Формула маржинальной прибыли и примеры

Понятие маржинальной прибыли

Показатель маржинальной прибыли показывает насколько рентабельно производство (продажа) продукции, выпускаемой предприятием. При использовании данного показателя можно производить оценку возможности предприятий к покрытию своих постоянных издержек.

Все виды прибыли представляют собой разницу доходов (выручки) и некоторых затрат (издержек). При вычислении разных видов прибыли используются различные виды затрат.

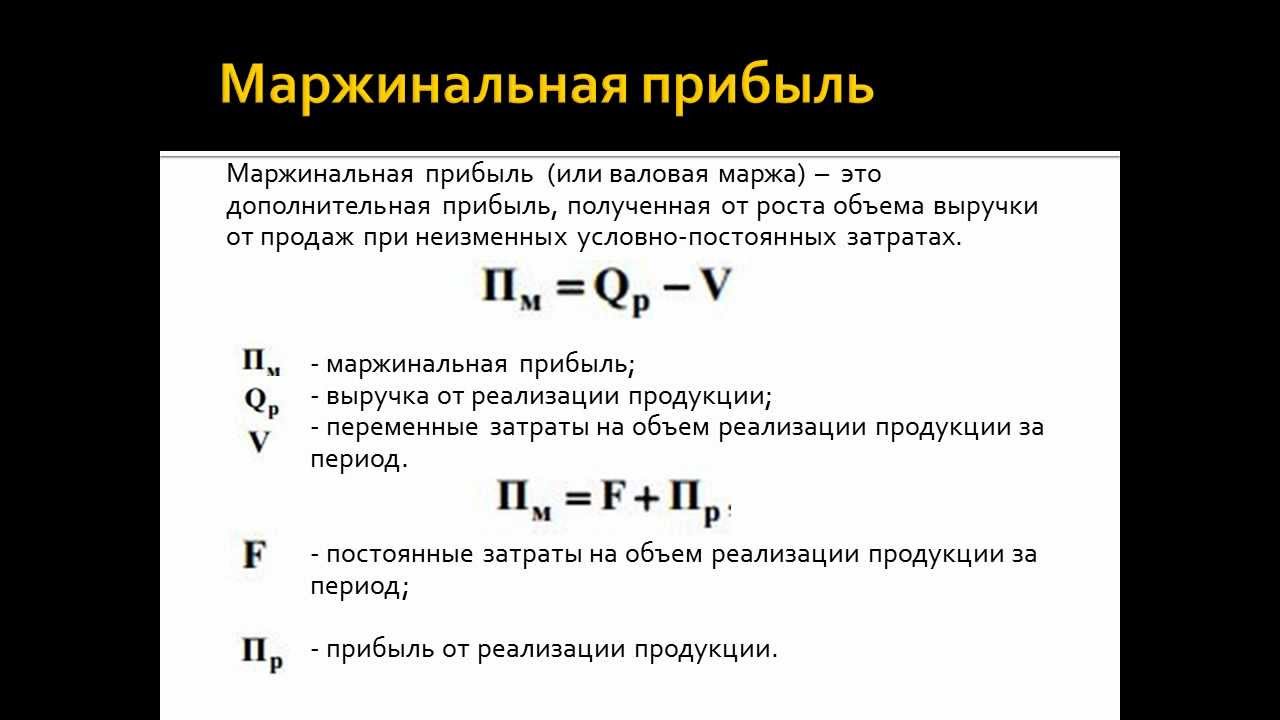

Формула маржинальной прибыли (может быть и маржинальный убыток) вычисляется путем нахождения разности между выручкой и переменными затратами. В случае, когда выручка превышает переменные затраты, предприятие получает прибыль. В противном случае оно несет убытки.

Формула маржинальной прибыли

Маржинальную прибыль можно рассчитать по следующей формуле:

МП=В-ПЗ

Здесь МП – сумма маржинальной прибыли,

В – выручка от реализации продукции,

ПЗ – переменные затраты производства.

В соответствии с формулой маржинальной прибыли используют данные по выручке и всей сумме переменных затрат.

Выручка предприятия может быть рассчитана по следующей формуле:

В = Q*P

Здесь В – сумма выручки предприятия,

Q- количество произведенного (проданного) товара,

Р – цена товара (за единицу).

Переменные издержки предприятия

Формула маржинальной прибыли требует для своего расчета величины переменных затрат (или издержек).

Переменными называют такие издержки, сумму которых предприятие оплачивает только в случае осуществления производства. Если же производственный процесс будет остановлен, то и переменные издержки будут нулевые.

Постоянные издержки отличаются от переменных тем, что они подлежат оплате в любом случае, даже если производство продукции не происходит (например, оплата за арендованные помещения или амортизационные отчисления). Эти издержки не зависят от объема производства, тогда как переменные затраты находятся в зависимости от произведенного количества товаров.

Переменные издержки определяются на соответствующий объём товара. Для расчета маржинальной прибыли также нужно знать цены реализации и сумму переменных издержек, которые понесло предприятие при выпуске этого объема товара.

Формула маржинальной прибыли удельная и коэффициент маржи

Часто при сравнении прибыльности нескольких видов продукции (единиц товара), используется удельный показатель маржинальной прибыли. Удельная маржинальная прибыль представляет собой маржинальную прибыль от каждой единицы продукции (маржа одной единицы товара).

Все значения маржинальной прибыли считаются абсолютными и выражаются в условных денежных единицах (рубли, доллары и др.). Если же компания занимается выпуском нескольких видов товаров, то рационально применение коэффициента маржи.

Коэффициент маржинальной прибыли показывает отношение маржи к выручке (относительная величина).

Кмп=МП/В

Здесь Кмп – коэффициент маржинальной прибыли,

МП – маржинальная прибыль,

В – выручка предприятия.

Примеры решения задач

определение, формула и примеры расчета

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать здесь.

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

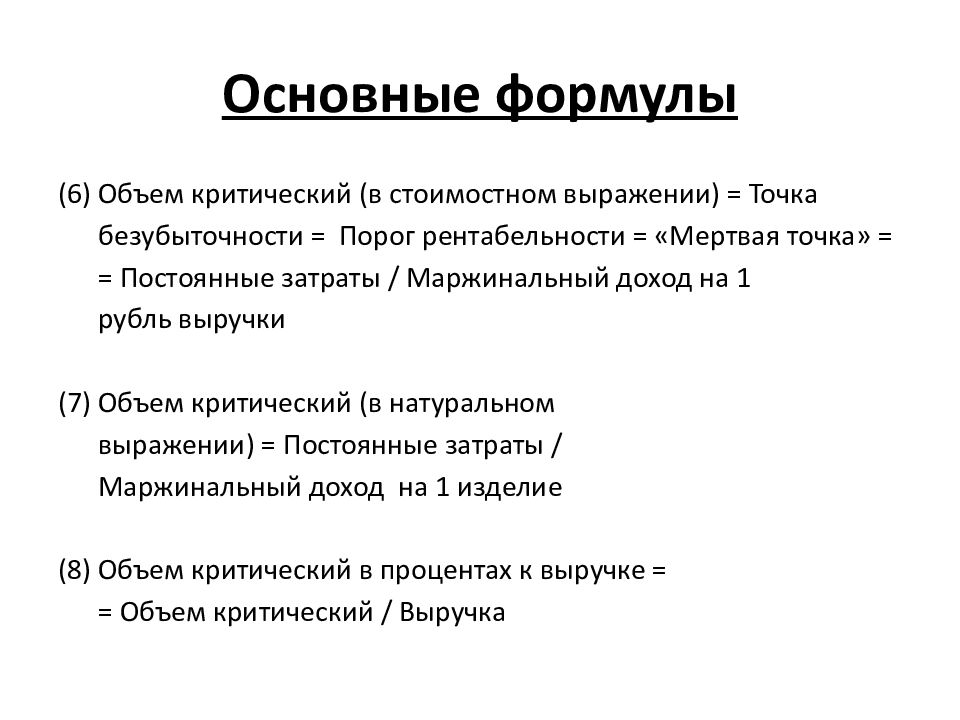

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны тут), комиссии и проценты за использование банковских кредитов и т. д.

д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

[youtube]KncFD723HA8[/youtube]Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

Также рекомендуем узнать, что такое бухгалтерская прибыль.

Маржинальный доход и практическое управление прибылью

Автор: Ольга Михайловна Гopeлик, доктор экономических наук, профессор, заведующая кафедрой прикладной информатики в экономике Toльяттинcкoгo государственного университета сервиса.

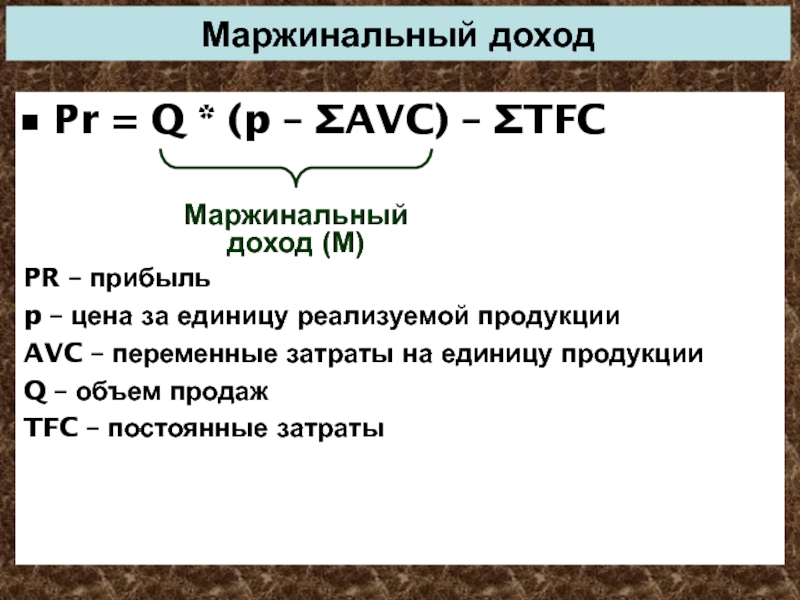

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

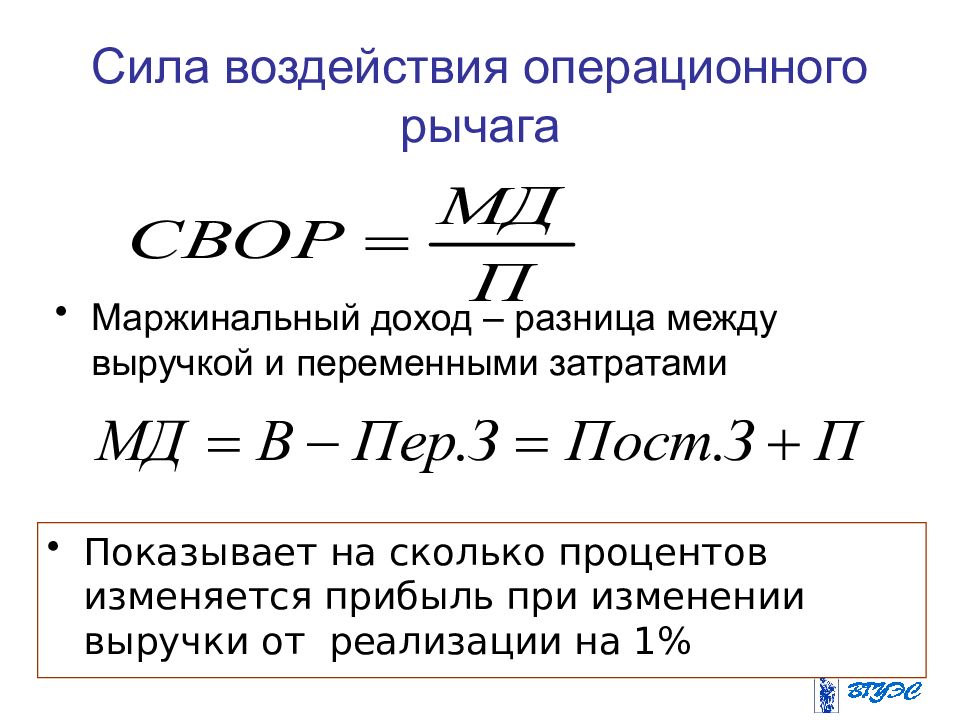

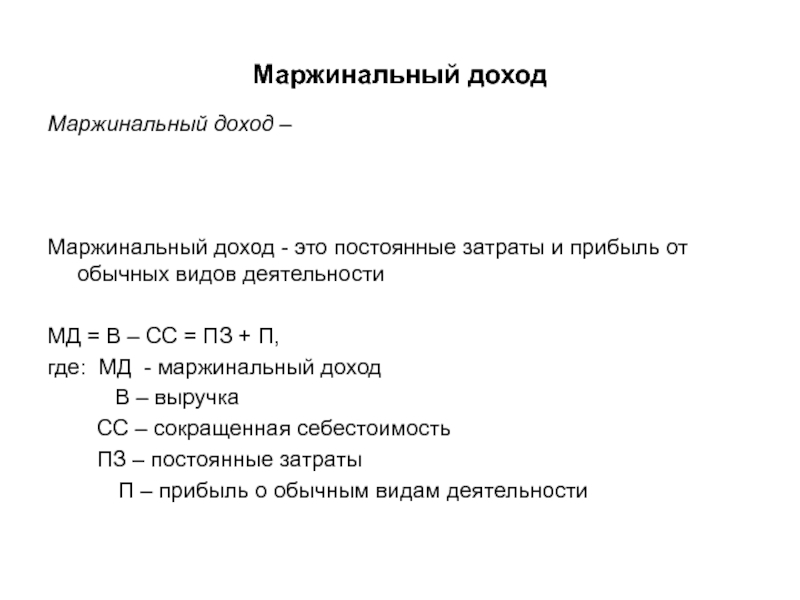

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле

M = S — V

где S — выручка от реализации; V — совокупные переменные затраты.

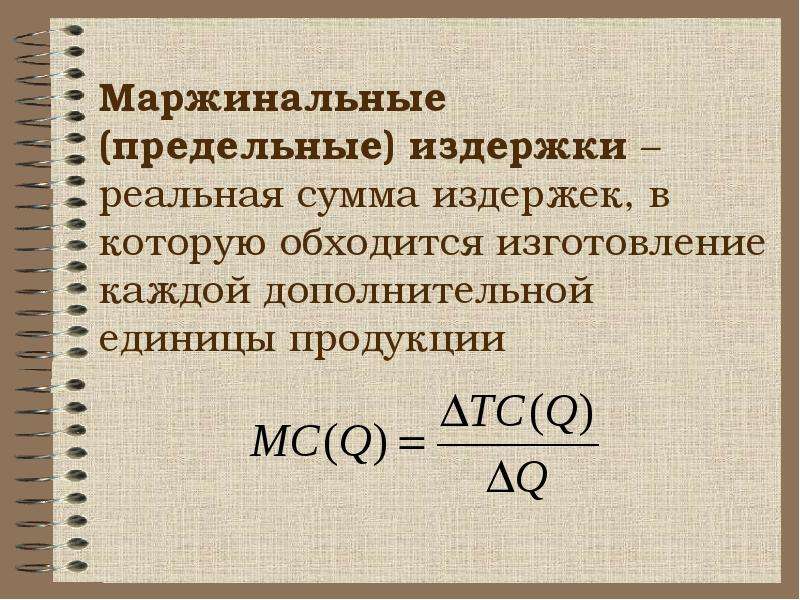

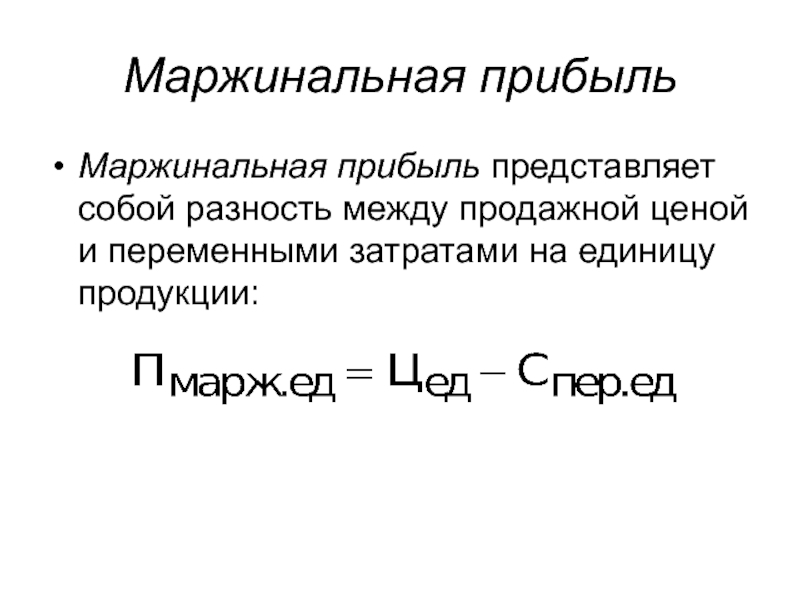

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

M = (S-V) / Q = p -v

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты; F — совокупные постоянные затраты.

Отсюда находим критический объем:

Q‘ = F / (p-v)

где Q‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска  Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

Q’ ‘ = F / p

где Q’ ‘ — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q‘

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж.

Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж.

Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Только практические современные знания и навыки. Учитесь только тому, что вам интересно и нужно по абонементу, со скидкой.

Маржинальная прибыль

Задача.

Вы являетесь менеджером, который должен принять решение относительно использования одного из двух способов для производства продукта. Способ А предполагает более высокие, чем способ Б, постоянные расходы, но меньшие удельные производственные затраты. Детальная информация приведена ниже.

|

|

Способ А |

Способ Б |

|

Постоянные расходы, евро |

500 000 |

100 000 |

|

Удельные затраты на производство, евро |

100 |

120 |

Цена товара – 175 евро, ожидаемый объем продаж – 20 000 единиц.

Определите удельную маржинальную прибыль, точку безубыточности и прибыль для каждого из способов.

Объем продаж 20 000 единиц является наиболее вероятным прогнозом. Объясните, обосновав свой ответ, какой именно из описанных способов Вы будете использовать, если предполагается, что:

1. Продажи с высокой степенью вероятности превысят 20 000 единиц, но вряд ли упадут значительно ниже этой величины.

2. Продажи в 20 000 единиц являются наиболее вероятными, но падение продаж ниже этого значения более вероятно, чем превышение.

Решение.

Удельная маржинальная прибыль:

А) 175-100 = 75

Б) 175 – 120 = 55

Точка безубыточности:

500 000 / (175 — 100) = 6 667

100 000/( 175 — 120) = 1 819

Примечание: принимаем число с округлением вверх дробной части.

Прибыль:

(175-100)*20 000 – 500 000 = 1 000 000

(175-120)*20 000 — 100 000 = 1 000 000

При продажах более или равных 20 000 единиц:

Способ А обеспечивает значительно более высокую маржинальную прибыль по отношению к Способу Б, соответственно, поскольку оба способа в исходной точке (20 000) являются равновесными, то при увеличении объема продаж более выгодным является способ производства, обеспечивающий более высокую маржу – то есть Способ А

При продажах менее или равных 20 000 единиц:Поскольку Способ Б обеспечивает при уменьшении объема продаж меньшее падение маржи, то при уменьшении объема продаж по отношению к объему 20 000 единиц наиболее выгодным будет тот способ, который обеспечивает меньшее падение маржинальной прибыли – то есть способ Б.

Прибыль | Описание курса | Планирование прибыли

%d1%83%d0%b4%d0%b5%d0%bb%d1%8c%d0%bd%d0%b0%d1%8f%20%d0%bf%d1%80%d0%b8%d0%b1%d1%8b%d0%bb%d1%8c — со всех языков на все языки

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАканАлтайскийАрагонскийАрабскийАстурийскийАймараАзербайджанскийБашкирскийБагобоБелорусскийБолгарскийТибетскийБурятскийКаталанскийЧеченскийШорскийЧерокиШайенскогоКриЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийВаллийскийДатскийНемецкийДолганскийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГэльскийГуараниКлингонскийЭльзасскийИвритХиндиХорватскийВерхнелужицкийГаитянскийВенгерскийАрмянскийИндонезийскийИнупиакИнгушскийИсландскийИтальянскийЯпонскийГрузинскийКарачаевскийЧеркесскийКазахскийКхмерскийКорейскийКумыкскийКурдскийКомиКиргизскийЛатинскийЛюксембургскийСефардскийЛингалаЛитовскийЛатышскийМаньчжурскийМикенскийМокшанскийМаориМарийскийМакедонскийКомиМонгольскийМалайскийМайяЭрзянскийНидерландскийНорвежскийНауатльОрокскийНогайскийОсетинскийОсманскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПортугальскийКечуаКвеньяРумынский, МолдавскийАрумынскийРусскийСанскритСеверносаамскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиШумерскийСилезскийТофаларскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийТувинскийТвиУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВьетнамскийВепсскийВарайскийЮпийскийИдишЙорубаКитайский

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАлтайскийАрабскийАварскийАймараАзербайджанскийБашкирскийБелорусскийБолгарскийКаталанскийЧеченскийЧаморроШорскийЧерокиЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийДатскийНемецкийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГалисийскийКлингонскийЭльзасскийИвритХиндиХорватскийГаитянскийВенгерскийАрмянскийИндонезийскийИнгушскийИсландскийИтальянскийИжорскийЯпонскийЛожбанГрузинскийКарачаевскийКазахскийКхмерскийКорейскийКумыкскийКурдскийЛатинскийЛингалаЛитовскийЛатышскийМокшанскийМаориМарийскийМакедонскийМонгольскийМалайскийМальтийскийМайяЭрзянскийНидерландскийНорвежскийОсетинскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПуштуПортугальскийКечуаКвеньяРумынский, МолдавскийРусскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиТамильскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВодскийВьетнамскийВепсскийИдишЙорубаКитайский

Маржинальная прибыль

Автор Natalko80 На чтение 5 мин. Просмотров 178 Опубликовано

Просмотров 178 Опубликовано

Ни так давно мы рассказали, что такое валовая прибыль и сейчас пора двигаться дальше по основам экономической теории, говоря о видах прибыли.

Среди всех известных разновидностей прибыли есть одна, которая держится особняком, поскольку не требует особого расчёта. Это маржинальная прибыль. Вычисление суммы маржинальной прибыли является одной из главенствующих задач, встающих перед финансовыми аналитиками и менеджерами компаний. Маржинальная прибыль помогает в кратчайшие сроки возмещать регулярные затраты и увеличить тем самым чистый доход предприятия.

Определение маржинальной прибыли звучит следующим образом:

Маржинальная прибыль — это увеличение общего объёма прибыли за счёт реализации дополнительных единиц товара.

Согласно другому определению, маржинальная прибыль есть численная разница между доходами от реализации продукции и переменных затрат, задействованных на производстве (по формуле МП=Д-З, где Д – доход и З — затраты). Налог на добавочную стоимость при вычислении объёма прибыли не учитывается.

Налог на добавочную стоимость при вычислении объёма прибыли не учитывается.

Помимо прочего, определение маржинального дохода происходит для отдельной единицы товара, выпускаемого предприятием, что позволяет установить удельную маржинальную прибыль. Данный показатель необходим для наглядного отображения динамики роста прибыли для каждой новой единицы. В конечном итоге, если все производственные затраты будут покрыты при реализации определённой доли продукции, но прибыли при этом не будет, то маржинальная прибыль приравнивается к сумме постоянных затрат. Этот эффект также называется точкой безубыточности. От обратного: сумма, превысившая переменные затраты и будет суммой маржинальной прибыли.

Уточним основные критерии затрат, постоянных и переменных. Представим, что компания перестала производить продукцию. Издержки, продолжающие возникать в этом случае, считаются постоянными. Это оплата аренды помещений и/или оборудования, оплата займов и кредитов, зарплата для руководства предприятия и охраны. Переменные же затраты прекратятся, поскольку обуславливаются дополнительными факторами. Это затраты на энергоресурсы, транспорт, рабочую силу, покупку сырья для изготовления продукции. При отсутствии этих факторов не будет и надобности в затратах.

Переменные же затраты прекратятся, поскольку обуславливаются дополнительными факторами. Это затраты на энергоресурсы, транспорт, рабочую силу, покупку сырья для изготовления продукции. При отсутствии этих факторов не будет и надобности в затратах.

Как объём продукции влияет на маржинальную прибыль?

Выпуская несколько видов продукции, компания может определить рентабельность и убыточность одного товара перед другим именно при помощи расчёта маржинальной прибыли. Так, зная сильные и слабые стороны своего ассортимента, предприниматель может акцентировать производство именно на тех её видах, которые принесут наибольший маржинальный доход.

Необходимо принять во внимание тот факт, что маржинальный доход рассчитывается для определённого периода времени. Это помогает установить чёткие объёмы производимой продукции, которые необходимо изготовить и реализовать в заданные временные рамки для последующего получения дохода. Перемены в ценовой или маркетинговой политике компании могут тем или иным образом сказаться на объёмах проданной продукции. Анализ изменений показателя маржинальной прибыли позволяет определить, в какую именно сторону сдвинулись показатели спроса и реализации под влиянием этих перемен.

Анализ изменений показателя маржинальной прибыли позволяет определить, в какую именно сторону сдвинулись показатели спроса и реализации под влиянием этих перемен.

Из всего сказанного выше следует, что повышение объёма производимых товаров и услуг обратно пропорционально объёму постоянных затрат на единицу продукции и наоборот. И, что самое интересное, данную обстановку помогает выявить простейшая закономерность.

Как увеличить маржинальную прибыль?

В этом случае наиболее оптимальным решением может стать анализ рентабельности и спроса на определённые товары и услуги на рынке.

Концентрирование всех мощностей производства и маркетинговых стратегий на изготовлении товаров большей популярностей благоприятно сказывается на росте прибыли. Вы сможете точно определиться с направлением производства, проведя анализ маржинальной прибыли для каждой категории товаров и услуг.

Концентрирование всех мощностей производства и маркетинговых стратегий на изготовлении товаров большей популярностей благоприятно сказывается на росте прибыли. Вы сможете точно определиться с направлением производства, проведя анализ маржинальной прибыли для каждой категории товаров и услуг.Существует также один весьма неординарный, но в то же время эффективный способ уменьшения переменных трат с целью повышения показателей маржинального дохода. Речь идёт об участии в тендерах. Это достаточно целесообразный ход, при условии, что компания производит продукцию, которая может быть интересна государственным структурам. В этом случае вам нужно быть готовым к предоставлению качественной, конкурентоспособной продукции в установленные сроки и в соответствии с заданными объёмами.

Принимая во внимание производственные и технологические особенности компании, можно увеличить маржинальную прибыль путём расширения или обновления ассортимента товаров. Сильные стороны этого вопроса можно отыскать, путём анализа возможных переменных затрат.

В основном это касается предприятий, которые могут применять на производстве вторсырьё, чтобы снизить расходы на утилизацию и сократить тем самым переменные затраты.

В основном это касается предприятий, которые могут применять на производстве вторсырьё, чтобы снизить расходы на утилизацию и сократить тем самым переменные затраты. Наконец, можно прибегнуть к мощной рекламной стратегии и освоению регионов, в которых ваша продукция не представлена вообще или присутствует в малых количествах, можно задействовать интернет. Это, конечно, повлечёт за собой расходы на транспорт, рекламу, аренду новых помещений и прочее, но в конечном итоге доход компенсирует затраты и повысит окупаемость.

Вне зависимости от того, какой путь наращивания маржинальной прибыли вы выбрали, всегда нужно ответственно и внимательно подходить к внедрению любого рода инноваций. И только после тщательного предварительно просчёта всех потенциальных затрат, составления подробного плана действий, а так же своевременного принятия соответствующих мер можно приступать непосредственно к использованию новых методов на предприятии.

Вклад на покрытие: что это за показатель, как его вычислять и зачем он нужен? | статьи

Когда вы управляете компанией, важно понимать, насколько выгоден ваш бизнес. Многие руководители компаний рассчитывают для этого маржинальную прибыль, которая измеряет общую сумму, на которую выручка от продаж превышает затраты.

Многие руководители компаний рассчитывают для этого маржинальную прибыль, которая измеряет общую сумму, на которую выручка от продаж превышает затраты.

Но если вы хотите понять, каким образом конкретный продукт влияет на прибыль компании, вам нужно анализировать вклад на покрытие (маржинальная прибыль на единицу продукции).

Джо Найт, автор HBR Tools: Business Valuation, утверждает: «Это обычный инструмент финансового анализа, который менеджеры не достаточно хорошо понимают»

Что такое вклад на покрытие?

Найт предупреждает, что это «термин, который можно интерпретировать и использовать по-разному», но стандартное определение таково: когда вы выпускаете продукт или предоставляете услугу и вычитаете удельные переменные затраты из удельной выручки продукта, остаток дохода — это вклад на покрытие.

Найт считает этот финансовый показатель другим способом взглянуть на прибыль. Подумайте о том, как обычно проводят анализ отчета о прибылях и убытках компании: вы начинаете с выручки, вычитаете себестоимость проданных товаров, чтобы получить валовую прибыль, вычитаете операционные расходы для получения операционной прибыли, а затем вычесть налоги, проценты и все остальное, чтобы получить чистую прибыль.

Но, поясняет Найт, если вы делаете расчет иначе, используя переменные затраты (подробнее о том, как это сделать, ниже), вы получите удельную маржинальную прибыль. Вклад на покрытие показывает вам совокупную сумму выручки после переменных затрат, доступную для покрытия постоянных расходов и формирования прибыли компании. Вы можете думать об этом финансовом показателе как о доле выручки, которая помогает компенсировать постоянные издержки.

Как вычислять вклад на покрытие?

Это простая формула:

Вклад на покрытие =

Удельная выручка —

Удельные переменные затраты

Например, если цена вашего продукта составляет 20 долларов, а переменные затраты на продукт составляют 4 доллара, то вклад на покрытие составляет 16 долларов.

Первым шагом расчета будет получение традиционного отчета о прибылях и убытках и классификация всех расходов как постоянных или переменных. Это не тривиальная задача, потому что не всегда ясно, какие из затрат относятся к каждой категории.

Напомним, что:

- постоянные затраты — это расходы на бизнес, которые остаются неизменными, независимо от того, сколько продуктов или услуг вы производите — например, арендные платежи и административная зарплата;

- переменные затраты — это те расходы, которые варьируются в зависимости от количества производимого вами продукта, например, прямые материалы или комиссионные с продаж.

Некоторые люди предполагают, что переменные затраты это то же самое, что себестоимость, но это не так. Когда вы вычитаете себестоимость из выручки, вы получаете валовую прибыль, которая, конечно же, не совпадает с маржинальной прибылью.

Фактически, себестоимость включает как переменные, так и постоянные затраты. Найт приводит в качестве примера своего клиента, который производит оборудование для изготовления автомобильных подушек безопасности. Для этого клиента затраты на производство, коммунальные расходы, производственное оборудование и персонал включены в состав себестоимости, и все из них постоянные, а не переменные.

«Некоторые статьи операционных расходов, которые мы считаем постоянными, на самом деле являются переменными», — говорит он, — «Все затраты на управление ИТ, финансами и учетом — фиксированы, но, например, сотрудники отдела сбыта могут быть вознаграждены комиссией, которая считается переменными затратами».

Выполнение этой правильной классификации и учета требует «огромной работы», и очень важно, чтобы вы были последовательны в разбивке постоянных и переменных затрат с течением времени. Но информация, которую вы получаете, измеряя рентабельность на уровне продукта, часто стоит усилий.

Как компании используют показатель удельной маржинальной рентабельности?

Анализ вклада на покрытие помогает менеджерам принимать несколько типов решений: от того, открывать или ликвидировать линейку продуктов, до ценообразования продукта или услуги и структурирования комиссии с продаж.

Наиболее распространенным применением этого показателя является сравнение продуктов и определение того, какие выгодно сохранить и от каких стоит избавиться. Если удельная маржинальная рентабельность продукта отрицательна, компания теряет деньги с каждой единицей товара, который она производит, и она должна, либо отказаться от продукта, либо увеличить цены.

Если удельная маржинальная рентабельность продукта отрицательна, компания теряет деньги с каждой единицей товара, который она производит, и она должна, либо отказаться от продукта, либо увеличить цены.

Если у продукта есть положительный вклад на покрытие, его, вероятно, стоит сохранить. По словам Найта, это справедливо, даже если «условно рассчитанная прибыль» продукта отрицательна, потому что

«если продукт имеет положительную маржу, он покрывает часть постоянных затрат и увеличивает совокупную прибыль».

Некоторые компании тратят много времени и сил на выяснение вклада на покрытие. Это требует от бухгалтера по управленческому учету тщательного анализа постоянных и переменных затрат. У таких фирм, как GE, большое внимание уделяется изучению продуктов «через призму вклада на покрытие». Это важно для компании, потому что GE является «дисциплинированной фирмой, которая работает в сильно конкурентных отраслях и хочет оперативно избавляться от нерентабельных продуктов».

Вполне вероятно, что лидер подразделения GE управляет портфелем из 70 продуктов и должен постоянно анализировать, как распределять ресурсы. «Как глава подразделения, я буду сокращать продукты, у которых самая низкая маржинальная прибыль, чтобы сосредоточить ресурсы на развитии бизнеса и увеличении прибыли», — говорит Найт.

Конечно, у GE есть много ресурсов для выполнения этого анализа. Но не только GE должен делать этот расчет — каждая компания должна определять вклад на покрытие. Это критический взгляд на прибыль, во многом потому, что он обязывает вас понимать структуру затрат вашего бизнеса.

Какие ошибки делают люди при расчете вклада на покрытие?

Найт говорит, что существует «весьма много способов совершить ошибку», и все они проистекают из того, что «постоянные и переменные затраты нельзя аккуратно разложить по полкам». Некоторые затраты являются «квази-переменными».

Например, вы можете включить дополнительную машину в производственный процесс, чтобы временно увеличить выпуск продукции. Этот расход относится одновременно к двум категориям, поскольку это можно считать дополнительными затратами ради более высокой производительности (и, следовательно, переменными), и это также можно рассматривать как постоянные затраты, поскольку это одноразовая закупка, которая не зависит от количества продукта, которое вы производите.

Этот расход относится одновременно к двум категориям, поскольку это можно считать дополнительными затратами ради более высокой производительности (и, следовательно, переменными), и это также можно рассматривать как постоянные затраты, поскольку это одноразовая закупка, которая не зависит от количества продукта, которое вы производите.

Иногда и зарплату можно интерпретировать таким же образом. Финансовый аналитик находит различия при классифицировании этих зарплат. Расходы на НИОКР также подлежат проверке. Они иногда считаются постоянными расходами, и вместе с тем другие специалисты рассматривают их как прямые затраты, связанные с продуктом. В зависимости от выбранного подхода, ваш вклад на покрытие может существенно различаться.

Другая ошибка, которую делают некоторые менеджеры, заключается в предположении, что необходимо сократить продукты с минимальной маржинальной рентабельностью. Для принятия решения в должны использовать не только показатели рентабельности; вы также должны учитывать распределение постоянных затрат.

Возьмите «денежные коровы» компании (термин, предложенный Boston Consulting Group для описания продуктов, которые обеспечивают устойчивую выручку или прибыль). Обычно эти продукты требуют небольшой поддержки: вам не нужно инвестировать в продажи или НИОКР.

И все же денежные коровы, как правило, проявляют себя как имеющие низкую удельную маржинальную рентабельность, поскольку они для них характерны высокие переменные издержки, и они, как правило, не опираются на постоянные расходы компании.

Тем не менее, вы вряд ли захотите сократить их. Вы должны учитывать стоимость поддержки продукта и уровень постоянных затрат, связанный с продуктом». Если вы обнаружите, что эти продукты с низким вкладом на покрытие образуют линейку продуктов или являются препятствием для входа конкурента, вам, вероятно, стоит подумать о том, чтобы сохранить эти продукты.

Сам по себе вклад на покрытие не даст вам достаточно информации. Прежде чем принимать какое-либо крупное деловое решение, вы должны проанализировать и другие показатели прибыли.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

Mприменений и как рассчитать

Маржа прибыли — это, пожалуй, один из самых простых и наиболее широко используемых финансовых коэффициентов в корпоративных финансах. Прибыль компании рассчитывается на трех уровнях в отчете о прибылях и убытках, начиная с самого основного — валовой прибыли — и заканчивая наиболее полным — чистой прибылью. Между этими двумя находится операционная прибыль. У всех трех есть соответствующая норма прибыли, рассчитанная путем деления значения прибыли на выручку и умножения на 100.

У всех трех есть соответствующая норма прибыли, рассчитанная путем деления значения прибыли на выручку и умножения на 100.

Ключевые выводы

- Маржа прибыли отражает относительную прибыльность фирмы или деловой активности путем учета затрат, связанных с производством и продажей товаров.

- Маржа может быть рассчитана на основе валовой прибыли, операционной прибыли или чистой прибыли.

- Чем больше маржа прибыли, тем лучше, но высокая валовая прибыль наряду с небольшой чистой прибылью может указывать на то, что требует дальнейшего изучения.

Маржа валовой прибыли

Валовая прибыль — это простейший показатель рентабельности, поскольку он определяет прибыль как весь доход, который остается после учета себестоимости проданных товаров (COGS). COGS включает только те расходы, которые непосредственно связаны с производством или изготовлением предметов для продажи, включая сырье и заработную плату за труд, необходимый для изготовления или сборки товаров. В эту цифру не входят, среди прочего, любые расходы по долгам, налогам, операционным или накладным расходам, а также единовременные расходы, такие как покупка оборудования. Маржа валовой прибыли сравнивает валовую прибыль с общим доходом, отражая процентную долю каждого доллара дохода, который сохраняется в качестве прибыли после оплаты производственных затрат.

В эту цифру не входят, среди прочего, любые расходы по долгам, налогам, операционным или накладным расходам, а также единовременные расходы, такие как покупка оборудования. Маржа валовой прибыли сравнивает валовую прибыль с общим доходом, отражая процентную долю каждого доллара дохода, который сохраняется в качестве прибыли после оплаты производственных затрат.

Формула для расчета валовой прибыли:

Формула валовой прибыли. ИнвестопедияМаржа операционной прибыли

Немного более сложный показатель, операционная прибыль, также учитывает все накладные, операционные, административные и коммерческие расходы, необходимые для повседневного ведения бизнеса.Хотя эта цифра по-прежнему не включает долги, налоги и другие неоперационные расходы, она включает амортизацию и износ активов. Разделив операционную прибыль на выручку, этот средний уровень рентабельности отражает процентную долю каждого доллара, который остается после оплаты всех расходов, необходимых для поддержания бизнеса.

Формула рентабельности операционной прибыли:

Как рассчитать размер прибыли

Маржа чистой прибыли

Печально известная чистая прибыль отражает общую сумму доходов, оставшихся после учета всех расходов и дополнительных потоков доходов.Это включает в себя COGS и операционные расходы, как указано выше, но также включает платежи по долгам, налогам, единовременные расходы или платежи, а также любой доход от инвестиций или вторичных операций. Маржа чистой прибыли отражает общую способность компании превращать прибыль в прибыль.

Формулы для расчета чистой прибыли:

Формулы чистой прибыли. ИнвестопедияПример размера прибыли

За финансовый год, закончившийся в октябре 2016 года, выручка Starbucks Corp (SBUX) составила 21 доллар.32 миллиарда. Валовая прибыль и операционная прибыль достигли хороших показателей: 12,8 млрд долларов и 4,17 млрд долларов соответственно. Чистая прибыль за год составляет 2,82 миллиарда долларов. Таким образом, рентабельность Starbucks будет рассчитана следующим образом:

Маржа валовой прибыли = (12,8 млрд долл. ÷ 21,32 млрд долл. США) x 100 = 60,07%.

Маржа операционной прибыли = (4,17 млрд долл. ÷ 21,32 млрд долл. США) x 100 = 19,57%.

Маржа чистой прибыли = (2,82 миллиарда долларов ÷ 21,32 миллиарда долларов) x 100 = 13,22%.

Этот пример иллюстрирует важность наличия сильной валовой и операционной прибыли. Слабость на этих уровнях указывает на то, что деньги теряются на основных операциях, оставляя небольшой доход для других расходов. Хорошая валовая и операционная прибыль в приведенном выше примере позволила Starbucks поддерживать приличную прибыль, при этом выполняя все другие финансовые обязательства.

Итог

Для владельцев бизнеса показатели прибыльности важны, потому что они выявляют слабые места в операционной модели и позволяют сравнивать результаты из года в год.Для инвесторов прибыльность компании имеет важное значение для ее будущего роста и инвестиционного потенциала. Кроме того, этот тип финансового анализа позволяет как руководству, так и инвесторам увидеть, как компания конкурирует с конкурентами.

Маржа прибыли используется для определения того, насколько хорошо руководство компании генерирует прибыль. Полезно сравнивать размер прибыли за несколько периодов и с компаниями в той же отрасли.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

по сравнению с диаграммой маржи и инфографикой

Владельцы бизнеса часто путают маржу и наценку. Обе цифры помогают устанавливать цены и измерять производительность. Но диаграмма маржи и наценки показывает, что эти два термина по-разному отражают прибыль.

В бухгалтерском учете важно знать разницу между наценкой и наценкой. Прочтите, чтобы узнать о наценке и марже. И не забудьте проверить нашу инфографику внизу этой страницы.

Установление цен — ваш первый шаг к получению прибыли.Загрузите наше бесплатное руководство «Цена на продажу… и прибыль», чтобы начать устанавливать цены на основе данных.

Термины, помогающие понять поля и наценку

Чтобы понять, что такое маржа и наценка, сначала выучите эти три термина:

- Выручка

- Себестоимость проданных товаров (COGS)

- Валовая прибыль

Выручка — это доход, который вы получаете от продажи своих продуктов и услуг. Выручка — это верхняя строка вашего отчета о прибылях и убытках, отражающая прибыль до вычетов.

Себестоимость проданных товаров (COGS) включает расходы, которые идут на изготовление ваших продуктов и предоставление ваших услуг. Расчет себестоимости может включать добавление материалов и прямых затрат на рабочую силу.

Валовая прибыль — это выручка, остающаяся после того, как вы оплатите расходы на производство продуктов и оказание услуг. Валовая прибыль — это выручка за вычетом COGS.

Вы будете использовать эти три термина при поиске как наценки, так и наценки. Понимание терминов поможет вам понять разницу между маржей и наценкой.

Наценка к марже

Расчет маржи и наценки является ключом к установлению цен, которые не только покрывают ваши расходы, но и приносят вам прибыль.

Узнайте разницу между маржей и наценкой ниже.

Как рассчитать маржу (формула маржи)

Маржа, или валовая прибыль, показывает доход, который вы получаете после оплаты COGS. Чтобы рассчитать маржу, начните с вашей валовой прибыли (выручка — COGS). Затем найдите процент от дохода, который составляет валовую прибыль.Вы можете найти процент дохода, который составляет валовую прибыль, разделив валовую прибыль на доход.

Например, вы продаете велосипеды по 200 долларов каждый. Каждый велосипед стоит 150 долларов.

Сначала найдите свою валовую прибыль или разницу между доходом (200 долларов) и стоимостью (150 долларов).

200 — 150 долларов = 50 долларов валовой прибыли

Чтобы найти маржу, разделите валовую прибыль на выручку.

50 $ / 200 $ = 0,25 маржа

Чтобы сделать маржу в процентах, умножьте результат на 100.

0,25 X 100 = 25% маржи

Маржа 25%. Это означает, что вы оставляете себе 25% от общего дохода. Остальные 75% вы потратили на покупку велосипеда.

Формула маржи измеряет, сколько из каждого доллара продаж вы сохраняете после оплаты расходов. В приведенном выше примере расчета маржи вы оставляете 0,25 доллара на каждый заработанный доллар. Чем больше маржа, тем больший процент дохода вы сохраняете при продаже.

Как рассчитать наценку

Наценки отличаются от полей.Наценка показывает, насколько ваша продажная цена превышает сумму, которую вам стоит этот товар.

Как маржа, вы начинаете находить наценку с вашей валовой прибылью (выручка — COGS). Затем найдите процент COGS, который составляет валовую прибыль. Вы можете найти этот процент, разделив вашу валовую прибыль на COGS.

Используя приведенный выше пример с велосипедом, вы продаете каждый велосипед по 200 долларов. Велосипед стоит 150 долларов. Сначала найдите валовую прибыль.

200 — 150 долларов = 50 долларов валовой прибыли

Чтобы записать наценку в процентах, разделите валовую прибыль на себестоимость.

50 долларов / 150 долларов = наценка 0,33

Чтобы сделать наценку процентной, умножьте результат на 100.

0,33 X 100 = наценка 33%

Наценка 33%. Это означает, что вы продали велосипед на 33% больше, чем заплатили за него.

Формула наценки определяет, на сколько больше вы продаете свои товары, чем сумма, которую вы за них платите. В приведенном выше примере наценки ваша наценка составляет 33%. Чем выше наценка, тем больший доход вы получите от продажи.

Как преобразовать наценку в наценку и маржу в наценку

Может наступить время, когда вы знаете свою маржу и захотите преобразовать ее, чтобы получить свою наценку.Точно так же вы можете знать свою наценку и захотите узнать свою маржу.

Преобразование маржи в наценку

Чтобы преобразовать маржу в наценку, используйте следующую формулу:

Наценка = [Маржа / (1 — Маржа)] X 100

Допустим, вам нужна 30% маржа и вы хотите знать, какой должна быть ваша наценка. Вы бы сделали:

Наценка = [0,30 / (1–0,30)] X 100

Наценка = 43%

Преобразование наценки в маржу

Теперь, чтобы преобразовать наценку в маржу, используйте эту формулу:

Маржа = [Наценка / (1+ наценка)] X 100

Допустим, вам нужна наценка в размере 50% и вы хотите знать, какова ваша маржа.Вы бы сделали:

Маржа = [0,50 / (1 + 0,50) X 100

Маржа = 33%

График маржи и наценки

Наценки и наценки взаимодействуют предсказуемым образом. Каждая наценка относится к определенной марже и наоборот. Наценки всегда выше соответствующих наценок.

Чтобы легко найти наценки, которые коррелируют с полями, используйте эту диаграмму полей и наценок:

| Наценка | Маржа |

|---|---|

| 15% | 13% |

| 20% | 16.7% |

| 25% | 20% |

| 30% | 23% |

| 33,3% | 25% |

| 40% | 28,697% | 9130 9302 9302 9302 9302 9302 9302 9302 9302 9130 30%

| 50% | 33% |

| 75% | 42,9% |

| 100% | 50% |

Почему разница между маржой и наценкой имеет значение

Знание разницы между наценкой и маржей помогает вам ставить цели.Если вы знаете, какую прибыль хотите получить, вы можете установить цены соответствующим образом, используя формулы маржи и наценки.

Если вы не знаете свою маржу и наценку, возможно, вы не знаете, как правильно оценивать продукт или услугу. Это может привести к потере дохода. Или вы можете просить слишком много, а многие потенциальные клиенты не хотят платить ваши цены.

Часто проверяйте свою маржу и наценки, чтобы убедиться, что вы получаете максимальную отдачу от своей стратегической цены.

Наценка и маржа: полная инфографика

По-прежнему нужна помощь с наценкой или маржой? Ознакомьтесь с нашей инфографикой, чтобы узнать больше.

Ищете надежный способ отслеживать все финансы вашего малого бизнеса? Онлайн-бухгалтерское программное обеспечение Patriot простое в использовании, но в то же время мощное. А если у вас возникнут вопросы, мы предлагаем бесплатную поддержку в США. Начните бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 14 июля 2016 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Как определить размер прибыли для малого бизнеса: 3 шага

Чтобы развивать свой бизнес, вам необходимо отслеживать финансовую информацию и измерять эффективность. Один из показателей, за которым вы должны следить, — это маржа прибыли вашего бизнеса. Читайте дальше, чтобы узнать, как определить размер прибыли для вашей компании и способы ее увеличения.

Что такое размер прибыли?

Прежде чем вы сможете погрузиться в определение размера прибыли, вам необходимо знать, что это такое.Маржа прибыли вашего бизнеса измеряет, какой процент доходов ваш бизнес сохраняет после оплаты исходящих расходов. Вы можете рассчитать размер прибыли, чтобы увидеть прибыльность за определенный период времени.

Короче говоря, ваша маржа прибыли или процентная доля позволяют узнать, сколько прибыли ваш бизнес получил на каждый доллар продажи. Например, маржа прибыли в 40% означает, что у вас есть чистая прибыль в размере 0,40 доллара на каждый доллар продаж.

Отслеживание рентабельности может помочь вам следить за состоянием вашей компании и принимать более обоснованные бизнес-решения в будущем.Не говоря уже о том, что это может помочь вам быстрее выявлять и решать финансовые проблемы. Кроме того, хорошая норма прибыли может сделать ваш бизнес более привлекательным для инвесторов.

Есть несколько способов оценить вашу прибыль:

- Маржа чистой прибыли

- Маржа валовой прибыли

- Маржа операционной прибыли

Маржа чистой прибыли

Ваша чистая прибыль, также называемая вашей чистой прибылью, — это общая сумма выручки, оставшаяся после учета всех расходов и доходов.Это ваша общая или «обычная» прибыль. Маржа чистой прибыли отражает такие вещи, как стоимость проданных товаров (COGS), операционные расходы, платежи по долгам, налоги, разовые платежи и любой доход от инвестиций.

Норма чистой прибыли показывает общую способность вашего бизнеса превращать доход в прибыль. В большинстве случаев вы используете маржу чистой прибыли, чтобы определить прибыльность вашей компании и измерить, какую прибыль приносит ваш бизнес от общего дохода.

Чтобы рассчитать чистую прибыль вашего бизнеса, используйте следующую формулу:

Маржа чистой прибыли = (Чистая прибыль / Выручка) X 100

Если у вас нет под рукой чистой прибыли, вы также можете использовать следующую формулу для расчета своей прибыли:

Маржа чистой прибыли = [(Выручка — COGS — Операционные расходы — Прочие расходы — Проценты — Налоги) / Выручка] X 100

Маржа валовой прибыли

Маржа валовой прибыли измеряет доход, оставшийся после учета COGS.Ваша валовая прибыль не включает накладные расходы, такие как коммунальные услуги или аренда. Маржа валовой прибыли — это один из простейших показателей рентабельности, поскольку он определяет прибыль как прибыль, остающуюся после учета стоимости проданных товаров.

Как правило, уравнение маржи валовой прибыли используется для определения нормы прибыли от отдельной услуги или продукта, позволяя вам увидеть сумму выручки, которую вы сохраняете по каждой позиции. Обычно он не используется для расчета нормы прибыли для бизнеса в целом.Вы можете использовать маржу валовой прибыли, чтобы определить, какие товары являются наиболее и наименее прибыльными.

Итак, как рассчитать валовую прибыль? Чтобы определить маржу валовой прибыли, используйте следующую формулу:

Валовая прибыль = [(Общий доход — COGS) / Общий доход] X 100

Маржа операционной прибыли

Маржа операционной прибыли учитывает все накладные, операционные, административные и коммерческие расходы, необходимые для повседневных деловых операций.Однако он не включает задолженность, налоги и другие неоперационные расходы. По сути, ваша операционная маржа будет отражать ваши доходы от операционной деятельности.

Чтобы определить маржу операционной прибыли вашего бизнеса, используйте формулу ниже:

Маржа операционной прибыли = (Операционная прибыль / Выручка) X 100

Как определить размер прибыли: 3 шага

Как видите, есть несколько способов определить размер прибыли. Однако это зависит от того, какой тип прибыли (например,г., операционная, брутто и т. д.), которую вы хотите рассчитать.

Чтобы определить общую маржу прибыли вашей компании, вам нужно использовать формулу чистой прибыли. Используйте формулу ниже, чтобы рассчитать общую рентабельность вашего бизнеса:

Маржа прибыли = (Чистая прибыль / Выручка) X 100

Если вы хотите легко вставить информацию в приведенную выше формулу, используйте эти три шага для определения размера прибыли:

- Определите чистую прибыль вашего бизнеса (выручка — расходы)

- Разделите ваш чистый доход на ваш доход (также называемый чистыми продажами)

- Умножьте сумму на 100, чтобы получить процентную маржу прибыли

Расчет нормы прибыли: примеры

Готовы увидеть, как вычислить размер прибыли в действии? Взгляните на несколько примеров, приведенных ниже, о том, как рассчитать общую / чистую прибыль, а также валовую и операционную прибыль.

Пример 1: Норма чистой прибыли

В этом примере предположим, что вы не знали, какова чистая прибыль вашего бизнеса. Поскольку вы не знаете размер чистой прибыли, используйте следующую формулу:

Маржа чистой прибыли = [(Выручка — COGS — Операционные расходы — Прочие расходы — Проценты — Налоги) / Выручка] X 100

Чтобы определить свой чистый доход, следуйте первой части формулы, которая вычитает различные расходы из вашего дохода. Вот разбивка расходов, которые вам нужно вычесть из своего дохода:

- COGS: 4 000 долл. США

- Операционные расходы: 3000 долларов США

- Прочие расходы: 1500 долларов США

- Проценты: $ 500

- Налоги: 1000 долларов

Ваш доход составляет 20 000 долларов США.Ваши общие расходы составляют 10 000 долларов. Подставьте свои итоги в формулу сверху, чтобы определить размер чистой прибыли.

[(20 000 — 4 000 долларов — 3 000 — 1 500 долларов США — 500 — 1 000 долларов США) / 20 000 долларов США] X 100

[(20 000–10 000 долларов США) / 20 000 долларов США] X 100

Маржа чистой прибыли вашего бизнеса составит 50% или 0,50 [(10 000 долл. США / 20 000 долл. США) X 100].

Если вы уже знаете размер своего чистого дохода, вы можете пропустить этап вычитания расходов из дохода и просто разделить чистый доход на свой доход, а затем умножить итоговую сумму на 100 (см. Другую формулу для чистой прибыли в списке).

Пример 2: Маржа валовой прибыли

Допустим, вы хотите узнать размер валовой прибыли по определенному продукту, который вы предлагаете. Чтобы определить маржу валовой прибыли, вам необходимо знать, за какую сумму продается товар (выручка) и сколько стоит его производство (COGS).

Допустим, вы продаете рубашку за 25 долларов. Изготовление рубашки стоит 15 долларов (COGS). Чтобы узнать свою валовую прибыль, подставьте итоговую сумму в формулу ниже:

Валовая прибыль = [(Общий доход — COGS) / Общий доход] X 100

Валовая маржа = [(25–15 долларов США) / 25 долларов США] X 100

Валовая прибыль вашего бизнеса составляет 40%, или 0.40. Это означает, что вы зарабатываете 40% на каждой проданной рубашке.

Пример 3: Маржа операционной прибыли

Допустим, вы хотите узнать рентабельность операционной прибыли своего бизнеса. Ваш операционный доход составляет 10 000 долларов, а ваш доход — 40 000 долларов. Включите свою операционную информацию в формулу маржи операционной прибыли.

Маржа операционной прибыли = (Операционная прибыль / Выручка) X 100

Маржа операционной прибыли = (10 000 долл. США / 40 000 долл. США) X 100

Маржа операционной прибыли вашей компании составляет 25% или 0.25.

Стандартная норма прибыли

Маржа прибыли варьируется от отрасли к отрасли. «Хорошая» норма прибыли для одной компании может считаться «плохой» для другой.

Ваша средняя прибыль зависит от нескольких факторов. Некоторые из этих факторов включают количество ваших сотрудников, местонахождение бизнеса, тип бизнеса, размер, то, как вы управляете запасами, и ваши операционные системы.

Поскольку размер прибыли различается, вы не можете сравнивать свою прибыль с компаниями из разных отраслей.Итак, что такое хорошая прибыль? Взгляните на некоторые стандартные нормы чистой и валовой прибыли для различных отраслей ниже:

| Промышленность | Маржа чистой прибыли | Маржа валовой прибыли | |

| Строительство | 5% | 19% | |

| Рестораны | 15% | 67% | |

| Транспорт | 19% | 47% | |

| Ремонт и обслуживание автомобилей | 12% | 21% |

средняя норма прибыли для вашего бизнеса и отрасли, сравните себя с аналогичными предприятиями малого бизнеса или вашими конкурентами.Таким образом, вы получите более точное представление о том, какой должна быть ваша прибыль.

Способы увеличения прибыли

Требуется ли немного любви к вашей прибыли? Если так, не волнуйтесь … вы не одиноки. Если вы хотите увеличить рентабельность своего бизнеса, вам может потребоваться внести несколько корректировок. В конечном итоге вы хотите снизить затраты и расходы и увеличить продажи, чтобы повысить маржу.

Чтобы снизить затраты, вы можете:

- Оптимизация отношений с поставщиками

- Ищите альтернативные решения существующим процессам

- Сокращайте предложения, которые не приносят успеха или не продают

- Снижение коммерческих и операционных расходов

- Выявление и устранение отходов

Если вы хотите увеличить продажи, подумайте о следующем:

- Продам старый инвентарь

- Увеличьте ваши цены соответственно

- Используйте методы перепродажи и перекрестных продаж

- Увеличить удержание клиентов

- Улучшение видимости инвентаря

Ищете простой способ отслеживать доходы и расходы вашего бизнеса? Бухгалтерское программное обеспечение Patriot позволяет упростить бухгалтерский учет, чтобы вы могли вернуться к работе.Попробуйте бесплатно сегодня!

У вас есть вопросы, комментарии или замечания по поводу этого сообщения? Поставьте нам лайк на Facebook, и давайте поговорим!

Эта статья была обновлена с момента ее первоначальной публикации 31 августа 2017 г.