Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | Документ, в котором сообщена ставка |

с 22 июня 2020 г. | 4,50 | Информационное сообщение Банка России от 19.06.2020 |

с 27 апреля 2020 г. | 5,50 | Информационное сообщение Банка России от 24.04.2020 |

с 10 февраля 2020 г. | 6,00 | Информационное сообщение Банка России от 07.02.2020 |

с 16 декабря 2019 г. | 6,25 | Информационное сообщение Банка России от 13.12.2019 |

с 28 октября 2019 г. | 6,50 | Информационное сообщение Банка России от 25.10.2019 |

с 9 сентября 2019 г. | 7,00 | Информационное сообщение Банка России от 06.09.2019 |

с 29 июля 2019 г. | 7,25 | Информационное сообщение Банка России от 26.07.2019 |

с 17 июня 2019 г. | 7,50 | Информация Банка России от 14.06.2019 |

с 17 декабря 2018 г. | 7,75 | Информация Банка России от 14.12.2018 |

с 17 сентября 2018 г. | 7,50 | Информация Банка России от 14.09.2018 |

с 26 марта 2018 г. | 7,25 | Информация Банка России от 23.03.2018 |

с 12 февраля 2018 г. | 7,50 | Информация Банка России от 09.02.2018 |

с 18 декабря 2017 г. | 7,75 | Информация Банка России от 15.12.2017 |

с 30 октября 2017 г. | 8,25 | Информация Банка России от 27.10.2017 |

с 18 сентября 2017 г. | 8,50 | Информация Банка России от 15.09.2017 |

с 19 июня 2017 г. | 9,00 | Информация Банка России от 16.06.2017 |

со 2 мая 2017 г. | 9,25 | Информация Банка России от 28.04.2017 |

с 27 марта 2017 г. | 9,75 | Информация Банка России от 24.03.2017 |

с 19 сентября 2016 г. | 10,00 | Информация Банка России от 16.09.2016 |

с 14 июня 2016 г. | 10,50 | Информация Банка России от 10.06.2016 |

с 1 января 2016 г. | 11,00 | Указание Банка России от 11.12.2015 N 3894-У Информация Банка России от 11. |

с 14 сентября 2012 г. | 8,25 | Указание Банка России от 13.09.2012 N 2873-У |

с 26 декабря 2011 г. | 8,00 | Указание Банка России от 23.12.2011 N 2758-У |

с 3 мая 2011 г. | 8,25 | Указание Банка России от 29.04.2011 N 2618-У |

с 28 февраля 2011 г. | 8,00 | Указание Банка России от 25.02.2011 N 2583-У |

с 1 июня 2010 г. | 7,75 | Указание Банка России от 31.05.2010 N 2450-У |

с 30 апреля 2010 г. | 8,00 | Указание Банка России от 29.04.2010 N 2439-У |

с 29 марта 2010 г. | 8,25 | Указание Банка России от 26.03.2010 N 2415-У |

с 24 февраля 2010 г. | 8,50 | Указание Банка России от 19. |

с 28 декабря 2009 г. | 8,75 | Указание Банка России от 25.12.2009 N 2369-У |

с 25 ноября 2009 г. | 9,00 | Указание Банка России от 24.11.2009 N 2336-У |

с 30 октября 2009 г. | 9,50 | Указание Банка России от 29.10.2009 N 2313-У |

с 30 сентября 2009 г. | 10,00 | Указание Банка России от 29.09.2009 N 2299-У |

с 15 сентября 2009 г. | 10,50 | Указание Банка России от 14.09.2009 N 2287-У |

с 10 августа 2009 г. | 10,75 | Указание Банка России от 07.08.2009 N 2270-У |

с 13 июля 2009 г. | 11,00 | Указание Банка России от 10.07.2009 N 2259-У |

с 5 июня 2009 г. | 11,50 | Указание Банка России от 04. |

с 14 мая 2009 г. | 12,00 | Указание Банка России от 13.05.2009 N 2230-У |

с 24 апреля 2009 г. | 12,50 | Указание Банка России от 23.04.2009 N 2222-У |

с 1 декабря 2008 г. | 13,00 | Указание Банка России от 28.11.2008 N 2135-У |

с 12 ноября 2008 г. | 12,00 | Указание Банка России от 11.11.2008 N 2123-У |

с 14 июля 2008 г. | 11,00 | Указание Банка России от 11.07.2008 N 2037-У |

с 10 июня 2008 г. | 10,75 | Указание Банка России от 09.06.2008 N 2022-У |

с 29 апреля 2008 г. | 10,50 | Указание Банка России от 28.04.2008 N 1997-У |

с 4 февраля 2008 г. | 10,25 | Указание Банка России от 01. |

с 19 июня 2007 г. | 10,00 | Телеграмма Банка России от 18.06.2007 N 1839-У |

с 29 января 2007 г. | 10,50 | Телеграмма Банка России от 26.01.2007 N 1788-У |

с 23 октября 2006 г. | 11,00 | Телеграмма Банка России от 20.10.2006 N 1734-У |

с 26 июня 2006 г. | 11,50 | Телеграмма Банка России от 23.06.2006 N 1696-У |

с 26 декабря 2005 г. | 12,00 | Телеграмма Банка России от 23.12.2005 N 1643-У |

с 15 июня 2004 г. | 13,00 | Телеграмма Банка России от 11.06.2004 N 1443-У |

с 15 января 2004 г. | 14,00 | Телеграмма Банка России от 14.01.2004 N 1372-У |

с 21 июня 2003 г. | 16,00 | Телеграмма Банка России от 20.06.2003 N 1296-У |

с 17 февраля 2003 г. | 18,00 | Телеграмма Банка России от 14.02.2003 N 1250-У |

с 7 августа 2002 г. | 21,00 | Телеграмма Банка России от 06.08.2002 N 1185-У |

с 9 апреля 2002 г. | 23,00 | Телеграмма Банка России от 08.04.2002 N 1133-У |

с 4 ноября 2000 г. | 25,00 | Телеграмма Банка России от 03.11.2000 N 855-У |

с 10 июля 2000 г. | 28,00 | Телеграмма Банка России от 07.07.2000 N 818-У |

с 21 марта 2000 г. | 33,00 | Телеграмма Банка России от 20.03.2000 N 757-У |

с 7 марта 2000 г. | 38,00 | Телеграмма Банка России от 06. |

с 24 января 2000 г. | 45,00 | Телеграмма Банка России от 21.01.2000 N 734-У |

с 10 июня 1999 г. | 55,00 | Телеграмма Банка России от 09.06.1999 N 574-У |

с 24 июля 1998 г. | 60,00 | Телеграмма Банка России от 24.07.1998 N 298-У |

с 29 июня 1998 г. | 80,00 | Телеграмма Банка России от 26.06.1998 N 268-У |

с 5 июня 1998 г. | 60,00 | Телеграмма Банка России от 04.06.1998 N 252-У |

с 27 мая 1998 г. | 150,00 | Телеграмма Банка России от 27.05.1998 N 241-У |

с 19 мая 1998 г. | 50,00 | Телеграмма Банка России от 18.05.1998 N 234-У |

с 16 марта 1998 г. | 30,00 | Телеграмма Банка России от 13. |

со 2 марта 1998 г. | 36,00 | Телеграмма Банка России от 27.02.1998 N 181-У |

с 17 февраля 1998 г. | 39,00 | Телеграмма Банка России от 16.02.1998 N 170-У |

со 2 февраля 1998 г. | 42,00 | Телеграмма Банка России от 30.01.1998 N 154-У |

с 11 ноября 1997 г. | 28,00 | Телеграмма Банка России от 10.11.1997 N 13-У |

с 6 октября 1997 г. | 21,00 | Телеграмма Банка России от 01.10.1997 N 83-97 |

с 16 июня 1997 г. | 24,00 | Телеграмма Банка России от 13.06.1997 N 55-97 |

с 28 апреля 1997 г. | 36,00 | Телеграмма Банка России от 24.04.1997 N 38-97 |

с 10 февраля 1997 г. | 42,00 | Телеграмма Банка России от 07.02.1997 N 9-97 |

со 2 декабря 1996 г. | 48,00 | Телеграмма Банка России от 29.11.1996 N 142-96 |

с 21 октября 1996 г. | 60,00 | Телеграмма Банка России от 18.10.1996 N 129-96 |

с 19 августа 1996 г. | 80,00 | Телеграмма Банка России от 16.08.1996 N 109-96 |

с 24 июля 1996 г. | 110,00 | Телеграмма Банка России от 23.07.1996 N 107-96 |

с 10 февраля 1996 г. | 120,00 | Телеграмма Банка России от 09.02.1996 N 18-96 |

с 1 декабря 1995 г. | 160,00 | Телеграмма Банка России от 29.11.1995 N 131-95 |

с 24 октября 1995 г. | 170,00 | Телеграмма Банка России от 23. |

с 19 июня 1995 г. | 180,00 | Телеграмма Банка России от 16.06.1995 N 75-95 |

с 16 мая 1995 г. | 195,00 | Телеграмма Банка России от 15.05.1995 N 64-95 |

с 6 января 1995 г. | 200,00 | Телеграмма Банка России от 05.01.1995 N 3-95 |

с 17 ноября 1994 г. | 180,00 | Телеграмма Банка России от 16.11.1994 N 199-94 |

с 12 октября 1994 г. | 170,00 | Телеграмма Банка России от 11.10.1994 N 192-94 |

с 23 августа 1994 г. | 130,00 | Телеграмма Банка России от 22.08.1994 N 165-94 |

с 1 августа 1994 г. | 150,00 | Телеграмма Банка России от 29.07.1994 N 156-94 |

с 30 июня 1994 г. | 155,00 | Телеграмма Банка России от 29.06.1994 N 144-94 |

с 22 июня 1994 г. | 170,00 | Телеграмма Банка России от 21.06.1994 N 137-94 |

со 2 июня 1994 г. | 185,00 | Телеграмма Банка России от 01.06.1994 N 128-94 |

с 17 мая 1994 г. | 200,00 | Телеграмма Банка России от 16.05.1994 N 121-94 |

с 29 апреля 1994 г. | 205,00 | Телеграмма Банка России от 28.04.1994 N 115-94 |

с 15 октября 1993 г. | 210,00 | Телеграмма Банка России от 14.10.1993 N 213-93 |

с 23 сентября 1993 г. | 180,00 | Телеграмма Банка России от 22.09.1993 N 200-93 |

с 15 июля 1993 г. | 170,00 | Телеграмма Банка России от 14. |

с 29 июня 1993 г. | 140,00 | Телеграмма Банка России от 28.06.1993 N 111-93 |

с 22 июня 1993 г. | 120,00 | Телеграмма Банка России от 21.06.1993 N 106-93 |

со 2 июня 1993 г. | 110,00 | Телеграмма Банка России от 01.06.1993 N 91-93 |

с 30 марта 1993 г. | 100,00 | Телеграмма Банка России от 29.03.1993 N 52-93 |

с 23 мая 1992 г. | 80,00 | Телеграмма Банка России от 22.05.1992 N 01-156 |

с 10 апреля 1992 г. | 50,00 | Телеграмма Банка России от 10.04.1992 N 84-92 |

с 1 января 1992 г. | 20,00 | Телеграмма Банка России от 29.12.1991 N 216-91 |

12.2015

12.2015 02.2010 N 2399-У

02.2010 N 2399-У 06.2009 N 2247-У

06.2009 N 2247-У 02.2008 N 1975-У

02.2008 N 1975-У

03.1998 N 185-У

03.1998 N 185-У

10.1995 N 111-95

10.1995 N 111-95

07.1993 N 123-93

07.1993 N 123-93| Период | Учетная ставка (%) | |

|---|---|---|

| с 22.10.2021 | 8,50 | 0.00 |

| с 10.09.2021 по 21.10.2021 | 8,50 | 0.50 |

| с 23.07.2021 по 09.09.2021 | 8,00 | 0.50 |

| с 18.06.2021 по 22.07.2021 | 7,50 | 0.00 |

с 16.04.2021 по 17. 06.2021 06.2021 | 7,50 | 1.00 |

| с 05.03.2021 по 15.04.2021 | 6,50 | 0.50 |

| с 22.01.2021 по 04.03.2021 | 6,00 | 0.00 |

| с 11.12.2020 по 21.01.2021 | 6,00 | 0.00 |

| с 23.10.2020 по 10.12.2020 | 6,00 | 0.00 |

| с 04.09.2020 по 22.10.2020 | 6,00 | 0.00 |

| с 24.07.2020 по 03.09.2020 | 6,00 | 0. 00 00 |

| с 12.06.2020 по 23.07.2020 | 6,00 | -2.00 |

| с 24.04.2020 по 11.06.2020 | 8,00 | -2.00 |

| с 13.03.2020 по 23.04.2020 | 10,00 | -1.00 |

| с 31.01.2020 по 12.03.2020 | 11,00 | -2.50 |

| с 13.12.2019 по 30.01.2020 | 13,50 | -2.00 |

| с 25.10.2019 по 12.12.2019 | 15,50 | -1.00 |

с 06. 09.2019 по 24.10.2019 09.2019 по 24.10.2019 | 16,50 | -0.50 |

| с 19.07.2019 по 05.09.2019 | 17,00 | -0.50 |

| с 07.06.2019 по 18.07.2019 | 17,50 | 0.00 |

| с 26.04.2019 по 06.06.2019 | 17,50 | -0.50 |

| с 15.03.2019 по 25.04.2019 | 18,00 | 0.00 |

| с 01.02.2019 по 14.03.2019 | 18,00 | 0.00 |

| с 14.12.2018 по 31.01.2019 | 18,00 | 0. 00 00 |

| с 26.10.2018 по 13.12.2018 | 18,00 | 0.00 |

| с 07.09.2018 по 25.10.2018 | 18,00 | 0.50 |

| с 13.07.2018 по 06.09.2018 | 17,50 | 0.50 |

| с 25.05.2018 по 12.07.2018 | 17,00 | 0.00 |

| с 13.04.2018 по 24.05.2018 | 17,00 | 0.00 |

| с 02.03.2018 по 12.04.2018 | 17,00 | 1.00 |

с 26. 01.2018 по 01.03.2018 01.2018 по 01.03.2018 | 16,00 | 1.50 |

| с 15.12.2017 по 25.01.2018 | 14,50 | 1.00 |

| с 27.10.2017 по 14.12.2017 | 13,50 | 1.00 |

| с 15.09.2017 по 26.10.2017 | 12,50 | 0.00 |

| с 04.08.2017 по 14.09.2017 | 12,50 | 0.00 |

| с 07.07.2017 по 03.08.2017 | 12,50 | 0.00 |

| с 26.05.2017 по 06.07.2017 | 12,50 | -0. 50 50 |

| с 14.04.2017 по 25.05.2017 | 13,00 | -1.00 |

| с 03.03.2017 по 13.04.2017 | 14,00 | 0.00 |

| с 27.01.2017 по 02.03.2017 | 14,00 | 0.00 |

| с 09.12.2016 по 26.01.2017 | 14,00 | 0.00 |

| с 28.10.2016 по 08.12.2016 | 14,00 | -1.00 |

| с 16.09.2016 по 27.10.2016 | 15,00 | -0.50 |

с 29. 07.2016 по 15.09.2016 07.2016 по 15.09.2016 | 15,50 | -1.00 |

| с 24.06.2016 по 28.07.2016 | 16,50 | -1.50 |

| с 27.05.2016 по 23.06.2016 | 18,00 | -1.00 |

| с 22.04.2016 по 26.05.2016 | 19,00 | -3.00 |

| с 04.03.2016 по 21.04.2016 | 22,00 | 0.00 |

| с 29.01.2016 по 03.03.2016 | 22,00 | 0.00 |

| с 18.12.2015 по 28.01.2016 | 22,00 | 0. 00 00 |

| с 30.10.2015 по 17.12.2015 | 22,00 | 0.00 |

| с 25.09.2015 по 29.10.2015 | 22,00 | -5.00 |

| с 28.08.2015 по 24.09.2015 | 27,00 | -3.00 |

| с 30.07.2015 по 27.08.2015 | 30,00 | 0.00 |

| с 26.06.2015 по 29.07.2015 | 30,00 | 0.00 |

| с 29.05.2015 по 25.06.2015 | 30,00 | 0.00 |

с 25. 04.2015 по 28.05.2015 04.2015 по 28.05.2015 | 30,00 | 0.00 |

| с 31.03.2015 по 24.04.2015 | 30,00 | 0.00 |

| с 04.03.2015 по 30.03.2015 | 30,00 | 10.50 |

| с 06.02.2015 по 03.03.2015 | 19,50 | 5.50 |

| с 13.11.2014 по 05.02.2015 | 14,00 | 1.50 |

| с 17.07.2014 по 12.11.2014 | 12,50 | 3.00 |

| с 15.04.2014 по 16.07.2014 | 9,50 | 3. 00 00 |

| с 13.08.2013 по 14.04.2014 | 6,50 | -0.50 |

| с 10.06.2013 по 12.08.2013 | 7,00 | -0.50 |

| с 23.03.2012 по 09.06.2013 | 7,50 | -0.25 |

| с 10.08.2010 по 22.03.2012 | 7,75 | -0.75 |

| с 08.07.2010 по 09.08.2010 | 8,50 | -1.00 |

| с 08.06.2010 по 07.07.2010 | 9,50 | -0.75 |

с 12. 08.2009 по 07.06.2010 08.2009 по 07.06.2010 | 10,25 | -0.75 |

| с 15.06.2009 по 11.08.2009 | 11,00 | -1.00 |

| с 30.04.2008 по 14.06.2009 | 12,00 | 2.00 |

| с 01.01.2008 по 29.04.2008 | 10,00 | 2.00 |

| с 01.06.2007 по 31.12.2007 | 8,00 | -0.50 |

| с 10.06.2006 по 31.05.2007 | 8,50 | -1.00 |

| с 10.08.2005 по 09.06.2006 | 9,50 | 0. 50 50 |

| с 09.11.2004 по 09.08.2005 | 9,00 | 1.00 |

| с 07.10.2004 по 08.11.2004 | 8,00 | 0.50 |

| с 09.06.2004 по 06.10.2004 | 7,50 | 0.50 |

| с 05.12.2002 по 08.06.2004 | 7,00 | -1.00 |

| с 05.07.2002 по 04.12.2002 | 8,00 | -2.00 |

| с 04.04.2002 по 04.07.2002 | 10,00 | -1.50 |

с 11. 03.2002 по 03.04.2002 03.2002 по 03.04.2002 | 11,50 | -1.00 |

| с 10.12.2001 по 10.03.2002 | 12,50 | -2.50 |

| с 10.09.2001 по 09.12.2001 | 15,00 | -2.00 |

| с 09.08.2001 по 09.09.2001 | 17,00 | -2.00 |

| с 11.06.2001 по 08.08.2001 | 19,00 | -2.00 |

| с 07.04.2001 по 10.06.2001 | 21,00 | -4.00 |

| с 10.03.2001 по 06.04.2001 | 25,00 | -2. 00 00 |

| с 15.08.2000 по 09.03.2001 | 27,00 | -2.00 |

| с 10.04.2000 по 14.08.2000 | 29,00 | -3.00 |

| с 24.03.2000 по 09.04.2000 | 32,00 | -3.00 |

| с 01.02.2000 по 23.03.2000 | 35,00 | -10.00 |

| с 24.05.1999 по 31.01.2000 | 45,00 | -5.00 |

| с 28.04.1999 по 23.05.1999 | 50,00 | -7.00 |

с 05. 04.1999 по 27.04.1999 04.1999 по 27.04.1999 | 57,00 | -3.00 |

| с 21.12.1998 по 04.04.1999 | 60,00 | -22.00 |

| с 07.07.1998 по 20.12.1998 | 82,00 | 31.00 |

| с 29.05.1998 по 06.07.1998 | 51,00 | 6.00 |

| с 21.05.1998 по 28.05.1998 | 45,00 | 4.00 |

| с 18.03.1998 по 20.05.1998 | 41,00 | -3.00 |

| с 06.02.1998 по 17.03.1998 | 44,00 | 9. 00 00 |

| с 24.11.1997 по 05.02.1998 | 35,00 | 10.00 |

| с 15.11.1997 по 23.11.1997 | 25,00 | 8.00 |

| с 01.11.1997 по 14.11.1997 | 17,00 | 1.00 |

| с 05.08.1997 по 31.10.1997 | 16,00 | -2.00 |

| с 08.07.1997 по 04.08.1997 | 18,00 | -3.00 |

| с 26.05.1997 по 07.07.1997 | 21,00 | -4.00 |

с 08. 03.1997 по 25.05.1997 03.1997 по 25.05.1997 | 25,00 | -10.00 |

| с 10.01.1997 по 07.03.1997 | 35,00 | -5.00 |

| с 02.07.1996 по 09.01.1997 | 40,00 | -10.00 |

| с 07.06.1996 по 01.07.1996 | 50,00 | -13.00 |

| с 22.05.1996 по 06.06.1996 | 63,00 | -7.00 |

| с 25.04.1996 по 21.05.1996 | 70,00 | -5.00 |

| с 08.04.1996 по 24.04.1996 | 75,00 | -10.00 |

| с 01.04.1996 по 07.04.1996 | 85,00 | -5.00 |

| с 26.03.1996 по 31.03.1996 | 90,00 | -8.00 |

| с 04.03.1996 по 25.03.1996 | 98,00 | -7.00 |

| с 01.01.1996 по 03.03.1996 | 105,00 | -5.00 |

| с 01.12.1995 по 31.12.1995 | 110,00 | 15.00 |

| с 10.10.1995 по 30.11.1995 | 95,00 | 25.00 |

| с 21.08.1995 по 09.10.1995 | 70,00 | 10.00 |

| с 15.07.1995 по 20.08.1995 | 60,00 | -15.00 |

| с 07.06.1995 по 14.07.1995 | 75,00 | -21.00 |

| с 01.05.1995 по 06.06.1995 | 96,00 | -54.00 |

| с 07.04.1995 по 30.04.1995 | 150,00 | -20.00 |

| с 29.03.1995 по 06.04.1995 | 170,00 | -34.00 |

| с 10.03.1995 по 28.03.1995 | 204,00 | -48.00 |

| с 12.12.1994 по 09.03.1995 | 252,00 | -48.00 |

| с 25.10.1994 по 11.12.1994 | 300,00 | 160.00 |

| с 15.08.1994 по 24.10.1994 | 140,00 | -35.00 |

| с 01.08.1994 по 14.08.1994 | 175,00 | -15.00 |

| с 01.07.1994 по 31.07.1994 | 190,00 | -50.00 |

| с 01.05.1993 по 30.06.1994 | 240,00 | 140.00 |

| с 01.03.1993 по 30.04.1993 | 100,00 | 20.00 |

| с 16.11.1992 по 28.02.1993 | 80,00 | 50.00 |

| с 25.06.1992 по 15.11.1992 | 30,00 | |

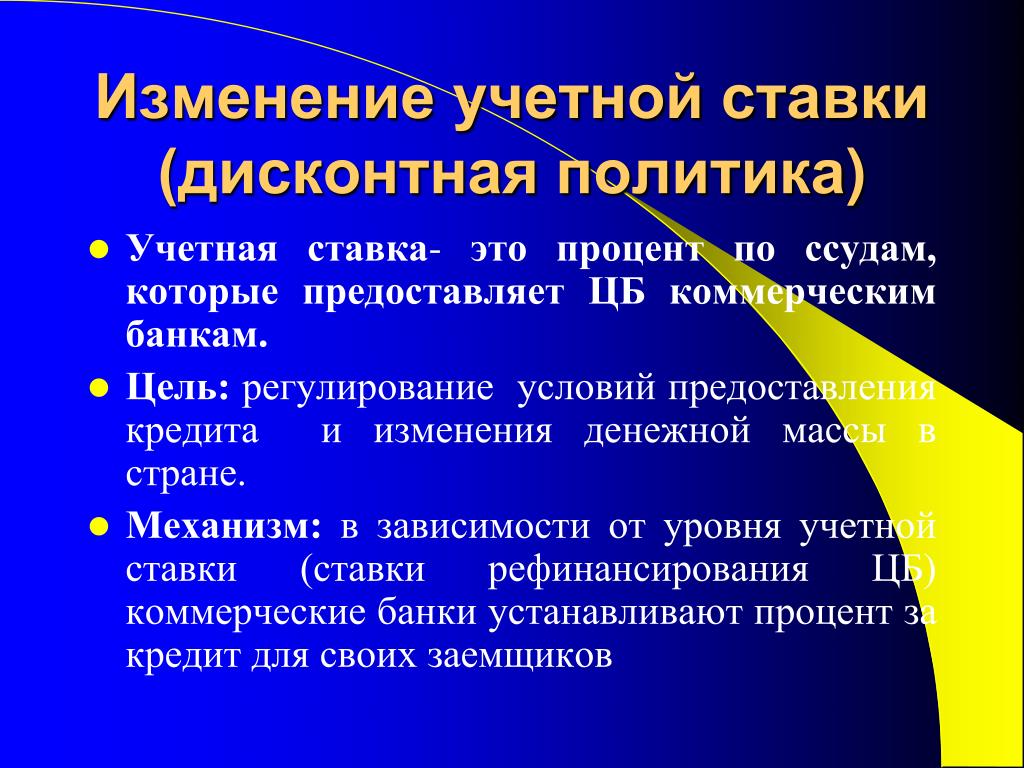

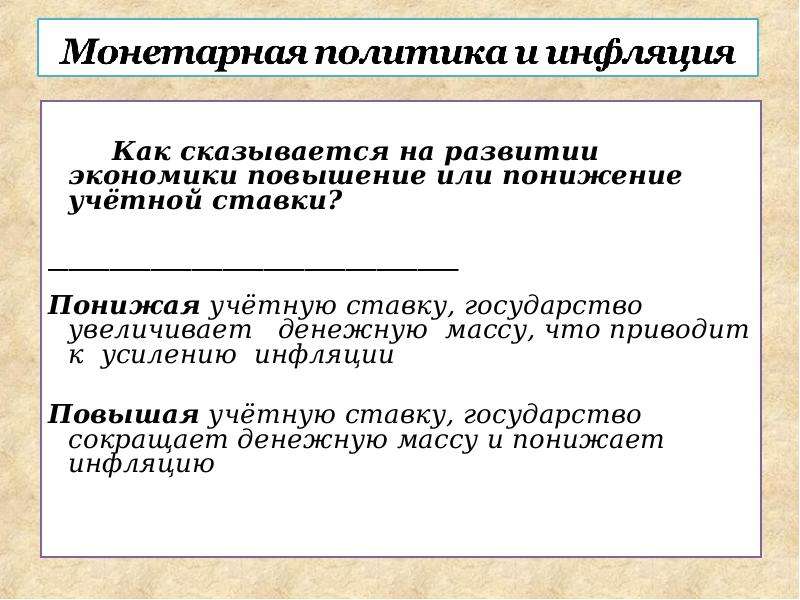

Это монетарный инструмент, с помощью которого Нацбанк устанавливает для субъектов денежно-кредитного рынка ориентир по стоимости привлеченных и размещенных денежных ресурсов.

Это монетарный инструмент, с помощью которого Нацбанк устанавливает для субъектов денежно-кредитного рынка ориентир по стоимости привлеченных и размещенных денежных ресурсов.Центробанки мира снижают учетные ставки — РБК

Банк Англии снизил свою основную учетную ставку на 0,25% — до уровня 4,75%. Данный шаг вызван стремлением поддержать потребительские кредиты и расходы на потребление в связи с последними терактами в Нью-Йорке и Вашингтоне. Снижение учетной ставки произошло несмотря на опасения, что это может привести к еще большему усилению инфляционного давления. В этом году Банк Англии снижает учетную ставку уже четвертый раз в надежде предотвратить возможный спад в экономике страны.

Банк Англии снизил свою основную учетную ставку на 0,25% — до уровня 4,75%. Данный шаг вызван стремлением поддержать потребительские кредиты и расходы на потребление в связи с последними терактами в Нью-Йорке и Вашингтоне. Снижение учетной ставки произошло несмотря на опасения, что это может привести к еще большему усилению инфляционного давления. В этом году Банк Англии снижает учетную ставку уже четвертый раз в надежде предотвратить возможный спад в экономике страны.

Сегодня же Банк Японии, вслед за Европейским центральным банком и Федеральной резервной системой США, снизил учетную ставку — с 0,25% до 0,10%. Хотя сейчас в Японии этот показатель носит скорее символическое значение, данный шаг был предпринят в знак солидарности с США и Европой в деле противодействия возможному экономическому спаду.

Напомним, что 13 сентября руководство ЕЦБ заявило, что продолжит предоставлять однодневные кредиты евро по ставке 4,25% без дополнительных отчислений в фонд резервирования. Такие меры предпринимаются Европейским ЦБ для оказания поддержки финансовым рынкам Европы, переживающим кризис после серии террористических актов в США. «С помощью таких операций, которые ЕЦБ проводит уже второй день, евросистема поддерживает нормальное функционирование рынков, застигнутых врасплох событиями прошлых дней», говорится в заявлении ЕЦБ. При необходимости ЕЦБ, как заявили в штаб-квартире банка во Франкфурте, готов принять и другие меры для поддержания финансовой стабильности.

А 17 сентября ФРС США снизила учетную ставку на 0,5% — до 3%. Это восьмое в нынешнем году снижение ставки, которое эксперты напрямую связывают с террористической атакой 11 сентября. Целью действий ФРС является предотвращение рецессии американской экономики, риск которой, по мнению большинства экономистов, существенно возрос после терактов.

Банковская ставка, расчет на сегодня, ставка банка по вкладам физических лиц, ставка рефинансирования ЦБ РФ

Процентная или банковская ставка — это стоимость денег, как средства сбережения. Это сумма, определяемая в процентах к сумме кредита, которую платит заемщик за пользование деньгами в течение определенного периода.

Содержание

Скрыть- Банковская ставка на сегодня

- Банковская ставка по вкладам физических лиц

- Банковская ставка рефинансирования

- Банковская ставка ЦБ РФ

- Расчет банковской ставки

- Учетная ставка банковского процента

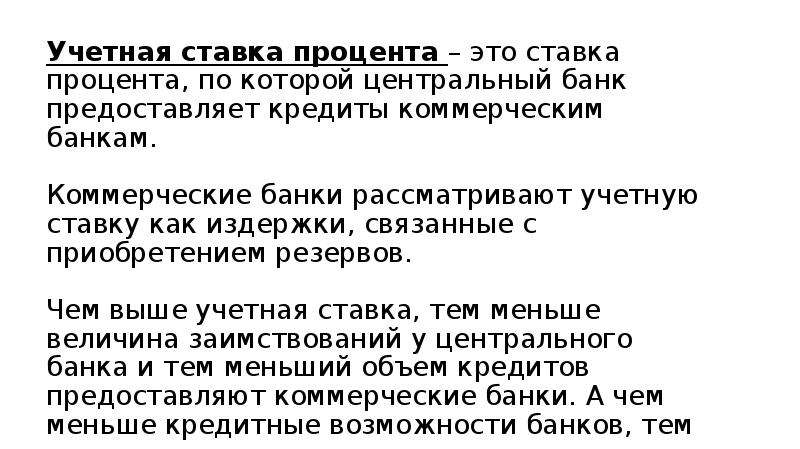

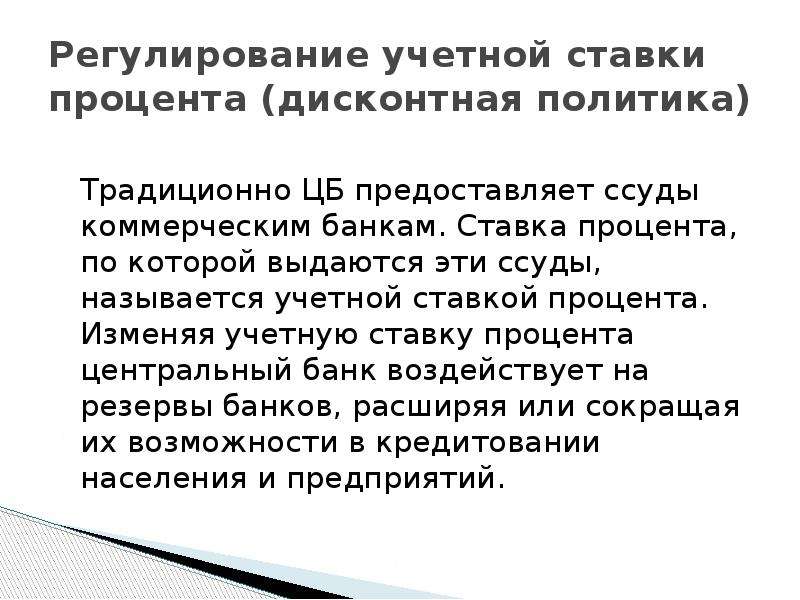

В экономике используются также термины «учетная ставка» или «ставка рефинансирования» — это процентная ставка, по которой Центральный банк государства кредитует коммерческие банки.

Существует несколько видов банковской ставки:

— фиксированная и плавающая;

— декурсивная и антисипативная;

— реальная и номинальная.

Банковская ставка на сегодня

Банковскую ставку для коммерческих кредитных организаций на определенный период устанавливает Банк России. Узнать ее можно на официальном сайте финансового учреждения или в открытых источниках информации.

Каждый банк устанавливает собственную банковскую ставку для своих клиентов. Ее размер для физических и юридических лиц, для определенных видов займов может быть различным. Информацию о банковской ставке можно узнать на сайте финансового учреждения. Банковская ставка — важный критерий выгодности сотрудничества с кредитным учреждением.

Банковская ставка по вкладам физических лиц

Банковская ставка по вкладам физических лиц — процентная ставка при уплате средств за пользование заемными деньгами. Финансовые учреждения устанавливают эту величину самостоятельно. Вкладчикам выгодно держать средства на счетах кредитной организации, предоставляющей самые высокие банковские ставки. Банки побуждают клиентов вкладывать средства на длительный срок, предоставляя повышенные ставки по таким вкладам.

Существует понятие средней банковской ставки по вкладам физических лиц. Эта величина рассчитывается на основании всех предложений банков определенного региона или в масштабах всего государства.

Банковская ставка рефинансирования

Банковская ставка рефинансирования — размер процентов, подлежащий уплате в течение года центральному банку страны за займы, которые он предоставил финансовым учреждениям. Эта величина выполняет роль индикатора денежно-кредитной политики государства, экономического регулятора, играет важную роль в вопросах расчета ставок налогообложения, пени и штрафов.

Впервые банковская ставка рефинансирования была установлена в РФ в 1992 году. С 01.01.2016 года ЦБ РФ планирует уравнять величину ставки рефинансирования и ключевой ставки, по которой он предоставляет кредиты коммерческим банкам на одну неделю.

Банковская ставка ЦБ РФ

Ключевая ставка или банковская ставка ЦБ РФ была принята в качестве инструмента денежно-кредитной политики в сентябре 2013 года. Она устанавливается в целях воздействия на уровень процентных ставок, действующих в экономике государства. По сути, она представляет собой ставку, по которой Банк России кредитует коммерческие финансовые организации. Пересмотр размера ключевой ставки ЦБ РФ производится несколько раз в год. Основаниями для перерасчета выступают уровень инфляции, прогнозы развития экономики и другие факторы. По состоянию на август 2015 г размер ключевой ставки составил 11%.

Расчет банковской ставки

Расчет банковской ставки производится по сложной формуле, в которой учитываются:

— сумма кредита;

— процентная ставка;

— период кредитования;

— величина различных комиссий, процентов за обслуживание кредита.

Облегчить процесс расчета банковской ставки помогут кредитные калькуляторы и специальные программы для ПК.

Для сравнения условий кредитования, предлагаемых различными банками, используют показатель — эффективную процентную ставку, учитывающую все комиссии, платежи.

Учетная ставка банковского процента

Учётная ставка банковского процента — процентная ставка, по которой ЦБ РФ предоставляет займы коммерческим банкам. Чем она выше, тем более высокий процент взимают затем кредитные организации за ссуды предоставляемые клиентам.

Согласно ст. 395 ГК РФ учетная ставка банковского процента определяет стоимость денег для регулирования объема финансовой ответственности за нарушение денежных обязательств.

Размер учетной ставки периодически пересматривается. Актуальные данные можно узнать на сайте Центрального Банка России.

Совет от Сравни.ру: Планируя взять кредит или разместить депозит в банке, стоит поинтересоваться размером банковской ставки и сравнить условия, предоставляемые разными финансовыми учреждениями.

Учетная ставка — это… Что такое Учетная ставка?

- Учетная ставка

- УЧЕТНАЯ СТАВКА

(bill rate, discount rate) Процентная ставка учетного рынка (discount market), по которой учитываются векселя (bills of exchange) (т.е. покупаются дешевле, чем они стоили бы в день погашения). Вексельная ставка зависит от надежности векселя и степени риска, которому подвергается покупатель. Первоклассные векселя, например выпущенные банками или финансовыми домами с хорошей репутацией, учитываются по более низкой ставке, чем векселя, имеющие больший риск.

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

- Учетная ставка

- Учетная ставка — процентная ставка, по которой определяется вознаграждение банку за учет долговых обязательств.

По-английски: Discount rate

Синонимы: Учетный процент, Дисконтная ставка, Дисконт

Финансовый словарь Финам.

- Учетная ставка

1. Ставка, по которой коммерческие банки учитывают векселя (дисконтная ставка).

2. Ставка процентов, под которые центральный банк предоставляет кредиты коммерческим банкам. Повышение учетной ставки ведет к соответствующему росту процентов по предоставляемым банками ссудам и процентов по депозитам, размещенным в этих банках.норма процента, взимаемая Центральным банком при предоставлении ссуд коммерческим банкам.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Учетная система

- Учетные операции

Полезное

Смотреть что такое «Учетная ставка» в других словарях:

Учетная Ставка — (discount rate) 1. См.: вексельная ставка (bill rate). 2. Ставка процента, под который американские банки, входящие в Федеральную резервную систему, предоставляют кредиты другим банкам. Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь… … Словарь бизнес-терминов

учетная ставка — 1. См.; bill rate (“вексельная” ставка). 2. Ставка процента, под который американские банки, входящие в Федеральную резервную систему, предоставляют кредиты другим банкам. [http://www.vocable.ru/dictionary/533/symbol/97] учетная… … Справочник технического переводчика

УЧЕТНАЯ СТАВКА — УЧЕТНАЯ СТАВКА, ставка процента, по который банки предоставляют кредиты … Энциклопедический словарь

УЧЕТНАЯ СТАВКА — 1) ставка процента, под который центральный банк страны предоставляет кредиты коммерческим банкам. Чем выше У.с. центрального банка, тем более высокий процент взимают затем коммерческие банки за предоставляемый ими клиентам кредит и наоборот; 2)… … Юридическая энциклопедия

Учетная ставка — – ставка процента, под который центральный банк страны предоставляет кредиты коммерческим банкам (чем выше учетная ставка центрального банка, тем более высокий процент взимают затем коммерческие банки за предоставляемый ими клиентам кредит и… … Коммерческая электроэнергетика. Словарь-справочник

Учетная ставка — (discount rate) норма процента, взимаемого центральным банком при предоставлении ссуд коммерческим банкам. Ее уровень – инструмент регулирования денежной массы в стране, а через нее –инфляции, и в конечном счете — темпа экономического… … Экономико-математический словарь

учетная ставка — ставка процента, под который федеральная резервная система, центральный банк предоставляет кредиты коммерческим банкам для пополнения их денежных резервов и кредитования клиентов. Чем выше учетная ставка центрального банка, тем более высокий… … Словарь экономических терминов

Учетная ставка — DISCOUNT RATE 1. Процентная ставка, по которой учитываются (дисконтируются) денежные потоки будущих инвестиционных проектов (см. Discounted cash flow). Учетная ставка, используемая для проектов в частном секторе, обычно основывается на… … Словарь-справочник по экономике

Учетная ставка — Учётная ставка (англ. Discount rate) это сумма, указанная в процентном выражении к величине денежного обязательства (векселя), которую взимает приобретатель обязательства. Фактически, учётная ставка это цена, взимаемая за приобретение… … Википедия

УЧЕТНАЯ СТАВКА — – ставка процента, по которой центральный банк кредитует коммерческие банки и другие депозитные учреждения … Экономика от А до Я: Тематический справочник

Дата, | Размер ставки | Нормативный акт, |

21.07.2021 | 9,25 | Постановление Нацбанка |

21.04.2021 | 8,5 | Постановление Нацбанка |

01.07.2020 | 7,75 | Постановление Нацбанка |

20.05.2020 | 8 | Постановление Нацбанка |

19.02.2020 | 8,75 | Постановление Нацбанка |

20.11.2019 | 9,0 | Постановление Нацбанка |

14.08.2019 | 9,5 | Постановление Нацбанка |

27.06.2018 | 10,00 | Постановление Нацбанка |

14.02.2018 | 10,5 | Постановление Нацбанка |

18.10.2017 | 11 | Постановление Нацбанка |

13.09.2017 | 11,5 | Постановление Нацбанка |

19.07.2017 | 12 | Постановление Нацбанка |

14.06.2017 | 13 | Постановление Нацбанка |

19.04.2017 | 14 | Постановление Нацбанка |

15.03.2017 | 15 | Постановление Нацбанка |

15.02.2017 | 16 | Постановление Правления Нацбанка |

18.01.2017 | 17 | Постановление Правления Нацбанка |

17.08.2016 | 18 | Постановление Правления Нацбанка |

01.07.2016 | 20 | Постановление Правления Нацбанка |

01.05.2016 | 22 | Постановление Правления Нацбанка |

01.04.2015 | 24 | Постановление Правления Нацбанка |

09.01.2015 | 25 | Постановление Правления Нацбанка |

13.08.2014 | 20 | Постановление Правления Нацбанка |

16.07.2014 | 20,5 | Постановление Правления Нацбанка |

19.05.2014 | 21,5 | Постановление Правления Нацбанка |

16.04.2013 | 22,5 | Постановление Правления Нацбанка |

10.06.2013 | 23,5 | Постановление Правления Нацбанка |

15.05.2013 | 25 | Постановление Правления Нацбанка |

17.04.2013 | 27 | Постановление Правления Нацбанка |

13.03.2013 | 28,5 | Постановление Правления Нацбанка |

12.09.2012 | 30 | Постановление Правления Нацбанка |

15.08.2012 | 30,5 | Постановление Правления Нацбанка |

18.07.2012 | 31 | Постановление Правления Нацбанка |

20.06.2012 | 32 | Постановление Правления Нацбанка |

16.05.2012 | 34 | Постановление Правления Нацбанка |

01.03.2012 | 38 | Постановление Правления Нацбанка |

07.02.2012 | 43 | Постановление Правления Нацбанка |

12.12.2011 | 45 | Постановление Правления Нацбанка |

11.11.2011 | 40 | Постановление Правления Нацбанка |

14.10.2011 | 35 | Постановление Правления Нацбанка |

14.09.2011 | 30 | Постановление Правления Нацбанка |

01.09.2011 | 27 | Постановление Правления Нацбанка |

17.08.2011 | 22 | Постановление Правления Нацбанка |

13.07.2011 | 20 | Постановление Правления Нацбанка |

18.05.2011 | 14 | Постановление Правления Нацбанка |

20.04.2011 | 13 | Постановление Правления Нацбанка |

16.03.2011 | 12 | Постановление Правления Нацбанка |

15.09.2010 | 10,5 | Постановление Правления Нацбанка |

18.08.2010 | 11 | Постановление Правления Нацбанка |

14.07.2010 | 11,5 | Постановление Правления Нацбанка |

12.05.2010 | 12,0 | Постановление Правления Нацбанка |

17.02.2010 | 13,0 | Постановление Правления Нацбанка |

01.12.2009 | 13,5 | Постановление Правления Нацбанка |

08.01.2009 | 14 | Постановление Правления Нацбанка |

17.12.2008 | 12 | Постановление Нацбанка |

15.10.2008 | 10,75 | Постановление Нацбанка |

13.08.2008 | 10,5 | Постановление Нацбанка |

01.10.2007 | 10 | Постановление Нацбанка |

01.09.2007 | 10,25 | Постановление Нацбанка |

01.08.2007 | 10,5 | Постановление Нацбанка |

01.02.2007 | 11 | Постановление Нацбанка |

01.12.2006 | 10 | Постановление Нацбанка |

01.06.2006 | 10,5 | Постановление Нацбанка |

25.11.2005 | 11 | Постановление Нацбанка |

20.07.2005 | 12 | Постановление Нацбанка |

01.06.2005 | 13 | Постановление Нацбанка |

05.05.2005 | 14 | Постановление Нацбанка |

06.04.2005 | 15 | Постановление Нацбанка |

10.03.2005 | 16 | Постановление Нацбанка |

20.09.2004 | 17 | Постановление Нацбанка |

23.08.2004 | 18 | Постановление Нацбанка |

19.07.2004 | 19 | Постановление Нацбанка |

17.06.2004 | 20 | Постановление Нацбанка |

17.05.2004 | 22 | Постановление Нацбанка |

17.04.2004 | 23 | Постановление Нацбанка |

17.03.2004 | 25 | Постановление Нацбанка |

17.02.2004 | 27 | Постановление Нацбанка |

Функция СТАВКА

В этой статье описаны синтаксис формулы и использование функции СТАВКА в Microsoft Excel.

Описание

Возвращает процентную ставку за период аннуитета. Ставка вычисляется с помощью итерации и может иметь ноль или больше решений. Если последовательные результаты rate не сходятся в пределах 0,00000001 после 20 итерации, то ставка возвращает результат #NUM! значение ошибки #ЗНАЧ!.

Синтаксис

СТАВКА(кпер; плт; пс; [бс]; [тип]; [прогноз])

Примечание: Полное описание аргументов «кпер», «плт», «пс», «бс» и «тип» см. в разделе, посвященном функции ПС.

Аргументы функции СТАВКА описаны ниже.

-

Кпер — обязательный аргумент. Общее количество периодов платежей по аннуитету.

-

Плт Обязательный. Выплата, производимая в каждый период и не меняющаяся на протяжении всего периода ежегодного платежа. Обычно аргумент «плт» состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов. Если он опущен, аргумент «пс» является обязательным.

-

Пс — обязательный аргумент. К настоящему моменту — общая сумма, на которую сейчас стоит ряд будущих платежей.

-

Fv Необязательный. Будущая стоимость или баланс, который вы хотите достичь после последнего платежа. Если значение «ок» опущено, предполагается значение 0 (например, будущая стоимость займа — 0). Если аргумент «пс» опущен, необходимо включить аргумент «pmt».

-

Тип Необязательный. Число 0 или 1, обозначающее, когда должна производиться выплата.

|

Тип |

Когда нужно платить |

|

0 или опущен |

В конце периода |

|

1 |

В начале периода |

Замечания

Убедитесь, что единицы измерения, выбранные для аргументов «прогноз» и «кол_пер» соответствуют друг другу. При ежемесячных выплатах по четырехгодичному займу под 12 процентов годовых используйте значение 12%/12 для аргумента «прогноз» и 4*12 — для аргумента «кол_пер». При ежегодных платежах по тому же займу используйте значение 12% для аргумента «прогноз» и 4 —для аргумента «кол_пер».

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

Описание |

|

|

4 |

Срок займа в годах |

|

|

-200 |

Ежемесячная сумма платежа |

|

|

8000 |

Сумма займа |

|

|

Формула |

Описание |

Результат |

|

=СТАВКА(A2*12; A3; A4) |

Месячная процентная ставка по займу в соответствии с условиями, указанными в диапазоне A2:A4 в качестве аргументов. |

1 % |

|

=СТАВКА(A2*12; A3; A4)*12 |

Годовая процентная ставка по займу в соответствии с теми же условиями. |

9,24 % |

— определение, виды и примеры, вопросы

Что такое ставка дисконтирования?

В корпоративных финансах Обзор корпоративных финансов Корпоративные финансы имеют дело со структурой капитала корпорации, включая ее финансирование и действия, предпринимаемые руководством для увеличения стоимости, ставка дисконтирования — это норма прибыли, используемая для дисконтирования будущих денежных потоков. ) — это увеличение или уменьшение суммы денег, имеющейся у компании, учреждения или частного лица.В финансах этот термин используется для описания суммы денежных средств (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF с возвратом к их нынешней стоимости. Эта ставка часто представляет собой средневзвешенную стоимость капитала (WACC) компании. WACCWACC — это средневзвешенная стоимость капитала компании, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства, требуемую норму прибыли или барьерную ставку Определение барьерной ставки которая также известна как минимально допустимая норма доходности (MARR), это минимальная требуемая норма доходности или целевая ставка, которую инвесторы ожидают получить от инвестиции.Ставка определяется путем оценки стоимости капитала, сопутствующих рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов, которые инвесторы ожидают заработать относительно риска инвестиций.

Другие типы учетных ставок включают ставку дисконтного окна центрального банка и ставки, полученные на основе вероятностных корректировок риска.

Почему используется дисконтная ставка?

Ставка дисконтирования используется для расчета чистой приведенной стоимости (NPV). Чистая приведенная стоимость (NPV). Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение всего срока действия инвестиций, дисконтированных до настоящее.бизнеса, как часть формулы дисконтированного денежного потока (DCF) Дисконтированный денежный поток (DCF) В этой статье формула DCF разбивается на простые термины с примерами и видео с расчетами. Научитесь определять ценность бизнеса. анализ. Он также используется для:

- Счет временной стоимости денег Временная стоимость денег Временная стоимость денег — это базовая финансовая концепция, согласно которой деньги в настоящем стоят больше, чем та же сумма денег, которая будет получена в будущем. .Это верно, потому что деньги, которые у вас есть прямо сейчас, можно инвестировать и получить прибыль, таким образом создавая большую сумму денег в будущем. (Кроме того, с будущим

- Учет рискованности инвестиций

- Представление альтернативных затрат Альтернативная стоимость Альтернативная стоимость является одним из ключевых понятий в изучении экономики и преобладает в различных процессах принятия решений. Для фирмы

- Действовать как пороговая ставка для инвестиционных решений

- Делайте различные инвестиции более сопоставимыми

Типы ставок дисконтирования

В корпоративных финансах существует только несколько типов ставок дисконтирования, которые используются для дисконтирования будущих денежных потоков обратно в настоящее время.К ним относятся:

- Средневзвешенная стоимость капитала (WACC) — для расчета стоимости предприятия Стоимость предприятия (EV) Стоимость предприятия или стоимость фирмы — это полная стоимость фирмы, равная ее стоимости капитала, плюс чистый долг плюс любые Доля меньшинства фирмы

- Стоимость капитала Стоимость капитала Стоимость капитала — это норма прибыли, требуемая акционером для инвестирования в бизнес. Требуемая норма прибыли зависит от уровня риска, связанного с инвестициями — для расчета стоимости капитала фирмы

- Стоимость долга Стоимость долга Стоимость долга — это доход, который компания предоставляет своим держателям долга и кредиторам.Стоимость долга используется в расчетах WACC для анализа оценки. — для расчета стоимости облигации или ценной бумаги с фиксированным доходом

- Предварительно определенная пороговая ставка — для инвестирования во внутренние корпоративные проекты

- Безрисковая ставка Безрисковая ставка Безрисковая ставка доходности — это процентная ставка, которую может инвестор рассчитывайте заработать на инвестициях, не связанных с риском. На практике безрисковая ставка обычно считается равной проценту, выплачиваемому по трехмесячному государственному казначейскому векселю, что, как правило, является самым безопасным вложением, которое может сделать инвестор.- для учета временной стоимости денег

Пример ставки дисконтирования (простой)

Ниже приведен снимок экрана с гипотетической инвестицией, которая приносит семь годовых денежных потоков, каждый платеж равен 100 долларам. Чтобы рассчитать чистую приведенную стоимость инвестиций, аналитик использует пороговую ставку 5% и вычисляет стоимость в 578,64 доллара. Для сравнения, общий денежный поток без дисконтирования составляет 700 долларов.

По сути, инвестор говорит: «Мне все равно, получить 578 долларов.64 все сразу сегодня и получают 100 долларов в год в течение 7 лет ». Это утверждение учитывает предполагаемый профиль риска инвестора в отношении инвестиции и альтернативную стоимость, которая представляет собой то, что он мог бы заработать на аналогичных инвестициях.

Пример (расширенный)

Ниже приведен пример курса финансового моделирования CFI на Amazon. Как вы можете видеть на скриншоте, финансовый аналитик использует оценку WACC Amazon, чтобы дисконтировать свои прогнозируемые будущие денежные потоки обратно к настоящему.

Используя WACC для дисконтирования денежных потоков, аналитик принимает во внимание предполагаемую требуемую норму доходности Требуемая ставка доходности Требуемая ставка доходности (пороговая ставка) — это минимальная доходность, которую ожидает инвестор. получать за свои вложения. По сути, требуемая норма прибыли — это минимально приемлемая компенсация уровня риска инвестиций. ожидаемые как долевые, так и долговые инвесторы в бизнес.

Пример WACC

Ниже приведен снимок экрана S&P Capital IQCapIQCapIQ (сокращение от Capital IQ) — платформы для анализа рынка, разработанной Standard & Poor’s (S&P).Платформа широко используется во многих областях корпоративных финансов, включая инвестиционный банкинг, исследования капитала, управление активами и многое другое. Платформа Capital IQ предоставляет исследования, данные и анализ по частному общедоступному шаблону, который использовался в Курсе расширенного финансового моделирования CFI для оценки WACC Amazon.

Чтобы узнать больше, посетите расширенный курс оценки CFI на Amazon.

Проблемы со ставками дисконтирования

При расчете ставок дисконтирования и их использовании в финансовом моделировании Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем его создавать. может показаться научным, существует множество предположений, которые являются лишь «наилучшим предположением» о том, что произойдет в будущем.

Кроме того, в определенный момент времени для оценки всех будущих денежных потоков используется только одна ставка дисконтирования, тогда как на самом деле процентные ставки и профили рисков постоянно меняются в корне.

При использовании WACC в качестве ставки дисконтирования расчет сосредотачивается вокруг использования бета-бета (β) инвестиционной ценной бумаги (т.е. акция) — это показатель волатильности доходности по отношению ко всему рынку. Он используется в качестве меры риска и является неотъемлемой частью модели ценообразования капитальных активов (CAPM). Компания с более высоким бета-коэффициентом имеет больший риск, а также большую ожидаемую доходность, что является мерой исторической волатильности доходности инвестиций. Историческая нестабильность доходности не обязательно является хорошим показателем того, насколько рискованным будет что-то в будущем.

Дополнительные ресурсы

CFI предлагает аналитика по финансовому моделированию и оценке (FMVA) ™ Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере.Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Ставка купона Ставка купона Купонная ставка — это сумма годового процентного дохода, выплачиваемого держателю облигации, на основе номинальной стоимости облигации.

- Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю.Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.

- Unlevered BetaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) — это волатильность доходности для бизнеса без учета его финансового рычага. Он учитывает только свои активы.

- Методы оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и предшествующие операции.

Какова ставка дисконтирования?

В финансах ставка дисконтирования имеет два важных определения.Во-первых, ставка дисконтирования является частью расчета приведенной стоимости при проведении анализа дисконтированных денежных потоков, а во-вторых, ставка дисконтирования — это процентная ставка, которую Федеральный резерв взимает по кредитам, предоставленным банкам в рамках процесса кредитования дисконтного окна ФРС.

Дисконтированный денежный поток, неопределенность и временная стоимость денег

Первое определение ставки дисконтирования является важным компонентом расчета дисконтированного денежного потока, уравнения, которое определяет, сколько стоит ряд будущих денежных потоков как единовременная стоимость сегодня.Для инвесторов этот расчет может стать мощным инструментом для оценки бизнеса или других инвестиций с предсказуемой прибылью и денежным потоком.

Например, предположим, что компания ведет бизнес более 100 лет, имеет значительную и стабильную долю рынка в своей отрасли и, несмотря на стабильную прибыльность, не имеет возможности для значительного роста. Компания стабильна, последовательна и предсказуема. Эта компания, как и многие другие акции голубых фишек, является главным кандидатом для анализа дисконтированных денежных потоков.

Если мы можем спрогнозировать прибыль компании в будущем, мы можем использовать дисконтированный денежный поток, чтобы оценить, какой должна быть оценка этой компании сегодня. К сожалению, этот процесс не так прост, как просто сложить числа денежных потоков и получить значение. Вот тут-то и на сцену выходит ставка дисконтирования.

Денежный поток завтра не стоит так много, как сегодня. Мы можем поблагодарить инфляцию за эту правду. Поскольку цены со временем растут, в будущем на доллар не будет куплено столько товаров, сколько можно купить сегодня.Во-вторых, в любом прогнозе будущего есть неопределенность. Мы просто не знаем, что будет, включая непредвиденное снижение доходов компании. У наличных денег сегодня нет такой неопределенности; что есть, то есть. Поскольку денежный поток в будущем несет в себе риск, которого нет у денежных средств сегодня, мы должны дисконтировать будущий денежный поток, чтобы компенсировать нам риск, который мы принимаем в ожидании его получения.

Эти два фактора — временная стоимость денег и риск неопределенности — вместе образуют теоретическую основу для ставки дисконтирования.Более высокая ставка дисконтирования подразумевает большую неопределенность, чем ниже приведенная стоимость нашего будущего денежного потока.

Вычислить, какую ставку дисконтирования использовать при расчете дисконтированного денежного потока, нелегко. Это столько же искусства, сколько и науки. Средневзвешенная стоимость капитала — один из лучших конкретных методов и отличное место для начала, но даже это не даст вам идеальной ставки дисконтирования для каждой ситуации.

Понимая, что наша ставка дисконтирования является обоснованным предположением, а не научной достоверностью, мы все же можем продолжить расчет и получить оценку стоимости этой компании.Если наш анализ показывает, что компания стоит больше, чем акции, торгуемые в настоящее время, это означает, что акции могут быть недооценены и их стоит покупать. Если наша оценка показывает, что акция стоит меньше, чем ее акции в настоящее время торгуются, то она может быть переоценена и является плохой инвестицией.

Дисконтное окно Федеральной резервной системы

Другое важное определение учетной ставки — это процентная ставка, взимаемая с финансовых учреждений, когда они занимают деньги в рамках кредитной линии дисконтного окна Федеральной резервной системы.

Дисконтное окно позволяет банкам занимать деньги для краткосрочных операционных нужд. Эти ссуды обычно продлеваются на 24 часа или меньше. Начисляемая процентная ставка определяется индивидуально каждым из Федеральных резервных банков, но централизованно пересматривается и определяется Советом управляющих Федеральной резервной системы. Как правило, учетная ставка будет одинаковой для всех Федеральных резервных банков, за исключением дней, когда она меняется.

Дисконтное окно фактически предлагает три разные кредитные программы, каждая со своей собственной учетной ставкой.Основная кредитная программа — это основная программа ФРС по кредитованию правомочных банков, находящихся в «в целом хорошем финансовом состоянии». Ставка дисконтирования по этим займам обычно устанавливается выше существующих рыночных процентных ставок, доступных из других источников краткосрочного долга или займа овернайт.

Программа вторичного кредитования доступна финансовым учреждениям, которые не имеют права на участие в программе первичного кредитования, но по-прежнему нуждаются в краткосрочных ссудах для финансирования краткосрочных потребностей или решения серьезных финансовых проблем.Ссуды по вторичной кредитной программе имеют более высокую учетную ставку, чем ссуды по первичной кредитной программе.

Третья программа — это сезонная кредитная программа, доступная небольшим финансовым учреждениям с периодическими колебаниями их денежного потока. Типичным примером являются сельскохозяйственные банки, ссуды и депозиты которых колеблются каждый год в зависимости от сезона роста. Ставка дисконтирования по этим кредитам определяется на основе среднего значения выбранных рыночных ставок сопоставимых альтернативных кредитных линий.

Если вы здесь, потому что хотите узнать больше об акциях, посетите наш Брокерский центр, где мы можем помочь вам начать работу.

Эта статья является частью Центра знаний Motley Fool’s Knowledge Center, который был создан на основе собранной мудрости фантастического сообщества инвесторов. Мы хотели бы услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресу knowledgecenter @ fool.ком . Спасибо — и продолжайте дурачиться!

Формула дисконтной ставки: расчет ставки дисконтирования [WACC / APV]

Допустим, вы являетесь генеральным директором WellProfit, растущей SaaS-компании из Бойсе, стремящейся к звездам и думающей о привлечении инвесторов. Первое, что вам нужно сделать, чтобы сделать вашу компанию привлекательной для инвесторов, — это определить ставку дисконтирования.

Однако измерение вашей ставки дисконтирования для бизнеса может оказаться сложной задачей.Как для компаний, так и для инвесторов ставка дисконтирования является ключевым показателем при позиционировании на будущее. Точная ставка дисконтирования имеет решающее значение для инвестирования и отчетности, а также для оценки финансовой жизнеспособности новых проектов в вашей компании.

Установить ставку дисконтирования не всегда просто, и чтобы сделать это точно, вам необходимо иметь представление о формуле ставки дисконтирования. Определение ставки дисконтирования включает в себя множество факторов, которые необходимо принять во внимание, в том числе собственный капитал, долг и товарно-материальные запасы вашей компании.Однако правильное решение — это ключ к пониманию будущей ценности вашей компании по сравнению с ее стоимостью сейчас и, в конечном итоге, к преодолению этого разрыва.

Что такое учетная ставка?

Определение ставки дисконтирования зависит от контекста, она определяется либо как процентная ставка, используемая для расчета чистой приведенной стоимости, либо как процентная ставка, взимаемая Федеральным резервным банком. Есть две формулы ставки дисконтирования, которые можно использовать для расчета ставки дисконтирования: WACC (средневзвешенная стоимость капитала) и APV (скорректированная приведенная стоимость).

Процентная ставка, используемая для расчета чистой приведенной стоимости (NPV)

Ставка дисконтирования, которая нас интересует в первую очередь, касается расчета будущих денежных потоков вашего бизнеса на основе чистой приведенной стоимости вашей компании или NPV. Ваша ставка дисконтирования отражает изменение стоимости денег по мере их инвестирования в ваш бизнес с течением времени.

Вам необходимо знать свою NPV при выполнении анализа дисконтированного денежного потока (DCF), одного из наиболее распространенных методов оценки, используемых инвесторами для измерения стоимости инвестиций в ваш бизнес.Если будущий денежный поток вашей компании, вероятно, будет намного выше, чем ваша текущая стоимость, и ваша ставка дисконтирования может помочь показать это, это может быть разницей между тем, чтобы быть привлекательным для инвесторов или нет.

Процентная ставка, взимаемая Федеральным резервным банком

Вторая полезность срочной учетной ставки в бизнесе касается ставки, взимаемой банками и другими финансовыми учреждениями за краткосрочные ссуды. Это совсем другой вопрос, и его не определяют формулы дисконтной ставки, которые мы рассмотрим сегодня.

NPV и DCF

Как указано выше, чистая приведенная стоимость (NPV) и дисконтированный денежный поток (DCF) — это методы оценки, используемые для оценки качества инвестиционной возможности, и оба они используют ставку дисконтирования в качестве ключевого элемента.

Чистая приведенная стоимость

NPV — это разница между приведенной стоимостью денежных поступлений компании и приведенной стоимостью оттока денежных средств за определенный период времени. Ваша ставка дисконтирования и соответствующий период времени повлияют на расчет чистой приведенной стоимости вашей компании.

NPV используется для измерения затрат и выгод и, в конечном итоге, прибыльности предполагаемых инвестиций с течением времени. Он учитывает инфляцию и доходность, а также особенности, особенно при составлении бюджета капиталовложений и планировании инвестиций — для этого даже есть специальная функция Excel. В противном случае вы можете рассчитать это так:

Элемент ставки дисконтирования формулы NPV используется для учета разницы между стоимостью инвестиций в будущее и деньгами, которые будут инвестированы в настоящее время.Средневзвешенная стоимость капитала вашей компании (WACC, формула ставки дисконтирования, которую мы покажем вам в ближайшее время) часто используется в качестве ставки дисконтирования при расчете NPV, хотя иногда считается более целесообразным использовать более высокую ставку дисконтирования. для корректировки риска или альтернативной стоимости.

Некоторые инвесторы могут пожелать использовать конкретную цифру в качестве ставки дисконтирования, в зависимости от их прогнозируемой доходности — например, если инвестиционные фонды должны использоваться для достижения определенной нормы доходности, тогда эта норма доходности может использоваться как дисконт. ставка при расчете NPV.

NPV — это показатель того, какую ценность инвестиции или проекты добавляют вашему бизнесу.

Вас, как гипотетического генерального директора WellProfit, могут попросить представить чистую приведенную стоимость проекта по созданию решения, для которого требуются начальные инвестиции в размере 250 000 долларов. Ожидается, что он будет приносить 40 000 долларов США в месяц чистого денежного потока в течение 12-месячного периода с целевой доходностью 10%, которая будет действовать как наша ставка дисконтирования.

NPV = 40000 (месяц 1) / 1 + 0.1 + 40,000 (2 месяц) / 1 + 0,1 … — 250,000

= 230 000 долларов США

NPV не только положительный, но и очень высокий; инвестор, скорее всего, осуществит вложение, и это хорошая новость для WellProfit!

Дисконтированный денежный поток

DCF — это метод оценки, который использует будущие денежные потоки от инвестиций для оценки их стоимости. Вы можете рассчитать это так:

Как гипотетический генеральный директор WellProfit, вы сначала должны рассчитать свою ставку дисконтирования и NPV (которая, помните, представляет собой разницу между приведенной стоимостью денежных поступлений и текущей стоимостью оттока денежных средств за период времени и представлена выше компании «CF»).

Затем вы можете выполнить анализ DCF, который оценивает и дисконтирует стоимость всех будущих денежных потоков на стоимость капитала, чтобы получить представление об их текущей стоимости. Если эта стоимость окажется выше, чем стоимость инвестирования, тогда инвестиционная возможность является жизнеспособной. Допустим, у вас есть инвестор, который хочет вложить 20% акций вашей компании; ваш рост составляет 14,1% в год, и вы производите 561 432 доллара в год в виде свободного денежного потока, что дает вашему инвестору денежный доход в размере 112 286 долларов в год.Сколько эта 20% доля стоит сейчас ?

Инвестор оценит сумму, которую он заработает в этом году (112 286 долларов), во втором году (112 286 долларов x 1,141 = 128 118 долларов) и так далее. Мы изменим нашу ставку дисконтирования по сравнению с нашим предыдущим расчетом NPV. Допустим, целевая совокупная ставка доходности составляет 30% в год; мы будем использовать эти 30% в качестве ставки дисконтирования. Подсчитайте сумму, которую они зарабатывают, повторяя каждый год с учетом роста.

Вы обнаружите, что в этом случае дисконтированный денежный поток снижается (с 86 373 долларов в первый год до 75 809 долларов во второй год и т. Д.)) , потому что ваша ставка дисконтирования выше, чем ваш текущий темп роста . Поэтому маловероятно, что при таких темпах роста и такой ставке дисконтирования инвестор будет смотреть на это как на блестящую инвестиционную перспективу. Плохие новости для WellProfit.

Короче говоря, DCF должен ответить на вопрос: «Сколько денег нужно вложить в настоящее время при заданной норме доходности, чтобы получить прогнозируемый денежный поток на заданную дату в будущем?» Вы можете узнать больше о том, как рассчитывается DCF здесь и здесь.

Для чего используется ставка дисконтирования?

Ставка дисконтирования используется в первую очередь компаниями и инвесторами, чтобы позиционировать себя для достижения успеха в будущем. Для компаний это предполагает понимание будущей стоимости их денежных потоков и обеспечение того, чтобы развитие оставалось в рамках бюджета. Для инвесторов ставка дисконтирования позволяет им оценить жизнеспособность инвестиций на основе отношения стоимости сейчас к стоимости позже.

Учет временной стоимости денег

Деньги, как говорится в старой поговорке, никогда не спят.Из-за правила доходности доллар в более поздний момент времени не будет иметь той же стоимости, что и доллар прямо сейчас. Этот принцип известен как «временная стоимость денег». Здесь мы видим, как стоимость данной суммы постепенно уменьшается со временем.

Поскольку это значение изменяется из-за накопления процентов и общей инфляции, а также из-за прибылей и скидок от инвестиций, удобно рассчитывать ставку дисконтирования в качестве дорожной карты того, где стоимость доллара, инвестированного в ваш бизнес, вероятно, изменится. идти.

Например, если инвестор предлагает вашей компании 1 миллион долларов за обещание получить 7 миллионов долларов через пять лет, обещание получить эти 7 миллионов долларов через 30 лет будет стоить гораздо меньше сегодня с точки зрения инвестора, даже если в обоих случаях им была гарантирована окупаемость (и даже при том, что это все еще 7 миллионов долларов!).

Текущая стоимость (PV), будущая стоимость (FV), временная шкала инвестиций, измеренная в периодах (N), процентная ставка и сумма платежа (PMT) — все это играет роль в определении временной стоимости инвестируемых денег.Мы увидим, что некоторые из этих переменных включены в наши формулы ставки дисконтирования.

Определение потенциальной стоимости / фактора риска будущих инвестиций

Возможность понять стоимость ваших будущих денежных потоков путем расчета ставки дисконтирования не менее важна, когда дело доходит до оценки как потенциальной стоимости, так и фактора риска новых разработок или инвестиций.

Со стороны вашей компании вы можете приступить к новому проекту только в том случае, если ожидаемый доход превышает затраты на реализацию указанной возможности.Знание вашей ставки дисконтирования является ключом к пониманию формы вашего денежного потока в дальнейшем и того, будет ли ваша новая разработка приносить достаточный доход, чтобы компенсировать первоначальные расходы.

С точки зрения инвестора, включение ставки дисконтирования вашей компании в их расчеты упрощает точную оценку текущей стоимости будущих денежных потоков по проекту и размера текущих инвестиций, необходимых для того, чтобы сделать инвестицию прибыльной.

Расчет NPV (в рамках DCF-анализа)

Как мы уже отмечали ранее, вы не сможете получить полную картину будущих денежных потоков своей компании без надежного анализа DCF; невозможно выполнить DCF-анализ без расчета NPV; вы не можете рассчитать ни то, ни другое, не зная свою ставку дисконтирования.

Не зная свою ставку дисконтирования, вы не можете точно рассчитать разницу между окупаемостью инвестиций в будущем и деньгами, которые будут инвестированы в настоящее время. После того, как вы рассчитали NPV таким образом, вы можете связать его со своей ставкой дисконтирования, чтобы получить представление о вашем DCF.

Как рассчитать ставку дисконтирования

Существует две формулы первичной ставки дисконтирования — средневзвешенная стоимость капитала (WACC) и скорректированная приведенная стоимость (APV).Формула скидки WACC: WACC = E / V x Ce + D / V x Cd x (1-T) , , а формула скидки APV — : APV = NPV + PV воздействия финансирование. Давайте подробнее рассмотрим эти две формулы и их различия ниже.

Средневзвешенная стоимость капитала (WACC)

WACC можно использовать для расчета стоимости предприятия путем сопоставления стоимости товаров, доступных для продажи, с запасами, наряду с обыкновенными акциями, привилегированными акциями, облигациями и любой другой долгосрочной задолженностью в бухгалтерских книгах вашей компании.

Он состоит из смеси стоимости собственного капитала и стоимости долга после налогообложения и рассчитывается путем умножения стоимости каждого источника капитала (заемный и собственный капитал) на его соответствующий вес с последующим сложением продуктов вместе для определения значения WACC. .

Формула WACC для ставки дисконтирования выглядит следующим образом:

WACC = E / V x Ce + D / V x Cd x (1-T)

Где:

- E = Стоимость собственного капитала

- D = Стоимость долга

- Ce = Стоимость собственного капитала

- Cd = Стоимость долга

- V = D + E

- T = Налоговая ставка

Эту формулу ставки дисконтирования можно изменить, чтобы учесть периодические запасы (стоимость товаров, имеющихся в наличии для продажи, и единицы, имеющиеся в наличии для продажи в конце периода продаж) или постоянные запасы (среднее значение до продажи единиц).

Давайте разберемся с этим и предположим, что WellProfit взлетела и резко выросла, и мы хотим рассчитать WACC, чтобы получить представление о ценности нашего предприятия. Допустим, акционерный капитал (E) на 2030 год составит 4,2 миллиарда долларов, а долгосрочный долг (D) — 1,1 миллиарда долларов.

Наш общий капитал = E + D = 4,2 миллиарда + 1,1 миллиарда = 5,3 миллиарда долларов

Стоимость капитала, привязанная к собственному капиталу = (E / V) x Re = 4,2 / 5,3 x 6,66 15% = 0,0524

Долговая составляющая = (D / V) x Cd x (1-T) = 1.1 / 5,3 х 6,5% х (1-21%) = — 0,0197

WACC = 0,0524 + -0,0197 = 3,2%

Скорректированная приведенная стоимость (APV)

Наша вторая формула ставки дисконтирования, расчет скорректированной приведенной стоимости, использует чистую приведенную стоимость. Анализ APV, как правило, предпочтительнее в сделках с высокой долей заемных средств; в отличие от простой оценки NPV, он «учитывает преимущества привлечения долгов (например, защита от уплаты процентов)».

APV также может быть полезен при выявлении скрытой ценности, казалось бы, менее жизнеспособных инвестиционных возможностей.При рассмотрении вопроса о финансировании инвестиций за счет части долга некоторые перспективы, которые могли казаться нежизнеспособными при одной чистой приведенной стоимости, внезапно кажутся более привлекательными в качестве инвестиционных возможностей.

Эта вторая формула ставки дисконтирования довольно проста и в качестве ставки дисконтирования использует стоимость капитала:

APV = NPV + PV влияния финансирования

Где:

- NPV = Чистая приведенная стоимость

- PV = Текущая стоимость

Ставка дисконтирования является ключом к управлению отношениями между инвестором и компанией, а также отношениями между компанией и ее будущим.

Состояние денежного потока не только сейчас, но и в будущем имеет фундаментальное значение для здоровья вашего бизнеса — 82% всех стартапов без надежных денежных потоков в конечном итоге разорятся. Инвестирование в одну из них — это риск, и инвесторы должны знать, что стоимость ваших денежных потоков сохранится не только сейчас, но и позже.

Чтобы управлять собственными ожиданиями в отношении вашей компании и чтобы инвесторы оценили качество вашего бизнеса как инвестиционную возможность, вам необходимо знать, как найти эту ставку дисконтирования.Использование правильной формулы ставки дисконтирования, установка правильной ставки относительно вашего капитала, долга, запасов и общей приведенной стоимости имеет первостепенное значение.

Что такое дисконтная ставка? — Определение | Значение

Определение: Ставка дисконтирования; также называется минимальной ставкой, стоимостью капитала или требуемой нормой прибыли; ожидаемая норма прибыли на инвестиции. Другими словами, это процентный процент, который компания или инвестор ожидает получить в течение срока действия инвестиции.

Что означает дисконтная ставка?

Также можно рассматривать процентную ставку, используемую для расчета приведенной стоимости будущих денежных потоков.

Таким образом, это обязательный компонент любого расчета текущей стоимости или будущей стоимости. Инвесторы, банкиры и руководство компании используют эту ставку, чтобы судить о том, стоит ли рассматривать вложения или от них следует отказаться.

Пример

Например, у инвестора может быть 10 000 долларов для инвестирования, и он должен получить как минимум 7-процентную прибыль в течение следующих 5 лет, чтобы достичь своей цели.Эта 7-процентная ставка будет считаться его учетной ставкой. Это сумма, необходимая инвестору для вложения средств.

Ставка дисконтирования чаще всего используется при расчете текущей и будущей стоимости аннуитетов. Например, инвестор может использовать эту ставку, чтобы вычислить, сколько будут стоить его вложения в будущем. Если он вложит 10 000 долларов сегодня, то через 10 лет он будет стоить около 26 000 долларов при 10-процентной процентной ставке.

И наоборот, инвестор может использовать эту ставку для расчета суммы денег, которую ему нужно будет вложить сегодня, чтобы достичь будущей инвестиционной цели.Если инвестор хочет иметь 30 000 долларов через пять лет и предполагает, что он может получить процентную ставку в размере 5 процентов, ему придется инвестировать около 23 500 долларов США сегодня.

В этих примерах предполагается, что ставки дисконтирования применяются только к инвесторам, рассчитывающим аннуитетные и другие инвестиции. Дело в том, что компании используют эту ставку для измерения рентабельности капитала, запасов и всего остального, во что они вкладывают деньги. Например, производитель, инвестирующий в новое оборудование, может потребовать ставку не менее 9 процентов, чтобы выйти на уровень безубыточности. покупка.Если минимум 9 процентов не будет соблюден, они могут соответствующим образом изменить свои производственные процессы.

Почему важны арендные ставки скидок?

Решение проблемы ставки привлечения дополнительных заемных средств

Хорошая новость заключается в том, что существуют разумные аппроксимации, процессы и прокси, которые можно использовать для определения обеспеченного IBR. Хотя IBR компании обычно выражается как одноточечная оценка, она должна быть рассчитана с использованием ряда различных источников данных с соответствующими корректировками, чтобы установить ставку, значимую для ее предполагаемой цели.Для компании также важно разработать свой IBR в соответствии с определением ASC 842 и задокументировать процесс с разумным обоснованием используемых ключевых входных данных и вынесенных суждений.

Кредитное качество компании должно быть проанализировано, чтобы сформировать основу для определения соответствующих ставок по займам. Кроме того, следует учитывать требования руководства о том, что ставки используются для отражения обеспеченной или обеспеченной стоимости заимствования. Для большинства компаний необходимо будет построить кривую, отражающую ставки по обеспеченным займам для различных сроков, чтобы подходящие ставки можно было применять к договорам аренды с другими оставшимися условиями аренды.Во многих случаях это может принимать форму выбора или разработки кривой процентных ставок на основе кредитного качества организации с корректировкой для обеспечения.

Определение подходящего IBR требует множества вводных и суждений. Некоторые из них начнут с базовой ставки, которая отражает общие факторы, такие как общие экономические условия, волатильность валюты и широкую среду процентных ставок для различных типов ценных бумаг и условий, а затем будут корректироваться с учетом специфических факторов компании, таких как кредитный риск.Другие могут начать с ставок по облигациям, которые уже включают кредитный фактор. Во всех случаях следует учитывать такие факторы, как срок / срок аренды, уровень задолженности, структура и сроки платежей, а также структура материнской / дочерней компании. Наконец, предприятиям необходимо применить поправку на полное обеспечение, которая отражает ликвидность выбранного обеспечения (например, чем более ликвидным является обеспечение, тем больше потенциальная корректировка ставки).

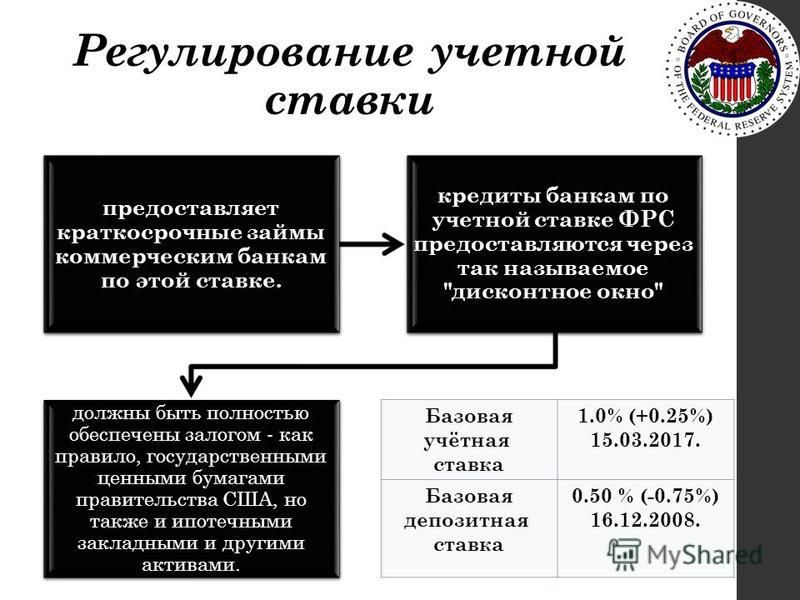

Банковское дело | Ставка дисконтирования

«Ставка дисконтирования» по авансам банкам-участникам в соответствии с разделами 13 и 13a Закона о Федеральном резерве, действующего в Федеральном резервном банке Сан-Франциско

Посетите окно скидок Федеральной резервной системы для получения дополнительной информации.

Ниже приводится список процентных ставок по нашим авансам банкам-членам и другим депозитным учреждениям и скидкам для них в соответствии с разделами 13 и 13a Закона о Федеральной резервной системе. Каждая ставка (также называемая «ставкой дисконтирования») действовала до следующей указанной даты.

| Дата вступления в силу | Оценка (% годовых) | |

| 2020 | 16 марта | 0.25 * |

| 2020 | 4 марта | 1,75 |

2019

| Дата вступления в силу | Оценка (% годовых) | |

| 2019 | 31 октября | 2.25 |

| 2019 | 19 сентября | 2,50 |

| 2019 | 01 августа | 2,75 |

2018

| Дата вступления в силу | Оценка (% годовых) | |

| 2018 | 20 декабря | 3.00 |

| 2018 | 27 сентября | 2,75 |

| 2018 | 14 июня | 2,50 |

| 2018 | 22 марта | 2,25 |

2017

| Дата вступления в силу | Оценка (% годовых) | |

| 2017 | 14 декабря | 2.00 |

| 2017 | 15 июня | 1,75 |

| 2017 | 16 марта | 1,50 |

2016

2015

2010

2008

| 2008 | 16 декабря | 0.50 |

| 2008 | 29 октября | 1,25 |

| 2008 | 8 октября | 1,75 |

| 2008 | 30 апреля | 2,25 |

| 2008 | 18 марта | 2.50 |

| 2008 | 17 марта | 3,25 |

| 2008 | 30 января | 3,50 |

| 2008 | 22 января | 4,00 |

2007

| 2007 | 11 декабря | 4.75 |

| 2007 | 31 октября | 5,00 |

| 2007 | 18 сентября | 5,25 |

| 2007 | 17 августа | 5,75 |

2006

| 2006 | 29 июня | 6.25 |

| 2006 | 10 мая | 6,00 |

| 2006 | 28 марта | 5,75 |

| 2006 | 31 января | 5,50 |

2005

| 2005 | 13 декабря | 5.25 |

| 2005 | 1 ноября | 5,00 |

| 2005 | 20 сентября | 4,75 |

| 2005 | 9 августа | 4,50 |

| 2005 | 30 июня | 4.25 |

| 2005 | 3 мая | 4,00 |

| 2005 | 22 марта | 3,75 |

| 2005 | 2 февраля | 3,50 |

2004

| 2004 | 14 декабря | 3.25 |

| 2004 | 10 ноября | 3,00 |

| 2004 | 21 сентября | 2,75 |

| 2004 | 10 августа | 2,50 |

| 2004 | 30 июня | 2.25 |

2003

| 2003 | 25 июня | 2,00 |

| 2003 | 9 января | 2,251 |

2002

2001

| 2001 | 11 декабря | 1.25 |

| 2001 | 6 ноября | 1,50 |

| 2001 | 2 октября | 2,00 |

| 2001 | 17 сентября | 2,50 |

| 2001 | 21 августа | 3.00 |

| 2001 | 27 июня | 3,25 |

| 2001 | 15 мая | 3,50 |

| 2001 | 18 апреля | 4,00 |

| 2001 | 20 марта | 4.50 |

| 2001 | 31 января | 5,00 |

| 2001 | 4 января | 5,50 |

| 2001 | 3 января | 5,75 |

2000

| 2000 | 16 мая | 6.00 |

| 2000 | 21 марта | |

| SLF2 | 7,50 | |

| Базовая ставка дисконтирования | 5,50 | |

| 2000 | 2 февраля | |

| SLF | 7.25 | |

| Базовая ставка дисконтирования | 5,25 |

1999

| 1999 | 16 ноября | |

| SLF | 7.00 | |

| Базовая ставка дисконтирования | 5,00 | |

| 1999 | Октябрь 1 | |

| SLF | 6,75 | |

| Базовая ставка дисконтирования | 4.75 | |

| 1999 | 24 августа | 4,75 |

1998

| 1998 | 17 ноября | 4,50 |

| 1998 | 15 октября | 4.75 |

1996

1995

1994

| 1994 | 15 ноября | 4.75 |

| 1994 | 17 августа | 4,00 |

| 1994 | 17 мая | 3,50 |

1992

1991

| 1991 | 20 декабря | 3.50 |

| 1991 | 6 ноября | 4,50 |

| 1991 | 13 сентября | 5,00 |

| 1991 | 30 апреля | 5,50 |

| 1991 | 1 февраля | 6.00 |

1990

1989

1988

1987

1986

| 1986 | 21 августа | 5.50 |

| 1986 | 11 июля | 6,00 |

| 1986 | 21 апреля | 6,50 |

| 1986 | 7 марта | 7,00 |

1985

1984

| 1984 | 24 декабря | 8.00 |

| 1984 | 21 ноября | 8,50 |

| 1984 | 13 апреля | 9,00 |

1982

| 1982 | 14 декабря | 8.50 |

| 1982 | 22 ноября | 9,00 |

| 1982 | 11 октября | 9,50 |

| 1982 | 27 августа | 10,00 |

| 1982 | 16 августа | 10.50 |

| 1982 | 2 августа | 11,00 |

| 1982 | 20 июля | 11,50 |

1981

| 1981 | 4 декабря | 12.00 |

| 1981 | 2 ноября | 13,00 |

| 1981 | 5 мая | 14,00 |

1980

| 1980 | 5 декабря | 13.00 |

| 1980 | 17 ноября | 12,00 |

| 1980 | 26 сентября | 11,00 |

| 1980 | 28 июля | 10,00 |

| 1980 | 13 июня | 11.00 |

| 1980 | 29 мая | 12,00 |

| 1980 | 15 февраля | 13,00 |

* текущая ставка

Федеральный резервный банк не выражает мнения о применимости базовой учетной ставки или надбавки к любой операции, регулируемой федеральным законом или законом штата о ростовщичестве или упреждении ростовщичества.

1. 9 января 2003 г. в Положение А (Продление кредита резервными банками) была внесена поправка, чтобы реструктурировать кредитные программы Федеральной резервной системы, что привело к новому методу установления учетной ставки. Изменение курса 9 января 2003 г. не отразило изменение курса денежно-кредитной политики. См. Дополнительную информацию об окне скидок.

2. Совет управляющих Федеральной резервной системы учредил Специальную программу ликвидности (SLF), предназначенную для кредитования депозитарных учреждений с 1 октября 1999 г. по 7 апреля 2000 г.Процентная ставка, взимаемая по ссудам от SLF, на 150 базисных пунктов выше, чем предполагаемая ставка по федеральным фондам Федерального комитета по открытым рынкам.

Дисконтные ставки: дилеммы дисконтирования | Характеристики

Поскольку безрисковые ставки приближаются к нулю или ниже во многих регионах, следует задавать вопросы о методах дисконтирования, согласно Карло Свалуто Мороло

Кратко

• Отрицательная доходность фиксированного дохода влияет на методы дисконтирования обязательств.

• Хотя дисконтирование по отрицательной ставке технически возможно, оно кажется нелогичным.

• Существуют разногласия по поводу того, должны ли ставки дисконтирования останавливаться на нулевом уровне или соответствовать более низкодоходным активам.

• Эксперты говорят, что более эффективная практика дисконтирования должна отражать экономические факторы.

По данным Fitch Ratings, суверенный долг с отрицательной доходностью на сумму более 10 трлн долларов (9,1 трлн евро) оказывает тяжелое давление на мировую финансовую систему. При отрицательных ставках пенсионные фонды и страховщики сталкиваются с непростым вопросом: можно ли дисконтировать обязательства по отрицательной ставке?

Поскольку суверенный и корпоративный долг широко используются в качестве эталонных активов в моделях дисконтирования обязательств, падение доходности по этим активам означает рост обязательств.Отрицательная ставка дисконтирования означает, что приведенная стоимость будущего обязательства сегодня выше, чем на дату в будущем, когда это обязательство должно быть оплачено. Это представление не кажется логичным, как и неразумным платить за привилегию владеть долгом.

Томас Хагеманн, главный актуарий Mercer в Германии, говорит, что этот вопрос широко обсуждается в стране. Фактически, при использовании моделей, основанных на девятнадцатом международном стандарте бухгалтерского учета (IAS 19), ставка дисконтирования низкая — около 1.5%, в зависимости от толкования МСФО (IAS) 19 — но не отрицательно. МСФО (IAS) 19 — это распространенный набор правил бухгалтерского учета, используемых для расчета вознаграждений сотрудникам во всем мире. В МСФО (IAS) 19 ставки дисконтирования основаны на высококачественных корпоративных облигациях.

Но хотя общий рейтинг положительный, это не означает, что актуариям не приходится принимать трудные решения. Хагеманн объясняет: «Тот факт, что оценка положительная, не отражает всей правды. В МСФО (IAS) 19 говорится, что вам необходимо построить кривую доходности и рассчитать ставки дисконтирования для каждой продолжительности.В результате средняя ставка составляет 1,5%, но теперь она включает и отрицательные ставки дисконтирования на очень короткие сроки, до двух лет. Даже качественные корпоративные облигации с очень короткой дюрацией имеют отрицательную доходность ».

Это вынуждает актуариев решить, должна ли ставка дисконтирования для этих коротких сроков с отрицательной доходностью быть нулевой или отражать фактическую доходность. «Некоторые считают, что ставка дисконтирования не может быть отрицательной. Правление IAS не приняло во внимание отрицательные ставки при написании IAS 19 », — говорит Хагеманн.«Но я не полностью убежден, что дисконтирование по 0% вместо отрицательной доходности по соответствующей дюрации является правильным подходом».