Где взять кредит, если везде отказывают

Кредитование физлиц – одна из главных статей дохода для банков. Но далеко не все клиенты получают одобрение своих заявок. По каким причинам чаще всего банки отказывают потенциальным заемщикам?

Содержание

Скрыть- Основные причины отказа

- Другие причины отказов

- Как банки рассматривают заявки?

- Способы получить деньги

- Куда обращаться за ссудой?

- Получение денег через ломбард

- Донорские кредиты

- Займы у частных лиц

- Кредит у брокеров

- МФО

- Заем на кредитную карту

- Другие способы

Основные причины отказа

Одной из веских причин является недостаточный размер заработной платы заявителя. По закону ежемесячный платеж по кредиту не должен превышать половины дохода заемщика.

Такой же серьезной причиной считается плохая кредитная история у человека, обратившегося за кредитом.

В крупных банках почти всегда требуется обеспечение кредита в виде залога.

Также в требованиях учреждения может значиться наличие поручительства. Если заявитель не сможет заручиться такой поддержкой, кредит ему вряд ли дадут.

Если человек не может документами подтвердить свой доход, ему, скорее всего, откажут в любом банке. То же самое – недостаточный стаж работы на одном месте. В разных банках на этот счет свои требования – от 3 месяцев до одного года.

Другие причины отказов

Закредитованность заявителя – наличие одного или нескольких действующих кредитов – может повлечь за собой отказ в выдаче очередного займа. Также серьезной проблемой является отсутствие постоянной или временной регистрации заявителя в регионе, где находится банк.

Неофициальная работа, серая зарплата не дают возможности представить справку 2-НДФЛ, которая требуется практически во всех банках. В таком случае приходится подтверждать свою состоятельность с помощью платежных документов, выписок из банковских счетов и т.

Как банки рассматривают заявки?

Прием и обработка заявок происходит в несколько этапов. Первый – это собеседование менеджера по кредитам с клиентом, во время которого ему задают вопросы о том, какой нужен кредит, на какую сумму, на какие цели и т.д. Вопросы могут быть неожиданными и на первый взгляд не относящимися к теме разговора. Это своеобразное анкетирование, в результате которого менеджер ставит оценку заявителю и вносит в программу свою метку, по которой банк выносит решение.

Следующим этапом будет запрос в бюро кредитных историй. Ответ приходит почти мгновенно. Если у клиента отрицательная история, может сразу же поступить отказ. Если нарушения незначительные, анкету отправят на дальнейшее рассмотрение.

И третий этап – скоринг, то есть, автоматизированная оценка клиента по специальной оценочной шкале. Каждый пункт в анкете получает баллы. Если не наберется определенное количество баллов, ответ будет отрицательным. Оцениваются такие параметры:

Если не наберется определенное количество баллов, ответ будет отрицательным. Оцениваются такие параметры:

- Возраст заемщика. У людей среднего возраста больше шансов, меньше – у молодых клиентов.

- Пол. Женщинам отказ приходит реже.

- Наличие детей. Чем больше детей, тем меньше баллов.

- Образование. Высшее образование – это больше баллов.

Дальше ставятся баллы за должность, стаж, семейное положение, наличие личного имущества. При скоринговой оценке выявляется кредитоспособность клиента, также выясняется, склонен ли он к просрочкам.

После выяснения всех характеристик клиенту могут сразу одобрить заявку или отказать. А могут отправить на проверку в службу безопасности. Здесь перепроверяются все данные анкеты и скоринговой оценки, при необходимости делаются запросы в службу судебных приставов на предмет наличия долгов у гражданина. При благоприятной оценке заявка окончательно одобряется. Обычно на проверку по всем этапам уходит 2-3 рабочих дня.

Способы получить деньги

Если банк отказал в кредите, а деньги нужны срочно, придется искать другие способы взять их взаймы. Какие еще есть варианты?

Куда обращаться за ссудой?

Кроме крупных банков, в которые в первую очередь обращается потенциальный заемщик, есть еще коммерческие розничные банки. Наиболее лояльными в отношении заемщиков считаются:

- «Тинькофф Банк».

- «Восточный экспресс».

- «Ренессанс Кредит».

- «Русский Стандарт».

- КБ «Пойдем».

В этих учреждениях есть больше вероятности получить заем даже с испорченной кредитной историей. Но у них есть общая особенность – высокие процентные ставки.

Получение денег через ломбард

При наличии у заемщика личного имущества, которое можно заложить в ломбарде, он получит деньги в день обращения. Это могут быть изделия из драгоценных металлов, автомобиль, дорогостоящая техника, недвижимость. За залоговое имущество ломбарды дают не больше 50% рыночной стоимости. Никаких штрафов или пеней они не берут. Если клиент не выкупает свое имущество в срок, оно остается у ломбарда и реализуется.

Это могут быть изделия из драгоценных металлов, автомобиль, дорогостоящая техника, недвижимость. За залоговое имущество ломбарды дают не больше 50% рыночной стоимости. Никаких штрафов или пеней они не берут. Если клиент не выкупает свое имущество в срок, оно остается у ломбарда и реализуется.

Донорские кредиты

Люди, которым отказано в банковском займе, часто прибегают к услугам кредитных доноров. Это физлица, которые соглашаются за определенный процент оформить чужой кредит на себя, на том условии, что платежи фактическим должником будут вноситься своевременно. Есть два пути — обращаться в специально созданные конторы или искать подставного заемщика самостоятельно. Услуга не из дешевых: со всеми процентами, страховками и вознаграждением донору человек переплачивает иногда до 100%.

Займы у частных лиц

Есть немало лиц, зарабатывающих на процентах от ссужаемых другим денег. Это так называемые ростовщики. Самое простое — найти кредитора через знакомых. Оформление долга происходит быстро: заключается договор – долговая расписка заверяется у нотариуса (желательно) – выдаются деньги наличными. В Интернете есть риск нарваться на мошенников. Так, встречаются предложения, по которым нужно вносить предоплату, и это должно насторожить. Поэтому лучше обратить внимание на сервисы частных займов, где могут предоставить базу кредиторов в конкретном городе. Ставка начинается от 5-8% в месяц.

Оформление долга происходит быстро: заключается договор – долговая расписка заверяется у нотариуса (желательно) – выдаются деньги наличными. В Интернете есть риск нарваться на мошенников. Так, встречаются предложения, по которым нужно вносить предоплату, и это должно насторожить. Поэтому лучше обратить внимание на сервисы частных займов, где могут предоставить базу кредиторов в конкретном городе. Ставка начинается от 5-8% в месяц.

Кредит у брокеров

Кредитные брокеры охотно помогают неудачливым заемщикам найти способ получить деньги в долг. Они владеют большой базой данных и в короткий срок промониторят все финансовые учреждения, в которых реально можно взять кредит по конкретным параметрам клиента. В некоторых брокерских конторах есть услуга – защита интересов клиента в банках. За услуги брокера придется заплатить, обычно ставка составляет 15% от суммы кредита.

МФО

Если все другие способы занять денег не помогли, остается обратиться в МФО. Это крайний случай, потому что микрофинансовые организации ссужают средства под большие проценты, и есть риск оказаться в долговой яме. В то же время небольшие микрозаймы, возвращаемые своевременно, не только выручат заемщика, но и помогут выправить его плохую кредитную историю. Заявку можно подать на сайте организации, одобрение обычно приходит в считанные минуты.

В то же время небольшие микрозаймы, возвращаемые своевременно, не только выручат заемщика, но и помогут выправить его плохую кредитную историю. Заявку можно подать на сайте организации, одобрение обычно приходит в считанные минуты.

Заем на кредитную карту

Дистанционный микрозайм на кредитную карту может выручить, когда срочно нужны деньги. При всей заинтересованности и дороговизне микрокредитования МФО предъявляют жесткие требования к пластику:

- Это должна быть именная карта нового образца VISA, Mastercard или Maestro, выпущенная в одном из банков РФ, с функцией 3D-SecureCode.

- Подключение СМС-банка.

- На счете должны быть минимальные средства для привязки и верификации карты.

Если карта подходит под все требования, микрофинансовая организация зачислит деньги быстро и без лишних проверок. Если нет – придется искать альтернативные варианты.

Другие способы

МФО может перечислить кредит другими способами:

- на дебетовую банковскую карту:

- на счет в банке;

- переводом через платежные системы «Contact», «Золотая корона» и др.

;

; - на электронные кошельки «Яндекс.Деньги», «Киви» и др.

;

;Жизнь в долг: почему россиянам проще общаться с коллекторами, чем с родственниками?

Долговое рабство, считают авторы исследования – вовсе не всегда результат «неразумного» планирования и расчета со стороны конкретного заемщика. Гораздо чаще оно обусловлено чрезвычайно низким уровнем межличностного доверия, характерного для современной России. Пример церковных приходов показывает: исправить ситуацию возможно лишь через принадлежность к сообществам, где не страшно попросить о помощи.

С согласия авторов oDR публикует фрагменты из книги «Жизнь в долг: моральная экономика долговых практик в жизни сообществ в России».

Взять в кредит, чтобы не быть никому должнымСила, которая толкает людей делать выбор в пользу индивидуального, а не коллективного способа повышения уровня жизни, – моральная норма независимости. Усвоив, что жизненного успеха можно достичь, только полагаясь на самого себя, индивид стремится сделать все, чтобы сохранить свою автономию. Но поскольку взаимодействие между людьми неизбежно предполагает возникновение определенных зависимостей от других, охрана самостоятельности превращается в самоцель, в бесконечный процесс, в ходе которого индивид занят доказательством собственной автономии себе и окружающим.

Но поскольку взаимодействие между людьми неизбежно предполагает возникновение определенных зависимостей от других, охрана самостоятельности превращается в самоцель, в бесконечный процесс, в ходе которого индивид занят доказательством собственной автономии себе и окружающим.

Постоянный страх попасть в зависимость развивает недоверие и нежелание договариваться, если возникают проблемы и конфликты. В этих условиях удовлетворение любой возникшей у индивида потребности становится «делом чести», так как в противном случае он чувствует свою автономию уязвленной. Это особенно хорошо видно на примере взаимоотношений в семье: типичной является ситуация, когда женщина заявляет некоторую потребность, зачастую связанную со снижением зависимости от мужа (например, второй автомобиль для того, чтобы самой управлять своим расписанием, или стиральную машину, чтобы освободить время), и получает от супруга отказ, зачастую в грубой форме. Неспособность пары найти компромисс подталкивает женщину к тому, чтобы доказать себе, что она не зависит от мужа, и купить товар в кредит с намерением выплачивать его самостоятельно, пусть даже и ценой жесткого самоограничения. Аналогичные сценарии с товарами для мужчин (мотоциклы, автомобили, телефоны) реализуются не реже с той только разницей, что мужчина вообще не считает нужным спрашивать мнения супруги. Как только партнер узнает о произошедшем, то чувствует обиду, так как верно понимает: кредит взят для того, чтобы показать ему, что от него ничего не зависит. Однако к этому моменту кредит порой уже обрастает солидной задолженностью.

Аналогичные сценарии с товарами для мужчин (мотоциклы, автомобили, телефоны) реализуются не реже с той только разницей, что мужчина вообще не считает нужным спрашивать мнения супруги. Как только партнер узнает о произошедшем, то чувствует обиду, так как верно понимает: кредит взят для того, чтобы показать ему, что от него ничего не зависит. Однако к этому моменту кредит порой уже обрастает солидной задолженностью.

Другой типичный случай, когда кредит является результатом нежелания договариваться и выстраивать отношения, – капризы ребенка. Родители часто жалуются на то, что для детей сегодня наличие высокотехнологичных «игрушек» (телефонов, планшетов, видеоприставок) необходимо для того, чтобы поддерживать свой статус среди сверстников. Поэтому, начиная с раннего возраста, дети могут достаточно агрессивно требовать купить им гаджет, шантажируя родителей и намекая на их несостоятельность. Родители в свою очередь предпочитают не тратить усилия на воспитание, даже если денег на покупку нет, и заключают, что «мне проще купить, чем объяснять». В таких случаях кредит также кажется самым простым решением проблемы.

В таких случаях кредит также кажется самым простым решением проблемы.

Во всех этих случаях альтернативой кредиту является заем у родственников и знакомых. Однако несмотря на то, что с экономической точки зрения он выгоднее (как правило, он беспроцентный либо под низкий процент, а условия можно корректировать), связанные с ним моральные издержки заставляют отбросить этот вариант. Такой заем влечет за собой неизбежный урон для чувства независимости: кредитор на правах близкого человека наверняка пожелает знать, на что нужны деньги, и может высказаться о целесообразности покупки, в результате чего у заемщика возникает ощущение, что он должен отчитываться в своих потребностях. Именно поэтому смешивать кредитные отношения с дружбой или родством считается нежелательным («если хочешь потерять друга, возьми у него в долг»). При этом респонденты гораздо чаще выражают готовность при необходимости дать в долг знакомым, чем взять у них, поскольку это не влечет моральных издержек и может даже создать моральное вознаграждение для оказавшего помощь.

Как ни странно, именно стремление не быть никому должным и ни от кого не зависеть приводит потребителя к решению взять кредит на возникшие нужды. Преимущество кредита перед займом у родственников или знакомых состоит в том, что отношения с банком или другой финансовой организацией являются формальными, безличными.

Платежный сервис RURU

Пополни позже

КАК ПОПОЛНИТЬ СЧЁТ ТЕЛЕФОНА БИЛАЙН

Наберите на своем телефоне команду

* 1 4 0 #

а затем нажмите клавишу вызова

КАК ПОПОЛНИТЬ СЧЁТ ДРУГИХ ОПЕРАТОРОВ

В настоящее время услуга доступна только абонентам Билайн

СТОИМОСТЬ УСЛУГИ В ВАШЕМ ГОРОДЕ

Размер займа

?

Комиссия за услугу

?

показать все| Город | Размер займа | Комиссия за услугу |

|---|

УСЛОВИЯ ДЛЯ ПОДКЛЮЧЕНИЯ

Пополни позже 2

Если баланс близок к нулю, возможности его пополнить нет, воспользуйтесь услугой «Пополни позже» и всегда оставайтесь на связи!

КАК ПОПОЛНИТЬ СЧЁТ ТЕЛЕФОНА БИЛАЙН

Наберите на своем телефоне команду

* 1 4 0 * 2 #

или позвоните на номер

0 7 0 8

КАК ПОПОЛНИТЬ СЧЁТ ДРУГИХ ОПЕРАТОРОВ

В настоящее время услуга доступна только абонентам Билайн

СТОИМОСТЬ УСЛУГИ В ВАШЕМ ГОРОДЕ

Ваш город

Во всех городах

Размер займа

30 ₽

Комиссия за услугу

15 ₽

УСЛОВИЯ ДЛЯ ПОДКЛЮЧЕНИЯ

КАК УЗНАТЬ О НАЛИЧИИ И РАЗМЕРЕ ЗАДОЛЖЕННОСТИ

- Отправьте слово «долг» на короткий номер 2002, отправка сообщения бесплатная

- В Личном кабинете абонента Билайн

- В Мобильном приложении “Мой Билайн”

Способы пополнения счета для погашения займа

- Оплата с банковской карты

- Наличными в офисах Билайн и дилеров, банкоматы, терминалы

- Электронные деньги и кошельки

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

- Что это за услуги?

Пополни Позже: Услуга позволяет абонентам Билайн моментально пополнить свой баланс на сумму микрозайма

Пополни Позже 2: Аналогична «Пополни Позже». Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже».

Полученные средства на счет можно расходовать на услуги связи - Как подключить услугу?

Услугу «Пополни позже» можно подключить следующими способами:

— с помощью USSD команды *140#

— По бесплатному номеру 060695

Услугу «Пополни Позже 2» можно подключить следующими способами:

— с помощью USSD команды *140*2#

— По бесплатному номеру 0708 - Как вернуть деньги?

Сумма долга списывается автоматически после пополнения баланса. Условия одинаковы для обеих услуг - Каким образом происходит списание общей суммы задолженности по услуге «Пополни позже»?

Попытка списания производится только после пополнения баланса. Условия одинаковы для обеих услуг - В течение какого времени необходимо вернуть долг?

Срок возврата займа 6 календарных месяцев. Условия одинаковы для обеих услуг - Когда можно воспользоваться услугой

Спустя 27 дней после регистрации договора для услуги «Пополни Позже»

Спустя 37 дней после регистрации договора для услуги «Пополни Позже 2» - После погашения задолженности, когда можно снова воспользоваться услугой?

Сразу после погашения. Условия одинаковы для обеих услуг - При частичном погашении услуга сохраняется подключенной до полного погашения?

Да, сохраняется до полного погашения. Условия одинаковы для обеих услуг - Частичное списание производится до нулевого баланса или до определенного отрицательного?

Частичное списание производится до нулевого баланса. Условия одинаковы для обеих услуг - Частичное списание доступно для всех регионов?

Да. Условия одинаковы для обеих услуг - В течение какого времени необходимо погасить долг с учетом уже произведенного частичного

списания?

Частичное списание не влияет на срок погашения, он остаются прежними (6 календарных месяцев с момента подключения). Условия одинаковы для обеих услуг - Можно ли воспользоваться услугой «Пополни позже», если имеется долг по ранее подключенной услуге?

Нет. Необходимо погасить задолженности по услугам «Пополни Позже» и «Пополни Позже 2». В приоритете при погашении сначала списывается задолженность по услуге «Пополни Позже», а далее – по услуге «Пополни Позже 2» - Как узнать сумму, которую необходимо погасить?

Отправить слово «dolg» или «долг» на номер 2002. Отправка сообщения бесплатная - В течение какого времени происходит списание долга после внесения средств на баланс (при внесении

полной/частичной суммы для погашения)?

В режиме реального времени (с учётом возможных технических ограничений процесс может занять до 15 минут). Условия одинаковы для обеих услуг - На что можно расходовать предоставленную сумму?

Средства могут быть расходованы на услуги связи, в том числе на периодические списания. Условия

одинаковы для обеих услуг - Можно ли расходовать средства, полученные в рамках услуг «Пополни позже» и «Пополни Позже 2» для

оплаты товаров и услуг с помощью услуги «Мобильный платеж»?

Нет. - Можно ли подключить услугу при нахождении в роуминге?

Да. - По какому номеру можно получить информацию об услуге?

Информация об услуге для всех регионов РФ доступна по номеру 060695 – для «Пополни Позже»

Информация об услуге для всех регионов РФ доступна по номеру 0708 – для «Пополни Позже 2»

Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже».

Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже». Условия одинаковы для обеих услуг

Условия одинаковы для обеих услуг Условия одинаковы для обеих услуг

Условия одинаковы для обеих услуг Условия

одинаковы для обеих услуг

Условия

одинаковы для обеих услугУслуги «Пополни позже» и «Пополни позже 2» предоставляются ООО МКК «Рупия» (регистрационный номер записи в Государственном реестре микрофинансовых организаций № 1903045009133) при информационно-технической поддержке АО «НСК»

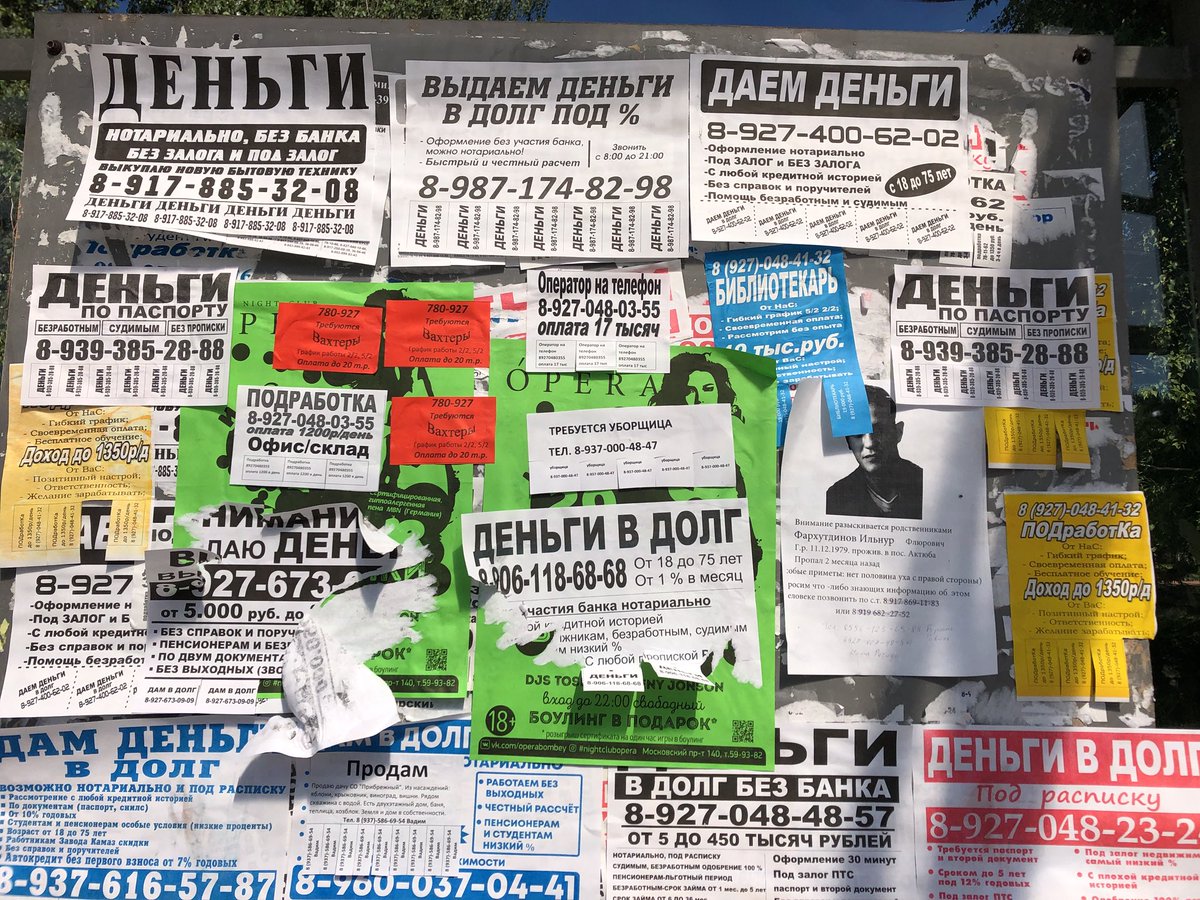

Деньги в долг от нелегальных кредиторов

Всего несколько лет назад подъезды, столбы и остановки в Беларуси пестрели объявлениями с предложениями дать денег в долг без справок и поручителей или выдать «срочный кредит до зарплаты».

Сейчас таких объявлений стало меньше, и этому есть несколько причин. Во-первых, Национальный банк урегулировал сферу микрофинансирования и теперь деятельность по предоставлению подобных займов является нелегальной. Во-вторых, многие объявления «переехали» в интернет – и присутствуют там до сих пор, несмотря на противозаконность.

Чем опасны нелегальные кредиты

Брать деньги в долг у подобных кредиторов небезопасно – причем риски несет не только организация, занимающаяся противоправной деятельностью, но и сам клиент, который обращается за займом. Кроме того, это просто невыгодно. Судите сами:

- «Быстрые займы» без справок и поручителей от нелегалов отличаются очень высокими процентными ставками. Это может быть, например, 0,5% или 1% в день – на первый взгляд, звучит не так и страшно, но, если разобраться – это от 182,5% до 365% годовых. В несколько десятков раз дороже, чем в банке!

- Если вы не можете вовремя вернуть долг, например, банку – он будет взыскивать его только легальными методами: вежливо напоминать о просрочке, присылать письма с напоминаниями, предлагать варианты решения проблемы, в крайнем случае – попытается взыскать задолженность через суд. Нелегальный кредитор пойдет другим путем, ведь в суд он обратиться не может. В ход пойдут запугивания и угрозы, психологическое давление, звонки вашим родственникам, друзьям и коллегам.

- Вы можете не только не получить, но и потерять деньги. Под видом кредитора может скрываться мошенник, который потребует с вас предоплату, например, за оформление документов либо проверку кредитной истории. После того как он получит деньги – просто исчезнет из поля зрения.

- Вы рискуете сохранностью ваших личных данных. При заключении договора кредитор в любом случае потребует ваши паспортные данные, вероятно – и другую информацию, например, реквизиты карточки для перевода денежных средств. Нельзя допускать, чтобы подобные сведения попали в руки мошенников.

- Договор, который вы заключаете с нелегальной организацией, может содержать в себе любые условия, вплоть до самых абсурдных. Если, к примеру, в бумагах не будет указан срок возврата средств, есть риск, что уже на следующий день с вас начнут требовать возврат займа – причем не в самой вежливой форме.

Нелегальный кредитор пойдет другим путем, ведь в суд он обратиться не может. В ход пойдут запугивания и угрозы, психологическое давление, звонки вашим родственникам, друзьям и коллегам.

Нелегальный кредитор пойдет другим путем, ведь в суд он обратиться не может. В ход пойдут запугивания и угрозы, психологическое давление, звонки вашим родственникам, друзьям и коллегам.

Где получить деньги легально

Если по тем или иным причинам банковский кредит вам не дают, стоит попробовать обратиться в микрофинансовую организацию. Деятельность таких организаций регулируется Национальным банком, а список легально работающих компаний есть в специальном реестре на сайте регулятора https://www.nbrb.by/finsector/microfinance/register.

Микрозаймы физическим лицам в Беларуси предоставляют ломбарды. Чтобы получить микрозайм, нужно предоставить в качестве залога что-то из личного имущества: например, электронику или ювелирное украшение.

Кроме того, физлица-ремесленники, граждане, которые оказывают услуги в сфере агроэкотуризма, производители сельхозпродукции и плательщики единого налога могут взять займ в некоммерческой микрофинансовой организации, созданной в форме потребительского кооператива финансовой взаимопомощи. Здесь же могут кредитоваться собственники или совладельцы компаний, а также субъекты малого и среднего предпринимательства.

Помните, что любой займ – очень ответственное дело. Ни в коем случае не связывайтесь с сомнительными лицами и компаниями. Заботьтесь о собственной безопасности.

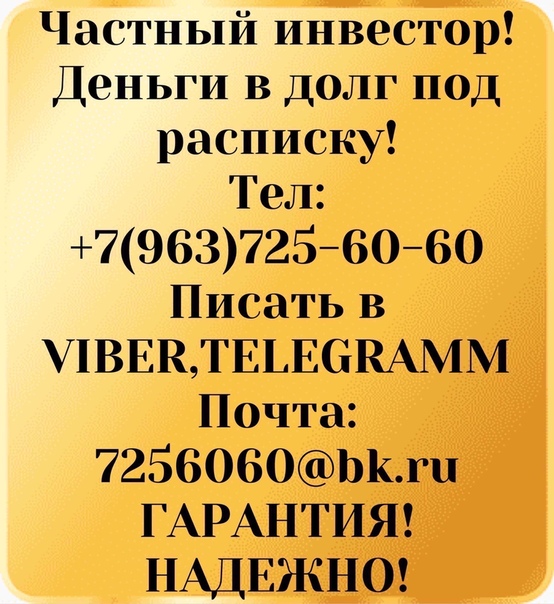

Взять деньги в долг в г. Казань под расписку от частного лица

Случаются ситуации, когда начинаются финансовые проблемы из-за потери работы, болезни или же по многим другим причинам и в этом случае приходится обращаться в банки. Но и в них постоянно поступают отказы на ваши кредитные заявки, т.к. выдача происходит только тем лицам, которые имеют идеальную кредитную историю и отсутствие просроченных платежей на всём сроке кредитования, а это далеко не под силу обычному заёмщику. И помимо этого ещё необходимо собрать большое количество справок с работы, предоставить поручителя, пройти проверку в службе безопасности банка — это занимает от одной до двух недель! Но всегда есть более простой метод оформления займа без участия банков и МФО:

Занять деньги в долг под проценты у частного кредитора!

Для большинства обращение к частному кредитору станет единственным методом получить деньги под расписку и проценты в г. Казань в срочном порядке.

Казань в срочном порядке.

Плюсы частного кредитования для Вас:

1. Выдача денег происходит без справок и поручителей

2. Частным кредиторам не важна испорченная кредитный рейтинг заемщика

3. Беззалоговое оформление в день обращения

4. Для выдачи займа от частного лица требуется всего лишь выяснить условия предоставления кредита и если всё устраивает, то нужно только составить и проити процедуру заверения расписки у нотариуса — после этого можно уже будет сразу получить деньги в долг наличными.

Но для оформления частного займа вначале необходимо подобрать реального частного кредитора. При его поиске требуется быть очень бдительными, т.к. огромное количество предложений в интернете, в которых якобы выдают частные займы — являются заведомо мошенническими. Так как же найти реального частного инвестора, который смог бы Вас выручить и дать деньги в долг в городе Казань? Это не так просто и подбор может занять значительное время. Поэтому для удобства выбора проверенного частного кредитора наш сайт частных займов предлагает воспользоваться объявлениями займодателей уже проверенных годами и положительными отзывами.

Поэтому для удобства выбора проверенного частного кредитора наш сайт частных займов предлагает воспользоваться объявлениями займодателей уже проверенных годами и положительными отзывами.

Как на нашем сервисе найти частного кредитора

и занять деньги под расписку в г. Казань?

На нашем сайте собраны объявления от частных лиц в городе Казань, которые выдают деньги под расписку.

- — На сайте размещены все проверенные предложения частных займов в г. Казань и по области;

- — Все предложения имеют отзывы от заёмщиков;

- — Проверка отсутствия каких-либо предоплат, которые используют мошенники: комиссия за перевод, оплата услуг нотариуса вперёд;

- — Только актуальные займодатели, которые постоянно выходят на связь;

- — Оставляя заявку на выдачу частного займа в г.Казань через форму внизу страницы, Вы получите обязательно ответ на Вашу электронную почту, указанную в объявлении;

- — Обязательно убедитесь в том, что Ваш Е-майл указан корректно, ведь все отклики от частных заимодателей Вы будете получать на почту.

Всегда будьте бдительны: не переводите никаких предоплат и комиссий — это незаконно!

Внимание! Не нужно писать отдельную заявку каждому кредитору, т.к. вы оставляете общую заявку на займ. Это зничит, что все кредиторы указнные в списке получат Вашу заявку. После отправки обязательно проверьте свою почту.

Как сказать нет, когда просят в долг

Народная мудрость гласит, что где начинаются деньги, там кончается дружба. Издавна люди испытывали трудности при кредитовании друзей, знакомых, коллег. В таких случаях рекомендуется отказывать людям прямо. Деньги не должны рассорить близких. Родственник, знакомый может обижаться на отказ. Метод позволяет сохранить финансы, нервы, вероятность испортить впечатление невозвратом займа исключается.

Плохая привычка одалживать

Ссудить небольшую, крупную сумму может каждый. Поступок поможет решить ситуацию, урегулировать нюансы. Вечные заемщики одалживают деньги регулярно. Они пользуются ситуацией, злоупотребляют безотказностью окружающих. Полученные средства быстро растранжириваются. Привычка сохраняется десятилетиями. Люди берут деньги по причине неумения планировать бюджет. Должники часто хорошо зарабатывают, имеют источники дохода, транжирят зарплату, покупают ненужные мелочи. Быстро потраченная зарплата, склонность брать ссуды приводят к появлению плохой привычки. Заемщик пренебрегает финансовым планированием. Деньги уходят стремительным потоком. Долги становятся стилем жизни. Должник занимает постоянно, тратит финансы бездумно.

Они пользуются ситуацией, злоупотребляют безотказностью окружающих. Полученные средства быстро растранжириваются. Привычка сохраняется десятилетиями. Люди берут деньги по причине неумения планировать бюджет. Должники часто хорошо зарабатывают, имеют источники дохода, транжирят зарплату, покупают ненужные мелочи. Быстро потраченная зарплата, склонность брать ссуды приводят к появлению плохой привычки. Заемщик пренебрегает финансовым планированием. Деньги уходят стремительным потоком. Долги становятся стилем жизни. Должник занимает постоянно, тратит финансы бездумно.

Вечные заемщики не умеют экономить. Постоянная готовность окружающих одолжить деньги по первой просьбе потворствует пагубной привычке. Любители занимать чувствуют себя комфортно, часто не испытывают мук совести, неудобства. Они терроризируют знакомых просьбами одолжить средства. Отказ является поводом обидеться. Исправить людей невозможно, мужество, решительность помогут разрешить ситуацию. Отказать заемщикам часто непросто по причине боязни испортить впечатление. Правильные фразы помогут сгладить последствия. Должник научится экономить финансы, перестанет транжирить.

Правильные фразы помогут сгладить последствия. Должник научится экономить финансы, перестанет транжирить.

@Shutterstock

Фразы, которыми можно отказать должнику

Многие боятся обидеть отказом близких людей, родственников. Список причин отказа поможет выйти из неудобной ситуации.

Фразы отказа:

- Сбор суммы на квартиру, дом. Свободные средства копятся. Если заемщик обещает отдать деньги, следует отказать. Вы собираетесь оформить покупку завтра-послезавтра.

- Бракосочетание, ребенок заболел, поездка, празднование юбилея — средства вложены, свободные финансы отсутствуют.

- Организация бизнеса — средства распределены.

- Распланированный бюджет не предусматривает лишних трат.

- На инвестированные средства начисляются банковские проценты. Снятие небольшой суммы приведет к их потере.

- Вчера пришлось брать ссуду.

- Финансы закончились, хотели обратиться за финансовой поддержкой.

- Закредитованность, порекомендовать взять кредит.

- Недавние неудачные вложения привели к тотальной экономии.

- Безденежье, рост цен, отсутствие денег — финансы поют романсы.

- Прокутили деньги, ждете зарплату.

- Сослаться на вторую половину, запрет одалживать деньги.

- Астрологическая обстановка, неблагоприятный период для оказания денежной помощи.

- Отказ портить отношения, бывшие друзья взяли взяли ссуду исчезли.

- Не занимать деньги мужчине, он должен развиваться.

- Сослаться на жизненную позицию, противоречащую одалживать деньги кому-либо.

- Отказать без обиды.

Избежать неприятных ситуаций поможет определенное поведение. Вечные заемщики берут ссуды постоянно. Соблюдение перечисленных требований поможет сохранить людей при отказах.

@Shutterstock

Способы отказать:

Сокрытие информации о размере заработка, накоплениях. Финансовая информация закрыта, семейный бюджет — тайна. Муж, жена могут располагать информацией о финансовой ситуации. Подход поможет сохранить накопления, спокойствие.

Подход поможет сохранить накопления, спокойствие.

Отсутствие свободных денег, предложение другого вида помощи. Заемщику можно принести продуктов, одолжить одежду, бытовую технику. Данный подход позволяет продемонстрировать готовность помочь. Часто заемщику нужны деньги, он отказывается от разных видов помощи.

Демонстрация спокойствия, хладнокровие позволят поддержать правильный настрой. Шутки, сентиментальность, сочувствие запрещены. На просьбу заемщика дать денег следует попросить мысленно выстроить стенку. Психологический прием поможет сохранить спокойствие.

Исключения

При отсутствии возможности отказать заемщику следует соблюдать определенное правило. Размер долга не должен превышать суммы, с которой вы готовы расстаться навсегда. Напоминания вернуть ссуду могут оказаться безрезультатными, неэффективными. Следует навсегда мысленно попрощаться с одолженными финансами. Возврат долга окажется приятным сюрпризом.

- Оказание денежной помощи допускается при попадании заемщика в форс-мажорные обстоятельства.

- Родственники, друзья могут находиться в неприятной ситуации (аварии, ДТП, поломка техники). Лечение ребенка, родителей требует помощи. Оказанная поддержка не забывается. Люди запомнят поступок, готовы отплатить.

Свободные финансы можно вложить, инвестировать. Подушка безопасности поможет избежать трудностей. Планирование бюджета поможет равномерно распределять средства. Необходимость одалживать финансы исчезает.

Деньги в долг онлайн в Казахстане ᐈ где срочно взять взаймы кроме банков

Где кроме банков можно срочно взять денег в долг?

Известно, что в банке оформить кредит все сложнее. На фоне ослабления рынка кредиторы ужесточают требования к заемщикам, просят подтверждать доход или привести поручителей. Для значительной части населения это невозможно, поскольку люди работают «в серую» или даже «в черную», получая деньги наличными.

У заемщика остается немного вариантов, где и как быстро найти деньги в долг:

- В ломбардах.

- У друзей.

- В МФО.

Ломбарды

Обратившись в ломбард, перед заемщиком стоит нелегкая задача: нужно выбрать, что из личных вещей отдать под залог. Ломбарды принимают бытовую технику, электронику, наиболее востребованными являются изделия из драгоценных металлов.

На время погашения займа придется распрощаться с вещами, а после заплатить немалый процент ростовщику. Стоит быть внимательным при оформлении договора. Часто ломбарды работают «в серую».

У друзей

Хотя обратиться к знакомым хороший вариант, для многих стыдно и неловко сказать: «Дайте взаймы, срочно нужны деньги!». К друзьям не получится обратиться в любое время суток. Если вам нужны средства ночью, вы скорее будете искать, где занять денег в долг онлайн, чем звонить и будить товарища.

Отпадает вариант регулярно занимать деньги или просить отсрочки. Не стоит рисковать дружбой ради решения финансовых вопросов.

МФО

В Казахстане есть множество микрофинансовых компаний, где дают деньги в долг срочно под проценты. При первом займе часто предлагают условия с 0,01% ставкой.

При первом займе часто предлагают условия с 0,01% ставкой.

Какие выгоды получает клиент:

Обратите внимание и на ряд недостатков при обращении в МФО:

- Высокие штрафы при просрочках.

- Процентные ставки выше, чем в банках.

Срочно нужны деньги в долг под проценты? Crezu подберет самое выгодное предложение для любых целей

Если вы решили обратиться за микрозаймом в МФО, то возникает вопрос: как и где можно взять деньги взаймы онлайн? Воспользуйтесь нашим сайтом для быстрого поиска компании с лучшими условиями на рынке.

Вы можете выставить условия займа, заполнив короткую анкету. Наш сервис моментально подберет список из надежных компаний, подборка будет отвечать условиям запроса. Весь процесс займет не более 14 минут.

На заметку! В верхней части списка будут находится МФО, которые уже готовы одобрить вам займ.

Какие преимущества работы с Crezu:

- Мы тщательно проверяем все МФО – вам не придется искать компании с хорошей репутацией.

- Можно подать заявки сразу в несколько МФО, которые вероятней всего готовы одобрить ссуду.

- Не нужно тратить много времени в интернете, как при самостоятельном выборе компаний.

- Пользование сервисом абсолютно бесплатно.

- Мы работаем 24/7 без праздников, перерывов, выходных, в любое время суток.

- Весь процесс от выбора компании до получения денег занимает не более 14 минут.

Как получить ссуду в банке

Что это такое

Ваша кредитная история — это запись того, как вы управляли своим кредитом с течением времени. Он включает в себя открытые или закрытые кредитные счета, а также историю ваших погашений за последние 7–10 лет. Эта информация предоставляется вашими кредиторами, а также агентствами по сбору платежей и государственными учреждениями, которые затем будут оценены и представлены в отчете.

Разница между вашим кредитным рейтингом и кредитным отчетом

Почему это важно

Хороший кредитный рейтинг показывает, что вы ответственно управляете своими долгами и регулярно производите своевременные платежи каждый месяц.

Ваш кредитный рейтинг имеет значение, потому что он может повлиять на вашу процентную ставку, срок и кредитный лимит. Чем выше ваш кредитный рейтинг, тем больше вы можете занять и тем ниже процентная ставка, которую вы можете получить.

Например, с хорошим или отличным кредитным рейтингом вы можете претендовать на более низкую процентную ставку и ежемесячный платеж по ссуде в размере 15 000 долларов. В приведенном ниже примере объясняется, как ваш кредитный рейтинг может повлиять на вашу годовую процентную ставку (APR) и ежемесячный платеж. Цены указаны только в иллюстративных целях.

Как получить свой кредитный отчет и кредитный рейтинг

Вы можете бесплатно запросить свой кредитный отчет один раз в год в трех ведущих агентствах кредитной отчетности — Equifax ® , Experian ® и TransUnion ® через Annualcreditreport.com. Получив отчет, внимательно ознакомьтесь с ним, чтобы убедиться, что ваша кредитная история точна и не содержит ошибок.

Важно понимать, что ваш бесплатный годовой отчет о кредитных операциях может не включать ваш кредитный рейтинг, и агентство, составляющее отчеты, может взимать плату за ваш кредитный рейтинг.

Знаете ли вы? Соответствующие критериям клиенты Wells Fargo могут легко получить доступ к своему кредитному рейтингу FICO ® через Wells Fargo Online ® , а также советы по инструментам и многое другое. Узнайте, как получить доступ к вашему счету FICO Score. Не волнуйтесь, запрос вашей оценки или отчетов таким образом не повлияет на вашу оценку.

Что означает ваш кредитный рейтинг

Ваш кредитный рейтинг отражает, насколько хорошо вы управляли своим кредитом. Трехзначная оценка, иногда называемая оценкой FICO ® , обычно находится в диапазоне 300–850.Каждое из 3 агентств кредитной информации использует разные системы оценки, поэтому оценка, которую вы получаете от каждого агентства, может отличаться. Чтобы понять, как могут отличаться оценки, узнайте, как понимать кредитные рейтинги.

Чтобы понять, как могут отличаться оценки, узнайте, как понимать кредитные рейтинги.

Стандарты кредитного рейтинга Wells Fargo

760+, Отлично

Обычно вы имеете право на лучшие ставки, в зависимости от отношения долга к доходу (DTI) и стоимости залога.

700-759, Good

Обычно вы имеете право на получение кредита в зависимости от DTI и стоимости залога, но вы можете не получить лучшие ставки.

621-699, Ярмарка

У вас могут возникнуть трудности с получением кредита, и вы, вероятно, заплатите за него более высокие ставки.

620 и ниже, Плохо

У вас могут возникнуть трудности с получением необеспеченного кредита.

Нет кредитного рейтинга

Возможно, у вас недостаточно кредита для расчета балла, или ваш кредит был неактивен в течение некоторого времени.

Что это такое

Емкость — это показатель вероятности того, что вы постоянно сможете осуществлять платежи по новому кредитному счету. Кредиторы используют различные факторы для определения вашей способности выплатить долг, включая анализ вашего ежемесячного дохода и сравнение его с вашими финансовыми обязательствами. Этот расчет называется отношением вашего долга к доходу (DTI), который представляет собой процент от вашего ежемесячного дохода, который идет на такие расходы, как аренда, а также платежи по ссуде или кредитной карте.

Кредиторы используют различные факторы для определения вашей способности выплатить долг, включая анализ вашего ежемесячного дохода и сравнение его с вашими финансовыми обязательствами. Этот расчет называется отношением вашего долга к доходу (DTI), который представляет собой процент от вашего ежемесячного дохода, который идет на такие расходы, как аренда, а также платежи по ссуде или кредитной карте.

Почему это важно

Кредиторы смотрят на ваше отношение долга к доходу (DTI) при оценке вашей кредитной заявки, чтобы оценить, можете ли вы взять новый долг.Низкий коэффициент DTI является хорошим показателем того, что у вас достаточно дохода для выполнения ваших текущих ежемесячных обязательств, покрытия дополнительных или непредвиденных расходов и ежемесячного дополнительного платежа по новому кредитному счету.

Как рассчитать отношение долга к доходу (DTI)

Узнайте, как рассчитывается DTI, ознакомьтесь с нашими стандартами для соотношений DTI и узнайте, как вы можете улучшить свой DTI .

Определите отношение долга к доходу

Наши стандарты отношения долга к доходу (DTI)

После того, как вы рассчитали коэффициент DTI, вы захотите понять, как кредиторы рассматривают его, когда они рассматривают ваше приложение.Взгляните на руководящие принципы, которые мы используем:

35% или меньше: Хороший внешний вид — относительно вашего дохода ваш долг находится на управляемом уровне.

Скорее всего, у вас остались деньги на сбережения или траты после оплаты счетов. Кредиторы обычно рассматривают более низкий DTI как благоприятный.

от 36% до 49%: возможность улучшения.

Вы адекватно управляете своим долгом, но можете подумать о снижении DTI. Это может помочь вам справиться с непредвиденными расходами.Если вы хотите получить заем, имейте в виду, что кредиторы могут запросить дополнительные критерии приемлемости.

50% или более: Примите меры — у вас могут быть ограниченные средства, которые можно сэкономить или потратить.

Поскольку более половины вашего дохода идет на выплаты по долгам, у вас может не остаться много денег, чтобы сэкономить, потратить или покрыть непредвиденные расходы. При таком коэффициенте DTI кредиторы могут ограничить ваши возможности заимствования.

Что это такое

Залог — это личное имущество, которым вы владеете, например, автомобиль, сберегательный счет или дом.

Почему это важно

Обеспечение важно для кредиторов, поскольку оно компенсирует риск, который они принимают на себя, предлагая вам кредит. Использование ваших активов в качестве залога дает вам больше возможностей для заимствования, включая кредитные счета, которые могут иметь более низкие процентные ставки и лучшие условия.

Использование залога

Если у вас есть активы, такие как собственный капитал, вы потенциально можете использовать свой собственный капитал в качестве залога для обеспечения ссуды — это может позволить вам воспользоваться более высоким кредитным лимитом, лучшими условиями и более низкой ставкой . Но помните, что когда вы используете актив в качестве обеспечения, кредитор может иметь право вернуть его в собственность, если ссуда не будет возвращена.

Но помните, что когда вы используете актив в качестве обеспечения, кредитор может иметь право вернуть его в собственность, если ссуда не будет возвращена.

Что это такое

Кредиторы оценивают имеющийся у вас капитал, когда вы подаете заявку на открытие крупных кредитных счетов, таких как ипотечный, жилищный фонд или личный ссудный счет. Капитал представляет собой активы, которые вы могли бы использовать для погашения ссуды, если вы потеряли работу или испытали финансовую неудачу.

Капитал — это обычно ваши сбережения, инвестиции или пенсионные счета, но он также может включать сумму первоначального взноса, который вы вносите при покупке дома.

Почему это важно

Капитал имеет значение, потому что чем его больше у вас, тем больше вы финансово защищены и тем более уверенным кредитор может предоставить вам кредит.

Что это такое

Условия относятся к ряду факторов, которые кредиторы могут учитывать перед предоставлением кредита. Условия могут включать:

Условия могут включать:

- Как вы планируете использовать поступления от ссуды или кредитного счета.

- Как на сумму, процентную ставку и срок вашей ссуды могут повлиять рыночные условия или состояние экономики.

- Другие факторы, которые могут повлиять на вашу способность выплатить долг — например, ипотечный кредитор хочет знать, находится ли недвижимость, которую вы покупаете, в зоне наводнения или в районе, подверженном лесным пожарам.

Почему это важно

Условия имеют значение, потому что они могут повлиять на ваше финансовое положение и способность выплатить ссуду.

Кредиторы могут также учитывать историю ваших клиентов при подаче заявки на новый кредит. Поскольку они могут оценить вашу общую финансовую ответственность, отношения, которые вы установили с ними, могут оказаться ценными, когда вам понадобится больше кредита.

Лучшая ставка по ссуде для физических лиц на октябрь 2021 г.

Руководство по банковской ставке для выбора лучшей ссуды для физических лиц

Почему стоит доверять Bankrate?

Наша миссия Bankrate — дать вам возможность принимать более разумные финансовые решения. Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент.Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Покупая личный заем, сравните годовые ставки нескольких кредиторов, чтобы убедиться, что вы получаете конкурентоспособную ставку. Также ищите кредиторов, которые сводят комиссии к минимуму и предлагают условия погашения, соответствующие вашим потребностям. Подробная информация о ссуде, представленная здесь, актуальна на дату публикации. Посетите веб-сайты кредиторов для получения более подробной информации. Перечисленные здесь личные ссудодатели выбираются на основе таких факторов, как годовая процентная ставка, суммы ссуды, комиссии и требования к кредитам.

Резюме: Кредиты физическим лицам в 2021 году

Лучшие ставки по кредитам физическим лицам в октябре 2021 года

- Ставки по личным займам

- Низкие процентные ставки

- Ставки по безнадежным кредитам

- Ставки хороших кредитов

- Ставки займов на консолидацию долга

| SoFi | 4,99% –19,63% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов | Общий заем физическим лицам |

| LightStream | 2.49% –19,99% (с автоплатой) | от 2 до 12 лет | 5 000–100 000 долларов | Щедрые условия погашения |

| Avant | 9,95% –35,99% | от 2 до 5 лет | 2 000–35 000 долларов США | Люди с плохой кредитной историей |

| Маркус от Goldman Sachs | 6.99% –19,99% (с автоплатой) | от 3 до 6 лет | 3 500–40 000 долл. США | Консолидация долга |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2 000–50 000 долл. США | Низкая ставка |

| Обновление | 5,94% –35,97% (с автоплатой) | от 2 до 7 лет | 1 000–50 000 долл. США | Быстрое финансирование |

| Выплата | 5.99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Выскочка | 4,37% –35,99% | 3 или 5 лет | 1 000–50 000 долл. США | Маленькая кредитная история |

| LendingClub | 7,04% –35,89% | 3 или 5 лет | 1000–40 000 долл. США | Использование созаемщика |

| PenFed | Начиная с 5.99% | от 1 до 5 лет | 600–50 000 долл. США | Суммы малых кредитов |

| ТД Банк | 6,99% –21,99% | от 3 до 5 лет | 2 000–50 000 долл. США | Немного комиссий |

| PNC Банк | Начиная с 5,99% (с автоплатой) | от 6 месяцев до 5 лет | 1 000–35 000 долл. США | Личный кабинет |

| LightStream | 2.49% –19,99% (с автоплатой) | от 2 до 12 лет | 5 000–100 000 долларов | Щедрые условия погашения |

| Выплата | 5,99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2 000–50 000 долл. США | Низкая ставка |

| SoFi | 5.99% –19,63% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов | Защита по безработице |

| FreedomPlus | 7,99% –29,99% | от 2 до 5 лет | 7 500–50 000 долларов | Быстрое одобрение |

| PenFed | Начиная с 5,99% | от 1 до 5 лет | 600–50 000 долл. США | Суммы малых кредитов |

| Выскочка | 4.37% –35,99% | 3 или 5 лет | 1 000–50 000 долл. США | Небольшая кредитная история или ее отсутствие |

| LendingClub | 7,04% –35,89% | 3 или 5 лет | 1000–40 000 долл. США | Использование созаемщика |

| Проспер | 7,95% –35,99% | 3 или 5 лет | 2 000–40 000 долл. США | Без штрафа за предоплату |

| Обновление | 5.94% –35,97% (с автоплатой) | от 2 до 7 лет | 1 000–50 000 долл. США | Быстрое финансирование |

| Маркус от Goldman Sachs | 6,99% –19,99% (с автоплатой) | от 3 до 6 лет | 3 500–40 000 долл. США | Консолидация долга |

| ТД Банк | 6,99% –21.99% | от 3 до 5 лет | 2 000–50 000 долл. США | Немного комиссий |

Для получения дополнительной информации о низких процентных ставках посетите нашу страницу о низкопроцентных личных займах.

| Безнадежные кредиты | 5,99% –35,99% | 500–10 000 долларов | Не указано | Плохой кредитный рейтинг |

| Выскочка | 4.37% –35,99% | 1 000–50 000 долл. США | 600 | Ограниченная кредитная история |

| OneMain Financial | 18,00% –35,99% | 1500–20 000 долларов | Не указано | Обеспеченные кредиты |

| ТД Банк | 6,99% –21,99% | 2 000–50 000 долл. США | Не указано | Кредитный корпус |

| Avant | 9.95% –35,99% | 2 000–35 000 долларов США | 580 * | Варианты погашения |

| LendingPoint | 9,99% –35,99% | 2 000–36 500 долл. США | 590 | Малые кредиты |

| Обновление | 5,94% –35,97% (с автоплатой) | 1 000–50 000 долл. США | Не указано | Быстрое финансирование |

| LendingClub | 7.04% –35,89% | 1000–40 000 долл. США | 600 | Онлайн-опыт |

* Минимальный кредитный рейтинг Avant составляет 580 FICO и 550 Vantage.

Для получения дополнительной информации о процентных ставках по плохим кредитам, посетите нашу страницу о плохих кредитах для физических лиц.

| SoFi | 4,99% –19,63% (с автоплатой) | 5 000–100 000 долларов | 680 | Высокие лимиты заимствования |

| Маркус от Goldman Sachs | 6.99% –19,99% (с автоплатой) | 3 500–40 000 долл. США | Не указано | Кредиты физическим лицам без комиссии |

| LendingClub | 7,04% –35,89% | 1000–40 000 долл. США | 600 | Привлечение денег у других инвесторов |

| LightStream | 2.49% –19,99% (с автоплатой) | 5 000–100 000 долларов | Не указано | Заемщики, которые могут претендовать на лучшие ставки |

| Проспер | 7,95% –35,99% | 2 000–40 000 долл. США | 640 | Совместные займы |

| Ракетные ссуды | 5,97% –29,99% (с автоплатой) | 2 000–45 000 долларов США | Не указано | Быстрое финансирование |

| Лучшее яйцо | 5.99% –29,99% | 2 000–50 000 долл. США | 600 | Заемщики с кредитом «в порядке» |

| Откройте для себя | 6,99% –24,99% | 2,500–35 000 долларов | 660 | Диапазон условий погашения |

| Надежный | 2,49% –35,99% (с автоплатой) | 600–100 000 долл. США | Варьируется | Заемщики, желающие установить цену в магазине |

| Задаток | Начиная с 4.99% | 1 000–100 000 долл. США | Варьируется | Заемщики, которые хотят, чтобы в своей заявке учитывались другие факторы |

| Citizens Bank | Зависит от местонахождения | 5 000–15 000 долларов | Не указано | Суммы малых кредитов |

| Выплата | 5.99% –24,99% | 5 000–40 000 долларов | 640 | Заемщики, желающие консолидировать долг |

Для получения дополнительной информации о хороших кредитных ставках, посетите нашу страницу о хороших кредитных личных ссудах.

| Лучшее яйцо | 5,99% –29,99% | 3-5 лет | 2 000–50 000 долл. США | Работники с высокими доходами и хорошей кредитной историей |

| Выплата | 5.99% –24,99% | 2–5 лет | 5 000–40 000 долларов | Консолидация задолженности по кредитной карте |

| Световой поток | 4,98% –20,49% (с автоплатой) | 2–12 лет | 5 000–100 000 долларов | Высокодолларовые кредиты и более длительные сроки погашения |

| PenFed | Начиная с 5.99% | 1–5 лет | 600–50 000 долл. США | Меньшие ссуды в кредитном союзе |

| OneMain Financial | 18% –35,99% | 2–5 лет | 1500–20 000 долларов | Кредит от справедливой до плохой |

| Откройте для себя | 6,99% –24,99% | 3–7 лет | 2,500–35 000 долларов | Хороший кредит и финансирование на следующий день |

| Выскочка | 4.37% –35,99% | 3-5 лет | 1 000–50 000 долл. США | Потребители с небольшой кредитной историей |

| Маркус от Goldman Sachs | 6,99% –19,99% (с автоплатой) | 3–6 лет | 3 500–40 000 долл. США | Консолидация крупных долгов |

Для получения дополнительной информации о ставках по ссудам консолидации долга посетите нашу страницу о ссудах консолидации долга.

Детали: Лучшие ставки по личным кредитам в 2021 году

- SoFi: Лучшая общая кредитная история для физических лиц

- LightStream: Лучший личный заем с щедрыми условиями погашения

- Avant: Лучший личный заем для людей с плохой кредитной историей

- Маркус от Goldman Sachs: Лучший личный заем для консолидации долга

- Best Egg: Лучший личный заем под низкие ставки

- Обновление: Лучший личный заем для быстрого финансирования

- Выплата: Лучший личный заем для погашения долга по кредитной карте

- Upstart: Лучший личный заем для небольшой кредитной истории

- LendingClub: Лучший личный заем на использование созаемщика

- PenFed: Лучший личный заем для членов кредитного союза

- TD Bank: Лучший частный кредит за небольшую комиссию

- PNC Bank: Лучший кредит для физических лиц

SoFi

SoFi: Лучший общий личный кредит

Почему SoFi — лучший общий личный кредит: SoFi предлагает широкий спектр льгот, выходящих за рамки простого финансирования вашего личного кредита, включая скидку на автоплату и защиту от безработицы в на случай, если вы потеряете работу и вам нужно приостановить выплаты по кредиту.

SoFi 4,6 / 5,0 680 4,99% –19,63% (с автоплатой) $ 5,000–100,000 $ 9018 $ 45 000 Нет Не указано Прочтите SoFi Review эксперта Bankrate

LightStream

LightStream: Лучшие кредиты для щедрых условий погашения

9000ream4 Лучшее решение для выплаты кредита условия: Срок его ссуды составляет от двух до семи лет для большинства ссуд (и до 12 лет для ссуд на улучшение жилья, бассейны и солнечные энергетические системы), что означает, что вы можете дольше погасить ссуду и получить выгоду от более низкой Ежемесячные платежи.LightStream 4,6 / 5,0 Не указано 2,49% –19,99% (с автоплатой) от 5 000–100 000 долл. США Не указано Нет Несколько лет кредитной истории с несколькими видами кредитов; История платежей с небольшими просрочками; Пенсионные сбережения, инвестиции или другие сбережения, демонстрирующие способность экономить деньги Прочтите обзор LightStream от экспертов Bankrate

Avant

Avant: лучший кредит для людей с плохой кредитной историей

Почему Avant — лучший личный заем для люди с плохой кредитной историей: Avant специализируется на кредитовании людей с хорошей или плохой кредитной историей.Большинство его клиентов имеют кредитный рейтинг от 600 до 700.

Avant 4,5 / 5,0 580 FICO и 550 Vantage 9,95 000 долл. США –35,99% 000 долл. США –35,99% 000 от 2 до 5 лет Не указано Административный сбор: до 4,75%; Плата за просрочку: 25 долларов США; Плата за Dishonored: 15 долларов США 70% соотношение долга к доходу Прочтите Avant Review эксперта Bankrate

Маркус

Маркус от Goldman Sachs: Лучший кредит для консолидации долга

Почему Маркус Goldman Sachs — лучший индивидуальный заем для консолидации долга: Marcus специализируется на займах на консолидацию долга с широкими суммами займов и относительно низкой годовой процентной ставкой 19.99 процентов. С ссудой на консолидацию долга вы занимаете деньги с помощью одной ссуды, чтобы погасить множество мелких ссуд или кредитных карт, по которым взимались гораздо более высокие процентные ставки.

Marcus by Goldman Sachs 4,8 / 5,0 660 6,99% –19,99% (с автоплатой) 9018–40 000 долл. Не указано Нет Может потребоваться подтверждение дохода Читайте эксперта по банковским ставкам Маркус от Goldman Sachs Review

Лучшее яйцо

9000 с низким уровнем AP4 Почему Best Egg — лучший личный заем для низких годовых: Процентные ставки Best Egg начинаются с 4.99 процентов годовых для тех, у кого лучший кредит. Его максимальная ставка составляет 35,99%, что примерно на 6 процентных пунктов ниже, чем у некоторых кредиторов, представленных на этой странице.Best Egg 4,6 / 5,0 640 5,99% –29,99% 2000–50 000 долл. США 9018 9018 Комиссия за оформление кредита: от 0,99% до 5,99% от суммы кредита; Плата за просрочку: 15 долларов США; Комиссия за возвращенный платеж: $ 15 Отношение минимального долга к доходу 40-65% Читайте эксперт Bankrate в Best Egg Review

Обновление

Обновление: Лучшее для быстрого финансирования

Почему обновление — это лучший личный заем для быстрого финансирования: Вы можете получить свои средства в течение одного рабочего дня после одобрения с помощью кредита на повышение категории.

Обновление 4,8 / 5,0 Не указано 5,94% –35,97% (с автоплатой) $ 1,000–50,000 9 Не указано Комиссия за оформление: от 2,9% до 8%; Плата за просрочку: до 10 долларов США; Комиссия за возвращенный чек: 10 долларов США Минимум два кредитных счета; Отношение долга к доходу менее 75% Прочтите Обзор обновления от экспертов Bankrate

Выплата

Выплата: лучший заем для погашения долга по кредитной карте

Почему Payoff — лучший личный заем для выплаты кредита задолженность по карте: В то время как средняя ставка по кредитным картам в настоящее время колеблется около 16 процентов, выплаты по кредитам начинаются с 5.99 процентов, что могло бы сэкономить деньги заемщиков на процентах и помочь им быстрее выбраться из долгов.

Выплата 4,5 / 5,0 640 5,99% –24,99% 5000–40 000 долл. 2 лет не указано Комиссия за оформление: от 0% до 5% Минимум три года кредитной истории; не менее двух открытых кредитных счетов; отсутствие банкротств за последние два года; нулевая просрочка по кредиту Прочтите Обзор выплат экспертов Bankrate

Upstart

Upstart: лучший кредит для небольшой кредитной истории

Почему Upstart — лучший личный кредит для небольшой кредитной истории: В то время как Upstart имеет минимальный кредитный рейтинг требований, он оценивает больше, чем просто ваш кредитный рейтинг, когда вы подаете заявку.Кредитор учитывает ваше образование, историю вашей работы и некоторые факторы кредитного рейтинга при определении вашего права на участие.

Upstart 4,5 / 5,0 Нет требований к минимальному кредитному баллу 4,37% –35,99% 1000–50 000 долл. США 12 000 долларов США Комиссия за просрочку платежа: более 5% от ежемесячной суммы просрочки или 15 долларов США; Комиссия за оформление: до 8%; Плата за возвращенный чек: 15 долларов США; Плата за разовые копии бумажных копий: 10 долларов США Не указано Прочтите обзор экспертов Bankrate Upstart

LendingClub

LendingClub: лучший кредит для совместного заемщика

Почему LendingClub — лучший ссуда для использования созаемщика: Если вы изо всех сил пытаетесь найти кредитора, который позволил бы вам взять ссуду, вам может потребоваться помощь созаемщика.Не каждый кредитор предлагает такую возможность, но LendingClub позволяет вам подать совместное заявление, чтобы помочь вам получить ссуду или получить лучшую процентную ставку.

LendingClub 4,3 / 5,0 600 7,04% –35,89% 1000–40 000 долл. США 9018 9018 9018 9018 9018 9018 Комиссия за оформление: от 3% до 6%; Комиссия за просрочку платежа: больше 5% или 15 долларов США Не указано Прочтите Обзор LendingClub

PenFed

PenFed: лучший кредит для небольших сумм кредита

Почему PenFed — лучший личный кредит для небольших сумм кредита: Вы можете получить личный заем PenFed всего за 600 долларов, что идеально, если вам не нужно много денег и вы не хотите брать на себя большие долги.

PenFed Не указано кредитором, но физические лица сообщают не менее 600 Начиная с 5,99% $ 600–50 000 указан Плата за просрочку: 29 долларов США; Комиссия за возвращенный чек: 30 долларов США Не указано Прочтите PenFed Review эксперта Bankrate

TD Bank: лучший кредит за небольшую комиссию

Почему TD Bank является лучшим индивидуальным кредитом за небольшую комиссию: Сборы TD Bank только один сбор: штраф за просрочку платежа в размере 5 процентов от минимального причитающегося платежа или 10 долларов США, в зависимости от того, что меньше.У него нет комиссии за создание, ежемесячной, годовой, предоплатной или недостаточной комиссии за использование средств.

TD Bank 4,9 / 5,0 Нет 6,99% –21,99% 2000–50 000 долл. США Комиссия за просрочку платежа: 5% от минимального причитающегося платежа или 10 долларов США, в зависимости от того, что меньше Не указано Читайте эксперт по банковским тарифам TD Bank Review

PNC Bank

PNC Bank: Лучший кредит для -персональный банкинг

Почему PNC Bank — лучший персональный кредит для личного банковского обслуживания: Иногда вам просто нужно встретиться с кем-то лично.PNC Bank имеет почти 2300 отделений в 23 штатах и Вашингтоне, округ Колумбия, что делает его хорошим выбором для людей, предпочитающих личные банковские операции.

PNC Bank 4,5 / 5,0 Не указано Начиная с 5,99% (с автоплатой) $ 1 000–35 000 долл. США 9018 мес. Не указано Комиссия за просрочку платежа варьируется Не указана Прочтите эксперт по банковским тарифам PNC Bank Review

Что такое личный заем?

Персональные ссуды — это краткосрочные ссуды, которые потребители могут получить от банков, кредитных союзов или частных кредиторов, таких как кредиторы онлайн-рынка и одноранговые кредиторы.Заемные средства можно использовать практически для любых целей, например, для погашения других долгов, финансирования ремонта дома или оплаты семейных нужд, таких как свадьба или усыновление. Индивидуальный заем погашается ежемесячными платежами, аналогично автокредиту или жилищной ипотеке, со сроком погашения от 24 месяцев до 60 месяцев или даже дольше. Личные ссуды обычно необеспечены, то есть они не обеспечены залогом, например автомобилем, домом или другими активами.

Если вам нужны наличные деньги быстро, эти ссуды — хороший выбор, потому что процесс утверждения и финансирования часто происходит быстрее, чем процесс кредитной линии собственного капитала, что позволяет вам занимать средства по мере необходимости, а не единовременно.

Каковы текущие процентные ставки по личным займам?

Процентные ставки по личным займам в настоящее время варьируются от 3 до 36 процентов, в зависимости от вашего кредитного рейтинга. По состоянию на 8 сентября 2021 года средняя процентная ставка по индивидуальному кредиту составляет 10,46 процента.

Чем выше ваш кредитный рейтинг, тем больше у вас шансов получить личный заем с самой низкой доступной процентной ставкой. Сравните предложения по личному ссуде, чтобы увидеть, на что вы имеете право, прежде чем подавать заявку на получение ссуды.

Средние процентные ставки по личным кредитам в зависимости от кредитного рейтинга

Средние процентные ставки по личным кредитам варьируются от 10,3 до 12,5 процента для «отличных» кредитных баллов от 720 до 850, от 13,5 до 15,5 процента для «хороших» кредитных баллов от 690 до 719 , От 17,8% до 19,9% для «средних» кредитных баллов от 630 до 689 и от 28,5% до 32,0% для «плохих» кредитных баллов от 300 до 629.

| Отличный кредит | 720–850 | 10.3% –12,5% |

| Хорошая кредитоспособность | 690–719 | 13,5% –15,5% |

| Средний кредит | 630–689 | 17,8% –19,9% |

| Плохой кредит | 300–629 | 28,5% –32,0% |

Ссуды с отличной кредитной историей

Ссуды с отличной кредитной историей — это ссуды, которые предназначены для заемщиков с отличной кредитной историей, как правило, с кредитным рейтингом от 720 до 850. Такой высокий кредитный рейтинг может иметь множество преимуществ, в том числе среднюю годовую процентную ставку, например низкий как 10.3 процента — хотя некоторые кредиторы идут еще ниже. Если ваш кредитный рейтинг попадает в этот диапазон, ищите хороших кредиторов с низкими рекламируемыми ставками и небольшими комиссиями.

Хорошие кредиты

Хорошие кредиты предлагают конкурентоспособные процентные ставки и, как правило, низкие комиссии. Считается, что у вас хороший кредитный рейтинг, если у вас есть кредитный рейтинг от 690 до 719, и с таким высоким баллом вы можете претендовать на среднюю годовую процентную ставку 13,5 процента. Однако, если у вас хороший кредит и вы заинтересованы в получении личной ссуды, присмотритесь к ним; вы можете претендовать на еще более низкую процентную ставку.

Справедливые кредитные ссуды

Если у вас удовлетворительный или средний кредитный рейтинг, может быть трудно найти личный ссуду с разумными ставками и комиссиями. Если ваш кредитный рейтинг находится между 630 и 689, ваш кредитный рейтинг средний. Хотя это считается менее чем звездным баллом, вы все равно можете претендовать на получение личной ссуды со средней годовой процентной ставкой 17,8 процента. В этом списке лучших личных ссуд для справедливой кредитной истории представлены кредиторы, которые обслуживают людей с рейтингом от середины 600-х.

Ссуды с плохой кредитной историей

Вы можете получить одобрение на получение ссуды даже с плохой кредитной историей, хотя вы не имеете права на получение лучших годовых процентных ставок. Если ваш кредитный рейтинг составляет от 300 до 629, наилучшая доступная процентная ставка может составлять около 28,5 процента. Однако ссуда с плохой кредитной историей, даже со ставкой, близкой к 30 процентам, является лучшим финансовым вариантом, чем ссуда до зарплаты; Чтобы узнать, какие ставки доступны, сравните предложения нескольких кредиторов с плохой кредитной историей.

Как коронавирус влияет на личные займы?

Влияние COVID-19 оставило миллионы американцев без надежного источника дохода, и многие могут искать личные ссуды для покрытия чрезвычайных расходов.В ответ на беспрецедентные рыночные условия некоторые банки объявили о новых предложениях по ссуде и более низких процентных ставках, хотя многие также ужесточили свои требования к получению.

Что касается существующих заемщиков, то некоторые кредиторы продлили свои программы помощи по кредитам до 2021 года, отказавшись от комиссий или разрешив клиентам временно отсрочивать платежи. «Длительная безработица будет означать, что некоторые заемщики будут продолжать полагаться на эти программы», — говорит Грег Макбрайд, главный финансовый аналитик Bankrate. Он призывает тех, у кого возникают проблемы с выплатами по своим личным займам, обращаться к своим кредиторам, а не игнорировать проблему.

Кто проходит проверку на стимулы?

Закон об американском плане спасения ввел третью стимулирующую проверку в марте 2021 года, когда IRS начало отправлять приемлемым американцам платежи в размере до 1400 долларов. В период с июля по декабрь семьи, имеющие право на получение помощи, также получат половину своего налогового кредита на ребенка в качестве ежемесячных платежей. Другая половина будет выплачена в 2022 году, а те, кто не хочет ежемесячных платежей, вместо этого могут получить единовременную выплату в следующем году. Семьи могли получить в общей сложности 3600 долларов США для детей в возрасте 5 лет и младше, 3000 долларов США для детей в возрасте от 6 до 17 лет и 500 долларов США для 18-летних и студентов дневных отделений колледжей в возрасте от 19 до 24 лет.

Что такое кредиты на нужды коронавируса?

Ссуды на нужды чрезвычайных ситуаций, связанные с коронавирусом, — это краткосрочные личные ссуды, разработанные кредиторами специально для помощи людям, пострадавшим от пандемии коронавируса. Эти ссуды обычно составляют менее 5000 долларов и могут быть погашены в течение трех лет или меньше. В частности, среди кредитных союзов популярны ссуды на нужды больных коронавирусом; если вам нужна краткосрочная помощь, узнайте в местном кредитном союзе о его предложениях.

Плюсы и минусы кредитов физическим лицам

Плюсы:

- Одна единовременная выплата , обычно с фиксированной процентной ставкой, которая помогает отслеживать ежемесячные платежи.

- Получите деньги быстро , иногда в течение всего дня, в зависимости от выбранного вами кредитора.

- Многие из них составляют необеспеченный кредит , что означает, что ваш дом или автомобиль не используются для заимствования денег.

- Процентные ставки намного ниже , чем ставки по ссудам до зарплаты, которые взимают более 400 процентов.

- В отличие от очень рискованных ссуд до зарплаты, ссуды для физических лиц дают вам разумное время для выплаты ссуды .

Минусы:

- Годовая процентная ставка обычно выше на годовых, чем у некоторых обеспеченных кредитов.

- Если у вас низкий кредитный рейтинг , вы можете не соответствовать требованиям.

- Некоторые кредиторы взимают сборы , такие как сборы за оформление, просрочку и предоплату. Чем ниже ваш кредитный рейтинг, тем больше вероятность, что у вас есть кредитор, который взимает больше комиссий.

- Некоторые кредиторы не разрешают совместно подписывать , что означает, что вы можете использовать только свой кредитный рейтинг и историю для участия.

- Вы добавляете еще один счет к своим ежемесячным платежам, что может привести к увеличению или даже нарушению вашего бюджета.

Как выбрать для себя лучшего кредитора для личного пользования

Перед подачей заявления на получение личного кредита всегда лучше получить расценки у нескольких кредиторов. Сравнивая кредиторов, обратите внимание на следующие факторы.

- Требования к допускам. Каждый кредитор имеет свой собственный порог для утверждения потенциальных заемщиков, учитывая такие вещи, как ваш доход, кредитный рейтинг и отношение долга к доходу. Если у вас кредит ниже среднего, ищите кредиторов, которые используют другие критерии одобрения; некоторые будут учитывать такие вещи, как ваша область обучения или история работы.

- Процентные ставки. Самая низкая заявленная цена никогда не гарантируется, поэтому сравните свои фактические расценки. При сравнении процентных ставок также не забудьте включить любые комиссии или штрафы; Комиссия за выдачу кредита или сборы за подачу заявления могут значительно увеличить общую стоимость вашего кредита.

- Суммы займа. Если вам нужна ссуда для чего-то небольшого, например мелкого ремонта автомобиля, вы обратитесь к другим кредиторам, чем если бы вам нужно было оплатить десятки тысяч долларов медицинскими счетами.

- Варианты погашения. Хороший личный кредитор обычно предлагает несколько условий погашения, поэтому вы можете выбрать тот, который наиболее подходит для вашей ситуации. Если вы занимаетесь большой суммой денег, вы можете найти кредитора с длительными сроками погашения, чтобы уменьшить ежемесячный платеж. Если у вас меньшая ссуда, более короткий срок погашения сократит сумму процентов, которые вы платите в целом.

- Уникальные особенности. Следите за кредиторами с любыми уникальными льготами (или ограничениями).Обязательно проверьте, что любой кредитор, которого вы рассматриваете, позволит вам использовать ваш заем для той цели, которую вы намереваетесь. Некоторые, например Payoff, ограничивают свои личные ссуды конкретным использованием, например, консолидацией долга.

- Служба поддержки клиентов. Также целесообразно изучить варианты обслуживания клиентов компании, особенно если вы предпочитаете личное обслуживание онлайн. Если вам нужна дополнительная информация, вы всегда можете посмотреть отзывы о компании или проверить ее профиль Better Business Bureau.

Типы личных кредитов и их использование

За исключением кредитов от нескольких нишевых кредиторов, таких как Payoff, большинство личных кредитов можно использовать для любых целей. Наиболее распространенными типами личных займов являются:

- Консолидация долга : Например, если у вас есть несколько линий долга по кредитной карте, вы можете погасить их личной ссудой и погасить ссуду в течение долгого времени, часто с более выгодным сроком погашения. процентная ставка.

- Чрезвычайные расходы : непредвиденные расходы, такие как ремонт автомобиля или счет за больницу, могут отбросить ваш ежемесячный бюджет, а небольшая личная ссуда может снизить непосредственные расходы.

- Ремонт дома : Персональный заем — отличный способ оплатить крупный проект ремонта дома и повысить стоимость вашего дома.

- Крупная покупка или событие. Личные ссуды часто используются для покрытия крупных расходов, таких как свадьба или отпуск.

Чтобы узнать больше, прочитайте нашу статью о девяти основных причинах, по которым следует подать заявку на получение личного кредита.

Часто задаваемые вопросы о личных займах

Что такое годовая процентная ставка?

APR — годовая процентная ставка.Это относится к дополнительной сумме, которую заемщики платят сверх суммы кредита или основной суммы. Годовая процентная ставка отличается от вашей процентной ставки; он равен вашей процентной ставке плюс любые комиссии по ссуде.

В чем разница между обеспеченной ссудой и необеспеченной ссудой?

Обеспеченные ссуды обеспечены частью имущества заемщика в качестве залога, как правило, автомобилем или домом. Поскольку заемщик может потерять личную собственность в случае дефолта, обеспеченные кредиты, как правило, имеют более низкие процентные ставки.

Необеспеченные ссуды обеспечены залогом, а не обеспечены кредитоспособностью заемщика.Поскольку кредитор принимает на себя больший риск с необеспеченной ссудой, процентные ставки, как правило, выше. Кредиторы также требуют, чтобы заемщики, ищущие необеспеченные ссуды, имели кредитный рейтинг выше среднего. Узнайте больше о ключевых различиях между обеспеченными и необеспеченными кредитами.

Какой срок погашения?

Срок погашения относится к продолжительности времени, в течение которого заемщики должны погасить свои ссуды. Срок погашения личного кредита обычно составляет от одного до 10 лет, в зависимости от кредитора.

Как мой кредитный рейтинг влияет на мое предложение?

Поскольку частные ссуды часто бывают необеспеченными, они могут иметь более высокую годовую процентную ставку, чем другие типы ссуд. В случае необеспеченных кредитов кредиторы, как правило, обращают особое внимание на кредитный рейтинг заемщика.

Чем ниже кредитный рейтинг заемщика, тем больше ему придется заплатить в виде процентов. Более низкие кредитные рейтинги могут привести к тому, что годовая процентная ставка будет выражаться двузначными цифрами. Ставки по ссуде различаются в зависимости от кредитора, но выбор обеспеченной ссуды часто может помочь снизить годовую процентную ставку по ссуде, даже для кого-то с плохой кредитной историей.В некоторых случаях обеспеченные ссуды могут предлагать годовую ставку до 6 процентов меньше, чем необеспеченные ссуды.

Повредит ли мой кредитный рейтинг личный заем?

Персональный заем может временно повредить вашему кредитному рейтингу, поскольку кредиторы будут проводить жесткую проверку кредитоспособности при подаче заявления. Однако вы сможете восстановить и даже улучшить свой кредитный рейтинг, если будете своевременно вносить платежи в течение срока действия кредита. Если вы пропускаете платежи или постоянно просрочиваете платежи, будьте готовы к более значительному падению вашего счета.

В чем разница между фиксированной и переменной процентной ставкой?

В зависимости от ссуды и кредитора у вас может быть выбор между ссудой с фиксированной ставкой (которая остается неизменной в течение срока ссуды) и с переменной ставкой (которая может повышаться или понижаться в зависимости от изменений на рынке) .

Процентная ставка по ссуде с переменной ставкой часто начинается с низкой, но со временем может увеличиваться. В условиях кредитного соглашения будет указано, как часто кредитору разрешается повышать процентную ставку, а для некоторых кредитов максимальная ставка ограничивается определенным процентом.Напротив, платежи и проценты по ссуде с фиксированной ставкой останутся прежними.

Основывайте свое решение на том, предпочитаете ли вы стабильность фиксированной ставки или возможность сэкономить на процентах с переменной ставкой.

Стоит ли частный заем?

Персональный заем может быть хорошим вариантом для вас, если вам нужна крупная сумма аванса и стабильность предсказуемого ежемесячного платежа. Годовая процентная ставка по личным кредитам обычно выше, чем по кредитным картам или кредитным линиям, и в большинстве личных кредитов эта фиксированная ставка сохраняется в течение всего срока действия ссуды.

Однако, прежде чем брать личный заем, взвесьте предлагаемую годовую процентную ставку, чтобы убедиться, что ежемесячный платеж по кредиту вписывается в ваш бюджет. Некоторые ссуды имеют период погашения до 10 лет, а некоторые компании взимают комиссию, если вы решите выплатить ссуду досрочно. Также важно вывозить ровно столько, сколько нужно для вашего проекта или расходов; Дополнительное заимствование увеличит ваши ежемесячные платежи и общую сумму, которую вы заплатите в качестве процентов.

Если вы не уверены, можете ли вы позволить себе ссуду, попробуйте использовать персональный калькулятор ссуды, чтобы узнать, сколько процентов вы будете платить сверх стоимости ссуды.

Какая хорошая процентная ставка по личному заем?

«Хорошая» процентная ставка по личному кредиту зависит от вашего кредитного рейтинга.В общем, вам следует искать ставку ниже средней годовой процентной ставки — от 10,3 до 12,5 процента для отличной кредитной истории, от 13,5 до 15,5 процента для хорошей кредитной истории, от 17,8 до 19,9 процента для средней кредитной истории и от 28,5 до 32 процентов для плохой кредитной истории.

Указанная вами ставка зависит от многих факторов, включая ваш кредитный рейтинг, кредитную историю и годовой доход. Многие кредиторы предлагают предварительную квалификацию, шаг, который позволяет вам увидеть, имеете ли вы право на получение ссуды, не сильно влияя на ваш кредитный рейтинг.Проверка вашей ставки в нескольких компаниях может помочь вам определить, какая из них предложит вам лучшую годовую процентную ставку.

Каковы требования для получения личного кредита?

Хотя требования каждого кредитора различаются, вам может быть предоставлен личный заем на основании трех факторов: вашего кредитного рейтинга, вашего дохода и вашей истории платежей. Хотя все эти элементы важны для общего финансового здоровья, кредиторы обычно уделяют больше внимания вашему кредитному рейтингу. Чем ниже ваш кредитный рейтинг, тем меньше вероятность того, что вы получите одобрение на ссуду, и тем выше будут ваши процентные ставки, если вы получите одобрение.Важно оценить свою кредитную и финансовую историю, чтобы определить, подходит ли вам личный заем.

Когда вы подаете заявление на получение личной ссуды, кредитор может также потребовать от вас предъявить документы, такие как подтверждение вашей личности, работодателя, дохода и адреса.

Что лучше: личные ссуды или кредитные карты с низким процентом?