Поддержка для ИП в период карантина в 2021 году

Поддержка для ИП в период карантина — это целый пакет мер, предусмотренных федеральным центром для оказания помощи бизнесу в связи с эпидемией коронавируса. В него вошли бюджетные субсидии, кредиты на выплату зарплаты, освобождение от уплаты налогов и страховых взносов, отсрочки на сдачу отчетности, мораторий на проверки и другие. Регионы решили поддержать предпринимателей дополнительно.

Решение регионов

Российские регионы определили, какая поддержка для ИП во время карантина особенно нужна предпринимателю, и решили дополнительно поддержать пострадавших от коронавируса индивидуальных предпринимателей и предоставили им льготы на местном уровне. Часто региональные льготы перекликаются с федеральными. Чиновники перенесли сроки налоговых платежей. Также в качестве антикризисной меры снизили тарифы по страховым взносам, увеличили сроки сдачи документов по требованию налоговиков, продлили срок сдачи отчетности, отменили штрафы (Федеральный закон от 01.

На региональном уровне приняты решения об отмене и снижении налогов, которые ИП и организации платят в местный бюджет. Кроме того, всех бизнесменов временно освободили от арендной платы на пользование муниципальным имуществом. ФНС России в письме от 13.05.2020 рассказала о региональных льготах для ИП.

Освобождение от транспортного налога и поддержка ИП во время карантина

Некоторые субъекты РФ освободили некоторых ИП от уплаты транспортного налога за 2019 год. Льготы получили предприниматели из 10 российских регионов. В разных субъектах предусмотрены разные условия для получения льготы:

- В Республике Адыгея освободили от уплаты транспортного налога ИП, которые по состоянию на 01.03.2020 года являются субъектами МСП и ведут одну из 38 видов деятельности из перечня, утвержденного законом Республики Адыгея от 27.04.2020 №341. Например, его не придется платить предпринимателям, которые продают в розницу легковые автомобили, осуществляют услуги по предоставлению мест для временного проживания или занимаются грузовыми перевозками.

- В Республике Саха (Якутия) ИП вправе не платить транспортный налог, если их основным видом деятельности по состоянию на 01.03. 2020 года являются регулярные перевозки пассажиров автобусами в городском и пригородном и междугородном сообщении (ОКВЭД 49.31.21 и 49.39.11). Такая поддержка ИП на время карантина предусмотрена законом Республики Саха (Якутия) от 23.04.2020 № 2232-З №375-VI.

- В Магаданской области ИП региональным законом от 30.04.2020 №2491-ОЗ освободили от транспортного налога за 2020 год. Главным условием для льготы является запись об ИП в реестре МСП по состоянию на 01.03.2020 года, и основной вид деятельности «Деятельность сухопутного пассажирского транспорта: перевозки пассажиров в городском и пригородном сообщении» или «Деятельность сухопутного и трубопроводного транспорта».

- В Новгородской, Саратовской, Тюменской, Челябинской, Ярославской областях и Ямало-Ненецком автономном округе предоставили льготы по транспортному налогу ИП, которые ведут деятельность в пострадавших отраслях экономики из федерального перечня, утвержденного правительством РФ.

Не все регионы освободили ИП от транспортного налога полностью. Например, в Оренбургской области ИП получили право на скидку 25% от суммы начисленного за 2019 год транспортного налога в соответствии с законом Оренбургской области от 20.04.2020 №2185/583-VI-ОЗ. Воспользоваться скидкой разрешено представителям малого и среднего бизнеса, которые занимаются организацией регулярных автобусных пассажирских перевозок.

Кроме того, в некоторых регионах РФ принято решение снизить для ИП из пострадавших отраслей экономики потенциально возможный доход для расчета уплаты налога по патентной системе налогообложения (ПСН), ставок ЕНВД и УСН за текущий год. Так, например, собираются поступить власти Республики Бурятия.

Полную и актуальную информацию о том, какая будет поддержка от государства при карантине в своем регионе, ИП могут получить в специальном сервисе на сайте ФНС России.

Обычно для применения общей налоговой льготы не обязательно дополнительно обращаться в ИФНС с заявлением. Их будут предоставлять в беззаявительном порядке всем ИП, которые отвечают установленным критериям. Если же ИП хочет получить субсидию, отсрочку или рассрочку платежей, ему следует обратиться с заявлением в ИФНС по месту регистрации. Форма заявления содержится в приказе ФНС от 14.11.2017 №ММВ-7-21/897.

Их будут предоставлять в беззаявительном порядке всем ИП, которые отвечают установленным критериям. Если же ИП хочет получить субсидию, отсрочку или рассрочку платежей, ему следует обратиться с заявлением в ИФНС по месту регистрации. Форма заявления содержится в приказе ФНС от 14.11.2017 №ММВ-7-21/897.

Правовые документы

Особенности уплаты транспортного налога индивидуальным предпринимателем

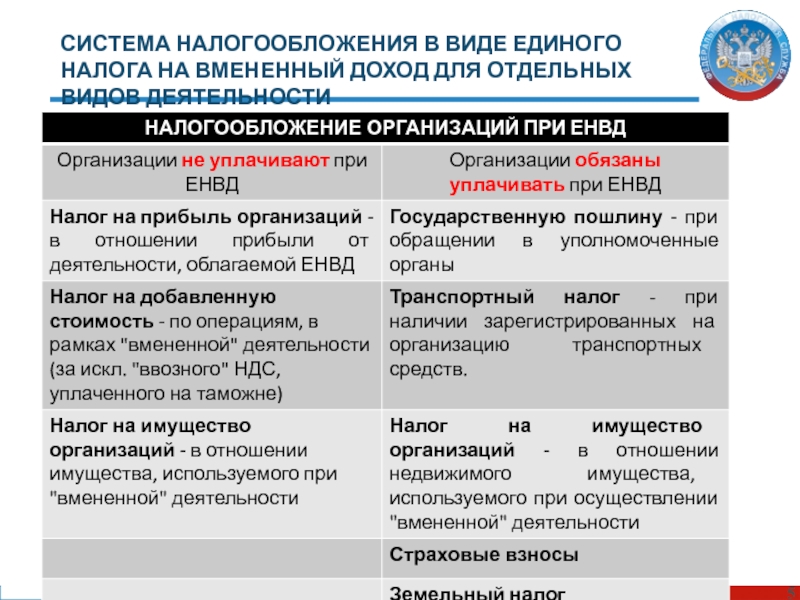

Индивидуальные предприниматели, переведенные на ЕНВД, освобождены от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом) (п. 4 ст. 346.26 НК РФ).

От уплаты транспортного налога применение ЕНВД не освобождает.

Плательщиками транспортного налога признаются организации и физические лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом обложения этим налогом (ст. 357 НК РФ).

357 НК РФ).

Для целей главы 28 НК РФ не имеет значения, есть у физического лица статус предпринимателя или нет.

Сумма налога, подлежащая уплате налогоплательщиками – физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории РФ (п. 1 ст. 362 НК РФ).

На основании п. 12 Порядка регистрации транспортных средств, утвержденного приказом МВД РФ от 24.11.2008 № 1001, регистрация в ГИБДД МВД России транспортных средств, принадлежащих физическим лицам, зарегистрированным в качестве индивидуальных предпринимателей, производится в порядке, предусмотренном для регистрации транспортных средств за физическими лицами.

Из сказанного можно сделать вывод, что для целей исчисления транспортного налога к индивидуальному предпринимателю могут быть применены только те положения, которые имеют отношение к физическим лицам, несмотря на то, что транспортные средства применяются им в предпринимательской деятельности.

Таким образом, учитывая, что в целях применения налогового законодательства под индивидуальными предпринимателями понимаются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, индивидуальные предприниматели при уплате транспортного налога (в том числе в части применения льгот) должны руководствоваться порядком, установленным для налогоплательщиков – физических лиц, а не для налогоплательщиков-организаций (п. 2 ст. 11 НК РФ, постановление ФАС Уральского округа от 15.12.2008 № Ф09-9419/08-С3).

Повторим, что сумма налога, подлежащая уплате налогоплательщиками – физическими лицами, исчисляется налоговыми органами (п. 1 ст. 362 НК РФ).

Исчислив налог, налоговый орган направляет соответствующее налоговое уведомление налогоплательщику – физическому лицу, который уплачивает транспортный налог на основании этого уведомления (п. 3 ст. 363 НК РФ).

Согласно п.

Уведомление направляется одновременно с платежными документами на уплату физическими лицами налогов в бюджетную систему РФ (п. 8 приказа ФНС РФ от 05.10.2010 № ММВ-7-11/479@ «Об утверждении формы налогового уведомления»).

На налогоплательщиков, являющихся физическими лицами (в том числе индивидуальными предпринимателями), ст. 363.1 НК РФ не возлагает обязанность по представлению в налоговый орган налоговой декларации.

Поэтому индивидуальный предприниматель не обязан сдавать декларацию по транспортному налогу.

На территории Московской области транспортный налог устанавливается, вводится в действие в соответствии с главой 28 НК РФ, Законом Московской области от 16.11.2002 № 129/2002-ОЗ «О транспортном налоге в Московской области» (далее – Закон № 129/2002-ОЗ).

Сумма налога исчисляется по окончании налогового периода в порядке, установленном ст. 362 НК РФ, и с учетом налоговых льгот, установленных Законом Московской области от 24.11.2004 № 151/2004-ОЗ «О льготном налогообложении в Московской области».

Согласно п. 2 Закона № 129/2002-ОЗ уплата транспортного налога налогоплательщиками, являющимися физическими лицами, производится по месту нахождения транспортных средств в срок не позднее 10 ноября года, следующего за налоговым периодом.

Налоговым периодом по транспортному налогу признается календарный год (п. 1 ст. 360 НК РФ).

ИП получили льготы по транспортному налогу

В 10 субъектах РФ власти в рамках антикризисных мер поддержки бизнеса предоставили дополнительные налоговые льготы индивидуальным предпринимателям – владельцам транспортных средств. Об этом сообщает ФНС в информации от 13.05.2020.

В частности, в Адыгее от уплаты транспортного налога освобождены предприниматели, включенные в Единый реестр малого и среднего бизнеса по состоянию на 01. 03.2020 и занятые в одном из 38 видов деятельности, включая розничную торговлю легковыми автомобилями, деятельность автомобильного грузового транспорта, услуги по предоставлению мест для временного проживания.

03.2020 и занятые в одном из 38 видов деятельности, включая розничную торговлю легковыми автомобилями, деятельность автомобильного грузового транспорта, услуги по предоставлению мест для временного проживания.

В Якутии от транспортного налога за 2019 год освобождены предприниматели, основным видом деятельности которых на 01.03.2020 являются регулярные перевозки пассажиров автобусами в городском и пригородном (код ОКВЭД2 49.31.21) и междугородном (код ОКВЭД2 49.39.11) сообщении.

В Магаданской области от уплаты транспортного налога за налоговый период 2020 года освобождены ИП, включенные в Единый реестр субъектов МСП и с основным видом деятельности (по состоянию на 01.03.2020) «Деятельность сухопутного пассажирского транспорта: перевозки пассажиров в городском и пригородном сообщении» и «Деятельность сухопутного и трубопроводного транспорта».

В Оренбургской области власти снизили на 25% сумму транспортного налога за налоговый период 2019 года для предпринимателей, которые по состоянию на 01. 03.2020 включены в Единый реестр субъектов МСП и занимаются организацией регулярных автобусных пассажирских перевозок.

03.2020 включены в Единый реестр субъектов МСП и занимаются организацией регулярных автобусных пассажирских перевозок.

Также льготы по транспортному налогу для ИП, занятых в пострадавших отраслях экономики, предоставлены в Новгородской, Саратовской, Тюменской, Челябинской, Ярославской областях, Ямало-Ненецком автономном округе.

ФНС также отмечает, что льготу по транспортному налогу ИП могут получить в беззаявительном порядке, не обращаясь в инспекцию лично. Она предоставляется автоматически на основании информации, которую налоговым органам предоставляют ГИБДД МВД РФ и иные ведомства.

Вместе с тем, налогоплательщики при желании вправе самостоятельно обратиться в любую инспекцию с заявлением о предоставлении льготы. Направить его можно в электронном виде через Личный кабинет налогоплательщика либо на бумаге по почте или иным способом.

БУХПРОСВЕТ

Транспортный налог уплачивается в сроки, установленные региональными нормативными актами, но не ранее представления налоговых деклараций. Налоговые декларации по транспортному налогу представляются организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом. Вместе с тем с 1 января 2021 года обязанность по сдаче деклараций отменяется.

Налоговые декларации по транспортному налогу представляются организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом. Вместе с тем с 1 января 2021 года обязанность по сдаче деклараций отменяется.

Декларации по транспортному налогу за 2020 год и последующие налоговые периоды не представляются. Причем в НК РФ уже содержится общий перечень транспортных средств, которые не облагаются транспортным налогом. Так, не облагаются налогом тракторы и специальные автомашины, зарегистрированные на сельхозпроизводителей, промысловые и пассажирские морские и речные суда, самолеты и вертолеты санитарной авиации и медицинской службы.

Не облагаются налогом морские стационарные и плавучие платформы и буровые суда. Также налог не уплачивается за автомобили, специально оборудованные для использования инвалидами. Кроме того, от налогообложения освобождаются транспортные средства, находящиеся в розыске. Дополнительные налоговые льготы и пониженные ставки по транспортному налогу для организаций устанавливаются региональными властями.

Налогоплательщикам в Новосибирской области напоминают о необходимости смены ЕНВД

Те, кто не сделают свой выбор самостоятельно, будут автоматически переведены с 1 января 2021 года на общий режим налогообложения, который подразумевает уплату нескольких налогов, в том числе НДФЛ, НДС и других.

В налоговых органах Новосибирской области в качестве плательщиков ЕНВД, по состоянию на 17 декабря 2020 года, состояли на учете около 30 тыс. индивидуальных предпринимателей и 4 тыс. юридических лиц.

Из указанного числа индивидуальных предпринимателей 8,7 тыс. совмещают ЕНВД с упрощенной системой налогообложения (УСН), патентной системой налогообложения (ПСН), системой налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) и с 2021 года вместо ЕНВД могут применять эти системы налогообложения.

При этом с учетом имеющихся ограничений из индивидуальных предпринимателей, применяющих в настоящее время ЕНВД, 28,6 тыс. ИП имеют право на применение в 2021 году ПСН или УСН, 968 ИП – только на применение УСН, 86 ИП могут применять только общую систему налогообложения.

Из указанного числа применяющих ЕНВД юридических лиц 2,5 тыс. организации совмещают ЕНВД с упрощенной системой налогообложения, 4 организации – с системой налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) и при соблюдении условий применения УСН или ЕСХН смогут их применять в 2021 году без представления в налоговые органы уведомления о переходе на данные специальные налоговые режимы.

Остальные 1332 организации для перехода на другие специальные налоговые режимы (УСН или ЕСХН) должны не позднее 31.12.2020 представить в налоговые органы уведомление о переходе.

УФНС России по Новосибирской области уведомляет: в регионе расширена сфера применения ПСН, а также продлены «налоговые каникулы» для некоторых ИП до конца 2023 года. Данные меры утверждены областным законом № 15-ОЗ «О внесении изменений в отдельные законы Новосибирской области в сфере налогообложения», который принят 10.11.2020 (внесены изменения в областной закон от 16.10.2003 № 142-ОЗ «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области»).

Подробная информация – в приложенных файлах.

Для справки

С 1 января 2021 года действие единого налога на вмененный доход прекращается в соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ.

Плательщикам ЕНВД для применения в 2021 году упрощенной системы налогообложения (УСН) необходимо до 31 декабря 2020 года подать в налоговый орган уведомление о переходе на УСН.

Для применения с января 2021 года патентной системы налогообложения (ПСН) индивидуальным предпринимателям необходимо до 31 декабря 2020 года подать в налоговый орган заявление о выдаче патента.

Все налогоплательщики ЕНВД будут автоматически с 01.01.2021 сняты с учета в качестве налогоплательщиков ЕНВД (заявление не требуется), при этом организации и индивидуальные предприниматели, не перешедшие до конца 2020 года с ЕНВД на иные специальные налоговые режимы, будут переведены на общий режим налогообложения.

Подробности можно узнать на сайте ФНС России https://www. nalog.ru/rn77/taxation/taxes/envd2020/.

nalog.ru/rn77/taxation/taxes/envd2020/.

Подобрать подходящий режим налогообложения можно с помощью сервиса, размещенного на сайте ФНС России https://www.nalog.ru/rn77/service/mp/.

как разобраться в выписке ٩(͡๏̯͡๏)۶ — Эльба

Для сверки с налоговой понадобятся два документа:

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Вы можете заказать их через Эльбу — ходить в налоговую не нужно.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

А ещё поможет cформировать счета, акты и накладные.

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Положительная сумма — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

В 13 столбце вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. В 14 — общий итог по всем платежам. Ориентироваться лучше именно на 13.

Теперь разберёмся, как эти переплаты и долги формируются.

Данные в 10 столбце идут вам «в минус» — это начисления налоговой. А в 11 наоборот «в плюс» — это ваши оплаты. Строчка за строчкой они формируют итоговую сумму в 13 столбце.

Строчка за строчкой они формируют итоговую сумму в 13 столбце.

! Если у вас есть долг, первым делом, проверьте, все ли ваши платежи содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться.

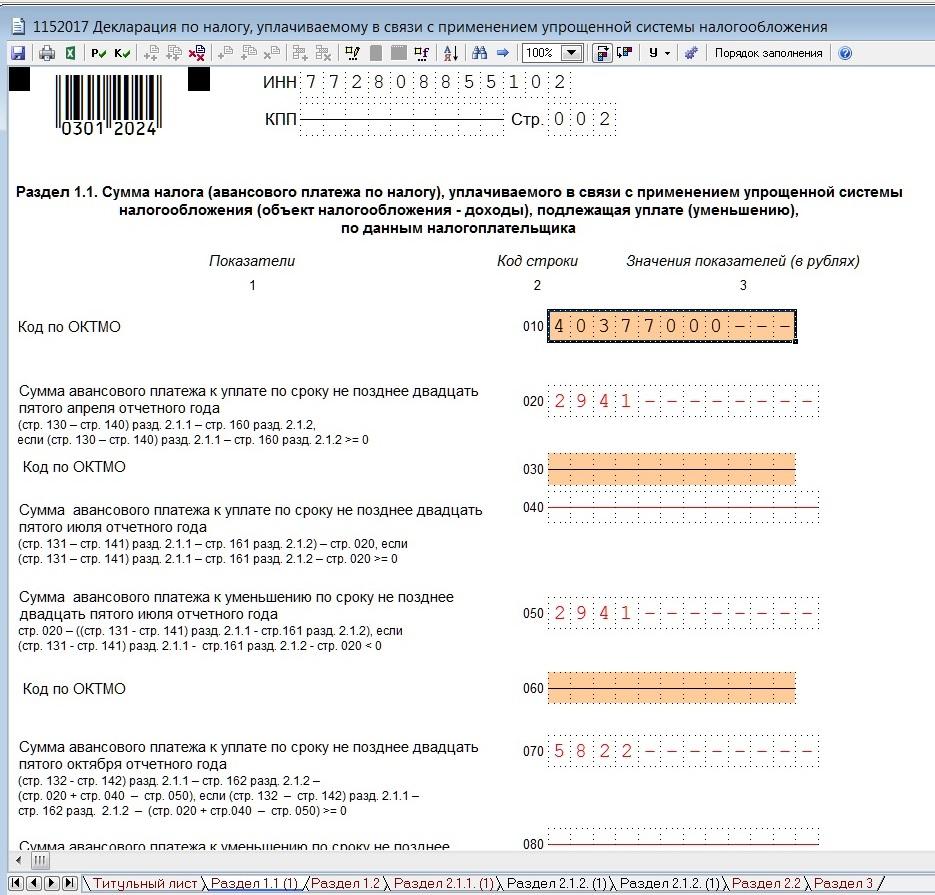

Пример выписки по налогу УСН

Это выписка по налогу УСН. На начало года у предпринимателя была переплата, потом:

- В апреле он платит 6 996₽, итого переплата — 71 805₽.

- 3 мая подаёт декларацию и в выписке появляются начисления, которые уменьшают переплату: 71 805 – 4 017 – 28 062 – 8 190 = 31 536₽.

- Появляется операция с описанием «уменьшено по декларации». Это значит, что основные расходы предприниматель понёс в конце года, поэтому в течение года ему начислили слишком много налога. Теперь его нужно уменьшить, поэтому в выписке появляется «обратное» начисление на 10 995₽. Тот нечастый случай, когда декларация не добавляет обязательств, а наоборот.

- В июле он платит авансовый платёж за полугодие 2018 года и переплата на момент запроса выписки у него — 52 603₽.

Пример выписки по страховым взносам за сотрудников

Это выписка по страховым взносам за сотрудников на обязательное пенсионное страхование. На начало года у предпринимателя переплата на 3 497,14 ₽. Это взносы, которые он заплатил в 2017 году с зарплаты октября и ноября. Сумма стоит и в 11, и в 13 колонках. Потом:

- 9 января он платит 1 697,15 ₽ с декабрьской зарплаты, переплата увеличивается до 5 194,29 ₽ (3 497,14 + 1 697,15). Эту цифру мы видим в 13 столбце.

- 10 января он подаёт расчёт по страховым взносам (РСВ) и в выписке появляются начисления, которые уменьшают переплату до нуля: 5 194, 29 — 1 800 — 1 697,14 — 1 697,15 = 0. В 13 столбце вы тоже увидите ноль.

- Предприниматель заплатил за 4 квартал 2017 года ровно столько, сколько отразил в декларации. На 15 января у него нет ни долгов, ни переплат. В идеале так и должно быть.

Список отраслей и мер поддержки для ямальских предпринимателей расширили

Правительством Ямала вводится второй пакет мер поддержки для предпринимателей, направления деятельности которых сегодня попали в особую категорию риска из-за угрозы распространения коронавирусной инфекции.

Второй пакет мер поддержки включает следующие меры поддержки:

— для предпринимателей, осуществляющих свою деятельность в направлении бытовых услуг (ремонт бытовой техники, химчистки, прачечные, салоны красоты, парикмахерские и т.д): снижение налоговых ставок в периоде 2020го года по УСН (доход) — с 5% до 1% и по ЕНВД — с 15% до 7,5%; минимальные ставки по аренде государственного и муниципального имущества, в т.ч. по аренде земельных участков; единовременная помощь в размере МРОТ для ИП без работников;

— для предпринимателей, осуществляющих свою деятельность в направлении транспорта (междугородние и городские перевозки, маршрутные такси, такси, аренда автобусов): снижение налоговых ставок в периоде 2020го года по УСН (доход) — с 5% до 1% и по ЕНВД — с 15% до 7,5%, Транспортный налог – до 0%; минимальные ставки по аренде государственного и муниципального имущества, в т.ч. по аренде земельных участков; отмена платы за разрешение на такси;

— для предпринимателей, осуществляющих свою деятельность в направлении туризма (туристические агентства, туроператоры) и кино (частные кинотеатры): снижение налоговых ставок в периоде 2020го года по УСН (доход) — с 5% до 1%; минимальные ставки по аренде государственного и муниципального имущества, в т.ч. по аренде земельных участков;

— для предпринимателей, осуществляющих свою деятельность в направлении торговли (торговля запчастями, одеждой, обувью, текстилем, электроникой, книгами, канцтоварами, спорттоварами, детскими товарами, галантереей, сувенирами, цветами, а также секонд-хэнды) снижение налоговых ставок в периоде 2020го года по УСН (доход) — с 5% до 1% и по ЕНВД — с 15% до 7,5%; минимальные ставки по аренде государственного и муниципального имущества, в т.ч. по аренде земельных участков;

— для торговых центров, площадью 2 000 м2 и более: отсрочка по УСН и налогу на имущество на 6 месяцев; минимальные ставки по аренде государственного и муниципального имущества, в т.ч. по аренде земельных участков; содействие в проведении переговоров по отсрочке платежей за коммунальные расходы и банковской задолженности;

— для предпринимателей, осуществляющих свою деятельность в сфере строительства (строительство зданий, инженерных сооружений, разбор, снос зданий, электротехнические, сантехнические, отделочные работы, кровельные, гидроизоляционные, свайные, бетонные работы): отсрочка по УСН (доходы), транспортному налогу и налогу на имущество до 31 декабря 2020 года; отсрочка по платежам за аренду государственного и муниципального имущества, в т.ч. по аренде земельных участков до 31 декабря 2020 года.

«Отдельно хочу сообщить, что по тем видам деятельности, где из-за наших ограничительных мер предприниматели вынуждены закрыть свои двери, мы будем компенсировать все начисленные коммунальные платежи за период простоя», — сообщил губернатор.

Перечень отраслей, на которые распространяется поддержка, будет расширяться с учетом развития ситуации, связанной с последствиями распространения коронавирусной инфекции.

СПРАВКА:

С содержанием первого пакета мер поддержки, которыми Ямальские предприниматели, попавшие в особую категорию риска могут воспользоваться, можно ознакомиться по ссылке: https://de.yanao.ru/presscenter/news/37523/

Транспортный налог

Валютные операцииИНН: совпадает ли налоговый номер ИП и физического лица?

Налог на прибыльНовый местный налог: торговый сбор

Уплата налоговБанк экспертных заключений Почему двойное начисление торгового сбора в ифнс

АхдВыкуп онлайн кассовых аппаратов

ЕнвдКак снять с учета в налоговой инспекции онлайн кассу Что делать со снятой с учета кассой

НдфлИнструкция по применению ккм элвес микро к

Бухгалтерская отчетностьКакая программа для сдачи электронной отчетности лучше и как её выбрать?

Уплата налоговПолучение электронной подписи для сбис

АхдНожи из стали CPM S30V Немецкая сталь для ножей

Уплата налоговИндивидуальный предприниматель: всё об ИП, понятным языком

Налоговая системаПроизводственный кооператив как организационная форма деятельности

Бухгалтерский учетКак снять с учета в налоговой инспекции кассовый аппарат (ккм)

Налоговая системаЦены на ккм с передачей данных в налоговую

Страховые взносыСреднесписочная численность работников

ККМ (касса)С чего начать пчеловодство?

Бухгалтерская отчетностьПоследствия незаконной предпринимательской деятельности

ЕнвдКак сменить директора в ООО: пошаговая инструкция

Бухгалтерская отчетностьПорядок заполнения уведомлений в налоговую инспекцию по торговому сбору

Транспортный налогКак открыть бизнес по изготовлению и продаже жалюзи Подробный бизнес план с расчетами жалюзи

Транспортный налогСовременное оборудование для производства картонных коробок Оборудование для производства упаковочных коробок

Транспортный налогФермерское хозяйство: с чего начать?

Транспортный налогКассовый бокс «stream Обслуживание кассовых боксов

Транспортный налогЭкшн камера Eken H9 — обзор экшен камеры из Китая Обзор экшн камеры eken h9

Транспортный налогБесконтактный Инфракрасный термометр Non Contact Infrared Thermometer

Транспортный налогОбзор экшен-камеры YI Action Camera Basic Edition: недорогой пропуск в мир экшен-камер

Транспортный налогЧто выбрать: готовые решение или самодельный вариант

Транспортный налогСамые необычные объективы Самый большой объектив сигма

Транспортный налогКак правильно пользоваться сургучными печатями

Транспортный налогАксессуары для экшн-камеры Xiaomi Yi Экшен камера xiaomi yi camera

Транспортный налогОтзывы о GoPro HD HERO2 Экшен камера hero 2 характеристики

видов документов, сроки, порядок доставки

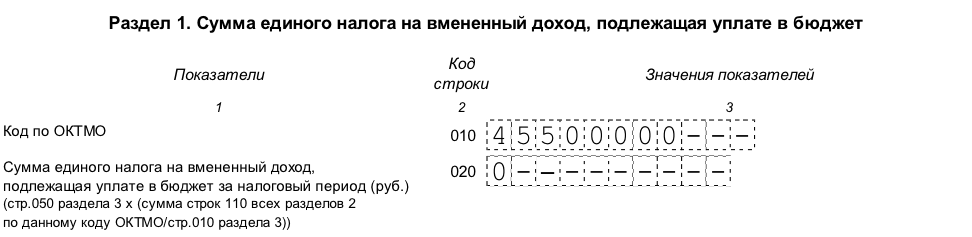

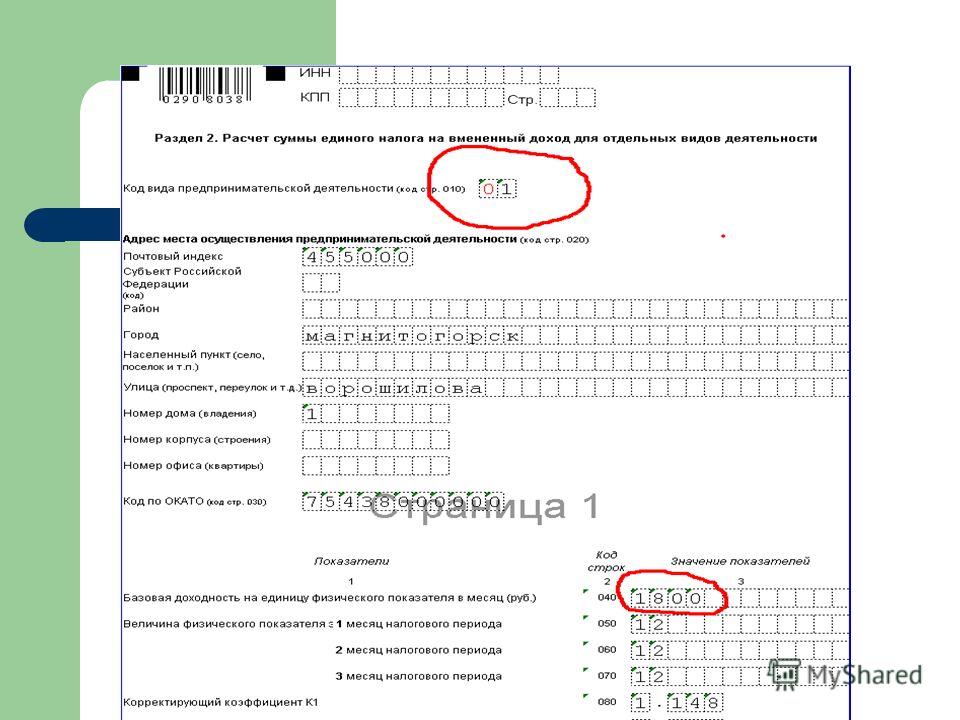

Система льготного налогообложения ЕНВД позволяет предпринимателям упростить ведение бухгалтерского учета, но не полностью освобождает от составления отчетной документации. На сегодняшний день отчетность ИП ЕНВД определяется наличием наемных сотрудников у предпринимателя.

Особенности использования ЕНВДПредпринимательская деятельность регулируется Налоговым кодексом, поэтому ИП регистрируется в налоговой инспекции и самостоятельно перечисляет все обязательные платежи.Так как бизнесмен является субъектом малого бизнеса, у него есть возможность выбрать наиболее подходящую систему налогообложения.

Один из возможных вариантов — ЕНВД. Его особенность зависит от сферы деятельности, а не от хозяйствующего субъекта. Его можно рассчитать на основании положений местного законодательства. Правила установлены Налоговым кодексом.

Когда ЕНВД принимается к исчислению фиксированного дохода. На основании этой суммы ,, определяется вмененный доход и сумма к выплате.Эта цифра показывает, сколько, согласно законодательству, ИП может заработать за 30 дней. Каждая сфера деятельности имеет свою конкретную ориентировочную прибыль. Перед законодательством ИС необходимо не только вести внутренний бухгалтерский учет бизнеса, но и заполнять необходимые отчеты и платить отдельные налоги.

Сегодня существует перечень документальной отчетности, которую в обязательном порядке передают бюджетные предприятия и ФНС. Основная составляющая, определяемая ежемесячно, — расчетная доходность.Этот показатель задает не потребитель, то есть это не реальный доход компании / частной фирмы. Ее определяет налоговая инспекция, применяя нормы закона.

Особый порядок исчисления вмененного налога диктует необходимые элементы для налогообложения. При выборе ЕНВД ИП не платите налог на социальное обеспечение, имущество, подоходный налог (за исключением определенных случаев), НДС. Особенность также действует как отсутствие подотчетности ИП ЕНВД, ФНС подается в налоги, от которых освобождаются.

ИП является плательщиком следующих налогов:

- налоги на землю;

- государственная пошлина;

- налоги на транспорт;

- другой акциз.

ИП имеют право не платить налоги:

- объект недвижимости;

- с прибылью;

- доход;

- NDS (не взимает комиссию с клиентов, а также уплачивает НДС, взимаемый поставщиками, и уплачивает таможенные пошлины).

Предприниматели не освобождаются от взносов работодателей на социальное страхование. Взносы возмещаются путем уменьшения налога не более 50%.

Уплатить данный налог необходимо в порядке, сфера деятельности которого попадает под действие налогового режима на территории России, где она введена.Налог взимается со всех, кто попадает под его действие.

Законодательство прописывает сферу деятельности субъектов, относящихся к налоговому режиму. Возможные области применения перечислены в Налоговом кодексе:

- ремонтные мастерские, парикмахерские.

- Ветеринарные услуги.

- Автомойка, ремонт.

- Продажа в магазинах и павильоне, не более 150 м. 2 (киоски).

- Ресторанное обслуживание с площадкой обслуживания не более 150 м.

- Транспортные услуги с автопарком не более 20 автомобилей.

- Виды рекламных услуг. Сдается

- помещение.

- Гостиницы, хостелы.

- Бытовые услуги.

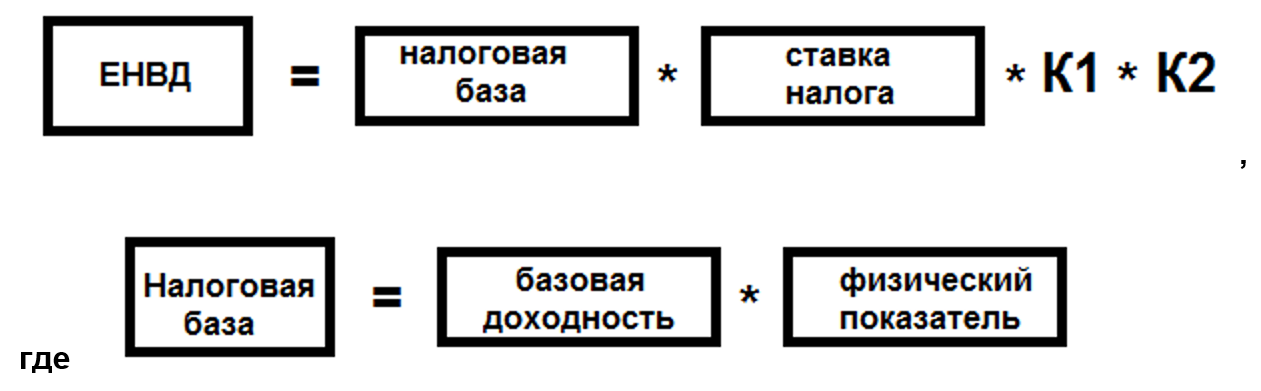

ИП отчитывается перед ЕНВД в 2018 году ежеквартально, до 25 числа следующего месяца. Зная простую формулу, можно рассчитать сумму бесплатной, налоговой составляющей. Корректировки и изменения внесут муниципальные власти.Сумма

ЕНВД легко определяется умножением трех показателей:

- рентабельность.

- Индикаторы К1 и К2. Подсчитайте местные власти.

- Цифра №3 определила направление бизнеса, некоторые нюансы. В каждой зоне, которой они владеют, будь то количество единиц транспорта или торговых площадей. Эта ставка определяется индивидуально.

Все цифры суммируются, и от итоговой суммы рассчитывается 15%. Это налог.

Последние изменения 2018, индекс коснулся K1 (эталонная доходность).он увеличился, впервые за 3 года, сейчас 1868 (совсем недавно он был равен 1798).

Еще одно из изменений этого года — форма отчетности ЕНВД ИП. Он изменился в связи с новыми требованиями работы с онлайн-кассовыми аппаратами. Эта функция учитывает введение в форму введенных новых строк.

Владельцы бизнеса платят не только ЕНВД. Страховая выплата на себя — фиксированная сумма, обязательная к оплате.

Отчетность ИП ЕНВД с работниками должна отражать уплату НДФЛ с заработной платы персонала.Переводы необходимо делать в ФСС, ПФР и ФФОМС.

Когда бизнесмен нанял сотрудников, он обязан передать данные в ФС и ФСС. Вы должны предоставить информацию обо всех наемных работниках. Ежегодно, до 20 января, ИП с наемными работниками проходят отчеты по средней численности.

ИП, отчетность ЕНВД определяется в том числе на основании сведений, составляющих коммерческую тайну. Просьба предоставить бухгалтерские книги ФНС незаконно. Предпринимателю на ЕНВД разрешено вести его учет в упрощенном виде.

Не может быть документально подтвержденной информации приходов / расходов, но целесообразно сохранить накладные, документы на товар. Это не только способствует внутреннему контролю и управлению, но при необходимости первичные документы могут быть представлены во время проверок.

Если вы хотите применить ЕНВД системы IP, выберите одно из действий, относящихся к этому налоговому режиму.

После этого ИП регистрируется в IRS. Процедура проводится по месту нахождения бизнеса или ИП.Если вы планируете вести бизнес в нескольких секторах, необходимо разработать каждый.

при заморозке, при закрытии компании следует обратиться в ФНС. Необходимо написать заявление о снятии с регистрации в качестве плательщика ЕНВД.

Каждый квартал, ИП отчет не позднее 25 числа. До наступления срока необходимо сдать декларацию на ЕНВД, оплатить пошлину, сообщить в ФСС (если есть наемный персонал). Во время оплаты также предоставляются отчеты по другим обязательным платежам (земельный, транспортный налог и др.).

Какая отчетность по аренде ИС ЕНВД? Отчетность по ИП ЕНВД устанавливается в зависимости от организационной формы компании. Например, ООО предоставляет намного больше отчетной документации, чем ИП.

Порядок сдачи отчетов по ЕНВД

Подача ИП ЕНВД предполагает подготовку следующих документов:

- Декларация по ENVD. Требуется взять ООО и ИП. В декларации рассчитывается сумма налога, подлежащего уплате. Расчет производится по формуле.Реальный доход не указан.

- Таблица с численностью сотрудников, которая включает всех сотрудников за последний год (прибывших и уволенных). Лизинг ООО и ИП. При отсутствии в течение года наемного персонала, отчет не подлежит. Об этом сообщает ФНС.

- Отчетность по учету IP ЕНВД не требуется для IP. Вести и брать только обязано ООО

- Данные о доходах работников. Информация обо всех денежных суммах, начисленных сотрудникам в течение года, и подоходном налоге с населения, уплаченном с этих доходов.

- Прочие налоги — за пользование водой, земельными объектами, транспортом. Налогоплательщик ЕНВД не имеет льгот и освобождений от уплаты сборов.

- Заработная плата всей компании, каждому сотруднику. ИП предоставляют информацию о переводах ПФ и ФФОМС.

Кто обязан сдавать отчеты

Предоставляем отчеты, необходимые для всех предприятий и индивидуальных предпринимателей. Основание для представления отчетности ИП ЕНВД, письменное заявление с согласования с Федеральной налоговой службой.Важно то, что ЕНВД применим не к конкретной компании или индивидуальным предпринимателям, а только к определенным сферам деятельности.

Список территорий, по которым допустима оплата ЕНВД, различается в каждом городе, округе. Когда предприниматель по нескольким направлениям, из которых нет не связанных с этой темой, готовил отдельные заявления. Этот факт заставляет вести записи, составлять отдельную документацию для каждой области. Сначала подготовьте отчеты по единому налогу на вмененный доход — системе ЕНВД, а затем — другой выбранной налоговой системе.

Есть некоторые особые требования:

- При несоответствии условия, отраженного в законе, недопустимо использование ЕНВД (например, превышение площади или количества сотрудников).

- Если информация о деятельности не меняется, сумма к оплате просто дублируется. Налог рассчитывается один раз, после чего на основании полученных данных уплачивается такая же сумма.

Важно отслеживать изменения в законодательстве, касающиеся производительности и изменения ставок.

исключенияПри оплате ЕНВД есть исключения. Налогоплательщиками не могут стать:

- ломбарды;

- компания по производству мебели;

- при строительстве индивидуальных домов;

- человек, уплачивающий сельскохозяйственный налог;

- владельцев Интернет-магазинов;

- кузов — цеха.

Если ИП решило перейти на другой налоговый режим, достаточно прекратить заниматься той деятельностью, с которой был собран налог.Или, возможно, реструктурировать бизнес, чтобы он не соответствовал критериям налогового режима.

для предпринимателей, не получивших в отчетном периоде дохода, имеет свои особенности. При прекращении работы предприятия в любой момент и отсутствии отчета о нулевой прибыли ЕНВД IP недействителен. Федеральная налоговая служба такую декларацию не принимает. Компания не работает, соответственно право пользования компания теряет ЕНВД.

Этот вид налога не зависит от прибыли, уплатить его необходимо в любой ситуации.Разумнее использовать другую систему налогообложения. Иногда принимается сдача нулевой декларации. Это возможно, если ИП представит доказательства того, что остановка предприятия произошла по уважительным причинам: лечение, болезнь, решение суда, ремонт, уничтожение имущества в результате пожара, кража оборудования. Все эти факты следует задокументировать.

Где отчетные документыИП ЕНВД выписки без сотрудников передает только налог.

В наличии личный состав — ПФ и ФСС.

Контрольный список для выполнения:

- Федеральная налоговая служба (налоговая инспекция). Налоговая отчетность ЕНВД ИП предоставляет: декларацию; справка о доходах; отчет о количестве сотрудников.

- В Пенсионном фонде РФ (для ИП HR) — персональная информация о сотрудниках.

- ФСС (не передавать ИП, работать без наемного персонала).

отчетных периодов ИП для ежеквартального ЕНВД:

- 20 апреля — отчетность за 1 квартал.

- 20 июля — выписка за 1 полугодие.

- 20 октября — Отчетность за последние 9 месяцев.

SP по отчетности ЕНВД за год, доступный до 20 января. Последняя дата продлевается, если выпадает на выходные или праздничные дни.

Соблюдение сроков — очень важно избежать штрафных санкций. Однако, заплатив штраф, все равно придется сдавать отчеты.

Налог необходимо платить ежеквартально до 25 числа. При обнаружении предприниматель может сделать ошибку настройки.

Отчетность заполняется без исправлений, аккуратно, исправление нежелательно.

Подача отчетности в электронном виде.

Сдача отчетных документов плательщиком осуществляется лично или в электронном виде через Интернет. Налогоплательщик вместо себя может поручить доверенному лицу сдачу отчетности.

Все документы желательно предоставить по необходимости в 2-х форматах:

- напечатано на бумаге;

- цифровая версия (вся документация скопирована на флеш-карту или ПЗУ и т. Д.)).

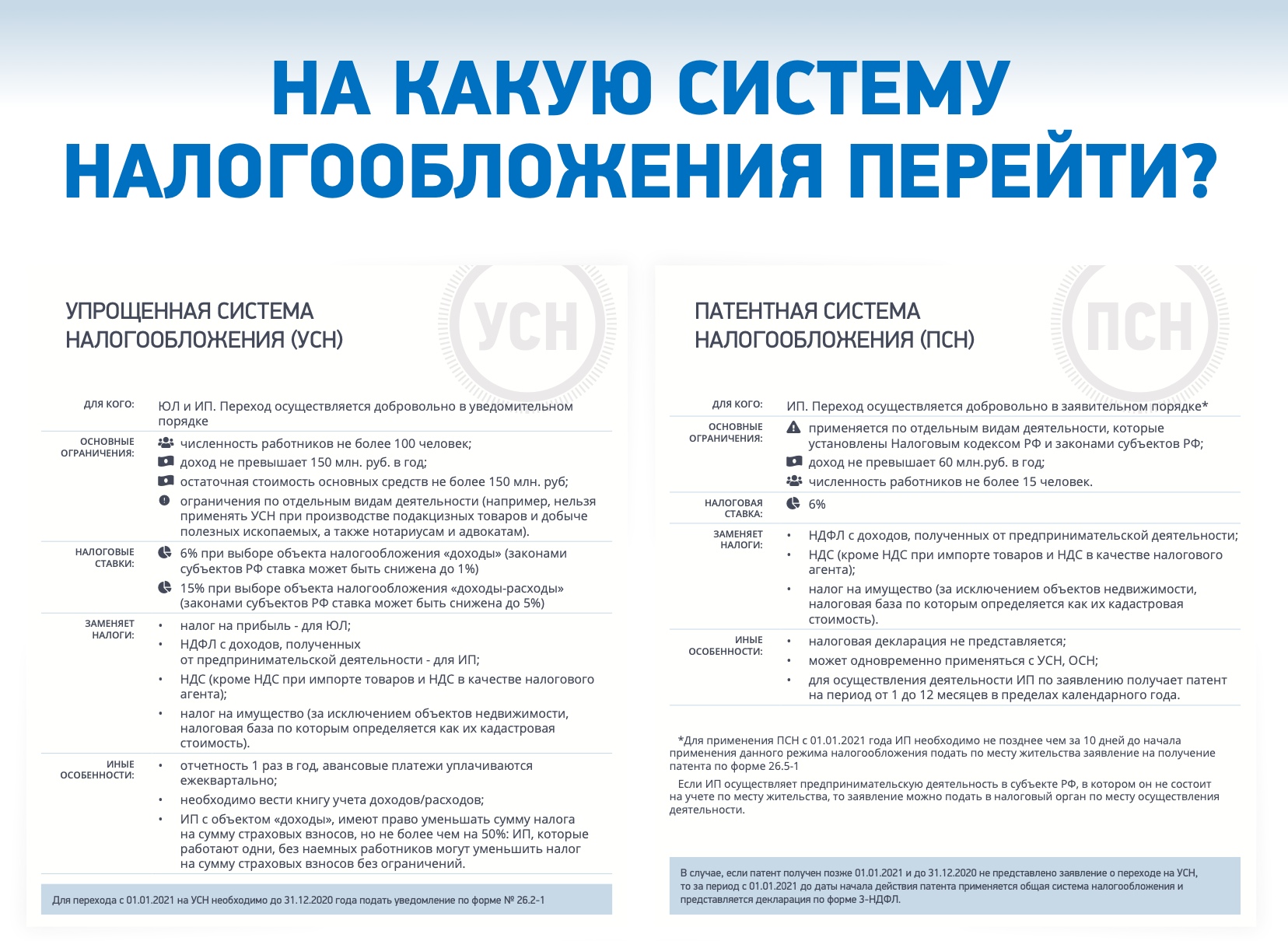

Патент

или ENVD — что для ИП выгоднее? Что может быть выгоднее системы налогообложения патентов или UNVD для интеллектуальной собственности? Инфографика Применение CCT и кассовая дисциплина.

Чтобы сделать правильный выбор между этими двумя налоговыми системами, вы должны прежде всего понять, чем они отличаются друг от друга, какие налоги заменяются и на каких условиях вы можете претендовать.

Система налогообложения патентов в 2018 году

Такая система налогообложения подходит для ИП, в которых общая численность сотрудников составляет не более 15 человек (), а общая сумма годового дохода по всем патентам не превышает 60 млн руб.(). Кроме того, есть еще одно существенное ограничение: патентная система налогообложения не распространяется на виды предпринимательской деятельности, осуществляемой по договору простого товарищества (договору о совместной деятельности) или договору доверительного управления имуществом ().

Виды деятельности и патентная система налогообложения

Порядок исчисления и уплаты налога по патентной системе налогообложения

Стоимость патента — это фиксированная сумма, которая рассчитывается исходя из налоговой ставки 6%.

Однако субъекты РФ, согласно, могут устанавливать ставку налога в размере 0% для впервые зарегистрированных ИП и ИП, работающих в производственной, социальной, научной сферах, а также в сфере бытовых услуг для население. Эти налоговые каникулы действительны до 2020 года.

Если исходить из того, что срок действия патента 1 год, то сумма налога будет рассчитываться по следующей формуле:

размер налога = (налоговая база / 12 месяцев х количество месяцев периода, на который выдан патент) х 6

Если срок действия патента менее 6 месяцев, то выплата производится в размере общей суммы налога и в срок не позднее окончания срока действия патента.

Если срок действия патента от 6 до 12 месяцев, то выплата производится:

- в размере 1/3 суммы налога и не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога и в срок не позднее окончания срока действия патента.

Основным преимуществом налоговой системы налогообложения является то, что она не предусматривает представления налоговой декларации, как указано в.

Для контроля максимальной суммы дохода доход записывается в книгу доходов.Сервис автоматически сформирует книгу учета доходов по патенту. !

Основания потери права на режим

Возможна потеря права на режим в результате нарушения установленных ограничений по размеру годового дохода и количеству сотрудников: если доход превысил 60 млн руб. И рабочих более 15 человек.

В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока напрямую направляет ИП требование уплаты налога, пени и пени.

UNVD в 2018 году

В отличие от патентной системы налогообложения, плательщиками которой могут быть только ИП, UNVD может использоваться как IP, так и Jurlitz. При этом при расчете и отправке ЕНВД руководствуются размером вмененного дохода. То есть размер реально полученного дохода значения не имеет.

Данная система налогообложения применяется к более чем 10 видам предпринимательской деятельности, перечисленным в. Среди них бытовые, ветеринарные услуги, розничная торговля через объекты стационарной торговой сети, не имеющей торговых помещений, общественное питание и т. Д.

Для перехода в ENVD IP должен соответствовать ряду условий ():

- средняя численность персонала не должна превышать 100 человек;

- деятельность не осуществляется по договору простого товарищества или договору доверительного управления имуществом;

- режим введен на территории муниципального образования;

- no услуги по аренде автозаправочных станций и автозаправок не оказываются;

- локальный нормативный правовой акт указан по видам деятельности.

К юридическим лицам, помимо перечисленных выше, применяются еще несколько ограничений:

- доля прочих лиц не более 25%;

- налогоплательщик не относится к разряду крупнейших;

- налогоплательщик не является учреждением образования, здравоохранения, социальной защиты в части общественного питания.

Какие налоги заменяют ENVD?

ENVD или патент — что лучше?

Если резюмировать все вышесказанное, то формируется большое количество факторов, влияющих на выбор между ЕНВД и Патентом: начиная от ограничений по количеству сотрудников и текучести и заканчивая видами деятельности и спецификой оплаты.

Например, если вы собираетесь открыть свой бизнес в Москве или на прилегающих к нему территориях, то ЕНВД вообще не будет работать. Дело в том, что данная система налогообложения в Москве не действует с 2012 года (Закон Москвы от 26 января 2011 г. № 3). А на присоединенные к Москве территории от ЭНВД отказались с 2014 года (ч. 2 ст. 21 Закона Москвы от 26 сентября 2012 г. № 45).

Начать выбор нужно с проверочных списков видов деятельности, по которым распределены налоговые системы.Власти субъектов РФ их «корректируют», поэтому нужно учитывать особенности регионального законодательства и уточнять информацию на сайте ФНС. Легко увидеть, что многие виды деятельности в области ENVD и патентов пересекаются. Однако есть тонкости, по которым они могут отличаться. Например, площадь торгового зала под УНВД не может превышать 150 квадратных метров. м, а с патентом площадь ограничена 50 кв. м.

Кроме того, следует учитывать, что патентная система налогообложения имеет ограничение по обороту — 60 млн руб.в год, в то время как для UNVD таких ограничений не установлено.

А вот для ИП часто бывает важно свести к минимуму работу с бухгалтерскими документами. С патентом вроде все проще, но опять же — нужно обращать внимание на тонкости. Во-первых, патент предполагает фиксированный налог, который рассчитывается исходя из налоговой ставки 6%. То есть он имеет значение, не зависящее от ряда показателей. Но стоимость патента в каждом регионе разная. В некоторых регионах предусмотрены налоговые каникулы до 2020 года для тех, кто пользуется патентом.Поэтому информацию нужно уточнять на местах.

Что касается налога для UNVD, то он просто зависит от разных физических показателей, в том числе от количества сотрудников, площади чужих торговых помещений. Налог на УНВД уплачивается ежеквартально — до 25 числа месяца, следующего за кварталом.

ИП по UNVD должен будет подготовить налоговую декларацию, в то время как бизнес по патенту освобождается от этой обязанности, но должен вести книгу доходов ().

Риск потери патента связан с нарушением оплаты патента. Если предприниматель не платит вовремя, он «улетает» в общую налоговую систему. С УНВД возникают другие сложности — они связаны с расчетами, которые пугают многих предпринимателей, слабо разбирающихся в таких вопросах. Но эту работу всегда можно поручить электронному бухгалтеру — он рассчитает налог и подготовит отчет по УНВД.

Начиная свою работу, индивидуальный предприниматель сталкивается с проблемой выбора наиболее подходящего для себя для уплаты налогов.Даже в процессе регистрации необходимо изучить все «за» и «против» каждого из пяти налоговых режимов, предлагаемых законодательством Российской Федерации. От выбора налогообложения будет зависеть не только система отчетности, но и размер платежей в бюджет. Чаще всего ИП делают выбор в пользу патентного режима (PSN) или единого налога на вмененный доход (UNVD). В этой статье мы рассмотрим положительные и отрицательные стороны каждого из режимов и определим, как выбирать между PSN или UTII.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 г. введена новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная приказом ФНС России от 26 июня 2018 г. N MMB-7-3 / [Email Защищено] Вы можете сформировать декларацию ENVD без ошибок, через которую предоставляется бесплатный пробный период.

Патентная система налогообложения (PSN)

Достаточно простой режим налогообложения — это патентная система. Ввиду своей относительной новизны ( вступил в силу в 2013 году ) и не обучаясь бизнесменам, система не пользуется большим спросом.В 2015 году лишь 3,5% индивидуальных предпринимателей сделали свой выбор в ее пользу.

Этот режим дает главное преимущество — максимально упрощенную систему учета и отчетности. Система позволяет не сдавать налоговую декларацию и определять размер налога на этапе оформления патента. Его суть заключается в оформлении патента — документа, позволяющего предпринимателю вести бизнес. Патент можно получить на разное время. Он становится привлекательным для тех, кто находится в самом начале своего дела.Патент дает возможность попробовать, как будет развиваться дело, насколько востребованы предложения предпринимателя в том или ином регионе.

Единый налог на прибыль (UNVD)

UNVD — привлекательный налоговый режим для индивидуального предпринимателя. Это независимость суммы налогового платежа от фактического дохода, что избавляет бизнесмена от необходимости проводить сложные бухгалтерские расчеты. Величина налога зависит от размера корпуса, от таких показателей, как численность персонала, площадь помещения и т. Д.Этот режим доступен только для определенных видов деятельности, определенных Налоговым кодексом РФ (см. →). Кроме того, на его использование накладываются некоторые ограничения. Например, количество сотрудников, задействованных в деле, не может превышать 100 человек.

(+) Плюсы Патент на ИП

Патентная система налогообложения для ИП имеет следующие привлекательные стороны:

- предприниматель может осуществлять свою деятельность без применения кассового аппарата; №

- после приобретения патента предприниматель освобождается от обязанности по уплате налога на доходы физических лиц на имущество и добавленную стоимость;

- система удобна для сезонных работ, можно приобрести патент на срок от месяца и более;

- Режим налогообложения на основе патента позволяет предпринимателю не вести бухгалтерский учет, не принимать отчетность и декларировать свои доходы.

Ставка платежа по патенту определена в размере 6% от предполагаемой величины дохода за отчетный период, установленной дифференцированно по виду деятельности и регионам.

(-) Минусы Патент на IP

Несмотря на множество преимуществ, которые получает предприниматель при выборе системы налогообложения на основе патента, отдавать предпочтение можно только осознанно, взвесив все положительные стороны и недостатки. Плюсов намного меньше, но все же о них стоит знать:

- Система налогообложения патентов невозможна для бизнеса, в котором задействовано более 15 человек;

- патентное ограничение — размер годового дохода предпринимателя, который не может превышать 60000000 рублей;

- о необходимости заблаговременного (за 10 дней) уведомления ФНС в письменной форме о желании получить патент.Спонтанно перейти на эту налоговую систему не получится;

- предприниматель может отказать в выдаче патента по разным причинам, установленным Налоговым кодексом.

(+) Плюсы УНВД для ИП

Система УНВД привлекает индивидуального предпринимателя следующим образом:

- при выборе предпринимателя в вмененном доходе отсутствует обязательство по начислению и уплате в бюджет налога на доходы физических лиц от добавленной стоимости и от собственности;

- Простой алгоритм расчета налога по ставке 15% от вмененного дохода.Для расчета налогового платежа нет необходимости прибегать к услугам бухгалтера, его под силу выполнить любому предпринимателю;

- максимально упрощенная система бухгалтерского учета и отчетности, позволяющая сэкономить стороннему бухгалтеру на оплате труда;

- сумма налогового платежа может быть уменьшена на сумму страховых взносов;

- Система налогообложения на основе вмененного дохода позволяет предпринимателю не пользоваться кассовым аппаратом.

(-) Минусы ENVD для IP

Система UNVD понятна и удобна индивидуальному предпринимателю, но, в то же время, далеко не универсальна.Его использование будет выгодно не каждому предпринимателю по следующим причинам:

- ENVD не действует в каждом регионе РФ;

- Применять данную систему нельзя для каждого вида деятельности;

- Сумма налога фиксированная, не зависит от полученного финансового результата. То есть, если по какой-либо причине бизнес не принес ожидаемой выгоды, величина налоговых поступлений в бюджет невозможна;

- Налоговая система, основанная на вмененном доходе, не применяется ни к одному бизнесу.Следовательно, если предприниматель работает в разных направлениях, то необходимость ведения учета дифференцируется от тех, которые подпадают под действие UNVD и для которых требуется общая система налогообложения;

- Использование данной системы вызывает некоторые вопросы при учете НДС с контрагентов.

Что выбрать PSN или UNVD для IP?

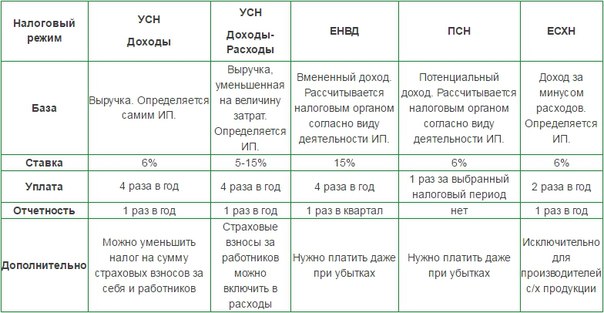

В таблице ниже показано сравнение патентной системы налогообложения и UNVD.

| Индекс | Патент | ENVD |

| Возможность найма рабочих | До 15 человек | До 100 человек |

| Размер совокупного дохода за год | Лимитед 60000000 руб. | Ограничений нет |

| Виды деятельности | Установлен Налоговый кодекс Российской Федерации (не все виды деятельности могут осуществляться по патенту).Есть ограничения по площади зала, обслуживающего посетителей в издании, до 50 м.кв. Ограничения действуют и в отношении операций по аренде: сданные в аренду основные средства не могут быть переданы в последующем. | Установлен Налоговый кодекс РФ (не все виды деятельности подпадают под действие УНВД). Есть ограничения по площади сервировочного помещения в публикации до 150 кв.м. Для операций по аренде ограничений не существует — сдаваемое в аренду имущество разрешено переходить в субаренду. |

| Процедура подачи заявки в ФНС | Заявка на подачу заявки патентной системы должна быть подана в ФНС за 10 дней до начала действия ИП | Заявка на переход в УНВД должна быть подана в ФНС в течение 5 дней после старта IP |

| Отказ ФНС в разрешении на применение налоговой системы | Возможно при несоблюдении предпринимателем определенных условий | Не предусмотрено |

| Утрата возможности применения выбранной налоговой системы | Право на применение патентной системы аннулируется при: · достижении совокупного дохода предпринимателя 60000 000 рублей; · Превышение численности занятых в бизнесе на 15 человек; · При несвоевременной оплате патента | Право на использование ENVD утрачивается, если количество работников, занятых в бизнесе, превысит 100 человек |

| Последствия использования Утером системы | Возмещение: · 13% НДФЛ меньше стоимости патента, указанной в бюджете; · Налог на имущество. Налоги необходимо вернуть за весь период с начала работы по патенту. | Возмещение: · налог на имущество; · Налог на прибыль. Налоги необходимо вернуть с начала квартала. |

| Сроки возврата права на применение налоговой системы | После утраты права работы по патенту возобновить ее возможно только с начала нового календарного года | Возобновить утраченное право УНВД в любое время после устранения причин, повлекших изменение режима налогообложения |

| Бухгалтерская выручка | Бухгалтерская книга выручки | Не указывается |

| Декларация о доходах | Не требуется | 1 раз в квартал |

Какой режим выбрать для IP?

Сравнение на примере ПСН и УНВД для ИП с сотрудниками

Пример №1.. Индивидуальный предприниматель в Москве занимается розничной торговлей. Размер торгового зала 30 м.кв. Помимо него в магазине работают 2 сотрудника.

| Показатели | Патент | ENVD |

| Средняя заработная плата персонала, руб. | 20000 | 20000 |

| Налоговая база, руб. | 1800 * 30 * 12 = 648000 | |

| Факторы | Не предусмотрено | К1 = 1,798. |

| Ставка,% | 6 | 15 |

| Сумма налога | 1750000 * 6% = 105000 | 174766 |

| 216144 | 216144 | |

| Не возможно | Не более 50% от суммы налога: 87383 руб. | |

| Сумма налога в год | 105000 | 87383 |

| 321144 | 303527 |

В данном примере сумма налога на патентную систему на первый взгляд меньше, чем величина UNVD.Но поскольку УНВД снижает сумму перечисляемого в бюджет платежа на 50%, итоговая величина будет меньше. В этом случае предпринимателю выгоднее использовать ЕНВД.

При рассмотрении критериев оптимальности налоговой системы предприниматель, у которого есть сотрудники, у которых есть сотрудники, должен учитывать, что уменьшить сумму налогов можно будет только на сумму расходов на социальное страхование сотрудников.

Сравнение PSN и EAN для IP без сотрудников

Пример №2. Предприниматель в Москве занимается розничной торговлей. Размер коммерческого помещения 30 м.кв. Других работников бизнесмен не нанимает.

Рассчитайте налоговую нагрузку на 2016 год, если предприниматель будет осуществлять деятельность по патенту или по выбору ENVD. Сравнение режимов проведем в таблице.

Показатели | Патент | ENVD |

| Налоговая база, руб. | Расчетный доход предпринимателя за год, установленный администрацией области | Работа месячного значения базовой рентабельности, физического показателя (в нашем примере это площадь зала) и длительности отчетности период 1800 * 30 * 12 = 648000 |

| Факторы | Не предусмотрено | К1 = 1,798. |

| Ставка,% | 6 | 15 |

| Сумма налога | 1750000 * 6% = 105000 | 174766 |

| Всего страховых премий за год | 25728 | 25728 |

| Уменьшение начисленного налога | Невозможно | На сумму начисленных взносов на себя |

| Сумма налога в год | 105000 | 149038 |

| Итого, налоговые переводы и страховые взносы за год | 130728 | 174766 |

Как показывает этот пример, индивидуальному предпринимателю, работающему самостоятельно и не нанимающему работников, выгоднее работать по патенту.Сумма налога за год при данной системе налогообложения будет на 44038 руб. Меньше, чем при использовании УНВД.

Ответы на текущие вопросы по режимам налогообложения

Вопрос № 1. Индивидуальный предприниматель, осуществляющий розничную торговлю патентом, в связи с несвоевременной уплатой своего платежа лишился права применения данной системы налогообложения в апреле 2016 г. В августе он решил возобновить работу. Можно ли получить новый патент?

Нет, до конца календарного года, в котором было утрачено право на патент, получить новый патент для предпринимателя не получится.Перейти на эту систему налогообложения можно будет в новом календарном году.

Вопрос № 2. При использовании ENVD можно ли уменьшить сумму налога, подлежащего уплате в бюджет?

Да, действительно ENVD позволяет предпринимателю уменьшить сумму налоговых платежей. Снижение зависит от того, привлекает оно сотрудников или нет. Если бизнесмен работает в одиночку, налог может быть уменьшен на всю сумму начисленных страховых взносов. Когда с ним работают наемные сотрудники, налог будет уменьшаться только со взносов по ним, но не более чем на 50% от суммы налога.

Вопрос № 3. Как ведется учет доходов ИП с системой налогообложения, основанной на патенте?

ИП, работающая по патенту, должна вести книгу учета доходов и следить за тем, чтобы ее совокупный доход за год не превышал 60000000 рублей. Подача налоговых деклараций не требуется.

Вопрос № 4. С какой периодичностью предприниматель должен сдавать отчетность в ФНС, если он использует ЕНВД?

Начисление и перевод, а, следовательно, и сдача отчета по ЕНВД производятся предпринимателем один раз в квартал.

Вопрос № 5. На какой срок можно купить патент?

Минимальный срок, на который может быть выдан патент, составляет 1 месяц, а максимальный — 1 год. Больше времени патент не выдается, так как в новом году могут произойти изменения величины налога, предполагаемого дохода.

Все организации и предприниматели перед началом работы должны выбрать налоговый режим, на основании которого рассчитываются налоги, перечисленные в бюджете. Есть несколько разных систем, различающихся правилами.Довольно часто предприниматели задумываются о том, что такое PSN. Этот режим может использоваться только ИП, а также не требуется формировать какую-либо отчетность. Если выбранный вид деятельности подходит для данной системы, достаточно просто приобрести патент на определенный период времени по доступной цене. После этого вам не нужно посещать налоговую инспекцию ни для каких целей.

Концепция системы

Каждый предприниматель должен знать, что такое PSN. Это патентный режим, обладающий многими необычными особенностями.Многие бизнесмены часто выбирают для работы PSN. Расшифровка аббревиатуры — система налогообложения патентов. К нюансам его использования относится:

- он применяется исключительно по IP, поэтому компании не смогут приобрести патент;

- Не требуется в период действия купленного документа сдавать в ФНС какую-либо отчетность;

- система считается простой и выгодной;

- конкретная стоимость патента определяется инспекторами, и полученная сумма не зависит от дохода, полученного предпринимателем, что считается выгодным для успешных бизнесменов;

- бухгалтерский учет предполагает заполнение простой книги доходов и расходов;

- переход на эту систему добровольный, поэтому предприниматели сами решают, как они будут использоваться;

- покупкой патента можно заниматься сразу после регистрации ИП, и документ выбран, действительный в течение периода от 1 до 12 месяцев;

- не требует от предпринимателя уплаты НДС, НДФЛ или других видов налогов;

- Допускается совмещение PSN с другими режимами, когда предприниматель работал в разных сферах деятельности.

Из-за множества нюансов использование данного режима считается достаточно выгодным для многих предпринимателей.

Кто может пойти?

Важно понимать не только, что такое PSN, но и каковы нюансы перехода в этот режим. Это право есть только у предпринимателей, и они дополнительно должны работать в определенном направлении деятельности. Виды деятельности в PSN перечислены в ст. 346.43 NK. Кроме того, этот режим должен быть разрешен местными властями в том или ином регионе, где бизнесмен планирует работать.

Наиболее распространенными видами деятельности являются:

- продажа различных товаров в розницу;

- открытие предприятия общественного питания;

- ремонт, пошив или чистка одежды и обуви;

- рабочий фотограф;

- парикмахерские;

- ремонт бытовой техники и мебели;

- техническое обслуживание и ремонт автомобилей;

- обучение граждан;

- перевозка людей или грузов;

- ветеринарный;

- аренда помещения, которое может быть жилым и нежилым;

- уборка помещений;

- Дизайн интерьера.

Часто один предприниматель работает одновременно в нескольких сферах деятельности. При таких условиях на основании главы 26.5 Налогового кодекса он может получить сразу несколько патентов. У них могут быть разные сроки действия.

Ограничения на использование PSN

При выборе системы налогообложения PSN учитывает, что предприниматели сталкиваются с определенными трудностями и ограничениями. К ним относятся:

- у предпринимателя не должно быть официально трудоустроенных специалистов, численность которых превышает 15 человек;

- доход в год не должен превышать 60 миллионов рублей;

- в настоящее время IP должно перечислить средства для оплаты патента.

Если хотя бы одно из вышеперечисленных требований нарушается, это приводит к тому, что ИП теряет право использовать данный режим налогообложения.

Стоимость патента

Если вы выберете работающий патент, то он должен решить, на какой период времени этот документ будет приобретен. Для этого вы можете выбрать период от 1 до 12 месяцев. От этого зависит стоимость патента. Взносы в PSN рассчитываются по следующей формуле:

Цена патента = Налоговая база х 6% х (срок действия / 12 месяцев).

В качестве налоговой базы используется показатель, равный потенциальному доходу от определенного вида деятельности. Причем этот показатель устанавливается государством. Ставка налога для этого режима составляет 6%. Его могут регулировать местные власти разных регионов. При выборе конкретного вида деятельности предприниматель может рассчитать, что этот процент будет снижен до 0. Как правило, такие значительные налоговые льготы предлагаются для ИП, которое впервые зарегистрировано или работает в сфере производства, науки или оказания бытовых услуг для граждане.

Предпринимателям следует помнить, что если они будут выбраны Системой патентного налогообложения в 2018 году, они не смогут уменьшить сумму налога за счет фиксированных взносов в ПФ или другие государственные фонды. Это считается существенным недостатком этого режима по сравнению с ENVD или USN.

На какой период покупается?

Если предприниматель выбирает Патент Патент, то он должен решить, на какое время этот документ будет приобретен. Он предоставляется на период от 1 до 12 месяцев, но они должны входить в один календарный год.Поэтому, если патент оформляется в конце ноября, его приобретают как можно более одного месяца — до конца года. В начале следующего года ему придется повторно заняться получением документа.

Процедура перехода

Чтобы воспользоваться системой налогообложения PSN, требуется грамотно перейти в этот режим предпринимателю. Процедура отличается следующими особенностями:

- для получения документа необходимо обратиться в офис ФНС по месту жительства предпринимателя;

- обращаться в инспекцию следует за 10 дней до непосредственного использования патента на работу;

- находится документ исключительно на территории того региона, где он оформлен;

- , если есть необходимость воспользоваться ими в другом регионе, необходимо будет связаться с местным отделением ФНС для оформления патента; Бумага

- выдается в течении 5 дней после получения заявки от предпринимателя.

При наличии различных ограничений и проблем может быть получено отрицательное решение о выдаче патента. Отказ должен быть оформлен в письменной форме и передан заявителю через 5 дней после подачи заявления.

Когда можно получить отказ?

Патентная система налогообложения в 2018 году считается выгодным и интересным решением для многих предпринимателей. Но зачастую бизнесменам приходится сталкиваться с отказом в получении этого документа. Это может быть по разным причинам.Чаще всего отказ связан со следующими основаниями:

- вид деятельности, не соответствующий требованиям законодательства, выбирается предпринимателем;

- заявление указывает на несоответствующий срок действия документа;

- предприниматель в процессе работы лишился права использования патента в текущем году;

- , полученное сотрудниками FNS, о том, что заявитель имеет задолженность по PSN или другим видам платежей.

Отказ в обязательном порядке оформляется письменно.Если он неразумен, его можно обжаловать в суде.

Что такое отчетность?

IPв PSN не могут быть представлены на проверку каких-либо документов, которые являются разными декларациями или отчетами. Но при этом предприниматель обязан вести книгу расходов и доходов. Если деятельность действительно прибыльна, поэтому есть много доходов и расходов, вы можете воспользоваться помощью бухгалтера, чтобы сформировать этот документ и внести различную информацию.

Процедура перехода PCN

Если патентная система налогообложения PSN выбрана предпринимателем, то он должен выполнить последовательные действия.К ним относятся:

- первоначально определено, подходит ли выбранная сфера деятельности для требований PSN;

- выбирается оптимальный срок, на который будет приобретен патент, а если открывается новый бизнес, желательно купить документ на короткий период времени, чтобы убедиться, что работа рентабельна;

- изучаются требования регионального законодательства, чтобы убедиться, что использование этого режима используется для исчисления налога;

- далее необходимо обратиться в отдел ФНС по месту работы;

- работники учреждения предоставляют справку по форме №26.5-1, который грамотно заполнен предпринимателем;

- заявка подается за 10 дней до немедленного начала работы, поэтому если бизнесмен уже работает, это существенное нарушение законодательства, следовательно, патент на таких условиях выдан не будет;

- далее сотрудники ФНС проводят регистрацию заявки, после чего сообщают предпринимателю, какую сумму необходимо перечислить в Патент на оплату;

- разрешено самостоятельно рассчитывать размер выплаты, но всегда есть вероятность того, что процентная ставка снижена местными властями;

- через 5 дней будет получен прямой патент, если на него выплачивается необходимая сумма средств.

Заполнить заявление довольно просто, и обычно этот процесс выполняется непосредственно в отделе FNS, поэтому вы можете воспользоваться помощью сотрудников этой организации, если возникнут какие-либо сложности.

Типы регистрации

Использование PSN разрешено не только в регионе проживания гражданина, но даже в городе, где планируется предпринимательская деятельность. Исходя из этого, существует два типа регистрации:

- По месту жительства ИП.В таких условиях работа предпринимателя должна осуществляться в том же городе, где он зарегистрирован. В другом городе не получится вести бизнес, так как в другом регионе купленный патент будет недействителен.

- На работе. Если планируется работа в регионе, где человек не имеет постоянной регистрации, то это возможно, но необходимо оформить патент в ФНС, находящуюся в этом городе.

Специфика PSN обязательна, поэтому необходимо получить документ только по месту внедрения.Поэтому часто у одного предпринимателя, работающего сразу в двух-трех городах, есть несколько патентов.

Как оплачивается патент?

Важным моментом работы по выбранному режиму считается правильная оплата патента. Процедура может осуществляться как одноразовым переводом денежных средств, так и частичными платежами. К особенностям патентной выплаты относится:

- если патент приобретен, срок действия менее 6 месяцев, то необходимая сумма перечисляется в течение 25 дней с даты получения документа;

- если патент оформлен более чем на полгода, разрешается разделить сумму на несколько платежей, поэтому 1/3 перечисляется в течение следующих 25 дней, а оставшиеся средства вносятся за месяц до даты истечения срока действия патента. документ.

При расчете текущей суммы выплаты учитывается регион, в котором будет работать предприниматель, срок, на который оформлен документ, а также количество сотрудников, оформленных у предпринимателя.

Какие обязательные платежи придется платить?

В дополнение к патентной пошлине любому предпринимателю, выбравшему PSN, придется платить другие обязательные платежи. Это особенно актуально для IP в PSN с сотрудниками.Поэтому в обязательном порядке предприниматель перечисляет средства на следующие цели:

- взносы в ПФ, причем они должны выплачиваться не только за самого предпринимателя, но и за всех официально нанятых работников;

- перевод в ФСС, за счет которого выплачиваются больничные, родильные или другие виды социальных выплат, но сами предприниматели могут не платить эти средства, если они самостоятельно напишут заявление на участие в программе страхования;

- дополнительно необходимо оплатить медицинское страхование ИП и сотрудников.

Если эти требования не будут выполнены, то у предпринимателя будет много долгов, и это будет основанием для ее снятия с PSN.

Может ли компания оформить патент?

Часто организации интересует возможность использования различных режимов упрощенного налогообложения, согласно которым значительно сокращается налоговый отчисление и упрощается процесс ведения бухгалтерского учета. Когда патент был введен в России, в некоторых регионах была возможность использовать эти режимы у компаний, но вскоре она была упразднена.В 2018 году компании не могут использовать PSN. В некоторых регионах органы местного самоуправления предоставляют организациям льготные условия, приближенные по своим параметрам к патенту.

Можно ли комбинировать разные режимы?

Многие предприниматели работают одновременно в нескольких сферах деятельности, поэтому у них часто возникает вопрос о том, как сочетаются USN и PSN, а также о других режимах. Если патент приобретается на одну работу, то можно использовать УСН, УНВД на другое направление. При совмещении нескольких режимов нужно уделять много внимания, на основании которого рассчитываются доходы и расходы предпринимателя.При проверке бизнеса сотрудники FNS особенно тщательно анализируются с помощью книги доходов и расходов, а также отчетности по USN или другой системе.

Когда срок действия документа прекращается?

Патент выдается на ограниченный срок, поэтому его действие прекращается по истечении этого срока. Кроме того, предпринимателям часто приходится сталкиваться с тем, что этот срок прекращается досрочно по разным причинам. К ним относятся:

- предприниматель решает устроить на работу более 15 наемных специалистов, и обычно это требуется в сезон, когда работы слишком много, поэтому штатные сотрудники не справляются с поставленными задачами;

- доход в год превышает 60 млн рублей, поэтому использование PSN для такой деятельности не допускается, что приводит к тому, что документ теряет силу;

- предприниматель становится соучредителем компании, поэтому пользуется организацией для уменьшения налоговой базы, что является незаконной деятельностью;

- гражданин в данный момент не перечисляет желаемую сумму на выплату патента или страховых взносов себе и сотрудникам;

- Предпринимателю необходимо использовать кассовый аппарат для работы, поэтому использование PSN не допускается.

В случае вышеперечисленных ситуаций выдача патента происходит автоматически, поэтому перевод предпринимателя осуществляется работниками ФНС на основании. Этот режим требует множества отчетов и уплаты разных налогов, поэтому без помощи профессионального бухгалтера не обойтись. В будущем разрешено вернуться в PSN, но для этого должен пройти не менее года. В этот период предпринимателю придется использовать другие налоговые режимы.

Плюсы приложения ПНС.

Каждый предприниматель, поднявший вопрос о том, что такой PSN, в котором есть налог, есть, а также с какими трудностями приходится сталкиваться, осознает многочисленные преимущества этого режима. К положительным параметрам относятся:

- налогоплательщик автоматически освобождается от уплаты различных сложных налогов, представленных НФФЛ, НДС или другими сборами;

- бухгалтера на работу брать не нужно, так как налоговые инспекторы не требуют подготовки и передачи различных отчетов от налогоплательщика;

- нет необходимости использовать сложные кассовые аппараты, зарегистрированные в ФНС;

- предприниматели самостоятельно определяют срок действия патента;

- бухгалтерский учет считается упрощенным.

Таким образом, многие предприниматели решают воспользоваться этим режимом налогообложения для своей деятельности. Но важно заранее определиться с тем, подходит ли выбранное направление для этой системы.

Как проходит снятие с учета?

Процедура осуществляется в течение 5 дней после окончания срока действия патента. Если у предпринимателя есть несколько документов, то процесс удаления из учета производится по истечении срока действия всех патентов.В случае утраты права на использование данной системы IP удаляется из учета PSN на основании заявки, поданной в ФНС.

Заключение

PSN — это вид упрощенного режима налогообложения. Требуется патент на разные периоды времени. Процедуру могут выполнять только предприниматели, работающие в подходящих сферах деятельности. PSN имеет множество преимуществ, но систему можно использовать только при согласовании работы с определенными требованиями. В противном случае произойдет автоматическое снятие налогоплательщика с учета.

Система патентного налогообложения введена с 1 января 2013 года в отношении ряда видов деятельности, осуществляемых индивидуальными предпринимателями. Данный специальный налоговый режим может применяться только индивидуальными предпринимателями, ведущими свою деятельность в регионе, где законодательством субъекта Российской Федерации принято решение о введении патентной системы налогообложения. PSN предназначены для облегчения жизни ИП, они освобождают предпринимателя от ряда налогов, являются добровольными и могут сочетаться с другими налоговыми режимами.

Удобство — главное преимущество патента. Купил патент индивидуального предпринимателя и больше не фигурировать в налоговой. Не декларации, никаких налогов, только страховые взносы. Поэтому многие бизнесмены даже на старте поспешили получить заветные патенты.

При применении налоговой патентной системы индивидуальные предприниматели вправе не вести бухгалтерский учет, а также не могут применять ЕТТ при проведении денежных расчетов или расчетов с использованием платежных карт.

Расчет суммы налога к уплате производится налоговым органом непосредственно в патенте и, соответственно, понятен налогоплательщику.

Таким образом, преимущество применения патентной системы налогообложения заключается в ее простоте, прозрачности, возможности применения во многих видах хозяйственной деятельности.

Перечень видов предпринимательской деятельности, подлежащих налогообложению в рамках патентной системы налогообложения, ограничен. Чтобы выяснить, какие виды услуг подлежат патентной системе налогообложения в конкретном субъекте Российской Федерации, необходимо ознакомиться с законодательством, регулирующим применение специального налогового режима в этом субъекте.В этом вам поможет классификатор по видам предпринимательской деятельности, в отношении которых законодательством Директории РФ предусмотрено использование Системы патентного налогообложения (CACDP), которая содержит виды патентов на ИП и законы субъектов Российской Федерации, предусматривающие применение патентной системы налогообложения.Индивидуальные предприниматели, перешедшие на патентную систему налогообложения, освобождены от уплаты трех налогов: НДС, НДФЛ, налога на имущество физических лиц.

Право на применение патентной системы налогообложения имеют только индивидуальные предприниматели с доходом до 60 млн руб. С доходом до 60 млн руб., Среднесписочная численность сотрудников которых по всем видам деятельности не превышает 15 человек. Для них необходимо продолжить уплату страховых взносов в Пенсионный фонд и Фонд обязательного медицинского страхования. Индивидуальный предприниматель по патентной системе налогообложения обязан вести книгу учета доходов.

Патент выдается с любой даты на срок от 1 до 12 месяцев включительно в течение календарного года.Это означает, что патент на год можно получить только с начала года.

Налоговый период патента на ИС составляет один календарный год. Если патент выдается на период меньше календарного года, налоговым периодом признается период, на который патент выдан. В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная налоговая система, до истечения срока действия патента налоговым периодом признается период от начала действия патента до даты прекращения такой деятельности.

Ставка налога составляет 6% и не зависит от размера фактически полученного дохода индивидуальным предпринимателем, а определяется исходя из объема деятельности, установленного для каждого вида деятельности, потенциально возможного для получения годового дохода, определяемого право субъекта РФ. Чтобы узнать размер потенциально возможного получения годового дохода и подсчитать, сколько стоит патент на ИП, необходимо ознакомиться с законодательством, регулирующим применение специального налогового режима в данном субъекте РФ или использование калькулятор для расчета стоимости патента на ПИП, который представлен в этой статье.

Пример расчета стоимости патента, срок действия которого 12 месяцев:

ПД * 6% = СП

, где ПД потенциально возможно получение дохода, 6% — ставка налога, ИП — стоимость патента на ИП.

Рассмотрим стоимость годового патента на переводы с одного языка на другой без сотрудников в Ростовской области:

100000 руб. * 6% = 6000 руб.

Если патент выдается менее чем через год, например, Патент ИС на 2016 год при переходе на PSN с мая месяца:

(ПД / 12 месяцев * Количество месяцев периода, на который выдан Патент) * 6% = СП

(100000руб./ 12 * 8) * 6% = 4000 руб.

Переход в полноэкранный режим

Для перехода на патентную систему налогообложения необходимо не позднее, чем за 10 дней до подачи заявки в налоговую патентную систему подать соответствующее заявление — форма 26.5 1.