Технический дефолт — это… Что такое Технический дефолт?

- Технический дефолт

-

— фактическая невыплата долгов без формального банкротства.

Словарь бизнес-терминов. Академик.ру. 2001.

- Страхование профессиональной ответственности

- Торговая площадь магазина

Смотреть что такое «Технический дефолт» в других словарях:

Технический дефолт — Дефолт (англ. невыполнение обязательств) нарушение платежных обязательств заемщика перед кредитором, неспособность производить своевременные выплаты по долговым обязательствам или выполнять иные условия договора займа. Этим термином обозначают… … Энциклопедия ньюсмейкеров

Технический дефолт — … Википедия

Дефолт — (Default) Дефолт это невыполнение обязательств, неплатежеспособность Определение дефолта, история дефолта, виды и механизм дефолта, оценка вероятности дефолта Содержание >>>>>>>>>>> … Энциклопедия инвестора

Дефолт — (англ.

default невыполнение обязательств) невыполнение договора займа, то есть неоплата своевременно процентов или основного долга по долговым обязательствам или по условиям договора о выпуске облигационного займа. Дефолт может… … Википедия

default невыполнение обязательств) невыполнение договора займа, то есть неоплата своевременно процентов или основного долга по долговым обязательствам или по условиям договора о выпуске облигационного займа. Дефолт может… … ВикипедияДЕФОЛТ — (англ. default) нарушение платежных обязательств заемщика перед кредитором, неспособность производить своевременные выплаты по долговым обязательствам или выполнять иные условия договора займа. В широком смысле слова этим термином обозначают… … Юридическая энциклопедия

Дифолт — Не путать с распространённым названием Экономического кризиса 1998 года в России. Дефолт (англ. default невыполнение обязательств) невыполнение договора займа, то есть неоплата своевременно процентов или основного долга по долговым… … Википедия

Экономический кризис в России (1998) — Нейтральность данной статьи поставлена под сомнение. На странице обсуждения могут быть подробности.

Не путать с экономическим термином Дефолт. Экономический кризис … ВикипедияГосударственный долг США — Счётчик государственного долга (в конце 2009) Государственный долг США (англ. The … Википедия

История дефолтов в разных странах — История невозврата долгов суверенными государствами, в том числе иностранным кредиторам, уходит корнями глубоко в античность. Причины государственных дефолтов были разными от чисто экономических, когда заемщик действительно был не в состоянии… … Энциклопедия ньюсмейкеров

Финансовый кризис 2007—2010 годов в Казахстане — Эту статью следует викифицировать. Пожалуйста, оформите её согласно правилам оформления статей. Мировой финансовый кризис 2008 2010 года негативно повлиял на … Википедия

default невыполнение обязательств) невыполнение договора займа, то есть неоплата своевременно процентов или основного долга по долговым обязательствам или по условиям договора о выпуске облигационного займа. Дефолт может… … Википедия

default невыполнение обязательств) невыполнение договора займа, то есть неоплата своевременно процентов или основного долга по долговым обязательствам или по условиям договора о выпуске облигационного займа. Дефолт может… … Википедия Не путать с экономическим термином Дефолт. Экономический кризис … Википедия

Не путать с экономическим термином Дефолт. Экономический кризис … ВикипедияТехнический дефолт \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Технический дефолт (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статья: Заверения об обстоятельствах (representations and warranties) в договоре синдицированного кредита по английскому и российскому праву

(Аристова-Данемар А.В., Горчаков И.Н.)

(«Банковское право», 2020, NN 2, 3)Заверения и гарантии даются на дату кредитного договора и обеспечительных договоров, но некоторые повторяются в определенные даты: например, в дату очередной выборки или первый день каждого процентного периода. Такой механизм позволяет кредиторам контролировать ситуацию не только при заключении договора, но и в дальнейшем, при его исполнении. Перечень повторяющихся заверений и гарантий всегда является предметом пристального внимания сторон: его необоснованное расширение может привести к техническому дефолту или противоречию с другими условиями договора (ковенантами или событиями неисполнения в случае, когда они относятся к тем же аспектам исполнения сделки), а чрезмерное сужение — к упущению возможности для кредиторов контролировать важные факты деятельности должников.

Открыть документ в вашей системе КонсультантПлюс:

Открыть документ в вашей системе КонсультантПлюс:«Заем, кредит, факторинг, вклад и счет: постатейный комментарий к статьям 807 — 860.15 Гражданского кодекса Российской Федерации»

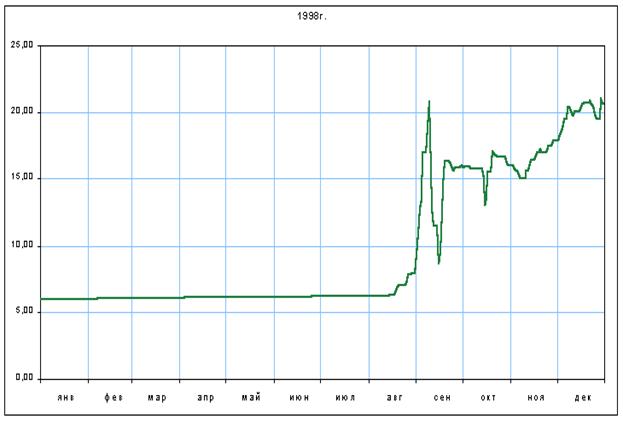

(«М-Логос», 2019)Правительство РФ и Банк России 17 августа 1998 г. объявили о переоформлении государственных ценных бумаг (ГКО и ОФЗ) в новые ценные бумаги и приостановлении торгов ими, что означало объявление технического дефолта (п. 2 Заявления Правительства РФ и Банка России от 17 августа 1998 г.). Предпосылкой этого стало резкое ухудшение финансово-экономической ситуации с конца 1997 г., выразившееся в снижении мировых цен на товары российского экспорта, падении фондового рынка, значительном росте ставок по кредитам, неспособности Банка России удерживать курс рубля в рамках «валютного коридора». Непосредственной причиной принятия решений от 17 августа 1998 г. стало отсутствие у Правительства РФ средств, необходимых для исполнения своих долговых обязательств по ГКО-ОФЗ, а также резкое ухудшение условий привлечения для этого новых займов.

Причиной возникновения долгового кризиса стало завышение доходности ГКО-ОФЗ практически с первых же месяцев их размещения, что привело к осуществлению «пирамидального» принципа обслуживания накапливаемого государственного долга, согласно которому для погашения обязательств по уже размещенным ГКО-ОФЗ производилась эмиссия новых займов. Непосредственно перед дефолтом доходность ГКО достигала 140% годовых.Нормативные акты: Технический дефолт

Причиной возникновения долгового кризиса стало завышение доходности ГКО-ОФЗ практически с первых же месяцев их размещения, что привело к осуществлению «пирамидального» принципа обслуживания накапливаемого государственного долга, согласно которому для погашения обязательств по уже размещенным ГКО-ОФЗ производилась эмиссия новых займов. Непосредственно перед дефолтом доходность ГКО достигала 140% годовых.Нормативные акты: Технический дефолтТехнический дефолт. Справка — РИА Новости, 13.07.2011

Дефолт объявляется как государством («суверенный дефолт»), так и компаниями, или частными лицами, которые не способны выполнить все или часть своих обязательств.

Дефолт бывает двух видов: просто дефолт (банкротство) и технический дефолт.

Первый вид дефолта (банкротство) обозначает банкротство заемщика, то есть невозможность выполнения заемщиком своих обязательств.

Технический дефолт — это ситуация, когда заемщик нарушил контракт задолженности, но физически он этот контракт выполнять может. Нарушение договора может подразумевать как отказ платить проценты или основную часть обязательства, так и отказ предоставить необходимые документы (например, годовой отчет) или любое другое нарушение пункта договора обязательства. Тогда кредитор может объявить технический дефолт заемщику. Дальнейшая судьба заемщика и кредитора зависит от причин невыполнения обязательств и корпоративного законодательства в стране. Достаточно часто технический дефолт не заканчивается банкротством заемщика.

Эксперты говорят о возможности технического дефолта в США после 2 августа 2011 года, если Конгресс не проголосует за повышение уровня долгового потолка.

Потолок госдолга — уникальное определение, существующее только в США. Впервые американский конгресс определил максимальный уровень государственного долга в 1917 году; тогда он составлял всего 11,5 млрд долларов.

С марта 1962 года потолок для американского госдолга повышался 74 раза, в том числе десять раз за период с 2001 года.

В последнее десятилетие запускать печатный станок США приходилось из-за дорогостоящих войн в Ираке и Афганистане и последовавших за ними программ помощи «молодым демократиям», а также из-за мирового финансового кризиса 2008-2009 гг. Если более 30 лет назад размер госдолга оценивался в 908 млрд долларов, то с начала 1980-х гг. он начал расти стремительными темпами и уже в 1982 г. составил 1 трлн долларов, а к 1996 г. — 5 трлн.

Показателя в 10 трлн госдолг достиг в 2008 г., когда из-за рецессии существенно снизился объем собираемых налогов, а правительству пришлось тратить большие средства на социальные программы и борьбу с безработицей.

Сейчас потолок госдолга составляет 14,3 трлн долларов, США преодолели его еще в мае. Администрация Барака Обамы предлагает повысить этот предел на 2 трлн 400 млрд долларов. Однако республиканцы считают, что сначала Белый дом должен представить план снижения расходов на госуправление на 2 трлн долларов в ближайшие 10 лет.

Однако республиканцы считают, что сначала Белый дом должен представить план снижения расходов на госуправление на 2 трлн долларов в ближайшие 10 лет.

Ранее министр финансов США Тимоти Гайтнер предупредил, что, если лимит не будет повышен до 2 августа, то США ждет дефолт, то есть невозможность платить по государственным обязательствам.

По мнению экспертов, технический дефолт может инициировать цепную реакцию системного риска в США и по всему периметру развитых рынков. Произойдет падение стоимости финансовых активов банков и других финансовых институтов, далее последует неплатежеспособность финансовых институтов по своим обязательствам. А следом — нарушение платежей и «набеги» клиентов на банки.

Исследование двух американских профессоров — Терри Звини и Дика Маркуса — показывает, что в 1979 г. США уже оказывались неплатежеспособными. Тогда президент Джимми Картер тоже долго не мог договориться с парламентом по поводу повышения порога заимствований. Сделку заключили в последний момент, что привело к задержке выплат на сумму 122 млн долларов. Решить проблему удалось за три недели, однако отсрочка платежей привела к потере доверия инвесторов. Из-за этого выросли процентные ставки и, соответственно, цена обслуживания долга. Тот мини-дефолт обошелся США в миллиарды долларов.

Решить проблему удалось за три недели, однако отсрочка платежей привела к потере доверия инвесторов. Из-за этого выросли процентные ставки и, соответственно, цена обслуживания долга. Тот мини-дефолт обошелся США в миллиарды долларов.

Технический дефолт — РИА Новости, 17.10.2013

В истории США были два эпизода (в 1790 и в 1933 годах), когда правительство не платило полностью по долгам, хотя и не допустило дефолта в техническом смысле этого термина. В обоих случаях инвесторов в американские ценные бумаги вынудили согласиться на выплату долга с дисконтом.

В 1979 году США из-за технической ошибки допустили дефолт по облигациям на 122 миллиона долларов (это лишь одна сотая процента от всей суммы тогдашнего долга в 800 миллиардов). Но стоимость заимствований в тот год выросла на 0,6%, или на 6 миллиардов долларов.

С 1917 года «потолок» американского госдолга постоянно повышался, в том числе десять раз — за период с 2001 года. Если более 30 лет назад госдолг США оценивался в 908 миллиардов долларов, то с начала 1980-х годов он начал стремительно расти и уже в 1982 году составил 1 триллион долларов, а к 1996 году — 5 триллионов долларов. Показателя в 10 триллионов долларов госдолг достиг в 2008 году, когда из-за рецессии существенно снизился объем собираемых налогов, а правительству пришлось тратить большие средства на социальные программы и борьбу с безработицей.

В 1989 году компания Durst Organization вывесила в центре Нью-Йорка на всеобщее обозрение электронный счетчик госдолга США. За счетчиком можно наблюдать и в интернете в режиме онлайн. Эксперты подсчитали, что в последние годы госдолг страны растет примерно на 3,8 миллиарда долларов в день. В октябре кризисного 2008 года счетчик на некоторое время вышел из строя: долг перешел на тринадцатизначные цифры, а на электронном табло не было места для чисел более чем с двенадцатью нулями.

В 2011 году США от возможности технического дефолта отделяло два дня. Тогда лимит госдолга был увеличен минимум на 2,1 триллиона долларов.

В конце 2012 года госдолг США составлял 16,394 триллиона долларов. Нынешний лимит в 16,7 триллиона долларов был достигнут уже в мае 2013 года.

Сенат и палата представителей конгресса США 16 октября 2013 года приняли компромиссный законопроект, предусматривающий временное возобновление финансирования госучреждений и повышение лимита госдолга, чтобы предотвратить первый в истории страны дефолт.

Материал подготовлен на основе информации РИА Новости и открытых источников

Что такое дефолт — суверенный и технический — Финансовый журнал ForTrader.org

Статьи экономических СМИ пестрят словом «дефолт», и у обычного читателя, не имеющего экономического образования, складывается впечатление, что дефолт – это, как минимум, локальный конец света. При этом повсеместно возникает желание срочно обменять припрятанные на черный день доллары (евро, мексиканские песо или монгольские тугрики) на что-нибудь такое, чего этот «ужасный дефолт» уж точно не коснется. Давайте разберемся, что же такое на самом деле «дефолт»?

Давайте разберемся, что же такое на самом деле «дефолт»?

Дефолтов на свете хватает

В первую очередь стоит отметить, что под термином «дефолт» (англ. Default — невыполнение обязательств) понимают любой отказ от выполнения долговых обязательств.

По сути, дефолт – это самое, что ни на есть банкротство. Однако в финансовом мире оно носит более узкий смысл и подразумевает отказ государства от своих долгов. Мы будем рассматривать дефолт именно в этом ракурсе.

Проведем четкую границу между понятиями «суверенный дефолт» и «технический дефолт».

- Суверенный дефолт означает банкротство страны, которое привело к упадку всех экономических отраслей и, как следствие, и невозможности выплат по внешним и внутренним долговым обязательствам.

- Технический дефолт – это выполнение государством части долговых обязательств с выходом за рамки договоренностей. При этом государство остается платежеспособным.

Для ясности приведем простой пример из жизни. Вы работаете на стройке. В день зарплаты начальник вам сообщает, что денег нет, и зарплаты не будет. Варианты:

Вы работаете на стройке. В день зарплаты начальник вам сообщает, что денег нет, и зарплаты не будет. Варианты:

- «Денег нет, все украдено, спасите-помогите!». Ваше предприятие объявляет «суверенный дефолт». Его обязательства перед вами не выполнены, и вы идете домой с пустыми карманами. Предприятие стало банкротом, по причине отказа рассчитаться с вами.

- Ваше предприятие объявляет «технический дефолт» и вместо зарплаты вы получаете два мешка цемента. То есть, предприятие выполнило часть своих долговых обязательств перед вами, но выйдя при этом за рамки обозначенных договоренностей. При этом предприятие осталось платежеспособным ввиду огромного количества стройматериалов.

С начала 70-х годов уже 75 стран объявляли дефолт по банковским долгам. 12 стран объявляли дефолт по национальной валюте. Дефолт по внутреннему долгу объявляется реже, чем по внешнему, поскольку государство может погасить внутренний долг посредством включения «денежного станка». А вот дефолт по иностранной валюте объявляли 76 стран, причем некоторые из них – неоднократно.

Дефолтный механизм: заглядываем внутрь

Основную роль в возникновении кредитных проблем играет недальновидная политика правительств, охотно принимающих на себя долги, но не обладающих возможностями их эффективного использования.

Первым шагом к дефолту является получение правительством страны-заемщика сравнительного легкого доступа к мировым источникам финансовых ресурсов: МВФ, Всемирного Банка, Парижского клуба и крупнейших банков развитых государств. К примеру, руководство МВФ рекомендует заемщикам установить высокий процент по государственным облигациям, что вызывает приток капиталов инвесторов, ищущих доходные краткосрочные вложения. В экономику заемщика начинают вливаться огромные суммы, что дает краткосрочный позитивный эффект, дающий уверенность, что страна находится на правильном пути. Как показывают суровые реалии жизни, большая часть кредитов может даже не доходить до экономики – значение слова «распил», думается, расшифровывать не нужно.

Рано или поздно наступает время возврата долгов. Как правило, государство за счет собственных средств может сделать это только частично и вынуждено снова привлекать денежные средства через внутренний и внешний рынки, что, за редким исключением, приводит к увеличению государственного долга.

Как правило, государство за счет собственных средств может сделать это только частично и вынуждено снова привлекать денежные средства через внутренний и внешний рынки, что, за редким исключением, приводит к увеличению государственного долга.

Пока экономика государства демонстрирует позитив, являясь реальным источником возврата занятых денег, кредиторы без проблем продолжают предоставление денежных займов государству. Но стоит появиться первым признакам нестабильности в экономике или политической ситуации, как количество кредиторов уменьшается на глазах, проценты по долговым обязательствам растут, как на дрожжах. По сути, механизм дефолта уже заработал и его наступление – лишь вопрос времени.

Государство, естественно, обращается во всевозможные финансовые инстанции с просьбой о помощи. Экстренное внешнее финансирование приносит ему лишь временное спасение, играя при этом еще одну немаловажную роль. Крупный частный капитал получает возможность уйти с рынка проблемной страны, обогатив своего владельца за счет получения громадной прибыли по процентным платежам и перепродажи долговых обязательств. Как говорится, «кому – война, а кому – мать родна».

Как говорится, «кому – война, а кому – мать родна».

Как правило, точку в дефолтной эпопее ставят те же самые финансовые источники, которые поощряли получение кредитов на первом этапе. Рано или поздно наступает критический момент, когда кредиты государству перестают выдаваться даже под самые фантастические проценты. А так как денежных средств для покрытия долга у страны нет, то правительство вынуждено объявить тот самый дефолт.

За объявлением дефолта следует реструктуризация долгов и их частичное списание, которое приводит к крупным убыткам купивших долговые обязательства по высокой цене и не успевших от них избавиться. Дефолтный цикл можно считать оконченным.

Выводы

Стоит отметить, что такие дефолтные циклы могут повторяться неоднократно. При выдаче кредитов государству, которое уже ранее объявляло дефолт, кредиторы требуют премию за риск, выражающуюся в более высоких процентах по долговым обязательствам. В то же время, эффективность кредитов снижается, поскольку репутация государства в системе глобальной экономики уже подорвана предыдущим дефолтом.

По мнению американского экономиста, лауреата Нобелевской премии по экономике Джозефа Стиглица, причиной финансовых кризисов в развивающихся странах являются ошибочная политика международных финансовых институтов. «Практически нет сомнений, – писал он, – что политика МВФ и Минфина США способствовала росту вероятности финансовых кризисов». И пусть такая оценка выглядит чересчур критичной, развитие экономической глобализации, безусловно, не способствует снижению вероятности дефолтов.

Читайте также

Риск и прибыль на фондовом рынке

Как зарабатывать на дивидендах

Дефолт страны, доллара, Беларуси в 2014. Технический дефолт

14.10.2020

12559

Автор: Редакция Myfin.byФото: Myfin.by

Дефолт (дословно – невыполнение обязательств) — отказ от оплаты процентов или основного долга по долговым обязательствам. Иными словами – неплатежеспособность или банкротство. Дефолт могут объявлять частные лица, компании и даже государства. Обычно, когда мы говорим о дефолте, подразумевается именно дефолт страны.

Дефолт могут объявлять частные лица, компании и даже государства. Обычно, когда мы говорим о дефолте, подразумевается именно дефолт страны.

Часто понятие дефолта путают с девальвацией и даже деноминацией. На самом деле это совершенно разные явления, однако между ними существуют определенные причинно-следственные связи. Так, например, резкая девальвация (то есть обесценение национальной валюты) может привести к неспособности государства платить по своим долгам (то есть к дефолту), а спровоцированная обесценением денег инфляция вызовет необходимость проведения деноминации (то есть уменьшение номинала национальной валюты, в народе это часто называет обрезанием лишних нулей).

Наряду с понятием дефолта различают технический дефолт – это ситуация, когда договор займа уже нарушен, имеет место просрочка уплаты долга, однако физически заемщик способен исправить ситуацию и выполнить условия договора займа в будущем. Если заемщик и кредитор сумеют договориться между собой и каким-то образом урегулировать ситуацию, банкротства можно будет избежать.

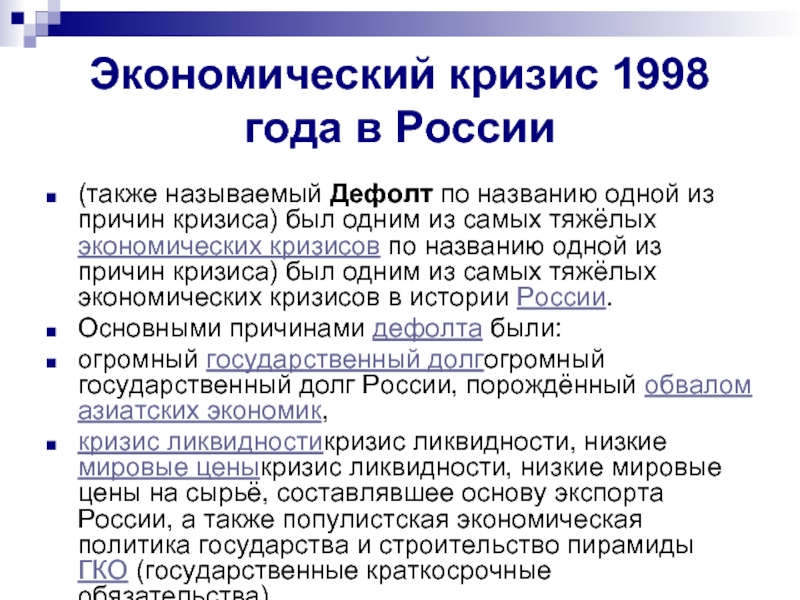

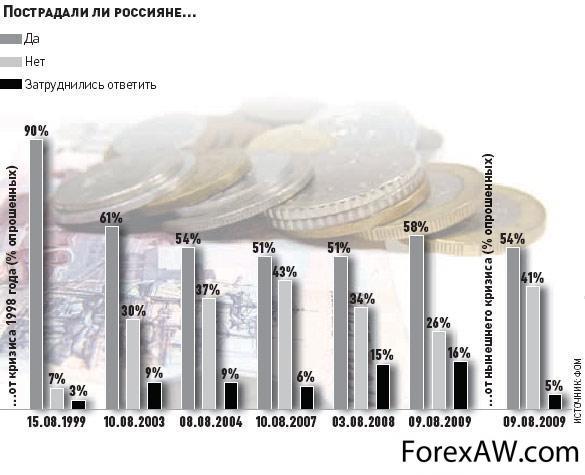

Несмотря на финансовый кризис, который в последние годы стал хроническим, Беларусь дефолт еще не проходила. Даже в самые непростые годы страна продолжала платить по внутренним и внешним долгам. А вот наша ближайшая соседка и основной торговый партнер ¬– Россия – объявляла технический дефолт 17 августа 1998 года. В тот роковой день российское правительство заявило, что неспособно отвечать по своим внутренним обязательствам и одновременно отказалось от поддержания стабильного курса рубля, который в результате снизился в 3,5 раза всего за одни сутки. Российский дефолт был спровоцирован резким снижением цен на нефть и кризисом в Юго-Восточной Азии.

Из последних примеров – дефолт 2014 в Аргентине, которая произошел летом. Правда, этот дефолт стал скорее отголоском дефолта 13-летней давности, случившийся в той же Аргентине в 2001 году. В июне 2014 года страна должна была выплатить по старым долгам порядка 539 млн долларов, которые находились на счете в американском банке. Однако американский суд заморозил эти средства, признав, что Аргентина не может расплачиваться по другим долгам, пока не выплатит 1,3 млрд долларов двум крупным американским хедж-фондам.

К слову, и дефолт доллара мировая история тоже видела. Например, президент Рузвельт в 1934 году был вынужден объявить дефолт по всем долговым облигациям внутри страны, отказав американцам в их обмене на золото. Доллар тогда девальвировался примерно на 40%. А в 1979 году произошел так называемый «случайный дефолт США», который объяснили техническими проблемами. Минфин США не смог вовремя погасить обязательства на сумму порядка 120 млн долларов. Чиновники оправдывались тем, что оборудование для обработки платежей вышло из строя. Впоследствии долги были оплачены.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Что такое дефолт по облигациям? Что такое технический дефолт?

Дефолт по облигациям это ситуация, когда эмитент купленной вами облигации отказывается погашать основную сумму долга, а также проценты по займу, в этом случае речь идет о банкротстве компании, т.е. о полном прекращении ее деятельности.

Прежде чем объявить дефолт по облигациям компания объявляет так называемый технический дефолт – это означает, что формально эмитент еще не является банкротом (т. е. он продолжает свою деятельность), но погасить задолженность и проценты по займу при этом не в состоянии. Что делать, если вы являетесь держателем пред дефолтных облигаций, читайте здесь.

е. он продолжает свою деятельность), но погасить задолженность и проценты по займу при этом не в состоянии. Что делать, если вы являетесь держателем пред дефолтных облигаций, читайте здесь.

Итак, существует строгий график выплат по облигационному займу, который прописывается в проспекте эмиссии при регистрации выпуска. Когда эмитент нарушает этот график хотя бы на один день, то биржа моментально принимает меры, объявляя технический дефолт по данному облигационному выпуску. Так компания-эмитент получает две недели, чтобы урегулировать возникшие финансовые трудности. Если за две недели выплаты так и не поступают, тогда объявляется дефолт по облигациям и вопрос решается правовым путем согласно закону о банкротстве.

Технический дефолт без оснований – возможно ли?

Как показывает практика, технический дефолт по облигациям объявляется эмитентом только в том случае, если у него действительно имеются финансовые трудности. Почему? Потому что эмитент понимает, если довести ситуацию до технического дефолта, то, во-первых, он потеряет репутацию стабильно функционирующего предприятия, а во-вторых, это удар по процентной ставке следующих облигационных займов, т. е. последующие займы сразу вырастают в цене. Поэтому компания сделает все возможное, чтобы исключить дефолт по облигациям.

е. последующие займы сразу вырастают в цене. Поэтому компания сделает все возможное, чтобы исключить дефолт по облигациям.

Как правило, компания-эмитент знает заранее, что в дату выплаты не сможет в полном объеме погасить обязательства, поэтому еще до наступления этого дня предпринимает определенные действия по решению данного вопроса максимально благоприятным способом.

Какие меры он предпринимает, чтобы дефолт по облигациям не состоялся? Эмитент начинает договариваться с самыми крупными кредиторами о реструктуризации задолженности. Возможно в этот период поменяются собственники компании, возможно будут достигнуты особые договоренности с банками относительно формы кредита (например, конвертация облигаций в акции) и прочее.

Когда вопрос реструктуризации облигационного займа решается в позитивную сторону, то максимум через две недели после объявления технического дефолта все держатели облигаций получат причитающиеся им выплаты. Если же этого не произойдет, то эмитент начнет процедуру банкротства, а возвращать ваши инвестиции придется в судебном порядке.

Как исключить риск дефолта эмитента

Когда новичок в выборе облигации руководствуется только уровнем доходности, то он имеет большую вероятность купить облигацию, обреченную на дефолт. Главное правило рынка облигаций заключается вот в чем: чем выше доходность облигации, тем выше риск инвестирования в нее, т.к. аномально высокую доходность показывают только те эмитенты, у которых имеются реальные проблемы.

Средняя доходность на рынке облигаций колеблется вблизи ключевой ставки ЦБ РФ (например, 10%). Если облигация имеет доходность 20%-25%, она будет весьма рискованной. Если же доходность выше 50%, то вероятность наткнуться на дефолтную облигацию будет очень высока. То есть доходность – это некий очевидный индикатор «проблемности» эмитента.

Чтобы риск дефолта исключить практически полностью, необходимо заглянуть в самый свежий бухгалтерский баланс эмитента и рассчитать кое-какие показатели. Что именно нужно смотреть, читайте в этой статье. Помимо этого нелишним будет знать, какие еще существуют риски по облигациям.

Как найти облигации, по которым объявлен дефолт?

Перечень всех дефолтных облигаций можно отслеживать на сайте РусБондс в разделе Дефолт по облигациям. Там указывается дата дефолта, тип обязательств, которые не были исполнены (купонные выплаты, погашение номинала или оферта), а также наименование эмитента.

Техническое определение по умолчанию

Что такое технический дефолт?

Технический дефолт — это недостаток кредитного соглашения, возникающий из-за несоблюдения какого-либо аспекта условий кредита (кроме регулярных запланированных платежей). Технический дефолт указывает на то, что у заемщика могут быть финансовые проблемы, и может вызвать повышение процентной ставки по ссуде, обращение взыскания или другие негативные события.

Ключевые выводы

- Технический дефолт — это недостаток в кредитном соглашении, который возникает из-за несоблюдения какого-либо аспекта условий кредита (кроме регулярных запланированных платежей).

- Кредиторы обычно указывают положения, которые могут привести к техническому дефолту в своих кредитных соглашениях.

- Некоторые из наиболее распространенных положений о техническом дефолте включают поддержание квалифицирующих коэффициентов: например, отношение общего долга к доходу заемщика или поддержание коэффициента жилищных расходов.

Общие сведения о техническом дефолте

Технические параметры по умолчанию могут быть основаны на множестве факторов. Кредиторы обычно указывают положения, которые могут привести к техническому дефолту в своих кредитных соглашениях.Заемщики обязаны соблюдать все положения кредитного договора в течение всего срока действия кредита.

Положения, ведущие к техническому дефолту, могут быть изменены кредитором с учетом широкого спектра факторов. В стандартных займах некоторые из наиболее распространенных положений о техническом дефолте могут включать поддержание квалификационных коэффициентов. Для личных займов и кредитных карт это может относиться к соотношению общего долга к доходу заемщика. В случае ипотечных ссуд это может относиться к поддержанию соотношения расходов на жилье и соотношения долга к доходу.

Проведение регулярных плановых платежей — это наиболее узнаваемый резерв по ссуде, поскольку его можно легко оценить при каждом взносе, когда кредитор должен произвести платеж. Однако заемщикам следует знать о любых других положениях по кредиту, которые могут привести к техническому дефолту.

В зависимости от условий ссуды некоторые кредиторы могут предлагать льготные периоды, которые позволяют заемщикам улучшить определенные аспекты, которые могли привести к техническому дефолту. Это особенно часто встречается, если у заемщика не было пропущенных платежей в прошлом или других видов просрочки платежа на своем счете.

Виды технического дефолта

Ипотечные ссуды на жилую и коммерческую недвижимость

Ипотечные ссуды на жилую и коммерческую недвижимость могут также включать дополнительные положения, которые потенциально могут привести к техническому дефолту. Как для жилых, так и для коммерческих заемщиков налоги на недвижимость и страховые взносы могут быть условием кредитного договора, которое должен соблюдать владелец недвижимости. Положения, часто связанные с ссудой на коммерческую недвижимость, могут включать обслуживание здания, ремонт здания и размещение арендатора.Например, кооператив по недвижимости может оказаться в техническом дефолте, если он не справится с обслуживанием и ремонтом здания (даже если он выполняет свои платежи по ипотеке).

Как для жилых, так и для коммерческих заемщиков налоги на недвижимость и страховые взносы могут быть условием кредитного договора, которое должен соблюдать владелец недвижимости. Положения, часто связанные с ссудой на коммерческую недвижимость, могут включать обслуживание здания, ремонт здания и размещение арендатора.Например, кооператив по недвижимости может оказаться в техническом дефолте, если он не справится с обслуживанием и ремонтом здания (даже если он выполняет свои платежи по ипотеке).

Бизнес-кредиты

Компании также могут быть обязаны поддерживать определенные операционные коэффициенты при заключении бизнес-кредитного соглашения. Соглашения о бизнес-ссуде могут включать положения, конкретно касающиеся коэффициента текущей ликвидности, коэффициента быстрой ликвидности, отношения заемного капитала к собственному капиталу и уровней оборотного капитала.Например, корпорация может попасть в технический дефолт, если она не соблюдает обещанное соотношение долга к собственному капиталу, которое подробно описано в ее кредитном соглашении (даже если она производила все платежи по ссуде в соответствии с согласованием).

Технический дефолт — Обзор, как это работает, типы

Что такое технический дефолт?

Технический дефолт — это нарушение финансового ковенанта в кредитном соглашении, возникающее в результате халатного отношения заемщика к своевременным платежам по обслуживанию долга или нарушения других условий кредита.Несоблюдение технических требований кредитного соглашения Соглашение о коммерческом ссуде Соглашение о коммерческом ссуде означает соглашение между заемщиком и кредитором, когда ссуда предоставляется на деловые цели. Каждый раз, когда берется значительная сумма денег, физическое или юридическое лицо должно заключать кредитный договор. Кредитор предоставляет деньги при условии, что заемщик согласен со всеми условиями кредита, которые могут указывать на то, что заемщик испытывает финансовые трудности.

Последствия дефолта могут быть обременительными, в зависимости от нескольких факторов.Например, технический дефолт может вызвать негативные действия, такие как взыскание права выкупа.![]() В конечном итоге это означает, что владение, повышенный профиль риска или повышенный процент по ссуде. Известие о техническом дефолте также окажет негативный эффект на фондовый рынок и, возможно, приведет к значительным потерям благосостояния акционеров.

В конечном итоге это означает, что владение, повышенный профиль риска или повышенный процент по ссуде. Известие о техническом дефолте также окажет негативный эффект на фондовый рынок и, возможно, приведет к значительным потерям благосостояния акционеров.

- Технический дефолт — это нарушение любого юридического положения в долговом договоре из-за невыполнения заемщиком условий долга.

- В зависимости от типа ссуды кредиторы в рамках соглашения обрисовывают в общих чертах условия технического дефолта.

- Кредиторы могут отказаться или предложить альтернативные средства правовой защиты, когда заемщик вызывает технический дефолт, поскольку это облегчение может обеспечить лучший результат или возможность полного погашения.

Общие сведения о техническом дефолте

Термин «технический дефолт» может возникать в результате нарушения ряда различных финансовых условий и не обязательно может быть результатом невыполнения платежа. Эти условия необходимо четко понимать с самого начала, чтобы заемщики понимали, что их обязательства не являются чисто финансовыми.

Эти условия необходимо четко понимать с самого начала, чтобы заемщики понимали, что их обязательства не являются чисто финансовыми.

В долговом соглашении кредиторы излагают свои договорные требования, включая те, которые касаются заявлений и гарантий, случаев неисполнения обязательств, договорных обязательств, конфиденциальности, принудительного исполнения и средств правовой защиты. Такие требования направлены на то, чтобы защитить кредиторов от исковых требований к их средствам и доступа заемщиков к альтернативным средствам правовой защиты в случае неисполнения обязательств.

Заемщики обязаны соблюдать все стандартные положения долгового договора на протяжении всего срока действия займа, чтобы не понести бремя технического дефолта.

Как это работает

Большинство кредиторов начинают переговоры с предварительных договорных форм, в которых излагаются важные условия кредитного договора. Эти исходные документы могут отличаться от листов терминовШаблон листа условийЗагрузите наш пример шаблона листа условий. В перечне условий изложены основные условия инвестиционной возможности и необязательного соглашения, писем-обязательств или писем-поручений, и они не являются обязывающими обязательствами ни для кредитора, ни для заемщика.

В перечне условий изложены основные условия инвестиционной возможности и необязательного соглашения, писем-обязательств или писем-поручений, и они не являются обязывающими обязательствами ни для кредитора, ни для заемщика.

В стандартных займах заемщиков просят выразить согласие с положениями о техническом дефолте путем подписания. На этом этапе заемщики могут обсудить или уточнить финансовые условия, поскольку кредиторы часто предполагают, что их условия предоставления кредита основаны на первоначальном документе. Наиболее заметным положением является описание запланированных выплат по долгу.

Используемые основные технические термины по умолчанию обычно являются стандартными для каждого типа контракта и вставляются в проект кредитного соглашения.Причина, лежащая в основе концепции, заключается в том, что утверждение всегда остается на усмотрение кредитных комитетов или других внутренних органов на основе исходного документа. В зависимости от типа ссуды некоторые кредиторы могут использовать более эффективные средства правовой защиты.

Типы и строгость условий неисполнения обязательств и средств правовой защиты, о которых договариваются, будут зависеть от платежеспособности заемщика, предлагаемого обеспечения или других обстоятельств ситуации.

Типы технических настроек по умолчанию

1.Неисполнение обязательств по бизнес-ссудам

В соглашения о бизнес-ссуде могут входить требования по поддержанию определенных финансовых показателей. Например, положения о техническом дефолте по соглашению о бизнес-ссуде могут быть сосредоточены на ликвидности компании с использованием коэффициента быстрой ликвидности Коэффициент быстрой ликвидности, также известный как кислотный тест, измеряет способность бизнеса погашать свои краткосрочные обязательства с помощью легко конвертируемых активов в денежные средства, уровни оборотного капитала или коэффициент текущей ликвидности. По этой причине компания может стать жертвой технического дефолта, если она не соблюдает эти коэффициенты.

2.

Невыполнение обязательств по ипотечным кредитам на недвижимость

Невыполнение обязательств по ипотечным кредитам на недвижимостьУсловия технического дефолта также содержатся в ипотечных кредитах. Типичным примером условий для коммерческих и жилых заемщиков является обеспечение уплаты заемщиком страховых взносов и налогов на недвижимость. Владелец недвижимости должен обеспечить строгое соблюдение таких технических требований по умолчанию.

Система раннего предупреждения о техническом дефолте

Финансовые ковенанты адаптированы к уникальной деловой ситуации как кредитора, так и заемщика и регулируют отношения между двумя сторонами.Хотя кредиторы имеют все необходимое для того, чтобы выдерживать штормы неплатежей, они, как правило, негодуют, когда их ошарашивают негативные новости, особенно когда о таком событии можно сообщить заранее, как того требует кредитное соглашение.

Такое упущение для кредитора может указывать на отсутствие прозрачности. В любом случае, неспособность заранее сообщить кредитору негативные новости подогревает недоверие. Следовательно, кредитор может быть вынужден провести тщательную проверку биографических данных заемщика, чтобы обеспечить строгое соблюдение всех технических соглашений.

Следовательно, кредитор может быть вынужден провести тщательную проверку биографических данных заемщика, чтобы обеспечить строгое соблюдение всех технических соглашений.

Большинство кредиторов не оправдывают незначительные технические нарушения, которых можно было бы легко избежать, своевременно предоставив необходимое уведомление о существенном событии. Однако, учитывая распространенность технических дефолтов, кредиторы должны тщательно проверять, был ли технический дефолт неизбежен, влияет ли профиль кредитного риска или заслуживает ли нарушение официального ответа, такого как отказ от права, изменение ссуды или согласие.

Подробнее

CFI предлагает страницу программы коммерческого банковского и кредитного аналитика (CBCA) ™ — сертификат CBCAGet CFI CBCA ™ и возможность стать коммерческим банковским и кредитным аналитиком.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- Ковенанты по долгу Ковенанты по долгу Ковенанты по долгу — это ограничения, которые кредиторы (кредиторы, держатели долга, инвесторы) налагают на кредитные соглашения, чтобы ограничить действия заемщика (должника) .

- Письмо-обязательство Письмо-обязательство Письмо-обязательство относится к юридическому документу, который определяет отношения между бизнесом, предоставляющим профессиональные услуги (бухгалтерский учет,

- Ставка по умолчанию Ставка по умолчанию Ставка по умолчанию — это ставка по всем кредитам, выданным кредитором или финансовым учреждением, которые не выплачены заемщиком и заявлен как

- Представителей и Гарантии Ответы и Гарантии относятся к заявлениям о фактах, которые делает продавец, пытаясь убедить покупателя приобрести его бизнес.Каждая из сторон транзакции полагается на другую, чтобы предоставить правдивую информацию о транзакции. Продавец гарантирует, что бизнес стоит вложенных средств

Продавец гарантирует, что бизнес стоит вложенных средств

Продавец гарантирует, что бизнес стоит вложенных средств4 типа невозврата кредита

Неисполнение кредита обычно классифицируется как дефолт по обслуживанию долга, технический дефолт, суверенный дефолт или стратегический дефолт. Невыполнение обязательств по кредиту означает, что заемщик не выполнил условия погашения долга. Последствия невыплаты кредита для каждого дефолта будут разными.

По умолчанию для обслуживания долга

В случае дефолта по обслуживанию долга отсутствует запланированный платеж по ссуде. Неспособность заемщика выплатить ссуду не помешает ему перейти в статус дефолта. О просрочке платежа по ссуде обычно сообщают в кредитные агентства после 60-дневного опоздания. Как только ссуда переходит в статус дефолта, основная сумма плюс проценты должны быть выплачены в полном объеме. У кредитора есть несколько вариантов получения денег, включая получение заработной платы, изъятие средств с банковского счета или удержание денег из ежегодных налоговых возмещений.

Технический дефолт

Технический дефолт является результатом невыполнения условий ссуды и не имеет ничего общего с пропуском запланированного платежа по ссуде. Бизнес-кредиты содержат положительные и отрицательные ковенанты. Утвердительная конвенция — это согласие с чем-то. Негативные заветы — это наоборот, они ограничивают бизнес в каких-либо делах. Эти требования и ограничения вводятся для защиты как кредитора, так и бизнеса. Позитивные условия включают сохранение налогов и определенных уровней страхования.Негативные соглашения могут ограничить бизнес от продажи каких-либо активов или изменения характера их бизнеса. Технический дефолт также приведет к оплате в полном объеме.

Суверенный дефолт

Страны могут объявить дефолт по долгу, однако, поскольку они не подлежат рассмотрению в суде по делам о банкротстве, обычно никаких юридических последствий не будет. Даже несмотря на то, что к стране вряд ли будут предъявлены какие-либо судебные иски, в ее интересах выполнить выплату долга, потому что они, вероятно, потеряют доступ к международному кредитованию в будущем. Если это продленный кредит, стоимость займа у иностранного кредитора увеличится, поскольку с них будет взиматься больше. Когда страна находится на грани дефолта по ссуде, кредитор будет работать с ней над реструктуризацией ссуды. Срок кредита может быть продлен, а выплаты могут быть уменьшены.

Если это продленный кредит, стоимость займа у иностранного кредитора увеличится, поскольку с них будет взиматься больше. Когда страна находится на грани дефолта по ссуде, кредитор будет работать с ней над реструктуризацией ссуды. Срок кредита может быть продлен, а выплаты могут быть уменьшены.

Стратегический дефолт

Стратегический дефолт — это когда заемщик намеренно отказывается произвести платеж по ссуде, несмотря на свою способность производить платежи. Обычно это происходит с ссудой без права регресса.В отличие от студенческой ссуды или ссуды на покупку автомобиля, с ссудой без права регресса кредитор не может обращаться за активами заемщика, если они решат не выплатить ссуду. Ипотечная ссуда является примером ссуды без права регресса, которую заемщик стратегически объявит дефолтом. Если стоимость дома заемщика снизилась до такой степени, что он задолжал по собственности больше, чем она стоит, заемщик может решить уйти из дома. Единственный выход кредитора — вступить во владение собственностью.

Любой из этих дефолтов по ссуде может иметь длительное влияние на кредитный рейтинг заемщика и значительно ограничить возможность заемщика получить еще один ссуду в будущем.Кредитор может решить рискнуть, предоставив заемщику ссуду, однако, под гораздо более высокую процентную ставку, чем кредитоспособный заемщик.

% PDF-1.6

%

1 0 объект

>

эндобдж

4 0 obj

(\ 376 \ 377 \ 000I \ 000n \ 000t \ 000r \ 000o \ 000d \ 000u \ 000c \ 000t \ 000i \ 000o \ 000n)

эндобдж

5 0 obj

>

эндобдж

8 0 объект

(\ 376 \ 377 \ 000A \ 000 \ 040 \ 000G \ 000e \ 000n \ 000e \ 000r \ 000a \ 000l \ 000 \ 040 \ 000E \ 000q \ 000u \ 000i \ 000l \ 000i \ 000b \ 000r \ 000i \ 000u \ 000m \ 000 \ 040 \ 000M \ 000o \ 000d \ 000e \ 000l \ 000 \ 040 \ 000o \ 000f \ 000 \ 040 \ 000I \ 000n \ 000v \ 000e \ 000s \ 000t \ 000m \ 000e \ 000n \ 000t \ 000 \ 040 \ 000C \ 000o \ 000n \ 000t \ 000r \ 000o \ 000l \ 000 \ 040 \ 000R \ 000i \ 000g \ 000h \ 000t \ 000s)

эндобдж

9 0 объект

>

эндобдж

12 0 объект

(\ 376 \ 377 \ 000M \ 000o \ 000d \ 000e \ 000l \ 000 \ 040 \ 000S \ 000e \ 000t \ 000u \ 000p)

эндобдж

13 0 объект

>

эндобдж

16 0 объект

(\ 376 \ 377 \ 000I \ 000n \ 000v \ 000e \ 000s \ 000t \ 000m \ 000e \ 000n \ 000t \ 000 \ 040 \ 000D \ 000e \ 000c \ 000i \ 000s \ 000i \ 000o \ 000n \ 000s)

эндобдж

17 0 объект

>

эндобдж

20 0 объект

(\ 376 \ 377 \ 000L \ 000o \ 000a \ 000n \ 000 \ 040 \ 000C \ 000o \ 000n \ 000t \ 000r \ 000a \ 000c \ 000t \ 000s)

эндобдж

21 0 объект

>

эндобдж

24 0 объект

(\ 376 \ 377 \ 000E \ 000n \ 000t \ 000r \ 000e \ 000p \ 000r \ 000e \ 000n \ 000e \ 000u \ 000r \ 000s \ 000 ‘\ 000 \ 040 \ 000W \ 000e \ 000a \ 000l \ 000t \ 000h \ 000 \ 040 \ 000a \ 000n \ 000d \ 000 \ 040 \ 000R \ 000e \ 000t \ 000u \ 000r \ 000n \ 000 \ 040 \ 000o \ 000n \ 000 \ 040 \ 000E \ 000q \ 000u \ 000i \ 000t \ 000y )

эндобдж

25 0 объект

>

эндобдж

28 0 объект

(\ 376 \ 377 \ 000C \ 000o \ 000v \ 000e \ 000n \ 000a \ 000n \ 000t \ 000 \ 040 \ 000S \ 000t \ 000r \ 000i \ 000c \ 000t \ 000n \ 000e \ 000s \ 000s \ 000 \ 040 \ 000a \ 000n \ 000d \ 000 \ 040 \ 000E \ 000x \ 000p \ 000e \ 000c \ 000t \ 000e \ 000d \ 000 \ 040 \ 000S \ 000t \ 000o \ 000c \ 000k \ 000 \ 040 \ 000R \ 000e \ 000t \ 000u \ 000r \ 000n \ 000s)

эндобдж

29 0 объект

>

эндобдж

32 0 объект

(\ 376 \ 377 \ 000C \ 000o \ 000v \ 000e \ 000n \ 000a \ 000n \ 000t \ 000 \ 040 \ 000S \ 000t \ 000r \ 000i \ 000c \ 000t \ 000n \ 000e \ 000s \ 000s)

эндобдж

33 0 объект

>

эндобдж

36 0 объект

(\ 376 \ 377 \ 000D \ 000a \ 000t \ 000a)

эндобдж

37 0 объект

>

эндобдж

40 0 объект

(\ 376 \ 377 \ 000L \ 000e \ 000n \ 000d \ 000e \ 000r \ 000 \ 040 \ 000C \ 000o \ 000n \ 000t \ 000r \ 000o \ 000l \ 000 \ 040 \ 000R \ 000i \ 000g \ 000h \ 000t \ 000s \ 000 \ 040 \ 000a \ 000n \ 000d \ 000 \ 040 \ 000E \ 000x \ 000p \ 000e \ 000c \ 000t \ 000e \ 000d \ 000 \ 040 \ 000S \ 000t \ 000o \ 000c \ 000k \ 000 \ 040 \ 000R \ 000e \ 000t \ 000u \ 000r \ 000n \ 000s)

эндобдж

41 0 объект

>

эндобдж

44 0 объект

(\ 376 \ 377 \ 000P \ 000o \ 000r \ 000t \ 000f \ 000o \ 000l \ 000i \ 000o \ 000 \ 040 \ 000S \ 000o \ 000r \ 000t \ 000i \ 000n \ 000g)

эндобдж

45 0 объект

>

эндобдж

48 0 объект

(\ 376 \ 377 \ 000F \ 000a \ 000m \ 000a \ 000- \ 000M \ 000a \ 000c \ 000B \ 000e \ 000t \ 000h \ 000 \ 040 \ 000R \ 000e \ 000g \ 000r \ 000e \ 000s \ 000s \ 000i \ 000o \ 000n \ 000s)

эндобдж

49 0 объект

>

эндобдж

52 0 объект

(\ 376 \ 377 \ 000A \ 000d \ 000d \ 000i \ 000t \ 000i \ 000o \ 000n \ 000a \ 000l \ 000 \ 040 \ 000R \ 000o \ 000b \ 000u \ 000s \ 000t \ 000n \ 000e \ 000s \ 000s)

эндобдж

53 0 объект

>

эндобдж

56 0 объект

(\ 376 \ 377 \ 000C \ 000o \ 000v \ 000e \ 000n \ 000a \ 000n \ 000t \ 000 \ 040 \ 000V \ 000i \ 000o \ 000l \ 000a \ 000t \ 000i \ 000o \ 000n \ 000s)

эндобдж

57 0 объект

>

эндобдж

60 0 объект

(\ 376 \ 377 \ 000Q \ 000u \ 000a \ 000n \ 000t \ 000i \ 000t \ 000a \ 000t \ 000i \ 000v \ 000e \ 000 \ 040 \ 000M \ 000o \ 000d \ 000e \ 000l \ 000 \ 040 \ 000A \ 000n \ 000a \ 000l \ 000y \ 000s \ 000i \ 000s)

эндобдж

61 0 объект

>

эндобдж

64 0 объект

(\ 376 \ 377 \ 000C \ 000o \ 000n \ 000c \ 000l \ 000u \ 000s \ 000i \ 000o \ 000n)

эндобдж

65 0 объект

>

эндобдж

68 0 объект

(\ 376 \ 377 \ 000A \ 000p \ 000p \ 000e \ 000n \ 000d \ 000i \ 000x \ 000 \ 040 \ 000t \ 000o \ 000 \ 040 \ 000M \ 000o \ 000d \ 000e \ 000l \ 000 \ 040 \ 000S \ 000e \ 000c \ 000t \ 000i \ 000o \ 000n)

эндобдж

69 0 объект

>

эндобдж

72 0 объект

(\ 376 \ 377 \ 000T \ 000h \ 000e \ 000 \ 040 \ 000C \ 000a \ 000p \ 000i \ 000t \ 000a \ 000l \ 000 \ 040 \ 000G \ 000o \ 000o \ 000d \ 000s \ 000 \ 040 \ 000P \ 000р \ 000o \ 000d \ 000u \ 000c \ 000e \ 000r)

эндобдж

73 0 объект

>

эндобдж

76 0 объект

(\ 376 \ 377 \ 000C \ 000o \ 000m \ 000p \ 000e \ 000t \ 000i \ 000t \ 000i \ 000v \ 000e \ 000 \ 040 \ 000E \ 000q \ 000u \ 000i \ 000l \ 000i \ 000b \ 000r \ 000i \ 000u \ 000m)

эндобдж

77 0 объект

>

эндобдж

80 0 объект

(\ 376 \ 377 \ 000P \ 000r \ 000o \ 000o \ 000f \ 000 \ 040 \ 000o \ 000f \ 000 \ 040 \ 000P \ 000r \ 000o \ 000p \ 000o \ 000s \ 000i \ 000t \ 000i \ 000o \ 000n \ 000 \ 040 \ 0001)

эндобдж

81 0 объект

>

эндобдж

84 0 объект

(\ 376 \ 377 \ 000P \ 000r \ 000o \ 000o \ 000f \ 000 \ 040 \ 000o \ 000f \ 000 \ 040 \ 000P \ 000r \ 000o \ 000p \ 000o \ 000s \ 000i \ 000t \ 000i \ 000o \ 000n \ 000 \ 040 \ 0002)

эндобдж

85 0 объект

>

эндобдж

88 0 объект

(\ 376 \ 377 \ 000F \ 000i \ 000n \ 000d \ 000i \ 000n \ 000g \ 000 \ 040 \ 000t \ 000h \ 000e \ 000 \ 040 \ 000O \ 000p \ 000t \ 000i \ 000m \ 000a \ 000l \ 000 \ 040 \ 000C \ 000o \ 000n \ 000t \ 000r \ 000a \ 000c \ 000t \ 000 \ 040 \ 000T \ 000e \ 000r \ 000m \ 000s)

эндобдж

89 0 объект

>

эндобдж

92 0 объект

(\ 376 \ 377 \ 000A \ 000p \ 000p \ 000e \ 000n \ 000d \ 000i \ 000x \ 000 \ 040 \ 000T \ 000a \ 000b \ 000l \ 000e \ 000s)

эндобдж

93 0 объект

>

эндобдж

99 0 объект

>

ручей

x څ WKs6W 5c) c4R & Ӧ9 @ $$! & k _], HI ܜ X,>. Y; s {} = ၟ

Y; s {} = ၟ

+ ga $! C9.6r8p4ɕm; c + E9 # pєD eA

Невыполнение обязательств по ссудам | Универсальный класс

В случаях, когда клиенты не производят регулярные платежи по своим займам, условия по умолчанию , что по сути означает, что клиент-должник не выплатил долг, а неплатежеспособность — это когда клиент-должник не может выплатить свои долги, используются, чтобы указать на нарушение первоначального кредитного соглашения.

По сути, по юридическому определению по умолчанию — это невыполнение юридической обязанности.

В частности, когда речь идет о ссуде, дефолт происходит, когда заемщик не производит платежи по ссуде вовремя или не выполняет некоторые временные условия кредитного соглашения. Официально, однако, дефолт объявляется, когда держатель ссуды приходит к выводу, что заемщик не намерен возвращать заемные деньги.

Тем не менее, для ясности, дефолт отличается от «несостоятельности», когда должник не может выплатить свои долги, и «банкротства», юридического определения, налагающего судебный надзор за финансовыми делами того, кто был объявлен неплатежеспособным или дефолтным.

Под общим заголовком дефолта есть два основных типа:

- Задолженность по обслуживанию долга — это когда заемщик не произвел запланированный платеж в счет основной суммы долга или процентов.

- Технический дефолт — это когда было нарушено положительное или отрицательное соглашение.Из-за характера деятельности такие дефолты, как правило, относятся к корпоративным кредитам.

Позитивные ковенанты — это положения в долговых договорах, которые требуют от корпоративных фирм поддерживать определенный уровень капитала (или специально установленные финансовые коэффициенты). Наиболее частыми нарушениями утвердительных ковенантов являются материальная чистая стоимость активов, оборотный капитал, краткосрочная ликвидность и покрытие обслуживания долга.

Напротив, негативные ковенанты — это положения в долговых договорах, которые налагают определенные ограничения или запреты на определенные корпоративные действия (например, продажу активов или выплату дивидендов), которые могут изменить статус инвесторов и кредиторов.Негативные заветы могут быть истолкованы как продолжающиеся или как единичные случаи.

Примечание : Нарушения утвердительных соглашений, как правило, более распространены, чем нарушения отрицательных. По умолчанию: ТаймфреймУ каждой индивидуальной ссуды свой график. В то время как некоторые могут дать заемщику 180 дней, чтобы отстать, другие могут позволить только 60 дней, прежде чем ужесточить меры, чтобы заставить их выплатить (или они объявят ссуду невыплаченной).

Еще раз, хотя он полностью зависит от типа ссуды и суммы ссуды, стандартный протокол для ссуды, которая считается дефолтной, выглядит следующим образом:

Связаться с заемщиком с целью восстановления некоторой формы регулярного графика платежей. Если такие усилия окажутся непродуктивными, следующим шагом будет отправка счета внешнему коллекторскому агентству, где они попытаются связаться с заемщиком и договориться о приемлемых платежах.

Если такие усилия окажутся непродуктивными, следующим шагом будет отправка счета внешнему коллекторскому агентству, где они попытаются связаться с заемщиком и договориться о приемлемых платежах.

Если ни один из вышеупомянутых шагов не даст успешных результатов, тогда, в зависимости от типа ссуды, может материализоваться ряд различных сценариев исхода.

Например, в случае невыполнения обязательств по государственной ссуде на образование существует федеральное постановление, требующее, чтобы заемщики регулярно предоставляли обновленную информацию о прогрессе своих платежей, в противном случае в их кредитной истории будет сделана отрицательная запись. .

Принимая во внимание, что автокредит может быть затронут, если попытки получить причитающиеся платежи не принесут желаемых результатов, то конечным действием может быть возвращение автомобиля во владение.

И, как и в случае со всеми кредитами, о просроченных или несоблюдающих заемщиках в конечном итоге сообщают в национальные кредитные бюро, что может отрицательно повлиять на кредитную историю заемщика.

Хотя иногда это может быть неизбежным (изменение жизненного статуса заемщика, серьезный жизненный кризис или другие обстоятельства), чтобы избежать предсказуемого пути дефолта, традиционные методы кредитования предполагают наличие двух типов заемщиков, хороших и плохой.

Банки пытаются определить заемщика:

• Возможность погашения кредита.

• Готовность вернуть ссуду.

Проще говоря, хорошие заемщики погашают свои ссуды, а плохие — нет.

Иногда кредитные специалисты могут получать заявки от лиц, подпадающих под категорию плохих заемщиков . И хотя не предполагается, что будут хорошими заемщиками , кредитный специалист может принять во внимание вероятность того, что они не выполнят кредит (или, наоборот, вероятность того, что они погасят его).

Если все еще рассматривается как потенциально стоящее предприятие, кредитные учреждения (и кредитные специалисты) могут затем предоставить кредит заемщику с более высоким риском и, чтобы компенсировать добавленный элемент неопределенности, взимать более высокую норму прибыли

Пример:

5000 долларов = основная сумма заемщика.

6.0% = процентная ставка.

3,0% = Премиум по умолчанию.

При оценке заявки потенциального заемщика работа финансовых кредитных организаций заключается в оценке кредитоспособности кандидата и вероятности возврата кредита. КредитоспособностьКак именно финансовое учреждение анализирует заемщика для присвоения кредитного рейтинга?

В конечном итоге такое решение основано на пяти С:

- Персонаж (репутация). Главный фактор в готовности заемщика погасить ссуду, связанный с честностью и порядочностью, включает своевременное раскрытие соответствующей информации (как хорошей, так и плохой) и идею о том, что медленные плательщики лучше неплательщиков.

- Емкость (денежный поток). Способность генерировать ликвидность в процессе погашения ссуды, денежный поток должен быть ощутимым в будущем наряду с благоприятными условиями, связанными с накоплением активов и выпусками капитала. Как и следовало ожидать, предпочтение отдается заемщикам со стабильными денежными потоками.

- Капитал (реальный капитал). Реальная чистая стоимость человека или компании является очень сильным показателем того, что ссуда, скорее всего, будет возвращена. В то время как долг всегда нависает над собственным капиталом, капитал действует как буфер для держателей долга.

- Залог (обеспечение). Возможность предоставить обеспечение в виде материальных ценностей, которые могут быть возвращены в собственность в случае невыполнения обязательств по кредиту. Хотя этот вариант рассматривается как крайний вариант, он представляет ценность в обмен на ликвидность и, таким образом, снижает риск, связанный с ссудой.

Условия (экономическая среда / рыночный риск). Степень, в которой текущая экономическая среда и деловой климат повлияют на способность заемщика выплатить ссуду. Внешний фактор, экономический коэффициент, находится вне контроля заемщика.

Как и следовало ожидать, предпочтение отдается заемщикам со стабильными денежными потоками.

Как и следовало ожидать, предпочтение отдается заемщикам со стабильными денежными потоками.

С точностью до науки, комбинируя ранее обсужденные 5 C (характер, емкость, капитал, обеспечение и условия) с качеством собранной информации, кредитные учреждения фактически имеют формулу для расчета вероятности дефолта заемщика по ссуде:

Pr {по умолчанию} = f {-}

• Качество собираемой информации.

• Характер заемщика.

• Стабильность денежных потоков.

• Реальный капитал.

• Гарантии.

По мере уменьшения уровней этих категорий вероятность дефолта увеличивается.

Несмотря на то, что существует множество механизмов, которые направляют кредитных специалистов и помогают им держаться подальше от возможных заемщиков, которые не выполняют свои обязательства по своим кредитам, процесс оценки рисков остается неточной наукой.

Кредитные специалисты могут попытаться уменьшить связанный с этим риск тех, кто не является выдающимися кандидатами на получение кредита, но, в конце концов, они не всегда могут предсказать, кто может не выплатить свой кредит.

по умолчанию — Финансовый словарь

Финансовый словарь -> Долг -> по умолчанию В сфере финансов и бизнеса термин «дефолт » относится к случаям, когда заемщик нарушает договорные условия своегосоглашение о ссуде, будь то отсутствие даты платежа или нарушение правила, согласованного до предоставления ссуды.В случае невыполнения обязательств может иметь место ряд действий, от простого напоминания до полномасштабного судебного иска.

Невыполнение обязательств может произойти по всем типам ссуд, включая ипотечные кредиты, студенческие стипендии, различные формы кредитования / финансирования магазина и т. Д.

По сути, существует два типа невозврата ссуды, первый из которых известен как «дефолт по обслуживанию долга», а второй «технический дефолт».

Неисполнение долговых обязательств просто означает, что заемщик не произвел платеж в указанную дату без предварительного предупреждения кредитора, и в этом случае они могут с радостью продлить срок, если нет серьезных причин для беспокойства.

Технический дефолт происходит, когда любые другие условия ссуды или кредитного соглашения были нарушены. Многие дополнительные условия применимы только к крупному бизнесу и известны как ковенанты. Примерами могут быть то, что финансы бизнеса упали выше определенного уровня. Хотя они не пропустили никаких платежей, это может быть признаком грядущих неприятностей, и кредитор, вероятно, поддержал такой тип соглашения для дополнительной безопасности.

«Отрицательные особые ковенанты» — это положения, которые не позволяют бизнесу предпринимать различные корпоративные действия, такие как продажа крупных активов, что опять же может быть признаком финансовых проблем, которые еще не привели к достижению бизнесом уровня дефолта по обслуживанию долга.

Если происходит какой-либо тип дефолта, кредитор имеет право признать заемщика неплатежеспособным, и он может предпринять судебные действия, хотя это было бы глупо, если бы было адекватное объяснение, которое часто принимается. Если, однако, заемщик не может произвести платеж после нескольких предупреждений и переговоров, то будут приняты правовые меры, включая судебное разбирательство о банкротстве, процесс продажи залога (например, дома), который был согласован, если платеж не может быть произведен, и различные другие действия.Если это личный заем, то заемщик может обратиться за консультацией по кредитам и консолидации долга, чтобы ссуда была передана другой компании, которая сможет ее выплатить.

Если, однако, заемщик не может произвести платеж после нескольких предупреждений и переговоров, то будут приняты правовые меры, включая судебное разбирательство о банкротстве, процесс продажи залога (например, дома), который был согласован, если платеж не может быть произведен, и различные другие действия.Если это личный заем, то заемщик может обратиться за консультацией по кредитам и консолидации долга, чтобы ссуда была передана другой компании, которая сможет ее выплатить.

Потенциальных признаков дефолта — Признаки расторжения невыполнения обязательств — Судебный процесс по государственному контракту

Юристы Malyszek & Malyszek, специализирующиеся на праве государственных контрактов, хорошо осведомлены о невыполнении обязательств. Мы поможем вам разобраться в проблемах вашего дела, будь то технический дефолт или дефолт по обслуживанию долга.

Дефолт — это невыполнение юридических обязательств по ссуде. Например, когда покупатель дома не может внести платеж по ипотеке, или когда корпорация не может выплатить облигацию, которая достигла стадии развития. Национальный дефолт — это неспособность правительства выплатить свой государственный долг.

Национальный дефолт — это неспособность правительства выплатить свой государственный долг.

Существует два типа дефолта: технический дефолт и дефолт по обслуживанию долга. Невыполнение обязательств по обслуживанию долга происходит, когда заемщик не произвел запланированную выплату процентов. Технический дефолт возникает, когда положительный или отрицательный контракт нарушается.

Позитивные соглашения — это положения в долговых договорах, которые требуют от фирм соблюдения определенных финансовых коэффициентов. Наиболее часто нарушаемые ограничения в позитивных соглашениях — это краткосрочная ликвидность, материальная чистая стоимость активов и покрытие обслуживания долга.

Отрицательные соглашения могут быть непрерывными или основанными на понесенных убытках. Нарушения отрицательных соглашений редки по сравнению с нарушениями положительных соглашений. Отрицательные соглашения — это положения в долговых договорах, которые ограничивают корпоративные действия, которые могут ухудшить положение кредиторов.

Если должник не выполняет свои обязательства по какой-либо задолженности перед кредитором, в соглашении о перекрестном неисполнении обязательств в долговом договоре указывается, что конкретная задолженность также является дефолтной. В отношении большинства долгов в долговые контракты включается соглашение, в котором указывается, что общая сумма задолженности подлежит выплате в первом случае невыполнения платежа.

Потребительский дефолт касается областей потребительского кредита, арендных или ипотечных платежей или коммунальных платежей. Анализ выявил определенные группы риска, такие как одинокие домохозяйства, безработица, молодость, неспособность полагаться на социальные сети и т. Д.Даже неграмотность в Интернете была связана с увеличением неплатежей, вызванных тем, что эти домохозяйства с меньшей вероятностью находят доступ к социальным пособиям, на которые они имеют право. Хотя эффективное консультирование по вопросам долга, не имеющее юридического характера, обычно является предпочтительным вариантом, дефолт потребителей может закончиться процедурами урегулирования задолженности или банкротства потребителей, от 1-летних процедур в Великобритании до 6-летних процедур в Германии.