НБРБ. Единый портал финансовой грамотности

Что такое бюджет

Слово «бюджет» мы слышим чуть ли не каждый день. Что же это такое? Слово «бюджет» имеет старонормандское происхождение и дословно обозначает кошелек, сумку, кожаный мешок, мешок с деньгами.

Бюджет – это план доходов и расходов человека (семьи, бизнеса, организации, государства и т. д.), устанавливаемый на определенный период времени.

Цель составления семейного бюджета – это контроль над финансовым положением семьи, уменьшение незапланированных и ненужных расходов.

Полноценное ведение личного бюджета предусматривает планирование доходов и расходов, фактический их учет, анализ полученной информации.

Исходя из определения бюджета, можно выделить несколько общих подходов:

1. Бюджет – это план, учет и анализ доходов и расходов.

2. В зависимости от вида бюджета он может быть личный, семейный, государственный, бюджет организации и т.

3. Бюджет составляется за определенный период времени.

4. Каждый бюджет имеет свои цели и задачи.

Давайте рассмотрим эти подходы.

Бюджет – сопоставление доходов и расходов

К доходам относятся все источники поступления средств. Доходы условно можно разделить на постоянные и временные. К постоянным доходам относятся заработная плата, стипендия, пенсия и другие. К временным относятся те доходы, которые вы не получаете каждый месяц, – это может быть квартальная премия, премия по итогам работы, деньги полученные за реализацию овощей с приусадебного участка, оплата работы школьников летом, выигрыш в лотерею и т.д. Еще у людей могут быть и другие доходы. Например, доходы от активов, то есть от таких источников, которые будут приносить доход вне зависимости от того, работает человек или нет. Например, сдача квартиры в аренду, получение процентов по вкладам в банке и другое. Именно к росту доли этой группы доходов человеку надо стремиться, так как именно доходы от активов позволяют снизить финансовые сложности при потере работы или при потере трудоспособности.

К расходам относятся те траты, которые мы осуществляем. Расходы бывают обязательными (необходимыми) и необязательными. К обязательным (необходимым) относятся те расходы, которые удовлетворяют насущные потребности – это расходы за коммунальные услуги, расходы на питание, одежду, телефон, транспорт. К необязательным относят расходы, связанные с удовлетворением своих желаний, – то, что вы хотите купить, но от приобретения чего вы можете отказаться в любой момент времени. Здесь надо заметить, что необязательные расходы могут быть хорошим стимулом к сбережению.

Таким образом, у нас есть три варианта бюджета:

Вариант А, при котором доходы меньше расходов говорит о том, что существует дефицит бюджета, т. е. денег недостаточно для покрытия существующих расходов. Для того чтобы бюджет стал сбалансированным, необходимо либо увеличить доходы, либо уменьшить расходы.

е. денег недостаточно для покрытия существующих расходов. Для того чтобы бюджет стал сбалансированным, необходимо либо увеличить доходы, либо уменьшить расходы.

Вариант Б, при котором доходы больше расходов говорит о том, что существует профицит бюджета, т.е. денег достаточно. В данной ситуации необходимо задуматься о том, как более эффективно использовать излишек денег.

Вариант В, при котором доходы равны расходам говорит о том, что бюджет сбалансирован. Однако внешний баланс, не означает баланс его внутренней стороны. Хоть такой бюджет и называется сбалансированным, такую ситуацию нельзя назвать нормальной и человеку есть над чем подумать. Ведь он тратит все, что получает. Даже имея довольно высокий доход, такие люди в конце месяца еле-еле сводят концы с концами, поскольку все свои деньги они тратят «на жизнь». Как правило, если у такого человека увеличивается доход, он просто начинает больше тратить, но не откладывает.

Необходимо стремиться планировать бюджет таким образом, чтобы он был профицитным. В случае избытка денежных средств можно не только полностью покрыть текущие расходы своего домохозяйства, но и начать сберегать с целью покупки активов!

В случае избытка денежных средств можно не только полностью покрыть текущие расходы своего домохозяйства, но и начать сберегать с целью покупки активов!

Виды бюджета

Сразу внесем разницу в понятия «личный бюджет» и «семейный бюджет«. Личный бюджет – бюджет одного человека, семейный – семьи. Если человек не имеет семьи, то он и не задумывается о семейном бюджете, его бюджет называют личным. Личный бюджет — это способ управления собственными деньгами. Как только человек становиться частью семьи, его бюджет становится семейным.

Различают три вида (типа ведения) семейного бюджета: совместный, долевой и раздельный.

1. Совместный бюджет. При таком способе распределения денег, все средства, заработанные членами семьи, складываются вместе, и затем супруги совместно решают, как распределить полученную сумму на определенный промежуток времени (обычно — на месяц). Самый большой плюс такого подхода — в ощущении единства.

2. Долевой бюджет (Совместно — раздельный). Совместно-раздельный бюджет в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты.

Долевой бюджет (Совместно — раздельный). Совместно-раздельный бюджет в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты.

3. Раздельный бюджет. Этот стиль семейного планирования пришел с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. В данном случае каждый член семьи ведет личный бюджет. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход. Конечно, совсем раздельным бюджет все же не получается. Никто не будет высчитывать, сколько в граммах супруг съел картошки, и сколько это стоит. Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно.

Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно.

Государственный бюджет — это важный финансовый документ страны.

В нем указываются основные источники и ожидаемые поступления в казну, определяются потребности, которые подлежат удовлетворению за счет денежных средств державы. Денежные средства поступают от налогообложения, пошлин, также от иных безвозмездных поступлений и неналоговых доходов. Деньги из государственного бюджета идут на содержание армии, работу пожарной и спасательной служб, здравоохранение и оздоровление, учреждения образования, проведение мероприятий, строительство и ремонт школ, детских садов, спортивных и культурных сооружений, выплату пенсий и социальных пособий.

Бюджет предприятия – это план (смета), характеризующий структуру и объем доходов и расходов за определенный период времени на предприятии. Как известно, основная цель деятельности любой компании, предприятия, организации и т. д. – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

д. – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

Бюджет составляется на время

Третий подход основан на то том, что бюджет составляется за определенный период времени. В зависимости от целей мы можем составлять бюджет на самые различные сроки (неделя, месяц, квартал, полугодие, год, несколько лет). Если мы хотим проанализировать свои доходы и расходы за месяц, то достаточно составить бюджет на месяц. Если мы планируем покупку дорогостоящей техники, отдых или подарки, то срок планирования будет длиннее. Так, планирование бывает краткосрочным (как правило, на месяц) и долгосрочным (свыше одного месяца).

Бюджет имеет цели и задачи

Четвертый подход основан на том, что бюджет имеет свои цели и задачи. К целям составления бюджета относят сопоставление доходов расходам, приведение в порядок семейного бюджета, оптимизация расходов, достижение постоянного достатка, выделение целевого финансирования и т.

Составляем бюджет

Итак, как же все-таки составить бюджет на месяц? Для этого надо:

1. Определиться с формой учета денежных средств. Формы учета могут быть разнообразными: на обычном бумажном листочке, в компьютере, на смартфоне или планшете. Сегодня существует множество специальных программ по учету личных финансов, которые способны облегчить эту задачу. Эти программы «идут в ногу со временем» и могут предоставлять своим пользователям самые современные сервисы – одни фотографируют чеки, другие распознают операции из мобильного банка, в третьих бюджет могут вести одновременно несколько человек.

2. Далее надо определить, какие доходы есть у семьи, т.е. те средства, которые имеются в нашем распоряжении или будут иметься.

3. Как правило, все всегда хорошо знают, сколько денег к ним поступает, а вот куда они уходят — зачастую остается непонятным. Поэтому важно фиксировать все понесенные расходы. Для этого надо определиться, насколько точно вы будете записывать свои расходы. Некоторые ведут учет операций с точностью до копеек. От выбранной степени округления в конечном итоге будет зависеть и точность сравнения реальной суммы денег, которой вы располагаете, c суммой, получившейся расчетным путем. Если вы оплачиваете свои расходы банковской платежной картой, то учет существенно упрощается – в личном кабинете интернет-банка можно увидеть, куда ушли деньги (название магазина, аптеки и так далее). Таким образом надо расписать и учесть все расходы, распределив их по статьям и на обязательные (необходимые) и необязательные.

4. В конце месяца все расходы сводятся, группируются, и получается итог расходов за месяц в разбивке по статьям. На основании данных о расходах за несколько месяцев (один месяц ничего не даст) можно сделать выводы, в какой статье расходы завышены, а в какой – в норме. После изучения расходов по статьям нужно сделать вывод, где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье).

На основании данных о расходах за несколько месяцев (один месяц ничего не даст) можно сделать выводы, в какой статье расходы завышены, а в какой – в норме. После изучения расходов по статьям нужно сделать вывод, где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье).

5. Далее сопоставляем доходы и расходы. Если доходов больше расходов, то это значит, что вы на правильном пути и можете использовать эту разницу на досрочное погашение кредита, на долгосрочное планирование, сбережения. Если расходов больше доходов, то необходимо тщательно оценить свои необязательные расходы и по максимуму сократить их, чтобы доходы сравнялись с расходами. И в дальнейшем необходимо контролировать свои доходы и расходы.

Для составления бюджета на более длительный срок требуется учесть такие факторы как экономическая ситуация в стране, инфляция.

При ведении личного бюджета будет правильным учитывать полученные вами кредиты и займы (в случае их наличия) как доходы, а выплаты по ним – как расходы. Однако при этом важно в структуре доходов учитывать заемные средства обособленным образом, чтобы у вас не возникало иллюзий своей чрезмерной платежеспособности.

Однако при этом важно в структуре доходов учитывать заемные средства обособленным образом, чтобы у вас не возникало иллюзий своей чрезмерной платежеспособности.

Подведем итоги

Итак, составление личного (семейного) бюджета основа для финансового планирования доходов и расходов человека (семьи). Составление семейного бюджета и его выполнение приведет вас к экономии определенного количества денег, которые впоследствии будут необходимы для реализации жизненных целей.

У каждой семьи подушка безопасности должна составлять 3-4 ежемесячных бюджетов. Ведь всегда есть незапланированные расходы. Эксперты советуют ежемесячно на данную статью откладывать 10% от доходов. Усредненные цифры идеального семейного бюджета такие:

— 50-60% — обязательные платежи, покупка вещей, необходимых для жизни;

— 20-30% — развлечения, путешествия, отдых;

— 10-20% — сбережения (резервный фонд; средства для дальнейшего инвестирования; накопление определенной суммы на какую-либо глобальную покупку; пенсионные сбережения и др. ).

).

Завершить хотелось бы высказыванием Бенджамина Франклина о том, что «Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства».

Порядок в личных финансах и в голове | КонсультантПлюс

Как московские студенты ведут личный бюджет

Традиционно бытует мнение, что студент живет небогато, считая каждую копейку. Насколько это верно сегодня, мы узнали, поговорив со студентами московских вузов.

О личном бюджете

Как оказалось, каждый второй студент знает правила ведения личного бюджета и старается им следовать: ведет учет доходов и расходов, в соответствии со своими целями планирует и оптимизирует расходы.

Студенты объяснили, почему они это делают и что это им дает.

Наранова Гиляна, Российский государственный университет правосудия (РГУП): Я веду личный бюджет. По себе знаю, что для приезжего студента бухгалтерия собственных расходов и доходов становится темой номер один. В школьные годы за всё отвечали родители, начиная с покупок, заканчивая походом к врачу. Теперь же вся ответственность на тебе.

В школьные годы за всё отвечали родители, начиная с покупок, заканчивая походом к врачу. Теперь же вся ответственность на тебе.

Ишутин Александр, юрфак РГУ нефти и газа (НИУ) им. И.М. Губкина: Я веду свой личный бюджет, так как он дает мне четкое понимание доходов и расходов. На основе этой информации я могу оптимизировать свои траты. Личный бюджет для меня важен еще и для аккумуляции и сбережения средств, которые я мог бы пустить на неразумные траты.

И хоть для ведения личного бюджета требуется усидчивость и время, это очень полезное занятие для анализа своего образа жизни и своих расходов.

Попова Александра, НИУ «МЭИ»: Да, я веду свой личный бюджет и очень люблю это делать, ведь по специальности я будущий экономист. Это отличный способ анализировать свои доходы и расходы.

Ведя учет, я получаю достоверную информацию о своих денежных потоках, это помогает мне планировать свой бюджет на будущее. Зная свои доходы и расходы, я с легкостью расставляю приоритеты и понимаю, на чем я могу сэкономить, чтобы в дальнейшем реализовать финансовые цели.

Царепова Алтана, Российский государственный университет правосудия (РГУП): Да, конечно, я веду личный бюджет. Для меня, как для будущего юриста, очень важно, чтобы был порядок в голове, поэтому я стараюсь максимально структурировать информацию во всех сферах жизни, то же касается и бюджета.

Шестопалов Александр, Московский государственный юридический университет им. О.Е. Кутафина (МГЮА): Личный бюджет веду. Во-первых, это позволяет экономить денежные средства. Особенно это необходимо студентам. Во-вторых, это помогает контролировать свои расходы и видеть, на что тратится больше всего средств. В-третьих, ведение личного бюджета позволяет правильно организовать свое финансовое будущее.

Лайфхаки студентов при ведении личного бюджета

У студентов двухтысячных, как ни странно, все разложено по полочкам: они грамотно ведут свой бюджет, относятся к этому с большой ответственностью и считают, что без этого умения не состояться ни в профессии, ни в личной жизни.

Как они это делают – студенты делятся лайфхаками.

Наранова Гиляна (РГУП): Готовьте дома. Походы в кафе, заказ еды на дом – это, конечно, приятно. Но готовить дома гораздо выгоднее.

Максимально упростите учет расходов. Скачайте удобное приложение или воспользуйтесь мобильным банком со встроенным анализом трат.

Составляйте списки. Чтобы избежать необдуманных, ненужных покупок, всегда составляйте списки покупок.

Царепова Алтана (РГУП): Во-первых, в конце каждого месяца я составляю перечень обязательных расходов на будущий месяц (например, затраты на проезд, за аренду жилья и т.д.).

Во-вторых, в конце каждой недели провожу расчет затрат за неделю, записываю, сколько и на что было потрачено. А по итогам месяца составляю таблицу, в которой наглядно отображены все мои расходы по различным статьям (питание, транспорт, развлечения, одежда и обувь, красота и здоровье и др.).

В-третьих, что касается доходов, то каждый месяц я откладываю в свой «неприкосновенный банк» 20% от суммы полученных доходов за месяц. Чтобы не забывать это делать, обязательно нужно поставить себе цель.

Чтобы не забывать это делать, обязательно нужно поставить себе цель.

В ведении личного бюджета нет ничего сложного. Просто нужно подобрать для себя ту систему, с которой вам будет легко и комфортно работать. Если вам кажется слишком сложным составление таблиц на компьютере, то вы можете скачать себе приложение на телефон (выбор таких приложений в настоящее время огромен).

Ишутин Александр, РГУ нефти и газа (НИУ) им. И.М. Губкина: При ведении личного бюджета могу порекомендовать два варианта: вести тетрадь, что даст возможность проявить творчество при составлении сводной таблицы, но на данный способ ведения бюджета уйдет много времени. Или же использовать специальные приложения, позволяющие добавлять элементы личного бюджета в систему. Для меня наиболее удобным является мобильное приложение, так как это действительно экономит время.

Могу порекомендовать ставить лимиты в тратах на месяц на те вещи, на которые вы постоянно опустошаете личный бюджет, в зависимости от размера дохода. Эти лимиты напрямую зависят от ваших потребностей и могут составлять как девяносто, так и шестьдесят процентов. В результате чего у вас будет возможность сберечь часть денег для финансовой подушки безопасности или же больших покупок.

Эти лимиты напрямую зависят от ваших потребностей и могут составлять как девяносто, так и шестьдесят процентов. В результате чего у вас будет возможность сберечь часть денег для финансовой подушки безопасности или же больших покупок.

Попова Александра, НИУ «МЭИ»: Главный мой лайфхак – использование разных мобильных приложений, которые автоматически рассчитывают бюджет на день с учетом моих целей. Еще один отличный способ при ведении личного бюджета – иметь несгораемую сумму, которую нужно пополнять время от времени, такой лайфхак способствует быстрому накоплению нужной суммы.

Александр Шестопалов (МГЮА): Первый лайфхак – составлять список покупок перед походом в магазин. Это позволяет не совершать необдуманных трат. Второй лайфхак – пользоваться скидочными и дисконтными картами. Они помогают сэкономить деньги на покупках. Третий лайфхак – следить за скидками. Магазины объявляют скидки на многие товары, этим нужно умело пользоваться. Четвертый лайфхак – откладывать небольшую сумму каждый месяц для большой запланированной покупки в будущем. Это позволяет не нагружать личный бюджет и покупать то, что действительно хочется.

Это позволяет не нагружать личный бюджет и покупать то, что действительно хочется.

А вы ведете личный бюджет? Проверьте прямо сейчас свои знания и умения в новом правовом студенческом квесте #ЛичныеФинансы. Здесь вы прокачаете свой навык ведения личных финансов. А еще в квесте можно выиграть один из девяти призов!

Студенческие вопросы

Её жизненное кредо: учиться, развиваться, узнавать всё новое — Новости муниципалитетов Свердловской области

В дистанционном режиме прошла Олимпиада по финансовой грамотности среди граждан пожилого возраста Восточного управленческого округа. Целью её является популяризация основ финансово грамотного поведения и выявления уровня финансовых знаний. Организацию и проведение мероприятия осуществлял Комплексный центр социального обслуживания населения Камышловского района (КЦСОН) – базовый методический центр округа.

От Слободо-Туринского муниципального района, а точнее от местного КЦСОН, в Олимпиаде участвовала жительница райцентра Любовь Федоровна ЮШКОВА, которая в Чемпионате по компьютерной грамотности, проводимого весной этого года, заняла 2 место, с чем мы её сердечно поздравляем. И вот новое состязание. Забегая вперед скажем, что и в Олимпиаде она отлично выступила: 1 место!

И вот новое состязание. Забегая вперед скажем, что и в Олимпиаде она отлично выступила: 1 место!

Участникам Олимпиады необходимо было выполнить 3 конкурсных задания. Первое было домашним, которое представляет собой видеоролик, содержащий практические советы или рекомендации для молодого поколения на тему грамотного использования и защиты денежных средств. Из Любови Федоровны получился настоящий лайфкахер. Материал был интересный, полезный и подан весьма эмоционально, за что был оценен жюри высоким баллом.

Во втором задании участникам предлагался тест «Финансовая грамотность от А до Я» по темам: банковское дело и кредитование, основы гражданского законодательства, защита прав потребителей, риски и опасности в мире финансов, защита от мошенничества, эффективное планирование и использование личного бюджета, бережливое домохозяйство, основы наследственного права, интернет-ресурсы, предоставление государственных и иных услуг в электронной форме.

Чувствуете, какой объем материала необходимо было перелопатить. И Юшкова перелопатила! Допустила только 1 ошибку из 23 предложенных заданий. Ни минуты сомнений, с уверенностью шагала от одного вопроса к другому. Итог теста можно было увидеть сразу. И это правильно: замечательный результат придал нашей участнице еще больше уверенности в своих знаниях.

И Юшкова перелопатила! Допустила только 1 ошибку из 23 предложенных заданий. Ни минуты сомнений, с уверенностью шагала от одного вопроса к другому. Итог теста можно было увидеть сразу. И это правильно: замечательный результат придал нашей участнице еще больше уверенности в своих знаниях.

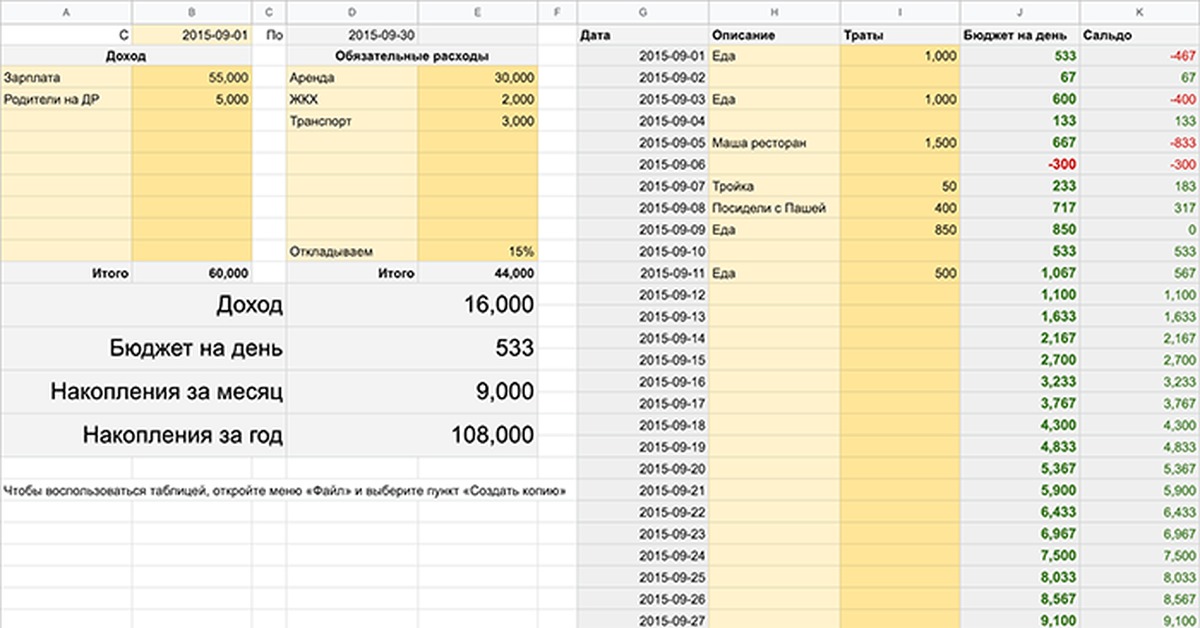

Третье задание – финансовый практикум. Перед участниками стояла задача: по предложенному месячному бюджету семьи определить семейные накопления; рассчитать, чему равнялись расходы семьи в сентябре и сколько удалось отложить на отпуск. Любовь Федоровна проверила свои знания по математике и убедилась, что они, полученные в школе много лет назад, тверды и прочны. И с этим заданием справилась на отлично, закончив расчеты ранее положенного времени.

По окончании олимпиады наша землячка поделилась впечатлением: «Мое жизненное кредо: никогда не останавливаться на достигнутом, учиться, узнавать все новое и развиваться. А потому я веду активный образ жизни, участвуя в мероприятиях различных направлений. Олимпиада по финансовой грамотности – это непростое мероприятие, но очень интересное. Задания были доступны для рядового пенсионера, жизненные и очень полезные».

Олимпиада по финансовой грамотности – это непростое мероприятие, но очень интересное. Задания были доступны для рядового пенсионера, жизненные и очень полезные».

Руководство. Создание бюджетов Azure и управление ими

- Чтение занимает 9 мин

Please rate your experience

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

Спасибо!

В этой статье

Бюджеты в службе «Управление затратами» помогают планировать и отслеживать отчетность на уровне организации. Они помогают сообщать другим пользователям о своих расходах, чтобы эффективно управлять затратами и контролировать то, как они возрастают с течением времени. Вы можете настроить оповещения на основе фактических или прогнозируемых затрат, чтобы расходы не выходили за пределы бюджета организации. Когда созданные вами пороговые значения бюджета превышены, активируются только уведомления. Ни один из ваших ресурсов не затронут а потребление не остановлено. Анализируя затраты, можно использовать бюджеты для их сравнения и отслеживания.

Данные о затратах и использовании обычно доступны в течение 8–24 часов, а бюджеты оцениваются по этим затратам каждые 24 часа. Дополнительные сведения см. в разделе Обновление и сохранение данных о затратах и потреблении. При достижении порога бюджета уведомления по электронной почте обычно отправляются в течение часа после оценки.

В конце периода (ежемесячно, ежеквартально или ежегодно) бюджеты автоматически сбрасываются до той же суммы, когда вы выбираете следующую дату истечения срока. Так как сбрасывание происходит при той же сумме бюджета, вам нужно создать отдельные бюджеты в том случае если сумма бюджета в валюте отличается от последующих периодов. После истечения срока действия бюджет автоматически удаляется.

Примеры в этом руководстве помогут вам при создании и редактировании бюджета для подписки по соглашению Enterprise (EA) для Azure.

Просмотрите видео How to apply budgets to subscriptions using the Azure portal ( Применение бюджетов к подпискам с помощью портала Azure), чтобы получить сведения о создании бюджетов в Azure для отслеживания расходов. Чтобы просмотреть другие видео, посетите канал YouTube, посвященный службе «Управление затратами».

В этом руководстве описано следующее:

- Создание бюджета на портале Azure

- Создание и изменение бюджетов с помощью PowerShell

- Создание бюджета с помощью шаблона Azure Resource Manager

Предварительные требования

Бюджеты поддерживаются для следующих областей и типов учетных записей Azure:

- Области управления доступом на основе ролей (Azure RBAC)

- Группы управления

- Подписка

- Области Соглашения Enterprise

- учетная запись выставления счетов;

- отдел;

- учетная запись регистрации;

- Отдельные соглашения:

- учетная запись выставления счетов;

- Области Клиентского соглашения Майкрософт

- учетная запись выставления счетов;

- Профиль выставления счетов

- Раздел счета

- Customer

- Области AWS

- Внешняя учетная запись

- Внешняя подписка

Чтобы просмотреть данные о бюджете, вам нужен как минимум доступ на чтение для учетной записи Azure.

Если вы используете новую подписку, вы не сможете сразу создать бюджет или использовать другие функции службы «Управление затратами». Полная активация всех функций Управления затратами может потребовать до 48 часов.

Для подписок Azure EA вам необходимо иметь доступ на чтение для просмотра данных о бюджете. А для создания и администрирования бюджетов требуется разрешение уровня участника.

На подписку для бюджетов по пользователям и группам поддерживаются следующие разрешения или области Azure.

- Владелец может создавать, изменять или удалять бюджеты для подписки.

- Участник и участник службы «Управление затратами» может создавать, изменять или удалять свои собственные бюджеты. Можно изменить сумму бюджета для бюджетов, созданных другими пользователями.

- Читатель и читатель службы «Управление затратами» может просматривать бюджеты, к которым имеет доступ.

Для получения дополнительных сведений об областях, включая доступ, необходимый для настройки экспорта для областей действия соглашения Enterprise и клиентского соглашения Майкрософт, см. раздел Общие сведения об областях и работа с областями . Дополнительные сведения о назначении разрешений на доступ к данным службы «Управление затратами» см. в этой статье.

Вход в Azure

Создание бюджета на портале Azure

Бюджет подписки Azure можно создать на месячный, квартальный или годовой период.

Чтобы создать или просмотреть бюджет, откройте область на портале Azure и выберите в меню пункт Бюджеты. Например, перейдите к разделу Подписки, выберите подписку из списка и выберите в меню Бюджеты. Используйте пилюлю Область, чтобы переключиться в пункте «Бюджеты» на другую область, например в группу управления. См. основные сведения об областях и работе с ними.

После создания бюджетов вы увидите упрощенную схему текущих затрат.

Выберите Добавить.

Убедитесь, что в окне Создать бюджет указана правильная область. Выберите фильтры, которые нужно добавить. Фильтры позволяют создавать бюджеты по конкретным затратам, таким как группы ресурсов в подписке или службе, например виртуальные машины. Любой фильтр, который можно использовать в анализе затрат, также можно применить к бюджету.

Определив область и фильтры, введите имя бюджета. Затем выберите период сброса для бюджета — ежемесячно, ежеквартально или ежегодно. Период сброса определяет окно времени, которое анализируется бюджетом. Стоимость, оцененная бюджетом, начинается с нуля в начале каждого нового периода. Создание квартального бюджета происходит таким же образом, как и создание ежемесячного бюджета. Разница заключается в том, что сумма ежеквартального бюджета равномерно распределяется по трем месяцам. Сумма ежегодного бюджета равномерно распределяется по 12 месяцам календарного года.

Если у вас есть подписка с оплатой по мере использования, подписка MSDN или подписка Visual Studio, ваш период выставления счетов может не совпадать с календарным месяцем. Для таких типов подписок и групп ресурсов можно создать бюджет, который соответствует периоду выставления счетов или календарным месяцам. Чтобы создать бюджет, выравниваемый по расчетному периоду, выберите период сброса: Месяц выставления счетов, Квартал выставления счетов или Год выставления счетов. Чтобы создать бюджет, выравниваемый по календарному месяцу, выберите период сброса: Ежемесячный, Ежеквартальный или Ежегодный.

Затем найдите дату окончания срока действия, когда бюджет станет недействительным, и остановите оценку затрат.

В результате будет отображаться диаграмма на основе полей, выбранных в бюджете до сих пор, помогающая выбрать пороговое значение, которое будет использоваться для бюджета. Предлагаемый бюджет основан на наивысшей прогнозируемой стоимости, которая может возникнуть в будущих периодах. Вы можете изменить сумму бюджета.

После настройки суммы бюджета нажмите кнопку Далее, чтобы настроить оповещения о фактических затратах и прогнозируемом бюджете.

Настройка оповещений бюджета для фактических затрат

Для бюджета требуется указать как минимум одно пороговое значение (% бюджета) и соответствующий адрес электронной почты. При необходимости можно добавить не более пяти пороговых значений и пяти адресов электронной почты в один бюджет. При достижении порога бюджета уведомления по электронной почте обычно отправляются в течение часа после оценки. Оповещения о фактических затратах создаются с учетом фактической накопленной стоимости и настроенных пороговых значений бюджета.

Настройка оповещений о прогнозируемом бюджете

Прогнозные оповещения позволяют узнать, что исходя из текущих тенденций расходов, скорее всего, бюджет будет превышен. Для этих оповещений используются прогнозы в отношении затрат. Оповещения создаются, когда прогнозируемые затраты превышают заданное пороговое значение. Это пороговое значение для прогноза (в процентах от бюджета) можно настроить. При достижении порога прогнозируемого бюджета уведомления обычно отправляются в течение часа после оценки.

Для переключения между настройкой оповещений о фактических и прогнозируемых затратах используйте поле Type, как показано на рисунке ниже.

Если вы хотите получать сообщения по электронной почте, добавьте [email protected] в список утвержденных отправителей, чтобы сообщения не отправлялись в папку спама. Дополнительные сведения об уведомлениях см. в статье Use cost alerts to monitor usage and spending (Мониторинг использования и расходов с помощью уведомлений о затратах).

В приведенном ниже примере оповещение по электронной почте создается при достижении 90 % бюджета. При создании бюджета с помощью API бюджетов можно также назначать роли пользователям для получения оповещений. Назначение ролей пользователям не поддерживается на портале Azure. Дополнительные сведения об API бюджетов Azure см. в статье Budgets (Бюджеты). Если вы хотите отправить оповещение по электронной почте на другом языке, см. раздел Поддерживаемые языковые стандарты для сообщений электронной почты с оповещениями о бюджете.

Ограничения оповещений поддерживают диапазон 0,01–1000 % от указанного порога бюджета.

Анализ затрат отображается после создания бюджета. Просмотр бюджета по вашей тенденции расходов является одним из начальных шагов анализа затраты и расходов.

В приведенном выше примере вы создали бюджет для подписки. Можно также создать бюджет для группы ресурсов. Если вы хотите создать бюджет для группы ресурсов, перейдите к Cost Management + Billing (Управление затратами и выставление счетов) > Подписки > выберите подписку > Группа ресурсов > выберите группу ресурсов > Бюджеты > и затем Добавить бюджет.

Создание бюджета для объединенных затрат на Azure и AWS

Вы можете объединить затраты на Azure и AWS. Для этого нужно назначить соединителю группу управления и ее консолидированные и связанные учетные записи. Назначьте подписки Azure той же группе управления. Затем создайте бюджет для объединенных затрат.

- В разделе «Управление затратами» выберите Бюджеты.

- Выберите Добавить.

- Выберите Изменить область, а затем выберите группу управления.

- Продолжите создание бюджета.

Затраты на вычисления бюджета

Вычисление бюджетных затрат теперь включают зарезервированный экземпляр и данные о приобретении. Если плата взимается с вас, вы можете получать уведомления, так как плата включается в ваши вычисления. Войдите на портал Azure, чтобы убедиться в том, что пороги бюджета правильно настроены для учета новых затрат. Выставленные счета за использование Azure не изменяются. Теперь бюджеты оцениваются по более полному набору затрат. Если плата взимается не с вас, поведение бюджета остается неизменным.

Если вы хотите отфильтровать новые затраты, чтобы бюджеты рассчитывались только по основным затратам на потребление, добавьте в свой бюджет следующие фильтры:

- Тип издателя: Azure

- Тип платежей: Использование

Вычисления бюджетных затрат основываются на фактических затратах. Они не включают в себя амортизацию. Дополнительные сведения о параметрах фильтрации, доступных в бюджетах, см. в разделе Основные сведения о параметрах группирования и фильтрации.

Активация группы действий

При создании или изменении бюджета для области подписки или группы ресурсов ее можно настроить для вызова группы действий. При достижении порогового значения бюджета группа действий может выполнять различные действия.

Группы действий в настоящее время поддерживаются только для областей подписок и групп ресурсов. Дополнительные сведения о создании групп действий см. в статье Настройка основных параметров группы действий.

Дополнительные сведения об использовании автоматизации на основе бюджета с группами действий см. в статье Manage costs with Azure budgets (Управление затратами с помощью бюджетов Azure).

Чтобы создать или обновить группы действий, выберите Управление группой действий во время создания или изменения бюджета.

Затем выберите Добавить группу действий и создайте группу действий.

Интеграция бюджета с группами действий работает только для групп действий, для которых отключена общая схема предупреждений. Дополнительные сведения об отключении схемы см. в разделе How do I enable the common alert schema? (Как включить общую схему оповещений?)

Создание и изменение бюджетов с помощью PowerShell

Клиенты EA могут создавать и изменять бюджеты программным способом с помощью модуля Azure PowerShell.

Примечание

Клиенты с Клиентским соглашением Майкрософт должны использовать REST API бюджетов для программного создания бюджетов, так как PowerShell и CLI пока не поддерживаются.

Чтобы скачать последнюю версию Azure PowerShell, выполните следующую команду.

install-module -name Az

Следующие примеры команд создают бюджет.

#Sign into Azure Powershell with your account

Connect-AzAccount

#Select a subscription to to monitor with a budget

select-AzSubscription -Subscription "Your Subscription"

#Create an action group email receiver and corresponding action group

$email1 = New-AzActionGroupReceiver -EmailAddress [email protected] -Name EmailReceiver1

$ActionGroupId = (Set-AzActionGroup -ResourceGroupName YourResourceGroup -Name TestAG -ShortName TestAG -Receiver $email1).Id

#Create a monthly budget that sends an email and triggers an Action Group to send a second email. Make sure the StartDate for your monthly budget is set to the first day of the current month. Note that Action Groups can also be used to trigger automation such as Azure Functions or Webhooks.

Get-AzContext

New-AzConsumptionBudget -Amount 100 -Name TestPSBudget -Category Cost -StartDate 2020-02-01 -TimeGrain Monthly -EndDate 2022-12-31 -ContactEmail [email protected] -NotificationKey Key1 -NotificationThreshold 0.8 -NotificationEnabled -ContactGroup $ActionGroupId

Создание бюджета с помощью шаблона Azure Resource Manager

Вы можете создать бюджет, используя шаблон Azure Resource Manager. Сведения об использовании шаблона см. в статье Создание бюджета с помощью шаблона Azure Resource Manager.

Очистка ресурсов

Если вы создали бюджет и он вам больше не нужен, просмотрите сведения о нем и удалите его.

Дальнейшие действия

В этом руководстве вы узнали, как выполнять следующие задачи:

- Создание бюджета на портале Azure

- Создание и изменение бюджетов с помощью PowerShell

- Создание бюджета с помощью шаблона Azure Resource Manager

Перейдите к следующему руководству, чтобы создать повторяющийся экспорт данных управления затратами.

ТЕСТЫ Государственный бюджет 2014 год Войтишкина А_Л_

%PDF-1.5 % 1 0 obj > /Metadata 2 0 R /Outlines 3 0 R /PageLayout /OneColumn /Pages 4 0 R /StructTreeRoot 5 0 R /Type /Catalog >> endobj 6 0 obj /Company () /ContentType /CreationDate (D:20140930094507+03’00’) /Creator /Keywords () /ModDate (D:20140930094513+03’00’) /Producer (Adobe PDF Library 10.0) /SourceModified (D:20140930064503) /Subject () /Title >> endobj 2 0 obj > stream 2014-09-30T09:45:13+03:002014-09-30T09:45:07+03:002014-09-30T09:45:13+03:00Acrobat PDFMaker 10.1 для Worduuid:a54d8759-0a79-4ad9-b4ef-f7cf4cb50234uuid:31c3b81e-c289-4020-9a2f-032664d8dd6d

О Казначействе России

«Федеральное казначейство осуществляет следующие полномочия в установленной сфере деятельности:

5.1. доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования;

5.2. ведет учет операций по кассовому исполнению федерального бюджета;

5.3. открывает в Центральном банке Российской Федерации и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством Российской Федерации, устанавливает режимы счетов федерального бюджета;

5.4. открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета;

5.5. ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета;

5.6. ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений;

5.7. составляет и представляет в Министерство финансов Российской Федерации оперативную информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета Российской Федерации;

5.8. получает в установленном порядке от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов Российской Федерации, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

5.9. осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации;

5.10. осуществляет прогнозирование и кассовое планирование средств федерального бюджета;

5.11. осуществляет управление операциями на едином счете федерального бюджета;

5.12. осуществляет в установленном порядке кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации;

5.13. обеспечивает проведение кассовых выплат из бюджетов бюджетной системы Российской Федерации от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых в установленном порядке открыты в Федеральном казначействе;

5.14. осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета;

5.15. осуществляет подтверждение денежных обязательств федерального бюджета и совершает разрешительную надпись на право осуществления расходов федерального бюджета в рамках выделенных лимитов бюджетных обязательств;

5.16. обобщает практику применения законодательства Российской Федерации в установленной сфере деятельности и вносит в Министерство финансов Российской Федерации предложения по его совершенствованию;

5.17. осуществляет функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Федерального казначейства и реализацию возложенных на него функций;

5.18. обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну;

5.19. обеспечивает своевременное и полное рассмотрение обращений граждан, принятие по ним решений и направление заявителям ответов в установленный законодательством Российской Федерации срок;

5.20. организует и обеспечивает мобилизационную подготовку и мобилизацию Федерального казначейства, а также контроль и координацию деятельности подведомственных федеральных казенных учреждений по их мобилизационной подготовке; (пп. 5.20 в ред. Постановления Правительства РФ от 18.06.2014 N 558)

5.20(1). осуществляет организацию и ведение гражданской обороны в Федеральном казначействе;

5.21. организует дополнительное профессиональное образование работников Федерального казначейства;

5.22. осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Федерального казначейства;

5.23. взаимодействует в установленном порядке с органами государственной власти иностранных государств и международными организациями в установленной сфере деятельности;

5.24. в установленном законодательством Российской Федерации порядке размещает заказы и заключает государственные контракты, а также иные гражданско-правовые договоры на поставки товаров, выполнение работ, оказание услуг для нужд Федерального казначейства, а также на проведение научно-исследовательских работ для государственных нужд в установленной сфере деятельности; (в ред. Постановления Правительства РФ от 27.01.2009 N 43)

5.24.1. ведет реестр государственных контрактов, заключенных от имени Российской Федерации по итогам размещения заказов;

5.24(2). осуществляет межведомственную координацию деятельности в сфере систематизации и кодирования технико-экономической и социальной информации в социально-экономической области;

5.25. осуществляет иные функции в установленной сфере деятельности, если такие функции предусмотрены федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации».

Планы

Проверьте свой бюджет, чтобы убедиться в его прочности

(Обратите внимание, что эта страница может содержать партнерские ссылки, и мы можем получать комиссию за соответствующие покупки без каких-либо дополнительных затрат для вас. Эти доходы помогают нам компенсировать стоимость работы этого сайта. Для получения дополнительной информации прочтите наше Заявление о раскрытии информации и отказ от ответственности.)

Бюджет часто является одним из первых шагов к финансовому успеху. Но после того, как вы составили свой ежемесячный бюджет, как узнать, насколько он хорош?

Введите степень 12. Возьмите каждую строчку в своем бюджете и умножьте ее на 12. Сейчас вы смотрите на приблизительную сумму, которую вы планируете потратить на год . Как выглядит ваш бюджет сейчас?

Хорошее

Первое, что вам нужно сделать, это пересмотреть свой бюджет для любых мероприятий. Возможно, эта перспектива заставила вас осознать, насколько далеко простираются ваши благотворительные пожертвования или десятина в течение года.

Может быть, умножив на 12, вы поймете, что ваша привычка разыгрывать Starbucks два раза в месяц не приведет к банкротству.Прежде чем приступить к существенному или незначительному переоснащению своего бюджета, убедитесь, что вы определили его сильные стороны .

Плохой

Это правда, некоторые части вашего бюджета могут вам не понравиться, но вы должны принять их.

Такие вещи, как аренда, ипотека, страховые взносы и платежи по налогу на имущество, никогда не доставят вам радости. Но вы должны принять необходимости из них.

Конечно, не помешает попытаться сократить расходы на эти вещи:

Если ваш бюджет кажется неуправляемым, есть другие альтернативы, такие как сокращение или перемещение , но они сопряжены с собственными проблемами.

Будет полезно помнить, что большинство финансовых экспертов рекомендуют держать ваши расходы на жилье ниже 35% от получаемой вами зарплаты. Эти расходы могут быть не самыми приятными, но с некоторыми вещами просто нужно соглашаться.

Уродливые

Есть хорошее, есть плохое, а есть числа, настолько уродливые, что вам придется вернуться к чертежной доске. У всех они есть. На самом деле очень важно их идентифицировать.

Подобный взгляд на свой бюджет позволит вам скорректировать свои расходы, чтобы максимально использовать то, что для вас важно.

Например, средний ежемесячный счет за сотовый телефон составляет 73 доллара. Это число может показаться вполне комфортным с учетом вашего бюджета. Но как себя чувствуют 876 долларов?

Это, вероятно, намного менее удобно, особенно если учесть, сколько существует альтернативных недорогих операторов связи, работающих в тех же основных сетях, с которыми знакомо большинство американцев.

Уменьшение стоимости вашего счета за мобильный телефон может высвободить дополнительные 25 или даже 50 долларов в месяц, что может дать вам еще более 500 долларов в год, чтобы сэкономить или инвестировать.

Последние мысли о проверке вашего бюджета

Есть разница между бюджетом и использованием бюджета. Взяв ежемесячный бюджет и умножив каждую строку на 12, вы сможете эффективно проверить на прочность вашего бюджета .

Если вы никогда не остановитесь, чтобы честно изучить, куда уходят ваши доллары не только в течение каждого месяца, но и в течение года, возможно, вы не получите в банк столько своих долларов, сколько вы думали.

Щелкните здесь, чтобы увидеть, как Пенни проверяет свой бюджет с помощью силы 12.

Статья написана Пенни

12.2 Личный бюджет — Успех учащихся

Есть много разных способов оплаты расходов на образование. При создании собственного финансового плана для школы вы можете принять во внимание:

- Работа, чтобы сэкономить на учебе и расходах перед посещением.

- Работа в летние месяцы для оплаты школьного семестра.

- Работаю неполный рабочий день и учусь в школе неполный рабочий день.

- Сокращение расходов на проживание за счет проживания с семьей или в студенческом общежитии.

- Подача заявки на гранты, стипендии или стипендии.

- Обращение за поддержкой к семье.

- Подача заявки на студенческий кредит.

Поговорите с кем-нибудь из офиса финансовой помощи в выбранной вами школе. Сотрудники этого офиса могут предложить другие варианты финансирования, о которых вы не знаете.

Сделайте заметки после разговора с людьми, оказывающими финансовую помощь. Эти примечания могут понадобиться вам при назначении бюджета (скоро!).

Бюджет — это документ, в котором отслеживаются деньги, которые у вас поступают в , включая источники дохода, и деньги, которые у вас идут из на оплату ваших расходов.Для учащихся бюджет помогает им планировать будущие школьные расходы с учетом всех источников дохода, включая студенческие ссуды, гранты и доходы от работы неполный рабочий день или полной летней работы.

Возвращаясь в школу, большинству людей приходится думать о своих потребностях, а не о своих желаниях. :

| Потребности | Хочет |

|---|---|

|

|

Возможно, вам придется отпустить некоторые желания, когда вы вернетесь в школу.Можете ли вы придумать, какие желания вы могли бы исключить из своего бюджета, пока вы студент? Как насчет того, чтобы сварить кофе вместо того, чтобы покупать кофе? Покупаете меньше одежды? Реже ходить в кино и вместо этого оставаться дома, чтобы его посмотреть? Вы можете обнаружить, что легче устранить некоторые расходы, которые являются желаниями, а не потребностями.

Перечислите как можно больше способов сократить расходы в личной жизни. Убедитесь, что они практичны и выполнимы. Например, может оказаться непрактичным экономить деньги на проездном на автобусе, если альтернативой является прогулка до школы по полтора часа в одну сторону.Это повысит ваш уровень физической подготовки, но может серьезно сократить время учебы, поэтому, вероятно, не стоит экономить. Вероятно, вы подумаете о многих практических областях, в которых может сэкономить деньги.

Также помните, что бюджеты регулярно корректируются, поэтому вам придется часто пересматривать свой бюджет. Добавьте доход, который может поступать, например, стипендии или налоговые декларации, чтобы ваш бюджет был точным.

Используя свой текстовый процессор, составьте простой бюджет, показывающий, как вы будете платить за 1 год своей программы в высшем учебном заведении.Самый простой способ начать — это разбить ваши ежемесячные расходы и добавить расходы, связанные со школой. Вам нужно будет оценить расходы по многим статьям (например, продукты питания, гидроэнергетика)

Обязательно укажите ваши расходы на:

- Жилье — аренда, ипотека или студенческое общежитие (пример: 800 долларов в месяц умноженные на 12 месяцев)

- Hydro (пример: 85 долларов в месяц умноженные на 12 месяцев)

- Еда

- Предметы личной гигиены

- Присмотр за детьми (при необходимости)

- Транспорт (помните: ваши сборы во многих высших учебных заведениях Британской Колумбии включают проездной на автобус)

- Книги

- Стоимость обучения и студентов

- Телефонные и интернет-услуги

- Любые другие особые расходы, о которых вы можете подумать

Также включите подробный список источников вашего финансирования.Обязательно укажите:

- Сэкономленные деньги

- Планы сбережений на образование (например, RESP)

- Доход от работы по совместительству

- Налоговые декларации и кредиты

- Подарки / взаймы от семьи и друзей

- Студенческие ссуды (используйте информацию, которую вы собрали во время разговора с отделениями финансовой помощи в вашем учебном заведении)

- Стипендии, стипендии и т. Д. (Используйте информацию, полученную вами при разговоре с отделениями финансовой помощи в вашем учреждении)

Составление личного бюджета — занятие скучное и ограничивающее. На самом деле это просветление и воодушевление. На самом деле большинство людей не знают, куда уходят их деньги каждый месяц. Они кажутся удивленными, когда он заканчивается. Но это никогда не должно быть сюрпризом. Количество поступающих денег должно быть больше, чем количество денег, которые уходят. В противном случае вы закончите тем, что выбежите на счет или залезете в долги. Особенно неприятно, когда вы не можете позволить себе сделать что-то действительно важное для вас, потому что вы непреднамеренно потратили деньги на то, что действительно не было для вас таким важным.

Создание личного бюджета означает намеренное и активное определение того, на что вы тратите деньги. Составление бюджета — это создание плана, чтобы убедиться, что он идет туда, куда вы хотите — никаких сюрпризов. Отслеживание ваших расходов поможет вам понять, на что вы тратите свои деньги. Это особенно важно для пары. Деньги — это самая большая причина конфликтов в супружеских отношениях. Часто пары склонны думать, что это другой человек не может контролировать свои расходы.Отслеживание расходов и определение того, на что вы сами тратите больше, чем вы думали, может открыть глаза. Личный бюджет — это финансовый план, который распределяет будущие доходы на расходы, сбережения и погашение долга. Для составления личного бюджета необходимо, чтобы составляло выполнимого плана, а — следуя ему.

Есть несколько способов составить личный бюджет, и вам нужно выбрать тот, который подходит именно вам. Некоторые делят свои деньги на помеченные конверты, предназначенные для разных категорий (аренда, еда, мобильный телефон, автомобиль, развлечения и т. Д.)), а некоторые отслеживают это в цифровом виде с помощью электронной таблицы. Большинство людей обнаруживают, что если они делают это в течение длительного времени (например, в течение года), они настолько меняют свои привычки в расходах, что им больше не нужно так тщательно отслеживать.

Конечно, по мере изменения доходов меняются привычки и снова возникают проблемы с деньгами. Это забавно. Вы могли подумать, что, когда вы начнете зарабатывать больше денег, будет намного легче сбалансировать свой бюджет каждый месяц, но на самом деле с ростом заработной платы растут и ожидания и расходы.При необходимости можно изменить личный бюджет.

Как только вы начнете с личного бюджета, сначала построив его, а затем придерживаясь его, вы поймете, что это проще, чем вы думаете.

Изучите несколько различных способов создания бюджета. Вот несколько примеров:

Для обоих этих примеров: Обязательно щелкните , чтобы разрешить редактирование , как только вы загрузили файл. После этого вы сможете вставить в график свои цифры. Эти онлайн-инструменты хороши тем, что они делают всю математику за вас.

Вы можете изучить другой шаблон бюджета, с которым вы знакомы или который кто-то рекомендовал вам. Некоторые люди предпочитают использовать старый добрый карандаш и бумагу и составлять свои собственные диаграммы. Подумайте, какие шаблоны или модели вам подойдут. Вы воспользуетесь одним из них в приведенном ниже задании.

После того, как вы составите свой бюджет, вы сможете увидеть, сколько дискреционных денег (денег, оставшихся после всех необходимых платежей) вы должны иметь в конце месяца.Затем вы можете решить, сколько из них будет на сбережения, на благотворительность, на особую покупку или на особый праздник.

Как бы вы ни решили это сделать, ваш бюджет должен отражать ваши расходы. Обратите внимание, что в большинстве готовых диаграмм есть место для других . Важно определить другие предметы, которые уникальны для вас. Подумайте о своих привычках (хороших и плохих). Если вы покупаете ящик пива каждую неделю, или пачку сигарет каждый день, или катаетесь на лыжах каждую субботу, не забудьте заложить это в свой бюджет.Возможно, вам придется скорректировать сумму, как только вы оцените, можете ли вы себе это позволить.

Используйте простой бюджет, который вы разработали выше. У вас должна быть возможность использовать собранную вами информацию для выполнения этого более подробного бюджетного упражнения. Для этого упражнения:

- Размышляя над заданием «Сделать» выше, подумайте о различных способах отслеживания бюджета.

- Выберите один из из вышеперечисленных способов или выберите тот, который вам больше нравится. Как вариант, вы можете создать свой собственный бюджетный лист.

- Составьте личный ежемесячный бюджет. Заполните его и проведите инвентаризацию: подсчитайте, сколько вы тратите и сколько зарабатываете. Запишите все долги и планы сбережений. Если у вас есть долг, включите погашение долга в свой бюджет с указанием графика, когда ваш долг будет выплачен. Если у вас есть какие-то особые вещи, на которые вы откладываете, укажите их вместе со стоимостью, ежемесячной экономией и когда вы сможете позволить себе приобрести предмет или когда ваша цель сбережений будет достигнута для таких предметов, как посещение высшего образования. .

- Теперь составьте личный план, определяющий стратегии, которые вы будете использовать, чтобы придерживаться своего бюджета. Выберите те, которые, по вашему мнению, подойдут вам. Какие изменения вы внесете в свою практику расходования средств?

Ваше задание будет состоять из ежемесячного бюджета вместе с коротким абзацем, в котором обсуждаются необходимые изменения. Если вы используете онлайн-инструмент для создания своего бюджетного листа, распечатайте его, чтобы получить бумажную копию, и сохраните на своем компьютере. Если вы используете ручку и бумагу, делайте копии своего бюджета, чтобы использовать их в качестве рабочих копий каждый месяц.

Составление бюджета и его выполнение — первый шаг. Составление бюджета поможет вам контролировать свои расходы и лучше понимать, куда уходят ваши деньги. Помимо использования бюджета для управления текущими финансами и краткосрочными целями, важно также планировать будущие потребности.

Например: вы планируете создать семью и купить дом? Планируете ли вы посещать высшее учебное заведение полный рабочий день? Вы хотите сэкономить на послесреднем образовании своих детей? Потребуется ли вам новая машина через несколько лет или вам придется делать капитальный ремонт в вашем доме? Если вы не планируете заранее, этого, скорее всего, не произойдет.Финансовое планирование на будущее часто просто включает в себя определение тех вещей, которые важны для вас, а затем встраивание этого в план. Если каждый месяц вносить небольшую часть в план сбережений, это может быстро окупить вас, и это поможет вам в самых важных для вас вещах. После того, как вы определите разумную сумму, которую нужно откладывать каждый месяц, хорошо бы делать это автоматически. Вы можете настроить свои финансы так, чтобы платежи автоматически шли на:

- Сберегательный счет в вашем банке.

- Инвестиции, такие как GIC, паевые инвестиционные фонды, акции и облигации.

- Экономия на образовании, например RESP.

- Пенсионные накопления, такие как RRSP.

В зависимости от обстоятельств это может показаться невозможным. Иногда в конце месяца просто не хватает чего-нибудь лишнего. После анализа ваших доходов и расходов это может заставить вас осознать необходимость внесения дополнительных изменений. Вам нужно найти другую работу, за которую платят больше? Вам нужно устроиться на дополнительную работу с частичной занятостью, чтобы пополнить свой доход? Можете ли вы найти способы сделать что-то более дешевое (тратить меньше, сэкономить, изменить привычки?). Вам нужно продать что-то, что истощает ваши финансы? Вам нужно будет разработать план, который, по крайней мере, позволит вам сбалансировать свой бюджет каждый месяц.Независимо от того, предусматривает ли ваш бюджет , подготовьте к поступлению в высшую школу (сэкономьте деньги, чтобы вы могли пойти в будущем) или к посещайте сейчас (бюджет, чтобы вы могли растянуть свои деньги в течение учебного года), использование этих принципов поможет помочь вам в достижении ваших целей.

Текстовые ссылки

Эта глава представляет собой ремикс следующих ресурсов:

6 советов, как прожить свой бюджет, а не просто его планировать — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Если вы думаете о своих финансах как о доме, то ваш бюджет — это основа. Бюджет — это подробный план расходов, сбережений и погашения долга, если у вас есть кредитные карты или ссуды, которые вы пытаетесь погасить.

Но составлять бюджет и жить им — разные вещи. Относительно легко составить план бюджета, указав, какой у вас доход за месяц по сравнению с вашими предполагаемыми расходами. Сложнее всего придерживаться плана изо дня в день.

Создание реалистичного бюджета означает тщательный анализ цифр, но не менее важно учитывать свои финансовые привычки и цели. Эти советы помогут вам сориентироваться в своем бюджете, чтобы он работал на вас, а не против вас.

1. Начните с вашего бюджетного мышления

Первый шаг к тому, чтобы жить в соответствии с вашим бюджетом, — это понять, что он значит для вас и что вы надеетесь получить от этого. Независимо от того, рассматриваете ли вы свой бюджет в положительном или отрицательном свете, это может повлиять на ваши отношения с ним.

Например, рассматриваете ли вы свой бюджет как нечто, что позволяет вам контролировать свои расходы, или как нечто, что накладывает ограничения на то, как вы тратите? По сути, бюджет предназначен для того, чтобы сообщать вашим деньгам, куда идти каждый месяц. Но если вы считаете, что это ограничивает или лишает вас возможности делать то, что вам нравится, со своими деньгами, у вас может возникнуть больше соблазна восстать против этого. Если вы когда-либо пытались придерживаться диеты, а не менять свои привычки в еде и физических упражнениях, возможно, вы уже сталкивались с этим.

Если вы не можете уложиться в свой бюджет, задайте себе следующие вопросы:

- Как я себя чувствую при составлении бюджета?

- Что мне не нравится в составлении бюджета?

- Какие страхи у меня возникают при составлении бюджета?

- Мог ли я подсознательно упустить из виду преимущества составления бюджета?

- Как жизнь в рамках бюджета может помочь мне в достижении моих финансовых целей?

Такие вопросы могут дать вам некоторое представление о ваших отношениях с бюджетом и о том, где вы можете его улучшить.

2. Изучите свои денежные привычки

Независимо от того, сколько времени вы тратите на составление бюджета каждый месяц, он не сработает, если он противоречит вашим фактическим расходам или финансовым привычкам. Если вы не внимательно следили за своими расходами в последнее время, вы можете саботировать свои усилия по составлению бюджета, даже не осознавая этого.

Это может принимать разные формы, и зачастую именно мелкие вещи, а не большие, в конечном итоге разрушают ваши бюджетные планы. Вещи, которые могут сработать против вас, включают:

- Совершение небольших, но частых импульсивных покупок

- Покупка своих чувств (также называемая розничной терапией)

- Несвоевременная оплата счетов, которая может привести к штрафам за просрочку платежа

- Просмотр периодических платежей в выписках по вашему банку или кредитной карте

- Отсутствие планирования расходов, которые происходят ежеквартально, раз в два года или ежегодно

Отслеживание ваших расходов и ведение дневника расходов может помочь вам определить первые две плохие денежные привычки в списке.Записывать каждый раз, когда вы совершаете незапланированную покупку, или описывать, что вы чувствовали во время недавней запойной покупки, может быть неудобно, но это важно для устранения тех вредных привычек, которые могут повредить вашему бюджету.

3. Обмен старых денежных привычек на новые

После того, как вы определили финансовые привычки, которые мешают вам укладываться в бюджет, вы можете приступить к освоению новых. Как упоминалось выше, отслеживание своих расходов и ведение дневника расходов — это шаги в правильном направлении.

Вы можете сделать бюджетирование более управляемым и менее напряженным и другими способами. Например, настройка автоматической оплаты счетов означает, что вам не нужно беспокоиться о просроченных платежах и дополнительных затратах на просрочку платежа. Если вы не можете автоматизировать счета или предпочитаете не делать этого из-за нерегулярного дохода, вы можете запланировать оповещения об оплате счетов, чтобы напомнить вам о приближении срока оплаты.

Проверка выписок из вашего банка и кредитной карты может помочь вам обнаружить автоматические списания, которые приводят к ненужной трате денег.Это небольшие расходы, которые вы можете пропустить при планировании бюджета, например:

- Подписки на потоковое вещание, которые вы не используете

- Платное членство, списанное после окончания бесплатного пробного периода

- Подписка на журналы или газеты, которые вы больше не читаете

Снижение затрат также может подпадать под этот заголовок. Это происходит, когда вы начинаете платить одну цену за услугу или продукт, а затем видите, что цена постепенно увеличивается с течением времени. Просмотр ваших отчетов может помочь вам искоренить эти расходы, чтобы вы могли решить, отменить их или оставить.

Создание счета погашения может помочь вам спланировать расходы, которые вы платите не так часто. Например, предположим, что у вас есть счет на страхование автомобиля на сумму 1200 долларов, который нужно платить каждые шесть месяцев. Вы можете создать отдельный сберегательный счет и ежемесячно вносить на него 200 долларов из своей зарплаты. Таким образом, у вас будут деньги, чтобы заплатить, когда придет счет, вместо того, чтобы чувствовать себя ошеломленным или застигнутым врасплох.

Чем лучше ваше планирование соответствует вашим личным привычкам и привычкам в отношении расходов, тем больше вероятность того, что вы избежите дорогостоящих бюджетных ошибок.

4. Выберите правильный метод составления бюджета

Есть несколько способов составить бюджет. Если у вас возникли проблемы с проживанием установленного вами бюджета, это может быть связано с тем, что вы выбрали неправильный метод.

Некоторые из самых популярных способов составления бюджета включают:

Метод бюджета с нулевой базой требует, чтобы вы каждый месяц распределяли каждый доллар вашего дохода на определенную работу. При таком бюджете не должно быть лишних трат и денег; каждая заработанная вами копейка должна идти на расходы, сбережения или погашение долга.

Метод денежного конверта можно использовать вместе с методом бюджетирования с нулевой базой или самостоятельно. С этим типом бюджета вы создаете конверты для каждой имеющейся у вас категории бюджета. Каждому конверту присваивается установленная сумма в долларах. Как только эти деньги закончатся, вы не сможете больше тратить деньги в этой категории до начала следующего бюджетного периода.

Бюджет 50/20/30 упрощает работу. Пятьдесят процентов вашего дохода идет на необходимые расходы, 20% идет на сбережения или погашение долга, а оставшиеся 30% идут на нужды.”

Если вам платят еженедельно или раз в две недели, вы можете рассчитывать бюджет на основе зарплаты. Этот метод включает распределение денег по счетам, сбережениям, долгам и другим расходам в каждый платежный период. Например, если вам платят раз в две недели, вы можете использовать свою первую зарплату для оплаты коммунальных услуг, еды и автомобиля, а вторая зарплата идет на ипотеку и сбережения.

Возможно, вы стремитесь к подразумеваемому контролю — а также к свободе, — которую еженедельное пособие предлагает детям. Используя этот метод, став взрослым, вы каждую неделю будете давать себе определенную сумму денег на произвольные траты.

Самое замечательное в том, чтобы выбирать из различных методов составления бюджета, так это то, что вы можете поэкспериментировать, чтобы найти тот, который соответствует вашему образу жизни и финансовому положению. Вы можете предпочесть бюджетный метод 50/20/30 по сравнению с бюджетированием с нулевой базой, например, если вы хотите оставить некоторую гибкость в том, как вы тратите. Или вы можете предпочесть метод денежного конверта, если хотите отдохнуть от расходов с помощью дебетовой или кредитной карты.

5. Используйте инструменты, которые облегчают выполнение вашего бюджета

По мере того, как вы работаете над гармонизацией своего образа жизни и бюджета, подумайте, какие инструменты личных финансов вы можете использовать, чтобы облегчить путь.

Например, вы можете использовать приложение для составления бюджета, чтобы автоматически отслеживать свои расходы и доходы. Это избавит вас от необходимости вычислять цифры, а это значит, что вы можете брать свой бюджет с собой куда угодно.

Если экономия денег — это одна из областей, с которой вы боретесь в рамках своего бюджета, вы также можете использовать приложения для автоматического сохранения и инвестирования, чтобы регулярно откладывать деньги. Приложения для погашения долга могут помочь вам не отставать от выплаты студенческих ссуд, кредитных карт или других долгов.А некоторые приложения для личных финансов позволяют управлять бюджетом, сбережениями, долгами и инвестированием в одном месте, чтобы еще больше упростить задачу.

Использование приложений для банковского дела и личных финансов может снять часть стресса, связанного с ежемесячным управлением деньгами. Чем больше вы сможете упростить мыслительный процесс, связанный с созданием бюджета, тем легче будет следовать плану.

6. Регулярно корректируйте свой бюджет

Ваш бюджет, как и ваша жизнь, может меняться и развиваться.Могут возникнуть новые расходы, если вы выйдете замуж, создадите семью, купите дом или достигнете каких-либо других важных целей. И могут возникнуть некоторые расходы, которые исчезнут, когда вы выплачиваете студенческие ссуды или станете более интуитивно понятным в сокращении ненужных затрат.

Важно то, что вы постоянно пересматриваете и пересматриваете свой бюджет, чтобы убедиться, что он по-прежнему соответствует вашим потребностям. Планирование ежемесячной проверки бюджета — возможно, в форме вечернего свидания с вашим супругом — может помочь вам оставаться в курсе своих расходов и доходов.Во время регистрации вы можете просмотреть:

- Как ваш доход мог увеличиться или уменьшиться по сравнению с предыдущим месяцем

- Ожидаемый доход на месяц вперед

- Области, в которых вам удалось потратить меньше запланированного

- Области, в которых вы могли потратить больше, чем первоначально планировали

- Ваш прогресс в достижении краткосрочных и долгосрочных финансовых целей

Чем больше вы этим занимаетесь, тем более комфортно вы себя чувствуете с идеей составления бюджета.И со временем вы начнете замечать финансовые улучшения, связанные с соблюдением бюджета.

Как составить бюджет за 7 простых шагов — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Какой бы метод вы ни выбрали, составление личного бюджета включает три основных процедуры:

- Отслеживайте, что вы зарабатываете и сколько тратите.

- Постарайтесь, чтобы второе число было меньше первого.

- Вспенить, промыть, повторять каждый месяц.

К сожалению, простота составления бюджета не означает, что это легко. И если вы никогда не составляли бюджет, вы можете быть перегружены тем, что именно вы должны делать и как вы должны это делать.

К счастью, несмотря на сообщения об обратном, создание бюджета с нуля не должно быть болезненным или трудным. Вот как вы можете составить простой и понятный бюджет, который подходит именно вам.

Шаг 1. Примите непрерывный процесс составления бюджета

Мы часто думаем о составлении бюджета как о разовой рутинной работе. Вы садитесь со своими счетами и квитанциями. Вы выясняете, сколько вы потратили. Вы планируете, сколько потратите в будущем.

Давайте рассмотрим пример, используя составную пару «Генри» и «Джанин». Когда Джанин и Генри впервые попытались составить бюджет, они поняли, что в прошлом месяце они потеряли более 450 долларов на обедах вне дома.Поэтому они пообещали тратить в ресторанах не более 50 долларов в неделю — и продолжили свой веселый путь, чувствуя себя хорошо, что у них есть бюджет.

Если это то, что вы считаете составлением бюджета, то, как узнали Джанин и Генри, действительно очень сложно добиться успеха. Создав свой первый бюджет, пара активно не отслеживала свои расходы, поэтому они не заметили, когда они превысили установленный ими лимит расходов в ресторане. Они не понимали, почему все еще изо всех сил сводили концы с концами.В конце концов, дошло до того, что им пришлось снова сесть, чтобы составить бюджет и начать весь процесс заново.

Лучший способ подготовиться к успешному составлению бюджета — это принять тот факт, что составление бюджета — это постоянная стратегия, которую вы будете использовать для того, чтобы жить той финансовой жизнью, которую вы хотите. Вместо того, чтобы думать о составлении бюджета как о разовой или случайной работе, лучше думать об этом как о регулярном техническом обслуживании, как о стирке.

Как и управление деньгами, ваша прачечная — это постоянная ответственность, которую нельзя избежать, игнорировать или забыть без серьезных последствий.Переход к новому бюджету с признанием того, что вы обязуетесь придерживаться регулярного и непрерывного процесса, поможет вам сохранить свой бюджет, что гораздо важнее, чем просто его создание.

Чтобы подготовиться к этой новой постоянной задаче, Джанин и Генри назначают еженедельное время, чтобы вместе пересчитывать свой бюджет.

Шаг 2. Рассчитайте ежемесячный доход

Как только вы осознаете реалии бюджетного процесса, вы готовы приступить к подробным цифрам.Вы начнете с расчета вашего ежемесячного дохода.

Для любого, кто получает зарплату от традиционного работодателя, эта часть будет очень простой. Вам просто нужно взглянуть на свою последнюю квитанцию о заработной плате, чтобы узнать, сколько вы зарабатываете на одну зарплату. Затем вы можете умножить это на четыре, если вам платят еженедельно или две, если вам платят раз в две недели или два раза в месяц.

Джанин получает зарплату в размере 1550 долларов 1 и 15 числа каждого месяца. Если умножить на два, то получится, что ее ежемесячная заработная плата на дом составляет 3100 долларов.Эта сумма дает ей отправную точку для расчета бюджета.

Однако, если вы работаете фрилансером, подрабатываете на стороне, получаете почасовую оплату или сверхурочную работу или полагаетесь на чаевые или комиссионные, ваш ежемесячный доход подсчитать немного сложнее. В этом случае соберите информацию о своем доходе за последние три-шесть месяцев и вычислите среднее значение. Это может дать вам представление о том, сколько вы зарабатываете в среднем каждый месяц.

Генри работает фрилансером, поэтому его доход колеблется.Однако, оглядываясь на свой доход за последние шесть месяцев, он узнает, что, хотя он заработал всего 1300 долларов за один месяц и почти 8000 долларов за другой, его средний ежемесячный заработок (без учета расчетных квартальных налоговых платежей) ) составляет 3500 долларов.

Между Джанин и Генри их среднемесячный доход составляет 6 600 долларов (доход Джанин 3 100 долларов + средний ежемесячный доход Генри 3500 долларов).

Шаг 3. Сложите необходимые расходы

Ваши необходимые расходы — это минимум, который вам нужен каждый месяц для поддержания своей жизни.К ним относятся постоянные расходы и переменные предметы первой необходимости.

Большинство людей имеют базовое представление о своих постоянных или повторяющихся расходах. Например, вы точно знаете, сколько ежемесячно платите за аренду или ипотеку.

Пришло время найти и записать все ваши фиксированные расходы. Сюда могут входить:

- Аренда / Ипотека

- Коммунальные услуги, включая мобильный телефон и доступ к данным / Wi-Fi (если они колеблются, рассчитайте среднемесячное значение за последние 12 месяцев)

- Автоплата

- Автострахование

- Выплата по студенческому кредиту

- Алименты или алименты

- Расходы на дневной уход

- Ежемесячное членство (например, абонемент в спортзал)

Постоянные расходы Джанин и Генри выглядят следующим образом:

Эти фиксированные затраты легче всего отслеживать, поскольку они обычно не меняются из месяца в месяц.Но вы заметите, что некоторые необходимые расходы, например, продукты или рецепты, не включены в эти расходы. Это переменные, но необходимые расходы, которые могут меняться от месяца к месяцу.

Для переменных расходов рекомендуется рассчитать среднемесячное значение за последние 12 месяцев. (Если есть расходы, которые не выплачиваются ежемесячно, сложите общую сумму, которую вы потратили за год, и разделите эту сумму на 12, чтобы определить среднемесячное значение.) Включите следующие нерегулярные, но необходимые расходы:

- Продовольственные товары

- Лекарства

- Прием врача

- Страхование арендаторов / Страхование домовладельцев

- Ремонт и техническое обслуживание автомобилей

- Ремонт и обслуживание дома

- Платежи по кредитной карте

Давайте посмотрим на переменную Джанин и Генри, но необходимые ежемесячные расходы:

После того, как вы подсчитали сумму, которую ежемесячно тратите на эти предметы первой необходимости, у вас будет базовый бюджет расходов.

Для Генри и Джанин их базовый ежемесячный бюджет расходов составляет 3430 долларов (2190 долларов фиксированных ежемесячных расходов + 1240 долларов переменных ежемесячных расходов).

Шаг 4. Добавьте позиции «Оплатите сами»

Самостоятельная оплата означает финансирование финансовых целей и планов, прежде чем тратить свои дискреционные деньги. Многие люди забывают включать такие цели в свои бюджеты, предполагая, что они достигнут своих целей с тем, что «останется» в конце месяца. Но планирование использования остатков денег часто означает, что ваши цели не учитываются.Итак, следующим шагом в создании устойчивого бюджета является создание статей в вашем бюджете для ваших основных целей.

Начните с записи своих финансовых целей. Некоторые примеры включают:

Когда вы определились с целями, определите, сколько вы будете платить за каждую из них каждый месяц. Если у вас есть крайний срок, разделите сумму денег, которую ваша цель получит, на количество месяцев до крайнего срока, чтобы определить сумму ежемесячных сбережений.

Добавьте эти суммы предоплаты к своим фиксированным расходам.Рассмотрение ваших финансовых целей как фиксированных расходов и статей ежемесячного бюджета поможет вам выработать привычку расставлять приоритеты.