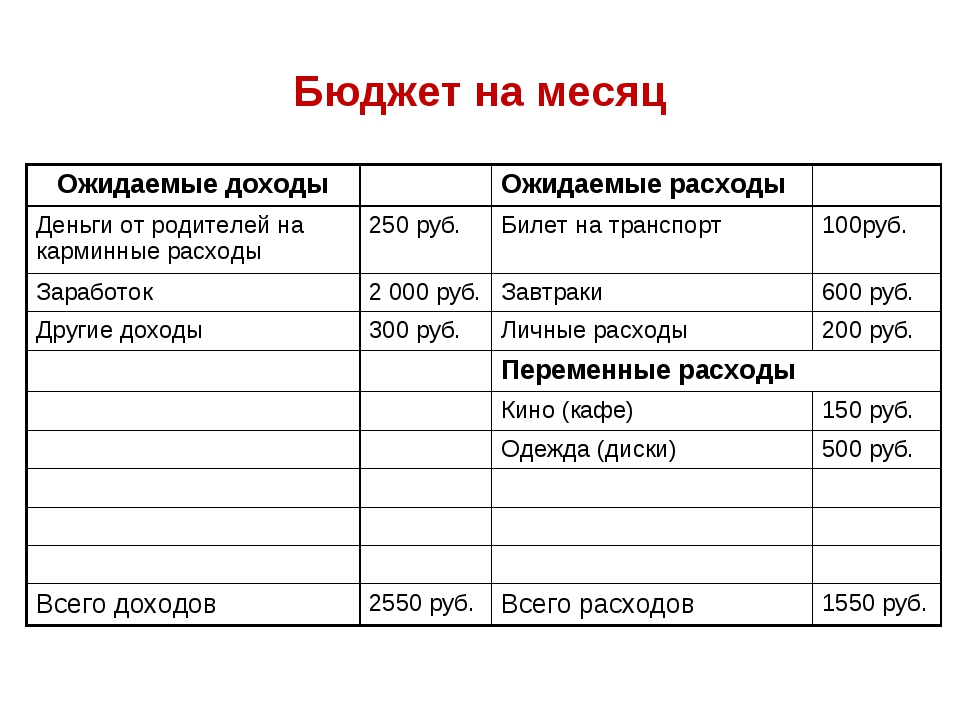

| ВКонтакте: |

Согласитесь, что, бездумно швыряя деньги на ветер, едва ли удастся накопить на путевку к морю или новенький автомобиль.

Согласитесь, что, бездумно швыряя деньги на ветер, едва ли удастся накопить на путевку к морю или новенький автомобиль. Фактически, они будут запланированы заранее, еще тогда, когда ни о какой экстраординарной ситуации речь даже и не шла.

Фактически, они будут запланированы заранее, еще тогда, когда ни о какой экстраординарной ситуации речь даже и не шла.

| Место | Сумма | Покупки |

| Супермаркет | 1500 р. | Продукты |

| Палатка | 60 р. | Мороженое |

| Торговый центр | 1000 р. | Кино, газировка, попкорн |

| Терминал | 450 р.+ комиссия 10 р. | Интернет |

| Заправка | 2000 р. | Бензин |

| Заправка | 250 р. | Булочка, чай, жвачка |

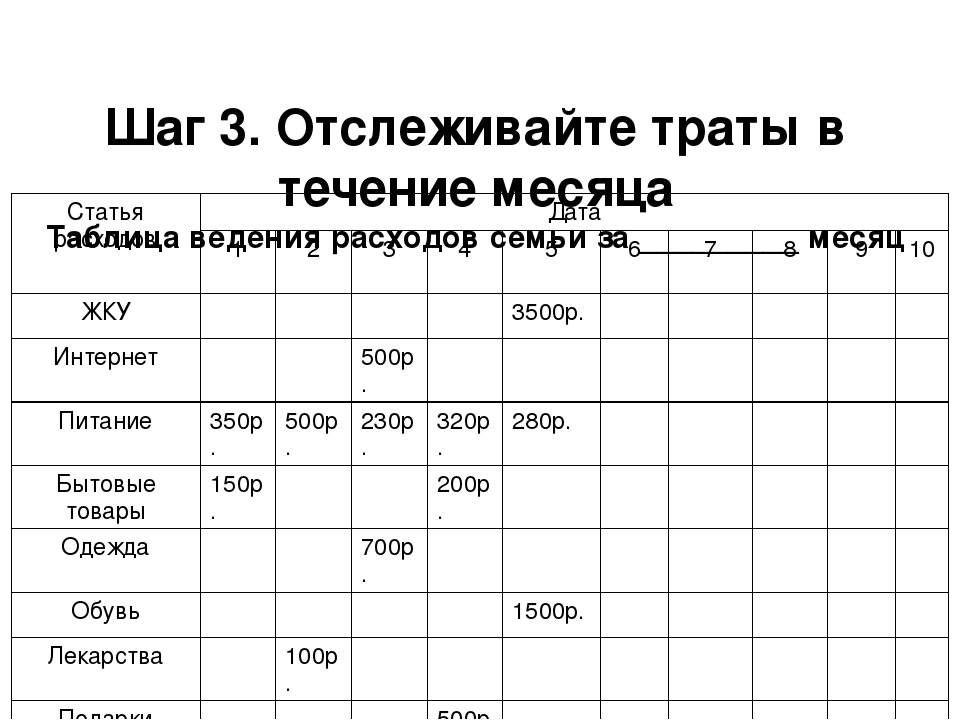

Как видите, она разбита на три основные колонки. В первую внесите данные о месте траты, во вторую – потраченную сумму, а в третьей отметьте то, что же именно было куплено с комментариями. Такая табличка позволит сразу же увидеть, когда именно, как и почему совершались спонтанные покупки, от которых придется полностью избавиться.

- Без булочки с чаем на заправке можно было бы обойтись, если бы вы взяли термос и бутерброды из дома.

- Пополнение счета в терминале потребовало оплаты комиссионного сбора. Такой траты можно избежать, пополняя баланс через систему онлайн-банкинга.

- Воду, как и чай, тоже можно не покупать, а взять из дома, так вы не только сэкономите, но и окружающую среду сбережете от лишнего пластика.

Продолжая записывать свои траты ежедневно, вы обнаружите, что куча денег просто вылетает в трубу, чего никак нельзя допускать. Потому аккуратно вносите в таблицу все, без исключения траты, начиная от крупных покупок, до спичек, водички, стаканчика кофе, пирожков, жевательной резинки и тому подобных мелочей.

Категории расходов

После того, как с растратами все более или менее понятно, можно составить проверочную или общую таблицу расходов, поделив их на основные категории. Их может быть столько, сколько вам нужно или выгодно.

Выбирайте такие категории, которые для вас действительно актуальны, к примеру, это может быть «Кредит», «Питание», «Проезд или транспорт», «Ипотека», «Обучение», «Непредвиденные траты» и прочее.

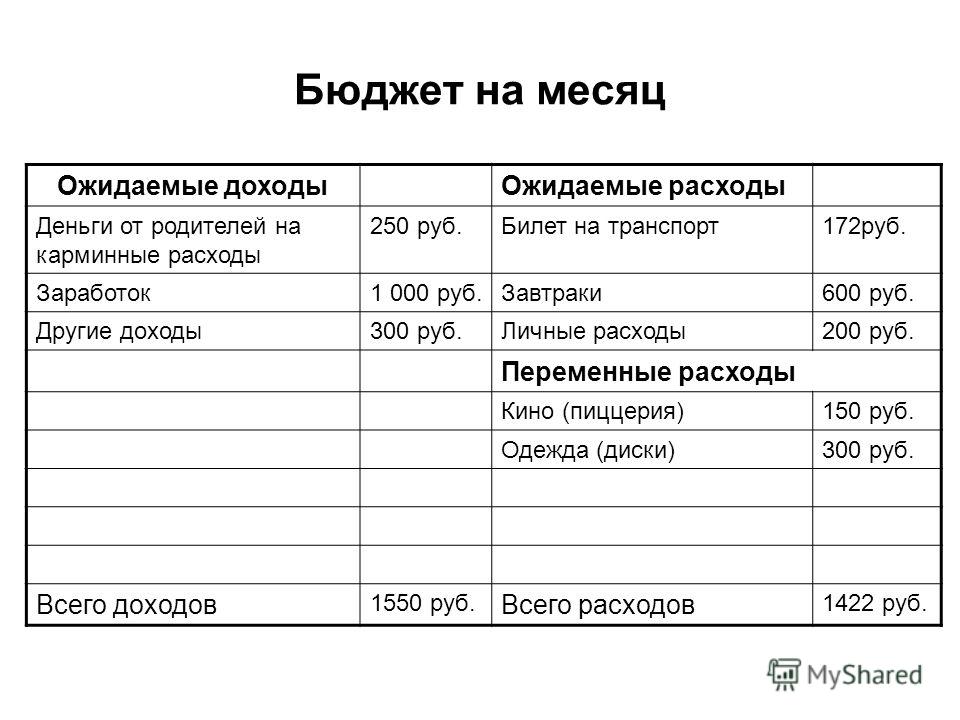

Идеальный бюджет

Проведя доскональный анализ того, что вы тратите за месяц, а также категорий личных затрат на месяц, уже можно составлять идеальный бюджет, который включит в себя все необходимые расходы.

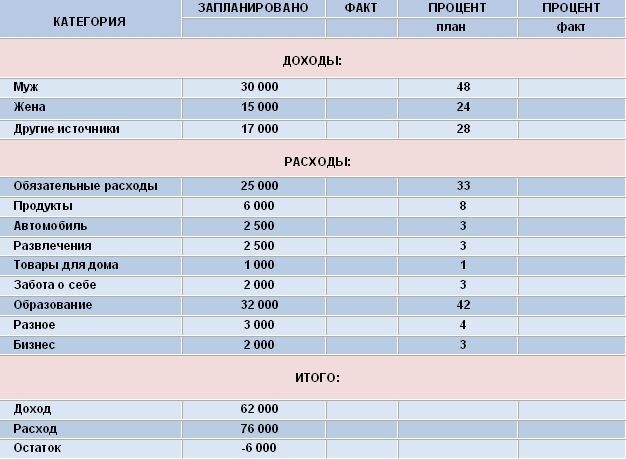

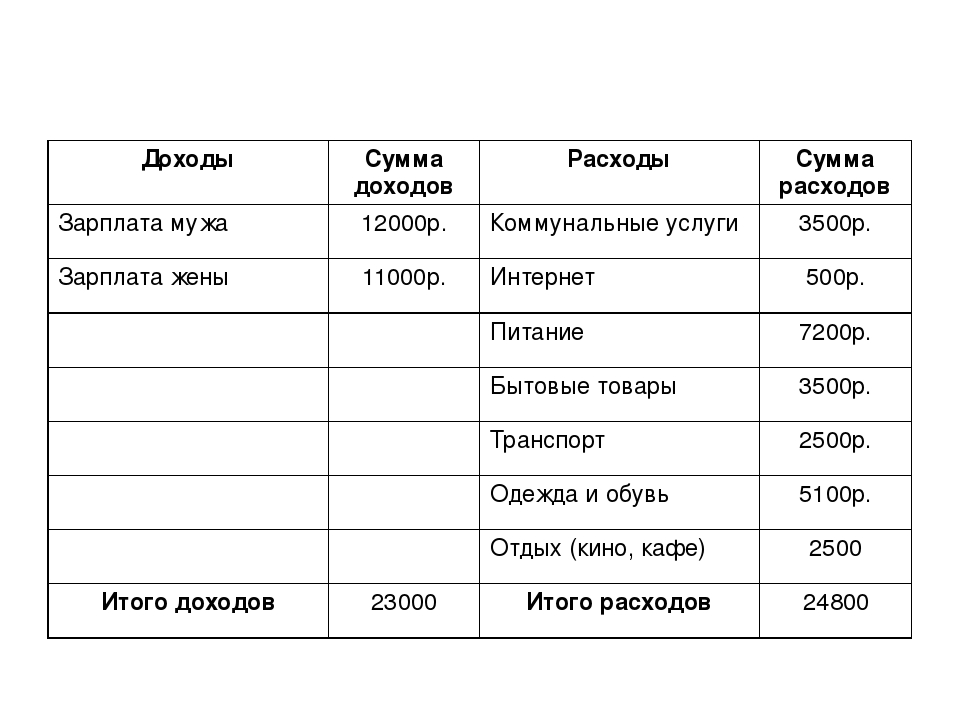

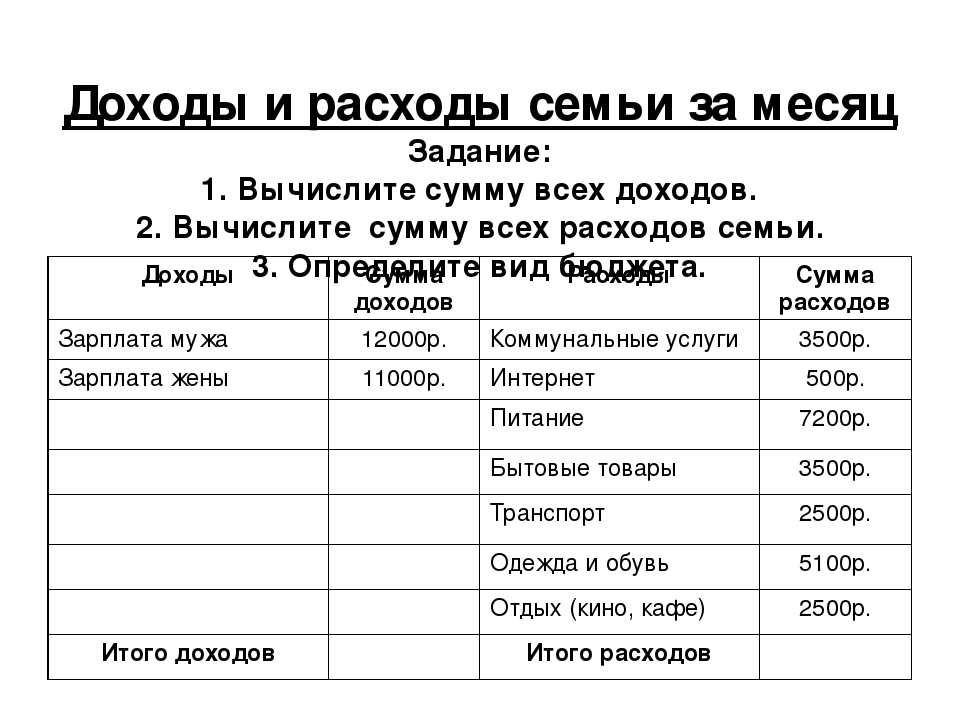

| Категории | Прошедший месяц | Следующий месяц | Предполагаемая сумма |

| Кредит | 15 750 р. | 15 750 р. | |

| Питание | 18 000 р. | 15 500 р. | |

| Одежда | 3 000 р. | 1 500 р. | |

| Транспорт | 1 300 р. | 1 500 р. | |

| Личное | 3 000 р. | 1 570 р. |

- Сперва распределите расходы по категориям и напротив каждой из них сразу же установите сумму, которую можете себе позволить, при учете совокупного дохода вашей семьи. Это будет задел на будущее, своего рода заготовка, в которую можно будет вносить корректировки.

- Создайте новую таблицу доходов и расходов на следующий период. Ее придется разделить на четыре основные колонки: категории затрат, расходы за прошлый месяц, предполагаемые расходы на будущий месяц и фактические траты.

- Не помешает под каждый такой табличкой записывать, сколько вы запланировали заработать в месяц, а также сколько фактически получили на руки.

Просто вычтя расходы из реального дохода можно выяснить, на каком «свете» вы находитесь. Большинство обывателей, проведя такого рода исследование, совершенно неожиданно обнаруживают, что тратят значительно больше, чем получают. От этого придется отказаться, иначе из постоянных кредитов выбраться никак не получится.

Анализ и сокращение трат

Конечной целью данного шага является максимально возможное сокращение ненужных или не сильно важных расходов. При этом нужно учитывать, что качество жизни ни в коем случае не должно ухудшиться, иначе такая экономия до добра не доведет. Может быть вы фанатично покупаете каждую зеленую шляпку, как только ее увидите или можете отказаться от очередного пирожного с коллегами во время обеда? Все это хороший старт для правильного планирования и распределения средств.

Попытайтесь максимально ограничить расходы по категориям, переходя от одной к другой. Понятно, что некоторые траты никак не получится сократить, к примеру, оплату коммунальных услуг, погашение кредитов или ипотеки, заправку автомобиля и тому подобное. Однако можно сэкономить на принесенном с собой обеде, отказаться от фаст-фуда, а также покупки ненужных вещей.

Рекомендации по планированию бюджета

На первых порах большинство людей, решивших верно распорядиться собственными заработанными средствами, сталкиваются с достаточно серьезными затруднениями. Все дело в том, что застарелые, отработанные годами, а порой, даже и десятилетиями, привычки дают о себе знать. Это вполне нормально, и ваша задача как раз удержаться в рамках составленного семейного бюджета доходов и расходов на месяц.

- Прежде, чем приступать к ведению бюджета и экономии, следует обязательно создать «подушку безопасности». Она должна состоять из средств, которых хватит для безбедного существования не менее, чем на шесть месяцев. Это позволить уберечься от экстренных ситуаций, которые оставляют множество людей без гроша.

- Запомните, почему и для чего вы решили вести семейный бюджет, то есть обязательно следуйте поставленным, реальным и достижимым целям. Мифическое «светлое будущее» едва ли станет хорошей мотивацией для ограничения себя в таких милых мелочах, вроде чаепития в торговом центре с подругами или покупки очередного ненужного гаджета.

- Все цели, что вы ставите перед собой, должны быть материальны и точны. К примеру, нужно сэкономить, не потому, что я желаю сделать когда-то какой-то ремонт, а скопить двести тысяч на капитальный ремонт жилища. Второй вариант намного более осязаем, не правда ли?

- Записывайте каждую свою трату и любые поступления в семейный бюджет, даже если они кажутся незначительными. Все, вплоть до подарков и выигрышей должно быть учтено и распределено в основной сетке расходов, а может быть, направленно на формирование резервного фонда.

- Обязательно заручитесь поддержкой всех членов семейства, а если это на первых порах никак не удается, хотя бы договоритесь, что они будут следовать вашим указаниям и не станут мешать. Толку не будет, если один жестко экономит, а второй покупает сорок восьмую видеоигру, которая так и останется пылиться на полке.

Это позволить уберечься от экстренных ситуаций, которые оставляют множество людей без гроша.

Это позволить уберечься от экстренных ситуаций, которые оставляют множество людей без гроша. Толку не будет, если один жестко экономит, а второй покупает сорок восьмую видеоигру, которая так и останется пылиться на полке.

Толку не будет, если один жестко экономит, а второй покупает сорок восьмую видеоигру, которая так и останется пылиться на полке.Не опасайтесь делать свой семейный бюджет гибким. Все в мире меняется, и он совсем не исключение. Мы можем зарабатывать меньше или больше, завести домашнего питомца, каждый может неожиданно заболеть или вдруг потребуется экстренный ремонт сантехники. Потому раз и навсегда установленных цифр быть не может. Главное, это соблюдать основные предписания, а также следить, чтобы расходы никогда не превышали доходы, иначе из долгов выбраться получится едва ли.

Видео, как составить бюджет семьи на месяц

Разработать бюджет на месяц будет не сложно, главное проявить усидчивость, а еще раньше, провести исследование. Для этого нужно предварительно, на протяжении одного месяца, записывать все свои траты, даже самые мелкие. Если вам и сейчас что-то непонятно, стоит посмотреть размещенный ниже видеоролик, тогда разобраться будет легче.

youtube.com/embed/v7mxT1Gk-pE» frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»/>

youtube.com/embed/v7mxT1Gk-pE» frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»/>

»

Отличная статья 0

Помогла статья? Оцените её

Загрузка…Как вести семейный бюджет в тетради

Здравствуйте, дорогие читатели моего блога. С вами Артем Биленко. Сегодня у нас очень интересная тема. Мы поговорим о том, как вести семейный бюджет в тетради.

Вы узнаете о простом способе, позволяющем быстро организовать весь финансовый поток вашей семьи.

P.S. Обратите внимание на «Центр финансовой культуры». Здесь учат финансовой грамотности. Как управлять личными финансами чтобы накопить на дом, квартиру, машину. Как инвестировать накопленные деньги и увеличить доходы. Позволить себе ежегодный отпуск и путешествия по миру.

Сайт «Центр финансовой культуры».

Этап №1. Подсчет доходов

Чтобы эффективно планировать бюджет, нужно точно знать сумму, которой придется управлять. Если зарплата начисляется неравномерно, укажите минимальную цифру, которой вы распоряжались в течение последних 3-6 месяцев.

Если зарплата начисляется неравномерно, укажите минимальную цифру, которой вы распоряжались в течение последних 3-6 месяцев.

Пример расчета фиксированной суммы.

| Мой доход | Заработок жены | Итог |

|---|---|---|

| 6000 | 3500 | 9500 гривен |

Если доход вашей семьи не фиксированный, сравнительная таблица поможет быстро определить минимальную сумму.

| Месяц | Доход семьи |

|---|---|

| 1 | 8000 |

| 2 | 8400 |

| 3 | 8500 |

| 4 | 9000 |

| 5 | 8700 |

| 6 | 8200 |

Не забывайте каждые 3-6 месяцев обновлять данные и вносить корректировки в бюджет.

Задание

- Купите тетрадь.

- Запишите на 1-м листе общий месячный доход вашей семьи.

- Если точную сумму подсчитать не получается, запишите минимальную цифру, на которую вы можете рассчитывать.

Этап №2. Распределение

В этом вам сильно поможет методика 7 конвертов. Основная идея этой системы состоит в том, чтобы разбить семейный доход на целевые нужды.

Предположим, доход нашей семьи 8000 гривен. Распределим эти деньги по конвертам.

| № | Конверт | % отчислений | Сумма |

|---|---|---|---|

| 1 | Инвестиции | 10 | 800 |

| 2 | Коммунальные платежи, интернет | 20 | 1600 |

| 3 | Продукты питания | 35 | 2800 |

| 4 | Покупка сезонной одежды | 10 | 800 |

| 5 | Деньги на будущий отпуск | 5 | 400 |

| 6 | Расходы на потребности ребенка | 15 | 1200 |

| 7 | Деньги на будущую дорогостоящую покупку | 5 | 400 |

Задание

- Прочтите статью «7 конвертов — простой и эффективный метод управления семейным бюджетом».

- Распределите средства по конвертам.

- Зафиксируйте это на 2-м листе тетради.

Этап №3. Расфасовка

Когда вы поделите деньги по конвертам, весь ваш расход поделится на две категории:

- статистический – средства, которые тратятся на покупки, стоимость которых заранее известна;

- динамический – в этом случае стоимость и количество покупок постоянно меняется.

| Статистический | Динамический |

|---|---|

| Инвестиции | Продукты питания |

| Коммунальные платежи, интернет | Покупка сезонной одежды |

| Деньги на будущий отпуск | Расходы на потребности ребенка |

| Деньги на будущую дорогостоящую покупку | |

| Эти деньги вы откладываете сразу | Этими средствами нужно ежедневно управлять |

Определим статистические и динамические растраты нашей выдуманной семьи.

| Статистические траты | Сумма |

|---|---|

| Инвестиции | 800 |

| Коммунальные платежи, интернет | 1600 |

| Деньги на будущий отпуск | 400 |

| Деньги на будущую дорогостоящую покупку | 400 |

| Итог | 3200 гривен |

| Динамические траты | Сумма |

|---|---|

| Продукты питания | 2800 |

| Покупка сезонной одежды | 800 |

| Расходы на потребности ребенка | 1200 |

| Итог | 4800 гривен |

Задание

- Расфасуйте ваши расходы.

- На отдельном листе запишите размер всех статистических и динамических трат.

Этап №4. Управление

Динамические расходы – это остаток, который нужно ежедневно контролировать. В нашем примере у семьи есть 4800 гривен, которыми нужно активно управлять. Рассмотрим, как это проще всего сделать.

Рассмотрим, как это проще всего сделать.

- Посчитайте количество дней до следующей зарплаты. Мы возьмем 30.

- Прибавьте 2 дня. Это резерв на непредвиденный случай.

- Разделите сумму динамических расходов на количество дней до следующей заработной платы. 4800 гривен / 32 дня = 150 гривен

- Результат – это ваш дневной лимит, за пределы которого вы не можете выходить.

- Сформируйте отчетную таблицу и контролируйте расходы с учетом установленного дневного лимита.

| Дата | Дневной лимит | Потрачено | |

|---|---|---|---|

| 21.03.2017 | 150 гривен | Покупка | Сумма |

| Продукты | 70 | ||

| Проезд | 9 | ||

| Ремонт школы | 50 | ||

| Моющие средства | 20 | ||

| Итог | 150 | 149 | |

| Баланс | +1 гривна | ||

Задание

- Рассчитайте дневной лимит.

- Расчертите отчетную таблицу для каждого дня.

- Закрывайтесь каждый день с нулевым или положительным балансом.

Этап №5. Анализ

Каждую неделю подводите итоги.

| День | Баланс |

|---|---|

| 1 | +1 |

| 2 | 0 |

| 3 | 0 |

| 4 | -5 |

| 5 | 0 |

| 6 | 0 |

| 7 | +7 |

| Итог | + 3 гривны |

| Неделя закрылась с положительным балансом, расходование бюджета проходит по плану, на следующей неделе никаких корректировок вносить не нужно | |

Дополнительную проверку проводите в конце месяца.

| Неделя | Баланс |

|---|---|

| 1 | +3 |

| 2 | 0 |

| 3 | +10 |

| 4 | -20 |

| 5 | 0 |

| Итог | -7 гривен |

Месяц закрылся с отрицательным балансом, установка не выполнена. Чтобы исправить ситуацию, в следующем месяце нужно урезать бюджет на 7 гривен Чтобы исправить ситуацию, в следующем месяце нужно урезать бюджет на 7 гривен | |

Задание

- На отдельных листах прописывайте недельные и месячные балансы.

- Поощряйте себя за выполнение плана.

- Подумайте, за счет чего можно ликвидировать бюджетную недостачу.

Заключение

Теперь вы знаете, как можно организовать домашнюю бухгалтерию в тетради. Не откладывайте эти знания в долгий ящик. Прямо сейчас возьмите любую тетрадь или блокнот, посмотрите образец заполненной таблицы и начните планировать свой бюджет. Я искренне желаю всем успехов.

P.S. Подписывайтесь на обновления моего блога, читайте рубрику «Семейный и личный бюджет» и делитесь своими идеями в комментариях.

Перечитать статью

Оценка материала

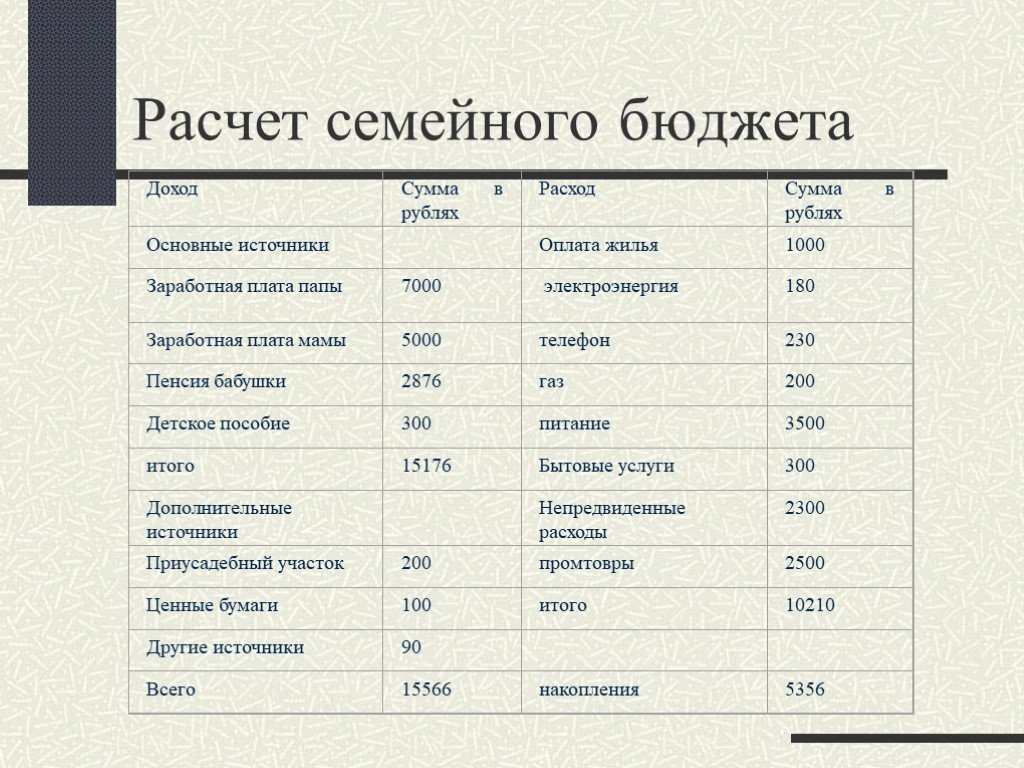

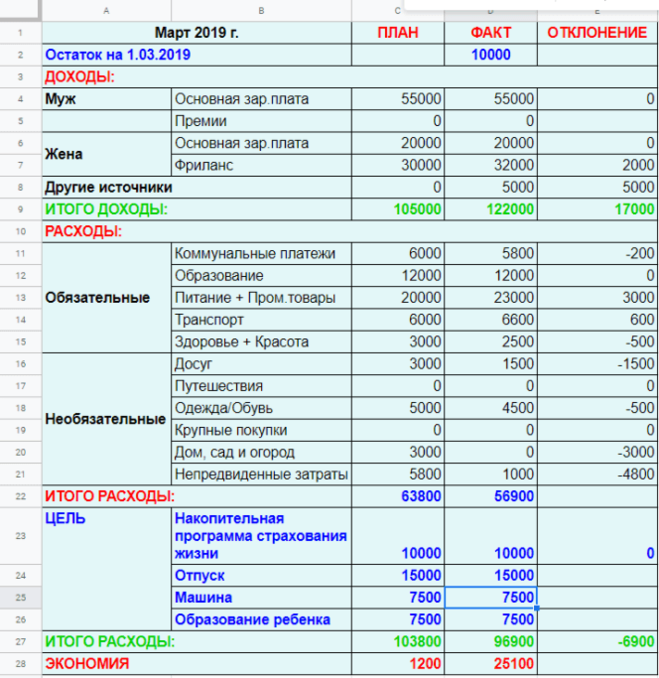

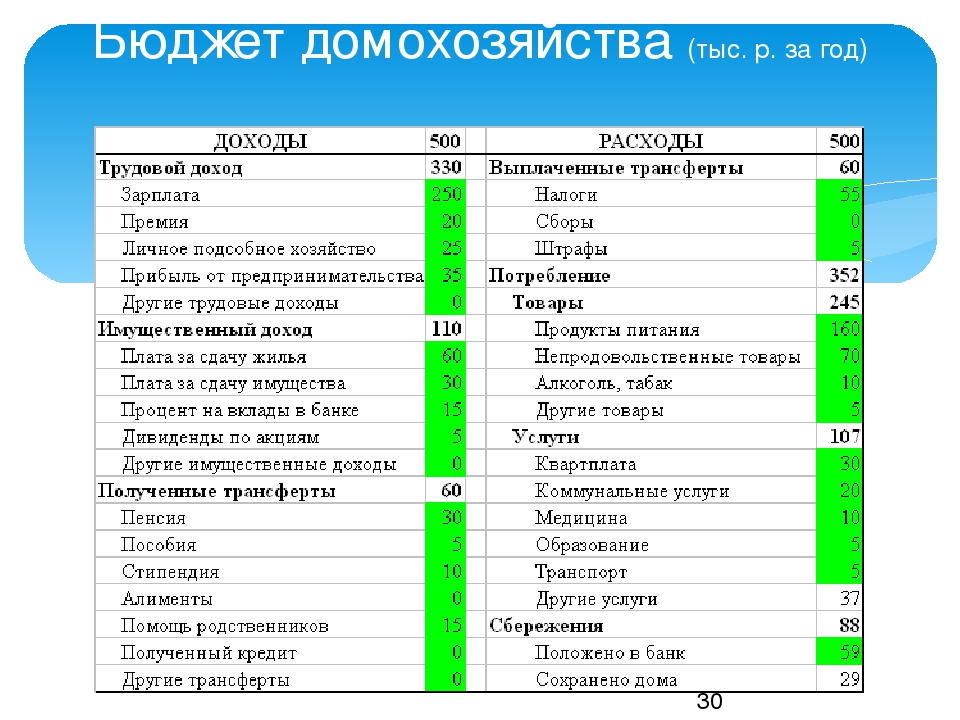

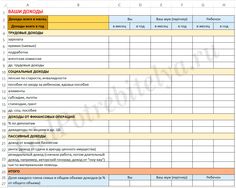

Расчет семейного бюджета

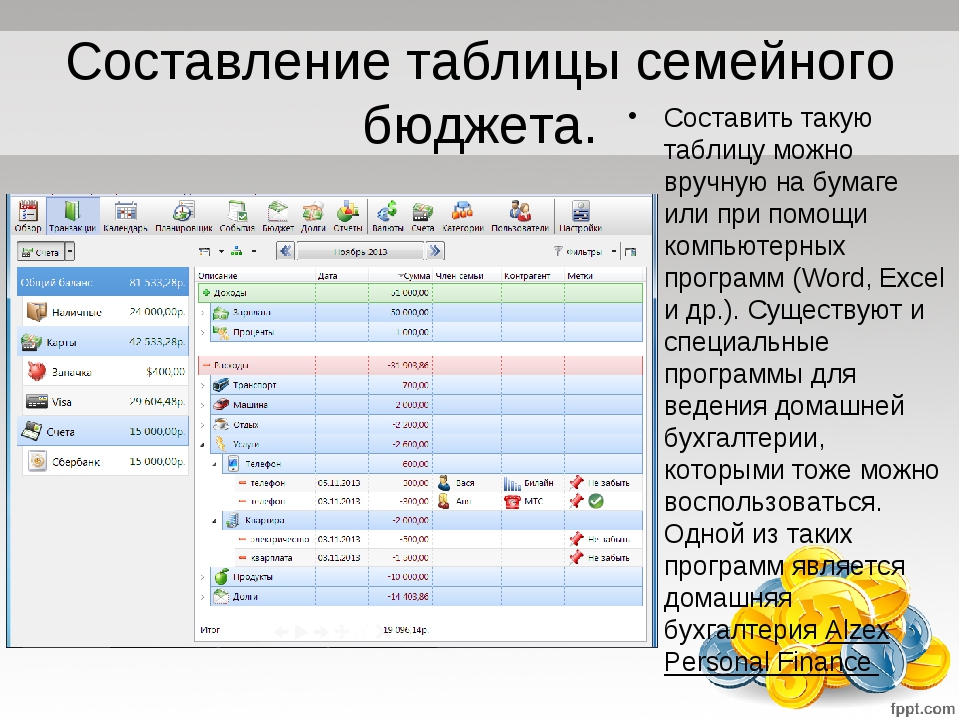

Данный материал поможет спланировать семейный бюджет с помощью электронных таблиц. Это простой и удобный способ контроля доходов и расходов семьи. Полезен для тех, кто хочет рационально тратить средства. Разберем пример такой таблицы, которую Вы с легкостью сможете адаптировать под себя.

Разберем пример такой таблицы, которую Вы с легкостью сможете адаптировать под себя.

Что должно входить в таблицу семейного бюджета?

В основе любого инструмента для управления личными финансами лежит учет доходов и расходов. Это очевидно. Кроме того, для эффективного управления требуется не только подсчитывать, сколько заработали и потратили, но и планировать: ставить цели и добиваться их.

Поэтому мы предлагаем создать следующую основу для Вашей таблицы:

Можно поменять строки на столбцы, но в целом, базой будет являться табличка, позволяющая отслеживать взаимосвязь трех китов бюджета: план, доходы, расходы.

Расписываем статьи доходов и расходов.

Для начала нужно определить, кто из членов Вашей семьи приносит доход в «семейную казну». К примеру, это могут быть Ваши родители, бабушки, дедушки и т.д., а также доход от сдачи в аренду помещения или проценты от вклада. Для этого добавляем столбец и необходимое число строк, объединяем ячейки и получаем следующую таблицу:

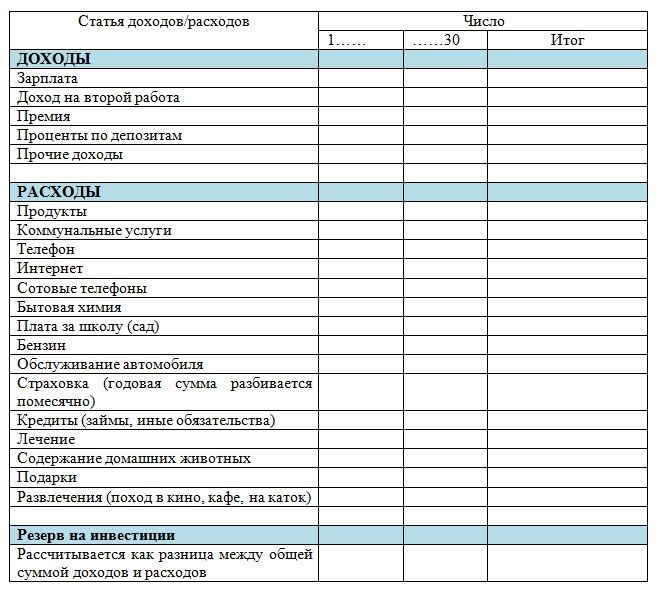

Для удобства планирования и экономии нужно разделить ваши ежемесячные траты на 10 — 20 статей. Каждую статью будет легко контролировать — именно в этом смысл вычерчивания таблиц.

Каждую статью будет легко контролировать — именно в этом смысл вычерчивания таблиц.

Для большего удобства эти статьи следует сгруппировать в 3 — 5 больших разделов. Например, вы можете разделить траты на «Постоянные расходы», «Основные траты» и «Разовые покупки». Далее, «Постоянные расходы» разбиваем на:

- Коммунальные платежи.

- Оплата связи (Интернет, телефон).

- Оплата кредита.

«Основные траты» это:

- Продукты.

- Культурные и развлекательные мероприятия.

- Бытовая химия и косметика.

- Расходы на медицину и ЗОЖ.

- Содержание автомобиля или проезд в общественном транспорте.

«Разовые покупки» это:

- Закупка одежды и обуви.

- Поездки, отдых.

- Крупные покупки (техника, мебель и т.д.)

Также весьма разумно будет создать группу «Прочее» или «Непредвиденное»:

Теперь вставим необходимые формулы для расчёта, установим денежный формат у ячеек, куда будут вносится данные, и наша таблица готова. Формулу подсчета разницы между столбцом «На настоящий момент» и «Запланировано» будет содержать последний столбец «Разница»:

Формулу подсчета разницы между столбцом «На настоящий момент» и «Запланировано» будет содержать последний столбец «Разница»:

Формулу расчета между доходами и расходами будут содержать последние ячейки столбцов «На настоящий момент» и «Запланировано»:

Такая структура позволит легко учитывать все основные статьи и отслеживать их изменения.

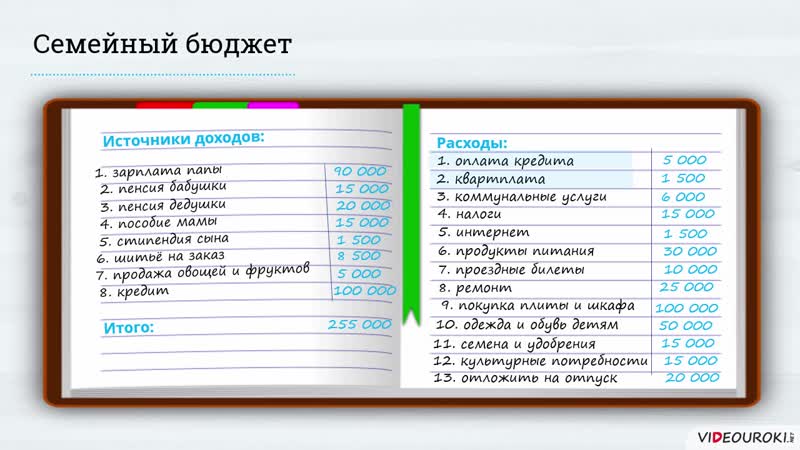

Правильный семейный бюджет — доходы и расходы

Понятным языком можно сказать, что семейный бюджет это список в котором указываются все расходы и доходы семьи за определенный временной отрезок. Наиболее удобный вариант того, как планировать семейный бюджет — таблица на месяц. Как же лучше вписывать в семейный бюджет доходы и расходы? Таблица является самым удобным способом, но к ее заполнению вернемся немного позже.

Правильное составление семейного бюджета

Для начала необходимо определение типа финансового плана, присущего конкретной семье. Бюджеты бывают общими, смешанными и раздельными.

Необходимо проанализировать, какими были доходы и расходы в несколько последних месяцев перед тем, как планировать семейный бюджет (таблица имеет графу, в которой указывается планируемый доход).

Основными составляющими бюджета является перечень доходов и расходов. Расходы бывают:

- обязательными;

- расходами на ребенка;

- расходами на содержание семьи;

- личными.

Доходы бывают:

- доходами мужа;

- доходами жены.

Рассчитывая планирование семейного бюджета, таблица расходов должна строиться в соответствии с доходной частью. Еще двумя разделами в финансовом плане являются резервные средства и вложения.

Подробное описание составляющих планирования семейного бюджета

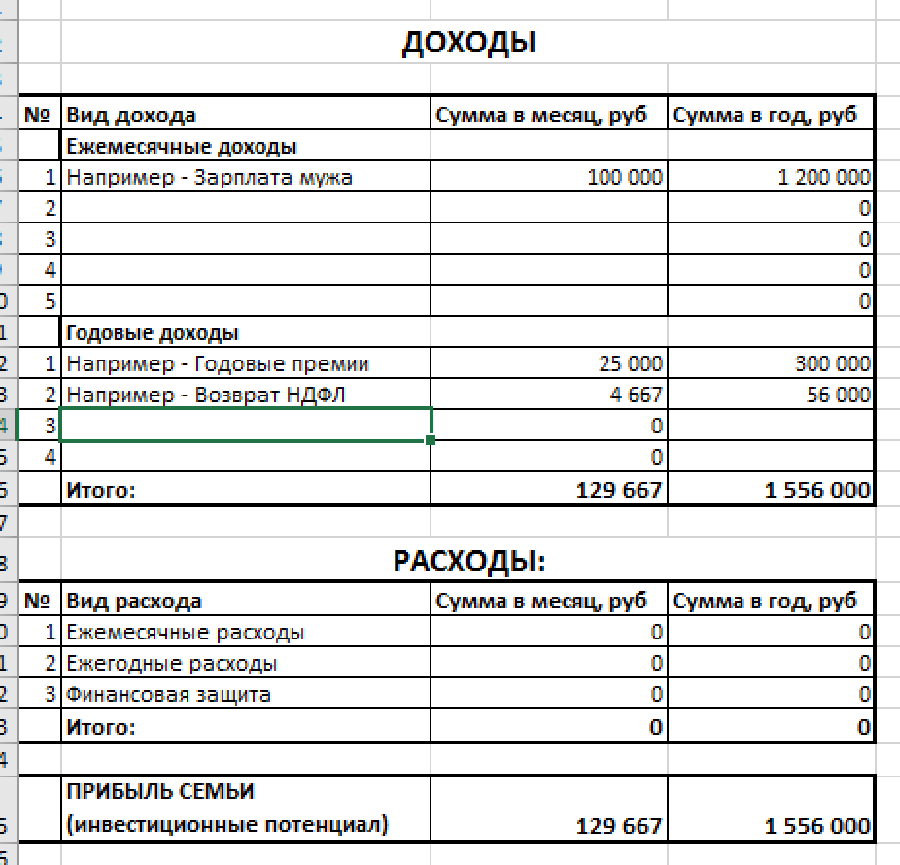

Первой составляющей являются доходы (заработок мужа и жены при ведении общего бюджета). Тут, в принципе, много писать не нужно, поскольку используются все заработки (как основные, так и дополнительные).

Если же доход не является стабильным (зависит от объема работы/проданного товара) стоит задуматься об инвестициях в банки (приблизительно 20% от суммы дохода), чтобы всегда иметь страховочный капитал на случай неудачного месяца.

Второй составляющей в планирование семейного бюджета таблица заявляет расходы. Важный момент – сумма расходов никогда не должна превышать доход семьи, чтобы не «залезать в долги».

Во избежание этого, прислушайтесь к следующему совету — меньше покупайте. Так вы обеспечите себе дольше свободного времени, которое можно провести с ребенком, или потратить на себя. Также сократятся расходы. Перед походом в магазин, обязательно запишите все продукты/вещи, которые необходимо приобрести и в магазине строго следуйте списку.

Кроме этого, покупайте дешевле, чтобы сбалансировать семейный бюджет, доходы и расходы. Таблица, вы увидите, сразу покажет позитивный результат. Чаще всего перерастрата происходит по вине рекламы – человек покупает более дорогой товар, чем ему необходимо, только из-за разрекламированных его положительных качеств.

Постарайтесь начать анализировать необходимость совершенных покупок. Уверен, что после детального анализа вы поймете, что от трети из них можно было с легкостью отказаться. Бережно относитесь к купленным товарам. Если готовите еду, обязательно надевайте фартук, чтобы не испачкать повседневную одежду.

Под третью составляющую в ответе на то, как планировать семейный бюджет, таблица отводит место собственному жилью.

Если у вас нет собственного жилья, включите в бюджет также и деньги, которые необходимо будет накопить для его покупки.

Четвертой составляющей является резервный фонд – деньги на совершение непредвиденных покупок. Если вы их за месяц не совершили, не стоит сразу тратить эту сумму. Лучше постепенно накапливайте для совершения серьезных приобретений (автомобиля, техники).

Пятым пунктом являются вложения. Это средства, которые вкладываются в инвестиционные фонды или банки и приносят доход самостоятельно.

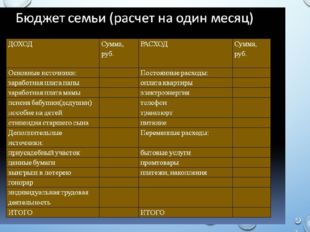

Разрабатываем таблицу семейного бюджета

Вот мы и подошли к месту, где можно не только на словах ознакомиться с тем, как планировать семейный бюджет. Таблица будет представлена графически. В зависимости от уровня владения компьютером вы можете заполнять ее вручную, или сделать это в электронной таблице (к примеру, Excel). Кроме этого есть ряд уже разработанных таблиц, с которыми можно ознакомиться на нашем сайте.

Таблица будет представлена графически. В зависимости от уровня владения компьютером вы можете заполнять ее вручную, или сделать это в электронной таблице (к примеру, Excel). Кроме этого есть ряд уже разработанных таблиц, с которыми можно ознакомиться на нашем сайте.

В общем, таблица графически выглядит так:

Как вы можете увидеть, вначале нужно указать семейный доход, потом весь перечень обязательных расходов.

Только после этого можно планировать текущие расходы. Далее – непредвиденные расходы (не более десяти процентов от суммарного семейного дохода).

До начала месяца заполняются планируемые доходы и расходы семьи, а на протяжении месяца – постепенно, как только расход прошел, чтобы не забыть. В конце месяца необходимо проанализировать семейный бюджет – расходы и доходы. Таблица поможет сделать процесс более легким и доступным. Посмотрите, не сильно ли расходятся планируемые и фактические показатели, а также в какую сторону они расходятся – расточительство или экономия?

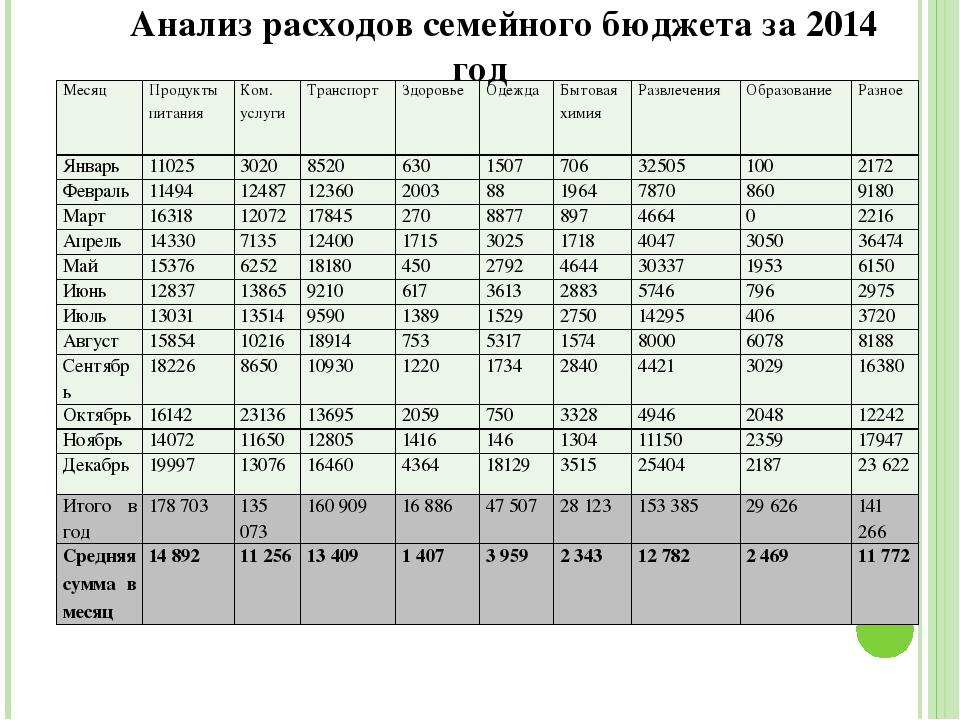

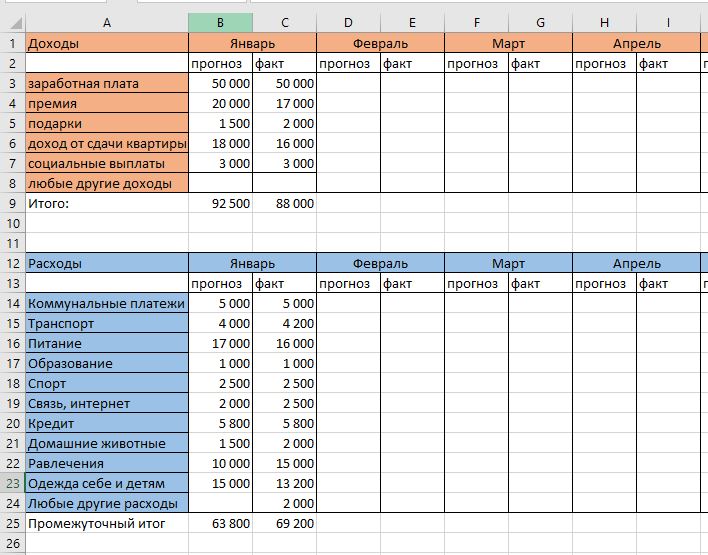

таблица доходов и расходов семьи

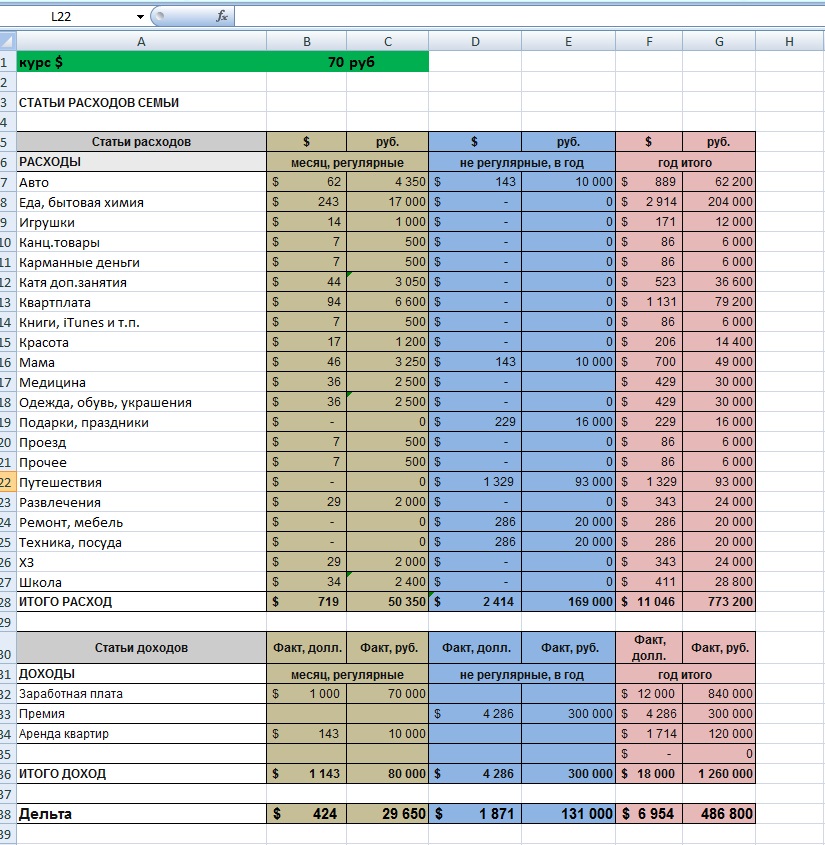

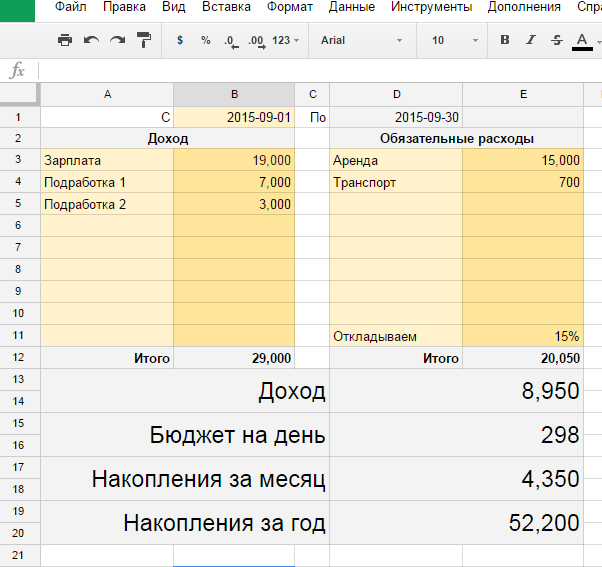

Экономия семейного бюджета – это актуальная тема практически для каждого из нас, постольку, поскольку намного разумнее накопить денег, чем влезать в долги и брать банковские кредиты. Ведь вести личную бухгалтерию не так просто, как кажется на первый взгляд, а экономия личных средств помогает оптимизировать расходы и доходы. Наиболее эффективный способ оптимизировать свои расходы – это вести журнал расходов и доходов, для этого можно использовать один инструмент – таблицу Excel. Правда, далеко не все знают, как правильно вести семейный бюджет в Excel, попробуем разобраться в этой теме.

Ведь вести личную бухгалтерию не так просто, как кажется на первый взгляд, а экономия личных средств помогает оптимизировать расходы и доходы. Наиболее эффективный способ оптимизировать свои расходы – это вести журнал расходов и доходов, для этого можно использовать один инструмент – таблицу Excel. Правда, далеко не все знают, как правильно вести семейный бюджет в Excel, попробуем разобраться в этой теме.

С чего начать

В первую очередь, если вы интересуетесь вопросом, как вести учет расходов и доходов дома, то должны учитывать один важнейший факт, только один из всей семьи должен заниматься вопросами финансов и распределять денежные средства на нужды всех членов семьи. Соответственно, первый шаг, с которого нужно начать планирование бюджета – это обсуждение личных потребностей каждого члена семьи. Если этот вопрос решить не удастся, то соответственно, ни о каком учете и экономии речи быть не может. Деньги любят счет, а если быть точнее, в данном случае – учет.

Кстати, если у вас большая и дружная семья, то контролирует доходы и расходы будет в разы сложнее, потому что далеко не все члены семьи готовы будут подержать такую идею. Но на самом деле без домашней бухгалтерии навести порядок в финансовых вопросах практически невозможно, поэтому все же первостепенная задача замотивировать всех членов семьи, и убедиться в необходимости вести журнал.

Как установить таблицу Excel

Даже если вы не являетесь уверенным пользователем интернета, установить на свой компьютер таблицу Excel будет достаточно просто. Инструкция будет выглядеть следующим образом:

- в меню своего компьютера найдите папку Microsoft Office, в ней откройте программу Microsoft Excel;

- после того как откроется таблица, нажмите кнопку «Файл»;

- в меню выберите строку «Создать»;

- в открывшемся окне из левого столбика выберите ссылку «Бюджеты»;

- среди предложенных вариантов нужно найти «Семейный бюджет на месяц»;

- нажмите кнопку «Загрузить».

Собственно это все, таблица для вашего учета готова. Как видно в ней уже есть несколько строк, которые вы можете легко корректировать, то есть, удалить ненужные вам статьи расходов и добавлять новые. Чтобы провести это действие достаточно навести курсор мыши на строку, нажать на нее, затем нажатием кнопки Backspace удалить ненужную вам статью расхода, и на клавиатуре набрать необходимые значения.

Впрочем, как пользоваться таблицей, и как правильно вести учет семейного бюджета, мы разберем чуть позже. Хочется еще сказать, если такая схема для вас кажется слишком сложной, то вы без труда можете скачать готовую таблицу. В интернете достаточно ресурсов, которые позволяет бесплатно скачать таблицу Excel с готовым шаблоном семейного бюджета, для того чтобы найти подходящий для себя вариант, введите в поисковой строке запрос «скачать таблицу Excel семейный бюджет», далее, перед вами стоит задача выбрать наиболее понятный и удобный для себя вариант.

Обратите внимание, что для того чтобы загрузить таблицу в Excel нужен доступ в интернет, кроме всего прочего, перед вами предстанет достаточно много вариантов, из которых вы можете выбрать наиболее интуитивные понятной для себя.

Как заполнить раздел расходы и доходы

Итак, после того как ваша таблица будет готова, перед вами встает новая задача – это правильно заполнить все поля, то есть в каждой семье статьи расходы могут значительно различаться между собой, поэтому для начала подумайте над тем, на что обычно вы тратите свои денежные средства. Кстати, в таблице есть уже готовые варианты, к ним относятся такие статьи, как питание, оплата коммунальных услуг, транспортные расходы, обучение, кредиты, личные нужды, развлечения и другое. То есть, для каждой отдельной семьи нужно создать свой перечень основных расходов.

Совет пользователям программы Excel! Не стоит писать слишком много строк с расходами, чтобы в будущем в них не запутаться, некоторые категории можно объединить в одну, например, вы оплачиваете отдельно такие услуги, как газ электроэнергию, воду, домашний телефон, интернет и прочее, вместе они создают одну категорию – коммунальные услуги.

Кстати, всегда стоит помнить о том, что у каждого члена семьи есть расходы, которые он несет исключительно на собственные нужды, или по-другому – это можно назвать карманные расходы. Обязательно в своем учете нужно это отображать. По сути, свободные средства должны быть у каждого члена семьи, в том числе и у детей, если они достигли хотя бы школьного возраста. Вместе с тем карманные расходы каждого члена семьи должны максимально соответствовать не только его личным потребностям, но и совокупному доходу всей семьи.

Обязательно в своем учете нужно это отображать. По сути, свободные средства должны быть у каждого члена семьи, в том числе и у детей, если они достигли хотя бы школьного возраста. Вместе с тем карманные расходы каждого члена семьи должны максимально соответствовать не только его личным потребностям, но и совокупному доходу всей семьи.

Пример таблицы

Вести раздел доходы, конечно же, намного проще, ведь основная задача просто указать в таблице доходы, которые имеет семья. Кстати, к доходу семьи относится абсолютно все денежные средства, которые, так или иначе, попадают в семейный бюджет, например, заработные платы, пособия, алименты, пенсии дополнительный заработок и многое другое.

Именно по такому принципу можно вести семейный бюджет. Таблица доходов и расходов семьи в Excel поможет лишь вам найти ответ на один простой вопрос, который наверняка задает себе каждый – куда уходят деньги. Действительно, найти адекватный ответ на такой вопрос практически невозможно, если вы не будете учитывать все свои доходы и расходы. Однако, даже элементарная таблица в программе Excel не поможет вам полноценно ответить на этот вопрос. Рассмотрим более детально, как понять, на что вы тратите денежные средства.

Однако, даже элементарная таблица в программе Excel не поможет вам полноценно ответить на этот вопрос. Рассмотрим более детально, как понять, на что вы тратите денежные средства.

Кстати, на каждый месяц вам нужен новый учет, а, точнее сказать, отчет. Для этого не обязательно создавать несколько документов достаточно в программе Excel каждый новый месяц начать вести учет с новой страницы. То есть, создайте несколько страниц и на каждый месяц заполняйте новую, спустя определенное время вы сможете провести статистику своих доходов и расходов.

Как правильно распределять денежные средства

Итак, если вы решили вести учет доходов и расходов вашей семьи, значит, вы должны наверняка понимать, на что вы тратите деньги и на что вы их тратите зря, то есть в каждой семье наверняка найдутся расходы, которых можно было бы избежать. Причем даже расходы на такую статью, как питание не всегда оправданы, ведь над вопросом выбора продуктов и составление рациона на всю семью нужно поработать.

Совет! Если вы не можете адекватно ответить на вопрос, куда вы деваете деньги, проведите простой эксперимент: на протяжении двух недель или месяца собирайте чеки из магазинов, чтобы в один момент их внимательно изучить и вычеркнуть, те покупки, без которых вы вполне могли обойтись, посчитайте сумму необдуманных расходов, наверняка, результат вас удивит.

Так, постольку поскольку основная статья расходов каждый семьи – это питание, основная задача каждой хозяйки правильно распределять на нее денежные средства. В первую очередь, есть множество секретов, как сэкономить на питании и при этом не ухудшать качество своей жизни. Если вы можете из ваших расходов извлечь ненужные продукты и иные покупки, то с легкостью сможете экономить на питании при этом, не нанося абсолютно никакого вреда своему здоровью.

Если найти правильный подход, то экономить можно абсолютно на всем. К тому же если вы будете тщательно фиксировать все свои расходы, то спустя определенное время сами убедитесь в том, что тратите денег намного больше, нежели могли потратить, если бы подходили к вопросу расходов более обдуманно. Кстати, не стоит составлять слишком сложную таблицу с многочисленными строками, чтобы не тратить время на ее заполнение.

Кстати, не стоит составлять слишком сложную таблицу с многочисленными строками, чтобы не тратить время на ее заполнение.

Кстати, нельзя не сказать о том, что расходы делятся в свою очередь на две категории: плановые и фактические. То есть, на каждый месяц вы можете самостоятельно составить план своих расходов, то есть выделить сумму средств на те или иные нужды, например, на оплату коммунальных услуг, питание, развлечение, кредиты и другие статьи расходов. По мере заполнения таблицы в конце месяца вы сможете увидеть, насколько ваш план был эффективен и требует ли он доработки, особенно если фактические затраты существенно превышают запланированные.

Помимо всего прочего, вы сможете научиться так расходовать свои средства, чтобы по итогам месяца оставаться еще в плюсе. То есть, после оплаты всех своих нужд у вас может остаться сумма свободных средств, которая может быть направлена на накопительный счет в банке или потрачена на что-то необходимое для семьи.

Интересно! На практике есть люди, которые после учета семейного бюджета отказывались от такой вредной привычки, как табакокурение, после того как посчитали сколько в год денег тратят на покупку сигарет.

Зачем нужно вести учет семейного бюджета

В первую очередь, задача каждый семьи – это оптимизировать свои доходы и расходы, то есть свести дебет с кредитом. Наверняка каждому знакома такая ситуация, что две разные семьи, имея одинаковый доход, по-разному распределяют денежные средства, соответственно, одни живут в достатке, а другие постоянно нуждаются в дополнительных средствах. Кстати, даже имея небольшой доход можно полностью избавиться от долгов и не влезать в кредиты, ведь, как показывает практика, ведение семейного бюджета позволяет экономить существенные средства.

Таблица доходов и расходов позволяет наглядно понять, куда уходят деньги и на какие нужды, в основном, вы их тратите. Если вы внимательно разберете статистику своих расходов, то обязательно обнаружите те траты, которых можно вполне избежать. В следующем отчетном периоде вы сможете более эффективно распределять свой бюджет на те или иные расходы за вычетом всех затрат, которые вы считаете бесполезными.

Спустя определенное время ведения вашего семейного бюджета, вы сможете наиболее разумно подходить к планированию семейного бюджета и научитесь тратить личные средства таким образом, чтобы их хватало на все нужды, плюс оставался какой-то остаток, который можно направить на накопление или на крупную покупку.

Подведем итог, таблица доходов и расходов семьи необходима в первую очередь для того, чтобы научиться правильно и разумно управлять своими финансами. Основная задача – правильно фиксировать все доходы и расходы семьи, чтобы в будущем скорректировать план покупок таким образом, чтобы все траты были обоснованными и обдуманными.

доходы и расходы семьи (таблица и презентация)

Принципы планирования в вопросах домашней экономии должны прививаться детям со школы – с первых презентаций на тему «Семейный бюджет» с таблицей доходов и расходов семьи. Так у учеников формируется общее понимание политики индивидуального и семейного бюджетирования, привычка распоряжаться средствами дисциплинировано и организовывать учёт поступлений и трат финансов. Если ещё в школе ученики овладеют техникой «4 конвертов», «6 кувшинов», практикой «Kakebo» или умением управляться с таблицами доходов, расходов и сбережений, им не придётся переучиваться во взрослой семейной жизни.

Так у учеников формируется общее понимание политики индивидуального и семейного бюджетирования, привычка распоряжаться средствами дисциплинировано и организовывать учёт поступлений и трат финансов. Если ещё в школе ученики овладеют техникой «4 конвертов», «6 кувшинов», практикой «Kakebo» или умением управляться с таблицами доходов, расходов и сбережений, им не придётся переучиваться во взрослой семейной жизни.

Содержание статьи

Принципы ведения семейного бюджета: доходы и расходы семьи в таблице

У желающих дисциплинированно работать с семейным бюджет, путём ведения таблицы в Excel, как минимум, два пути.

- Первый путь – скачать какой-нибудь готовый вариант в интернете и попытаться адаптировать его под домашние нужды. Среди самых популярных – относительно простая таблица, которую при этом и вести просто и в которой все поступления и траты в течение месяца и года находятся перед глазами. С учётом того, что для сложного экономического учёта часто не хватает времени, сил, мотивации и т. д., простота этого варианта становится его преимуществом.В ячейках первой колонки перечислены 12 месяцев, а в ячейках строк – наиболее распространённые и значимые для учёта статьи доходов и расходов. Минус такого бюджетирования в том, что основные траты и поступления фиксируются стабильно, а вот «мелкие» и нерегулярные могут быть пропущены. А именно из незначительных трат за месяц вырастает «дыра в кошельке». Поэтому колонку «Прочие расходы» целесообразнее разделить на несколько и расписать немного подробнее. Но, если браться за самостоятельные доработки, то лучше обратиться ко второму варианту ведения учёта семейного бюджета «в экселе».

- Второй путь – самостоятельно составить такую таблицу, в которой можно собрать всё самое лучшее и нужное, применив те методические рекомендации, которые понравились в различных техниках экономии. В этом случае такая таблица должна отражать особенности выбранных систем бюджетирования. Например, взяв за основу предыдущий «простой» вариант, можно добавить табличное выражение метода «Шести кувшинов». Поскольку суть метода заключается в том, чтобы разделить все запланированные траты на шесть частей-«кувшинов» с разным процентным соотношением, то и колонок для занесения потраченных сумм должно быть тоже шесть. Если применять метод «Четырёх конвертов», то и основных расходных колонок должно быть четыре (плюс две дополнительных).

д., простота этого варианта становится его преимуществом.В ячейках первой колонки перечислены 12 месяцев, а в ячейках строк – наиболее распространённые и значимые для учёта статьи доходов и расходов. Минус такого бюджетирования в том, что основные траты и поступления фиксируются стабильно, а вот «мелкие» и нерегулярные могут быть пропущены. А именно из незначительных трат за месяц вырастает «дыра в кошельке». Поэтому колонку «Прочие расходы» целесообразнее разделить на несколько и расписать немного подробнее. Но, если браться за самостоятельные доработки, то лучше обратиться ко второму варианту ведения учёта семейного бюджета «в экселе».

д., простота этого варианта становится его преимуществом.В ячейках первой колонки перечислены 12 месяцев, а в ячейках строк – наиболее распространённые и значимые для учёта статьи доходов и расходов. Минус такого бюджетирования в том, что основные траты и поступления фиксируются стабильно, а вот «мелкие» и нерегулярные могут быть пропущены. А именно из незначительных трат за месяц вырастает «дыра в кошельке». Поэтому колонку «Прочие расходы» целесообразнее разделить на несколько и расписать немного подробнее. Но, если браться за самостоятельные доработки, то лучше обратиться ко второму варианту ведения учёта семейного бюджета «в экселе».  Поскольку суть метода заключается в том, чтобы разделить все запланированные траты на шесть частей-«кувшинов» с разным процентным соотношением, то и колонок для занесения потраченных сумм должно быть тоже шесть. Если применять метод «Четырёх конвертов», то и основных расходных колонок должно быть четыре (плюс две дополнительных).

Поскольку суть метода заключается в том, чтобы разделить все запланированные траты на шесть частей-«кувшинов» с разным процентным соотношением, то и колонок для занесения потраченных сумм должно быть тоже шесть. Если применять метод «Четырёх конвертов», то и основных расходных колонок должно быть четыре (плюс две дополнительных).Пример адаптации методов «6 кувшинов» и «4 конверта» под табличный учёт

Метод «6 кувшинов» заключается в том, чтобы все доходы распределить согласно следующим потенциальным расходам:

- 55% – первая и основная часть, из которой «погашаются» все повседневные траты, включая налоги, продукты, транспорт и аренду.

- 10 % – нестандартные покупки, выходящие за рамки повседневных: старый коньяк, спонтанное путешествие к морю на выходные, дорогой альбом и др.

- 10 % – инвестиции, которые только откладываются, но не тратятся (если с этих инвестиций путём получения процентов возникает денежное поступление, то его тоже нужно учитывать в доходной части).

- 10 % – образовательный фонд, который нужно тратить на собственное образование или образование детей.

- 10 % – личных запасов бюджета, предназначенных для крупных покупок (телевизор, дача и т.д.).

- 5% – последний «кувшин» – фонд подарков или благотворительности, деньги из которого расходуются на дни рождения, свадьбы и т.д.

Для объединения этого метода экономии с таблицей следует сделать 6 основных расходных колонок, каждую из которых можно по желанию разделить на составляющие.

Например, пятипроцентную можно «расписать» ещё на три-четыре: день рождения родственников, дни рождения друзей, свадьбы, материальная помощь нуждающимся.

Метод «4 конвертов» предполагает выделение средств из общего дохода:

- сначала на постоянные расходы (телефон, квартплата, коммунальные услуги и т. д.) – в том объёме, который необходим для покрытия этих трат;

- затем в объёме 10-20 % от общих поступлений – на крупные покупки в будущем;

- наконец, оставшаяся сумма делится на четыре реальных или условных конверта, каждый из которых – это максимальная сумма, доступная для трат в течение одной недели.

При адаптации такого метода в таблице рисуется шесть колонок, первую из которых уже нет нужды расписывать подробно, поскольку эти деньги сразу расходятся по актуальным статьям расходов. Но если денег в колонках «конвертов» регулярно не хватает до начала следующей недели, есть смысл подробнее расписать те затраты, из которых конвертные суммы складываются.

Как быстро разобраться, что важно учитывать в семейном бюджете?

Чтобы быстро, не заканчивая высшей школы экономики, разобраться в том, что значимо для повседневного учёта, можно изучить правила семейного бюджета: доходы и расходы семьи в презентации, подготовленной учителем экономики (Чиненко Е.С.), который всё это уже знает. Эту же презентацию можно использовать для информационных уроков в старших классах школ.

Автор классифицирует все виды семейных доходов по факторам производства:

- наёмный труд соотносится с заработной платой;

- предпринимательство и вложенный в него собственный капитал – с прибылью собственника;

- природные и земельные ресурсы – с рентой;

- денежный капитал – с процентом.

Далее подробно и с пояснениями расписывается структура расходования денег для семьи, которая предполагает разделение на обязательное и произвольное. Все эти показатели сравниваются со структурой финансирования средней американской семьи и аналогичными бюджетными статьями в российских семьях в разные периоды.

В качестве одного из ориентиров составления бюджета автор приводит закон Энгеля. Согласно ему, с ростом доходной части семьи относительная доля затрат на питание уменьшается, а на удовлетворение нематериальных (культурных) нужд увеличивается.

Поэтому, если в семье планируется рост материального благополучия, предполагаемые траты на кино, театры, туристические поездки, нестандартные проведения празднований и т.д. должны будут возрасти.

В презентации можно пройти и познавательный тест из 12-ти вопросов с интригующим названием «Как вам стать миллионером?». В качестве результата приводится три варианта стратегии, где наименьшее число набранных баллов предполагает путь через удачный брак, наследство или лотерею. Домашним заданием (если презентация демонстрируется в классе) становится предложение рассчитать рациональный бюджет школьника самостоятельно.

Домашним заданием (если презентация демонстрируется в классе) становится предложение рассчитать рациональный бюджет школьника самостоятельно.

Читайте далее

Оставьте комментарий и вступите в дискуссию

Домашняя страница Статистического управления / Обзор результатов обследования доходов и расходов семей за последний месяц

Октябрь 2020

Выпущено 8 декабря 2020 г.

Выпуск «цифр, скорректированных на неоднородность»

Сводка результатов исследования

(1) Расходы на домохозяйства, состоящие из двух или более человек

Среднемесячные потребительские расходы на одно домашнее хозяйство в октябре 2020 года составили 283 508 иен, что на 1,4% больше в номинальном выражении и на 1,9% в реальном выражении по сравнению с предыдущим годом.

(2) Доходы и расходы домашних хозяйств рабочих

Средний ежемесячный доход на семью составил 546 786 иен, что на 2,0% в номинальном выражении и на 2,5% в реальном выражении по сравнению с предыдущим годом.

Примечание. С момента выпуска результатов за апрель 2018 г. «Изменение за год в%» и «Вклад» 2018 и 2019 гг. Являются «цифрами с поправкой на разрыв», которые рассчитываются для устранения пробелов, вызванных пересмотром бухгалтерских книг.

Статистические таблицы

Примечание. «Изменение за год в%» к 2018 и 2019 гг. В таблице 1 и «Изменение по сравнению с предыдущим месяцем в%» за январь 2018 г. и январь 2019 г. в серии ключевых показателей с сезонной корректировкой являются «цифрами с поправкой на разрыв» , которые рассчитаны на устранение пробелов, вызванных проверкой бухгалтерских книг.

Таблица 1 Основные показатели семейного бюджета (Excel: 71 КБ)

Таблица 2 Среднее значение ежемесячных поступлений и выплат на домохозяйство (Excel: 101 КБ)

Сезонно скорректированный ряд ключевых показателей (Excel: 230 КБ)

(Домохозяйства, состоящие из двух или более человек)

Сезонно скорректированный ряд ключевых показателей (Excel: 146 КБ)

(Домашние хозяйства рабочих)

Статистические таблицы (выпущенные в прошлом)

Включая сельское, лесное и рыбное хозяйство

Примечание: Выпуск «Индекса уровня потребительских расходов» завершился по результатам декабря 2018 года.

После января 2019 года, пожалуйста, посетите «Индекс тенденции потребления (скорректированный распределением домохозяйств по количеству членов домохозяйства и возрастной группе главы домохозяйства, домохозяйства из двух или более человек, домохозяйства работников)».

Индекс уровня потребительских расходов (Excel: 508 КБ)

(скорректирован распределением домохозяйств по количеству членов домохозяйства)

(Домохозяйства, состоящие из двух или более человек)

Индекс уровня потребительских расходов (Excel: 515 КБ)

(скорректирован распределением домохозяйств по количеству членов домохозяйства)

(Домохозяйства рабочих)

Индекс уровня потребительских расходов (Excel: 527 КБ)

(скорректированный распределением домохозяйств по количеству членов домохозяйства и возрастной группе главы домохозяйства)

(Домохозяйства, состоящие из двух или более человек)

Без учета домашних хозяйств в сельском, лесном и рыбном хозяйстве

Индекс уровня потребительских расходов (Excel: 440 КБ)

(скорректирован на уровне домохозяйств из 4 человек)

(Домохозяйства из двух или более человек)

Индекс уровня потребительских расходов (Excel: 443 КБ)

(скорректирован на уровне домохозяйств из 4 человек)

(Домохозяйства рабочих)

Что такое бюджет? Перечень планируемых расходов и доходов В личном или семейном бюджете определены все источники доходов (притоков) и расходов (оттоков)

Презентация на тему: «Что такое бюджет? Список запланированных расходов и доходов. В личном или семейном бюджете определены все источники доходов (притоков) и расходов (оттоков)» — стенограмма презентации:

В личном или семейном бюджете определены все источники доходов (притоков) и расходов (оттоков)» — стенограмма презентации:

В личном или семейном бюджете определены все источники доходов (притоков) и расходов (оттоков)» — стенограмма презентации: 1 Что такое бюджет? Список планируемых расходов и доходов В личном или семейном бюджете идентифицируются все источники доходов (притоки) и планируются расходы (оттоки) с целью сопоставления оттоков с притоками (сводить концы с концами).расходы

2

Почему важен бюджет? Бюджет — это первый и самый важный шаг на пути к максимальной эффективности ваших денег. Почти все. Плотник никогда не приступит к работе над новым домом без чертежа. Аэрокосмическая фирма никогда не приступит к созданию нового ракетного ускорителя без подробного набора проектных спецификаций. Тем не менее, многие из нас оказываются в ситуации, когда выбираются сами и зарабатывают, тратят и вкладывают деньги без плана, которым мы руководствуемся.

3 Доход Доход

4 Расходы не подлежат обсуждению –Аренда / Техническое обслуживание –Электричество – Вода / Канализация / Вывоз мусора –Питание –Сухие товары (например, шампунь, зубная паста и т. Д.) –Бензин –Страхование –Автомобильная записка (?) –Телефон (мобильный или домашний ) –Экономия »Итого необоротные расходы

5 Затраты по договоренности — Интернет / кабель — Покупки — Питание вне дома — Личная гигиена (стрижка, ногти и т. Д.)) –Сотовый телефон (при наличии домашнего телефона) –Развлечения »Итого по договорным расходам

6 Это складывается? Выручка и расходы Итого

7

Стоит ли оно того? Действительно ли окупается поступление в колледж? — Средний выпускник средней школы зарабатывает 30 400 долларов в год — Средний человек с колледжем зарабатывает 36 800 долларов — Средний человек со степенью младшего специалиста (2 года обучения в колледже) зарабатывает 38 200 долларов — Человек с высшим образованием зарабатывает в среднем 52 200 долларов США. : http: // www.Earnmydegree.com/online-education/learning-center/education-value.html

: http: // www.Earnmydegree.com/online-education/learning-center/education-value.html

8 Стоит ли оно того? Если вы поступите в колледж, вы зарабатываете в среднем на 21 800 долларов в год больше. Если вы выйдете на пенсию в возрасте 65 лет, вы бы заработали и имели только аттестат о среднем образовании, 1 428 800 долларов. Если вы начнете работать в 18 лет и выйдете на пенсию в возрасте 65 лет и будете иметь высшее образование, вы зарабатываете 2 192 400 долларов за всю жизнь, то есть разница в 763 600 долларов.

9 Зарплата нового учителя: 40 000 долларов Чистый доход: 3333 в месяц.33 Полумесяца: 1666,66 Еженедельно: 416,00 Создайте еженедельный бюджет с расходами

10 6 Рисунок доходов http://money.cnn.com/2005/11/21/pf/sixfig s_fifteen_organizer / index.htm

Выплата работающей семье

Введение

Выплата работающей семье (WFP) (ранее известная как надбавка к семейному доходу)

(FIS)) — это еженедельный беспошлинный платеж, доступный для сотрудников с детьми. Это

оказывает дополнительную финансовую поддержку людям с низкой заработной платой.Вы должны быть сотрудником

имеете право на участие в WFP, и вы не можете претендовать, если вы работаете не по найму.

Это

оказывает дополнительную финансовую поддержку людям с низкой заработной платой.Вы должны быть сотрудником

имеете право на участие в WFP, и вы не можете претендовать, если вы работаете не по найму.

У вас должен быть хотя бы один ребенок, который обычно живет с вами или финансово поддержан вами. Ваш ребенок должен быть младше 18 лет или от 18 до 22 лет и на дневной форме обучения. (Твой ребенок продолжает получать квалификацию до конца учебного года, если им исполняется 22 года, пока при очной форме обучения.)

Чтобы иметь право на участие в ВПП, ваш средний недельный доход семьи должен быть ниже определенная сумма для размера вашей семьи.Полученный вами платеж составляет 60% от суммы разница между средним недельным доходом семьи и пределом дохода, который относится к вашей семье. Подробнее о среднем доходе семьи см. «Ставки» ниже.

Выплата вашей работающей семье не облагается налогом. Если вы приобретаете WFP, вы можете

также иметь право на возвращение в школу

Пособие на одежду и обувь. Ваш доход от ВПП не учитывается

учет в оценке медицинского

карта.

Ваш доход от ВПП не учитывается

учет в оценке медицинского

карта.

Семья, возвращающаяся к работе Дивиденды (BTWFD) и WFP могут выплачиваться вместе, и BTWFD не будет учтено при проверке дохода для ВПП.

Бюджет на 2021 год

Порог дохода для работающих семей будет увеличиваться на 10 евро в неделю для семьи до 3-х детей (с января 2021 г.).

Выплаты работающим семьям и пандемия COVID-19 (коронавирус)

Если вы получаете пособие работающей семье и потеряли трудоустройство в связи с чрезвычайной ситуацией в области общественного здравоохранения, связанной с COVID-19, вы можете подать заявление на новый COVID-19 Выплата по безработице при пандемии (ПНП). Если вы имеете право на получение PUP, вы можете его получить одновременно с выплатой работающей семье.

Подробнее о COVID-19 (коронавирус).

Правила

WFP — это не облагаемый налогом еженедельный платеж для сотрудников, которые:

- Работайте 38 или более часов в две недели (любое сочетание часов,

достигает 38 часов каждые две недели). Вы можете комбинировать свои еженедельные

часов с вашим супругом, гражданским партнером, часы сожительства, чтобы встретить это

состояние. Вы не можете использовать время, потраченное на самозанятость

(или о занятости в сообществе, Gateway, Tús, JobBridge или Rural Social

Схема) для выполнения этого условия.

- Если продолжительность работы составляет не менее 3 месяцев

- Есть один или несколько детей, которые обычно живут с вами и

- Заработок меньше установленной суммы в соответствии с размером вашей семьи

Вы можете комбинировать свои еженедельные

часов с вашим супругом, гражданским партнером, часы сожительства, чтобы встретить это

состояние. Вы не можете использовать время, потраченное на самозанятость

(или о занятости в сообществе, Gateway, Tús, JobBridge или Rural Social

Схема) для выполнения этого условия.

Вы можете комбинировать свои еженедельные

часов с вашим супругом, гражданским партнером, часы сожительства, чтобы встретить это

состояние. Вы не можете использовать время, потраченное на самозанятость

(или о занятости в сообществе, Gateway, Tús, JobBridge или Rural Social

Схема) для выполнения этого условия.Вы должны работать в штате Ирландия и платить здесь налоги и PRSI. Под ЕС правила, вы можете претендовать на ВПП, если ваши дети живут за границей и зависит от вас. Как правило, выплата продолжается в течение одного года (52 недели) и не зависит, например, от увеличения или уменьшения заработка.

Однако в следующих двух случаях ваша недельная ставка WFP может быть переработано в течение года:

- Если вы начнете ухаживать за дополнительным ребенком, ваша ставка WFP может быть

вырос.

- Если вы получали пособие для неполной семьи (OFP) и ваш платеж остановлено, потому что ваш младший ребенок достиг соответствующего возрастного ограничения OFP, ваша ставка WFP может быть пересмотрена (игнорируя ставку OFP, установленную в ваш последний тест дохода WFP).

Смена места работы

Если ваша заработная плата снижена ваша рабочая семья Оплата останется прежней.Увеличиваться не будет. Однако, когда ваша работа Семейный платеж заканчивается, вы можете повторно подать заявку, указав подробную информацию о вашем новом уменьшенном доходе. (Обычно ВПП оплачивается за 52 недели. По истечении 52 недель вы можете повторно подать заявку для ВПП.)

Если количество рабочих часов в неделю сокращается с до менее 38 часов в две недели, вы больше не имеете права на участие в программе WFP. Вам следует сообщите в раздел WFP, если ваши часы работы меньше этого минимального требования.

Если вы перейдете на новую работу , ваше текущее право на участие в WFP

прекратится, и вы должны уведомить об этом секцию WFP. Вы можете повторно подать заявку в WFP на

твоя новая работа.

Вы можете повторно подать заявку в WFP на

твоя новая работа.

Если вы потеряете работу , вы больше не имеете права на участие в программе WFP. Вы необходимо уведомить секцию ВПП.

Получение ВПП других социальных выплат

Вы не можете получить WFP, если используете одну из следующих схем или социальных сетей. социальные выплаты:

Ваш (а) супруг (а), гражданский партнер или сожитель может потребовать WFP, пока вы получаете один из этих платежей. Однако повышение для квалифицированного взрослого (IQA) не будет больше не будет выплачиваться, и ваша социальная выплата будет засчитана как доход за выплаты их работающей семье.Любое повышение для квалифицированного ребенка будет затронуты. Точно так же, если ваш супруг, гражданский партнер или сожитель получает один из этих платежей вы можете претендовать на участие в WFP, но IQA больше не будет выплачиваться для вас.

Если вы воспитываете детей в одиночку, вы можете иметь право на получение ВПП в дополнение к выплате для семьи с одним родителем, пособию брошенной жене или пособию вдовы,

(Накопительная) пенсия вдовцу или оставшемуся гражданскому партнеру.

Вы можете получать пособие по болезни или травмы Получите пособие при получении WFP (в течение 6 недель подряд).Если тебя нет работы более 6 недель подряд, оплата ВПП приостанавливается до вы возвращаетесь на работу и отправляете заключительный сертификат в пособие по болезни или Раздел о пособиях в связи с производственной травмой или до истечения срока действия вашего вознаграждения WFP (в зависимости от того, что наступит раньше).

В соответствии с Законом об охране материнства 1994 года женщина по беременности и родам

или отпуск по усыновлению имеет право на то, как если бы она работала.

Это означает, что она может претендовать на ВПП (при условии, что она соответствует условиям

Работающая семья Оплата и есть семья — беременная женщина, у которой нет другой

дети не имеют права на участие в программе WFP до рождения ребенка).Ваш доход

должен быть меньше предела дохода для размера вашей семьи и обычно

рассчитывается с использованием вашего валового дохода на сегодняшний день. После этого ваша заявка в WFP будет оплачена

в течение 52 недель с даты подачи заявления. Вы не имеете права продолжать

подайте заявление в WFP, если вы берете дополнительный неоплачиваемый отпуск по беременности и родам или усыновлению, если вы

потерять работу после возвращения на работу или отказаться от нее.

После этого ваша заявка в WFP будет оплачена

в течение 52 недель с даты подачи заявления. Вы не имеете права продолжать

подайте заявление в WFP, если вы берете дополнительный неоплачиваемый отпуск по беременности и родам или усыновлению, если вы

потерять работу после возвращения на работу или отказаться от нее.

Техническое обслуживание

A separa

Три навыка, необходимые для новых менеджеров

Что такое бюджетное управление?

Бюджетное управление — это процесс управления и отслеживания доходов и расходов.У компаний часто есть бюджеты для отдельных отделов, а также общий бюджет компании. Руководители отделов часто несут ответственность за управление бюджетом своего отдела. Новые менеджеры могут использовать различные навыки и ресурсы, чтобы быстро освоить бюджетное управление.

Бюджеты часто имеют четыре аспекта:

- Выручка: Выручка — это доход от продаж, инвестиций или других источников. Все доходы должны фиксироваться в бюджете.

- Операционные расходы: Операционные расходы — это расходы, связанные с управлением отделом или бизнесом, такие как содержание оборудования, аренда и коммунальные услуги.

- Капитальные затраты: Капитальные затраты — это вложения в отдел или бизнес. Капитальные затраты могут принимать разные формы, например, новое здание или патент на продукт.

- Расходы на сотрудников: Расходы на сотрудников включают любые расходы, связанные с персоналом, такие как заработная плата и здравоохранение.

Все доходы должны фиксироваться в бюджете.

Все доходы должны фиксироваться в бюджете.В рамках этих четырех категорий менеджеры могут прогнозировать расходы на год или другой заранее установленный период времени и отслеживать расходы, чтобы убедиться, что отдел или компания может покрыть свои расходы.

Связанный: Как создать бюджет за 7 шагов

Примеры бюджетного управления

Есть две основные обязанности для успешного управления бюджетом:

- Подготовка бюджета: Подготовка бюджета включает определение расходов, установку лимитов расходов и создание системы отслеживания.

- Отслеживание бюджета: Отслеживание бюджета включает ведение текущего списка всех расходов и доходов, чтобы сбалансировать фактические деньги отдела с затратами.

Примером управления бюджетом может быть учет непредвиденных расходов в счетчике бюджета отдела. Неожиданными расходами могут быть любые расходы — от необходимой замены сломанного оборудования до прибыли ниже ожидаемой. Менеджер должен учесть непредвиденные расходы в бюджете, скорректировав расходы в другом месте, чтобы не допустить возникновения дефицита в отделе.

Связанный: Как создать план повышения производительности

Два подхода к управлению бюджетом

Бюджетное управление может осуществляться через кассовый учет или учет по методу начисления. Выбор подходящего стиля бухгалтерского учета будет зависеть от таких факторов, как размер компании, опыт управления бюджетом и статьи бюджета.

- Кассовый учет: Кассовый учет учитывает выручку, когда она появляется на банковском счете, и расходы, когда они оплачиваются и деньги покидают банковский счет.

- Учет по методу начисления: Учет по методу начисления регистрирует выручку, когда она получена, но до того, как она будет переведена на банковский счет, и расходы, когда они выставляются, но до того, как деньги покинут банковский счет.

Средние и крупные корпорации, как правило, используют учет по методу начисления, а более мелкие компании — кассовый учет. Однако важно понимать, как работают и те, и другие, поскольку компании, с которыми вы работаете, могут по-разному управлять своими бюджетами.

Три необходимых навыка для управления бюджетом

Многие навыки упрощают управление бюджетом. Эти три навыка, в частности, упрощают сложную задачу бюджетного управления.

Подготовка бюджета

Составление бюджета на предстоящий год — жизненно важный навык для менеджеров. При составлении годового бюджета учитывайте такие вещи, как бизнес-цели и задачи отдела.Начните с определения накладных расходов, которые должны быть оплачены для функционирования отдела. Затем вы можете подумать о капитальных вложениях, которые могут улучшить работу отдела. Если вы потратите время на подготовку подробного и функционального бюджета, управление им будет намного проще.

При составлении годового бюджета учитывайте такие вещи, как бизнес-цели и задачи отдела.Начните с определения накладных расходов, которые должны быть оплачены для функционирования отдела. Затем вы можете подумать о капитальных вложениях, которые могут улучшить работу отдела. Если вы потратите время на подготовку подробного и функционального бюджета, управление им будет намного проще.

Финансовый анализ

Менеджеры должны понимать, как анализировать финансовое состояние своего отдела и, возможно, всей организации. Прибыли и убытки повлияют на годовой бюджет.Отличный бюджетный менеджер может просматривать финансовые отчеты и принимать обоснованные решения по своему бюджету на основе найденной информации.

Финансовое прогнозирование

Финансовое прогнозирование — это процесс определения того, как бизнес или подразделение будет работать в заранее определенное время в будущем. Бюджетное управление должно включать финансовое прогнозирование. Великие менеджеры используют финансовое прогнозирование, чтобы определить, куда им следует вкладывать деньги и где им следует ожидать дополнительных затрат.Это поможет им поддерживать сбалансированный бюджет на год.

Великие менеджеры используют финансовое прогнозирование, чтобы определить, куда им следует вкладывать деньги и где им следует ожидать дополнительных затрат.Это поможет им поддерживать сбалансированный бюджет на год.

Часто задаваемые вопросы по бюджетному управлению

Вот некоторые из наиболее часто задаваемых вопросов относительно бюджетного управления.

Зачем мне нужен бюджет?

Бюджеты учитывают все прибыли и убытки, понесенные отделом или компанией. Без документа, который планирует и отслеживает доходы и расходы, у вас не будет возможности определить финансовое состояние вашего отдела или компании.

Как мне составить бюджет?

Бюджеты могут иметь несколько форм. Некоторым менеджерам нравится создавать бюджеты с нуля, обычно в электронной таблице, чтобы они знали о каждом включенном элементе. Остальным предоставляются шаблоны от коллег из других отделов. Эти менеджеры просто настраивают категории в соответствии с потребностями своего отдела. Чтобы подготовить бюджет, менеджеры должны знать все расходы своего отдела, как операционные, так и капитальные, а также предполагаемый доход.

Эти менеджеры просто настраивают категории в соответствии с потребностями своего отдела. Чтобы подготовить бюджет, менеджеры должны знать все расходы своего отдела, как операционные, так и капитальные, а также предполагаемый доход.

Могу ли я использовать инструменты для составления бюджета?

Инструменты бюджетирования доступны для помощи менеджерам на каждом этапе бюджетного процесса. Приложения для работы с электронными таблицами — отличный способ пополнить бюджет. Некоторые компании предлагают услуги по составлению бюджета для предприятий, которые могут быть разбиты по отделам, чтобы все менеджеры могли видеть общие затраты и доходы. Для тех менеджеров, которые плохо знакомы с бюджетным менеджментом, в Интернете доступны курсы и тренинги для изучения базовых и передовых методов бухгалтерского учета.

.