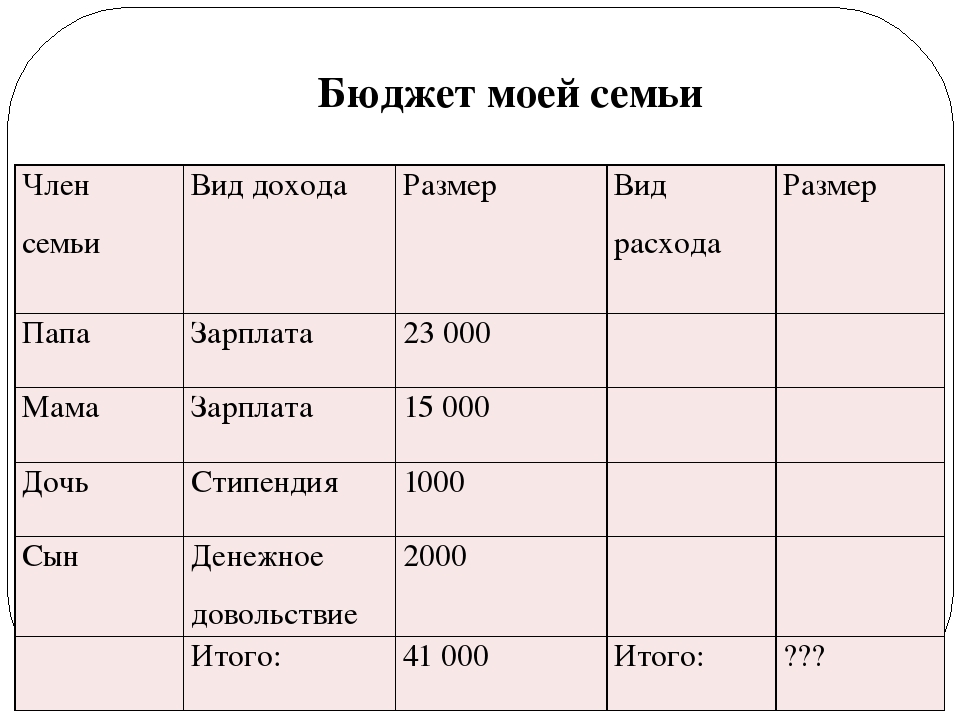

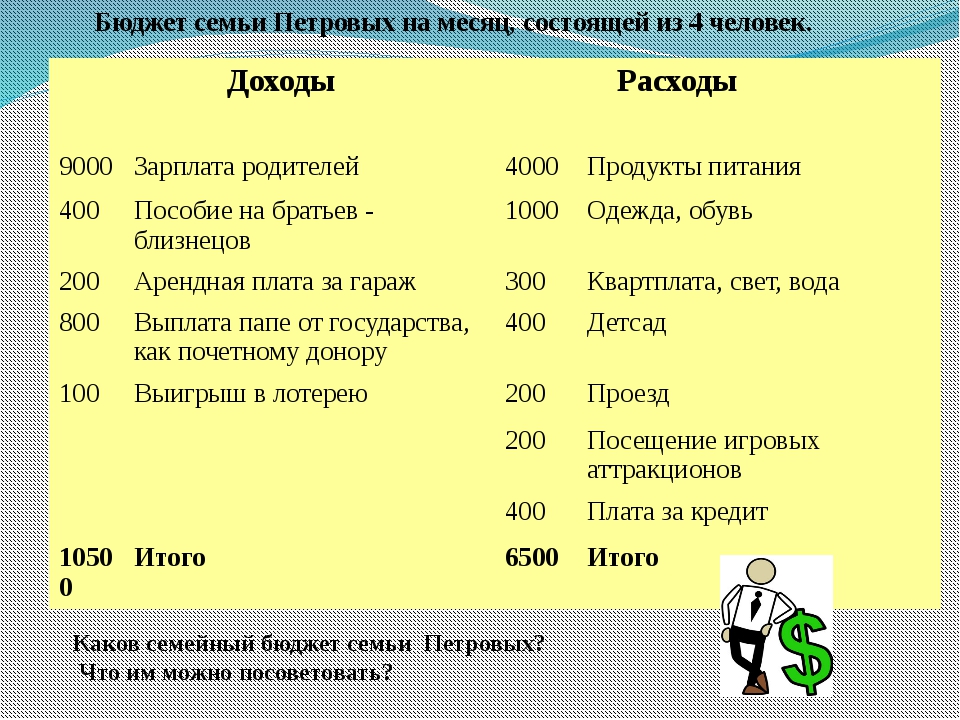

Лист личного бюджета на месяц

Перейти к основному контенту MicrosoftOffice

OfficeOffice

- Главная

- Продукты

- Ресурсы

- Шаблоны

- Поддержка

- Больше

- Купить Microsoft 365

- Все продукты Microsoft

Семейный бюджет (месячный)

Перейти к основному контенту MicrosoftOffice

OfficeOffice

- Главная

- Продукты

- Ресурсы

как подсчитать доходы и расходы семьи в таблице, советы и рекомендации

Вы никогда не задумывались, почему при одинаковых доходах в одних семьях хватает на все, а другие постоянно в долгах и не перестают жаловаться на безденежье? Никакого секрета нет.

Нужно уметь не только зарабатывать, но и правильно планировать семейный бюджет. Можно делать это вместе, а можно возложить ответственность на одного из супругов.

Мы расскажем о том, как вести семейный бюджет, контролировать доходы и расходы семьи в таблице Excel, поделимся еще некоторыми простыми способами.

Для чего и кому нужно планирование

Семейная жизнь – это не только новые обязанности, совместное воспитание детей, но и ведение семейного бюджета. Пускать на самотек этот момент нельзя.

Психологи считают, что финансовая часть семейной жизни часто приводит к серьезным разногласиям и даже разводу.

Дело отнюдь не в количестве денег, а в умении обсуждать финансовые вопросы, решать, что и куда потратить, на что отложить.

Ведение семейного бюджета может определить самые затратные статьи расходов, научит экономить.

Если хочется иметь семейный бизнес, который перейдет детям, внукам, семейный бюджет в таблице поможет скопить начальный капитал.

С помощью простых методов вы сможете отложить деньги на отдых, выделить средства для ремонта и не будете страдать от недостатка финансов.

При планировании семейного бюджета не нужно будет брать кредит, занимать деньги до зарплаты. Дело не в том, сколько вы зарабатываете, а в том, насколько правильно тратите деньги.

к оглавлению ↑Правила расчетов, рекомендации и советы

Для начала нужно составить список источников дохода. Чаще их два. Это зарплата мужа и жены.

Но те, кому недостаточно средств от зарплаты до зарплаты, ищут дополнительные источники дохода. Актуально это не только среди мужчин.

Женщины-домохозяйки или в декретном отпуске часто находят дополнительное занятие, которое приносит деньги. Кто-то шьет на заказ, кто-то вяжет, а кто-то оказывает услуги репетитора.

Мужчины применяют свои умения в ремонтных работах. Автолюбители подрабатывают на станциях техобслуживания, таксуют. В последнее время популярна подработка в интернете.

В последнее время популярна подработка в интернете.

Многие сдают квартиру или комнату в аренду, получая дополнительный доход.

Список источников дохода составлен. Переходим к расходам. Их список значительно длинней. Но не спешите отчаиваться.

Главное, ничего не упустить. Это поможет увидеть реальную картину и понять, куда уходит большая часть заработанных денег, и как можно это исправить.

Список расходов семейного бюджета будет выглядеть так:

- обязательные расходы;

- питание;

- забота о себе;

- автомобиль;

- саморазвитие;

- отдых;

- развлечения;

- товары для дома;

- непредвиденные расходы;

- сбережения на бизнес, пенсию, осуществление мечты.

К обязательным расходам относится оплата коммунальных услуг. Это квартплата, интернет. Если вы брали кредит на квартиру или авто, ежемесячные выплаты в статье обязательных расходов.

Если у вас есть дети, тогда список пополнят расходы за детский сад, школу. Питание – еще одна статья затрат, без которой не обойтись.

Питание – еще одна статья затрат, без которой не обойтись.

Можете выделить средства на продукты и совершать закупки 1-2 раза в неделю. Удобно, когда составлено меню на месяц. Это потребует много времени, но вы увидите, сколько денег нужно на продукты на ближайшие недели.

Планируя эту статью расходов, не забудьте учесть возможные праздники, приемы гостей.

Автомобиль – это удобно, но при этом затратно. Если мама – главный экономист по продуктам, то автомобильные дела – папина стихия.

Мужчины знают, что мало заправить авто. Его нужно помыть, время от времени ремонтировать, менять шины по окончании сезона, платить страховку и налоги.

Если заправка авто требуется постоянно, то остальные статьи расходов можно распределить на год. Например, в январе оформлять страховку, в феврале пройти техосмотр, в августе заплатить налоги.

Одежду, посещение спортзала, салона красоты можно отнести в пункт, посвященный заботе о себе. Здесь будут медицинские расходы на регулярный медосмотр, посещение стоматолога.

Если болезнь может настигнуть неожиданно, то покупку одежды реально спланировать.

Советуем покупать качественные вещи, которые хорошо комбинируются между собой. Здесь работает правило лучше меньше, да лучше.

Можно сэкономить на спортзале, если рядом с домом есть стадион. Покупка тренажера – хорошая инвестиция в здоровье. Но на практике многие активней занимаются в компании единомышленников, чем дома в одиночестве.

Исключать из списка посещение салона красоты не стоит. И речь необязательно о дорогих процедурах. А об элементарной стрижке, маникюре, педикюре.

Товары для дома – еще одна категория, в которой мы записываем расходы на бытовую химию, ремонт, мебель, текстиль.

Порошки, шампуни, гели для душа можно закупить на несколько месяцев вперед. С учетом предыдущих покупок можно позволить себе обновить мебель или поменять обои.

Саморазвитие – этот пункт важен не только для школьников и студентов. Мы молоды, пока есть желание учиться новому.

Мы молоды, пока есть желание учиться новому.

Чтобы достигнуть высот на работе, просто быть интересным собеседником, авторитетом для своих детей, важно развиваться, посещать курсы, тренинги. Сюда же входит покупка книг, интересных журналов.

Дети посещают кружки или секции, за которые тоже нужно платить каждый месяц, занимаются с репетитором, участвуют в соревнованиях.

Отдых и развлечения – самая приятная часть расходов. Полагаясь на опыт прошлых сезонов и благодаря работе турагентств можно заранее знать, сколько денег нужно для отдыха.

Развлечения помогают расслабиться, приятно провести время, вдохновиться, получить удовольствие. Сюда можно отнести посещение ресторана, кино, театра, концертов и даже кофейни.

Чтоб не быть застигнутым врасплох непредвиденными расходами, вносим в список категорию «Разное». Сюда вписываем расходы на подарки. Никто не застрахован от непредвиденных происшествий.

Если есть планы скопить деньги на бизнес или собрать пенсионные сбережения, внесите в список расходов семейного бюджета отдельную статью.

Сюда можно откладывать определенную сумму каждый месяц.

к оглавлению ↑Что подарить на свадьбу молодоженам? Обзор необычных подарков на свадьбу найдете на нашем портале!

Мы подготовили любовный гороскоп! Мужчина Козерог — как покорить его сердце, характеристики в любви и отношениях ищите вот здесь.

А каким будет поведение влюбленного мужчины Овна? Несколько секретов о том, как обратить на себя его внимание, найдете здесь: https://beautyladi.ru/vlyublennyj-oven/.

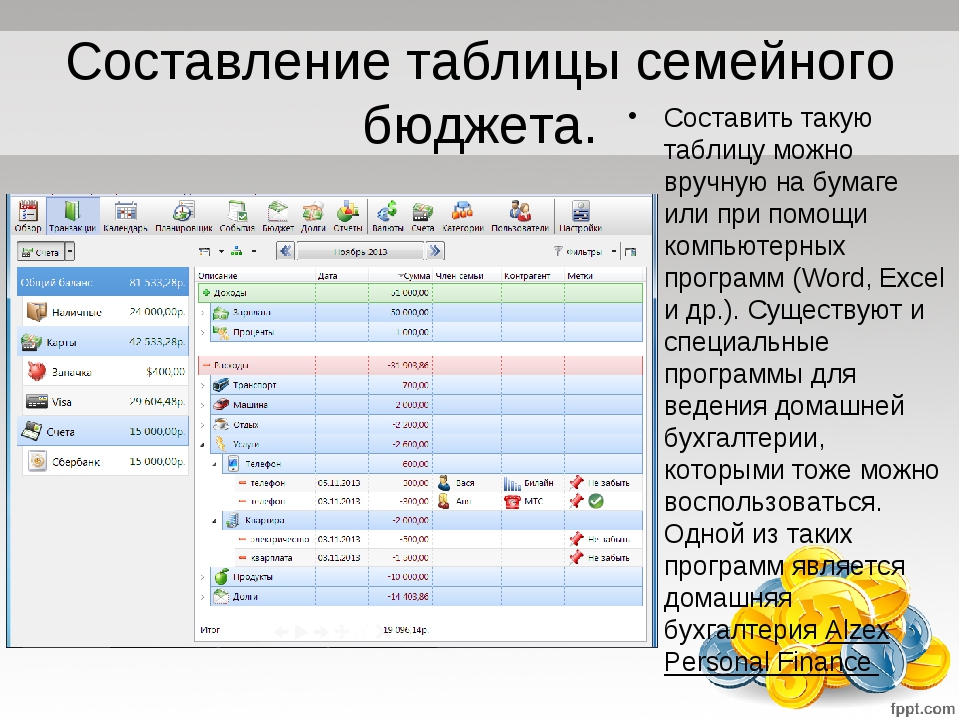

Составление в Excel с автоматическим подсчетом

Можно записывать доходы и расходы в блокнот, а можно воспользоваться таблицей Excel. Это очень удобно. На экране вы увидите составляющие семейного бюджета и обязательные затраты на год, сможете контролировать потраченные средства.

Чтоб не иметь дела с формулами, проще скачать готовую таблицу и добавить свои статьи расходов, углубить, детализировать при необходимости.

В Excel уже есть готовые шаблоны для ведения учета семейного бюджета:

- Открываем таблицу Excel.

- В левом верхнем углу выбираем команду «Создать».

- Переходим в категорию «Бюджеты».

- Жмем «Семейные бюджеты».

Перед нами появится несколько шаблонов, среди которых находим подходящий.

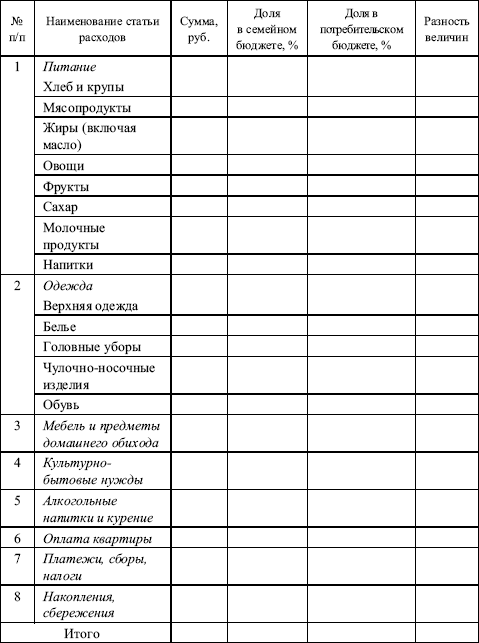

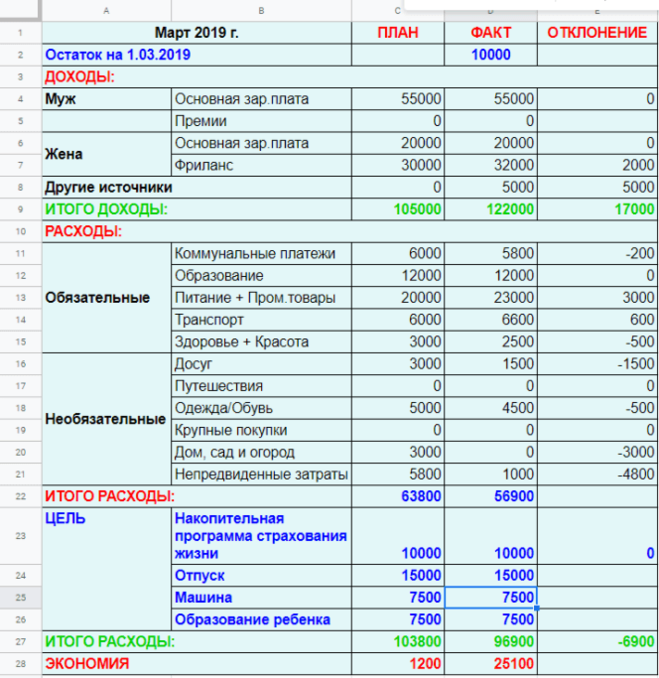

Вот как правильно составить таблицу расходов и доходов семьи в Excel на месяц для ведения семейного бюджета:

Вот как выглядит готовая таблица для расчета семейного бюджета на месяц:

Все шаблоны работают по одному принципу, но различаются дизайном. Плановые затраты устанавливаются в начале месяца, фактические – в конце.

В отдельном столбце вы увидите разницу. Кроме суммы, есть и пиктограмма, которая покажет, уложились вы в запланированный бюджет или нет.

Заполнять таблицу лучше регулярно, например, в конце каждого дня. Ячейки с крупными суммами можно окрасить в яркий цвет, чтобы в конце месяца видеть, с чем связаны самые крупные затраты.

Еще несколько советов о том, как планировать семейный бюджет, рассчитать доходы и расходы и распределить их на месяц с помощью таблицы, а также подробную схему для его расчета найдете в этом видео-уроке:

youtube.com/embed/ELU9-GfLTIE» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/ELU9-GfLTIE» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Контролируя финансы, у вас не возникнет необходимости брать взаймы, ведь всегда найдутся средства для отдыха с семьей, а непредвиденные ситуации не застанут врасплох. Вести бюджет – это выгодно для всей семьи.

Семейный бюджет, или деньги в таблицах и конвертах

Некоторое время назад в интернете была популярна шутка, что продавцы-консультанты бессильны против мужчины со списком продуктов. Шутки шутками, а список, действительно, самое сильное оружие против незапланированных трат. И вот уже вслед за Леонидом Ильичом Брежневым хочется сказать: «Экономика должна быть экономной – таково требование времени». Сегодня мы расскажем, как составить семейный бюджет, зачем это нужно и как это позволит сэкономить в магазине.

Шаг 1 Определите экономическую модель вашей семьи

Семья как маленькое государство. У одних все доходы честно складываются в общий котел и делятся на всех. У других принято оставлять себе часть денег, которые можно потратить по своему усмотрению. У третьих каждый зарабатывает на себя сам, а общие платежи разделены между домочадцами. У четвертых все общее, но у каждого есть «заначка». Перед тем, как составлять семейный бюджет, определитесь, с кем вы.

У других принято оставлять себе часть денег, которые можно потратить по своему усмотрению. У третьих каждый зарабатывает на себя сам, а общие платежи разделены между домочадцами. У четвертых все общее, но у каждого есть «заначка». Перед тем, как составлять семейный бюджет, определитесь, с кем вы.

Шаг 2 Подсчитайте доходы и расходы

Проведите небольшое исследование. Сколько денег тратит ваша семья в месяц или в неделю (в зависимости от срока, на который составляется бюджет)? Какие вещи и продукты покупаются регулярно? Сколько денег уходит на коммунальные платежи? Только после того как вы будете представлять всю смету, можно приступать к составлению бюджета семьи. Делать это можно на бумаге, в таблице Excel, воспользоваться специальной программой или сервисом домашней бухгалтерии онлайн.

Шаг 3 «У меня есть график, а все, что не по графику…»

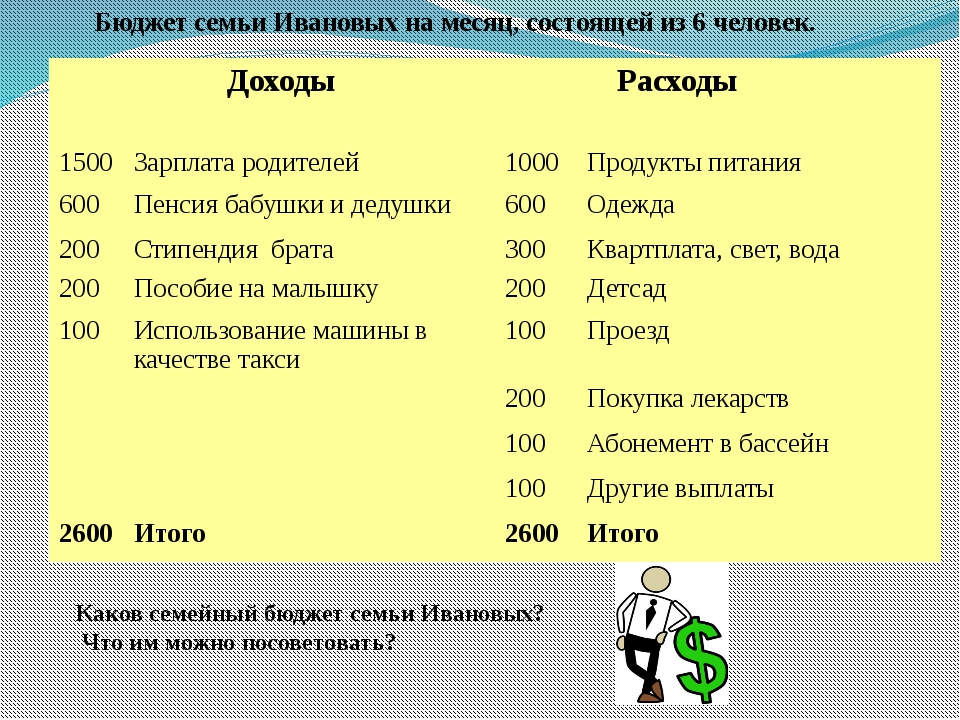

Самый удобный и наглядный семейный бюджет в таблице. Возьмем в качестве примера семью из трех человек: мама, папа, маленький ребенок. Назовем их Ивановы. Итак, в семье Ивановых принято все доходы и расходы семейного бюджета делить поровну. В таблицу вписываем плановые и фактические расходы и доходы. Плановые (коммунальные платежи, плата за интернет и пр.) можно внести заранее, они не меняются со временем. Графа с переменными расходами заполняется по факту, сюда относят продукты, проезд, одежда, развлечения. Можно отдельно вынести расходы мужа, жены и ребенка. Советуем внести в семейный бюджет еще непредвиденные расходы и накопления. В этом случае таблица семейного бюджета будет выглядеть так:

Назовем их Ивановы. Итак, в семье Ивановых принято все доходы и расходы семейного бюджета делить поровну. В таблицу вписываем плановые и фактические расходы и доходы. Плановые (коммунальные платежи, плата за интернет и пр.) можно внести заранее, они не меняются со временем. Графа с переменными расходами заполняется по факту, сюда относят продукты, проезд, одежда, развлечения. Можно отдельно вынести расходы мужа, жены и ребенка. Советуем внести в семейный бюджет еще непредвиденные расходы и накопления. В этом случае таблица семейного бюджета будет выглядеть так:

| план | реальность | разница | ||

| Доходы мужа | Зарплата | 30 000 | 30 000 | |

| Дополнительный заработок | 15 000 | 8 000 | — 7 000 | |

| Доходы жены | Зарплата | 20 000 | 20 000 | |

| Итого доход | 65 000 | 58 000 | — 7 000 | |

| Постоянные (плановые) расходы | Коммунальные платежи | 6 000 | 6 000 | |

| Интернет | 1 000 | 1 000 | ||

| Погашение кредита | 6 000 | 6 000 | ||

| Итого постоянные расходы | 13 000 | 13 000 | ||

| Переменные расходы на семью | Продукты питания | 15 000 | 17 000 | + 2 000 |

| Проезд, бензин | 3 000 | 4 000 | + 1 000 | |

| Бытовая химия | 500 | 500 | ||

| Корм для кошки | 1 000 | 1 000 | ||

| Развлечения | 2 000 | 2 000 | ||

| Итого переменные расходы | 21 500 | 24 500 | + 3 000 | |

| Расходы на ребенка | Одежда | 3 000 | 2 000 | — 1 000 |

| Игрушки | 2 000 | 1 000 | — 1 000 | |

| Итого расходы на ребенка | 5 000 | 3 000 | — 2 000 | |

| Расходы на жену | Одежда | 8 000 | 5 000 | — 3 000 |

| Косметика | 2 000 | 2 000 | ||

| Итого жены | 10 000 | 7 000 | — 3 000 | |

| Расходы на мужа | Одежда | 5 000 | 5 000 | |

| Просмотр футбола в спортбаре | 2 000 | 1 000 | — 1 000 | |

| Итого расходы мужа | 7 000 | 6 000 | — 1 000 | |

| Непредвиденные расходы | 3 000 | 1 000 | — 2 000 | |

| Сбережения | 5 000 | 3 000 | — 2 000 | |

| Итого расходы | 64 500 | 57 500 | — 7 000 | |

| Остаток | 500 |

Если семейные доходы не складываются в общий котел, а каждый домочадец отвечает за определенные статьи расходов, то в таблице семейного бюджета будут только постоянные и переменные расходы и доходы мужа и жены. По сути, это будут две разные таблицы. Если в семье смешанный бюджет, то сначала распределяются расходы и доходы мужа и жены, а потом остаток направляется в общую семейную бухгалтерию.

По сути, это будут две разные таблицы. Если в семье смешанный бюджет, то сначала распределяются расходы и доходы мужа и жены, а потом остаток направляется в общую семейную бухгалтерию.

Шаг 4 «Я таблицы еще со школы составлять не умею»

Этот шаг для тех, кто не может и не любит составлять таблицы и скурпулезно сводить дебет с кредитом. С общего семейного дохода откладываем заранее оговоренную сумму в «кубышку», потом выплачиваем обязательные платежи, а вот оставшуюся сумму делим на четыре конверта. Для уже известной нам семьи Ивановых это будет выглядеть так:

Доход – 58 000

Постоянные расходы – 13 000

Сбережения – 3 000

Итого – 42 000

И вот эту сумму раскладываем по 4 конвертам, в каждом получится 10 500. Именно эту сумму вы можете потратить в неделю.

Конверт наглядно продемонстрирует: «шиканули» вы на этой неделе или, наоборот, сэкономили.

Опытные люди говорят, что вести семейный бюджет трудно только первые месяцы, потом этот процесс не будет занимать много времени. И самым трудным будет следовать составленному бюджету!

И самым трудным будет следовать составленному бюджету!

Семейный бюджет – таблица для планирования, ведения домашнего бюджета

1 Начинаем с фундаментальных основ

По сути, управление финансами в домашнем хозяйстве можно разделить на четыре основных функции:

- Контролирующая;

- Регулирующая;

- Распределительная;

- Управляющая инвестициями.

Для реализации всех необходимых задач по рационализации ведения домашнего бюджета нужно иметь максимум информации о том, как именно ваша семья распоряжается деньгами. При этом необходимо наглядно визуализировать для себя то, как вы распределяете деньги и насколько ваши методики распределения средств эффективны.

В нашей таблице мы постараемся совместить задачи по сбору информации, контролю, распределению и регулированию внешних и внутренних финансовых потоков семьи.

Табличка поможет вам распланировать бюджет на месяц и сделать его ведение максимально информативным. При этом табличку относительно легко составить даже тем, кто не имеет представления о принципах работы в программе MS Excel. Небольшой обзор страниц учетной книги перед тем, как мы разберем использованные формулы и опишем то, как работает автоматизированная таблица.

При этом табличку относительно легко составить даже тем, кто не имеет представления о принципах работы в программе MS Excel. Небольшой обзор страниц учетной книги перед тем, как мы разберем использованные формулы и опишем то, как работает автоматизированная таблица.

Лист «Распределения доходов» позволит сразу же составить четкий план распределения семейного дохода, обозначить обязательные расходы и сбережения, а уже потом заниматься организацией следующего листа «Учет перерасхода». Многие семьи сталкиваются с широко встречающейся проблемой – отсутствие информации о собственных тратах. Они не могут эффективно рассчитать, сколько денег им нужно каждый месяц. Конечно же, нельзя ожидать результатов от учета расходов, который не дает возможности определить масштабы перерасхода денег.

Лист «Учет перерасхода» позволит составить оптимальный план трат на месяц вперед и в конце месяца увидеть реальную разницу между запланированными платежами и фактическими тратами. Используя эту информацию, можно скорректировать свой бюджет на следующий месяц без особых проблем. Последний лист для нас необязателен и является лишь средством автоматизации записей о произведенных платежах и покупках.

Последний лист для нас необязателен и является лишь средством автоматизации записей о произведенных платежах и покупках.

Сразу же предупредим, что мы будем часто пользоваться функциями «СУММ», «-» и ссылками на другие листы, чтобы наша таблица делала за нас большинство вычислений в будущем. Создайте 3 листа в книге Excel с соответствующими названиями и следуйте простым шагам с нашими комментариями.

2 Лист «Распределение доходов» – планирование семейного бюджета

Начинать планирование нужно с подсчета общего ежемесячного дохода из всех потенциальных источников. В нашей таблице мы взяли за пример семью из 4 человек. Супружеской пары, их ребенка и бабушки. Мы уже много раз говорили ранее, что нужно постоянно создавать новые источники дохода путем инвестирования и подработки, чтобы каждый месяц иметь дополнительный приход в семейный бюджет.

В нашей таблице представлены основные доходы нашей «виртуальной семьи». В список входят:

- Заработные платы;

- Социальные пособия;

- Арендная плата со сдаваемой квартиры;

- Премия в текущем месяце.

Доходы нужно записать до копейки. Как видите, сама таблица достаточно простая, оформить ее можно, как угодно. На картинке ниже видны формулы, которые используются для соответствующих ячеек. Автоматический подсчет упрощает ведение бюджета и при этом позволяет увидеть средства, которыми располагает ваш семейный бюджет после произведения всех обязательных платежей и внесения части средств в сберегательные и инвестиционные фонды семейного финансового плана.

Составить данную таблицу не составит особого труда. Этот лист будет основой для нашей последующей работы. Для упрощения последующей работы предлагаем вам полностью следовать нашей инструкции и использовать те же ячейки, что и мы. Не все читатели знакомы с принципами работы Excel, им будет намного проще просто скопировать все действия, чтобы понять, как работает таблица.

Очень важно сразу же делать четкие ограничения в расходах – сначала выплачиваем кредиты и долги, потом откладываем в экстренную «копилку» и деньги на инвестиции, затем уже думаем об основных финансовых проектах (крупные покупки). Оставшиеся деньги можно распределить по расходным статьям.

Оставшиеся деньги можно распределить по расходным статьям.

3 Лист «Учет перерасхода» – правильное планирование трат

Для того, чтобы планирование семейного бюджета было эффективным, нужно обладать информацией о расходах. Перерасход – это нормально, но нужно контролировать лимиты чрезмерной траты денег, регулировать допустимые значения расходных статей и корректировать бюджет в зависимости от полученной информации. Этот лист очень важен для повышения информативности семейного баланса.

Вести учет будет намного проще, если категорировать расходы домашнего хозяйства. Мы в нашей табличке предложили максимально упрощенные категории расходов, чтобы не усложнять наше «виртуальное» планирование. На картинке ниже представлено небольшое описание листа.

Немного о столбце «Рекомендация» и том, как он может помочь вести бюджет. В столбце «Значения в %» все ячейки нужно настроить следующим образом:

- Выбираем ячейки;

- Правая кнопка мыши -> формат ячеек;

- Выбираем «процентный»;

- Число десятичных знаков «0» для ясности.

Последняя ячейка столбца – просто сумма процентов, так проще следить, чтобы сумма значений не превышала 100. Вы можете распределить расходы семейного бюджета таким образом, чтобы они «идеально вписались» в доступную сумму. Это позволит лучше представлять себе, какие доли от доходов уходят на те или иные нужды семьи.

Принцип составления этого листа книги мы указали ниже на картинке. Все достаточно просто и понятно.

Этот лист автоматически подсчитывает объемы перерасхода или экономии. Вы сможете в наглядной форме вести учет всех трат семьи и корректировать бюджет на следующий месяц, опираясь на информацию из данного листа в текущем месяце. Чтобы сделать свои траты более детальными, мы рекомендуем составить третий лист «Реальные расходы», в котором можно будет вести учет абсолютно всех трат в более подробной форме.

Записывать направления трат денег можно и отдельно. С психологической точки зрения намного лучше вести записи в отдельном блокноте – это позволит почти физически ощутить объемы трат и лучше их запомнить на подсознательном уровне. Отдельно нужно вести и записи об инвестировании. Об этом мы поговорим немного позднее.

Отдельно нужно вести и записи об инвестировании. Об этом мы поговорим немного позднее.

4 Лист «Реальные расходы» – строгий контроль

На картинке ниже показана таблица листа «Реальные расходы». Это детальный список основных расходов семьи. На сумму соответствующих ячеек делаем ссылку с листа «Учет перерасхода». Формула будет выглядеть так: «=СУММ(‘РЕАЛЬНЫЕ РАСХОДЫ’!C2:C5)». Делаем такую формулу для каждой ячейки во втором листе. Диапазон ячеек может быть сколь угодно большим.

Вы можете вести учет абсолютно всех трат своей семьи и при этом постоянно видеть, на что именно пошли деньги. Выглядеть таблица может и так:

| Наименование | Сумма |

|---|---|

| Поход в кино (мороженное, снеки, напитки) | 940 |

| Одежда (джемпер, пальто, белье, обувь) | 7200 |

Продукты питания (йогурты, сезонные овощи и фрукты, др. ) ) | 2575 |

| Коммунальные услуги (электричество, газ, вода, вывоз мусора) | 2160 |

| Развлечения (ночной клуб, ресторан, катание на лыжах) | 2980 |

| ИТОГО: | 15855 |

Автоматическое подведение месячных итогов на основе этого листа заставит вас призадуматься о рациональности тех или иных покупок, если перерасход будет значительным. Если видеть, сколько денег реально было потрачено впустую, то следующий месяц будет намного более сдержанным в плане реализации сиюминутных желаний и расходов на развлечения.

5 Учет инвестиций и депозитов

Желательно также вести годовой учет сбережений и инвестиций. Мы привели достаточно простой пример в другой сводной табличке. Здесь мы суммируем прибыли и убытки от инвестиций и следим за деньгами в банке. Интернет-инвестирование – это отличный способ реализовать потенциал капитала, который формируется при правильной экономии денежных средств в семье.

Это также дополнительный источник дохода, который тем эффективнее, чем больше времени вы уделяете управлению своими вложениями. Наиболее выгодным способом инвестирования является передача денег в доверительное управление посредством инвестирования в ПАММ-счета. Такие инвестиции могут быть очень эффективными, они ликвидны, их легко пополнять и отслеживать прибыли и убытки.

Чтобы сократить вероятность убытков, нужно правильно выбирать «своих» трейдеров, основываясь на открытой информации о результатах их деятельности. Вы можете просмотреть наш рейтинг ПАММ-счетов, чтобы узнать побольше об инвестировании в эту область. В табличке годового учета нужно отмечать свои ежемесячные успехи или поражения на финансовом рынке, суммировать деньги, которые вы откладываете на инвестиции.

В этом случае результаты управления финансами будут наглядными, станут мотивацией на более активную инвестиционную деятельность. Попробуйте совместить наши советы, как добиться максимальной эффективности семейного бюджета, с рекомендациями по ведению годового инвестиционного баланса, и вы сами удивитесь результатам.

Как составить таблицу расходов семейного бюджета в Excel?

Составление семейного бюджета поможет вам вести учет доходов и расходов и это наконец-то позволит понять, куда постоянно деваются деньги. Составить таблицу доходов и расходов семейного бюджета на самом деле не так сложно, как может оказаться на первый взгляд.

Предпочтительней начинать работу с примерных сроков, устного анализа и оценки ситуации. Можно сказать, что ваш бюджет составлен правильно, если вы не зацикливаетесь лишь на уменьшении расходов, но и ищете варианты, как получить дополнительный доход.

Зачем это нужно?

Учет материальных потоков можно вести в электронном виде, используя таблицу Microsoft Excel или же по старинке – завести тетрадь, куда и вписывать всю информацию.

Оба варианта можно назвать действенным методом контроля за расходами, а также они позволит создать примерный перечень затрат, на какие придется пойти.

Подводить итоги можно еженедельно, каждый месяц или составлять план сразу на несколько месяцев. Какой вариант подойдет вашей семье – решать именно вам. Такая схема, которая находится у вас перед глазами, позволит точно узнать, на что и когда были потрачены деньги.

Таким образом вы увидите действительно нужные траты и те, которых можно было избежать (импульсные покупки). Это замечательная возможность начать экономить, поэтому так важно знать, как составить таблицу семейного бюджета правильно.

Каждая семья особенная, поэтому и обязательные траты, и уровень дохода будет разным. К примеру, некоторым нужно оплачивать стоимость аренды жилья, а у других родилось два ребенка, поэтому расходы на их нужды будут удвоены. Вариантов может быть множество, но стандартная таблица учета расходов и доходов включает в себя такие пункты:

- сумма общего семейного дохода;

- сколько налогов нужно заплатить;

- оплата жилья, коммунальных услуг, при необходимости – обслуживание автомобиля;

- если есть кредиты –какой размер ежемесячного платежа и проценты;

- покупка продуктов питания;

- расходы на медицинские препараты, покупку бытовой химии;

- непредвиденные траты.

Статьи расходов могут быть самыми разными, но расписать потенциальные траты надо как можно подробнее. Поэтому еще перед началом составления плана нужно постараться разбить их все на категории, а потом ежемесячно только корректировать цифры, сами расходы и доходы обычно остаются неизменными.

Советуем почитать: как экономить тепло в доме?

Какие лучше разделить расходы?

Оформите 3 больших раздела (постоянные, разовые и основные траты). Постоянныекак правило включают в себя:

- оплату интернета и телефонной связи;

- кредиты и страховки;

- коммунальные платежи.

В отличие от остальных пунктов, эти суммы откорректировать не получится и избежать их не выйдет. В ваш семейный бюджет можно вписать и другие постоянные расходы, которые определятся сами, как только вы пару месяцев попробуете вести такую таблицу.

В категорию основных расходов вписываем:

- покупку продуктов питания;

- развлекательные мероприятия, речь о которых пойдет в разделе развлечений;

- покупку косметики и бытовой химии;

- оплату проезда в транспорте или траты на обслуживание личного автомобиля;

- расходы не медпрепараты.

Суммы по каждый статье расходов могут изменяться, ведь некоторые группы товаров нет необходимости приобретать ежемесячно. Здесь очень важно рассчитать нагрузку на бюджет, ведь если к примеру, поломается автомобиль, и вы за месяц потратите на него все деньги, то у вас не останется наличных на другие статьи расходов.

Распределите нагрузку равномерно и покупайте зимнюю резину и пр. еще летом, расходуя на это посильную сумму.

Теперь осталось оформить категорию разовых трат и всевозможных развлечений. Это покупка обуви и одежды, техника и мебель, а также отдых и разные поездки. Если грамотно контролировать финансы, то можно и сэкономить, и не позволять себе отказываться от любимых развлечений. Периодически обязательно делайте то, что приносит вам положительные эмоции, иначе жизнь покажется очень скучной.

Также не лишним будет держать небольшую сумму резерва (примерно 10% от вашего семейного дохода) на случай непредвиденных ситуаций. Будьте готовы, что небольшая часть бюджета все же будет утекать на разные мелочи и за этими 500-700 рублями не получится уследить.

Их тоже можно разбить на отдельные группы, в зависимости от того, что является источником прибыли (подработки, проценты по депозиту, дивиденды и прочее). В обычной семье таких статей будет немного. Поэтому просто указываем размер дохода жены и мужа.

Включите в таблицу «Другие источники», куда вписывайте подарки на день рождения, выигрыш призов, прибыль от продажи каких-либо товаров и т.д. Так вы сможете отслеживать изменения семейного бюджета.

Полезная статья: как накопить на квартиру?

Немного рекомендаций

Таблица расходов семейного бюджета в Excel – это замечательная возможность следить за своим бюджетом и в случае необходимости принять какие-либо меры, чтобы урезать затраты.

Напоследок ряд рекомендаций, как лучше вести учет:

- Регулярно сравнивайте доход семьи за месяц с расходами и корректируйте последние по необходимости.

- Составьте примерный список расходов на год, в который впишите все фиксированные платежи, налоги и обязательные траты. Таким образом (пусть цифра получится примерной) вам не придется в конце года срочно урезать все свои желания и экономить даже на самом нужном, если вдруг по какой-то причине доход станет меньше. Старайтесь не выходить за установленные рамки.

- В блокнот каждый день записывайте все деньги, которые были потрачены. Даже мелочи, вроде чашки чая или кофе.

- Следуйте простому правилу: если запланированные покупки до конца месяца оплатить не получается ну никак, значит их делать не надо.

Таблица учета доходов и расходов – это отличный инструмент, который позволит вам покупать только самое необходимое и накопить достаточно денег на покупку машины или квартиры.

Ознакомьтесь с предложениями банков

Подробнее о карте

- Кэшбэк до 7% — на выбранные категории;

- Кэшбэк 1% — на все покупки;

- Снятие наличных без комиссии в банкоматах партнерах;

- Бонусы, скидки на товары и услуги от VISA;;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно;

- До 4 разных валют на 1 карте.

| Карта от Юникредит Банка |

Планировщик семейного бюджета — Бесплатная таблица бюджета для Excel.

Размещено в категории ШАБЛОНЫ БЮДЖЕТА СЕМЬЯ & AMP; HOMEШаблон планировщика семейного бюджета — отличная таблица для создания годового плана бюджета для вашей семьи. Планирование бюджета необходим каждой семье, которая серьезно относится к своему финансовому будущему, сбережениям, покупке автомобиля или семейного дома, отправлению детей в колледж и многим другим финансовым решениям, поэтому этот шаблон бюджета является незаменимым инструментом в ваших финансовых вопросах. ящик для инструментов.

В отличие от других шаблонов личного бюджета, которые вы можете найти на нашем сайте, этот планировщик бюджета был разработан, чтобы отражать простые повседневные потребности семьи и помогать в отслеживать ваш бюджет ежемесячно, ежеквартально и ежегодно.

Если вы считаете, что этот планировщик семейного бюджета не совсем подходит для вас, то я рекомендую взглянуть на мои шаблоны планирования личного бюджета, ежемесячного бюджета домохозяйства и личного ежемесячного бюджета, которые могут помочь отслеживать ваш бюджет ежемесячно, ежеквартально и ежегодно и где вы можете найти категории, подходящие для вас и вашей семьи.

Планировщик семейного бюджета

для Excel® 2003+, OpenOffice и Google DocsТакже используйте в Excel Web App и Excel для iPad, iPhone или Office для Android!

Google Docs

Файл: SPREADSHEET

Загрузите через наше дополнение!

Спецификации шаблона

Версия

1.1.1

Требования

Microsoft Excel® 2003 или выше (ПК и Mac)

Макросы

Не используются

Установка

Не требуется

Отказ от ответственности — Электронная таблица и информация на этой странице предназначен только для образовательных и иллюстративных целей.Используйте информацию на свой страх и риск. Настоятельно рекомендуется проконсультироваться с квалифицированными специалистами относительно финансовых решений.

Как использовать Планировщик семейного бюджета

Планировщик семейного бюджета — это простой шаблон, который помогает отслеживать свой бюджет ежемесячно, ежеквартально и ежегодно.

Электронная таблица семейного бюджета состоит из 3 основных частей:

Планировщик бюджета — доход

Доход Часть, которая содержит поля для прогнозируемого дохода и для фактического дохода.Обычно это первый шаг, который нужно сделать при составлении бюджета, поскольку это помогает выделить суммы для ежемесячных расходов и сбережений.

СОВЕТ : Всегда планируйте меньше тратить, чтобы получить больше или, другими словами, чтобы больше сэкономить.

Планировщик бюджета — расходы

Ежемесячные расходы . Я разделил весь год на четыре квартала, чтобы вы не запутались при планировании бюджета. Это упрощает ввод сумм, которые не имеют ежемесячной согласованности, таких как некоторые подписки или счета за коммунальные услуги, которые вы можете получать один раз в квартал или ежегодные налоговые декларации, или просто любые платежи без какой-либо согласованности.

Планировщик бюджета — результаты

И, наконец, ваши общие расходы и результаты часть, где вы можете увидеть расчетные и фактические расходы для каждой категории, включая любые различия и результаты за каждый квартал всего года. Все суммы в этой части таблиц являются кумулятивными и будут обновляться каждый раз, когда вы обновляете свой бюджет, что означает, что вам не придется ждать целый год, чтобы получить результаты вашего бюджета, на самом деле получение информации таким образом поможет достичь определенных результатов. бюджет или / и цели экономии .

Savings Goal — одно из последних дополнений к этому шаблону и наш ответ на запросы, отправленные многими пользователями нашего планировщика семейного бюджета. Цель сбережений помогает устанавливать конкретные краткосрочные или долгосрочные цели сбережений для различных целей, отслеживать ваши цели при создании ежемесячного бюджета и отображать всю накопленную информацию в простых для чтения графиках. Вы также можете ввести любую экономию, которую вы сделали до того, как вы начали использовать бюджет. Квартальные цифры вводятся автоматически и копируются из категории «Сбережения и инвестиции» каждый квартал.

Планировщик бюджета — цель экономии

Создавая бюджет, вы можете ответить на два основных вопроса: Трачу ли я больше, чем зарабатываю? и Что я могу позволить себе потратить? Он также может помочь определить статьи и категории, на которые вы можете потратить перерасход, но наиболее важно то, что этот шаблон бюджета может помочь в принятии будущих финансовых решений и поможет сосредоточиться на экономии.

Создание семейного бюджета

Есть два ключевых вопроса, на которые можно ответить, только создав бюджет.

1. Вы тратите больше, чем зарабатываете?

Постоянные траты больше, чем вы зарабатываете, приведет к возникновению долга, а создание бюджета поможет определить категории, в которых вы тратите слишком много.

2. Сколько вы можете себе позволить потратить?

Большинство из бесплатных онлайн-инструментов для составления бюджета сосредоточены на ежемесячных расходах, что не совсем правильно, потому что некоторые расходы могут не происходить ежемесячно или даже иногда ежегодно, поэтому этот конкретный шаблон специально сконцентрирован на отслеживании ваш бюджет ежемесячно, ежеквартально и ежегодно для большей точности. Точно составленный бюджет позволяет вам определить категории, в которых вы можете сэкономить.

Шаблон и таблица калькулятора семейного бюджета

Прошел еще один год; возможно, вы думаете о решениях не только для себя, но и для семьи. В прошлом году у вас были финансовые цели: оплата по кредитным картам, пополнение пенсионного счета или накопление на отпуск; все эти добрые намерения остались невыполненными.Мало того, семья даже потеряла почву под ногами, на банковском счете стало меньше денег. Сможете сказать, что случилось с семейным бюджетом и куда пошли все деньги?

Семейный бюджет: на что мы тратим деньги?

Вы строите планы, у вас был план вашего образования, и вы все еще настаиваете на своем карьерном плане; где бы ты был сейчас с ними? Чтобы достичь своих финансовых целей в этом году, вам потребуется план расходов или то, что более известно как семейный бюджет.

Только с семейным бюджетом можно отслеживать рост повседневных домашних расходов и контролировать те таинственные расходы, которые забываются так же быстро, как и карта. Да, бюджет позволит вам принимать повседневные решения о закупках, согласующиеся с этими финансовыми решениями.

Создание семейного бюджета

Есть два возражения против составления бюджета: одно — это ужасное чувство приверженности, а другое — негибкий формат программного обеспечения для составления бюджета или старых бумажных продуктов, которые коммерчески доступны.Мы не можем помочь вам с первым возражением, вы здесь сами по себе, но мы можем предложить вам бюджетный документ, который можно легко отредактировать в соответствии с уникальными потребностями образа жизни вашей семьи.

Никто лучше вас не знает, как составить бюджет, который подходит вашей семье, и уж тем более разработчик программного обеспечения. Первый шаг самый сложный, но вам нужно время, чтобы загрузить нашу электронную таблицу и затем определить эти категории бюджета. Отсюда под гору!

Скачать

Похожие шаблоны:

Как создать семейный бюджет

Если вы готовы раз и навсегда управлять деньгами своей семьи, у нас есть хорошие новости — мы точно знаем, с чего начать.

Бюджет.

Это простое слово из шести букв, но его не всегда легко применить на практике, особенно когда у вас есть дети. Вы заняты, у вас мало денег, а разговоры о деньгах иногда бывают очень неловкими.

Но вы можете создать семейный бюджет, независимо от вашего времени, дохода или эмоциональных ограничений. Мы покажем вам, как это сделать всего за девять шагов.

1. Настройте свой бюджет.

Вам необходимо выбрать метод составления бюджета. Таблица, карандаш и бумага, приложение.. . выберите способ регистрации своих доходов, расходов и расходов. Каждый. Не замужем. Месяц.

Какой бы метод вы ни выбрали, он должен соответствовать нескольким требованиям. Должно быть:

- Удобный доступ для обоих супругов

- Простое создание нового ежемесячного бюджета

- Удобно отслеживать расходы в течение месяца

Можем ли мы предложить наш любимый инструмент составления бюджета EveryDollar? Не обойтись без бюджета. Он отвечает всем этим требованиям, а также некоторым.

С EveryDollar вы можете расплачиваться за приложение или настольный компьютер. Это означает, что оба супруга могут входить в один и тот же бюджет на своих разных телефонах — проверять, сколько осталось в статьях бюджета, и отслеживать расходы на ходу. Это создает ответственность. А составление нового ежемесячного бюджета занимает всего пару минут.

Бюджет EveryDollar позволяет сэкономить время и средства на общение.

2. Пусть дети работают на заказ.

Многие из нас росли на пособие.Но если ваши дети работают за комиссионные, вместо того, чтобы давать им деньги даром, они научатся тому, как устроен мир труда. Они делают работу по дому — им платят. Они экономят свои деньги — они платят за вещи.

Начните детей с заработка на основе комиссионных, чтобы они узнали цену деньгам, тяжелой работе и тому, как эти две вещи напрямую связаны между собой.

3. Создавайте денежные цели вместе.

Слово «» вместе «» является важнейшим ключом к составлению семейного бюджета. Вы не одиноки.Это не только ваши деньги. Это не только ваши мечты. Теперь вы привлекли других к результатам ваших доходов.

Во-первых, обсудите разницу между желаниями и потребностями — и обязательно объясните детям в раннем возрасте, что потребности должны быть удовлетворены в первую очередь. Это означает, что вы планируете расходы на жилье, коммунальные услуги, еду и транспорт до того, как отправитесь в Международный музей чревовещания.

Тогда поговорим о приоритетах. Ты не можешь все делать. Например, если дети хотят посещать дополнительные занятия, расскажите о том, сколько денег это стоит.Одной вещи на ребенка за сезон достаточно для их раз и для вашего бюджета . Создайте статьи бюджета для деятельности каждого ребенка, как мы сделали ниже.

Обсуждая эти вещи, вы создаете основу для обсуждения более масштабных денежных целей, таких как выплата долгов и накопление средств на случай чрезвычайных ситуаций, крупных покупок и семейных каникул. Вовлеките всех в достижение этих целей.

4. Отслеживайте прогресс своей цели.

Если вы используете EveryDollar, настроить средства для достижения ваших денежных целей легко, а отслеживать прогресс в достижении этих целей — весело! Проверьте эти фонды вместе и обсудите, что вы, , можете сделать, чтобы они стали больше.Это групповая работа!

Решите сократить расходы в нескольких статьях бюджета, отказаться от некоторых дополнительных услуг в течение пары месяцев или возьмите подработку. Даже дети могут печь печенье на продажу или подстригать газон, чтобы достичь семейных целей быстрее.

Включение детей показывает им, как устроены финансы, и подтверждает, что то, что они делают, влияет на семью разными способами. Уроки жизни повсюду.

5. Проводите ежемесячные совещания по бюджету.

Соберитесь, чтобы подумать обо всем, что произойдет в этом месяце, и составить бюджет, чтобы подготовиться к этим расходам.Совместные мозговые штурмы помогут вам запомнить и подготовиться, вместо того, чтобы позволять вещам проваливаться сквозь бюджетные линии.

Запланируйте эти встречи в конце одного месяца, чтобы подготовиться к следующему. Вы можете начать с того, что прошло хорошо и на что вы не смогли потратить в предыдущем месяце. Проверьте свои цели. Тогда поговорим о том, что будет дальше.

Убедитесь, что встречи не затягиваются. Вы не хотите, чтобы бюджеты казались скучными — потому что это не так! А перекусить всегда в ваших интересах.Всегда.

6. Сделайте выплату долга приоритетной задачей.

13,67 трлн долларов. Это общий долг семьи в Америке на начало 2019 года. 1 Нет. Шутка.

Долг постоянно стучится в наши двери, как подлый продавец с ложными обещаниями «очков» и «миль». Эта ложь может заставить нас поверить в то, что рисковать своей финансовой стабильностью ради этих «наград» стоит.

Что ж, пора хлопнуть дверью в глупое лицо долга. Больше не нужно быть частью этих 13 долларов.Статистика 67 трлн.

Лучший способ выбраться из долгов — привлечь всех в доме к делу, сделав выплату долга своей приоритетной задачей. Обсуди это. Поднимите шумиху против долга. Составьте крутой плейлист из песен и устраивайте танцевальную вечеринку каждый раз, когда вы добиваетесь большого и маленького выигрыша.

Говоря о большом и маленьком, лучший способ вывести долги из вашего дома, с крыльца и вдали от вашей жизни навсегда — это выплатить каждый долг в порядке от меньшего к большему. От самого маленького легче всего избавиться — это означает ранний успех, а это означает быструю мотивацию продолжать работу! Настольная версия EveryDollar даже упорядочит ваши долги за вас, что сделает жизнь немного проще.Это всегда хорошо.

7. Отслеживайте свои расходы в течение месяца.

Мы уже упоминали, как отслеживание ваших расходов в течение месяца способствует общению и подотчетности с вашим супругом. Но знаете что. Это также заставляет вас отвечать перед собой. Ага. Иногда именно вам нужно взглянуть на эту строку бюджета ресторана и увидеть, что она слишком мала, чтобы попасть в строку «Хочешь пиццу?» фургончик на обед с коллегами.

Но отслеживание расходов не должно иметь репутацию зануды.Да, это ответственность. Но люди, которые несут ответственность за свои деньги, — это люди, которые берут свои деньги под контроль, а не наоборот.

Если вы не хотите, чтобы ваши деньги владели вашей семьей и мешали вам достичь ваших целей, тогда следите за своими расходами. Следите за своими расходами.

Также обратите внимание, насколько легко отслеживать транзакции с помощью Ramsey +, который обновляет вас до премиум-версии EveryDollar. Вы можете привязать свой бюджет к банку, чтобы транзакции выполнялись прямо сейчас.Приобрели сладкое угощение в Donut Hut? Перетащите покупку в нужную строку бюджета. Это лучшая жизнь для занятых бюджетников.

8. При необходимости скорректируйте свой бюджет.

Подтяжки, бабочки и бюстгальтеры. Что общего у этих трех B-слов? Все они нуждаются в корректировке.

Да, вы должны корректировать свой бюджет в течение месяца. Поскольку вы отслеживаете эти транзакции, а строка бюджета приближается к максимальному, у вас есть два варианта. Первый: просто скажи нет. Два: перемещайте вещи.

Первый вариант — это всегда ваш ответ на статистику в жизни. Когда ваша личная линия расходов исчезла, она исчезла. Когда бюджет ресторана израсходован, он потрачен.

Но, допустим, ваш счет за электроэнергию был выше запланированного. Вы не можете позвонить электрику, чтобы объяснить ваш бюджет и попросить его забрать некоторые из ламп, которые вы оставили включенными в прошлом месяце. Нет. Вы оплачиваете счет. И вы получаете эти деньги, корректируя другую строку бюджета.

9.Не бойтесь говорить о деньгах.

Если сначала все это кажется неловким, это нормально. Оказывается, 66% родителей не хотят говорить со своими детьми о деньгах. 2 Но пройдите мимо неловкости и нежелания. Совместное составление бюджета и обучение тому, как зарабатывать и тратить деньги с умом — это два лучших финансовых фонда, которые вы можете создать для своих детей, чтобы помочь им в дальнейшей жизни выигрывать деньгами.

Что бы вас ни сдерживало, откажитесь от этого в интересах семьи.В конце концов, семья, которая вместе составляет бюджет. . . ну ничего толком не рифмуется с бюджет . Но Вы получаете идею!

Эй, мы уже говорили это раньше и скажем еще раз. Мы любим бюджеты. Мы сделали EveryDollar, потому что хотим, чтобы вы тоже любили бюджеты — или, по крайней мере, понимали, что они не тяжелые, не плохие, или тонна работы.

Начните работу с EveryDollar уже сегодня всей семьей. И принесите закуски.

Как создать семейный бюджет (простое пошаговое составление бюджета)

При всех требованиях к ведению домашнего хозяйства трудно найти время, чтобы составить семейный бюджет, особенно если сумма денег, оставшаяся в конце месяца, меньше, чем вы хотите.Важно смотреть в глаза домашним финансам, потому что это единственный способ их контролировать. в противном случае они контролируют вас.

Чтобы научиться составлять семейный бюджет, нужно время, поэтому возьмите кофе и выделите хотя бы несколько часов. Лучше дождаться дня, когда у вас нет неотложных обязательств, чем составить ежемесячный план бюджета, который не работает.

Не позволяйте управлению капиталом нервировать вас. Начните с финансовой цели. Может быть, это выплата долга, а может, фонд колледжа.Вам не нужно никому оправдывать свои финансовые цели, но это может помочь вам не сбиться с пути.

Если вы чувствуете, что весь мир лежит на ваших плечах, сделайте глубокий вдох. Мы здесь, чтобы шаг за шагом научить вас составлять семейный бюджет, чтобы вы могли меньше нервничать, больше экономить и лучше спать!

Шаг № 1) Выберите инструменты составления бюджета: бумажные или электронные?

Если вы чешете затылок и спрашиваете себя, «Как мне начать семейный бюджет?» , просто начните с основ — какой бы инструмент составления бюджета вы ни использовали для отслеживания семейных финансов.

Использование бюджетного рабочего листа с ручкой и бумагой может быть столь же точным, как и электронные инструменты составления бюджета, но финансовое программное обеспечение, безусловно, значительно облегчает эту работу. Это также уменьшает количество ошибок.

Если вы считаете, что бумага правильная, бухгалтерская книга не стоит больших затрат и предназначена для зачисления и дебетования в ваших банковских выписках. Говоря обыденным языком, кредиты — это входящие доллары, а дебетовые — исходящие. Вам также понадобится калькулятор бюджета.

Упростите себе составление домашнего бюджета с помощью упрощенного бюджетного трекера от Mint.com. Вместо того, чтобы вручную записывать и учитывать каждую транзакцию на регулярной основе, интуитивно понятное программное обеспечение создает промежуточные итоги, отслеживает фиксированные расходы, выделяет дискреционные расходы, вносит предложения и показывает, как дебеты и кредиты влияют друг на друга для вашей чистой прибыли.

Шаг № 2) Поместите банковские выписки в таблицу

Все, что показывает входящие и исходящие деньги — например, отчеты о доходах из источников дохода, квитанции, проценты по студенческим займам, счета и выписки по кредитным картам — имеет место в таблице бюджета.Во-первых, разделите их на две категории: входящие и исходящие, — предлагают US News и World Report.

Вам понадобится сумма для обеих категорий в семейном бюджете. Именно здесь многие бюджетники немного нервничают, но это не так. Входящая сумма может быть меньше исходящей, но легкий семейный бюджет поможет вам это контролировать.

Шаг № 3) Найдите фиксированные и переменные расходы

Исходящая категория требует большего внимания после того, как вы получили общую сумму.Следующий шаг — разбиение дебета на подкатегории. Ваш семейный бюджет может включать коммунальные услуги (электричество, вода и т. Д.), Обеспеченные долги (ипотека), необеспеченные долги (кредитные карты) и дополнительные расходы (обед, одежда и т. Д.).

Один из лучших советов по составлению бюджета, который мы можем предложить: дискреционные расходы быстро накапливаются. Несколько долларов здесь за билеты в кино и еще несколько долларов за ужин в ресторане иногда составляют больше, чем фиксированный счет, который вы оплачиваете каждый месяц. Это подкатегория, в которой вы можете внести наибольшие изменения.

Шаг 4) Настройка программного обеспечения бухгалтерской книги, электронной таблицы или бюджета

Теперь, когда вы овладели искусством и знаете, как планировать бюджет для своей семьи, подготовьте свои первоначальные итоги и категории, а затем добавьте все в электронную таблицу, программное обеспечение для составления бюджета или бухгалтерскую книгу. Здесь начинает формироваться бюджет. Краткосрочная цель — сделать так, чтобы ваши дебетовые (расходы) были меньше ваших кредитов (доходов).

Шаг 5) Контроль дискреционных расходов

С цифрами, выделенными черным по белому, вы можете более реалистично подойти к ежемесячному бюджету.Дискреционные расходы могут быть единственной категорией, где вы можете найти и направить деньги на выплату долга и накопление сбережений.

Испытанный и верный способ управлять дискреционными расходами — это метод конвертов. Деньги, которые вы выделяете на повседневные расходы, ежемесячно вкладываются в конверт — правильно, наличными. Сегодня Деньги объясняют, что с наличными деньгами вы более осведомлены и с меньшей вероятностью потратите лишние деньги.

Контроль — это первый шаг к душевному спокойствию.

Шаг № 6) Выплата долга

Выплата долга — основная цель многих семей и может быть причиной того, что вы изучаете, как составить семейный бюджет.Единственный способ попасть туда — ежемесячно вносить хотя бы минимальный платеж. Очевидно, что выплата больше минимума уменьшает долг быстрее, но это также может означать, что вы будете платить меньше процентов.

Уточните у каждого кредитора, будут ли дополнительные платежи проводиться так, как вы хотите. В некоторых случаях проценты представляют собой фиксированную сумму, которая не меняется независимо от того, больше ли вы платите каждый месяц. Возможно, стоит получить бесплатный кредитный рейтинг, чтобы найти кредиторов и рассмотреть возможность консолидации ссуд по более низкой ставке.Если ваш кредит выглядит немного слабым, не волнуйтесь слишком сильно. Просто придерживайтесь своего семейного бюджета и сделайте приоритетной выплату долга, и ваш кредитный рейтинг начнет улучшаться.

Управление деньгами одновременно и просто, и сложно, но как только вы научитесь постепенно составлять семейный бюджет, получение контроля над своими финансами превратится в прогулку по парку.