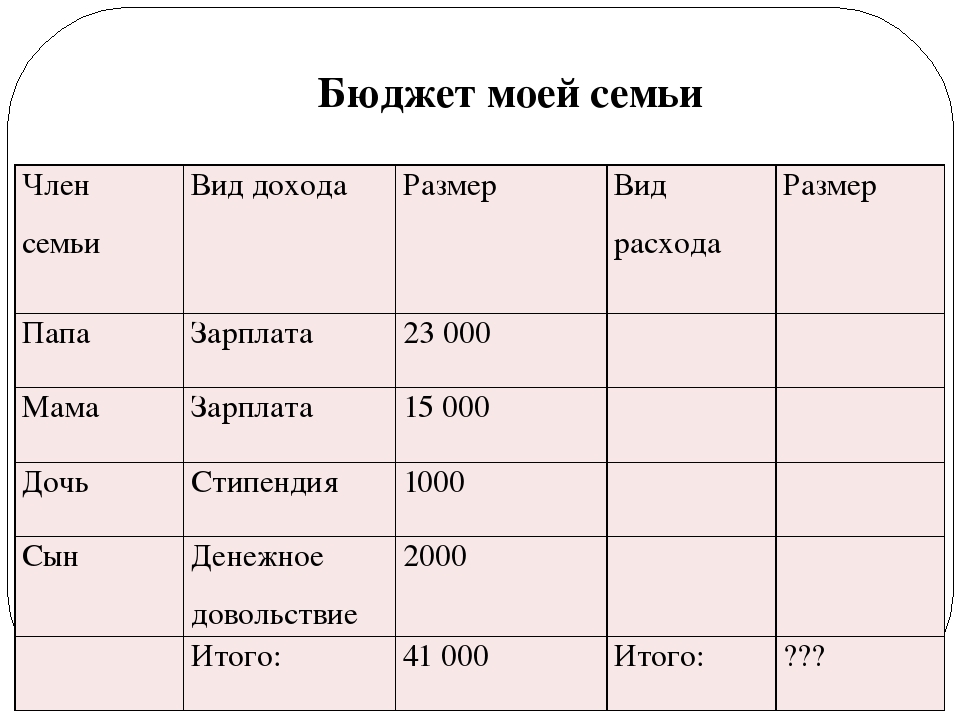

Расчет семейного бюджета

Данный материал поможет спланировать семейный бюджет с помощью электронных таблиц. Это простой и удобный способ контроля доходов и расходов семьи. Полезен для тех, кто хочет рационально тратить средства. Разберем пример такой таблицы, которую Вы с легкостью сможете адаптировать под себя.

Что должно входить в таблицу семейного бюджета?

В основе любого инструмента для управления личными финансами лежит учет доходов и расходов. Это очевидно. Кроме того, для эффективного управления требуется не только подсчитывать, сколько заработали и потратили, но и планировать: ставить цели и добиваться их.

Поэтому мы предлагаем создать следующую основу для Вашей таблицы:

Можно поменять строки на столбцы, но в целом, базой будет являться табличка, позволяющая отслеживать взаимосвязь трех китов бюджета: план, доходы, расходы.

Расписываем статьи доходов и расходов.

Для начала нужно определить, кто из членов Вашей семьи приносит доход в «семейную казну».

Для удобства планирования и экономии нужно разделить ваши ежемесячные траты на 10 — 20 статей. Каждую статью будет легко контролировать — именно в этом смысл вычерчивания таблиц.

Для большего удобства эти статьи следует сгруппировать в 3 — 5 больших разделов. Например, вы можете разделить траты на «Постоянные расходы», «Основные траты» и «Разовые покупки». Далее, «Постоянные расходы» разбиваем на:

- Коммунальные платежи.

- Оплата связи (Интернет, телефон).

- Оплата кредита.

«Основные траты» это:

- Продукты.

- Культурные и развлекательные мероприятия.

- Бытовая химия и косметика.

- Расходы на медицину и ЗОЖ.

- Содержание автомобиля или проезд в общественном транспорте.

«Разовые покупки» это:

- Закупка одежды и обуви.

- Поездки, отдых.

- Крупные покупки (техника, мебель и т.д.)

Также весьма разумно будет создать группу «Прочее» или «Непредвиденное»:

Теперь вставим необходимые формулы для расчёта, установим денежный формат у ячеек, куда будут вносится данные, и наша таблица готова. Формулу подсчета разницы между столбцом «На настоящий момент» и «Запланировано» будет содержать последний столбец «Разница»:

Формулу расчета между доходами и расходами будут содержать последние ячейки столбцов «На настоящий момент» и «Запланировано»:

Такая структура позволит легко учитывать все основные статьи и отслеживать их изменения.

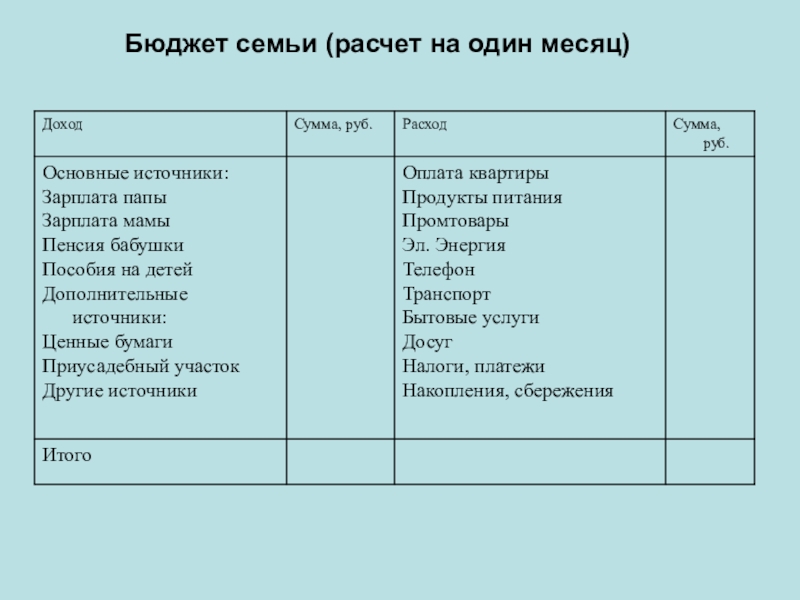

Как правильно распределить семейный бюджет на месяц (таблица)

Зачастую семьи, которые зарабатывают меньше, не испытывают серьезных финансовых проблем в отличие от, казалось бы, более зажиточных соседей. Весь секрет кроется в том, как правильно распределить семейный бюджет на месяц.

Содержание статьи

Доходные статьи

При определении источников наполнения домашней казны важно учитывать все статьи поступлений, какие имеются:

- зарплата мужа;

- зарплата жены;

- социальные выплаты и пособия;

- пенсии;

- проценты с банковских депозитов;

- постоянные или разовые подработки;

- подарки и помощь со стороны;

- доходы от выращенного на даче или огороде.

Достаточно просто учесть основные поступления, если уровень заработной платы стабилен. В противном случае наиболее правильным будет записывать средний показатель за последние несколько месяцев. Если нет уверенности в том, что в следующем месяце удастся дополнительно подработать, то такой доход не следует вносить в смету, поскольку под уровень доходов расписываются расходы, и недополученная прибыль пробьет дыру в общем финансовом плане.

Основных источников поступлений, как правило, два (заработные платы членов семьи), все остальные – дополнительные, за счет которых можно формировать резерв.

Расходные статьи

Здесь все гораздо сложнее. Перед семейством стоит задача: правильное распределение семейного бюджета, чтобы средства из двух основных источников дохода рационально перераспределить на четыре главных статьи затрат:

- общесемейные издержки;

- затраты на детей;

- траты жены;

- траты мужа.

Как правило, в день получения заработной платы люди позволяют себе потратить значительно больше, чем в другие дни. Создается впечатление своеобразной эйфории, что дотерпели до получки, значит, можно побаловать себя и детей. На эти дни приходится особенно много походов в кафе, развлекательные центры, кинотеатры, приобретаются игрушки и предметы для хобби и увлечений. Тем самым в самом начале под месячный финансовый план закладывается «мина замедленного действия», которая «рванет» ближе к концу месяца.

Практикующие психологи советуют не приобретать в день зарплаты вообще ничего. Деньги нужно принести домой, положить в «общий котел», а на следующий день отправляться в супермаркет с конкретным списком необходимого.

Формирование плана затрат на месяц

План расходов всегда гораздо шире, чем прибыльная статья и составляется в несколько этапов. Их последовательности нужно придерживаться, чтобы не нарушить логику бюджетообразования.

Первый этап. Инвестиционный или накопительный

От заработанного сразу же отделяется определенный процент и откладывается на заранее определенную общую цель. Специалисты по управлению личными финансами по этому поводу говорят: «в первую очередь заплати себе, а затем всем остальным». В зависимости от уровня зажиточности, этот процент может варьироваться. Минимальный уровень не должен быть меньше 5%, максимальный редко превышает 20%. Наиболее распространенным вариантом является 10%. Возможен вариант и с откладыванием ежемесячно определенной суммы, но он плохо работает при нестабильном уровне заработка.

Держать дома сбережения категорически нельзя. Регулярно возникающие потребности будут подталкивать к использованию накопленного.

Практика показывает, что обычно взятое из «кубышки» туда уже не возвращается. Этого можно избежать, если положить средства на банковский депозит. Существуют депозиты, по условиям которых можно регулярно пополнять вклад, но снять деньги со счета нельзя до определенного срока. Даже не самый высокий банковский процент защитит сбережения от инфляционных процессов и увеличит общую сумму.

Второй этап. Обязательные (постоянные) выплаты

После отделения накопительных средств следует подумать о выплатах, которых нельзя избежать. Это не новое платье для жены и не современный спиннинг, а вещи гораздо более приземленные.

- Сначала отдаются деньги, взятые в долг у знакомых, или выплаты по банковским кредитам. По возможности лучше погашать эти займы ускоренными темпами, чтобы избежать лишних выплат по процентам.

- Затем рассчитываются средства, необходимые для оплаты за пользование интернетом, телефоном и жилищно-коммунальные услуги (квартплата, вода, электроэнергия, газ).

- После вычитаются необходимые затраты на общественный транспорт, оплату детского садика, питания в школе, образование детей (музыкальная или спортивная школа, вуз). Если кто-то из родных имеет хроническую болезнь, требующую регулярного приема определенных медикаментов, они тоже относятся к этому разделу. Сюда же можно включить и бензин для автомобиля, если он необходим для ведения бизнеса, в противном случае эта статья пойдет в необязательные траты.

Третий этап. Переменные издержки

Сюда относятся все остальные затраты семьи. Они должны уложиться в сумму, которая осталась после накоплений и обязательных выплат. Поэтому вписывать в таблицу их следует по степени важности для каждого конкретного семейства. Как правило, порядок таков:

Продукты питания. Здесь имеется в виду не все, что можно съесть, а то, что необходимо семье для составления полноценного рациона. При первом написании финансового плана эта статья тянет обычно достаточно много. Однако уже через полгода многие экономные семьи выходят на такой четкий алгоритм закупки продуктов, что смело могут переводить покупку продуктов в постоянные выплаты.

При первом написании финансового плана эта статья тянет обычно достаточно много. Однако уже через полгода многие экономные семьи выходят на такой четкий алгоритм закупки продуктов, что смело могут переводить покупку продуктов в постоянные выплаты.

Обувь и одежда. Покупается нерегулярно, но стоит достаточно дорого, если речь идет о по-настоящему качественных товарах. Планировать такие издержки лучше в несезон, т.е. зимнюю куртку лучше покупать в июле, а кроссовки – в январе. От лишних покупок хорошо помогает периодическая ревизия гардероба. При этом там могут обнаружиться практически не используемые платья и рубашки, на которые уже потрачены деньги.

Хозяйственные расходы. Не отнимают много средств при правильном подходе к делу (покупка концентратов или оптовых упаковок бытовой химии), однако хотя бы раз в квартал сумму следует увеличивать для разовых покупок (например, замена штор или смесителя в ванной). Сюда же можно отнести расходы на бензин для автомобиля, используемого в личных целях.

Личные расходы супругов. Косметика, парфюмерия, станки для бритья, сигареты, бутылка вина, удочка с катушкой, оплата занятий фитнесом и салона красоты – все здесь, но в рамках имеющейся наличности.

Развлечения, праздники, дни рождения, отпуск – на это останется немного, но впоследствии сумму можно будет увеличить при экономии других статей.

Непредвиденные расходы. Пару сотен лучше оставлять «на всякий случай». Случаи бывают разные: болезнь, неожиданное приглашение на юбилей к коллеге, приезд тещи. Вот тогда эта «заначка» поможет избежать долгов.

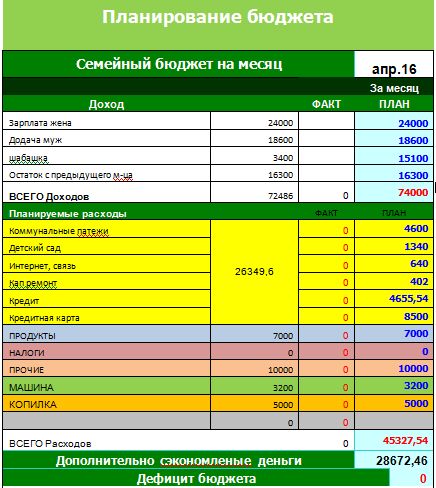

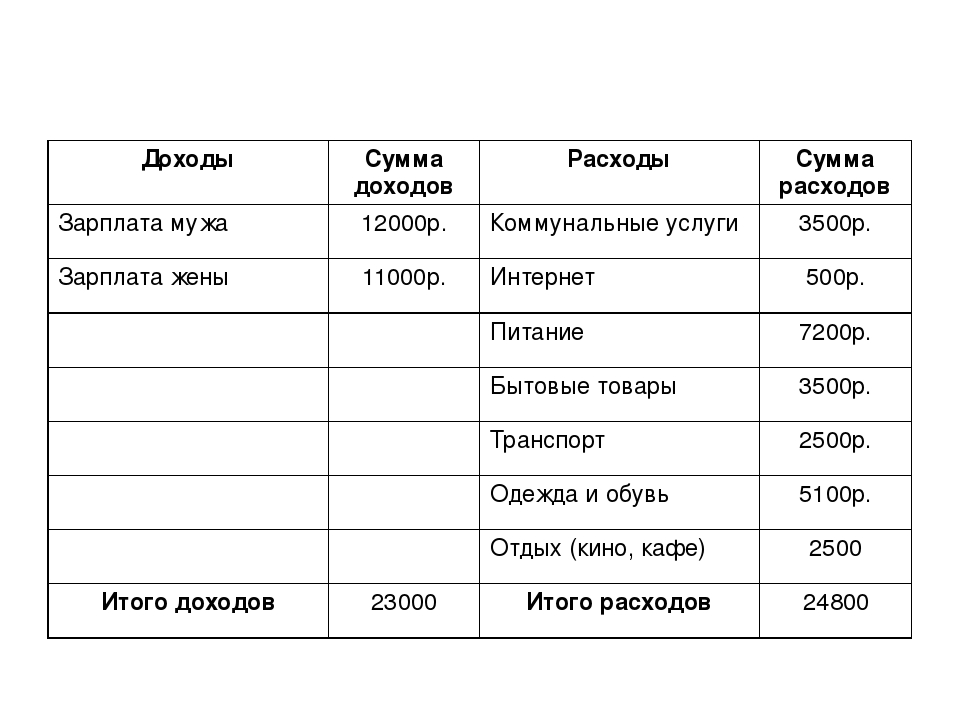

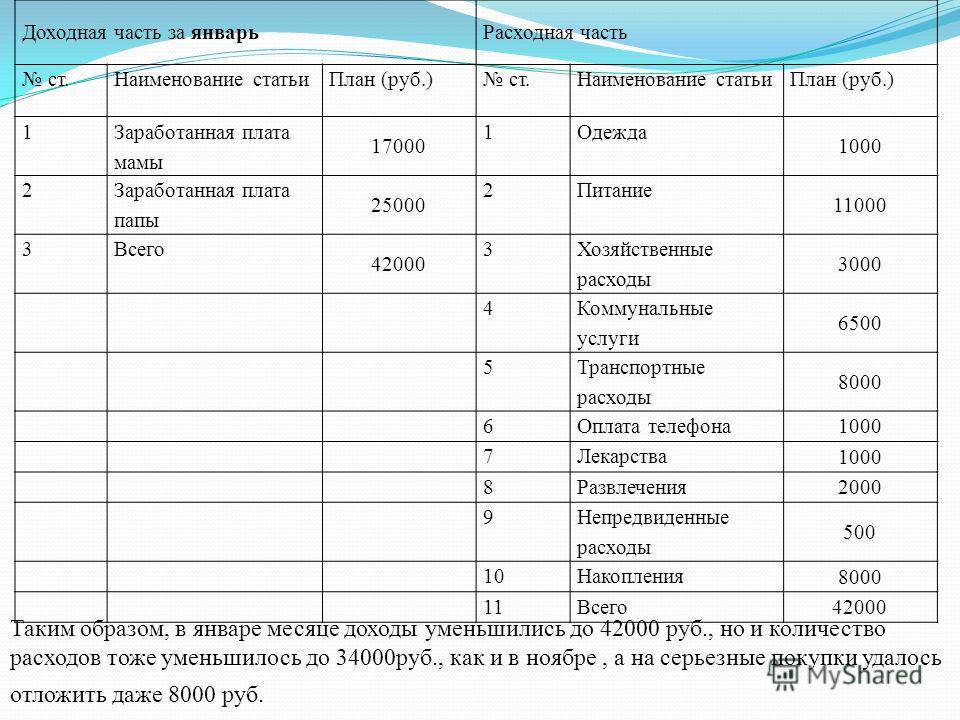

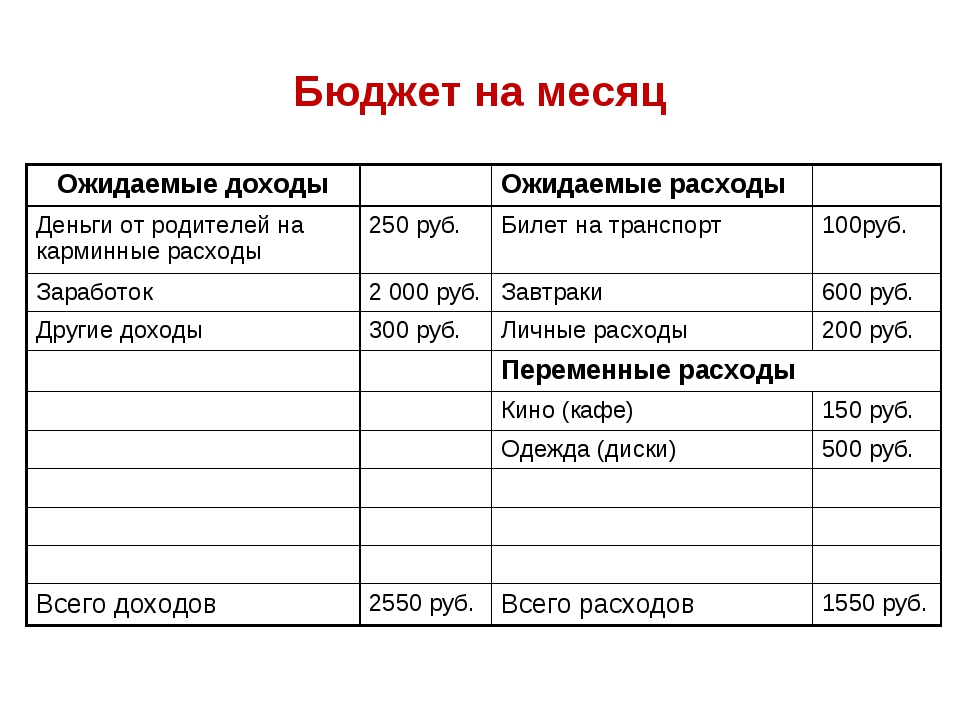

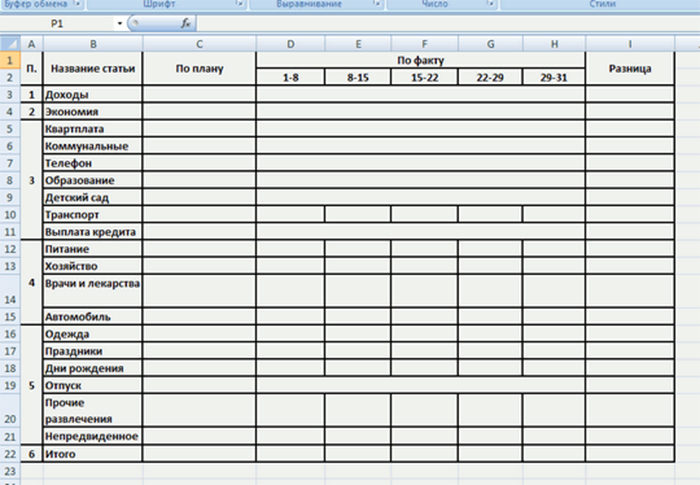

Для того чтобы все советы не были голословными, приведем один из вариантов того, как правильно распределить семейный бюджет. Таблица на месяц в этом примере заполняется в разрезе каждой недели, что очень удобно при наличии нескольких источников наполнения общей казны.

| № п/п | По плану | По факту | Разница | |||||

| 1-8 | 8-15 | 15-22 | 22-29 | 29-31 | ||||

| 1 | Доходы | |||||||

| 2 | Экономия | 20% от доходов | ||||||

| 3 | Квартплата | |||||||

| Коммунальные | ||||||||

| Телефон | ||||||||

| Образование | ||||||||

| Детский сад | ||||||||

| Транспорт | ||||||||

| Выплата кредита | ||||||||

| 4 | Питание | |||||||

| Хозяйство | ||||||||

| Врачи и лекарство | ||||||||

| Автомобиль | ||||||||

| 5 | Одежда | |||||||

| Праздники | ||||||||

| Дни рождения | ||||||||

| Отпуск | ||||||||

| Прочие развлечения | ||||||||

| Непредвиденные | 5% от доходов | |||||||

| 6 | Итого | |||||||

youtube.com/embed/kIxsIGEdlIM»/>

youtube.com/embed/kIxsIGEdlIM»/>Читайте далее

Оставьте комментарий и вступите в дискуссию

Как распределить семейный бюджет на месяц: методы и таблицы

Автор Александр На чтение 6 мин Просмотров 1.9к. Обновлено

Привет! У многих, кто занялся составлением бюджета появляется вопрос, как распределить семейный бюджет на месяц? Легче всего это сделать с помощью таблицы. Сегодня рассмотрим 2-е из них. Одна делит бюджет в процентном соотношении от дохода, вторая распределяет бюджет по суммам. Для начала разберем способы деления бюджета. И так поехали.

Методы распределения семейного бюджета на месяц

Рассмотрим 3 способа планирования денег на месяц, а вы уже сами выберите и по необходимости доработаете под себя.

Метод 50/30/20

Суть метода заключается в том, что доходы делятся в такой пропорции:

- 50% — обязательные траты. Продукты, проезд, услуги ЖКХ, оплата кредита, оплата жилья и другие. Те траты, от которых нельзя отказаться.

- 30% — необязательные расходы. Походы в кино и рестораны, поездки на такси, походы на свадьбу и дни рождения и так далее. От них вы можете свободно отказаться. Например такси заменить общественным транспортом. Не сходить на день рождения, ну нету денег на подарок, сидим сегодня дома.

- 20% — это сбережения. Допустим 5 процентов из них оставляем на резервный фонд, а остальные 15 откладываем на цели.

Продукты, проезд, услуги ЖКХ, оплата кредита, оплата жилья и другие. Те траты, от которых нельзя отказаться.

Продукты, проезд, услуги ЖКХ, оплата кредита, оплата жилья и другие. Те траты, от которых нельзя отказаться.Метод 80/20

Практически тоже самое, что и прошлый способ. Разница лишь в том, что здесь нету необязательных трат.

- Обязательные расходы — 80%

- Сбережения — 20%.

Метод 6 кувшинов

Кувшины в этом способе взяты условно. Использовать можно конверты, шкатулки, банки или сберегательные счета, кому что удобнее. Я пользуюсь сберегательными счетами, телефон всегда под рукой, зашел в приложение банка, перевел деньги на карту с нужного счета и вауля.

Давайте подробнее разберем этот способ деления.

- Обязательные траты — 55%.

- Развлечения — 10%. Не стоит себе полностью отказывать в развлечениях. Мы для этого и живем, чтобы быть счастливыми и довольными.

- Резервный фонд — 10%. С него берем деньги только в случае форс-мажорных ситуаций. Уход близких, тяжелая болезнь, поломка бытовой техники, срочный ремонт авто. Тут вы должны сами определиться, на какие случаи потратить.

- Саморазвитие — 10%. Инвестировать в свое образование в нашем современном мире необходимо постоянно. Для того, чтобы увеличить зарплату после повышения квалификации или сменить профессию.

- Крупные покупки (цели) — 10%. Тратим эти накопленные деньги, только на те вещи, которые не можем себе позволить купить с зарплаты. И копить на них приходиться месяцами или годами. Допустим машина или квартира.

- Подарки и благотворительность — 5%. Чтобы быть готовым к дню рождения и близкий человек не остался без подарка, деньги берем из этого кувшина. Попробуйте заняться благотворительностью, направляйте даже маленькие суммы и вы заметите, что добро возвращается.

Попробуйте заняться благотворительностью, направляйте даже маленькие суммы и вы заметите, что добро возвращается.

Попробуйте заняться благотворительностью, направляйте даже маленькие суммы и вы заметите, что добро возвращается.С категориями расходов определиться нужно самим. Проще сделать это в приложении вашего банка. Посмотрите последние 2 — 4 месяца на какие категории тратили деньги. В Сбербанке этот раздел называется «анализ финансов», а в Левобережном «статистика».

Сбербанк Левобережный банкНе забывайте менять категории, если переводите деньги за покупку. Допустим, вам купили продукты, а вы переводом отдали на карту. Банк пометит это как перевод. Зайдите в приложение банка и измените категорию допустим на “супермаркет”.

Если вы приверженец наличных денег, то нужно по записывать доходы и расходы в течении 2 — 3 месяцев. Чтобы понять на какие категории и какие суммы уходят.

Таблицы для распределения семейного бюджета на месяц

В таблицах предоставлены 5 способов планирования бюджета. Многие частно спрашивают, как распределить бюджет имея кредит? Все достаточно просто, категорию «кредит» заносим в обязательные расходы. Во второй таблице вы это увидите.

Во второй таблице вы это увидите.

Таблица распределения по процентам

Кликните для увеличенияВ ячейку D1 заносим общий доход семьи. Кликаем 2 раза, вводим сумму и нажимаем enter. Все суммы пересчитаются автоматически. В методы 50/30/20, 60/30/10 и 80/20 самими вносить ничего не нужно.

Способ «Ваш вариант бюджета» и «Метод 6 кувшинов», здесь вы можете выставить свой процент планирования бюджета. Когда будете менять, смотрите чтобы в поле “проверка” общая сумма процентов составляла 100%.

Таблица распределения по суммам

Кликните для увеличенияОстаток на начало месяца — все оставшиеся деньги, которые не потратили. Сюда не входят сбережения и подушка безопасности.

Остаток на конец месяца — всегда должен быть положительным. Желательно с запасом, вдруг выйдите за рамки бюджета по какой-то категории, откуда будете брать деньги? Либо сделайте на такие случаи отдельную категорию — допустим “резерв на месяц”.

Если у вас есть Google аккаунт, то нажмите справа вверху «файл» и «создать копию». Таблица сохраниться у вас в аккаунте. Если нету, жмем «файл» и «скачать» -> Microsoft Excel (XLSX). Обе таблицы находятся в одном файле, снизу есть вкладки для переключения. На скрине я отметил их красными стрелками.

Таблица сохраниться у вас в аккаунте. Если нету, жмем «файл» и «скачать» -> Microsoft Excel (XLSX). Обе таблицы находятся в одном файле, снизу есть вкладки для переключения. На скрине я отметил их красными стрелками.

Мой способ распределения и учета бюджета на месяц

Я пользуюсь второй таблицей. Суммы расходов я подобрал из “анализа финансов” своего банка.

В течении года я свел категории расходов к минимуму, а точнее к 5-ти. Основных из них 4. Я считаю, чем проще тем лучше.

Статистика по бюджетам не даст выйти за рамки.

- В расход “на месяц” входят товары для дома (химия, стиральный порошок, мыло и т.д.) и продукты.

- В категорию “ЖКХ” — свет, мусор, домашний интернет и сотовая связь.

- Категория “прочее”- одежда, запчасти на машину, в дом какие то вещи, развлечения и т.п. Бюджет по ней меняется каждый месяц. Поэтому в течении месяца мы пишем список покупок на следующий и примерную общую сумму покупок. На новый отчетный период в приложении Коинкипер 3 и в таблице выставляю новый бюджет исходя из общей суммы.

- Категория “трактор” — веду ее для себя, чтобы видно было сколько он принес дохода и сколько можно потратить на запчасти и топливо, не залезая в доходы семьи.

- Сезонные — сюда заношу траты, на которые откладываем каждый месяц определенную сумму (страховка машины, корма корове, дрова, дни рождения и т.д.).

Кому мой способ покажется не удобным или слишком простым, но меня все устраивает. Я трачу 1 — 2 минуту в день на занесение операций в приложение и примерно 30 минут в месяц на планирование бюджета.

Подведем итог

Первое время придется посидеть вечерок для анализа и составления бюджета, но этого того стоит. Я тоже не в первый месяц нашел для себя оптимальный метод. И таблицу эксель я сделал примерно через пол года на основе той, которая меня больше всего устроила. Пробуйте, экспериментируйте и результат не заставит себя ждать. А в помощь вам пригодится бесплатное пособие по составлению бюджета.

Остались вопросы пишите в комментариях. Желаю удачи в начинаниях!

Полезная статья?

Правильный семейный бюджет — доходы и расходы

Понятным языком можно сказать, что семейный бюджет это список в котором указываются все расходы и доходы семьи за определенный временной отрезок. Наиболее удобный вариант того, как планировать семейный бюджет — таблица на месяц. Как же лучше вписывать в семейный бюджет доходы и расходы? Таблица является самым удобным способом, но к ее заполнению вернемся немного позже.

Наиболее удобный вариант того, как планировать семейный бюджет — таблица на месяц. Как же лучше вписывать в семейный бюджет доходы и расходы? Таблица является самым удобным способом, но к ее заполнению вернемся немного позже.

Правильное составление семейного бюджета

Для начала необходимо определение типа финансового плана, присущего конкретной семье. Бюджеты бывают общими, смешанными и раздельными.

Необходимо проанализировать, какими были доходы и расходы в несколько последних месяцев перед тем, как планировать семейный бюджет (таблица имеет графу, в которой указывается планируемый доход).

Основными составляющими бюджета является перечень доходов и расходов. Расходы бывают:

- обязательными;

- расходами на ребенка;

- расходами на содержание семьи;

- личными.

Доходы бывают:

- доходами мужа;

- доходами жены.

Рассчитывая планирование семейного бюджета, таблица расходов должна строиться в соответствии с доходной частью. Еще двумя разделами в финансовом плане являются резервные средства и вложения.

Еще двумя разделами в финансовом плане являются резервные средства и вложения.

Подробное описание составляющих планирования семейного бюджета

Первой составляющей являются доходы (заработок мужа и жены при ведении общего бюджета). Тут, в принципе, много писать не нужно, поскольку используются все заработки (как основные, так и дополнительные).

Если же доход не является стабильным (зависит от объема работы/проданного товара) стоит задуматься об инвестициях в банки (приблизительно 20% от суммы дохода), чтобы всегда иметь страховочный капитал на случай неудачного месяца.

Второй составляющей в планирование семейного бюджета таблица заявляет расходы. Важный момент – сумма расходов никогда не должна превышать доход семьи, чтобы не «залезать в долги».

Во избежание этого, прислушайтесь к следующему совету — меньше покупайте. Так вы обеспечите себе дольше свободного времени, которое можно провести с ребенком, или потратить на себя. Также сократятся расходы. Перед походом в магазин, обязательно запишите все продукты/вещи, которые необходимо приобрести и в магазине строго следуйте списку.

Также сократятся расходы. Перед походом в магазин, обязательно запишите все продукты/вещи, которые необходимо приобрести и в магазине строго следуйте списку.

Кроме этого, покупайте дешевле, чтобы сбалансировать семейный бюджет, доходы и расходы. Таблица, вы увидите, сразу покажет позитивный результат. Чаще всего перерастрата происходит по вине рекламы – человек покупает более дорогой товар, чем ему необходимо, только из-за разрекламированных его положительных качеств.

Постарайтесь начать анализировать необходимость совершенных покупок. Уверен, что после детального анализа вы поймете, что от трети из них можно было с легкостью отказаться. Бережно относитесь к купленным товарам. Если готовите еду, обязательно надевайте фартук, чтобы не испачкать повседневную одежду.

Под третью составляющую в ответе на то, как планировать семейный бюджет, таблица отводит место собственному жилью.

Если у вас нет собственного жилья, включите в бюджет также и деньги, которые необходимо будет накопить для его покупки.

Четвертой составляющей является резервный фонд – деньги на совершение непредвиденных покупок. Если вы их за месяц не совершили, не стоит сразу тратить эту сумму. Лучше постепенно накапливайте для совершения серьезных приобретений (автомобиля, техники).

Пятым пунктом являются вложения. Это средства, которые вкладываются в инвестиционные фонды или банки и приносят доход самостоятельно.

Разрабатываем таблицу семейного бюджета

Вот мы и подошли к месту, где можно не только на словах ознакомиться с тем, как планировать семейный бюджет. Таблица будет представлена графически. В зависимости от уровня владения компьютером вы можете заполнять ее вручную, или сделать это в электронной таблице (к примеру, Excel). Кроме этого есть ряд уже разработанных таблиц, с которыми можно ознакомиться на нашем сайте.

В общем, таблица графически выглядит так:

Как вы можете увидеть, вначале нужно указать семейный доход, потом весь перечень обязательных расходов.

Только после этого можно планировать текущие расходы. Далее – непредвиденные расходы (не более десяти процентов от суммарного семейного дохода).

До начала месяца заполняются планируемые доходы и расходы семьи, а на протяжении месяца – постепенно, как только расход прошел, чтобы не забыть. В конце месяца необходимо проанализировать семейный бюджет – расходы и доходы. Таблица поможет сделать процесс более легким и доступным. Посмотрите, не сильно ли расходятся планируемые и фактические показатели, а также в какую сторону они расходятся – расточительство или экономия?

хитрости и секреты. 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Подработка и денежные подарки могут быть, а могут и не быть, поэтому не стоит на них рассчитывать, а пользоваться как бонусами для приятных трат.

Подработка и денежные подарки могут быть, а могут и не быть, поэтому не стоит на них рассчитывать, а пользоваться как бонусами для приятных трат.Второй этап – расходы

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.Затраты, как и доходы, можно разделить на несколько крупных категорий:

- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

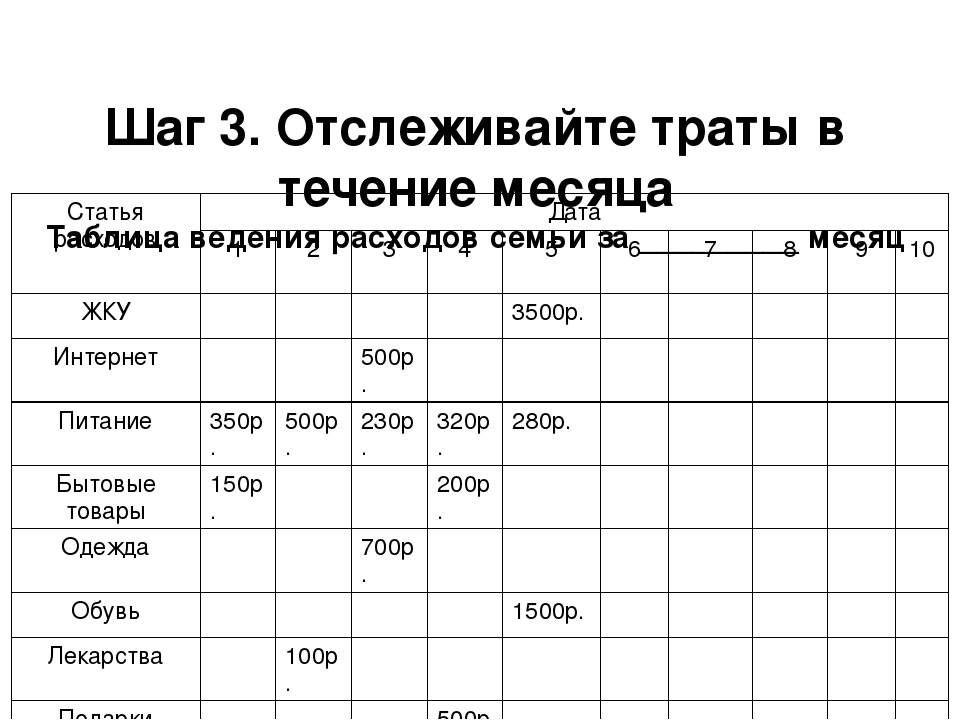

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Подсчитав доходы, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.

Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце. Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планирование семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Источник

Немного о семейном бюджете. — 1 ответов на Babyblog

Сколько бы ни было денег их как правило всегда не хватает. )). Когда-то раньше я не задумывалась о том . что нужно вести семейный бюджет. ( именно вести и планировать) Помню у меня вызвало недоумение . когда коллега по работе ездила к родственникам в Финляндию и та ,гуляя с ней по магазинам увидела джинсы , которые ей очень понравились, и повесила на место….. сказав . что в этом месяце у неё не запланирована эта покупка.

Пересмотрела я этот взгляд вот уже как почти год назад. И очень-очень жалею , что не раньше. Ведь при неплохих доходах , которые у меня были можно было накопить на многое. А так деньги уходили сквозь пальцы(((. И как правило до зарплаты еле хватало. Очень многим знакома эта история)))) Меня заставила это сделать нужда(((. Но многим девочкам с хорошими доходами это поможет сэкономить деньги на что-то очень важное.

Самое неприятная сторона в этом . что нужно обязательно записывать свои расходы . На всё- на каждую мелочь. Это залог . что вы сможете потом спокойно планировать свой бюджет. Чтобы узнать для начала куда уходят ваши деньги. Объективную картину можно наблюдать через три месяца записей. То есть каждый день( если вы тратите каждый день) или раз в неделю( если у вас еженедельные закупки) вы всё записываете в блокнот( у меня это обычная тетрадь.) Записываете всё !!!!!, вплоть до перекуса с подругой в кафе, купленной по дороге с ребёнком шоколадке и т.д. Сохраняете все чеки с магазинов и записываете покупки.Это самый сложный этап. На нём многие сдаются. Но без него никак(((

На всё- на каждую мелочь. Это залог . что вы сможете потом спокойно планировать свой бюджет. Чтобы узнать для начала куда уходят ваши деньги. Объективную картину можно наблюдать через три месяца записей. То есть каждый день( если вы тратите каждый день) или раз в неделю( если у вас еженедельные закупки) вы всё записываете в блокнот( у меня это обычная тетрадь.) Записываете всё !!!!!, вплоть до перекуса с подругой в кафе, купленной по дороге с ребёнком шоколадке и т.д. Сохраняете все чеки с магазинов и записываете покупки.Это самый сложный этап. На нём многие сдаются. Но без него никак(((

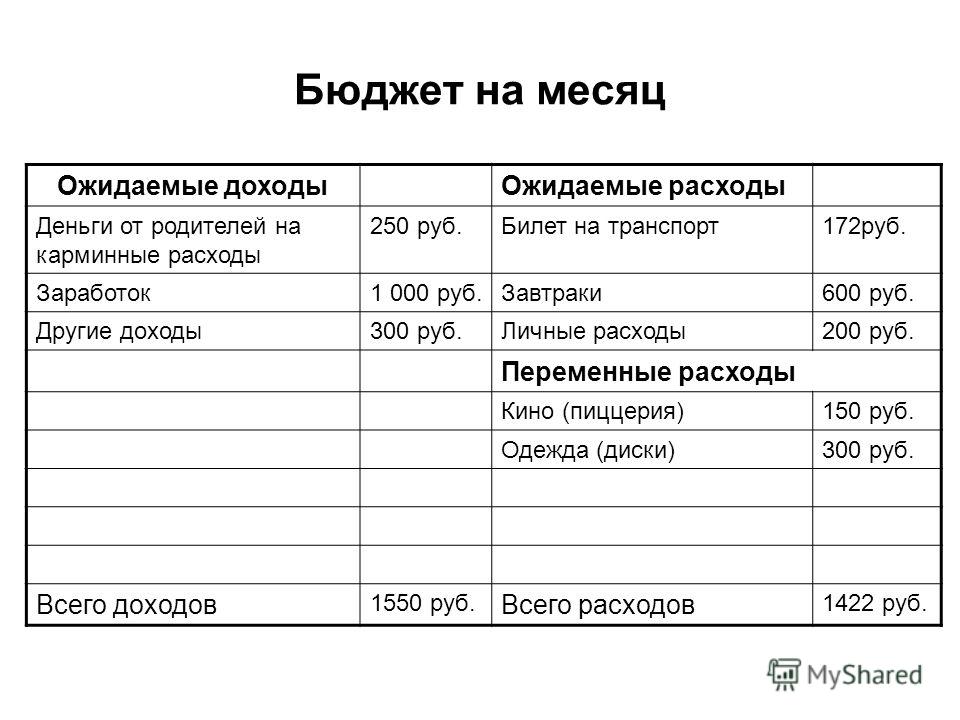

По окончании месяца вы делаете таблицу ,где вписываете все графы своих доходов и расходов за месяц. у кого какие. ( ипотека. кредит. долг, коммунальные услуги, мобильный, плата за дет. сад . бытовая химия , продукты. бензин, проезд, одежда , рассходы на ребёнка и т.д) Я всё записываю в вертикально. Рядом выставляю посчитанные за месяц суммы. Правда я по-недельно разбиваю Это выглядит примерно так. Только я делаю на месяц и у меня месяц разбит на недели. ( Это не моя таблица.( я взяла её просто с инета. чтобы было понятней)

Только я делаю на месяц и у меня месяц разбит на недели. ( Это не моя таблица.( я взяла её просто с инета. чтобы было понятней)

Эта таблица нам поможет узнать , куда и сколько мы потратили денег. А наши записи с ценами. подскажут нужны ли нам были эти траты. И на чём можно спокойно сэкономит( то есть отложить на мечту . вместо пустых трат) Реальная картина прояснится . если вы будите вести учёт на протяжении трёх месяцев. а не одного.

Девчонки , если интересно . я напишу , как экономлю я . Хотя это есть в инете, но я взяла на вооружение. И это вошло в привычку. Для меня -это способ выживания. А для кого-то будет пища для размышлений))))

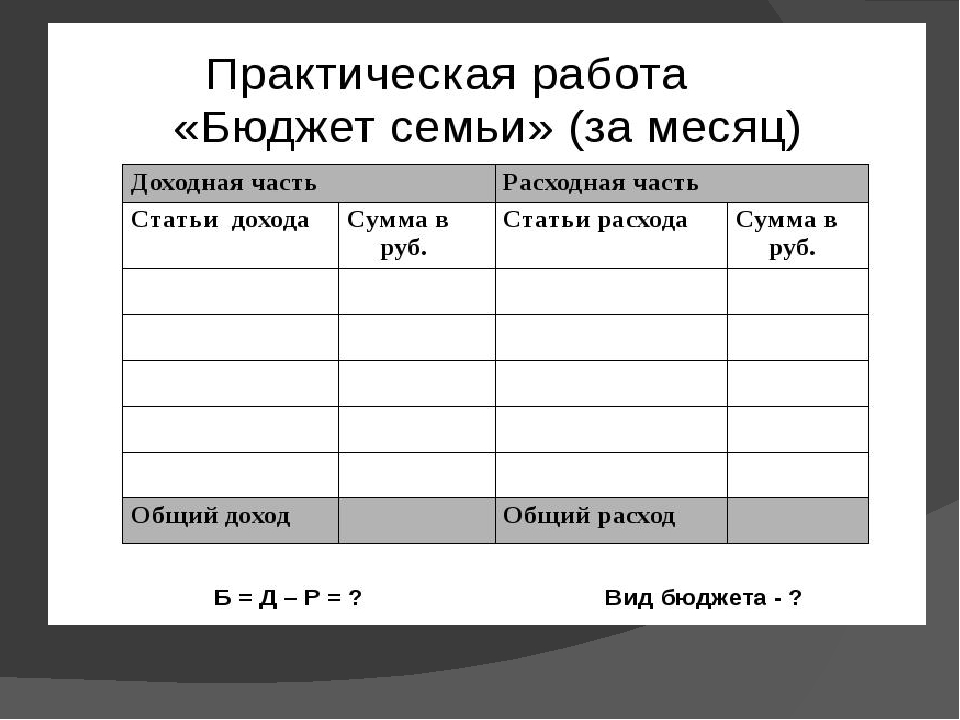

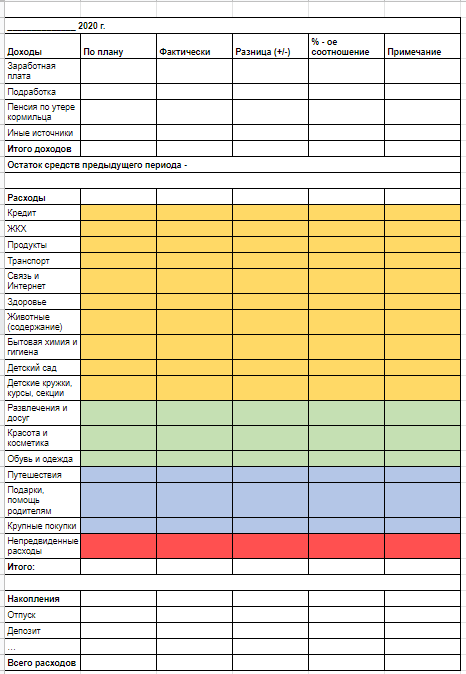

Таблица семейного бюджета на месяц

Семья, как и любое государство, имеет свой бюджет, доходы и свои расходы. Семейный бюджет необходимо контролировать и анализировать, что бы избежать проблем с финансами. А для этого существуют специальная таблица семейного бюджета в программе Exel, для грамотного ведения.

Планирование семейного бюджета на месяц, с помощью таблицы

Для успешного ведения семейного бюджета необходимо его грамотное планирование. В него входит учет всех расходов и доходов семьи. Внедрение всех пунктов в таблицу позволит оценить и проанализировать все пункты. Это даст нам представление о состоянии семейного бюджета.

В него входит учет всех расходов и доходов семьи. Внедрение всех пунктов в таблицу позволит оценить и проанализировать все пункты. Это даст нам представление о состоянии семейного бюджета.

Обычно рассчитывают бюджет сразу на месяц. Это удобно, так как зарплату мы получаем один раз в месяц как и всех остальные доходы.

Ведения расходов и доходов семейного бюджета

Начиная составлять таблицу расходов и доходов семьи необходимо учесть множество факторов. Желательно вписать подробно все месячные траты и доходы каждого члена семьи. Чем точней будут описаны все пункты таблицы, тем легче будет пользоваться ею в будущем.

Таблица расходов бюджета

Как говорилось ранее, необходимо прописать все расходы семьи. В расходы как правило включаются такие траты как: оплата коммунальных услуг, оплата кредитов, покупка одежды и продуктов питания и т.д. Все расходы можно разделить на три основных группы.

- Обязательные расходы. К этой группе относятся такие траты как: Ипотека, выплата кредитов, долги перед банками, коммунальные платежи, лекарства и уход за здоровьем

- Средние расходы. Сюда включены такие траты как: покупка продуктов питания, приобретение одежды и вещей первой необходимости, гигиенические принадлежности.

- Легкие расходы. Сюда относятся траты на развлечения, отдых, посещения общественных мест, траты на хобби и отпуск.

К этой группе относятся такие траты как: Ипотека, выплата кредитов, долги перед банками, коммунальные платежи, лекарства и уход за здоровьем

К этой группе относятся такие траты как: Ипотека, выплата кредитов, долги перед банками, коммунальные платежи, лекарства и уход за здоровьемВсе эти группы в таблице можно разделить цветом. Например обязательные расходы выделить красным. Средние расходы отметить желтым, а легкие расходы отметить зеленым. Так будет проще визуально оценить таблицу с расходами.

Таблица для учета расходов семейного бюджета на месяцТаблица доходов бюджета

В эту группу входят все доходы семьи. Под словом доходы имеется в виду вся прибыль получаемая всеми членами семьи. Сюда относятся:

- Зарплата взрослых членов семьи (отец, мать, старшие дети)

- Стипендии и пенсии

- Государственные пособия

- Доход от семейного бизнеса

- Семейные инвестиции

Сюда так же можно отнести и единичные выплаты, такие как: наследство, случайные выигрыши и премии. Как правило, с таблицей доходов работать гораздо проще.

Как правило, с таблицей доходов работать гораздо проще.

Таблица на месяц

После того, как у нас составлены таблицы учета доходов и расходов семьи необходимо составить полную таблицу семейного бюджета на месяц. Для этого нам нужно вписать все данные с таблицы доходов. Аналогично сделать и с таблицей расходов.

Примерная таблица таблица учета семейного бюджета выглядит так:

Таблица семейного бюджета на месяц готоваяЗдесь мы видим колонку с расходами за месяц, которая находится справа. А слева расположена колонка с доходами семьи, так же на месяц. В конце этих двух колонок находится ячейка с общей суммой. Их мы вписываем ниже в ячейке и производим расчет.

Получив результат мы вносим его в нашу таблицу. Данная табличка показывает нам все данные связанные с финансами. Это очень удобно и практично. Зная все свои расходы, можно точно знать куда уходят деньги и проанализировав сделать выводы. А в дальнейшем попробовать сэкономить деньги.

А в дальнейшем попробовать сэкономить деньги.

основных листов ежемесячного бюджета, которые должен иметь каждый

Личный или семейный бюджет — это подробный список ожидаемых доходов и расходов, который помогает вам спланировать, как ваши деньги будут потрачены или сэкономлены, а также отслеживать ваши фактические привычки в расходах. Слово «бюджет», возможно, с годами приобрело слегка негативный оттенок, напоминая о копейках или ограниченных расходах.

Однако на самом деле бюджет — это всего лишь инструмент, позволяющий лучше и точнее понять свои привычки в расходах.Включив все свои источники дохода в список всех ваших ежемесячных расходов (от обязательных расходов, таких как ипотека или арендная плата, до дискреционных расходов, таких как питание вне дома или поход в кино), вы получите истинное представление о своем личном денежном потоке, что позволит чтобы вы могли принимать более обоснованные финансовые решения. Точный бюджет также поможет вам лучше понять, что вы можете себе позволить, а что нет.

Если вы обнаруживаете, что ваше финансовое положение меняется из-за непредвиденного экономического спада или потери работы, сейчас хорошее время, чтобы ознакомиться с этими ресурсами и опередить свой бюджет, чтобы убедиться, что у вас все будет хорошо в долгосрочной перспективе.

Как использовать листы ежемесячного бюджета

Поскольку у всех разное финансовое положение, вы можете обнаружить, что не все категории в приведенных ниже таблицах применимы к вашим доходам или расходам. Вы даже можете осознать, что некоторые месяцы отличаются от других, но после выполнения этого упражнения вы обнаружите, что более подготовлены к этим изменениям, а также учитываете непредвиденные расходы.

Хотя ежемесячный бюджетный цикл, как правило, является наиболее разумным периодом времени для составления первоначального личного или семейного бюджета, существует множество источников доходов и расходов, которые не полностью соответствуют ежемесячному графику.

Например, вы можете получать зарплату каждую неделю или две недели, а не один раз в месяц.

В этом случае посчитайте, как это складывается за один месяц, и запишите это в соответствующей строке и столбце. У вас также могут быть определенные ожидаемые или даже повторяющиеся расходы, которые происходят чаще или реже, чем ежемесячно. Чтобы учесть эти расходы (например, страхование автомобиля) в своем ежемесячном бюджете, просто рассчитайте общие расходы за календарный год и разделите их на 12, чтобы найти «ежемесячные» расходы.Напишите это число в соответствующей строке и столбце.

Как заполнять листы ежемесячного бюджета

Для начала соберите все соответствующие финансовые отчеты, такие как квитанции о заработной плате, счета по кредитным картам и любую другую информацию, которая поможет вам сделать наиболее точную и точную оценку ваших ожидаемых доходов и расходов.

Чтобы начать составление бюджета, заполните столбец «Сумма ежемесячного бюджета» в Таблице расходов, насколько это возможно, на следующий месяц.Его можно скачать ниже. Если определенная категория не относится к вам, вы можете просто оставить это поле пустым или ввести ноль (0) в поле.

В течение месяца отслеживайте свои доходы и расходы. В конце месяца заполните столбец «Фактическая сумма за месяц» и сравните его с исходными оценками.

Возможно, вы переоценили, сколько вы потратите на одежду, но недооценили сумму, которую вы потратите на еду вне дома. Запишите разницу.

Вам не нужно выполнять это упражнение каждый месяц, но оно очень полезно в начале, так как помогает вам составить наиболее точный ежемесячный бюджет для дальнейшего продвижения.

Рабочие листы ежемесячного бюджета

Ниже приведены несколько таблиц, которые помогут вам организовать вашу информацию в формате бюджета.

Наш загружаемый лист и калькулятор чистого дохода можно использовать для расчета вашего ежемесячного дохода. Вы можете загрузить этот рабочий лист, распечатать его и заполнить вручную или заполнить его в цифровом виде в Excel, где ваши итоги будут рассчитаны для вас.

Изображение © The Balance 2019 Наш загружаемый рабочий лист и калькулятор расходов можно использовать для расчета ваших ежемесячных расходов на основе вашего бюджета. Вы можете загрузить этот рабочий лист, распечатать его и заполнить вручную или заполнить его в цифровом виде в Excel, где ваши итоги будут рассчитаны для вас.

Вы можете загрузить этот рабочий лист, распечатать его и заполнить вручную или заполнить его в цифровом виде в Excel, где ваши итоги будут рассчитаны для вас.

Наша загружаемая таблица и калькулятор излишков и дефицита объединяет итоги из двух таблиц выше и рассчитывает ваш ежемесячный излишек или дефицит. Вы можете распечатать этот рабочий лист и заполнить его вручную или заполнить его в цифровом виде, где ваши итоги будут рассчитаны для вас.

Изображение © The Balance 2019Вы заполнили бюджетный лист, что теперь?

Если вы обнаружите, что в конце месяца вы постоянно тратите больше, чем приносите, возможно, пришло время внимательнее взглянуть на то, на что вы тратите свои деньги, и скорректировать те области, в которых вы можете компенсировать разница.

С другой стороны, если вы обнаружите, что у вас постоянно остаются деньги каждый месяц, теперь у вас есть возможность решить, что делать с этими дополнительными деньгами.

Возможно, вам нужно создать фонд на случай чрезвычайной ситуации или «на черный день». Вы также можете вносить больший вклад в свои пенсионные сбережения. Подумайте о том, чтобы погасить определенные ссуды быстрее или, возможно, вы можете начать копить на особую или крупную покупку.

Часто задаваемые вопросы (FAQ)

Как вам может помочь таблица ежемесячного бюджета?

Лист ежемесячного бюджета может помочь вам лучше контролировать свою финансовую жизнь.Планируя и отслеживая расходы и доходы, вы будете лучше осведомлены о своих финансах.

Что такое сбалансированный бюджет?

Сбалансированный бюджет — это бюджет, в котором расходы и доходы равны. Нет ни дефицита, ни профицита.

Таблица расходов и доходов семейного бюджета в Excel

Анализ доходов и расходов проводит каждый человек, которому небезразлично финансовое благополучие его семьи. Если вы не знаете, сколько у вас денег, значит, у вас их нет.Управление бюджетом позволяет всегда оставаться в плюсе, предотвращать ненужные траты, реализовывать цели и мечты.

Есть много готовых программ для учета доходов и расходов. Но найти лучшую программу, которая бы отвечала всем запросам конкретной семьи, сложно. Ведь запросы разные. Предлагаем создать семейный бюджет в Excel и адаптировать его под свои нужды.

Бюджет личных доходов и расходов в Excel

В пакет Microsoft Office встроено несколько шаблонов для решения тех или иных задач.Откройте Excel — нажмите «ФАЙЛ» — «Личный» — «Личный месячный бюджет» — «Создать» — ОК.

Если по какой-то причине у вас нет этого шаблона или вы не смогли его найти, вы можете:

скачать личный бюджет в Excel.

Откроется простейший шаблон, в котором можно ввести плановые, фактические показатели. Распределять доходы и расходы по статьям, автоматически подсчитывать суммы.

Готовый шаблон семейного бюджета адаптируем под наши нужды:

- добавлять / удалять статьи;

- изменить параметры условного форматирования;

- названий строк;

- цветов заливки и т. Д.

Д.

Д.Имеем сводный отчет о прибылях и убытках. Возможно, для некоторых семей это будет удобно. Но предлагаем детализировать таблицы.

Таблица семейного бюджета в Excel

Например, в семье отдельный бюджет. Важно, кто сколько вносит в дом. Необходимо учитывать ежемесячный заработок мужа и жены. И деньги поступают неравномерно. Через день — зарплата, через неделю — предоплата.Через пару дней — проценты по депозиту. И плюс к периодической подработке.

Для детализации доходов на отдельном листе создаем таблицу доходов и расходов семьи в формате Excel. Дайте ему имя.

Обозначим графики: «Дата», «Статья доходов», «Сумма». Ниже — «Итого». В эту ячейку помещаем формулу для расчета суммы.

Возвращаемся к сводному списку. Выделите ячейку, над которой мы хотим вставить строку. Правая кнопка мыши — «Вставить».Подписываем: «Семейный бюджет на месяц».

Теперь необходимо сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в отчет. Выберите пустую ячейку, в которой должны появиться числа. Вводим «равно». Переходим к листу с подробным отчетом. И нажимаем общую сумму дохода за месяц. Ввод:

Выберите пустую ячейку, в которой должны появиться числа. Вводим «равно». Переходим к листу с подробным отчетом. И нажимаем общую сумму дохода за месяц. Ввод:

К основному консолидированному отчету прилагается подробный отчет. Теперь вы можете вносить изменения в подробный лист сколько угодно раз в течение месяца.Суммы в отчете будут пересчитаны автоматически.

Детализация бюджетных расходов

Деньги тратятся практически каждый день: покупаются продукты, топливо, проездные. Чтобы оптимизировать управление семейным бюджетом, рекомендуется немедленно оплачивать расходы. Вы потрачены — вы записаны.

Для удобства создадим сводные таблицы по всем расходам. На каждом — подробная таблица расходов семейного бюджета в Excel. «Дата» — «Статья расходов» — «Сумма».Достаточно сделать это один раз. А потом копирование и вставка.

Для присвоения имени листу данных щелкаем правой кнопкой мыши по его обозначению. «Переименовать».

Не забудьте записать формулу суммы в строку «Итого».

Сейчас подключаем отчеты с расходами к консолидированной отчетности. Принцип подключения такой же.

Попробуйте выделить в ячейку общую сумму!

Защита данных в ячейке от изменений

Затраты и доходы вводятся в спешке.Из-за этого вы можете сделать ошибку, введя недопустимое значение. В результате — неверные сводные данные. И запомнить в конце месяца, где именно была неточность, иногда невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода неверных значений. ДАННЫЕ — Проверка данных — Настройки. В раскрывающемся списке выберите тип данных «Целое число». OK.

- Запретить изменение значений в ячейке. «ОБЗОР» — «Защитить лист».В открывшейся вкладке нужно ввести пароль, который отключит защиту. Во всплывающем списке вы можете выбрать, что запрещено, а что разрешено. В этом примере мы оставили пользователю возможность выделять ячейки.

- Выборочно для защиты ячеек. Семейный бюджет могут использовать сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. «ОБЗОР» — «Разрешить пользователям редактировать диапазоны» — «Новый». Введите название диапазона, адреса ячеек (к которым будет осуществляться доступ) и пароль для доступа.

Для каждого из них можно организовать доступ в определенную область листа. «ОБЗОР» — «Разрешить пользователям редактировать диапазоны» — «Новый». Введите название диапазона, адреса ячеек (к которым будет осуществляться доступ) и пароль для доступа.

Для каждого из них можно организовать доступ в определенную область листа. «ОБЗОР» — «Разрешить пользователям редактировать диапазоны» — «Новый». Введите название диапазона, адреса ячеек (к которым будет осуществляться доступ) и пароль для доступа.Для защиты всей книги на вкладке «ОБЗОР» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

Если в таблице с доходами и расходами поставить формулу («умножить» на весь столбец), существует опасность смещения ссылки. Ссылка на ячейку в формуле должна быть приложена.

В строке формул выделите ссылку (относительную), которую необходимо исправить (сделать абсолютной):

Нажмите F4.Перед названием столбца и названием строки стоит знак $:

Повторное нажатие F4 приведет к такой ссылке: C $ 17 (смешанная абсолютная ссылка). Линия только фиксированная. Колонку можно перемещать. Нажмите еще раз — $ C17 (столбец фиксированный). Если вы введете $ C $ 17 (абсолютная ссылка), значения относительно строки и столбца будут фиксированными.

Семейный бюджет дисциплинирован. Помогает развивать финансовое поведение, избегать ненужных денежных трат. А Excel позволяет учитывать особенности конкретной семьи.

Рабочий лист домашнего бюджета

Хороший бюджет поможет вам достичь ваших целей по расходам и сбережениям. Составьте предлагаемый семейный бюджет, указав свои источники дохода и предполагаемые расходы в эксклюзивную таблицу Киплингера ниже. Вы можете добавлять и удалять строки по мере необходимости, чтобы отразить ваши личные финансы. Вернитесь и повторите, отслеживая свои фактические расходы.

Бюджетный период 1 месяц3 месяца3 месяца4 месяца5 месяцев6 месяцев7 месяцев8 месяцев9 месяцев10 месяцев11 месяцев12 месяцев

| Доход (на руки) | + Добавить строку | |||

| Расход | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноГод | $ 54000 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 36000 | |||

| Бюджетный период Всего | $ | |||

| Займы / задолженность | + Добавить строку | |||

| Расход | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 30000 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноГодовой | $ 12000 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 6000 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноГод | $ 0 | |||

| Бюджетный период Всего | $ 48000 | |||

| Коммунальные услуги | + Добавить строку | |||

| Расход | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| Бюджетный период Всего | 0,00 руб. | |||

| Страховые взносы | + Добавить строку | |||

| Расход | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| Бюджетный период Всего | 0,00 руб. | |||

| Сбережения и инвестиции | + Добавить строку | |||

| Расход | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| Бюджетный период Всего | 0,00 руб. | |||

| Разное | + Добавить строку | |||

| Расход | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| Бюджетный период Всего | 0,00 руб. | |||

| Общий доход | 0 руб.00 |

| Итого расходы | 0,00 руб. |

| Доход за вычетом расходов | 0,00 руб. |

Электронная таблица планировщика домашнего бюджета для Excel

Размещено в категории ШАБЛОНЫ БЮДЖЕТА СЕМЬЯ & AMP; HOMEПланировщик семейного бюджета идеально подходит для создания ежемесячного семейного бюджета и ведения учета фактических расходов в соответствии с прогнозируемым доходом. Эта таблица включает категории для записи ваших связанных с детьми и деловых расходов, что делает ее очень удобной при планировании семейного бюджета.

Различные категории расходов, включенные в эту таблицу с бюджетом, очень детализированы и, следовательно, подробны. Они предоставляют подробную информацию практически о любых возможных расходах, которые средняя семья может понести из месяца в месяц. Категория дохода также очень детализирована. Он включает в себя место для записи доходов из нескольких источников.

Категории включают три разных столбца: Бюджет, Фактический и Разница. Разница вычисляется по предопределенной формуле и выделяет ячейку зеленым (хорошо) или красным (плохим) цветом.Мы также включили гистограмму, которая визуально представляет ваши прогнозируемые доходы и расходы в сравнении с фактическими по мере их регистрации. Эта диаграмма упрощает определение категорий, в которых вы могли перерасходовать.

Планировщик домашнего бюджета

для Excel® 2003+, OpenOffice и Google Docs Google Docs

Файл: SPREADSHEET

Загрузите через наше дополнение!

Спецификации шаблона

Версия

1.0.2

Требования

Microsoft Excel® 2003 или выше (ПК и Mac)

Макросы

Не используются

Установка

Не требуется

Как пользоваться таблицей месячного бюджета домохозяйства

Начните с ввода значений в столбец «Бюджет» каждой категории.В разделе доходов вам нужно будет ввести свой ежемесячный доход, ожидаемый от каждого из ваших источников дохода. Категории снабжены строкой, которая вычисляет «Итого» для группы.

Предварительно определенные формулы в разделе «Итого за месяц» отвечают за суммирование ваших бюджетных и фактических доходов и расходов. В этом разделе вы также должны ввести свой начальный баланс, положительный или отрицательный. Начальный баланс — это деньги, которые у вас есть в начале вашего бюджета, прежде чем вы учитываете какой-либо текущий или будущий доход.Например, это могут быть ваши накопленные сбережения за предыдущие месяцы.

Регулярное обновление раздела фактических доходов и расходов по мере возникновения в течение месяца обеспечивает точность вашего бюджета и предотвращает перерасход. В конце месяца, когда регистрируются все фактические доходы и расходы, Планировщик бюджета домохозяйства предоставляет подробную информацию о вашем финансовом положении.

Планировщик семейного бюджета позволяет вам видеть предполагаемые и фактические доходы и расходы бок о бок, что очень удобно, особенно когда вы регулярно обновляете свою электронную таблицу.Это помогает выявить расходы в различных категориях, на которые вы могли потратить перерасход, и потенциально поможет вам предотвратить повторение этого. Конечно, это может быть не всегда, и некоторые расходы иногда могут быть неизбежными, и в этом случае вы всегда можете найти другие расходы, которые можно ограничить или устранить.

Раздел «Итого месячного бюджета» вверху показывает разницу в общем доходе и дает быстрый обзор вашего бюджета. Кроме того, вы можете увидеть Конечный баланс, в частности разницу между суммой в Начальном и Конечном балансе фактических расходов за месяц.Если конечный баланс ниже начального, вам нужно искать другие способы сохранить или увеличить свой доход. В качестве альтернативы, если баланс растет из месяца в месяц, вы на правильном пути и, вероятно, вам следует искать хорошие инвестиционные возможности с потенциалом дальнейшего увеличения вашего дохода.

Более 20 ежемесячных расходов для включения в ваш бюджет

Составление бюджета — отличный способ планировать и отслеживать расходы, если вы точно учитываете все счета, которые вам нужно оплатить.Поэтому, прежде чем начинать вводить числа в электронную таблицу или приложение, выделите минуту, чтобы перечислить свои ежемесячные расходы.

Сортировка этих расходов по потребностям и желаниям может помочь вам и расставить приоритеты, особенно если вам нужно сократить расходы, чтобы освободить место для сбережений или погашения долга.

Это расходы, которых нельзя избежать. Если вы используете, они должны составлять 50% ваших расходов. Часто к потребностям относятся следующие:

Совет по бюджету: если вы обнаружите, что ваш бюджет не соответствует требованиям, внимательно посмотрите на те статьи, которые вы классифицировали как потребности, и подумайте о переговорах, рефинансировании или понижении рейтинга.

Эти расходы сложнее учесть в бюджете, поскольку они не всегда сопровождаются установленной ежемесячной платой. Если вы используете бюджет 50/30/20, потребности должны составлять до 30% ваших расходов.

Совет по бюджету: просмотрите свои расходы за последние несколько месяцев, чтобы понять, чего вы хотите и сколько вы склонны тратить на них. Попросите каждого взрослого в вашей семье сделать то же самое, если вы создаете файл. Это упражнение дает вам реалистичную основу. Вы можете использовать то, что вы узнали, чтобы со временем внести небольшие изменения в свои расходы.

Это деньги, которые вы вкладываете на пенсию и другие сбережения и используете для выплаты кредитной карты и других средств, например, ссуд до зарплаты. Он также включает в себя все, что превышает минимальный платеж по вашим «хорошим долгам», например, студенческие ссуды и ипотеку. В бюджете 50/30/20 это должно составлять 20% вашего дохода.

Совет по бюджету: если вы ежемесячно полностью оплачиваете свои кредитные карты, классифицируйте расходы в соответствии с тем, что вы покупаете — например, продукты в соответствии с потребностями. Однако, если вы поддерживаете баланс и накапливаете проценты и комиссионные, перечислите платежи сверх минимума в разделе «Погашение долга».

Сложите свои расходы по каждой категории потребностей, желаний и сбережений / долгов, а затем укажите свой ежемесячный доход ниже.

Каждые несколько месяцев пересматривайте свой бюджет и при необходимости корректируйте. Используйте a, чтобы отслеживать свои расходы, экономя время, поскольку вы набираете обороты с новой привычкой составления бюджета.

Хотите ботанических знаний, которые подходят вашим деньгам? Объедините все свои деньги в одном окне и получите индивидуальную информацию, чтобы извлечь из них максимальную пользу.

Расчет ежемесячных доходов и расходов

Почему важно составление бюджета

Даже когда в 2018 году национальная экономика переживала один из самых продолжительных периодов роста, исследование Bankrate показало, что почти две трети американцев ограничивали свои расходы каждый месяц.А учитывая, что экономические условия быстро меняются, это число, вероятно, будет только расти.

Застой в доходах, растущее долговое бремя и рост расходов на жилье и медицинское обслуживание являются одними из причин, по которым многие американцы в последние годы стремились затянуть свои финансовые пояса, независимо от того, что говорят данные по ВВП и занятости. Но так же, как трудно похудеть, когда вы не знаете, сколько калорий вы потребляете, так же трудно избавиться от лишних расходов и привести свои финансы в форму без бюджета, чтобы пролить свет на то, где ваши деньги. в настоящее время идет.

Вот лишь несколько причин, по которым создание семейного бюджета является мудрым решением, независимо от вашего финансового положения:

- Простой и эффективный способ управления или предотвращения долгов: Причина, по которой миллионы американцев обременены огромными выплатами процентов по счетам кредитных карт, заключается в том, что они просто тратят каждый месяц больше, чем приносят, и, следовательно, они не могут погашать остатки на карте. Основной принцип составления бюджета — следить за тем, чтобы ваши ежемесячные расходы не превышали ваш располагаемый доход.

- Помогает достичь краткосрочных и долгосрочных целей: Допустим, вы хотите сэкономить деньги на первоначальный взнос за автомобиль в следующем году или дом через пять лет, или что вы хотите провести свои золотые годы с комфортом, строя до пенсионного яйца. Бюджет играет важную роль в определении того, какую часть вашего дохода вам нужно откладывать каждый месяц для достижения этих целей и как соответствующим образом распределять эти деньги. Бюджет — это способ заставить вас пойти на жертвы — будь то сокращение латте в Starbucks или обедов в ресторанах, сокращение дорогих отпусков, выбор более дешевого пакета кабельного телевидения или удержание стареющей машины еще на несколько лет.Бюджет — это также способ помочь вам предвидеть такие расходы, как расходы на машину, коммунальные услуги или телефонные счета.

- Может подготовить вас к дождливому дню: Тот факт, что так много американцев живут от зарплаты до зарплаты, и у очень немногих есть запасы средств на случай чрезвычайной ситуации, кричит о необходимости большего количества домохозяйств для создания подушки, к которой они могут обратиться в следующий раз, когда автомобиль выходит из строя, домашняя сантехника дает течь, или, в худшем случае, вы теряете работу или медицинскую страховку.

- Призывает вкладывать средства в собственные финансы: Проще говоря, процесс составления бюджета прививает людям дисциплину и мотивацию для более эффективного и ответственного управления своими финансами.Исследования показали, что те, кто придерживается бюджета, с большей вероятностью достигнут своих финансовых целей отчасти потому, что они эмоционально вовлечены в процесс.

Этапы ежемесячного бюджетирования

Не существует единого универсального метода или инструмента для составления бюджета; вы, скорее всего, выберете подход, который наиболее соответствует вашим навыкам и предпочтениям, будь то приложения для составления бюджета, такие как Mint, такие программы, как Quicken, бюджетный рабочий лист, такой как тот, который предоставляется InCharge Debt Solutions, или старомодный карандаш и бумага.Чтобы помочь с математикой, вы также можете попробовать калькулятор бюджета InCharge.

Какой бы подход вы ни выбрали, вам нужно будет выполнить несколько основных шагов, чтобы убедиться, что вы создаете четкую и точную картину своих финансов.

Сбор финансовой отчетности

Это так же просто, как сбор всех документов, отражающих ваши ежемесячные доходы и расходы, включая банковские, кредитные карты и инвестиционные счета, квитанции о зарплате, выписки о льготах и электронные платежи. Сила бюджета будет зависеть от того, насколько он точен.Посмотрите на списание средств с кредитной и / или дебетовой карты за три месяца, чтобы убедиться, что вы учитываете все категории, на которые вы обычно тратите деньги.

Хотя некоторые из этих статей доходов и расходов могут меняться от месяца к месяцу или отражать разовые или нерегулярные транзакции, сбор бумажных документов — лучший способ получить с высоты птичьего полета, сколько денег поступает и уходит из вашей компании. финансовый дом каждый месяц. Затем вы можете начать разбираться в мельчайших деталях создания бюджета, который закладывает прочный фундамент для будущего дома.

Как рассчитать ежемесячный доход

Когда дело доходит до бюджета, доход на дом — единственный доход, который имеет значение. Забудьте о доходах до налогообложения. Полученная вами зарплата — это то, что вы можете потратить или сэкономить сверх того, что вы, возможно, уже вкладываете на пенсионный счет на работе.

При расчете дохода также учитывайте другие источники, такие как социальное обеспечение, инвалидность, пенсия, алименты, регулярные проценты или дивиденды и алименты. Любые деньги, которые вы регулярно получаете, можно считать доходом для вашего ежемесячного бюджета.

Вот как определить ваш ежемесячный получаемый домой доход:

Если вам платят раз в две недели: Умножьте получаемую на руки зарплату за одну зарплату на количество зарплат в год: 26. Затем разделите это число на 12, чтобы получить ваш ежемесячный доход.

Если вам платят еженедельно: Возьмите вашу еженедельную зарплату и умножьте ее на количество недель в году: 52. Разделите это число на 12, чтобы получить ваш ежемесячный доход.

Если ваша зарплата колеблется: Если ваша зарплата колеблется в зависимости от чаевых, различных часов и / или комиссионных, вы все равно можете рассчитать предполагаемый ежемесячный доход, сложив трехмесячный доход и затем разделив его на три.

Перечислите все свои ежемесячные расходы

После того, как вы соберете все соответствующие финансовые отчеты и другие документы, вы сможете с уверенностью подсчитать, сколько вы обычно тратите каждый месяц на различные расходы, от ипотеки, аренды и оплаты автомобиля до счетов за коммунальные услуги, страхования, рецептов и т.д. продукты, рестораны, студенческие и другие ссуды. Не забывайте учитывать нерегулярные счета, которые вы можете оплачивать ежегодно или раз в полгода, например налоги на имущество, регистрацию автомобиля и страховые сборы.

Отслеживание ваших расходов по различным категориям может помочь вам лучше понять, какие области потребляют значительную часть вашего дохода. Бюро финансовой защиты потребителей предоставляет удобную таблицу для отслеживания расходов, чтобы упростить процесс.

Классификация расходов как фиксированных или переменных

Чтобы определить, сколько места для маневра вам понадобится, чтобы скорректировать свой бюджет для достижения конкретных целей, вам сначала нужно выяснить, какие расходы являются фиксированными, а какие переменными.

Постоянные расходы — это те платежи, которые остаются относительно постоянными из месяца в месяц. Они часто отражают «потребности», а не «желания», хотя некоторые категории попадают в серые зоны. Чем больше ваш общий бюджет расходуется на фиксированные расходы, тем меньше гибкости вам придется вносить коррективы, если не произойдет каких-то серьезных изменений в образе жизни (таких как продажа машины, поиск соседа по комнате или переезд в город с более низкой стоимостью жизни) .

Примеры постоянных расходов:

- Ипотека / аренда

- Автоплаты

- Страхование автомобилей

- Страхование здоровья

- Коммунальные платежи

- Интернет, телевидение и сотовая связь

С другой стороны, переменные расходы значительно отличаются от месяца к месяцу в зависимости от вашего образа жизни, выбора и привычек в расходах.Обычно они классифицируются как «желания» в вашей жизни, и поэтому их легче отрегулировать и перераспределить в вашем бюджете в зависимости от ваших индивидуальных целей — будь то погашение долга, сохранение дорогостоящей покупки или создание дождливого дня. фонд.

Примеры переменных расходов:

- Путешествие

- Ресторан

- Подарки

- Развлечения

Сложите столбцы доходов и расходов

Теперь, когда вы задокументировали все свои расходы и доходы, пришло время сложить каждую колонку и взглянуть в лицо музыке: если ваш доход превышает ваши расходы, вы можете насвистнуть свистком «Положите ваши деньги» Kingston Trio, решая, как лучше всего использовать эти лишние деньги.Если же, с другой стороны, ваши расходы превышают ваш доход, пришло время для более отрезвляющей мелодии, такой как «Счета, векселя, векселя» Destiny Child или «Долг, который я должен», и некоторых трудных решений. Бюджетные расходы никогда не должны превышать 90% вашего домашнего дохода.

Но не позволяйте этой грустной песне слишком расстраивать вас. Сложив свои доходы и расходы и увидев разницу, вы сделали самый важный шаг к созданию бюджета, который позволит вам однажды спеть «Happy Days Are Again».”

Оценить результаты и соответственно скорректировать

Контроль над своими доходами и расходами может открывать глаза, унизить и расширить возможности одновременно.

Вы можете обнаружить, что у вас больше возможностей для экономии, чем вы ожидали, и что у вас есть средства для достижения этой долгосрочной цели — нового дома или автомобиля с правильным планом и дисциплиной. Или вы можете обнаружить, что слишком большая часть ваших денег уходит на переменные расходы, такие как дорогая еда, одежда или шоу, без которых вы легко можете жить, что дает вам толчок, необходимый для сокращения ваших расходов, чтобы создать фонд на черный день или сэкономить на пенсию.И если ваши опасения оправдаются, и вы узнаете, что жили не по средствам, теперь у вас есть информация, чтобы сделать выбор, необходимый для восстановления этого разрушающегося фундамента.

Каковы бы ни были результаты, ваша задача сейчас состоит в том, чтобы создать бюджет, в котором сумма, которую вы откладываете каждый месяц на переменные и постоянные расходы, а также на краткосрочные и долгосрочные цели сбережений, соответствует тому, что вы приносите домой в качестве дохода.

Начните с сокращения переменных расходов, если вам нужно, или ищите способы повысить свой доход за счет побочной суеты или безопасных инвестиций, которые приносят регулярные дивиденды или проценты.Если этого недостаточно, поищите, какие корректировки можно внести в ваши фиксированные расходы. Можете ли вы найти более дешевый план автострахования? Разорвать связь с провайдером кабельного телевидения? Или, если необходимо, уменьшиться до более дешевого дома, квартиры или автомобиля?

Также важно следить за тем, чтобы в вашем бюджете учитывались сроки оплаты счетов, чтобы вы не рисковали пропустить платежи и накопить штрафы за просрочку платежа или другие штрафы, которые быстро испортят ваш бюджет. Рассмотрите возможность настройки автоматических платежей для повторяющихся счетов и / или включения календаря счетов в свой бюджет, чтобы следить за сроками оплаты и гарантировать, что ваш поток доходов достаточен для покрытия индивидуальных платежей каждый месяц; Бюро финансовой защиты потребителей предоставляет образец здесь.

50/30/20 Правило

Создание бюджета и расчет доходов и расходов — это только половина дела. Если в конечном итоге вы не установите правильные цели в своем бюджете для финансового здоровья, ваши усилия потерпят неудачу. Один из ключей к тому, чтобы этот процесс окупился, — это выбор правильного бюджетного подхода для распределения вашего дохода.

Один из подходов, который стал популярным в последние годы, — это модель 50-30-20, впервые предложенная сенатором США Элизабет Уоррен, штат Массачусетс, в ее книге «Все, что вам нужно: лучший пожизненный финансовый план».”

Популярность подхода заключается в его простоте: Вы делите свой доход на три части и распределяете его в соответствии со следующими процентами: 50% идет на «нужды», такие как аренда, питание, минимальные платежи по кредитным картам и т. Д. долг; 30% на «желания», такие как поездки или развлечения; а оставшиеся 20% — на сбережения, которые могут включать погашение долга. Ваши сбережения должны включать в себя фонд на случай чрезвычайной ситуации, который может покрыть расходы по крайней мере за три месяца, если вы потеряете работу или получите новый удар по своему доходу.

Конечно, из большинства правил есть исключения, и это верно и для модели 50-30-20. Для домохозяйств с низким доходом, обремененных долгами, может возникнуть необходимость направить более высокий процент дохода на «нужды» и меньший — на нужды и сбережения, по крайней мере, временно. Точно так же, если более обеспеченные домохозяйства могут позволить себе сэкономить более 20% сбережений, это может быть более эффективным использованием дохода в долгосрочной перспективе, чем покупка нового Mercedes, бронирование этого пятизвездочного европейского отеля или переход на более просторный дом. .И если вы уже вкладываете значительную часть своего дохода до вычета налогов на план 401 (k) или другое средство выхода на пенсию, вам следует принять это во внимание при постановке цели сбережений.

Распределение 50-30-20 может также время от времени корректироваться с учетом чрезвычайных ситуаций или непредвиденных расходов, таких как ремонт крыши или большие медицинские счета. Но хотя никаких правил не установлено, модель 50-30-20 может работать исключительно хорошо, как проверенное эмпирическое правило.

Советы по составлению бюджета

- Не путайте предметы роскоши с предметами первой необходимости.Еда — это необходимость. Поесть в четырехзвездочном ресторане — роскошь. Если вам нужно сократить расходы, откажитесь от роскоши.

- Наблюдайте за мелочами. Если вам нравится проводить время в кафе, подсчитывайте, что вы тратите каждый месяц. Сумма всех этих латте за 4 доллара может вас шокировать. Так что иногда пейте воду или работайте дома и варите себе кофе.