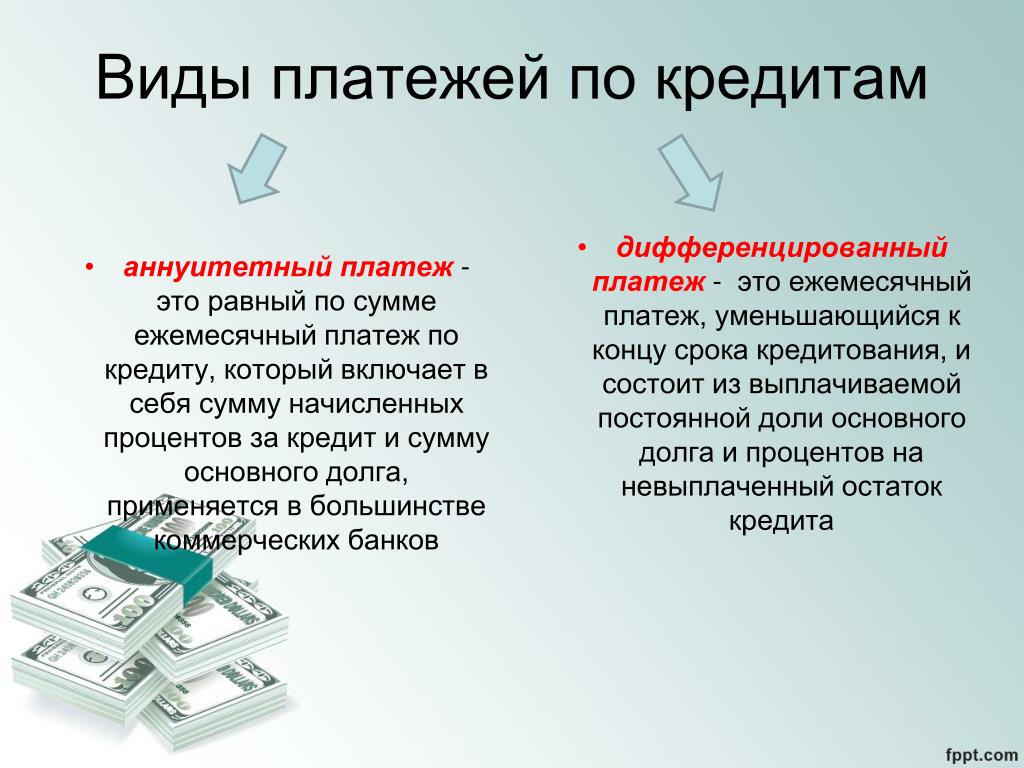

Аннуитетный и дифференцированный платежи: что это такое и в чем разница — Ипотека

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое.

Платеж по кредиту состоит из основного долга и процентов. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

Есть два вида платежей — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

Аннуитетный платеж

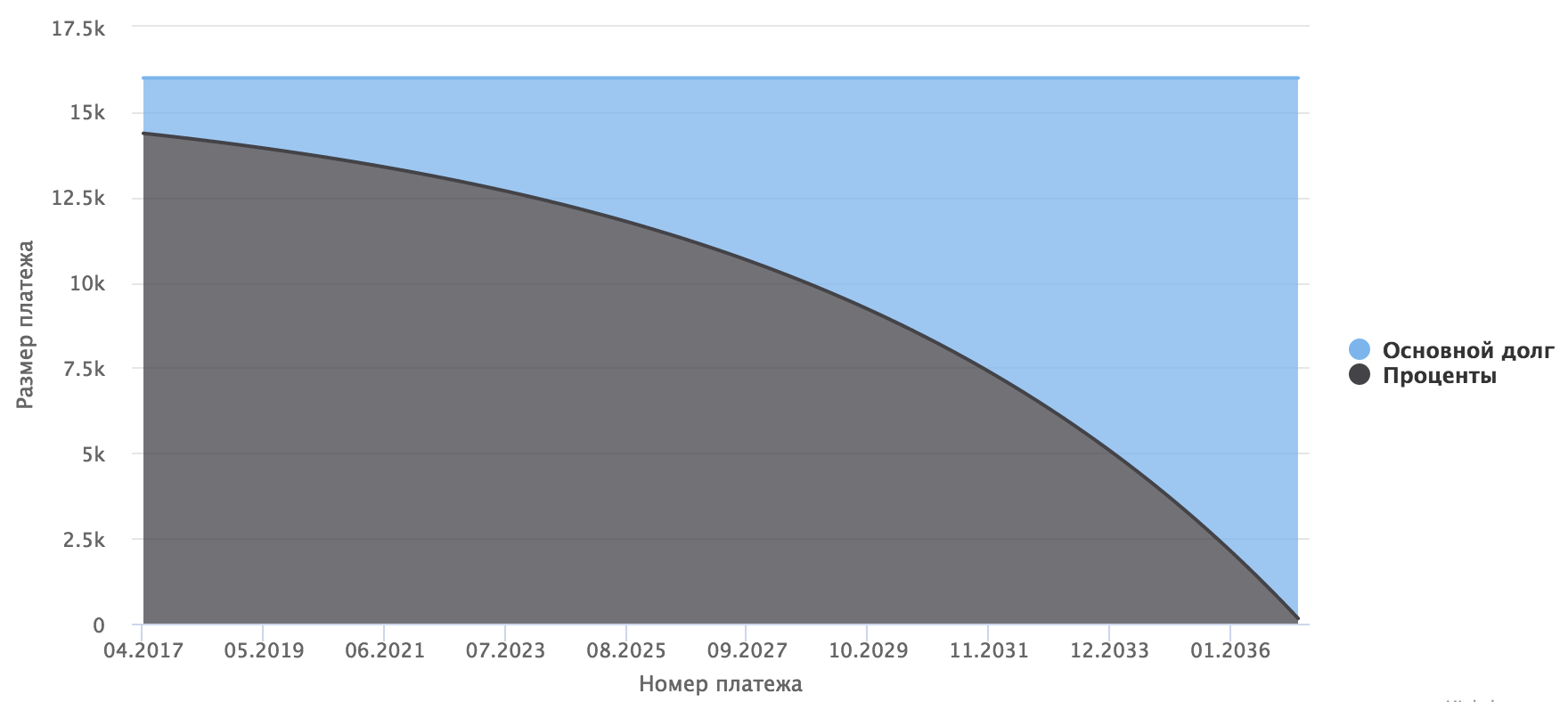

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Однако есть случаи, когда платежи не будут одинаковыми. При выходе на пенсию в период кредита, график рассчитывается «ступенькой». До пенсии платежи считаются из текущего дохода клиента, а после — из минимального уровня пенсии.

Также аннуитетный платеж может измениться при досрочном погашении кредита.

Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке предоставляет на сделке.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа может только безналичная. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным.

Клиент может оплатить кредит несколькими способами: через «Сбербанк Онлайн» на сайте или в приложении, через банкоматы, терминалы и в офисах Сбербанка в регионе обслуживания кредита. При себе необходимо иметь документ, удостоверяющий личность.

Дата оплаты кредита может совпадать с датой выдачи, а может и отличаться — на усмотрение заемщика. В платежную дату до 21:00 средства должны быть на счету клиента, указанном в поручении. Лучше перевести деньги накануне.

Важно!

Если дата платежа выпадает на выходной или праздничный день, то списание произойдет в этот день, если на счету есть деньги.А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.

А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.

А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.Дату платежа можно менять, но не чаще 1 раза в год. Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этом дата последнего кредитного платежа не меняется — она всегда будет соответствовать дню предоставления кредита.

Таким же образом можно поменять и счет списания. В новом поручении вам надо указать несколько счетов и очередность списания. Если сумма платежа больше, чем денег на первом счете, остаток спишется со второго, если и на нем не хватит средств — то с третьего и так далее.

Если по каким-то причинам заемщик не может пополнить счет, то можно погасить кредит со счета другого человека. Такой платеж делается разово, поручение на автосписание оформить нельзя. Если кредит в рублях, то счет может быть любого человека, если в валюте — только поручителя.

Дифференцированный платеж

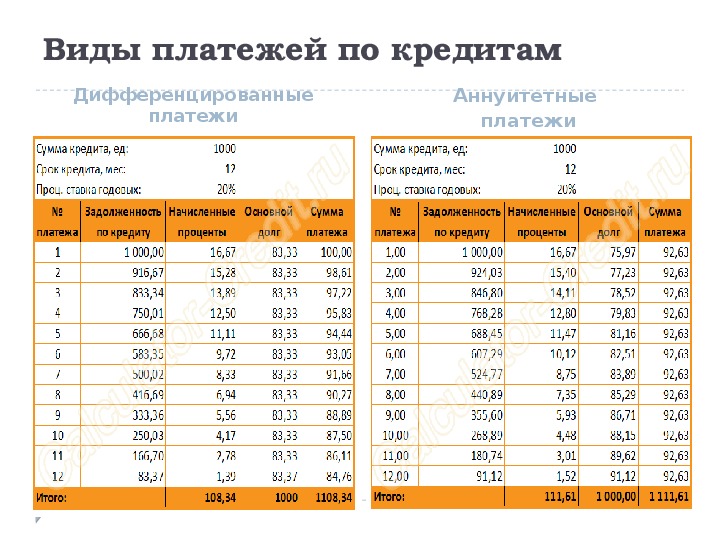

Дифференцированный платеж — это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается.

При таком платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается просто — сумма кредита делится на количество платежей.

Здесь нет графика платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

Как погасить дифференцированный платеж

Оплата возможна и наличным, и безналичным способом сразуна ссудный счет. Варианты оплаты такие же, как при аннуитете: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Важно! Погашение кредита не привязано к определенной дате. Клиент должен оплатить кредит не позднее 10 числа месяца, следующего за платежным.

Например, кредит выдан 13 июня 2010 года, соответственно первый платежный месяц — июль, поэтому первый платеж клиент должен осуществить не позднее 10 августа 2010 года.

Сумма платежа здесь меняется ежедневно, т.к. проценты начисляются на остаток по кредиту каждый день. Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

Сейчас читают

Инструкция: как правильно оформить справку о доходах

Как снять обременение после выплаты ипотеки

Как досрочно погасить ипотеку

Аннуитетный и дифференцированный платеж по кредиту

Содержание статьи:

Схему ежемесячных выплат, при которой сумма (тело) кредита остается неизменной на протяжении всего срока погашения долга, но меняется ее структура, называют аннуитетной. В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая организация так подстраховывается от недополучения прибыли при досрочном погашении. В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой.

В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы. Их составляющими являются проценты по займу и часть основного долга. Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой. При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую величину платежа;

- неравное распределение частей тела кредита;

- небольшие относительно процентов части суммы кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную дату.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

- на остаток кредитной суммы с каждым новым месяцем начисляется все меньше процентов.

Данные особенности каждой схемы обуславливают также формулы, по которым рассчитываются выплаты по кредиту.

Способы расчета разных видов платежей

Для потенциального заемщика, который разобрался в общих чертах, что это за схемы, остается актуальным вопрос — какой лучше из них воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов. Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Какая платежная схема кому подходит?

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков, у которых доход не фиксирован, станет более привлекательным дифференцированный платеж, особенно если воспользоваться возможностью досрочного погашения.

Большой кредит на большие цели с маленьким процентом

Достоинства и недостатки схем

Чтобы решить, какой кредит лучше, необходимо рассмотреть и сопоставить плюсы и минусы каждой из схем. К основным преимуществам аннуитетного платежа относятся следующие аспекты:

- одинаковая ежемесячная сумма освобождает от необходимости контролировать график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить гораздо более крупную заемную сумму.

Среди недостатков данного способа обычно выделяют такие моменты:

- значительный размер переплаты, особенно по долгосрочному кредиту;

- досрочное погашение на сумме долга отражается довольно слабо.

Что касается дифференцированного платежа, то к его сильным сторонам относятся:

- уменьшение ежемесячной платы со временем;

- незначительная переплата по сравнению с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока;

- необходимость тщательно соблюдать график расчетов по долгу;

- ограничения на размер заемной суммы.

Специфика досрочного погашения кредита

Процедура досрочного возврата долга предусматривает два способа: сокращение суммы или срока договора. Какой из них выгоднее, часто зависит от выбранной схемы. Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Что касается сокращения срока, то оно выгодно при обеих схемах, поскольку уменьшает период долгового бремени. Однако особенно явно проявляются его преимущества, если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Какую схему выбрать?

Хотя формально обе схемы имеют место, текущая ситуация такова, что наибольшую часть кредитных программ составляют те, в которых предусмотрен аннуитетный платеж по умолчанию. Это выгодно банковским организациям. Тем не менее, есть финансовые учреждения, позволяющие клиенту выбирать. Если доход заемщика нестабилен, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

Аннуитетный платеж досрочное погашение, расчет графика аннуитета при досрочном погашении

Любой кредит, за редким исключением, разрешается гасить досрочно. Аннуитетные займы не исключение из этого правила. Попробуем разобраться, насколько такая практика выгодна с финансовой точки зрения.

Аннуитетные займы не исключение из этого правила. Попробуем разобраться, насколько такая практика выгодна с финансовой точки зрения.

График аннуитетных платежей с досрочным погашением

Теоретически досрочное погашение кредита выгодно даже тем, что полезно для психики. Над вами уже не тяготеет бремя долгового обязательства, и даже дополнительные комиссии, предусмотренные банком для таких случаев, не становятся непреодолимым препятствием. Но насколько рационально столь радикальное решение вопроса?

Досрочное погашение, тем более по аннуитетному займу, критически не выгодно банку, поэтому при таком развитии событий клиента, как правило, обязывают заплатить неустойку. Так было до 2012 года, пока специальным указом президента не удалось одобрить важные поправки в ГК РФ, позволяющие гасить задолженность перед банком без ощутимого вреда для собственного кошелька.

Расчёт аннуитетного платежа при досрочном погашении

Чтобы определить остаток средств для досрочного закрытия кредита потребуется от первоначальной суммы долга отнять все внесённые платежи. Но если вы боитесь сделать ошибку при столь важных расчётах или сомневаетесь в своих математических способностях — воспользуйтесь специальным калькулятором. Опция уже представлена на сайте Сбербанка, а также на сайтах многих других кредитных организаций, работающих на территории РФ.

Но если вы боитесь сделать ошибку при столь важных расчётах или сомневаетесь в своих математических способностях — воспользуйтесь специальным калькулятором. Опция уже представлена на сайте Сбербанка, а также на сайтах многих других кредитных организаций, работающих на территории РФ.

Досрочное погашение возможно вне зависимости от суммы и специфики оформленного займа. Потребительские и автокредиты, а также ипотека по желанию клиента финансового учреждения подлежат досрочному погашению в установленном законом порядке.

Совет от Сравни.ру: Кредит со схемой погашения в виде аннуитетных платежей своей дороговизной напоминает популярные сегодня дорогостоящие микрозаймы. Дополнительным смягчающим обстоятельством, при котором рекомендуется соглашаться на аннуитетный кредит, считается возможность досрочного погашения обязательства. Такой сценарий намного выгоднее заёмщику. Перед подписанием договора обязательно поинтересуйтесь особенностями оформления и погашения кредита в досрочном порядке.

Схемы погашения кредита — НБРБ. Единый портал финансовой грамотности

Перед тем, как приступить к рассмотрению банковских предложений по кредитам, необходимо разобраться с порядком их погашения. Этот момент очень важен, поскольку при одинаковых сумме, процентной ставке и сроке кредитования общая сумма платежей по процентам может различаться в зависимости от того, как именно будет погашаться кредит.

Платежи по погашению кредита могут быть трех видов — аннуитетные (фиксированные), дифференцированные и равными долями.

Аннуитет

Аннуитет – это способ погашения кредита равными платежами. То есть каждый месяц вы будете платить банку одинаковую сумму, которая включает в себя основной долг и проценты, начисленные на остаток задолженности. В первые месяцы погашения ежемесячная сумма к оплате будет состоять преимущественно из суммы процентов. Со временем доля основного долга в платеже будет возрастать, а доля процентов – снижаться.

Платежи равными долями

Этот способ тоже предусматривает погашение кредита равными по величине платежами. Они рассчитываются путем деления основного долга и процентов, рассчитанных за весь срок пользования кредитом, на количество платежных периодов (обычно платежным периодом является месяц). Например, если взяли кредит на год — нужно будет сделать 12 платежей. Главное отличие от аннуитета — структура платежа: весь основной долг и все проценты будут сразу поделены на 12 равных частей и каждый месяц вы будете погашать одну и ту же сумму основного долга и процентов.

Дифференцированный платеж

При дифференцированных платежах сумма ежемесячных выплат будет постепенно уменьшаться, поскольку в этом случае вы погашаете основной долг равными долями и уплачиваете проценты, начисленные на остаток основного долга. Таким образом, каждый месяц вы будете перечислять банку одну и ту же сумму в счет основного долга, а также некоторую сумму в счет процентов, которая с каждым месяцем будет становиться все меньше.

Каждая из схем погашения кредита имеет свои достоинства и недостатки. Именно поэтому выбирать подходящий порядок погашения кредита должен сам клиент, учитывая свои личные потребности, взвешивая и соотнося все «за» и «против» для каждой конкретной ситуации.

Особенности аннуитета:

- Платеж каждый месяц будет одинаковым – это удобно с точки зрения планирования семейного бюджета.

- Ежемесячный платеж в начале срока кредитования будет меньше, чем при кредите с дифференцированным платежом – это может быть важным, если сумма кредита велика и платежи будут ощутимо бить по карману.

- Общая сумма переплаты по кредиту с аннуитетом будет больше, чем по кредиту с дифференцированным платежом – это существенный минус аннуитетного способа погашения.

Особенности платежей равными долями:

- Также как и в случае с аннуитетом платеж каждый месяц будет одинаковым, что, как мы выяснили, удобно для планирования личных финансов.

- Опять таки ежемесячный платеж в начале срока кредитования будет меньше, чем при кредите с дифференцированным платежом, что тоже важно.

- Общая сумма переплаты по кредиту с погашением равными долями будет меньше, чем по кредиту с аннуитетом — это веский плюс.

Особенности дифференцированного платежа:

- Ежемесячный платеж в начале кредитования будет выше, чем при аннуитете, но постепенно он будет становиться меньше. А значит, со временем кредитная нагрузка на семейный бюджет будет все ниже.

- Общая сумма переплаты будет ниже, чем по кредиту с аннуитетным способом погашения.

- Благодаря тому, что долг погашается равными долями, а проценты начисляются на остаток долга, любой платеж «сверх графика» позволит сэкономить.

Дифференцированные и аннуитетные платежи — что это, плюсы и минусы, особенности

Определение каждого типа

При аннуитетном виде ежемесячные выплаты одинаковы на протяжении установленного срока кредитования, причём сначала необходимо погасить проценты банка, а уже потом будет уменьшаться само тело кредита.

А дифференцированный платёж – это способ погашения кредита, при котором равномерно уменьшается тело кредита и проценты, начисляемые на сумму долга. Таким образом, первая выплата будет наибольшей, а в следующие месяцы гарантированно уменьшится.

Начальные платежи при дифференцированной схеме могут оказаться довольно большими, так как проценты начисляются на оставшееся тело кредита.

Что это такое?

Аннуитет от латинского annuus, ежегодный, годовой, означает как финансовую ренту и отражает в числовом выражении график выплат:

- долга;

- процентов;

- прочих обязательств, разбитых на определенные равные промежутки времени, вносимые должником в равных частях.

Платежи, рассчитанные по такой форме, облегчают ипотечному заемщику первоначальные выплаты, и позволяют спланировать ежемесячный бюджет.

Различают два вида аннуитета – постнумерандо и преднумерандо, каждый из которых привязан к дате выплат, которую определяет приставка пост или пред:

- в первом варианте оплата производится в конце отчетного периода;

- во втором непосредственно перед его началом.

Для обоих видов расчет платежей определяется на основании формулы использующей коэффициент аннуитета.

Как рассчитать?

Коэффициент преобразовывает едино-разовую оплату на текущий момент в платежный ряд.

Для дальнейших расчетов используется величина процентной ставки и параметр, обозначающий период (срок кредитования).

Ежемесячные суммы могут округляться, а погрешность расчета отражается на выплате за последний период. Расчет можно сделать самостоятельно по двум формулам.

Банк может внести изменения в математический результат, если в состав суммы аннуитета включены:

- дополнительные комиссии;

- прочие обязательные платежи (страховка, аренда банковской ячейки, обслуживание счета и прочие).

Для вычисления ежемесячного платежа необходимо использовать базовую формулу коэффициента (K), которая состоит из полной процентной ставки (i) и срока (периода кредитования).

Если кредит разбит на месяцы, расчет необходимо производить следующим образом:

Окончательная сумма ежемесячного платежа (S) составит:

где А – сумма кредита, включающая тело и проценты за пользование (ренту).

Расчет аннуитетных платежей по ипотеке, кроме прочего, снижает банковские риски путем увеличения общей суммы кредита.

Какой вид выгоднее?

Решить, что лучше, может только сам заёмщик, исходя из своих целей и финансовых возможностей.

- С диф. платежами сумма ипотечного кредита, которую может одобрить банк, будет меньше (банкам такой вариант менее выгоден, необходимо убедиться в платежеспособности клиента), следовательно, при аннуитете можно купить более дорогую квартиру.

- Основной кредит погашается быстрее при дифференцированной схеме, поскольку общая сумма долга делится на равные части пропорционально сроку кредитования, а число начисляемых процентов уменьшается. Погашение займа по ипотеке аннуитетными платежами начинается с ликвидации начисленных процентов, и только потом начинает изменяться основной кредит.

- При аннуитетных схемах возможно сократить ежемесячные выплаты (при этом срок кредитования останется прежним) и быстрее избавиться от кредита (сократить срок кредитования) путём внесения суммы, которая превысит обычный ежемесячный платёж. Таким образом заёмщик сможет минимизировать затраты на выплату процентов, однако банкам досрочное погашение долга при аннуитетных платежах чревато уменьшением прибыли.

В конце 2011 года законодательно был отменен временный мораторий на досрочное погашение, но появилось требование к заемщику – уведомить кредитора о полном или частичном досрочном погашении кредита не менее чем за 30 дней до дня возврата.В случае выплаты по дифференцированной схеме клиент банка может получить кредитные каникулы, погасив единовременно часть основного долга, впоследствии получив возможность платить только проценты.

- При аннуитетном виде выплат переплата будет на 15% больше, чем при дифференцированном. Второй вариант гораздо выгоднее аннуитетного в финансовом плане, в результате чего заемщик за весь срок экономит на процентах существенную сумму. Это особо остро ощущается в случае долгосрочной ипотеки, поэтому следует тщательно подходить к выбору типа платежа.

Аннуитетный калькулятор

В этой статье мы не станем сравнивать аннуитетный и дифференцированный тип кредитования, тем более этому посвящена отдельная статья. О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала многие годы, а с понятием аннуитетный кредит столкнулись совсем недавно. Прежде, чем углубляться в кредитные дебри, мы скажем сразу, Вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность. Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

Аннуитет предполагает погашение задолженности по кредиту платежами равного размера. Суть в том, что часть суммы, с помощью которой гасится основной кредитный взнос поэтапно увеличивается, а доля, которую выделяют на проценты наоборот уменьшается. Здесь мы когда-то добавим график, как это выглядит, но пока представьте это в своей голове.

Проведём параллель: в случае с дифференцированным кредитом, процент зависит от остатка по займу. В силу этого ежемесячный платёж постоянно уменьшается. Однако это не значит, что аннуитетный кредитный график менее выгодный. Просто он не всем подходит, но об этом позже.

Как рассчитать аннуитетный платёж с помощью кредитного калькулятора?

Мы старались сделать интерфейс максимально понятным, но если Вы считаете, что какие-то действия мы могли упростить, напишите об этом нам в социальных сетях. Для расчёта аннуитетного платежа по кредиту, изначально Вам потребуются всего 3 значения: сумма кредита, процент по кредиту и срок кредитования. На основании этих данных, Вы уже сможете сформировать график ежемесячных платежей на нашем сайте. Это можно сделать в расширенной версии заполнив только эти поля, либо в простой версии калькулятора на главной странице.

Мы по умолчанию ставим аннуитетный тип кредитования, так как на 2018-2019 год это самый выгодный вид кредита для банка, а так же для заёмщика с учетом его финансовых возможностей. Почему так? Об этом читайте дальше.

Если Вы всё же остановились на расширенной версии кредитного калькулятора, то легко сможете добавить единоразовую и ежемесячную комиссию. Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Кстати, мы отобрали около 130 банков для нашего сайта, и нашли много уловок, которыми пользуется банк. Но, всё же мы мечтатели и ищем идеальный банк для постоянных рекомендаций и вознесения в топ. Если Ваш банк именно такой, сообщите нам об этом в группе ВК. Мы всё еще независимая площадка в ру-нете и хотим донести эту информацию для всех.

Если Вы планируете частичное досрочное погашение, мы предусмотрели и этот вариант. Нажимая на дополнительный тумблер, Вы можете ввести любую сумму единоразово, либо выбрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под основным полем ввода процента по кредиту. Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Занимательный факт, изменяемая процентная ставка в реалиях нашей страны всегда являлась мифом, но это не так. Она была всегда, особенно тогда, когда Вы переставали платить по кредиту какой-то период. Некоторые банки используют её во благо, мотивируя заёмщика платить меньше со второго или третьего года кредита, а некоторые банки пишут красивую процентную ставку на рекламных буклетах, к примеру, 10,9% годовых. По факту эта ставка станет актуальной только со второго года выплат по кредиту, где первый год Вас обяжут платить бешенные 34%.

Производя расчёт аннуитетного кредита с помощью кредитного калькулятора, Вы сможете сохранить график платежей, отправить его на электронную почту и после уже сравнить с графиком, представленным в банке. В своих расчётах мы используем официальные алгоритмы представленные Центральным Банком Российской Федерации. Если Вы нашли ошибку, сообщите нам об этом, мы обязательно ответим и устраним недочет в ближайшее время.

Самостоятельный расчёт аннуитетного платежа

Самый первый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не менее, разбираться в тонкостях финансовых операций, проводящихся через банк, стоит уметь и самостоятельно. Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта выглядит следующим образом:

Y = Sx(T+(T/(1+T)B-1))

Расшифруем указанные значения:

Y

– сумма ежемесячного платежа;

T

– процентная ставка;

B

– время, на которое взят кредит в месяцах.

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Tn = SnxT/12

В этом случае:

Tn

– начисленные проценты;

Sn

– остаток;

T

– годовая ставка по проценту.

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

S = Y-Tn

Здесь Y

– это регулярный платёж;

Tn

– процент, начисленный к моменту определённого (то есть n-ого) платежа.

Конечно, куда проще использовать специальный онлайн калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Расчёт аннуитетного платежа в Excel

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в “онлайне”, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

Преимущества

| Недостатки

|

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

У нас есть хорошая статья на тему сравнения аннуитетного и дифференцированного кредита

с конкретными примерами, включая реальные факты из нашей жизни связанной с кредитами. Если у Вас есть ещё 5 минут на финансовую грамотность, обязательно прочитайте эту статью.

Досрочное погашение аннуитетного кредита

Всего есть два вариант досрочных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиваться события при необходимости отдать займ раньше срока. В банковском отделении Вам предложат такие варианты:

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.

Банки, предоставляющие возможность выбора

В наше время крайне популярными стали именно аннуитетные выплаты по ипотечному кредиту, и поэтому подавляющее большинство банков предлагает именно этот способ кредитования.

Однако некоторые финансовые организации всё же оставляют право выбора за клиентом, например, Газпромбанк и Россельхозбанк предоставляют возможность выбора схемы выплаты долга, предварительно проанализировав финансовое положение клиента (кредитная история, платежеспособность).

Эти организации, выступающие кредиторами, предлагают заёмщикам выгодные условия: низкая процентная ставка при дифференцированном платеже – лучший вариант ипотечного кредита.

Сбербанк, в свою очередь, отдаёт предпочтение аннуитетной схеме погашения, так как она выгоднее для банка (быстрее будут выплачены проценты, уменьшены риски) и удобнее для плательщика (возможность точно спланировать бюджет и посильная первая сумма выплаты).

Также в данном банке нельзя поменять одну схему платежей на другую, однако досрочное погашение кредита не запрещено, причём происходит оно без комиссии.

Досрочное погашение при аннуитетных платежах

Погасить аннуитетный кредит досрочно – проблематично и не всегда выгодно. Некоторые банки, которые предоставляют кредиты, предоставляют специальные условия для тех, кто желает оплатить кредит досрочно.

Главные преимущества досрочного погашения аннуитетных кредитов:

- Уменьшение срока. Для тех, кто желает быстрее избавиться от ипотечного или любого другого длительного кредитования эта возможность является преимуществом. Несмотря на то что в большинстве случаев погашать кредит досрочно – не выгодно, многие заемщики выплачивают задолженность досрочно.

- Уменьшение суммы аннуитетного платежа. Стоит заметить, что заемщик имеет возможность оплатить не полную стоимость кредита, а её часть, после чего сделав пересчет в банке и уменьшив ежемесячную обязательную плату.

Заметка! Банки часто идут на уступки и при хорошей кредитной истории предлагают заемщикам более выгодные и приемлемые условия с уменьшением процентной ставки.

Преимущества и недостатки исследуемых вариантов

Преимущества аннуитетного платёжа:

- Простота, ввиду которой отсутствует риск случайной недоплаты; легче избежать штрафов, так как сумма фиксированная.

- Равномерная финансовая нагрузка, нет неподъёмных начальных платежей, возможность планирования бюджета в течение срока кредитования.

- Более щадящие требования к гражданину, желающему взять ипотечный кредит: нет необходимости досконально проверять финансовое положение, как при другой схеме выплат. Следовательно, процент одобрения кредита намного выше.

- В соответствии с российским законодательством проценты по ипотеке возвращаются через НДФЛ (вид прямых налогов, исчисляемый от дохода физических лиц за вычетом расходов), таким образом, аннуитетные платежи выгоднее при предоставлении налоговых вычетов: при выплатах по аннуитету в несколько первых лет такие платежи превышают сумму основного долга.

- Широкое распространение в банках РФ, возможность выбора из множества предложений.

Недостатки аннуитета:

- Превышение тела долга процентной ставкой в течение половины срока, именно поэтому финансовым организациям выгоднее такой вид выплат: банком прибыль будет получена быстро.

- Сложная формула расчёта долга по такой схеме вызовет затруднения у человека без соответствующего образования, появится необходимость пользоваться онлайн-калькуляторами.

- Переплата больше, чем при дифференцированных выплатах, нецелесообразность погашения кредита заранее: средства, ушедшие в погашение процентов, не возвращаются.

Преимущества дифференцированного платёжа:

- Минимизирована переплата по кредиту: данная схема намного выгоднее заёмщику, чем иной вид выплат.

- Равномерное уменьшение финансовой нагрузки позволяет плательщику чувствовать себя спокойнее.

- Несложный расчёт ежемесячных выплат под силу большинству заёмщиков, не приходится прибегать к помощи сторонних сервисов.

Недостатки дифференцированного вида:

- Риск допустить ошибку, вызванный разницей между платежами, который может привести к выплате штрафов.

- Скудный список банков, предлагающих данную схему погашения кредита: клиенты вынуждены выбирать только из 2 организаций.

- Сравнительно высокие начальные выплаты, что приводит к строгому отбору желающих получить ипотеку: досконально проверяется кредитная история и доход.

- Максимальная сумма кредита меньше, чем при аннуитетных платежах. Это вызвано внушительным размером первого платежа, который необходимо согласовать с доходом заёмщика.

Отличие дифференцированных платежей от аннуитетных

Здесь все просто. Банк складывает сумму долга с суммой процентов за весь период кредитования, затем делит ее на количество месяцев. Это аннуитетный способ платежа. Если же долг сначала разделить на общий срок, а затем начислить проценты, получим дифференцированный способ оплаты.

Условно можно назвать первый способ оплата равными частями, второй – оплата неравными частями. Преимущества аннуитетного способа:

- ежемесячный платеж получается не слишком большим;

- должник постоянно выплачивает одну и ту же сумму – не надо узнавать каждый раз новую цифру;

- банки охотнее оформляют займ, поскольку им это выгодно.

Недостаток равномерных выплат в том, что в первую очередь гасятся проценты, а затем основной долг. Таким образом, кредитор зарабатывает на заемщике больше.

Подводные камни

- Инфляционный риск: среднегодовой рост этого явления составляет 6%, а поскольку ипотеку оформляют на длительный срок, ценность денежных средств может уменьшиться в разы. Следовательно, по прошествии десяти лет заёмщик может столкнуться с неподъёмной кредитной нагрузкой из-за инфляции.

- Финансовые организации, предоставляющие ипотечный кредит, могут устанавливать минимальную сумму для досрочного погашения кредита. При аннуитетной схеме эта сумма будет состоять из процентов на кредит, что является невыгодным для плательщика.

- При желании клиента погасить долг досрочно банк может потребовать отчислять деньги по графику или единовременно выплатить всю сумму кредита с процентами.

Итак, наглядно сравнив ипотеки двух разных типов выплат, можно сделать следующий вывод: самый выгодный потребителю способ платежа по ипотечному кредиту – дифференцированный с минимальной ставкой. Подобное решение позволит сократить переплату и сохранить начальные взносы на приемлемом уровне, а организации, предлагающие два варианта выплат – это Россельхозбанк и Газпромбанк.

Необходимо быть осторожным с подводными камнями ипотеки различных видов, внимательно изучая условия кредита.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Есть ли какие-то ограничения для досрочного возврата кредита

В настоящее время единственным ограничением является возможность установления банком минимального размера платежа в счет досрочного погашения. Это означает, что клиент не сможет внести меньше установленной суммы в счет досрочного погашения. Поэтому при получении кредита так важно именно читать сам кредитный договор, не полагаясь на добросовестность банковского менеджера.

Однако, условия о минимальном платеже для гражданина-заемщика встречается все реже. Обычно, такое ограничение устанавливается при оплате через банковские онлайн-сервисы. Внести досрочный платеж в меньшей сумме можно непосредственно в отделении банка без каких-либо ограничений.

До сих пор многие уверены, что банки могут устанавливать так называемый мораторий на возврат кредита раньше срока. Это период, в течение которого заемщик не может досрочно погасить долг. Однако условия, запрещающие досрочный возврат кредита в течение какого-то времени, были признаны незаконными и нарушающими права простых граждан. Поэтому сейчас исполнить обязательство можно хоть на следующий день после оформления ипотеки.

Стоит ли досрочно погашать ипотеку каждый решает сам для себя. Ведь кто-то не хочет ущемляться, отдавая последние деньги в счет оплаты долгового обязательства, а кто-то, наоборот, стремится скорее сбросить с себя кредитное бремя. Но думается, что смысл в досрочном погашении ипотеки все же имеется, поскольку это позволяет сэкономить семейный бюджет от переплат по процентам.

Аннуитет или классика | Сравнение графиков погашения

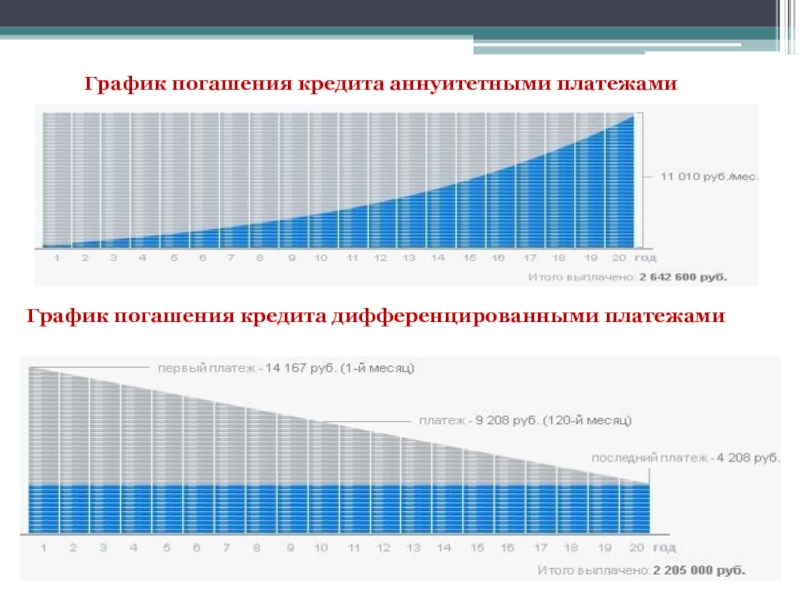

Tatyana Garkusha 19318 05.05.20 0 КомментироватьКредиты наличными, на технику, автомобиль или квартиру часто выбирают по размеру процентной ставки, не подозревая, что график погашения может существенно повлиять на стоимость займа.

Украинские банки обычно предлагают своим заемщикам два графика погашения кредита:

• аннуитет – сумма ежемесячного платежа не изменяется на протяжении всего срока действия договора. Платёж состоит из суммы на оплату процентов, начисленных на остаток задолженности, и займа (тела кредита). Первыми зачисляются проценты в полном объёме, а остальное – в счёт погашения тела кредита. Поэтому, чем больше сумма начисленных процентов входит в ежемесячный платёж, тем меньше средств идёт в погашение займа.

• классика – сумма ежемесячного платежа постепенно уменьшается с максимума в начале срока к минимуму в конце. Платёж в месяц состоит из платежа по телу кредита, который не изменяется (получают путём деления суммы займа на срок кредита в месяцах), и процентов на остаток задолженности (начисляются в полном объёме). Именно поэтому ежемесячный платёж в начале срока больше, чем в конце.

Метод погашения кредита влияет не только на размер ежемесячного платежа, а и на сумму переплаты по кредиту.

Изучаем разницу в стоимости

Поскольку существует только две схемы гашения кредитных обязательств – классическая и аннуитетная, то потенциальному заемщику не придется плутать в «дебрях». Но даже в этом случае не так легко правильно сделать выбор, чтобы не переплатить лишнее. Здесь важно предварительно проанализировать все «за» и «против» каждого варианта.

Если не вдаваться в подробности, то классический вариант кажется выгоднее. Так ли это в действительности, разберем на примере. Допустим, два гражданина оформили ипотеки на одинаковых условиях: сумма – 100000 грн., срок – 5 лет, под 17% в год. Однако первый остановился на аннуитетном способе погашения, второй выбрал классический. Тот, что предпочел аннуитет, первые месяцы платил меньше заемщика, расплачивающегося по классике. Потом их платежи выровнялись. При сравнении конечных платежей обоих заемщиков видно, что у второго они уменьшились.

При полном погашении ипотечного займа, подсчитав переплату, выясняется следующая картина – заемщик, склонившийся к аннуитетной схеме потерял значительную сумму. Отличия между двумя способами гашения кредита следующие:

| Модель оплаты | Стандартный платеж, грн. | Переплата за весь период рассрочки, грн. | |

| Первый месяц | Финальный месяц | ||

| Аннуитет | 2485 | 2485 | 49115 |

| Классика | 3083 | 1690 | 43208 |

| Разность | -598 | 795 | 5907 |

Финансовые потери будут ощутимее, если сумма значительней и взята на более длительный срок. Но не стоит забывать о таком факторе, как инфляция. Благодаря ей ситуация будет уже не столь драматичной.

Опять же обратимся к примеру, из практики:

Заемщики кредитовались пять лет назад – в апреле 2014 года. За весь срок выплаты индекс инфляции на Украине в среднем составил 120,85% (согласно Государственной службе статистики). При аннуитетном варианте переплачено (-59,3) %. от основного кредита, при дифференцированном (-55,3) %. Видно, что реальная разница уже меньше – 4012 грн., поскольку в первом случае конечные выплаты выпали на период обесценивая денег.

Но при выборе программы, по которой будет производится расчет, заемщику следует ориентироваться и на другие факторы.

Что важно учесть при выборе схемы погашения?

Чтобы лучше понять различия между рассматриваемыми двумя схемами, стоит рассмотреть их положительные и отрицательные стороны.

Ключевое достоинство аннуитетной схемы – ежемесячные платежи в твердой сумме. Это позволяет планировать свои регулярные траты без ущерба для общего бюджета. Подходит для граждан с небольшим доходом или планирующих позаимствовать крупную ссуду. Поскольку взносы будут значительно меньше, чем при классическом раскладе. В результате снижается финансовая нагрузка для заемщика, по крайней мере первое время.

Еще одна положительная сторона – взаимосвязь величины первой выплаты от даты заключения кредитных отношений. Если он подписан ближе к концу месяца, то в первый раз уплачивается меньшая сумма. Учитывая все сопутствующие оформлению кредита затраты (услуги нотариуса, страховка, регистрация в реестре и прочее), то подобное послабление приходится кстати.

Среди недостатков, помимо существенной переплаты, выделяют невозможность сократить ежемесячные платежи за счет внесения большой суммы в счет тела займа. Тем, кто предполагает в перспективе сократить ежемесячные платежи за счет частичного покрытия основного долга, данный вариант не подходит. Частичное гашение тела займа никак не изменит размер стандартных выплат по установленному графику. А вот вернуть кредит раньше времени в полном объеме – реально.

Теперь переходим к классической схеме. Здесь положительным моментом выступает постепенно снижающаяся финансовая нагрузка, что связано с уменьшением платежей в течение всего срока кредитования. Это важно, когда заемщик не уверен, что его доход сохранится на том же уровне в ближайшие годы. Подобный вариант удобен для заемщиков, берущих большую сумму с долгосрочной перспективой выплаты. Это выгодно и для тех, чьи доходы нестабильны. Можно заранее внести сумму побольше, чтобы преждевременно погасить тело кредита. Тогда сделают перерасчет последующих платежей в меньшую сторону. К слову, и переплата будет меньше.

Минус такой схемы в том, что на первых порах придется платить довольно большие суммы каждый месяц. Особенно это тяжело, когда берется ипотека – там добавляется первый взнос и единоразовый комиссионный сбор за процедуру оформления. Если же учесть траты на предстоящий ремонт, то такое финансовое бремя не каждому будет под силу.

Подводя итог, можно сказать кому какая схема подойдет:

А есть ли у заемщика выбор аннуитета или классики?

Теоретически при оформлении кредита в банковском учреждении заемщик вправе самостоятельно выбрать способ возврата денег – классическими (дифференцированными) или аннуитетными платежами. В первом случае проценты насчитываются на остающийся долг. Поэтому вначале выплаты будут большие, потом их размер постепенно уменьшается. При второй схеме ежемесячные взносы одинаковы в течение всего платежного периода. Только вначале они преимущественно состоят из процентов, а в финале – преобладает основная задолженность. Итак, аннуитет – это однонаправленный денежный поток в виде неизменных сумм с конкретной периодичностью. Первые месяцы платежи в большей мере состоят из процентов, в середине – пропорции выравниваются, ближе к концу – остается практически тело кредита.

В нынешнем году практически во всех банках Украины заемщикам предоставляется возможность самостоятельно выбирать порядок гашения кредита – аннуитетно или дифференцировано. По данным Банкер.юа на начало июля в 13 крупнейших (из имеющихся 14) финансово-кредитных организациях ипотечные ссуды предлагается гасить по любой из двух схем. По автокредитам классический вариант предусмотрен в 6 учреждениях, а аннуитет – в 10. В категории потребительского кредитования процентное соотношение почти равное: классика превалирует в 16 банках, аннуитетная схема – в 17.

Если рассматривать эти два способа погашения кредита, ориентируясь на процентную ставку, то при классике она незначительно ниже (в пределах 1%). В ряде случаев, например, при ипотечном кредитовании, разница составляет всего 0,05%.

Нюансы досрочного погашения кредита

Камни преткновения

Если заемщику выгодно раньше времени полностью оплатить кредит, то банки это не приветствуют. Это обусловлено тем, что они теряют прибыль от процентов. Поскольку клиенту оплатить надо будет только те, которые начислены за реальный период пользования кредитом. Только как-то противодействовать досрочной расплате финансовые организации не могут по закону.

Исследования Банкер.юа показало, что ни в одном банковском учреждении на территории Украины не предусмотрены какие-либо запрещающие меры относительно досрочного гашения взятых взаймы средств.

Скрытый вариант

Если раньше за преждевременное погашение займа взымалась определенная комиссия, то теперь такого нет. Зато могут выставить к оплате сумму за услугу пересмотра срока действия заключенного с клиентом договора. Нередко банки прибегают и к другим уловкам. К примеру, открыто не запрещают раньше времени погашать кредит, но устанавливают минимальный порог. Порой он настолько большой, что заемщику не удается накопить такую сумму.

Довольно часто эти положения не отображаются в кредитном соглашении, а утверждаются внутренним распоряжением и становятся для клиентов неожиданностью. Но с юридической стороны это противозаконно – все условия должны прописываться в договоре. Если же подобные ограничения заранее не обговорены, то заемщик не должен их придерживаться. Это касается и штрафов, налагаемых за неисполнение долговых обязательств.

Процедура преждевременной оплаты кредита может незначительно варьироваться, на что влияют условия, прописанные в договорном соглашении. Стоит понимать разницу между частичным и полным возвратом заемных средств. Во втором случае клиент обязан сообщить о своем намерении заблаговременно, подав заявление.

Ответ могут дать буквально через несколько дней, а возможно рассмотрение затянется на месяц. В назначенный день клиент приходит и погашает займ. Проценты рассчитываются исходя из действительного срока использования заемных средств. Платежный бланк, выдаваемый клиенту на кассе, служит подтверждением отсутствия кредитных обязательств перед банком.

Если же вносится не вся сумма (при наличии такой возможности, прописанной в договоре), то она направляется на погашение тела кредита. Тогда производят перерасчет графика платежей в меньшую сторону – основной долг уменьшится, значит и проценты снизятся.

Порой, досрочное погашение усложняется из-за бюрократических проволочек, установленных самим банком. Под этим подразумевается сама процедура, а именно, выдвигаемые требования. К таковым относятся:

- оповещение учреждения о планируемом действии за несколько суток;

- вносить сумму в конкретном банковском филиале;

- предоставлять менеджеру квиток об уплате в течении 3 дней и прочее.

О недостатках

Кроме санкций за преждевременное гашение кредита, заемщик может столкнуться с другими препонами. Если сопоставить переплаченные суммы при внесении кредитных взносов все положенные 10 лет и в случае гашения оставшейся задолженности где-то на середине срока, то выгода будет очевидна. Но взяв за пример ту же сумму, но одолженную на 5 лет, картина по переплате вырисовывается иная.

Пример:

По кредиту на 100 тыс. грн., взятого сроком на 5 лет по ставке 18% переплачивается: при аннуитетных выплатах – 52420 гривен, при классических – 45777 гривен. Если же взять ту же сумму на 10 лет и заплатив половину долга, внести остаток полностью, то суммы увеличатся – 79033 и 67855 соответственно. Дело в том, что при удлинении периода рассрочки тело кредита уменьшается медленнее, а, следовательно, сумма начисляемых процентов больше.

Снизить переплату возможно, если внести побольше средств на начальной стадии выплат. Тогда ежемесячные платежи уменьшат или сократят период рассрочки.

Погашаем кредит досрочно: советы экспертов

Финансовые специалисты Банкер.юа дают советы, как досрочно погасить кредит без каких-либо проволочек.

Представьте такой расклад: заемщик решил раньше установленной даты произвести полный расчет по кредиту. Как только у него скопилась требуемая сумма, он направился выполнять задуманное и наконец-то освободиться от финансового бремени. Но, все оказалось не так просто! Выслушав пожелание клиента, менеджер не особо обрадовался. Он начал тщательно изучать заключенный договор и вскоре указал на один пункт, где ясно говорилось о запрете преждевременно гасить займ первые несколько лет.

Заемщик пришел в недоумение. Как такое возможно, ведь он пришел отдать деньги, а их отказываются брать. Оказывается, ему предстоит еще не один год выплачивать кредитные взносы и нести потери из-за процентов. Припоминая день заключения договора, он понял свою ошибку – данный пункт был прочитан мельком и проигнорирован. Вот и приходится пожинать плоды своей безответственности.

Закон на нашей стороне

Подобные случаи не редкость на практике. Часто финансово-кредитные организации, функционирующие на территории Украины, ставят ограничения на досрочное гашение долговых обязательств на определенный срок. Даже налагают за это штраф. Так что клиент может понести дополнительные убытки за стремление расплатиться с банком в неположенное время.

Но не стоит отчаиваться, выход есть. Так, на территории Украины действует Закон «О защите прав потребителей» и в 2005 году к нему были приняты поправки. Суть их в том, что заемщик вправе раньше погасить кредит без наложения штрафа со стороны банковской структуры. Даже, если договорные условия были составлены до вступления в действие Закона, права потребителей не могут нарушаться (оговорено Конституцией и ГК).

Отсюда вывод, заемщик имеет полное право вернуть долг прежде окончания срока, обозначенного в договоре. Предварительно надо заплатить проценты, набежавшие до этого момента. Конкретную сумму узнают у кредитного менеджера. Обозначенные в кредитном договоре пункты по поводу выплаты неустойки при досрочном гашении долга, можно признать недействительными через суд.

Если же банк ссылается на то, что соглашение было подписано до вступления в силу поправок в Законе «О защите прав потребителей» и требует заплатить штраф, то просят оформить это документально. С такой бумагой можно смело направляться в суд.

Когда банк берет за горло?

Инициировать досрочное расторжение договорных соглашений может сам банк из-за несвоевременных кредитных выплат со стороны клиента. Согласно Закону «Об ипотеке» финансово-кредитные учреждения вправе вернуть выданные средства на приобретение жилья путем взыскания заложенного имущества через судебное постановление.

Проще говоря, если у заемщика возникли финансовые трудности и он перестал платить по кредиту, то ему придется расстаться с купленной на заемные средства квартирой. Банк изымает ее и продает в счет погашения задолженности (если суд удовлетворит требования истца). То, что остается, отдают клиенту. Или же заемщик самостоятельно ее реализует и возвращает долг кредитору.

Чтобы не допустить подобной ситуации, при невозможности платить банку, надо незамедлительно обратиться к кредитному менеджеру и обрисовать свою проблему. Обычно идут на встречу и предлагают несколько вариантов решения: ипотечные каникулы, продление периода рассрочки или уменьшение штрафа. Поскольку кредиторам не особо выгодно продавать заложенную недвижимость и на такую меру идут, когда все варианты испробованы и не дали результата. Главное, не скрываться, а выразить свою готовность найти выход из сложившейся ситуации.

РекомендацииВыбирая аннуитет или классику, нужно ориентироваться на свои возможности, условия кредита и цель такого выбора.

Так, аннуитетный график погашения подойдёт вам, если:

• неизменяемый размер ежемесячных платежей для вас приоритетней большой переплаты по кредиту;

• ваш ежемесячный доход позволяет вносить одинаковые платежи на протяжении всего срока кредита.

Классическая схема погашения кредита подойдет в случаях, если:

• у вас есть возможность вносить большие платежи в начале срока кредитования;

• вы хотите сэкономить на процентах и выплатить быстрее основную часть задолженности.

В аннуитетном и классическом графиках погашения существует ряд минусов и плюсов, поэтому именно заемщик должен определить для себя, какой из вариантов ему больше подходит. Но на практике чаще бывает, что банки обычно привязывают определённый метод погашения задолженности под определённую программу кредитования. Но даже если в договоре прописан только аннуитетный график погашения, за счёт досрочного погашения можно добиться такого же уменьшения переплаты, как при классической схеме.

И всегда стоит помнить, чтоб не терять лишние деньги на обслуживании займа, важно заранее ознакомиться с графиком погашения кредита, узнать конечную сумму переплаты, метод зачисления досрочного платежа и прочие условия договора. А если есть возможность быстрее выплатить кредит, обязательно ей воспользоваться.

Рассчитать кредит по своим данным можно в кредитном калькуляторе на нашем сайте.

Аннуитетная схема погашения: основные преимущества и недостатки

Почему именно эта схема чаще всего встречается на сегодняшний день: в первую очередь потому, что она более выгодна банкам, чем «стандартная». Аннуитетный график предполагает одинаковый размер платежа в течение всего срока погашения кредита, при этом в первые месяцы (ориентировочно – ½ срока действия договора) в структуре платежа преобладают проценты, а в конце – тело кредита.

Преимущества аннутитеной схемы погашения

Если сравнивать размер переплаты по аннуитетной и стандартной схеме, то последний вариант всегда более выгодный. Но даже несмотря на это, аннуитет имеет ряд преимуществ. Рассмотрим основные из них:

— Многих устраивает фиксированный размер оплаты. Нет необходимости каждый раз уточнять сумму, не возникает путаницы, можно планировать бюджет, и выплачивать такой кредит очень удобно.

— Это отличный вариант для людей с небольшим доходом: большие суммы, которые приходится оплачивать в первые месяцы плательщикам по стандартной схеме, могут сильно «ударить» по карману.

— Аннуитет подойдет для тех людей, которые хотят взять большую сумму и на длительный срок – расчет производится с учетом первого платежа и среднемесячных доходов, поэтому, чем меньше будет платеж, тем на большую сумму ссуды сможет рассчитывать заемщик.

— Удобно для многих клиентов то, что размер первого платежа чаще всего зависит от дня оформления кредита. Так, получив ссуду в середине или конце месяца, вы можете вздохнуть свободно – первый платеж будет совсем небольшим. Это особо важно, если вы сильно потратились – на оплату страховок, оформление автомобиля в МРЭО, оплату услуг нотариуса и т.д., и вам нужен запас времени для восстановления финансовой стабильности.

Ən sərfəli kredit üçün müraciət etСущественные недостатки аннуитета

Из существенных недостатков аннуитета, помимо его «дороговизны», выделяют невозможность во многих банках уменьшить размер ежемесячного платежа при помощи погашения тела «наперед». Для того чтобы добиться таких результатов, придется обращаться к кредитному эксперту, писать заявление и просить сделать перерасчет графика (позволено это далеко не во всех организациях).Не выгодным при аннуитете окажется и досрочное погашение кредита, осуществленное во второй половине срока действия договора (именно к этому времени заемщики, как правило, накапливают нужную сумму и оказываются способными рассчитаться с финансистами). Большая часть процентов уже выплачена, поэтому стараться и отказываться себе во всем, чтобы за 3-4 месяца до конца срока внести всю сумму – не стоит.

Кому идеально подойдет аннуитет?

Есть несколько категорий заемщиков, для которых аннуитетная схема является оптимальной. К ним относятся:

— Люди, не имеющие возможности вносить большие ежемесячные платежи и испытывающие финансовые затруднения после оплаты всех комиссий, премий нотариусу, страховой и т.д.

— Заемщики, имеющие стабильный и фиксированный доход, желающие заранее планировать бюджет.

— Те клиенты, которые берут кредит на небольшой срок (к примеру, на 1-2 года).

— Люди, изначально понимающие, что не будут досрочно гасить кредит.

Определение аннуитета: виды и налоговый режим

Что такое аннуитет?

Аннуитет — это договор между вами и страховой компанией, по которому вы производите единовременный платеж или серию платежей и, в свою очередь, получаете регулярные выплаты, начиная либо немедленно, либо в какой-то момент в будущем.

Ключевые выводы

- Аннуитеты — это договоры страхования, которые обещают выплатить вам регулярный доход немедленно или в будущем — последнее известно как отсроченный аннуитет.

- Аннуитет можно приобрести единовременно или серией платежей.

- Аннуитеты бывают трех основных видов — фиксированной, переменной и индексированной — каждая со своим уровнем риска и потенциалом выплат.

- Доход, который вы получаете от аннуитета, облагается налогом по обычным ставкам подоходного налога, а не по ставкам долгосрочного прироста капитала, которые обычно ниже.

Общие сведения об аннуитетах

Цель аннуитета — обеспечить стабильный поток дохода, как правило, во время выхода на пенсию.Средства накапливаются на основе отложенного налогообложения и, как взносы 401 (k), могут быть сняты без штрафа только после достижения возраста 59½ лет.

Многие аспекты аннуитета могут быть адаптированы к конкретным потребностям покупателя. Помимо выбора между единовременной выплатой или серией выплат страховщику, вы можете выбрать, когда вы хотите аннулировать свои взносы, то есть начать получать выплаты. Аннуитет, который начинает выплачиваться немедленно, называется немедленным аннуитетом, а тот, который начинается в заранее установленную дату в будущем, называется отсроченным аннуитетом.

Продолжительность выплат также может быть разной. Вы можете получать платежи за определенный период времени, например, 25 лет или всю оставшуюся жизнь. Конечно, обеспечение выплат на протяжении всего срока может снизить сумму каждого чека, но это помогает гарантировать, что вы не переживете свои активы, что является одним из основных аргументов в пользу аннуитетов.

Типы аннуитетов

Аннуитеты бывают трех основных видов: фиксированные, переменные и индексированные. Каждый тип имеет свой уровень риска и потенциальную выплату.Фиксированные аннуитеты выплачивают гарантированную сумму. Этот тип аннуитета бывает двух разных стилей — фиксированный немедленный аннуитет, который выплачивается по фиксированной ставке прямо сейчас, и фиксированный отсроченный аннуитет, который выплачивается вам позже. Обратной стороной этой предсказуемости является относительно скромная годовая доходность, обычно немного превышающая депозитный сертификат (CD) от банка.

Переменные аннуитеты предоставляют возможность потенциально более высокой доходности, сопровождаемой повышенным риском. В этом случае вы выбираете из меню паевых инвестиционных фондов, которые попадают в ваш личный субсчет.»Здесь ваши выплаты при выходе на пенсию основаны на эффективности инвестиций в ваш субсчет.

Индексированные аннуитеты находятся где-то посередине, когда дело доходит до риска и потенциального вознаграждения. Вы получаете гарантированную минимальную выплату, хотя часть вашей прибыли привязана к показателям рыночного индекса, такого как S&P 500.

Переменные и индексированные аннуитеты часто критикуют за их сложность и высокие комиссии по сравнению с другими видами инвестиций.

Несмотря на их потенциал для увеличения доходов, переменные и индексированные аннуитеты часто критикуют за их относительную сложность и размер комиссионных. Многие аннуитенты, например, должны платить высокие комиссии за возврат, если им нужно снять свои деньги в течение первых нескольких лет действия контракта.

Налоговый режим аннуитетов

Важной особенностью любого аннуитета является его налоговый режим. В то время как остаток увеличивается на основе отсроченного налогообложения, полученные вами выплаты облагаются подоходным налогом.Полученные вами средства облагаются налогом по вашей обычной ставке подоходного налога. Напротив, паевые инвестиционные фонды, которые вы держите более года, облагаются налогом по ставке долгосрочного прироста капитала, которая, как правило, ниже.

Кроме того, в отличие от традиционного счета 401 (k), деньги, которые вы вносите в аннуитет, не уменьшают ваш налогооблагаемый доход. По этой причине эксперты часто рекомендуют рассматривать возможность покупки аннуитета только после того, как вы внесете максимальную сумму на свои пенсионные счета до вычета налогов за год.

Аннуитетов: Страхование при выходе на пенсию

Что такое аннуитет?

Аннуитеты — это контракты, которые выдаются и распределяются (или продаются) финансовыми учреждениями, в которые инвестируются средства с целью выплаты фиксированного дохода в дальнейшем. Они в основном используются для выхода на пенсию и помогают людям снизить риск потери своих сбережений. После аннуитета холдинговое учреждение выпустит поток платежей в более поздний момент времени.

Ключевые выводы

- Аннуитеты — это финансовые продукты, которые предлагают гарантированный поток доходов и используются в основном пенсионерами.

- Аннуитеты существуют сначала на этапе накопления, когда инвесторы финансируют продукт единовременными или периодическими платежами.

- По достижении фазы аннуитета продукт начинает выплачивать аннуитету либо в течение фиксированного периода, либо в течение оставшегося срока жизни аннуитента.

- Аннуитеты могут быть разделены на различные виды инструментов: фиксированный, переменный, немедленный и отсроченный доход, что дает инвесторам гибкость.

Общие сведения об аннуитете

Аннуитеты были разработаны, чтобы быть надежным средством обеспечения стабильного денежного потока для человека в течение пенсионных лет и уменьшать опасения по поводу риска долголетия переживать свои активы.Аннуитеты также могут быть созданы, чтобы превратить значительную единовременную сумму в стабильный денежный поток, например, для победителей крупных денежных расчетов в результате судебного процесса или выигрыша в лотерею.

Аннуитетные продукты регулируются Комиссией по ценным бумагам и биржам (SEC) и Управлением по регулированию финансовой индустрии (FINRA). Агенты или брокеры, продающие аннуитеты, должны иметь выданную государством лицензию на страхование жизни, а также лицензию на ценные бумаги в случае переменного аннуитета. Эти агенты или брокеры обычно получают комиссию, основанную на номинальной стоимости договора аннуитета.

Период времени, в течение которого финансируется аннуитет, и до начала выплат называется фазой накопления. После начала выплат контракт находится в фазе аннуитета. Пенсии с установленными выплатами и социальное обеспечение — два примера гарантированных пожизненных аннуитетов, которые обеспечивают пенсионерам стабильный денежный поток до тех пор, пока они не закончатся.

Аннуитеты являются подходящими финансовыми продуктами для лиц, стремящихся к стабильному гарантированному пенсионному доходу. Поскольку единовременная сумма, вносимая в аннуитет, неликвидна и подлежит штрафу за снятие средств, не рекомендуется молодым людям или тем, у кого есть потребность в ликвидности, использовать этот финансовый продукт.

Держатели аннуитета не могут пережить свой поток доходов, что снижает риск долголетия. Пока покупатель понимает, что он обменивает единовременную ликвидную сумму на гарантированный ряд денежных потоков, продукт является подходящим. Некоторые покупатели надеются обналичить аннуитет в будущем с прибылью, однако это не является предполагаемым использованием продукта.

Немедленные аннуитеты часто покупают люди любого возраста, которые получили крупную единовременную сумму денег и предпочитают обменять ее на денежные потоки в будущем.Проклятие победителя лотереи заключается в том, что многие победители лотереи, которые получают единовременную непредвиденную сумму, часто тратят все эти деньги в относительно короткий период.

Аннуитеты обычно имеют период сдачи. Это период, в течение которого инвестор не может снимать средства с аннуитетного инструмента без уплаты комиссии или комиссии за возврат. Этот период может растянуться на несколько лет и повлечь за собой значительные штрафы, если инвестированная сумма будет снята до этого периода. Инвесторы должны учитывать свои финансовые потребности в течение этого периода времени.Например, если есть крупное мероприятие, требующее значительных денежных сумм, такое как свадьба, может быть хорошей идеей оценить, может ли инвестор позволить себе внести необходимые аннуитетные платежи.

Аннуитеты также приносят доход. Это гарантирует, что вы получите фиксированный доход после того, как вступит в силу аннуитет. Есть два вопроса, которые инвесторы должны задать, когда они рассматривают прибыльные райдеры. Во-первых, в каком возрасте им нужен доход? В зависимости от продолжительности аннуитета условия оплаты и процентные ставки могут отличаться.Во-вторых, какие сборы связаны с доходом райдера? Хотя есть некоторые организации, которые предлагают подоходным гонщикам бесплатно, у большинства есть сборы, связанные с этой услугой.

Покупатели могут приобрести аннуитет, который предлагает немедленную выплату или отсрочку платежа, в зависимости от их индивидуальных потребностей при выходе на пенсию.

Типы аннуитета

Аннуитеты могут быть структурированы в соответствии с широким спектром деталей и факторов, таких как продолжительность времени, в течение которого выплаты из аннуитета могут быть гарантированы.Аннуитеты могут быть созданы таким образом, чтобы после аннуитета выплаты продолжались до тех пор, пока жив аннуитент или его супруга (если выбрано пособие по случаю потери кормильца). В качестве альтернативы аннуитеты могут быть структурированы для выплаты средств в течение фиксированного периода времени, например 20 лет, независимо от того, как долго живет аннуитет.

Аннуитеты также могут начаться сразу после внесения единовременной суммы, или они могут быть структурированы как отсроченные выплаты. Примером этого типа аннуитета является аннуитет с немедленной выплатой, при котором выплаты начинаются сразу после выплаты единовременной выплаты.

Аннуитеты с отсроченным доходом противоположны немедленному аннуитету, потому что они не начинают выплачиваться после первоначального вложения. Вместо этого клиент указывает возраст, с которого он хотел бы начать получать выплаты от страховой компании.

Фиксированная и переменная ренты

Аннуитеты могут иметь фиксированную или переменную структуру. Фиксированные аннуитеты обеспечивают регулярные периодические выплаты аннуитенту. Переменные аннуитеты позволяют владельцу получать более крупные будущие выплаты, если инвестиции аннуитетного фонда идут хорошо, и меньшие выплаты, если его вложения плохо.Это обеспечивает менее стабильный денежный поток, чем фиксированный аннуитет, но позволяет аннуитету извлекать выгоду из высокой прибыли от инвестиций своего фонда.

В то время как переменные аннуитеты несут в себе определенный рыночный риск и возможность потерять основную сумму, к контрактам на аннуитет могут быть добавлены участники и функции (обычно за некоторую дополнительную плату), которые позволяют им функционировать как гибридные аннуитеты с фиксированной переменной. Владельцы контрактов могут извлечь выгоду из потенциала роста портфеля при одновременной защите гарантированной пожизненной минимальной выгоды при выводе средств, если портфель упадет в цене.

Другие райдеры могут быть приобретены, чтобы добавить к соглашению пособие в случае смерти или ускорить выплаты, если у держателя ренты диагностирована неизлечимая болезнь. Другой распространенный «райдер» — покупатель стоимости жизни, который корректирует годовые базовые денежные потоки с учетом инфляции на основе изменений в ИПЦ.

Неликвидный характер аннуитетов

Аннуитеты критикуют из-за их неликвидности. Депозиты в аннуитетные контракты обычно заблокированы на период времени, известный как период сдачи, когда аннуитет понесет штраф, если все или часть этих денег будут затронуты.

Эти периоды сдачи могут длиться от двух до более чем 10 лет, в зависимости от конкретного продукта. Комиссия за сдачу может начинаться с 10% и более, и штраф обычно снижается ежегодно в течение периода сдачи.

Аннуитеты против страхования жизни

Компании по страхованию жизни и инвестиционные компании — это два основных типа финансовых учреждений, предлагающих аннуитетные продукты. Для компаний по страхованию жизни аннуитеты — это естественная защита их страховых продуктов.Страхование жизни покупается для борьбы с риском смерти, то есть с риском преждевременной смерти. Страхователи платят ежегодный взнос страховой компании, которая выплатит единовременную сумму в случае их смерти.

Если страхователь умирает преждевременно, страховщик выплатит компании компенсацию в случае смерти с чистым убытком. Актуарная наука и опыт урегулирования претензий позволяют этим страховым компаниям оценивать свои полисы так, чтобы в среднем покупатели страховки жили достаточно долго, чтобы страховщик получал прибыль.Во многих случаях денежная стоимость внутри полисов постоянного страхования жизни может быть обменена через обмен 1035 на аннуитетный продукт без каких-либо налоговых последствий.

Аннуитеты, с другой стороны, имеют дело с риском долголетия или риском пережить свои активы. Риск для эмитента аннуитета заключается в том, что держатели аннуитета выживут, чтобы пережить свои первоначальные инвестиции. Эмитенты аннуитетов могут хеджировать риск долголетия, продавая аннуитеты клиентам с более высоким риском преждевременной смерти.

Пример аннуитета

Полис по страхованию жизни — это пример фиксированного аннуитета, при котором физическое лицо платит фиксированную сумму каждый месяц в течение заранее определенного периода времени (обычно 59,5 лет) и получает фиксированный поток дохода в течение пенсионных лет.

Примером немедленного аннуитета является то, что физическое лицо платит единовременную премию, скажем, 200 000 долларов, страховой компании, а затем получает ежемесячные выплаты, скажем, 5000 долларов, в течение определенного периода времени.Размер выплаты немедленного аннуитета зависит от рыночных условий и процентных ставок.

Аннуитеты могут быть полезной частью пенсионного плана, но аннуитеты — это сложные финансовые инструменты. Из-за их сложности многие работодатели не предлагают их как часть пенсионного портфеля сотрудника.

Тем не менее, принятие Закона о повышении уровня пенсионного обеспечения каждого сообщества (SECURE), подписанного президентом Дональдом Трампом в конце декабря 2019 года, ослабляет правила выбора работодателями поставщиков аннуитета и включает варианты аннуитета в 401 (k) или 403 (б) инвестиционные планы.Упрощение этих правил может привести к появлению в ближайшем будущем большего числа вариантов аннуитета для квалифицированных сотрудников.

Часто задаваемые вопросы

Кто покупает аннуитеты?

Аннуитеты являются подходящими финансовыми продуктами для лиц, стремящихся к стабильному гарантированному пенсионному доходу. Поскольку единовременная сумма, вносимая в аннуитет, неликвидна и подлежит штрафу за снятие средств, не рекомендуется молодым людям или тем, у кого есть потребность в ликвидности, использовать этот финансовый продукт.Держатели аннуитета не могут пережить свой поток доходов, что снижает риск долголетия.

Что такое период капитуляции?

Период сдачи — это время, в течение которого инвестор должен ждать, пока он сможет вывести средства из аннуитета, не столкнувшись с штрафом. Снятие денег до окончания периода возврата может привести к взиманию комиссии за возврат, которая по сути является комиссией за отсрочку продажи. Этот период может растянуться на несколько лет, и инвесторы могут понести значительный штраф, если инвестированная сумма будет снята до этого периода.

Каковы общие типы аннуитетов?

Аннуитеты могут иметь фиксированную или переменную структуру. Фиксированные аннуитеты обеспечивают регулярные периодические выплаты аннуитенту и часто используются при пенсионном планировании. Переменные аннуитеты позволяют владельцу получать более крупные будущие выплаты, если инвестиции аннуитетного фонда идут хорошо, и меньшие выплаты, если его вложения плохо. Это обеспечивает менее стабильный денежный поток, чем фиксированный аннуитет, но позволяет аннуитету извлекать выгоду из высокой прибыли от инвестиций своего фонда.

аннуитетов | Безграничные финансы

Аннуитеты

Аннуитет — это тип инвестиций, при котором регулярные выплаты производятся в течение нескольких периодов.

Цели обучения

Классифицируйте различные виды аннуитета

Основные выводы

Ключевые моменты

- Аннуитеты предусматривают выплаты фиксированного размера, выплачиваемые через регулярные промежутки времени.

- Существует три типа аннуитетов: аннуитетные, обычные и бессрочные.

- Аннуитеты помогают и кредитору, и должнику иметь предсказуемые денежные потоки, а также распределяют выплаты по инвестициям во времени.

Ключевые термины

- период : период времени, в течение которого начисляются проценты.

Аннуитет — это тип многопериодных инвестиций, при котором в течение инвестирования вносится определенная основная сумма, а затем производятся регулярные платежи. Все платежи имеют фиксированный размер. Например, автокредит может быть аннуитетом: чтобы получить автомобиль, вам дают ссуду на покупку автомобиля.Взамен вы делаете первоначальный платеж (авансовый платеж), а затем ежемесячно вносите фиксированную сумму. По ссуде по-прежнему неявно взимается процентная ставка. Сумма всех платежей будет больше суммы кредита, как и в случае с обычным кредитом, но график платежей растянут по времени.

Предположим, вы банк, который предоставляет ссуду на покупку автомобиля. Предоставление ссуды аннуитета дает три преимущества. Во-первых, существует регулярный известный денежный поток. Вы знаете, сколько денег вы получите в счет кредита и когда вы их получите.Во-вторых, человеку, которому вы предоставляете ссуду, должно быть проще выплатить ссуду, поскольку от него не ожидается, что он заплатит одну большую сумму сразу. Третья причина, по которой банки любят предоставлять аннуитетные ссуды, заключается в том, что это помогает им контролировать финансовое состояние должника. Если должник начинает пропускать платежи, банк сразу понимает, что существует проблема, и потенциально может изменить ссуду, чтобы улучшить условия для обеих сторон.

Аналогичные преимущества применяются к должнику. Существуют предсказуемые платежи, и выплата меньших сумм в течение нескольких периодов может быть более выгодной по сравнению с выплатой всей ссуды, плюс проценты и сборы сразу.

Поскольку аннуитеты по определению действуют в течение нескольких периодов, существуют разные типы аннуитетов в зависимости от того, когда в периоде производятся выплаты. Три типа:

- Аннуитетный платеж: Выплаты производятся в начале периода. Например, если период составляет один месяц, выплаты производятся первого числа каждого месяца.

- Обычный аннуитет: Выплаты производятся в конце периода. Если период составляет один месяц, это означает, что выплаты производятся 28/30/31 числа каждого месяца.Выплаты по ипотеке обычно представляют собой обычные аннуитеты.

- Бессрочные платежи: Платежи продолжаются вечно. Это гораздо реже, чем первые два типа.

Будущая стоимость аннуитета

Будущая стоимость аннуитета — это сумма будущих значений всех платежей аннуитета.

Цели обучения

Рассчитайте будущую стоимость различных видов аннуитетов

Основные выводы

Ключевые моменты

- Чтобы найти FV, вам необходимо знать сумму платежа, процентную ставку счета, на который вносятся платежи, количество периодов в году и временные рамки в годах.

- Первый и последний платеж аннуитета, подлежащего выплате, происходят на один период раньше, чем они были бы в обычном аннуитете, поэтому они будут иметь разные значения в будущем.

- Существуют разные формулы для причитающихся аннуитетов и обычных аннуитетов в зависимости от того, когда происходят первый и последний платеж.

Ключевые термины

- аннуитет : инвестиция с фиксированными платежами, которые происходят через регулярные промежутки времени, выплачиваются в начале каждого периода.

- обычный ремонт : расходы, начисленные при обычном техническом обслуживании актива

- аннуитет к оплате : поток фиксированных платежей, при котором платежи производятся в начале каждого периода