Суверенный дефолт — это… Что такое Суверенный дефолт?

- Суверенный дефолт

- Суверенный дефолт

- Суверенный дефолт — банкротство государства, отражающее упадок большинства секторов экономики и приводящее к неплатежеспособности по внешним и внутренним долговым обязательствам.

По-английски: Sovereign default

См. также: Дефолты

Финансовый словарь Финам.

.

- Сувенирная продукция

- Судебная система Российской Федерации

Смотреть что такое «Суверенный дефолт» в других словарях:

Дефолт — (англ. default) невыполнение каких либо требований, установленных законом. Суверенный дефолт (государственное банкротство) полный или частичный отказ государства от платежей по внешним и внутренним долгам; форма кризиса государственных финансов.

Дефолт — (Default) Дефолт это невыполнение обязательств, неплатежеспособность Определение дефолта, история дефолта, виды и механизм дефолта, оценка вероятности дефолта Содержание >>>>>>>>>>> … Энциклопедия инвестора

Дефолт — (англ. default невыполнение обязательств) невыполнение договора займа, то есть неоплата своевременно процентов или основного долга по долговым обязательствам или по условиям договора о выпуске облигационного займа. Дефолт может… … Википедия

дефолт — [де и дэ], а; м. [англ. default невыполнение обязательств] Экон. 1. Неисполнение договора; невыполнение обязательства, неуплата долга. // Финансовая несостоятельность. 2. Отказ (банка, правительства) выплатить по каким л. причинам свои внешние… … Энциклопедический словарь

Дефолт — (default) невыполнение обязательств, отказ от оплаты долга.

В частности, суверенный Д. это отказ государства от выполнения взятых на себя долговых обязательств перед другими государствами, международными финансовыми организациями и частными… … Экономико-математический словарьдефолт — Невыполнение обязательств, отказ от оплаты долга. В частности, «суверенный Д.» это отказ государства от выполнения взятых на себя долговых обязательств перед другими государствами, международными финансовыми организациями и частными… … Справочник технического переводчика

Технический дефолт — Дефолт (англ. невыполнение обязательств) нарушение платежных обязательств заемщика перед кредитором, неспособность производить своевременные выплаты по долговым обязательствам или выполнять иные условия договора займа. Этим термином обозначают… … Энциклопедия ньюсмейкеров

Международная финансовая помощь — (International financial assistance) Международная финансовая помощь это помощь, которая предоставляется государствам при соблюдении определенных экономических условий Международная финансовая помощь государству предоставляется для развития… … Энциклопедия инвестора

Дифолт — Не путать с распространённым названием Экономического кризиса 1998 года в России.

Дефолт (англ. default невыполнение обязательств) невыполнение договора займа, то есть неоплата своевременно процентов или основного долга по долговым… … ВикипедияДолговой кризис — Долговой кризис это общий термин для ситуации, когда государственный долг существенно растёт, по отношению к налоговым доходам, он часто применяется к странам Латинской Америки 1980 х, и к США и Европейскому Союзу с середины 2000 х… … Википедия

В частности, суверенный Д. это отказ государства от выполнения взятых на себя долговых обязательств перед другими государствами, международными финансовыми организациями и частными… … Экономико-математический словарь

В частности, суверенный Д. это отказ государства от выполнения взятых на себя долговых обязательств перед другими государствами, международными финансовыми организациями и частными… … Экономико-математический словарь Дефолт (англ. default невыполнение обязательств) невыполнение договора займа, то есть неоплата своевременно процентов или основного долга по долговым… … Википедия

Дефолт (англ. default невыполнение обязательств) невыполнение договора займа, то есть неоплата своевременно процентов или основного долга по долговым… … ВикипедияНо вы держитесь: волна суверенных дефолтов захлестнула весь мир | Статьи

Проблема колоссального долга, накопившегося в мировой экономической системе, в результате вызванного пандемией кризиса только обострилась. Не в последнюю очередь это касается государственного долга, с начала века прираставшего рекордными темпами. В то время как развитые страны могут еще какое-то время накапливать долги, не рискуя крахом финансовой системы, развивающиеся оказываются лицом к лицу с угрожающими последствиями. С начала года уже пять государств объявили дефолт по обязательствам. В следующем году их число вырастет, причем среди банкротов могут оказаться и крупные экономики. О том, как финансовая несостоятельность охватывает всё больше государств, — в материале «Известий».

С начала года уже пять государств объявили дефолт по обязательствам. В следующем году их число вырастет, причем среди банкротов могут оказаться и крупные экономики. О том, как финансовая несостоятельность охватывает всё больше государств, — в материале «Известий».

Экономический кризис в 2020 году оказался самым тяжелым за последние полвека минимум. Спад в мировой экономике, по оценкам МВФ, составит 4,9%. Для сравнения, в 2008 году мировой ВВП сократился всего лишь на 1%. Для многих стран это означает падение ВВП на двузначные числа, причем ситуация затрагивает и крупные, относительно диверсифицированные развивающиеся экономики, например Бразилию (ожидаемое снижение — 10,5%). Экономический спад означает неизбежное сокращение налогооблагаемой базы, что в свою очередь ставит многие государства перед выбором — выплачивать долги (их обслуживание может составлять до трети бюджетных расходов) либо же как-то поддерживать обваливающуюся экономику и выполнять прочие государственные обязательства.

В апреле министры финансов стран G20 договорились о временном моратории на платежи межгосударственного долга со стороны 73 самых бедных государств мира. Такое облегчение налогового бремени пришлось к месту, однако действовать оно будет только до конца года. Тогда как последствия кризиса для налоговых поступлений будут сказываться на протяжении еще долгих месяцев. Впрочем, это не помешало сразу пяти странам — Аргентине, Ливану, Эквадору, Белизу и Суринаму — объявить дефолт в самом начале локдаунов или даже до введения карантина.

АргентинаФинансовая ситуация в пятой по размерам экономике Нового Света была тяжелой всё последнее десятилетие. Левые и правые правительства сменяли друг друга, но ни одному из них не удалось запустить машину экономического роста и обуздать инфляцию. В мае страна пропустила очередной платеж по облигациям в размере $500 млн (ранее и так уже отсроченный). Дефолт стал вторым с начала века

Дефолт стал вторым с начала века

Фото: Global Look Press/Ralf Hirschberger/dpa-Zentralbild

К сентябрю правительству Альберто Фернандеса удалось договориться с инвесторами об очередной реструктуризации. Общий объем подлежащих ей облигаций составляет $65 млрд. Средняя ставка по обязательствам сократится с 7% до 3%, а размер выплат в течение следующих 10 лет уменьшается на $37 млрд.

Это очень хорошие новости для аргентинской экономики, которая надолго застряла в долговой трясине, а в ходе текущего кризиса должна сократиться самое меньшее на 12%. Тем не менее реструктуризация не решит все финансовые проблемы страны: задолженность, большая часть которой — внешняя, продолжает составлять около 90% ВВП. Весьма вероятно, что этот дефолт — не последний в истории страны.

Ливан В отличие от Аргентины, Ливан — новичок в клубе государств-банкротов. Даже во время гражданской войны в 70–80-х годах прошлого века государство исправно платило по внешним и внутренним обязательствам. Тем не менее проблемы «ближневосточной Швейцарии» были хорошо заметны все последние годы — ситуацию, когда госдолг достиг 150% ВВП, здоровой никак назвать было нельзя. С началом 2020-го стало только хуже. 9 марта Ливан не смог заплатить по евробондам на сумму $1,2 млрд. Это привело к обрушению национальной валюты. Официально ливанский фунт привязан к доллару, но на черном рынке он просел на 40%.

Даже во время гражданской войны в 70–80-х годах прошлого века государство исправно платило по внешним и внутренним обязательствам. Тем не менее проблемы «ближневосточной Швейцарии» были хорошо заметны все последние годы — ситуацию, когда госдолг достиг 150% ВВП, здоровой никак назвать было нельзя. С началом 2020-го стало только хуже. 9 марта Ливан не смог заплатить по евробондам на сумму $1,2 млрд. Это привело к обрушению национальной валюты. Официально ливанский фунт привязан к доллару, но на черном рынке он просел на 40%.Фото: Global Look Press/Bilal Jawich/XinHua

Но это только начало. У страны из-за дефолта и огромных долгов глубокие проблемы с поиском внешнего финансирования, и за антикризисные программы платить некому. В результате рецессия ударит по Ливану со всей силы: ожидаемое сокращение ВВП составит 25% — один из худших показателей в мире. Тут стоит добавить, что и до пандемии у экономики Ливана было всё плохо: в прошлом году ВВП упал почти на 7%.

Отметим, что за последние 20 лет население Ливана существенно выросло как из-за естественного прироста, так и после прибытия более чем миллиона беженцев из соседней Сирии. С поправкой на это благополучие страны возвращается вообще во времена непосредственно после гражданской войны. МВФ отказался публиковать прогнозы по развитию экономики на ближайшие 25 лет «в силу высокой неопределенности». В этом же году инфляция составит 150%, отношение госдолга к ВВП — 170%, а дефицит бюджета — 16,5%. Государство тратит сотни миллионов долларов ежемесячно на субсидирование еды, но деньги кончаются, и фактически вопрос стоит о том, кормить ли граждан или заплатить хотя бы по части долгов. Не нужно быть пророком, чтобы догадаться, какое решение выберет Бейрут.

Фото: Global Look Press/Juan Diego Montenegro/dpa

ЭквадорЗдесь ситуация не настолько отчаянная. В апреле правительство страны вынуждено было отложить платеж по $800 млн задолженности. Тем не менее страна располагает более чем $2 млрд золотовалютных резервов, что приличный объем относительно размеров ее экономики. В конце сентября Кито смог договориться о программе помощи со стороны МВФ размером $6,5 млрд. Всё это должно обеспечить подушку для смягчения самых тяжелых последствий эпидемии и финансового кризиса.

Первой страной, чьи государственные финансы рухнули в ходе второй волны пандемии, стала Замбия. 16 ноября правительство страны объявило о неплатежеспособности. За последние несколько лет Замбия набрала долгов на $12 млрд — как на открытом рынке, так и у иностранных государств, в первую очередь Китая. Деньги в стране, богатой запасами металлов, должны были пойти на развитие экономики, но оказались в основном проедены или разворованы.

За последние несколько лет Замбия набрала долгов на $12 млрд — как на открытом рынке, так и у иностранных государств, в первую очередь Китая. Деньги в стране, богатой запасами металлов, должны были пойти на развитие экономики, но оказались в основном проедены или разворованы.

Фото: Global Look Press/XinHua

Частные инвесторы отказываются обсуждать реструктуризацию на условиях сокращения общей суммы выплат, так как задолженность правительства страны перед Китаем останется неизменной. МВФ также пока не одобряет программу экстренной помощи африканской стране, поскольку не уверен, что она вообще сможет впоследствии вернуть хоть что-нибудь.

Для всей Африки долговой кризис в Замбии — грозный сигнал. Попытки развития инфраструктуры в последние 10 лет заставили многие государства набрать миллиардные долги. Хотя африканская экономика за декаду заметно подросла, ВВП некоторых стран почти удвоился, с государственными финансами дела идут не очень. Кризис почти наверняка лишит многих из них платежеспособности, что приведет к дополнительному ухудшению и без того тяжелой рецессии.

Кризис почти наверняка лишит многих из них платежеспособности, что приведет к дополнительному ухудшению и без того тяжелой рецессии.

Если оценивать риски дефолта по кредитным дефолтным свопам (CDS), то в числе сомнительных лидеров по вероятности неплатежей в ближайшие годы оказываются всё та же Аргентина (более 50%), Ангола, Камерун, Кения и Пакистан. Дефолт последнего может стать наиболее тяжелым испытанием как для самой страны, так и для мировой экономической и финансовой стабильности. В ближайшие три года южноазиатскому государству с населением более 200 млн человек нужно будет найти более $27 млрд на погашение своих долгов, причем $19 млрд из них приходится на платежи МВФ.

Фото: Global Look Press/PPI/Keystone Press Agency

Ресурсов на это у Исламабада нет: вся экономика фактически живет за счет постоянных кредитов со стороны. По сути, единственной надеждой остается помощь Китая, которому нужно участие Пакистана в амбициозной инфраструктурной программе «экономического коридора» через Гималаи к Индийскому океану.

По сути, единственной надеждой остается помощь Китая, которому нужно участие Пакистана в амбициозной инфраструктурной программе «экономического коридора» через Гималаи к Индийскому океану.

Турция в число наиболее вероятных неплательщиков пока не входит, но положение дел в этой стране постоянно ухудшается. По мнению бывшего директора МВФ Десмонда Лахмана, турецкие компании и банки, включая структуры с госучастием, задолжали внешним кредиторам более $300 млрд. При этом валюта утекает из страны из-за хронической комбинации бюджетного и платежного дефицитов. Турецкая лира с начала года обрушилась более чем на треть и продолжает постоянно пробивать исторические минимумы.

В случае малейшего кризиса глобальной ликвидности кризис платежей со стороны турецкой экономики неизбежен. И если дефолты небольших по размерам экономики стран для глобальной системы неприятны, но терпимы, падение таких гигантов, как Турция, может вызвать эффект домино по всему миру, и так переживающему беспрецедентно тяжелые времена.

Все о суверенном риске в шести вопросах

Вопрос 1. Что такое суверенный рейтинг и из чего складывается оценка суверенного кредитного риска?

Под суверенным кредитным рейтингом понимается мнение рейтингового агентства о способности и желании суверенного эмитента расплачиваться по своим долговым обязательствам. В центре внимания оказывается долг перед частными кредиторами, возможности которых воздействовать на правительство и добиваться погашения долга на национальном и наднациональном уровнях крайне ограничены. Смягчающим фактором является то, что в случае суверенных дефолтов речь идет в основном не о полном списании долга, а о величине потерь, поскольку в ситуации дефолта суверенные эмитенты в отличие от компаний или банков не прекращают своего существования.

На протяжении более чем столетней истории суверенных рейтингов факторы, на основании которых определялись рейтинговые оценки, претерпевали изменения. Это происходило по мере накопления знаний о причинах суверенных дефолтов, а также появления новых решений относительно сбора и стандартизации макроэкономических данных по рейтингуемым странам./498070147-56a52c583df78cf77286abf3.jpg) Оценка суверенного риска на сегодняшний день, как правило, строится на изучении следующих аналитических блоков: макроэкономика, бюджетная и долговая позиции, внешняя позиция страны и институциональная среда.

Оценка суверенного риска на сегодняшний день, как правило, строится на изучении следующих аналитических блоков: макроэкономика, бюджетная и долговая позиции, внешняя позиция страны и институциональная среда.

· В ходе анализа макроэкономической позиции акцент делается на стабильности долгосрочного роста страны и готовности органов власти проводить взвешенную монетарную и структурную политику, позволяющую суверенному эмитенту противостоять различным шокам.

· При оценке бюджетной и долговой позиций рейтинговые агентства изучают возможности правительства проводить сбалансированную бюджетную политику и поддерживать госдолг на безопасном для страны уровне.

· Анализ внешней позиции суверенного эмитента предполагает оценку его устойчивости к воздействию внешних шоков. Внешняя позиция оценивается в контексте всех сегментов экономики страны, учитывая взаимосвязь государственного и частного секторов и их способность выступать в роли проводников внешних шоков друг для друга (в связи с этим банковский сектор заслуживает особого внимания).

· В ходе оценки институциональной среды и государственных политик анализируется их нацеленность на обеспечение устойчивого роста суверена и противостояния шокам.

Вопрос 2. Почему во внимание принимаются именно указанные факторы?

Отправной точкой анализа и систематизации причисленных выше факторов является история суверенных дефолтов и обстоятельств их возникновения. По данным АКРА, за последние 30 лет было зафиксировано 68 случаев суверенных дефолтов, а обстоятельства их оказались столь разнообразными, что их формализация и преобразование в набор показателей и оценок, позволяющих прийти к итоговой оценке в рамках рейтингового анализа, весьма затруднительно.

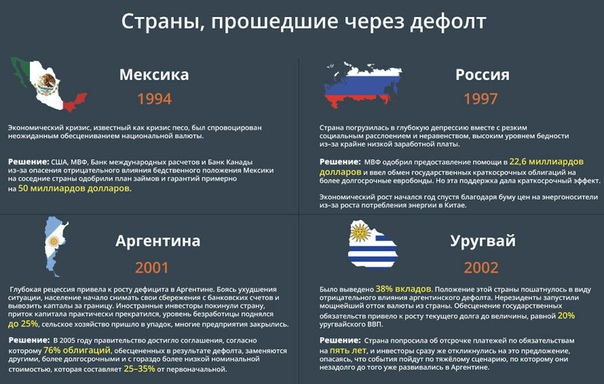

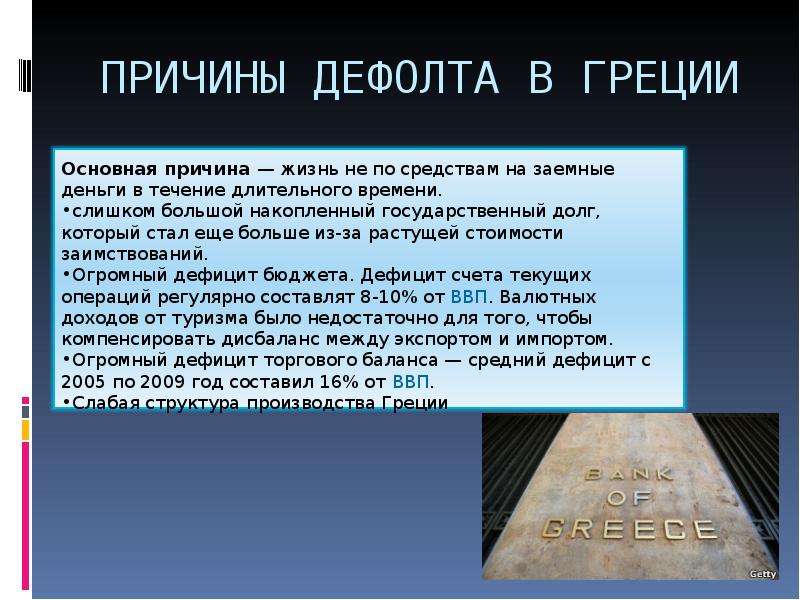

Многообразие общей картины показывают примеры обстоятельств дефолтов суверенных эмитентов. Так, на конец 1997 года государственный долг России составлял около 54% ВВП, а уже в августе 1998-го страна объявила о реструктуризации госдолга. В Греции в предшествовавшем дефолту 2011 году государственный долг достиг 180% ВВП. Кроме того, за несколько лет до дефолта наблюдалось снижение ВВП: в среднем примерно на 6% в период с 2009 по 2011 год, в то время как дефолт Мозамбика в 2016-м, напротив, наступил при высоких темпах роста экономики: за три года до этого события ВВП страны рос примерно на 7% ежегодно.

Кроме того, за несколько лет до дефолта наблюдалось снижение ВВП: в среднем примерно на 6% в период с 2009 по 2011 год, в то время как дефолт Мозамбика в 2016-м, напротив, наступил при высоких темпах роста экономики: за три года до этого события ВВП страны рос примерно на 7% ежегодно.

В случае дефолтов Уругвая и Аргентины важную роль сыграл высокий уровень государственной задолженности в иностранной валюте и задолженности перед нерезидентами, хотя размер задолженности у стран был разным: если внешний долг Уругвая в конце 2001 года составлял около 29% ВВП (дефолт был объявлен в 2003 году), то у Аргентины он был на уровне 38% ВВП на конец 2019 года перед дефолтом 2020-го. В ситуации с Кипром и Мозамбиком решающим обстоятельством стали проблемы с условными обязательствами правительства: в первом случае сложности возникли в банковском секторе, во втором неплатежеспособной оказалась получившая госгарантии компания, что повлекло за собой просрочку платежей со стороны суверенного эмитента.

Нежелание производить выплаты по госдолгу при имеющихся на эти цели ресурсах хорошо иллюстрирует пример суверенного дефолта Аргентины в 2014 году. Решение суда по отдельным держателям облигаций (holdouts) грозило привести к резкому росту выплат по обязательствам других держателей долга из-за наличия в проспектах эмиссии облигаций положения о кросс-дефолте. В этих условиях в 2014 году Аргентина приняла решение не производить выплаты и по долгу, по которому приближались сроки таких выплат, хотя возможностями для этого страна располагала.

Разнообразие обстоятельств возникновения суверенных дефолтов усложняет формализацию анализа факторов суверенного риска и требует корректировки выбранных индикаторов, а также экспертных суждений для расчета итоговой рейтинговой оценки. Корректировки и широкий спектр экспертных оценок — неотъемлемая часть методологий оценки суверенного риска, используемых рейтинговыми агентствами.

Вопрос 3. Каким образом различные обстоятельства складываются в итоговую оценку?

В ходе расчета итоговой рейтинговой оценки, прежде всего, выбираются макроэкономические индикаторы, наиболее точно отделяющие страну, которая находится на грани дефолта, от более устойчивого суверенного эмитента. Речь идет о таких экономических показателях, как темпы роста ВВП, ВВП на душу населения, инфляция, величина госдолга и дефицита бюджета, уровень внешнего госдолга и долга частного сектора и др.

Речь идет о таких экономических показателях, как темпы роста ВВП, ВВП на душу населения, инфляция, величина госдолга и дефицита бюджета, уровень внешнего госдолга и долга частного сектора и др.

Затем выбранные индикаторы взвешиваются, при этом свои веса имеют как сами показатели, так и отдельные аналитические блоки. Величина этих весов, как правило, коррелирует со значимостью данного показателя для объяснения суверенных дефолтов.

Все это в целом — разнообразные экономические и социальные индикаторы, скорректированные с учетом экспертной оценки и взвешенные в зависимости от их значимости, — и составляет итоговую оценку, или суверенный кредитный рейтинг. Поскольку рейтинг представляет собой совокупность индикаторов, сильные стороны того или иного суверенного эмитента уравновешиваются его слабыми сторонами, что приводит к умеренной итоговой оценке.

Вопрос 4. Как величина долга и размер резервов влияют на суверенный рейтинг?

Существует мнение, что страны с низким уровнем долга окажутся вверху рейтинговой шкалы, особенно если у них есть большие резервы, и наоборот — высокая задолженность ведет к снижению рейтинга. Это не совсем так. Ключевым критерием оценки суверенного кредитного риска является способность правительства обслуживать свой долг. Размер накопленного долга — это лишь одна из его характеристик, тогда как стоимость и сроки заимствований не менее важны. Чем длиннее срок привлечения заимствования и ниже его стоимость, тем больший объем долга страна может себе позволить (выше уже отмечалось, что к моменту дефолта Греция и Россия, например, подошли с очень разным уровнем госдолга).

Это не совсем так. Ключевым критерием оценки суверенного кредитного риска является способность правительства обслуживать свой долг. Размер накопленного долга — это лишь одна из его характеристик, тогда как стоимость и сроки заимствований не менее важны. Чем длиннее срок привлечения заимствования и ниже его стоимость, тем больший объем долга страна может себе позволить (выше уже отмечалось, что к моменту дефолта Греция и Россия, например, подошли с очень разным уровнем госдолга).

Практика показывает, что страны с развитыми и диверсифицированными внутренними рынками капитала могут позволить себе более высокий уровень государственного долга. У таких стран расходы на обслуживание долга при его относительно высоком уровне намного меньше показателей тех суверенных эмитентов, внутренние рынки капитала которых не столь развиты. Так, Япония — страна с одним из самых высоких уровней госдолга в мире (236% ВВП) — тратила на обслуживание долга 5% доходов в 2019 году, тогда как в том же году в Бразилии аналогичные расходы составляли около 26% доходов при уровне долга в 76% ВВП. Для обеспечения сбалансированности уровня долга относительно расходов на его обслуживание рейтинговые агентства используют соответствующие корректировки.

Для обеспечения сбалансированности уровня долга относительно расходов на его обслуживание рейтинговые агентства используют соответствующие корректировки.

Что касается корреляции между размером долга суверенного эмитента и уровнем его кредитного рейтинга, то здесь необходимо отметить следующее: относительно небольшой долг и расходы на его обслуживание будут повышающим фактором для кредитного рейтинга страны, однако итоговый рейтинг будет зависеть от результатов анализа всех аналитических блоков.

Существенный объем резервов служит своего рода подушкой безопасности, помогающей странам, имеющим не вполне развитые рынки капитала, контролировать наращивание госдолга. Однако размер таких резервов не бесконечен, а рефинансирование долга в значимых объемах и в любое время могут обеспечить лишь диверсифицированные рынки капитала, традиционно присущие странам, валюты которых имеют статус резервных.

Вопрос 5. Почему для оценки суверенного кредитного риска важен статус резервной валюты, как рейтинговые агентства его учитывают?

Государственные финансы организованы таким образом, что статьей госрасходов являются только расходы на обслуживание долга, а потому основную сумму госдолга правительства стремятся рефинансировать. Следовательно, непрерывный доступ к долговому рынку и приемлемые условия заимствований во многом обуславливают способность правительства рефинансировать свой долг.

Следовательно, непрерывный доступ к долговому рынку и приемлемые условия заимствований во многом обуславливают способность правительства рефинансировать свой долг.

Особенность резервных валют (к мировым относятся доллар США и евро, а к региональным, например, иена, швейцарский франк и юань) заключается в том, что в периоды кризисов спрос на номинированные в данных валютах активы растет и происходит «бегство в качество». Высокий спрос на такие активы приводит к укреплению резервной валюты и снижению доходности государственных облигаций. Текущий кризис вновь подтвердил наличие феномена «бегства в качество»: в отличие от большинства валют (особенно развивающихся стран) доллар США по мере развития кризисных явлений укреплялся, прибавив 3,7% к корзине валют с начала года к маю 2020-го. Доходность десятилетних казначейских обязательств США достигла при этом исторического минимума в 0,5% в середине июля 2020 года.

Фактор резервных валют учитывается рейтинговыми агентствами при оценке устойчивости внешней позиции суверенного эмитента. Например, для стран, валюта которых имеет статус резервной, низкий уровень резервов не будет фактором риска в отличие от стран с нерезервными валютами. Кроме того, не для всех стран фактором риска является относительно высокая доля нерезидентов в госдолге, поскольку обязательства ряда суверенных эмитентов используются в качестве актива в золотовалютных резервах центральных банков других стран.

Например, для стран, валюта которых имеет статус резервной, низкий уровень резервов не будет фактором риска в отличие от стран с нерезервными валютами. Кроме того, не для всех стран фактором риска является относительно высокая доля нерезидентов в госдолге, поскольку обязательства ряда суверенных эмитентов используются в качестве актива в золотовалютных резервах центральных банков других стран.

Следует отметить количественные признаки глобальных резервных валют и их динамику. Важными количественными показателями принято считать долю активов в данной валюте в международных резервах центральных банков разных стран и использование резервной валюты в мировых расчетах, а также для выпусков облигаций эмитентами-нерезидентами.

Немного статистики. На конец первого квартала 2020 года активы в долларах США в глобальных международных резервах оказались на уровне 62%, тогда как доля облигаций, выпущенных нерезидентами на международном рынке в долларах, достигала 47,4%. На конец 2019 года использование доллара во внебиржевых расчетах составило около 44%, а немаловажным фактором является преимущественное использование доллара США для платежей по нефтяным контрактам.

Вопрос 6. Означает ли это, что доминирование доллара США на глобальных рынках капитала продлится долго, каковы перспективы других валют стать резервными?

По указанным выше показателям доллар заметно опережает следующие за ним евро, фунт, иену и юань. Вместе с тем, как показывает история, валюте, получившей статус резервной, не всегда удается сохранить его: так, в свое время доллар потеснил с этих позиций фунт.

Два современных потенциальных претендента на роль глобальной резервной валюты — евро и юань, использование которых в мировых международных резервах составило на конец 2019 года порядка 20 и 1,2% соответственно. И хотя масштабы их использования далеки от американской валюты, следует отметить то, что в последние 20 лет доля доллара США в международных резервах неуклонно снижалась (так, на конец 1999 года этот показатель достигал 71%). Во многом это связано со снижением роли доллара в качестве валюты-«якоря», к которой привязываются местные валюты при фиксированных валютных курсах: за последнее десятилетие довольно большое число стран отказались от такой политики. На общую ситуацию влияет и переход многих стран на торговые расчеты в национальных валютах.

На общую ситуацию влияет и переход многих стран на торговые расчеты в национальных валютах.

Что касается широкого распространения доллара в качестве валюты выпуска облигаций неамериканскими эмитентами, то это обусловлено узостью внутренних рынков многих стран для крупных эмитентов (правительства, крупных банков и компаний), с одной стороны, и ликвидностью и развитостью инфраструктуры рынка международных облигаций — с другой. После кризиса 2008 года правительства многих развивающихся стран перешли на внутреннее долговое финансирование и активно развивают собственные рынки капитала, что со временем может привести к снижению масштабов использования доллара на международных рынках.

Наконец, сегодняшняя гегемония доллара в расчетах по нефтяным контрактам в будущем может быть нарушена. Конкуренцию, в частности, могут составить запущенные в 2018 году и набирающие обороты торги нефтяными фьючерсами на Шанхайской бирже, учитывая спрос Китая на нефть (10% мирового импорта). Кроме того, некоторые крупные нефтегазовые компании (такие как российские ПАО «НК «Роснефть» и ПАО «НОВАТЭК») уже перешли на расчеты в евро вместо доллара из-за геополитических соображений.

Рейтинговые агентства внимательно отслеживают количественные признаки резервных валют и их динамику. По мере усиления значимости происходящих изменений они будут учитываться в рейтинговых оценках.

Мировой долг растет: в каких странах возможен дефолт в 2021 году

МОСКВА, 6 янв – ПРАЙМ, Ульяна Крайняя. Пандемия коронавируса усугубила проблему государственного долга во многих государствах – 2020-й стал рекордным за долгие годы по числу суверенных дефолтов. В этом году число банкротств может возрасти – вероятность дефолта высока в Анголе, Камеруне, Кении и Пакистане, а также Турции и Украине. В то же время страны Европы, а также Япония и США, способные обслуживать свои долги без ущерба для своих бюджетов, переживут текущий кризис с наименьшими потерями.

Госдолг России превысит 20% ВВП в 2023 году за счет роста внутреннего долга

ГОСДОЛГ В УСЛОВИЯХ ПАНДЕМИИ

Пандемия явно не способствует смягчению проблемы государственного долга, рассуждает ведущий аналитик «Открытие Брокер» по глобальным исследованиям Андрей Кочетков.

Риски по внешним обязательствам сохраняются у тех стран, которые и до пандемии испытывали сложности с финансированием. Речь идёт о государствах с двойным дефицитом бюджета и счёта текущих операций, среди которых наиболее ярко выделяются Аргентина, Турция, Украина.

Также в зоне риска — Индия, Бразилия и ряд более мелких стран.

«По сути, риски по долгам существуют у многих развитых экономик, например, Италии и Португалии, но за счёт ряда механизмов в Европе они могут рассчитывать на внешнюю поддержку», — поясняет эксперт.

В США без участия ФРС дефолт также мог состояться, но Федрезерв активно финансирует бюджетный дефицит, который в 2020-м превышал ВВП России. В Японии Центральный банк также принимает на свой баланс колоссальный объём долга.

По оценкам ведущего аналитика QBF Олега Богданова, у большого количества стран уровень госдолга превышает 100% от ВВП, например, в Японии госдолг превышает ВВП более чем в два раза. При этом никаких проблем с выплатами у правительств не наблюдается.

Меркель рассказала, как пандемия меняет баланс сил в мировой экономике

«Проблема заключается в том, что и в Еврозоне, и в Японии, и в США центральные банки проводят программы количественного смягчения, то есть покупают государственные облигации. Это полностью исключает возможность дефолта по обязательствам правительства», — говорит он.

По словам Кочеткова, ситуация в России кардинально отличается тем, что государство продолжает заимствовать на открытом рынке, а также обеспечивает свои бюджетные потребности за счёт резервов. Иными словами, российская финансовая система продолжает работать в рамках обычных рыночных механизмов в отличие от Еврозоны, США, Японии, Великобритании и других.

ПОТЕНЦИАЛЬНЫЕ БАНКРОТЫ

По оценкам аналитика «Фридом Финанс» Валерия Емельянова, по числу суверенных дефолтов 2020 год стал рекордным за много лет. Так, в марте Ливан впервые в истории допустил пропуск платежа по своим госбумагам (1,2 млрд долл в евробондах). Также провели реструктуризацию части своих долгов Эквадор и Венесуэла — для них это уже 12-й и 8-ой по счету фактический дефолт, поэтому большим событием для рынков это не стало.

Также провели реструктуризацию части своих долгов Эквадор и Венесуэла — для них это уже 12-й и 8-ой по счету фактический дефолт, поэтому большим событием для рынков это не стало.

Страны Африки находятся в наиболее уязвимом положении, поскольку на обслуживание их долга сейчас уходит до 30% бюджета. Эта сопоставимо с тем, сколько платила Россия перед дефолтом 1998 года.

«Соответственно долговой кризис в странах южнее Сахары может вызвать серьезный социальный кризис, вызванный падением доходов населения», — опасается Емельянов.

Из более близких к нам стран сейчас в группу риска входят Украина и Турция, у которых одни из самых высоких ставок по дефолтным кредитным свопам (деривативам, которые страхуют инвесторов от невыплаты по суверенным долгам).

Банк России может упростить доступ иностранцев к аналогу SWIFT в России

«Однако стоит учесть, что даже их самый высокий уровень означает низкую вероятность дефолта – не более 5% на горизонте пяти лет», — констатирует эксперт. При этом у Венесуэлы, которая провела очередной дефолт в 2017 году, вероятность следующего превышает 50% в период с 2021 по 2025 год.

При этом у Венесуэлы, которая провела очередной дефолт в 2017 году, вероятность следующего превышает 50% в период с 2021 по 2025 год.

ДЕФОЛТЫ ПО ЦЕПОЧКЕ

«Рекордный рост мирового долга, который наращивают развитые и развивающиеся государства, обещает только одно – наименее устойчивые в финансовом плане будут проходить через процедуру реструктуризации или дефолта», — прогнозирует исполнительный директор Klopenko Group Дмитрий Иванов. При этом крупнейшие страны, которые могут обслуживать свои долги без нанесения глобального ущерба для своих бюджетов, переживут текущую ситуацию с меньшими потерями.

В 2020 году уже объявили дефолт государства с высоким уровнем госдолга – Аргентина, Ливан, Эквадор, Белиз, Суринам, Замбия. В течение наступившего года дефолт может угрожать Анголе, Камеруну, Кении и Пакистану, а также Турции.

«Дефолт двух последних государств может нанести серьезный ущерб мировой экономике, которая уже погрузилась в самый масштабный экономический кризис со времен Второй мировой войны. Дело в объеме долгов, который приходится на Пакистан и Турцию, — более 300 млрд долларов», — объясняет Иванов.

Дело в объеме долгов, который приходится на Пакистан и Турцию, — более 300 млрд долларов», — объясняет Иванов.

Кроме того, дефолт этих государств может запустить цепь подобных событий и в других странах, как это бывает во время кризисов. «Получается, что должники, не имеющие возможность обслуживать и вернуть свои долги, обескровливают мировую финансовую систему. В результате другие страны, нуждающиеся в материальной помощи, могут ее не дождаться, поскольку для них средств не будет», — говорит он.

По его словам, происходящее напоминает ситуацию с заемщиками банка: если клиенты массово отказываются платить по долгам, сам банк оказывается на грани выживания. То же самое происходит и сейчас – в результате экономического кризиса, вызванного пандемией, происходит кризис платежей, а вслед за ним – финансовый.

Оптимистичнее смотрит на ситуацию Богданов: никакой проблемы государственного долга в 2021 году не будет. «Может быть, в Аргентине или Ираке что-то подобное и случится, но влияния на мировой экономический процесс иметь не будет», – успокаивает он.

СВЕТ В КОНЦЕ ТОННЕЛЯ

Так или иначе, мировой экономике будет непросто пережить сочетание подобных кризисов с падением платежеспособного спроса – ведь без него восстановление крайне затруднительно.

Падение зарплат, скачок безработицы, сокращение темпов роста производства, снижение налогооблагаемой базы означает глобальное обеднение большинства стран мира.

«Изменить ситуацию возможно через рост благосостояния населения, что возможно для развитых стран через несколько лет, но для развивающихся экономик период нестабильности будет длиться гораздо дольше», — заключает Иванов.

Депутаты предлагают реструктуризировать долг Украины перед МВФ. Это диверсия против страны.: Владислав Рашкован. Экономика|

3 июня, 35 депутатов Верховной Рады Украины зарегистрировали проект постановления №5607 о практической реализации реструктуризации внешнего долга Украины перед Международным валютным фондом. Анализ показывает, что как минимум 10 депутатов из двух фракций, подписавших этот проект, обычно голосуют в парламенте согласно философским концепциям одного украинского олигарха, который очень не любит МВФ.

Остальные 25 депутатов голосуют тоже достаточно часто вместе с ними (у них медианный показатель совместных голосований «за основу» и «в целом» – 72%, в то время как показатель по всем народным депутатам – 57%).

Возможно, я не достучусь до этих депутатов, так как понимаю, что тема МВФ сложная и далекая, а концепции такие философские и близкие.

Но я решил написать колонку для депутатов, которые могут оценить и представить себе последствия таких действий для Украины и своих избирателей.

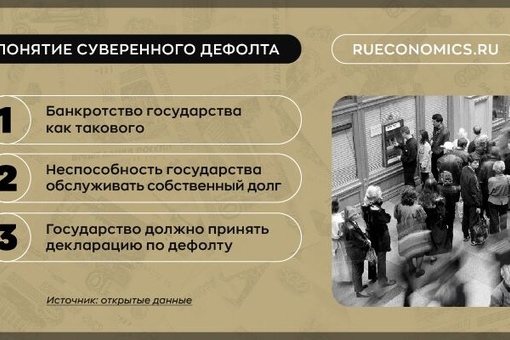

Суверенный дефолт

Экономические проблемы, которые ведут к невозможности платить по своим долгам, или политический отказ/нежелание страны платить по суверенным долгам (включая проценты) называется суверенным дефолтом. Другими словами дефолт – это банкротство государства, которое приводит к значительным финансовым и социальным потрясениям в стране.

Читайте также

Слова, которые ассоциируются с дефолтом, – девальвация, инфляция, банкротства, пустые магазины, набеги на банки, социальные протесты, насилие на улицах, мародерство, международная изоляция. Фото из стран, допустивших дефолты, можно посмотреть здесь.

Для дефолта государства правительству или центральному банку достаточно пропустить регулярный платеж кредиторам, как на внешнем, так и на внутреннем рынке.

Почему важно платить по долгам?

Существует две причины, по которым суверенные государства платят по своим долгам.

В первую очередь – желание иметь репутацию надежного заемщика: страны ценят возможность доступа на международные рынки капитала для покрытия дефицита государственного бюджета. Доступ к международным рынкам также позволяет правительствам сглаживать волатильность потоков прямых инвестиций в страну, а также помогает финансировать социальные статьи бюджета в период кризисов и снижения поступлений в бюджет от налогов.

Страны с плохой репутацией не имеют доступа на международные рынки капитала и вынуждены закрывать свои финансовые потребности самостоятельно или за счет эмиссии, или за счет секвестра бюджета (урезания социальных затрат и инвестиций).

Вторая причина платить по суверенным долгам – высокий риск юридических действий кредиторов по отношению к стране, которая допускает суверенный дефолт. Такие юридические действия, которые часто длятся много лет, приводят к невозможности для стран занимать на международных или локальных рынках, включая в локальной валюте.

Читайте также

Суверенный дефолт создает проблемы также для других частных или государственных заемщиков на территории страны и делает для них невозможным привлечение ресурсов на международных или локальных рынках капитала.

Как упоминалось выше, дефолт приводит не только к снижению репутации/рейтингов страны и частных заемщиков внутри, а также

а) к масштабному оттоку капитала из страны, который может вести к значительной девальвации;

б) панике на банковском рынке и оттоку депозитов из банков, которая может привести к банкротству крупных банков;

в) неплатежеспособности компаний, которые не могут получить доступ к рынкам капитала;

г) безработице и социальным протестам.

МВФ как кредитор последней инстанции

МВФ, как международная организация, существует, в том числе, для того, чтобы помогать странам избегать экономических и финансовых кризисов. Фонд предоставляя финансирование для покрытия дефицита платежного баланса (текущего счета, связанного с международной торговлей, или покрытия дефицита счета капитала).

Для выполнения своих функций МВФ, как и другие международные организации (Мировой банк, МФК, ЕБРР), обладает статусом преференциального/предпочтительного кредитора (preferred creditor treatment – PCT). PCT объясняет, благодаря чему МВФ может предоставлять странам кредиты по низким (относительно рыночных) ставкам во время кризиса в стране, когда другие частные кредиторы бегут из этой страны.

PCT в теории означает, что долги перед МВФ и другими международными кредиторами всегда погашаются даже в случаях, когда страна может допустить суверенный дефолт. В практической плоскости это реализуется через прямое списание средств долга перед МВФ со счетов в центральном банке в случае, если страна (правительство или центральный банк) пропускает платеж по долгам или процентам, то есть допускает суверенный дефолт.

Механизма реструктуризации суверенных кредитов перед МВФ не существует в принципе. При этом есть другие инструменты помощи беднейшим странам со стороны МВФ.

Как МВФ помогает бедным странам с высоким размером долга

В течение пандемии 2020 года, которая привела к падению экономик многих стран, МВФ вместе с Мировым банком предложили несколько инициатив, направленных на снижение долговой нагрузки для самых бедных стран мира (low income countries – в терминологии МВФ, IDA страны – в терминологии Мирового банка):

1. Все страны-участники МВФ имеют доступ к ресурсам Фонда, при этом беднейшие страны мира имеют доступ к льготному кредитованию (concessional financial support), который осуществляется через Poverty Reduction and Growth Trust (PRGT), финансируемый крупнейшими развитыми экономиками.

Читайте также

За счет такого финансирования, кредиты беднейшим странам предоставляются на более долгий срок (до 10 лет) с отсрочиванием погашения (grace period на срок до пяти лет) и по нулевой процентной ставке по кредитам.

Украина не относится к беднейшим странам мира и не подпадает под критерии PRGT.

2. 15 апреля 2020 года, руководители стран G20 поддержали предложения МВФ и Мирового банка о предоставлении грантов (безвозмездной помощи) 28-ми беднейшим странам мира для погашения кредитов международным организациям на общую сумму в $213 млн.

2 октября 2020 года, МВФ продлил действие грантов еще на шесть месяцев на общую сумму в $227 млн, а 1 апреля 2021 года – еще на шесть месяцев на сумму в $238 млн. Все эти гранты предоставляются за счет Catastrophe Containment and Relief Trust МВФ (CCRT), средства в который собирают крупнейшие развитые экономики – доноры МВФ, среди которых Европейский Союз, Великобритания, Япония, Германия, Франция, Нидерланды и другие страны.

К беднейшим странам, которые получили помощь через CCRT, относятся Афганистан, Бенин, Буркина-Фасо, Бурунди, Центральноафриканская республика, Чад, Демократическая республика Конго, Джибути, Коморские острова, Эфиопия, Гамбия, Гвинея, Гвинея-Биссау, Гаити, Либерия, Мадагаскар, Малави, Мали, Мозамбик, Непал, Нигер, Руанда, Сан-Томе и Принсипи, Сьерра-Леоне, Соломоновы острова, Таджикистан, Танзания, Того, Йемен.

Украина не относится к беднейшим странам мира и не подпадает под критерии CCRT.

3. Также в мае 2020 года, руководители стран G20 поддержали предложение МВФ и Мирового банка по временной приостановке обслуживания долга беднейшими странами перед международными финансовыми организациями (Debt Service Suspension Initiative – DSSI). Изначально инициатива была рассчитана на период до конца 2020 года, но 7 апреля 2021 года, инициативу продлили до конца 2021 года. Цель программы – на время пандемии предоставить возможность направить средства, высвободившиеся после приостановки обслуживания кредитов, на финансирование борьбы с пандемией в этих странах.

Читайте также

Итого 73 страны с низким уровнем дохода могли временно приостановить оплату таких кредитов при соблюдении ряда условий, и около 40 стран воспользовались этой инициативой. Среди них: Афганистан, Ангола, Буркина-Фасо, Бурунди, Кабо-Верде, Камерун, Центральноафриканская республика, Чад, Коморские острова, Демократическая республика Конго, Республика Конго, Кот-д’Ивуар, Джибути, Доминика, Эфиопия, Фиджи, Гамбия, Гвинея, Гвинея-Биссау, Кения, Лесото, Либерия, Мадагаскар, Малава, Мальдивские острова, Мали, Мавритания, Мозамбик, Мьянма, Непал, Нигер, Пакистан, Папуа Новая Гвинея, Сан-Томе и Принсипи, Сент-Люсия, Сент-Винсент и Гренадины, Таджикистан, Танзания, Того, Тонга, Йемен, Замбия.

По расчетам экономистов Фонда, временная приостановка обслуживания долга привела к совокупному высвобождению в бюджетах этих стран за 2020-2021 года $13 млрд для 43-х стран.

Украина не относится к беднейшим странам мира и не подпадает под критерии DSSI.

4. В ноябре 2020 года, по предложению МВФ и Мирового банка, руководители стран G20 согласовали с Парижским клубом кредиторов (занимается координацией реструктуризации суверенных долгов перед частными кредиторами), что к инициативе DSSI могут также присоединиться частные кредиторы в рамках Common Framework for Debt Treatments.

Таким образом, в случае, если беднейшие страны будут соответствовать критериям DSSI, частные кредиторы по инициативе страны-заемщика тоже будут готовы отложить выплаты долгов для таких стран на срок действия DSSI.

Украина не относится к беднейшим странам мира и не подпадает под критерии DSSI и Common Framework for Debt Treatments, согласованный Парижским Клубом кредиторов.

В дополнение к недавним мерам, в МВФ существует уже устоявшаяся практика работы с беднейшими странами по поводу долга.

Еще в 1996 году, МВФ и Мировой банк начали инициативу под названием Heavily indebted poor countries (HIPC), направленную на беднейшие страны мира с высокой долговой нагрузкой, которую эти страны не в состоянии обслуживать. Цель такой программы – снижение уровня долга в бедных странах до устойчивого уровня.

В 2005 году инициатива была дополнена Multilateral Debt Relief Initiative (MDRI), согласно которой бедные страны (с ВВП на душу населения менее $380 в год) могут претендовать на списание 100% долгов перед тремя международными институтами: МВФ, Мировым банком и Африканским Фондом Развития. Списание может касаться бедных стран, имеющих высокий уровень долговой нагрузки, но не имеющих просроченной задолженности (не допустивших дефолт) перед международными финансовыми организациями.

Процесс списания долгов достаточно долгий и сложный и должен сопровождаться демонстрацией устойчивых структурных реформ в стране, согласованных МВФ и Мировым банком. Украина не относится к беднейшим странам мира и не относится к странам с высоким уровнем долговой нагрузки и не попадает под действие HIPC.

Украина не относится к беднейшим странам мира и не относится к странам с высоким уровнем долговой нагрузки и не попадает под действие HIPC.

Из других стран – 39 беднейших стран имели возможность списать долги перед МВФ, 36 из которых это сделали на общую сумму в $5 млрд (в исторических ценах). Три страны имели просроченную задолженность перед МВФ и Мировым банком и не смогли вовремя завершить списание кредитов.

Так значит, были случаи дефолта стран и перед МВФ?

Да, были: Судан – с 1984 года по настоящее время; Либерия – с 1984 года по 2010 год; Сомали – с июля 1985 года по март 2020 года.

Были и более короткие случаи неплатежей Фонду: Афганистан в 1995–2003 годах; Демократическая республика Конго – в 1988–2002 годах; Ирак – в 1990–2004 -годах; Панама – в 1987–2002 годах. Все эти страны относятся к самым бедным странам в мире.

Все эти случаи объединяет четыре важных фактора:

1. В Центральных банках этих стран не было достаточно резервов, чтобы списать их в счет долгов перед МВФ.

2. В период дефолта перед МВФ страны не имели доступа к международным рынкам капитала.

3. В странах после дефолта были масштабные экономические и финансовые кризисы.

4. В итоге все страны погасили задолженности, кроме Либерии (четвертая страна по уровню бедности в мире) и Сомали (самая бедная страна в мире).

Долги этих стран перед МВФ были списаны в 2010 и 2020 годах (через 26 и 25 лет соответственно). Все это время страны не имели доступа на международные рынки капитала и находились в глубокой затяжной рецессии, опустившей их на дно самых бедных стран мира. Сейчас идет процесс согласования списания долгов перед Суданом (27 лет без доступа к рынкам капитала).

В период дефолта Аргентины в 2001 году, страна все равно погашала долги перед МВФ. Греция (единственная развитая страна с проблемами с долгами) допустила формальный дефолт по долгам перед МВФ в июне 2015 года, так как не успела согласовать привлечение финансирования для оплаты долгов. Задолженность перед МВФ была закрыта через 20 дней, и больше страна не нарушала график платежей.

Наличие финансовых ресурсов в Украине

Золотовалютные резервы НБУ по состоянию на 31 мая 2021 года составляли $27,8 млрд, в то время как календарь платежей Украины перед МВФ на конец 2021 и 2022 года составляет $853 млн (3% от суммы ЗВР) и $2,3 млрд (8,5% от суммы ЗВР) соответственно.

Ближайший платеж перед МВФ – 1 августа 2021 года. В связи с наличием финансовых ресурсов в НБУ, в случае неоплаты долга или процентов перед МВФ, Фонд просто спишет сумму задолженности со счетом НБУ. Механизма реструктуризации суверенных кредитов перед МВФ для развивающихся стран со средним уровнем дохода, к которым относится Украина, не существует.

В то же время, несмотря на списание ресурсов со счетов НБУ, факт непогашения задолженности перед МВФ будет считаться случаем суверенного дефолта со всеми вытекающими последствиями, описанными выше.

Ситуация дефолта страны также сделает невозможным аллокацию для Украины Специальных прав заимствований МФВ, сумма которых ожидается на уровне $2,7 млрд.

Также на долгую паузу будут поставлены другие программы сотрудничества Украины с международными организациями (ЕС, Мировой банк, МФК, ЕБРР, ЕИБ и другие).

В качестве заключения

Во всех случаях, описанных выше, первоначальная инициатива по разработке политик по льготному кредитованию и нулевой процентной ставке по кредитам беднейшим странам, предоставлению грантов на погашение такими странами части кредитов перед международными организациями, временной приостановке обслуживания кредитов бедными странами, полному или частичному списанию кредитов перед международными организациями, исходит от МВФ/Мирового банка и затем поддерживается руководителями стран G20.

Эти инициативы направлены, в первую очередь, на беднейшие страны мира по классификации МВФ/Мирового банка (Украина к таким не относится), на страны с высоким уровнем долговой нагрузки (благодаря действиям правительства в 2015-2019 годах, Украина к таким странам не относится).

Для развивающихся стран, таких как Украина, в МВФ есть продукты поддержки, о чем я писал ранее.

С июня 2020 года в Украине действует программа, по которой страна уже получила помощь в размере $2,1 млрд и ожидает получить еще $2,9 млрд до конца действия программы.

На действующую программу МВФ также завязано получение 600 млн евро от Европейского Союза и еще $700 млн от Мирового банка. Кроме того, Украина рассчитывает получить $2,7 млрд в рамках размещения специальных прав заимствования МВФ в этом году.

Действия, направленные на срыв этого плана, можно рассматривать как диверсию против Украины. Так и передайте депутатам.

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Статьи, публикуемые в разделе «Мнения», отражают точку зрения автора и могут не совпадать с позицией редакции LIGA.net

Аргентина оказалась в состоянии дефолта по внешнему долгу :: Экономика :: РБК

Аргентина допустила дефолт по внешним облигациям, девятый в истории страны. Правительство 22 мая не выплатило $500 млн в виде процентов по трем сериям бондов и ведет переговоры с кредиторами о реструктуризации внешнего долга

Фото: /Marcos Brindicci/ Reuters

Дефолт Аргентины официально наступил в 17:00 по нью-йоркскому времени (00:00 мск). Страна не произвела купонных платежей на $503 млн по трем выпускам долларовых облигаций, выпущенных по праву штата Нью-Йорк. Эти облигации должны быть погашены в 2021, 2026 и 2046 годах.

Срок платежей наступил 22 апреля, но у Аргентины формально было еще 30 дней, чтобы избежать дефолта. За этот период правительство страны рассчитывало договориться с кредиторами о реструктуризации внешнего долга на сумму $65 млрд. Однако пока этого сделать не удалось, и правительство накануне продлило свое реструктуризационное предложение кредиторам до 2 июня. Аргентина не намерена платить до тех пор, пока не будет заключено соглашение.

Предыдущий аргентинский дефолт был зафиксирован в 2014 году, а самый масштабный произошел в 2001-м, когда в стране возникли бунты и беспорядки. Тот дефолт выключил Аргентину из международных долговых рынков до 2016 года. Но при этом уже в 2017-м она неожиданно сумела разместить столетние долларовые облигации, вызвавшие огромный интерес среди инвесторов.

Неуправляемого дефолта не будет

Внешние кредиторы Аргентины после ее дефолта вправе предъявить все свои облигации к немедленному погашению, а в случае отказа платить начать аресты суверенного имущества страны за рубежом. Но этого не произойдет, утверждает Financial Times, то есть дефолт будет выборочным, а не всеохватывающим. «Никто не собирается предъявлять бонды к досрочному погашению. В этом был бы смысл, если бы у Аргентины были какие-то активы для изъятия. Таких активов попросту нет», — сказал изданию один из держателей аргентинских облигаций. Буэнос-Айрес и кредиторы ведут переговоры о реструктуризации.

«По миру покатилась волна государственных дефолтов»

Пандемия COVID-19, похоже, запустила самый глубокий долговой кризис со времен Великой депрессии

Развитые страны, имеющие огромный государственный долг, из кризиса, возможно, и выберутся, хотя и не без потерь, потому что их центробанки могут печатать конвертируемые валюты. Рекордсмен тут Япония, где государственный долг составляет 266,18% ВВП. А бедные страны, у которых нет ни «волшебных» валют, ни высокорейтинговых государственных бумаг, обречены. В России госдолг один из самых низких в мире — 18,94% ВВП, так что дефолт нам пока не грозит.

Валентин Катасонов: «Многие страны, относимые к группе развитых, в 2020 году пересекли по уровню долга красную черту в 100 процентов ВВП» Фото: «БИЗНЕС Online»

БЕГОМ ОТ ДЕФОЛТА

В 2020 году в мире начался полномасштабный экономический кризис. Он назревал в течение десятилетия, а спусковым крючком стала так называемая пандемия коронавируса.

Согласно прогнозу Всемирного банка, в 2020-м ожидается сокращение мирового ВВП на 5,2%. По развитым странам спад оценивается в 7,0%, по развивающимся — в 2,5%. Это самый глубокий спад в мировой экономике со времен кризиса 1929–1933 годов, он имеет признаки экономического, финансового, банковского, валютного, но также и долгового.

В ноябре институт международных финансов (IIF) в Вашингтоне опубликовал обзор мирового долга. Оказывается, к сентябрю он был равен $272 триллиона. На США пришлось $80 трлн (прирост за год на $9 трлн), на страны еврозоны — $53 трлн (прирост за год на $1,5 триллиона). Общий долг США и еврозоны — $133 трлн или почти половина мирового долга.

По итогам этого года мировой долг вырастет по всем секторам экономики, согласно оценкам IIF, до $277 трлн, что эквивалентно 365% мирового ВВП. В абсолютном выражении прирост мирового долга за 2020-й оценивается в $24 триллиона. По группе так называемых развитых стран относительный показатель долга будет существенно выше среднемирового — 430% ВВП (годом раньше он был равен 383%). По группе развивающихся стран он оценивается в 250% ВВП (годом раньше — 223%).

Наиболее быстро рос долг государства (по сравнению с долгом частного сектора экономики и сектора домашних хозяйств). На государство легло бремя борьбы с пресловутой пандемией (выплаты населению, спасение от банкротства компаний, финансирование медицинских программ и другое). Согласно оценкам МВФ, по итогам 2020 года совокупный государственный долг всех стран мира впервые превысит величину мирового ВВП: 101,5% мирового ВВП (в 2018-м этот показатель равнялся 80%).

Относительный уровень государственного долга по группе развитых стран существенно выше, чем по группе развивающихся.

Многие страны, относимые к группе развитых, в 2020 году пересекли по уровню долга красную черту в 100% ВВП. Исключение составила Германия с относительным уровнем государственного долга в 73%, но и она пересекла данную черту — так называемые критерии Маастрихтского договора, согласно нормативам которого страны – члены ЕС могут иметь суверенный (государственный) долг не более 60% ВВП. Сегодня в Евросоюзе (27 государств) число стран с относительным уровнем долга ниже 60% ВВП не превышает десятка (в основном это мелкие государства — Эстония, Литва, Латвия и другие).

Примечательно, что несколько лет назад в Европе все тыкали пальцем на Грецию как на страну с позорно высоким уровнем государственного долга: у нее относительный уровень долга достиг 140% ВВП, затем поднялся до 170%. А сегодня на этот уровень уже вышла Италия, к нему приближаются Испания и Португалия. Греция тоже не стоит на месте. За год ее относительный государственный долг со 180,92% вырос до 205,25% ВВП. Греция первой в Европе пересекла планку в 200%, дальше будет больше.

Рекордсменом здесь являются США. Во-первых, Америка имела в течение 2020 года одни из самых высоких темпов прироста государственного долга. Во-вторых, США остаются рекордсменом по абсолютной величине долга. В момент, когда я пишу данную статью, счетчик долга США показывает цифру $27,3 трлн — это без малого 40% совокупного государственного долга всех стран мира. В-третьих, Америка побила собственный рекорд. Самый высокий относительный уровень государственного долга США был зафиксирован в 1946 году — 126% ВВП, а осенью 2020-го он превысил 131%.

Быстрое наращивание долгов развитыми странами обусловлено рядом факторов. С помощью больших бюджетных вливаний государства пытались оживить экономику, которая после финансового кризиса 2008–2009 годов полностью не сумела восстановиться. Государства наращивали бюджетные расходы не столько за счет налогов, сколько с помощью заимствований. Поскольку центробанки в 2010-х стали резко снижать ключевую ставку, это способствовало снижению процентных ставок по государственным долгам. Расходы по обслуживанию государственного долга снижались (или по крайней мере не росли), что стимулировало наращивание суверенного долга. Относительный уровень государственного долга отчасти рос в 2020 году и по той причине, что происходило сокращение величины ВВП.

Большинство экспертов полагают, что развитые страны продолжат наращивание государственных долговых пирамид с помощью печатных станков своих центробанков и долговых бумаг, выпускаемых минфинами. Иначе говоря, они сумеют избежать дефолта, если понимать под таковым прекращение выполнения государством своих обязательств по суверенному долгу (выплата процентов и погашение основной суммы долга). Однако для стран периферии мирового капитализма, к каковым относится теперь и Россия, делаются мрачные прогнозы.

В ОЖИДАНИИ КРАХОВ

У периферии есть свои аномалии. Особо выделяется, например, Судан — рекордсмен по относительному уровню государственного долга в периферийной группе. В конце третьего квартала 2019-го показатель составлял 201,58% ВВП; спустя год он вырос до 259,39%. Спорит с Суданом Венесуэла. Она в конце третьего квартала 2019-го имела показатель 239,79%; данных о ее долге у МВФ нет, но, надо полагать, долг увеличился. Можно назвать еще ряд стран, где относительные уровни суверенного долга высоки (на конец третьего квартала 2020 года, % ВВП): Эритрея — 185,79; Суринам — 145,27; Белиз — 134,61; Бахрейн — 128,28; Замбия — 119,27; Мальдивы — 118,32; Республика Конго — 104,52.

У большинства стран периферии относительный уровень суверенного долга за рассматриваемый период (1 октября 2019 года — 30 сентября 2020-го) заметно вырос, но остается ниже планки 100% ВВП. Однако многим из них тоже грозит суверенный дефолт: во-первых, у них нет печатных станков, выпускающих в неограниченных количествах «волшебные бумаги» (валюты, именуемые «конвертируемыми», «резервными», «мировыми»). Во-вторых, нет казначейских бумаг, которые имели бы знаки высшего качества от «Большой тройки» мировых рейтинговых агентств.

Некоторые уже успели пережить суверенный дефолт в 2020 году: Аргентина, Ливан, Эквадор, Белиз, Суринам. В этих странах дефолт был объявлен в самом начале введения локдауна для компаний и/или карантина для населения. После чего начались переговоры с кредиторами либо о списании долгов, либо о временном моратории на выполнение обязательств по кредитам и займам, либо о реструктуризации долгов. Чаще всего — последнее.

Самой крупной была реструктуризация долга Аргентины, которая уже поднаторела на объявлении суверенных дефолтов и реструктуризации долгов. Дефолт 2020 года стал у страны 9-м (!) в ее истории. К сентябрю правительству Аргентины удалось договориться с кредиторами об очередной реструктуризации, под которую подпали облигации с суммарным номиналом в $65 миллиардов. Среднюю ставку по долговым бумагам удалось снизить с 7% до 3%. В целом выплаты на ближайшие 10 лет уменьшились на сумму $37 млрд за счет сокращения процентных ставок и перенесения выплат на более отдаленное время.

В очень тяжелом положении Ливан. Он частично добился реструктуризации государственного долга после объявления дефолта. По данным МВФ, в конце третьего квартала 2019-го относительный уровень долга Ливана был равен 174,48% ВВП, спустя год он снизился до 171,67%. Однако долговое бремя остается высоким, и, возможно, в следующем году Ливан вновь будет вынужден объявить суверенный дефолт.

В самом конце года ожидается новая волна дефолтов. 16 ноября объявила о неплатежеспособности Замбия. Ее пример показывает, что любые переговоры о реструктуризации вызывают острейшие конфликты между кредиторами. Замбия должна многим, кто с помощью кредитов и займов боролись за влияние в этой стране. Основные кредиторы страны — из США, Европы и Китая. Замбийские власти чувствуют эти противоречия и пытаются на них играть, добиваясь максимальных уступок.

Эксперты отмечают, что в конце 2020-го – начале 2021-го суверенные дефолты могут объявить Ангола, Камерун, Кения, Пакистан. Не исключено, что дефолт объявит и Украина, если в ближайшее время ей не удастся договориться с МВФ о получении очередного кредита. Не удивлюсь, если в следующем году по новому кругу пойдет Аргентина, еще раз заявив о суверенном дефолте, и начнет новые переговоры с кредиторами.

Напомню, что в апреле 2020-го министры финансов стран G20 в связи с вирусно-экономическим кризисом договорились о временном моратории на платежи межгосударственного долга со стороны 73 самых бедных государств мира, но договоренность действует только до конца года. Если она не будет продлена, в 2021-м число государственных дефолтов на периферии мировой капиталистической системы будет намного больше, чем в 2020-м.

P. S.

Во всех странах группы БРИКС, по данным МВФ, за рассматриваемый годовой период относительный уровень долга повысился. В конце третьего квартала 2020 года он был равен (% ВВП): Китай — 61,70; Индия — 89,33; Российская Федерация — 18,94; ЮАР — 78,82; Бразилия — 101,40. Наименьшая вероятность суверенного дефолта у таких стран, как РФ и Китай. Наибольшая — у Бразилии и ЮАР.

Валентин Катасонов

«Фонд стратегической культуры», 29.11.2020

Суверенный дефолт— Обзор, причины и последствия

Что такое суверенный дефолт?

Суверенный дефолт относится к неспособности правительства суверенного предприятия выплатить основную сумму и процентные платежи в установленный срок. Невыплата долга перед кредиторами может сопровождаться официальным заявлением правительства о том, что оно не будет платить причитающиеся долги, или иногда это может происходить без какого-либо официального заявления.

Страны и суверенные организации, такие как частные лица и компании, занимают средства на внутренних и международных рынках облигаций для финансирования различных статей бюджета, таких как инфраструктурные программы и услуги здравоохранения.

Страна может выпускать облигации для инвесторов с договорным обязательством выплатить основную сумму и проценты держателям облигаций. Правительство гарантирует выплату держателям облигаций за счет налоговых поступлений, полученных от граждан.

Однако в течение периода долга у правительства могут возникнуть проблемы с денежными потоками из-за различных факторов, таких как политическая нестабильность, плохие инвестиции, неправильное управление средствами инвесторов и т. Д.

Недостаточные денежные потоки Денежный поток Денежный поток (CF) — это увеличение или уменьшение суммы денег, имеющейся у компании, учреждения или частного лица.В финансах этот термин используется для описания суммы денежных средств (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF, которые мешают правительству своевременно возвращать долги. Суверенные дефолты могут привести к снижению кредитных рейтингов и повышению процентных ставок, что затруднит для суверенного государства заимствование дополнительных средств на международном рынке облигаций.

Резюме

- Суверенный дефолт происходит, когда суверенное лицо или государство не в состоянии выплатить основную сумму долга и проценты, причитающиеся кредиторам.

- Суверенные дефолты могут быть вызваны тяжелой экономикой, политической нестабильностью, плохими инвестициями, перерасходом средств или чрезмерным долгом.

- Когда страна объявляет дефолт по своему суверенному долгу, она получает более низкий кредитный рейтинг, что затрудняет получение дополнительных займов у внутренних и международных кредиторов.

Понимание суверенного долга

При инвестировании в суверенный долг держатели облигаций отслеживают политическую стабильность и финансовую среду суверенного лица, чтобы определить риск суверенного дефолта.Несмотря на то, что суверенные страны не подлежат банкротству Банкротство Банкротство — это правовой статус физического или нечеловеческого лица (фирмы или государственного учреждения), который не может выплатить свои непогашенные долги. суверенный дефолт является обычным явлением, и ему предшествует экономический кризис.

Когда это произойдет, держатели облигаций будут в убытке, поскольку страны не могут подвергнуться тем же юридическим последствиям, что и компании. Следовательно, когда держатели облигаций подозревают, что правительство может объявить дефолт по своим долговым обязательствам, они могут потребовать пересмотра процентных ставок, чтобы компенсировать возросший риск дефолта.

Такой сценарий известен как кризис суверенного долга, который является обычным явлением для правительств, полагающихся на краткосрочные заимствования, поскольку он создает несоответствие между краткосрочной облигацией и долгосрочной стоимостью активов, финансируемых за счет долгов.

Когда страна объявляет дефолт, рейтинговые агентства проверяют ее финансовое состояние и присваивают ей суверенный кредитный рейтинг. Присвоенный рейтинг будет зависеть от различных факторов, таких как процедурные дефолты, невыполнение условий долга и процентные расходы суверенного лица.

Причины суверенного дефолта

Смена правительства

Официальные переходы от одного избранного правительства к другому избранному правительству не могут изменить казначейские обязательства, созданные предыдущими правительствами. Однако, когда смена режима происходит из-за военного переворота или революционной ситуации, новое правительство может усомниться в законности ранее взятых на себя долгов, взятых на себя предыдущим правительством, и прекратить погашение текущих долгов.

Согласно международному праву, такие долги могут считаться нелегитимными, что означает, что они являются личными долгами предыдущего режима, а не государства. В этом отношении такие долги не подлежат взысканию. Например, когда в 1917 году к власти пришло советское правительство, все долги Российской империи считались незаконными, и новое правительство прекратило дальнейшие выплаты.

Неликвидность

Страна находится в состоянии дефолта из-за неликвидности, когда она временно не может выплатить основную сумму долга и проценты, поскольку она не может быстро ликвидировать свою базу активов.

Неликвидность считается временным спадом, поскольку неликвидные активы могут снова стать ликвидными по прошествии определенного периода. Если активы не могут быть проданы для немедленного привлечения капитала, государство не сможет привлечь достаточные денежные потоки для выплаты основной суммы долга и процентов.

Несостоятельность

Несостоятельность — это состояние, в котором страна больше не может выполнять свои долговые обязательства и сталкивается с суверенным дефолтом. Страна может объявить о несостоятельности по разным причинам, включая резкое увеличение государственного долга, беспокойство по поводу мер жесткой экономии, принятых для погашения долга, рост безработицы и ужесточение государственного регулирования финансовых рынков.

Суверенная несостоятельность происходит после нескольких лет перерасхода и чрезвычайных бюджетов, при этом дефицит покрывается за счет новых долгов от внутренних и международных инвесторов.

Последствия суверенного дефолта

Когда происходит суверенный дефолт, это будет иметь различные последствия для кредиторов и государства.

Для кредиторов

Непосредственным воздействием суверенного дефолта для кредиторов является потеря основной суммы, предоставленной государству, и процентов по долгу.Государство может прибегнуть к частичному списанию или принять решение о реструктуризации долга на более выгодных условиях.

Частичное аннулирование долга происходит, когда кредитор соглашается на частичное погашение общей суммы основного долга. С другой стороны, реструктуризация долга Реструктуризация долга Реструктуризация долга — это процесс, при котором компания или другое юридическое лицо, испытывающее финансовые затруднения и проблемы с ликвидностью, рефинансирует свои существующие долговые обязательства, чтобы получить большую гибкость в краткосрочной перспективе и сделать свою долговую нагрузку более управляемой в целом.включает пересмотр непогашенного долга для увеличения сроков платежа, обмен непогашенного долга на акционерный капитал компании или другие условия.

Для государства

Когда государство не выполняет своих обязательств по суверенному долгу, оно избавляется от своих долговых обязательств перед определенными кредиторами. Распоряжение долгами уменьшает общую задолженность государства перед кредиторами, а, следовательно, и выплаты основной суммы долга и процентов.

Тем не менее, когда государство не выполняет свои долги, это становится менее привлекательным для инвесторов, и государству становится трудно получить доступ к новым фондам на международном рынке облигаций.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной страницы программы коммерческого банковского и кредитного анализа (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы:

- Несостоятельность Несостоятельность Несостоятельность — это ситуация, в которой фирма или физическое лицо не в состоянии выполнить финансовые обязательства перед кредиторами по мере наступления срока погашения долга.Несостоятельность — это состояние финансовых затруднений, тогда как банкротство — это судебное разбирательство.

- Суверенный долг Суверенный долг Суверенный долг — это государственный долг страны, суверенного государства. Он также упоминается как государственный долг, государственный долг, государственный

- Кредитный рейтинг Кредитный рейтинг Кредитный рейтинг — это мнение определенного кредитного агентства относительно способности и готовности организации (правительства, бизнеса или физического лица) полностью выполнять свои финансовые обязательства. и в установленные сроки.Кредитный рейтинг также означает вероятность дефолта должника.

- Национальный долг Национальный долг Национальный долг означает общую сумму всех долгов правительства страны. В основном это облигации и другие долговые ценные бумаги.

ФРС — Как избежать распространения суверенного дефолта: нормативный анализ

21 сентября 2020

Как избежать распространения суверенного дефолта: нормативный анализ

Серхио де Ферра 1 и Энрико Маллуччи 2

1.Введение

Кризисы суверенного долга происходят волнообразно, распространяясь из одной страны в другую. Долговой кризис еврозоны 2011-2012 годов — хороший тому пример. Напряжение на рынке суверенного долга быстро распространилось из Греции и Ирландии на Португалию, Испанию и Италию. После этого кризиса возникла интересная дискуссия о желательности межстрановых договоренностей, направленных на снижение влияния на суверенный рынок. С одной стороны, некоторые утверждали, что такие меры необходимы для уменьшения межстрановых вторичных эффектов.С другой стороны, некоторые выразили обеспокоенность по поводу того, что межстрановые договоренности могут привести к моральному риску, поскольку страны чаще выпускают чрезмерные долги и не выполняют своих обязательств.

Совсем недавно дебаты вновь привлекли к себе внимание в зоне евро в свете финансового стресса, наложенного на некоторые страны кризисом COVID-19. В этой заметке подчеркивается, как работа де Ферра и Маллуччи (2020) относится к этим дебатам. Через призму модели суверенного дефолта для двух стран мы количественно оцениваем, как набор межстрановых политик влияет на решения правительства о займах, риск дефолта и благосостояние домохозяйств.Мы находим, что политика постфактум, такая как экстренная помощь, контрпродуктивна, поскольку она порождает моральный риск и ведет к снижению благосостояния. Напротив, политика ex-ante, такая как более тесная координация политики государственных заимствований, эффективна, поскольку она смягчает распространение инфекции и улучшает благосостояние.

2. Методология

Мы разрабатываем модель эндогенного суверенного дефолта для двух стран, основанную на работе Arellano (2008) и Arellano et al. (2017). Модель экономики состоит из двух стран — периферии и периферии — которые воспроизводят поведение двух периферийных экономик зоны евро и континуума общих кредиторов.Ключевой особенностью модели является то, что кредиторы не склонны к риску, как в случае Лизарзо (2013) и Поузо и Пресно (2016). Следовательно, цена государственных облигаций зависит не только от кредитного риска, но и от благосостояния инвесторов. 3 Эта функция вводит возможность заражения через всю страну. Решения о займах и невыполнении обязательств в одной стране влияют на благосостояние инвесторов и, следовательно, на цены государственных облигаций, а также на политику заимствования и невыполнения обязательств другой страны.

Модель экономики откалибрована для периферии еврозоны.В частности, мы калибруем Outskirt так, чтобы он воспроизводил ежегодную эволюцию Италии, а Periphery откалиброван так, чтобы воспроизводить остальную периферию еврозоны: Грецию, Португалию и Испанию.

3. Заражение

Когда одна из двух стран объявляет дефолт, инвесторы терпят убытки. Эта потеря, в свою очередь, влияет на склонность инвесторов предоставлять кредиты другой стране. На панели A на рисунке 1 показана функция цены долга Outskirt, когда Periphery имеет доступ к рынку, а когда нет.Когда Periphery не может выпустить долги, условия заимствования Outskirt ухудшаются.

Вторичные эффекты между странами могут даже привести к «заражению суверенным дефолтом». То есть дефолты в одной стране могут вызвать дефолты в другой стране. Как показано на панели B рисунка 1, зона по умолчанию Outskirt расширяется, когда Periphery не имеет доступа к финансовым рынкам, что означает, что дефолты Periphery увеличивают вероятность дефолта Outskirt.

Чтобы количественно оценить важность межстрановых вторичных эффектов, мы сравниваем условия заимствования в нашей эталонной модели с условиями заимствования в альтернативном сценарии, который устраняет межстрановое распространение.Результаты представлены в таблице 1. Мы обнаружили, что спреды в Outskirt и Periphery примерно на 25% ниже после того, как мы устранили вторичные эффекты, и что частота дефолтов снижается. Наши результаты согласуются с результатами Beirne и Fratzscher (2013), которые обнаруживают, что спреды на периферии зоны евро в среднем на 27% ниже, если отфильтровать вторичные эффекты из других экономик зоны евро.

Таблица 1. Вторичные эффекты между странами

| Моменты | Данные | Модель | Модель без побочных эффектов |

|---|---|---|---|

| Средний разброс O | 99 | 103 | 66 |

| Средний разброс P | 204 | 231 | 173 |

| Средняя скорость защиты O | – | 0.70% | 0,50% |

| Средняя скорость защиты P | 2,10% | 1,70% | 1,40% |

4. Нормативный анализ

Мы оцениваем, могут ли трансграничные перевозки снизить риск заражения и улучшить благосостояние. В частности, в свете продолжающихся дебатов вокруг зоны евро, мы изучаем политику ex post, такую как экстренные меры, которые внедряются после объявления дефолтов, а также политики ex-ante, такие как правила заимствования, которые выполняются. до объявления значений по умолчанию.

4.1. Постфактум

Начнем наш анализ с рассмотрения случая экстренной помощи. Когда одна из двух стран объявляет о своем плане дефолта, другая страна может прийти на помощь с помощью одноразовых переводов. 4 Мы сосредотачиваем внимание на финансовой помощи, которая приносит пользу обеим странам: страна-получатель лучше получит перевод, чем не выполнит своих обязательств; и стране-поставщику лучше заплатить передачу, чем позволить другой стране объявить дефолт.

В таблице 2 сравниваются ключевые моменты в данных (столбец 1) с данными, полученными из нашей эталонной модели (столбец 2), и с моментами, полученными из модифицированной модели, которая допускает спасение (столбцы 3). Мы находим, что экстренная помощь сопряжена с моральным риском. После введения экстренной помощи увеличиваются отношения долга к ВВП, а вместе с ним и спрэды, что говорит о том, что правительство ослабит свою политику заимствования, ожидая, что в случае кризиса им будет оказана помощь. 5 Кроме того, спасение происходит довольно часто, так как каждые 25 лет любая из двух стран получает помощь со средним размером, близким к 0.6% ВВП.

Таблица 2. Экономическая динамика

| Моменты | Данные | Модель | Спасательные операции | Центральный заемщик |

|---|---|---|---|---|