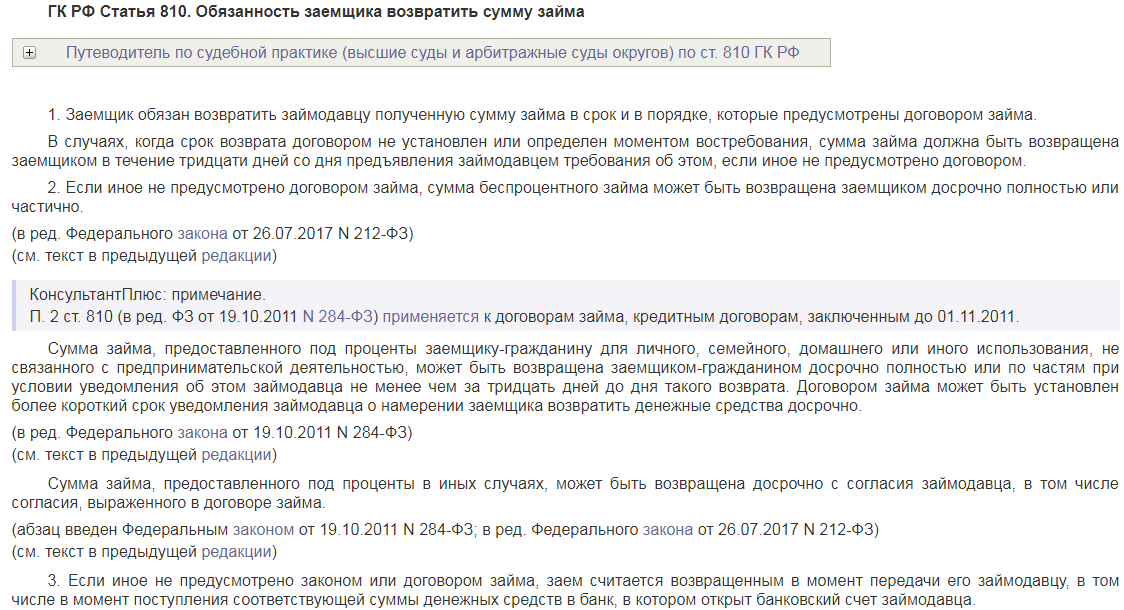

ГК РФ Статья 810. Обязанность заемщика возвратить сумму займа / КонсультантПлюс

ГК РФ Статья 810. Обязанность заемщика возвратить сумму займа

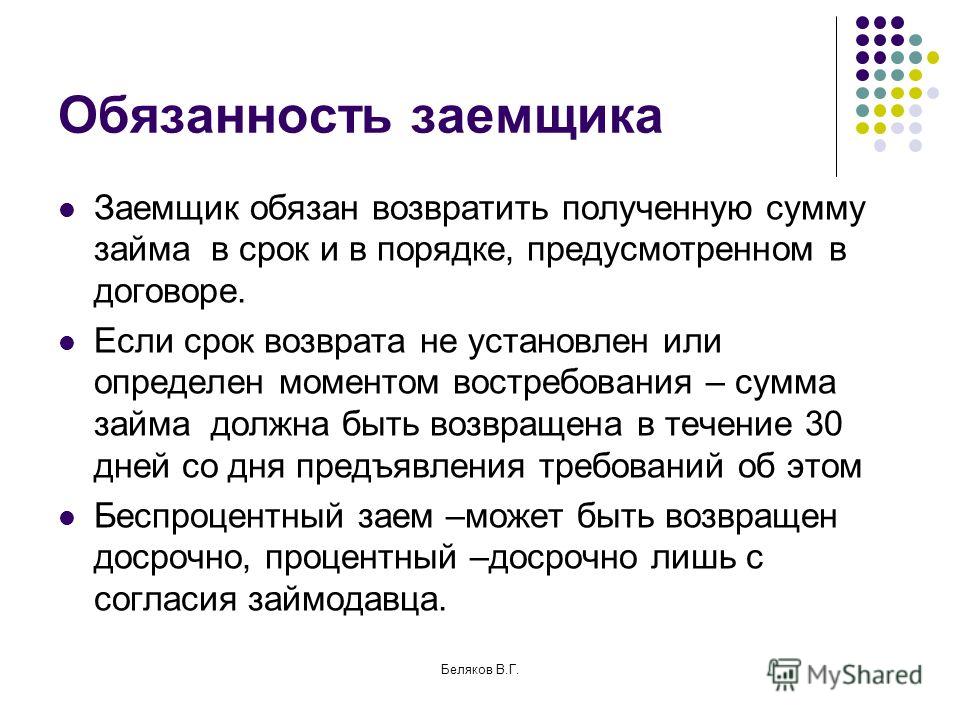

1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно полностью или частично.

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

КонсультантПлюс: примечание.

П. 2 ст. 810 (в ред. ФЗ от 19.10.2011 N 284-ФЗ) применяется к договорам займа, кредитным договорам, заключенным до 01.11.2011.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата.

(в ред. Федерального закона от 19.10.2011 N 284-ФЗ)

Сумма займа, предоставленного под проценты в иных случаях, может быть возвращена досрочно с согласия займодавца, в том числе согласия, выраженного в договоре займа.

(абзац введен Федеральным законом от 19.10.2011 N 284-ФЗ; в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

3. Если иное не предусмотрено законом или договором займа, заем считается возвращенным в момент передачи его займодавцу, в том числе в момент поступления соответствующей суммы денежных средств в банк, в котором открыт банковский счет займодавца.

(п. 3 в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

Открыть полный текст документа

Глава 42. Заем и кредит (ст.807 — 821)

§ 1. Заем

Статья 807. Договор займа

1. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

2. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса.

Статья 808. Форма договора займа

1. Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

2. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Статья 809. Проценты по договору займа

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

2. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

3. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

- договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

- по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Статья 810. Обязанность заемщика возвратить сумму займа

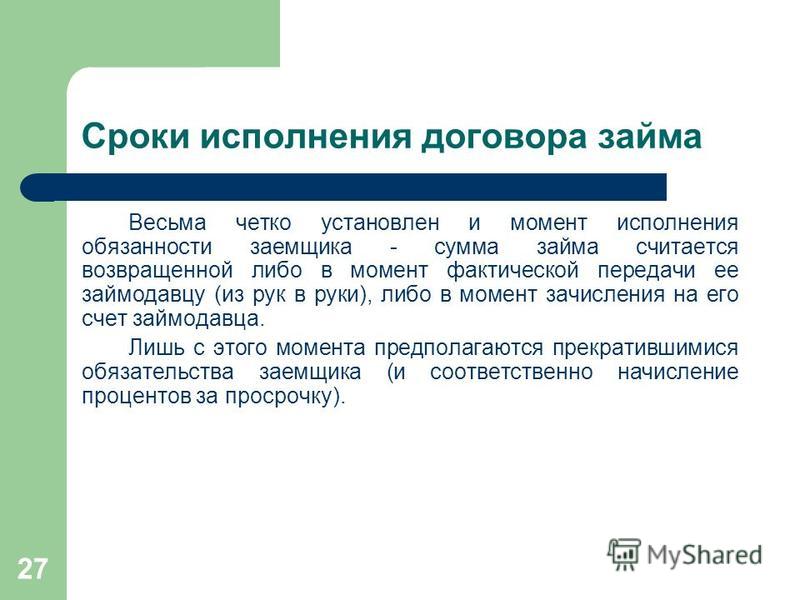

1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

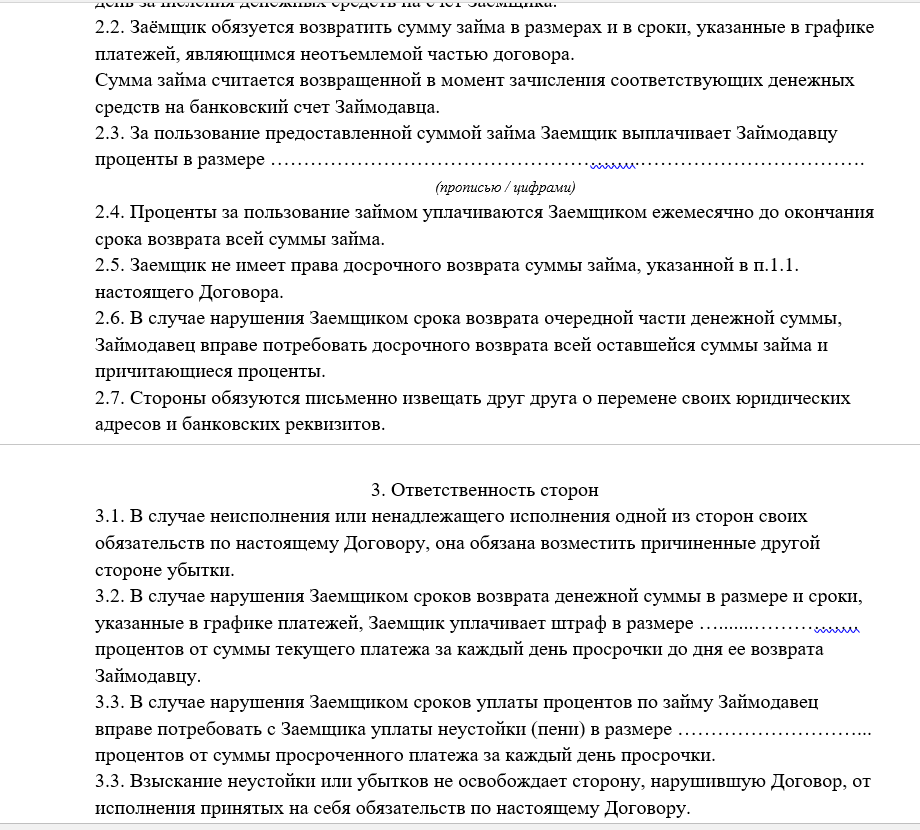

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия займодавца.

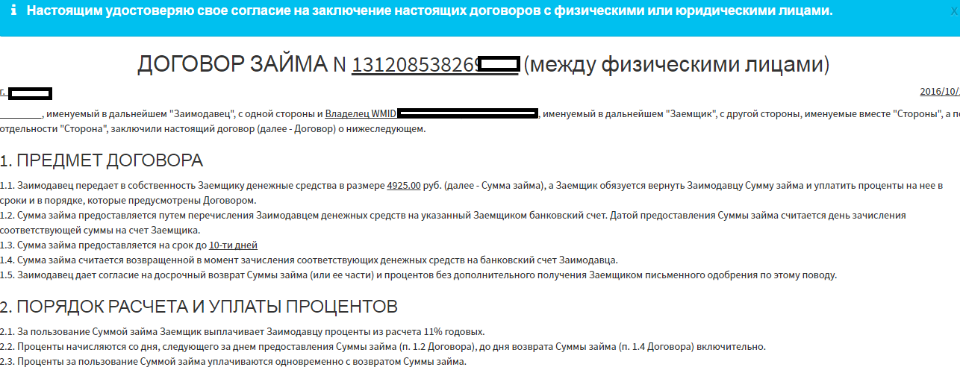

3. Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Статья 811. Последствия нарушения заемщиком договора займа

1. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 настоящего Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 настоящего Кодекса.

2. Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

Статья 812. Оспаривание договора займа

1. Заемщик вправе оспаривать договор займа по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем указано в договоре.

2. Если договор займа должен быть совершен в письменной форме (статья 808), его оспаривание по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств.

3. Если в процессе оспаривания заемщиком договора займа по его безденежности будет установлено, что деньги или другие вещи в действительности не были получены от займодавца, договор займа считается незаключенным.

Статья 813. Последствия утраты обеспечения обязательств заемщика

При невыполнении заемщиком предусмотренных договором займа обязанностей по обеспечению возврата суммы займа, а также при утрате обеспечения или ухудшении его условий по обстоятельствам, за которые займодавец не отвечает, займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Статья 814. Целевой заем

1. Если договор займа заключен с условием использования заемщиком полученных средств на определенные цели (целевой заем), заемщик обязан обеспечить возможность осуществления займодавцем контроля за целевым использованием суммы займа.

2. В случае невыполнения заемщиком условия договора займа о целевом использовании суммы займа, а также при нарушении обязанностей, предусмотренных пунктом 1 настоящей статьи, займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Статья 815. Вексель

В случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе.

С момента выдачи векселя правила настоящего параграфа могут применяться к этим отношениям постольку, поскольку они не противоречат закону о переводном и простом векселе.

Статья 816. Облигация

В случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций.

Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

К отношениям между лицом, выпустившим облигацию, и ее держателем правила настоящего параграфа применяются постольку, поскольку иное не предусмотрено законом или в установленном им порядке.

Статья 817. Договор государственного займа

1. По договору государственного займа заемщиком выступает Российская Федерация, субъект Российской Федерации, а займодавцем — гражданин или юридическое лицо.

2. Государственные займы являются добровольными.

3. Договор государственного займа заключается путем приобретения займодавцем выпущенных государственных облигаций или иных государственных ценных бумаг, удостоверяющих право займодавца на получение от заемщика предоставленных ему взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение.

4. Изменение условий выпущенного в обращение займа не допускается.

5. Правила о договоре государственного займа соответственно применяются к займам, выпускаемым муниципальным образованием.

Статья 818. Новация долга в заемное обязательство

1. По соглашению сторон долг, возникший из купли-продажи, аренды имущества или иного основания, может быть заменен заемным обязательством.

2. Замена долга заемным обязательством осуществляется с соблюдением требований о новации (статья 414) и совершается в форме, предусмотренной для заключения договора займа (статья 808).

§ 2. Кредит

Статья 819. Кредитный договор

1. По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

2. К отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 настоящей главы, если иное не предусмотрено правилами настоящего параграфа и не вытекает из существа кредитного договора.

Статья 820. Форма кредитного договора

Кредитный договор должен быть заключен в письменной форме.

Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

Статья 821. Отказ от предоставления или получения кредита

1. Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок.

2. Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором.

3. В случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита (статья 814) кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору.

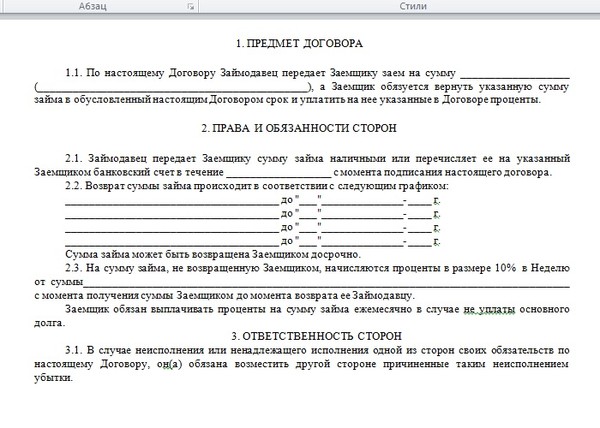

Договор займа

Под договором займа понимается договор, в силу которого одна сторона (займодавец), передашая в распоряжение другой стороны (заемщика) деньги или иные заменимые вещи, имеет право требовать, а заемщик обязан возвратить полученную сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Сторонами договора являются займодавец и заемщик, которыми могут быть любые физические и юридические лица, а так же государство. Предметом займа составляют деньги (наличные деньги и безналичные денежные средства) или вещи, подлежащие возврату займодавцу.

1. Понятие и форма договора займа

2. Стороны договора займа

3. Предмет договора займа

4. Условия договора и порядок возврата суммы займа

5. Последствия нарушения заемщиком договора займа

6. Обеспечение исполнения договора займа

1. Понятие и форма договора займа

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (ст. 807 ГК).

807 ГК).

В ГК нормы о договоре займа объединены в одну главу с нормами о кредитном договоре. Это и понятно, поскольку между ними много общего. При этом положения договора займа распространяются на кредитные отношения, если законодательством не установлены для последних особые правила. Между названными договорами имеются определенные отличия, касающиеся в первую очередь субъектов договора, его предмета и момента, с которого договор считается заключенным. Договор займа является реальным договором, т.е. считается заключенным с момента передачи денег или вещей, определенных родовыми признаками.

Форма договора займа определена ст. 808 ГК: договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, В случае, когда заимодавцем является юридическое лицо, договор займа должен быть заключен в письменной форме независимо от суммы. По желанию сторон договор может быть нотариально удостоверен. Нарушение формы договора не лишает договор юридической силы, но лишает стороны права в случае спора ссылаться в подтверждение сделки на свидетельские показания.

Нарушение формы договора не лишает договор юридической силы, но лишает стороны права в случае спора ссылаться в подтверждение сделки на свидетельские показания.

В подтверждение договора займа и его условий может быть представлена расписка заемщика, удостоверяющая передачу ему заимодавцем определенной денежной суммы или определенного количества вещей. Подлинность подписи заемщика на подобной расписке также может быть засвидетельствована нотариально. При этом нотариус не удостоверяет факта передачи и получения денег, а лишь подтверждает, что подпись сделана определенным лицом. Вместе с тем, свидетельствуя подлинность подписи заемщика на подобной расписке, нотариус должен удостовериться, что ее содержание не противоречит законодательным актам РФ. В частности, неправомерно, очевидно, свидетельствование нотариусом подлинности подписи заемщика на расписке, в тексте которой нарушены нормы закона о валюте денежных обязательств.

2. Стороны договора займа

Гражданское законодательство не устанавливает каких-либо ограничений в отношении субъектов договора займа: как заимодавцем, так и заемщиком могут быть и юридические и физические лица, а также Российская Федерация и ее субъекты. По кредитному договору заемщиками могут быть также любые лица, но в качестве заимодавца могут выступать только банки и иные кредитные организации, за исключением коммерческого кредитования.

По кредитному договору заемщиками могут быть также любые лица, но в качестве заимодавца могут выступать только банки и иные кредитные организации, за исключением коммерческого кредитования.

В нотариальной практике, как правило, встречаются договоры займа между физическими лицами и значительно реже — договоры, участником которых хотя бы с одной стороны является юридическое лицо.

3. Предмет договора займа

Предметом договора займа могут быть деньги или вещи, определенные родовыми признаками. Предметом кредитного договора являются денежные средства, за исключением товарного кредита. Наиболее часто предметом договора служат деньги.

Иностранная валюта и валютные ценности могут быть предметом договора займа на территории РФ с соблюдением правил ст. 140, 141 и 317 ГК (п. 2 ст. 807 ГК).

Законным платежным средством на территории РФ, обязательным к приему по нарицательной стоимости, является рубль. В соответствии со ст. 317 ГК денежные обязательства, к каковым относится и договор займа, должны быть выражены в рублях. В договоре займа, независимо от его субъектного состава, может быть предусмотрено, что он подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон. В связи с этим по договоренности стороны могут взять за основу для расчетов, к примеру, курс любого банка, а также установить свой собственный курс соотношения избранной ими валюты и рубля.

В договоре займа, независимо от его субъектного состава, может быть предусмотрено, что он подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон. В связи с этим по договоренности стороны могут взять за основу для расчетов, к примеру, курс любого банка, а также установить свой собственный курс соотношения избранной ими валюты и рубля.

Заем денежных средств в иностранной валюте и валютных ценностях должен соответствовать действующему законодательству о валютном регулировании. В соответствии с нормами ныне действующего законодательства (в том числе и законодательства бывшего Союза ССР, поскольку его положения до настоящего времени не отменены и не противоречат российскому законодательству) заем денежных средств в иностранной валюте может производиться исключительно в безналичном порядке через уполномоченные банки.

Таким образом, договор с предоставлением суммы валютного займа в иных, не предусмотренных законом случаях является ничтожной сделкой.

4. Условия договора и порядок возврата суммы займа

В отличие от ранее действовавшего законодательства, предполагавшего безвозмездность договора займа, в настоящее время договор займа может быть и возмездным, причем независимо от того, кто является сторонами договора — юридические либо физические лица. Более того, возмездность — это основной предусмотренный законом вариант договора займа. В соответствии с п. 1 ст. 809 ГК, если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов договор тем не менее признается возмездным: размер процентов в этом случае определяется существующей в месте жительства (нахождения) заимодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Беспроцентным предполагается лишь договор займа (если только в самом договоре не предусмотрено иное) в случаях, когда он заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан при этом с осуществлением кем-либо из сторон договора предпринимательской деятельности, а также договор, предметом которого являются не деньги, а вещи, определенные родовыми признаками.

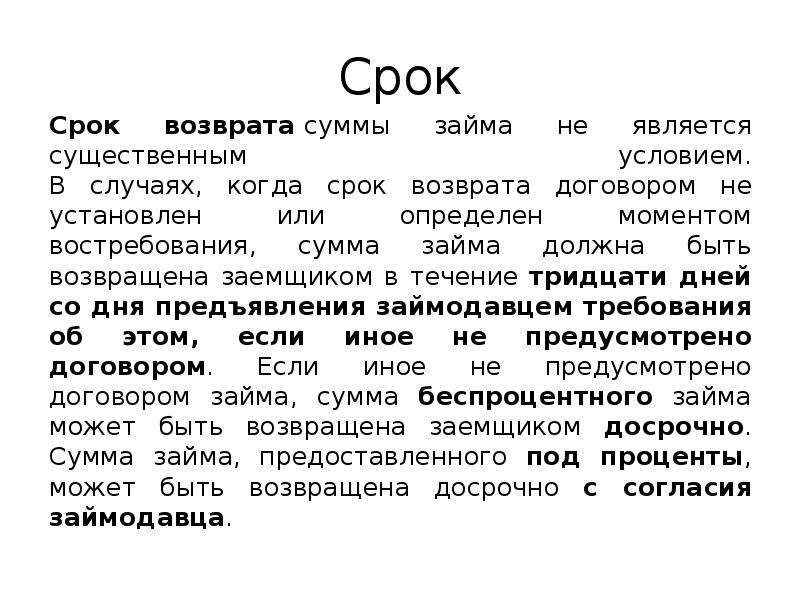

Заемщик должен возвратить заимодавцу полученную сумму займа в срок, установленный договором. Срок договора займа действующим законодательством не регламентирован и устанавливается исключительно по соглашению сторон. Договором возможно предусмотреть возврат суммы займа полностью к назначенному сроку либо в рассрочку по частям (например, ежемесячно равными или разными долями; таким же образом ежеквартально; к каким-либо фиксированным датам и т.п.). Кроме того, возможно заключение договоров, срок возврата суммы займа по которым не определен, а также договоров с условием возврата суммы займа «по востребованию». В таких случаях сумма займа должна быть возвращена заемщиком в срок, предусмотренный договором. Если договором этот срок не определен, то заем должен быть возвращен заемщиком в течение тридцати дней со дня предъявления заимодавцем соответствующего требования. Указанное требование может быть оформлено путем передачи заявления через нотариуса либо иным способом.

В таких случаях сумма займа должна быть возвращена заемщиком в срок, предусмотренный договором. Если договором этот срок не определен, то заем должен быть возвращен заемщиком в течение тридцати дней со дня предъявления заимодавцем соответствующего требования. Указанное требование может быть оформлено путем передачи заявления через нотариуса либо иным способом.

Сумма беспроцентного займа может быть возвращена заемщиком досрочно, если иное не предусмотрено договором. Если заем предоставлен под проценты, то досрочное исполнение договора возможно только с согласия заимодавца.

Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее заимодавцу или зачисления соответствующих денежных средств на его банковский счет. В договоре займа может быть указано место возврата займа. Если таковое сторонами договора не определено, то по общим правилам о месте исполнения обязательств местом возврата суммы займа будет являться место жительства (нахождения) заимодавца-кредитора.

Договором может быть установлен также конкретный способ его исполнения: выплата суммы наличными деньгами лично заимодавцу или его представителю, возврат денег заимодавцу почтовым переводом, возврат путем зачисления их на его банковский счет, передачи в депозит нотариуса и т.п. Договор займа может предусматривать и целевое использование заемных средств (целевой заем). Цель использования суммы займа должна быть сформулирована в договоре. В этом случае стороны в договоре могут определить порядок и способы обеспечения возможности осуществления контроля за расходованием заемных средств на установленные договором цели. Невыполнение заемщиком своей обязанности по целевому использованию средств дает право заимодавцу потребовать досрочного возврата суммы и уплаты причитающихся процентов, если иное не предусмотрено договором.

5. Последствия нарушения заемщиком договора займа

Статьей 811 ГК определены последствия нарушения заемщиком договора займа. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, наступает ответственность за нарушение денежного обязательства. На невозвращенную сумму займа подлежат уплате проценты за пользование денежными средствами в размере, предусмотренном п. 1 ст. 395 ГК, со дня, когда она должна быть возвращена, до дня ее возврата заимодавцу независимо от уплаты процентов, предусмотренных непосредственно условиями договора.

На невозвращенную сумму займа подлежат уплате проценты за пользование денежными средствами в размере, предусмотренном п. 1 ст. 395 ГК, со дня, когда она должна быть возвращена, до дня ее возврата заимодавцу независимо от уплаты процентов, предусмотренных непосредственно условиями договора.

За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо — в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

6. Обеспечение исполнения договора займа

Договор займа, как и любое иное обязательство, может быть обеспечен любым из установленных законодательством способов: неустойкой, залогом, поручительством и т.п. При этом допустимо как заключение отдельных договоров (соглашений) об обеспечении исполнения договора займа, так и объединение их с договором займа.

Законодательством предусмотрены последствия утраты обеспечения обязательств должника. В соответствии со ст. 813 ГК при невыполнении заемщиком предусмотренных договором займа обязанностей по обеспечению возврата суммы займа, а также при утрате обеспечения или ухудшении его условий по обстоятельствам, за которые заимодавец не отвечает, заимодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Взыскание процентов по займу после вынесения судебного решения

Здравствуйте, год назад я через суд взыскал с должника сумму займа и процентов по нему, но он не торопится отдавать. За этот год опять вроде как набежали проценты. Можно ли их опять взыскать?

За этот год опять вроде как набежали проценты. Можно ли их опять взыскать?

- Вопрос: №3338 от: 2018-01-22.

Позвоните сейчас и получите

предварительную консультацию:

8-919-865-42-20

8 (3532) 96-28-58

Здравствуйте, по существу заданного вопроса можем сообщить следующее.

Все отношения по договорам займа или кредита регулируются главой 42 Гражданского кодекса РФ.

Для ответа на вопрос необходимо определить с какого момента отношения по договору займа прекращаются. И на практике бывают два варианта развития событий.

Во-первых, вариант, когда решением суда договор займа или кредита расторгнут, а в пользу кредитора взысканы денежные средства, включающие в себя сумму основного долга и процентов по договору. В этом случае подать новое заявление о взыскании процентов по договору невозможно, поскольку договор был прекращен решением суда путем его расторжения.

Во-вторых, вариант, когда решением суда были взысканы денежные средства, но договор не расторгнут и вопрос о прекращении договора иным способом не ставился. В этом случае взыскание процентов возможно.

По общему правилу договор прекращается в результате его исполнения.

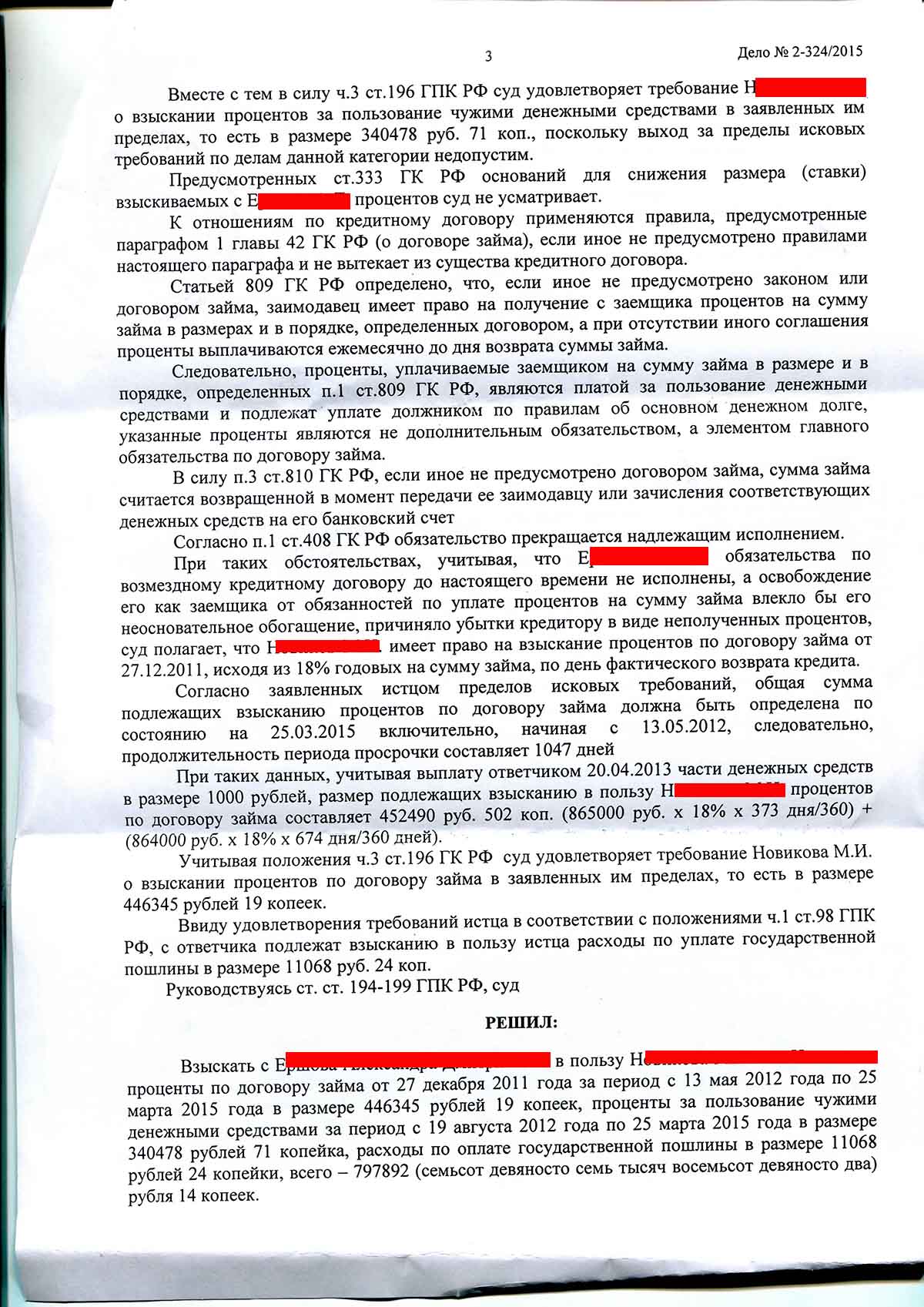

Согласно статье 810 ГК РФ,если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее заимодавцу или зачисления соответствующих денежных средств на его банковский счет.

В силу статьи 811 ГК РФ в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты (неустойка) со дня, когда сумма займа должна была быть возвращена, до дня ее возврата заимодавцу независимо от уплаты процентов за пользование заемными средствами.

Таким образом, согласно действующему законодательству заемщик по договору займа или кредита обязан выплачивать проценты по договору до момента возврата суммы займа, следовательно, взыскатель по судебному решению может обратиться в суд с новым иском о взыскании процентов по договору займа с момента вынесения решения суда до момента возврата суммы займа должником.

Внимание! Информация, предоставленная в статье, актуальна на момент ее публикации.

О взыскании процентов при досрочном возврате займа |corprf.ru

Два юридических лица заключили договор процентного займа без права досрочного погашения. До получения заемных средств заемщик уступил права требования по договору третьему лицу, не уведомив об этом займодавца. Не зная о состоявшейся уступке, займодавец произвел исполнение по договору заемщику, который отказался принять деньги и вернул их займодавцу по истечении одного месяца со дня их получения, мотивируя свой отказ уступкой. После этого третье лицо предъявило займодавцу требование об исполнении перед ним договора займа. Займодавец отказался перечислять деньги третьему лицу и, в свою очередь, предъявил заемщику требование о выплате процентов по договору займа не только за месяц, в течение которого заемщик распоряжался деньгами, но и за весь период, предусмотренный договором.

Соответствуют ли закону действия заемщика и третьего лица? Правомерны ли требования займодавца о выплате процентов в полном объеме, а, если данные требования незаконны, каким способом возможно оформить эти отношения?

Поскольку сторонами рассматриваемого договора являются юридические лица, условие о запрете его досрочного погашения не противоречит требованиям законодательства. Учитывая положение п. 2 ст. 810 ГК РФ, устанавливающего, что сумма процентного займа может быть возвращена досрочно при наличии согласия займодавца, данное условие договора следует рассматривать как отсутствие согласия займодавца. В то же время, наличие в договоре данного условия не может являться препятствием для согласования условий досрочного возврата суммы займа в будущем.

Учитывая положение п. 2 ст. 810 ГК РФ, устанавливающего, что сумма процентного займа может быть возвращена досрочно при наличии согласия займодавца, данное условие договора следует рассматривать как отсутствие согласия займодавца. В то же время, наличие в договоре данного условия не может являться препятствием для согласования условий досрочного возврата суммы займа в будущем.

Договор займа считается заключенным с момента передачи денег или других вещей[1]. Соответственно, уступка права (требования) по договору заемщиком до получения заемных денежных средств является уступкой права, не возникшего на момент заключения соглашения об уступке. Тем не менее, соглашение об уступке такого права (требования), само по себе не противоречит действующему законодательству[2]. В то же время, отсутствие письменного уведомления должника влечет для нового кредитора риск вызванных этим неблагоприятных последствий. В частности, этом случае исполнение обязательства первоначальному кредитору будет признаваться исполнением надлежащему кредитору[3]. Соответственно, перечисление суммы займа заемщику в рассматриваемом случае является надлежащим исполнением обязательства.

Соответственно, перечисление суммы займа заемщику в рассматриваемом случае является надлежащим исполнением обязательства.

По нашему мнению, возврат суммы займа Займодавцу по истечении одного месяца со дня получения вряд ли может рассматриваться как отказ от получения денег. Действующее законодательство предусматривает возможность отказа от получения заемных средств применительно к договору кредита и до наступления срока его предоставления[4]. При наличии заключенного соглашения об уступке права (требования) и уверенности заемщика в его действительности получение суммы денежных средств по договору займа должно было быть квалифицировано заемщиком как неосновательное обогащение. Соответственно, у заемщика возникла обязанность вернуть полученную сумму в разумный срок[5]. При этом ситуация, в которой для принятия решения о возврате неосновательно полученной суммы требуется месяц, представляется весьма сомнительной. Кроме того, получив сумму займа по нецелевому займу, заемщик получил возможность передать полученные денежные средства цессионарию (третьему лицу) по иным основаниям, скорректировав соответствующим образом договор уступки права (требования). Учитывая совокупность перечисленных обстоятельств, можно сделать предположение о наличии в действиях заемщика признаков недобросовестного осуществления гражданских прав[6].

Учитывая совокупность перечисленных обстоятельств, можно сделать предположение о наличии в действиях заемщика признаков недобросовестного осуществления гражданских прав[6].

Что же касается требования третьего лица об исполнении перед ним договора займа, предъявленное после возврата суммы займа заемщиком, то данное требование не влечет для займодавца обязанности по его исполнению, поскольку, как было указано выше, его обязанность по заключенному договору займа была надлежащим образом исполнена перечислением суммы займа первоначальному заемщику. При указанных обстоятельствах надлежащим способом защиты прав цессионария является предъявление иска об истребовании незаконно полученного цеденту[7].

К наиболее спорному из перечисленных вопросов следует отнести вопрос о правомерности требования займодавца о выплате процентов по договору займа за весь период, предусмотренный договором. Очевидно, что предложенная формулировка данного требования противоречит требованиям закона. По своей сути обязательство по уплате процентов за пользование займом является акцессорным по отношению к обязательству займа. Соответственно, основанием обязанности заемщика платить проценты за пользование займом является фактическое наличие у него капитала в форме заемных средств. Таким образом, после возвращения займа в полном объеме, основание для уплаты процентов за весь первоначально согласованный период отсутствует. В то же время, указанное обстоятельство не является безусловным основанием для невозможности получения займодавцем денежных средств, компенсирующих убытки от досрочного возврата займа, по другим основаниям.

Соответственно, основанием обязанности заемщика платить проценты за пользование займом является фактическое наличие у него капитала в форме заемных средств. Таким образом, после возвращения займа в полном объеме, основание для уплаты процентов за весь первоначально согласованный период отсутствует. В то же время, указанное обстоятельство не является безусловным основанием для невозможности получения займодавцем денежных средств, компенсирующих убытки от досрочного возврата займа, по другим основаниям.

Досрочное исполнение обязательств, связанных с осуществлением его сторонами предпринимательской деятельности, допускается только в случаях, когда возможность исполнить обязательство до срока предусмотрена законом, иными правовыми актами или условиями обязательства, либо вытекает из обычаев делового оборота или существа обязательства[8]. Применительно к договору процентного займа, выданного не на личные нужды, для досрочного исполнения помимо воли заемщика требуется получение согласия займодавца[9]. При этом займодавец имеет право на получение процентов, начисленных включительно до дня возврата суммы займа[10].

При этом займодавец имеет право на получение процентов, начисленных включительно до дня возврата суммы займа[10].

Законом не установлены специальные последствия возврата суммы процентного займа без согласия займодавца. Очевидно, что такой возврат не прекращает обязательство и, соответственно, на сумму займа продолжают начисляться заемные проценты. «После наступления срока займа интерес заимодавца в начислении процентов удовлетворяется и обязательство прекращается, так как фактический состав надлежащего исполнения считается выполненным»[11].

В то же время, правовую природу суммы, полученной займодавцем в качестве отказа от займа, следует охарактеризовать как неосновательное обогащение, что влечет для займодавца обязанность по ее возврату, а, в случае уклонения от такого возврата, на нее подлежат начислению проценты за пользование чужими средствами[12]. Возможно предположить ситуацию, когда ставка процента за пользование займом окажется ниже ставки рефинансирования, применяемой к начислению процентов за пользование чужими денежными средствами. В этом случае буквальное толкование рассматриваемых норм приведет к возникновению обязанности займодавца выплачивать заемщику проценты в размере разницы между ставкой займа и ставкой рефинансирования до наступления срока займа, что, конечно же, противоречит здравому смыслу.

В этом случае буквальное толкование рассматриваемых норм приведет к возникновению обязанности займодавца выплачивать заемщику проценты в размере разницы между ставкой займа и ставкой рефинансирования до наступления срока займа, что, конечно же, противоречит здравому смыслу.

Полагаем, что взимание платы за досрочный возврат займа также невозможно рассматривать как санкцию за досрочный возврат, поскольку нормы, регулирующие досрочный возврат займа, не предусматривают каких-либо санкций. Как положения о неустойке, так и положения об убытках ставят возможность наложения имущественного обязательства на должника в зависимость от неисполнения или ненадлежащего исполнения им обязанности перед кредитором[13]. Следовательно, действия заемщика по досрочному возврату займа с согласия займодавца не могут свидетельствовать о неисполнении или ненадлежащем исполнении соответствующего обязательства и не могут повлечь возникновение права кредитора на предъявление дополнительных имущественных требований к должнику и обязательства должника по их удовлетворению.

По нашему мнению, наиболее допустимым основанием для получения денежных средств за досрочный возврат займа является взимание платы за предоставление согласия. К числу оснований, подтверждающих данную возможность, следует отнести:

- Отсутствие в ГК РФ запрета на установления платы за досрочный возврат займа[14].

- Обоснованность установления платы за досрочный возврат займа получением заемщиком положительного экономического эффекта и наличием у него возможности отказаться от досрочного погашения.[15]

- Компенсационный характер платы за досрочное погашение займа, направленной на возмещение недополученного дохода, необходимого для расчета займодавца со своими кредиторами.[16]

- Отсутствие законодательного запрета установления платы за досрочный возврат займа[17].

Не менее распространенными являются случаи отказов в судебной защите прав займодавцев. В то же время, наиболее распространенные основания для таких отказов обосновываются судами невозможностью взимания платы за досрочное погашение кредитов профессиональными кредиторами. Недопустимость взимания платы за предоставление согласия на досрочное погашение займа обосновывается, в частности, тем, что:

Недопустимость взимания платы за предоставление согласия на досрочное погашение займа обосновывается, в частности, тем, что:

- Кредитор не вправе брать плату за досрочный возврат кредита, поскольку досрочный возврат кредита не является самостоятельной услугой, такая услуга отсутствует в перечне услуг, предоставляемых кредитными организациями и по своей сути является не платой за услугу, а мерой ответственности[18].

- Право заемщика на досрочный возврат обусловлено только согласием займодавца. Закон не связывает данное право с уплатой какой-либо комиссии, штрафа, платежа[19].

- Для правомерности комиссии необходимо, чтобы она взималась за совершение действия, являющегося самостоятельной услугой, создающей для заемщика какое-либо дополнительное благо или иной полезный эффект. Взимание комиссии за стандартные действия, необходимые для заключения и исполнения кредитного договора, неправомерно[20].

- Взимание комиссии за досрочное погашение кредита неправомерно, поскольку оно не создает для заемщика имущественного блага или полезного эффекта, данная комиссия не относится к плате за пользование кредитом[21].

Завершая изложенное, представляется целесообразным в краткой форме изложить основные положения, относящиеся к рассматриваемым вопросам.

- Действующее законодательство допускает заключение юридическими лицами договора процентного займа на условиях невозможности его досрочного погашения.

- Уступка права (требования) заемщика по договору до момента получения заемных средств также не противоречит действующему законодательству.

- Перечисление суммы займа заемщику при отсутствии надлежащего уведомления об уступленном праве (требовании) является надлежащим исполнением обязательства и основанием для отказа в удовлетворении требования цессионария о перечислении ему заемной суммы. Для защиты своего права цессионарий может предъявить иск цеденту о взыскании неосновательно полученного.

- Удержание денежных средств заемщиком в течение месяца является их использованием и не должно рассматриваться как отказ от займа.

- Досрочный возврат суммы займа означает невозможность единовременного начисления процентов за весь период, поскольку обязательство по уплате процентов является акцессорным по отношению к обязательству по основному долгу.

- Досрочное исполнение договора процентного займа, заключенного юридическими лицами, обусловливается получением согласия займодавца и влечет для заемщика обязанность выплатить проценты, начисленные включительно до дня возврата суммы займа.

- Досрочный возврат юридическим лицом суммы процентного займа без согласия займодавца не прекращает ни основное обязательство, ни начисление процентов на сумму займа.

- До наступления срока возврата займа возвращенная займодавцу без его согласия сумма займа является неосновательным обогащением, что влечет для займодавца обязанность по ее возврату, а в случае уклонения от такого возврата на нее подлежат начислению проценты за пользование чужими средствами.

- Поскольку действия заемщика по досрочному возврату суммы займа с согласия займодавца исключают неисполнение или ненадлежащее исполнение соответствующего обязательства, плата за досрочный возврат займа не может являться санкцией (мерой ответственности).

- В качестве наиболее допустимого основания для получения денежных средств за досрочный возврат суммы займа следует рассматривать взимание платы за предоставление согласия на досрочный возврат. Возможность взимания платы за предоставления согласия следует из:

Возможность взимания платы за предоставления согласия следует из:

Возможность взимания платы за предоставления согласия следует из:10.1. Отсутствия как в ГК РФ, так и в ином законодательстве запрета на установление платы за досрочный возврат займа.

10.2. Обоснованности установления платы за согласие на досрочный возврат займа получением заемщиком положительного экономического эффекта и наличием у него возможности отказаться от досрочного погашения.

10.3. Компенсационным характером платы за досрочное погашение займа, направленной на возмещение недополученного дохода, необходимого для расчета займодавца со своими кредиторами.

11. Также следует отметить наличие арбитражной практики, указывающей на недопустимость взимания платы за предоставление согласия на досрочное погашение займа. Данная недопустимость обосновывается тем, что:

11.1. Кредитор не вправе брать плату за досрочный возврат кредита, поскольку досрочный возврат кредита не является самостоятельной услугой, такая услуга отсутствует в перечне услуг, предоставляемых кредитными организациями и по своей сути является не платой за услугу, а мерой ответственности.

11.2. Право заемщика на досрочный возврат обусловлено только согласием займодавца. Закон не связывает данное право с уплатой какой-либо комиссии, штрафа, платежа.

11.3. Для правомерности комиссии необходимо, чтобы она взималась за совершение действия, являющегося самостоятельной услугой, создающей для заемщика какое-либо дополнительное благо или иной полезный эффект. Взимание комиссии за стандартные действия, необходимые для заключения и исполнения кредитного договора, неправомерно.

11.4. Взимание комиссии за досрочное погашение кредита неправомерно, поскольку оно не создает для заемщика имущественного блага или полезного эффекта, данная комиссия не относится к плате за пользование кредитом.

12. Поскольку основные причины отказа в судебной защите связаны с особенностями регулирования банковских услуг, взимание платы за согласие на досрочное погашение займа непрофессиональным займодавцем представляется допустимым, а уровень соответствующего риска может быть оценен как средний.

Подытоживая вышеизложенное, следует оценить рассматриваемую ситуацию следующим образом. Поскольку правоотношение займа не прекращено надлежащим образом, на сумму займа продолжают начисляться проценты за пользование займом и после его несогласованного возврата. В силу норм о неосновательном обогащении проценты за пользование чужими денежными средствами также должны начисляться на переданную займодавцу сумму. При этом требование об уплате процентов за весь первоначально согласованный срок займа не следует из закона, также как не представляется возможным получение данной суммы в виде санкции за ненадлежащее исполнение обязательства в случае согласования займодавцем досрочного возврата. Учитывая сложившуюся арбитражную практику, наиболее допустимым основанием для получения заемщиком денежных средств за досрочный возврат займа является взимание платы за предоставление согласия.

Дмитрий Гарифулин

[1] п.1 ст. 807 ГК РФ.

[2] Данный вывод сформулирован п.4 Информационного письма Президиума ВАС РФ от 30.10.2007 N 120 «Обзор практики применения арбитражными судами положений главы 24 Гражданского кодекса Российской Федерации». Также необходимо отметить, что запрет на уступку прав требования может быть сформулирован в самом договоре в соответствии с п. 1 ст. 388 ГК РФ.

[3] п.3 ст. 382 ГК РФ.

[4] п. 2 ст. 821 ГК РФ.

[5] п.2 ст. 314 ГК РФ.

[6] п. 1 ст. 10 ГК РФ.

[7] Данный вывод сделан Президиумом ВАС РФ в п. 10 Информационного письма от 11.01.2000 N 49 «Обзор практики рассмотрения споров, связанных с применением норм о неосновательном обогащении». При этом условиями удовлетворения требований цессионария является совершившийся переход уступаемого права и, в случае установления данной обязанности в договоре, выполнение условий об оплате уступки.

[8] ст. 315 ГК РФ.

[9] п. 2 ст. 810 ГК РФ.

[10] п. 4 ст. 809 ГК РФ.

[11] п.5 комментария к ст. 810 ГК РФ «Комментарий к Гражданскому кодексу Российской Федерации. Часть вторая: Учебно-практический комментарий» под ред. А.П. Сергеева / Проспект / 2010

810 ГК РФ «Комментарий к Гражданскому кодексу Российской Федерации. Часть вторая: Учебно-практический комментарий» под ред. А.П. Сергеева / Проспект / 2010

[12] ст. 1102, п. 2 ст. 1107 ГК РФ

[13] п. 1 ст. 330 ГК РФ и п. 1 ст. 393 ГК РФ соответственно.

[14] Данный вывод следует из постановления Девятого арбитражного апелляционного суда от 22.05.2013 N 09АП-13085/2013 по делу N А40-171530/2012, в котором отмечается, что: «ни статья 819 ГК РФ, ни другие нормы ГК РФ не запрещают обусловливать предоставление заемщику согласия на досрочный возврат кредита уплатой заемщиком комиссии в пользу кредитора. Также действующее законодательство не запрещает наделять кредитора правом на самостоятельное установление размера такой комиссии в соответствующих тарифах»

[15] Данный вывод следует из постановления Девятого арбитражного апелляционного суда от 17.05.2013 N 09АП-12974/2013 по делу N А40-171523/2012, в котором отмечается, что именно досрочный возврат займа влечет для заемщика положительный экономический эффект, в связи с чем комиссия за такой возврат представляет собой плату за досрочное исполнение денежных обязательств, тогда как при заключении договора стороны исходили из иных сроков исполнения и предполагали больший размер обязательств заемщика. Получив согласие на осуществление досрочного возврата, в котором сообщалось о том, что досрочное погашение сопровождается уплатой комиссии за возврат, заемщик имеет полное право и возможность отказаться от досрочного погашения займа, продолжив выплаты в порядке, установленном в договоре.

[16] Данный вывод следует из постановления Девятнадцатого арбитражного апелляционного суда от 11.09.2008 по делу N А36-204/2008, в котором отмечается, что «Так как банк, предоставляя заемщику определенную договором сумму кредита на конкретный срок, размещает имеющиеся у него денежные средства, рассчитывая в соответствие с договором получить определенный доход и рассчитаться со своими кредиторами. Досрочное же возвращение заемщиком кредита лишает его такого права. В связи с чем, суд апелляционной инстанции считает, что банк вправе в договоре кредита предусмотреть возможность получения банком соответствующей компенсации от заемщика в случае досрочного погашения кредита последним. Данное положение, также не противоречит статье 810 Гражданского кодекса Российской Федерации, которой предусмотрено, что сумма займа, предоставленная под проценты, может быть досрочно возвращена с согласия заимодавца. При этом, у банка отсутствует обязанность на дачу соответствующего согласия, а запрет на взимание предусмотренной договором платы за досрочный возврат займа не содержится. Право на взимание указанной платы предусмотрено договором и при этом реализация данного права не запрещена законодательством, в том числе Гражданским кодексом Российской Федерации и Законом РФ «О защите прав потребителей». Аналогичная позиция изложена в Постановлении Двадцатого арбитражного апелляционного суда от 22.06.2009 по делу N А68-2439/09

При этом, у банка отсутствует обязанность на дачу соответствующего согласия, а запрет на взимание предусмотренной договором платы за досрочный возврат займа не содержится. Право на взимание указанной платы предусмотрено договором и при этом реализация данного права не запрещена законодательством, в том числе Гражданским кодексом Российской Федерации и Законом РФ «О защите прав потребителей». Аналогичная позиция изложена в Постановлении Двадцатого арбитражного апелляционного суда от 22.06.2009 по делу N А68-2439/09

[17] Данное положение сформулировано в постановлении Двадцатого арбитражного апелляционного суда от 19.11.2013 по делу N А68-4716/2013: «Поскольку взимание кредитором какого-либо возмещения за досрочный возврат займа (кредита) законом не запрещено, суд первой инстанции пришел к обоснованному выводу об отсутствии основания признания условий договора пункта 5.2.2. от 14.08.2007 N 33/595, недействительными».

[18] Данный вывод следует из постановления Девятого арбитражного апелляционного суда от 29. 08.2012 N 09АП-23213/2012 по делу N А40-36639/12-156-336, в котором отмечается, что: «Досрочный возврат кредита не является услугой, предоставляемой банком, и за которую последний вправе получать с истца дополнительную плату по кредитному договору в соответствии со ст. 779 ГК РФ. В соответствии со статьей 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги. Статья 5 Федерального закона «О банках и банковской деятельности» не предусматривает в перечне операций и иных сделок кредитной организации оказание услуг, связанных с согласованием досрочного возврата кредита. Данная комиссия, как это следует из положений ст. 9.2. соглашения от 15.08.2008 г., уплачивается единовременно и ее размер зависит от суммы досрочно возвращаемого займа. Комиссия, по своей сути, устанавливается как вознаграждение за услуги, тогда как в данном случае является инструментом применения ответственности за досрочное погашение кредита.

08.2012 N 09АП-23213/2012 по делу N А40-36639/12-156-336, в котором отмечается, что: «Досрочный возврат кредита не является услугой, предоставляемой банком, и за которую последний вправе получать с истца дополнительную плату по кредитному договору в соответствии со ст. 779 ГК РФ. В соответствии со статьей 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги. Статья 5 Федерального закона «О банках и банковской деятельности» не предусматривает в перечне операций и иных сделок кредитной организации оказание услуг, связанных с согласованием досрочного возврата кредита. Данная комиссия, как это следует из положений ст. 9.2. соглашения от 15.08.2008 г., уплачивается единовременно и ее размер зависит от суммы досрочно возвращаемого займа. Комиссия, по своей сути, устанавливается как вознаграждение за услуги, тогда как в данном случае является инструментом применения ответственности за досрочное погашение кредита. Взимание такой комиссии противоречит разъяснениям, содержащимся в пункте 4 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 13.09.2011 N 147 «Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре», согласно которому «Банк имеет право на получение отдельного вознаграждения (комиссии) наряду с процентами за пользование кредитом в том случае, если оно установлено за оказание самостоятельной услуги клиенту».

Взимание такой комиссии противоречит разъяснениям, содержащимся в пункте 4 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 13.09.2011 N 147 «Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре», согласно которому «Банк имеет право на получение отдельного вознаграждения (комиссии) наряду с процентами за пользование кредитом в том случае, если оно установлено за оказание самостоятельной услуги клиенту».

[19] Данный вывод сформулирован в постановлении ФАС Московского округа от 25.02.2013 по делу N А40-98134/12-133-854, в котором отмечено, что «Право заемщика на досрочный возврат предусмотрено законом, при этом обусловлено оно только согласием займодавца и закон не связывает названное право заемщика с уплатой какой-либо комиссии, штрафа, платежа. Следовательно, условие кредитного договора об установлении комиссии за досрочный возврат кредита является недействительным (ничтожным)».

[20] Данное положение, являющиеся основополагающим для ряда других постановлений, сформулировано в п. 4 Информационного письма Президиума ВАС РФ от 13.09.2011 N 147 «Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре». В данном письме указывается, что: «Иные же комиссии (комиссия за рассмотрение кредитной заявки, за выдачу кредита) по условиям договора уплачиваются единовременно при выдаче кредита из денежных средств, подлежащих зачислению на счет заемщика, поэтому подлежат оценке судом на предмет того, взимаются ли они за совершение банком действий, которые являются самостоятельной услугой, создающей для заемщика какое-либо дополнительное благо или иной полезный эффект. Суд установил, что в рассматриваемом деле комиссии были предусмотрены за стандартные действия, без совершения которых банк не смог бы заключить и исполнить кредитный договор. Такие условия договора являются ничтожными (статья 168 ГК РФ), а денежные суммы, уплаченные банку в их исполнение, подлежат возврату (пункт 2 статьи 167 ГК РФ)»

[21] Данный вывод сформулирован в Постановлении ФАС Уральского округа от 24.05.2012 N Ф09-3386/12 по делу N А60-41798/2011, в котором отмечено, что «В рассматриваемом случае условиями договора установлена единовременная комиссия за операцию по досрочному погашению кредита. Данная операция не создает для заемщика какое-либо отдельное имущественное благо или полезный эффект. Кроме того, спорная комиссия не относится к плате за пользование кредитом. Следовательно, указанное условие договора является ничтожным и недействительным независимо от такого признания судом, в связи с чем необоснованно списанные с заемщика денежные средства подлежат возврату». Аналогичная позиция изложена в Постановлении ФАС Поволжского округа от 03.05.2012 по делу N А65-19932/2011Погашение кредита — обзор

§12.5.3 График погашения

Погашение кредита обычно начинается примерно через 6 месяцев после завершения строительства проекта, 16 и обычно производится с 6-месячным интервалом. При использовании облигационного финансирования может быть создан фонд погашения для погашения всей суммы облигации при ее окончательном сроке погашения, а не выплаты в рассрочку, но это, очевидно, увеличивает стоимость финансирования и не является обычным явлением для облигаций проектного финансирования. рынок.Следовательно, облигации проектного финансирования обычно амортизируются (погашаются) аналогично займам.

Что касается структуры погашения, можно было бы подумать, что самый справедливый способ иметь дело с кредиторами, предполагая, что денежный поток проекта будет разумно равномерным во времени ( cf . §7.3.2), — это погасить финансирование в равных долях. рассрочка (, например, , если долг составляет 1000, и он погашается в течение 10 лет, выплаты будут составлять 100 в год ). большая часть денежного потока выплачивается кредиторам в первые годы кредитования, поскольку процентные платежи на этом этапе относительно высоки.Это также оставляет проект с более низкими ADSCR в первые годы, как раз в то время, когда на денежный поток проекта с большей вероятностью повлияют проблемы запуска. Таким образом, стандартный подход заключается в использовании структуры аннуитетных выплат, при которой сохраняется уровень основной суммы и процентных платежей на протяжении всего срока ссуды.

Это можно проиллюстрировать упрощенными примерами в таблицах 12.5 и 12.6, которые имеют следующие общие допущения:

Таблица 12.5. Эффект от выплат основного долга

| Год: | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (a) Денежный поток по проекту | 220 | 220 | 220 | 220 | 220 | 220 | 220 | 220 | 220 | 220 | |||||||||||||

| Точка зрения кредиторов | |||||||||||||||||||||||

| ( б) Погашение кредита | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |||||||||||||

| (в) Непогашенный кредит (конец года) | 1000 | 900 | 800 | 700 | 600 | 500 | 400 | 300 | 200 | 100 | 0 9005 2 | ||||||||||||

| (d) Выплата процентов | 100 | 90 | 80 | 70 | 60 | 50 | 40 | 30 | 20 | 10 | |||||||||||||

| (e) Общее обслуживание долга [(b) + (d)] | 200 | 190 | 180 | 170 | 160 | 150 | 140 | 130 | 120 | 110 | |||||||||||||

| ADSCR [(a) ÷ е)] | 1.10 | 1,16 | 1,22 | 1,29 | 1,38 | 1,47 | 1,57 | 1,69 | 1,83 | 00Среднее значение ADSCR | 1,47 | 1,51 | 1,56 | 1,60 | 1,66 | 1.71 | 1,77 | 1,84 | 1,92 | ||||

| LLCR [NPV ((a) ÷ (c))] | 1,35 | 1,41 | 1,47 | 1,53 | 1,60 | 1,67 | 1,74 | 1,82 | 1,91 | 2,00 | |||||||||||||

| лет | |||||||||||||||||||||||

| Точка зрения инвесторов | |||||||||||||||||||||||

| Инвестиции в акционерный капитал: | 250 | ||||||||||||||||||||||

| Дивиденды [(a) — ( д)] | 20 | 30 | 40 | 50 | 60 | 70 | 9 0051 8090 | 100 | 110 | ||||||||||||||

| NPV инвестиций | 66 | ||||||||||||||||||||||

| IRR на собственный капитал | 16.6% | ||||||||||||||||||||||

| Собственный капитал MIRR | 14,6% | ||||||||||||||||||||||

| Срок окупаемости | c. 6 лет | ||||||||||||||||||||||

Таблица 12.6. Эффект от аннуитетных выплат

| Год: | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (a) Денежный поток по проекту | 220 | 220 | 220 | 220 | 220 | 220 | 220 | 220 | 220 | 220 | ||||||||||||||

| Точка зрения кредиторов | ||||||||||||||||||||||||

| (b ) погашение кредита | 63 | 69 | 76 | 84 | 92 | 101 | 111 | 122 | 134 | 148 | ||||||||||||||

| (c) Непогашенный кредит (конец года) | 1000 | 937 | 868 | 792 | 709 | 617 | 516 | 405 | 282 | 148 | 0 | (d) Выплата процентов | 100 | 94 | 87 | 79 | 71 | 62 | 52 | 40 | 28 | 15 | ||

| (e) Общая сумма обслуживания долга [( b) + (d)] | 163 | 163 | 163 | 163 | 163 | 163 | 163 | 163 | 163 | 163 | ||||||||||||||

| ADSCR [(a) ÷ (e )] | 1.35 | 1,35 | 1,35 | 1,35 | 1,35 | 1,35 | 1,35 | 1,35 | 1,35 | 1,35 | Среднее значение ADSCR | 1,35 | 1,35 | 1,35 | 1,35 | 1,35 | 1.35 | 1,35 | 1,35 | 1,35 | ||||

| LLCR [NPV ((a) ÷ (c))] | 1,35 | 1,35 | 1,35 | 1,35 | 1,35 | 1,35 | 1,35 | 1,35 | 1,35 | 1,35 | ||||||||||||||

| Средний срок кредита лет | ||||||||||||||||||||||||

| Точка зрения инвесторов | ||||||||||||||||||||||||

| Инвестиции в акционерный капитал: | 250 | |||||||||||||||||||||||

| Дивиденды [(a) — ( д)] | 57 | 57 | 57 | 57 | 57 | 57 | 9 0051 5757 | 57 | 57 | |||||||||||||||

| NPV инвестиций | 74 | |||||||||||||||||||||||

| IRR на собственный капитал | 18.8% | |||||||||||||||||||||||

| Собственный капитал MIRR | 14,9% | |||||||||||||||||||||||

| Срок окупаемости | 4½ лет | |||||||||||||||||||||||

- ●

Стоимость проекта: 1250;

- ●

соотношение заемный капитал: собственный капитал: 80:20;

- ●

сумма кредита: 1000;

- ●

погашение: 10 лет, ежегодно с просрочкой;

- ●

процентная ставка: 10% р.а. ;

- ●

размер собственного капитала: 250;

- ●

Денежный поток до обслуживания долга и выплаты дивидендов: 220 в год. ;

- ●

денежный поток после выплаты долга инвесторам;

- ●

остаточная стоимость проекта: ноль;

- ●

ставка дисконтирования NPV (стоимость капитала) инвесторов: 12%;

- ●

ставка реинвестирования инвесторов (для расчета MIRR): 12% р.а. ;

- ●

расчет игнорирует любой период строительства.

Непосредственная и очевидная проблема с уровнем основной структуры платежей заключается в том, что годовое обслуживание долга в год 1 (200) почти вдвое больше, чем в год 10 (110), и, соответственно, ADSCR составляет 1,10: 1 (слишком мало для комфорт) в 1-м году и 2,00: 1 (намного больше, чем необходимо) в 10-м году.

Инвесторские распределения, с другой стороны, в значительной степени являются отсроченными, при этом дивиденды увеличиваются в 5½ раз между 1-м и 10-м годом; на то, чтобы окупить первоначальные вложения, уходит почти 6 лет.

Выгоды от перехода на аннуитетную структуру погашения очевидны: ADSCR составляет комфортную ставку 1,35: 1 во всем, благодаря равным платежам по обслуживанию долга, как и LLCR.

Дивиденды также одинаковы во всем, и хотя общие дивиденды, полученные инвесторами в течение срока реализации проекта, уменьшаются с 650 до 573 (поскольку кредиторам выплачивается больше процентов), IRR инвесторов улучшается с 16,6% до 18,8%. ; однако улучшение MIRR (более справедливое отражение изображения) более ограничено, начиная с 14.От 6% до 14,9%. Срок окупаемости существенно сокращается — до 4½ лет.

Структура погашения относительно более важна для инвесторов, чем процентная ставка по долгу. Если в этом примере кредиторы предложили снизить процентную ставку на 0,25% в обмен на структуру выплаты основной суммы долга вместо аннуитета, прибыль от этого для инвесторов составит 0,6% годовых. , тогда как в аннуитетно-возвратной структуре стоит дополнительно 2,2% р.а. Аналогичным образом, вероятно, стоит заплатить более высокую процентную ставку для получения более долгосрочного финансирования, если для этого имеется достаточный «хвост» денежного потока.

Однако структура погашения аннуитета значительно увеличивает платежи по обслуживанию долга и, таким образом, снижает ADSCR в более поздние годы реализации проекта. Это также увеличивает средний срок погашения долга: в таблице 12.5 он составляет 5½ лет, тогда как в таблице 12.6 он составляет чуть более 6¼ лет.

Если существует большая неопределенность в отношении будущих денежных потоков от проекта, кредиторы могут искать более высокие коэффициенты покрытия и более короткий средний срок жизни, чем может быть достигнуто при выплате аннуитета.В таких случаях может потребоваться согласование компромисса между выплатами основного долга и аннуитетными выплатами.

С другой стороны, если проект, согласно прогнозам, принесет более высокие денежные потоки в последующие годы, график погашения с выплатой взносов по кредиту будет даже медленнее, чем при аннуитетной структуре, но с адекватными годовыми коэффициентами покрытия, хотя кредиторы сопротивляются слишком много отсрочки погашения и, следовательно, чрезмерно долгий средний срок их ссуды.

Если прогнозируются нерегулярные денежные потоки, выплаты по ссуде также могут быть структурированы по нерегулярному графику, так что один и тот же уровень ADSCR поддерживается на протяжении всего срока ссуды (это известно как «скульптурный» график погашения).Это может быть необходимо, например, если есть большие затраты на техническое обслуживание в течение одного года, или если денежные потоки после уплаты налогов в последующие годы уменьшаются, потому что отложенные налоги начинают подлежать уплате, если Проектная компания получила выгоду от ускоренной налоговой амортизации своих активов в в первые годы работы, если предположить, что эти «всплески» не сглаживаются авансовыми платежами на резервных счетах ( ср. . §14.4.1).

Эти соображения имеют отношение не только к инвесторам: структура погашения долга явно влияет на стоимость продуктов или услуг проектной компании и может быть решающим фактором, если спонсоры участвуют в конкурентных торгах по перспективному проекту.

Планы погашения кредита

Существует четыре основных плана погашения федеральных займов на образование, состоящих из стандартного погашения и трех альтернативных вариантов. Каждый из вариантов имеет более низкий ежемесячный платеж, чем стандартное погашение, но это продлевает срок ссуды и увеличивает общую сумму процентов, выплачиваемых в течение срока ссуды.

Типы планов погашения

Планы погашения следующие:

- Стандартное погашение. По этому плану вы будете платить фиксированную ежемесячную сумму на срок до 10 лет. В зависимости от суммы кредита срок кредита может быть меньше 10 лет. Минимальный ежемесячный платеж составляет 50 долларов США. Подробнее: Стандартный план погашения Министерства образования.

- Продленное погашение. Этот план похож на стандартное погашение, но позволяет получить ссуду на срок от 12 до 30 лет, в зависимости от общей суммы займа. Растягивание платежей на более длительный срок уменьшает размер каждого платежа, но увеличивает общую сумму, выплачиваемую в течение срока действия ссуды.

- Досрочное погашение. В отличие от стандартного и расширенного планов погашения, этот план начинается с более низких платежей, которые постепенно увеличиваются каждые два года. Срок кредита составляет от 12 до 30 лет, в зависимости от общей суммы кредита. Ежемесячный платеж может составлять не менее 50% и не более 150% от ежемесячного платежа по стандартному плану погашения. Ежемесячный платеж должен составлять не менее начисляемых процентов, а также не менее 25 долларов США.

- Погашение условного дохода. Платежи по плану условного погашения дохода основаны на доходе заемщика и общей сумме долга. Ежемесячные платежи корректируются каждый год по мере изменения дохода заемщика. Срок кредита до 25 лет. По истечении 25 лет все остатки по кредиту будут погашены. Списание остатка по истечении 25 лет подлежит налогообложению в соответствии с действующим законодательством. Минимальный ежемесячный платеж составляет 5 долларов США. Условное погашение дохода доступно только для заемщиков по прямой ссуде.

- Погашение с учетом дохода. В качестве альтернативы условному погашению дохода кредиторы FFELP предлагают заемщикам погашение, чувствительное к доходу, при котором ежемесячные платежи привязаны к проценту от валового ежемесячного дохода. Срок кредита — 10 лет.

- Выплата на основе дохода. Подобно условному погашению дохода, погашение, основанное на доходе, ограничивает ежемесячные платежи более низким процентом от более узкого определения дискреционного дохода.

Для студенческих ссуд доступны все шесть планов, но для родительских ссуд доступны только первые три плана.

Срок кредита с отсрочкой / поэтапным погашением

Для расширенного и поэтапного погашения следующая диаграмма показывает, как максимальный срок кредита зависит от суммы кредита.

| Остаток займа | Максимальный срок займа |

|---|---|

| Менее 7 500 долларов США | 10 лет |

| 7 500–9 999 долларов США | 12 лет |

| 10 000–19 999 долларов | 15 лет |

| 39 999 долл. США | 20 лет |

| 40 000–59 999 долл. США | 25 лет |

| 60 000 долл. США или более | 30 лет |

В программе выплат FFEL существует вариант расширенного погашения, который предусматривает срок погашения до до 25 лет, а не 30 лет, если у вас есть ссуды на сумму более 30 000 долларов у одного кредитора.Этот 25-летний план расширенного погашения не требует консолидации кредитов.

Отсутствие штрафа за досрочное погашение

Все федеральные ссуды на образование допускают предоплату без штрафа. Для ссуд, которые не просрочены, любая излишек выплачивается сначала к процентам, а затем к основной сумме долга. Однако, если дополнительный платеж превышает один ежемесячный платеж, вы должны приложить к платежу примечание, сообщающее обработчику, хотите ли вы, чтобы ваша предоплата рассматривалась как уменьшение основной суммы.В противном случае правительство будет относиться к этому так, как если бы вы заплатили свой следующий платеж (ы) досрочно, и при необходимости отложит дату следующего платежа. (Лучше сказать им, чтобы они относились к этому как к уменьшению основной суммы долга, поскольку это уменьшит сумму процентов, которые вы будете платить в течение срока действия ссуды.)

Из-за того, как в плане условного погашения дохода учитываются проценты, не рекомендуется вносить досрочную погашение ссуды в план условного погашения дохода.

Изменение плана погашения

Если вы хотите переключиться с одного плана на другой, вы можете делать это один раз в год, при условии, что максимальный срок кредита для нового плана больше, чем время, в течение которого ваши ссуды уже погашены.

Сравнение планов погашения

В следующей таблице сравнивается каждый из основных планов погашения со стандартным десятилетним погашением. Как показано в таблице, увеличение срока ссуды снижает размер ежемесячного платежа, но за счет существенного увеличения процентов, выплачиваемых в течение срока ссуды. Например, увеличение срока ссуды до 20 лет может сократить ежемесячный платеж примерно на треть, но это будет стоить более чем удвоения процентов, выплачиваемых в течение срока ссуды.Эта таблица основана на несубсидированной процентной ставке по Стаффордской ссуде в размере 6,8%.

| План погашения и срок кредита | Уменьшение ежемесячного платежа | Увеличение суммы выплаченных процентов |

|---|---|---|

| Расширенное погашение — 12 лет | 12% | 22% |

| Расширенное погашение — 15 лет | 23% | 57% |

| Расширенное погашение — 20 лет | 34% | 118% |

| Расширенное погашение — 25 лет | 40% | 184% |

| Расширенное погашение — 30 лет | 43% | 254% |

| Досрочное погашение | 50% первоначального взноса Среднее снижение 38% | 89% |

| Выплата условного дохода (Заработная плата = первоначальный долг, 4% годовой прирост) | 41% снижается до 33% Среднее снижение 37% | 178% |

Например, предположим, что вы заимствуете общую сумму 20 000 долларов по цене 6.8% годовых. В следующей таблице показано влияние перехода от стандартного 10-летнего погашения к 20-летнему продленному погашению.

| План погашения и срок кредита | Ежемесячный платеж | Общая сумма выплаченных процентов |

|---|---|---|

| Стандартное погашение — 10 лет | 230,16 долларов США | 7,619,31 доллара США |

| Расширенное погашение — 20 лет | 152,67 долларов США | 16,639 долларов США |

| Разница | 77 $.49 уменьшение | 9 020,43 увеличение |

Калькуляторы плана погашения

Finaid предлагает калькуляторы для оценки размера ежемесячных выплат по кредиту при различных сценариях.

Сколько времени потребуется, чтобы выплатить мою студенческую ссуду?

Многие выпускники колледжей недовольны тем, сколько времени потребуется, чтобы выплатить свои студенческие ссуды — и нетрудно понять, почему. План погашения может длиться десятилетия.В кошмарном сценарии это может длиться даже до начала вашей пенсии.

Имея это в виду, вы, вероятно, задаетесь вопросом: «Сколько времени потребуется, чтобы выплатить мою студенческую ссуду?»

В этом руководстве вы познакомитесь со всеми основами планов выплаты студенческой ссуды, условиями погашения и расчетом ежемесячных выплат по студенческой ссуде.

Сколько времени потребуется для выплаты студенческой ссуды?

Время, необходимое для полного возврата студенческой ссуды, зависит от типа ссуды, суммы займа, процентной ставки и плана погашения, который выбирает заемщик, а также от использования отсрочки и отсрочки.Другой фактор — это то, сколько дополнительно заемщик может платить каждый месяц.

При этом большинству заемщиков обычно требуется не более 16–19 лет, чтобы выплатить свои федеральные студенческие ссуды.

Перевод: вам не нужно беспокоиться о выплате студенческой ссуды после того, как вы уволились из мира работы. Но каждый заемщик индивидуален, поэтому время погашения кредита может отличаться от времени, которое требуется вашему соседу по комнате.

Хотите получить лучшее представление о том, как будет выглядеть ваш ежемесячный платеж? Воспользуйтесь нашим калькулятором студенческой ссуды, чтобы рассчитать ежемесячный платеж по ссуде и общую сумму выплат по студенческой ссуде.

Студенческие ссуды — это либо федеральные студенческие ссуды, либо частные студенческие ссуды. Оба типа ссуд имеют разные процентные ставки и варианты погашения.

Давайте подробно рассмотрим каждый тип кредита и то, как работают их планы погашения.

Выплата федеральной студенческой ссуды

Федеральный студенческий заем — это программа финансовой помощи, поддерживаемая правительством США. Существует несколько типов федеральных студенческих ссуд, включая субсидированные и несубсидированные ссуды.

По субсидированной ссуде правительство выплачивает проценты от вашего имени, пока ваши ссуды находятся в отсрочке, будь то отсрочка в школе, отсрочка из-за экономических трудностей или отсрочка по безработице.

При несубсидированной ссуде проценты не субсидируются, поэтому начисление процентов будет продолжаться.

Планы погашения федеральных студенческих ссуд делятся на две основные категории: традиционные планы погашения (включая стандартный, постепенный и расширенный) и четыре различных плана погашения с учетом дохода, которые основаны на доходе вашей семьи и размере семьи.

Что такое традиционный план погашения студенческой ссуды?

Традиционные планы погашения основаны на основной сумме ссуды.Ваш основной баланс — это просто сумма денег, которую вы взяли в долг для финансирования своего образования.

Традиционные варианты погашения не учитывают такие вещи, как ваш личный доход или размер семьи, при определении того, сколько вы будете платить ежемесячно.

Как традиционные, так и ориентированные на доход планы погашения имеют свои плюсы и минусы, включая различные условия погашения.

Традиционные планы погашения включают:

Стандартные планы погашенияСтандартный план погашения дает заемщикам до 10 лет для выплаты студенческой ссуды.

При стандартном плане погашения точная сумма ежемесячного платежа будет варьироваться в зависимости от общей суммы взятого кредита. Каждый платеж будет составлять минимум 50 долларов.

Как показывает практика, ежемесячный платеж, который вы должны рассчитывать вернуть своему кредитору, будет составлять около 1% от остатка ссуды при погашении.

Досрочное погашениеСогласно поэтапному плану погашения, у заемщиков есть до 30 лет на погашение своих федеральных студенческих ссуд, в зависимости от взятой суммы.

Ежемесячные выплаты будут начинаться чуть выше процентных выплат и увеличиваться каждые два года.

Продленное погашениеРасширенный план погашения дает заемщикам до 30 лет для полного погашения своих кредитов, в зависимости от суммы задолженности.

Платежи по этому плану обычно ниже, чем по постепенному или стандартному погашению.

В этой таблице приведены подробные сведения об условиях погашения.

Остаток кредита | Срок погашения |

Менее 7 500 долл. США | 10 лет |

От 7500 до 9999 долларов | 12 лет |

От 10 000 до 19 999 долларов США | 15 лет |

От 20 000 до 39 999 долларов США | 20 лет |

От 40 000 до 59 999 долларов США | 25 лет |

60 000 долл. США или больше | 30 лет |

Аналогичный набор условий погашения применяется к поэтапному погашению.

Что такое планы погашения, ориентированные на доход?

Другой вариант погашения федеральной студенческой ссуды — это план погашения, ориентированный на доход.

В планах погашения, ориентированных на доход, ежемесячные выплаты по ссуде основываются на доходе заемщика и размере семьи. Это отличается от того, как традиционный план погашения рассчитывает срок погашения, который обычно просто основан на сумме вашей задолженности. Просроченные ссуды не подлежат погашению по этим планам.

Существует четыре различных плана погашения, ориентированных на доход, в том числе:

Выплата условного дохода (ICR)При использовании планов погашения с условным доходом (ICR) ежемесячные платежи заемщика основываются на 20 процентах их дискреционного дохода.

По истечении 25 лет (что должно равняться 300 платежам) оставшаяся задолженность будет прощена.

Хотите узнать больше? Ознакомьтесь с нашим калькулятором погашения, зависящим от дохода.

Выплата на основе дохода (IBR)При планах погашения на основе дохода (IBR) ежемесячные платежи основаны на 15 процентах дискреционного дохода заемщика.

Это определяется как сумма, на которую доход заемщика превышает 150 процентов черты бедности.Ежемесячные платежи ограничены стандартной суммой платежа за 10 лет.

После 25 лет (или 300 выплат) оставшаяся задолженность студента будет прощена.

Воспользуйтесь нашим калькулятором погашения на основе дохода, чтобы оценить размер ежемесячного платежа.

Выплата по мере поступления (PAYE)План погашения с оплатой по мере поступления (PAYE) рассчитывает ежемесячные платежи на основе 10 процентов дискреционного дохода заемщика.

В случае PAYE дискреционный доход определяется как сумма, на которую доход заемщика превышает 150 процентов черты бедности.Ежемесячные платежи ограничены стандартной суммой платежа за 10 лет.

По истечении 20 лет (что должно равняться 240 платежам) оставшаяся задолженность прощается. Это отличается от прощения ссуд IBR и ICR, которое обычно вступает в силу через 30 лет.

Если вы хотите узнать больше об условиях выплаты PAYE, ознакомьтесь с нашим калькулятором выплаты заработной платы.

Пересмотренное погашение с оплатой по мере поступления (REPAYE)В соответствии с пересмотренными планами погашения с оплатой по мере поступления (REPAYE) ежемесячные платежи основаны на 10 процентах дискреционного дохода заемщика.