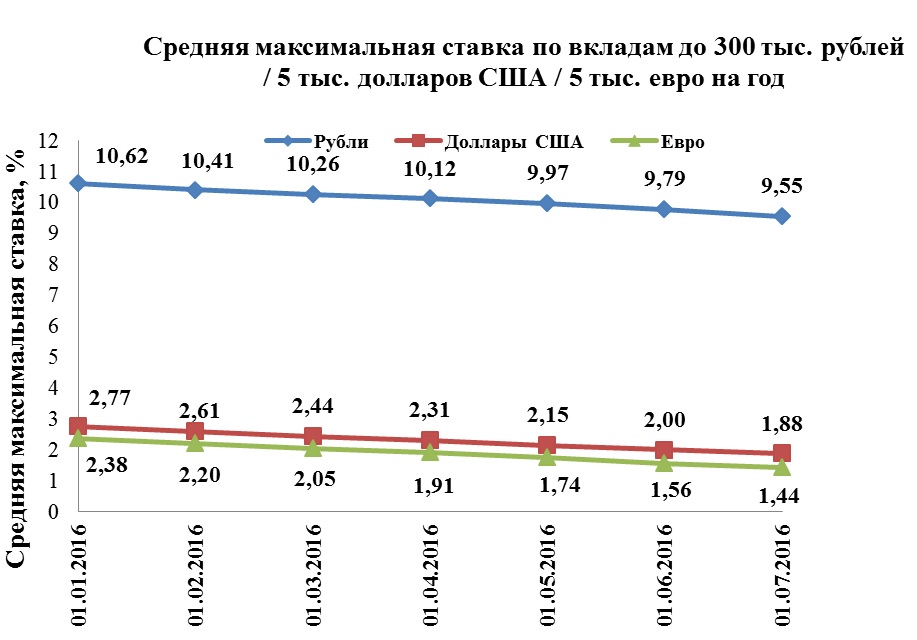

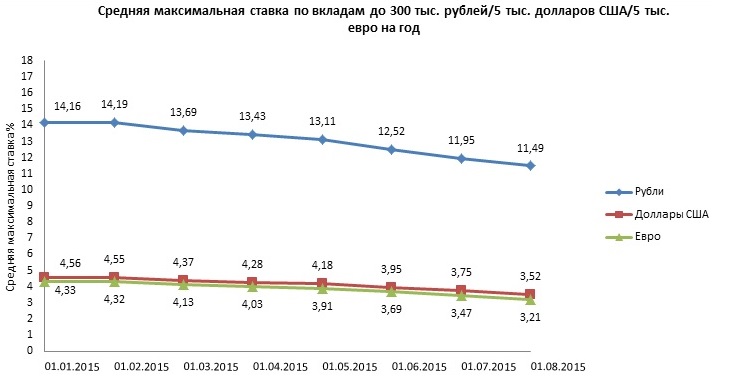

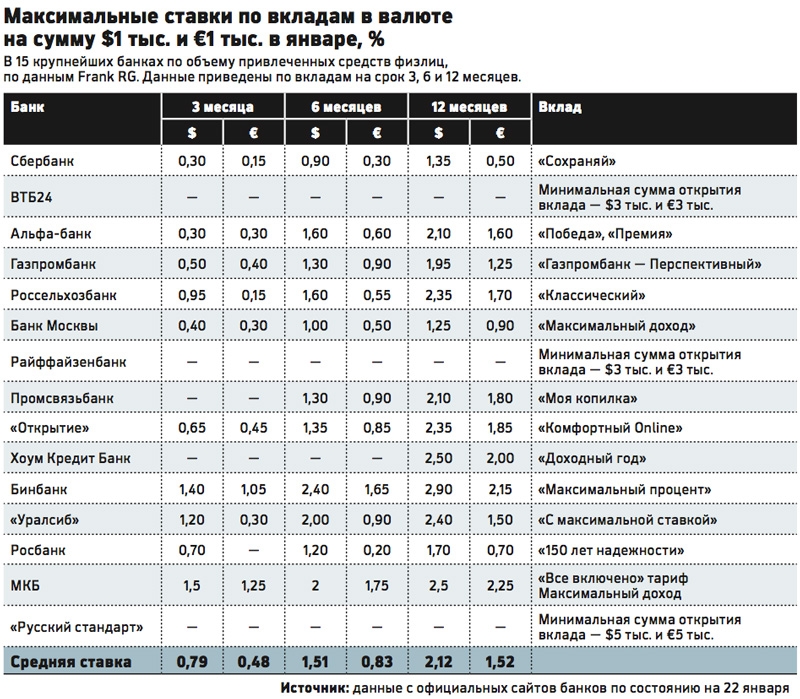

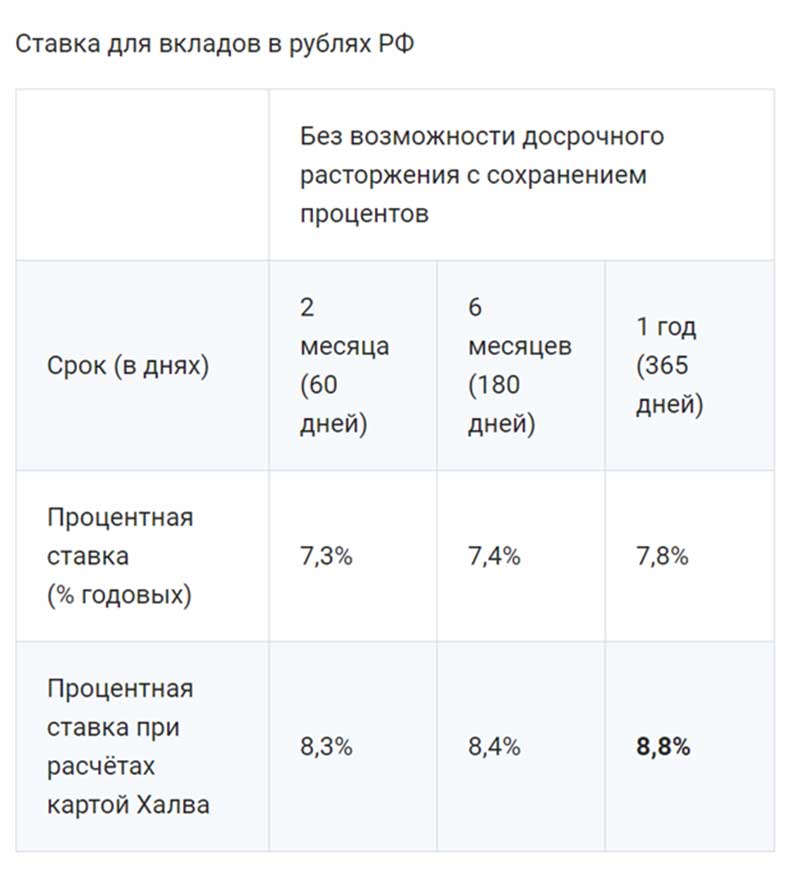

В каких банках самые высокие ставки по вкладам: обзор топ-10 предложений :: Новости :: РБК Инвестиции

В 2021 году Банк России начал повышать ключевую ставку. Обычно вслед за ее ростом увеличиваются и проценты по вкладам. В каких банках сейчас самые высокие ставки?

Фото: Shutterstock

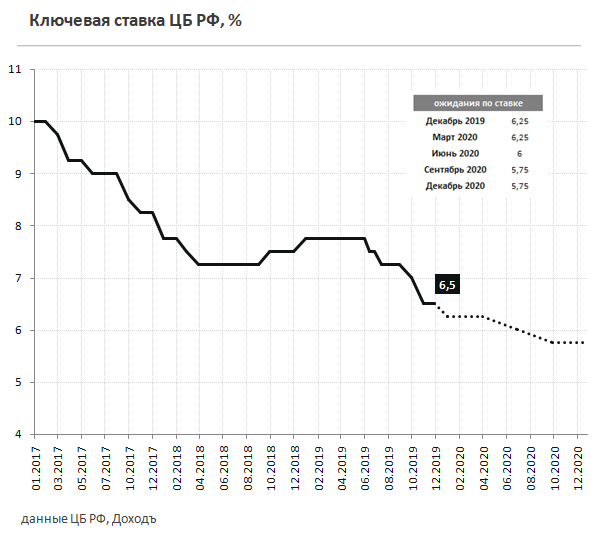

Банк России 22 октября повысил ключевую ставку на 75 базисных пунктов — до 7,5%. С марта этого года она выросла на 325 базисных пунктов. Опрошенные «РБК Инвестициями» банки отметили, что в отношении процентов по кредитам пока будут следить за конкурентами и ситуацией на рынке. Однако проценты по вкладам могут вырасти, как и конкуренция за привлечение средств населения.

С марта этого года она выросла на 325 базисных пунктов. Опрошенные «РБК Инвестициями» банки отметили, что в отношении процентов по кредитам пока будут следить за конкурентами и ситуацией на рынке. Однако проценты по вкладам могут вырасти, как и конкуренция за привлечение средств населения.

Посмотрим, в каких российских банках сейчас самые высокие ставки по вкладам. С помощью финансового маркетплейса «Сравни.ру» мы выделили топ-10 предложений, шесть из которых рассмотрим подробно. Однако чтобы получить максимальную ставку, нужно выполнить ряд условий.

ЦБ неожиданно повысил ставку на 75 базисных пунктов — до 7,5% годовых- Вклад «Копить»

- Срок: 181 или 1095 дней

- Ставка: 5,3–8,05%

- Сумма вклада: от ₽15 тыс.

до ₽1,5 млн

до ₽1,5 млн

до ₽1,5 млн

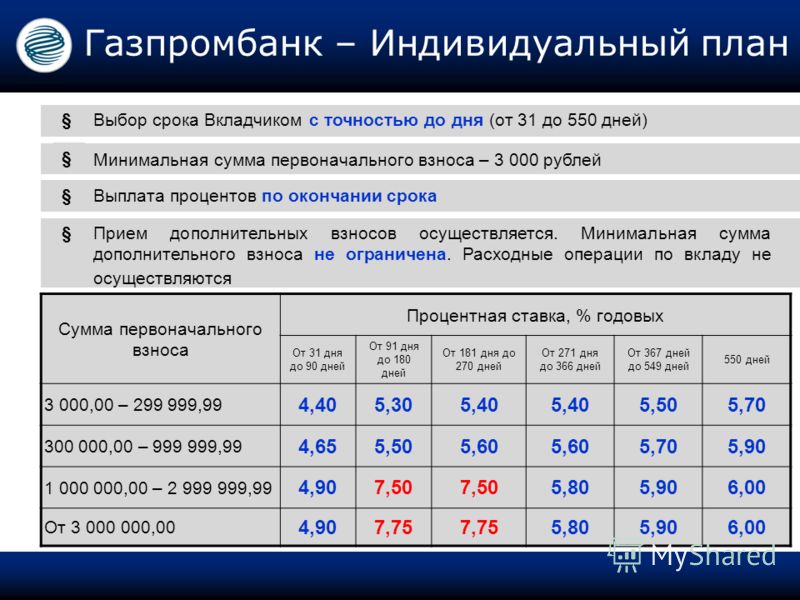

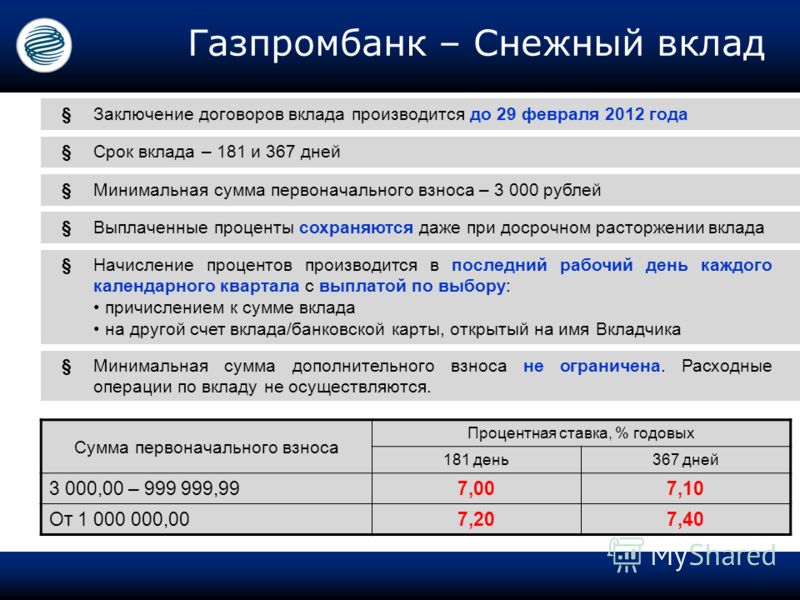

до ₽1,5 млнГазпромбанк — один из крупнейших банков России, входит в список системно значимых кредитных организаций страны. Всего в перечне 13 банков, на долю которых приходится около 79% совокупных активов сектора. Газпромбанк занимает третье место по активам в российской банковской системе и десятое место в рейтинге 100 самых надежных российских банков по версии Forbes.

С начала октября банк проводит акцию под названием «Хит сезона», по которой организация повысила ставки по вкладу «Копить». Она действует до 31 декабря 2021 года. Для вкладов, открытых на срок 181 день, надбавка составляет 1,85% годовых, а для депозитов сроком 1095 дней — 1,15%.

Самую высокую ставку можно получить, если открыть вклад через интернет-банк или мобильное приложение на сумму ₽1,5 млн. По предварительным расчетам, если положить на вклад ₽100 тыс. на 181 день, то проценты составят примерно ₽3,6 тыс.

Проценты выплачиваются на выбор либо каждый месяц, либо в конце срока. Их можно получить как на отдельный счет, так и капитализировать, если прибавить к сумме вклада. Надбавка начисляется на новые денежные средства клиента за исключением капитализированных процентов, на которые начисляется обычная ставка. При продлении срока депозита надбавка действовать уже не будет, как и при досрочном закрытии вклада.

Их можно получить как на отдельный счет, так и капитализировать, если прибавить к сумме вклада. Надбавка начисляется на новые денежные средства клиента за исключением капитализированных процентов, на которые начисляется обычная ставка. При продлении срока депозита надбавка действовать уже не будет, как и при досрочном закрытии вклада.

Фото: Shutterstock

Россельхозбанк

- Вклад «Доходный»

- Срок: 91–1460 дней

- Ставка: 5,15–8%

, открытого в отделении банка — от ₽10 тыс.

, открытого в отделении банка — от ₽10 тыс.Россельхозбанк входит в число системно значимых кредитных организаций. В рейтинге Forbes он располагается на 11-й строчке.

Вклад «Доходный» можно открыть как в отделении банка, так и онлайн. Кроме того, если открывать депозит дистанционно, то ставка может быть выше, чем при оформлении вклада в банке. Это зависит от срока вклада. Чем он выше, тем больше ставка, но не всегда. Например, если открыть вклад онлайн на 180 дней без капитализации процентов, то она составит 6,7%, но при сроке 270 дней ставка будет 6,3%.

Если вы открывали вклад на 91 день, то продлевать его срок можно только три раза. В других случаях — два. Однако ставка может поменяться. Можно оформить депозит с капитализацией процентов. Без нее проценты вам выплатят в конце срока депозита, но ставка будет выше. Пополнять вклад нельзя.

После повышения ставки ЦБ Россельхозбанк временно повысил проценты по вкладу «Доходный». Акция действует до 31 декабря. Можно разместить средства под 8% годовых, но такая ставка действует только при открытии вклада на четыре года и без капитализации процентов.

Можно разместить средства под 8% годовых, но такая ставка действует только при открытии вклада на четыре года и без капитализации процентов.

Ставка годового вклада с выплатой процентов в конце срока — 7%. По предварительным расчетам, если положить ₽100 тыс. на год, то проценты составят ₽7 тыс. Если выбрать капитализацию и открыть депозит онлайн, то они будут чуть меньше — около ₽6,5 тыс. С капитализацией и оформлением в отделении банка проценты составят примерно ₽6,2 тыс.

Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ- Вклад «3:0»

- Срок: 367 дней

- Ставка: 7,8–8%

- Сумма вклада: ₽30 тыс. — ₽1,5 млн

— ₽1,5 млн

— ₽1,5 млнСДМ-Банк занимает 44-ю строчку в рейтинге Forbes самых надежных кредитных организаций в России. По объему активов он располагается на 78-м месте.

Вклад «3:0» можно открыть только на год, так что ставка по нему зависит от суммы депозита. Если положить на вклад от ₽30 тыс. до ₽500 тыс., то ставка составит 7,8%, от ₽500 тыс. до ₽1,5 млн — 7,9%, а от ₽1,5 млн — 8%. Допустим, вы перевели на депозит ₽100 тыс., тогда проценты за год без капитализации составят около ₽7,8 тыс.

Клиенты банка могут оформить вклад в личном кабинете, а другие физлица — в отделении банка. Его можно открыть до 31 декабря 2021 года. Кроме того, есть ряд бонусов, например повышение ставки на 0,05 процентных пункта для новых клиентов и постоянных, которые открыли первый счет в «СДМ-Банка» более пяти лет назад.

Дополнительно пополнять депозит, а также снимать с него средства до окончания срока нельзя. Если досрочно расторгнуть вклад в срок до 180 дней с даты его оформления, то вам выплатят проценты по ставке «до востребования», которая обычно составляет 0,1%. После 180 дней — по ставке вклада, уменьшенной на один процентный пункт. То есть если она была 7,8%, то снизится до 6,8%.

После 180 дней — по ставке вклада, уменьшенной на один процентный пункт. То есть если она была 7,8%, то снизится до 6,8%.

Московский кредитный банк (МКБ)

- Вклад «МЕГА Онлайн»

- Срок: 95–1100 дней

- Ставка: 5,8–7,7%

- Сумма вклада: ₽1 тыс. — ₽20 млн

В рейтинге Forbes самых надежных банков МКБ занимает 34-е место. Он относится к системно значимым.

Вклад «МЕГА Онлайн» можно открыть в приложении МКБ или через интернет-банк. Самую высокую ставку в 7,7% годовых можно получить, только если пополнить депозит на сумму от ₽2 млн. Чем больше срок и сумма вклада, тем выше ставка. Если положить меньше ₽2 млн на год или полтора, то она составит 7%.

Пополнить вклад можно в течение первых 95 дней, если срок депозита составляет от 95 до 330 дней включительно. При сроке вклада от 370 до 1100 дней пополнить его можно в течение 185 дней. Средства можно вносить не только онлайн, но также наличными в отделении банка и через терминал. Кроме того, их можно переводить из другого банка онлайн.

Частично снимать средства с депозита нельзя, как и продлевать его срок. Проценты выплачиваются ежемесячно, но на отдельный счет, так что капитализации нет. Согласно предварительному расчету, если положить ₽100 тыс. на год, то проценты составят чуть более ₽7 тыс.

В какие банки не нужно вкладывать деньги: 5 признаков ненадежности- Вклад «Высокий процент»

- Срок: 367 или 550 дней

- Ставка: 6,75–7,6%

- Сумма вклада: от ₽100 тыс.

В рейтинге Forbes банк «Союз» занимает 60-ю строчку по надежности. В 2013 году банк завершил процедуру финансового оздоровления. Основной акционер банка — компания «Ингосстрах».

Средства на вклад «Высокий процент» можно начислить в течение 30 дней с даты открытия депозита, однако снимать деньги с него нельзя. Клиент может выбрать периодичность выплаты процентов — каждый месяц или в конце срока. Кроме того, их могут добавлять к сумме вклада либо начислять на отдельный счет. Однако на сайте банка не уточняется, зависит ли ставка от этого выбора.

По предварительным расчетам, если положить в банк ₽100 тыс. на год под 7,25% годовых, то с капитализацией проценты составят около ₽7,5 тыс., а без нее — примерно ₽7,3 тыс. Максимальная эффективная ставка, которая учитывает капитализацию, составляет 8,02%. Согласно данным на сайте банка, она действует для вкладов сроком 550 дней, которые открыли в отделении банка. Еще одно условие — у клиента не должно быть срочных вкладов в «Союзе» в течение 30 дней до даты открытия вклада «Высокий процент» либо человек никогда ранее не обслуживался в этом банке.

Фото: Unsplash

Промсвязьбанк (ПСБ)

- Вклад «Сильная ставка»

- Срок: 122–732 дня

- Ставка: 6,7–7,5%

- Сумма вклада: от ₽1 млн

Промсвязьбанк также входит в число системно значимых кредитных организаций. В рейтинге Forbes он занимает 35-е место.

Минимальная сумма, которую можно положить на вклад «Сильная ставка», составляет ₽1 млн. Чтобы получить максимальную ставку в 7,5%, придется внести от ₽10 млн на два года. Вклад можно пополнять в течение 30 дней с даты его оформления, а минимальная сумма дополнительных взносов не ограничена. Кроме того, вкладчик может открыть сколько угодно подобных депозитов.

Чтобы получить максимальную ставку в 7,5%, придется внести от ₽10 млн на два года. Вклад можно пополнять в течение 30 дней с даты его оформления, а минимальная сумма дополнительных взносов не ограничена. Кроме того, вкладчик может открыть сколько угодно подобных депозитов.

Проценты выплачиваются в конце срока вклада. Согласно предварительным расчетам, если положить ₽1 млн на год по ставке 7,2%, то на конец срока депозита проценты составят около ₽78,3 тыс.

Действующие клиенты ПСБ могут открыть вклад в мобильном приложении, интернет-банке или в офисе кредитной организации. При этом существует ряд дополнительных условий. Они должны были закрыть другие вклады в ПСБ до 20 июля, а суммарный остаток по всем их счетам не должен превышать ₽1 тыс. по состоянию на 20 сентября. Вклад можно открыть только при условии, что клиент пополнил счет на сумму вклада, то есть принес в банк новые деньги.

Как снизить процент по кредиту: 5 простых способов, чтобы платить меньшеДругие вклады:

-

«Альфа-Вклад» от Альфа-банка.

Минимальная ставка без учета капитализации — 6,5%, максимальная с учетом капитализации — 7,5%; -

«Ваш успех» от Газпромбанка. Минимальная ставка без учета капитализации — 6,12%, максимальная с учетом капитализации — 7,25%;

-

«Твой выбор» от банка «ЮниКредит». Минимальная ставка без учета капитализации — 5,73%, максимальная с учетом капитализации — 6,8%. Наибольшая ставка вклада «Твой выбор PRIME» — 7%;

-

«Фиксированный» от Райффайзенбанка. Минимальная ставка без учета капитализации — 5%, максимальная с учетом капитализации — 6,35%.

Минимальная ставка без учета капитализации — 6,5%, максимальная с учетом капитализации — 7,5%;

Минимальная ставка без учета капитализации — 6,5%, максимальная с учетом капитализации — 7,5%;Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.Срок, с которого установлена ставка | Размер ключевой ставки (%, годовых) | Документ, в котором сообщена ставка |

с 22 июня 2020 г. | 4,50 | Информационное сообщение Банка России от 19.06.2020 |

с 27 апреля 2020 г. | 5,50 | Информационное сообщение Банка России от 24.04.2020 |

с 10 февраля 2020 г. | 6,00 | Информационное сообщение Банка России от 07.02.2020 |

с 16 декабря 2019 г. | 6,25 | Информационное сообщение Банка России от 13.12.2019 |

с 28 октября 2019 г. | 6,50 | Информационное сообщение Банка России от 25.10.2019 |

с 9 сентября 2019 г. | 7,00 | Информационное сообщение Банка России от 06. |

с 29 июля 2019 г. | 7,25 | Информационное сообщение Банка России от 26.07.2019 |

с 17 июня 2019 г. | 7,50 | Информация Банка России от 14.06.2019 |

с 17 декабря 2018 г. | 7,75 | Информация Банка России от 14.12.2018 |

с 17 сентября 2018 г. | 7,50 | Информация Банка России от 14.09.2018 |

с 26 марта 2018 г. | 7,25 | Информация Банка России от 23.03.2018 |

с 12 февраля 2018 г. | 7,50 | Информация Банка России от 09.02.2018 |

с 18 декабря 2017 г. | 7,75 | Информация Банка России от 15.12.2017 |

с 30 октября 2017 г. | 8,25 | Информация Банка России от 27. |

с 18 сентября 2017 г. | 8,50 | Информация Банка России от 15.09.2017 |

с 19 июня 2017 г. | 9,00 | Информация Банка России от 16.06.2017 |

со 2 мая 2017 г. | 9,25 | Информация Банка России от 28.04.2017 |

с 27 марта 2017 г. | 9,75 | Информация Банка России от 24.03.2017 |

с 19 сентября 2016 г. | 10,00 | Информация Банка России от 16.09.2016 |

с 14 июня 2016 г. | 10,50 | Информация Банка России от 10.06.2016 |

с 3 августа 2015 г. | 11,00 | Информация Банка России от 31.07.2015 |

с 16 июня 2015 г. | 11,50 | Информация Банка России от 15. |

с 5 мая 2015 г. | 12,50 | Информация Банка России от 30.04.2015 |

с 16 марта 2015 г. | 14,00 | Информация Банка России от 13.03.2015 |

со 2 февраля 2015 г. | 15,00 | Информация Банка России от 30.01.2015 |

с 16 декабря 2014 г. | 17,00 | Информация Банка России от 16.12.2014 |

с 12 декабря 2014 г. | 10,50 | Информация Банка России от 11.12.2014 |

с 5 ноября 2014 г. | 9,50 | Информация Банка России |

с 28 июля 2014 г. | 8,00 | Информация Банка России от 25.07.2014 |

с 28 апреля 2014 г. | 7,50 | Информация Банка России от 25.04.2014 |

с 3 марта 2014 г. | 7,00 | Информация Банка России от 03.03.2014 |

с 13 сентября 2013 г. | 5,50 | Информация Банка России от 13.09.2013 |

Ключевая ставка, установленная Банком России / КонсультантПлюс

Ключевая ставка, установленная Банком России / КонсультантПлюс 09.2019

09.2019

Снижение процентной ставки по ипотеке в Банке ДОМ.РФ

Процентная ставка

Процентная ставка может быть уменьшена согласно таблице ниже, при условии осуществления единовременного платежа в соответствующем размере:

Для продуктов: «Приобретение квартиры на этапе строительства», «Приобретение готового жилья», «Рефинансирование», «Приобретение жилого дома», «Индивидуальное строительство жилого дома», «Кредит под залог имеющейся квартиры», «Покупка из-под залога», «Машино-место»

Фиксация Льготной ставки на 12 процентных периодов с даты выдачи кредита (Льготная ставка действует до последнего числа календарного месяца окончания 12 процентного периода включительно)

Фиксация Льготной ставки на 60 процентных периодов с даты выдачи кредита (Льготная ставка действует до последнего числа календарного месяца окончания 60 процентного периода включительно)

Фиксация Льготной ставки на весь срок кредита

Размер скидки к ставке

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

5,0%

6,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

5,0%

6,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

5,0%

6,0%

Размер компенсации

От суммы кредита

От стоимости недвижимости

0,4%

0,9%

1,3%

1,7%

2,2%

2,6%

3,1%

3,5%

4,4%

5,3%

0,3%

0,8%

1,1%

1,4%

1,9%

2,2%

2,6%

3,0%

3,7%

4,5%

1,4%

2,9%

4,3%

5,8%

7,3%

8,7%

10,2%

11,7%

14,7%

17,7%

1,2%

2,4%

3,7%

5,0%

6,2%

7,4%

8,7%

10,0%

12,5%

15,0%

1,9%

3,9%

6,0%

8,0%

10,0%

12,0%

14,0%

16,2%

20,5%

24,7%

1,7%

3,3%

5,1%

6,8%

8,5%

10,2%

11,9%

13,8%

17,4%

21,0%

Единоразовый платеж

за снижение ставки осуществляется:

до выдачи кредита при осуществлении оплаты физическим лицом;

согласно Договору о платеже при осуществлении оплаты юридическим лицом.

Как вырастут ставки по вкладам и кредитам после повышения ключевой ставки

К концу года ставки по кредитам наличными могут вырасти на 0,5-2,5 процентных пункта от нынешних уровней в 4,99-7,9% годовых на фоне повышения ключевой ставки ЦБ. Ставки по вкладам вырастут заметно меньше: на 0,25-1 процентный пункт по сравнению с нынешними 5,7-8% годовых. Об этом «Российской газете» сообщили представители крупных банков.

В банках ДОМ.РФ, «Русский стандарт», «Зенит», «Санкт-Петербург» и МТС Банке ожидают повышения ставок по потребкредитам к концу года, подтвердили их представители. В банке ДОМ.РФ считают, что ставки поднимутся на 1,5-2,5 процентных пункта, в «Зените» и «Санкт-Петербурге» — на 0,5-1 процентный пункт, в «Открытии» — не менее чем на 0,5 процентных пункта.

В «Русском стандарте» отметили, что повышение ключевой ставки Банка России отразится и на стоимости потребкредитов, в МТС Банке планируют увеличить ставки по ним до конца 2021 года на 1-2 процентных пункта. Таким образом, к концу года кредиты наличными могут выдаваться под 6-10,4% годовых.

Таким образом, к концу года кредиты наличными могут выдаваться под 6-10,4% годовых.

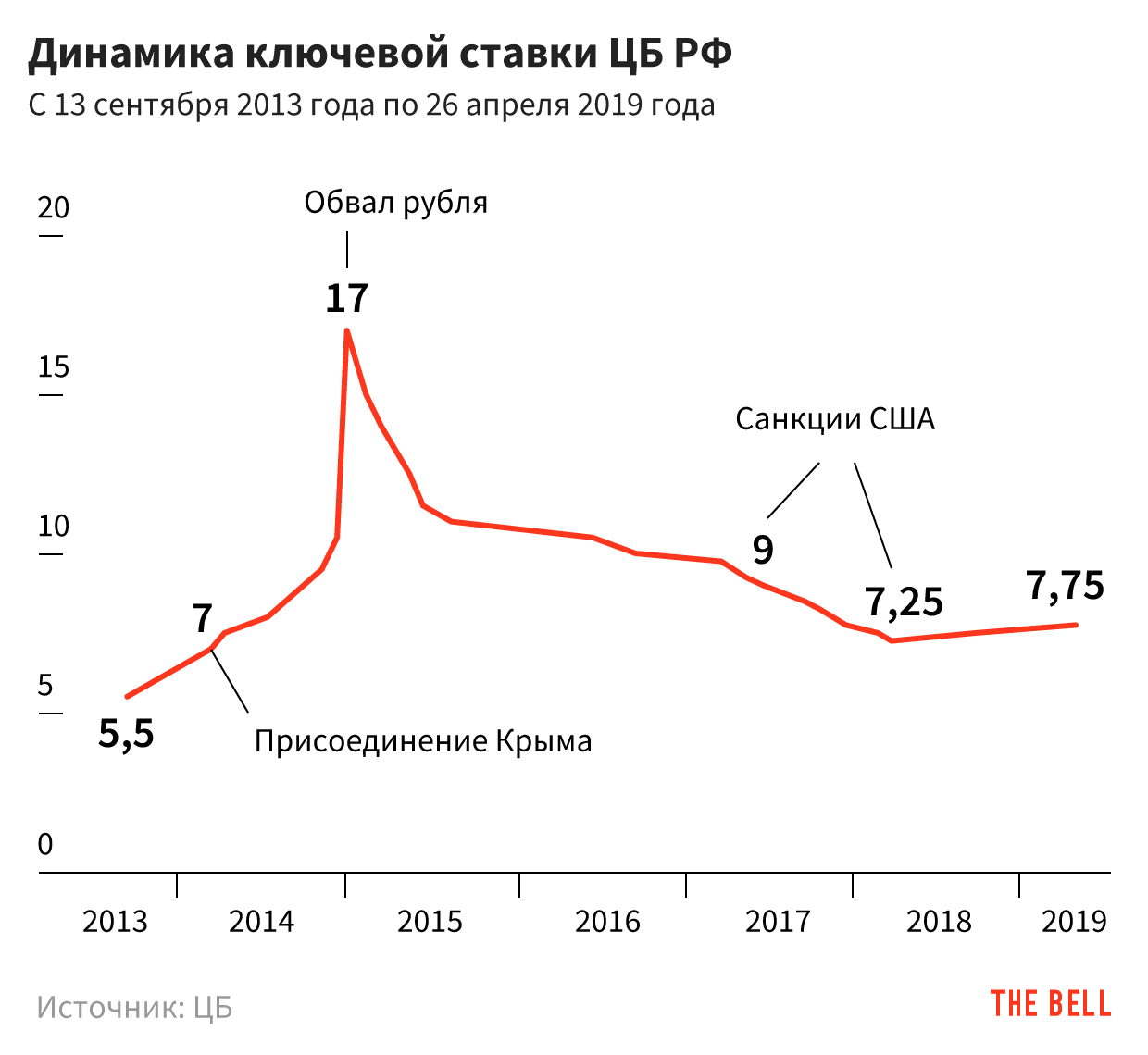

«Согласно консенсус-прогнозу рынка Банк России на фоне роста инфляционных ожиданий поднимет ключевую ставку до 7% уже на октябрьском заседании и доведет ее до 7,25% к концу 2021 года», — уточнили в «Русском стандарте». Банк России в марте начал цикл повышения ключевой ставки из-за начавшей ускоряться тогда инфляции. Ставка начала подниматься с 4,25%. Сейчас она составляет 6,75%. При повышении ключевой ставки традиционно растут ставки по вкладам и кредитам, причем первые — намного медленнее.

Дополнительным фактором для роста ставок по кредитам выступает сейчас усиление регулирования рынка потребкредитования и повторное повышение надбавки за риск с 1 октября этого года, что приводит к банковским издержкам и снижает рентабельность продукта, пояснили в МТС Банке. В целом уровень ставок по кредитам складывается из трех основных компонентов: стоимости привлечения средств, величины операционных издержек и премии за риск, уточнил аналитик банка «Хоум Кредит» Станислав Дужинский.

Вырастут и ставки по депозитам, прогнозируют банкиры. По их оценке, ставки по вкладам к концу 2021 года увеличатся на 0,25-1 процентный пункт. Сейчас доходность депозитов составляет 5,45-7,7% годовых. В банке «Зенит» ожидают роста ставок по вкладам к концу года на уровне 0,25-0,5 процентных пункта, в МТС Банке — на 0,5-1 процентный пункт.

«При определении уровня ставок по вкладам мы учитываем динамику ключевой ставки ЦБ, условия по вкладам банков-конкурентов, собственную потребность в ресурсах и так далее, — рассказала «РГ» зампред правления банка «Зенит» Наталья Тутова. — Ставки по вкладам будут варьироваться в диапазоне 7,5-8% на конец 2021 года».

Спрос на банковские вклады всегда растет в декабре-январе, когда люди получают премии, а кое-кто — и тринадцатые зарплаты

По словам лидера трайба «Сбережения и инвестиции» банка «Открытие» Александра Бородкина, традиционно спрос на вклады растет в декабре и первом квартале года.

От чего зависит процентная ставка по кредиту? » Мнения экспертов

При обращении за кредитом многие заемщики, в первую очередь смотрят на процентную ставку. От нее будет зависеть итоговый размер переплаты. Но зачастую после подачи заявки на кредит назначенная заемщику ставка оказывается заметно выше, чем указанная в рекламе.

От нее будет зависеть итоговый размер переплаты. Но зачастую после подачи заявки на кредит назначенная заемщику ставка оказывается заметно выше, чем указанная в рекламе.

Почему так происходит и что поможет уменьшить проценты по кредиту — расскажет эксперт финансового портала #ВсеЗаймыОнлайн Виктор Авдеев.

Методика расчета процентных ставок для кредитных продуктов у каждого банка своя. При определении процентов учитывается большое количество параметров — от ключевой ставки ЦБ до возможного риска невозврата. Исходя из этих факторов устанавливаются минимальные и максимальные значения ставки. Процент, по которому будет выдан кредит конкретному заемщику, будет выбран из промежутка между ними.

При рассмотрении заявок на кредит каждый заемщик рассматривается индивидуально. В первую очередь, учитываются его кредитная история, размер и периодичность дохода, в том числе совокупного, наличие или отсутствие текущих задолженностей и другие признаки, которые могут говорить о платежеспособности клиента. Человек с положительной КИ и стабильным официальным доходом с большей вероятностью получит сниженную процентную ставку. Наличие обеспечения — залога или поручительства — также уменьшит процент.

Человек с положительной КИ и стабильным официальным доходом с большей вероятностью получит сниженную процентную ставку. Наличие обеспечения — залога или поручительства — также уменьшит процент.

На размер ставки влияют и дополнительные условия, не связанные с платежеспособностью заемщика. Обычно это оформление дополнительных платных услуг — чаще всего это личное страхование заемщика. При отказе от них как в процессе получения кредита, так и после выдачи, банк может назначить надбавку к процентной ставке. Ее размер может достигать, в зависимости от условий продукта, от 1-2 до 7-10 процентных пунктов.

Также ставка зависит от категории, к которой относится клиент. Часто банки предусматривают скидки для заемщиков, которые получают зарплату на их карты или держат в них вклады. В этом случае у кредитора будет больше уверенности в платежеспособности клиента. Также банки могут устанавливать сниженные проценты для отдельных категорий клиентов — например, пенсионеров или военнослужащих.

Выбирая кредит, обращайте внимание не только на размеры, но и на диапазон процентных ставок. Чем больше разброс между минимальным и максимальным процентами, тем сложнее будет получить выгодные для заемщика условия. Также уточните, какие сопутствующие платежи и комиссии — например, за вывод денег наличными или оформление дополнительных услуг — предусмотрены при оформлении кредита. Минимальные ставки, как правило, доступны только постоянным клиентам с достаточно высоким доходом и положительной кредитной историей.

Новости — СЕВЕРГАЗБАНК

В вологодские детские библиотеки поступит более трехсот книг от СЕВЕРГАЗБАНКА В Вологодской областной детской библиотеке 26 ноября прошла творческая встреча с детским писателем Толпом Вокиным, который рассказал о героях своих книг учащимся младших классов одной из вологодских школ. Ранее серия книг автора была передана СЕВЕРГАЗБАНКОМ в подарок для всех детских районных библиотек Вологодской области.

Не нужно ждать особого повода, чтобы устроить себе праздники и порадовать близких. Платежная система Visa подготовила специальные предложения, которые помогут клиентам СЕВЕРГАЗБАНКА сделать эту зиму теплее и интереснее. Совместно с различными брендами Visa объявляет о скидках и выгодных опциях.

Распродажа кредитов для бизнеса в СЕВЕРГАЗБАНКЕ по 7,9%!Реально ли получить кредит для бизнеса по ставке, схожей с ключевой ставкой ЦБ РФ? Да, если это специальное предложение «Кредитный sale» в СЕВЕРГАЗБАНКЕ. Привлечь финансирование на инвестиционные цели можно по ставке всего 7,9% годовых (при ключевой ставке в стране на уровне 7,5% годовых)!

СЕВЕРГАЗБАНК участвует в программе льготного кредитования «ФОТ 3.0» Юридические лица и индивидуальные предприниматели могут получить кредит в СЕВЕРГАЗБАНКЕ на восстановление предпринимательской деятельности по ставке 3% годовых на срок до 18-ти месяцев. Выдача кредитов осуществляется в рамках решения Правительства РФ о поддержке российского бизнеса в период коронавируса. Подать заявку и получить финансирование по данной госпрограмме можно до 30 декабря 2021 г.

Выдача кредитов осуществляется в рамках решения Правительства РФ о поддержке российского бизнеса в период коронавируса. Подать заявку и получить финансирование по данной госпрограмме можно до 30 декабря 2021 г.

В связи с оптимизаций сети офисов и развитием удаленных каналов обслуживания АО «БАНК СГБ» сообщает о закрытии дополнительного офиса №2 «Великий Новгород» Санкт-Петербургского филиала «БАНК СГБ».

СЕВЕРГАЗБАНК представил свои программы для малого бизнеса на «КРЕДИТ-EXPO» 26-27 октября в Москве состоялась выставка «КРЕДИТ-EXPO», на которой СЕВЕРГАЗБАНК презентовал свои кредитные продукты для компаний малого и среднего бизнеса. Посетители стенда банка получали консультационную поддержку по поводу привлечения финансирования для развития бизнеса и управления долговой нагрузкой предприятий.

СЕВЕРГАЗБАНК принял участие в молодежном форуме «PRO Будущее», организованном Российским обществом «Знание» 27-29 октября. Мероприятие проходило на площадке Вологодского государственного университета. СЕВЕРГАЗБАНК представляла Заместитель Директора Вологодской региональной дирекции Анастасия Колесова.

СЕВЕРГАЗБАНК запустил ипотеку на загородную недвижимостьСЕВЕРГАЗБАНК ввел в действие новую программу ипотечного кредитования, благодаря которой можно приобрести индивидуальные жилые дома и земельные участки. Этот шаг позволит покупать загородную недвижимость на более комфортных и доступных условиях.

Переводы «самому себе» с нескольких счетов доступны клиентам СЕВЕРГАЗБАНКА СЕВЕРГАЗБАНК запустил новый сервис для частных клиентов, позволяющий в один клик собрать на счете деньги с нескольких счетов из других банков. Теперь для этого не требуется заходить в приложение каждого банка для выполнения переводов. Сервис работает в рамках Системы быстрых платежей (СБП) Банка России.

Теперь для этого не требуется заходить в приложение каждого банка для выполнения переводов. Сервис работает в рамках Системы быстрых платежей (СБП) Банка России.

18 сентября в Ботаническом саду МГУ «Аптекарский огород» состоялось торжественное открытие тропического горного туманного леса. Новая уникальная экспозиция появилась в старинной Субтропической оранжерее, которая более 20 лет была закрыта на реконструкцию. Открытие экспозиции стало подарком жителям и гостям столицы от российского финансового сообщества. Событие было приурочено к профессиональному празднику День финансиста, ежегодно отмечаемому 8 сентября. Одним из партнеров праздника выступил СЕВЕРГАЗБАНК.

СЕВЕРГАЗБАНК фиксирует рост спроса на торговые кредиты Кредитные программы СЕВЕРГАЗБАНКА для малого и среднего бизнеса, предназначенные для финансирования торговой деятельности клиентов, пользуются в настоящее время наибольшей популярностью. Это связано с общим ростом деловой активности и удобными условиями программ банка в рамках форматов кредитной линии и овердрафта.

Это связано с общим ростом деловой активности и удобными условиями программ банка в рамках форматов кредитной линии и овердрафта.

Новости 1 — 20 из 380

Начало | Пред. | 1 2 3 4 5 | След. | Конец

Глава ЦБ ответила Дерипаске на предложение снизить ставки по кредитам для бизнеса | 30.11.21

Глава ЦБ РФ Эльвира Набиуллина впервые прокомментировала предложение бизнесмена и основателя «Русала» Олега Дерипаски смягчить денежно-кредитную политику по кредитам для бизнеса. Дискуссия состоялась в рамках пленарной сессии инвестиционного форума «ВТБ Капитал» «Россия зовет!» во вторник.

«Я все время слышу, [что дорожает] морковка, яйца, картошка. Ну давайте дадим предложение, денежные средства по доступным ставкам. Вас же завалят этим [продукцией отечественного производства]», — сказал Дерипаска, обращаясь к главе ЦБ Эльвире Набиуллиной и министру финансов Антону Силуанову. Он предложил провести эксперимент. «Давайте дадим более мягкие условия регионам Сибири и Дальнего Востока. У нас там [в Азии] 40% мирового спроса, а мы там ничего предложить не можем, и денег нет», — рассуждал он. При этом Дерипаска уверен, что более дешевые деньги для бизнеса «никакого влияния на инфляцию не окажут».

Он предложил провести эксперимент. «Давайте дадим более мягкие условия регионам Сибири и Дальнего Востока. У нас там [в Азии] 40% мирового спроса, а мы там ничего предложить не можем, и денег нет», — рассуждал он. При этом Дерипаска уверен, что более дешевые деньги для бизнеса «никакого влияния на инфляцию не окажут».

Олег Дерипаска, находящийся под санкциями США с 2018 года, регулярно критикует деятельность российского ЦБ как в своем телеграм канале, так и в публичных выступлениях, называя деятельность регулятора по отношению к ставке рефинансирования неэффективной. Однако подискутировать очно с главой Центробанка Дерипаске ранее не удавалось.

«Безусловно, политика должна быть направлена и на рост предложения, здесь спора нет. Просто инструментарий ДКП — это то, что влияет все-таки на спрос», — сказала глава ЦБ, отвечая на просьбу Дерипаски.

По ее словам, на ставки по длинным кредитам, которые в основном и требуются для расширения производства, влияет не столько политика ЦБ, «сколько ожидания банков, финансовых рынков на перспективу пяти — десяти лет». «Банки в ставку по длинным кредитам закладывают премию по инфляции. И, если они видят, что ЦБ не борется с инфляцией, и она будет высокой в будущем, то длинные ставки растут. Мы это проходили с вами в 2000-х годах, когда ставка рефинансирования была достаточно низкая, а ставки по долгосрочным [займам] были гораздо выше, чем сейчас», — объяснила она.

«Банки в ставку по длинным кредитам закладывают премию по инфляции. И, если они видят, что ЦБ не борется с инфляцией, и она будет высокой в будущем, то длинные ставки растут. Мы это проходили с вами в 2000-х годах, когда ставка рефинансирования была достаточно низкая, а ставки по долгосрочным [займам] были гораздо выше, чем сейчас», — объяснила она.

В заключение Набиуллина добавила, что кредит является, безусловно, важным источником финансирования, но основным выступает все же акционерный капитал. «Но если бизнес не вкладывает заработанное в производство, может, тогда проблема в других вещах, а не только в процентной ставке», — парировала она.

Глав ЦБ также предупредила, что если «мы хотим больше субсидирования через бюджет», то тогда это приведет к более жесткой денежно-кредитной политике. «Если мы хотим смягчения денежных условий практически для всех, то тогда меньше пространства для вот такой структурной политики бюджета. Но это некоторый выбор. Денежно-кредитная и бюджетная политика, безусловно, связаны, и здесь нужно на эти вещи аккуратно смотреть», — заключила она.

О форуме

Инвестиционный форум «Россия зовет!», организованный «ВТБ Капитал», проводится с 2009 года. Традиционно в нем принимают участие представители органов власти РФ, крупнейших международных корпораций и ведущих российских компаний. Повестка форума охватывает наиболее актуальные вопросы глобальной экономики, финансов и деловых отраслей.

Информационное агентство России ТАССТекущие ставки по ипотеке: сравните сегодняшние ставки

Жилищные ссуды бывают разных категорий, и ставки по ипотечным кредитам могут различаться в зависимости от типа ссуды:

Государственные и обычные

Ссуды с государственной поддержкой состоят из ипотечных кредитов, застрахованных Федеральным жилищным фондом Администрация (ссуды FHA) и ипотека, гарантированные Департаментом по делам ветеранов (ссуды VA) и Министерством сельского хозяйства (ссуды USDA). Эти ссуды имеют мягкие квалификационные критерии и привлекательны для новых покупателей жилья.

Хотя в основе этих программ лежат низкие ставки по ипотечным кредитам, кредиторы могут корректировать ставки выше из-за риска, который, по их мнению, связан с ссудами с низким первоначальным взносом или без него.

Обычные ипотечные кредиты, как правило, представляют собой обычные ипотечные ссуды, соответствующие требованиям, установленным ипотечными гигантами Fannie Mae и Freddie Mac. У них обычно более высокий минимальный кредитный рейтинг, чем у кредитов, обеспеченных государством.

Ставки по ипотечным кредитам по этим займам могут быть благоприятными, поскольку кредиторы обычно считают, что они ссужают заемщиков с более низким уровнем риска.

Ипотека с фиксированной ставкой и ипотека с регулируемой ставкой:

Ссуда с фиксированной ставкой имеет одну процентную ставку в течение срока действия ипотеки, так что ежемесячные платежи по основной сумме и процентам остаются неизменными до тех пор, пока ссуда не будет выплачена. Ипотека с регулируемой ставкой, или ARM, имеет процентную ставку, которая может периодически повышаться или понижаться. ARM обычно начинают с низкой процентной ставки в течение первых нескольких лет, но эта ставка может быть выше.

»БОЛЬШЕ: Сравните ссуды с фиксированной ставкой и ARM

на 30 лет и на 30 лет.

другие условия

другие условияСрок — это количество лет, которое потребуется для погашения ипотеки. Самый распространенный срок ипотеки — 30 лет. Другой вариант — это популярный для рефинансирования срок 15 лет.

30-летняя ипотека имеет меньшие ежемесячные выплаты, чем 15-летняя, что делает ее более доступной. Но в течение срока кредита вы платите больше процентов за 30-летний срок, чем за 15-летний срок, потому что вы делаете в два раза больше платежей.По краткосрочным ипотечным кредитам, как правило, ставки по ипотечным кредитам ниже, чем по долгосрочным кредитам.

Заемщики могут выбрать другие сроки, например 20 или 10 лет.

Соответствующие и крупные ссуды

Существует ограничение на размер ссуды, которую Fannie Mae и Freddie Mac могут вернуть. Это называется соответствующим лимитом, потому что ссуда соответствует требованиям Fannie and Freddie. Соответствующий предел варьируется в зависимости от округа и может корректироваться ежегодно.

Крупная ссуда — это ипотека на сумму, превышающую соответствующий лимит. Критерии кредитования, как правило, более строгие для крупных кредитов: они часто требуют более высоких минимальных кредитных баллов, первоначальных взносов и отношения долга к доходу, чем соответствующие ссуды.Опять же, здесь риск кредитора влияет на вашу ставку по ипотеке.

»ПОДРОБНЕЕ: Лимиты по крупным займам в этом году

ФРС — Избранные процентные ставки (ежедневно) — H.15

H.15 Избранные процентные ставки RSS Загрузка данных

Релиз публикуется ежедневно с понедельника по пятницу в 16:15. Релиз не публикуется в праздничные дни или в том случае, если Доска закрыта.

Дата выпуска: 2 декабря 2021 г.

Избранные процентные ставки

Доходность в процентах годовых| Инструменты | 2021 ноя 25 * | 2021 ноя 26 | 2021 ноя 29 | 2021 ноя 30 | 2021 декабрь 1 |

|---|---|---|---|---|---|

| Федеральные фонды (эффективны) | 0. 08 08 | 0,08 | 0,08 | 0,07 | 0,08 |

| Коммерческая бумага | |||||

| Нефинансовые | |||||

| 1 мес | нет данных | нет данных | 0,07 | 0,06 | |

| 2 мес | п. а. а. | нет данных | 0,08 | 0,09 | |

| 3 мес | нет данных | нет данных | 0,09 | 0,14 | |

| Финансовый | |||||

| 1 мес | нет данных | нет данных | 0,11 | 0,10 | |

| 2 мес | п. а. а. | нет данных | нет данных | нет данных | |

| 3 мес | 0,15 | нет данных | 0,21 | 0,15 | |

| Банковский первоклассный кредит | 3,25 | 3,25 | 3,25 | 3,25 | 3,25 |

| Дисконтное окно первичного кредита | 0,25 | 0,25 | 0,25 | 0,25 | 0. 25 25 |

| Государственные ценные бумаги США | |||||

| Казначейские векселя (вторичный рынок) | |||||

| 4 недели | 0,11 | 0,07 | 0,11 | 0,10 | |

| 3 мес | 0,06 | 0. 06 | 0,05 | 0,06 | |

| 6 месяцев | 0,10 | 0,10 | 0,10 | 0,10 | |

| 1 год | 0,18 | 0,19 | 0,24 | 0,25 | |

| Казначейство, постоянные сроки погашения | |||||

| Номинальный | |||||

| 1 мес | 0. 11 | 0,07 | 0,11 | 0,09 | |

| 3 мес | 0,06 | 0,06 | 0,05 | 0,06 | |

| 6 месяцев | 0,10 | 0,10 | 0,10 | 0,10 | |

| 1 год | 0,20 | 0,21 | 0,24 | 0,25 | |

| 2 года | 0. 50 50 | 0,51 | 0,52 | 0,56 | |

| 3 года | 0,81 | 0,83 | 0,81 | 0,85 | |

| 5 лет | 1,16 | 1,18 | 1,14 | 1,15 | |

| 7 лет | 1,40 | 1,42 | 1,36 | 1,35 | |

| 10 лет | 1. 48 48 | 1,52 | 1,43 | 1,43 | |

| 20 лет | 1,89 | 1,93 | 1,85 | 1,84 | |

| 30 лет | 1,83 | 1,87 | 1,78 | 1,77 | |

| Индексированная инфляция | |||||

| 5 лет | -1. 76 76 | -1,73 | -1,66 | -1,55 | |

| 7 лет | -1,38 | -1,34 | -1,34 | -1,25 | |

| 10 лет | -1,07 | -1,02 | -1,07 | -1,01 | |

| 20 лет | -0,66 | -0,62 | -0,69 | -0,66 | |

| 30 лет | -0. 48 48 | -0,44 | -0,51 | -0,50 | |

| Долгосрочное среднее значение, проиндексированное на инфляцию | -0,55 | -0,51 | -0,58 | -0,56 |

| * | Рынки закрыты. |

| н.д. | Не доступен. |

Federalreserve.gov/datadownload/Choose.aspx?rel=h25). Еженедельные, ежемесячные и годовые ставки являются средними за рабочие дни, если не указано иное.

Federalreserve.gov/datadownload/Choose.aspx?rel=h25). Еженедельные, ежемесячные и годовые ставки являются средними за рабочие дни, если не указано иное.Описание серии казначейских ценных бумаг с постоянным сроком погашения с номинальной и инфляционной индексацией

Доходность казначейских ценных бумаг с «постоянным сроком погашения» интерполируется Казначейством США из дневной кривой доходности казначейских ценных бумаг, не индексированных по инфляции. Эта кривая, которая связывает доходность ценной бумаги со временем до погашения, основана на доходности заявок на закрытие рынка по активно торгуемым казначейским ценным бумагам на внебиржевом рынке.Эти рыночные доходности рассчитываются на основе совокупных котировок, полученных Федеральным резервным банком Нью-Йорка. Значения доходности с постоянным сроком погашения считываются с кривой доходности при фиксированном сроке погашения, в настоящее время 1, 3 и 6 месяцев, а также 1, 2, 3, 5, 7, 10, 20 и 30 лет. Этот метод обеспечивает доходность с 10-летним сроком погашения, например, даже если до погашения ни одной непогашенной ценной бумаги осталось ровно 10 лет. Аналогичным образом доходность индексированных на инфляцию ценных бумаг с «постоянным сроком погашения» интерполируется из дневной кривой доходности казначейских ценных бумаг с защитой от инфляции на внебиржевом рынке.Индексированная на инфляцию доходность с постоянным сроком погашения считывается из этой кривой доходности при фиксированном сроке погашения, в настоящее время 5, 7, 10, 20 и 30 лет. Back to TopПоследнее обновление: 2 декабря 2021 г.

Процентная ставка после вынесения решения | Суды США

Типы судебных решений обычно подпадают под один из трех статутов:

- 28 U.S.C. 1961 г., который регулирует проценты по гражданским и оспариваемым делам о банкротстве;

- 18 U.S.C. 3612 (f) (2), который регулирует приговоры или приговоры по уголовным делам; а также

- 40 U.S.C. 3116, который регулирует постановления о недостатках в производстве по делу об осуждении.

Эти нормативные ссылки следует проверять с помощью надежных нормативных баз данных, таких как Westlaw. Lexis или другие надлежащим образом поддерживаемые источники Кодекса США о последних изменениях.

Lexis или другие надлежащим образом поддерживаемые источники Кодекса США о последних изменениях.

В соответствии с каждым из вышеперечисленных законов процентная ставка, используемая при расчете суммы процентов после вынесения судебного решения, представляет собой среднюю еженедельную годовую (номинальную) доходность казначейских облигаций с постоянным сроком погашения, публикуемую Федеральной резервной системой.До 21 декабря 2000 г. процентная ставка, разрешенная в соответствии с указанным выше законом, основывалась на эквиваленте купонного дохода (как определено Министром финансов) средней принятой аукционной цене для последнего аукциона 52-недельных ГКО. урегулирован непосредственно перед записью судебного решения. Способ использования ставки различается для каждого из упомянутых законодательных актов, поэтому эти разделы следует пересмотреть, чтобы определить, как их применять к любому конкретному судебному решению.

Действующие действующие ставки

С 11 октября 2016 года Совет управляющих Федеральной резервной системы прекратил публикацию следующих процентных ставок по избранным процентным ставкам (H. 15) статистический выпуск: евродолларовые депозиты, корпоративные облигации, государственные и местные облигации, а также обычные ипотечные кредиты. Свопы процентных ставок продолжали публиковаться еще две недели и были прекращены 31 октября 2016 года.

15) статистический выпуск: евродолларовые депозиты, корпоративные облигации, государственные и местные облигации, а также обычные ипотечные кредиты. Свопы процентных ставок продолжали публиковаться еще две недели и были прекращены 31 октября 2016 года.

Список источников прекращенных данных доступен по адресу: http://www.federalreserve.gov/releases/h25/h25_technical_qa.htm

Правление продолжит публиковать следующие процентные ставки в выпуске H.15: федеральные фонды (эффективно), коммерческие бумаги, основной кредит банка, основной кредит дисконтного окна и U.S. Казначейские ценные бумаги.

Кроме того, с 11 октября 2016 года Правление больше не публикует H.15 в формате PDF и не публикует средние значения за неделю и месяц непосредственно в H.15. Средние значения за неделю и месяц по-прежнему доступны через Программу загрузки данных Совета.

H.15 будет публиковаться в 16:15 каждый рабочий день (кроме праздничных дней).

Тема № 653 Уведомления и счета IRS, штрафы и начисления процентов

Как правило, 15 апреля является крайним сроком для большинства людей, чтобы подать свои индивидуальные налоговые декларации и уплатить причитающиеся налоги. Обратитесь к IR-2021-59 для получения информации о продлении срока подачи и оплаты. Во время обработки IRS проверяет вашу налоговую декларацию на математическую точность. По завершении обработки, если у вас есть задолженность по налогам, штрафам или процентам, вы получите счет.

- Как правило, процентов начисляются на любой неуплаченный налог с даты платежа по возврату до даты полной оплаты. Процентная ставка определяется ежеквартально и представляет собой федеральную краткосрочную ставку плюс 3 процента.Интерес увеличивается ежедневно. Посетите отдел новостей. Найдите текущую квартальную процентную ставку по недоплате.

- Кроме того, если вы подаете декларацию, но не уплачиваете всю причитающуюся сумму налога вовремя, вам, как правило, придется заплатить штраф за просрочку платежа. Штраф за неуплату составляет половину одного процента за каждый месяц или часть месяца, но не более 25% от суммы налога, которая остается неуплаченной с даты подачи декларации до налог уплачивается в полном объеме. Ставка в размере половины одного процента увеличивается до одного процента, если налог остается неуплаченным через 10 дней после того, как IRS выпустит уведомление о намерении взимать налог на имущество.Если вы подаете декларацию в установленный срок и запрашиваете рассрочку, ставка в размере половины одного процента снижается до четверти одного процента за любой месяц, в котором действует соглашение о рассрочке. Имейте в виду, что IRS сначала применяет платежи к налогу, затем к штрафу, а затем к процентам. Любая сумма штрафа, указанная в вашем счете, обычно представляет собой общую сумму штрафа до даты уведомления, а не сумму штрафа, взимаемую каждый месяц. См. Тему № 202 для получения информации о вариантах оплаты.

- Если вы должны уплатить налог и не подаете заявление вовремя, также предусмотрен штраф за несвоевременную подачу налоговой декларации. Штраф за непредоставление налоговой декларации обычно составляет пять процентов от суммы налога, причитающейся за каждый месяц или часть месяца, в течение которого вы задерживаете возврат, но не более 25%. Если вы задержали возврат более чем на 60 дней, также предусмотрен минимальный штраф за несвоевременную подачу; это меньшее из 435 долларов США (для налоговых деклараций, которые необходимо подать в 2021 году) или 100 процентов причитающегося налога. См. Тему № 304 для получения информации о расширениях файла, если вы не можете подать заявку вовремя.

Ставка в размере половины одного процента увеличивается до одного процента, если налог остается неуплаченным через 10 дней после того, как IRS выпустит уведомление о намерении взимать налог на имущество.Если вы подаете декларацию в установленный срок и запрашиваете рассрочку, ставка в размере половины одного процента снижается до четверти одного процента за любой месяц, в котором действует соглашение о рассрочке. Имейте в виду, что IRS сначала применяет платежи к налогу, затем к штрафу, а затем к процентам. Любая сумма штрафа, указанная в вашем счете, обычно представляет собой общую сумму штрафа до даты уведомления, а не сумму штрафа, взимаемую каждый месяц. См. Тему № 202 для получения информации о вариантах оплаты.

Ставка в размере половины одного процента увеличивается до одного процента, если налог остается неуплаченным через 10 дней после того, как IRS выпустит уведомление о намерении взимать налог на имущество.Если вы подаете декларацию в установленный срок и запрашиваете рассрочку, ставка в размере половины одного процента снижается до четверти одного процента за любой месяц, в котором действует соглашение о рассрочке. Имейте в виду, что IRS сначала применяет платежи к налогу, затем к штрафу, а затем к процентам. Любая сумма штрафа, указанная в вашем счете, обычно представляет собой общую сумму штрафа до даты уведомления, а не сумму штрафа, взимаемую каждый месяц. См. Тему № 202 для получения информации о вариантах оплаты. Если вы задержали возврат более чем на 60 дней, также предусмотрен минимальный штраф за несвоевременную подачу; это меньшее из 435 долларов США (для налоговых деклараций, которые необходимо подать в 2021 году) или 100 процентов причитающегося налога. См. Тему № 304 для получения информации о расширениях файла, если вы не можете подать заявку вовремя.

Если вы задержали возврат более чем на 60 дней, также предусмотрен минимальный штраф за несвоевременную подачу; это меньшее из 435 долларов США (для налоговых деклараций, которые необходимо подать в 2021 году) или 100 процентов причитающегося налога. См. Тему № 304 для получения информации о расширениях файла, если вы не можете подать заявку вовремя.Вы должны подать декларацию и уплатить налог в установленный срок, чтобы избежать уплаты процентов и штрафов. Часто вы можете занять средства, необходимые для уплаты налога, по более низкой эффективной ставке, чем комбинированная процентная ставка и штрафная ставка IRS.

Варианты электронных платежей, доступные на нашей странице Платежи, — это наиболее удобный способ уплаты федеральных налогов. Однако, если вы решите произвести оплату по почте, обязательно верните отрывной корешок к счету и используйте наш обратный конверт, если он есть.Чтобы убедиться, что ваш платеж зачислен правильно на ваш счет, пожалуйста:

- Оплатите чек или денежный перевод в Казначейство США

- Введите основной номер социального страхования или идентификационный номер работодателя

- Введите налоговый год и номер формы

- Убедитесь, что ваше имя, адрес и номер телефона указаны на платеже.

- Не отправлять наличные

-800.png)

Для получения дополнительной информации об обеспечении надлежащего зачисления платежей см. Тему №158.

IRS может уменьшить ваши штрафы за подачу документов и просрочку платежа, если вы можете указать разумную причину и что отказ не был вызван умышленным пренебрежением. Выполнение добросовестного платежа в кратчайшие сроки может помочь установить, что ваша первоначальная неуплата в срок была вызвана разумной причиной, а не умышленным пренебрежением. Если вам выставлен счет за штрафные санкции и у вас есть разумная причина для уменьшения штрафа, отправьте объяснение вместе со счетом в свой сервисный центр или позвоните нам по телефону 800-829-1040 для получения помощи (см. Раздел Телефон и местная помощь, чтобы узнать часы работы. операции).IRS обычно не снижает процентные сборы, и они продолжают накапливаться до тех пор, пока не будут полностью уплачены все начисленные налоги, штрафы и проценты.

Есть некоторые исключения из общих сроков подачи декларации и уплаты налога, например:

Важно, чтобы вы просмотрели свое уведомление или счет. Если после просмотра вы считаете, что произошла ошибка, напишите в офис IRS, который отправил его вам в указанные сроки, или позвоните по номеру, указанному в вашем уведомлении или счете, для получения помощи.Вы должны предоставить фотокопии любых записей, которые могут помочь IRS исправить ошибку. Если вы правы, мы внесем необходимые изменения в вашу учетную запись и отправим вам исправленное уведомление.

Если после просмотра вы считаете, что произошла ошибка, напишите в офис IRS, который отправил его вам в указанные сроки, или позвоните по номеру, указанному в вашем уведомлении или счете, для получения помощи.Вы должны предоставить фотокопии любых записей, которые могут помочь IRS исправить ошибку. Если вы правы, мы внесем необходимые изменения в вашу учетную запись и отправим вам исправленное уведомление.

Для получения дополнительной информации об уведомлениях и счетах IRS см. Публикацию 594, PDF-файл «Процесс сбора налоговых данных». Для получения дополнительной информации о штрафах и процентах см. Главу 1, Подача информации , Публикация 17, Ваш федеральный подоходный налог для физических лиц.

США Курсы и облигации

Казначейские ценные бумаги с защитой от инфляции (TIPS)

| Название | Купон | Цена | Доходность | 1 месяц | 1 год | Время (EST) |

|---|---|---|---|---|---|---|

GTII5: GOV 5 лет | 0. 13 13 | 108,59 | -1,57% | +16 | -19 | 23:09 |

GTII10: GOV 10 лет | 0,13 | 112,02 | ,06 -1% | 907 8-12 | 20:50 | |

GTII20: GOV 20 лет | 2,13 | 155,49 | -0,72% | -22 | -20 | 23:09 |

GTII30: GOV 30 лет | 0. 13 13 | 122,21 | -0,57% | -24 | -25 | 23:09 |

ФИНАНСОВЫЙ КОДЕКС ГЛАВА 302. ПРОЦЕНТНЫЕ СТАВКИ

ФИНАНСОВЫЙ КОДЕКС ГЛАВА 302. ПРОЦЕНТНЫЕ СТАВКИФИНАНСОВЫЙ КОД

НАЗВАНИЕ 4. РЕГУЛИРОВАНИЕ ПРОЦЕНТОВ, ССУД И ФИНАНСОВЫХ ОПЕРАЦИЙ

СУБТИТУЛ A. ПРОЦЕНТЫ

ГЛАВА 302. ПРОЦЕНТНЫЕ СТАВКИ

ПОДРАЗДЕЛ А.302.001. ЗАКЛЮЧЕНИЕ, ОПЛАТА ИЛИ ПОЛУЧЕНИЕ ПРОЦЕНТОВ ИЛИ РАЗНЫХ ЦЕН ПО ВРЕМЕНИ; ОБЫЧНЫЙ ИНТЕРЕС. (a) Кредитор может заключать договор, взимать с должника и получать от него проценты или разницу в цене во времени.

(b) Максимальная ставка или сумма процентов составляет 10 процентов в год, если иное не предусмотрено законом. Ставка процента выше 10 процентов в год является ростовщичеством, если иное не предусмотрено законом.

(c) Чтобы определить процентную ставку по ссуде в соответствии с этим подзаголовком, все проценты по контракту в любой момент должны быть агрегированы и амортизированы с использованием актуарного метода в течение указанного срока ссуды.

(d) В дополнение к процентам, утвержденным Подразделом (b), заем, предусматривающий процентную ставку, которая составляет 10 процентов в год или меньше, может предусматривать штраф за просрочку на сумму любого платежа, просроченного в течение периода не менее 10 дней в сумме, не превышающей пяти процентов от суммы платежа или 7 долларов США.50. Взимание платы за просрочку платежа не ставит ссуду под действие Главы 342 или любого другого положения Подзаголовка B.

С изменениями, внесенными законами 1999 г., 76-й лег., Гл. 62, п. 7.18 (а), эфф. 1 сентября 1999 г .; Акты 2001 г., 77-й лег., Гл. 916, п.

сек. 302.002. НАЧИСЛЕНИЕ ПРОЦЕНТОВ, ЕСЛИ СТАВКА НЕ УКАЗАНА. Если кредитор не согласился с должником взимать с должника какие-либо проценты, кредитор может взимать и получать от должника законные проценты по ставке шесть процентов в год на основную сумму предоставленного кредита, начиная с 30-го дня после дата, на которую должна быть выплачена сумма.Если должник согласился выплатить кредитору любую компенсацию, которая составляет проценты, считается, что должник согласился со ставкой, рассчитанной на основе суммы этих процентов, независимо от того, указана ли эта ставка в соглашении.

С изменениями, внесенными законами 1999 г., 76-й лег., Гл. 62, п. 7.18 (а), эфф. 1 сентября 1999 г.

ПОДРАЗДЕЛ B. ПРОЧИЕ СТАВКИ И ПОЛОЖЕНИЯ ПО КРЕДИТАМ, ОБЕСПЕЧЕННЫМ НЕДВИЖИМОСТЬЮ

Разл. 302.101. ОПРЕДЕЛЕНИЕ СТАВКИ ИНТЕРЕСОВ РАСПРОСТРАНЕНИЕМ.(a) Чтобы определить, является ли заем, обеспеченный в какой-либо части процентами в недвижимом имуществе, включая залог, ипотеку или обеспечительный интерес, ростовщическим, процентная ставка рассчитывается путем амортизации или распределения с использованием актуарного метода в течение указанного срока.

(b) Если ссуда, описанная в Подразделе (а), выплачивается полностью до окончания указанного срока ссуды и сумма процентов, полученных за период существования ссуды, превышает сумму, которая дает максимальную разрешенную ставку по закону на этот период кредитор должен:

(1) вернуть сумму превышения заемщику; или

(2) кредитовать сумму превышения против сумм, причитающихся по ссуде.

(c) Кредитор, который соблюдает положения Подраздела (b), не подлежит никаким штрафам, предусмотренным законом за заключение договоров, начисление или получение процентов сверх установленной максимальной ставки.

С изменениями, внесенными законами 1999 г., 76-й лег., Гл. 62, п. 7.18 (а), эфф. 1 сентября 1999 г.

сек. 302.102. ЗАПРЕТ НА ПРЕДОПЛАТУ ШТРАФА. Если процентная ставка по ссуде на недвижимость, которая является или должна быть жилой усадьбой заемщика, превышает 12 процентов в год, штраф за досрочное погашение не может взиматься по ссуде, если только штраф не требуется агентством, созданным федеральным правительством.

С изменениями, внесенными законами 1999 г., 76-й лег., Гл. 62, п. 7.18 (а), эфф. 1 сентября 1999 г .; Акты 1999 г., 76-й лег., Гл. 909, п. 2,02, эфф. 1 сентября 1999 г.

сек. 302.103. ВЛИЯНИЕ ФЕДЕРАЛЬНОЙ ПРОБЛЕМЫ НА ПОСЛЕДНИЕ ПЛАТЕЖИ. По займам в соответствии с 12 USC. Разделы 1735f-7 и 1735f-7a с поправками, любые начисленные пени за просрочку платежа представляют собой проценты, которые включаются в расчет суммы или процентной ставки по ссуде и, следовательно, подпадают под действие федерального преференциального режима ограничений процентной ставки штата.

С изменениями, внесенными законами 1999 г., 76-й лег., Гл. 62, п. 7.18 (а), эфф. 1 сентября 1999 г.

сек. 302.104. КРЕДИТ НА ПРИОБРЕТЕНИЕ ДОЛИ ЛИЦА, ИНОСТРАННАЯ НЕДВИЖИМОСТЬ КАК ОСНОВНОЙ АКТИВ. (a) Заем, поступления от которого используются в основном для покупки доли в трасте или другом предприятии, основным активом которого является недвижимое имущество, расположенное за пределами Соединенных Штатов, составляет:

(1) не подпадает под действие Подзаголовка B; и

(2) с учетом ограничений процентной ставки Главы 303.

(b) Для целей определения процентной ставки по ссуде, к которой применяется настоящий раздел, все проценты, полученные, начисленные или полученные, должны амортизироваться, пропорционально распределиться, распределяться и распределяться на весь заявленный срок ссуды.

(c) Этот раздел не влияет на применение закона этого штата, регулирующего обеспечение, которое может быть использовано для обеспечения ссуды, к которой применяется данный раздел.

С изменениями, внесенными законами 1999 г., 76-й лег., Гл. 62, п. 7.18 (а), эфф. Сентябрь1, 1999.

Все контракты на ростовщичество противоречат государственной политике и подлежат соответствующему штрафу, предусмотренному главой 305.

Все контракты на ростовщичество противоречат государственной политике и подлежат соответствующему штрафу, предусмотренному главой 305. 8, эфф. 1 сентября 2001 г.

8, эфф. 1 сентября 2001 г.  ссуды, все проценты, полученные в любой момент, начисленные или полученные в связи с ссудой.

ссуды, все проценты, полученные в любой момент, начисленные или полученные в связи с ссудой.  закон.

закон.

Правило максимальной ставки выплаты

Информационный бюллетень: Правило максимальной ставки выплаты

Описание

Правило максимальной ставки оплаты — это специальное правило, которое позволяет агентству устанавливать оплату для сотрудника Общего расписания (GS) по ставке, превышающей ставку, которая была бы установлена с использованием обычных правил, на основе более высокой ставки оплаты, которую ранее получал сотрудник. на другом федеральном задании. Заработная плата, установленная в соответствии с правилом максимальной подлежащей выплате ставки, не может превышать ставку для ступени 10 разряда GS или быть меньше ставки, на которую работник имел бы право в соответствии с обычными правилами установления заработной платы.Правило максимальной оплачиваемой ставки может использоваться в различных действиях по оплате, включая повторное трудоустройство, перевод, переназначение, повышение, понижение в должности, изменение типа назначения, прекращение полномочий по выплате критически важной должности в соответствии с 5 CFR часть 535, переход с оплаты non-GS. системы, или прекращение разряда или удержания заработной платы в соответствии с 5 CFR часть 536.

на другом федеральном задании. Заработная плата, установленная в соответствии с правилом максимальной подлежащей выплате ставки, не может превышать ставку для ступени 10 разряда GS или быть меньше ставки, на которую работник имел бы право в соответствии с обычными правилами установления заработной платы.Правило максимальной оплачиваемой ставки может использоваться в различных действиях по оплате, включая повторное трудоустройство, перевод, переназначение, повышение, понижение в должности, изменение типа назначения, прекращение полномочий по выплате критически важной должности в соответствии с 5 CFR часть 535, переход с оплаты non-GS. системы, или прекращение разряда или удержания заработной платы в соответствии с 5 CFR часть 536.

Ставки заработной платы, которые могут использоваться в качестве наивысшей предыдущей ставки (HPR)

Наибольшая предыдущая ставка —

- Наивысшая ставка базовой заработной платы, ранее полученная физическим лицом на гражданской должности в любой части федерального правительства (включая службу в правительстве округа Колумбия для сотрудников, впервые нанятых этим правительством до 1 октября 1987 г. ) , независимо от того, относилась ли эта должность к системе оплаты GS; или

- Наивысшая действующая ставка базовой заработной платы, когда работник GS имел высшую категорию GS и самую высокую ступень в пределах этого разряда.

) , независимо от того, относилась ли эта должность к системе оплаты GS; или

) , независимо от того, относилась ли эта должность к системе оплаты GS; илиСамая высокая предыдущая ставка должна быть ставкой базовой заработной платы, получаемой работником во время службы —

- в обычном командировке по назначению, не ограниченному 90 днями или меньше; или

- На непрерывный период не менее 90 дней по одному или нескольким назначениям без перерыва в работе.

Если наивысшая предыдущая ставка — это местная ставка GS, базовая ставка GS или специальная базовая ставка LEO, связанная с этой ставкой местности, должна использоваться в качестве наивысшей предыдущей ставки при применении правила максимальной оплачиваемой ставки.

Агентство может использовать специальную ставку для сотрудника GS, установленную в соответствии с 5 U.S.C. 5305 и 5 CFR часть 530, подраздел C, или 38 U. S.C. 7455 как наивысшая предыдущая ставка при соблюдении всех следующих условий:

S.C. 7455 как наивысшая предыдущая ставка при соблюдении всех следующих условий:

- Сотрудник переведен на другую должность в том же агентстве с тем же классом;

- Специальная ставка — это ставка основного оклада работника непосредственно перед переводом; и

- Уполномоченное должностное лицо агентства считает, что потребность в услугах сотрудника и его вклад в программу агентства будут выше на должности, на которую он был переведен.Агентство должно принимать такие решения в индивидуальном порядке. В каждом случае агентство должно задокументировать решение использовать специальную ставку как самую высокую предыдущую ставку сотрудника в письменной форме.

Любая ставка, которая не соответствует определению Общего расписания или GS в 5 CFR 531.203, является ставкой из системы оплаты не GS. Если наивысшая предыдущая ставка сотрудника — это почасовая ставка не GS, агентство должно преобразовать почасовую ставку оплаты в годовую, умножив почасовую ставку оплаты на 2087.

Ставки заработной платы, которые следует рассматривать, как если бы они были ставками в рамках системы оплаты НГБ:

- Критическая ставка оплаты труда согласно 5 CFR часть 535 и

- Скорректированная ставка GS, которая включает рыночную оплату ниже 38 U.S.C. 7431 (с).

Ставки базовой заработной платы, которые нельзя использовать в качестве HPR

Наивысшая предыдущая ставка не может быть основана на определенных типах ставок, включая следующие:

- Ошибочные ставки;

- Ставка, полученная во время временного продвижения по службе продолжительностью менее 1 года, за исключением (1) при постоянном размещении на том же или более высоком уровне или (2) когда временное продвижение по службе продлевается таким образом, что общее время равно или превышает 1 год;

- Специальная ставка для 5 U.S.C.5305, за исключением переназначения в том же агентстве, когда специальная ставка является текущей ставкой сотрудника и у агентства есть потребность в услугах сотрудника. (См. 5 CFR 531.222 (c) для использования специальной ставки в качестве HPR.) Когда специальная ставка не используется, базовой ставкой GS служащего является HPR;

- Ставка, полученная в качестве служащего силовых структур; или

- Сохраненная ставка до 5 U.S.C. 5363 или аналогичная ставка в соответствии с другим юридическим органом.

(См. 5 CFR 531.222 (c) для использования специальной ставки в качестве HPR.) Когда специальная ставка не используется, базовой ставкой GS служащего является HPR;

(См. 5 CFR 531.222 (c) для использования специальной ставки в качестве HPR.) Когда специальная ставка не используется, базовой ставкой GS служащего является HPR;Если временное продвижение по службе на срок менее 1 года продлено так, что общее время временного продвижения равно или превышает 1 год, HPR может быть основан на ставке, полученной во время временного продвижения, если общее время временного продвижения равно или превышает 1 год.

Определение максимальной ставки оплаты (MPR)

Когда HPR основывается на ставке GS:

Если HPR сотрудника основывается на ставке GS, определите MPR следующим образом:

Шаг A. Сравните наивысшую предыдущую ставку сотрудника со ставками GS для класса, в котором в настоящее время устанавливается заработная плата, используя график ставок GS (без учета каких-либо местных выплат или дополнительных выплат любого вида), действующих в то время, когда самые высокие предыдущие ставка заработала.

Шаг B: Определите самую низкую ступень в разряде, на которой ставка GS была равна или превышала наивысшую предыдущую ставку сотрудника.Если наивысшая предыдущая ставка сотрудника была выше максимальной ставки GS для данной категории, определите ставку шага 10.

Шаг C: Определите ставку в применяемом в настоящее время диапазоне ставок GS для текущей должности сотрудника и разряда, которая соответствует шагу, определенному на шаге B. Эта ставка является максимальной подлежащей выплате ставкой GS, которую агентство может платить сотруднику.

Шаг D. После установки ставки GS для служащего в пределах диапазона ставок для данного разряда (не превышающего MPR, определенного на этапе C), определите подлежащую выплате ставку базовой заработной платы служащего (т.е., местный тариф или специальный тариф).

Если HPR основывается на специальной базовой скорости LEO, см. 5 CFR 531.221 (b) для специальных правил MPR.

Если HPR основывается на специальной ставке сотрудника, переведенного на должность в том же агентстве, как предусмотрено в 5 CFR 531. 222 (c), см. 5 CFR 531.221 (c) для специальных правил MPR.

222 (c), см. 5 CFR 531.221 (c) для специальных правил MPR.

Когда HPR основывается на ставке в рамках системы оплаты non-GS:

Если HPR сотрудника GS основывается на ставке не GS, определите MPR следующим образом:

Шаг A. Сравните самую высокую предыдущую ставку с самым высоким применимым диапазоном ставок (включая местную ставку или специальный диапазон ставок), действовавшим в то время и в месте, где была заработана самая высокая предыдущая ставка.Наивысший применимый диапазон ставок определяется, как если бы служащий занимал текущую учетную должность GS (включая класс, в котором устанавливается заработная плата) в то время и в этом месте.

Шаг B: Определите самую низкую скорость шага в этом диапазоне, которая была равна или превышала самую высокую предыдущую скорость (или скорость шага 10, если самая высокая предыдущая скорость превышала максимум диапазона).

Шаг C: Преобразуйте частоту шагов, указанную на шаге B, в соответствующую частоту (тот же шаг) в текущем максимальном применимом диапазоне ставок для текущей должности сотрудника GS и официального рабочего места. Эта ступенчатая ставка представляет собой максимальную ставку основной заработной платы работника.

Шаг D. После установки ставки базовой оплаты труда сотрудника в текущем максимальном применимом диапазоне ставок (не превышающем MPR, указанного на этапе C), определите любую базовую ставку базовой оплаты труда, на которую сотрудник имеет право, с установленной ступенчатой ставкой.

См. Примеры 6–8 и 10, посвященные примерам действий по оплате, отличным от повышения по службе и удержания оценок и оплаты.

Ключевые термины

Максимальный применимый диапазон ставок означает диапазон ставок, применимый к сотруднику GS, на основе данной должности и официального места работы, которое обеспечивает самые высокие ставки базовой заработной платы, за исключением любых удерживаемых ставок.Например, диапазон специальных ставок может превышать применимый диапазон местных ставок. В определенных обстоятельствах самый высокий применимый диапазон ставок может состоять из двух типов ставок оплаты из разных графиков оплаты — например, диапазона, в котором специальные ставки (основанные на фиксированной долларовой надбавке) выше в нижней части диапазона, а ставки по местности равны выше в верхней части диапазона.

General Schedule или GS означает классификацию и систему оплаты, установленную в соответствии с 5 U.Глава 51 S.C. и подраздел III главы 53. Это также относится к графику заработной платы по ставкам GS, установленным в соответствии с 5 U.S.C. 5332, скорректировано в соответствии с 5 U.S.C. 5303 или другой закон (включая ставки GS, выплачиваемые сотрудникам GM). Офицеры правоохранительных органов (LEO), получающие специальные базовые ставки LEO, подпадают под действие системы классификации и оплаты GS, но получают более высокие базовые ставки оплаты вместо ставок GS на уровнях от GS-3 до GS-10.

Местный тариф означает ставку GS или специальную базовую ставку LEO, если применимо, плюс любые применимые местные платежи.

Регистрационная должность означает официальную должность сотрудника (определяемую классом, профессиональным рядом, агентством по найму, статусом LEO и любым другим условием, определяющим страховое покрытие в соответствии с графиком оплаты (кроме официального рабочего места)), как указано в большинстве документов сотрудника.