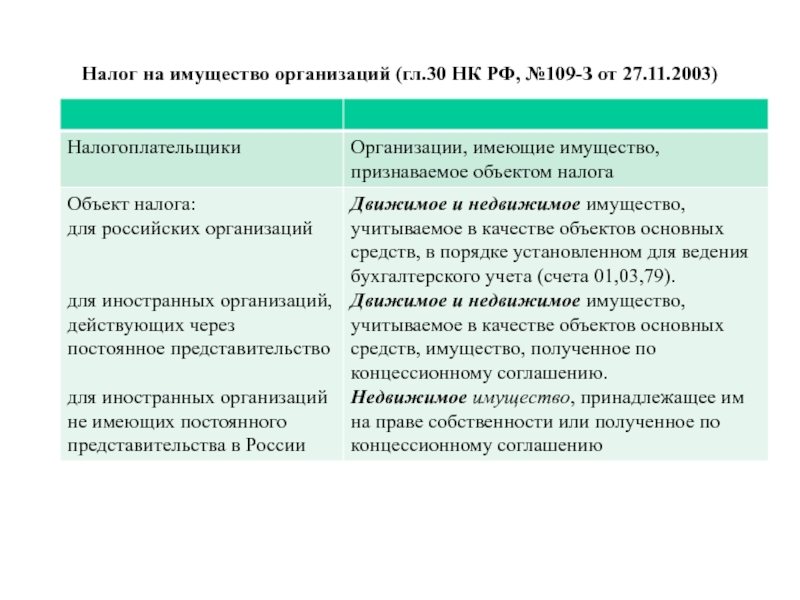

налог на имущество организаций

Правительство проработает вопрос об отмене освобождения движимого имущества компаний от налогообложения не позднее марта 2021 года, рабочяя группа будет создана под председательством министра экономического развития РФ Максима Решетникова.

Об этом сообщил замминистра финансов РФ Алексей Лавров на «Ежегодном совещании председателя Совета Федерации со статс-секретарями — заместителями руководителей федеральных органов исполнительной власти».

«В одобренных правительством основных направлениях налоговой и таможенно-тарифной политики на 2021-2023 годы содержатся положения о рассмотрении вопроса об отказе исключения движимого имущества из объектов налогообложения при снижении предельной ставки налогообложения имущества в целом. Таким образом, вопрос будет проработан об отказе от этой льготы в принципе», — сказал Лавров.По словам председателя Совета Федерации Валентины Матвиенко, Совфед предупреждал правительство, что в результате принятия закона об освобождении движимого имущества от налогообложения могут возникнуть выпадающие налоговые доходы в региональных бюджетах.

«Совет Федерации возражал против принятия подобного закона об освобождении движимого имущества от налогообложения. Было поручение президента, но оно исполнено было неточно. Мы говорили о том, что новое приобретаемое оборудование для повышения производительности труда, для улучшения условий труда, мы двумя руками за то, чтобы это новое оборудование не облагалось налогами, но не послушали, все освободили. В итоге мы настаивали на том, чтобы был сделан четкий перечень, чтобы Минэкономразвития определило, что такое движимое имущество. Ничего сделано не было, потому что это крайне сложно сделать. Мы предупреждали, что в результате принятия этого закона будут большие выпадающие налоговые доходы в бюджеты субъектов РФ, так и произошло», — цитирует Матвиенко ТАСС.

Отмена налога на движимое имущество компаний начала действовать с 1 января 2019 года. Однако после его отмены возникли проблемы с разграничением движимого и недвижимого имущества, приводящие к спорам с налоговыми органами.

Во Владимирской области налог на имущество организаций будет взиматься по-новому

Владимирская область осталась одним из немногих российских субъектов, где переход на новую систему налогообложения отдельных видов недвижимости не был произведён. Новый порядок начнёт действовать с 1 января 2021 года.

В областной закон «О налоге на имущество организаций» внесены изменения, которые предполагают «привязку» налогового платежа к кадастровой, а не к остаточной, как ранее, стоимости объекта в отношении отдельных видов недвижимого имущества.

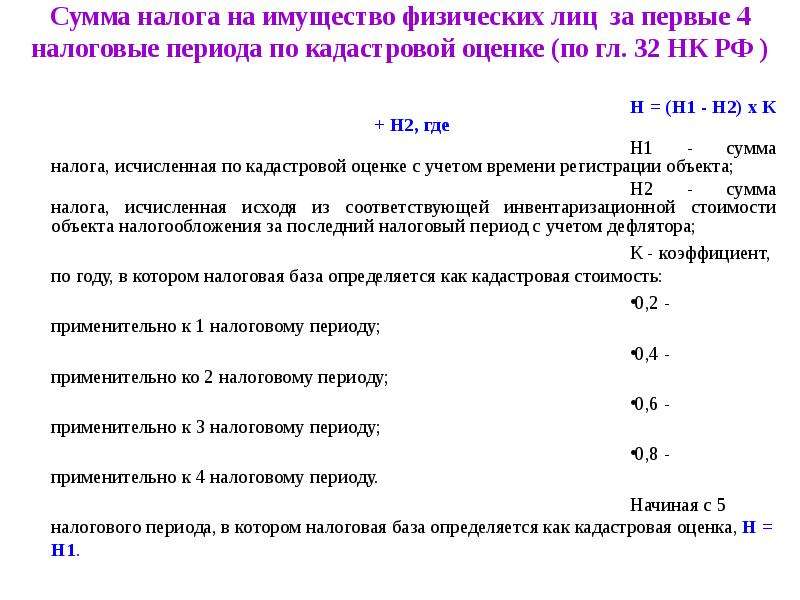

Новый порядок начнёт действовать с 1 января 2021 года. При этом переход будет поэтапным. На первом облагаться налогом, исходя из кадастровой стоимости, будут объекты, площадь которых превышает 3000 квадратных метров, с 2022 года новый порядок распространится на объекты с площадью от 1000 до 3000 квадратных метров, в 2023 году новшество будет касаться и объектов с площадью от 500 до 1000 квадратных метров. При этом даже небольшие помещения, являющиеся частями крупного объекта, подпадут под действие нового закона.

При этом даже небольшие помещения, являющиеся частями крупного объекта, подпадут под действие нового закона.

«Речь идёт о торговых и офисных центрах и помещениях в них, а также о прочих нежилых помещениях, предназначенных для размещения торговых и офисных объектов, объектов общепита и бытового обслуживания населения. Балансовая, или остаточная, стоимость не отражает реальную стоимость того или иного объекта недвижимости. Владимирская область осталась одним из немногих российских субъектов, где этот переход на новую систему налогообложения отдельных видов недвижимости не был произведён. Теперь закон принят, переход будет мягким и комфортным. Так, базовая ставка в 2 процента, установленная Налоговым кодексом для тех, кто использует общий режим налогообложения, будет применяться только с 2023 года: два первых года в качестве налога будет взиматься 1,5 процента от кадастровой стоимости объекта. Для тех, кто использует упрощённую систему налогообложения, предусмотрена льготная ставка в 0,1 процента.

Важно, что такой же порядок расчёта налога по этим объектам с 2021 года будет применяться и для индивидуальных предпринимателей. Однако ставки налога для ИП устанавливать будет муниципалитет. Рассчитываем, что муниципальные власти установят для индивидуальных предпринимателей налоговые ставки аналогичные утверждённым для организаций», – прокомментировал первый заместитель директора департамента финансов, бюджетной и налоговой политики областной администрации Максим Васенин.

|

Код региона |

Субъект Российской Федерации |

Дата перехода по налогу на имущество организаций |

Нормативный правовой акт, установивший дату перехода |

|---|---|---|---|

|

01 |

Республика Адыгея |

2017 |

Закон Республики Адыгея от 03. |

|

02 |

Республика Башкортостан |

2015 |

Закон Республики Башкортостан от 30.10.2014 № 141-з «О внесении изменений в Закон Республики Башкортостан «О налоге на имущество организаций»» |

|

03 |

Республика Бурятия |

2015 |

Закон Республики Бурятия от 13.11.2014 № 813-V «О внесении изменений в Закон Республики Бурятия «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации»» |

|

04 |

Республика Алтай |

2015 |

Закон Республики Алтай от 25. |

05 |

Республика Дагестан |

2016 |

Закон Республики Дагестан от 27.11.2015 № 101 «О внесении изменений в Закон Республики Дагестан «О налоге на имущество организаций»» |

|

06 |

Республика Ингушетия |

2016 |

Закон Республики Ингушетия от 28.10.2014 № 50-РЗ «О внесении изменения в статью 1 Закона Республики Ингушетия «О налоге на имущество организаций»» |

|

07 |

Кабардино-Балкарская Республика |

2016 |

Закон Кабардино-Балкарской Республики от 14. |

|

08 |

Республика Калмыкия |

2017 |

Закон Республики Калмыкия от 18.11.2016 № 198-V-З «О внесении изменений в Закон Республики Калмыкия «О налоге на имущество организаций» |

|

09 |

|

2017 |

Закон Карачаево-Черкесской Республики от 30.11.2016 № 77-РЗ «О налоге на имущество организаций» |

|

10 |

Республика Карелия |

2017 |

Закон Республики Карелия от 28. |

|

11 |

Республика Коми |

2015 |

Закон Республики Коми от 26.09.2014 № 97-РЗ «О внесении изменений в Закон Республики Коми «О налоге на имущество организаций на территории Республики Коми»» |

|

12 |

Республика Марий Эл |

2018 |

Закон Республики Марий Эл от 26.10.2017 № 49-З «О внесении изменений в отдельные законодательные акты Республики Марий Эл в области бюджетных и налоговых правоотношений и приостановлении действия отдельных положений Закона Республики Марий Эл «О бюджетных правоотношениях в Республике Марий Эл» |

|

13 |

|

2017 |

Закон Республики Мордовия от 29. |

|

14 |

Республика Саха (Якутия) |

не установлена |

|

|

15 |

Республика Северная Осетия — Алания |

2016 |

Закон Республики Северная Осетия-Алания от 28.11.2014 № 44-РЗ «О внесении изменений в Закон Республики Северная Осетия-Алания «О налоге на имущество организаций» |

|

16 |

Республика Татарстан |

2015 |

Закон Республике Татарстан от 30. |

|

17 |

Республика Тыва |

2017 |

Закон Республики Тыва от 30.11.2016 № 232-ЗРТ «О внесении изменений в Закон Республики Тыва «О налоге на имущество организаций»» |

|

18 |

Удмуртская Республика |

2015 |

Закон Удмуртской Республики от 20.11.2014 № 65-РЗ «О внесении изменений в Закон Удмуртской Республики «О налоге на имущество организаций в Удмуртской Республике»» |

|

19 |

Республика Хакасия |

2015 |

Закон Республики Хакасия от 07. |

|

20 |

Чеченская Республика |

2015 |

Закон Чеченской Республики от 29.11.2014 № 46-РЗ «О внесении изменений в Закон Чеченской Республики «О налоге на имущество организаций»» |

|

21 |

Чувашская Республика — Чувашия |

2019 |

Закон Чувашской Республики от 28.09.2017 № 52 «О внесении изменений в Закон Чувашской Республики «О вопросах налогового регулирования в Чувашской Республике, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации» |

|

22 |

Алтайский край |

2016 |

Закон Алтайского края от 29. |

|

23 |

Краснодарский край |

2017 |

Закон Краснодарского края от 29.04.2016 № 3388-КЗ «О внесении изменений в Закон Краснодарского края «О налоге на имущество организаций»» |

|

24 |

Красноярский край |

не установлена |

|

|

25 |

Приморский край |

2015 |

Закон Приморского края от 26. |

|

26 |

Ставропольский край |

2015 |

Закон Ставропольского края от 28.11.2014 № 104-кз «О внесении изменений в Закон Ставропольского края «О налоге на имущество организаций»» |

|

27 |

Хабаровский край |

2016 |

Закон Хабаровского края от 30.09.2015 № 122 «О внесении изменений в Закон Хабаровского края «О региональных налогах и налоговых льготах в Хабаровском крае»» |

|

28 |

Амурская область |

2014 |

Закон Амурской области от 29. |

|

29 |

Архангельская область |

2018 |

Закон Архангельской области от 07.11.2017 № 559-38-ОЗ «О внесении изменений в областной закон «О введении в действие на территории Архангельской области налога на имущество организаций в соответствии с частью 2 Налогового кодекса РФ и внесении изменений в некоторые законодательные акты Архангельской области» |

|

30 |

Астраханская область |

2018 |

Закон Астраханской области от 27. |

|

31 |

Белгородская область |

2016 |

Закон Белгородской области от 03.06.2015 № 356 «О внесении изменений в закон Белгородской области «О налоге на имущество организаций»» |

|

32 |

Брянская область |

2017 |

Закон Брянской области от 03.10.2016 № 76-З «О внесении изменений в Закон Брянской области «О налоге на имущество организаций»» |

|

33 |

Владимирская область |

не установлена |

|

|

34 |

Волгоградская область |

не установлена |

|

|

35 |

Вологодская область |

2016 |

Закон Вологодской области от 26. |

|

36 |

Воронежская область |

2017 |

Закон Воронежской области от 25.11.2016 № 163-ОЗ «О внесении изменений в отдельные законодательные акты Воронежской области и о признании утратившим силу Закона Воронежской области «О ставках налога на прибыль резидентов технопарков на территории Воронежской области»» |

|

37 |

Ивановская область |

2015 |

Закон Ивановской области от 18. |

|

38 |

Иркутская область |

не установлена |

|

|

39 |

Калининградская область |

2016 |

Закон Калининградской области от 27.11.2015 № 480 «О внесении изменений в Закон Калининградской области «О налоге на имущество организаций»» |

|

40 |

Калужская область |

2018 |

Закон Калужской области от 27. |

|

41 |

Камчатский край |

2017 |

Закон Камчатского края от 29.11.2016 № 32 «О внесении изменений в Закон Камчатского края «О налоге на имущество организаций в Камчатском крае»» |

|

42 |

Кемеровская область |

2014 |

Закон Кемеровской области от 26.11.2013 № 115-ОЗ «О внесении изменения в Закон Кемеровской области «О налоге на имущество организаций и о признании утратившими силу некоторых законодательных актов (положений законодательных актов) Кемеровской области»» |

|

43 |

Кировская область |

2016 |

Закон Кировской области от 05. |

|

44 |

Костромская область |

2016 |

Закон Костромской области от 29.10.2015 № 25-6-ЗКО «О внесении изменений в Закон Костромской области «О налоге на имущество организаций на территории Костромской области»» |

|

45 |

Курганская область |

2016 |

Закон Курганской области от 27.11.2013 № 85 «О внесении изменений в некоторые законы Курганской области» |

|

46 |

Курская область |

не установлена |

|

|

47 |

Ленинградская область |

2017 |

Областной закон Ленинградской области от 12. |

|

48 |

Липецкая область |

2015 |

Закон Липецкой области от 27.11.2014 № 331-ОЗ «О внесении изменений в Закон Липецкой области «О налоге на имущество организаций в Липецкой области» и статью 9 Закона Липецкой области «О транспортном налоге в Липецкой области»» |

|

49 |

Магаданская область |

2015 |

Закон Магаданской области от 22.11.2014 № 1817-ОЗ «О внесении изменений в Закон Магаданской области «О введении на территории Магаданской области налога на имущество организаций»» |

|

50 |

Московская область |

2014 |

Закон Московской области от 15. |

|

51 |

Мурманская область |

2017 |

Закон Мурманской области от 21.11.2016 № 2058-01-ЗМО «О внесении изменений в Закон Мурманской области «О налоге на имущество организаций»» |

|

52 |

Нижегородская область |

2016 |

Закон Нижегородской области от 22.10.2015 № 147-З «О внесении изменений в Закон Нижегородской области «О налоге на имущество организаций»» |

|

53 |

Новгородская область |

2015 |

Областной закон Новгородской области от 27. |

|

54 |

Новосибирская область |

2015 |

Закон Новосибирской области от 24.11.2014 № 482-ОЗ «О внесении изменений в Закон Новосибирской области «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области»» |

|

55 |

Омская область |

2018 |

Закон Омской области от 28.12.2016 № 1940-ОЗ «О внесении изменений в Закон Омской области «О налоге на имущество организаций»» |

|

56 |

Оренбургская область |

2014 |

Закон Оренбургской области от 26. |

|

57 |

Орловская область |

не установлена |

|

|

58 |

Пензенская область |

2015 |

Закон Пензенской обл. от 26.11.2014 № 2652-ЗПО «О внесении изменений в Закон Пензенской области «Об установлении и введении в действие на территории Пензенской области налога на имущество организаций»» |

|

59 |

Пермский край |

2018 |

Закон Пермского края от 13. |

|

60 |

Псковская область |

2015 |

Закон Псковской области от 27.11.2014 № 1451-ОЗ «О внесении изменений в Закон Псковской области «О налоге на имущество организаций»» |

|

61 |

Ростовская область |

не установлена |

|

|

62 |

Рязанская область |

2016 |

Закон Рязанской области от 05.08.2015 № 51-ОЗ «О внесении изменений в статьи 1.1 и 2 Закона Рязанской области «О налоге на имущество организаций на территории Рязанской области»» |

|

63 |

Самарская область |

2016 |

Закон Самарской области от 23.11.2015 № 116-ГД «О внесении изменений в Закон Самарской области «О налоге на имущество организаций на территории Самарской области»» |

|

64 |

Саратовская область |

2016 |

Закон Саратовской области от 25.11.2015 № 149-ЗСО «О внесении изменений в Закон Саратовской области «О введении на территории Саратовской области налога на имущество организаций»» |

|

65 |

Сахалинская область |

2015 |

Закон Сахалинской области от 28.11.2014 № 76-ЗО «О внесении изменений в Закон Сахалинской области «О налоге на имущество организаций»» |

|

66 |

Свердловская область |

2015 |

Закон Свердловской области от 24.11.2014 № 100-ОЗ «О внесении изменений в Закон Свердловской области «Об установлении на территории Свердловской области налога на имущество организаций» и статью 2 Закона Свердловской области «О внесении изменений в статью 3 Закона Свердловской области «Об установлении на территории Свердловской области налога на имущество организаций»» |

|

67 |

Смоленская область |

2019 |

Закон Смоленской области от 25.10.2017 № 113-з «О внесении изменений в областной закон «О налоге на имущество организаций» |

|

68 |

Тамбовская область |

2018 |

Закон Тамбовской области от 02.11.2017 № 141-З «О внесении изменений в Закон Тамбовской области «О налоге на имущество организаций на территории Тамбовской области» |

|

69 |

Тверская область |

2016 |

Закон Тверской области от 06.11.2015 № 98-ЗО «О внесении изменений в Закон Тверской области «О налоге на имущество организаций» (отсутствует Перечь объектов для применения кадастровой стоимости) |

|

70 |

Томская область |

2015 |

Закон Томской области от 28.11.2014 № 168-ОЗ «О внесении изменений в Закон Томской области «О налоге на имущество организаций»» |

|

71 |

Тульская область |

2015 |

Закон Тульской области от 29.05.2014 № 2121-ЗТО «О внесении изменений в Закон Тульской области «О налоге на имущество организаций» и Закон Тульской области «О льготном налогообложении при осуществлении инвестиционной деятельности в форме капитальных вложений на территории Тульской области»» |

|

72 |

Тюменская область |

2015 |

Закон Тюменской области от 21.11.2014 № 93 «О внесении изменений в Закон Тюменской области «О налоге на имущество организаций»» |

|

73 |

Ульяновская область |

2018 |

Закон Ульяновской области от 22.09.2017 № 110-ЗО «О внесении изменений в Закон Ульяновской области «О налоге на имущество организаций на территории Ульяновской области»» |

|

74 |

Челябинская область |

2016 |

Закон Челябинской области от 28.10.2015 № 242-ЗО «О внесении изменений в Закон Челябинской области «О налоге на имущество организаций»» |

|

75 |

Забайкальский край |

2015 |

Закон Забайкальского края от 18.11.2014 № 1080-ЗЗК «О внесении изменений в Закон Забайкальского края «О налоге на имущество организаций»» |

|

76 |

Ярославская область |

2016 |

Закон Ярославской области от 08.07.2015 № 58-з «О внесении изменений в Закон Ярославской области «О налоге на имущество организаций в Ярославской области»» (отсутствует Перечь объектов для применения кадастровой стоимости) |

|

77 |

г. Москва |

2014 |

Закон г. Москвы от 20.11.2013 № 63 «О внесении изменений в Закон города Москвы от 5 ноября 2003 года N 64 «О налоге на имущество организаций»» |

|

78 |

Санкт-Петербург |

2015 |

Закон Санкт-Петербурга от 26.11.2014 № 645-110 «О внесении изменений в Закон Санкт-Петербурга «О налоге на имущество организаций»» |

|

79 |

Еврейская АО |

2017 |

Закон ЕАО от 28.10.2016 № 14-ОЗ «О внесении изменений в закон ЕАО «О налоге на имущество организаций»» |

|

83 |

Ненецкий АО |

не установлена |

|

|

86 |

Ханты-Мансийский АО — Югра |

2015 |

Закон ХМАО — Югры от 17.10.2014 № 82-оз «О внесении изменений в отдельные Законы Ханты-Мансийского автономного округа — Югры» |

|

87 |

Чукотский АО |

не установлена |

|

|

89 |

Ямало-Ненецкий АО |

не установлена |

|

|

91 |

Республика Крым |

не установлена |

|

|

92 |

г. Севастополь |

не установлена |

|

11.2016 № 4 «О внесении изменений в Закон Республики Адыгея «О налоге на имущество организаций»»

11.2016 № 4 «О внесении изменений в Закон Республики Адыгея «О налоге на имущество организаций»»

11.2014 № 79-РЗ «О внесении изменений в Закон Республики Алтай «О налоге на имущество организаций на территории Республики Алтай»»

11.2014 № 79-РЗ «О внесении изменений в Закон Республики Алтай «О налоге на имущество организаций на территории Республики Алтай»»

11.2014 № 57-РЗ «О внесении изменений в Закон Кабардино-Балкарской Республики «О налоге на имущество организаций»»

11.2014 № 57-РЗ «О внесении изменений в Закон Кабардино-Балкарской Республики «О налоге на имущество организаций»»

11.2016 № 2067-ЗРК «О внесении изменений в Закон Республики Карелия «О налогах (ставках налогов) на территории Республики Карелия»»

11.2016 № 2067-ЗРК «О внесении изменений в Закон Республики Карелия «О налогах (ставках налогов) на территории Республики Карелия»»

11.2016 № 87-З «О внесении изменений в некоторые законы Республики Мордовия о налогах»

11.2016 № 87-З «О внесении изменений в некоторые законы Республики Мордовия о налогах»

10.2014 № 81-ЗРТ «О внесении изменений в Закон Республики Татарстан «О налоге на имущество организаций»»

10.2014 № 81-ЗРТ «О внесении изменений в Закон Республики Татарстан «О налоге на имущество организаций»»

11.2014 № 82-ЗРХ «О внесении изменений в Закон Республики Хакасия «О налоге на имущество организаций»»

11.2014 № 82-ЗРХ «О внесении изменений в Закон Республики Хакасия «О налоге на имущество организаций»»

06.2015 № 57-ЗС «О внесении изменений в закон Алтайского края «О налоге на имущество организаций на территории Алтайского края»»

06.2015 № 57-ЗС «О внесении изменений в закон Алтайского края «О налоге на имущество организаций на территории Алтайского края»»

11.2014 № 499-КЗ «О внесении изменений в Закон Приморского края «О налоге на имущество организаций»»

11.2014 № 499-КЗ «О внесении изменений в Закон Приморского края «О налоге на имущество организаций»»

11.2013 № 294-ОЗ «О внесении изменений в Закон Амурской области «О налоге на имущество организаций на территории Амурской области»»

11.2013 № 294-ОЗ «О внесении изменений в Закон Амурской области «О налоге на имущество организаций на территории Амурской области»»

09.2017 № 54/2017-ОЗ «О внесении изменений в Закон Астраханской области «О налоге на имущество организаций»»

09.2017 № 54/2017-ОЗ «О внесении изменений в Закон Астраханской области «О налоге на имущество организаций»»

11.2015 № 3786-ОЗ «О внесении изменений в закон области «О налоге на имущество организаций» и об отмене закона области «О внесении изменений в закон области «О налоге на имущество организаций»»

11.2015 № 3786-ОЗ «О внесении изменений в закон области «О налоге на имущество организаций» и об отмене закона области «О внесении изменений в закон области «О налоге на имущество организаций»»

11.2014 № 88-ОЗ «О внесении изменений в Закон Ивановской области «О налоге на имущество организаций»»

11.2014 № 88-ОЗ «О внесении изменений в Закон Ивановской области «О налоге на имущество организаций»»

04.2017 № 189-ОЗ «О внесении изменений в Закон Калужской области «О налоге на имущество организаций»»

04.2017 № 189-ОЗ «О внесении изменений в Закон Калужской области «О налоге на имущество организаций»»

11.2015 № 579-ЗО «О внесении изменений в Закон Кировской области «О налоге на имущество организаций в Кировской области»»

11.2015 № 579-ЗО «О внесении изменений в Закон Кировской области «О налоге на имущество организаций в Кировской области»»

04.2016 № 26-оз «О внесении изменений в областной закон «О налоге на имущество организаций»»

04.2016 № 26-оз «О внесении изменений в областной закон «О налоге на имущество организаций»»

11.2013 № 137/2013-ОЗ «О внесении изменений в Закон Московской области «О налоге на имущество организаций в Московской области»»

11.2013 № 137/2013-ОЗ «О внесении изменений в Закон Московской области «О налоге на имущество организаций в Московской области»»

11.2014 № 654-ОЗ «О внесении изменений в областной закон «О налоге на имущество организаций» (отсутствует Перечь объектов для применения кадастровой стоимости)

11.2014 № 654-ОЗ «О внесении изменений в областной закон «О налоге на имущество организаций» (отсутствует Перечь объектов для применения кадастровой стоимости)

12.2013 № 2095/593-V-ОЗ «О внесении изменений в Закон Оренбургской области «О налоге на имущество организаций»

12.2013 № 2095/593-V-ОЗ «О внесении изменений в Закон Оренбургской области «О налоге на имущество организаций»

11.2017 № 141-ПК «О налоге на имущество организаций на территории Пермского края и о внесении изменений в Закон Пермской области «О налогообложении в Пермском крае»

11.2017 № 141-ПК «О налоге на имущество организаций на территории Пермского края и о внесении изменений в Закон Пермской области «О налогообложении в Пермском крае»

Ставку по налогу на имущество организаций предлагают снизить

государственная дума / Фото: Игорь Самохвалов / ПГ

Парламентарии предлагают установить предельный уровень налоговой ставки по налогу на имущество организаций, базой для исчисления которого является кадастровая стоимость имущества, на период 2020-2022 годов в размере 0,5% вместо 2%. Такой законопроект, внесенный группой парламентариев, будет рассмотрен Государственной Думой в осеннюю сессию.

Законопроект разработан в целях оптимизации налоговой нагрузки на организации, которые применяют специальные налоговые режимы за счет снижения предельной ставки налога на имущество организаций, базой для исчислений которого является кадастровая стоимость имущества.

По текущему законодательству, налоговые ставки устанавливаются законами субъектов РФ в отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость. При этом налоговая ставка в настоящее время не может превышать 2%.

По данным ФНС РФ субъектами Российской Федерации налоговая ставка устанавливается в диапазоне от 0,5% до 2%. В 2019 году только 19 субъектов Российской Федерации установили данный показатель менее 2%. Увеличение налоговой нагрузки также создает предпосылки к прекращению деятельности организаций, включая субъекты МСП, отмечают авторы законопроекта.

Это ведет к тому, что вместо эффективного формирования доходной части бюджета, сокращается налогооблагаемая база, затрачиваются значительные средства бюджетной системы на социальную поддержку увеличивающегося числа безработных.В целях снижения налоговой нагрузки и оказания мер государственной поддержки организациям, применяющим специальные налоговые режимы, законопроектом предусматривается установление предельного уровня налоговой ставки по налогу на имущество организаций, базой для исчисления которого является кадастровая стоимость имущества, на период 2020-2022 годов в размере 0,5% (вместо 2%).

Законопроект не поддержали в Правительстве. «Реализация законопроекта приведет к сокращению доходов региональных и местных бюджетов, при этом источники их компенсации отсутствуют», — отмечается в заключении кабмина на законопроект.

Также читайте о том, какие законы вступают в силу в октябре.

Налог на имущество организаций от кадастровой стоимости

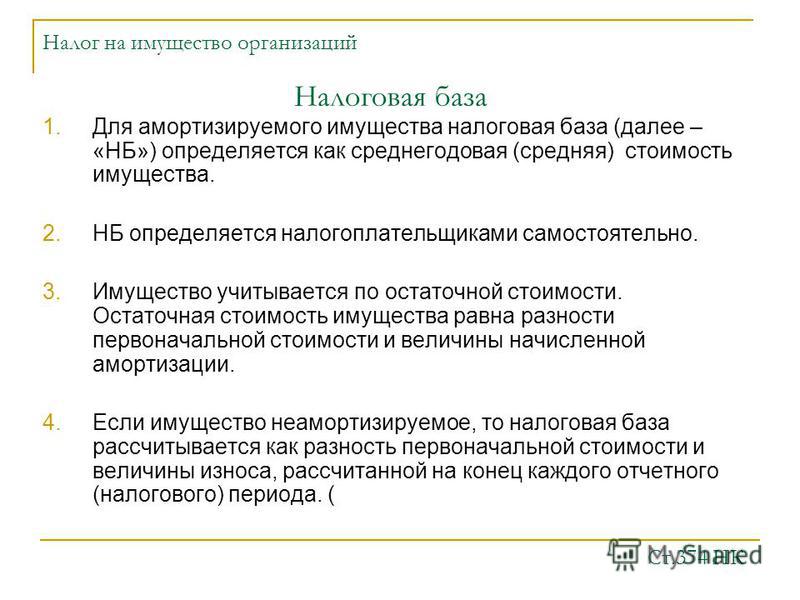

В настоящее время в Республике Саха (Якутия) не принят Закон, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества (ст. 378.2 НК РФ), соответственно, в 2020 году в Республике Саха (Якутия) налоговая база по налогу на имущество организаций определяется в соответствии со ст. 375 НК РФ, т.е. как среднегодовая стоимость имущества, признаваемого объектом налогообложения. За более подробной информацией об особенностях налогообложения рекомендуем обратиться в налоговые органы.

В соответствии со статьей 378.2 Налогового кодекса РФ, налоговая база по налогу на имущество организаций определяется исходя из кадастровой стоимости для следующих видов объектов:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

При этом, условия признания объекта недвижимости административно-деловым центром, торговым центром (комплексом), офисом, торговым объектом, объектом общественного питания и бытового обслуживания установлены п. п. 3 — 5 ст. 378.2 НК РФ ( или отвечают хотя бы одному из двух условий):

1) здание (строение, сооружение) расположено на земельном участке, один из видов разрешенного использования которого предусматривает соответственно размещение зданий делового, административного, коммерческого назначения или размещение объектов торговли, общественного питания, бытового обслуживания;

2) здание (строение, сооружение) предназначено для использования или фактически используется в целях делового, административного, коммерческого назначения или размещения торговых объектов, объектов общепита, бытового обслуживания.

Для того, чтобы объект недвижимости был признан объектом, в отношении которого налогообложение применялось от кадастровой стоимости в соответствии со статьей 378.2 Налогового кодекса РФ, необходимо чтобы он был включен в соответствующий перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость.

«Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость».

Что изменится в учете налога на имущество организаций с 01.01.2020

Отмена Расчетов

С 1 января 2020 года отменена обязанность по представлению Расчетов по авансовым платежам (п.2 ст.386 НК РФ в ред. Федерального закона от 15.04.2019 N 63-ФЗ (далее — ФЗ N 63-ФЗ)). Но сами авансовые платежи будут уплачиваться в прежнем порядке (п.12 ст.378.2 и п.4 ст.382 НК РФ).

К сведению! Приказом ФНС от 14.08.2019 № СА-7-21/405@ уже утверждена новая форма декларации по налогу на имущество, учитывающая нововведения.

Так, Раздел 1 Декларации дополнен строками, содержащими информацию об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, и об исчисленных суммах авансовых платежей по налогу.

Станет обязательной новая форма декларации по налогу на имущество организаций в 2020 году. Но отчитаться по новой форме налогоплательщикам придется, начиная с отчетности за 2019 год.

Единая декларация

Положения о возможности представления единой отчетности будут официально закреплены в п.1.1 ст.368 НК РФ (п. 1.1 введен ФЗ N 63-ФЗ).

Напомним, что налогоплательщик состоящий на учете в нескольких налоговых инспекциях по месту нахождения принадлежащих ему объектов недвижимого имущества, на территории одного субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов в одну из выбранных им налоговых инспекций, если:

- объекты облагаются по среднегодовой стоимости и

- в субъекте РФ не установлены нормативы отчислений от налога в местные бюджеты.

Для представления по налогу на имущество организаций единой отчетности налогоплательщику необходимо ежегодно уведомлять соответствующий налоговый орган по субъекту Российской Федерации. Срок — до 1 марта года, за который организация собирается представлять единую декларацию. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение года не допускается.

Уведомление представляется по форме, утвержденной ФНС РФ. Форма Уведомления утверждена Приказом ФНС России от 19.06.2019 N ММВ-7-21/311@ (далее-Приказ ФНС).

Обратите внимание! В 2019 году многие налогоплательщики в соответствии с разъяснениями ФНС РФ представляли единую отчетность по налогу на имущество. Но для того, чтобы продолжить отчитываться в прежнем порядке и представлять единую декларацию по нескольким объектам за 2020 год необходимо снова уведомить налоговый орган о применении такого порядка до 1 марта 2020 года по форме, утвержденной Приказом ФНС (Письмо ФНС России от 12.08.2019 N СД-4-21/15951@).

Виктория Варламова

Советник налоговой службы II ранга, заместитель руководителя отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве, аттестованный аудитор

«Кадастровых» объектов станет больше

С 01.01.2020 г. объектов, облагаемых налогом на имущество организаций по кадастровой стоимости, станет больше.

Во-первых, к объектам обложения налогом на имущество, облагаемым по кадастровой стоимости будет относиться не только недвижимость, учитываемая на балансе в качестве основных средств, но и иные объекты недвижимости (например, объекты, предназначенные для продажи и учитываемые на сч. 41 или 43) (п. 1 ст. 374 НК РФ в ред. Федерального закона от 29.09.2019 N 325-ФЗ (далее ФЗ N 325-ФЗ)).

К сведению! По среднегодовой стоимости, как и прежде, будут облагаться только объекты недвижимости, учитываемые на балансе в качестве основных средств (учитывая особенности налогообложения недвижимости, переданной/приобретенной в рамках договора доверительного управления (ст.378 НК РФ) или концессионного соглашения (ст.378.1 НК РФ) (пп.1 п.1 ст.374 НК РФ).

Во-вторых, к объектам, облагаемым налогом по кадастровой стоимости могут быть отнесены не только административно-деловые, торговые центры (комплексы), нежилые помещения, объекты недвижимого имущества отдельных иностранных организаций, но и «иные объекты», а именно, жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительств (пп. 4 п.1 ст.378.2 НК РФ в ред. Федерального закона от 28.11.2019 N 379-ФЗ (далее — ФЗ N 379-ФЗ)).

Заметим, что изначально законодатели добавили к «кадастровым» объектам недвижимости объекты недвижимого имущества, признаваемые объектами налогообложения налогом на имущество физических лиц в соответствии с главой 32 НК РФ, т.е. при такой формулировке пп.4 п.1 ст.378.2 НК РФ налогом на имущество по кадастровой стоимости могла облагаться любая недвижимость, по которой определена кадастровая стоимость (пп. 4 п.1 ст.378.2 НК РФ в ред. ФЗ N 325-ФЗ). Но с подачи Минфина РФ законодатели внесли повторные правки и указали конкретный перечень «иных объектов» недвижимости (его мы привели выше) (пп. 4 п.1 ст.378.2 НК РФ в ред. ФЗ N 379-ФЗ).

ФНС РФ напомнила, что перечень объектов, облагаемых по кадастровой стоимости устанавливается Законом субъекта РФ (п.2 ст.372 НК РФ, Письмо ФНС России от 03.10.2019 N БС-4-21/20087@). Т.е. «масштаб бедствия» для налогоплательщиков, владеющих недвижимостью, зависит от воли региональных законодателей.

Для возникновения обязанности по уплате налога исходя из кадастровой стоимости по «иным объектам» достаточно двух факторов:

- недвижимость относится к виду недвижимости (объектов), установленной Законом субъекта РФ;

- кадастровая стоимость недвижимости установлена.

Виктория Варламова

Советник налоговой службы II ранга, заместитель руководителя отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве, аттестованный аудитор

Например, у организации есть в собственности машино-места, в т.ч. приобретенные для продажи. В субъекте РФ, где они находятся Законом установлено, что налогом по кадастровой стоимости облагаются машино-места. Соответственно с 2020 года организация будет уплачивать налог на имущество по таким объектам, если кадастровая стоимость машино-мест установлена.

Если кадастровая стоимость «иной» недвижимости не установлена, то такие объекты должны облагаться налогом на имущество по среднегодовой стоимости, но только в случае, если они отражены на балансе организации в качестве объектов основных средств. Такой вывод, по мнению автора, следует из нового пп. 2.2 п. 12 ст.378.2 НК РФ (введен ФЗ N 325-ФЗ). В случае, когда кадастровая стоимость такой недвижимости будет определена в течение налогового или отчетного периода, то расчет налога и авансовых платежей в отношении данного объекта производятся исходя из кадастровой стоимости, определенной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта (пп.2.1 п.12 ст.378.2 НК РФ).

К ведению!

С 1 января 2020 года для лиц, получивших статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края» не признаются объектом обложения налогом на имущество (пп. 9 и пп.10 п.4 ст.374 НК РФ введены Федеральным законом от 29.09.2019 N 324-ФЗ):

- суда, зарегистрированные в Российском открытом реестре судов и

- воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов.

По предложению ОНФ Вологодская область продлила действие льготных ставок налога на имущество организаций на год

Одно из предложений, направленное активистами регионального отделения ОНФ губернатору Вологодской области Олегу Кувшинникову по итогам работы в 2018 г., полностью реализовано. Оно касается сохранения размера налоговой ставки налога на имущество организаций в зависимости от кадастровой стоимости.

«Несколько лет назад, когда в Вологодской области рассчитывались новые правила уплаты имущественного налога для предприятий, мы обратили внимание властей на то, что нововведение разрушительно для малого и среднего бизнеса. Закон, разрабатываемый в Вологодской области, был достаточно жесткий, особенно в сравнении с другими регионами страны. Он мог бы привести к массовым банкротствам малых предприятий. Мы неоднократно доказывали нашу точку зрения, в результате чего ставка налога на имущество для организаций была принята на уровне 1%. Однако это было озвучено как временная мера, и после переходного периода ставка налога должна была быть поднята», — рассказала член регионального штаба ОНФ в Вологодской области Галина Телегина.

В феврале 2019 г. на региональной конференции Народного фронта были приняты общественные предложения, переданные губернатору Вологодской области Олегу Кувшинникову. В частности, эксперты тематической площадки ОНФ «Поддержка малого и среднего предпринимательства и поддержки индивидуальной предпринимательской инициативы» предложили оставить действие ставок по налогу на имущество организаций на 2020 г. на уровне 2018 г.

Как сообщила начальник департамента имущественных отношений Вологодской области Любовь Балаева в официальном письме, поступившем в региональный исполком Народного фронта, данная инициатива была поддержана, и 4 декабря 2019 г. принят закон, предусматривающий снижение налоговой нагрузки для организаций. В соответствии с этим нормативно-правовым актом, действие пониженных налоговых ставок для организаций, применяющих специальные налоговые режимы в отношении коммерческих объектов недвижимости, облагаемых по кадастровой стоимости, продлевается на 2020 г.

Ставка налога на имущество организаций в отношении торговых, офисных помещений, объектов общественного питания и бытового обслуживания, расположенных на территории городских округов и административных центров муниципальных районов, сохраняется в размере 1% от кадастровой стоимости. В отношении аналогичных объектов, расположенных в сельской местности, ставка налога на 2020 г. сохраняется на уровне 0,4% от кадастровой стоимости. При этом организации, применяющие специальные налоговые режимы, освобождаются от налога, если их объекты розничной торговли расположены в сельской местности и занимают площадь менее 200 кв. м.

«Это очень важный результат работы. Закон направлен на поддержку розничной торговли, в первую очередь на селе, где сегодня жители не имеют такого выбора товаров, как горожане. Малому бизнесу достаточно трудозатратно и дорого содержать сельские магазины, в которые ходит мало жителей. Поэтому данная мера очень своевременна. Мы в целом приветствуем поддержание нашей инициативы, которая на деле означает помощь огромному предпринимательскому сообществу и реальную поддержку предпринимательства по снижению налогового бремени», — отметила Телегина.

Новый областной закон вступил в силу с 1 января 2020 г.

ставок налога на недвижимость | отр

Недвижимость облагается налогом в зависимости от ее классификации. Классификация — это группировка свойств, основанная на аналогичном использовании. Недвижимость разных классов облагается налогом по разным ставкам.

Налоговая ставка — это сумма налога на каждые 100 долларов оценочной стоимости недвижимости. Ставки устанавливаются Советом округа Колумбия и могут меняться из года в год.

Как рассчитывается налог на недвижимость

Сумма подлежащего уплате налога определяется путем деления оценочной стоимости имущества на 100 долларов и последующего умножения этой суммы на применимую ставку налога на имущество, как указано в таблице ниже.

Например, ваша жилая недвижимость облагается налогом по ставке 1-го класса, которая составляет 0,85 доллара. Если ваш дом оценивается в 500 000 долларов, разделите 500 000 долларов на 100; эта сумма составляет 5000 долларов. Затем умножьте 0,85 доллара на 5000 долларов. Ваш годовой налог составляет 4250 долларов (до вычета приусадебного участка, налоговых льгот для пенсионеров и / или зачетов на мусор).

Если ваша коммерческая недвижимость относится к классу 2, и общая стоимость вашей собственности составляет 5 000 000 долларов или меньше, ваша налоговая ставка составляет 1,65 доллара. Если оценочная стоимость вашей собственности составляет ровно 5 000 000 долларов, разделите эту стоимость на 100; сумма составляет 50 000 долларов.Эта сумма, умноженная на 1,65 доллара, составляет ваш годовой налог в размере 82 500 долларов.

Однако, если ваше имущество класса 2 оценивается, например, в 5 500 000 долларов США, ваш налог рассчитывается с использованием налоговой ставки 1,77 доллара США. Разделите 5 500 000 долларов на 100. Эта сумма составляет 55 000 долларов. Умножьте 1,77 доллара на 55000 долларов. Этот продукт составляет 97 350 долларов США, что составляет ежегодный налог на оценку собственности в размере 5 500 000 долларов США.

Другие ставки, указанные ниже, применяются к коммерческой недвижимости класса 2 стоимостью более 10 000 000 долларов США, незанятой собственности и поврежденной собственности.

Текущие классы и ставкиНиже приведены текущие ставки. Для получения дополнительной информации о налоговых ставках Класса 3 и Класса 4 посетите Вакантную недвижимость.

Ставки налога на недвижимость

| Класс | Ставка налога на 100 долларов США | Описание |

|---|---|---|

| 1 | $ 0,85 | Жилая недвижимость, в том числе многоквартирная |

| 2 | $ 1.65 | Коммерческая и промышленная недвижимость, включая отели и мотели, если оценочная стоимость не превышает 5 миллионов долларов США |

| 2 | $ 1,77 | Коммерческая и промышленная недвижимость, включая отели и мотели, если оценочная стоимость превышает 5 миллионов долларов США, но не превышает 10 миллионов долларов США |

| 2 | $ 1,89 | Коммерческая и промышленная недвижимость, включая отели и мотели, если оценочная стоимость превышает 10 миллионов долларов США |

| 3 | $ 5.00 | Свободная недвижимость |

| 4 | $ 10,00 | Испорченная недвижимость |

Налог на недвижимость | Городской институт

Государственные и местные справочные материалы Домашняя страница

Налог на имущество — это налог, взимаемый с «недвижимого имущества» (т.е. земли и зданий) или личного имущества (например, бизнес-оборудования, товарно-материальных запасов и некоммерческих автотранспортных средств).

Налогоплательщики во всех 50 штатах и округе Колумбия платят налоги на недвижимость, но налог в основном взимается городами, округами и школьными округами, а не правительствами штатов.

Какой доход получают государственные и местные органы власти от налогов на собственность?

Государственные и местные органы власти собрали в сумме 526 миллиардов долларов дохода от налогов на имущество, или 17 процентов от общих доходов, в 2017 году. Поступления от налога на имущество в процентах от общих доходов штата и местного самоуправления были выше, чем общие доходы от налога с продаж, доходы от индивидуального подоходного налога. , и поступления по корпоративному подоходному налогу в 2017 году.

Налоги на недвижимость — очень небольшой источник доходов для штатов, потому что штаты обычно облагают налогом личную собственность, но не недвижимость.В 2017 году правительства штатов собрали 16 миллиардов долларов от налогов на недвижимость, или 1 процент от общих доходов штата. Напротив, налоги на имущество являются одним из крупнейших источников доходов местных органов власти. В 2017 году местные органы власти собрали 509 миллиардов долларов в виде налогов на недвижимость, или 30 процентов общих доходов местных органов власти.

Школьные округа, округа, муниципалитеты и поселки собирают доход от налога на имущество, и он обычно составляет значительную часть общих доходов в этих юрисдикциях, особенно для школьных округов.Остальные поступления от налога на имущество местных органов власти собирают «особые районы», которые представляют собой специализированные подразделения, такие как органы водоснабжения и канализации.

Поступления от налога на имущество местных органов власти, 2017 г. | ||

Выручка (миллиарды долларов) | В процентах от общей выручки | |

Школьный округ | $ 212 | 37% |

Уезд | $ 120 | 29% |

Муниципалитет | $ 121 | 24% |

Городок | $ 34 | 62% |

Особый район | $ 22 | 11% |

Примечание. Бюро переписи населения США публикует данные только на местном уровне за годы, заканчивающиеся 2 и 7. | ||

Какие штаты больше всего зависят от доходов от налога на имущество?

Во всех штатах есть налоги на недвижимость (по крайней мере, на местном уровне). В 2017 году штат Нью-Гэмпшир больше всего зависел от доходов от налога на имущество, поскольку на этот налог приходилось 39 процентов его совокупных общих доходов штата и местных властей. (В Нью-Гэмпшире нет индивидуального подоходного налога или общего налога с продаж). Следующими наиболее зависимыми штатами были Нью-Джерси (29 процентов) и Коннектикут (26 процентов). В целом в 2017 году 10 штатов получили 20 или более процентов общих доходов штата и местных органов власти от налогов на имущество.

Данные: просмотр и загрузка общего дохода каждого штата с разбивкой по источникам в процентах от общего дохода

Напротив, Алабама, Арканзас, Делавэр, Луизиана, Нью-Мексико и Оклахома собрали менее 10 процентов общих доходов штата и местных властей от налогов на собственность.

Если рассматривать только общие доходы местных органов власти из собственных источников (т. Е. Исключая трансферты от федерального правительства и правительства штата), то налоги на имущество обеспечили более трех четвертей доходов в Коннектикуте, Мэне, Массачусетсе, Нью-Гэмпшире, Нью-Джерси и Род-Айленде в США. 2017 г.В отличие от этого, местные органы власти Алабамы собирали только 19 процентов собственных доходов от налогов на собственность, что является самым низким процентом среди всех штатов.

На уровне штата налоги на недвижимость Вермонта принесли 26 процентов общих доходов штата из собственных источников в 2017 году, что является самым высоким показателем в любом штате. Почти все расходы на образование в Вермонте финансируются на уровне штата, и налог на имущество штата является крупнейшим источником этого финансирования. Следующим по величине процентным соотношением был Нью-Гэмпшир, где налоги на недвижимость составляли 9 процентов от общих доходов штата из собственных источников.

Налоги на недвижимость также составляли 5 или более процентов от собственных доходов штата в Аризоне, Арканзасе, Канзасе, Монтане, Вашингтоне и Вайоминге. Налоги на государственную собственность обычно взимаются с личной собственности и земли, используемой для коммунальных нужд. Четырнадцать штатов не взимали налог на имущество на уровне штата в 2017 году.

Процент государственных и местных общих доходов от налогов на недвижимость в штате отражает несколько факторов, в том числе:

- ставки налога на имущество в местных юрисдикциях штата

- стоимость имущества в состоянии

- относительная сумма налоговых поступлений в государстве из других источников

Насколько ставки налога на имущество различаются по стране?

Ставки налога на недвижимость сильно различаются как между штатами, так и внутри штатов, что затрудняет сравнение штатов друг с другом.Кроме того, местные органы власти используют разные методы для расчета своей налоговой базы и уровней налогообложения недвижимого имущества.

Налог на недвижимость в каждой юрисдикции требует как минимум трех шагов:

- Оцените стоимость каждой собственности в юрисдикции.

- Определите налогооблагаемую стоимость каждой собственности.

- Примените налоговую ставку к налогооблагаемой стоимости каждой собственности.

Правительство, взимающее налог на имущество, обычно оценивает стоимость недвижимого имущества, оценивая, за что это имущество было бы продано в рамках коммерческой сделки (то есть сделки между несвязанными сторонами).Однако существуют и другие расчеты для оценки стоимости недвижимости. Различные юрисдикции основывают свою оценочную стоимость на последней продажной цене или стоимости приобретения недвижимости, доходе, который она может приносить (например, отели), или исключительно на размере или физических характеристиках (например, дизайне или местонахождении) собственности. Сроки проведения оценок также различаются: в одних юрисдикциях оценка проводится ежегодно, а в других — через несколько лет между оценками.

Кроме того, в некоторых юрисдикциях взимается налог на всю оценочную стоимость собственности (до вычетов и кредитов), в то время как в других взимается только часть оценочной стоимости.Например, округа Южная Каролина взимают налог только с 4 процентов от оценочной стоимости недвижимости, занимаемой владельцем.

Некоторые местные юрисдикции устанавливают разные налоговые ставки — или классификации — для разных типов собственности, чаще всего проводя различие между жилой и коммерческой недвижимостью.

И хотя ставки налога на имущество могут значительно варьироваться в пределах штата, некоторые штаты налагают ограничение на максимальную ставку в масштабе штата.

Государства и местные органы власти также часто используют другие ограничения, льготы, вычеты и кредиты для снижения налогооблагаемой стоимости недвижимости или выплаты налогоплательщика некоторым или всем владельцам.Вот несколько основных примеров:

- Пределы оценки предотвращают увеличение оценочной стоимости имущества более чем на фиксированный процент между оценками. Эти ограничения снижают оценочную стоимость имущества ниже его фактической рыночной стоимости и, таким образом, не позволяют быстрому росту стоимости имущества увеличивать налоговое бремя владельца. Когда недвижимость продается, ее оценочная стоимость обнуляется по рыночной стоимости.

- Вычеты на усадьбу или льготы уменьшают налогооблагаемую стоимость недвижимости на фиксированную сумму (почти так же, как стандартный вычет уменьшает налогооблагаемый доход) для резидентов, занимающих недвижимость (в некоторых штатах есть дополнительные требования, например, возраст).Сорок шесть штатов и округ Колумбия предложили освобождение от налогообложения приусадебных участков, которое уменьшило сумму оценочной стоимости недвижимости, подлежащей налогообложению, для правомочных налогоплательщиков в 2018 году.

- Программы автоматического выключателя предоставляют льготы пожилым и малообеспеченным резидентам с обязательствами по налогу на имущество, превышающими установленный процент от их дохода. Хотя льгота основана на уплате налога на имущество, обычно она предоставляется в виде зачета по индивидуальному подоходному налогу. В отличие от других подходов, описанных здесь, автоматические выключатели могут принести пользу как арендаторам, так и домовладельцам в некоторых юрисдикциях.Тридцать три штата и округ Колумбия предложили ту или иную форму программы выключателей в 2018 году. В 22 из этих штатов и округе Колумбия арендаторы имели право на участие в программе выключателей (некоторые штаты предлагают несколько программ для разных категорий жителей) .

- Отсрочка по налогу на имущество позволяет пожилым домовладельцам и домовладельцам с ограниченными физическими возможностями откладывать платеж до продажи имущества или смерти налогоплательщика. В 2018 году такие отсрочки были разрешены в 27 штатах и округе Колумбия, но они не получили широкого распространения.

Эти программы льгот могут создать существенно различное налоговое бремя в пределах юрисдикции даже для налогоплательщиков, которые имеют дома аналогичного возраста и платят одинаковую налоговую ставку.

Интерактивные инструменты обработки данных

Данные о государственных и местных финансах: исследование правительственной переписи

Государственные финансовые отчеты

Дополнительная литература

Важные особенности налога на имущество

Линкольнский институт земельной политики (2018)

Налоги на жилую недвижимость в США

Бенджамин Х.Харрис и Брайан Дэвид Мур (2013)

NREI: 10 городов с самыми высокими налогами на коммерческую недвижимость

Поскольку стоимость недвижимости продолжает восстанавливаться или даже превышает значения, достигнутые на пике прошлого цикла в 2006 и 2007 годах, рост счетов по налогу на недвижимость не должен стать сюрпризом для домовладельцев. В то время как некоторые юрисдикции агрессивно повышают стоимость, чтобы не отставать от восстановления рынка и увеличения доходов, задержка в периодах переоценки в других юрисдикциях приводит к резкому росту счетов по налогу на имущество.Юрисдикции, которые проводят переоценку ценностей каждые два или три года, а не ежегодно, пытаются наверстать упущенное и значительно повышают стоимость собственности.

По данным Национального инвестора в недвижимость, некоторые города также значительно повысили эффективные налоговые ставки для получения дополнительных доходов. Согласно ежегодному сравнительному исследованию 50-государственного налога на собственность , проведенному Институтом земельной политики Линкольна и Миннесотским центром по совершенствованию налоговой политики, эффективные налоговые ставки на коммерческую недвижимость в 53 включенных городах варьируются от минимума до 0.66 процентов до 4,09 процента. Согласно исследованию, в первую десятку городов с самыми высокими эффективными ставками налога на коммерческую недвижимость входят:

- Детройт — 4,09 процента

Ставка налога на промышленную собственность: (№ 2) 2,99 процента

Ставка налога на многоквартирную собственность: (№ 2) 4,79 процента - Город Нью-Йорк — 3,93 процента

Ставка налога на промышленную собственность: (№ 6) 2,36 процента

Ставка налога на многоквартирную собственность: (№ 1) 5,47 процента - Чикаго — 3.86 процентов

Ставка налога на промышленную собственность: (# 14) 1,92 процента

Ставка налога на многоквартирную собственность: (# 40) 1,17 процента - Бриджпорт, Коннектикут — 3,81 процента

Ставка налога на промышленную собственность: (№ 10) 2,09 процента

Ставка налога на многоквартирную собственность: (№ 4) 3,81 процента - Providence — 3,71 процента

Ставка налога на промышленную собственность: (№ 13) 1,95 процента

Ставка налога на многоквартирную собственность: (№ 21) 1,90 процента - Аврора, Иллинойс.- 3,43 процента

Ставка налога на промышленную собственность: (# 11) 2,06 процента

Ставка налога на многосемейную собственность: (# 3) 3,93 процента Колумбия, Южная Каролина — 3,24 процента

Ставка налога на промышленную собственность: (# 1) 4,20 процента

Ставка налога на многосемейную собственность: (# 7) 2,95 процента- Де-Мойн, Айова — 3,01 процента

Ставка налога на промышленную собственность: (№ 16) 1,82 процента

Ставка налога на многоквартирную собственность: (№ 5) 3.59 процентов - Миннеаполис — 3,00 процента

Ставка налога на промышленную собственность: (№ 18) 1,75 процента

Ставка налога на многоквартирную собственность: (№ 22) 1,75 процента Индианаполис (Галстук) — 2,85 процента

Ставка налога на промышленную собственность: (№ 7) 2,31 процента

Ставка налога на многосемейную собственность: (№ 20) 1,95 процентаМилуоки, Висконсин (галстук) — 2,85 процента

Ставка налога на промышленную собственность: (# 23) 1.57 процентов

Ставка налога на многоквартирную собственность: (# 9) 2,84 процента

Как оценивается моя коммерческая недвижимость

Коммерческая недвижимость

Закон штата требует, чтобы оценщики округа оценивали всю собственность на 100 процентов ее истинной и справедливой рыночной стоимости в деньгах в соответствии с наиболее эффективным и наилучшим использованием собственности. Этот стандарт применяется как к жилой, так и к коммерческой недвижимости. В то время как сопоставимые продажи используются в основном для определения рыночной стоимости жилой недвижимости, продажи в сочетании с доходно-стоимостным подходом используются оценщиками округа для оценки коммерческой недвижимости.WAC 458-07-030

Промышленная собственность

Закон штата требует, чтобы оценщики округа оценивали всю собственность на 100 процентов ее истинной и справедливой рыночной стоимости в деньгах в соответствии с наиболее эффективным и наилучшим использованием собственности. Этот стандарт применяется как к жилой, так и к промышленной собственности. Уникальная особенность промышленной собственности заключается в том, что машины и оборудование могут составлять значительную рыночную стоимость всей собственности. Машины и оборудование обычно считаются «недвижимым имуществом», когда они прикреплены к недвижимому имуществу.Однако возможны ситуации, когда машины и оборудование считаются личной собственностью. Независимо от того, классифицируются ли машины и оборудование как недвижимое или личное имущество, стандартом оценки по-прежнему является «рыночная стоимость», а применимые налоговые ставки одинаковы, независимо от того, классифицируется ли это недвижимое или личное имущество. Часто машины и оборудование оцениваются с использованием руководства по тенденциям, такого как таблицы промышленной оценки, публикуемые Министерством доходов.

Где я могу найти таблицу промышленной оценки?

Таблицы промышленной оценки доступны на нашем веб-сайте.

Личное имущество

Основная характеристика личной собственности — ее подвижность. Он может включать машины, оборудование, расходные материалы и мебель. Налог на имущество применяется к личному имуществу, используемому при ведении бизнеса, сельскому хозяйству или другому личному имуществу, не освобожденному от налогов. Хозяйственные товары и личные вещи не облагаются налогом. См. Нашу брошюру по налогу на недвижимое имущество для получения дополнительной информации.

Как оценивается личное имущество?

Оценщик округа оценивает имущество на 100 процентов от его текущей рыночной стоимости.Рыночная, или истинная и справедливая стоимость, — это сумма, которую желающий и не имеющий обязательств покупатель заплатит желающему и свободному от обязательств продавцу.

Каждый, кто использует личную собственность в бизнесе или имеет облагаемое налогом личное имущество, должен заполнить форму налоговой декларации на личное имущество. Этот список должен подаваться в офис вашего окружного асессора до 30 апреля каждого года. Оценщик использует листинг для оценки вашей личной собственности с учетом налогов, подлежащих уплате в следующем году. Свяжитесь с вашим местным оценщиком, чтобы получить актуальную форму листинга личного имущества.Если вы хотите подать в электронном виде, обратитесь к местному эксперту за инструкциями. Подробную информацию о налоге на имущество физических лиц см. В нашей брошюре «Налог на имущество физических лиц» (pdf).

На чем основана моя оценка личного имущества?

Оценка личной собственности основана на рыночной стоимости для текущего владельца или пользователя этой собственности. Личное имущество оценивается на так называемом «уровне розничной торговли» — то есть стоимость, которую оно имеет для текущего владельца после того, как оно установлено и используется.«Уровень розничной торговли» отличается от «уровня оптовой торговли», когда дилеры обычно покупают личную собственность по сниженной цене для перепродажи, а не для использования. Затраты на доставку и установку считаются частью оценочной стоимости, но не всегда могут быть частью продажной цены.

Где я могу найти Руководство по оценке личного имущества?

Руководство по оценке личной собственности доступно на нашем веб-сайте.

Межгосударственное коммунальное имущество

Что такое межсторонняя коммунальная компания и как они облагаются налогом на имущество?

Межгосударственная коммунальная компания определяется в законе Вашингтона как электрическая, газовая, телефонная, беспроводная телефонная, железнодорожная или авиационная компания, которая действует через границу округа или штата Вашингтон.Законы, определяющие эти компании, можно найти в RCW 84.12.200 и WAC 458-50-020. Межгосударственные или межгосударственные компании имеют физические активы, расположенные и осуществляющие деятельность в более чем одном округе или более чем одном штате. Частные железнодорожные вагоны также считаются межгосударственными или межгосударственными коммунальными компаниями, но определяются в соответствии с другим статутом (RCW 84.16.010).

Где я могу найти межгосударственный или межгосударственный годовой отчет?

Любая компания, отвечающая этим определениям, должна подавать годовой отчет в Департамент доходов для оценки имущества.Годовой отчет коммунальной компании доступен на нашем сайте.

Когда межгосударственная или межгосударственная коммунальная компания узнает их оценочную стоимость?

Департамент должен выполнять оценку налога на имущество для межгосударственных и междугородных коммунальных услуг и уведомлять налогоплательщика не позднее 30 июня каждого года.

Где я могу найти информацию о служебных картах?

Используйте наш Поиск распределения коммунальных услуг, чтобы найти оценки коммунальных услуг для определенного адреса или местоположения.

Понимание налога на имущество — Налоговая комиссия штата Айдахо

Общие сведения о налоге на недвижимость

Округа взимают и собирают налог на имущество для оказания местных услуг и поддержки независимых местных налоговых округов, таких как города и школы. Штат Айдахо не получает налога на имущество.

Налог на недвижимость применяется ко всей необлагаемой налогом собственности, в том числе:

- Дома (в том числе промышленные)

- Приусадебный участок

- Коммерческая недвижимость

- Промышленные объекты

- Деловая личная собственность (если она принадлежит единому налогоплательщику и имеет общую стоимость более 100 000 долларов на округ)

Роль налоговой комиссии

Подразделение налога на имущество Налоговой комиссии контролирует систему налога на имущество для обеспечения соблюдения законов штата.Налоговая комиссия также определяет оценочную стоимость операционной собственности, такой как электроэнергетические компании, железные дороги и железнодорожные компании.

Налоговая комиссия не взимает налог на имущество.

Определение суммы налога на имущество

Роль заседателей графства

Ежегодно офис окружного оценщика должен оценивать, сколько типичный покупатель заплатит за вашу собственность по состоянию на 1 января. Она оценивается по 100% рыночной стоимости за вычетом любых освобождений. (Уточните у своего окружного асессора, какие исключения могут применяться.)

Как правило, оценщики используют продажные цены на недвижимость в округе для разработки руководящих принципов. Они также учитывают особенности, которые могут повлиять на то, сколько покупатель заплатит за недвижимость. Эти характеристики включают размер, местоположение, качество строительства, возраст и состояние.

Свяжитесь с вашим окружным оценщиком, если у вас есть какие-либо вопросы об оценке вашей собственности.

Офис вашего окружного асессора также может предоставить вам форму, необходимую для декларирования личного имущества для вашего бизнеса.

Обжалование оценочной стоимости

Если вы не согласны с вашей оценкой, выполните следующие действия в следующем порядке:

- Обратитесь в офис местного окружного асессора и поговорите со своим оценщиком.

- Свяжитесь с клерком вашего округа, чтобы подать апелляцию в Совет по уравнениям (BOE) до четвертого понедельника июня. Обычно правление собирается для рассмотрения апелляций между четвертым понедельником июня и вторым понедельником июля.

- Если вы не согласны с решением BOE, спросите своего окружного секретаря, как вы можете подать апелляцию в течение 30 дней по номеру или :

- Государственная налоговая апелляционная палата

- Районный суд

Роль налоговых округов

Вся недвижимость находится в нескольких налоговых округах.Налоговые округа — это государственные единицы (например, округ, город, школьный округ, пожарный участок канализационного района, библиотечный округ).

Каждый год налоговый округ составляет бюджет для покрытия всех своих услуг. После утверждения бюджета часть бюджета, финансируемая за счет налога на имущество, делится на общую налогооблагаемую стоимость всей собственности в этом налоговом округе. Этот номер представляет собой налоговую ставку для этой области для этого налогового округа .

Все применимые налоговые округа повторяют этот процесс.Итого — , общая ставка налога на имущество для этой области.

Пример:

Собственность Джорджа — это дом, расположенный в вымышленном городе Нью-Таун, штат Айдахо. Этот город является одним из налоговых округов. Городской совет Нового города принял бюджет в размере 9 500 000 долларов. Общая налогооблагаемая стоимость всей собственности в городе составляет 5 495 800 420 долларов. Разделив первую цифру на вторую, получим ставку городского налога в Новом городе, равную 0,001728.

Все остальные налоговые округа для собственности, которой он владеет, повторяют этот процесс.В данном случае это следующие районы: округ, пожарный, шоссе, библиотека, школа, канализация, скорая помощь и борьба с сорняками. После того, как их налоговые ставки (проценты) будут добавлены к ставке города, общая ставка для собственности Джорджа составит 0,01352.

Общая сумма налога на имущество, которую должен Джордж, рассчитывается следующим образом:

- 100% рыночной стоимости его дома составляет 142 900 долларов.

- 100% рыночной стоимости его участка в полакра, на котором стоит дом, составляет 96 000 долларов.

- Джордж имеет право на освобождение домовладельца.Это снижает налогооблагаемую сумму его собственности на 100 000 долларов.

- Строка A плюс строка B минус строка C — налогооблагаемая стоимость: 138 900 долларов США

- Строка D, умноженная на 0,01352, представляет собой счет Джорджа по налогу на имущество за этот год: 1877,23 доллара

Вы можете найти средние ставки городских и сельских налогов для каждого округа Айдахо в Годовом отчете. Свяжитесь с казначеем вашего округа для получения информации о конкретной налоговой ставке.

Повышение или понижение ставок налога на имущество

Стоимость объекта

Закон штата Айдахо не ограничивает увеличение или уменьшение стоимости недвижимости из года в год.

Стоимость вашей собственности может периодически меняться по следующим причинам:

- Изменение рыночной стоимости всей недвижимости в вашем районе

- Офис вашего окружного асессора может получить более точную информацию

Улучшения

Несколько факторов могут повлиять на стоимость вашей собственности. Эти факторы включают добавление новых структур или внесение других улучшений, которые увеличивают ценность. Условия рынка также могут повлиять на стоимость вашей собственности, даже если вы не вносите в нее никаких физических изменений.

Ставки налога на имущество

Нет никаких юридических ограничений на увеличение или уменьшение суммы налога на имущество. Но каждый налоговый округ может увеличить долю налога на имущество в своем бюджете на , не более , чем на 3%, если только не применимы один или оба из следующих:

- Избиратели одобряют увеличение поступлений от налога на имущество (например, облигаций, дополнительных выплат)

- Ваши налоговые округа применяют новое строительство или новые пристройки

Ставки налога на недвижимость в Айдахо за последние пять лет

| Год | Средний показатель для городских жителей | Средний показатель для сельских жителей |

|---|---|---|

| 2020 | 1.129% | 0,798% |

| 2019 | 1,327% | 0,893% |

| 2018 | 1,438% | 0,951% |

| 2017 | 1,511% | 0,994% |

| 2016 | 1,542% | 1,012% |

Средние налоговые ставки в городских и сельских районах для каждого округа Айдахо можно найти в Годовом отчете.

Оплата налога на недвижимость

Округа отправляют счета по налогу на имущество по почте каждый ноябрь.Плата по налогу на имущество подлежит оплате 20 декабря. Вы можете заплатить половину к 20 декабря, а остаток — к 20 июня следующего года.

Последнее обновление страницы: 26 марта 2020 г. Последний полный обзор страницы: 5 сентября 2019 г.

Эта информация предназначена только для общего ознакомления. Налоговые законы сложны и регулярно меняются. Мы не можем охватить все обстоятельства в наших руководствах. Это руководство может не относиться к вашей ситуации. Пожалуйста, связывайтесь с нами по любым вопросам. Мы работаем, чтобы предоставлять актуальную и точную информацию.Но в некоторой информации могут быть технические неточности или опечатки. Если есть противоречие между действующим налоговым законодательством и этой информацией, действующее налоговое законодательство будет иметь преимущественную силу.Общие сведения о налогах на материальное имущество и транспортные средства для бизнеса

Материальное имущество для предприятий и транспортные средства

Материальная личная собственность, как определено кодексом штата, — это вся личная собственность, не классифицируемая иным образом как нематериальная личная собственность, капитал торговцев или собственность на краткосрочную аренду (Кодекс штата Вирджиния, §58.1-3500). В общем, материальная личная собственность — это движимый объект, который является реальным, материальным, материальным и не прикреплен постоянно к какому-либо недвижимому имуществу. Примеры материальной собственности бизнеса включают офисную мебель, компьютерное оборудование, специализированные инструменты, машины, оборудование и транспортные средства.

Когда и как подавать

Деловая мебель и приспособления, машины и инструменты, а также компьютерное оборудование, расположенные в округе Фэрфакс, городах Херндон, Вена или Клифтон, начиная с 1 января каждого года, должны декларироваться в налоговых формах округа. Крайний срок подачи заявок — 1 мая. Штрафы за просрочку подачи могут быть применены для продлений, представленных после 1 мая. Если крайний срок подачи заявок выпадает на субботу, воскресенье или праздничный день округа, крайним сроком является следующий рабочий день.

Компании, подавшие документы в Департамент налоговой администрации (DTA) в прошлом году, получат форму заявки по почте в январе. Кандидаты, впервые подающие заявление, могут загрузить с нашего веб-сайта документ о возврате материальной личной собственности, оборудования и инструментов.

Кроме того, необходимо указать служебные автомобили. Транспортные средства бизнес-класса облагаются налогом и облагаются налогом, как и любые другие транспортные средства в округе, за исключением того, что они не имеют права на получение субсидии в соответствии с Законом штата о освобождении от налога на личную собственность, которая предоставляется для автомобилей личного пользования. Обратитесь к нашей странице «Общие сведения о транспортных налогах» для получения дополнительной информации о транспортных налогах.

Куда подать

Отправьте по почте возврат материального личного имущества и сопроводительную документацию до 1 мая по адресу:

Округ Фэрфакс

Департамент налогового администрирования

а / я 529

Саутгемптон, Пенсильвания 18966-0529

Налоговая база для материального имущества предприятий

Налог на материальное имущество предприятий (кроме транспортных средств) пропорционально не распределяется.Если 1 января собственность не находится в округе, то за этот год налоги не взимаются. И наоборот, если недвижимость находится в округе по состоянию на 1 января, но выбывает из нее в течение года, то налог по-прежнему подлежит уплате за весь год.

Оценочная стоимость всего материального имущества предприятия (кроме транспортных средств) определяется на основе установленного процента (на основе года покупки) первоначальной капитализированной стоимости или стоимости, которая была бы капитализирована, если бы вычет расходов вместо амортизации был выбран в соответствии с § 179 Налогового кодекса.Первоначальная капитализированная стоимость — это фактическая стоимость материального имущества предприятия без учета амортизации. Он включает в себя все затраты, связанные с вводом актива в эксплуатацию (например, налог с продаж, стоимость доставки и фрахта, установка, оплата труда и т. Д.).

Большая часть материального имущества предприятий (за исключением транспортных средств и компьютерного оборудования) оценивается в 80% от первоначальной стоимости в течение первого года владения и на 10% меньше каждый последующий год, пока она не достигнет минимального уровня в 20% в седьмой год, следующим образом:

- 1-й год владения оценивается в 80% от первоначальной стоимости

- 2-й год владения оценивается в 70% первоначальной стоимости

- 3-й год владения оценивается в 60% первоначальной стоимости

- 4-й год владения оценивается в 50% первоначальной стоимости

- 5-й год владения оценивается в 40% первоначальной стоимости

- 6-й год владения оценивается в 30% от первоначальной стоимости

- 7-й год владения оценивается в 20% от первоначальной стоимости

Компьютерное оборудование оценивается в размере 50% от первоначальной стоимости в первый год и варьируемый процент каждый год после этого до пятого года владения следующим образом:

- 1-й год владения оценивается в 50% от первоначальной стоимости

- 2-й год владения оценивается в 35% первоначальной стоимости

- 3-й год владения оценивается в 20% от первоначальной стоимости

- 4-й год владения оценивается в 10% от первоначальной стоимости

- 5-й год владения оценивается в 2% от первоначальной стоимости

Большинство коммерческих автомобилей оцениваются на основе стоимости на 1 января в январском выпуске Справочника по подержанным автомобилям Национальной ассоциации автомобильных дилеров (NADA).Для грузовиков с полной массой более 14 000 фунтов стоимость определяется процентом стоимости и годом приобретения. Такси оцениваются в 50% от средней суммы кредита. Налог на транспортное средство рассчитывается пропорционально той части года, в которой транспортное средство находится в округе.

Ставка налога и расчет

Текущая ставка налога составляет 4,57 доллара на 100 долларов от оценочной стоимости . Чтобы рассчитать налог на имущество, оцениваемое в 5000 долларов, разделите оценочную стоимость на 100 и умножьте на ставку налога:

(5000 долл. США ÷ 100) × 4 долл. США.57 = $ 228,50

Платежи

Вы можете платить налоги на материальное имущество вашего бизнеса за мебель, оборудование, компьютеры, машины, инструменты и служебные автомобили через Интернет. Срок оплаты материального имущества предприятия — 5 октября. Исключение составляют коммерческие автомобили, приобретенные или перемещенные в округ 1 июля или после этой даты, срок платежа по которым наступает 15 февраля следующего года. Если срок платежа приходится на субботу, воскресенье или праздничный день округа, срок платежа наступает на следующий рабочий день.

Другое

Если вы считаете, что материальная собственность вашего бизнеса была переоценена, вы можете подать апелляцию на оценку. Для получения дополнительной информации звоните по телефону 703-222-8234 (TTY 711).

Налог на коммерческую недвижимость | Округ Питтсильвания, VA

Округ Питтсильвания проводит оценку личного имущества предприятий, капитала торговцев, машин и инструментов, принадлежащих по состоянию на 1 января налогового года.

Деловое личное имущество

Деловое личное имущество (мебель, приспособления и ручные инструменты) оценивается по процентной ставке от 30 до 5% в зависимости от года приобретения.Тяжелая строительная техника, включая, но не ограничиваясь, землеройные машины, бульдозеры, фронтальные погрузчики, грейдеры, упаковщики, экскаваторы, краны, сваебойные машины, оборудование для лесозаготовок и лесоводства, а также канавы и другие типы экскаваторов, принадлежащие предприятиям, оцениваются по 10% от первоначальной стоимости. Ставка налога, установленная Наблюдательным советом, такая же, как и на личное имущество — 9 долларов США за каждые 100 долларов оценочной стоимости.

Торговый капитал, оборудование и инструменты

Торговый капитал оценивается по следующим уровням: 30% от первоначальной стоимости от 1 до 1 000 000 долларов; 10% от первоначальной стоимости от 1 000 001 до 5 000 000 долларов США; 5% от первоначальной стоимости до 5 000 001 доллар без ограничения, а ставка налога, установленная Наблюдательным советом, составляет 2 доллара.75 за 100 долларов оценочной стоимости. Машины и инструменты оцениваются по ставке 10% от первоначальной капитализированной стоимости, а ставка налога, установленная Наблюдательным советом, составляет 4,50 доллара за каждые 100 долларов оценочной стоимости.

Информация для подачи