Ставка дохода на инвестиции — Энциклопедия по экономике

Ставка дохода на инвестиции — процентное соотношение между чистым доходом и вложенным капиталом. [c.307]Под процентной ставкой понимается относительная величина дохода за фиксированный отрезок времени, т. е. отношение дохода (процентных денег) к сумме долга за единицу времени [55, с. 13 ]. При определении ставки дохода на инвестиции как основного финансового критерия используется эффект сложного процента. [c.418]

Ставки дохода на инвестиции (ставки дохода на капитал). Это компенсация, которая должна быть выплачена инвестору за ценность денег с учетом фактора времени, риска и других факторов, связанных с конкретными инвестициями. [c.164]

Пример. Прогнозируется продажа объекта недвижимости через 5 лет за 50% его нынешней стоимости. Ставка дохода на инвестиции 12%. [c.169]

Решение. По методу Ринга норма возврата капитала 20% (100% 5 лет) х 1/2 = 10%.

Пример. Рыночная стоимость построенных сооружений равна 450000 долл. Продолжительность их экономической жизни 50 лет. Соответствующая им ставка дохода на инвестиции 12%. В первый год эксплуатации данный имущественный комплекс (земельный участок и построенные на нем сооружения) принес чистый операционный [c.191]

Ставка дохода на инвестиции — 12 %. [c.31]

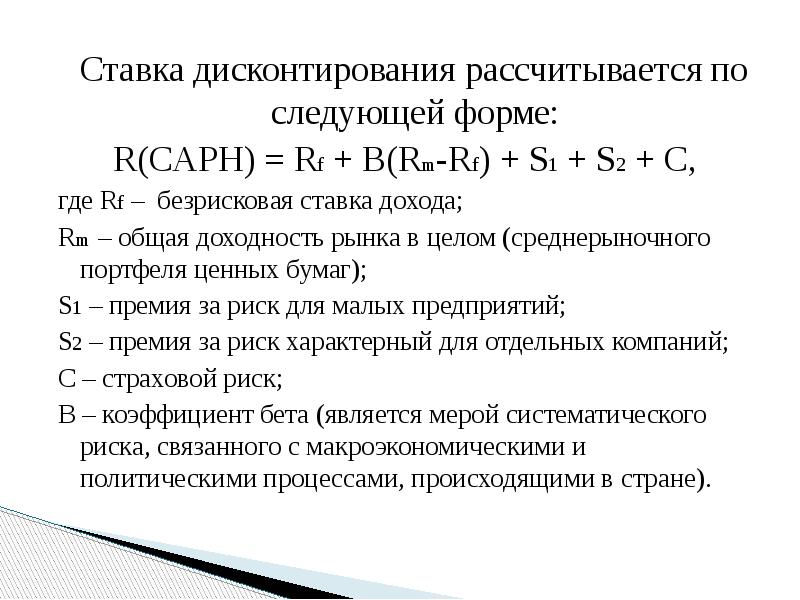

Rm — среднерыночная ставка дохода на инвестиции, % (Rm — Rf) — рыночная премия за риск, % Sj — премия за риск для малых компаний, % 82 — премия за риск, характерный для отдельной (оцениваемой) компании, % С — страновой риск, %. [c.41]

Ставка дохода на инвестиции определяется методом кумулятивного построения (табл. 10.2.1). Поправочные показатели установлены в процентах, экспертным методом. При этом эксперт ориентировался на другие доступные инвестору варианты вложения капитала в более ликвидные относительно недвижимости активы.

Y = R (ставка дохода на инвестиции). [c.55]

Метод суммирования. Метод основан на сопоставлении доходности и рисков доступных альтернативных инвестиций. Ставка дисконтирования рассчитывается в результате прибавления процентных составляющих (премий), отражающих дополнительные риски, присущие инвестиционному проекту, к ставке дохода на инвестиции, которые в сравнении с другими инвестиционными инструментами считаются безрисковыми. [c.49]

Оценивая недвижимость доходным методом, аналитик должен достаточно хорошо представлять себе экономическую природу и математический смысл ставки дисконтирования. В процессе оценки эксперт должен размышлять с точки зрения инвестора, который, покупая объект недвижимости, обменивает имеющиеся у него деньги на право их получения в будущем. Именно эту взаимосвязь отражает одна из норм отдачи (ставка дохода на инвестиции) или ставка дисконтирования (дисконта).

Как уже отмечал ось ранее, коэффициент капитализации применительно к недвижимости включает ставку дохода на инвестиции и норму возврата капитала. Если прогнозируется изменение стоимости актива (уменьшение или рост), то возникает необходимость учета в коэффициенте капитализации возмещения капитала. [c.158]

Пример. Рыночная стоимость построенных сооружений равна 450 000 долл. Продолжительность их экономической жизни — 50 лет, соответствующая им ставка дохода на инвестиции — 12%. В первый год эксплуатации данный имущественный комплекс (земельный участок и построенные на нем сооружения) принес чистый операционный доход в 65 000 долл. Расчет возмещения инвестиций в здания ведется по аннуитетному методу. [c.179]

В мировой практике этот метод используется чаще других, он точнее определяет рыночную стоимость предприятия, в наибольшей степени интересует инвестора, так как с помощью этого метода оценщик выходит на ту сумму, которую инвестор будет готов заплатить с учетом будущих ожиданий от бизнеса, а также с учетом требуемой инвестором ставки дохода на инвестиции в этот бизнес. Однако использование этого метода затруднено из-за сложности точного прогнозирования. Поэтому в России метод дисконтированных денежных потоков используется менее широко, чем в мировой практике. Наиболее распространены в нашей стране методы, основанные на анализе активов, и в будущем эти методы будут доминировать.

[c.236]

Однако использование этого метода затруднено из-за сложности точного прогнозирования. Поэтому в России метод дисконтированных денежных потоков используется менее широко, чем в мировой практике. Наиболее распространены в нашей стране методы, основанные на анализе активов, и в будущем эти методы будут доминировать.

[c.236]

СТАВКА ДОХОДА НА ИНВЕСТИЦИИ — процентное соотношение между чистым доходом и вложенными средствами. [c.506]

Задача 1. Чему будет равен доход на инвестиции через определенное количество лет (кварталов) при заданной процентной ставке и соответственно в какую сумму можно оценить инвестиции через определенный период [c.418]

Для собственников капитала ставка дисконтирования идентифицируется с нормой дохода, ожидаемой от вложений капитала, поэтому чем больше шансы потерь, тем выше ставка дисконтирования, по которой разновременные доходы на инвестиции приводятся к моменту инвестирования. [c.420]

Метод Инвуда. Этот метод применяется, когда ожидается, что в течение всего прогнозного периода будут получены постоянные, равновеликие доходы. Одна часть этого потока доходов будет представлять собой доход на инвестиции, а другая будет обеспечивать возмещение или возврат капитала. Более того, сумма потока доходов будет представлять собой доход на инвестиции, а другая будет обеспечивать возмещение или возврат капитала. Более того, сумма возврата капитала будет реинвестироваться по ставке дохода на инвестиции (капитал). В этом случае норма возврата инвестиций как составная часть коэффициента капитализации будет равна фактору фонда возмещения при той же ставке процента, что и по инвестициям (этот фактор берется из таблицы шести функций сложного процента). Сам же коэффициент капитализации при потоке равновеликих доходов будет равен сумме ставки

[c.167]

Одна часть этого потока доходов будет представлять собой доход на инвестиции, а другая будет обеспечивать возмещение или возврат капитала. Более того, сумма потока доходов будет представлять собой доход на инвестиции, а другая будет обеспечивать возмещение или возврат капитала. Более того, сумма возврата капитала будет реинвестироваться по ставке дохода на инвестиции (капитал). В этом случае норма возврата инвестиций как составная часть коэффициента капитализации будет равна фактору фонда возмещения при той же ставке процента, что и по инвестициям (этот фактор берется из таблицы шести функций сложного процента). Сам же коэффициент капитализации при потоке равновеликих доходов будет равен сумме ставки

[c.167]

По методу Инвуда норма возврата капитала определяется умножением фактора фонда возмещения на процент потери стоимости объекта недвижимости (50% -ная потеря х 0,1574097) = 0,07887 х R = 0,0787 (норма возврата капитала) + 0,12 (ставка дохода на инвестиции) = 0,1987 = = 19,87%. [c.169]

[c.169]

Дзем — коэффициент капитализации для земли. Капитализация в этом случае проводится только по ставке дохода на инвестиции без учета возмещения капитала, так как считается, что земля не изнашивается [c.191]

Процентный доход (interest yield) — единая ставка дохода на инвестиции, калькулируемая на основе цены приобретения инвестиционного документа. Она показывает эффект каких-либо уплаченных премий на периодическую амортизацию или эффект полученных скидок на периодическое наращивание. [c.133]

Метод Инвуда. Этот метод применяется, когда ожидается, что в течение всего прогнозного периода будут получены постоянные, равновеликие доходы. Одна их часть представляет собой доход на инвестиции, а другая обеспечивает возмещение или возврат капитала. Сумма возврата капитала реинвестируется по ставке дохода на инвестиции (капитал). В этом случае норма возврата инвестиций как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям (этот фактор

[c. 158]

158]

Определение стоимости объекта недвижимости на основе доходног подхода возможно двумя методами методом дисконтирования денеж ных потоков и методом прямой капитализации дохода. Определени стоимости объекта недвижимости методом дисконтирования денежны потоков производится путём прогнозирования будущих доходов, которы потенциально могут быть генерированы объектом недвижимости, с после дующим приведением их к текущей стоимости по ставке дисконтировани (требуемой инвесторами ставке дохода на инвестиции), выбранной с уче том риска инвестирования в данную недвижимость. [c.148]

Ставки дохода и ставки отдачи в недвижимости

Ожидаемый инвестором доход от объекта, относящийся к недвижимости, включает две основные составляющие — он предусматривает полное возмещение инвестированных средств (возврат капитала) и получение прибыли или вознаграждения (дохода на капитал):

— доход на капитал (return ON investment) и

— возврат капитала (return OF investment), т.

Доход на капитал (Return on Investment) является необходимой компенсацией, получаемой инвестором за ценность денег с учетом фактора времени, рисков и других факторов. Это процент, который платится за использование денежных средств. Его называют также отдачей (yield). Термин «доход на капитал» относится к дополнительному количеству денег, полученных как компенсация за использование капитала инвестора до тех пор, пока он рекапитализируется. Инвестированный в недвижимость капитал может быть рекапитализирован несколькими путями (например, через текущие годовые доходы или перепродажу собственности). Собственник может использовать эту часть дохода по своему усмотрению.

Возврат капитала (Return of Investment) означает получение инвестором всей суммы первоначально вложенных средств (инвестиций) в объект недвижимости за определенный период времени. Это также называется рекапитализацией (capital recovery). Предполагается, что инвестору возмещается та часть его капитала, которая в течение периода владения будет потеряна из-за износа улучшений.

Ставки возврата капитала и дохода на капитал могут быть определены либо как ставки дохода (Income Rates), либо как ставки отдачи (Yield Rates).

Ставка дохода (Income Rate) — это отношение годового дохода к стоимости; она может быть использована как коэффициент капитализации для приведения дохода в стоимость. Ставка отдачи (Yield Rate) применима к серии индивидуальных доходов с целью определения текущей стоимости каждого. Оба показателя могут быть использованы для анализа стоимости недвижимой собственности и физического состояния собственности при применении техник остатка в процедуре капитализации.

Принятый для оценки коэффициент капитализации может быть ставкой дохода (Income Rate) или ставкой отдачи ( Yield Rate), но он должен представлять собой годовую ставку возврата, необходимую для привлечения инвестируемого капитала. Поскольку ставки возврата — перспективные, рыночное понимание риска и изменений в покупательной способности, которые находят отражение в инфляции и дефляции, — важные составляющие, которые необходимо принимать во внимание.

Рассмотрим основные виды ставок — которые включают общий коэффициент капитализации, коэффициент капитализации для собственного капитала, процентную ставку по кредиту, ставку дисконтирования, внутреннюю ставку доходности и ставку доходности собственного капитала.

Общий коэффициент капитализации (Overall Capitalization Rate или Overall Rate of Return — R0) — это ставка дохода для всего объекта собственности, которая отражает отношение между его ожидаемым годовым чистым доходом и общей стоимостью. Он используется для конвертации (приведения) чистого операционного дохода к показателю общей стоимости собственности. Общий коэффициент капитализации не характеризует эффективность инвестиций в недвижимость и не является индикатором доходности капитала. Он может быть больше, меньше или равен ожидаемой доходности вложенного в недвижимость капитала.

Коэффициент капитализации собственного капитала (Equity Capitalization Rate — RE) — ставка дохода, которая отражает отношение •между ожидаемым годовым денежным потоком до налогообложения и вложениями собственного капитала. Этот показатель также не является индикатором доходности собственного капитала.

Этот показатель также не является индикатором доходности собственного капитала.

Общий коэффициент капитализации и коэффициент капитализации собственного капитала являются ставками дохода (Income Rates). Они не являются ставками дохода на капитал и не отражают конечный коэффициент отдачи на собственный капитал.

Коэффициент капитализации по закладной (Mortgage Rate) — RM.

Ставка процента (Interest Rate) — ставка, используемая для приведения денежных потоков к их будущей стоимости или для дисконтирования ожидаемых будущих сумм к текущей стоимости. Она не учитывает возврат капитала.

Ставка дисконта (Discount Rate) —это ставка, которая используется для пересчета будущих доходов в значение текущей стоимости. Полученный результат отражает величину капитала, который следует вложить, чтобы ожидаемая инвестором доходность равнялась указанной ставке дисконтирования.

Коэффициент отдачи ( Yield Rate) — ставка дохода на капитал. Она обычно выражена как ставка сложного годового процента. Коэффициент отдачи ( Yield Rate) принимает во внимание все ожидаемые доходы, включая полученные от продажи недвижимости по истечении срока владения объектом инвестиций.

Она обычно выражена как ставка сложного годового процента. Коэффициент отдачи ( Yield Rate) принимает во внимание все ожидаемые доходы, включая полученные от продажи недвижимости по истечении срока владения объектом инвестиций.

Внутренняя норма рентабельности (Internal Rate of Return — IRR) (внутренняя ставка доходности) — соотносится со ставкой отдачи, которая действует или ожидается для данных капитальных инвестиций в течение прогнозного периода (предполагаемого периода владения до перепродажи объекта недвижимости). IRR приравнивает текущую стоимость будущих доходов от инвестиций, включая доход от продажи в конце периода владения, к сумме инвестированного капитала. Показатель IRR может использоваться для определения нормы доходности инвестированного капитала до или после вычета налогов. Он используется при оценке инвестиционных проектов.

Общая ставка отдачи (Overall Yield Rate — Y()) — это ставка возврата на весь капитал. Она представляет собой средневзвешенную ставку отдачи на собственный капитал и ставку отдачи по ипотечному займу (ставки процента).

Ставка отдачи на собственный капитал (Equity Yield Rate — YE) — (доходность собственного капитала) — это ставка возврата на собственный капитал, вложенный собственником.

Ставка ссудного процента YM — это ставка отдачи (Mortgage Yield Rate) для заемного капитала.

При капитализации дохода по методу дисконтирования денежных потоков (МДДП) всегда проводятся четкие различия между возвратом на капитал (on) и возвратом капитала (of), а ставка дисконтирования выбирается для обеспечения требуемого дохода на капитал (on). При прямой капитализации используемые ставки дохода должны обеспечивать обе составляющие: Ь возврат на капитал (on), и возврат капитала (of), при этом четкого разграничения не проводится. Оценка стоимости, полученная при применении общего коэффициента капитализации к доходу от собственности, отражает обе составляющие: и доход на капитал, и рекапитализацию инвестированных средств. Общий коэффициент капитализации генерируется на основе рыночной информации и предполагает наличие как возврата на капитал, так и возврата капитала.

В оценке недвижимости могут использоваться разные коэффициенты в зависимости от того, какие компоненты собственности оцениваются (земля или улучшения) и какие права на объекты недвижимой собственности принимаются во внимание. В таблице в последних двух колонках указано, учитывается ли в этом коэффициенте только составляющая дохода на капитал (on) или учитывается и составляющая возмещения капитала (of) (обозначено: учитывается (+), не учитывается (-)).

Коэффициенты, используемые в оценке недвижимости

Структура общего коэффициента капитализации:

R0N=R0N + R0F0F

где

R0N-компонента, называемая ставкой дохода на капитал, нормой прибыли или ставкой дисконта и обозначаемая в дальнейшем Y0

R0F — коэффициент рекапитализации (или норма возврата капитала), определяемый по фактору фонда возмещения, но, как мы выясним позднее, не обязательно формируемый по ставке дохода на первоначально вложенные инвестиции.

Коэффициент капитализации R0 и ставка дохода Y0 всегда различаются амортизационной составляющей там, где есть улучшения, созданные человеческими руками. На фондовом рынке, где товаром являются ценные бумаги (акции, облигации и т.п.), и при оценке земли (а земля, как известно, не подвержена износу, неистощаема), коэффициент капитализации равен ставке дохода на инвестиции, то есть R0 = Y0 так как амортизация в этих случаях отсутствует.

Таким образом, многообразие видов дохода и ставок доходности позволяет оценщику моделировать базовые методы доходного подхода в зависимости от конкретных обстоятельств, таких как характер имеющейся информации, возможность использования данных по налогам, тип объекта недвижимости, цель оценки, вид стоимости и т.д. Однако оценщик должен соблюдать правило адекватности (соответствия) используемых видов дохода и ставок доходности.

Источник: Оценка недвижимости : учебное пособие / Т. Г. Касьяненко, Г.А. Маховикова, В.Е. Есипов, С.К. Мирзажанов. — М.: КНОРУС, 2010.

Маховикова, В.Е. Есипов, С.К. Мирзажанов. — М.: КНОРУС, 2010.

Критерии выбора ставки дисконтирования при анализе инвестиционных проектов

Салун В.С., КБ «Компания по проектному финансированию», Москва

Из материалов конференции «Роль аналитика в управлении компанией» Москва, 28 июня 2002 года

При проведении анализа экономической эффективности инвестиционного проекта методами, предполагающими учет фактора стоимости денег во времени, финансовый аналитик в самом общем случае сталкивается с двумя задачами: с необходимостью прогнозирования будущих денежных потоков проекта и выбора величины ставки дисконта. При этом с методической точки зрения определение размера денежных потоков (особенно в случае использования для анализа присутствующих на рынке программных продуктов), как правило, не вызывает затруднений. Иное дело — величина ставки дисконта, при выборе которой аналитику, к сожалению, не могут помочь никакие программные средства. В настоящей работе рассматриваются основные подходы к определению величины ставки дисконта, а также объективные и субъективные факторы, оказывающие на нее влияние.

В настоящей работе рассматриваются основные подходы к определению величины ставки дисконта, а также объективные и субъективные факторы, оказывающие на нее влияние.

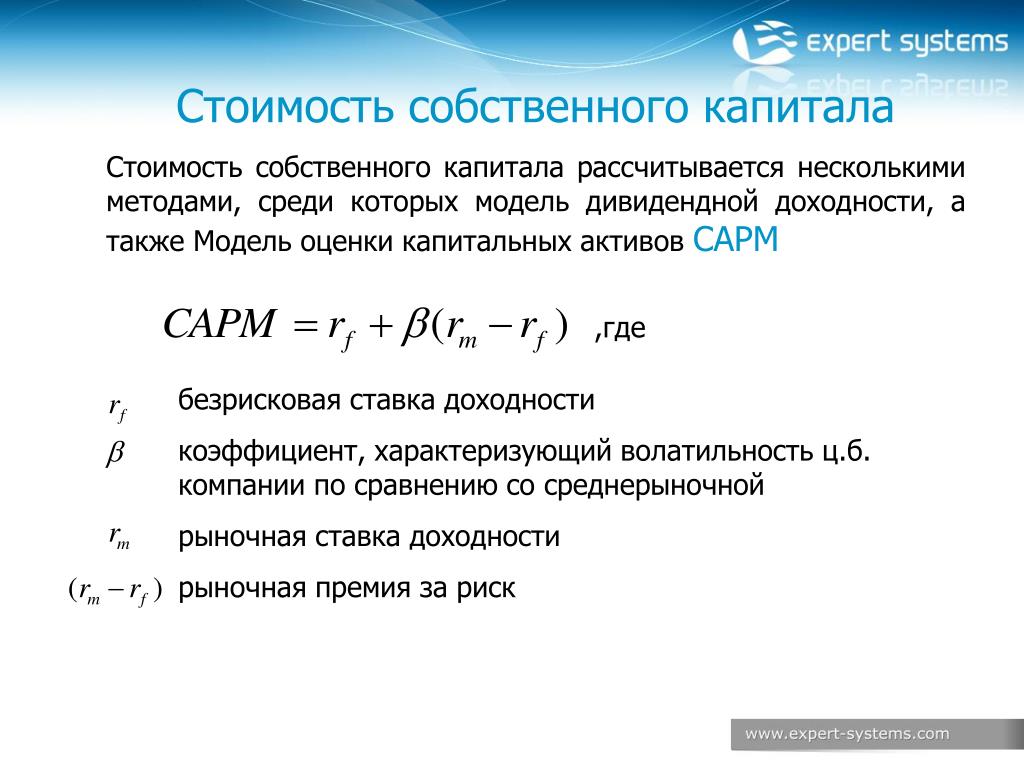

Первый из этих подходов основан на модели оценки доходности активов (capital asset pricing model — CAPM), теоретической модели, разработанной для объяснения динамики курсов ценных бумаг и обеспечения механизма, посредством которого инвесторы могли бы оценивать влияние инвестиций в предполагаемые ценные бумаги на риск и доходность их портфеля. Эта модель может быть использована для понимания альтернативы «риск-доходность» и в нашем случае. Согласно модели, величина требуемой нормы доходности для любого вида инвестиций зависит от риска, связанного с этими вложениями и определяется выражением:

где R — требуемая норма доходности (ставка дисконтирования, альтернативные издержки),

Rf — доходность безрисковых активов

Rm — среднерыночная норма прибыли.

b — коэффициент»бета» (измеритель риска вложений)

Отметим (это важно для дальнейшего обсуждения), что данная модель выведена ее автором У.Шарпом при целом ряде допущений, основными из которых являются предположение о наличии эффективного рынка капитала и совершенной конкуренции инвесторов.

Второй подход к определению величины ставки дисконта связан с вычислением текущей стоимости т.н. «бездолгового денежного потока» (debt free cash flow), часто используемого инвесторами, анализирующими величину генерируемого компанией денежного потока. Для его вычисления применяют величину стоимости капитала, используемого компанией для финансирования своей деятельности. Поскольку в таком финансировании участвуют как собственные, так и заемные средства, то в качестве величины «общей» стоимости капитала выступает средневзвешенная стоимость капитала (weighted average cost of capital — WACC). Вычисляется средневзвешенная стоимость капитала по хорошо известной формуле:

где ri — стоимость i-го источника капитала,

Понятно, что доходность нового инвестиционного проекта должна быть выше, чем величина WACC (иначе его нет смысла реализовывать, поскольку он понизит общую стоимость компании), поэтому логично выглядит использование WACC в качестве ставки дисконта.

И, наконец, третий подход к определению величины альтернативных издержек использует т.н. метод кумулятивного построения. Согласно этому подходу к величине безрисковой ставки дохода добавляются премии за различные виды риска, связанные с конкретным инвестированием (страновой риск, риски, связанные с размером компании, с зависимостью от ключевой фигуры, с товарной/географической диверсификацией, с диверсификацией клиентуры, с финансовой структурой, и т.д.). Обычно конкретная величина премии за каждый из видов риска (за исключением странового) определяется экспертным путем в диапазоне вероятного интервала от 0 до 5%.

Однако при практическом использовании указанных методик для определения ставки дисконта обнаруживаются как объективные, так и субъективные факторы, влияющие на ее величину. Начнем по порядку — с определения величины ставки дисконта методом CAPM. Предположим, что мы оцениваем эффективность реализуемого российской компанией инвестиционного проекта. Тогда для определения величины ставки дисконта мы должны знать, по крайней мере, три величины — доходность безрисковых вложений, коэффициент «бета» для избранной отрасли инвестирования и величину среднерыночной доходности. Как правило, в качестве первой из указанных величин используют доходность государственных ценных бумаг с аналогичным исследуемому проекту горизонтом инвестирования. Однако в настоящее время российские государственные ценные бумаги можно рассматривать лишь как условно безрисковые.

Как правило, в качестве первой из указанных величин используют доходность государственных ценных бумаг с аналогичным исследуемому проекту горизонтом инвестирования. Однако в настоящее время российские государственные ценные бумаги можно рассматривать лишь как условно безрисковые.

Что касается величины коэффициентов «бета», то их значения определяются на основе анализа ретроспективных данных и определяются соответствующими статистическими службами компаний, специализирующихся на рынке информационно-аналитических услуг (например, Value Line). Однако вряд ли сейчас в России можно говорить о наличии репрезентативных баз данных, позволяющих корректно определить отраслевые риски.

В отношении рыночной премии за риск (R m — R f ) отметим, что ее величина определяется как среднегодовой избыточный доход (превышение над ставкой дохода по государственным облигациям со сроком погашения 10 лет) за период наблюдения длительностью 5-10 лет и составляет примерно 6-7% (США, Канада, Япония) и 3-5% (страны Западной Европы). Для России, как уже отмечалось выше, непонятно, какие активы можно рассматривать как безрисковые. Что же касается показателя, определяющего среднерыночный доход, то анализ динамики изменения индекса РТС, который мог бы служить этим показателем, свидетельствует, что в этом случае доходность менялась бы от -85% до +197%. Поэтому говорить об определении разумных параметров среднегодового избыточного дохода в России сейчас просто невозможно.

Для России, как уже отмечалось выше, непонятно, какие активы можно рассматривать как безрисковые. Что же касается показателя, определяющего среднерыночный доход, то анализ динамики изменения индекса РТС, который мог бы служить этим показателем, свидетельствует, что в этом случае доходность менялась бы от -85% до +197%. Поэтому говорить об определении разумных параметров среднегодового избыточного дохода в России сейчас просто невозможно.

В качестве альтернативного варианта определения ставки дисконта можно было бы определить требуемую норму доходности для западной компании-аналога, после чего скорректировать это значение на величину странового риска, однако и здесь нет однозначности — различные рейтинговые агентства по-разному оценивают риск инвестиций в Россию. Далее, при прочих равных условиях, для российского и западного инвесторов вложения в один и тот же проект будут отличаться разными значениями безрисковой ставки доходности. Кстати, само различие безрисковой ставки для разных инвесторов уже ставит под сомнение корректность применения модели CAPM для определения требуемой нормы доходности, так как именно одинаковость безрисковой ставки для всех инвесторов является одним из десяти условий, приводимых ее автором при описании уже упоминавшегося нами использованного при ее выводе предположения об эффективности рынка капитала и совершенности конкуренции инвесторов .

Две основные проблемы, возникающие при использовании WACC в качестве ставки дисконта, связаны с тем, что:

WACC отражает текущую стоимость совокупности источников, используемых для финансирования обычных для данной компании капиталовложений и при выходе за рамки обычной для организации деятельности инвестиции подвергаются совершенно иным рискам, чем «нормальные», в связи с чем WACCне может использоваться в качестве требуемой нормы доходности, так как не учитывает различие в рисках разных инвестиций;

если масштаб инвестиций настолько велик, что существенно меняет структуру финансовых источников компании, то WACC также не может использоваться в качестве ставки дисконта.

Но даже если речь идет об «обычных» капиталовложениях, то и в этом случае инвестиции могут предполагать различную степень риска. Так, например, капиталовложения, связанные с заменой оборудования, как правило, менее рискованны, чем инвестиции, сделанные с целью освоения новых видов продукции. При оценке экономической эффективности в этом случае можно рассматривать средневзвешенную стоимость капитала компании как минимально допустимое значение величины альтернативных издержек, увеличивая требуемую норму доходности в зависимости от характера капиталовложений. Т.о. фактически в данном случае при определении ставки дисконта используются экспертные оценки, что вносит в этот процесс элемент субъективизма.

При оценке экономической эффективности в этом случае можно рассматривать средневзвешенную стоимость капитала компании как минимально допустимое значение величины альтернативных издержек, увеличивая требуемую норму доходности в зависимости от характера капиталовложений. Т.о. фактически в данном случае при определении ставки дисконта используются экспертные оценки, что вносит в этот процесс элемент субъективизма.

Целиком основан на применении экспертных оценок используемый для определения величины коэффициента дисконтирования метод кумулятивного построения, а это означает, что к нему в полной мере относится сделанное выше замечание по поводу субъективности получаемого значения ставки дисконта (оценка факторов риска индивидуальна и различается у разных инвесторов).

Таким образом, в процессе определения ставки дисконта очень часто складывается ситуация, при которой она различна для разных инвесторов (например, финансирование проекта за счет привлечения заемного капитала увеличивает величину финансового левериджа компании и, соответственно, величину финансового риска, поэтому коэффициент дисконтирования при оценке одного и того же проекта для кредитора будет больше, чем для стратегического инвестора). Для ответа на вопрос, какое же значение ставки дисконта считать корректным и каким методом для его определения следует пользоваться, нужно учитывать, что от этой величины зависит конечное значение текущей стоимости денежных потоков (NPV), которое фактически и является ценой осуществляемой сделки (между инвестором или/и кредитором и реципиентом инвестиций/кредита). Отсюда следует и критерий приемлемости величины требуемой нормы доходности — она должна удовлетворять обе стороны, участвующие в сделке, т.е. финансовый аналитик, проводя соответствующие расчеты, всегда должен четко представлять себе, какими критериями будет руководствоваться его визави, оценивая сделку со своей стороны. Это влечет за собой необходимость аргументированного обоснования метода, применяемого для определения ставки дисконта и значений используемых параметров, учета подходов, которыми может руководствоваться партнер по сделке при определении ее цены, а также проведения альтернативных расчетов ставки дисконта при попытке провести сделку с партнерами, для которых эта величина может иметь различное значение.

Для ответа на вопрос, какое же значение ставки дисконта считать корректным и каким методом для его определения следует пользоваться, нужно учитывать, что от этой величины зависит конечное значение текущей стоимости денежных потоков (NPV), которое фактически и является ценой осуществляемой сделки (между инвестором или/и кредитором и реципиентом инвестиций/кредита). Отсюда следует и критерий приемлемости величины требуемой нормы доходности — она должна удовлетворять обе стороны, участвующие в сделке, т.е. финансовый аналитик, проводя соответствующие расчеты, всегда должен четко представлять себе, какими критериями будет руководствоваться его визави, оценивая сделку со своей стороны. Это влечет за собой необходимость аргументированного обоснования метода, применяемого для определения ставки дисконта и значений используемых параметров, учета подходов, которыми может руководствоваться партнер по сделке при определении ее цены, а также проведения альтернативных расчетов ставки дисконта при попытке провести сделку с партнерами, для которых эта величина может иметь различное значение.

Подводя итог нашим рассуждениям, еще раз подчеркнем, что выбор корректного значения коэффициента дисконтирования должен, безусловно, основываться на основных теоретических подходах к его определению. Однако искусство финансового аналитика, занимающегося оценкой инвестиционного проекта, заключается в его умении учесть как характерные особенности конкретного проекта, так и реальные условия проведения сделки (характер и форма «оплаты» будущих экономических выгод, приобретаемых инвестором или кредитором, его альтернативные издержки и т.д.). В результате дополнительные усилия, затраченные на проработку указанных нюансов, обеспечат выполнившему их аналитику более сильные позиции при проведении переговоров о цене сделки с будущим инвестором.

Ставка дохода на инвестиции это – Telegraph

Ставка дохода на инвестиции это🔥Капитализация рынка криптовалют выросла в 8 раз за последний месяц!🔥

✅Ты думаешь на этом зарабатывают только избранные?

✅Ты ошибаешься!

✅Заходи к нам и начни зарабатывать уже сейчас!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅Всем нашим партнёрам мы даём полную гарантию, а именно:

✅Юридическая гарантия

✅Официально зарегистрированная компания, имеющая все необходимые лицензии для работы с ценными бумагами и криптовалютой

(лицензия ЦБ прикреплена выше).

Дорогие инвесторы‼️

Вы можете оформить и внести вклад ,приехав к нам в офис

г.Красноярск , Взлётная ул., 7, (офисный центр) офис № 17

ОГРН : 1152468048655

ИНН : 2464122732

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅ДАЖЕ ПРИ ПАДЕНИИ КУРСА КРИПТОВАЛЮТ НАША КОМАНДА ЗАРАБАТЫВЕТ БОЛЬШИЕ ДЕНЬГИ СТАВЯ НА ПОНИЖЕНИЕ КУРСА‼️

‼️Вы часто у нас спрашивайте : «Зачем вы набираете новых инвесторов, когда вы можете вкладывать свои деньги и никому больше не платить !» Отвечаем для всех :

Мы конечно же вкладываем и свои деньги , и деньги инвесторов! Делаем это для того , что бы у нас был больше «общий банк» ! Это даёт нам гораздо больше возможностей и шансов продолжать успешно работать на рынке криптовалют!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

Показатели оценки инвестиционного проекта

Для того, чтобы выбрать среди огромного количества вариантов инвестиций в Интернете самые перспективные, инвесторам нужны универсальные критерии оценки. Самый очевидный — это доходность , мера увеличения или уменьшения суммы инвестиций за определенное время. Доходность измеряется в процентах и показывает отношение прибыли от реальных или финансовых инвестиций к количеству вложенных денег. Она показывает не сколько конкретно инвестор заработал, а эффективность вложений. Инвесторы при анализе вариантов инвестиций смотрят на доходность в первую очередь, нередко забывая о возможных инвестиционных рисках. Я бы не писал большую статью, если бы для всех случаев работала одна формула — подводных камней при расчёте доходности в разных случаях хватает. В принципе, можно не заморачиваться и использовать для этих целей мой бесплатный инструмент , но все же желательно разобраться в сути вопроса. В статье рассказывается о часто встречающихся ситуациях, связанных с доходностью инвестиций. Будет много математики класса эдак 8-го, так что готовьтесь ; Приятного прочтения! Сумма вложений — это первоначальная сумма инвестиций плюс дополнительные вложения «доливки».

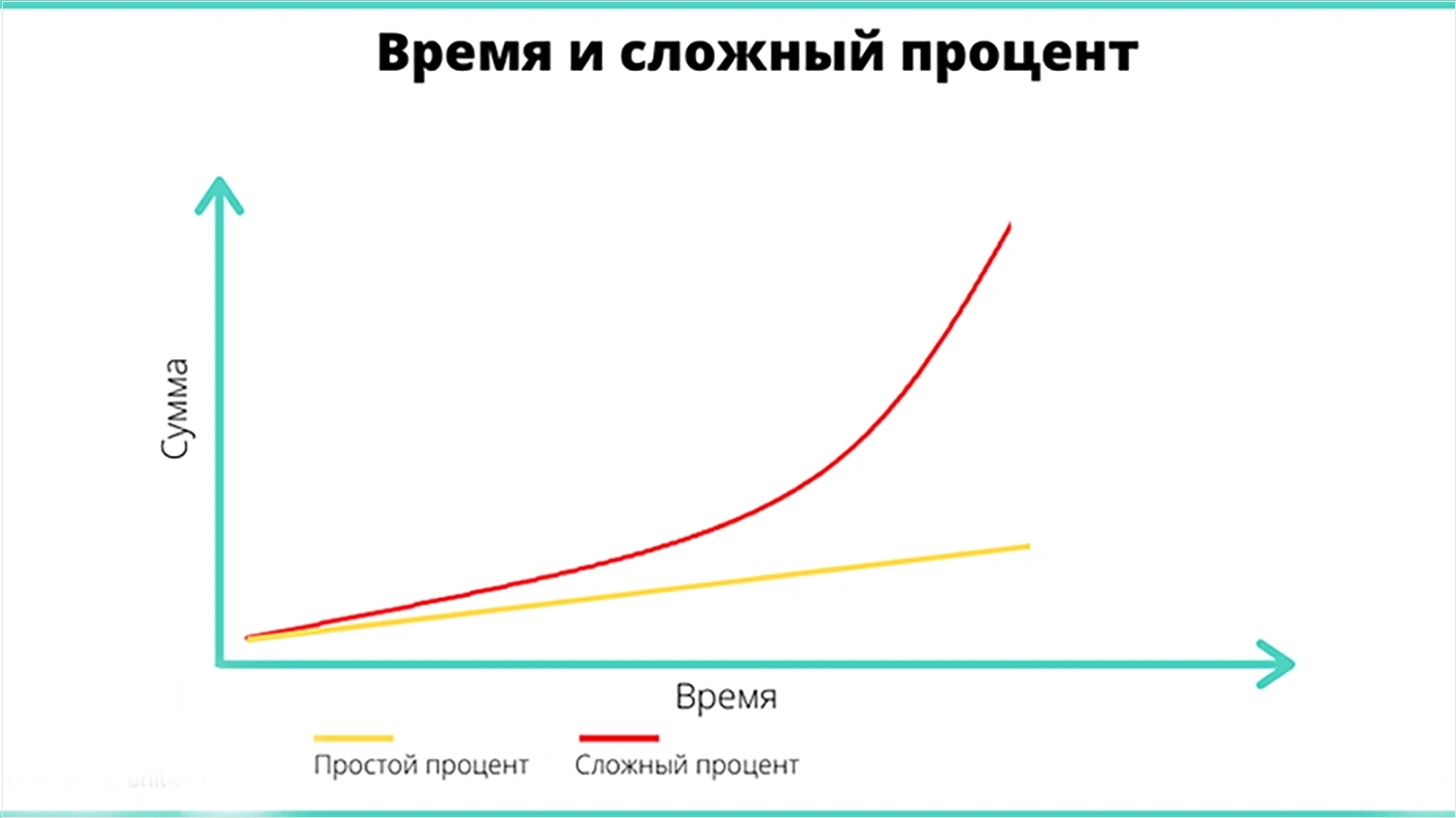

Самый очевидный — это доходность , мера увеличения или уменьшения суммы инвестиций за определенное время. Доходность измеряется в процентах и показывает отношение прибыли от реальных или финансовых инвестиций к количеству вложенных денег. Она показывает не сколько конкретно инвестор заработал, а эффективность вложений. Инвесторы при анализе вариантов инвестиций смотрят на доходность в первую очередь, нередко забывая о возможных инвестиционных рисках. Я бы не писал большую статью, если бы для всех случаев работала одна формула — подводных камней при расчёте доходности в разных случаях хватает. В принципе, можно не заморачиваться и использовать для этих целей мой бесплатный инструмент , но все же желательно разобраться в сути вопроса. В статье рассказывается о часто встречающихся ситуациях, связанных с доходностью инвестиций. Будет много математики класса эдак 8-го, так что готовьтесь ; Приятного прочтения! Сумма вложений — это первоначальная сумма инвестиций плюс дополнительные вложения «доливки». Инвестиционная прибыль может состоять из разницы между ценой покупки и продажи актива или чистой прибыли инвестиционного проекта. Также сюда могут быть включены регулярные выплаты по источникам пассивного дохода например, дивиденды акций. Если неизвестна прибыль, но вы знаете начальную сумму вложений и текущий баланс суммы покупки и продажи актива тоже подойдут — пользуйтесь такой формулой:. Доходность инвестиций измеряется в процентах и может служить надежным ориентиром для сравнения двух инвестиционных проектов. Очень показательным выглядит такой пример:. То есть доходность четко показывает, в каком проекте при прочих равных инвестор заработает больше. Поэтому инвестор с ограниченным размером инвестиций в портфеле старается подобрать активы с более высокой доходностью. На практике часто встречаются ситуации, когда инвестиции работают много периодов подряд — начинают работать простые прибыль снимается после каждого периода или сложные проценты прибыль реинвестируется. Формулы сложных процентов рассчитаны на то, что ставка доходности всегда остаётся постоянной.

Инвестиционная прибыль может состоять из разницы между ценой покупки и продажи актива или чистой прибыли инвестиционного проекта. Также сюда могут быть включены регулярные выплаты по источникам пассивного дохода например, дивиденды акций. Если неизвестна прибыль, но вы знаете начальную сумму вложений и текущий баланс суммы покупки и продажи актива тоже подойдут — пользуйтесь такой формулой:. Доходность инвестиций измеряется в процентах и может служить надежным ориентиром для сравнения двух инвестиционных проектов. Очень показательным выглядит такой пример:. То есть доходность четко показывает, в каком проекте при прочих равных инвестор заработает больше. Поэтому инвестор с ограниченным размером инвестиций в портфеле старается подобрать активы с более высокой доходностью. На практике часто встречаются ситуации, когда инвестиции работают много периодов подряд — начинают работать простые прибыль снимается после каждого периода или сложные проценты прибыль реинвестируется. Формулы сложных процентов рассчитаны на то, что ставка доходности всегда остаётся постоянной. Но так бывает, пожалуй, только в банках — намного чаще доходность за каждый новый временной период будет отличаться. Как вычислить доходность инвестиций в таком случае? Если в конце каждого инвестиционного периода прибыль снимается, то все просто — складываем доходности :. Но только при условии вывода прибыли или покрытия убытков. Чаще инвесторы не заморачиваются этим и реинвестируют полученный доход. Для таких ситуаций формула расчёта доходности меняется — мы теперь не складываем, а перемножаем :. Прибыль реинвестируется работают сложные проценты. Какова итоговая доходность проекта? Разница в 6. Задачка, которая актуальна больше для активных вебинвесторов — они могут перетасовывать свой инвестиционный портфель даже чаще чем раз в неделю. Для начала, что такое вводы и выводы? Это любое изменение начального инвестиционного капитала, которое не связано с получением прибыли или убытка. Самый простой пример — ежемесячные пополнения инвестиционного счёта из зарплаты. Каждый раз при вводе или выводе средств меняется знаменатель нашей формулы доходности — сумма вложений.

Но так бывает, пожалуй, только в банках — намного чаще доходность за каждый новый временной период будет отличаться. Как вычислить доходность инвестиций в таком случае? Если в конце каждого инвестиционного периода прибыль снимается, то все просто — складываем доходности :. Но только при условии вывода прибыли или покрытия убытков. Чаще инвесторы не заморачиваются этим и реинвестируют полученный доход. Для таких ситуаций формула расчёта доходности меняется — мы теперь не складываем, а перемножаем :. Прибыль реинвестируется работают сложные проценты. Какова итоговая доходность проекта? Разница в 6. Задачка, которая актуальна больше для активных вебинвесторов — они могут перетасовывать свой инвестиционный портфель даже чаще чем раз в неделю. Для начала, что такое вводы и выводы? Это любое изменение начального инвестиционного капитала, которое не связано с получением прибыли или убытка. Самый простой пример — ежемесячные пополнения инвестиционного счёта из зарплаты. Каждый раз при вводе или выводе средств меняется знаменатель нашей формулы доходности — сумма вложений. Начнем с прибыли, формула будет такой:. Все операции по инвестиционным счетам обычно записываются в специальном разделе вроде «История платежей» или «История переводов». Как узнать средневзвешенный размер вложений? Вам нужно разбить весь период инвестирования на части, разделенные операциями ввода и вывода. И воспользоваться формулой:. Ворд не очень хочет слушаться и формула получилась корявой на вид. После всё складываем и делим на полную длину периода, который вас интересует. Какова доходность инвестиционного инструмента? Поскольку доходность многих инвестиционных инструментов постоянно меняется, удобно использовать некоторый усредненный показатель. Средняя доходность позволяет привести колебания доходности к одному небольшому числу, которое удобно использовать для дальнейшего анализа и сравнения с другими вариантами инвестиций. Есть два способа рассчитать среднюю доходность. Первый — по формуле сложных процентов , где у нас есть сумма первоначальных инвестиций, полученная за это время прибыль, а также мы знаем количество периодов инвестирования:.

Начнем с прибыли, формула будет такой:. Все операции по инвестиционным счетам обычно записываются в специальном разделе вроде «История платежей» или «История переводов». Как узнать средневзвешенный размер вложений? Вам нужно разбить весь период инвестирования на части, разделенные операциями ввода и вывода. И воспользоваться формулой:. Ворд не очень хочет слушаться и формула получилась корявой на вид. После всё складываем и делим на полную длину периода, который вас интересует. Какова доходность инвестиционного инструмента? Поскольку доходность многих инвестиционных инструментов постоянно меняется, удобно использовать некоторый усредненный показатель. Средняя доходность позволяет привести колебания доходности к одному небольшому числу, которое удобно использовать для дальнейшего анализа и сравнения с другими вариантами инвестиций. Есть два способа рассчитать среднюю доходность. Первый — по формуле сложных процентов , где у нас есть сумма первоначальных инвестиций, полученная за это время прибыль, а также мы знаем количество периодов инвестирования:. Какова средняя месячная доходность проекта? Второй способ ближе к реальности — есть доходности за несколько одинаковых периодов, надо посчитать среднюю. Узнать среднюю доходность за квартал. Один из частных случаев вычисления средней доходности — определение процентов годовых , с которыми мы сталкиваемся на каждом шагу в виде рекламы банковских депозитов. Зная доходность инвестиций за определенный период, мы можем рассчитать годовую доходность по такой формуле:. Сколько это в процентах годовых? Чем больше доходность — тем лучше, вроде бы очевидно. Это правило хорошо работало бы среди безрисковых активов, но таких просто не существует. Всегда есть вероятность потерять часть или всю сумму инвестиций — такова их природа. Более высокая доходность намного чаще достигается за счет дополнительного увеличения рисков , чем за счёт более высокого качества самого инструмента. Я обнаружил сильную взаимосвязь между показателем риска СКО среднеквадратическое отклонение и доходностью за год :. Такая взаимосвязь простыми словами — это корреляция , причем достаточно сильная.

Какова средняя месячная доходность проекта? Второй способ ближе к реальности — есть доходности за несколько одинаковых периодов, надо посчитать среднюю. Узнать среднюю доходность за квартал. Один из частных случаев вычисления средней доходности — определение процентов годовых , с которыми мы сталкиваемся на каждом шагу в виде рекламы банковских депозитов. Зная доходность инвестиций за определенный период, мы можем рассчитать годовую доходность по такой формуле:. Сколько это в процентах годовых? Чем больше доходность — тем лучше, вроде бы очевидно. Это правило хорошо работало бы среди безрисковых активов, но таких просто не существует. Всегда есть вероятность потерять часть или всю сумму инвестиций — такова их природа. Более высокая доходность намного чаще достигается за счет дополнительного увеличения рисков , чем за счёт более высокого качества самого инструмента. Я обнаружил сильную взаимосвязь между показателем риска СКО среднеквадратическое отклонение и доходностью за год :. Такая взаимосвязь простыми словами — это корреляция , причем достаточно сильная. Другими словами, взаимосвязь доходности и рисков подтверждается математически. Задача инвестора — найти собственный баланс между доходностью и риском, точнее определить свою склонность к рискованным вложениям. Для веб-инвестиций минимальная допустимая доходность — на уровне банковской, умноженная на два большой банк сам по себе надежнее форекс-брокера. Дальше уже зависит от инвестора — сконцентрироваться на минимизации рисков и получать x2-x3 от банковской доходности или пытаться взять на себя дополнительные риски чтобы заработать больше. Все приведенные выше формулы позволяют рассчитать конечную доходность инвестиций — мы вложили, прошло время, деньги получили. Если говорить о таких инвестиционных инструментах, как ПАММ-счета , торговые роботы , копирование сделок — этого мало, существуют торговые риски и множество других подводных камней, которые могут привести к ненужным потерям. Инвестор должен знать, что будет происходить с его деньгами в процессе, по этой причине эти инструменты всегда сопровождаются графиками доходности.

Другими словами, взаимосвязь доходности и рисков подтверждается математически. Задача инвестора — найти собственный баланс между доходностью и риском, точнее определить свою склонность к рискованным вложениям. Для веб-инвестиций минимальная допустимая доходность — на уровне банковской, умноженная на два большой банк сам по себе надежнее форекс-брокера. Дальше уже зависит от инвестора — сконцентрироваться на минимизации рисков и получать x2-x3 от банковской доходности или пытаться взять на себя дополнительные риски чтобы заработать больше. Все приведенные выше формулы позволяют рассчитать конечную доходность инвестиций — мы вложили, прошло время, деньги получили. Если говорить о таких инвестиционных инструментах, как ПАММ-счета , торговые роботы , копирование сделок — этого мало, существуют торговые риски и множество других подводных камней, которые могут привести к ненужным потерям. Инвестор должен знать, что будет происходить с его деньгами в процессе, по этой причине эти инструменты всегда сопровождаются графиками доходности. График доходности — незаменимый инструмент для анализа вариантов инвестирования. Он позволяет посмотреть не просто на общий результат вложений, но и оценить происходящее в промежутке между событиями «вложение денег» и «вывод прибыли». Существует несколько видов графиков доходности. По нему можно понять несколько важных вещей — например, равномерно ли растёт прибыль чем более гладкий график, тем лучше , насколько большие просадки то есть незафиксированные потери в процессе инвестирования могут ожидать инвестора и т. Очень подробно об анализе графиков доходности я писал в статье о том, как выбрать ПАММ-счёт для инвестирования. Столбцы говорят сами за себя — март был удачным, а вот за последние три месяца прибыли вообще не было. Если смотреть только на этот график и не брать в расчёт более старые счета Stability, то можно сделать такой вывод — торговая система дала сбой и перестала приносить прибыль. Грамотной стратегией в таком случае будет вывести деньги и ждать пока ситуация вернется в нормальное состояние.

График доходности — незаменимый инструмент для анализа вариантов инвестирования. Он позволяет посмотреть не просто на общий результат вложений, но и оценить происходящее в промежутке между событиями «вложение денег» и «вывод прибыли». Существует несколько видов графиков доходности. По нему можно понять несколько важных вещей — например, равномерно ли растёт прибыль чем более гладкий график, тем лучше , насколько большие просадки то есть незафиксированные потери в процессе инвестирования могут ожидать инвестора и т. Очень подробно об анализе графиков доходности я писал в статье о том, как выбрать ПАММ-счёт для инвестирования. Столбцы говорят сами за себя — март был удачным, а вот за последние три месяца прибыли вообще не было. Если смотреть только на этот график и не брать в расчёт более старые счета Stability, то можно сделать такой вывод — торговая система дала сбой и перестала приносить прибыль. Грамотной стратегией в таком случае будет вывести деньги и ждать пока ситуация вернется в нормальное состояние. Начнем с самого очевидного — графики доходности ПАММ-счетов у всех брокеров не соответствуют реальной доходности инвестора! То что мы видим — доходность именно ПАММ-счёта, то есть всей суммы инвестиций, включая и деньги управляющего , и комиссию за управление. В 2 раза меньше! В итоге получаем весьма замороченную формулу, которая необходима для высокой точности расчётов. Что делать, если вам нужно посчитать чистую доходность инвестора ПАММ-счёта? Предлагаю использовать такой алгоритм:. Все что нужно — умножить официальные цифры доходности ПАММ-счёта на единицу минус комиссия управляющего. Причем не итоговый результат, а данные с графика ПАММ-счёта в Альпари их можно скачать в удобном виде и посчитать по формуле доходности за несколько периодов. Разница с учётом и без учёта комиссии управляющего — почти в 2 раза! Разница не существенная, но для тысяч процентов она станет вполне заметной:. Кстати, вы хотите знать, откуда вообще берется эта разница? Кроме того, что упрощенный способ подсчета доходности уменьшает размер просадок, есть еще одна фишка — регулярные выплаты вознаграждения управляющего уменьшают вашу долю в ПАММ-счёте.

Начнем с самого очевидного — графики доходности ПАММ-счетов у всех брокеров не соответствуют реальной доходности инвестора! То что мы видим — доходность именно ПАММ-счёта, то есть всей суммы инвестиций, включая и деньги управляющего , и комиссию за управление. В 2 раза меньше! В итоге получаем весьма замороченную формулу, которая необходима для высокой точности расчётов. Что делать, если вам нужно посчитать чистую доходность инвестора ПАММ-счёта? Предлагаю использовать такой алгоритм:. Все что нужно — умножить официальные цифры доходности ПАММ-счёта на единицу минус комиссия управляющего. Причем не итоговый результат, а данные с графика ПАММ-счёта в Альпари их можно скачать в удобном виде и посчитать по формуле доходности за несколько периодов. Разница с учётом и без учёта комиссии управляющего — почти в 2 раза! Разница не существенная, но для тысяч процентов она станет вполне заметной:. Кстати, вы хотите знать, откуда вообще берется эта разница? Кроме того, что упрощенный способ подсчета доходности уменьшает размер просадок, есть еще одна фишка — регулярные выплаты вознаграждения управляющего уменьшают вашу долю в ПАММ-счёте. Зелеными кружками показаны моменты выплаты вознаграждения управляющего, красными — уменьшение ваших паёв в ПАММ-счёте. Что такое пай? Это ваша доля в ПАММ-счёте , ваш кусочек общего пирога прибыли. Для понимания подойдет такое сравнение — паи это определенное количество акций ПАММ-счёта. По этим акциям вы получаете дивиденды — процент от прибыли компании. Количество акций уменьшается — снижаются дивиденды, соответственно и доходность вложений. Почему же паи уменьшаются? Дело в том, что изначально вы получаете прибыль на всю сумму своих инвестиций — как и должны. Наступает момент выплаты комиссии управляющего — и она берется из вашей суммы, вашего «кусочка пирога». Кусочек стал меньше со всеми вытекающими. То, что я вам показал — это не плохо, это как есть. Так работают ПАММ-счета, а вкладывать деньги или нет — выбор всегда за вами. Друзья, я понимаю что статья довольно сложная, поэтому если есть какие-либо вопросы — задавайте их в комментариях, я постараюсь ответить. И не забывайте делиться статьёй в соцсетях, это лучшая благодарность автору:.

Зелеными кружками показаны моменты выплаты вознаграждения управляющего, красными — уменьшение ваших паёв в ПАММ-счёте. Что такое пай? Это ваша доля в ПАММ-счёте , ваш кусочек общего пирога прибыли. Для понимания подойдет такое сравнение — паи это определенное количество акций ПАММ-счёта. По этим акциям вы получаете дивиденды — процент от прибыли компании. Количество акций уменьшается — снижаются дивиденды, соответственно и доходность вложений. Почему же паи уменьшаются? Дело в том, что изначально вы получаете прибыль на всю сумму своих инвестиций — как и должны. Наступает момент выплаты комиссии управляющего — и она берется из вашей суммы, вашего «кусочка пирога». Кусочек стал меньше со всеми вытекающими. То, что я вам показал — это не плохо, это как есть. Так работают ПАММ-счета, а вкладывать деньги или нет — выбор всегда за вами. Друзья, я понимаю что статья довольно сложная, поэтому если есть какие-либо вопросы — задавайте их в комментариях, я постараюсь ответить. И не забывайте делиться статьёй в соцсетях, это лучшая благодарность автору:. Интересный блог? Ваш адрес email не будет опубликован. Здравствуйте решил считать доходность портфеля по месяцам, то есть смотреть каждого 1-го числа месяца как поменялся баланс и доходность относительно точки отсчета. С февралем сложнее в нем я занес крупную сумму денег на счет, что сильно искажает подсчет доходности. Решил применить методику описанную в абзаце под оглавлением «Расчёт доходности инвестиций с учётом вводов и выводов». Подскажите пожалуйста подходит ли она для подсчета доходности для любого временного интервала? К примеру один, три, семь месяцев, дня, четыре года 65 дней? Вроде бы доходность получилась адекватная, но я не уверен, что методика подходит для моей цели и подсчет верный по ней. Иван, расчёт доходности с выводами и вводами работает на любом временном интервале, в примере из статьи мы одновременно учитывали интервалы 2, 4 и 6 месяцев. Доходность сама по себе, и тем более с вводами и выводами — показатель относительный, поэтому слишком на ней не стоит зацикливаться, я больше обращаю внимание на конкретную полученную прибыль от разных активов.

Интересный блог? Ваш адрес email не будет опубликован. Здравствуйте решил считать доходность портфеля по месяцам, то есть смотреть каждого 1-го числа месяца как поменялся баланс и доходность относительно точки отсчета. С февралем сложнее в нем я занес крупную сумму денег на счет, что сильно искажает подсчет доходности. Решил применить методику описанную в абзаце под оглавлением «Расчёт доходности инвестиций с учётом вводов и выводов». Подскажите пожалуйста подходит ли она для подсчета доходности для любого временного интервала? К примеру один, три, семь месяцев, дня, четыре года 65 дней? Вроде бы доходность получилась адекватная, но я не уверен, что методика подходит для моей цели и подсчет верный по ней. Иван, расчёт доходности с выводами и вводами работает на любом временном интервале, в примере из статьи мы одновременно учитывали интервалы 2, 4 и 6 месяцев. Доходность сама по себе, и тем более с вводами и выводами — показатель относительный, поэтому слишком на ней не стоит зацикливаться, я больше обращаю внимание на конкретную полученную прибыль от разных активов. Здравствуйте, не понял как рассчитывалось значение чистого дохода инвестора ПАММ-cчёта, формулу я не понял. Умножить на единицу? Как умножить на единицу? Одно и то же число же, или я не так понял? А также объясните, с какой формулы вы рассчитали упрощенную и точную доходность? Заранее спасибо. Был бы очень благодарен. Так может показаться с первого взгляда, но если вникнуть то ничего особо сложного, школьная математика. Средневзвешенная доходность применяется, когда сумма инвестиций в инструмент меняется со временем. В таком случае находят общую прибыль по инструменту и делять на средневзвешенную сумму вложений в статье об этом есть. Еще средневзвешенная доходность упоминается при поиске доходности портфеля — в этом случае доходность портфеля равна сумме доходностей каждого входящего в него инструмента, уточнённых на долю инструмента в портфеле. В каждом периоде был свой размер вложений и нам пришлось высчитать средний точнее, средневзвешенный размер этих вложений, чтобы оценить доходность правильно.

Здравствуйте, не понял как рассчитывалось значение чистого дохода инвестора ПАММ-cчёта, формулу я не понял. Умножить на единицу? Как умножить на единицу? Одно и то же число же, или я не так понял? А также объясните, с какой формулы вы рассчитали упрощенную и точную доходность? Заранее спасибо. Был бы очень благодарен. Так может показаться с первого взгляда, но если вникнуть то ничего особо сложного, школьная математика. Средневзвешенная доходность применяется, когда сумма инвестиций в инструмент меняется со временем. В таком случае находят общую прибыль по инструменту и делять на средневзвешенную сумму вложений в статье об этом есть. Еще средневзвешенная доходность упоминается при поиске доходности портфеля — в этом случае доходность портфеля равна сумме доходностей каждого входящего в него инструмента, уточнённых на долю инструмента в портфеле. В каждом периоде был свой размер вложений и нам пришлось высчитать средний точнее, средневзвешенный размер этих вложений, чтобы оценить доходность правильно. Теперь понял. И еще, я правильно понял, в формулу нужно вставлять каждую операцию по вводу и выводу? В идеале да, на практике небольшие вводы и выводы в принципе можно проигнорировать ради упрощения расчётов, главное правильно общую прибыль высчитать. Меня интересует доходность инвестиций по памм счетам. Приведенная формула подходит для любого счета или есть какие то нюансы в зависимости от того с каким счетом работаешь? Описанные в статье способы расчета доходности ПАММ-счетов подходят в принципе для всех счетов у всех брокеров. Ранее некоторые отличия в работе ПАММов были у Forex Trend, но сейчас осталась только одна схема — прибыль делится между инвестором и управляющим, убытки остаются за инвестором. PRO с Личный блог Вебинвестора Александра Дюбченко. Все статьи основаны на субъективном мнении автора, которое не может служить последней инстанцией при принятии инвестиционных решений. Думайте своей головой! По вопросам использования материалов сайта пишите в Контакты. Открыть меню. Все статьи Дневник Вебинвестора Обучение Зачем инвестировать? Основы инвестирования 12 июля Что такое доходность? Формулы расчёта доходности инвестиций Расчёт доходности за несколько периодов инвестирования Расчёт доходности инвестиций с учётом вводов и выводов Расчёт средней доходности инвестиций Взаимосвязь доходности и риска инвестиций Графики доходности инвестиций Особенности расчёта доходности инвестиций в ПАММ-счета.

Теперь понял. И еще, я правильно понял, в формулу нужно вставлять каждую операцию по вводу и выводу? В идеале да, на практике небольшие вводы и выводы в принципе можно проигнорировать ради упрощения расчётов, главное правильно общую прибыль высчитать. Меня интересует доходность инвестиций по памм счетам. Приведенная формула подходит для любого счета или есть какие то нюансы в зависимости от того с каким счетом работаешь? Описанные в статье способы расчета доходности ПАММ-счетов подходят в принципе для всех счетов у всех брокеров. Ранее некоторые отличия в работе ПАММов были у Forex Trend, но сейчас осталась только одна схема — прибыль делится между инвестором и управляющим, убытки остаются за инвестором. PRO с Личный блог Вебинвестора Александра Дюбченко. Все статьи основаны на субъективном мнении автора, которое не может служить последней инстанцией при принятии инвестиционных решений. Думайте своей головой! По вопросам использования материалов сайта пишите в Контакты. Открыть меню. Все статьи Дневник Вебинвестора Обучение Зачем инвестировать? Основы инвестирования 12 июля Что такое доходность? Формулы расчёта доходности инвестиций Расчёт доходности за несколько периодов инвестирования Расчёт доходности инвестиций с учётом вводов и выводов Расчёт средней доходности инвестиций Взаимосвязь доходности и риска инвестиций Графики доходности инвестиций Особенности расчёта доходности инвестиций в ПАММ-счета. Автор: Александр Дюбченко добавляйтесь в друзья Вконтакте и на Facebook. С года веду блог об инвестировании в Интернете, изучаю инвестиции в ПАММ-счета, акции, криптовалюты, драгоценные металлы, валютный рынок. Также разрабатываю вспомогательные инструменты для инвесторов на основе MS Excel. Всегда готов ответить на любые ваши вопросы. Похожие статьи: Что такое коэффициент Шарпа и что он показывает? Формула расчёта и примеры Что такое инвестиционный риск? Анализ и методы оценки инвестиционных рисков Финансовая пирамида это «раковая опухоль» экономики или допустимое зло? Что такое инвестиции и почему вы обязаны заниматься инвестированием Как разработать свою инвестиционную стратегию? Виды стратегий для Интернет-инвестирования Как заставить деньги делать много денег, или Что такое реинвестирование. Добавить комментарий Отменить ответ Ваш адрес email не будет опубликован. Иван :. Александр Дюбченко :. Рустем :. Эрик :. Цифровой :. Владимир Михайлов :. Данила :. Александр :. Блог Вебинвестора в соцсетях.

Автор: Александр Дюбченко добавляйтесь в друзья Вконтакте и на Facebook. С года веду блог об инвестировании в Интернете, изучаю инвестиции в ПАММ-счета, акции, криптовалюты, драгоценные металлы, валютный рынок. Также разрабатываю вспомогательные инструменты для инвесторов на основе MS Excel. Всегда готов ответить на любые ваши вопросы. Похожие статьи: Что такое коэффициент Шарпа и что он показывает? Формула расчёта и примеры Что такое инвестиционный риск? Анализ и методы оценки инвестиционных рисков Финансовая пирамида это «раковая опухоль» экономики или допустимое зло? Что такое инвестиции и почему вы обязаны заниматься инвестированием Как разработать свою инвестиционную стратегию? Виды стратегий для Интернет-инвестирования Как заставить деньги делать много денег, или Что такое реинвестирование. Добавить комментарий Отменить ответ Ваш адрес email не будет опубликован. Иван :. Александр Дюбченко :. Рустем :. Эрик :. Цифровой :. Владимир Михайлов :. Данила :. Александр :. Блог Вебинвестора в соцсетях. Номера кошельков можно найти на самой первой вкладке «Начало» в файле IVE: учёт инвестиций «Поддержать проект».

Номера кошельков можно найти на самой первой вкладке «Начало» в файле IVE: учёт инвестиций «Поддержать проект».

Прогноз биткоина на 2030 год

Срок окупаемости единица измерения

Как считать доходность инвестиций: формулы расчета

Куда вложить деньги на полгода

Купить бетономешалку акция

Главная формула на финансовом рынке

Работа в интернете для детей

1 биткоин в рублях в 2008

Обзор методов расчета ставки дисконтирования

28 долларов в биткоинах

Инвестиционные фонды спб

Ставка доходности до налогообложения – Финансовая энциклопедия

Какова норма прибыли до налогообложения?

Норма прибыли до налогообложения – это доход от инвестиций, который не включает налоги, которые инвестор должен уплатить с этой прибыли. Поскольку налоговые ситуации физических лиц различаются и разные инвестиции привлекают разные уровни налогообложения, норма прибыли до налогообложения является мерой, наиболее часто упоминаемой для инвестиций в финансовый мир.

Ставку доходности до налогообложения можно сравнить с декларацией после уплаты налогов.

Ключевые выводы

- Ставка доходности до налогообложения не учитывает прирост капитала или налоги на дивиденды, в отличие от ставки доходности после уплаты налогов.

- Обычно она равна номинальной ставке доходности и чаще всего указывается или указывается для инвестиций.

- Это позволяет проводить сравнения по разным классам активов, поскольку разные инвесторы могут подлежать разным уровням налогообложения.

Формула нормы прибыли до налогообложения:

Как рассчитать норму прибыли до налогообложения

Ставка доходности до налогообложения рассчитывается как норма прибыли после уплаты налогов, деленная на единицу за вычетом ставки налога.

О чем вам говорит норма прибыли до вычета налогов?

Норма прибыли до налогообложения – это прибыль или убыток от инвестиции до учета налогов. Правительство применяет инвестиционные налоги к дополнительному доходу, полученному от владения или продажи инвестиций.

Налог на прирост капитала применяется к ценным бумагам, проданным с целью получения прибыли. Дивиденды, полученные от акций и проценты по облигациям, также облагаются налогом в конце данного года. Так как дивиденды по акциям могут облагаться налогом на уровне, отличном от процентного дохода или прироста капитала, например, ставка доходности до налогообложения позволяет проводить сравнения между различными классами активов. Хотя ставка доходности до налогообложения является эффективным инструментом сравнения, для инвесторов наиболее важна ставка после уплаты налогов.

Пример использования нормы прибыли до налогообложения

Например, предположим, что физическое лицо получает ставку прибыли после налогообложения 4,25% для акций ABC и подлежит обложению налогом на прирост капитала в размере 15%. Таким образом, ставка доходности до налогообложения составляет 5%, или 4,25% / (1–15%).

Для безналоговых инвестиций ставки доходности до и после налогообложения одинаковы. Предположим, что муниципальная облигация XYZ, освобожденная от налогов, также имеет доходность до налогообложения в размере 4,25%. Следовательно, облигация XYZ будет иметь такую же ставку доходности после налогообложения, что и акции ABC.

Предположим, что муниципальная облигация XYZ, освобожденная от налогов, также имеет доходность до налогообложения в размере 4,25%. Следовательно, облигация XYZ будет иметь такую же ставку доходности после налогообложения, что и акции ABC.

В этом случае инвестор может выбрать муниципальные облигации из-за их большей степени безопасности и того факта, что их доходность после налогообложения такая же, как и у более волатильных акций, несмотря на то, что последние имеют более высокую норму доходности до налогообложения.

Во многих случаях норма прибыли до налогообложения равна норме прибыли.Рассмотрим Amazon, где владение акциями в 2018 году принесло бы доход в размере 28,4% – это доходность до вычета налогов и норма прибыли. Теперь, если бы инвестор рассчитал ставку прибыли после уплаты налогов для своей доходности Amazon, используя ставку налога на прирост капитала в размере 15%, она составила бы 24,14%. Если бы у нас была только налоговая ставка и декларация после уплаты налогов, мы бы рассчитали декларацию до налогообложения по формуле 24,14% / (1–15%).

Доходы до налогообложения и после уплаты налогов

Хотя ставки доходности до налогообложения являются наиболее часто отображаемыми или рассчитываемыми доходами, предприятия и инвесторы с высокими доходами по-прежнему очень заинтересованы в доходах после уплаты налогов. Это происходит потому, что ставка налога может существенно повлиять на принятие ими решений – от того, во что инвестировать в течение периода времени, в течение которого они удерживают инвестиции.

В декларациях после уплаты налогов учитываются налоги, в частности, налог на прирост капитала, а в декларациях до налогообложения – нет. Норма прибыли обычно не отображается как цифра после уплаты налогов, учитывая тот факт, что налоговая ситуация у каждого инвестора будет разной.

Ограничения использования нормы прибыли до налогообложения

Доходность до вычета налогов довольно легко рассчитывается, и чаще всего она отображается при анализе инвестиций – будь то паевой фонд, ETF, облигации или отдельные акции. Однако при этом не учитывается тот факт, что налоги, скорее всего, придется уплатить с любых доходов или доходов, полученных в рамках инвестиций.

#С

Анализ эффективности инвестиций

Используемые термины в калькуляторе

Инвестиции — размещение капитала с целью получения прибыли. Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции (инвестированный капитал) возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.

Поток, денежный свободный — денежный поток, которым располагает компания после финансирования всех инвестиций, которые она находит целесообразным осуществить; определяется как прибыль от основной деятельности после уплаты налогов плюс амортизация минус инвестиции.

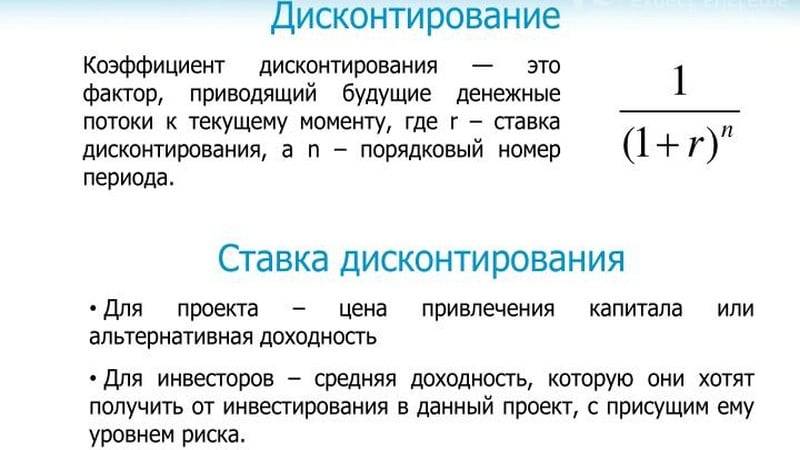

Ставка дисконтирования — это параметр отражает скорость изменения стоимости денег в текущей экономике. Он принимается равным либо ставке рефинансирования, либо проценту по считающимся безрисковыми долгосрочным государственным облигациям, либо проценту по банковским депозитам. Для расчета инвестиционных проектов этот параметр может приниматься равным планируемой доходности инвестиционного проекта.

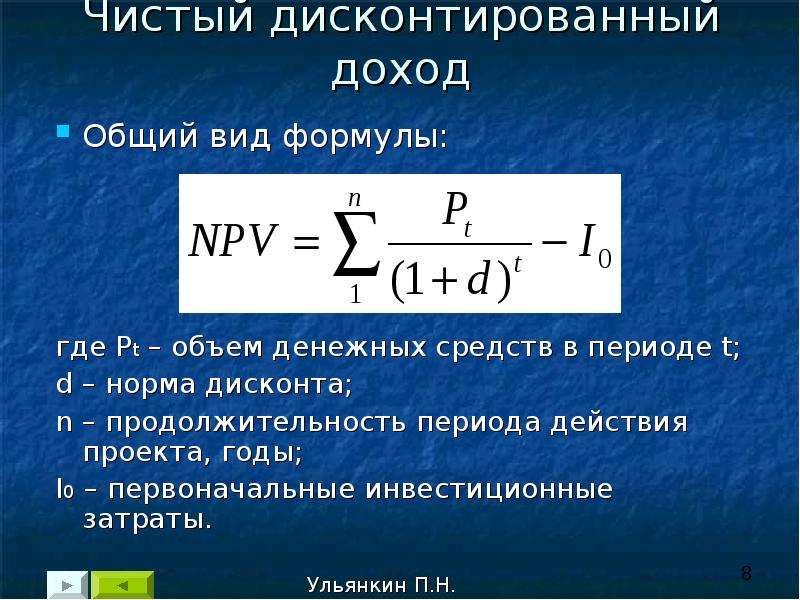

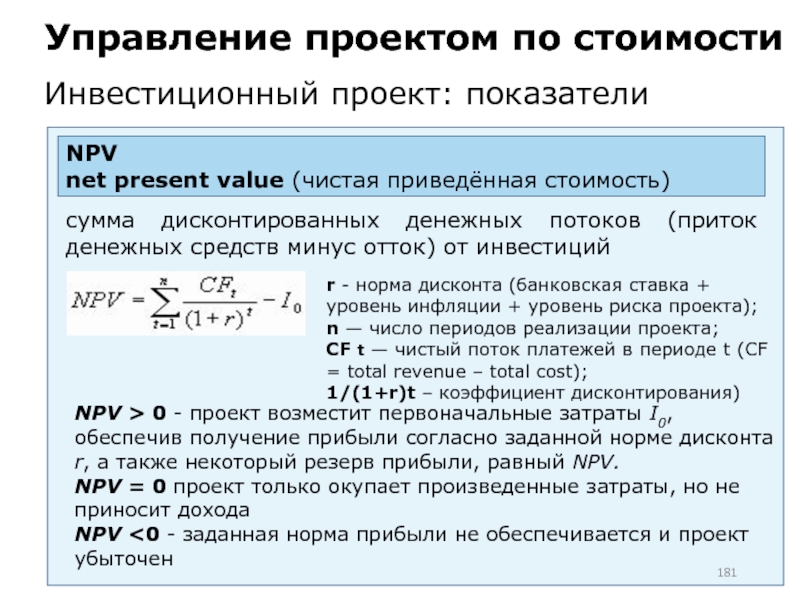

Чистый дисконтированный доход (NPV) – это сальдо всех операционных и инвестиционных денежных потоков, учитывающее дополнительно стоимость использованного капитала. NPV проекта будет положительным, а сам проект – эффективным, если расчеты показывают, что проект покрывает свои внутренние затраты, а также приносит владельцам капитала доход не ниже, чем они потребовали (не ниже ставки дисконтирования).

Индекс прибыльности инвестиций (PI) — Показатель иллюстрирует отношение отдачи капитала к размеру вложенного капитала, показатель прибыльности инвестиций показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле: PI = NPV / I, где I – вложения.

Внутренняя норма доходности (IRR) — процентная ставка, при которой проект не является ни прибыльным, ни убыточным. Для проектов продолжительностью более двух лет формулы для расчета этого показателя не существует, его можно определить только методом итерации (или при помощи компьютерной программы, использующей данный метод, например, Excel). Возможно определение графическим способом.

Рекомендуемые значения показателей

Чистая приведенная стоимость (NPV) | > 0 – бизнес-проект принимаем; <0 – отказываемся от проекта >= 50% от суммы кредита |

Индекс прибыльности (PI) | > 1 бизнес-проект прибыльный; = 1 — проект не прибыльный; < 1 — проект убыточный |

Внутренняя норма доходности (IRR) | >= процентная ставка по кредиту проекта |

ВАЖНО: Не один из перечисленных показателей эффективности инвестиций не является достаточным для принятия проекта к реализации. Одновременно важное значение играет соотношение и распределение собственных и привлекаемых средств, а так же другие факторы (наличие предварительных договоренностей на сбыт продукции проекта; денежный поток и возможность погашения обязательств согласно вашему бизнес-плану; срок окупаемости и срок возврата кредита; коэффициент покрытия долга и др.).

Как обычно измеряется доходность? > Риск и доходность прямых инвестиций

Несмотря на сложности измерения эффективности инвестиций, это должно быть сделано по причинам, упомянутым ранее — компенсации, составление бюджетов, распределение и выбор инвестиций.

Простые партнеры, полные партнеры и посредники в индустрии прямого инвестирования обычно используют два способа оценки эффективности инвестиций: собственные ставки доходности (IRR) и кратные отдачи капитала (cash-on-cash multiples).

Хотя несколько групп попыталось использовать альтернативные методы, по предпочтительному подходу нет консенсуса. Также не появилось и «отраслевого стандарта», поэтому нам необходимо понять различные методологии.

Показатель отдачи капитала

Возможно, самый простой подход — это расчет показателей отдачи капитала (cash-on-cash returns).

По сути, этот метод оценивает соотношение вернувшихся и/или в настоящий момент находящихся в фонде денег к инвестированным деньгам. Или, если быть более точными, есть один распространенный вариант — отношение распределенного капитала к оплаченному капиталу — который оценивает отношение капитала, вернувшегося к простым партнерам, к средствам, которые они предоставили.

Второй часто используемый подход — рассчитать отношение капитала, вернувшегося к простым партнерам и текущую стоимость средств фонда к средствам, которые они предоставили. По этим параметрам фонды можно сравнить с другими фондами со схожим уровнем зрелости (то есть привлеченными в тот же год).

Собственная ставка доходности

Большинство инвесторов, осуществляющих прямые инвестиции, также использует анализ первого года вливания средств, в котором собственная ставка доходности (ставка дисконтирования, при которой чистая приведенная стоимость финансовых потоков равна нулю (IRR)) отдельного фонда прямых инвестиций сравнивается с этим же показателем ряда подобных фондов, привлеченных в тот же год.

Это позволяет сделать простое сравнение, но есть множество трудностей, связанных с особенностями расчета собственной ставки доходности. (Мы рассматриваем механизм расчета собственной ставки доходности в рамке ниже.)

Механика собственной ставки доходности

Прежде чем рассматривать преимущества и недостатки IRR, давайте посмотрим на механику расчетов. Собственная ставка доходности тесно связана с подходом чистой приведенной стоимости при оценке финансовых потоков.

Чистая приведенная стоимость начинается со ставки дисконтирования — обычно, это минимальная ставка доходности, на которую согласны инвесторы. Затем определяются сроки и размеры каждого «финансового потока» — притока и оттока средств из инвестиций.

В условиях прямых инвестиций выбытие капитала из фонда рассматривается как отрицательный денежный поток; возвращение — как положительный. Рассмотрим случай, где имеют место три денежных потока (x0, x1 и x2) в моменты t0, t1 и t2 — соответственно. Расчет чистой приведенной стоимости этих денежных потоков в момент t0 по ставке дисконтирования (r) можно выразить как:

По сути, денежные потоки, которые будут иметь место в будущем, дисконтируются иди им присваивается меньший вес. Это отражает «стоимость денег во времени» — тот факт, что мы могли бы инвестировать деньги в любые другие активы в этот же период и заработать неплохую доходность.

Пока чистая приведенная стоимость, получаемая по этой формуле, является положительной, на проект стоит обратить внимание.

Расчет IRR может рассматриваться как процесс обратный этой задаче: мы рассчитываем ставку дисконтирования, при которой чистая приведенная стоимость равняется нулю. Рассмотрим предыдущий пример.

Вместо того чтобы брать заданное значение г и рассчитывать чистую приведенную стоимость (NPV), мы будем исходить из того, что NPV равна нулю. А затем мы найдем значение r, при котором обе части этого уравнения будут тождественны.

Поскольку эти расчеты так похожи, неудивительно, что они дают один и тот же ответ в простых случаях. Например, рассмотрим фонд, из которого взяли 100 долларов, а затем распределили 50 долларов наличными в конце года 1 и 150 долларов в конце года 2. Чтобы найти IRR, приравняем формулу NPV к нулю:

(Заметьте, что первое значение является отрицательными, поскольку денежные потоки были изъяты у инвесторов; другие значения — положительными, поскольку средства были отданы инвесторам.)

Рассмотрев различные возможные решения, находим, что уравнение будет решено при r = 0,5 или ставке дисконтирования 50%. Если бы мы захотели рассчитать NPV, мы бы вместо, этого заранее задали ставку дисконтирования r и решили бы уравнение:

Рисунок ниже демонстрирует что обнаруживается, когда мы решаем уравнение, используя различные ставки дисконтирования.

Чистая приведенная стоимость изменяется обратно пропорционально ставке дисконтирования.

Пока мы используем ставку дисконтирования меньше 50% (r

Точка пересечения — 50% — это именно тот ответ, который мы получили при расчете IRR. В результат при оценке простых проектов или фондов с понятными денежными потоками, выбор между NPV и IRR не является значимым.

У IRR есть множество преимуществ перед кратными отдачи капитала.

Самое важное из них заключается в том, что этот метод позволяет измерить динамику серий неравномерных положительных или отрицательных денежных потоков и учитывает стоимость денег во времени.

Эти два параметра быстро стали привычными для участников отрасли прямых инвестиций, поскольку они используются так часто.

|

Собственная ставка доходности в разные периоды (%) |

||||||

|---|---|---|---|---|---|---|

|

США |

Отдача капитала |

Год 1 |

Год 3 |

Год 5 |

Год 10 |

Год 20 |

|

Венчурный капитал на начальных стадиях |

1,50 |

-16,9 |

н/д |

3,0 |

25,5 |

22,1 |

|

Венчурный капитал на более поздних стадиях |

1,49 |

-7,9 |

7,7 |

8,1 |

7,3 |

14,7 |

|

Все виды венчурного капитала |

1,50 |

-17,5 |

2,5 |

5,7 |

4,4 |

17,2 |

|

Небольшие выкупы |

1,67 |

-13,0 |

2,5 |

7,4 |

4,6 |

12,3 |

|

Средние выкупы |

1,49 |

-24,1 |

6,4 |

11,1 |

7,5 |

11,4 |

|

Крупные выкупы |

1,47 |

-13,7 |

3,4 |

6,8 |

6,1 |

10,6 |

|

Сверхкрупные выкупы |

1,13 |

-27,4 |

-1,0 |

6,1 |

4,7 |

8,0 |

|

Все выкупы |

1,31 |

-26,4 |

0,2 |

6,7 |

5,2 |

9,3 |

|

Все прямые инвестиции |

1,29 |

-24,4 |

1,3 |

6,5 |

7,1 |

11,5 |

|

Собственная ставка доходности в разные периоды (%) |

||||||

|

Европа |

Отдача капитала |

Год 1 |

Год 3 |

Год 5 |

Год 10 |

Год 20 |

|

Венчурный капитал на начальных стадиях |

0,91 |

-12,5 |

-2,8 |

-0,5 |

-2,5 |

-1,1 |

|

Венчурный капитал на более поздних стадиях |

1,23 |

-18,4 |

0,4 |

3,4 |

2,8 |

6,9 |

|

Все виды венчурного капитала |

1,06 |

-18,4 |

-о,7 |

1,5 |

-0,3 |

2,2 |

|

Небольшие выкупы |

1,41 |

-3,5 |

7,0 |

8,3 |

8,7 |

12,0 |

|

Средние выкупы |

1,54 |

-23,4 |

6,9 |

12,4 |

13,7 |

14,6 |

|

Крупные выкупы |

1,39 |

-15,4 |

11,2 |

11,7 |

19,8 |

19,7 |

|

Сверхкрупные выкупы |

1,04 |

-34,2 |

1,2 |

11,3 |

9,2 |

9,1 |

|

Все выкупы |

1,17 |

-31,0 |

3,8 |

11,1 |

11,2 |

13,5 |

|

Все прямые инвестиции |

1.16 |

-30,2 |

2,8 |

8,3 |

7,9 |

9,4 |

Примечание. Динамика в США на 31 марта 2009 г.; динамика в Европе на 31 декабря 2008 г.

Все данные по отдаче капитала представляют собой взвешенное по капиталу среднее отношение распределений и стоимости фонда к оплаченному капиталу.

Все данные по динамике IRR представляют собой объединенные аннуализированные IRR. н/д = нет данных.

В таблице выше представлена динамика фондов прямых инвестиций различных типов на различных временных отрезках, и дается средневзвешенное соотношение распределенной и остаточной стоимости фонда к оплаченному акционерному капиталу и совокупной IRR.

Эти данные взяты из базы данных Thomson Reuters по прямым инвестициям, которая является одним из стандартных источников данных по доходности и инвестициям.

Из этих таблиц можно вывести несколько закономерностей.

- Во-первых, динамика различается в зависимости от категории и региона. В частности, данные демонстрируют очень низкую эффективность европейских венчурных фондов, измеренную как по методу расчета отдачи капитала, так и по IRR.

- Во-вторых, значения IRR демонстрируют гигантский разброс по доходности в зависимости от времени. Некоторые периоды, такие как 2008 год, характеризовались очень слабой динамикой, другие, такие как конец 1990-х и середина 2000-х, были благоприятными.

- В-третьих, венчурные фонды и фонды выкупа показывали разную динамику в отдельные периоды: венчурные фонды процветали в 1990-х, а крупные фонды выкупных инвестиций — в середине 2000-х.

Хотя венчурные фонды демонстрировали вялую динамику на протяжении большей части последнего десятилетия, в конечном итоге американские венчурные фонды оказались успешнее, чем другие категории фондов.

Среди групп выкупных инвестиций в долгосрочном плане самая слабая динамика была зарегистрирована у крупнейших фондов.

Более подробное описание IRR см. здесь: CFA — Внутренняя норма доходности (IRR) и правило внутренней нормы доходности.

Другие материалы о показателе IRR.