Явлинский считает, что российской экономике грозит 20 лет стагнации

https://ria.ru/20181215/1548033989.html

Явлинский считает, что российской экономике грозит 20 лет стагнации

Явлинский считает, что российской экономике грозит 20 лет стагнации — РИА Новости, 15.12.2018

Явлинский считает, что российской экономике грозит 20 лет стагнации

Лидер федерального политкомитета партии «Яблоко» Григорий Явлинский считает, что российскую экономику ждет длительная стагнация, угрожающая благосостоянию… РИА Новости, 15.12.2018

2018-12-15T13:04

2018-12-15T13:04

2018-12-15T13:04

экономика

григорий явлинский

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/151678/28/1516782884_0:0:3022:1700_1920x0_80_0_0_08474e3891450a99364a6fc5815eaaf1.jpg

МОСКВА, 15 дек — РИА Новости. Лидер федерального политкомитета партии «Яблоко» Григорий Явлинский считает, что российскую экономику ждет длительная стагнация, угрожающая благосостоянию страны. «Все профессионалы, все специалисты прекрасно понимают, что экономика наша находится в глубокой застойной яме, что впереди у нас 20 лет стагнации. Судя по тому, что происходило в нашей экономике в последние пять лет, нас ожидает 20 лет стагнации, в лучшем случае», — сказал Явлинский на заседании федерального совета «Яблока» в субботу.»На первое место я бы поставил доходы населения. Огромный уровень закредитованности, рекордное падение нормы сбережений, сокращение реальных доходов — это очень большая тревога, потому что это остановка двигателя экономики», — добавил политик.

«Все профессионалы, все специалисты прекрасно понимают, что экономика наша находится в глубокой застойной яме, что впереди у нас 20 лет стагнации. Судя по тому, что происходило в нашей экономике в последние пять лет, нас ожидает 20 лет стагнации, в лучшем случае», — сказал Явлинский на заседании федерального совета «Яблока» в субботу.»На первое место я бы поставил доходы населения. Огромный уровень закредитованности, рекордное падение нормы сбережений, сокращение реальных доходов — это очень большая тревога, потому что это остановка двигателя экономики», — добавил политик.

https://ria.ru/20181208/1547671568.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2018

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria. ru/docs/about/copyright.html

ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/151678/28/1516782884_168:0:2899:2048_1920x0_80_0_0_44bfaf7e7c4d1dcc2b659faa0d946a2a.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, григорий явлинский

МОСКВА, 15 дек — РИА Новости. Лидер федерального политкомитета партии «Яблоко» Григорий Явлинский считает, что российскую экономику ждет длительная стагнация, угрожающая благосостоянию страны.

«Все профессионалы, все специалисты прекрасно понимают, что экономика наша находится в глубокой застойной яме, что впереди у нас 20 лет стагнации. Судя по тому, что происходило в нашей экономике в последние пять лет, нас ожидает 20 лет стагнации, в лучшем случае», — сказал Явлинский на заседании федерального совета «Яблока» в субботу.

Судя по тому, что происходило в нашей экономике в последние пять лет, нас ожидает 20 лет стагнации, в лучшем случае», — сказал Явлинский на заседании федерального совета «Яблока» в субботу.

8 декабря 2018, 23:57

Явлинский назвал Алексееву олицетворением идеи прав человека«На первое место я бы поставил доходы населения. Огромный уровень закредитованности, рекордное падение нормы сбережений, сокращение реальных доходов — это очень большая тревога, потому что это остановка двигателя экономики», — добавил политик.

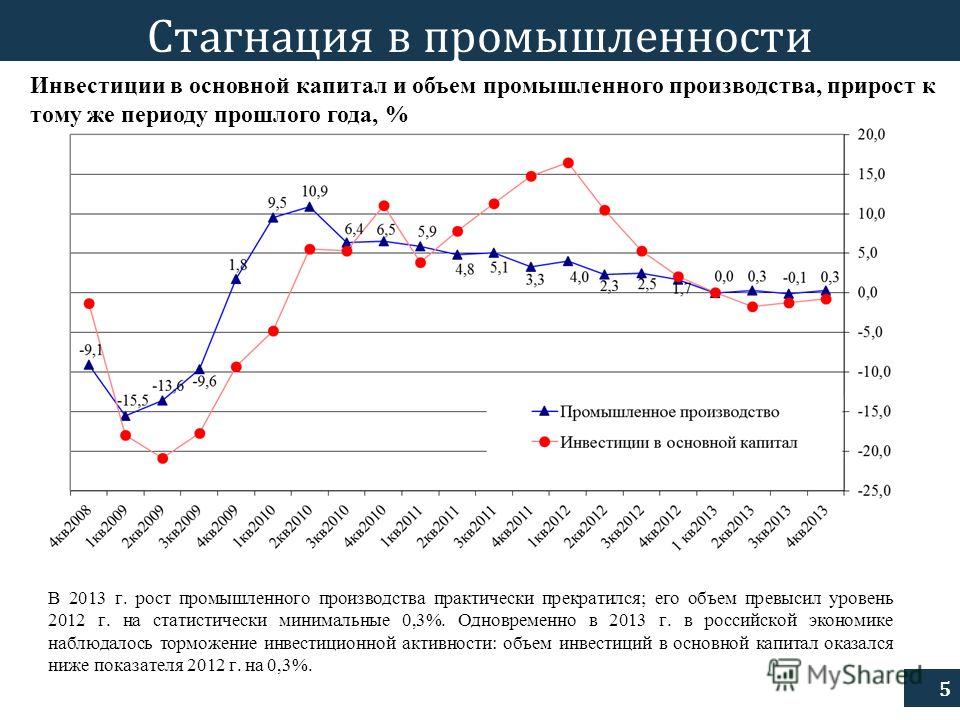

Стагнация в российской экономике опаснее кризиса — Улюкаев — Главные новости

СОЧИ, 27 сентября. /ИТАР-ТАСС/. Стагнация в российской экономике опаснее, чем состояние кризиса. Об этом заявил журналистам в кулуарах Международного инвестфорума «Сочи-2013» министр экономического развития РФ Алексей Улюкаев.

«Я говорю, что мы не на пороге кризиса, мы в состоянии стагнации. И с моей точки зрения — это хуже. Потому что кризис — это ситуация, в которую входишь и из которой выходишь, а стагнация — это ситуация с трудно предсказуемыми последствиями», — сказал министр.

Ранее он заявлял, что нынешняя ситуация в российской экономике — худшая со времени с кризиса 2008 года.

Новая экономическая модель: стимулирование спроса

Министр экономического развития РФ Алексей Улюкаев призвал поменять существующую экономическую модель стимулирования спроса, поскольку мощность ее исчерпана. «Есть три драйвера экономического роста: внешний спрос, внутренний потребительский спрос и внутренний инвестиционный спрос. Проблема наша связана с исчерпанием мощностей работы этих факторов», сказал он.

В отношении внешнего спроса сохраняется много рисков. «Есть риски рецессии в странах Европы, ухудшится ситуация в странах Азии, что означает риск снижения конъюнктуры экспорта товаров, ограничение внешнего спроса со всеми вытекающими последствиями для бюджета и тд», — пояснил Улюкаев.

Министерство видит и внутренние риски. «Наш расчет на выход из нынешней тяжелой ситуации и переход, может, не на очень высокий, но стабильный темп роста — от 3 проц в следующем году до 3,3 в 2016 году, во многом увязан с внутренним спросом. А внутренний спрос — это издержки, инвестиции, поведение домашних хозяйств. Мы видим, что, возможно, потребительское кредитование будет сокращаться в близкие периоды, и это риск по розничному товарообороту», — сказал Улюкаев. Возможен риск снижения объемов кредитования для бизнеса, есть риск по реализации инвестиционных программ естественных монополий, перечисляет министр. «Мы работаем над этим и считаем, что эти риски существуют, но они в прогнозе учтены», — заверил он.

А внутренний спрос — это издержки, инвестиции, поведение домашних хозяйств. Мы видим, что, возможно, потребительское кредитование будет сокращаться в близкие периоды, и это риск по розничному товарообороту», — сказал Улюкаев. Возможен риск снижения объемов кредитования для бизнеса, есть риск по реализации инвестиционных программ естественных монополий, перечисляет министр. «Мы работаем над этим и считаем, что эти риски существуют, но они в прогнозе учтены», — заверил он.

Но есть самый принципиальный риск, продолжает Улюкаев, — «риск того, что мы не внедрим ту новую модель развития, которая должна прийти на смену предыдущей модели восстановительного роста после кризиса 1998 года, после кризиса 2008 года. Сейчас эта восстановительная модель захлебывается, потому что основана на постоянном росте спроса».

«Мы должны перейти от экономики роста спроса к экономике предложения. Ведь если бы мы даже смогли каким- то образом спрос увеличить, то столкнулись бы с тем, что он не работает. По подсчетам аналитиков, из каждого рубля объема спроса, на рост физических объемов российских товаров и услуг приходится 23-24 копейки, чуть больше — прирост импорта, и почти 50 копеек — это прирост цен, инфляция потребительская и инфляция издержек», сказал Улюкаев. По его словам, надо ставить перед собой цель нового качества управления издержками для отдельных предприятий и экономики в целом: «достигать тех же целей, но с меньшими затратами, и с большей эффективностью».

По подсчетам аналитиков, из каждого рубля объема спроса, на рост физических объемов российских товаров и услуг приходится 23-24 копейки, чуть больше — прирост импорта, и почти 50 копеек — это прирост цен, инфляция потребительская и инфляция издержек», сказал Улюкаев. По его словам, надо ставить перед собой цель нового качества управления издержками для отдельных предприятий и экономики в целом: «достигать тех же целей, но с меньшими затратами, и с большей эффективностью».

Снижение издержек естественных монополий

Первым шагом к такой политике стала заморозка тарифов в 2014 году, напомнил Улюкаев. В связи с этим монополии поспешили заявить, что это неизбежно скажется на инвестпрограммах. По словам министра, в Минэкономразвития не исключают рисков сокращения инвестпрограмм, но при этом прорабатываются варианты, при которых сокращения не будет. Улюкаев сообщил, что министерство по поручению первого вице-премьера Игоря Шувалова подготовило план мер по оптимизации издержек, ценообразования на товары и услуги Газпрома, РЖД, сетевых компаний.

Главные задачи Улюкаева на посту министра экономического развития

Отвечая на вопрос о главных задачах на посту министра экономики Улюкаев отметил два момента. «Первое — запустить механизм снижения издержек, начиная с инфраструктурных компаний, через долгосрочное и прозрачное тарифообразование, и дальше по всем циклам в экономике», — начал Улюкаев. «Второе — максимально способствовать поддержке малого и среднего бизнеса. Потому что я считаю ,что настоящая диверсификация экономики — это здесь /в этой сфере — прим. ТАСС/», — продолжил министр.

По словам Улюкаева, Минэкономразвития РФ уже готовит предложения по регулированию тарифов на пятилетний срок.

Ранее вице-премьер Аркадий Дворкович сообщил, что правительство России в ближайшее время подготовит методику долгосрочного регулирования тарифов. «Мы согласны, что правила меняются слишком быстро, поэтому одновременно с решением по замораживанию тарифов для промпотребителей и индексацией для населения на уровне 70% от инфляции будет осуществлен переход на долгосрочное регулирование», — сказал Дворкович.

Изменение налогового законодательства как стимул для регионов

«Правила должны мотивировать бить в «девятку», — сказал он. — А наши правила мотивируют бить куда-нибудь. Я говорю прежде всего о налоговой системе». Улюкаев пояснил, что в России регионы не имеют стимула создавать собственную налогооблагаемую базу. В результате, это плохо влияет на инвестклимат. С другой стороны, у субъектов РФ недостаточно источников собственного дохода.

«Все, что касается налогообложения имущественного, налогообложения недвижимости — это наша ответственность, два таких закона о налогообложении имущества физических и юридических лиц находятся в Государственной думе. Если к этому прибавить кадастровую оценку земельного имущества и дать под это хорошую базу через работу кадастра, в создании единого реестра, здесь мы тоже приотстали, это даст серьезный рывок в создании мотивации субъектов», — подчеркнул министр.

Выйти из стагнации в экономике помогут институционные реформы — Российская газета

Для того, чтобы выйти из стагнации, необходимо проводить институционные реформы. С таким заявлением на открытии традиционных Абалкинских чтений выступил заместитель директора Московской школы экономики МГУ им. Ломоносова, академик РАН Виктор Полтерович. Чтения имени академика Леонида Абалкина проводятся с 1995 года Вольным экономическим обществом России. На этот раз они прошли в медиацентре «Российской газеты».

«В России нужен план, который я условно называю «Перестройка-3″, имея в виду, что первая перестройка у нас происходила после 1917 года, вторая в 1992 году. А вот новая требует действительно существенного изменения институтов. Но, в отличие от первых двух, она может базироваться на уже достигнутом. Потому что очень много из того, что необходимо, уже у нас существует и движение к новой системе институтов должно быть постепенным. Ни в коем случае не шоковым. Из груды случайных вещей нужно создать нормально работающую национальную инновационную систему, совершенствовать образовательные программы, модернизировать управление госсобственностью».

По мнению ученого, нужно различать два типа институтов гражданского общества. «Я их называю институтами конкурентного рынка и институтами догоняющего развития, — отметил Полтерович. — Институты конкурентного рынка — это те самые институты, о которых обычно говорят: эффективное исполнение закона, защита прав собственности, низкий уровень коррупции, и т.д.». Но, как считает ученый, пока общество не подготовлено к переменам, на быстрый успех рассчитывать нельзя. По его мнению, надо сначала применять системы догоняющего развития. Для того, чтобы совершить экономический рывок, необходимо, по мнению ученого, сосредоточиться на крупномасштабных инновационных проектах. «В этом процессе инициатива принадлежит правительству, а все решения должны быть согласованы с основными агентами в системе, — подчеркнул Полтерович. — Это бизнес и гражданское общество». И далее добавил, что для решения фундаментальной проблемы создается эта система институтов, которая возглавляется специальным агентством.

Итогом чтений стало награждение победителей и лауреатов XX юбилейного Всероссийского конкурса научных работ молодежи «Экономический рост России», который также был организован Вольным экономическим обществом. Всего на конкурс работы подали около 3 тысяч участников — это и школьники, и студенты, и аспиранты. Награды получили 38 человек — будущие экономисты, банкиры, управленцы, политики.

В ближайшие годы в отрасли легковых автомобилей ожидается стагнация спроса

Приобретение легковых автомобилей стало важной частью потребительского бума в России в 2010–2014 годах: произошло значительное абсолютное увеличение парка машин, а также его обновление, пишут эксперты Аналитического центра на страницах бюллетеня социально-экономического кризиса в России «Рынок легковых автомобилей». По их мнению, расширение автомобильного рынка в России вызвало рост и производства, включая сборку внутри страны, и импорта.

При этом в 2015–2016 годах началось быстрое падение спроса на легковые автомобили. Эксперты отмечают, что этот спад идет с довольно высокого уровня, который был достигнут в основном за счет нефтяной ренты, а не роста экономики.

Рост благополучия россиян за счет нефтяной ренты в 2010–2014 годах и дальнейшее падение цен на энергоносители повлияли не только на динамику объемов импорта и сборки иностранных машин, но и на масштабы отечественного производства, полагают специалисты. По их мнению, в текущих условиях снижения реальных доходов населения и после столь значимого бума продаж спад покупок легковых автомобилей был неизбежен. В ближайшие годы в отрасли ожидается стагнация спроса, считают аналитики.

В регионах наблюдается схожая картина: покупки легковых автомобилей сокращаются. Исключение составляет Дальневосточный федеральный округ, где это сокращение ниже среднего уровня.

Перед государством стоит задача поддержания уровня продаж

автомобилей национального производства и обеспечения занятости населения в

автомобильной промышленности страны, уверены эксперты.

По мнению экспертов, для повышения темпов роста автомобилестроения России, восстановления рынка легковых автомобилей и экономики страны в целом важно поддержание спроса на автомобили. Спрос на бюджетные легковые автомобили (помимо потребности в обновлении парка) можно стимулировать, например, программой продаж автомобилей российского производства для молодежи «Мой первый автомобиль». Также необходимо развивать строительство дорог, сопутствующей инфраструктуры и рекреации экономического класса для внутреннего туризма.

Подробнее — в бюллетене «Рынок легковых автомобилей»

С другими выпусками бюллетеней социально-экономического кризиса в России можно ознакомиться в разделе «Публикации»

Фото: из открытых источников

Читайте также:

ТАСС — Аналитики ожидают продолжения стагнации на авторынке РФ еще

несколько лет

Выход экономики Азербайджана из стагнации сопровождается восстановлением нефтяной зависимости

- Экономика страны выходит из стагнации.

По итогам текущего года реальный ВВП Азербайджана вырастет на 1,5% благодаря восстановлению внешней конъюнктуры на базовый для страны товар экспорта и отложенному росту в несырьевом сегменте. Однако в прогнозном периоде (до 2022-го) мы не видим серьезных драйверов экономического роста и полагаем, что он не превысит 3,2% в год.

По итогам текущего года реальный ВВП Азербайджана вырастет на 1,5% благодаря восстановлению внешней конъюнктуры на базовый для страны товар экспорта и отложенному росту в несырьевом сегменте. Однако в прогнозном периоде (до 2022-го) мы не видим серьезных драйверов экономического роста и полагаем, что он не превысит 3,2% в год. - Регулятору удалось сдержать инфляцию, достигавшую двузначных значений в 2016 и 2017 годах. Инфляционный всплеск был обусловлен переоценкой валютного курса маната на фоне высокой зависимости экономики страны от импорта. По оценкам АКРА, в 2018–2022 годах инфляция составит 4–6%, чему будет способствовать контрциклическая политика властей и тот факт, что курсовой шок перестал транслироваться в динамику ценообразования.

- Главным риском для экономики страны остается ее значительная сырьевая зависимость. В своем базовом сценарии АКРА предполагает, что вероятность ухудшения внешней конъюнктуры в период до 2022 года невелика, а сальдо торгового баланса будет положительным при цене нефти марки Azeri Light от 45 долл. /барр. и выше. При этом курс маната в прогнозном периоде будет стабильным, а вероятность девальвации оценивается как низкая.

- В промышленности Азербайджана вновь увеличивается доля добычи. Восстановление промышленного производства было обусловлено исключительно ростом в добывающих отраслях, в то время как доля переработки упала до 28% от общего объема промышленного производства (63% в 1997 году). Неблагоприятные тенденции в сегменте кредитования лишь усугубляют ситуацию.

По итогам текущего года реальный ВВП Азербайджана вырастет на 1,5% благодаря восстановлению внешней конъюнктуры на базовый для страны товар экспорта и отложенному росту в несырьевом сегменте. Однако в прогнозном периоде (до 2022-го) мы не видим серьезных драйверов экономического роста и полагаем, что он не превысит 3,2% в год.

По итогам текущего года реальный ВВП Азербайджана вырастет на 1,5% благодаря восстановлению внешней конъюнктуры на базовый для страны товар экспорта и отложенному росту в несырьевом сегменте. Однако в прогнозном периоде (до 2022-го) мы не видим серьезных драйверов экономического роста и полагаем, что он не превысит 3,2% в год. /барр. и выше. При этом курс маната в прогнозном периоде будет стабильным, а вероятность девальвации оценивается как низкая.

/барр. и выше. При этом курс маната в прогнозном периоде будет стабильным, а вероятность девальвации оценивается как низкая.Таблица 1. Основные показатели экономики Азербайджана и мировой экономики в период с 2015 по 2022 год

Источник: национальные ведомства, расчеты АКРАРост активности в экономике и ее зависимости от нефти

Прогноз подготовлен в соответствии с «Общими принципами прогнозирования социально-экономических показателей АКРА».

На рубеже 2017 и 2018 годов экономика Азербайджана начала восстанавливаться после рецессии 2016-го и роста на 0,1% в 2017-м. По итогам января-мая текущего года в несырьевых отраслях рост производства в реальном выражении достиг 1,9%, что превышает агрегированные темпы роста по остальным секторам (1,1%).

Понижательная динамика в реальном секторе наблюдалась в течение года с первого квартала 2016-го, а в 2017-м рост начался в таких отраслях, как транспорт, розничная торговля и сельское хозяйство. Остальные сегменты реального сектора экономики оставались в минусе, но это была скорее стагнация, нежели серьезное падение. Иную картину можно было наблюдать лишь в строительной отрасли: данный сектор стал проседать уже в начале 2015-го, и в сопоставлении год к году именно здесь снижение оказалось наиболее ощутимым (минус 25% на начало 2016-го).

В период с января по май текущего года росту экономики способствовала положительная динамика (в реальном выражении) практически во всех сегментах реального сектора за исключением строительной отрасли, где был зафиксирован спад на 11,2%. С точки зрения темпов прироста наиболее значительными они оказались в сельском хозяйстве (+8,5%), а наименее — в сегменте транспорта и грузоперевозок (+0,9%). Однако общий рост экономики за указанный период был более сдержанным (в различные месяцы от 1,1% до 2,3% в годовом сопоставлении), поскольку в нефтяной промышленности, на которую приходится значительная часть в структуре ВВП, динамика была довольно слабой.

На фоне общего роста экономической активности в Азербайджане восстанавливается и зависимость экономики страны от нефтяного сектора: по итогам 2017-го его доля в ВВП составила 43%. Тенденция формирования почти половины ВВП за счет сырьевого сегмента, судя по всему, сохранится на всем горизонте прогнозирования (до 2022 года), учитывая отсутствие значимых драйверов роста.

Рисунок 1. Структура ВВП Азербайджана по трем сегментам, %

Источник: национальные ведомства, расчеты АКРАКурсовой шок перестал транслироваться в инфляционную динамику. Инфляция стабилизировалась

Подробнее о нефтяных экономиках стран СНГ см. исследование АКРА «Среди нефтеэкспортеров СНГ только Казахстан не столкнется с рисками замедления экономики» от 9 апреля 2018 года.

По итогам 2017-го потребительская инфляция в Азербайджане составила 12,9% в годовом сопоставлении. Однако в первой половине текущего года данный показатель стабилизировался: в мае ИПЦ вырос лишь на 3,2% (год к году), что значительно ниже установленного Центральным банком Азербайджана таргет-коридора на 2018 год в 6–8%. По прогнозам АКРА, в период с 2018 по 2022 год среднегодовой рост потребительских цен составит 4–6%, поскольку к концу 2017-го всплеск инфляции, вызванный переоценкой валютного курса маната, сошел на нет.

По прогнозам АКРА, в период с 2018 по 2022 год среднегодовой рост потребительских цен составит 4–6%, поскольку к концу 2017-го всплеск инфляции, вызванный переоценкой валютного курса маната, сошел на нет.

С начала года на уровень ИПЦ в наибольшей степени влияют фундаментальные факторы: инфляция в экономиках ключевых торговых партнеров страны, а также инфляционные ожидания и денежное предложение в Азербайджане. Судя по всему, регулятор более не ожидает серьезных инфляционных всплесков: с начала года ставка рефинансирования ЦБ Азербайджана понижалась уже трижды (минус 5 п. п. в совокупности) и на середину июля составила 10% (коридор +/-2 п. п.).

Умеренный инфляционный фон должен способствовать дальнейшему росту реальных доходов населения и потенциальному оживлению кредитования реального сектора экономики, снижающегося с конца прошлого года.

Однако проблемы в азербайджанском банковском секторе — низкий уровень доверия населения к системе, резкое сокращение числа коммерческих банков1, снижение инвестиций в основной капитал — могут затормозить развитие реального несырьевого сектора экономики. С учетом этого правительство было вынуждено ввести систему гарантирования (страхования) 100% вкладов населения, а также активизировать процесс реструктуризации банка IBA.

1 В 2016 году 11 банков не соответствовали минимальным требованиям регулятора; из 43 коммерческих банков, работавших в Азербайджане на начало 2017-го, к концу года осталось 30.

Рисунок 2. Динамика номинального курса маната* и ИПЦ

* Приводятся логарифмированные показатели (ln от AZN/USD).Источник: национальные ведомства, расчеты АКРА

Курс маната будет стабилен при отсутствии новых внешнеэкономических шоков

Девальвация маната с последовавшими за ней всплеском инфляции и сокращением располагаемых доходов населения сошли на нет на рубеже 2017–2018 годов. Однако открытым остается вопрос, насколько регулятор сможет придерживаться текущего гибкого монетарного режима, который допускает определенные интервенции для минимизации курсовых колебаний, вызванных нефундаментальными факторами.

С одной стороны, более благоприятная внешняя конъюнктура способствует улучшению ситуации по платежному балансу, сальдо которого в первом квартале 2017 года стало положительным благодаря сокращению выплат по первичным доходам. В своем базовом сценарии АКРА предполагает стабильно положительный счет текущих операций на уровне 5–5,7% ВВП. Это обосновано тем, что положительный торговый баланс превалирует над отрицательным первичным доходом при практически нейтральных вторичных доходах. Пороговый ценовой уровень нефти марки Azeri Light для выхода торгового баланса в положительную зону — 45 долл./барр.

С другой стороны, сильные ценовые колебания на мировом рынке углеводородов в прогнозный период при сохранении планового объема добычи нефти в Азербайджане могут стать причиной снижения курса национальной валюты. Следовательно, в случае возникновения новых внешнеэкономических шоков есть риски ухудшения платежного баланса (по итогам первого квартала 2018 года около 89% экспорта страны приходится на нефть, газ и нефтепродукты).

Учитывая снижение инфляционных ожиданий, замедление темпов роста цен, а также выход Азербайджана по объему международных резервов на уровень, соответствующий совокупному импорту страны за 8–9 месяцев (прогноз по этому показателю 8,5 млрд долл. на конец 2022 года), можно прогнозировать относительно стабильный курс национальной валюты к доллару: в диапазоне 1,66–1,73 с перспективой укрепления к концу прогнозного периода до 1,66.

Рисунок 3. Номинальный эффективный курс маната снизился, повторяя динамику цены на нефть

Источник: национальные ведомства, расчеты АКРАРост экономики Азербайджана будет ограниченным

См. макроэкономический прогноз АКРА по российской экономике «Шесть драйверов инвестиционного роста в России» от 4 апреля 2018 года.

После рецессии 2016-го и стагнации 2017-го (плюс 0,1%) в первом квартале текущего года экономика Азербайджана показала реальный рост на 2,3%. АКРА ожидает восстановление экономической активности в Азербайджане до 2,2–3,2% в период с 2019 по 2022 год, но в целом экономика страны не покажет столь впечатляющего реального роста, как было до 2014 года (рисунок 4). Даже учитывая восстановление цен на нефть и график добычи сырья, рост нефтяной составляющей азербайджанского ВВП не превысит 2% в год, и более интенсивный рост возможен лишь за счет роста несырьевого сегмента ВВП.

Тот факт, что реальный сектор пока не получает достаточного фондирования, во многом связан с серьезными сложностями в финансовой инфраструктуре страны. В первом квартале текущего года кредитный портфель банковской системы Азербайджана сократился в годовом сопоставлении на 27%, что при отсутствии роста добычи нефти как базового экспортного сырья серьезно тормозит восстановление экономики.

Рисунок 4. Экономика Азербайджана восстанавливается после рецессии и стагнации 2016 и 2017 годов, показывая рост со второй половины 2017 года ограниченным

Источник: национальные ведомства, расчеты АКРАОтсутствие долгосрочных драйверов роста — основная проблема экономики страны

См. экономический прогноз АКРА «Ускорение экономики Казахстана поддержит и инфляцию» от 12 декабря 2017 года.

Восстановление экономической активности, начавшееся во второй половине 2017-го и продолжающееся в 2018-м, обусловлено отложенным ростом в несырьевом сегменте экономики и приростом экспортной выручки. Со второй половины текущего года некоторое оживление ожидается и в сырьевой промышленности. Уже введены в эксплуатацию транспортные мощности системы «Южный газовый коридор» (позволит поставлять газ из Азербайджана в Турцию и далее в Европу по газопроводу TANAP), что послужит стимулом для улучшения платежного баланса страны и более быстрого роста сырьевого сегмента экономики.

Следует отметить, однако, что динамика добычи сырья не будет обуславливать экономический рост в долгосрочной перспективе. Для страны характерна невысокая кредитная активность банков и низкое качество активов банковской системы2, а реальные доходы населения хотя и начали расти, но не служат источником стабильного внутреннего спроса. Их повышение носит скорее временный характер, поскольку вызвано краткосрочным сочетанием двух факторов: замедления инфляционной динамики и эффекта отложенного с 2016 года роста доходов.

Основные структурные проблемы Азербайджана — отсутствие долгосрочных драйверов экономического роста и высокая зависимость от внешней конъюнктуры в 2018–2022 годах — говорят о том, что характерные для страны макроэкономические риски не снизились. По мнению АКРА, достаточных оснований для системного улучшения кредитного качества Азербайджана нет. Потенциальным событием, способным положительно повлиять на эту оценку, является запланированная на 2018 год приватизация крупнейшего государственного банка IBA.

2 Наиболее значимым событием стал дефолт по внешним заимствованиям International Bank of Azerbaijan, произошедший в середине 2017 года; сумма реструктуризации составила 3,3 млрд долл.

Рисунок 5. В экономике Азербайджана нет явных драйверов роста с 2015 года

Источник: национальные ведомства, расчеты АКРАВ структуре промышленного производства растет доля добычи

Индекс производственной активности (PMI) в обрабатывающей промышленности в 2016 году снизился на 39% к показателю 1990 года. В целом обрабатывающие отрасли Азербайджана неизменно демонстрируют сокращение доли в структуре промышленного производства с 2003–2004 годов (начало нефтяного бума в стране). Исключением стал лишь период с 2014 по 2015 год, когда доля переработки росла на фоне сокращающейся добычи нефти и газа (в денежном выражении), однако уже с 2016-го прежняя тенденция продолжилась. При этом общий объем промышленного производства полностью не восстановился, а его относительный прирост, наблюдавшийся с 2004 года, был обусловлен добывающей компонентой.

В прогнозный период АКРА не ожидает восстановления перерабатывающих мощностей Азербайджана до докризисных уровней, учитывая крайне низкие объемы кредитования реального сектора экономики. Годовая динамика кредитования основных сегментов реального сектора отрицательная: наиболее существенно сокращается кредитование строительства и промышленного производства (на 75% и 44% год к году соответственно).

Рисунок 6. Кризис в сегменте кредитования экономики Азербайджана (динамика в реальном выражении)

Источник: национальные ведомства, расчеты АКРАРисунок 7. Промышленное производство в Азербайджане восстановилось за счет ухудшения отраслевой структуры

Источник: национальные ведомства, расчеты АКРАВысокая инфляция, но не застой

Мое первое детское воспоминание — это то, что я сидел на заднем сиденье универсала с моим братом. За рулем была мама, а мы стояли в длинной очереди за бензином. Возможно, это был 1974 год; В какой-то момент я узнал, что эмбарго со стороны нефтедобывающих стран привело к дефициту, который привел к нормированию на четные и нечетные дни. Последний номер на нашем номерном знаке был 8, поэтому мы могли покупать бензин только в четные числа.

Я подумал об этом недавно, потому что нехватка различных товаров и услуг в сочетании с инфляцией, которой мы не видели уже много лет, заставляют некоторых наблюдателей задаться вопросом: собираемся ли мы вернуться к 1970-м годам? Я понимаю опасения.Тогда быстро растущая инфляция опустошила экономику. Уровень безработицы резко вырос. Два-три года это была ужасная среда для инвесторов.

Я могу вам сказать, что нет, мы не собираемся вступать в период стагфляции — стагнации экономической активности на фоне высокой безработицы и инфляции — как в 1970-е годы. Мы по-прежнему ожидаем экономического роста, и, в отличие от 1970-х годов, спрос на рабочую силу высок. Среди нескольких проблем наиболее существенным фактором, сдерживающим экономику в настоящее время, является нехватка рабочих рук.

Рисунок 1. Предложение, нехватка рабочей силы сдерживают рост

Источник: Расчеты Vanguard с использованием данных Бюро экономического анализа США и Бюро статистики труда США до 30 сентября 2021 года.

Коричневые полосы на Рис. 1 представляют собой потерю экономического производства из-за нехватки товаров — кухонных шкафов или того, что вы хотите купить, — убытки, которые усилились с момента начала пандемии в начале 2020 года.Если вы хотите купить новый или подержанный автомобиль или пытаетесь завершить ремонт дома, вы, вероятно, не понаслышке столкнулись с нехваткой материалов. Если вы добились успеха в своих усилиях, возможно, вы заплатили больше, чем ожидали. Такая герметичность не должна вызывать удивления; для многих работников, хотя их жизнь была нарушена пандемией COVID-19, их зарплата не изменилась. Интернет-спрос невероятно вырос в то время, когда производство было остановлено во всем мире.

Однако теперь нехватка рабочих, представленная сине-зелеными полосами на Рисунке 1, начинает более существенно влиять на наши прогнозы.Хотя мы по-прежнему ожидаем значительного роста, в последнее время мы понизили прогнозы роста для многих стран и регионов, и это не из-за слабого спроса.

Рис. 2. Сокращение долгов в Китае усиливает давление на рост

Источник: Расчеты Vanguard с использованием данных Народного банка Китая и Федеральной резервной системы США до 2019 года.

В то же время Китай работает над уменьшением заемных средств в финансовой системе, особенно на рынке недвижимости.Китай намеренно и постоянно меняет свою бизнес-модель, и я думаю, что рынок недооценивает это. Китай больше не сосредоточен исключительно на стимулировании роста рынка недвижимости и увеличения заемных средств, чтобы превратиться в экономику со средним уровнем дохода. Когда он зацикливается на проблеме, он не отпускает его, и теперь Китай снова меняет свою модель роста.

На долю недвижимости приходится примерно 30% роста Китая. В Соединенных Штатах до мирового финансового кризиса на нее приходилось самое большее от 10% до 15%.Итак, в Китае наблюдается согласованное замедление темпов роста, хотя ничего тревожного в том смысле, что мы увидим жесткую посадку. Но это происходит одновременно с тем, что мы видим ограничения для экономики США и Европы, которые хотят работать быстрее, но не могут из-за отсутствия товаров и услуг.

Рисунок 3. Количество вакансий на одного безработного находится на рекордно высоком уровне

Источник: Бюро статистики труда США, по состоянию на 30 августа 2021 г., через Федеральный резервный банк Санкт-Петербурга.База данных Луи ФРЕД.

Итак, как это работает? У нас замедляется рост в США и Китае. Мы снова наблюдаем рост цен на нефть. Будет ли это как в 1974 году? Ответ однозначно отрицательный. Одно большое различие — и это существенное различие — между окружающей средой в 1974 году и окружающей средой сегодня состоит в том, что спрос на рабочих сейчас чрезвычайно высок, как показано на рис. 3 .

Причина, по которой у нас есть предложение и нехватка рабочей силы, заключается в том, что доходы росли, политическая поддержка со стороны федерального правительства была такой же значительной, как и во время Второй мировой войны, и теперь у нас снова есть экономика.Мы недооценили сбои в цепочке поставок, но спрос хочет еще больше. Вот почему мы увидим более высокую инфляцию, а не стагфляционную среду.

Рисунок 4. На рынке труда наблюдается резкий рост в секторах, не связанных с COVID

Источник: Бюро статистики труда США, по состоянию на 30 августа 2021 г., через базу данных FRED Федерального резервного банка Сент-Луиса.

На диаграмме 4 показано количество вакансий на одного безработного в трех секторах: информационные технологии; финансовые услуги; и профессиональные услуги, такие как юридические фирмы, которые не были вовлечены в личную деятельность, которая была нарушена пандемией.Отношение количества вакансий к безработным или частично занятым работникам в сфере профессиональных услуг? Два к одному. Я добавил более светлые полосы, чтобы показать, когда в последний раз рынок труда был таким напряженным, и мы превзошли это.

Спрос действительно очень велик, и мы продолжим его видеть. Среди причин, по которым эти условия так быстро обострились, является то, что некоторые рабочие перестали искать работу. Часть этого давления будет снята. Заработная плата начинает расти, что будет отвлекать рабочих, и это очень позитивная новость, учитывая некоторые из глубоких потрясений, поразивших мировую экономику.Но это вносит в прогноз разные риски. Риском в следующие шесть месяцев является рост, который, возможно, немного слабее, чем ожидалось, в Соединенных Штатах и некоторая слабость в Китае с его ограничением в сфере недвижимости.

Но более темные полосы на рисунке 4 не опускаются очень быстро, а это означает, что в следующие 12 месяцев у нас будет сдвиг в рисках. Если в ближайшей перспективе существует умеренный риск ухудшения ситуации на рынках, если они уязвимы перед риском снижения темпов роста, дальнейший риск наступит, когда сбои в цепочке поставок начнут уменьшаться.Когда все эти грузовые контейнеры в порту Лос-Анджелеса, наконец, будут выгружены, у нас возникнет другая проблема: Федеральной резервной системе необходимо будет нормализовать политику.

Рисунок 5. Денежно-кредитная политика исторически остается адаптивной

Примечания: Система измерения денежно-кредитной политики компании Vanguard изучает влияние процентной ставки, покупок активов центральным банком и инфляции по отношению к нейтральной процентной ставке, чтобы определить, насколько «жесткой» или «мягкой» является политика.

Источники: Расчеты Vanguard, основанные на данных Федеральной резервной системы, Бюро экономического анализа США, Лаубаха и Уильямса (2003) и Ву-Ся (2016). По состоянию на 30 сентября 2021 г. через Moody’s Data Buffet.

Рисунок 5 отражает оценку Vanguard того, является ли денежно-кредитная политика стимулирующей или жесткой. Чем выше линия, тем жестче условия, которые вы, как правило, видите, если инфляция вышла из-под контроля и рынок труда уже полностью занят.Заштрихованные области представляют спады. Рецессия COVID-19 была глубокой, но настолько короткой, что почти не отражается на графике. Вы можете видеть, насколько стимулирующей была эта денежно-кредитная политика — что и следовало ожидать — во время выхода из мирового финансового кризиса. Но денежно-кредитная политика сегодня более стимулирующая, чем во время мирового финансового кризиса, и это не восстановление за счет сокращения долга. Этот график не отражает фискальную политику, но если бы это было так, нам бы потребовался еще один этаж.

Политическим деятелям чрезвычайно удалось остановить ужасный шок.Это причина того, что многие компании не разорились. В каком-то смысле это было героическое усилие. Но критик во мне говорит: будь осторожен, ведя последнюю войну. Если мы будем ждать слишком долго, чтобы нормализоваться, у нас возникнет еще одна проблема — возможность сильного роста заработной платы способствовать более устойчивой инфляции. Если мы преодолеем проблемы с цепочкой поставок, а я думаю, что мы это сделаем, ФРС придется проявить умение. Сейчас ему не следует повышать процентные ставки перед лицом глубокого шока предложения. Но когда эти условия улучшатся, ФРС потребуется убедить повысить ставки в условиях, когда уровень инфляции может снижаться, а рынок труда продолжает сокращаться.

Время нулевых процентных ставок должно скоро закончиться. Это поможет сдержать растущие риски более постоянной инфляции.

Я хотел бы поблагодарить главного экономиста Vanguard Americas Роджера Алиага-Диаса, доктора философии, и команду глобальной экономики Vanguard за их неоценимый вклад в этот комментарий.

Почему застой в экономике является признаком успеха: Воллрат, Дитрих: 9780226666006: Amazon.com: Книги

«Широкое и оригинальное исследование замедления экономического роста в Америке в последние десятилетия.

– Экономист, Лучшие книги года на 2020 год «Впечатляющий обзор экономической литературы о производительности труда в США. Для тех, кто интересуется этим предметом, его необходимо прочитать».

« Fully Grown приводит последовательный и убедительный аргумент в пользу того, что рост производительности труда в Америке замедлился лишь незначительно».

— Wall Street Journal «Для Дитриха Воллрата из Хьюстонского университета низкие темпы роста — повод для радости.В своей новой книге он утверждает, что рост Америки замедлился из-за того, что очень многое в экономике пошло так хорошо. . . . Его триумф состоит в том, чтобы показать, в какой степени эти [цифры ВВП] делают экономический рост ненадежным показателем успеха. Попытка зафиксировать прогресс в одном числе — глупая затея ».

«В совокупности более медленный рост рабочей силы и переход к сфере услуг могут объяснить почти все недавнее замедление темпов роста, по словам Воллрата.Его не впечатляют многие другие предложенные объяснения, такие как низкие темпы капиталовложений, растущее торговое давление, растущее неравенство, сокращение технологических возможностей или усиление монопольной власти. По его мнению, все это проистекает из сделанного нами выбора: «Оказывается, медленный рост является оптимальной реакцией на массовый экономический успех» ».

– Житель Нью-Йорка « Учитывая вероятность рецессии, некоторые отчаявшиеся жители Запада Ведущий писец, возможно, захочет утащить несколько мыслей из доклада Воллрата «Полностью выращенный: почему застойная экономика — признак успеха» в речи о состоянии Союза.Бросая вызов автоматическому уравнению между экономическим здоровьем и растущим валовым внутренним продуктом, автор утверждает, что капитализм « уже обеспечил столько необходимого для современной жизни — принес нам столько комфорта, безопасности и роскоши, — что мы обратились к новые формы производства и потребления, которые повышают наше благосостояние, но не способствуют росту ВВП ». — Inside HIgher Ed« В течение последнего десятилетия Роберт Гордон писал о взлетах и падениях американского роста, восхваляя первое в нашем прошлом, которое было, и оплакивание второго в нашем настоящем.Теперь приходит Воллрат с живым, точным и важным поправкой к пессимизму Гордона: он демонстрирует, что сегодня рост медленный, не потому, что наша экономика терпит крах, а потому, что наша экономика преуспела ».

— Брэд Делонг, Калифорнийский университет, Беркли «Воллрат предлагает новое провокационное объяснение замедления экономического роста, которое пережила экономика США в течение последних двух десятилетий: мы — жертвы собственного успеха. Увеличение досуга, снижение рождаемости и переход от производства к сфере услуг объясняют большую часть замедления роста совокупного дохода.Каждая из них является характерной чертой зрелой развитой экономики, и в этом смысле замедление темпов роста может быть скорее символом успеха, чем признаком неудачи. « Fully Grown », блестяще подкрепленная последними исследованиями и увлекательно представленная, дает потрясающую, новую оценку экономического роста в 21 веке ».

« Любой, кто следил за блогом Воллрата, был с нетерпением жду эту книгу Fully Grown — необходимая литература для всех, кто интересуется будущим экономики.В нем исследуется, почему США и другие страны с развитой экономикой растут медленнее, чем в прошлом. Вопреки расхожему мнению, он утверждает, что это замедление связано с успехом, а не с неудачей. Все ведущие страны имеют стареющее население благодаря прошлым достижениям в области здравоохранения и в значительной степени ориентированы на услуги, поскольку на материальные блага приходится сокращающаяся доля расходов. Сами по себе эти две характеристики означают, что экономика не будет расти так быстро в 21 веке. Предстоит решить множество других проблем — от неравных возможностей до чрезмерной рыночной власти; но, как убедительно доказывает Воллрат, темпы роста — неправильный способ оценки состояния экономики.

— Дайан Койл, Беннет, профессор государственной политики, Кембриджский университет «Эта книга завершает для меня серию книг, вышедших за последние пару лет, которые помогают объяснить текущее состояние экономики США. и почему мы можем с оптимизмом смотреть на многое из того, что происходит ».

«Обычно низкие темпы экономического роста вызывают сожаление, потому что они снижают уровень жизни частных лиц и государственных программ. Но в увлекательной новой книге экономист Дитрих Воллрат из Хьюстонского университета бросает вызов общепринятым представлениям.«

— Роберт Самуэльсон — Washington Post« Воллрат устанавливает четкую основу и ясно излагает ее ».

— Inside Story«Но что, если медленный рост вместо этого отражает большой экономический успех? Это провокационный тезис новой книги экономиста Дитриха Воллрата с умным названием «Полностью выращенный» … Воллрат не только предлагает два пресловутых «ура» за более низкие темпы роста, но и объясняет, почему многие из часто предлагаемых политических решений вряд ли сработают. возродить быстрый рост.«

— Charles Lane — Washington Post» Сегодня приятно читать, что экономика США не ослабла из-за торговой войны с Китаем или провала инноваций. По словам Воллрата, он растет медленнее, потому что семьи приняли разные решения о том, как жить своей жизнью, и эти решения были возможны только благодаря предыдущим успехам экономики. Вполне возможно, а может быть, даже вероятно, что США никогда больше не увидят такого периода ускоренного роста, как это было во второй половине 20-го века, когда они извлекали выгоду из попутного ветра изменяющих жизнь инноваций и изобилия рабочей силы.Урок Fully Grown состоит в том, что, возможно, в этом нет необходимости ».

— Майк Джейкман — Strategy + Business« Почему рост замедлился в странах с высоким уровнем доходов, особенно в США? Это признак неудачи или успеха? Воллрат утверждает, что это последнее. Таким образом, основными причинами замедления роста в начале 21 века являются демографические — меньший размер семьи и старение — и переход от товаров к услугам. Неспособность ускорить общие темпы роста производительности в сфере услуг поразительна.Учитывая эту реальность, Воллрат прав «.

— Financial Times» Комбинация изумительно ясного, увлекательного изложения и хорошо информированного синтеза делает книгу Воллрата обязательной к прочтению всем, кто интересуется долгосрочными тенденциями в экономике США. . . . Настоятельно рекомендуется «

— Выбор» Годы после Второй мировой войны принесли беспрецедентный экономический рост большей части мира, что привело к значительному сокращению бедности и огромному богатству. Как долго это может продолжаться? В США и других высокоразвитых странах после 2000 года экономический рост значительно замедлился.В этой книге исследуются фундаментальные причины этого замедления … [Ее] выводы важны, потому что они предполагают новую норму более медленного роста в экономически развитых странах ».

— Обзор народонаселения и развитияПочему вечный рост недостижим и Глобальная экономика в опасности: Дас, Сатьяджит: 9781633881587: Amazon.com: Книги

Сатьяджит Дас — всемирно признанный эксперт в области финансов с более чем 30-летним опытом работы. Он работал на стороне продаж (банки, такие как Citicorp Investment Bank and Merrill Lynch), «покупающей стороны» (казначея TNT Group) и выступал в качестве консультанта, консультирующего банки, инвесторов, корпорации и центральные банки по всему миру.За свою долгую карьеру он был в непосредственной близости от многих поворотных событий в финансовой сфере.

Дас дальновидно предвидел многие аспекты глобального финансового кризиса в своей книге 2006 года «Торговцы, оружие и деньги: известные и неизвестные в ослепительном мире деривативов». Анализ структурированных кредитных рынков показывает, что риск — это не лучшее распределение, а большее использование заемных средств и (возможно) более сконцентрированное среди хедж-фондов и небольшой группы дилеров.Это не улучшает общую стабильность и безопасность финансовой системы, но подвергает ее повышенному риску «краха» во время кредитного спада ». Он продолжал оставаться уважаемым комментатором развития кризиса, точно предвидя многие последующие фазы.

Он был показан в документальном фильме Чарльза Фергюсона, получившем «Оскар» в 2010 году, и в документальном фильме BBC TV 2009 года «Уловки с риском». профессиональные трейдеры.В 2006 году он опубликовал международный бестселлер Traders, Guns & Money, сатирический инсайдерский отчет о торговле деривативами. Financial Times описала это как объяснение «не только благородной теории, лежащей в основе бизнеса и его различных продуктов, но и порой отвратительной реальности отрасли».

Его последняя книга — «Экстремальные деньги: хозяева Вселенной и культ риска» (2011) описана Нуриэлем Рубини как: «Истинный инсайдерский разрушительный анализ финансовой алхимии последних 30 лет и ее разрушительных последствий.Обладая глубокими знаниями из первых рук, Дас берет нож в глобальные финансы и финансистов, чтобы раскрыть его внутреннюю работу без страха и предпочтения ».

Он регулярно появляется в средствах массовой информации в США, Канаде, Великобритании, Австралии, Новой Зеландии, Индии. и Южная Африка. Его авторские статьи публикуются в престижных мировых изданиях, включая Financial Times. Его блоги можно найти на нескольких финансовых сайтах в Интернете, включая www.wilmott.com, www.roubini.com, www.minyanville .com, www.eurointelligence.com, www.nakedcapitalism.com и www.prudentbear.com.

Мнение | Последует ли стагнация после бума Байдена?

В Америке утро! Число вакцинированных людей составляет два миллиона в день, и этот показатель растет, что говорит о том, что пандемия может в значительной степени остаться позади через несколько месяцев (если только преждевременное повторное открытие или варианты, в большинстве своем невосприимчивые к нынешним вакцинам, не вызовут новую волну). Центры по контролю и профилактике заболеваний уже заявили, что вакцинированные взрослые могут безопасно общаться друг с другом, со своими детьми и их внуками.

В области экономики Сенат принял законопроект о помощи, который должен помочь американцам пережить оставшиеся трудные месяцы, оставив их готовыми работать и снова тратить, и этот закон почти наверняка станет законом через несколько дней.

Экономисты заметили хорошие новости. Опрошенные Bloomberg аналитики прогнозируют в этом году рост на 5,5%, что является самым высоким показателем с 1990-х годов. Я думаю, они консервативны; так же поступает и Goldman Sachs, который ожидает роста на 7,7%, чего мы не видели с 1984 года.

Но что тогда? Я с большим оптимизмом смотрю на экономические перспективы на ближайшие год или два. Однако помимо этого нам понадобится еще одна крупная политическая инициатива, чтобы сохранить хорошие времена.

Американский план спасения президента Байдена — это то, что следует из названия. Это краткосрочная мера помощи, предназначенная для устранения чрезвычайной экономической ситуации. Есть некоторые элементы, которые, как надеются демократы, станут постоянными — налоговые льготы на детей, увеличенные субсидии на медицинское страхование — но большая часть расходов исчезнет в течение года.

И когда большие расходы останутся позади, мы с большой вероятностью снова окажемся в состоянии «светской стагнации» — старой концепции, недавно возрожденной Ларри Саммерсом. Я знаю, что это непонятный жаргон. Но это означает, что экономика постоянно испытывает проблемы с поддержанием полной занятости даже при сверхнизких процентных ставках. В экономике, подверженной длительной стагнации, время от времени будут и хорошие времена, но директивным органам будет сложно компенсировать плохие новости, такие как лопнувший финансовый пузырь.

Это плохое место. Среди экономистов растет консенсус в отношении того, что после финансового кризиса 2008 года экономика США провела большую часть десятилетия, производя меньше и нанимая меньше людей, чем следовало бы. Мы могли — возможно — наконец приблизились к полной занятости накануне пандемии, но даже это неясно.

Причина, по которой мы оказались в таком состоянии, является предметом споров, но несколько факторов очевидны. Резкое замедление роста трудоспособного населения снизило инвестиционный спрос; так же и очевидное замедление темпов технического прогресса.Какими бы ни были причины, экономика перед пандемией большую часть времени показывала отстающие от своего потенциала.

И финансовые рынки сигнализируют о том, что они ожидают возврата к низкой производительности, когда бум Байдена останется позади. В наши дни процентные ставки, по сути, являются барометром экономического оптимизма — и эти ставки фактически выросли по мере того, как план спасения приближался к финишу. Но рост был скромным, сравнимым с «истерикой» 2013 года (не спрашивайте) и незначительным по сравнению с некоторыми скачками процентных ставок 1990-х годов.

По сути, рынки говорят нам о том, что после бума они ожидают возврата к стагнации, что, опять же, было бы плохим местом. Как этого избежать?

Ответ на самом деле очевиден: большая программа государственных инвестиций, оплачиваемая в основном за счет займов, хотя и с обоснованием необходимости введения новых налогов, если она действительно велика. Такая программа будет выполнять двойную функцию. Помимо макроэкономики, нам нужно много потратить на восстановление разрушающейся инфраструктуры, борьбу с изменением климата и многое другое.Государственные инвестиции также могут быть важным источником рабочих мест и роста, помогая нам выбраться из ловушки застоя.

Хорошая новость заключается в том, что экономисты администрации Байдена прекрасно все это понимают и, судя по всему, уже находятся в процессе составления очень амбициозного плана инфраструктуры.

Плохая новость заключается в том, что добиться принятия такого плана будет очень сложно с политической точки зрения — вероятно, даже труднее, чем добиться согласия в случае краткосрочной экономической помощи.

В хорошо функционирующей демократии составить крупный план государственных инвестиций не составит труда. «Все данные опроса, которые я изучил, — писал Фрэнк Ньюпорт из Gallup, — показывают, что американцы чрезвычайно поддерживают новое государственное законодательство об инфраструктуре». Помните, администрация Трампа потратила четыре года, обещая план со дня на день, хотя он так и не был реализован.

Но все данные опросов, которые я рассмотрел, также показали, что американцы, в том числе многие республиканцы, поддерживали Американский план спасения.Однако ни один избранный республиканец не проголосовал за него.

Республиканцы, вероятно, предложат аналогичную жесткую оппозицию всему, что демократы предлагают в отношении инфраструктуры. Фактически, сама популярность расходов на инфраструктуру усилит их сопротивление, потому что, прежде всего, они хотят, чтобы администрация Байдена потерпела неудачу.

Итак, большой вопрос заключается в том, смогут ли демократы совершить еще одно политическое чудо и принять второй раунд важнейшего экономического законодательства перед лицом оппозиции выжженной земли республиканцами.Ответ на этот вопрос определит, сохранится ли бум Байдена.

The Times обязуется опубликовать различных писем редактору. Мы хотели бы услышать, что вы думаете об этой или любой из наших статей. Вот несколько советов . А вот и наш адрес электронной почты: [email protected] .

Следите за разделом мнения New York Times на Facebook , Twitter (@NYTopinion) и Instagram .

Справочник по экономической стагнации — 1-е издание

Часть I: Проблема

1. Светский застой: насколько хороши результаты?

2. Экономика США после кризиса: медленное восстановление и вековая стагнация.

3. Понимание светской стагнации

4. Светская стагнация спроса в экономике США 21-го века ».

5. Рост, обусловленный спросом, и удовлетворение предложения

6. Спрос способствует постоянному росту

7. «Естественная» процентная ставка и длительная стагнация: макромодели ссудных фондов не подходят для сегодняшних институтов или данных

8.Новая норма: спрос, светская стагнация и исчезающий средний класс

9. Глубинные причины светской стагнации и рост популизма ».

10. Комментарий к книге Сервааса Шторма «Новая нормальность».

11. Гипотеза вековой стагнации в теориях роста: лабиринт теоретических несоответствий.

12. От долгосрочного роста к вековой стагнации. Теоретическое сравнение теории регулирования, марксистских подходов и нынешних господствующих интерпретаций

13. Светский застой: история макроэкономической ереси »

Часть II: причины и последствия

Роль экономической политики

14.Светский застой или политика стагнации? Steindl after Summers

15. Нет светской стагнации — просто безответственная фискальная политика

16. Судебные запреты и пионация — как изменения в трудовом законодательстве увеличили неравенство в период позолоченного века

17. Что Федеральная резервная система ошиблась в инфляции?

Неравенство

18. Доли доходов, вековая стагнация и долгосрочное распределение богатства ».

19. Разновидности капитализма и режимы роста: роль распределения доходов »

20.Тенденции неравенства доходов в США

21. Откуда берутся прибыль и рабочие места? Занятость и распределение в экономике США

22. Светская стагнация и концентрация корпоративной власти

Долг и финансы

23. Частный долг и государственная задолженность

24. Светская стагнация в рамках капитализма финансистов-рантье и глобализации »

25. Движущие силы пересмотр задолженности домашних хозяйств: эмпирическая оценка конкурирующих аргументов о макроэкономических детерминантах задолженности домашних хозяйств в странах ОЭСР

26.Экономика нестабильности: отрывок из выдержки.

Миф на стороне предложения, автоматизация и будущее рабочих мест

27. Возраст избыточного предложения

28. Автоматизация и будущее труда

Часть III: Макроэкономическая политика в условиях длительной стагнации

29 .Сможет ли Трамп преодолеть светскую стагнацию?

30. Светская стагнация и альтернативы прогрессивной экономической политики

31. Светская стагнация в зоне евро и что с ней можно сделать. Посткейнсианская перспектива

32.Расхождение между ядром и периферией и вековая стагнация в еврозоне: макроэкономические данные и предложения политики, выходящие за рамки нетрадиционной денежно-кредитной политики

33. У нас может быть Америка с высокой заработной платой

34. Объяснение, восстановление низкого роста производительности в Великобритании

35. Рабочие места в государственном секторе как решение проблемы светской стагнации

36. Новый зеленый курс и устойчивый экономический рост

37. Реструктуризация студенческой задолженности

Отделяя угрозу от светской стагнации

Записка главного экономиста

Недавняя статья Ларри Саммерса и Лукаша Рэйчела стала популярной среди экономистов и возродила дебаты на финансовых рынках о «вековой стагнации».Но что такое «вековая стагнация» и что она может означать для экономического роста, денежно-кредитной политики и цен на активы?

Одна проблема заключается в том, что существуют конкурирующие определения векового застоя. Теория Саммерса основана на том, что мировая экономика склонна к длительным периодам, когда спрос намного ниже потенциального предложения. (Другими словами, желаемые сбережения превышают желаемые инвестиции.) В результате, даже при чрезвычайно благоприятной денежно-кредитной и налогово-бюджетной политике экономикам трудно достичь полной занятости.Более того, что касается денежно-кредитной политики, такое приспособление к политике может привести к завышению цен на активы и усилению финансовой уязвимости. Таким образом, эта версия светской стагнации представляет собой форму пессимизма спроса — убеждения в том, что директивным органам будет сложно создать достаточный спрос, чтобы поддерживать в своей экономике полную занятость на устойчивой основе.

Однако первоначальная идея светского застоя восходит к работе экономиста Элвина Хансена в 1930-х годах.Его тезис частично был основан на пессимизме по поводу производственного потенциала американской экономики после Великой депрессии. Это перекликается с взглядами, разделяемыми некоторыми из сегодняшних «пессимистов производительности», которые утверждают, что новая и стойкая слабость производительности будет препятствовать тому, чтобы рост ВВП в странах с развитой экономикой вернулся к темпам до 2008 года.

На первый взгляд, доказательства в поддержку версии Саммерса о светской стагнации кажутся довольно убедительными. В конце концов, несмотря на беспрецедентный объем политической поддержки, восстановление развитого мира после финансового кризиса 2008–2009 годов было одним из самых слабых за всю историю наблюдений.Это сопровождалось неуклонным снижением оценок так называемой нейтральной реальной процентной ставки (или, на жаргоне, R *). Это имеет серьезные последствия, в том числе для того, как политики в странах с развитой экономикой реагируют на следующий экономический спад. Во-первых, это означает, что центральным банкам, вероятно, придется глубже погрузиться в мир нетрадиционной денежно-кредитной политики. Это также означает, что налогово-бюджетная политика, вероятно, должна будет играть более важную роль в стимулировании спроса и оживлении роста.

Между тем, также, похоже, есть свидетельства в поддержку второй идеи длительной стагнации, коренящейся в опасениях относительно предложения. Как показано на диаграмме 1, трендовый рост производительности в G7 снижался в течение нескольких десятилетий и сейчас находится на уровне значительно ниже 1% г / г. Этому способствовало сокращение потенциального роста ВВП в крупнейших развитых странах мира.

Диаграмма 1: Рост производительности труда G7 (% г / г, скользящее среднее за 10 лет)

Таким образом, кажется, что мы должны серьезно отнестись к версии светской стагнации как Саммерса, так и Хансена.Однако ключевой вопрос заключается в том, насколько «светским» может быть это явление. Ответ зависит от того, что стоит за нехваткой спроса и что является причиной слабости роста производительности.

Для каждой страны существует четыре потенциальных источника слабого спроса: домохозяйства, предприятия, правительство и иностранцы. Выявление степени, в которой каждый из них несет ответственность за слабый спрос, затрудняется из-за недостатка данных и проблем измерения. Но справедливо сказать, что все четверо сыграли определенную роль в подавлении спроса за последнее десятилетие.

На внутреннем фронте диаграмма 2 показывает, как рост расходов домашних хозяйств и инвестиций в основной капитал в G7 резко замедлился за последнее десятилетие. Точно так же на диаграмме 3 показано, как фискальная политика (то есть правительства) оказала существенное влияние на спрос в первые годы этого десятилетия.

Диаграмма 2: Рост потребления домашних хозяйств и инвестиций в основной капитал G7 (% г / г, в среднем)

Диаграмма 3: Изменение циклически скорректированного сальдо бюджета (среднее значение G7,% ВВП в процентах)

В некоторой степени все эти проблемы могут быть просто наследием мирового финансового кризиса: домохозяйства с чрезмерной задолженностью ограничили свои расходы на восстановление балансов, проблемы в банковском секторе и возросшее неприятие риска оказали давление на инвестиции, а правительства ужесточили свои кошельки. чтобы сбалансировать свои бухгалтерские книги.

Некоторые из этих внутренних встречных ветров стихают. Балансы домашних хозяйств находятся в лучшей форме, и, поскольку рынки труда ужесточились, потребительские расходы ускорились в большинстве частей развитого мира за последние пару лет. Точно так же, похоже, теперь позади долгий период жесткой экономии со стороны правительства. Но другие остаются. В частности, деловые инвестиции во многих странах остаются намного более слабыми, чем мы могли бы ожидать, учитывая текущую точку экономического цикла.Это может отражать политическую и политическую неопределенность, от Брексита до торговых войн, но также может быть результатом более глубоких проблем, связанных с регулированием, корпоративным управлением и стимулами для советов директоров.

Между тем, на внешнем фронте, хотя профицит счета текущих операций, которым управляют основные мировые чистые сберегатели, сократился в последние годы, он остается значительным по историческим меркам. Как я утверждал несколько недель назад, они являются тормозом для спроса в остальном мире. Таким образом, усилия по их снижению могут дать значительный толчок мировому спросу и, безусловно, должны стать частью любого эффективного ответа на длительную стагнацию.Этому процессу могут способствовать демографические сдвиги, поскольку стареющее население в основных странах с положительным сальдо экономики в некоторых частях Азии и зоны евро начинает истощать свои сбережения.

А как насчет проблем со стороны предложения? Слабость роста производительности, выражаясь арифметическим языком, просто противоположность вялому спросу. В этом отношении это также может отражать пережитки мирового финансового кризиса. Но, как я также отмечал несколько недель назад, некоторые из более фундаментальных пессимистов по поводу неспособности цифровых технологий обеспечить рост производительности кажутся преувеличенными.Урок, извлеченный из предыдущих волн технологического развития, заключается в том, что требуется время, чтобы инфраструктура и процессы адаптировались, чтобы в полной мере реализовать преимущества производительности. Через несколько лет ситуация может измениться.

Ничто из вышеперечисленного не должно недооценивать потенциальные проблемы, создаваемые «вековой стагнацией», или последствия для политиков, которые сейчас, казалось бы, столкнулись с глобальным спадом. Но по той же причине в светском застое нет ничего неизбежного.Структурную слабость спроса можно исправить за счет сочетания более мягкой фискальной политики, реформ, направленных на восстановление корпоративного стиля и увеличения инвестиций, а также мер по отражению основных стран с положительным сальдо текущего счета в мире. В то же время слишком рано отказываться от мысли о том, что цифровые технологии могут привести к более быстрому росту производительности. Непосредственные свидетельства в пользу вековой стагнации выглядят убедительно, но, возможно, это все еще преходящая фаза.

Если вы пропустили:

Великий застой в Китае | Национальный интерес

Экономика Китая останавливается.Наиболее вероятный экономический сценарий в течение следующего десятилетия — это не высокие темпы роста или экономический коллапс, а стагнация. Если это произойдет, Коммунистическая партия Китая (КПК) столкнется с трудностями в реализации своих амбициозных планов национального развития и стратегических планов. В частности, Пекин не сможет избежать более серьезного компромисса «оружие против масла».

Это имеет серьезные последствия для американской политики. Что наиболее важно, хотя у США, безусловно, есть свои структурные проблемы, они намного богаче и мощнее Китая, и этот разрыв может фактически увеличиваться или, по крайней мере, сохраняться, а не сокращаться.Доминирующая парадигма китайско-американских отношений, в которой падающая держава управляет восходящей державой, неточна. Более верное изображение китайско-американских отношений состоит в том, что Китай является способной великой державой, стремящейся конкурировать с превосходством США в Азии, во многом так же, как Россия стала соперником США в Европе и на Ближнем Востоке, в то время как Иран бросает вызов американским интересам в Персидском заливе. . Приписывать Китаю способность «догнать» США или конкурировать с ними в глобальном масштабе — или описывать динамику власти как «переход власти» от Вашингтона к Пекину — в лучшем случае преждевременно.

Поскольку двусторонние отношения содержат элементы сотрудничества, для американских интересов Китаю было бы лучше вернуться к рыночным реформам, чтобы стимулировать глобальный экономический рост и стабилизировать китайско-американские отношения. Однако в среднесрочной перспективе это маловероятно. А учитывая взрывоопасную смесь в Китае меньшей стабильности внутри страны и авантюризма во внешней политике за рубежом, Вашингтону необходимо более решительно сопротивляться дестабилизирующим действиям Китая. Ему следует переориентировать стратегию США, основываясь на долгосрочных рычагах воздействия, создаваемых вероятной стагнацией Китая и сохраняющимся разрывом во власти.

Экономическое будущее Китая:

Есть три взгляда на экономическую траекторию Китая: (1) он замедляется, но также трансформируется в более здоровую и очень крупную экономику; (2) он застаивается; или (3) настоящий экономический кризис неизбежен в недалеком будущем. Преобладание доказательств свидетельствует о застое.

Сценарии китайского (все еще) роста и краха в корне ошибочны. В то время как их ряды истощаются, и их версия успеха с каждым годом размывается, все еще есть «быки», которые видят в Китае историю экономического успеха в будущем.Эта точка зрения основана не на текущем анализе, а на сочетании истории (Китайская Народная Республика (КНР) в 1978 и 1992 годах действительно возникла при худших обстоятельствах) и вытекающей из этого веры в то, что прорыночные реформы будут выбраны коммунистами. Участвовать в вечеринке или быть навязанным.

Реформа, навязанная партию каким-то кризисом, действительно может быть лучшей надеждой, поскольку партия, добровольно выбравшая прорыночную реформу на данном этапе, маловероятна. Широко разрекламированная Третья пленарная сессия 2013 года на самом деле не предложила надежного набора предложений по реформе.Например, он способствовал сотрудничеству между государственным и частным секторами, когда необходимо прямо противоположное. Неудивительно, что с тех пор никакого чистого прогресса на рынок не произошло. И мало кто из быков сможет поддержать экономику исключительно на основе нынешнего взрыва долга, ослабления демографии, истощения природных ресурсов и других объективных показателей.

Аргумент об экономическом и финансовом крахе имеет более конкретную проблему: он ошибочно трактует проблемную китайскую финансовую систему как , аналогичную американской системе .Коммерческие финансовые системы в богатых странах могут быть настолько сильными, насколько сильны их самые слабые звенья, но в финансах Китая доминирует государство. Его основная функция — служить интересам государства, а не зарабатывать деньги. Некоммерческие финансовые системы настолько слабы, насколько их самое сильное звено, потому что правительства могут без юридических или политических задержек приказать самым сильным учреждениям спасти самых слабых. Стоимость, конечно, огромная трата.

Ни превосходства, ни краха — случай застоя:

Чтобы понять, почему вероятна стагнация, сначала рассмотрим другие страны.Хотя категории четко не определены, из бедности выходит гораздо больше стран, чем становятся по-настоящему богатыми. Иногда это называют ловушкой для среднего дохода .

В послевоенную эпоху наиболее впечатляющие истории экономического успеха приходятся на Восточную Азию, что не предвещает ничего хорошего. Однако по сравнению с миром в целом Япония стала богатой на перед Второй мировой войной , и большая часть ее роста в течение 1946–1990 годов была возвращением к статус-кво. Гонконг и Сингапур — просто города, а население Тайваня примерно такое же, как и Шанхая.Структура этих микроэкономик в корне отличается от экономики Китая, и они вряд ли демонстрируют, что КНР может стать богатой.

Напротив, ловушка среднего дохода не была благосклонна к крупным странам. Только одна страна с населением более 30 миллионов человек впервые за послевоенное время стала богатой: Южная Корея. Длинный список стран, которые не вышли за рамки среднего дохода, от Аргентины до Таиланда . Было бы неудивительно, если бы китайские города размером с Сингапур имели уровень доходов, аналогичный французскому.Было бы удивительно для КНР в целом соответствовать доходам Франции, гораздо более удивительным, чем то, чего она достигла на сегодняшний день.

Во-вторых, оцените рост в Китае. Правительство продолжает сообщать о сравнительно быстром росте валового внутреннего продукта (ВВП) и будет делать это на неопределенный срок. Но официальная статистика не является надежным индикатором состояния экономики. Информационный контроль — это жизненно важный инструмент для партии, а экономическая информация, очевидно, является чувствительным компонентом.Предполагаемый ВВП привлекает наибольшее внимание, но это дико переоцененных как показатель успеха. ВВП на человека близок к бессмысленному; это чисто бухгалтерский инструмент, который нельзя потратить или вложить. Что касается того, что на самом деле есть в карманах людей, Китай сообщил о располагаемых доходах на человека, , что эквивалентно 3400 долларам США на конец 2015 года, что составляет менее одной десятой от США.

Китайские «быки» обычно утверждают, что, хотя КНР беднее США, она продолжает догонять — но, возможно, нет, согласно Credit Suisse, который сообщает данные о чистом частном благосостоянии для всех основных экономик.С конца 2011 года до середины 2015 года чистое частное богатство Китая выросло на 19 процентов. Чистое частное богатство Америки выросло на 43 процента. Государственный сектор двух стран измерить сложнее, но показатели долга Китая за этот период составляют ужасных , примерно 40 процентов приходится на государственные корпорации, и их доля растет.

Блюз Пекина:

И все это не вспышка. Экономическая слабость КНР не проявилась в 2015 году, как кажется, или .Это даже началось не с финансового кризиса 2008 года. Это началось в 2003 году. С 1978 по 2002 годы несколько волн частичных прорыночных реформ создали новый экономический центр. В 2003 году новое правительство под руководством Ху Цзиньтао решило, что государственных банков, предоставляющих ссуды государственным предприятиям (ГП), должны продолжать составлять ядро экономики, нанимая большое количество людей и иным образом служа целям партии. На смену свежим рыночным реформам вскоре пришел стремительный рост государственных инвестиций.

Национальное статистическое бюро сообщило, что рост инвестиций подскочил с 12 процентов в 2001 году до более чем 26 процентов в 2003 году, причем более четырех пятых приходится на предприятия, контролируемые государством. Затем рост инвестиций превысил 25 процентов в год в течение следующих девяти лет, удвоив темпы официального ВВП — огромный дисбаланс между инвестициями и потреблением не является эндемическим, а скорее возник, начиная с конца 2002 года. После четырехлетнего бума экономика начала расти. икота. Цифры определялись не большей производительностью от рыночной реформы, а ростом зависимости от зарубежного потребления в приобретении товаров, которые в конечном итоге были произведены.

Мировой финансовый кризис нанес двойной удар. Зарубежный спрос резко упал. И вдобавок к предыдущему всплеску государственных инвестиций Пекин провел, возможно, самый большой стимул в истории через государственные банки. Ссуды выросли на 32 процента только в 2009 году, несмотря на то, что возможности получения прибыли исчезли. Здесь стала отчетливо видна стагнационная тропа.

С тех пор кредитная экспансия замедлилась, но остается на высоком уровне. В меньшей экономике широкая денежная масса Китая на 75 процентов больше, чем в Америке.Неизбежный результат такого использования заемных средств — избыток производственных мощностей и задолженность. В 2003 году правительство определило три отрасли, страдающих от избыточных мощностей; в 2013 году это число увеличилось с до до 19. Устойчивые чрезмерные инвестиции и перепроизводство нанесли серьезный ущерб окружающей среде, усугубили неравенство доходов и, что наиболее важно, создали тяжелое долговое бремя.

Государственный долг КНР превышает 25 триллионов долларов и составляет , увеличившись на . Примерно две трети были накоплены за последние девять лет.В 2015 году общий долг увеличивался в четыре раза быстрее, чем номинальный ВВП, что противоречит идее о том, что в Китае по-прежнему наблюдается сравнительно быстрый экономический рост. Когда страна уже потратила так много, отдача от еще большего количества расходов низка. Это основная причина замедления роста. Связанный с этим момент заключается в том, что, когда долг страны настолько велик, большая сумма капитала составляет , израсходованных на его погашение. Это основная причина дальнейшего замедления роста.

Дополнительные задачи:

Демография также предвещает застой.Демография может вызвать социальный и политический кризис, когда молодых людей слишком много, а работы недостаточно.