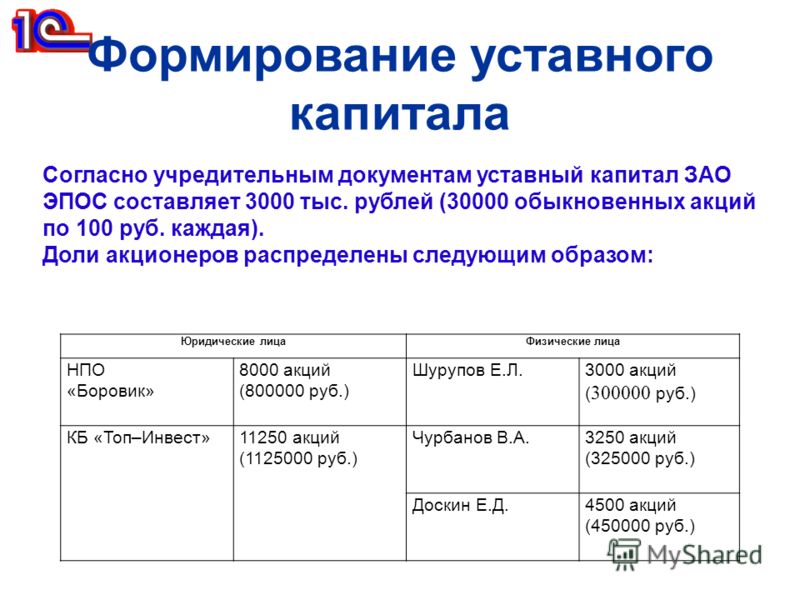

Готовимся к годовой отчетности. Увеличение уставного капитала: учет и налогообложение

Бухгалтерия- Онлайн-кассы

- Обзоры для бухгалтера

- Управленческий учет

- Расчеты с работниками

- Социальные пособия

- Посмотреть еще 32

- Спецрежимы

- Дробление бизнеса

- НДС

- НДФЛ

- Страховые взносы

- Посмотреть еще 44

- Управление финансами

- Регистрация бизнеса

- Малый бизнес

- Индивидуальный предприниматель

- Субсидиарная ответственность

- Посмотреть еще 9

- Блокировка счетов 115-ФЗ

- Кредиты

- Валютный рынок

- Посмотреть еще 10

- Налоговые проверки

- Проверки трудовой инспекции

- Посмотреть еще 2

- Маркировка товаров

- ФГИС Меркурий

- Посмотреть еще 11

- Пенсии

- Самозанятые

- Коронавирус

- Электронные трудовые книжки

- Мой профиль

- Избранное

- Клерк.

Премиум

Премиум

Премиум

Премиум- Клерк.Бизнес

- Онлайн-кассы

- Обзоры для бухгалтера

- Управленческий учет

- Расчеты с работниками

- Социальные пособия

- Посмотреть еще 32

- Спецрежимы

- Дробление бизнеса

- НДС

- НДФЛ

- Страховые взносы

- Посмотреть еще 44

- Управление финансами

- Регистрация бизнеса

- Малый бизнес

- Индивидуальный предприниматель

- Субсидиарная ответственность

- Посмотреть еще 9

Уставный капитал, его формирование и учет — Студопедия

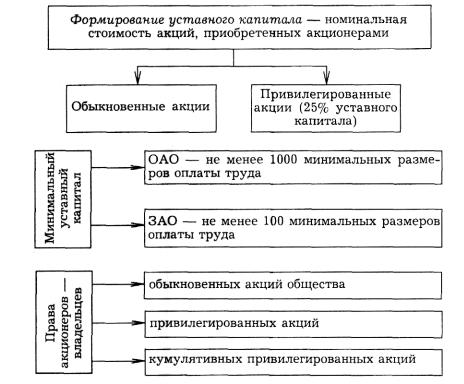

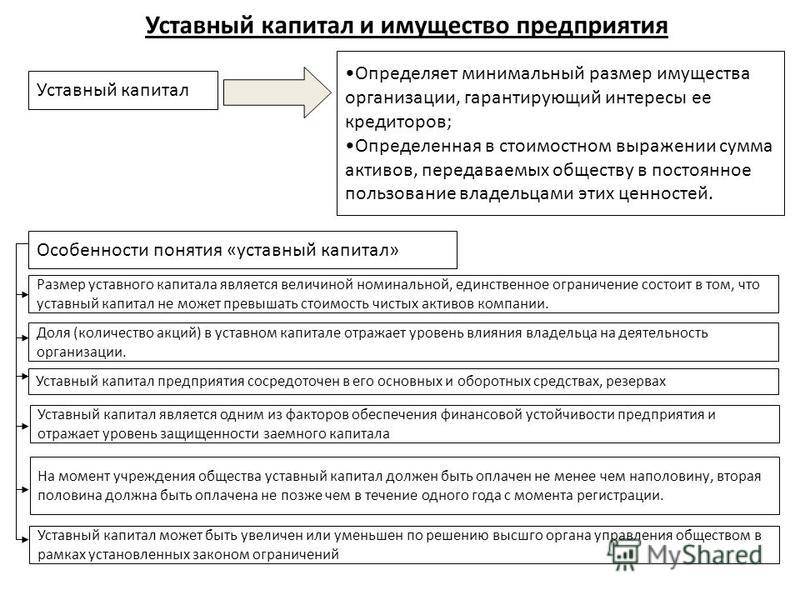

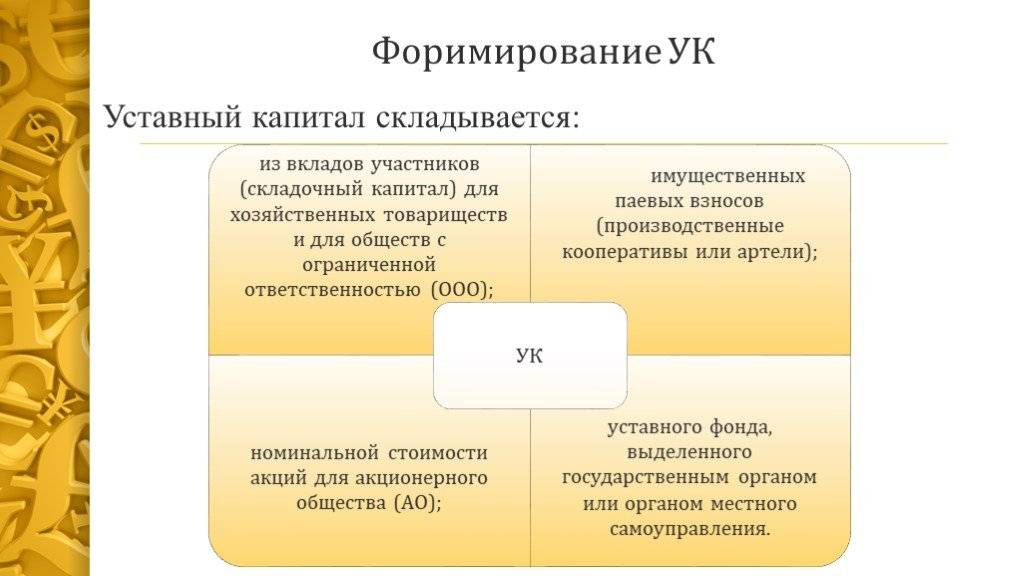

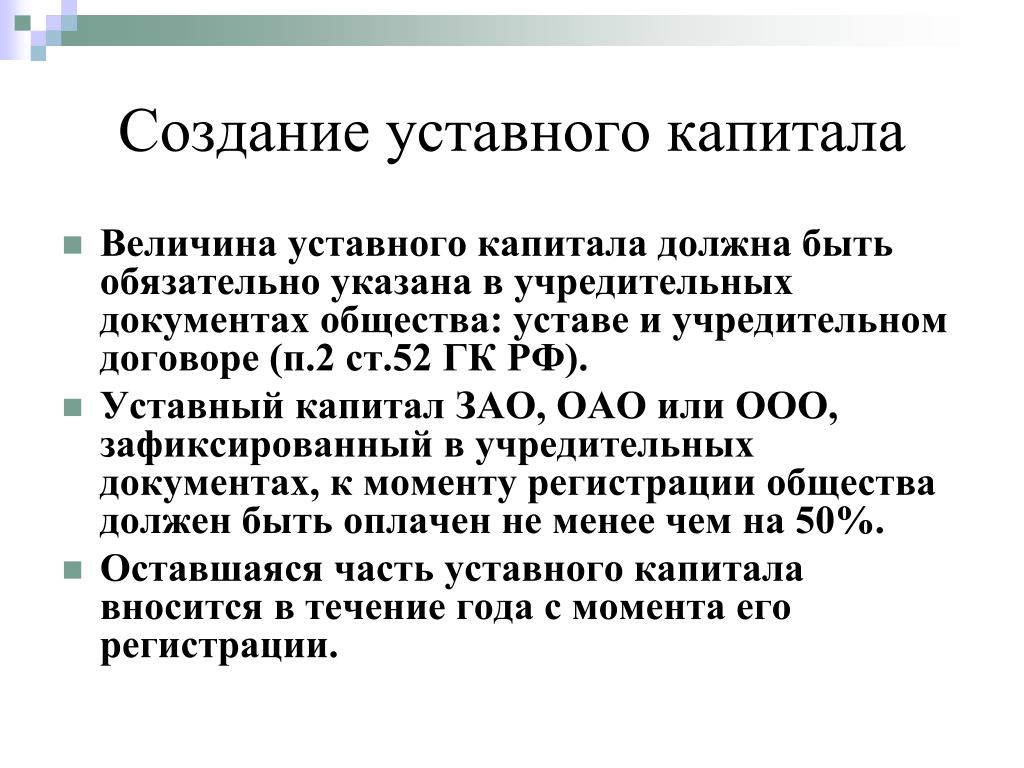

В соответствии с 99 статьей ГК РФ, уставный капитал – это минимальный размер имущества организации, выступающего гарантом интересов его кредиторов и состоящий из совокупности вкладов его участников. В зависимости от организационно – правовой формы уставный капитал может быть представлен в нескольких видах:

В зависимости от организационно – правовой формы уставный капитал может быть представлен в нескольких видах:

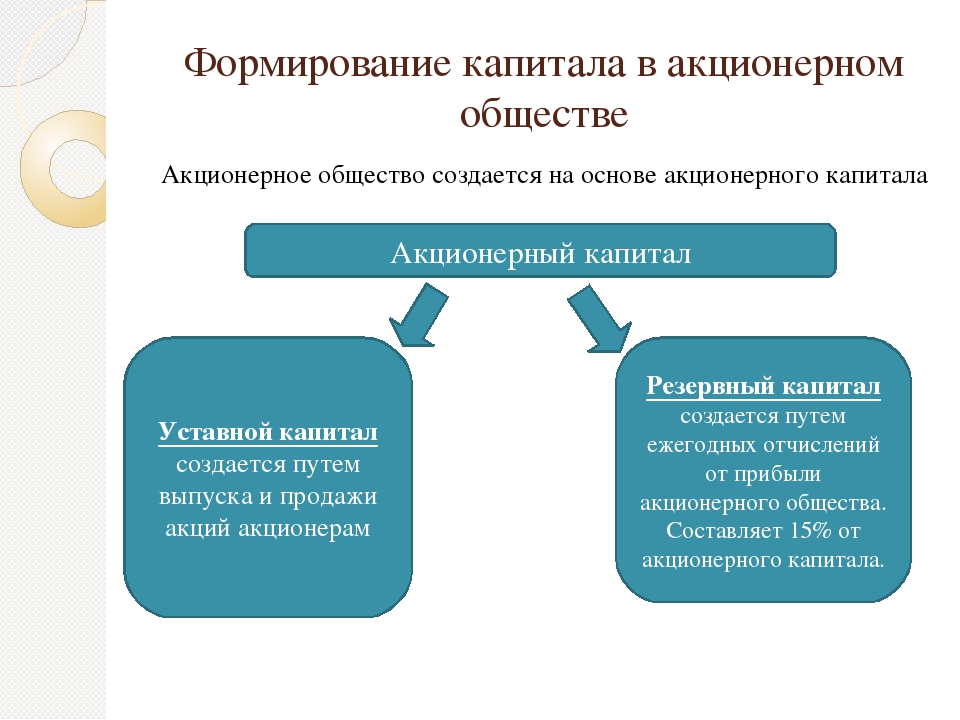

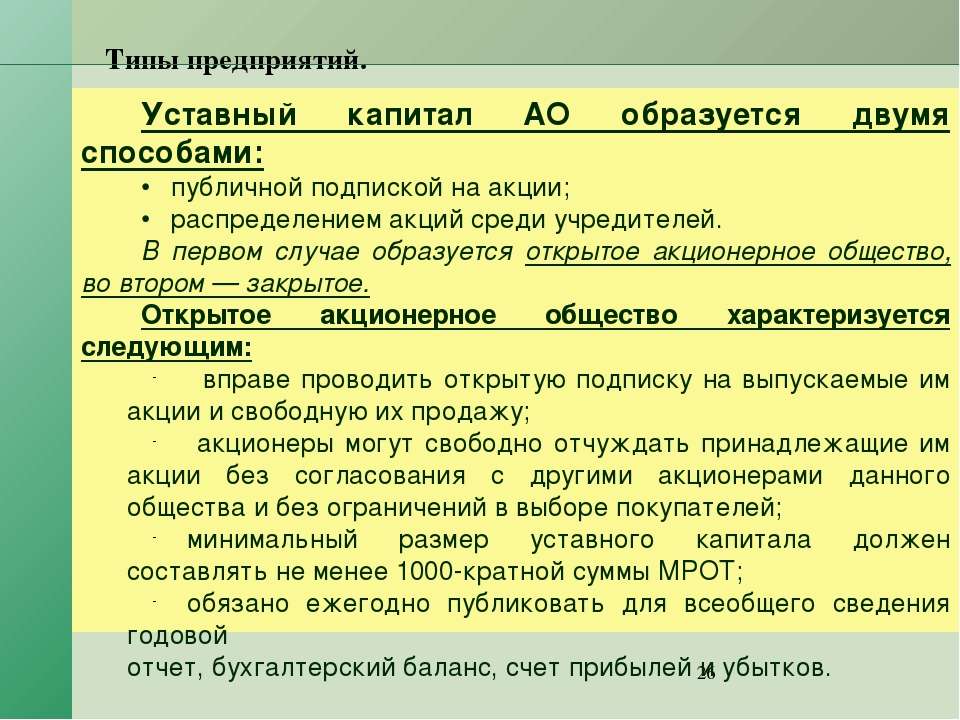

1. Уставный капитал (формируют акционерные общества и общества с ограниченной ответственностью) – это совокупность в денежном выражении вкладов учредителей в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами.

2. Складочный капитал – это совокупность вкладов участников полного товарищества или товарищества на вере, внесенных в товарищество для осуществления его хозяйственной деятельности.

3. Государственные и муниципальные унитарные организации вместо уставного или складочного капитала формируют в установленном порядке уставный фонд, под которым понимают совокупность выделенных организации государством или муниципальными органами основных и оборотных средств.

4. Паевой фонд – совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности.

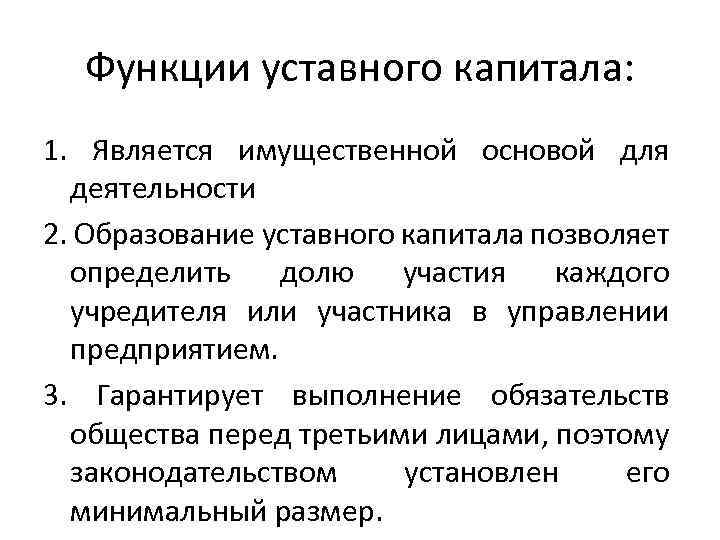

Функции уставного капитала:

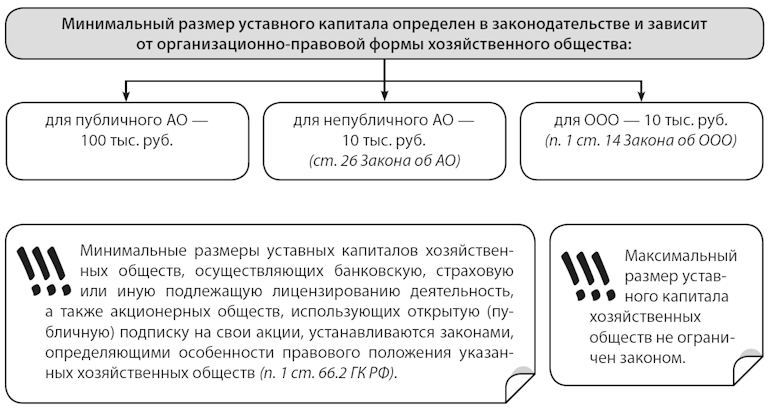

1. уставный капитал является имущественной основой для деятельности организации, т.е. первоначальным или стартовым капиталом, поэтому его размер определяется учредителями в зависимости от организационно-правовой формы предприятия: для ОАО, ГУП и МУП не менее 1000 МРОТ, для ЗАО, ООО и других организаций не менее 100 МРОТ;

2. образование уставного капитала позволяет определить долю каждого учредителя в организации, этой доле соответствует количество голосов учредителя на общем собрании и размер его дохода;

3. гарантийная, т.е. уставный капитал свидетельствует об определенной стоимости имущества, которым располагает организация, поэтому назначение уставного капитала гарантировать обязательства организации перед третьими лицами путем определения минимального размера имущества организации.

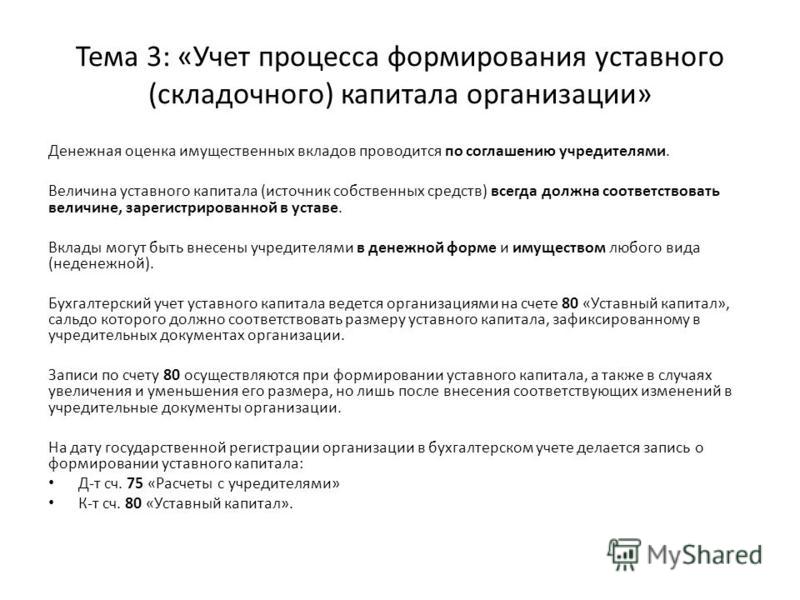

Величина уставного капитала, зарегистрированная в учредительных документах, отражается на счете 80 «Уставный капитал». На величину уставного капитала после гос.регистрации предприятия делают запись

На величину уставного капитала после гос.регистрации предприятия делают запись

Dт-75.1 Кт-80

При фактическом внесении вкладов учредителями

Dт-08, 10, 41, 50, 51, 52 Кт-75.1

Может различаться величина оценки имущества на момент фактического внесения вклада и на момент регистрации учредительных документов, разница отражается на счете 83 «Добавочный капитал». Размер уставного капитала может быть изменен только по решению общего собрания учредителей. Изменения вносятся в устав организации и учредительный договор и регистрируются в гос. органах.

Величина уставного капитала отражается по кредиту счета 80. Изменение уставного капитала может производиться как в сторону увеличения, так и в сторону уменьшения.

Увеличение уставного капитала возможно за счет:

1. выпуска дополнительных акций

Dт-75 Кт-80

На сумму дополнительно выпущенных акций

Dт-51, 52 Кт-75

Оплачены акции

2. внесение дополнительных вкладов участниками хозяйственного товарищества

Dт-08, 10, 41, 50, 51, 52 Кт-75

Dт-75 Кт-80

Увеличение уставного капитала на сумму вклада

3. направления средств добавочного капитала в установленном порядке

направления средств добавочного капитала в установленном порядке

Dт-83 Кт-80

Уменьшение уставного капитала возможно за счет:

1. изъятия вклада учредителя

Dт-75 Кт-51, 52, 91

Изъят вклад

Dт-80 Кт-75

Уменьшение уставного капитала на величину изъятого вклада

2. аннулирование собственных акций акционерного общества

Dт-81 Кт-50, 51, 52

Выкуплены акции у акционеров

Dт-80 Кт-81

Аннулированы акции

3. уменьшение вклада при номинальной стоимости вклада, при доведении размеров уставного капитала до величины чистых активов

Dт-80 Кт-83

2.1. Особенности учета расчетов по выделенному имуществу и распределению доходов на унитарном предприятии.

В унитарных предприятиях для учета расчетов с государственными и муниципальными органами по выделенному имуществу и распределению доходов используют счет 75 «Расчеты с учредителями», к которому могут быть открыты субсчета:

75.1 Расчеты по выделенному имуществу;

75. 2 Расчеты по выплате доходов.

2 Расчеты по выплате доходов.

На первом субсчете учитываются расчеты предприятия с гос.органами или органами местного самоуправления по передаваемому ему на баланс на праве хозяйственного ведения или оперативного управления имущества. При создании унитарного предприятия и наделении его имуществом в бухгалтерском учете предприятия делается запись:

Dт-75.1 Кт-80

При фактическом получении унитарным предприятием имущества и денежных средств производится запись

Dт-08, 10, 41, 50, 51, 52 Кт-75

Наделение унитарного предприятия оборотными и внеоборотными активами со стороны государственных и муниципальных фондов (без увеличения уставного фонда предприятия) отражают

Dт-75.1 Кт-84

При фактическом получении унитарным предприятием имущества и денежных средств производится запись

Dт-08, 50, 58 Кт-75.1

Изъятие у предприятия имущества и денежных средств отражается в бухгалтерском учете предприятия

Dт-75.1 Кт- 01, 10, 50, 51 и т. д.

д.

Одновременно на стоимость изъятого имущества уменьшают капитал предприятия

Dт-80, 84 Кт-75.1

При выделении государственными и муниципальными органами унитарному предприятию средств целевого назначения, выделенные средства отражаются

Dт-75.1 Кт-86

Фактическое поступление денежных средств отражается

Dт-51, 52 Кт-75.1

На втором субсчете учитывают расчеты унитарного предприятия с государственными органами и органами местного самоуправления по причитающимся этим органам доходов по результатам деятельности унитарного предприятия.

Начисление доходов отражается в бухгалтерском учете предприятия

Dт-84 Кт-75.2

Перечисление сумм доходов отражается проводкой

Dт-75.2 Кт-50, 51

Счет 75.2 используется предприятиями других форм собственности для учета расчетов между собой по передаче определенных видов имущества на основе права хозяйственного ведения.

Аналитический учет по счету 75 ведется по каждому предприятию.

2.2. Особенности учета капитала и прибыли (убытка) в товариществах и кооперативах.

В хозяйственных товариществах внесенный капитал учитывается как долевой. На каждого участника открывают отдельный аналитический счет, на котором учитывают сумму, внесенную участником вклада в виде денежных средств или другого имущества. Вносимое имущество обычно оценивают по рыночным ценам, цены согласовываются между участниками.

При выбытии члена товарищества ему выплачивают часть стоимости имущества пропорционально его доли в складочном капитале. Полученная прибыль распределяется между всеми членами товарищества, обычно пропорционально их долям в складочном капитале, убытки распределяются таким же образом, но только между полными участниками товарищества. При наличии убытков и уменьшении вследствие этого чистой имущества до стоимости ниже складочного капитала, полученную затем прибыль не распределяют до тех пор пока чистая стоимость имущества не превысит складочный капитал.

Для обобщении информации о состоянии и движении складочного капитала используется счет 80.

Расчеты с участниками по вкладу в складочный капитал отражают

Dт-75 Кт-80

Поступившие по вкладам денежные средства и иные виды имущества отражают по дебету счетов учета денежных средств и соответствующих счетов учета имущества с кредита 75 счета.

Величина складочного капитала не является фиксированной и может изменяться. По окончанию года сальдо по 99 счету списывают на 80 счет и распределяют пропорционально доли в складочном капитале. Участник полного товарищества может передать с согласия остальных его членов свою долю или часть доли в складочном капитале другому лицу, которое становится участником его товарищества. По таким операциям величина складочного капитала не изменяется, изменения отражаются только в аналитических счетах по учету складочного капитала.

При ликвидации товарищества его имущество распределяется между участниками следующим образом:

— если имущество продано с прибылью, то она распределяется сверх их вклада между участниками в долевой капитал пропорционально долям в складочном капитале;

— коммандитистам выплачивается только их сумма в складочном капитале, если условие предусмотрено в договоре;

— если имущество продано с убытком, то с уменьшением пропорционально долям в складочном капитале.

При превышении убытками сумму складочного капитала, участники товарищества, кроме коммандитистов, несут солидарную ответственность по обязательствам товарищества всем своим имуществом. Если некоторые участники товарищества не могут оплатить в своей доле долг, то он распределяется между другими участниками по соглашению между ними.

В кооперативах паевой фонд формируется за счет обязательных взносов членов кооперативов, перечисления части полученной прибыли в паевой фонд, включение в него прибыли капитализированной в имущество данной организации. На сумму взносов членов кооператива в паевой фонд составляют проводку

Dт-75 Кт-80

Прибыль кооператива распределяется в соответствии с его уставом, часть ее направляется в паевой фонд, другая часть распределяется между членами кооператива (обычно пропорционально их паевым взносам или заработку). Перечисление части прибыли в паевой фонд отражают

Dт-99 Кт-80

Образовавшиеся убытки члены кооператива обязаны в течение 3 месяцев со дня утверждения ежегодного баланса покрыть путем дополнительных взносов. В случае невыполнения этой обязанности кооператив может быть ликвидирован в судебном порядке по требованию кредиторов. Члены потребительского кооператива несут субсидиарную ответственность по его обязательствам в пределах невнесенной части дополнительного взноса каждого из членов кооператива. Выбывшие члены кооператива имеют право на получение своего пая за счет паевого фонда. Кроме того, паевой фонд уменьшается за счет покрытия убытка непокрытого страховыми и резервными фондами. Операции по уменьшению паевого фонда отражаются

В случае невыполнения этой обязанности кооператив может быть ликвидирован в судебном порядке по требованию кредиторов. Члены потребительского кооператива несут субсидиарную ответственность по его обязательствам в пределах невнесенной части дополнительного взноса каждого из членов кооператива. Выбывшие члены кооператива имеют право на получение своего пая за счет паевого фонда. Кроме того, паевой фонд уменьшается за счет покрытия убытка непокрытого страховыми и резервными фондами. Операции по уменьшению паевого фонда отражаются

Dт-80 Кт учет расчетов с членами кооператива/99

Аналитический учет паевого фонда осуществляется по лицевым счетам членов кооператива.

Формирование уставного капитала ООО \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Формирование уставного капитала ООО (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Формирование уставного капитала ООО

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2017 год: Статья 45 «Исполнение обязанности по уплате налога, сбора, страховых взносов» НК РФ

(Юридическая компания «TAXOLOGY»)Невозможность взыскания недоимки, доначисленной по результатам выездной налоговой проверки, с проверявшегося налогоплательщика, выявление обстоятельств создания банком совместно с взаимозависимыми (подконтрольными) организациями, включая налогоплательщика, схемы, направленной на уклонение от налогообложения, путем вывода имущества (здания автоцентра) из активов налогоплательщика и создания ситуации, исключающей погашение налоговой задолженности, послужили основанием для обращения налогового органа в суд с заявлением о признании взаимозависимыми проверенного налогоплательщика и банка и взыскания за счет банка недоимки, доначисленной налогоплательщику по результатам выездной налоговой проверки.

Суд установил, что вновь созданное ООО безвозмездно получило бизнес налогоплательщика, его сотрудников, интернет-сайт, на него были переоформлены заключенные налогоплательщиком договоры с поставщиками, учредитель ООО находится в служебном и ином подчинении у руководства банка, уставной капитал ООО сформирован за счет имущества третьего лица, в котором генеральным директором является совладелец банка, а учредителем — председатель правления и основной акционер банка, что свидетельствует о наличии зависимости между вновь созданным ООО и банком. Для вывода активов налогоплательщика банком, перед которым у налогоплательщика имелась задолженность, были заключены договоры об уступке прав требования, затем налогоплательщик передал новому кредитору в счет погашения задолженности принадлежащее ему здание автоцентра, а новый кредитор передал данное имущество банку в счет погашения своей задолженности перед ним по договору уступки права требования, после чего был ликвидирован, а здание было передано банком в аренду вновь созданному ООО.

Суд установил, что вновь созданное ООО безвозмездно получило бизнес налогоплательщика, его сотрудников, интернет-сайт, на него были переоформлены заключенные налогоплательщиком договоры с поставщиками, учредитель ООО находится в служебном и ином подчинении у руководства банка, уставной капитал ООО сформирован за счет имущества третьего лица, в котором генеральным директором является совладелец банка, а учредителем — председатель правления и основной акционер банка, что свидетельствует о наличии зависимости между вновь созданным ООО и банком. Для вывода активов налогоплательщика банком, перед которым у налогоплательщика имелась задолженность, были заключены договоры об уступке прав требования, затем налогоплательщик передал новому кредитору в счет погашения задолженности принадлежащее ему здание автоцентра, а новый кредитор передал данное имущество банку в счет погашения своей задолженности перед ним по договору уступки права требования, после чего был ликвидирован, а здание было передано банком в аренду вновь созданному ООО. Учитывая данные обстоятельства, суд сделал вывод о доказанности налоговым органом наличия совокупности условий для применения положений подп. 2 п. 2 ст. 45 НК РФ, поскольку подтверждено наличие между налогоплательщиком и банком зависимости, утрата налогоплательщиком источника уплаты налогов ввиду передачи банку имущества, и пришел к выводу о возможности взыскания недоимки с банка. Суд указал, что отсутствие признаков прямой субъективной зависимости между данными организациями не исключает возможности применения подп. 2 п. 2 ст. 45 НК РФ.

Учитывая данные обстоятельства, суд сделал вывод о доказанности налоговым органом наличия совокупности условий для применения положений подп. 2 п. 2 ст. 45 НК РФ, поскольку подтверждено наличие между налогоплательщиком и банком зависимости, утрата налогоплательщиком источника уплаты налогов ввиду передачи банку имущества, и пришел к выводу о возможности взыскания недоимки с банка. Суд указал, что отсутствие признаков прямой субъективной зависимости между данными организациями не исключает возможности применения подп. 2 п. 2 ст. 45 НК РФ.Статьи, комментарии, ответы на вопросы: Формирование уставного капитала ООО

Нормативные акты: Формирование уставного капитала ООО

Учет основного капитала | Двойная бухгалтерия

Раздел баланса капитала представляет собой сумму собственного капитала, инвестированного собственниками в бизнес. Этот капитал может быть разделен на прибыль, удерживаемую бизнесом, и основной капитал, вводимый владельцами.

Этот капитал может быть разделен на прибыль, удерживаемую бизнесом, и основной капитал, вводимый владельцами.

Собственный капитал = Капитал + Нераспределенная прибыль

Когда бизнес работает через компанию или корпорацию, собственный капитал упоминается как акционерный капитал, акционерный капитал, инвестиции или капитал акционеров, а внесенный капитал упоминается как основной капитал или акционерный капитал и представляет собой собственность в компании или корпорация.

Акционерный капитал = акционерный капитал + нераспределенная прибыль

Это право собственности также дает акционеру право на долю в нераспределенной прибыли бизнеса. Единица владения в компании называется акцией.

Размер компании, которой владеет акционер, будет зависеть от того, какой частью акционерного капитала (акционерного капитала) он владеет, а это, в свою очередь, будет зависеть от того, сколько акций он владеет. Акция — это термин, используемый для описания единицы акционерного капитала и идентифицируемый сертификатом акций или сертификатом акций, которыми может торговать акционер.

Например, если компания выпустила 1000 акций, а акционер владеет 100 акциями, то они владеют 100/1000 = 10% акционерного капитала компании, что дает им право на получение 10% нераспределенной прибыли бизнеса.

Обыкновенные акции

Компании могут выпускать различные типы акционерного капитала, каждый из которых дает разные права, в основном касающиеся дивидендов и голосования. Обычно выпускаются два типа акционерного капитала: обыкновенные акции и привилегированные акции.

Владельцы обыкновенных акций (акционеры) владеют долей в бизнесе, что дает им право на распределение прибыли.Владельцы контролируют бизнес, назначая совет директоров, который управляет бизнесом, и голосуя по основным вопросам политики.

Обыкновенные акции — более рискованное вложение, поскольку они не имеют права на получение преференции на возврат капитала или дивиденды, а в случае ликвидации должны ждать выплаты держателям привилегированных акций, держателям облигаций, другим обеспеченным кредиторам и кредиторам .

Преимущество обыкновенных акций заключается в том, что они дают право на распределение прибыли от бизнеса и, как правило, обеспечивают более высокую отдачу от инвестиций в долгосрочной перспективе.

Виды акционерного капитала

На диаграмме ниже показана связь между основными типами основного капитала.

- Объявленных акций: Максимальное количество акций, которое компания может выпустить.

- Выпущенных акций: Фактически выпущенных акций акционерам.

- Не выпущенных акций: Объявленных акций, еще не выпущенных.

- размещенных акций: выпущенных акций, которые все еще принадлежат акционерам.

- Собственные выкупленные акции: Выпущенные акции, выкупленные компанией.

Объявленных акций

При учреждении компании необходимо выполнить различные юридические формальности, включая указание максимального количества акций, которые она намеревается выпустить. Это максимальное количество акций называется объявленными акциями или уставным капиталом. Например, компания может иметь 1 800 000 объявленных акций.

Это максимальное количество акций называется объявленными акциями или уставным капиталом. Например, компания может иметь 1 800 000 объявленных акций.

Объявленные акции не были выпущены акционерам, а просто определяют максимальное количество акций, которое компания может выпустить (продать).

Поскольку количество выпущенных акций не должно превышать количество разрешенных к выпуску акций, обычно количество объявленных акций превышает количество выпущенных акций. Компания может изменить свой уставный акционерный капитал на более позднем этапе, но это потребует дополнительных формальностей и затрат, поэтому легче начать с более крупного уставного капитала

Выпущеноакций

Выпущенные акции — это количество объявленных акций, которые компания фактически выпустила (продала) акционерам за плату (обычно наличными).

Так, например, компания могла иметь 1 800 000 разрешенных к выпуску акций, но могла выпустить только 700 000 акций для акционеров, поэтому у нее остается 1 100 000 акций, которые можно выпустить на более позднем этапе.

Для привлечения средств от акционеров компания выпускает акции по цене. Например, если компания хочет собрать 1,4 миллиона наличными, она может выпустить 700 акций по цене 2,00 каждая. Общая стоимость акционерного капитала или выпущенного акционерного капитала составляет:

.Акционерный капитал = Количество выпущенных акций x цена за акцию Основной капитал = 700 000 x 2.00 Основной капитал = 1,400,000

700 000 акций выпущены по цене 2,00 каждая, и компания получает 1 400 000 от акционеров наличными. Если объявленное количество акций составляет 1 800 000, компания может выпустить еще 1 100 000 акций позднее, чтобы привлечь дополнительные денежные средства.

Учет основного капитала

После получения денежных средств можно было ожидать, что бухгалтерский журнал с двойной записью будет выглядеть следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 1,400 | |

| Обыкновенные акции | 1,400 | |

| Всего | 1,400 | 1,400 |

* Все суммы указаны в «000 »

Номинальная стоимость

Тем не менее, исторически каждая акция имела обозначенную номинальную стоимость (иногда называемую номинальной стоимостью, номинальной стоимостью), которая представляет собой условную цену за акцию, ниже которой акция не может быть выпущена. Согласно правилам бухгалтерского учета сумма акционерного капитала, относящаяся к цене выше номинальной, должна быть показана отдельно как премия на акции, обычно называемая оплаченным капиталом сверх номинальной стоимости.

Согласно правилам бухгалтерского учета сумма акционерного капитала, относящаяся к цене выше номинальной, должна быть показана отдельно как премия на акции, обычно называемая оплаченным капиталом сверх номинальной стоимости.

Итак, если в приведенном выше примере каждая акция имела номинальную стоимость 0,50, значение выше номинальной стоимости составляет 2,00 — 0,50 = 1,50 премии за акцию, а сумма, которая будет показана в качестве премии за акцию, будет:

Эмиссионная премия = количество выпущенных акций x премия на акцию Биржевой доход = 700000 х 1.50 Эмиссионный доход = 1,050,000

Двойная бухгалтерская запись для выпуска этих акций тогда будет

.| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 1,400 | |

| Обыкновенные акции | 350 | |

| Премия по Простым акциям | 1 050 | |

| Всего | 1,400 | 1,400 |

* Все суммы указаны в «000 »

Уставный капитал в балансе

В финансовой отчетности выпущенный акционерный капитал представляет собой сумму, включенную в баланс как часть акционерного капитала, тогда как размер уставного капитала раскрывается в виде примечаний.

| … .. | |

| Собственный капитал | |

| Акции обыкновенные номинальной стоимостью 0,50; 1 800 000 объявленных акций; Выпущено и находится в обращении 700 000 акций | 1,400 |

| Нераспределенная прибыль | 250 |

| Итого капитал | 1,650 |

| … .. |

* Все суммы указаны в «000 »

Дополнительные примеры записей в журнале акционерного капитала можно увидеть в нашей справке по записям в журнале акционерного капитала.

Собственные выкупленные акции и акции в обращении

Компания может выкупить свои акции у акционеров. Приобретенные акции называются собственными выкупленными акциями или собственными выкупленными акциями. Бухгалтерские журналы, относящиеся к покупке казначейских акций, показаны в нашем справочнике по проводкам по методу учета стоимости казначейских акций. Любые выпущенные акции, не выкупленные обратно, называются выпущенными акциями.

Любые выпущенные акции, не выкупленные обратно, называются выпущенными акциями.

Объявленный капитал и оплаченный капитал

Объявленный капитал — это та часть выпущенного акционерного капитала, за которую предприятие запросило оплату.Оплаченный капитал или внесенный капитал — это та часть привлеченного капитала, за которую предприятие получило оплату от акционеров.

Пример оплаченного капитала

Бизнес создается с уставным капиталом в 100 000 акций по 15,00 каждая, что является максимальным количеством акций, которое может выпустить бизнес. Бизнес выпускает акционерам 80 000 акций по 15,00 каждая, в результате чего выпущенный капитал составляет 1 200 000, но только первоначально требует 10,00 акций, что дает привлеченный капитал в размере 800 000.

Если все акционеры заплатят за свои акции, то оплаченный капитал будет таким же, как и объявленный капитал, который составляет 800,000. Однако, если, например, было оплачено только 70 000 акций, то оплаченный капитал будет составлять 70 000 x 10,00 = 700 000.

Итого:

Уставный капитал = 100000 х 15,00 = 1500000 Выпущенный капитал = 80 000 x 15,00 = 1 200 000 Вызываемый капитал = 80 000 x 10,00 = 800 000 Оплаченный капитал = 70 000 x 10,00 = 700 000 Неоплаченный привлеченный капитал = 10 000 x 10.00 = 100 000.

Торговля акциями

Торговля акциями — это процесс покупки и продажи акций компании. Важно отметить, что этот процесс происходит между акционерами и не влияет на бухгалтерский учет или бухгалтерский учет компании, если только акции не выпущены или не приобретены (см. Казначейские акции) компанией. Так, например, если компания выпускает акции по цене 2,00 каждая, а акционер A покупает 1000 акций, то компания получит 1000 x 2.00 = 2000 наличными. Игнорируя любую премию, компания сделает запись

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 2 000 | |

| Обыкновенные акции | 2 000 | |

| Всего | 2 000 | 2 000 |

Если рыночная стоимость акций вырастет до 5. 00 на акцию, и акционер A продает акционеру B, затем акционер B выплачивает денежные средства в размере 1,000 x 5,00 = 5,000 акционеру A, и акционер A получил прибыль в размере 1,000 x (5,00 — 2,00) = 3,000, т.е. 5,000, которые он получил, меньше те 2000, которые они заплатили за них. Компания не участвует в этой операции, и бухгалтерские записи не требуются.

00 на акцию, и акционер A продает акционеру B, затем акционер B выплачивает денежные средства в размере 1,000 x 5,00 = 5,000 акционеру A, и акционер A получил прибыль в размере 1,000 x (5,00 — 2,00) = 3,000, т.е. 5,000, которые он получил, меньше те 2000, которые они заплатили за них. Компания не участвует в этой операции, и бухгалтерские записи не требуются.

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор компании Double Entry Bookkeeping. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей.Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень Университета Лафборо.

Вам также может понравиться

9 способов привлечения капитала

Привлечение капитала для покрытия расходов малого бизнеса — не самый простой шаг для открытия малого бизнеса, но он необходим. Одна из основных причин, по которой малый бизнес терпит неудачу, — отсутствие у собственника необходимых средств. Деньги необходимы для приобретения оборудования, имущества и прочего необходимого для вашего малого бизнеса. Вы можете задаться вопросом, как собрать деньги, необходимые для открытия малого бизнеса.

Одна из основных причин, по которой малый бизнес терпит неудачу, — отсутствие у собственника необходимых средств. Деньги необходимы для приобретения оборудования, имущества и прочего необходимого для вашего малого бизнеса. Вы можете задаться вопросом, как собрать деньги, необходимые для открытия малого бизнеса. Есть два основных источника финансирования, которые вы можете искать для своего бизнеса: акционерный капитал VS долговое финансирование. Ниже перечислены различные методы привлечения капитала для малого бизнеса, включая формы долевого и долгового финансирования. Проанализируйте каждый вариант ниже и определите, какой метод / методы лучше подходят для вашего конкретного малого бизнеса.

9 способов привлечения капитала

1. Накопление собственных денег — При открытии малого бизнеса у вас может не быть всех денег, необходимых для начальных затрат; однако вам следует накопить немного денег, чтобы начать свой бизнес. В частности, банковские кредиторы более подозрительно относятся к предпринимателям, которые не инвестируют в собственный бизнес. В результате они могут отклонить ссуду из-за отсутствия у вас инвестиций.

В результате они могут отклонить ссуду из-за отсутствия у вас инвестиций.

2. Одолжение у друзей и семьи — Я знаю, что привлечение капитала для покрытия расходов малого бизнеса путем обращения за деньгами к друзьям и семье — это не весело, но, надеюсь, вы сможете привлечь их к себе с помощью своей отличной бизнес-идеи.Чтобы избежать осложнений в будущем, убедитесь, что у вас есть письменное соглашение с указанием условий и деталей кредита. Вы бы не хотели ссориться с близкими из-за денег. Обязательно представьте свое предложение профессионально. Покажите им свой бизнес-план, объясните, почему они должны инвестировать в вас, и ответьте на все их вопросы. Если кто-то делает вам деньги для вашего бизнеса в качестве подарка, убедитесь, что вы получили от них письмо с указанием суммы денег и того, что это подарок. Это мера предосторожности во избежание будущих осложнений и недоразумений.

3. Получение ссуды для малого бизнеса — При привлечении капитала для расходов малого бизнеса многие предприниматели идут этим путем. Однако перед получением ссуды вы должны знать, что с бизнес-ссудами связано множество факторов, таких как процентные ставки, просроченные платежи и залог. Банки местных сообществ часто являются отличным местом для получения бизнес-кредита. Щелкните здесь, чтобы просмотреть ссуды для МСП и другие источники средств.

Однако перед получением ссуды вы должны знать, что с бизнес-ссудами связано множество факторов, таких как процентные ставки, просроченные платежи и залог. Банки местных сообществ часто являются отличным местом для получения бизнес-кредита. Щелкните здесь, чтобы просмотреть ссуды для МСП и другие источники средств.

4. Найдите делового партнера и используйте его средства — Еще один способ привлечения капитала для покрытия расходов малого бизнеса — это наладить деловое партнерство с кем-то, кто может инвестировать в ваш бизнес.Обязательно представьте им убедительное объяснение того, почему они должны объединить усилия с вами.

5. Регистрация вашего малого бизнеса — Многие предприниматели решают зарегистрировать свой бизнес с целью привлечения капитала для покрытия расходов малого бизнеса. Когда вы регистрируете свой малый бизнес, вы сможете продавать акции. Однако, когда вы продаете акции, вы также будете продавать процент владения бизнесом. Таким образом, если вы продаете 50% акций вашей корпорации, вы продаете 50% владения бизнесом.

Таким образом, если вы продаете 50% акций вашей корпорации, вы продаете 50% владения бизнесом.

6. Поиск венчурного капиталиста — Венчурные капиталисты — это профессионалы, которые инвестируют в предприятия с высоким потенциалом роста. Венчурные капиталисты не только обеспечивают финансирование своих клиентов, инвестируя в свой бизнес, но также предоставляют ценные бизнес-советы и стратегии. Если венчурный капиталист решает инвестировать в ваш бизнес, это демонстрирует другим, что они считают ваши шансы на успех благоприятными. Однако, как только венчурный капиталист решает инвестировать в ваш бизнес, он часто принимает решение о том, как им управлять.Поскольку венчурные капиталисты инвестируют в предприятия, которые демонстрируют очень высокие и быстрые темпы роста, многие малые предприятия не соответствуют критериям.

7. Инвестиционные компании малого бизнеса — Инвестиционные компании малого бизнеса — это венчурные капиталисты, ориентированные на малый бизнес. Они работают в партнерстве с государством и предоставляют малым предприятиям финансирование в обмен на долю владения в бизнесе.

Они работают в партнерстве с государством и предоставляют малым предприятиям финансирование в обмен на долю владения в бизнесе.

8. Бизнес-ангелы — Поиск бизнес-ангела — еще один способ привлечения капитала для покрытия расходов малого бизнеса.Инвесторы-ангелы — это просто частные инвесторы, которые вкладывают деньги в ваш бизнес, веря и надеясь, что через пару лет они увидят более высокую отдачу от своих инвестиций. По прошествии 5 лет бизнес-ангел может рассчитывать на возврат, как минимум, в два раза превышающий их первоначальные инвестиции. Конечно, начинать малый бизнес — дело рискованное, поэтому ангел-инвестор может не увидеть никакой отдачи, если ваш малый бизнес потерпит неудачу. Естественно, что бизнес-ангел будет нуждаться в гарантированном выходе в случае банкротства вашего малого бизнеса.Вы можете найти ангела-инвестора, пообщавшись с другими владельцами бизнеса и профессионалами малого бизнеса. Вы также можете подписаться на сетевые бизнес-ангелы, которые подберут для вас бизнес-ангела.

9. Кредитные карты — Многие малые предприятия обратились к кредитным картам для оплаты своих малых предприятий. Кредитные карты могут показаться быстрым решением, но убедитесь, что условия и процентные ставки разумны.

Подождите, прежде чем идти…

Прежде чем привлекать капитал для покрытия расходов малого бизнеса, важно сначала определить, какой капитал вам нужен для вашего малого бизнеса.Создайте бизнес-бюджет. Учтите, что предприниматели часто недооценивают, сколько денег необходимо для ведения малого бизнеса, и не ожидают неожиданностей. Например, что, если ваше оборудование будет повреждено и вам потребуется его замена… есть ли у вас запасной план? Вот почему неплохо всегда откладывать лишние деньги на всякий случай.

Источник: start-a-small business.com. Сентябрь 2009 г.

Финансовая практика по английскому языку: Подразделение 40 — Выкуп с привлечением заемных средств

Конгломератыключевые слова

материнская компания ○ дочерние компании ○ конгломерат ○ основной бизнес ○ синергия ○ рыночная капитализация ○ вывод активов ○ заниженная оценка

○ Серия поглощений может привести к получению контроля над рядом небольших компаний, которыми он владеет. Когда дочерние компании работают в различных сферах бизнеса, компания известна как a.

Когда дочерние компании работают в различных сферах бизнеса, компания известна как a.

Но крупные конгломераты могут стать неэффективными. Высшее руководство часто уходит после враждебных поглощений, а слишком большая диверсификация означает, что компания больше не концентрируется на своей … своей центральной и наиболее важной деятельности. Поглощения не всегда приводят к совместному производству или производительности, превышающей сумму отдельных частей. Фактически, статистика показывает, что большинство слияний и поглощений снижает, а не увеличивает стоимость компании.

Неэффективный конгломерат, прибыль которого слишком мала, может иметь низкую цену акций, а его общая рыночная цена всех его обыкновенных акций может упасть ниже стоимости его активов, включая землю, здания и пенсионные фонды. Если это произойдет, другой компании станет выгодно купить конгломерат и либо разделить его и продать как отдельные компании, либо закрыть компании и продать активы. Эта практика, распространенная в США, но редко встречающаяся в Европе или Азии, называется. Это показывает, что фондовые рынки не всегда эффективны, и что компании иногда могут быть или — цена их акций на фондовом рынке может быть слишком низкой. Некоторые люди утверждают, что вывод активов — это хороший способ более эффективного использования капитала; другие утверждают, что это досадная деятельность, которая разрушает компании и рабочие места.

Это показывает, что фондовые рынки не всегда эффективны, и что компании иногда могут быть или — цена их акций на фондовом рынке может быть слишком низкой. Некоторые люди утверждают, что вывод активов — это хороший способ более эффективного использования капитала; другие утверждают, что это досадная деятельность, которая разрушает компании и рабочие места.

Рейдеры

ключевые слова

корпоративные рейдеры ○ выкуп заемных средств ○ мусорные облигации ○ выкуп менеджментом ○ мезонинное финансирование

Если — частные лица или компании, которые хотят взять на себя управление другими компаниями — занимайте деньги для своих целей, Обычно путем выпуска облигаций поглощение называется LBO.Использование заемных средств означает, что в основном финансируется за счет заемного капитала. После поглощения рейдер продает дочерние предприятия компании, чтобы рассчитаться с держателями облигаций.

Облигации, выпущенные для оплаты поглощений, обычно называются рискованными: продажа дочерних компаний с прибылью может оказаться невозможной. Но из-за риска по этим облигациям выплачивается высокая процентная ставка, поэтому некоторые инвесторы с удовольствием их покупают.

Но из-за риска по этим облигациям выплачивается высокая процентная ставка, поэтому некоторые инвесторы с удовольствием их покупают.

Иногда собственные менеджеры компании хотят купить компанию и реорганизовать ее.Это или MBO. Если выкуп финансируется путем выпуска привилегированных акций и конвертируемых облигаций, это в некотором смысле называется посередине между заемным и собственным капиталом.

| Экономика США американцев всегда считали, что они живут в стране возможностей,

где любой, у кого есть хорошая идея, решимость и готовность

усердно работать может начать бизнес и процветать.На практике эта вера в

предпринимательство принимает разные формы, от самозанятых

в глобальный конгломерат. Малый бизнес Многие посетители из-за рубежа с удивлением узнают, что даже сегодня

В экономике США никоим образом не доминируют гигантские корпорации. Полностью 99

процентов всех независимых предприятий в стране нанимают менее

500 человек. На эти малые предприятия приходится 52 процента всех предприятий США.

рабочих, по данным Управления малого бизнеса США (SBA).Несколько

19,6 миллиона американцев работают в компаниях, в которых работает менее 20 человек.

рабочих, 18,4 миллиона человек работают в компаниях, в которых работает от 20 до 99 человек.

рабочих, и 14,6 миллиона человек работают на предприятиях со 100–499 рабочими. По

для сравнения, 47,7 миллиона американцев работают в фирмах с 500 или более

сотрудники. Структура малого бизнеса ИП. Большинство предприятий являются индивидуальными предпринимателями

— то есть они принадлежат и управляются одним человеком. В единственной

собственность, владелец несет полную ответственность за бизнес

успех или неудача. Он или она собирает любую прибыль, но если предприятие

теряет деньги, и бизнес не может покрыть убыток, владелец

несет ответственность за оплату счетов — даже если это истощает его или ее

личные активы. Корпорации Хотя есть много малых и средних компаний, большие

бизнес-единицы играют доминирующую роль в американской экономике. Есть

На то есть несколько причин.Крупные компании могут поставлять товары и услуги

большему количеству людей, и они часто работают больше

эффективнее, чем маленькие. Кроме того, они часто могут продать свои

продукты по более низким ценам из-за большого объема и небольших затрат на

единица продана. У них есть преимущество на рынке, потому что многие

потребителей привлекают известные торговые марки, которые, по их мнению,

гарантируем определенный уровень качества. Как корпорации увеличивают капитал Крупные корпорации не смогли бы вырасти до нынешних размеров без

возможность найти инновационные способы привлечения капитала для финансирования

расширение. У корпораций есть пять основных способов получить это

Деньги. Монополии, слияния и реструктуризация Корпоративная форма, несомненно, является ключом к успешному росту

многочисленные американские предприятия.Но американцы иногда смотрели на большие

корпорации с подозрением, и сами корпоративные менеджеры

колебался по поводу ценности величия. |

Но по мере того, как население страны росло и

города приобрели повышенное экономическое значение, мечта оказаться в

бизнес для себя превратился в мелких торговцев, независимых

мастера, а также самостоятельные профессионалы.

Но по мере того, как население страны росло и

города приобрели повышенное экономическое значение, мечта оказаться в

бизнес для себя превратился в мелких торговцев, независимых

мастера, а также самостоятельные профессионалы.  5 миллионов

независимые предприятия.

5 миллионов

независимые предприятия. Они также представляют собой

точка входа в экономику для новых групп. Женщины, например,

активно участвуют в малом бизнесе. Количество принадлежащих женщинам

предприятий выросли на 89 процентов, по оценкам, до 8,1 млн.

1987 и 1997 гг., И ожидалось, что индивидуальные предприятия, принадлежащие женщинам, будут

достигают 35 процентов всех таких предприятий к 2000 году. Малые фирмы также

склонны нанимать большее количество пожилых работников и людей, которые предпочитают

работа неполный рабочий день.

Они также представляют собой

точка входа в экономику для новых групп. Женщины, например,

активно участвуют в малом бизнесе. Количество принадлежащих женщинам

предприятий выросли на 89 процентов, по оценкам, до 8,1 млн.

1987 и 1997 гг., И ожидалось, что индивидуальные предприятия, принадлежащие женщинам, будут

достигают 35 процентов всех таких предприятий к 2000 году. Малые фирмы также

склонны нанимать большее количество пожилых работников и людей, которые предпочитают

работа неполный рабочий день. Небольшие компании, которые быстро стали крупными игроками

в национальной и международной экономике включают компьютер

софтверная компания Microsoft; служба доставки посылок Федеральная

Экспресс; производитель спортивной одежды Nike; компьютерная сетевая фирма

Америка онлайн; и производитель мороженого Ben & Jerry’s.

Небольшие компании, которые быстро стали крупными игроками

в национальной и международной экономике включают компьютер

софтверная компания Microsoft; служба доставки посылок Федеральная

Экспресс; производитель спортивной одежды Nike; компьютерная сетевая фирма

Америка онлайн; и производитель мороженого Ben & Jerry’s.  Конгресс также создал Администрацию малого бизнеса в 1953 году.

предоставить профессиональные знания и финансовую помощь (35%

федеральных долларов за контракты отложено на небольшие

предприятий) лицам, желающим создать или вести малый бизнес. В

Обычно в течение года SBA гарантирует малым

предприятия, как правило, для оборотных средств или покупки зданий,

механизмы и оборудование.Инвестиционные компании малого бизнеса, поддерживаемые SBA

инвестировать еще 2000 миллионов долларов в качестве венчурного капитала.

Конгресс также создал Администрацию малого бизнеса в 1953 году.

предоставить профессиональные знания и финансовую помощь (35%

федеральных долларов за контракты отложено на небольшие

предприятий) лицам, желающим создать или вести малый бизнес. В

Обычно в течение года SBA гарантирует малым

предприятия, как правило, для оборотных средств или покупки зданий,

механизмы и оборудование.Инвестиционные компании малого бизнеса, поддерживаемые SBA

инвестировать еще 2000 миллионов долларов в качестве венчурного капитала.  За работой

с отдельными государственными агентствами и университетами, SBA также работает

около 900 центров развития малого бизнеса, которые предоставляют технические и

помощь в управлении.

За работой

с отдельными государственными агентствами и университетами, SBA также работает

около 900 центров развития малого бизнеса, которые предоставляют технические и

помощь в управлении.