Налоговая система России | Законодательство стран СНГ

Налоговая система России

Общие сведения

Главным налоговым законом России является Налоговый кодекс Российской Федерации. Также в систему налогового законодательства входят федеральные, региональные и муниципальные нормативно-правовые акты, регулирующие данный вид правоотношений.

Налоговой кодекс РФ состоит из двух частей. Первая часть регулирует общие вопросы налогообложения. В ней указаны все виды налогов и иных платежей, действующие на территории нашего государства, регламентирован порядок исполнения налоговых обязательств, права, обязанности и ответственность участников налоговых отношений и многие другие общие аспекты.

Вторая часть устанавливает ставки или способ их определения, порядок, сроки уплаты всех налогов, действующих на территории РФ.

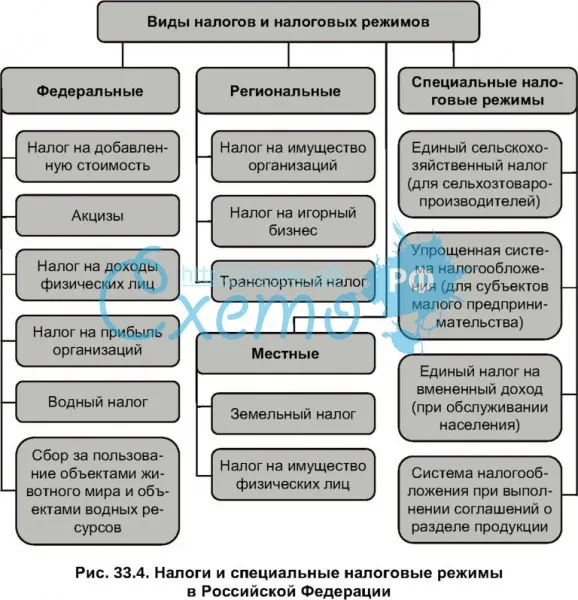

Поскольку Россия является федеративным государством, ее налоговая система, так же, как и вертикаль власти, состоит из трех уровней:

Федеральные налоги и сборы

Налог на добавленную стоимость. Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и

десяти процентам.

Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и

десяти процентам.

Акцизы. Плательщики – лица, осуществляющие различные операции с подакцизной продукцией, (производители, реализаторы, импортеры). К ней относятся: алкогольная, спиртосодержащая, продукция, табачные изделия, нефтепродукты, газ, автотранспорт, некоторые химические вещества. Ставки зависят от вида товара, различны на 2016 и 2017 годы.

Налог на доходы физических лиц. Общая ставка – тринадцать процентов, для определенных видов доходов ставки равны девяти, тридцати и тридцати пяти процентам. Предусмотрены вычеты. Налог на прибыль организаций. Объект – доходы за минусом понесенных в налоговом периоде расходов. База – прибыль в денежном выражении. Общая ставка – двадцать процентов.

Общая ставка – двадцать процентов.

Сборы за пользование объектами животного мира. Плательщики – лица, получившие разрешение на использование таких объектов на территории РФ. Ставка зависит от вида объекта.

Водный налог. Плательщики – пользователи водными объектами на основании лицензии. Налоговая база определяется в зависимости от способа водопользования (это может быть объем забранной воды, площадь водного пространства и т.д.). Ставки различны, зависят от вида использования, наименования используемого водного объекта.

Государственная пошлина. Плательщики – лица, обращающиеся в уполномоченные органы государственной власти и местного самоуправления за совершением различных юридически значимых действий (в суды, к нотариусам, органы ЗАГС и т.д.) Размер зависит от вида испрашиваемого действия.

Налог на добычу полезных ископаемых. Плательщики – пользователи недр. Налоговая база – стоимость извлеченного ископаемого. Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса.

Размер ставки зависит от вида добычи.

Плательщики – пользователи недр. Налоговая база – стоимость извлеченного ископаемого. Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса.

Размер ставки зависит от вида добычи.

Региональные налоги и сборы.

Транспортный налог. Плательщики – лица, на чье имя зарегистрировано транспортное средство. Объекты – разные виды автомобильного, водного, воздушного транспорта. Ставка налога прогрессивная, зависит от мощности двигателя.

Налог на игорный бизнес. Плательщики – организаторы проведения азартных игр. Объект – игровое оборудование. Ставки различны, зависят от вида игрового оборудования, устанавливаются в ежемесячной твердой сумме за единицу оборудования.

Налог на имущество организаций. Плательщики – собственники и титульные владельцы движимого и недвижимого имущества, учтенного на балансе как основные средства. База – среднегодовая стоимость. Ставка устанавливается региональными властями

и не может превышать 2.2 процента стоимости.

База – среднегодовая стоимость. Ставка устанавливается региональными властями

и не может превышать 2.2 процента стоимости.

Местные налоги и сборы.

Земельный налог. Плательщики – собственники и владельцы земельных участков. База – кадастровая стоимость. Ставки устанавливаются местными властями и не могут превышать предельный размер, установленный НК РФ. Такой предел различен для земель различных категорий и равен, по общему правилу, полутора процентам, кроме земель сельхозназначения, земель жилищного фонда и некоторых других, для которых предельный размер равен 0.3 процентам.

Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – кадастровая стоимость. Ставка устанавливается местными властями и не может превышать предельного размера. Этот размер зависит от вида имущества, его стоимости

и варьируется в пределах от 0.1 процента до двух процентов.

Торговый сбор. Плательщики – лица, осуществляющие торговую деятельность на территории муниципального района, где действует сбор. Ставка устанавливается муниципалитетами.

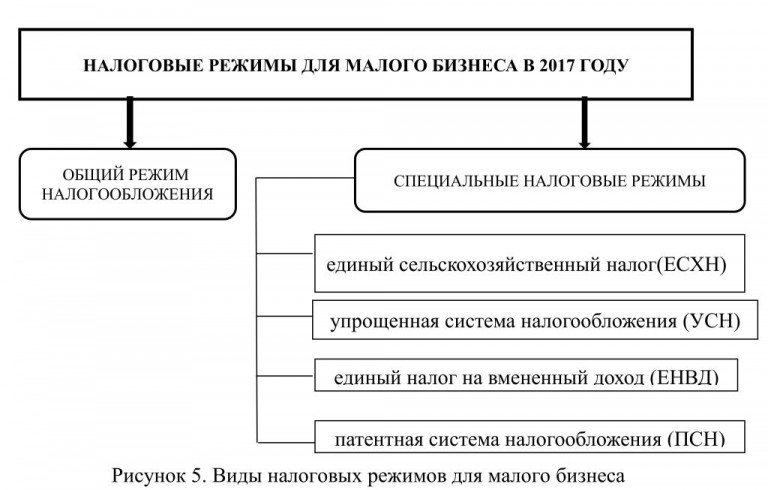

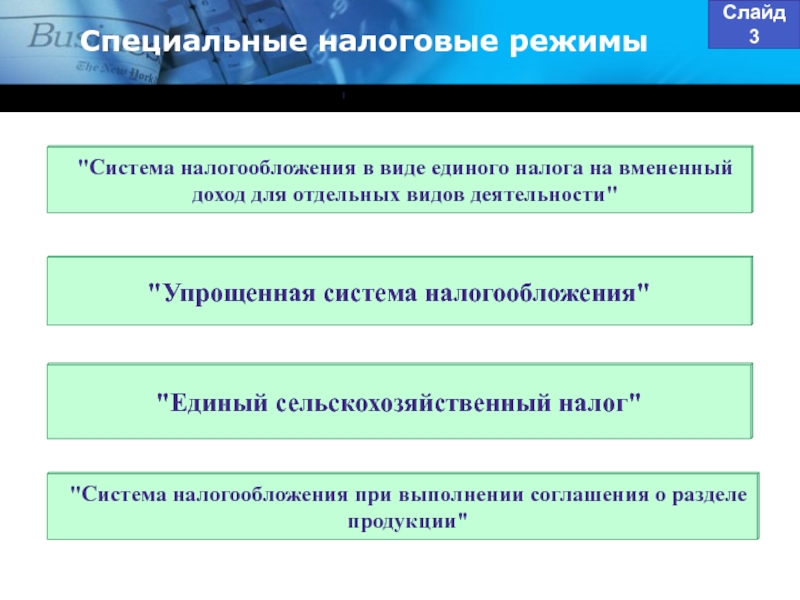

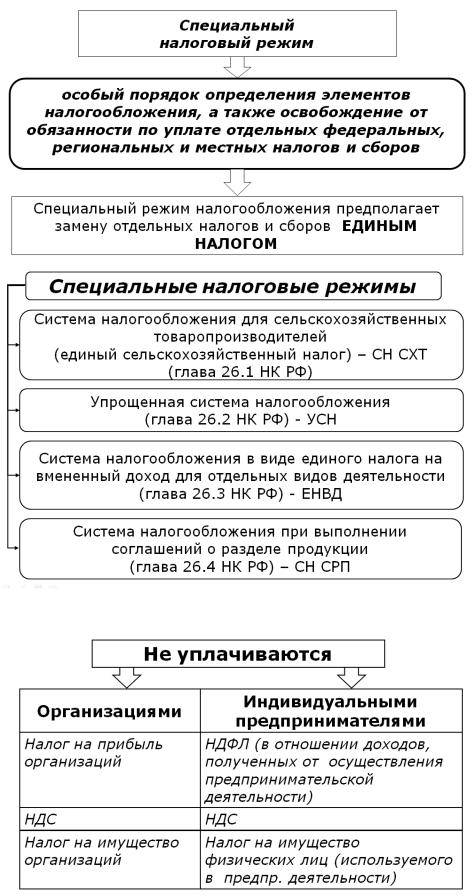

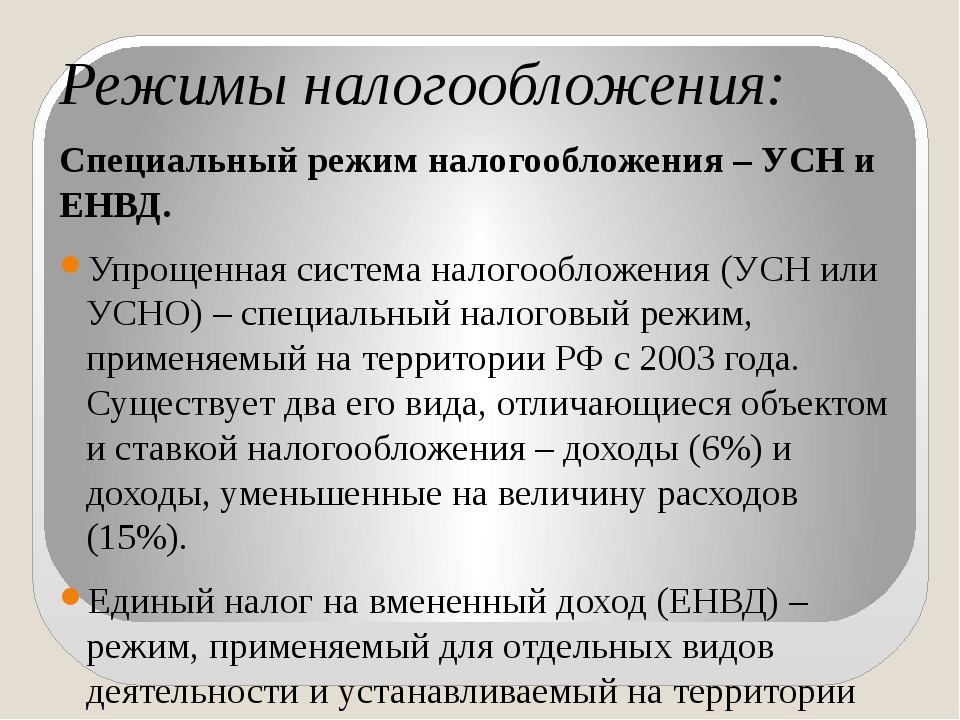

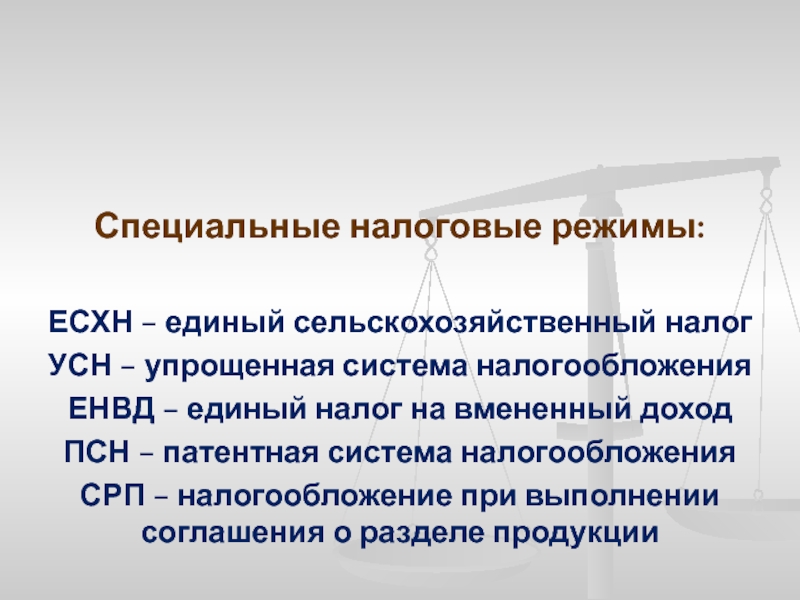

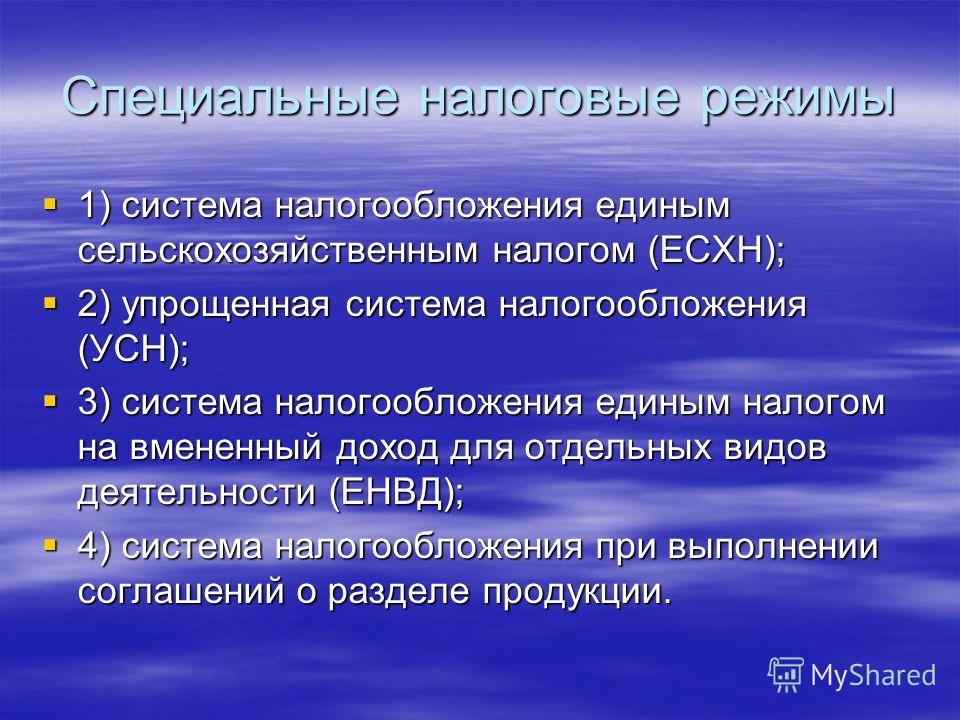

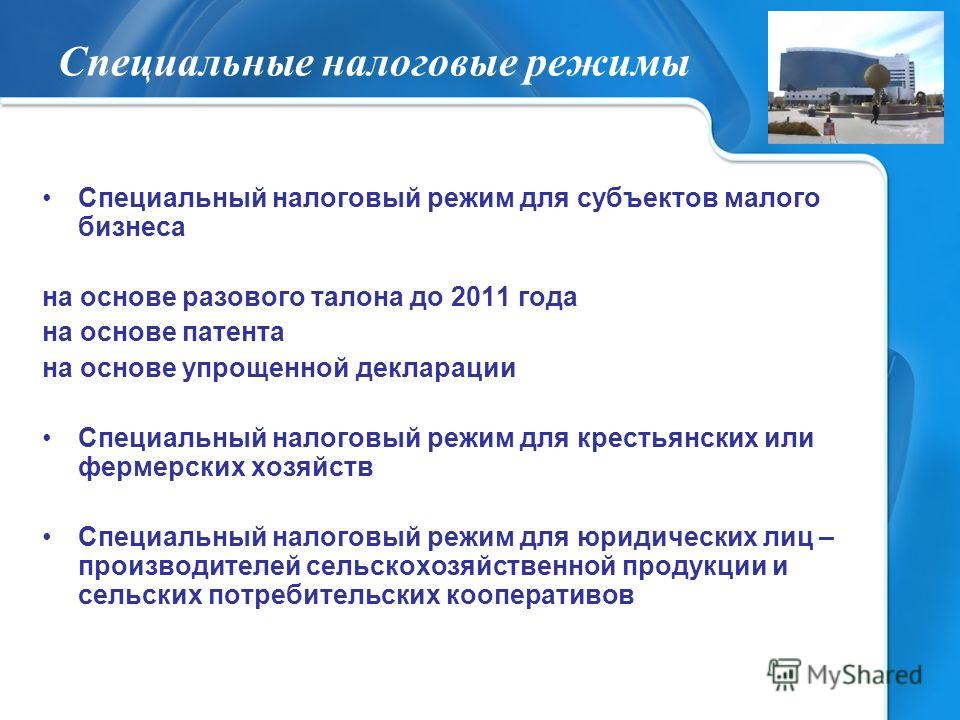

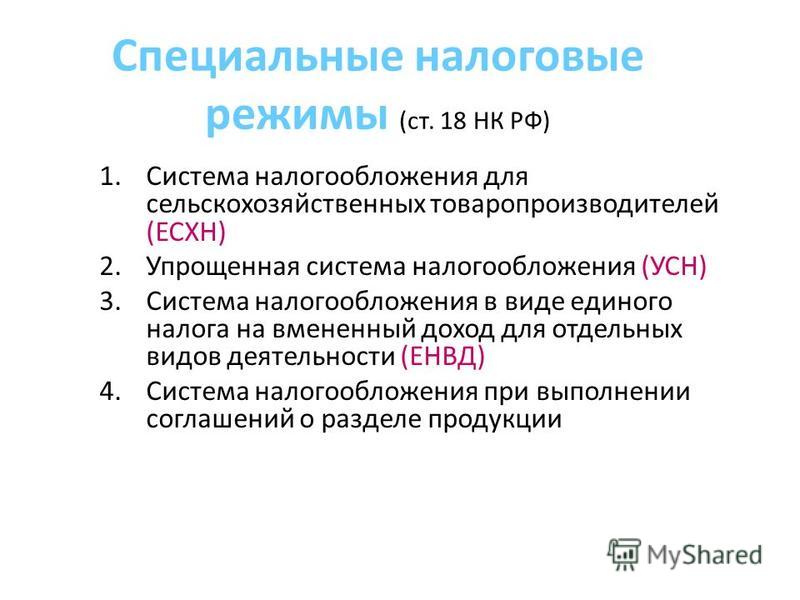

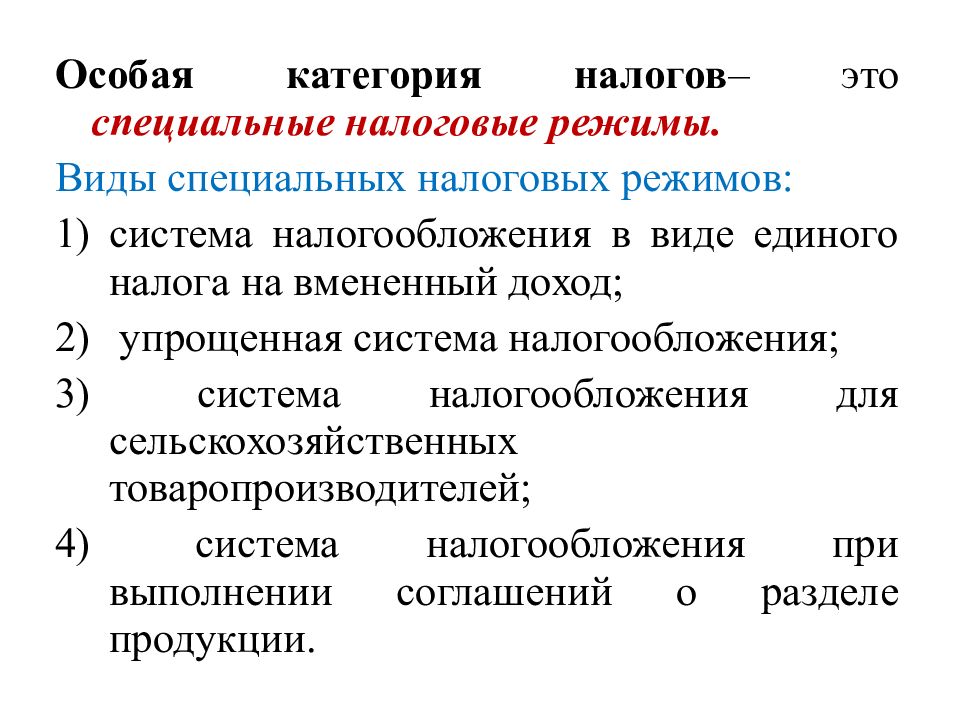

Специальные налоговые режимы.

В целях создания благоприятных условий для предпринимательства для некоторых плательщиков в РФ введены и действуют несколько специальных налоговых режимов, таких как:

Единый сельскохозяйственный налог. Применяется производителями сельхозпродукции, заменяет уплату налогов на прибыль и имущество организаций. Объект налогообложения – доходы за минусом произведенных расходов. Общая ставка составляет шесть процентов. Для плательщиков Крыма и Севастополя предусмотрены льготы в виде нулевой ставки на 2015-2016 годы и четырехпроцентной ставки с 2017 по 2021 год.

Упрощенная система налогообложения. Плательщики – организации и предприниматели, отвечающие определенным требованиям. Освобождает от уплаты подоходного налога, налогов на имущество, налога на прибыль. Объект – доходы и доходы за вычетом

расходов. Ставка устанавливается региональными законами, для объекта в виде доходов варьируется от одного до шести процентов. Для объекта в виде доходов за вычетом расходов, ставка колеблется от пяти до пятнадцати процентов. Для Крыма и

Севастополя предусмотрены льготы.

Освобождает от уплаты подоходного налога, налогов на имущество, налога на прибыль. Объект – доходы и доходы за вычетом

расходов. Ставка устанавливается региональными законами, для объекта в виде доходов варьируется от одного до шести процентов. Для объекта в виде доходов за вычетом расходов, ставка колеблется от пяти до пятнадцати процентов. Для Крыма и

Севастополя предусмотрены льготы.

Единый налог на вмененный доход(далее – ЕНВД). Применяется для определенных видов деятельности, поименованных в

НК РФ. Заменяет уплату налога на прибыль, налогов на имущество, подоходного налога. Плательщики — организации и предприниматели, осуществляющие деятельность, в отношении которой введен ЕНВД на территории муниципального района, пожелавшие

перейти на данную систему налогообложения и отвечающие определенным требованиям закона. Объект налогообложения – вмененный доход. Его размер зависит от вида деятельности, установлен НК РФ и подлежит корректировке на местные коэффициенты.

Налогообложение при выполнении соглашений о разделе продукции, заключенных на основании ФЗ «О соглашениях о разделе продукции». Предусматривает замену части налогов и сборов разделом произведенной продукции. Инвесторы освобождаются от уплаты различных региональных и местных налогов, а также получают возмещение некоторых федеральных налогов.

Патентная система. Применяется предпринимателями при осуществлении некоторых видов предпринимательской деятельности, перечисленных в законе. Освобождает от уплаты: подоходного налога и налога на имущество. Объект налогообложения – потенциально возможный годовой доход. Ставка равна шести процентам, для Крыма и Севастополя предусмотрены льготы.

Завершая краткий обзор налогового законодательства России, можно сделать следующие выводы.

Он очень подробно регулирует как общие вопросы налогообложения, так и особенности исчисления и уплаты каждого отдельно взятого налога.

Он очень подробно регулирует как общие вопросы налогообложения, так и особенности исчисления и уплаты каждого отдельно взятого налога.Налоговое бремя нельзя назвать чрезмерным, ставки по основным налогам – средние, не сильно высокие, но и не слишком низкие. Тенденций к постоянному повышению их размера, как имеет место в некоторых государствах СНГ, в настоящее время не наблюдается. На многие налоги, уплачиваемые исключительно бизнесом, на длительное время (до 2021 года включительно) предусмотрены серьезные преференции для Крыма и Севастополя, что представляется верным в сложившейся политической и экономической ситуации. Также налоговое законодательство можно характеризовать как «аграрно ориентированное», то есть содержащее множество льгот по уплате налогов для сельхозпроизводителей.

Хочется надеяться, что в будущем государство будет и дальше стремиться повысить свои доходы от налоговых поступлений не экстенсивным, а интенсивным путем, то есть за счет повышения эффективности их взимания и платежной дисциплины, а не путем

увеличения налоговых ставок, а все прогнозы о возможном повышении после выборов Президента в 2018 году основных налогов – подоходного, НДС и акцизов – останутся лишь слухами.

Статья подготовлена специалистами ООО «СоюзПравоИнформ».

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

Налоги и налогообложение — Образовательная платформа «Юрайт». Для вузов и ссузов.

В курсе изложены теоретические основы налогов и налогообложения, рассмотрены функции и роль налогов в формировании доходов бюджетов, дана подробная характеристика федеральных, региональных и местных налогов, специальных налоговых режимов, отражены последние изменения в налоговом законодательстве. Для закрепления учебного материала по каждому налогу в практикум включены задачи для самостоятельного решения. Тестовые задания доступны на образовательной платформе «Юрайт» urait.ru. Соответствует актуальным требованиям Федерального государственного образовательного стандарта высшего образования. Для студентов, аспирантов экономических вузов, специалистов в области налогообложения, бухгалтеров, слушателей курсов повышения квалификации.

Укажите параметры рабочей программы

Дисциплина

Налоги и налогообложение

УГС09.00.00 «ИНФОРМАТИКА И ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА»10.00.00 «ИНФОРМАЦИОННАЯ БЕЗОПАСНОСТЬ»01.00.00 «МАТЕМАТИКА И МЕХАНИКА»44.00.00 «ОБРАЗОВАНИЕ И ПЕДАГОГИЧЕСКИЕ НАУКИ»43.00.00 «СЕРВИС И ТУРИЗМ»23.00.00 «ТЕХНИКА И ТЕХНОЛОГИИ НАЗЕМНОГО ТРАНСПОРТА»27.00.00 «УПРАВЛЕНИЕ В ТЕХНИЧЕСКИХ СИСТЕМАХ»38.00.00 «ЭКОНОМИКА И УПРАВЛЕНИЕ»40.00.00 «ЮРИСПРУДЕНЦИЯ»

Направление подготовки

Уровень подготовки

Страницы — Налоговое консультирование — программа

ПРОГРАММА КУРСА «НАЛОГОВОЕ КОНСУЛЬТИРОВАНИЕ» 380 ак.

часов

часов Вводное занятие

Налоговое право

Предмет, система и источники налогового права. Общие условия установления налогов, сборов и страховых взносов. Налоговая система Российской Федерации. Налоговые правоотношения. Представительство в налоговых правоотношениях. Исполнение обязанности по уплате налогов, сборов и страховых взносов. Обеспечение исполнения обязанности по уплате налогов, сборов и страховых взносов. Налоговое администрирование и налоговый контроль. Налоговые правонарушения и ответственность за их совершение. Особенности административной и уголовной ответственности за нарушения законодательства о налогах и сборах. Налоговые споры и их разрешение. Обязательный досудебный порядок урегулирования налоговых споров. Особенности судебного урегулирования налоговых споров.

Налогообложение юридических и физических лиц

Налог

на прибыль организаций. Налог на доходы физических лиц. Налог на добавленную стоимость.

Акцизы. Специальные налоговые режимы. Упрощенная система налогообложения. Система

налогообложения в виде единого налога на вмененный доход для отдельных видов

деятельности. Система налогообложения для сельскохозяйственных производителей

(единый сельскохозяйственный налог). Патентная система налогообложения. Налог

на профессиональный доход. Налог на имущество организаций. Налог на имущество

физических лиц. Транспортный налог. Земельный налог. Налог на игорный бизнес. Налог

на добычу полезных ископаемых. Налог на дополнительный доход от добычи

углеводородного сырья. Водный налог. Сборы за пользование объектами животного

мира и за пользование объектами водных биологических ресурсов. Торговый сбор. Страховые

взносы. Налоговые последствия отдельных сделок. Учетная политика для целей

налогообложения.

Налог на доходы физических лиц. Налог на добавленную стоимость.

Акцизы. Специальные налоговые режимы. Упрощенная система налогообложения. Система

налогообложения в виде единого налога на вмененный доход для отдельных видов

деятельности. Система налогообложения для сельскохозяйственных производителей

(единый сельскохозяйственный налог). Патентная система налогообложения. Налог

на профессиональный доход. Налог на имущество организаций. Налог на имущество

физических лиц. Транспортный налог. Земельный налог. Налог на игорный бизнес. Налог

на добычу полезных ископаемых. Налог на дополнительный доход от добычи

углеводородного сырья. Водный налог. Сборы за пользование объектами животного

мира и за пользование объектами водных биологических ресурсов. Торговый сбор. Страховые

взносы. Налоговые последствия отдельных сделок. Учетная политика для целей

налогообложения.

Правовое регулирование экономической деятельности

Теоретические основы правового регулирования экономической

деятельности.

Особенности правового положения участников экономической деятельности. Субъекты предпринимательства как участники экономической деятельности.

Объекты гражданских правоотношений. Имущественные права участников экономической деятельности.

Правовые средства экономической деятельности.

Отдельные виды договоров в экономической деятельности.

Осуществление и защита прав участников экономической деятельности.

Отдельные вопросы правового регулирования трудовых отношений.

Бухгалтерский учет и отчетность

Основы бухгалтерского учета. Учет внеоборотных активов. Учет

материально-производственных запасов. Учет расходов по оплате труда. Учет

затрат на производство и выпуск готовой продукции. Учет денежных средств. Учет

финансовых вложений. Учет кредитов, займов. Учет капитала. Учет расчетов,

прочих активов и обязательств, ценностей, временно находящихся в пользовании

или распоряжении организации. Учет финансовых результатов. Учет расчетов по

налогу на прибыль. Бухгалтерская отчетность.

Учет финансовых результатов. Учет расчетов по

налогу на прибыль. Бухгалтерская отчетность.

Финансово-экономический анализ для целей налогового консультирования

Основы финансово-экономического анализа деятельности организации для целей налогового консультирования. Анализ ликвидности, финансовой устойчивости в налоговом консультировании Анализ финансовых результатов, оборачиваемости и рентабельности с учетом налоговых факторов. Особенности анализа основного, оборотного капитала и денежных потоков в налоговом консультировании. Анализ налоговой нагрузки организации. Анализ налоговых рисков организации. Маржинальный анализ и концепции риск-менеджмента в оценке вариантов налоговых решений. Элементы инвестиционного анализа в налоговом консультировании.

Организация и методика налогового консультирования

Организационно-методические основы налогового

консультирования. Налоговое консультирование как правовой процесс. Методы

изучения и использования материалов судебной практики в налоговом

консультировании. Изучение судебных актов по налоговым спорам. Методы изучения

конкретной ситуации и принятия решений. Разбор практических ситуаций. Психологические

аспекты налогового консультирования.

Методы

изучения и использования материалов судебной практики в налоговом

консультировании. Изучение судебных актов по налоговым спорам. Методы изучения

конкретной ситуации и принятия решений. Разбор практических ситуаций. Психологические

аспекты налогового консультирования.

Аннотация программы

Решение SAP FI-SL «Специальные регистры»

Вернуться к выбору решения- организовать параллельный учет для целей налога на прибыль;

- классифицировать доходы и расходы в соответствии с требованиями Налогового кодекса;

- рассчитать налог на прибыль;

- классифицировать активы и обязательства предприятия в соответствии с требованиями ПБУ 18;

- создать аналитическую отчетность, регламентированные отчетные формы и декларации по налогу на прибыль.

- Реализация структуры доходов и расходов налогового учета

Для реализации требований главы 25 Налогового кодекса РФ все элементы налогового учета (ЭНУ) должны быть систематизированы и описаны в виде иерархии. ЭНУ классифицируются на несколько групп: например, доходы от реализации, внереализационные доходы/расходы, фактические расходы, подлежащие дальнейшим перерасчетам и т.д. - Ведение регистров налогового учета

В модуле используется несколько регистров для ведения налогового учета, для каждого можно определить допустимые виды операций, виды записи (план, факт) и версионность. - Формирование элементов налогового учета нижних уровней

Сбор первичных документов в SAP FI-SL может проходить как сквозная проводка в регистр задним числом и/или прямая проводка. - Корректировка данных налогового учета

- Формирование элементов налогового учета верхних уровней

- Распределение расходов

Для выполнения требований законодательства РФ в модуле определяются разделы затрат, подлежащие распределению, ссылочная база для распределения, а также выполняется само распределение. - Нормирование расходов

В SAP «Специальные регистры» для формирования нормируемых показателей налогового учета определяются расходы, подлежащие нормированию, ссылочная база для нормирования, а также выполняется само нормирование. - Расчет прямых расходов

- Реализация структуры разниц и ведение регистров

При ведении учета разниц в решении SAP используются специальные регистры: накопительный, хранение остатков разниц, расчет разниц по себестоимости и значения для проводки. - Формирование базы для расчета разниц и их учет

Эти операции осуществляются в специальных регистрах с помощью инструментов сведения и распределения. - Ведение областей оценки и формирование показателей налогового учета основных фондов

Для этих целей в модуле FI-SL выполняется активация дополнительных областей оценки «Налоговый учет», «Постоянные разницы» и «Временные разницы». Налоговые показатели подразделяются на несколько видов:- амортизационные отчисления по налоговой области оценки;

- остаточная стоимость выбывших объектов основных фондов;

- убытки от реализации объектов основных фондов переносимые в специальном порядке.

- Формирование аналитических отчетов и декларации по налогу на прибыль

- SAP FI-SL «Специальные регистры»:налоговый учет

При ведении учета налога на прибыль на предприятии самое важное – соблюдать требования законодательства РФ. Организовать учет и обеспечить выполнение необходимых требований поможет модуль FI-SL «Специальные регистры» от компании SAP.

Внедрение модуля SAP поможет сотрудникам бухгалтерии решить следующие производственные задачи:

С помощью модуля SAP FI-SL легко организовать учет на предприятии, используя следующие функциональные возможности системы:

Модуль FI-SL: «Специальные регистры» также интегрирован с другими решениями системы SAP ERP: FI «Финансы», FI-AA «Основные средства», CO «Контроллинг», SD «Сбыт», MM «Управление материальными потоками» и HR «Управление персоналом».

Услуги для этого решения

Специальные налоги и сборы — Город Розвилл

ИСТОРИЯ ВОПРОСАПредлагаемый График затрат на техническое обслуживание и сборов для CFD на техническое обслуживание определяет затраты на услуги, предоставляемые городом по запросу или от имени отдельных районов, в отличие от населения. в целом.

Этот график затрат и сборов предназначен для применения ко всем новым CFD на техническое обслуживание, запланированным и сформированным городскими властями. До введения этого единого графика существующие контракты на разницу цен оговаривались индивидуально с городскими властями, что приводило к различным расходам и потенциально несопоставимому возмещению затрат на обслуживание.

Городские власти опубликовали Закон о целях и политике в отношении использования общественных объектов Мелло-Роос 1982 года, вступающий в силу 20 марта 2019 года. Эти правила подтверждают цель CFD, которая заключается в «финансировании всех или части текущих затрат парков. и открытое пространство, общественное благоустройство, полиция и пожарная охрана, а также библиотечные услуги и обслуживание; и / или для оплаты любых нефинансируемых текущих затрат на содержание или обслуживание в городе, связанных с проектом развития ».

График затрат на обслуживание и сборов для CFD на обслуживание предполагается пересматривать ежегодно.График затрат и сборов, действующий с 1 июля 2020 года по 30 июня 2021 года, основан на результатах исследования, завершенного в сентябре 2018 года, с применением годового изменения индекса потребительских цен (ИПЦ) с октября по октябрь, как это разрешено Советом. через разрешение. С отчетом можно ознакомиться по ссылке ниже.

Важно отметить, что, хотя установление универсального графика затрат и сборов может оказать финансовое воздействие в виде дополнительных доходов, доходы не предназначены для использования для финансирования новых услуг, а скорее предназначены для компенсации затраты на предоставление существующих услуг, которые могут быть возмещены по графику. Следовательно, хотя сборы могут расти ежегодно, обычно затраты на рабочую силу (основной фактор стоимости услуг) также ежегодно растут. Перекалибровка графика затрат и платежей просто обеспечивает компенсацию существующих расходов / потребностей, а не источник финансирования для расширенных уровней обслуживания.

Следовательно, хотя сборы могут расти ежегодно, обычно затраты на рабочую силу (основной фактор стоимости услуг) также ежегодно растут. Перекалибровка графика затрат и платежей просто обеспечивает компенсацию существующих расходов / потребностей, а не источник финансирования для расширенных уровней обслуживания.

Годовой график затрат на техническое обслуживание CFD на обслуживание

Постановление 21-248

Специальные начисления, налоги или сборы

Процесс определения сборов, сборов и начислений в годовом налоговом перечне описан ниже.

Офис контролера будет принимать и обрабатывать вводимую информацию, начиная с 1 июля или ранее, и продолжая до конца месяца. Вы должны предоставить информацию о передаче вместе со своими данными, которая включает следующее:

- Название аттестата особого округа

- Код начисления / начисления (3 символа)

- долларов итого для оценки

- Наибольшая и наименьшая суммы оценки посылки

- Общее количество посылок

- Имя, телефон, электронная почта и почтовый адрес ответственного контактного лица (для подачи необходимых данных) в вашей организации

- Текущий номер телефона, по которому плательщики налога на имущество могут позвонить, если у них возникнут вопросы, относящиеся к вашей оценке

Никакие специальные сборы / начисления / налоги не будут добавлены в налоговую ведомость, если в офис контролера не будут представлены следующие требования:

- Подписанное соглашение о компенсации с округом. Его необходимо подавать только один раз (не каждый год). Каждое агентство должно подписать отдельное соглашение о специальной оценке, специальных налогах или специальных сборах, в зависимости от обстоятельств.

Его необходимо подавать только один раз (не каждый год). Каждое агентство должно подписать отдельное соглашение о специальной оценке, специальных налогах или специальных сборах, в зависимости от обстоятельств.

Его необходимо подавать только один раз (не каждый год). Каждое агентство должно подписать отдельное соглашение о специальной оценке, специальных налогах или специальных сборах, в зависимости от обстоятельств.Формы (прямая ссылка на формы)

Примечание в налоговое агентство : Просмотрите и распечатайте соглашение, применимое в вашем случае, введите название вашего агентства и раздел 8 соглашения, получите разрешение / подпись вашего Совета на соглашении и отправьте подписанный оригинал или копии (если вам нужен оригинал для вашего файла) в офис контролера.

- Решение, принятое Правлением агентства, разрешающее начисление / сборы и их взимание за текущий налоговый год (в решении должны быть указаны размер налогообложения и установленные законом полномочия для оценки)

- Для новых оценок и начислений — копия юридического документа, подтверждающая документация и отчеты

Списки пробных документов будут отправлены вам для проверки и подписания. Ваш выход означает, что вы проверили точность ваших данных, которые будут указаны в счетах по налогу на имущество.Ваши платежи / оценки не будут включены без вашей подписи.

Ваш выход означает, что вы проверили точность ваших данных, которые будут указаны в счетах по налогу на имущество.Ваши платежи / оценки не будут включены без вашей подписи.

Мы приложим все возможные усилия, чтобы ускорить процесс исправления вводимых данных и получить чистый файл с вашей информацией. Мы продолжим предоставлять услуги того же уровня при соблюдении следующих требований:

- Данные должны быть получены с 1 по 31 июля

- Ваше агентство должно ускорить рассмотрение, внесение исправлений и подписание

- После 10 августа исправления вноситься не будут.

Инструкции по электронной почте

Данные, отправляемые в виде вложения к электронному письму, следует направлять по адресу: gtabbay @ smcgov.орг. В строке темы электронного письма следует указать «Special Assessments»

.Контакты

Пожалуйста, направляйте все вопросы специальной оценки Геримару Таббаю по телефону (650) 599-1608.

Чтобы получить список действительных номеров посылок

Офис асессора округа Сан-Матео ведет текущий список действительных номеров земельных участков. Пожалуйста, свяжитесь с Патти Чоу по телефону 650-599-1032 или [email protected], чтобы приобрести список.

Пожалуйста, свяжитесь с Патти Чоу по телефону 650-599-1032 или [email protected], чтобы приобрести список.

Требования к формату данных специальных оценок

- Данные специальной оценки ДОЛЖНЫ быть представлены в текстовом формате ASCII, а код не должен иметь каких-либо разделителей данных (включая пробелы и табуляции), точек, запятых, десятичных знаков, верхних и нижних колонтитулов .Файл в текстовом формате ASCII можно создать с помощью простого текстового редактора, такого как Microsoft Notepad или Wordpad.

- Данные должны быть отправлены в офис контролера по электронной почте.

- Каждая запись должна состоять из 80 символов и быть отформатирована, как показано ниже:

Имя данных | Длина | Позиция |

ТИП ЗАРЯДА | 1 символ | 1 |

КОД ЗАРЯДА | 3 символа | 2-4 |

ID ПОСЫЛКИ | 9 символов | 5-13 |

СУММА ЗАРЯДА | 8 цифр (2 десятичных знака) | 14–21 |

НАПОЛНИТЕЛЬ | 59 пустых символов | 22-80 |

- Образец правильно отформатированных данных показан ниже

6F3302254015700055500

6F3302254015800055500

В первой строке приведенного выше примера тип сбора — 6, код сбора — F33, номер посылки — 022-540-157, а сумма сбора — 555 долларов США. 00. Остальная часть строки дополняется пробелами

00. Остальная часть строки дополняется пробелами

- Файлы с неправильно отформатированными данными будут возвращены отправляющему агентству для исправления.

- В электронном письме должна быть указана следующая информация:

- Название оценки особого округа

- Код начисления / начисления (3 символа)

- долларов итого для оценки

- Наибольшая и наименьшая суммы оценки посылки

- Общее количество посылок

- Имя, телефон, электронная почта и почтовый адрес ответственного контактного лица в вашей организации

- Текущий номер телефона, по которому плательщики налога на имущество могут позвонить, если у них возникнут вопросы, относящиеся к вашей оценке

- Дата создания

- Отправка исправленных данных: После отправки исходных данных на ваше рассмотрение будут предоставлены списки подтверждений.При необходимости внесите исправления в свои данные, а затем повторно отправьте весь файл со ВСЕМИ посылками. ЗАПРЕЩАЕТСЯ отправлять частичные данные, содержащие только исправленные посылки, за исключением случаев, когда это специально указано в диспетчерской.

ЗАПРЕЩАЕТСЯ отправлять частичные данные, содержащие только исправленные посылки, за исключением случаев, когда это специально указано в диспетчерской.

ЗАПРЕЩАЕТСЯ отправлять частичные данные, содержащие только исправленные посылки, за исключением случаев, когда это специально указано в диспетчерской.Ссылки на соглашения о компенсации для сбора:

Специальные налоги, введенные в соответствии с инициативой, не требуют голосования сверхквалифицированного большинства в две трети

Апелляционный суд постановил, что положения Конституции Калифорнии, требующие подавляющего большинства голосов в отношении специальных налогов, взимаемых местным правительством, не применяются к специальным налогам, вводимым по местной инициативе. Город и округ Сан-Франциско против всех лиц, заинтересованных в предмете предложения C , 51 Cal. Приложение. 5-й 703 (2020 г.).

В 2018 году избиратели Сан-Франциско одобрили Предложение C, инициативу, спонсируемую гражданами, с 61,34% голосов тех, кто проголосовал за эту меру. Предложение C уполномочило городские власти собирать дополнительные налоги на бизнес, которые должны быть помещены в специальный фонд и использованы исключительно для определенных услуг для бездомных, включая жилищные программы, услуги психического здоровья, программы профилактики и программы гигиены. Ссылаясь на Предложения 13 (1978) и 218 (1996) Калифорнии, бизнес-ассоциации и ассоциации налогоплательщиков утверждали, что Предложение C было недействительным, поскольку оно не было принято двумя третями голосовавших.

Ссылаясь на Предложения 13 (1978) и 218 (1996) Калифорнии, бизнес-ассоциации и ассоциации налогоплательщиков утверждали, что Предложение C было недействительным, поскольку оно не было принято двумя третями голосовавших.

Суд отклонил аргументы ассоциаций и поддержал Предложение C. Он в значительной степени опирался на прецедент Верховного суда Калифорнии, согласно которому требование большинства в две трети голосов, содержащееся в Предложении 13, не применялось к общегосударственному специальному налогу, принятому по инициативе, и что требование Предложение 218 об утверждении налогов на всеобщих выборах также не применялось к общему налогу, введенному по инициативе местных властей.Предыдущие дела Верховного суда Калифорнии ясно показали, что положения предложений 13 и 218, устанавливающие требования к городам, округам, особым округам и другим местным государственным органам, должны толковаться как относящиеся только к советам, советам и другим представительным органам, а не к избирателям. . Как было определено в этих предыдущих случаях, ни в Предложении 13, ни в Предложении 218 нет ничего, что подразумевает отмену права инициативы принимать законы простым большинством голосов.Более того, хотя избиратели связаны существенными ограничениями, применимыми к законодательным действиям, предпринимаемым советами и советами, они не связаны процедурными требованиями, такими как требование о наличии двух третей голосов.

. Как было определено в этих предыдущих случаях, ни в Предложении 13, ни в Предложении 218 нет ничего, что подразумевает отмену права инициативы принимать законы простым большинством голосов.Более того, хотя избиратели связаны существенными ограничениями, применимыми к законодательным действиям, предпринимаемым советами и советами, они не связаны процедурными требованиями, такими как требование о наличии двух третей голосов.

Ассоциации также утверждали, что хартия Сан-Франциско, в которой говорится, что инициативные меры должны быть «в пределах полномочий, предоставленных Наблюдательному совету», запрещает избирателям вводить налоги без подавляющего большинства голосов. Суд отклонил и этот аргумент, снова отметив, что такие процессуальные требования не распространяются на избирателей.Он поддержал решение суда первой инстанции по состязательным бумагам в пользу города, заключив, что «принятие предложения C большинством голосов избирателей города было правомерным проявлением инициативы народа».

: Кодекс правительства Калифорнии :: Кодекс Калифорнии 2009 года :: Кодекс Калифорнии :: Кодексы и законы США :: Закон США :: Justia

ГОСУДАРСТВЕННЫЙ КОДЕКСРАЗДЕЛ 50075-50077.5

50075.Законодательное собрание намерено предоставить всем городам, округа и округа, наделенные полномочиями взимать специальные налоги, в соответствии с положениями статьи XIII A Закона штата Калифорния Конституция. 50075.1. С 1 января 2001 г. или после этой даты любые местные специальные налоговые меры который подлежит одобрению избирателем, который обеспечит введение специального налога местным агентством должно предусматривать меры подотчетности, которые включают, помимо прочего, все следующий: (а) Заявление с указанием конкретных целей специального налог.(b) Требование о том, чтобы поступления применялись только к конкретные цели, определенные в соответствии с подразделом (а). (c) Создание счета, на который будут зачисляться поступления.

депонированный.

(d) Годовой отчет в соответствии с Разделом 50075.3.

50075,3. Главный налоговый инспектор местного агентства, взимающего налоги, должен:

подать отчет в руководящий орган не позднее 1 января 2002 г.,

и в дальнейшем не реже одного раза в год. Годовой отчет должен содержать:

оба из следующих:

(а) Сумма собранных и израсходованных средств.(б) Статус любого проекта, который требуется или санкционировано для финансирования

как указано в подразделе (а) Раздела 50075.1.

50075,5. Как использовано в этой статье:

(а) «Местное агентство» означает любой округ, город, город и округ,

включая чартерный город, округ или любой особый район.

(b) «Особый округ» означает государственное учреждение, созданное

в соответствии с общим законом или специальным законом, для выполнения

правительственные или частные функции, с ограниченным географическим

границы, включая, помимо прочего, школьный округ и

район общественного колледжа.50076. Используемый в этой статье термин «специальный налог» не включает никаких

плата, которая не превышает разумную стоимость предоставления

услуги или регулирующая деятельность, за которую взимается плата и которая

не взимается для целей общего дохода.

депонированный.

(d) Годовой отчет в соответствии с Разделом 50075.3.

50075,3. Главный налоговый инспектор местного агентства, взимающего налоги, должен:

подать отчет в руководящий орган не позднее 1 января 2002 г.,

и в дальнейшем не реже одного раза в год. Годовой отчет должен содержать:

оба из следующих:

(а) Сумма собранных и израсходованных средств.(б) Статус любого проекта, который требуется или санкционировано для финансирования

как указано в подразделе (а) Раздела 50075.1.

50075,5. Как использовано в этой статье:

(а) «Местное агентство» означает любой округ, город, город и округ,

включая чартерный город, округ или любой особый район.

(b) «Особый округ» означает государственное учреждение, созданное

в соответствии с общим законом или специальным законом, для выполнения

правительственные или частные функции, с ограниченным географическим

границы, включая, помимо прочего, школьный округ и

район общественного колледжа.50076. Используемый в этой статье термин «специальный налог» не включает никаких

плата, которая не превышает разумную стоимость предоставления

услуги или регулирующая деятельность, за которую взимается плата и которая

не взимается для целей общего дохода. 50077. (a) За исключением случаев, предусмотренных в Разделе 7282 Налогового и

Налоговый кодекс, законодательный орган любого города, округа или района

может после уведомления и публичных слушаний внести предложение постановлением или

решение о принятии специального налога. Постановление или постановление

должны включать вид налога и ставку налога, подлежащего взиманию,

метод сбора и дата, на которую должны быть проведены выборы.

проводится для утверждения взимания налога.Предложение должно быть

представлен избирателям города, округа, района или

его часть, и после утверждения двумя третями голосов

избирателями, голосующими по предложению, городу, округу или

округ может взимать налог.

(b) Законодательный орган города или района может предусмотреть

взимание специального налога таким же образом и при условии

тот же штраф, что и другие фиксированные сборы и налоги или вместе с ними, и

собираются городом, районом или по соглашению с округом,

округом от имени города или района.Если особый

налоги собираются округом от имени города или района,

округ может вычесть свои разумные расходы, понесенные за услугу

до перечисления остатка в город.

50077. (a) За исключением случаев, предусмотренных в Разделе 7282 Налогового и

Налоговый кодекс, законодательный орган любого города, округа или района

может после уведомления и публичных слушаний внести предложение постановлением или

решение о принятии специального налога. Постановление или постановление

должны включать вид налога и ставку налога, подлежащего взиманию,

метод сбора и дата, на которую должны быть проведены выборы.

проводится для утверждения взимания налога.Предложение должно быть

представлен избирателям города, округа, района или

его часть, и после утверждения двумя третями голосов

избирателями, голосующими по предложению, городу, округу или

округ может взимать налог.

(b) Законодательный орган города или района может предусмотреть

взимание специального налога таким же образом и при условии

тот же штраф, что и другие фиксированные сборы и налоги или вместе с ними, и

собираются городом, районом или по соглашению с округом,

округом от имени города или района.Если особый

налоги собираются округом от имени города или района,

округ может вычесть свои разумные расходы, понесенные за услугу

до перечисления остатка в город. (c) Законодательный орган местного агентства, осуществляющий

производство по инкорпорации города, образование

район, смена организации, реорганизация, смена

организацию города или муниципальную реорганизацию может предложить

постановление или постановление о принятии специального налога в соответствии с

с положениями подразделения (а) от имени пострадавшего города

или район.(d) В данном разделе «район» означает агентство

государство, образованное в соответствии с общим законом или специальным законом, для местных

выполнение государственных или служебных функций в ограниченных

границы.

50077,5. (а) Глава 9 (начиная с Раздела 860) Раздела 10

Часть 2 Гражданского процессуального кодекса применяется к любым судебным искам.

или приступить к проверке, атаке, обзору, отмене, аннулированию или аннулированию

постановление или постановление, одобренное избирателями в соответствии с этим

статья 1 января 1986 г. или после этой даты, которая взимает специальный налог, или

изменяет или вносит поправки в существующее постановление или постановление, предусматривающее

специальный налог.

(c) Законодательный орган местного агентства, осуществляющий

производство по инкорпорации города, образование

район, смена организации, реорганизация, смена

организацию города или муниципальную реорганизацию может предложить

постановление или постановление о принятии специального налога в соответствии с

с положениями подразделения (а) от имени пострадавшего города

или район.(d) В данном разделе «район» означает агентство

государство, образованное в соответствии с общим законом или специальным законом, для местных

выполнение государственных или служебных функций в ограниченных

границы.

50077,5. (а) Глава 9 (начиная с Раздела 860) Раздела 10

Часть 2 Гражданского процессуального кодекса применяется к любым судебным искам.

или приступить к проверке, атаке, обзору, отмене, аннулированию или аннулированию

постановление или постановление, одобренное избирателями в соответствии с этим

статья 1 января 1986 г. или после этой даты, которая взимает специальный налог, или

изменяет или вносит поправки в существующее постановление или постановление, предусматривающее

специальный налог. Если постановление или постановление, принятые в соответствии с этим

статья 1 января 1986 г. или позднее предусматривает автоматическое

корректировка ставки или суммы любого специального налога, утвержденного

избиратели в соответствии с этой статьей, и автоматическая корректировка

увеличивает сумму налога, любое действие или переход к атаке,

пересмотреть, отменить, аннулировать или отменить увеличение должно быть начато

в течение 60 дней с даты вступления в силу увеличения.

(b) Любая апелляция на окончательное решение по делу или судебному разбирательству

возбуждено в соответствии с подразделом (а), должно быть подано в течение 30 дней

после вступления приговора.

Если постановление или постановление, принятые в соответствии с этим

статья 1 января 1986 г. или позднее предусматривает автоматическое

корректировка ставки или суммы любого специального налога, утвержденного

избиратели в соответствии с этой статьей, и автоматическая корректировка

увеличивает сумму налога, любое действие или переход к атаке,

пересмотреть, отменить, аннулировать или отменить увеличение должно быть начато

в течение 60 дней с даты вступления в силу увеличения.

(b) Любая апелляция на окончательное решение по делу или судебному разбирательству

возбуждено в соответствии с подразделом (а), должно быть подано в течение 30 дней

после вступления приговора. Заявление об ограничении ответственности: Эти коды могут быть не самой последней версией. Калифорния может располагать более свежей или точной информацией. Мы не даем никаких гарантий относительно точности, полноты или адекватности информации, содержащейся на этом сайте, или информации, на которую есть ссылки на государственном сайте. Пожалуйста, проверьте официальные источники.

Пожалуйста, проверьте официальные источники.

Кодекса Вирджинии — статья 2. Специальные налоги; Единые сборы

Статья 2. Специальные налоги; Форменные сборы.

§ 22.1-102. Специальный налог на капитальные вложения, выплату задолженности или арендную плату. Для капитальных затрат, а также для выплаты задолженности или арендной платы руководящий орган может, помимо сбора и ассигнований, требуемых согласно положениям §§ 22.1-94 и 22.1-95, взимать специальный окружной налог, специальный район налог, специальный городской налог или специальный городской налог, в зависимости от обстоятельств, на все имущество, облагаемое местным налогом. Такие сборы или сборы должны иметь такую ставку или ставки, которые руководящий орган, взимающий налог, может счесть необходимыми для цели или целей, для которых взимается сбор, за исключением случаев, когда налог предназначен для сбора средств для капитальных затрат, ставка не должна превышать 2 доллара США. .50 на каждые 100 долларов оценочной стоимости такой собственности в течение любого года.

Code 1950, § 22-128; 1959, Исх. Сесс., C. 79, § 1; 1971, Исх. Сесс., C. 162; 1980, г. 559.

§ 22.1-103. Единый уездный сбор вместо окружных; запрос школьного совета; ходатайство о референдуме.В любом округе, в котором руководящий орган взимает окружные сборы для школьных целей, школьный совет может своим постановлением потребовать от руководящего органа ввести единый окружной сбор для школьных целей, при этом вырученные средства будут израсходованы, как предусмотрено законом, и так далее. расходы включают погашение обязательств районной школы.По получении любого такого решения руководящий орган должен обратиться в окружной суд округа с ходатайством о назначении даты референдума для выяснения мнения квалифицированных избирателей при таком изменении.

Code 1950, § 22-130.1; 1958, г. 45; 1980, г. 559.

§ 22.1-104. Тем же; приказ о проведении референдума; уведомление. После получения такого ходатайства суд издает постановление об установлении даты референдума в соответствии с §§ 24. 2-682 и 24.2-684. Заверенная копия приказа вручается должностным лицам избирательного округа.Сообщение о дате референдума и его цели вывешивается на входной двери здания суда.

2-682 и 24.2-684. Заверенная копия приказа вручается должностным лицам избирательного округа.Сообщение о дате референдума и его цели вывешивается на входной двери здания суда.

Code 1950, § 22-130.2; 1958, г. 45; 1975, г. 517; 1980, г. 559.

§ 22.1-105. Тем же; проведение референдума; заверение результатов.В день, указанный в приказе, должностные лица избирательного округа должны открыть опрос и выяснить мнение избирателей по вопросу, указанному в приказе. Референдум проводится в соответствии со статьей 24.2-682 и 24.2-684 и их результаты, подтвержденные и удостоверенные в соответствии с ними.

Code 1950, § 22-130.3; 1958, куб. 45, 632; 1975, г. 517; 1980, г. 559.

§ 22.1-106. Тем же; взимать по результатам референдума. Если большинство голосовавших на референдуме проголосуют против единого школьного сбора в округе, руководящий орган может взимать такие налоги, которые сочтет наиболее удобными, в соответствии с законом. Но если большинство голосовавших проголосуют за единый школьный сбор округа, то после этого руководящий орган округа должен на каждый последующий налоговый год установить единый школьный сбор округа, и вырученные от него доходы должны быть израсходованы в соответствии с законом для школьных целей, в том числе погашение обязательств районной школы.

Code 1950, § 22-130.4; 1958, куб. 45, 632; 1980, г. 559.

Налоги на имущество и специальные отчисления

Щелкните здесь, чтобы получить информацию о текущих налогах и специальных оценках за 2019 год

Налоговые счета будут доступны примерно в середине декабря. Щелкните здесь для получения информации, в том числе о способах оплаты счета.

Есть много способов платить налоги на недвижимость:

Онлайн: Выберите ОПЛАТИТЬ ОНЛАЙН выше. Используйте электронный чек (1 доллар.00) или дебетовой или кредитной картой (комиссия 2,5%)

Drop Box: Поместите платеж в конверт и бросьте его в один из двух белых почтовых ящиков, расположенных на западной стороне мэрии. (Пожалуйста, не вносите наличные.)

Почта США: Налоговые платежи можно отправлять по почте в офис городского секретаря по адресу 625 52 nd St., Room 105 Kenosha WI 53140.

Городской казначей собирает налоговые платежи за текущий год для города Кеноша в период с середины декабря по 31 июля каждого года.

Все налоговые платежи и чеки за предыдущий год должны быть оплачены и отправлены по почте казначею округа Кеноша.

Данные по налогу на недвижимость и специальной оценке не включают любые платежи, появляющиеся по просроченным налоговым счетам, причитающимся округу Кеноша, или предполагаемые специальные оценки, еще не включенные в список оценки.

Эта информация выпущена с учетом ошибок и упущений и не является обязательной для города Кеноша. В соответствии с разделом 19.21 (2) Устава штата Висконсин, вы имеете право ознакомиться с общедоступными документами города Кеноша и проверить информацию, полученную из них, к своему собственному усмотрению.

Когда должен быть оплачен счет по налогу на недвижимость и должен ли я оплачивать весь счет? После получения счета есть два варианта оплаты:

Вариант полной оплаты:

ДО 31 ЯНВАРЯ — Уплатить полную сумму причитающегося налога.

Вариант рассрочки:

ДО 31 ЯНВАРЯ — Оплатите сумму первого причитающегося взноса.

К 30 АПРЕЛЯ — Оплатить причитающуюся сумму второго платежа.

ДО 31 ИЮЛЯ — Оплатить причитающуюся сумму третьего взноса.

Если вы выбираете рассрочку, помните:

Счет разделен на 3 части.Срок сдачи — 31 января, 30 апреля и 31 июля. Сумма платежа по вашему счету должна быть оплачена в установленный срок. Если какая-либо часть платежа оплачивается с опозданием, ВЕСЬ остаток по счету по налогу на недвижимость становится просроченным, и на него будет начисляться штраф до тех пор, пока он не будет оплачен полностью.

Если я выберу вариант рассрочки, могу ли я заплатить сумму, превышающую причитающуюся сумму рассрочки?

Да, все, что превышает сумму причитающегося платежа, будет использовано в счет следующего платежа.

От чего зависит своевременность оплаты?

Чтобы платеж считался своевременным, ваш налоговый платеж должен быть получен городским казначеем в течение 5 рабочих дней после установленной даты (см. Положения о льготном периоде в разделах 74.11 (7) и (8), 74.12 (7) и (8), 74.69 (1), Wis. Stats., Которые рассматриваются как единое целое) Legis.state.wi.us/rsb/stats.html

Положения о льготном периоде в разделах 74.11 (7) и (8), 74.12 (7) и (8), 74.69 (1), Wis. Stats., Которые рассматриваются как единое целое) Legis.state.wi.us/rsb/stats.html

Что делать, если я не могу выплатить причитающуюся сумму?

Если вы решите платить налоги в рассрочку, то вы должны платить каждый взнос не позднее чем через 5 рабочих дней после установленной даты, или ОБЩАЯ сумма оставшихся неуплаченных налогов, специальных взносов, специальных сборов и специальных налогов (если таковые имеются) будет быть делинквентным.(раздел 74.11 (7), 74.12 или 74.87, Wis Stats.) Все просроченные налоги облагаются процентом в размере 1% и, кроме того, могут подлежать дополнительному штрафу. (раздел 74.47, Статистика штата Висконсин.) Платеж должен быть получен казначеем в течение 5 рабочих дней после установленной даты. Законодательство.state.wi.us/rsb/stats.html

Как рассчитывается штраф?

Невыплаченный налог на недвижимость облагается процентами в размере одного процента (1%) и штрафом в размере полпроцента (1/2%) в месяц или долю месяца, рассчитанными до 1 февраля. Если какая-либо часть платежа просрочена, просроченным становится весь оставшийся невыплаченный остаток. Статуты штата Висконсин, главы 74.47, 74.12 (10), 74.12 (7) (8). www.legis.state.wi.us/rsb/stats.html

Если какая-либо часть платежа просрочена, просроченным становится весь оставшийся невыплаченный остаток. Статуты штата Висконсин, главы 74.47, 74.12 (10), 74.12 (7) (8). www.legis.state.wi.us/rsb/stats.html

ОНЛАЙН на kenosha.org Комиссия в размере 1 доллара за ACH (электронный чек) Комиссионная плата в размере 2,5% за кредитную карту.

ПОЧТА США — Оплата только чеком (оплачивается в городе Кеноша). Приложите конверт с обратным адресом и маркой к квитанции

.CITY HALL (625-52ND STREET) DROPBOXES — Белый ящик у входа на западную парковку на 8-й авеню -или- -Белый ящик на западной парковке, возле западной двери в мэрию Положите оплату чеком (выплачивается в город Кеноша) в конверте, внешняя отметка «Городской казначей».

CITY CLERK-TREASURER’S OFFICE 625 52nd Street, Room 105, Kenosha, WI 53140, понедельник — пятница, закрытые праздничные дни с 8:00 до 16:00 Оплата чеком или наличными (без комиссии) -или- дебетовой картой (комиссия 3,00 доллара США) -или- кредитной картой (Комиссия за удобство 2,5%).

КРЕДИТОРЫ (БАНКИ) — Пожалуйста, свяжитесь со своим кредитором, чтобы подтвердить, что он отправляет оплату по вашему счету по налогу на недвижимость. Если чек выписан вам, не забудьте подписать его перед оплатой (подпишите свое имя на обороте). Если платеж превышает причитающуюся сумму, возврат будет отправлен по почте.

Объекты недвижимости, которые 1 января использовались владельцем в качестве основного места жительства, имеют право на получение одного лотерейного кредита.

Проверьте свой налоговый счет, чтобы определить, был ли применен кредит. Свяжитесь с нами по телефону 653-4020 или до 31 января, если:

-вы не уверены, есть ли кредит, примененный к вашему счету -или-

— свойство соответствует требованиям, и ваш счет не зачислен — или —

— к счету добавлен кредит, и недвижимость не соответствует требованиям.

Что такое первый кредит в долларах?

Губернатор учредил первый долларовый кредит в Законе 20 двухлетнего бюджета на 2007–2009 годы. В окончательной форме Закона 20, принятого Законодательным собранием штата, было выделено 75000000 долларов, которые должны быть выделены на счет налогообложения за 2008 год на любую недвижимость в Висконсине с улучшением этого положения. Намерением губернатора было предоставить кредит, который освободит первые несколько тысяч долларов от стоимости улучшенной собственности, чтобы облегчить бремя этих налогоплательщиков.

В окончательной форме Закона 20, принятого Законодательным собранием штата, было выделено 75000000 долларов, которые должны быть выделены на счет налогообложения за 2008 год на любую недвижимость в Висконсине с улучшением этого положения. Намерением губернатора было предоставить кредит, который освободит первые несколько тысяч долларов от стоимости улучшенной собственности, чтобы облегчить бремя этих налогоплательщиков.

Какие посылки подходят для получения первого долларового кредита?

Каждый облагаемый налогом земельный участок в штате Висконсин имеет право на получение Первого долларового кредита при условии, что в собственности есть здание (улучшение). Это включает в себя бизнес, коммерческую и частную собственность. В отличие от лотереи и игрового кредита, недвижимость не обязательно должна быть основным местом проживания владельца. Кредит не распространяется на счета по налогу на имущество физических лиц для предприятий.

Должен ли владелец недвижимости подавать заявку на получение кредита?

Нет, этот кредит должен автоматически применяться ко всем подходящим объектам недвижимости. Если сумма, указанная в счете по налогу на имущество, указана в поле «Улучшение заданной стоимости», это имущество должно получить кредит.

Если сумма, указанная в счете по налогу на имущество, указана в поле «Улучшение заданной стоимости», это имущество должно получить кредит.

Может ли собственник получить в кредит более одного объекта недвижимости?

Да, каждый объект налогообложения (с улучшением) имеет право на получение этого кредита. В отличие от лотереи и игрового кредита, он не обязательно должен быть основным местом проживания владельца.

Как рассчитывается первый долларовый кредит?

Как и в случае с лотереей и игровым кредитом, максимальная стоимость кредита, основанная на оценочной справедливой рыночной стоимости, умножается на ставку школьного налога, равную приравненной к ней стоимости.

Я только что получил по почте счет по налогу на недвижимость. Что мне теперь делать?

Владелец недвижимости несет ответственность за оплату счета. Если у вас есть ипотечный кредит на вашу собственность, обратитесь к своему кредитору для получения информации о том, как обрабатываются платежи с вашего счета условного депонирования.

Я не уверен, должен ли я платить налоги на недвижимость или их платит моя ипотечная компания. Как мне узнать?

Если вы не знаете, должны ли вы платить налог на недвижимость или ваша ипотечная компания планирует это сделать, вам следует позвонить в свою ипотечную компанию.

Я недавно купил эту недвижимость. Я думал, налоги уже уплачены. Почему я получаю этот счет?

Вам следует прочитать заключительные документы, чтобы определить, была ли какая-либо часть или пропорциональная часть налогов зачислена вам предыдущим владельцем. Вы несете ответственность за уплату любых налогов, которые не были уплачены или зачислены на момент закрытия.

Существуют ли какие-либо программы, помогающие мне уплатить налоги на недвижимость?

Определенные владельцы и арендаторы собственности в Висконсине могут претендовать на дополнительные налоговые льготы и / или кредитную помощь в рамках специальных программ, администрируемых Департаментом доходов штата Висконсин (DOR), Министерством сельского хозяйства, торговли и защиты потребителей (DATCP) и WHEDA. Действуют некоторые ограничения по доходу и месту жительства. Вы можете получить информацию о некоторых из этих программ на веб-сайте DOR по адресу www.revenue.wi.gov.

Действуют некоторые ограничения по доходу и месту жительства. Вы можете получить информацию о некоторых из этих программ на веб-сайте DOR по адресу www.revenue.wi.gov.

налоговых вычетов на прибыль — Налоговое управление штата Висконсин; Box 8949; Madison WI 53708-8949

Homestead Credit (электронная почта:)

Налоговая льгота для сельскохозяйственных угодий (email:)

Налоговая скидка на школьную собственность (электронная почта:)

DATCP Credit — Министерство сельского хозяйства, торговли и защиты потребителей Висконсина; Box 8911; Мэдисон, штат Висконсин, 53708-8911,

, кредитный ящик для сохранения сельскохозяйственных угодий, 8911, Мэдисон, штат Висконсин, 53708-1728,

Помощь в получении ссуды — WHEDA, 1-800-755-7835, Box 1728, Madison, WI 53701-1728

Ссуды с отсрочкой выплаты налога на имущество для пожилых людей

Налоговые льготы на имущество — Электронная почта: — Налоговое управление штата Висконсин 6-97, Box 8971, Madison, WI 53708-8971

Кредит для лотереи и игр

Кредит в первый доллар

Налоговый кредит для школьного сбора

Как я могу изменить имя владельца в счете?

Обратитесь в реестр сделок округа, 1010-56-я улица, (262) 653-2441.

Как я могу изменить свой почтовый адрес?

Воспользуйтесь этой формой изменения адреса или обратитесь к консультанту по оценке города, 625 — 52-я улица, (262) 653-4480.

Специальная оценка | Эверетт, штат Вашингтон

В 1985 году Законодательное собрание штата приняло закон, разрешающий местный вариант специальной оценки — программы снижения налога на недвижимость для некоторых исторических объектов в пределах штата. Цель этой программы — способствовать восстановлению исторических объектов.В 1987 г. компания Everett реализовала эту государственную программу и предоставила владельцам недвижимости Everett специальную налоговую оценку. На Историческую комиссию Эверетта была возложена ответственность за утверждение заявок на Специальную оценку.

Правила проведения специальной оценки и мониторинга для города Эверетт можно найти в муниципальном кодексе Эверетта, раздел 2, глава 96.

Специальная оценка

При специальной оценке квалифицированные расходы на восстановление исторической собственности вычитаются из оценочная стоимость имущества для целей налогообложения на срок до 10 лет.

Право на участие

Чтобы иметь право на специальную оценку, недвижимость должна соответствовать следующим критериям:

- Она должна быть внесена в Реестр исторических мест Эверетта или быть указана как вносящая вклад в исторический район Регистра Эверетта.

- Стоимость реабилитации должна составлять не менее 25% от последней оценочной оценки конструкции (не включая стоимость земли) до реабилитации.

- Работы должны быть выполнены в течение 24 месяцев с даты подачи заявки на Специальную оценку.

- Работа должна соответствовать стандартам Консультативного совета штата Вашингтон, не оказывая неблагоприятного воздействия на те элементы, которые квалифицируют собственность как исторически значимую.

Требования

Для получения специальной оценки владельцы собственности должны подписать соглашение с Исторической комиссией, которое гарантирует, что они будут соответствовать следующим стандартам в течение 10 лет:

- Недвижимость должна поддерживаться в хорошем состоянии

- Дальнейшие улучшения или изменения в собственности должны быть одобрены Исторической комиссией.

- Недвижимость должна быть видна с полосы отвода или открываться для публики один раз в год. должным образом отнесены на счет операций с капиталом.Они не включают стоимость приобретения недвижимости или расширения существующего здания. Только работа с первоначальной структурой может считаться квалифицированными расходами.

Квалифицированные расходы включают:

- Прямые затраты на строительство

- Сборы за архитектурные и инженерные работы

- Разрешения на строительство и другие расходы, связанные с кодексом

- Сборы за управление развитием

- Проценты и сборы по строительному кредиту

- Коммунальные услуги, налоги и страхование строительства период

- Государственный налог с продаж

Следующие расходы не квалифицируются:

- Любые расходы, связанные с приобретением недвижимости

- Любые расходы, связанные с расширением здания

- Любые затраты на оценку и постоянное финансирование недвижимости

- Накладные расходы или прочие затраты на ведение бизнеса