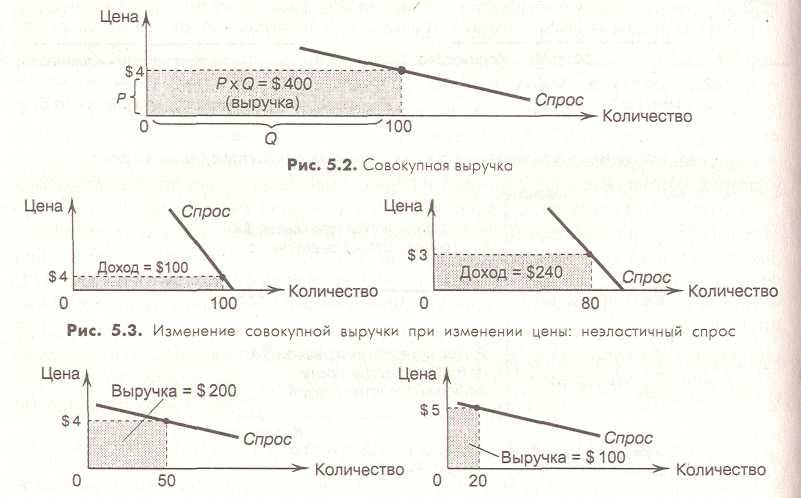

Совокупная выручка и ценовая эластичность спроса

Анализируя изменения рыночного спроса или предложения, нам необходимо рассмотреть воздействие такой переменной, как совокупная выручка — денежной суммы, уплаченной покупателями и полученной продавцами товара. На любом рынке совокупная выручка равнаР x Q: цене товара, умноженной на количество проданного товара. Графически совокупная выручка (рис. 5.2) представлена прямоугольником под кривой спроса, высота которого равнаР, а длина —Q. Площадь прямоугольника, рассчитываемая какР x Q, равна совокупной выручке, полученной на этом рынке. Если Р = $ 4,аQ= 100, совокупная выручка равна $ 4 х 100, или $ 400.

Рис. 5.1.Эластичность спроса по цене

Как изменяется совокупная выручка при движении вдоль кривой спроса? Ответ зависит от эластичности спроса по цене. Если спрос неэластичен (см. рис. 5.3), увеличение цены приведет к увеличению совокупной выручки. Увеличение цены с $ 1 до $ 3 приводит к уменьшению объема спроса со 100 до 80 единиц, а совокупная выручка возрастает от $ 100 до $ 240. Рост цены ведет к возрастанию произведения

Если спрос эластичен, мы получаем противоположный результат: увеличение цены приводит к уменьшению совокупной выручки. Например, если цена на товар выросла с $ 4 до $ 5, объем спроса уменьшается с 50 до 20 единиц, а совокупная выручка сокращается с $ 200 до $ 100. Так как спрос эластичен, уменьшение объема спроса настолько велико, что перекрывает увеличение цены. То есть увеличение цены ведет к уменьшению произведения Р иQ, потому что уменьшениеQ относительно больше, чем увеличениеР.

Хотя примеры, приведенные на рис. 5.3 и 5.4, являются скорее крайними случаями, они иллюстрируют общее правило:

• когда эластичность спроса по цене меньше 1, увеличение цены приводит к росту совокупной выручки, а уменьшение цены приводит к сокращению совокупной выручки;

• когда ценовая эластичность спроса больше 1, увеличение цены приводит к сокра- щению совокупной выручки, а уменьшение цены — к возрастанию совокупной выручки.

• в особых случаях, когда ценовая эластичность спроса равна 1, изменение цены не влияет на совокупную выручку.

Эластичность спроса по доходу

Кроме эластичности спроса по цене экономисты используют и другие виды показателей эластичности. Один из самых интересных — эластичность спроса по доходу, то есть зависимость объема спроса от изменения дохода потребителей. Эластичность по доходу рассчитывается как

Как мы отмечали в ранее, большинство товаров относятся к категории нормальных товаров: увеличение дохода потребителей приводит к росту объема спроса на них. Так как объем спроса и доход изменяются в одном направлении, нормальные товары характеризуются положительной эластичностью по доходу. Некоторые товары, такие как поездки на автобусе, относятся книзшим товарам: увеличение дохода потребителей ведет к уменьшению объема спроса на такие товары. Так как объем спроса и доход изменяются в разных направлениях, низшие товары характеризуются отрицательной эластичностью по доходу.

Эластичность по доходу различных нормальных товаров существенно различается. Товары первой необходимости, такие как одежда и продукты питания, характеризуются низкой эластичностью по доходу, так как потребители, вне зависимости от размеров доходов, вынуждены приобретать хотя бы некоторые из них. Предметы роскоши, такие как икра и меха, характеризуются большой эластичностью по доходу, потому что снижение доходов потребителей наталкивает их на мысль, что они могут обойтись и без несоразмерно дорогих товаров.

Совокупная выручка участников ежегодного рейтинга CNews100 по результатам 2019 г. составила ₽1566 млрд, что на 21,7% больше, чем в 2018 г. (₽1287 млрд). Таким образом, российский ИТ-рынок быстро растет второй год подряд.

Выручка CNews100 в 2002-2019 гг., ₽млрд

Источник: CNews Analytics, 2020

Существенный рост совокупной выручки топ-100 крупнейших российских ИТ-компаний наблюдался и в долларах — по сравнению с 2018 г. она увеличилась на 17,6%. Это почти в 2 раза превышает предварительные данные о росте российского ИТ-рынка от IDC. Порог входа в CNews100 в 2019 г. повысился на 42% и составил ₽1470 млн.

Динамика совокупной выручки CNews100 2002–2019 гг., %

Источник: CNews Analytics, 2020

Неожиданной потерей рейтинга стала «Лаборатория Касперского», занимавшая ранее 6 место. На середину мая 2020 г. компания так и не обнародовала данные о финансовых результатах прошедшего года. От участия в CNews100 в этом году также отказались «Аплана», «Галактика», «Диалог Наука», «Компьюлинк». Занимавший в прошлом году 7 строчку холдинг ITG в этот раз принял решение участвовать в рейтинге отдельными компаниями.

В 2019 г. в рейтинг вернулся, но уже в новом качестве, «Техносерв». Занимавшая ранее 5 строчку рейтинга компания теперь расположилась на 15 строчке. В предоставленных финансовых результатах деятельности за 2019 г. в структуре выручки проекты для госсектора более не являются лидирующим направлением, как это было в предыдущие годы. Новый «Техносерв» переориентировался на финансовый сектор (банки, страховые организации, инвестиционные группы) — на него теперь приходится 55% выручки компании.

Среди других новых участников рейтинга — «ИКС-Холдинг», объединяющий более 30 ИТ-компаний, «Марвел КТ», «Лига цифровой экономики», МТС, обнародовавшая данные о выручке от услуг системной интеграции (в нее не включена выручка «Энвижн Груп»), «Сберсервис».

Данные «Группы РТИ», как и в прошлом году, включают в себя выручку от ИТ-составляющей бизнеса — поставки комплексных систем автоматизированного управления, комплексных систем безопасности, ситуационных центров и систем поддержки принятия решений, радиотехнических и информационных систем воздушно-космической обороны. Данные Ростелекома включают выручку по направлениям VAS и облачные услуги.

«Информзащита» участвует в рейтинге без данных «Кода Безопасности» — в конце 2019 г. последняя перешла под контроль «Ланита». Соответственно, были скорректированы и показатели выручки «Информзащиты» за 2018 г. В свою очередь, «Ланит» не включил в поданные данные «Код Безопасности», так что компания участвует в рейтинге самостоятельно. При этом ее собственная выручка растет существенно быстрее, чем выручка материнских компаний — по итогам 2019 г. она увеличилась на 60,9% против 5,8% у «Ланита» и 16% у «Информзащиты». «Мы стабильно ежегодно показываем рост в 20-30%. Но, по независящим от нас причинам, часть проектов конца 2018 года были перенесены на начало 2019 года, что в сухих цифрах показало отсутствие роста в 2018 году и резкий рост в 2019 году», — говорит коммерческий директор «Кода Безопасности»

Как и в прошлом году, в рейтинг попали данные иностранных ИТ-компаний о выручке на российском рынке: SAP СНГ, SoftwareOne, Bearing Point, Ventra IT. Данные в евро пересчитаны в рубли по среднегодовому курсу рубля к евро ЦБ РФ за 2019 г. — 72,49. Им не были присвоены места, а показатели выручки не учитывались при расчете суммарных показателей «Топ-100». Российские компании, работающие на международном рынке, участвуют в рейтинге с данными о совокупной выручке. Данные в долларах пересчитаны в рубли по среднегодовому курсу рубля к доллару ЦБ РФ за 2019 г. — 64,73.

CNews100: Крупнейшие ИТ-компании России 2019

| № 2019 | №2018 | Название компании | Город (расположение центрального офиса) | Основные сферы деятельности | Совокупная выручка компании в 2019 г., c НДС, ₽тыс. | Совокупная выручка компании в 2018 г., c НДС, ₽тыс. | Рост выручки 2019/2018, в % | Штатная численность сотрудников в компании на 31.12.2019 г. | Штатная численность сотрудников компании на 31.12.2018 г. | Рост числа сотрудников компании 2019/2018, в % |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 1 | НКК | Москва | Группа компаний | 215 674 290 | 207 948 225 | 3,7% | 4 371 | 3 965 | 10,2% |

| 2 | 2 | Ланит | Москва | Группа компаний | 173 767 327 | 164 241 330 | 5,8% | 8 630 | 8 540 | 1,1% |

| 3 | 3 | EPAM Systems* | Ньютаун (США) | ИТ-услуги | 148 477 545 | 115 255 716 | 28,8% | 32 560 | 26 760 | 21,7% |

| 4 | 4 | Softline | Москва | Группа компаний | 108 834 000 | 94 820 000 | 14,8% | 4 700 | 4 500 | 4,4% |

| 5 | — | Марвел КТ (Марвел-Дистрибуция) | Москва | Дистрибуция АО и ПО, производство АО | 97 517 347 | 85 602 825 | 13,9% | 880 | 828 | 6,3% |

На долю топ-10 участников рейтинга приходится 65,1% его совокупной выручки. На топ-20 — 79,9%.

Сегментация рынка

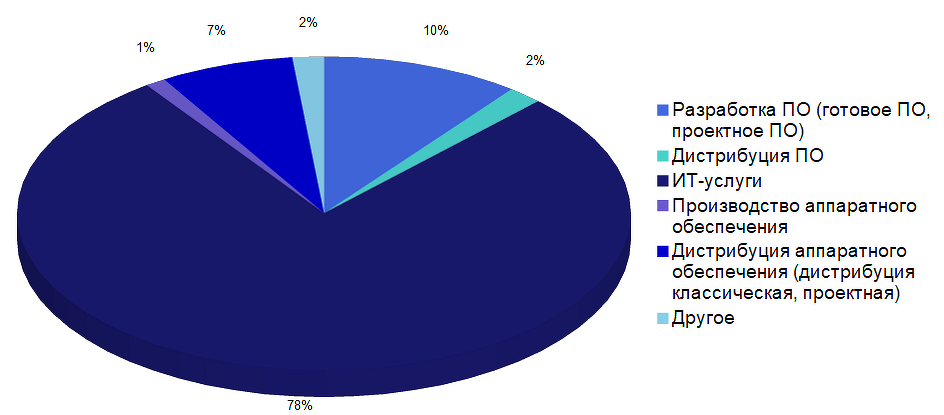

Доля ИТ-услуг в бизнесе российских ИТ-компаний постоянно растет. В 2018 г. на нее приходилось 63% выручки CNews100, а в 2019 г. — уже 78%. Продолжает снижаться доля разработки программного обеспечения — в 2019 г. она составила 10% против 14% в 2018 г. Причина, отчасти, чисто техническая — отсутствие в рейтинге топового разработчика, «Лаборатории Касперского». Сократилась также и доля доходов от поставок аппаратной обеспечения, в том числе и в рамках реализации проектов, с 15% в 2018 г. до 7% в 2019 г. Причина та же, что и раньше — бурное развитие облаков и, соответственно, снижение интереса к обновлению собственных инфраструктурных решений.

Как рассказал CNews Евгений Ефименко, генеральный директор компании «Форс-Центр разработки», входящей в ГК «Форс», чья выручка в 2019 г. выросла на 28,6%, число и сложность государственных и коммерческих проектов продолжает расти, наблюдается спрос на услуги по разработке, сопровождению и модернизации информационных систем, внедрению аналитических решений на основе технологий больших данных и искусственного интеллекта, облачные сервисы.

По-прежнему незначительную роль в совокупной выручке топ-100 играют доходы от производства оборудования и дистрибуции ПО — 1% и 2% соответственно.

Сегментация выручки участников CNews100 по направлениям деятельности

Источник: CNews Analytics, 2020

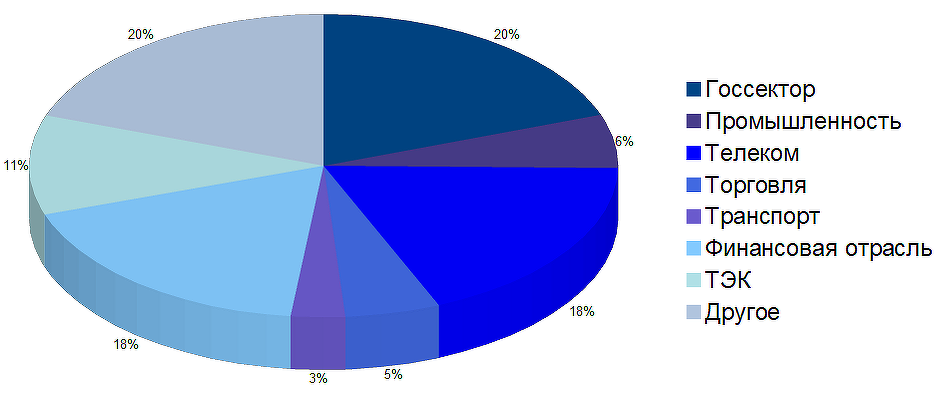

Отраслевая сегментация совокупной выручки топ-100 существенно не изменилась. На долю государственного сектора (федеральных, региональных и муниципальных органов власти) пришлось 20% — почти столько же, сколько и в 2018 г.

Отраслевая сегментация суммарной выручки участников CNews100

Источник: CNews Analytics, 2020

На прошлогоднем уровне (18%) осталась и доля заказчиков из финансового сектора в выручке участников CNews100. Продолжился рост доли телеком-сектора — в 2019 г. на них прошлось 18% выручки против 15% в 2018 г. Так, у «Энвижн Груп», которая является центром компетенций в области системной интеграции для МТС, выручка выросла на 27%. Как пояснили CNews в компании, ключевыми стали комплексные проекты, реализованные инструментами системной интеграции с максимальным привлечением отраслевой экспертизы и комплексных ИТ-услуг, включая разработку отраслевых и платформенных решений. Компания активно работает в сегментах облаков, интернета вещей, аналитики больших данных, выходит на рынок локализации и разработки оборудования ИКТ.

В графу «Другое» участники рейтинга чаще всего включают средства, заработанные благодаря внедрению решений в сфере здравоохранения, образования и науки, а также в строительстве, недвижимости и сельском хозяйстве.

Самые быстрорастущие компании

В 2019 г. порог входа в рейтинг самых быстрорастущих ИТ-компаний CNewsFast составил 41%, что несколько ниже, чем годом ранее (47%). Место прошлогоднего лидера компании «Талмер», чьи показатели теперь включены в данные «ИКС Холдинг», заняла «АМДтехнологии» с показателем 348%. Как уже писал CNews, компании удалось выиграть огромные контракты ФНС на строительство ЦОДов.

На втором месте НИИ «Восход», чья выручка в 2019 г. увеличилась на 177%. В 2019 г. подведомственный Минкомсвязи ФГУП заключил контракты на создание «Гособлака», начал работу над созданием электронного паспорта, развернул постоянно действующий стенд для тестирования различных конфигураций отечественного ПО для госслужащих, занялся цифровизацией Генпрокуратуры.

На третьем — упоминавшаяся выше группа компаний «ИКС Холдинг», чья выручка увеличилась на 144%. «2019 год для «ИКС Холдинга» — это период выхода на рынок и консолидации активов, аудита их текущего состояния. Мы ожидаем, что дальнейший рост финансовых показателей будет обеспечен за счет эффекта синергии между всеми предприятиями холдинга», — комментируют в компании результаты года.

CNewsFast: Самые быстрорастущие ИТ-компании 2019

| № | Название компании | Город (расположение центрального офиса) | Основные сферы деятельности | Совокупная выручка компании в 2019 г., c НДС, ₽тыс. | Совокупная выручка компании в 2018 г., c НДС, ₽тыс. | Рост выручки 2019/2018, в % | Рост выручки 2018/2017, в % |

|---|---|---|---|---|---|---|---|

| 1 | АМДтехнологии | Москва | ИТ-услуги | 4 484 667 | 1 001 680 | 347,7% | н/д |

| 2 | НИИ «Восход» | Москва | Разработка ПО, ИТ-услуги | 7 341 951 | 2 646 980 | 177,4% | 18% |

| 3 | ИКС Холдинг | Москва | Группа компаний | 82 231 000 | 33 761 000 | 143,6% | н/д |

| 4 | Май | Нижний Новгород | ИТ-услуги | 1 528 044 | 738 555 | 106,9% | н/д |

| 5 | Рамакс Груп | Москва | Разработка ПО, ИТ-услуги | 5 984 090 | 3 206 407 | 86,8% | 15% |

В «Рамакс груп» высокие темпы роста (86,6%) объясняют увеличением количества и масштаба проектов, а также вхождением в ГК «Рамакс» компании «Технопарк», показатели которой учтены в выручке группы.

Эксперты группы компаний ЦРТ связывают рост выручки в 2019 году со зрелостью целевых рынков (в первую очередь — финансового и телекоммуникационного), осознанием преимуществ внедрения современных продуктов на основе искусственного интеллекта: интеллектуальных речевых технологий, речевой аналитики, текстовых и голосовых ботов, распознавания лиц, машинного обучения. Продуктовое направление «Интеллектуальная речевая аналитика» ЦРТ продемонстрировало рост на ₽400 млн, а направление «Голосовая биометрия» — на ₽570 млн.

Самые эффективные компании

В 2019 г. большинство крупнейших российских ИТ-компаний расширяли штат сотрудников — в среднем он увеличился на 14,7%. В лидерах Smart technologies, численность персонала которой возросла на 75% при росте выручки на 36,5%. Причина — рост доли сервисных контрактов, в том числе увеличение продаж собственных услуг. «Доля услуг выросла с 14% до 30% в объеме продаж. Также в 2019 году мы начали продавать собственные программные продукты», — прокомментировали в компании рост численности.

Самые эффективные компании 2019

| № | № в CNews100 2019 | Название компании | Город (расположение центрального офиса) | Основные сферы деятельности | Выработка на человека в 2019 г., ₽тыс. | Совокупная выручка компании в 2019 г., c НДС, ₽тыс. | Штатная численность сотрудников в компании на 31.12.2019 |

|---|---|---|---|---|---|---|---|

| 1 | 43 | ДиСиЛоджик | Москва | Дистрибуция АО | 127 917 | 4 477 096 | 35 |

| 2 | 5 | Марвел КТ (Марвел-Дистрибуция) | Москва | Дистрибуция АО и ПО, производство АО | 110 815 | 97 517 347 | 880 |

| 3 | 16 | Тегрус | Москва | ИТ-услуги | 87 923 | 18 200 000 | 207 |

| 4 | 47 | Унитех | Москва | Дистрибуция АО и ПО, ИТ-услуги | 81 953 | 4 179 616 | 51 |

| 5 | 11 | RRC Group | Москва | Дистрибуция АО и ПО | 79 568 | 33 418 534 | 420 |

Самыми эффективными ИТ-компаниями являются дистрибьюторы «ДиСиЛоджик» и «Марвел КТ» — на каждого их сотрудника приходится более ₽100 млн выручки. Также в лидерах рейтинга «Тегрус», «Унитех» и RRC (₽80 млн и более на человека). Александр Витоженц, генеральный директор «Унитех», сообщил, что в 2019 году численность сотрудников компании выросла с 36 до 51 человека. Это позволило перевести на более высокий уровень взаимодействие с существующими клиентами, а также способствовало вхождению в ряд новых крупных проектов.

Регионы в CNews100

В 2019 г. доля региональных компаний в совокупной выручке CNews100 составила 6,8% — несколько ниже, чем в 2018 г. (7,4%). В число 100 крупнейших ИТ-компаний вошли 31 компания из 12 регионов. В прошлом году в нем было 27 региональных компаний из 12 регионов.

Российские регионы в CNews100 2019

| № 2019 | № 2018 | Регион | Число компаний 2019 | Число компаний 2018 | Выручка 2019, ₽ тыс | Выручка 2018, ₽ тыс | Доля в региональной выручке рейтинга 2019, % | Доля в региональной выручке рейтинга 2018, % |

|---|---|---|---|---|---|---|---|---|

| 1 | 1 | Санкт-Петербург | 15 | 12 | 43 787 719 | 40 563 994 | 41,9% | 42,6% |

| 2 | 2 | Екатеринбург | 3 | 3 | 24 200 077 | 21 006 603 | 23,1% | 22,1% |

| 3 | 3 | Казань | 1 | 2 | 13 218 944 | 13 967 679 | 12,6% | 14,7% |

| 4 | 6 | Пермь | 2 | 2 | 4 093 779 | 2 454 050 | 3,9% | 2,6% |

| 5 | 8 | Нижний Новгород | 2 | 1 | 4 015 035 | 1 900 236 | 3,8% | 2,0% |

| 6 | 5 | Уфа | 1 | 1 | 3 328 480 | 2 578 073 | 3,2% | 2,7% |

| 7 | 9 | Ульяновск | 2 | 1 | 3 034 302 | 1 870 782 | 2,9% | 2,0% |

| 8 | 4 | Ярославль | 1 | 1 | 2 037 497 | 4 070 093 | 1,9% | 4,3% |

| 9 | 10 | Иркутск | 1 | 1 | 2 027 644 | 1 800 191 | 1,9% | 1,9% |

| 10 | 7 | Калуга | 1 | 1 | 1 690 513 | 1 926 952 | 1,6% | 2,0% |

| 11 | 11 | Барнаул | 1 | 1 | 1 664 412 | 1 694 178 | 1,6% | 1,8% |

| 12 | — | Хабаровск | 1 | 0 | 1 490 000 | — | 1,4% | — |

| 13 | 12 | Новосибирск | 0 | 1 | — | 1 252 885 | — | 1,3% |

| Итого | 31 | 27 | 104 588 402 | 93 832 831 | 100,0% | 100,0% |

Источник: CNews Analytics, 2020

Больше всего региональных участников рейтинга базируется в Санкт-Петербурге и Екатеринбурге (15 и 3 соответственно). В тройке лидеров по совокупной выручке Санкт-Петербург, Екатеринбург и Казань — на их долю приходится 41,9%, 23,1% и 12,6% всей выручки региональных участников CNews100.

Российские разработчики

Порог входа в рейтинг российских разработчиков аппаратного и программного обеспечения, в том числе продуктов, поставляемых по модели SaaS, в 2019 г. составил ₽940 млн, что на 60% больше, чем в 2018 г. (₽580 млн). На первом месте в рейтинге традиционно «1С» с выручкой ₽54 млрд. На втором новый участник рейтинга «ИКС Холдинг», в котором на производство оборудования и разработку ПО приходится 54% выручки или ₽44 млрд. На третьем месте Центр финансовых технологий (₽18 млрд).

CNews Analytics: Крупнейшие ИТ-разработчики России 2019

| № | Название компании | Город (расположение центрального офиса) | Совокупная выручка компании в 2019 г., c НДС, ₽тыс. | Выручка от продажи продуктов собственной разработки (АО, ПО, в том числе продукты, поставляемые по модели SaaS) в 2019 г., с НДС, ₽тыс. | Выручка от продажи продуктов собственной разработки (АО, ПО, в том числе продукты, поставляемые по модели SaaS) в 2018 г., с НДС, ₽тыс. | Доля выручки от продажи продуктов собственной разработки в общем объеме выручки компании, % | Продукты собственной разработки (АО, ПО, в том числе продукты, поставляемые по модели SaaS) |

|---|---|---|---|---|---|---|---|

| 1 | 1С* | Москва | 54 300 000 | 54 300 000 | 51 400 000 | 100,0% | Решения под торговой маркой 1С |

| 2 | ИКС Холдинг | Москва | 82 231 000 | 44 404 740 | н/д | 54,0% | Nexign Digital BSS, Nerwork Monitisation Suite, IoT Platform |

| 3 | Центр Финансовых Технологий | Москва | 27 854 902 | 18 098 099 | 16 445 791 | 65,0% | Решения под торговыми марками ЦФТ, Золотая Корона, Faktura.ru, КартСтандарт |

| 4 | СКБ Контур | Екатеринбург | 15 400 000 | 15 400 000 | 13 400 001 | 100,0% | Решения под торговой маркой Контур |

| 5 | Код Безопасности(1) | Москва | 6 507 000 | 5 856 300 | 3 680 950 | 90,0% | Решения под торговыми марками Secret Net Studio, Континент, vGate, Secret MDM, Jinn и др. |

Таким образом, 2019 г. оказался для российского ИТ-рынка довольно успешным. Фактически, он полностью восстановился после негативных событий 2014-2015 г. Однако счастье оказалось недолгим. О последствиях чрезвычайной ситуации начала 2020 г. пока можно только догадываться, но очевидно, что она станет очередным серьезным испытанием как для экономики в целом, так и для ее ИТ-сегмента в частности.

Наталья Рудычева

Некоторое время назад стандарт МСФО (IAS) 1 «Представление финансовой отчетности» существенно изменился и появился отчет о совокупном доходе, который состоит из двух форм:

1) отчета о прибыли и убытке (ОПУ) и

2) прочего совокупного дохода (ПСД).

И тут началось много путаницы и сомнений среди студентов ДипИФР, АССА, CIMA (eng) и даже среди составителей отчетности по МСФО! Так как многие из нас просто не смогли понять и разобраться в том, какие статьи отражаются в ПСД, а какие статьи отражаются ОПУ?

Такая ситуация сохраняется до сих пор. Даже в настоящее время, когда я работаю со слушателями, то вижу, что они часто не уверены, имеют ли дело с прочим совокупным доходом или прибылью и убытком. И какие изменения должны быть отражены в составе собственного капитала?

Давайте постараемся в этом разобраться. В чем разница между прочим совокупным доходом и прибылью/убытком? В чем разница между прочим совокупным доходом и отчетом об изменениях в капитале?

Ключ к решению проблемы лежит в понятии чистых активов

Прежде всего, мы должны понимать, что такое чистые активы. Чистые активы – это общие активы за вычетом обязательств компании. Другими словами, это то же самое, что и собственный капитал.

Если общая сумма активов больше, чем общая сумма обязательств, то возникает положительный капитал (чистые активы). Когда общая сумма активов меньше общей суммы обязательств, то возникает отрицательный собственный капитал (чистые активы).

Что включается в чистые активы?

Обычно туда входят следующие статьи:

- акционерный капитал

- эмиссионный доход

- нераспределенная прибыль

- резервы (прочие компоненты капитала)

Что может вызвать изменения в чистых активах?

Чистые активы (собственный капитал) могут увеличиваться или уменьшаться в результате нескольких операций, например:

- акционеры вкладывают денежные средства в компанию

- компания выкупает собственные акции с рынка

- компания выплачивает дивиденды акционерам

- компания получает прибыль или убыток

- компания переоценивает определенные активы непосредственно через капитал, а не через прибыль или убыток

Для того, чтобы понять разницу между прибылью/убытком, прочим совокупным доходом и изменениями в собственном капитале, надо понять, где именно эти изменения происходят.

Мы можем классифицировать изменения в чистых активах на 2 основные категории:

1) Изменения, связанные с внесением и возвратом капитала акционерам, такие как:

- Выпуск новых акций

- Выплата дивидендов акционерам

- Выкуп собственных акций с рынка

Все изменения капитала должны быть представлены в отчете об изменениях в капитале (ОИК).

2) Изменения, возникающие от деятельности компании, а не от акционеров.

Далее мы можем разделить эту категорию на 2 подкатегории:

А) Изменения, возникающие в результате основной деятельности компании, о которых сообщается в составе прибыли или убытка (ОПУ) за период, например:

- Выручка от продажи товаров или услуг

- Себестоимость произведенной продукции, оказанных услуг

- Все прочие доходы и расходы, такие как финансовые, административные, коммерческие и т.д.

- Прочие доходы, возникающие в ходе деятельности (продажа основных средств и т.д.)

Ключевым моментом здесь также является то, что международные стандарты финансовой отчетности не допускают признания этих изменений в прочем совокупном доходе.

Соответственно, все эти изменения отражаются в отчете о прибылях и убытках (ОПУ) , а далее при закрытии отчетности сумма прибыли включается в состав чистых активов по статье Нераспределенная прибыль.

B) Изменения, возникающие в результате различных переоценок определенных статей, и связанные с прочей неосновной деятельностью компании, и которые в соответствии с требованиями различных МСФО должны отражаться в ПСД.

Например:

- Изменения, возникающие при оценке основных средств (в соответствии с МСФО (IAS) 16) и нематериальных активов (МСФО (IAS) 38)

- Прибыли и убытки, возникающие в результате пересчета финансовой отчетности иностранного подразделения (МСФО (IAS) 21)

- Эффективная часть прибылей и убытков по инструментам хеджирования при хеджировании денежных потоков

- Прибыли и убытки от переоценки имеющихся в наличии для продажи финансовых активов (в соответствии с МСФО 39)/финансовых активов, оцениваемых по справедливой стоимости через прочий совокупный доход (МСФО (IFRS) 9)

- В отношении финансовых обязательств, оцениваемых по справедливой стоимости через прибыль или убыток: изменения справедливой стоимости, связанные с изменениями кредитного риска по обязательству (МСФО (IFRS) 9)

- Актуарные прибыли и убытки по пенсионным планам (в соответствии с МСФО (IAS) 19)

Этот список довольно исчерпывающий, и все эти изменения должны быть отражены в составе прочего совокупного дохода. И далее при закрытии отчетности сумма прочего совокупного дохода переносится в состав чистых активов в статью Прочие компоненты капитала.

Таким образом, при определении того, где должна отражаться та или иная статья задайте себе 2 вопроса:

Вопрос 1: Является ли это изменение результатом деятельности или это изменение капитала, связанное с акционерами?

То есть в финансовой отчетности компании должно быть четко показано, почему чистые активы увеличиваются или уменьшаются. Если это происходит за счет операций с акционерами, то отражается в отчете об изменении капитала (ОИК). Если это происходит за счет деятельности компании, то в отчете о совокупном доходе, который состоит из отчета о прибыли и убытке (ОПУ) и прочего совокупного дохода (ПСД)?

Если Вы определили, что эти изменения связаны с деятельностью компании, а не связаны с акционерами, задайте себе второй вопрос:

Вопрос 2: Разрешают ли МСФО отражать эти изменения в составе прочего совокупного дохода?

Соответственно, если МСФО требуют отражать эти изменения в составе прочего совокупного дохода, то они должны отражаться в соответствующей форме. Если нет, то необходимо их отразить в составе отчета о прибыли и убытке.

Если вы ответили на эти вопросы, я уверена, что Вы никогда не попадете в ловушку неправильной классификации статей отчетности по МСФО.

Остались вопросы?Записывайтесь в группу ДипИФР к Елене Вакарюк

Все блоги

Добавлено в закладки: 0

Что такое совокупный доход? Описание и определение понятия.

Совокупный доход – это доход юридического или физического лица, который включает все типы прибыли как в нематериальной, так и материальной форме.

Особенность в том, что доходы, которые получены в натуральной форме, учитывают по регулируемым государственным ценам, в то время как денежная прибыль – по рыночным свободным значениям на момент подсчёта доходов.

Совокупный доход облагают налогами, поэтому в него не включают социальные пособия, субсидии и пенсии, а также выплаты для покрытия какого-нибудь ущерба, выходные пособия и прочие типы выплат как юридическим, так и физическим лицам.

В понятие совокупный доход включаются все без исключения доходы, которые были получены за конкретный промежуток времени. Совокупный доход не зависит от источника поступления или валюты.

Рассмотрим, более детально, что значит совокупный доход.

Совокупный доход физического лица

Понятие совокупный доход определенного лица включает в себя зарплату, пенсию, прибыль от ведения предпринимательской деятельности; доход от получения наследства, дарения, страховых выплат, продажи движимого и недвижимого имущества. Кредиты, полученные от банковских организаций или других кредитных компаний, также включаются в понятие совокупного дохода.  При подсчете совокупного дохода принято суммировать все доходы, полученные в денежном или в нематериальном эквиваленте, которые, согласно принятым нормам и правилам, измеряются в официальных ценах государства, а при отсутствии таковых, в сформировавшихся рыночных ценах.

При подсчете совокупного дохода принято суммировать все доходы, полученные в денежном или в нематериальном эквиваленте, которые, согласно принятым нормам и правилам, измеряются в официальных ценах государства, а при отсутствии таковых, в сформировавшихся рыночных ценах.

Семейный совокупный доход

В рамках отдельно взятой семьи совокупный доход составляет общую сумму доходов, полученным каждым членом семьи. Согласно действующему законодательству в понятие семейного

совокупного дохода не включается социальная помощь и субсидии, полученные от государства, бюджетные средства, выраженные в виде материальной помощи, а также выплачиваемые детям алименты. Такие расчеты применяются для определения статуса семьи как малообеспеченного, который дает таким семьям возможность получать права на определенные льготы или субсидии, предусмотренные программами социальной помощи.

Совокупный доход юридического лица

Под совокупным доходом предприятия принято считать общую сумму выручки, заработанной юрлицами за отчетный период. Он равен произведению сформированных ценовых показателей на объемы уже реализованного товара или уже предоставленной услуги.

Совокупный доход государства

Совокупным доходом государства называется прибыль, полученная в результате перечислений налогоплательщиков, зарегистрированных на его территории. Сюда же относятся различные перечисления от других государств или международных организаций и фондов, доходы от ведения внутриэкономической или внешнеполитической деятельности. Под совокупным доходом в масштабе страны считается общий объем средств, полученный всеми ее гражданами(резидентами).

Ежемесячный совокупный доход

В некоторых случаях есть необходимость расчета финансового положения и платежеспособности не отдельного человека, а всей его семьи. Такими случаями могут быть: оформление кредита или разного рода субсидий, в том числе, на покрытие жилищно-коммунальных услуг. В этих случаях в качестве такого критерия используется ежемесячный совокупный доход семьи.

Составляющие совокупного дохода

Если речь идет о совокупном ежемесячном доходе семьи, он является суммой ежемесячных совокупных доходов всех ее членов, достигших совершеннолетнего возраста. Зная среднее значение семейного дохода в расчете на одного члена семьи, можно объективно судить о благосостоянии отдельно взятой семьи. Семью принято рассматривать как единое целое в вопросах, которые связаны с определенного рода денежными обязательствами. Сюда относится получение и выплата кредитов.

Что бы получить ипотечный кредит в коммерческом банке необходимо, чтобы размер ежемесячных выплат не превышал 35 процентов от совокупного дохода семьи.

Для точного определения размера совокупного дохода семьи, каждый ее член должен учесть все полученные денежные поступления. В итоговую сумму входят:

- зарплата, с учетом полученных за месяц надбавок и премий, а также материальная помощь, с суммы которой не принято выплачивать налог на доходы физического лица;

- общая сумма полученных за месяц пособий. Это социальные выплаты на несовершеннолетних детей, по временной нетрудоспособности, декретные выплаты и пособия по безработице;

- полученные алименты, стипендии, пенсия, выплаты военнослужащим и регулярные страховые выплаты;

- доходы, полученные от ведения предпринимательской деятельности;

- ежемесячные социальные выплаты гражданам для поддержки в оплате жилищно-коммунальных услуг;

- процентные выплаты по банковским вкладам;

- прибыль от сдачи в аренду любого движимого и недвижимого имущества;

- доходы, полученные от продажи личного движимого либо недвижимого имущества;

- доходы от продажи ценных бумаг;

- выплаты из региональных бюджетов;

- денежные суммы, полученные как наследство или в результате дарения.

Совокупный годовой доход рассчитывается с учетом коэффициентов и надбавок, которые выплачиваются по закону за работу в местностях с тяжелыми климатическими условиями.

Что не включается в понятие совокупный доход

В расчет совокупного дохода не принято учитывать те средства, которые были выручены от продажи жилья, находящегося в личной собственности, если эти средства были потрачены на реконструкцию, строительство или покупку нового жилья, в котором проживает, либо будет проживать данное физическое лицо.

Мы коротко рассмотрели что включается в понятие совокупного дохода, и его определение свете физических и юридических лиц. Оставляйте свои комментарии или дополнения к материалу.

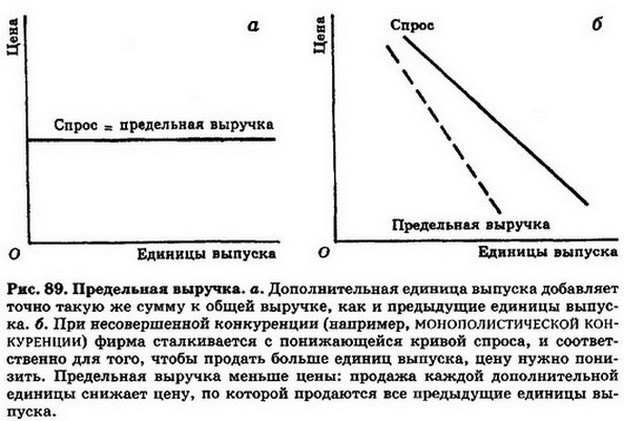

ПРЕДЕЛЬНАЯ ВЫРУЧКА marginal revenue

ПРЕДЕЛЬНАЯ ВЫРУЧКА (marginal revenue) — прирост общей выручки от продажи дополнительной единицы товара. В условиях совершенной конкуренции фирма сталкивается с горизонтальной кривой спроса при существующей рыночной цене (предельная выручка равна цене).

См. рис. 89а. Соотношение предельной выручки и предельных затрат определяет объём выпуска, при котором фирма достигает своей цели — максимизации прибыли.

СВЯЗЬ ПРЕДЕЛЬНЫХ И СРЕДНИХ ЗАТРАТ (marginal cost/ average cost relationship)

См. средняя выручка, эластичность спроса, ломаная кривая спроса, монополия.

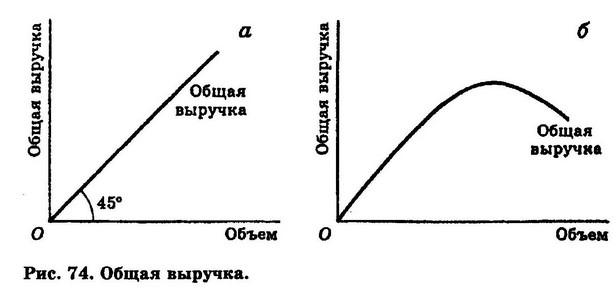

ОБЩАЯ ВЫРУЧКА (total revenue) — совокупная выручка, полученная фирмой от продажи некоторого количества продукта, равная произведению цены на объём. В условиях совершенной конкуренции фирма сталкивается с горизонтальной кривой спроса, соответствующей текущей рыночной цене. Каждая дополнительная проданная единица выпуска (предельная выручка) добавляет в точности такое же количество денег к общей выручке, как и предыдущая единица. Таким образом, кривая общей выручки является

прямой линией с положительным наклоном (см. рис. 74а). В условиях несовершенной конкуренции (например, монополистической конкуренции) фирма сталкивается с понижающейся кривой спроса, и ей приходится снижать цену, чтобы продать больший объём продукта. По мере того, как цена понижается, каждая дополнительная продаваемая единица выпуска добавляет всё меньшее количество денег к общей выручке, чем предыдущие единицы. Таким образом, общая выручка растёт уже с убывающей скоростью и в конечном счёте начинает уменьшаться (см. рис. 74б).

Сочетание общих затрат и общей выручки определяет уровень выпуска, при котором фирма достигает свою цель максимизации прибыли.

См. предельная выручка, В.М.Гальперин.10.3.1. МАКСИМИЗАЦИЯ ПРИБЫЛИ (монополия в коротком периоде)

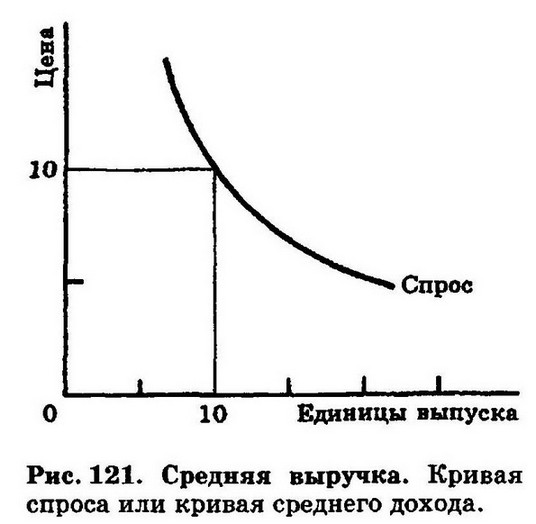

СРЕДНЯЯ ВЫРУЧКА (average revenue) — частное от деления общей выручки (цена, умноженная на число единиц реализованной продукции) на число единиц продукции. Таким образом, цена и средняя выручка равны; т. е. на рис. 121 цена 10 ф. ст. = средней выручке (10 ф. ст. • 10/10) = 10 ф. ст. Отсюда следует, что кривая спроса является в то же время кривой средней выручки фирмы.

См. монополия

Вернуться

Координация материалов. Экономическая школа

Экономическая школа 90Доход фирмы и его виды — Студопедия

В рыночной экономике, представленной движением товарно-денежных потоков, доход всегда выступает в виде определенной суммы денег.Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее непосредственное распоряжение, т.е. это выручка от реализованной продукции (услуги) в течение какого-либо периода, как правило, за год. Он отражает экономическую результативность хозяйственной деятельности фирмы. Это значит, что условием получения денежного дохода является эффективное участие фирмы в экономической жизни общества. Сам факт получения дохода есть объективное свидетельство такого участия, а его размер есть показатель масштаба этого участия.

Доход фирмы состоит из 2-х частей:

1) из выручки от реализации продукции (товаров или услуг). Она представляет собой определенную сумму денежных средств от основной и неосновной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги (выполненные работы), оплаченные покупателем или заказчиком;

2) из внереализационных доходов, являющимися побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат: дивиденды на вложенные паи или приобретенные акции и другие ценные бумаги; штрафы, полученные от контрагентов; пени, неустойки, проценты за хранение денежных средств в банке и другие доходы.

Стремление к максимизации своего дохода диктует экономическую логику поведения любому рыночному субъекту. Оно выступает в качествеконечной цели и мощного стимула повседневного предпринимательства. Получение фирмой дохода свидетельствует о реализации продукции, целесообразности произведенных затрат, об общественном признании потребительских свойств продукта.

Соответственно видам издержек подразделяются и доходы. Поэтому принято выделять общий, средний и предельный доходы.

Общий (совокупный) доход (TR) — это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на количество проданных его единиц:

TR = Р × Q ,

где TR — total revenue (рэвенью) — общий доход;

Р – цена единицы товара;

Q – количество проданных единиц товара.

Средний доход (AR) — это выручка от реализации единицы продукции, т.е. валовой доход, приходящийся на единицу проданной продукции. Он выступает какцена за единицу продукции дляпокупателя и как доход от единицы продукции дляпродавца.

Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле:

AR = TR : Q ,

где AR – средний доход;

TR – общий доход;

Q – количество проданных единиц продукции.

При постоянной цене средний доход AR равен цене реализации, что очевидно из приведенной формулы:

,

,

где Р – цена единицы продукции.

Поэтому цена и средний доход в западной экономической теории выступают как одно и то же явление, которое лишь рассматривается с разных точек зрения. Расчет среднего дохода (AR) имеет смысл производить за определенный период только в том случае, если изменяются цены на выпускаемую однородную продукцию (или если фирма ориентируется на производство ряда изделий, моделей и т.д.).

Предельный (дополнительный) доход (MR) — этодобавочный доход к общему доходу фирмы, полученный от производства и продажи однойдополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу выпускаемой продукции.

Предельный доход (MR) позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность общего дохода от продажи п +1 единиц товара и общего дохода от продажи п товаров:

,

,

или рассчитывается как:  ,

,

где DTR – приращение общего дохода,

DQ – приращение выпуска продукции на одну единицу.

В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR=P), так как DTR= PDQ, поэтому

.

Используя данные формулы, рассчитаем размеры совокупного, среднего и предельного доходов, полученных конкурентной фирмой (табл. 5.1.). Как видно из табл. 5.1., TR увеличивается на постоянную величину, равную цене единицы продукции, так как при условии совершенной конкуренции дополнительные единицы продаются по постоянной рыночной цене. Графически это утверждение представлено на рис. 5.1.

Таблица 5.1.

Предложения со словосочетанием ОБЩАЯ ВЫРУЧКА

Конечно, при снижении общей выручки нам надо сокращать и инвестиции, и операционные расходы. На этом этапе мы получаем 30 продаж по 500 долларов и общую выручку 15 000 долларов. Имея в базе 3000 потенциальных клиентов, мы получаем 30 продаж ключевого оффера по 500 долларов и общую выручку 15 000 долларов. Распределительная функция проявляется при распределении общей выручки и прибыли хозяйственных структур, часть которой поступает в виде налогов и других обязательных платежей в централизованные государственные фонды финансовых ресурсов. Таким образом, общая выручка от реализации составила 36000 тыс.

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: скандинавка — это что-то нейтральное, положительное или отрицательное?

Положительное

Отрицательное

Как правило, под экономической прибылью понимается разность между общей выручкой и внешними и внутренними издержками. Выросло количество переходов из писем, число товаров, купленных для противоположного пола, и общая выручка. Если совокупная выручка от продажи внешним клиентам по операционным сегментам составляет менее 75 процентов от общей выручки компании, то следует дополнительно выделять операционные сегменты (даже если они не отвечают критериям) до тех пор, пока, как минимум, 75 процентов выручки компании не будет приходиться на отчётные сегменты. При обоих вариантах системы директ-коста общую выручку за период сравнивают с величиной переменных затрат и определяют величину маржинального дохода за отчётный период. Кооператив объявлял моему отцу цену, которую он получит, и таким образом определял его общую выручку. Общая выручка от демонстраций кинофильмов сокращается. GOP (Gross Operating Profit) — это валовая операционная прибыль, равна общей выручке, уменьшенной на прямые расходы операционных департаментов и на нераспределенные расходы. Получается делением общей выручки отеля за день на общее доступное для продажи количество номеров. На основе коэффициента эластичности спроса по цене можно определить динамику общей выручки производителя при изменении цены. Следовательно, общая выручка производителя будет сокращаться. Упомянутые 8 миллиардов — совсем не козырь, они сами по себе мало о чём говорят, ведь это не прибыль, а общая выручка от реализации. Бухгалтерская прибыль представляет собой общую выручку предпринимателя за вычетом внешних издержек; экономическая прибыль — общую выручку за вычетом всех издержек (внешних и внутренних), включая в последние и нормальную прибыль предпринимателя. В качестве эффекта они получат рост общей выручки и смогут повысить бюджеты на производство новых картин — ведь, как известно, съёмки новых фильмов финансируются, в том числе, и за счёт выручки киностудии. Ведь для капиталистического хозяйства критерием выгодности является не столько общая выручка хозяйства, сколько разница между этой выручкой и затратами, то есть прибыль. Эта часть капитала отвлекается от процесса производства и принадлежит к издержкам обращения, к вычетам из общей выручки. Экономическая прибыль — это общая выручка за вычетом всех внешних и внутренних издержек (последние включают нормальную прибыль предпринимателя). На участках эластичного спроса снижение цены и рост объёма продаж приводят к увеличению общей выручки от реализации продукции фирмы, на участке неэластичного спроса — к уменьшению выручки. Общая выручка составила 4, 65 миллионов долларов (40, 5 миллионов в сегодняшних ценах). Общая выручка от экспорта нефти, газа и нефтепродуктов превысила в прошлом году 143 млрд. Учёт результатов за период на основе полных затрат осуществляется путём сопоставления общей выручки за период с величиной полных затрат. При применении данного варианта в рамках системы директ-костинг общая выручка сравнивается с величиной переменных затрат, с целью определения величины маржинального дохода за отчётный период. То есть общая выручка при условии полной продажи закупленных товаров составит 1500 денежных единиц, из которых 200 денежных единиц пойдут на покрытие расходов по организации торговой деятельности, а оставшиеся 300 — на формирование прибыли (а 1000 — это неизвлекаемый из оборота оборотный капитал). Экономическая прибыль x — это общая выручка у за вычетом всех издержек z, внешних и внутренних, включая нормальную прибыль, представляющая собой минимальное или нормальное вознаграждение предпринимателя (бизнесмена) за исполнение своих обязанностей. Исходя из этого, даже несмотря на количество таких заказов, по сумме они не дотягивали и до сорока процентов общей выручки. Производительность труда на фирме по общей выручке подскочила почти в 9 раз, а по добавленной стоимости — в 6, 5 раза. А поскольку они заказывают не только его — общая выручка заведения также растёт. Для её определения следует сравнить общую выручку и издержки. Общая выручка — это полная сумма выручки от реализации всех произведённых единиц товара. Для бухгалтеров прибыль — это то, что остаётся от общей выручки фирмы после уплаты отдельным лицам и другим фирмам стоимости материалов, капитала и труда, которые были использованы данной фирмой. Из-за корсаров гномы теряют около четверти общей выручки. Не отнял прибыль из общей выручки купца и не узнал, сколько было заплачено за сукно.Неточные совпадения

Причём последний занимает всё большую и большую долю в общем объёме выручки. Общим показателем динамики экономического роста обычно считается рост выручки, прибыли и рентабельности за определённый период времени.Совокупный доход ▷ Русский перевод

Совокупный доход ▷ Русский перевод — Примеры использования Совокупный доход в предложении на английском языке Источник: Parks Associates прогнозируемый совокупный доход от мирового рынка OTT составит более 105 миллиардов долларов к 2021 году.,• PwC: совокупный доход по сервисной линии 2019

Бухгалтерская фирма PricewaterhouseCoopers (PwC) сообщила о росте по всем трем основным направлениям обслуживания в 2019 году, помогая компании достичь годовой валовой доход более 42,4 млрд. Долларов США. PwC получила приблизительно 17,4 млрд. Долларов США от своих услуг по предоставлению гарантий, но консультативные услуги фирмы показали самый большой рост в годовом исчислении, увеличившись более чем на 1 млрд. Долларов США в период между 2018 и 2019 годами.Клиенты готовятся к цифровой трансформации

Совокупный валовой доход PwC вырос примерно на 1,75 млрд. Долларов США с 2018 по 2019 год, и это увеличение позволит компании сохранить свою позицию в качестве одной из четырех крупнейших бухгалтерских фирм в мире. Наибольшая доля в общем объеме выручки фирмы приходится на ее линию по предоставлению гарантийных услуг, но ее консультативные операции продолжают расти в годовом исчислении и увеличились примерно на восемь процентов в 2019 году. Клиенты, начиная от небольших стартапов и заканчивая огромными многонациональными компаниями, сталкиваются с проблемой. чтобы убедиться, что у них есть навыки, необходимые для решения проблем цифрового мира; Чтобы помочь строить в будущем, все большее число клиентов обращаются за консультациями к бухгалтерским фирмам, таким как PwC, по таким темам, как анализ данных и кибербезопасность.Построение сети профессиональных услуг

PwC — это торговая марка, под которой сеть независимых фирм со всего мира объединяет усилия для удовлетворения потребностей клиентов. Фирмы-члены этой сети профессиональных услуг работают в организованном порядке и могут использовать ресурсы других участников. Каждая фирма предоставляет экспертные знания в одной из специализированных отраслей бухгалтерской профессии, будь то консультирование по последним тенденциям рынка или обсуждение сложных юридических вопросов слияния.Обязанности бухгалтеров в современном мире постоянно меняются, но основная обязанность заключается в том же независимом аудите финансовых отчетов, в результате которого профессия приобрела известность еще в 19 веке. ,- 15 минут на чтение

В этой статье

Важные

Dynamics 365 для финансов и операций превратилась в специализированные приложения, которые помогут вам управлять конкретными бизнес-функциями.Для получения дополнительной информации об этих изменениях см. Руководство по лицензированию Dynamics 365.

Этот учебник проведет вас через процесс моделирования совокупных данных.

Предпосылки

Это руководство требует, чтобы вы получили доступ к среде с помощью удаленного рабочего стола и были настроены как администратор. Для получения дополнительной информации см. Тему «Развертывание и доступ к средам разработки».

Ключевые понятия

- Совокупные измерения , аналогичные перспективам и Кубы из более ранних версий, позволяют моделировать и использовать совокупные данные.

- Ключевые показатели эффективности (KPI) являются формой аналитического контроля, который отслеживает эффективность организации в соответствии с текущим состоянием. KPI представлены в виде листов в рабочем пространстве , или на панели инструментов . В этом руководстве вы будете моделировать KPI в Visual Studio.

- KPI, которые моделируются в Visual Studio, могут быть изменены на клиенте. Пользователь также имеет возможность моделировать новые KPI с помощью клиента.

- Рабочее пространство — это обзорная страница, относящаяся к конкретной предметной области.Рабочие пространства являются общими для всех пользователей.

- Панель инструментов является домашней страницей по умолчанию для каждого пользователя.

- Плитки — это защищаемые объекты, которые можно прикрепить к рабочему пространству или панели инструментов. KPI и сводные данные, отображаемые на панели инструментов или в рабочей области, могут быть защищены с помощью пунктов меню.

- Совокупные данные могут использоваться в строительных диаграммах и других элементах управления. Используя основанный на модели подход, у вас есть возможность создавать объекты данных, напрямую ссылаясь на совокупные измерения и совокупные измерения.Эти объекты упоминаются как Агрегированные объекты данных . Агрегированные объекты данных являются объектами данных только для чтения, используемыми для целей отчетности.

- Агрегированная модель программирования позволяет разработчику программно использовать агрегированные данные с использованием кода X ++ или C #. Данные, полученные с использованием модели составного программирования, могут использоваться в качестве источника данных в формах.

- Выражения метода позволяют разработчику создавать расширенные выражения с использованием агрегированных данных.Выражения метода являются классом X ++. KPI могут быть смоделированы с использованием выражений методов, что устраняет необходимость в построении выражений MDX.

- Контекстная BI относится к предоставлению необходимых знаний как части пользовательского опыта, так что пользователь имеет соответствующие идеи, чтобы не только выполнить поставленную задачу, но и быть высокопроизводительным в течение дня.

- Embedded BI относится к аналитическому контенту, внедренному в пользовательский интерфейс. Контекстная BI и встроенные команды BI тесно связаны.Контекстная BI подразумевает добавленное представление о том, что контекст аналитического контекста вращается вокруг данных или задачи.

- Самообслуживание BI означает предоставление пользователю возможности настраивать существующий и / или создавать новый аналитический контент, такой как отчеты, KPI и информационные панели.

Настройка

Если это первое учебное пособие, над которым вы работаете, убедитесь, что вы настроили пользователя-администратора, если вы работаете на локальной виртуальной машине.

Импорт учебного проекта

Если вы уже импортировали учебный проект по управлению автопарком, перейдите к следующему разделу.В Visual Studio в меню Dynamics 365 выберите Импортировать проект .

- Загрузите образец Fleet Management с веб-сайта https://github.com/Microsoft/FMLab, сохраните его по адресу c: \ и разархивируйте.

- В окне Импортировать проект рядом с текстовым полем Имя файла нажмите кнопку с многоточием.

- В окне Выберите файл для импорта , найдите расположение папки FMLab , щелкните FMTutorialDataModel.axpp , а затем нажмите Открыть .

- В текстовом поле Расположение файла проекта введите C: \ FMLab .

- Установите флажок Перезаписать элементы и нажмите ОК .

Открыть учебный проект

- В Visual Studio откройте проект FMTutorial . В меню Файл выберите Открыть , а затем нажмите Проект / Решение .

- В диалоговом окне Открыть Project перейдите к C: \ FMLab \ FMTutorial и нажмите FMTutorial.Нажмите Открыть . Проект FMTutorial появляется в Solution Explorer .

- Используйте класс FMTDataHelper для загрузки данных для учебника Fleet Management. В Solution Explorer , в проекте FMTutorial, разверните Классы . Щелкните правой кнопкой мыши FMTDataHelper , а затем выберите Установить как объект запуска .

- В меню Build выберите Перестроить решение . Перестройка используется для обновления меток времени импортированных артефактов.Вы можете просмотреть ход сборки в окне Output .

- Нажмите Ctrl + F5, чтобы запустить проект и загрузить данные.

Модель совокупного измерения арендной платы

Часто, когда пользователь запрашивает дополнительную информацию, вы получаете запрос на один или несколько новых отчетов. Представьте, что менеджер компании по прокату автомобилей позвонил и попросил сообщить. Она заинтересована в том, чтобы узнать, как работает арендный бизнес. Она хочет отчет, который показывает доход от аренды по месяцам.Вскоре вы узнаете, что она заинтересована в разбивке доходов от аренды. Она хочет знать, высокий ли доход от аренды в тех случаях, когда они продали дополнительные услуги, например, автокресла, GPS, заправку, в отличие от базовой платы за аренду. Оказывается, она подозревает, что конкретные группы клиентов повышают доход, и именно поэтому она хотела получить отчет в первую очередь. Она настаивает на добавлении группы клиентов в отчет. Поскольку выручка должна учитываться в зависимости от количества арендных плат, она не хочет, чтобы несколько крупных корпоративных арендных плат исказили ее анализ.Вы оба согласны с тем, что количество аренды должно быть указано вместе с доходом. Мы могли бы представить это требование как набор бизнес-вопросов, используя матрицу. Строки показывают меры (или числа), а столбцы указывают измерения (или слайсеры). «X» на пересечении меры и измерения указывает, что мера должна быть «сгруппирована» по измерению.

| Дата аренды | Группа клиентов | Тип арендной платы | |

|---|---|---|---|

| Доход | X | X | X |

| Количество аренды | X | X | X |

Далее мы смоделируем совокупное измерение, чтобы ответить на этот бизнес-вопрос.

Добавьте группу мер для арендной платы, используя существующее представление

В этом разделе вы добавите новую группу мер к существующему совокупному измерению.

В Solution Explorer разверните папку Analytics проекта, а затем дважды щелкните совокупное измерение FMTAggregateMeasurement . Совокупное измерение будет запущено в конструкторе. Обратите внимание, что существующее совокупное измерение содержит две группы мер, относящиеся к инвентарю транспортных средств и деталям аренды.Вы создадите новую группу мер, связанную с арендной платой.

В Solution Explorer разверните папку проекта Views и выберите представление FMTRentalChargeExtendedView .

Перетащите FMTRentalChargeExtendedView в корневой узел совокупного измерения FMTAggregateMeasurement в конструкторе. Обратите внимание, что создается новая группа мер и значения свойств применяются следующим образом.

Недвижимость Значение Наименование FMRentalChargeExtendedView Стол FMRentalChargeExtendedView В обозревателе решений дважды щелкните представление FMRentalChargeExtendedView . Когда откроется форма конструктора, разверните узел Поля .

Выберите поля ExtendedAmount и RentalID , а затем перетащите эти два поля в узел Меры недавно созданной группы мер FMAggregateMeasurement под названием FMRentalChargeExtendedView .При перетаскивании полей наведите курсор на вкладку FMAggregateMeasurement , чтобы получить доступ к узлу Меры . По умолчанию, когда вы перетаскиваете поля, система предполагает, что вы хотите подсчитать меры. В этом случае вам нужно изменить свойства по умолчанию для мер ExtendedAmount и RentalId следующим образом:

Недвижимость (ExtendedAmount) Значение По умолчанию Агрегат Сумма Field ExtendedAmount (без изменений) Наименование Доход Недвижимость (RentalId) Значение По умолчанию Агрегат DistinctCount Field RentalId (без изменений) Наименование NumRentals Теперь давайте создадим еще одну меру, которая рассчитывает Доход на аренду путем копирования существующей меры.Выберите меру TotalRevenue . Щелкните правой кнопкой мыши и выберите Копировать из меню Контекст .

Выберите группу мер FMRentalDetails . Щелкните правой кнопкой мыши и выберите вставить. Переименуйте вновь созданную меру в . Измените функцию агрегирования на Среднее .

Модель типоразмерного типа зарядки

Чтобы анализировать доход от аренды по различным типам сборов, необходимо иметь возможность разделить доход по типу сборов.Для этого сначала нужно смоделировать измерение типа заряда.

В Solution Explorer , под FMTutorial , щелкните правой кнопкой мыши Analytics , выберите Добавить , а затем нажмите Новый элемент .

Выберите Динамика 365 Артефакты > Аналитика > Совокупное измерение из списка элементов.

В свойстве Имя введите FMTChargeType .Это имя совокупного измерения, которое будет создано. Это имя должно быть уникальным. Нажмите Добавить . Новое измерение появится в Visual Studio.

В Application Explorer разверните AOT и выберите Модель данных > Таблицы . Перетащите таблицу FMTChargeType из Application Explorer в корневой узел недавно созданного измерения FMTChargeType в конструкторе.Обратите внимание, что атрибуты измерения и соответствующие ключи были добавлены с помощью группы полей AutoReport таблицы.

Разверните узел Атрибуты нового измерения. Обратите внимание, что по умолчанию для вас создано несколько атрибутов. Система также создала ключ измерения на основе уникальных индексов таблицы. Вы можете добавить дополнительные поля, перетаскивая их в узел Поля .

Сохраните новое измерение.

Вы можете получить предупреждение с просьбой переименовать имя поля Описание, чтобы избежать зарезервированного слова MDX. Даже если в этом агрегированном измерении агрегированное измерение не может быть развернуто на SSAS, возможно, что это измерение может быть использовано агрегированным измерением, развернутым на SSAS в будущем. Чтобы избежать возможных проблем в будущем, переименуйте имя поля от Описание с до Описание ChargeDescription .

Обозначения размеров модели для профиля клиента и типоразмера заряда

Затем создайте ссылки на измерения для новых и существующих измерений, чтобы можно было разделять доходы по клиентам и типам платежей.

В Solution Explorer дважды щелкните FMTAggregateMeasurement или, если он открыт, перейдите к нему в конструкторе.

В Solution Explorer выберите размеры FMTChargeType и FMTCustomerProfile .

Перетащите их в узел Размеры из группы мер FMTRentalChargeExtendedView . Обратите внимание, что ссылки на измерения были созданы вместе с отношениями.

Сохранить изменения в FMTAggregateMeasurement . Просмотрите список свойств для отношения измерения и обратите внимание, что для свойства Использовать отношения таблицы установлено значение Да . Обратите внимание, что операция перетаскивания создала взаимосвязи между измерениями группы мер FMTRentalChargeExtendedView и FMTChargeType , FMTCustomerProfile . Просмотрите список свойств для отношения измерения и обратите внимание, что для свойства Использовать отношения таблицы установлено значение Да .

Примечание

В обновлении платформы 1611 и более поздних версиях свойство 900T UseTableRelations было удалено. При создании новой ссылки на измерение система по умолчанию будет использовать существующие отношения. Вы можете продолжить предоставлять явную связь, изменив поле связи, которое было установлено по умолчанию. Предоставление явного отношения равно установке UseTableRelationship на Нет .

Разверните узел Отношения измерения для измерения FMTCustomerProfile .Обратите внимание, что для свойства UseTableRelations установлено значение Нет . В этом случае система не смогла найти подходящую связь между группой мер и измерением. Вам нужно будет указать один вручную.

Разверните ссылку на размеры FMTCustomerProfile , если вы еще этого не сделали. Выберите узел FMTCustomerExtendedView . Щелкните правой кнопкой мыши и увидите лист свойств.

Выберите CustomerID в качестве значения для свойства DimensionAttribute .Выберите отношения, показанные ниже. Выберите Customer для значения свойства RelatedField .

Сохранить изменения в FMTAggregateMeasurement .

В этом сценарии мы указали отношение, поскольку система не смогла найти его. Вы также можете указать другое отношение, если хотите переопределить выбор системы, установив Использовать свойство Отношения таблицы с по Нет .

Ссылки на измерение модели для даты начала аренды и даты транзакции

Предположим, что для целей анализа вы хотите включить нарезку по дате начала аренды; но для целей бухгалтерского учета вы хотите включить нарезку по дате транзакции для каждого из сборов.Для этого вам нужно связать группу показателей арендной платы с двумя измерениями даты. В мире BI этот паттерн известен как Role Playing измерения . По умолчанию измерение даты добавляется в группу мер. Вы можете соответствующим образом переименовать имя по умолчанию и добавить новые измерения даты по мере необходимости.

Разверните узел Размеры из группы мер FMTRentalChargeExtendedView . Обратите внимание, что измерение Date_ уже включено в качестве слайсеров измерения.

Примечание

Если таблица или представление, используемое для моделирования группы мер, является таблицей, специфичной для компании (например, она содержит DATAAREAID как часть ключа), по умолчанию будет создано отношение измерения Company . В данном случае используемый нами вид не относится к конкретной компании.

Выберите измерение Дата и укажите следующие свойства.

Недвижимость Значение Наименование RentalStartDate Использовать отношения таблиц Нет (это значение по умолчанию — не нужно менять) Определите отношения таблицы.Разверните RentalStartDate , а затем разверните узел Дата .

Выберите показанную взаимосвязь. Щелкните правой кнопкой мыши и выберите лист свойств. Выберите StartDate для значения Связанное поле свойство .

Определенные вами отношения должны выглядеть следующим образом.

Затем включите нарезку мер по измерению TransactionDate. TransactionDate также является измерением даты, поэтому вы добавите еще одну ссылку на измерение даты и свяжете ее с соответствующим полем, содержащим дату транзакции.Если в качестве среза используется более одного измерения даты, каждое измерение даты известно как измерение даты ролевой игры .

В группе мер FMTRentalChargeExtendedView щелкните правой кнопкой мыши узел Размеры и выберите Новое измерение . Новое измерение будет добавлено в список ссылок на измерения.

Укажите следующие свойства для новой ссылки на размер.

Недвижимость Значение Наименование Date_ [! ПРИМЕЧАНИЕ] Если вы выберете имя измерения в неправильном порядке, оно сбросит другие значения, которые вы уже установили.

Наименование TransactionDate Использовать отношения таблицы № Теги RolePlayingDate; Флот Обратите внимание на новое свойство под названием Метки . Это свойство позволяет обнаруживать шаблоны в коде и метаданных из среды Visual Studio. Вы можете ввести любое количество тегов, и их можно искать с помощью горячих клавиш или меню Dynamics 365 в Visual Studio.

Определите отношения таблицы. Щелкните правой кнопкой мыши TransactionDate и выберите Новое отношение . На этом этапе вам не нужно указывать какие-либо свойства в DimensionsRelation.

Разверните BIDateDimensionValue , а затем выберите Отношение Ограничение . Щелкните правой кнопкой мыши и выберите лист свойств.

Укажите следующие свойства для ограничения отношения BIDateDimensionsView.

Недвижимость Значение Field Дата Связанное поле TranDate Отношения, которые вы определили, должны выглядеть следующим образом.

Сохранить совокупное измерение.

Развертывание вновь созданного совокупного измерения

Теперь, когда вы завершили моделирование агрегированного измерения, вы можете развернуть агрегированное измерение и продолжить создание KPI и визуализаций.У вас есть 2 варианта развертывания, как показано ниже.

Примечание

Опция SSAS Cube больше не поддерживается при моделировании совокупных измерений.

Выберите узел FMTAggregateMeasurement . Щелкните правой кнопкой мыши и выберите Свойства . Выберите InMemoryRealTime в качестве значения для свойства . Использование .

Агрегатные модели InMemoryRealTime развертываются на SQL Server с использованием технологии некластеризованного индекса хранилища столбцов (NCCI).NCCI — это технология в памяти, которая позволяет обслуживать аналитические и рабочие нагрузки из базы данных сервера SQL. Индексы NCCI могут быть определены в таблицах аналогично любому другому индексу. Хотя индексы NCCI могут быть определены вручную, каркас имеет возможность анализировать требования к индексам и добавлять их в базовые таблицы при необходимости.

Щелкните правой кнопкой мыши FMAggregateMeasurement в обозревателе решений, а затем выберите Добавить опцию индексов хранилища столбцов .Вы заметите несколько новых индексов, добавляемых системой.

Сохраните и постройте проект.

Агрегатные модели InMemoryRealTime не требуют обработки данных, так как модели запрашиваются в режиме реального времени. Если вы не включили синхронизацию базы данных вместе со сборкой, синхронизируйте базу данных вручную.

Модель КПЭ, чтобы показать доход за аренду

Модель KPI в Visual Studio

Смоделируйте определение KPI в Visual Studio, используя совокупное измерение, которое вы определили выше.

В Solution Explorer щелкните правой кнопкой мыши FMTutorial , выберите Добавить , а затем нажмите Новый элемент .

Выбрать Динамика 365 Артефакты > Аналитика > Ключевой показатель эффективности . Введите FMTRevenuePerRental в качестве имени KPI, а затем нажмите Добавить . Имя должно быть уникальным для всех ключевых показателей эффективности. KPI создан.

Выберите FMTRevenuePerRental и укажите Измерение Оставьте значения по умолчанию для других свойств.

Недвижимость Значение Измерение FMTAggregateMeasurement Плохой Порог 0 Хороший порог 0 Счетов MoreIsBetter Шоу Гол Да Показать статус и тренд Да Порог Тип Значение Определите выражение для значения KPI.В поле FMTRevenuePerRental выберите значение и укажите следующие свойства.

Примечание

Значения должны быть введены в порядке их появления в таблице:

Недвижимость Значение Тип значения BasedOnMeasure Группа измерений FMTRentalChargeExtendedView Мера ДоходPerRental Определите выражение для цели KPI.Выберите Цель и укажите следующие свойства.

Недвижимость Значение Тип цели BasedOnValue Значение 250 Примечание

Вы могли бы также определить цель на основе совокупного показателя. В этом случае мы определим число как цель.

Сохраните определение KPI.

Предварительный просмотр KPI в клиенте

Далее вы предварительно просмотрите определение KPI в клиенте.

Щелкните правой кнопкой мыши FMTutorial и выберите Перестроить . По завершении сборки выберите Синхронизировать … база данных .

Откройте Internet Explorer и перейдите к базовому URL-адресу вашего экземпляра Rainier.

Перейдите в рабочую область Управление резервированием под Ссылки для приложений > Управление автопарком > Рабочие пространства > Управление резервированием .

Выберите плитку KPI Общий доход . Отобразится страница сведений о KPI для T . Выручка KPI.

Чтобы перейти к новому определенному KPI, выберите значок Показать список в левом верхнем углу. В показанном списке KPI выберите FMTRevenuePerRental .

Обратите внимание, что отображается страница сведений о KPI для нового KPI, FMTRevenuePerRental . Хотя мы не определяли диаграммы трендов, система создала набор диаграмм на основе ограниченных метаданных, определенных разработчиком.Пользователи могут изменять определения KPI и создавать новые в клиенте. Далее вы измените недавно определенный KPI.

Чтобы продемонстрировать эту возможность, вы можете изменить цель KPI. Нажмите кнопку Изменить в левом верхнем углу и введите 900 в качестве Цели цели.

Измените пороговые свойства следующим образом:

Недвижимость Значение Порог Тип Процент красный, если менее 90 Грин, если больше 110 Нажмите Сохранить в левом нижнем углу, чтобы сохранить изменения.Обратите внимание, что цвет статуса KPI изменился в показанной плитке KPI.

-

Правительство хочет равных условий для СМИ с легким регулированием: секретарь I & B

«Определенно есть потребность в равном игровом поле среди различных средств массовой информации, но равное игровое поле не будет означать, что мы подчиняем всех очень жесткой нормативной структуре. Фактически, в течение последних шести лет нынешнего правительства все внимание было сосредоточено на простоте ведения бизнеса и на менее, но более эффективном регулировании », — сказал Харе.

Блокировка для выравнивания выручки, хитовой прибыли молочных предприятий: Crisil

Продажи продукции с добавленной стоимостью составляют более трети доходов организованного молочного сектора, как ожидается, сократятся на 2% -3% это фискальный. Это снизило бы операционную рентабельность на 50-75 базисных пунктов (б.п.).

Беспорядки в стране — одна из причин снижения доходов: Jubilant FoodWorks

В ноябре-декабре месяцы были отмечены широкомасштабные акции протеста против гражданства в нескольких частях страны. Закон о внесении поправок с различными протестами, становящимися насильственными.Это привело к тому, что в ресторанах, гостиничном бизнесе, гостиницах и турагентствах было ориентировано несколько потребителей, которые оценили влияние бизнеса на 10% из-за беспорядков.

Купить MCX, целевая цена 1800 рупий: Motilal Oswal

Multi Commodity Exchange of India Ltd., зарегистрированная в 2002 году, является компанией Mid Cap (с рыночной капитализацией 8325,48 рупий), работающих в секторе финансовых услуг.

Загрузить еще…