Совокупная выручка топ-50 поставщиков ИТ в промышленность выросла на 15%. Обзор: ИТ в промышленности 2020

Совокупная выручка топ-50 поставщиков ИТ в промышленность выросла на 15%

Промышленные предприятия, которые еще недавно существенно отставали по уровню информатизации о других отраслей, с каждым годом становятся все более активными участниками цифровой трансформации. Одновременно растет выручка крупнейших поставщиков ИТ-решений в отрасль — в 2019 г. она увеличилась почти на 15%. Прогнозы на 2020 г. оптимистичные — промышленные предприятия пока не планируют отказываться от цифровых инициатив. Однако поставщики ИТ-решений далеко не всегда готовы предоставить им все необходимое.

В 2019 г. участники рейтинга 50 крупнейших поставщиков ИТ для промышленных предприятий заработали ₽72,7 млрд, что на 14,8% больше, чем в 2018 г. В рейтинге 2018 г. совокупная выручка топ-50 поставщиков увеличилась по сравнению с 2017 г. почти на 40%, однако это не отражало реальной картины развития рынка, а стало лишь следствием постепенного роста интереса к рейтингу участников. Так, в 2017 г. порог входа в рейтинг составлял ₽50 млн, в 2018 г. — ₽150 млн, а в 2019 г. — ₽190 млн.

почти на 40%, однако это не отражало реальной картины развития рынка, а стало лишь следствием постепенного роста интереса к рейтингу участников. Так, в 2017 г. порог входа в рейтинг составлял ₽50 млн, в 2018 г. — ₽150 млн, а в 2019 г. — ₽190 млн.

На первом месте, как и в прошлом году, Softline, чья выручка от проектов для промышленных предприятий увеличилась на 25% до ₽12 млрд. На втором месте «Крок» (₽4,8 млрд). На третьем «Ай-Теко» (₽3,9 млрд) — компания переместилась на одну строчку вверх. Занимавшая эту строчку группа компаний ITG в этом году в рейтинге не участвовала.

Чрезвычайно успешным стал 2019 г. для компании Philax — ее выручка от проектов для промышленных предприятий увеличилась почти в 5 раз до ₽1,4 млрд. В компании объясняют это ростом компетенций и портфеля услуг. Список проектов в компании огласить отказались, сославшись на соответствующее соглашение с заказчиками. Еще один рекордсмен по росту выручки — «Сател», чьи показатели также выросли в 5 раз благодаря завершению нескольких крупных проектов для промышленных предприятий.

Крупнейшие поставщики ИТ для промышленных предприятий 2019

| № 2019 | № 2018 | Компания | Город | Выручка от поставок ИТ-решений для промышленности в 2019 г., включая НДС, ₽ тыс. | Выручка от поставок ИТ-решений для промышленности в 2018 г., включая НДС, ₽ тыс. | Рост выручки 2019/2018, % |

|---|---|---|---|---|---|---|

| 1 | 1 | Softline | Москва | 12 006 548 | 9 605 239 | 25,0% |

| 2 | 2 | Крок | Москва | 4 796 193 | 4 555 461 | 5,3% |

| 3 | 4 | Ай-Теко | Москва | 3 899 210 | 3 710 000 | 5,1% |

| 4 | 5 | SoftwareOne | Москва | 3 264 978 | 3 504 332 | -6,8% |

| 5 | — | Финвал | Москва | 2 961 179 | н/д | — |

В 2 раза больше заработала в 2019 г. в промышленном сегменте компания «РДТех». Свой успех в компании объясняют расширением проектной деятельности и технического консалтинга, связанного с сопровождением ИТ-систем. Еще один рекордсмен рейтинга по темпам роста выручки от проектов для промышленности — ICL-КПО ВС, чьи показатели также увеличились вдвое. Как пояснили в компании, рост связан с увеличением экспортной выручки от промышленных предприятий.

в промышленном сегменте компания «РДТех». Свой успех в компании объясняют расширением проектной деятельности и технического консалтинга, связанного с сопровождением ИТ-систем. Еще один рекордсмен рейтинга по темпам роста выручки от проектов для промышленности — ICL-КПО ВС, чьи показатели также увеличились вдвое. Как пояснили в компании, рост связан с увеличением экспортной выручки от промышленных предприятий.

Цифровизация промышленности стала одним из драйверов роста российского ИТ-рынка. «Проникновение цифровых технологий в индустрии еще значительно ниже, чем, например, в ритейле и сфере финансовых услуг. Однако темпы цифровизации впечатляющие», — говорит Наталья Дыбко, заместитель генерального директора «Инновационный центр Ай-Теко» (группа компаний «Ай-Теко»). Олег Терехов, директор по работе с предприятиями горно-металлургической отрасли ИТ-компании «Крок» отмечает особый спрос на цифровизацию со стороны металлургических компаний. Для них уже очевидно, что это не просто модный тренд, а серьезный инструмент повышения конкурентоспособности.

Для них уже очевидно, что это не просто модный тренд, а серьезный инструмент повышения конкурентоспособности.

Сегодня в промышленности достаточно высокий уровень базовой автоматизации: на большинстве предприятий внедрены системы бухгалтерского, складского и производственного учета, управления финансами и внутренней логистикой. В 2019 году предприятия начали тестировать и постепенно внедрять «продвинутые» технологии: искусственный интеллект, включая решения на основе компьютерного зрения, анализ больших данных и предиктивную аналитику, интернет вещей, роботов и дронов, дополненную и виртуальную реальность. По словам Олега Терехова, многие пилоты показали соответствие результатов сформированным ожиданиям. На 2020 год компании запланировали реализацию и продолжение пилотирование ряда решений.

При этом большинство из них стали более взвешенно подходить к цифровой трансформации и готовности инвестировать в это направление. «Порядка 30% предприятий в той или иной мере уже выполняли работы, связанные с цифровизацией различных аспектов производственной деятельности», — отмечает Валерий Милых, руководитель группы IoT компании Softline.

Наибольший рост был зафиксирован в направлении сквозной автоматизации и интеграции производственных и управленческих процессов, управлении цепочками поставок, использовании облачных технологий, роботизации рутинных функций, аналитики больших массивов данных. Наименьший интерес был проявлен к технологиям интернета вещей. Внедрение этих технологий носило фрагментарный характер. «Это свидетельствует о некоторой неготовности обеих сторон: промышленности и разработчиков. Промышленные компании еще не свели все процессы в единую цепочку, а рынок интернета вещей не предоставил достаточно зрелые технологии, что не позволило выявить все преимущества интеграции», — говорит Валерий Милых.

Активно идет автоматизация процессов технического обслуживания и ремонта (ТОиР) оборудования. Системы предиктивной аналитики позволяют в корне менять процессы ТОиР: переходить от планово-предупредительного ремонта к более экономичному и удобному обслуживанию по реальному состоянию.

Есть спрос и на технологии компьютерного зрения. Системы распознавания лиц используются для организации доступа на территорию, а также контроля за состоянием сотрудников (уровнем внимания и вовлеченности) на ответственных участках, таких как центр управления предприятием. Также системы видеоаналитики следят за наличием у работников средств индивидуальной защиты на опасных производствах, а на производстве они применяются для обнаружения дефектов изделий на конвейере.

Системы распознавания лиц используются для организации доступа на территорию, а также контроля за состоянием сотрудников (уровнем внимания и вовлеченности) на ответственных участках, таких как центр управления предприятием. Также системы видеоаналитики следят за наличием у работников средств индивидуальной защиты на опасных производствах, а на производстве они применяются для обнаружения дефектов изделий на конвейере.

Предприятия понемногу начинают тестировать автономные системы: промышленных роботов (наиболее частые области применения — производство, склады), дроны (контроль состояния инфраструктуры), автономный транспорт (грузоперевозки, склады).

По-прежнему востребована реализация и поддержка решений, обеспечивающих выполнение требований по информационной безопасности критических инфраструктур.

Что будет в 2020 годуКаким будет 2020 г. для рынка автоматизации промышленности, непонятно. По словам Натальи Дыбко, пока крупные предприятия не сокращают принятые на текущий год программы цифровизации. Возможно, корректировка затронет планы на 2021 г. или компании будут отказываться от небольших инициатив, поступающих в течение года. «Спрос на цифровые проекты в 2020 году вырастет относительно 2019 года. Значительного отклонения фактического спроса относительно ранее сформированных планов на 2020 я не ожидаю, — согласен с ней Олег Терехов. — Цифровые решения, в большинстве случаев, значительно менее затратны, быстрее реализуются и начинают приносить пользу, нежели традиционные инвестиционные мероприятия».

Возможно, корректировка затронет планы на 2021 г. или компании будут отказываться от небольших инициатив, поступающих в течение года. «Спрос на цифровые проекты в 2020 году вырастет относительно 2019 года. Значительного отклонения фактического спроса относительно ранее сформированных планов на 2020 я не ожидаю, — согласен с ней Олег Терехов. — Цифровые решения, в большинстве случаев, значительно менее затратны, быстрее реализуются и начинают приносить пользу, нежели традиционные инвестиционные мероприятия».

Тем не менее, предприятия будут учитывать опыт пандемии и связанных с ней ограничений при планировании процессов цифровизации. Интерес к технологиям, которые позволяют минимизировать необходимость присутствия человека непосредственно на площадке, уже вырос. Среди них — видеоконференцсвязь и другие решения для организации удаленных коммуникаций, в том числе для контроля за удаленными работниками. А также системы дистанционного мониторинга оборудования, системы поддержки принятия решений, технологии дополненной и виртуальной реальности. Есть рост интереса и к решениям в области информационной безопасности. «Мир начал меняться. И тенденции не всегда негативные», — уверен Валерий Милых.

Есть рост интереса и к решениям в области информационной безопасности. «Мир начал меняться. И тенденции не всегда негативные», — уверен Валерий Милых.

Наталья Рудычева

Группа РБК | Пресса

Консолидированная выручка РБК за первое полугодие 2006 года выросла на 62%

Основные результаты

- Выручка РБК в первом полугодии выросла на 62% до $73,7 млн. благодаря уверенному росту продаж в медиа- и ИТ-подразделениях

- Консолидированный показатель EBITDA увеличился на 85% до $24,1 млн. с $13,0 млн. в прошлом году

- РБК успешно разместил долговые обязательства на сумму $100 млн. с целью финансирования дальнейшего развития компании путем приобретения активов в медиа-секторе, а также реализации собственных проектов.

- РБК подтверждает свой прогноз на 2006 год: совокупная выручка ожидается на уровне $170-178 млн. (с учетом доходов от приобретенных ИТ-компаний).

Выручка за первое полугодие 2006г.

|

1 Данные основаны на управленческой отчетности в соответствии с МСФО (неаудированные)

Москва, 15 августа 2006 г. — Сегодня ОАО «РБК Информационные Системы» (РТС, ММВБ: RBCI) объявило предварительные финансовые результаты за первые шесть месяцев 2006 года. «Компания продолжила следовать намеченному плану и продемонстрировала уверенный рост выручки и рентабельности, одновременно инвестируя в будущее развитие. Мы также привлекли долговой капитал на сумму $100 млн., для того чтобы использовать все возможности роста на рынке медиа-услуг. Я убежден, что РБК продолжит уверенно развивать свой бизнес и снова добьется отличных результатов в этом году,» — заявил председатель Совета директоров и президент РБК Герман Каплун.

— Сегодня ОАО «РБК Информационные Системы» (РТС, ММВБ: RBCI) объявило предварительные финансовые результаты за первые шесть месяцев 2006 года. «Компания продолжила следовать намеченному плану и продемонстрировала уверенный рост выручки и рентабельности, одновременно инвестируя в будущее развитие. Мы также привлекли долговой капитал на сумму $100 млн., для того чтобы использовать все возможности роста на рынке медиа-услуг. Я убежден, что РБК продолжит уверенно развивать свой бизнес и снова добьется отличных результатов в этом году,» — заявил председатель Совета директоров и президент РБК Герман Каплун.

Выручка. Выручка компании увеличилась в первом полугодии 2006 года на 62% до $73,7 млн. по сравнению с $45,5 млн. в 2005 году, благодаря впечатляющему росту продаж в медиа-бизнесе, и результатам, достигнутым приобретенными ИТ-компаниями. В структуре совокупной выручки 40,3% пришлось на долю медиа-бизнеса (реклама в Интернете, печатные издания, маркетинговые коммуникации и информационные услуги), 21,3% — на долю делового телеканала РБК-ТВ, а оставшиеся 38,4% — на ИТ-подразделение (общее и оффшорное программирование, системная интеграция и ИТ-консалтинг). Консолидированный показатель EBITDA вырос на 85% с $13,0 млн. в первом полугодии 2005 года до $24,1 млн. в отчетном периоде, продемонстрировав опережающий рост по сравнению с выручкой.

Консолидированный показатель EBITDA вырос на 85% с $13,0 млн. в первом полугодии 2005 года до $24,1 млн. в отчетном периоде, продемонстрировав опережающий рост по сравнению с выручкой.

Медиа-услуги. Выручка РБК от медиа-услуг увеличилась на 45% с $20,5млн. в 2005 году до $29,7 млн. в отчетном периоде. В сфере Интернет-рекламы выручка росла в основном благодаря повышению расценок и исключительно высокой заполняемости рекламных мест на деловых сайтах РБК, а также других Интернет-ресурсах компании, ориентированных на высоко обеспеченную аудиторию. В ответ на высокий спрос со стороны рекламодателей, компания подняла расценки на размещение рекламы в Интернете на 18% в апреле 2006 года. РБК планирует провести повторное повышение цен в сентябре 2006 года, которое произойдет одновременно с переходом на рублевые тарифы. РБК активно работает над новыми Интернет-проектами, которые будут запущены во второй половине 2006 года и в 2007 году.

Интернет-ресурсы компании в странах СНГ — «РБК-Украина» (www. rbc.ua) и «Утро-Украина» (www.utro.ua) — продолжили наращивать аудиторию и уверенно вышли в лидеры источников деловой информации и новостей общей направленности в украинском Интернете.

rbc.ua) и «Утро-Украина» (www.utro.ua) — продолжили наращивать аудиторию и уверенно вышли в лидеры источников деловой информации и новостей общей направленности в украинском Интернете.

Ежемесячный журнал «РБК», впервые опубликованный в марте 2006 года, добился значительной узнаваемости на рынке и превосходит ожидания менеджмента по росту продаж рекламы. Подразделения, занимающиеся маркетинговыми коммуникациями и информационными услугами, также продемонстрировали устойчивый рост, соответствующий ожиданиям, благодаря сильному брэнду, высокому качеству продуктов и профессионализму менеджеров по продажам.

РБК-ТВ. Выручка от размещения рекламы на канале РБК-ТВ достигла $15,7 млн., увеличившись на 43% с $11,0 млн. в первой половине 2005 года, благодаря росту числа зрителей и рекламных клиентов. Согласно последнему отчету, подготовленному независимой исследовательской компанией КОМКОН-Медиа, еженедельная аудитория канала увеличилась на 42% и составила 5,3 млн. человек по состоянию на май 2006 года, по сравнению с 3,7 млн. человек в мае 2005 года. Дневная аудитория РБК-ТВ выросла на 32% и достигла 2,8 млн. зрителей, а ежемесячная — на 59% до 7,7 млн.

человек по состоянию на май 2006 года, по сравнению с 3,7 млн. человек в мае 2005 года. Дневная аудитория РБК-ТВ выросла на 32% и достигла 2,8 млн. зрителей, а ежемесячная — на 59% до 7,7 млн.

РБК-ТВ также подписал соглашение с девелоперской компанией о создании телевизионной студии площадью 800 кв. м. в деловом комплексе «Федерация», который призван стать одним из самых престижных и впечатляющих бизнес-центров Москвы, где будут сосредоточены основные административные и деловые ресурсы города. Открытие дополнительной студии позволит РБК-ТВ расширить линейку программ и запустить деловые ток-шоу с участием ключевых фигур российского бизнеса.

ИТ-услуги. Выручка РБК от предоставления ИТ-услуг увеличилась более чем в два раза, с $14,0 млн. в первом полугодии 2005 года до $28,3 млн. в 2006 году. Рост был обеспечен ИТ-приобретениями (Гелиос Компьютер и АСКО-ТБС Консалтинг), выручка которых за отчетный период составила $14,6 млн., в то время как выручка основного ИТ-бизнеса компании в целом осталась на уровне первой половины 2005 года в связи с усилившейся сезонностью бизнеса.

В отчетном периоде РБК выиграл тендер Всемирного банка на разработку программного обеспечения для Федеральной службы государственной статистики с целью мониторинга уровня бедности в стране. Компания также заключила контракт с представительством Sharp Electronics в России на создание экстранет-портала для облегчения взаимодействия центрального офиса Sharp с региональными дилерами; а также продлила существующие контракты на ИТ-поддержку с Федеральной таможенной службой РФ. РБК подписал партнерское соглашение с Microsoft, целью которого является объединение усилий по продвижению Интернет- и Интранет-порталов в рамках решения «RBC-Soft Portal», для увеличения объема заказов данного продукта.

Прогноз на 2006. Основываясь на достигнутых результатах, а также текущей благоприятной рыночной ситуации, РБК подтверждает ранее заявленный прогноз на 2006 год. Компания рассчитывает, что совокупная выручка составит порядка $170-178 млн. Данный показатель включает в себя $90-95 млн. от оказания медиа-услуг (с учетом $33-$35 млн. от РБК-ТВ) и около $75-80 млн. от предоставления ИТ-услуг (с учетом $40-45 млн. от «Гелиос Компьютер» и «АСКО-ТБС Консалтинг»).

от оказания медиа-услуг (с учетом $33-$35 млн. от РБК-ТВ) и около $75-80 млн. от предоставления ИТ-услуг (с учетом $40-45 млн. от «Гелиос Компьютер» и «АСКО-ТБС Консалтинг»).

Заявление об ограничении ответственности

В настоящем пресс-релизе содержатся прогнозы и другие заявления относительно будущих событий. Эти прогнозы основаны на мнении и предположениях менеджмента компании и не исключают рисков и неопределенностей. Фактические результаты и состояние компании могут существенно отличаться от прогнозируемых результатов, заявленных в настоящем пресс-релизе. Для ознакомления с некоторыми из рисков и другими важными факторами, которые могут оказать влияние на будущие результаты компании, обратитесь к разделу «Основные факторы риска» годового отчета РБК на www.rbcinfosystems.ru. РБК не планирует обновлять информацию, заявленную в настоящем документе.

Контакты для прессы и инвесторов:

Tел. : +7 (495) 363-1111

: +7 (495) 363-1111

Email: [email protected]

Web: www.rbcholding.ru

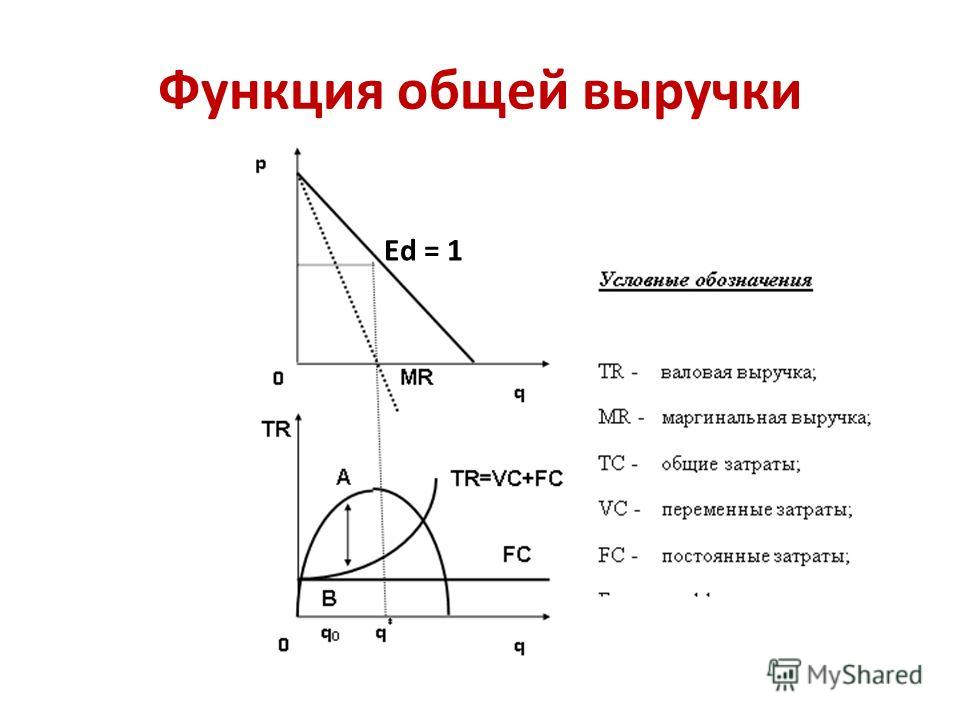

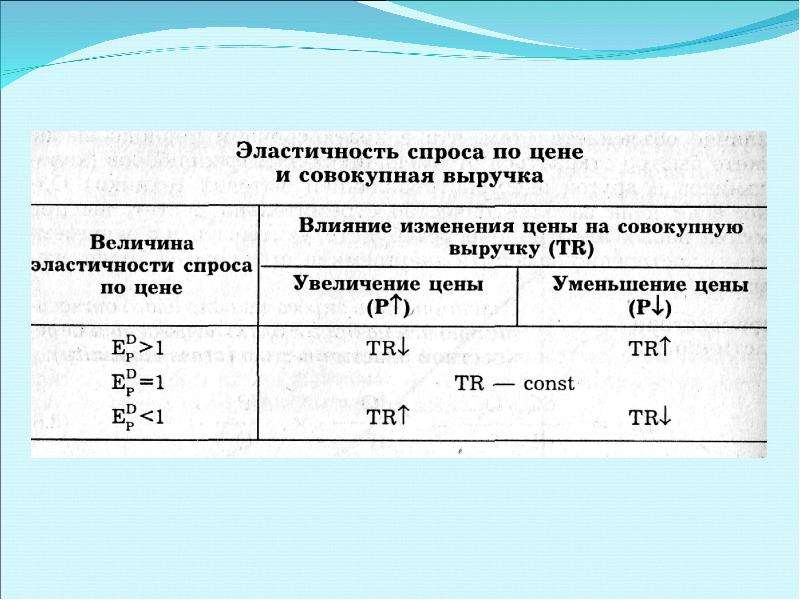

Совокупная выручка и ценовая эластичность спроса — Студопедия

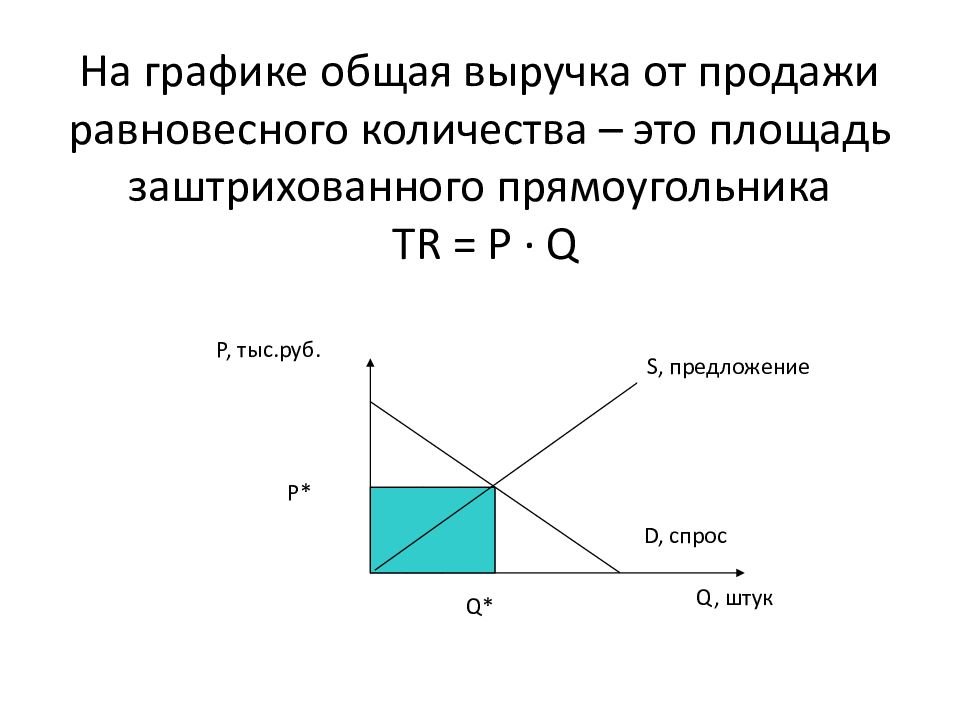

Анализируя изменения рыночного спроса или предложения, нам необходимо рассмотреть воздействие такой переменной, как совокупная выручка— денежной суммы, уплаченной покупателями и полученной продавцами товара. На любом рынке совокупная выручка равна Р x Q: цене товара, умноженной на количество проданного товара. Графически совокупная выручка (рис. 5.2) представлена прямоугольником под кривой спроса, высота которого равна Р, а длина — Q. Площадь прямоугольника, рассчитываемая как Р x Q, равна совокупной выручке, полученной на этом рынке. Если Р = $ 4,а Q= 100, совокупная выручка равна $ 4 х 100, или $ 400.

Рис. 5.1. Эластичность спроса по цене

Как изменяется совокупная выручка при движении вдоль кривой спроса? Ответ зависит от эластичности спроса по цене. Если спрос неэластичен (см. рис. 5.3), увеличение цены приведет к увеличению совокупной выручки. Увеличение цены с $ 1 до $ 3 приводит к уменьшению объема спроса со 100 до 80 единиц, а совокупная выручка возрастает от $ 100 до $ 240. Рост цены ведет к возрастанию произведения P иQ, поскольку уменьшение Q относительно меньше, чем увеличение Р.

Если спрос неэластичен (см. рис. 5.3), увеличение цены приведет к увеличению совокупной выручки. Увеличение цены с $ 1 до $ 3 приводит к уменьшению объема спроса со 100 до 80 единиц, а совокупная выручка возрастает от $ 100 до $ 240. Рост цены ведет к возрастанию произведения P иQ, поскольку уменьшение Q относительно меньше, чем увеличение Р.

Если спрос эластичен, мы получаем противоположный результат: увеличение цены приводит к уменьшению совокупной выручки. Например, если цена на товар выросла с $ 4 до $ 5, объем спроса уменьшается с 50 до 20 единиц, а совокупная выручка сокращается с $ 200 до $ 100. Так как спрос эластичен, уменьшение объема спроса настолько велико, что перекрывает увеличение цены. То есть увеличение цены ведет к уменьшению произведения Р и Q, потому что уменьшение Q относительно больше, чем увеличение Р.

Хотя примеры, приведенные на рис. 5.3 и 5.4, являются скорее крайними случаями, они иллюстрируют общее правило:

Рис. 5.4. Изменение совокупной выручки при изменении цены: эластичный спрос

5.4. Изменение совокупной выручки при изменении цены: эластичный спрос

• когда эластичность спроса по цене меньше 1, увеличение цены приводит к росту совокупной выручки, а уменьшение цены приводит к сокращению совокупной выручки;

• когда ценовая эластичность спроса больше 1, увеличение цены приводит к сокра-

щению совокупной выручки, а уменьшение цены — к возрастанию совокупной

выручки.

• в особых случаях, когда ценовая эластичность спроса равна 1, изменение цены

не влияет на совокупную выручку.

Российские ИТ-компании удерживают выручку на падающем розничном рынке.

Назад

Совокупная выручка 20 крупнейших поставщиков ИТ в ритейл в 2016 г. увеличилась на 11,7% и достигла ₽39,98 млрд. ИТ-расходы крупных российских ритейлеров продолжают расти. Одновременно на рынке сформировался отложенный спрос, который должен вылиться в новые интересные проекты в 2017 г.

Несмотря на то, что российский рынок розничной торговли по итогам 2016 г. сократился на 5,2%, совокупная выручка 20 крупнейших поставщиков ИТ в ритейл увеличилась на 11,7% с ₽35,7 млрд в 2015 г. до ₽39,98 млрд в 2016 г. В прошедшем году наметилась тенденция к стабилизации темпов развития отрасли. На протяжении последних нескольких лет интенсивность ее роста постоянно снижалась – с 129,4% в 2011 г. до 11,6% в 2015 г., однако в 2016 г. снижение прекратилось. Порог входа в рейтинг в 2016 г. составил ₽190 млн.

сократился на 5,2%, совокупная выручка 20 крупнейших поставщиков ИТ в ритейл увеличилась на 11,7% с ₽35,7 млрд в 2015 г. до ₽39,98 млрд в 2016 г. В прошедшем году наметилась тенденция к стабилизации темпов развития отрасли. На протяжении последних нескольких лет интенсивность ее роста постоянно снижалась – с 129,4% в 2011 г. до 11,6% в 2015 г., однако в 2016 г. снижение прекратилось. Порог входа в рейтинг в 2016 г. составил ₽190 млн.

Совокупная выручка пятерки лидеров рейтинга традиционно составляет более 60% от совокупной выручки всех его участников. Крупнейшими поставщиками ИТ в ритейл по итогам 2016 г. являются компании компании Softline (₽8,9 млрд), Maykor (₽5,6 млрд), ЦФТ (₽3,9 млрд). «Крок» (₽3,5 млрд), «Атол» (₽3,4 млрд).

Динамика рейтинга CNews «Крупнейшие поставщики ИТ в ритейл»

Источник: CNews Analytics, 2017

По итогам 2016 г. выручка от ИТ-проектов в ритейле наиболее существенно сократилась у компании «Алладин Р. Д.» (-60,2%). «Резкий скачок выручки в прошлом году был связан с проектом ЕГАИС для розницы – как раз в конце 2015 года нашей компанией были отгружены огромные количества устройств, это и повлияло на рост выручки в этом направлении, – говорят в «Алладин Р.Д.». – По итогам 2016 года выручка упала, поскольку практически все отгрузки были сделаны в 2015 году, а в 2016 году были допоставки, остатки. Таким образом, в 2016 году самыми прибыльными направлениями стали госсектор и финансовый сектор – традиционные сегменты для нас».

Д.» (-60,2%). «Резкий скачок выручки в прошлом году был связан с проектом ЕГАИС для розницы – как раз в конце 2015 года нашей компанией были отгружены огромные количества устройств, это и повлияло на рост выручки в этом направлении, – говорят в «Алладин Р.Д.». – По итогам 2016 года выручка упала, поскольку практически все отгрузки были сделаны в 2015 году, а в 2016 году были допоставки, остатки. Таким образом, в 2016 году самыми прибыльными направлениями стали госсектор и финансовый сектор – традиционные сегменты для нас».

Также о снижении финансовых показателей в сегменте ритейл свидетельствуют данные компаний «Техносерв» (-24,7%), «Компьютеры и сети» (-19,2%) и «Инфосистемы Джет» (-15,5%). «Уменьшение выручки от проектов в сфере ритейла в основном связано с некоторым перераспределением в пользу других сфер, в частности мы начали работать с нефтегазовой отраслью, а также, возможно, с небольшим общим сокращением выручки компании в 2016 году», – говорят в компании «Компьютеры и сети».

Безусловным рекордсменом по росту выручки от ИТ-проектов в ритейле стала компания «Ай-Теко», которой удалось улучшить свои прошлогодние показатели на 318%. В компании объясняют это рядом реализованных проектов для таких крупных заказчиков, как «Табер Трейд», торговая сеть «Да» («Фреш Маркет»), сеть гипермаркетов «Лента», «Тойота Мотор», «Адидас», торговый дом «Перекресток», «Метро Кэш энд Керри». Более чем в 2 раза благодаря проектам для розничной сети «Ростелеком» увеличила выручку в ритейле компания «Рестрим». Незначительный рост выручки в пределах 1-3% продемонстрировали Softline, «Крок» и INLINE Technologies Group.

Как развивался рынок ИТ в ритейле

Опрошенные CNews эксперты не заметили снижения ИТ-расходов ритейлеров в 2016 г. «В ситуации, когда рынок сокращается и конкуренция на нем обостряется, ритейлерам приходится искать возможности повысить эффективность своего бизнеса, – говорит Алексей Макаров,президент компании «Атол». –В связи с этим растет спрос на новые ИТ. По нашей оценке, в 2016 г. бюджеты на автоматизацию различных бизнес-процессов в ритейле несколько увеличились».

–В связи с этим растет спрос на новые ИТ. По нашей оценке, в 2016 г. бюджеты на автоматизацию различных бизнес-процессов в ритейле несколько увеличились».

«У крупнейших российских ритейлеров выручка за 2016 год выросла, – согласен с ним Василий Скрынский, вице-президент Maykor по работе с ключевыми клиентами. – Расходы на ИТ в основном сохранились на прежнем уровне, даже наблюдалась тенденция к их увеличению». По мнению Сергея Осипова, вице-президента Maykor-GMCS, в 2016 г. многие ритейлеры находились в стадии трансформации бизнес-процессов, делали попытки оптимизировать текущие форматы, нащупать «идеальную формулу» общения с клиентом. Таким образом в отрасли сформировался отложенный спрос, который должен вылиться в новые интересные проекты в 2017 г.

Среди основных трендов прошедшего года на рынке ИТ в ритейле Павел Николашин, начальник отдела по работе со страховыми компаниями и предприятиями торговли «Инфосистемы Джет», называет внедрение новых подходов к разработке ПО, таких как Agile, Scrum, устойчивый спрос на облачные сервисы и дальнейшее развитие Data Science и больших данных. По мнению Никиты Дергилева, директора по развитию облачных сервисов Техносерв Cloud, ритейл проявляет наибольшую заинтересованность в IaaS как наиболее универсальном сервисе, требующим минимальных затрат на миграцию. Вместе с тем эксперт отмечает рост числа запросов на хостинг SAP HANA и полагает, что популярность этой услуги будет возрастать, так как альтернатива – закупка сертифицированного вендором комплекса – требует значительных первоначальных вложений в оборудование. Третьим трендом, по словам Никиты Дергилева, можно назвать появляющийся спрос на платформы и приложения из облака, такие как автоматизация ITSM процессов servicenow. «Аналогичные системы давно использовались заказчиками, но стандартным решением было развертывание приложений на собственной инфраструктуре, – говорит он. – Сейчас появляется запрос на подключение к системам большого количества внешних контрагентов, доступ к системе с мобильных устройств, быстрое развертывание и изменение».

По мнению Никиты Дергилева, директора по развитию облачных сервисов Техносерв Cloud, ритейл проявляет наибольшую заинтересованность в IaaS как наиболее универсальном сервисе, требующим минимальных затрат на миграцию. Вместе с тем эксперт отмечает рост числа запросов на хостинг SAP HANA и полагает, что популярность этой услуги будет возрастать, так как альтернатива – закупка сертифицированного вендором комплекса – требует значительных первоначальных вложений в оборудование. Третьим трендом, по словам Никиты Дергилева, можно назвать появляющийся спрос на платформы и приложения из облака, такие как автоматизация ITSM процессов servicenow. «Аналогичные системы давно использовались заказчиками, но стандартным решением было развертывание приложений на собственной инфраструктуре, – говорит он. – Сейчас появляется запрос на подключение к системам большого количества внешних контрагентов, доступ к системе с мобильных устройств, быстрое развертывание и изменение».

Крупнейшие поставщики ИТ в рознице 2016

| № 2016 | № 2015 | Название организации | Город |

Совокупная выручка от проектов в рознице в 2016 г. (включая НДС, в ₽тыс.) (включая НДС, в ₽тыс.)

|

Совокупная выручка от проектов в рознице в 2015 г. (включая НДС, в ₽тыс.) | Рост выручки 2016/2015, в % | Крупнейшие заказчики 2016 г. |

|---|---|---|---|---|---|---|---|

| 1 | 1 | Softline | Москва | 8 900 000 | 8 717 787 | 2,1% | н/д |

| 2 | 2 | Maykor | Москва | 5 592 567 | 5 299 553 | 5,5% |

РТК, X5 Retail, Мегафон-Ритейл, Связной, Дикси, Спортмастер, Л’Этуаль, Вымпелком, Магнит, Леруа Мерлен, Inventive Retail Group, Ашан, Икеа и т. д. д.

|

| 3 | 5 | ЦФТ | Москва | 3 948 712 | 2 751 147 | 43,5% | н/д |

| 4 | 3 | Крок | Москва | 3 460 025 | 3 436 614 | 0,7% | Hoff, X5 Retail Group, Ашан, Метро Кэш энд Керри, М.Видео, Седьмой континент |

| 5 | 4 | Атол | Москва | 3 389 347 | 3 179 318 | 6,6% | н/д |

Источник: CNews Analytics, 2017

Перейти к полной таблице

Также в числе текущих трендов перенос баз данных в облако, работа с большими массивами данных, внедрение систем по управлению и контролю персонала, биометрические системы учета рабочего времени и контроля доступа. По мнению представителя «Техносерв», на рынке по-прежнему актуальны проекты по сбору, интеграции и хранению данных, построению корпоративных хранилищ и витрин, внедрение систем визуализации, поддержки принятия решений, оперативной аналитической обработки (OLAP) и систем корпоративной отчетности, а также других технологий интеллектуального анализа данных, моделирования и прогнозирования. Сергей Осипов дополняет список проектами в области мобильности, такими как мобильный помощник продавца-консультанта – планшет – полностью интегрированный с кассовой, ERP и CRM-системой, а также расширением способов оплаты, в том числе бесконтактной (Apple Pay).

По мнению представителя «Техносерв», на рынке по-прежнему актуальны проекты по сбору, интеграции и хранению данных, построению корпоративных хранилищ и витрин, внедрение систем визуализации, поддержки принятия решений, оперативной аналитической обработки (OLAP) и систем корпоративной отчетности, а также других технологий интеллектуального анализа данных, моделирования и прогнозирования. Сергей Осипов дополняет список проектами в области мобильности, такими как мобильный помощник продавца-консультанта – планшет – полностью интегрированный с кассовой, ERP и CRM-системой, а также расширением способов оплаты, в том числе бесконтактной (Apple Pay).

Каким будет 2017 год

«2017 год может быть вполне успешным для российского ритейла, если, конечно, позволит экономическая ситуация в целом. А рынок ИТ ждет очередное ужесточение конкуренции», – говорит Никита Дергилев.Одной из важнейших задач текущего года станет обновление инфраструктуры торговых точек под новые требования 54-ФЗ. Запуск онлайн-ККТ подразумевает перестройку бизнес-процессов компании, апгрейд кассового и товароучетного ПО, дополнительный инструктаж кассиров, уточняет Алексей Макаров.

Запуск онлайн-ККТ подразумевает перестройку бизнес-процессов компании, апгрейд кассового и товароучетного ПО, дополнительный инструктаж кассиров, уточняет Алексей Макаров.

Сергей Осипов ожидает появления в 2017 г. первых серьезных проектов в области интернета вещей, Machine Learning. «Сейчас ритейлеров во многом останавливает непонимание того, как эти технологии можно монетизировать», – говорит он. Еще одно интересное и перспективное направление развития ИТ в ритейле связано с интеллектуальными чат-ботами, которые общаются с потребителем через мессенджеры и социальные сети, помогают ему искать нужные товары, предлагают к ним аксессуары, и голосовыми помощниками вроде Alexa от Amazon.

Также на российском рынке ИТ для ритейла в 2017 г. могут появиться проекты в области виртуальной реальности. Будут и дальше развиваться способы платежей, в том числе и мобильные с помощью электронных кошельков или специальных приложений. Возможность заказать и оплатить товар появится в социальных сетях. И, конечно, это привет к еще более интенсивному развитию программ лояльности.

И, конечно, это привет к еще более интенсивному развитию программ лояльности.

Подробнее: http://www.cnews.ru/reviews/retail2017/articles/itogi_rejtinga_cnews_rost_na_15_na_fone_5_padeniya_rynka

Глобальная выручка PwC выросла на 3% и достигла 43 млрд долларов США

Доходы по всему мируВ Северной и Южной Америке выручка выросла на 3 %, при этом особенно хорошие показатели бизнеса отмечены в США и Канаде. Выручка в Западной Европе выросла на 2 %, а в Центральной и Восточной – на 4 %.

Выручка в регионе Ближнего Востока и Африки выросла на 10 %. И наиболее сильный результат отмечен на Ближнем Востоке, где рост выручки составил 14 %. В Азии выручка выросла на 5 %, в то время как в Австралазии (включает Австралию, Новую Гвинею, Новую Зеландию и прилегающие к ним острова Тихого океана) и Азиатско-Тихоокеанском регионе выручка снизилась на 1 % в связи с осложнившимися торговыми условиями в течение финансового года 2020.

Показатели роста в регионах за весь финансовый год не в полной мере отображают влияние COVID-19. До конца марта 2020 года все регионы работали в обычном режиме, и только в апреле, мае и июне они ощутили последствия экономических ограничений, вызванных режимом самоизоляции. В течение последних трех месяцев 2020 финансового года на большинстве рынков по всему миру мы наблюдали снижение доходов по сравнению с тем же периодом в 2019 финансовом году, при этом в некоторых странах доходы упали до 30 %.

Выручка по направлениям бизнесаВо всех странах нашего присутствия мы сосредоточены на оказании услуг высокого качества, которые помогают нашим клиентам использовать новые возможности и правильно реагировать на все более сложные, постоянно меняющиеся условия ведения бизнеса. Несмотря на то, что все наши направления бизнеса продолжили рост в 2020 финансовом году, нельзя исключать экономические последствия пандемии COVID-19, и мы ожидаем, что рыночные условия в начале нового финансового года будут непростыми.

Аудит и сопутствующие аудиту услуги: Аудит остается крупнейшей практикой PwC в мире и знаковым направлением деятельности сети фирм, направленным на помощь ключевым стейкхолдерам и укрепление доверия общества к бизнесу на мировых рынках капитала. В 2020 финансовом году выручка от аудита выросла на 3 % до 17,6 млрд долларов США, что обусловлено сохраняющимся высоким спросом на данный вид услуг. По мере того, как компании и другие заинтересованные стороны стремятся получить представление об операциях, рисках и результатах своей деятельности, а также повысить устойчивость бизнеса, мы наблюдаем все большую востребованность таких услуг, как внутренний аудит и корпоративное управление, а также анализ и контроль рисков. Спрос на наши решения для управления цифровыми рисками также остается высоким, поскольку компании нуждаются в поддержке при переходе на облачные технологии.

Практика бизнес-консультирования: Объем услуг в области бизнес-консультирования вырос на 4 % до 14,7 млрд долларов США. Такой рост в первые девять месяцев финансового года был обусловлен высоким спросом во всем мире на консультации по стратегии, трансформации бизнеса и созданию стоимости. Данное подразделение объединяет в себе экспертов по консультированию, сделкам и кибербезопасности, которые таже тесно сотрудничают с налоговыми специалистами и специалистами по рискам. Таким образом нам удается с успехом удовлетворять потребности клиентов на всех этапах бизнеса: начиная с определения стратегии и вплоть до стадии ее практической реализации.

Такой рост в первые девять месяцев финансового года был обусловлен высоким спросом во всем мире на консультации по стратегии, трансформации бизнеса и созданию стоимости. Данное подразделение объединяет в себе экспертов по консультированию, сделкам и кибербезопасности, которые таже тесно сотрудничают с налоговыми специалистами и специалистами по рискам. Таким образом нам удается с успехом удовлетворять потребности клиентов на всех этапах бизнеса: начиная с определения стратегии и вплоть до стадии ее практической реализации.

Налоговые и юридические услуги: Глобальная выручка практики налоговых и юридических услуг выросла на 2 % до 10,7 млрд долларов США. Особым спросом в первые девять месяцев финансового года пользовались услуги по налоговой отчетности и стратегии, управлению персоналом и организационному дизайну, а также юридические услуги, с некоторым изменением спроса, связанным с воздействием пандемии COVID-19 в последние три месяца. Руководствуясь Глобальным кодексом поведения в налоговой практике PwC, специалисты данного подразделения используют свои знания и опыт, чтобы помочь клиентам — от частных лиц до крупнейших мировых корпораций — ориентироваться в новых условиях ведения бизнеса, разрешать юридические вопросы и правильно формировать налоговую отчетность.

KPMG International: итоги 2019 финансового года

KPMG International: итоги 2019 финансового года

25 декабря 2019 г. — совокупная выручка компании увеличилась на 6,2%, достигнув рекордной отметки в 29,75 млрд долларов США. KPMG продолжает реализацию своей долгосрочной инвестиционной стратегии.

В 2019 финансовом году рост отмечался во всех трех географических регионах присутствия KPMG, при этом самыми высокими показателями роста отметился Азиатско-Тихоокеанский регион – здесь показатели выручки увеличились на 9,3% за счет роста направления консультационных услуг на 14,1%. Выручка в регионе Северной и Южной Америки выросла на 6,6%, а в регионе Европы, Ближнего Востока и Африки (включая Индию) – на 4,7%.

В значительной мере такие темпы роста объясняются увеличением спроса на консультационные услуги, где рост составил 7,9%. Этому в том числе способствовал двузначный рост следующих направлений: инвестиции и рынки капитала, а также решения в области цифровой трансформации.

Рост в сфере аудиторских услуг составил 3,7%, в то время как общий размер выручки направления услуг налогового и юридического консультирования вырос на 7,8%.

Стабильная положительная динамика наблюдается по всем пяти отраслевым направлениям услуг KPMG: финансовый сектор – рост выручки на 3,9%, промышленный сектор – 4,5%, потребительский сектор – 4,5%, технологии, медиа и телекоммуникации – 8,1%, инфраструктура, государственное управление и здравоохранение – 10,8%.

В 2019 финансовом году сеть фирм KPMG также оставалась привлекательным работодателем, а численность персонала KPMG по всему миру (147 стран) превысила отметку в 219 000 человек.

KPMG продолжает активно реализовывать свою стратегию, направленную на обеспечение социокультурного и этнического разнообразия, а также стремится к сбалансированному представительству полов в управленческом составе фирмы. В крупнейших практиках KPMG среди сотрудников, недавно переведенных на должность партнера (топ-менеджера), было 30% женщин.

За последние 12 месяцев специалисты KPMG потратили 550 000 часов на участие в волонтерских проектах и мероприятиях, включая оказание профессиональных услуг на некоммерческой основе.

«Мы довольны тем, что смогли добиться значительного роста в течение такого важного года, который стал для нас переходным. Мы по-прежнему ставим качество и надежность во главу угла, а также продолжаем вкладывать огромные средства в наш будущий рост, продолжая реализацию долгосрочной инвестиционной стратегии, – отметил Билл Томас, президент KPMG International. – Мы также стремимся укрепить лидирующие позиции в сфере услуг, связанных с цифровой трансформацией. Так, в течение ближайших пяти лет KPMG планирует инвестировать 5 млрд долларов США в развитие персонала, новых технологий и инноваций. Это позволит ускорить процесс цифровой трансформации в KPMG и даст возможность предложить клиентам услуги и более высокого уровня, ориентируясь на их ожидания, интересы и потребности в преобразовании».

—————————————————————————————————

***KPMG — международная сеть фирм, предоставляющих аудиторские, налоговые и консультационные услуги. В офисах KPMG в 147 странах и регионах мира работают 219 000 сотрудников. Независимые фирмы – члены сети KPMG входят в ассоциацию KPMG International Cooperative («KPMG International»), зарегистрированную по законодательству Швейцарии. Каждая фирма является независимым юридическим лицом.

KPMG в Казахстане и Центральной Азии оказывает аудиторские и консультационные услуги крупным национальным и международным компаниям, имеет офисы в Алматы, Астане, Атырау и в Бишкеке, общая численность сотрудников насчитывает более 650 человек.

Финансовая информация, приведенная в настоящем документе, представляет собой сводную информацию о результатах деятельности независимых фирм-членов сети KPMG, оказывающих профессиональные услуги клиентам.

Дополнительную информацию о компании можно найти на www.kpmg.kz.

Совокупная выручка EY за 2015 год выросла на 11,6%

Минск, 17 сентября /Корр. БЕЛТА/. Совокупная выручка EY за финансовый год, окончившийся 30 июня 2015 года, составила $28,7 млрд. Рост выручки в национальной валюте по сравнению с прошлым годом составил 11,6%, что выше годовых темпов роста, зафиксированных в 2013 финансовом году (6,8%).

Опережающий рост выручки по сравнению с 2014 финансовым годом наблюдался по всем направлениям бизнеса EY: на 17,6% по консультационным услугам (против 14,4% в 2014 финансовом году), на 8,1% по аудиторским услугам (против 4,5%), на 15,5% по консультационным услугам по сделкам (против 6,5%) и на 10,3% по налоговым и юридическим услугам (против 4,3%).

Марк Уайнбергер , председатель совета директоров и главный исполнительный директор глобальной организации EY, комментирует: «Несмотря на нестабильную обстановку на отдельных рынках и сдержанный рост мировой экономики в целом, нам удалось серьезно нарастить присутствие как в развитых странах, так и в странах с развивающейся экономикой. Мы гордимся результатами, которых достигли в этом году: динамичный рост наблюдался не только по всем направлениям бизнеса, но и в каждом географическом регионе. Огромным стимулом для компании стала миссия по улучшению мира через совершенствование бизнеса, которую мы четко обозначили в нашей стратегии развития Vision 2020. Она помогала нам привлекать и удерживать высококвалифицированных специалистов, а также вдохновлять их на успех. Помимо этого, наша стратегия стала основным ориентиром в ходе взаимодействия с клиентами. Она также помогает находить эффективные решения для сложнейших задач, стоящих перед бизнесом».

>Рост наблюдался по всем регионам, ключевым рынкам и отраслям

Несмотря на неуверенность в отношении восстановления мировой экономики, а также общую неопределенность и серьезные проблемы, которые охватили как развивающиеся, так и развитые рынки, рост совокупной выручки EY достиг самого высокого показателя с 2008 года.

Самые впечатляющие финансовые результаты на развитых рынках продемонстрировала практика EY в США: ее выручка составила $11,2 млрд, увеличившись по сравнению с предыдущим финансовым годом на 12,5%. Это рекордный показатель за последнее десятилетие. В США EY уверенно укрепила позиции не только по всем направлениям услуг, но и по всем отраслям и на всей территории страны. Еще одним лидером по приросту выручки среди развитых рынков стала практика EY в Великобритании преимущественно благодаря привлечению новых крупных аудиторских клиентов, а также за счет увеличения объемов консультационных услуг по сделкам, налоговых и юридических услуг. Темпы роста EY в Австралии, Германии и Италии также выражались двузначным числом.

В странах с развивающейся экономикой прирост совокупной выручки EY составил 12,3% (против 8,7% в прошлом финансовом году), несмотря на непростые условия работы на ключевых развивающихся рынках. Лидером в этом списке стала практика EY в Индии, доходы которой увеличились на 19,7%, кроме того, отличных результатов удалось добиться в странах АСЕАН (12,9%), а также в Африке (11,3%), Мексике и Центральной Америке (17,3%), на Ближнем Востоке и в Северной Африке (14,7%).

Выручка выросла по всем четырем географическим регионам компании, в том числе на 12,3% в регионе Северная и Южная Америка, на 11,6% в регионе EMEIA (Европа, Ближний Восток, Индия и Африка), на 11,2% в Азиатско-Тихоокеанском регионе и на 4,6% в Японии.

«Несмотря на некоторое замедление темпов роста экономики, ожидаемое на отдельных развивающихся рынках в краткосрочной перспективе, мы видим большие возможности для развития в этих регионах, — отмечает Марк Уайнбергер . — Это в первую очередь обусловлено нашей сильной позицией и значительными инвестициями в эти рынки, где мы помогаем клиентам сориентироваться в любых обстоятельствах. Мы уверены в долгосрочном потенциале этих стран и ожидаем, что к 2020 году на их долю будет приходиться 30% нашей совокупной выручки».

Двузначный рост был также зафиксирован по ряду отраслей. Его локомотивом стала медико-биологическая отрасль, что было обусловлено активностью ее участников на рынке слияний и поглощений и IPO. Прирост выручки по традиционным сегментам финансового сектора (страхование, банки и рынки капитала, управление частным капиталом и активами) также исчислялся двузначными цифрами и был вызван высоким спросом на консультационные услуги в области трансформации бизнеса в соответствии с новыми нормативно-правовыми требованиями, а также интересом к внедрению цифровых технологий, аналитике данных и современным финансовым технологиям.

Рост в Беларуси

Павел Лащенко, управляющий партнер EY в Беларуси, отмечает: «Рост выручки белорусской практики в долларовом эквиваленте в этом году превысил порог в 10% по сравнению с прошлым финансовым годом. Такой показатель достигнут во многом благодаря нашим лидирующим позициям на белорусском рынке аудиторских услуг, широкой диверсификации линейки продуктов и наращиванию сотрудничества с зарубежными офисами, а также дальнейшему росту нашей консалтинговой, юридической и налоговой практик. Существенный прирост произошел в сегменте экспорта профессиональных услуг, который превышает 60% в общем объеме выручки, и где рост составил более 35%. Успехи Минского офиса EY подтверждены рейтингом по версии Министерства финансов Республики Беларусь за 2014 год, согласно которому ООО «Эрнст энд Янг» занимает первое место. При этом главный показатель рейтинга (выручка от оказания аудиторских услуг) достигает 26% от общего объема выручки, полученной всеми участниками рейтинга».

Инвестиции в кадры

Общая численность сотрудников EY в 2015 финансовом году достигла рекордной отметки — 212 тыс. человек. Компанией было направлено $535 млн на профессиональную подготовку специалистов по формированию навыков, которые необходимы для успеха в постоянно меняющихся условиях. Общее количество учебных часов составило 8,2 млн. Третий год подряд EY вошла в тройку самых привлекательных работодателей в мире по версии компании Universum.

«Таким успехам мы в первую очередь обязаны нашим специалистам, которые оказывают услуги исключительно высокого качества во всем мире. Наша цель — улучшать мир через совершенствование бизнеса — помогает нам привлекать, удерживать и вдохновлять высококлассных специалистов, которые разделяют нашу точку зрения: чтобы найти ответы и сделать весомый вклад в совершенствование деловой среды, необходимо правильно формулировать вопросы», — отмечает Нэнси Альтобелло, заместитель председателя совета директоров EY по кадровой стратегии.

Павел Лащенко, управляющий партнер EY по Беларуси, комментирует: «В Беларуси присутствуют шесть международных компаний, которые вошли в топ-10 лучших работодателей в мире, включая наших коллег по оказанию аудиторских услуг. Поэтому вдвойне приятно отметить тот факт, что наши лидирующие позиции в мире в области качества коррелируют с нашей позицией лучшего работодателя в Беларуси. На сегодняшний день ООО «Эрнст энд Янг» является крупнейшим работодателем для англоговорящих выпускников экономических факультетов высших учебных заведений республики. Ежегодный набор последние четыре года превышает 70 человек».

Помимо этого, в 2015 финансовом году в компании EY было отмечено самое большое количество назначений новых партнеров, начиная с 2008 года, — 753 человека были назначены партнерами, а еще 618 новых сотрудников были приняты на работу на должности партнеров. Следует отметить и самый многообразный за всю историю состав новых партнеров: 33% из них представляют страны с развивающимися рынками, а 31% новых партнеров составляют женщины.

Инвестиции в общественное благосостояние

Компания EY создает все условия для того, чтобы ее сотрудники могли использовать навыки, знания и умения в деле повышения всеобщего благосостояния и решения отдельных актуальных проблем, стоящих перед обществом. В 2015 финансовом году организацией было выделено $60 млн на развитие социальных программ. Сотрудники EY во всем мире приняли активное участие в более чем 100 инициативах, посвятив им около 350 тыс. часов рабочего времени, что свидетельствует об их стремлении внести весомый вклад в процветание общества, частью которого они являются. В частности, EY реализует такие программы, как NextGen (Африка), PACE (Малайзия) и College MAP (США), призванные помочь молодым людям получить доступ к образованию. В рамках других инициатив молодые специалисты получают возможность приобрести практический опыт работы в престижной организации (проект Smart Futures в Великобритании и Pathfinder в Германии). EY также поддерживает развитие частного предпринимательства, которое содействует созданию рабочих мест и укреплению национальной экономики. На сегодняшний день специалисты EY приняли участие в 25 социальных проектах (продолжительностью до полугода каждый) по развитию социального предпринимательства, которые помогли изменить жизнь миллионов людей в бедных странах за счет расширения доступа к базовым услугам, включая образование и здравоохранение, энерго- и водоснабжение. Например, EY оказывала поддержку проекту организации Jibu по развитию предпринимательской деятельности в области питьевого водоснабжения на условиях франшизы в отдельных городах Восточной Африки.

«В Беларуси компания EY с 2014 года запустила программу «Предприниматель года», а с 2001 года выступает в роли координатора Консультативного совета по иностранным инвестициям при Совете Министров Республики Беларусь со стороны иностранных участников», — отмечает Павел Лащенко.

EY является международным лидером в области аудита, налогообложения, сопровождения сделок и консультирования. В СНГ компания работает с 1989 года. В 21 офисе EY (в Москве, Санкт-Петербурге, Новосибирске, Екатеринбурге, Казани, Краснодаре, Ростове-на-Дону, Владивостоке, Южно-Сахалинске, Тольятти, Алматы, Астане, Атырау, Бишкеке, Баку, Киеве, Донецке, Ташкенте, Тбилиси, Ереване и Минске) работают 4,8 тыс. специалистов. В Беларуси EY работает с 1994 года и является крупнейшей международной компанией в области предоставления профессиональных бизнес услуг. Среди клиентов — крупнейшие белорусские и международные компании и банки. С 2010 года компания EY является членом координационного совета по сближению белорусского законодательства с МСФО, с 2004 года — официальным консультантом Национального банка Беларуси по разработке и внедрению МСФО в банковском секторе страны. Компания является координатором консультативного совета по иностранным инвестициям при правительстве Беларуси с 2001 года. Штат сотрудников насчитывает более 250 человек.

Название EY относится к глобальной организации и может относиться к одной или нескольким компаниям, входящим в состав Ernst&Young Global Limited, каждая из которых является отдельным юридическим лицом. Ernst&Young Global Limited — юридическое лицо, созданное в соответствии с законодательством Великобритании, — является компанией, ограниченной гарантиями ее участников, и не оказывает услуг клиентам.

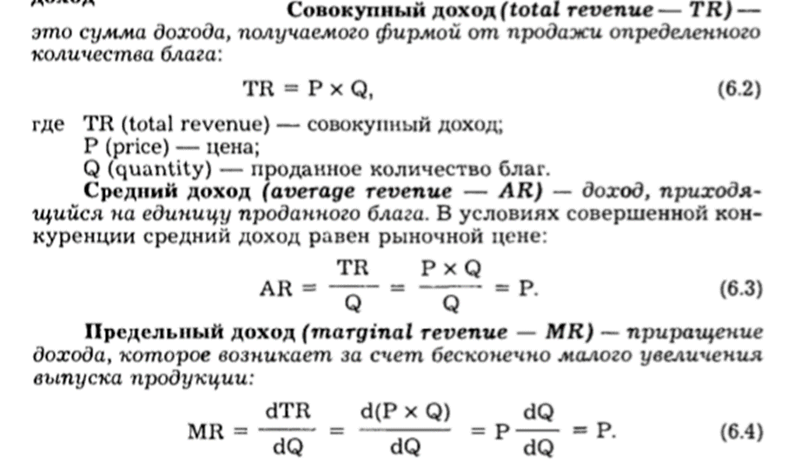

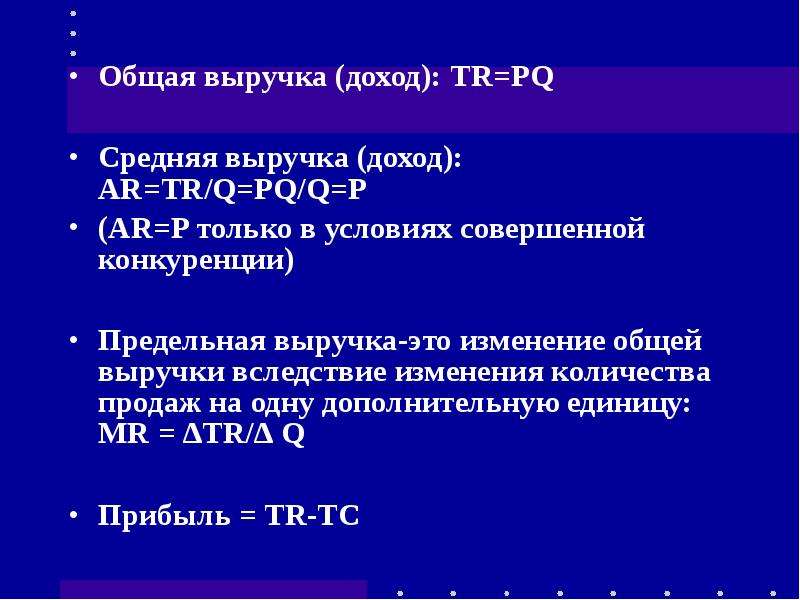

Зависимость между предельным доходом и общим доходом

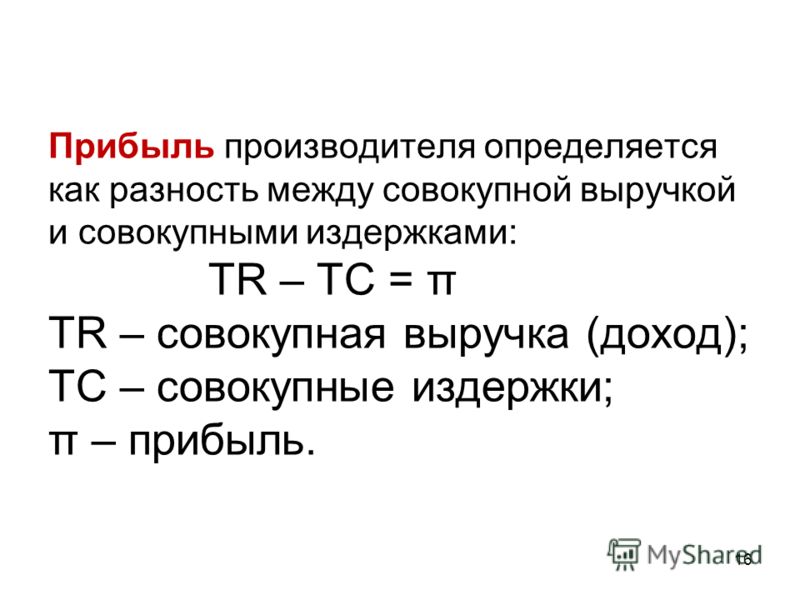

Выручка — это сколько денег приносит бизнес, продавая свои товары или услуги по определенной цене. Выручка — это отправная точка отчета о прибылях и убытках компании, которая определяет размер чистой прибыли после учета расходов, налогов и процентов. Это одна из самых важных позиций для бизнеса.

Хотя выручка — это одно число, есть много разных способов взглянуть на нее, которые могут дать различную информацию, полезную для бизнеса или инвестора.Двумя наиболее распространенными формами дохода являются общий доход и предельный доход.

Ключевые выводы

- Выручка — это общая сумма денег, которую компания приносит от продажи своих товаров и услуг по определенной цене.

- Отправной точкой любого отчета о прибылях и убытках является выручка, которая в конечном итоге приведет к чистой прибыли после вычета расходов.

- Общая выручка — это полная сумма продаж товаров и услуг. Он рассчитывается путем умножения общего количества проданных товаров и услуг на их цену.

- Маржинальный доход — это увеличение дохода от продажи одной дополнительной единицы товара или услуги.

- Компании будут продолжать производить и продавать больше товаров и услуг до тех пор, пока предельный доход не сравняется с предельными затратами.

Общий доход и маржинальный доход

Общая выручка — это полная сумма продаж товаров и услуг. Он рассчитывается путем умножения общего количества проданных товаров и услуг на цену товаров и услуг.Предельный доход напрямую связан с общим доходом, поскольку он измеряет увеличение общего дохода от продажи одной дополнительной единицы товара или услуги.

Общий доход важен, потому что, стремясь увеличить прибыль, предприятия стремятся максимизировать разницу между своими общими доходами и общими затратами. Понимание тонкостей взаимосвязи между доходами и затратами отличает лучших бизнес-менеджеров от более слабых, потому что, хотя увеличение производства ведет к увеличению продаж и общей выручки, с увеличением производства также связаны затраты.

Маржинальный доход важен, потому что он измеряет увеличение дохода от продажи большего количества продуктов и услуг. Предельный доход подчиняется закону убывающей доходности, который гласит, что любое увеличение производства приведет к меньшему увеличению выпуска. Значит, оптимальный уровень пройден. Поскольку изготовление и продажа дополнительной единицы стоит денег, пока предельный доход выше предельных затрат, компания получает прибыль. Когда предельный доход равен предельным затратам, для компании не имеет смысла производить или продавать больше единиц своей продукции или услуг.

Когда предельная выручка компании ниже предельных издержек, она, как правило, следует принципу рентабельности и прекращает производство, поскольку от увеличения производства не будет никакой выгоды.

Расчет общей выручки

При расчете общей выручки часто учитываются графики. Например, ресторатор может подсчитать количество гамбургеров, проданных за час, или количество заказов на картофель фри среднего размера, проданных в течение рабочего дня.В последнем случае общий дневной доход будет равен количеству (Q) проданного картофеля фри, скажем, 300, умноженному на цену (P) за единицу, скажем, 2 доллара в день. Следовательно, простая формула для этого расчета будет выглядеть так:

Т р знак равно Q × п где: Т р знак равно общий доход Q знак равно количество п знак равно цена \ begin {align} & TR = Q \ times P \\ & \ textbf {где:} \\ & TR = \ text {общий доход} \\ & Q = \ text {количество} \\ & P = \ text {цена} \\ \ end {выровнен}

TR = Q × P, где: TR = общий доход Q = количество P = цена

С учетом значений, включенных в уравнение, общий доход составляет 600 долларов, рассчитанный по простой арифметике: 300 х 2 доллара.

Пример общей выручки и маржинальной выручки

Продолжая тот же пример, рассмотрим, что произойдет, если ресторатор снизит цену единицы картофеля фри до 1 доллара и активно рекламирует новую цену со скидкой. Это может привести к увеличению продаж — скажем, до 500 единиц в день. Следовательно, общий доход от продаж увеличивается до 500 долларов.

Изменения общего дохода в зависимости от цены и количества могут быть визуально продемонстрированы на графике, на котором построена кривая спроса, которая сигнализирует о цене и количестве, которые позволят максимизировать общий доход.

Чтобы рассчитать предельную выручку, разделите изменение общей выручки на изменение проданного количества. Следовательно, предельный доход — это наклон кривой общего дохода. Используйте общий доход для расчета маржинального дохода.

Например, предположим, что компания, производящая игрушки, продает одну единицу продукта по цене 10 долларов за каждую из своих первых 100 единиц. Если он продаст 100 игрушек, его общий доход составит 1000 долларов (100 x 10). Следующие 100 игрушек компания продает по 8 долларов за штуку.Его общий доход составит 1800 долларов (1000 + 100 x 8).

Предположим, компания хотела получить свой предельный доход от продажи своего подразделения 101 st . Общий доход напрямую связан с этим расчетом. Во-первых, компания должна определить изменение общей выручки. Изменение общего дохода составляет 8 долларов (1008–1000 долларов). Затем он должен найти сдачу в проданных игрушках, которая равна 1 (101-100). Таким образом, предельный доход от производства игрушки 101 st составляет 8 долларов.

Итог

Общий доход — это общая сумма денег, которую компания приносит от продажи своих товаров и услуг.Он определяет, насколько хорошо компания получает деньги от своей основной деятельности в зависимости от спроса и цены.

Маржинальный доход измеряет увеличение доходов от продажи дополнительной единицы товара или услуги, что помогает руководству определить, в наилучших ли интересах производить и продавать больше. Как только предельные затраты на производство дополнительной единицы продукции превышают предельную выручку, компания останавливает производство, поскольку она не получает прибыли от проданных дополнительных единиц.

Как рассчитать общий доход

Здоровый денежный поток важен для финансовой стабильности компании.Хотя наличие различных расходов для владельца бизнеса неизбежно, наличие большей прибыли или общего дохода в целом означает, что у вас будут средства, необходимые для поддержания операций. Подсчет общей выручки и понимание различных типов — это ключ к работе в сфере продаж.

В этой статье мы определим общий доход, объясним разницу между чистым доходом и валовым доходом и проведем вас через шаги, как рассчитать общий доход для вашего бизнеса.

Каков общий доход?

Общий доход, также известный как общий объем продаж, означает общий доход, который ваша компания получила от всех продаж товаров или услуг.Например, если у вас есть магазин мороженого, ваш общий доход будет включать все продажи мороженого, а не только продажу мороженого одного вкуса или типа.

Определение общего дохода вашей компании может быть полезным определяющим фактором при оценке ее финансового состояния. Чем больше ваш общий доход, тем больше денег приносит ваша компания. Это может быть особенно полезно, если у вас есть много расходов, которые необходимо покрыть. Наличие большого общего дохода означает, что у вас, вероятно, будет достаточно дохода, чтобы покрыть эти расходы, а также средства, чтобы оставаться на плаву и приносить прибыль в обозримом будущем.

Связано: Узнайте о том, как стать финансовым аналитиком

Чистый доход по сравнению с валовым доходом

Чем лучше вы понимаете разницу между чистым и валовым доходом, тем проще вы сможете чтобы определить их участие в финансах вашей компании. Чистый доход — это доход, который ваша компания получает после вычета любых расходов, таких как стоимость проданных товаров, из этого дохода.

Например, если вы продаете свитер за 50 долларов, сборы за доставку, производство, хранение и многое другое будут вычтены из этих 50 долларов, что приведет к вашему чистому доходу.Чтобы получить значительную прибыль, выручка вашей компании должна быть намного больше, чем ее расходы. Напротив, валовой доход — это доход вашей компании до вычета этих вычетов. В приведенном выше примере валовой доход составит 50 долларов.

Хотя владельцы бизнеса хотят быть прибыльными и сосредоточиться на своей способности получать доход, им также необходимо учитывать свои расходы. Эти расходы могут включать заработную плату сотрудников, расходы на строительство, канцелярские товары, счета за коммунальные услуги и многое другое.Многие из этих расходов также могут оказаться единовременными.

Благодаря этому валовая выручка вашей компании может помочь инвесторам и кредиторам более точно оценить вашу способность получать прибыль. Чем больше ваш общий доход, тем больше у вас шансов получить ссуду или привлечь инвестора.

Также важно понимать, что валовая выручка и общая выручка также имеют свои различия. В то время как валовой доход учитывает продажи товара или услуги, общий доход учитывает весь доход компании.

Связано: Валовая оплата по сравнению с чистой оплатой: определения и примеры

Как рассчитать общий доход

Чем лучше вы сможете понять общий доход, тем точнее будут ваши расчеты. Простой способ подсчитать общий доход вашей компании — сначала определить общее количество проданных единиц вашей компанией и среднюю цену за проданную единицу. Ваш общий доход зависит от этих двух значений. Затем, чтобы определить общий доход, просто умножьте количество проданных единиц на среднюю цену за товар.Также следует добавить проценты или дивиденды, чтобы определить ваш общий доход.

Используйте следующую формулу для расчета общей выручки вашей компании:

общий доход = (средняя цена за проданную единицу) x (количество проданных единиц)

Если вы работаете в сфере услуг, замените среднюю цену за единицу со средней ценой за проданную услугу и количеством проданных единиц с количеством проданных услуг. Например:

общий доход = (средняя цена за проданные услуги) x (количество проданных услуг)

Итоговым значением в этих расчетах является ваш общий доход.Убедитесь, что вы учитываете любые денежные изменения в финансах вашей компании, независимо от того, насколько они велики или малы.

Например, если вы измените цену на проданную единицу или услугу, вам нужно будет учесть это изменение, поскольку оно может исказить ваши расчеты. Кроме того, не забудьте включить в свои расчеты любые внереализационные доходы, такие как инвестиционная прибыль или дивидендный доход.

Связано: Узнайте о том, как стать бухгалтером

Что делать после расчета общей выручки

Получив общий доход, вы можете сравнить его с вашими общими расходами и определить, является ли ваша компания получение достаточно большой прибыли, чтобы продолжить работу.Если ваши расходы намного превышают общий доход, ваша компания сталкивается с дефицитом.

Если ваш бизнес можно спасти, вам необходимо соответствующим образом скорректировать бюджет и финансы вашей компании. Корректировка цен на ваши товары и услуги — один из способов увеличения дохода. Однако, если вы повысите цены, некоторые потребители могут вообще не захотеть покупать какие-либо из ваших товаров и услуг. Убедитесь, что ваши корректировки цен в конечном итоге того стоят.

Подсчитав общий доход, вы также сможете сравнить его с доходом прошлого года, чтобы определить рост дохода за эти годы.Для этого вычтите общий доход за один год из дохода за другой.

Пример расчета общей выручки

При расчете общей выручки может быть полезно использовать другие сценарии, которые помогут вам. Вот пример расчета общей выручки:

Допустим, у вас есть пекарня, и вы решаете, продолжать ли ее работу в следующем году. Для этого вы рассчитываете свой общий доход. Вы определили, что продали 40 000 хлебобулочных изделий по средней цене 5 долларов за штуку.Чтобы рассчитать общий доход, умножьте количество проданных хлебобулочных изделий (40 000) на среднюю цену за товар (5 долларов США). Ваша формула должна выглядеть так:

общий доход = (общее количество проданных товаров) x (средняя цена за проданный товар)

общий доход = (40 000) x (5 долларов США)

общий доход = 200000 долларов США

Чтение: эластичность и общий доход

Общий доход и эластичность спроса

Изучение эластичности полезно по ряду причин, наиболее важной из которых является ценообразование.Ключевым моментом при размышлении о максимальном доходе является эластичность спроса по цене. Общая выручка — это цена товара, умноженная на количество проданных единиц: TR = P x Qd. Когда фирма рассматривает возможность повышения или понижения цены, есть три возможности, которые изложены в Таблице 1 ниже.

Таблица 1. Ценовая эластичность спроса

| Если есть спрос. . . | Тогда. . . | Следовательно.. . |

| эластичный | % изменения Qd больше, чем% изменения P | Заданный% рост P будет более чем компенсирован более значительным% падением Q, так что общий доход (P умноженный на Q) упадет. |

| Унитар | % изменение Qd равно% изменению P | Заданный% рост P будет в точности компенсирован равным% падением Q, так что общий доход (P умноженный на Q) останется неизменным. |

| Неэластичный | % изменение Qd меньше% изменения P | Заданный% -ный рост P вызовет меньшее% -ное падение Q, так что общий доход (P умноженный на Q) возрастет. |

Если спрос эластичен при данном уровне цен, то компании следует снизить цену, потому что процентное снижение цены приведет к еще большему процентному увеличению проданного количества, что приведет к увеличению общего дохода. Однако, если спрос неэластичен на исходном уровне количества, компания должна поднять цены, потому что процентное увеличение цены приведет к меньшему процентному уменьшению продаваемого количества — и общий доход вырастет.

Давайте рассмотрим несколько конкретных примеров.В обоих случаях мы ответим на следующие вопросы:

- Какое влияние, по нашему мнению, окажет изменение цен на спрос?

- Как бы мы рассчитали эластичность, и подтверждает ли это наше предположение?

- Какое влияние эластичность оказывает на общий доход?

Пример 1: Разрешение на парковку для студентов

Насколько эластичен спрос на пропуски на парковку для студентов в вашем учебном заведении? Ответ на этот вопрос, вероятно, зависит от профиля вашего учреждения, но мы рассмотрим конкретный пример.Давайте рассмотрим кампус общественного колледжа, где все студенты ездят на занятия. Обязательные курсы распределяются в течение дня и вечера, и для большинства занятий требуется посещение аудиторий (а не онлайн-участие). Существует разумная система общественного транспорта: автобусы прибывают и отправляются в кампус с нескольких линий, но большинство студентов добираются до кампуса. Разрешение на парковку для студентов стоит 40 долларов за семестр. Поскольку парковки становятся все более загруженными, колледж рассматривает возможность повышения цены на парковочные талоны в надежде, что это побудит большее количество студентов пополнить свои запасы автомобилей или сесть на автобус.

Если колледж повысит цену разрешения на парковку с 40 до 48 долларов, будет ли меньше студентов покупать разрешения на парковку?

Если вы думаете, что изменение цены заставит многих студентов отказаться от покупки разрешения, то вы предполагаете, что спрос является эластичным — студенты весьма чувствительны к изменениям цен. Если вы думаете, что изменение цены не сильно повлияет на покупку студенческих разрешений, то вы предполагаете, что спрос неэластичен — студенческий спрос на разрешения нечувствителен к изменениям цен.

В этом случае мы все можем утверждать, что студенты очень чувствительны к увеличению затрат. в целом , но определяющим фактором в их спросе на разрешения на парковку, скорее всего, будет качество альтернативных решений. Если автобусы не позволяют студентам перемещаться между домом, школой и работой в разумные сроки, многие студенты прибегнут к покупке разрешения на парковку, даже по более высокой цене. Поскольку у студентов обычно нет лишних денег, они могут жаловаться на повышение цен, но многим все равно придется платить.

Давайте сложим числа и проверим наше мышление. Колледж реализует предложенное повышение на 8 долларов, доведя новую цену до 48 долларов. В прошлом году колледж продал 12 800 студентам парковочных талонов. В этом году по новой цене колледж продает 11 520 парковочных талонов.

[латекс] \ displaystyle \ text {процентное изменение количества} = \ frac {11,520-12,800} {(11,520 + 12,800) \ div {2}} \ times {100} = \ frac {-1280} {12160} \ раз {100} = — 10,53 [/ latex]

[латекс] \ displaystyle \ text {процентное изменение цены} = \ frac {48-40} {(48 + 40) \ div {2}} \ times {100} = \ frac {8} {44} \ times {100} = 18.18 [/ латекс]

[латекс] \ displaystyle \ text {Ценовая эластичность спроса} = \ frac {-10,53 \ text {percent}} {18,18 \ text {percent}} = -. 58 [/ latex]

Во-первых, глядя только на процентное изменение количества и процентное изменение цены, мы знаем, что изменение цены на 18% приведет к изменению спроса на 11%. Другими словами, большое изменение цены привело к сравнительно меньшему изменению спроса. Мы также можем видеть, что эластичность составляет 0,58. Когда абсолютное значение эластичности цены <1, спрос неэластичен.В этом примере спрос студентов на разрешения на парковку неэластичен.

Как изменение цен повлияет на колледж и его цели для студентов? Во-первых, на парковках стало на 1 280 машин меньше. Если все эти студенты используют альтернативный транспорт, чтобы добраться до школы, и это изменение облегчило проблемы с парковкой, то колледж, возможно, достиг своих целей. Однако это еще не все: изменение цен также влияет на доход колледжа, как мы видим ниже:

Год 1: продано 12 800 разрешений на парковку x 40 долларов США за разрешение = 512 000 долларов США

Год 2: продано 11520 разрешений на парковку x 48 долларов США за разрешение = 552 960 долларов США

Колледж заработал дополнительно 40 960 долларов дохода.Возможно, это можно использовать для расширения парковки или решения других проблем с транспортом студентов.

В этом случае спрос студентов на разрешения на парковку неэластичен. Значительное изменение цены приводит к сравнительно меньшему изменению спроса. В результате продажи пропусков на парковку ниже, но выручка больше.

Примечание. Если вы посещаете учебное заведение, которое предлагает курсы полностью или в основном онлайн, эластичность цен на разрешения на парковку может быть совершенно неэластичной. Даже если учреждение выдаст разрешения на парковку, студенты могут не захотеть их.

Пример 2: печенье Хелен

Вы были у прилавка в круглосуточном магазине и видели на прилавке печенье для продажи? В этом примере мы рассмотрим пекаря Хелен, которая печет это печенье и продает их по 2 доллара за штуку. Файлы cookie продаются в магазине, у которого есть несколько вариантов на прилавке, которые клиенты могут выбрать в качестве импульсной покупки в последнюю минуту. Цена на все импульсные товары колеблется от 1 до 2 долларов. Чтобы увеличить доход, Хелен решает поднять цену до 2 долларов.20.

Если Хелен увеличит цену cookie с 2,00 долларов до 2,20 доллара (на 10% больше), будет ли меньше клиентов покупать файлы cookie?

Если вы думаете, что изменение цены заставит многих покупателей отказаться от cookie, то вы предполагаете, что спрос является эластичным или что покупатели чувствительны к изменениям цен. Если вы считаете, что изменение цены не сильно повлияет на продажи, то вы предполагаете, что спрос на файлы cookie неэластичен или нечувствителен к изменениям цен.

Предположим, что это изменение цены действительно влияет на поведение клиентов.Многие покупатели выбирают плитку шоколада за 1 доллар или пончик за 1,50 доллара вместо печенья или просто сопротивляются соблазну печенья по более высокой цене. Прежде чем мы проведем какие-либо вычисления, это предположение предполагает, что спрос на файлы cookie эластичен.

Складывая числа, мы обнаруживаем, что еженедельные продажи Хелен упали с 200 до 150 файлов cookie. Это изменение спроса на 25% из-за повышения цен на 10%. Сразу видно, что изменение спроса больше, чем изменение цены. Это означает, что спрос эластичен.Давай посчитаем.

[латекс] \ displaystyle \ text {процентное изменение количества} = \ frac {150-200} {(150 + 200) \ div {2}} \ times {100} = \ frac {-50} {175} \ раз {100} = — 28,75 [/ латекс]

[латекс] \ displaystyle \ text {процентное изменение цены} = \ frac {2.20-2.00} {(2.00 + 2.20) \ div {2}} \ times {100} = \ frac {.20} {2.10} \ умножить на {100} = 9,52 [/ latex]

[латекс] \ displaystyle \ text {Ценовая эластичность спроса} = \ frac {-28,75 \ text {percent}} {9,52 \ text {percent}} = — 3 [/ latex]

Когда абсолютное значение эластичности цены> 1, спрос эластичен.В этом примере спрос на печенье эластичный.

Как это повлияет на цель Хелен по увеличению доходов? Это некрасиво.

Цена 1: 200 проданных файлов cookie x 2 доллара США за файл cookie = 400 долларов США

Цена 2: продано 150 печений x 2,20 доллара = 330 долларов

Она получает меньше дохода из-за изменения цен. Что Хелен делать дальше? Она узнала, что небольшое изменение цены приводит к большому изменению спроса. Что, если она немного снизит цену с ее первоначальных 2 долларов.00 цена? Если модель верна, то небольшое снижение цены приведет к значительному увеличению продаж. Это дало бы ей гораздо более благоприятный результат.

Общий доход по экономике: определение и формула — экономический класс [видео 2021 года]

Использование общего дохода в бизнесе

Предельный доход важен, потому что он помогает нам понять взаимосвязь между количеством проданных единиц и общим доходом. Как вы можете видеть на этой диаграмме, то, сколько вы взимаете за товар, может повлиять на то, сколько вы продаете, что, в свою очередь, влияет на ваш общий доход.Другими словами, просто взимать высокую плату за каждый товар — не лучшая стратегия для увеличения дохода.

Вы заметите, что общий доход максимизируется, когда эта компания оценивает свой продукт в 60 долларов и продает 9 единиц. Однако, чтобы продать десятую единицу, компании пришлось бы снизить цену за единицу до 50 долларов, и это фактически принесло бы на 40 долларов меньше общего дохода. Если бизнес продал свой продукт по 65 долларов, он мог бы продать 8 единиц с общим доходом в 520 долларов; это более высокая средняя цена, но меньшая общая выручка, чем если бы было продано 9 единиц.

Общий доход может изменяться в зависимости от эластичности цены продукта. Ценовая эластичность — это мера, используемая в экономике, чтобы показать, как потребители реагируют или требуют продукт в зависимости от изменений цены. У разных продуктов или товаров разная эластичность. Люди более чувствительны к цене (эластичны) или менее чувствительны к ценам (неэластичны) по отношению к различным товарам. Например, к неэластичным товарам относятся туалетная бумага, вода, молоко или детская смесь. Это означает, что если цена вырастет, вы, вероятно, все равно будете платить за эти товары, потому что они нужны вам в повседневной жизни.

С другой стороны, эластичный товар может включать органические фрукты, подписку на газеты или мебель. Изменение цен на эти товары с большей вероятностью приведет к изменению вашего спроса на эти товары. Если цены вырастут, вы можете жить без них или с легкостью найдете альтернативы, отвечающие вашим потребностям. Например, возможно, вы решили больше не покупать органические фрукты и вместо этого покупать замороженные. Или, может быть, вы решите просто читать новости в Интернете, а не платить за подписку на газету.Компаниям важно понимать свой продукт и понимать, насколько люди реагируют на изменение цен. Это поможет им максимизировать общий доход.

Тест общей выручки — это способ компании определить, является ли спрос на ее продукт или товар эластичным или неэластичным. Если повышение цены вызывает увеличение общего дохода, то спрос неэластичен. Как и в случае с детской смесью или молоком, повышение цены не оказывает большого влияния на объем спроса.Напротив, если повышение цены вызывает снижение общего дохода, то можно сказать, что спрос эластичен. Бизнес с эластичным спросом, который продает суп известной торговой марки, может не решаться повышать цены, потому что знает, что повышение цены может значительно снизить объем спроса.

Почему все это имеет значение? Зная об эластичности продуктов, предприятия могут принимать более точные решения относительно того, как изменение цен повлияет на их общий доход и продажи.Они могут определить оптимальное количество единиц для производства и цену продажи, которая максимизирует их общий доход.

Формула для общего дохода

Общий доход можно рассчитать как продажную цену продукта фирмы, умноженную на проданное количество. Это выглядит так:

Общий доход ( TR ) = Цена ( P ) x Количество ( Q )

или

TR = P * Q 314 9000 Краткое содержание урока

Давайте рассмотрим. Общая выручка в экономике относится к общим объемам продаж фирмы на основе заданного количества товаров. Это общий доход компании, который рассчитывается путем умножения количества проданных товаров на цену товаров. Выполнение тестов на общий доход для понимания ценовой эластичности спроса на ваши продукты поможет вашему бизнесу принять правильные решения о том, как увеличить общий доход за счет изменения цен. Общий доход рассчитывается по следующей формуле: TR = P * Q , или Общий доход = Цена * Количество .

Результаты обучения

Этот урок дает учащимся возможность:

- Определить общий доход и объяснить его связь с предельным и средним доходом

- Обсудите, как эластичность цены может повлиять на общий доход

- Вспомните формулу, использованную для расчета общей выручки

Как рассчитать общий доход по финансовому отчету | Малый бизнес

Автор Fraser Sherman Обновлено 5 ноября 2019 г.

Общий доход вашей компании за месяц, квартал или год — это общий доход до того, как вы начнете вычитать расходы.Общий доход может включать только продажи или может включать проценты и дивиденды от инвестиций. Расчет общей выручки — это часть составления отчета о прибылях и убытках.

Совет

Чтобы рассчитать выручку от продаж, умножьте количество проданных единиц на цену за единицу. Если у вас есть внереализационный доход, например проценты или дивиденды, добавьте его к выручке от продаж, чтобы определить общий доход. Однако вы указываете выручку от продаж и внереализационную выручку отдельно в отчете о прибылях и убытках.

Расчет общей выручки