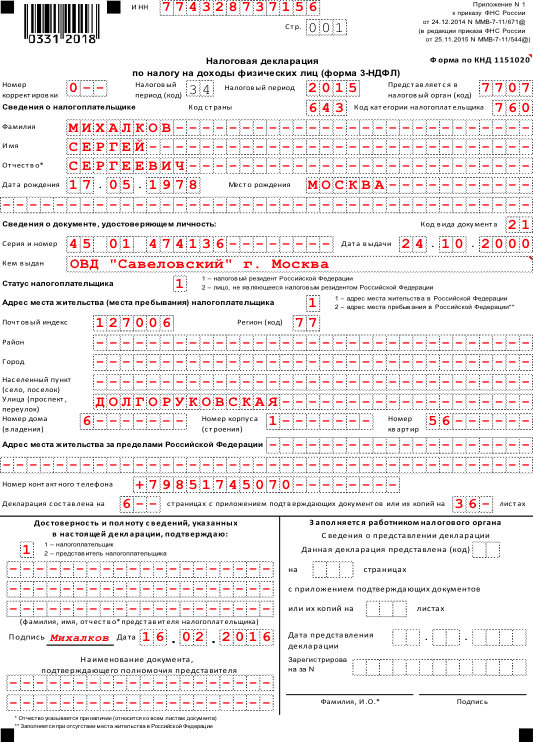

Заполнение декларации 3-НДФЛ Казань

Заполнение декларации 3-НДФЛ Казань

Заполнение декларации 3-НДФЛ Казань

Центр налоговых деклараций предоставляет услуги по заполнению налоговых деклараций 3 НДФЛ в городе Казань. Для того, чтобы заполнить декларацию Вам больше не нужно отпрашиваться с работы, тратить свое время и приезжать к нам в офис. Вся работа будет выполнена дистанционно, достаточно сфотографировать необходимые документы на мобильный телефон и прислать нам по WhatsApp, Viber или по электронной почте. Список необходимых документов можно уточнить у наших менеджеров. Все консультации бесплатны. В течение двух-трех часов с момента получения документов, мы вышлем Вам готовую декларацию 3-НДФЛ в формате PDF на электронную почту. Вам останется только распечатать её, подписать и предоставить в налоговую инспекцию со всеми подтверждающими документами. Оплата работы происходит по факту готовности декларации, после того как Вы получите её на электронную почту. Оплату можно произвести на карту банка или на номер сотового телефона.

Налоговый вычет в г. Казань

Для получение налогового вычета в г. Казань, необходимо предоставить декларацию 3 НДФЛ и заявление на возврат излишне уплаченного налога в межрайонную ИФНС России по г. Казань. К декларации необходимо приложить подтверждающие документы.

Виды налоговых вычетов:

1. Стандартный налоговый вычет

2. Имущественный налоговый вычет — предоставляется при покупке или строительстве жилья.

3. Социальный налоговый вычет — предоставляется при затратах на лечение, обучение, страхование.

4. Инвестиционный налоговый вычет.

Адреса налоговой инспекции по г. Казань:

Межрайонная инспекция Федеральной налоговой службы № 3 по Республике Татарстан

Код инспекции: 1683

Адрес инспекции: 420094, Республика Татарстан, г.Казань,ул Бондаренко,3

Способ проезда: Автобус №№ 46,28,60 — остановка «Короленко»

Автобус №№ 10,18,35,45,76,62 — остановка «Солнышко»

Время работы операционного зала:

Пн. 9.00-18. 00

00

Вт. 9.00-20.00

Ср. 9.00-18.00

Чт. 9.00-20.00

Пт. 9.00-16.45

Сб. 10.00-15.00 (2 и 4-я каждого месяца)

Оставьте заявку, наши менеджеры свяжутся с Вами

Межрайонная инспекция Федеральной налоговой службы № 4 по Республике Татарстан

Код инспекции: 1684

Адрес инспекции: 420101, Республика Татарстан, г.Казань, ул.Гарифьянова,2

Способ проезда: Остановка «Магазин «Эластик»

Автобус № 30, 37, 54, 59, 69 Троллейбус № 9, 12.

Ближайшие станции метро:

Проспект Победы (929 м.), Горки (1043 м.),Аметьево (2360 м.)

Время работы операционного зала:

Пн. 9.00-18.00

Вт. 9.00-20.00

Ср. 9.00-18.00

Чт. 9.00-20.00

Пт. 9.00-16.45

Сб. 10.00-15.00 (2 и 4-я каждого месяца)

Оставьте заявку, наши менеджеры свяжутся с Вами

Межрайонная инспекция Федеральной налоговой службы № 5 по Республике Татарстан

Код инспекции: 1685

Способ проезда: Автобус №№ 46,28,60 — остановка «Короленко»

Автобус №№ 10,18,35,45,76,62 — остановка «Солнышко»

Время работы операционного зала:

Пн. 9.00-18.00

9.00-18.00

Вт. 9.00-20.00

Ср. 9.00-18.00

Чт. 9.00-20.00

Пт. 9.00-16.45

Сб. 10.00-15.00 (2 и 4-я каждого месяца)

Оставьте заявку, наши менеджеры свяжутся с Вами

Межрайонная инспекция Федеральной налоговой службы № 6 по Республике Татарстан

Код инспекции: 1686

Адрес инспекции: 420087, Республика Татарстан, г.Казань, ул Даурская, 35

Способ проезда: Остановка «Даурская» Автобус№№ 18,19,22, 30, 31, 74, 74а, 55, 77 Троллейбус № 4 Трамвай № 4 Ближайшие станции метро: Горки (981 м.), Аметьево (1026 м.)

Время работы операционного зала:

Пн. 9.00-18.00

Вт. 9.00-20.00

Ср. 9.00-18.00

Пт. 9.00-16.45

Сб. 10.00-15.00 (2 и 4-я каждого месяца)

Оставьте заявку, наши менеджеры свяжутся с Вами

Межрайонная инспекция Федеральной налоговой службы № 14 по Республике Татарстан

Код инспекции: 1655

Адрес инспекции: 420111, Республика Татарстан, г.Казань, ул.Театральная,13а

Способ проезда: Автобус №№ 10а, 22, 28,28а, 30, 35, 54, 63,83, 89, 91,98 – остановка «Площадь Свободы»

Троллейбус №№ 2, 3, 5, 7, 8 – остановка «Площадь Свободы»

Время работы операционного зала:

Пн. 9.00-18.00

9.00-18.00

Вт. 9.00-20.00

Ср. 9.00-18.00

Чт. 9.00-20.00

Пт. 9.00-16.45

Сб. 10.00-15.00 (2 и 4-я каждого месяца)

Оставьте заявку, наши менеджеры свяжутся с Вами

Межрайонная инспекция Федеральной налоговой службы № 18 по Республике Татарстан

Код инспекции: 1690

Адрес инспекции: 420054, Республика Татарстан, г.Казань, ул.В.Кулагина ,1

Способ проезда: Автобус №№ 25,43,72 — остановка «Регистрационная палата»

Время работы операционного зала:

Пн. 9.00-18.00

Вт. 9.00-20.00

Ср. 9.00-18.00

Чт. 9.00-20.00

Пт. 9.00-16.45

Сб. 10.00-15.00 (2 и 4-я каждого месяца)

Оставьте заявку, наши менеджеры свяжутся с Вами

Инспекция Федеральной налоговой службы по Московскому району г.Казани

Код инспекции: 1658

Адрес инспекции: 420094, Республика Татарстан, г.Казань, ул.Бондаренко,3

Способ проезда: Автобус №№46,28,60 — остановка «Короленко»

Автобус №№ 10,18,35,45,76,62 — остановка «Солнышко»

Время работы операционного зала:

Пн.

9.00-18.00

9.00-18.00Вт. 9.00-20.00

Ср. 9.00-18.00

Чт. 9.00-20.00

Пт. 9.00-16.45

Сб. 10.00-15.00 (2 и 4-я каждого месяца)

Оставьте заявку, наши менеджеры свяжутся с Вами

Составление 3-НДФЛ в Казани: цены, отзывы и адреса

На портале собраны аутсорсинговые и бухгалтерские компании Казани, в которых можно заказать заполнение и сдачу налоговой декларации 3 НДФЛ — документа, который содержит информацию о расходах и доходах граждан за определенный период времени и предоставляется в налоговую инспекцию.

В удобных для сравнения таблицах собраны цены на сдачу и заполнение 3 НДФЛ в Казани. Для вашего удобства, мы предлагаем изучить отзывы посетителей, уже обратившихся к специалистам.

Заполнение и подача налоговой декларации по форме 3 НДФЛ. Что нужно помнить?

Документ заполняется

и подается в налоговый орган, если вы,

например, продали имущество, являетесь

индивидуальным предпринимателем, сдаете

квартиру арендаторам… Это предполагает

наличие дополнительного источника

прибыли, при котором необходимо оплатить налог

на доходы физических лиц.

Налоговая декларация 3-НДФЛ имеет и более интересное предназначение — это вполне законный и простой способ, с помощью которого можно вернуть часть финансов, которые были списаны в качестве подоходного налога при оплате обучения и лечения, покупке жилья, при продаже имущества. Возврат оформляется только при наличии дохода, на который действует налог в 13%. К нему не относятся пособии и пенсии, алименты, компенсационные выплаты.

Многие бухгалтерские компании Казани предлагают клиентам заполнить 3-НДФЛ на вычет и предоставить справку в налоговые органы. Это существенно облегчает задачу физическим лицам, которые зачастую имеют весьма смутное представление о данном процессе. Зачастую заказать составление НДФЛ 3 в Казани и ее заполнение значительно проще, чем делать все самостоятельно.

Документы для заполнения бланков 3-НДФЛ по доходам

- Справка по форме 2-НДФЛ, полученная на всех местах работы.

- Договоры

гражданско-правового характера с

физическими и юридическими лицами,

подтверждающие получение дохода.

- Информация о выигрышах, которые были получены от тотализаторов, игровых автоматов, лотерей и подобных игр, а также данные об оплаченных с них налогах.

- Сведения о доходе, полученного благодаря сдаче имущества в аренду: договор аренды и свидетельство о государственной регистрации.

- Данные об операциях по опционным и фьючерсным сделкам, операциям с ценными бумагами, а также о суммах дохода и уплаченных налогах.

Документы для заполнения бланков 3-НДФЛ по вычету при продаже

- Договор купли-продажи недвижимости, подтверждающие расходы документы.

- Договор купли-продажи автомобиля, подтверждающие расходы документы.

Документы для заполнения бланков 3-НДФЛ при покупке квартиры или дома

- Договор долевого участия или документы на квартиры, акт передачи жилья.

- Чеки, приходные ордера, расписка продавца в получении денег.

- Данные о выплаченных

банку процентах при наличии ипотечного

кредита.

Документы для заполнения бланков 3-НДФЛ по социальному налоговому вычету

- Обучение. Документы об оплате за обучение, копии лицензий образовательного учреждения, договоры. Для получения вычетов на супругов или детей потребуются документы органов загса, подтверждающие родство.

- Лечение. Документы об оплате дорогостоящего лечения. Для получения вычетов на супругов, родителей и детей потребуются документы органов загса, подтверждающие родство. Необходимо сохранять товарные чеки и рецепты на лекарства, назначенные лечащим врачом.

- Благотворительность. Документы о переводе денежных средств на благотворительные цели, сумма пожертвований.

- Пенсионные отчисления. Информация по расходам, которые ориентированы на добровольное пенсионное страхование и негосударственное пенсионное обеспечение.

Заполнить 3-НДФЛ в Екатеринбурге

Заполним 3-НДФЛ – от 400р

Бесплатная консультация в офисе ГРОССБУХ

Ответим в течение 5 минут

Регулярная практика возмещения НДС

Заказать звонок

Декларация 3-НДФЛ представляет собой документ, с помощью которого российские граждане отчитываются по НДФЛ.

Заполнить 3 НДФЛ нужно также предпринимателям, использующим общую систему налогообложения и лицам, занимающимся частной практикой.

Заполнить 3 НДФЛ ИП на УСН также должны, если имеют работников. ИП без работников сдают декларацию только за себя. Если деятельность не осуществлялась предпринимателем, то предоставлять отчетность с нулевыми показателями не нужно.

Налоговый вычет

Заполнить 3 НДФЛ необходимо также для того, чтобы получить стандартный налоговый вычет. Для возврата подоходного налога потребуется собрать пакет документов, состав которого зависит от вида налогового вычета, который предполагается вернуть и заполнить 3 НДФЛ.

- приобретении недвижимости;

- строительстве или ремонте жилища;

- оформлении ипотеки;

- собственном обучении или обучении детей, которым еще не исполнилось 24 лет;

- социальный вычет можно получить при лечении и приобретении медикаментов для себя и своих детей или родственников, а также приобретении медстраховки;

- оплачивая пенсионные взносы на основании договора пенсионного обеспечения, также можно рассчитывать на социальный вычет;

Во всех случаях необходимо заполнить 3 НДФЛ.

Специалисты нашей компании проверят собранные вами пакет документов и помогут заполнить декларацию на электронном или бумажном носителе.

Заполним 3-НДФЛ – от 400р

Бесплатная консультация в офисе ГРОССБУХ

Ответим в течение 5 минут

Регулярная практика возмещения НДС

Заказать звонок

Администрация г.Благовещенска — Заполнить и направить декларацию по форме 3-НДФЛ можно с помощью электронного сервиса Личный кабинет налогоплательщика для физических лиц

Если вы получили доход от продажи или сдачи в аренду движимого и недвижимого имущества, а также доход в виде выигрышей, не забудьте отчитаться в налоговый орган, предоставив декларацию по форме 3-НДФЛ.Отчитаться о доходах необходимо, если в 2017 году налогоплательщик продал квартиру, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. Отчитаться о своих доходах также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица.

Отчитаться о своих доходах также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица.

Направить декларацию по форме 3-НДФЛ можно несколькими способами: лично или через своего представителя непосредственно в налоговый орган, почтовым отправлением с описью вложения, а также в электронной форме через личный кабинет налогоплательщика на сайте ФНС России

www.nalog.ru.

Подключиться к Личному кабинету можно с помощью логина и пароля, указанных в регистрационной карте. Получить регистрационную карту Вы можете лично в любой инспекции ФНС России, независимо от места постановки на учет.

Для заверки электронных документов применяется неквалифицированная электронная подпись. Она позволяет определить автора документа и проверить, были ли внесены в файл какие-либо изменения после его отправки. Основное различие между квалифицированной и неквалифицированной подписью состоит в том, что квалифицированную подпись обязан дополнительно подтвердить аккредитованный удостоверяющий центр. Получить усиленную неквалифицированную электронную подпись можно на сайте ФНС России

Получить усиленную неквалифицированную электронную подпись можно на сайте ФНС России

www.nalog.ru. Для этого:

- войдите в Личный кабинет и перейдите в раздел «Профиль»

- после загрузки страницы нажмите на «Получение сертификата ключа проверки электронной подписи». Сервис предоставляет возможность установить один из двух вариантов хранения УНЭП:

- «ключ электронной подписи хранится на Вашей рабочей станции». В этом случае для работы необходим браузер и специальное программное обеспечение, совместимое с Вашей операционной системой. Работа на мобильных устройствах не поддерживается.

- «ключ электронной подписи хранится в защищенной системе ФНС России». Если Вы выбрали этот вариант хранения электронной подписи, то для работы Вам необходим только браузер. Установка специального программного обеспечения не требуется. Так же поддерживается работа на мобильных устройствах.

Для заполнения и направления в налоговый орган декларации, сформированной в режиме онлайн, а также скан-копий сопроводительных документов к декларации, необходимо в разделе «Налог на доходы ФЛ и страховые взносы»/«Декларация по форме 3-НДФЛ» перейти по ссылке «Заполнить/отправить декларацию онлайн» и следовать дальнейшим инструкциям, размещенным на странице.

Налоговая инспекция напоминает: нарушение сроков подачи декларации и уплаты НДФЛ влечет к привлечению ответственности в виде штрафа; начислению пеней; взысканию задолженности по налогу (недоимки), пеней и штрафа через суд.

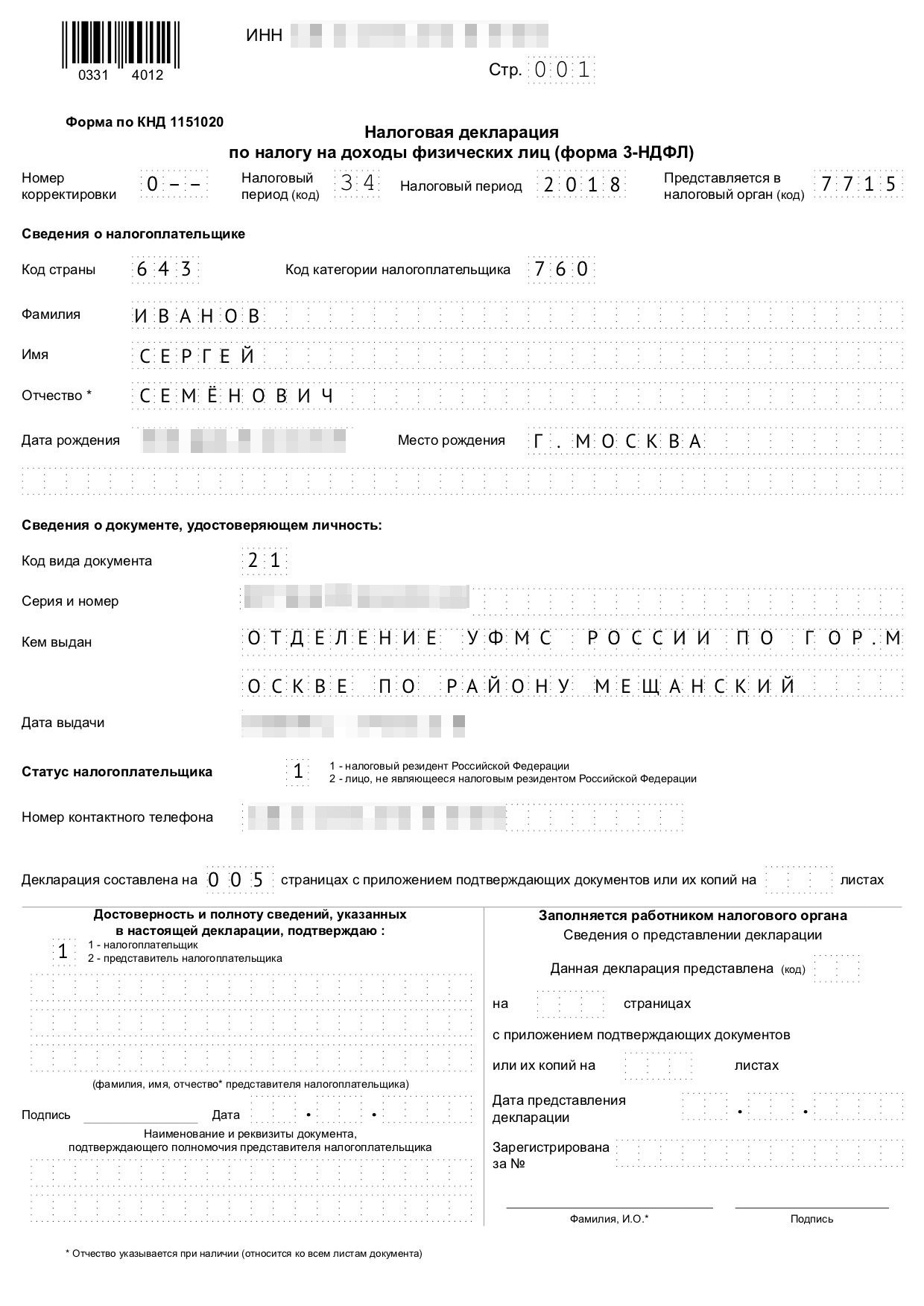

Как заполнить 3-НДФЛ для Индивидуального предпринимателя на ОСНО в 1С:Бухгалтерия, ред. 3.0?

22 Января 2020

Обращение клиента:

Как заполнить 3-НДФЛ для Индивидуального предпринимателя на ОСНО в 1С:Бухгалтерия, ред. 3.0?

Ответ специалиста линии консультаций:

Для начала необходимо проверить вид организации. Должен быть «Индивидуальный предприниматель» (Главное/Настройки/Организации или Реквизиты предприятия):

Посмотрим учетную политику по налоговому учету (Главное/Настройки/Налоги и отчеты)

Система налогообложения должна быть «Общая»

В настройках НДФЛ (ИП) должен быть заполнен вид деятельности основной, в котором указана номенклатурная группа, используемая при реализации товаров и услуг (смотрим ОСВ по счету 90 с группировкой по номенклатурным группам), заполнен код ОКВЭД.

Если необходимо, то можно установить флаг «Книга учета доходов и расходов ведется по нескольким видам деятельности» и по гиперссылке «Все виды деятельности» добавить виды деятельности.

Убеждаемся, что доход был по выбранной нами номенклатурной группе:

Закрываем 2018 год через Закрытие месяца (Операции/Закрытие периода/Закрытие месяца)

Все операции должны быть ярко-зелёного цвета:

Посмотрим Книгу доходов и расходов предпринимателя (Отчеты/Отчеты для ИП/Книга доходов и расходов ИП):

Приступаем в формированию декларации 3-НДФЛ через Помощника (Отчеты/Отчеты для ИП/Помощник заполнения 3-НДФЛ):

На первом этапе помощник сам заполнит сумму дохода по основной деятельности:

При необходимости, можно вручную добавить доходы и вычеты:

На втором шаге помощник формирует готовую декларацию, которую мы можем открыть нажатием по гиперссылке 3-НДФЛ, декларация за 2018 г. (Подготовлено)

(Подготовлено)

Здесь же можно выбрать один из трёх способов сдачи отчета: Через интернет; Почтой России; Лично:

Просмотр печатной формы декларации 3-НДФЛ:

На третьем шаге мы можем сформировать платёжное поручение на уплату налога, либо квитанцию для оплаты наличными через банк:

Декларация, созданная через Помощника, отражается в регламентированных отчетах (Отчеты/1С-Отчетность/Регламентированные отчеты):

Офрмление 3-НДФЛ Тюмень — Центр налоговой помощи

Налоговая декларация 3-НДФЛ

это официальный документ, используемый физическими лицами для отчетности о доходах и расходах, перед уполномоченными органами, т.е. федеральной налоговой службой.

Декларацию 3-НДФЛ в заполненном

виде обязаны подавать физические лица, получившие доход от продажи имущества,

которое было в собственности менее 3-х лет (продажа квартиры, машины, гаража,

земельного участка и т. д.). В том числе декларировать свои доходы по форме

3-НДФЛ обязаны следующие физ. лица:

д.). В том числе декларировать свои доходы по форме

3-НДФЛ обязаны следующие физ. лица:

- индивидуальные предприниматели, которые отчитываются по общей системе налогообложения

- нотариусы, имеющие частную практику

- адвокаты, которые являются учредителями адвокатских кабинетов

- граждане, получающие доходы из-за рубежа (налоговые резиденты)

- граждане, претендующие на налоговый вычет и т.д.

Немаловажным аспектом заполнения и подачи декларации 3-НДФЛ являются сроки.

Отчитываться о доходах по форме 3-НДФЛ необходимо до 30 апреля года, следующим за годом, в котором были получены доходы.

Срок уплаты налога не позднее 15 июля года, следующим за годом, в котором необходимо уплатить налог.

Граждане, претендующие на налоговый вычет вправе подать декларацию в любой момент по завершению календарного года, в течение следующих трех лет.

Получение налогового вычета после заполнения и сдачи декларации 3-НДФЛ

Налоговую декларацию по форме 3-НДФЛ можно подать с целью

получения налогового вычета. Данная налоговая льгота, которая позволяет вернуть

часть затраченных средств на оплату налогов, распространяется на следующие

категории

Данная налоговая льгота, которая позволяет вернуть

часть затраченных средств на оплату налогов, распространяется на следующие

категории

- социальные расходы (обучение, лечение, благотворительность, пенсионное страхование)

- профессиональные расходы (ИП, частная практика, авторское вознаграждение и т.д.)

- имущественные расходы (приобретение недвижимости)

- стандартный (личные и детские)

Куда податься?

Заполненная декларация 3-НДФЛ подается в налоговую службу по месту регистрации (прописки). В том случае, если физическое лицо проживает по месту временной регистрации, декларация все равно подается по месту основной регистрации. Здесь стоит отметить способы подачи 3-НДФЛ. На выбор граждане РФ могут подать декларацию нарочно, отправить письмом по почте или через Интернет.

Заполнение форм и бланков 3-НДФЛ

зачастую у неопытных граждан может вызвать трудности и сомнения. Наличие в

интернете готовых программ не гарантирует правильность составленного документа.

Результатом может стать, в пустую потраченные время и нервы. Именно поэтому

компания ООО «Центр налоговой помощи» настоятельно рекомендует обращаться к

профессионалам по вопросам заполнения и сдачи декларации 3-НДФЛ в Тюмени.

Специалисты нашей компании, имеющие многолетний опыт и соответствующую

квалификацию, всегда рады помочь нашим клиентам. В перечень наших услуг для

физических лиц входит:

Наличие в

интернете готовых программ не гарантирует правильность составленного документа.

Результатом может стать, в пустую потраченные время и нервы. Именно поэтому

компания ООО «Центр налоговой помощи» настоятельно рекомендует обращаться к

профессионалам по вопросам заполнения и сдачи декларации 3-НДФЛ в Тюмени.

Специалисты нашей компании, имеющие многолетний опыт и соответствующую

квалификацию, всегда рады помочь нашим клиентам. В перечень наших услуг для

физических лиц входит:

- составление декларации по форме 3-НДФЛ

- возврат налога (на лечение, обучение, приобретение жилья и т.д.)

- налоговый вычет по ценным бумагам и т.д.

Адвокаты прокомментировали новый порядок сдачи отчетности по НДФЛ

По мнению одного из адвокатов, самое важное изменение в формах отчетности связано с корректировками ст. 227 НК РФ, согласно которым адвокаты, нотариусы и иные лица, занимающиеся частной практикой, уплачивают авансовые платежи по НДФЛ по итогам первого квартала, полугодия и девяти месяцев, исходя из фактически полученных доходов. Другой отметил, что отмена формы 4-НДФЛ – долгожданное, хотя во многом и ожидаемое для адвокатов событие, поэтому приказ ФНС России приводит нормативную базу ведомства в соответствие с ранее принятыми поправками.

Другой отметил, что отмена формы 4-НДФЛ – долгожданное, хотя во многом и ожидаемое для адвокатов событие, поэтому приказ ФНС России приводит нормативную базу ведомства в соответствие с ранее принятыми поправками.

15 сентября Минюст России зарегистрировал Приказ ФНС России от 28 августа 2020 г. № ЕД-7-11/615@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме».

Документом утверждена форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ), которая приведена в приложении 1 к приказу. Порядок заполнения такой декларации и формат представления электронной налоговой декларации по НДФЛ детализированы в приложениях 2 и 3 к документу. Одновременно признаны утратившими силу аналогичные приказы ФНС России от 3 октября 2018 г. и от 7 октября 2019 г., также утверждавшие форму налоговой декларации и вносимые в нее изменения.

Приказ вступает в силу не ранее 1 января 2021 г. и применяется уже при представлении налоговой декларации по НДФЛ за налоговый период 2020 г.

Как сообщается на сайте Федеральной палаты адвокатов РФ, в самом многостраничном бланке налоговой декларации имеется приложение 3, касающееся доходов, полученных от предпринимательской, адвокатской деятельности, а также расчета профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ. В комплекте к этому приложению необходимо заполнить страницу бланка «Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ».

«К Порядку заполнения налоговой декларации, который подробно разъяснен на 32 страницах, прилагаются коды категорий налогоплательщиков, коды видов документа, коды видов дохода, полученного как в России, так и за ее пределами, коды видов деятельности и наименования объекта, а также ряд других показателей, которые необходимо указать. Формат представления налоговой декларации описывает требования к XML-файлам для передачи формы 3-НДФЛ в налоговые органы, – отмечено на сайте ФПА РФ. – Что касается принципиальных изменений по отношению к аналогичным формам декларации, использовавшимся ранее, то, в частности, к Разделу 1 введено приложение в виде заявления о возврате налоговой переплаты или ее зачете. Это изменение связано с тем, что Федеральный закон от 29 сентября 2019 г. № 325-ФЗ установил возможность подачи заявления о возврате излишне перечисленного в бюджет обязательного платежа или о его зачете в составе 3-НДФЛ».

– Что касается принципиальных изменений по отношению к аналогичным формам декларации, использовавшимся ранее, то, в частности, к Разделу 1 введено приложение в виде заявления о возврате налоговой переплаты или ее зачете. Это изменение связано с тем, что Федеральный закон от 29 сентября 2019 г. № 325-ФЗ установил возможность подачи заявления о возврате излишне перечисленного в бюджет обязательного платежа или о его зачете в составе 3-НДФЛ».

Читайте также

Адвокаты-«кабинетчики» избавлены от необходимости сдавать отчетность по форме 4-НДФЛ

Президент РФ подписал закон о привязке авансовых платежей по НДФЛ адвокатов, учредивших адвокатский кабинет, к фактическим доходам

18 Апреля 2019

В приложении 3 предусмотрена возможность отражения адвокатами и другими частнопрактикующими лицами как суммы налога, так и аванса по нему. С 2020 г. указанная категория налогоплательщиков больше не сдает 4-НДФЛ, а налоговые авансы платит в привязке к реально полученному доходу, а не к предполагаемому.

Комментируя приказ ФНС России, адвокат, партнер Five Stones Consulting Екатерина Болдинова отметила, что форма налоговой отчетности по НДФЛ меняется достаточно часто. «Наше налоговое законодательство очень мобильно, и отчетность необходимо постоянно приводить в соответствие с изменениями в него», – подчеркнула она.

По мнению эксперта, самое важное изменение в формах отчетности связано с внесением изменений в ст. 227 НК РФ, согласно которым адвокаты, нотариусы и иные лица, занимающиеся частной практикой, уплачивают авансовые платежи по НДФЛ по итогам первого квартала, полугодия и девяти месяцев, исходя из фактически полученных доходов. «К таким авансовым платежам разрешается применить профессиональные и стандартные налоговые вычеты. При этом сдавать форму 4-НДФЛ адвокатам не нужно уже с 2020 г.», – пояснила адвокат.

Екатерина Болдинова также назвала важным изменением введение приложения в виде заявления о возврате переплаты. «Дело в том, что Закон от 29 сентября 2019 г. № 325-ФЗ предоставил налогоплательщикам возможность подачи заявления о возврате излишне уплаченного в бюджет обязательного платежа или заявления о его зачете в счет будущих платежей непосредственно в составе декларации по НДФЛ. Раньше для этого необходимо было составить отдельный документ, что было неудобно и часто создавало необходимость проведения дополнительных сверок и подготовки пояснений. Теперь, когда все обязательства налогоплательщика-адвоката отражены в одном документе, регулировать эти вопросы будет намного проще и легче», – резюмировала она.

«Дело в том, что Закон от 29 сентября 2019 г. № 325-ФЗ предоставил налогоплательщикам возможность подачи заявления о возврате излишне уплаченного в бюджет обязательного платежа или заявления о его зачете в счет будущих платежей непосредственно в составе декларации по НДФЛ. Раньше для этого необходимо было составить отдельный документ, что было неудобно и часто создавало необходимость проведения дополнительных сверок и подготовки пояснений. Теперь, когда все обязательства налогоплательщика-адвоката отражены в одном документе, регулировать эти вопросы будет намного проще и легче», – резюмировала она.

Адвокат АП г. Москвы № 5 Вячеслав Голенев отметил, что отмена формы 4-НДФЛ – долгожданное, хотя во многом и ожидаемое для адвокатов событие. «Поправки в НК относительно отсутствия необходимости передачи в ИФНС данных по предполагаемым доходам вступили в силу еще в 2019 г., но блок подзаконных нормативных актов (в том числе изданных ФНС России) продолжал действовать. Это создавало риски правовой неопределенности для лиц, занимающихся частной практикой, в том числе для адвокатов, избравших для себя форму осуществления деятельности в адвокатском кабинете», – полагает он.

По словам эксперта, с юридической точки зрения ФНС России формально отменила несколько нормативных актов, которые устанавливали требования к формам и форматам передачи данных в налоговый орган, в том числе по форме 4-НДФЛ. «На настоящий момент нормативная база приведена в соответствие с поправками, и необходимость подсчета полученных авансов отпала. Расчет налоговой базы для адвокатов, избравших для себя форму осуществления деятельности в адвокатском кабинете, теперь и с точки зрения отчетности производится на основании фактически полученного, а не предполагаемого дохода», – подытожил Вячеслав Голенев.

видов налогов: три основных типа налогов | Основы налогообложения

Что вы узнаете

- Откройте для себя три основных типа налогов: налоги на то, что вы зарабатываете, , налоги на то, что вы покупаете, , а также налоги на то, что вы зарабатываете .

- Узнайте о 12 конкретных налогах, по четыре в каждой основной категории — заработка: индивидуальных подоходных налогов, корпоративных подоходных налогов, налогов на заработную плату и налогов на прирост капитала; покупка: налоги с продаж, налоги на валовую выручку, налог на добавленную стоимость и акцизы; и владеют: налогов на имущество, налоги на материальную личную собственность, налоги на наследство и наследство, а также налоги на имущество.

- Получите базовое представление о том, как эти налоги сочетаются друг с другом, как они влияют на государственные доходы и экономику и где вы можете встретить их в своей повседневной жизни.

Введение

Большинство налогов можно разделить на три группы: налоги на то, что вы зарабатываете, , налоги на то, что вы покупаете, , и налоги на то, что вы зарабатываете, .

Важно помнить, что каждый доллар, который вы платите в виде налогов, начинается с доллара, полученного в качестве дохода.Одно из основных различий между типами налогов, описанных ниже, заключается в точке взимания — другими словами, , когда вы платите налог .

Например, если вы зарабатываете 1000 долларов в штате с фиксированной ставкой подоходного налога 10%, 100 долларов подоходного налога должны быть удержаны из вашей зарплаты , когда вы получите этот доход .

Если через неделю вы вычтете 100 долларов из оставшегося дохода для покупки новых умных часов в юрисдикции с 5% налогом с продаж, вы заплатите дополнительно 5 долларов в виде налогов при покупке этого предмета .

В целом, 105 долларов из вашей первоначальной 1000 долларов дохода были собраны в виде налогов, но не одновременно.

Имея это в виду, ниже приводится краткий обзор основных типов налогов, которые вы должны знать, чтобы быть образованным налогоплательщиком.

Налоги на то, что вы зарабатываете

Индивидуальные подоходные налогиИндивидуальный подоходный налог (или личный подоходный налог) взимается с заработной платы, окладов, инвестиций или других форм дохода, получаемых физическим лицом или домохозяйством.

Многие индивидуальные подоходные налоги являются «прогрессивными», то есть налоговые ставки повышаются по мере увеличения доходов налогоплательщика, в результате чего более высокие доходы платят большую долю подоходного налога, чем лица с более низким уровнем доходов.

В США, например, взимаются ставки подоходного налога от 10 до 37 процентов, которые вступают в силу при определенных порогах дохода, указанных ниже. Диапазоны дохода, к которым применяются эти ставки, называются налоговыми скобками. Все доходы, попадающие в каждую группу, облагаются налогом по соответствующей ставке.

Диапазоны дохода, к которым применяются эти ставки, называются налоговыми скобками. Все доходы, попадающие в каждую группу, облагаются налогом по соответствующей ставке.

| Оценить | Для физических лиц-физических лиц, налогооблагаемый доход свыше | Для состоящих в браке лиц, подающих совместную декларацию, налогооблагаемый доход свыше | Для глав домохозяйств, налогооблагаемый доход свыше |

|---|---|---|---|

| 10% | $ 0 | $ 0 | $ 0 |

| 12% | $ 9 875 | $ 19 750 | $ 14 100 |

| 22% | 40 125 | 80 250 долл. США | 53 700 долл. США |

| 24% | $ 85 525 | $ 171 050 | 85 500 долл. США |

| 32% | $ 163 300 | $ 326 600 | $ 163 300 |

| 35% | $ 207 350 | 414 700 долл. США США | $ 207 350 |

| 37% | 518 400 долл. США | $ 622 050 | 518 400 долл. США |

Источник: Налоговая служба | |||

Корпоративный подоходный налог (КПН) взимается федеральным правительством и правительством штата с прибыли бизнеса, которая представляет собой выручку (то, что компания получает от продаж) за вычетом затрат (затрат на ведение бизнеса).

Компании в США в целом делятся на две категории: корпорации C, которые платят корпоративный подоходный налог, и транзитные компании, такие как партнерства, корпорации S, LLC и индивидуальные предприниматели, которые «передают» свой доход «через» подоходному налогу своего владельца. возвращает и уплачивает индивидуальный подоходный налог.

В то время как корпорации C обязаны платить корпоративный подоходный налог, бремя налога ложится не только на бизнес, но и на его потребителей и сотрудников из-за более высоких цен и более низкой заработной платы.

Из-за их негативных экономических последствий со временем все больше стран перешли на налогообложение корпораций по ставкам ниже 30 процентов, включая США, которые снизили свою федеральную ставку подоходного налога с корпораций до 21 процента в рамках Закона о сокращении налогов и занятости. 2017 г.

Налоги на заработную плату — это налоги, уплачиваемые с заработной платы сотрудников для финансирования программ социального страхования. Большинство налогоплательщиков будут знакомы с налогами на заработную плату, посмотрев на свои квитанции о заработной плате в конце каждого платежного периода, где четко указана сумма налога на заработную плату, удерживаемого их работодателем из их дохода.

В США крупнейшими налогами на заработную плату являются налог в размере 12,4 процента для финансирования социального обеспечения и налог в размере 2,9 процента для финансирования программы Medicare, совокупная ставка которого составляет 15,3 процента. Половина налогов на заработную плату (7,65 процента) перечисляется непосредственно работодателями, а другая половина удерживается из зарплаты сотрудников.

Хотя примерно половину налогов на фонд заработной платы платят работодатели, экономическое бремя налогов на заработную плату в основном ложится на рабочих в виде более низкой заработной платы.

Налог на прирост капиталаОсновные активы обычно включают все, что принадлежит и используется в личных целях, для удовольствия или инвестиций, включая акции, облигации, дома, автомобили, драгоценности и предметы искусства.Всякий раз, когда один из этих активов увеличивается в цене — например, когда цена акций, которыми вы владеете, повышается, результатом является то, что называется «приростом капитала».

В юрисдикциях с налогом на прирост капитала, когда человек «реализует» прирост капитала, т. Е. Продает актив, стоимость которого увеличилась, он платит налог с полученной прибыли.

При применении к прибыли, полученной от акций, налог на прирост капитала приводит к тому, что один и тот же доллар облагается налогом дважды, что также известно как двойное налогообложение. Это потому, что корпоративные доходы уже облагаются корпоративным подоходным налогом.

Налоги на то, что вы покупаете

Налоги с продажНалог с продаж — это форма потребительского налога, взимаемого с розничной продажи товаров и услуг. Если вы живете в США, вы, вероятно, знакомы с налогом с продаж, поскольку видели его напечатанным в нижней части квитанций в магазине.

США — одна из немногих промышленно развитых стран, которые по-прежнему полагаются на традиционные налоги с розничных продаж, которые являются значительным источником государственных и местных доходов.Все штаты США, кроме Аляски, Делавэра, Монтаны, Нью-Гэмпшира и Орегона, собирают налоги с продаж в масштабе штата, как и населенные пункты в 38 штатах.

Ставки налога с продаж могут иметь существенное влияние на то, где потребители выбирают делать покупки, но налог с продаж , базовый — что является и не подлежит обложению налогом с продаж — также имеет значение. Налоговые эксперты рекомендуют, чтобы налог с продаж применялся к всем товарам и услугам, которые покупают потребители, но не к тем, которые компании покупают при производстве своих товаров.

Налоги на валовые поступленияНалог на валовую выручку (GRT) применяется к валовой выручке компании независимо от прибыльности и без вычетов на коммерческие расходы. Это ключевое отличие от других налогов, которые платят предприятия, таких как налоги, основанные на прибыли или чистой прибыли, например налог на прибыль предприятий, или налог на конечное потребление, например, хорошо продуманный налог с продаж.

Поскольку GRT взимаются на каждом этапе производственной цепочки, они приводят к «налоговой пирамиде», когда налоговое бремя многократно увеличивается по всей производственной цепочке и в конечном итоге перекладывается на потребителей.

GRT особенно вредны для стартапов, которые несут убытки в первые годы, и предприятий с длинными производственными цепочками. Несмотря на то, что на протяжении десятилетий их отвергали как неэффективную и необоснованную налоговую политику, политики недавно снова начали рассматривать БРТ в поисках новых источников доходов.

Налог на добавленную стоимостьНалог на добавленную стоимость (НДС) — это потребительский налог, начисляемый на добавленную стоимость на каждом этапе производства товара или услуги.

Каждое предприятие в производственной цепочке должно уплачивать НДС на стоимость произведенного товара / услуги на этом этапе, при этом НДС, ранее уплаченный за этот товар / услугу, вычитается на каждом этапе.

Конечный потребитель, однако, платит НДС, не имея возможности вычесть ранее уплаченный НДС, что делает его налогом на конечное потребление. Эта система гарантирует, что только конечных потребителей могут облагаться налогом на добавленную стоимость, что позволяет избежать налоговой пирамиды.

Более 140 стран мира и все страны ОЭСР, кроме США, взимают НДС, что делает его значительным источником доходов и наиболее распространенной формой налогообложения потребления во всем мире.

АкцизыАкцизы — это налоги, взимаемые с определенных товаров или видов деятельности, обычно в дополнение к широкому налогу на потребление, и составляющие относительно небольшую и изменчивую долю от общих налоговых сборов.Общие примеры акцизов включают налоги на сигареты, алкоголь, газированные напитки, бензин и ставки.

Акцизные налоги могут использоваться как «грехные» налоги для компенсации внешних эффектов. Внешний эффект — это вредный побочный эффект или последствие, не отражающееся на стоимости чего-либо. Например, правительства могут ввести специальный налог на сигареты в надежде сократить потребление и связанные с этим расходы на здравоохранение или дополнительный налог на углерод для сдерживания загрязнения.

Акцизы также могут использоваться в качестве сборов с пользователей.Хороший тому пример — налог на газ. Количество топлива, которое покупает водитель, обычно отражает его вклад в заторы на дорогах и износ дорог. Налогообложение этой покупки приводит к удорожанию пользования дорогами общего пользования.

Налоги на вещи, которыми вы владеете

Налог на недвижимостьНалоги на недвижимость в основном взимаются с недвижимого имущества, такого как земля и здания, и являются важным источником доходов для государственных и местных органов власти в США.С.

Налоги на недвижимость в США составляют более 30 процентов от общих государственных и местных налоговых сборов и более 70 процентов от общих местных налогов. Местные органы власти полагаются на поступления от налога на имущество для финансирования государственных услуг, таких как школы, дороги, полиция и пожарные депо, а также службы скорой медицинской помощи.

Хотя большинство людей знакомы с налогами на жилую недвижимость на землю и строения, известными как «налоги на недвижимое имущество», многие штаты также облагают налогом «материальное личное имущество» (TPP), такое как транспортные средства и оборудование, принадлежащие частным лицам и предприятиям.

В целом, налоги на недвижимость относительно стабильны, нейтральны и прозрачны, тогда как налоги на материальную личную собственность более проблематичны.

Налоги на движимое имуществоМатериальное личное имущество (ТДЛ) — это имущество, которое можно перемещать или трогать, например, торговое оборудование, машины, инвентарь, мебель и автомобили.

Налоги на ТЭС составляют небольшую долю от общих государственных и местных налоговых сборов, но являются сложными, вызывая высокие затраты на соблюдение требований; не нейтральны, предпочитая одни отрасли другим; и искажают инвестиционные решения.

НалогиTPP ложатся бременем на многие активы, которые компании используют для роста и повышения производительности, такие как машины и оборудование. Удешевляя владение этими активами, налоги на ТЭЦ препятствуют новым инвестициям и оказывают негативное влияние на экономический рост в целом. По состоянию на 2019 год 43 государства облагали налогом движимое имущество.

Налоги на наследство и наследствоКак налог на наследство, так и налог на наследство взимаются со стоимости имущества физического лица на момент его смерти.В то время как налоги на наследство уплачиваются самим имуществом, до того, как активы будут распределены между наследниками, налоги на наследство уплачиваются теми, кто наследует собственность. Оба налога обычно сочетаются с «налогом на дарение», поэтому их нельзя избежать, передав собственность до смерти.

Налоги на наследство и наследство — плохая экономическая политика, потому что они падают почти исключительно на «основной капитал» страны или государства — накопленное богатство, которое делает его богаче и продуктивнее в целом, — таким образом, препятствуя инвестициям.

Оба налога также сложны, их трудно администрировать в юрисдикциях, и они могут побудить состоятельных людей либо участвовать в экономически неэффективном планировании наследственного имущества, либо вообще покинуть штат или страну.

По этим причинам большинство штатов США отказались от налогов на наследство и наследство.

Налоги на имуществоНалоги на богатство обычно взимаются ежегодно с чистых активов человека (общая сумма активов за вычетом любых долгов), превышающая определенный порог.

Например, человек с состоянием 2,5 миллиона долларов и долгом в 500 000 долларов будет иметь чистое состояние в 2 миллиона долларов. Если налог на богатство применяется ко всему богатству, превышающему 1 миллион долларов, то при 5-процентном налоге на имущество физическое лицо будет должно 50 000 долларов в виде налогов.

По состоянию на 2019 год только шесть стран Европы — Норвегия, Испания, Швейцария, Бельгия, Нидерланды и Италия — имели налог на богатство, а две из них — Нидерланды и Италия — не получали от него никаких доходов (см. Диаграмму ниже). Страны отменили свои налоги на богатство, потому что они сложны в администрировании, приносят относительно небольшой доход и могут иметь пагубные последствия для экономики, в том числе препятствовать предпринимательству и инновациям.

Вот новые шкалы подоходного налога на 2021 год.

Штаб-квартира налоговой службы (IRS) в Вашингтоне, округ Колумбия.

Джанви Бходжвани | CNBC

У нас все еще есть два месяца до 2020 года, но IRS уже опубликовало разбивку предельных ставок налога на прибыль в следующем году.

Каждый год налоговый инспектор обновляет свои индивидуальные налоговые ставки для отражения инфляции. Всего есть семь скобок: 10%, 12%, 22%, 24%, 32%, 35% и 37%.

Эти скобки являются маржинальными, что означает, что разные части вашего дохода — до определенной суммы в долларах — будут облагаться налогом по разной ставке.

Эти ставки действуют с 2021 года и повлияют на декларации, которые вы подадите за этот год в 2022 году. Нажмите здесь, чтобы просмотреть налоговые скобки за 2020 год.

На 2021 год максимальная ставка налога в размере 37% будет применяться к индивидуальным налогоплательщикам с доходом более 523 600 долларов США (628 300 долларов США при совместной регистрации в браке).

Больше от Smart Tax Planning:

3 умных налоговых шага, независимо от того, кто победит на выборах 3 ноября

Как богатые могут подготовиться к возможным более высоким налогам

Трамп говорит, что он «предоплатил» налоги.Что это означает

Между тем, индивидуальные заявители с доходом более 209 425 долларов (418 850 долларов при совместной регистрации в браке) попадут в группу 35%.

32% -ная скобка будет распространяться на лиц, подающих документы, не состоящих в браке, с доходом, превышающим 164 925 долларов (329 850 долларов при совместной регистрации в браке), в то время как 24-процентная скобка будет применяться к доходам более 86 375 долларов для одиноких (172 750 долларов при совместной регистрации в браке).

Увеличить значок Стрелки, указывающие наружуПлательщики единого налога с доходом, превышающим 40 525 долларов США (или супружеские пары, чей доход превышает 81 050 долларов США), будут находиться в предельной группе 22%.Между тем, 12% -ная скобка будет применяться к доходам более 9 950 долларов для налогоплательщиков (19 900 долларов при совместной регистрации в браке).

Самая низкая ставка составляет 10%, и она применяется к одиноким людям с доходом менее 9 950 долларов (19 900 долларов для супружеских пар).

Обновления стандартных вычетов

IRS также увеличил стандартный вычет на 2021 год, что привело к росту инфляции.

Стандартный вычет — это фиксированная сумма в долларах, которая уменьшает сумму вашего дохода, подлежащего налогообложению.

Стандартный вычет для единого налогоплательщика в следующем году составит 12 550 долларов, что на 150 долларов больше, чем в 2020 году (25 100 долларов для супружеских пар, что на 300 долларов больше, чем в этом году).

Главы домохозяйств также получат прибавку к своему стандартному вычету в 2021 году: 18 800 долларов, что на 150 долларов больше, чем в этом году.

На 2021 год нет личного освобождения, поскольку оно было устранено в Законе о сокращении налогов и рабочих местах — пересмотре налогового кодекса, проведенном в 2018 году.

Каковы источники доходов федерального правительства?

ОБЩАЯ ВЫРУЧКА

Федеральное правительство собрало доход в размере 3 долларов.5 триллионов в 2019 году, что составляет примерно 16,3 процента валового внутреннего продукта (ВВП) (рисунок 2). За последние 50 лет федеральные доходы составили в среднем 17,4 процента ВВП, варьируя от 20,0 процента (в 2000 году) до 14,6 процента (последний раз в 2009 и 2010 годах).

НАЛОГ НА ИНДИВИДУАЛЬНЫЙ ПРИБЫЛЬ

Индивидуальный подоходный налог был крупнейшим источником федеральных доходов с 1950 года, составляя около 50 процентов от общей суммы и 8,1 процента ВВП в 2019 году (диаграмма 3). В последние годы поступления от индивидуального подоходного налога достигли 9.9 процентов ВВП (в 2000 году) на пике экономического бума 1990-х годов и упал до 6,1 процента (в 2010 году) после Великой рецессии 2007–2009 годов.

НАЛОГ НА КОРПОРАТИВНЫЙ ПРИБЫЛЬ

Налог на прибыль корпораций принес 7 процентов государственных доходов в 2019 году, и этот источник доходов имеет тенденцию к снижению. Поступления от налога упали в среднем с 3,7 процента ВВП в конце 1960-х годов до в среднем всего 1,4 процента ВВП за последние пять лет и 1,1 процента ВВП в последний раз в 2019 году (диаграмма 3).

НАЛОГИ НА СОЦИАЛЬНОЕ СТРАХОВАНИЕ (ЗАПЛАТА)

Налоги с заработной платы на заработную плату, которые финансируют социальное обеспечение и часть больничного страхования Medicare, составляют наибольшую часть поступлений от социального страхования. Другие источники включают налоги на заработную плату для пенсионной системы железнодорожников и программы страхования от безработицы, а также федеральные пенсионные взносы рабочих. В целом сборы на социальное страхование составили 36 процентов федеральных доходов в 2019 году.

Создание программы Medicare в 1965 году в сочетании с периодическим повышением налогов на фонд социального страхования привело к увеличению поступлений от социального страхования с 1.От 6 процентов ВВП в 1950 году до 6,2 процента в 2009 году (диаграмма 3). Временное сокращение доли налогов на социальное страхование работников — часть программы стимулирования экономики после финансового кризиса — привело к сокращению поступлений от социального страхования до 5,3 процента ВВП в 2011 и 2012 годах. С тех пор поступления от налогов на социальное страхование снова выросли до 5,9 процента ВВП в 2019.

ФЕДЕРАЛЬНЫЙ АКЦИЗНЫЙ НАЛОГ

Налоги на покупку товаров и услуг, включая бензин, сигареты, алкогольные напитки, а также на авиабилеты, произведенные 2.9 процентов федеральных доходов в 2019 году. Но и эти налоги идут на убыль: поступления от акцизных сборов неуклонно падали со среднего 1,7 процента ВВП в конце 1960-х годов до в среднем 0,5 процента в период с 2015 по 2019 год (рисунок 3 ).

ПРОЧИЕ ДОХОДЫ

Федеральное правительство также собирает доходы от налогов на наследство и дарение, таможенных пошлин, доходов от Федеральной резервной системы и различных сборов и сборов. В общей сложности эти источники принесли 5,0% федеральных доходов в 2019 году.С 1965 года они колеблются от 0,6 до 1,0 процента ВВП (диаграмма 3). В последние годы эта цифра находится на верхней границе этого диапазона из-за необычно высокой прибыли Совета управляющих Федеральной резервной системы, связанной с его усилиями по стимулированию экономики с 2008 года.

ДОЛИ В ОБЩЕЙ ВЫПЛАТЕ

Индивидуальный подоходный налог обеспечивал почти половину общих федеральных доходов с 1950 года, в то время как другие источники доходов увеличивались и уменьшались (диаграмма 4). Акцизы приносили 19 процентов общих доходов в 1950 году, но лишь около 3 процентов в последние годы.Доля доходов от корпоративного подоходного налога упала примерно с одной трети от общей суммы в начале 1950-х годов до 7 процентов в 2019 году. Напротив, налоги на заработную плату обеспечили более трети доходов в 2019 году, что более чем в три раза больше. доля в начале 1950-х гг.

Обновлено в мае 2020 г.

Лучше или хуже жить в государстве без подоходного налога?

Ожидается, чтотехасских избирателей решат, стоит ли ужесточать для штата налогообложение доходов резидентов.

Штат Одинокая звезда уже является одним из семи штатов США, которые отказались от подоходного налога с физических лиц с 2019 года. В ноябре в бюллетенях Техаса жителям будет предложено добавить запрет на введение подоходного налога с физических лиц в конституцию штата.

Что лучше жить в штате без подоходного налога? Это отличный вопрос, учитывая, что мы уже должны откладывать часть своей зарплаты федеральному правительству.

Доводы в пользу отмены индивидуального подоходного налога обычно выглядят следующим образом: штаты, которые не входят напрямую в заработную плату своих жителей, становятся маяками для роста.Они лучше умеют создавать рабочие места и удерживать молодых образованных рабочих от переезда в другие штаты.

Штаты без подоходного налога с населения

- Аляска

- Флорида

- Невада

- Южная Дакота

- Техас

- Вашингтон

- Вайоминг

Жители Нью-Гэмпшира и Теннесси также избавлены от необходимости передавать дополнительную часть своей зарплаты, хотя они платят налог на дивиденды и доход от инвестиций.

Американский законодательный совет по обмену сообщает, что за последнее десятилетие девять штатов, не облагающих подоходным налогом с физических лиц, неизменно превосходили по темпам роста ВВП, росту занятости и миграции внутри штатов девять штатов с самыми высокими налогами на доходы физических лиц.

Другие, однако, скептически относятся к выводам ALEC.

Нет убедительных доказательств того, что штаты без подоходного налога превосходят штаты, в которых они есть или даже имеют относительно высокие ставки, говорит Майкл Мазеров, старший научный сотрудник Центра по бюджетным и политическим приоритетам.

«Сохранение и увеличение государственных инвестиций в образование, здравоохранение, дороги, мосты, парки и другую инфраструктуру сделают гораздо больше для ускорения инклюзивного экономического роста и благосостояния их жителей, чем сокращение подоходных налогов», — говорит Мазеров. .

Споры о налогообложении носят в основном идеологический характер. Те, у кого больше зарплата, могут увидеть недостатки налогообложения личного дохода. С другой стороны, те, кто хочет, чтобы правительства помогли формировать общество — и поддержали финансирование этой инициативы, — могут поддержать подоходный налог.Однако, прежде чем принять чью-то сторону, примите во внимание эти факторы.

Новый налоговый законопроект уменьшил вычет по подоходному налогу штата

Должностные лица в штатах с более высокими ставками индивидуального подоходного налога — например, в Калифорнии и Нью-Йорке — менее чем взволнованы положением в новом налоговом кодексе, ограничивающим штатные и местные налоги. (SALT) отчисления, которые жители могут требовать в размере 10 000 долларов США.

Старый налоговый кодекс позволял налогоплательщикам, которые предпочли перечислять по статьям вместо стандартных вычетов — ранее 6350 долларов США для индивидуальных лиц и 12 700 долларов США для пар, подающих документы совместно, — вычесть все налоги на имущество, которые они уплатили государственным и местным государственным органам, а также их сумма налогов с продаж или индивидуального подоходного налога.

Поскольку большинство людей накапливают больше индивидуальных подоходных налогов, они выбирают эту категорию для удержания. По словам экономистов, из-за этих изменений некоторые, вероятно, будут обязаны больше.

Это обычная практика для людей, живущих в штате без индивидуального подоходного налога, потому что эти жители по умолчанию либо брали стандартный вычет, либо вычитали сумму, которую они заплатили в виде налога с продаж и налога на имущество, из своих федеральных налоговых счетов. Без крупных покупок и без значительного портфеля недвижимости, вероятно, будет труднее достичь нового предела в 10 000 долларов.

Есть другие способы получить вас

Правительства штатов используют доллары налогоплательщиков для финансирования содержания дорог, правоохранительных органов и других государственных услуг. Финансирование этих услуг обычно поступает из трех основных областей: налоги на имущество, налоги с продаж и налоги на прибыль.

Государства без подоходного налога с населения могут потребовать от жителей и посетителей платить больше налога с продаж на продукты, одежду и другие товары, как это имеет место в Неваде. Или, как в Нью-Гэмпшире, домовладельцы в конечном итоге платят больше по счетам по налогу на недвижимость по сравнению с соседними штатами.

Теннесси, например, имел самую высокую ставку комбинированного налога с продаж в стране в 2019 году, согласно данным Tax Foundation. Штат добровольцев, который так осуждает подоходный налог, что избиратели изменили конституцию Теннесси в 2014 году, навсегда запретив эти налоги, взимает 7-процентный налог с продаж по всему штату. В сочетании с местными налогами с продаж комбинированная ставка увеличивается в среднем до 9,47 процента.

В целом, в семи штатах без подоходного налога, а также в Нью-Гэмпшире и Теннесси средняя ставка налога с продаж составляла 6.99 процентов — на 56 базисных пунктов выше, чем в среднем по остальному 41 штату, согласно данным Налогового фонда.

Согласно анализу ATTOM Data Solutions, в Нью-Гэмпшире домовладельцы платят одни из самых высоких эффективных налогов на недвижимость в стране. Штат Гранит также постоянно находится на низком уровне по вкладу средств в высшее образование и имеет одни из самых дорогих двух- и четырехлетних колледжей в стране, если смотреть на среднюю плату за обучение и плату за обучение, по данным Совета колледжей.

В Вашингтоне цены на бензин обычно одни из самых высоких в стране — отчасти из-за высокого налога на бензин. По данным Управления энергетической информации, по состоянию на 2019 год Вашингтон взимает 49,5 цента за галлон в виде налогов и сборов, что является третьим по величине в стране после Пенсильвании и Калифорнии.

В других странах, Техас и Невада имеют налоги с продаж выше среднего, а Техас также имеет более высокие, чем средние, эффективные ставки налога на имущество. Флорида полагается на налоги с продаж, а налоги на недвижимость выше средних по стране.Вайоминг и Аляска компенсируют потерю доходов от налога на прибыль за счет своих природных ресурсов. Оба штата получают огромные налоговые поступления от добычи угля и бурения нефтяных скважин.

Все эти дополнительные налоги увеличивают расходы на жизнь в некоторых из этих штатов. Согласно данным, собранным Советом общественных и экономических исследований, Вашингтон, Нью-Гэмпшир, Невада, Флорида и Южная Дакота были среди 24 штатов с самой высокой стоимостью жизни в 2018 году. Аляска также является одним из самых дорогих мест для жизни, но в значительной степени из-за ее удаленности.

| Эффективная ставка налога на нижние 20% | 11,2% | 10,4% |

| Эффективная ставка налога сверху 20% | 2,6% | 7,5% |

Усиление давления на бедных

Хотя до сих пор нет единого мнения о преимуществах проживания в штате без подоходного налога, эксперты сходятся во мнении, что есть один очевидный результат для тех штатов, которые действительно взимают подоходный налог.

Помогает бедным.

Подоходный налог — классический инструмент перераспределения богатства. Обычно он носит «прогрессивный» характер, что означает, что он облагает более высокими доходами более высокие налоги, чем низкооплачиваемые. Другие налоги обычно не имеют такой характеристики, как у Робин Гуда.

Налоги с продаж, например, считаются «регрессивными». Они не меняются в зависимости от уровня дохода потребителя. Они относятся ко всем одинаково. Так же как и сборы на продукты питания, бензин и другие основные расходные материалы.

Согласно исследованию Института налогообложения и экономической политики, эти налоги ложатся несправедливым бременем на бедных. Причина в том, что люди с самыми низкими доходами в штате тратят львиную долю своей заработной платы на покупку вещей, облагаемых налогом с продаж. Богатые, которые могут сэкономить часть своего дохода в своих 401 (k) s и других инвестициях, имеют гораздо меньшую пропорциональную подверженность налогу с продаж.

«Чрезвычайно сложно адекватно и устойчиво финансировать правительство, когда семьи с наибольшим доходом вносят наименьший вклад», — говорится в заявлении Карла Дэвиса, директора по исследованиям Института налогообложения и экономической политики.

Не ожидайте экономической выгоды

Сторонники отказа от подоходного налога с физических лиц придерживаются той же линии мышления: снижение подоходного налога повысит заработную плату для всех. Это сделает штат более привлекательным, чем его соседи, привлечет новые предприятия, создаст рабочие места и вызовет приток талантливых работников.

Но так ли это на самом деле? За последние несколько лет различные группы, занимающиеся экономической политикой, отступили, подняв вопрос о том, верны ли какие-либо из этих утверждений.

Если сопоставить девять штатов с самыми высокими ставками индивидуального налога с девятью штатами, в которых не выплачивается часть заработной платы рабочих, данные показывают, что средний темп роста численности населения команды без налогов с 2006 по 2016 год был выше По данным Института налоговой и экономической политики, 11,9 процента по сравнению с 5,6 процента.

Тем не менее, ITEP отмечает, что «более важным выводом является то, что штаты без налогов изо всех сил пытались добавлять рабочие места со скоростью, достаточной для того, чтобы идти в ногу с их растущим населением.Рост занятости отставал от роста населения примерно на 41 процент в штатах без налогов, по сравнению с 19 процентами в штатах с самыми высокими ставками налогов ».

Вайоминг, где сосредоточена значительная часть угольной и нефтегазовой промышленности страны, видел один из самых больших разрывов между созданием рабочих мест и ростом населения, согласно отчету 2017 года. Государство Ковбоев традиционно перекладывает большую часть налогового бремени на энергетику. Хотя это может сработать во время бума, времена спада создают проблемы с финансированием.

Взгляд на перспективу

Один из способов взглянуть на дебаты по поводу подоходного налога — просто рассмотреть политическую идеологию, лежащую в основе каждой стороны аргумента.

Если вы считаете, что правительство должно играть активную роль в формировании общества, то вы, вероятно, согласитесь, что подоходный налог штата — это хорошо. Это позволяет государству перераспределять богатство от богатых к бедным, а политики могут использовать налоговые льготы штата, чтобы побудить людей жертвовать деньги на благотворительность, покупать солнечные батареи или продвигать другие инициативы.

Если вы считаете, что правительству не следует вмешиваться в бизнес, формирующий общество, или если у вас более высокий доход, то вам вполне может быть комфортно жить в одном из девяти штатов Америки, где нет подоходного налога.

Определение налоговой категории

| Оценка | Группа налогооблагаемого дохода | Причитающийся налог |

|---|---|---|

| 10% | 0–19 750 долл. США | 10% налогооблагаемой прибыли |

| 12% | 19 751–80 250 долл. | 1975 долларов США плюс 12% превышения суммы, превышающей 19750 долларов США |

| 22% | 80 251–171 050 долл. | 9 235 долларов плюс 22% превышения свыше 80 250 долларов |

| 24% | 171 051–326 600 долл. | 29 211 долл. США плюс 24% превышения суммы, превышающей 171 050 долл. США |

| 32% | 326 601–414 700 долл. | 66 543 доллара США плюс 32% превышения суммы, превышающей 326 600 долларов США |

| 35% | 414 701 долл. США — 622 050 долл. США | 94 735 долларов плюс 35% превышения суммы, превышающей 414 700 долларов |

| 37% | Более 622 050 долларов США | 167 307 долларов.50 плюс 37% превышения свыше 622 050 долларов США |

Налоговые ставки и налоговые категории

Люди часто называют свои налоговые категории и налоговые ставки одним и тем же, но это не так. Ставка налога — это процент, по которому облагается налогом доход; каждая налоговая категория имеет свою ставку налога (10%, 12%, 22% и т. д.), называемую предельной ставкой. Однако большинство налогоплательщиков — все, за исключением тех, кто попадает прямо в минимальную категорию — имеют доход, который облагается прогрессивным налогом, поэтому на самом деле они облагаются несколькими разными ставками, помимо номинальной ставки их налоговой категории.Ваша налоговая категория не обязательно отражает общую сумму налогов, которую вы заплатите. Термин для этого — эффективная налоговая ставка. Вот как это работает.

Рассмотрим следующую налоговую ответственность для одного заявителя с налогооблагаемым доходом в размере 50 000 долларов США в 2020 году:

- Первые 9875 долларов облагаются налогом по ставке 10%: 9875 долларов × 0,10 = 987,50 долларов

- Тогда от 9 876 долларов США до 40 125 долларов США, или 30 250 долларов США, будет облагаться налогом по ставке 12%: 30 250 долларов США × 0,12 = 3 630 долларов США .

- Наконец, верхние 9 875 долларов (то, что осталось от дохода в 50 000 долларов) облагаются налогом по ставке 22%: 10 524 доллара × 0.22 = 2172,50 долл. США

Добавьте налоги в каждую из скобок, и вы получите 987,50 долларов США + 3 630 долларов США + 2172,50 долларов США = 6790 долларов США.

Результат: эффективная налоговая ставка этого физического лица составляет примерно 13,5% от дохода.

Плюсы и минусы налоговых скобок

Налоговые категории и прогрессивная налоговая система, которую они создают, контрастируют со структурой фиксированного налога, в которой все физические лица облагаются налогом по одинаковой ставке, независимо от уровня их доходов.

ПлюсыЛица с более высокими доходами имеют больше возможностей платить подоходный налог и поддерживать хороший уровень жизни.

Люди с низким доходом платят меньше, оставляя им больше, чтобы содержать себя.

Налоговые вычеты и кредиты дают лицам с высоким доходом налоговые льготы, а также поощряют полезное поведение, такое как пожертвование на благотворительность.

Состоятельные люди в конечном итоге платят непропорционально высокие налоги.

Скобки заставляют богатых сосредоточиться на поиске налоговых лазеек, в результате которых многие недоплачивают налоги и лишают правительство доходов.

Прогрессивное налогообложение ведет к сокращению личных сбережений.

Положительные

Сторонники налоговых скобок и прогрессивных налоговых систем утверждают, что люди с высокими доходами могут лучше платить подоходный налог, сохраняя при этом относительно высокий уровень жизни, в то время как люди с низкими доходами — те, кто изо всех сил пытается удовлетворить свои основные потребности — должны подвергаться меньшему налогообложение.

Они подчеркивают справедливость того, что богатые налогоплательщики платят больше налогов, чем бедные и средний класс, что компенсирует неравенство в распределении доходов.Это делает прогрессивную систему налогообложения «прогрессивной» в обоих смыслах этого слова: она повышается поэтапно и предназначена для налогоплательщиков с низкими доходами. Налоги, которые вы платите, например, при выводе 401 (k), также основаны на налоговых категориях.

Сторонники этой системы утверждают, что эта система может приносить более высокие доходы правительству и при этом быть справедливой, позволяя налогоплательщикам снижать свои налоговые счета за счет корректировок, таких как налоговые вычеты или налоговые льготы на такие расходы, как благотворительные взносы.

Более высокий доход, который получают налогоплательщики, можно затем направить обратно в экономику. Кроме того, использование налоговых скобок оказывает автоматический стабилизирующий эффект на доход физического лица после уплаты налогов, поскольку уменьшению средств противодействует снижение налоговой ставки, в результате чего физическое лицо получает менее существенное снижение.

Отрицательные

Противники налоговых скобок и прогрессивных налоговых таблиц утверждают, что все, независимо от дохода или экономического статуса, равны перед законом и что не должно быть никакой дискриминации между богатыми и бедными.Они также указывают на то, что прогрессивное налогообложение может привести к существенному несоответствию между размером налога, который платят богатые люди, и размером государственного представительства, которое они получают. Некоторые даже продолжают указывать на то, что граждане получают только один голос на человека независимо от личного или даже национального процента налога, который они платят.

Противники также утверждают, что более высокое налогообложение при более высоких уровнях дохода может (и приводит) к тому, что богатые тратят деньги на использование лазеек в налоговом законодательстве и поиск творческих способов укрытия доходов и активов — часто в результате в результате они фактически в конечном итоге платят меньше налогов, чем менее обеспеченные, что лишает правительство доходов.(Например, американские компании, которые перемещают свои штаб-квартиры за границу, часто делают это, чтобы избежать корпоративных налогов в США.)

Они также утверждают, что прогрессивная система исторически приводила к снижению уровня личных сбережений налогоплательщиков. После резкого скачка до 12% в декабре 2012 года норма личных сбережений внезапно упала до 5,8% к февралю 2013 года. Однако по состоянию на февраль 2021 года ставка снова выросла до 13,6%.

История федеральных налоговых скобок

Налоговые скобки существовали в США.S. налоговый кодекс с момента введения самого первого подоходного налога, когда правительство Союза приняло Закон о доходах 1861 года, чтобы помочь финансировать войну против Конфедерации. Второй закон о доходах 1862 г. установил первые две налоговые категории: 3% для годового дохода от 600 до 10 000 долларов и 5% для дохода выше 10 000 долларов. Первоначально четыре статуса подачи были холостым, женатым, женатым, женатым, женатым, и главой семьи, хотя ставки были одинаковыми независимо от налогового статуса.

В 1872 году Конгресс отменил подоходный налог.Он не появлялся вновь до тех пор, пока в 1913 году не была ратифицирована 16-я поправка к Конституции, которая закрепляла право Конгресса взимать федеральный подоходный налог. В том же году Конгресс ввел подоходный налог в размере 1% для лиц, зарабатывающих более 3000 долларов в год, и пары, зарабатывающие более 4000 долларов, с постепенным подоходным налогом от 1% до 7% на доходы от 20 000 долларов и выше.

С годами количество налоговых категорий колеблется. Когда в 1913 году начался федеральный подоходный налог, существовало семь налоговых категорий.В 1918 году это число выросло до 78 скобок, от 6% до 77%. В 1944 году максимальная ставка составляла 91%. Но в 1964 году тогдашний президент Линдон Б. Джонсон снизил ее до 70%. В 1981 году тогдашний президент Рональд Рейган сначала снизил максимальную ставку до 50%.

Затем в Законе о налоговой реформе 1986 года скобки были упрощены, а ставки снижены, так что в 1988 году было только две скобки: 15% и 28%. Эта система просуществовала только до 1991 года, когда была добавлена третья группа в 31%.С тех пор были введены дополнительные скобки, и мы прошли полный круг и вернулись к семи скобкам, структура, которая была сохранена Законом о сокращении налогов и занятости (TCJA) 2017 года.

Рейтинги государственных налогов

В некоторых штатах нет подоходного налога: Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг. Теннесси ранее облагал налогом только инвестиционный и процентный доход, но эта практика была отменена 1 января 2021 года. Между тем, налог на инвестиции и процентный доход в Нью-Гэмпшире истечет в 2024 году.

В 2020 году в девяти штатах будет фиксированная структура ставок с единой ставкой, применяемой к доходу резидента: Колорадо (4,63%), Иллинойс (4,95%), Индиана (3,23%), Кентукки (5,0%), Массачусетс (5,05%). , Мичиган (4,25%), Северная Каролина (5,25%), Пенсильвания (3,07%) и Юта (4,95%).

В других штатах количество налоговых групп варьируется от трех до девяти (в Миссури и Калифорнии) и даже до 12 (на Гавайях). Предельные налоговые ставки в этих скобках также значительно различаются.Самый высокий показатель у Калифорнии — 12,3%.

Регулирование подоходного налога штата может или не может отражать федеральные правила. Например, некоторые штаты разрешают резидентам использовать федеральные суммы освобождения от налогов и стандартные суммы вычетов для расчета подоходного налога штата, в то время как в других есть свои собственные суммы освобождения и стандартные суммы вычетов.

Как найти свою налоговую категорию

Существует множество онлайн-источников, чтобы найти вашу конкретную категорию федерального подоходного налога. IRS предоставляет разнообразную информацию, в том числе годовые налоговые таблицы, которые предоставляют подробные сведения о статусе налоговой декларации с шагом от 50 долларов налогооблагаемого дохода до 100 000 долларов.

На других веб-сайтах есть калькуляторы налоговых категорий, которые производят вычисления за вас, если вы знаете свой статус регистрации и налогооблагаемый доход. Ваша налоговая категория может меняться из года в год, в зависимости от корректировок инфляции и изменений в вашем доходе и статусе, поэтому ее стоит проверять ежегодно.

Часто задаваемые вопросы о налоговой группе

Каковы федеральные налоговые категории на 2020 налоговый год?

Максимальная ставка налога остается 37% для индивидуальных налогоплательщиков с доходом более 518 400 долларов (622 050 долларов для супружеских пар, подающих совместную регистрацию).Ниже приведены другие скобки:

- 35%, для доходов более 207 350 долларов США (414 700 долларов США для супружеских пар, подающих совместную регистрацию)

- 32%, для доходов более 163 300 долларов США (326 600 долларов США для супружеских пар, подающих совместную регистрацию)

- 24%, для доходов более 85 525 долларов (171 050 долларов для супружеских пар, подающих совместную регистрацию)

- 22%, для доходов более 40 125 долларов США (80 250 долларов США для супружеских пар, подающих совместно)

- 12%, для доходов более 9875 долларов (19750 долларов для супружеских пар, подающих совместную регистрацию)

Самая низкая ставка составляет 10% для доходов одиноких лиц с доходом не более 9 875 долларов (19 750 долларов для супружеских пар, подающих совместную регистрацию).

Изменились ли налоговые таблицы в 2021 году?

да. Каждый год IRS корректирует налоговые ставки с учетом инфляции. Ниже приведены пороговые значения дохода на 2021 налоговый год.

Максимальная ставка налога по-прежнему составляет 37% для индивидуальных налогоплательщиков с доходом более 523 600 долларов США (628 300 долларов США для супружеских пар, подающих совместную регистрацию). Ниже приведены другие ставки:

- 35%, для доходов более 209 425 долларов (418 850 долларов для супружеских пар, подающих совместную регистрацию)

- 32%, для доходов более 164925 долларов (329850 долларов для супружеских пар, подающих совместную регистрацию)

- 24%, для доходов более 86 375 долларов (172 750 долларов для супружеских пар, подающих совместную регистрацию)

- 22%, для доходов более 40 525 долларов (81 050 долларов для супружеских пар, подающих совместную регистрацию)

- 12%, для доходов более 9 950 долларов (19 900 долларов для супружеских пар, подающих совместную регистрацию)

Самая низкая ставка составляет 10% для доходов одиноких лиц с доходом 9 950 долларов или меньше (19 900 долларов для супружеских пар, подающих совместную регистрацию).

Сколько я могу заработать до уплаты 40% налога?

В 2020 налоговом году самые высокооплачиваемые лица в США платят 37% налога на весь доход, превышающий 518 400 долларов США (622 050 долларов США для супружеских пар, подающих совместную регистрацию).

Как мне рассчитать мою налоговую категорию?

Чтобы оценить, в какой налоговый диапазон попадет ваш заработок, вы можете сами посчитать, используя приведенный выше расчет, или посетите веб-сайт IRS, на котором представлены подробные статусы налоговой отчетности с шагом от 50 долларов налогооблагаемого дохода до 100 000 долларов.

Определение подоходного налога

Что такое подоходный налог?

Термин «подоходный налог» относится к типу налога, который правительство взимает с доходов, полученных от юридических и физических лиц в пределах их юрисдикции. По закону налогоплательщики должны ежегодно подавать налоговую декларацию для определения своих налоговых обязательств.

Подоходный налог является источником дохода для правительства. Они используются для финансирования государственных услуг, оплаты государственных обязательств и обеспечения товаров для граждан.

Ключевые выводы

- Подоходный налог — это вид налога, который государство взимает с доходов, полученных от юридических и физических лиц в пределах их юрисдикции.

- Подоходный налог используется для финансирования государственных услуг, оплаты государственных обязательств и обеспечения граждан товарами.

- Подоходный налог с населения — это вид подоходного налога, который взимается с заработной платы физических лиц, окладов и других видов доходов.

- Подоходный налог с предприятий применяется к корпорациям, товариществам, малому бизнесу и лицам, которые работают не по найму.

Некоторые инвестиции, такие как облигации жилищного управления, как правило, освобождаются от подоходного налога.

Как работает подоходный налог

В большинстве стран применяется прогрессивная система подоходного налога, при которой лица с более высоким доходом платят более высокую налоговую ставку по сравнению с их коллегами с более низким доходом. США ввели первый в стране подоходный налог в 1862 году, чтобы помочь финансировать Гражданскую войну. После войны налог был отменен; он был восстановлен в начале 20 века.

Налоговая служба (IRS) собирает налоги и обеспечивает соблюдение налогового законодательства в Соединенных Штатах.IRS применяет сложный набор правил и положений, касающихся отчетных и налогооблагаемых доходов, вычетов, кредитов и т. Д. Агентство взимает налоги со всех форм дохода, таких как заработная плата, оклады, комиссионные, инвестиции и коммерческие доходы.

Подоходный налог с населения, который собирает правительство, может помочь в финансировании государственных программ и услуг, таких как социальное обеспечение, национальная безопасность, школы и дороги.

Виды подоходного налога

Индивидуальный подоходный налог

Индивидуальный подоходный налог также называют подоходным налогом с населения.Этот вид подоходного налога взимается с заработной платы физических лиц, окладов и других видов доходов. Этот налог обычно является налогом, взимаемым государством. Из-за освобождений, удержаний и кредитов большинство людей не платят налоги со всего своего дохода.

IRS предлагает ряд вычетов по подоходному налогу и налоговых льгот, которые налогоплательщики могут использовать для уменьшения своего налогооблагаемого дохода. В то время как вычет может снизить ваш налогооблагаемый доход и налоговую ставку, которая используется для расчета вашего налога, налоговый кредит снижает ваш подоходный налог, давая вам более крупный возврат удерживаемого вами удержания.Взаимодействие с другими людьми

IRS предлагает налоговые вычеты на расходы на здравоохранение, инвестиции и определенные расходы на образование. Например, если налогоплательщик получает доход в размере 100 000 долларов США и имеет право на вычеты в размере 20 000 долларов США, налогооблагаемый доход уменьшается до 80 000 долларов США (100 000–20 000 долларов США = 80 000 долларов США).

Налоговые льготы существуют, чтобы помочь уменьшить налоговые обязательства налогоплательщика или сумму задолженности. Они были созданы в первую очередь для семей со средним и низким доходом. Для иллюстрации: если физическое лицо должно 20 000 долларов по налогам, но имеет право на получение кредита на 4500 долларов, его налоговые обязательства уменьшаются до 15 500 долларов (20 000 — 4500 долларов = 15 500 долларов).Взаимодействие с другими людьми

Налог на прибыль предприятий

Предприятия также платят подоходный налог со своих доходов; IRS облагает налогом доход от корпораций, товариществ, индивидуальных подрядчиков и малых предприятий. В зависимости от бизнес-структуры корпорация, ее владельцы или акционеры отчитываются о своих доходах от бизнеса, а затем вычитают свои операционные и капитальные расходы. Как правило, разница между их коммерческим доходом и их операционными и капитальными расходами считается их налогооблагаемым коммерческим доходом.

Государственный и местный подоходный налог

Большинство штатов США также взимают подоходный налог с населения. Но есть восемь штатов, которые не взимают подоходный налог с жителей: Аляска, Флорида, Невада, Южная Дакота, Техас, Теннесси, Вашингтон и Вайоминг. Теннесси отменил налог на холл 1 января 2021 года, который облагался налогом на дивиденды и проценты.