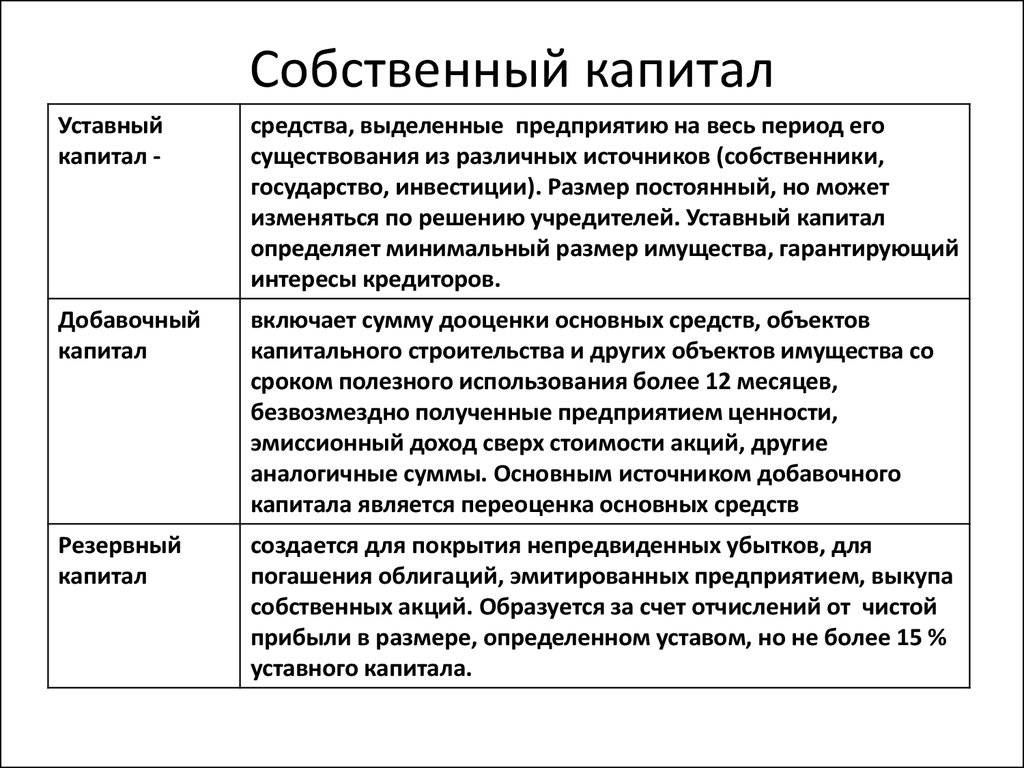

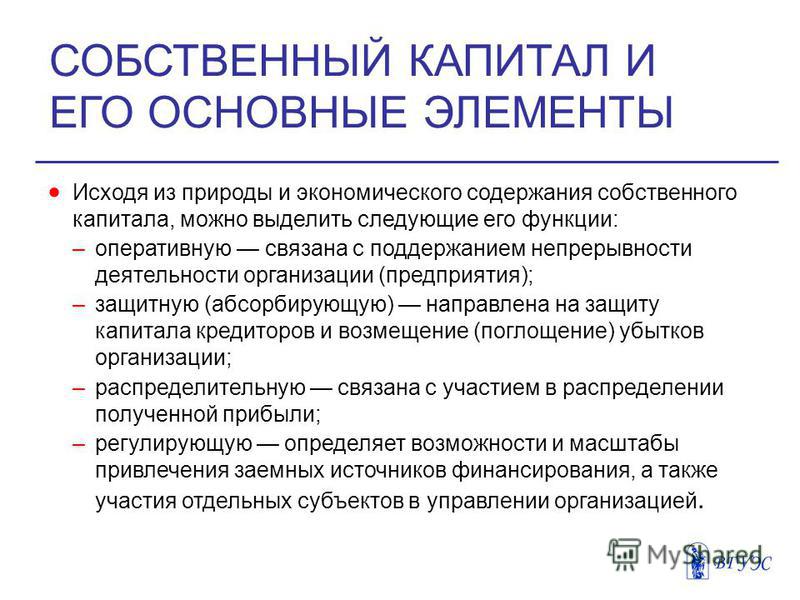

Собственный капитал. Причины роста собственного капитала.

Для любой коммерческой организации абсолютное значение собственного капитала обладает чрезвычайной важностью, являясь фундаментом, на котором зиждется финансовая устойчивость компании. В категорию собственного капитала входят средства, принадлежащие непосредственно компании. С их помощью организация обеспечивает финансирование некоторых активов.

При анализе финансового состояния организации наибольший интерес вызывают динамика и объем собственного капитала. Также как и оборот, данные параметры часто упоминаются в публичной отчетности и пресс-релизах компаний. Увеличение собственного капитала зачастую воспринимается в качестве позитивного сигнала, признаком успешности компании, обретении ею конкурентных преимуществ. Впоследствии роста собственного капитала рыночная стоимость коммерческого предприятия возрастает, оно становится привлекательнее для потенциальных инвесторов, растет уровень доверия среди кредиторов.

Помимо внешнего эффекта изменение собственного капитала оказывает колоссальное влияние на внутренние финансовые характеристики. И уровень рентабельности, и ликвидность, и общая финансовая устойчивость компании напрямую зависят от данного показателя.

Причины роста собственного капитала

Абсолютная величина уставного капитала зачастую демонстрирует позитивную динамику из-за дополнительных капиталовложений со стороны акционеров. Вложения могут принимать форму дополнительных взносов, сумм полученных через покупку очередной эмиссии акций, либо внешних вливаний во время слияний компаний.

Увеличивая уставной капитал, менеджмент обращает внимание внешних субъектов на высокий уровень деловой активности коммерческой организации.

Если говорить о приросте добавочного капитала, то его увеличение (как, впрочем, и снижение) обусловлено переоценкой имеющихся основных средств. В отличие от уставного, добавочный капитал не оказывает своей динамикой существенного влияния финансовое состояние компании.

Прирост добавочного капитала, как источник роста собственного капитала, менее приоритетен, чем увеличение уставного или накопленного капитала. Данный инструмент не подходит для улучшения финансовой устойчивости.

Практический пример. Почему доля собственного капитала в пассивах – ненадежный источник информации о финансовом состоянии предприятия

Менеджмент Компании А декларирует высокий уровень финансовой прочности предприятия, основываясь на существенной доле собственного капитала в накопленных пассивах. Данный показатель в последнем отчете достиг 76%.

| Позиция баланса | 1.IV.2015 | 1. VII.2015 VII.2015 | 1.X.2015 | 1.I.2016 |

| Общие внеоборотные активы | 46 852 256 | 46 325 871 | 46 380 652 | 46 401 008 |

| Имеющиеся запасы | ||||

| – включая материалы и сырье | 253 411 | 308 443 | 310 521 | 351 004 |

| Незавершенное производство | 200 459 | 211 488 | 212 147 | 292 774 |

| Стоимость готовой продукции | 128 238 | 135 799 | 180 075 | 173 689 |

| Общая дебиторская задолженность | 3 288 046 | 3 089 239 | 3 790 508 | 3 975 200 |

| Сумма выданных авансов | 340 873 | 328 085 | 325 726 | 366 759 |

| Денежные средства | 398 085 | 392 598 | 400 091 | 410 877 |

| Прочие оборотные активы | 1 840 982 | 1 883 478 | 597 487 | 751 186 |

| Суммарные оборотные активы | 6 450 094 | 6 421 130 | 5 816 555 | 6 321 489 |

| Баланс | 53 302 350 | 52 747 001 | 52 197 207 | 52 722 497 |

| Объем уставного капитала | 35 950 000 | 35 950 000 | 35 950 000 | 35 950 000 |

| Объем добавочного капитала | 32 820 500 | 32 820 500 | 32 820 500 | 32 820 500 |

| Объем накопленного капитала | -27 692 582 | -27 500 621 | -28 739 080 | -28 711 430 |

| Суммарный собственный капитал | 41 077 918 | 41 269 879 | 40 031 420 | 40 059 070 |

| Суммарные долгосрочные обязательства | 0 | 0 | 0 | 0 |

| Суммарные краткосрочные обязательства | 12 851 900 | 12 418 669 | 14 008 952 | 14 441 803 |

| Баланс | 53 929 818 | 53668548 | 54 040 372 | 54 500 873 |

| Отношение собственного капитала к суммарным пассивам | 76,16% | 76,89% | 74,07% | 73,50% |

| Отношение краткосрочных обязательств | 23,81% | 23,14% | 25,92% | 26,5% |

| Структура собственного капитала | ||||

| Уставной капитал | 87,5% | 87,1% | 89,8% | 89,7% |

| Добавочный капитал | 79,9% | 79,5% | 82% | 81,9% |

| Накопленный капитал | –67,4% | –66,6% | –71,8% | –71,6% |

| Общий итог | 100,0% | 100,0% | 100,0% | 100,0% |

При анализе составных частей собственного капитала можно обнаружить, что собственные средства компании достигают значительных положительных значений исключительно благодаря имеющемуся объему добавочного капитала. В то же время результаты деятельности предприятия, выраженные в отрицательных значениях накопленного капитала, нельзя назвать удовлетворительными. Более того, отрицательные значения достигают почти половины суммарных активов. Вывод: финансовая устойчивость компании находится под вопросом.

В то же время результаты деятельности предприятия, выраженные в отрицательных значениях накопленного капитала, нельзя назвать удовлетворительными. Более того, отрицательные значения достигают почти половины суммарных активов. Вывод: финансовая устойчивость компании находится под вопросом.

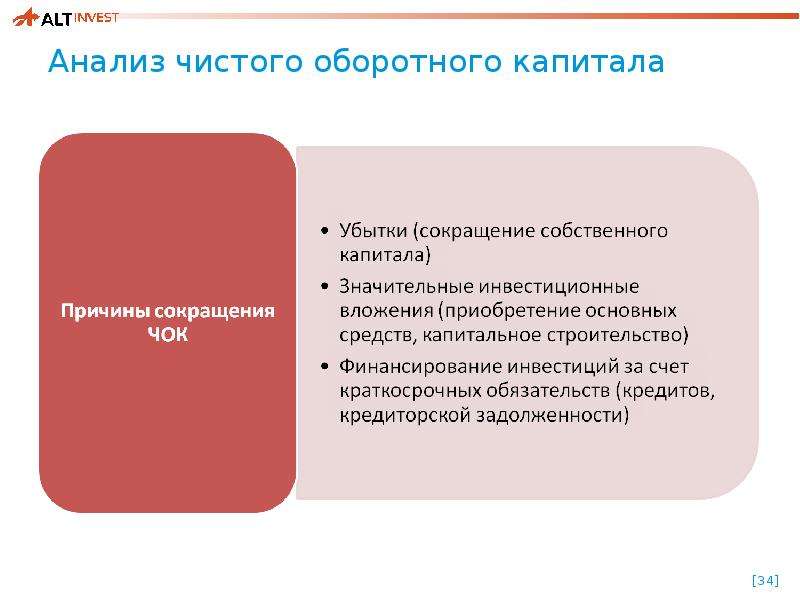

Сокращение накопленного капитала

Уменьшение абсолютных значений накопленного капитала может быть вызвано убыточной деятельностью компании, либо изъятием средств из фондов для финансирования деятельности. Если накопленный капитал вышел в минус, это означает, что убытки в текущем отчетном периоде и за прошлые годы выше средств в фондах компании и накопленной прибыли.

Для финансового анализа абсолютные и относительные показатели накопленного капитала имеют определяющее значение, поскольку это ключевой источник прироста собственного капитала. Также накопленный капитал играет роль индикатора результатов деятельности организации, отражая ее прибыльность. При росте накопленного капитала финансовое состояние компании находится на приемлемом уровне в текущем периоде и с большой долей вероятности сохранит позитивный тренд в ближайшем будущем.

Если у накопленного капитала наблюдаются тенденции к сокращению, значит, компания начинает ускоренными темпами растрачивать результаты собственной деятельности. При достаточно длительном падении, абсолютная величина убытков способна превысить размер собственных средств, что в свою очередь снижает уровень финансовой устойчивости.

Признаком серьезных проблем в финансовом благополучии предприятия, вызванным отрицательным значением собственного капитала, являются чрезмерный уровень кредиторской задолженности. Наблюдаются задержки зарплат персонала, рост задолженности перед бюджетом, просроченные платежи за использованные кредитные средства. Поскольку компания не способна привлечь внутренние финансовые источники для финансирования текущей деятельности, приходится снижать оборачиваемость текущих пассивов и наращивать задолженность. Новые кредиты, как возможный вариант исправления ситуации, привлекать становится все сложнее, поскольку текущие финансовые показатели настораживают кредиторов.

Меры по оптимизации убыточных предприятий

Из вышесказанного следует, что предприятие, допустившее снижение собственного капитала до отрицательных величин, с каждым днем будет ухудшать свое положение, если не будут предприняты неотложные меры по оптимизации прибыльности. Для разработки стратегии улучшения финансового состояния необходимо выделить действенные рычаги оптимизации, проведя структурный анализ затрат и прибыльности. Если величина убытков достигла крайне высоких значений, придется идти на радикальные меры, вплоть до сокращения производственных фондов.

Увеличив обороты имеющихся активов, компания сможет поддерживать в течение некоторого времени платежеспособность. Чаще всего в подобных ситуациях прибегают к таким действиям:

- увеличение оборачиваемости текущей дебиторской задолженности;

- наращивание доли авансовых платежей покупателей, увеличение периода авансовых выплат;

- целевое финансирование, получение дотаций.

Если компания осуществляет целенаправленную оптимизацию оборотного капитала, единовременно высвобожденные средства поддержат платежеспособность, но улучшить финансовое положение можно только через достижение прибыльности от текущей деятельности.

Несмотря на общую негативную оценку сокращения собственного и накопленного капитала, существует несколько важных уточнений. При снижении отношения собственного капитала к объему пассивов, рост абсолютного значения собственного капитала является скорее благоприятной тенденцией. Также не стоит переоценивать роль повышенных темпов роста кредиторской задолженности. При правильном использовании, заемные средства оказывают позитивное воздействие на рентабельность собственного капитала.

Какие факторы влияют на собственный капитал

Факторы, которые оказывают существенное влияние на структуру капитала, экономистами принято разделять на два основных типа в зависимости от их возникновения

- Внутренние, или эндогенные

К подобным факторам относятся те, которые можно назвать специфическими для каждой конкретной компании, определяющиеся порядком ее деятельности. Это внутренние моменты компании — особенности управления, стадии развития и тому подобное — которые

Это внутренние моменты компании — особенности управления, стадии развития и тому подобное — которые

- Внешние, или экзогенные

К таким факторам принято относить внешнее влияние на деятельность фирмы и ее финансовую политику. Как правило, это влияние связано с экономикой, политикой, законотворчеством и даже менталитетом народа, уже не говоря о таких непосредственных фактах, как уровень развития региона (или страны в целом), где функционирует компания.

К внешним факторам можно отнести следующие моменты:

- Внешняя среда компании, куда отсылаются все главные правила, определяющие порядок деятельности компании и ее поведение, начиная от юридических, и заканчивая социальными и даже экономическими правилами.

- Учет развитости рынков капитала

В зависимости от рынка, на котором действует компания, может существовать неравенство стартовых возможностей по привлечению финансирования разных участников этого процесса.

- Налоговые выплаты

Поскольку выплаты, которые касаются заемных средств, принято вычитать из налогооблагаемого дохода, тогда как дивиденды по займам — наоборот, отсюда вытекает интересная закономерность. Она связана с тем, что чем выше уровень ставки налога (конкретно — на прибыль), тем компании будет выгоднее применять заемное финансирование.

Она связана с тем, что чем выше уровень ставки налога (конкретно — на прибыль), тем компании будет выгоднее применять заемное финансирование.

- Налоговые щиты, которые не имеют непосредственной связи с заемным капиталом

- Характеристики той отрасли, в которой компания осуществляет свою деятельность

- Кредитный рейтинг фирмы

На первый взгляд, его вполне можно отнести к внутренним факторам. Однако, поскольку он присваивается рейтинговым агентством после анализа функционирования компании, а, значит, сторонней организацией, логичнее считать его внешним фактором.

Следует понимать, что одним из главных внешних факторов, на основе которых формируется структура капитала больших компаний, можно назвать еще и некоторые макроэкономические детерминанты (уровень инфляции, ставка рефинансирования и тому подобное).

Вопрос-ответ

Вопрос: Приводит ли выпуск облигаций к увеличению собственного капитала предприятия?

Ответ: Собственный капитал предприятия – совокупность активов организации. Существуют различные подходы к расчёту данной величины. К примеру, существуют методические рекомендации, утвержденные для кредитных организаций (Положение Банка России от 04.07.2018 N 646-П), страховщиков (Указание Банка России от 03.09.2018 N 4896-У). Так, в положении 646-П указано, что в состав источников добавочного капитала включается субординированный облигационный заем.

Существуют различные подходы к расчёту данной величины. К примеру, существуют методические рекомендации, утвержденные для кредитных организаций (Положение Банка России от 04.07.2018 N 646-П), страховщиков (Указание Банка России от 03.09.2018 N 4896-У). Так, в положении 646-П указано, что в состав источников добавочного капитала включается субординированный облигационный заем.

Порядок размещения (выпуска) облигаций зависит от организационно-правовой формы предприятия. Для ООО положения урегулированы ст.31 ФЗ от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», для АО – ст.33 ФЗ от 26.12.1995 N 208-ФЗ «Об акционерных обществах».

Важно понимать, что облигации – это инструмент займа, то есть юридическое лицо привлекает денежные средства под определённый процент. Полагаю, что увеличение собственного капитала напрямую увязано не с самим фактом размещения облигаций, а дальнейшего использования денежных средств. Если они будут использованы для пополнения активов, произойдёт и рост капитала. Если для погашения долгов – нет.

Если для погашения долгов – нет.

Компоненты собственного капитала акционеров > Акционерный капитал > Ключевые вопросы отчетности

В балансе корпорации доля собственников называется собственным капиталом акционеров, как показано далее.

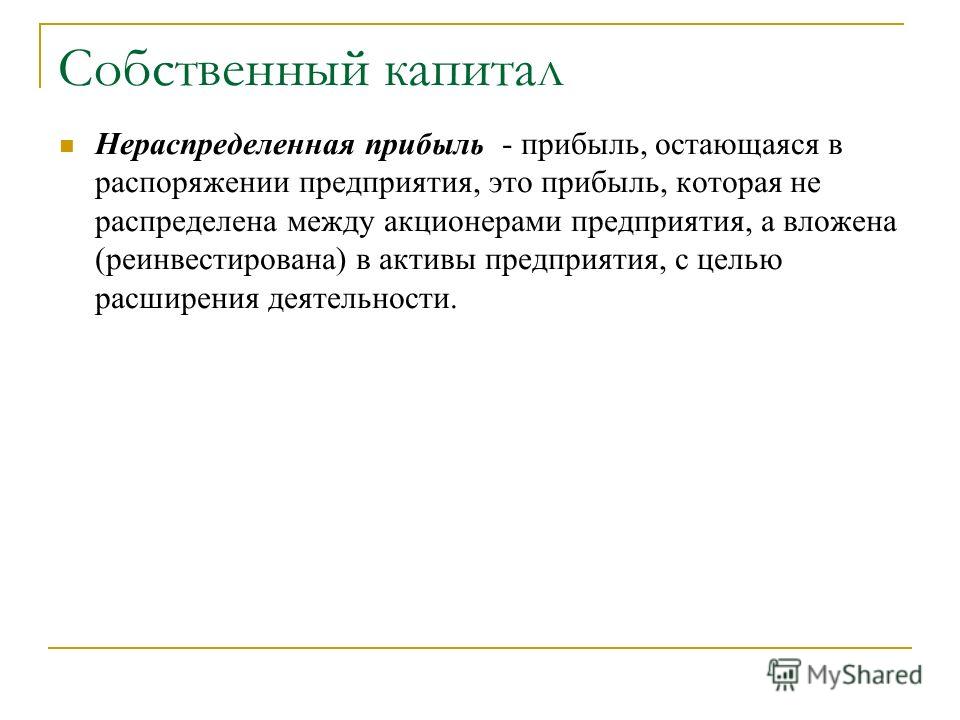

Обратите внимание, что раздел собственного капитала корпоративного баланса состоит из двух частей: (1) акционерного капитала и (2) нераспределенной прибыли. Акционерный капитал представляет собой первоначальные инвестиции акционеров в корпорацию. Нераспределенная прибыль — прибыль, полученная корпорацией с начала ведения коммерческой деятельности за вычетом убытков, дивидендов, либо переводов в акционерный капитал.

Во многих странах сумма нераспределенной прибыли является основой для подсчета максимально возможного распределения прошлых прибылей акционерам. Нераспределенная прибыль не является средствами, подлежащими распределению среди акционеров. Нераспределенная прибыль представляет собой прибыль, реинвестированную в корпорацию.

В соответствии с принципами полноты отражения информации в разделе «Акционерный капитал» собственного капитала акционеров корпоративного баланса содержится существенная информация об акционерном капитале корпорации: виды акций, их номинальная стоимость, количество акций, разрешенных к выпуску, количество акций, выпущенных и находящихся в обращении. Информация, содержащаяся в разделе «Акционерный капитал» собственного капитала акционеров, является предметом изучения остальной части этой главы. Подробное обсуждение нераспределенной прибыли дается в главе о прибыли и нераспределенной прибыли.

Акционерный капитал

Единицей собственности в корпорации является акция. Держатель акций получает сертификат акции, показывающий количество акций корпорации у данного акционера. Он может передавать свою собственность по своему усмотрению. Для передачи другому лицу владелец акции должен подписать сертификат акции и передать его секретарю корпорации.

В крупных корпорациях, прошедших листинг на специально учрежденных фондовых биржах, трудно вести учет акционеров. Такие корпорации выпускают миллионы акций, и в течение одного дня у нескольких тысяч акций могут меняться владельцы. Поэтому в таких корпорациях часто назначают независимых регистраторов и агентов по передаче, в роли которых обычно выступают банки или трастовые компании, выполняющие секретарские функции. Они отвечают за проведение передачи акций корпорации, ведение реестра акционеров, составление списка акционеров для собраний акционеров и выплату дивидендов.

Такие корпорации выпускают миллионы акций, и в течение одного дня у нескольких тысяч акций могут меняться владельцы. Поэтому в таких корпорациях часто назначают независимых регистраторов и агентов по передаче, в роли которых обычно выступают банки или трастовые компании, выполняющие секретарские функции. Они отвечают за проведение передачи акций корпорации, ведение реестра акционеров, составление списка акционеров для собраний акционеров и выплату дивидендов.

При выпуске акций корпорации часто привлекают андеррайтеров, которые выступают посредниками между корпорациями и потенциальными вкладчиками. За гонорар, обычно составляющий менее одного процента от суммы продажи, андеррайтер обеспечивает реализацию акций. На счетах акционерного капитала и эмиссионного дохода корпорация учитывает сумму чистых поступлений от выпуска акций, т.е. сумму, уплаченную за акции покупателями, за вычетом гонорара андеррайтера, расходов по оплате услуг юристов и печати сертификатов, а также прочих затрат, непосредственно относимых на выпуск акций.

Капитал, разрешенный к выпуску

В большинстве стран при обращении корпорации за разрешением на регистрацию в проекте устава должно быть указано максимальное число акций, которое корпорации позволено выпустить. Это количество представляет собой капитал, разрешенный к выпуску. Большинство корпораций получают разрешение на выпуск большего количества акций, чем необходимо на момент их создания. Это позволяет корпорации в дальнейшем выпустить еще акции, чтобы привлечь дополнительный капитал.

Например, если корпорация планирует расширять свою деятельность в будущем, то невыпущенные акции, разрешенные в уставе к выпуску, будут возможным источником капитала. Если весь разрешенный к выпуску капитал был выпущен сразу, то корпорации придется обратиться к государству за разрешением внести в устав изменения, связанные с увеличением в нем числа акций, разрешенных к выпуску.

В уставе также указывается номинал или номинальная стоимость тех акций, которые были разрешены к выпуску. Номинал, или номинальная стоимость, представляет собой произвольную величину, часто установленную законодательством, которая должна быть отпечатана на каждой акции. Эта стоимость отражается на счетах «Акционерного капитала» и представляет собой уставный капитал корпорации.

Номинал, или номинальная стоимость, представляет собой произвольную величину, часто установленную законодательством, которая должна быть отпечатана на каждой акции. Эта стоимость отражается на счетах «Акционерного капитала» и представляет собой уставный капитал корпорации.

Уставный капитал равен количеству выпущенных акций, умноженному на их номинальную стоимость; он является минимальной суммой, которая может быть отражена в качестве акционерного капитала. Номинал, или номинальная стоимость, обычно несопоставима с рыночной или балансовой стоимостью акций. При создании корпорации в главном журнале может быть сделана проводка, показывающая количество и описание разрешенных к выпуску акций.

Выпущенный и находящийся в обращении капитал

Выпущенный капитал представляет собой акции, проданные или переданные акционерам другим способом. Например, корпорации разрешено выпустить 500 000 акций, но при этом корпорация может решить выпустить только 300 000 акций на момент организации корпорации. Держателям этих 300 000 акций принадлежит 100% имущества корпорации. Оставшиеся 200 000 акций являются невыпущенными. Они не дают никаких прав и привилегий, пока не будут выпущены.

Держателям этих 300 000 акций принадлежит 100% имущества корпорации. Оставшиеся 200 000 акций являются невыпущенными. Они не дают никаких прав и привилегий, пока не будут выпущены.

Капитал в обращении — это акции, выпущенные и находящиеся в обращении. Акция не считается находящейся в обращении, если она была выкуплена выпустившей ее корпорацией или возвращена этой корпорации акционером. В таких случаях количество выпущенных акций будет больше количества акций, находящихся в обращении. Те выпущенные акции, которые были выкуплены и находятся в распоряжении корпорации, называются собственными акциями, выкупленными у акционеров, которые мы рассмотрим более подробно далее в этой главе.

Обыкновенные акции

Корпорация может выпускать два основных вида акций — обыкновенные и привилегированные. Если выпускается только один вид акций, то они называются обыкновенными. Обыкновенные акции являются остаточным собственным капиталом корпорации.

Это значит, что в случае ликвидации компании очередь удовлетворения претензий держателей обыкновенных акций наступает лишь после очереди всех кредиторов и держателей привилегированных акций. Поскольку обыкновенные акции обычно являются единственными акциями, дающими своим владельцам право голоса, они представляют собой способ контроля за деятельностью корпорации.

Поскольку обыкновенные акции обычно являются единственными акциями, дающими своим владельцам право голоса, они представляют собой способ контроля за деятельностью корпорации.

26. Собственный капитал и его основные элементы. Финансы организаций. Шпаргалки

Читайте также

3. Денежные системы, их основные элементы

3. Денежные системы, их основные элементы Денежная система — форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Денежные системы сформировались в XVI–XVII вв. с возникновением и утверждением

3.2. Фирменный стиль и его основные элементы

3.2. Фирменный стиль и его основные элементы

Фирменный стиль выступает в качестве важного коммерческого фактора и инструмента укрепления престижа предприятия. Основные элементы фирменного стиля является логотип, шрифт, цветовая гамма, композиционные принципы, начиная с

Основные элементы фирменного стиля является логотип, шрифт, цветовая гамма, композиционные принципы, начиная с

Глава 22 Собственный капитал

Глава 22 Собственный капитал Приняв двухфазный баланс за образец, бухгалтеры продолжали заниматься письменным учетом. Они по-прежнему рассматривали каждое событие в контексте двух составляющих его объектов, отводя на каждый из типов объектов страницу своих

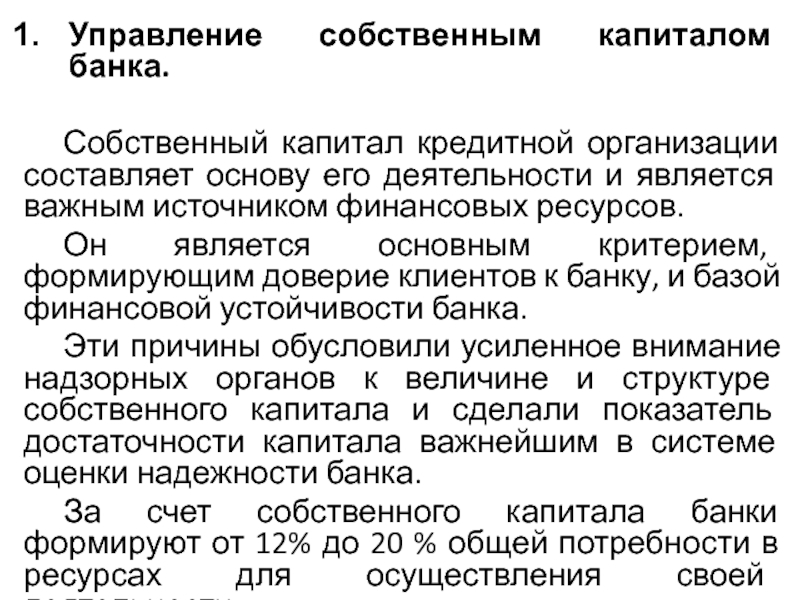

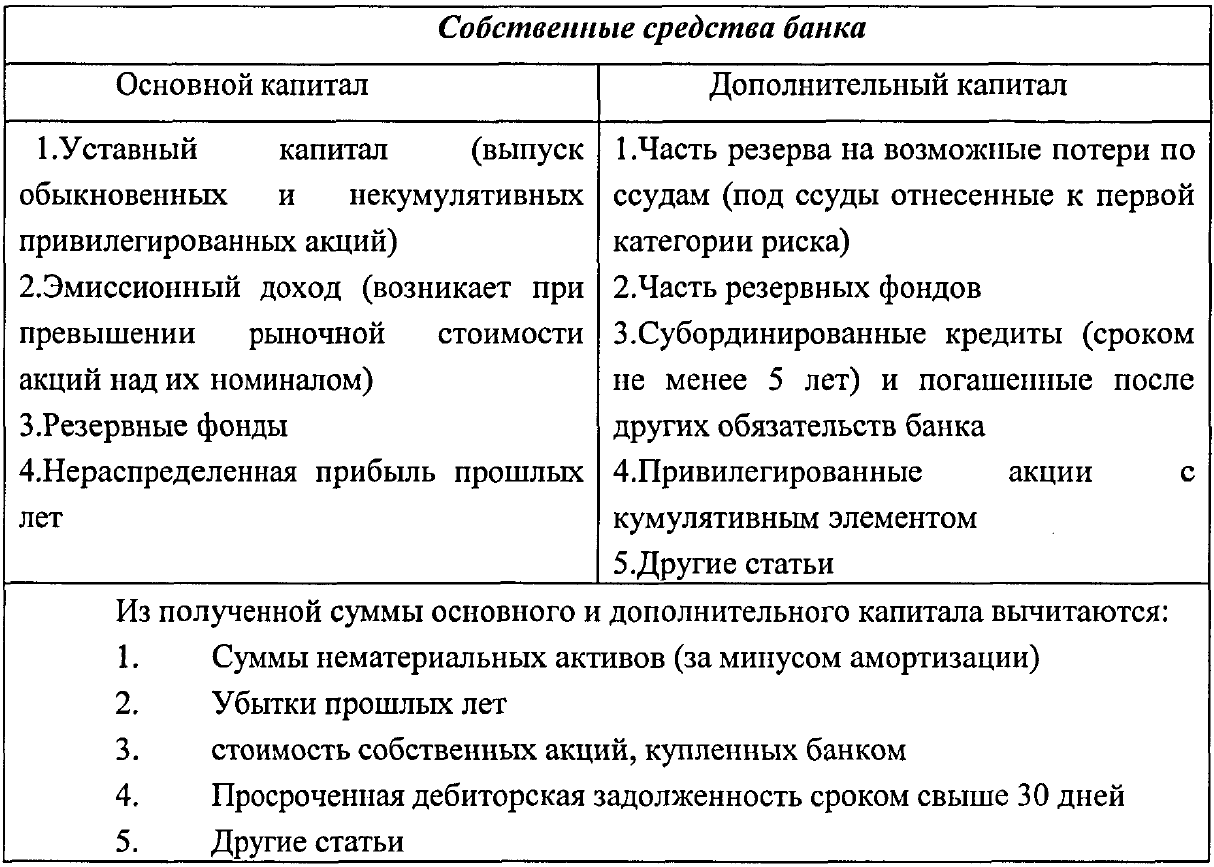

Тема 28. Собственный капитал банка (СК), его состав, порядок формирования и регулирования

Тема 28. Собственный капитал банка (СК), его состав, порядок формирования и регулирования СК – совокупность уставного, резервного и других фондов банка, формирующихся за счет средств собственников и полученной прибыли, страховых резервов по операциям и нераспределенной

33.

Собственный капитал

Собственный капитал

33. Собственный капитал Капитал представляет собой остаток хозяйственных средств организации после вычета из них кредиторской задолженности.Уставный капитал организации характеризует размер имущества, гарантирующего интересы ее кредиторов.Требования к размеру и

3.2.1. Основные элементы процесса оценки

3.2.1. Основные элементы процесса оценки Процесс оценки ИБ включает следующие элементы проведения оценки:— контекст оценки, который определяет входные данные: цели и назначение оценки ИБ, вид оценки (независимая оценка, самооценка), объект и области оценки ИБ, ограничения

22. Основные элементы статистического графика

22. Основные элементы статистического графика В статистическом графике существуют следующие основные элементы: поле графика, графический образ, пространственные и масштабные ориентиры, экспликация графика.Полем графика является место или пространство, на котором

13. Основные элементы страхования

13. Основные элементы страхования Лица . В каждом страховом правоотношении обязательно участвуют два лица: страховщик и страхователь ; могут (необязательно) участвовать еще два лица – выгодоприобретатель и застрахованное лицо . Страховщик и страхователь непременно

Основные элементы бухгалтерского учета

Основные элементы бухгалтерского учета Безусловно, на каждом предприятии бухгалтерский учет имеет характерные особенности. Однако в любом случае он включает в себя несколько основных элементов.– Документация – элемент, с помощью которого осуществляется сплошное

2. Основные элементы статистического графика

2. Основные элементы статистического графика В статистическом графике существуют следующие основные элементы: поле графика, графический образ, пространственные и масштабные ориентиры, экспликация графика.Полем графика является место или пространство, на котором

Основные элементы

Основные элементы Программа должна использовать любую возможность для популяризации наилучших практик – успешных инновационных подходов к HR – и увязывания их с ключевыми темами. Например, презентация HR-стратегии может включить историю о том, как Motorola соединила

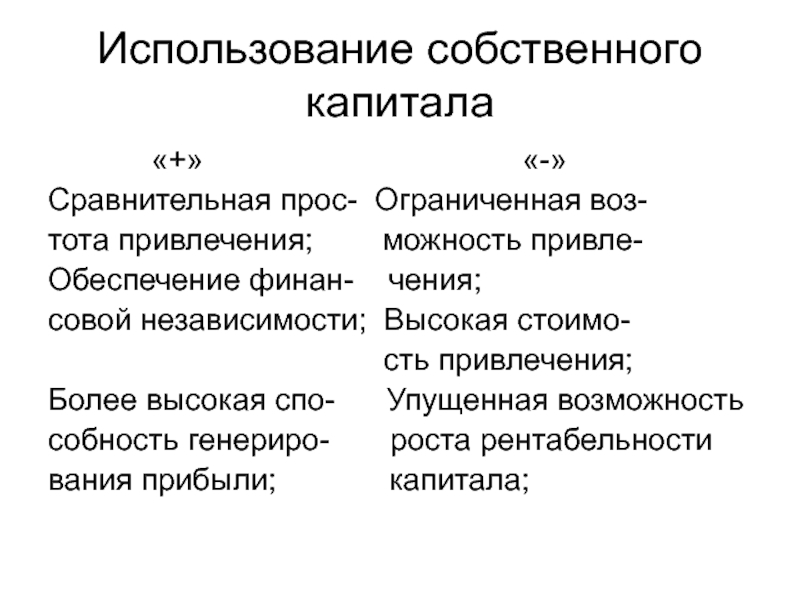

Долг vs собственный капитал

Долг vs собственный капитал Каждый, кто дает вам деньги для бизнеса, рассчитывает получить нечто взамен. Инвесторы планируют либо возвратить свои деньги с процентами, либо принять участие в распределении прибыли, которую будет приносить компания. Выделяют два основных

Основные элементы рекламного текста

Основные элементы рекламного текста Здесь представлены 23 основных элемента рекламного текста, которые следует иметь в виду при написании рекламы (см. главу 18).1. Шрифт.2. Первое предложение.3. Второе предложение.4. Заголовки параграфов.5. Описание продукта.6. Новизна.7.

Основные элементы фирменного стиля

Основные элементы фирменного стиля Логотип играет ключевую роль в фирменном стиле турфирмы. Логотипы бывают изобразительные, словесные или комбинированные. При поиске идей пользуйтесь профессиональной дизайнерской литературой, где представлены логотипы разных

Собственный капитал страховой организации

Состав собственного капитала

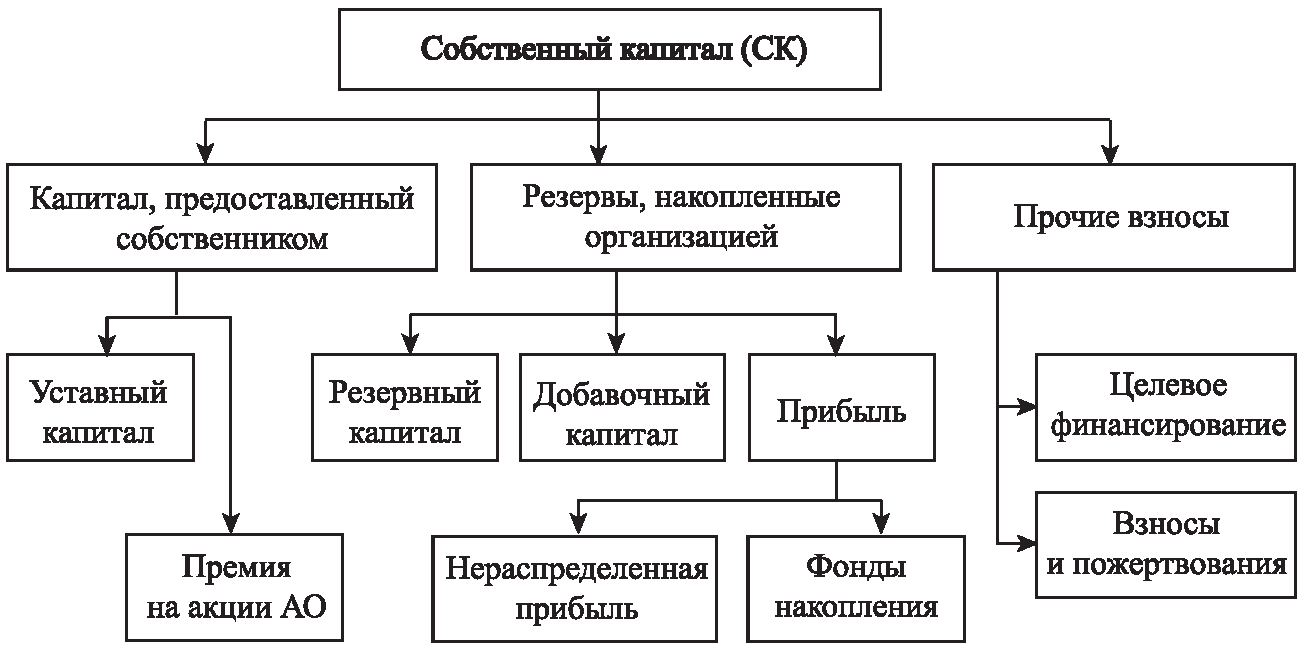

К собственному капиталу или собственным средствам страховщика относятся:

- уставный и добавочный капитал;

- капитал резервов;

- нераспределенная прибыль,

- сформированный за счет чистой прибыли страховщика фонд накопления,

- фонд потребления.

Формирование капитала

Собственные средства складываются из двух источников:

- взносы учредителей;

- прибыль, получаемая по результату осуществления деятельности страховщика.

С целью обеспечения платежной способности размер свободных резервов должен быть тем больше, чем больше объем операций страховой организации. При этом зависимо от динамики и характера операций в качестве их объема принимается или объем поступающих взносов по страхованию, или усредненная за несколько лет сумма выплат по страхованию, или размер технических резервов.

Для того, чтобы обеспечивалась платежная способность страховщики должны соблюдать нормативные соотношения между принимаемыми ими обязательствами по страхованию и активами: величина свободных активов страховщика, исчисленный в форме разности меж совокупной суммой активов и суммой по его обязательствам, должен отражать соответствие нормативной величине, то есть должно быть соблюдено равенство:

А – О = Н

где:

- А — является фактическим размером активов страховщика;

- О – является фактическим объемом обязательств страховщика;

- Н – является нормативным (то есть минимально допустимым) размером превышения активов страховщика сверх его обязательств.

Замечание 1

Под активами должно пониматься имущество страховщика в форме основных средств, денежных средств, материалов, а также финансовых вложений.

Обязательства, которые характеризуют задолженность страховщика перед юридическими и физическими лицами:

- резервы страхования; кредиты и займы банков; другие привлеченные и заемные средства;

- резервы предстоящих платежей и расходов;

- расчетные обязательства на перестраховочные операции; и т. п.

Исходя из известного равенства балансов:

Активы = Обязательства + Собственный капитал, находим, что:

Активы – Обязательства = Собственный капитал.

Законодательно также определена максимальная степень ответственности страховщика по отдельным рискам в величине десяти процентов собственных средств страховщика.

Готовые работы на аналогичную тему

Достаточный объем собственных средств, либо свободных резервов страховщика может гарантировать его платежную способность при следующих обстоятельствах:

- существовании обоснованных резервов по страхованию;

- правильной инвестиционной политики.

При этом важно, чтобы портфель страховщика включал очень большую численность приблизительно одинаковых по величине рисков либо из небольшой численности мелких рисков, которые соизмеримы с величинами собственных средств страховщика, что может достигаться посредством системы перестрахования.

Во множестве случаев к собственным средствам можно относить образованные за счет чистой прибыли страховщика фонд накопления и фонд потребления. Одинаковой для них является свобода от каких-то внешних обязательств, в связи с этим в иностранной практике они получили наименование «свободных резервов» или «резервов платежной способности».

Замечание 2

Собственные средства образуются из следующих источников: учредительные взносы и прибыль, которая приобретается в ходе деятельности страховщика.

Особенности собственного капитала

В настоящий момент еще иногда приходится слышать, что собственные средства в совокупности, и уставный капитал в частности, для страховой организации не обладают особенным значением, так как для исполнения обязательств перед страхователями складываются целевые резервы страхования. Это является неверным. С целью обеспечения финансовой устойчивости страховщика как в РФ, так и за границей законом устанавливается минимальная величина уставного капитала, который необходим для начала деятельности. Это связано, с одной стороны, с тем, что на начальной ступени деятельности у страховой организации не существует иных средств для исполнения обязательств по страховым договорам, помимо уставного капитала, так как поступление взносов по страхованию в первоначальный период крайне незначительно. С иной стороны, большая величина стартового капитала дает возможность предприятию с большей уверенность планировать поведение на рынке, реализовывать довольно-таки крупные операции и тем самым существует возможность выстоять при конкуренции.

Помимо этого, оплачиваемые страхователями взносы по страхованию, которые являются главным источником образования резервов по страхованию, вносятся за ограниченный период, в тот момент как страховая организация образуется на неопределенный, сколь угодно продолжительный срок. В связи с этим при формировании страховой организации главное место должно быть уделено величине и структуре уставного капитала. Другими словами, базис финансовой устойчивости страховщика складывается еще при его учреждении.

Но вразрез с распространенным мнением значимость уставного капитала в совокупности свободных резервов не уменьшится и тогда, когда страховщик осуществляет деятельность на рынке длительный промежуток времени. Их роль по обеспечению финансовой устойчивости текущей деятельности страховщика при этом не менее важна, чем роль резервов по страхованию. Это связано с тем, что даже точнейший расчет резервов по страхованию может являться лишь предположением. В связи с этим даже при очень стабильном портфеле, надежнейших статистических обоснованиях, использовании математических методик, существует опасность отклонения убыточности в неблагоприятный диапазон для страховщика. Это может быть результатом неудачной политики страховщика в области тарификации или нежелательных изменений в структурах договоров, обесцениванием активов (ценных бумаг, недвижимости и т.д.) по причине неблагоприятных изменений совокупной экономической ситуации, предъявление страхователями дополняющих претензий по выплатам страхования, которые страховщик уже считал отрегулированными, и т.п. Помимо этого, ситуация может складываться таким образом, что для поддержки собственных позиций на рынке страховщику необходимо будет расширять спектр реализуемых операций. А это в первое время потребует принятия рисков, которые не обеспечены уже существующими резервами по страхованию, предназначенными для того, чтобы покрывать обязательства исключительно по действующему портфелю страховых договоров.

| На правах рекламы: |

Собственный капитал является активом.

Они действительно одно и то же. Активы являются противоположностью обязательств / долга.

Например, капитал в доме, которым вы владеете, является активом. Например, если вы должны банку 500 000 долларов США на дом, но можете продать его за 700 000 долларов США, поскольку его стоимость настолько велика, в этом случае у вас будет 200 000 долларов США в виде собственного капитала. Эти 200 000 долларов в капитале дома являются активом. Кто-то скажет, что весь «дом» является активом, потому что он «имеет» капитал.

На фондовом рынке капитал — это термин для того, чтобы быть владельцем компании. Одним из способов стать акционером является покупка акций компании. Общая сумма в долларах, которую вы имеете в наличии, будет считаться активом. Например, если бы у вас был портфель акций на 100 000 долларов, у вас был бы актив на 100 000 долларов.

Оба эти актива (домашний капитал и портфель акций), которые могут быть добавлены к вашему балансу, чтобы рассчитать ваш собственный капитал. Обе формы капитала будут добавлены в качестве активов в этом балансе.

Интересные темы:

Анализ заемного капитала

Привет, на связи Василий Жданов в статье проведем анализ заемного капитала. В анализе компании исследователи рассматривают основные финансовые переменные для оценки внутренней стоимости фирмы. Эти переменные содержат объемы продаж, размер прибыли, налоговую ставку, амортизацию, использование активов, источники финансирования и другие факторы. Проведение дальнейшего анализа компании включает в себя такой важный этап как анализ заемного капитала, то есть обязательств компании. Ведь от уровня и наличия данных долгов фирмы зависит ее финансовая устойчивость и платежеспособность в текущем и будущем периодах.

Концепция заемного капитала

Бизнесу нужен капитал для работы. Капитал – это богатство, которое используется для создания благ. Для предприятий капитал состоит из активов – имущества, фабрик, запасов, денежных средств и т. д. У компаний есть два варианта их приобретения: долг и собственные средства. Долг – это деньги, которые заимствованы у финансовых учреждений, частных лиц или на рынке облигаций. Собственный капитал – это деньги, которые компания уже имеет в своей казне или может собрать у потенциальных владельцев или инвесторов. Термин «заемный капитал» используется для того, чтобы отличить капитал (активы), приобретенный за счет долга, от капитала (активов), приобретенных за счет собственных средств.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсЗаемный капитал состоит из денег, которые заимствованы и используются для инвестиций. Он отличается от собственного варианта тем, что не принадлежит компании и ее акционерам. Заемный капитал также упоминается как «ссудный капитал».

Под заемным капиталом следует понимать общую сумму всех обязательств фирмы перед юрлицами и физлицами. Он используется для финансирования деятельности компании с целью реализации намеченных целей.

Эти средства используются, как правило, для финансирования пополнения оборотных активов фирмы, для обеспечения оборотного капитала, который покрывает краткосрочные операционные потребности компании.

Эти потребности могут включать такие расходы, как заработная плата, аренда и погашение задолженности. Таким образом, заемный капитал – это долговые займы, которые используются компанией для финансирования своей повседневной деятельности.

Важно! Цель заемного капитала: обслуживание краткосрочных финансовых потребностей бизнеса.

Когда появляется потребность в заемном капитале?

Большинство предприятий не могут финансировать свои потребности в оборотном капитале или операционный цикл только за счет кредиторской задолженности. Они должны полагаться на внутренние денежные потоки или внешние средства для финансирования дефицита.

В малом бизнесе также распространено, что владелец вводит свои собственные деньги, чтобы заплатить поставщикам.

Важно! Финансовые учреждения придумали различные продукты, также известные как займы на пополнение оборотного капитала, чтобы решить эту проблему и помочь предприятиям создать дополнительную ликвидность для финансирования своего разрыва в оборотном капитале.

Преимущества и недостатки заемного капитала

Положительные стороны применения заемного капитала:

- легкость получения;

- позволяет владельцам бизнеса эффективно покрывать любые пробелы в расходах на оборотный капитал;

- эта форма заемного финансирования не требует сделки с акциями, что означает, что владелец бизнеса сохраняет полный контроль над своей компанией, даже если потребность в финансировании является острой.

- некоторые ссуды на пополнение оборотного капитала не обеспечены. В такой ситуации компания не обязана предоставлять какое-либо обеспечение для кредита.

Недостатки заемного капитала:

- только компании или владельцы бизнеса с высоким кредитным рейтингом имеют право на кредит, особенно если он относится к необеспеченному;

- займ под залог для оборотного капитала, требующий обеспечения;

- процентные ставки могут быть высоки;

- ссуды на оборотный капитал часто привязаны к личному кредиту владельца бизнеса, и любые пропущенные платежи повредят его кредитному рейтингу.

Основы анализа заемного капитала

В таблице ниже представлены два основных элемента проведения анализа.

| Критерий | Долгосрочные долги | Краткосрочные долги |

| Период погашения | Свыше 12 месяцев | До 12 месяцев |

| Нормативная ссылка | П.19 ПБУ 4/99 | П.19 ПБУ 4/99 |

Этапы проведения анализа следующие:

- характеризуется и изучается динамика состава капитала, то есть проводится горизонтальный анализ. На данном этапе сравниваются показатели текущего периода с информацией по прошлым периодам. Как правило, сравнение идет за три года. В качестве исходных данных используют баланс компании;

- проводится вертикальный анализ заемного капитала. Сущность его состоит в том, что просчитываются доли каждой статьи капитала в отношении к суммарным обязательствам. Далее сравнивается изменение долей статей в рамках 2-3 лет;

- отдельно изучают кредиторскую задолженность в динамике и по структуре. Она, как правило, включает в себя: долги перед поставщиками, перед покупателями, перед персоналом, перед бюджетом, перед внебюджетными фондами;

- вычисляют темп роста долгосрочных долгов и в целом по всему заемному капиталу. Сравнивают полученные показатели. В идеальном варианте должно быть так, что темп роста по долгосрочным долгам должен быть выше темпа роста по всем долгам в целом. Суть в том, что долгосрочные привлекаемые средства несут в себе меньше риска. Они способствуют расширению возможностей фирмы в текущем периоде. Но не следует забывать, что стоимость их использования и вовлечения, как правило, выше;

- коэффициентный анализ заключается в расчете ряда относительных показателей и их сравнении друг с другом в динамике. Среди таких коэффициентов исчисляют: рентабельность заемного капитала, эффект финансового рычага.

Горизонтальный анализ заемных средств

Данный тип анализа основан на следующих правилах:

- определяется динамика статей заемного капитала за 2-3 периода;

- показатель прошлого периода сравнивается с базовым значением по абсолютному отклонению. Если значение растет, то отклонение будет со знаком «+». Если значение статьи снижается, то отклонение будет со знаком «-»;

- рассчитываются темпы роста по каждой статье. При этом показатель текущего периода делится на показатель прошлого периода (базового) и умножается на 100%. Темп может быть как выше 100% (прирост), так и ниже 100% (сокращение).

Пример № 1. Расчет будем проводить на материалах условной компании ООО «Феникс». Финансовая отчетность компании ООО «Феникс» представлена ниже.

Отчет о финансовых результатах 2017 год

Отчет о финансовых результатах 2018 год

В таблице представлен горизонтальный анализ заемного капитала ООО «Феникс».

| Показатель | 2016 год, т.р. | 2017 год, т.р. | 2018 год, т.р. | Абсолютное отклонение, т.р. (+/-) | Темп роста, % |

| Долгосрочные обязательства | 12 | 34 | 63 | 51 | 525,0 |

| в том числе | |||||

| отложенные налоговые долги | 12 | 34 | 63 | 51 | 525,0 |

| Краткосрочные обязательства | 20607 | 38602 | 35119 | 14512 | 170,4 |

| в том числе | |||||

| кредиторская | 19553 | 38211 | 34741 | 15188 | 177,7 |

| оценочные обязательства | 1054 | 391 | 379 | -675 | 36,0 |

| ИТОГО обязательств | 20619 | 38636 | 35182 | 14563 | 170,6 |

Из таблицы можно сделать вывод о том, что общая сумма обязательств ООО «Феникс» выросла на 14563 т.р. или на 70,6%. При этом прирост долгов произошел за счет роста сумм кредиторской задолженности на 15188 т.р. или на 77,7%, сумма отложенных налоговых долгов на 51 т.р. или в 5,25 раза. Сумма оценочных обязательств снизилась на 675 т.р. или на 64%.

Вертикальный анализ

В основе такой методики лежит определение доли разных элементов заемного капитала к общей сумме долгов.

Для проведения анализа:

- рассчитывается доля в % каждого элемента заемного капитала к общей сумме долгов;

- отслеживается динамика доли каждого элемента;

- делается вывод за счет изменения долей каких долговых средств меняется структура всего заемного капитала в целом.

Пример № 2. В таблице представлен вертикальный анализ заемного капитала ООО «Феникс».

| Показатель | 2016 год | 2017 год | 2018 год | Динамика структуры, % |

| Долгосрочные обязательства | 0,058 | 0,088 | 0,179 | 0,121 |

| в том числе | ||||

| отложенные налоговые долги | 0,058 | 0,088 | 0,179 | 0,121 |

| Краткосрочные обязательства | 99,942 | 99,912 | 99,821 | -0,121 |

| в том числе | ||||

| кредиторская | 94,830 | 98,900 | 98,747 | 3,917 |

| оценочные обязательства | 5,112 | 1,012 | 1,077 | -4,035 |

| ИТОГО обязательств | 100,000 | 100,000 | 100,000 | 0,000 |

Из таблицы можно сделать вывод о том, что в структуре обязательств доля краткосрочных максимальна и составляет свыше 99%. При этом доля их снижается незначительно, то есть на 0,121%. Доля кредиторской задолженности растет с 94,83% до 98,747% или на 3,917%.

Коэффициентный анализ заемного капитала

Данный вид анализа предусматривает расчет ряда коэффициентов, представленных ниже.

Коэффициент отношения заемного капитала к собственному

Соотношение долга к собственному капиталу рассчитывается путем деления акционерного капитала компании на общую задолженность, отражая тем самым общий леверидж компании и, следовательно, ее способность привлекать больше долгов.

Долг к собственному капиталу (формула D/E) – это формула, которая рассматривается как коэффициент долгосрочной платежеспособности. Это сравнение между «внешним финансированием» и «внутренним финансированием».

Формула для расчета:

где О – общие обязательства фирмы, т.р.;

СК – собственный капитал, т.р.

В нормальной ситуации соотношение 2 : 1 считается здоровым. Оно гарантирует, что компания может использовать немного больше внешнего финансирования, что также поможет ей получить доступ к преимуществам финансового рычага.

Используя формулу отношения D/E, инвесторы узнают, как фирма функционирует при существующей структуре капитала. Можно понять, насколько платежеспособна фирма в целом. Когда инвестор решает инвестировать в компанию, он должен знать ее финансовую политику.

Если общие обязательства компании выше по сравнению с акционерным капиталом, инвестор подумает, вкладывать ли средства в компанию или нет. Слишком много долгов у компании означает, что слишком рискованное будущее ждет фирму в долгосрочной перспективе.

Если общие обязательства компании слишком малы по сравнению с акционерным капиталом, инвестор также дважды подумает об инвестировании в компанию. Это связано с тем, что в такой ситуации структура капитала компании недостаточно благоприятна для достижения финансового рычага. Однако, если компания балансирует как внутренние, так и внешние финансы, то, возможно, инвестор посчитает, что компания идеально подходит для инвестиций.

Формула D/E является очень распространенным вариантам соотношения с точки зрения платежеспособности.

Используя формулу, инвестор не только понимает непосредственную позицию компании. Он также может понять долгосрочное будущее фирмы.

Нормативные значения показателя:

- выше 0,7 – компания неплатежеспособна и неустойчива. Концентрация заемных средств велика;

- от 0,5 до 0,7 – финансовая независимость у компании. Соотношение средств оптимально;

- от 0 до 0, 5 – устойчивое финансовое состояние. Но компания недополучает прибыль из-за слабого использования заемных средств.

Пример № 3. В таблице ниже представлен расчет данного коэффициента по ООО «Феникс».

| № п/п | Показатель | 2016 год | 2017 год | 2018 год | Динамика |

| 1 | Общие долги фирмы, т.р. | 20619 | 38636 | 35182 | 14563 |

| 2 | Собственный капитал, т.р. | 17533 | 13374 | 3954 | -13579 |

| 3 | Коэффициент отношения заемного капитала к собственному (стр.1/стр.2) | 1,2 | 2,9 | 8,9 | 7,7 |

Данные таблицы позволяют сделать вывод о том, что данный коэффициент не соответствовал нормативу (0,7), а значит, финансовое состояние компании является неустойчивым, риск неплатежеспособности и банкротства велик. Связана такая ситуация с высокой концентрацией заемного капитала фирмы. Динамика показателя в сторону увеличения является негативной и говорит о росте финансовой неустойчивости.

Коэффициент покрытия долга

Используют формулу коэффициента покрытия долга для того, чтобы определить, сколько чистого операционного дохода может получить фирма с точки зрения выплаты долга за тот же период.

Формула коэффициента покрытия долга по строкам баланса выглядит так:

Формула важна для двух групп людей:

- это те, кто хотел бы инвестировать в конкретную компанию. Инвесторы хотят знать, достаточно ли у фирмы операционного дохода, чтобы покрыть платежи;

- это внутренние люди. Они могут быть из высшего. Используют эту формулу, чтобы увидеть, достаточно ли у компании операционного дохода, чтобы искать внешние источники долгового финансирования.

Используя эту формулу, можно получить четкое представление о том, способна ли фирма регулярно обслуживать платежи по долгам или нет. Если соотношение между чистым операционным доходом и выплатой долга слишком мало (например, 1 или меньше), лучше не идти на долговое финансирование, а для инвесторов лучше не давать кредит этой конкретной компании.

Нормативное значение от 1,5 до 2,5. Если значение ниже 1, то финансовый риск высок. Значение более 3 говорит о том, что структура капитала нерациональна.

Пример № 4. В таблице ниже представлен расчет данного коэффициента по ООО «Феникс».

| № п/п | Показатель | 2016 год | 2017 год | 2018 год | Динамика |

| 1 | Оборотные активы, т.р. | 26956 | 40418 | 25577 | -1379 |

| 2 | Финансовые вложения, т.р. | 356 | 334 | 0 | -356 |

| 3 | Краткосрочные обязательства, т.р. | 20607 | 38602 | 35119 | 14512 |

| 4 | Доходы будущих периодов, т.р. | 0 | 0 | 0 | 0 |

| 5 | Оценочные обязательства, т.р. | 1054 | 391 | 379 | -675 |

| 6 | Коэффициент покрытия долга (стр.1+стр.2)/(стр.3-стр.4-стр.5) | 1,397 | 1,066 | 0,736 | -0,661 |

Данные таблицы позволяют сделать вывод о том, что у компании ООО «Феникс» у компании финансовые риски высоки. А тенденция к снижению показателя является негативной.

Коэффициент задолженности

Коэффициент задолженности – это отношение общих долговых обязательств компании к совокупным активам компании. Этот коэффициент представляет способность компании удерживать долг и быть в состоянии погасить его в случае необходимости в срочном порядке.

Это один из популярных и часто применяемых коэффициентов для инвесторов при оценке платежеспособности.

Формула расчета:

где З- общая задолженность компании, т.р.

А – общие активы компании, т.р.

Все, что нужно сделать, это посмотреть на бухгалтерский баланс и выяснить, достаточно ли у компании общих активов, чтобы погасить свои общие обязательства.

Для инвестора финансовая отчетность – это главное. Они смотрят на все финансовые отчеты и выносят свои суждения.

Двумя наиболее важными статьями баланса являются активы и пассивы. Рассматривая совокупные активы и совокупные обязательства, инвесторы могут понять, достаточно ли у компании активов для погашения обязательств. И это именно то, что мы называем коэффициентом задолженности.

Используя этот коэффициент, рассчитывают соотношение общих активов и общих обязательств. И, глядя на них, можно узнать позицию компании на любом этапе.

Эта формула соотношения долга полезна для групп людей:

- топ-менеджмент компании, который несет прямую ответственность за расширение или сокращение деятельности компании. Используя это соотношение, высшее руководство видит, достаточно ли ресурсов для погашения обязательств.

- инвесторы, которые хотели бы увидеть положение компании прежде, чем они вложат свои деньги в нее. Вот почему инвесторы должны знать, достаточно ли у компании активов, чтобы нести расходы по долгам и другим обязательствам.

Этот коэффициент также измеряет финансовый рычаг компании, что говорит инвесторам, насколько эффективна фирма. Если у фирмы более высокий уровень пассивов по сравнению с активами, то у нее выше финансовый рычаг и наоборот.

Нормативным является значение от 0 до 0,5. При приближении к 0, можно говорит о крайне незначительной сумме долгов у фирмы, а при приближении к 1, следует опасаться финансовой неустойчивости.

Пример № 5. В таблице ниже представлен расчет данного коэффициента по ООО «Феникс».

| № п/п | Показатель | 2016 год | 2017 год | 2018 год | Динамика |

| 1 | Общие долги фирмы, т.р. | 20619 | 38636 | 35182 | 14563 |

| 2 | Активы компании, т.р. | 38152 | 52011 | 39136 | 984 |

| 3 | Коэффициент задолженности (стр.1/стр.2) | 0,540 | 0,743 | 0,899 | 0,359 |

Рассчитанные значения индикатора по ООО «Феникс говорят о неблагоприятной обстановке компании и ее финансовой зависимости от внешних источников. Динамика в сторону роста индикатора носит отрицательный характер.

Рентабельность заемного капитала

Прежде чем инвестор решит предоставить фирме определенную сумму, он должен знать, что фирма зарабатывает достаточно, чтобы погасить сумму кредита.

Данный индикатор характеризует прибыльность использования заемных средств.

Формула для расчета:

где ЧП – чистая прибыль компании за период, т.р.;

ОЗ – общая сумма задолженности, т.р.

Норматив у показателя отсутствует. Но положительной тенденцией является его рост. Чем выше значение индикатора, тем больше эффективность управления менеджментом заемными средствами. Положительная динамика будет говорить о росте качества управления привлеченным капиталом, что усиливает инвестиционную привлекательность фирмы и ее стоимость.

Пример № 6. В таблице ниже представлен расчет данного коэффициента по ООО «Феникс».

| № п/п | Показатель | 2016 год | 2017 год | 2018 год | Динамика |

| 1 | Чистая прибыль, т.р. | 1369 | -4160 | -9420 | -10789 |

| 2 | Общие долги фирмы, т.р. | 20619 | 38636 | 35182 | 14563 |

| 3 | Коэффициент задолженности (стр.1/стр.2) | 6,6 | -10,8 | -26,8 | -33,4 |

Отрицательное значение данного показателя говорит о неэффективности использования заемных средств компании и ее снижении к 2018 году.

Концепция финансового рычага

Коэффициент финансового левериджа помогает определить влияние долга на общую прибыльность компании. Высокий финансовый леверидж означает, что постоянные затраты на ведение бизнеса высоки, тогда как более низкий финансовый леверидж подразумевает более низкие инвестиции в фиксированные затраты в бизнесе.

Финансовый рычаг показывает, насколько бизнес зависит от долга, который он взял на себя. Финансовый леверидж, в первую очередь, говорит нам о том, как компания использует долг как часть своей финансовой стратегии и зависит от заимствований.

Термин «леверидж» в сфере бизнеса относится к использованию различных финансовых инструментов или заемного капитала для увеличения потенциальной рентабельности инвестиций фирмы.

Если дать более точное определение, финансовый рычаг – это степень, в которой фирма использует имеющиеся финансовые ценные бумаги, такие как капитал и долг. Это указывает на степень зависимости бизнеса фирмы от имеющегося долга в деловых операциях.

Формула финансового рычага в отношении структуры капитала компании может быть записана следующим образом:

где ФР – финансовый рычаг;

ОЗ – общая задолженность, т.р.;

СК – собственный капитал, т.р.

Важно! Общая задолженность = Краткосрочная задолженность + Долгосрочная задолженность.

Чем выше значение финансового рычага, тем больше конкретная фирма использует свой полученный долг. Высокое значение для левериджа означает гораздо более высокую процентную ставку, что приводит к более высоким процентным расходам. Это может негативно повлиять на итоговую прибыль фирмы.

Но в то же время величина левериджа не должна снижаться слишком низко, поскольку фирмы, выпускающие слишком много акций, считаются менее безопасными, так как величина риска на фондовых рынках слишком высока.

Таким образом, финансовый леверидж также является эффективным способом понимания и анализа финансовых рисков компании при анализе заемного капитала, с которыми сталкивается организация в своей деятельности. Финансовый риск – это единое слово, используемое в качестве общего термина для нескольких видов рисков, связанных с финансами бизнеса.

Эти риски включают в себя все риски по отношению к денежным операциям, таким как кредиты компании, и подверженность кредитному дефолту. Термин часто используется, чтобы отразить неопределенность инвестора относительно получения доходов, а также потенциальные финансовые потери.

Пример № 7. В таблице ниже представлен расчет коэффициента финансового левериджа по ООО «Феникс».

| № п/п | Показатель | 2016 год | 2017 год | 2018 год | Динамика |

| 1 | Общие долги фирмы, т.р. | 20619 | 38636 | 35182 | 14563 |

| 2 | Собственный капитал, т.р. | 17533 | 13374 | 3954 | -13579 |

| 3 | Коэффициент финансового левериджа (стр.1/стр.2) | 1,18 | 2,89 | 8,90 | 7,72 |

Положительное значение индикатора говорит о том, что выгода от привлечения заемных средств превышает плату за пользование кредитом.

Часто задаваемые вопросы

Вопрос № 1. Что является источником заемного капитала?

Ответ: Основные источники:

- кредиты банков;

- возвратные займы;

- целевое финансирование.

Вопрос № 2. Как заемный капитал отражается в балансе?

Ответ: Заемные средства есть итоги разделов 4 и 5.

Подведем итоги. Аналитика заемного капитала для компании очень важна, так как дает информацию об эффективности использования привлеченных средств компанией, что является очень важным индикатором для инвесторов.

Собственный капитал

22.01.2018 3 825 4 Время на чтение: 10 мин.Сегодня мы поговорим про собственный капитал человека или семьи. Что это такое, из чего он складывается, как создать и использовать свой капитал — обо всем этом вы узнаете, внимательно ознакомившись с данной публикацией. На мой взгляд личный капитал — это один из ключевых аспектов в управлении личными финансами, поэтому рекомендую обратить на эту тему внимание, вынести из нее что-то полезное и интересное для себя, что поможет вам работать над созданием собственного капитала.

Что такое собственный капитал?

Итак, понятие «собственный капитал» — это изначально бухгалтерский термин, применяемый к предприятиям, юридическим лицам. Там под собственным капиталом понимаются средства учредителей компании, которые они вложили в свое юрлицо, чтобы заниматься бизнесом и получать прибыль. Любой человек или семья — это тоже своего рода маленькое предприятие, маленькая хозяйственная единица, у которой есть свои доходы и расходы, свой бюджет, свой баланс, и которая тоже должна «работать» прибыльно. Иначе — долговая яма. И вот одним из главных факторов обеспечения этой самой прибыльности как раз и является собственный капитал. Что это такое?

Собственный капитал — это средства, которые вкладываются в различные инструменты и активы для создания источников дохода. Это деньги, главная задача которых — создавать другие деньги.

Обращаю внимание, что к собственному капиталу относятся не только непосредственно финансовые средства, но и материальные активы, в которые они вложены, чтобы приносить доход (например, недвижимость, сдаваемая в аренду, ценные бумаги, и т.д.).

Общественный строй, в котором мы все живем, носит название «капиталистический», корень — «капитал», что недвусмысленно указывает на приоритет, ключевой фактор, необходимый для достойной жизни в этих условиях.

Итак, еще раз: если у вас есть свободные деньги, которые куда-то вложены и приносят вам доход — это капитал. Если у вас есть свободные деньги, которые лежат «под подушкой» — это не капитал, это сбережения. Особенно плохо, если они бесцельные.

От чего зависит собственный капитал? Формула капитала

Теперь давайте разберемся, от чего зависит собственный капитал, как его рассчитать, распланировать. Основных величин, которые влияют на размер личного капитала, три:

- Деньги. Сумма, которая будет переводиться в капитал.

- Время. Чем дольше и регулярнее вы создаете личный капитал, тем больше будет его размер.

- Доходность. Какой доход будут приложить вложенные средства. Также важно, что вы будете делать с доходом, который приносит капитал — использовать на личные нужды или перевкладывать (капитализировать).

Чем больше будет каждый из этих факторов — тем больше будет ваш собственный капитал. При снижении хотя бы одного из факторов размер капитала и его рост тоже будет снижаться.

Чтобы посчитать, каким будет личный капитал через определенное время при условии вложения под определенную доходность, можно использовать формулу будущей приведенной стоимости. Формула капитала будет такой же, как формула процентов по вкладу, если получаемый доход будет капитализироваться — используем формулу сложных процентов. Для автоматизации расчетов можно использовать задание формулы в таблице Excel или любой депозитный калькулятор.

Правила создания собственного капитала

Рассмотрим ключевые правила, которых стоит придерживаться, чтобы ваш собственный капитал создавался эффективно и безопасно.

Правило 1. Дисциплина. Создавая личный капитал, вы, прежде всего, должны придерживаться строгой финансовой дисциплины. То есть, откладывать деньги на создание капитала не от случая к случаю, а в первую очередь и в той сумме, которую вы запланировали.

Правило 2. Грамотность. Вкладывать свой капитал необходимо только в те активы и инструменты, в которых вы хорошо разбираетесь, которые понимаете и в идеале — «чувствуете». Вложения во что-то неизведанное и непонятное, тем более — сулящее баснословный доход, чревато финансовыми потерями.

Правило 3. Диверсификация. Собственный капитал требует обязательной диверсификации вложений. Нельзя вкладывать все деньги в один актив, даже если он кажется очень стабильным, надежным и высокодоходным. Необходимо создавать инвестиционный портфель, состоящий из инструментов с разной степенью риска и доходности — так вы сможете добиться максимального дохода при максимальной защите капитала от потерь.

Правило 4. Контроль. Личный капитал необходимо всегда держать под контролем, и в случае возникновения объективных угроз, проводить ребалансировку портфеля — вывод средств из опасных активов и перевод их в менее опасные.

Преимущества наличия собственного капитала

Ну и в заключение давайте рассмотрим преимущества, которые дает любому человеку или семье собственный капитал.

- Дополнительный доход. Который постепенно может стать основным: капитал имеет свойство расти. Причем важно, что от использования капитала человек получает, как правило, пассивный доход, не требующий вложения большого количества труда и времени, в отличие от активных заработков.

- Финансовая защита. Человек или семья, имеющие личный капитал, всегда будут чувствовать себя более финансово защищенными, чем не имеющие такового. Во-первых, они защищены от риска потери дохода (если по каким-то причинам утерян или снизился активный доход — пассивный продолжает поступать). Во-вторых, в случае возникновения непредвиденной форс-мажорной ситуации, требующей крупных расходов, всегда можно покрыть эти расходы за счет личного капитала. Конечно, в таких случаях правильнее использовать резервный фонд, но например, если его недостаточно — капитал всегда выручит.

- Обеспеченная старость. Если начать формировать собственный капитал в молодости, к наступлению пенсионного возраста у вас будет собрана очень приличная сумма, приносящая очень хороший доход, который будет существенно выше, чем государственная пенсия. Соответственно, человек, обладающий личным капиталом, достойно встретит старость, более того, имеет возможность отказаться от активных заработков и «выйти на пенсию» раньше пенсионного возраста. Помимо всего прочего, он передаст свой капитал по наследству, чего не скажешь о государственной пенсии.

Надеюсь, вы прониклись мыслью о том, как нужен и важен собственный капитал для каждого отдельно взятого человека или семьи.

Работайте над создание личного капитала, и помните: чем раньше вы начнете его создавать — тем больше он у вас в итоге получится, тем больший доход будет вам приносить, тем выше будет уровень вашего финансового состояния. Именно наличие личного капитала приближает человека к желанной всеми финансовой независимости — высшей ступени финансового состояния.

Сайт Финансовый гений станет вашим информационным помощником в создании личного капитала: здесь вы найдете множество полезной информации о том, как и куда правильно вкладывать свой капитал и вообще как грамотно управлять личными финансами. Поэтому оставайтесь с нами, изучайте и следите за обновлениями. До новых встреч!

Определение капитала: формула, расчет и примеры

Что такое капитал?

Собственный капитал, обычно называемый акционерным капиталом (или собственным капиталом для частных компаний), представляет собой сумму денег, которая была бы возвращена акционерам компании, если бы все активы были ликвидированы и весь долг компании был выплачен в дело о ликвидации. В случае приобретения это стоимость продаж компании за вычетом любых обязательств компании, не переданных при продаже.

Кроме того, акционерный капитал может отражать балансовую стоимость компании. Иногда акционерный капитал может предлагаться в виде оплаты натурой. Он также представляет собой пропорциональное владение акциями компании.

Собственный капитал можно найти на балансе компании, и он является одним из наиболее распространенных элементов данных, используемых аналитиками для оценки финансового состояния компании.

Ключевые выводы

- Собственный капитал представляет собой стоимость, которая была бы возвращена акционерам компании, если бы все активы были ликвидированы и все долги компании были выплачены.

- Мы также можем думать о собственном капитале как о степени остаточного владения фирмой или активом после вычитания всех долгов, связанных с этим активом.

- Собственный капитал представляет собой долю акционеров в компании, указанную на балансе компании.

- Расчет собственного капитала — это сумма активов компании за вычетом ее общих обязательств и используется в нескольких ключевых финансовых показателях, таких как рентабельность собственного капитала.

Формула и расчет акционерного капитала

Следующая формула и расчет могут использоваться для определения собственного капитала фирмы, который выводится из уравнения бухгалтерского учета:

Собственный капитал знак равно Итого Активы — Всего обязательства \ text {Акционерный капитал} = \ text {Общие активы} — \ text {Общие обязательства} Собственный капитал = Общая сумма активов — Общая сумма обязательств

Эту информацию можно найти в балансе, где необходимо выполнить следующие четыре шага:

- Найдите общие активы компании в балансе за период.

- Найдите общую сумму обязательств, которая должна быть отдельно указана в балансе.

- Вычтите общую сумму обязательств из общей суммы активов, чтобы получить акционерный капитал.

- Обратите внимание, что общая сумма активов будет равна сумме обязательств и общей суммы капитала.

Акционерный капитал также может быть выражен как уставный капитал компании и нераспределенная прибыль за вычетом стоимости выкупленных собственных акций. Однако этот метод менее распространен. Хотя оба метода дают один и тот же показатель, использование совокупных активов и совокупных обязательств более наглядно показывает финансовое состояние компании.

Понимание акционерного капитала

Сравнивая конкретные цифры, отражающие все, чем владеет компания и все, что она должна, уравнение акционерного капитала «активы-минус-обязательства» рисует четкую картину финансов компании, которую могут легко интерпретировать инвесторы и аналитики. Собственный капитал используется как капитал, привлеченный компанией, который затем используется для покупки активов, инвестирования в проекты и операций по финансированию. Фирма обычно может привлечь капитал, выпуская долговые обязательства (в форме ссуды или через облигации) или акции (продавая акции).Инвесторы обычно ищут вложения в акционерный капитал, поскольку это дает больше возможностей для участия в прибыли и росте фирмы.

Собственный капитал важен, потому что он представляет собой стоимость доли инвестора в компании, выраженную его долей в акциях компании. Владение акциями компании дает акционерам возможность для прироста капитала, а также дивидендов. Владение собственным капиталом также дает акционерам право голоса при корпоративных действиях и при любых выборах в совет директоров.Эти преимущества владения акциями способствуют сохранению интереса акционеров к компании.

Собственный капитал может быть как отрицательным, так и положительным. В случае положительного результата у компании достаточно активов для покрытия своих обязательств. Если отрицательный, обязательства компании превышают ее активы; в случае продления это считается несостоятельностью баланса. Обычно инвесторы рассматривают компании с отрицательной величиной акционерного капитала как рискованные или небезопасные инвестиции. Сам по себе акционерный капитал не является окончательным показателем финансового здоровья компании; при использовании в сочетании с другими инструментами и показателями инвестор может точно проанализировать состояние организации.

Составляющие акционерного капитала

Нераспределенная прибыль является частью акционерного капитала и представляет собой процент от чистой прибыли, которая не была выплачена акционерам в качестве дивидендов. Думайте о нераспределенной прибыли как о сбережениях, поскольку она представляет собой совокупную сумму прибыли, которая была сохранена и отложена или оставлена для использования в будущем. Нераспределенная прибыль со временем растет, поскольку компания продолжает реинвестировать часть своего дохода.

В какой-то момент сумма накопленной нераспределенной прибыли может превышать размер собственного капитала, внесенного акционерами.Нераспределенная прибыль обычно является крупнейшим компонентом акционерного капитала компаний, которые работают в течение многих лет.

Собственные казначейские акции или акции (не путать с казначейскими векселями США) представляют собой акции, которые компания выкупила у существующих акционеров. Компании могут осуществить обратную покупку, если руководство не может использовать весь доступный акционерный капитал способами, которые могут обеспечить максимальную доходность. Акции, выкупленные компаниями, становятся казначейскими акциями, и их долларовая стоимость отражается на счете, называемом казначейскими акциями, контрсчетом для счетов капитала инвесторов и нераспределенной прибыли.Компании могут перевыпустить казначейские акции обратно акционерам, когда компаниям потребуется собрать деньги.

Многие рассматривают акционерный капитал как чистые активы компании — его чистую стоимость, так сказать, будут получать акционеры, если компания ликвидирует все свои активы и погасит все свои долги.

Пример акционерного капитала

На историческом примере ниже представлена часть баланса Exxon Mobil Corporation (XOM) по состоянию на 30 сентября 2018 г .:

- Общая сумма активов составила 354 628 долларов США (выделено зеленым цветом).

- Общая сумма обязательств составила 157 797 долларов США (1-я выделенная красная область).

- Общий капитал составил 196 831 доллар (2-я область, выделенная красным).

Уравнение бухгалтерского учета, согласно которому активы = обязательства + акционерный капитал, рассчитывается следующим образом:

Акционерный капитал = 354 628 долларов США, (общие активы) — 157 797 долларов США (общие обязательства) = 196 831 доллар СШАИзображение Сабрины Цзян © Investopedia 2020

Прочие формы капитала

Концепция капитала имеет применения не только для оценки компаний.В более общем плане мы можем думать о собственном капитале как о степени владения любым активом после вычитания всех долгов, связанных с этим активом.

Ниже приведены несколько распространенных вариантов эквити:

- Акция или любая другая ценная бумага, представляющая долю владения в компании.

- На балансе компании сумма средств, внесенных владельцами или акционерами, плюс нераспределенная прибыль (или убытки). Это можно также назвать собственным капиталом или собственным капиталом.

- При маржинальной торговле — стоимость ценных бумаг на маржинальном счете за вычетом того, что владелец счета взял в долг у брокера.

- В сфере недвижимости — разница между текущей справедливой рыночной стоимостью собственности и суммой, которую владелец еще должен по ипотеке. Это сумма, которую владелец получит после продажи собственности и выплаты залогового права. Также называется «стоимость недвижимости».

- Когда предприятие становится банкротом и его приходится ликвидировать, собственный капитал — это сумма денег, остающаяся после того, как предприятие погасит задолженность перед кредиторами.Это чаще всего называется «собственный капитал», также известный как рисковый капитал или «обязательный капитал».

Частный капитал

Когда инвестиция является публичной, рыночная стоимость капитала легко доступна, если посмотреть на цену акций компании и ее рыночную капитализацию. Для частных лиц рыночный механизм не существует, поэтому для оценки стоимости необходимо использовать другие формы оценки.

Под прямым капиталом обычно понимается такая оценка компаний, которые не торгуются на бирже.Уравнение бухгалтерского учета по-прежнему применяется, когда заявленный собственный капитал в балансе — это то, что остается при вычитании обязательств из активов, что позволяет получить оценку балансовой стоимости. Затем частные компании могут искать инвесторов, продавая акции напрямую при частном размещении. Эти частные инвесторы могут включать такие учреждения, как пенсионные фонды, университетские фонды и страховые компании, или аккредитованных лиц.

Частный капитал часто продается фондам и инвесторам, которые специализируются на прямых инвестициях в частные компании или участвуют в выкупе публичных компаний с привлечением заемных средств.В сделке LBO компания получает ссуду от частной инвестиционной компании для финансирования приобретения подразделения другой компании. Денежные потоки или активы приобретаемой компании обычно обеспечивают ссуду. Мезонинный долг — это частный заем, обычно предоставляемый коммерческим банком или фирмой мезонинного венчурного капитала. Мезонинные операции часто включают сочетание долга и капитала в форме субординированного займа или варрантов, обыкновенных акций или привилегированных акций.

Прямые инвестиции вступают в игру на разных этапах жизненного цикла компании.Как правило, молодая компания, не имеющая доходов или прибылей, не может позволить себе брать займы, поэтому она должна получать капитал от друзей и семьи или отдельных «инвесторов-ангелов». Венчурные капиталисты вступают в игру, когда компания, наконец, создала свой продукт или услугу и готова вывести их на рынок. Некоторые из крупнейших и наиболее успешных корпораций в технологическом секторе, такие как Google, Apple, Facebook и Amazon, или так называемые BigTechs или GAFAM, начали с венчурного финансирования.

Венчурные капиталисты (ВК) предоставляют большую часть прямых инвестиций в обмен на раннюю миноритарную долю.Иногда венчурный капиталист занимает место в совете директоров своих портфельных компаний, обеспечивая активную роль в руководстве компанией. Венчурные капиталисты надеются на раннем этапе добиться больших успехов и отказаться от инвестиций в течение пяти-семи лет. LBO — один из наиболее распространенных видов финансирования прямых инвестиций, который может возникать по мере взросления компании.

Последний тип прямых инвестиций — это частные инвестиции в публичную компанию (PIPE). PIPE — это покупка частной инвестиционной фирмой, паевым инвестиционным фондом или другим квалифицированным инвестором акций компании со скидкой к текущей рыночной стоимости (CMV) за акцию для увеличения капитала.

В отличие от акционерного капитала, частный капитал недоступен для среднего человека. Только «аккредитованные» инвесторы с чистым капиталом не менее 1 миллиона долларов могут принимать участие в партнерстве с частным или венчурным капиталом. Такие попытки могут потребовать использования формы 4, в зависимости от их масштаба. Для инвесторов, которые не попали в этот маркер, есть возможность использовать биржевые фонды (ETF), которые сосредоточены на инвестировании в частные компании.

Акция начинается дома

Собственный капитал примерно сопоставим со стоимостью, содержащейся в домовладении.Сумма собственного капитала, имеющегося у каждого человека в своем доме, представляет собой долю дома, которым он полностью владеет, за вычетом из него причитающейся ипотечной задолженности. Доля собственности или дома возникает в результате выплат по ипотеке, включая первоначальный взнос, а также в результате увеличения стоимости собственности.

Собственный капитал часто является важнейшим источником залога для человека, и владелец может использовать его для получения ссуды под залог собственного капитала, которую некоторые называют второй ипотекой или кредитной линией собственного капитала (HELOC). Извлечение денег из собственности или заимствование денег под нее — это изъятие капитала.

Например, допустим, Сэм владеет домом с ипотечной ссудой. Текущая рыночная стоимость дома составляет 175 000 долларов, а сумма задолженности по ипотеке составляет 100 000 долларов. У Сэма собственный капитал в доме на 75 000 долларов или 175 000 долларов (общая сумма активов) — 100 000 долларов (общая сумма пассивов).

Капитал бренда

При определении капитала актива, особенно для крупных корпораций, важно отметить, что эти активы могут включать как материальные активы, такие как собственность, так и нематериальные активы, такие как репутация компании и идентичность бренда.За годы рекламы и развития клиентской базы бренд компании может приобрести внутреннюю ценность. Некоторые называют эту ценность «капиталом бренда», который измеряет ценность бренда по сравнению с универсальной версией продукта или версией для торговой марки магазина.

Например, многие любители безалкогольных напитков потянутся за кока-колой перед покупкой колы в магазине, потому что они предпочитают вкус или более знакомы с ароматом. Если 2-литровая бутылка фирменной колы стоит 1 доллар, а 2-литровая бутылка колы — 2 доллара, то капитал бренда Coca-Cola составляет 1 доллар.

Существует также такая вещь, как отрицательный капитал бренда, когда люди будут платить за универсальный продукт или продукт торговой марки больше, чем за конкретную марку. Отрицательный капитал бренда случается редко и может возникнуть из-за плохой рекламы, например отзыва продукта или катастрофы.

Капитал против рентабельности собственного капитала

Рентабельность собственного капитала (ROE) — это показатель финансовых результатов, рассчитываемый путем деления чистой прибыли на собственный капитал. Поскольку акционерный капитал равен активам компании за вычетом ее долга, ROE можно рассматривать как прибыль на чистые активы.ROE считается показателем того, насколько эффективно руководство использует активы компании для получения прибыли.

Капитал, как мы видели, имеет различные значения, но обычно представляет собой владение активом или компанией, например, акционерами, владеющими акциями компании. Рентабельность собственного капитала — это финансовый показатель, который измеряет, какую прибыль приносит акционерный капитал компании.

Что такое собственный капитал?

Собственный капитал — это важное понятие в финансах, которое имеет разные значения в зависимости от контекста.Возможно, наиболее распространенным типом капитала является «собственный капитал», который рассчитывается путем вычитания общих активов компании и вычитания ее общих обязательств.

Акционерный капитал, таким образом, по сути, представляет собой чистую стоимость корпорации. Если бы компания была для ликвидации акционерный капитал — это сумма денег, которая теоретически должна быть получена его акционерами.

Какие еще термины используются для описания капитала?

Другие термины, которые иногда используются для описания этой концепции, включают акционерный капитал, балансовую стоимость и стоимость чистых активов.В зависимости от контекста точное значение этих терминов может различаться, но в целом они относятся к стоимости инвестиции, которая останется после выплаты всех обязательств, связанных с этой инвестицией. Этот термин также используется при инвестировании в недвижимость для обозначения разницы между справедливой рыночной стоимостью собственности и непогашенной стоимостью ипотечного кредита.

Как инвесторы используют капитал?

Собственный капитал — очень важное понятие для инвесторов.Например, рассматривая компанию, инвестор может использовать акционерный капитал в качестве ориентира для определения того, является ли конкретная цена покупки высокой. Например, если эта компания исторически торговалась по цене от балансовой стоимости 1,5, то инвестор может дважды подумать, прежде чем заплатить больше, чем эта оценка, если только он не считает, что перспективы компании кардинально улучшились. С другой стороны, инвестор может чувствовать себя комфортно, покупая акции относительно слабого бизнеса, если цена, которую он платит, достаточно низка по сравнению с его собственным капиталом.

Определение выручки

Что такое доход?

Выручка — это деньги, полученные от обычных деловых операций, рассчитываемые как средняя цена продажи, умноженная на количество проданных единиц. Это верхняя строка (или валовой доход), из которой вычитаются затраты для определения чистой прибыли. В отчете о прибылях и убытках выручка также называется продажами.

Ключевые выводы

- Выручка, часто называемая продажами или выручкой, — это деньги, полученные от обычных деловых операций.

- Операционная прибыль — это выручка (от продажи товаров или услуг) за вычетом операционных расходов.