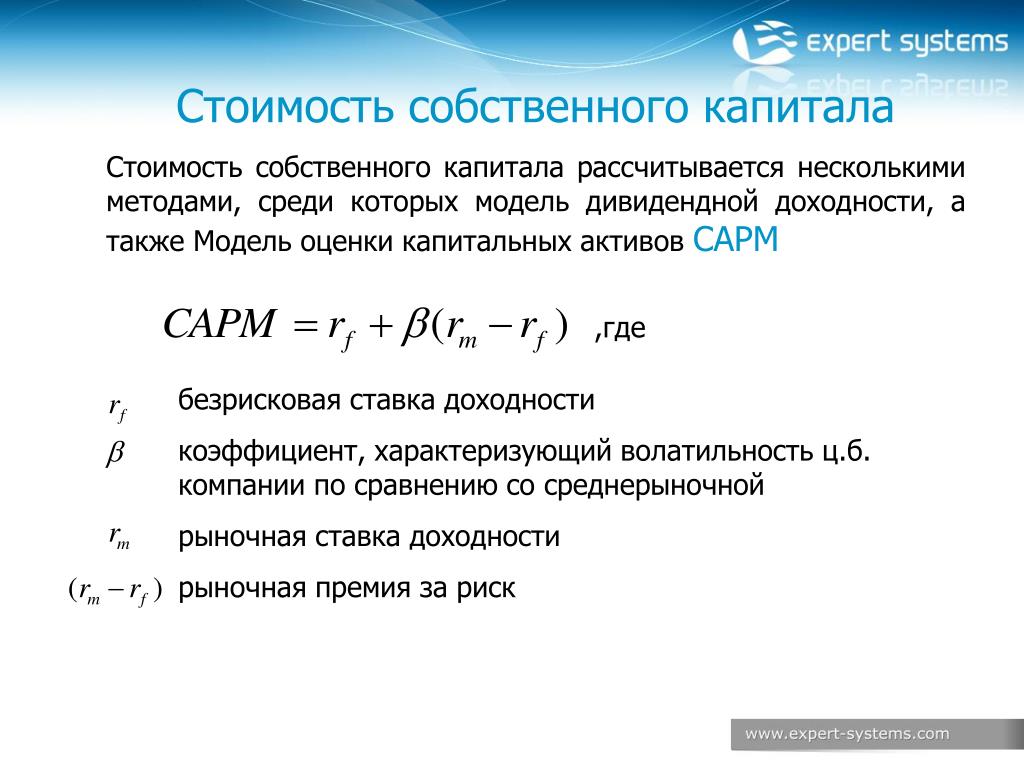

Формула собственного капитала и примеры

Понятие собственного капитала

В экономике существует два подхода к определению сущности собственного капитала:

- Собственный капитал включает все активы компании, которые зафиксированы без учета обязательств соответствующих субъектов;

- Собственный капитал состоит из совокупности показателей, складывающих капитал предприятий.

Часто понятие собственного капитала используется наравне с понятием чистых активов, оба они соответствуют объему имущества компании за минусом обязательств.

Собственный капитал в балансе включает в себя систему следующих показателей:

- Сумму уставного, резервного и добавочного капитала,

- Нераспределенную прибыль,

- Переоценку внеоборотных активов компании,

- Собственные акции, выкупленные у акционеров.

Эти пункты соответствуют строкам бухгалтерского баланса 1310–1370.

Формула собственного капитала по балансу

Традиционно сумма собственного капитала рассчитывается по балансу, при этом собственный капитал отражается по строке 1300 баланса:

СК = сумма строки 1300

Часто при оценке собственного капитала применяют его годовую величину, которая дает возможность более точного определения его колебаний во времени. Формула собственного капитала за год выглядит так:

Формула собственного капитала за год выглядит так:

СК = (СКнг + СКкг)/2

Здесь СК – сумма годового собственного капитала,

СКнг, СКкг – сумма собственного капитала на начало и конец года.

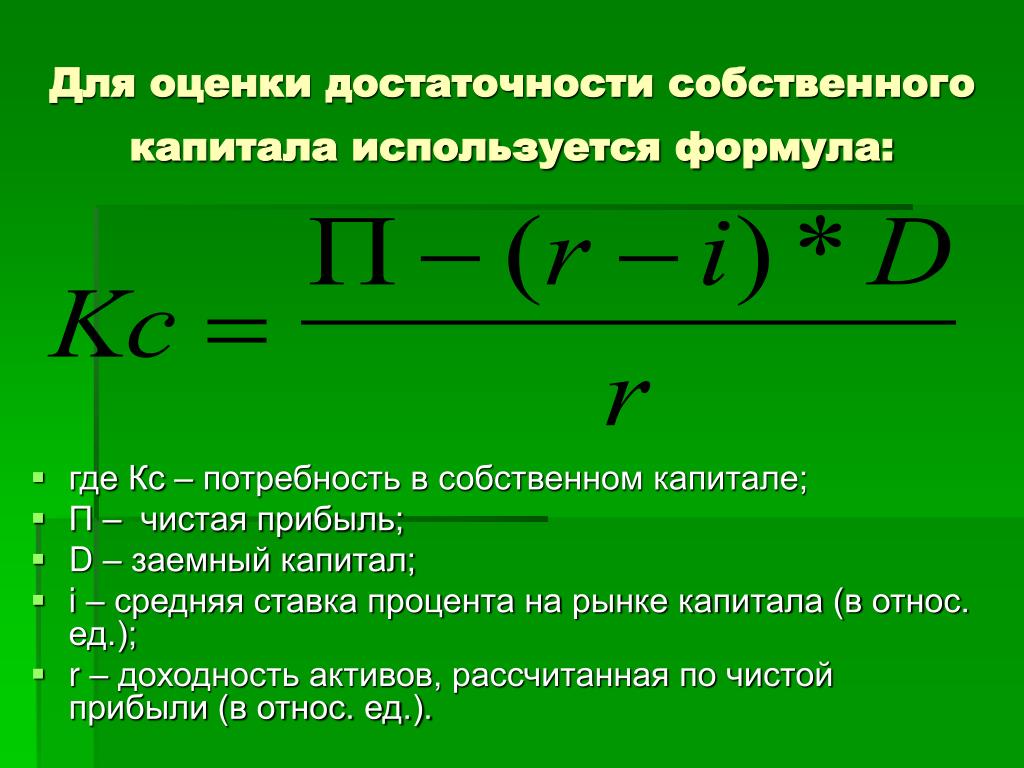

Формула собственного капитала по Минфину

Более точной является расчет формулы собственного капитала в соответствии с методом Минфина. По данному способу в структуре активов, которые принимаются к расчету собственного капитала, должны находиться все активы, исключая активы, отражающие задолженность учредителей и акционеров в их взносах в уставный капитал предприятия. При этом необходим учет всех обязательств, исключая некоторые доходы будущих периодов, в первую очередь, связанные с получением государственной помощи и с безвозмездным получением какого-либо имущества.

По методу Минфина в расчете формулы собственного капитала берется информация из строк:

Формула собственного капитала, при помощи которой можно определить сумму чистых активов и сумму собственного капитала в балансе подразумевает следующие действия:

- Определение суммы строк 1400 и 1500 ББ,

- Из суммы строк 1400 и 1500 вычитаются показатели, которые соответствуют кредиту 98 счета (помощь от государства, безвозмездное получение имущества),

- Из строки 1600 вычитаются показатели, которые отражаются проводкой Дт75 Кт80,

- Из пункта 3 вычитается результат пункта 4.

В общем виде формула собственного капитала по Минфину выглядит так:

СК = (строка 1600 – ДУО) – ((строка 1400 + строка 1500) – ДБП).

Норматив показателя собственного капитала

Результат вычисления по формуле собственного капитала должен быть положительной величиной. Если компания получила отрицательный результат собственного капитала по балансу, это говорит о существенных проблемах.

Данные берутся из баланса за соответствующие отчетные периоды.

Желательным является результат, когда величина собственного капитала (чистых активов) будет больше величины уставного капитала предприятия. Этот факт важен с позиции сохранения инвестиционной привлекательности бизнеса. Любой бизнес должен окупить себя, обеспечивая при этом приток нового капитала. Достаточная величина собственного капитала является одним из важнейших показателей качества бизнес-модели компании

Примеры решения задач

Собственный капитал в балансе.

Рентабельность, маневренность, оборачиваемость

Рентабельность, маневренность, оборачиваемостьСодержание страницы

Собственный капитал в балансе представляет собой совокупность средств, находящихся в распоряжении фирмы. Это один из ключевых показателей, дающий представление об итогах деятельности компании.

Как рассчитать собственный капитал?

Что собой представляет собственный капитал

Собственный капитал может определяться двумя способами:

- Определяются чистые активы фирмы. В частности, нужно принять во внимание только активы без учета обязательств (задолженности и прочее).

- Комплекс значений, которые формируют собственный капитал.

Рассмотрим особенности этих методов.

Вопрос: Может ли российская организация с отрицательным (нулевым) собственным капиталом учесть проценты по контролируемой задолженности (п. 4 ст. 269 НК РФ)?

Посмотреть ответ

Первый метод

В рамках первого метода собственный капитал – это совокупность чистых активов и нераспределенной прибыли. Допустимость использования этого метода подтверждается наличием ряда соответствующих нормативных актов. К примеру, в пункте 3 статьи 35 ФЗ №208 «Об АО» от 26 декабря 1995 года указано, что вместо определения чистых активов выполняется расчет своего капитала. В пункте 29 приказа №208 Минсельхоза от 20 января 2005 года указано, что понятие чистых активов соответствует понятию собственного капитала.

Допустимость использования этого метода подтверждается наличием ряда соответствующих нормативных актов. К примеру, в пункте 3 статьи 35 ФЗ №208 «Об АО» от 26 декабря 1995 года указано, что вместо определения чистых активов выполняется расчет своего капитала. В пункте 29 приказа №208 Минсельхоза от 20 января 2005 года указано, что понятие чистых активов соответствует понятию собственного капитала.

Вопрос: Учитывается ли при расчете собственного капитала задолженность по страховым взносам (п. 4 ст. 269 НК РФ)?

Посмотреть ответ

Второй метод (по указанию Минфина)

Второй метод предполагает, что собственный капитал включает в себя эти значения:

- Уставной капитал. Образуется при регистрации компании. Формируется за счет вкладов учредителей.

- Добавочный капитал. Появляется тогда, когда учредители субъекта вкладывают в компанию средства свыше своей доли в УК. Он может формироваться также за счет дохода от эмиссии, переоценки внеоборотных средств, нераспределенной прибыли.

- Резервный фонд. Представляет собой отложенные компанией средства, предназначающиеся для покрытия убытка в случае ЧП.

- Нераспределенная прибыль. Представляет собой остаток средств, образовавшийся после оплаты всех налоговых платежей и покрытия прочих обязательств. Сюда входят также остатки специальных фондов, если они есть в фирме.

Также собственный капитал включает в себя акции фирмы, выкупленные у аукционера. Необходимые для расчетов параметры содержатся в строках 1310-1370 баланса.

К СВЕДЕНИЮ! Какой метод лучше использовать? Все зависит от конкретных обстоятельств, деловой практики в определенной среде. К примеру, нужный метод может быть рекомендован инвесторами, банками и прочими заинтересованными лицами.

Варианты расчетов

Рассмотрим формулы для расчета по различным методикам.

Традиционный метод

Традиционный метод отличается повышенной простотой, а потому он пользуется популярностью при расчетах. Напомним, что в рамках этого метода собственный капитал тождественен размеру чистых активов.

То есть формула будет следующей: Собственный капитал = Строка 1300.

Очевидно, что узнать значение собственного капитала бухгалтер может в течение одной минуты.

Расчеты по Минфину

Расчет можно провести на основании приказа Минфина №84н от 28 августа 2014 года. В этом приказе указано, что в собственный капитал включаются все активы за исключением обязательств. При расчетах используются эти показатели:

- Строка 1400 (долги со сроком погашения от 12-ти месяцев).

- Стр.1500 (краткосрочные долги).

- Стр.1600 (активы).

Расчеты проводятся в соответствии с этим порядком:

- Значения из строк 1400 и 1500 складываются.

- Из получившегося значения вычитаются показатели кредита счета 98 (безвозмездное получение собственности и прочее).

- Из показателя по строке 1600 вычитается остаток по ДТ счета 75.

- Из получившегося в пункте 3 значения вычитается результат вычислений из второго пункта.

Этот алгоритм расчетов является более сложным, однако он дает более точные результаты.

Оптимальный размер собственного капитала

Просто рассчитать размер собственного капитала недостаточно. Нужно также правильно расшифровать результаты расчетов. На что обратить внимание? Во-первых, нужно удостовериться, что значение чистых активов является положительным. Если показатель отрицательный, это свидетельствует о большой кредитной нагрузке. То есть у фирмы мало активов и много обязательств, которые не перекрываются этими активами.

В процессе анализа рекомендуется определить средний годовой размер собственного капитала. Для этого используется следующая формула:

Средний собственный капитал = (СК на начало года + СК на завершение года) / 2.

Все нужные сведения можно взять из баланса.

Хороший признак – превышение размера собственного капитала над размером уставного капитала. Он свидетельствует об инвестиционной привлекательности фирмы. Именно собственный капитал в достаточном размере – это свидетельство успеха бизнес-модели. Если размер чистых активов меньше размера уставного капитала, то ООО будет ликвидировано на основании пункта 4 статьи 90 ГК РФ.

Именно собственный капитал в достаточном размере – это свидетельство успеха бизнес-модели. Если размер чистых активов меньше размера уставного капитала, то ООО будет ликвидировано на основании пункта 4 статьи 90 ГК РФ.

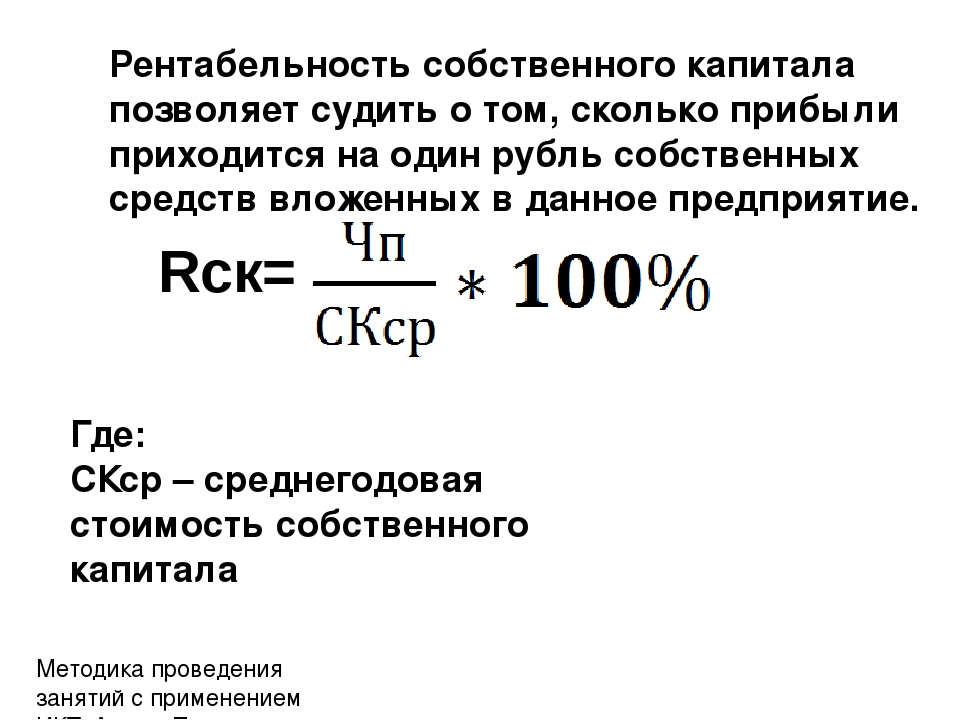

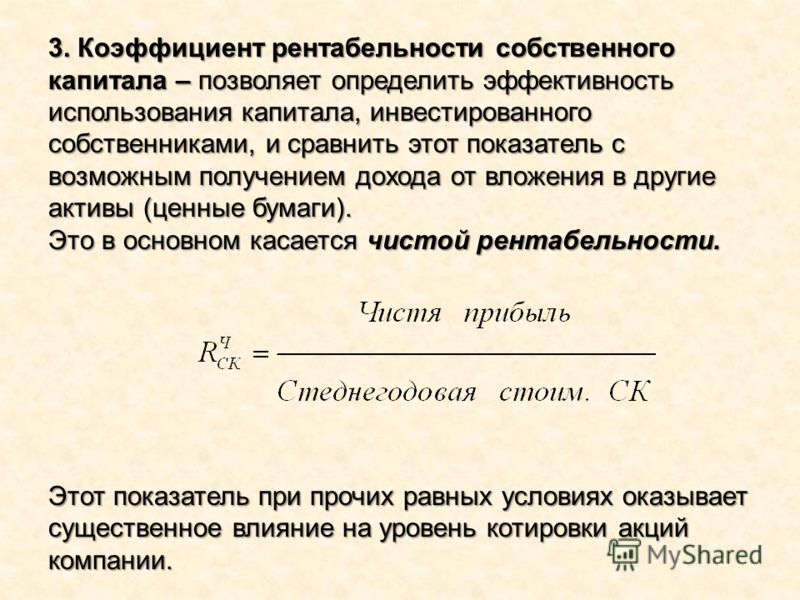

Рентабельность собственного капитала

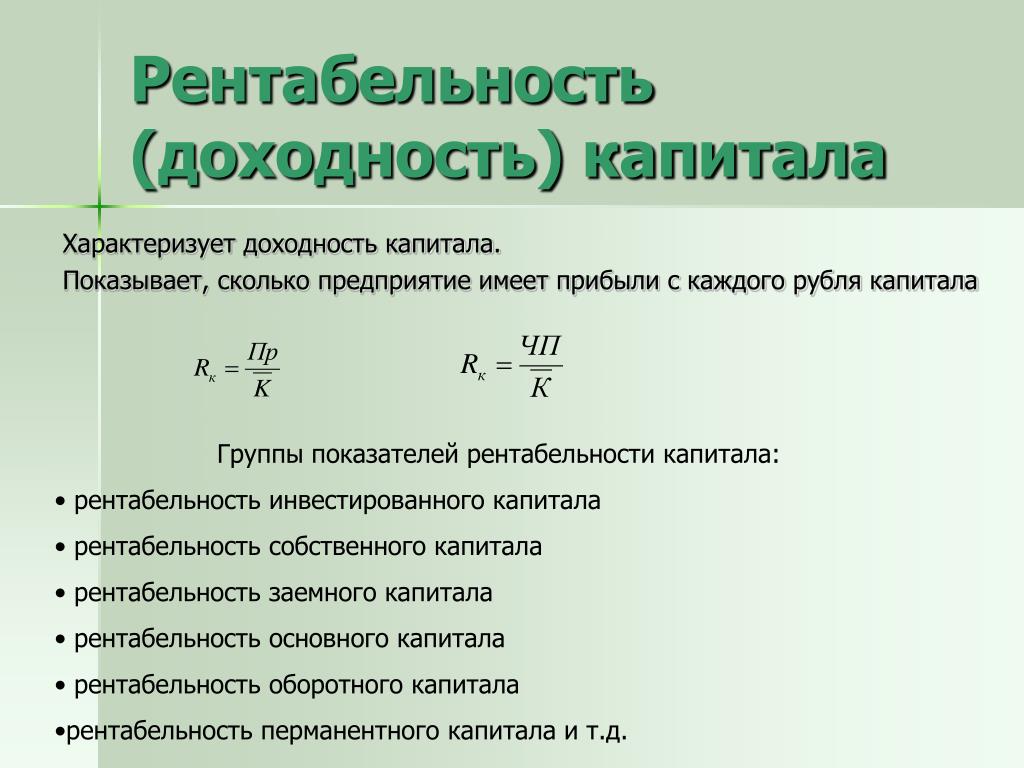

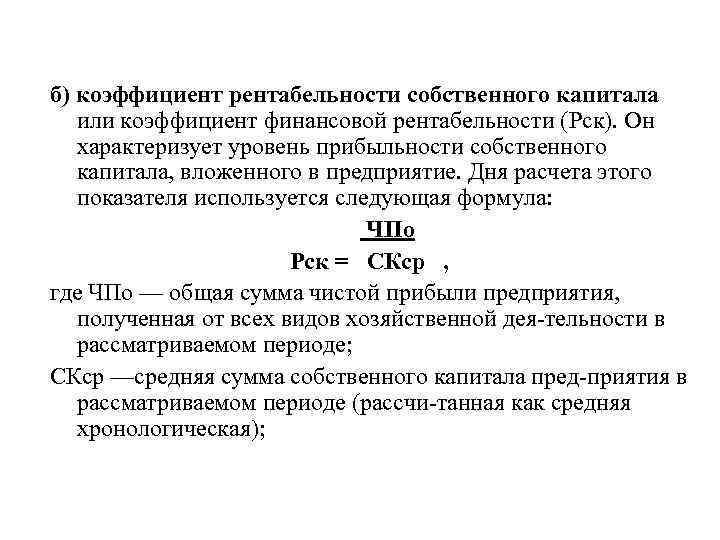

Рентабельность собственного капитала отображает эффективность бизнеса, степень отдачи от работы денег, находящихся в обороте. Если упростить, рентабельность дает представление о том, сколько прибыли приносит каждый рубль из капитала фирмы. Этот показатель отображает успешность удержания доходности капитала на нормальном уровне. Чем лучше этот показатель, тем более привлекательной будет фирма для инвесторов.

Коэффициент рентабельности собственного капитала можно определить по этой формуле:

ЧП / СК * 100.

В формуле используются эти значения:

- ЧП – чистая прибыль.

- СК – собственный капитал.

Для уточнения результата расчетов рекомендуется использовать среднее годовое значение собственного капитала.

Рентабельность можно также определить на основании отчетной документации. В частности, потребуются значения из строк баланса и отчета о финансовых итогах. Формула для расчетов будет такой:

Строка 2400 / строка 1300 * 100.

Какая рентабельность будет оптимальной? Обычно нормальной считается коэффициент в 10-12%. Однако актуален он для развитых стран. Если же в государстве высокая инфляция, то нормальным будет значение в 20%. Негативным признаком является отрицательный показатель.

Оборачиваемость собственного капитала

Оборачиваемость собственного капитала отображает интенсивность пользования своими средствами, деловую активность. Это индикатор продуктивности управления ресурсами фирмы. Он свидетельствует о числе оборотов, которое нужно для оплаты выставленных счетов. Оборачиваемость свидетельствует об этих сторонах деятельности компании:

- Степень эффективности системы продажи товара.

- Зависимость субъекта от заемных средств.

- Активность финансов.

Оборачиваемость определяется по этой формуле:

Строка 2110 / 0,5 * (строка 1300 на начало периода + строка 1300 на завершение периода).

Показатель рекомендуется анализировать в динамике. Если он увеличивается, это свидетельствует о повышении эффективности реализации товара.

Маневренность

Коэффициент маневренности собственного капитала – это одно из главных значений, дающих представление об эффективности предпринимательской деятельности. Он отображает степень ликвидности. Найти коэффициент можно по этой формуле:

(Строка 1200 – строка 1500) / строка 1300.

Все значения берутся из бухгалтерского баланса.

Расшифровка результатов расчетов:

- Коэффициент от 0,7 – отличная маневренность и ликвидность.

- От 0,5 – средний показатель маневренности.

- До 0,5 – низкий показатель ликвидности.

К СВЕДЕНИЮ! Знание всех коэффициентов, касающихся собственного капитала, позволяет получить представление об эффективности деятельности фирмы, ее устойчивости.

Рентабельность собственного капитала (ROE). Формула расчета по балансу и МСФО

Разберем рентабельность собственного капитала. В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсИнфографика: Рентабельность собственного капитала (RoE)Рентабельность собственного капитала. Экономическая сущность показателя Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсДля кого нужен данный коэффициент рентабельности собственного капитала?Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКак использовать коэффициент рентабельности собственного капитала?Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр. 190/стр.490

190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона. Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

эффективность использования активов (оборачиваемость активов),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКоэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»ROE для ОАО “КАМАЗ” | Рассчитывать коэффициент рентабельности собственного капитала будем для автомобильной корпорации ОАО «КАМАЗ», которая производит грузовые автомобили, спецтехнику и автобусы. |

Для оценки рентабельности собственного капитала необходимо получить финансовую отчетность исследуемой компании. На официальном сайте предприятия ОАО «КАМАЗ» за 4 последних года можно взять финансовые данные. Альтернативным вариантом является использование сервиса InvestFunds, который позволяет получить данные за несколько кварталов и лет. На рисунке ниже показан пример импорта данных по балансу.

На рисунке ниже показан пример импорта данных по балансу.

Расчет коэффициента рентабельности собственного капитала для ОАО “КАМАЗ”. Отчет о доходах

Расчет коэффициента рентабельности собственного капитала для ОАО “КАМАЗ”. Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Коэффициент рентабельности собственного капитала 2013 = 4456/80716 = 0,05 (5%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%<10%).

Помимо оценки рентабельности собственного капитала инвесторам необходимо оценить другие показатели эффективности предприятия: рентабельность активов, рентабельность продаж. В настоящее время одним из важнейших критериев оценки инвестиционной привлекательности предприятия является эффективность системы продаж предприятия. Более читайте в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“.

Рентабельность собственного капитала. НормативВ среднем значение ROE в США и Великобритании равняется 10-12%. Для инфляционных экономик значение коэффициента выше. По данным международного рейтингового агентства S&P коэффициент рентабельности капитала российский предприятий составил 12% в 2010 году, прогноз на 2011 года был – 15%, на 2012 – 17%. Отечественными экономистами считается, что 20% – нормальное значение для рентабельности собственного капитала.

Главный критерий оценки коэффициента рентабельности собственного капитала – это сравнение его с альтернативной доходностью, которую может получить инвестор от вложения в другие проекты. Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.

Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.

Автор: Жданов Василий Юрьевич, к.э.н.

Анализ собственного капитала

Создание, приобретение и функционирование бизнеса тесно связано с оценкой затрат на его создание, определением цены приобретения бизнеса, с исчислением изменения его стоимости для инвестора-предпринимателя в рамках популярной ныне в менеджменте теории управления стоимостью, а также с расчетом стоимости имущества, остающегося собственникам в случае ликвидации бизнеса. Категорией, отражающей интерес собственника (инвестора) в организации, является собственный капитал.

Собственный капитал – это совокупность всех средств

организации, находящихся в ее собственности. Собственный капитал

организации используется для формирования доли активов. Им организация

может оперировать при совершении сделок без каких-либо условий, иными

словами это раздел бухгалтерского баланса,

отражающий остаточное требование учредителей (участников) к созданному

ими юридическому лицу.

Наиболее упрощенным понятие собственного капитала является подход, при котором под собственным капиталом понимают итоговую величину, отражаемую в четвертом разделе баланса «Капитал и резервы». Использование подобного формального подхода приводит на практике к искажению величины собственного капитала и, значит, структуры капитала в целом.

Собственный капитал организации согласно РСБУ состоит из:- уставного капитала;

- нераспределенной прибыли;

- добавочного капитала;

- резервов.

Первоначальный (уставный) капитал формируется в начале

создания предприятия. В дальнейшем, в процессе осуществления

деятельности организации могут создавать добавочный капитал (в

результате переоценки основных средств, эмиссии акций), резервный

капитал и прочие фонды потребления и развития (за счет отчислений от

прибыли). И, конечно же, в результате своей деятельности организация

имеет определенный финансовый результат: положительный (прибыль) или

отрицательный (убыток). Все перечисленные элементы образуют в

совокупности собственный капитал организации.

Все перечисленные элементы образуют в

совокупности собственный капитал организации.

Для определения стоимости собственного капитала необходима информация, исчерпывающим образом описывающая и раскрывающая поэлементно составляющие – имущественного комплекса организации, на основе которого ведется предпринимательская деятельность.

Основной формой финансовой отчетности, в которой раскрываются данные о составе собственного капитала организации, является бухгалтерский баланс предприятия.

Информационная ценность бухгалтерского баланса подтверждается и тем, что он в большинстве случаев является базой для определения стоимости собственного капитала – величины капитала собственников в коммерческой организации.

В бухгалтерском балансе собственный капитал организации по величине и составу отражается в разделе III «Капитал и резервы».

Рассмотрим, какую полезную информацию пользователям отчетности может дать величина собственного капитала, фиксируемая в бухгалтерском балансе:

Величина собственного капитала равна стоимости предприятия для акционеров (инвесторов).

Собственный капитал – остаточная величина части активов, на которые могут претендовать собственники при закрытии (ликвидации) коммерческой организации.

Балансовая величина собственного капитала определяет действительную стоимость доли участника общества при приобретении ее обществом.

Собственный капитал позволяет судить о рисках и гарантиях интересов кредиторов.

Данные о величине собственного капитала необходимы для финансового анализа деятельности организации и принятия управленческих решений оперативного и стратегического характера.

В соответствии с принятой концепцией поддержания финансового капитала организации изменения в собственном капитале (с учетом распределений и взносов акционеров) позволяют судить о полученной совокупной прибыли организации.

- выявление источников формирования собственных средств и оценка влияния их динамики на финансовую устойчивость организации;

- оценка перспектив организации при условии сохранения

выявленных тенденций.

Анализ собственного капитала проводится с использованием показателей, объединенных в следующие группы:

1. Показатели финансовой устойчивости

1.1 Коэффициент автономии (финансовой независимости, концентрации собственного капитала), показывающий долю собственного капитала в источниках организации.

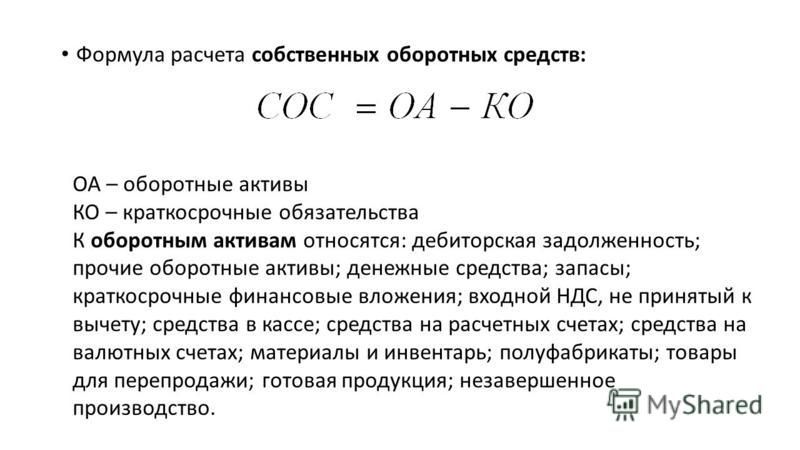

1.2 Коэффициент маневренности собственного капитала, показывающий, какая часть собственного капитала вложена в оборотные активы организации.

1.3. Коэффициент финансирования. Показывает обеспеченность заемных средств собственными источниками.

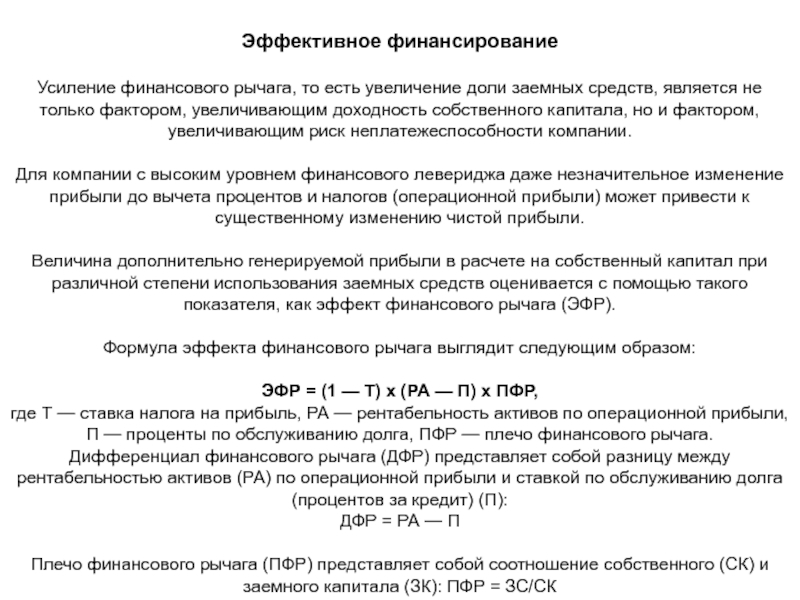

1.4 Коэффициент финансового левериджа. Показывает, сколько приходится на рубль собственных средств заемных источников.

2. Показатели движения и структуры собственного капитала

2.1 Доля уставного капитала в собственных источниках:

Дук = УК/СК

Показывает, какую долю в собственном капитале составляет уставный капитал.

2. 2 Доля нераспределенной прибыли в собственных источниках:

2 Доля нераспределенной прибыли в собственных источниках:

Днп = НП/СК

Показывает, какую долю в собственном капитале составляет нераспределенная прибыль.

2.3 Темп устойчивого роста:

Дур = [(ЧП-Д)/СК]*100%

Показывает темпы развития (темпы роста собственного капитала).

где УК — уставный капитал, НП — нераспределенная прибыль, ЧП — чистая прибыль, Д — дивиденды.

3. Показатели эффективности использования собственного капитала

3.1 Коэффициент оборачиваемости собственного капитала

3.2 Длительность оборота собственного капитала, в днях

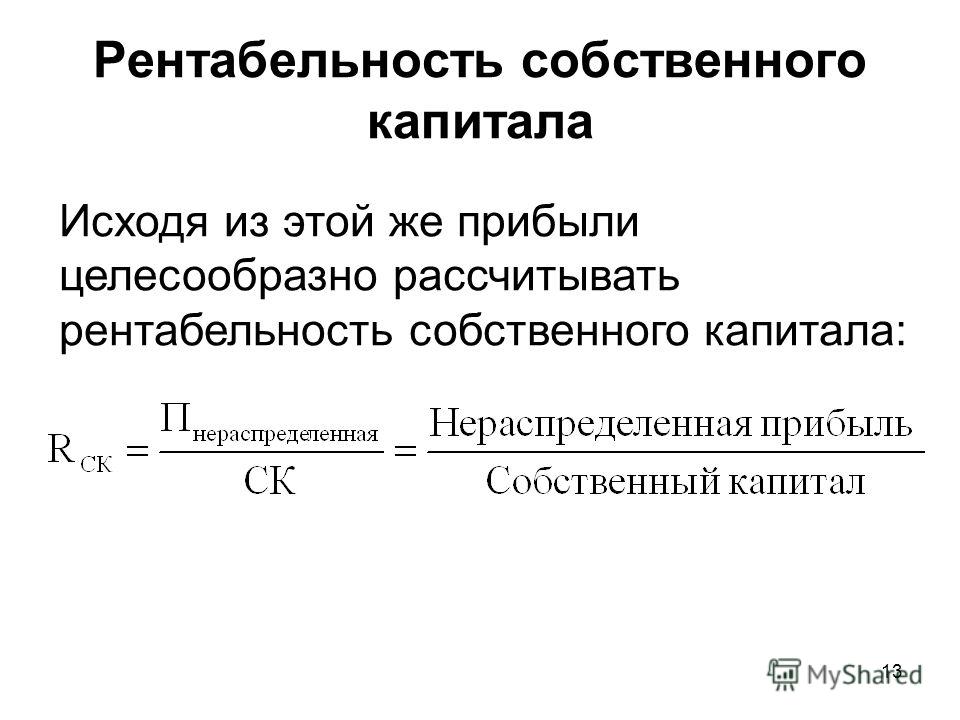

3.3 Рентабельность собственного капитала. Показывает отдачу в виде чистой прибыли с каждого рубля собственного капитала

Анализ собственного капитала имеет следующие основные цели:

- выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

- определить правовые, договорные и финансовые ограничения в распоряжении текущей и не распределенной прибылью;

- оценить приоритетность прав получения дивидендов;

- выявить приоритетность прав собственников при ликвидации

предприятия.

Анализ состава статей собственного капитала позволяет выявить его основные функции:

- обеспечение непрерывности деятельности;

- гарантия защиты капитала, кредитов и возмещения убытков;

- участие в распределении полученной прибыли;

- участие в управлении предприятием.

Для анализа состава и движения собственного капитала используются коэффициенты поступления и выбытия, рассчитываемые по формулам:

Кп = Поступило / Остаток на конец периода; Кв = Выбыло / Остаток на конец периода

где, Кп – коэффициент поступления, Кв – коэффициент выбытия.

Для расчета коэффициентов составим аналитическую таблицу:

Анализ состава и движения собственного капиталаДинамика и соотношение коэффициентов указывают на

структурные изменения собственного капитала. Превышение значений

коэффициентов поступления над коэффициентами выбытия характеризуют процесс

наращивания собственного капитала, и наоборот.

Формула акционерного капитала | Калькулятор (шаблон Excel)

Формула акционерного капитала (Содержание)

- Формула акционерного капитала

- Примеры формулы акционерного капитала (с шаблоном Excel)

- Калькулятор формулы капитала акционера

Формула акционерного капитала

Акционерный капитал является бухгалтерским термином. Собственный капитал — это активы, созданные компанией после погашения всех ее долгов. Важно понимать значение Акционера.

Компания предоставляет акции компании в обмен на деньги, предоставленные людьми компании. Следовательно, Люди, которые владеют акциями компании, называются Акционером или Акционером. Это владельцы компании. Как функции Владельцев, Акционеры или Акционер несут ответственность за распределение всей прибыли и убытков компании. Прибыль распределяется в форме дивидендов акционерам.

Следовательно, акционерным капиталом на общем языке является капитал, вложенный владельцами в компанию.

Акционеры Собственный капитал отражает финансовое состояние Компании. Он представляет собой выживание компании в долгосрочной перспективе. Акционерный капитал является очень важным инструментом для анализа Компании. Положительный акционерный капитал представляет собой здоровую компанию, а отрицательный акционерный капитал представляет собой слабое здоровье компании.

Акционерный капитал состоит из оплаченного капитала, нераспределенной прибыли, казначейских акций.

Формула акционерного капитала —

Формула 1:

Stockholder's Equity = Total Assets – Total Liabilities

ИЛИ

Формула 2:

Stockholder's Equity = Paid-Up Capital + Retained Earnings – Treasury Stock

Давайте рассмотрим пример, чтобы лучше понять расчет формулы акционерного капитала.

Вы можете скачать этот акционерный шаблон Excel’s Equity Excel здесь — Stockholder?Пример № 1

Общие активы XYZ & Company составляют рупии. 55 875 590, общая сумма обязательств 19 506 200 / -. Оплаченный капитал составляет 30 000 000 рупий / -, Нераспределенная прибыль Компании составляет 59 000 000 / -, Казначейские акции — рупии. 27469390 / -. Рассчитать акционерный капитал XYZ & Company.

55 875 590, общая сумма обязательств 19 506 200 / -. Оплаченный капитал составляет 30 000 000 рупий / -, Нераспределенная прибыль Компании составляет 59 000 000 / -, Казначейские акции — рупии. 27469390 / -. Рассчитать акционерный капитал XYZ & Company.

Решение:

Формула 1:

Собственный капитал рассчитывается по формуле, приведенной ниже

Собственный капитал = Общая сумма активов — Общая сумма обязательств

- Собственный капитал = 55 875 590 — 19 506 200

- Собственный капитал = 36 369 390

Пример № 2

Рассчитайте капитал StockHolder из следующей информации:

Решение:

Собственный капитал рассчитывается по формуле, приведенной ниже

Собственный капитал = оплаченный капитал + нераспределенная прибыль + прочие резервы — казначейские акции

- Собственный капитал = 900 000 + 650 000 + 800 000 — 130 000

- Собственный капитал = 2 220 000

Следовательно, StockHolder’s Equity равен Rs. 2220000.

2220000.

Пример № 3

Давайте возьмем практический пример Vedanta Limited. Ниже приведен баланс на 31.03.2018 г. Рассчитать акционерный капитал за три года.

Бухгалтерский баланс

Решение:

Для Формулы 1

Собственный капитал рассчитывается по формуле, приведенной ниже

Собственный капитал = Общая сумма активов — Общая сумма обязательств

На 2017-18

- Собственный капитал = 147 169 — 67 856

- Собственный капитал = 79 313

За 2016-17

- Собственный капитал = 166 184 — 86 416

- Собственный капитал = 79 768

За 2015-16

- Собственный капитал = 182 625 — 103 387

- Собственный капитал = 79 238

Теперь мы собираемся рассчитать собственный капитал, используя другую формулу.

Для Формулы 2

Собственный капитал рассчитывается по формуле, приведенной ниже

Акционерный капитал = акционерный капитал + прочие акции

На 2017-18

- Собственный капитал = 372 + 78, 941

- Собственный капитал = 79 313

За 2016-17

- Собственный капитал = 372 + 79, 396

- Собственный капитал = 79 768

За 2015-16

- Собственный капитал = 372 + 78 866

- Собственный капитал = 79 238

Из вышесказанного видно, что Собственный капитал на 2017-18 годы низок по сравнению с прошлым годом, т.е. на 2016-17 годы.

объяснение

Первую формулу акционерного капитала можно интерпретировать как количество активов, оставшихся после погашения всех долгов или обязательств бизнеса. Положительный акционерный капитал означает, что у компании достаточно активов для погашения долга. Это оказывает положительное влияние на финансовый рост компании. Таким же образом, отрицательный акционерный капитал представляет слабое финансовое состояние компании.

Это оказывает положительное влияние на финансовый рост компании. Таким же образом, отрицательный акционерный капитал представляет слабое финансовое состояние компании.

Вторая формула представляет элементы, которые составляют акционерный капитал. Ниже приведены компоненты акционерного капитала:

- Оплаченный капитал : сумма, уплаченная акционером или акционером

- Нераспределенная прибыль : сумма прибыли, получаемой Компанией, которая хранится в Компании для будущего роста и расширения и не распределяется среди акционеров.

- Казначейские акции : сумма, которую компания тратит на выкуп акций по финансовым причинам.

Актуальность и использование

Как объяснено выше, Собственный капитал — это избыточные активы над его обязательствами. Для анализа роста Компании нельзя полагаться на прибыль, полученную Компанией. Из акционерного капитала можно получить четкое представление о том, располагает ли компания достаточными активами для погашения своего долга, сможет ли компания выжить в долгосрочной перспективе.

Акционерный капитал используется для расчета балансовой стоимости акций Компании. Балансовая стоимость акций Компании важна для анализа. Он используется, чтобы увидеть, как рыночная стоимость оценивается со ссылкой на балансовую стоимость акций компании.

Как обсуждалось выше, он также используется для анализа состояния компании и выживания в долгосрочной перспективе.

Калькулятор формулы капитала акционера

Вы можете использовать следующий калькулятор акций акционера

| Всего активов | |

| Всего обязательства | |

| Формула акционерного капитала | |

| Формула акционерного капитала = | Всего активов — Всего обязательств |

| знак равно | 0 — 0 |

| знак равно | 0 |

Рекомендуемые статьи

Это было руководство к формуле акционерного капитала. Здесь мы обсудим, как рассчитать акционерный капитал, а также на практических примерах. Мы также предоставляем калькулятор акций акционера с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

Мы также предоставляем калькулятор акций акционера с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Формула для возврата на средний капитал

- Примеры формулы стоимости капитала

- Калькулятор для формулы достаточности капитала

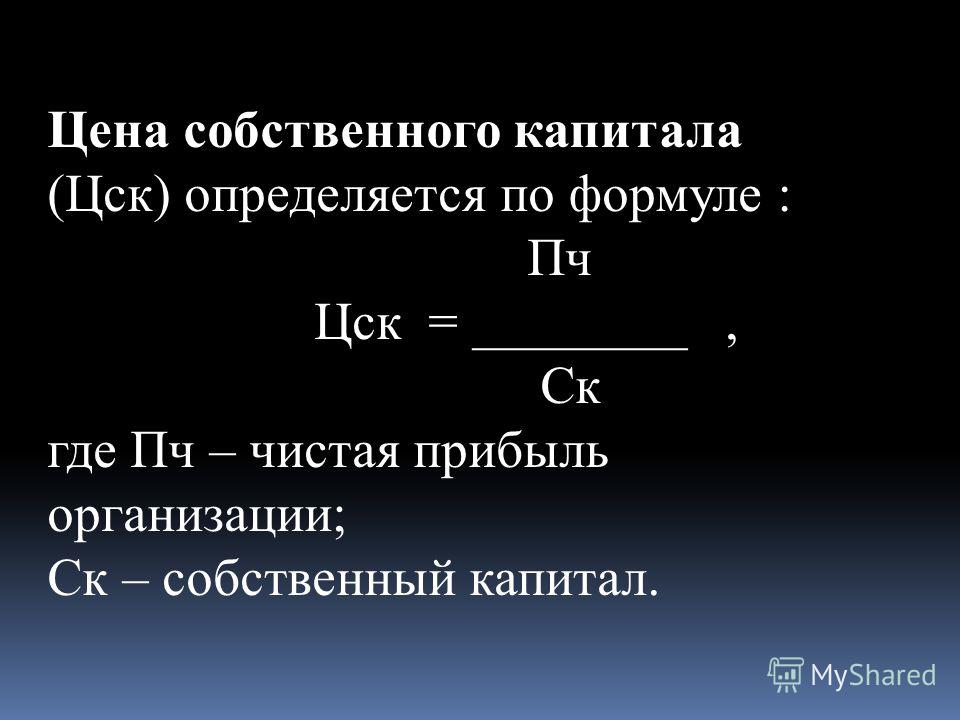

- Как рассчитать стоимость собственного капитала по формуле

- Плавающий запас | Ограничения Плавающего Запаса (Примеры)

Собственный капитал: определение, формула, компоненты

Собственный капитал (по англ. Shareholder’s equity или Stockholder’s equity) – это сумма капитала, предоставленного бизнесу его акционерами плюс прибыль, полученная от бизнес деятельности компании, за вычетом любых выплаченных дивидендов. На балансе капитал рассчитывается следующим образом:

Активы – Обязательства = Собственный капитал

Альтернативный расчет акционерного капитала:

Уставный капитал + Нераспределенная прибыль – Казначейские акции

Оба расчета приводят к тому же размеру собственного капитала. Эта сумма отображается в балансе, а также в отчете о собственном капитале.

Эта сумма отображается в балансе, а также в отчете о собственном капитале.

Концепция собственного капитала важна для оценки объема средств, удерживаемых в бизнесе. Негативный баланс собственного капитала, особенно в сочетании с крупной долговой нагрузкой, является сильным индикатором предстоящего банкротства.

Компоненты

Собственный капитал включает следующие компоненты:

— Обыкновенные акции. Это номинальная стоимость обыкновенных акций, которая обычно составляет $1 за акцию.

— Добавочный капитал. Это дополнительная сумма, которую акционеры заплатили за свои акции сверх номинальной стоимости. Обычно размер добавочного капитала существенно превышает размер обыкновенных акций.

— Казначейские акции (по англ. Treasury stock)– сумма, уплаченная для выкупа акций у инвесторов. Сальдо счета является отрицательным.

— Нераспределенная прибыль (по англ. Retained earnings). Это совокупный объем прибыли и убытков за вычетом дивидендных выплат акционерам. Нераспределенная прибыль – это прибыль бизнеса, которая не была распределена в виде дивидендов акционерам, а вместо этого была направлена на инвестиции обратно в бизнес. Нераспределенная прибыль может быть использована, помимо прочего, для финансирования оборотного капитала, покупки основных средств или обслуживания долга.

Для расчета нераспределенной прибыли начальный баланс нераспределенной прибыли добавляется к чистой прибыли или убыткам, а затем вычитаются дивидендные выплаты. Результат публикуется в балансе и отдельном отчете о нераспределенной прибыли.

Формула нераспределенной прибыли выглядит следующим образом:

Нераспределенная прибыль на начало периода + Чистый доход / убыток – Дивиденды

Собственный капитал может упоминаться как балансовая стоимость бизнеса (или книжная стоимость, по англ. book value), поскольку он теоретически представляет собой остаточную стоимость предприятия, если все обязательства исполнены за счет активов. Однако, рыночная стоимость и балансовая стоимость активов и обязательств не всегда совпадают.

book value), поскольку он теоретически представляет собой остаточную стоимость предприятия, если все обязательства исполнены за счет активов. Однако, рыночная стоимость и балансовая стоимость активов и обязательств не всегда совпадают.

Пример

По состоянию на 31 декабря 2017 года банк JP Morgan Chase имел общие активы в размере $2,533,600 млн. и общие обязательства в размере $2,277,907 млн.

Собственный капитал JP Morgan Chase:

$2,533,600 (активы) – $2,277,907 (обязательства) = $255,693

Полученное значение также можно найти в отчете об изменениях собственного капитала, где представлена разбивка по компонентам, включая

- привилегированные акции ($26,068 млн.)

- обыкновенные акции ($4,105 млн.)

- добавочный капитал ($90,579 млн.)

- нераспределенную прибыль ($177,676 млн.)

- накопленный прочий доход (-$140 млн.)

- Казначейские акции (-$42,595 млн. )

)

)

Собственный капитал:

$26,068 + $4,105 + $90,579 + $177,676 – $140 – $42,595 = $255,693

Стоимость капитала в размере $255,693 млн. представляет собой сумму, оставшуюся у акционеров, если теоретически JP Morgan Chase погасит все свои обязательства.

Выводы

Собственный капитал используется в фундаментальном анализе для определения значений коэффициентов, таких как отношение долга к собственному капиталу (Debt to equity) и рентабельность собственного капитала (ROE).

CFA — Собственный капитал в отчете о финансовом положении | программа CFA

См. начало:

Собственный капитал (англ. ‘equity’) в соответствии с МСФО — это остаточная доля в активах организации после вычета всех ее обязательств. Он представляет собой требования собственников в отношении компании.

Собственный капитал включает средства, непосредственно вложенные в компанию владельцами, а также реинвестированную с течение времени в компанию прибыль. Собственный капитал также может включать в себя статьи прибыли или убытков, которые не признаются в отчете о прибыли и убытках компании.

Собственный капитал также может включать в себя статьи прибыли или убытков, которые не признаются в отчете о прибыли и убытках компании.

Компоненты собственного капитала.

Собственный капитал, как правило, включает шесть основных компонентов.

Первые пять компонентов, перечисленные ниже, относятся к капиталу, приходящемуся на владельцев материнской компании.

Шестым компонентом является капитал, приходящийся на неконтролирующие доли участия (миноритарных владельцев).

1. Обыкновенные акции.

Это сумма, вложенная владельцами в компанию. Право собственности на доли компании подтверждается путем выпуска обыкновенных акций.

Обыкновенные акции (англ. ‘common stock’) могут иметь номинальную стоимость (или заявленную стоимость, англ. ‘par value’, ‘stated value’) или могут быть выпущены в виде акций без фиксированной номинальной стоимости (в зависимости от местных правил регулирования эмиссии акции). В юрисдикциях, где есть требования к номинальной стоимости, номинальная стоимость должна быть раскрыта в разделе собственного капитала в отчете о финансовом положении.

Кроме того, количество выпущенных и находящихся в обращении акции должно быть раскрыто для каждого класса акций.

Объявленные или разрешенные к выпуску акции (англ. ‘authorized shares’) — это количество акций, которые могут быть проданы компанией инвесторам в соответствии с ее уставом.

Выпущенные акции (англ. ‘issued shares’) — это количество акций, проданных инвесторам.

Акций в обращении (англ. ‘outstanding shares’) — состоят из выпущенных акций за вычетом казначейских акций (т.е. собственных акций, выкупленных или непроданных инвесторам).

2. Привилегированные акции.

Привилегированные акции (англ. ‘preferred shares’) классифицируются как собственный капитал или финансовые обязательства на основе их характеристик, а не правовой формы.

Например, бессрочные, не подлежащие погашению привилегированные акции классифицируются как собственный капитал.

В отличии от этого, привилегированные акции с обязательным погашением по фиксированной сумме в определенный срок, классифицируются как финансовые обязательства.

Привилегированные акции предоставляют права, которые имеют приоритет над правами владельцев обыкновенных акций. Обычно эти приоритетные права связаны с получением дивидендов и получение активов при ликвидации компании.

3. Собственные или казначейские акции.

Казначейские акции (англ. ‘treasury shares’) — это акции компании, которые были выкуплены компанией и удерживаются на балансе в качестве собственных акций. Компания может продать (т.е. перевыпустить) эти акции.

Компании часто выкупают свои акции, когда руководство считает акции недооцененными, когда ей нужны акции для исполнения опционов на акции, или хочет ограничить влияние разводнения капитала в результате исполнения опционов.

Выкуп ранее выпущенных акций уменьшает собственный капитал на стоимость выкупленных акций и уменьшает общее количество акций в обращении.

Если казначейские акции впоследствии перевыпускаются, компания не признает прибыль или убыток от перевыпуска в отчете о прибылях и убытках. Казначейские акции не имеют права голоса и по ним не выплачиваются дивиденды, объявленные компанией.

Казначейские акции не имеют права голоса и по ним не выплачиваются дивиденды, объявленные компанией.

4. Нераспределенная прибыль.

Накопленная сумма признанной прибыли, не выплаченной владельцам компании в качестве дивидендов.

5. Накопленный прочий совокупный доход (или прочие резервы).

Термин совокупный доход (англ. ‘comprehensive income’) включает в себя:

- а) чистую прибыль, которая признается в отчете о прибылях и убытках и отражается в составе нераспределенной прибыли, а также

- б) прочий совокупный доход, который не признается как часть чистой прибыли и отражается в составе накопленного прочего совокупного дохода.

МСФО определяют Общий совокупный доход (total comprehensive income) как «изменение в собственном капитале, возникшее в отчетном периоде в результате операций и других событий, отличное от тех изменений, которые возникли вследствие операций с собственниками, действующими в этом качестве».

[См. определение в параграфе IAS 1:7].

Аналогичным образам, US GAAP определяют совокупный доход как «изменение собственного капитала [чистых активов] компании в течение периода от операций и других событий и обстоятельств, не связанных с собственниками. Он включает в себя все изменения в собственном капитале в течение периода, за исключением изменений, вызванных инвестициями со стороны собственников и выплат собственникам».

[См. FASB ASC Master Glossary]

6. Неконтролирующие доли участия (или миноритарный пакет акций).

Неконтролирующие доли участия (англ. ‘noncontrolling interest’) — это доли участия миноритарных акционеров в дочерних компаниях, которые консолидируются материнской (контролирующей) компанией, но не принадлежат полностью материнской компании.

Иллюстрации 14 и 15 представляют собой выдержки из балансов SAP Group и Apple Inc., с раскрытием статей собственного капитала для каждой компании.

Баланс SAP показывает, что компания имеет €1,229 млн. выпущенного акционерного капитала, а примечания к финансовой отчетности раскрывают, что компания выпустила 1,229 млн. обыкновенных акций без фиксированного номинала, с номинальной стоимостью €1 за акцию.

Балансовый отчет SAP также указывает на то, что компания имеет €1,591 казначейских акций, а примечания к финансовой отчетности раскрывают, что компания удерживает 35 млн. своих акций в качестве казначейских акций.

Статья эмиссионного дохода (премия к номинальной стоимости) в размере €570 млн. включает в себя суммы от операций с казначейскими акциями (и некоторых других операций).

Сумма нераспределенной прибыли, €24,794 млн., представляет собой накопленный объем прибыли, которую компания признала в своих отчетах о прибыли и убытках, за вычетом дивидендов.

Компания SAP показывает €508 млн. по статье «Прочие компоненты собственного капитала», которые включают накопленный прочий совокупный доход компании.

Примечания раскрывают, что эта статья состоит из € 330 млн. прибыли от курсовых разниц при пересчете, €157 млн. прибыли от переоценки доступных для продажи финансовых активов, и €21 млн. прибыли от хеджирования денежных потоков.

Далее в балансе показан промежуточный итог на сумму собственного капитала, относящегося к материнской компании, €25,509 млн., затем следует сумма капитала, приходящегося на неконтролирующие доли участия, €31 млн.

Общая сумма собственного капитала включает в себя собственный капитал, относящийся к материнской компании, а также неконтролирующие доли участия.

Собственный капитал в балансовом отчете компании Apple состоит из трех статей: обыкновенные акции, нераспределенная прибыль и накопленный прочий совокупный доход / (убыток).

Хотя в балансовом отчете Apple нет казначейских акций, компания выкупает собственные акции и аннулирует их, а не удерживает в качестве казначейских акций.

Баланс Apple показывает 5,126,201 тысяч акций, выпущенных и находящихся в обращении на конец финансового 2017 года и 5,336,166 тыс. акций, выпущенных и находящихся в обращении на конец финансового 2016 года.

акций, выпущенных и находящихся в обращении на конец финансового 2016 года.

Подробности об изменении количества акций в обращении представлены в выдержке из Отчета об изменениях в собственном капитале (Иллюстрация 16), где показано, что в 2017 году компания Apple выкупила 246,496 тысяч ранее выпущенных обыкновенных акций и выпустила 36,531 тысяч акций для работников.

Иллюстрация 14. Консолидированный отчет о финансовом положении SAP Group (выдержка с раскрытием собственного капитала) (в млн. €).

|

Assets |

Активы |

31 декабря |

|

|---|---|---|---|

|

2017 |

2016 |

||

|

Total current assets |

Итого оборотных активов |

11,930 |

11,564 |

|

Total non-current assets |

Итого внеоборотных активов |

30,567 |

32,713 |

|

Total assets |

Итого активов |

42,497 |

44,277 |

|

Total current liabilities |

Итого краткосрочных обязательств |

10,210 |

9,674 |

|

Total non-current liabilities |

Итого долгосрочных обязательств |

6,747 |

8,205 |

|

Total liabilities |

Итого обязательств |

16,958 |

17,880 |

|

Issued capital |

Выпущенный акционерный капитал |

1,229 |

1,229 |

|

Share premium |

Эмиссионный доход |

570 |

599 |

|

Retained earnings |

Нераспределенная прибыль |

24,794 |

22,302 |

|

Other components of equity |

Прочие компоненты собственного капитала |

508 |

3,346 |

|

Treasury shares |

Казначейские акции |

(1,591) |

(1,099) |

|

Equity attributable to owners of parent |

Собственный капитал, приходящийся на владельцев материнской компании |

25,509 |

26,376 |

|

Non-controlling interests |

Неконтролирующие доли участия |

31 |

21 |

|

Total equity |

Итого собственного капитала |

25,540 |

26,397 |

|

Total equity and liabilities |

Итого обязательств и собственного капитала |

€42,497 |

€44,277 |

Источник: Годовой отчет SAP Group за 2017 год.

Иллюстрация 15. Консолидированный баланс Apple Inc. (выдержка с раскрытием собственного капитала) (в млн. $) (количество акций в тысячах).

|

Assets |

Активы |

30 сен. 2017 |

24 сен. 2016 |

|---|---|---|---|

|

Total current assets |

Итого оборотных активов |

128,645 |

106,869 |

| [All other assets] | [Все прочие активы] |

246,674 |

214,817 |

|

Total assets |

Итого активов |

375,319 |

321,686 |

|

Liabilities and shareholders’ equity |

Обязательства и акционерный капитал |

||

|

Total current liabilities |

Итого краткосрочных обязательств |

100,814 |

79,006 |

| [Total non-current liabilities] | [Итого долгосрочных обязательств] |

140,458 |

114,431 |

|

Total liabilities |

Итого обязательств |

241,272 |

193,437 |

|

Common stock and additional paid-in capital, 80. |

Обыкновенные акции и дополнительный внесенный капитал, по номинальной стоимости 80.00001: 12,600,000 объявленных акций; 5,126,201 и 5,336,166 акций выпущенных и находящихся в обращении, соответственно |

35,867 |

31,251 |

|

Retained earnings |

Нераспределенная прибыль |

98,330 |

96,364 |

|

Accumulated other comprehensive income/ (loss) |

Накопленный прочий совокупный доход / (убыток) |

(150) |

634 |

|

Total shareholders’ equity |

Итого собственного капитала |

134,047 |

128,249 |

|

Total liabilities and shareholders’ equity |

Итого обязательств и собственного капитала |

375,319 |

321,686 |

00001 par value: 12,600,000 shares authorized; 5,126,201 and 5,336,166 shares issued and outstanding, respectively

00001 par value: 12,600,000 shares authorized; 5,126,201 and 5,336,166 shares issued and outstanding, respectivelyПримечание: Выделенные синим промежуточные итоги, представленные в этой выдержке, не показаны явно отчете, подготовленном компанией.

Источник: Годовой отчет Apple Inc. за 2017 год (Форма 10K).

Отчет об изменениях в собственном капитале.

Отчет об изменениях в собственном капитале (англ. ‘statement of shareholders’ equity’) представляет информацию об увеличении или уменьшении собственного капитала компании в течение определенного периода.

МСФО требует отражения следующей информации в отчете об изменениях в собственном капитале:

- Общий совокупный доход за период;

- Последствия изменений в бухгалтерском учете, которые были ретроспективно применены к предыдущим периодам;

- Операции с собственниками и распределения собственникам; а также

- Сверка балансовой стоимости каждого компонента собственного капитала на начало и конец периода.

[См. параграф IAS 1:106].

US GAAP требует, в соответствии с указаниями SEC, чтобы компании предоставили анализ изменений каждого компонента акционерного капитала, показанного на балансе.

FASB ASC 505-10-S99 [Equity-Overall-SEC materials] указывает, что компания может представить анализ изменений акционерного капитала либо в примечаниях, либо в отдельном отчете.

Иллюстрация 16 представляет собой выдержку из Консолидированного отчета об изменениях в собственном капитале компании Apple. Выдержки показывает только один год и периодов, представленных в фактическом отчете.

Он начинается с остатка на 24 сентября 2016 года (то есть, начало финансового 2017 года) и представляет анализ изменений в каждом компоненте собственного капитала, до 30 сентября 2017 года, показанных в балансовом отчете Apple.

Как было отмечено выше, количество акций в обращении сократилось с 5,336,166 тысяч до 5,126,201 тысяч, так как компания выкупила 246,496 тысяч собственных обыкновенных акций и выпустила 36,531 тысяч новых акций, что снизило остатки внесенного капитала и нераспределенной прибыли на $913 млн. и $581 млн., соответственно.

Балансовая стоимость обыкновенных акций также увеличился на $4,909 млн. в связи с выплатой вознаграждения работникам на основе акций.

Нераспределенная прибыль увеличилась на $48,351 млн. чистой прибыли, за вычетом $12,803 млн. дивидендов, $33,001 млн. выкупа акций и $581 млн. корректировки в связи с выпуском акций. Компании, которые платят дивиденды, показывают размер дивидендов отдельно, как вычет из нераспределенной прибыли.

В отчете Apple также содержатся подробности об изменении накопленного прочего совокупного дохода.

Обратите внимание, что отчет содержит промежуточный итог для общего совокупного дохода, который включает в себя чистую прибыль и каждый из компонентов прочего совокупного дохода.

Иллюстрация 16. Выдержка из Консолидированного отчета об изменениях в собственном капитале Apple (в $ млн., количество акций отражено в тысячах).

|

Обычные акции и дополнительный внесенный капитал |

Нераспределенная прибыль |

Накопленный прочий совокупный доход / (убыток) |

Итого собственного капитала |

||

|---|---|---|---|---|---|

|

Акции |

Количество |

||||

|

Остатки на 24 сен. 2016 |

5,336,166 |

31,251 |

96,364 |

634 |

128,249 |

|

Чистая прибыль |

— |

— |

48,351 |

— |

48,351 |

|

Прочий совокупный доход / (убыток) |

— |

— |

— |

(784) |

(784) |

|

Объявленные дивиденды и дивидендные эквиваленты |

— |

— |

(12,803) |

— |

(12,803) |

|

Выкуп обыкновенных акций |

(246,496) |

— |

(33,001) |

— |

(33,001) |

|

Вознаграждение работников на основе акций |

— |

4,909 |

— |

— |

4,909 |

|

Выпущенные обыкновенных акций, за вычетом акций удержанных в целях налогообложения |

36,531 |

(913) |

(581) |

(1,494) |

|

|

Налоговые льготы от долевого вознаграждения, в том числе корректировки трансфертного ценообразования |

620 |

620 |

|||

|

Остатки на 30 сен. 2017 |

5,126,201 |

35,867 |

98,330 |

(150) |

134,047 |

См. далее:

Активы = Обязательства + Собственный капитал

В этом объяснении основ бухгалтерского учета мы обсудим активы, обязательства и капитал, включая формулу собственного капитала, отчет о собственном капитале, формулу баланса и другие полезные уравнения. По сути, бухгалтерский учет сводится к простому уравнению. Активы = Обязательства + Собственный капитал. Это кажется достаточно простым, но давайте разберемся с ним. Что означают эти термины по отношению к вашему бизнесу и как они могут помочь вам разобраться в книгах?

Активы

Вы когда-нибудь слышали фразу «Том — актив компании»? Смысл ясен.Том — хороший работник, который приносит пользу организации. С точки зрения бухгалтерского учета, актив — это любой объект, представляющий ценность для компании: материальный (имущество, инвентарь, оборудование) или нематериальный (патенты, товарные знаки, авторские права, дебиторская задолженность и даже репутация).

Вот как рассчитать общую сумму активов:

- Подумайте, какие активы у вас есть, включая любые текущие, фиксированные и даже нематериальные ресурсы, которые могут иметь финансовую ценность для вашего бизнеса. Например:

- Оборотные активы (активы, которые могут быть конвертированы в денежные средства в течение одного года или менее), такие как денежные средства, неоплаченные счета, причитающиеся вам, и запасы, которые можно продать

- Основные средства (ценные вещи, которые труднее конвертировать в наличные), такие как недвижимость, тяжелая техника, мебель, транспортные средства и т. Д.

- Долгосрочные инвестиции, такие как акции и облигации

- Нематериальные активы, имеющие ценность, такие как бренд вашей компании, репутация, количество подписчиков в социальных сетях, а также статус вашей компании или сотрудников как влиятельных лиц

Составьте баланс — финансовый отчет, показывающий активы, обязательства и капитал компании. (См. «Активы = Обязательства + Капитал» ниже.) Чтобы создать этот баланс, вы можете использовать программное обеспечение для работы с электронными таблицами, такое как Excel, но вам следует подумать об использовании программного обеспечения для бухгалтерского учета для таких важных отчетов.

Обязательства

Познакомьтесь с Майклом. Друг Тома. В отличие от Тома, Майкл несет ответственность перед компанией. Поскольку Майкл по своей сути является отрицательным термином, это описание не в восторге от этого.

В рамках бухгалтерского учета под обязательствами понимаются долги компании или ее финансовые обязательства. Ответственность также подразделяется на текущую и долгосрочную.

Краткосрочные обязательства — это обязательства, которые компания должна погасить в течение одного года или менее. Они состоят в основном из погашения краткосрочной задолженности, платежей поставщикам и ежемесячных операционных расходов (аренда, электричество, начисления), о которых известно заранее.И, наконец, текущие обязательства обычно оплачиваются оборотными активами.

Долгосрочные обязательства, с другой стороны, включают в себя такие долги, как ипотека или ссуды, использованные для покупки основных средств. Они окупаются годами, а не месяцами.

Почему все это так важно?

Потому что оборотный капитал компании — это разница между ее оборотными активами и обязательствами. И это важно!

Собственный капитал и формула собственного капитала

Собственный капитал — это стоимость актива или группы активов владельцем.Точно так же, как домовладельцы накапливают стоимость собственного капитала при выплате своей ипотеки, собственный капитал определяется как доля от общей стоимости активов компании, на которую могут претендовать ее владельцы (будь то индивидуальное предприятие или товарищество). Собственный капитал также называется чистым капиталом или капиталом и собственным капиталом.

Этот капитал становится активом, так как домовладелец может взять взаймы в случае необходимости. Вы можете рассчитать его, вычтя все обязательства из общей стоимости актива: (Капитал = Активы — Обязательства) .

В бухгалтерском учете общая стоимость капитала компании представляет собой сумму собственного капитала — стоимости активов, внесенных владельцем (владельцами), — и общего дохода, который компания получает и сохраняет.

Рассмотрим компанию, совокупные активы которой оцениваются в 1000 долларов. С долгом 900 долларов (пассивы). В этом примере стоимость активов владельца составляет 100 долларов, что соответствует собственному капиталу компании.

Активы = Обязательства + Собственный капитал

Разобравшись с каждым из этих терминов, давайте еще раз взглянем на уравнение бухгалтерского учета.Основное уравнение бухгалтерского учета является фундаментальным для системы бухгалтерского учета с двойной записью, распространенной в бухгалтерском учете, в которой каждая финансовая операция имеет равные и противоположные эффекты как минимум на двух разных счетах.

Это базовое уравнение бухгалтерского учета «уравновешивает» баланс компании, показывая, что общие активы компании равны сумме ее обязательств и собственного капитала. Эта формула, также известная как уравнение баланса, показывает, что то, что компания владеет (активы), покупается либо за счет того, что она должна (обязательства), либо за счет того, что инвестируют ее владельцы (собственный капитал).

Если компания хочет произвести автомобильную запчасть, ей нужно будет купить машину X, которая стоит 1000 долларов. Он берет в банке 400 долларов и тратит еще 600 долларов на покупку машины. Его активы сейчас стоят 1000 долларов, что является суммой его обязательств (400 долларов) и собственного капитала (600 долларов).

Важно обращать пристальное внимание на баланс между обязательствами и капиталом. Финансовый риск компании увеличивается, когда обязательства финансируют активы. Иногда это называют кредитным плечом компании.

Отчет о собственном капиталеОтчет о собственном капитале (также известный как Отчет об изменениях в собственном капитале) предоставляет отчет о том, как капитал компании изменился в течение определенного периода из-за взносов, снятия средств, чистой прибыли или чистых убытков. Чистая прибыль равна прибыли за вычетом расходов.

Вклады и доходы собственников приводят к увеличению капитала, тогда как изъятия и расходы приводят к уменьшению капитала.

Формула чистого измененияЕсли вы хотите рассчитать изменение стоимости чего-либо по сравнению с предыдущими значениями, например, собственный капитал, доход или даже цена акций за определенный период времени, формула чистого изменения упрощает эту задачу.

Формула чистого изменения = Стоимость текущего периода — Стоимость предыдущего периода

Вы также можете рассчитать это изменение в процентах по следующей формуле:

Чистое изменение (%) = [(Значение текущего периода — Значение предыдущего периода) / Значение предыдущего периода] X 100

Готовы к большему?

Подайте заявку на финансирование и узнайте, соответствуете ли вы требованиям сегодня

Как рассчитать капитал компании?

Как рассчитать капитал компании?

Собственный капитал компании или акционерный капитал — это чистая разница между совокупными активами компании и ее совокупными обязательствами.Капитал компании используется в фундаментальном анализе для определения ее чистой стоимости.

Акционерный капитал представляет собой чистую стоимость компании или сумму денег, оставшуюся для акционеров, если все активы были ликвидированы и все долги погашены.

Ключевые выводы

- Собственный капитал компании представляет собой остаточное право ее владельцев (акционеров) на прибыль компании.

- Вся информация, необходимая для расчета акционерного капитала компании, доступна в ее балансе.

- Рассчитывается путем вычитания общей суммы обязательств из общей суммы активов.

- Если собственный капитал положительный, у компании достаточно активов для покрытия своих обязательств.

- Если отрицательно, обязательства компании превышают ее активы. При продлении это считается несостоятельностью баланса.

Как рассчитать собственный капитал

Формула расчета собственного капитала:

Собственный капитал знак равно Итого Активы — Всего обязательства \ begin {align} & \ text {акционерный капитал} = \ text {Total Assets} — \ text {Total Liabilities} \\ \ end {align} Собственный капитал = Общая сумма активов — Общая сумма обязательств

Поиск подходящих данных

Вся информация, необходимая для расчета акционерного капитала, доступна на балансе компании.Общие активы включают оборотные и внеоборотные активы. Оборотные активы — это активы, которые можно конвертировать в наличные в течение года (например, денежные средства, дебиторская задолженность, запасы). Долгосрочные активы — это активы, которые не могут быть преобразованы в денежные средства или потреблены в течение года (например, инвестиции; основные средства; и нематериальные активы, такие как патенты).

Итого обязательства состоят из текущих и долгосрочных обязательств. Краткосрочные обязательства — это долги, которые обычно подлежат погашению в течение одного года (например,грамм. кредиторская задолженность и задолженность по налогам). Долгосрочные обязательства — это обязательства, которые подлежат погашению в периоды более одного года (например, задолженность по облигациям, договорам аренды и пенсионным обязательствам). После расчета общих активов и пассивов можно определить собственный капитал.

Если вы владеете акциями компании, вы владеете частью ее стоимости!

Пример акционерного капитала

Ниже приведен баланс Apple Inc. (AAPL) по состоянию на сентябрь 2020 года.На этот период:

- Общая сумма активов (выделена зеленым цветом) составила 323,888 миллиарда долларов

- Общие обязательства (красным) составили 258,549 млрд долларов

Таким образом, акционерный капитал составил 65,339 млрд долларов (323,888 долларов — 258,549 долларов).

Глядя на тот же период годом ранее, мы видим, что изменение капитала по сравнению с аналогичным периодом прошлого года уменьшилось на 25,15 млрд долларов США. Баланс показывает, что это снижение связано как с уменьшением активов, так и с увеличением общей суммы обязательств.

Баланс Apple.Стоимость акционерного капитала в 65,339 миллиарда долларов представляет собой сумму, оставшуюся для акционеров, если Apple ликвидирует все свои активы и выплатит все свои обязательства.

Альтернативный расчет капитала компании — это стоимость акционерного капитала и нераспределенной прибыли за вычетом стоимости собственных акций.

Собственный капитал является эффективным показателем для определения чистой стоимости компании, но его следует использовать в тандеме с анализом всей финансовой отчетности, включая баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Почему важен акционерный капитал?

Собственный капитал может быть отрицательным или положительным. Если результат положительный, у компании достаточно активов для покрытия своих обязательств. Если отрицательный, обязательства компании превышают ее активы; в случае пролонгирования это составляет неплатежеспособность баланса.

Таким образом, многие инвесторы рассматривают компании с отрицательным акционерным капиталом как рискованные или небезопасные. Однако только собственный капитал не является окончательным показателем финансового здоровья компании; однако при использовании в сочетании с другими инструментами и показателями инвестор может точно проанализировать состояние организации.

Аналитики рынка и инвесторы предпочитают баланс между суммой нераспределенной прибыли, которую компания выплачивает инвесторам в виде дивидендов, и суммой, оставшейся для реинвестирования обратно в компанию.

Акционерный капитал является важным показателем, который следует учитывать при определении получаемой прибыли по сравнению с общей суммой, инвестированной долевыми инвесторами. Например, такие коэффициенты, как рентабельность собственного капитала (ROE), которая является результатом деления чистой прибыли компании на собственный капитал, используются для измерения того, насколько хорошо руководство компании использует свой капитал инвесторов для получения прибыли.

Как рассчитать капитал компании Часто задаваемые вопросы

Что такое капитал компании?

Собственный капитал, также называемый акционерным или акционерным капиталом, представляет собой остаточное право собственности владельцев корпорации на активы после выплаты долгов.

Что такое капитал на балансе?

Позицию капитала компании можно найти в ее балансе, где в правой части таблицы есть строка для ввода общего капитала.

Как вы рассчитываете собственный капитал в частной компании?

В отличие от государственных корпораций, частным компаниям не нужно предоставлять финансовые отчеты или раскрывать финансовые отчеты.Тем не менее, владельцы и частные акционеры в такой компании все еще могут рассчитать позицию в капитале фирмы, используя ту же формулу и метод, что и в случае публичной компании.

Какая формула для расчета капитала?

Акционерный капитал равен совокупным активам фирмы за вычетом совокупных обязательств.

Что входит в общий капитал?

Общий капитал фактически представляет, сколько у компании осталось бы в активах, если бы компания немедленно прекратила свою деятельность.

Формула капитала(Определение) | Как рассчитать общий капитал?

Формула для расчета общего капитала компании

Формула капитала утверждает, что общая стоимость капитала компании равна сумме общих активов за вычетом суммы общих обязательств.

Здесь общие активы относятся к активам, присутствующим на определенном этапе, а общие обязательства означают обязательства в течение того же периода времени.

Акционерный капитал также известен как собственный капитал и легко доступен как отдельная статья в балансе.Мы можем определить капитал как чистую стоимость бизнеса. Это сумма, которую получат акционеры, если мы ликвидируем все активы компании и погасим всю задолженность. Короче говоря, собственный капитал измеряет чистую стоимость компании или ее остатка после вычета стоимости всех обязательств из стоимости активов. Таким образом, это обычные финансовые показатели, которые используются большинством аналитиков для оценки финансового состояния компании.

Математически уравнение капитала, представленное как,

Итого собственный капитал = Итого активы — Итого обязательства

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку атрибуции Ссылка на статью, которая будет гиперссылкой

Например:

Источник: Формула капитала (wallstreetmojo.com)

Однако существуют разные классы паев собственности, которые включают привилегированные и обыкновенные акции. Кроме того, в балансе акционерного капитала есть различные разделы. Собственный капитал — это остаточная доля акционеров в компании, которая рассчитывается как разница между активами и обязательствами. Отчет об акционерном капитале на балансе детализирует изменение стоимости акционерного капитала с начала до конца отчетного периода.подробнее, такие как обыкновенные акции, дополнительный оплаченный капитал, нераспределенная прибыль. Нераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или других выплат инвесторам компании. Он отображается как часть собственного капитала в пассиве баланса компании. Подробнее, а казначейские акции — это акции, выкупленные компанией-эмитентом у своих текущих акционеров, которые остаются не выбывшими.Более того, он не учитывается при расчете прибыли на акцию или дивидендов Компании. Подробнее. Следовательно, альтернативный подход к расчету общего капитала следующий:

Итого капитал = обыкновенные акции + привилегированные акции + дополнительный оплаченный капитал + нераспределенная прибыль — казначейские акции

Пошаговый расчет капитала

Вычислить уравнение капитала несложно, и его можно получить за два следующих шага:

С другой стороны, мы также можем рассчитать эквити, выполнив следующие шаги:

- Шаг 1: Во-первых, соберите вместе все категории собственного капитала из баланса.То есть обыкновенные акции, добавочный капитал, нераспределенная прибыль и казначейские акции.

- Шаг 2: Затем сложите все категории, кроме казначейских запасов, которые необходимо вычесть из суммы, как показано ниже.

Итого собственный капитал = обыкновенные акции + привилегированные акции + дополнительный оплаченный капитал + нераспределенная прибыль — казначейские акции

Примеры

Пример # 1

Давайте рассмотрим пример расчета общего капитала компании ABC Limited.Она занимается производством роликовых коньков по индивидуальному заказу как для профессиональных, так и для любительских конькобежцев. Согласно балансу ABC Limited за финансовый год, закончившийся 31 марта 20XX года, общие активы составляют 750 000 долларов, а общие обязательства — 450 000 долларов.

Дан,

- Общая сумма активов = 750 000 долларов США

- Общая сумма пассивов = 450 000 долларов США

Таким образом, расчет общего капитала может быть выполнен как,

- Общий капитал = 750 000 — 450 000 долларов США

Таким образом, Общий капитал будет —

Таким образом, общий капитал ABC Limited по состоянию на 31 марта 20XX года составляет 300 000 долларов.

Пример # 2

Давайте рассмотрим реальный пример годового отчета Apple Inc. по состоянию на 29 сентября 2018 г. и 30 сентября 2017 г. для расчета общего капитала. Доступна следующая информация:

Итак, исходя из приведенной выше информации, мы выполним расчет общего капитала, используя оба упомянутых выше уравнения.

# 1 — Итого собственный капитал = Итого активы — Итого обязательства

Используя это уравнение, мы выполним расчет общего капитала для 29 сентября 2018 г. и 30 сентября 2017 г.

Итого собственный капитал на 30 сентября 2017 г.

- Общий капитал = 3,75,319-2,41,272;

- Общий капитал = 1,34 047;

Итого собственный капитал на 29 сентября 2018 г.

- Общий капитал = 3,65,725 — 2,58,578;

- Общий капитал = 1,07 147;

# 2 — Общий капитал = Простые акции и добавочный капитал + Нераспределенная прибыль + Накопленный прочий совокупный доход / (убыток)

Используя это уравнение, мы выполним расчет общего капитала для 29 сентября 2018 г. и 30 сентября 2017 г.

Итого собственный капитал на 30 сентября 2017 г.

- Общий капитал = 35,867 + 98,330 — 150

- Общий капитал = 1,34,047

Итого собственный капитал на 29 сентября 2018 г.

- Общий капитал = 40 201 + 70 400 + (- 3 454)

- Общий капитал = 107 147

Это означает, что Apple Inc.Собственный капитал уменьшился. От 134 047 млн долларов США на 30 сентября 2017 г. до 107 147 млн долларов США на 29 сентября 2018 г.

Актуальность и использование формулы капитала

Понимание уравнения капитала имеет решающее значение с точки зрения инвестора. Он представляет собой реальную стоимость доли в инвестиции. Акционеры компании обычно заинтересованы в акционерном капитале компании, который представлен их акциями. Собственный капитал зависит от общего капитала компании.Таким образом, акционер, который беспокоится о своих доходах, также будет беспокоиться о компании.

Приобретение акций компании в течение некоторого времени дает привилегию или право голоса на выборах в совет директоров. Он также приносит акционеру прибыль от прироста капитала и, возможно, дивиденды Дивиденд — это та часть прибыли, которая распределяется между акционерами компании в качестве вознаграждения за их инвестиции в компанию, и размер ее распределения определяется правлением компании и затем утверждается акционеры компании.Подробнее. Все эти преимущества в конечном итоге создают постоянный интерес акционера к акционерному капиталу компании.

Рекомендованные статьи:

Эта статья была руководством по формуле капитала. Здесь мы узнаем, как рассчитать общий капитал, используя его формулу, а также практические примеры и загружаемый шаблон Excel. Вы можете узнать больше о бухгалтерском учете из следующих статей —

Акционерный капитал — Руководство по балансу, примеры, расчет

Что такое акционерный капитал?

Акционерный капитал (также известный как акционерный капитал) — это счет на балансе компании.Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. который состоит из акционерного капитала плюс нераспределенная прибыль. Он также представляет собой остаточную стоимость активов за вычетом обязательств. Изменив исходное уравнение бухгалтерского учета Активы = Обязательства + Акционерный капитал, его также можно выразить как Акционерный капитал = Активы — Обязательства.

Акционеры Капитал предоставляет очень полезную информацию при анализе финансовой отчетности. В случае ликвидации акционеры последними в очереди после держателей долга получают какие-либо платежи.Это означает, что держатели облигаций получают зарплату раньше держателей акций. Следовательно, держатели долговых обязательств не очень заинтересованы в стоимости собственного капитала, превышающей общую сумму собственного капитала, для определения общей платежеспособности. Акционеры, однако, озабочены как пассивами, так и счетами собственного капитала, поскольку акционерный капитал может быть выплачен только после выплаты держателям облигаций.

Компоненты акционерного капитала

Акционеры Собственный капитал зависит от нескольких компонентов:

- Акционерный капитал — суммы, полученные отчитывающейся организацией от операций с его владельцами, называются акционерным капиталом. собственный капитал, добавочный капитал или оплаченный капитал) — это сумма, инвестируемая компанией.

- Нераспределенная прибыль — суммы, полученные через доход, называемые нераспределенной прибылью и накопленным прочим совокупным доходом (только для МСФО).

- Чистая прибыль и дивиденды — Чистая прибыль увеличивает нераспределенную прибыль, а выплаты дивидендов уменьшают нераспределенную прибыль.

1. Акционерный капитал

Акционерный капитал (складочный капитал) — это суммы, полученные отчитывающейся компанией в результате операций с акционерами.Компании обычно могут выпускать обыкновенные или привилегированные акции. Обыкновенные акции представляют собой остаточную собственность в компании, и в случае ликвидации или выплаты дивидендов обыкновенные акции могут получить выплаты только после того, как привилегированные акционеры будут выплачены в первую очередь.

Если компания выпустит 10 000 обыкновенных акций по 50 долларов каждая, размер уставного капитала будет равен 500 000 долларов. Запись в журнале будет следующей:

DR Денежные средства 500000

Простые акции CR 500000

Помимо акций, продаваемых за наличные, как в предыдущем примере, также часто можно увидеть компании, продающие акции по подписке. .В таких ситуациях покупатель обычно вносит первоначальный взнос при покупке определенного количества акций и соглашается выплатить оставшуюся сумму позднее. Например, если компания XYZ продает 10000 обыкновенных акций по 10 долларов каждая на основе подписки, которая требует от покупателя уплаты 3 долларов за акцию при подписании контракта, а оставшийся баланс — через 2 месяца, запись в журнале будет выглядеть следующим образом:

DR Денежные средства 30,000

DR Подписка на акции Дебиторская задолженность 70,000

CR Подписка на обыкновенные акции 100,000

Дебиторская задолженность по подписке на акции функционирует аналогично счету дебиторской задолженности (A / R).После полной оплаты дебиторской задолженности счет с подпиской на обыкновенные акции закрывается, и акции выдаются покупателю.

Денежные средства DR 70,000

Дебиторская задолженность по подписке на акции CR 70,000

DR Подписка на обыкновенные акции 100000

Обыкновенные акции CR 100000

Дополнительная терминология по акциям

Еще несколько терминов важны для учета связанных с акциями сделки.Количество разрешенных к выпуску акций — это количество акций, которые корпорация может выпустить в соответствии с уставом компании. Количество выпущенных акций относится к количеству акций, выпущенных корпорацией, и может принадлежать либо внешним инвесторам, либо самой корпорации.