Сейфовое поручительство это – кто это такой и какую несёт ответственность

кто это такой и какую несёт ответственность

Здравствуйте, друзья!

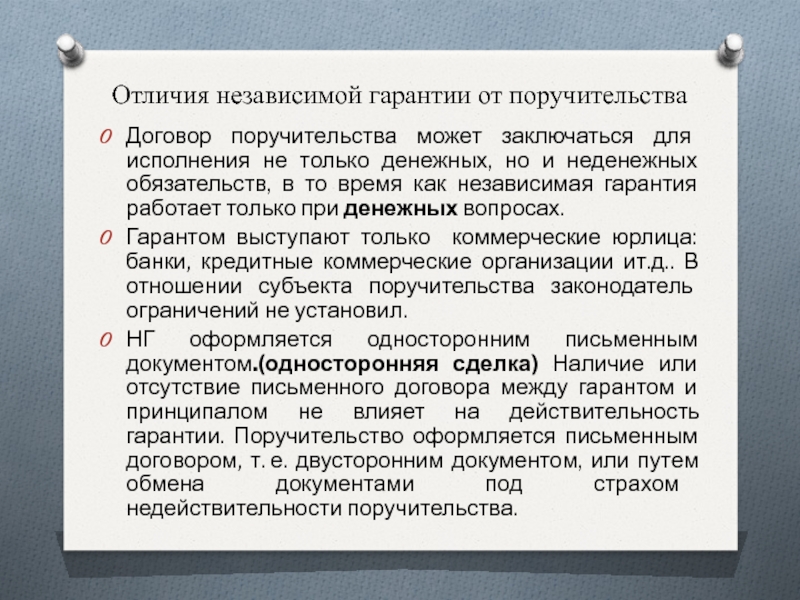

Рынок кредитования в стране с каждым годом наращивает обороты. Людей, к сожалению, подсадили и продолжают подсаживать жить за чужой счет. Меняются условия, но остается главное – это своевременное погашение заемщиком своего долга перед банком.

И сегодня в статье поднимаю очень важный вопрос. Кто такой поручитель? Это формальный титул, которым вас могут наградить лучшие друзья или родственники, или серьезное звание с большой ответственностью?

Не спешите оказать услугу человеку из чувства долга, любви или дружбы. Сначала погрузитесь в юридические тонкости законодательства и взвесьте все за и против. А я в этом помогу. Сразу хочу предупредить, что для меня поручительство – это зло. Но это чисто субъективное мнение, которое вас никак не должно интересовать. Вот на этой позитивной ноте и давайте разбираться с терминологией.

Поручитель и созаемщик. В чем разница?

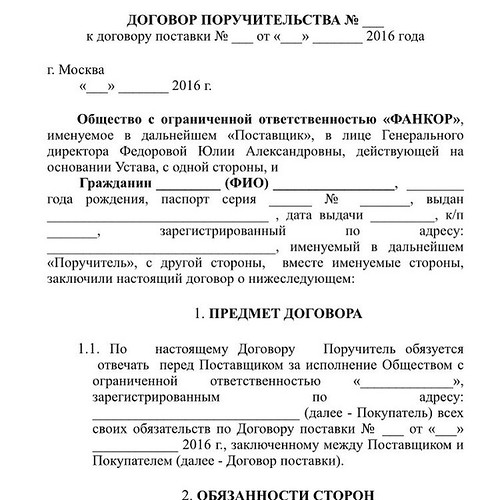

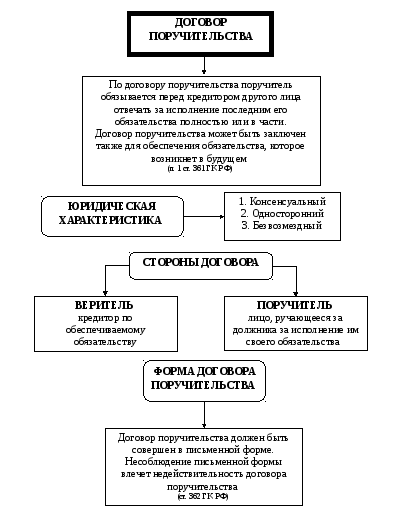

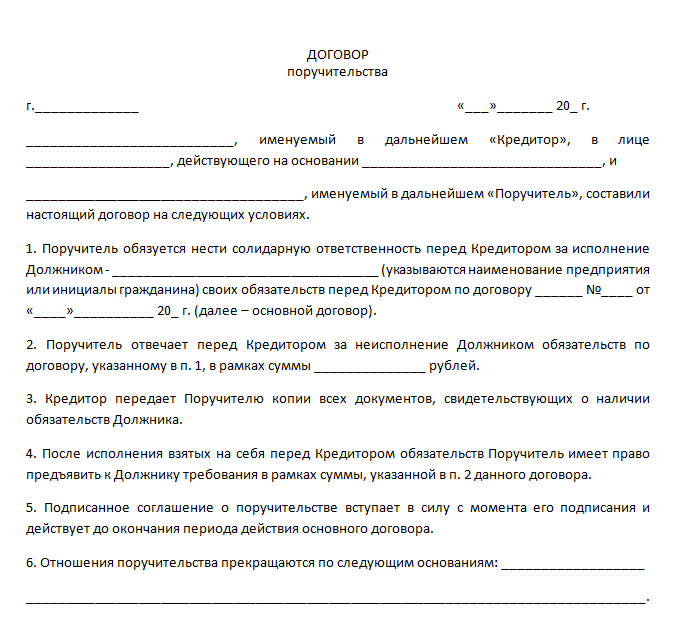

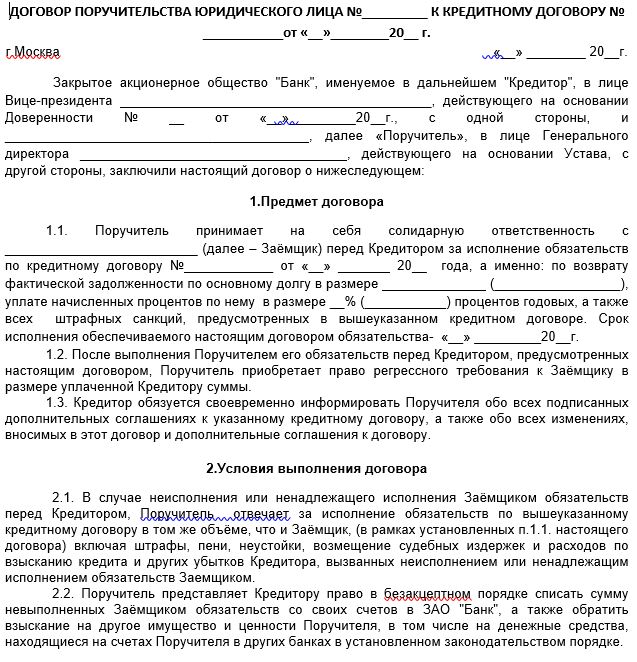

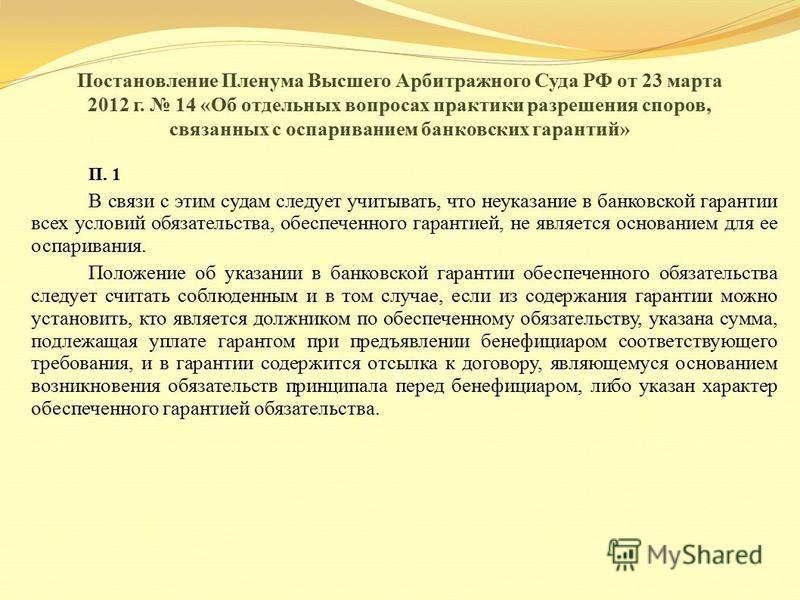

Все нюансы института поручительства раскрыты в Гражданском кодексе (часть 1, параграф 5).

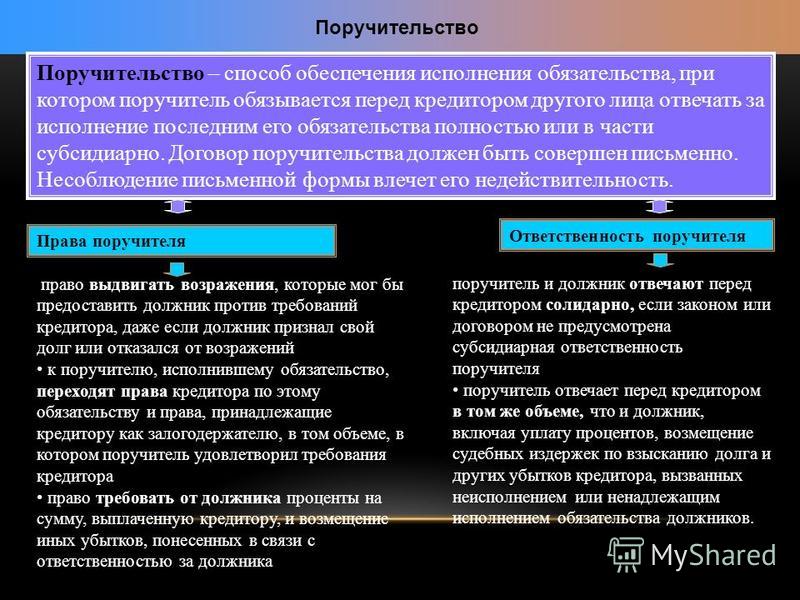

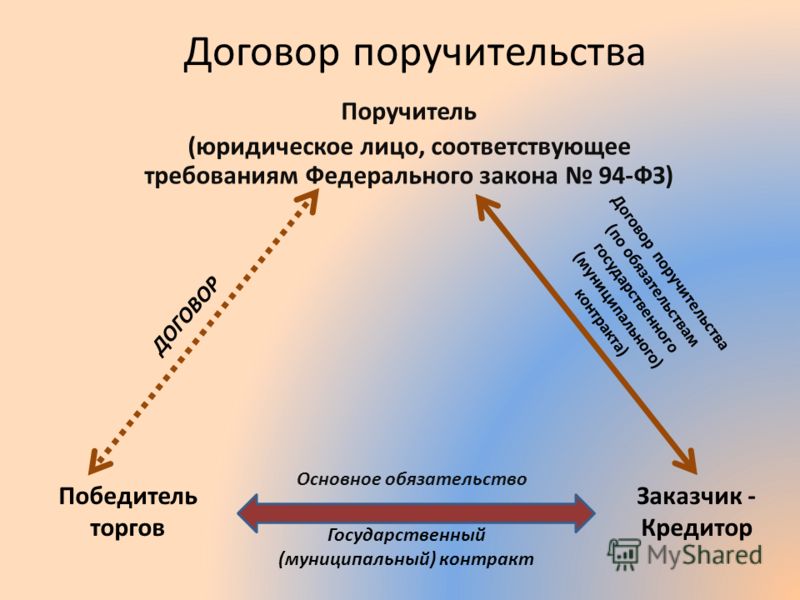

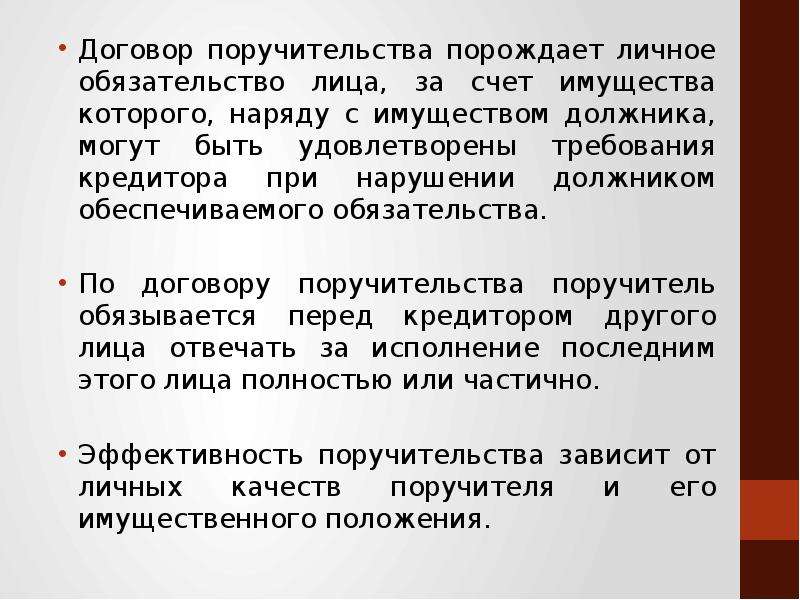

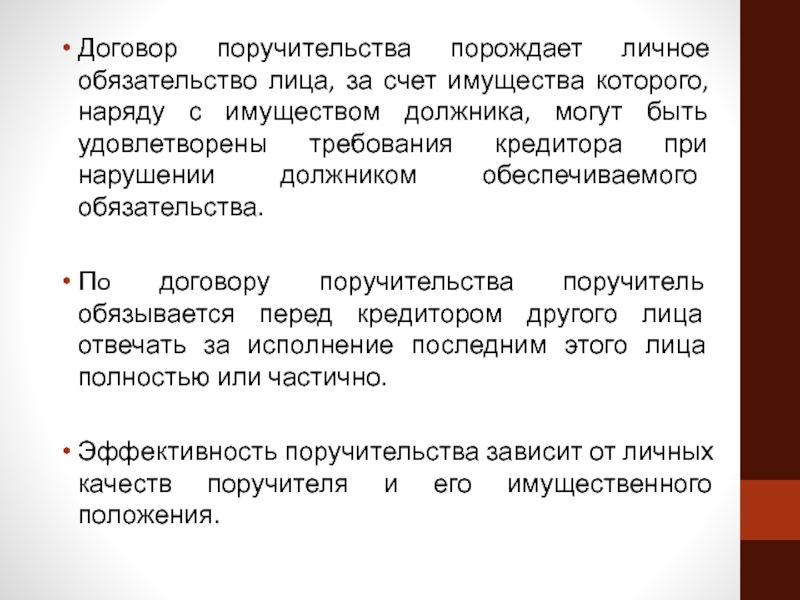

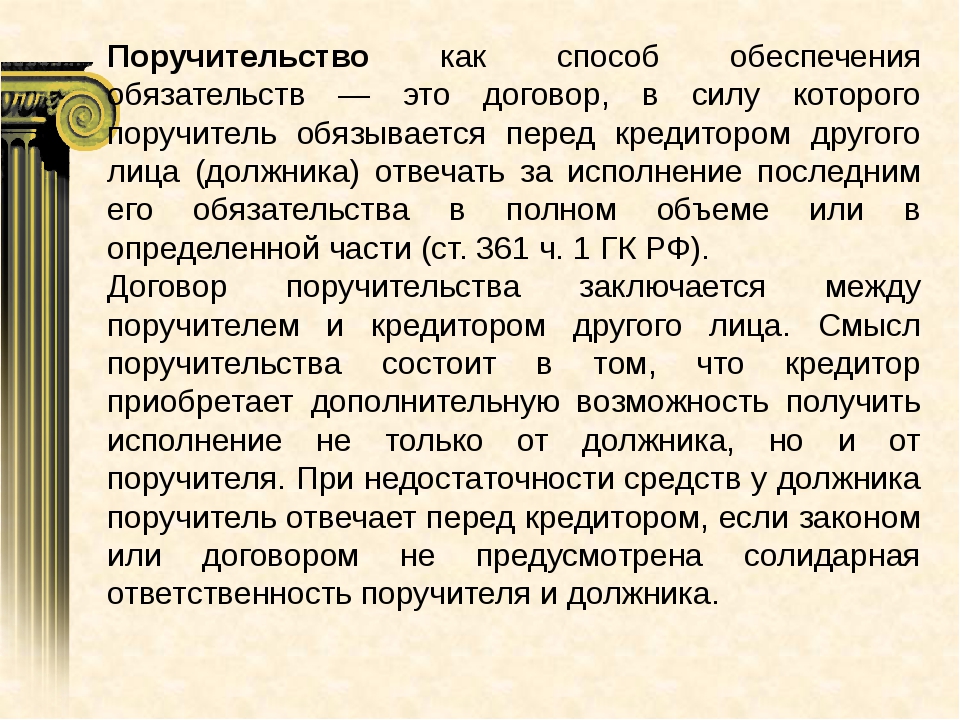

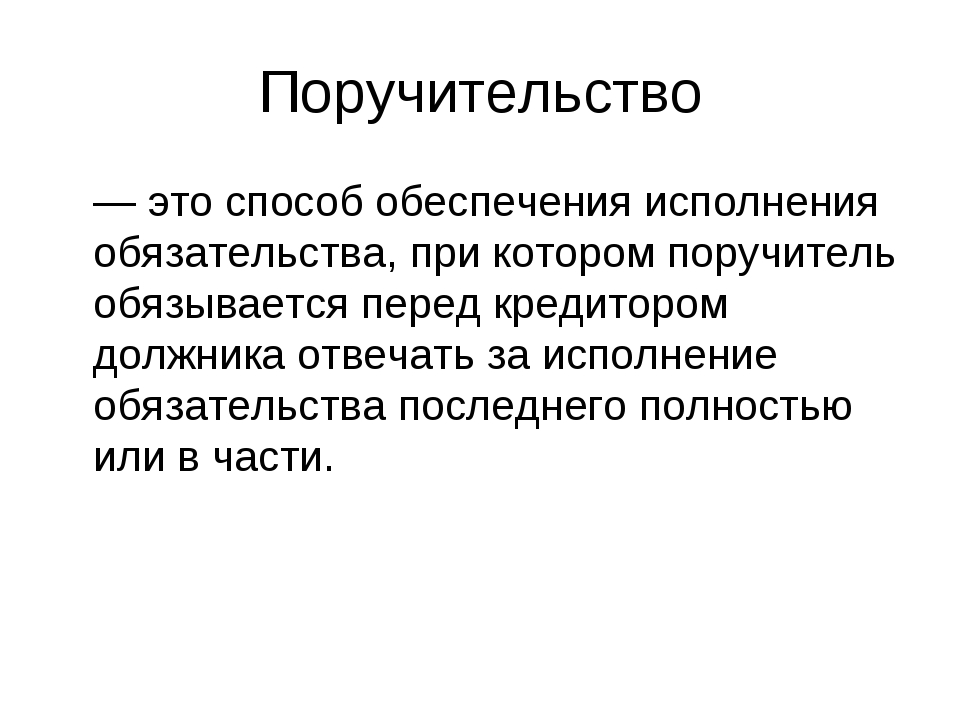

Поручитель – это физическое или юридическое лицо, которое принимает весь удар на себя в случае неспособности заемщика погасить свой кредит.

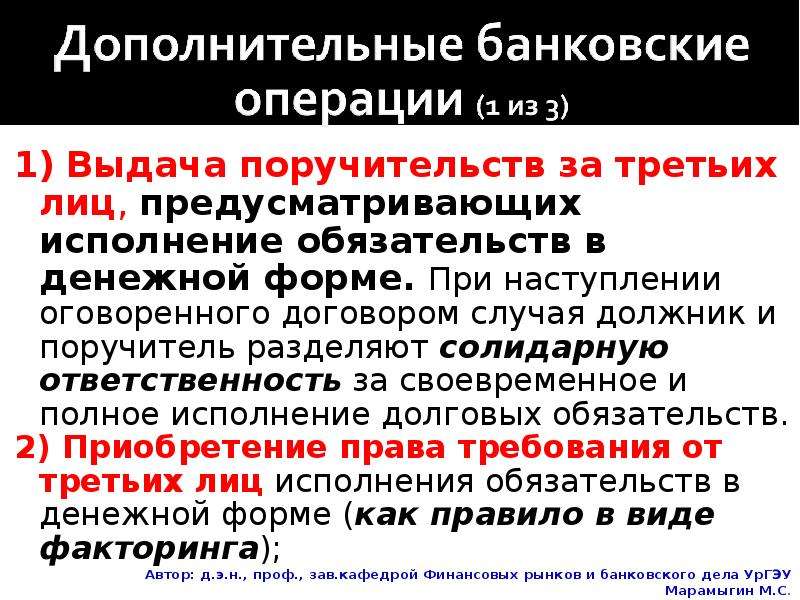

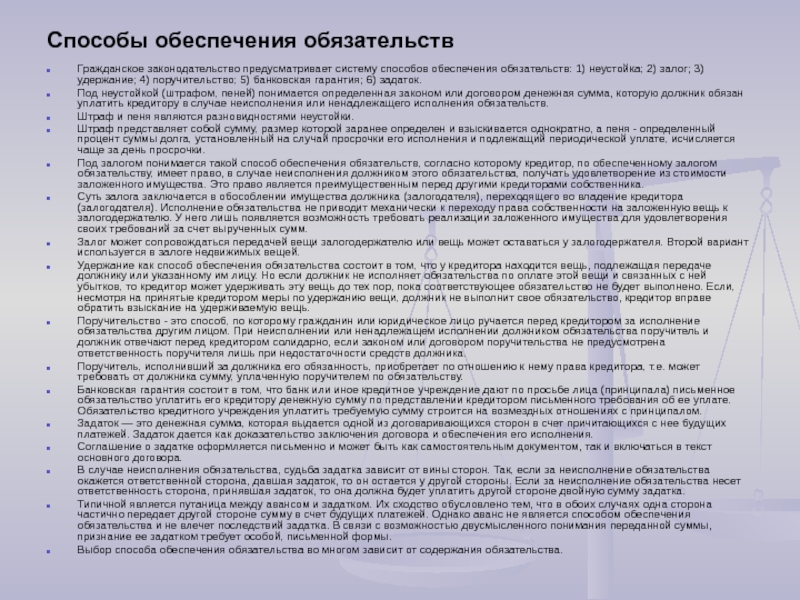

Что такое поручительство? Это дополнительная гарантия для банка и еще одна форма обеспечения обязательства. Напомню, что в качестве обязательства может быть еще и залог имущества.

Кто может быть таким доверенным лицом? По идее любой человек, который отвечает требованиям банка. Зачастую они точно такие же, как и для основного должника: трудоспособный возраст, гражданство и регистрация на территории страны, постоянный доход, подтвержденный документально. В каком-то банке ограничение по возрасту до 65 лет, в каком-то до 70. Минимальная граница может быть и 18, и 21 год.

Чаще всего поручителями становятся друзья и родственники. Для банка идеальный вариант – это начальник на вашей работе.

Банки используют институт поручительства не для всех видов кредита. У каждого, конечно, свои условия. Но общими моментами являются:

- длительный срок кредитования,

- значительная сумма по кредитному договору,

- недостаточный доход заемщика,

- упрощенная процедура оформления без подтверждения доходов заемщика.

Во всех перечисленных случаях риски банка возрастают, поэтому он нуждается в дополнительной гарантии возврата денег по кредиту.

Если вы посмотрите условия по программам ипотеки в различных кредитных организациях, то увидите одну общую особенность. Каждый заемщик может привлекать созаемщиков, от 1 до 4 человек. Причем, супруг или супруга становятся им в обязательном порядке.

Кто такой созаемщик? Это так называемый запасной игрок. Он получает кредит вместе с основным заемщиком и несет одинаковую с ним ответственность за его своевременное погашение.

Отличительные особенности | |

Поручитель | Созаемщик |

| Принимает на себя погашение долга по кредиту по решению суда. | Принимает на себя погашение долга, не дожидаясь решения суда. |

| Доход не учитывается при вынесении решения о выдаче кредита. | Доход суммируется с доходом заемщика и напрямую влияет на решение банка о выдаче кредита. |

| Подписывает договор поручительства и может нести солидарную или субсидиарную ответственности (об этом читайте далее). | Подписывает кредитный договор и несет солидарную ответственность с основным должником. |

| Не имеет право на пользование кредитными деньгами или недвижимостью, приобретенной в ипотеку. В крайнем случае по решению суда в случае погашения долга за заемщика. | Имеет право на недвижимость, приобретенную в ипотеку. |

Поручитель таким образом поручается за заемщика, но не обладает его правами, например, на оформление квартиры в собственность или владение машиной. Созаемщик получает кредит вместе с заемщиком и имеет одинаковые с ним права.

Хочу обратить внимание, что анализ кредитных программ в некоторых банках выявил такую особенность – стираются различия между поручителем и созаемщиком. Например, в ВТБ речь идет о поручителях, но по требованиям это созаемщики, потому что учитываются их доходы в совокупном доходе для получения кредита.

Ответственность поручителя

В таблице выше появились 2 термина, которые нуждаются в расшифровке:

1. Солидарная ответственность – это обязанность поручителя или созаемщика погасить долг в полном объеме в случае невозможности это сделать основному заемщику, в том числе:

- сумму кредита,

- проценты,

- штрафы, если они уже успели появиться,

- судебные издержки, если дело передано банком в суд.

2. Субсидиарная ответственность – это дополнительная ответственность. Сначала банк предъявляет требования по оплате долга основному должнику. Потом вступает в действие статья 399 ГК РФ. В договоре поручительства может быть оговорен лимит средств, в пределах которого поручитель возмещает банку кредит.

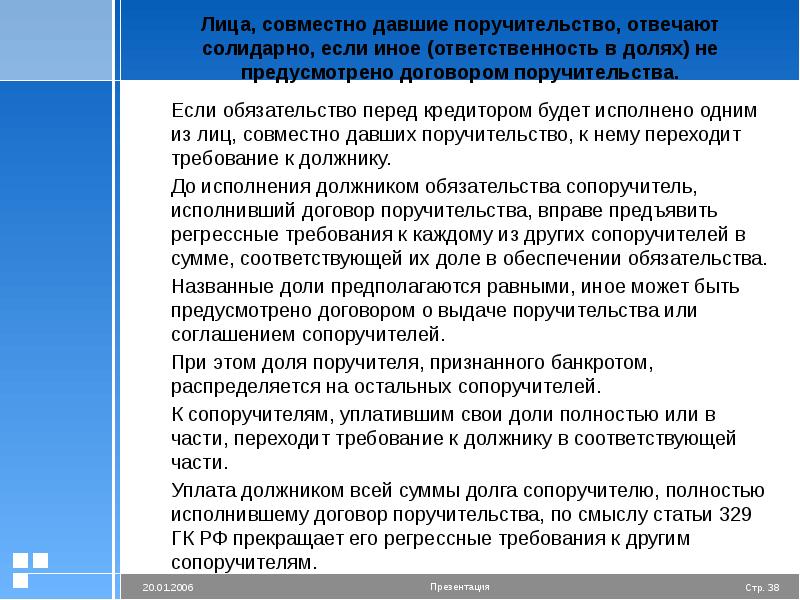

Итак, какую же ответственность несет поручитель? По умолчанию в договоре поручительства речь идет именно о солидарной ответственности. В кредитовании могут участвовать несколько поручителей. В этом случае ответственность каждого прописывается в договоре и опять же она солидарная.

Главная обязанность поручителя – это погасить за неплатежеспособного должника его долг вместе с процентами, комиссиями, штрафами, пенями и другими расходами.

Права поручителя

Но кроме обязанностей есть и права:

- Может выдвигать возражения кредитору, если имеет на это основания. Это допускается делать даже в том случае, когда должник признал свой долг и отказался его оспаривать.

- Может не выполнять требования банка, пока последний не исчерпал все возможности взыскать долг с основного должника.

- Получает право кредитора после того, как выплатил весь долг заемщика. Это означает, что он может требовать с бывшего должника возмещение всех убытков.

- Имеет право получить в банке документы, подтверждающие факт перехода права кредитора на него.

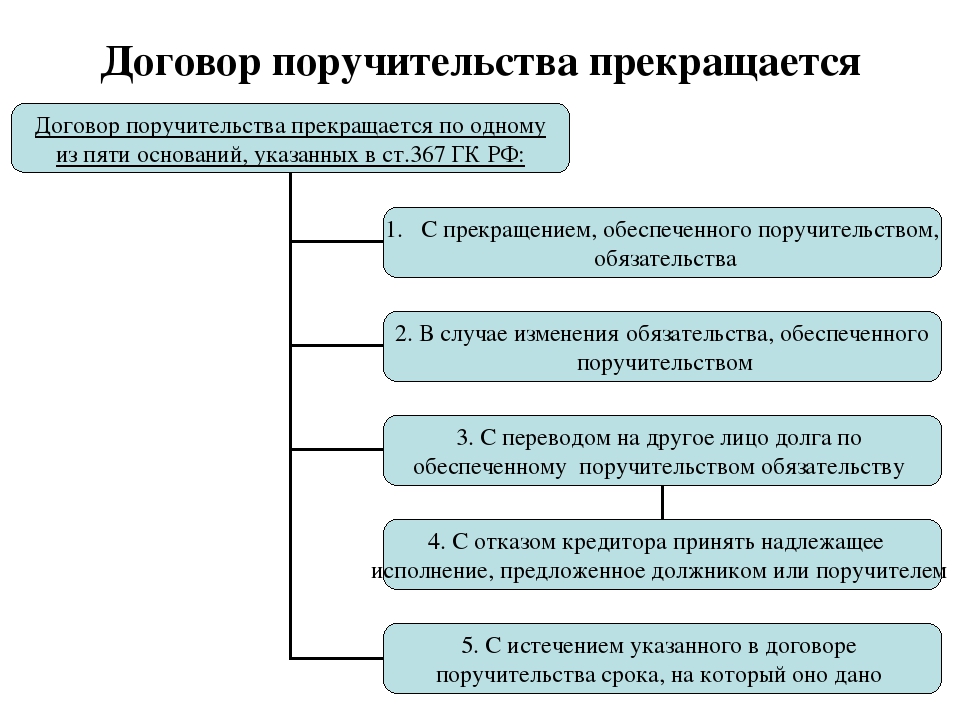

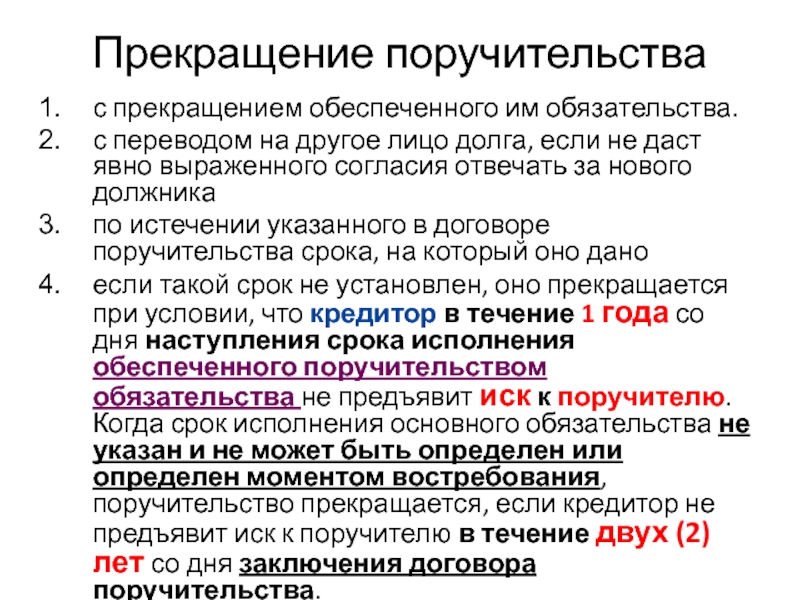

Прекращение поручительства

Как отказаться от поручительства? Это дело добровольное и никто не может вас заставить взять на себя такие обязательства. Расскажу свой опыт в этом деле.

Моя в то время просто хорошая знакомая брала ипотеку в далеком 1999 году. Банк потребовал в качестве обеспечения привлечь поручителя. Знакомая обратилась к своим родственникам и лучшим друзьям. Все отказали.

Позвонила мне. Я согласилась. С тех пор уже 20 лет мы дружим. Но сегодня я бы поступила с точностью до наоборот. Считаю, что это был самый опрометчивый поступок в моей жизни.

И это при том, что подруга вовремя выплатила кредит и все закончилось хорошо.

И это при том, что подруга вовремя выплатила кредит и все закончилось хорошо.С поручительством связано много рисков, поговорим о них чуть позже. И отказаться от него до подписания договора вы имеете право в любой момент. Совсем по-другому обстоят дела после подписания документов.

Только по обоюдному согласию всех сторон сделки вы можете снять с себя тяжкое бремя. Согласитесь, что для банка должны быть веские основания дать такое разрешение. Например, если вместо вас взять ответственность согласится кто-то другой.

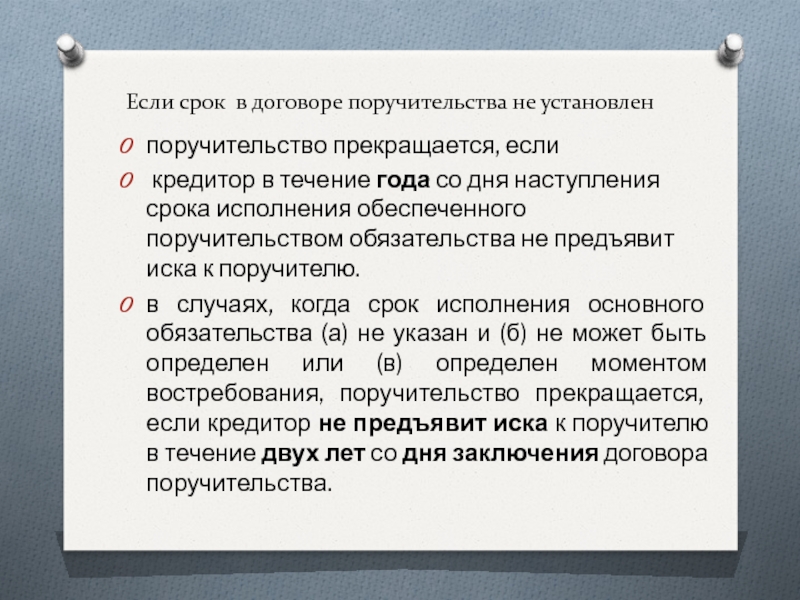

Когда же прекращается поручительство:

- Долг полностью погашен.

- Изменились условия кредитного договора, а поручитель не был об этом извещен.

- Когда обязательства по выплате долга переданы другому лицу, а поручитель не выразил согласия поручиться за новое лицо по кредитному договору.

- Через год после окончания срока действия договора, если банк не предъявил иск о взыскании задолженности.

Поручительство не прекращается, если основной должник умер.

Если один из супругов поручился за другого, то в случае развода договор не перестает действовать.

Чем рискует поручитель?

Очень многим. Мне после изучения материалов к этой статье сложно найти аргументы, которые бы оправдали согласие человека засунуть голову в долговую петлю. Тем более, что есть риски очевидные, а есть и скрытые. Все сейчас достану наружу:

- Первый и самый главный – это риск все-таки принять и исполнять свою обязанность по выплате банку долга за основного должника. Для меня только этого риска уже достаточно, чтобы я сказала “нет” на слезные мольбы кого бы-то ни было.

- В случае неисполнения вами обязательств по погашению банк имеет полное право изъять ваше движимое и недвижимое имущество.

- Испорченная кредитная история, если по долгу, обеспечением по которому является ваш договор поручительства, возникли проблемы.

- Невозможность получить кредит уже себе любимому, потому что ваш доход может не потянуть два обязательства. Да и банк за этим проследит.

Да и банк за этим проследит.

Да и банк за этим проследит.Все эксперты, интервью которых я просматривала перед написанием статьи, в один голос твердят, что стоит 100 раз подумать, прежде чем соглашаться на поручительство. Свой голос я тоже присоединю к экспертному. Пусть будет еще один.

Советы и рекомендации

Главный совет – не подписывайтесь на поручительство. Если вы все-таки склонны согласиться, то воспользуйтесь следующими советами, пусть и банальными:

- Внимательно изучите условия кредитного договора и договора поручительства. Вас должно интересовать абсолютно все: сроки, ставка, форма платежа, штрафные санкции и т. д. Представьте, что вы берете этот кредит для себя. По сути это так и есть, только вы не имеете право пользоваться этими деньгами.

- Спросите себя, что произойдет с вашими отношениями с другом или родственником, если вы откажетесь от поручительства? А что, если согласитесь, а он откажется платить кредит?

- Если есть выбор, то подписывайте договор с субсидиарной ответственностью, а не солидарной.

- Ваша подпись должна стоять на всех листах документа. Не подписывайте пустые страницы.

- Возьмите справку из банка о полном погашении кредита после выплаты долга.

- Обратитесь к юристу, если у вас возникают хоть какие-то сомнения по поводу подписания договора.

Заключение

Надеюсь, я привела достаточно аргументов, чтобы вы, если и не отказались от идеи помочь другу или родственнику получить кредит, то хотя бы серьезно подошли к этому вопросу и подготовились. Свое мнение об институте поручительства я высказала.

Жду от вас комментариев. Как вы относитесь к нему? Может быть, я сильно сгущаю краски?

iklife.ru

Сейфовое Поручительство По Кредиту

Кредит:

ОТП Банк — Потребительский кредит

Газэнергобанк — Потребительский кредит

Банк «Первомайский» Ставка: от 12,5% годовых

ТинькоффБанк — Кредит наличными. Ставка: от 14,9% до 28,9% годовых

Ставка: от 14,9% до 28,9% годовых

Альфа Банк — Кредит наличными. Ставка: от 11,99% годовых

СКБ Банк — кредит без предоставления документов, подтверждающих платежеспособность (справки о доходах) и без кредитной истории

Микрозайм:

CreditPlus — Займ под 0%

Кредитные карты:

Альфа-Банк — кредитная карта (100 дней без %)

ВТБ Банк Москвы — кредитная карта

ТинькоффБанк — кредитная карта

Touchbank — кредитная карта

Home Credit — карта рассрочки

Дебетовые карты:

Альфа-Банк Alfamiles Visa

Альфа-Банк Next Mastercard

Альфа-Банк Перекресток Mastercard

Альфа-Банк РЖД Mastercard

Промсвязьбанк — All inclusive

Ипотека:

Банк для предпринимателей:

Точка Банк — счёт для бизнеса бесплатно

Видео:

Похожие статьи:

Дополнительные изображений:

Вопросы и ответы «сейфовое поручительство по кредиту»:

Вопрос: Как Вам Идея Свободного Владения Оружием?

Ответ:

Вопрос: Кажите,правильно Ли Я Выбрала Обоснование Ответа! Пожалуйста,очень Нужна Помощь!

Ответ:

Вопрос: Помогите Пожааааалуйста На Немецкий Перевести,очень Прошу!!!!(Не Он-Лайн Переводчиком)

Ответ:

Вопрос: Статья 158 Ук Рф. Меня Обвиняют В Краже.как Быть?и Что Может Быть?

Меня Обвиняют В Краже.как Быть?и Что Может Быть?

Меня Обвиняют В Краже.как Быть?и Что Может Быть?Ответ:

Есть ли такое понятие в юриспруденции как «сейфовый договор или сейфовое соглашение»?

Вопрос:

Есть ли такое понятие в юриспруденции как «сейфовый договор или сейфовое соглашение»? То есть, договор или соглашение, о существовании которого известно лишь узкому кругу лиц и он негде не афишируется, имеет ли он юридическую силу? Законность данного рода соглашения или договора?

Ответ:

Действующим гражданским законодательством Республики Казахстан не предусмотрено понятия сейфовый договор или сейфовое соглашение.

При этом, согласно ст. 380 Гражданского Кодекса Республики Казахстан, стороны могут заключить договор, как предусмотренный, так и не предусмотренный законодательством. Также, согласно ст. 382 Гражданского Кодекса Республики Казахстан условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законодательством. То есть стороны вправе в договоре определить любые условия, которые они сочтут необходимыми и/или существенными.

380 Гражданского Кодекса Республики Казахстан, стороны могут заключить договор, как предусмотренный, так и не предусмотренный законодательством. Также, согласно ст. 382 Гражданского Кодекса Республики Казахстан условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законодательством. То есть стороны вправе в договоре определить любые условия, которые они сочтут необходимыми и/или существенными.

Таким образом, стороны могут заключить в рамках договора соглашение о конфиденциальности с тем условием, что любые положения такого договора не подлежат разглашению сторонами, либо определить круг лиц, которым сведения о договоре могут быть раскрыты сторонами. Стороны также вправе в таком соглашении определить конкретный перечень информации, являющейся конфиденциальной и не подлежащей разглашению.

Такое соглашение является действительным и не влечет признания соответствующего договора не действительным.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Вам также может быть интересно:

Потребительский кредит

Потребительский кредит

Потребительский кредит – это финансовые возможности для реализации любых ваших планов. Не откладывайте на завтра то, что можно приобрести сегодня, завтра это будет стоить дороже.Кто может получить потребительский кредит?

Гражданин Республики Таджикистан в возрасте от 20 лет при условии, что срок возврата потребительского кредита по договору наступает до исполнения 60 лет.

Что можно приобрести?

Потребительский кредит предоставляется на покупку аудио, видео, бытовой техники, мебель, строительные материалы и другие товары народного потребления, в сети торговых организаций, осуществляющих их реализацию, заключивших с Банком договор о сотрудничестве по программе потребительского кредитования граждан. Потребительский кредит выдается в Банке по месту регистрации Заемщика.

Где можно получить потребительский кредит?

- г. Душанбе – в головном офисе Банка, ул. Бехзод д.47,

- г. Курган-тюбе, ул. Мирзокадыровой д.3,

- г. Турсун-заде, ул. Л.Толстого 12,

- г. Худжанд, ул. Ленина 85а,

- г. Истаравшан , поселок Гули Сурх, здание Райпотребсоюза, 2 этаж,

- г. Куляб, ул. И.Сомони, 21.

Срок кредитования:

Для мебели – не более 2 лет;

Для других видов товаров – не более 1 года.

Валюта кредитования:

Сомони.

Процентная ставка по обеспеченным кредитам:

В сомони — 30 % годовых.

Комиссия за обслуживание Потребительского кредита:

0 сомони.

Сумма потребительского кредита (лимит кредитования):

Определяется в соответствии с нормативными требованиями Банка на основе платежеспособности Заемщика, но не может превышать 5 тыс. долларов США (в эквиваленте этой суммы в сомони).

Внимание. Обязательное требование к Заемщику:

Наличие собственных средств Заемщика в виде первоначального взноса в размере не менее 10 процентов цены приобретаемого (ых) товара (ов).

Порядок предоставления Потребительского кредита:

Предоставляется путем разовой выдачи, но всегда с поэтапным ежемесячным погашением согласно графику амортизации кредита, разработанного кредитными специалистами.

Погашение потребительского кредита и уплата процентов за его пользование:

Погашение основного долга и уплата процентов производится ежемесячно. Уплата процентов производится одновременно с погашением основного долга согласно графику амортизации.

Уплата процентов производится одновременно с погашением основного долга согласно графику амортизации.

Внимание: При досрочном погашении кредита, проценты взыскиваются в размере определенном в графике амортизации кредита, как за весь срок использования кредита.

Срок рассмотрения вопроса о предоставлении Потребительского кредита:

Не более 1 рабочего дня после представления Заемщиком полного пакета документов, необходимых для выдачи кредита.

Необходимый перечень документов для получения потребительского кредита:

- копия паспорта с листом о месте прописке;

- информационная форма о себе и родственниках;

- справка о регистрации с налоговых органов (ИНН) или справка СИН;

- счет – фактура на товар с магазина;

- сведения о чистом годовом заработке, расход, стаж работы;

- поручительство третьего лица для получения потребительского кредита;

- гарантия организации, где работает Заёмщик, заверенная бухгалтером;ювелирные изделия из благородного металла (золото).

- ювелирные изделия из благородного металла (золото).

Политика в отношении обработки персональных данных

1. Назначение и область действия документа

1. «Политика ООО «УК «Отели Крыма» (далее по тексту также — Общество) в отношении обработки персональных данных» (далее – Политика) определяет позицию и намерения Общества в области обработки и защиты персональных данных, с целью соблюдения и защиты прав и свобод каждого человека и, в особенности, права на неприкосновенность частной жизни, личную и семейную тайну, защиту своей чести и доброго имени.

2. Политика неукоснительно исполняется руководителями и работниками всех структурных подразделений ООО «УК «Отели Крыма».

3. Действие Политики распространяется на все персональные данные субъектов, обрабатываемые в Обществе с применением средств автоматизации и без применения таких средств.

4. К настоящей Политике имеет доступ любой субъект персональных данных.

2. Определения

1. Персональные данные — любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (гражданину). Т.е. к такой информации, в частности, можно отнести: ФИО, год, месяц, дата и место рождения, адрес, сведения о семейном, социальном, имущественном положении, сведения об образовании, профессии, доходах, сведения о состоянии здоровья, номер телефона, адрес электронной почты, а также другую информацию.

Персональные данные — любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (гражданину). Т.е. к такой информации, в частности, можно отнести: ФИО, год, месяц, дата и место рождения, адрес, сведения о семейном, социальном, имущественном положении, сведения об образовании, профессии, доходах, сведения о состоянии здоровья, номер телефона, адрес электронной почты, а также другую информацию.

2. Обработка персональных данных — любое действие (операция) или совокупность действий (операций) с персональными данным, совершаемых с использованием средств автоматизации или без использования таких средств. К таким действиям (операциям) можно отнести: сбор, получение, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Субъекты персональных данных

ООО «УК «Отели Крыма» обрабатывает персональные данные следующих лиц:

• работников ООО «УК «Отели Крыма»;

• субъектов, с которыми заключены договоры гражданско-правового характера;

• кандидатов на замещение вакантных должностей ООО «УК «Отели Крыма»;

• клиентов ООО «УК «Отели Крыма»;

• зарегистрированных пользователей сайта ООО «УК «Отели Крыма»;

• представителей юридических лиц;

• поставщиков (индивидуальных предпринимателей).

4. Принципы и условия обработки персональных данных

1. Под безопасностью персональных данных ООО «УК «Отели Крыма» понимает защищенность персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения персональных данных, а также от иных неправомерных действий в отношении персональных данных и принимает необходимые правовые, организационные и технические меры для защиты персональных данных.

2. Обработка и обеспечение безопасности персональных данных в ООО «УК «Отели Крыма» осуществляется в соответствии с требованиями Конституции Российской Федерации, Федерального закона № 152-ФЗ «О персональных данных», подзаконных актов, других определяющих случаи и особенности обработки персональных данных федеральных законов Российской Федерации, руководящих и методических документов ФСТЭК России и ФСБ России.

3. При обработке персональных данных ООО «УК «Отели Крыма» придерживается следующих принципов:

• законности и справедливой основы;

• ограничения обработки персональных данных достижением конкретных, заранее определенных и законных целей;

• недопущения обработки персональных данных, несовместимой с целями сбора персональных данных;

• недопущения объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

• обработки персональных данных, которые отвечают целям их обработки;

• соответствия содержания.

4. Общество обрабатывает персональные данные только при наличии хотя бы одного из следующих условий:

• обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных;

• обработка персональных данных необходима для достижения целей, предусмотренных законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

• обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем;

• обработка персональных данных необходима для осуществления прав и законных интересов Общества или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных;

• осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе;

• осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

5. ООО «УК «Отели Крыма» вправе поручить обработку персональных данных граждан третьим лицам, на основании заключаемого с этими лицами договора.

Лица, осуществляющие обработку персональных данных по поручению ООО «УК «Отели Крыма», обязуются соблюдать принципы и правила обработки и защиты персональных данных, предусмотренные Федеральным законом № 152-ФЗ «О персональных данных». Для каждого лица определены перечень действий (операций) с персональными данными, которые будут совершаться юридическим лицом, осуществляющим обработку персональных данных, цели обработки, установлена обязанность такого лица соблюдать конфиденциальность и обеспечивать безопасность персональных данных при их обработке, а также указаны требования к защите обрабатываемых персональных данных.

6. В случаях, установленных законодательством Российской Федерации, ООО «УК «Отели Крыма» вправе осуществлять передачу персональных данных граждан.

7. В целях информационного обеспечения в Общества могут создаваться общедоступные источники персональных данных работников, в том числе справочники и адресные книги. В общедоступные источники персональных данных с согласия работника могут включаться его фамилия, имя, отчество, дата и место рождения, должность, номера контактных телефонов, адрес электронной почты. Сведения о работнике должны быть в любое время исключены из общедоступных источников персональных данных по требованию работника либо по решению суда или иных уполномоченных государственных органов.

В общедоступные источники персональных данных с согласия работника могут включаться его фамилия, имя, отчество, дата и место рождения, должность, номера контактных телефонов, адрес электронной почты. Сведения о работнике должны быть в любое время исключены из общедоступных источников персональных данных по требованию работника либо по решению суда или иных уполномоченных государственных органов.

8. Общество уничтожает либо обезличивает персональные данные по достижении целей обработки или в случае утраты необходимости достижения цели обработки.

5. Права субъекта персональных данных

Гражданин, персональные данные которого обрабатываются ООО «УК «Отели Крыма», имеет право

1. получать от ООО «УК «Отели Крыма»:

• подтверждение факта обработки персональных данных ООО «УК «Отели Крыма»;

• правовые основания и цели обработки персональных данных;

• сведения о применяемых ООО «УК «Отели Крыма» способах обработки персональных данных;

• наименование и местонахождения ООО «УК «Отели Крыма»;

• сведения о лицах, которые имеют доступ к персональным данным или которым могут быть раскрыты персональные данные на основании договора с ООО «УК «Отели Крыма» или на основании федерального закона;

• перечень обрабатываемых персональных данных, относящихся к гражданину, от которого поступил запрос и источник их получения, если иной порядок предоставления таких данных не предусмотрен федеральным законом;

• сведения о сроках обработки персональных данных, в том числе о сроках их хранения;

• сведения о порядке осуществления гражданином прав, предусмотренных Федеральным законом «О персональных данных» № 152-ФЗ;

• информацию об осуществляемой или о предполагаемой трансграничной передаче персональных данных;

• наименование и адрес лица, осуществляющего обработку персональных данных по поручению ООО «УК «Отели Крыма»;

• иные сведения, предусмотренные Федеральным законом «О персональных данных» №52-ФЗ или другими федеральными законами;

2. требовать уточнения своих персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки;

требовать уточнения своих персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки;

3. отозвать свое согласие на обработку персональных данных;

4. требовать устранения неправомерных действий ООО «УК «Отели Крыма» в отношении его персональных данных;

5. обжаловать действия или бездействие ООО «УК «Отели Крыма» в Федеральную службу по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) или в судебном порядке в случае, если гражданин считает, что ООО «УК «Отели Крыма» осуществляет обработку его персональных данных с нарушением требований Федерального закона № 152-ФЗ «О персональных данных» или иным образом нарушает его права и свободы;

6. на защиту своих прав и законных интересов, в том числе на возмещение убытков и/или компенсацию морального вреда в судебном порядке.

6. Ответственность

В случае неисполнения положений настоящей Политики ООО «УК «Отели Крыма» несет ответственность в соответствии действующим законодательством Российской Федерации.

Сведения о реализуемых требованиях к защите персональных данных

ООО «УК «Отели Крыма» при обработке персональных данных принимает необходимые правовые, организационные и технические меры для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения персональных данных, а также от иных неправомерных действий в отношении персональных данных.

К таким мерам в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» относятся:

• определение угроз безопасности персональных данных при их обработке в информационных системах персональных данных;

• применение организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных, необходимых для выполнения требований к защите персональных данных, исполнение которых обеспечивает установленные Правительством Российской Федерации уровни защищенности персональных данных;

• применение прошедших в установленном порядке процедуру оценки соответствия средств защиты информации;

• оценка эффективности принимаемых мер по обеспечению безопасности персональных данных до ввода в эксплуатацию информационной системы персональных данных;

• обнаружение фактов несанкционированного доступа к персональным данным и принятием мер;

• восстановление персональных данных, модифицированных или уничтоженных вследствие несанкционированного доступа к ним;

• установление правил доступа к персональным данным, обрабатываемым в информационной системе персональных данных, а также обеспечением регистрации и учета всех действий, совершаемых с персональными данными в информационной системе персональных данных;

• контроль за принимаемыми мерами по обеспечению безопасности персональных данных и уровня защищенности информационных систем персональных данных;

• учет машинных носителей персональных данных;

• размещение технических средств обработки персональных данных в пределах охраняемой территории;

• поддержание технических средств охраны, сигнализации в постоянной готовности;

• проведение мониторинга действий пользователей, проведение разбирательств по фактам нарушения требований безопасности персональных данных

В целях координации действий по обеспечению безопасности персональных данных в ООО «УК «Отели Крыма» назначены лица, ответственные за обеспечение безопасности персональных данных.

| Наименование услуги | Тарифы (драм РА) | |||

| 1 | Выпуск | |||

| 1.1. | Выпуск карты1 | Бесплатно | ||

| 1.2. | Выпуск дополнительной карты2 | |||

| 2 | Обслуживание | |||

| 2.1. | Обслуживание карты | Бесплатно | ||

| 2.2. | Обслуживание дополнительной карты | |||

| 3 | Минимальный остаток | 0 | ||

| 4 | Начисляемый годовой процент на фактический остаток карточного счета | |||

| 4.1. | AMD/USD/EUR/RUB | 0.00% | ||

| 5 | Пополнение карточного счета | |||

| 5.1. | в кассах филиала Банка | AMD, USD | Бесплатно | |

| EUR | до 10,000 EUR — 0%, выше — установленной Банком на момент сделки max 0.  3%, min 3903 3%, min 3903 | |||

| RUB | Rub – 0% до экв. 5000 USD, выше – установленной Банком на момент сделки max 0.5%, min 3903 | |||

| 5.2. | Пополнение карточного счета по банкоматам Cash in | Бесплатно | ||

| 5.3. | Пополнение карточного счета через платежные терминалы | Согласно действующим на момент операции условиям и тарифам осуществления сделок через платежные терминалы в ЗАО «Банк ВТБ (Армения)» | ||

| 5.4. | Пополнение карточного счета безналичным внутрибанковским переводом | Бесплатно | ||

| 6 | Осуществление наличных/безналичных операций по карте, в том числе по POS-терминалам или без применения карты | |||

| 6.1. | Предоставление наличных денежных средств: | |||

| 6.1.1. | в банкоматах в ЗАО «Банк ВТБ (Армения)» | собственные средства 0. 15% 15%кредитные средства -1%, min 2,000 AMD | ||

| 6.1.2. | POS терминалах ЗАО «Банк ВТБ (Армения)» | 1%, минимум 1,500 AMD, 2 USD/EUR/230 RUR | ||

| 6.1.3. | в банкоматах и POS терминалах других Банков5 | 1% минимум 2000 АМD, 4 USD/4 Euro, 300 RUR | ||

| 6.2 | В кассе Банка | |||

| 6.2.1 | За счет средств клиента | |||

| 6.2.1.1 | Обналичивание средств внесенных наличным образом | AMD, USD, EUR, RUR -бесплатно | ||

| 6.2.1.2 | Обналичивание средств внесенных безналичным образом | AMD — 0.15%, min 1,500 AMD, 2 USD/EUR/230 RUR USD — 0.2%, EUR — 0.2%, RUB — 0.3% | ||

| 6.2.2 | За счет кредитных средств клиента | |||

| 6.2.2.1 | Обналичивание наличных средств, внесенных наличным образом | AMD, USD, EUR, RUR- 1%, 1,500 AMD, 2 USD/EUR/230 RUR | ||

6. 2.2.2 2.2.2 | Обналичивание наличных средств, внесенных безналичным образом | |||

| 6.3 | Переводы с карточного счета/безналичные операции | |||

| 6.3.1 | За счет средств клиента в кассе Банка | |||

| 6.3.1.1 | Внутрибанковский | Бесплатно | ||

| 6.3.1.2 | Межбанковские переводы AMD (в том числе платежи в государственные и местные бюджеты РА) | Бесплатно | ||

| 6.3.1.3 | Межбанковские переводы на территории РА (USD/EUR) | 0.1%, мин. 1,500 AMD, макс 7,500 AMD | ||

| 6.3.1.4 | Срочные Межбанковские переводы на территории РА, включая платежи в государственные и местные бюджеты (AMD/USD/EUR)9 | Тариф установленный пунктом 6.3.1.2 и 6.3.1.3 + 1,900 AMD | ||

| 6.3.1.5 | Межбанковские переводы вне территории РА | Согласно Условиям и тарифам открытия и обслуживания банковских счетов пакета «Прайм» | ||

6. 3.2 3.2 | За счет кредитных средств клиента | |||

| 6.3.2.1 | Внутрибанковский | 1% мин. 1,500 AMD | ||

| 6.3.2.2 | Межбанковские переводы AMD (в том числе платежи в государственные и местные бюджеты РА) | |||

| 6.3.2.3 | Межбанковские переводы на территории РА (USD/EUR) | 1% мин. 1,500 AMD | ||

| 6.3.2.4 | Срочные Межбанковские переводы на территории РА, включая платежи в государственные и местные бюджеты (AMD/USD/EUR)6 | Тариф установленный пунктом 6.2.2 и 6.2.3 + 1,900 AMD | ||

| 6.3.2.5 | Межбанковские переводы вне территории РА | Согласно Условиям и тарифам открытия и обслуживания банковских счетов пакета «Прайм», плюс 1% | ||

| 6.4 | Безналичные операции в торговых и сервисных точках | 0% | ||

| 6.5 | Quasi cash транзакции7 | 3% | ||

6. 6 6 | Максимальное количество и лимиты сумм осуществления безналичных операций по карте или карточному счету /без преминения карты/ | Без ограничений | ||

| 7 | Переводы с карты на карту: | |||

| 7.1 | через банкоматы Банка8 | |||

| 7.1.1 | Переводы внутри Банка (AMD, USD, EUR, RUB) В случае внутрибанковского перевода платежная система карты получателя не имеет значения. | 1,9%, мин. 200 | ||

| 7.1.2 | Переводы в банки РА (AMD) | 1,9%, мин. 200 | ||

| 7.1.3 | Международные переводы (USD, EUR, RUB) | 2%, мин. 1 000 AMD, 2 USD/EUR, 100 RUB | ||

| 7.1.4 | Максимальный лимит разового перевода | Переводы внутри Банка — без ограничений Иные переводы — 250,000 AMD, максимум 5 переводов в течение 1-ого дня | ||

| 7.1.5 | Максимальный лимит переводов в течение 4-х поочередных дней | Переводы внутри Банка — без ограничений Иные переводы — 3,000,000 AMD, максимум 15 переводов | ||

| 10 | Осуществление безналичных операций карточным счетом через систему Интернет/Мобайл банкинг | |||

10. 1. 1. | Перевод с карточного счета | |||

| 10.1.1 | Внутрибанковский | 0.8% мин. 1500 АМД, 3 USD/EUR/230 RUR | ||

| 10.1.2 | Межбанковский в драмах РА | |||

| 10.1.4 | Оформление срочного вклада9 | 1% мин. 1.500 АМД, 3 USD/EUR/230 RUR | ||

| 10.1.5 | Пополнение срочного вклада9 | |||

| 10.1.6 | Погашение кредита | Бесплатно | ||

| 10.1.7 | Оплата коммунальных услуг | |||

| 11 | Платежи посредством Банкоматов10 | Бесплатно | ||

| 12 | Лимиты обналичивания с карты11 | |||

| 12.1 | Максимальная сумма разовой операции по снятию наличных через банкоматы ЗАО «Банк ВТБ (Армения)» | 500,000 AMD | ||

| 12.2 | Максимальная сумма наличных операций в течение одного дня | 10. 000.000 AMD/ 21.000 USD/19.000 EUR/ 1,400,000 RUR 000.000 AMD/ 21.000 USD/19.000 EUR/ 1,400,000 RUR | ||

| 12.3 | Максимальное количество операций по снятию наличных в течении одного дня | 10 | ||

| 12.4 | Увеличение лимита ежедневного обналичивания с карты (одноразовое) | бесплатно | ||

| 13 | Лимиты осуществление безналичных операций по карте или карточному счету /без пременения карты/ | |||

| 13.1. | Максимальное количество безналичных операций в течение одного дня | Без ограничений | ||

| 13.2. | Максимальная сумма безналичных операций в течение одного дня | |||

| 14 | Дополнительные условия | |||

| 14.1. | Выпуск новой карты с сохранением PIN кода (после истечении срока действия карты, при соответствии карты критериям Банка ) | Бесплатно | ||

| 14.2. | Перевыпуск карты по причине утраты, физического износа, потери PIN кода и компрометации данных | Бесплатно | ||

14. 3. 3. | Предоставление нового PIN кода, (новая карта не предоставляется) | Бесплатно | ||

| 15 | Предоставление выписки с карточного счета | |||

| 15.1. | Предоставление ежемесячной выписки с карточного счета | Согласно Условиям и тарифам открытия и обслуживания банковских счетов пакета «Прайм» | ||

| 15.2. | Предоставление дополнительной выписки с карточного счета (в т.ч. иной периодичности) | |||

| 16 | Блокировка карты | |||

| 16.1. | Внесение карты в международный STOP-лист (на 14 дней в одном регионе VISA) | 15,000 | ||

| 16.2. | Внесение карты в локальный STOP-лист | Бесплатно | ||

| 16.3. | Исключение карты из локального STOP-листа | |||

| 16.4. | Исключение карты из международного STOP-листа | |||

| 17 | SMS-банкинг | |||

17. 1. 1. | Подключение услуги «SMS-банкинг» | Бесплатно | ||

| 17.2. | Ежемесячная комиссия за услугу SMS-банкинг13 | |||

| 18 | Срок действия карты ( в годах) | 5 | ||

| 19 | Срочное предоставление карты поглащенной со стороны ATM Банка | Бесплатно | ||

| 20 | Кредитная линия на карту | |||

| 20.1. | Льготный период для погашения использованного кредитного лимита | до 55 дней | ||

| 20.2. | Обязательный минимальный взнос в течение льготного периода от использованной суммы кредитного лимита | 10% | ||

| 20.3. | Ежедневная пеня на просроченные проценты14 | 0.10% | ||

| 20.4. | Начисляемый штраф в случае невнесения обязательного минимального взноса | 20.000 АМД | ||

20. 5. 5. | Штраф за превышение платежного лимита, начисляемый на превышенную сумму /ежедневно от просроченной суммы/ | 20%, мин. 5,000 драм РА, максимум 20,000 драм РА | ||

| 21 | Просмотр остатка15 | |||

| 21.1 | в банкоматах ЗАО «Банк ВТБ (Армения)»/в системе Мобайл/Интернет банкинг | Бесплатно | ||

| 21.2 | в банкоматах иных банков РА | 10 АМД | ||

| 21.3 | в банкоматах банков за пределами РА | 250 АМД | ||

| Примечание | ||||

| ¹ Карта выпускается в течение одного банковского дня. | ||||

| 2 Тип (класс) дополнительной карты не может превышать тип основной карты. На операции, осуществленные по дополнительным картам применяются комиссии, установленные для операций, осуществленным по основным картам. | ||||

3 В случае, если на момент сделки установленный Банком тариф 0%, то минимальная комиссия не применяется. | ||||

| 4 Список банков членов группы ВТБ представлен на официальном сайте Банка. | ||||

| 5 Банки, действующие в РА и за границей, в том числе в POS-терминалы банков членов группы ВТБ. | ||||

| 6 Переводы на территории РА с условием «Срочно» (обрабатываются Банком в приоритетном порядке) принимаются только до 15:30 операционного дня и выполняются в тот же банковский день. Для данных переводов взимается дополнительная комиссия 1,900 AMD. Переводы с условием «Срочно» не принимаются Банком после 15:30. Данные переводы выполняются в следующий рабочий день. | ||||

| 7 Покупка дорожных чеков и лотерейных билетов, облигаций, драгоценных металлов в кредитных организациях, а также совершение операций в казино и иных игорных заведениях, в том числе через Интернет. | ||||

8Переводы осуществляются только с карт Банка ВТБ (Армения) на другие карты принадлежащие одной и той же платежной системы, В случае внутрибанковского перевода платежная система карты получателя не имеет значения. Зачисление суммы перевода на карты становиться доступным от нескольких секунд до 2-х банковских дней и зависит от банка эмитента. Услуга не доступна для карт, выпущенных банками США и Канады. Комиссия взимается в момент осуществления перевода и удверждается с карты-отправителя. Зачисление суммы перевода на карты становиться доступным от нескольких секунд до 2-х банковских дней и зависит от банка эмитента. Услуга не доступна для карт, выпущенных банками США и Канады. Комиссия взимается в момент осуществления перевода и удверждается с карты-отправителя. | ||||

| 9 В случае наличия данной возможности в системах Интернет /Мобайл Банкинг | ||||

| 10 Коммунальные платежи принимаются круглосуточно в пользу операторов: «Юком-мобайл», «Билайн» (фиксированная и мобильная связь), «Электрические сети Армении», «АрмРусГазАрд», «Ереван Джур», «АрмВодоКанал», «Ширак Водоканал», «Лори Водоканал», «Армавир Водоканал», «Юком», «Идрам», «Viva Cell-MTS», «Ростелеком». | ||||

| 11 Применяется в случае обналичивания в банкомате или в POS-терминале. | ||||

| 12 Ежемесячная комиссия за отправку неограниченного количества SMS-сообщений о движениях по карте. | ||||

13 Применяется при непогашение использованной суммы кредитной линии в течение 15 дней с даты истечения срока лимита кредитной линии. Пеня применяется по отношению к просроченной части кредитной линии и начисленных процентов. Пеня применяется по отношению к просроченной части кредитной линии и начисленных процентов. | ||||

| 14 За каждый просмотр | ||||

Стиль в банке. Внешний вид: Обувь

В наших первых статьях, посвященных внешнему виду банковских сотрудников, мы уже успели рассмотреть некоторые требования к мужскому костюму, а также особенности при выборе женской одежды для работы в банке. Кроме того, наши читатели смогли услышать реальные истории о некоторых банковских сотрудниках, которые любили нарушать принятые правила, и даже немножко посмеяться над ними, но, конечно же, по-доброму, ведь кто из нас не совершал промахов и ошибок.

Сегодня хотелось бы уделить внимание теме подбора обуви для ношения в банке. Да, это тоже немаловажная деталь внешнего вида банковского сотрудника. Ведь допустив ошибки при подборе и ношении обуви, можно испортить таким образом весь внешний вид и общее впечатление. А иногда некоторые необдуманные поступки, связанные с выбором обуви, могут стоить Вам банковской карьеры или даже здоровья. Но обо всем по порядку.

Но обо всем по порядку.

Как правило, деловой стиль одежды предполагает ношение простой, стильной и удобной обуви. Для мужчин это, в первую очередь, классические ботинки/туфли, пригодные для ношения в офисе. Например, модель дерби, которая имеет тонкую подошву, аккуратные швы и лаконичные детали. Такие туфли идеально подойдут к одежде делового стиля. При этом лакированные дерби рекомендуется носить только с деловой одеждой, они считаются более строгими, а модели из гладкой черной кожи, не покрытой лаком, подойдут как к деловым костюмам, так и к джинсам.

Не стоит носить в здании банка обувь на толстой «тракторной» подошве, которая будет смотреться нелепо в сочетании с деловым костюмом или просто брюками, а также кроссовки или спортивные/прогулочные ботинки, контрастирующие с общим деловым стилем одежды.

Что касается цвета ботинок – то здесь действует простое правило: ботинки черного цвета всегда отлично подойдут к деловому стилю одежды. Однако если Вы предпочитаете немного разбавить классический деловой стиль, то здесь следует придерживаться важного правила: цвет обуви – такой же, как и цвет брюк или темнее. Ни в коем случае не рекомендуется выбирать к темным брюкам светлую обувь. Также не стоит сочетать контрастные цвета брюк и обуви, например, белые брюки и черные ботинки и наоборот.

Однако если Вы предпочитаете немного разбавить классический деловой стиль, то здесь следует придерживаться важного правила: цвет обуви – такой же, как и цвет брюк или темнее. Ни в коем случае не рекомендуется выбирать к темным брюкам светлую обувь. Также не стоит сочетать контрастные цвета брюк и обуви, например, белые брюки и черные ботинки и наоборот.

Вспоминается один коллега, который в банке работал дилером, а в душе оставался байкером. Так вот он никак не мог побороть свою любовь и приверженность всяким байкерским «штучкам». Порой к повседневному деловому костюму он умудрялся надевать байкерские «казаки» с острыми мысами, усыпанные заклепками и пряжками. Конечно, смотрелось это, мягко говоря, странно, однако руководство не обращало на это внимания, поскольку в его функции не входило общение с клиентами банка. Он только сидел перед своими мониторами и заключал выгодные сделки на валютном рынке.

Еще стоит отметить, что мужская офисная обувь должна быть закрытой (как, впрочем, и женская, но об этом чуть позже). Поэтому даже летом у банковских сотрудников не будет возможности расслабиться и обуться в мягкие сандалии, в которых ноги отдыхают и «дышат». Один бывший коллега попытался ввести новую моду, начав ходить в банке в жаркие летние дни в сандалиях. При этом, решив всех провести и замаскировать свою непривычную для банка обувь, он мастерски подобрал носки в цвет сандалий. Ему казалось, что черные сандалии, надетые поверх черных носков, не привлекут к себе внимания и будут создавать впечатление, как будто бы он в ботинках. Но после подколок и шуток коллег он все же решил отставить эту затею.

Поэтому даже летом у банковских сотрудников не будет возможности расслабиться и обуться в мягкие сандалии, в которых ноги отдыхают и «дышат». Один бывший коллега попытался ввести новую моду, начав ходить в банке в жаркие летние дни в сандалиях. При этом, решив всех провести и замаскировать свою непривычную для банка обувь, он мастерски подобрал носки в цвет сандалий. Ему казалось, что черные сандалии, надетые поверх черных носков, не привлекут к себе внимания и будут создавать впечатление, как будто бы он в ботинках. Но после подколок и шуток коллег он все же решил отставить эту затею.

Летом мужские туфли могут быть и светлыми, например, коричневыми, серыми или синими. Главное, чтобы соблюдалось правило подбора цвета обуви – тон в тон с брюками или темнее их. Если летом Вы боитесь, что в черных туфлях будет жарко, можно в качестве летнего варианта носить туфли с перфорацией. Она обеспечит циркуляцию воздуха и комфорт ногам в жаркое время года. В целом же, офисы банков сейчас, как правило, оснащаются системами кондиционирования, так что летом у банковских сотрудников острой проблемы с ношением закрытой обуви, в основном, не возникает.

Теперь рассмотрим женскую обувь. В ее отношении в банках обычно действуют достаточно строгие правила. Чаще всего в банках не допускается ношение обуви на высокой шпильке (некоторые банки даже регламентируют высоту каблука). Не поощряется также ношение обуви с открытым мысом или пяткой, в том числе и летом. Кроме того, не допускается обувь ярких цветов и вызывающих моделей. Оптимальным вариантом станут черные туфли-лодочки на низком или среднем каблуке. Относительно цвета обуви – здесь также следует придерживаться правила: туфли – в цвет брюк/юбки или темнее. Также нужно правильно сочетать цвет туфлей с цветом колгот. Весьма сомнительно будут смотреться бежевые туфли на черных колготках. Стоит избегать таких контрастов.

Конечно же, не во всех банках такие строгие правила, и сотрудницы иногда имеют возможность щеголять в туфлях на высокой шпильке. Однако это не всегда может быть удобно и безопасно. Одна знакомая девушка-коллега горько поплатилась за свою любовь к красивым туфлям на высокой шпильке. Девушка занимала в банке должность сотрудника депозитария. Она очень любила красивые платья и туфли на высокой тонкой шпильке, в которых она чувствовала себя вполне уверенно. И вот в один из обычных рабочих дней она провожала клиента в сейфовое хранилище банка и, спускаясь по лестнице, оступилась и упала. При этом она очень сильно ударилась головой, повредила руку и получила перелом ноги. Клиент, конечно, был в шоке, но смог быстро сориентироваться и позвать на помощь. После нескольких месяцев, проведенных дома в гипсе, эта девушка пересмотрела свое отношение к рабочей обуви, а злополучные туфли после того случая сразу же отправились в мусорный контейнер.

Девушка занимала в банке должность сотрудника депозитария. Она очень любила красивые платья и туфли на высокой тонкой шпильке, в которых она чувствовала себя вполне уверенно. И вот в один из обычных рабочих дней она провожала клиента в сейфовое хранилище банка и, спускаясь по лестнице, оступилась и упала. При этом она очень сильно ударилась головой, повредила руку и получила перелом ноги. Клиент, конечно, был в шоке, но смог быстро сориентироваться и позвать на помощь. После нескольких месяцев, проведенных дома в гипсе, эта девушка пересмотрела свое отношение к рабочей обуви, а злополучные туфли после того случая сразу же отправились в мусорный контейнер.

Ударяться в другую крайность и выбирать слишком неженственную обувь тоже не стоит, все же небольшой каблук или танкетка будут предпочтительнее для женской обуви, чем полное их отсутствие. Конечно, если по медицинским показаниям Вам нельзя носить каблук, никто не станет Вас заставлять это делать.

Можно отметить, что зачастую девушки, работающие в банке, имеют на рабочем месте несколько пар обуви: удобные и универсальные туфли для ежедневного комфортного ношения, в том числе с брюками, и красивые – чтобы носить их с юбкой/платьем и по торжественным случаям. Вспомнился случай с еще одной девушкой-бывшей коллегой. Случай больше обидный, чем забавный. Девушка испытывала искреннюю страсть к дорогой и качественной обуви. По возвращении из отпуска, проведенного в Италии, она принесла на работу новые роскошные дорогие туфли. Женский коллектив восхищался шикарной покупкой, сама девушка тоже не могла нарадоваться. А так как для коллекции сменной обуви под ее рабочим столом уже не хватало места, в конце рабочего дня она повесила новые туфли на стоящую у ее стола пластиковую корзину для бумажного мусора, зацепив туфли каблуками за край корзины. На следующее утро она была в шоке, когда пришла на работу и увидела, что уборщица вместе с бумажным мусором выкинула и ее новые туфли. Девушка, конечно, очень расстроилась, но туфли было уже не вернуть.

Вспомнился случай с еще одной девушкой-бывшей коллегой. Случай больше обидный, чем забавный. Девушка испытывала искреннюю страсть к дорогой и качественной обуви. По возвращении из отпуска, проведенного в Италии, она принесла на работу новые роскошные дорогие туфли. Женский коллектив восхищался шикарной покупкой, сама девушка тоже не могла нарадоваться. А так как для коллекции сменной обуви под ее рабочим столом уже не хватало места, в конце рабочего дня она повесила новые туфли на стоящую у ее стола пластиковую корзину для бумажного мусора, зацепив туфли каблуками за край корзины. На следующее утро она была в шоке, когда пришла на работу и увидела, что уборщица вместе с бумажным мусором выкинула и ее новые туфли. Девушка, конечно, очень расстроилась, но туфли было уже не вернуть.

Еще одна коллега в тридцатиградусную жару решила ходить в банке в пляжных сандалиях. При этом она сделала красивый педикюр, выбрав для ногтей на пальцах ног лак синего цвета. Получив замечание от руководительницы отдела кадров, она, конечно, обиделась, но впредь стала выбирать для работы более подходящую обувь.

Вообще сотрудники отдела кадров и руководители подразделений в банках стараются и сами подавать пример того, каким строгим и аккуратным должен быть внешний вид, и контролировать и при необходимости делать замечания подчиненным. И здесь не стоит обижаться на справедливую критику. Когда человек идет на работу в банк, он должен понимать, что от него эта работа потребует некоторых жертв. Однако ведь и работа в банке приносит много положительных моментов. Это и относительная стабильность, и достаточно высокая зарплата, и престижность данной профессии, а также возможность общаться с умными и интеллигентными коллегами. Относительно общения и проблем, связанных с этим, мы поговорим в следующих статьях. Это тоже весьма интересная тема, и здесь также имеется немало нюансов, знание которых может сильно помочь продвинуться по карьерной лестнице, а незнание – скатиться с нее кувырком.

Приведенные в данной статье правила могут показаться слишком уж жесткими, но напомним, что это примерный перечень. В каждом банке устанавливаются свои нормы, которые, конечно же, могут отличаться от описанных выше. А в завершении нашего рассказа об обуви хочется сказать, что здесь так же, как и в случае с одеждой, действует очень важное правило – какой бы дорогой и красивой ни была Ваша обувь, в первую очередь, она должна быть чистой и опрятной.

В каждом банке устанавливаются свои нормы, которые, конечно же, могут отличаться от описанных выше. А в завершении нашего рассказа об обуви хочется сказать, что здесь так же, как и в случае с одеждой, действует очень важное правило – какой бы дорогой и красивой ни была Ваша обувь, в первую очередь, она должна быть чистой и опрятной.

Стиль в Банке. Оглавление:

1. Стиль банковского сотрудника

2. Стиль в банке. Внешний вид: Одежда

3. Стиль в банке. Внешний вид: Одежда, часть II

4. Стиль в банке. Внешний вид: Обувь

5. Стиль в банке. Внешний вид: Прическа

6. Стиль банковского сотрудника: Макияж, маникюр, парфюм

7. Стиль банковского сотрудника: Аксессуары для мужчин

8. Стиль банковского сотрудника: Аксессуары для мужчин часть II

Стиль банковского сотрудника: Аксессуары для мужчин часть II

9. Стиль банковского сотрудника: Аксессуары для мужчин часть III

10. Стиль банковского сотрудника: Аксессуары для женщин

11. Стиль банковского сотрудника: Аксессуары для женщин, часть II

12. Стиль банковского сотрудника: Аксессуары для женщин, часть III

Источник: SotniBankov.ru

Сейфовое поручительство — кто это такой и какую несёт ответственность

кто это такой и какую несёт ответственность

Здравствуйте, друзья!

Рынок кредитования в стране с каждым годом наращивает обороты. Людей, к сожалению, подсадили и продолжают подсаживать жить за чужой счет. Меняются условия, но остается главное — это своевременное погашение заемщиком своего долга перед банком.

И сегодня в статье поднимаю очень важный вопрос. Кто такой поручитель? Это формальный титул, которым вас могут наградить лучшие друзья или родственники, или серьезное звание с большой ответственностью?

Не спешите услугу человеку из чувства долга, любви или дружбы.Сначала погрузитесь в юридические тонкости законодательства и взвесьте все за и против. А я в этом помогу. Сразу хочу предупредить, что для меня поручительство — это зло. Но это чисто субъективное мнение, которое вас никак не должно интересовать. Вот на этой позитивной ноте и давайте разбираться с терминологией.

Поручитель и созаемщик. В чем разница?

Все нюансы института поручительства раскрыты в Гражданском кодексе (часть 1, параграф 5).

Поручитель — это физическое или юридическое лицо, которое принимает удар на себя в случае неспособности заемщика погасить свой кредит.

Что такое поручительство? Это дополнительная гарантия для банка и еще одна форма залога обязательства.

Напомню, что в обязательстве может быть еще и залог имущества.

Напомню, что в обязательстве может быть еще и залог имущества.Кто может быть таким доверенным лицом? По идее любой человек, который отвечает требованиям банка. За власть они точно такие же, как и для основного должника: трудоспособный возраст, гражданство и регистрация на территории страны, постоянный доход, подтвержденный документально.В каком-то банке ограничение по возрасту до 65 лет, в каком-то до 70. Минимальная граница может быть и 18, и 21 год.

Чаще всего поручителями становятся друзья и родственники. Для банка идеальный вариант — это начальник на вашей работе. Кроме физического лица поручиться за вас и организацию. Как правило, та, где вы работаете.

Банки используют институт поручительства не для всех видов кредита. У каждого, конечно, свои условия. Но общими моментами являются:

- длительный срок кредитования,

- значительная сумма по кредитному договору,

- недостаточный доход заемщика,

- упрощенная процедура оформления без подтверждения доходов заемщика.

Во всех перечисленных случаях риска банка возрастают, поэтому он нуждается в дополнительной гарантии возврата денег по кредиту.

Если вы посмотрите условия по программам ипотекам в различных кредитных организациях, то увидите одну общую особенность. Каждый заемщик может привлекать созаемщиков, от 1 до 4 человек. Причем, или супруга становятся им в обязательном порядке.

Кто такой созаемщик? Это так называемый запасной игрок. Он получает вместе с основным заемщиком и несет одинаковую ответственность за его своевременное погашение.Чем же отличается поручитель от созаемщика? Разница есть, рассмотрим ее в таблице.

Отличные особенности | |

Поручитель | Созаемщик |

| Принимает на себя погашение долга по кредиту по решению суда. | Принимает на себя погашение долга, не дожидаясь решения суда. |

Доход не учитывается при выдаче решения о выдаче кредита. | Доход суммируется с доходом заемщика и напрямую влияет на решение банка о выдаче кредита. |

| Подписывает договорное поручительство и может не солидарную или субсидиарную ответственности (об этом читайте далее). | Подписывает кредитный договор и несет солидарную ответственность с основным должником. |

| Не имеет право на пользование кредитными деньгами или недвижимостью, уязвимостью в ипотеку. В крайнем случае по решению суда в случае погашения долга за заемщика. | Имеет право на недвижимость, приобретенную в ипотеку. |

Поручитель таким образом поручается заемщика, но не обладает его правами, например, на оформление квартиры в собственность или владение машиной. Созаемщик права получает вместе с заемщиком и имеет одинаковые с ним.

Хочу обратить внимание, что анализ кредитных программ в некоторых банках выявил такую особенность — стираются различия между поручителем и созаемщиком. Например, в ВТБ речь идет о поручителях, но по требованиям это созаемщики, потому что учитываются их доходы в совокупном доходе для получения кредита.

Например, в ВТБ речь идет о поручителях, но по требованиям это созаемщики, потому что учитываются их доходы в совокупном доходе для получения кредита.

Ответственность поручителя

В таблице выше появились 2 терминала, которые нуждаются в расшифровке:

1. Солидарная ответственность — это обязанность поручителя или созаемщика погасить долг в полном объеме в случае невозможности это сделать основному заемщику, в том числе:

- сумма кредита,

- проценты,

- штрафы, если они уже успели появиться,

- судебные издержки, если дело передано банкомат в суд.

2.Субсидиарная ответственность — это дополнительная ответственность. Сначала банк предъявляет требования по оплате долга основному должнику. Потом вступает в действие статья 399 ГК РФ. В договоре поручительства может быть оговорен лимит, в пределах которого поручитель возмещает средства банку кредит.

Итак, какую же ответственность несет поручитель? По умолчанию в договоре поручительства речь идет именно о солидарной ответственности. В кредитовании могут участвовать несколько поручителей.В этом случае ответственность каждого прописывается в договоре и опять же она солидарная.

В кредитовании могут участвовать несколько поручителей.В этом случае ответственность каждого прописывается в договоре и опять же она солидарная.

Главная обязанность поручителя — это погасить за неплатежеспособного должника его вместе с процентами, комиссиями, штрафами, пенями и другими расходами.

Права поручителя

Но кроме обязанностей есть и права:

- Может выдвигать возражения кредитору, если имеет на это основания. Это разрешено делать даже в том случае, когда должник признал свой долг и отказался его оспаривать.

- Может не выполнять требования банка, пока не исчерпал все возможности взыскать долг с основного должника.

- Получает право кредитора после того, как выплатил весь долг заемщика. Это означает, что он может требовать с бывшего должника возмещение всех убытков.

- Имеет право в банке документы, подтверждающие получение факта права кредитора на него.

Прекращение поручительства

Как принять от поручительства? Это дело добровольное и никто не может вас заставить взять на себя такие обязательства. Расскажу свой опыт в этом деле.

Расскажу свой опыт в этом деле.

Моя в то время просто хорошая знакомая брала ипотеку в далеком 1999 году. Банк потребовал качестве в плане привлечения поручителя. Знакомая обратилась к своим родственникам и лучшим друзьям. Все отказали.

Позвонила мне. Я согласилась. С тех пор уже 20 лет мы дружим. Но сегодня я бы поступила с точностью до наоборот. Считаю, что это был самый опрометчивый поступок в моей жизни. И это при том, что подруга вовремя выплатила кредит и все закончилось хорошо.

С поручительством связано много рисков, поговорим о них чуть позже. И отказаться от него до подписания договора вы имеете право в любой момент. Совсем по-другому обстоят дела после подписания документов.

Только по обоюдномуию всех сторон сделки вы можете согласиться с себя тяжкое бремя. Согласитесь, что для банка должны быть веские основания дать такое разрешение. Например, если вместо вас взять ответственность согласится кто-то другой.

Когда же прекращение поручительства:

- Долг полностью погашен.

- Изменились условия кредитного договора, поручитель не был об этом извещен.

- Когда выплате долга переданы другому лицу, поручитель не выразил согласие поручиться за новое лицо по кредитному договору.

- Через год после окончания срока действия договора, если банк не предъявил иск о взыскании задолженности.

Поручительство не прекращается, если основной должник умер. Если один из супругов поручился за другое, то в случае развода договор не перестает действовать.

Чем рискует поручитель?

Очень многим. Мне после изучения материалов этой статьи сложно найти аргументы, которые бы оправдали человека засунуть голову в долговую петлю. Тем более, что есть риски очевидные, а есть и скрытые. Все сейчас достану наружу:

- Первый и самый главный — это риск все-таки принять и исполнять свою обязанность по выплате банку долга за основного должника. Для меня только этого риска уже достаточно, чтобы я сказала «нет» на слезные мольбы кого бы-то ни было.

- В случае неисполнения обязательств по погашению банк имеет полное право изъять ваше движимое и недвижимое имущество.

- Испорченная кредитная история, если по которому ваш договор поручительства возникли проблемы.

- Невозможность получить кредит уже себе любимому, потому что ваш доход может не потянуть два обязательства. Да и банк за этим проследит.

Все эксперты, которые говорят, что стоит 100 раз, прежде чем соглашаться на поручительство.Свой голос я тоже присоединю к экспертному. Пусть будет еще один.

Советы и рекомендации

Главный совет — не подписывайтесь на поручительство. Если вы все-таки склонны согласиться, то воспользуйтесь возможностью пользоваться советами, пусть и банальными:

- Внимательно изучите условия кредитного договора и договора поручительства. Вас должно интересовать абсолютно все: сроки, ставка, форма платежа, штрафные санкции и т. д. Представьте, что вы берете этот кредит для себя.По сути так и есть, только вы не имеете право пользоваться этим деньгами.

- Спросите себя, что произойдет с вашим другом отношениями с другом или родственником, если вы откажетесь от поручения? А что, если согласитесь, а он откажется платить кредит?

- Если есть выбор, то подписывайте договор с субсидиарной компанией, а не солидарной.

- Ваша подпись должна стоять на всех листах документа. Не подписывайте пустые страницы.

- Возьмите справку из банка о полном погашении кредита после выплаты долга.

- Обратитесь к юристу, если у вас возникают хоть какие-то сомнения по поводу подписания договора.

Заключение

Надеюсь, я привела достаточно аргументов, чтобы вы, если и не отказались от идеи помочь другу или родственнику получить кредит, хотя бы серьезно подошли к этому вопросу и подготовились. Свое мнение об институте поручительства я высказала.

Жду от вас комментариев. Как вы относитесь к нему? Может быть, я сильно сгущаю краски?

иклайф.ru

Сейфовое Поручительство По Кредиту

Кредит:

ОТП Банк — Потребительский кредит

Газэнергобанк — Потребительский кредит

Банк «Первомайский» Ставка: от 12,5% годовых

ТинькоффБанк — Кредит наличными. Ставка: от 14,9% до 28,9% годовых

Ставка: от 14,9% до 28,9% годовых

Альфа Банк — Кредит наличными. Ставка: от 11,99% годовых

СКБ Банк — кредит без предоставления документов, подтверждающих платежеспособность (справки о доходах) и без кредитной истории

Микрозайм:

CreditPlus — Займ под 0%

Кредитные карты:

Альфа-Банк — кредитная карта (100 дней без%)

ВТБ Банк Москвы — кредитная карта

ТинькоффБанк — кредитная карта

Touchbank — кредитная карта

Home Credit — карта рассрочки

Дебетовые карты:

Альфа-Банк Alfamiles Visa

Альфа-Банк Next Mastercard

Альфа-Банк Перекресток Mastercard

Альфа-Банк РЖД Mastercard

Промсвязьбанк — Все включено

Ипотека:

Банк для предпринимателей:

Точка Банк — счёт для бизнеса бесплатно

Видео:

Похожие статьи:

Дополнительные изображения:

Вопросы и ответы «безопасное поручение по кредиту»:

Вопрос: Как Вам Идея Свободного Владения Оружием?

Ответ:

Вопрос: Кажите, правильно Ли Я Выбрала Обоснование Ответа! Пожалуйста, очень Нужна Помощь!

Ответ:

Вопрос: Помогите Пожааааалуйста На Немецкий Перевести, очень Прошу !!!! (Не Он-Лайн Переводчиком)

Ответ:

Вопрос: Статья 158 Ук Рф. Меня Обвиняют В Краже.как Быть? И Что Может Быть?

Меня Обвиняют В Краже.как Быть? И Что Может Быть?

Меня Обвиняют В Краже.как Быть? И Что Может Быть? Ответ:

Есть ли такое понятие в юриспруденции как «сейфовый договор или сейфовое соглашение»?

Вопрос:

Есть ли такое понятие в юриспруденции, как «сейфовый договор или безопасное соглашение»? То есть, договор или соглашение, о существовании которого лишь узкому кругу лиц и он негде не афишируется, имеет ли он юридическую силу? Законность данного применения или договора?

Ответ:

Действующим гражданским законодательством Республики Казахстан не предусмотрено понятие сейфовый договор или сейфовое соглашение.

При этом, согласно ст. 380 Гражданского Кодекса Республики Казахстан, могут заключить договор, как предусмотренный, так и не предусмотренный законодательством. Также, согласно ст. 382 Гражданского Кодекса Республики Республики Казахстан условий по усмотрению сторон, кроме случаев, когда установленные условия предписано законодательством. То есть вправе в договоре определить любые условия, которые они сочтут необходимыми и / или существенными.

Таким образом, можно заключить в рамках соглашения о конфиденциальности с тем условием, что любые положения такого положения не подлежат разглашению стороны, либо определить круг лиц, сообщающих о договоре о договоре может быть раскрыты сторонами. Стороны также вправе в таком сообщении конкретный перечень информации.

Такое соглашение является действительным и не влечет признания соответствующего договора не действительным.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Вам также может быть интересно:

Сейфовые ячейки

Сейфовые емкости предоставляются по конфиденциальным договорам хранения клиентов АКБ «Энергобанк» (АО), а также другим физическим или юридическим лицам.Клиент имеет право разрешить право пользования сейфовой ячейкой своим доверенным лицам. Плата за хранение взимается по утвержденным тарифам в зависимости от срока и размера сейфовой ячейки.Терять или не терять?

Каждому из нас есть что терять: кто-то откладывает деньги на приобретение машины или нового телевизора, кто владеет коллекцией картин или ценных бумаг, многие бережно хранят фамильные драгоценности, десятилетиями передаются из поколения в поколение. Однако все мы находимся под постоянной угрозой лишиться того, чем по правуем владеем. Чтобы защитить свою собственность от посягательств, установленыют в квартирах бронированные двери и охранную сигнализацию, заводят огромных сторожевых псов и прячут ценности в «укромных» местах. Все это стоит больших материальных и душевных затрат. Вы воспользуетесь услугами по хранению в индивидуальной сейфовой ячейке в депозитном хранилище АКБ «Энергобанк» (АО), чтобы избавиться от ненужной головной боли.

Однако все мы находимся под постоянной угрозой лишиться того, чем по правуем владеем. Чтобы защитить свою собственность от посягательств, установленыют в квартирах бронированные двери и охранную сигнализацию, заводят огромных сторожевых псов и прячут ценности в «укромных» местах. Все это стоит больших материальных и душевных затрат. Вы воспользуетесь услугами по хранению в индивидуальной сейфовой ячейке в депозитном хранилище АКБ «Энергобанк» (АО), чтобы избавиться от ненужной головной боли. Уникальная конструкция хранилища гарантирует стопроцентную безопасность ваших ценностей. Спроектированное и построенное применение специальных материалов, денежное хранилище банка оборудовано рядом первоклассных охранных систем. Каждая индивидуальная сейфовая ячейка закрывается на два разных ключа, один из которых постоянно хранится у клиента. Техническая характеристика запирающего устройства полностью исключает возможность отпирания индивидуальной сейфовой ячейки одним из ключей без одновременного присутствия представителя Банка и Клиента.

Что можно хранить в индивидуальной сейфовой ячейке?

Вы можете сохранить многие ценные вещи — от денег и драгоценностей до предметов антиквариата. АКБ «Энергобанк» (АО) предлагает для хранения индивидуальные безопасные ячейки четырех размеров. Самый маленький сейф (10 см / 40см / 25см) может быть использован для хранения наличных денег, ценных бумаг и ювелирных изделий. Сейфовые ячейки среднего размера (30,8см / 21,6см / 11,5см и 15см / 40см / 25см), а также большие сейфовые ячейки (20x40x53) предназначены для хранения редких книг, статуэток, икон, слитков драгоценных металлов и т.д. Таким образом, в зависимости от размера Ваших ценностей Вы выбираете размер индивидуальной сейфовой ячейки.Конфиденциальность — прежде всего!

При работе с индивидуальной сейфовой ячейкой Вам гарантируется полная конфиденциальность. Никто, кроме ответственных сотрудников Банка, не будут знать, какие ценности Вы храните в сейфовой ячейке. Во-первых, каждая персональная сейфовая ячейка закрывается на два разных ключа, один из которых постоянно находится у Вас, а второй хранится в Банке. Открыть индивидуальную сейфовую ячейку без вашего участия невозможно. В-третьих, когда вы находитесь в хранилище и работаете с сейфовой ячейкой, там может находится только ответственный сотрудник банка. Присутствие ответственного сотрудника лишь усиливает безопасность вашего имущества и является антитеррористической мерой.

Открыть индивидуальную сейфовую ячейку без вашего участия невозможно. В-третьих, когда вы находитесь в хранилище и работаете с сейфовой ячейкой, там может находится только ответственный сотрудник банка. Присутствие ответственного сотрудника лишь усиливает безопасность вашего имущества и является антитеррористической мерой. Как стать клиентом депозитария банка?

Для заключения договора Вам необходимо иметь при себе паспорт (для юридического лица — нотариально удостоверенные копии учредительных документов, свидетельство о регистрации, паспорт руководителя (доверенного лица).При заключении договора необходимо оплатить сумму из расчета за пользования индивидуальной сейфовой ячейкой и внести залоговую стоимость ключа согласно тарифов. Залоговая стоимость ключа будет возвращается Клиенту по окончанию срока договора после передачи ключа сотруднику Банка.Дополнительную консультацию Вы можете получить у Энергобанка по телефону (843) 293-20-12

Потребительский кредит

Потребительский кредит

Потребительский кредит — это финансовые возможности для реализации любых ваших планов. Не откладывайте на завтра то, что можно приобрести сегодня, завтра это будет стоить дороже.

Не откладывайте на завтра то, что можно приобрести сегодня, завтра это будет стоить дороже.Кто может получить потребительский кредит?

Гражданин Республики Таджикистан в возрасте от 20 лет при условии, что срок возврата потребительского кредита по договору наступает до исполнения 60 лет.

Что можно приобрести?

Потребительский кредит предоставляется на покупку аудио видео, бытовой техники, мебели, материалов и других товаров народного потребления, торговых организаций, осуществляющих их контроль, заключивших с Банком договор о сотрудничестве по программе потребительского кредитования граждан.Потребительский кредит выдается в Банке по месту регистрации Заемщика.

Где можно получить потребительский кредит?

- г. Душанбе — в головном офисе Банка, ул. Бехзод д.47,

- г. Курган-тюбе, ул. Мирзокадыровой д.3,

- г. Турсун-заде, ул. Л.Толстого 12,

- г. Худжанд, ул. Ленина 85а,

- г. Истаравшан, поселок Гули Сурх, здание Райпотребсоюза, 2 этаж,

- г. Куляб, ул. И.Сомони, 21.

Истаравшан, поселок Гули Сурх, здание Райпотребсоюза, 2 этаж,

Истаравшан, поселок Гули Сурх, здание Райпотребсоюза, 2 этаж,Срок кредитования:

Для мебели — не более 2 лет;

Для других видов товаров — не более 1 года.

Валюта кредитования:

Сомони.

Процентная ставка по обеспеченным кредитам:

В сомони — 30% годовых.

Комиссия за обслуживание Потребительского кредита:

0 сомони.

Сумма потребительского кредита (лимит кредитования):

Определяется в соответствии с нормативными требованиями Банка на основе платежеспособности Заемщика, но не может добавить 5 тыс.долларов США (в эквиваленте этой суммы в сомони).

Внимание. Обязательное требование к Заемщику:

Наличие собственных средств Заемщика в виде первоначального взноса в размере не менее 10 процентов приобретаемого (ых) товара (ов).

Порядок предоставления Потребительского кредита:

Предоставляется путем разовой выдачи, но всегда с поэтапным ежемесячным погашением согласно графику амортизации кредита, разработанным кредитными специалистами.

Погашение потребительского кредита и уплата процентов за его пользование:

Погашение основного долга и уплата процентов производится ежемесячно. Уплата процента одновременно с погашением основного долга согласно графику амортизации.

Внимание: При досрочном погашении кредита, проценты взыскиваются в размере определенном в графике амортизации кредита, как за весь срок использования кредита.

Срок рассмотрения вопроса о предоставлении Потребительского кредита:

Не более 1 рабочего дня после представления Заемщиком полного пакета документов, необходимых для выдачи кредита.

Необходимый перечень документов для получения потребительского кредита:

- копия паспорта с листом о месте прописке;

- информационная форма о себе и родственниках;

- справка о регистрации с налоговых органов (ИНН) или справка СИН;

- счет — фактура на товар с магазина;

- сведения о чистом годовом заработке, расход, стаж работы;

- поручительство третьего лица для получения потребительского кредита;

- гарантия организации, где работает Заёмщик, заверенный бухгалтером; ювелирные изделия из благородного металла (золото).

- ювелирные изделия из благородного металла (золото).

| Наименование услуги | Тарифы (драм РА) | |||

| 1 | Выпуск | |||

| 1.1. | Выпуск карты 1 | Бесплатно | ||

| 1.2. | Выпуск дополнительной карты 2 | |||

| 2 | Обслуживание | |||

| 2.1. | Обслуживание карты | Бесплатно | ||

| 2.2. | Обслуживание дополнительной карты | |||

| 3 | Минимальный остаток | 0 | ||

| 4 | Начисляемый годовой процент на фактический остаток карточного счета | |||

| 4.1. | AMD / USD / EUR / RUB | 0.00% | ||

| 5 | Пополнение карточного счета | |||

5. 1. 1. | в кассах филиала Банка | AMD, USD | Бесплатно | |

| EUR | до 10,000 EUR — 0%, выше — установленной Банком на момент сделки макс 0,3%, мин 390 3 | |||

| руб. | руб — 0% до экв. 5000 долларов, выше — установленной Банком на момент сделки макс. 0,5%, мин. 390 3 | |||

| 5.2. | Пополнение карточного счета по банкоматам Наличными | Бесплатно | ||

| 5.3. | Пополнение карточного счета через платежные терминалы | действующим моментом операции и тарифам осуществления сделок через платежные терминалы в ЗАО «Банк ВТБ (Армения)» | ||

| 5.4. | Пополнение карточного счета безналичным внутрибанковским переводом | Бесплатно | ||

| 6 | Осуществление наличных / безналичных операций по карте, в том числе по POS-терминалам или без применения карты | |||

6. 1. 1. | Предоставление наличных денежных средств: | |||

| 6.1.1. | в банкоматах в ЗАО «Банк ВТБ (Армения)» | собственные средства 0.15% кредитные средства -1%, min 2,000 драмов РА | ||

| 6.1.2. | POS терминалах ЗАО «Банк ВТБ (Армения)» | 1%, минимум 1500 драмов, 2 доллара США / евро / 230 рублей | ||

| 6.1.3. | в банкоматах и POS-терминалах других Банков 5 | 1% минимум 2000 АМД, 4 доллара США / 4 евро, 300 рублей | ||

| 6.2 | В кассе Банка | |||

| 6.2.1 | За счет средств клиента | |||

| 6.2.1.1 | Обналичивание внесенных наличным образом | AMD, USD, EUR, RUR — бесплатно | ||

| 6.2.1.2 | Обналичивание внесенных безналичным образом | драмов — 0,15%, минимум 1500 драмов, 2 доллара США / евро / 230 рублей USD — 0,2%, EUR — 0,2%, RUB — 0,3% | ||

6. 2.2 2.2 | За счет кредитных средств клиента | |||

| 6.2.2.1 | Обналичивание наличных средств, внесенных наличным образом | AMD, USD, EUR, RUR- 1%, 1500 AMD, 2 USD / EUR / 230 RUR | ||

| 6.2.2.2 | Обналичивание наличных средств, внесенных безналичным средствам образом | |||

| 6.3 | Переводы с карточного счета / безналичные операции | |||

| 6.3.1 | За счет средств клиента в кассе Банка | |||

| 6.3.1.1 | Внутрибанковский | Бесплатно | ||