Декларация о доходах физических лиц и ИП (3-НДФЛ).

Кто сдает декларацию?

Сроки сдачи декларации

Нулевая отчетность ИП 3-НДФЛ

Отчетность ИП по НДФЛ без работников

Отчетность ИП по НДФЛ с работниками

Как заполнить декларацию

Государство хочет знать все о наших доходах, а мы обязаны ему в этом содействовать. Проще всего наемным работникам с одним источником дохода – за них отчитывается и платит налоги работодатель, так что можно нио чем не беспокоиться. Индивидуальные предприниматели же должны сами информировать налоговые органы о своих доходах и сдавать отчетность ИП НДФЛ. Но не все. Ниже разберемся что к чему.

Кто сдает декларацию?

1. Те, кто работают по ОСНО. Бизнесменам на спецрежимах (УСН, ЕНВД, ПСН) проще – они не плательщики НДФЛ, и деклараций по этому налогу не сдают. Но есть исключения. Если были доходы, полученные не от предпринимательской деятельности, то отчитаться придется. К примеру, когда предприниматель продал автомобиль или недвижимость.![]()

2. Физические лица с доходами помимо основной работы. Отчитываются те, кто:

продал имущество;

получил подарки в виде недвижимости, транспорта, акций не от членов семьи;

выиграл в лотерею, на тотализаторе, в казино;

оказывал услуги не будучи ИП, занимался частной практикой;

получил какие-либо другие доходы, с которых не удержали налог.

3. Физлица для получения налогового вычета при покупке жилья, земли, лекарств, оплате за обучение и т.д. В этом случае речь идет о праве добровольно подать декларацию, а не об обязанности.

Сроки сдачи декларации

Для тех, кому сдавать декларацию обязательно, срок – с 1 января до 30 апреля следующего года. Уплатить начисленные налоги нужно до 15 июля.

Для получения налогового вычета определенного срока сдачи декларации нет, это можно сделать в любое время. Можно даже заполнить НДФЛ 3 не за один, а за три прошедших года и за этот же период вернуть налог. Но если в течение трех лет не подать декларацию и не вернуть налог, то поезд уйдет вместе с деньгами, которые уже не вернешь.

Нулевая отчетность ИП 3-НДФЛ

Вы ведь не думаете, что если доходов за год не было, а то и вовсе деятельность не велась, то и отчитываться не нужно? Это заблуждение может влететь в копеечку. Декларацию нужно сдать даже в том случае, если вы весь год пролежали на диване и ничего не делали, просто в этом случае она будет с прочерками. В противном случае ждите штрафов и блокировки расчетного счета.

Отчетность ИП по НДФЛ без работников

Если у предпринимателя нет наемных работников, он отчитывается только по своим доходам по форме 3-НДФЛ, а в отдельных случаях сдает еще форму 4-НДФЛ для того, чтобы налоговая рассчитала размер авансовых платежей.

Отчетность ИП по НДФЛ с работниками

Если есть наемные рабочие, то к предыдущим прибавляется еще два отчета по налогу на доходы физических лиц:

2-НДФЛ – сдается раз в год на каждого работника;

6-НДФЛ – сдается ежеквартально по ИП в целом.

Как заполнить декларацию

1. Вручную, скачав актуальный бланк и вооружившись инструкцией и образцом. Поначалу это будет занимать много времени. Возможно, придется переделывать декларацию и исправлять ошибки. Со временем процесс пойдет быстрее, но в любом случае нужно будет отслеживать изменения в законодательстве, чтобы не пропустить очередное новшество.

2. Заказать заполнение в организации или отдельному специалисту, благо их сейчас много в любом городе. Это сэкономит вам массу времени и нервов, но за каждую декларацию придется платить отдельно.

3. Воспользоваться сервисом «Мое дело». Это оптимальный вариант по многим параметрам:

— в базе сервиса только актуальные, действующие на сегодняшний день бланки, инструкции, нормативные документы;

— форма заполняется при помощи электронного мастера, который сопровождает каждый шаг;

— заполненную декларацию можно сразу отправить в налоговые органы прямо из сервиса «Мое дело».

Сервис подходит для ведения учета на любой системе налогообложения. Вы сможете формировать и отправлять не только декларации по НДФЛ, но и отчетность во все инстанции: налоговая инспекция, ПФР, ФСС, органы статистики. Все это входит в вашу абонентскую плату, за каждый отчет отдельно платить не нужно.

Система интегрирована с банками и платежными системами, а значит не отходя от компьютера вы сможете уплачивать налоги и делать другие обязательные платежи.

«Мое дело» — это ваш бухгалтер и помощник, который избавит от головной боли по многим вопросам. Он быстро и правильно рассчитает налоги, страховые взносы, зарплату, отпускные и больничные. При этом не заболеет, не уйдет в декретный отпуск и не попросит новый кабинет. Это еще и круглосуточный консультант, которому вы сможете задавать любые вопросы по бухучету, налогообложению и расчетам с сотрудниками.

Хотите, чтобы в учете был полный порядок при минимальных усилиях с вашей стороны? Присоединяйтесь к нам! Регистрируйтесь в системе «Мое дело» — и работать станет проще!

Узнать подробнее про:

ФНС напоминает физлицам, в каких случаях необходимо подать декларацию 3-НДФЛ

ФНС России информирует о старте декларационной кампании 2021 года (Информация от 04.![]() 01.2021).

01.2021).

Представить декларацию о доходах, полученных в 2020 году, необходимо до 30 апреля 2021 года. Отчитаться о доходах необходимо, если в 2020 году налогоплательщик:

- продал недвижимость, которая была в собственности меньше минимального срока владения,

- получил дорогие подарки не от близких родственников,

- выиграл деньги в лотерею,

- сдавал имущество в аренду

- получал доход от зарубежных источников.

Заполнить декларацию можно с помощью Личного кабинета налогоплательщика для физических лиц, где большая часть данных уже предзаполнена, или использовать программу «Декларация», которая автоматически формирует нужные листы формы 3-НДФЛ.

Сдать декларацию также должны ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица.

Уплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2021 года.

Подать декларацию также нужно, если при выплате дохода налоговый агент не удержал НДФЛ и не сообщил в налоговый орган об этом. Если же налоговый агент сообщил о неудержанном налоге в инспекцию, то налоговая инспекция направит налогоплательщику уведомление, на основании которого необходимо уплатить НДФЛ не позднее 1 декабря 2021 года.

За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщика могут привлечь к ответственности в виде штрафа и пени.

Для получения налоговых вычетов направить декларацию можно в любое время в течение года. Как это сделать, Вы можете узнать на вебинаре «Как забрать излишне оплаченные деньги из налоговой. Инструкция для физического лица. Рекомендации по заполнению 3-НДФЛ» 16 марта 2021 года.

В каких случаях нужно подать 3-НДФЛ, помогут разобраться материалы в СПС КонсультантПлюс:

– Ситуация: Когда нужно подать декларацию 3-НДФЛ и уплатить налог? (электронный журнал «Азбука права», 2021),

– Ситуация: Каков порядок представления декларации 3-НДФЛ и в какие сроки требуется уплатить налог? (электронный журнал «Азбука права», 2021).

как заполнить 3-НДФЛ в бесплатной программе «Декларация»

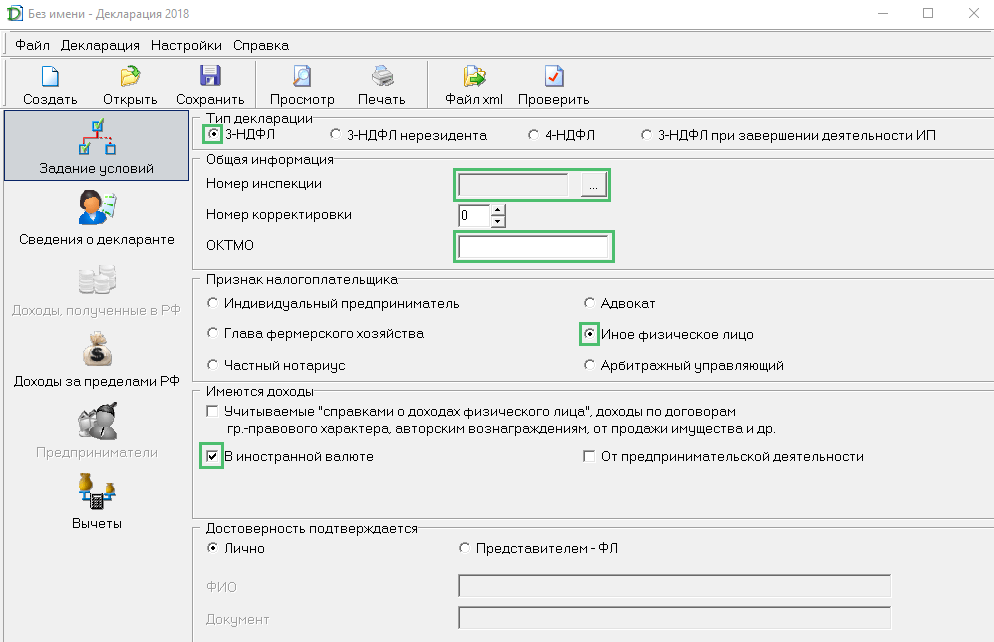

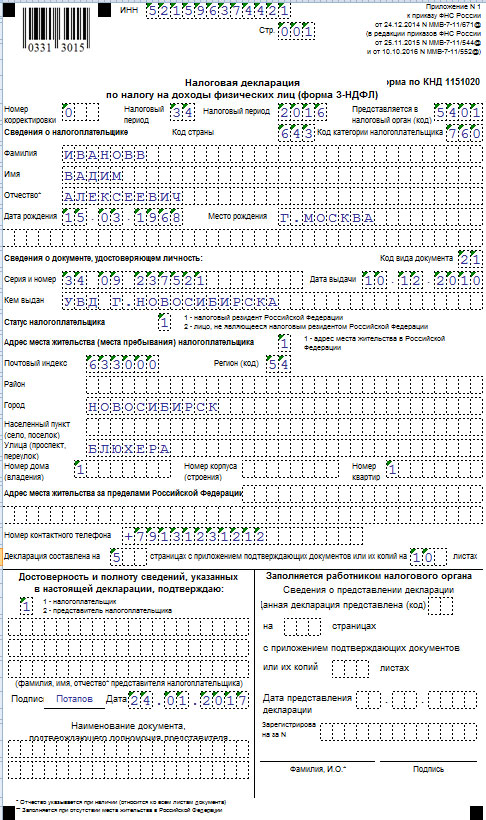

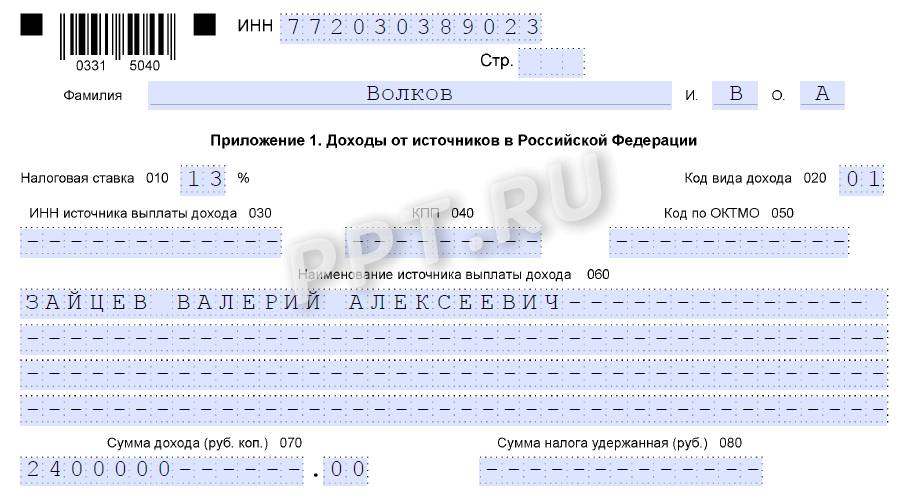

Образец декларации 3-НДФЛ для индивидуального предпринимателя мы уже опубликовали. Теперь расскажем, как заполнить эту форму с помощью бесплатной программы «Декларация», которую предлагает на своем сайте Федеральная налоговая служба. Процесс установки достаточно прост, никаких особых требований у программы нет. После установки можно сразу начать заполнять декларацию.

Мы заполняем отчет индивидуального предпринимателя, поэтому выбрали его в разделе «Признак налогоплательщика». Кроме того, необходимо заполнить поля «Номер инспекции» (та инспекция, где ИП стоит на учете) и «ОКТМО». Если вы не знаете номер инспекции и ОКТМО, можно воспользоваться сервисом «Заплати налоги» на сайте ФНС. При введении адреса места жительства там автоматически определяется код налоговой инспекции и ОКТМО.

При введении адреса места жительства там автоматически определяется код налоговой инспекции и ОКТМО.

Поскольку у нашего ИП доходы были не только от предпринимательской деятельности, мы поставили галочку в соответствующем поле.

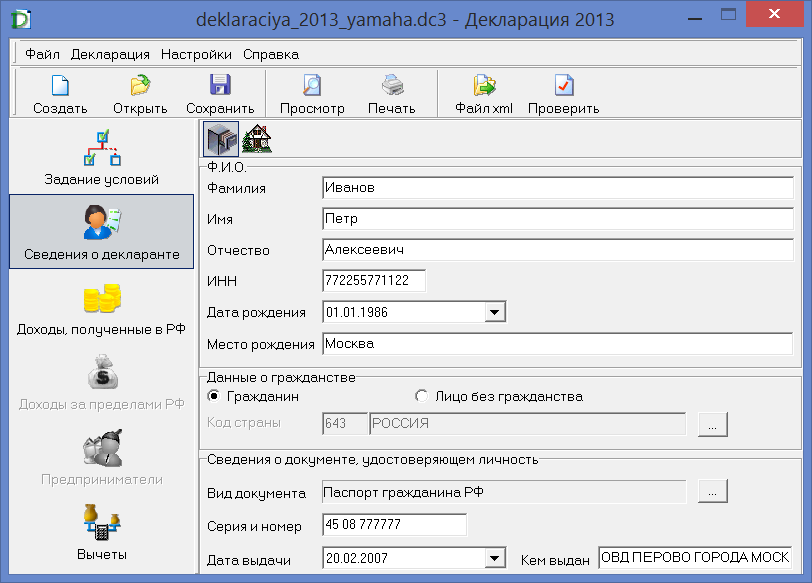

Переходим на следующую вкладку «Сведения о декларанте». Заполняем все поля (телефон лучше тоже указать). И переходим на следующую вкладку «Доходы, полученные в РФ»

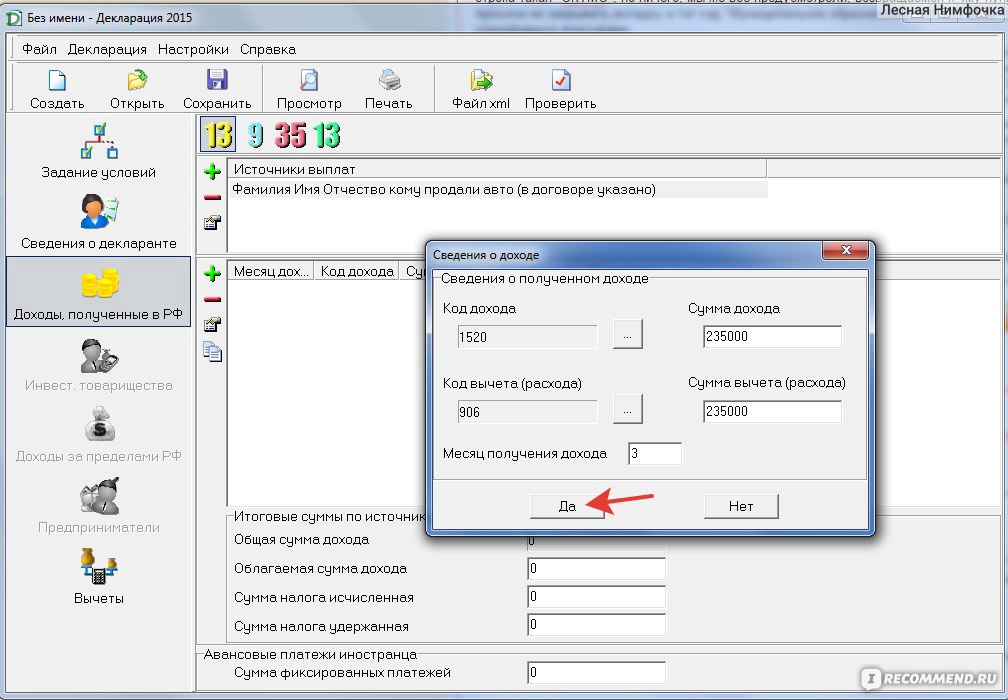

Нужные нам кнопки мы выделили красным кружком. У нас ставка налога 13%. В строке есть еще одна ставка 13%, но она для доходов в виде дивидендов. Нажимаем кнопку «Плюс» и заполняем источник дохода.

В нашем случае это физическое лицо, которое купило машину. Достаточно указать просто ФИО. Если и его не знаете, то укажите просто «физическое лицо».

Далее нажимаем другую кнопку «Плюс», для заполнения доходов. Код вида доходов выбирается из списка. Сделать это не так просто, видов дохода очень много.

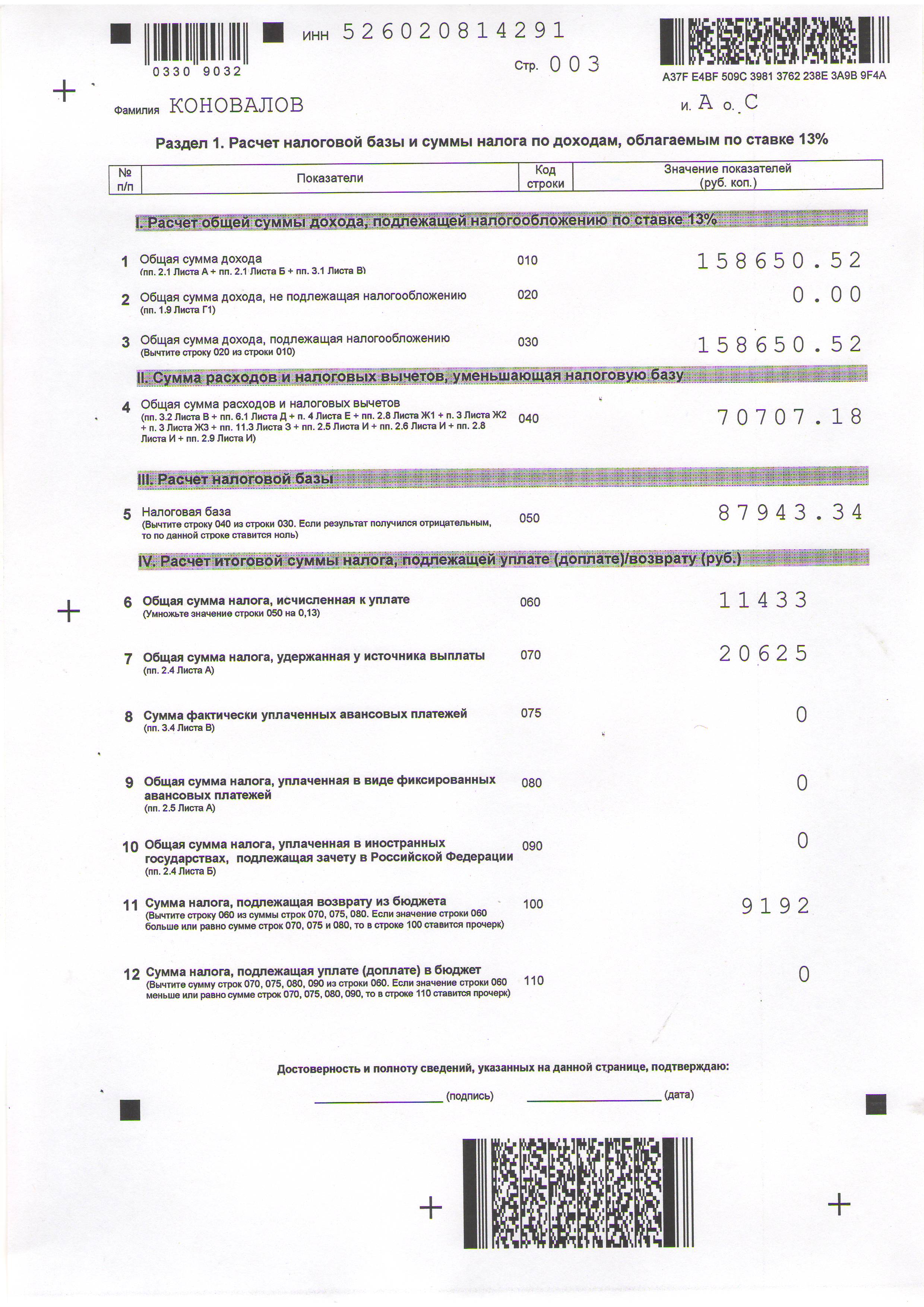

Нам нужен код 1520, поскольку наш ИП продал автомобиль.

Но у нас оказался ИП запасливый, у него сохранились документы на покупку машины и поэтому можно заявить вычет в размере затрат на приобретение продаваемого автомобиля. Если вы продали автомобиль по цене меньшей, чем она стоила при покупке, в вычете указываете сумму, за которую продали автомобиль. Потому что вычет не может быть меньше самого дохода.

И в результате мы видим, что облагаемого дохода нет, потому что он «закрылся» имущественным вычетом на покупку автомобиля.

Теперь переходим на вкладку «Предприниматели» и нажимаем зеленую кнопку «Плюс» для выбора вида деятельности. К сожалению, просто поставить номер кода ОКВЭД нельзя, надо именно выбирать по подсказкам в нескольких полях.

Далее заполняем все остальные поля, предварительно поставив галочку у поля «Имеются документально подтвержденные расходы». Данные берутся из Книги учета предпринимателя. Обратите внимание, что торговый сбор (он есть только в Москве) указывается отдельно, а не в составе расходов. Обязательно укажите авансовые платежи, которые должны были быть начислены налоговой инспекцией. Даже если вы их не уплатили.

Обязательно укажите авансовые платежи, которые должны были быть начислены налоговой инспекцией. Даже если вы их не уплатили.

Ну и в конце переходим к вкладке «Вычеты», наш ИП решил заявить вычет на лечение. После заполнения этой вкладки, нажимаем на верхнюю кнопку «Проверить». Если ошибок не найдено, декларация готова к сдаче. Её можно распечатать или сформировать файл для отправки в электронном виде.

И не забудьте сохранить документ, может пригодиться.

Что получилось в результате формирования декларации, можно посмотреть тут.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Подробнее

Подоходный налог и налоговые формы Muskegon

КРАЙНИЙ СРОК по подоходному налогу города Muskegon — 1 июня 2021 года

Департамент подоходного налога отвечает за сбор налогов, причитающихся городу, обработку налоговых деклараций и выдачу возмещений и начислений в соответствии с принятым нами постановлением. Наш отдел также отвечает за выполнение программ соответствия, соблюдение постановлений о подоходном налоге и сбор просроченных налогов.

Мы доступны для звонков (231) 724-6770 с понедельника по четверг с 8:30 до 17:00

Определите, живете ли вы или работаете в городе Маскегон, по улицам и адресам.

Как платить налоги:

Отправляйте все платежи по электронной почте по адресу:

ДЕПАРТАМЕНТ ПОДОХОДНОГО НАЛОГА ГОРОДА МАСКЕГОНА

Почтовый ящик 29

MUSKEGON MI 49443-0029

Выполняйте чеки по адресу: Город Маскегон

Напишите последние 4 номера вашего SSN на чеке или денежном переводе и отправьте по почте с копией вашей налоговой декларации / ваучера

Оплата кредитной картой по телефону (231) 724-6770:

Обратите внимание, что вы не можете платить кредитной картой по налогам текущего года без бумажной декларации, поданной в наш офис.

2 фиксированных доллара США за транзакцию 1–65 долларов США

3% от общей суммы транзакции 65,01 долларов США и выше

Настройте план оплаты по телефону (231) 724-6770:

Позвоните, чтобы запросить план оплаты, мы проследим за указанными годами и отправим вам форму для подписи.

Плата за установку 15 долларов США и первоначальный взнос 25% на адрес начать тарифный план

Настройка автоматического плана платежей с чекового или сберегательного счета

Инструкции и форма для автоматического плана платежей

Формы работодателя

Индивидуальные налоговые декларации Muskegon

Определите, живете ли вы или работаете в городе Маскегон, по улицам и адресам.

Примечание: полный номер социального страхования требуется во всех формах

2021 Формы подоходного налога города Маскегон

- 2021 Буклет сметы 1040ES

- 1-й квартал до 30 апреля 2021 г.

- 2 квартал до 30 июня 2021 г.

- 3 квартал до 30 сентября 2021 г.

- 4 квартал до 31 января 2022 г.

- 1-й квартал до 30 апреля 2021 г.

2020 Формы подоходного налога города Маскегон

Формы предыдущего года

Прочие налоговые формы

Налоговая информация

Изменение постановления о подоходном налоге

Кто должен подавать декларацию?

Каждый человек с налогооблагаемым доходом Muskegon должен подавать налоговую декларацию Muskegon 1040 каждый год, даже если налог не взимается.Запрос на возврат излишне уплаченного налога должен быть сделан в налоговой декларации Muskegon. Налогоплательщик все равно должен подавать годовую декларацию, даже если вы подали и уплатили декларацию о расчетном налоге.

Для партнерств, ведущих бизнес или находящихся в городе Маскегон, каждый партнер в партнерстве должен подать индивидуальную декларацию, если налог не уплачивается партнерством. Партнерство должно подать декларацию о партнерстве.

Партнерство должно подать декларацию о партнерстве.

Все корпорации, ведущие бизнес или расположенные в городе Маскегон, включая корпорации подраздела S, должны подать корпоративный отчет.

Резидент облагается налогом в размере 1% со всех доходов, включая зарплату, бонусы, увольнения и поощрительные выплаты, чаевые, комиссионные и другие компенсации за оказанные услуги, НЕЗАВИСИМО ОТ ГДЕ ЗАРАБОТАНЫ.

Нерезидент облагается налогом в размере 1/2% (. 005) от доходов, полученных от выполненных работ или оказанных услуг в городе Маскегон. Компенсация за отпуск, отпуск, больничный, премии, увольнения или поощрительные выплаты облагаются налогом в том же соотношении, что и обычный заработок.

Срок сдачи

Налоговые декларации должны подаваться не позднее 30 апреля каждого года, за исключением случаев, когда 30 апреля приходится на субботу или воскресенье или в течение четырех месяцев после окончания финансового года, принятого Налоговой службой. Семьдесят процентов (70%) расчетной суммы налога налогоплательщика должны быть уплачены в срок, указанный в четвертом платежном ваучере. Если требуется продление, его можно запросить, подав копию федерального запроса о продлении до установленного срока возврата. Если продление предоставлено и подлежит уплате налог, предварительная декларация и уплата расчетной суммы налога должны быть представлены в срок, установленный для первоначальной декларации.

Семьдесят процентов (70%) расчетной суммы налога налогоплательщика должны быть уплачены в срок, указанный в четвертом платежном ваучере. Если требуется продление, его можно запросить, подав копию федерального запроса о продлении до установленного срока возврата. Если продление предоставлено и подлежит уплате налог, предварительная декларация и уплата расчетной суммы налога должны быть представлены в срок, установленный для первоначальной декларации.

Декларация о расчетном налоге

Каждый резидент или нерезидент, который ожидает иметь налогооблагаемый доход, из которого не будет удерживаться подоходный налог города Маскегон, должен подать декларацию о предполагаемом подоходном налоге, если этот доход составит не менее 10 000 долларов для резидентов или 20 000 долларов для нерезидентов.Вы должны подать декларацию расчетного налога за текущий налоговый год до 30 апреля и заплатить не менее одной четвертой (1/4) расчетной суммы налога вместе с декларацией. Остальные три платежа должны быть произведены в конце июня, сентября и января. Несвоевременная подача декларации о предполагаемом налоге и внесение необходимых платежей влечет наложение штрафа и пени.

Остальные три платежа должны быть произведены в конце июня, сентября и января. Несвоевременная подача декларации о предполагаемом налоге и внесение необходимых платежей влечет наложение штрафа и пени.

Есть вопросы? Свяжитесь с нами, заполнив форму ниже.

Подоходный налог города Маскегон администрирует:

Сара Петерсен, налоговый администратор

933 Terrace Street

Muskegon, MI 49443

Номер телефона: (231) 724-6770

Номер факса: (231) 724-6768

Если вы не сообщили HMRC о доходе

Сообщите HM Revenue and Customs ( HMRC ) как можно скорее, если вы заработали деньги, с которых необходимо уплатить налог, и не сообщили им об этом.

Это могло произойти, потому что вы:

- не осознавал, что вам нужно сообщить об этом HMRC

- не знали, как это объявить

- не декларировали, потому что не могли уплатить налог

Если вы сначала обратитесь в службу HMRC , они могут рассмотреть ваше дело более благоприятно.

Подоходный налог

Вам не нужно сообщать HMRC о доходе, с которого вы уже заплатили налог, например о заработной плате.Но если вы считаете, что с вашей трудовой пенсии или трудовой пенсии было удержано недостаточно налога, вы должны сообщить об этом в HMRC .

Вы должны сообщить HMRC , если вы получили другой налогооблагаемый доход и не заявили его в налоговой декларации самооценки. Это может включать доход от:

Если этот доход превышает ваше личное пособие, вы будете платить с него налог.

Декларировать доход в налоговой декларации

Если вы уже зарегистрировались для самооценки, но не задекларировали весь свой доход, вы можете изменить свою декларацию.

Если вы обычно не отправляете налоговую декларацию, вы можете зарегистрироваться для самооценки, чтобы декларировать любой доход, с которого вы не платили налог за последние 4 года. Вам нужно будет заполнять отдельную налоговую декларацию за каждый год.

Вам нужно будет заполнять отдельную налоговую декларацию за каждый год.

Зарегистрироваться для самооценки

После регистрации вы получите письмо с указанием, что делать дальше.

Зарегистрироваться сейчас

Прочие налоги

Вы должны зарегистрироваться для:

Вы можете связаться с HMRC , если у вас есть вопросы о незадекларированном доходе по налогу на прибыль, НДС или PAYE .

Доходы за рубежом

Если вы являетесь резидентом Великобритании, вам может потребоваться указать иностранный доход в налоговой декларации самооценки.

Если вы не сообщите об этом, возможно, вам придется заплатить оба:

- незадекларированный налог

- штраф в размере двойного налога, который вы должны

Вас могут привлечь к ответственности, если вы предоставите ложную информацию о налоге, который вы должны. Если вы сообщите об этом в HMRC как можно скорее, они могут рассмотреть ваше дело более благосклонно.

Если вы сообщите об этом в HMRC как можно скорее, они могут рассмотреть ваше дело более благосклонно.

Вы можете иметь право сообщить HMRC о незаявленном доходе через «офшорную систему раскрытия информации», если:

- Вы не сказали им о своих зарубежных доходах

- Вы не платите нужную сумму налога

- ранее вы подали неверную заявку

- , вы задержали уплату налога

Если вы не имеете права использовать офшорную систему раскрытия информации, но по-прежнему имеете налоговую декларацию, свяжитесь с HMRC ’s Offshore Coordination Unit.

Как мы оказались с подоходным налогом

Представьте себе мир без федерального подоходного налога; если вы были гражданином США до 1913 года, за некоторыми исключениями вам не приходилось иметь дело с крайним сроком в апреле и налоговым управлением.

3 февраля — годовщина ратификации 16-й поправки в 1913 году. Ее защитником был президент Уильям Ховард Тафт, и ее ратификация была попыткой обеспечить уплату налогов большего числа людей с более высокими доходами, а также то, что правительство не было полностью зависимым по доходам, полученным от тарифов и налогов на товары.

Ее защитником был президент Уильям Ховард Тафт, и ее ратификация была попыткой обеспечить уплату налогов большего числа людей с более высокими доходами, а также то, что правительство не было полностью зависимым по доходам, полученным от тарифов и налогов на товары.

Это был не первый введенный национальный подоходный налог. Фактически, это было третье. Но за этой третьей попыткой была внесена конституционная поправка, и она все еще в силе.

Отцы-основатели и поколение лидеров, последовавшее за ними, не особо относились к идее подоходного налога. Тарифы и налоги с продаж помогли финансировать федеральное правительство на первых порах. Но финансовые потребности гражданской войны привели к появлению первого национального подоходного налога.

Подоходный налог времен Гражданской войны, установленный федеральным правительством, был одним из нескольких инструментов финансирования, которые оно использовало против Конфедерации.Правительство также выпустило облигации и использовало акцизы. У Конфедерации также была своя собственная версия подоходного налога, которая была не столь эффективной. Подоходный налог Союза был отменен в период реконструкции.

У Конфедерации также была своя собственная версия подоходного налога, которая была не столь эффективной. Подоходный налог Союза был отменен в период реконструкции.

Автор Джон Стил Гордон написал краткую историю подоходного налога в 2011 году для журнала The Wall Street Journal , начиная с Гражданской войны. Стил говорит, что сочетание государственного излишка и тяжелого налогового бремени для потребителей заставило администрацию президента Гровера Кливленда принять второй закон о подоходном налоге в 1894 году.

«Новый налог, однако, сильно отличался от подоходного налога времен Гражданской войны, от которого освобождались только бедные. Новый удар коснулся только богатых, облагая налогом в размере 2 процентов доходов свыше 4000 долларов. В 1894 году этот порог дохода достиг менее 1 процента американских семей », — сказал Стил.

Второй закон о подоходном налоге был вскоре отменен Верховным судом в решении 1895 года по делу Pollock v. Farmers ‘Loan & Trust . В решении 5-4 суд заявил, что Закон о подоходном налоге 1894 года является неконституционным прямым налогом, поскольку он облагает налогом проценты, дивиденды и ренту в нарушение статьи 1, раздел 2, которая требует, чтобы такие налоги взимались пропорционально население штатов.

В решении 5-4 суд заявил, что Закон о подоходном налоге 1894 года является неконституционным прямым налогом, поскольку он облагает налогом проценты, дивиденды и ренту в нарушение статьи 1, раздел 2, которая требует, чтобы такие налоги взимались пропорционально население штатов.

К тому времени, когда в 1909 году президент Тафт вступил в должность, общественный резонанс поднялся по поводу налоговой системы, которая облагала налогами неимущих и чрезмерно облагала налогами бедных. В июне 1909 года Тафт направил письмо в Конгресс во время дебатов в Конгрессе по тарифу Пейна-Олдрича, чтобы лоббировать 16-ю поправку. Он объяснил, что часть решения Pollock разрешает федеральному правительству взимать корпоративный подоходный налог в качестве акцизного налога. «Решение по делу Поллока предоставило Национальному правительству право взимать акцизный налог, который служит той же цели, что и корпоративный подоходный налог, и свободен от определенных возражений, выдвинутых против предлагаемой меры по подоходному налогу», — сказал он.

Затем президент определил базовую систему с двумя налогами, при которой подоходный налог взимается с граждан и предприятий. Он также понимал, что поправка не позволит Верховному суду отменять подоходный налог с населения на основании решения Pollock .

«Тогда я рекомендую, во-первых, принять совместную резолюцию двумя третями обеих палат, предлагающую штатам внести поправку в Конституцию, дающую федеральному правительству право взимать и собирать подоходный налог без распределения между несколько штатов по численности населения; и, во-вторых, введение акцизного налога для всех корпораций в размере 2 процентов от их чистой прибыли, как часть ожидаемой меры дохода, в качестве замены или в дополнение к налогу на наследство », — сказал Тафт. .

Конгресс принял резолюцию о 16-й поправке месяц спустя, но поправка не была ратифицирована до 3 февраля 1913 года, когда Делавэр стал 36-м штатом, ратифицировавшим ее. Вступивший в должность президент Вудро Вильсон настаивал на принятии Закона о доходах 1913 года, который включал подоходный налог вместе с изменениями тарифов.

Первая форма 1040 появилась в 1914 году. Она состояла из трех страниц.

Township of Pine, PA Налог на заработанный доход

Следующие слова и фразы при использовании в эта статья имеет значение, приписываемое им в этом разделе. кроме случаев, когда контекст ясно указывает или требует другого значение:

- АССОЦИАЦИЯ

- Партнерство, коммандитное товарищество или любое другое некорпоративное группа из двух и более человек.

- БИЗНЕС

- Предприятие, деятельность, профессия или любое другое предприятие некорпоративного характера, проводимая с целью получения прибыли или обычно проводимая для получения прибыли, будь то физическое лицо, товарищество, ассоциация или любой другой организация.

- КОРПОРАЦИЯ

- Корпорация или акционерное общество, учрежденное законы США, Содружества Пенсильвании или любое другое государство, территория, иностранное государство или зависимость.

- ТЕКУЩИЙ ГОД

- Календарный год, за который взимается налог.

- ДОМИЦИЛЬ

- Место, где человек живет и имеет свой постоянный дом и к которому он имеет намерение возвращаться всякий раз, когда он отсутствует. Фактическое место жительства не обязательно является домицилем, поскольку домициль — это постоянное место жительства, которое, по замыслу налогоплательщика, является постоянным скорее, чем преходящий. Жилище — это место, в котором мужчина добровольно фиксировал жилище для себя и своей семьи, а не просто для особых или ограниченная цель, но с текущим намерением сделать постоянный домой, пока не произойдет какое-нибудь событие, которое побудит его принять другой постоянный дом.В случае предприятий или ассоциаций домицилью является то, что место считается центром деловой активности и местом, где его функции выполняются.

- ЗАРАБОТАННЫЙ ДОХОД

- Компенсация, определенная в соответствии с разделом 303 Закона о

4 марта 1971 г. (P.L. 6, № 2), известный как «Кодекс налоговой реформы 1971 г.», и постановления в 61 Pa. Code Pt. Я, подп. B, Art. V (по подоходному налогу с населения). Деловые расходы сотрудников являются допустимыми вычетами, как определено в статье III Кодекса налоговой реформы 1971 года.Сумма любого жилищного пособия, предоставленного священнослужителю, не подлежит налогообложению как заработанный доход.

[Изменено 01.12.2003, Ord. № 312]

- СОТРУДНИК

- Любое физическое лицо, проживающее в городке Пайн или работающее по найму. там, чей заработанный доход, как определено выше, облагается налогом по этой статье.

- РАБОТОДАТЕЛЬ

- Человек, товарищество, ассоциация, корпорация, учреждение, государственный орган, подразделение или агентство, или любое другое юридическое лицо, нанимающее одному или нескольким лицам для получения заработной платы, заработной платы, комиссионных или иной компенсации.

- ДОЛЖНОСТНОЕ НАЛОГООБЛОЖЕНИЕ

- Лицо, государственный служащий или частное агентство, назначенное Городок Пайн для сбора и администрирования налога на заработанный доход и чистая прибыль.

- ЧИСТАЯ ПРИБЫЛЬ

- Чистый доход от деятельности предприятия, профессии,

или другая деятельность, кроме корпораций, определенная в соответствии с разделом 303

Закона от 4 марта 1971 г. (П.Л. 6, № 2), известного как «Налоговая реформа

Кодекс 1971 г. «и правила в 61 Па.Код Pt. Я, подп. B, Art. V

(по подоходному налогу с населения). Термин не включает доход

которая не оплачивается за предоставленные услуги и которая носит характер

доходов от инвестиций. Для налогоплательщиков, занимающихся бизнесом,

профессии или сельскохозяйственной деятельности, термин не должен включать:

[Изменено 12-1-2003 Орд. № 312]

- А.

Любые процентные доходы от любых денежных счета или инвестиционные инструменты фермерского бизнеса;

- Б.

Любая прибыль от продажи сельскохозяйственной техники;

- с.

Любая прибыль от продажи двенадцатилетнего домашнего скота. месяцев или более для тягловых, племенных или молочных целей;

- Д.

Любая прибыль от продажи других основных средств фермы.

- ЛИЦО или ЛИЦО

- Физическое лицо.

- ПРЕДЫДУЩИЙ ГОД

- Календарный год перед текущим годом.

- РЕЗИДЕНТ

- Физическое лицо, товарищество, ассоциация или другое юридическое лицо с постоянным местом жительства в поселке Сосновый.

- УСПЕШНЫЙ ГОД

- Календарный год, следующий за текущим годом.

- НАЛОГОДАТЕЛЬ

- Требуется физическое лицо, товарищество, ассоциация или любое другое юридическое лицо. по настоящему документу для подачи декларации о заработанном доходе или чистой прибыли или для выплаты налог на него.

[Изменено 21.12.1988, Ord. № 173]

Офицер по подоходному налогу получает такую компенсацию. за его услуги и расходы, которые будут определены Советом смотрителей поселка Пайн время от времени.В этом случае единого коллектора, установленного Наблюдательным советом Городок Пайн и Совет школьного округа Пайн-Ричленд, например налоговые юрисдикции должны участвовать в компенсации и расходах одного чиновника в соответствии с пропорциональной долей, которую общие годовые сборы для каждой юрисдикции относятся к общему ежегодный сбор для всех политических подразделений в едином сборнике округа, за исключением того, что с согласия 2/3 всех участвующих политические подразделения, может быть заменен другой способ разделения.

Если по какой-либо причине налог не уплачен в срок, проценты по ставке 6% годовых от суммы указанного налога, и дополнительный штраф в размере 1/2 1% от суммы неуплаченного налога за каждый месяц или его часть, в течение которых налог остается неуплаченным, будут добавлены и собраны. Куда подан иск о взыскании любого такого налога, лицо, ответственное за него, должно, кроме того, несет ответственность за расходы по взысканию, а также проценты и штрафы здесь навязывается.

Эта статья и налог, взимаемый в соответствии с ней, принято на основании и в силу полномочий, содержащихся в Законе Генеральной Ассамблеи Содружества Пенсильвании пронумерованы 511, утвержденный 31 декабря 1965 г. и озаглавленный «Местный налог. Уполномоченный закон 1965 г. «, дополнения и дополнения к нему, положения которого принимаются и утверждаются Наблюдательным советом Township of Pine, и где толкование или термины, или положения данной статьи не соответствуют или не соответствуют положениям указанного Акта собрания, положения указанного Акта собрания являются предназначено для предписания и введения в действие этой статьей так же полно, как если бы включены, изложены и являются частью этой статьи.[Добавлено 21.12.1988, автором Ord. № 173]

A.Владельцы, арендодатели и агенты по аренде всей недвижимости, резиденции, апартаменты, магазины и другие строения в поселке сданных в аренду, сданных в аренду или занятых лицами, товариществами, корпорации и иные, чем их владельцы, должны в течение 30 дней даты вступления в силу этой статьи, передать Менеджеру поселка списки имен и адресов всех текущих арендаторов и жильцов недвижимости, жилых домов, квартир, магазинов и других построек из которых они являются владельцами, арендодателями или агентами по аренде и должны, после этого предоставить Управляющему городка в письменной форме имена и адреса всех новых арендаторов или жильцов таких помещений в пределах 30 дней такой аренды или проживания.

B.Управляющий поселка должен указать имена и адреса. всех арендаторов и арендаторов недвижимого имущества, полученного им по настоящему Соглашению, или любым другим способом всем другим должностным лицам и отделам Поселок просит то же самое для надлежащего выполнения своих обязанностей.

C.Любое лицо, фирма или корпорация, нарушающая положения настоящей статьи, после осуждения перед любым Округом Правосудие, подлежит штрафу в размере не более 300 долларов и судебным издержкам. судебного преследования.

гл. 24 Часть 1

Часть 1

Налог на заработанный доход и чистую прибыль

§24-101 Определения.

Следующие слова и фразы, когда они используются в этой Части, должны иметь значения, приписываемые им в этом Разделе, за исключением случаев, когда контекст явно указывает или требует другого значения:

Ассоциация — товарищество или коммандитное товарищество или любая другая некорпоративная группа из двух или более лиц.

Городок Селинсгроув.

Бизнес — предприятие, деятельность или профессия или любое другое предприятие некорпоративного характера, осуществляемое для получения прибыли или обычно ведущееся для получения прибыли, будь то физическим лицом, товариществом, ассоциацией или любой другой организацией.

Corporation — корпорация или акционерная ассоциация, учрежденная в соответствии с законодательством США, Содружества Пенсильвании или любого другого штата, территории, иностранного государства или зависимости.

Текущий год — календарный год, за который взимается налог.

Место жительства — место, где человек живет и имеет постоянный дом, в который он намеревается возвращаться всякий раз, когда он отсутствует. Фактическое место жительства не обязательно является «домицилем», поскольку «домициль» — это постоянное место жительства, которое, по замыслу налогоплательщика, является постоянным, а не временным. «Жилище» — это место, в котором человек добровольно закрепил место жительства для себя и своей семьи не для простой специальной или ограниченной цели, а с нынешним намерением создать постоянный дом до тех пор, пока не произойдет какое-либо событие, которое побудит его принять какое-то другой постоянный дом.В случае предприятий или ассоциаций «домициль» — это то место, которое считается центром деловой активности и местом, где выполняются их функции.

Трудовой доход — компенсация в соответствии с §303 Закона от 4 марта 1971 г., P.L. 6, № 2, известный как «Кодекс налоговой реформы 1971 года», и положения Кодекса 61 Па, ч. I, подраздел. B, статья V (о подоходном налоге с населения), не включая, однако, заработную плату или компенсацию, выплачиваемую физическим лицам, находящимся на действительной военной службе.Деловые расходы сотрудников являются допустимыми вычетами, как это определено в статье III Кодекса налоговой реформы 1971 года. Сумма любого жилищного пособия, предоставленного члену духовенства, не подлежит налогообложению как заработанный доход. [Ord. 825]

Работодатель — физическое лицо, фидуциар, ассоциация, корпорация, правительственный орган, подразделение или агентство, или любое другое юридическое лицо, нанимающее одного или нескольких лиц для получения оклада, заработной платы, комиссионных или иной компенсации.

Офицер или должностное лицо по подоходному налогу — лицо, государственный служащий или частное агентство, назначенное муниципальным советом для сбора и администрирования налога на заработанный доход и чистую прибыль.

Чистая прибыль — чистый доход от деятельности предприятия, профессии или другой деятельности, за исключением корпораций, определенный в соответствии с §303 Закона от 4 марта 1971 г., P.L. 6, № 2, известный как «Кодекс о налоговой реформе 1971 года», и положения Кодекса 61 Па, часть I, подраздел B, статья V (касающийся подоходного налога с физических лиц). Этот термин не включает доход, не выплачиваемый за предоставленные услуги и являющийся доходом от инвестиций. Для налогоплательщиков, занимающихся предпринимательской, профессиональной или сельскохозяйственной деятельностью, термин не включает:

(1) Любые процентные доходы, полученные с любых денежных счетов или инвестиционных инструментов сельскохозяйственного бизнеса.

(2) Любая прибыль от продажи сельскохозяйственной техники.

(3) Любая прибыль от продажи скота, содержащегося 12 месяцев или более для тяглового, племенного или молочного животноводства.

(4) Любая прибыль от продажи других основных фондов фермы.

[Заказ. 825]

Нерезидент — физическое лицо, товарищество, ассоциация или другое юридическое лицо, зарегистрированное за пределами налогового округа.

Лицо — физическое лицо, доверенное лицо, ассоциация, корпорация или другое юридическое лицо.При использовании в любом разделе, предписывающем и налагающем штрафы, термин «лицо» применительно к ассоциациям означает их партнеров или членов, а применительно к корпорациям — их должностных лиц.

Физическое или физическое лицо — физическое лицо.

Предыдущий год — календарный год, предшествующий текущему году.

Резидент — физическое лицо, товарищество, ассоциация или другое юридическое лицо, зарегистрированное в налоговом округе.

Заработная плата, комиссионные и другие компенсации — оклады, заработная плата, комиссионные, бонусы, поощрительные выплаты, гонорары и чаевые, которые могут быть выплачены или получены физическим лицом за оказанные услуги или которые могут начисляться такому лицу в соответствии с установленной системой бухгалтерского учета. процедура, будь то напрямую или через агента, наличными или имуществом, за исключением периодических выплат по болезни или нетрудоспособности и тех, которые обычно признаются как пособия по старости, пенсионные выплаты, пенсии, выплачиваемые лицам, вышедшим на пенсию по достижении определенного возраста или после указанного периода занятости, выплаты государственной помощи или компенсации по безработице, произведенные любым государственным учреждением.

Последующий год — календарный год, следующий за текущим годом.

Налоговый период — период, начинающийся с даты вступления в силу настоящей Части и заканчивающийся 31 декабря календарного года.

Налогоплательщик — физическое лицо, товарищество, ассоциация или любое другое юридическое лицо, обязанное в соответствии с настоящим Соглашением подать декларацию о заработанном доходе или чистой прибыли или уплатить с нее налог.

(Ord. 343, 11/7/1966, §126-1; с поправками, внесенными Ord.825, 03.10.2016, §5 (B))

§24-102 Налогообложение.

1. Налог на общие доходы взимается с полученного дохода и с чистой прибыли, полученной в период, начинающийся 1 января 1967 г. и заканчивающийся 31 декабря 1967 г., или за финансовые годы налогоплательщиков, начинающиеся в текущем году; и налог остается в силе в течение календарного или финансового года без ежегодного изменения, если ставка налога не будет впоследствии изменена. Изменения ставки вступают в силу с даты, указанной в постановлении.Ставка налога должна быть максимальной, разрешенной законом.

2. В частности, этот налог взимается с:

A. Заработная плата, комиссионные и другие компенсации, получаемые жителями городка Селинсгроув.

B. Заработная плата, комиссионные и другие компенсации, полученные нерезидентами городка Селинсгроув в городке Селинсгроув.

C. Чистая прибыль, полученная резидентами городка Селинсгроув в течение налогового периода.

D. Чистая прибыль, полученная нерезидентами округа Селинсгроув в округе Селинсгроув в течение налогового периода.

(Приказ 343, 07.11.1966, §126-2)

§24-103 Декларирование и уплата налогов.

1. Каждый налогоплательщик, от которого в течение налогового периода можно разумно ожидать получения чистой прибыли или дохода, не подпадающего под положения §24-104, касающиеся сбора у источника, должен подать и подать налоговому администратору по установленной форме Администратором по подоходному налогу, декларация, в которой указывается ожидаемая им сумма чистой прибыли за такой налоговый период и подлежащая налогообложению, сумма предполагаемого налога, наложенного на нее в соответствии с настоящей Частью, и другая соответствующая информация, которую может потребовать Администратор по подоходному налогу.

2. Подается декларация о расчетном налоге и налог уплачивается в следующие сроки:

A. Если указанную чистую прибыль или прибыль можно обоснованно ожидать 15 января налогового периода или ранее, налогоплательщик должен подать декларацию не позднее указанной даты и уплатить указанный в ней расчетный налог равными ежеквартальными частями на или до указанного 15-го дня января и не позднее 15-го дня следующего апреля, июля и октября.

B. Если указанную чистую прибыль или прибыль нельзя разумно ожидать 15 января налогового периода или ранее, но можно разумно ожидать после указанной даты, налогоплательщик должен подать свою декларацию в первую из указанных оставшихся квартальных дат платежа или раньше. на которых налогоплательщик может сначала разумно ожидать получения такой чистой прибыли или прибыли и уплатить указанный расчетный налог равными частями в указанные оставшиеся квартальные даты платежа или до них.

C. Если налогоплательщик решает подавать декларацию за календарный год с указанием его предполагаемой чистой прибыли или доходов за текущий календарный год, то вместо подачи декларации и осуществления платежей в сроки, указанные в параграфах. A и .B, непосредственно выше, он может не позднее 15-го дня января налогового периода уплатить ежеквартальный платеж расчетной суммы налога в соответствии с поданной декларацией и не позднее 15-го дня апреля налогового периода. , подать декларацию о предполагаемом налоге за часть налогового периода, включенную в новый календарный год, и уплатить указанный налог равными частями не позднее 15 апреля и 15 июля.

D. Если налогоплательщик решает подать декларацию за финансовый год, отличный от налогового периода, с указанием его расчетной чистой прибыли или доходов за период, включенный в налоговый период, то вместо подачи декларации и осуществления платежей по ней в сроки, указанные в параграфах .A и .B непосредственно выше, он может уплачивать ежеквартальные платежи по расчетному налогу в соответствии с декларацией, поданной с той части налогового периода, которая включена в указанный финансовый год, и не позднее 105-го дня. после окончания финансового года подайте декларацию о предполагаемом налоге за часть налогового периода, включенную в указанный последующий финансовый год, и уплачивайте указанный налог равными ежеквартальными частями, начиная с даты подачи и заканчивая первый квартальный платеж, подлежащий уплате после окончания налогового периода.

3. Если налогоплательщик, подавший требуемую выше декларацию, впоследствии имеет разумные основания предполагать, что получит в течение налогового периода дополнительную чистую прибыль или прибыль, не подлежащую получению у источника, или обнаружит, что он переоценил свою чистую прибыль или прибыль, он может подать измененную декларацию Администратору по подоходному налогу, указав соответствующую информацию, которую может потребовать Администратор по подоходному налогу.

4. Каждый налогоплательщик, который должен подавать декларацию о предполагаемой сумме налога в соответствии с положениями настоящего Раздела, должен подать и подать Администратору подоходного налога по форме, установленной Администратором подоходного налога, окончательную декларацию, показывающую всю чистую прибыль и доходы. в течение налогового периода, общая сумма подлежащего уплате налога, сумма расчетного налога, уплаченного в соответствии с положениями настоящего Раздела, сумма налога, удержанного в соответствии с положениями статей 24-104, и остаток подлежащий уплате налог.

5. Окончательный отчет должен быть подан в следующие сроки:

A. Если декларация налогоплательщика подается за календарный год, он должен подать свою окончательную декларацию не позднее 15-го числа апреля после окончания такого календарного года.

B. Если декларация налогоплательщика подана за финансовый год, совпадающий с налоговым периодом, он должен подать свою окончательную декларацию не позднее 15 числа месяца после окончания налогового периода.

C. Если декларация налогоплательщика не подана за календарный год или за финансовый год, совпадающий с налоговым периодом, он должен подать свою окончательную декларацию не позднее 105-го дня после окончания финансового года.

6. Процент от общей чистой прибыли любого календарного или финансового года налогоплательщика, начинающегося или заканчивающегося в течение налогового года, к которому применяется налог, установленный настоящей Частью, должен быть равен такому же проценту от такой общей чистой прибыли, как количество дней в любом таком году в течение такого периода соответствует общему количеству дней в любом таком году.

7. При подаче окончательной декларации налогоплательщик уплачивает остаток причитающегося налога или требует возврата или кредита в случае переплаты.

8. В случае смерти налогоплательщика в течение налогового периода, его личный представитель или, в случае отсутствия личного представителя, его наследники, как указано в Кодексе о наследстве, имуществе и доверительном управлении Пенсильвании, глава 21, «Наследование по наследству» , ”20 Па по CSA§2101 и последующие, с поправками, или с поправками или дополнениями, внесенными ниже, должны подать окончательную декларацию в течение 60 дней после смерти налогоплательщика и уплатить причитающийся налог или потребовать возмещения в случае переплаты. [Ord. 825]

9. В случае, если налогооблагаемый чистый заработанный доход налогоплательщика состоит исключительно из заработной платы, заработной платы, комиссионных или другой компенсации, налог с которой был удержан его работодателем и возвращен Управляющему по подоходному налогу, такой налогоплательщик освобождается от необходимости подачи декларации.

10. Окончательная декларация должна включать чистую прибыль и прибыль, подлежащую налогообложению в соответствии с любым другим постановлением указанного округа Селинсгроув за тот же календарный или финансовый год, так что каждый налогоплательщик должен подать только одну включающую декларацию за любой 1 календарный или финансовый год.

(Приказ 343, 07.11.1966, §126-3; с поправками, внесенными Постановлением 825 от 03.10.2016, §5 (B))

§24-104 Сбор у источника.

1. Каждый работодатель в округе Селинсгроув, который нанимает одного или нескольких сотрудников на заработную плату, комиссию или другую компенсацию, вычитает в момент их выплаты налог, взимаемый настоящей Частью с доходов, причитающихся его сотруднику. или сотрудников, и в течение 30 дней после каждого квартала в году должны подавать и подавать декларацию Администратору подоходного налога по форме, установленной Администратором подоходного налога, с указанием удержанных таким образом налогов и другой соответствующей информации, такой как подоходный налог. Администратор может потребовать и уплатить округу Селинсгроув сумму налогов, удержанных таким образом.

2. Не позднее 15-го числа февраля налогового периода каждый такой работодатель должен заполнить и подать налоговому администратору по форме, установленной Управляющим по подоходному налогу:

A. Отчет, показывающий общую сумму заработка его сотрудника или сотрудников за часть предыдущего календарного года, закончившегося 31 декабря и включенную в налоговый период, общую сумму удержанного налога и общую сумму налога, уплаченного в Городок Селинсгроув.

B. Отчет для каждого сотрудника, показывающий общую сумму заработка сотрудника за часть предыдущего календарного года, закончившегося 31 декабря, и включенных в налоговый период; сумма удержанного с нее налога; номер социального страхования, имя и адрес сотрудника; и другая соответствующая информация, которую может потребовать Администратор по подоходному налогу. Такой работодатель не позднее 15 февраля каждого из указанных лет должен предоставить копию такого отчета работнику, указанному в декларации.

C. Указанные декларации должны включать прибыль, облагаемую налогом в соответствии с любым другим постановлением округа Селинсгроув за тот же календарный год, так что одна декларация должна быть подана работодателем за любой 1 календарный год.

3. Каждый работодатель, который прекращает свою деятельность до окончания налогового года, должен в течение 30 дней после прекращения деятельности подать указанные выше декларации и уплатить причитающийся налог. Если прекращение деятельности связано со смертью работодателя, его личного представителя или, в отсутствие личного представителя, его наследников, как указано в Кодексе о наследстве, имуществе и доверительном управлении Пенсильвании, глава 21, «Наследование по наследству» 20 Па.C.S.A. §2101 и последующие, с поправками или с поправками или дополнениями, внесенными ниже, должны в течение 60 дней после смерти работодателя подать свою декларацию и уплатить причитающийся налог или потребовать возмещения в случае переплаты. [Ord. 825]

4. Неспособность или упущение какого-либо работодателя производить вычеты, требуемые данным разделом, не освобождают любого работника от уплаты налога или от соблюдения требований настоящей части, касающихся подачи деклараций и деклараций.

5. Если работодатель производит удержание налога в соответствии с требованиями настоящего Раздела, вычитаемая сумма составляет в руках такого работодателя целевой фонд, хранящийся на счете округа Селинсгроув как его бенефициарного собственника, и сотрудник, из которого считается, что выручка, вырученная от такого налога, уплатила такой налог.

6. Удержание заработка, а также его выплата и возврат работодателем в соответствии с положениями настоящего Раздела не требуется в отношении заработков домашней прислуги, сельскохозяйственного труда и временного труда, не связанного с деятельностью работодателя.Данный подраздел не должен толковаться как освобождение таких сотрудников от требований подачи декларации и возврата таких доходов, а также уплаты налога в соответствии с положениями § 24-103.

(Приказ 343, 07.11.1966, §126-4; с поправками, внесенными Постановлением 825 от 03.10.2016, §5 (B))

§24-105 Полномочия и обязанности администратора по подоходному налогу.

1. Администратор по подоходному налогу обязан собирать и получать налоги, штрафы и пени, налагаемые настоящей Частью.Он также обязан вести учет, показывающий сумму, полученную им от каждого лица, уплачивающего налог, и, если это лицо уплачено таким лицом в отношении другого лица, имя такого другого лица и дату такого получения.

2. Администратор по подоходному налогу несет ответственность за администрирование и обеспечение соблюдения положений данной Части и настоящим уполномочен, при условии одобрения Советом городка Селинсгроув, предписывать, принимать, обнародовать и обеспечивать соблюдение правил и положений, касающихся любого вопроса. относящиеся к администрированию и обеспечению соблюдения настоящей Части, включая положения о повторной проверке и исправлении деклараций и возвратов, а также платежей, предположительно или признанных неправильными, или в отношении которых заявлена или признана переплата, а также предписывать формы, необходимые для Администрация этой Части.

3. Администратор по подоходному налогу и назначенные им в письменной форме агенты уполномочены проверять книги, документы и записи любого лица, чтобы проверить точность любой декларации или декларации, или, если декларация или декларация не были поданы, выяснить размер подлежащего уплате налога. Каждое лицо настоящим получает указание и требует предоставить Администратору подоходного налога или любому агенту, назначенному им таким образом, средства, средства и возможности для проведения таких проверок и расследований, которые разрешены настоящим документом.

4. Любая информация, полученная Администратором по подоходному налогу или его агентами или любым другим должностным лицом, агентом или служащим округа Селинсгроув в результате любых деклараций, возвратов, расследований, слушаний или проверок, требуемых или санкционированных настоящей Частью, должна быть является конфиденциальным и не подлежит разглашению любому лицу, кроме как для официального использования в связи с администрированием или исполнением настоящей Части или иным образом, предусмотренным законом.

(орд.343, 07.11.1966, §126-5)

§24-106 Иск о взыскании налогов.

1. Администратор по подоходному налогу может подать иск от имени округа Селинсгроув о взыскании причитающихся и неуплаченных налогов в соответствии с настоящей Частью.

2. Любой иск, предъявленный о возмещении налога, наложенного настоящей Частью, должен начаться в течение 6 лет после уплаты такого налога или в течение 6 лет после подачи декларации или декларации, в зависимости от того, какая дата наступит позже; при условии, однако, что это ограничение не препятствует возбуждению иска о взыскании любого налога, причитающегося или подлежащего уплате в следующих случаях:

А.Если какое-либо лицо не подало декларацию или декларацию, хотя декларация или декларация должны были быть поданы им в соответствии с положениями настоящей Части.

B. Если ложная или поддельная декларация или декларация были поданы с намерением уклониться от уплаты налогов.

C. Если какое-либо лицо удержало налоги в соответствии с положениями настоящей Части и не уплатило удержанные таким образом суммы в городок Селинсгроув.

(Приказ 343, 07.11.1966, §126-6)

§24-107 Проценты и штрафы.

Если по какой-либо причине налог не уплачен в срок, процент по ставке 6 процентов годовых от суммы указанного налога и дополнительный штраф в размере ½ процента от суммы неуплаченного налога за каждый месяц или его часть, в течение которого налог, оставшийся неуплаченным, добавляется и взимается. Если подан иск о взыскании любого такого налога, ответственное лицо должно, кроме того, нести ответственность за расходы по взысканию, а также налагаемые здесь проценты и штрафы.

(Приказ 343, 07.11.1966, §126-7)

§24-108 Оплата и возврат.

Администратор по подоходному налогу настоящим уполномочен принимать уплату суммы налога, заявленной округом Селинсгроув, в любом случае, когда какое-либо лицо оспаривает действительность или сумму требования округа Селинсгроув в отношении налога. Если впоследствии суд соответствующей юрисдикции в судебном порядке определит, что была переплата сотруднику по подоходному налогу, сумма переплаты возвращается лицу, которое заплатило.

(Приказ 343, 07.11.1966, §126-8)

§24-109 Применимость.

1. Налог, установленный настоящей частью, не распространяется на:

A. Любое лицо, в отношении которого округ Селинсгроув не уполномочен взимать налог, предусмотренный Конституцией Соединенных Штатов, Конституцией и законами Содружества Пенсильвании.

B. Любое учреждение или организация, действующая в общественных, религиозных, образовательных или благотворительных целях; любое учреждение или организация, не созданная или не действующая для получения частной прибыли; или траст или фонд, созданный для любой из указанных целей.

C. Чистая прибыль любой корпорации, которая облагается налогом на чистый доход корпораций Пенсильвании или освобождена от налога на чистую прибыль корпораций Пенсильвании, а также любой иностранной корпорации, которая облагается налогом на франшизу Пенсильвании или освобождена от налога на франшизу Пенсильвании.

2. Настоящий Раздел не должен толковаться как освобождение любого лица, которое является работодателем, от обязанности взимать налог у источника со своих сотрудников и уплачивать собранную сумму городку Селинсгроув в соответствии с положениями §24-104.

(Приказ 343, 07.11.1966, §126-9)

§24-110 Нарушения и штрафы.

1. Любое лицо, которое не делает, пренебрегает или отказывается сделать какое-либо заявление или возврат, требуемый настоящей Частью; любой работодатель, который не уплачивает, пренебрегает или отказывается платить налог, удержанный с его сотрудников; любое лицо, которое отказывается разрешить Администратору подоходного налога или любому агенту, должным образом назначенному им, проверить его бухгалтерские книги, записи и документы; и любое лицо, которое делает неполный, ложный или мошеннический возврат, чтобы избежать уплаты всего или какой-либо части налога, налагаемого настоящей Частью, после того, как будет признано ответственным за это в ходе гражданского исполнительного производства, инициированного Городским округом, должно выплатить судебное решение. не более 600 долларов плюс все судебные издержки и разумные гонорары адвокатам.Никакое судебное решение не может быть начато или вынесено, наложено или подлежит уплате до даты определения нарушения окружным мировым судьей. Если ответчик не оплатит судебное решение и не обжалует его своевременно, городской округ может его исполнить в соответствии с применимыми правилами гражданского судопроизводства. Каждый день, когда нарушение продолжается, или каждый раздел данной Части, который будет признан нарушенным, представляет собой отдельное нарушение. [Ord. 825]

2. Любое лицо, которое, за исключением случаев, предусмотренных положениями §24-105.4, разглашает любую информацию, которая является конфиденциальной в соответствии с положениями указанного подраздела, после признания виновным в судебном разбирательстве по гражданскому делу, начатому округом, уплачивает судебное решение на сумму не более 600 долларов плюс все судебные издержки и разумные гонорары адвокатам. Никакое судебное решение не может быть начато или вынесено, наложено или подлежит уплате до даты определения нарушения окружным мировым судьей. Если ответчик не оплатит судебное решение и не обжалует его своевременно, городской округ может его исполнить в соответствии с применимыми правилами гражданского судопроизводства.Каждый день, когда нарушение продолжается, или каждый раздел данной Части, который будет признан нарушенным, представляет собой отдельное нарушение. [Ord. 825]

3. Штрафы, налагаемые в соответствии с этим разделом, должны дополнять любые другие штрафы, налагаемые любым другим разделом настоящего раздела.

4. Неполучение каким-либо лицом форм, необходимых для подачи декларации или возврата, требуемых настоящей Частью, не освобождает его от возможности сделать такое заявление или вернуть.

(Приказ 343, 07.11.1966, §126-10; с поправками, внесенными Постановлением 825 от 03.10.2016, §5 (B))

Годовая декларация по подоходному налогу с населения за 2019 год

Соответствие требованиям в Албании

На основании Закона № 8438 « О подоходном налоге » от 28.12.1998, физические лица-резиденты и нерезиденты, чей годовой валовой доход за календарный год (мировой доход для резидентов и доход из албанских источников для нерезидентов) равен или превышает порог 2 000 000 ALL (≈16 000 евро) , обязаны подавать годовую декларацию о подоходном налоге онлайн в системе электронного налогообложения.Для целей данной декларации годовой валовой доход относится ко всем видам доходов, то есть к занятости, аренде / аренде, дивидендам, банковским процентам, приросту капитала, приросту от лотереи, интеллектуальной собственности и т. Д.

Другие лица, которые не достигают указанного выше порогового уровня дохода, могут добровольно подать годовую декларацию о личном подоходном налоге.

Годовая декларация о подоходном налоге состоит из двух разделов, A и B, в которых запрашивается следующая соответствующая информация:

| Раздел A: Идентификационные данные | Раздел B: Данные для расчета налогов |

а.Резиденция г. Индивидуальные идентификационные данные г. Индивидуальные дополнительные данные г. Адрес проживания e. Лица под стражей | а. Валовой годовой доход г. Собственные расходы г. Расчетный налог г. Налоги, уплаченные в / за налоговый период e. Налоговое обязательство к уплате / налоговый кредит к возмещению |

Процесс регистрации и подачи заявок

Граждане Албании должны зарегистрироваться в электронном виде в системе электронного налогообложения , указав свои личные данные (личный страховой номер, номер удостоверения личности, имя, фамилия, имена родителей, дата рождения, адрес электронной почты, номер телефона, в соответствующее региональное налоговое управление) и установив пароль.

Иностранным гражданам необходимо лично или через уполномоченного представителя посетить ближайшее региональное налоговое управление и предоставить пакет документов для регистрации и активации профиля в системе электронного налогообложения. После регистрации они смогут получить доступ к своему личному профилю электронной регистрации, просто введя свой личный номер и пароль.

Срок и штрафы

Годовая декларация о подоходном налоге с населения за 2019 год должна быть подана не позднее 30 апреля 2020 года .Если в декларации обнаружены существенные ошибки после ее подачи, форму можно изменить и повторно отправить до двух раз в течение 3-месячного периода с даты первоначальной подачи без каких-либо штрафных санкций. Любые годовые декларации по подоходному налогу с физических лиц, поданные позже указанного срока, будут подлежать штрафу в размере 5 000 ALL. В случае наличия каких-либо дополнительных налогов, подлежащих уплате на момент подачи заявки, неуплата их в течение 30 апреля 2020 года приведет к штрафам и пени, которые автоматически рассчитываются системой электронного налогообложения.

Наши специалисты GES будут рады помочь вам с любым аспектом декларации о годовом подоходном налоге посредством конференц-связи и / или виртуальных встреч.

новых плит и ставок подоходного налога в Индии на 2021-22 годы

∞ Это только предварительный сертификат, и он не сообщает о принятии или начале риска по предложенному вами предложению. Этот документ может использоваться в качестве доказательства для требования вычетов при подаче налоговой декларации с учетом положений соответствующих налоговых разделов и принятия риска, т.е.е. о выпуске полиса компанией. Для любого подтверждения / анализа воздействия клиенту рекомендуется обратиться к своему налоговому консультанту.

* Налоговая льгота в размере 54 600 фунтов стерлингов (46 800 фунтов стерлингов в секунду 80C и 7800 фунтов стерлингов в секунду 80D) рассчитана по самой высокой налоговой ставке 31,2% (включая сборы за вычетом доплаты) на премию по страхованию жизни в размере 80C в размере ₹. 1,50,000 и страховой взнос в размере 80D в размере 25,000 фунтов стерлингов. Налоговое законодательство регулируется положениями разделов 80C, 80D, 10 (10D), 115BAC и другими положениями Закона о подоходном налоге 1961 года. Налоговая льгота в размере 54 600 фунтов стерлингов (46 800 фунтов стерлингов в секунду 80C и 7800 фунтов стерлингов в секунду 80D) рассчитывается по максимальной ставке налога 31,2% (включая Cess без учета дополнительных сборов) на страховой взнос по страхованию жизни u / s 80C в размере 1,50 000 фунтов стерлингов. и страховой взнос в размере 80D в размере 25 000 вон. Налоговые льготы в соответствии с политикой регулируются условиями разделов 80C, 80D, 10 (10D), 115BAC и другими положениями Закона о подоходном налоге 1961 года. Налог на товары и услуги и пошлины, если таковые имеются, будут взиматься дополнительно в соответствии с действующими ставками. . В налоговое законодательство время от времени вносятся поправки.Пожалуйста, проконсультируйтесь со своим налоговым консультантом, прежде чем действовать в соответствии с указанным выше.

Налоговые льготы в соответствии с полисом регулируются условиями разделов 80C, 80D, 10 (10D), раздела 115BAC и других положений Закона о подоходном налоге 1961 года. Налог на товары и услуги и пошлины, если таковые имеются, будут взиматься дополнительно в соответствии с преобладающие ставки. В налоговое законодательство время от времени вносятся поправки. Пожалуйста, проконсультируйтесь со своим налоговым консультантом, прежде чем действовать в соответствии с указанным выше.

В отличие от традиционных продуктов страховые продукты с привязкой к единицам подвержены рыночному риску, который влияет на стоимость чистых активов, и клиент несет ответственность за свое решение.Названия Компании, названия продуктов или варианты фондов не указывают на их качество или будущие рекомендации по возврату. Фонды не предлагают гарантированного или гарантированного возврата.

Обратите внимание, что приведенная выше налоговая декларация предназначена для общего понимания и справки. Читатель должен будет проверить факты, законы и содержание действующего налогового законодательства, а также обратиться за соответствующей профессиональной консультацией, прежде чем действовать на основании вышеуказанной информации. Налоговые льготы / сбережения регулируются условиями Раздела 80C, 80CCC, 80CCE, 10 (10A), 10 (10D), 115BAC и другими положениями Закона о подоходном налоге 1961 года.В налоговое законодательство время от времени вносятся поправки. ICICI Prudential Life Insurance Company Limited прямо отказывается от какой-либо ответственности перед любым лицом, если клиенту отказано в налоговых льготах, указанных выше.

В налоговое законодательство время от времени вносятся поправки. Пожалуйста, проконсультируйтесь со своим налоговым консультантом, прежде чем действовать в соответствии с указанным выше.

` Источник: http://economictimes.indiatimes.com/wealth/tax/latest-income-tax-slabs/articleshow/56201289.cms

ADVT № — W / II / 3266 / 2018-19

COMP / DOC / февраль / 2020/62/3202

.