Корпоративное кредитование | ЮниКредит Банк

Уважаемые клиенты-заемщики!

В случае передачи имущества в залог Банку в соответствии с условиями Кредитного договора, имущество должно быть застраховано в выбранной заемщиком и соответствующей требованиям Банка страховой компании.

Банк принимает полисы страховых компаний, соответствующих общим требованиям Банка к форме и содержанию Договора страхования, требованиям к финансовой устойчивости и предоставляемому страховому покрытию.

Для заключения Договора страхования вы можете воспользоваться услугами одной из страховых компаний, чье соответствие требованиям Банка уже подтверждено.

Кроме того, возможно заключение Договора страхования залога в иной страховой компании, либо замена страховой компании в течение срока действия Кредитного договора на любую другую страховую компанию, соответствующую требованиям Банка и заслуживающую Вашего доверия.

В этом случае, до заключения Договора страхования в Банк должен быть предоставлен необходимый для анализа компании пакет документов.

Срок рассмотрения пакета документов и принятия окончательного решения составляет 60 рабочих дней с момента получения полного пакета документов. Если по итогам их рассмотрения предложенная Вами страховая компания и Договор страхования будут оценены как удовлетворяющие требованиям Банка, Договор страхования, заключенный с такой страховой компанией, принимается Банком в качестве надлежащего исполнения условия Кредитного договора о страховании залога. В период рассмотрения вопроса у Заемщика не должно быть прерывания действия страховых полисов в соответствии с заключенным кредитным Договором.

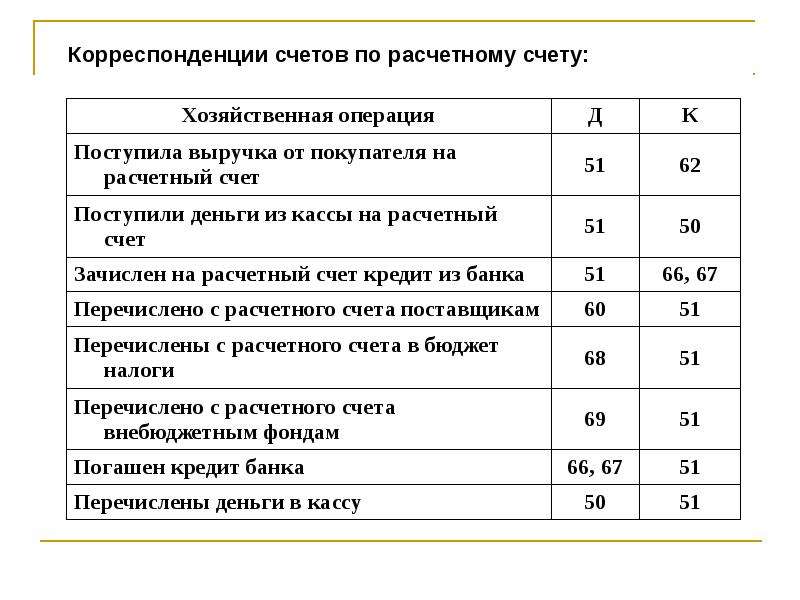

Субсчет 90-1 Выручка от реализации продукции, товаров, работ, услуг Счет 90.

Плана счетов бухгалтерского учета РБ

Плана счетов бухгалтерского учета РБНа субсчете 90-1 «Выручка от реализации продукции, товаров, работ, услуг» учитывается выручка от реализации продукции, товаров, работ, услуг.

Выручка от реализации продукции, товаров, работ, услуг отражается по дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 62 «Расчеты с покупателями и заказчиками» и других счетов и кредиту субсчета 90-1 «Выручка от реализации продукции, товаров, работ, услуг».

Счет 90-1

Другие субсчета счета 90:

| 90-10 | Прочие расходы по текущей деятельности |

| 90-11 | Прибыль (убыток) от текущей деятельности |

| 90-2 | Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг |

| 90-3 | Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг |

| 90-4 | Себестоимость реализованной продукции, товаров, работ, услуг |

| 90-5 | Управленческие расходы |

| 90-6 | Расходы на реализацию |

| 90-7 | Прочие доходы по текущей деятельности |

| 90-8 | Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности |

| 90-9 | Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности |

Вы юрист? Нужны новые клиенты?

Разместите информацию о себе

— Это бесплатно

— Информация о 5 лучших юристах на всех страницах сайта

— Эту рекламу видят более 10 000 посетителей в день

— Для поднятия рейтинга надо отвечать на вопросы пользователей

ЗарегистрироватьсяСубсчет 90-3 Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг Счет 90.

Плана счетов бухгалтерского учета РБ

На субсчете 90-3 «Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг» учитываются суммы начисленных налогов и сборов, исчисляемые из выручки от реализации продукции, товаров, работ, услуг в соответствии с законодательством (кроме налога на добавленную стоимость).

Плана счетов бухгалтерского учета РБ

На субсчете 90-3 «Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг» учитываются суммы начисленных налогов и сборов, исчисляемые из выручки от реализации продукции, товаров, работ, услуг в соответствии с законодательством (кроме налога на добавленную стоимость).

Начисление налогов и сборов, исчисленных из выручки от реализации продукции, товаров, работ, услуг (кроме налога на добавленную стоимость), отражается по дебету субсчета 90-3 «Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг» и кредиту счета 68 «Расчеты по налогам и сборам».

Счет 90-3

Другие субсчета счета 90:

| 90-1 | Выручка от реализации продукции, товаров, работ, услуг |

| 90-10 | Прочие расходы по текущей деятельности |

| 90-11 | Прибыль (убыток) от текущей деятельности |

| 90-2 | Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг |

| 90-4 | Себестоимость реализованной продукции, товаров, работ, услуг |

| 90-5 | Управленческие расходы |

| 90-6 | Расходы на реализацию |

| 90-7 | Прочие доходы по текущей деятельности |

| 90-8 | Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности |

| 90-9 | Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности |

Вы юрист? Нужны новые клиенты?

Разместите информацию о себе

— Это бесплатно

— Информация о 5 лучших юристах на всех страницах сайта

— Эту рекламу видят более 10 000 посетителей в день

— Для поднятия рейтинга надо отвечать на вопросы пользователей

ЗарегистрироватьсяСчет 90 в бухгалтерском учете

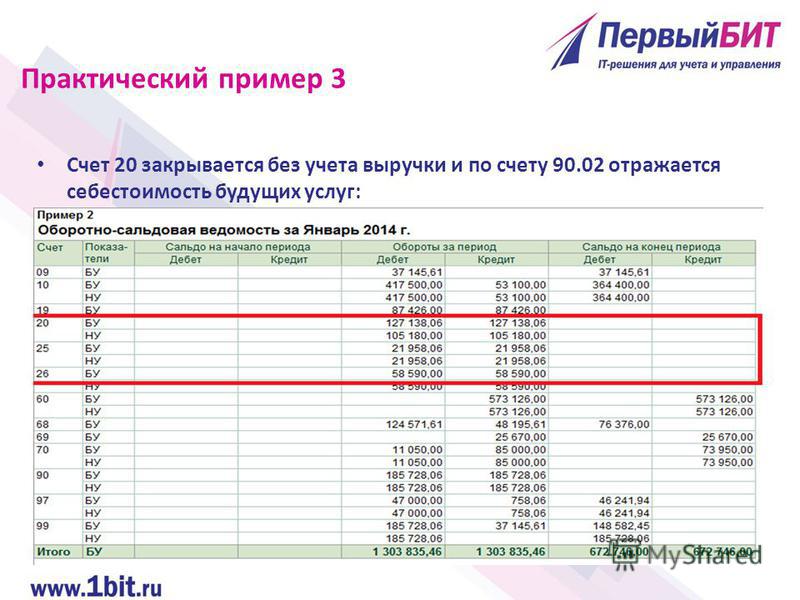

Момент реализации сделки по продаже товаров и услуг сопряжен с необходимостью одновременно показать сумму выручки и себестоимость произведенной продукции. Счет 90 «Продажи» создан для фиксации фактов продаж товаров с услуг и выведением базовых значений прибыльности или убыточности хозяйственной деятельности.

Счет 90 «Продажи» создан для фиксации фактов продаж товаров с услуг и выведением базовых значений прибыльности или убыточности хозяйственной деятельности.

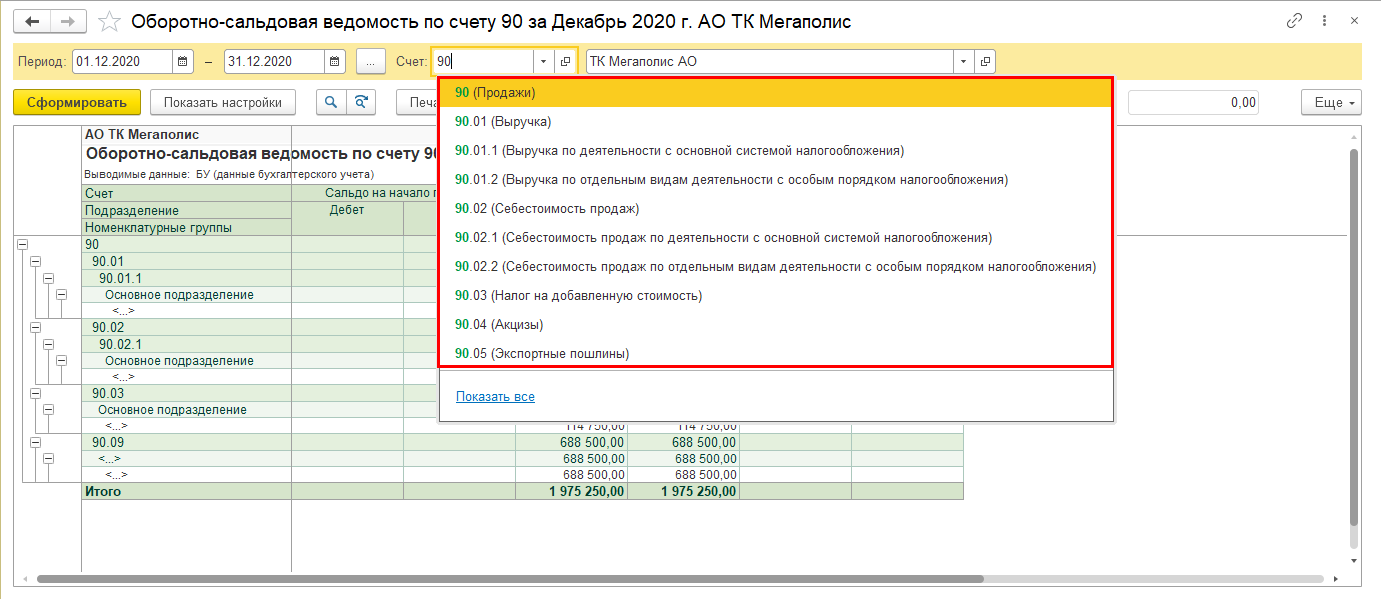

Характеристика счета 90 «Продажи»

Для систематизации сведений об уровне доходности и размере затратной части при осуществлении обычной деятельности предприятием используется 90 счет в бухгалтерии. Его относят к сопоставляющей разновидности счетов, для него характерно отсутствие конечного сальдо. По отношению к разделам баланса 90 счет – активный или пассивный в зависимости от оборотов по конкретному субсчету, в Плане счетов он значится как активно-пассивный.

На счете 90 «Продажи» отражается итоговый размер выручки со сформированной себестоимостью по:

- всем видам готовой продукции;

- работам с услугами разного назначения;

- покупаемым изделиям для формирования полной комплектации производимой продукции;

- счет 90 в бухгалтерском учете необходим и для отражения работ, связанных со строительством, монтажом;

- товарным группам;

- перевозочным услугам;

- операциям погрузки и разгрузки;

- сч.

90 используется в случаях сдачи в аренду своих имущественных объектов;

90 используется в случаях сдачи в аренду своих имущественных объектов; - передаче прав на запатентованные изобретения на платной основе.

90 используется в случаях сдачи в аренду своих имущественных объектов;

90 используется в случаях сдачи в аренду своих имущественных объектов;Дебет счета 90 «Продажи» отражает сформированный комплекс расходов на производство конкретного изделия в виде себестоимости. При отражении этой операции по кредиту в корреспонденции могут участвовать счета 41, 43, 44, 20. Кредит 90 счета показывает итоговый размер полученной за отчетный период выручки. Дебетовые обороты проходят по 62 счету.

У предприятий, специализирующихся на производстве продукции сельскохозяйственного характера, отражение размера себестоимости происходит по плановым значениям. Отдельной суммой в дебет записывается разница между плановыми показателями и рассчитанными фактическими данными по результатам годовой калькуляции. 90 счет в балансе не отражается, так как подлежит обнулению при закрытии по окончании отчетного периода.

Схема счета 90 выглядит так:

Дебет 90 | Кредит 90 |

Расходная часть в форме себестоимости продукции с учетом НДС, включая затраты реализационного характера | Доходная часть в форме выручки от продажи с учетом НДС |

Итог по сумме расходов | Итог по сумме доходов |

Остаток свидетельствует об убытке | Остаток показывает прибыль |

Аналитический учет по счету 90

Аналитика ведется по субсчетам, которые в конце месяца закрываются и переносят свои остатки на счет прибылей и убытков. Карточка счета 90 может иметь обороты:

Карточка счета 90 может иметь обороты:

- 90.1 в отношении выручки;

- 90.2, показывающий себестоимость продукции с расходами реализационного характера;

- 90.3 на суммы НДС;

- 90.4, предназначенный для учета акцизов;

- 90.5, выделенный для экспортных пошлин;

- счет 90 «Продажи» для подведения итога по своим субсчетам имеет субсчет 90.9.

Накопленные на протяжении месяца суммы по счетам 90.1 – 90.4 подлежат списанию на 90.9. Далее счет 90 обнуляется при помощи проводки с 99 счетом. Для целей аналитического учета характерно отдельное отражение каждого типа товарной позиции.

Счет 90 в бухгалтерском учете: проводки

Субсчета 90.3-90.5 на практике применяются не всеми предприятиями. Их наличие обусловлено системой налогообложения организации и спецификой избранного направления хозяйственной деятельности. Типовые проводки по счету 90 представлены двумя блоками – дебетование и кредитование счета продаж.

Проводки по счету 90 при отражении выручки:

- Д76 – К90. 1 от организаций, считающихся прочими дебиторами и кредиторами;

- Д50 (55, 51, 52) – К90.1 при поступлении на счета компании-продавца сумм выручки по сделке продажи;

- Д79 – К90.1 – в этом случае корреспонденция 90 счета показывает размер дохода от дочерних предприятий и филиальных подразделений;

- Д98 – К90.1 при отнесении части выручки к доходам будущих периодов в случае осуществления авансовых платежей.

1 от организаций, считающихся прочими дебиторами и кредиторами;

1 от организаций, считающихся прочими дебиторами и кредиторами;Дополнительные проводки по счету 90 «Продажи»:

- Д90.2 – К43, 41, 40 при списании товаров или категории готовой продукции по учетным ценам;

- счет 90 в бухгалтерском учете при отражении торговой наценки формирует проводку между Д90.2 и К42;

- Д90.3 – К68 в момент выставления НДС по реализуемой продукции.

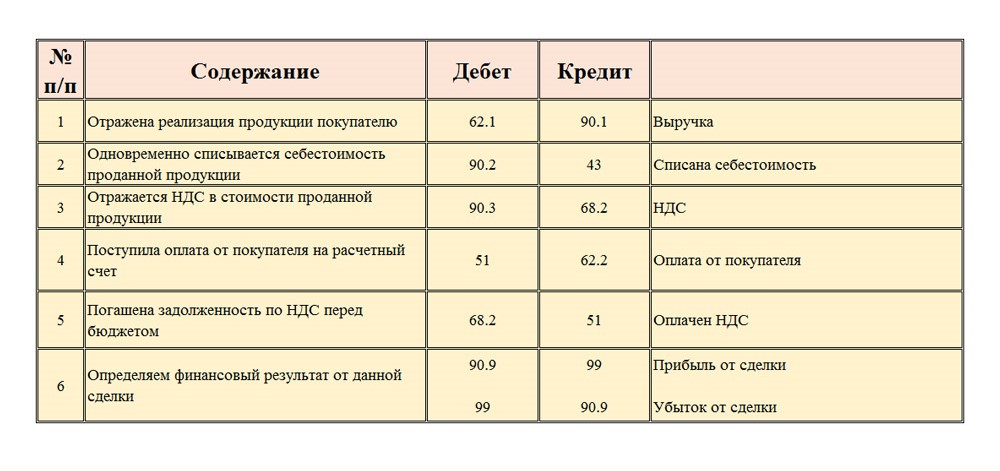

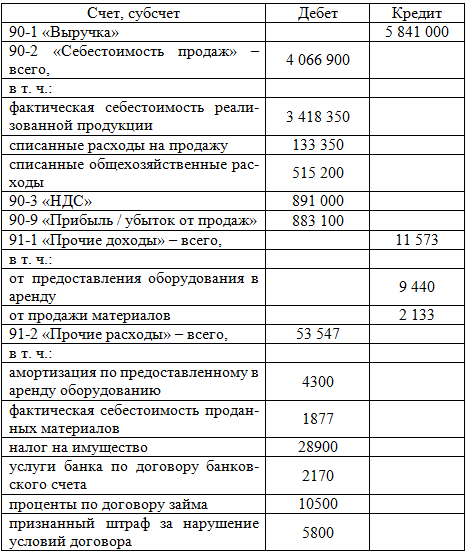

Разбираем проводки по счету 90 на примере

В отчетном периоде предприятие показало реализацию собственной продукции на сумму 322 000 р. (без НДС), себестоимость которой равна 243 000 р. Средства от продажи зачислены на расчетный счет, произведено закрытие периода.

Проводки со счетом 90 будут выглядеть так:

- Дебетуется 62 и кредитуется 90.1 на 322 000 р. (сумму выручки).

- По Д90.2 и по К41 на 243 000 р. (сумму себестоимости).

- Д51 – К62 при поступлении средств в счет оплаты товара 322 000 р.

- Характеристика счета 90 предполагает его закрытие:

- Д90.1 – К90.9 на сумму 322 000 р.;

- Д90.9 – К90.2 на сумму 243 000 р.;

- Д90.9 – К99 в размере 79 000 р. (322 000-243 000).

Журнал-ордер по счету 90

При ведении учета по журнально-ордерной форме для отражения оборотов по счету продаж используется журнал-ордер под № 11-АПК. Он формируется ежемесячно, основанием для внесения записей служат ведомости аналитического учета форм 60-АПК – 67-АПК. Месячные итоги подлежат перенесению в Главную книгу.

Отменяется требование обязательной репатриации резидентами валютной выручки на свои счета в уполномоченных банках

Вносятся

изменения в Федеральный закон «О валютном регулировании и валютном

контроле».

СФ поддержал изменения в Федеральный

закон «О валютном регулировании и валютном контроле». По этому вопросу

выступил член Комитета СФ по бюджету и финансовым рынкам Ахмат Салпагаров.

Салпагаров

Ахмат Анзоровичпредставитель от законодательного (представительного) органа государственной власти Карачаево-Черкесской Республики

Смотрите также

Документ разработан во исполнение Послания Президента РФ Федеральному Собранию от 21 апреля 2021 г.

Федеральный закон направлен на либерализацию норм валютного законодательства в части отмены требования обязательности репатриации резидентами валютной выручки на свои счета в уполномоченных банках.

В соответствии с внесенными изменениями,

не применяется установленное указанным Федеральным законом требование о репатриации резидентами на свои счета в уполномоченных банках иностранной

валюты в отношении внешнеторговых договоров (контрактов), заключенных между

резидентами и нерезидентами, сумма обязательств по которым определена в иностранной

валюте и (или) условиями которых предусмотрена оплата в иностранной валюте.

При этом указанное правило не будет применяться к внешнеторговым договорам (контрактам), заключенным между резидентами и нерезидентами, сумма обязательств по которым определена в иностранной валюте и (или) условиями которых предусмотрена оплата в иностранной валюте, предусматривающим передачу резидентами нерезидентам товаров сырьевого экспорта, классифицируемых в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС.

Внесение наличных на расчетный счет

Пополнение расчетного счета наличными средствами – вполне стандартная процедура. К ней особенно часто прибегают открывающиеся коммерческие предприятия и индивидуальные предприниматели, между личными и рабочими деньгами которых нет юридической разницы. Практически любой бизнес в начале своего развития требует дополнительных финансовых вливаний, и внесение наличных на расчетный счет решает эту задачу. Чтобы избежать нарушений в процессе перевода денег, необходимо придерживаться определенных правил.

Общая процедура внесения наличных

В соответствии с действующим законодательством, перечислять деньги на р/с коммерческой структуры имеет право достаточно широкий круг лиц. К нему относятся руководители организаций, штатные сотрудники, доверенные представители, клиенты, собственники. В непосредственные обязанности банка входит идентификация плательщика при поступлении наличных на расчетный счет. Внесение денежных средств осуществляется с указанием реквизитов платежа, номера расчетного счета, названия и ИНН юридического лица, а также наименования и БИК банка-получателя.

Способы пополнения расчетного счета

В настоящее время для перевода наличных на р/с предусмотрено несколько вариантов:

- перечисление с помощью расчетно-кассового центра;

- перевод через пункты приема наличных;

- внесение через терминалы и подобные устройства;

- перевод с личных и корпоративных пластиковых карт.

Поскольку пополнение наличными расчетного счета относится к категории банковских услуг, за проведение процедуры удерживается комиссия. Она определяется конкретным тарифом, размером взноса и способом перевода.

Она определяется конкретным тарифом, размером взноса и способом перевода.

Индивидуальные предприниматели могут перечислять наличные на р/с в форме выручки или в качестве собственных финансовых средств. Во втором случае потребуется соответствующая пометка в квитанции. Если деньги передаются не собственноручно, а с помощью оформленного у ИП работника, пополнение счета от его лица будет идентично сдаче выручки. То есть станет базой для налогообложения. Наличные, полученные от родственников и друзей, лучше вносить от своего имени или оформлять как заем по договору. Также на законном основании можно включить лицо, совершающее денежные зачисления, в список допущенных к счету.

В силу того, что формально юридическое лицо не имеет собственных финансовых средств, в отличие от ИП, зачислить наличность на р/с компании сложнее. Непосредственно организационная форма особой роли не играет, поскольку действует общий принцип – уставной капитал формируется из вложений учредителей. По мере развития предприятия у него появляются собственные деньги, которые считаются доходом и могут облагаться налогом.

Счёт 90 бухгалтерского учета — это счет «Себестоимость реализации» — Контур.Бухгалтерия

Зачем нужен счет 90

Счет 90 “Продажи” нужен для сбора информации по продаже товаров или услуг. Здесь фиксируют выручку и расходы от таких операций:

- продажа готовой продукции или товаров для перепродажи;

- оказание различных услуг: строительных, монтажных, транспортных и так далее;

- выполнение работ;

- сдача имущества в аренду;

- участие в уставном капитале другой компании и так далее.

Счет 90 — это активно-пассивный счет. По его дебету идет учет доходов, а по кредиту — расходов. Разница между дебетом и кредитом — это прибыль или убыток компании.

Какой порядок признания доходов

Доходы и расходы — это не тоже самое, что и поступления или списания денег с расчетного счета. Доход может быть признан, даже если деньги еще не поступили на счет. Порядок признания доходов и расходов зафиксирован в ПБУ 9/99 и ПБУ 10/99 соответственно.

Признание доходов

Порядок признания доходов по основному виду деятельности установлен в ПБУ 9/99. Признать выручку можно только при соблюдении следующих условий:

- у организации есть право на получение дохода, например, есть договор с покупателем;

- сумма выручки точно определена;

- операция направлена на увеличение экономических выгод;

- право собственности на товар перешло от организации покупателю;

- расходы, связанные с продажей, можно достоверно определить.

На счете 90 фиксируют только выручку от основной деятельности. Например, если фирма занимается реализацией пряников, то доход от продажи сладостей будет отнесен на счет 90. Но если эта же фирма продала часть муки и сахара, то есть сырья, то доход упадет на кредит счета 91 “прочие доходы и расходы”.

Признание расходов

Условия признания расходов утверждены в ПБУ 10/99 и очень близки к условиям признания доходов:

- расходы подтверждены конкретным договором или иным документом;

- сумму можно точно определить;

- операция связана с прямой деятельностью компании.

По кредиту счета 90 фиксируют только расходы по основной деятельности. Это могут быть затраты сырья, оплата аренды, услуг и так далее. Расходы по основной деятельности обычно делят на пять групп:

- затраты на сырье и материалы;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Иные расходы, не связанные с основной деятельностью компании, фиксируют по дебету 91 счета.

Какие субсчета открывают к счету 90

Для детального учета затрат и доходов к счету 90 можно открыть разные субсчета, вот несколько примеров.

| Субсчет | Наименование |

| 90.1 | Выручка — учитываем доход фирмы от основной деятельности |

| 90.2 | Себестоимость — все расходы, понесенные для создания продукта |

90. 3 3 |

НДС — сумма исходящего налога |

| 90.4 | Акцизы — суммы начисленных акцизов |

| 90.7 | Расходы на продажу — затраты на продажу продукции или услуг (собираются на счете 44) |

| 90.8 | Управленческие расходы — затраты на управление компанией (собираются на счете 26) |

| 90.9 | Прибыль / убыток от продаж |

Записи по счету 90 ведут по нарастающей в течение года. Ежемесячно считают разницу между дебетовым оборотом 90.1 и кредитовым оборотом по счетам 90.2, 90.3, 90.4, 90.6 и 90.7. Если число положительное — это прибыль, отрицательное — убыток.

Финансовый результат со счета 90.9 каждый месяц списывают на счет 99 “Прибыль и убытки”. Поэтому 90 счет не имеет остатков на начало или конец периода.

По итогам года все субсчета закрываются на субсчет 90.9. И учет на счете 90 начинают вести нарастающим итогом снова.

Как ведут аналитический учет на счете 90

У счета 90 очень много вариантов для ведения аналитики. Распределение доходов и расходов зависит от особенностей бизнеса и желаний руководства. Вот несколько идей ведения аналитики на счете 90:

- по группам продуктов;

- по видам услуг и работ;

- по регионам продаж;

- по направлениям работы.

С какими счетами корреспондирует счет 90

Перечень счетов, с которыми может корреспондировать счет 90, огромен. Это связано с тем, что большая часть операций так или иначе направлена на получение прибыли. В таблице мы собрали все возможные варианты корреспонденции.

| По дебету | По кредиту |

| 11 “Животные на выращивании и откорме” 20 “Основное производство” 21 “Полуфабрикаты собственного производства” 23 “Вспомогательные производства” 26 “Общехозяйственные расходы” 29 “Обслуживающие производства и хозяйства” 40 “Выпуск продукции” 41 “Товары” 42 “Торговая наценка” 43 “Готовая продукция” 44 “Расходы на продажу” 45 “Товары отгруженные” 58 “Финансовые вложения” 68 “Расчеты по налогам и сборам” 79 “Внутрихозяйственные операции” 99 “Прибыль и убытки” |

46 “Выполненные этапы по незавершенным работам” 50 “Касса” 51 “Расчетный счет” 52 “Валютные счета” 57 “Переводы в пути” 62 “Расчеты с покупателями и заказчиками” 76 “Расчеты с разными дебиторами и кредиторами” 79 “Внутрихозяйственные расчеты” 98 “Доходы будущих периодов” 99 “Прибыль и убытки” |

Основные операции со счетом 90

Операции, где участвует 90 счет, связаны с продажей товаров или услуг. Здесь очень важно использовать субсчета, которые мы расписывали выше.

Здесь очень важно использовать субсчета, которые мы расписывали выше.

| Дебет | Кредит | Суть операции |

| 62 | 90.1 | Выручка от реализации |

| 90.2 | 43, 41 | Определена себестоимость произведенной продукции или товаров для перепродажи |

| 90.3 | 68 | Начислен НДС с цены продажи |

| 90.8 | 26 | Списаны управленческие расходы |

| 90.7 | 44 | Списаны коммерческие расходы |

| 99 | 90.9 | Отражен убыток от продажи (если оборот по дебету 90, меньше, чем по кредиту) |

| 90.9 | 99 | Отражена прибыль от продажи (если оборот по дебету 90 больше, чем по кредиту) |

Рекомендуем вам облачный сервис Контур. Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

счетов доходов | Пример | Пояснение

Что такое счет доходов?

Выручка — это активы, полученные от операционной и хозяйственной деятельности компании. Другими словами, выручка включает денежные средства или дебиторскую задолженность, полученные компанией за продажу своих товаров или услуг.

Счет доходов — это счет капитала с кредитовым остатком. Это означает, что кредит на Т-счете доходов увеличивает баланс счета. Как показано в расширенном уравнении бухгалтерского учета, выручка увеличивает собственный капитал.В отличие от других счетов, счета доходов редко дебетуются, потому что доходы или доходы обычно только генерируются. Доходы у компании редко забирают.

Счет выручки дебетуется только в том случае, если товары возвращены, а продажи возвращены. В этом случае зарегистрированная продажа должна быть сторнирована, потому что первоначальная продажа отменена.

В этом случае зарегистрированная продажа должна быть сторнирована, потому что первоначальная продажа отменена.

Типы счетов доходов — Примеры

Существует много разных видов счетов доходов, но все они представляют одни и те же базовые концепции: компания получает наличные деньги или требование о выплате наличных за продажу или использование своих активов.Доходы обычно делятся на две разные категории: операционные доходы и внереализационные доходы или прочие доходы.

Операционная выручка

Операционная прибыль генерируется от основной деятельности компании. Другими словами, это та сфера деятельности, в которой компания получает большую часть своего дохода и решает работать. Операционная выручка Microsoft поступает от разработки и создания программного обеспечения, поскольку это компания-разработчик программного обеспечения.

Вот несколько примеров операционных доходов:

Продажи — Продажа — это обмен товаров на наличные деньги или требование о выплате наличных. Продажи обычно осуществляются производителями, оптовиками и розничными торговцами, когда они продают свои товары покупателям. Например, розничный торговец одеждой регистрирует доход от продажи рубашки покупателю как продажу или продажу товаров

Продажи обычно осуществляются производителями, оптовиками и розничными торговцами, когда они продают свои товары покупателям. Например, розничный торговец одеждой регистрирует доход от продажи рубашки покупателю как продажу или продажу товаров

Арендная плата — Доход от аренды получает арендодатель за разрешение арендаторам проживать в его или ее здании или на земле. Арендаторам часто приходится подписывать договор аренды, в котором указываются детали арендной платы. Согласно методу начисления, арендодатель учитывает доход от аренды, когда он получен, а не выплачен.

Консультационные услуги — Консультационные или профессиональные услуги включают весь доход от предоставления услуги клиенту или клиенту. Например, юридическая фирма регистрирует доходы от профессиональных услуг, когда она предоставляет юридические услуги клиенту.

Внереализационная выручка или прочая прибыль

Прочие доходы включают все доходы, полученные компанией за пределами ее обычной деятельности. Обычно внереализационные доходы составляют лишь часть операционных доходов.

Обычно внереализационные доходы составляют лишь часть операционных доходов.

Вот пример внереализационной выручки:

Процентный доход — Процентный доход является наиболее распространенной формой внереализационного дохода, поскольку большинство предприятий получают небольшие проценты со своих сберегательных и текущих счетов. Доход от процентов не ограничивается только процентами по банковскому счету. Он также может включать проценты, полученные по дебиторской задолженности или другим контрактам.

Есть еще много видов доходов, но это основной список. Мы обсудим более подробно доходы позже в курсе бухгалтерского учета.А сейчас перейдем к расходным счетам.

типов счетов доходов | Операционная и внереализационная выручка от бизнеса

Для бесперебойной работы бизнеса вам нужны поступающие деньги. Когда вы совершаете продажу или зарабатываете деньги на другой деятельности, вам необходимо записывать это. Узнайте, как записывать типы доходов в разных учетных записях. Таким образом, вы сможете обновлять, организовывать и поддерживать свои бухгалтерские книги в соответствии с законодательством.

Таким образом, вы сможете обновлять, организовывать и поддерживать свои бухгалтерские книги в соответствии с законодательством.

Что такое доход?

Выручка или продажи — это доход, который ваш бизнес получает от связанной с бизнесом деятельности.Для большинства предприятий большая часть доходов поступает от продаж.

Вы можете найти свой доход в первой строке отчета о прибылях и убытках вашего бизнеса. Чтобы рассчитать продажи, умножьте цену товаров или услуг на сумму, которую вы продали. Например, вы продаете 100 пирогов по 5,99 доллара за каждый. Ваши продажи пирога составят 599 долларов (100 X 5,99).

Когда вы регистрируете выручку в своих бухгалтерских книгах, это будет зависеть от используемого вами метода учета. Если вы используете учет по методу начисления, вы будете регистрировать выручку при совершении продажи, а не при получении денег.Если вы используете кассовый учет, учитывайте продажи как выручку только при физическом получении платежа.

«Выручка» не показывает фактические доходы вашего бизнеса за период. Прибыль показывает сумму, которую ваш бизнес получает или теряет после вычета расходов. Чтобы рассчитать свою прибыль или чистую прибыль / убыток, вы должны использовать выручку своего бизнеса в качестве отправной точки. Чтобы определить прибыль, вычтите общие расходы из общего дохода.

Прибыль показывает сумму, которую ваш бизнес получает или теряет после вычета расходов. Чтобы рассчитать свою прибыль или чистую прибыль / убыток, вы должны использовать выручку своего бизнеса в качестве отправной точки. Чтобы определить прибыль, вычтите общие расходы из общего дохода.

Виды доходов

Какие виды доходов в бизнесе? Ваш бизнес может получить два типа дохода:

Операционная прибыль — это доход, который вы получаете от основной деятельности вашего бизнеса, например от продаж.Если вы являетесь владельцем ландшафтной компании, операционная прибыль вашего бизнеса зависит от ваших услуг. Или, если у вас есть кондитерская, операционная прибыль вашего бизнеса поступает от продажи пирогов.

Внеоперационная выручка — это деньги, полученные от побочной деятельности, не связанной с повседневной деятельностью вашего бизнеса, например, дивидендный доход или прибыль от инвестиций. Внереализационная выручка более непостоянна, чем операционная выручка. Вы часто занимаетесь продажами, но не всегда зарабатываете деньги на побочной деятельности.Внереализационная выручка указывается после операционных доходов в отчете о прибылях и убытках.

Вы часто занимаетесь продажами, но не всегда зарабатываете деньги на побочной деятельности.Внереализационная выручка указывается после операционных доходов в отчете о прибылях и убытках.

Если вы хотите сравнить доход вашего бизнеса от периода к периоду, посмотрите на ваш операционный доход. Это дает вам больше представления о том, растет ваша компания или падает, поскольку внереализационная выручка нерегулярна.

Виды доходных счетов

Когда вы получаете доход, вам необходимо правильно фиксировать его в своих бухгалтерских книгах. В бухгалтерском учете существует несколько различных видов доходов.

У вас могут быть счета как операционной, так и внереализационной выручки:

- Продажи

- Доходы от аренды

- Дивидендная выручка

- Процентный доход

- Выручка Contra (возврат и скидка)

Для учета по методу начисления необходимо кредитовать один счет и дебетовать другой. Если учетная запись увеличивается на одну учетную запись, она уменьшается на другую.

Прежде чем вы сможете делать записи в своих счетах доходов, вам необходимо знать, как дебетовые и кредитные операции влияют на счета:

Выручка увеличена по кредитам и уменьшена по дебету.Это означает, что вам необходимо зачислить доход, когда вы его получите. Однако вам необходимо будет списать контраргументы со счетов доходов, поскольку они противоположны счетам доходов.

Продажа

Записывайте поступающие деньги от основных бизнес-операций в свой счет доходов / продаж. Это учетная запись, в которой перечислены ваши операционные доходы. Некоторые компании могут быть более конкретными при именовании торговых счетов. Например, доход от услуг — это тип учетной записи, в которой регистрируются продажи услуг, которые вы выполняете.

Вот пример записи журнала, которую вы создадите при продаже (с использованием метода начисления). Заказчик платит не сразу.

| Дата | Счет | Ноты | Дебет | Кредит | |||||||||

| 11/6 | Дебиторская задолженность | 100117 | Выручка | 100 |

Доходы от аренды

Как владелец бизнеса, вы также можете получать арендную плату. Если у вас есть здания или оборудование, которые вы сдаете в аренду на стороне, вам необходимо создать учетную запись дохода от аренды. Это внереализационная выручка.

Если у вас есть здания или оборудование, которые вы сдаете в аренду на стороне, вам необходимо создать учетную запись дохода от аренды. Это внереализационная выручка.

Часто арендная плата производится заранее. По этой причине ваши записи в журнале требуют дополнительного шага. Допустим, ваш арендатор внес предоплату за аренду. Вы должны записать это как счет незаработанной арендной платы, поскольку они платят до того, как использовали здание, как показано здесь:

| Дата | Счет | Облигации | Дебет | Кредит | ||||||

| 11/17 | Денежные средства | Незаработанный доход от ренты | 1,000 |

Как только вы заработаете доход, вы можете уменьшить свой счет незаработанного дохода от ренты и увеличить свой счет.

| Дата | Счет | Облигации | Дебет | Кредит | ||

| 1/1 | Неизработанная выручка от аренды 1 0004 | Доход от аренды | 1000 |

Дивидендный доход

Если ваша компания владеет акциями других компаний, вы будете получать дивиденды. Это еще один внереализационный доход, потому что это не повседневная деятельность и не основная деятельность вашего бизнеса.

Это еще один внереализационный доход, потому что это не повседневная деятельность и не основная деятельность вашего бизнеса.

Вот как вы должны сделать запись в своих книгах для счета Дивидендного дохода.

| Дата | Счет | Облигации | Дебет | Кредит |

| 1/5 | Денежные средства | |||

| Дивидендная выручка | 2,000 |

Процентные доходы

Еще одна внереализационная выручка — процентная выручка.Если у вас есть инвестиции, приносящие проценты, вам нужно будет создать учетную запись процентного дохода.

Например, вы вложили деньги в бизнес и зарабатываете на этом проценты. Вам необходимо записывать процентный доход как отдельную запись в журнале.

| Дата | Счет | Облигации | Дебет | Кредит | ||||||||||||||||

| 1/5 | Дебиторская задолженность | ABC инвестиции | Процентный доход | 200 |

Счета доходов Contra

Обычно ваши доходы увеличивают ваш бизнес. Но вы также можете иметь контрольные счета доходов.

Но вы также можете иметь контрольные счета доходов.

Счета доходов Contra вычитают деньги из доходов вашего бизнеса от продаж. Итак, вам необходимо дебетовать эти счета и кредитовать соответствующий счет, например, Дебиторская задолженность.

У вас может быть счет возврата продаж или счет скидок на продажу . Счет возврата продаж показывает клиентам возвращенные деньги. В учетной записи «Скидки с продаж» отображаются скидки, которые вы предоставили покупателю.

Допустим, покупатель возвращает зимнее пальто.Вам необходимо будет дебетовать счет контра доходов и кредитовать счет дебиторской задолженности.

| Дата | Счет | Облигации | Дебет | Кредит | |||||||||

| 2/6 | Доходы от продаж | Дебиторская задолженность | 150 |

Хотите упростить процесс обновления книг? Программное обеспечение для онлайн-бухгалтерского учета Patriot позволяет вам отслеживать свои доходы и регистрировать платежи в системе. Наше программное обеспечение предназначено для не бухгалтеров, и мы предлагаем бесплатную поддержку, если у вас есть вопросы. Получите бесплатную пробную версию сегодня!

Наше программное обеспечение предназначено для не бухгалтеров, и мы предлагаем бесплатную поддержку, если у вас есть вопросы. Получите бесплатную пробную версию сегодня!

Счета доходов (определение, примеры)

Определение счетов доходов

Счета доходов— это те счета, которые сообщают о доходах бизнеса и, следовательно, имеют кредитовые остатки. Примеры включают выручку от продаж, доход от аренды, доход от процентов и т. Д.

Типы счетов доходов

Существуют различные операционные и неоперационные счета, такие как: —

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Счета доходов (wallstreetmojo.com)

- Счет продаж

- Счет процентных доходов

- Счет доходов от аренды

- Счет доходов от дивидендов

- Счет профессиональных доходов

Теперь давайте обсудим эти счета более подробно: —

# 1 — Счет продаж

По этому счету доход от основной деятельности, известной как операционная деятельность, операционная деятельность генерирует большую часть денежных потоков компании, поскольку они напрямую связаны с основной деятельностью компании, такой как продажи, распределение и производство. читать дальше, записывается. Различные коэффициенты, такие как коэффициент оборачиваемости, коэффициенты оборачиваемости — это коэффициенты эффективности, которые измеряют, как бизнес оптимально использует свои активы для получения от них продаж. Вы можете определить его формулу в соответствии с типом оборачиваемости, то есть оборачиваемости запасов, оборачиваемости дебиторской задолженности, оборачиваемости задействованного капитала, оборачиваемости оборотного капитала, оборачиваемости активов и оборачиваемости кредиторской задолженности. подробнее, Коэффициент валовой прибыли Коэффициент валовой прибыли оценивает долю прямой прибыли, которую компания получает от своих чистых продаж.Здесь валовая прибыль — это прибыль, полученная после рассмотрения стоимости проданных товаров, торговых скидок и выручки от продаж для вычета из общей выручки. Подробнее, Коэффициент чистой прибыли рассчитывается, принимая значение этого счета в качестве базовой суммы для всех соотношения расчетов любого лица.

читать дальше, записывается. Различные коэффициенты, такие как коэффициент оборачиваемости, коэффициенты оборачиваемости — это коэффициенты эффективности, которые измеряют, как бизнес оптимально использует свои активы для получения от них продаж. Вы можете определить его формулу в соответствии с типом оборачиваемости, то есть оборачиваемости запасов, оборачиваемости дебиторской задолженности, оборачиваемости задействованного капитала, оборачиваемости оборотного капитала, оборачиваемости активов и оборачиваемости кредиторской задолженности. подробнее, Коэффициент валовой прибыли Коэффициент валовой прибыли оценивает долю прямой прибыли, которую компания получает от своих чистых продаж.Здесь валовая прибыль — это прибыль, полученная после рассмотрения стоимости проданных товаров, торговых скидок и выручки от продаж для вычета из общей выручки. Подробнее, Коэффициент чистой прибыли рассчитывается, принимая значение этого счета в качестве базовой суммы для всех соотношения расчетов любого лица.

# 2 — Счет доходов от аренды

Если основной целью компании является аренда, то этот счет доходов от аренды будет называться счетом операционных доходов / счетом продаж.Но если аренда не является основным видом деятельности бизнеса, то она будет отнесена к счетам внереализационных доходов. По этому счету все дебеты и кредиты производятся только в отношении доходов от арендной деятельности.

# 3 — Счет процентных доходов

По этому счету регистрируется доход, полученный предприятиями от процентов, например, проценты по фиксированным депозитам, проценты по возврату налога на прибыль. Проценты на капитал. Эти доходы получены от сберегательной деятельности, осуществленной или осуществленной предприятиями в течение года.

# 4 — Счет доходов от дивидендов

Это еще один счет внереализационной выручки, на котором доход, полученный от дивидендов, Дивиденд — это та часть прибыли, которая распределяется между акционерами компании в качестве вознаграждения за их инвестиции в компанию, и размер ее распределения определяется правлением компании и после этого утверждены акционерами компании. читать дальше записываются. Как правило, это доходы, полученные юридическими лицами от инвестиций в индийские компании или иностранные компании.

читать дальше записываются. Как правило, это доходы, полученные юридическими лицами от инвестиций в индийские компании или иностранные компании.

# 5 — Счет профессиональных доходов

В соответствии с этим отражается доход от профессиональной деятельности, такой как комиссионный доход, плата за оказанные услуги. Это также доход от основной деятельности предприятия и отражается в этом разделе, поэтому он называется операционным доходом. Операционный доход определяется как доход, полученный физическим лицом, корпорацией или организацией от основной деятельности, которую они осуществляют на регулярной основе. Существует несколько способов получения дохода, но операционный доход зарабатывается в результате основной деятельности, которую организация выполняет в своей повседневной деятельности.читать дальше Аккаунт.

Примеры счетов доходов

Пример # 1

Амит владеет магазином, торгующим товарами. Он также имеет доход от фиксированных депозитов, сделанных им в банках. Он также предоставляет услуги по ремонту некоторых товаров, которыми занимается. Доходы Амита от различных видов деятельности, в которых он участвует, включают оборот от торговой деятельности в размере 450 000 долларов США / -; Процентный доход Процентный доход — это сумма дохода, полученная от процентных инвестиций, таких как депозитные сертификаты, сберегательные счета или другие инвестиции, и указывается в отчете о прибылях и убытках Компании.подробнее $ 8,000 / -; Квитанции за обслуживание в размере 150 000 долл. США / -.

Он также предоставляет услуги по ремонту некоторых товаров, которыми занимается. Доходы Амита от различных видов деятельности, в которых он участвует, включают оборот от торговой деятельности в размере 450 000 долларов США / -; Процентный доход Процентный доход — это сумма дохода, полученная от процентных инвестиций, таких как депозитные сертификаты, сберегательные счета или другие инвестиции, и указывается в отчете о прибылях и убытках Компании.подробнее $ 8,000 / -; Квитанции за обслуживание в размере 150 000 долл. США / -.

Подготовьте счет доходов для вышеуказанного вопроса и составьте отчет о прибылях и убытках, чтобы показать эти записи.

Решение

Ниже приведены отчеты о доходах компании Amit:

.Пример 2

XYZ Inc. — американская компания. Он получил выручку в 2018-19 финансовом году из различных источников, а именно:

- Доход от продажи телевизоров 490 000 долл. США

- Доход от продажи музыкальных систем 384 000 долл. США

- Доход от продажи мобильных телефонов 1 598 000 долл. США

- Доход от процентов по фиксированным депозитам 64 000 долл. США

- Доход от ремонта 506 000 долл. США

- Доход от возмещения налога на прибыль 45 550 долларов США

- Доход от продажи старой мебели 850 долларов

- Доход от продажи основных средств 757 000 долларов США

- Доход от продажи инвестиций 315 650 долларов США

- Доход от дивидендов 167 850 долларов США

США

СШАВы являетесь требуется для подготовки отчетов о доходах для всех вышеуказанных доходов, полученных XYZ Inc.

Решение

Ниже приведены счета доходов XYZ Inc .:

Важные моменты

Существуют различные моменты, которые необходимо учитывать при передаче записей в Счет доходов. Основные моменты обсуждаются ниже: —

Рекомендуемые статьи

Эта статья была руководством по счетам доходов и их определению. Здесь мы обсуждаем типы счетов доходов с подробными объяснениями, а также их примерами и важностью.Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Здесь мы обсуждаем типы счетов доходов с подробными объяснениями, а также их примерами и важностью.Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Revenue.ie и myAccount

Revenue.ie и myAccount

Сертификат ISO

Интернет-сайтыRevenue сертифицированы по стандарту ISO27001.

Фишинг (рассылка электронной почты)

Фишинг — это мошенничество, при котором рассылаются поддельные электронные письма, чтобы обманом заставить вас раскрыть личную или финансовую информацию. Ссылка в электронном письме приведет вас на поддельную веб-страницу, на которой будет запрашиваться личная информация, например:

- PIN

- пароль

- Персональный номер государственной службы (PPSN)

- информация о банковском счете.

Эта информация может быть использована для подачи заявления на получение кредитной карты или выписки чеков на ваше имя.

Фишинговые письма могут исходить от:

- правительственные ведомства (например, Департамент доходов)

- банков

- компаний, выпускающих кредитные карты

- интернет-магазинов.

Они могут содержать реалистичные логотипы и официально звучащий текст. Они могут даже нести предупреждение о фишинге.

Оставайтесь в безопасности онлайн

Revenue никогда не будет отправлять электронные письма, требующие от клиентов отправки личной информации по электронной почте или во всплывающих окнах.

Ваш пароль myAccount позволяет получить доступ к вашим записям. Пожалуйста, храните свои данные для входа и пароль в безопасности и никому их не разглашайте.

Распространенная афера — это электронное письмо, по всей видимости, от Налогового управления, в котором утверждается, что вы имеете право на возврат налога. Он содержит ссылку на онлайн-форму заявки, запрашивающую вашу личную или финансовую информацию, включая данные банковского счета.

Этот тип электронной почты не означает, что какая-либо ваша информация была получена из систем Revenue.Адреса электронной почты можно найти в общедоступных источниках или сгенерировать случайным образом.

Если вы получили подозрительное электронное письмо якобы от Revenue, пожалуйста,

перешлите его на [email protected]. Вы можете связаться с налоговым отделом, чтобы проверить статус любого возмещения, которое может быть причитается.

Smishing (SMS-мошенничество)

«Smishing» — это мошенничество, при котором вам отправляют SMS (текстовое сообщение), содержащее ссылку на мошеннический веб-сайт или номер телефона. Отправитель пытается собрать личную информацию.

Помните, что Revenue никогда не рассылает нежелательные текстовые сообщения. Если вы получили нежелательное текстовое сообщение, якобы от Revenue, проигнорируйте его.

Защищенные веб-страницы

Все страницы веб-сайта Revenue, запрашивающие личную информацию, зашифрованы.

Вы можете проверить безопасность страницы, посмотрев значок замка в браузере. Для получения дополнительной информации см. Раздел «Защищенные веб-страницы» в дополнительных инструкциях.

Мои запросы

Используйте защищенное онлайн-средство Revenue «MyEnquiries» для любых сообщений, которые включают личную или конфиденциальную информацию.

Вы можете получить доступ к MyEnquiries через:

- Revenue Online Service (ROS), если вы зарегистрированы в ROS

- myAccount, если вы зарегистрированы в myAccount или имеете существующий PIN-код PAYE Anytime.

Стандартный (незащищенный) адрес электронной почты

Вы не должны отправлять личную или конфиденциальную информацию в Revenue по электронной почте. Электронная почта отправляется через общедоступные сети и может быть перехвачена и прочитана, если она не защищена шифрованием.

Revenue не может гарантировать полную безопасность любых личных или конфиденциальных данных, отправленных в виде обычного текста по стандартной электронной почте.Считается, что любой, кто решает использовать этот канал, принимает на себя любой связанный с этим риск.

Для отправки личной или конфиденциальной информации в Revenue вы должны использовать:

Личные контакты

Налоговые инспекторы при исполнении служебных обязанностей на открытом воздухе обязаны:

- идентифицируют себя

- показывают свою официальную выданную налоговую карту удостоверение личности

- укажите цель собрания.

Должностные лица должны предоставить визитные карточки с адресом и номером телефона их офиса.Эта информация может быть использована для подтверждения того, что офицер является тем, кем они себя называют.

Далее: Двухфакторная аутентификация (2FA)

Изменения учетной записиRevenue GL | Кабинет диспетчера

Как обсуждалось на майском собрании финансового представителя, счета GL выручки были значительно переименованы и добавлены описания использования счетов, вступающие в силу 01.07.2015. Эти изменения и дополнения отражают те изменения и дополнения, которые были внесены в расходные счета GL еще в 2011 году, и были внесены в целях:

- Упростите, проясните и лучше систематизируйте имена и описания учетных записей.

- Дайте дополнительные инструкции по правильному использованию учетных записей.

- Проведите четкое различие между продажами и услугами, предоставляемыми департаментам бывшего СССР, и услугами, предоставляемыми всем другим «клиентам».

- Поощрять последовательность в регистрации аналогичных видов доходов.

На веб-сайт Офиса контролера добавлена новая страница Списки счетов Главной книги, которая включает обновленные версии Словаря данных счетов расходов и Краткого списка счетов расходов , а также новый Словарь данных счетов доходов и Выручка Короткий список счетов .Как всегда, изменения в этих списках по сравнению с последней версией выделяются.

Дополнительные примечания к изменениям:

- Помните, любая продажа, при которой ваш отдел взимает плату с другого идентификатора отдела из бывшего Советского Союза (включая продажи вспомогательными организациями проектам C&G), должна регистрироваться как внутренняя.

- Это ИСКЛЮЧАЯ продажи напрямую преподавателям, сотрудникам и студентам бывшего СССР.

- Это также ИСКЛЮЧАЯ продажи другим государственным учреждениям или университетам.

- Для целей налоговой отчетности федерального уровня / штата вашему отделу может потребоваться разделить ваши «внешние» продажи в зависимости от типа клиента.Вопросы по этому поводу следует направлять Тамаре Фульц, помощнику контролера, по телефону 645-7758 или [email protected] .

- Определенные счета доходов никогда не должны использоваться отделами, в том числе

- 620180 Возврат дополнительных средств за предыдущий год и 661101 за предыдущий год. Возврат средств (возмещение расходов всегда следует записывать на счет расходов, первоначально начисленных)

- 661001 Прочие операционные доходы (требуется специальное разрешение из офиса контролера)

- 661081 Другие взносы в Op Rev

- 665005 Межведомственный перевод в

- Как и в случае со счетами расходов, использование счетов доходов с описанием «Рекомендуемый альтернативный счет…» не рекомендуется, но не запрещается.

- Больше не будет различия между «межведомственными» и «внутриведомственными» переводами.

- Новые счета, 665004/780101 — Trf In / Out Non-exch w / in FSU, должны использоваться для всех денежных переводов между департаментами бывшего Советского Союза, где нет обмена товарами или услугами.

- Для таких транзакций, как возмещение расходов между отделами или межведомственные продажи, вместо этого следует использовать соответствующий счет расходов или доходов.

Любые дополнительные вопросы об изменениях в счете доходов или в плане счетов, как правило, следует направлять в Accounting Services по телефону CTL-GeneralAccounting @ admin.fsu.edu .

Как увеличить счет доходов в бухгалтерском учете | Малый бизнес

Когда компания генерирует выручку, результаты операций отражаются в ее бухгалтерских книгах и отражаются в финансовой отчетности в конце периода. Сроки увеличения выручки от продажи зависят от того, использует ли компания кассовый метод или метод начисления. Поскольку счет доходов поддерживает кредитовый баланс, счета доходов увеличиваются в главной книге за счет кредита.

Пример продаж

Чтобы продемонстрировать влияние, которое происходит на главную книгу при увеличении счета доходов, предположим, что 8 августа компания поставляет покупателю товар на сумму 20 000 долларов. Условия счета-фактуры продажи — 30 нетто. Клиент оплачивает весь счет в следующем месяце, 4 сентября.

Увеличение выручки с использованием метода начисления

При использовании метода начисления выручка от продажи признается, даже если наличных денег не поступало.Так как продажа приводит к увеличению выручки, бухгалтерская запись, которую бухгалтер сделает для записи записи 8 августа, будет следующей: Дебетовая дебиторская задолженность 20000 долларов Кредитный доход 20000 долларов Если бы это была продажа услуг, выручка составила бы признается в том месяце, когда работа была выполнена.

Увеличение выручки с использованием кассового метода

При использовании кассового метода учета выручка признается только после получения денежных средств от продажи — 4 сентября. Бухгалтер сделает эту запись в журнале в эту дату: Дебетовые денежные средства 20 000 долларов Доход по кредиту 20 000 долларов Эта запись приводит к увеличению дохода за сентябрь и, следовательно, будет включена в отчет о прибылях и убытках за этот месяц.

Источники дохода

Доходы могут быть получены от операционной деятельности, такой как продажа товаров клиентам и обслуживание клиентов. Доходы также могут быть получены от внеоперационной деятельности — источников вне основной деятельности. В зависимости от организации внереализационные доходы могут включать, помимо прочего, такие статьи, как арендная плата, дивиденды и проценты.

Ссылки

Биография писателя

Кила Хелстром начала писать в 2010 году. Она является дипломированным бухгалтером с более чем 10-летним опытом бухгалтерского учета и финансов.Несмотря на то, что она работала консультантом, большую часть своей карьеры она посвятила корпоративным финансам. Хелстром училась в Университете Южного Иллинойса в Карбондейле и имеет степень бакалавра наук в области бухгалтерского учета.

Заголовок: Раздел 444.16 — Вычеты из описаний счетов доходов

444.16 Вычеты из описаний счетов доходов. (3223) (a) Во многих случаях больница получает меньше установленной суммы оплаты за оказываемые услуги. Важно, чтобы отчетная информация отражала как валовую выручку, так и корректировки доходов, возникшие в результате невозможности взимать установленную плату за предоставленные услуги.Эти корректировки доходов называются вычетами из доходов и относятся к следующим основным категориям:

(1) Резервы на безнадежные долги. Эти вычеты представляют собой расчетную сумму текущей выручки, которая не будет реализована в результате кредитных убытков.

(2) Договорные корректировки. Эти корректировки представляют собой разницу между полными установленными тарифами на отдельные услуги и договорными ставками, полученными или подлежащими получению от сторонних плательщиков за оказанные услуги.

(3) Благотворительная служба. Эти вычеты представляют собой разницу между полными установленными сборами и суммами, полученными или подлежащими получению от малообеспеченных пациентов, добровольных агентств или государственных структур от имени конкретных неимущих пациентов.

(4) Эти вычеты проводятся по двум счетам. Одна учетная запись используется для отчетности по этим платежам, относящимся к соблюдению Плана строительства больницы и медицинских учреждений Hill-Burton, а другая — для всех остальных некомпенсированных расходов на благотворительную помощь.

(5) Политика скидок. Эти вычеты представляют собой корректировки таких статей, как надбавки и скидки для сотрудников, из полной установленной стоимости услуг больницы.

(6) Административные настройки. Эти корректировки представляют собой суммы доходов от обслуживания пациентов, выставленных, но не выставленных пациентам, поскольку стоимость выставления счетов и сбора превысит полученные суммы.

(b) Вышеуказанные статьи должны отражаться как вычеты из валовой операционной выручки по методу начисления, а не как расходы.

(c) 5900 ПОЛОЖЕНИЕ ПО НЕПОСРЕДСТВЕННОЙ ЗАДОЛЖЕННОСТИ

Этот счет должен содержать периодические оценки больницей сумм счетов и векселей к получению, которые могут быть кредитными убытками. Расчетная сумма безнадежных долгов может быть основана на процентном отношении опыта, примененном к остатку дебиторской задолженности или сумме начислений на счета пациентов в течение периода, или она может быть основана на детальном старении и анализе счетов пациентов.

(d) 5910 ДОГОВОРНЫЕ РЕГУЛИРОВКИ — MEDICARE

5911 Medicare — Часть A

5912 Medicare — Часть B

5920 ДОГОВОРНЫЕ РЕГУЛИРОВКИ — MEDICAID

5930 ДОГОВОРНЫЕ РЕГУЛИРОВКИ — СИНИЙ КРЕСТ

5940 ДОГОВОРНЫЕ РЕГУЛИРОВКИ — ДРУГИЕ

(1) Эти счета должны использоваться для отчета о разнице (если таковая имеется) между суммой, основанной на полных установленных тарифах больницы, платы контрактных пациентов за больничные услуги, которые оказываются в течение отчетного периода и покрываются контрактом. , а также сумму, полученную и подлежащую получению от сторонних агентств для оплаты таких сборов, включая корректировки, сделанные в конце года, на основе представленных отчетов о расходах.

(2) Корректировки доходов по контрактам за предыдущие периоды, в зависимости от ситуации, также будут отражаться на этих счетах, а не на счетах остатка средств или нераспределенной прибыли.

(3) Если больница получает от агентства сумму, превышающую установленную ставку, разница отражается в этих счетах.

(e) 5950 БЛАГОТВОРИТЕЛЬНОСТЬ / БЕСКОМПЕНСИОННАЯ УХОД — HILL-BURTON

5960 БЛАГОТВОРИТЕЛЬНОСТЬ / БЕЗ КОМПЕНСАЦИИ — ПРОЧЕЕ

(1) Эти счета используются для отчета о разнице между суммой, основанной на полных установленных тарифах больницы, счетов пациентов за благотворительные / некомпенсированные услуги за больничные услуги и суммой (если таковая имеется), которая должна быть получена от таких пациентов в качестве оплаты. за такие услуги.

(2) Счет 5950 должен использоваться для отчета о расходах, применимых к любой благотворительной / безвозмездной помощи, которая используется в соответствии с требованиями Плана строительства больницы и медицинских учреждений Hill-Burton.

(3) Когда больница получает единовременные субсидии или субсидии (а не конкретные выплаты по счетам отдельных пациентов) от государственных или добровольных агентств для ухода за пациентами, не имеющими медицинского обслуживания, размер единовременной субсидии или субсидии должен быть сообщается в разделе «Ограниченные пожертвования и гранты на помощь малоимущим» (счет 5970).

(f) 5970 ОГРАНИЧЕННЫЕ пожертвования и гранты на уход за коренными лицами

Этот счет используется для отчетов о добровольных и государственных грантах или субсидиях на уход за пациентами, не имеющими медицинских показаний, в течение текущего отчетного периода.

(g) 5980 АДМИНИСТРАТИВНЫЕ, ЭКСПЕРТНЫЕ И ПОЛИТИЧЕСКИЕ СКИДКИ И ИЗМЕНЕНИЯ

Этот счет должен использоваться для отчета о списаниях дебетовых или кредитовых остатков на счетах пациентов, в которых стоимость выставления счетов или возмещения превышает сумму остатка на счете.Кроме того, в этом счете необходимо указывать уменьшение размеров надбавок и скидок для сотрудников по сравнению с установленными в больнице ставками за оказанные услуги.