Счет эскроу. Что это? | Современный предприниматель

Эскроу-счет обеспечивает максимальную надежность сделки. Для ее благополучного проведения банк не только резервирует средства до выполнения взаимных обязательств, но и контролирует их получение бенефициаром. Подобные счета относительно недавно стали использоваться в России и еще не столь популярны, как расчеты через банковские ячейки или аккредитив. Однако специалисты утверждают: их востребованность вскоре многократно возрастет.

Эскроу-счет: что это простыми словами?

Что такое эскроу-счет разъясняет в статье 860.7 Гражданский кодекс РФ. Согласно ей, такой счет открывается депонентом в банке для учета и блокирования денежных средств, предназначенных для передачи другому лицу – бенефициару. Однако тот сможет их получить только при возникновении определенных оснований, обусловленных заключенным договором эскроу. Его участниками являются три стороны – банковское учреждение (эскроу-агент), владелец счета и получатель зарезервированных на нем средств.

Более просто можно сказать про эскроу-счета, что это условное депонирование денег с целью передать их другому лицу, но при определенных обстоятельствах. К ним обычно относится выполнение получателем средств своих обязательств по договору. При этом он должен документально доказать банку, что обязательства исполнены, а финансовое учреждение вправе это проверить (ст. 926.3 ГК).

До того, как бенефициар совершит необходимые действия со своей стороны, право на внесенные на счет деньги принадлежит вкладчику, то есть депоненту, но после их выполнения оно переходит бенефициару. Чтобы забрать деньги, ему необязательно быть клиентом банка, где они лежат. Эскроу-счет нельзя пополнить, арестовать или закрыть в одностороннем порядке.

Банк при подобных взаиморасчетах выполняет функции агента. Он отвечает за сохранность переданных средств, и их передачу стороне-получателю, если для этого возникнут основания (ст.926.1 ГК). Если в оговоренный договором эскроу срок бенефициар не выполняет своих обязательств, забрать деньги со счета сможет только их вкладчик.

Как это работает?

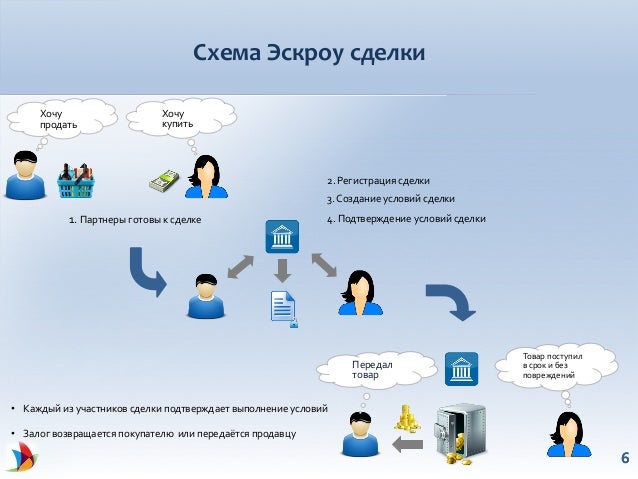

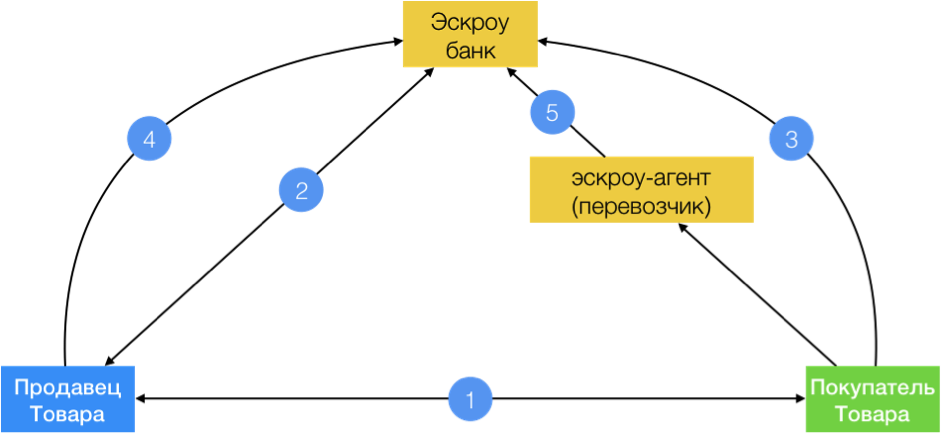

Как происходит расчет через счет эскроу, можно проследить на примере купли-продажи недвижимости:

В договоре купли-продажи стороны оговаривают, что расчет между ними осуществляется посредством эскроу-счета.

Покупатель, к примеру, квартиры обращается в банк, где пишет заявление с просьбой открыть эскроу-счет. В нем оговаривается вносимая сумма, срок действия счета, и иные значимые условия.

Между банком, покупателем и продавцом заключается договор. В документе прописывается, в каких случаях деньги сможет забрать каждая из сторон. Им же на банк может быть возложена обязанность проверить основания для получения денежных средств.

Покупатель вносит на счет сумму, равную стоимости приобретаемой квартиры. После этого его обязательство перед продавцом считается исполненным (п.5 ст.926.1 ГК).

Документы на квартиру передаются в Росреестр для перерегистрации права собственности на покупателя.

Получив документы, свидетельствующие, что переход права собственности произошел (договор купли-продажи с отметкой, выписку из ЕГРН), продавец является в банк и получает с эскроу-счета свои деньги.

Похожая схема может применяться и в других случаях. Например, при поставке товара банк уполномочивается отдать продавцу деньги только после его отгрузки. Или, если финансируется какой-то проект, получение денежных средств исполнителем-бенефициаром становится возможным лишь по завершении всех работ и их принятия заказчиком.

Применение эскроу-счета при долевом строительстве

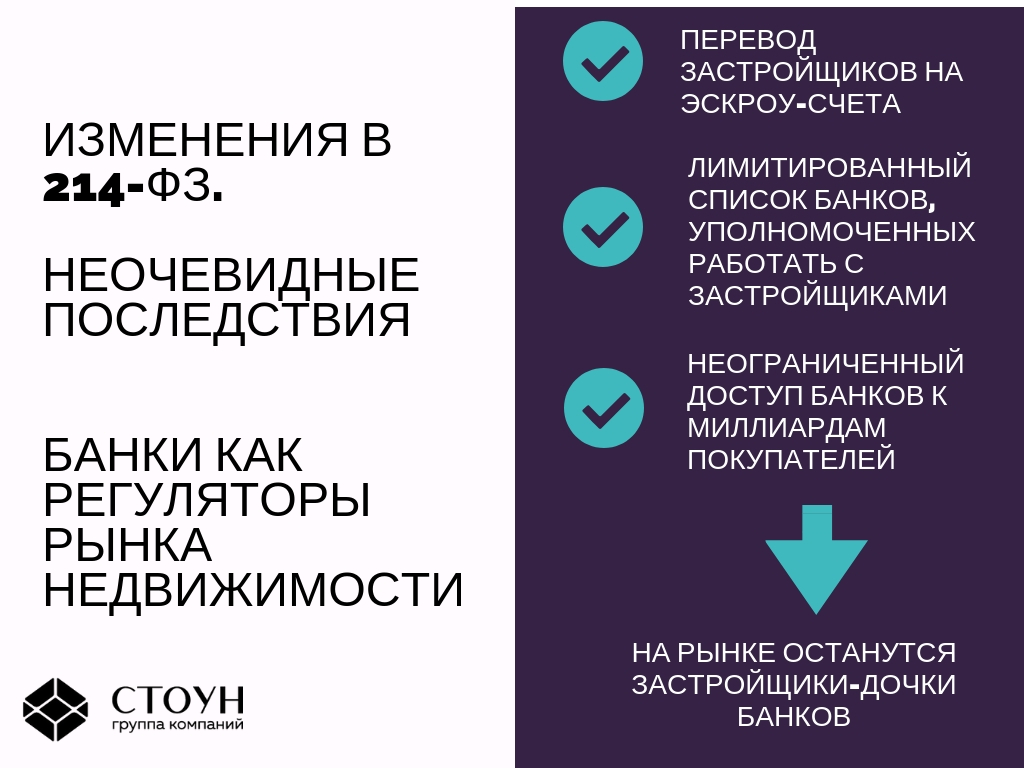

С июля 2019 года у застройщиков появится обязанность открывать эскроу-счета для аккумулирования денег дольщиков. Соответствующие поправки были внесены в ст. 15.4 закона № 214-ФЗ от 30.12.2004 о долевом строительстве многоквартирных домов. Согласно закону № 214-ФЗ, счета эскроу строительным компаниям придется открывать до начала строительства жилых объектов. И только после сдачи домов в эксплуатацию, имея на руках подтверждающие документы, они смогут получить доступ к собранным деньгам и распоряжаться ими по собственному усмотрению.

Планируется, что средства непосредственно на возведение дома застройщикам станут одалживать банки. Использование эскроу-счетов должно оставить проблему обманутых дольщиков в прошлом.

Применение эскроу-счетов практически не сказалось на процедуре покупки

Мнения экспертовАнжелика Альшаева, генеральный директор агентства недвижимости ГК «КВС»:

– Для клиента процесс покупки практически не изменился. По объектам ГК «КВС» эскроу-агентом выступает банк ВТБ; открытие счёта занимает 30-40 минут. Далее всё идёт по стандартной схеме – подписание кредитного договора (при ипотеке), открытие аккредитива и отправка пакета документов в Росреестр, получение клиентом зарегистрированного договора и перечисление средств с аккредитива на эскроу-счёт, которое уже не требует присутствия клиента. В течение всего процесса клиента сопровождают менеджеры: записывают его в банк на открытие аккредитива, эскроу-счёта и подписание кредитного договора, помогают в формировании пакета документов, направляют бумаги в Росреестр и забирают зарегистрированный ДДУ.

Помимо дополнительных гарантий безопасности для клиента это и более широкие возможности использования субсидий. Например, по федеральной госпрограмме «Обеспечение доступным и комфортным жильём…» можно приобрести жильё на первичном рынке, независимо от степени его готовности, только если сделка идёт через счёт эскроу.

Юлия Ружицкая, директор по продажам «Главстрой Санкт-Петербург»:

– Для покупателей сделка стала более надёжной и безопасной, при этом процедура существенно не изменилась. Дольщик сначала выбирает квартиру, причём это можно сделать удалённо с помощью менеджера и нашего сайта. Далее в офисе заключается ДДУ, а в отделении банка открывается счёт эскроу. Это может сделать и представитель клиента, при наличии нотариальной доверенности с указанием необходимых полномочий. Дополнительные расходы, по сравнению с предыдущей схемой продаж, дольщик не несёт.

Сохранились все привычные инструменты покупки квартиры, в том числе ипотека. Банк, выдавший такой кредит, может использовать аккредитивную форму расчётов применительно к счетам эскроу. В этом случае первоначальный взнос и кредитные средства сразу размещаются на аккредитиве. Если ипотечный банк не использует аккредитив, первый взнос идёт на аккредитив в банке, указанный в проектной декларации. Когда договор зарегистрирован, покупатель получает выписку, подтверждающую внесение собственных средств, которую предъявляет в ипотечном банке, после чего кредитные средства переводятся на эскроу-счёт.

Банк, выдавший такой кредит, может использовать аккредитивную форму расчётов применительно к счетам эскроу. В этом случае первоначальный взнос и кредитные средства сразу размещаются на аккредитиве. Если ипотечный банк не использует аккредитив, первый взнос идёт на аккредитив в банке, указанный в проектной декларации. Когда договор зарегистрирован, покупатель получает выписку, подтверждающую внесение собственных средств, которую предъявляет в ипотечном банке, после чего кредитные средства переводятся на эскроу-счёт.

Максим Жабин, заместитель генерального директора СК «ЛенРусСтрой»:

– Менеджер отдела продаж, кроме договора долевого участия, оформляет «Индивидуальные условия договора счёта эскроу», подписывает от лица застройщика и отправляет в банк скан-образ для резервирования счёта, которое занимает один-два рабочих дня. И было бы неплохо сократить эту процедуру.

Когда схему только вводили, предоставление банком информации о поступлении денег на счёт эскроу занимало до пяти дней. Но сейчас срок сократился до одного рабочего дня. Возникали сложности с расширением перечня отделений банка, уполномоченных на работу со счетами эскроу не только в Петербурге, но и в других регионах, и с обучением банковских сотрудников. А для дольщика серьёзным ограничением было отсутствие возможности оформить ипотечный кредит и открыть счёт эскроу в разных банках, но сегодня этой проблемы уже нет.

Самая главная сложность, с которой мы столкнулись, – перечисление денег дольщика на эскроу только после регистрации ДДУ.

Эскроу счета — что это простыми словами. Квартиры Краснодара

С 1 июля изменились правила приобретения новостроек на всей территории России, появилось новое понятие “Эскроу счет”, поэтому давайте разберемся подробнее что же это за счет.

Счет Эскроу, что это простыми словами

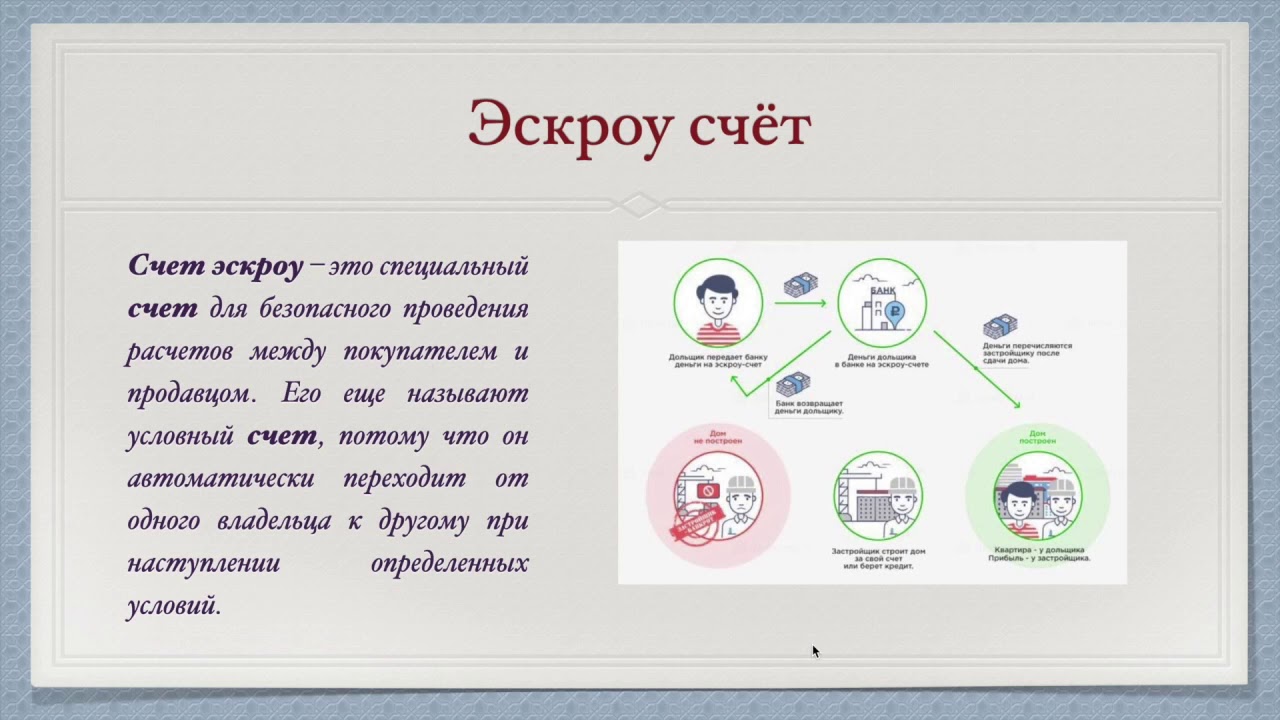

Счет Эскроу – это специальный безопасный счет для проведения расчетов между покупателем и продавцом, которым может быть застройщик, его еще называют условный счет, потому что он автоматически переходит от одного владельца к другому при наступлении определенных условий, которые прописаны в договоре.

Эскроу счет проще сказать чем то похож на расчеты с помощью банковской ячейки или аккредитива, только в случае с эскроу у вас в качестве продавца выступает застройщик, а банк выступает гарантом совершения безопасных расчетов между вами.

Банк гарантирует соблюдение ряда условий, одним из условий является проверка наличия акта ввода в эксплуатацию многоквартирного дома. Без этого акта деньги дольщиков не перейдут застройщику.

Команда Гарант-Rielt

Особенности договора счета Эскроу

Пошаговая инструкция простыми словами

- После того как Покупатель определился с объектом, он открывает счет Эскроу в банке, куда направляет свои денежные средства, все сразу или по частям, в зависимости от договоренностей с застройщиком и после этого может не переживать за сохранность вложений.

- Эскроу-агент, которым является банк, в этом случае хранит денежные средства на блокированном счету, до тех пор пока не будут соблюдены все условия раскрытия счета.

- Застройщик должен предоставить “Акт ввода в эксплуатацию многоквартирного дома” и как минимум одна квартира должна быть зарегистрирована в собственность в Росреестре.

- Только после соблюдения всех вышеперечисленных условий Застройщик получает ваши деньги размещенные на эскроу счете

Тонкости сделки с Застройщиком

- Банк который, будет держателем ваших денег выбираете не вы, а застройщик. При этом картельные сговоры исключены, потому что банк может быть только из перечня одобренных регулятором банков, можете не переживать.

- Застройщик получает деньги всех дольщиков при соблюдении условий указанных ранее, так что если у вас будут претензии по качеству ремонта или отделки в квартире, это не является основанием для задержки перевода ваших денег застройщику, он их все равно получит.

Плюсы Эскроу счетов

Пожалуй самый важный плюс, который вас интересует, это защита дольщиков, а кроме этого:

Сдача дома в срок!

Застройщику на самом деле не выгодно затягивать сдачу многоквартирного дома. Все потому, что он не может пользоваться деньгами дольщиков и вынужден строить либо за свои собственные средства, либо за счет кредита.

Все потому, что он не может пользоваться деньгами дольщиков и вынужден строить либо за свои собственные средства, либо за счет кредита.

Сохранность денег Дольщика

Давайте представим что не повезло! Застройщик строил дом и в какой-то момент не справился и обанкротился. Даже в этом случае дольщики могут не беспокоиться, ведь для этого и были разработаны Эскроу счета. В таком случае, банк выдаст вам деньги, которые вы вложили в строительство и застройщик на это уже ни как не влияет.

Контроль расходов Застройщика

Уполномоченный банк, который взял на себя ведение счетов Эскроу, контролирует деятельность строительной компании и поэтапно выделяет средства на строительство многоквартирного дома. Поэтому те деньги которые были выданы на строительство не могут пойти на другие цели, не касающиеся определенной стройки.

Подводим итоги!

Таким образом, мы с вами понимаем, что перед нами новая схема расчетов между дольщиком и застройщиком, по сути похожа на аккредитив. Да, это надежный способ оплаты для покупателя, а для застройщика возникают дополнительные расходы, которые в итоге ложатся на покупателя в качестве роста цены на квартиры.

Да, это надежный способ оплаты для покупателя, а для застройщика возникают дополнительные расходы, которые в итоге ложатся на покупателя в качестве роста цены на квартиры.

Время обманутых дольщиков закончилось, выбирайте сердцем, а надежность сделок доверьте профессионалам!

Планируете покупку квартиры в Краснодаре.

Оставьте заявку заполнив короткую форму и наш эксперт свяжется с вами в ближайшее время. Или подписывайтесь на наш Instagram

Cчета эскроу для юридических лиц

Содержание страницы

Эскроу-счета – новая банковская услуга, которая пока мало известна широкой аудитории. Рассмотрим ее особенности, преимущества и недостатки.

Как заключить договор эскроу?

Что собой представляют эскроу-счета

Эскроу-счета представляют собой специальные счета, открываемые в банке. О них сказано в пункте 2.8 инструкции ЦБ №153-И от 30 мая 2014 года. Нужны они для временного помещения денег на счет. Средства размещаются владельцем счета. При наличии некоторых оснований, оговоренных в соглашении между сторонами, деньги передаются третьему лицу. Соответствующее определение содержится в пункте 1 статьи 860.7 ГК РФ.

Средства размещаются владельцем счета. При наличии некоторых оснований, оговоренных в соглашении между сторонами, деньги передаются третьему лицу. Соответствующее определение содержится в пункте 1 статьи 860.7 ГК РФ.

Вопрос: В каком порядке учитываются средства, поступившие на счет эскроу для расчетов по договору участия в долевом строительстве?

Посмотреть ответ

Участники соглашения, на основании которого открывается счет эскроу:

- Банк (он будет считаться агентом эскроу).

- Владелец специального счета (депонент).

- Третье лицо, которому будут в итоге перечислены деньги со счета (бенефициар).

Само соглашение именуется договором условного депонирования. Суть эскроу-счета – передача денег бенефициару не напрямую, но опосредованно, через банк. Средства передаются только при соблюдении ряда условий, оговоренных в соглашении.

Интересно, что понятие счетов эскроу в России и за рубежом различается. В России эскроу-счета не используются при операциях с ценными бумагами. Третьим участником соглашения может являться только банк. На западе же третьей стороной могут быть агентства. В России счет эскроу обычно используется при операциях с большими суммами. К примеру, это могут быть сделки с недвижимостью.

В России эскроу-счета не используются при операциях с ценными бумагами. Третьим участником соглашения может являться только банк. На западе же третьей стороной могут быть агентства. В России счет эскроу обычно используется при операциях с большими суммами. К примеру, это могут быть сделки с недвижимостью.

Вопрос: Распространяются ли гарантии системы обязательного страхования вкладов на ИП, разместивших для осуществления предпринимательской деятельности денежные средства на счетах эскроу, открытых для расчетов по сделкам купли-продажи недвижимого имущества или для расчетов по договорам участия в долевом строительстве?

Посмотреть ответ

Отношения между участниками сделки регламентируются статьей 860 ГК РФ. Однако из этой статьи не вполне понятно отличие эскроу от аккредитива. Рассмотрим подробнее схему работы с рассматриваемым специальным счетом, а также его отличие от аккредитива.

Порядок работы со счетами эскроу и их отличие от аккредитива

Порядок работы с эскроу-счетами:

- Между тремя сторонами оформляется соглашение. При аккредитиве, в свою очередь, договор оформляется лицом, которое размещает деньги на счете. В соглашении по счетам эскроу нужно обязательно прописать все условия, при которых деньги со счета будут переданы третьему лицу.

- Дальнейшие действия зависят от того, какая именно сделка осуществляется с помощью эскроу. Если это сделка с недвижимостью, то документы на жилье направляются на регистрацию. Теперь сделать это можно безо всяких рисков. Если квартира не будет зарегистрирована на нового владельца, деньги не передаются продавцу. То есть исключены всякие риски мошенничества.

- После того как все документы на квартиру оформлены и переданы покупателю, участники договора встречаются в банке. Бумаги, касающиеся предмета сделки, направляются представителям банковского учреждения. Эти документы внимательно изучаются на предмет законности и соблюдения условий соглашения.

- Если предоставленные бумаги отвечают всем поставленным условиям, третье лицо (бенефициар) получает доступ к деньгам.

При аккредитиве, в свою очередь, договор оформляется лицом, которое размещает деньги на счете. В соглашении по счетам эскроу нужно обязательно прописать все условия, при которых деньги со счета будут переданы третьему лицу.

При аккредитиве, в свою очередь, договор оформляется лицом, которое размещает деньги на счете. В соглашении по счетам эскроу нужно обязательно прописать все условия, при которых деньги со счета будут переданы третьему лицу.Увеличивают ли налоги счета эскроу?

Что происходит со счетом эскроу в долевом строительстве при прекращении обязательств?

Эскроу имеет много схожих черт с аккредитивом. Однако есть и существенные отличия, на которые нужно обратить внимание.

Ключевые особенности эскроу-счета

Рассмотрим ключевые нюансы применения специального счета:

- Банк за предоставление рассматриваемой услуги берет определенное вознаграждение. Однако это вознаграждение нельзя брать из средств, размещенных на специальном счете. Допускается это только в том случае, если соответствующее положение присутствует в договоре между сторонами (пункт 3 статьи 860.7 ГК РФ).

- На эскроу-счете может помещаться только сумма средств, предусмотренная договором.

- Деньги, размещенные на специальном счете, нельзя арестовывать или списывать по обязательствам участников договора (пункт 4 статьи 860.8 ГК РФ).

Большая часть положений по управлению эскроу-счетом регулируется именно заключенным договором. Если в договоре нет того или иного положения, по умолчанию нужно следовать законодательству.

Преимущества и недостатки

Как уже говорилось, счет-эскроу во многом похож на аккредитив. Но у первого есть определенные преимущества. Рассмотрим их подробнее:

- Возможность быстрого управления счетом. Если действие договора прекратится, то и счет автоматически перестанет обслуживаться. И это также отличие эскроу от аккредитива. Если оформлен аккредитив, при прекращении действия договора действие счета не аннулируется автоматически. Придется идти в банк и составлять заявление о закрытии счета. Эскроу избавляет от этой необходимости.

- Главная функция спецсчетов – предупреждение мошенничества. Исключается вероятность того, что покупатель отдаст деньги, но ничего не получит. Рассмотрим на примере сделок с недвижимостью. До сих пор действуют мошеннические схемы, в рамках которых покупатель отдает деньги за квартиру, но в права собственности не вступает. Но и продавец несет определенные риски. Он может передать права собственности покупателю, но не получить деньги. Наличие третьей стороны (банка) исключает все эти риски. Деньги продавец получает только при выполнении условий соглашения. В частности, это передача прав собственности на жилье.

- Для выполнения операций со счетом эскроу нужно ограниченное количество документов. Нужно предъявить бумаги, перечень которых содержится в договоре. Стороны сделки могут самостоятельно определять перечень документов, которые было бы удобно предъявлять для подтверждения исполнения обязательств. Если открыт аккредитив, придется предъявлять документы, перечень которых установлен законом.

- В рамках операций с аккредитивом банковские сотрудники довольно формально подходят к проверке предоставляемых документов. То есть остается риск неисполнения условий договора. Связана эта необязательность с тем, что банк не несет ответственности в рамках обслуживания спецсчета. При открытии эскроу-счета банк несет повышенную ответственность. А потому представители финансового учреждения относятся к проверке документов со всей внимательностью. И это дополнительно исключает риски мошенничества.

Но и продавец несет определенные риски. Он может передать права собственности покупателю, но не получить деньги. Наличие третьей стороны (банка) исключает все эти риски. Деньги продавец получает только при выполнении условий соглашения. В частности, это передача прав собственности на жилье.

Но и продавец несет определенные риски. Он может передать права собственности покупателю, но не получить деньги. Наличие третьей стороны (банка) исключает все эти риски. Деньги продавец получает только при выполнении условий соглашения. В частности, это передача прав собственности на жилье. При открытии эскроу-счета банк несет повышенную ответственность. А потому представители финансового учреждения относятся к проверке документов со всей внимательностью. И это дополнительно исключает риски мошенничества.

При открытии эскроу-счета банк несет повышенную ответственность. А потому представители финансового учреждения относятся к проверке документов со всей внимательностью. И это дополнительно исключает риски мошенничества.Эскроу-счета не лишены и недостатков:

- Эскроу – это инструмент для обеспечения существующих обязательств. Это не вид безналичного расчета. То есть деньгами на эскроу-счете нельзя распоряжаться по своему усмотрению. Они предназначаются именно для конкретного человека и выдаются только после исполнения условий, указанных в договоре.

- Не все банковские учреждения предоставляют услуги по открытию эскроу-счетов.

- Если возникнут спорные моменты, будет достаточно сложно разрешить конфликты в суде. Связано это с недостаточной судебной практикой.

Большинство минусов эскроу связано с тем, что это новая банковская услуга. Мало и банковской, и деловой практики.

Эскроу-счет для юридических лиц

Счетами эскроу могут пользоваться и ФЛ, и ЮЛ. Участниками сделки могут быть лица с разными статусами. К примеру, допускается открывать счет между организацией и ФЛ.

Участниками сделки могут быть лица с разными статусами. К примеру, допускается открывать счет между организацией и ФЛ.

Правила эскроу практически не меняются в зависимости от того, кто открывает счет. Однако если делает это ФЛ, присутствуют некоторые особенности. В частности, только средства ФЛ, размещенные для осуществления сделок с недвижимостью, подлежат страхованию. Основание – пункт 1 статьи 12.1 ФЗ №177 «О страховании» от 23 декабря 2003 года.

Если же счет открыт ЮЛ, никаких страховых гарантий не предоставляется. Однако предприниматель может застраховать средства самостоятельно.

Как открыть эскроу-счет

Для открытия счета нужно найти банк, предоставляющий соответствующие услуги, и составить заявление. В нем обычно указывается следующая информация:

- Предмет соглашения.

- Порядок осуществления операций с деньгами на счете.

- Права и обязанности участников.

- Продолжительность действия договора.

- Реквизиты всех сторон.

Точный порядок открытия эскроу-счета нужно уточнять в конкретном банке.

Что такое счет эскроу | Выбрать регион

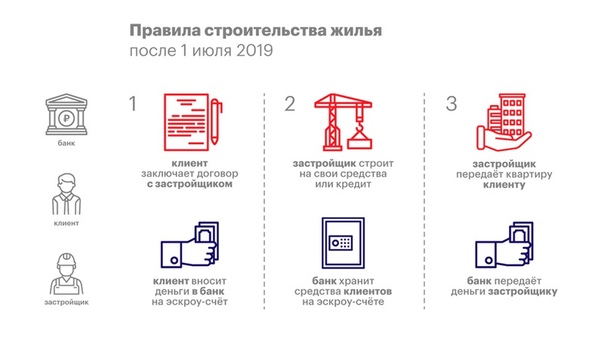

С 1 июля 2019 года правила продажи квартир в российских новостройках существенно изменились. Долевое строительство продолжается, но изменился порядок расчётов с клиентами. Все застройщики постепенно переходят на систему счетов эскроу. Что это за счета и что теперь ждет покупателей? Давайте разберёмся вместе.

Почему ввели систему счетов эскроу?

Покупка квартиры является для большинства людей самой крупной инвестицией в жизни, и весь процесс должен быть четким и простым, а также не должен содержать потенциальных рисков. В целях защиты прав покупателей жилья государство ввело изменения в правила продажи. Теперь покупка квартиры в новостройке становится для клиентов максимально прозрачной. Изменения, связанные с введением счетов эскроу, уже вступили в силу, но параллельно все еще существует возможность приобрести квартиру по прежней схеме.

В переходный период часть квартир ЮИТ продается по старым правилам целевого финансирования через счета застройщика. Это распространяется на дома, которые мы начали строить до 1 июля 2019 года. Критерии, допускающие возможность продажи квартир без эскроу счетов, определены законом.

ЮИТ ответственно относится к исполнению всех обязательств перед клиентами и всегда заботится о том, чтобы права клиента были защищены, а покупка квартиры была безопасной. Покупать квартиру у ответственной компании можно с уверенностью в обоих случаях – через эскроу и без эскроу.

Общая информация о счетах эскроу

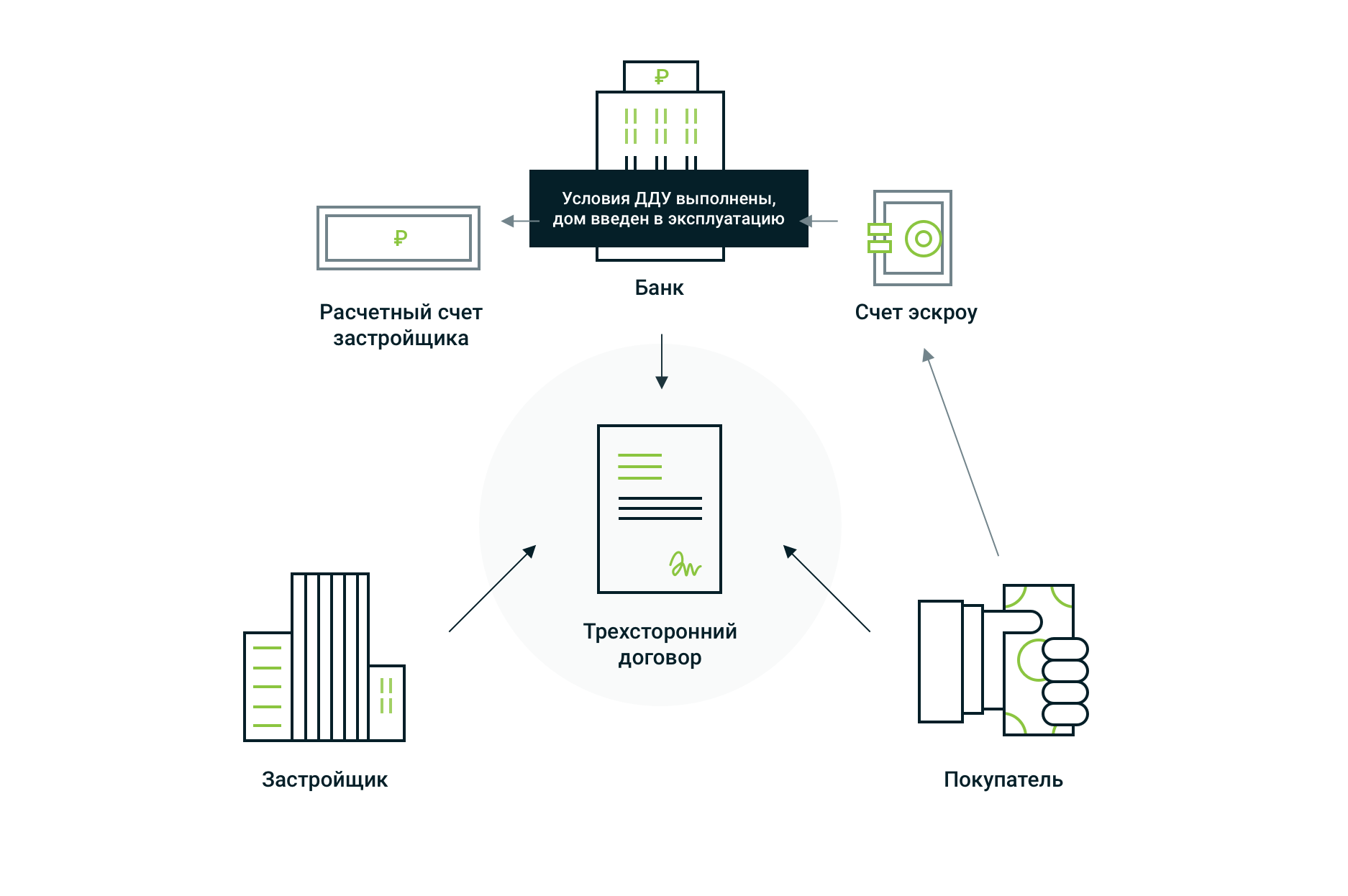

Договор счёта эскроу – это трёхсторонний договор между покупателем квартиры в строящемся доме, застройщиком и банком. По сути, счёт эскроу – это счёт клиента, на котором в банке размещаются средства за оплату недвижимости. Физически эти средства находятся на счёте клиента в течение всего срока строительства, но доступ к ним закрыт как для клиента, так и для застройщика.

Порядок действий при покупке квартиры

Как и прежде, покупатель заключает с застройщиком договор долевого участия в строительстве (ДДУ). После подписания ДДУ клиенту необходимо посетить отделение банка, подписать договор счёта эскроу с банком и перечислить денежные средства на этот счёт в соответствии с графиком платежей, зафиксированным в договоре. Возможно, в будущем появится возможность дистанционного (электронного) взаимодействия с банком, без посещения офиса.

После подписания ДДУ клиенту необходимо посетить отделение банка, подписать договор счёта эскроу с банком и перечислить денежные средства на этот счёт в соответствии с графиком платежей, зафиксированным в договоре. Возможно, в будущем появится возможность дистанционного (электронного) взаимодействия с банком, без посещения офиса.

Мы в ЮИТ основательно подготовились к переходу на новую систему. Для каждого из наших новых проектов все счета эскроу открываются в определенном заранее банке, аккредитованном Центральным Банком РФ. Мы уже заключили необходимые договоры о сотрудничестве с нашими банками-партнёрами.

Способы оплаты

Технически способы оплаты не меняются. Покупатели могут использовать собственные накопления или ипотечный кредит. При этом ипотеку можно оформить в любом банке, независимо от того, с каким банком подписан договор счёта эскроу.

Как средства покупателей переходят застройщику

По окончании строительства и после выполнения всех требований по вводу дома в эксплуатацию, средства со счетов эскроу переходят на счёт застройщика. Формально все сроки закреплены в договоре счёта эскроу. Срок нахождения денег на счёте эскроу определяется следующим способом: срок ввода дома в эксплуатацию, указанный в проектной декларации объекта строительства, плюс 6 месяцев. Фактически застройщику нужно получить разрешение на ввод объекта в эксплуатацию и подтвердить, что зарегистрировано право собственности хотя бы на 1 квартиру. Необходимые документы направляются застройщиком напрямую в банк.

Формально все сроки закреплены в договоре счёта эскроу. Срок нахождения денег на счёте эскроу определяется следующим способом: срок ввода дома в эксплуатацию, указанный в проектной декларации объекта строительства, плюс 6 месяцев. Фактически застройщику нужно получить разрешение на ввод объекта в эксплуатацию и подтвердить, что зарегистрировано право собственности хотя бы на 1 квартиру. Необходимые документы направляются застройщиком напрямую в банк.

Весь путь, который проходят клиент и застройщик при оформлении покупки квартиры, наглядно представлен в нашей инфографике.

Кликните на картинку, чтобы открыть ее в полном размере.

Мы считаем, что система счетов эскроу окажет положительное воздействие на весь процесс строительства, сделает его более эффективным и сократит его продолжительность. В этом плане у ЮИТ хорошие исходные позиции, так как мы соблюдаем сроки строительства и обеспечиваем высокое качество строительных работ.

Мы понимаем, что понадобится время, чтобы привыкнуть к новой системе. Специалисты ЮИТ готовы поддержать вас на любом этапе покупки квартиры и ответить на все возникающие вопросы. Если вам требуется больше информации, дополнительные пояснения, обращайтесь за консультацией в отдел продаж интересующего вас жилого комплекса.

Специалисты ЮИТ готовы поддержать вас на любом этапе покупки квартиры и ответить на все возникающие вопросы. Если вам требуется больше информации, дополнительные пояснения, обращайтесь за консультацией в отдел продаж интересующего вас жилого комплекса.

Банк России: поэтапное раскрытие счетов эскроу — это возврат в прошлое, чреватый появлением новых пирамид

По мнению регулятора, введение механизма поэтапного раскрытия счетов эскроу для застройщиков до передачи ключей покупателям несет в себе определенные риски, сообщила в интервью «Известиям» заместитель председателя Банка России Ольга Полякова.

Фото: www.infokanal55.ru

По словам зампреда ЦБ, главной целью перехода на проектное финансирование строительства жилья с использованием счетов эскроу является защита интересов граждан.

«И существующий механизм это предусматривает, — подчеркнула Ольга Полякова (на фото), добавив: — Открываться эскроу-счет может только в банке с определенным рейтингом, средства застрахованы и будут перечислены застройщику после передачи ключей покупателям. Вы можете быть спокойны, что ваши деньги целы и вы получили тот продукт, за который перечислили эти деньги», — резюмировала она.

Вы можете быть спокойны, что ваши деньги целы и вы получили тот продукт, за который перечислили эти деньги», — резюмировала она.

Фото: www.static3.banki.ru

Говоря о сроке рассмотрения целесообразности введения механизма поэтапного раскрытия счетов эскроу, Ольга Полякова заявила, что на это потребуется время.

«Я думаю, что к этому вопросу можно будет возвращаться не раньше, чем через два года, когда мы наработаем практику, поймем, как работает механизм, насколько быстро застройщики реализуют проект, нет ли здесь проблем», — уточнила представитель регулятора кредитно-финансового рынка.

Фото: www.floridagreenhomebroker.com

По ее словам, в самом механизме поэтапного раскрытия счетов эскроу заложены определенные сложности.

«Нужно понимать, на каком этапе можно раскрывать счета и часть денежных средств перечислять застройщику. Кто-то должен определить эти критерии, — пояснила Ольга Полякова. — Банк должен будет тогда контролировать, что они были соблюдены, определенный этап строительства пройден. Процесс администрирования этого механизма тоже будет стоить денег, поэтому не приведет к достаточно серьезной экономии», — добавила она.

— Банк должен будет тогда контролировать, что они были соблюдены, определенный этап строительства пройден. Процесс администрирования этого механизма тоже будет стоить денег, поэтому не приведет к достаточно серьезной экономии», — добавила она.

Фото: www.szaopressa.ru

Напомним, что, как отмечал портал ЕРЗ.РФ, в процессе обсуждения вопроса о поэтапном раскрытии для застройщика эскроу-счетов позиция ЦБ изменилась в сторону ужесточения.

Вначале ЦБ не поддерживал возможность введения практики постепенного раскрытия эскроу-счетов. Свою позицию регулятор мотивировал тем, что в современной российской практике строительства жилья даже на финальных стадиях возведения объекта нет полной уверенности в том, что он будет введен в эксплуатацию, поскольку кредитоспособность застройщика может осложниться в любой момент.

Но в конце января Банк России скорректировал свою позицию в том смысле, что он может поддержать поэтапное раскрытие эскроу-счетов застройщиком, выдвинув при этом условие: должен быть создан действенный, документально обоснованный механизм раскрытия эскроу-счетов.

Фото: www.minstroyrf.ru

Однако в феврале позиция регулятора по вопросу постепенного раскрытия эскроу-счетов вновь ужесточилась. «Пока Центробанк не готов вернуться к этому, это официальная позиция по итогам Госсовета у Президента, — рассказал замминистра строительства Никита Стасишин (на фото), пояснив: — В чем суть счетов эскроу? В снижении ставки проектного финансирования для застройщика. Поэтапное раскрытие сегодня этого не подразумевает», — заключил он.

Впрочем, строительное ведомство по-прежнему не исключает предоставления девелоперам права пользоваться в процессе строительства деньгами, размещенными на счетах эскроу.

Фото: www.vseogkh.ru

При этом в Минстрое считают, что банкам нужно дать возможность набрать компетенции в области предоставления проектного финансирования, например, обучить сотрудников, которые могут грамотно работать со строительными проектами.

По мнению главы Минстроя Владимира Якушева (на фото), на это может потребоваться около года. «Но через год надо однозначно к этой теме возвращаться и на ней настаивать», — заявил чиновник в конце сентября.

| Фото: www.900igr.net | Фото: www.omskrielt.com |

Другие публикации по теме:

Минстрой: к вопросу о поэтапном допуске застройщиков к средствам на счетах эскроу вернемся. Но через год

Госдума не поддержала законопроект эсеров о поэтапном раскрытии счетов эскроу

Минстрой РФ допускает введение поэтапного пополнения дольщиками эскроу-счетов, но доступ к последним застройщиков пока исключает

Владимир Якушев: Вопрос о поэтапном раскрытии счетов эскроу отложен минимум на год

Центробанк вновь изменил свою позицию по вопросу раскрытия счетов эскроу

Москомстройинвест пока не видит возможностей для поэтапного раскрытия эскроу-счетов

ЦБ назвал условия поэтапного раскрытия эскроу-счетов. А застройщикам, не получившим проектного финансирования, поможет Минстрой

А застройщикам, не получившим проектного финансирования, поможет Минстрой

Банк России: поэтапное раскрытие эскроу-счетов пока невозможно, поскольку к этому не готовы банки

Банкам, открывающим счета эскроу, сделают послабления

Важная информация! Сегодня мы хотим рассказать Вам про ЭСКРОУ-счета!

Важная информация! С сегодняшнего дня г. Севастополь перешел на полный режим самоизоляции. Г. Симферополь переходит с завтрашнего дня. А это значит, что у Вас появится больше свободного времени, чтоб выбрать квартиру, изучить все варианты, предлагаемые рынком, выбрать оптимальный для себя способ оплаты.

Сегодня мы хотим рассказать Вам про ЭСКРОУ-счета.

Эскроу-счета – это надежно!

Наверное, каждый, кто задавался целью купить недвижимость, встречал множество статей про мошенников, обманутых дольщиков и долгострои. С 1 июля 2019 года подобные опасения клиентов минимизируются благодаря ведению системы с использованием эскроу-счетов.

Механизм работы эскроу-счетов прост, понятен и надежен. Покупатель недвижимости подбирает себе понравившуюся квартиру, заключает договор долевого участия и перечисляет деньги в банк на эскроу-счет, которые блокируются на нем до окончания строительства. В это время застройщик ведет активное строительство объекта за счет кредитных средств банка, соблюдая при этом все сроки и производя только целевые платежи по строительству. И только после сдачи дома в эксплуатацию и передачи квартир дольщикам, застройщик получает доступ к средствам на счетах-эскроу.

Если у банка или застройщика возникнут проблемы с выполнение своих обязательств, клиенту будет произведен возврат средств.

Подводя итог, отметим основные преимущества эскроу-счетов:

Высокий уровень надежности – клиенты защищены от мошенничества со стороны застройщика, так как средства находятся под контролем банка

Гарантированная сдача строящегося объекта в срок

Только целевое использование средств застройщиком

Средства клиента на эскроу-счете застрахованы

Напоминаем, что мы продолжаем работать для Вас удаленно, в режиме онлайн. И с радостью ответим на все ваши вопросы про эскроу-счета, и не только, по телефону 8 800 77 512 77. А также наши менеджеры всегда доступны в мессенджерах вайбер и ватсап по телефонам, указанным ниже:

И с радостью ответим на все ваши вопросы про эскроу-счета, и не только, по телефону 8 800 77 512 77. А также наши менеджеры всегда доступны в мессенджерах вайбер и ватсап по телефонам, указанным ниже:

Анастасия +7 (978) 711 80 31 (г. Симферополь)

Виктория +7 (978) 722-29-01 (г. Симферополь)

Александр +7 (978) 715 88 41 (г. Симферополь)

Ольга +7 (978) 734 51 28 (г. Севастополь)

Надежда +7 (978) 79 00 948 (г. Севастополь)

Определение условного депонирования

Что такое условное депонирование?

Условное депонирование — это юридическая концепция, описывающая финансовый инструмент, посредством которого актив или условное депонирование удерживаются третьей стороной от имени двух других сторон, которые находятся в процессе завершения транзакции. Счета условного депонирования могут включать комиссию за условное депонирование, управляемую агентами, которые удерживают средства или активы до получения соответствующих инструкций или до выполнения заранее определенных договорных обязательств. Деньги, ценные бумаги, фонды и другие активы могут храниться на условном депонировании.Его часто предлагают вместо сертифицированного или кассового чека.

Деньги, ценные бумаги, фонды и другие активы могут храниться на условном депонировании.Его часто предлагают вместо сертифицированного или кассового чека.

Ключевые выводы

- Условное депонирование — это использование третьей стороной, которая удерживает актив или средства до их передачи от одной стороны к другой.

- Третья сторона удерживает средства до тех пор, пока обе стороны не выполнят свои договорные требования.

- Escrow связан с операциями с недвижимостью, но может применяться в любой ситуации, когда средства переходят от одной стороны к другой.

- В случае с недвижимостью условное депонирование можно использовать как при покупке дома, так и в течение срока действия ипотеки.

- Эскроу онлайн становится все более популярным как способ предложить безопасные транзакции для дорогостоящих предметов, таких как искусство или ювелирные изделия.

Общие сведения об условном депонировании

Escrow — это процесс, используемый, когда две стороны находятся в процессе завершения транзакции, и существует неопределенность в отношении того, сможет ли та или иная сторона выполнить свои обязательства. Контексты, в которых используется условное депонирование, включают интернет-транзакции, банковское дело, интеллектуальную собственность, недвижимость, слияния и поглощения, право и многое другое.

Контексты, в которых используется условное депонирование, включают интернет-транзакции, банковское дело, интеллектуальную собственность, недвижимость, слияния и поглощения, право и многое другое.

Рассмотрим компанию, продающую товары на международном уровне. Этой компании требуется гарантия того, что она получит оплату, когда товары прибудут в пункт назначения. Покупатель, со своей стороны, готов оплатить товар только в том случае, если он будет доставлен в хорошем состоянии. Покупатель может поместить средства на условное депонирование с агентом с инструкциями по передаче их продавцу, как только товар будет доставлен в подходящем состоянии.Таким образом, обе стороны в безопасности, и транзакция может продолжаться.

Для недвижимости есть два счета условного депонирования: первый используется при покупке дома, а второй — на весь срок действия ипотеки.

Типы условного депонирования

Условное депонирование и недвижимость

Счета условного депонирования могут применяться к сделкам с недвижимостью. Размещение средств на условном депонировании позволяет покупателю провести комплексную проверку потенциального приобретения. Счета условного депонирования также гарантируют продавцу, что покупатель может закрыть покупку.Например, счет условного депонирования можно использовать для продажи дома. Если к продаже прилагаются условия, такие как прохождение проверки, покупатель и продавец могут договориться об использовании условного депонирования.

Размещение средств на условном депонировании позволяет покупателю провести комплексную проверку потенциального приобретения. Счета условного депонирования также гарантируют продавцу, что покупатель может закрыть покупку.Например, счет условного депонирования можно использовать для продажи дома. Если к продаже прилагаются условия, такие как прохождение проверки, покупатель и продавец могут договориться об использовании условного депонирования.

В этом случае покупатель недвижимости вносит сумму платежа за дом на счет условного депонирования, принадлежащий третьей стороне. Продавец может провести осмотр дома, будучи уверенным, что средства есть и покупатель способен произвести оплату. Сумма условного депонирования затем передается продавцу после выполнения всех условий продажи.

Условное депонирование также может относиться к счету условного депонирования, который создается во время закрытия ипотеки. При этом на счете условного депонирования размещаются страховые выплаты будущих домовладельцев и налоги на имущество. Часть ежемесячного платежа по ипотеке зачисляется на счет условного депонирования для покрытия этих платежей. Таким образом, залогодержатели, открывшие счет условного депонирования (в некоторых случаях это требует кредитор), будут иметь более высокие выплаты, чем те, кто этого не делает; однако им также не придется беспокоиться об оплате ежегодных взносов или счетов по налогу на имущество, поскольку они уже ежемесячно вносят их на свой счет условного депонирования.

Условное депонирование и фондовый рынок

Акции часто выпускаются на условном депонировании. В этом случае, хотя акционер является реальным владельцем акций, акционер имеет ограниченные права, когда дело доходит до распоряжения акциями. Например, руководители, которые получают акции в качестве бонуса к своей компенсации, часто должны дождаться окончания периода условного депонирования, прежде чем они смогут продать акции. Биржевые бонусы — это тактика, используемая для удержания топ-менеджеров.

Escrow и онлайн-продажи

Оперативное депонирование в Интернете, как и условное депонирование недвижимости и фондового рынка, защищает покупателя и продавца от мошенничества или неплатежей. Онлайн-платформа выступает в качестве посредника для онлайн-продаж продуктов. Покупатели отправляют деньги в службу условного депонирования, например escrow.com, и хранят деньги до тех пор, пока товар не будет получен.

После того, как продукт будет доставлен и проверен, онлайн-провайдер условного депонирования переведет средства продавцу. По большей части услуги условного депонирования не используются; однако в таких случаях он лучше всего подходит для дорогостоящих товаров, например ювелирных украшений или предметов искусства. Компания условного депонирования онлайн взимает плату за услугу.

Преимущества и недостатки условного депонирования

Escrow может обеспечить безопасность транзакций с высокой суммой билетов, но за эту услугу обычно взимается комиссия. Escrow для ипотечных кредитов может помочь защитить заемщика и кредитора от потенциально недоплачиваемых налогов на недвижимость или страхования домовладельцев.

С другой стороны, эти цифры обычно являются приблизительными, поэтому вы можете в конечном итоге переплатить (или недоплатить) на свой счет условного депонирования, что может привести к корректировке, когда придет время производить ежегодные платежи. Для простоты, которую предлагают ежемесячные платежи условного депонирования, это требует более высокого платежа по ипотеке, чем если бы платеж включал только основную сумму и проценты.

Для простоты, которую предлагают ежемесячные платежи условного депонирования, это требует более высокого платежа по ипотеке, чем если бы платеж включал только основную сумму и проценты.

Обеспечивает защиту во время транзакции, особенно транзакции с недвижимостью (которая обычно бывает значительной)

Может позволить ежемесячную оплату страховки и налогов (без единовременной выплаты).

Условное депонирование выгодно как покупателю, так и продавцу, когда речь идет о дорогостоящих товарах.

Более высокие выплаты по ипотеке (если условное депонирование используется для налогов и страхования)

Оценка суммы налогов может быть неверной.

Для онлайн-транзакций комиссия за условное депонирование может быть выше, чем на других платформах, таких как PayPal.

Пример условного депонирования

Покупатели жилья часто видят, что принимают условное депонирование дважды. Во-первых, предположим, что Джон хочет купить дом. Джон находит дом и решает сделать предложение.Предложение принято, и он должен положить свой задаток, скажем, 5000 долларов на условное депонирование. Деньги, помещенные на условное депонирование, позволяют продавцу знать, что вы серьезно относитесь к потенциальной покупке недвижимости, и в обмен продавец снимет недвижимость с рынка и завершит ремонт и т. Д. Все идет хорошо, и во время покупки условное депонирование переводится продавцу, и покупная цена снижается на 5000 долларов.

Во-первых, предположим, что Джон хочет купить дом. Джон находит дом и решает сделать предложение.Предложение принято, и он должен положить свой задаток, скажем, 5000 долларов на условное депонирование. Деньги, помещенные на условное депонирование, позволяют продавцу знать, что вы серьезно относитесь к потенциальной покупке недвижимости, и в обмен продавец снимет недвижимость с рынка и завершит ремонт и т. Д. Все идет хорошо, и во время покупки условное депонирование переводится продавцу, и покупная цена снижается на 5000 долларов.

При закрытии покупатель соглашается открыть счет условного депонирования у кредитора для оплаты налогов на недвижимость и страхования домовладельцев.Таким образом, ежемесячные платежи Джона выглядят так:

- 1000 долларов США на основную сумму и проценты

- 100 $ для страховки домовладельца

- 300 долларов США по налогу на недвижимость

- Общий ежемесячный платеж по ипотеке в размере 1,400 долларов США

Затем, когда наступит срок уплаты ежегодных налогов и страховки, кредитор выплатит эти остатки со счета условного депонирования. Некоторым кредиторам требуется счет условного депонирования, чтобы гарантировать своевременную оплату обоих из них. Если налоги не будут уплачены, на имущество может быть наложено удержание, что не в интересах кредитора.

Некоторым кредиторам требуется счет условного депонирования, чтобы гарантировать своевременную оплату обоих из них. Если налоги не будут уплачены, на имущество может быть наложено удержание, что не в интересах кредитора.

Часто задаваемые вопросы об условном депонировании

Что такое условное депонирование дома?

Условное депонирование для покупки дома — это счет (счет условного депонирования), на который зачисляются деньги потенциального покупателя. Требуемое условное депонирование обычно составляет от 1% до 2% от запрашиваемой цены дома. Деньги необходимы для того, чтобы покупатель всерьез рассматривал дом и имел средства для совершения покупки. В свою очередь, продавец обычно снимает рынок с рынка и предоставляет потенциальному покупателю доступ к дому для осмотра.

Как работает условное депонирование?

Условное депонирование, требуемое кредиторами для ипотеки, включает ежемесячные платежи по налогам на недвижимость и страхованию домовладельцев. Если кредитор требует условное депонирование (или запрашивает заемщик), платеж по ипотеке будет включать основную сумму и проценты по ссуде, а также выделенные суммы на налоги на имущество и страхование домовладельцев. Кредитор будет собирать эти суммы на налоги и страхование ежемесячно и хранить их на счете условного депонирования, а затем, когда наступит срок оплаты годовых счетов, производить соответствующие платежи.

Если кредитор требует условное депонирование (или запрашивает заемщик), платеж по ипотеке будет включать основную сумму и проценты по ссуде, а также выделенные суммы на налоги на имущество и страхование домовладельцев. Кредитор будет собирать эти суммы на налоги и страхование ежемесячно и хранить их на счете условного депонирования, а затем, когда наступит срок оплаты годовых счетов, производить соответствующие платежи.

Как долго вы платите условное депонирование?

Условное депонирование для ипотечных кредитов может длиться в течение всего срока кредита. Иногда кредиторы не требуют создания условного депонирования. Однако кредиторы предъявляют другие требования к удалению условного депонирования. Если вам необходимо изначально создать учетную запись условного депонирования, многие кредиторы будут рассматривать письменный запрос на прекращение условного депонирования после того, как вы совершите 12 своевременных платежей по ипотеке, и ваша стоимость кредита обычно должна составлять 80% или ниже.

Эскроу — это хорошо или плохо?

Условное депонирование обычно считается хорошим, поскольку оно защищает покупателя и продавца сделки.Кроме того, условное депонирование как часть платежей по ипотеке, как правило, выгодно для кредитора и помогает покупателю, обеспечивая своевременную оплату налогов на недвижимость и страхование домовладельцев.

Что такое эскроу-выплата?

Выплата условного депонирования — это платеж со счета условного депонирования, обычно кредитором от имени заемщика для покрытия налогов на недвижимость и страхования домовладельцев.

Итог

Escrow можно использовать для различных транзакций, включая операции с недвижимостью, выпуск акций и онлайн-продажи.Деньги покупателя хранятся на счете условного депонирования до завершения транзакции или до тех пор, пока покупатель не сможет получить или проверить состояние продукта. Как только покупатель соглашается на транзакцию, деньги переводятся продавцу со счета условного депонирования. Компания, управляющая счетом условного депонирования, обычно берет плату за оказание сторонней услуги.

Компания, управляющая счетом условного депонирования, обычно берет плату за оказание сторонней услуги.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MПонимание процесса условного депонирования и требований

Покупка дома может быть сложным процессом, к которому большинство людей обычно не готовы и толком не понимают. На этапах покупки и продажи дома — от предложения до осмотра дома и получения разрешения на ипотеку — должны произойти и другие действия.

Одним из этих трудных для понимания элементов является процесс условного депонирования, который происходит между моментом, когда продавец принимает предложение, и покупатель получает ключи от нового дома. Как вы к этому готовитесь? Вот 10 этапов процесса, чтобы вы не остались стоять под дождем без крыши над головой.

Ключевые выводы

- Процесс условного депонирования происходит между моментом, когда продавец принимает предложение о покупке, и когда покупатель вступает во владение домом.

- Первая часть процесса условного депонирования — это открытие счета, на котором могут храниться депозиты и любые другие платежи.

- Покупатель должен дождаться одобрения банка, обеспечить финансирование, завершить проверки, приобрести страховку от рисков, пройти проверку и завершить закрытие.

- Покупатель может отказаться от договора, если условия не соблюдены или возникла проблема с недвижимостью.

1. Откройте счет условного депонирования

После того, как вы и продавец договоритесь о цене и подпишете взаимоприемлемое соглашение о покупке, ваш агент по недвижимости соберет ваш задаток — вроде добросовестного депозита, который в конечном итоге применяется к вашему первоначальному взносу — и внесет его на счет условного депонирования. в эскроу-компании или в службе, указанной в договоре купли-продажи.

в эскроу-компании или в службе, указанной в договоре купли-продажи.

Счет условного депонирования управляется внешней стороной для хранения ценностей, таких как деньги, имущественные документы и личные финансовые документы, от имени двух договаривающихся сторон до тех пор, пока во время финансовой транзакции не будут выполнены указанные условия. В зависимости от причины условного депонирования агент условного депонирования может быть титульной компанией, специализирующейся на недвижимости, банком или другим финансовым учреждением, или частным лицом, которому доверена эта роль.

Компания условного депонирования действует как нейтральная третья сторона для сбора необходимых средств и документов, участвующих в процессе закрытия, включая первоначальный чек задатка, кредитные документы и подписанный договор.В некоторых областях этим процессом могут заниматься юристы, а не эскроу-компания, и в этом случае это часто называют «расчетом», а не «условным депонированием».

2.

Ожидайте оценки кредитора

Ожидайте оценки кредитораБанк или другой кредитор, предоставляющий вашу ипотеку, проведет свою собственную оценку собственности, которую вы, как покупатель, обычно платите, для защиты своих финансовых интересов на случай, если ему когда-либо понадобится взыскать собственность. Если оценка будет ниже предложенной цены, кредитор не предоставит вам финансирование, если вы не захотите заплатить наличными за разницу, или продавец не снизит цену до оцененной суммы.

Ваши другие варианты, чтобы попытаться изменить мнение оценщика, являются одним из следующих:

- Предоставьте дополнительную информацию о том, почему вы считаете, что дом следует оценивать по более высокой сумме.

- Получите вторую оценку.

- Попробуйте обратиться к другому кредитору и надейтесь, что оценка будет в вашу пользу.

Если ни один из этих вариантов невозможен, вы сможете расторгнуть договор купли-продажи.

3. Надежное финансирование

Вы уже должны были получить предварительное одобрение на получение ипотеки на момент принятия вашего договора о покупке. После того, как вы дадите своему кредитору адрес недвижимости, он подготовит добросовестную оценку или отчет с подробным описанием суммы вашего кредита, процентной ставки, затрат на закрытие и других расходов, связанных с покупкой. Вы можете договориться о цифрах в этом документе, прежде чем подписывать его.

После того, как вы дадите своему кредитору адрес недвижимости, он подготовит добросовестную оценку или отчет с подробным описанием суммы вашего кредита, процентной ставки, затрат на закрытие и других расходов, связанных с покупкой. Вы можете договориться о цифрах в этом документе, прежде чем подписывать его.

2 490 долл. США

Самые высокие средние затраты на закрытие сделки в стране — всего 2490 долларов по ссуде в 200000 долларов в Гонолулу, Гавайи.

После того, как у вас есть письменное обязательство по предоставлению кредита, пора исключить непредвиденные финансовые обстоятельства в письменной форме из договора купли-продажи, если таковой существует.

Агенты часто также включают в договоры купли-продажи непредвиденные обстоятельства, связанные с продажей жилья, чтобы покупатели не могли одновременно владеть двумя домами и выплачивать две ипотеки. Этот тип непредвиденных обстоятельств дает покупателю определенное количество времени, в течение которого он может продать свой текущий дом перед закрытием условного депонирования нового дома.

4. Подтвердить раскрытие информации продавцом

На этом этапе вы должны получить письменное уведомление о любых очевидных проблемах, которые уже были выявлены продавцом или его агентом.Например, гараж мог быть превращен в жилую зону в нарушение городских жилищных норм. Возможно, вы уже знаете о подобных проблемах, потому что они часто упоминаются в листинге.

5. Получите домашний осмотр

Домашний осмотр

При покупке дома вам не требуется проходить осмотр дома, но это в ваших интересах. За несколько сотен долларов профессиональный домашний инспектор скажет вам, есть ли в доме какие-либо опасные или дорогостоящие дефекты.Если есть, вы захотите узнать о них, чтобы отказаться от покупки, попросить продавца исправить их или попросить продавца снизить цену, чтобы вы могли самостоятельно выполнить ремонт.

Примечательно, что здесь нельзя вести переговоры о каких-либо уступках продавца, если в контракте указано, что вы приобретете недвижимость «как есть». Если процесс проверки завершится удовлетворительно, вам необходимо в письменной форме отменить обязательную проверку в договоре купли-продажи. Вы повторите этот шаг после любых других проверок.

Если процесс проверки завершится удовлетворительно, вам необходимо в письменной форме отменить обязательную проверку в договоре купли-продажи. Вы повторите этот шаг после любых других проверок.

Инспекция вредителей

Если кредитор не требует проверки на наличие вредителей, вы все равно можете ее получить, чтобы убедиться, что в доме нет термитов, муравьев-плотников или других вредителей, таких как тараканы или крысы. Эти проблемы могут не проявляться в дневное время, когда вы, скорее всего, осматривали дом, и станут ужасно нежелательным открытием после того, как вы переедете в него. Если возникнут какие-либо проблемы с вредителями, их необходимо устранить до того, как продажа будет продолжена — предполагая, что вы хотите продолжить покупку.Это еще одна область, в которой вы можете захотеть повторно договориться с продавцом об оплате работы.

Экологическая инспекция

Иногда рекомендуется пройти экологическую инспекцию, чтобы проверить, нет ли в доме токсинов, таких как плесень, радон и асбест. Также могут быть проблемы на домашнем участке, например, загрязнение из-за места рядом со свалкой, бывшим нефтяным промыслом, химчисткой или заправочной станцией. Любые проблемы, обнаруженные в этой области, могут означать серьезную опасность для здоровья и могут быть непомерно дорогими для устранения.

Другие проверки

В районах, подверженных землетрясениям, может потребоваться отчет о почве и / или геологический отчет для оценки риска серьезного повреждения собственности в случае такого стихийного бедствия. Во многих районах требуются отчеты о наводнениях. Если в доме слишком велика вероятность затопления, вы не сможете получить страховку домовладельца, а это значит, что вы не сможете получить ипотеку. В некоторых случаях покупка страховки от наводнения в дополнение к страховке домовладельца решит эту проблему. В сельской местности необходимо провести обследование земли, чтобы проверить границы собственности — в городских районах границы, как правило, уже очень четкие.

6. Страхование от рисков при покупке

Сюда входит страхование домовладельца и любое дополнительное покрытие, необходимое в вашем географическом регионе, например страхование от наводнения. От вас потребуется страховка домовладельца до выплаты ипотеки — и вы, вероятно, все равно захотите ее. Выберите свою страховую компанию, которая может отличаться от той, которую выберет кредитор, и подыщите себе лучшую ставку.

7. Отчет о праве собственности и страхование

Они также требуются вашим кредитором, но, опять же, они вам все равно нужны.Отчет о праве собственности гарантирует, что право собственности на собственность ясно, то есть что нет никаких залоговых прав на собственность и никто, кроме продавца, не имеет претензий на какую-либо ее часть.

Страхование титула защищает вас и кредитора от любых юридических проблем, которые могут возникнуть позже, если что-то не обнаружится во время поиска титула.

Если что-то не так с названием — известное как облако или дефект — продавцу нужно будет исправить это, чтобы продажа могла продолжиться или позволить вам уйти. В зависимости от того, где вы живете, эскроу-компания и титульная компания могут быть одним и тем же.

8. Заключительный обзор

Непосредственно перед закрытием рекомендуется повторно осмотреть недвижимость, чтобы убедиться в отсутствии новых повреждений и в том, что продавец оставил вам предметы, указанные в договоре купли-продажи, например, бытовую технику или приспособления. На этом этапе вы, вероятно, не сможете отступить, если дому не будет нанесен серьезный ущерб. Тем не менее, мелкий покупатель нередко оказывает давление на своего агента, чтобы он аннулировал соглашение из-за чего-то незначительного.

9. Просмотрите форму HUD-1

. По крайней мере, за день до закрытия вы получите форму HUD-1 или окончательное заявление об условиях кредита и затратах на закрытие. Сравните это с добросовестной оценкой, которую вы подписали ранее. Эти два документа должны быть очень похожими. Ищите ненужные, неожиданные или чрезмерные сборы, а также явные ошибки.

10. Закройте условное депонирование

Процесс закрытия несколько различается в зависимости от штата, но в основном вам нужно подписать массу документов, с которыми вы должны не торопиться и внимательно читать.У продавца также будут документы для подписи. После того, как все документы будут подписаны, сотрудник условного депонирования подготовит новый документ, в котором будет указан вас как владелец собственности, и отправит его в регистратор округа. Вы представите кассовый чек или организуете банковский перевод для оплаты оставшегося авансового платежа (часть которого покрывается за счет вашего задатка) и расходов на закрытие сделки, а ваш кредитор переведет ваши кредитные средства на условное депонирование, чтобы продавец и, если применимо, , кредитор продавца, может быть оплачен.

Если вы зайдете так далеко, вы, наконец, завладеете домом.

Руководство FHA по условному депонированию ссуд

При использовании традиционных ипотечных кредитов ваш опыт использования условного депонирования обычно заканчивается на этом этапе. Однако, если вы покупаете дом с помощью ссуды Федерального жилищного управления (FHA), ваши операции со счетами условного депонирования продолжаются по-другому и по разным причинам.

Однако, если вы покупаете дом с помощью ссуды Федерального жилищного управления (FHA), ваши операции со счетами условного депонирования продолжаются по-другому и по разным причинам.

Ссуды FHA требуют наличия условного счета для уплаты налогов на недвижимость, страхования домовладельцев и взносов по ипотечному страхованию (MIP). Последнее необходимо для заемщиков, вносящих первоначальный взнос менее 20%.Вместо того, чтобы платить налоги напрямую государству и страховые взносы страховщику, заемщик FHA ежемесячно оплачивает одну двенадцатую этих расходов в дополнение к основной сумме ипотечного кредита и выплате процентов на счет. Эти деньги хранятся на счете условного депонирования до наступления срока оплаты счетов в конце года.

Взносы по ипотечному страхованию могут быть отменены для заемщиков FHA, когда остаток по кредиту достигает 78% оценочной стоимости дома на момент покупки.

На этом этапе ежемесячные платежи условного депонирования на следующий год корректируются в большую или меньшую сторону в зависимости от того, был ли дефицит или излишек на счете для платежа за текущий год. Держатели ипотечных кредитов обязаны отправлять вам годовой отчет о деятельности вашего счета условного депонирования, который также может называться счетом изъятия ипотечного кредита.

Почему все это? Потому что, грубо говоря, соискатели ссуды FHA считаются более рискованными: они часто имеют более низкие кредитные рейтинги, меньшие доходы и меньше активов — все причины, по которым они ищут ссуды FHA, которые имеют менее строгие требования к заемщикам, чем обычные ипотечные кредиты. Кредиторы готовы предоставить им ипотечные кредиты из-за поддержки FHA, и FHA готово их поддержать.Но он хочет обеспечить оплату счетов, следовательно, мандат на счет условного депонирования.

Итог

Ваш агент по недвижимости будет контролировать весь процесс условного депонирования, поэтому не беспокойтесь, если вы не понимаете всех деталей. Однако в любой сделке, когда вы подвергаете так много финансовых рисков, неплохо иметь хотя бы базовое представление о том, что происходит, чтобы вас не использовали в своих интересах или случайно не потеряли свой дом.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L