Рентабельность совокупного капитала: формула расчета по балансу

В статье сделаем обзор одного из показателей рентабельности предприятия –это рентабельность совокупного капитала. Приведем формулу расчета финансового показателя по бухгалтерскому балансу,которую вы сможете использовать в основных показателях бизнес-плана, а также рассмотрим его экономический смысл в финансовом анализе.

Рентабельность совокупного капиталаРентабельность совокупного капитала – это показатель эффективности использования капитала предприятия. Совокупный капитал включает в себя как оборотные, так и внеоборотные средства. Их рентабельность показывает доходность совокупного капитала предприятия в условиях хозяйственной деятельности.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсДанный финансовый показатель рассчитывается вместе с рентабельностью собственного капитала (ROE) и отражает рентабельность инвестиций.

Рентабельность совокупного капитала – это не синоним рентабельности активов (ROA). Хотя иногда их объединяют. Разница состоит в том, что в первом, как правило, используется операционная прибыль (Прибыль от продаж).

Рентабельность совокупного капитала. Формула расчета по балансу Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсИногда вместо “Чистая прибыль” в числителе формулы может использоваться: Выручка (стр.2100), Прибыль от продаж (стр.200), Прибыль до налогообложения (стр.2300).

В числителе стоит среднее значение Активов. Необходимо взять значение активов на начало периода сложить со значением на конец периода и разделить на 2. Отчетный период может быть – квартал, полгода, год.

Один из недостатков данного показателя является то, что он отражает эффективность предприятия в зависимости от величины прибыли, которую оно получило в отчетный период, но в будущем в силу неопределенности предприятие может столкнуться с другой экономической ситуацией.

Нормативное значение показателя

Нормативное значение для данного показателя не регламентировано и оценивается тенденция его изменения. В таблице ниже представлена связь направления тенденции и индикатор финансового состояния.

| Rск↑ | При повышении рентабельности совокупного капитала наблюдается рост эффективности производства и продаж |

| Rск↓ | Снижение показателя сигнализирует о увеличении неэффективности использования активов: запасов, денежных средств, оборудования и т.д. |

Автор: Жданов Василий, к.э.н.

Рентабельность всего капитала предприятия (ROE, ROCE). Формула. Расчет на примере ОАО «Мечел»

Рассмотрим рентабельность капитала предприятия. Углубимся в разбор двух коэффициентов, которые определяют рентабельность капитала: рентабельность собственного капитала

Инфографика: Рентабельность всего капитала предприятия

Определения коэффициентов рентабельности собственного и задействованного капитала

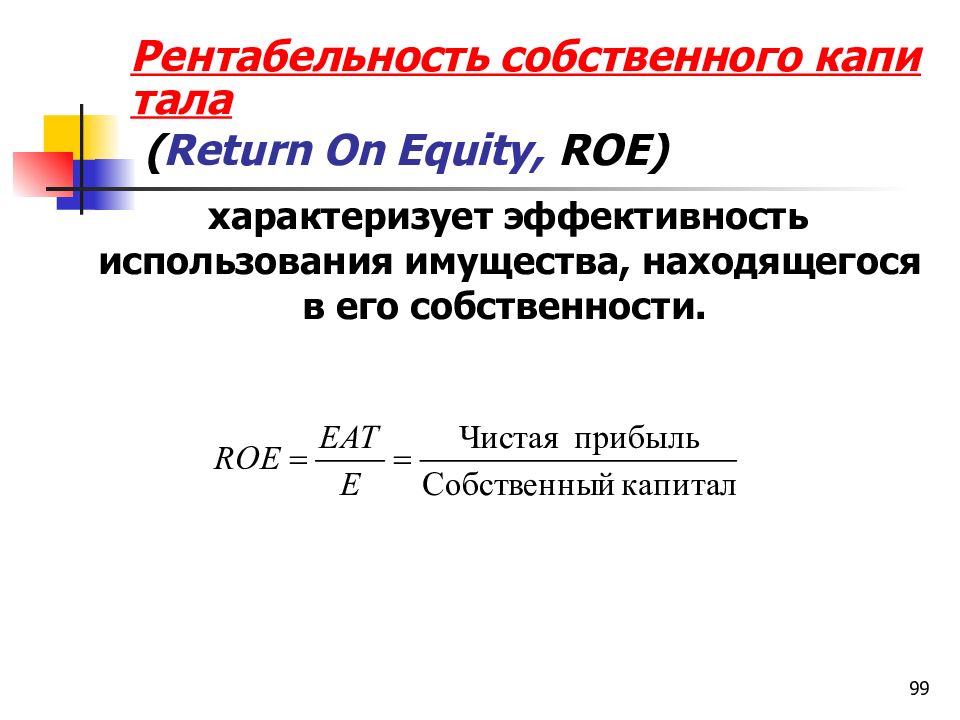

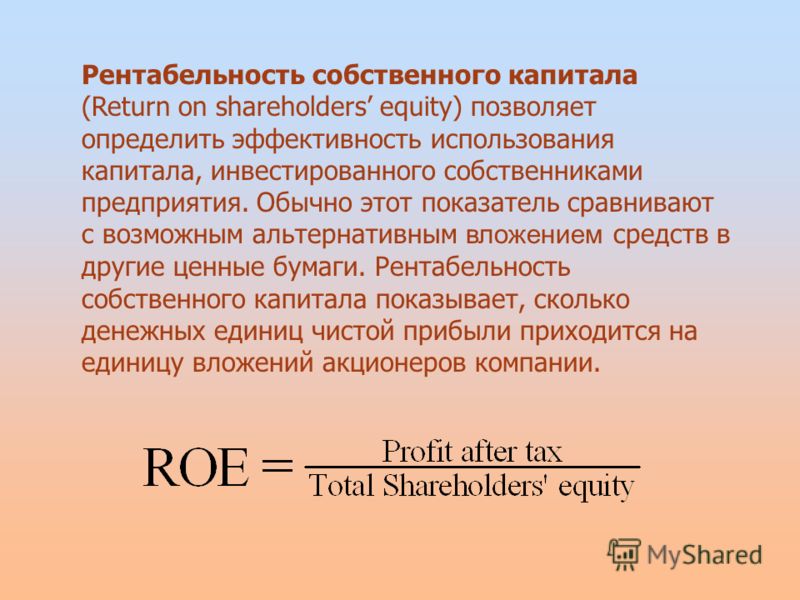

Коэффициент рентабельности собственного капитала (Return On Equity , ROE) показывает, как эффективно были вложены в предприятие собственные денежные средства.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКоэффициент рентабельности задействованного капитала (Return On Capital Employed, ROCE) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Чтобы понять рентабельность капитала, мы проанализируем и сравним два коэффициента ROE и ROCE. В сравнении будут видны отличия одного от другого.

Рентабельность капитала. Экономическая сущность

Коэффициент рентабельности задействованного капитала (ROCE) используется в практике финансовыми аналитиками для определения доходности, которую предприятие приносит на вложенный капитал (как собственный, так и привлеченный).

Для чего это нужно? Для того чтобы можно было сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса для оправданности инвестирования средств.

| ROE | ROCE | |

| Кто использует данный коэффициент? | Собственники | Инвесторы + собственники |

| Ключевые отличия | В качестве инвестирования в предприятие используется собственный капитал | В качестве инвестирования в предприятие используется как собственный, так и привлеченный капитал (через акции). Помимо этого из чистой прибыли нельзя забывать вычитание дивидендов. Помимо этого из чистой прибыли нельзя забывать вычитание дивидендов. |

| Формула расчета | =Чистая прибыль/Собственный капитал | =(Чистая прибыль)/(Собственный капитал + Долгосрочные обязательства) |

| Норматив | Максимизация | Максимизация |

| Отрасль для использования | Любая | Любая |

| Частота оценки | Ежегодно | Ежегодно |

| Точность оценки финансов предприятия | Меньше | Больше |

Чтобы лучше понять разницу между коэффициентами рентабельности капитала запомните, что если у предприятия нет привилегированных акций (долгосрочных обязательств), то значение ROCE=ROE.

Как читать рентабельность капитала?Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

- Увеличивается собственный капитал (а также долговые обязательства для ROCE).

- Уменьшается оборачиваемость активов.

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Рассмотрим синонимы для рентабельности собственного капитала и рентабельности задействованного капитала, т.к. зачастую в литературе по-разному их называют. Полезно знать все названия, чтобы избежать путаницы в терминах.

| Синонимы рентабельности собственного капитала (ROE) | Синонимы рентабельности задействованного капитала (ROCE) |

| доходность собственного капитала | рентабельность привлеченного капитала |

| Return on Equity | рентабельность акционерного капитала |

| Return on shareholders’ equity | показатель рентабельности обыкновенного акционерного капитала |

| эффективность собственного капитала | коэффициент задействованного капитала |

| Return on owners equity | Return on capital Employed |

| рентабельность вложенного капитала |

На рисунке ниже показана точность оценки состояния предприятия с помощью различных коэффициентов.

Ранжирование коэффициентов по сложности расчета и точности диагностирования финансового состояния предприятия

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование). Связано это с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсРентабельность капитала. Формулы расчетаФормулы расчета для рентабельности капитала.

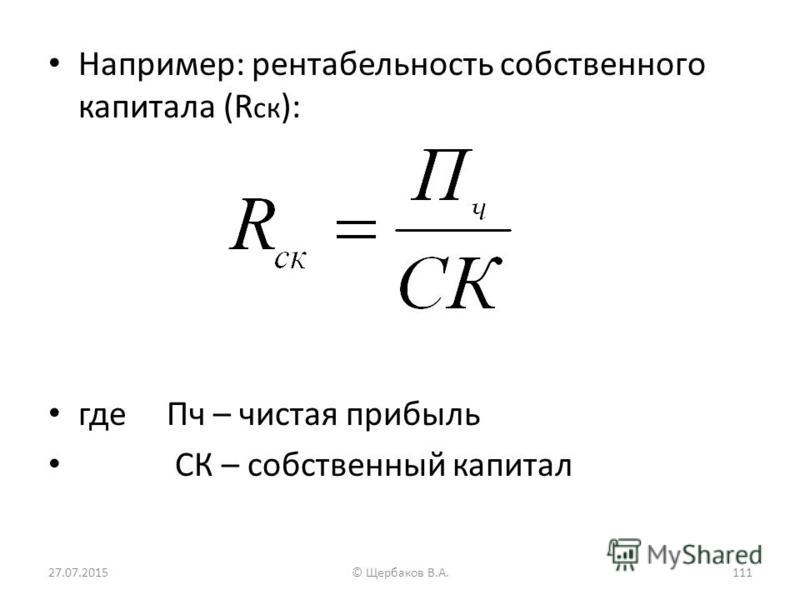

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал=

стр.2400/стр.1300

Коэффициент задействованного капитала = Чистая прибыль/(Собственный капитал + Долгосрочные обязательства)= 2400/(стр.1300+стр.1400)

2400/(стр.1300+стр.1400)

В иностранном варианте формула для рентабельности собственного и рентабельности задействованного капитала будет следующая:

Net Income – чистая прибыль,

Preferred Dividends – дивиденды по привилегированным акциям,

Total Stockholder Equity – величина обыкновенного акционерного капитала.

Еще одна иностранная формула (по МСФО) для рентабельности задействованного капитала:

Зачастую в иностранных источниках в формуле расчета ROCE используется EBIT (прибыль до уплаты налогов и процентов), в российской практике зачастую используется чистая прибыль.

Видео-урок: “Рентабельность инвестированного капитала”

Рентабельность капитала. Расчет на примере ОАО «Мечел»Для того чтобы еще лучше разобраться, что такое рентабельность капитала рассмотрим расчет двух его коэффициентов для отечественного предприятия.

| Будем рассчитывать коэффициент рентабельности собственного капитала и коэффициент рентабельности задействованного капитала для ОАО «Мечел» |

Для оценки рентабельности собственного капитала ОАО “Мечел” возьмем с официального сайта финансовую отчетность за четыре периода 2013 года и рассчитаем показатели ROE и ROCE.

Рентабельность капитала для ОАО “Мечел”-1

Рентабельность капитала для ОАО “Мечел”-2

Рентабельность капитала ОАО «Мечел»

Коэффициент рентабельности собственного капитала 2013-1 = -3564433/126519889 = -0,02

Коэффициент рентабельности собственного капитала

Коэффициент рентабельности собственного капитала 2013-3 = -10038210/120039174 = -0,08

Коэффициент рентабельности собственного капитала 2013-4 = -27803306/102274079 = -0,27

Коэффициент рентабельности задействованного капитала 2013-1 = -3564433/(126519889+71106076) = -0,01

Коэффициент рентабельности задействованного капитала 2013-2 = -6367166/(123710218+95542388) = -0,02

Коэффициент рентабельности задействованного капитала 2013-3 = -10038210/(120039174+90327678) = -0,04

Коэффициент рентабельности задействованного капитала 2013-4 = -27803306/(102274079+89957848) = -0,14

Не совсем удачно выбрал пример баланса предприятия, так как рентабельность за все периоды была меньше 0, что говорит о неэффективности предприятия. Тем не менее, общий расчет для коэффициентов рентабельности капитала понятен. Если бы у нас был доход, то соотношение этих двух коэффициентов было следующим: ROE>ROCE. Если еще рассмотрим рентабельность активов предприятия (ROA) в соотношении с коэффициентами рентабельности капитала, то неравенство будет следующим: ROA>ROCE>ROA.

Тем не менее, общий расчет для коэффициентов рентабельности капитала понятен. Если бы у нас был доход, то соотношение этих двух коэффициентов было следующим: ROE>ROCE. Если еще рассмотрим рентабельность активов предприятия (ROA) в соотношении с коэффициентами рентабельности капитала, то неравенство будет следующим: ROA>ROCE>ROA.

Предприятие может рассматриваться, как потенциальный объект для инвестирования, когда ROCE (и соответственно и ROE) > безрисковые/низкорисковые вложения (к примеру, банковские депозиты).

Резюме

Итак, мы рассмотрели рентабельность капитала. Она включает в себя расчет двух коэффициентов: коэффициент рентабельности собственного капитала (ROE) и коэффициент рентабельности задействованного капитала (ROCE). Рентабельность капитала является одним из ключевых показателей эффективности деятельности предприятия на ряду с такими коэффициентами как: рентабельность актива и рентабельность продаж. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“.Данные коэффициенты полезно рассчитывать собственникам предприятия и инвесторам для поиска подходящего объекта для инвестирования.

Формула. Расчет на примере ОАО “Аэрофлот”“.Данные коэффициенты полезно рассчитывать собственникам предприятия и инвесторам для поиска подходящего объекта для инвестирования.

Автор: Жданов Василий Юрьевич, к.э.н.

Рентабельность собственного капитала. Формула рентабельности собственного совокупного капитала, расчет, анализ

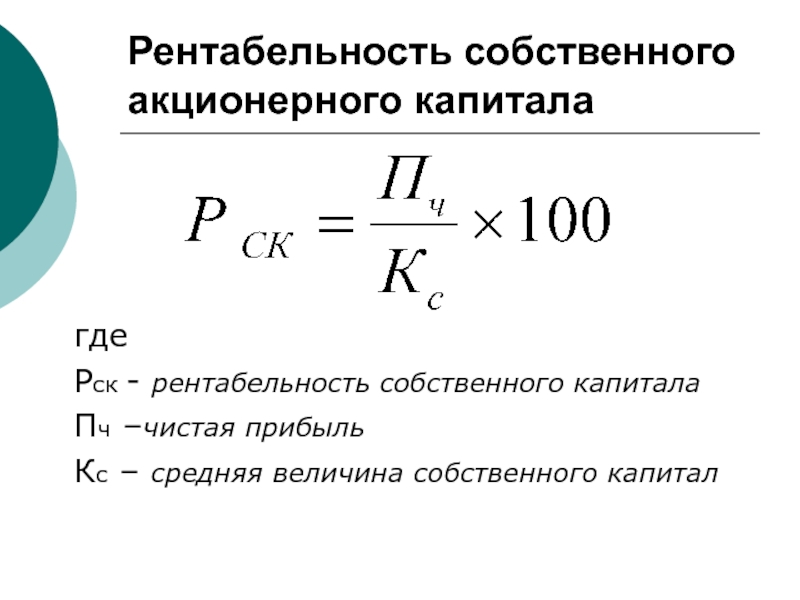

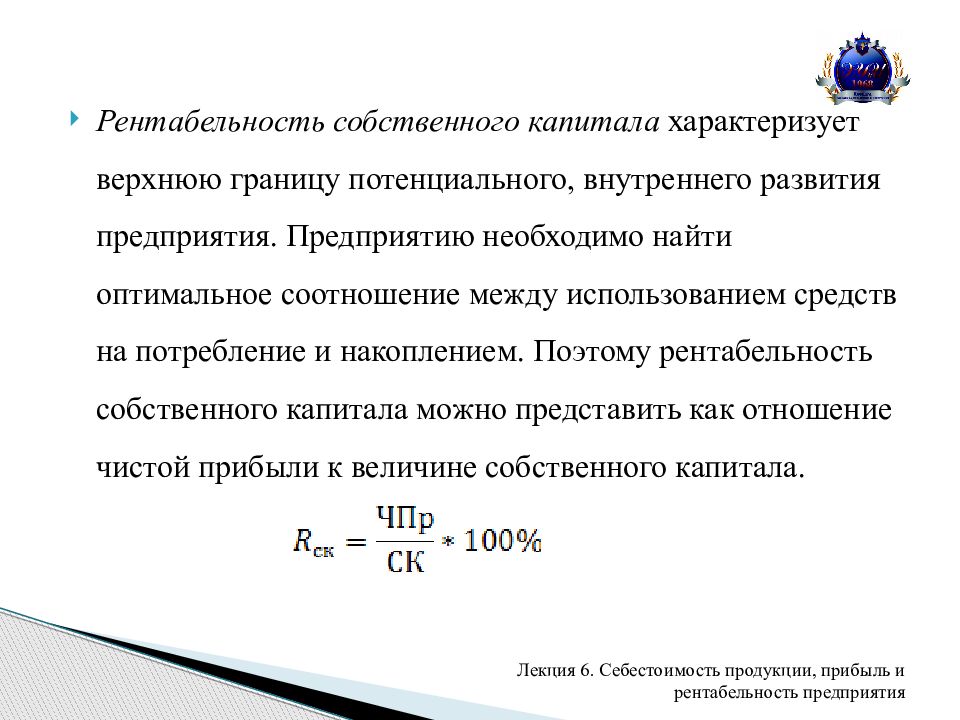

Рентабельность собственного капитала – это коэффициент равный соотношению чистого дохода к совокупной стоимости капитала организации. Данный показатель является ключевым для крупных инвесторов, поскольку именно анализ рентабельности капитала позволяет оценить, насколько эффективно вложены денежные средства. Собственники вкладывают ресурсы в уставный фонд и за это регулярно получают часть прибыли предприятия, а рентабельность капитала позволяет рассчитать доход, полученный с единицы вложенных средств. Для подсчета рентабельности собственного капитала используется информация бухгалтерской отчетности (в частности, баланса).

Последние новости:

Рентабельность собственного капитала (формула)

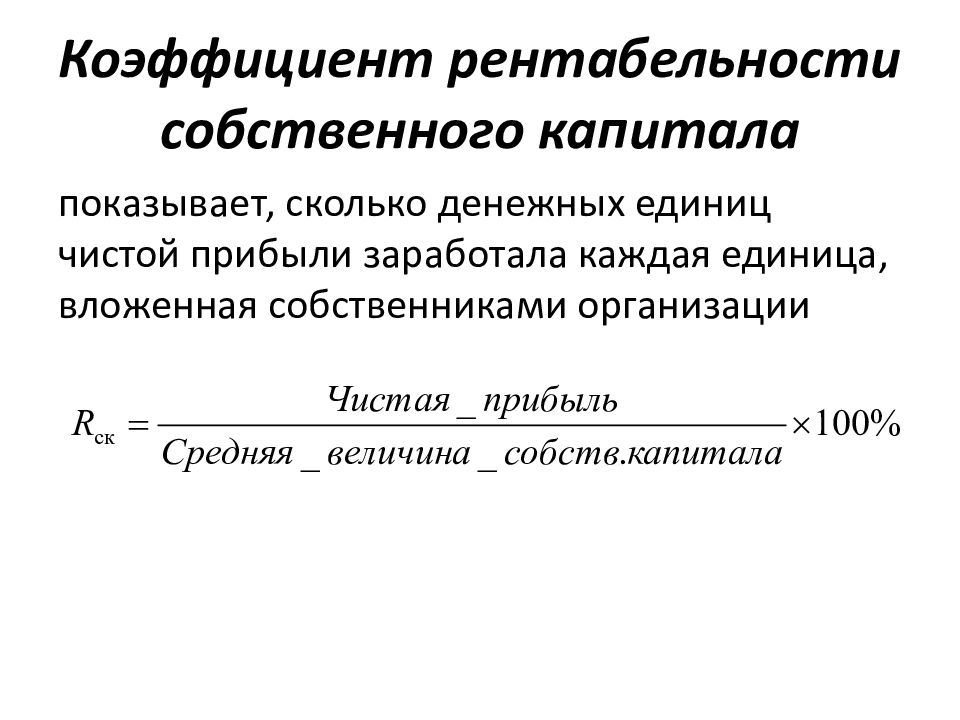

Рентабельность капитала – это чистая прибыль, деленная на собственный капитал и умноженная на 100 (для перевода в проценты).

Показатель чистого дохода указывается на основании отчета о прибылях и убытках; стоимость собственного капитала берут из пассива бухгалтерского баланса и, как правило, высчитывают среднее значение ((стоимость в начале + стоимость в конце отчетного периода) / 2).

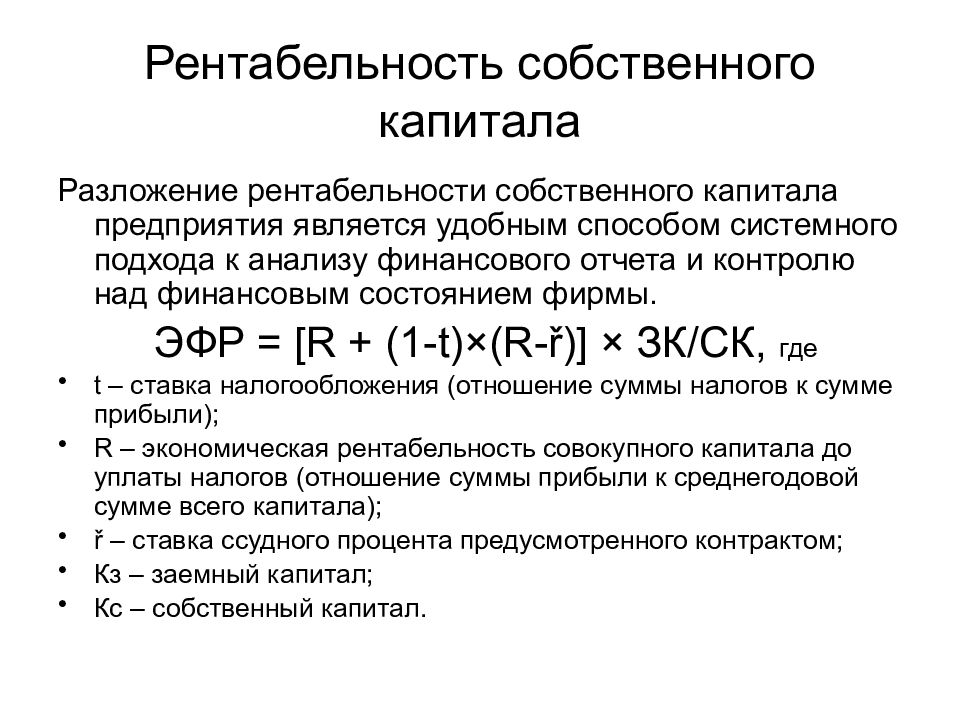

Рентабельность собственного капитала (формула Дюпона)

Трехуровневый анализ осуществляется с помощью формулы Дюпона, которая рассматривает рентабельность капитала как произведение трех базовых показателей: рентабельности продаж (прибыль, деленная на выручку), оборачиваемости активов (выручка, деленная на активы) и финансового левереджа (соотношение ссудного и собственного капитала).

Если предприятие имеет неудовлетворительные показатели рентабельности собственного капитала, то данная формула позволяет понять, что конкретно привело к таким результатам.

Нормативные значения коэффициента рентабельности

На основе только лишь индекса рентабельности собственного капитала невозможно дать объективную оценку эффективности деятельности компании. Зачастую в уставном фонде компании достаточно велика доля заемных средств, что совсем не обязательно говорит о негативных тенденциях. Поэтому рентабельность капитала, в первую очередь, отражает доходность инвестированных средств. А чтобы оценить, насколько эффективно вложены средства, показатель доходности сопоставляют с другими возможными способами получения прибыли, а именно, со ставкой по банковским вкладам.

Минимально допустимое значение коэффициента рентабельности собственного капитала рассчитывается как средний процент по банковским депозитам, умноженный на разницу единицы и налога на прибыль.

Таким образом, в случаях, когда рентабельность капитала опускается ниже этой нормы, инвестору выгоднее перевести деньги на депозит или вложить их в другую компанию.

В общих случаях, высокий показатель рентабельности говорит о высокой прибыли на единицу вложенного капитала и является положительной характеристикой. Однако значение коэффициента может увеличиваться и за счет большой доли ссудного капитала в уставном фонде, что, в свою очередь, говорит о финансовой нестабильности и высоких рисках. Это и отражает основной закон предпринимательской и инвестиционной деятельности: чем больше получаемая прибыль, тем выше риски.

Однако значение коэффициента может увеличиваться и за счет большой доли ссудного капитала в уставном фонде, что, в свою очередь, говорит о финансовой нестабильности и высоких рисках. Это и отражает основной закон предпринимательской и инвестиционной деятельности: чем больше получаемая прибыль, тем выше риски.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Формула рентабельности собственного капитала в Excel

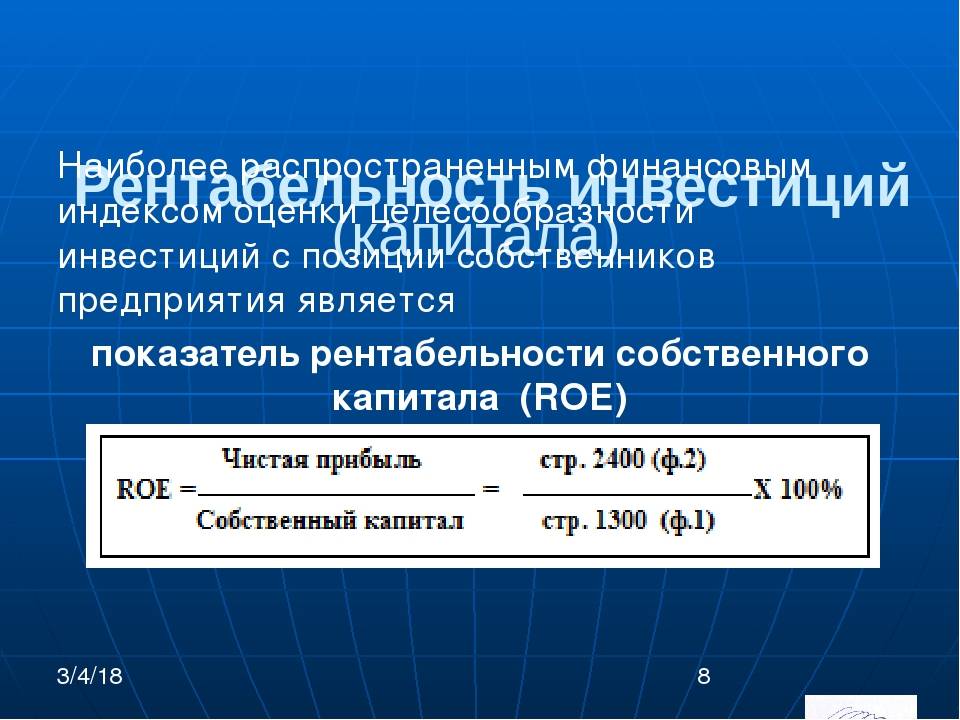

Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Экономический смысл финансового показателя «ROE»

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

- Чем выше коэффициент, тем эффективнее использовались вложенные средства. Инвестиции более доходные.

- Слишком высокий показатель – «страдает» финансовая устойчивость организации.

- Коэффициент ниже нуля – целесообразность инвестиций в данное предприятие сомнительна.

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Формула расчета показателя ROE в Excel

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах («по-старому»: о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

- Коэффициент рентабельности за 2015 г.: = (6695 / 75000) * 100% = 8,9%.

- Коэффициент рентабельности за 2014 г.: = (2990 / 65000) * 100% = 4,6%.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Элементы формулы – ссылки на ячейки с соответствующими значениями. Чтобы коэффициент сразу отображался в процентах, установили процентный формат и оставили один знак после запятой.

Выводы:

- Наблюдается рост показателя рентабельности собственных средств с 4,6 процентов до 8,9 процентов.

- Вкладывать свободные средства в акции компании «Х» не выгодно. Та же банковская ставка по депозитам в 2015 году составила 9,5%.

- Целесообразно рассмотреть другие предложения от предприятий или положить деньги на депозит под проценты (в крайнем случае).

Скачать рентабельность собственного капитала в Excel

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.

Рентабельность собственного капитала | Показатели окупаемости инвестиций

Return on Equity Percentage (ROE)

Описание

Этот показатель используется инвесторами для определения суммы прибыли, которую они получают от своих капиталовложений в компанию. Это общепринятый коэффициент, но он может вводить в заблуждение.

См. также:

CFA — Коэффициенты рентабельности.

Формула

Разделите чистую прибыль на собственный капитал. Чтобы получить лучшую картину способности компании генерировать доход от операционной деятельности, этот показатель может быть изменен как чистая прибыль от операционной деятельности, деленная на собственный капитал.

Основная формула:

Чистая прибыль /

Собственный капитал

Пример

Президент мебельной компании рассматривает финансовую стратегию, которая в значительной степени основана на увеличении рентабельности капитала акционеров.

По данным бухгалтерского учета, собственный капитал составляет 1 000 000 д.е., из которых 400 000 д.е. находятся в распоряжении основной группы собственников, а остальные 600 000 — у различных мелких инвесторов. По оценке президента, можно будет выкупить 300 000 д.е. акций у мелких инвесторов, получив кредит с процентной ставкой в размере 8%.

Президент собирает информацию в таблице, чтобы увидеть, имеет ли смысл эта уловка:

|

До выкупа акций |

После выкупа акций |

|

|

Продажи |

5,000,000 |

5,000,000 |

|

Затраты |

4,850,000 |

4,850,000 |

|

Процентные расходы |

— |

24,000 |

|

Прибыль |

150,000 |

126,000 |

|

Собственный капитал |

1,000,000 |

700,000 |

|

Рентабельность капитала |

15% |

18% |

Стратегия, похоже, хорошая. Хотя расходы будут зависеть от процентной стоимости кредита, сумма капитала будет уменьшена до такой степени, что рентабельность собственного капитала увеличится на 3%. Однако перед реализацией этой стратегии президент должен исследовать способность компании генерировать достаточный денежный поток для погашения или, по крайней мере, поддержания долга.

Хотя расходы будут зависеть от процентной стоимости кредита, сумма капитала будет уменьшена до такой степени, что рентабельность собственного капитала увеличится на 3%. Однако перед реализацией этой стратегии президент должен исследовать способность компании генерировать достаточный денежный поток для погашения или, по крайней мере, поддержания долга.

Меры предосторожности

Команда менеджеров, которая стремится увеличить рентабельность собственного капитала, может легко сделать это, заняв некоторую сумму и используя эти средства для выкупа акций. Несмотря на то, что объем капитала уменьшается, что делает коэффициент более благоприятным, компания также будет обязана погасить задолженность и связанные с ней проценты.

Чрезмерно усердное стремление к такому подходу может привести к такой большой долговой нагрузке, что небольшой спад продаж может не позволить ей погасить долг, возможно, приведя ее к банкротству. Проницательный инвестор должен объединить этот коэффициент с анализом того, сколько долгов привлекла компания, а также их процентную стоимость.

Рентабельность, что такое рентабельность и как ее рассчитать, рентабельность по EBITDA, формулы рентабельности

Рентабельность, ее виды и как она рассчитывается

При анализе эффективности деятельности компании часто используют показатели рентабельности. Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA. Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид:

Рентабельность продаж = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т. е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Что касается уменьшения объема продаж, то здесь важно разобраться в причинах, по которым это происходит. Помогут вам в этом вебинары от форекс-брокера Gerchik & Co. Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции компании, то такая ситуация должна настораживать инвесторов. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль – вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений). Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж – очень туманное занятие, но при всех недостатках такого метода анализа он позволяет получить первоначальную картину прибыльности компании и сравнить компании-аналоги.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

Рентабельность всего капитала = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства. Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так:

Формула рентабельности акционерного капитала выглядит так:

Рентабельность акционерного капитала = чистая прибыль / акционерный капитал.

Акционерный капитал в балансе — это статья пассива «капитал и резервы». Рентабельность акционерного капитала зависит не столько от прибыльности бизнеса, сколько от соотношения заемного и собственного капиталов. Это соотношение называется эффект рычага. Суть эффекта рычага заключается в следующем: компания, используя заемные средства, увеличивает либо уменьшает рентабельность акционерного капитала.

Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага. Финансовым рычагом называется соотношение заемного и собственного капитала организации. Формула расчета финансового рычага:

Финансовый рычаг = заемный капитал / собственный (акционерный) капитал.

Если сравнить рентабельность акционерного капитала какой-либо компании за несколько последних лет с другими инвестиционными инструментами, например, с доходностью государственных облигаций или со ставками по банковским вкладам за аналогичный период, то можно многое узнать об уровне прибыльности компании. Компания, которая на протяжении ряда лет получает доходность на собственный капитал ниже, чем дает банковский вклад если и просуществует долгое время, не принесет своим акционерам почти ничего. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Компания, которая на протяжении ряда лет получает доходность на собственный капитал ниже, чем дает банковский вклад если и просуществует долгое время, не принесет своим акционерам почти ничего. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Рентабельность по EBITDA EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization, EBITDA) – показатель прибыли компании до выплаты процентов, налогов, амортизации. Рентабельность по EBITDA или EBITDA margin рассчитывается по формуле:

EBITDA margin = EBITDA / Выручка от продаж

Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т.е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое — EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно «прокручены» компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо уточнить структуру долга.

Что касается процентов к уплате, то здесь необходимо уточнить структуру долга.

Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские — более частые, поэтому предпочтительнее платить проценты по облигациям, т.к.они более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды. Напоследок стоит отметить, что все показатели рентабельности являются достаточно изменчивыми, поэтому анализ лучше проводить не отдельного периода времени, а в динамике, за несколько лет, чтобы выявить тенденцию.

Рентабельность акционерного капитала — Энциклопедия по экономике

Рассмотренную зависимость нельзя понимать буквально. В реальной действительности невозможно заранее точно узнать будущий дивиденд. Неопределенность связана и с тем, что нельзя предугадать ту пропорцию, в которой прибыль будет разделена на две части — остающуюся в распоряжении АО и распределяемую между акционерами. Поэтому основным показателем деятельности акционерного общества с точки зрения воздействия на курс акций является не дивиденд, а прибыль в расчете на акцию, или рентабельность акционерного капитала (77,,)

[c.234]

Поэтому основным показателем деятельности акционерного общества с точки зрения воздействия на курс акций является не дивиденд, а прибыль в расчете на акцию, или рентабельность акционерного капитала (77,,)

[c.234]Кп — коэффициент рентабельности акционерного капитала (рассчитывается как отношение прибыли к собственному капиталу) [c.538]

При этом рентабельность акционерного капитала можно представить в виде следующей модели [c.141]

Совершенно очевидно, что параметры учетной политики через рассмотренное выше их влияние на активы (имущество) предприятия и его чистую прибыль оказывают соответствующее воздействие на каждый фактор, определяющий уровень рентабельности акционерного капитала. Размер этого воздействия нетрудно определить, используя всем известный способ цепных подстановок. [c.142]

Как рассчитывают рентабельность акционерною капитала [c.142]

Назовите факторы, от которых зависит уровень рентабельности акционерного капитала.

[c. 142]

142]

На какие факторы, воздействующие на уровень рентабельности акционерного капитала, оказывает влияние учетная поли гика предприятия [c.142]

Как рассчитать влияние отдельного элемента учетной политики на рентабельность акционерного капитала способом цепных подстановок [c.142]

Рентабельность акционерного капитала можно рассчитать также отношением чистой прибыли, направленной на выплату дивидендов (ЧП), к акционерному капиталу. В этом случае модели (4.37) и (4.44) дополнятся фактором удельного веса дивидендов в чистой прибыли (ЧП J ЧП), характеризующим дивидендную политику предприятия. [c.142]

Каждый год «Птенчик» реинвестирует 40% своей прибыли в новые активы. В первый год компания инвестирует 3,33 дол., рентабельность акционерного капитала остается постоянной и составляет 25%. Таким образом, сумма денежной наличности, которую приносят эти инвестиции, равна 0,25 х 3,33 = =0,83 дол. в год начиная с года (= 2. Чистая приведенная стоимость инвестиций в год t= 1 равна

[c. 60]

60]

Рентабельность собственного капитала. Третий метод прогнозирования дохода основан на анализе рентабельности акционерного капитала, оцененной по ее балансовой стоимости (ROE)13. Благодаря накоплению нераспределенной прибыли и обычной практике размещения новых акций по цене, превышающей их балансовую оценку, балансовая стоимость со временем растет. В силу того, что из списка компаний S P 400 одни компании выбывают, а другие появляются, в результате изменения практики учета, размещения новых акций и выкупа собственных [c.91]

Показатель ROE можно анализировать более детально, если вычислить отношение объема продаж и прибыли к балансовой стоимости за десятилетие или еще более продолжительный период. Рентабельность акционерного капитала можно выразить в связи с 1) объемом сбыта на 1 дол. балансовой стоимости (оборачиваемость) и 2) прибылью на 1 дол. сбыта. Анализ и прогнозирование показателя рентабельности акционерного капитала можно вести с позиций его оборачиваемости или прибыльности продаж. [c.92]

[c.92]

Вычисляя рентабельность акционерного капитала, аналитик различает собственный (или акционерный) капитал и работающий капитал. [c.391]

Рентабельность акционерного капитала — ROE [c.170]

Рентабельность акционерного капитала Позитивные изменения — рост показателя [c.171]

Показатель рентабельности акционерного капитала представляет наибольший интерес для владельцев (акционеров) проектируемого предприятия. [c.69]

Важнейшим показателем рентабельности акционерного капитала и всего собственного капитала, на основе которого определяется дивидендная политика АО, является прибыль на акцию (EPS). Анализ и использование этого показателя в экономических расчетах приводит к довольно интересным результатам. В частности, на основании этого показателя можно определить величину финансового и операционного рычагов. Его роль многообразна. [c.338]

Рентабельность акционерного капитала 6—7 (57) 13 (27) 13 (18) [c.268]

При сильном возрастании чистой рентабельности акционерного капитала по этой формуле можно определить, за счет чего это произошло благодаря увеличению чистой прибыли на каждый рубль оборота за счет более эффективного использования активов за счет изменения или более рационального использования акционерного капитала за счет сопряженного воздействия этих факторов и т. д.

[c.141]

д.

[c.141]

Кстати говоря, сомножитель АКТИВ/АКЦИОНЕРНЫЙ КАПИТАЛ показывает, во сколько раз чистая рентабельность акционерного капитала при использовании кредита оказывается больше, чем чистая рентабельность акционерного капитала в варианте опоры лишь на самофинансирование. [c.141]

Прибыль на акционерный капитал (рентабельность акционерного капитала) = [c.428]

ЧИСТАЯ РЕНТАБЕЛЬНОСТЬ АКЦИОНЕРНОГО КАПИТАЛА [c.636]

Особое место среди показателей рентабельности занимает рентабельность акционерного капитала [c.393]

Так, например, рентабельность акционерного капитала вычисляется как [c.103]

Рентабельность акционерного капитала, % 75% [c.226]

Коэффициент рентабельности акционерного капитала является наилучшим показателем результатов работы предприятия с точки зрения акционеров. Он непосредственно связан с рыночной стоимостью акций предприятия [c.229]

С рентабельностью акционерного капитала неразрывно связан другой важный коэффициент — прибыль на акцию

[c. 229]

229]

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации продукции отзывается более сильным изменением величины прибыли в связи с различной степенью влияния постоянных и переменных затрат в составе себестоимости на формирование финансовых результатов деятельности предприятия. Данная зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов нелегко. Чем выше доля постоянных расходов в составе себестоимости продукции, тем выше уровень операционного рычага. Для предприятий с большой долей постоянных расходов незначительное изменение объема производства может привести к существенному изменению прибыли. Если выручка от реализации снижается, сила воздействия операционного рычага возрастает независимо от изменения удельного веса постоянных затрат в общей их сумме. В этом случае каждый процент снижения выручки дает еще больший процент снижения прибыли. Если удельный вес постоянных затрат в себестоимости продукции велик, то небольшое снижение объема реализации приводит к значительному падению рентабельности акционерного капитала предприятия. Если выручка от реализации увеличивается, а удельный вес постоянных затрат снижается, сила воздействия операционного рычага убывает каждый процент прироста выручки дает меньший процент прироста прибыли. Таким образом, операцией-

[c.139]

Если выручка от реализации увеличивается, а удельный вес постоянных затрат снижается, сила воздействия операционного рычага убывает каждый процент прироста выручки дает меньший процент прироста прибыли. Таким образом, операцией-

[c.139]

Экспресс анализ, предложенный нами, производится на основе трех показателей таких как рентабельности чистых активов, формулой «du Pont», показывающей рентабельность акционерного капитала показателем и интегральной бальной оценки, характеризующей финансовую устойчивость (см. рис.1, рис.2, и рис.3). [c.79]

Особое внимание стоит обратить на показатель «du Pont», который характеризует рентабельность акционерного капитала, а факторный анализ его составляющих позволяет выяснить, какие параметры финансовой деятельности фирмы в наибольшей степени повлияли или могли бы повлиять на ее прибыльность. [c.80]

Для инвесторов компаний наибольший интерес представляет прибыльность акционерного капитала (return on equity). Уровень рентабельности акционерного капитала определяется отношением прибыли к средней стоимости акционерного капитала. [c.259]

[c.259]

Изложенная выше методика позволяет не только обоснованно выбрать премлемую для предприятия учетную политику, осознанно внести в нее изменения, оценить ее фактическое влияние (в разрезе отдельных элементов) на финансовые показатели, но и произвести более глубокий факторный анализ таких важнейших показателей эффективности деятельности предприятия, как рентабельность реализации, рентабельность отдельных видов имущества и всей его совокупности, а также рентабельность акционерного капитала. [c.141]

В силу этого результаты, получаемые по методу оценки рентабельности акционерного капитала, приблизительны. Как показывает таблица 6.5, несмотря на неравномерное воздействие инфляции на экономические показатели, есть смысл использовать коэффициент рентабельности акционерного капитала (ROE). Он расширяет возможности прогнозирования прибыли14. [c.92]

Если предприятие не пользуется заемными средствами и потому не платит процентов, его активы численно равны собственному капиталу, а рентабельность инвестированного капитала равна рентабельности акционерного капитала (Return on Equity — ROE)

[c. 219]

219]

РЕНТАБЕЛЬНОСТЬ АКЦИОНЕРНОГО КАПИТАЛА (return on equity, «ROE») — рассчитывается как а) отношение чистой прибыли к акционерному капиталу учредителей б) отношение чистой прибыли, к общему акционерному капиталу. [c.341]

Инвесторы капитала (акционеры) вкладывают в предприятие свои средства с целью получения дохода от инвестиций. Поэтому, с точки зрения акционеров, наилучшей оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал — рентабельность собственного капитала. Надо иметь в виду, что акционеры следят за суммой объявленного дивиденда, падающего на одну акцию. Такой показатель указывается в составе основных показателей работы предприятия в годовых финансовых отчетах. Сопоставив сумму объявленного дивиденда со стоимостью акции, определяют рентабельность акционерного капитала для владельца акции, rl если она, по мнению акционеров, будет недостаточной в сравнении с показателями рентабельности ис.поггк-чования капиталов самим предприятием и нормой прибыли на вложенный капитал, то акционеры будут принимать меры к более выгодному помещению своих капиталов. [c.25]

[c.25]

Возврат на общий капитал — узнайте, как рассчитать и использовать ROTC

Что такое возврат на общий капитал?

Рентабельность общего капитала (ROTC) — это коэффициент рентабельности инвестиций, который количественно определяет, какую прибыль компания получила за счет использования структуры капитала Структура капитала Структура капитала относится к сумме долга и / или собственного капитала, используемых фирмой для финансирования своего капитала. операций и финансирует свои активы. Структура капитала фирмы. Этот коэффициент отличается от рентабельности обыкновенного капитала Рентабельность обыкновенного капитала Коэффициент рентабельности обыкновенного капитала (ROCE) относится к доходности, которую инвесторы в обыкновенный капитал получают от своих инвестиций.Он отличается от рентабельности капитала (ROE) тем, что изолирует прибыль, которую видит компания, только от ее обычного капитала, а не измеряет общую прибыль, которую компания произвела на всех (ROCE), поскольку первый дает количественную оценку прибыли компании. вложил в обыкновенные акции. Цифра ROCE может вводить в заблуждение, поскольку не учитывает использование компанией долга. Компания, в структуре капитала которой используется большая сумма долга, будет иметь высокий показатель ROCE.

ROTC дает более объективную оценку использования компанией средств для финансирования своих проектов и лучше работает как показатель общей прибыльности.Этот коэффициент защищен от искусственной инфляции Инфляция Инфляция — это экономическое понятие, которое относится к повышению уровня цен на товары в течение определенного периода времени. Повышение уровня цен означает, что валюта в данной экономике теряет покупательную способность (то есть за ту же сумму денег можно купить меньше). вызвано структурой капитала, в которой используется значительно больший или меньший размер заемного капитала, чем собственный капитал.

Рентабельность общего капитала может использоваться для оценки того, насколько хорошо руководство компании использует свою структуру капитала для создания ценности как для акционеров, так и для держателей долговых обязательств.ROTC — лучший показатель для оценки способностей менеджмента, чем коэффициент ROCE, поскольку последний отслеживает только использование менеджментом обычного акционерного капитала.

Как рассчитать рентабельность общего капитала

Рентабельность общего капитала можно рассчитать по следующей формуле:

Выражается в процентах

Где:

Прибыль до уплаты процентов и налогов (EBIT) — Представляет прибыль, полученную предприятием без учета процентов или налоговых платежей

Общий капитал — Относится к общему доступному капиталу предприятия, рассчитанному как Общий капитал = Краткосрочная задолженность + Долгосрочная задолженность + Собственный капитал

В случае бизнеса, у которого нет обязательств, кроме краткосрочного долга, долгосрочного долга и совокупного капитала, рентабельность всего капитала практически идентична коэффициенту рентабельности активов (ROA). .Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его совокупным активам. Это связано с тем, что структура капитала бизнеса будет составлять все обязательства бизнеса. раздел на его балансе. Эта цифра будет равна совокупным активам бизнеса. (Активы = Обязательства + Собственный капитал).

Хотя ROA также является полезным показателем прибыльности, он требует более реактивного подхода к расчету использования капитала бизнесом.ROA измеряет ценность, которую бизнес может создать, на основе используемых активов, а не на решениях о распределении капитала.

Пример рентабельности общего капитала

Mark’s Donuts хочет оценить, насколько хорошо компания развернула свою структуру капитала, рассчитав ROTC бизнеса за последние несколько лет. Ниже приведены финансовые отчеты компании за последние несколько лет:

Из шаблона отчета о прибылях и убытках CFI Шаблон отчета о прибылях и убыткахБесплатный шаблон отчета о прибылях и убытках для загрузки.Создайте свой собственный отчет о прибылях и убытках с помощью годовых и ежемесячных шаблонов в файле Excel. обязательства и собственный капитал. Бухгалтерский баланс основан на фундаментальном уравнении: Активы = Пассивы + Собственный капитал Используя этот шаблон, вы можете добавлять и удалять отдельные позиции под ea

Красные поля выделяют важную информацию, которая нам нужна для расчета ROTC, а именно EBITEBIT GuideEBIT стоит для прибыли до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистым доходом.EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж. и структура капитала. Используя приведенную выше формулу, мы получаем следующие цифры:

ROTC более чем утроился с 2015 по 2017 год. Это указывает на то, что компания эффективно использует структуру капитала и реализует проекты с положительным NPV.

Дополнительные ресурсы

Спасибо, что прочитали эту статью CFI о коэффициенте рентабельности общего капитала! CFI предлагает специалиста по финансовому моделированию и оценке (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы узнать больше о связанных темах, ознакомьтесь со следующими ресурсами CFI:

- Как рассчитать коэффициент покрытия обслуживания долга Как рассчитать коэффициент покрытия обслуживания долга В этом руководстве описывается, как рассчитать коэффициент покрытия обслуживания долга. Сначала мы рассмотрим краткое описание коэффициента покрытия обслуживания долга, почему он важен, а затем рассмотрим пошаговые решения для нескольких примеров расчетов коэффициента покрытия обслуживания долга.

- Текущая часть долгосрочной задолженности Текущая часть долгосрочной задолженности Текущая часть долгосрочной задолженности — это часть долгосрочной задолженности, которая подлежит погашению в течение года. Долгосрочный долг имеет срок погашения

- Коэффициент защитного интервала Коэффициент защитного интервала Коэффициент защитного интервала (DIR) — это коэффициент финансовой ликвидности, который показывает, сколько дней компания может работать без необходимости использовать другие источники капитала, кроме своих текущих активов. Он также известен как коэффициент основного защитного интервала (BDIR) или коэффициент периода защитного интервала (DIPR).

- ROAS (рентабельность рекламных расходов) ROAS (рентабельность рекламных расходов) ROAS (рентабельность рекламных расходов) является важным показателем электронной торговли. ROAS измеряет доход, полученный на каждый доллар, потраченный на маркетинг. Это показатель рентабельности, аналогичный показателю рентабельности, или «рентабельности инвестиций». ROAS обычно используется в компаниях электронной коммерции для оценки эффективности маркетинговой кампании.

Рентабельность инвестированного капитала (ROIC) Определение

Какова рентабельность инвестированного капитала (ROIC)?

Рентабельность инвестированного капитала (ROIC) — это расчет, используемый для оценки эффективности компании при распределении капитала, находящегося под ее контролем, на прибыльные инвестиции.Коэффициент рентабельности инвестированного капитала дает представление о том, насколько хорошо компания использует свой капитал для получения прибыли.

Сравнение рентабельности инвестированного капитала компании со средневзвешенной стоимостью капитала (WACC) показывает, эффективно ли используется инвестированный капитал. Эта мера также известна просто как «рентабельность капитала».

Ключевые выводы

- Рентабельность инвестированного капитала (ROIC) — это сумма денег, которую зарабатывает компания, которая превышает средние затраты, которые она платит за свой заемный и собственный капитал.

- Рентабельность инвестированного капитала может использоваться в качестве ориентира для расчета стоимости других компаний

- Считается, что компания создает стоимость, если ее ROIC превышает 2%, и разрушает стоимость, если она составляет менее 2%.

Рентабельность инвестированного капитала (ROIC)

Как рассчитать рентабельность инвестированного капитала (ROIC)

Формула ROIC:

ROIC = (чистая прибыль — дивиденды) / (долг + капитал)

Формула ROIC рассчитывается путем оценки значения в знаменателе, общего капитала, который представляет собой сумму долга и собственного капитала компании.Есть несколько способов рассчитать это значение. Один из них заключается в вычитании денежных средств и непроцентных текущих обязательств (NIBCL), включая налоговые обязательства и кредиторскую задолженность, если они не облагаются процентами или сборами, из общей суммы активов.

Другой, более точный способ составить формулу ROIC:

Взаимодействие с другими людьми ROIC знак равно НОПАТ Вложенный капитал где: НОПАТ знак равно Чистая операционная прибыль после налогообложения \ begin {align} & \ text {ROIC} = \ frac {\ text {NOPAT}} {\ text {Инвестированный капитал}} \\ & \ textbf {где:} \\ & \ text {NOPAT} = \ text { Чистая операционная прибыль после налогообложения} \\ \ end {выравнивается} ROIC = инвестированный капитал NOPAT, где: NOPAT = чистая операционная прибыль после налогообложения

Третий метод расчета инвестированного капитала — это прибавление балансовой стоимости капитала компании к балансовой стоимости ее долга и последующее вычитание внеоперационных активов, включая денежные средства и их эквиваленты, рыночные ценные бумаги и активы прекращенной деятельности.

Последний способ расчета инвестированного капитала — это получить показатель оборотного капитала путем вычитания текущих обязательств из текущих активов. Затем вы получаете безналичный оборотный капитал, вычитая денежные средства из только что рассчитанной вами стоимости оборотного капитала. Наконец, безналичный оборотный капитал добавляется к основным фондам компании. (Основные средства также известны как долгосрочные или внеоборотные активы.)

ROIC выше стоимости капитала означает, что компания здорова и растет, в то время как ROIC ниже стоимости капитала предполагает неустойчивую бизнес-модель.

Значение в числителе также можно рассчитать несколькими способами. Самый простой способ — вычесть дивиденды из чистой прибыли компании.

С другой стороны, поскольку компания могла извлечь выгоду из единовременного источника дохода, не связанного с ее основным бизнесом — например, непредвиденных доходов от колебаний обменного курса, — часто предпочтительнее смотреть на чистую операционную прибыль после уплаты налогов (NOPAT ). NOPAT рассчитывается путем корректировки операционной прибыли с учетом налогов:

NOPAT = (операционная прибыль) * (1 — эффективная ставка налога).

Операционная прибыль также называется прибылью до уплаты процентов и налогов (EBIT). Многие компании сообщают свои эффективные налоговые ставки за квартал или финансовый год в своих отчетах о прибылях и убытках, но не все компании делают это.

Как использовать рентабельность инвестированного капитала (ROIC)

ROIC всегда рассчитывается в процентах и обычно выражается в годовом или последующем 12-месячном значении. Чтобы определить, создает ли компания стоимость, ее следует сравнить со стоимостью капитала компании.

Если ROIC превышает средневзвешенную стоимость капитала (WACC), наиболее распространенную метрику стоимости капитала, создается стоимость, и эти фирмы будут торговать с премией. Обычным критерием для доказательства создания стоимости является доходность, превышающая 2% стоимости капитала фирмы.

Если рентабельность инвестиций компании составляет менее 2%, это считается разрушителем стоимости. Некоторые фирмы работают с нулевой доходностью, и, хотя они могут и не разрушать стоимость, у этих компаний нет избыточного капитала для инвестирования в будущий рост.

ROIC — один из наиболее важных и информативных показателей оценки для расчета. Однако для одних секторов это важнее, чем для других, поскольку компании, которые эксплуатируют нефтяные вышки или производят полупроводники, инвестируют капитал гораздо интенсивнее, чем компании, которым требуется меньше оборудования.

Ограничение доходности инвестированного капитала (ROIC)

Одним из недостатков этого показателя является то, что он ничего не говорит о том, какой сегмент бизнеса создает ценность. Если вы сделаете свои расчеты на основе чистой прибыли (минус дивиденды) вместо NOPAT, результат может быть еще более непрозрачным, поскольку прибыль может быть получена из единственного, разового события.

ROIC обеспечивает необходимый контекст для других показателей, таких как коэффициент P / E. Если рассматривать отдельно, коэффициент P / E может указывать на то, что компания перепродана, но снижение может быть связано с тем, что компания больше не генерирует стоимость для акционеров с той же скоростью (или вообще). С другой стороны, компании, которые постоянно генерируют высокие нормы прибыли на инвестированный капитал, вероятно, заслуживают торговать с премией по сравнению с другими акциями, даже если их коэффициенты P / E кажутся чрезмерно высокими.

Пример использования рентабельности инвестированного капитала

В качестве исторического примера рассмотрим отчет о прибыли Target Corporation (TGT) за 4 квартал 2018 года. Компания рассчитала свою 12-месячную рентабельность инвестиций за этот год, указав компоненты, которые вошли в расчет:

| Target Corp. Расчет ROIC на финансовый год 2018 | ||

|---|---|---|

| (Все значения в миллионах долларов США) | TTM 03.02.18 | TTM 28.01.17 |

| Прибыль от продолжающейся деятельности до уплаты процентов и налогов на прибыль | 4,312 | 4 969 |

| + Проценты по операционной аренде * | 80 | 71 |

| — Налог на прибыль | 864 | 1,648 |

| Чистая операционная прибыль после налогообложения | 3,528 | 3,392 |

| Текущая часть долгосрочной задолженности и прочих займов | 270 | 1,718 |

| + Внеоборотная часть долгосрочной задолженности | 11317 | 11 031 |

| + Собственный капитал | 11 709 | 10,953 |

| + Капитализированные обязательства по операционной аренде * | 1,339 | 1,187 |

| — Денежные средства и их эквиваленты | 2 643 | 2,512 |

| — Чистые активы от прекращенной деятельности | 2 | 62 |

| Инвестированный капитал | 21 990 | 22 315 |

| Средний инвестированный капитал | 22,152 | 22 608 |

| Декларация инвестированного капитала после уплаты налогов | 15.9% | 15,0% |

Расчет ROIC начинается с прибыли от продолжающейся деятельности до вычета процентных расходов и налогов на прибыль (EBIT), затем добавляются проценты по операционной аренде и вычитаются налоги на прибыль, что дает чистую прибыль после уплаты налогов в размере 3,5 млрд долларов: это числитель. Затем добавьте текущая часть долгосрочного долга и прочих займов, внеоборотная часть долгосрочного долга, акционерный капитал и капитализированные обязательства по операционной аренде.

Вычтите денежные средства и их эквиваленты и чистые активы от прекращенной деятельности, что дает общий инвестированный капитал в размере 22,2 миллиарда долларов. Усредните эту цифру с инвестированным капиталом на конец периода предыдущего года (22,3 миллиарда долларов), и вы получите знаменатель в 22,2 миллиарда долларов.

В результате прибыль на инвестированный капитал после уплаты налогов составляет 15,9%. Компания объяснила увеличение по сравнению с предыдущими 12 месяцами в основном влиянием налогового закона, принятого в конце 2017 года.Этот расчет было бы трудно получить только на основе отчета о прибылях и убытках и бухгалтерского баланса, поскольку значения, отмеченные звездочкой, занесены в приложение. По этой причине подсчет ROIC может быть сложной задачей, но стоит прийти к приблизительной цифре, чтобы оценить эффективность компании в использовании капитала.

Часто задаваемые вопросы

Что такое инвестированный капитал?

Инвестированный капитал — это общая сумма денег, полученная компанией путем выпуска ценных бумаг (акционерный капитал для акционеров и долг перед держателями облигаций), где общая сумма долга и обязательств по аренде капитала добавляется к сумме капитала, выпущенного для инвесторов.Инвестированный капитал не является строкой в финансовом отчете компании, потому что долг, аренда капитала и акционерный капитал перечислены в балансе отдельно.

О чем говорит доходность инвестированного капитала?

Рентабельность инвестированного капитала (ROIC) оценивает эффективность компании при распределении капитала, находящегося под ее контролем, на прибыльные инвестиции или проекты. Коэффициент ROIC дает представление о том, насколько хорошо компания использует деньги, привлеченные извне, для получения прибыли.Сравнение рентабельности инвестированного капитала компании со средневзвешенной стоимостью капитала (WACC) показывает, эффективно ли используется инвестированный капитал.

Как рассчитать ROIC?

ROIC учитывает четыре ключевых компонента: операционная прибыль, налоговые ставки, балансовая стоимость и время. Формула ROIC — это чистая операционная прибыль после налогообложения (NOPTAT), деленная на инвестированный капитал. Компании со стабильной или растущей рентабельностью капитала вряд ли задействуют значительные объемы нового капитала.

Рентабельность капитала | Определение | Формула

На главную Финансы Оценка эффективности Рентабельность капиталаРентабельность общего капитала — это коэффициент рентабельности, который измеряет прибыль, полученную компанией, используя как заемный, так и собственный капитал. Он также известен как рентабельность инвестированного капитала (ROIC) или рентабельность вложенного капитала (ROCE).

Коэффициент рентабельности обыкновенного капитала обычно используется для оценки прибыльности.Однако бывают ситуации, когда левередж компании (то есть уровень ее долга) искусственно увеличивает ее прибыльность. В таких ситуациях полезно найти доллары, заработанные на единицу занятого доллара (независимо от того, является ли это доллар долга или доллар собственного капитала). Этого можно достичь, используя либо коэффициент рентабельности активов, либо коэффициент рентабельности общего капитала. Рентабельность совокупного капитала более точна, чем рентабельность активов, поскольку она учитывает только тот капитал, затраты на который несет компания.

Чем выше коэффициент рентабельности общего капитала, тем лучше.

Формула

| Рентабельность общего капитала | |

| = | Прибыль до уплаты процентов и налогов |

| Общий капитал | |

Общий капитал

= Краткосрочная задолженность + Долгосрочная задолженность 9000 + Акционерный капитал

EBIT используется в числителе, потому что проценты — это доход от долга и должны быть включены в показатель прибыли для этой конкретной цели.Использование чистой прибыли в этой ситуации будет означать включение в расчет только прибыли, полученной от собственного капитала.

Пример

Выдержка соответствующих финансовых данных из финансовой отчетности Nike Inc. (NYSE: NKE) за 2013 год приведена ниже:

| Описание | Миллион долларов | |

|---|---|---|

| EBIT | 2,862 | |

| Краткосрочный заем | 178 | |

| Долгосрочный заем 9016 9016 | Владельцы акций | 11,156 |

Требуется: Рассчитать рентабельность общего капитала.

Решение

| Рентабельность общего капитала | |

| = | 2,862 |

| 178 + 1,210+ 11,156 | |

| = 22,8% | |

заемных средств и собственного капитала Nike.

, Обайдулла Ян, ACA, CFA и последнее изменение:

Учиться по программе CFA ® ? Заметки и банк вопросов для CFA ® Level 1, созданный мной в AlphaBetaPrep.com

— исследование QS

Рентабельность всего капитала сравнивает прибыльность бизнеса с совокупной суммой вложенных в него средств. Эта концепция наиболее применима к предприятиям, которые используют большие суммы долга в структуре своего капитала. Эти компании используют леверидж для достижения высокой рентабельности капитала. Чтобы увидеть, как они работают при использовании всех форм финансирования, мы используем рентабельность общего капитала.

Формула рентабельности общего капитала заключается в разделении прибыли до вычета процентов и налогов на совокупную сумму долга и собственного капитала.Расчет выглядит следующим образом:

Например, компания получила прибыль в размере 150 000 долларов до вычета процентов и налогов. На конец отчетного периода у него было 300 000 долларов США долга и 700 000 долларов США собственного капитала. Рентабельность его общего капитала составляет:

Измерение может быть изменено для использования операционной прибыли, если есть случайные результаты рентабельности от финансирования и других видов деятельности, которые существенно искажают результаты. Например, может существовать большая сумма дохода на основе производных финансовых инструментов, которая маскирует операционный убыток.

Пример

Рентабельность инвестированного капитала (ROIC) — это коэффициент рентабельности. Он измеряет прибыль, которую инвестиции приносят тем, кто вложил капитал, то есть держателям облигаций и акционерам. ROIC говорит нам, насколько хорошо компания превращает капитал в прибыль.

Как это работает

Общее уравнение ROIC: (Чистая прибыль — Дивиденды) / (Долг + Собственный капитал)

ROIC также может быть известен как «рентабельность капитала» или «рентабельность всего капитала». столица.

Например, производственная компания MM указывает 100 000 долларов в качестве чистой прибыли, 500 000 долларов в качестве общего долга и 100 000 долларов в качестве акционерного капитала. Его бизнес-операции просты — MM производит и продает виджеты.

Мы можем рассчитать ROIC MM по формуле:

ROIC = (Чистая прибыль — Дивиденды) / (Долг + Собственный капитал)

= (100000 — 0) / (500000 + 100000) = 16,7%

Обратите внимание, что для некоторых компаний чистая прибыль может не быть показателем прибыльности, который вы хотите использовать.Вы хотите убедиться, что показатель прибыли, который вы вводите в числитель, дает вам необходимую информацию.

Коэффициент рентабельности общего капитала

1 марта 2018 года мы сделали смелый шаг веры и перенесли наш курс по финансовой отчетности и анализу (FRA) в Udemy.

Для тех из вас, кто плохо знаком с Udemy, это крупнейший в мире рынок онлайн-курсов. Думайте об этом как о EBay онлайн-курсов.

Итак, представьте, с каким трепетом мы идем на эту высококонкурентную платформу, против многих провайдеров подготовки CFA, уже закрепившихся на этой платформе.

Подавляющее.

Да, это слово точно описывает реакцию сообщества Udemy на наш курс.

Тег «Бестселлер»

Тег «Лучший продавец» от Udemy прикреплен только к одному самому продаваемому курсу в своей категории. Всего за 1 месяц наш курс FRA стал самым продаваемым курсом CFA на платформе. Если вы выполните поиск по запросу «CFA Level 1», наш курс окажется на первом месте в поисковых рейтингах.

Global Reach

С момента запуска 1 марта у нас было более 250 платных регистраций.Хотя нас воодушевляет эта цифра, ничто не сравнится с тем, что наш курс достиг , 50 стран, по всему миру! Было просто приятно получать сообщения от студентов из стран, о которых мы почти не знаем, в которых говорилось, насколько им нравится этот курс и что они хотят, чтобы мы выпускали больше таких курсов. Это, безусловно, побуждает нас производить больше материалов, чтобы облегчить бремя кандидатов CFA по всему миру.

Превосходные рейтинги

На сегодняшний день наш курс имеет высокий средний рейтинг — 4.8 из 5,0. 74% рецензентов поставили нам 5 звезд! Мы воспринимаем это как подтверждение того, что все делаем правильно, и продолжим использовать подход, основанный на принципе Парето, для материалов нашего курса. Конечно, есть и конструктивные отзывы, и мы стремимся учесть некоторые из них при разработке следующих курсов.

Движение вперед

Мы прилагаем все усилия, чтобы наши курсы пополнились Udemy! Мы понимаем, что некоторые кандидаты предпочитают покупать курсы по мере необходимости, поэтому мы стараемся предоставить нашим потенциальным студентам больше возможностей.Посетите нашу страницу курсов Udemy, чтобы узнать, какие из наших курсов доступны на Udemy для покупки.

Специальное предложение для студентов Udemy

Если вы приобрели наш курс на Udemy и хотели бы продолжить изучение PrepNuggets по другим темам, у нас есть отличное предложение по обновлению до Премиум-членства для вас !

Рентабельность вложенного капитала ROCE | Анализ | Формула

Рентабельность задействованного капитала или ROCE — это коэффициент рентабельности, который измеряет, насколько эффективно компания может получать прибыль от своего задействованного капитала, сравнивая чистую операционную прибыль с вложенным капиталом.Другими словами, рентабельность вложенного капитала показывает инвесторам, сколько долларов прибыли приносит каждый доллар задействованного капитала.

ROCE — это коэффициент долгосрочной рентабельности, поскольку он показывает, насколько эффективно работают активы с учетом долгосрочного финансирования. Вот почему ROCE — более полезный коэффициент, чем рентабельность собственного капитала, для оценки долговечности компании.

Этот коэффициент основан на двух важных расчетах: операционной прибыли и задействованного капитала. Чистая операционная прибыль часто называется EBIT или прибылью до уплаты процентов и налогов.EBIT часто указывается в отчете о прибылях и убытках, потому что он показывает прибыль компании, полученную от операционной деятельности. EBIT может быть рассчитана путем добавления процентов и налогов обратно в чистую прибыль, если это необходимо.

Используемый капитал — довольно запутанный термин, поскольку его можно использовать для обозначения множества различных финансовых коэффициентов. Чаще всего используемый капитал относится к совокупным активам компании за вычетом всех текущих обязательств. Это также можно рассматривать как акционерный капитал за вычетом долгосрочных обязательств.Оба равны одной и той же цифре.

Формула

Формула возврата на использованный капитал рассчитывается путем деления чистой операционной прибыли или EBIT на задействованный капитал.

Если используемый капитал не указан в проблеме или в примечаниях к финансовому отчету, вы можете рассчитать его, вычтя текущие обязательства из общей суммы активов. В этом случае формула ROCE будет выглядеть так:

Инвесторы нередко используют средние значения вместо данных на конец года для этого коэффициента, но в этом нет необходимости.

Анализ

Коэффициент рентабельности задействованного капитала показывает, какую прибыль приносит каждый доллар использованного капитала. Очевидно, что более высокий коэффициент будет более благоприятным, потому что это означает, что на каждый доллар использованного капитала генерируется больше прибыли в долларах.

Например, доходность 0,2 означает, что на каждый доллар, вложенный в задействованный капитал, компания получила 20 центов прибыли.

Инвесторы интересуются коэффициентом, чтобы увидеть, насколько эффективно компания использует свой задействованный капитал, а также свои стратегии долгосрочного финансирования.Доходность компаний всегда должна быть выше ставки, по которой они берут взаймы для финансирования активов. Если компании занимают под 10 процентов и могут получить доход только в 5 процентов, они теряют деньги.

Так же, как коэффициент рентабельности активов, размер активов компании может либо препятствовать, либо способствовать достижению высокой доходности. Другими словами, компания, у которой есть небольшая сумма активов в долларах, но большая сумма прибыли, будет иметь более высокий доход, чем компания с вдвое большим количеством активов и такой же прибылью.

Пример

Scott’s Auto Body Shop изготавливает автомобили для знаменитостей и съемок фильмов. В течение года Скотт получил чистую операционную прибыль в размере 100 000 долларов. Скотт отразил в своем балансе за год 100 000 долларов общих активов и 25 000 долларов текущих обязательств.

Соответственно, рентабельность вложенного капитала Скотта будет рассчитана следующим образом:

Как видите, доходность Скотта составляет 1,33. Другими словами, на каждый доллар, вложенный в задействованный капитал, Скотт зарабатывает 1 доллар.33. Доход Скотта может быть настолько высоким, потому что он поддерживает низкий уровень активов.

Компании с большими денежными резервами обычно искажают это соотношение, поскольку денежные средства включаются в расчет занятого капитала, даже если технически они еще не задействованы.

Определение рентабельности инвестированного капитала (ROIC) | ROIC Формула

25 июля

Вернуться домойРентабельность инвестированного капитала (ROIC)

См. Также:

Анализ рентабельности капитала

Требуемая норма прибыли

Анализ рентабельности активов

Финансовые показатели

Средневзвешенная стоимость капитала (WACC)

Рентабельность задействованного капитала (ROCE)

Рентабельность инвестированного капитала (ROIC) — это процентная сумма, которую компания получает за каждый процентный пункт сверх стоимости капитала | Средневзвешенной стоимости капитала (WACC).В частности, доходность инвестиционного капитала — это процентная доходность, которую компания получает от инвестированного капитала. Однако инвестированный капитал измеряется необходимой денежной стоимостью, а не стоимостью активов, которые были куплены. Следовательно, инвестированный капитал — это сумма долгосрочного долга плюс количество простых и привилегированных акций.

Рентабельность инвестированного капитала (

ROIC ) ФормулаФормула доходности инвестированного капитала выглядит следующим образом:

Чистая операционная прибыль после налогообложения (NOPAT) / инвестированный капитал = ROIC

NOPAT — это операционная прибыль в отчете о прибылях и убытках за вычетом налогов.Следует отметить, что процентные расходы не были исключены из этого уравнения.

Инвестированный капитал — это общая сумма долгосрочного долга плюс общая сумма собственного капитала, будь то обыкновенный или привилегированный. Последняя часть инвестированного капитала — это вычитание суммы наличных денег, которые есть у компании.

Вы продаете свою компанию? Первое, что нужно сделать, — это выявить «разрушителей», которые могут повлиять на стоимость вашей компании.Загрузите бесплатно «10 самых ценных разрушителей».

Скачать 10 самых ценных разрушителей

Рентабельность инвестированного капитала (

ROIC ) ПримерНапример, Боб руководит Rolly Polly Inc., компанией, специализирующейся на тяжелой сельскохозяйственной и строительной технике. Бобу было любопытно, как его компания работает в последнее время, и он решает посмотреть на доходность компании от анализа инвестированного капитала. Удивительно, но компания не отслеживает коэффициент рентабельности инвестированного капитала.Боб решает, что он продолжит и выполняет анализ ROIC , и получает следующую информацию:

Долгосрочная задолженность — 25 млн долларов

Собственный капитал — 75 млн долларов

Операционная прибыль — 20 млн долларов

Налоговая ставка — 35%

WACC — 11%

Подставляя эти числа в формулу, Боб обнаруживает следующее:

20 миллионов долларов — (20 миллионов * 35%) = 13 миллионов долларов

13 миллионов долларов / (25 миллионов долларов + 75 миллионов долларов) = 0,13 или 13% = ROIC

Чтобы увидеть, насколько хорошо компания на самом деле приносит доход, Боб затем сравнивает 13% с WACC, равным 11%.Таким образом, Боб обнаруживает, что компания получает на 2% больше прибыли, чем затраты на поддержание работы.

Как финансовый лидер, ваша задача — улучшить чистую прибыль и рассчитать рентабельность инвестированного капитала. Управление высокой доходностью более привлекательно для потенциальных покупателей. Если вы планируете продать свою компанию в ближайшем будущем, скачайте бесплатный технический документ «10 самых разрушителей ценности», чтобы узнать, как повысить свою ценность.

Получите доступ к плану выполнения контрольного списка стратегии выхода в лаборатории SCFO.Пошаговый план, как получить максимальную отдачу от вашей компании при продаже.

Щелкните здесь , чтобы получить доступ к вашему плану выполнения. Не участник лаборатории?

Щелкните здесь , чтобы узнать больше о SCFO Labs [/ box]

.