В статье сделаем обзор одного из показателей рентабельности предприятия –это рентабельность совокупного капитала. Приведем формулу расчета финансового показателя по бухгалтерскому балансу,которую вы сможете использовать в основных показателях бизнес-плана, а также рассмотрим его экономический смысл в финансовом анализе.

Рентабельность совокупного капитала

Рентабельность совокупного капитала – это показатель эффективности использования капитала предприятия. Совокупный капитал включает в себя как оборотные, так и внеоборотные средства. Их рентабельность показывает доходность совокупного капитала предприятия в условиях хозяйственной деятельности.

Данный финансовый показатель рассчитывается вместе с рентабельностью собственного капитала (ROE) и отражает рентабельность инвестиций.

Рентабельность совокупного капитала – это не синоним рентабельности активов (ROA). Хотя иногда их объединяют. Разница состоит в том, что в первом, как правило, используется операционная прибыль (Прибыль от продаж).

Рентабельность совокупного капитала. Формула расчета по балансу

Иногда вместо “Чистая прибыль” в числителе формулы может использоваться: Выручка (стр.2100), Прибыль от продаж (стр.200), Прибыль до налогообложения (стр.2300).

В числителе стоит среднее значение Активов. Необходимо взять значение активов на начало периода сложить со значением на конец периода и разделить на 2. Отчетный период может быть – квартал, полгода, год.

Один из недостатков данного показателя является то, что он отражает эффективность предприятия в зависимости от величины прибыли, которую оно получило в отчетный период, но в будущем в силу неопределенности предприятие может столкнуться с другой экономической ситуацией. При снижении данного показателя необходимо увеличить финансовый риск (к примеру, взять дополнительные кредитные средства) для его роста до целевых уровней.

Нормативное значение показателя

Нормативное значение для данного показателя не регламентировано и оценивается тенденция его изменения. В таблице ниже представлена связь направления тенденции и индикатор финансового состояния.

| Rск↑ | При повышении рентабельности совокупного капитала наблюдается рост эффективности производства и продаж |

| Rск↓ | Снижение показателя сигнализирует о увеличении неэффективности использования активов: запасов, денежных средств, оборудования и т.д. |

Автор: Жданов Василий, к.э.н.

Рассмотрим рентабельность капитала предприятия. Углубимся в разбор двух коэффициентов, которые определяют рентабельность капитала:

Определения коэффициентов рентабельности собственного и задействованного капитала

Коэффициент рентабельности собственного капитала (Return On Equity , ROE) показывает, как эффективно были вложены в предприятие собственные денежные средства.

Коэффициент рентабельности задействованного капитала (Return On Capital Employed, ROCE) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Чтобы понять рентабельность капитала, мы проанализируем и сравним два коэффициента ROE и ROCE. В сравнении будут видны отличия одного от другого. Схема разбора двух коэффициентов рентабельности капитала будет следующая: рассмотрим экономическую сущность коэффициентов, формулы расчета, нормативы и произведем их расчет для отечественного предприятия.

Рентабельность капитала. Экономическая сущность

Коэффициент рентабельности задействованного капитала (ROCE) используется в практике финансовыми аналитиками для определения доходности, которую предприятие приносит на вложенный капитал (как собственный, так и привлеченный).

Для чего это нужно? Для того чтобы можно было сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса для оправданности инвестирования средств.

Рентабельность всего капитала. Сравнение показателей ROE и ROCE

| ROE | ROCE | |

| Кто использует данный коэффициент? | Собственники | Инвесторы + собственники |

| Ключевые отличия | В качестве инвестирования в предприятие используется собственный капитал | В качестве инвестирования в предприятие используется как собственный, так и привлеченный капитал (через акции). Помимо этого из чистой прибыли нельзя забывать вычитание дивидендов. |

| Формула расчета | =Чистая прибыль/Собственный капитал | =(Чистая прибыль)/(Собственный капитал + Долгосрочные обязательства) |

| Норматив | Максимизация | Максимизация |

| Отрасль для использования | Любая | Любая |

| Частота оценки | Ежегодно | Ежегодно |

| Точность оценки финансов предприятия | Меньше | Больше |

Чтобы лучше понять разницу между коэффициентами рентабельности капитала запомните, что если у предприятия нет привилегированных акций (долгосрочных обязательств), то значение ROCE=ROE.

Как читать рентабельность капитала?

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

- Увеличивается собственный капитал (а также долговые обязательства для ROCE).

- Уменьшается оборачиваемость активов.

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Рентабельность капитала. Синонимы коэффициентов

Рассмотрим синонимы для рентабельности собственного капитала и рентабельности задействованного капитала, т.к. зачастую в литературе по-разному их называют. Полезно знать все названия, чтобы избежать путаницы в терминах.

| Синонимы рентабельности собственного капитала (ROE) | Синонимы рентабельности задействованного капитала (ROCE) |

| доходность собственного капитала | рентабельность привлеченного капитала |

| Return on Equity | рентабельность акционерного капитала |

| Return on shareholders’ equity | показатель рентабельности обыкновенного акционерного капитала |

| эффективность собственного капитала | коэффициент задействованного капитала |

| Return on owners equity | Return on capital Employed |

| рентабельность вложенного капитала |

На рисунке ниже показана точность оценки состояния предприятия с помощью различных коэффициентов.

Ранжирование коэффициентов по сложности расчета и точности диагностирования финансового состояния предприятия

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование). Связано это с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Рентабельность капитала. Формулы расчета

Формулы расчета для рентабельности капитала.

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал=

стр.2400/стр.1300

Коэффициент задействованного капитала = Чистая прибыль/(Собственный капитал + Долгосрочные обязательства)=

стр.2400/(стр.1300+стр.1400)

В иностранном варианте формула для рентабельности собственного и рентабельности задействованного капитала будет следующая:

Net Income – чистая прибыль,

Preferred Dividends – дивиденды по привилегированным акциям,

Total Stockholder Equity – величина обыкновенного акционерного капитала.

Еще одна иностранная формула (по МСФО) для рентабельности задействованного капитала:

Зачастую в иностранных источниках в формуле расчета ROCE используется EBIT (прибыль до уплаты налогов и процентов), в российской практике зачастую используется чистая прибыль.

Видео-урок: “Рентабельность инвестированного капитала”

Рентабельность капитала. Расчет на примере ОАО «Мечел»

Для того чтобы еще лучше разобраться, что такое рентабельность капитала рассмотрим расчет двух его коэффициентов для отечественного предприятия.

| Будем рассчитывать коэффициент рентабельности собственного капитала и коэффициент рентабельности задействованного капитала для ОАО «Мечел» |

Для оценки рентабельности собственного капитала ОАО “Мечел” возьмем с официального сайта финансовую отчетность за четыре периода 2013 года и рассчитаем показатели ROE и ROCE.

Рентабельность капитала для ОАО “Мечел”-1

Рентабельность капитала для ОАО “Мечел”-2

Рентабельность капитала ОАО «Мечел»

Коэффициент рентабельности собственного капитала 2013-1 = -3564433/126519889 = -0,02

Коэффициент рентабельности собственного капитала 2013-2 = -6367166/123710218 = -0,05

Коэффициент рентабельности собственного капитала 2013-3 = -10038210/120039174 = -0,08

Коэффициент рентабельности собственного капитала 2013-4 = -27803306/102274079 = -0,27

Коэффициент рентабельности задействованного капитала 2013-1 = -3564433/(126519889+71106076) = -0,01

Коэффициент рентабельности задействованного капитала 2013-2 = -6367166/(123710218+95542388) = -0,02

Коэффициент рентабельности задействованного капитала 2013-3 = -10038210/(120039174+90327678) = -0,04

Коэффициент рентабельности задействованного капитала 2013-4 = -27803306/(102274079+89957848) = -0,14

Не совсем удачно выбрал пример баланса предприятия, так как рентабельность за все периоды была меньше 0, что говорит о неэффективности предприятия. Тем не менее, общий расчет для коэффициентов рентабельности капитала понятен. Если бы у нас был доход, то соотношение этих двух коэффициентов было следующим: ROE>ROCE. Если еще рассмотрим рентабельность активов предприятия (ROA) в соотношении с коэффициентами рентабельности капитала, то неравенство будет следующим: ROA>ROCE>ROA.

Предприятие может рассматриваться, как потенциальный объект для инвестирования, когда ROCE (и соответственно и ROE) > безрисковые/низкорисковые вложения (к примеру, банковские депозиты).

Резюме

Итак, мы рассмотрели рентабельность капитала. Она включает в себя расчет двух коэффициентов: коэффициент рентабельности собственного капитала (ROE) и коэффициент рентабельности задействованного капитала (ROCE). Рентабельность капитала является одним из ключевых показателей эффективности деятельности предприятия на ряду с такими коэффициентами как: рентабельность актива и рентабельность продаж. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“.Данные коэффициенты полезно рассчитывать собственникам предприятия и инвесторам для поиска подходящего объекта для инвестирования.

Автор: Жданов Василий Юрьевич, к.э.н.

Рентабельность собственного капитала – это коэффициент равный соотношению чистого дохода к совокупной стоимости капитала организации. Данный показатель является ключевым для крупных инвесторов, поскольку именно анализ рентабельности капитала позволяет оценить, насколько эффективно вложены денежные средства. Собственники вкладывают ресурсы в уставный фонд и за это регулярно получают часть прибыли предприятия, а рентабельность капитала позволяет рассчитать доход, полученный с единицы вложенных средств. Для подсчета рентабельности собственного капитала используется информация бухгалтерской отчетности (в частности, баланса).

Последние новости:

Рентабельность собственного капитала (формула)

Рентабельность капитала – это чистая прибыль, деленная на собственный капитал и умноженная на 100 (для перевода в проценты).

Показатель чистого дохода указывается на основании отчета о прибылях и убытках; стоимость собственного капитала берут из пассива бухгалтерского баланса и, как правило, высчитывают среднее значение ((стоимость в начале + стоимость в конце отчетного периода) / 2).

Рентабельность собственного капитала (формула Дюпона)

Трехуровневый анализ осуществляется с помощью формулы Дюпона, которая рассматривает рентабельность капитала как произведение трех базовых показателей: рентабельности продаж (прибыль, деленная на выручку), оборачиваемости активов (выручка, деленная на активы) и финансового левереджа (соотношение ссудного и собственного капитала).

Если предприятие имеет неудовлетворительные показатели рентабельности собственного капитала, то данная формула позволяет понять, что конкретно привело к таким результатам.

Нормативные значения коэффициента рентабельности

На основе только лишь индекса рентабельности собственного капитала невозможно дать объективную оценку эффективности деятельности компании. Зачастую в уставном фонде компании достаточно велика доля заемных средств, что совсем не обязательно говорит о негативных тенденциях. Поэтому рентабельность капитала, в первую очередь, отражает доходность инвестированных средств. А чтобы оценить, насколько эффективно вложены средства, показатель доходности сопоставляют с другими возможными способами получения прибыли, а именно, со ставкой по банковским вкладам.

Минимально допустимое значение коэффициента рентабельности собственного капитала рассчитывается как средний процент по банковским депозитам, умноженный на разницу единицы и налога на прибыль.

Таким образом, в случаях, когда рентабельность капитала опускается ниже этой нормы, инвестору выгоднее перевести деньги на депозит или вложить их в другую компанию.

В общих случаях, высокий показатель рентабельности говорит о высокой прибыли на единицу вложенного капитала и является положительной характеристикой. Однако значение коэффициента может увеличиваться и за счет большой доли ссудного капитала в уставном фонде, что, в свою очередь, говорит о финансовой нестабильности и высоких рисках. Это и отражает основной закон предпринимательской и инвестиционной деятельности: чем больше получаемая прибыль, тем выше риски.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Рентабельность собственного капитала — важный показатель финансового анализа. О чем он рассказывает и как считается, вы узнаете из нашей статьи.

Что показывает рентабельность капитала

Как найти коэффициент рентабельности собственного капитала

Факторный анализ рентабельности собственного капитала

Рентабельность собственного капитала – формула по балансу

Доходность или рентабельность собственного капитала – нормативное значение

Итоги

Что показывает рентабельность капитала

Рентабельность собственного капитала, как и другие показатели рентабельности, свидетельствует об эффективности бизнеса. Точнее о том, с какой отдачей работают деньги собственников, вложенные в капитал компании. Если говорить проще, рентабельность помогает понять, сколько копеек прибыли приносит компании каждый рубль ее собственного капитала.

Рентабельность собственного капитала способна дать представление инвестору или своим специалистам, насколько успешно удается компании удерживать доходность капитала на должном уровне и тем самым определить степень привлекательности ее для инвесторов.

В системе показателей имеется схожий показатель — рентабельность активов (см. «Определяем рентабельность активов (формула по балансу)»). Однако в отличие от него рентабельность собственного капитала позволяет судить именно о работе чистого собственного капитала предприятия. В то время как в рентабельность активов могут вмешиваться и привлеченные средства, потраченные на приобретение имущества.

Так как же считается рентабельность?

Другой показатель рентабельности — рентабельность продаж может заинтересовать не только собственников и инвесторов, но и налоговиков. Для чего они анализируют рентабельность и чем может быть опасен ее низкий уровень, вы можете узнать из КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по налоговым проверкам.

Как найти коэффициент рентабельности собственного капитала

Рентабельность — это всегда отношение прибыли к тому объекту, отдачу от которого нужно оценить. В данном случае мы рассматриваем собственный капитал. Значит, на него и будем делить прибыль.

В финансовом анализе рентабельность собственного капитала принято обозначать с помощью коэффициента ROE (сокращение от английского return on equity). Используем это обозначение, и тогда формула расчета показателя может выглядеть так:

ROE = Пр / СК × 100,

где: ROE — искомая рентабельность;

Пр — чистая прибыль (показатель рентабельности собственного капитала считается только по чистой прибыли).

СК — собственный капитал. Чтобы расчет был более информативным, берется средний показатель СК. Самый простой способ его вычислить — сложить данные на начало и конец периода и разделить результат на 2.

Рентабельность собственного капитала — коэффициент, который носит относительный характер, он выражается, как правило, в процентах.

Факторный анализ рентабельности собственного капитала

Иногда для расчета используют другую формулу — так называемую формулу Дюпона. Она имеет следующий вид:

ROE = (Пр / Выр) × (Выр / Акт) × (Акт / СК),

где: ROE — искомая рентабельность;

Пр — чистая прибыль;

Выр — выручка;

Акт — активы;

СК — собственный капитал.

Это и есть факторный анализ рентабельности.

Рентабельность собственного капитала – формула по балансу

Этот показатель можно найти не только методом вычислений, но из отчетных документов. Так, есть простой ответ на вопрос, как найти собственный капитал по балансу.

Для определения рентабельности собственного капитала используются сведения, содержащиеся в строках баланса (форма 1) и в отчете о финансовых результатах (форма 2).

Формула по балансу будет выглядеть так:

ROE = строка 2400 формы 2 / строка 1300 формы 1 × 100.

Подробнее о бухгалтерском балансе см. статью «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 — «Заполнение формы 2 бухгалтерского баланса (образец)».

Доходность или рентабельность собственного капитала – нормативное значение

Главным критерием, использующимся в оценке рентабельности собственного капитала, является сравнение этого показателя с рентабельностью вложений в другие направления бизнеса, например, в ценные бумаги других компаний.

Для оценки эффективности инвестиций широко используется нормативное значение ROE. Обычно инвесторы ориентируются на значения от 10 до 12%, которые характерны для бизнеса в развитых странах. Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Если показатель уходит в «минус» — это уже тревожный сигнал и стимул для того, чтобы нарастить доходность собственного капитала. Но и значительное превышение над нормативным значением – тоже неблагоприятная ситуация, поскольку возрастают инвестиционные риски.

Итоги

Рентабельность илидоходность собственного капитала важна для оценки эффективности работы предприятия. Для нахождения этого показателя используются несколько формул, данные для которых берутся из строк баланса и отчета о финансовых результатах.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Рентабельность, ее виды и как она рассчитывается

При анализе эффективности деятельности компании часто используют показатели рентабельности. Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA. Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид:

Рентабельность продаж = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т.е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Что касается уменьшения объема продаж, то здесь важно разобраться в причинах, по которым это происходит. Помогут вам в этом вебинары от форекс-брокера Gerchik & Co. Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции компании, то такая ситуация должна настораживать инвесторов. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль – вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений). Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж – очень туманное занятие, но при всех недостатках такого метода анализа он позволяет получить первоначальную картину прибыльности компании и сравнить компании-аналоги.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

Рентабельность всего капитала = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства. Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так:

Рентабельность акционерного капитала = чистая прибыль / акционерный капитал.

Акционерный капитал в балансе — это статья пассива «капитал и резервы». Рентабельность акционерного капитала зависит не столько от прибыльности бизнеса, сколько от соотношения заемного и собственного капиталов. Это соотношение называется эффект рычага. Суть эффекта рычага заключается в следующем: компания, используя заемные средства, увеличивает либо уменьшает рентабельность акционерного капитала.

Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага. Финансовым рычагом называется соотношение заемного и собственного капитала организации. Формула расчета финансового рычага:

Финансовый рычаг = заемный капитал / собственный (акционерный) капитал.

Если сравнить рентабельность акционерного капитала какой-либо компании за несколько последних лет с другими инвестиционными инструментами, например, с доходностью государственных облигаций или со ставками по банковским вкладам за аналогичный период, то можно многое узнать об уровне прибыльности компании. Компания, которая на протяжении ряда лет получает доходность на собственный капитал ниже, чем дает банковский вклад если и просуществует долгое время, не принесет своим акционерам почти ничего. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Рентабельность по EBITDA EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization, EBITDA) – показатель прибыли компании до выплаты процентов, налогов, амортизации. Рентабельность по EBITDA или EBITDA margin рассчитывается по формуле:

EBITDA margin = EBITDA / Выручка от продаж

Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т.е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое — EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно «прокручены» компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо уточнить структуру долга.

Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские — более частые, поэтому предпочтительнее платить проценты по облигациям, т.к.они более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды. Напоследок стоит отметить, что все показатели рентабельности являются достаточно изменчивыми, поэтому анализ лучше проводить не отдельного периода времени, а в динамике, за несколько лет, чтобы выявить тенденцию.

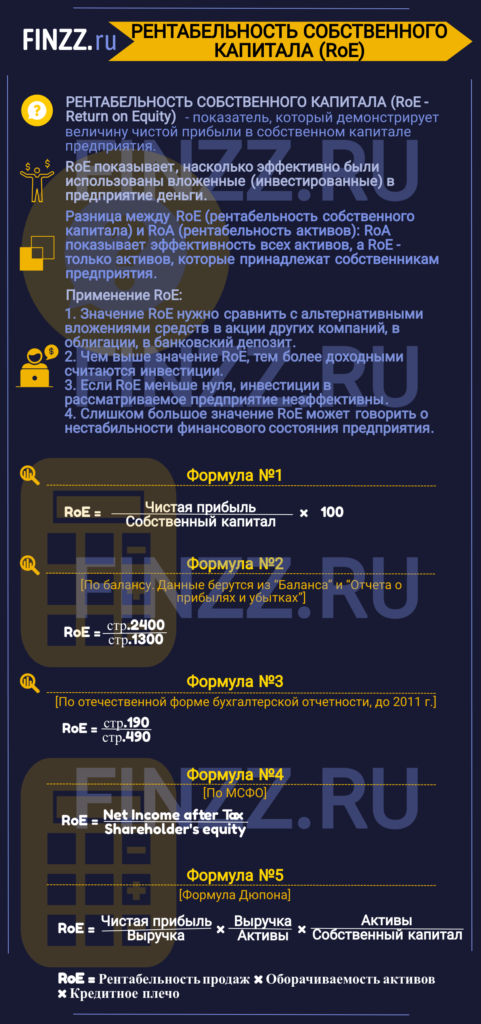

Разберем рентабельность собственного капитала. В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Инфографика: Рентабельность собственного капитала (RoE)

Рентабельность собственного капитала. Экономическая сущность показателя

Для кого нужен данный коэффициент рентабельности собственного капитала?

Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Как использовать коэффициент рентабельности собственного капитала?

Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Рентабельность собственного капитала. Формула расчета по балансу и МСФО

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона. Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

эффективность использования активов (оборачиваемость активов),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

ROE для ОАО “КАМАЗ” | Рассчитывать коэффициент рентабельности собственного капитала будем для автомобильной корпорации ОАО «КАМАЗ», которая производит грузовые автомобили, спецтехнику и автобусы. |

Для оценки рентабельности собственного капитала необходимо получить финансовую отчетность исследуемой компании. На официальном сайте предприятия ОАО «КАМАЗ» за 4 последних года можно взять финансовые данные. Альтернативным вариантом является использование сервиса InvestFunds, который позволяет получить данные за несколько кварталов и лет. На рисунке ниже показан пример импорта данных по балансу.

Расчет коэффициента рентабельности собственного капитала для ОАО “КАМАЗ”. Отчет о доходах

Расчет коэффициента рентабельности собственного капитала для ОАО “КАМАЗ”. Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Коэффициент рентабельности собственного капитала 2013 = 4456/80716 = 0,05 (5%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%<10%).

Помимо оценки рентабельности собственного капитала инвесторам необходимо оценить другие показатели эффективности предприятия: рентабельность активов, рентабельность продаж. В настоящее время одним из важнейших критериев оценки инвестиционной привлекательности предприятия является эффективность системы продаж предприятия. Более читайте в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“.

Рентабельность собственного капитала. Норматив

В среднем значение ROE в США и Великобритании равняется 10-12%. Для инфляционных экономик значение коэффициента выше. По данным международного рейтингового агентства S&P коэффициент рентабельности капитала российский предприятий составил 12% в 2010 году, прогноз на 2011 года был – 15%, на 2012 – 17%. Отечественными экономистами считается, что 20% – нормальное значение для рентабельности собственного капитала.

Главный критерий оценки коэффициента рентабельности собственного капитала – это сравнение его с альтернативной доходностью, которую может получить инвестор от вложения в другие проекты. Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.

Автор: Жданов Василий Юрьевич, к.э.н.

Показатели рентабельности капитала

Сущность показателей рентабельности

Определение 1

Рентабельность характеризует доходность деятельности. Это относительный показатель, выражающийся в соотношении вложенных средств и полученного дохода. Величина показателя имеет только положительные значения, так как при получении предприятием убытка показатели рентабельности не рассчитываются.

Как таковых нормативных значений показателей рентабельности нет, однако в различных источниках можно найти среднестатистические значения в разрезе отраслей, стран и т.д.

Замечание 1

Показатели рентабельности наиболее полно отражают эффективность предприятия, поэтому широко используются при проведении финансового анализа. Рентабельность можно анализировать как в целом по предприятию, так и по отдельным направлениям деятельности.

При принятии решения о вложении средств необходимо сравнивать показатели рентабельности организации с аналогичными предприятиями в других отраслях, процентными ставками по банковским депозитам, доходностью ценных бумаг и др. Если доходность выбранного для инвестирования предприятия ниже уровня доходов по сравнению с другими возможными способами размещения средств и рентабельность не показывает динамики роста, то следует отказаться от размещения капитала в данном предприятии.

Готовые работы на аналогичную тему

Замечание 2

Рентабельность капитала отражает доход получаемый на единицу вложенных средств.

Показатели рентабельности капитала

В ходе проведения финансового анализа рассчитывают следующие показатели рентабельности капитала:

- Рентабельность совокупного капитала выражается как соотношение прибыли до налогообложения и среднегодовой стоимости совокупных активов

- Рентабельность капитала по чистой прибыли рассчитывается как отношение чистой прибыли к среднегодовой стоимости совокупных активов

- Рентабельность долгосрочных инвестиций — соотношение прибыли до налогообложения к величине собственного капитала и долгосрочных обязательств. Данный показатель наиболее интересен инвесторам при принятии решения о вложении средств, так как показывает эффективность использования инвестированных средств.

- Рентабельность основного капитала — соотношение прибыли до налогообложения к среднегодовой стоимости основных средства

- Рентабельность оборотного капитала — соотношение прибыли до налогообложения к среднегодовой стоимости оборотных средств

- Рентабельность собственного капитала — соотношение чистой прибыли к среднегодовой стоимости собственного капитала. Этот показатель наиболее интересен собственникам предприятия, так как характеризует эффективность использования средств владельца.

- Рентабельность заемного капитала — соотношение прибыли до налогообложения с величиной заемного капитала.

Замечание 3

При этом следует понимать, что чем больше доля заемных средств в совокупном капитале предприятия, тем меньше величина рентабельности, за счет платы за использование привлеченных ресурсов (плата за пользование кредитом, процентная ставка по договору займа и т.д.).

При проведении финансового анализа показатели рентабельности капитала рассматриваются в динамике. В случае ухудшения показателей отчетного периода по сравнению с предыдущим в ходе анализа выявляются и анализируются причины снижения рентабельности и возможные пути решения проблем.

Кроме размера прибыли, при расчете рентабельности капитала можно использовать показатель выручки от реализации продукции. В таком случае расчет характеризует уровень продаж на каждый рубль вложений в имущество предприятия.

возврат на общий капитал | Определение | Формула

Главная Финансы Измерение эффективности Рентабельность общего капиталаРентабельность общего капитала — это коэффициент рентабельности, который измеряет прибыль, полученную компанией, используя как заемный, так и собственный капитал. Он также известен как возврат на вложенный капитал (ROIC) или доход на вложенный капитал (ROCE).

Коэффициент рентабельности собственного капитала обычно используется для оценки прибыльности.Однако существуют ситуации, когда левередж компании (то есть уровень ее долга) искусственно увеличивает ее прибыльность. В таких ситуациях полезно найти доллары, заработанные на единицу занятого доллара (независимо от того, является ли это долговым долларом или акционным долларом). Это может быть достигнуто путем использования либо коэффициента рентабельности активов, либо коэффициента рентабельности общего капитала. Рентабельность общего капитала более уточнена, чем рентабельность активов, поскольку она учитывает только такой капитал, за который компания несет расходы.

Чем выше коэффициент рентабельности общего капитала, тем лучше.

Формула

| Рентабельность всего капитала | |

| = | Прибыль до уплаты процентов и налогов |

| Всего капитала | |

Общий капитал

= Краткосрочный долг + Долгосрочный долг + Собственный капитал

EBIT используется в числителе, поскольку проценты представляют собой возврат по долгу и должны быть включены в показатель прибыли для этой конкретной цели.Использование чистого дохода в этой ситуации будет означать включение в расчет только прибыли, полученной за счет собственного капитала.

Пример

Ниже приведены соответствующие финансовые данные из финансовой отчетности Nike Inc. (NYSE: NKE) за 2013 год:

| Описание | Миллион |

|---|---|

| EBIT | 2 862 |

| Краткосрочная задолженность | 178 |

| Долгосрочная задолженность | 1,210 |

| Акционерный капитал | 11 156 |

Требуется: Рассчитать рентабельность общего капитала.

Решение

| Рентабельность всего капитала | |

| = | 2,862 |

| 178 + 1,210+ 11,156 | |

| = 22,8% | |

Это означает, что Nike заработал 22,8 доллара на 100 долларов долга и капитала.

от Обайдуллы Яна, ACA, CFA и последнее изменение

Обучение по программе CFA ® ? Получите доступ к заметкам и банку вопросов для CFA ® Уровень 1, созданный мной в AlphaBetaPrep.ком

доход на вложенный капитал — существительное (корпоративные финансы) сумма, выраженная в процентах, заработанная на общем капитале компании, рассчитанная путем деления общего капитала на прибыль до выплаты процентов, налогов или дивидендов : ↑ возврат инвестиций, ↑ ROI •…… Полезный словарь английского языка

Рентабельность среднего использованного капитала — ROACE — Финансовый коэффициент, который показывает рентабельность по сравнению с вложениями в новый капитал.Рентабельность среднего использованного капитала рассчитывается следующим образом: EBIT Среднее значение совокупных активов Средние текущие обязательства Всего активов текущие обязательства = использованный капитал… Инвестиционный словарь

Рентабельность инвестированного капитала — ROIC — Расчет, используемый для оценки эффективности компании при распределении капитала, находящегося под ее контролем, в прибыльные инвестиции. Показатель доходности инвестированного капитала дает представление о том, насколько хорошо компания использует свои деньги для получения прибыли.…… Инвестиционный словарь

Capital, том I — это первый из трех томов монументального труда Карла Маркса «Капитал», и единственный том, опубликованный при его жизни. Первоначально опубликованная в 1867 году, цель Маркса в «Капитале», том I, состоит в том, чтобы раскрыть и объяснить законы, характерные для…… Википедии

Рентабельность использованного капитала — (ROCE) используется в финансах как мера прибыли, которую компания получает от использованного капитала.Он обычно используется в качестве меры для сравнения эффективности между предприятиями и для оценки того, генерирует ли бизнес достаточно…… Википедия

своп общего дохода — (TRS) Своп общего дохода или своп общей ставки дохода — это двусторонний контракт, в котором одна сторона получает общую прибыль на эталонный актив в обмен на выплату другой стороне периодического денежного потока, как правило, плавающий курс, такой как LIBOR…… Юридический словарь

своп общей нормы доходности — своп общей доходности (TRS) Своп общей доходности или своп общей ставки доходности — это двусторонний контракт, в котором одна сторона получает общую доходность эталонного актива в обмен на выплату другой стороне периодического денежный поток, как правило, с плавающей ставкой … Юридический словарь

Накопление капитала — В большинстве случаев накопление капитала относится просто к сбору или накоплению объектов стоимости; увеличение богатства; или создание богатства.Капитал в целом можно определить как активы, вложенные в расчете на то, что их… Википедия

Формирование капитала — Формирование валового капитала в% от валового внутреннего продукта в мировой экономике. Формирование капитала — это концепция, используемая в макроэкономике, национальных счетах и финансовой экономике. Иногда он также используется в корпоративных учетных записях. Это можно определить … Википедия

задействованный капитал — Обычно определяется как основные средства плюс оборотный капитал, хотя возможны альтернативные определения.Используемый капитал по сути является основной базой активов, необходимой компании для получения прибыли и оборота. Dresdner Kleinwort Wasserstein…… Финансовые и деловые условия

Модель ценообразования основных фондов — В финансах Модель ценообразования основных фондов (CAPM) используется для определения теоретически подходящей требуемой нормы доходности актива, если этот актив должен быть добавлен к уже хорошо диверсифицированному портфелю, учитывая этот актив не диверсифицирован … … Википедия

всего чистого операционного капитала | Формула

Главная Финансы Измерение эффективности Чистый операционный капиталСовокупный чистый операционный капитал представляет собой все текущие и необоротные активы, используемые предприятием в своей деятельности. Включает запасы, дебиторскую задолженность, основные средства и т. Д.

Общий чистый операционный капитал является важным фактором при расчете свободного денежного потока. Свободный денежный поток равен чистой операционной прибыли за вычетом налогов за вычетом изменения общего чистого операционного капитала за период.

Формула

Общий чистый операционный капитал = Чистый операционный оборотный капитал + внеоборотные операционные активы

Чистый операционный оборотный капитал = операционные оборотные активы — текущие операционные обязательства

Пример

Рассчитайте общий чистый операционный капитал для Best Buy Inc. (NYSE: BBY), используя следующие балансы. Все суммы указаны в долларах США в миллионах.

| 02-фев-12 | 03-мар-12 | |

|---|---|---|

| Текущие активы | ||

| Денежные средства и их эквиваленты | 1 826 | 1 199 |

| Дебиторская задолженность | 2 704 | 2 288 |

| Товарные запасы | 6 571 | 5 731 |

| Прочие оборотные активы | 946 | 1 079 |

| Всего оборотных активов | 12,047 | 10,297 |

| Чистая стоимость имущества и оборудования | 3,270 | 3,471 |

| Гудвилл | 528 | 1,335 |

| Торговые наименования, нетто | 131 | 130 |

| Отношения с клиентами, нетто | 203 | 229 |

| Собственные средства и другие инвестиции | 86 | 140 |

| Прочие активы | 522 | 403 |

| Всего активов | 16,787 | 16,005 |

| Кредиторская задолженность | 6,951 | 5,364 |

| Непогашенные обязательства по подарочным картам | 428 | 456 |

| Начисленные компенсации и сопутствующие расходы | 520 | 539 |

| Начисленные обязательства | 1 639 | 1 585 |

| Начисленные подоходные налоги | 129 | 288 |

| Краткосрочная задолженность | 596 | 480 |

| Текущая часть долгосрочной задолженности | 547 | 43 |

| Всего текущих обязательств | 10,810 | 8,855 |

Решение

| 02-фев-12 | 03-мар-12 | |

|---|---|---|

| Денежные средства и их эквиваленты | 1 826 | 1 199 |

| Дебиторская задолженность | 2 704 | 2 288 |

| Товарные запасы | 6 571 | 5 731 |

| Операционные оборотные активы (A) | 11 101 | 9 218 |

| Кредиторская задолженность | 6,951 | 5,364 |

| Непогашенные обязательства по подарочным картам | 428 | 456 |

| Начисленные компенсации и сопутствующие расходы | 520 | 539 |

| Начисленные обязательства | 1 639 | 1 585 |

| Начисленные подоходные налоги | 129 | 288 |

| Операционные текущие обязательства (B) | 9,667 | 8,3323030 |

| Чистый оборотный капитал (C = A-B) | 1 344 | 886 |

| Чистая стоимость имущества и оборудования | 3,270 | 3,471 |

| Торговые наименования, нетто | 131 | 130 |

| Всего операционных активов (D) | 3,401 | 3,601 |

| Всего чистого операционного капитала (C + D) | 4 835 | 4 487 |

от Обайдуллы Яна, ACA, CFA и последнее изменение от

Обучение по программе CFA ® ? Получите доступ к заметкам и банку вопросов для CFA ® уровня 1, созданного мной в AlphaBetaPrep.ком

Рентабельность использованного капитала или ROCE — это коэффициент рентабельности, который измеряет, насколько эффективно компания может получать прибыль от использованного капитала путем сравнения чистой операционной прибыли с использованным капиталом. Другими словами, доход на вложенный капитал показывает инвесторам, сколько долларов прибыли приносит каждый доллар вложенного капитала.

ROCE — это коэффициент долгосрочной рентабельности, поскольку он показывает, насколько эффективно работают активы с учетом долгосрочного финансирования.Вот почему ROCE является более полезным показателем, чем рентабельность собственного капитала, для оценки долговечности компании.

Это соотношение основано на двух важных расчетах: операционная прибыль и использованный капитал. Чистую операционную прибыль часто называют EBIT или прибылью до уплаты процентов и налогов. EBIT часто указывается в отчете о прибылях и убытках, потому что он показывает прибыль компании от операционной деятельности. EBIT может быть рассчитан путем добавления процентов и налогов обратно в чистую прибыль, если это будет необходимо.

Используемый капитал — довольно запутанный термин, потому что его можно использовать для обозначения множества различных финансовых коэффициентов.Чаще всего используемый капитал относится к совокупным активам компании за вычетом всех текущих обязательств. Это также можно рассматривать как собственный капитал акционеров за вычетом долгосрочных обязательств. Оба равны одной фигуре.

Формула

Формула рентабельности использованного капитала рассчитывается путем деления чистой операционной прибыли или EBIT на использованный капитал.

Если используемый капитал не указан в проблеме или в примечаниях к финансовому отчету, его можно рассчитать путем вычитания текущих обязательств из общей суммы активов.В этом случае формула ROCE будет выглядеть следующим образом:

Инвесторы нередко используют средние значения вместо показателей на конец года для этого соотношения, но в этом нет необходимости.

Анализ

Коэффициент рентабельности использованного капитала показывает, какую прибыль приносит каждый доллар использованного капитала. Очевидно, что более высокий коэффициент будет более благоприятным, поскольку это означает, что каждый доллар используемого капитала приносит больше долларов прибыли.

Например, возврат.2 показывает, что на каждый доллар, вложенный в вложенный капитал, компания получала 20 центов прибыли.

Инвесторы заинтересованы в соотношении, чтобы увидеть, насколько эффективно компания использует использованный капитал, а также свои стратегии долгосрочного финансирования. Доходы компаний всегда должны быть выше, чем ставки, по которым они заимствуют для финансирования активов. Если компании берут кредиты под 10 процентов и могут получить доход только в 5 процентов, они теряют деньги.

Так же, как и коэффициент рентабельности активов, объем активов компании может либо помешать, либо помочь им достичь высокой доходности.Другими словами, компания, которая имеет небольшое количество активов в долларах, но большую сумму прибыли, будет иметь более высокую прибыль, чем компания с вдвое большим количеством активов и такой же прибылью.

Пример

Scott’s Auto Body Shop настраивает автомобили для знаменитостей и съемочных площадок. В течение года чистая операционная прибыль Скотта составляла 100 000 долларов. Скотт сообщил в своем балансе за год 100 000 долларов общих активов и 25 000 долларов текущих обязательств.

Соответственно, прибыль Скотта на вложенный капитал будет рассчитываться следующим образом:

Как видите, у Скотта возврат 1.33. Другими словами, Скотт зарабатывает 1,33 доллара на каждый доллар, вложенный в занятый капитал Возвращение Скотта может быть таким высоким, потому что он поддерживает низкий уровень активов.

Компании с большими денежными резервами обычно искажают это соотношение, поскольку денежные средства включаются в расчет использованного капитала, хотя технически это еще не используется.

,