формула, расчет на примере ОАО «Аэрофлот»

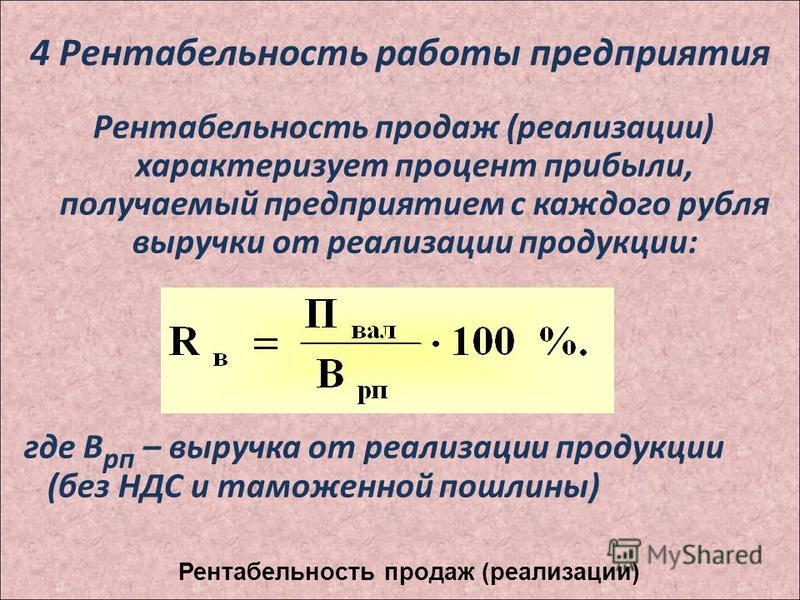

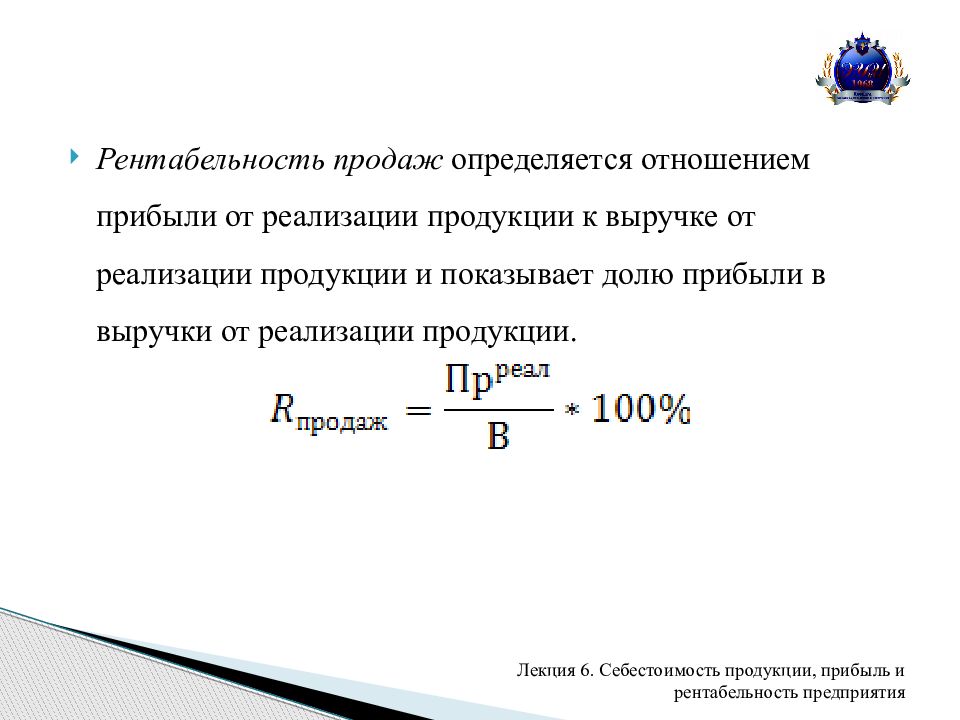

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Инфографика: Рентабельность продаж (RoS)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсРентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКоэффициент рентабельности продаж. Как рассчитывается рентабельность? Формула расчета по балансу и МСФО

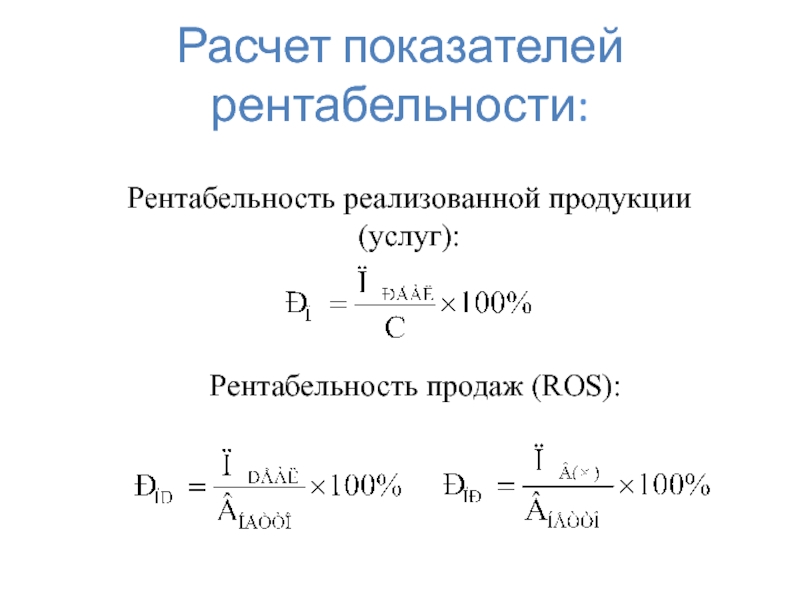

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

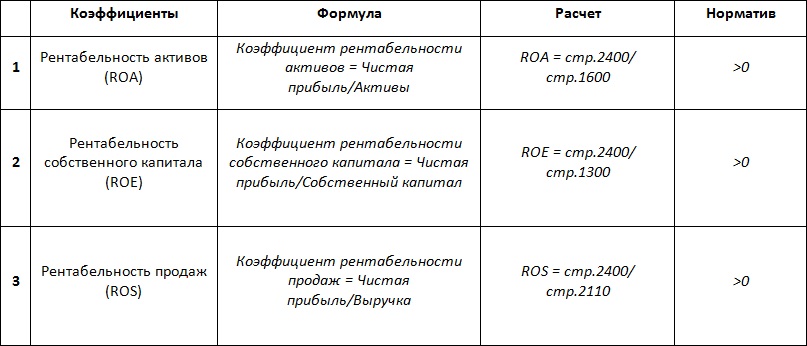

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности = EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов = EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т. к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: “Рентабельность продаж: формула расчета, пример и анализ”

Рентабельности продаж. Пример расчета по балансу для ОАО “Аэрофлот”

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО “Аэрофлот”. Расчет коэффициента рентабельности продаж

Расчет коэффициента рентабельности продаж

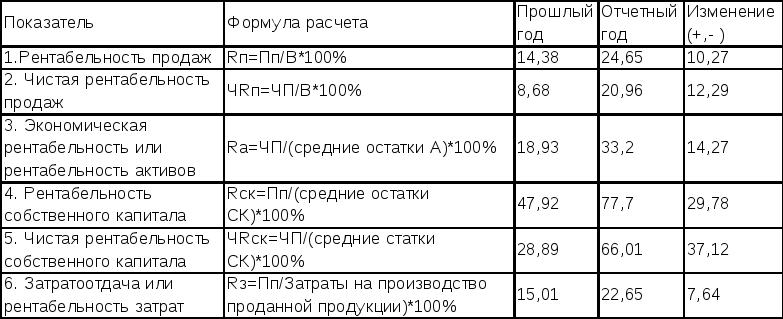

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.Отчет по МСФО ОАО “Аэрофлот”. Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

– добыча полезных ископаемых – 26%

– сельское хозяйство – 11%

– строительство – 7%

– оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Автор: Жданов Василий, к.э.н.

Как рассчитать рентабельность предприятия: формулы подсчета и рекомендации

Оглавление:

- Рентабельность предприятия

- Рентабельность производства как главный показатель эффективности предприятия

- Рентабельность активов: хорошо ли работает капитал?

- Рентабельность продаж и её вклад в общую эффективность предприятия

- Порог рентабельности: как рассчитать безубыточность

Многие предприниматели оценивают результативность своего бизнеса по объёмам полученной прибыли.

Показатели рентабельности – инструмент финансового анализа, планирования деятельности и проведения мероприятий по повышению её эффективности, а также один из критериев оценки инвестиционной привлекательности предприятия.

Как рассчитать рентабельность? Прежде всего, необходимо обозначить цели: оценить общее состояние дел потенциального партнера или провести анализ доходности собственного производства, продаж и управления финансовыми средствами и т.д. Исходя из этого, берутся соответствующие данные из бухгалтерского баланса и прямые показатели деятельности. Обычно для определения рентабельности предприятия рассматривают коэффициенты эффективности производства, продаж и активов.

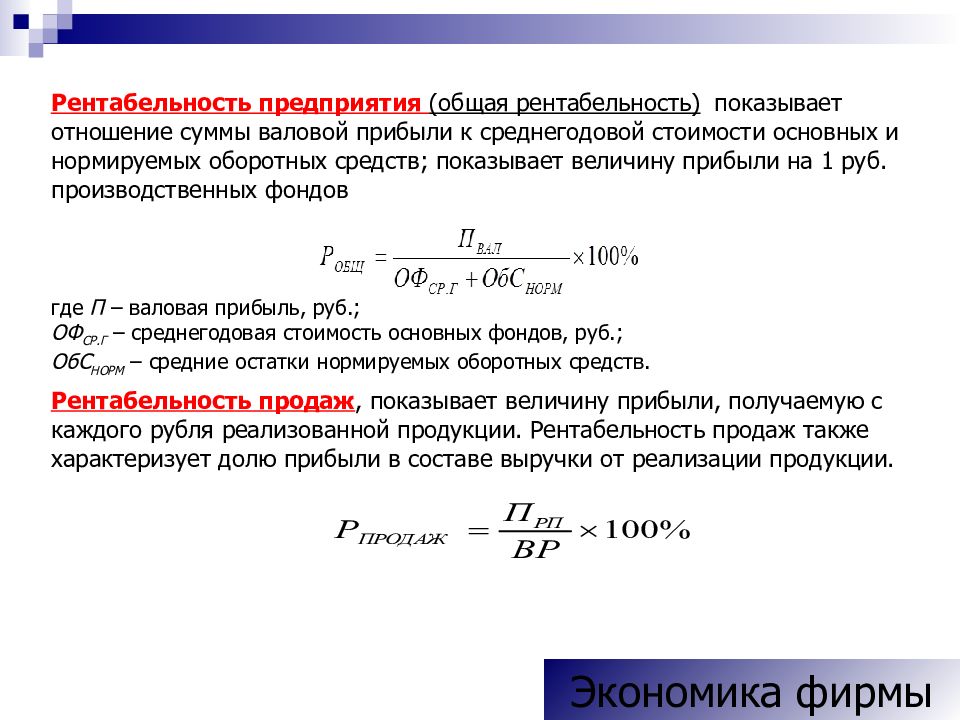

Рентабельность предприятия

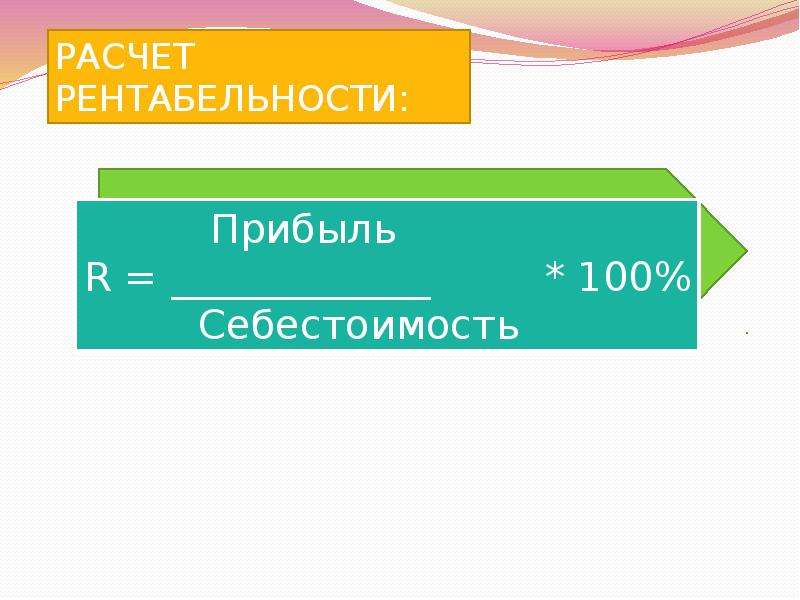

По укрупнённым показателям рентабельность предприятия оценивается просто: чистая прибыль за определенный срок делится на сумму всех расходов, произведённых за взятый отрезок времени. Получившееся соотношение можно выразить в процентах, если умножить результат на 100.

Таким образом, наглядно демонстрируется степень эффективности, с которой предприятие распределяет оборотные, имущественные и прочие средства производства. Экономический смысл расчёта общей рентабельности – увидеть в цифровом выражении прибыль, которая получена на каждый затраченный условный рубль.

На основании данных бухгалтерской отчётности рассчитать рентабельность можно по формуле, которая в упрощённом виде выглядит так:

Р=БП/СА*100%,

где

- Р – рентабельность;

- БП – балансовая прибыль, равная выручке за отчётный период за минусом себестоимости продукции, организационных и управленческих расходов, но до вычета налогов.

Искомая величина указывается в отчёте о прибылях и убытках по форме №2, в строке с кодом 2300 «прибыль до налогообложения»;

- СА – суммарная стоимость активов, включает в себя стоимость производственных фондов, оборотных и внеоборотных активов. Эти данные находятся в бухгалтерском балансе (форма №1).

Искомая величина указывается в отчёте о прибылях и убытках по форме №2, в строке с кодом 2300 «прибыль до налогообложения»;

Искомая величина указывается в отчёте о прибылях и убытках по форме №2, в строке с кодом 2300 «прибыль до налогообложения»;Как видно, рассчитать рентабельность предприятия достаточно просто. Однако полученная информация мало что даёт в плане отражения реального положения дел. Какова динамика развития (есть ли рост, падение или стагнация), каков вклад того или иного направления деятельности предприятия в нынешние результаты, начинается ли или уже имеется «проседание» в продажах или производстве – на все эти вопросы можно ответить, если проанализировать рентабельность по каждому звену производства и сравнить её с предыдущими отчётными периодами.

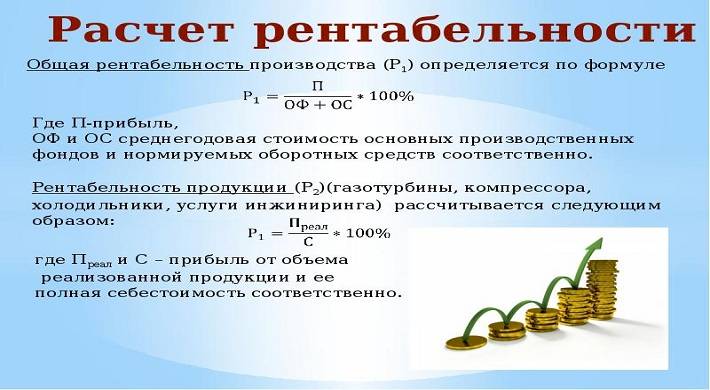

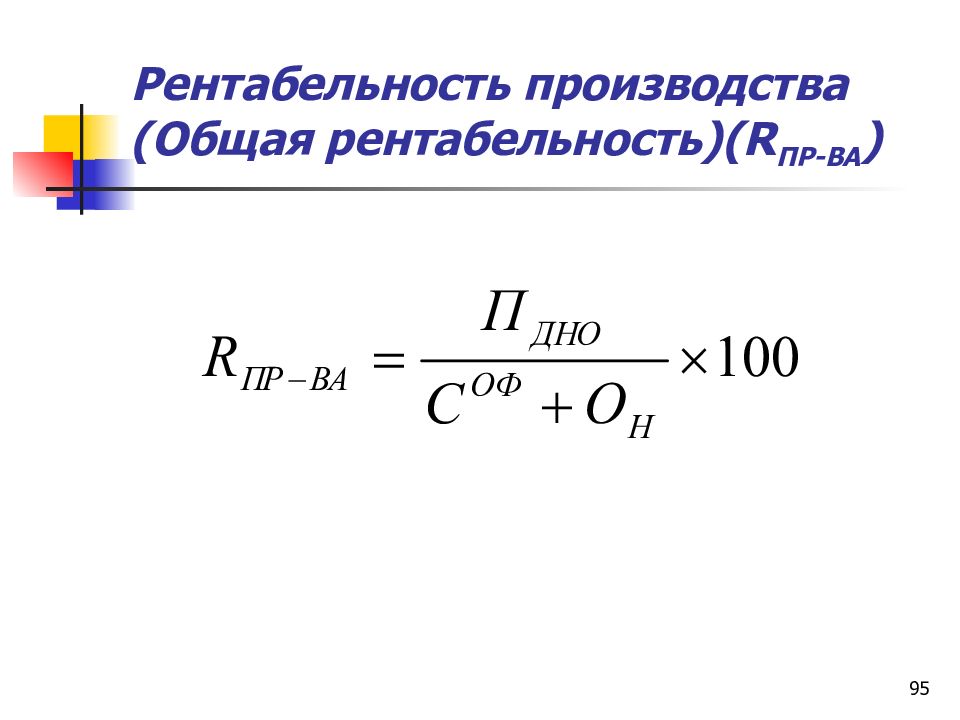

Рентабельность производства как главный показатель эффективности предприятия

Одной из самых главных характеристик эффективности хозяйственной деятельности организации является рентабельность производства. На анализе этого показателя строится оценка текущего состояния производственных процессов, а также принимаются решения по их корректировке. Если уровень рентабельности недостаточно высок, это повод для выработки плана мероприятий для улучшения показателей. В частности, рентабельность производства можно повысить за счёт снижения себестоимости продукции, рационализации расходования ресурсов и оборудования и т.д.

На анализе этого показателя строится оценка текущего состояния производственных процессов, а также принимаются решения по их корректировке. Если уровень рентабельности недостаточно высок, это повод для выработки плана мероприятий для улучшения показателей. В частности, рентабельность производства можно повысить за счёт снижения себестоимости продукции, рационализации расходования ресурсов и оборудования и т.д.

Попробуем рассчитать рентабельность производства:

- На основании данных бухгалтерского баланса необходимо определить балансовую прибыль.

- Для расчётов понадобится знать среднегодовую стоимость основных фондов фирмы, то есть материальных активов, амортизация которых принимает участие в формировании себестоимости продукции. Для этого необходимо: а) просуммировать стоимость основных фондов по состоянию на начало каждого месяца; б) сложить стоимость этих фондов на начало и конец года, разделить эту сумму на 2; в) общий результат по пунктам а) и б) разделить на 12, по количеству месяцев в отчётном периоде.

- Средняя стоимость оборотных средств за год рассчитывается по данным баланса предприятия.

- Рентабельность определяется как балансовая прибыль, разделенная на сумму среднегодовой стоимости оборотных средств и основных фондов, то есть Рпр=БП/(ОФ+ОС).

Расчёт рентабельности производства может быть достаточно трудоёмким, но он даёт наглядное представление о том, какая прибыль формируется с каждого затраченного рубля производственных расходов.

Рентабельность активов: хорошо ли работает капитал?

Следующий этап в оценке рентабельности предприятия – эффективность работы активов. Этот показатель не имеет чёткого деления на хороший или плохой. Низкая рентабельность активов говорит о том, что капитал не работает, а значит, не принося прибыли, может начать постепенно таять. С другой стороны, слишком высокая рентабельность также не является однозначно положительной тенденцией, так как часть средств всё же желательно держать в неприкосновенности в качестве резервного (стабилизационного) фонда. Определить этот баланс: какую часть активов направить в дело, а какую – держать «на чёрный день», – задача не из простых и требует серьёзного экономического анализа.

Определить этот баланс: какую часть активов направить в дело, а какую – держать «на чёрный день», – задача не из простых и требует серьёзного экономического анализа.

Чтобы определить, какую «отдачу» производит одна денежная единица вложенных активов, разберёмся, как рассчитать рентабельность активов.

- Определяем объём продаж за необходимый отрезок времени. Для этого запрашиваем в бухгалтерии данные по отгрузкам либо оплатам продукции, в зависимости от применяемой учётной политики.

- Рассчитываем себестоимость данного товара.

- Считаем операционные расходы, или постоянные издержки, за указанный период.

- Вычисляем налоги, причитающиеся к выплате в бюджет.

- Складываем суммы налоговых платежей, операционных издержек и себестоимости и вычитаем полученный результат из объёма продаж нашей продукции. Таким образом, узнаём чистую прибыль.

- По информации из бухгалтерской отчётности определяем величину совокупных активов, куда входит собственный капитал и суммы обязательств, как перед кредиторами (со знаком «минус») так и должников перед нами (со знаком «плюс»).

- Последний шаг – делим п.5 на п.6 и получаем себестоимость активов фирмы.

Рентабельность продаж и её вклад в общую эффективность предприятия

Допустим, мы выяснили, что наш капитал и заёмные средства работают отлично, производство поставлено на эффективные рельсы, а уровень рентабельности предприятия при этом оставляет желать лучшего. Возможно, дело в том, что у нас плохи дела с продажами. Чтобы узнать, так ли это на самом деле, нужно рассчитать рентабельность продаж.

- Определяем период, за который нужно узнать рентабельность продаж нашей продукции. Это может быть месяц, квартал, год или другой интересующий срок.

- Считаем общую выручку от реализации продукции – это сумма всех доходов от продажи товара и услуг за указанный период.

- Узнаем чистую прибыль из бухгалтерских документов – это прибыль, оставшаяся на балансе после налогообложения.

- Можно приступать к расчёту рентабельности. Для этого сумму чистой прибыли нужно разделить на выручку от продаж.

Получив коэффициент рентабельности продаж за определённый период, можно сравнить его с показателем за любой другой временной промежуток. Такое сравнение может наглядно продемонстрировать, какая динамика прослеживается в эффективности продаж. Даже рост выручки и чистой прибыли в денежном выражении не означает, что динамика рентабельности положительна. Всё зависит от относительного показателя – соотношения прибыли и выручки, которое может показать стагнацию или падение.

Снижение рентабельности продаж является поводом для поиска причин и решений по оптимизации бизнеса. Например, может понадобиться более детальный анализ: рентабельность продаж в динамике по определённой товарной группе или отдельным клиентам. Возможно, нужно пересмотреть ассортимент предлагаемой продукции и поработать над оптимизацией клиентской базы.

Ради справедливости стоит отметить, что снижение рентабельности реализации – не всегда результат плохой работы «продажников» или маркетологов. На этот показатель могут влиять и внешние факторы, не зависящие от эффективности работы предприятия. Умение учитывать и прогнозировать такие нюансы – залог стабильного функционирования организации.

На этот показатель могут влиять и внешние факторы, не зависящие от эффективности работы предприятия. Умение учитывать и прогнозировать такие нюансы – залог стабильного функционирования организации.

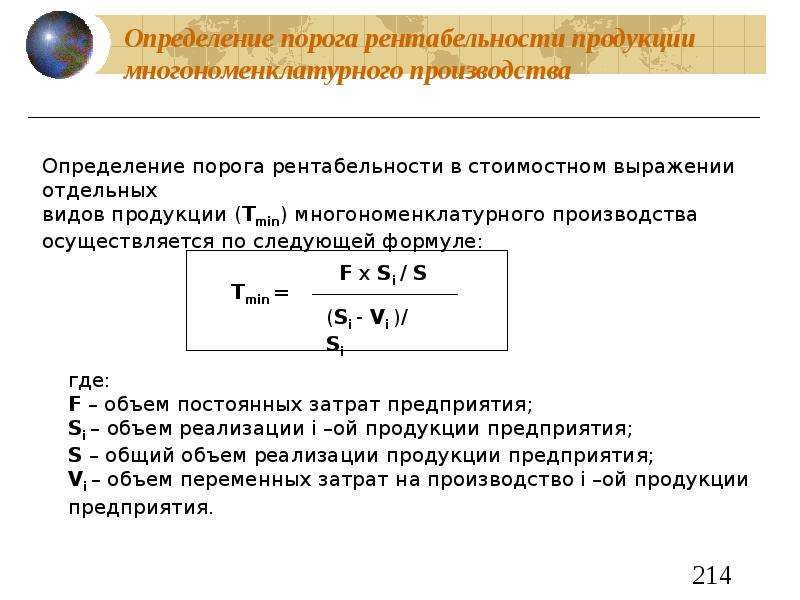

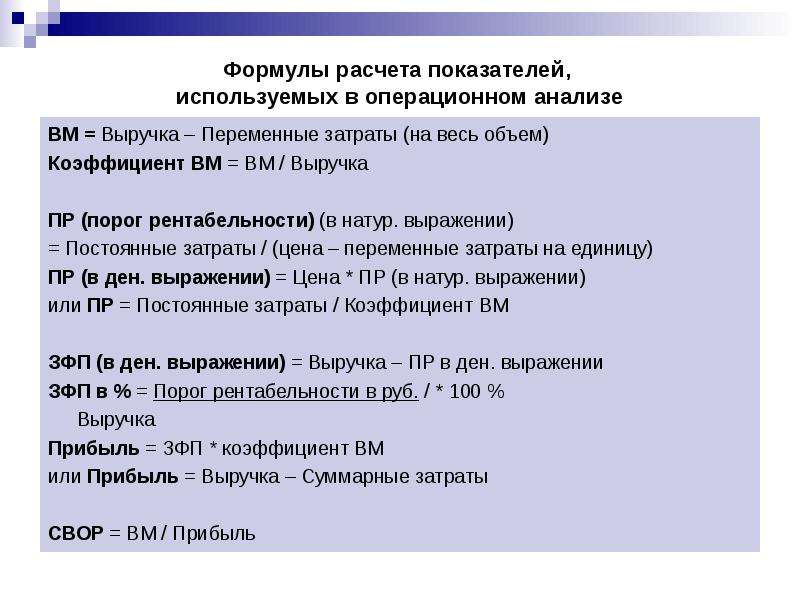

Порог рентабельности: как рассчитать безубыточность

Финансовый анализ на основе расчёта общей рентабельности предприятия и отдельных звеньев производственного процесса помогает экономистам определить ещё один важный показатель. Это порог рентабельности, который показывает тот объём производства и реализации продукции, который позволяет выходить на точку безубыточности. То есть, когда суммарные доходы организации полностью покрывают её расходы.

Формула вычисления этого показателя (Пр) выглядит так:

Пр=Зп/Квм,

где:

- Зп – это постоянные затраты;

- Квм – коэффициент валовой маржи, который рассчитывается как «выручка от продаж» минус «переменные затраты», разделённая на сумму выручки.

Если предприятие хочет иметь стабильную прибыль, оно должно поддерживать объём продаж на уровне выше порога рентабельности при сохранении прежнего уровня переменных издержек. Падение объёмов реализации ниже этой точки, соответственно, ведёт к убыткам.

Падение объёмов реализации ниже этой точки, соответственно, ведёт к убыткам.

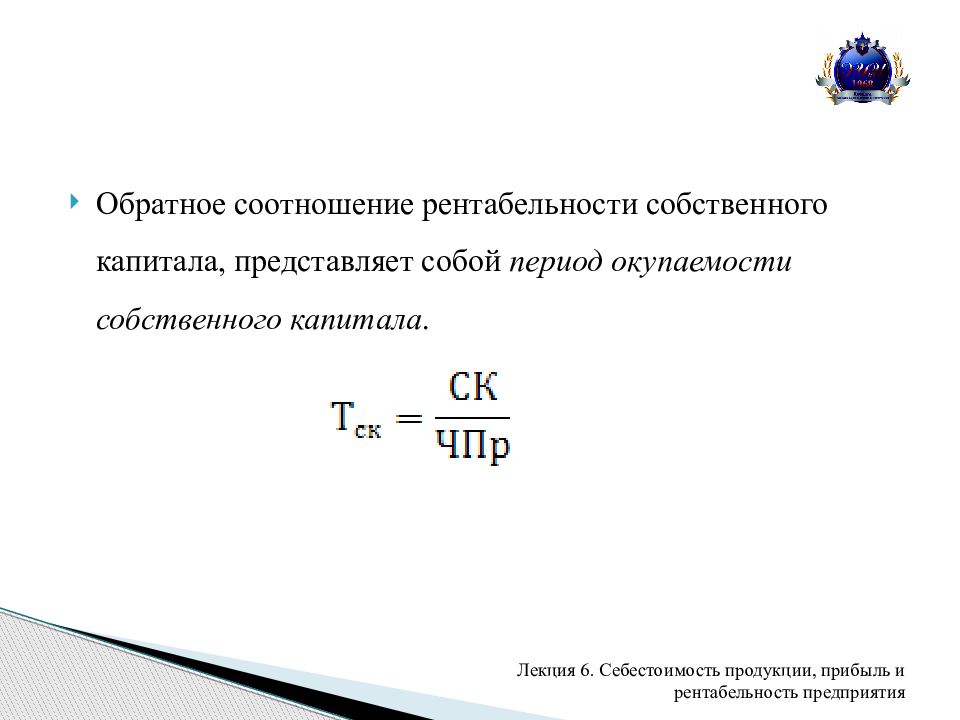

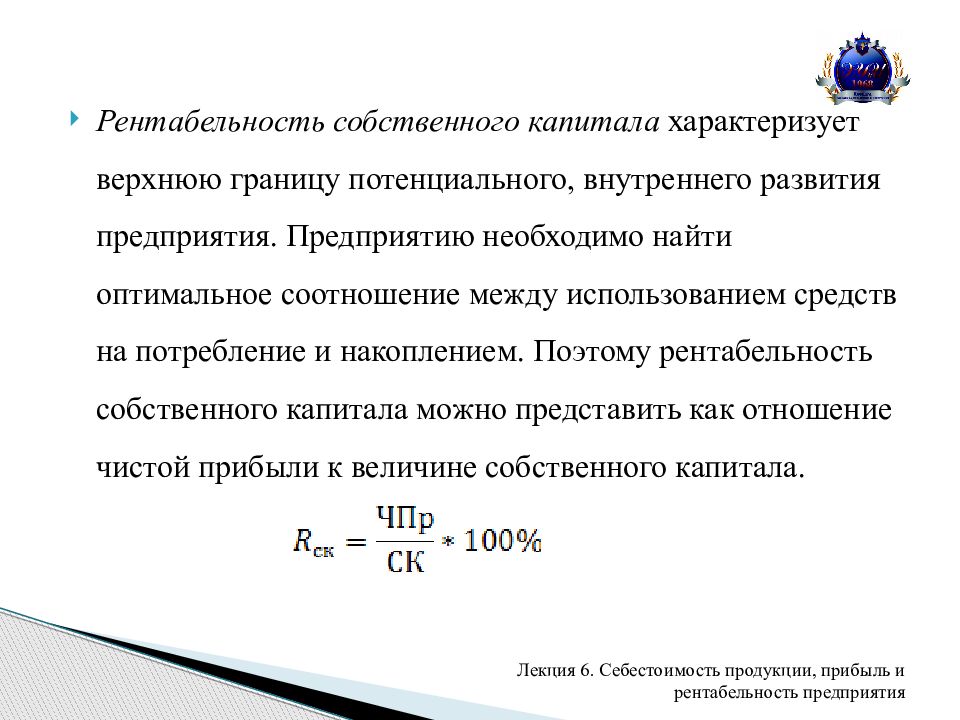

Рентабельность

Рентабельность – это важнейшая характеристика эффективности предприятия. Она показывает, насколько правильно и результативно хозяйствующий субъект использует различные ресурсы: денежные, материальные, нематериальные, трудовые и т.д. В общем смысле это отношение прибыли коммерческой организации к тем потокам, которые ее образовывают.

Зачем рассчитывают уровень рентабельности?

Важнейший показатель финансовой успешности любой фирмы — прибыль. Ее отсутствие является важным сигналом для собственников о том, что что-то идет не так, что необходимо предпринимать какие-либо действия. Но как оценить эффективность, в том случае, если финансовый результат больше нуля? Как понять, насколько он велик для данной сферы деятельности?

Абсолютные значения размера прибыли не способны справиться с этой задачей по двум основным причинам:

- Во-первых, на них влияет инфляция, поэтому их рост может не отражать реальной картины;

- Во-вторых, они зависят от размера компании и выбранной ею политики производства и сбыта.

Гораздо лучше с проблемой оценки результативности справляются относительные величины, одна из которых – уровень рентабельности. Они исключают влияние инфляции и других посторонних факторов и позволяют дать объективную и беспристрастную оценку деятельности.

Такие коэффициенты дают возможность определить эффективность многих моментов:

- Выбранной ценовой политики;

- Процесса производства;

- Осуществленных инвестиций;

- Использования собственного капитала;

- Работы компании в целом и т.д.

Грамотное определение показателей прибыли и значений рентабельности – это основа для построения аналитических выкладок. Это та база, которая дает возможность руководству коммерческой организации делать выводы о ее текущем состоянии и строить планы на будущее.

Для разных аналитических целей могут определяться разные показатели рентабельности. Для каждого из них существует своя формула и свой порядок расчета. Рассмотрим их более подробно.

Что такое рентабельность продаж?

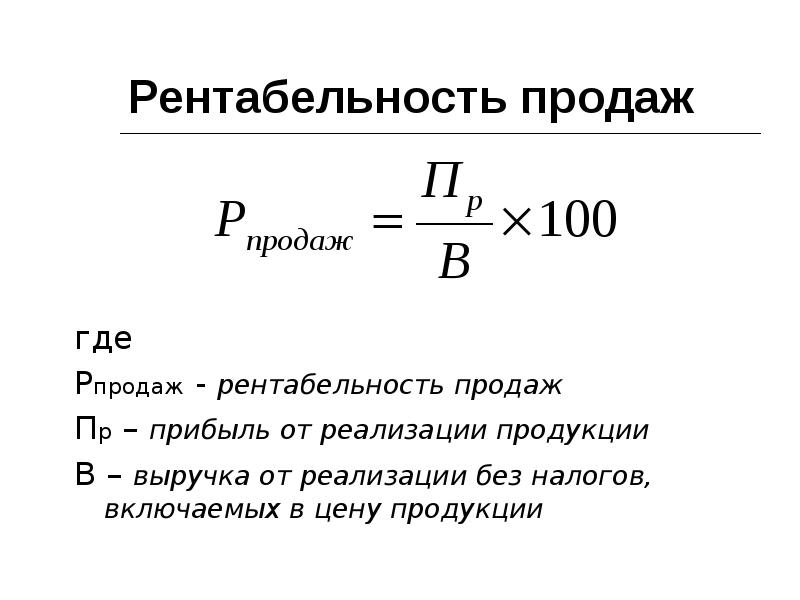

Для того чтобы определить эффективность ценовой политики организации и проверить, в какой мере она может контролировать издержки, связанные со сбытом продукции, рассчитывают рентабельность продаж. Этот коэффициент показывает размер чистой прибыли на каждый рубль заработанной выручки.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручка

Размеры прибыли и выручки берутся в денежном выражении за один и тот же промежуток времени. Источником информации для вычислений может служить «Отчет о прибылях и убытках».

Данный коэффициент может очень существенно различаться у разных компаний. На него влияет ценовая политика, общая стратегия сбыта, особенности продуктовой линейки и другие факторы.

Рентабельность продаж может быть рассчитана на основе разных видов прибыли:

- Чистой;

- До налогообложения;

- EBIT – прибыль до уплаты налогов и процентов по кредитам.

Рентабельность продаж очень важна для целей финансовой аналитики. Она демонстрирует, сколько денег остается в распоряжении предприятия после вычета из прибыли размера себестоимости, величины налогов и процентов по кредитам. Часто этот коэффициент используют для оценки операционной эффективности организации.

Она демонстрирует, сколько денег остается в распоряжении предприятия после вычета из прибыли размера себестоимости, величины налогов и процентов по кредитам. Часто этот коэффициент используют для оценки операционной эффективности организации.

Рекомендуемые значения показателя могут существенно различаться в зависимости от отрасли. Он отражает результативность функционирования компании в отчетном периоде, но при этом не в состоянии описать эффект от долгосрочных вложений. Например, если фирма сделала крупные инвестиции в закупку производственных мощностей или в совершенствование производимых товаров, то рентабельность продаж может временно снизиться.

Однако если расчет инвесторов был верен, то уже в скором времени она не только выйдет на прежний уровень, но и превысит его.

Что такое уровень рентабельности предприятия?

Для оценки бизнеса часто используется показатель рентабельности предприятия. Он означает соотношение прибыли и средней рыночной стоимости основных и оборотных активов организации. Этот коэффициент показывает, насколько эффективно работает фирма в целом. Для его определения используется формула:

Этот коэффициент показывает, насколько эффективно работает фирма в целом. Для его определения используется формула:

Р = П / Ф, где:

П – балансовая прибыль;

Ф – средняя стоимость основных и оборотных активов компании.

Данный коэффициент особенно важен для собственников компании. Он отражает, насколько эффективно используется имеющееся в ее распоряжении имущество и оборотные активы, а также каковы перспективы фирмы на будущее.

Для более детального анализа могут быть использованы отдельные показатели:

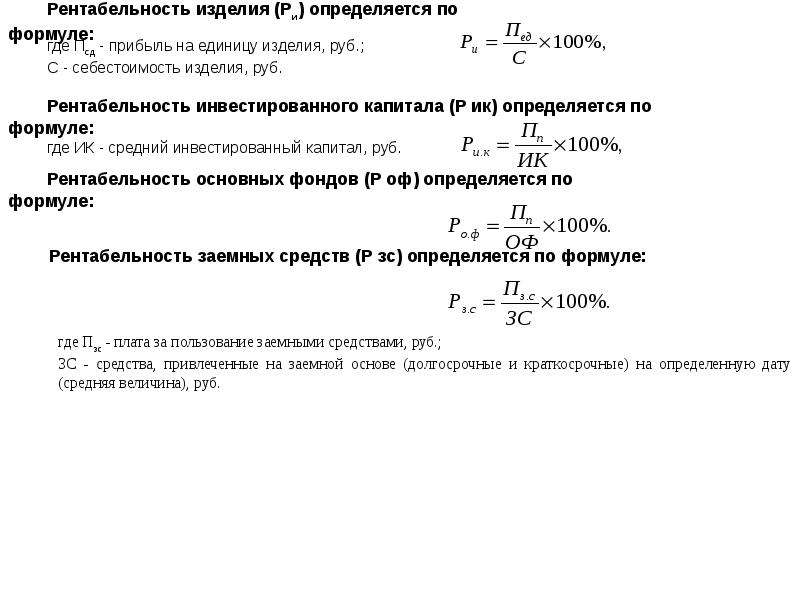

- Уровень рентабельности основных средств – коэффициент, который демонстрирует, какая часть прибыли получается на единицу стоимости основного капитала. Его получают делением прибыли на стоимостную оценку основных активов;

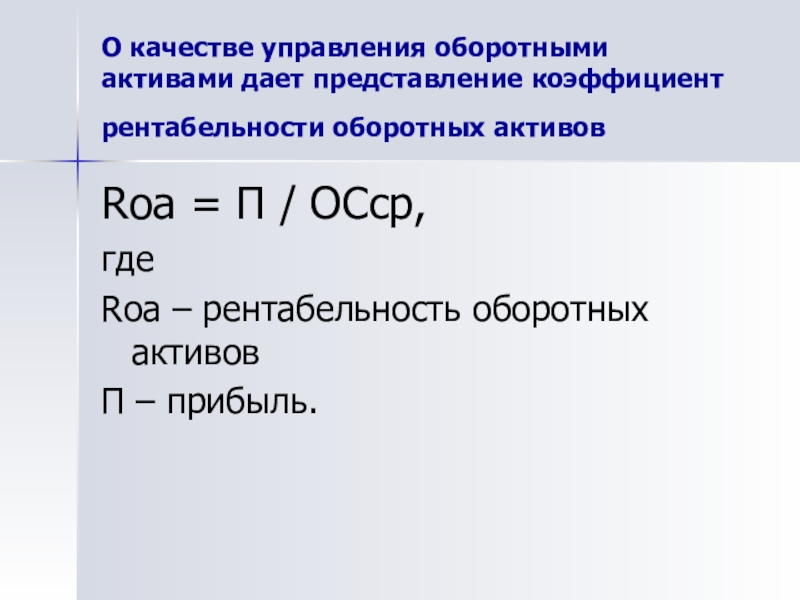

- Значение рентабельности оборотных активов – показывает, какую прибыль можно получить с одного рубля оборотного капитала. Для расчета используется формула: Р = Чистая прибыль / стоимость оборотных активов.

youtube.com/embed/iHI_Zt0mJP0?feature=oembed» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/iHI_Zt0mJP0?feature=oembed» frameborder=»0″ allowfullscreen=»»/>

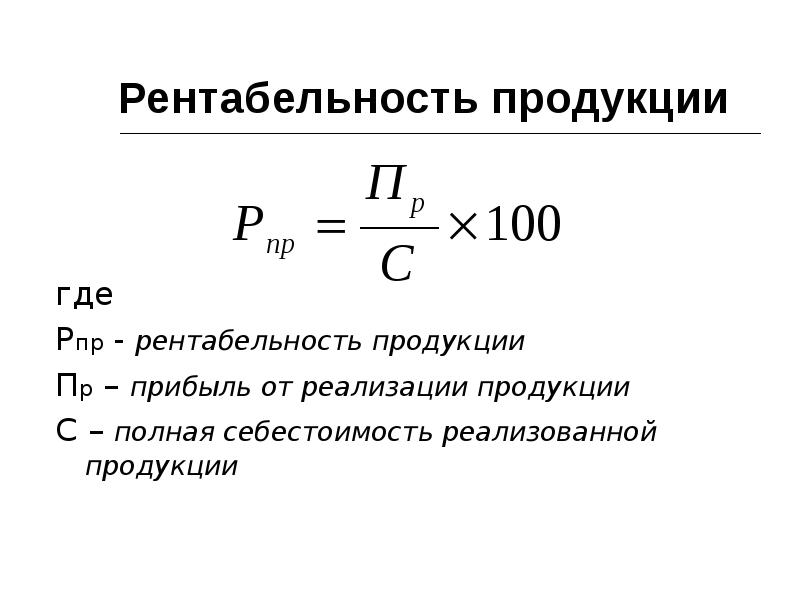

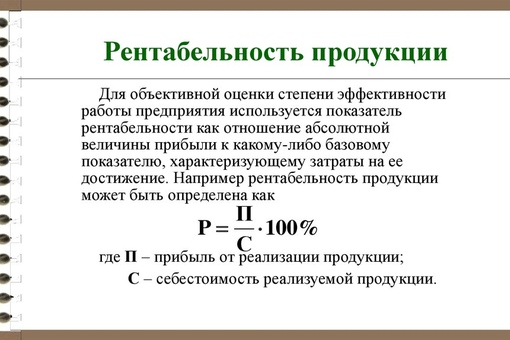

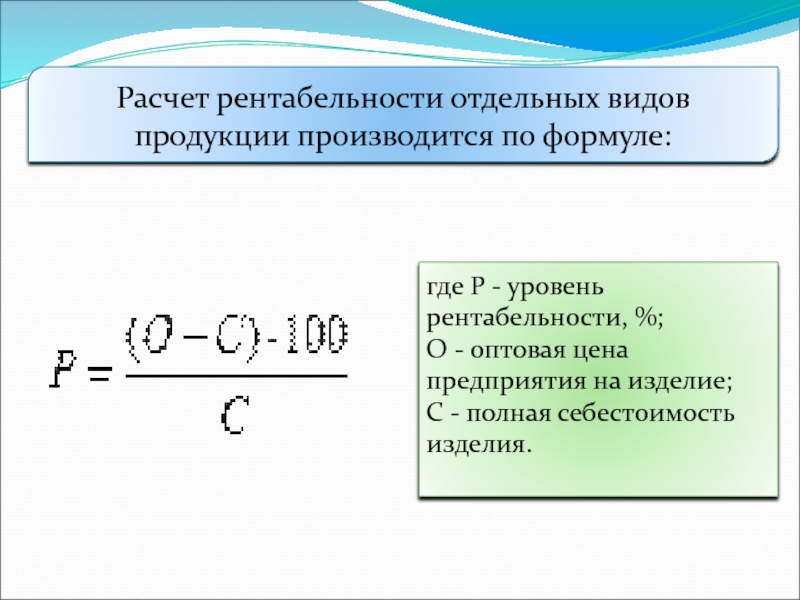

Что такое уровень рентабельности продукции?

Чтобы определить, какой результат дают текущие затраты, аналитики рассчитывают рентабельность продукции. Это отношение полученной прибыли к издержкам производства и сбыта товаров (или их себестоимости). Оно демонстрирует, в какой мере предприятие может покрывать свои издержки прибылью.

Для определения значения рентабельности используется формула:

Р = П / З, где

П – прибыль от реализации товаров и услуг;

З – величина затрат на производство и сбыт (себестоимости).

Как правило, в сумму затрат включаются следующие основные пункты:

- Размер коммерческих расходов;

- Величина управленческих затрат;

- Себестоимость реализованной продукции.

Расчет рентабельности может быть произведен как в целом по компании, так и по отдельным видам продукции.

Данный коэффициент имеет большое значение для аналитики, он позволяет оценить:

- Работу фирмы в целом;

- Правильность выбранной ценовой стратегии;

- Инвестиционную политику;

- Эффективность производства.

Если компания вкладывается в производственные фонды или развитие продукции, то показатель может на какой-то период упасть, однако впоследствии он не только достигнет былого уровня, но и превысит его (если инвесторы все грамотно спланировали).

Какие еще показатели рентабельности существуют?

Помимо основных (рентабельность продаж, предприятия и продукции), в экономическом анализе используются дополнительные показатели рентабельности, которые позволяют оценить деятельность компании более детально в том или ином разрезе. К их числу можно отнести:

- Уровень рентабельности капитала – показывает размер прибыли в расчете на единицу стоимости уставного капитала. Этот коэффициент активно используется финансистами развитых стран;

- Значение рентабельности инвестиций – показывает, какую прибыль в пересчете на 1 рубль способны принести вложения в капитал компании. Полученное значение наглядно демонстрирует, были ли инвестиции успешными;

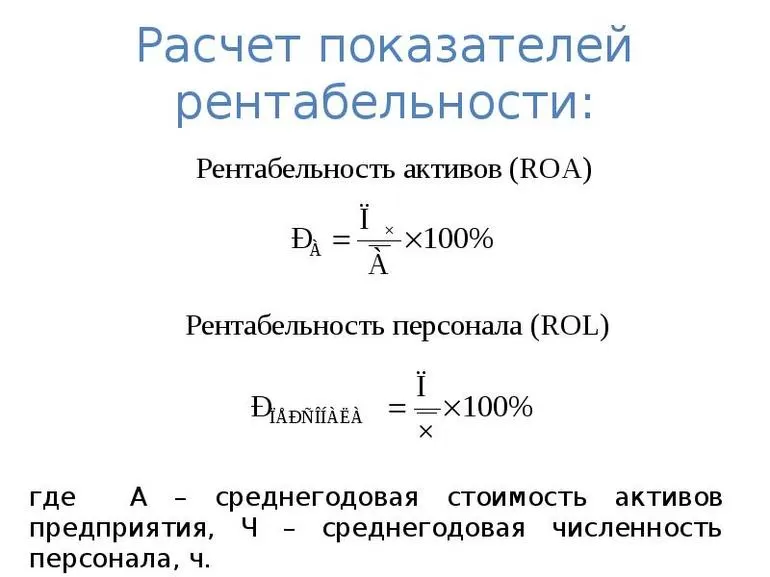

- Рентабельность персонала – это отношение между размером прибыли и среднесписочной численностью персонала. Анализ этого коэффициента показывает, какую численность сотрудников необходимо поддерживать организации для получения максимального дохода.

Анализ этого коэффициента показывает, какую численность сотрудников необходимо поддерживать организации для получения максимального дохода.

Анализ этого коэффициента показывает, какую численность сотрудников необходимо поддерживать организации для получения максимального дохода.Что нужно учитывать при анализе рентабельности?

Чтобы экономист мог сделать корректные выводы, анализируя различные показатели рентабельности, он должен учитывать три важных особенности таких коэффициентов:

- Временной аспект работы компании. Прибыльность – это коэффициент, актуальный только для настоящего момента, он не отражает будущие результаты или цели финансового планирования. Возможно, например, что рентабельность продаж снизится в результате осуществления инвестиций в развитие товарной линейки. Было бы неправильно расценивать такое положение дел как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить лишь временный характер;

- Проблема риска. Очень часто руководство компании встает перед выбором, что лучше: высокий уровень рентабельности при серьезном риске проводимых операций или более низкая прибыльность при безрисковой деятельности. Эту проблему очень хорошо иллюстрирует коэффициент финансовой зависимости: если он большой, то предприятие балансирует «на лезвии ножа»;

- Проблема оценки. Формула показателя состоит из числителя и знаменателя, которые выражаются в денежных единицах с разной покупательной способностью. Размер прибыли – это результат отчетного периода, в то время как, например, стоимость собственного капитала формировалась в течение нескольких предыдущих лет. К тому же, закрепленный в балансе показатель может не учитывать престиж марки, современные технологии в производстве и управлении и т.д.

Эту проблему очень хорошо иллюстрирует коэффициент финансовой зависимости: если он большой, то предприятие балансирует «на лезвии ножа»;

Эту проблему очень хорошо иллюстрирует коэффициент финансовой зависимости: если он большой, то предприятие балансирует «на лезвии ножа»;Рентабельность – очень важный показатель, который может помочь провести объективную и беспристрастную оценку деятельности любого предприятия. В этом плане он дает гораздо большие аналитические возможности, чем, например, значения разных видов прибыли. Делая выводы исходя из величин тех или иных коэффициентов, можно принимать грамотные управленческие решения и вести фирму к развитию и благосостоянию.

Оцениваем эффективность бизнеса: вычисляем ROE при разных условиях

Пример 1. Расчет рентабельности капитала

Вместе с тем, финансовых коэффициентов, которые необходимо рассчитывать и анализировать, намного больше. В данной статье мы с Вами попытаемся разобраться, какие из существующих финансовых коэффициентов являются на самом деле полезными, то есть могут стать реальным инструментом для повышения эффективности деятельности компании.

Поможет нам в этом достаточно простой условный пример.

Пример 1. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. (здесь и далее – грн.), приобретает на них в апреле 2018 года у своего поставщика 20 телевизоров, которые реализует покупателям за 650 тыс. грн. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 100 тыс. грн.

Давайте оценим эффективность деятельности «А» за апрель 2018 года. Как мы помним, основным оценивающим результаты деятельности компании показателем является показатель рентабельности собственного капитала (соотношение чистой прибыли за период к средней суммарной стоимости активов предприятия). Чистая прибыль компании за рассматриваемый нами период составила 50 тыс. грн. (Выручка 650 тыс. грн. минус Покупная стоимость реализованных телевизоров 500 тыс. грн минус Текущие затраты 100 тыс. грн).

Давайте теперь попытаемся разобраться, каким капиталом «А» пользовалась в апреле. Все мы знаем, что прибыль – это показатель, который рассчитывается за период: месяц, квартал, год. Соответственно и соотносить ее необходимо с капиталом, которым Компания пользовалась за этот же период. Однако в течение периода в капитале Компании могут происходить изменения. Как самый простой пример можем привести ситуацию, когда в середине месяца собственник решает изъять часть капитала, либо же наоборот, добавить. В данном случае получается, что часть месяца Компания пользуется одним объемом средств, а часть – другим. Соответственно, брать данные на начало либо конец периода будет не совсем корректно, так как это может привести к существенному искажению сути рассчитываемых показателей.

В данном случае получается, что часть месяца Компания пользуется одним объемом средств, а часть – другим. Соответственно, брать данные на начало либо конец периода будет не совсем корректно, так как это может привести к существенному искажению сути рассчитываемых показателей.

Самым оптимальным вариантом было бы взять и сложить величину капитала, которым Компания пользовалась на каждую конкретную дату, а затем разделить на количество дней в периоде. Вместе с тем данный расчет является достаточно трудоемким, а кроме того, не позволяет получить абсолютно достоверный результат (так, в качестве примера, можем сказать, что при расчете такой составляющей собственного капитала Компании, как ее прибыль, отражение большей части доходов Компании равномерно разнесено по месяцу, тогда как существенная часть ее расходов формируется одномоментно в конце периода (аренда, заработная плата, страховые взносы и пр.)).

В связи с этим экономистами в большинстве случаев используется промежуточный вариант – при использовании данного подхода определяется величина капитала на начало и конец периода и в расчет берется среднее между ними.

На начало месяца собственный капитал «А» был представлен только сформированным уставным фондом и его величина составляла 500 тыс. грн. В течение месяца величина уставного фонда «А» не менялась, однако появилась такая составляющая собственного капитала, как заработанная Компанией прибыль в размере 50 тыс. грн, в результате чего на конец апреля 2018 года величина используемого «А» капитала возросла до 550 тыс. грн. Среднее между указанными величинами составляет 525 тыс. грн., что позволяет оценить нам рентабельность капитала «А» в 9,5% (50 тыс. грн /525 тыс. грн.).

Увеличение оборачиваемости

Значение показателя рентабельности собственного капитала в 9,5% достаточно высокое, однако, так как пример у нас условный, предположим, что наш условный собственник «А» этим значением не доволен и полагает, что рентабельность должна быть значительно выше.

Что руководство «А» может предпринять в данном случае?

Как правило, первыми на ум приходят следующие решения: увеличить выручку либо сократить затраты. Эти решения абсолютно верны и в большинстве случаев повышение эффективности деятельности Компании производится именно в этом направлении.

Эти решения абсолютно верны и в большинстве случаев повышение эффективности деятельности Компании производится именно в этом направлении.

Однако объем ресурсов в нашем случае ограничен, в результате чего увеличить выручку мы можем, только подняв цены.

Можно, конечно, поступить и иным путем: попросить у учредителя больший вклад в уставный фонд, на него купить большее количество телевизоров, продав которые, получить больший объем прибыли. Однако обращаем Ваше внимание, что в данном случае не произойдет увеличения эффективности бизнеса, произойдет лишь изменение его масштабов.

То есть рост прибыли будет сопровождаться увеличением используемого Компанией капитала, что оставит значение показателя рентабельности собственного капитала на том же уровне. Поэтому, если говорить именно об увеличении эффективности, единственный вариант увеличения выручки для Компании – повышенных цен. Однако подобное решение сопровождается достаточно высоким риском того, что Компания не сможет реализовать товары по завышенным ценам, в результате чего прибыль Компании не только не увеличится, а вовсе исчезнет.

Что касается сокращения затрат – то, в нашем условном примере, «А» может: провести с поставщиком переговоры по поводу снижения цен на закупаемые телевизоры; попытаться арендовать более дешевый магазин; сократить заработную плату персоналу. Однако следует отметить, что в данном случае сокращение затрат может также привести к потере Компанией части своей выручки и прибыли. В новом магазине Компания может не реализовать необходимое количество телевизоров, менее квалифицированный персонал также может не достичь необходимых объемов реализации и т. д. Вместе с тем практика подсказывает, что сокращение затрат без потери Компанией уровня получаемых доходов возможно всегда. Поэтому работу в этом направлении нельзя прекращать никогда.

Пример 2. Рост рентабельности капитала за счет увеличения оборачиваемости товарных запасов

Пример 2. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн., приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров, которые реализует покупателям за 600 тыс.

грн. Данную операцию Компания в апреле 2018 года осуществляет дважды. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 125 тыс. грн.

грн. Данную операцию Компания в апреле 2018 года осуществляет дважды. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 125 тыс. грн.Чистая прибыль «А» при работе с более дешевой моделью телевизоров составит Br 75 тыс. грн. (Выручка 120 тыс. грн. минус Покупная стоимость реализованных телевизоров 1 млн. грн. минус текущие затраты 125 тыс. грн.). Среднемесячная величина собственного капитала – 537,5 ( (500 тыс. + 575 тыс.) / 2), а рентабельность его использования – 14%.

Таким образом, мы видим, что за счет увеличения оборачиваемости товарных запасов мы смогли увеличить рентабельность использования собственного капитала с 9,5% до 14%. Особенно интересно, что произошло это при том, что мы снизили используемую нами торговую наценку, а также сопровождалось снижением рентабельности продаж. Почему же эффективность нашего бизнеса возросла?

Произошло это за счет того, что, несмотря на снизившийся доход от одной сделки купли-продажи телевизоров, проведение в месяц двух сделок, а не одной, привело к увеличению совокупной прибыли Компании, что, при неизменности объема использованного капитала, и привело к росту его рентабельности.

Математически данная зависимость эффективности использования собственного капитала от прибыльности реализации и скорости оборачиваемости активов можно выразить формулой:

Рентабельность активов | = | Рентабельность продаж | х | Оборачиваемость активов |

либо

Рентабельность активов | = | Чистая прибыль | х | Выручка |

Выручка | Активы |

Приведенная нами формула говорит о том, что эффективность бизнеса за определенный период складывается из того, какой объем прибыли способен приносить каждый рубль активов, имеющихся у организации, а также от того, сколько раз за рассматриваемый нами период активы Компании могут превратиться в выручку.

Поскольку в нашем случае обязательства у «А» отсутствует, ее активы равны ее собственному капиталу, в связи с чем мы можем использовать приведенные формулы и для определения рентабельности собственного капитала.

| Пример 1 | |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Рентабельность собственного капитала | 0,095 |

Пример 2 | |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Рентабельность собственного капитала | 0,14 |

Модель DuPont

Предположим теперь, что учредителю «А» и 14% рентабельности мало, в связи с чем он требует дальнейшей оптимизации деятельности. Варианты у «А» остаются теми же: увеличить выручку, снизить затраты либо повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующих ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей необходимо воспользоваться заемными ресурсами, то есть привлечь банковский кредит либо воспользоваться предлагаемой поставщиком отсрочкой.

Варианты у «А» остаются теми же: увеличить выручку, снизить затраты либо повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующих ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей необходимо воспользоваться заемными ресурсами, то есть привлечь банковский кредит либо воспользоваться предлагаемой поставщиком отсрочкой.

Пример 3. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. и приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров. Компания принимает решение заложить данные телевизоры в банк, что позволяет получить ей кредит в размере 350 тыс. грн и приобрести дополнительно 35 телевизоров. После этого вся партия телевизоров реализуется покупателям за 10,2 млн. грн. Указанная операция производится Компанией дважды в течение апреля 2018 года. Текущие затраты «А» (на аренду, выплату заработной платы и пр.

) за апрель 2018 года составили 225 тыс. грн, а расходы на уплату банку процентов за пользование кредитом – 5 тыс. грн.

) за апрель 2018 года составили 225 тыс. грн, а расходы на уплату банку процентов за пользование кредитом – 5 тыс. грн.Чистая прибыль «А» при приобретении части телевизоров за счет банковского кредита составит 110 тыс. грн (Выручка 2,04 млн. минус Покупная стоимость реализованных телевизоров 1,7 млн. минус Текущие затраты 0,225 млн минус Проценты по кредиту 5 тыс.). Среднемесячный объем используемого капитала 555 тыс. грн. ( (500 тыс. + 610 тыс.) / 2), а рентабельность его использования – 19,8%.

Давайте попытаемся разобраться, почему привлечение заемных ресурсов привело к увеличению эффективности деятельности Компании, несмотря на возникшую необходимость уплачивать банку проценты, которая ранее у «А» отсутствовала. Дело в том, что привлечение кредита позволило Компании приобрести и реализовать больший объем активов, приносящих ей прибыль, соответственно, величина ее дохода возросла. На выплату процентов Компания направила сумму меньшую, чем дополнительно полученная прибыль, что привело к увеличению суммы доходов, которые остались в распоряжении Компании.

При этом, поскольку увеличение закупок осуществлялось за счет привлечения заемных средств, а не за счет увеличения собственного капитала, величина последнего осталось неизменной, что и привело к увеличению эффективности бизнеса «А».

Увеличение рентабельности собственного капитала Компании вследствие привлечения заемных ресурсов описывается уравнением, которое в деловом мире принято называть моделью DuPont, и носит оно следующий вид:

Рентабельность капитала | = | Рентабельность продаж | х | Оборачиваемость активов | х | Коэффициент капитализации |

либо

Рентабельность капитала | = | Чистая прибыль | х | Выручка | х | Активы |

Выручка | Активы | Собственный капитал |

Для рассмотренных нами Примеров 1-3 конкретные значения факторов, которые оказали влияние на эффективность деятельности «А» приведены в таблице:

Показатель | Пример 1 |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Коэффициент капитализации | 1 |

Рентабельность собственного капитала | 9,5% |

Показатель | Пример 2 |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Коэффициент капитализации | 1 |

Показатель | Пример 3 |

Рентабельность продаж | 0,054 |

Оборачиваемость активов | 2,79 |

Коэффициент капитализации | 1,32 |

На основании всего вышесказанного мы можем сделать вывод, что эффективность бизнеса зависит от трех факторов:

- эффективности продаж Компании, то есть ее способности генерировать максимальную выручку с расходованием минимального объема ресурсов;

- оборачиваемости активов Компании, то есть способности Компании максимально быстро превращать имеющиеся у нее активы в выручку;

- степени использования заемных ресурсов, то есть способности Компании приобретать активы за счет заемных, а не собственных средств.

Именно исходя из этого все финансовые коэффициенты, которые используются для оценки результатов ее деятельности, принято подразделять на 5 групп:

- показатели эффективности использования капитала;

- показатели эффективности деятельности;

- показатели деловой активности;

- показатели финансовой устойчивости;

- показатели ликвидности.

Показатели эффективности использования капитала, к которым, в частности, относится рассмотренный нами показатель рентабельности собственного капитала, являются, как мы говорили выше, конечными оценочными показателями, характеризующими результаты деятельности Компании.

Рассчитываются они все сходным образом: прибыль (как правило в расчетах используется показатель чистой прибыли, однако в ряде случаев, в зависимости от поставленной задачи, может быть целесообразным использование прибыли от основной деятельности, маржинальной прибыли, валового доходы, EBIT, EBITDA и т. п.) делится на среднюю за период величину использованного капитала (в качестве показателей капитала может использоваться не только собственный капитал, но и его совокупность с долгосрочными заемными ресурсами, либо же вообще общая совокупность используемого капитала, включающая в себя и собственный и заемный).

Остальные группы показателей расшифровывают первую группу, то есть показывают, насколько эффективно Компания работает по каждому возможному направлению повышения собственной эффективности.

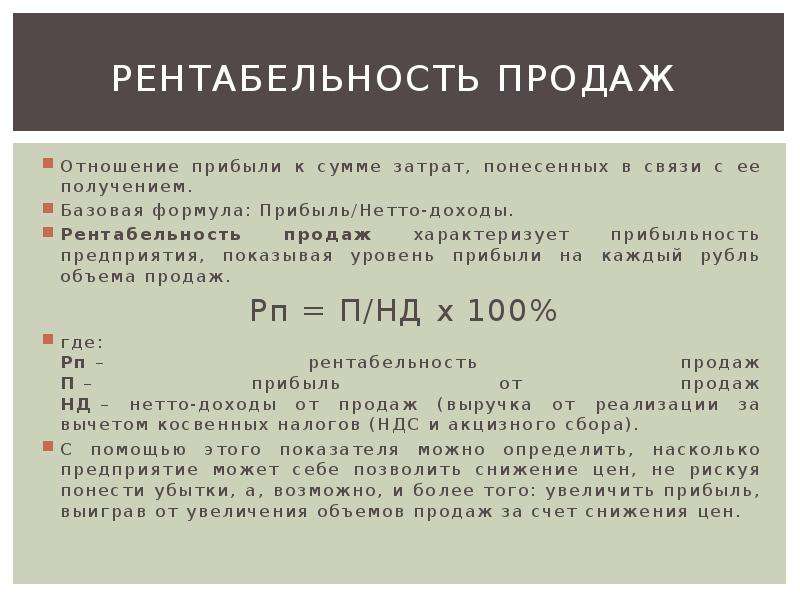

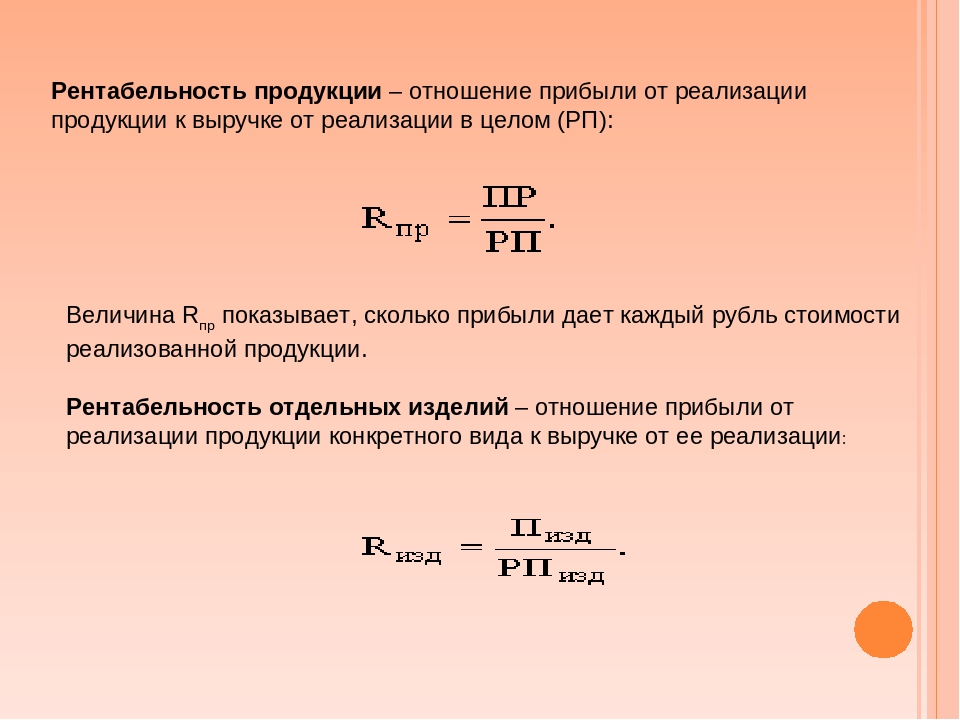

Показатели эффективности деятельности показывают нам, насколько Компания способна извлекать прибыль из имеющихся у нее ресурсов. Их также называют показателями рентабельности и рассчитываются они отношением прибыли к анализируемому виду ресурсов. Наиболее часто используются два показателя: рентабельности продаж и рентабельности продукции. Рентабельность продаж рассчитывается отношением прибыли к выручке Компании, а рентабельность продукции – прибыли к ее затратам.

Показатели деловой активности показывают, насколько оперативно Компания способна превращать имеющиеся у нее активы в выручку. Их также называют показателями оборачиваемости, и рассчитываются они делением выручки на анализируемый вид активов. Наиболее общепринятыми являются показатели оборачиваемости товарно-материальных запасов и денежных средств.

При этом следует отметить, что использование и сопоставление данных показателей немного затруднено за счет того, что их значение во многом зависит от анализируемого периода. Так, например, если мы говорим, что значение показателя оборачиваемости товарно-материальных запасов равно 1 – это говорит нам о том, что товарно-материальные запасы 1 раз превратились в выручку. Однако это может произойти как за месяц, так и за квартал, либо за год.

Для большего удобства использования данных показателей их чаще рассчитывают в днях, то есть анализирует, сколько дней проходит с момента приобретения товарно-материальных ценностей до момента их превращения в выручку. В этом случае показатель, обратный показателю оборачиваемости (величина активов деленная на выручку) умножается на количество дней в периоде, за который производится расчет.

Показатели финансовой устойчивости показывают, насколько активно Компания привлекает заемные средства для финансирования своей деятельности. Данных показателей существуют достаточно много, однако принцип их расчет можно свести к следующему: определяется соотношение собственных и заемных средств, используемых Компанией.

Данных показателей существуют достаточно много, однако принцип их расчет можно свести к следующему: определяется соотношение собственных и заемных средств, используемых Компанией.

Как мы упомянули выше, привлечение заемных ресурсов ведет к увеличению эффективности бизнеса, так как позволяет Компании получать прибыль за счет чужих средств. Однако у заемных средств есть и неприятная сторона: их необходимо отдавать, при чем отдавать в срок. Нарушение Компанией своих обязательств по своевременному погашению имеющихся у нее долгов влечет за собой существенное удорожание заемных ресурсов, в результате применения повышенных процентных ставок, штрафов и пеней, что существенно снижает рентабельность бизнеса и может не только свести на нет эффект от их привлечения, но и привести к негативному результату.

Рентабельность продаж, реализованной продукции

Для оценки эффективности бизнеса также используются другие показатели рентабельности.

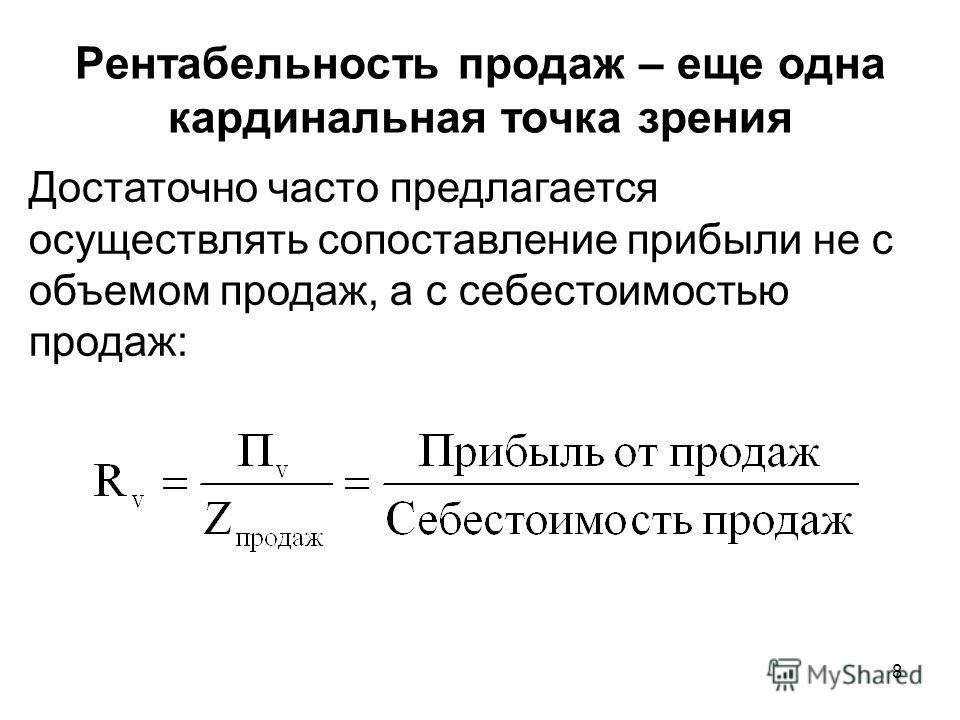

Рентабельность продаж — это соотношение прибыли компании до выручки.

Рп=(Прибыль/Выручка)*100%

Рентабельность реализованной продукции

Ррп = (Цена продукции – Полная себестоимость продукции)/Полная себестоимость продукции х 100%

Понятие рентабельность как показатель деятельности любого предприятия

При анализе эффективности работы предприятия зачастую используют показатель рентабельности. Рентабельностью называют относительный показатель экономической деятельности компании, фирмы, предприятия. Этим определением комплексно отражается степень использования трудовых, материальных и денежных ресурсов. Показатель коэффициента рентабельности рассчитывают как отношение дохода к активам либо потокам, которые ее формируют.

Общий смысл рентабельности таков: производство и дальнейшая реализация какого-либо продукта приносит фирме прибыль. Если речь идет о нерентабельном производстве, то имеется в виду, что оно не приносит прибыли. Также есть смысл в отрицательной рентабельности – это работа в убыток.

Какие бывают показатели рентабельности?

Уровень рентабельного производства продукции определяется при помощи показателей – коэффициентов. Условно их разделяют на два подвида: рентабельность активов и рентабельность продаж. Рассмотрим характеристики каждого подробнее.

Рентабельность продаж

К рентабельности продаж относят коэффициент рентабельности, показывающий некую долю прибыли к каждому заработанному рублю. Формула таких расчетов следующая: отношение чистой прибыли (сумма после выплаты всех налогов) за период к объему продаж, выраженному в деньгах, за такой же период.

Рентабельность продаж – индикатор ценовой политики предприятия, возможность контроля за издержками. Различные конкурентные стратегии и продуктовые линейки влекут разнообразие в значении рентабельности предприятий и компаний. Кроме вышеизложенного, есть и другие варианты расчета рентабельности продаж, где используются только показатели прибыли фирмы, к примеру:

- рентабельность продаж EBIT (это показатель величины прибыли от продаж до полной уплаты налогов на каждый рубль выручки),

- рентабельность продаж (чистая прибыль на каждый рубль выручки от продаж),

- получаемая прибыль от продаж на каждый рубль, который вложен в производство и последующую реализацию продукции.

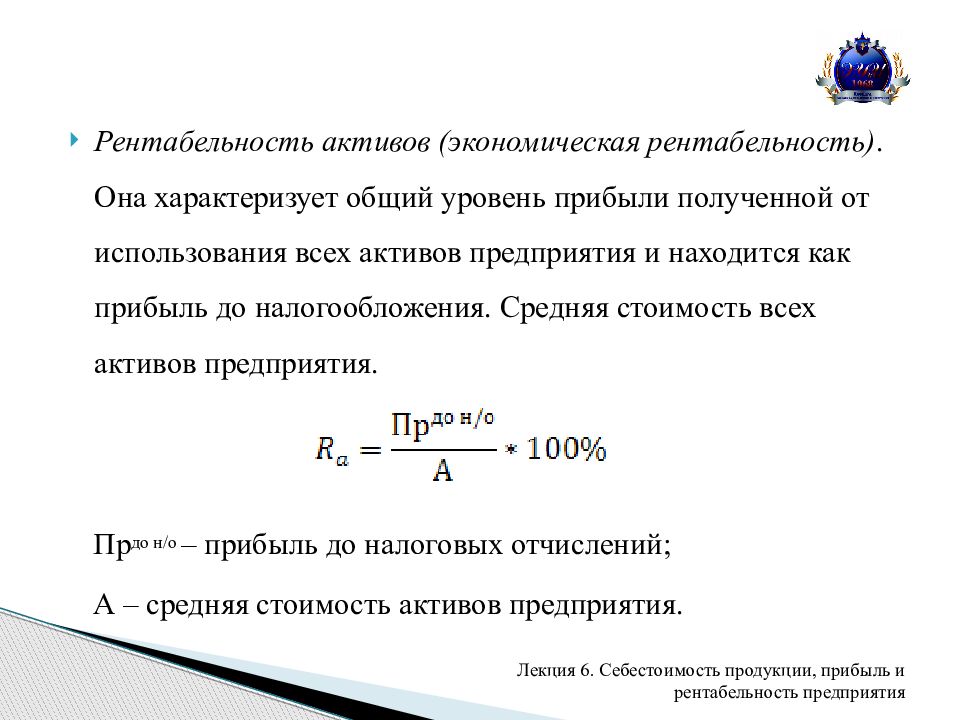

Рентабельность активов

Коэффициентом рентабельности активов показывает, насколько способны активы компании приносить прибыль, то есть какую прибыль можно получить на каждый вложенный рубль в имущество организации. Таким образом, рентабельность активов – показатель общей прибыли и эффективности работы компании или предприятия.

Как рассчитать рентабельность активов? Так как этот показатель характеризует степень эффективного использования имущества, принадлежащего предприятию, то определяться он должен в процентах и рассчитывается как соотношение прибыли либо убытка и всех активам предприятия. При расчете такого показателя необходимо учитывать:

- собственные активы,

- привлеченные активы,

- кредиты,

- дебиторская задолженность и др.

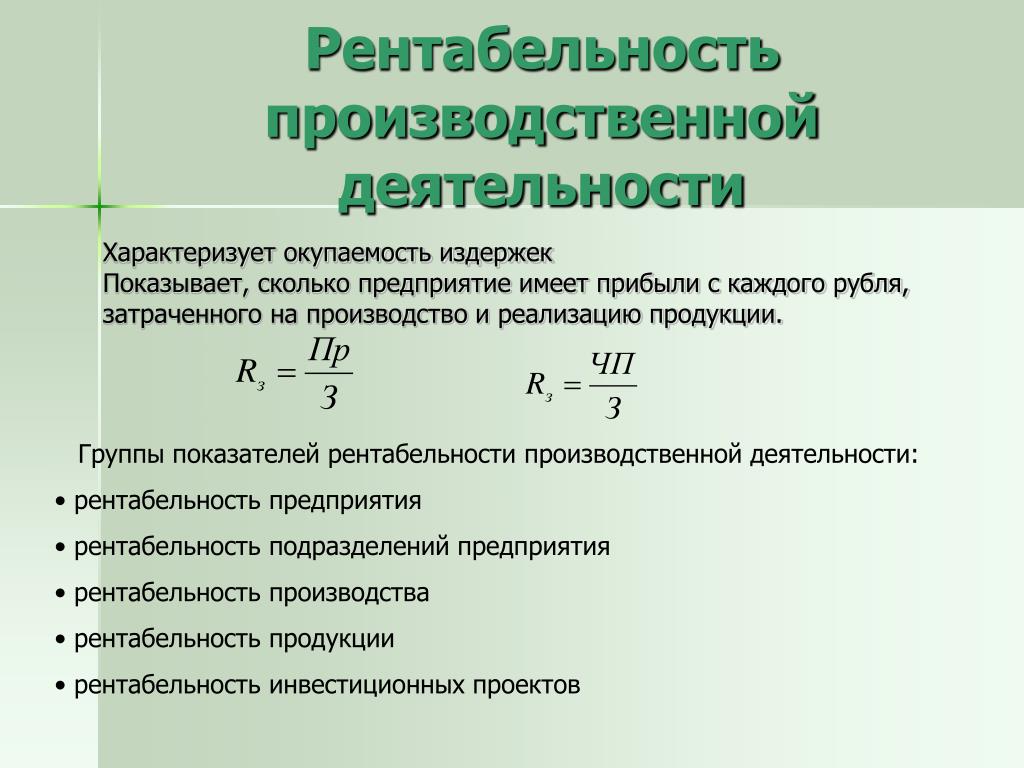

Как рассчитать рентабельность производства?

Рентабельностью производства называют важнейший показатель, который определяет эффективность работы фирмы, предприятия, организации. Уровень рентабельности определяет формула, которая поможет увеличить прогресс развития прибыли предприятия. В любой сфере производства рентабельность рассчитывают по формуле, которая отражает основную концепцию и показывает соотношение прибыли к сумме средств, затраченной на получение этой прибыли.

В любой сфере производства рентабельность рассчитывают по формуле, которая отражает основную концепцию и показывает соотношение прибыли к сумме средств, затраченной на получение этой прибыли.

Формула расчета производства выглядит так:

РП=П:ЗП*100

что означает:

- РП – рентабельность производства,

- ЗП – затраты производства,

- П – прибыль, которая рассчитывается из объема производства.

Есть некоторое ограничение, которое показывает, что соотноситься могут только показатели, соответствующие друг другу. Значит это то, что при этом учитывают затраты, которые были расходованы на получение конкретной прибыли.

Аналогичным образом определяют и рентабельность проданной продукции, в таком случае в расчет берут показатели тех расходов, которые были списаны на реализацию и уменьшили прибыль и доход от реализации.

До момента расчета рентабельности производства формула суммирует все осуществленные затраты во время производства. Существует еще одно правило: рентабельность производства специалисты высчитывают от нетто до брутто (до налогообложения или после него).

Существует еще одно правило: рентабельность производства специалисты высчитывают от нетто до брутто (до налогообложения или после него).

С помощью указанной формулы может высчитываться рентабельность не только всего предприятия, но и отдельных цехов и участков выпускаемой продукции.

Собственный капитал – важный финансовый показатель отдачи для инвесторов.

Рентабельностью собственного капитала называют показатель чистой прибыли для сравнения с собственным капиталом предприятия либо организации. Это весьма важный финансовый показатель отдачи для инвесторов, собственников бизнеса. Показывает эффективность использования вложенного в дело капитала.

В отличие от показателя “рентабельность активов” данные этого показателя показывают эффект от использования не всего капитала предприятия, а только его части, какая принадлежит владельцам предприятия.

Формула, при помощи которой можно вычислить рентабельность собственного капитала выглядит так:

РСП=ЧП:СК*100

что означает:

- РСП – рентабельность собственного производства,

- ЧП – чистая прибыль,

- СК – собственный капитал.

Точный расчет предполагает использование цифры, рассчитанной как среднее арифметическое показателя собственного капитала за период, который показывает чистую прибыль. Особый подход расчета рентабельности собственного производства заложен в формуле Дюпона, которая разбивает величину на три составляющие.

По данным статистики рентабельность собственного капитала составляет около 10-13% ( в Великобритании и США). Для инфляционной экономики такой показатель должен быть несколько выше. Очевидно, что чем выше показатель рентабельности собственного капитала, тем для предприятия лучше.

Подрядных услуг

Такой показатель используют для конкурсной оценки отдачи каждого из подрядчиков, может использоваться для оценивания экономии от предоставляемых услуг. Расчет рентабельности подрядных услуг выглядит как разница затрат при предоставлении (непредоставлении) услуг и затрат при реальном предоставлении услуг.

Подразумевается при этом, что та услуга, которая не была предоставлена, приведет к значительным затратам предприятия (например, выплата штрафов).

формула, расчет на примере ОАО «Аэрофлот»

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют — ROS (, рентабельность продаж ). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Инфографика: Рентабельность продаж (RoS)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсРентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько эффективно предприятие работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Это не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Это не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж эффективности реализации основной продукции предприятия, а также позволяет определить производство себестоимости в продажах.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКоэффициент рентабельности продаж. Как рассчитывается рентабельность? Формула расчета по балансу и МСФО

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль / Выручка = стр.2400 / стр.2110

Следует указать, что при расчете показателя вместо чистой прибыли в числителе местное: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут следующие следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль / Выручка

Коэффициент операционной рентабельности = EBIT / Выручка

Коэффициент рентабельности продаж по прибыли до налогов = EBI / Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т. к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежном источнике коэффициент рентабельности продаж — ROS вычисляется по следующей формуле:

Видео-урок: «Рентабельность продаж: формула расчета, пример и анализ»

Рентабельности продаж. Пример расчета по балансу для ОАО «Аэрофлот»

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот».Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 = 11096946/206277137 = 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 = 33

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%.Тем не менее, рентабельность больше нуля.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсПосчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS = 3563/236698 = 0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS = 17237/222353 = 0,07 (7%)

Как видно, за год эффективность снизился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп> 0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям следующие были:

— добыча полезных ископаемых — 26%

— сельское хозяйство — 11%

— строительство — 7%

— оптовая и розничная торговля — 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием по увеличению базы, оборачиваемости товаров, снижению стоимости товаров / от субподрядчиков.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Автор: Жданов Василий, к. э.н.

э.н.

Как рассчитать рентабельность предприятия: формулы подсчета и рекомендации

Оглавление:

- Рентабельность предприятия

- Рентабельность производства как главный показатель эффективности предприятия

- Рентабельность активов: хорошо ли работает капитал?

- Рентабельность продаж и её вклад в общую эффективность предприятия

- Порог рентабельности: как рассчитать безубыточность

Многие предприниматели оценивают результативность своего бизнеса по объёмам полученной прибыли.Прибыль — это замечательно, насколько эффективно использует методы в ее ресурсах, не показывается. Для анализа экономической эффективности обычно применяют коэффициенты рентабельности. В самом широком смысле рентабельность определяется как процентное соотношение между прибылью и затратами.

Показатели рентабельности — инструмент финансового анализа, планирование деятельности и проведение мероприятий по повышению эффективности, а также один из критериев оценки инвестиционной привлекательности предприятия.

Как рассчитать рентабельность? Прежде всего, необходимо обозначить цели: оценить общее состояние потенциального партнера или провести анализ доходности собственного капитала, продаж и управления финансовыми средствами и т.д. Исходя из этого, берутся соответствующие данные из бухгалтерского баланса и прямые показатели деятельности. Обычно для определения рентабельности предприятия рассматривают коэффициенты эффективности производства, продаж и активов.

Рентабельность предприятия

По укрупнённым показателям рентабельность предприятия оценивается просто: чистая прибыль за определенный срок делится на сумму всех расходов, произведенных за взятый отрезок времени.Получившееся соотношение можно выразить в процентах, если умножить результат на 100.

Таким образом, наглядно демонстрируется степень эффективности, с которой предприятие распределяет оборотные, имущественные и прочие средства производства. Экономический смысл расчёта общей рентабельности — увидеть в цифровом выражении прибыль, которая получена на каждый затраченный условный рубль.

На основании данных бухгалтерской отчётности рассчитать рентабельность можно по формуле, которая в упрощённом виде выглядит так:

Р = БП / СА * 100%,

где

- Р — рентабельность;

- БП — балансовая прибыль, равная выручке за отчётный период за минусом себестоимости продукции, организационных и управленческих расходов, но до вычета налогов.Искомая величина указывается в отчёте о прибылях и убытках по форме №2, в строке с кодом 2300 «прибыль до налогообложения»;

- СА — общая стоимость активов, включает в себя стоимость производственных фондов, оборотных и внеоборотных активов. Эти данные находятся в бухгалтерском балансе (форма №1).

Как видно, рассчитать рентабельность предприятия достаточно просто. Однако полученная информация мало что даёт в плане отражения реального положения дел.Какова динамика развития (есть ли рост, падение или стагнация), каков вклад того иного направления деятельности предприятия в нынешние результаты, начинается ли или уже имеется «проседание» в продажах или производстве — на все эти вопросы можно ответить, если проанализировать рентабельность по каждому звену производства и сравнить её с предыдущими отчётными периодами.

Рентабельность производства как главный показатель эффективности предприятия

Одной из самых главных характеристик эффективности хозяйственной деятельности организации является рентабельность производства.На анализ этого показателя строится оценка текущего состояния производственных процессов, а также принимаются решения по их корректировке. Если уровень рентабельности недостаточно высок, это повод для выработки плана мероприятий для улучшения показателей. В частности, рентабельность производства можно повысить за счёт снижения себестоимости продукции, рационализации расходования ресурсов и оборудования и т.д.

Попробуем рассчитать рентабельность производства:

- На основании данных бухгалтерского баланса необходимо определить балансовую прибыль.

- Для расчётов понадобится среднегодовая стоимость основных фондов фирмы, которая принимает участие в формировании себестоимости продукции. Для этого необходимо: а) просуммировать стоимость основных фондов по состоянию на начало каждого месяца; б) сложить стоимость этих фондов на начало и конец года, разделить эту сумму на 2; в) общий результат по пунктам а) и б) разделить на 12, по количеству месяцев в отчётном периоде.

- Средняя стоимость оборотных средств за год рассчитывается по данным баланса предприятия.

- Рентабельность определяется как балансовая прибыль, разделенная на сумму среднегодовой стоимости оборотных средств и основных фондов, то есть Рпр = БП / (ОФ + ОС).

Расчёт рентабельности производства может быть достаточно трудоёмким, но он даёт наглядное представление о том, какая прибыль формируется с каждого затраченного рубля производственных расходов.

Рентабельность активов: хорошо ли работает капитал?

Следующий этап в оценке рентабельности предприятия — эффективность работы активов.Этот показатель не имеет чёткого деления на хороший или плохой. Низкая рентабельность активов говорит о том, что капитал не работает, а значит, не приносит прибыли, может начать постепенно таять. С другой стороны, слишком высокая рентабельность также не является однозначно положительной тенденцией, так как часть средств тоже желательно держать в неприкосновенности в качестве стабилизационного устройства. Определить этот баланс: какую часть активов направить в дело, а какую — держать «на чёрный день», — задача не из и требует серьёзного экономического анализа.

Определить этот баланс: какую часть активов направить в дело, а какую — держать «на чёрный день», — задача не из и требует серьёзного экономического анализа.

Чтобы определить, «отдачу» производит одну денежную единица вложенных активов, разберёмся, как рассчитать рентабельность активов.

- Определяем объём продаж за необходимый отрезок времени. Для этого запрашиваем в бухгалтерии данные по отгрузкам либо оплатам продукции, в зависимости от применяемой учётной политики.

- Рассчитываем себестоимость данного товара.

- Считаем операционные расходы, или постоянные издержки, за период период.

- Вычисляем налоги, причитающиеся к выплате в бюджет.

- Складываем сумму налоговых платежей, издержек и себестоимости и вычитаем полученный результат из объёма продаж продукции. Таким образом, узнаём чистую прибыль.

- По информации из бухгалтерской отчётности по совокупным активам, куда входит собственный капитал и сумма обязательств, как перед кредиторами (со знаком «минус») так и должников перед нами (со знаком «»).

- Последний шаг — делим п.5 на п.6 и получаем себестоимость активов фирмы.

Рентабельность продаж и её вклад в общую эффективность предприятия

Допустим, мы поставили эффективные рельсы, что наш капитал и заёмные средства работают отлично, производство поставлено на эффективные рельсы, а уровень рентабельности предприятия при этом оставляет желать лучшего. Возможно, дело в том, что у нас плохи дела с продажами. Чтобы узнать, так ли это на самом деле, нужно рассчитать рентабельность продаж.

- Определение периода, за который нужно узнать рентабельность продаж продукции. Это может быть месяц, квартал, год или другой интересующий срок.

- Считаем общую выручку от реализации — это сумма всех доходов от продажи товара и услуг за период.

- Узнаем чистую прибыль из бухгалтерских документов — это прибыль, оставшаяся на балансе после налогообложения.

- Можно приступать к расчёту рентабельности. Для этой суммы чистой прибыли нужно разделить на выручку от продаж.

Получив коэффициент рентабельности продаж за установленный период, можно сравнить его с показателем за любой другой промежуток. Такое сравнение может наглядно просматривать, какая динамика прослеживается в эффективности продаж. Даже рост выручки и чистой прибыли в денежном выражении не означает, что динамика рентабельности положительна. Всё зависит от относительного показателя — соотношения прибыли и выручки, которое может показать стагнацию или падение.

Снижение рентабельности продаж является поводом для поиска причин и решений по оптимизации бизнеса.Например, может потребоваться более детальный анализ: рентабельность продаж в динамике по определной товарной или применения. Возможно, нужно пересмотреть ассортимент предлагаемой продукции и поработать над оптимизацией клиентской базы.

Ради справедливости стоит отметить, что снижение рентабельности реализации — не всегда результат плохой работы «продажников» или маркетологов. На этот показатель могут влиять и внешние факторы, не зависящие от эффективности работы предприятия. Умение организации и прогнозирования таких нюансов — залог стабильного функционирования.

Умение организации и прогнозирования таких нюансов — залог стабильного функционирования.

Порог рентабельности: как рассчитать безубыточность

Финансовый анализ на основе расчёта общей рентабельности предприятий и отдельных звеньев производственного процесса экономистам определить ещё один важный показатель. Это порог рентабельности, который показывает тот объём производства и реализации продукции, который позволяет выходить на точку безубыточности.То организации есть, когда суммарные доходы полностью покрывают ее расходы.

Формула выглядит этого показателя (Пр) так:

Пр = Зп / Квм,

где:

- Зп — это постоянные затраты;

- Квм — коэффициент валовой маржи, который рассчитывается как «выручка от продаж» минус «переменные затраты», разделённая на сумму выручки.

Оно должно поддерживать объем продаж на уровне выше порога рентабельности при сохранении прежнего уровня издержек.Падение объёмов реализации ниже этой точки, соответственно, ведёт к убыткам.

Оцениваем эффективность бизнеса: вычисляем ROE при разных условиях

Пример 1. Расчет рентабельности капитала

Вместе с тем, финансовых коэффициентов, которые необходимо рассчитывать и анализировать, намного больше. В данной статье мы с вами попытаемся разобраться, какие из предлагаемых финансовых коэффициентов являются на самом деле, то есть могут стать реальным инструментом для повышения эффективности деятельности компании.

Поможет нам в этом достаточно простой условный пример.

Пример 1. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает взнос в уставный фонд 500 тыс. Руб. грн. (здесь и далее — грн.), приобретает на них в апреле 2018 года у своего поставщика 20 телевизоров, которые реализует покупателям за 650 тыс. грн. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) За апрель 2018 года составили 100 тыс. Руб. грн.

Давайте оценим эффективность деятельности «А» за апрель 2018 года. Как помним, собственный оценивающий результаты деятельности компании является показателем рентабельности капитала (соотношение прибыли за период к средней стоимости чистой стоимости активов предприятия) . Чистая компания за рассматриваемый период составила 50 тыс. Руб. грн. (Выручка 650 тыс. Грн. Минус Покупная стоимость реализованных телевизоров 500 тыс. Грн минус Текущие затраты 100 тыс. Грн).

Как помним, собственный оценивающий результаты деятельности компании является показателем рентабельности капитала (соотношение прибыли за период к средней стоимости чистой стоимости активов предприятия) . Чистая компания за рассматриваемый период составила 50 тыс. Руб. грн. (Выручка 650 тыс. Грн. Минус Покупная стоимость реализованных телевизоров 500 тыс. Грн минус Текущие затраты 100 тыс. Грн).

Давайте теперь попытаемся разобраться, каким капиталом «А» пользовалась в апреле.Все мы знаем, что прибыль — это показатель, который рассчитывается за период: месяц, квартал, год. Соответственно и соотносить ее необходимо с капиталом, Компания пользовалась за этот же период. Однако в течение периода в капитале Компании могут происходить изменения. Как самый простой пример привести ситуацию, когда в середине месяца решает изъять часть капитала, либо же наоборот, добавить. В данном случае получается, что часть месяца Компания пользуется одним объемом средств, а часть — другим. Соответственно, брать данные на начало либо конец периода не совсем корректно.

Соответственно, брать данные на начало либо конец периода не совсем корректно.

Самым оптимальным использованием было бы взять и сложить капитал, Компания которой была на каждую конкретную дату, а затем разделить на количество дней в периоде. Вместе с тем расчетом является достаточно трудоемким, а кроме того, не позволяет получить абсолютно достоверный результат (так, в качестве примера, сказать, что при расчете такой составляющей собственного капитала Компании, как ее прибыль, большей части Компании равномерно разнесено по месяцу, тогда как существенная часть ее расходов формируется одномоментно в конце периода (аренда, заработная плата, страховые взносы и пр.)).

В связи с этим экономистами в большинстве случаев используется промежуточный вариант — при использовании определенного значения определенного капитала на начало и конец периода.

На начало месяца собственный капитал «А» представлен только сформированным уставным фондом и его величина составляла 500 тыс. грн. В течение месяца величина уставного фонда «А» не менялась, однако появилась такая составляющая собственного капитала, как заработанная прибыль в размере 50 тыс. Руб.грн, в результате чего на конец апреля 2018 года величина используемого «А» возросла до 550 тыс. грн. Среднее между указанными величинами составляет 525 тыс. грн., что позволяет оценить нам рентабельность капитала «А» в 9,5% (50 тыс. грн / 525 тыс. грн.).

грн. В течение месяца величина уставного фонда «А» не менялась, однако появилась такая составляющая собственного капитала, как заработанная прибыль в размере 50 тыс. Руб.грн, в результате чего на конец апреля 2018 года величина используемого «А» возросла до 550 тыс. грн. Среднее между указанными величинами составляет 525 тыс. грн., что позволяет оценить нам рентабельность капитала «А» в 9,5% (50 тыс. грн / 525 тыс. грн.).

Увеличение оборачиваемости

Значение показателя рентабельности собственного капитала в 9,5% достаточно высокое, однако, как пример у нас условный, предположим, что наш условный собственник «А» этим значением не доволен и полагает, что рентабельность должна быть значительно выше.

Что руководство «А» может предпринять в данном случае?

Как правило, первыми на ум приходят следующие решения: увеличить выручку либо сократить затраты. Эти решения абсолютно верны и в некоторых случаях повышения эффективности деятельности Производится именно в этом направлении.

Однако объем ресурсов в нашем случае ограничен, в результате чего мы можем увеличить выручку.

Можно, конечно, поступить иным путем: попросить у учредителя больший вклад в уставный фонд, на него купить большее количество телевизоров, продавцов, которые, получить больший объем прибыли.Сделано это не только для увеличения производительности, но и для увеличения объема работ.

То есть рост прибыли будет поставляться используемой компанией капитала, что оставит значение показателя рентабельности собственного капитала на том же уровне. Поэтому, если говорить именно об увеличении эффективности, единственный вариант увеличения выручки для Компании — повышенных цен. Однако подобное решение не увеличится, и компания не сможет обеспечить товары по завышенным ценам, в результате чего прибыль не будет увеличена, а вовсе не исчезнет.

Что сокращения сокращений — то, в нашем условном примере, «А» может: провести переговоры по поводу снижения цен на закупаемыеоры; попытаться арендовать более дешевый магазин; использовать заработную плату персоналу. Следует отметить, что в данном случае сокращение может привести к потере Компанией своей выручки и прибыли. В новом магазине Компания может реализовать необходимое количество телевизоров, квалифицированный также может не достигать необходимых систем реализации и т.д. Вместе с тем практика подсказывает, что сокращение без затрат Компанией уровня получаемых доходов возможно всегда. Поэтому работу в этом направлении нельзя прекращать никогда.

Следует отметить, что в данном случае сокращение может привести к потере Компанией своей выручки и прибыли. В новом магазине Компания может реализовать необходимое количество телевизоров, квалифицированный также может не достигать необходимых систем реализации и т.д. Вместе с тем практика подсказывает, что сокращение без затрат Компанией уровня получаемых доходов возможно всегда. Поэтому работу в этом направлении нельзя прекращать никогда.

Пример 2. Рост рентабельности капитала за счет увеличения оборачиваемости товарных запасов

Пример 2. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает взнос в уставный фонд 500 тыс. Руб. грн., приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров, которые реализует покупателям за 600 тыс.грн. Данную операцию Компания в апреле 2018 года выполняет дважды. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) За апрель 2018 года составили 125 тыс. Руб. грн.

Чистая прибыль «А» при работе с более дешевой моделью телевизоров составит Br 75 тыс. Руб. грн. (Выручка 120 тыс. Грн. Минус Покупная стоимость реализованных телевизоров 1 млн. Грн. Минус текущие затраты 125 тыс. Грн.). Среднемесячная величина собственного капитала — 537,5 ((500 тыс. + 575 тыс.) / 2), а рентабельность его использования — 14%.

Руб. грн. (Выручка 120 тыс. Грн. Минус Покупная стоимость реализованных телевизоров 1 млн. Грн. Минус текущие затраты 125 тыс. Грн.). Среднемесячная величина собственного капитала — 537,5 ((500 тыс. + 575 тыс.) / 2), а рентабельность его использования — 14%.

Таким образом, мы видим, что за счет увеличения оборачиваемости товарных запасов мы показали рентабельность использования собственного капитала с 9,5% до 14%. Особенно интересно, что произошло это при том, что мы снизили используемую торговую наценку, а также сопровождалось снижением рентабельности продаж. Почему же эффективность нашего бизнеса возникла?

Произошло это за счет того, что, несмотря на снизившийся доход от одной сделки купли-продажи, проведение в месяц двух сделок, а не одно, привело к увеличению совокупной прибыли Компании, что, при достижении объема использованного капитала, привело к увеличению роста его рентабельности.

Математически зависимость эффективности использования собственного капитала от реализации и скорости оборачиваемости активов можно выразить формулой:

Рентабельность активов | = | Рентабельность продаж | х | Оборачиваемость активов |

либо

Рентабельность активов | = | Чистая прибыль | х | Выручка |

Выручка | Активы |

Приведенная нами формула говорит о том. выручку.

выручку.

в нашем случае обязательства у «А» отсутствует, ее активы равны ее собственному капиталу, в связи с чем мы можем использовать приведенные и формулы для рентабельности собственного капитала.

| Пример 1 | |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Рентабельность собственного капитала | 0,095 |

Пример 2 | |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Рентабельность собственного капитала | 0,14 |

Модель DuPont

Предположим теперь, что учредителю «А» и 14% рентабельности мало, в связи с чем он требует дальнейшей оптимизации деятельности. Варианты у «А» остаются теми же: увеличить выручку, снизить затраты или повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующую ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей воспользуйтесь услугами банковского кредита или используйте предлагаемую систему отсрочкой.

Варианты у «А» остаются теми же: увеличить выручку, снизить затраты или повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующую ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей воспользуйтесь услугами банковского кредита или используйте предлагаемую систему отсрочкой.

Пример 3. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает взнос в уставный фонд 500 тыс. Руб.грн. и приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров. Компания принимает решение заложить данные телевизоры в банк, что позволяет получить ей кредит в размере 350 тыс. Руб. грн и приобрести 35 телевизоров. После этой партии телевизоров реализуется покупателям за 10,2 млн. грн. Указанная операция производится Компанией дважды в течение апреля 2018 года. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) За апрель 2018 года составили 225 тыс.

Руб. грн, а расходы на уплату банку процентов за пользование кредитом — 5 тыс.грн.

Руб. грн, а расходы на уплату банку процентов за пользование кредитом — 5 тыс.грн.Чистая прибыль «А» при приобретении части телевизоров за счет банковского кредита составит 110 тыс. Руб. грн (Выручка 2,04 млн. минус Покупная стоимость реализованных телевизоров 1,7 млн. минус Текущие затраты 0,225 млн минус Проценты по кредиту 5 тыс.). Среднемесячный объем используемого капитала 555 тыс. Руб. грн. ((500 тыс. + 610 тыс.) / 2), рентабельность его использования — 19,8%.

Давайте попытаемся разобраться, почему привлечение заемных ресурсов пользуется увеличением деятельности, несмотря на возникшую необходимость уплачивать банку проценты, ранее у «А» отсутствовала.Дело в том, что привлечение кредита позволяет приобрести и реализовать больший объем активов, приносящую ей прибыль, соответствующую величину ее дохода. На выплату процентов Компания направила сумму больше, чем полученная сумма доходов, которые остались в распоряжении Компании.

При этом увеличилось увеличение объема закупок за счет привлечения заемных средств, а не за счет увеличения собственного капитала, величина последнего изменилась, что и привело к увеличению бизнеса «А».

Увеличение рентабельности собственного капитала Системы снабжения дополнительными инструментами системы описывается уравнением, используемым в деловом мире, называть моделью DuPont, и оно носит следующий вид:

Рентабельность капитала | = | Рентабельность продаж | х | Оборачиваемость активов | х | Коэффициент капитализации |

либо

Рентабельность капитала | = | Чистая прибыль | х | Выручка | х | Активы |

Выручка | Активы | Собственный капитал |

Для рассмотренных Примеров 1–3 возможных значения факторов, которые оказали влияние на эффективность деятельности «А», представлены в таблице:

Показатель | Пример 1 |