Формула рентабельности основных средств

Понятие рентабельности основных средств

Абсолютный показатель работы любого предприятия – его прибыль, которая отражает сумму средств от разницы, полученной между выручкой и затратами ан производство товара.

Для того, что бы получить прибыль, предприятие в своей деятельности использует:

- Оборотные и внеоборотные активы,

- Заемные и собственные средства.

Для оценки эффективности использования всех средств предприятия в целом и по каждому в отдельности используется показатель рентабельности. Рентабельность можно определить по продукции в целом, по каждому ее виду, по всем видам активов предприятия, а также по основным и оборотным средствам.

Основными средствами, которые входят состав внеоборотных активов, обладает каждая организация. Для многих предприятий основные средства составляют большую часть всех активов, оказывая непосредственное влияние на результат процесса производства. По этой причине важным является знание эффективности их работы.

Формула рентабельности основных средств требует для расчета:

- показатель чистой прибыли,

- показатель стоимости основных производственных фондов (в рублях).

В некоторых случаях рентабельность рассчитывается не от чистой прибыли, а от балансовой прибыли, содержащейся в бухгалтерских отчетах.

Среднегодовая стоимость основных средств

В течение года стоимость основных средств меняется, могут приобретаться новые фонды, выбывать старые, происходит начисление амортизации. По этой причине их балансовая стоимость на начало, и конец года может отличаться. Для корректного расчета рентабельности при определении среднегодовой стоимости основных фондов используется следующая формула:

ОС ср. = (ОС нг + ОС кг) / 2

Здесь ОС ср. – стоимость основных средств среднегодовая,

ОС нг и ОС кг. – соответствующие показатели стоимости основных средств на начало и конец года.

В случае, когда известна информация о сумме поступивших и выбывших основных средствах, используют соответствующую формулу:

ОС ср = ОС нг + ОС ввод – ОС вывод

Здесь ОС ввод и ОС вывод – стоимость введенных и выбывших основных средств.

Формула рентабельности основных средств

После того, как вычислена величина среднегодовых основных фондов, можно приступить к расчету их рентабельности. Формула рентабельности основных средств выглядит так:

Rос = ЧП / ОСср * 100 %

Здесь Rос – рентабельность основных фондов,

ЧП – сумма чистой прибыли,

ОСср – среднегодовая стоимость основных средств.

Поскольку показатель рентабельности является относительной величиной, то результат формулы умножается на 100 % для получения итога в процентном соотношении.

В целом для определения рентабельности основных средств используют формы 1 и 2 отчетности бухгалтерии:

- Бухгалтерский баланс предприятия,

- Отчет о финансовых результатах.

Состав основных средств предприятия

- Здания (цех, корпус, административное здание и др.)

- Сооружения (станции, скважины и др.),

- Вычислительную технику (компьютеры, принтеры, ноутбуки, телефоны, факсы и др.),

- Оборудование (печь, насос и др.),

- Машины (двигатели, станки, прессы),

- Транспорт (трактор, автомобиль, автопогрузчик и др.),

- Инструмент длительного срока использования,

- Рабочий скот и земельный участок.

Что показывает формула

Для руководства предприятия или инвесторов показатель рентабельности необходим для определения величины прибыли, получаемой предприятием с каждого вкладываемого рубля. Показатель рентабельности в динамике, в том числе его сравнение, дает возможность выявления убыточногопроизводства и нерентабельных активов, а также резервов роста производительности труда.

Формула рентабельности основных средств отражает отдача от инвестиций в данный актив. При этом, чем больше рентабельность основных фондов, тем более эффективно их использование. Если показатель имеет тенденцию к уменьшению, то следует говорить о необходимости отказа от неэффективно функционирующих объектовосновных средств.

Формула рентабельности основных средств дает возможность определить проблемные зоны производственных процессов, нуждающихся в оптимизации. Клиенты, инвесторы и кредиторы оценивают по значению рентабельности успешность деятельности предприятия.

Примеры решения задач

Не только сами основные средства, но и любые операции с ними должны быть отражены в бухгалтерской отчетности. Об этом говорит текущее законодательство. Под основными средствами понимается различное имущество в собственности компании.

Основные понятия: рентабельность и средства

На предприятии название основных средств получили ресурсы, которые стали неотъемлемой частью производства. Главная отличительная черта – сохранение первоначальной производственной формы. Без этих средств предприятие не сможет вести основную деятельность. Срок использования основных средств обычно составляет больше одного года. Стоимость основных средств снижается, поскольку они сами подвергаются износу. Амортизация позволяет перенести такие траты на себестоимость.

Список основных средств состоит из:

Рентабельность

- многолетних насаждений

- скота

- инвентаря, используемого в хозяйстве

- инвентаря и принадлежностей, применяемых в производственном процессе

- инструмента. Исключение – вещи со специальным назначением

- транспортных средств

- оборудования с машинами

- передаточных механизмов

- внутрихозяйственных трасс

- сооружений

- зданий

Существуют различные признаки, по которым проводится классификация основных средств. Когда рассчитывается рентабельность, за основу специалистами берутся основные производственные фонды или ОПФ. Это и есть обозначение того, что принимает участие в производственном процессе.

Социальная сфера обслуживается непроизводственными средствами, числящимися на балансе у предприятия.

В любых активах именно ОПФ занимают наибольшую долю. Особенно это касается тяжелой промышленности.

Название рентабельности присвоили относительному параметру в экономике, благодаря которому выявляется эффективность применения ресурсов и средств в качестве инвестиций.

Для расчета рентабельности прибыль соотносят с активами, капиталом и выручкой. Этот показатель часто имеет процентное выражение.

Для владельцев бизнеса расчет рентабельности позволяет показать, какими доходами оборачивается каждый рубль, ставший вложением. Если провести динамическое сравнение, будет легче определить производства с убытком, активы с низкой рентабельностью. Это облегчает определение резервов для повышения основных показателей.

О рентабельности ОПФ

Понятие рентабельности во времени

Рентабельностью называют отдачу по инвестициям в активы на предприятии. При повышении этого параметра заметно возрастает эффективность распоряжения ресурсами. Если показатель уменьшается – значит, пора выводить средства из производства.

Благодаря оценке данного показателя можно найти проблемные участки для любого производственного процесса, и выяснить, где нужна оптимизация. Анализ проводится для качества работы персонала на оборудовании. Высокая рентабельность – один из самых важных показателей для клиентов и инвесторов, будущих партнеров.

Расчет: порядок с формулой

Сначала берут чистую прибыль предприятия в денежном выражении. Иногда формула также состоит из балансовой прибыли.

Эти показатели легко увидеть в бухгалтерской отчетности, в первой и второй форме. На протяжении года ОПФ могут иметь разную стоимость. Осуществляется ввод основных средств, они выбывают из производства, либо на них начисляют амортизацию. Отдельный учет ведется для средств, которые оформили по аренде. Потому по балансу стоимость в конце и в начале года разная.

Средняя стоимость ОПФ за целый год считается с использованием формулы:

Формула №1

Для расчета можно использовать и другую формулу, если известно, сколько составила средняя стоимость средств:

Формула №2

При этом рентабельность рассматривается в комплексе. В нее также входят показатели по всем активам и собственному капиталу.

Лучше брать динамику по нескольким предыдущим периодам. А затем строить таблицы и графики, чтобы провести сравнение. Тогда легче увидеть, насколько эффективна деятельность предприятия за тот или иной временной промежуток.

Показатель и его нормативные значения

Точных нормативов по данному показателю просто не существует. Ведь у каждого предприятия своя специфика производства. И своя собственная отрасль.

Для сферы производства нормальной считается рентабельность в 10-35%. В отрасли черной металлургии ОПФ имеют достаточно высокую стоимость. Признаками эффективной работы в целом становятся не только положительная динамика, но и значение фондорентабельности от 14%.

Предприятия торговли должны обладать более высоким показателем. Ведь внеоборотные активы, основные средства в этой сфере стоят не так уж много.

Норма рентабельности

У финансовых предприятий рентабельность ниже по причине высокой конкуренции. Снижение показателя может говорить о том, что низкой эффективностью обладает модернизация основных средств. Параметр может уменьшаться еще и из-за того, что затраты на производство трудно снизить, а компания работает в направлении с высокой конкуренцией. При большой прибыли низкий уровень рентабельности становится второстепенным показателем.

О слишком высоких ценах говорит ситуация, когда характеристика поднимается слишком высоко. Или о том, что в данном направлении конкуренция не очень большая.

Как увеличить рентабельность?

Комплекс мероприятий по повышению стабильности разрабатывается только после того, как проведен тщательный анализ.

Можно разделить на две группы методы, которые используются в данном направлении.

Например, те, что связаны с внутренними изменениями на предприятиях. Речь идет о:

- Переоценке стоимости ОПФ. Необходимо продавать или сдавать в аренду то, что не задействовано в производстве, либо участвует в нем, но мало. Крупные производители в этой сфере часто прибегают к образованию дочерних предприятий.

- Пересмотре ценовой политики вместе с изменениями в номенклатуре продукции.

- Снижении себестоимости. Для этого сокращают количество бракованных товаров, стремятся развить специализацию вместе с кооперированием, найти сырье низкой стоимости, но высокого качества. Стараются определить возможные альтернативы.

- Сокращении сроков монтажа и времени, которое уходит на ввод новых средств.

- Изменениях в численности сотрудников на предприятии.

Есть также решения для повышения эффективности использования самих ОПФ. Например, увеличение интенсивности в эксплуатации. Решения могут касаться:

Рост рентабельности

- Сокращения простоев, создания условий для организации ритмичности в работе

- Перераспределения нагрузки между работниками

- Контроля качественного уровня, своевременности в текущем и капитальном ремонте

Экстенсивность использования тоже может повышаться. В данном случае методы состоят из:

- Контроля над стоимостью незавершенного производства, количеством таких изделий

- Повышения квалификации, мотивации для персонала

- Совершенствования сообщения между участками в смысле транспорта

- Автоматизации производства, увеличения безотходных производств

- Поиска и внедрения оснастков, современного оборудования

Когда используется основной метод, косвенно затрагиваются другие. Техническое перевооружение особенно важно для предприятий, у которых слишком высокий износ.

Дополнительные показатели в формулах рентабельности

В дополнение к основным показателям для отображения рентабельности можно использовать и другие факторы:

Виды рентабельности

- Рентабельность услуг, связанных с подрядом. Главное – учитывать, что подрядчики несут дополнительные убытки, если не выполняют свои обязательства хотя бы частично.

- ROL – специальный показатель для оценки рабочей силы. Он показывается обычно в виде соотношения между объемом чистой прибыли и количеством сотрудников, которые числились в той или иной компании на протяжении определенного времени. Управленцы сами должны справляться с контролем порогов по численности. Так, чтобы прибыль сохраняла максимальные показатели.

- ROS. То же самое, но только в сфере продаж. В данном случае имеется в виду соотношение между чистой прибылью на предприятии и тем, что выручено конкретно от продаж той или иной продукции. Короче говоря, это чистая прибыль, которая осталась после вычета налоговой нагрузки вместе с объемами продаж. Это процент прибыли, полученный за каждый рубль, вложенный в производство. Благодаря данной цифре образуется себестоимость товаров. А еще он облегчает определение производственных издержек.

Можно сделать так, чтобы показатели по рентабельности искусственно увеличивались. Для чего либо понижают себестоимость, либо поднимают цену на одну единицу товара.

Анализ по оборотным средствам

Эти средства делятся на две группы для того, чтобы было легче провести сравнительный анализ:

- Ненормированные. Эта группа состоит только из денежных выплат. Точная планировка данного показателя становится невозможной.

- Нормированные – включают готовую продукцию, а также запасы вместе с незавершенным производством. Величины позволяют делать расчеты, используя специальные методы.

Благодаря анализу оборотных средств становится легче разделить капитал на группы в зависимости от ликвидности, то есть способности превращаться в деньги. У денежных средств ликвидность абсолютна. В остальных случаях она средняя и высокая, то есть запасы требуют определенного времени для окупаемости.

Повышение эффективности использования оборотных средств

Если говорить о запасах, то доступными и возможными становятся следующие методы:

- Повышение скорости превращения запасов в прибыль.

- Снижение времени, которое уходит на весь производственный цикл.

- Поставки с максимальным соблюдением сроков.

Материалы и сырье должны поставляться точно ко времени, когда начинается производство. Тогда величина запасов будет равна нулю, и предприятию не понадобятся дополнительные складские помещения. Главное – найти поставщика, надежность которого не вызывает сомнений. Который точно будет вовремя обеспечивать производство нужными ресурсами.

Внедрение дополнительных мощностей позволит меньше времени тратить на весь производственный цикл. Необходимо сократить также промежутки, когда техника вместе с рабочими простаивает. Следующие решения помогут минимизировать дебиторскую задолженность:

- Введение штрафных санкций за просроченные платежи

- Использование услуг факторинговых предприятий

- Система скидок для тех, кто все оплачивает вовремя

Заключая договоры на поставку, компания должна указать как положительные, так и отрицательные стороны.

Дебиторская задолженность может быть продана факторинговой фирме, если средства не будут возвращены. Вернуть можно только часть долгов, но лучше получить деньги хотя бы частично, чем совсем остаться без них.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Рентабельность — что это. Формула расчета

Для чего рассчитывать рентабельность?

Финансовая рентабельность проекта часто является ключевым показателем в анализе работы фирмы. Говоря простым языком, рассчитав настоящую рентабельность, можно понять, насколько хорошо окупаются вложенные в проект средства.

И нельзя забывать, что рентабельность как показатель крайне важна в проекте, который ещё даже не начал действовать. Любой стартап будет оцениваться по его предполагаемой (на основе цифр и анализа) рентабельности. И не только, когда речь идёт об оценке инвестором. Предприниматель, составляющий бизнес-план сам должен оценить, насколько его дело будет рентабельным, чтобы понять, нужно ли что-то изменить, или может быть вообще не стоит вкладывать ресурсы.

Показатель этот высчитывается в виде числового коэффициента – чем выше число, тем больше рентабельность фирмы.

Основных причин высчитать рентабельность, кроме того, о чём мы уже упомянули, несколько:

- Чтобы суметь спрогнозировать прибыль следующего периода.

- Чтобы была возможность сравнить показатели с конкурентами.

- Чтобы была возможность обосновать инвестиции. Особенно важно это, когда в сделке участвует третье лицо, которое вкладывает свои деньги с целью получить прибыль в будущем.

- Чтобы определить реальную рыночную стоимость компании. Часто используется при подготовке к продаже.

Рентабельность предприятия

Ещё раз простыми словами определим, что же такое рентабельность для фирмы и для чего он нужен:

Рентабельность предприятия – один из основных экономических показателей, который способен показать прибыльность фирмы от своей деятельности (или предпринимателя). Расчёт рентабельности покажет – насколько обоснованным и выгодным является проект, или направление деятельности.

Нужно понимать, что в экономической деятельности фирмы задействовано очень много разных ресурсов – трудовые, экономические, финансовые, природные. Использование каждого из них должно быть обосновано с точки зрения экономической целесообразности. То есть все они должны приносить доход, или результат, который приведёт к увеличению дохода.

Оценивая рентабельность, можно понять, использование каких ресурсов не приносит нужного результата и скорректировать их использование.

Если попробовать выразиться ещё проще, то рентабельность – это соотношение между затратами на процесс производства и полученной в его результате прибылью.

Если за определённый период времени бизнес принёс прибыль, то его называют рентабельным. А соответственно – выгодным для владельца.

Факторы рентабельности

На рентабельность влияет множество факторов. И с ними нужно быть знакомым, чтобы понимать, как этот процесс складывается и как его можно просчитать.Специалисты выделяют экзогенные и эндогенные факторы.

Экзогенные факторы рентабельности

К экзогенным (возникшим под влиянием чего-то извне) относят, например, налоговую политику государства. Потому что траты компании на оплату обязательных платежей непосредственно влияют на рентабельность фирмы. Также, к экзогенным относят географическое расположение предприятия, общий уровень конкуренции на рынке, политическую ситуацию в стране, конъюнктуру рынка и другие факторы.

Эндогенные (внутренние) факторы

Ясно, что в отличие от экзогенных, эти факторы появляются внутри самой компании. Так, например, условия труда персонала непосредственно влияют на качество выпускаемой продукции.

Логистическая система фирмы имеет прямое влияние на статьи расходов компании, работа маркетингового отдела. Да и в общем, финансовая и управленческая деятельность руководства также имеет ко всему этому отношение.

Нюансов очень много. Практически любое действие фирмы так или иначе сказывается на других процессах. И для понимания нужно проводить анализ.

Факторный анализ рентабельности фирмы

Как раз для того, чтобы понимать какие факторы на что влияют и проводится факторный анализ. С помощью него можно определить и точную сумму дохода фирмы, которая была получена под влиянием эндогенных факторов. Для определения есть специальные формулы:

Рентабельность = (Прибыль от реализации продукта или услуг / Себестоимость) * 100%

Есть и другая формула:

Рентабельность = ((Цена товара или услуги – Себестоимость) / Себестоимость)) * 100%

В классическом варианте анализа используется либо три, либо пять факторов. Для трёхфакторного анализа нужно взять прибыльность продукции, фондоёмкость, а также оборачиваемость средств.

Для пятифакторного анализа используется в том числе трудоёмкость, материалоёмкость, амортизация, оборачиваемость капитала.

Благодаря тому, что при анализе все факторы разделяются на количественные показатели и качественные, специалистам удаётся увидеть развитие фирмы с разных сторон.

Но давайте для лучшего понимания, сначала разберёмся, какие виды рентабельности существуют.

Виды рентабельности

Нужно понимать, что показатели рентабельности могут отличаться в зависимости от сферы, в которой действует предприятие. Поэтому экономисты обычно выделяют три группы:

Рентабельность продукции и услуг. Тут главную роль играют затраченные средства на проект, а также прибыль от него. Рассчитывается как для всей фирмы, так и для конкретного товара или услуги.

Рентабельность предприятия. Здесь можно найти множество различных показателей, каждый из которых будет с той или другой стороны давать характеристику происходящим в фирме процессам. Оценка этого вида рентабельности нужна для оценки работы всего проекта инвесторами или владельцами.

Рентабельность активов. Также большой набор разных показателей, способных отразить целесообразность использования фирмой конкретного ресурса. Так, например, предприниматель может увидеть, насколько рационально применять кредитные средства, собственные вложения, или другие активы.

Как правило, анализируется рентабельность не только для внутренних нужд. Это важный этап при подготовке проекта для презентации инвестору или кредитору. Он также используется в подготовке бизнес-плана для получения спонсирования.

Виды показателей рентабельности

Всегда, чтобы получить более полную картину того, как обстоят дела у фирмы, проводится анализ по нескольким показателям. Такой подход даёт возможность взглянуть на процессы, их актуальность и обоснованность под несколькими углами.

Так, например, анализ даст возможность понять – почему и по каким позициям было увеличение расходов. Для того, чтобы было проще ориентироваться и осуществлять анализ, были введены несколько основных коэффициентов.

Расчёт рентабельности

Самый крупный показатель, это, конечно, рентабельность всей фирмы. Чтобы его высчитать, обычно используется бухгалтерские и статистические документы за один период.

Упрощённый вариант расчёта выглядит так:

Р = БП / СА * 100%

Р – рентабельность предприятия

БП – балансовая прибыль. Вычисляется она путём вычета себестоимости продукта из полученной выручки. Но делается это до вычета налогов!

СА – общая стоимость всех активов, как оборотных, так и вне оборотных, а также производственных мощностей и ресурсов. Данные берутся из бухбаланса.

Если по результатам анализа, рентабельность будет невысокой, то предпринимателю срочно следует принимать меры. Может быть нужно будет скорректировать затраты на производство, или пересмотреть методы, которыми пользуется руководство, а может быть найти другого поставщика.

Рентабельность активов (ROA)

Предыдущий анализ показывал полную картину. Но сделать его невозможно без предварительного анализа эффективности использования активов. Потому что их использование непосредственно влияет на прибыль всего предприятия.

Если после анализа результат показывает, что показатель низкий, то можно сделать вывод, что капитал, а также другие активы работают слабо. Точнее – недостаточно. А вот высокий показатель будет свидетельствовать, что фирма использует верную тактику.

ROA показывает финансовую отдачу всего проекта. Поэтому такой анализ необходимо проводить часто. Это позволит понять, какой из объектов не приносит должной прибыли, принять меры – модернизировать его, или вообще отказаться от использования.

Формула тут простая:

ROA = P / A

Р – прибыль за весь временной отрезок, используемый для анализа

А – среднее значение по видам активов за тот же период

Один из самых нужных и показательных коэффициентов. В случае, если результатом станет значение меньше нуля, это будет означать, что фирма работает себе в убыток.

Рентабельность основных средств (ROFA)

К основным средствам обычно относят средства труда, которые используются в процессе работы фирмы. Срок использования таких средств не должен быть более 12 месяцев, а сумма амортизации должна входить в расчёт себестоимость товара или услуги. Чтобы было понятнее, приведём примеры таких средств:

- Здания, постройки, где расположены ваши цеха, склады, офисы и т.д.

- Оборудование, которое как раз и производит товар.

- Транспортировочные средства – погрузчики, большегрузы.

- Мебель из офиса или рабочая мебель.

- Остальной транспорт.

- Дорогой инструмент.

Формула для расчёта используется следующая:

R = (ЧП / ОС) * 100%

ЧП – чистая прибыль

ОС – стоимость основных фондов

Такой показатель играет большую роль на коммерческих предприятиях, давая им представление о прибыли, приходящейся на один рубль вложенных средств.

Коэффициент не должен опускаться ниже нуля. Если такое произошло, нужно что-то менять, потому что предприятие работает себе в убыток и нерационально использует основные средства.

Рентабельность реализованной продукции (ROM)

Формула для расчёта этого показателя также проста:

ROM = Чистая прибыль / себестоимость

Значение этого показателя может продемонстрировать, сколько может принести каждый вложенный рубль.

Схема просчёта проста:

- Сначала нужно определить период времени, за который будет проводиться анализ. Обычно берётся промежуток от одного месяца, до одного года.

- Далее идёт просчёт всей прибыли, поступившей от продаж. Для этого складываются доходы.

- Далее определяется чистая прибыль.

- Последним этапом применяется формула ROM.

Чтобы улучшить эффективность анализа, можно сравнить показатели такой рентабельности сразу за несколько периодов. Это даст понимание того, насколько эффективно действует фирма.

Рентабельность продаж (ROS)

Такой показатель призван отразить процент общей выручки, которой приходится на прибыль предприятия.

Формула для просчёта:

ROS = (Прибыль / Выручка) * 100%

Для просчёта применяются различные виды прибыли, в зависимости от компании. Всё зависит от ассортимента продукции, сферы деятельности и многих других параметров.

Также рентабельность продаж часто называют нормой прибыли. Так как она показывает долю удельного веса прибыли в общей выручке.

Сравнение этого показателя за разные отрезки времени также является полезным инструментом для понимания динамики роста или снижения показателей фирмы.

Если же рассматривать краткосрочный период, стоит вычленить операционную рентабельность продаж. Формула для этого:

Операционная рентабельность продаж = (Прибыль до налогов / Выручка) * 100%

Чем выше значение, тем лучше действует компания, и тем больше прибыли получает её владелец.

Рентабельность прибыли

Если вы хотите узнать, насколько прибыльным является ваш проект, рассчитывайте этот показатель. Также нужно понимать, что без его расчёта, например, невозможно составить качественный бизнес-план.

Формула:

R = ВП / В

ВП – валовая прибыль (полученная выручка минус себестоимость).

В – выручка от продаж

Рентабельность персонала (ROL)

Это относительный показатель. Но не менее важный. На самом деле, все давно уже поняли, насколько важным в деятельности фирмы является элемент управления трудом. Потому что он влияет на всё производство в целом. И чтобы эффективно управлять персоналом, нужно отслеживать численность, уровень подготовки, навыков, мастерства, повышения квалификации каждого и т.д.

Формула:

ROL = ЧП / ЧШ

ЧП – чистая прибыль

ЧШ – численность персонала

Для более подробного анализа высчитывается соотношение затрат на содержание сотрудников к чистой прибыли. А также проверяется рентабельность одного сотрудника. Делается это с помощью деления затрат, которые уходят на его содержание, на долю прибыли, которую он приносит фирме.

Такие расчёты могут показать состояние управления трудом, открыть слабые и сильные места, указать на необходимость сокращения или расширения штата.

Особенно важно просчитывать этот показатель для небольших предприятий, чтобы можно было эффективнее оптимизировать расчёты.

Порог рентабельности

Этот термин означает минимальный размер продаж, при котором выручка с этих продаж будет перекрывать все расходы на производство и доведение товара / услуги до потребителя. Но прибыль тут не учитывается.

Такой показатель может помочь предпринимателю спланировать количество продаж, которое потребуется ему совершить, чтобы действовать без убытка.

Часто такой показатель называют точкой безубыточности, либо критической точкой (не путать с точкой выхода на чистую прибыль!)

Подробнее об этом вы можете прочитать в материале Точка безубыточности.

Формула для расчёта:

ПР = ПЗ / Квм

ПР – порог рентабельности

ПЗ – постоянные затраты на производство товара / услуги и на их реализацию

Квм – коэффициент валовой маржи. Рассчитать его можно с помощью другой формулы:

Квм = (В – Зпр) * 100%

В – выручка

Зпр – сумма переменных затрат

Огромное значение для этого показателя имеют такие критерии, как цена за товар, а также любые переменные и постоянные расходы фирмы. О них — так же в статье Точка безубыточности.

Рентабельность проекта

Каждый предприниматель стремится к тому, чтобы увеличить масштабы своего дела, чтобы нарастить мощности, развиться и в конечном итоге получить больше прибыли. Оценка рентабельности на каждом из этапов способна показать, в верном ли направлении движется развитие, и какие показатели требуют корректировки и вмешательства.

Чаще всего используется несколько методов расчёта рентабельности:

- Метод, позволяющий рассчитать чистую текущую стоимость, которая поможет определить чистую прибыль от проекта.

- Метод, применяющийся для расчёта индекса доходности. Используется, когда нужно узнать соотношение затрат и доходов.

- Метод, рассчитывающий маржинальную эффективность капитала (внутренняя норма рентабельности). Используется для вычисления возможного уровня капитальных затрат в новый проект.

Формула:

ВНР = (чистая текущая стоимость / сумма стартовых инвестиций) * 100%

Цели, для которых используется расчёт:

- Определить расходы, если проект делается за счёт привлечённых средств.

- Подтвердить рентабельность и выгоду проекта.

Если для реализации проекта берётся банковский кредит, то расчёт внутренней нормы рентабельности покажет, какой будет максимально допустимая процентная ставка. Всё что будет выше этого значения говорит о невыгодности взятого курса.

Пути повышения рентабельности

Как мы уже выяснили, после анализа рентабельности может случится так, что результаты будут указывать на необходимость мер.

А для того, чтобы определить, как можно повысить рентабельность, нужно сначала разобраться, почему она недостаточно высока.

Чтобы это выяснить, нужно изучить показатели за отчётный период и сравнить их с показателями за предыдущий период. Стоит обратить внимание на такие факторы, как сезонность, конкуренция, простои.

Для увеличения прибыли применяются разные способы:

- Повышается качество продукта или услуги, упаковки, проводится модернизация, переоснащение производства. Конечно на всё это требуются, как правило, инвестиции. Но по плану они должны спокойно окупиться в дальнейшем с помощью снижения количества используемого сырья, повышением спроса и так далее.

- Разрабатывается новая маркетинговая стратегия и политика.

- Снижается себестоимость товара или услуги, чтобы можно было конкурировать с другими фирмами. Но конечно, это не должно наносить вред качеству продукции.

Суть в том, чтобы найти определённый баланс, который поможет снизить издержки и повысить эффективность, не ухудшая качество. Таким образом, показатели рентабельности должны будут оставаться на должном уровне.

Рентабельность основных средств — расчет и анализ

Для многих инвесторов рентабельность является ключевым параметром при принятии решения об инвестировании средств в конкретный проект. Также же считают и множество предпринимателей.

Для многих инвесторов рентабельность является ключевым параметром при принятии решения об инвестировании средств в конкретный проект. Также же считают и множество предпринимателей.

Любая область бизнеса обычно рассматривается как возможность осуществления коммерческих действий, исходя из показателей рентабельности. Он может быть связан с любыми элементами бизнес-модели предприятия, к которым относятся и основные средства.

Прочитав эту статью, вы узнаете, что такое рентабельность основных средств — расчет и анализ.

Содержание статьи:

Общие сведения

Понятие рентабельности

Рентабельность — это процентное выражение превышение уровня доходов над расходами предприятия. Обычно рентабельность отображается за год. Если же расходы превышают доходы, то рентабельность становится отрицательной.

Довольно часто рентабельность связывают напрямую с прибыльностью. Однако их связь не совсем корректна, так как рентабельность является относительным показателем, а прибыльность — абсолютным. Но всё-таки эти понятия часто рассматриваются вместе. Например, если нет прибыльности, значит нет и рентабельности.

СПРАВКА! При оформлении бизнес-плана необходимо четко разграничивать эти два понятия, расставляя приоритеты.

Понятие основных средств

Основные средства представляют собой активы предприятия, представленные в виде реальных ресурсов, которые задействованы как инструмент в производстве. Сюда могут относиться компьютеры, станки, оборудование фабричных линий и так далее. Особенностью основных средств является то, что они должны обладать довольно продолжительным сроком службы, составляющим как минимум один год. К основным средствам относят такие ресурсы, которые регулярно используются в процессе производства, сохраняют свою форму и функциональность в течение срока службы, используются в основном наемными сотрудниками организации.

Подробности

- Показатели рентабельности

В бизнесе могут быть задействованы различные показатели. Для начала стоит рассмотреть такой показатель, как рентабельность продаж. Он показывает размер прибыли, приходящийся на заработанную единицу любой валюты. Чтобы рассчитать этот показатель, нужно размер чистой прибыли поделить на размер выручки за проданную продукцию. Оба используемых показатели должны браться за одинаковый же временной период.

Вторым показателем, относящимся к основным, относится рентабельность активов. Чтобы рассчитать рентабельность, нужно общий размер прибыли за определенный временной промежуток поделить на среднее значение размера активов, имеющихся у фирмы. Этот показатель способствует оценке эффективности инвестирования в бизнес и качества управления организацией.

Третьим важным показателем является рентабельность собственного капитала организации. Чтобы его рассчитать, нужно размер чистой прибыли организации за год разделить на среднее значение размера капитала предприятия. Этот показатель в основном отражается в процентах и используется, чтобы сопоставить результативность бизнес-активностей двух фирм, которые работают в разных сферах. Это может быть необходимо, когда двумя фирмами владеет один человек, который хочет оценить эффективность своих владений в какую-то сферу деятельности.

СПРАВКА! Также этот индикатор может применяться для оценки возможности кредитования бизнеса.

Рентабельность основных производственных средств является для многих экономистов одним из наиболее универсальных для оценки эффективности предприятия в производственной части. Этот показатель помогает увидеть динамику возврата вложений в соответствующие ресурсы — в форме прибыли на каждую единицу валюты, отражающей стоимость активов.

Рентабельность основных производственных средств является для многих экономистов одним из наиболее универсальных для оценки эффективности предприятия в производственной части. Этот показатель помогает увидеть динамику возврата вложений в соответствующие ресурсы — в форме прибыли на каждую единицу валюты, отражающей стоимость активов.

Этот показатель довольно значимый по мнению экспертов, так как с его помощью можно провести анализ не только экономической эффективности вложений, но и качество работы сотрудников, использующих соответствующее оборудование, позволяет обнаружить проблемы в производстве, которые требуют оптимизации.

- Расчет рентабельности основных средств

Для того, чтобы узнать показатель рентабельность основных средств предприятия, необходимо рассматривать те показатели, которые связаны с размером общей прибыли. В этом случае рассматриваемый показатель будет использоваться в сочетании с издержками на покупку основных фондов. Специалисты советуют при этом рассчитывать ее среднее значение. И это довольно понятно, ведь стоимость фондов изменяется в течение налогового года. Вычисляемые показатели отражают то, какое количество прибыли может дать каждая составляющая инфраструктуры, которая находится в структуре основных фондов.

Для расчета необходимо взять сумму чистой прибыли и поделить ее на стоимость соответствующих фондов, после чего умножить результат на 100%. Как видите, формула расчета очень проста, но с ее помощью можно найти показатель, имеющий большее значение для оценки эффективности предприятия.

СПРАВКА! Главной целью этих вычислений является определение процента прибыли, взаимосвязанный с единицей денежных средств, которые вложены в основные фонды.

- Преимущества определения рентабельности

Данный показатель может иметь значение не только для оптимизации управления бизнесом. Рентабельность и связанные с ним показатели могут иметь большое значение для успешного взаимодействия руководства предприятия и внешних игроков, таких как банки, инвесторы, клиенты, государство. Компания, показывающая высокую рентабельность, привлекает гораздо больше сторонних источников финансирования, а также имеет больше шансов на участие в крупных международных и национальных проектах, как партнёр государства.

Кроме того, рентабельность рассматривается банками при оформлении кредитов для оценки платежеспособности.

- Специфика анализа

Иногда на предприятиях проводится анализ рентабельности основных средств. Это может происходить для того, чтобы:

- Определить самые эффективные и неэффективные производственные участки.

- Оценить качество деятельности работников.

- Выявить факторы, которые предопределяют увеличение рентабельности производства (на определенных участках или в целом).

Анализ в основном проводится вместе с исследованиями других показателей.

Следующим важным критерием является то, что коэффициент рентабельности основных средств исследуется в динамике. Скорее всего, на эффективности компании лучше всего скажется введение в производство новых видов оборудования, но руководство должно зафиксировать свидетельствующий об этом момент. Этому может помочь расчет рентабельности в динамике.

Здесь очень важно верно интерпретировать эти показатели в динамике. С течением времени может меняться структура производства и специфика производимой продукции.

- Рентабельность как показатель эффективности

Определение рентабельности и анализ этого показателя вместе с исследованиями других показателей может указать на то, нуждается ли компания в усовершенствовании базы производства или уменьшение эффективности произошло из-за трудностями в сфере продаж.

СПРАВКА! Вполне вероятно, что обе эти проблемы могут быть связаны между собой.

Устойчивое увеличение рентабельности основных средств может говорить о том, что технологические процессы компании соответствуют актуальным запросам рынка. Использование новых решений на производственных линиях может поспособствовать уменьшению издержек и в результате обеспечить низкие цены и последующее увеличение потребительского спроса на товар. Это поспособствует либо становлению высокого показателя рентабельности бизнеса в целом, либо желаемый размер прибыльности предприятия.

- Рентабельность как показатель качества вложений

Рентабельность не только указывает на эффективность производства и продаж. Также этот показатель имеет большое значение для оценки качества распределения вложений по различным структурным подразделениям бизнеса.

Рентабельность не только указывает на эффективность производства и продаж. Также этот показатель имеет большое значение для оценки качества распределения вложений по различным структурным подразделениям бизнеса.

Может произойти такое, что менеджмент компании затратит много денег на обновление основных фондов и естественным желанием собственников станет оценка показателей рентабельности ресурсов за определенные периоды. В случае их уменьшения, не пропорционально соотношению стоимости старого и нового оборудования, руководители компании должны будут пересмотреть свою стратегию вложений в соответствующие ресурсы производства.

ОБРАТИТЕ ВНИМАНИЕ! Случаются исключения, когда чистая прибыль предприятия увеличивается, хоть и уменьшается рентабельность основных средств.

Высокая рентабельность — всегда ли хороша?

Нередко возникает вопрос о том, всегда ли для бизнеса хорош высокий показатель рентабельности. Обычно это так. Высокая рентабельность основных средств говорит о низком показателе издержек компании, а также о хороших темпах продаж. Оба этих следствия могут быть вызваны технологией процесса производства, которая в основном зависит от грамотности вложений руководства предприятия в те или иные решения.

Однако чересчур высокий показатель рентабельности бизнеса может свидетельствовать о нереализованном потенциале предприятия в сфере рыночной экспансии, о небольшой конкуренции в сфере экономических активностей и о том, что предприятие, вероятно, экономит на крупных статьях расхода, к примеру, социальных.

Низкая же рентабельность говорит о том, что начальство неэффективно вкладывает в модернизацию производства, а также о том, что компания работает в сегменте с довольно жесткой конкуренцией, при которой сложно организовать более динамичное производство, а также уменьшить издержки выпуска продукции.

Этот параметр необходимо соотносить с прибыльностью. Высокие обороты компании с меньшим показателем рентабельности могут дать больше капитала, чем более низкие по объему, но сопровождающиеся более высокими показателями такого типа. Такая закономерность может быть характерна для взаимосвязи рентабельности и прибыльности основных фондов. Если собственника компании устраивает чистый капитал, который извлекается в форме дивидендов, то показатель рентабельности может стать для него второстепенным.

Рентабельность основных фондов

Все организации осуществляют деятельность с помощью различных средств труда. Значит, на финансовое состояние компании оказывает влияние показатель, именуемый рентабельностью основных фондов. Подробнее о нем вы можете узнать из следующей статьи.

Что такое рентабельность ОФ

Рентабельность представляет собой обобщающий показатель того, насколько эффективно компания осуществляет свою деятельность. С ее помощью можно сравнить размер полученной прибыли с понесенными издержками на изготовление того или иного товара. То есть, чем меньше компания потратила ресурсов, тем лучше.

Как рассчитать рентабельность ОФ

Для расчета рентабельности ОФ используется размер чистой прибыли, а также стоимость фондов в денежном эквиваленте. В некоторых случаях в формулу добавляют прибыль по балансу.

Данные показатели можно найти в бух. балансе и отчете о фин. результатах.

Стоит учесть, что стоимость фондов на протяжении года может изменяться, так как их вводят или выводят из эксплуатации, на них начисляется амортизация. В учет также входят ОФ, взятые в аренду. В связи с этим, на начало года балансовая стоимость может быть одной, а в конце года – совсем другой.

Для верного расчета рентабельности, необходимо рассчитать среднегодовую цену ОФ:

ОФср. год. = (ОФ на нач. года + ОФ на кон. года) / 2.

Также, среднегодовую цену можно рассчитать и по другой формуле:

ОФср. год. = ОФ на нач. года + ОФвведен. – ОФвыбывш.

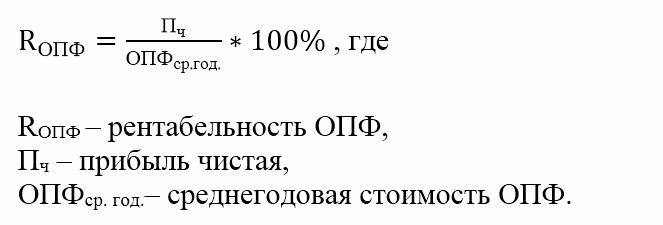

Формула рентабельности основных фондов следующая:

Роф. = (Пч / ОФср. год) * 100%.

Где:

- Роф – рентабельность;

- Пч – чистая прибыль;

- ОФср. год. – средняя цена ОФ за год.

Норма показателя

Поскольку организации различаются по размерам, специфике производства и принадлежности к отрасли, точной нормы рентабельности ОФ не установлено.

В производственной сфере норма этого показателя составляет от 10% до 35%.

В отрасли металлургии ОФ стоят дорого. В связи с этим норма составляет примерно 14%. Такое значение в совокупности с положительной динамикой – это один из признаков эффективной работы организации.

У организаций, занимающихся торговлей, рентабельность должна быть выше. Это связано с тем, что ОС и внеоборотные активы стоят совсем недорого.

У финансовых компаний рентабельность несколько ниже. Это связано с высокой конкуренцией в данной отрасли.

Уменьшение рентабельности может означать, что ОФ модернизируются неэффективно. Однако если организация осуществляет свою деятельность в сфере, где очень высокая конкуренция, и расходы на производство уменьшить непросто, коэффициент может падать из-за уменьшения прибыли или ее медленного роста. Если доход большой, а рентабельность низкая, она может рассматриваться в качестве второстепенного показателя.

Если рентабельность слишком высокая (100-200%), значит в отрасли небольшая конкуренция и слишком высокие цены. Можно предположить, что организация использует дешевые материалы и экономит на зарплате работникам.

Что оказывает влияние на рентабельность

На рентабельность ОФ сильно влияют скорость оборота основных фондов, а также фондоотдача. Чем больше значение этих показателей, тем выше рентабельность. Для определения уровня влияния каждого показателя в отдельности применяют различные способы анализа. Одним из самых эффективных способов является метод цепной подстановки.

Рентабельность производственных фондов

Привет, на связи Василий Жданов в статье рассмотрим рентабельность производственных фондов. Показатели рентабельности используются в компании для измерения эффективности разных процессов и элементов. Этот индикатор определяется почти для любой составляющей, например, для производственных фондов.

Формула рентабельности производственных фондов может использоваться инвестором или компанией внутри компании, чтобы оценить, приносит ли компания прибыль относительно своих производственных активов. Для инвестора важно учитывать, что рентабельность производственных фондов компании может варьироваться в зависимости от того, в какой отрасли компания ведет бизнес. Конкретная компания может производить продукт, требующий дополнительных активов для производства продукта по сравнению с другой отраслью.

Что такое производственные фонды?

Под производственными фондами следует понимать совокупность всех активов, которые требуются предприятию для осуществления производственных процессов. К ним относят:

- оборудование;

- здания;

- сооружения;

- средства и предметы труда;

- прочие элементы, необходимые для осуществления производственной деятельности.

Важно! Для их определения из всей массы фондов фирмы вычитают те активы, которые используются компанией для социальных и прочих непроизводственных целей.

Формула расчета:

ПФ = ВА+ОА-НА,

Где ПФ – производственные фонды, т.р.;

ВА – внеоборотные активы, т.р.;

ОА – оборотные активы, т.р.;

НА – непроизводственные активы, т.р.

Концепция индикатора эффективности производственных фондов

Коэффициент рентабельности производственных фондов представляет собой коэффициент доходности, который измеряет чистую прибыль, произведенную производственными активами за период.

Другими словами, коэффициент рентабельности производственных активов измеряет, насколько эффективно компания может управлять своими производственными фондами для получения прибыли в течение периода.

Поскольку единственной целью таких фондов компании является получение доходов и получение прибыли, то это соотношение помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может преобразовать свои производственные инвестиции в прибыль.

Можно рассматривать этот индикатор как окупаемость инвестиций для компании, поскольку капитальные вложения часто являются самыми большими инвестициями для многих компаний.

Это соотношение показывает, насколько прибыльными являются производственные активы компании.

Необходимость расчета и применения

Ниже представлены некоторые основные наиболее распространенные причины, по которым компании проводят анализ доходности производственных активов:

- Использование индикатора для определения прибыльности и эффективности. Рентабельность производственных фондов показывает сумму денег, заработанную на рубль активов в производстве. Следовательно, более высокое значение рентабельности указывает на то, что бизнес является более прибыльным и эффективным.

- Использование коэффициента для сравнения производительности между компаниями. Важно отметить, что такую рентабельность не следует сравнивать по отраслям. Компании в разных отраслях значительно различаются по использованию производственных активов. Например, в некоторых отраслях для получения дохода могут потребоваться дорогостоящие основные средства, которые не востребованы в других отраслях. Следовательно, эти компании, естественно, показывают более низкую доходность по производственным фондам. Таким образом, исследуемый индикатор должен использоваться только для сравнения по компаниям внутри одной отрасли.

- Использование индикатора для выявления компаний, интенсивно использующих производственные активы.

Важно! Доходность может быть использована для оценки того, насколько активна компания:

чем ниже исследуемый индикатор, тем активнее фирма. Примером такой организации, может быть авиакомпания

чем выше исследуемый индикатор, тем менее активна компания. Примером такой организации может быть компания-разработчик программного обеспечения.

Как правило, при доходности производственных активов ниже 5% считается, что бизнес активный.

Значение показателя

Рентабельность производственных активов говорит, какие доходы были получены от производственного капитала. При использовании индикатора в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями по компании или с аналогичным конкурентами.

Показатель дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные производственные фонды в чистый доход.

Чем выше показатель, тем лучше, потому что компания зарабатывает больше денег на меньших инвестициях.

Формула расчета

Формула коэффициента рентабельности производственных активов получается путем деления чистой прибыли на среднюю общую сумму производственных активов.

Формула выглядит так:

РПФ = ЧП / (ОСср+Зср) * 100%,

где РПФ – рентабельность производственных фондов, %

ЧП – чистая прибыль, т.р.;

ОСср – среднегодовая величина основных средств, т.р.;

Зср – среднегодовая величина запасов, т.р.

Формула расчета по балансу выглядит так:

РПФ = стр.2400 ф.2/ (стр.1150ср ф.1+стр.1210 ср. ф.1) * 100%.

Среднегодовая величина основных средств определяется следующим образом:

ОСср = (ОСн.г.+ОС к.г.)/2,

где ОСн.г. – основные средства на начало года, т.р.;

ОСк.г. – основные средства на конец года, т.р.

По балансу:

Стр.1150ср = (стр.1150н.г. +стр.1150к.г.)/2

Среднегодовая величина запасов определяется следующим образом:

Зср = (Зн.г.+ Зк.г.)/2,

где Зн.г. – запасы на начало года, т.р.;

Зк.г. – запасы на конец года, т.р.

По балансу:

Стр.1210ср = (стр.1210н.г. +стр.1210к.г.)/2

Алгоритм расчета показателя следующий:

1 этап. Определить среднегодовую стоимость основных средств.

2 этап. Определить среднегодовую стоимость запасов.

3 этап. Из отчета о финансовых результатах найти чистую прибыль компании на конец года.

4 этап. Разделить чистую прибыль на сумму среднегодовых значений основных средств и запасов.

5 этап. Умножить полученное значение на 100% для перевода в проценты.

Схема расчета представлена на рисунке здесь.

Анализ коэффициента

Коэффициент рентабельности производственных фондов показывает, насколько эффективно компания может получить доход от своих инвестиций в производственные активы. Другими словами, он отражает, насколько эффективно компания может конвертировать деньги, использованные для покупки производственных активов, в чистую прибыль.

Поскольку все производственные фонды финансируются за счет собственного капитала или долга, некоторые инвесторы стараются не учитывать затраты на приобретение таких активов при расчете доходности, добавляя процентные расходы в формулу.

Имеет смысл только то, что более высокий коэффициент выгоден для инвесторов, поскольку он показывает, что компания более эффективно управляет своими производственными активами для получения большей суммы чистой прибыли.

Положительное значение индикатора обычно также указывает на тенденцию к росту прибыли.

Коэффициент наиболее полезен для сравнения компаний в одной отрасли, так как разные отрасли используют производственные активы по-разному. Например, строительные компании используют большое, дорогое оборудование, в то время как компании-разработчики используют компьютеры и серверы.

В чем важность показателя?

Формула индикатора является важным показателем при анализе прибыльности компании. Это соотношение обычно используется при сравнении результатов деятельности компаний по периодам или при сравнении двух разных компаний одинакового размера в отрасли.

Важно! Следует учитывать масштабы бизнеса и операций, выполняемых при сравнении двух разных фирм, использующих коэффициент рентабельности производственных фондов.

Как правило, разные отрасли имеют разные индикаторы. Отрасли с высокой капиталоемкостью и требующие высокой стоимости основных средств для операционной деятельности, как правило, имеют более низкий показатель, поскольку их большая база производственных активов увеличивает знаменатель формулы.

Динамика показателя

Изменяется коэффициент в зависимости от значений в числителе и знаменателе формулы:

- при росте суммы чистой прибыли увеличивается значение рентабельности;

- при снижении суммы чистой прибыли снижается значение рентабельности;

- при росте производственных фондов снижается их рентабельность;

- при сокращении производственных фондов увеличивается их рентабельность.

Поэтому рентабельность производственных фондов зависит напрямую от чистой прибыли и обратно зависит от величины самих активов.

Рост рентабельности означает:

- снижение себестоимости;

- рост качества продукции;

- рост количества прибыли.

Снижение рентабельности фондов означает:

- основные и оборотные фонды используются неэффективно;

- снижение качества продукции;

- рост себестоимости.

Составляющий элемент расчета: чистая прибыль

Чистая прибыль – это сумма, полученная фирмой после вычета всех затрат на ведение бизнеса за определенный период, в том числе налогов и процентов. Расчет включает все проценты, выплачиваемые по долгам, подоходный налог, а также все операционные и неоперационные расходы.

Эксплуатационные расходы могут включать стоимость проданных товаров, производственные накладные расходы, административные и маркетинговые затраты, а также амортизацию оборудования и имущества.

К чистому доходу также добавляется дополнительный доход, возникающий в результате инвестиций или тех операций, которые непосредственно не связаны с основными видами деятельности. Пример: выручка от продажи оборудования или основных средств.

Чистая прибыль / убыток находится в нижней части отчета о финансовых результатах

Пример расчета

Пример № 1. В качестве базовых данных используем информацию из таблицы ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | ||

| начало года | конец года | начало года | конец года | |

| Основные средства | 24150 | 28496 | 28496 | 33100 |

| Производственные запасы | 12748 | 15466 | 15466 | 17899 |

Данные по чистой прибыли на конец года:

- 2017 год: 56777 т.р.;

- 2018 год: 43544 т.р.

Проводим расчет.

- Определим среднегодовую стоимость производственных фондов компании.

По основным средствам:

2017 год: (24150+28496) /2 = 26323 т.р.;

2018 год: (28496+33100)/2 = 30798 т.р.

По запасам:

2017 год: (12748+15466)/2 = 14107 т.р.;

2018 год: (15466+17899)/2 = 16683 т.р.

- В таблице ниже сведем полученные данные.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Среднегодовая стоимость основных средств | 26323 | 30798 |

| Среднегодовая стоимость запасов | 14107 | 16683 |

| Чистая прибыль | 56777 | 43544 |

- Проводим расчет коэффициента рентабельности производственных фондов:

2017 год: 56777/(26323+14107) * 100% = 140,4%

2018 год: 43544/ (30798+16683)*100% = 91,7%

Представленные расчеты говорят о тенденции снижения рентабельность по фондам производства на 48,7%, что является негативной тенденцией и говорит о снижении эффективности фондов в производстве фирмы.

Снижение коэффициента было обусловлено следующими факторами:

- снижением чистой прибыли на 13233 т.р.;

- ростом среднегодовой стоимости основных средств на 4475 т.р.;

- ростом среднегодовой стоимости запасов на 2576 т.р.

Часто задаваемые вопросы

Вопрос № 1. Чем отличается рентабельность производственных фондов от рентабельности капитала?

Ответ. Рентабельность собственного капитала и производственных фондов являются показателем того, как компания использует свои ресурсы. По сути, второй индикатор только измеряет доход на капитал компании, исключая обязательства. Рентабельность производственных фондов учитывает долг компании, а капитала – нет. Чем больше рычагов и долговых обязательств у компании, тем выше рентабельность капитала относительно доходности производственных активов.

Вопрос № 2. Какие ограничения в расчете показателя?

Ответ. Самая большая проблема с рентабельностью производственных активов заключается в том, что она не может использоваться в разных отраслях. Это связано с тем, что у компаний в одной отрасли, например, в сфере технологий, и в другой отрасли, такой как нефтяные бурильщики, будут разные базы активов в производстве.

Некоторые аналитики также считают, что базовая формула индикатора ограничена в своих применениях, будучи наиболее подходящей для банков. Банковские балансы лучше отражают реальную стоимость их активов и пассивов, потому что они отражаются по рыночной стоимости (посредством учета по текущим рыночным ценам). Процентные расходы и процентные доходы уже учтены в из отчетности.

Вопрос № 3. Как можно увеличить данный индикатор?

Ответ. Пути увеличения показателя:

- рост размера чистой прибыли;

- рост стоимости основных фондов;

- рост стоимости запасов.

Заключение

Рентабельность производственных фондов является показателем того, насколько прибыльна компания по отношению к ее активам в производстве. Индикатор дает менеджеру, инвестору или аналитику представление о том, насколько эффективно руководство компании использует производственные фонды для получения прибыли.

Выводы:

- индикатор лучше всего использовать при сравнении аналогичных компаний или при сравнении компании с ее предыдущими показателями;

- индикатор учитывает долг компании, в отличие от других показателей, таких как доходность капитала.

В современной экономике любое предприятие нацелено на максимально эффективное использование своих ресурсов. Для оценки хозяйственной деятельности применяются экономические показатели.

Абсолютным показателем работы является , которая показывает сумму денежных средств, полученную разницей между выручкой и затратами. Для получения прибыли компании используют оборотные и внеоборотные активы, собственный и заемный капитал. Чтобы оценить эффективность их работы применяется показатель рентабельности ( , и др.).

Входящие в состав внеоборотных активов, есть на каждом предприятии. На многих они составляют большую долю всех активов и оказывают непосредственное воздействие на результат производственного процесса. Поэтому необходимо знать насколько эффективно они работают.

Понятие основных средств и рентабельности

Основные средства – это объекты деятельности предприятия, использующиеся более 1 года, сохраняющие свою первоначальную форму.

В их стоимость закладывается через начисление амортизации (износа).

К основным средствам относят :

Классифицируются основные средства по различным признакам. При расчете рентабельности ведущие экономисты берут основные производственные фонды (далее ОПФ) – это средства труда, непосредственно участвующие в производстве.

Непроизводственные фонды, которые числятся на балансе предприятия, в основном обслуживают социальную сферу.

Доля ОПФ в основных средствах и во всех активах наибольшая (70 – 90%) в тяжелой, нефтехимической промышленности, электроэнергетике, металлургии. У всех компаний с высоким уровнем электрификации и химизации производства и где применяются автоматизированные системы управления стоимость ОПФ и их удельный вес достаточно высок. На предприятиях телекоммуникаций и связи доля ОПФ достигает 93-95% в общей структуре активов из-за невещественного характера продукции.

Рентабельность – это относительный экономический показатель, характеризующий степень эффективности использования вложенных средств и ресурсов.

Рассчитывается отношением прибыли к затратам, выручке, капиталу, активам. Часто этот показатель выражают в процентах.

Для владельца фирмы и инвестора рентабельность показывает, сколько прибыли получает предприятие с каждого вложенного рубля. Сравнение показателей в динамике позволяет выявить убыточные производства и нерентабельные активы, а также резервы повышения производительности труда и прибыли.

Понятие рентабельности ОПФ

Значение рентабельности ОПФ (фондорентабельности) показывает, какую доходность получает предприятие от используемых ОПФ.

То есть, какова отдача от инвестиций в эти активы. Чем выше рентабельность ОПФ, тем более эффективно они используются. Уменьшение этого показателя может констатировать необходимость вывода неэффективно работающих объектов из основных средств.

То есть, какова отдача от инвестиций в эти активы. Чем выше рентабельность ОПФ, тем более эффективно они используются. Уменьшение этого показателя может констатировать необходимость вывода неэффективно работающих объектов из основных средств.

Оценка фондорентабельности дает возможность найти проблемные участки в производственных процессах, которые требуют оптимизации. Также анализируется качество

Рентабельность чистых активов — (сокращенно RONA) Прибыль после налогообложения / (Основные средства + оборотный капитал) Это мера финансовых показателей компании, которая учитывает использование активов. См. Также * Финансовый коэффициент Net Income / (Основные средства + оборотный капитал [т.е.…… Википедия

Управление основными средствами — это учетный процесс, целью которого является отслеживание основных средств в целях финансового учета, профилактического обслуживания и предотвращения краж.Многие организации сталкиваются с серьезной проблемой, чтобы отслеживать местоположение, количество, состояние,…… Wikipedia

Рентабельность чистых активов — RONA — Показатель финансовых показателей, рассчитываемый по формуле: Основные средства — это материальное имущество, используемое в производстве, например недвижимость и машины. Чистый оборотный капитал рассчитывается исходя из текущих активов компании за вычетом ее…… Инвестиционного словаря

Переоценка основных средств — В сфере финансов переоценка основных средств — это метод, который может потребоваться для точного описания истинной стоимости основных средств, которыми владеет предприятие.Основные средства хранятся на предприятии с целью производства товаров или оказания… Википедия

Атрибуция с фиксированным доходом — относится к процессу измерения доходов, генерируемых различными источниками риска в портфеле с фиксированным доходом, особенно когда одновременно активны несколько источников дохода. Например, риски, влияющие на доходность портфеля облигаций… Википедия

Атрибуция с фиксированным доходом — относится к процессу измерения доходов, генерируемых различными источниками риска в портфеле с фиксированным доходом, особенно когда одновременно активны несколько источников дохода.Например, риски, влияющие на доходность портфеля облигаций… Википедия

Рентабельность использованного капитала — (ROCE) используется в финансах как мера прибыли, которую компания получает от использованного капитала. Он обычно используется в качестве меры для сравнения эффективности между предприятиями и для оценки того, генерирует ли бизнес достаточно…… Википедия

рентабельность использованного капитала — ROCE Бухгалтерский коэффициент, выражающий прибыль организации за финансовый период в процентах от использованного капитала.Вероятно, это один из наиболее часто используемых коэффициентов для оценки деятельности организаций. При составлении…… Бухгалтерского словаря

рентабельность использованного капитала — ROCE Бухгалтерский коэффициент, выражающий прибыль организации за отчетный период в процентах от использованного капитала. Это один из наиболее часто используемых коэффициентов для оценки деятельности организаций. В создании…… Большого словаря бизнеса и менеджмента

Система с фиксированным обменным курсом — Валютные курсы Курсы валют Полоса валют Курс валют Режим обмена валют Гибкий обменный курс… Wikipedia

Возврат — Изменение стоимости портфеля за период оценки, включая любые распределения, сделанные из портфеля за этот период.Финансовый глоссарий New York Times * * * ▪ I. возврат возврата 1 глагол [rɪˈtɜːn ǁ ɜːrn] 1. [переходный]…… финансовые и деловые условия

Коэффициент рентабельности активов (ROA)

Главная Бухгалтерский учет Финансовые коэффициенты Рентабельность активовРентабельность активов (ROA) — это коэффициент доходности, который измеряет, насколько эффективно предприятие использовало свои активы для получения прибыли. Он рассчитывается путем деления чистого дохода за период на среднюю общую сумму активов.

ROA измеряет центы, заработанные бизнесом, на доллары всех его активов.Высокая доходность активов (ROA), как правило, лучше, чем низкий коэффициент. Точно так же, улучшение ROA считается хорошим знаком.

ROA следует интерпретировать с осторожностью. Сравнение должно быть сделано с соответствующим средним по отрасли или другими конкурентами в той же отрасли. Это связано с тем, что капиталоемкость отраслей различна. Например, производственные компании имеют высокие общие активы, а компании в сфере услуг более трудоемки. Было бы неправильно сравнивать ROA производственного предприятия с ROA фармацевтической компании.

Формула

Рентабельность активов (ROA) чаще всего рассчитывается путем деления чистого дохода на среднюю общую сумму активов

| Рентабельность активов (ROA) = | Годовой чистый доход |

| Средние общие активы |

Чистая прибыль — это итоговая цифра в отчете о прибылях и убытках. Он равен прибыли, приходящейся на простых акционеров. Среднее сальдо общих активов рассчитывается путем деления суммы общих активов в начале и в конце периода на 2.Общая сумма активов в начале и в конце периода может быть получена из соответствующих балансов.

Расчет операционной прибыли на активы

Рентабельность активов (ROA) иногда рассчитывается путем деления прибыли до вычета процентов и налогов (EBIT), то есть операционного дохода, на среднюю общую сумму активов. Этот вариант называется операционной рентабельностью активов.

| Рентабельность активов (ROA) = | Прибыль до уплаты процентов и налогов (EBIT) |

| Средние общие активы |

EBIT иногда используется в числителе, потому что все активы финансируются за счет комбинации капитала и долга.Следовательно, некоторые практики утверждают, что процентные расходы не должны вычитаться, поскольку они являются компенсацией за активы, финансируемые за счет долга.

Следовательно, прежде чем сравнивать два соотношения из разных источников, убедитесь, что они используют одну и ту же формулу.

Анализ

Рентабельность активов может быть проанализирована для определения точных причин высокого или низкого коэффициента.

ROA = Общий оборот активов × Чистая прибыль

Если компания имеет высокий ROA из-за высокого общего оборота активов, вам нужно убедиться, что высокий оборот не только из-за значительной амортизации основных фондов.Точно так же, когда ROA является высоким из-за высокой маржи чистой прибыли, вы должны понимать, что это не разовое повышение прибыльности.

Отношения между ROE и ROA

Рентабельность собственного капитала компании (ROE) зависит от ее ROE, потому что ROE равна произведению ROA и мультипликатора капитала компании:

ROE = ROA × Множитель эквити

Примеры

Пример 1: Совокупные активы Компании X на 1 июля 20X0 года и 30 июня 20Y1 года составили 2 132 000 долл. США и 2 434 000 долл. США соответственно.За год, закончившийся 30 июня 20 года, он получил чистый доход в размере 213 000 долларов США. Рассчитайте его рентабельность активов.

Решение

Средние общие активы = (2 132 000 долл. США + 2 434 000 долл. США) / 2 = 2 283 000 долл. США

Рентабельность активов = 213 000 долл. США / 2 283 000 долл. США ≈ 0,09 или 9%

Пример 2: Совокупные обязательства и общий капитал Компании Y на 31 декабря 20X0 года составили 942 000 долл. США и 1 610 000 долл. США соответственно. В течение года, закончившегося 31 декабря 20X0 года, компания получила чистую прибыль в размере 315 000 долларов США. Каковы были общие активы компании на 1 января 20X0 года, учитывая, что ее ROA за год был 0.12

Решение

Шаг 1: Средняя совокупная стоимость активов = Чистый доход / ROA = 315 000 долл. США / 0,12 = 2 625 000 900 000 долл. США Шаг 2: Конечная сумма активов = 942 000 долл. США + 1 610 000 долл. США = 2 522 000 900 долл. США Этап 3: Начальные совокупные активы = (2 × 2 625 000 долл. США) — 2 522 000 долл. США = $ 2 698 000

от Irfanullah Jan, ACCA и последнее изменение:

,Еще одна метрика, которая широко используется инвесторами для оценки прибыльности компании, — это рентабельность активов (ROA). Подробнее об этом очень важном соотношении было сказано в этой статье.

Формула

Рентабельность активов = Доход / База активов

- Некоторые расчеты могут включать нематериальные активы, в то время как другие могут исключать их из расчета доходности активов.

Значение

Коэффициент рентабельности активов (ROA) показывает соотношение между доходами и базой активов компании. Чем выше соотношение, тем лучше. Это связано с тем, что более высокий коэффициент будет свидетельствовать о том, что компания может получать относительно более высокую прибыль по сравнению с базой своих активов, то есть более высокую эффективность использования капитала.

Предположения

- Нет списаний:

Коэффициент ROA предполагает, что активы были справедливо оценены в бухгалтерском учете.Тем не менее, в реальной жизни, это известный факт, что компании продолжают переоценивать свои активы и / или занижать их стоимость, чтобы уменьшить налогообложение. Это может отрицательно повлиять на ROA и снизить его удобство использования в качестве показателя рентабельности.

- Лишние денежные средства и активы для продажи:

Коэффициент доходности активов предполагает, что компания использует все свои активы для повседневной работы. Это предположение, скорее всего, окажется неверным. Многие компании держат значительные суммы на своем балансе.Самая ценная компания в мире Apple Inc является одним из таких примеров. Также у многих других компаний есть много обесцененных и устаревших активов, которые они планируют продать в ближайшем будущем. Это снижает коэффициент рентабельности активов (ROA).

Интерпретация

- не зависит от кредитного плеча:

Рентабельность активов сравнивает прибыль, полученную компанией, с ее базой активов. База активов может финансироваться за счет капитала или долга, но это не будет иметь значения.Таким образом, рентабельность активов не зависит от кредитного плеча.

- Стадия роста:

Рентабельность активов очень чувствительна к той стадии роста, которую сейчас переживает компания. На стадии внедрения и роста компании вкладывают большие средства в создание базы активов. Они могут не использовать базу активов сразу, а выгоды могут быть реализованы спустя годы. Следовательно, две компании в одной отрасли, но на разных стадиях роста, будут иметь очень разную рентабельность активов.

Авторство / Ссылка — Об авторе (авторах)

Статья написана «Prachi Juneja» и рецензирована . Команда MSG Content состоит из опытных преподавателей, специалистов и экспертов по предметам. Мы — сертифицированный образовательный поставщик , сертифицированный по стандарту ISO 2001: 2015. Чтобы узнать больше, нажмите О нас.Использование этого материала бесплатно в учебных и образовательных целях. Пожалуйста, укажите авторство использованного контента, включая ссылки на ManagementStudyGuide.com и URL страницы контента.

Статья написана «Prachi Juneja» и рецензирована . Команда MSG Content состоит из опытных преподавателей, специалистов и экспертов по предметам. Мы — сертифицированный образовательный поставщик , сертифицированный по стандарту ISO 2001: 2015. Чтобы узнать больше, нажмите О нас.Использование этого материала бесплатно в учебных и образовательных целях. Пожалуйста, укажите авторство использованного контента, включая ссылки на ManagementStudyGuide.com и URL страницы контента.

Статья написана «Prachi Juneja» и рецензирована . Команда MSG Content состоит из опытных преподавателей, специалистов и экспертов по предметам. Мы — сертифицированный образовательный поставщик , сертифицированный по стандарту ISO 2001: 2015. Чтобы узнать больше, нажмите О нас.Использование этого материала бесплатно в учебных и образовательных целях. Пожалуйста, укажите авторство использованного контента, включая ссылки на ManagementStudyGuide.com и URL страницы контента. ,

Рентабельность активов — AccountingTools

Рентабельность активов сравнивает чистую прибыль предприятия с его общими активами. Он дает оценку эффективности управления при использовании активов для получения прибыли, и поэтому считается ключевым инструментом для оценки эффективности управления. Чтобы рассчитать рентабельность активов, выполните следующие действия:

- Возьмите показатель чистой прибыли из отчета о прибылях и убытках организации. Это должен быть чистый показатель после уплаты налогов, а не один из более ранних промежуточных итогов, перечисленных выше в отчете о прибылях и убытках.

- Возьмите показатель общей суммы активов из баланса предприятия. Не вычитайте какие-либо нематериальные активы из рисунка.

- Разделите чистую прибыль на общую сумму активов, чтобы получить доходность активов. Формула выглядит следующим образом:

Чистая прибыль ÷ Общая сумма активов

Например, ABC International за последний год работы заработала 100 000 долларов. По состоянию на конец года компания имела активы в размере 1 000 000 долларов США. Это приводит к возврату активов в размере 10%, который определяется следующим образом:

$ 100 000 Чистая прибыль ÷ 1 000 000 долл. Всего активов

Показатель доходности активов можно использовать для сравнения эффективности использования активов в отрасли, поскольку каждый из Эти предприятия должны требовать примерно одинаковых пропорций активов к продажам, чтобы предоставлять товары и услуги клиентам.Однако база активов бизнеса может существенно различаться по отраслям, поэтому этот показатель не следует использовать для сравнения предприятий, расположенных в разных отраслях. Например, доходность активов объекта, интенсивно использующего активы, не будет сопоставима с доходностью активов консалтингового бизнеса, ориентированного на активы.

При использовании оценки доходности активов учитывайте следующие проблемы:

- Охватываемые периоды . Бизнес может быть сезонным, так что его показатели прибыли сильно различаются по месяцам.Чтобы избежать этой проблемы, выполняйте расчет на ежегодной или конечной 12-месячной основе.

- Усреднение активов . Общая сумма активов в знаменателе по состоянию на один момент времени. Общая сумма активов на эту дату может сильно отличаться от обычного баланса активов, возможно, из-за приобретения или выбытия основного актива. Следовательно, рассмотрите возможность замены его средней величиной активов, которая основана на нескольких месяцах балансов.

- Ускоренная амортизация .Если бизнес использует ускоренную амортизацию, его чистый баланс основных средств будет искусственно низким, что искусственно увеличивает рентабельность активов.

- Влияние долга . Частью финансовой структуры предприятия может быть определенная сумма долга. Чтобы определить базовую доходность активов без отрицательного влияния процентных расходов, вычтите эти расходы из показателя чистой прибыли в числителе.

- Анализ тренда . Результаты этого расчета должны быть нанесены на линию тренда.При этом выявляются любые скачки или отклонения в измерении, которые могут быть предвестниками более долгосрочных изменений.

- Манипуляция . Показатель чистой прибыли подвержен манипуляциям со стороны руководства. Они могут удерживать определенные дискреционные расходы, чтобы повысить прибыль. Они могли бы также передавать функции, требующие больших ресурсов (например, производство), с целью сокращения общих инвестиций в активы.

Связанные курсы

Руководство по деловым отношениям

Интерпретация финансовой отчетности