что показывает, формула по балансу, нормативные значения

Рентабельность позволяет узнать, как предприятие справляется со своей работой. Это относительный показатель, который помогает сравнивать работу компании с другими предприятиями данной сферы деятельности.

Поговорим о том, что такое рентабельность продукции, которую реализует предприятие, как она рассчитывается, какие показатели для этого нужны. Проведем анализ рентабельности продукции, представим все нужные формулы.

Определение рентабельности продукцииROM — Returnon Margin — это и есть рентабельность продукции. Данный показатель помогает увидеть, каково соотношение доходов от продажи того или иного вида продукции и расходов на ее производство и реализацию.

Важно

Таким образом, показатель рентабельности продукции показывает, сколько прибыли приносит один рубль, который был потрачен на выпуск и продажу продукции.

Формула расчета рентабельности продукции по балансуЧтобы рассчитать рентабельность товаров и изделий, выпускаемых и продающихся предприятием, нужно знать или показатель чистой прибыли, или прибыль от реализации.

Основная формула выглядит так:

ROM= Прибыль (убыток) от реализации / Полную себестоимость * 100%.

Используются также другие формулы:

- ROM=ПР/TCтехн — это рентабельность на основании соотношения прибыли от продаж и технической, то есть производственной себестоимости.

- ROM=ПР/TC. В этом случае тоже применяется прибыль от реализации товаров, но берется полная себестоимость.

- ROM=ЧП/TCтехн. В этом случае берем уже чистую прибыль компании, а также техническую себестоимости изделий.

- ROM=ЧП/TC. Вновь чистая прибыль предприятия, но делится она на полную себестоимость продукции.

Внимание! Чтобы найти прибыль от продаж, нужно взять показать из отчета о финансовых результатах — она показана в строке 050 этого документа.

Также прибыль от продаж можно вычислить по формуле:

ПР=TR-TC

Здесь берутся два показателя — выручка от продаж и из нее вычитается полная себестоимость. Выручку от продаж берите со строки 010 отчета о финансовых результатах.

Выручку от продаж берите со строки 010 отчета о финансовых результатах.

А полная себестоимость рассчитывается по следующей формуле:

TC= строки 020 + 030 + 040 из отчета о финансовых результатах

020 — это производственная себестоимость;

030 — это коммерческие расходы;

040 — это расходы на управление.

Формула расчета чистой прибыли, которая также указывается в строке 190 отчета по финансовым результатам:

ЧП=ПР – ПрР – Н + ПрД

Под ПрД понимаются прочие доходы, под ПрР — прочие расходы, а Н — это налоги, которые обязано заплатить предприятие. Отметим, что под прочими затратами и доходами понимаются показатели, которые напрямую не связаны с производством продукции.

Важно

Рентабельность можно рассчитывать как по всей без исключения продукции компании, так и по отдельным видам.

Анализ рентабельности продукцииДля каждого предприятия очень важно проводить расчет и последующий анализ рентабельности производимой и реализуемой продукции. Это поможет понять, сколько прибыли приносит каждый рубль, который владельцы вложили в процесс выпуска и продажи товаров.

Это поможет понять, сколько прибыли приносит каждый рубль, который владельцы вложили в процесс выпуска и продажи товаров.

Важно

Рентабельность, которая рассчитывается по производственной, то есть технологической себестоимости, будет всегда выше показателя, рассчитанного на основе полной себестоимости. Это понятно, ведь полная себестоимость включает в себя больше показателей, в частности, управленческие и коммерческие затраты.

Советуем вам вычислять оба эти показателя, чтобы наглядно видеть картину эффективности деятельности предприятия, как в разрезе исключительно производства, так и полного цикла реализации.

Чем выше показатель рентабельности продукции, тем лучше работает предприятие, тем успешнее его товары конкурируют на рынке сбыта.

ЗаключениеВычислять рентабельность реализации продукции необходимо. Формулы расчета просты и понятны, показатели получить легко. Расчеты дадут полную картину работы фирмы, помогут сравнить ее достижения с конкурентами.

Поднять рентабельность продукции позволяют снижение себестоимости, то есть затрат на ее выпуск, а также увеличение объема продаж. Но в процессе достижения данных целей могут возникнуть дополнительные расходы, которые, разумеется, скажутся на рентабельности. Поэтому расчеты нужно проводить регулярно, чтобы следить за текущим состоянием работы компании.

20 Рентабельность производства — СтудИзба

Рентабельность производства

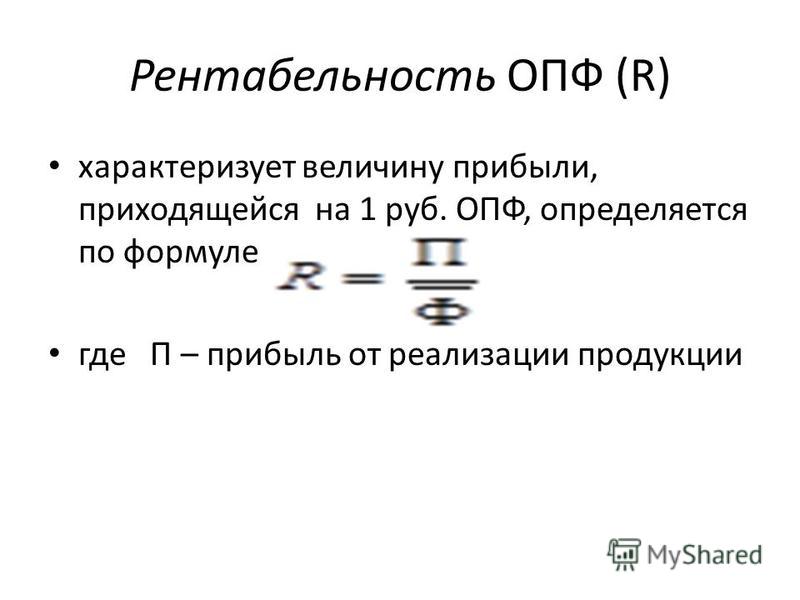

Рентабельность – один из основных качественных показателей эффективности производства, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции. В общем виде рентабельность определяется отношением прибыли к производственным фондам или текущим затратам, благодаря которым была получена прибыль.

Существуют определенные показатели рентабельности.

Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. Рассчитывается как отношение прибыли к затратам на ее производство и реализацию. Показатели рентабельности продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность отдельного изделия учитывается при определении цены на него. Минимальной рентабельностью считается рентабельность, равная 1-5 %. Максимальная рентабельность — 80 – 100 %. Вполне удовлетворительной считается рентабельность 25 %. Исходя из этой рентабельности, предприятие прогнозирует финансовые результаты.

Показатели рентабельности продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность отдельного изделия учитывается при определении цены на него. Минимальной рентабельностью считается рентабельность, равная 1-5 %. Максимальная рентабельность — 80 – 100 %. Вполне удовлетворительной считается рентабельность 25 %. Исходя из этой рентабельности, предприятие прогнозирует финансовые результаты.

Рентабельность определенного изделия принято определять по следующей формуле:

Рпр = (Пр / Сполн) * 100 %,

Рекомендуемые файлы

где, Рпр – рентабельность определенного изделия,

Пр – прибыль от производства изделия,

Сполн – полная себестоимость изделия.

Рентабельность продаж (реализации) – это отношение прибыли от реализации продукции к выручке.

Рр = (Пр / В) * 100 %,

где, Рр – рентабельность продаж,

Пр – прибыль от реализации продукции;

В – выручка от реализации.

Рентабельность производства (производственных фондов) показывает, насколько результативно используется имущество предприятия. Она может быть рассчитана по следующей формуле:

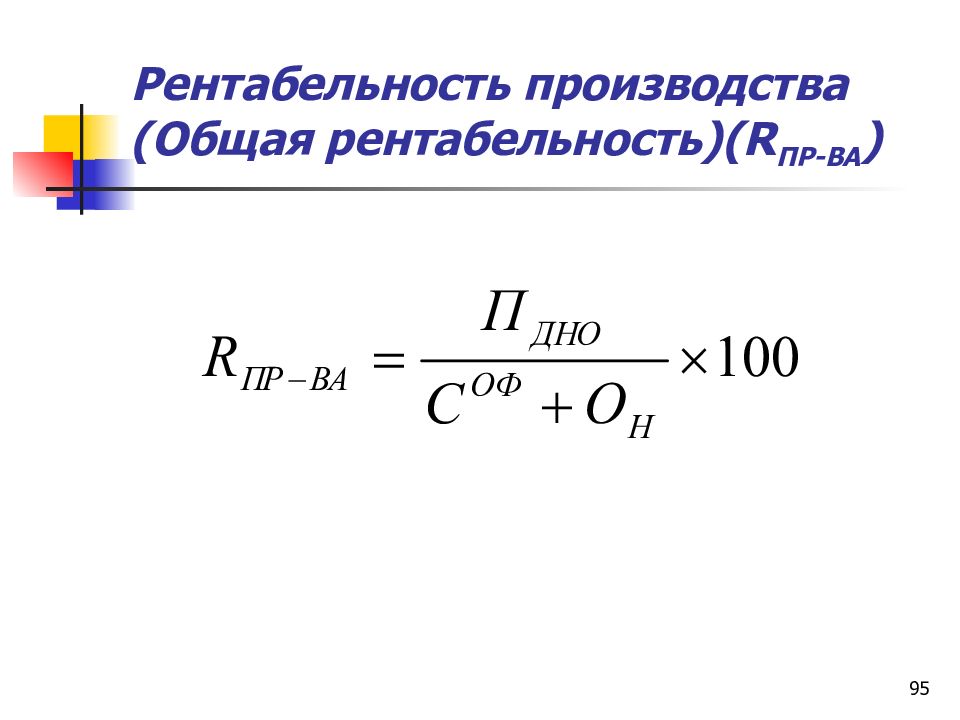

Роф = (Пр / (Ф + СО)) *100 %,

где, Роф – рентабельность производства,

Пр – прибыль,

Ф – среднегодовая стоимость основных производственных фондов,

СО – среднегодовой остаток нормированных оборотных средств.

Рентабельность собственных средств предприятия определяется по формуле:

Вместе с этой лекцией читают «Ромен Гари».

Рсс = (ЧП / СК) * 100 %,

где, Рсс – рентабельность собственных средств предприятия,

ЧП – чистая прибыль предприятия,

СК – собственные средства предприятия, определяемые по балансу.

Приложение 1 / КонсультантПлюс

ПРЕДЕЛЬНЫЕ УРОВНИ РЕНТАБЕЛЬНОСТИ ПО ПРОДУКЦИИ

(ТОВАРАМ, УСЛУГАМ) ПРЕДПРИЯТИЙ-МОНОПОЛИСТОВ

НА 1992 — 1993 ГОДЫ

┌──────────────────────────────────────┬─────────────────────────┐

│ │ Уровень рентабельности │

│ │ в процентах к себе- │

│ │ стоимости │

├──────────────────────────────────────┼─────────────────────────┤

│ │ │

│Продукция нефтеперерабатывающей │ │

│промышленности <1> │ - │

│ │ │

│Продукция металлургической <2>, │ │

│машиностроительной <2>, химической, │ │

│нефтехимической, деревообрабатывающей,│ │

│целлюлозно-бумажной, легкой │ │

│промышленности │ 25 │

│ │ │

│Продукция горнодобывающих пред- │ │

│приятий всех отраслей промыш- │ │

│ленности и лесозаготовительных │ │

│предприятий │ 50 │

│ │ │

│Продукция горно-металлургических │ │

│предприятий цветной металлургии │ │

│и горно-химических предприятий │ 40 │

│ │ │

│Строительные материалы <2> │ 25 │

│ │ │

│Хлеб, хлебобулочные изделия, мука, │ │

│спирт этиловый пищевой │ 20 │

│ │ │

│Дрожжи (хлебопекарные и кормовые) │ 30 │

│ │ │

│Макаронные изделия, сахар, масло │ │

│растительное │ 25 │

│ │ │

│Молоко и молочные продукты, мясо │ │

│и мясопродукты │ 10 │

│ │ │

│Рыба и рыбопродукты, соль │ 50 │

│ │ │

│Табак, табачные изделия, яйцепродукты │ 40 │

│ │ │

│Другие виды продукции пищевой про- │ │

│мышленности (включая детское │ │

│питание, пищевые концентраты) │ 20 │

│ │ │

│ │ │

│ │ │

│Лекарственные средства (включая │ │

│иммунобиологические препараты), │ │

│изделия медицинского назначения │ 30 │

│ │ │

│Продукция остальных отраслей про- │ │

│мышленности │ 25 │

│ │ │

│Связь │ 50 (в среднем) │

│ │ │

│Издательская деятельность, │ │

│полиграфические работы и услуги │ 25 │

│ │ │

│Перевозки всеми видами транспорта │ 35 <3> │

│ │ │

│Услуги снабженческо-сбытовых │ │

│организаций и предприятий │ 50 (к издержкам │

│ │ обращения) │

│ │ │

│Предприятия и организации оптовой │ │

│торговли │ 3 (к товарообороту)│

│ │ │

│Предприятия и организации │ │

│розничной торговли │ 8 (к товарообороту)│

└──────────────────────────────────────┴─────────────────────────┘

———————————

<1> В соответствии с Указом Президента Российской Федерации от 17 сентября 1992 г. N 1089 установлен предельный уровень рентабельности в размере 10 — 20 процентов. Дифференцированные по предприятиям предельные уровни рентабельности, утвержденные Правительством Российской Федерации, будут сообщены дополнительно.

N 1089 установлен предельный уровень рентабельности в размере 10 — 20 процентов. Дифференцированные по предприятиям предельные уровни рентабельности, утвержденные Правительством Российской Федерации, будут сообщены дополнительно.

<2> Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих изделий составляет свыше 85 процентов, то предельный уровень рентабельности устанавливается в размере 15 процентов.

<3> В соответствии с постановлением Правительства Российской Федерации от 17 сентября 1992 г. N 724 с 1 января 1993 г. установлен предельный уровень рентабельности при формировании свободных тарифов на перевозки пассажиров воздушным транспортом и связанные с ними работы и услуги в размере 20 процентов к себестоимости.

Примечания:

1. По продукции (товарам, услугам), на которые установлены рентные платежи (акциз, акцизный сбор), предельный уровень рентабельности определяется без их учета.

2. Предельные уровни рентабельности применяются на продукцию (товары, услуги), которая указана в Реестре и на которую в соответствии с действующим законодательством устанавливаются свободные цены (тарифы).

Предельные уровни рентабельности применяются на продукцию (товары, услуги), которая указана в Реестре и на которую в соответствии с действующим законодательством устанавливаются свободные цены (тарифы).

Рентабельность — отдельный вид — продукция

Рентабельность — отдельный вид — продукция

Cтраница 1

Рентабельность отдельных видов продукции определяют со отношением прибыли от реализации данного вида продукции к полной его себестоимости, а также к полной себестоимости, за вычетом из нее прямых материальных затрат. [1]

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости. Она определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции. [2]

Рентабельность отдельных видов продукции определяется отношением прибыли данного вида изделия к себестоимости этого изделия.

Рентабельность отдельных видов продукции резко колеблется в результате различной материалоемкости и трудоемкости их изготовления. [5]

Рентабельность отдельных видов продукции определяют отношением прибыли от реализации данного вида продукции к полной его себестоимости. Это — расчетный показатель, используемый в основном для аналитических целей. Он позволяет следить за уровнем прибыли и ее изменением на единицу продукции, оценивать ассортимент вырабатываемой продукции с точки зрения его выгодности для народного хозяйства и отдельного предприятия. [6]

Рентабельность отдельного вида продукции определяется отношением прибыли от реализации единицы продукции к ее себестоимости. [7]

Рентабельность отдельных видов продукции определяют соотношением прибыли от реализации данного вида продукции к полной его себестоимости, а также к полной себестоимости, за вычетом из нее прямых материальных затрат.

ПКР на рентабельность отдельных видов продукции и необходимо проведение факторного анализа ПКР в разрезе видов продукции. [9]

Обоснованное установление рентабельности отдельных видов продукции имеет большое значение в связи с тем, что высокие темпы научно-технического прогресса ведут к ускорению обновления продукции, производству изделий с повышенными потребительскими свойствами, внедрению новых видов сырья и технологии. [10]

Затем необходимо проанализировать рентабельность отдельных видов продукции запланированной производственной программы. [11]

Во втором случае определяется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду.

[12]

Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду.

[12]

Дальнейшее исследование должно затронуть рентабельность отдельных видов продукции на основе операционного анализа. [13]

Различают рентабельность производства и рентабельность отдельных видов продукции. Рентабельность производства характеризует степень доходности предприятия в целом. Этот показатель определяют как отношение балансовой прибыли предприятия к среднегодовой стоимости основных производственных фондов, не прокредитованных банком запасов неустановленного оборудования и нормируемых оборотных средств. [14]

Влияние отдельных факторов на рентабельность отдельных видов продукции определяется в основном по той же методике, что и по всей реализованной продукции в целом. [15]

Страницы: 1 2 3

Фанерный завод «Муром» увеличил выпуск продукции и повысил рентабельность производства с помощью «1С:ERP»

| ПоделитьсяСпециалисты «Визард-С» автоматизировали работу «Муром» – одного из российских производителей фанеры и ДСП.

Завод «Муром» ежегодно выпускает 150 тыс. куб. м. фанеры и 120 тыс. куб. м. древесно-стружечных плит. Продукция завода экспортируется в 32 страны на три континента: в Европу, Северную Америку и Африку).

Ранее для управления и учета на предприятии использовались разрозненные информационные системы. Обмен данными между отделом продаж, производством, складом и отделом снабжения не был автоматизирован. Для планирования производства и управления складом использовались электронные таблицы. Перемещение продукции между производственными цехами фиксировалось вручную. Заявки на поставку материалов составлялись на бумаге, их согласование занимало до четырех дней. Не был налажен контроль ремонтно-профилактических осмотров производственного оборудования. Вся финансовая отчетность формировалась в электронных таблицах.

Предприятию стала необходима информационная система, которая позволила бы объединить работу всех подразделений, оптимизировать управление закупками, наладить бесперебойное снабжение производства лесосырьем, улучшить производственное планирование, обеспечить точный учет сырья и готовой продукции на складе, внедрить эффективную систему управления оборудованием и планирования ремонтов, повысить точность расчета производственной себестоимости, усилить контроль затрат на каждом этапе выпуска продукции. Кроме того, нужно было оптимизировать процесс получения кадровой документации сотрудников, включая зарплатные листы, справки 2-НДФЛ и пр. Не менее важной задачей была оптимизация бюджетного управления.

Кроме того, нужно было оптимизировать процесс получения кадровой документации сотрудников, включая зарплатные листы, справки 2-НДФЛ и пр. Не менее важной задачей была оптимизация бюджетного управления.

Для решения поставленных задач была выбрана система «1С:ERP Управление предприятием 2». Проект был выполнен за 1 год, новая система охватила 90 рабочих мест в отделах закупок и продаж, на складе, в производственном подразделении, в бухгалтерии и администрации.

По итогам проекта внедрена новая система управления поставками лесосырья и закупками материалов. Заказы поставщикам формируются с учетом планируемых объемов производства, далее заказы автоматически направляются в финансовую службу для согласования. Подтвержденные заказы отражаются в платежном календаре с указанием даты платежа. На основании платежного календаря формируется единая платежная ведомость, которая автоматически, в соответствии с днем платежа, отправляется в банк. Заказ на лесосырье создается в «1C:ERP» ежемесячно. На основе отчета приемки автоматически формируется приходная документация, поставщикам ежедневно отправляются акты сверки, в которых отражено количество принятого основного сырья и количество брака. В результате время обработки и утверждения заказов поставщикам сократилось с четырех дней до одного, усилен контроль за своевременностью их оплаты, обеспечено бесперебойное снабжение производства сырьем и материалами.

На основе отчета приемки автоматически формируется приходная документация, поставщикам ежедневно отправляются акты сверки, в которых отражено количество принятого основного сырья и количество брака. В результате время обработки и утверждения заказов поставщикам сократилось с четырех дней до одного, усилен контроль за своевременностью их оплаты, обеспечено бесперебойное снабжение производства сырьем и материалами.

Организовано оперативное планирование производства. На основании заявки от отдела продаж в «1С:ERP» автоматически создается заказ на производство. В соответствии с указанным в заявке сроком поставки готового изделия формируется график производства. Заказы упорядочиваются по приоритетам с учетом срока выполнения работ, текущей загрузки производственных мощностей, а также плановых дат отгрузки. Это позволило не перегружать склад, количество «зависших» складских остатков уменьшилось на 9%. Существенно сократилась длительность простоев оборудования, оптимизирована загрузка производственных мощностей, в 1,5 раза ускорилось выполнение заказов. По данным на первый квартал 2020 г. объем выпускаемой продукции на тех же мощностях увеличен на 13%.

Разработано и успешно внедрено интегрированное с «1С:ERP» мобильное приложение для терминала сбора данных (ТСД). Движение продукции по производственным цехам фиксируется ТСД, при этом все операции автоматически отображаются в системе. Это позволило сократить время на поиск и идентификацию товаров на складе, исключить пересортицу товаров. Приемка, отгрузка и перемещение товара осуществляется с использованием штрих-кодов, что в 3 раза увеличило скорость оформления складских операций.

Единая B2B-платформа — основа для цифровой трансформации и развития бизнеса торговых компаний

РитейлАвтоматизировано управление ремонтами и профилактическими осмотрами промышленного оборудования. В информационной системе содержится полный перечень мероприятий по обслуживанию техники, установлены единые регламенты по обеспечению и финансированию ремонтных работ, фиксируются данные об исполнителе, состоянии текущих работ, их стоимости, расходе материалов и запчастей планирование профилактических осмотров улучшилось, это помогает выявлять отклонения и предупреждать дефекты в работе оборудования на ранних стадиях. В итоге количество внеплановых и аварийных ремонтов сокращено на 21%. Стало проще прогнозировать расход запчастей, оптимизирована их закупка, случаи срочных заказов запчастей уменьшены на 14%. Затраты на поддержание работоспособности оборудования снизились на 11,6% (по данным на I квартал 2020 г.).

Выполнена интеграция «1С:ERP» с промышленным оборудованием. Задействована вся техника производственной линии, включая станки, прессы, сушилки. Выпуск продукции фиксируется на каждом этапе технологического процесса. Данные из автоматических систем учета выпуска продукции транслируются в «1С:ERP», после чего формируются документы выпуска полуфабрикатов и готовой продукции на каждом из этапов технологического процесса. Это обеспечило корректный расчет полной производственной себестоимости. Ранее расчет выполнялся котловым методом, не учитывались качество и сорт готового изделия. Теперь себестоимость рассчитывается по всем этапам технологической цепочки, учитывается как расход материалов, так и количество затрат каждого подразделения, прямые и косвенные затраты на каждой цепочке технологического процесса, качество готовой продукции. В I квартале после внедрения рентабельность производства повысилась на 7%.

Внедрена система бюджетирования. Ранее вся аналитическая отчетность велась в электронных таблицах, изменение данных оперативного учета выполнялось исключительно в ручном режиме. Теперь все эти задачи автоматизированы. Ускорилось составление бюджетов и сбор фактических данных о расходах предприятия, появилась возможность оперативно формировать сводную отчетность по результатам планирования и анализировать отклонения плановых и фактических данных. Руководство получило удобные инструменты контроля выполнения бюджета, оценки деятельности предприятия и принятия решений.

Кроме того, автоматизирована выдача сотрудникам персональной документации. На центральной проходной завода установлен терминал самообслуживания, интегрированный с «1C:ERP». Сотрудник, используя персональный код, самостоятельно запрашивает и получает необходимые ему документы: справку НДФЛ-2, отпускной лист или зарплатную квитанцию. Это позволило унифицировать работу с запросами сотрудников, а также разгрузить профильных специалистов, ответственных за выдачу документации.

Людмила Камовская, финансовый директор компании «Муром», отметила: «Для оптимизации работы нашего предприятия был сделан выбор в пользу «1C:ERP». Перед нами стоял ряд задач – наладить четкую и структурированную систему отслеживания этапов производства, автоматизировать работу с внутренними заявками и заказами клиентов, повысить точность расчета производственной себестоимости. Переход на новую информационную систему позволил поддерживать высокое качество выпускаемой продукции, сократив при этом производственные издержки. Руководители получили возможность контролировать затраты на выпуск каждого вида продукции, анализировать структуру затрат и принимать меры по их снижению. Все подразделения компании теперь работают в одной системе в онлайн режиме. Это позволило исключить дублирование данных, оптимизировать внутренние бизнес-процессы и повысить продуктивность работы всех отделов без исключения».

Измерение прибыльности продукта: сила и недостатки маржи валовой прибыли

Давайте начнем с рассказа, который продемонстрирует вам силу вашей валовой прибыли: компания A продает 1000 виджетов трем клиентам с 20% валовой прибылью в 600 долларов. Компания B продает 1000 виджетов 300 клиентам с 40% валовой прибылью в размере 1200 долларов США. Какая компания зарабатывает больше денег?

Хотя кажется, что компания B получает больше прибыли, более пристальный взгляд показывает, что компания B понесла операционные расходы в размере 1000 долларов на обслуживание своих 300 клиентов, в то время как компания A потратила всего 300 долларов на эксплуатационные расходы на обслуживание трех своих клиентов.Хотя компания А принесла меньший доход, она более прибыльна с операционной прибылью в 300 долларов по сравнению с операционной прибылью компании Б в 200 долларов.

Этот пример показывает, насколько вводящим в заблуждение он может выглядеть, если смотреть только на валовую прибыль и игнорировать затраты, связанные с каждым продуктом — продажей, маркетингом, обслуживанием клиентов, гарантиями, бухгалтерским учетом, инфраструктурой и другими накладными расходами. Важна операционная прибыль или прибыль, полученная от обычного ведения бизнеса.

Один элемент, который постоянно игнорируется или используется неправильно, — это валовая прибыль.Больше денег — хорошие деньги, верно?

Валовая прибыль = (Общий объем продаж) минус (Себестоимость проданных товаров)

Стоимость проданных товаров — это ваши прямые затраты на производство или приобретение для перепродажи вашего продукта или услуги (обычно они включают затраты на материалы и прямые затраты на рабочую силу). Когда вы выражаете свою валовую прибыль в виде процента от общего дохода, вы получаете маржу валовой прибыли.

Несмотря на простоту измерения, валовая прибыль может разрушить бизнес, если ее не контролировать и не измерять надлежащим образом.Многие компании по умолчанию рассматривают только совокупную валовую прибыль, а не измеряют операционную прибыль для каждой линейки продуктов. Ключом к измерению рентабельности продукта является анализ каждого продукта по отдельности, что включает в себя соответствующее распределение операционных затрат по каждому продукту и точное определение затрат на производство, продажу и обслуживание каждого продукта.

Валовая прибыль является ключевым показателем следующих показателей:- Цена: Низкая валовая прибыль часто указывает на то, что компании необходимо быстро поднять цены.

- Производственные расходы: Низкая валовая прибыль часто указывает на необходимость радикального снижения себестоимости проданных товаров, особенно если вы работаете в нише, где вам будет сложно повысить цены. Если вы не можете снизить себестоимость проданных товаров и не можете повысить цены, возможно, вам придется полностью уйти из этой бизнес-ниши. Хотя страшно думать об этом, по крайней мере, это даст вам шанс получить прибыль. И такое понимание — это именно то, что дает вам ваша валовая прибыль.Чаще всего ваша валовая прибыль будет предупреждать вас о линейках продуктов, которые вам нужно отказаться, или о сегментах рынка, которые нужно игнорировать.

- Место (относительно контрольных показателей): Если ваша валовая прибыль составляет 50%, а ваш средний показатель по отрасли составляет 40%, о чем это вам говорит? Противоположный сценарий скажет вам совсем другое.

Суть в том, что когда вы понимаете свою валовую прибыль, вы получаете простой опережающий индикатор, который поможет вам следить за прибыльностью, производственными затратами, ценами и денежными потоками.

Но будьте осторожны, цифры рентабельности по отдельным продуктам могут быть неправильно поняты. Хотя для каждого продукта не существует минимального стандарта рентабельности, зачастую низкоприбыльные продукты могут быть одинаково важны для вашего бизнеса.

Изучая рентабельность своей продукции, рассмотрите следующие вопросы:

- Приводит ли продажа продукта с низкой прибылью к продаже продукта с высокой прибылью?

- Завершает ли продуктовую линейку особо низкоприбыльный продукт?

- Если производство низкоприбыльного продукта прекращается, пойдет ли покупатель к конкуренту и, возможно, за другими высокоприбыльными продуктами?

- Какой тип лояльности клиентов связан с каждым продуктом?

- Вероятно, клиенты купят товар один или несколько раз?

- Сколько стоит продажа продукта или привлечение нового клиента?

- Какие административные трудности связаны с продажей продукта? Подумайте о гарантии, времени обслуживания клиентов, сложностях учета, времени выполнения заказа, потребностях в запасах, скорости устаревания и т. Д.

- Связаны ли скрытые расходы с определенными продуктами, линейками продуктов или клиентами? Например, создает ли производство определенного продукта возможность возникновения проблем с общественностью или существует более высокий риск возникновения иска об ответственности?

- Как ваш бизнес сравнивается с отраслевыми стандартами? Узнав, где вы занимаетесь по сравнению с вашими конкурентами, вы поймете, как внести стратегические изменения в свои продуктовые линейки.

Ответы на эти вопросы помогут вам определить, стоит ли продолжать предлагать низкоприбыльный продукт для вашего бизнеса.

Не забудьте цену

Целесообразно периодически отслеживать цены на продукты, чтобы определять, поддерживается ли цена производственными, торговыми и отраслевыми факторами. Для чего другие компании продают такой же продукт? Вы дифференцировали или позиционировали свой продукт таким образом, чтобы поддерживать более высокую цену? Есть ли нематериальная ценность для клиента, которая переводится в премию? И наоборот, настолько ли товар превращен в товар, что более низкая цена может принести пользу вашему объему продаж?

Изучение продуктов и ценообразование — важная задача.Существуют стандартные способы их выполнения, и торговые ассоциации являются отличным источником информации для сравнительного анализа. Потратьте время и усилия на эти исследования, и вы можете быть удивлены тем, как изменение здесь или там может повлиять на вашу прибыль.

Прибыльность продукции: определение и методы

Анализ прибыльности продукции компании в дополнение к ее валовой прибыли позволяет получить более подробное представление о доходах компании. Используя анализ рентабельности продукта, компания может увеличить доход, отслеживая рентабельность, производственные затраты, денежные потоки и цены для каждого отдельного продукта.В этой статье мы обсудим, что такое анализ рентабельности продукта, почему компании используют анализ рентабельности продукта и методы анализа рентабельности продукта.

Что такое анализ рентабельности продукта?

Анализ рентабельности продукта — это процесс привязки общей прибыли компании к прибыли от конкретного продукта. Общая прибыль компании — это деньги, которые у нее остались на конец отчетного периода после вычитания общих затрат из общей выручки.

Вот пример, помогающий объяснить концепцию анализа рентабельности продукта:

Компания Frame производит рамы для картин разных размеров, форм и цветов. В конце первого квартала The Frame Company рассчитывает свою общую прибыль в 15 процентов. Это означает, что они получают 15 центов с каждого доллара дохода.

Компания Frame хочет знать более подробную информацию о своей прибыли, например о том, какие рамы больше всего дают 15% прибыли.Они проводят анализ рентабельности своих продуктов, чтобы сопоставить каждый фрейм с его рентабельностью. Проведя свой анализ, компания Frame Company обнаружила, что 70% их прибыли приходится на деревянные рамы, и только 30% прибыли приходится на все остальное, что они продают.

Это не означает, что The Frame Company должна прекратить продавать все, кроме деревянных рам. Вместо этого они используют эту информацию, чтобы еще больше увеличить свою прибыль от деревянных рам. Компания Frame изучает конкретные затраты, связанные с их деревянными рамами, и обнаруживает некоторые скрытые затраты на рабочую силу, которые они могут устранить.Снижая стоимость производства деревянных рам, они увеличивают свой доход от деревянных рам.

По теме: Что такое прибыль и почему она важна?

Зачем нужен анализ рентабельности продукта?

Когда компания производит, продает или распространяет продукт, важно знать прибыльность каждого отдельного продукта, потому что это помогает при принятии решений о доходах и бизнес-операциях. Обладая знаниями, которые дает анализ рентабельности продукта, компания может:

- Увеличить доступ клиентов к наиболее прибыльным продуктам с помощью целевых маркетинговых стратегий

- Повысить видимость наиболее прибыльных продуктов путем корректировки того, как они распределяют расходы на рекламу

- Настроить ценообразование за счет повышения цен на товары с высоким спросом и прекращения выпуска нерентабельных товаров.

- Принимайте стратегические решения о том, в какие продукты следует вложить больше внимания, времени и денег. новые товары

- Определите, продавать ли другие продукты с прибыльным продуктом, чтобы увеличить доход

Связано: Что такое маржа вклада и как ее рассчитать

Методы анализа прибыльности продукта

Нет специальной математической формулы для прод. анализ рентабельности uct.Вместо этого этот анализ включает в себя некоторые практические методы определения и снижения затрат. Как и в примере с The Frame Company, как только компания определяет размер прибыли, получаемой от каждого отдельного продукта, она может искать способы увеличения этой прибыли. Вот шесть распространенных методов, которые компании используют для достижения этой цели:

Определение истинной стоимости

При расчете истинной стоимости производства изделия необходимо учитывать множество факторов. Чтобы понять истинную стоимость производства предмета, необходимо принимать во внимание все существующие фиксированные и переменные затраты.Некоторые затраты, которые следует не забывать учитывать в общих затратах, включают:

- Запасы

- Коммунальные услуги

- Аренда недвижимости

- Аренда оборудования

- Выплата ссуды

- Заработная плата сотрудников

Другие факторы, которые бухгалтеры должны учитывать в марже прибыли:

- Неожиданная нехватка

- Усадка (украденные предметы)

- Уценки

- Поврежденные запасы

- Скидки сотрудникам

- Доставка

Связано: Как точно рассчитать накладные расходы

Тестирование рынка 9002

Важно знать рыночную цену товара, чтобы решить, готовы ли клиенты платить за товар достаточно, чтобы сделать его прибыльным.Это относится как к предметам, уже находящимся в производстве, так и к новым предметам, о производстве которых думает бизнес. Чтобы эффективно измерить рыночную цену на товар, необходимо учитывать множество факторов, например:- Цены конкурентов

- Розничные и онлайн-цены

- Исследование продукта

- Насыщение рынка

- Экономические тенденции

Связанные с: Почему рынок Важна ценность

Проведение оценок

Постоянные оценки цен на ежемесячной, еженедельной или даже ежедневной основе позволяют компании быть заинтересованной и информированной о том, какие продукты соответствуют ожиданиям прибыли, а какие — нет.Одна из распространенных практик — ежемесячная оценка рентабельности продукта и разделение всех продуктов на такие категории, как «рост», «ядро» и «испытательный срок». Профессионалы дают предметам категории испытательного срока план действий по увеличению их продаж. Если продажи не улучшатся, компания может постепенно отказаться от этого товара.

Связано: Анализ целевого рынка: что это такое и как его сделать

Понимание маржи

Маржа прибыли — это разница между затратами на производство предметов и общей выручкой от этих предметов.Все, что компания может сделать для снижения затрат на производство предмета, увеличивает доход от этого предмета. Вот несколько способов сделать это:

- Оптимизация процесса оформления заказа

- Снижение накладных расходов

- Повышение энергоэффективности

- Снижение затрат на рабочую силу

- Снижение затрат на доставку

Связано: Как рассчитать маржу и наценки для увеличения Прибыльность

Ведение подробной документации

Подробная документация о прибыльности каждого продукта не позволяет компании хранить нерентабельную продукцию дольше, чем необходимо.Сбор документации от отдела маркетинга, отдела продаж и отделов эксплуатации помогает уточнить, какими должны быть целевые показатели маржи, чтобы продукт оставался жизнеспособным. Это также позволяет профессионалам быстро определять тенденции к снижению. Кроме того, подробная документация помогает в создании логических стратегий, своевременных обзоров и измеримых целей.

Связано: 4 Примеры ключевых показателей эффективности для отслеживания

Анализ внешних факторов

Внешние факторы могут повлиять на возможности и проблемы, связанные с прибыльностью продуктов.Команды продаж, маркетинга и эксплуатации могут сотрудничать, чтобы оценить влияние на каждый продукт, предпринять немедленные действия или провести долгосрочное планирование с пониманием соответствующих внешних факторов. Некоторые внешние факторы, которые влияют на прибыльность продукта, включают:

- Конкуренция за продукт

- Ожидаемые изменения на рынке

- Спрос увеличивается или уменьшается

- Дополнительные продукты

- Полки в магазинах

Анализ рентабельности продукта: определение и примеры — видео и Стенограмма урока

Преимущества

Анализ показывает нам истинную стоимость нашего степлера Red Line, и мы обнаружили скрытые затраты на рабочую силу.Возможно, мы сможем снизить или исключить скрытые затраты на рабочую силу, чтобы дать Милтону дополнительное время для производства большего количества степлеров.

Теперь, когда у нас есть точные цифры, мы можем оценить продукт и его истинную прибыль. Эти данные помогают нам принимать решения по маркетингу, размещению продукта и т. Д. У нас довольно низкие продажи в Office Barn. Нам нужно прекратить продавать там?

Эти данные также позволяют нам разрабатывать различные сценарии для продукта. Например, мы могли бы оценить, как изменение цены продукта, взимаемой с конкретных розничных продавцов, повлияет на нашу маржу прибыли.Все это можно сделать на основе имеющихся данных, а не путем дорогостоящих проб и ошибок в отрасли.

Мы также можем обнаружить области, в которых мы можем скорректировать цену вверх или вниз, чтобы положительно повлиять на маржу. Или, возможно, мы обнаруживаем, что можем предложить крупному розничному продавцу значительную скидку на наш продукт, сохраняя при этом желаемую прибыль. Без подробных данных о товарах мы не сможем этого сделать.

Недостатки

Анализ рентабельности продукта основан на точных данных.Если ваши данные неточны, ваш анализ будет ошибочным. Решения, основанные на неточных данных, могут быть вредными. Что, если наши показатели продаж для Office Barn совершенно неверны, и мы прекратим продавать там нашу продукцию? Это уменьшит наши доходы и прибыль.

Если вы сосредоточитесь только на основных продуктах, которые приносят наибольшую прибыль, вы можете упустить более широкую картину. Например, возьмем компанию Coca-Cola и их нерекламируемую диетическую колу Tab. Почему кока-кола по-прежнему будет производить диетическую кока-колу, кока-колу ноль и таб?

Несмотря на то, что Tab не прошел бы наш анализ рентабельности продукта, у него все еще есть преданные последователи.Прекращение его производства нанесет огромный удар по имиджу компании Coca-Cola. Это урок об опасностях чрезмерной зависимости от размера прибыли и игнорирования ценности бренда, выходящей за рамки продаж.

Резюме урока

Хорошо, давайте сделаем пару минут, чтобы повторить. Как мы узнали, анализ прибыльности продукта — это средство оценки прибыли для каждого продукта путем привязки затрат к продукту и сопоставления доходов с этим конкретным продуктом.Он может сказать вам, какие продукты имеют более высокую или более низкую прибыльность и где вам нужно приложить усилия.

Анализ рентабельности продукта позволяет нам обновлять наши маркетинговые планы и планы продаж по каждому продукту; мы можем найти скрытые затраты в продуктах и соответственно скорректировать их. Однако эта практика полагается на точные данные (не всегда гарантия). Наконец, некоторые товары пользуются большой лояльностью. Устранение их исключительно из соображений прибыли может быть не лучшим бизнес-решением.

Прибыльность продукции: принятие правильного решения

Только опыт поможет принять важные решения по максимизации прибыли и определению того, какие продукты являются настоящими победителями.

Проблемы со стандартной стоимостью

Руководство компании обычно имеет представление о том, какие линейки продуктов являются прибыльными. Однако только опыт поможет принять важные решения по максимизации прибыли и определению того, какие продукты являются настоящими победителями. Большинство лидеров в этой ситуации обратятся к своим стандартным моделям затрат, чтобы получить более подробное представление, но эти модели часто чрезмерно упрощены и не отражают реальную стоимость продуктов.Часто стандартные затраты оптимизируются для того, чтобы цена и выигрыш в бизнесе, а это означает, что фактические изменения продукта и процесса, которые естественным образом возникают в процессе производства, скорее всего, не принимаются во внимание.

Также могут быть проблемы с самой моделью стандартной стоимости. В большинстве моделей накладные расходы будут распределяться на основе прямых рабочих часов, которые в прошлом были основными затратами при производстве. В результате 20% затрат (прямые затраты на оплату труда) являются достаточно точными, но 80% затрат (накладные расходы) являются обобщенными. Сегодня более высокий уровень технологий, сложность оборудования и автоматизация являются значительными факторами затрат.Логика разделения фиксированных и переменных затрат обычно не является преднамеренной. Обычно этот анализ проводится один раз и не повторяется, что означает, что фундаментальные изменения в операциях, такие как изменение схемы смены, можно не заметить при обновлении стандартов. Эти упрощения обычно делаются для облегчения обслуживания модели и функций бухгалтерского учета, но в ущерб истинному пониманию рентабельности части.

Наконец, стандартная модель затрат сама по себе не анализирует неэффективность.Например, для анализа фактических объемов брака, фактической производительности машины и сверхурочных работ требуется отдельная модель. Как правило, все эти нестандартные параметры попадают в учет отклонений и только посредством дополнительного анализа применяются к конкретному продукту. К сожалению, большинство компаний не доходят до такого уровня детализации, а компании, которые заходят так далеко, обычно распределяют эти отклонения равномерно, в результате чего результат оказывается менее чем полезным.

Преимущества оперативной калькуляции

Многие руководители предприятий знакомы с термином «калькуляция затрат по видам деятельности» (ABC), но модели, использующие этот подход, требуют значительного количества времени, сложности и преданности делу.В результате они могут быть дорогими и требующими много времени для внедрения и обслуживания. Хорошая новость заключается в том, что существует подход, позволяющий добиться значительного повышения точности с меньшими затратами. Иными словами, анализ рентабельности на уровне отдельных частей, обеспечивающий существенную точность для поддержки ключевых бизнес-решений, может быть выполнен за долю времени и затрат, чем полный подход ABC. Такой подход называется оперативной калькуляцией.

Оценка точных фиксированных затрат по сравнению с переменными или частично переменными затратами имеет решающее значение, поэтому маржа вклада имеет значение при принятии важных решений.Первым шагом к оперативной калькуляции затрат является использование существующей стандартной модели затрат и улучшение логического разделения фиксированных и переменных затрат. Следующим шагом является улучшение логики распределения накладных расходов драйверами.

Утилиты, например, можно разделить на фиксированные и переменные с помощью метода высокого-низкого и распределять на основе таких факторов, как тип машины, сложность, размер или занимаемая площадь. Такой подход, например, дает достаточно деталей и точности, чтобы уловить различия в обработке и обработке.сборка, но достаточно проста, чтобы потребовать лишь небольшого количества работы. В другом примере персонал для управления производством может распределяться в зависимости от сложности продукта. Если бы эти затраты были распределены на основе объема, два продукта могли бы покрыть одинаковую сумму затрат, даже если производственный контроль может тратить гораздо больше времени на доставку или упорядочение частей для более сложного продукта. В целом, ключевым моментом в этом процессе является определение наилучшего и наиболее логичного драйвера для каждой статьи отчета о прибылях и убытках, не обременяя персонал лишним и ненужным анализом.

Последний шаг — использовать улучшенную модель стандартных затрат и углубиться в учет дисперсии, чтобы понять фактическую производительность. Сочетание стандартной модели затрат с фактическими затратами путем распределения счета отклонений с использованием значимых драйверов приводит к фактической прибыльности по продуктам. Повторение этого анализа в течение нескольких периодов дает достаточно данных, чтобы показать, как продукты работают с течением времени, и сравнивать их друг с другом. Опять же, ключом к этому процессу является определение наилучшего и наиболее логичного драйвера для каждого отклонения стоимости, будь то время цикла, размер партии, процент брака или поломки.После создания эти факторы затрат становятся ключевыми показателями эффективности, которые могут лучше объяснить финансовые отклонения или, что еще лучше, способствовать повышению прибыльности.

Опыта, даже если его увеличить за счет стандартной калькуляции, недостаточно для принятия правильного решения. Даже если логика, лежащая в основе стандартных затрат, верна, она не отражает фактических затрат и, в свою очередь, не отражает прибыльность на уровне деталей. В связи с модернизацией производства в типичной модели стандартных затрат применяется «обратный» принцип Парето, при котором большая часть усилий направлена на получение точных 20% затрат и более 80% обобщения.Цель должна быть противоположной: точно проанализировать 80% или более затрат, чтобы можно было принять правильное решение.

Хотя калькуляция затрат по видам деятельности может достичь этой цели, применение этого подхода является дорогостоящим и требует много времени. Оперативная модель калькуляции затрат обеспечивает необходимую точность для поддержки важных бизнес-решений без чрезмерной нагрузки на персонал. Другими словами, с оперативной калькуляцией затрат анализ рентабельности на уровне детали может быть выполнен в кратчайшие сроки, с небольшими затратами и достижением необходимой точности, чтобы сделать правильный выбор.

4 шага для оценки рентабельности продукта

Когда вы закрываете бухгалтерские книги каждый месяц, получаете ли вы точный анализ прибыльности вашей продукции? В противном случае ваши самые важные бизнес-решения могут быть ошибочными. Выполнение следующих четырех шагов для оценки прибыльности продукта для каждого из ваших продуктов или групп продуктов гарантирует, что ваши финансовые показатели и информационные панели KPI согласованы. А с ежемесячными оценками вы всегда будете иметь четкое представление о том, какие продукты работают, а также предварительное представление о будущих тенденциях.

Документация

Тщательное документирование прибыльности продукта начинается с разделения продуктов на такие категории, как «экономичный», «основной» и «рост». При участии отделов продаж, маркетинга и эксплуатации разработайте стратегию, включающую целевые показатели маржи, которые должны быть достигнуты каждой категорией продуктов, чтобы оставаться жизнеспособными. На основании ежемесячной документации поставьте продукты на испытательный срок, если они выходят за пределы целевого диапазона. Разработайте план действий по повышению рентабельности отстающих компаний или спланируйте их постепенный отказ в течение определенного периода времени.

Эта стратегия четкой документации, измеримых целей и своевременных проверок может помочь вам избежать того, чтобы продукт оставался в вашей линейке дольше, чем это оправдано с учетом прибыльности. Он также быстро выявляет нисходящие тенденции и активно решает их в сотрудничестве с отделами продаж, маркетинга и операций, возможно, повышая прибыльность.

Внешний анализ

Изучите внешние факторы и разработайте стратегии для устранения возможностей и проблем, влияющих на прибыльность ваших продуктов.Как правило, внешние факторы должны включать конкуренцию за каждый продукт; ожидаемые рыночные изменения; неэластичность или эластичность спроса; и, при необходимости, возможности для улучшения продукта и дополнительных доходов. Опять же, элементы анализа и действий следует разрабатывать в сотрудничестве с партнерами по продажам, маркетингу и операциям.

Мэтт Фриман

По мере того, как вы разовьете понимание соответствующих внешних факторов, оцените влияние каждого фактора на ваши продукты. Большинство внешних факторов могут повлиять на все команды — продажи, маркетинг и операции.Некоторые очень дискретные факторы, такие как доступное место на полках у определенных клиентов, могут в первую очередь касаться только одной группы, но они должны регулярно учитываться всеми.

При оценке прибылей для текущих продуктов следите за целями долгосрочного планирования на макроуровне, которые могут повлиять на будущую прибыльность. Например, предположим, что ваша компания планирует новое производство, и вы понимаете, что чрезмерные затраты на цепочку поставок истощают рентабельность продукта.Ваша осведомленность может заставить вас лоббировать выбор более выгодного места, которое снижает стоимость доставки.

Дизайн

Когда вы сосредотачиваетесь на прибыльности продукта, не стоит недооценивать важность хорошо продуманной отчетности. Используйте «мастер элементов», чтобы систематизировать данные и отсортировать их по категориям, выбранным вами во время документирования. Такой дисциплинированный анализ помогает избежать чрезмерно обременительного процесса отчетности и рисков несогласованности.

Если у вас есть хорошо спроектированные отчеты, можно добавить подкатегории, чтобы обеспечить более детальный анализ, например сравнение факторов, включая географические, демографические и внешние факторы.Правильно составленная отчетность также упрощает обмен информацией, сравнение во времени и сопоставление данных с предыдущими решениями.

Распределение

Если у вас есть прочная структура для анализа прибыльности продукта, первостепенное значение приобретает распространение информации среди нужных людей в вашей организации. Определение факторов, влияющих на ваши продукты, и обмен этой информацией с членами команды по продажам, маркетингу и операциям помогает каждой дисциплине способствовать поддержанию и повышению прибыльности.

Хотя частота сообщений о прибыльности может быть ежемесячной, ежеквартальной или два раза в год, планы на случай непредвиденных обстоятельств должны запускаться автоматически каждый раз, когда финансовая группа отмечает серьезный спад продукта или тревожную тенденцию. Вы также можете обнаружить, что после выявления некоторых проблем с прибыльностью требуется постоянное внимание и постоянный план действий для сохранения приемлемой маржи продукта.

Пример необходимости постоянного надзора за рентабельностью представляет собой продукт, например, содержащий кукурузный сироп с высоким содержанием фруктозы, который больше не продается хорошо.Используя внешний анализ, вы определяете, что ваши конкуренты, вероятно, тоже страдают. Способность адаптироваться с использованием более качественных и полезных ингредиентов и предлагать потребителям альтернативу может отделить ваш продукт (ы) от продуктов конкурентов. Это изменение потребует стратегии, которая вовлекает команду разработки продукта, маркетинг, продажи и производство в течение определенного периода времени. Хотя это простой пример, использование дисциплинированного подхода к оценке прибыльности продукта, превышающей ожидаемую маржу, может дать команде ранний предупредительный сигнал о том, что продукт или линейка продуктов находятся под угрозой.

Когда дело доходит до оценки прибыльности продуктов, четыре этапа: документирование, внешний анализ, дизайн и распространение могут помочь обеспечить последовательный и надежный результат. Сотрудничество в сочетании с приверженностью дисциплинированному процессу может привести к принятию более эффективных решений по продуктам, которые влияют на бизнес-операции, оценки и долгосрочное стратегическое планирование.

Мэтт Фриман — старший менеджер Riveron Consulting в Чикаго.

Мэтт Фриман, прибыльность продукции, Riveron Consulting

Прибыльность продукции — кто за это отвечает?

Должны ли менеджеры по продукту нести ответственность за прибыльность продукта?

Это один из главных вопросов, который нам снова и снова задают на наших учебных курсах, но ответ зависит от того, что вы подразумеваете под «ответственным».”

Да, вы хотите, чтобы менеджеры по продукту заботились о том, являются ли их продукты успешными, и ключевой частью этого является их прибыльность.

Прибыль и убыток

Однако другая интерпретация заключается в том, чтобы спросить, несут ли менеджеры по продукту ответственность за прибыльность продукта. Это означает, что они сталкиваются с некоторыми штрафами, если они не достигают целей. С точки зрения бизнеса это означает, что они владеют прибылью и убытками (P&L) для своего продукта. Это совсем другой вопрос.

Обзор отрасли, ориентированный на продукцию, 2021 год

Из нашего отраслевого исследования, посвященного продукции 2021 года, мы знаем, что 15% респондентов оцениваются по прибылям и убыткам.

Product Focus 2021 Отраслевое исследование — как вы оцениваете?

И, конечно, одно дело быть измеренным по прибылям и убыткам, а совсем другое — владеть им (и быть уволенным, если вы не достигнете целей).

По нашему опыту, ответственность за прибыль и убыток обычно несут люди более высокого уровня в бизнесе — руководители бизнес-подразделений, директора, управляющие директора и генеральные директора.

Менеджеры по продуктам должны чувствовать ответственность

Даже если это не было явно назначено, мы считаем, что каждый менеджер по продуктам должен чувствовать ответственность за прибыльность продукта.

Мы придерживаемся менталитета мини-генерального директора, согласно которому вы, как менеджер по продукту, должны рассматривать управление своим продуктом, как управление малым бизнесом, в контексте вашей более широкой организации. Вы приносите ориентированный на продукт и сбалансированный взгляд, поддерживаемый хорошим пониманием всех различных аспектов вашего продукта, например технический, коммерческий, операционный.

Верно, вы не отвечаете за все рычаги, которые могут привести к успеху — вы, вероятно, не контролируете бюджеты на разработку, планы комиссионных с продаж или маркетинговые расходы.Но вы боретесь за свой продукт и, по крайней мере, должны знать, является ли ваш продукт прибыльным. И, если есть проблемы, вы должны принимать решения и давать рекомендации бизнесу, чтобы стимулировать деятельность, которая вернет дела в нужное русло.

Должны ли менеджеры по продукту нести ответственность за прибыль?

На самом деле, задавая этот вопрос, люди часто имеют в виду следующее: «приносит ли продукт достаточный доход и вносит ли достаточный вклад в развитие бизнеса?»

Обычно ожидается, что менеджеры по продуктам будут управлять своими продуктами для достижения выручки или других целей.Как видно из предыдущего графика, наиболее распространенным измерением является «измерение по целям». Это потому, что дело не всегда в прибыльности.

Проблема может заключаться в быстром выводе на рынок стратегического продукта или функции, которые продаются как часть более крупного продукта или пакета. Рентабельность отдельного продукта или функции может быть невозможно измерить. И бывают случаи, когда проблема может заключаться не в максимизации прибыли, а в минимизации затрат и рисков, например, когда вы снимаете продукт.

Заключение

Итак, должны ли менеджеры по продукту нести ответственность за то, приносит ли их продукт прибыль?

Мы говорим, что, по крайней мере, менеджеры по продуктам несут ответственность за то, чтобы знать, прибыльна ли их продукция. Многие менеджеры по продуктам испытывают трудности даже на этом уровне, поскольку им не нужно отчитываться о финансовых показателях своего продукта.

Следующий уровень отвечает за наличие финансовой модели, показывающей, насколько прибыльным является их продукт. Обычно это таблица бизнес-обоснования.Благодаря этому они могут принимать разумные решения о возможностях получения дохода и понимать, в чем заключаются основные затраты.

Наконец, некоторые могут взять на себя полную ответственность за прибыли и убытки, но для большинства этого не происходит.

Итог. Если вы думаете, что ваш начальник сказал бы, что как менеджер по продукту вы несете ответственность за успех своего продукта, то можете смело предположить, что вы должны чувствовать ответственность за его прибыльность.

Ян Ланн

Директор по продукту

Поделиться страницей

Анализ рентабельности клиентов и продукта — обязательно !! — Центр аналитики — Mazars

Слишком часто компании, производящие продукты питания и напитки, не анализируют прибыльность клиентов и продукции.Это один из самых важных вопросов, который мы решаем с нашими клиентами.

Первым шагом в анализе прибыльности клиентов является сортировка ваших годовых продаж по клиентам в порядке убывания. Вы заметите, что 20% лучших клиентов генерируют 80% ваших продаж. Таким образом, 80% ваших клиентов обеспечивают только 20% ваших продаж. Это означает, что в этой группе с более низкой стоимостью клиентов в 4 раза больше клиентов, которые потребляют большую часть вашего времени и ресурсов. Применяя коэффициент затрат к продажам каждого покупателя, вы можете получить валовую прибыль по каждому покупателю.Для еще более сложного анализа вы можете применить к продажам только свои переменные затраты. Переменные затраты включают не только прямые затраты на продукцию, но и расходы на распространение и прямые продажи, и исключают все постоянные затраты, такие как аренда. Используя только переменные затраты, вы получаете маржу вклада, а не валовую прибыль, которая является более детальной и показательной. Вам также необходимо распределить все ваши рекламные расходы, скидки, надбавки, скидки и возвраты на продажи. Проведя этот анализ, вы должны иметь хорошее представление о том, какие клиенты приносят наибольшую прибыль вашей компании и почему.

Лучшие из лучших должны получить лучшее обслуживание, лучшие цены и заботу. Вы должны тратить свое время на расширение продаж с этими клиентами и на улучшение ваших отношений.

Если есть клиенты с отрицательной маржей, необходимо немедленно принять меры для устранения отрицательной суммы, потому что вы теряете деньги при каждой продаже. Вы можете уменьшить поставки или иметь минимальные объемы заказа, повысить цены или отправить клиента своему конкуренту.Вашим торговым представителям следует предоставить информацию о клиентах с низкой маржой и либо разработать план увеличения маржи, либо дать указание больше не продавать им продукцию.

Этот процесс должен выполняться каждый год вместе с рейтингом клиентов. Вы должны оценивать клиентов не только по прибыльности, но и по вашей способности использовать этого клиента в маркетинговых кампаниях (престиж), по рекомендациям, полученным от этого клиента, по тому, как быстро они оплачивают свои счета и насколько легко с ними иметь дело.

Уменьшение количества клиентов с низкой или отрицательной маржой и привлечение лучших клиентов даст огромные результаты в виде лучшей маржи, меньше работы для вас и больше качества.

Также необходимо учитывать рентабельность продукта. Компании любят выпускать новые продукты и удовлетворять потребительский спрос, однако не все продукты вносят одинаковый вклад. Чтобы проанализировать прибыльность продукта, начните с сортировки ваших годовых продаж по продуктам в порядке убывания. Опять же, вы заметите, что первые 20% ваших продуктов приносят 80% ваших продаж — в компании с 1000 артикулов, 800 артикулов приносят только 20% продаж.Теперь сопоставьте затраты на заказ, складирование, разработку и продвижение этих продуктов, и влияние снова может быть огромным. Примените те же факторы затрат, о которых говорилось выше, чтобы получить прибыль по продуктам и лучше уточнить свой анализ. Посмотрите на свои лучшие продукты и определите, достаточна ли валовая прибыль для каждого из них. Разработайте план увеличения прибыли для каждого из этих лучших продуктов. Используйте критерии и анализ, как описано выше, и продавайте лучшие продукты лучшим клиентам.

Для нижних 80% продуктов подумайте о прибылях, почему они существуют, и, если они не улучшают отношения с вашими основными клиентами или являются новыми брендами, серьезно подумайте об устранении или, по крайней мере, уменьшении количества или увеличении ценообразование на эти продукты.

Выполняя этот анализ и принимая соответствующие меры для исправления и повышения прибыльности, рентабельность значительно возрастет. Это относительно простой процесс, который дает выдающиеся результаты.

.