10. Коэффициент рентабельности инвестированного капитала (roic)

Коэффициент рентабельности инвестированного капитала (Return On Invested Capital, ROIC) — отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала.

Данный коэффициент характеризует доходность, полученную на капитал, привлеченный из внешних источников. В общем виде, формула расчета показателя выглядит следующим образом:

где: NOPLAT — чистая операционная прибыль за вычетом скорректированных налогов;

Инвестированный капитал — капитал, инвестированный в основную деятельность компании;

В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности.

В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета — инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса. Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет.

На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина неоперационной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность.

Учитывая возможные допущения, формула ROIC может записываться и в других виде:

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам).

Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Данный показатель иногда называют Рентабельность суммарного капитала (Return On Total Capital, ROTC) или просто Рентабельность инвестиций (Return On Investment, ROI). Последний вариант названия применяется и ко всей группе показателей рентабельности капитала.

Для односменного предприятия: ROIC= (Пч/ Инвобр)*100% = [-1.61; 12.53; 21.92]

Для двухсменного предприятия: ROIC= (Пч/ Инвобр)*100% = [-10.37; 17.51, 36.39]

11. Экономический анализ хозяйственной деятельности предприятия

Результативность деятельности предприятия обусловливаются следующими показателями:

показателями эффективности;

периодом окупаемости капитала;

точкой безубыточности производства.

Экономическая эффективность– относительный показатель, соизмеряющий полученный эффект с затратами, обусловившими данный эффект, или с ресурсами, использованными для его достижения:

.

(Например, это показатели капиталоотдачи и коэффициент оборачиваемости оборотных средств, которые характеризуют, соответственно, эффективность использования основных фондов и оборотных средств).

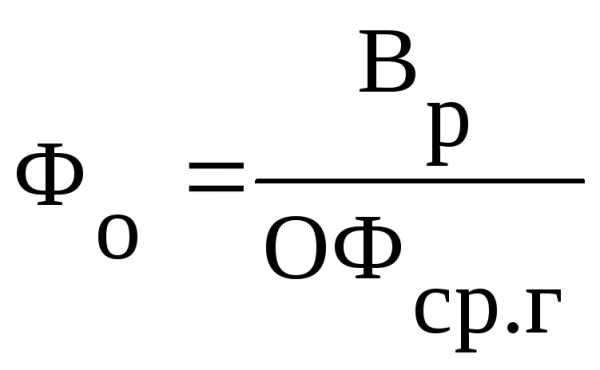

Капиталоотдача (Фо) показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных средств:

где Вр– годовая выручка предприятия; ОФср.г– среднегодовая стоимость основных средств (принимается условно в размере стоимости Кособорудования и помещений).

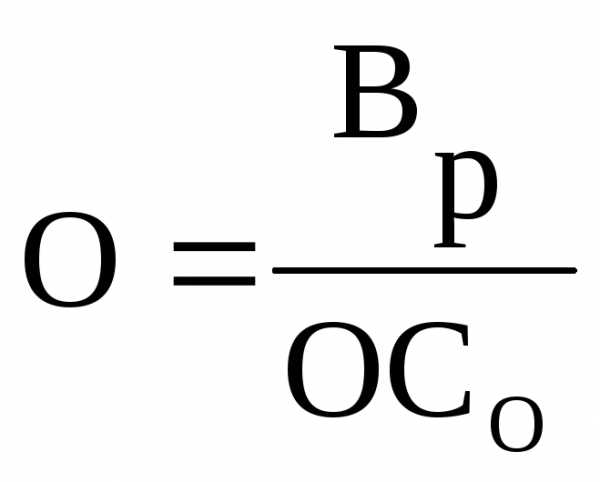

Коэффициент оборачиваемости (O) характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

где Вр – годовая выручка предприятия; ОСо– средние остатки оборотных средств (принимаются условно в размере общей потребности предприятия в оборотных средствах Коб).

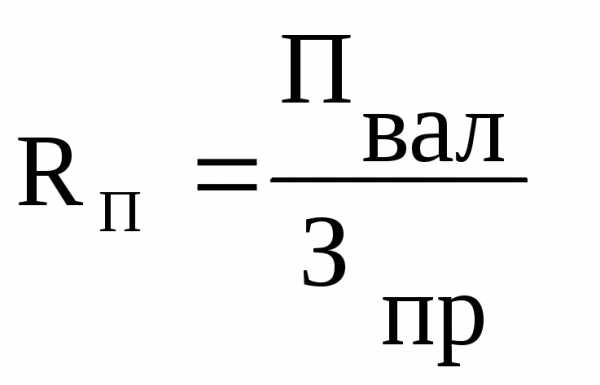

Степень доходностипредприятия можно оценить с помощью показателей рентабельности, среди которых основные показатели:

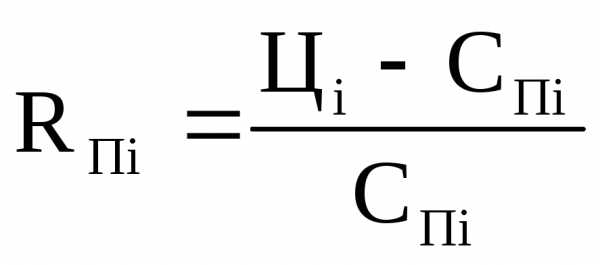

Для единицы продукции i-го вида прибыль от ее производства и реализации Пpi= Цi– Спi , затраты на ее производство и на реализациюравны полной себестоимости Спi, рассчитанной ранее.

Сравнение видов выпускаемой продукции по данному показателю является одним из основных критериев оценки продуктовой (номенклатурной) политики предприятия, а также ориентирует производителя на поиск резервов снижения себестоимости продукции.

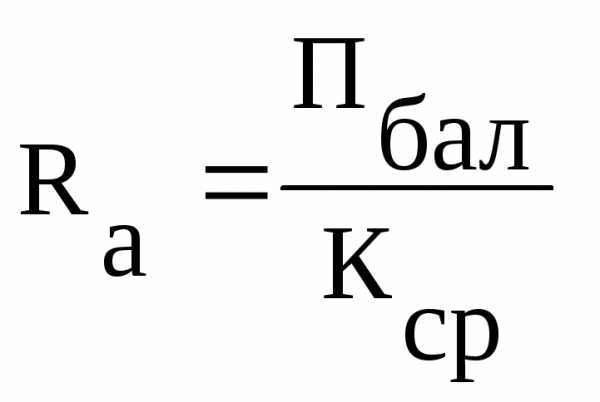

рентабельность активов(Rа) – отношение балансовой прибыли к среднегодовой стоимости всех активов предприятия (Кср). Этот показатель характеризует, насколько эффективно используются основные и оборотные средства предприятия и представляет интерес для кредитных и финансовых учреждений, деловых партнеров и т. д.:

(В курсовой работе стоимость активов принимается условно в размере стоимости имущества предприятия Сим)

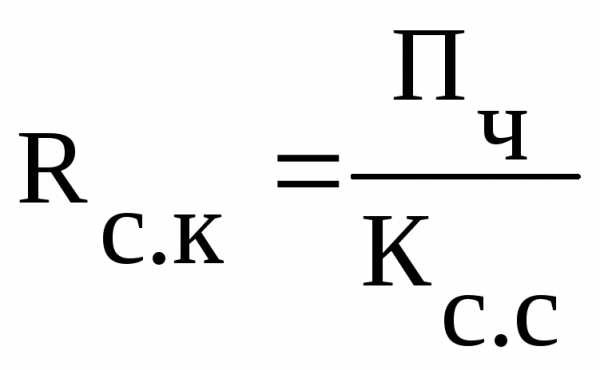

Этот показатель характеризует величину прибыли, которую дает каждый рубль, инвестированный собственником капитала, и служит для последнего критерием эффективности вложения своих средств на основе сравнения с процентом банка по депозиту и доходностью государственных ценных бумаг (принимается размер собственного капитала Ксоб).

Рам = (Кн.а На.н + Ко.соб На.о + К п.соб На.п) / 100

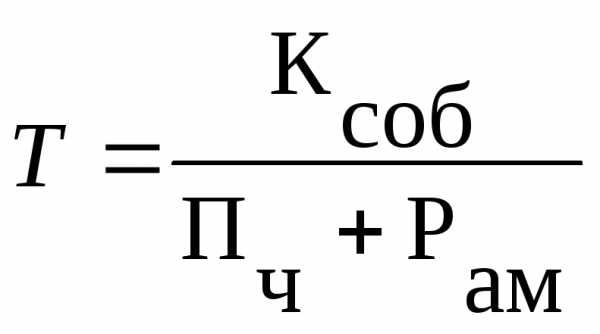

Этот параметр показывает, через сколько лет окупятся вложенные в данное предприятие средства Ксобпри неизменных условиях производственно-финансовой деятельности.

расчет точки безубыточности ведется отдельно для каждого вида (А, В, С) выпускаемой продукции:

Исходя из данных об издержках производства, рассчитанных ранее, принимается, что условно-переменными (Рупер) являются издержки: Рмпi, Рзорi,Рздi, Рснi. К условно-постоянным Рупосрасходам на весь объем следует отнести: Рамi, Рам.нi, Рарi, Рэкi, Рц.нкi, а также часть накладных расходов Рнкiполной себестоимости по изделию Спi, относящуюся к общезаводским и коммерческим расходам, которую можно вычислить из выражения Рнк

Руперi=Рмпi+ Рзорi+Рздi+Рснi

Pупос.i= Рамi+Рам.нi+ Рарi+Рэкi+ Рц.нкi

При этом точка безубыточности по изделию рассчитывается из выражения:

Qкрi = РупосNi / (Ц – Рупер).

Таблица 9 (Результаты экономического анализа деятельности предприятия)

Показатель | Обозначение | Единица измерения | Значение | |||||

Капиталоотдача | Фо | [13.77; 21.34; 32.51] [24.62; 37.61; 55.92] (2 смены) | ||||||

Коэффициент оборачиваемости оборотных средств | [5.49; 9.03; 14.84] [5.28; 8.67; 14.22] (2 смены) | |||||||

Рентабельность продукции А | RпА | [-0.02; 0.59; 1.36] [-0.12; 0.44; 1.17] (2 смены) | ||||||

Рентабельность продукции В | RпВ | [0.35; 0.80; 1.59] [0.04; 0.68; 1.46] (2 смены) | ||||||

Рентабельность продукции С | RпС | [0.20; 1.00; 2.04] [0.09; 0.84; 1.83] (2 смены) | ||||||

Рентабельность активов | Rа | [-2.64; 24.86; 51.21] [-9.89; 19.71; 47.55] (2 смены) | ||||||

Рентабельность собственного капитала | Rс.к | [-0.19; 1.83; 3.77] [-0.73; 1.45; 3.50] (2 смены) | ||||||

Период окупаемости капитала | Т | лет | [0.26; 0.54; ∞] [0.29; 0.69; ∞] (2 смены) | |||||

Точка безубыточности по изделию А | QкрА | шт. / год | [4460; 11910; 36241] [4943; 13802; 46125] (2 смены) | |||||

Точка безубыточности по изделию В | QкрВ | шт. / год | [5479; 14112; 27590] [5831; 15440; 44790] (2 смены) | |||||

Точка безубыточности по изделию С | QкрС | шт. / год | [5751; 14572; 39796] [6148; 16029; 45757] (2 смены) | |||||

studfiles.net

Profitability Ratios (Показатели рентабельности)

Основным критерием оценки эффективности деятельности любой коммерческий организации являются показатели прибыли и рентабельности (profitability ratios). Дадее рассмотрим методику расчета указанных показателей.

Показатель рентабельности акционерного капитала (ROCE).

Рентабельность инвестированного капитала (ROIC).

Рентабельность суммарных активов (ROTA).

Рентабельность валовой прибыли GPM).

Рентабельность операционной прибыли (OPM).

Рентабельность чистой прибыли (NPM).

Рентабельность оборотных активов (RCA).

Рентабельность внеоборотных активов (RFA)

Показатель рентабельности обыкновенного акционерного капитала (Return on Capital Employed, ROCE)

Коэффициент вычисляется как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу. Формула расчета показателя выглядит следующим образом:

ROCE = Earnings before interest and tax (EBIT) / Сapital employed

ROCE = (Чистая прибыль — Дивиденды по привилегированным акциям) / Средняя за год величина обыкновенного акционерного капитала

Среднегодовая величина активов рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года или как среднеарифметическое величин баланса на конец кварталов, входящих в отчетный год.

Показатель Return on capital employed используется финансистами как мера доходности, которую приносит компания на вложенный капитал. Обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Если предприятие не имеет привилегированных акций и не связано обязательствами по обязательной выплате дивидендов, то значение данного показателя эквивалентно Return on equity (ROE).

Рентабельность инвестированного капитала (Return on Invested Capital, ROIC)

Данный коэффициент рассчитывается как отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала. Формула расчета показателя выглядит следующим образом:

ROIC = (Net operating profit — adjusted taxes) / Invested capital

ROIC = NOPLAT / Инвестированный капитал * 100%

где, NOPLAT — чистая операционная прибыль за вычетом скорректированных налогов.

Инвестированный капитал – капитал, инвестированный в основную деятельность компании. В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности. В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета – инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса.

Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет. На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина не операционной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность. Учитывая возможные допущения, формула ROIC может записываться и в других видах:

ROIC = ((Чистая прибыль + Проценты * (1 — Ставка налога)) / (Долгосрочные кредиты + Собственный капитал)) * 100%

или

ROIC = (EBIT * (1 — Ставка налога) / (Долгосрочные кредиты + Собственный капитал)) * 100%

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам). Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Рентабельность суммарных активов (Return on Total Assets, ROTA)

Рентабельность суммарных активов (ROTA) рассчитывается, как правило, как отношение чистой прибыли к средней величине активов. Достоинства применения данного коэффициента понятны: максимизация ROTA заставляет менеджеров увеличивать выручку, снижать себестоимость и непроизводственные расходы (относимые на прибыль), уменьшать величину активов (за счет избавления от непроизводственных активов, снижения дебиторской и кредиторской задолженности). Рассчитывается по формуле:

ROTA = EBIT / Total net assets

ROTA = EBIT / Aктивы предприятия

где EBIT — прибыль за вычетом налогов и процентов (операционная прибыль).

Показатель ROTA похож на ROA лишь с тем отличием, что при вычислении ROTA используется операционная, а не чистая прибыль.

Один из незаметных на первый взгляд, но существенных недостатков ROTA – ухудшение этого показателя в результате привлечения заемного капитала. Кроме того, ориентация на этот показатель не способствует оптимизации структуры активов и не учитывает сезонную специфику конкретного виды деятельности.

Показатель ROTA особенно полезно применять в качестве дополнительного для сравнения оценки эффективности использования активов холдингов с разнообразным ассортиментом или вертикальной интеграцией. В таком случае можно оценить, приносят ли вложения в данный актив (станки, помещения, запасы сырья на складе) для производства определенной продукции нужную отдачу, и сформировать оптимальный набор активов для производства оптимального ассортимента.

Рентабельность валовой прибыли (Gross Margin Ratio, GPM)

Другое название этого коэффициента – Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия. Рассчитывается по формуле:

GPM = Gross profit / Revenue

GPM = (Revenue — cost of goods sold) / Revenue

GPM = Валовая прибыль / Суммарная выручка

Расчет производится для различных периодов времени, при этом используются суммарные величины за период.

Рентабельность операционной прибыли (Operating Margin, ОPM)

Показатель демонстрирует долю операционной прибыли в объеме продаж. Рассчитывается по формуле:

OPM = Operating income / Revenue

OPM = Oперационная прибыль / Cуммарная выручка

Рентабельность чистой прибыли (Net Profit Margin, NPM)

Демонстрирует долю чистой прибыли в объеме продаж. Рассчитывается по формуле:

NPM = Net income / Revenue

NPM = Чистая прибыль / Суммарная выручка

Коэффициенты, оценивающие рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, также как и в предыдущих случаях, необходимо умножить значение коэффициента на 100%.

Рентабельность чистых активов (Return on Net Assets, RONA)

Рентабельность чистых активов демонстрирует отношение чистой прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала.

RONA = Net income / (Fixed assets + (Current assets — Current liabilities))

RONA = Чистая прибыль / Чистые активы

Для промпредприятий формула расчета рентабельности чистых активов будет иметь следующий вид:

RONA = (Plant revenue — Сosts) / Net assets

Расчет показателя рентабельности чистых активов аналогичен расчету рентабельности активов (ROA), но в отличие от RОА, RONA неучитывает связанных с ними обязательств компании.

Отметим что, показатель рентабельности чистых активов не оценивает непосредственно капитальные расходы, RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

Рентабельность оборотных активов (Return on Current Assets, RCA)

Показатель RCA демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рассчитывается по формуле:

RCA = Net income / Current assets

RCA = Чистая прибыль / Оборотные средства

Рентабельность внеоборотных активов (Return on Fixed Assets, RFA)

Данный коэффициент рентабельности демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства. Рассчитывается по формуле:

RFA = Net income / Fixed assets

RFA = Чистая прибыль / Внеоборотные активы

afdanalyse.ru

Рентабельность инвестированного капитала ROCE — finance-m.info

Рентабельность инвестированного капитала (рентабельность примененного капитала, Return on Capital Employed, ROCE) – прибыль на инвестированный капитал — широко используемый в финансовом анализе показатель возврата на инвестированный капитал. Показатель помогает в оценке эффективности менеджмента вне зависимости от источника финансирования (оценивает как собственные, так и привлеченные инвестиции).Экономический смысл (рентабельности инвестированного капитала)

Что показывает коэффициент рентабельности собственного капитала?Коэффициент рентабельности инвестированного капитала помогает сравнить несколько бизнес проектов, рассматриваемых для инвестирования, и выбрать бизнес с наибольшей финансовой отдачей (с наибольшим возвратом на инвестиции).

Нормативное значение показателя рентабельности инвестированного капитала

Аналитиками не устанавливается нормативное значение коэффициента. Зачастую, производится сравнение со средней ставкой по вкладу, что дает нам возможность оценить целесообразность инвестиций в данное предприятие. Так что мы можем утверждать что за нормативное значение можно принимать либо ставку по вкладам (когда рассматриваем предприятие в лице инвестора), либо ставку по кредитам (если проводим внутренний анализ).Рост значения коэффициента ROCE означает рост прибыли предприятия и рост операционного рычага.

При снижении значения ROCE наблюдается увеличение собственного и заемного капитала, уменьшение оборачиваемости средств.

Отличия ROCE от ROE:

При расчете рентабельности инвестированного капитала мы отталкиваемся от EBITDA, а вместе с собственным капиталом учитываем заемный.Если предприятие не размещало привилегированные акции (являются долгосрочными обязательствами), а также если компания не выплачивает дивиденды, то ROE=ROCE.

Сравнение показателей ROE и ROCE показывает аналитику структуру капитала компании и эффективность использования средств в целом, а также собственных средств.

Формулы расчета ROCE

Вы можете выбрать наиболее удобный способ рассчитать ROCE – по одной из трех формул.1) ROCE = (ЧП — ДП) / АК

ЧП – чистая прибыль;

ДП – дивиденды по привилегированным акциям;

АК – величина обыкновенного акционерного капитала.

2) ROCE = Earnings before interest and tax (EBIT) / ПК

ПК – привлеченный капитал.

Показатель рентабельности использованного капитала:3) ROCE = 2 * ЧП / ПКнач + ПКкон

ЧП — чистая прибыль;

ПК – привлеченный капитал на начало и конец периода.

1) Служит показателем для инвесторов и бизнес-ангелов в части оценки целесообразности инвестиций.

2) Служит важным показателей для высшего финансового менеджмента компании в части оценки необходимости привлечения заемного капитала.

3) Используется для сравнения нескольких видов бизнеса.

finance-m.info

Рентабельность инвестированного капитала

В процессе роста и развития любого бизнеса, предприятия или компании может наступить момент, когда для дальнейшей работы требуется задействовать дополнительные материальные средства – привлеченный инвестированный капитал.

Понятие инвестированного капитала

Структура капитала важная финансовая составляющая, которая влияет не только на рентабельность деятельности и общую доходность, но это тот фактор, который имеет неоспоримое влияние на все финансовое состояние предприятия. Вот почему так важно знать каждую составляющую капитала, а также ее воздействие на рост и развитие всего предприятия.

Структура капитала важная финансовая составляющая, которая влияет не только на рентабельность деятельности и общую доходность, но это тот фактор, который имеет неоспоримое влияние на все финансовое состояние предприятия. Вот почему так важно знать каждую составляющую капитала, а также ее воздействие на рост и развитие всего предприятия.

Инвестированный капитал – это общая сумма привлеченных средств, которые предприятие получает от инвесторов или акционеров. Сумма инвестированного капитала в зависимости от потребностей предприятия может идти на: увеличение оборотного капитала или основное развитие предприятия. Особенностью инвестированного капитала является то, что он привлекается под решение конкретной цели и не может быть использован как-то иначе.

Существуют некоторые различия в трактовке самого определения этого показателя. Так, в международной практике к понятию инвестированного капитала относят долгосрочные инвестиции, а вот отечественные предприятия под инвестированным капиталом часто подразумевают и краткосрочные займы. Поэтому для предприятий, работающих в нестабильной экономической среде, правильно будет относить к инвестированному капиталу как долгосрочные, так и краткосрочные инвестиции.

Грамотный анализ инвестированного капитала очень важен и для менеджмента предприятия, и для инвестора, который хочет знать какова же отдача от суммы его вложений. Кроме того, именно проанализировав изменения инвестированных средств можно понять динамику развития предприятия, определить рациональность использования привлеченных денежных активов и уровень достижения поставленной цели.

Определение показателя рентабельности

Знающий инвестор, прежде чем сделать вложение в какое-либо предприятие, всегда старается определить, какой уровень доходности он получит в итоге. То есть для привлечения инвестированного капитала предприятие должно взять обязательство не только обеспечить запланированный доход для себя, но и преумножить вложенные средства для инвестора. Какие же показатели нужны, чтобы правильно спрогнозировать возможное развитие событий и рассчитать будущую доходность? Кстати, не стоит забывать и о возможных рисках, без учета которых даже самые положительные прогнозы могут привести к потерям.

Главный финансовый показатель, который определяет доходность инвестированных в предприятие, стартап или бизнес средств – это возвратность финансовых вложений или Returnon Invested Capital (сокр. ROIC). Показатель имеет несколько определений таких как: рентабельность инвестиций, прибыль на инвестиции, норма доходности, доходность инвестированного капитала. Но его финансовый смысл один: ROIC показывает окупаемость инвестиций.

Расчет показателя рентабельности

Величина рентабельности – это показатель отношения чистой прибыли к инвестированному в компанию капиталу. Определяют финансовый показатель ROIC в процентах.

Если значение показателя рентабельности находится на уровне 100% и ниже, то это значит, что предприятие не может окупить заемные средства. Инвестированный в компанию или другой бизнес капитал может приносить прибыль лишь тогда, когда показатель рентабельности находится на уровне выше 100%.

Для многих финансистов ROIC – это своеобразный индикатор, который показывает способность предприятия генерировать добавленную стоимость. Сильно завышенный показатель ROIC может свидетельствовать не только о хорошей окупаемости инвестиций, он также будет свидетельствовать о том, что менеджмент старается получить максимальную прибыль, не учитывая будущие возможности роста и развития предприятия.

Есть еще один вариант расчета этого финансового показателя заключается в определении ROIC как отношения между собственным капиталом и долгосрочными обязательствами. Такой подход в расчетах дает возможность отследить эффективность использования тех средств, которые внес инвестор для развития основной деятельности предприятия.

Есть еще один вариант расчета этого финансового показателя заключается в определении ROIC как отношения между собственным капиталом и долгосрочными обязательствами. Такой подход в расчетах дает возможность отследить эффективность использования тех средств, которые внес инвестор для развития основной деятельности предприятия.

Определение значения показателя рентабельности проводят для оценки целесообразности использования долгосрочных инвестиционных займов, необходимых для дальнейшего роста и развития предприятия. Сам по себе ROIC является необходимым финансовым инструментом, помогающим менеджменту не только оценить уже полученные результаты деятельности, но и знать, как на будущее формировать плановые величины для эффективного роста и развития.

utmagazine.ru

Финансовый анализ и инвестиционная оценка предприятия

В статье будут рассмотрены основные показатели рентабельности предприятия.

1 Показатель рентабельности акционерного капитала (ROCE) определяется через отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к средней за год величине обыкновенного акционерного капитала. Формула расчета:

ROCE = (чистая прибыль – дивиденды по привилегированным акциям) / средняя за год величина обыкновенного акционерного капитала *100%

Среднегодовая величина акционерного капитала рассчитывается как сумма его значения на начало года и на конец года деленное на 2. Показатель ROCE (Return on Capital Employed) используется как показатель доходности, которая приносит предприятия на вложенный капитал. Если предприятие не имеет привилегированных акций или не связано обязательством платить дивиденды, то в данном случает значение ROCE эквивалентно значение ROE.

2 Рентабельность инвестированного капитала (ROIC). Показатель рассчитывается как отношение чистой операционной прибыли за вычетом скорректированных налогов (NOPLAT) к инвестированному капиталу. Формула расчета:

ROIC = NOPLAT / инвестированный капитал *100%

Инвестированный капитал – капитал, который инвестирован в основную деятельность предприятия.

Инвестированный капитал = оборотные активы + чистые основные средства + чистые прочие активы

или другой способ определения данного показателя:

Инвестированный капитал = собственный капитал + долгосрочные обязательства.

3 Рентабельность суммарных активов (ROTA). Показатель рассчитывается как отношение операционная прибыль с активам предприятия. Показатель используется в целях увеличения выручки и снижения себестоимости и непроизводственных расходов. Формула расчета:

ROTA = EBIT / средние активы предприятия * 100%

ROTA очень похож на показатель ROA. Отличие заключается в том, что при определении ROATA используется операционная прибыль, а не чистая как в ROA. Один из существенных недостатков показателя заключается в его заметном ухудшении при привлечении заемного капитала, кроме того в нем не учитывается сезонная специфика и вид деятельности. Его хорошо применять в качестве «дополнительного».

4 Рентабельность собственного капитала (ROE). Показатель является одним из важных для оценки инвестиционной привлекательности предприятия. Он определяет прибыль в расчете на вложенный в предприятие рубль. Формула расчета:

ROE = чистая прибыль / собственный капитал * 100%

Также ROE можно определить по следующей формуле:

ROE = ROA * коэффициент финансового рычага

5 Рентабельность активов предприятия ROA. Показатель определять количество чистой прибыли, которое приносит единица активов предприятия. Показатель позволяет оценить качество работы менеджеров.

ROA = (чистая прибыль + процентные платежи)* (1 – налоговая ставка) / активы предприятия * 100%

Чистая прибыль = выручка – затраты предприятия.

Активы предприятия – сумма имущества и денежных средств принадлежащих предприятию.

6 Рентабельность валовой прибыли (GPM). Определяет долю валовой прибыли в объеме продаж. Формула расчета:

GPM = GP / NS = Валовая прибыль / суммарная выручка

7 Рентабельность операционной прибыли (OPM). Доля операционной прибыли в объеме продаж. Формула расчета:

OPM = OP / NS = операционная прибыль / суммарная выручка

8 Рентабельность чистой прибыли (NPM). Доля чистой прибыли в объеме продаж. Формула расчета:

NPM = NI / NS = чистая прибыль / суммарная выручка

9 Рентабельность оборотных активов (RCA). Формула расчета:

RCA = NI / CA = чистая прибыль / оборотные средства

10 Рентабельность внеоборотных активов (RFA). Формула расчета:

RFA = NI / FA = чистая прибыль / оборотные средства

Автор: Жданов Василий, к.э.н.

beintrend.ru

Рентабельность инвестированного капитала – основа прибыльности

Чем отличаются проекты вложений друг от друга. Принято называть эту качественную величину доходностью. Но это более всеобъемлющий показатель, нежели более приземлённый – рентабельность инвестированного капитала. Последний характеризует каждую итерацию по извлечению дохода из проекта, а потому он более фундаментален, чем результирующая прибыльность. Разберём подробно эту характерную величину.

Что характеризует рентабельность

Всем хочется, чтобы инвестиции «отбивались» поскорее и побыстрее. Но это зависит от свойств самого проекта: насколько он способен генерировать ликвидность после старта. Последнее качество вообще является сложносоставным. Его формируют такие параметры, как:

- эластичность спроса на продаваемый товар (услугу) по цене;

- абсолютная величина объёма рынка;

- относительная доля производства проекта на рынке;

- капиталоёмкость производства;

- длительность процесса выработки продаваемой единицы.

Изначально инвестиционный цикл выглядит как значительное понижение ликвидности средств. Они вкладываются в приобретение каких-то ценностей, способных приносить прибавочную стоимость. Этим их свойством и обусловлена «расплата» в виде понижения ликвидности.

Владелец фабрики за $10 млн. больше не имеет на счету этих самых $10 млн. Зато он может производить на этой фабрике и продавать товар, что в итоге сулит ему прибыль, больше, чем на $10 млн.

Владелец фабрики за $10 млн. больше не имеет на счету этих самых $10 млн. Зато он может производить на этой фабрике и продавать товар, что в итоге сулит ему прибыль, больше, чем на $10 млн.

Вопрос в том, когда гипотетический владелец фабрики сможет похвастаться прибылью от своего приобретения, превышающей изначальные вложения. Как всегда вопрос не в затраченных усилиях, не в деньгах, а в самом дорогом и незаменимом ресурсе – во времени.

Рентабельность инвестированного капитала – это показатель той интенсивности, с которой проект способен генерировать доход. Причём это характеристика каждой итерации, при которой происходит создание прибыли. Чаще всего показатель рентабельности рассматривают применительно к какому-то конкретному отчётному периоду. Однако это можно делать и «в пересчёте» к конкретному продаваемому изделию (особенно если это изделие масштабное и дорогое, как станок, например).

Зачем нужно рассчитывать рентабельность инвестиций

Рентабельность инвестированного капитала (ROIC) необходимо рассчитывать ещё до начала процесса вложений для того, чтобы оценить перспективность дохода от инвестиции в целом. На бумаге всё выглядит гладко. Но в жизни процесс генерирования прибыли корректируется рынком. Продажи не всегда идут так, как запланировано. Как следствие, динамика формирования прибыли от периода к периоду может сильно разниться.

Не нужно путать рентабельность вложенного капитала с доходностью. Доходность подразумевает учёт всех факторов стоимости процесса получения прибавочной стоимости. Рентабельность же соотносится исключительно с осуществленными инвестициями. Этот показатель призван охарактеризовать, насколько сделанные вложения способны генерировать прибыль за рассматриваемый период времени.

Как следствие, у коэффициента есть несколько вариантов интерпретаций.

Повторяемость производственного процесса

Рентабельность капитала чем-то сродни рентабельности всего производственного процесса. Он характеризует отдельную операцию, поэтому для оценки за период нужно принимать во внимание, сколько раз удаётся за этот период повторить данный цикл (то есть оборачиваемость). Естественно, что низкое значение данного показателя не есть хорошо, однако, это вполне может компенсироваться высокой повторяемостью цикла за период.

То есть пусть вы не продаете коробок спичек за миллион (а только по рублю), зато за требуемое время вы сможете произвести и продать (что важно!) миллион коробков спичек.

Проверка всех факторов производственного процесса

Казалось бы, нужно только радоваться, если показатель рентабельности (что производства, что совершённых инвестиций) имеет запредельные значения (или не переставая растёт). Однако это есть существенная опасность. Высокая рентабельность может свидетельствовать о серьезной недооцененности какого-либо фактора производства. И когда эта рыночная диспропорция будет исправлена (а такое происходит всегда), то далеко не факт, что производство останется прибыльным.

Сплошь и рядом такая ситуация наблюдается у тепличных хозяйств. Пока они получают теплоэнергию со значительной скидкой (хотя бы раза в 2 дешевле основного тарифа), то их продукция очень даже может попадать в категорию средней ценовой доступности и при этом предприятия имеют прибыль. Вот только если начать платить за гигакалорию на общих основаниях, то помидоры сразу становятся продукцией «томат-премиум».

Повышенное значение показателя рентабельности инвестиций, возможно, говорит о том, что менеджеры процесса чего-то не учли и доходность инвестированного капитала столь высока из-за того, что эксплуатируется какой-то один ресурс (фактор производства), который достается по заниженной стоимости

Искусственное удержание повышенной рентабельности

Стоит быть справедливым, подобные ценовые диспропорции могут длиться весьма продолжительное время. Они могут поддерживаться:

- собственниками проектов, которые тратят ресурсы на лоббирование своих интересов в государственных органах власти и в естественных монополиях;

- самими органами власти, которые поддерживают льготы для предпринимателей в каком-то выбранном сегменте.

Самым ярким примером здесь является широкая поддержка властями Германии (и не только) строительства объектов альтернативной энергетики (ветрогенераторов и солнечных электростанций). Будучи изначально нерентабельными, при государственных дотациях вложенный капитал мгновенно приобретает повышенную доходность. Однако для того, чтобы обеспечить непрерывность притока инвестиций в отрасль, такие дотации нужно поддерживать в течение многих десятилетий.

Однако следует реалистично оценивать потенциал подобных вложений. Наверное, все согласятся, что потенциал проектов, всецело зависящих от сторонней поддержки или же базирующихся на не рыночной оценке какого-либо ресурса, всяко меньше, чем у того, который является экономически самодостаточным.

Формула расчета

Формула показателя (коэффициента) рентабельности инвестируемого дохода имеет следующий вид:

(Чистая прибыль за период) / (Инвестированные средства)

Естественно, что если взять период побольше, то и показатель рентабельности будет выше. Поэтому данный расчёт следует проводить в привязке к конкретному рассматриваемому сроку. Кроме того, сами по себе инвестиционные средства можно разложить по источникам их формирования. Тогда формула несколько изменится:

(Чистая прибыль за период) / (Собственные средства + Заемные средства)

Одолженные для инвестиций целевые фонды тоже можно и нужно подразделять:

(Чистая прибыль за период) / (Собственные средства + Долгосрочные займы + Краткосрочные заимствования)

Это необходимо для перманентного анализа структуры инвестируемого дохода. Короткие деньги могут, порой, позволить выбраться из кассового разрыва, но не должно складываться ситуации, при которой этот кассовый разрыв существует непрерывно, а краткосрочные долги сменяют друг друга («Служив отлично, благородно, долгами жил его отец…»).

Рентабельность инвестиций принято измерять в процентах и в привязке к конкретному сроку (извлечения данного объема прибыли)

В бухгалтерском понимании вопроса все составные части формулы расчёта предоставляют баланс предприятия (точнее – форма 1 и форма 2). Поэтому формула преображается:

(стр.2400 (Ф2)) / ((стр.1300 (Ф1) на начало пер. + стр.1300 (Ф1) на конец пер.) + (стр.1400 (Ф1) на начало пер. + стр.1400 (Ф1) на конец пер.) + (стр.1530 (Ф1) на начало пер. + стр.1530 (Ф1) на конец пер.) / 2)

Для усреднения значения вложений принято брать именно средние арифметические данных баланса.

Методы повышения рентабельности

Единственным подлинным и долгоиграющим средством повышения рентабельности вложений является… внедрение достижений научно-технического прогресса. Как уже было отмечено выше, серьезную эффективность демонстрируют и методы «лоббирования нерыночных условий» по ключевым факторам производства. Однако сама по себе эта методика вряд ли имеет право называться предпринимательской деятельностью.

Управляющие предприятий, которые толпятся в приёмных директоров естественных монополий в надежде выбить льготные тарифы, и даже те, кто используют какие-то свои нерыночные, но вполне действенные связи, скорее напоминают попрошаек в подземных переходах, чем руководителей инвестиционных проектов

Всё, что начинается на «Дайте!» – это какая угодно, только не рыночная экономика. Настоящий рост рентабельности наблюдается только в том случае, когда оптимизируются бизнес-процессы в инвестиционном проекте, то есть когда снижаются затраты. И этого можно добиться двумя основными путями:

- Применение новых, экономичных технологий.

Здесь все зависит от самого наличия таких способов производства и доступа к ним самих инвесторов. На общем фоне устаревших технологий новые, как правило, представляют собой модернизационный рывок, который, порой, на порядок способен снизить общий уровень издержек производства и во столько же раз поднять рентабельность инвестированного капитала.

- Повышение эффективности диспетчеризации.

Здесь все, как по коту Матроскину: «Средства у нас есть – у нас ума не хватает». Нужно следить за эффективностью распоряжения имеющимися ресурсами. Внедрение новейших систем управления способно поднять производительность труда в разы. Так уже было в 60-х годах прошлого века в связи с началом внедрения компьютеров крупными корпорациями в США.

Однако далеко не всегда рост эффективности управления связан с дорогостоящими вложениями. Подчас нужно просто проявить смекалку, чтобы на основании имеющихся ресурсов и возможностей сгенерировать новый управленческий продукт. Примером такого внедрения является японская «тянущая» система «Канбан» (и прежде всего, её сегмент по оптимизации складских остатков). Её внедрение на производственных гигантах послевоенной Японии позволило не только поднять производительность, но и снизить сопутствующие расходы, благодаря чему страна восходящего солнца вырвалась в лидеры мирового автомобилестроения.

Такое экономическое чудо стало возможно просто потому, что объективно возросла рентабельность инвестируемого капитала.

loyalbiz.ru

Анализ финансового состояния компании, инвестиционного проекта. InvestGo24

Анализ финансового состояния: Показатели рентабельности, Оценка ликвидности.Показатели рентабельности

CP, ROI, OP, ROS, ROE, ROA, ROCA, RONA, ROFA, ROIC, Te

Оценка ликвидности

NWC, WCT, CLR, QR, ATR, CATA, WCCA, ICAR, WCIR, ICR, K(Beaver)

Показатели рентабельности

Общая рентабельность CP

Общая рентабельность (Common Profitability), %:

CP=(Прибыль до налогообложения / Выручка от продаж)*100%

Рентабельность больше 0% — значит, что проект прибыльный. Чем меньше рентабельность, тем меньше предприятие зарабатывает. Нулевая рентабельность означает, что предприятие тратит на производство продукции столько же, сколько получает от его продажи, тоесть работает в ноль.

Если рентабельность отрицательная, то себестоимость превышает выручку от продаж, предприятие работает себе в убыток, производя и продавая эту продукцию. Понятие средней рентабельности сильно отличается в зависимости от отрасли. Так, в банковской сфере рентабельность может доходить до 100% и более, в торговле этот показатель находится в диапазоне 20–30%, в пищевой промышленности — 10–15%, в легкой промышленности 7–10%, в тяжелом машиностроении — 2–5%.

Показатель показывает какую часть от выручки составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

Рентабельность инвестиций ROI

Возврат инвестиций ROI (Return On Investment) или ROR

Коэффициент рентабельности инвестиций (ROI) = Прибыль / Сумма инвестированная.

Рентабельность инвестиций как относительный показатель очень удобна при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения чистой текущей стоимости инвестиций, либо при комплектовании портфеля инвестиции, т.е. выборе нескольких различных вариантов одновременного инвестирования денежных средств, дающих чистую текущую стоимость.

Рентабельность основной деятельности OP

Рентабельность основной деятельности (Operating Profitability), %:

OP =(Прибыль от продаж / Затраты (Себестоимость, коммерческие и управленческие расходы))*100%

Показывает, сколько прибыли (убытка) от реализации приходится на единицу денежных средств затрат от деятельности компании. Например, если рентабельность основной деятельности составляет 13%, т.о. на 1 единицу денежных средств затрат от основной деятельности предприятие имело 13 копеек прибыли. Показатель «рентабельность продукции», не должен быть ниже величины «12%» (12% — рентабельность продукции по кредитным операциям комерческих банков России).

Рентабельность продаж по EBIT ROS

Рентабельностьпродаж (Return On Sales, Operating Margin), %:

ROS=(Прибыль от продаж / Выручка от продаж)*100%

Демонстрирует долю прибыли в каждой заработанной единице денежных средств. К примеру, ROS=22%, это значит, что предприятие в отчетном году получало 22 цента прибыли с каждого доллара реализации. Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях

Рентабельность собственного капитала ROE

Рентабельность собственного капитала (Return on shareholders’ equity), %:

ROE=(Чистая прибыль / Средняя стоимость собственного капитала)*100%

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании.

Рентабельность активов ROA

Рентабельность активов (Return On Assets), %:

ROA=(Прибыль до налогообложения / Средняя величина активов за период)*100%

Показывает способность активов компании порождать прибыль. То есть, сколько единиц прибыли получено предприятием с единицы стоимости активов. Применяется для сравнения предприятий одной отрасли.

Рентабельность текущих активов ROCA

Рентабельность текущих активов (Return On Current Assets), %:

ROCA=(Чистая прибыль / Средняя величина оборотных активов за период)*100%

Показывает, сколько прибыли получает предприятие с одного доллара, вложенного в текущие (оборотные) активы. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рентабельность чистых активов RONA

Рентабельность чистых активов (Return On Net Assets), %:

RONA=(Чистая прибыль / Средний за период собственный и заемный капитал)*100%

Показывает рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждого единицы вложенных средств, вложенного собственниками

Рентабельность основных средств и прочих внеоборотных активов ROFA

Рентабельность основных средств и прочих внеоборотных активов (Return On Fixed Assets), %:

ROFA=(Чистая прибыль / Средняя величина основных средств и прочих внеоборотных активов за период)*100%

Показывает, насколько эффективна отдача производственных фондов. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Рентабельность собственного и долгосрочного заемного капитала ROIC

Рентабельность собственного и долгосрочного заемного капитала (Return On Invested Capital), %:

ROIC=(Чистая прибыль / Средний за период собственный и долгосрочный заемный капитал)*100%

Показывает, насколько эффективно предприятие ведет инвестиционную деятельность. То есть, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

Период окупаемости Te

Период окупаемости собственного капитала, лет:

Te=Средняя стоимость собственного капитала за период / Чистая прибыль

Показывает число лет, в течение которых полностью окупятся вложения в данную организацию. Имеет важное значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Оценка ликвидности

Величина собственных оборотных средств NWC

Величина собственных оборотных средств, Net Working Capital (NWC).

NWC = (Оборотные активы — долгосрочная дебиторская задолженность) — краткосрочные обязательства

Характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция.

Маневренность собственных оборотных средств WCT

Маневренность собственных оборотных средств, Working Capital Turnover (WCT).

WCT = Денежные средства / Функционирующий капитал

Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

Коэффициент текущей ликвидности CLR

Коэффициент текущей ликвидности (Коэффициент покрытия), Current Liquidity Ratio (CLR).

CLR = (Оборотные активы — Долгосрочная дебиторская задолженность) / Краткосрочные обязательства (не включая доходы будущих периодов)

Дает общую оценку ликвидности активов, показывая, сколько денежных средств текущих активов предприятия приходится на единицу вложенных средств текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер превышения и задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный роств динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Коэффициент быстрой ликвидности QR

Коэффициент быстрой (срочной) ликвидности, Quick Ratio (QR).

QR = (Оборотные активы — Запасы — НДС по пробретенным ценностям — Долгосрочная дебиторская задолженность) / Краткосрочные обязательства (не включая доходы будущих периодов)

По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя — 1, однако эта оценка также носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

Коэффициент абсолютной ликвидности ATR

Коэффициент абсолютной ликвидности (платежеспособности), Acid-Test Ratio (ATR).

ATR = Денежные средства / Краткосрочные обязательства (не включая доходы будущих периодов)

Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Рекомендательная нижняя граница показателя, приводимая в западной литературе, — 0,2. В отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках.

Доля оборотных средств в активах CATA

Доля оборотных средств в активах, Current Assets to Total Assets

CATA = Оборотные активы / Сумма всех активов (Баланс)

Доля оборотных средств в активах характеризует наличие оборотных средств во всех активах предприятия. Показывает чистое отношение текущих затрат к хозяйственным средствам, активам.

Доля собственных оборотных средств WCCA

Доля собственных оборотных средств в общей их сумме, Working Capital to Current Assets

WCCA = (Оборотные активы — Краткосрочные обязательста) / Оборотные активы

Отношение собственного оборотного капитала к общей его сумме называется коэффициент маневренности капитала, которой показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть высоким, чтобы обеспечить достаточную гибкость в использовании собственных средств предприятия.

Нормальное значение: 0,5-0,6

Доля запасов в оборотных активах ICAR

Долязапасоввоборотныхактивах, Inventory to Current Assets Ratio

ICAR = Запасы и затраты / Оборотные активы

Этот показатель отображает долю запасов в оборотных активах — слишком высокая их доля может быть признаком затоваривания, либо пониженным спросом на продукцию.

Нормальная величина: <0,5

Доля собственных оборотных средств в покрытии запасов WCIR

Доля собственных оборотных средств в покрытии запасов, Working Capital to Inventory Ratio

WCIR = (Оборотные активы — краткосрочные обязательства) / Запасы и затраты

Этот показатель характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, а также традиционно имеет большое значение в анализе финансового состояния. Значение этого коэффициента должно превышать величину 0,5.

Коэффициент покрытия запасов ICR

Коэффициент покрытия запасов, Inventory Coverage Ratio

ICR = (Оборотные собственные средства + краткосрочные займы и кредиты + краткосрочная кредиторская задолженность) / Запасы и затраты

Показатель характеризует за счет каких средств приобретены запасы и затраты предприятия: его положительное значение говорит о том, что запасы и затраты обеспечены «нормальными» источниками покрытия, в то время как его отрицательное значение показывает на то, что часть запасов и затрат — в процентном соотношении, приобретена за счет краткосрочной кредиторской задолженности.

Коэффициент Бивера К(Бивера)

К(Бивера)=(Чистая прибыль + Амортизация) / (Долгосрочные + текущие обязательства)

Отношение чистого денежного потока к сумме долга может определить риск банкротства предприятия.

1-(0.4-0.45), Финансово устойчивое

2-(0.17), Вероятное банкротство в течении пяти лет

3-(-0.15) Вероятное банкротство в течении одного года

Следущая статья Предыдущая статья

investgo24.com