ROIC (Return on Invested Capital)

Коэффициент рентабельности инвестированного капитала ROIC (Return on Invested Capital) отражает соотношение операционной прибыли компании (после вычета налогов) к сумме инвестированых в основную деятельность средств.

ROIC позволяет инвесторам оценить, насколько эффективно компания трансформирует инвестируемый в нее капитал в прибыль.

Очевидно, что чем выше данный показатель, тем лучше рентабельность инвестированного капитала у компании.

Формула расчета ROIC (Return on Invested Capital)

Рентабельность инвестированного капитала ROIC считается по следующей формуле:

$$ ROIC = { NOPAT \over Инвестированный Капитал } * 100 \% $$

Формула ROIC для отчетности на английском языке:

$$ ROIC = { NOPAT \over Invested Capital} * 100 \% $$

где

— NOPAT (Net Operation Profit After Tax) — операционная прибыль компании после налогов (для квартальных отчетов должна быть пересчитана на год).

NOPAT вычиляется по формуле

$$ NOPAT = { Операционная Прибыль * (1 — TRP) } $$

Формула ROIC для отчетности на английском языке:

$$ NOPAT = { Operation Income * (1 — TRP }) $$

где

TRP (Tax Rate Profit) — ставка налога на прибыль.

— Инвестированный капитал — Собственные активы компании (equity) + долгосрочные обязательства (long-term debt)

Как пользоваться коэффициентом ROIC (Return on Invested Capital)

Рентабельность инвестированного капитала полезно применять в следующих случаях:

- При сравнении компаний одной отрасли по показателю ROIC

- При анализе динамики изменения показателя ROIC в рамках одной компании

Сравнивать компании из разных отраслей по показателю ROIC не представляет смысла, так как специфика бизнеса и его нормальная рентабельность, в зависимости от отрасли, могут сильно отличаться.

Особенности показателя рентабельности инвестированного капитала ROIC (Return on Invested Capital)

Главное, что нужно понимать частному инвестору в показателе ROIC — это то, что он предназначен оценить эффективность вложений в основную деятельность (бизнес) компании.

Именно поэтому с одной стороны берется именно операционная прибыль, так как она отражает именно ту прибыль, что бизнес генерирует, без каких-либо корректировок.

А с другой стороны инвестированный капитал, который мы считаем как собственный капитал компании + долгосрочные обязательства — это как раз те деньги, что компания вкладывает в свою основную деятельность.

Часто в формуле расчета ROIC в числителе вместо операционной прибыли используют показатель EBIT (чистая прибыль до выплаты налогов и процентов), что не совсем верно, так как в показателе EBIT также учитваются доходы и расходы не связанные с прямой деятельностью компании.

Поскольку цель мультипликатора ROIC показать эффективность как раз основной деятельности компании, такая замена не совсем корректна и может приводить к погрешности, в случае, если у компании есть доходы/расходы от непрямой деятельности.

Показатель ROIC (Return on Invested Capital) на FinanceMarker

На FinanceMarker.ru показатель ROIC доступен по всем компаниям Московской биржи, а также бирж NASDAQ, NYSE и других.

Показатель доступен для:

- Сравнения компаний между собой по показателю ROIC в рамках сводной таблицы мультипликаторов.

- Анализа изменения показателя ROIC в рамках одной компании.

Данные о рентабельности продаж ROIC доступны на

FinanceMarker.ru как в табличном, так и в графическом виде.

Подробности на FinanceMarker.ru

Справочник

Мультипликатор ROIC относится к категории мультипликаторов, отражающих рентабельность бизнеса. Вот другие мультипликаторы из этой же категории:

Перейти ко всем статьям блога FinanceMarker, посвященным мультипликаторам, можно по этой ссылке.

Инвесторы перед вложением средств тщательно оценивают выбранный проект. Они должны убедиться, что такая деятельность принесет высокую прибыль. Поэтому рассчитываются важные показатели, к которым относится и рентабельность инвестированного капитала.

Кто может стать инвестором

Вкладывать средства может любое лицо, обладающее свободными активами. Поэтому инвесторами могут стать:

- частные лица;

- компании;

- государственные учреждения.

Инвесторами выступают учредители проектов, кредиторы или заемщики. Цель вложения денег заключается в получении прибыли.

Инвесторами выступают учредители проектов, кредиторы или заемщики. Цель вложения денег заключается в получении прибыли.

Куда вкладывать средства

Существует несколько сфер, в которые целесообразно вкладывать свободный капитал. Они отличаются рисками, возможной доходностью и нюансами инвестирования.

Таблица 1. Популярные способы вложения средств.

Объект инвестирования | Особенности |

Открытие бизнеса | Этот метод подходит исключительно для инвесторов, предпочитающих активное получение дохода. Для этого придется разобраться в правилах ведения предпринимательской деятельности. Необходимо открывать фирму или ИП, оформлять лицензии, налаживать контакты с поставщиками, рекламировать организацию и стимулировать сбыт. К плюсам относится возможность получения высокой прибыли при грамотном выборе сферы. |

Покупка франшизы | Она представлена эффективной бизнес-моделью, на основании которой гарантируется высокая прибыль от работы. За счет использования проверенной методики обеспечивается быстрая окупаемость и хороший доход. Но придется платить ежемесячно роялти, а также ограничивается свобода работы, так как необходимо следовать требованиям и условиям франчайзера. |

Вложение средств в стартапы | Молодые предприниматели часто придумывают новые идеи для бизнеса, но не обладают средствами для их воплощения. Поэтому они ищут инвесторов, которые становятся партнерами в новой компании. После вложения средств не приходится самостоятельно заниматься управлением фирмой, но при этом инвестор получает значительную часть прибыли. |

Покупка акций | Они представлены ценными бумагами, на основании которых выплачиваются дивиденды, а также после их продажи можно получить значительную прибыль. Для инвестирования в акции необходимо хорошо разбираться в деятельности фирм, а также правильно формировать портфель инвестиций. |

Приобретение облигаций | Эти ценные бумаги выпускаются крупными организациями, которые могут быть коммерческими или государственными. По-другому они называются долговыми бумагами, причем прибыль считается не слишком высокой за счет низких рисков. |

Вложение средств в производство | Для этого выбираются фабрики или заводы, производящие востребованные товары. Поэтому к выбору объекта инвестирования приходится относиться ответственно. |

Покупка паев в ПИФах | В таких организациях работают опытные инвесторы, которые грамотно выбирают объекты для вложения средств. При невысоком риске обеспечивается средний показатель прибыли. Доход ПИФов зависит от успешности деятельности, поэтому работники организаций нацелены на высокую прибыль. |

Внимание! Опытные инвесторы выбирают сразу несколько направлений, чтобы воспользоваться диверсификацией инвестиций, что позволяет избежать убытков.

О правилах инвестирования на видео:

Формы инвестирования

Они представлены способами использования свободного капитала. Этими методами пользуются как физлица, так и компании. К ним относится:

- финансовые инвестиции заключаются в покупке и продаже ценных бумаг;

- применение денежных инструментов, например, открытие вклада в банке, что позволяет сохранить средства, но не гарантирует их увеличение;

- прямые инвестиции заключаются во вложении денег в производство или стартапы;

- увеличение уставного капитала крупных компаний.

Выбор конкретной формы зависит от опыта и пожеланий инвестора.

Риски

При вложении капитала в проекты всегда возникают риски потери средств. Поэтому перед инвестированием рассчитывается не только потенциальная прибыль, но и возможность появления убытков. Выделяются риски:

прямые потери вложенного капитала;

прямые потери вложенного капитала;- косвенные риски, например, обесценивание золота или валюты;

- потеря прибыли, когда капитал сохраняется, но не увеличивается;

- упущенный доход, который можно было получить при выборе другого метода инвестирования.

прямые потери вложенного капитала;

прямые потери вложенного капитала;Внимание! Снижаются риски с помощью диверсификации, которая заключается в распределении денег между несколькими сферами и проектами.

Понятие рентабельности инвестированного капитала

Опытные инвесторы перед вложением средств рассчитывают показатели, позволяющие определить риски и доходность от деятельности. Особенно это касается компаний, которые вкладывают средства других лиц, поэтому несут ответственность за любые действия.

Основным показателем выступает рентабельность инвестированного капитала, показывающая окупаемость инвестиций.

Экономический смысл

С его помощью сравниваются различные проекты для вложения средств. Чем выше показатель, тем большую прибыль сможет получить инвестор. Поэтому выбирается только проект, обладающий самой высокой финансовой отдачей.

Нормативное значение

Отсутствует какое-либо нормативное значение уровня рентабельности. Это обусловлено тем, что показатель зависит от отрасли работы и иных факторов. Его приходится оценивать в динамике и с другими проектами.

Внимание! Высокий показатель рентабельности говорит об эффективном управлении ресурсами, например, если вкладываются деньги в компанию, то желательно учитывать только краткосрочный период.

Формула для расчета

Рентабельность рассчитывается по стандартной формуле:

РИК = ОП / ДО + СК, где

- РИК – рентабельность вложенных средств,

- ОП – операционная прибыль,

- ДО – долгосрочные обязательства,

- СК – собственный капитал.

Внимание! Иногда вместо операционной прибыли применяется чистый доход.

Пример расчета

Чтобы проанализировать целесообразность вложения в конкретный проект, проводятся расчеты. Для этого учитываются показатели в динамике. Например, инвестор планирует вкладывать средства в производственную компанию, специализирующуюся на создании медицинского оборудования. Он может оценить показатели двух аналогичных организаций (см. таблицу 2).

| ООО «Сбыт мед» | ООО «Медицинские инструменты» | ||

| 2017 год | 2018 год | 2017 год | 2018 год |

Операционная прибыль | 918 000 | 985 000 | 876 000 | 999 000 |

Собственный капитал | 754 000 | 764 000 | 854 000 | 895 000 |

Долгосрочные обязательства | 245 000 | 356 000 | 452 000 | 369 000 |

Рентабельность инвестированного капитала | 0,918 | 0,879 | 0,670 | 0,790 |

Проанализировав такие показатели, можно понять, что рентабельность вложений в ООО «Сбыт мед» будет более высокой по сравнению с ООО «Медицинские инструменты».

О рентабельности показателя на видео:

Какой показатель считается хорошим

Опытные инвесторы выбирают проекты, по которым рентабельность превышает 20%.

Внимание! В процессе сравнения показателей в динамике учитывается не только их общее значение, но и изменения в течение нескольких лет.

Нередко наблюдается снижение рентабельности в динамике, поэтому целесообразно вкладывать средства только на краткосрочной основе.

Анализ показателя

После получения нужного показателя проводится анализ, позволяющий оценить целесообразность вложения денег. При изучении факторов влияния оценивается обоснованность вложения денег. Инвестиции должны приносить прибыль, что обеспечивает увеличение капитала.

Во время анализа учитывается, какие факторы влияют на рентабельность. Поэтому принимаются важные решения:

- возможность уменьшения трудоемкости или капитальных затрат;

- целесообразно повышение производительности труда, для чего внедряются новые способы поощрения работников;

- необходимость в изменении бизнес-модели.

Внимание! Если самостоятельно изменять некоторые факторы, влияющие на рентабельность, то это позволяет точно оценить результативность проекта.

Недостатки показателя

Рентабельность вложений рассчитывается каждым инвестором, но это значение обладает некоторыми минусами. Во время расчета учитываются показатели из бухбаланса и других отчетностей. Поэтому появляются сложности:

- нельзя определить источники получения операционной прибыли, так как часто она возникает не из-за работы, а по случайности;

- владельцы компаний, нуждающихся в инвестициях, часто искусственно увеличивают операционную прибыль, что приводит к необоснованному завышению рентабельности;

- на показатель влияет инфляция и курсы валют, а также учетная политика организации.

нельзя определить источники получения операционной прибыли, так как часто она возникает не из-за работы, а по случайности;

нельзя определить источники получения операционной прибыли, так как часто она возникает не из-за работы, а по случайности;Внимание! Не допускается учитывать рентабельность вложений исключительно за один год, поэтому желательно учитывать показатели за три года.

Рентабельность инвестированного капитала определяется при учете операционной прибыли, обязательств и собственного капитала. С ее помощью определяется, на какую прибыль сможет рассчитывать инвестор. Но этот показатель имеет некоторые минусы, поэтому нельзя полагаться только на него.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Profitability Ratios (Показатели рентабельности)

Основным критерием оценки эффективности деятельности любой коммерческий организации являются показатели прибыли и рентабельности (profitability ratios). Дадее рассмотрим методику расчета указанных показателей.

Показатель рентабельности акционерного капитала (ROCE).

Рентабельность инвестированного капитала (ROIC).

Рентабельность суммарных активов (ROTA).

Рентабельность валовой прибыли GPM).

Рентабельность операционной прибыли (OPM).

Рентабельность чистой прибыли (NPM).

Рентабельность оборотных активов (RCA).

Рентабельность внеоборотных активов (RFA)

Показатель рентабельности обыкновенного акционерного капитала (Return on Capital Employed, ROCE)

Коэффициент вычисляется как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу. Формула расчета показателя выглядит следующим образом:

ROCE = Earnings before interest and tax (EBIT) / Сapital employed

ROCE = (Чистая прибыль — Дивиденды по привилегированным акциям) / Средняя за год величина обыкновенного акционерного капитала

Среднегодовая величина активов рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года или как среднеарифметическое величин баланса на конец кварталов, входящих в отчетный год.

Показатель Return on capital employed используется финансистами как мера доходности, которую приносит компания на вложенный капитал. Обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Если предприятие не имеет привилегированных акций и не связано обязательствами по обязательной выплате дивидендов, то значение данного показателя эквивалентно Return on equity (ROE).

Рентабельность инвестированного капитала (Return on Invested Capital, ROIC)

Данный коэффициент рассчитывается как отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала. Формула расчета показателя выглядит следующим образом:

ROIC = (Net operating profit — adjusted taxes) / Invested capital

ROIC = NOPLAT / Инвестированный капитал * 100%

где, NOPLAT — чистая операционная прибыль за вычетом скорректированных налогов.

Инвестированный капитал – капитал, инвестированный в основную деятельность компании. В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности. В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета – инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса.

Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет. На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина не операционной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность. Учитывая возможные допущения, формула ROIC может записываться и в других видах:

ROIC = ((Чистая прибыль + Проценты * (1 — Ставка налога)) / (Долгосрочные кредиты + Собственный капитал)) * 100%

или

ROIC = (EBIT * (1 — Ставка налога) / (Долгосрочные кредиты + Собственный капитал)) * 100%

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам). Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Рентабельность суммарных активов (Return on Total Assets, ROTA)

Рентабельность суммарных активов (ROTA) рассчитывается, как правило, как отношение чистой прибыли к средней величине активов. Достоинства применения данного коэффициента понятны: максимизация ROTA заставляет менеджеров увеличивать выручку, снижать себестоимость и непроизводственные расходы (относимые на прибыль), уменьшать величину активов (за счет избавления от непроизводственных активов, снижения дебиторской и кредиторской задолженности). Рассчитывается по формуле:

ROTA = EBIT / Total net assets

ROTA = EBIT / Aктивы предприятия

где EBIT — прибыль за вычетом налогов и процентов (операционная прибыль).

Показатель ROTA похож на ROA лишь с тем отличием, что при вычислении ROTA используется операционная, а не чистая прибыль.

Один из незаметных на первый взгляд, но существенных недостатков ROTA – ухудшение этого показателя в результате привлечения заемного капитала. Кроме того, ориентация на этот показатель не способствует оптимизации структуры активов и не учитывает сезонную специфику конкретного виды деятельности.

Показатель ROTA особенно полезно применять в качестве дополнительного для сравнения оценки эффективности использования активов холдингов с разнообразным ассортиментом или вертикальной интеграцией. В таком случае можно оценить, приносят ли вложения в данный актив (станки, помещения, запасы сырья на складе) для производства определенной продукции нужную отдачу, и сформировать оптимальный набор активов для производства оптимального ассортимента.

Рентабельность валовой прибыли (Gross Margin Ratio, GPM)

Другое название этого коэффициента – Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия. Рассчитывается по формуле:

GPM = Gross profit / Revenue

GPM = (Revenue — cost of goods sold) / Revenue

GPM = Валовая прибыль / Суммарная выручка

Расчет производится для различных периодов времени, при этом используются суммарные величины за период.

Рентабельность операционной прибыли (Operating Margin, ОPM)

Показатель демонстрирует долю операционной прибыли в объеме продаж. Рассчитывается по формуле:

OPM = Operating income / Revenue

OPM = Oперационная прибыль / Cуммарная выручка

Рентабельность чистой прибыли (Net Profit Margin, NPM)

Демонстрирует долю чистой прибыли в объеме продаж. Рассчитывается по формуле:

NPM = Net income / Revenue

NPM = Чистая прибыль / Суммарная выручка

Коэффициенты, оценивающие рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов.

Рентабельность чистых активов (Return on Net Assets, RONA)

Рентабельность чистых активов демонстрирует отношение чистой прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала.

RONA = Net income / (Fixed assets + (Current assets — Current liabilities))

RONA = Чистая прибыль / Чистые активы

Для промпредприятий формула расчета рентабельности чистых активов будет иметь следующий вид:

RONA = (Plant revenue — Сosts) / Net assets

Расчет показателя рентабельности чистых активов аналогичен расчету рентабельности активов (ROA), но в отличие от RОА, RONA неучитывает связанных с ними обязательств компании.

Отметим что, показатель рентабельности чистых активов не оценивает непосредственно капитальные расходы, RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

Рентабельность оборотных активов (Return on Current Assets, RCA)

Показатель RCA демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рассчитывается по формуле:

RCA = Net income / Current assets

RCA = Чистая прибыль / Оборотные средства

Рентабельность внеоборотных активов (Return on Fixed Assets, RFA)

Данный коэффициент рентабельности демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства. Рассчитывается по формуле:

RFA = Net income / Fixed assets

RFA = Чистая прибыль / Внеоборотные активы

Здравствуйте, уважаемый читатель!

Сегодня речь пойдет о том, что грамотно инвестированный капитал не позволит инфляции обесценить сбережения, зато сохранит и приумножит их. Здесь неважно, готов ли инвестор рисковать для быстрого получения дивидендов либо выбрал небольшой, но постоянный доход.

Поскольку изъять вложенные средства из оборота нелегко, важно распланировать управление инвестициями. Я помогу разобраться в аспектах дополнительных источников финансирования, а также самых выгодных способах вложений.

Что это такое?

Общая сумма финансирования, вложенная в основную деятельность компании, называется инвестированным капиталом. Частные лица, предприниматели и предприятия, использующие только собственные средства, ограничивают оборот примерно в 2/3 рентабельности.

Привлекая внешние инвестиции, можно значительно увеличить доходность собственных. Как в России, так и за рубежом для поддержания коммерческой деятельности либо начала бизнеса собственники применяют заемные средства.

Это могут быть краткосрочные или долгосрочные займы от частных лиц, организаций, иностранных инвесторов. Порядок финансирования устанавливается законом, а займы выдаются с соблюдением следующих принципов кредитования:

- возвратности и платности инвестированного капитала;

- срочности и обеспеченности;

- использования только под указанные цели.

Чтобы непомерно высокие займы не привели к поглощению бизнеса, необходимо определить рациональный источник заимствования, а от потери вложений защитит точный расчет рентабельности инвестиций.

Кто может инвестировать средства

Надежность и ликвидность инвестированного капитала характеризуются возвратностью, а также увеличением его реальной стоимости. Инвестировать могут как отечественные, так и иностранные физические лица и организации, среди них:

- Частные инвесторы. Средства вкладываются в производственную сферу либо для решения собственных задач.

- Государственные. Финансируют сферу науки, развитие высоких технологий, военно-промышленный комплекс и другие цели социально-экономического характера.

- Институциональные. Страховые и инвестиционные компании, коммерческие банки, негосударственные пенсионные фонды. Это посредники, аккумулирующие средства частных инвесторов.

Сферы деятельности для вложения капитала

Сферы деятельности для инвестирования условно подразделяются следующим образом, начиная с наименее рискованных:

- банковские вклады и драгоценные металлы;

- паевые инвестиционные фонды, ценные бумаги, деривативы, корпоративные права и другие финансовые инструменты;

- формирование новых навыков у персонала либо руководства;

- капитал, инвестированный в недвижимость и бизнес, интернет-проекты;

- оборудование, механизмы, машины;

- целостные имущественные комплексы, производственные здания и сооружения.

Сфера вложений выбирается исходя из размера инвестированного капитала и целей инвестора.

Формы инвестирования

Кроме деления по форме собственности, уровню риска и срочности, инвестиции распределяются следующим образом:

- реальные, финансовые и нематериальные;

- прямые и косвенные;

- индивидуальные, инвестиционные проекты и портфели инвестиций;

- начальные, экстенсивные, реинвестиции и брутто-инвестиции.

Для надежности инвестированного капитала при существующих ограничениях и рисках важно правильно выбрать форму вложений. Только в этом случае вложения приведут к доходности предприятия и росту качества таких активов, как имущество, репутация либо клиентская база.

Риски

Каждая форма вложений сопряжена с рисками, полностью избавиться от их влияния невозможно. Но можно принять меры и снизить возможных потерь:

- Одновременное применение различных классов активов: разных валют, безрисковых либо с фиксированным доходом снизит системные риски.

- Инвестиции в долгосрочные и среднесрочные проекты, а также диверсификация вкладов минимизирует несистемные риски.

- Спекулятивные риски не страшны для средне- и долгосрочных вложений, в иных ситуациях при управлении инвестированным капиталом необходимо применить анализ изменения цен активов.

Минимизировать риски помогут внимательный выбор объектов, анализ мнений экспертов и аналитиков. Учитывая надежность партнеров, а также выбрав верную стратегию инвестирования, вкладчик обеспечивает рентабельность проекта.

Формула

Перед тем как рассчитать прибыльность инвестированного капитала и доходность объекта по формуле, важно учесть денежные потоки за весь период – это чистые денежные поступления, вложения, налоги, регулярные кредитные выплаты и по заработной плате.

Существует несколько формул коэффициента инвестирования (КИ):

| стр. 1300 + стр. 1400 / стр. 1200 |

| собственный капитал + долгосрочные обязательства / внеоборотные активы |

Если КИ более 1, предприятие признается платежеспособным, если КИ менее 1 – собственных средств недостаточно.

Корректировки

Причина различий между балансовой и рыночной стоимостью компании – невозможность оценить в денежном эквиваленте многие нематериальные активы:

- деловые связи;

- репутацию;

- опыт и навыки сотрудников.

Поэтому для анализа прибыли от инвестированного капитала применяются различные методы. Кроме этого, выполняются корректировки:

- наращенной стоимости средств с учетом индекса инфляции;

- прогнозируемого курса валют;

- рост цен во времени, а также налоговых ставок, сборов и пошлин;

- с учетом содержания забалансовых счетов.

После получения прибыли от инвестированного капитала плательщики налога корректируют показатели на разницу между доходами и расходами. Сумма рассчитывается с учетом участия в деятельности финансирующих компаний.

Различные методики расчета становятся причиной ошибок в показателях организаций. Поэтому предприятия, не применяющие классическую формулу, добавляют к названию определение «скорректированный», например: скорректированный EBIT, EBITDA, OIBDA.

Забалансовые резервы

Учет долгов и ценностей, не принадлежащих компании, выполняется на забалансовых счетах. Здесь отражаются следующие объекты:

- арендованные основные средства, оборудование для монтажа;

- имущество, принятое на ответственное хранение;

- материалы в переработке и на комиссии;

- списанная просроченная задолженность;

- полученные в пользование по договорам.

Инвестированное имущество гарантирует выполнение обязательств по сделкам с контрагентами, но учитывается за пределами баланса.

Забалансовые активы

Любое имущество, которое выступает в качестве залога – транспорт, недвижимость, оборудование либо банковские гарантии – относят к забалансовым активам. В эту категорию входит:

- производственное оборудование, выделенное заказчиком для использования подрядчиком;

- средства, полученные брокером для инвестирования в ценные бумаги либо деньги, вырученные от их продажи;

- гарантии оплаты долгов других компаний или частных лиц.

Крупные инвесторы осуществляют финансовый консалтинг на основе различных схем с применением балансовых и забалансовых счетов.

Активы, предназначенные для продажи

Объекты, удерживаемые для продажи, предполагают реализацию в ближайшее время. Балансовая стоимость этого имущества возмещается после сделки, а не при эксплуатации. Международные стандарты IFRS 5 предполагают, что к данной категории могут быть отнесены и нематериальные либо финансовые активы.

Результаты переоценки имущества и перемещения его из одной категории в категорию «Предназначенные для продажи» отражаются в прибыли либо убытках деятельности текущего периода.

В отношении этих объектов должны выполняться такие условия:

- готовность к немедленной продаже в нынешнем состоянии;

- высокая вероятность быстрого совершения сделки;

- начат активный поиск покупателя и выполнение плана продажи.

Если критерии не соблюдены, имущество не включается в категорию «Для продажи».

Прочий совокупный доход (убыток)

Статьи дохода и расхода, не входящие в состав прибыли или убытка, причисляются к прочим совокупным доходам.

Списание активов

МСФО 10 указывает на то, что инвесторами ежегодно должны пересматриваться критерии контроля в отношении объектов инвестиций. Активы, которые не соответствуют таким параметрам, подлежат списанию.

Отложенные компенсационные выплаты

Из суммарного денежного потока при просчете инвестированного капитала исключаются следующие расходы:

- выплаты кредитов, займов и проценты по ним;

- выплаты дивидендов;

- денежные компенсации, связанные с характером выполняемой работы.

Эти выплаты учитываются при оценке доходности инвестированного капитала.

Отложенные налоговые активы и обязательства

Разные правила признания одинаковых хозяйственных операций в бухгалтерском и налоговом учете – это причина расхождений в расчете прибыли. Она и называется отложенным налоговым активом. Для верных расчетов отложенного налога применяется бухгалтерский метод.

Пример расчета инвестированного капитала

Определение величины инвестиций зависят от структуры бизнеса и особенностей ведения учета. При анализе должен учитываться только оборотный капитал, применяемый для получения прибыли.

При упрощенном подходе не выявляется основная деятельность компании, при этом во внимание принимаются все займы, инвестированные средства и доходы. Таким образом, возможные допущения доходности вложений рассчитываются по формуле ROIC.

Рентабельность инвестированного капитала (ROIC)

Показатель рентабельности вложений определяется по одной из таких формул:

| (чистая прибыль + проценты (1-ставка налога) / (долгосрочные кредиты + собственный капитал) Х 100% |

| (EBIT(1-ставка налога) / (долгосрочные кредиты + собственный капитал) Х 100% |

Другие показатели рентабельности непосредственно влияют на доходность инвестиций.

Заключение

Применение инвестированного капитала в бизнесе имеет положительные и отрицательные стороны. К отрицательным относят меньшую прибыль от активов за счет выплачиваемого ссудного процента и возрастание рисков потери платежеспособности.

Однако, если предприятие использует только собственный капитал, это ограничивает темпы его развития и не дает возможности применить все финансовые возможности для прироста прибыли.

Если статья была вам полезной и помогла разобраться в вопросах, связанных с инвестированным капиталом, не забывайте делиться информацией в соцсетях, а также подписывайтесь на дальнейшие новости.

Автор Administrator На чтение 3 мин. Просмотров 61 Опубликовано

В статье будут рассмотрены основные показатели рентабельности предприятия.

1 Показатель рентабельности акционерного капитала (ROCE) определяется через отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к средней за год величине обыкновенного акционерного капитала. Формула расчета:

ROCE = (чистая прибыль – дивиденды по привилегированным акциям) / средняя за год величина обыкновенного акционерного капитала *100%

Среднегодовая величина акционерного капитала рассчитывается как сумма его значения на начало года и на конец года деленное на 2. Показатель ROCE (Return on Capital Employed) используется как показатель доходности, которая приносит предприятия на вложенный капитал. Если предприятие не имеет привилегированных акций или не связано обязательством платить дивиденды, то в данном случает значение ROCE эквивалентно значение ROE.

2 Рентабельность инвестированного капитала (ROIC). Показатель рассчитывается как отношение чистой операционной прибыли за вычетом скорректированных налогов (NOPLAT) к инвестированному капиталу. Формула расчета:

ROIC = NOPLAT / инвестированный капитал *100%

Инвестированный капитал – капитал, который инвестирован в основную деятельность предприятия.

Инвестированный капитал = оборотные активы + чистые основные средства + чистые прочие активы

или другой способ определения данного показателя:

Инвестированный капитал = собственный капитал + долгосрочные обязательства.

3 Рентабельность суммарных активов (ROTA). Показатель рассчитывается как отношение операционная прибыль с активам предприятия. Показатель используется в целях увеличения выручки и снижения себестоимости и непроизводственных расходов. Формула расчета:

ROTA = EBIT / средние активы предприятия * 100%

ROTA очень похож на показатель ROA. Отличие заключается в том, что при определении ROATA используется операционная прибыль, а не чистая как в ROA. Один из существенных недостатков показателя заключается в его заметном ухудшении при привлечении заемного капитала, кроме того в нем не учитывается сезонная специфика и вид деятельности. Его хорошо применять в качестве «дополнительного».

4 Рентабельность собственного капитала (ROE). Показатель является одним из важных для оценки инвестиционной привлекательности предприятия. Он определяет прибыль в расчете на вложенный в предприятие рубль. Формула расчета:

ROE = чистая прибыль / собственный капитал * 100%

Также ROE можно определить по следующей формуле:

ROE = ROA * коэффициент финансового рычага

5 Рентабельность активов предприятия ROA. Показатель определять количество чистой прибыли, которое приносит единица активов предприятия. Показатель позволяет оценить качество работы менеджеров.

ROA = (чистая прибыль + процентные платежи)* (1 – налоговая ставка) / активы предприятия * 100%

Чистая прибыль = выручка – затраты предприятия.

Активы предприятия – сумма имущества и денежных средств принадлежащих предприятию.

6 Рентабельность валовой прибыли (GPM). Определяет долю валовой прибыли в объеме продаж. Формула расчета:

GPM = GP / NS = Валовая прибыль / суммарная выручка

7 Рентабельность операционной прибыли (OPM). Доля операционной прибыли в объеме продаж. Формула расчета:

OPM = OP / NS = операционная прибыль / суммарная выручка

8 Рентабельность чистой прибыли (NPM). Доля чистой прибыли в объеме продаж. Формула расчета:

NPM = NI / NS = чистая прибыль / суммарная выручка

9 Рентабельность оборотных активов (RCA). Формула расчета:

RCA = NI / CA = чистая прибыль / оборотные средства

10 Рентабельность внеоборотных активов (RFA). Формула расчета:

RFA = NI / FA = чистая прибыль / оборотные средства

Автор: Жданов Василий, к.э.н.

В статье разберем рентабельность перманентного капитала предприятия. Показатель применяется как в оценке компаний, так и для анализа бизнес-планов.

Рентабельность перманентного капитала. Формула расчета

Рентабельность перманентного капитала (аналог: рентабельность инвестированного капитала, англ: Return on Invest Capital, ROIC) – показатель отражающий эффективность (доходность) использования долгосрочного (перманентного) капитала предприятием. Чем выше значение показателя, тем более эффективно работает предприятие. Тем не менее, при высоких значениях показателя рентабельности перманентного капитала появляется риск банкротства предприятия из-за наличия большого количества необеспеченных обязательств.

→Основные показатели рентабельности для оценки бизнеса, 14 формул расчета.

Формула расчета рентабельности перманентного капитала по балансу

Показатель вычисляется как отношение чистой прибыли организации к среднегодовой стоимости собственного капитала и долгосрочных займов. Формула расчета показателя выглядит следующим образом:

Средняя стоимость собственного капитала и долгосрочных займов рассчитывается как сумма значений на начало года и конец, деленная на 2. Иногда в формуле расчета используют не чистую прибыль, а прибыль до налогообложения, а в зарубежных формулах расчета используется показатель EBIT.

В экономической литературе показатель рентабельности перманентного капитала также называют рентабельностью инвестированного капитала. Инвестированный капитал является суммой долгосрочно привлеченных инвестиций и собственных средств. Более подробно про рентабельность собственного капитала читайте в статье: “Рентабельность собственного капитала (ROE). Формула. Пример расчета для ОАО “КАМАЗ”“.

Резюме

Рентабельность перманентного капитала показывает эффективность использования капитала (собственного и заемного), вложенного на длительный срок в деятельность предприятия. Данный показатель позволяет производить сравнение эффективности деятельности различных предприятий, чем выше значение, тем больше прибыли создает предприятие. Данный показатель может использовать инвесторами для оценки различных альтернативных инвестиционных проектов, а также для оценки целесообразности привлечения заемных средств.

Спасибо за внимание!

Автор: Жданов Василий, к.э.н.

Коэффициент рентабельности инвестированного капитала (Return On Invested Capital, ROIC) — отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала.

Данный коэффициент характеризует доходность, полученную на капитал, привлеченный из внешних источников. В общем виде, формула расчета показателя выглядит следующим образом:

где: NOPLAT — чистая операционная прибыль за вычетом скорректированных налогов;

Инвестированный капитал — капитал, инвестированный в основную деятельность компании;

В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности.

В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета — инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса. Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет.

На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина неоперационной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность.

Учитывая возможные допущения, формула ROIC может записываться и в других виде:

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам).

Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Данный показатель иногда называют Рентабельность суммарного капитала (Return On Total Capital, ROTC) или просто Рентабельность инвестиций (Return On Investment, ROI). Последний вариант названия применяется и ко всей группе показателей рентабельности капитала.

Для односменного предприятия: ROIC= (Пч/ Инвобр)*100% = [-1.61; 12.53; 21.92]

Для двухсменного предприятия: ROIC= (Пч/ Инвобр)*100% = [-10.37; 17.51, 36.39]

11. Экономический анализ хозяйственной деятельности предприятия

Целью экономического анализа хозяйственной деятельности спроектированного предприятия является оценка его конкурентоспособности на рынке промышленного капитала, а также его платежеспособности, финансовой устойчивости, перспектив развития, но главное – нахождение резервов дальнейшего улучшения перечисленных показателей, которые являются критериями для сравнения экономического положения предприятия как с предыдущим (базовым) его состоянием, так и с показателями деятельности предприятий-конкурентов.

Результативность деятельности предприятия обусловливаются следующими показателями:

показателями эффективности;

периодом окупаемости капитала;

точкой безубыточности производства.

Экономическая эффективность– относительный показатель, соизмеряющий полученный эффект с затратами, обусловившими данный эффект, или с ресурсами, использованными для его достижения:

.

.

(Например, это показатели капиталоотдачи и коэффициент оборачиваемости оборотных средств, которые характеризуют, соответственно, эффективность использования основных фондов и оборотных средств).

Капиталоотдача (Фо) показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных средств:

где Вр– годовая выручка предприятия; ОФср.г– среднегодовая стоимость основных средств (принимается условно в размере стоимости Кособорудования и помещений).

Коэффициент оборачиваемости (O) характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

где Вр – годовая выручка предприятия; ОСо– средние остатки оборотных средств (принимаются условно в размере общей потребности предприятия в оборотных средствах Коб).

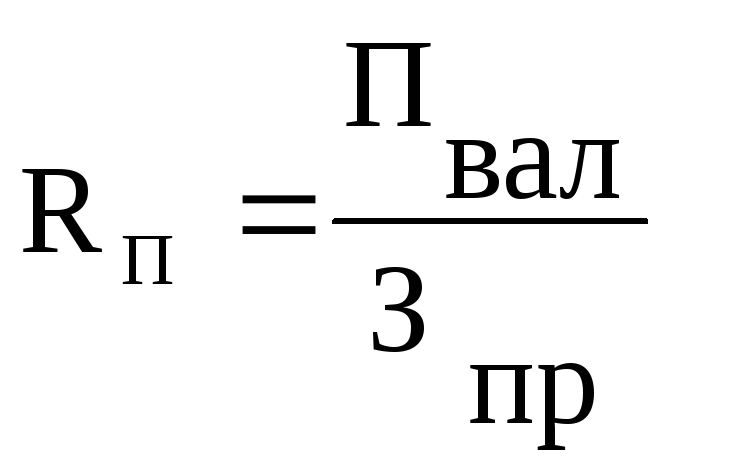

Степень доходностипредприятия можно оценить с помощью показателей рентабельности, среди которых основные показатели:

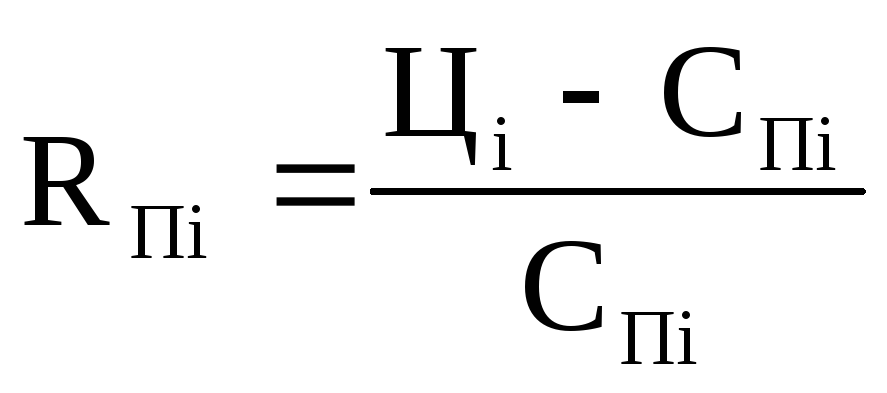

Для единицы продукции i-го вида прибыль от ее производства и реализации Пpi = Цi– Спi , затраты на ее производство и на реализацию равны полной себестоимости Спi, рассчитанной ранее.

Сравнение видов выпускаемой продукции по данному показателю является одним из основных критериев оценки продуктовой (номенклатурной) политики предприятия, а также ориентирует производителя на поиск резервов снижения себестоимости продукции.

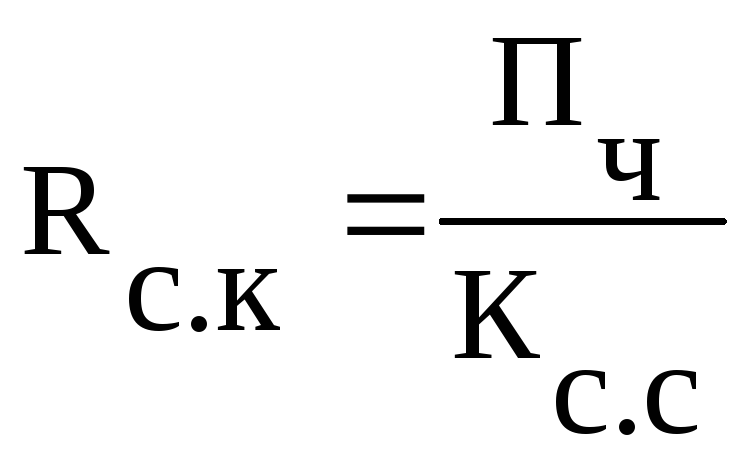

рентабельность активов(Rа) – отношение балансовой прибыли к среднегодовой стоимости всех активов предприятия (Кср). Этот показатель характеризует, насколько эффективно используются основные и оборотные средства предприятия и представляет интерес для кредитных и финансовых учреждений, деловых партнеров и т. д.:

(В курсовой работе стоимость активов принимается условно в размере стоимости имущества предприятия Сим)

Этот показатель характеризует величину прибыли, которую дает каждый рубль, инвестированный собственником капитала, и служит для последнего критерием эффективности вложения своих средств на основе сравнения с процентом банка по депозиту и доходностью государственных ценных бумаг (принимается размер собственного капитала Ксоб).

Рам = (Кн.а На.н + Ко.соб На.о + К п.соб На.п) / 100

Этот параметр показывает, через сколько лет окупятся вложенные в данное предприятие средства Ксобпри неизменных условиях производственно-финансовой деятельности.

расчет точки безубыточности ведется отдельно для каждого вида (А, В, С) выпускаемой продукции:

Для выяснения точки безубыточности затраты, связанные с производством и реализацией каждого вида продукции, необходимо разделить на условно-постоянные и условно-переменные.

Исходя из данных об издержках производства, рассчитанных ранее, принимается, что условно-переменными (Рупер) являются издержки: Рмпi, Рзорi, Рздi, Рснi. К условно-постоянным Рупосрасходам на весь объем следует отнести: Рамi, Рам.нi, Рарi, Рэкi, Рц.нкi, а также часть накладных расходов Рнкiполной себестоимости по изделию Спi, относящуюся к общезаводским и коммерческим расходам, которую можно вычислить из выражения Рнкi =(Спi – Сцi). Условно-постоянные расходы Рупосрассчитываются на объем выпуска каждого вида продукции.

Руперi=Рмпi+ Рзорi+ Рздi+Рснi

Pупос.i= Рамi+Рам.нi+ Рарi+Рэкi+ Рц.нкi

При этом точка безубыточности по изделию рассчитывается из выражения:

Qкрi = РупосNi / (Ц – Рупер).

Таблица 9 (Результаты экономического анализа деятельности предприятия)

Показатель | Обозначение | Единица измерения | Значение | |||||

Капиталоотдача | Фо | [13.77; 21.34; 32.51] [24.62; 37.61; 55.92] (2 смены) | ||||||

Коэффициент оборачиваемости оборотных средств | O | [5.49; 9.03; 14.84] [5.28; 8.67; 14.22] (2 смены) | ||||||

Рентабельность продукции А | RпА | [-0.02; 0.59; 1.36] [-0.12; 0.44; 1.17] (2 смены) | ||||||

Рентабельность продукции В | RпВ | [0.35; 0.80; 1.59] [0.04; 0.68; 1.46] (2 смены) | ||||||

Рентабельность продукции С | RпС | [0.20; 1.00; 2.04] [0.09; 0.84; 1.83] (2 смены) | ||||||

Рентабельность активов | Rа | [-2.64; 24.86; 51.21] [-9.89; 19.71; 47.55] (2 смены) | ||||||

Рентабельность собственного капитала | Rс.к | [-0.19; 1.83; 3.77] [-0.73; 1.45; 3.50] (2 смены) | ||||||

Период окупаемости капитала | Т | лет | [0.26; 0.54; ∞] [0.29; 0.69; ∞] (2 смены) | |||||

Точка безубыточности по изделию А | QкрА | шт. / год | [4460; 11910; 36241] [4943; 13802; 46125] (2 смены) | |||||

Точка безубыточности по изделию В | QкрВ | шт. / год | [5479; 14112; 27590] [5831; 15440; 44790] (2 смены) | |||||

Точка безубыточности по изделию С | QкрС | шт. / год | [5751; 14572; 39796] [6148; 16029; 45757] (2 смены) | |||||

См. Также:

Анализ рентабельности капитала

Требуемая норма прибыли

Анализ рентабельности активов

Финансовые коэффициенты

Средневзвешенная стоимость капитала (WACC)

Доходность вложенного капитала (ROCE)

Доходность инвестированного капитала ( ROIC) — это процентная сумма, которую компания зарабатывает за каждый процентный пункт сверх стоимости капитала | средневзвешенной стоимости капитала (WACC). В частности, доходность инвестиционного капитала представляет собой процентную отдачу, которую компания получает от своего инвестированного капитала.Однако инвестированный капитал измеряется необходимой денежной стоимостью, а не активами, которые были куплены. Следовательно, инвестированный капитал — это сумма долгосрочной задолженности плюс сумма простых и привилегированных акций.

Рентабельность инвестированного капитала ( ROIC ) Формула

Формула рентабельности инвестированного капитала выглядит следующим образом:

Чистая операционная прибыль после уплаты налогов (NOPAT) / Инвестированный капитал = ROIC

NOPAT — Это операционная прибыль в отчете о прибылях и убытках за вычетом налогов.Следует отметить, что процентные расходы не были взяты из этого уравнения.

Инвестированный капитал — это общая сумма долгосрочного долга плюс общая сумма капитала, будь то из простых или привилегированных. Последняя часть инвестированного капитала состоит в том, чтобы вычесть сумму наличных денег, которые компания имеет под рукой.

Вы в процессе продажи своей компании? Первое, что нужно сделать, — это определить «разрушителей», которые могут повлиять на ценность вашей компании.Загрузите бесплатно «Топ-10 разрушителей ценности».

Скачать Top 10 Destroyers of Value

Возврат инвестированного капитала ( ROIC ) Пример

Например, Боб отвечает за Rolly Polly Inc., компанию, которая специализируется на тяжелом сельскохозяйственном и строительном оборудовании. Бобу было любопытно узнать, как его компания работает в последнее время, и решает взглянуть на доход компании по анализу инвестированного капитала. Удивительно, но компания не отслеживает доходность вложенного капитала.Боб решает, что он пойдет дальше и проведет анализ ROIC , и получит следующую информацию:

Долгосрочный долг — 25 миллионов долларов

Акционерный капитал — 75 миллионов долларов Операционная прибыль

— 20 миллионов долларов Ставка налога

— 35%

WACC — 11%

Подставляя эти числа в формулу, Боб находит следующее:

20 миллионов долларов — (20 миллионов * 35%) = 13 миллионов долларов

13 миллионов долларов / (25 миллионов долларов + 75 миллионов долларов) = .13 или 13% = ROIC

Чтобы увидеть, насколько хорошо компания действительно приносит прибыль, Боб сравнивает 13% с WACC, который составляет 11%.Таким образом, Боб обнаружил, что компания приносит на 2% больше прибыли, чем стоит, чтобы поддерживать работу.

Как финансовый лидер, вы должны улучшить итоги и рассчитать возврат вложенного капитала. Управление высокой доходностью является более привлекательным для потенциальных покупателей. Если вы хотите продать свою компанию в ближайшем будущем, загрузите бесплатный технический документ «10 лучших разрушителей ценности», чтобы узнать, как максимизировать свою ценность.

Доступ к вашему плану выполнения контрольного списка стратегии выхода в лаборатории SCFO.Пошаговый план получения максимальной отдачи от вашей компании при продаже.

Нажмите здесь , чтобы получить доступ к вашему Плану выполнения. Не член лаборатории?

Нажмите здесь , чтобы узнать больше о SCFO Labs

ROIC или Возврат на вложенный капитал — это финансовый коэффициент, который рассчитывает, насколько прибыльно компания инвестирует деньги, которые она получает от своих акционеров. Другими словами, он измеряет эффективность управления компанией, глядя на то, как она использует деньги, которые акционеры и держатели облигаций вкладывают в компанию для получения дополнительных доходов.

Как инвесторы, так и руководство компании используют эту формулу для оценки того, насколько хорошо управляется компания и насколько эффективно используется ее капитал.Инвесторы особенно заинтересованы в этом соотношении, поскольку оно показывает, насколько успешно руководство использует инвестиции акционеров для получения дополнительных доходов для компании. Они хотят рассчитать отдачу от своих инвестиций и понять, сколько денег заработает компания на каждый доллар, который они вкладывают в компанию.

Что такое ROIC?

Имейте в виду, что этот показатель не показывает эффективность отдельных активов. Он просто рассчитывает общую прибыль на капитал, которую акционеры и держатели облигаций вложили в бизнес.

Инвесторы также используют ROIC для сравнения компаний по отраслям и определения того, какая компания или управленческая команда лучше всего получают прибыль от инвестиций владельцев.

Давайте посмотрим, как рассчитать возврат на вложенный капитал.

Формула

Формула доходности на инвестированный капитал рассчитывается путем вычитания любых дивидендов, выплаченных в течение года, из чистой прибыли и деления разницы на инвестированный капитал.

Это довольно простое уравнение.Поскольку инвесторы обычно используют эту формулу для измерения доходности денег, которые они вкладывают в компанию, а дивиденды возвращаются акционерам, дивиденды должны быть удалены из чистой прибыли в числителе.

Аналогично, знаменатель не включает все виды капитала. Только инвестированный капитал включен. Таким образом, инвесторы могут получить точную картину деятельности компании и измерить отдачу от своих инвестиций.

Анализ

Поскольку ROIC измеряет прибыль, которую компания зарабатывает как процент от денег, вложенных акционерами в бизнес, более высокая прибыль всегда лучше, чем более низкая.Таким образом, более высокая ROIC всегда предпочтительнее, чем более низкая.

Более высокий коэффициент указывает на то, что руководство лучше управляет компанией и вкладывает деньги от акционеров и держателей облигаций. Эти доходы могут прийти из любой части бизнеса.

Одна вещь, которую я упомянул ранее, состоит в том, что это уравнение не делает различий между отдельными инвестициями или сегментами бизнеса. Вместо этого он рассматривает бизнес в целом и усредняет все виды деятельности вместе в виде показателя чистой прибыли.Невозможно сказать, какие инвестиции приносят наибольшую прибыль акционерам, а какие на самом деле теряют деньги, используя это уравнение.

Например, руководство может принять решение инвестировать в другую компанию, например, как Microsoft приобрела LinkedIn. Руководство также может инвестировать деньги от акционеров в оборудование и технику для увеличения производственных мощностей или выхода на новый рынок.

Между тем, меньшее число указывает на обратное.

Давайте рассмотрим пример.

Пример

Tim’s Tackle Shop — это небольшой семейный бизнес, который продает товары для активного отдыха и рыбалки. Тим и его два брата владеют бизнесом, но они хотят привлечь больше капитала, позволив своему четвертому брату, Дэнни, купить компанию.

Дэнни — бухгалтер и финансовый аналитик, и он хочет узнать больше о бизнесе, прежде чем он присоединится. В частности, он попросил предоставить следующую информацию за предыдущий год.

- Чистый доход: 100 000 долларов США

- Дивиденды: $ 20 000

- Всего инвестированного капитала: 150 000 $

Используя приведенные выше данные, Дэнни может рассчитать ROIC Tim Tackle Shop следующим образом:

Как видите, соотношение есть.53. Это означает, что на каждый доллар, который Тим и его братья вкладывают в компанию, он приносит 53 цента дохода. В зависимости от отрасли это можно считать высокой отдачей.

Следует всегда помнить, что это соотношение лучше всего использовать для сравнения результатов работы компании за несколько лет. Руководству легко повлиять на это число с помощью методов учета. Например, перенесение расходов в другие периоды, их раннее признание или решение не выплачивать дивиденды — все это влияет на высокий коэффициент ROIC.

Если Дэнни хочет получить реальную картину того, насколько хорошо его братья управляют инвестированным капиталом, ему придется сравнить это измерение за пару лет, чтобы увидеть, постоянно ли оно увеличивается или этот год является выбросом.

,

Определение

Инвестированный капитал — это общая сумма денежных средств, вложенных в компанию с момента ее начала деятельности. Другими словами, это капитал, предоставленный всеми инвесторами — как акционерами, так и держателями долгов. Это также важный показатель финансовых показателей в управлении на основе стоимости, который используется в других измерениях, таких как доходность инвестированного капитала (ROIC), добавленная стоимость (EVA) и свободный денежный поток (FCF).

Формула

Инвестированный капитал можно рассчитать двумя способами, и оба приведут к одному и тому же результату.

Так называемый подход финансирования учитывает следующую формулу:

Операционный подход включает в себя следующие этапы:

. Как финансовый, так и операционный подходы предполагают необходимость корректировки совокупных активов компании, указанных в балансе. Причина в том, что аренда капитала раскрывается в балансе, а операционная аренда — это забалансовые статьи.Поэтому нам необходимо добавить приведенную стоимость ожидаемых обязательств по операционной аренде, чтобы получить правильную оценку инвестированного капитала.

Текущие обязательства или NIBCL, не приносящие процентов, также должны быть исключены из инвестированного капитала. Типичные примеры таких предметов:

- Кредиторская задолженность

- Начисленные обязательства

- Начисленные расходы

- Начисленные налоги к уплате

- Авансы полученные

- Отложенный доход

- Прочая кредиторская задолженность

- Налог на заработную плату, социальное обеспечение и НДС

- Зарплата

- Субсидии и отсроченные доходы

- Торговая кредиторская задолженность

- Торговые обязательства

- Торговая кредиторская задолженность

- корректировки

В большинстве случаев описанные выше подходы дают точную оценку инвестированного капитала, но в некоторых особых случаях необходимы некоторые дополнительные корректировки, чтобы компенсировать искажения бухгалтерского учета в финансовой отчетности.

Внебалансовые резервы

Сумма таких резервов должна быть сложена. Резерв по сомнительным счетам является примером таких резервов, потому что это не означает, что компания, безусловно, получит меньше денег.

Внебалансовые активы

Не все активы раскрыты на балансе компании, например, операционная аренда является наиболее распространенным источником внебалансового финансирования, поскольку такие активы хранятся на балансе арендодателя.Вот почему они должны быть добавлены как текущая стоимость всех ожидаемых арендных обязательств.

Прекращенные операционные активы

Такие активы обычно раскрываются как отдельная статья в балансе. Поскольку они не используются в работе и не приносят экономической прибыли, мы должны исключить их из инвестированного капитала.

Прочий совокупный доход

Нам необходимо удалить накопленную сумму прочего совокупного дохода, поскольку она не используется для получения экономической прибыли и еще не была отражена в отчете о прибылях и убытках.

списание активов

Компания может прибегнуть к списанию активов, когда их справедливая стоимость значительно ниже их балансовой стоимости. Разница взимается с доходов компании. Это приводит к снижению стоимости инвестированного капитала, поэтому, если происходит списание, их стоимость после уплаты налогов должна быть увеличена.

Отложенные компенсационные активы

Такие активы, если таковые имеются, должны быть изъяты, поскольку они не используются для получения экономической прибыли.

Отложенные налоговые активы и обязательства

Активы и обязательства по отложенному налогу возникают в основном из-за различий в налоговой политике и стандартах бухгалтерского учета. Отложенные налоговые активы возникают, когда доход, отраженный в финансовой отчетности, меньше налогооблагаемого дохода. Напротив, отложенные налоговые обязательства возникают, когда доход, отраженный в финансовой отчетности, превышает налогооблагаемый доход. Отложенные налоговые активы увеличивают общую стоимость активов, но не приносят экономической прибыли, поэтому их следует удалить.В свою очередь, отложенные налоговые обязательства представляют собой ожидаемую сумму налогов, подлежащих уплате в будущем, поэтому они могут быть классифицированы как беспроцентные обязательства и также должны быть исключены из инвестированного капитала.

Пример расчета инвестированного капитала

КомпанияXYZ объявила бухгалтерский баланс за прошлый год.

Бухгалтерский баланс по состоянию на 31 декабря 20X8 года, тыс. Долл. США

Некоторая часть техники компании используется по договору операционной аренды, который будет действовать еще 5 лет.Ожидается, что арендные платежи в течение следующих 5 лет будут следующими:

- на конец 1-го года 2 350 000

- на конец 2-го года 2 550 000

- на конец 3-го года $ 2 600 000

- на конец 4-го года $ 2 800 000

- на конец 5-го года $ 2 750 000

WACC компании XYZ составляет 14,85%.

Чтобы получить окончательную сумму инвестированного капитала, мы будем использовать операционный подход, упомянутый выше.

Компания имеет следующие статьи в балансе, признанные как NIBCL: кредиторская задолженность, начисленные обязательства, полученные авансы и начисленные налоги к уплате.

NIBCL = 5 680 000 + 1 890 000 + 1 770 000 + 1 230 000 = 10 570 000

долл. СШАЧтобы получить оценку внебалансовых активов, нам необходимо рассчитать приведенную стоимость (PV) ожидаемых обязательств по операционной аренде.

| PV = | $ 2 350 000 | + | $ 2,550,000 | + | $ 2 600 000 | + | $ 2 800 000 | + | $ 2 750 000 | = 8 681 079 долл. США.31 |

| (1 + 0,1485) 1 | (1 + 0,1485) 2 | (1 + 0,1485) 3 | (1 + 0,1485) 4 | (1 + 0,1485) 5 |

По крайней мере, нам нужно внести коррективы; а именно, отложить отложенные налоговые обязательства в размере 40 000 долл. США, поэтому сумма инвестированного капитала компании XYZ составляет 48 061 079 долл. США.31.

Инвестированный капитал = 13 100 000 долларов США — 10 570 000 долларов США + 36 850 000 долларов США + 8 681 079,31 доллара США = 48 061 079,31

Рентабельность инвестированного капитала или ROIC

Величина инвестированного капитала также используется для расчета ROIC.

| ROIC = | NOPAT |

| Инвестированный капитал |

, где NOPAT — чистая операционная прибыль после уплаты налогов (для расчета, пожалуйста, следуйте этим рекомендациям).

,

Рентабельность инвестированного капитала (ROIC)

Рентабельность инвестированного капитала (ROIC) — еще одна популярная метрика, широко используемая в финансовом анализе. Причиной его популярности является то, что, как и ROA, ROIC может использоваться как держателями акций, так и держателями долгов. Также, как и ROA, он предоставляет данные о возврате компании в целом и не подвержен влиянию кредитного плеча. Здесь больше о доходности на инвестированный капитал;

Формула

Формула для расчета ROIC выглядит следующим образом:

Рентабельность инвестированного капитала = EBIT / Инвестированный капитал

- Получение Инвестированного капитала: Обратите внимание, что Инвестированный капитал не совпадает с Капиталом, указанным в балансе.Также это не итоговая сумма баланса. Инвестированный капитал — термин, который аналитики в недавнем прошлом придумали для обозначения капитала, котирующегося на долгосрочной основе в деятельности компании. Инвестированный капитал рассчитывается исходя из общей суммы пассивов баланса, а затем вычитая из нее текущие обязательства. Это связано с тем, что текущие обязательства не являются устойчивыми источниками долгосрочного финансирования и поэтому не могут считаться капиталом.

Значение

Показатель доходности инвестированного капитала (ROIC) измеряет эффективность компании при распределении ресурсов для получения максимальной прибыли.Таким образом, ROIC показывает взаимосвязь между вложенным капиталом и доходностью. Надо думать, что у нас есть X рупий в прибыли на каждую рупию вложенного капитала.

Предположения

- Налоговое планирование не учитывается: Показатель рентабельности инвестированного капитала (ROIC), используемый до вычета налогов. Этот коэффициент не учитывает, что компании могут существенно изменить свою прибыльность с помощью стратегий налогового планирования. Некоторые аналитики используют показатели ROIC как до, так и после налогообложения, чтобы получить более полное представление о деятельности компании.

- Точные балансовые значения: Возврат инвестированного капитала (ROIC) предполагает, что указанные балансовые значения являются точными. Во многих случаях балансовая стоимость и рыночная стоимость активов сильно различаются. Одним из таких примеров является земля. Таким образом, ROIC становится вводящей в заблуждение фигурой. Это связано с тем, что аналитики часто рассматривают альтернативные издержки на основе рыночной стоимости, а показатель ROIC резко падает.

Интерпретация

Без разделения: ROIC не дает разбора о том, был ли получен доход от регулярных операций или от разовых операций.

Используется для оценки приобретений: Рентабельность инвестированного капитала (ROIC) полезна для компаний, которые совершили много приобретений. Поскольку трудно разделить денежные потоки двух объединенных компаний, ROIC с приобретением и без него служит мерой оценки успеха.

Авторство / Ссылка — Об авторе (авторах)

Статья написана «Prachi Juneja» и рецензирована Руководство по исследованию содержания Content Team .Команда MSG Content состоит из опытных преподавателей, специалистов и экспертов по предметам. Мы — сертифицированный образовательный поставщик ISO , сертифицированный по стандарту ISO 2001: 2015 . Чтобы узнать больше, нажмите О нас. Использование этого материала бесплатно в учебных и образовательных целях. Пожалуйста, укажите авторство использованного контента, включая ссылки на ManagementStudyGuide.com и URL страницы контента.

Статья написана «Prachi Juneja» и рецензирована Руководство по исследованию содержания Content Team .Команда MSG Content состоит из опытных преподавателей, специалистов и экспертов по предметам. Мы — сертифицированный образовательный поставщик ISO , сертифицированный по стандарту ISO 2001: 2015 . Чтобы узнать больше, нажмите О нас. Использование этого материала бесплатно в учебных и образовательных целях. Пожалуйста, укажите авторство использованного контента, включая ссылки на ManagementStudyGuide.com и URL страницы контента. ,