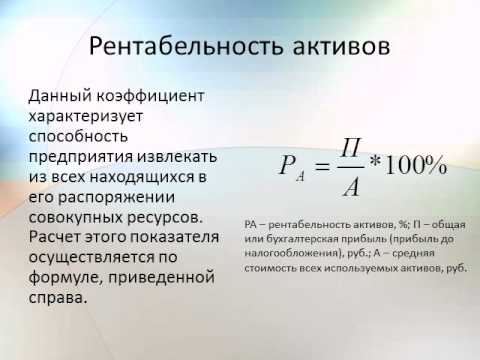

Рассчитываем доходность активов — формула

Доходность активов — формула ее расчета будет рассмотрена нами далее — нагляднее всего отражается в виде коэффициента рентабельности. Изучим специфику исчисления этого показателя.

Коэффициент рентабельности — основной показатель доходности активов

В общем случае доходность активов предприятия рассчитывается посредством исчисления коэффициента их рентабельности. Этот показатель предполагает расчет доходности с учетом реальных (отраженных в официальной финансовой отчетности) показателей по всем типам активов, что используются в целях финансирования хозяйственных операций предприятия.

Доходность активов с использованием рассматриваемого коэффициента отражается наглядно — в формате, близком к отражению годовых процентов по вкладу в банке (или инвестпроекту.) Зная соответствующий коэффициент, инвестор сразу может сопоставить его с аналогичным показателем по другим бизнесам и выберет среди предприятий наиболее привлекательное с точки зрения собственного участия в финансировании деятельности.

Коэффициент рентабельности активов: формула

Рассматриваемый коэффициент, если анализируемый период соответствует налоговому году, вычисляется по формуле:

КРА = ЧП / А,

где:

КРА — коэффициент рентабельности активов;

ЧП — чистая прибыль за год;

А — величина активов фирмы по состоянию на конец года.

При необходимости формулу можно приспособить и к иным периодам. В этом случае она будет выглядеть так:

КРА (ПЕРИОД) = ЧП (ПЕРИОД) / ((А1 + А1) / 2),

где:

КРА (ПЕРИОД) — коэффициент рентабельности за анализируемый период;

ЧП (ПЕРИОД) — чистая прибыль за период;

А1 — стоимость активов на начало периода;

А2 — стоимость активов на конец периода.

Показатель ЧП для приведенных формул берется из строки 2400 отчета о финрезультатах, а показатель А — из строки 1600 бухбаланса (если указанная отчетная документация сформирована в рамках годовой отчетности). В случае расчетов за иные периоды данные берутся из промежуточной отчетности (если таковая составляется) или из оборотно-сальдовых ведомостей за анализируемый период.

Какой может быть оптимальная величина коэффициента рентабельности активов?

Всё зависит от отраслевой специфики и масштабов предприятия. Так, в сфере промышленности соответствующий показатель составляет порядка 1–5%, что, как правило, ниже, чем рентабельность активов в сфере услуг или ИТ-разработки. Рентабельность активов стартапов и малых бизнесов обычно выше, чем у крупных предприятий, много лет присутствующих на рынке.

Итоги

Основной показатель доходности активов предприятия — коэффициент их рентабельности. Для его расчета берутся показатели по чистой прибыли и стоимости активов, соответственно, по отчету о финрезультатах и бухгалтерскому балансу.

Ознакомиться со спецификой иных показателей рентабельности, применяемых в рамках анализа результатов хозяйственной деятельности организации, вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

формула по балансу, нормативное значение

Бухгалтерия

Зарплата и кадры Управленческий учёт и финансы КонсалтингКак правильно рассчитать рентабельность активов — katalog-rus. ru

ru

ru

ruКаталог компаний

- Главная

- О каталоге

- Как работает каталог

- Категории

- Акции, скидки, бонусы

- База поставщиков 2020 БЕСПЛАТНО

- Бизнес, финансы, юридические услуги

- Гостиницы, отели

- Жилье

- Искусство & Развлечения

- Интернет, Связь, Информационные технологии

- Интернет — магазины

- Досуг&Питание

- Отдых

- Мебель, Материалы, Фурнитура

- Медицина

- Металлопрокат, металлы, металлоизделия

- Кованые изделия, художественное литье

- Металлические резервуары, емкости, цистерны

- Металлобрабатывающее оборудование и инструмент

- Металлообработка

- Металлическая тара, контейнеры

- Метизы, крепежные изделия, пружины

- Металлоконструкции

- Порошковая металлургия

- Листовой прокат

- Руды металлов, ферросплавы, чугун

- Трубопроводная арматура, фитинги

- Трубы металлические

- Тросы и цепи, изделия из проволоки

- Цветные металлы, сплавы: прокат и изделия

- Предприятия торговли и питания

- Аптеки, оптики, товары для здоровья

- Все для бани

- Вязаная одежда и сувениры

- Производство и продажа удобрений

- Производство и продажа алкогольных напитков

- Производство и продажа шлагбаумов

- Производство и продажа тротуарной плитки

- Производство и продажа бетона

- Производство и продажа постельного белья

- Продажа сценической, студийной и музыкальной аппаратуры

- Продажа комплектующих для пластиковых окон

- Продажа женских толстовок оптом

- Косметика

- Кроссовки оптом

- Женская одежда

- Мужская одежда

- Детская одежда

- Обувь и аксессуары

- Магазины для рыболовов

- Магазины сигар

- Магазины табака и курительных принадлежностей

- Магазины товаров легкой промышленности

- Магазины мелко-оптовой торговли

- Магазины промышленного оборудования и транспорта, сырья, материалов, изделий

- Магазины мебели и предметов интерьера

- Магазин нижнего белья

- Магазины электроники, компьютерной, бытовой и оргтехники

- Магазины шин и дисков

- Магазины цветов, растений, животных, товаров для них

- Поставщики фермерской продукции

- Предприятия питания

- Евроокна

- Пластиковые окна

- Продажа кирпича

- Базы торговые, склады

- Обои

- Оптовая продажа рыбы и рыбной продукции

- Магазины продовольственных товаров

- Магазины бытовых и хозяйственных товаров

- Товары для инвалидов и пожилых людей

- Магазин здорового питания

- Мясокомбинаты

- Лечебная глина

- Товары для детей

- Сладости

- Сантехника

- Натяжные потолки

- Рынки, базары

- Тепличное хозяйство

- Торгово-закупочные предприятия

- Художественное оружие

- Электронная торговля

- Реклама, полиграфия, СМИ

- Оборудование

Анализ рентабельности активов

Рентабельность активов – это комплексный показатель, позволяющий оценивать результаты основной деятельности предприятия.

Рентабельность активов = Чистая прибыль / средняя сумма активов

Для оценки влияния различных факторов можно использовать другую формулу:

Рентабельность активов = Рентабельность продаж х Оборачиваемость активов

Исследуя данное соотношение, для дальнейшего углубленного анализа можно определить степень влияния каждого из этих элементов.

Этот коэффициент должен быть одним из основных рабочих инструментов руководителя в управлении компанией. Являясь важнейшим показателем эффективности ее деятельности, он объединяет весь набор элементов, описывающих различные стороны работы предприятия. Анализируя взаимосвязи, можно выделить элементы, оказывающие наиболее сильное негативное влияние, и сосредоточить внимание на них.

Рентабельность текущих активов (RCA), %

Коэффициент демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании.

Рассчитывается по формуле:

RCA = (Чистая прибыль/Текущие активы)*100%

Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рентабельность внеоборотных активов (RFA), %

Коэффициент демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Рассчитывается по формуле:

RFA = (Чистая прибыль/Долгосрочные активы)*100%

Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

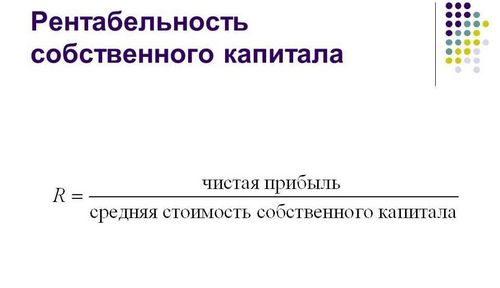

Рентабельность собственного капитала (ROE), %

Коэффициент позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании.

Рассчитывается по формуле:

ROS = (Чистая прибыль/Собственный капитал)*100%

Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги.

Рентабельность инвестиций (ROI), %

Коэффициент показывает, сколько денежных единиц из собственного капитала и долгосрочных обязательств потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

Рассчитывается по формуле:

ROI = (Чистая прибыль/(Собственный капитал + Долгосрочные активы))*100%

Ниже представлена таблица с основными финансовыми показателями.

Таблица 11. Основные финансовые коэффициенты

| Основные финансовые коэффициенты | Числитель | Знаменатель | Рекомендуем. значения значения

|

| Коэффициенты ликвидности | |||

| Коэффициент абсолютной ликвидности (LR) | Денежные средства и краткосрочные инвестиции | Текущие обязательства | 0,2-0,5 |

| Коэффициент срочной ликвидности (QR) | Денежные средства и краткосрочные инвестиции + Счета и векселя к получению | Текущие обязательства | 0,7-0,8 |

| Коэффициент текущей (общей) ликвидности (CR) | Текущие активы | Текущие обязательства | 1,0-2,0 |

| Чистый оборотный капитал (NWC) | Текущие активы — Текущие обязательства | > 0 | |

| Коэффициенты финансовой устойчивости | |||

| Коэффициент финансовой независимости (EQ/TA) | Собственный капитал | Суммарный актив | 0,5-0,8 |

| Суммарные обязательства к активам (TD/TA) | Долгосрочные об. + Текущие об. + Текущие об.

| Суммарный актив | 0,2-0,5 |

| Суммарные обязательства к собств. кап. (TD/EQ) | Долгосрочные об. + Текущие об. | Собственный капитал | 0,25-1 |

| Долгосрочные об. к активам (LTD/TA) | Долгосрочные об. | Суммарный актив | |

| Долгосрочные об. к внеоборотным акт. (LTD/FA) | Долгосрочные об. | Долгосрочные активы | |

| Коэффициент покрытия процентов (TIE), раз | Операционная прибыль | Проценты к выплате | |

| Коэффициенты деловой активности | |||

| Оборачиваемость рабочего капитала (NCT), раз | Чистый объем продаж | Чистый оборотный капитал | |

| Оборачиваемость основных средств (FAT), раз | Чистый объем продаж | Внеоборотные активы | |

| Оборачиваемость активов (TAT), раз | Чистый объем продаж | Сумма всех активов за год | |

| Оборачиваемость запасов (ST), раз | Себестоимость | Товарно-материальные запасы | |

| Оборачиваемость дебиторской задолженности (CP), раз | Чистый объем продаж | Долгосрочная дебит. задолженность + Краткосрочная дебит. задолженность задолженность + Краткосрочная дебит. задолженность

| |

| Оборачиваемость кредиторской задолженности (CPR), раз | Себестоимость | Кредиторская задолженность | |

| Финансовый цикл в днях | 360/(ST + CP – CPR) | ||

| Коэффициенты рентабельности | |||

| Рентабельность продаж (ROS), % | Чистая прибыль | Чистый объем продаж | |

| Рентабельность собственного капитала (ROE), % | Чистая прибыль | Собственный капитал | |

| Рентабельность текущих активов (RCA), % | Чистая прибыль | Текущие активы | |

| Рентабельность внеоборотных активов (RFA), % | Чистая прибыль | Долгосрочные активы | |

| Рентабельность инвестиций (ROI), % | Чистая прибыль | Собственный капитал + Долгосрочные обязательства |

Литература

1. Бернстайл Л.А. Анализ финансовой отчетности. – М.: Финансы и статистика, 2002.

Бернстайл Л.А. Анализ финансовой отчетности. – М.: Финансы и статистика, 2002.

2. Винсент Дж. Лав Пособия Эрнст & Янг. Как понимать и использовать финансовую отчетность. – М.: «Джон Уайли & Санз», 1996.

3. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2002.

4. Качалин В.В. Финансовый учет и отчетность в соответствии со стандартами GAAP. – М.: Дело, 1998.

5. Колб Р.В., Родригес Р.Дж. Финансовый менеджмент. – М.: Издательство «Финпресс», 2001.

6. Лобанова Е.Н., Лимитовский М.А. Финансовый менеджер. – М.: ООО Издательско-Консалтинговая Компания «ДеКа», 2001.

7. Лукасевич И.Я. Анализ финансовых операций. — М.: ЮНИТИ, 1998.

8. Лукасевич И.Я. Финансовый менеджмент. – М.: Эксмо, 2009.

9. Хелферт Э. Техника финансового анализа. – М.: СПб.: Питер, 2004.

Приложение 1

Читайте также:

Рентабельность оборотных активов: показатели, формула расчета, способы повышения рентабельности

Одним из значимых характеристик деятельности предприятия являются показатели рентабельности. В целом показатели рентабельности дают понять, насколько эффективно используются те или иные ресурсы организации.

В целом показатели рентабельности дают понять, насколько эффективно используются те или иные ресурсы организации.

Коэффициент рентабельности оборотных активов

Этот коэффициент является одним из показателей, характеризующих финансовое состояние организации.

Он характеризует, насколько эффективным является использование оборотного капитала, иными словами, какой доход можно получить с каждого рубля, вложенного в оборотные активы.

Формула рентабельности оборотных средств достаточно проста и представляет отношение показателя чистой прибыли к величине оборотных активов предприятия:

- РОбА = Чистая прибыль / Средняя величина оборотных средств.

В числителе формулы — показатель чистой прибыли предприятия, который берется из строки 2400 формы № 2 «Отчет о прибылях и убытках».

В знаменателе – итог раздела II формы № 1 «Бухгалтерский баланс» (строка 1200). Для более корректного анализа лучше брать среднеарифметическое значение на начало и конец анализируемого периода. Если необходимо представить коэффициент в процентном отношении, умножаем на 100 %. Показатель рентабельности оборотных активов для более достоверного анализа необходимо рассматривать в динамике, в течение нескольких периодов.

Если необходимо представить коэффициент в процентном отношении, умножаем на 100 %. Показатель рентабельности оборотных активов для более достоверного анализа необходимо рассматривать в динамике, в течение нескольких периодов.

Очевидно, чем выше рентабельность, тем эффективнее предприятие распоряжается своими ресурсами в виде оборотных активов. Как следует из формулы рентабельности оборотных активов, величина рассчитанной рентабельности прямо пропорциональна чистой прибыли и обратно пропорциональна стоимости оборотных активов. Следовательно, для увеличения показателя рентабельности и повышения эффективности деятельности необходимо повышать чистую прибыль и сокращать величину оборотных активов организации. Каким же образом это можно осуществить?

Способы увеличения чистой прибыли

Чтобы увеличить чистую прибыль, каждый знает, что необходимо сделать. Нужно увеличить выручку и сократить себестоимость. Выручку (продажи) можно увеличить грамотной ценовой политикой, умелой рекламной кампанией, увеличением ассортимента, качества продукции, модернизацией производства, применением новых технологий. .. Возможностей огромное количество. Не меньше можно провести мероприятий и по снижению себестоимости: сокращение непроизводственных издержек, внедрение ресурсосберегающих технологий, повышение производительности труда и так далее. Показатель чистой прибыли является показателем, складывающимся из множества факторов, это конечный результат деятельности всего предприятия.

.. Возможностей огромное количество. Не меньше можно провести мероприятий и по снижению себестоимости: сокращение непроизводственных издержек, внедрение ресурсосберегающих технологий, повышение производительности труда и так далее. Показатель чистой прибыли является показателем, складывающимся из множества факторов, это конечный результат деятельности всего предприятия.

Способы снижения величины оборотных активов

Для изыскания резервов по снижению величины оборотных активов необходимо рассмотреть их структуру в постатейном разрезе и выработать способы их уменьшения для каждой статьи.

Как известно, раздел II бухгалтерского баланса состоит из следующих статей:

- Запасы.

- Дебиторская задолженность.

- НДС по приобретенным ценностям.

- Финансовые вложения.

- Денежные средства и их эквиваленты.

- Прочие активы.

Доля последних трех статей, как правило, очень незначительна и не имеет большого влияния на размер резерва по снижению оборотных активов. В первую очередь необходимо направить усилия на оптимизацию трех верхних статей.

В первую очередь необходимо направить усилия на оптимизацию трех верхних статей.

Оптимизация запасов

Как правило, статья «Запасы» имеет наибольшую долю среди всех оборотных активов, в первую очередь, конечно, целесообразно направить основные усилия для оптимизации именно сюда.

Запасы предприятия можно структурировать следующим образом:

- Остатки сырья и материалов на складах.

- Затраты в незавершенном производстве.

- Запасы готовой продукции и товаров на складах.

Наличие больших остатков по каждой из этих статей приводит к изъятию капитала из оборота.

Ведь деньги должны работать. Конечно, с точки зрения снабженцев и сбытовиков наличие значительных запасов на складах — благо, ибо позволяет не думать о том, что завтра образуется нехватка какого-либо сырья, что грозит остановкой производства, или в наличии не окажется нужного товара, что грозит потерей покупателя. Часто в стремлении подстраховаться таким образом «грешит» служба снабжения, которая в той или иной степени подвержена «синдрому Плюшкина».

Но в целях повышения рентабельности оборотных средств с такой точкой зрения можно и нужно бороться.

Сокращение остатков материалов и сырья

Например, заключить долгосрочные контракты с поставщиками и закупать только необходимое количество материалов и сырья для выполнения производственной программы в текущем месяце, а не искать в авральном режиме разовые поставки. Венцом данной концепции является стратегия just in time, когда необходимое сырье, материалы, полуфабрикаты, запчасти подвозятся только в требуемом количестве и точно в срок, когда они необходимы.

Сокращение затрат в незавершенном производстве

Этот подход применим и к затратам в незавершенном производстве. Но здесь также можно применить и стратегию поиска «узких мест», ведь часто возникает ситуация, когда какой-либо цех/подразделение в силу тех или иных причин не успевает обработать объем, поступающий из предыдущего подразделения. В результате на «входе» данного цеха накапливаются полуфабрикаты, а последующие участки вынуждены простаивать или работать в неполную мощность. Необходимо выявить причины появления таких «узких мест» (еще их называют «бутылочное горлышко») и выработать управленческое решение по их ликвидации. Возможно, дело в низкой производительности труда, недостаточных производственных мощностях, нерациональном использовании ресурсов.

Необходимо выявить причины появления таких «узких мест» (еще их называют «бутылочное горлышко») и выработать управленческое решение по их ликвидации. Возможно, дело в низкой производительности труда, недостаточных производственных мощностях, нерациональном использовании ресурсов.

Сокращение запасов готовой продукции

Для сокращения запасов готовой продукции можно перейти на систему заказов, то есть производить продукцию под конкретный заказ покупателя, а не работать «на склад» в надежде, что кто-нибудь когда-нибудь это приобретет. Можно проанализировать спрос на продукцию или товар ретроспективно в динамике и составлять производственную программу, исходя из выявленных тенденций. Если продукция подвержена ярко выраженной сезонности и пользуется спросом только в определенный период года, а в остальное время все-таки приходится работать «на склад» в ожидании сезона, то можно воспользоваться опытом, например, производителей строительных материалов. Можно зимой заполнять свои склады готовой продукцией, но заключать договоры купли-продажи уже сейчас, не дожидаясь теплого времени года. А товар хранить у себя на складах. И так как сделка уже осуществлена, этот товар уже не принадлежит производителю, следовательно, не учитывается в составе готовой продукции и не учитывается в балансе.

А товар хранить у себя на складах. И так как сделка уже осуществлена, этот товар уже не принадлежит производителю, следовательно, не учитывается в составе готовой продукции и не учитывается в балансе.

Конечно, данные меры неприменимы ко всем поголовно в силу специфики каждого предприятия, требуют дополнительной работы со стороны отделов сбыта, снабжения, производственных цехов и вызовут их сопротивление. Но ведь для этого эти подразделения и созданы!

Оптимизация НДС по приобретенным ценностям

Здесь отражается сумма налога, которую предприятие в будущем сможет предъявить к вычету. Остаток по строке может возникнуть, если у предприятия длительный цикл производства и НДС по приобретенным материалам можно зачесть только при отгрузке изготовленной продукции. Также НДС останется, если не предоставлены документы, необходимые для зачета. Сколько-либо значимых рычагов по оптимизации данной статьи нет, однако и тут можно снизить сумму. Например, требовать с поставщика не предоставленную им счет-фактуру, каким-либо образом снизить длительность цикла производства. Ну и не стоит забывать, что данная статья снижается автоматически с уменьшением размера закупаемых запасов.

Ну и не стоит забывать, что данная статья снижается автоматически с уменьшением размера закупаемых запасов.

Оптимизация дебиторской задолженности

Дебиторская задолженность является второй по значимости статьей после запасов. Это то, что нам должны контрагенты, в основном покупатели и заказчики. Тут основная нагрузка по снижению дебиторки ложится на отдел сбыта (продаж). Это и недопущение просроченной задолженности, и установление строгого контроля соблюдения сроков отсрочки, и проверка благонадежности контрагентов, и, где возможно, сокращение сроков истребования. Сокращение дебиторской задолженности значительно влияет на повышение рентабельности.

Рентабельность чистых оборотных активов

Чистые оборотные активы представляют собой все оборотные активы предприятия, уменьшенные на сумму краткосрочных финансовых обязательств, то есть те оборотные активы, которые финансируются за счет собственных средств предприятия и долгосрочных обязательств. Иными словами, это раздел II за вычетом раздела V бухгалтерского баланса (строка 1200 – строка 1500). Положительное значение ЧОА означает, что предприятие способно погасить все свои текущие обязательства в краткосрочной перспективе, но еще и останется какой-то оборотный капитал для продолжения деятельности. Это свидетельствует о финансовой устойчивости организации. Небезынтересно рассмотреть такой показатель, как рентабельность чистых оборотных активов.

Рентабельность ЧОА рассчитывается по аналогии с рентабельностью ОА и представляет отношение показателя чистой прибыли, но уже к величине чистых оборотных активов предприятия.

Оборачиваемость оборотных активов

Говоря о повышении эффективности использования оборотных средств, также целесообразно рассмотреть еще один показатель – оборачиваемость оборотных активов, от которого зависит их рентабельность. Он показывает, сколько раз за какой-то период оборачиваются активы, и определяет эффективность деятельности с точки зрения интенсивности использования оборотных средств.

Коэффициент оборачиваемости ОА – это отношение выручки от реализации (строка 2110 формы №2) к среднеарифметическому значению оборотных активов (строка 1200 формы №1).

- КОбА = Выручка от реализации / Средняя величина оборотных средств

Чем выше коэффициент, тем эффективнее использование оборотного капитала.

Путем несложных арифметических действий можно связать показатели рентабельности и оборачиваемости оборотных активов (формула Дюпона). То есть иначе показатель можно представить как произведение рентабельности продаж и оборачиваемости оборотных активов. Иными словами, чем больше оборачиваемость активов, тем выше значение их рентабельности.

- РОбА = РПродаж * КОбА

что такое, формула по балансу, нормативное значение

Последнее обновление:

Значение весомое для построения финансового графика деятельности, созданного инвесторами производства. Оно несет определенную информацию и очень важное. Понятие рентабельность собственного капитала, формула для расчёта установлены локальными документами и нормативами международного веса.

Что такое рентабельность собственного капитала

Определение понятия рентабельности собственного капитала

Это важнейший из показателей финучета, обозначающий соотношение чистой прибыли акционера к сделанным вложениям в деятельность ООО. Он имеет весомое значение для инвесторов, которые жертвуют определённой частью личных сбережений для формирования уставных вложений фирмы. Взамен они вправе рассчитывать на прибыль фирмы в доле, соответствующей по размерам ранее выполненному вложению.

Посредством изучения доходности капитала можно выяснить, какой процент доходности принесет вложенный в дело каждый рубль. Изучая финансовую отчетность, собственник / учредитель фирмы сможет установить уровень прибыльности и её ценности для инвестирований.

Важно: в отличие от рентабельности активов, этот показатель капитала даёт возможность оценить степень доходности и эффективности работы вложенных личных денег.

Коэффициент даёт возможность изучить уровень доходности от продаж. Он не обеспечивает объективную оценку уровня эффективности бизнеса, так как в нём могут быть задействованы заёмные средства.

Отсюда следует, что показатель указывает на прибыль предприятия, получаемую для соучредителей.

Как рассчитать коэффициент рентабельности собственного капитала

Рентабельность собственных вложенных средств – это соотношение дохода к объекту вложения, в рассматриваемом случае к личным средствам. Чтобы получить интересующие данные, необходимо применить формулу, в которой размер вложений будет учтён.

Сокращенно обозначается показатель, как ROE согласно международным источникам. С учетом данной аббревиатуры используется формула для исчислений:

ROE = Пр / СК × 100

В ней:

- Пр – чистые поступления, только она используется для расчёта;

- СК – личный размер вливаний в сделку. Для вычитаний берется средний его показатель, полученный в результате сложения данных на начало и конец периода и их деления на 2.

Важно: полученный показатель рентабельности от личного капитала является относительным, выраженным в процентном эквиваленте.

Формула Дюпона

Дополнительно рентабельность собственного заработанного капитала определяется с использованием формулы Дюпона. Ее составляющие такие:

ROE = (Пр / Выр) * (Выр / Акт) * (Акт / СК)

В приведенном алгоритме кроме рассматриваемых выше показателей добавились: выручка – Выр и активы – Акт.

Формула расчёта рентабельности собственного капитала по балансу

Итог по балансу исчисляется математически согласно бухгалтерской информации, но также его доступно просмотреть в документах бухгалтера. Для этого достаточно уметь их читать.

Чтобы получить данные, необходимо излучить информацию в записях баланса таблицы 1 и в финансовой отчётности по итогам, составленной в таблице 2.

Коэффициент рентабельности собственного капитала вычитается при помощи следующей формулы по балансу

ROE = стр. 2400 формы 2 / стр. 1300 формы 1 * 100.

Нормативное значение рентабельности собственного капитала

Чтобы трезво оценить уровень доходности личных инвестиций по отдельному направлению деятельности, нужно сравнить полученный показатель с идентичным по вложениям в другие направления.

После проведения расчёта учитывается процентный показатель ROE, который в развитых странах должен быть не ниже 10 – 12%. При значительной инфляции в стране показатель превышает обозначенный результат. Поэтому в России нормой считается его значение в 20%.

При минусовом значении следует наращивать мощности личных инвестиций. При значительном превышении среднего показателя возникают повышенные инвестиционные риски.

Использование коэффициента рентабельности собственного капитала

После получения данных путем применения одной из формулы или нескольких проводится их анализ. Он необходим для определения эффективности работы в избранном направлении и корректировки дальнейших действий. Уровень коэффициента влияет на величину дивидендов участников и ценность компании в целом.

Анализ определяет:

- уровень грамотного использования финансовых инструментов компанией, в том числе и привлечённых средств из вне после сопоставления результатов по рентабельности личных инвестиций и активов;

- в процессе изучения данных не стоит пренебрегать коэффициентом доходности заёмных средств. Прибыль от применения займа должна превышать размер процентов по уплате за его использование;

- большой коэффициент ROE, значительно превышающий установленный средний результат является следствием большого финансового рычага. Это значит, что доля заёмных средств значительно превышает долю собственных вложений.

Важно: право определять оправданность подобных финансовых рисков принадлежит владельцам компании.

Чтобы реально оценить ситуацию на предприятии, необходимо систематически проводить расчёт коэффициентов для их сравнения за несколько периодов.

На основании проведенного расчёта можно делать выводы относительно:

- Увеличения объёма личных средств

- Роста общей суммы долговых обязательств

- Снижения уровня оборачиваемости активов

- Роста прибыли фирмы

- Увеличения финансовых рисков.

После получения данных и объективной оценки ситуации можно нивелировать дальнейшие действия для улучшения финансового микроклимата.

Заключение

Описанный показатель в бухгалтерии является основной информацией, которую изучают учредители, чтобы реально оценить уровень собственных доходов. Также он важен и для потенциальных инвесторов, которые собрались делать вложения в новые уже действующие проекты. При точном подсчёте коэффициента за каждый период работы фирмы можно определить график доходности и при её падении изменить финансирование или поле деятельности.

Заказать бесплатную консультацию юристаПохожие статьи

Коэффициент операционной рентабельности активов

Коэффициент операционной рентабельности активов (ROA) используется для расчета процентной нормы прибыли, которую предприятие получает от своих активов. Коэффициент измеряет способность бизнеса использовать свои активы для получения операционной прибыли.

Формула операционной рентабельности активов

Операционная рентабельность активов рассчитывается путем деления операционного дохода на общую сумму активов предприятия.

Формула выглядит следующим образом:

- Операционная прибыль отражена в отчете о прибылях и убытках.Иногда ее называют операционной прибылью или прибылью до уплаты процентов и налогов (EBIT).

- Активы — это общая сумма активов, указанная в балансе.

В формуле используется операционная прибыль предприятия, которая представляет собой доход, который предприятие получает до вычета процентов и налоговых расходов. Исключение расходов на проценты и налоги позволяет проводить сравнения между различными предприятиями независимо от того, как они финансируются и от налоговой среды, в которой они работают.

Как рассчитать операционную рентабельность активов

В приведенном ниже примере отчета о прибылях и убытках и балансовых отчетах операционная прибыль и номера активов выделены синим цветом.

| Выручка | 800 000 |

| Себестоимость | 320 000 |

| Валовая прибыль | 480 000 |

| Операционные расходы | 200 000 |

| Амортизация | 110 000 |

| Операционная прибыль | 170 000 |

| Финансовые расходы | 15 000 |

| Прибыль до налогообложения | 155 000 |

| Расходы по налогу на прибыль | 41 000 |

| Чистая прибыль | 114 000 |

| Окончание | начало | |

|---|---|---|

| Наличные деньги | 50 000 | 23 000 |

| Дебиторская задолженность | 280 000 | 218 000 |

| Опись | 20 000 | 15 000 |

| Оборотные активы | 350 000 | 256 000 |

| Долгосрочные активы | 450 000 | 375 000 |

| Итого активы | 800 000 | 631 000 |

| Кредиторская задолженность | 150 000 | 130 000 |

| Прочие обязательства | 85 000 | 65 000 |

| Краткосрочные обязательства | 235 000 | 195 000 |

| Долгосрочная задолженность | 145 000 | 130 000 |

| Итого обязательства | 380 000 | 325 000 |

| Капитал | 150 000 | 150 000 |

| Нераспределенная прибыль | 270 000 | 156 000 |

| Итого капитал | 420 000 | 306 000 |

| Итого обязательства и капитал | 800 000 | 631 000 |

Если возможно, в расчетах следует использовать среднее значение начальных и конечных активов, поскольку это дает более точное представление об уровне активов в течение года.

Операционная прибыль на активы = Операционная прибыль / Активы Операционная прибыль = 170 000 Активы = (800 000 + 631 000) / 2 = 715 500 (в среднем) Операционная рентабельность активов = 170 000/715 500 = 23,76%

В этом примере средняя операционная рентабельность активов за год составляет 23,76%.

Этот расчет можно провести для любого бизнеса. Используя в качестве примера отчет о прибылях и убытках и балансы Apple, мы имеем следующий расчет.

Операционная прибыль на активы = Операционная прибыль / Активы Операционная прибыль = 48 999 Активы = (207 000 + 176 064) / 2 = 191 532 (в среднем) Операционная рентабельность активов = 48 999/191 532 = 25,58%

Операционная рентабельность активов и шаблон финансового прогноза

Инвесторы используют расчет рентабельности активов для сравнения различных предприятий при принятии решения, инвестировать или нет. Если вы ищете финансирование для своего бизнеса в виде инвестиций в акционерный капитал, вполне вероятно, что вам нужно будет включить в свои финансовые прогнозы оценку операционной рентабельности активов, которую бизнес ожидает получить.

Этот коэффициент рентабельности активов может быть рассчитан для прогнозируемых цифр и включен в наш шаблон финансовых прогнозов на странице финансовых коэффициентов. Для простоты расчет операционной рентабельности активов был основан на активах конечного баланса.

Об авторе

Дипломированный бухгалтер Майкл Браун является основателем и генеральным директором Plan Projection. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей.Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень Университета Лафборо.

Вам также может понравиться

финансовых формул (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риэлторам, домовладельцам и управляющим находят финансовые формулы невероятно полезными в повседневной жизни.Используете ли вы финансовые формулы для личных или по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений. Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помочь, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей.Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

FinanceFormulas.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа которые изучают финансы и бизнес, для профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить больше всего от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес, могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь Если вы забыли, как использовать конкретную формулу или набор уравнений, наши инструменты станут бесценным ресурсом.FinanceFormulas.net не только упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиции, такие как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные и прочие формулы, которые вам нужны.

Вернуться к началу

Подготовка балансового отчета — ресурсы для малого бизнеса

Подготовка балансового отчета — ресурсы для малого бизнеса | ТД БанкПодготовка баланса Лист

Обзор

Когда кто-либо, будь то кредитор или инвестор, спрашивает, как дела у вашей компании, вы хотите получить ответ готово и задокументировано.Способ показать успех вашей компании — это баланс лист. Балансовый отчет — это документально оформленный отчет об активах и обязательствах вашей компании, а также остаточные права собственности на ваш капитал в любой момент во время. Это совокупная запись, отражающая результат всех записанных бухгалтерские операции с момента образования вашего предприятия. Вам нужен баланс лист, чтобы точно знать, какова чистая стоимость вашей компании на любую дату.Имея правильно составленный баланс, вы можете посмотреть его на конец каждого отчетного периода и знать, имеет ли ваш бизнес большую или меньшую ценность, если ваши долги выше или ниже, и если ваш оборотный капитал выше или ниже. Анализируя ваш баланс, инвесторы, кредиторы и другие лица могут оценить вашу способность выполнять краткосрочные обязательства и платежеспособность, а также ваша способность выплатить все текущие и долгосрочные долги в установленный срок.Баланс На листе также показан состав активов и пассивов, относительные пропорции долгового и долевого финансирования и суммы прибыли, которую вы должны были сохранить. В совокупности эта информация будет использоваться внешними сторонами, чтобы помочь оценить финансовое состояние вашей компании, что требуется обеими кредитными организациями и инвесторы, прежде чем они выделят деньги на ваш бизнес.

Модель:

- Кто хочет видеть Ваш баланс

- Общие классификации

- Подготовка вашего Бухгалтерский баланс

- Пробный образец Баланс (интерактивный столы доступны для вашего использования)

- Ресурсы

И.Кто хочет видеть ваш баланс

Многие люди и организации заинтересованы в финансовых делах вашей компании, хотите вы этого или нет. Вы, конечно, хотите знать о прогрессе вашего предприятия и о том, что происходит с вашими средствами к существованию. Однако ваши кредиторы также хотят получить гарантии того, что вы сможете заплатить им, когда они попросят. Перспективные инвесторы ищут для солидной компании, на которую можно поставить свои деньги, и им нужна финансовая информация чтобы помочь им принять правильное решение.Ваша группа управления также требует подробных финансовые данные и профсоюзы (если применимо) захотят узнать ваших сотрудников получают справедливую долю доходов от вашего бизнеса.

Вернуться к структуре

II. Общие классификации

На балансе вы указываете свои активы и акции, классифицируемые по их общим характеристикам.Сравнительно просто провести сравнение одной классификации. с другим или для сравнения в рамках классификации, потому что похожие активы или аналогичные акции перечислены вместе. Некоторые из наиболее часто используемых классификации:

Текущий Активы

Оборотные активы включают денежные средства и прочие активы, которые при обычном ходе событий конвертируются в денежные средства в операционный цикл.Например, производственное предприятие будет использовать наличные деньги для приобретения инвентаризация материалов. Эти запасы материалов конвертируются в готовая продукция, а затем продается покупателям. Наличные деньги взимаются с клиентов. Этот круг от кэшбэка к кэшбэку называется операционным циклом. В мерчендайзинге бизнес одна часть цикла исключается. Материалы не закупаются для преобразование в готовую продукцию. Вместо этого покупается готовая продукция. и продаются напрямую покупателям.Может быть выполнено несколько рабочих циклов в год, или может потребоваться больше года для завершения одного рабочего цикла. Время, необходимое для завершения рабочего цикла, зависит от характера бизнес. Вполне возможно, что почти все используемые активы для ведения вашего бизнеса, например, здания, машины и оборудование, может быть конвертируются в денежные средства в течение времени, необходимого для завершения операционного цикла. Однако ваши текущие активы — это только те, которые будут конвертированы в наличные. в рамках обычного ведения вашего бизнеса.Остальные активы удерживаются только потому, что они предоставляют полезные услуги и исключены из текущей классификации активов. Если вы используете эти активы в ходе обычной деятельности, вы можете включить их в инвентаризацию по классификации оборотных средств. Текущий активы обычно указываются в порядке их ликвидности и часто состоят из денежных средств, временных инвестиций, дебиторской задолженности, запасов и предоплаты расходы.

Наличные

Наличные — это просто наличные деньги и / или на депозит, доступный для общих деловых целей.Он всегда указан сначала на балансе. Денежные средства, предназначенные для определенных целей, например денежные средства, хранящиеся в фонде для возможного погашения выпуска облигаций, исключаются из текущие активы.

товарный Ценные бумаги

Эти вложения временные и сделаны из лишних средств, которые вам не нужны сразу для проведения операций. Пока вам не понадобятся эти средства, они инвестируются для получения прибыли.Вы должны сделать эти вложения в ценные бумаги, которые можно легко конвертировать в наличные деньги; как правило краткосрочные государственные обязательства.

Аккаунты Дебиторская задолженность

Проще говоря, дебиторская задолженность — это суммы, причитающиеся вам, и подтверждаются в вашем балансе векселем ноты. Дебиторская задолженность — это суммы, выставленные вашим клиентам и причитающиеся вам на дату составления баланса.Вы должны пометить всю остальную дебиторскую задолженность надлежащим образом и показать их отдельно от дебиторской задолженности, возникающей в ход торговли. Если эти другие суммы в настоящее время можно получить, они могут классифицироваться как оборотные активы.

Запасы

Ваши запасы — это ваши товары, которые доступны для продажи, товары, которые у вас есть в частичной доработке, и материалы, которые вы будете использовать для создания своих продуктов.Стоимость покупки товары и материалы, а также затраты на производство различных продуктов строки накапливаются в бухгалтерских записях и идентифицируются либо стоимость товаров, проданных в течение финансового периода, или как стоимость запасов остающийся в конце периода.

Предоплата расходы

Данные расходы являются платежами за услуги, которые будут получены в ближайшее время.Собственно говоря, ваша предоплата расходы не будут конвертированы в оборотные активы, чтобы избежать штрафных санкций компании, которые предпочитают оплачивать текущие операционные расходы заранее, а не держать наличные. Часто страховые взносы или аренда оплачиваются заранее.

Инвестиции

Инвестиции — денежные средства или ценные бумаги которые вы держите для определенной цели в течение неопределенного периода времени.Инвестиции включают акции или облигации, которые вы можете держать для другой компании, недвижимость или ипотечные кредиты, которые вы держите в целях получения дохода. Ваши инвестиции также включите деньги, которые могут быть у вас в пенсионном фонде.

Завод Активы

Часто классифицируется как основные средства, или как завод и оборудование, ваши активы завода включают землю, здания, машины, и оборудование, которое будет использоваться в деловых операциях в течение относительно длительного период времени.Не ожидается, что вы продадите эти активы и конвертируете их в наличные. Активы завода просто косвенно приносят доход через использование в эксплуатации.

Нематериальные активы Активы

Другие ваши основные средства, не имеющие физического содержание называются нематериальными активами и состоят из ценных прав, привилегии или преимущества. Хотя вашим нематериальным активам недостает физического содержания, они по-прежнему имеют ценность для вашей компании.Иногда права, привилегии и преимущества вашего бизнеса дороже всех остальных активов вместе взятых. Эти ценные активы включают такие статьи, как патенты, франшизы, организационные расходы и расходы на деловую репутацию. Например, чтобы зарегистрироваться, вы должны нести судебные издержки. Вы можете обозначить эти судебные издержки как организационные.

Другое Активы

В процессе подготовки вашего баланс вы заметите другие активы, которые не могут быть классифицированы как текущие активы, инвестиции, заводские активы или нематериальные активы.Эти активы перечислены на вашем балансе как прочие активы. Часто другие ваши активы состоят авансов, выплаченных должностным лицам компании, выкупной стоимости страхования жизни на офицеров, стоимость строящихся зданий и прочее средства специального назначения.

Текущий Обязательства

В части собственного капитала баланса, что касается активов, вам необходимо различать текущие и долгосрочные Предметы.Ваши текущие обязательства — это обязательства, которые вы будете выполнять в течение нормальный рабочий цикл вашего бизнеса. В большинстве случаев ваш текущий обязательства будут выплачены в течение следующего года за счет активов, которые вы классифицировали как текущий. Сумма вашей задолженности по текущим обязательствам часто возникает в результате приобретения оборотных активов, таких как инвентарь или услуги, которые будут использоваться в текущих операциях. Вы показываете суммы задолженности перед торговыми кредиторами, которые возникают от закупки материалов или товаров в счет кредиторской задолженности.Если ты обязательства по векселям, которые поддерживают банковские ссуды или другие суммы задолженности, ваша ответственность отображается в виде векселей к оплате. Прочие текущие обязательства могут включать предполагаемая сумма, подлежащая уплате по налогу на прибыль, и различные суммы задолженности по заработная плата сотрудников, счета за коммунальные услуги, налоги на заработную плату, местное имущество налоги и другие услуги.

Долгосрочные Обязательства

Ваши долги, срок погашения которых не истек. чем год с даты баланса обычно классифицируются как долгосрочные пассивы.Векселя, облигации и ипотечные кредиты часто указываются под этим заголовком. Если часть вашего долгосрочного долга подлежит погашению в течение следующего года, она должна быть погашена. исключены из классификации долгосрочного долга и показаны в составе краткосрочных обязательств.

Отложено Выручка

Ваши клиенты могут вносить авансовые платежи для товаров или услуг. Обязательства перед клиентом будут, как правило, правило, расчеты производятся путем доставки товаров или услуг, а не наличными.Авансовые сборы, полученные от клиентов, классифицируются как доходы будущих периодов. в ожидании доставки товаров или услуг.

Владелец Собственный капитал

Капитал вашего собственника должен быть разделен на вашем балансе: одна часть представляет собой сумму, инвестированную непосредственно вы плюс любая часть нераспределенной прибыли, конвертированная в оплаченный капитал. В другая часть представляет собой нераспределенную чистую прибыль.Это жесткое различие необходимо в силу характера любой корпорации. Обычно акционеры, или владельцы не несут личной ответственности по долгам, взятым компанией. Акционер может потерять свои инвестиции, но кредиторы обычно не могут свои личные активы для удовлетворения своих требований. При нормальных обстоятельствах, акционеры могут снимать в качестве денежных дивидендов сумму, измеренную корпоративным заработок. Различие в этом правиле дает кредиторам некоторую уверенность в том, что определенная часть активов, эквивалентная инвестициям владельца, не может быть отозваны произвольно.Конечно, эта часть может быть исчерпана из вашего баланс из-за операционных убытков. Доля собственника в некорпоративном дело проявляется проще. Интерес каждого собственника дан в сумме, обычно без различия между вложенной частью и накопленная чистая прибыль. Кредиторов не волнует вложенная сумма. При необходимости кредиторы могут наложить арест на личные активы собственников.

Стоимость

Стоимость условно используется в качестве основа для ответственности.Активы, приобретенные при нормальных обстоятельствах, учитываются по цене, согласованной между двумя независимыми сторонами, на расстоянии вытянутой руки. Проще говоря, стоимость актива для покупателя — это цена, которую он или она должны заплатить сейчас или позже, чтобы получить ее. Справедливая стоимость актива не имеет отношения к записи транзакции в вашем балансе. Покупатель может приобрести актив по цене, большей или меньшей, чем справедливая стоимость определяется на рынке.Если актив приобретен, покупатель учитывает активы по своей стоимости, независимо от их стоимости. Простая формула при определении стоимости следует помнить: Активы = Обязательства + Собственный капитал или Собственный капитал = Активы — Ответственность

Вернуться к структуре

III. Подготовка баланса

Заголовок и заголовок

На практике наиболее широко используемое название бухгалтерский баланс; однако Отчет о финансовом положении также приемлем.Естественно, когда презентация включает более одного периода времени, заголовок Следует использовать «балансовые отчеты».

Товарная позиция

В дополнение к заголовку выписки заголовок вашего баланса должен включать юридическое название вашей компании а также дату или даты представления вашего заявления. Например, сравнительный презентация может быть озаглавлена:

XYZ CORPORATION

Бухгалтерский баланс

31 декабря 2009 г. и 2010 г.

Формат

Есть два основных способа уравновесить листы можно расположить.В форме учетной записи ваши активы перечислены слева стороны и в сумме равны сумме обязательств и собственного капитала на правая часть. Другой формат — это форма отчета, рабочий формат, в котором ваши активы перечислены вверху страницы, за ними следуют обязательства и акционерный капитал. Иногда общая сумма обязательств вычитается из общей суммы активов. равным акционерному капиталу.

Подписи

Подписи — это заголовки в вашем заявлении. которые обозначают основные группы счетов для суммирования или промежуточного расчета.Ваш баланс лист должен включать три основных заголовка: Активы, Обязательства и Акционеры. Капитал. В форме представления отчета размещение ваших основных подписей будет следующим:

2009 2010 АКТИВЫ

ОБЯЗАТЕЛЬСТВА И АКЦИОНЕРНЫЙ КАПИТАЛ

За исключением некоторых специализированных отраслей ваш баланс должен включать следующие второстепенные подписи:

ОБОРОТНЫЕ АКТИВЫ

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

Ваши оставшиеся активы и пассивы обычно объединяются в два или три других дополнительных заголовка на основе их существенность.

Порядок отображения подписей

Во-первых, начнем с предметов, находящихся в основном в руках. для конвертации в наличные и ранжируйте их в порядке ожидаемой конвертации. Затем переходите к предметам, предназначенным в основном для использования в операциях, но которые могут конвертируются в наличные и ранжируют их в порядке ликвидности. Наконец, закончить с товарами, стоимость которых вы отложите на будущие периоды или которые вы не можете преобразовать наличными.Следуя этим рекомендациям, ваши основные активы обычно должны быть представлены в следующем порядке:

Наличные

- Краткосрочные рыночные ценные бумаги

- Торговые векселя и дебиторская задолженность

- Запасы

- Долгосрочные вложения

- Основные средства

- Нематериальные активы

- Отсроченные платежи

Обязательства обычно представлены в следующей последовательности в следующем порядке:

- Векселя до востребования

- Торговая кредиторская задолженность

- Начисленные расходы

- Долгосрочная задолженность

- Прочие долгосрочные обязательства

Составляющие собственного капитала обычно представлены в следующем порядке:

- Привилегированные акции

- Обыкновенные акции

- Добавочный капитал

- Нераспределенная прибыль

- Накопленный прочий совокупный доход

- Казначейские акции

Вернуться к структуре

IV.Образец пробного баланса

| Оборотный баланс | ||

| Наличные | 10000 | |

| Аккаунты Дебиторская задолженность | 28000 | |

| Опись | 55000 | |

| Предоплата Расходы | 2000 | |

| Оборудование | 25000 | |

| Компьютеры | 15000 | |

| Накоп.Depr Equip | 8000 | |

| Накоп. Депр Компьютеры | 6000 | |

| Деловая репутация | 10000 | |

| Аккаунты К уплате | 25000 | |

| Расходы К уплате | 5000 | |

| Расчет заработной платы Удержанные налоги | 2500 | |

| Кредиты Кредиторская задолженность — краткосрочная | 10000 | |

| Кредиты Кредиторская задолженность — долгосрочная | 30000 | |

| Капитал Сток | 10000 | |

| Платный В столице | 5000 | |

| Сохранено Заработок | 22000 | |

| 145000 | 123500 | |

| Нетто Прибыль | 21500 | |

| 145000 | 145000 | |

(Вы можете использовать интерактивная таблица для создания отчета о прибылях и убытках вашей компании.Пользователи Netscape должны вернуться к форме после нажатия кнопки «Отправить» для ваши результаты.)

Бухгалтерский баланс— важность, примерный формат и требования

Балансовый отчет — это один из отчетов финансового отчета, который предоставляет моментальный снимок финансового состояния предприятия на заданную дату.

Что такое баланс?

Балансовый отчет — это один из отчетов финансового отчета, который предоставляет финансовое состояние на определенную дату.Баланс предприятия содержит много информации, которая может быть использована для анализа финансовой стабильности и эффективности бизнеса. Балансовый отчет представляет собой отчетную версию уравнения бухгалтерского учета, которое представляет собой уравнение баланса, в котором общая сумма активов всегда равна сумме обязательств плюс акционерный капитал.

Активы = Обязательства + Капитал

Инвесторы и кредиторы обычно смотрят на баланс и делают выводы о том, насколько эффективно предприятие может использовать свои ресурсы и оценивать стоимость своих инвестиций.

Три важных раздела любого баланса:

- Активы — это ресурс, принадлежащий организации и обеспечивающий положительную экономическую ценность.

- Обязательства — Список долгов, которые предприятие имеет перед другими.

- Капитал или собственный капитал — это сумма, инвестированная акционерами

Значение баланса

Анализ баланса может раскрыть много важной информации о деятельности компании.Важность баланса указана ниже:

- Это важный инструмент, используемый посторонними лицами, такими как инвесторы, кредиторы и другие заинтересованные стороны, для понимания финансового состояния предприятия.

- Это инструмент для измерения роста предприятия. Это можно сделать, сравнив балансы разных лет.

- Это важный документ, который необходимо предоставить в банк или инвесторам для получения бизнес-кредита.

- Это помогает заинтересованным сторонам понять эффективность бизнеса и позицию ликвидности компании.

- Позволяет принимать решения по проектам расширения и покрывать непредвиденные расходы.

- Если предприятие финансирует свои операции за счет прибыли или долга, это можно узнать, проанализировав баланс.

Образец формы баланса

Доступно несколько форматов баланса, и, как правило, он подразделяется на классифицированные, стандартные, сравнительные и вертикальные балансы. Старый формат баланса, называемый Т-образным или горизонтальным форматом, как указано ниже:

Новый формат баланса также называется «баланс в вертикальном формате», и в нем вверху перечислены акции и обязательства, а внизу — активы.

Требование соответствия MCA

Согласно поправке 2017 года к Закону о компаниях 2013 года, каждая компания должна подготовить отчет о прибылях и убытках и баланс в соответствии с форматом, установленным в новом Приложении III. См. Следующую ссылку для получения подробной информации о том же:

http://www.mca.gov.in/SearchableActs/Schedule3.htm

Подробное примечание по разделам и подразделам

| Раздел | Подраздел | Описание |

| Текущие активы | Наличные | Оборотные активы — это активы, которые могут быть ликвидированы в короткие сроки. Денежные средства являются наиболее ликвидной формой этих активов и включают все средства, содержащиеся на текущих, сберегательных счетах и счетах денежного рынка. |

| Дебиторская задолженность | Дебиторская задолженность — это сумма, которая будет получена от клиентов, также известных как дебиторы. Эта дебиторская задолженность создается с момента выставления счета клиенту до момента получения компанией платежа от клиента | |

| Опись | Запасы — это предметы, которые компания покупает / производит, а затем продает покупателям. С момента покупки или переработки товаров / сырья до их продажи покупателю они называются запасами. | |

| Основные средства | Оборудование | Основные средства — это объекты, являющиеся физическими активами, которые принадлежат компании на длительный срок. Долгосрочные активы обычно амортизируются с течением времени, поэтому эти активы отражаются с вычетом общей суммы накопленной амортизации. |

| Автомобиль | Автомобиль — это долгосрочный актив, которым компания владеет более года, и со временем амортизируется. | |

| Земля | Земля является основным активом и удерживается в течение более длительного периода времени, чем любой другой долгосрочный актив. Это один из основных фондов, который не амортизируется, вместо этого стоимость земли увеличивается с годами. | |

| Нематериальные активы | Гудвилл | Деловая репутация — это нематериальный актив, который представляет собой нефизические активы, которые увеличивают стоимость компании, но не являются материальными. |

| Текущие обязательства | Счета к оплате | Это обязательства, срок погашения которых наступает в текущем периоде (в течение года) и обычно включает торговую задолженность продавцов и поставщиков. Кредиторская задолженность — это суммы, причитающиеся кредиторам за услуги или товары, которые еще не были оплачены |

| Начисленные расходы | Начисленные расходы — это обязательства, которые отражены в бухгалтерских книгах, но еще не подлежат оплате, и включают заработную плату, проценты и т. Д. | |

| Налоги к уплате | Это сумма налогов, которую компания должна государству. Все налоги обычно подлежат уплате в течение года и, следовательно, классифицируются как текущие обязательства | |

| Долгосрочная ответственность | Долгосрочная задолженность | Долгосрочные долги — это обязательства, которые не будут погашены в течение текущего года и подлежат погашению более чем через год.Он представляет собой общую сумму, которую компания должна выплатить третьим сторонам и кредиторам в течение более года или более |

| Собственный капитал | Основной капитал | Капитал представляет собой деньги, вложенные владельцем в предприятие, и представляет собой общую сумму активов за вычетом общей суммы обязательств. Уставный капитал изменяется в зависимости от типа юридического лица — компании указывают капитал как обыкновенные акции, привилегированные акции и т. Д., Тогда как Партнерства перечисляют капитал того же Партнера. |

| Нераспределенная прибыль | Это избыточная прибыль, удерживаемая организацией для инвестирования в бизнес. Это сумма, не распределенная акционеру. Это также называется «выплачиванием прибыли». |

— Анализ баланса

Теперь бесплатно! 300 бизнес-справочников, которые помогут вам добиться успеха в бизнесе >>>>

Эффективный бухгалтерский баланс Финансовый анализ и формулы финансовых коэффициентов

Что такое анализ финансовых коэффициентов? Баланс и отчет о прибылях и убытках важны, но они являются только отправной точкой для успешного финансового управления.Применяйте анализ соотношений к финансовой отчетности, чтобы проанализировать успех, неудачу и прогресс вашего бизнеса.

Формулы анализа коэффициентапозволяют владельцу / менеджеру бизнеса выявлять тенденции в бизнесе и сравнивать его эффективность и состояние со средней производительностью аналогичных предприятий в той же отрасли. Для этого сравните свои коэффициенты со средними показателями компаний, аналогичных вашему, и сравните свои собственные коэффициенты за несколько последовательных лет, особенно внимательно следя за любыми неблагоприятными тенденциями, которые могут начаться.Анализ соотношения может предоставить важные индикаторы раннего предупреждения, которые позволят вам решить ваши бизнес-проблемы до того, как они разрушат ваш бизнес.

Только что выпущено: как управлять собой для достижения успеха (90 советов по самоуправлению)

Вы несете ответственность за все, что происходит в вашей жизни. Научитесь принимать полную ответственность за себя. Если вы не управляете собой, вы позволяете другим контролировать свою жизнь.В этом видео вы найдете 90 эффективных советов и стратегий, которые помогут вам добиться успеха.

Для получения более подробных видеороликов посетите наш Малый бизнес и навыки управления YouTube Chanel .

Формула анализа коэффициентов баланса

Важные коэффициенты баланса измеряют ликвидность и платежеспособность (способность бизнеса оплачивать свои счета по мере их наступления) и левередж (степень, в которой бизнес зависит от финансирования кредиторов).Они включают следующие коэффициенты:

Коэффициенты ликвидности

Эти коэффициенты указывают на легкость превращения активов в наличные. Они включают коэффициент текущей ликвидности, коэффициент быстрой ликвидности и оборотный капитал.

Коэффициенты текущей ликвидности. Коэффициент текущей ликвидности — один из наиболее известных показателей финансовой устойчивости. Его размер показан ниже:

Коэффициент текущей ликвидности =

Итого оборотные активы

____________________

Итого текущие обязательства

Главный вопрос, на который отвечает это соотношение: «Достаточно ли у вашего бизнеса оборотных средств для выполнения графика платежей по текущим долгам с запасом прочности на случай возможных потерь в оборотных активах, таких как сокращение запасов или коллекторские счета?» Обычно приемлемый коэффициент текущей ликвидности составляет 2: 1.Но то, является ли конкретный коэффициент удовлетворительным, зависит от характера бизнеса и характеристик его оборотных активов и обязательств. Минимально приемлемый коэффициент текущей ликвидности, очевидно, составляет 1: 1, но эти отношения обычно слишком близки для комфорта.

Если вы решите, что коэффициент текущей ликвидности вашего бизнеса слишком низкий, вы можете повысить его на:

- Выплата долгов.

- Увеличение ваших оборотных средств за счет ссуд или других займов со сроком погашения более одного года.

- Конвертация внеоборотных активов в оборотные.

- Увеличение ваших оборотных средств за счет новых взносов в акционерный капитал.

- Возвращение прибыли в бизнес.

Коэффициенты быстрой ликвидности. Коэффициент быстрой ликвидности иногда называют коэффициентом «кислотного теста», и он является одним из лучших показателей ликвидности. Его размер показан ниже:

Коэффициент быстрой ликвидности =

Денежные средства + государственные ценные бумаги + дебиторская задолженность

______________________________________

Итого текущие обязательства

Коэффициент быстрой ликвидности — гораздо более точный показатель, чем коэффициент текущей ликвидности.Исключая запасы, он концентрируется на действительно ликвидных активах, стоимость которых вполне определена. Это помогает ответить на вопрос: «Если все доходы от продаж исчезнут, сможет ли мой бизнес выполнить свои текущие обязательства с помощью легко конвертируемых« быстрых »средств в наличии?»

Кислотный тест 1: 1 считается удовлетворительным, если большая часть ваших «быстрых активов» не находится в дебиторской задолженности, а модель взыскания дебиторской задолженности отстает от графика погашения текущих обязательств.

Видео о навыках управления: как стать отличным менеджером и лидером

Узнайте, как улучшить свои лидерские качества и стать лучшим менеджером и лидером. Вот как быть боссом, за которого люди хотят отдать 200 процентов. в Следуя видео, вы откроете для себя 120 действенных советов и стратегий, которые мотивируют и вдохновляют ваших людей раскрывать в них лучшее.

Для получения более подробных видеороликов посетите наш Малый бизнес и навыки управления YouTube Chanel .

Оборотный капитал. Оборотный капитал — это больше показатель денежного потока, чем коэффициент. Результатом этого расчета должно быть положительное число. Он рассчитывается, как показано ниже:

Оборотный капитал = Итого оборотные активы — Итого текущие обязательства

Банкиры смотрят на чистый оборотный капитал с течением времени, чтобы определить способность компании выдерживать финансовые кризисы. Ссуды часто привязаны к минимальным требованиям к оборотному капиталу.

Общее замечание об этих трех коэффициентах ликвидности заключается в том, что чем они выше, тем лучше, особенно если вы в какой-либо значительной степени полагаетесь на деньги кредиторов для финансирования активов.

Коэффициент кредитного плеча

Этот коэффициент долга / стоимости или левериджа показывает, в какой степени бизнес зависит от долгового финансирования (деньги кредитора по сравнению с собственным капиталом):

Соотношение долга к капиталу =

Итого обязательства

_______________ 90 300

Состояние

Как правило, чем выше этот коэффициент, тем более рискованным для кредитора будет видение своей подверженности риску вашего бизнеса, что, соответственно, затруднит получение кредита.

Анализ показателей отчета о прибылях и убытках

Следующие важные показатели отчета о прибылях и убытках измеряют прибыльность:

Коэффициент валовой прибыли

Это соотношение представляет собой процент долларов от продаж, оставшихся после вычитания стоимости проданных товаров из чистых продаж. Он измеряет процент долларов продаж, оставшихся (после получения или изготовления проданных товаров), доступных для оплаты накладных расходов компании.

Сравнение показателей вашего бизнеса с показателями аналогичных предприятий выявит относительные сильные и слабые стороны вашего бизнеса. Коэффициент валовой маржи рассчитывается следующим образом:

Коэффициент валовой прибыли =

Валовая прибыль

_______________ 90 300

Чистый объем продаж

(Валовая прибыль = Чистые продажи — Себестоимость проданных товаров)

Коэффициент чистой прибыли

Это соотношение представляет собой процент от продаж в долларах, оставшихся после вычета стоимости проданных товаров и всех расходов, кроме налога на прибыль.Это хорошая возможность сравнить «рентабельность продаж» вашей компании с показателями других компаний в вашей отрасли. Он рассчитывается до уплаты налога на прибыль, поскольку налоговые ставки и налоговые обязательства различаются от компании к компании по разным причинам, что значительно затрудняет сравнение после уплаты налогов. Коэффициент чистой прибыли рассчитывается следующим образом:

Коэффициент чистой прибыли =

Чистая прибыль до налогообложения

_____________________

Чистый объем продаж

Коэффициенты управления

Другие важные коэффициенты, часто называемые коэффициентами управления, также выводятся из информации баланса и отчета о прибылях и убытках.

Коэффициент оборачиваемости запасов

Этот коэффициент показывает, насколько хорошо управляется товарный запас. Это важно, потому что чем больше раз можно обернуть запасы в данном операционном цикле, тем больше будет прибыль. Коэффициент оборачиваемости запасов рассчитывается следующим образом:

Коэффициент оборачиваемости запасов =

Чистый объем продаж

___________________________

Средний запас по себестоимости

Коэффициент оборачиваемости дебиторской задолженности

Этот коэффициент показывает, насколько хорошо собирается дебиторская задолженность.Если дебиторская задолженность не взыскивается в разумных пределах в соответствии с ее условиями, руководство должно пересмотреть свою политику взыскания. Если дебиторская задолженность слишком медленно конвертируется в денежные средства, ликвидность может быть существенно снижена. Коэффициент оборачиваемости дебиторской задолженности рассчитывается следующим образом:

Чистые продажи в кредит / год

__________________ = Ежедневные продажи в кредит

365 дней в году

Оборачиваемость дебиторской задолженности (в днях) =

Дебиторская задолженность

_________________________

Ежедневные продажи в кредит

Коэффициент рентабельности активов

Показывает, насколько эффективно прибыль генерируется от активов, используемых в бизнесе, по сравнению с долями фирм в аналогичном бизнесе.Низкое соотношение по сравнению со средними отраслевыми показателями указывает на неэффективное использование бизнес-активов. Коэффициент рентабельности активов рассчитывается следующим образом:

Рентабельность активов =

Чистая прибыль до налогообложения

________________________

Итого активы

Коэффициент возврата инвестиций (ROI).

Рентабельность инвестиций, пожалуй, самый важный показатель из всех. Это процент возврата средств, вложенных в бизнес его владельцами.Короче говоря, это соотношение говорит владельцу, были ли все усилия, вложенные в бизнес, окупаемыми. Если рентабельность инвестиций ниже нормы прибыли от альтернативных безрисковых инвестиций, таких как сберегательный счет в банке, владелец может быть разумнее продать компанию, вложить деньги в такой инструмент сбережений и избежать ежедневных проблем управление малым бизнесом. Рентабельность инвестиций рассчитывается следующим образом:

Рентабельность инвестиций =

Чистая прибыль до налогообложения

____________________

Состояние

Эти коэффициенты ликвидности, левериджа, прибыльности и управления позволяют владельцу бизнеса выявлять тенденции в бизнесе и сравнивать его прогресс с результатами других на основе данных, публикуемых из различных источников.Таким образом, владелец может определить относительные сильные и слабые стороны бизнеса.

Самореклама при проведении анализа соотношений: как произвести хорошее первое впечатление

У вас нет второго шанса произвести первое впечатление! Поэтому важно помнить несколько основных вещей, которые помогут нам произвести наилучшее впечатление. В этом видео вы познакомитесь с десятью наиболее эффективными способами, которые помогут произвести наилучшее первое впечатление.

Для получения более подробных видеороликов посетите наш Малый бизнес и навыки управления YouTube Chanel .

Другие темы раздела «Финансовый менеджмент»

Боковая панель: приглашаем вас посетить наш информационный раздел по страхованию автомобилей, в котором представлен список статей, которые могут сэкономить вам сотни долларов на расценках на автомобили. В автостраховании с полным покрытием вы найдете полезные советы по получению дешевых предложений.Для получения информации о том, как получить более дешевые расценки на более короткие сроки, см. Страхование автомобиля на один месяц, а также краткосрочное страхование автомобиля. Чтобы получить информацию для водителей впервые, см. Дешевую страховку автомобилей для новых водителей. Как насчет получения более дешевых премиальных ставок для зрелых женщин? нет проблем, посмотрите здесь, лучшая страховка для начинающих водителей старше 25 лет.

Если вас интересует страховка на полгода, см. Полезные советы по этой теме в разделе 6-месячная страховка автомобиля. Как насчет получения более выгодных страховых взносов для молодых водителей? см. автострахование для 17-летних и автострахование для младше 21 года и автострахование для мужчин и женщин до 25 лет.Вот еще один список полезных статей по страхованию водителей,

Что касается полезных советов относительно выплат по бездепозитным взносам, смотрите автострахование без депозита, а для списка недорогих брокеров, агентов и компаний смотрите автострахование без депозитных компаний. Прочтите следующую информативную статью, если вы ищете более выгодные тарифы для молодых водителей в своей семье и более дешевую страховку транспортных средств для молодых водителей. Теперь, чтобы открыть для себя новые способы получить более низкие котировки, перейдите на страницу общего автомобильного страхования. Прочтите эту статью, если вам нужна информация о страховании автомобилей с высоким риском.

Как насчет того, чтобы получить более выгодную сделку с первым водителем? просто щелкните ссылку. Возможно, когда-нибудь вы захотите отменить свою политику, воспользуйтесь этой статьей, чтобы узнать, как это сделать. На нашей странице центра страхования водителей есть список руководств, которые наверняка помогут вам получить очень дешевую автомобильную страховку для водителей-подростков. Для тех из вас, кто ищет дешевые котировки для краткосрочной политики, прочтите эту статью. а также советы и рекомендации для групп с особыми интересами, таких как молодые водители и временная страховка.

Если у вас есть первые водители в вашей семье, поищите здесь полезные советы относительно дешевых водителей первого автострахования, чтобы получить очень-очень дешевые котировки автострахования, другие типы полисов могут включать следующее: страхование автомобиля без залога, ежемесячная оплата, страхование классических автомобилей молодые водители получают более выгодную сделку по дешевой стоимости страхования гражданской ответственности, находят хорошие тарифы для новых водителей. как насчет того, если вы заинтересованы в оплате автострахования? да, для вас есть руководство.А вот список самых дешевых страховых компаний. И завершается список тем, как рассчитать оценку автостраховки без личной информации.

Заявление об ограничении ответственности: Несмотря на то, что прилагаются все усилия для обеспечения точности содержания этого веб-сайта, веб-сайт предоставляется «как есть», и Bizmove.com не делает никаких заявлений или гарантий в отношении точности или полноты информации, содержащейся на Это. Хотя содержание этого сайта предоставляется добросовестно, мы не гарантируем, что информация будет обновляться, быть правдивой и не вводить в заблуждение или что этот сайт всегда (или когда-либо) будет доступен для использования.Ничто на этом веб-сайте не должно рассматриваться как профессиональный совет или официальная рекомендация, и мы исключаем все заверения и гарантии, связанные с содержанием и использованием этого сайта.

.