- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Супер

- Интересно

- Любопытно

- Скучно

- Плохо

- Популярное

- Лучшее

- В тренде

- Профориентация

- Целеполагание

- Будущее

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Тендеры

- Кейсы

- Тесты

Поиск

Что такое счет-фактура и для чего она нужна

Счет-фактура — это бухгалтерский документ, удостоверяющий факт отгрузки товаров или оказание услуг и их стоимость. Она необходима для подтверждения суммы НДС как по реализации продукции (услуг), так и для подтверждения факта покупки и входящего НДС. На данных счета-фактуры формируются Книги покупок и продаж для учета НДС в налоговом органе.

Счет-фактура выставляется (направляется вместе с товаром или по почте) продавцом покупателю (заказчику) после приема товара или услуги. Счет-фактура имеет строго определенный формат, утверждённый постановлением Правительства РФ от 26.12.2011№ 1137.

Вид счета-фактуры

Первый вид документа называется стандартная счет-фактура. Она выставляется продавцом в случае отгрузки товара или оказании услуг. Стандартный вид счета-фактуры выставляется в случае полной оплаты товара или услуги со дня отгрузки товара, выполнения работы, но не позднее 5-ти календарных дней.

Также такая форма счет-фактуры выставляется в случае возврата товара поставщику.

Второй вид документа называется авансовая счет-фактура, которая выставляется в случае предоплаты в счет будущей поставки. Данная форма не должна иметь таких данных, как грузоотправитель, грузополучатель, количество товара, услуг, цена и единица измерения. Зато такие данные как: данные расчетно-платежного документа в ней должны обязательно присутствовать.

Обязательные реквизиты счета-фактуры

Основные требования по заполнения счета-фактуры прописаны в статье 169 НК РФ. Счет-фактура должна содержать в себе обязательные реквизиты (для ее принятия в налоговом учете и утверждения в налоговом органе):

- порядковый номер и дата составления.

Порядковые номера могут быть в любом виде, в котором хочется их видеть продавцу. Главное они должны быть по возрастающей и сквозные. Если организация нарушала систему порядковых номеров (например, после 66,67 выдала счет-фактуру под номером 15). То данный факт не как не отразиться на налоговом вычете.

Счет-фактуру выставляют в течение пяти календарных дней с момента отгрузки товаров, оказания услуг. Это правило прописано в постановлении Правительства РФ от 26 декабря 2011 г. № 1137 в подпункте «а» пункта 1 приложения 1 и в пункте 3 статьи 168 Налогового кодекса РФ.

- наименование продавца, его адрес и идентификационные номера;

- наименование покупателя (заказчика), его адрес и идентификационные номера.

Наименование продавца (покупателя) прописывается в полном или сокращенном виде в соответствии с учредительными документами. Адрес прописывается полный с индексом в том виде, как он прописан в Уставе компании.

- наименование грузоотправителя и грузополучателя, его адрес.

Данные по грузоотправителю и грузополучателю прописываются только в случае реализации товара. Если грузоотправителем является продавец, то полный адрес грузоотправителя прописывать не нужно, достаточно указать в строке «он же». Если вы все-таки пропишите полностью полное или сокращенное наименование, почтовый адрес, то это не будет являться ошибкой.

Данные по грузополучателю необходимо указывать полностью: наименование, адрес в соответствии с уставными документами. Вне зависимости является ли грузополучатель и покупатель одним и тем же лицом или нет.

- название проданных товаров или описание оказанных услуг, единица их измерения.

- количество проданных товаров или объем оказанных услуг;

- валюта документа.

В счете-фактуре необходимо указать код валюты документа, в соответствии с Общероссийским классификатором валюты.

а) 643- российский рубль, если цена документа в рублях;

б) 840- доллар США, если цена документа в долларах;

в) 978- евро, если цена документа в евро.

- цена за единицу товара или услуги без учета налога;

- полная стоимость проданных товаров, оказанных услуг;

- налоговая ставка;

Налоговая ставка налога НДС бывает 0%, 10%, 20%. Если организация работает на упрощенке или освобождена от уплаты НДС по каким-либо другим причинам, данное значение заполняется словами «Без НДС».

- полная стоимость товаров, оказанных услуг с учетом суммы налога;

- страна происхождения товара и номер таможенной декларации – только для импортных товаров.

Зачем нужна счет-фактура

Так для кого и зачем нужна счет-фактура? В первую очередь она нужна для подтверждения, исходящего НДС при продаже товара, оказании услуг, а также для списания, входящего НДС при покупке товара, услуг.

При продаже мы регистрируем исходящую счет-фактуру в Книге продаж, при покупке мы регистрируем входящую счет-фактуру в Книге покупок. Данные декларации по НДС заполняются на основании этих Книг.

Обязательно необходимо помнить: Организации, применяющие УСН и ЕНВД, не обязаны выписывать счет-фактуру; по предоплате, которая получена для оплаты товара или услуг, отгрузка (выполнение) которых будет осуществлена позднее 5-ти календарных дней со дня оплаты, необходимо выписать авансовую счет-фактуру; в случае выявления ошибок вносить исправления нужно корректировочной счет-фактурой.

Также читайте на сайте:

В правилах заполнения счетов-фактур нет информации о том, как заполнить реквизиты счета-фактуры, если он выставляется в адрес обособленного подразделения. Ответы на возникающие в такой ситуации вопросы подробно рассмотрим в этой статье.

ИНН/КПП

Наименование покупателя

Местонахождение покупателя

Наименование и адрес грузополучателя

Итоги

ИНН/КПП

Правилами заполнения счетов-фактур, утвержденными постановлением Правительства от 26.12.2011 № 1137, не определено, какой КПП должен быть указан в счете-фактуре, выставленном в адрес обособленного подразделения: головной организации или обособленного подразделения.

ВНИМАНИЕ! С 01.01.2019 года бланк счета-фактуры изменился. Подробности см. здесь.

В этом случае в строке 6б «ИНН/КПП» Минфин РФ рекомендует указывать КПП обособленного подразделения (см. письма Минфина России от 04.05.2016 № 03-07-09/25719, от 26.02.2016 № 03-07-09/11029, от 05.09.2014 № 03-07-09/44671).

Наименование покупателя

Покупателем товаров (работ, услуг), приобретаемых организацией для своих филиалов и других обособленных подразделений (или через них), является юридическое лицо, представляемое головной организацией. Поэтому счет-фактура оформляется на головную организацию, а в строке 6 «Покупатель» указываются ее реквизиты (см. письма Минфина России от 04.05.2016 № 03-07-09/25719, от 15.05.2012 № 03-07-09/55, УФНС России по г. Москве от 23.10.2009 № 16-15/1099)9, ФАС Северо-Кавказского округа от 01.04.2009 по делу № А63-675/2008-С4-17).

Нюансы оформления счета-фактуры через обособленное подразделение в своем интервью подробно рассматривает Советник государственной гражданской службы РФ 2 класса О. С. Думинская. Ознакомьтесь с мнением чиновника, получив бесплатный пробный доступ к КонсультантПлюс.

Местонахождение покупателя

С 01.10.2017 в бланк счета-фактуры и правила заполнения счетов-фактур внесены изменения (см.. постановление Правительства РФ от 19.08.2017 № 981). По новым правилам в строке 6а счета-фактуры нужно писать: «Адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица» (подп. «к» п. 1 Правил заполнения счетов-фактур в ред. постановления Правительства РФ от 19.08.2017 № 981).

До 01.10.2017 чиновники рекомендовали при оформлении счетов-фактур указывать в строке 6а «Адрес» адрес покупателя – юридического лица в лице головной организации (см. письма Минфина России от 26.02.2016 № 03-07-09/11029, Минфина России от 26.02.2016 № 03-07-09/11029).

Каких-либо официальных разъяснений о порядке указания адреса при выставлении счета-фактуры в адрес обособленного подразделения по новой форме в настоящий момент еще нет. Но анализируя в совокупности п. 3 ст. 55 ГК РФ и подп. «к» п.1 Правил заполнения счетов-фактур в ред. постановления Правительства РФ от 19.08.2017 № 981, можно предположить, что в рассматриваемой ситуации в строке 6а «Адрес» счета-фактуры нужно приводить адрес:

- обособленного подразделения, не являющимся представительством или филиалом нужно указывать адрес головной организации, внесенный в ЕГРЮЛ;

- филиала или представительства, указанного в ЕГРЮЛ.

О последствиях ошибки в указании адресных данных читайте в материалах:

Наименование и адрес грузополучателя

Если грузополучателем товара является обособленное подразделение организации (например, филиал), в строке 4 «Грузополучатель и его адрес» счета-фактуры указываются реквизиты этого подразделения (см. письма Минфина РФ от 04.05.2016 № 03-07-09/25719, от 13.04.2012 № 03-07-09/35). Аналогичная точка зрения высказывалась чиновниками и ранее, в отношении счетов-фактур, выставленных по правилам постановления Правительства РФ от 02.12.2000 № 914 (письма УФНС России по г. Москве от 24.03.2009 № 16-15/028080, от 20.03.2008 № 19-11/026593, Минфина России от 02.11.2011 № 03-07-09/36).

Образец заполнения счета-фактуры в адрес филиала см. ниже

Скачать образец заполнения

Скачать образец заполнения

Порядок заполнения счета-фактуры на услуги отличается. Ознакомиться с образцом заполнения счета-фактуры на приобретение услуг филиалом организации у ИП можно в материале, подготовленном экспертами КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите информацию.

Итоги

Выставляя счет-фактуру обособленному подразделению покупателя, укажите наименование и ИНН и головной организации, КПП, наименование и адрес грузополучателя – обособленного подразделения. Что касается адреса покупателя в строке 6а счета-фактуры, с 01.10.2017 вы можете воспользоваться рекомендациями, приведенными в этой статье, или дождаться официальных разъяснений.

Читайте также статью «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Источники:

- Налоговый кодекс РФ

- постановление Правительства от 26.12.2011 № 1137

Полный и бесплатный доступ к системе на 2 дня.

«Дефекты» в счетах-фактурах: серьезные и не очень

Счет-фактура является основным документом, на основании которых продавцы применяют вычет НДС. Но, к сожалению, иногда счета-фактуры содержат ошибки и недочеты. Какие дефекты могут лишить компанию вычета, а какие – нет, читайте в статье.

Несущественные дефекты

Различные неточности в счетах-фактурах, к сожалению, встречаются достаточно часто. При обнаружении ошибки в счете-фактуре от поставщика или подрядчика бухгалтер задается вопросом: можно ли поставить НДС к вычету по счету-фактуре с ошибкой или же необходимо обратиться к контрагенту и попросить его выписать исправленный документ? Ответ зависит от того, какую именно ошибку допустил контрагент при заполнении счета-фактуры.В статье 169 НК РФ приведены все реквизиты, которые должен содержать счет-фактура. Тем не менее, не всегда отсутствие или ошибка в указании того или иного реквизита чревата «снятием» вычета НДС. Дело в том, что в пункте 2 статьи 169 НК РФ имеется одно важное правило, о котором, кстати, налоговики при проверке могут «забыть». И не лишним им будет напомнить о нем. Правило гласит: если ошибка в счете-фактуре не мешает налоговикам идентифицировать продавца, покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав) а также ставку и сумму НДС, такая ошибка не является препятствием для вычета.

Поэтому, если ваш инспектор, обнаружив в счете-фактуре неточность в написании, например, адреса продавца, укажет на незаконность вычета, то вы имеете все основания утверждать обратное. В помощь вам будет Письмо Минфин в Письме от 02.04.2015 № 03-07-09/18318. Чиновники поясняют, что ошибка в указании адреса, если можно идентифицировать все остальные важные показатели, не является поводом для отказа в вычете. Равно как и указание старого юридического адреса не должно повлечь за собой негативных последствий (Письмо Минфина РФ от 08.08.14 № 03-07-09/39449).

Все прочие ситуации, при которых отказ в вычете НДС незаконен, для удобства мы решили объединить в таблицу.

| Описание ситуации | Аргументы в пользу правомерности вычета НДС | Документы (письма чиновников, судебная практика) |

| Нарушение продавцом пятидневного срока при выставлении счета-фактуры | Подпункт 1 пункта 5 статьи 169 НК РФ предусматривает, что в счете-фактуре должны быть указаны порядковый номер и дата составления счета-фактуры. Однако ни указанный подпункт, ни какие-либо иные положения статьи 169 НК РФ не устанавливают требование о соблюдении пятидневного срока | Письмо межрайонной инспекции ФНС России по крупнейшим налогоплательщикам по Свердловской области от 08.04.13 № 02-31/3364, Постановление ФАС Северо-Западного округа от 25.10.2012 по делу № А26-9024/2011 |

| Не заполнены графы 2, 2а, 3 и 4 по услугам | Если соответствующие данные определить нельзя, то и вносить их в счет-фактуру, составленный по услугам, не нужно. В этом случае следует проставить прочерки | Письмо Минфина РФ от 15.10.12 № 03-07-05/42 |

| В «авансовом» счете-фактуре нет ссылки на договор | Правила, утвержденные Постановлением Правительства РФ от 26.12.2011 № 1137, не содержат обязанности указывать реквизиты договора в счете-фактуре | Постановление Четвертого арбитражного апелляционного суда от 19.03.15 № А19-15281/2014, оставлено без изменения постановлением АС Восточно-Сибирского округа от 19.06.15 № А19-15281/2014 |

| В счете-фактуре имеются дополнительные реквизиты, не предусмотренные статьей 169 НК РФ | Налоговый кодекс не запрещает указывать такие дополнительные реквизиты счета-фактуры, как должность работника, подписавшего его |

Письмо Минфина РФ от 10.04.13 № 03-07-09/11863 |

| Отсутствует (неверно указан) КПП продавца или покупателя | КПП не упомянут среди обязательных реквизитов счета-фактуры, перечисленных в пункте 5 статьи 169 НК РФ | Постановления ФАС Поволжского округа от 20.01.2014 по делу № А55-27704/2012, ФАС Восточно-Сибирского округа от 20.06.2013 № А19-19838/2012, Арбитражного суда Северо-Кавказского округа от 10.03.2015 № Ф08-10982/2014 |

| В счете-фактуре не указаны реквизиты платежных поручений |

Отсутствие номеров платежек не мешает инспекторам идентифицировать продавца

|

Письмо Минфина РФ от 31.10.2012 № 03-07-09/147, Постановления ФАС ПО от 17.02.2014 № А12-3794/2013

|

|

В графе 2 счета-фактуры отсутствует код единицы измерения товара

| Такой счет-фактура не препятствует налоговикам идентифицировать все важные показатели (продавца, покупателя, наименование товаров и т.д.) |

Письмо ФНС России от 18.07.2012 № ЕД-4-3/11915@

|

Название товара должно быть точным

В начале статьи мы указали ошибки, которые могут лишить вас права на вычет НДС на вполне законных со стороны ИФНС основаниях.Итак, первая ошибка: ошибка, которая не дает налоговикам возможность идентифицировать наименование товара (работы, услуги, имущественного права). Если в счете-фактуре указано неверное название, то компании грозит «снятие» вычета. Минфин РФ в Письме от 14.08.15 № 03-03-06/1/47252 подтверждает, что в такой ситуации отказ в вычете правомерен.

Кроме того, проверьте, чтобы наименование, указанное в счете-фактуре, совпадало с наименованием, указанным в первичном документе (товарной накладной, акте выполненных работ и т.д.). При различии в формулировках даже суд здесь может не помочь. Например, В Постановлении Двадцатого арбитражного апелляционного суда от 28.11.11 № 20АП-4364/11 спор был решен в пользу ИФНС. Судьи рассмотрели ситуацию, когда в счете-фактуре значилась «работа по ремонту гаража», а в акте выполненных работ – «ремонт железной дороги». Арбитры посчитали, что подрядчику следовало надлежащим образом исправить счет-фактуру, иначе право на вычет теряется.

Бывает, что в счете-фактуре конкретное наименование не указывается, а дана только ссылка на договор (например, услуги по договору такому-то). Хотим сразу предупредить, что таких формулировок лучше не допускать. Налоговики на практике часто не принимают подобные счета-фактуры, полагая, что такое оформление не позволяет понять точное название товаров, работ или услуг. Причем даже судебное рассмотрение спора не гарантирует вынесение решения в вашу пользу. Например, в Постановлении Девятого арбитражного апелляционного суда от 17.01.2013 № 09АП-38028/2012 по делу № А40-80881/12-91-445 для суда имел значение (наряду с другими обстоятельствами) тот факт, что счета-фактуры в графе «наименование товара» не раскрывали видов оказанных услуг, а содержали общую формулировку «услуги по договору». В итоге, спор был решен в пользу инспекции.

Хотя в арбитражной практике можно встретить и решения, вынесенные в пользу компаний (Постановления Десятого арбитражного апелляционного суда от 09.04.12 № 10АП-301/12 и ФАС Московского округа от 24.08.11 № Ф05-8167/11). Один из главных аргументов заключается в следующем: раз реквизиты договора указаны в счете-фактуре, ничто не мешает ревизорам открыть договор и узнать точное наименование.

А если информация о товарах (работах, услугах) приведена в счете-фактуре, но она является неполной? Такой вопрос рассмотрел Минфин РФ в Письме от 10.05.11 № 03-07-09/10. Ведомство пояснило, что если в счете-фактуре указана неполная информация о товаре, но счет-фактура не препятствует налоговым органам идентифицировать вышеуказанную информацию, то такой документ не является основанием для отказа в принятии к вычету сумм НДС.

Наименование и ИНН продавца и покупателя

Вторая ошибка: отсутствует или неверно указано наименование продавца и (или) покупателя.Бывает, что при оформлении счета-фактуры компания допустила неточность в наименовании покупателя. Например, заглавные буквы заменены строчными и наоборот либо проставлены лишние символы (тире, запятые). Если другие обязательные реквизиты верны и не препятствуют налоговикам идентифицировать контрагента, то вычет по такому счету-фактуре правомерен (письма Минфина России от 02.05.12 № 03-07-11/130 и от 15.08.12 № 03-07-09/117, постановление ФАС Московского округа от 16.01.06 № КА-А40/13545-05).

Не будет препятствием для вычета НДС и счет-фактура, в котором контрагент ошибочно указал букву «е» вместо «ё» и наоборот. Такие выводы можно сделать, руководствуясь письмом УФНС России по г. Москве от 08.06.11 № 16-15/55909.

А является ли достаточным основанием для «снятия» вычета отсутствие или неверное указание ИНН продавца (либо покупателя)? Практика показывает, что для проверяющих это может явиться поводом для отказа в вычете.

Однако если поставщик ошибся в указании ИНН покупателя, или не указал его номер вовсе, то такая ошибка не мешает налоговикам идентифицировать покупателя, ведь именно его они и проверяют (Постановления Арбитражного суда Северо-Кавказского округа от 27.08.2014 по делу № А32-11444/2012, ФАС Московского округа от 27.04.2011 № КА-А40/2549-11 по делу № А40-160091/09-142-1315).

То же самое и в случае, если контрагент ошибся в написании своего ИНН, при этом ошибка носит характер описки или опечатки (например, поставлен лишний ноль, или «задвоена» одна цифра). ФАС Центрального округа в Постановлении от 08.04.2013 по делу № А14-7612/2011 отметил, что такая опечатка не мешает идентификации продавца. В Постановлении Арбитражного суда Северо-Кавказского округа от 30.12.2014 № Ф08-9625/2014 по делу № А32-26444/2012 суд посчитал, что описка в написании ИНН не должна препятствовать вычету НДС у налогоплательщика.

В других случаях позиция судов противоречива. Например, в Постановлении ФАС Северо-Западного округа от 23.07.2012 по делу № А42-2345/2010 указание в счете-фактуре неверного ИНН продавца суд не принял в качестве аргумента для «снятия» вычета. Арбитры заметили, что компания не могла знать о недостоверности ИНН. В пользу компаний вынесены также Постановление Восемнадцатого арбитражного апелляционного суда от 22.01.2015 № 18АП-15113/2014 по делу № А47-7539/2013. Но имеются и решения с выводами судов о том, что неверное указание ИНН в счете-фактуре лишает покупателя вычета НДС (Постановление ФАС Центрального округа от 05.04.2012 № А68-2733/11).

Если «страдает» арифметика

Стоимость товаров, работ или услуг, а также сумма налога должны быть указаны в счете-фактуре в обязательном порядке. И ошибки в этих реквизитах, в том числе арифметические или технические, могут препятствовать идентификации стоимости товара или суммы налога при налоговой проверке. Поэтому такие ошибки могут лишить покупателя вычета НДС на вполне законных основаниях (Письма Минфина РФ от 18.09.14 № 03-07-09/46708, от 30.05.13 № 03-07-09/19826).В каких случаях можно говорить об арифметической ошибке? В частности, когда количество товаров (работ, услуг), умноженное на цену, не равно стоимости товаров (работ, услуг) без НДС. Другой пример – стоимость без НДС, умноженная на ставку, не равна сумме налога. Причем даже в случае, когда неточность допущена в одной или двух строках, инспекторы аннулируют вычет по всему счету-фактуре.

Однако следует учитывать, что арифметические ошибки могут быть связаны с особенностями бухгалтерской программы поставщика. Например, в споре, рассматриваемом ФАС Северо-Западного округа в Постановлении от 19.01.12 № А56-17988/2011, программа была настроена таким образом, чтобы при заполнении счета-фактуры общая стоимость всей поставки без НДС делилась на количество, и полученный результат умножался на ставку. Так как стоимость единицы товара была очень мала, подобный алгоритм приводил к возникновению погрешностей при округлении. Судьи посчитали, что небольшие неточности не лишают покупателя права на вычет.

Неверный код валюты

Наименование валюты также является обязательным реквизитом счета-фактуры (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ). Наименование валюты и ее цифровой код согласно Общероссийскому классификатору валют ОК (МК (ИСО 4217) 003-97) 014-2000 указываются в строке 7 счета-фактуры. Так, при выставлении счета-фактуры в российской валюте строку 7 счета-фактуры нужно заполнить следующим образом: «российский рубль, 643».Минфин РФ в Письме от 11 марта 2012 г. № 03-07-08/68 поясняет, что неверное указание кода валюты или его отсутствие могут препятствовать идентификации стоимости товаров (работ, услуг) и суммы НДС, указанных в этом счете-фактуре. В связи с этим счета-фактуры с такими ошибками, по мнению чиновников, в книге покупок не регистрируются. Поэтому, добавляет ведомство, их нужно исправить в порядке, установленном пунктом 7 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137.

Про подпись

Счет-фактура подписывается руководителем и главным бухгалтером организации (п. 6 ст. 169 НК РФ). А если в штате нет должности главного бухгалтера?Очевидно, что не указание в счете-фактуре подписи главного бухгалтера из-за отсутствия такой должности в штатном расписании не мешает налоговикам идентифицировать продавца и покупателя сделки, стоимость товаров, работ, услуг, ставку и сумму налога (абз. 2 п. 2 ст. 169 НК РФ). Следовательно, отсутствие подписи главного бухгалтера в подобной ситуации не должно являться основанием для отказа в вычете НДС. Аналогичный вывод можно сделать из Письма Минфина России от 02.07.2013 № 03-07-09/25296. Судебная практика подтверждает правомерность вычета НДС по счету-фактуре , в котором отсутствует подпись главбуха, при отсутствии такой должности в штате поставщика (Постановления ФАС Восточно-Сибирского округа от 12.04.11 № А19-11133/08, ФАС Московского округа от 20.01.12 № А40-144847/10-98-1227).

Для минимизации налоговых рисков покупатель может попросить продавца внести в счет-фактуру запись об отсутствии у нее должности главного бухгалтера.

Вместо директора и главбуха счет-фактуру может подписывать лицо, уполномоченное на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Обратите внимание, что законодательством не предусмотрена обязанность поставщика предоставлять покупателю копию распорядительного документа или доверенности на право подписи уполномоченными лицами счетов-фактур. Поэтому у налогового органа отсутствует право требования у налогоплательщика-покупателя заверенной копии этих документов продавца. Подобные разъяснения дает ФНС в Письме от 09.08.2010 № ШС-37-3/8664.

И напоследок хотим обратить внимание на то, что во избежание налоговых рисков подпись на счете-фактуре должна быть проставлена собственноручно. То есть не желательно, чтобы поставщик ставил подпись путем использования факсимиле (Письмо Минфина РФ от 01.06.2010 № 03-07-09/33, Постановления ФАС Северо-Кавказского округа от 30.05.14 № А32-2968/2012, Президиума ВАС от 27.09.2011 № 4134/11). Правда, в судебной практике имеются решения, вынесенные в пользу правомерности вычета НДС на основании счетов-фактур, подписанных факсимиле. Но большая часть споров разрешена в пользу ИФНС.

Хотя общий порядок выставления не изменился, изменения в счетах-фактурах с 1 января 2019 года коснулись формы документа. Появились новые реквизиты, изменилось содержимое и оформление некоторых граф. Посмотреть, как выглядит новый счет-фактура, скачать бланк и образец можно на этой странице. Также мы подробно расскажем, как заполнять документ.

Скачать счет-фактуру нового образца в excel

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Новые счета-фактуры с 1 января 2019 года: образец заполнения >>

В документе — несколько изменений.

- В графе 7 «Налоговая ставка» нужно указывать новые значения:

- вместо обычной ставки 18% указывать 20% — при реализации товаров, работ или услуг,

- вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

- В названии строки добавили надпись «При наличии»;

- Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»;

- С 1 октября 2017 форма счета-фактуры включает новую графу «Код вида товара». Раньше ее в документе не было. Подробнее о заполнении >>

- В графе 11 счета-фактуры с 1 октября 2017 пишется регистрационный номер таможенной декларации. Раньше писали порядковый. Графа заполняется не для всех товаров, подробнее >>

- В строке 8 появилось уточнение о том, что она заполняется только при наличии данных. Кто должен заполнять эту строку >>

- C 1 октября 2017 года в счете-фактуре есть новое поле, в котором может поставить подпись уполномоченное лицо предпринимателя. Подробнее >>

Что писать в полях документа — подробно расскажем ниже.

Более 1 500 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСкладНачать использовать

Инструкция по заполнению счета-фактуры 2020

Заполнение строковой части

Строка 1

Номер и дата составления счета-фактуры. Документы нумеруются по порядку, по возрастанию. Обратите внимание, что с 1 октября 2017 установлены новые правила хранения счетов-фактур. Теперь они должны храниться в хронологическом порядке — по дате выставления или по дате получения. Срок хранения счетов-фактур и накладных не изменился — по-прежнему не меньше четырех лет с даты последней записи.

Строки 2, 2а и 2б

Название, адрес, ИНН и КПП продавца. Будьте внимательны! Адрес с 1 октября 2017 года указываются в счете-фактуре по ЕГРЮЛ, подробно, без сокращений (которые допустимы в учредительных документах). Нарушение этого правила может стать основанием для лишения вычета.

Строка 3

Информация об отправителе груза. Указывается только при продаже товаров. При реализации услуг или выполнении работ ставьте прочерк. Если продавец и есть отправитель груза — пишите в этой строке «Он же».

Строка 4

Информация о получателе груза. Грузополучатель и его адрес в счете-фактуре указываются только при продаже товаров. Если выставляете документ на услуги, работы, имущественные права — ставьте прочерк.

Строка 5

Номер платежного поручения — если была предоплата (то есть счет-фактура составляется на аванс). Если нет — ставьте прочерк. Также прочерк ставится, если предоплата была сделана в день отгрузки.

Строка 6

Название, адрес (с 1 октября — строго по ЕГРЮЛ, без сокращений), ИНН и КПП покупателя.

Строка 7

Валюта и ее код. Счет-фактура выставляется в той денежной единице, в которой выражены цены и расчеты по договору.

Строка 8

Номер государственного контракта. Указывается идентификатор госконтракта в счетах-фактурах с 01 июля 2017, и все успели привыкнуть к новшеству. Но будьте внимательны! С 01 октября 2017 сама строка 8 счета-фактуры называется иначе: появилось уточнение о том, что она заполняется только при наличии данных. Вот как это выглядит:

Напомним, указывать в счете-фактуре номер госконтракта (или договора или соглашения о предоставлении из федерального бюджета субсидий, инвестиций, взносов в уставный капитал) обязаны компании, которые работают с контрактами с казначейским сопровождением. Они получают 20-значный код. Он указывается во всех контрактах, составляемых по госзаказу. Найти этот код можно в договоре или в Единой информационной системе. Если вам не нужно писать ИГК в счете-фактуре (то есть вы не работаете с контрактом, которому присвоен идентификатор), то не оставляйте строку пустой — поставьте в ней прочерк.

Идентификатор государственного контракта в счетах-фактурах: образец

Заполнение табличной части счета-фактуры

Графа 1

Наименование товара или описание работ, услуг, переданных прав.

Графа 1а

Здесь в счете-фактуре с 01.10.2017 указывается код вида товара. Это касается только той продукции, которая вывозится в страны ЕАЭС.

Если вам нужно указать в счете-фактуре код вида товара, выберите его из справочника ТН ВЭД. Если не нужно — поставьте прочерк.

Графа 2

Код единицы измерения. В счете-фактуре указывается в соответствии с общероссийским классификатором ОКЕИ. Коды в нем находятся в разделах 1 и 2.

Графа 2а

Национальное условное обозначение единицы измерения. Например, «упак». Проверить или узнать это обозначение тоже можно по ОКЕИ.

Графа 3

Количество или объем товаров, работ или услуг. Если их невозможно определить — ставится прочерк.

Графа 4

Цена за единицу измерения без учета налога. Указывается в том случае, когда возможно ее указать, иначе ставится прочерк.

Графа 5

Стоимость товаров, работ, услуг. Указывается без учета налога.

Графа 6

Сумма акциза. Если вы продаете неподакцизные товары — прочерк ставить нельзя. В этом случае пишите здесь «Без акциза».

Графа 7

Налоговая ставка.

Графа 8

Сумма налога в рублях и копейках — полная, без округления.

Графа 9

Стоимость всего количества или объема товара с учетом суммы налога.

Графы 10 и 10а

Страна происхождения товара (в счете-фактуре оба поля заполняются только для импортной продукции). Здесь указываются цифровой код и краткое наименование. Оба значения приводятся в соответствии с Общероссийским классификатором стран мира. Не пишите в десятой графе в счете-фактуре цифровой код России: для товаров отечественного производства заполнение не требуется. В этом случае ставьте прочерк, как и в следующей колонке.

Графа 11

Регистрационный номер таможенной декларации (в счете-фактуре указывается только для импортных товаров, в других случаях ставится прочерк). Эта графа — тоже нововведение с 1 октября 2017 года. Раньше в счете-фактуре номер ГТД указывали, но порядковый, а теперь указывается регистрационный. Выглядит это так:

Кто подписывает счет-фактуру?

Счет-фактуру должны подписать руководитель и главный бухгалтер организации или индивидуальный предприниматель. Но сделать это могут и другие сотрудники — те, которые в соответствии с доверенностью и распоряжением руководителя получают такие полномочия. С 1 октября в счете-фактуре появилось новое поле для подписи — в нем может подписаться вместо предпринимателя уполномоченное лицо. А поля для подписей представителей руководителя и главного бухгалтера были в документе и раньше.

Счет-фактура 2020 : бесплатно скачать образец заполнения

Вот как выглядит заполненная новая форма счета-фактуры:

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Срок выставления счета-фактуры

Порядок выставления документа изменения с 1 января 2019 года не затронули. Счет-фактура выставляется в течение 5 дней с момента: а) отгрузки товаров, выполнения работ, оказания услуг, передачи прав, или б) получения предоплаты. Считаются календарные дни.

Срок отсчитывается с того дня, который идет за днем отгрузки или получения предоплаты. Если последний день срока выпадает на нерабочий день, днем окончания срока считается ближайший следующий рабочий день.

Штраф за нарушенный срок предоставления счета-фактуры по законодательству не предполагается. Организация может быть оштрафована только за отсутствие документа. Однако нарушенный порядок выставления счетов-фактур на стыке налоговых периодов все-таки может привести к штрафу. Так, несвоевременное предоставление документа может рассматриваться как его отсутствие. Например, когда организация выставляет в начале текущего налогового периода счет-фактуру, который нужно было выставить в конце предыдущего.

Идентификатор госконтракта в счетах-фактурах: где его взять?

20-значный идентификатор государственного контракта можно найти в самом договоре или на сайте Единой информационной системы в сфере закупок.

Печать на счете-фактуре: ставится или нет?

Печать на счете-фактуре ставить не обязательно. Если считаете нужным, то можете поставить. Тогда печать будет служить дополнительным реквизитом.

С какого числа действуют новые счета-фактуры?

Новая форма счета-фактуры применяется с 1 января 2019 года.

Какой срок хранения накладных и счетов-фактур актуален в 2020 году?

Товарные накладные нужно хранить минимум пять лет (по правилам хранения первичных документов). А счета-фактуры хранятся четыре года.

Код 796 в счете-фактуре: что это?

796 — код штуки (как единицы измерения товара) согласно ОКЕИ. Будьте внимательны! Он отличается от кода изделия (657) и упаковки (778).

Указывать ли код штуки в счете-фактуре, если товар измеряется сотнями?

В ОКЕИ предусмотрены отдельные коды для дюжины, ста, тысячи и т.д. При необходимости вы можете уточнить их в онлайн-версии справочника.

Номер ГТД в счете-фактуре: что это такое?

ГТД — это грузовая таможенная декларация. Ее регистрационный номер — обязательный для счета-фактуры реквизит. Однако он указывается только в случае отгрузки импортных товаров или выпуска продукции внутреннего потребления после окончания действия процедуры свободной таможенной зоны в ОЭЗ Калининграда с 1 октября 2017.

Реквизит указывается в графе 11 счета-фактуры. С 1 октября 2017 она называется «Регистрационный номер таможенной декларации».

Грузополучатель и его адрес в счете-фактуре: юридический или фактический?

Закон (ст. 169 Налогового кодекса РФ) не определяет, какой адрес грузополучателя должен быть указан в счете-фактуре: юридический, фактический, адрес склада. Вы можете указать наименование получателя груза по учредительным документам и его почтовый адрес, в том числе в тех случаях, когда товар предназначается для нескольких торговых точек покупателя — вместо адреса конкретной точки.

Срок выставления счета-фактуры — 5 дней. Календарных или рабочих?

Счет-фактура выставляется в течение 5 календарных дней со дня отгрузки или получения предоплаты.

Приведет ли к штрафу нумерация счетов-фактур не по порядку в 2020 году?

Налоговый кодекс РФ в 2020 году не предполагает ответственности за нумерацию счетов-фактур не по порядку. Штраф возможен только тогда, когда документ вообще не был выставлен.

Заполнение счета-фактуры за несколько минут

МойСклад — это удобная программа для печати счетов-фактур и других документов. Благодаря интуитивно понятному интерфейсу МоегоСклада создание счета-фактуры занимает не больше минуты. Каждый шаг при составлении документа прозрачен для пользователя и сопровождается понятными комментариями.

Преимущества работы с документами в сервисе МойСклад:

- экономия 70% времени на подготовке счета-фактуры по новой форме;

- отсутствие ошибок при вводе данных;

- автоматическое формирование архива распечатанных документов;

- автоматическая сквозная нумерация документов;

- вывод форм в формат Excel и PDF.

Скачайте другие формы документов

Счет-фактура с и без НДС в 2019-2020 годах

Счет-фактура с НДС

Нужен ли счет-фактура без НДС в 2019-2020 годах

Счет-фактура с НДС

Правила оформления счета-фактуры в 2019-20120 годах в сравнении с 2018 годом существенно не изменились. Однако с октября 2017 года изменился порядок заполнения данных об адресах продавца и покупателя. Также в форму счета-фактуры были добавлены дополнительные реквизиты, а именно идентификационный номер государственного контракта (указывается при наличии), графа «Код вида товара» (для товаров, вывозимых в ЕАЭС), уточнено название графы, в которой указывается информация о таможенной декларации.

Счет-фактура выписывается исполнителем при осуществлении ряда коммерческих сделок, таких как:

- продажа продукции, в том числе прав на имущество;

- оказание услуг;

Ознакомиться с правилами заполнения счета-фактуры по услугам можно в нашей статье «Счет-фактура на услуги — образец заполнения в 2019-2020 годах».

- выполнение определенных работ.

Счет-фактура имеет ряд реквизитов, которые должны быть заполнены обязательно, хотя есть ряд случаев, когда они могут не заполняться.

Узнать, когда и какие реквизиты могут быть не заполнены в счете-фактуре, можно из статьи «Какие обязательные реквизиты у счета-фактуры в 2019 году?».

С общими особенностями заполнения счета-фактуры с октября 2017 года можно ознакомиться в статьях:

В хозяйственной деятельности случается, что покупатель отказывается от отгруженного ему товара полностью или частично.

Как в этом случае оформить счет-фактуру, читайте в статье «Заполняем счет-фактуру на возврат товара поставщику».

Каждый исполнитель несет обязательство представить счет-фактуру в определенный срок.

Узнайте, в какой срок надо предъявить клиентам счет-фактуру, чтобы не нарушить законодательные нормы, из статьи «Какой срок выставления продавцом счета-фактуры продавцом в 2019-2020 годах».

«Скачать бланк счета-фактуры» — такой поисковый запрос вводят в интернете не только начинающие свою профессиональную деятельность специалисты, но и бухгалтеры со стажем. На просторах интернета можно отыскать множество ресурсов, которые предлагают электронные формы счета-фактуры. Но, увы, далеко не все из них содержат достоверную информацию.

На нашем сайте вы сможете скачать актуальную форму бланка с примером заполнения счета-фактуры в удобном формате Excel — «Бланк счет-фактуры за 2019-2020 годы в Excel скачать бесплатно».

Стандартные вопросы, возникающие у бухгалтеров, обычно звучат так: «Нужно ли ставить печать на счете-фактуре?», «Можно ли использовать факсимиле на счете-фактуре вместо реальных подписей ответственных лиц?»

Подробный ответ на 1-й вопрос вы найдете в нашей статье «Ставится ли печать на счете-фактуре (нюансы)?».

По поводу 2-го вопроса ранее возникало множество споров между компаниями и представителями налоговых инспекций. С одной стороны, применение аналогов подписей (факсимиле) на документах первичного учета разрешено положениями Гражданского кодекса РФ. Однако налоговые органы, считая счет-фактуру ведущим обоснованием сумм косвенного налога при его возмещении, указывают на нормы НК РФ, которые использование аналогов подписей на счетах-фактурах не допускают. Конец спорам и судебным тяжбам положил Минфин России в 2015 году, разместив 2 официальных письма.

Узнайте позицию Минфина России по поводу проставления факсимиле на счетах-фактурах из нашей статьи «Можно ли использовать факсимиле на счетах-фактурах?».

Современные коммерческие отношения между предприятиями часто подразумевают деление стоимости поставленных товаров, работ и услуг на 2 части: авансовый платеж и конечный остаток. Это необходимо для соблюдения договорных обязательств каждой из сторон сделки. Счет-фактура может быть выставлен как на полную сумму, определенную, например, по договору, так и на авансовый платеж.

При предъявлении исполнителем счета-фактуры на аванс имеются некоторые особенности его заполнения, с которыми вы можете ознакомиться в нашей статье «Правила выставления счета-фактуры на аванс в 2019-2020 годах».

Если коммерческая деятельность налогоплательщика осуществляется с привлечением посредника, то в этом случае особенности выставления счетов-фактур во многом зависят от того, от чьего имени действует посредник.

Познакомиться с особенностями заполнения счетов-фактур в случае, если в сделке участвует посредник, можно в статьях:

На практике продавцы при составлении счетов-фактур не редко допускают ошибки.

Узнать какие ошибки повлекут за собой отказ в вычете налога, а какие можно не исправлять читайте в статьях:

Не так давно предприятия получили возможность выставлять корректировочный счет-фактуру при необходимости внесения изменений в документ, например, в случае колебания цены продукции, ее количества. В отличие от обычного бланка счета-фактуры корректировочный документ дополняется некоторыми деталями.

На нашем сайте вы можете скачать самую актуальную форму корректировочного счета-фактуры с примером его заполнения в удобном формате Excel.

См. статью «Образец заполнения корректировочного счета-фактуры (2019-2020)».

Счет-фактура, как и любой документ, имеет свой срок и порядок хранения. Познакомиться с ними можно в статье «Какой срок хранения счетов-фактур?».

Нужен ли счет-фактура без НДС в 2019-2020 годах

Сейчас предприятия наделены возможностью не выдавать нулевые счета-фактуры. Разумеется, это не относится к тем предметам сделок, которые приравнены к объектам налогообложения. Речь идет о необлагаемых операциях в соответствии с НК РФ. Следует заметить, что это право предприятия, но не его обязанность. Принимая закон, законодатели ставили перед собой цель уменьшить бумажный документооборот между контрагентами. Не выставляя счет-фактуру, организация может избежать и составления налоговых регистров по нему.

Подробнее об этом вы можете прочитать в статье «Как отказаться от счетов-фактур, если покупатель — неплательщик НДС».

Если вы не входите в ту счастливую категорию налогоплательщиков, которой разрешено не выдавать счет-фактуру, но при этом хотите сократить бумажный учет, то всегда можете воспользоваться электронным документооборотом.

О том, как перейти на электронный документооборот и работать с электронной формой счета-фактуры, вы узнаете из нашей статьи «Особенности электронных счетов-фактур в 2019-2020 годах».

Как же быть предприятиям, которые не являются плательщиками НДС и при этом работают с плательщиками данного косвенного налога?

Возможны 2 варианта сотрудничества между компаниями:

- продавец не уплачивает НДС;

- покупатель не платит НДС.

Узнайте порядок выставления счета-фактуры при каждом варианте коммерческих отношений между предприятиями из нашей статьи «Основные правила, когда организация без НДС работает с организацией с НДС».

Заполнение счета-фактуры без НДС имеет свои особенности. Их необходимо учитывать, чтобы ни у 1 из сторон не возникло разногласий со специалистами налоговых инспекций.

Нюансы и практический пример составления счета-фактуры без указания суммы налога вы можете увидеть на нашем сайте в статье «Особенности счета-фактуры без НДС в 2019-20120 году (образец)».

Независимо от того, выставляется счет-фактура с налогом или без него, он должен быть подписан руководителем предприятия и его главным бухгалтером. Если право подписи счета-фактуры доверяется другим сотрудникам компании, то их полномочия должны быть закреплены внутри самого предприятия. Это необходимо для отсутствия претензий со стороны контрагентов и во избежание споров с налоговыми инспекциями.

О том, как правильно закрепить право подписи на счетах-фактурах за уполномоченными на это лицами, читайте в нашей статье «Кто подписывает счет-фактуру (нюансы)?».

Познакомиться с образцом приказа или доверенности на право подписания счетов-фактур можно в материалах:

Несмотря на отсутствие изменений в правилах оформления счетов-фактур, Минфин РФ достаточно часто дает пояснения по применению этих документов. Эти пояснения оперативно находят отражение в нашей рубрике «Счет-фактура».

В соответствии с пунктом 5 статьи 412 Налогового кодекса РК в счете-фактуре должны быть указаны:

1) порядковый номер счета-фактуры;

2) идентификационный номер поставщика и получателя товаров, работ, услуг;

3) фамилия, имя, отчество физического лица/ИП, наименование

4) дата выписки счета-фактуры;

5) в случаях, предусмотренных статьей 416 Налогового кодекса РК, статус поставщика — комитент или комиссионер;

6) в случае реализации подакцизных товаров в счете-фактуре дополнительно указывается сумма акциза;

7) наименование реализуемых товаров, работ, услуг;

8) размер облагаемого (необлагаемого) оборота;

9) ставка налога на добавленную стоимость;

10) сумма налога на добавленную стоимость;

11) стоимость товаров, работ, услуг с учетом налога на добавленную стоимость.

Вместе с тем, согласно подпункту 3 пункта 1 статьи 402 Налогового кодекса РК НДС, не относимым в зачет, признается НДС, который подлежит уплате в связи с получением товаров, работ, услуг, по которым:

– в документе, являющемся основанием для отнесения в зачет, не отражены или некорректно отражен идентификационный номер лица, выписавшего такой документ, и (или) лица, которому выписан такой документ;

– в счете-фактуре не отражены данные о дате выписки документа, номере счета-фактуры, наименовании товара, работы, услуги, размере облагаемого оборота;

– счет-фактура не заверен в соответствии с требованиями статьи 412 Налогового кодекса РК;

– счет-фактура выписан на бумажном носителе в нарушение требований статьи 412 Налогового кодекса РК.

На основании вышеизложенных норм налогового законодательства следует, что:

1. В перечне обязательных реквизитов, который должен содержать счет-фактуры, не содержится банковских реквизитов;

2. В перечне оснований для непринятия НДС в зачет/исключения НДС из зачета не содержится оснований, связанных с наличие/отсутствием/некорректностью банковских реквизитов.

Соответственно, банковские реквизиты в счете-фактуре являются необязательными реквизитами и не влияют на зачет НДС, то можно не исправлять уже выписанные счета-фактуры.

Invoice Details

Chargify предлагает 3 варианта просмотра счета-фактуры подписчика для распространения. Ниже мы рассмотрим примеры и то, как вашим подписчикам будет представлена их недавняя история за последний расчетный период. Мы также рассмотрим некоторые конкретные действия, которые ваши подписчики могут предпринять при просмотре счетов.

HTML Example

Below — это HTML-версия счета подписчика. Эта версия заявления может быть отправлена клиенту по электронной почте (HTML). Чтобы контролировать, будут ли ваши подписчики получать счета, вы можете включить эту функцию в Настройках счетов-фактур

.

PDF Пример

Ниже приведена PDF-версия счета подписчика.Эта версия счета-фактуры может быть отправлена в виде вложения при отправке подписчику своего счета-фактуры по электронной почте. Вы можете включить это в качестве вложения, выбрав прикрепить счет-фактуру в формате PDF к электронной почте при обращении к подписчикам.

Текстовый пример

Это пример текстового содержимого из тела электронного письма со счетом. Он используется для построения HTML-версии счета электронной почты.

Логотип и название компании

Когда вы решите добавить логотип на свой сайт с помощью настроек по умолчанию для общедоступной страницы, он также станет доступен для использования в счетах.Инструкции по включению логотипа в ваши счета-фактуры см. В соответствующей статье здесь.

Если вы изменили заголовок счета-фактуры, это изменение будет отражено здесь. В приведенном ниже примере мы добавили Contractor Invoice в качестве Invoice Title в настройках.

![]()

Информация об учетной записи

Счетная информация состоит из двух аспектов подписки вашего клиента:

Сводка счета-фактуры

Если вы изменили заголовок счета-фактуры, это изменение будет отражено здесь.В приведенном ниже примере мы добавили Contractor Invoice в качестве Invoice Title в настройках.

Сводка счета-фактуры отражает следующее:

- Дата генерации счета-фактуры

- Количество задолженностей

- Оплаченная сумма (если есть)

Сборы и корректировки

Секция расходов и корректировок вашего счета-фактуры detail включает в себя любые расходы, которые были оценены по подписке в указанный период времени счета-фактуры.В приведенном выше примере видно, что для каждой транзакции указано следующее:

- Дата / Время: Метка времени транзакции

- Тип: Тип транзакции

- Детали: Покупка продукта, налог или другая основная причина для обвинения. Для получения дополнительной информации о транзакциях см. Типы транзакций. Отчеты Chargify.

- Количество: Сумма сделки

Payments

Платежная часть счета отражает, были ли произведены какие-либо платежи по счету.Это представлено в HTML-версии счета как метка Account Management. Выбор этой ссылки направит пользователя на платежный портал, связанный с подпиской.

Оплатить счет онлайн

Если вы включили следующие Параметры счета-фактуры, вы дадите своему подписчику возможность оплатить свой счет онлайн по электронной почте, полученной от Chargify:

- «Отправка счетов клиентам по электронной почте»

- Опция «Включить ссылку для оплаты кредитной картой» будет предоставлена вашему подписчику для оплаты счета через Интернет.

Введение в счета-фактуры

Chargify Invoices

Счета-фактуры — это финансовые документы, которые представляют собой продажу продавцом (продавцом) покупателю (покупателю). В Chargify счета выставляются по всем событиям выставления счетов: подписке, продлению подписки, пропорциональным изменениям и разовым платежам. Наши счета содержат следующее:

- Подробности о продавце (контактная и деловая информация)

- Детали о клиенте (имя, контактная информация и адреса)

- Линейные позиции, детализирующие каждый продаваемый товар (количество и цена)

- Скидки применяются к каждой отдельной позиции и счету в целом

- Налоги, применимые к каждой отдельной позиции, и общая сумма налога

- Итоги и резюме по всей продаже

- Состояние счета, включая подлежащую или оплаченную сумму

- История платежей

Пример счета Chargify

Пример счета ChargifyАнатомия счета-фактуры

Наиболее важная информация в наших счетах — это статус, позиции, скидки, налоги и детали оплаты.

- Taxes

- Налоги, взимаемые с подписки с помощью налогов Авалара или Налогов, указаны внизу счета.

- История платежей

- Платежи, примененные к счету, включая кредиты или предоплаты, показаны в разделе «История платежей».

- Draft: черновик накладной — это временный статус накладной в середине составления. Статус черновика обычно отображается в сгенерированных вручную счетах до их выдачи.

- Pending: отложенный счет-фактура, созданный автоматически, который все еще взимает сборы до того, как он будет выставлен при следующем обычном продлении.

Настроить счета | Нашивка Billing

Stripe Billing предоставляет набор функций, которые позволяют настраивать содержание и маркировку счетов-фактур в соответствии с налоговыми, юридическими, фирменными требованиями и требованиями соответствия вашего бизнеса.

Compliance

СчетаStripe являются гибкими и легко настраиваются. Поскольку вы знаете о своих клиентах и своем бизнесе больше, чем Stripe, не забудьте проверить, что в ваших счетах есть вся необходимая информация, что эта информация точна, что счета-фактуры взимают соответствующий налог и что ваши счета соответствуют всем применимым законам и правилам. в вашем регионе.

Общие примеры использования пользовательских полей:

- Заказ на покупку (PO) номеров

- Контрактные номера

- Налоговое соответствие

Вы можете установить до четырех настраиваемых пар ключ-значение поля в редакторе счетов или с помощью API счетов-фактур.9.93

Наследование пользовательских полей

Вы можете установить настраиваемые поля счета как для клиента, так и для счета.

.Любые настраиваемые поля, установленные на уровне клиента, применяются ко всем черновым счетам, сгенерированным для этого клиента.Вы можете изменить эти унаследованные настраиваемые поля, пока счет-фактура все еще является черновиком.

.Вы можете настраивать пользовательские поля только через API. Пользовательские поля для любого счета-фактуры можно установить как в API, так и в редакторе Dashboard.

Поле настраиваемых полей не может быть обновлено после завершения счета-фактуры.

Memo field

Памятка включена в PDF-файлы счетов-фактур, электронные письма-фактуры счетов и страницу размещенного счета-фактуры.

Memos обычно используются в качестве раздела заметок, в котором выражается благодарность клиенту, которому выставлен счет за их бизнес, или дается больше контекста по счету, например, записка от продавца, который мог поговорить с клиентом.

Мемо поле наследования

Вы можете установить поле для заметки для всей учетной записи, для подписки и для счета в Dashboard и API.

.- Памятка по умолчанию — вы можете установить значение заметки по умолчанию на странице Настройки биллинга. Это значение будет использоваться для любых вновь созданных счетов, которые не переопределяют memo.

- Подписка подписки переопределить — при создании подписки вы можете установить поле заметки подписки на панели инструментов.Он автоматически применяется ко всем новым счетам, сгенерированным по этой подписке, и заменяет все заметки, установленные на уровне аккаунта.

- Заметка для переопределения счета-фактуры — Вы можете установить напоминание для каждого счета. Это заменит значения заметок, установленные в настройках учетной записи и на уровне подписки. При создании или обновлении черновика счета-фактуры вы можете установить напоминание на уровне счета через API или панель инструментов.

Invoice могут дополнительно включать текстовый блок нижнего колонтитула, который часто используется для текста по контракту или по закону.

В общем случае использования отображается юридически необходимая информация о регистрации компании, например, регистрационный номер UK Companies House.

Аналогично настройкам напоминания, вы можете установить значение по умолчанию для нижнего колонтитула на странице «Настройки биллинга». Это значение будет использоваться для всех вновь созданных счетов, которые не переопределяют нижний колонтитул.

.Вы также можете установить нижний колонтитул для каждого счета-фактуры через панель мониторинга или API. Это заменит значение нижнего колонтитула по умолчанию.

Примечание: поле полей нижнего колонтитула не может быть обновлено после завершения счета-фактуры.

Префикс и номер счета

Stripe автоматически генерирует номера счетов, чтобы отслеживать и сверять счета. Это включает в себя текст, который префикс номера. Требования к счетам различаются в зависимости от юрисдикции, но в некоторых странах вы можете изменить поведение по умолчанию. Это включает в себя установку префикса на уровне клиента или учетной записи, а также установку следующего счета-фактуры.

Поведение по умолчанию зависит от страны, в которой находится ваша учетная запись Stripe.

Настройка префиксов уровня клиента и аккаунта

Вы можете использовать Stripe Dashboard для установки префикса на уровне клиента или аккаунта. Если установлен на уровне клиента, каждый номер счета-фактуры включает автоматически созданный префикс, который является уникальным для этого клиента. Например,

.586A2ED-0001.586A2ED— префикс клиента, а0001— номер..Вы можете переопределить автоматически сгенерированные префиксы, чтобы упростить отслеживание счетов клиентов. Например, если одним из ваших клиентов является предприятие с именем Typographic, вы можете установить префикс

TYPOGR.Вы можете установить префиксы на странице сведений о клиенте в информационной панели Stripe или с помощью API с помощью атрибута invoice_prefix.Если вы задаете префиксы вручную, они должны содержать от 3 до 12 символов и не могут совпадать с другими префиксами клиента. Это включает префиксы, которые были созданы, но больше не используются.

На уровне учетной записи все ваши клиенты видят префикс счета-фактуры, установленный на информационной панели Stripe, а суффиксы не являются специфическими для клиентов. Например, если ваш первый счет

MYSHOP-0001, то ваш второй счет будетMYSHOP-0002независимо от клиента.Если вы хотите изменить префикс для своей учетной записи, вы можете изменить его на информационной панели Stripe.Установка следующего счета №

По умолчанию номера счетов начинаются с

.0001, но есть сценарии, в которых вы можете использовать другой номер. Например, если вы переходите на Stripe Billing с существующими клиентами, вы можете продолжить с того места, где остановилась ваша старая система. Если в предыдущей системе последний счет клиента был0127, вы можете установить его первый счет в Stripe равным0128.Этот номер можно установить на странице сведений о клиенте или с помощью API с помощью атрибутаcustomer.next_invoice_sequence.Ручная установка на клиента имеет некоторые ограничения. После ручной установки числа один раз, вы можете изменить его снова, но оно должно быть выше, чем последнее значение. Вы не можете установить для номера значение, меньшее или равное последнему номеру, использованному в счете-фактуре

Если вы используете префиксы уровня учетной записи, вы можете установить следующий номер счета-фактуры в поле Следующая строка счета-фактуры на информационной панели Stripe на странице шаблона счета-фактуры.

Вы также можете обновить язык через поле API

preferred_locales.Настройка брендинга

Stripe позволяет настраивать адреса электронной почты и пользовательский интерфейс для клиентов на странице «Параметры брендинга».

Доступны следующие настройки бренда:

- Icon — квадрат, цифровая дружественная иконка / logo.

- Logo — неквадратный логотип для отмены некоторых видов использования Icon.

- Accent color — используется в качестве фона для электронных писем и страниц.

Настройка брендинга на Branding Settings Dashboard

Иконы и логотипы должны быть в формате JPG или PNG, размером не более 512 КБ и не менее 128px на 128px.

Где применяются настройки бренда

После того, как настройки бренда применяются ко всей учетной записи, они действуют несколько раз:

Setting Emails Hosted Invoice Page Работа Page PDF-файл счета-фактуры Icon Yes Yes Yes No Logo No No Yes No Accent color Да, как цвет фона Да, как цвет фона No No Хотя сгенерированные счета-фактуры в формате PDF не содержат фирменных элементов, их содержимое можно настраивать с помощью настраиваемых полей, нижних колонтитулов и другого содержимого.

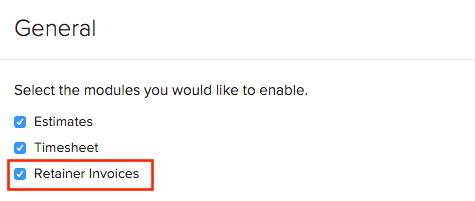

Счета-фактуры :: Авансовые платежи | Help Модульный счет-фактура в Zoho Invoice используется для записи авансовых платежей ваших клиентов.

Понимание счетов-фактур фиксатора

Давайте рассмотрим один из вариантов использования, где вы можете использовать предварительный счет.

Сценарий: Питер — портной и предлагает услуги сшивания. Когда он получает заказ на сшивание платьев, он ожидает, что клиент заплатит некоторую сумму фактической цены в качестве аванса, чтобы он мог начать работать.Когда он доставляет платье, он вычитает этот авансовый платеж из фактической суммы и получает только остаток задолженности.

9000EВключение счетов-фактур RetainerПеред тем, как вы начнете использовать модуль Retainer Invoice, вам необходимо включить его из Preferences. Для этого щелкните значок gear в правом верхнем углу и перейдите к пункту Преференции> Общие> Счета-фактуры .

Создать предварительные счета-фактуры

Этот раздел поможет вам понять, как вы можете включать, создавать и отправлять предварительные счета своим клиентам в Zoho Invoice.

Сбор авансовых платежей

Проверьте различные способы, с помощью которых вы можете получать платежи за выставленные вами счета-фактуры.

Применение фиксатора к счету

После того, как товар доставлен или услуга оказана, примените предварительный счет-фактуру к окончательному счету-фактуре перед отправкой их клиенту. Вы также можете разделить и применить сумму удержания к нескольким счетам или применить несколько сумм удержания к одному счету.

Создание фиксаторов от Estimates

Вы можете получить авансовый платеж или авансовый платеж с ваших клиентов с суммы, которую вы отправили им через Клиентский портал.

Счет-фактура на проекты

Создание предварительных счетов и их применение к счетам непосредственно из модуля проектов в Zoho Invoice.

Настройка счета-фактуры

Сконфигурируйте свои предпочтения по накладной здесь.

Manage Retainer Invoices

Посмотрим, как мы можем управлять списком счетов-фактур.

Больше с накладных счетов-фактур

Больше действий по предварительным счетам.

Reports

Создание и просмотр отчетов по всем транзакциям и возвратам.

Пример счета Chargify

Пример счета ChargifyDiscounts

Скидки на позиции происходят из ваших купонов. Общая скидка на весь счет отображается внизу счета.

Купоны не обязательно применяются к каждой позиции, так как можно применять ограничение по продукту или компоненту. Следовательно, есть поле «Скидки», в котором перечислены примененные купоны. Каждый купон пронумерован, и каждая позиция обозначена соответствующим верхним индексом, где применяется купон.

Credits

Сервисные кредиты будут применяться к счету и уменьшать причитающуюся сумму. Этот счет-фактура содержит услугу кредитования.

Сервисные кредиты будут применяться к счету и уменьшать причитающуюся сумму. Этот счет-фактура содержит услугу кредитования.. Некоторые действия генерируют кредит на счету подписчика.Типичным примером является пропорциональное снижение рейтинга.

Кредиты фиксируются в «кредитных нотах» (также иногда называемых «кредитовыми авизо» или «кредитными счетами»). Кредит-нота похожа на «обратный счет-фактуру» — она содержит отдельные позиции, представляющие сумму, зачисленную на определенные позиции (продукты и компоненты), и иногда должна также «возвращать» суммы, уже дисконтированные или уплаченные налоги.

Если у абонента есть кредитный баланс, доступный баланс применяется к счету при его выставлении, например платеж.Кредиты уменьшают сумму оплаты счета, как платеж.

Сами кредитные ноты выглядят аналогично счетам и будут отражать, были ли они применены еще

Сами кредитные ноты выглядят аналогично счетам и будут отражать, были ли они применены еще. На изображении выше в правом верхнем углу указывается номер кредитной карты и номер счета, к которому она была применена. Это также показывает причину кредита в правом нижнем углу и разбивку того, сколько кредита осталось на этой конкретной записке.

См. Кредитные ноты для получения дополнительной информации.

Разбивка позиций

В некоторых случаях, например, для компонентов с более сложными схемами ценообразования, такими как лестничные, объемные и многоуровневые, могут потребоваться дополнительные разбивки, чтобы понять, как оплачивается компонент.Эти обзоры будут отображаться как в середине периода, так и в счетах за продление.  В этом промежуточном счете-фактуре показано распределение компонентов, сделанное для 9 единиц с многоуровневой ценовой схемой.

В этом промежуточном счете-фактуре показано распределение компонентов, сделанное для 9 единиц с многоуровневой ценовой схемой.

Предоплаченные компоненты также заполнят аналогичную серую рамку под названием «Предоплаченное использование», которая покажет, сколько выделенных единиц было использовано и сколько было использовано в излишке. , Обратите внимание, что эта разбивка будет отображаться только в счетах за продление, так как в этом случае взимается сумма превышения. При покупке ассигнований будет выставлен счет на середину периода.

Этот абонент использовал 100 единиц своего выделенного количества, а дополнительные 50 единиц — более

Этот абонент использовал 100 единиц своего выделенного количества, а дополнительные 50 единиц — более