| № | Вид документа | Срок актуальности документа (с даты оформления) | |

|

1. |

Заявление о реструктуризации долга по кредитному договору |

||

|

2. |

Копия документа, удостоверяющего личность |

||

|

3. |

Документ, подтверждающий ухудшение финансового положения (платежеспособности) Заемщика/Созаемщика. |

||

|

3. |

Справка по форме 2-НДФЛ/справка по форме Банка, подтверждающая снижение дохода | 30 дней | |

|

3.2. |

Выписка со счета зарплатной банковской карты, подтверждающая снижение/отсутствие дохода (предоставляется выписка по карте, на которую осуществляется ежемесячное зачисление з/п) | ||

|

4. |

Документы, подтверждающие наступление (потенциальное наступление) финансовых сложностей (предоставляется не менее одного из ниже перечисленных и актуальных на дату подачи заявления о реструктуризации) в зависимости от основания для реструктуризации: | ||

|

4.1 |

Существенное снижение дохода (потеря работы, изменение условий оплаты труда, временное отсутствие дохода, иное) | ||

|

4. |

Документ, подтверждающий ухудшение финансового положения (платежеспособности) Заемщика/Созаемщика (п. 3.1, 3.2) | 30 дней | |

|

4.1.2 |

Дополнительное соглашение к трудовому договору/Новый трудовой договор | Не более 3 месяцев | |

|

4.1.3 |

Трудовая книжка с отметкой об увольнении | Не более 12 месяцев | |

| 4.1.4 | Справка о постановке на учет в органах службы занятости (с указанием размера пособия по безработице) | ||

| 4.1.5 | Справка/копия приказа о направлении организацией — работодателем Заемщика/Созаемщика в бессрочный отпуск без сохранения заработной платы | ||

4. 1.6 1.6

|

Уведомление о предстоящем увольнении Заемщика/Созаемщика в связи с сокращением штата или ликвидации организации – работодателя. | ||

| 4.1.7 | Справка об исключении из реестра участников НИС (для кредитов, предоставленных по программе «Военная ипотека») и справка об отсутствии обязательств перед ФГКУ «Росвоенипотека» | ||

| 4.1.8 | Военный билет/служебное удостоверение/справка с места службы/учетная карточка офицера, подтверждающий увольнение с места службы (за исключением срочной службы) | ||

| 4.2 |

Существенное увеличение расходов (смерть супруга(и), лечение близких родственников, иное). |

||

| 4.2.1 | Свидетельство о смерти членов семьи Заемщика/Созаемщика, правоустанавливающие документы, подтверждающие принятие наследства | Не более 12 месяцев | |

4. 2.2 2.2

|

Справка о хроническом заболевании/присвоении инвалидности члена(-у) семьи Заемщика/Созаемщика | Без ограничения по сроку актуальности документа, выданные не ранее даты выдачи кредита | |

| 4.2.3 | Решение суда с отметкой о вступлении в законную силу, подтверждающее раздел имущества и/или уплату алиментов в рамках бракоразводного процесса | Не более 6 месяцев | |

| 4.3 |

Длительная/полная утрата трудоспособности (по причине болезни/инвалидности), смерть Заемщика/Созаемщика |

||

| 4.3.1 | Листок нетрудоспособности |

Закрытый листок (закрытые листки) нетрудоспособности (оригинал/копия), с указанным в нем (них) непрерывным сроком нетрудоспособности не менее одного месяца (в том числе с наличием отметки о его продлении с обязательным предоставлением листка нетрудоспособности с датой открытия не позднее следующего рабочего дня за датой закрытия предыдущего).

|

Не более 6 месяцев |

| Открытый листок нетрудоспособности с датой выдачи месяц назад и более | Без ограничения по сроку актуальности документа | ||

| 4.3.2 | Справка о хроническом заболевании/присвоении инвалидности Заемщику/Созаемщику | Без ограничения по сроку актуальности документа, выданные не ранее даты выдачи кредита | |

| 4.3.3 | Свидетельство о смерти Заемщика/Созаемщика, правоустанавливающие документы, подтверждающие принятие наследства | Без ограничения по сроку актуальности документа | |

| 4.4 | Отпуск по беременности и родам/уходу за ребенком до 3 лет | ||

4. 4.1 4.1

|

Свидетельство о рождении ребенка (дополнительно супругой Заемщика предоставляются документы, указанные в п. 4.2.3/4.4.2/4.4.3 (при наличии)) | Без ограничения по сроку актуальности документа | |

| 4.4.2 | Приказ/Справка о нахождении Заемщика/Созаемщика в отпуске по беременности и родам | Не более 12 месяцев | |

| 4.4.3 | Приказ/Справка о нахождении Заемщика/Созаемщика в отпуске по уходу за ребенком до 3 лет | ||

| 4.5 | Призыв /прохождение срочной военной службы в армии | ||

| 4.5.1 | Справка о призыве на срочную воинскую службу Заемщика/Созаемщика | Не более 12 месяцев | |

4. 6 6

|

Утрата имущества по причине пожара, стихийного бедствия, порчи, хищения | ||

| 4.6.1 | Справка о пожаре/стихийном бедствии/хищении/порчи, в результате которых был нанесен существенный ущерб имуществу Заемщика/Созаемщика или членам их семей | Не более 6 месяцев | |

1.1

1.1

Реструктуризация кредита физического лица в Сбербанке и других банках

Наступивший в 2014-м году очередной экономический кризис серьезно усложнил финансовое положение большого количества отечественных заемщиков. В результате далеко не каждый клиент банка способен сегодня обслуживать взятые ранее кредиты, своевременно внося ежемесячный платеж. Одним из вариантов исправления ситуации выступает реструктуризация кредита, главной целью которой является восстановление платежеспособности заемщика.

Содержание

Скрыть- Что такое реструктуризация кредита?

- Особенности реструктуризации

- Реструктуризация кредита физического лица

- Причины для реструктуризации кредита

- Реструктуризация ипотечного кредита

- Реструктуризация проблемных кредитов

- Реструктуризация бюджетных кредитов

- Реструктуризация в Сбербанке

- Реструктуризация кредита в ВТБ

- Реструктуризация в других банках

- Реструктуризация кредита физическому лицу

- Реструктуризация для юридического лица

- Как составить заявление на реструктуризацию?

- Какие документы потребуются?

- Заявление на реструктуризацию кредита

- Общий порядок процесса

- Какие бывают программы реструктуризации?

- Выгода от реструктуризации

- Преимущества реструктуризации займа для клиента также очевидны:

Что такое реструктуризация кредита?

Понятие «реструктуризации кредита» подразумевает изменение условий действующего между клиентом и банком договора, направленное на снижение финансовой нагрузки на заемщика. Это может достигается различными способами: снижением процентной ставки, увеличением срока действия договора, предоставлением кредитных каникул и другими послаблениями для клиента. Важно понимать, что реструктуризация происходит по инициативе заемщика, но по обоюдному соглашению сторон, так как выгодна и банку, который избавляется от необходимости длительных судебных разбирательств по взысканию долга, и клиенту, сохраняющему хорошую кредитную историю и исправляющему собственное финансовое положение.

Это может достигается различными способами: снижением процентной ставки, увеличением срока действия договора, предоставлением кредитных каникул и другими послаблениями для клиента. Важно понимать, что реструктуризация происходит по инициативе заемщика, но по обоюдному соглашению сторон, так как выгодна и банку, который избавляется от необходимости длительных судебных разбирательств по взысканию долга, и клиенту, сохраняющему хорошую кредитную историю и исправляющему собственное финансовое положение.

Особенности реструктуризации

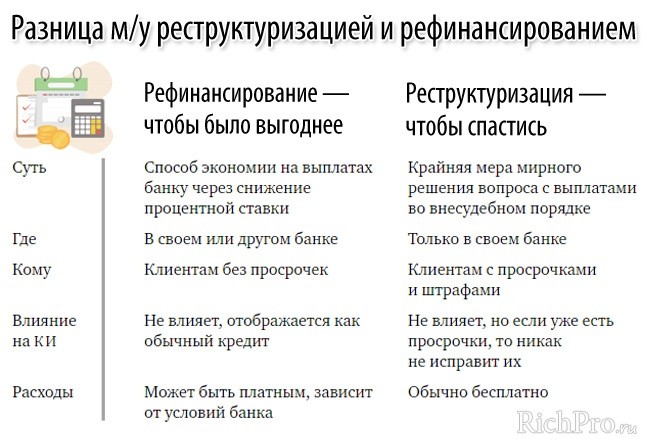

Основное отличие реструктуризации кредита от рефинансирования заключается в том, что она происходит в том же банке, с которым у клиента уже имеется действующий договор. Это несколько упрощает процедуру переговоров, так как кредитная организация обладает всеми необходимыми сведениями о заемщике. Решение о реструктуризации принимается всегда в индивидуальном порядке с учетом ситуации конкретного клиента.

Реструктуризация кредита физического лица

Крайне важно, чтобы клиент при возникновении у него финансовых проблем сам вышел на контакт с банком, честно рассказав об имеющихся трудностях. Такой подход намного более эффективен, чем простое прекращение выплат и, тем более, попытки скрыться от сотрудников кредитной организации. Он позволяет с большой долей вероятности найти решение, которое устроит обе стороны. Чаще всего, в подобной ситуации осуществляется реструктуризация кредита.

Причины для реструктуризации кредита

Основными причинами начала процедуры реструктуризации обычно являются:

- Потеря клиентом источника дохода. Речь в данном случае, как правило, идет об увольнении, закрытии принадлежащего заемщику бизнеса, выходе на пенсию или других подобных ситуаций;

- Резкие колебания курса валюты, в которой взят кредит. При оформлении займа в долларах финансовое положение клиента резко ухудшается, например, при очередном обвале рубля;

- Полная или частичная потеря работоспособности.

Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;

Она может произойти при возникновении серьезного заболевания, травме или несчастном случае; - Декретный отпуск по уходе за ребенком;

- Изменение условий кредита по инициативе банка. Нередко ухудшение финансового состояния клиента происходит из-за того, чтоб кредитная организация принимает решение увеличить процентную ставку. Такая возможность предусматривается практически любым кредитным договором, заключенным отечественным банком.

Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;

Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;Обращаясь в банк с предложением произвести реструктуризацию кредита, клиент должен понимать, что ему потребуется не просто указать причины ухудшения собственного финансового положения, но и привести документальные доказательства этого. Только в таком случае может идти речь о серьезном рассмотрении заявления заемщика со стороны банка.

Реструктуризация ипотечного кредита

Ипотечный кредит заслуженно считается одним из наиболее тяжелых для заемщика с финансовой точки зрения. Это связано, главным образом, с двумя факторами. Во-первых, длительным сроком действия займа и большой его суммой, что вынуждает клиента банка в течение многих лет отдавать значительную часть дохода на обслуживание и погашение взятых на себя обязательств. Во-вторых, возможностью лишиться приобретенного по ипотеке жилья при невозможности осуществлять ежемесячные платежи. Учитывая сказанное, становится понятным, почему именно реструктуризация ипотечных кредитов является сегодня одной из наиболее востребованных на финансовом рынке страны банковских услуг.

Во-первых, длительным сроком действия займа и большой его суммой, что вынуждает клиента банка в течение многих лет отдавать значительную часть дохода на обслуживание и погашение взятых на себя обязательств. Во-вторых, возможностью лишиться приобретенного по ипотеке жилья при невозможности осуществлять ежемесячные платежи. Учитывая сказанное, становится понятным, почему именно реструктуризация ипотечных кредитов является сегодня одной из наиболее востребованных на финансовом рынке страны банковских услуг.

Более того, начиная с 2015-го года в стране действует государственная программа, предоставляющая помощь заемщикам при осуществлении реструктуризации ипотечных кредитов. Она позволяет снизить процентную ставку, а также получить отсрочку по выплатам на полтора года.

Реструктуризация проблемных кредитов

Очевидно, что в большинстве случаев реструктуризация инициируется клиентом тогда, когда у него возникают серьезные проблемы с выплатой задолженности банку. Проводить подобную процедуру в ситуации, когда заемщик исправно выполняет собственные обязательства, невыгодно для банка. Именно поэтому клиенту для получения положительного решения от кредитной организации крайне важно документально доказать ухудшение финансового положения.

Именно поэтому клиенту для получения положительного решения от кредитной организации крайне важно документально доказать ухудшение финансового положения.

Реструктуризация бюджетных кредитов

Одной из серьезных проблем бюджетной системы страны стал большой размер кредитов, взятых регионами. Она еще более усугубляется тем, что далеко не каждая область или республика в состоянии обслуживать полученные ими займы. В результате, с начала 2018-го года начнет действовать масштабная программа реструктуризации бюджетных кредитов, предоставляющая регионам льготные условия выплат долгов федеральному центру. Она рассчитана на 7, а для некоторых субъектов Федерации – даже на 12 лет.

Реструктуризация в Сбербанке

Будучи бесспорным лидером финансового сектора страны, Сбербанк России обладает самой большой клиентской базой. Одним из способов ее сохранения выступает предоставление выгодных условий кредитования. Примером подобного подхода выступает программа реструктуризации ипотечных займов, разработанная специалистами банка. Она позволяет снизить процентную ставку по ранее оформленным договорам ипотеки.

Она позволяет снизить процентную ставку по ранее оформленным договорам ипотеки.

Реструктуризация кредита в ВТБ

Банк ВТБ, который по большинству показателей занимает 2-3 место в рейтинге крупнейших финансовых структур страны, одним из первых предложил клиентам возможность реструктуризации кредита. В первую очередь, это касается займов физических лиц, так как именно эта услуга наиболее востребована сегодня на рынке.

Реструктуризация в других банках

В настоящее время практически все серьезные банки предлагают клиентам возможность произвести реструктуризацию кредита. Конечно же, для начала подобной процедуры требуется наличие серьезных причин, существование которых заемщик должен доказать документально. Тем не менее, нередко кредитные организации идут навстречу клиентам, так как прекрасно понимают, что такой вариант решения проблемы, в конечном итоге, выгоден обеим сторонам.

Реструктуризация кредита физическому лицу

Наиболее часта процедура реструктуризации применяется для займов физических лиц. Это легко объяснимо тем, что именно среди подобных кредитов можно найти наибольшее число проблемных. В результате банку приходится выбирать – лишиться клиента, перейдя к длительной и малоэффективной процедуре взыскания долга, или помочь заемщику восстановить платежеспособность путем реструктуризации кредита. Не удивительно, что достаточно часто финансовая организация останавливается на втором варианте решения проблемы.

Это легко объяснимо тем, что именно среди подобных кредитов можно найти наибольшее число проблемных. В результате банку приходится выбирать – лишиться клиента, перейдя к длительной и малоэффективной процедуре взыскания долга, или помочь заемщику восстановить платежеспособность путем реструктуризации кредита. Не удивительно, что достаточно часто финансовая организация останавливается на втором варианте решения проблемы.

Реструктуризация для юридического лица

В целом процедура реструктуризации юридического лица мало отличается от аналогичного процесса, который проводится по отношению к физическому. Однако, необходимо учитывать ряд нюансов. Во-первых, одной из основных задач выступает недопущение банкротства компании по инициативе кредитора. Во-вторых, предприятие, как привило, разрабатывает бизнес-план, целью которого является доказать банку, что проводимая реструктуризации приведет к восстановлению платежеспособности юридического лица.

Как составить заявление на реструктуризацию?

Форма заявления на реструктуризацию разрабатывается каждым банком самостоятельно. Получить бланк можно либо при личном посещении офиса кредитной организации, либо скачав в электронном виде с сайта банка. При заполнить заявление не составляет никакого труда, так как оно содержит основные сведения о заемщике и обязательно указание причин возникновения финансовых трудностей.

Получить бланк можно либо при личном посещении офиса кредитной организации, либо скачав в электронном виде с сайта банка. При заполнить заявление не составляет никакого труда, так как оно содержит основные сведения о заемщике и обязательно указание причин возникновения финансовых трудностей.

Какие документы потребуются?

К заявлению на реструктуризацию необходимо приложить следующий пакет документации;

- копию паспорта заявителя;

- документальное подтверждение его финансовых проблем;

- копию договора с банком, условия которого подлежат реструктуризации;

- дополнительные документы (конкретный перечень устанавливается кредитной организацией).

Заявление на реструктуризацию кредита

Сегодня практически все банки предоставляют клиентам возможность оформить заявление на реструктуризацию в режиме онлайн. Такой способ значительно удобнее для заемщика, так как отнимает немного времени. Однако, необходимо понимать, что при согласии кредитной организации на реструктуризацию потребуется личное посещение офиса банка для обсуждения конкретных условий.

Общий порядок процесса

Процедура реструктуризации запускается после подачи клиентом соответствующего заявления. В случае заинтересованности со стороны банка заемщик проводит переговоры, как правило, со специалистами отдела по работе с задолженностями. Затем клиенту необходимо предоставить дополнительно затребованные сотрудниками кредитной организации документы, после чего в течение предусмотренного правилами банка времени принимается решение о реструктуризации или отказе от ее проведения. При одобрении процедуры сторонами подписывается новый договор или дополнительное соглашение к существующему.

Какие бывают программы реструктуризации?

Наиболее часто на практике используются такие виды реструктуризации:

- пролонгация кредитного договора;

- снижение процентной ставки;

- кредитные каникулы;

- замена валюты кредита;

- комбинация описанных выше вариантов.

Выгода от реструктуризации

Реструктуризация кредита выгодна обеим сторонам. Банк получает возможность сохранить клиента, избавляясь при этом от необходимости начинать непростую процедуру взыскания, которая обычно затягивается на длительный срок, а кроме того, часто оказывает попросту неэффективной.

Банк получает возможность сохранить клиента, избавляясь при этом от необходимости начинать непростую процедуру взыскания, которая обычно затягивается на длительный срок, а кроме того, часто оказывает попросту неэффективной.

Преимущества реструктуризации займа для клиента также очевидны:

- снижается финансовая нагрузка;

- сохраняется безупречная кредитная история;

- отсутствуют крайне малоприятные судебные разбирательства или исполнительные производства.

Именно писанные выше преимущества реструктуризации сделали эту процедуру достаточно популярной и востребованной на сегодняшнем финансовом рынке страны.

Спорные вопросы реструктуризации кредита

Банки отказывают клиентам в предоставлении кредитных каникул или просят за это плату, а суды оставляют заемщиков в уязвимом положении. Так как получить отсрочку по кредиту?

Реструктуризация кредита – это изменение условий кредитного договора в части увеличения срока для его погашения, процентной ставки, валюты платежа. В случае ухудшения финансового положения заемщик может попросить банк о приостановлении своих обязательств по договору или уменьшении размера платежей. Право заемщиков на такие кредитные каникулы предусмотрено Федеральным законом от 3 апреля 2020 г. № 106-ФЗ (далее – Закон № 106-ФЗ)1 и в многочисленных рекомендациях ЦБ РФ2. Несмотря на это, клиенты банков сталкиваются с проблемами при попытке договориться о реструктуризации кредита.

В случае ухудшения финансового положения заемщик может попросить банк о приостановлении своих обязательств по договору или уменьшении размера платежей. Право заемщиков на такие кредитные каникулы предусмотрено Федеральным законом от 3 апреля 2020 г. № 106-ФЗ (далее – Закон № 106-ФЗ)1 и в многочисленных рекомендациях ЦБ РФ2. Несмотря на это, клиенты банков сталкиваются с проблемами при попытке договориться о реструктуризации кредита.

Кредитные каникулы – за плату

Нередко кредитные каникулы предоставляют заемщикам только на платной основе. Например, в январе Ленинский районный суд Кемерова удовлетворил требования кредитора о взыскании комиссии за услугу «кредитные каникулы», хотя заемщик имел право на них согласно закону 3. Июньское решение Лискинского районного суда Воронежской области также является подтверждением того, что суды не всегда различают случаи, когда клиент банка может рассчитывать на кредитные каникулы лишь как на платную дополнительную услугу, предусмотренную в договоре, и когда банк обязан предоставить их бесплатно по закону4.

Часто кредиторы прописывают в кредитных договорах условие о предоставлении кредитных каникул как возмездной услуги, плата за которую включается в основной долг. Так, согласно июньскому решению Первомайского районного суда Пензы, заемщик согласился на услугу «кредитные каникулы», плата за которую вошла в тело основного долга5. В суд он обратился с требованием о возврате комиссии банка за эту услугу, так как ею не воспользовался. Суд отказал в удовлетворении его требований, поскольку согласно п. 8.7.17 Общих условий предоставления кредитов заемщик имеет право на возврат комиссии лишь в случае подачи заявления в офис банка в течение 10 календарных дней с даты ее уплаты, а срок этот он пропустил. Однако такие условия банка о возврате комиссии за дополнительные услуги представляются несправедливыми, так как в большинстве случаев клиенты не знают о том, что услуга была подключена, а плата за нее включена в основной долг

В предоставлении кредитных каникул – отказать

Еще одной распространенной проблемой является отказ заемщику в предоставлении кредитных каникул, несмотря на прямое указание Закона № 106-ФЗ. В таких случаях кредиторы продолжают применять санкции за ненадлежащее исполнение обязательств заемщиком.

Читайте также

А если на кредитные каникулы не отправят?

Чтобы банк не отказал в отсрочке по кредиту, внимательно отнеситесь к подтверждающим документам. Если сумма кредита не позволяет претендовать на отсрочку по новому закону, просите ипотечные каникулы на основе закона прошлогоднего

07 Апреля 2020

Например, в июне в подобной ситуации разбирался Одоевский районный суд Тульской области8. Заемщик исполнял обязательства по кредитному договору надлежащим образом, пока из-за распространения коронавирусной инфекции и ухудшения состояния здоровья его не уволили, в связи с чем его финансовое положение сильно ухудшилось. 13 апреля он направил кредитору заявление о предоставлении кредитных каникул. Банк рассматривал его до 30 апреля. В это время продолжала начисляться неустойка по кредитному договору – 20% годовых от суммы просроченного платежа за период просрочки. Суд подчеркнул, что согласно ст. 6 Закона № 106-ФЗ и Постановлению Правительства РФ от 3 апреля 2020 г. № 435 заемщик имеет право на кредитные каникулы, но удовлетворил требования кредитора о взыскании неустойки с должника.

13 апреля он направил кредитору заявление о предоставлении кредитных каникул. Банк рассматривал его до 30 апреля. В это время продолжала начисляться неустойка по кредитному договору – 20% годовых от суммы просроченного платежа за период просрочки. Суд подчеркнул, что согласно ст. 6 Закона № 106-ФЗ и Постановлению Правительства РФ от 3 апреля 2020 г. № 435 заемщик имеет право на кредитные каникулы, но удовлетворил требования кредитора о взыскании неустойки с должника.

Аналогичный спор в июне рассмотрел Октябрьский районный суд Иванова9. Заемщик неоднократно обращался к кредитору с просьбой о предоставлении кредитных каникул на основании Закона № 106-ФЗ и предлагал дополнительное обеспечение, но банк отказал в изменении условий кредитного договора. Суд оказался на стороне банка.

Как получить отсрочку по кредиту?

Кредиторы отказывают в предоставлении кредитных каникул и обращают взыскание на имущество должников, несмотря на рекомендации ЦБ РФ и разъяснения Верховного Суда РФ. Напомним: отвечая на вопрос о том, каковы особенности исполнения должниками кредитных договоров и договоров займа в период действия мер, направленных на противодействие распространению коронавируса, Верховный Суд указал, что неуплата предусмотренных договором платежей с 30 марта по 3 апреля просрочкой исполнения обязательств не является10. При этом в судах заемщики не находят поддержки и оказываются в уязвимом положении. Что же делать в таких ситуациях?

1. Давайте разберемся, в каком случае заемщику должны предоставить отсрочку по кредиту. Это будет возможно, если его доход снизился на 30% за месяц, предшествующий месяцу обращения к кредитору, по сравнению с его среднемесячным доходом за 2019 г. Закон не предусматривает обязательного предоставления подтверждающих документов, но кредитор имеет право запросить их у заемщика, например справку о доходах от работодателя или выписку о регистрации заемщика как безработного. Поэтому лучше сразу приложить к заявлению документы, подтверждающие снижение дохода. Это упростит получение отсрочки.

2. Согласно закону попросить об отсрочке можно по телефону, но такой способ является нежелательным. При возникновении спора заемщику будет намного сложнее доказать в суде, что он обращался с таким требованием к кредитору. Кроме того, банки сталкиваются с отказами Росреестра в регистрации предоставления отсрочки по ипотечным кредитам: госорган ссылается на то, что Закон «Об ипотеке (залоге недвижимости)» не предусматривает внесения изменений в регистрационную запись на основании обращения путем радиотелефонной связи. Поэтому рекомендуем передавать в банк запрос в письменной форме. Причем желательно подготовить два экземпляра заявления: один остается у сотрудника банка, а второй, с отметкой о получении заявления, заемщику следует сохранить на случай обращения в суд.

3. В заявлении о предоставлении отсрочки следует сослаться на ст. 6 и 7 Закона № 106-ФЗ. Так банк будет уведомлен, что клиент хочет воспользоваться правом на кредитные каникулы, предусмотренным законодательством, а не договором. Это позволит избежать необходимости платить за отсрочку как за дополнительную услугу банка.

Перечисленные действия помогут заемщику получить отсрочку, выплатить кредит и избежать банкротства (с 1 сентября 2020 г. в России вводится новая процедура – внесудебное банкротство граждан; кто и при каких условиях может рассчитывать на списание задолженности перед своими кредиторами в упрощенном порядке – читайте в статье «Внесудебное банкротство граждан»).

1 Федеральный закон от 3 апреля 2020 г. № 106-ФЗ «О внесении изменений в Федеральный закон “О Центральном банке Российской Федерации (Банке России)” и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

2 Информационные письма Банка России от 5 апреля 2020 г. № ИН-06-59/49, от 15 мая 2020 г. № ИН-06-59/89, от 28 мая 2020 г. № ИН-06-59/93.

3 Решение Ленинского районного суда г. Кемерово от 10 января 2020 г. по делу № 2-140/2020.

4 Решение Лискинского районного суда Воронежской области от 15 июня 2020 г. по делу № 2-473/2020.

5 Решение Первомайского районного суда г. Пензы от 30 июня 2020 г. по делу № 2-783/2020.

6 Решение Первомайского районного суда г. Пензы от 19 июня 2020 г. по делу № 2-726/2020, решение Кировского районного суда г. Саратова от 15 июня 2020 г. по делу № 2-1693/2020.

7 Апелляционное определение Нижегородского областного суда от 23 июня 2020 г. по делу № 33-5312/2020.

8 Решение Одоевского районного суда Тульской области от 17 июня 2020 г. по делу № 2-292/2020.

9 Решение Октябрьского районного суда г. Иваново от 29 июня 2020 г. по делу № 2-409/2020.

10 Обзор по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории Российской Федерации новой коронавирусной инфекции (COVID-19) № 2 (утв. Президиумом Верховного Суда РФ 30 апреля 2020 г.).

Реструктуризация кредита за один день без визита в офис

Оформление реструктуризации кредита стало еще удобнее: теперь процедура занимает всего 24 часа и не требует визита в офис.

Мы ценим ваше время и здоровье, поэтому улучшили процедуру оформления документов: раньше документы для реструктуризации можно было подписать только в офисе банка, теперь это можно сделать онлайн — в интернет-банке.

Как оформить реструктуризацию кредита

- Подайте заявку по номеру 8-800-333-00-63, в чате мобильного приложения банка или на сайте.

- Дождитесь одобрения заявки и звонка от специалиста банка.

- Оформите документы удобным вам способом — в интернет-банке или офисе банка «Открытие».

Подробнее об условиях реструктуризации

Как подписать документы в интернет-банке

После общения со специалистом банка по программе реструктуризации, вам в интернет-банк будут отправлены документы на подпись — они отобразятся на главной странице «Мои продукты» в разделе «Документы на подпись». Чтобы подписать документы, следуйте инструкции:

- В разделе «Документы на подпись» найдите нужные документы и нажмите «Перейти к оформлению».

- Ознакомьтесь с ними и скачайте дополнительное соглашение, а также новый график платежей по кредиту.

- Нажмите «Подтвердить».

- Подтвердите оформление реструктуризации SMS-кодом.

В течение 2 дней после подписания документов вы получите SMS-сообщение о том, что реструктуризация завершена. После этого график платежей и другая информация о кредите обновится в мобильном приложении «Открытия» и интернет-банке. Если вы не получили сообщение, свяжитесь с нами по номеру 8-800-333-00-63 или в чате мобильного приложения банка, и мы уточним статус заявки.

Еще не пользуетесь интернет-банком — узнайте о нем подробнее на сайте и зарегистрируйтесь по номеру карты «Открытия», если нет карты — по номеру телефона. В интернет-банке удобно не только подписывать документы, но и управлять кредитом: смотреть график платежей, получать справки и вносить ежемесячные платежи.

Как зарегистрироваться в интернет-банке

Программа реструктуризации кредитов наличными — это помощь банка клиентам, которые оказались в трудном финансовом положении. Реструктуризация позволяет изменить условия кредита, например, его срок, для снижения финансовой нагрузки.

Банк запустил программу, так как настроен на сохранение сотрудничества и доверительных отношений с каждым клиентом. Даже когда у клиентов возникают сложности с исполнением обязательств по кредиту, банк готов к диалогу и совместному поиску решения проблем.

Пока в банке можно реструктурировать только кредит наличными, но мы работаем над тем, чтобы в будущем за помощью могли обратиться клиенты и с другими кредитными продуктами.

С заботой о вас, банк «Открытие».

Реструктуризация — глоссарий КСК ГРУПП

В жизни случается всякое — вы взяли кредит, вроде бы всё рассчитали, но по независящим от вас причинам платить по нему уже не получается, долг перед банком растет, капают проценты. Не отчаивайтесь, на помощь вам может прийти такой финансовый инструмент, как реструктуризация любого вида кредитного обязательства.

Реструктуризация долга по кредитному договору

Реструктуризация — это процесс переоформления кредитного договора с увеличением срока, снижением процентов или изменением других условий получения денег. Не стоит путать этот инструмент с рефинансированием — переоформлением кредита у другой финансовой организации с последующим погашением первичного займа.

Реструктуризация осуществляется только в том банке, который первоначально выдал вам кредит. Ее целью является снижение финансовой нагрузки на клиента за счет увеличения срока кредита либо снижения процентов по нему.

Для того чтобы получить эту услугу, необходимо доказать банку, что вы в ней нуждаетесь. И для этого потребуется собрать ряд необходимых документов. Ваши шансы увеличатся, если вы сообщите о желании реструктуризовать кредит еще до момента просрочки по платежам.

Условия ранее полученного кредита, которые могут подвергнуться реструктуризации:

- изменение графика платежей в большую сторону;

- смена валюты займа — особенно популярно стало в последнее время;

- увеличение срок кредита, сумма также растет в большую сторону;

- заемщик может получить кредитные каникулы — освобождение на время от уплаты основного долга с уплатой только процентной ставки за использование кредита;

- в редком случае возможно снижение процентной ставки.

Преимущества этого финансового инструмента

Выгодами реструктуризации являются для клиента следующие факторы:

- избегание морального прессинга со стороны банка и какого-либо другого давления от взыскателей долгов;

- отсутствие штрафов и санкций за просрочки по кредиту;

- снижение переплаты при получении кредитных каникул с отсутствием выплат.

Преимущества для кредитора:

- уменьшение количества просрочек по платежам;

- снижение рисков и убытков;

- клиент переплачивает, что ведет к повышению прибыли.

Право на реструктуризацию долга имеют следующие категории граждан:

- уволенные наемные работники;

- работники, которым понизили заработную плату официально;

- частные предприниматели, получившие убытки в своей деятельности;

- заемщики при изменении курса национальной валюты.

Банки способны сами реструктуризовать долг, если договор просрочен либо не соблюдаются условия договора со стороны клиента. Факторы, являющиеся основанием для изменения ипотечного договора:

- жилище, взятое в ипотеку, — единственное;

- сокращение дохода до трех МРОТ на каждого из членов семьи, после вычета платежей;

- у заемщика нет собственных ликвидных активов.

Условия, применимые к заемщику для реструктуризации:

- заявление было подано впервые;

- причины достаточно веские и подтверждены документально;

- хорошая кредитная история;

- имеется ликвидный залог;

- возраст не более 70 лет.

Для того чтобы наверняка получить реструктуризацию, необходимо заранее обратиться в финансовую организацию до первых просрочек по платежу. Тогда есть вероятность, что банк пойдет вам навстречу.

Процесс реструктуризации долга

Проведение реструктуризации осуществляется по следующему плану.

- Оформление заявления установленной формы в кредитное учреждение, с указанием весомых причин.

- Выбор одного из вариантов изменения кредитных обязательств.

- Заполнение и направление анкеты в отдел, работающий с задолженностями.

- Выбор предложенной схемы реструктуризации после консультации со специалистом.

- Ожидание решения банка.

- Получение результата с последующим оформлением документов, если ответ положительный.

Возврат к списку

Статьи и полезная информация про кредиты и займы

Как и когда подать в банк заявление на реструктуризацию

кредита

или ипотеки? Зачем нужна реструктуризация

кредита?

Что такое реструктуризация кредита

Реструктуризация кредита — это изменение условий действующего банковского договора, которое направлено на снижение текущей финансовой нагрузки клиента.

Существуют различные способы

реструктуризировать кредит:

Снижение процентных ставок по потребительскому кредиту

Увеличение срока кредитования

Изменение валюты кредитования

Кредитные каникулы

Или комбинация нескольких вариантов

Все они сводятся к тому, чтобы помочь заемщику выплачивать кредит.

Основное отличие реструктуризации от рефинансирования — она всегда происходит в том банке, в котором у клиента заключен кредитный договор. Это упрощает и ускоряет переговоры между банком и заемщиком, ведь у кредитной организации уже есть вся необходимая информация для оформления процедуры. Решение о реструктуризации принимается всегда в индивидуальном порядке, с учетом ситуации конкретного клиента.

Реструктуризация кредитов происходит по инициативе заемщиков, но по согласию обеих сторон, т.к. она выгодна и банку, и заемщику:

При возникновении трудностей клиент может оформить реструктуризацию и сохранить хорошую кредитную историю

Банк при этом сохраняет клиента и не тратит время на судебные разбирательства по поводу погашения долгов

При этом решение принимается индивидуально по каждому клиенту и учитывает его текущую финансовую ситуацию.

Когда можно оформить реструктуризацию

Перечислим основные причины, по которым можно начать процедуру реструктуризации:

Потеря основного источника дохода или значимое его снижение — это может быть сокращение, увольнение, закрытие бизнеса заемщика или его выход на пенсию

Временная нетрудоспособность. Например, при болезни, травме или несчастном случае

Увеличение количества лиц, находящихся на иждивении

Изменение условий кредита. Может случиться, что банк принимает решение увеличить ставку, из-за чего финансовое положение заемщика ухудшается

Когда лучше обращаться в банк

Сразу, как только поймете, что ситуация ухудшилась. При возникновении финансовых трудностей клиенту важно как можно раньше обратиться в банк и рассказать о сложившейся ситуации. Причем сделать это до первых просрочек по графику платежей. Это позволит проще найти обоюдовыгодное решение и реструктуризировать кредит.

При обращении в банк клиенту необходимо не просто уведомить кредитную организацию об ухудшении своего финансового положения и невозможности продолжать выплаты по ранее одобренному графику погашения, но и документально подтвердить эти изменения. В этом случае банк сможет рассмотреть заявление и, скорее всего, принять положительное для заемщика решение.

Реструктуризация ипотечных кредитов

Вдобавок был скорректирован список сельских территорий и сельских агломераций, на которые распространяется действие льготной ипотеки. Если ранее он определялся государственной программой «Комплексное развитие сельских территорий», то теперь его формирует сам субъект федерации.

С 2015 года в России действует специальная госпрограмма, оказывающая помощь заемщикам при оформлении реструктуризации ипотечных кредитов. Программа позволяет снизить ставку по кредиту и получить официальную отсрочку платежей на 1,5 года.

Кроме того, согласно Федеральному закону «О праве на ипотечные каникулы» N 76-ФЗ — заемщики, потерявшие работу или оказавшиеся в трудной жизненной ситуации, могут воспользоваться ипотечными каникулами. А тем, кто не подходит под условия, банки могут предложить собственную программу реструктуризации.

Как подать в банк заявление

на реструктуризацию

Форма заявки на реструктуризацию проблемных кредитов в каждом банке индивидуальная. Заемщику необходимо получить бланк в офисе или онлайн на сайте кредитной организации.

В заявлении нужно подробно отразить причину возникновения финансовых трудностей, заполнить информацию о заемщике и приложить пакет документации:

Копию паспорта заявителя

Документы, подтверждающие наличие финансовых трудностей

Дополнительные документы, необходимые данному банку

Как правило, подать заявку на реструктуризацию можно онлайн. При этом если банк примет положительное решение, заемщику может потребоваться личная поездка в банк для согласования схемы реструктуризации и индивидуальных условий, а также для подписания документов.

После согласования всех условий банк и заемщик подписывают дополнительное соглашение к действующему кредитному договору и иным документам, если есть такая необходимость.

Реструктуризация кредита – спасательный круг заемщика

Если не справляетесь с ежемесячными платежами по кредиту и хотите избежать проблем со взыскателями, договоритесь с банком о реструктуризации.

Что такое такое реструктуризация кредитаРеструктуризацией называют изменение условий погашения кредита. Кредит реструктурируют, если хотят облегчить выплату кредита или займа. Чаще всего этот процесс означает увеличение срока кредитования: исходный долг просто «растягивается» на большее количество месяцев.

Еще один вариант — «кредитные каникулы». Это когда банк либо освобождает вас от платежей на 3—4 месяца, либо сводит платеж по кредиту к минимальному. Кредитные каникулы тоже приводят к увеличению общего срока кредитования, либо последующих платежей.

Не путайте реструктуризацию и рефинансирование кредита. Реструктуризация — кредит тот же. Рефинансирование — новый кредит.

Более редкие ситуации предусматривают уменьшение процента по кредитному договору (снижение ставки), смену валюты кредита (особенно это актуально для валютных ипотечников), списаниеO неустоек, штрафов и пени, комбинацию сразу нескольких перечисленных способов.

Как сделать реструктуризацию кредита

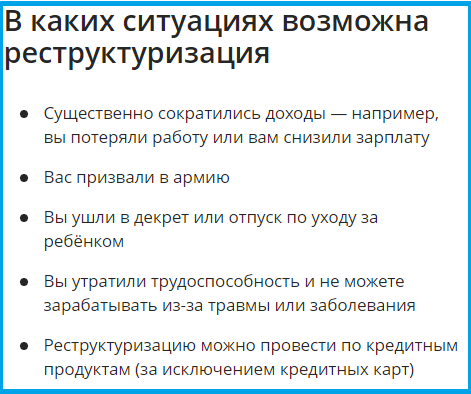

Чтобы банк согласился реструктурировать ваш кредит, у него должны быть веские аргументы. Просто так условия кредита не изменят. Вы можете претендовать на реструктуризацию, если:

- Вы недавно потеряли работу и можете это доказать.

- У вас снизился доход.

- У вас родился ребенок и в этой связи резко выросли траты.

- Тяжело заболел родственник и вы вынуждены ухаживать за ним.

- Вы временно потеряли трудоспособность.

- Вас призвали в армию.

Дальше вы должны обратиться в отделение банка с заявлением об изменении условий кредитного договора.

Бланк заявления на реструктуризацию

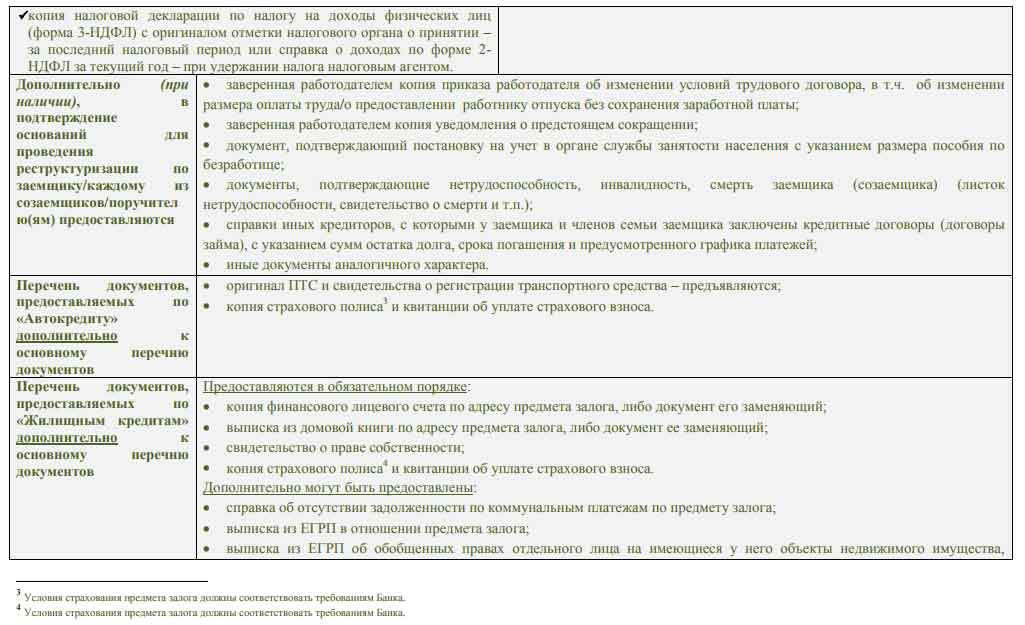

При подаче заявки банк потребует вас (и созаемщиков по вашему кредиту, если они есть) принести документы:

- Оригинал и копию паспорта

- Справку о доходах

- Копию трудовой книжки, договор или контракт с работодателем

- Документы, подтверждающие изменение размера дохода или его (временное) отсутствие. Например, заверенную работодателем копию приказа об изменении условии? трудового договора или документы, подтверждающие нетрудоспособность, инвалидность, смерть заемщика

- Если вы хотите реструктурировать залоговый кредит — ипотеку или автокредит — понадобится еще копия страхового полиса и квитанции об уплате страхового взноса по залогу.

Перечень неполный. Банк вправе будет запросить и другие документы. Реструктуризация — это право банка, а не его обязанность. Банк может рассмотреть ваши документы, счесть доказательства необходимости реструктуризации неубедительными и отказать в изменении условий погашения кредита.

Обращайтесь за реструктуризацией, когда просрочка по кредиту еще не допущена. С дисциплинированным заемщиком банки договариваются гораздо охотнее, чем с неплательщиком.

Реструктуризация ипотеки

Ипотека — один из видов потребительского кредитования. От «обычных» потребительских кредитов наличными он отличается только суммой и наличием залога (квартиры, дома). Это значит, что его также можно реструктурировать.

Для этого также понадобится паспорт, сведения о трудоустройстве и доходе, справка из страховой компании, что вы застраховали ипотечную квартиру или дом, документы, подтверждающие необходимость реструктуризации.

Главный минус реструктуризации в том, что, если кредит реструктурировали с продлением срока выплат, возрастает общая переплата по кредиту. Это минус, и о нем нужно помнить, подавая заявку на изменение условий кредитного договора.

Запомнить

- Реструктуризация помогает снизить кредитную нагрузку, хотя и растягивает срок выплаты кредита.

- Чтобы претендовать на реструктуризацию, необходимо иметь веские причины — потерять часть или весь доход целиком, оказаться временно нетрудоспособным, доказать непредвиденные неизбежные расходы. Банк может в реструктуризации отказать.

- Реструктурировать можно как обычный потребительский кредит, так и ипотеку.

Определение реструктуризации долга

Что такое реструктуризация долга?

Реструктуризация долга — это процесс, используемый компаниями, отдельными лицами и даже странами, чтобы избежать риска дефолта по существующим долгам, например, путем переговоров о более низких процентных ставках. Реструктуризация долга представляет собой менее дорогостоящую альтернативу банкротству, когда должник переживает финансовые потрясения, и может принести пользу как заемщику, так и кредитору.

Ключевые выводы:

- Реструктуризация долга доступна компаниям, физическим лицам и даже странам.

- Процесс реструктуризации долга может снизить процентные ставки по кредитам или продлить сроки их возврата.

- Реструктуризация долга может включать обмен долга на капитал, при котором кредиторы соглашаются аннулировать часть или всю непогашенную задолженность в обмен на долю в бизнесе.

- Страна, стремящаяся реструктурировать свой долг, может перевести долг из частного сектора в учреждения государственного сектора.

Как работает реструктуризация долга

Некоторые компании стремятся реструктурировать свои долги, когда им грозит банкротство.Процесс реструктуризации долга обычно включает в себя согласие кредиторов на снижение процентных ставок по ссудам, продление сроков погашения обязательств компании или и то, и другое. Эти шаги повышают шансы компании на погашение своих обязательств и продолжение бизнеса. Кредиторы понимают, что они получат еще меньше, если компания будет принуждена к банкротству или ликвидации.

Реструктуризация долга может быть беспроигрышной для обеих сторон, потому что бизнес избегает банкротства, а кредиторы обычно получают больше, чем они получили бы в результате процедуры банкротства.

Этот процесс работает во многом одинаково для людей и для наций, хотя и в совершенно разных масштабах.

Важно

Физические лица, надеющиеся реструктурировать свои долги, могут нанять компанию по облегчению долгового бремени для помощи в переговорах. Но им следует убедиться, что они имеют дело с авторитетным агентом, а не с мошенничеством.

Виды реструктуризации долга

Реструктуризация долга компаний

У предприятий есть ряд инструментов для реструктуризации долгов.Один из них — обмен долга на акции. Это происходит, когда кредиторы соглашаются аннулировать часть или всю непогашенную задолженность компании в обмен на долю (частичное владение) в бизнесе. Своп обычно является предпочтительным вариантом, когда и непогашенная задолженность, и активы компании значительны и принуждение бизнеса к прекращению операций было бы контрпродуктивным. Кредиторы предпочли бы взять под контроль проблемную компанию, если это необходимо, как действующее предприятие.

Компания, стремящаяся реструктурировать свой долг, может также провести повторные переговоры со своими держателями облигаций, чтобы «сделать стрижку» — это означает, что часть невыплаченных процентных платежей будет списана или часть баланса не будет возвращена.

Компания часто выпускает облигации с правом отзыва, чтобы защитить себя от ситуации, когда она не может выплачивать проценты. Облигация с возможностью отзыва может быть выкуплена эмитентом досрочно во время снижения процентных ставок. Это позволяет эмитенту реструктурировать долг в будущем, поскольку существующий долг может быть заменен новым по более низкой процентной ставке.

Реструктуризация долга стран

Страны могут столкнуться с дефолтом по своим суверенным долгам, и так было на протяжении всей истории.В наше время некоторые страны предпочитают реструктурировать свои долги с держателями облигаций. Это может означать перевод долга из частного сектора в учреждения государственного сектора, которые могли бы лучше справиться с последствиями дефолта страны.

Держателям суверенных облигаций может также потребоваться «стрижка», согласившись принять пониженный процент от того, что им причитается, возможно, 25% от полной стоимости их облигаций. Сроки погашения по облигациям также могут быть продлены, что дает государственному эмитенту больше времени для обеспечения средств, необходимых для выплаты своим держателям облигаций.

К сожалению, этот тип реструктуризации долга не подлежит тщательному международному контролю, даже если усилия по реструктуризации пересекают границы.

Реструктуризация долга физических лиц

Лица, столкнувшиеся с неплатежеспособностью, могут попытаться пересмотреть условия со своими кредиторами и налоговыми органами. Например, кто-то, кто не может продолжать выплаты по ипотеке в размере 250 000 долларов, может достичь соглашения с кредитным учреждением о снижении ипотеки до 75%, или 187 500 долларов (75% x 250 000 долларов = 187 500 долларов).Взамен кредитор может получить 40% выручки от продажи дома, когда он будет продан залогодателем.

Физические лица могут попытаться вести переговоры самостоятельно или с помощью уважаемой компании по облегчению долгового бремени. Это область, изобилующая мошенничеством, поэтому им следует убедиться, что они знают, кого они вовлекают. Investopedia публикует регулярно обновляемый список лучших компаний по облегчению долгового бремени.

Реструктуризация долга: что это такое и как работает

Реструктуризация долга может стать жизненно важным средством, если вы изо всех сил пытаетесь оплачивать свои счета.Это происходит, когда кредитор меняет условия вашего кредитного договора, тем самым делая ваш долг более доступным. Реструктуризация ссуды может принимать различные формы: от постоянной модификации ссуды с более длительным сроком погашения до снижения процентной ставки или текущего баланса.

Чтобы разобраться в реструктуризации долга и определить, насколько это лучше для вас, давайте ответим на следующие вопросы:

Что такое реструктуризация долга?

Когда ваши финансы истощены, вам, возможно, придется начать выбирать, по каким счетам оплачивать.Пропуск платежа может привести к штрафам за просрочку платежа, что может нанести ущерб вашему кредиту и привести к тому, что кредиторы наложат арест на любое обеспечение, используемое для обеспечения долга, например, с автокредитами. Но если вы обратитесь к своим кредиторам, они могут предложить варианты облегчения долгового бремени.

Программа временных трудностей может позволить вам пропустить несколько платежей или избежать некоторых сборов. Во время серьезной неудачи или если вы уже на несколько месяцев опаздываете по счетам, кредиторы могут сделать необычное предложение о реструктуризации вашего кредитного соглашения. Это часто называют реструктуризацией проблемной задолженности.

Ищете ли вы реструктуризацию долга по кредитной карте или реструктуризацию ссуды в рассрочку, реструктуризация может принимать разные формы.

Виды реструктуризации долга

Один из примеров реструктуризации долга — это когда домовладельцы получают модификацию ипотечного кредита. Кредит может быть изменен (то есть реструктурирован) несколькими способами:

- Продление срока погашения

- Снижение процентной ставки

- Уменьшение остатка

- Восстановление просроченного счета текущим и добавление неоплаченной части к основному сальдо

Другие типы кредиторов и эмитентов кредитных карт могут предлагать аналогичные виды реструктуризации долга, которые могут помочь вам сохранить вашу собственность или избежать дефолта по долгу.

Реструктуризация долга также может быть результатом подачи заявления о банкротстве в соответствии с Главой 13, которая позволяет вам погасить включенные долги с одобренным судом планом погашения. Планы погашения обычно рассчитаны на срок от трех до пяти лет, после чего остаток включенной задолженности погашается.

Как работает процесс реструктуризации долга?

Если вы ищете реструктуризацию долга у кредитора, вы можете выполнить следующие действия. (Для получения информации о подаче заявления о банкротстве в соответствии с Главой 13 щелкните здесь.)

- Свяжитесь с кредитором и объясните свои финансовые трудности: Реструктуризация долга — это ответ кредитора заемщикам, которые изо всех сил пытаются оплачивать свои счета. В идеале вам следует обратиться к своему кредитору, как только вы поймете, что не сможете позволить себе платежи. Обратиться к своему кредитору может быть лучше для получения кредита, чем ждать, пока кредитор свяжется с вами, поскольку они сделают это только после того, как вы пропустили платежи и уже начислили комиссионные.

- Дождитесь ответа кредитора: Кредиторы, как правило, не обязаны вам помогать и могут придерживаться первоначальных условий ссуды.Если они решат сделать это, а вы не сможете оплатить счет, с вас могут взимать штрафы за просрочку платежа, а о ваших просроченных платежах можно будет сообщить в бюро кредитных историй. После значительного отставания ваш аккаунт может быть отправлен в коллекцию — или вам могут предъявить иск о выплате долга.

- Если кредитор предлагает помощь, взвесьте свои варианты: Кредитор может предложить временную помощь в трудных условиях или реструктуризацию кредита. Если есть предложение о реструктуризации долга, оно может иметь несколько форм или могут быть разные варианты на выбор, например, скорректированная процентная ставка или срок погашения.

- Вести переговоры с кредитором: Вы можете обсудить условия вашего нового контракта, прежде чем принять предложение о реструктуризации долга. Например, вы можете попытаться договориться о более низкой сумме платежа или отказаться от комиссионных и начисленных процентов.

- Примите новые условия: Если вы согласны с новыми условиями кредита, вам необходимо официально принять и подписать соглашение. После этого вы будете обязаны выполнить новое соглашение и продолжить выплату долга.

Какие есть альтернативы реструктуризации долга?

- Консолидация долга : При консолидации долга вы берете новую ссуду или кредитную линию для погашения текущей задолженности. Таким образом вы заменяете свой старый долг новым, в идеале с другими условиями, такими как более низкая процентная ставка. Более длительный период погашения также снизит ваши ежемесячные платежи в обмен на более высокие общие процентные платежи.

- План управления долгом: Вместо того, чтобы пытаться заключить соглашение о реструктуризации долга напрямую с вашим кредитором, вы могли бы работать с некоммерческой организацией по консультированию по кредитам.Консультант может вести переговоры с вашими кредиторами от вашего имени и может составить план управления долгом. Как правило, они доступны для необеспеченных долгов, таких как кредитные карты, и консультант может договориться о более низких процентных ставках, более низких платежах, отказе от комиссионных и привести ваши просроченные счета в текущее состояние.

- Отсрочка платежа или отсрочка платежа: Отсрочка или отсрочка платежа позволяет вам временно пропустить несколько платежей, не уплачивая штрафы за просрочку платежа или не сообщая о вашем счете в кредитные бюро с опозданием.Это могут быть хорошие варианты, если вы столкнулись с временной неудачей, но не хотите или не хотите менять ссуду навсегда.

- Глава 7 Банкротство : Если вы перегружены долгами и не думаете, что облегчение долгового бремени или реструктуризация помогут, банкротство по главе 7 может быть лучшим вариантом. Если вы соответствуете требованиям, вы сможете погасить соответствующие необеспеченные долги, которые вы включаете в банкротство, помогая вам начать все сначала и высвобождая ресурсы для погашения любого оставшегося долга.

Часто задаваемые вопросы о реструктуризации долга

Можно ли реструктурировать личный заем?

Ваш личный кредитор может предложить реструктурировать вашу ссуду, если у вас возникнут проблемы с оплатой. Вы можете обратиться к своему кредитору, чтобы объяснить, почему вы не можете позволить себе обычные платежи, и узнать, предложат ли они какое-либо облегчение или реструктуризацию.

Влияет ли реструктуризация долга на ваш кредитный рейтинг?

Реструктуризация долга может повлиять на ваш кредитный рейтинг в зависимости от типа реструктуризации.Например, если вы подаете заявление о банкротстве, это появится в ваших кредитных отчетах и нанесет ущерб вашим кредитным рейтингам. Однако, если кредитор предлагает изменить вашу процентную ставку, чтобы снизить ежемесячный платеж, это изменение может не повлиять на ваши результаты.

Хорошая ли идея — реструктуризация долга?

Реструктуризация долга может быть хорошей идеей, если у вас возникли проблемы с выплатой средств. Это может частично зависеть от вашего общего финансового положения и типов реструктуризации долга, которые предлагает ваш кредитор.Рассмотрите предложения и другие варианты, такие как консолидация долга или банкротство, чтобы определить, что лучше для вас.

Реструктуризация долга — Потребительский кредит

Заинтересованы в реструктуризации долга? Сначала позвоните в ACCC.

Реструктуризация долга — один из нескольких вариантов облегчения долгового бремени, которые люди часто используют для выплаты ссуд или погашения задолженности по кредитным картам. Реструктуризация долга обычно включает в себя получение новой ссуды для выплаты целому ряду кредиторов. В идеале условия любой сделки по реструктуризации долга должны быть выгодными для потребителя, уменьшая общую сумму ежемесячных платежей и / или общую сумму основной суммы долга и процентов, подлежащих выплате с течением времени.

К сожалению, существует ряд распространенных ошибок при реструктуризации долга. Для потребителей, которые находятся в затруднительном финансовом положении или чей кредитный рейтинг был поврежден, может быть трудно получить ссуду на реструктуризацию долга по достойной ставке. Некоторые агентства по реструктуризации долга пользуются этим и взимают очень высокие комиссии. Многие потребители не могут выбрать лучшие условия или настолько сосредоточены на снижении ежемесячных платежей, что не осознают, что в конце концов они действительно будут платить намного больше процентов со временем.

Если вы планируете реструктуризацию долга, обратитесь в American Consumer Credit Counseling (ACCC). Мы — некоммерческая организация, деятельность которой направлена на предоставление льгот по кредитам отдельным лицам и семьям и помощь им в поиске выхода из долгов. Наши опытные кредитные консультанты могут помочь вам решить, является ли реструктуризация долга лучшим вариантом для вас или другие программы сокращения долга могут быть более выгодными.

Альтернативы реструктуризации долга.

В ACCC мы часто призываем потребителей рассматривать другие программы облегчения долгового бремени, такие как план управления долгом, в качестве альтернативы сделке по реструктуризации долга.В рамках программы управления долгом вы работаете с нашими консультантами, чтобы оценить ваше финансовое положение, составить бюджет и ежемесячно откладывать деньги на погашение долга. Мы консолидируем платежи по вашей задолженности, поэтому вы можете производить один платеж каждый месяц, а мы несем ответственность за своевременность выплат вашим кредиторам. Это упрощает управление своими финансами, своевременность платежей и снижает стресс, связанный с задолженностью много денег большому количеству людей. Мы также работаем над переговорами о задолженности с вашими кредиторами, чтобы получить возможное сокращение финансовых сборов, процентных ставок, штрафов за просрочку платежа и других сборов.Это помогает сэкономить деньги и позволяет быстрее погасить задолженность.

Преимущества управления долгом перед реструктуризацией долга.

- Новых кредитов нет. Поскольку программа управления долгом не предполагает получение новой ссуды, может быть проще защитить свой кредитный рейтинг.

- Меньше стоимости. Хотя сделки по реструктуризации долга могут быть довольно дорогостоящими, стоимость программы управления долгом с ACCC минимальна — как некоммерческая организация мы стремимся поддерживать как можно более низкие комиссионные.

- Полезная поддержка. Наши кредитные консультанты поддерживают вас на всех этапах процесса, предоставляя полезные инструменты и образовательные ресурсы, которые помогут вам узнать больше о том, как избегать долгов и управлять своими деньгами.

Реструктуризация долга — определение, причина, как достичь

Что такое реструктуризация долга?

Реструктуризация долга — это процесс, при котором компания или организация испытывают финансовые затруднения и ликвидность. Ликвидность На финансовых рынках ликвидность означает, насколько быстро инвестиция может быть продана без отрицательного влияния на ее цену.Чем более ликвидна инвестиция, тем быстрее ее можно продать (и наоборот) и тем легче ее продать по справедливой стоимости. При прочих равных условиях более ликвидные активы торгуются с премией, а неликвиды — с дисконтом. Проблемы рефинансируют существующие долговые обязательства, чтобы получить большую гибкость в краткосрочной перспективе и сделать свою долговую нагрузку более управляемой в целом.

Причина реструктуризации долга

Компания, которая рассматривает реструктуризацию долга, вероятно, испытывает финансовые трудности, которые нелегко разрешить.При таких обстоятельствах компания сталкивается с ограниченными возможностями, такими как реструктуризация долгов или подача заявления о банкротстве. Банкротство. Банкротство — это правовой статус человека или юридического лица (фирмы или государственного учреждения), которое не может погасить свои непогашенные долги. Реструктуризация существующих долгов, очевидно, предпочтительнее и более рентабельна в долгосрочной перспективе, чем подача заявления о банкротстве.

Как добиться реструктуризации долга

Компании могут добиться реструктуризации долга, вступив в прямые переговоры с кредиторами о реорганизации условий выплаты долга.Реструктуризация долга иногда навязывается компании ее кредиторами, если она не может произвести запланированные платежи по долгу. Вот несколько способов, которыми это может быть достигнуто:

1. Обмен долга на акции

Кредиторы могут согласиться отказаться от определенной суммы непогашенного долга в обмен на капитал компании. Обычно это происходит в случае компаний с большой базой активов и пассивов, где принуждение компании к банкротству не принесет пользы кредиторам.

Считается выгодным, чтобы компания продолжала работать как непрерывно действующее предприятие Принцип непрерывности деятельности предполагает, что любая организация будет продолжать вести свой бизнес в обозримом будущем. Этот принцип подразумевает, что каждое решение в компании принимается с целью ведения бизнеса, а не с целью его ликвидации. и позволить кредиторам участвовать в его операциях. Это может означать, что исходная база акционеров будет иметь значительно уменьшенную или уменьшенную долю в компании.

2. Стрижка держателей облигаций

Компании с непогашенными облигациями могут вести переговоры со своими держателями облигаций, чтобы предложить погашение на «дисконтированном» уровне. Это может быть достигнуто за счет уменьшения или отказа от выплаты процентов или основной суммы платежа. Основной платеж — это платеж в счет первоначальной суммы причитающейся ссуды. Другими словами, основной платеж — это платеж по ссуде, который уменьшает оставшуюся причитающуюся сумму ссуды, а не применяется к выплате процентов, взимаемых по ссуде..

3. Соглашения о неформальном погашении долга

Компании, реструктурирующие задолженность, могут попросить мягкие условия погашения и даже попросить разрешения списать некоторые части их долга. Это можно сделать, напрямую связавшись с кредиторами и договорившись о новых условиях погашения. Это более доступный метод, чем привлечение стороннего посредника, и его можно использовать, если обе участвующие стороны стремятся достичь реального соглашения.

Реструктуризация долга vs.Банкротство

Реструктуризация долга обычно включает прямые переговоры между компанией и ее кредиторами. Реструктуризация может быть инициирована компанией или, в некоторых случаях, обеспечена ее кредиторами.

С другой стороны, банкротство — это, по сути, процесс, посредством которого компания, столкнувшаяся с финансовыми трудностями, может отсрочить выплаты кредиторам через предусмотренную законом паузу. После объявления банкротства компания, о которой идет речь, будет работать со своими кредиторами и судом, чтобы разработать план погашения.

В случае, если компания не может выполнить условия плана погашения, она должна ликвидировать себя, чтобы выплатить долг своим кредиторам. Условия погашения затем определяются судом.

Реструктуризация долга и рефинансирование долга

Реструктуризация долга отличается от рефинансирования долга. Первое требует сокращения долга и продления срока погашения. С другой стороны, рефинансирование долга — это просто замена старого долга новым долгом, обычно с немного другими условиями, такими как более низкая процентная ставка.

Ссылки по теме

CFI предлагает аналитика финансового моделирования и оценки (FMVA) ™ Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- CollateralCollateralCollateral — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения ссуды.Он используется как способ получения ссуды, действуя как защита от потенциальных убытков для кредитора, если заемщик не выполнит свои платежи.

- Условия долга Ковенанты долга — это ограничения, которые кредиторы (кредиторы, держатели долга, инвесторы) налагают на кредитные соглашения, чтобы ограничить действия заемщика (должника).

- График долга График долга График долга включает в себя весь долг, имеющийся у предприятия, в зависимости от его срока погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

- Старший и субординированный долг Старший и субординированный долг Чтобы понять приоритетный и субординированный долг, мы должны сначала проанализировать капитал.Пакет капитала определяет приоритетность различных источников финансирования. Старший и субординированный долг относятся к их положению в стеке капитала компании. В случае ликвидации первоочередной долг выплачивается в первую очередь

Реструктуризация кредита: подходит ли это вам?

Если процентная ставка по существующей ссуде выше, чем по другому ссудному продукту, который вы можете получить в банках, вы можете выбрать новую ссуду вместо реструктуризации ссуды.Пандемия Covid-19 вынудила многих заемщиков выбрать шестимесячный мораторий, чтобы избежать невыплаты кредита.Позже Резервный банк Индии разрешил кредиторам предлагать своим заемщикам варианты реструктуризации ссуд, чтобы облегчить им выплату ссуд. Правомочным заемщикам разрешается продлить срок погашения, чтобы им было легче погасить свои ссуды с уменьшением размера EMI или продлить мораторий на срок до двух лет в соответствии с условиями кредитора. Вот что вам нужно помнить, чтобы принять обоснованное решение о принятии или отклонении варианта реструктуризации кредита.

Влияние на кредитный рейтинг

Когда был объявлен мораторий на погашение кредита, было упомянуто, что заемщики, которые выберут его, не столкнутся с понижением своих кредитных рейтингов. Однако в случае реструктуризации кредита такого объявления не было. Выбор реструктуризации кредита может прямо или косвенно повлиять на ваш кредитный рейтинг. Реструктуризация ссуды может быть отмечена в вашей кредитной истории как «реструктурированная», что может не привести к прямому снижению вашего кредитного рейтинга, но кредиторы могут занять более строгую позицию при оценке вашей платежеспособности, если вы подадите заявку на другой ссуду в ближайшем будущем.

Тем не менее, если вы не планируете подавать заявку на получение другого кредита, вы можете рассмотреть вариант реструктуризации кредита. Даже если ваш кредитный рейтинг немного снизится из-за реструктуризации, у вас будет достаточно времени, чтобы постепенно восстанавливать его со своевременными выплатами в течение определенного периода времени.

Стоимость заимствования

Какая процентная ставка взимается по ссуде, по которой вы, возможно, рассматриваете вариант реструктуризации? Каков срок действия вашей существующей ссуды? Сколько стоит получение другой ссуды для погашения текущей ссуды? Ответы на эти вопросы также могут помочь вам определить, следует ли соглашаться на реструктуризацию кредита или избегать ее.

Если процентная ставка по существующей ссуде выше, чем по другому ссудному продукту, который вы можете получить в банках, вы можете выбрать новую ссуду вместо реструктуризации ссуды. Например, предположим, что ваш существующий кредит представляет собой индивидуальный кредитный продукт, по которому процентная ставка банка составляет 18% годовых. а оставшийся срок владения — два года. Вы также можете подать заявление на получение обеспеченного кредита по более низкой ставке и на более длительный срок, чтобы погасить существующий личный заем и сэкономить на процентах, а также заплатить более низкие EMI для погашения вашего кредита.

Если у вас нет возможности привлечь еще одну ссуду, а ваш кредитный продукт уже представляет собой продукт с низким процентом, например жилищный заем или ссуда под залог имущества, вы можете выбрать реструктуризацию ссуды для немедленного возмещения ущерба после тщательной оценки.

Будущие возможности заимствования

Выбор в пользу реструктуризации займа продлит срок действия вашего займа. Это означает, что ваша кредитоспособность будет ограничена до тех пор, пока вы не погасите реструктурированную ссуду.Если вы запланировали получение ссуды в ближайшем будущем, возможно, вы не сможете занять желаемую сумму, если только ваш доход не увеличится или обязательства по ссуде не уменьшатся. Таким образом, выбирайте вариант реструктуризации только в том случае, если у вас есть подробный план погашения и вы уверены, что не столкнетесь с большими финансовыми потребностями в течение продленного срока кредита.

Прочие ликвидные инвестиции

Прежде чем выбрать путь реструктуризации, проверьте, есть ли у вас какие-либо малоприбыльные и несущественные инвестиции или пылящиеся активы, которые вы можете ликвидировать для погашения кредита.Это может быть хорошим вариантом, особенно если процентная ставка по кредиту выше, чем вы ожидаете от существующих инвестиций. Это поможет вам быстрее освободиться от долгов, чтобы вы могли снова инвестировать и накапливать ликвидированный корпус. Тем не менее, комплексная проверка, особенно в отношении штрафов за преждевременную ликвидацию, является обязательной до принятия окончательного решения о ликвидации любых инвестиций для погашения ссуды без поддержки реструктуризации.

Заключительные мысли

Если вы не выберете реструктуризацию ссуды и не сможете погасить непогашенную сумму ссуды, это может привести к дефолту, и об этом будет сообщено в кредитные бюро.Позже кредитор может предпринять шаги по возврату суммы ссуды. Последний день, когда можно воспользоваться вариантом реструктуризации кредита, — 31 декабря 2020 года. Вариант реструктуризации кредита может быть использован только в том случае, если вы не смогли выплатить свои EMI из-за потери работы или дохода, вызванной пандемией Covid-19. За реструктуризацию ссуды могут взиматься дополнительные сборы, и, хотя это может снизить ваши EMI, вам придется платить больше процентов из-за увеличения срока владения.

Автор — генеральный директор BankBazaar.com

Получите текущие цены на акции с BSE, NSE, рынка США и последние данные NAV, портфель паевых инвестиционных фондов, ознакомьтесь с последними новостями IPO, наиболее эффективными IPO, рассчитайте свой налог с помощью калькулятора подоходного налога, узнайте о лучших игроках рынка, крупнейших проигравших & Лучшие фонды акций. Поставьте нам лайк на Facebook и подпишитесь на нас в Twitter.

Financial Express теперь в Telegram. Нажмите здесь, чтобы присоединиться к нашему каналу и оставаться в курсе последних новостей и обновлений Biz.

Реструктуризация долга: как это работает в Канаде?

Эта статья написана Полом Мерфи, нашим управляющим партнером с более чем 15-летним опытом в инвестиционной и банковской сфере.Если вам нужен совет относительно вашей конкретной ситуации, обратитесь сюда.

Как работает реструктуризация долга в Канаде

Проще говоря, реструктуризация долга — это предложение, сделанное вашим кредиторам, в котором вы предлагаете погасить долг на условиях, отличных от тех, на которые вы первоначально согласились, и часто возвращаете меньшую сумму и на доступных для вас условиях.

Для семьи, изо всех сил пытающейся выполнить свои финансовые обязательства, есть варианты, и это огромное заблуждение, что вы должны выплатить все свои долги или стать банкротом, в то же время это огромное заблуждение, что вы можете пройти через план урегулирования / реструктуризации долга. без влияния на ваш кредитный рейтинг.

Может быть неразумным предполагать, что семья с 50К необеспеченного долга и изо всех сил пытается поддерживать минимальные платежи, которые могут выдержать этот уровень финансового давления, не влезая все глубже в долги и не становясь уязвимой для кредиторов с высокими процентами в последней инстанции.

Как только ваш долг достигнет такой отметки, что ваш доход больше не сможет поддерживать выплаты и у вас не останется доступного кредита для субсидирования вашего дохода, кредиторы поймут, что вы можете рассмотреть возможность подачи заявления о банкротстве.

Кредиторы знают, что если вы подадите заявление о банкротстве, они могут остаться ни с чем. Урегулирование долга — это способ для кредиторов спасти часть вашего долга, и он начинается с нового предложения, сделанного вашим кредиторам.

После того, как кредитор примет ваше предложение, вы будете вносить ежемесячные или единовременные платежи для погашения долга. Если все сделано правильно, это позволит вам, наконец, выполнить принцип на доступных условиях, восстановить свои финансы, восстановить контроль над денежным потоком и оставить долги позади.

Разрушает ли реструктуризация долга ваш кредитный рейтинг?

Одно из наиболее частых возражений против реструктуризации долга состоит в том, что она наносит ущерб вашему кредитному рейтингу.

Но реальность такова, что ваш кредитный рейтинг не должен быть единственным критерием, который вы должны использовать при рассмотрении различных вариантов погашения и погашения долга, и вам следует смотреть на то, какое влияние выплата долга оказывает на достижение ваших долгосрочных финансовых целей.

Ваш кредитный рейтинг может быть улучшен и восстановлен после того, как ваше предложение о реструктуризации долга было принято вашими кредиторами, но деньги, которые вы выплачиваете каждый месяц для обслуживания долга, — это деньги, которые исчезли и не могут быть заменены.

Теперь это серьезное препятствие для многих людей в долгах. Их учили, что их кредитный рейтинг необходимо сохранять любой ценой.

Но это дополнение к вашему кредитному рейтингу может стоить вам тысячи и тысячи долларов. Например, ваш кредитный рейтинг может быть улучшен за несколько лет; в то время как на выплату необеспеченного долга в размере 50 000 долларов может уйти десять лет.

При рассмотрении влияния урегулирования долга на кредитные рейтинги следует также помнить, что банкротство приводит к получению кредитного рейтинга R9.

Результатом предложения потребителя является R7. Хорошая новость заключается в том, что в обоих случаях понижение кредитного рейтинга не длится вечно. Вы можете узнать больше о влиянии реструктуризации долга на ваш кредитный рейтинг здесь.

В случае предложения потребителя вы можете немедленно начать восстанавливать свой кредит с помощью различных доступных вам продуктов и опций.

При банкротстве физическое лицо сначала должно быть уволено, но после «выхода из банкротства» может начаться процесс восстановления кредита.Кредит часто можно отремонтировать в течение 18-24 месяцев при выполнении подробного плана восстановления кредита.

По иронии судьбы, многие должники имеют отличные кредитные рейтинги, но при этом не имеют четкого плана действий по освобождению от долгов и созданию настоящего богатства за счет сбережений или инвестиций. Весь их денежный поток просто идет на обслуживание долга и выплату процентов.

Это большая выгода для их кредиторов, но серьезное препятствие на пути к разработке долгосрочного решения ваших финансовых трудностей.

Понятно, что вы хотите платить своим кредиторам вовремя, чтобы поддерживать хороший рейтинг кредитной карты, но в конечном итоге у вас остается мало средств на расходы на жизнь, в результате чего цикл долга продолжается.

Итак, когда вы тонете в долгах, вам нужно что-то дать. Один из вариантов — реструктурировать свой долг и получить ежемесячный платеж, который вы действительно можете себе позволить. Затем вы можете работать над восстановлением своего кредитного рейтинга.

Сколько вам сэкономит консолидация долга?

Большинство канадцев весьма удивлены тем, насколько может быть уменьшен их долг. Ниже представлена диаграмма, показывающая, сколько среднестатистический канадец может рассчитывать сэкономить на реструктуризации долга.

Таблица ниже основана на примере канадца с необеспеченным долгом в размере 48 000 долларов, что является средней суммой, которую мы видим, когда к нам приходят семьи.

| Параметры клиента | Ежемесячный платеж | лет без долгов | Общая сумма погашения | Влияние на кредитный рейтинг |

|---|---|---|---|---|

| Ничего не делать | $ 1091,63 | 10 лет | 130 994,38 долл. США | 10 лет |

| Кредитное консультирование (60-месячная программа) | $ 905,82 | 5 лет | 54 349,16 долл. США | 8 лет |

| * Обычное предложение для потребителей (60-месячная программа) | 280 долларов.00 | 5 лет | $ 16 800 | 8 лет |

| ** Кредит ускоренного кредитования (единовременное предложение) | $ 331,52 | 4 года | $ 15 912,74 | 3 года |

* На основе среднего ежемесячного платежа предложение потребителя принято на чистом уровне 25 центов (16 800 долларов США).

** На основе среднего предложения потребителя единовременной выплаты в размере 13 центов (10 000 долларов США) могут применяться кредитные сборы. Когда следует использовать погашение долга?

Хотя желание выплатить долг своим кредиторам имеет смысл, печальный факт заключается в том, что те, кто пытается ежемесячно выплачивать свои долги, находятся на пути, которому часто не видно конца в течение многих лет — даже десятилетий.

Кто-то с долгом в 40 000 долларов платит от 800 до 1200 долларов в месяц только для обслуживания долга. При такой ставке долг не будет выплачиваться в течение 5–25 лет (в зависимости от суммы, выплачиваемой каждый месяц, и процентных ставок).

Все деньги, вложенные в погашение крупных долгов по крупицам, — это деньги, которые никогда не могут быть возвращены. Человек в долгах может иметь солидный кредитный рейтинг, но его банковский счет опустошается с угрожающей скоростью.

Другими словами, звездный кредитный рейтинг должника опустошает его или ее банковский счет.

Узнайте о ваших вариантах реструктуризации долга.

Мы предлагаем канадцам подробную информацию о различных вариантах, которые есть у каждого должника.