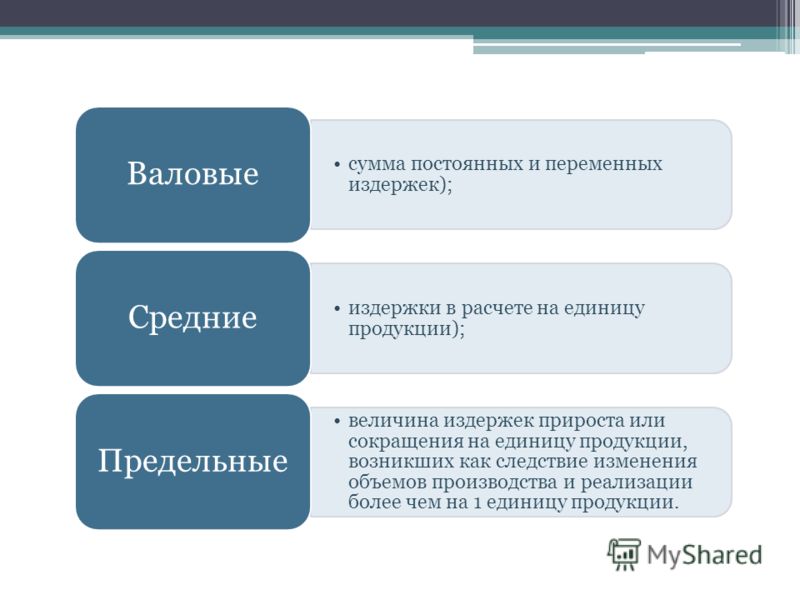

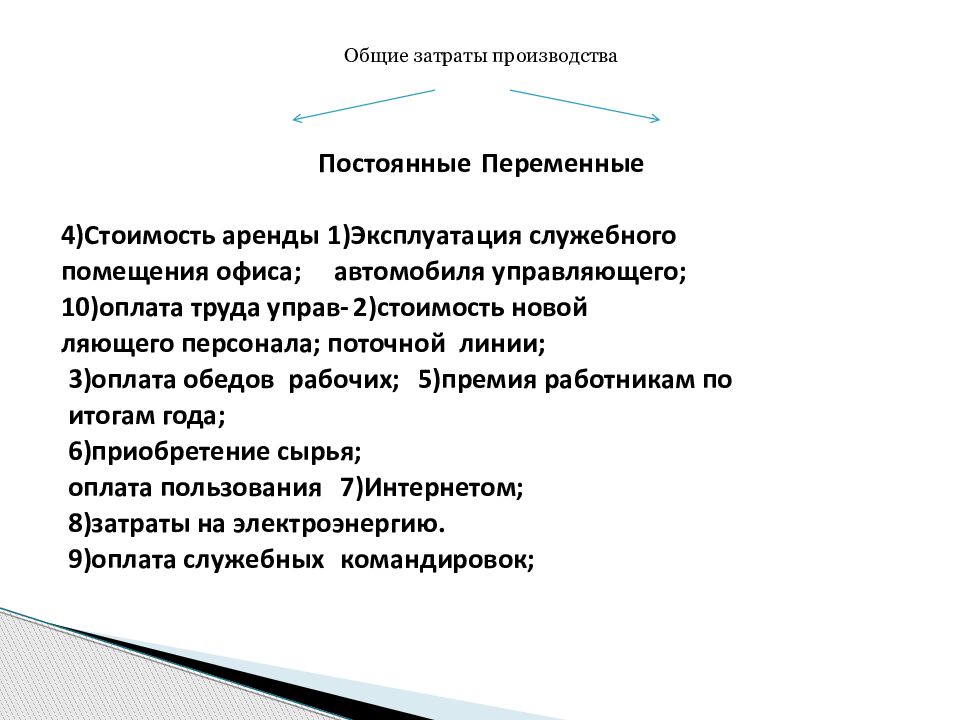

Классификация затрат | CONSULTING.RU | КОНСАЛТИНГ.РУ

Как бы Вы отличили постоянные затраты от переменных?

Постоянные затраты относятся ко времени и не изменяются вместе с уровнем деловой активности предприятия. Это расходы, которые не изменяются в зависимости от того, отмечается ли снижение или подъем, как например, расходы по общему страхованию.

Уровень деловой активности дает представление об уровне производства или продаж на данном предприятии. Другим термином, используемым для выражения уровня деловой активности компании, является «объем производства». Следовательно, можно сказать, что предприятие, обладающее высоким уровнем деловой активности, имеет «большой объем производства», и наоборот.

Переменные затраты изменяются вместе с уровнем деловой активности компании. По мере ее повышения растут и переменные затраты, и наоборот (например, передние ветровые стекла на автомобильном заводе относятся к переменным затратам, и повышение активности (производство автомобилей) автоматически означает пропорциональный рост затрат на выпуск ветровых стекол).

Если затраты включают элементы как постоянных, так и переменных расходов, они называются частично переменными затратами. Этот вид расходов включает элемент постоянных затрат, которые должны быть произведены независимо от уровня активности, и переменные затраты, которые связаны с уровнями активности (возьмите в качестве примера ваш счет к оплате за газ, который включает постоянную составляющую коммунальных сборов и переменный элемент, зависящий от объема потребления газа).

Укажите, к каким затратам относится каждый из указанных ниже видов расходов — постоянным, переменным или частично переменным.

- Труд производственных рабочих

- Расходы по аренде

- Расходы на выплату жалованья

- Затраты на сырье

- Расходы на рекламу

- Расходы на электроэнергию

- Расходы на пользование телефоном

Труд производственных рабочих относится к переменным затратам. Увеличение объема выполненной работы (повышение активности) вызывает рост заработной платы.

Увеличение объема выполненной работы (повышение активности) вызывает рост заработной платы.

Арендная плата относится к постоянным затратам. Размер арендной платы, выплачиваемой предприятием, не изменяется вместе с уровнем активности. Арендодатель потребует ту же арендную плату независимо от того, производит предприятие 100 изделий или 1,000,000.

Однако, даже такие постоянные затраты, как арендная плата, «со временем» изменяются. Изменения в объеме постоянных затрат происходят дискретно и могут быть подвержены воздействию со стороны уровня активности, но они не находятся в пропорциональной зависимости от него. Такие изменения происходят, как правило, нечасто.

Например, если экономическая деятельность предприятия расширяется, то на определенном этапе может возникнуть необходимость в дополнительных складских помещениях для хранения его продукции, которые, в свою очередь, вызовут увеличение расходов на арендную плату. Таким образом, постоянные затраты (арендная плата) изменятся вместе с изменением уровня активности.

Таким образом, постоянные затраты (арендная плата) изменятся вместе с изменением уровня активности.

Расходы на выплату жалованья являются, в основном, постоянными затратами. Некоторый элемент переменных затрат может содержаться в фонде жалованья в том случае, если руководство получает вознаграждения в зависимости от достигнутых объемов производства.

Расходы на сырье являются переменными затратами, так как на производство каждого изделия требуется определенное количество материала.

Расходы на рекламу являются постоянными затратами. Эти расходы могут оказать положительное воздействие на уровень деловой активности, но их величина не изменяется автоматически вместе с объемом производства.

Расходы на электроэнергию относятся обычно к переменным затратам. Если активность возрастает, потребление необходимой предприятию электроэнергии должно также повыситься. Электроэнергия может также относиться к частично переменным расходам (например, постоянная плата и расходы в расчете на единицу потребления в счетах к оплате за услуги по пользованию газом).

Расходы за пользование телефоном относятся к частично переменным затратам. Постоянным элементом является арендная плата за пользование телефонной линией, которая выплачивается независимо от количества сделанных вызовов. Переменным элементом является дополнительная плата за каждый выполненный вызов.

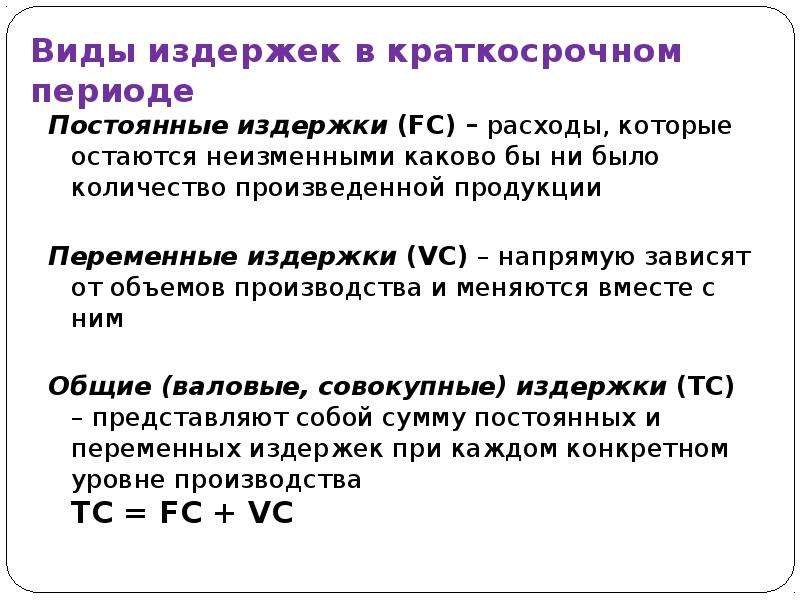

Постоянные и переменные издержки производства

Любая фирма или предприятие не только приносит прибыль своему владельцу и работающим на него людям, но и требует трат на саму возможность своего существования.

Предположим, человек решил открыть ресторан. Ему придется платить за аренду помещения, где будет располагаться ресторан, за газ, свет, отопление, за продукты. Владелец будет тратить часть своей прибыли на зарплаты рабочим, каждый месяц необходимо будет выплачивать налоги.

Предприятие считается эффективным, если траты на содержание фирмы сильно меньше прибыли. Именно поэтому в современном мире всеми предприятиями ведется непрерывный поиск снижения этих самых затрат, которые в экономике называют издержками производства. У кого издержек меньше, тот и более эффективен.

У кого издержек меньше, тот и более эффективен.

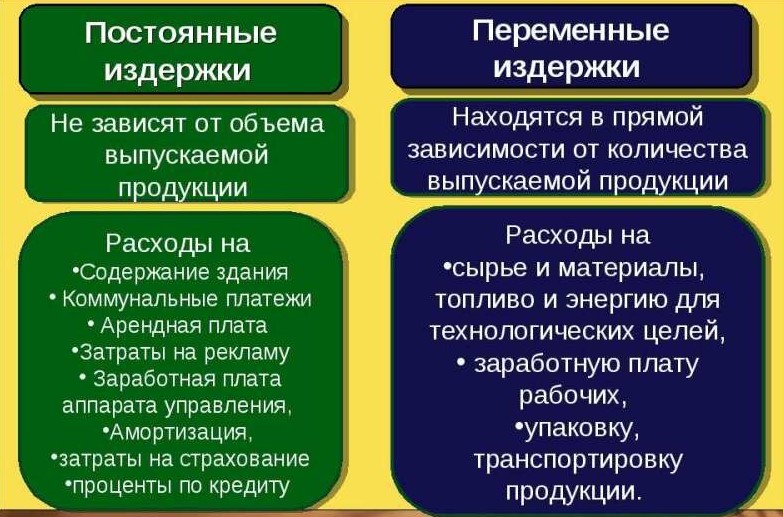

Издержки производства делят на две группы — постоянные и переменные.

К постоянным издержкам относятся:

— проценты по кредитам

— страховые выплаты

— арендная плата за офис

— выплата окладов работникам

— плата за охрану помещения

— плата за лицензию

— расходы на рекламу

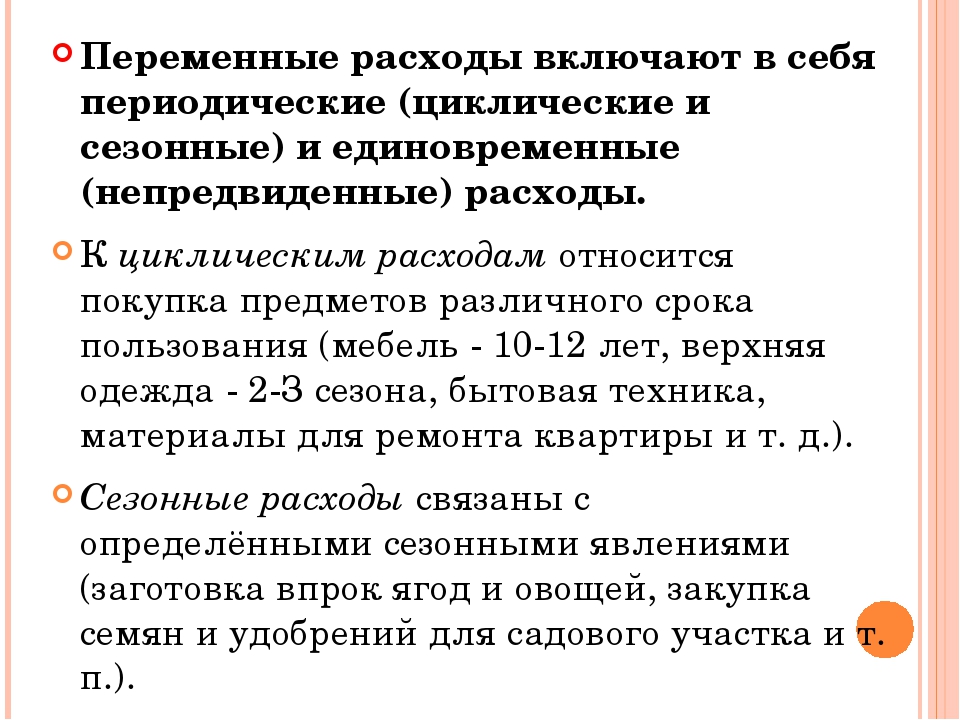

Переменные издержки — это не постоянные затраты, их размер зависит от объемов производства и продаж, они входят в себестоимость производимых товаров и услуг.

К переменным издержкам относятся:

— транспортные расходы

— сдельная оплата труда

— приобретение сырья

— оплата электроэнергии

Расходы на маркетинг: совокупные, постоянные и переменные

Автор: Дэвид Д. Рейбштейн (David D. Reibstein), управляющий директор компании CMO Partners, профессор маркетинга школы Wharton Пенсильванского университета (University of Pennsylvania). Материал публикуется в сокращенном переводе с английского.

Рейбштейн (David D. Reibstein), управляющий директор компании CMO Partners, профессор маркетинга школы Wharton Пенсильванского университета (University of Pennsylvania). Материал публикуется в сокращенном переводе с английского.

Менеджеры должны понимать, какие расходы на маркетинг будут всегда неизменными, а какие будут изменяться по мере изменения объемов продаж. Такая классификация потребует постатейного просмотра всего бюджета на маркетинг. Обычно валовые переменные издержки рассматриваются как расходы, которые меняются с изменением объема единичных продаж. Для издержек обращения понадобится несколько иная концепция.

Вместо того, чтобы варьироваться в зависимости от изменения штучных продаж, совокупные переменные издержки обращения, вероятнее всего, будут изменяться непосредственно вместе со стоимостным объемом проданных единиц товара, то есть с изменением дохода. Таким образом, переменные издержки обращения будут выражаться как процентная доля дохода, а не как определенная часть денежной стоимости единицы товара.

Классификация издержек обращения (постоянные и переменные) будет зависеть от организационной структуры и от конкретных решений руководства. Однако ряд позиций обычно подпадает под ту или иную категорию — при условии, что их статус как постоянных или переменных, может зависеть от времени. В конечном счете все расходы становятся переменными.

В течение квартального или годового планового периода постоянные расходы на маркетинг могут включать в себя:

- Заработную плату и поддержку торгового персонала.

- Расходы на основные рекламные кампании, включая производственные затраты.

- Расходы на маркетинговый персонал.

- Расходы на материалы для стимулирования сбыта, такие как средства продажи в торговых точках, и на изготовление купонов, а также издержки обращения.

- Скидки за совместную рекламу, основанные на продажах прошлого периода.

Переменные расходы на маркетинг могут включать в себя:

- Комиссионные с продаж, выплачиваемые торговому персоналу, брокерам или представителям предприятия-изготовителя.

- Премии за продажи, которые зависят от целевых показателей сбыта.

- Скидки с фактурной цены и скидки по достигнутым результатам, которые взаимосвязаны с текущим объемом продаж.

- Средства предварительной оплаты (если они включены в смету расходов на стимулирование сбыта).

- Скидки за местные рекламные кампании, которые проводятся розничными торговцами, но возмещаются головной компанией, и скидки за совместную рекламу, основанные на текущих продажах.

Если маркетологи будут рассматривать свои бюджеты в контексте постоянных и переменных издержек, они получат минимум два преимущества:

- Во-первых, если расходы на маркетинг действительно переменные, то составление бюджета таким способом будет более точным. Но некоторые маркетологи закладывают в бюджет постоянную величину, и на конец периода сталкиваются с несоответствиями или отклонениями, если сбыт не достиг целевых показателей. И наоборот: гибкий бюджет — то есть такой, который учитывает свои действительно переменные элементы — будет отражать фактические результаты, вне зависимости от того, на каком этапе были прекращены продажи.

- Во-вторых, краткосрочные риски, связанные с постоянными расходами на маркетинг, выше тех, которые связаны с переменными маркетинговыми затратами. Если маркетологи предполагают, что доходы будут чутко реагировать на факторы, которые не поддаются их контролю (например, действия конкурентов или сокращение производства), они могут уменьшить риски, включив в свои бюджеты больше переменных и меньше постоянных расходов.

Классическим примером решения, которое тесно связано с соотношением между постоянными и переменными расходами на маркетинг, может служить выбор между привлечением торгового представителя третьей стороны и собственным торговым персоналом.

Наем штатного (или преимущественно штатного) торгового персонала влечет за собой больший риск, чем альтернативный вариант, так как заработная плата должна выплачиваться даже в том случае, если компания не смогла достичь целевых показателей дохода. И наоборот: когда для сбыта своей продукции компания использует торговых посредников, работающих на комиссионной основе, ее издержки обращения сокращаются в случае невыполнения плана продаж.

Совокупные издержки обращения (маркетинговые затраты) ($) = Совокупные постоянные издержки обращения ($) + Совокупные переменные издержки обращения ($)

Совокупные переменные издержки обращения ($) = Доход ($) * Переменные издержки обращения (%)

Торговые издержки на комиссионное вознаграждение. Комиссионные с продаж служат одним из примеров издержек обращения, которые меняются пропорционально доходу. Следовательно, любые комиссионные с продаж должны быть включены в переменные издержки обращения.

Пример. Компания Henry’s Catsup, торгующая кетчупом, тратит 1 млн. долл. в год на содержание торгового персонала, который работает с сетями продуктовых магазинов и с оптовиками. Торговый посредник предлагает выполнить ту же задачу по сбыту за комиссионное вознаграждение в размере 5%.

При доходе в размере 10 млн. долл.: Совокупные переменные издержки обращения = 10 млн. долл. * 5% = 0. 5 млн. долл.

5 млн. долл.

При доходе в размере 20 млн. долл.: Совокупные переменные издержки обращения = 20 млн. долл. * 5% = 1 млн. долл.

При доходе в размере 30 млн. долл.: Совокупные переменные издержки обращения = 30 млн. долл. * 5% = 1.5 млн. долл.

Если доходы компании составляют менее 10 млн. долл., то услуги торгового посредника будут стоить меньше, чем оплата своего собственного торгового персонала. При доходе в размере 20 млн. долл. торговый посредник обойдется в ту же сумму, что и свой торговый персонал. При доходах свыше 20 млн. долл. услуги посредника будут стоить больше.

Конечно, переход от использования штатного торгового персонала к привлечению торгового посредника может сам по себе вызвать изменения в доходах. Расчет уровня доходов, при котором коммерческие расходы выравниваются, является только первым этапом анализа. Но это важный первый шаг на пути к пониманию системы компромиссов.

Существует множество типов переменных издержек обращения. Например, издержки обращения могут вычисляться по сложным формулам, указанным в контрактах компаний с брокерами и дилерами. Издержки по реализации продукции могут включать в себя поощрения местным дилерам, которые зависят от выполнения плана продаж. Они могут также включать обещания по возмещению расходов розничных торговцев на совместную рекламу.

Издержки по реализации продукции могут включать в себя поощрения местным дилерам, которые зависят от выполнения плана продаж. Они могут также включать обещания по возмещению расходов розничных торговцев на совместную рекламу.

Постоянные издержки часто легче измерить, чем переменные издержки. Обычно постоянные расходы можно составить по платежным ведомостям, документам об аренде или финансовым отчетам. Для определения переменных расходов необходимо измерить темп их возрастания. Хотя переменные издержки обращения часто представляют собой заранее заданный процент дохода, они могут меняться с изменением количества проданных единиц товара (как в случае со скидкой за упаковку).

Еще одна сложность возникает, если некоторые переменные издержки обращения относятся только к части общего объема продаж. Это может происходить, например, когда одни дилеры получают скидки за наличный расчет или льготные расценки за определенную партию товара, а другие таких привилегий не имеют.

Ситуация усложняется, когда некоторые издержки могут казаться постоянными, в то время как на самом деле они поэтапные. То есть они постоянны до определенного момента, а потом инициируют дополнительные расходы. Например, компания может заключить контракт с рекламным агентством на проведение трех рекламных кампаний в год. Если она решит оплатить более трех кампаний, то это повлечет за собой приростные издержки. Обычно поэтапные расходы можно рассматривать как постоянные — при условии, что достаточно хорошо понимаются границы анализа.

Поэтапные выплаты иногда трудно смоделировать. Скидки клиентам, сумма покупок которых превышает определенный уровень, или премиальные выплаты торговому персоналу, который превысил квоту продаж, могут стать функциями, сложными для описания. Творческий подход важен при планировании маркетинговых скидок, но такую креативность иногда трудно отразить в рамках постоянных и переменных издержек.

При разработке маркетингового бюджета компания должна решить, какую часть расходов следует выделить на текущий период, а какую амортизировать в течение нескольких периодов. Примером подобных инвестиций могла бы послужить скидка на финансовую задолженность новых дистрибьюторов. Вместо того, чтобы добавлять такую скидку к бюджету текущего периода, было бы лучше рассматривать ее в качестве маркетинговой позиции, которая увеличивает инвестиции компании в оборотный капитал. И наоборот: затраты на рекламу, предназначенную для формирования долгосрочного влияния, едва ли можно назвать капиталовложением; логичнее считать их маркетинговыми расходами.

Примером подобных инвестиций могла бы послужить скидка на финансовую задолженность новых дистрибьюторов. Вместо того, чтобы добавлять такую скидку к бюджету текущего периода, было бы лучше рассматривать ее в качестве маркетинговой позиции, которая увеличивает инвестиции компании в оборотный капитал. И наоборот: затраты на рекламу, предназначенную для формирования долгосрочного влияния, едва ли можно назвать капиталовложением; логичнее считать их маркетинговыми расходами.

Уровень расходов на маркетинг часто используется для сравнения компаний и для того, чтобы показать, насколько много средств они инвестируют в данную область. Поэтому расходы на маркетинг обычно рассматриваются как процент объема продаж.

Затраты на маркетинг как доля объема продаж. Уровень расходов на маркетинг, выраженный как доля объема продаж. Эта цифра показывает, насколько активно компания занимается маркетингом. Соответствующий уровень этого показателя варьируется в зависимости от вида продукции, стратегий и рынков.

Затраты на маркетинг как доля объема продаж(%) = Затраты на маркетинг ($) /Доход ($)

Разновидности этого показателя используются для проверки элементов маркетинга в сравнении с объемом продаж. Среди примеров можно назвать мероприятия по стимулированию, нацеленные на сферу торговли, определяемые как процент объема продаж, или стимулирование собственного торгового персонала в процентном отношении от общей величины продаж.

Затраты на рекламу как процент объема продаж. Расходы на рекламу как доля объема продаж. Обычно это подмножество маркетинговых расходов, выраженное как процент объема продаж. Перед тем, как использовать такие показатели, маркетологам рекомендуется определить, были ли при расчете дохода от продаж вычтены определенные расходы на маркетинг. Розничные скидки, например, часто вычитаются из валового объема продаж с целью вычислить чистый объем сбыта.

Отчисления за место. Это особая форма издержек обращения, с которыми приходится сталкиваться, когда розничным торговцам или дистрибьюторам завозятся новые партии товаров. По сути дела они представляют собой начисления, которые делают розничные торговцы за то, что предоставляют место для новых товаров в своих магазинах и складах. Эти отчисления могут принимать форму одноразовых наличных платежей, бесплатных товаров или специальных скидок. Точные условия выплаты отчислений за предоставление места позволят определить, составляют ли они постоянные или переменные издержки, или их сочетание.

По сути дела они представляют собой начисления, которые делают розничные торговцы за то, что предоставляют место для новых товаров в своих магазинах и складах. Эти отчисления могут принимать форму одноразовых наличных платежей, бесплатных товаров или специальных скидок. Точные условия выплаты отчислений за предоставление места позволят определить, составляют ли они постоянные или переменные издержки, или их сочетание.

Понимая разницу между постоянными и переменными издержками, вы сможете лучше учитывать относительные риски разных стратегий сбыта. В целом, стратегии, которые влекут за собой переменные издержки обращения, менее рискованны, так как переменные издержки обращения будут ниже, если продажи не оправдают ожиданий.

Учитесь быстрее ваших конкурентов! Изучите эти практические курсы по маркетингу и рекламе или учитесь чему хотите по абонементу, со скидкой.

Постоянные затраты предприятия. Формула. Анализ. Расчет в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

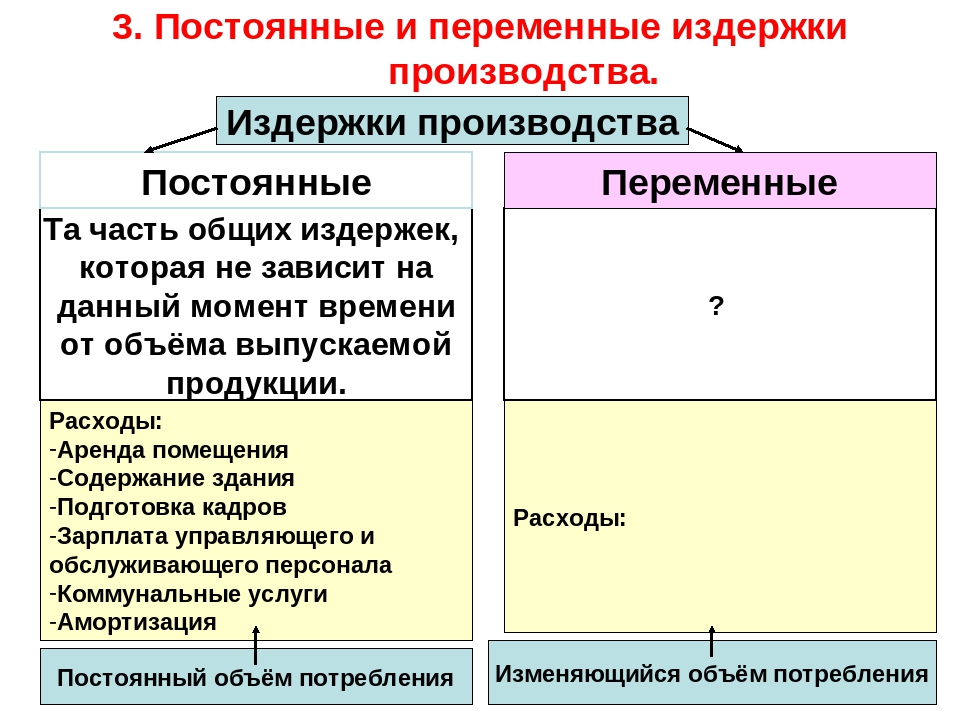

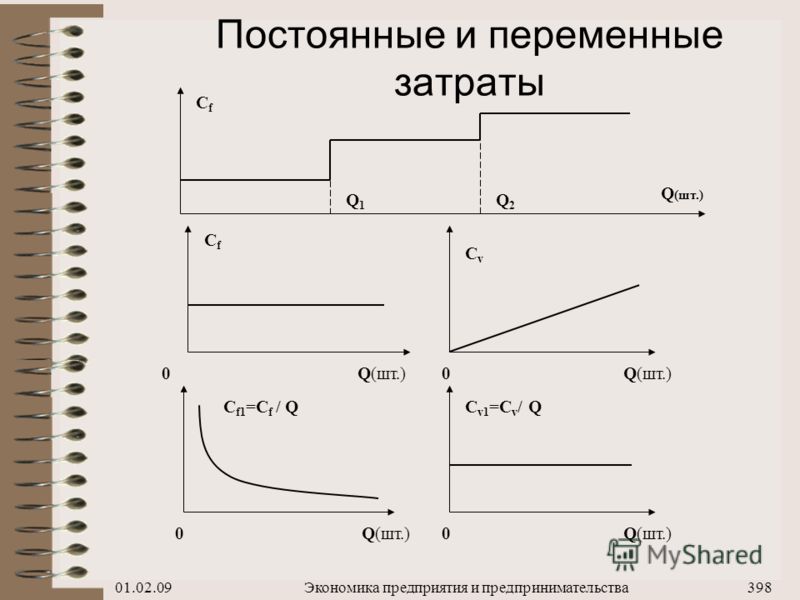

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost, аналог постоянные расходы, постоянные издержки) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсФормула расчета постоянных затрат/издержек

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсВ таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

Пример расчета постоянных затрат на предприятии в Excel

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсПокажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

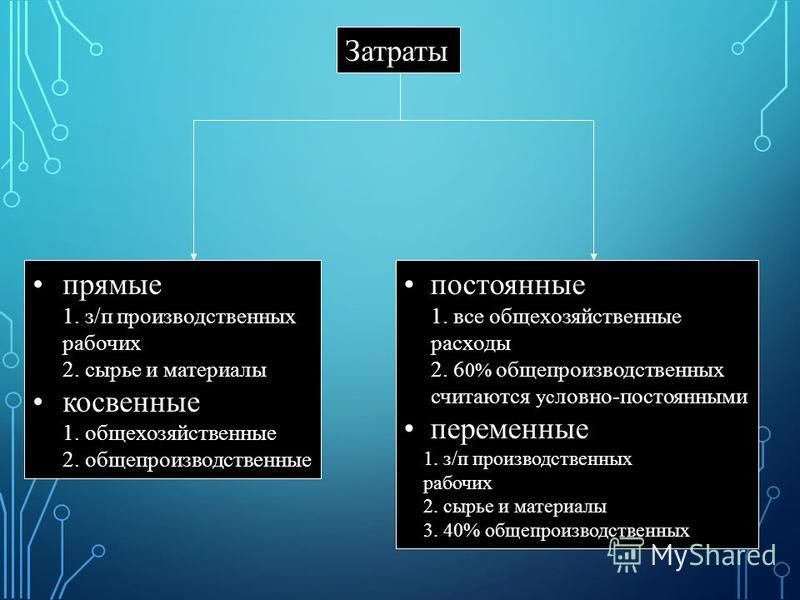

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

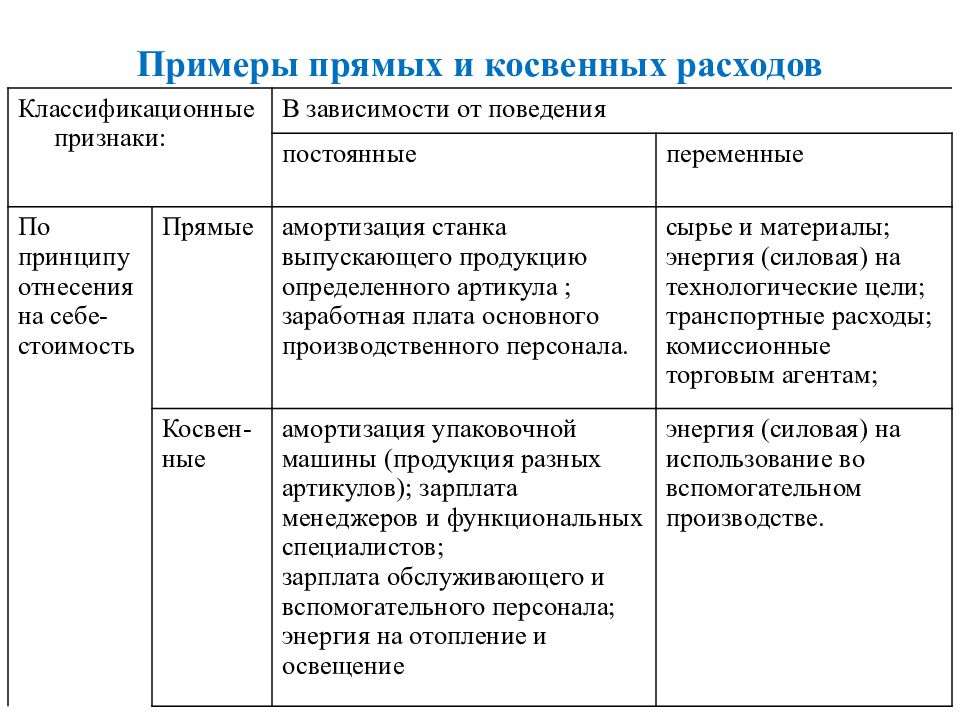

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье “Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки“.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсПостоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Автор: к.э.н. Жданов Иван Юрьевич

Постоянные и переменные затраты — что это такое

Автор статьи: Судаков А.П.

В деятельности любого предприятия принятие правильных управленческих решений основывается на анализе показателей его работы. Одной из задач такого анализа является снижение издержек производства, а, следовательно, повышение прибыльности бизнеса.

Постоянные и переменные затраты, их учет — это неотъемлемая часть не только расчета себестоимости продукции, но и анализа успешности предприятия в целом.

Правильный анализ этих статей позволяет принимать эффективные управленческие решения, которые оказывают существенное влияние на прибыль. Для целей анализа в компьютерных программах на предприятиях удобно предусмотреть автоматическое разнесение затрат на постоянные и переменные на основании первичных документов, в соответствии с принципом, принятом в организации. Эта информация очень важна для определения «точки безубыточности» бизнеса, а также оценки выгодности различных видов продукции.

Для целей анализа в компьютерных программах на предприятиях удобно предусмотреть автоматическое разнесение затрат на постоянные и переменные на основании первичных документов, в соответствии с принципом, принятом в организации. Эта информация очень важна для определения «точки безубыточности» бизнеса, а также оценки выгодности различных видов продукции.

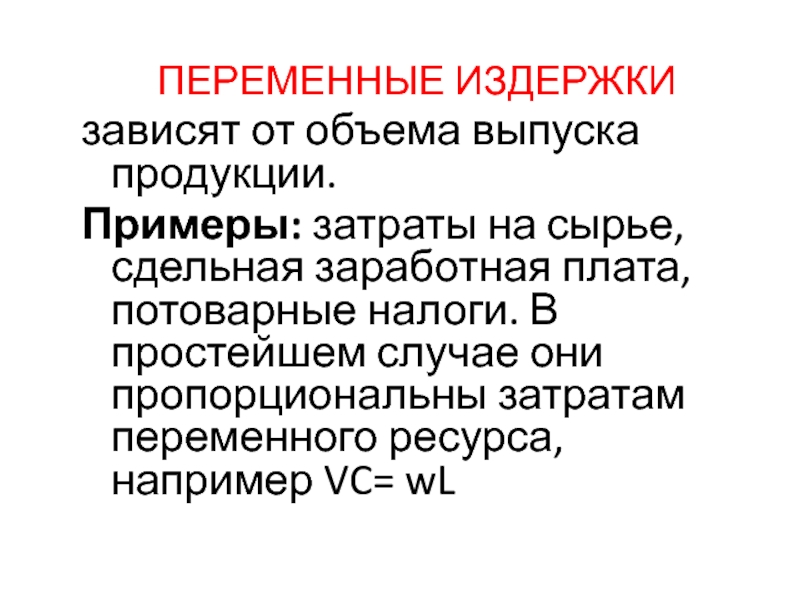

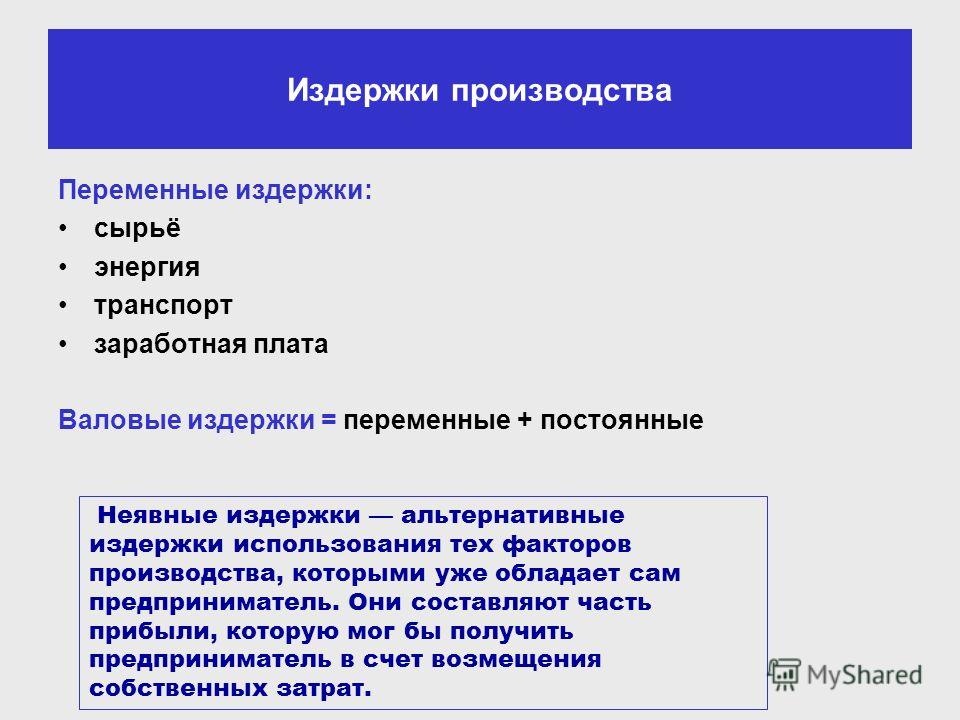

Переменные затраты

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции. К ним относятся затраты на сырье, расходные материалы, энергоресурсы, задействованные в основном производстве, зарплата основного производственного персонала (вместе с начислениями) и стоимость транспортных услуг. Эти затраты непосредственно относятся на себестоимость продукции. В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг. Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

Переменные затраты бывают прямые и косвенные. Если, например, предприятие выпускает хлеб, то затраты на муку являются прямыми переменными затратами, которые увеличиваются прямо пропорционально объему выпуска хлеба. Прямые переменные затраты могут снижаться при совершенствовании технологического процесса, внедрения новых технологий. Однако, если завод перерабатывает нефть и в результате получает в одном технологическом процессе, например, бензин, этилен и мазут, то затраты нефти на производство этилена будут переменными, но косвенными. Косвенные переменные расходы в таком случае обычно учитывают пропорционально физическим объемам продукции. Так, например, если при переработке 100 тонн нефти получают 50 т бензина, 20 т мазута и 20 т этилена (10 тонн – потери или отходы), то на производство одной тонны этилена относят стоимость 1.111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2. 22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

Деление на прямые и косвенные переменные затраты условно и зависит от характера бизнеса.

Так, затраты на бензин для перевозки сырья при переработке нефти являются косвенными, а для транспортной компании прямыми, так как прямо пропорциональны объемам перевозок. Заработную плату производственного персонала с начислениями относят к переменным затратам при сдельной оплате труда. Однако при повременной оплате труда эти затраты являются условно переменными. При расчете себестоимости продукции используют плановые затраты на единицу продукции, а при анализе фактические, которые могут отличаться от плановых затрат как в сторону увеличения, так и уменьшения. Амортизация основных средств производства, отнесенная к единице объема продукции, это тоже переменные затраты. Но эта относительная величина используется только при расчете себестоимости различных видов продукции, так как амортизационные отчисления, сами по себе, это постоянные расходы/затраты.

Таким образом, общая сумма переменных расходов может быть рассчитана по формуле:

Рперем = С + ЗПП + Э + ТР + Х,

С – затраты на сырье;

ЗПП – зарплата производственного персонала с отчислениями;

Э – стоимость энергоресурсов;

ТР – транспортные расходы;

Х – иные переменные расходы, которые зависят от профиля деятельности компании.

Если предприятие производит несколько видов продукции в количествах W1 … Wn и в расчете на единицу продукции переменные расходы составляют Р1 … Рn, то общий объем переменных расходов составит:

Рперем = W1P1 + W2P2 + … + WnPn

Если организация оказывает услуги и производит оплату агентов (например, агентов по продажам) в процентах от объема реализации, то вознаграждение агентам относится к переменным затратам.

Постоянные затраты

Постоянные затраты производства предприятия — это те, которые не изменяются пропорционально объему производства.

Доля постоянных расходов уменьшается с ростом объема производства (эффект масштабирования).

Этот эффект не обратно пропорционален объему производства. Например, рост объема производства может потребовать увеличение численности бухгалтерии и торгового отдела. Поэтому часто говорят об условно постоянных расходах. К постоянным затратам относятся также расходы на управленческий персонал, обслуживание основного производственного персонала (уборка, охрана, прачечная и др.), организацию производства (связь, реклама, банковские расходы, командировочные расходы и др.), а также амортизационные отчисления. Постоянные расходы — это расходы, например, на аренду помещений, а цена аренды может меняться в связи с изменением рыночных условий. Постоянные затраты включают в себя и некоторые налоги. Это, например, единый налог на вмененный доход (ЕНВД) и налог на имущество. Суммы этих налогов могут меняться в связи с изменениями ставок таких налогов. Размер постоянных расходов может быть рассчитан по формуле:

Рпост = Зауп + АР + АМ + Н + ОР

Зауп – зарплата административно-управленческого персонала с отчислениями;

АР – расходы на аренду помещений и оборудования;

АМ – амортизационные отчисления;

Н – налоги;

ОР – прочие общехозяйственные расходы.

Если организация, при оказании услуг, применяет смешанную систему оплаты труда (постоянный оклад + процент от объема услуг, оказанных работником), то оклад входит в расчет постоянных расходов, а процент от объема оказанных работником услуг – в расчет переменных расходов.

Удельные постоянные затраты — непростая величина, и от метода ее расчета зависит оценка выгодности того или иного вида продукции. Есть несколько основных метода расчета. Если предприятие выпускает несколько видов продукции, то постоянные расходы можно рассчитать пропорционально объему каждого вида продукции. Среднее значение постоянных затрат, как частное от деления Рпост на объем продукции будет одинаково для всех видов продукции. То есть постоянные затраты распределяются пропорционально физическому объему (количеству) произведенной продукции. Есть особенности для организаций, оказывающих услуги. Если организация/предприятие оказывает различные услуги (например, транспортные, рекламные и дизайнерские), то постоянные расходы иногда распределяют пропорционально заработной плате работников соответствующих отделов. При другом методе постоянные расходы распределяют пропорционально объему реализации (в денежном выражении) отдельных видов услуг. Выбор того или иного метода зависит от специфики деятельности предприятия. Для целей анализа первый метод является предпочтительным.

При другом методе постоянные расходы распределяют пропорционально объему реализации (в денежном выражении) отдельных видов услуг. Выбор того или иного метода зависит от специфики деятельности предприятия. Для целей анализа первый метод является предпочтительным.

Постоянные и переменные расходы используются для определения точки безубыточности предприятия. Точка безубыточности рассчитывают по формуле:

Тбзуб = Рпост/(Q – Рперем)

Если Тбзуб = 1, то это означает, что разность между объемом реализации продукции и переменными расходами (Q – Рперем) равна постоянным расходам. В этом случае предприятие не приносит прибыли. При Тбзуб > 1 предприятие приносит убыток. Уменьшение значения точки безубыточности при неизменных переменных удельных расходах на единицу продукции в динамике, свидетельствует о повышении финансовой и организационной эффективности работы предприятия. Если точка безубыточности уменьшается при неизменных постоянных расходах и объеме реализации, то это свидетельствует о повышении технологической эффективности. При анализе деятельности предприятия целесообразно определять точку безубыточности по отдельным видам продукции/услуг.

При анализе деятельности предприятия целесообразно определять точку безубыточности по отдельным видам продукции/услуг.

Вконтакте

Одноклассники

Google+

Страховые выплаты это постоянные или переменные издержки: пропорциональные затраты

Любая фирма или предприятие не только приносит прибыль своему владельцу и работающим на него людям, но и требует трат на саму возможность своего существования.

Предположим, человек решил открыть ресторан. Ему придется платить за аренду помещения, где будет располагаться ресторан, за газ, свет, отопление, за продукты. Владелец будет тратить часть своей прибыли на зарплаты рабочим, каждый месяц необходимо будет выплачивать налоги.

Предприятие считается эффективным, если траты на содержание фирмы сильно меньше прибыли. Именно поэтому в современном мире всеми предприятиями ведется непрерывный поиск снижения этих самых затрат, которые в экономике называют издержками производства. У кого издержек меньше, тот и более эффективен.

Именно поэтому в современном мире всеми предприятиями ведется непрерывный поиск снижения этих самых затрат, которые в экономике называют издержками производства. У кого издержек меньше, тот и более эффективен.

Издержки производства делят на две группы — постоянные и переменные.

Постоянные издержки — это неизменные затраты, они не зависят от объемов производства и продаж, от них не зависит себестоимость производимых товаров, услуг.

К постоянным издержкам относятся:

— проценты по кредитам

— страховые выплаты

— арендная плата за офис

— выплата окладов работникам

— плата за охрану помещения

— плата за лицензию

— расходы на рекламу

Переменные издержки — это не постоянные затраты, их размер зависит от объемов производства и продаж, они входят в себестоимость производимых товаров и услуг.

К переменным издержкам относятся:

— транспортные расходы

— сдельная оплата труда

— приобретение сырья

— оплата электроэнергии

Одним из основных факторов, влияющих на прибыль предприятия, являются затраты.

Затраты организации представляют собой основной объект учета и анализа в экономике предприятия, поскольку эффективное управление затратами позволяет организации добиваться необходимого уровня прибыли. Затраты — это стоимость ресурсов, использованных предприятием на конкретные цели, в процессе осуществления своей деятельности.

Важнейшей предпосылкой правильной организации учета и исчисления себестоимости продукции, а также эффективного управления затратами служит экономически обоснованная классификация затрат.

Разнообразие классификаций затрат объясняется, в первую очередь, целями и задачами управленческого учета, в зависимости от которых применяют ту или иную классификацию. Представим классификацию затрат в зависимости от объема реализации продукции в следующей схеме.

Рис.1.1. Классификация затрат в зависимости от объема реализации продукции.

Постоянными затратами являются такие затраты, величина которых не зависит от динамики объема производства. Постоянные затраты, оставаясь независящими от объема производства, могут изменяться под влиянием других факторов (рост цен при инфляции). Затраты являются постоянными только в пределах устоявшегося уровня деловой активности (объема производства или продаж). При существенном изменении уровня деловой активности (релевантного уровня) изменяются и постоянные затраты.

Постоянные затраты, оставаясь независящими от объема производства, могут изменяться под влиянием других факторов (рост цен при инфляции). Затраты являются постоянными только в пределах устоявшегося уровня деловой активности (объема производства или продаж). При существенном изменении уровня деловой активности (релевантного уровня) изменяются и постоянные затраты.

К переменным относятся затраты, размер которых изменяется пропорционально изменению объема производства продукции. Отдельные элементы переменных затрат в зависимости от темпов их изменения подразделяются на пропорциональные, прогрессивные, дегрессивные.

Пропорциональные затраты увеличиваются теми же темпами, что и объем выпуска и реализации продукции (оплата счетов поставщиков товаров).

Дегрессивные затраты — это такие затраты, темпы роста которых отстают от темпов роста объемов производства (услуги сторонних организаций).

Прогрессивные затраты увеличиваются быстрее роста объемов производства (расходы на оплату труда работников, находящихся на сдельно-премиальной системе оплаты труда).

Деление затрат на постоянные и переменные условно, поскольку многие виды затрат носят условно-постоянный характер.

Условно-постоянные затраты зависят от объема производства, но эта зависимость не прямо пропорциональная. Часть таких затрат изменяется вместе с изменением объема производства, а часть остается неизменной (плата за телефон, состоящая из фиксированной абонентской платы (постоянная часть) и оплаты междугородных и международных телефонных разговоров (переменная часть)).

Степень реагирования затрат производства на изменение объема продукции может быть оценена с помощью коэффициента реагирования затрат, который вычисляется по формуле:

(1)

где К

— коэффициент реагирования затрат на изменение объема производства;

Z- изменение затрат за период, %;

N- изменение объема производства за период, аналогичный периоду изменения затрат, %.

Для постоянных затрат коэффициент реагирования равен нулю (К=0). В остальных случаях затраты будут считаться переменными.

В остальных случаях затраты будут считаться переменными.

Если:

· 0< К <1, то затраты дегрессивные;

· К = 1, то затраты пропорциональные;

· К > 1, то затраты прогрессивные.

Все затраты могут быть распределены по трем группам — производственные, коммерческие и управленческие. Внутри каждой такой группы можно выделить переменные и постоянные элементы.

Таблица 1

Производственные затраты | Коммерческие затраты | Управленческие затраты | ||

Переменные | Постоянные | Переменные | Постоянные | Постоянные |

Материальные затраты | Амортизация основных средств и нематериальных активов | Премии, бонусы менеджерам по продажам | Затраты на рекламу | Заработная плата работников управленческого персонала и обеспечивающих служб |

Расходы на тару и упаковку готовой продукции | Арендная плата, лизинговые платежи | Командировочные расходы, связанные со сбытом конкретного вида продукции | Расходы на содержание отдела маркетинга | |

Заработная плата производственных рабочих | ||||

Перейти на страницу: 1 2

Другие материалы

Финансово-хозяйственная деятельность ОАО Гомельстекло

Актуальность темы заключается в том, что объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производст …

В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производст …

Анализ взаимосвязей результатов деятельности предприятий

вариация диспепсия корреляция конкордация промышленный Целью данной работы является анализ статистической информации о результатах деятельности 25-ти промышленных предприятий. Для этого необходимо рассчитать обобщающие показатели: относительные, …

Полные затраты – это сумма абсолютно всех затрат, которые были понесены предприятием в процессе его работы, в процессе выпуска продукции или ее распространения. Полные затраты очень важны при составлении финансовой отчетности компании, они могут оказывать значительное влияние на будущее развитие бизнеса и сам факт его существования. Иногда для определения и подсчета полных затрат предприниматели вынуждены дополнительно нанимать специалистов различного профиля.

Значение определения полных затрат для экономики предприятия

Ответим на вопрос, для чего необходимо знать полные затраты компании. Сумма затрат должна быть включена в финансовый отчет компании, это будет служить одновременно нескольким целям. В финансовом отчете будет видно, какую прибыль должна получить компания для покрытия полных затрат. Это позволит предпринимателю спланировать свою работу, оценить необходимые масштабы производства, которые не сделают бизнес убыточным. Получается, значение номер один – финансовое планирование.

Сумма затрат должна быть включена в финансовый отчет компании, это будет служить одновременно нескольким целям. В финансовом отчете будет видно, какую прибыль должна получить компания для покрытия полных затрат. Это позволит предпринимателю спланировать свою работу, оценить необходимые масштабы производства, которые не сделают бизнес убыточным. Получается, значение номер один – финансовое планирование.

Информация о полных затратах – это возможность привлечения капиталов со стороны. Если прибыли предприятия позволяют ему не только успешно покрывать расходы, но и получать прибыль, значит, вкладывать деньги в это предприятие будет выгодно и доходно. Если предприниматель обратится к инвесторам с просьбой вложить деньги в его бизнес, вероятнее всего, он сможет рассчитывать на успех. Перевес прибыли над полными затратами будет также гарантией того, что предприниматель сможет получить заемные средства в форме кредитов, если у него возникнет в этом необходимость (банки и кредитные организации готовы ссужать деньги только тем компаниям, которые способны оправдать доверие и могут доказать свою платежеспособность).

Сопоставление доходов и расходов (полных затрат) – это основной источник информации для оценки бизнеса. При значительном перевесе в сторону доходов компания будет очень хорошо оценена, ее можно будет продать за большую сумму денег. Некоторые предприниматели специально создают маленькие предприятия не для получения пассивного дохода, а для перепродажи, чтобы единовременно заработать много денег.

В работах по экономике можно найти информацию, что динамика изменения уровня полных затрат позволяет определить, как компания реагирует на рыночные циклы, и вводятся ли в ее деятельность инновационные разработки. Если у бизнеса стойкий «иммунитет» к кризису, то проблемные явления в экономике не вызовут резкого увеличения суммарных затрат. Если в бизнес вводятся инновации, то полные затраты должны либо снижаться, либо хотя бы оставаться на прежнем уровне с течением времени.

В деятельности любого предприятия принятие правильных управленческих решений основывается на анализе показателей его работы. Одной из задач такого анализа является снижение издержек производства, а, следовательно, повышение прибыльности бизнеса.

Одной из задач такого анализа является снижение издержек производства, а, следовательно, повышение прибыльности бизнеса.

Постоянные и переменные затраты, их учет — это неотъемлемая часть не только расчета себестоимости продукции, но и анализа успешности предприятия в целом.

Правильный анализ этих статей позволяет принимать эффективные управленческие решения, которые оказывают существенное влияние на прибыль. Для целей анализа в компьютерных программах на предприятиях удобно предусмотреть автоматическое разнесение затрат на постоянные и переменные на основании первичных документов, в соответствии с принципом, принятом в организации. Эта информация очень важна для определения «точки безубыточности» бизнеса, а также оценки выгодности различных видов продукции.

Переменные затраты

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции. К ним относятся затраты на сырье, расходные материалы, энергоресурсы, задействованные в основном производстве, зарплата основного производственного персонала (вместе с начислениями) и стоимость транспортных услуг. Эти затраты непосредственно относятся на себестоимость продукции. В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг. Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

Эти затраты непосредственно относятся на себестоимость продукции. В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг. Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

Переменные затраты бывают прямые и косвенные. Если, например, предприятие выпускает хлеб, то затраты на муку являются прямыми переменными затратами, которые увеличиваются прямо пропорционально объему выпуска хлеба. Прямые переменные затраты могут снижаться при совершенствовании технологического процесса, внедрения новых технологий. Однако, если завод перерабатывает нефть и в результате получает в одном технологическом процессе, например, бензин, этилен и мазут, то затраты нефти на производство этилена будут переменными, но косвенными. Косвенные переменные расходы в таком случае обычно учитывают пропорционально физическим объемам продукции. Так, например, если при переработке 100 тонн нефти получают 50 т бензина, 20 т мазута и 20 т этилена (10 тонн – потери или отходы), то на производство одной тонны этилена относят стоимость 1.111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2.22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

Деление на прямые и косвенные переменные затраты условно и зависит от характера бизнеса.

Так, затраты на бензин для перевозки сырья при переработке нефти являются косвенными, а для транспортной компании прямыми, так как прямо пропорциональны объемам перевозок. Заработную плату производственного персонала с начислениями относят к переменным затратам при сдельной оплате труда. Однако при повременной оплате труда эти затраты являются условно переменными. При расчете себестоимости продукции используют плановые затраты на единицу продукции, а при анализе фактические, которые могут отличаться от плановых затрат как в сторону увеличения, так и уменьшения. Амортизация основных средств производства, отнесенная к единице объема продукции, это тоже переменные затраты. Но эта относительная величина используется только при расчете себестоимости различных видов продукции, так как амортизационные отчисления, сами по себе, это постоянные расходы/затраты.

Таким образом, общая сумма переменных расходов может быть рассчитана по формуле:

Рперем = С + ЗПП + Э + ТР + Х,

С – затраты на сырье;

ЗПП – зарплата производственного персонала с отчислениями;

Э – стоимость энергоресурсов;

ТР – транспортные расходы;

Х – иные переменные расходы, которые зависят от профиля деятельности компании.

Если предприятие производит несколько видов продукции в количествах W1 … Wn и в расчете на единицу продукции переменные расходы составляют Р1 … Рn, то общий объем переменных расходов составит:

Рперем = W1P1 + W2P2 + … + WnPn

Если организация оказывает услуги и производит оплату агентов (например, агентов по продажам) в процентах от объема реализации, то вознаграждение агентам относится к переменным затратам.

Постоянные затраты

Постоянные затраты производства предприятия — это те, которые не изменяются пропорционально объему производства.

Доля постоянных расходов уменьшается с ростом объема производства (эффект масштабирования).

Этот эффект не обратно пропорционален объему производства. Например, рост объема производства может потребовать увеличение численности бухгалтерии и торгового отдела. Поэтому часто говорят об условно постоянных расходах. К постоянным затратам относятся также расходы на управленческий персонал, обслуживание основного производственного персонала (уборка, охрана, прачечная и др.), организацию производства (связь, реклама, банковские расходы, командировочные расходы и др.), а также амортизационные отчисления. Постоянные расходы — это расходы, например, на аренду помещений, а цена аренды может меняться в связи с изменением рыночных условий. Постоянные затраты включают в себя и некоторые налоги. Это, например, единый налог на вмененный доход (ЕНВД) и налог на имущество. Суммы этих налогов могут меняться в связи с изменениями ставок таких налогов. Размер постоянных расходов может быть рассчитан по формуле:

Рпост = Зауп + АР + АМ + Н + ОР

Зауп – зарплата административно-управленческого персонала с отчислениями;

АР – расходы на аренду помещений и оборудования;

АМ – амортизационные отчисления;

Н – налоги;

ОР – прочие общехозяйственные расходы.

Если организация, при оказании услуг, применяет смешанную систему оплаты труда (постоянный оклад + процент от объема услуг, оказанных работником), то оклад входит в расчет постоянных расходов, а процент от объема оказанных работником услуг – в расчет переменных расходов.

Удельные постоянные затраты — непростая величина, и от метода ее расчета зависит оценка выгодности того или иного вида продукции. Есть несколько основных метода расчета. Если предприятие выпускает несколько видов продукции, то постоянные расходы можно рассчитать пропорционально объему каждого вида продукции. Среднее значение постоянных затрат, как частное от деления Рпост на объем продукции будет одинаково для всех видов продукции. То есть постоянные затраты распределяются пропорционально физическому объему (количеству) произведенной продукции. Есть особенности для организаций, оказывающих услуги. Если организация/предприятие оказывает различные услуги (например, транспортные, рекламные и дизайнерские), то постоянные расходы иногда распределяют пропорционально заработной плате работников соответствующих отделов. При другом методе постоянные расходы распределяют пропорционально объему реализации (в денежном выражении) отдельных видов услуг. Выбор того или иного метода зависит от специфики деятельности предприятия. Для целей анализа первый метод является предпочтительным.

Постоянные и переменные расходы используются для определения точки безубыточности предприятия. Точка безубыточности рассчитывают по формуле:

Тбзуб = Рпост/(Q – Рперем)

Если Тбзуб = 1, то это означает, что разность между объемом реализации продукции и переменными расходами (Q – Рперем) равна постоянным расходам. В этом случае предприятие не приносит прибыли. При Тбзуб > 1 предприятие приносит убыток. Уменьшение значения точки безубыточности при неизменных переменных удельных расходах на единицу продукции в динамике, свидетельствует о повышении финансовой и организационной эффективности работы предприятия. Если точка безубыточности уменьшается при неизменных постоянных расходах и объеме реализации, то это свидетельствует о повышении технологической эффективности. При анализе деятельности предприятия целесообразно определять точку безубыточности по отдельным видам продукции/услуг.

Пособие приведено на сайте в сокращенном варианте. В данном варианте не приведены тестирования, даны лишь избранные задачи и качественные задания, урезаны на 30%-50% теоретические материалы. Полный вариант пособия я использую на занятиях с моими учениками. На контент, содержащийся в данном пособии, установлено правообладание. Попытки его копирования и использования без указания ссылок на автора будут преследоваться в соответствии с законодательством РФ и политикой поисковиков (см. положения об авторской политике Yandex и Google).

Когда мы рассматривали периоды производства фирмы, мы говорили о том, что в краткосрочном периоде фирма может изменять не все применяемые факторы производства, тогда как в долгосрочном периоде все факторы являются переменными.

Именно подобные различия в возможности изменения объемов ресурсов при изменении объемов производства заставили экономистов разбить все виды затрат на две категории:

- постоянные издержки;

- переменные издержки.

Постоянные издержки (FC, fixed cost) — это те издержки, которые нельзя изменить в краткосрочном периоде, и потому они остаются одними и теми же при небольших изменениях объемов производства товаров или услуг. К постоянным издержкам относятся, например, арендная плата за помещения, издержки, связанные с обслуживанием оборудования, выплаты в погашение ранее полученных ссуд, а также всевозможные административные и иные накладные расходы. Скажем, построить новый завод по переработке нефти в течение месяца невозможно. Поэтому если в следующем месяце нефтяная компания планирует выпустить на 5% больше бензина, то это возможно только на существующих производственных площадях и при имеющемся оборудовании. В этом случае прирост выпуска на 5% не приведет к росту затрат на обслуживание оборудования и содержание производственных помещений. Эти издержки останутся постоянными. Изменятся только суммы выплаченной заработной платы, а также затрат на материалы и электроэнергию (переменные издержки).

График постоянных издержек является горизонтальной прямой

Средние постоянные издержки (AFC, average fixed cost) представляют собой постоянные издержки в расчете на единицу выпуска.

Переменные издержки (VC, variable cost) — это те издержки, которые можно изменить в краткосрочном периоде, и потому они растут (сокращаются) при любом увеличении (уменьшении) объемов производства. В эту категорию входят издержки на материалы, энергию, комплектующие изделия, заработную плату.

Переменные издержки показывают такую динамику от объема производства: до определенной точки они возрастают убивающим темпом, затем начинают возрастать растущим темпом.

График переменных затрат выглядит таким образом:

Средние переменные издержки (AVC, average variable cost) это переменные затраты в расчете на единицу выпуска.

Стандартный График средних переменных издержек выглядит как парабола.

Сумма постоянных затрат и переменных затрат составляет общие затраты (TC, total cost)

TC = VC + FC

Средние общие издержки (AC, average cost) это общие издержки в расчете на единицу продукции.

Также средние общие издержки равны сумме средних постоянных и средних переменных.

AC = AFC + AVC

График AC выглядит как парабола

Особенное место в экономическом анализе занимают предельные издержки. Предельные издержки важны, поскольку экономические решения обычно связаны с предельным анализом имеющихся альтернатив.

Предельные издержки (MC, marginal cost) это приращение общих издержек при выпуске дополнительной единицы продукции.

Поскольку фиксированные издержки не влияют на приращение общих издержек, то предельные издержки также являются приращением переменных издержек при выпуске дополнительной единицы продукции.

Как мы уже говорили, формулы с производной в экономических задачах используются тогда, когда заданы гладкие функции, от которых возможно посчитать производные. Когда же нам даны отдельные точки (дискретный случай), то следует воспользоваться формулами с отношениями приращений.

График предельных издержек также является параболой.

Изобразим график предельных издержек совместно с графиками средних переменных и средних общих издержек:

На приведенном выше графике видно, что AC всегда превышают AVC, поскольку AC = AVC + AFC, но расстояние между ними сокращается при росте Q (поскольку AFC является монотонно убывающей функцией).

Также на графике видно, что график MC пересекает графики AVC и AC в точках их минимумов. Чтобы обосновать, посему это так, достаточно вспомнить уже знакомое нам (по разделу «Продукты») соотношение между средними и предельными величинами: когда предельная величина ниже средней, то средняя величина убывает при росте объема. Когда предельная величина выше средней величины, средняя величина возрастает при росте объема. Таким образом, когда предельная величина пересекает среднюю величину снизу вверх, средняя величина достигает минимума.

Теперь попробуем соотнести графики общих, средних, и предельных величин:

Данные графики показывают следующие закономерности:

- Точка перегиба переменных затрат и общих затрат совпадает, в этой точке предельные затраты достигают минимума. Обоснование: предельные затраты являются производной от общих или переменных затрат. Убывание или возрастание предельных затрат отвечает за темп роста общих и переменных затрат. Когда предельные затраты убывают (производная убывает), то общие и переменные затраты растут замедляющимся темпом. Когда предельные затраты растут (производная растет), общие и переменные затраты растут ускоряющимся темпом. Таким образом, когда предельные затраты достигают минимума, общие и переменные затраты имеют перегиб.

- Средние затраты и средние переменные затраты достигают минимумов в точке пересечения с предельными затратами. В точке минимума средних переменных затрат касательная к переменным затратам проходит из начала координат. В точке минимума средних затрат касательная к графику общих затрат проходит через начало координат. Обоснование: предельные затраты являются производной об общих или переменных затрат, то есть тангенсом угла наклона касательной к графику общих или переменных затрат. Средние переменные затраты в каждой точке ()явлюятся тангенсом угла наклона луча проведенного из начала координта через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.

Оправдывает ли ваша маржа PPC ваши рекламные расходы?

Опубликовано: 2021-07-02

Маржа взносов является ключевой частью любого бизнес-решения. Независимо от того, насколько велик или мал ваш бизнес, каждое вложение должно приносить прибыльные дивиденды.

Проще говоря, вам нужно зарабатывать больше, чем тратить.

PPC-реклама ничем не отличается. Управление эффективной учетной записью PPC требует времени и денег, за которые приходится платить.

Но вопрос в том, стоит ли это того?

Определение маржи вклада вашей учетной записи PPC

Независимо от того, являетесь ли вы опытным экспертом по контекстной рекламе или новым владельцем бизнеса, рассматривающим контекстную рекламу в первый раз, важно определить, действительно ли контекстная реклама имеет смысл для вашего бизнеса.

К счастью, есть довольно простой способ узнать, работает ли PPC-реклама для вашего бизнеса. По сути, все сводится к определению вашего порога прибыльности.

Другими словами, какой доход должен приносить каждый доллар ваших маркетинговых затрат, чтобы сделать ваш бизнес прибыльным?

В целом, мне нравится использовать следующее эмпирическое правило, чтобы предсказать, когда реклама PPC будет иметь смысл для бизнеса:

Давайте рассмотрим это практическое правило более подробно.

1x маржа вклада

В этом случае вы получаете 1 доллар дохода на каждый доллар, потраченный на контекстную рекламу. На первый взгляд, это выглядит как уравнение безубыточности, но проблема в том, что вы должны тратить деньги не только на маркетинг.

В большинстве случаев у вас есть фиксированные (аренда, коммунальные услуги, заработная плата и т. Д.) И переменные (материалы, фрахт, комиссионные и т. Д.) Расходы, которые необходимо покрывать просто для обеспечения безубыточности.

Итак, если вы получаете только 1 доллар дохода на каждый доллар, потраченный на контекстную рекламу, вы, вероятно, теряете деньги из-за передачи.

2x маржа вклада

При двукратном увеличении вы тратите 0,50 доллара на рекламу PPC, чтобы получить 1 доллар дохода.

Это определенно лучше, чем кратное 1x, но для большинства компаний это по-прежнему означает, что вы работаете в убыток. Вообще говоря, у здоровой компании рентабельность составляет около 25%.

При марже 25% это означает, что 0,75 доллара из каждого доллара выручки идет на те постоянные и переменные затраты, которые мы только что обсудили.

Как вы можете себе представить, если вы потратите 0,50 доллара на PPC и 0,75 доллара на выполнение на каждый доллар дохода, вы закончите терять много денег.

3x маржа вклада

Как только вы наберете 3-кратный коэффициент, уравнение, наконец, станет иметь смысл.

На первый взгляд, это все еще выглядит проигрышным сценарием — вы тратите 0,33 доллара на маркетинг и 0,75 доллара на выполнение на каждый доллар дохода, — но на этом этапе начинают действовать другие факторы (рефералы, брендинг … мы обсудим об этих подробностях чуть позже).

В результате большинство компаний начинают выходить на уровень безубыточности примерно в 3 раза.

Однако имейте в виду, что это все еще точка безубыточности. Ваша компания не вырастет в 3 раза, но, по крайней мере, вы не потеряете деньги.

4-кратная маржа вклада

Именно здесь большинство компаний начинают получать прибыль.

На этом этапе маркетинг, выполнение заказов и выручка уравновешиваются, и теперь предприятия могут получать прибыль за счет объема, рефералов и других остаточных выгод от своего маркетинга.

4-кратное увеличение делает рекламу PPC прибыльной и устойчивой, но сложно развивать бизнес с 4-кратной маржой.

Для многих компаний достаточно четырехкратного мультипликатора. Они не заботятся о том, чтобы с помощью PPC стать крупным предприятием, они просто хотят, чтобы их воронка продаж была заполнена и радовалась жизни.

Однако, если вы действительно хотите развивать свою компанию, ваша маржа PPC должна быть еще выше.

Пятикратная маржа вклада

Теперь все действительно начинает обретать смысл. При 5-кратной марже ваши расходы на рекламу в контекстно-медийной сети переводятся непосредственно в прибыль.

В результате, чем больше вы потратите на контекстную рекламу, тем больше вы получите прибыли. Затем вы можете реинвестировать эту прибыль в больше рекламы PPC, которая приносит еще большую прибыль.

Вы видите, к чему это идет?

Как только компании преодолевают пятикратную отметку, реклама PPC становится двигателем роста их бизнеса.

Я видел это воочию с одним из моих первых клиентов. Мы снизили их стоимость за лид на 65%, увеличив рентабельность их PPC-рекламы с 2x до 6x.

Компания вкладывала всю эту избыточную прибыль обратно в контекстную рекламу и росла не по дням, а по часам. Фактически, самой большой проблемой стало найти достаточно продавцов, чтобы привлечь к себе поток квалифицированных лидов, которых они получали от контекстной рекламы.

Компания выросла с примерно 25 сотрудников до более 250 сотрудников и получила миллионы дополнительной прибыли (чтобы узнать полную историю, нажмите здесь).

Очевидно, что у каждого бизнеса разные расходы, размер прибыли и маркетинговые цели, которые будут влиять на эти цифры. Однако эти практические правила — замечательно хороший способ предсказать, какие маркетинговые усилия принесут результаты.

Прогнозирование успеха PPC

Как только вы поймете маржу вклада, определение того, подходит ли PPC для вашего бизнеса (или приносят ли ваши PPC-кампании ценность для вашего бизнеса), станет довольно простым упражнением.

Честно говоря, если вы в настоящее время проводите кампании PPC, вам, вероятно, следует проводить это упражнение не реже двух раз в год.

Что вам нужно для расчета маржи вашего вклада

Чтобы рассчитать маржу вклада для ваших кампаний PPC, вам потребуется 6 частей информации:

- Впечатления

- Расчетная средняя цена за клик

- Расчетный CTR

- Расчетный коэффициент конверсии

- Расчетная скорость закрытия

- Значение жизни клиентов

Например, вот как можно получить эту информацию для кампании AdWords:

Впечатления

Это довольно легко получить через AdWords.

Если вы новичок в платной поисковой рекламе, просто откройте Планировщик ключевых слов в AdWords и введите ключевые слова, которые, по вашему мнению, будут вводить люди, если они заинтересованы в вашем продукте или услуге. Это даст вам объем поиска — или потенциальные показы — ваших объявлений.

Например, вот объем поиска по ключевому слову «маржа вклада». Похоже, что по этому ключевому слову ежемесячно выполняется около 33 100 запросов.

Если вы в настоящее время проводите кампанию AdWords, вы можете узнать объем поисковых запросов с учетом вашего бюджета, посмотрев на количество показов своих объявлений.

Расчетная средняя цена за клик (CPC)

После того, как вы введете целевые ключевые слова, Планировщик ключевых слов также даст вам приблизительную ставку для ваших ключевых слов.

Если вы в настоящее время не проводите кампанию AdWords, это, вероятно, так хорошо, как вы можете сделать самостоятельно. Однако, если вы поговорите с образованным маркетологом, вы сможете получить еще больше информации о том, какой будет средняя цена за клик для вашей отрасли.

Если вы уже используете AdWords, вы можете найти свою текущую среднюю цену за клик в своем отчете по ключевым словам.

Расчетный рейтинг кликов (CTR)

Опять же, если вы в настоящее время размещаете рекламу в AdWords, вы можете увидеть свой фактический CTR в своем отчете по ключевым словам (см. Предыдущий снимок экрана).

Однако, если вы раньше не размещали рекламу, возможно, вам придется угадать, каким будет ваш рейтинг кликов. Чтобы помочь вам, средний CTR для платной поисковой рекламы составляет 1,91%, хотя это зависит от отрасли (чтобы увидеть средние значения CTR для ряда отраслей, нажмите здесь).

При этом наиболее обоснованное предположение будет исходить от опытного маркетолога, поэтому, если вы пытаетесь решить, подходит ли вам платный поиск, я бы порекомендовал обратиться к кому-то с опытом в этой области (нажмите здесь, если вы хотите как мы, чтобы провести вас через этот процесс).

Расчетный коэффициент конверсии

В зависимости от вашей отрасли, качества трафика и того, насколько оптимизирована ваша целевая страница, ваш коэффициент конверсии будет значительно различаться.

Если вы в настоящее время отслеживаете конверсии (что бы вы ни хотели, чтобы люди делали после того, как они нажимают на ваши объявления PPC), вы сможете довольно легко определить свой коэффициент конверсии. Просто разделите общее количество конверсий на общее количество кликов!

Если вы новичок в платном поиске, вам нужно будет оценить свой коэффициент конверсии. После аудита более 2000 учетных записей AdWords в Disruptive мы обнаружили, что средний коэффициент конверсии AdWords составляет 3,16%.

Вот как менялись коэффициенты конверсии в ходе наших аудитов:

Поскольку у большинства учетных записей коэффициент конверсии составляет 0–4%, вероятно, можно с уверенностью оценить, что ваш трафик будет конвертироваться где-то в этом диапазоне.

Расчетная скорость закрытия

Ваш коэффициент закрытия — это процент конверсий, перешедших в продажи.

Например, если у вас есть компания электронной коммерции, каждая конверсия может быть продажей (коэффициент закрытия 100%). Если ваши конверсии — это лиды, которые вы передаете своей команде продаж, ваш коэффициент закрытия будет намного ниже.

Надеюсь, если вы занимаетесь платной поисковой рекламой, вы уже отслеживаете свои кампании от щелчка до закрытия. В результате вы должны точно знать, какой у вас коэффициент закрытия.

К сожалению, у большинства компаний нет такого уровня отслеживания. Итак, независимо от того, новичок ли вы в платном поиске или просто не полностью внедрили отслеживание, вам, вероятно, придется оценить коэффициент закрытия потенциальных клиентов.

Пожизненная ценность клиента (LTV)

LTV вашего клиента — это средняя сумма дохода, которую вы получаете от клиента.

Например, если вы продаете виджет за 1000 долларов и больше никогда не слышите об этом покупателе, ваш LTV составляет 1000 долларов.

С другой стороны, если у вас есть модель подписки, которая стоит 50 долларов в месяц, а ваши клиенты платят в среднем за 8 месяцев, ваш LTV составляет 400 долларов.

Расчет маржи вашего вклада

Теперь, когда у нас есть вся эта информация, нам просто нужно сделать несколько быстрых вычислений.

Для целей этого анализа мы предполагаем, что бюджет бесконечен. В конце концов, если он работает с большим бюджетом, он будет работать и с меньшим, верно?

Шаг 1. Умножьте количество показов и расчетный CTR, чтобы получить общее количество кликов:

(33 100 показов) x (1,91% CTR) = 632 клика.

Шаг 2. Умножьте расчетную среднюю цену за клик на общее количество кликов, чтобы получить стоимость кампании.

(Средняя цена за клик 4,05 доллара США) x (632 клика) = 2,560 доллара США.

Шаг 3. Умножьте общее количество кликов на расчетный коэффициент конверсии, чтобы получить общее количество конверсий.

(632 клика) x (коэффициент конверсии 3,19%) = 20 конверсий.

Шаг 4. Разделите стоимость кампании на общее количество конверсий, чтобы получить цену за конверсию.

(2560 долларов США) / (20 конверсий) = 128 долларов США за конверсию.

Шаг 5. Разделите свою цену за конверсию на расчетную частоту закрытия, чтобы получить цену за продажу.

(128 долларов за конверсию) / (20% коэффициент закрытия) = 640 долларов за продажу

Шаг 6. Разделите LTV клиента на цену за продажу, чтобы определить маржу вашего вклада!

(2000 долларов США) / (640 долларов США за продажу) = 3,15x маржинальной прибыли

Основываясь на этих цифрах, эта PPC-кампания приносит доход в размере 3,15 доллара на каждый доллар, потраченный на рекламу.

На данный момент это, вероятно, около точки безубыточности, но после небольшой настройки это, вероятно, может стать довольно прибыльным.

Учет «невидимой» выручки

Если задуматься над этими цифрами, то маржа взноса этой компании в размере 3,15х не кажется безубыточной.

В конце концов, если эта компания тратит 75% своего дохода на выполнение, это означает, что они тратят 2,35 доллара на выполнение и 1 доллар на рекламу. Они тратят 3,35 доллара, чтобы получить 3,15 доллара дохода.

Другими словами, они теряют деньги!

Именно здесь вступают в игру «невидимые» маркетинговые льготы, такие как рефералы и брендинг.

Поработав с сотнями клиентов, я обнаружил, что обычно вы можете учесть рефералов и другие скрытые рекламные преимущества, умножив LTV вашего клиента на 1,5.

Давайте посмотрим, что происходит в этом сценарии, когда мы учитываем этот «бонусный» доход.

(3000 долларов США) / (640 долларов США за продажу) = 4,69 доллара США дохода на 1 доллар США расходов на рекламу.

Теперь, если компания тратит 75% своего дохода на выполнение, они тратят 3,52 доллара на выполнение и 1 доллар на рекламу. Это означает, что они тратят 4,52 доллара и зарабатывают 4,69 доллара.

Внезапно они окупаются!

Вот почему трехкратная маржа взносов обычно является точкой безубыточности для большинства предприятий. Строго говоря, трехкратная маржа вклада не снижает ее, но если учесть скрытые преимущества PPC-рекламы, уравнение начинает обретать смысл.

Делая вашу жизнь проще

Чтобы помочь вам выполнить этот расчет, вот быстрый способ использовать Excel для расчета маржи вашего взноса.

Просто настройте свою таблицу следующим образом (конечно, заполнив соответствующие ячейки своими значениями):

Вставьте следующую формулу в ячейку A8.

= A6 / ( (A1 * A3 * A2 ) / (A1 * A3 * A4 ) / A5 )

Формула покажет вашу маржу вклада.

Используя эту формулу, вы можете настроить свои числа и придумать лучшие, худшие и наиболее вероятные сценарии. Если цифры имеют смысл, реклама PPC, вероятно, хорошо подходит для вашей компании.

Эта формула должна работать для любого типа рекламы PPC (платное социальное продвижение, медийная реклама, платный поиск и т. Д.).

Если вы можете дать реалистичные оценки для каждого значения, этот расчет должен дать вам хорошее представление о том, стоит ли конкретный маркетинговый канал ваших денег.

Заключение

Успех или неудача вашей PPC-рекламы зависит от того, есть ли у ваших маркетинговых усилий реальная прибыль.

Если ваша реклама приносит не менее 4 долларов дохода на 1 доллар расходов на рекламу, вы, вероятно, получаете прибыль. Если вы получаете менее 3 долларов дохода на 1 доллар расходов на рекламу, ваши кампании требуют серьезной работы.

Точно так же, если вы рассматриваете PPC-рекламу (или любой другой новый маркетинговый канал), это упражнение может помочь вам решить, каковы ваши шансы на успех.

Если числа не складываются, это не стоит вложений. Если они это сделают, PPC может сделать ваш бизнес невероятно прибыльным.

Кстати, если вы хотите, чтобы я посмотрел на ваш бизнес и помог решить, стоит ли PPC-реклама своих денег, дайте мне знать здесь или в комментариях.

Вы согласны с таким подходом? Имеют ли для вас смысл эти числа? Как вы используете (или планируете использовать) маржу взносов для принятия маркетинговых решений?

постоянных и переменных расходов | Inc.com

Деловые расходы подразделяются на две категории: постоянные расходы и переменные расходы. Фиксированные расходы или затраты — это те, которые не зависят от изменений уровня производства или объема продаж. К ним относятся такие расходы, как аренда, страхование, взносы и подписка, аренда оборудования, выплаты по кредитам, амортизация, заработная плата руководителей и реклама. Переменные затраты — это затраты, которые прямо и пропорционально реагируют на изменения в уровне или объеме деятельности, например на сырье, почасовую заработную плату, комиссионные с продаж, товарно-материальные запасы, упаковочные материалы и транспортные расходы.

Системы бухгалтерского учета и бухгалтерского учета отслеживают действия путем присвоения каждой транзакции определенной учетной записи: телефоны, командировочные расходы, закупка материалов и т. Д. ¦ Всем счетам присваивается ряд определяющих атрибутов, среди которых — обозначение фиксированных расходов или переменных. расход. Это важно, потому что большинство мероприятий по бизнес-планированию требует, чтобы расходы легко разделялись на эти две категории. Те, кто управляет бизнесом, вскоре узнают, насколько важно отслеживать расходы таким образом, чтобы упростить планирование, прогнозирование и назначение ставок.

Хотя постоянные затраты не меняются при изменении объема производства или продаж, они могут меняться со временем. В результате постоянные затраты иногда называют затратами за период. Некоторые постоянные расходы, такие как расходы на рекламу и продвижение продукции, возникают по усмотрению руководства компании, а другие — нет. Важно помнить, что все недискреционные фиксированные затраты будут понесены, даже если объем производства или продаж упадет до нуля. Хотя объемы производства и продаж являются основными факторами, определяющими уровень переменных затрат, понесенных компанией, эти затраты также могут колебаться в зависимости от других факторов, таких как изменение цен поставщиков или сезонные рекламные усилия.Некоторые расходы могут иметь как фиксированные, так и переменные элементы. Например, компания может выплачивать продавцу ежемесячную зарплату (фиксированные затраты) плюс процентную комиссию за каждую единицу, проданную выше определенного уровня (переменные затраты).