Чистые активы: формула, пример оценки бизнеса

Рассмотрим понятие, формулу расчета и экономический смысл чистых активов компании.

Чистые активы

Чистые активы (англ. Net Assets) – отражают реальную стоимость имущества предприятия. Чистые активы рассчитываются акционерными обществами, обществами с ограниченной ответственностью, государственными предприятиями и органами надзора. Изменение чистых активов позволяет оценить финансовое состояние предприятия, платежеспособность и уровень риска банкротства. Методика оценки чистых активов регламентирована законодательными актами и служит инструментом диагностики риска банкротства компаний.

Стоимость чистых активов. Формула расчета

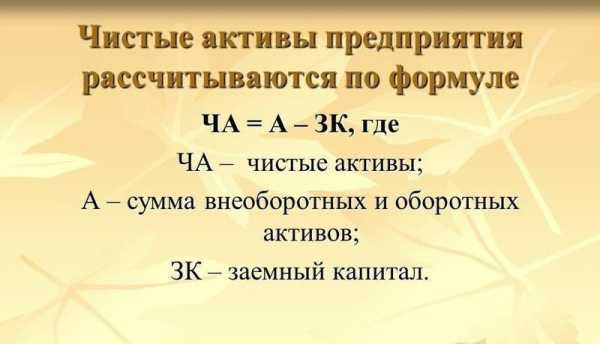

Стоимость чистых активов представляет собой разницу между всеми активами и пассивами предприятия. |

В состав активов входят внеоборотные и оборотные активы за исключением задолженности учредителей по взносам в уставной капитал и затрат на выкуп собственных акций. Пассивы включают в себя краткосрочные и долгосрочные обязательства за исключением доходов будущих периодов. Формула расчета имеет следующий вид:

где:

ЧА – стоимость чистых активов предприятия;

А1 – внеоборотные активы предприятия;

А2 – оборотные активы;

ЗУ – задолженности учредителей по взносам в уставной капитал;

ЗВА – затраты по выкупу собственных акций;

П2 – долгосрочные обязательства

П3 – краткосрочные обязательства;

ДБП – доходы будущих периодов.

Формула расчета чистых активов по балансу

Величина чистых активов рассчитывается на основе данных бухгалтерского баланса (Форма №1), и формула имеет следующий вид:

Пример расчета стоимости чистых активов бизнеса в Excel

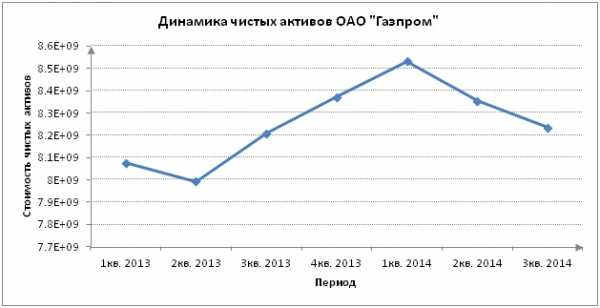

Рассмотрим пример расчета стоимости чистых активов для организации ОАО «Газпром». Для оценки стоимости чистых активов необходимо получить бухгалтерскую отчетность с официального сайта компании. На рисунке ниже выделены строки баланса необходимые для оценки величины чистых активов, данные представлены за период с 1 квартала 2013 года по 3 квартал 2014 года (как правило, оценка чистых активов проводится ежегодно). Формула расчета чистых активов в Excel имеет следующий вид:

Чистые активы =C3-(C6+C9-C8)

Видео-урок: «Расчет величины чистых активов»

Анализ чистых активов

Анализ чистых активов проводится в следующих задачах:

Оценка платежеспособности

Платежеспособность представляет собой способность предприятия рассчитываться за свои обязательства своевременно и в полном объеме. Для оценки платежеспособности производят, во-первых, сравнение величины чистых активов с размером уставного капитала и, во-вторых, оценка тенденции изменения. На рисунке ниже показана динамика изменения чистых активов по кварталам.

Анализ динамики изменения чистых активов

Следует разделять платежеспособность и кредитоспособность, так кредитоспособность показывает возможность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных видов актива (см.→ Как оценить кредитоспособности компании). Тогда как платежеспособность отражает возможность погашения долгов как с помощью наиболее ликвидных активов, так и медленно реализуемых: станки, оборудование, здания и т.д. В результате это может отразиться на устойчивости долгосрочного развития всего предприятия в целом.

На основе анализа характера изменения чистых активов производится оценка уровня финансового состояния. В таблице ниже показана взаимосвязь между тенденцией изменения чистых активов и уровнем финансового состояния.

Тенденция изменения чистых активов | Анализ финансового состояния |

ЧА ↗ | Улучшение финансового состояния предприятия и платежеспособности предприятия, уменьшение риска банкротства |

ЧА ↘ | Ухудшение финансового состояния предприятия, снижение платежеспособности, что приводит к росту риска банкротства |

Сравнение чистых активов с уставным капиталом

Помимо динамической оценки, величину чистых активов для ОАО сравнивают с размером уставного капитала. Это позволяет оценить риск банкротства предприятия (см.→ 4 модели оценки банкротства). Данный критерий сравнения определен в законе ГК РФ (п. 4 ст. 99 ГК РФ; п. 4 ст. 35 Закона об акционерных обществах). Не соблюдение данного соотношение приведет к ликвидации в судебном порядке данного предприятия. На рисунке ниже представлено соотношение чистых активов и уставного капитала. Чистые активы ОАО «Газпром» превышают уставной капитал, что исключает риск банкротства предприятия в судебном порядке.

Чистые активы и чистая прибыль

Чистые активы анализируются также с другими экономико-финансовыми показателями организации. Так динамика роста чистых активов сопоставляется с динамикой изменения выручки от продаж и чистой прибыли. Выручка от продаж является показателем отражающим эффективность систем продаж и производства предприятия. Чистая прибыль является важнейшим показателем прибыльности деятельности бизнеса, именно за счет нее прежде всего финансируются активы предприятия. Как видно из рисунка ниже, чистая прибыль в 2014 году снизилась, что в свою очередь отразилось на величине чистых активов и финансовом состоянии.

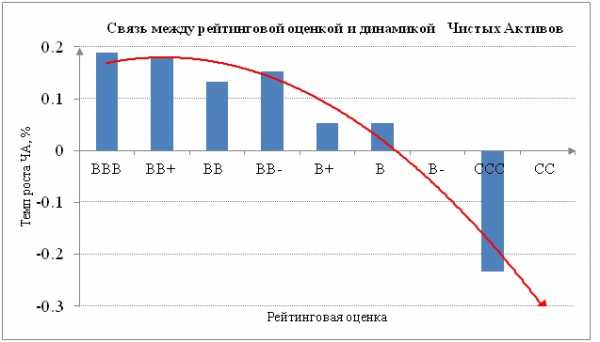

Анализ темпа роста чистых активов и международного кредитного рейтинга

В научной работе Жданова И.Ю. показывается наличие тесной связи между темпом изменения чистых активов предприятия и значением международного кредитного рейтинга таких агентств как Moody’s, S&P и Fitch. Снижение экономических темпов роста чистых активов приводит к уменьшению кредитного рейтинга. Это в свою очередь приводит к снижению инвестиционной привлекательности предприятий для стратегических инвесторов.

Резюме

Стоимость чистых активов является важным показателем величины реального имущества предприятия. Анализ динамики изменения данного показателя позволяет оценить финансовое состояние и платежеспособность. Величина чистых активов используется в регламентированных нормативных документах и законодательных актах для диагностики риска банкротства компаний. Снижение темпа роста чистых активов предприятия приводит к уменьшению не только финансовой устойчивости, но и уровня инвестиционной привлекательности. Подписывайтесь на рассылку по экспресс методам финансового анализа предприятия.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Чистые активы: формула расчета по балансу

Расчет чистых активов по балансу выполняется согласно требованиям приказа № 84н от 28.08.14 г. Порядок обязаны применять АО, ООО, муниципальные/государственные унитарные предприятия, кооперативы (производственные и жилищные) и хозпартнерства. Рассмотрим подробно, что означает термин чистых активов, какое значение этот показатель имеет для оценки финансового состояния компании и по какому алгоритму рассчитывается.

Что определяет размер чистых активов в балансе

К чистым активам (ЧА) относятся те средства, которые останутся в собственности предприятия после погашения всех текущих обязательств. Определяются, как разница между величиной активов (ТМЦ, НМА, денежными средствами и вложениями и др.) и долгов (перед контрагентами, персоналом, бюджетом и внебюджетными фондами, банками и др.) с применением необходимых корректировок.

Расчет стоимости чистых активов по балансу выполняется по итогам отчетного периода (календарного года) с целью получения достоверной информации о финансовом состоянии компании, анализа и планировании дальнейших принципов работы, выплаты полученных дивидендов или действительной оценки бизнеса в связи с частичной/полной продажей.

Когда требуется определение чистых активов:

- Во время заполнения годовой отчетности.

- При выходе из компании участника.

- По требованию заинтересованных лиц – кредиторов, инвесторов, собственников.

- В случае увеличения величины уставного капитала за счет имущественных вкладов.

- При выдаче дивидендов.

Вывод – ЧА – это нетто-активы фирмы, образованные за счет собственного капитала и не обремененные какими-либо обязательствами.

Чистые активы – формула

Для определения показателя в расчет включаются активы, кроме задолженности дебиторской участников/учредителей организации, и обязательства из раздела пассивов, за исключением тех доходов будущих периодов, которые возникли по причине получения госпомощи или безвозмездно переданного имущества.

Общая формула расчетов:

ЧА = (Внеоборотные активы + Оборотные активы – Долг учредителей – Долг акционеров в связи с выкупом акций) – (Долгосрочные обязательства + Краткосрочные обязательства – Доходы, относимые к будущим периодам)

Как посчитать чистые активы по строкам баланса:

ЧА = (стр. 1600 –ЗУ) – (стр. 1400 + стр. 1500 – ДБП)

Обратите внимание! Величина чистых активов (формула по балансу приведена выше), требует при расчете исключить объекты, принятые на забалансовый учет по счетам ответхранения, БСО, резервных фондов и др.

Чистые активы – формула расчета по балансу 2016

Расчет необходимо составить в понятном виде по самостоятельно разработанному бланку, который утверждается руководителем. Разрешается использовать действовавший ранее документ определения ЧА (Приказ № 10н Минфина). Указанная форма содержит все обязательные строки для заполнения.

Как рассчитать чистые активы по балансу – сокращенная формула

Стоимость чистых активов по балансу – формула 2016 может быть определена и другим, новым методом, который содержится в Приказе № 84н:

ЧА = Капиталы/резервы (стр. 1300) + ДБП (стр. 1530) – Долги учредителей

Анализ и контроль

Размер Net Assets (ЧА) – один из основных экономических и инвестиционных показателей работы любого предприятия. Успешность, стабильность и надежность бизнеса характеризуется положительными значениями. Отрицательная величина показывает убыточность фирмы, возможную в скором будущем неплатежеспособность, вероятные риски банкротства.

По результатам расчетных действий в динамике оценивается величины чистых активов, которые не должны быть меньше величины уставного капитала (УК) компании. Если снижение все-таки произошло, согласно законодательству РФ предприятие обязано уменьшить свой УК и официально зарегистрировать произведенные изменения в Едином реестре (закон № 14-ФЗ ст. 20 п. 3). Исключением являются вновь созданные организации, работающие первый год. Если же размер чистых активов меньше размера УК, предприятие может быть принудительно ликвидировано по решению ИФНС.

Дополнительно существует взаимосвязь между величиной ЧА и выплатой положенных дивидендов участникам/акционерам. Если после начисления дохода/дивидендов значение чистых активов снижается до критического уровня, требуется уменьшить размер начислений учредителям или полностью отменить операцию до достижения нормативно обозначенных соотношений. Увеличить ЧА можно с помощью переоценки имущественных ресурсов предприятия (ПБУ 6/01), получения имущественной помощи от учредителей общества, инвентаризации обязательств в части сроков исковой давности и других практических методов.

Стоимость чистых активов в балансе – строка

В бухгалтерской отчетности организации содержатся все требуемые для математических расчетов показатели, выраженные в денежном эквиваленте. При этом берутся данные на конец отчетного периода. Когда необходимо определить значение на другую дату, следует составить промежуточные отчеты на конец квартала/месяца или полугодия.

Внимание! Величина чистых активов отображается также в стр. 3600 формы 3 (Отчет об изменении капитала). Если получена отрицательная величина, показатель заключается в круглые скобки.

spmag.ru

формула. Расчет чистых активов ООО: формула

Существует достаточно большое количество финансовых показателей, которые могут охарактеризовать то, насколько эффективна бизнес-модель той или иной коммерческой фирмы. В числе таковых — чистые активы. Данный показатель может заинтересовать инвестора, партнера, кредитора, он полезен также и для менеджеров фирмы, отвечающих за ее развитие. Как подсчитывается величина чистых активов в современных российских компаниях? Какие учетные данные могут при этом использоваться?

Что такое чистые активы?

Изучим для начала сущность термина, о котором идет речь. Чистые активы представляют собой финансовый показатель, который определяется как разница между всеми активами организации (ООО или АО), которые приняты к учету, и пассивами, также учитываемыми в бухгалтерии. При этом определение цифр по каждому из составляющих формулы чистых активов осуществляется, как правило, исходя из положений нормативно-правовых актов, а также различных приказов и писем государственных ведомств. Но существуют также формулы расчета данного показателя, определяемые в научной и экспертной среде. Но, прежде чем исследовать их, полезно будет изучить то, в какой структуре могут быть представлены чистые активы компании.

Структура чистых активов

Как мы отметили выше, рассматриваемый показатель исчисляется как разница между собственно суммой всех активов и пассивов. В соответствии с распространенной в среде российских экономистов точкой зрения, в состав первых должны включаться:

- внеоборотные активы, представленные основными средствами, нематериальными ресурсами, незавершенным строительством, долгосрочными инвестициями;

- оборотные активы, представленные различными запасами, дебиторскими долгами, краткосрочными инвестициями, НДС по приобретенным товарно-материальным ценностям.

При этом из состава оборотных активов эксперты рекомендуют исключать расходы предприятия на выкуп акций в целях их продажи либо вывода с рынка, а также долги учредителей по платежам в уставный капитал. В свою очередь, в структуре пассивов должны присутствовать:

- долгосрочные и краткосрочные обязательства по корпоративным займам;

- кредиторские долги;

- резервы, относящиеся к предстоящим расходам;

- долги перед учредителями по перечислению доходов.

Также формула чистых активов, основанная на рассматриваемой структуре таковых, предполагает включение в первый и второй показатель любых других сведений, что могут быть тем или иным образом классифицированы как ресурсы фирмы либо ее обязательства. Выше мы отметили, что в качестве источников методологии, которая может быть применена для исчисления финансового показателя, о котором идет речь, могут использоваться различные правовые акты. Так, одним из основных действующих НПА, регулирующих расчет чистых активов, является Приказ Минфина от 28.08.2014 года № 84н. Рассмотрим то, как рассчитать чистые активы (формула их определения, фактически, также представлена в указанном НПА) предлагает Министерство финансов.

Определение чистых активов по методу Минфина

Главное финансовое ведомство рекомендует определять показатель, о котором идет речь, следующим способом.

Во-первых, предприятию нужно суммировать все учтенные активы и пассивы. При этом данные на забалансовых бухгалтерских счетах, как полагают специалисты Минфина, не должны приниматься во внимание.

Во-вторых, формула чистых активов по методу Министерства финансов РФ предполагает исключение из активов таких показателей, как долги учредителей (акционеров, собственников) по платежам в уставный капитал либо в акции (в этом смысле позиция Минфина совпадает с подходом экспертов, который мы рассмотрели выше), из пассивов — доходы будущих периодов, что связаны с государственной поддержкой, а также безвозмездным получением какого-либо имущества.

Еще один нюанс определения величины чистых активов в соответствии с рассматриваемой методологией — оба параметра формулы их исчисления должны рассчитываться исходя из стоимости, что отражена в бухгалтерском балансе. При этом формула расчета чистых активов, предложенная Минфином, в целом схожа по своей концепции с иными распространенными в среде экономистов подходами, которые также предполагают задействование цифр из бухгалтерского баланса. Изучим теперь то, каким образом рассматриваемый показатель может вычисляться на практике.

Как рассчитываются чистые активы на практике?

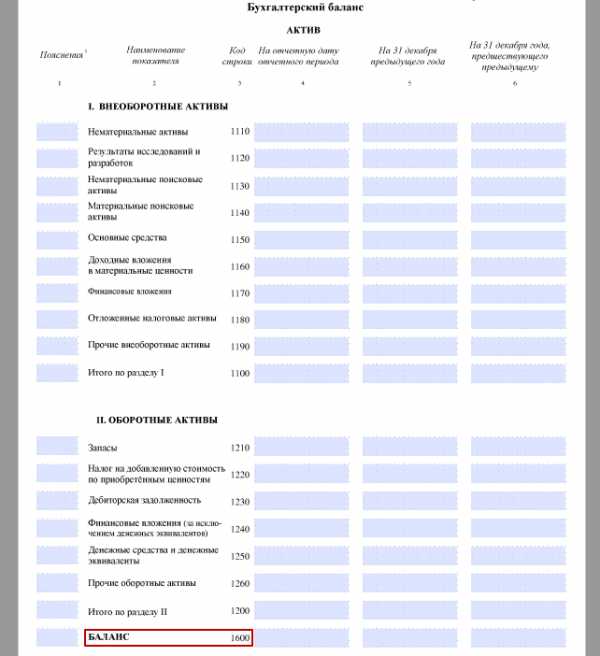

Формула расчета чистых активов, в принципе, имеет очень простую структуру. Главное — иметь доступ к цифрам, которые в ней используются. Основным источником таковых, как мы отметили выше, является бухгалтерский баланс организации. Если брать соответствующий учетный документ в том формате, в котором он утвержден в России, то сведения об активах фирмы содержатся главным образом в строке 1600, о пассивах — в строках 1400 и 1500.

При этом если следовать рекомендациям Минфина РФ и вычитать из первых долги учредителей по платежам в уставный капитал, из вторых — доходы будущих периодов, то нам также пригодятся данные по бухучету, отражающие величину первого показателя (как правило, это дебет счета 75), а также цифры по строке 1530 (для второго параметра).

Таким образом, формула чистых активов будет применяться по определенному алгоритму. Изучим его в подробностях.

Формула чистых активов: структура и схема

- Первым делом вычитаем из цифры по строке 1600 показатель, отражающий долги учредителей перед фирмой по взносам в уставный капитал.

- После суммируем показатели по строкам 1400 и 1500 баланса.

- Далее вычитаем из получившегося результата цифру по строке 1530.

- Завершающим действием будет вычитание из цифры, получившейся в результате вычитания из 1600 величины долгов, показателя, получившегося по факту последнего вычисления.

Как формула чистых активов может выглядеть схематично? Условимся сокращенно именовать рассматриваемый показатель как ЧА, строки бухгалтерского баланса — СТР, счета бухучета — СЧ.

В результате формула расчета чистых активов по балансу будет выглядеть так:

- ЧА = (СТР 1600 — СЧ 75) — (СТР 1400 + СТР 1500 — СТР 1530).

Изучив то, каким образом рассчитывается соответствующий финансовый показатель, рассмотрим, каким образом он может применяться на практике.

В чем заключается практическое значение показателя чистых активов?

Величина чистых активов — один из ключевых индикаторов эффективности бизнес-модели компании. Главный критерий здесь — положительное или отрицательное значение соответствующего показателя. В первом случае правомерно говорить о прибыльности компании, и ее высокой инвестиционной привлекательности. В свою очередь, если формула чистых активов по балансу показала отрицательный результат — скорее всего, фирма имеет определенные проблемы.

Как правильно интерпретировать величину чистых активов?

Многое в интерпретации рассматриваемого показателя зависит от конкретного этапа развития бизнеса. Для молодых компаний, стартапов, отрицательные значения не столь критичны, как для бизнесов, присутствующих на рынке продолжительное время. Для фирм, которые присутствуют в высокорентабельных сегментах, отрицательный показатель чистых активов также допустим, но опять же, желательно, чтобы он наблюдался недолго.

Такой показатель, как чистые активы, полезно наблюдать в динамике, на протяжении нескольких лет. Либо, задействуя данные из текущего бухучета, отслеживать его ежемесячно или ежеквартально.

Чистые активы как фактор управления бизнесом

Определенное значение результаты подсчетов чистых активов имеют с точки зрения управления бизнесом. Например, расчет чистых активов ООО (формула для соответствующих обществ и АО будет одинаковой) может быть полезен:

- в тех случаях, когда уставной капитал увеличивается посредством имущества ООО;

- при выкупе обществом у акционеров ценных бумаг, при выходе одного из участников ООО из бизнеса;

- при выплате соучредителям общества дивидендов;

- при формировании отчетов перед инвесторами;

- при анализе эффективности бизнес-модели общества по требованию собственника;

- как дополнительный источник данных о финансовом состоянии фирмы при рассмотрении кредитных заявок банком либо в ходе взаимодействия с потенциальными инвесторами.

Таким образом, исчисление показателя, о котором идет речь, полезно как с точки зрения отчетности организации перед заинтересованными лицами, так и в аспекте осуществления аналитической работы менеджеров, направленной на оптимизацию бизнес-процессов.

Рассмотрев вопрос, как рассчитать чистые активы по балансу (формула, используемая для этого, также была нами изучена), полезно будет обратить внимание на ряд терминологических нюансов, связанных с практическим использованием соответствующего показателя в качестве характеристики финансового положения предприятия.

Чистые активы или собственный капитал?

Так, например, некоторые эксперты считают, что термин, о котором идет речь, должен отождествляться с понятием собственного капитала. Есть и иная точка зрения на данный тезис. Что касается нормативного регулирования экономических процессов — в соответствующих российских НПА два указанных понятия, в целом, рассматриваются как очень схожие либо идентичные.

Например, в ФЗ № 226 от 18.07.2011 года указано, что для банковских организаций должны рассчитываться не чистые активы, а как раз таки собственные средства в том порядке, что зафиксирован в НПА, издаваемых ЦБ РФ. Еще один примечательный источник права — Письмо Банка России № 350, изданное 28.10.1996 г. В нем указано, что чистые активы — это показатель, который соответствует понятию собственного капитала банка.

Таким образом, что касается кредитно-финансовых организаций, в них рассматриваемые понятия следует рассматривать как тождественные. Поэтому, как считают некоторые исследователи, утвержденная в том же Приказе Минфина № 84н и применяемая для подсчета такого показателя, как чистые активы ООО, формула, в принципе, может применяться также и в целях определения величины собственного капитала компании. Который, в свою очередь, также является важнейшим показателем эффективности бизнеса.

Существует термин, очень близкий по звучанию рассматриваемому, — «чистые оборотные активы».

Что такое чистые оборотные активы

Под чистыми оборотными активами подразумевается сумма собственного капитала фирмы (то есть в одной из интерпретаций — тех же чистых активов), а также долгосрочных обязательств, уменьшенных на величину внеоборотных активов. Некоторые эксперты определяют рассматриваемый показатель как разницу между общей суммой активов фирмы, которые классифицируются как оборотные, и суммой всех тех обязательств компании, что относятся к краткосрочным.

Что показывают чистые оборотные активы

Чистые оборотные активы — показатель, который чаще всего используется для оценки финансово-хозяйственной устойчивости фирмы в аспекте наличия у нее ресурсов для погашения текущих долгов, а также инвестирования в расширение производства. Термин, о котором идет речь, имеет еще одно распространенное название — чистый рабочий капитал.

Таким образом, инвестор, рассматривая перспективы вложений в ту или иную фирму (например, в ООО), может обращать внимание также и на чистые оборотные активы. Формула расчета таковых может быть дополнена теми, что задействуются для определения величины собственного капитала. Чем больше оба показателя — тем более привлекательной для инвестирования может быть фирма.

fb.ru

Определение чистых активов по балансу

Чистые активы – это в балансе сумма итоговых строк 1100 и 1200, уменьшенная на строки 1400 и 1500. Показатель используется для оценки стабильности финансового состояния и характеризует реальный уровень собственных средств бизнеса после расчетов по всем обязательствам и долгам. Рассмотрим, как определить величину ЧА по бух отчетности предприятия.

Чистые активы предприятия в балансе

Стоимость ЧА рассчитывается по итогам отчетного периода – года или промежуточных – квартала, полугодия, 9 мес. Определение чистых активов по балансу производится путем вычитания долгов раздела пассива из актива с применением корректировок на забалансовые счета, долги учредителей/акционеров и доходы по будущим периодам.

Формула расчета утверждена Минфином РФ в приказе № 84н от 28.08.14 г. и подробна описана в отдельной статье. Чтобы вычислить размер чистых активов организации по бухгалтерской отчетности, применяется следующий математический алгоритм:

ЧА = (стр. 1600 – Долги учредителей в составе дебиторских обязательств) – (стр. 1400 + стр. 1500 – Доходы будущих отчетных периодов).

Показатель чистых активов вносится в разработанный предприятием бланк расчета стоимости ЧА. Разрешается применять форму, утвержденную Минфином и ФКЦБ в приказе № 10н от 29.01.03 г. Полученный результат может быть положительным или нет. Отрицательные чистые активы говорят об убыточности деятельности и возможной несостоятельности компании в скором будущем, показывают полную зависимость бизнеса от внешних инвестиций и кредитов. Исключением являются вновь открытые фирмы, еще не успевшие получить доходы.

Важно! Неоднократное снижения уровня ЧА ниже предельного значения (размер уставного капитала) может стать предпосылкой к принудительной ликвидации предприятия согласно требованиям Закона № 208-ФЗ от 26.12.95 г. (ст. 35 п. 11).

Чистые активы акционерного общества

Чистые активы в балансе АО, строка 3600 разд. 3 отчета об изменениях капитала, вычисляются по формуле, применяемой ООО и предприятиями других форм собственности. Акционерные общества рассчитывают ЧА перед выплатой дивидендов акционерам, при выходе акционера из бизнеса, для определения соотношения между уставным капиталом и величиной чистых активов, в случае покупки размещенных или при выкупе принадлежащих обществу акций.

Что такое сравнительный аналитический баланс активов-нетто?

Подобный анализ проводится для исследования в динамике изменений финансового состояния предприятия. При этом рассчитываются абсолютные и удельные соотношения на начало/конец отчетного периода по отдельным показателям и определяется общая картина положения дел в организации. В расчетах используются различные показатели, формулы и коэффициенты. К примеру, метод определения величины собственных оборотных средств (СОС):

СОС = Источники собственные (разд. 4 баланса) – Активы внеоборотные (разд. 1 баланса).

Вывод – чтобы узнать, где в балансе чистые активы, необходимо рассчитать величину собственных средств фирмы, не обремененную обязательствами. Стоимость определяется в денежном выражении на последнюю отчетную дату на основе бухгалтерских данных.

spmag.ru

Балансовая стоимость активов: где посмотреть в балансе

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2016-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2016-й год и в чём это поможет.

Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия, то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов: она прописана в строке 1600 бухгалтерского баланса.

Расчет

Вычисление балансовой стоимости активов могут проводить бухгалтерия предприятия и иные заинтересованные лица на основе сверстанного баланса. По сути, это цена всего, чем владеет фирма, включая активы в наличии и НМА.

После правильного расчета в строку 1600 будет записана окончательная стоимость всего имущества, которым владеет предприятие на определенное число. Вычисление ведут по следующей формуле:

Где:

Абс – балансовая стоимость активов;

Ао – строка 1100 бух. баланса;

Авн – строка 1200 баланса.

Сведения о состоянии активов предприятия могут понадобиться при обращении в страховые и кредитные организации. Для этого сотрудники бухгалтерии должны выдать справку, где будет приведен расчет балансовой стоимости активов.

Также см. «Формула расчета чистых активов по балансу 2016 года».

Для чего делают расчет

Вычисление балансовой стоимости активов делают, прежде всего, для финансового анализа предприятия. Эти данные используют (см. таблицу):

| Для чего служит балансовая стоимость активов | |

|---|---|

| Действие | Что даёт |

| Расчет рентабельности активов | Станет ясно, сколько прибыли получает фирма с каждого рубля, который был вложен |

| Расчет коэффициента оборачиваемости активов | Показывает, насколько эффективно предприятие работает со своими активами |

Также см. «Рентабельность активов: что показывают формулы».

Благодаря балансовой стоимости активов предприятия определяют также, насколько крупна сделка. Это следует из статьи 46 Закона <Об ООО˃ № 14-ФЗ. Чтобы выяснить масштаб сделки, сравнивают стоимость активов по балансу и цену имущества, с которым компания может расстаться по этой сделке.

Если эта сумма будет составлять 25% от стоимости всех активов и более, то сделку признают крупной. В таком случае для ее подтверждения необходимо провести собрание участников (акционеров).

Если выяснится, что расчет балансовой стоимости активов сделан неверно, действительность уже состоявшейся сделки оказывается под угрозой.

Расчет средней стоимости

Любой бухгалтерский баланс устроен так, что позволяет сделать расчет не только балансовой стоимости активов, но и ее усредненный показатель. Он дает более четкое понимание о стоимости и крупности активов. Он как бы нивелирует обстоятельства, которые искажают реальную сумму.

Для расчета средней стоимости используют такую формулу:

Где:

Ас – средняя стоимость за год;

Ан – активы по балансу на начало года;

Ак – стоимость активов по завершении года.

Заметим, что сумму активов в балансе показывают на последнее число календарного года. Поэтому:

- показатель на начало года – это сальдо стр. 1600 на конец декабря года перед предыдущим;

- балансовая стоимость на конец года – сальдо на конец декабря минувшего года.

В итоге балансовая стоимость активов – это цена на имущество, которым владеет предприятие по данным в бухгалтерском учете. Ключевую информацию о нем можно найти в строке 1600 баланса. Этот показатель очень важен для анализа работы фирмы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

2.2. Детализированный анализ финансового состояния

Его цель — более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В общем виде программа проведения углубленного анализа финансово-хозяйственной деятельности предприятия, выглядит следующим образом.

1. Построение аналитического баланса — нетто.

2. Оценка и анализ экономического потенциала.

2.1. Оценка имущественного положения и структуры капитала.

2.2. Анализ финансового положения: оценка ликвидности,

оценка финансовой устойчивости.

3. Оценка и анализ результативности финансово-хозяйственной деятельности:

3.1. Анализ оборачиваемости.

3.2. Анализ рентабельности.

4. Разработка мероприятий по улучшению финансового состояния предприятия. Прежде чем приступить к проведению анализа, необходимо в сжатом виде дать

определение основных показателей, которые будут использованы при расчете коэффициентов, характеризующих финансовое состояние предприятия.

Активы — это стоимость средств, которыми владеет предприятие. Активы разделяются на текущие активы (оборотные активы) и недвижимое имущество (внеоборотные активы).

Текущие активы — это средства, предназначенные для краткосрочного использования и обращаемые в денежную наличность в течение хозяйственного цикла, не превышающего один год. Текущие активы отражаются во втором разделе баланса, называются иначе оборотными средствами или’ оборотным капиталом.

Ликвидные активы (Легкореализуемые активы) — это такие активы, которые можно быстро превратить в денежные средства. Ликвидные активы равны текущим активам за вычетом товарно-материальных запасов. Ликвидные активы показываются во втором разделе активной части баланса. Прежде всего это денежные средства, включая краткосрочные ценные бумаги, и задолженность дебиторов (платежи по которой ожидаются не более чем через 12 месяцев после отчетной даты).

Материально-производственные запасы — активы, занимающие по степени ликвидности промежуточное положение между легкореализуемыми активами и недвижимыми средствами. Материально-производственные запасы отражаются во втором разделе активной части баланса. Прежде всего, это материалы, незавершенное производство, готовая продукция и товары для перепродажи.

Недвижимость — это активы, предназначенные для сравнительно долгосрочного использования в производственной деятельности предприятия (более одного года). Называются иначе внеоборотными активами, недвижимыми или иммобилизованными средствами. Недвижимость отражается в первом разделе активной частибаланса. К ней относятся основные средства (здания, сооружения, оборудование), нематериальные активы, незавершенное строительство и долгосрочные финансовые вложения.

Общая сумма капитала — это стоимость средств (активов) предприятия. Она равна обязательствам в сумме с собственным капиталом. Называется иначе валютой баланса нетто.

Реальные активы — это сумма остатков (сальдо) основных средств (за минусом износа), производственных запасов, незавершенного производства, малоценных и быстроизнашивающихся предметов. Реальные активы характеризуют производственные мощности предприятия.

Пассивы — это обязательства (заемные средства) предприятия по оплате плюс собственный капитал.

Обязательства — разделяются на краткосрочные (текущие) и долгосрочные, отражаются в пятом и шестом разделах пассивной части баланса.

Краткосрочные обязательства — это задолженность предприятия, которая должна быть погашена в течение года. Прежде всего это задолженность кредиторам, краткосрочные кредиты и займы, полученные авансы.

Долгосрочные обязательства — это задолженность предприятия, которая должна быть погашена в течение периода, превышающего один год, включают в себя долгосрочные кредиты и займы.

Собственный капитал — это стоимость активов, принадлежащих собственникам предприятия (акционерам). Стоимость собственного капитала определяется как разность между общей стоимостью активов (валютой баланса) и обязательствами. Собственный капитал называется иначе акционерным капиталом.

Собственный капитал — активы — обязательства

При анализе баланса иногда используются понятия чистых активов, чистых ликвидных активов и собственных текущих активов.

Чистые активы — это рассмотренный выше собственный капитал. Определяется общей стоимостью активов за вычетом краткосрочных и долгосрочных обязательств.

Чистые активы = активы — обязательства

Чистыми ликвидными активами называются «-ликвидные активы за вычетом краткосрочных обязательств. В хорошо работающей фирме стоимость ликвидных активов всегда выше величины краткосрочных обязательств. Это обеспечивает устойчивость ее функционирования и способность погашать свои краткосрочные обязательства в срок (полностью за счет ликвидных активов).

Чистыеликвидные активыликвидные активы — краткосрочные обязательства

Собственные текущие активы — это величина текущих активов за вычетом краткосрочных обязательств. Иначе говоря, собственные текущие активы состав-

определяют величину текущих активов, остающуюся после погашения всех краткосрочных обязательств. Собственные текущие активы называют иногда рабочим капиталом: осторожный инвестор всегда следит за тем, чтобы фирма, в которую он вкладывает средства, имела значительные собственные текущие активы. Кроме того, для расширения производства важно, чтобы собственные текущие активы в этом году были больше, чем в предыдущем.

Собственные

текущие = текущие активы — краткосрочные обязательства

активы

Собственные текущие активы называют также собственными оборотными средствами или чистым капиталом.

При проведении анализа степень агрегирования информации выбирает аналитик. Наиболее общая группировка соответствует разделам баланса. Активы разделяются на ликвидные активы, товарно-материальные запасы, недвижимое имущество. Пассивы — на заемные средства (краткосрочные обязательства, долгосрочные обязательства) и собственный капитал.

studfiles.net

формула расчета по балансу, бланк

В процессе деятельности фирмы иногда возникает потребность провести быстрый анализ текущего состояния предприятия, для этого необходимо четко понимать, что такое чистые активы по балансу.

Чистые активы предприятия — это величина, которая высчитывается с помощью вычитания из общего количества средств организации количество взятых обязательств. Полученные данные позволяют выявить реальную стоимость имущества компании без учета имеющихся задолженностей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Как произвести точный расчет

Найти необходимые сведения предприниматель может внимательно изучив отчетность, предоставляемую бухгалтерией.

По требованиям, закрепленным в законодательстве, значение капитала без учета долгов нужно высчитывать на начало и конец финансового года.

Информацию о размере капитала без взятых обязательств перед кредиторами необходимо зафиксировать в разделе отчетности, в котором прописываются изменения размера капитала.

Осуществлять нахождение значения этих показателей должны все субъекты предпринимательской деятельности.

Формула расчета величины

Как рассчитывается стоимость чистых активов? Порядок нахождение величины установлен Минфином и закреплен законодательно. Процедура поиска сводится к нахождению разности между имеющимися средствами и взятыми обязательствами перед кредиторами.

В состав капитала без задолженностей включается все средства компании, которые не входят в оборот.

К ним относятся:

- денежные средства, которые были вложены в работу кредитного учреждения на длительный период;

- здания, которые находятся в процессе строительства;

- деньги, которые были вложены в материальные ценности;

- основные средства;

- средства, которые относятся к разделу нематериальных.

Данные для выполнения операции можно найти в отчетности, которую предоставляет бухгалтерия.

Если предприниматель задумался над тем, какова величина чистых активов, формула расчета по балансу для ООО поможет ему выполнить операцию. Она выглядит следующим образом:

ЧА = (строка 1600 – задолженность учредителей)-(строка 1400 + строка 1500 – доходы будущих периодов)

Задумавшись, как рассчитать чистые активы по балансу предприятия, владелец бизнеса должен помнить, что при подстановке данных в формулу учитываются все взятые обязанности. Исключение составляют только доходы будущих периодов.

Если выполняется оценка и расчет чистых активов ООО, исключаются доходы организации, которые были получены в связи с тем, что государство оказало помощь компании, или третьи лица безвозмездно передали имущество. Они признаются собственным капиталом организации.

Отрицательное значение величины

Размер чистых активов на последнюю отчетную дату – один из главных показателей в функционировании предприятия. Он должен иметь положительное значение.

Если используется формула расчета стоимости чистых активов (бланк), предприниматель может столкнуться с тем, что на выходе у него получится цифра с отрицательным значением.

Это означает, что величина задолженности компании перед кредиторами превышает стоимость всего имущества предприятия. Обстоятельство может служить поводом для срочного принятия мер для нормализации положения.

Если величина уставного капитала превысит значение величины, законодательство предписывает уменьшить его до стоимости имущества без учета задолженностей.

Опасность банкротства

Если кредиторы предъявят требования, а предприниматель не сможет рассчитаться с ними, владельцы средств имеют право подать заявление в суд.

Неспособность рассчитаться по имеющимся задолженностям является основанием для начала процедуры банкротства. По этой причине владелец бизнеса должен стараться не допускать отрицательного значения величины.

Размер имущества предприятия без взятых обязательств должен иметь не только положительное значение, но и превышать величину уставного капитала предприятия.

Большой размер имущества говорит о том, что фирма не только сохранила собственные средства, но и сумела существенно преумножить их.

Уменьшение стоимости имущества

Законодательство позволяет иметь размер стоимости имущества без задолженностей ниже, чем величина уставного капитала, только в год открытия фирмы. За отведенный период фирма должна наработать имущество.

Если в процессе функционирования компания не успевает нарастить мощности в установленный срок, размер уставного капитала должен быть снижен до значения размера имущества без учета долгов. Высчитывая чистые активы в балансе, строка 1600, 1500 и 1400 помогут владельцу бизнеса выполнить операцию.

Анализируя полученные результаты, предприниматель может прийти к выводу, что размер стоимости имущества без долгов год от года становится меньше. Если величина уставного капитала превысит значение величины, законодательство предписывает уменьшить его до стоимости имущества без учета задолженностей. Операция выполняется для того, чтобы обезопасить кредитором от необдуманных вложений в работу предприятия.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

vashbiznesplan.ru