Формула реальной процентной ставки | Калькулятор (Примеры с шаблоном Excel)

Формула реальной процентной ставки (Содержание)

- формула

- Примеры

- Калькулятор

Что такое формула реальной процентной ставки?

Термин «реальная процентная ставка» относится к процентной ставке, которая была скорректирована путем устранения влияния инфляции из номинальной процентной ставки. Другими словами, это фактическая стоимость долга для заемщика или фактическая доходность для кредитора. Формула для реальной процентной ставки может быть получена путем деления единицы плюс номинальная процентная ставка на единицу плюс уровень инфляции в течение периода. Математически это представляется как

Real Interest Rate = ((1 + Nominal Interest Rate) / (1 + Inflation Rate)) – 1

С другой стороны, формула для реальной процентной ставки может быть аппроксимирована в соответствии с уравнением Фишера и может быть выражена как разница между номинальной процентной ставкой и уровнем инфляции в течение периода. Математически это представляется как

Математически это представляется как

Real Interest Rate = Nominal Interest Rate – Inflation Rate

Давайте рассмотрим пример, чтобы лучше понять расчет реальной процентной ставки.

Вы можете скачать этот шаблон Excel по формуле реальной процентной ставки здесь — Шаблон Excel по формуле реальной процентной ставкиФормула реальной процентной ставки — пример № 1

Давайте возьмем пример Дэвида, который недавно вложил 20 000 долларов в фонд долгосрочных вкладов. Срок владения фондом составляет 10 лет, а годовая номинальная процентная ставка составляет 4%. Если ожидается, что уровень инфляции в течение периода составит 2%, рассчитайте реальную процентную ставку по полной формуле и примерной формуле.

Решение:

Реальная процентная ставка рассчитывается по полной формуле, приведенной ниже

Реальная процентная ставка = ((1 + номинальная процентная ставка) / (1 + инфляция)) — 1

- Реальная процентная ставка = ((1 + 4%) / (1 + 2%)) — 1

- Реальная процентная ставка = 1, 96%

Реальная процентная ставка рассчитывается по приблизительной формуле, приведенной ниже

Реальная процентная ставка = номинальная процентная ставка — уровень инфляции

- Реальная процентная ставка = 4% — 2%

- Реальная процентная ставка = 2%

Следовательно, ожидается, что реальный процент составит 1, 96% и 2% по полной и приблизительной формуле соответственно.

Формула реальной процентной ставки — пример № 2

Давайте возьмем пример Джона, который находится в процессе принятия инвестиционного решения. Банк предложил ему три процентных плана —

- Квартальная процентная ставка 1%,

- Полугодовая процентная ставка 2% и

- Годовая процентная ставка 4%.

Теперь помогите Джону решить, какой план предложит ему наилучшую реальную процентную ставку, если ожидается, что уровень инфляции в этот период составит 2%.

Решение:

Номинальная процентная ставка рассчитывается как

Ежеквартально

- Номинальная процентная ставка = ((1 + 1%) 4 — 1)

- Номинальная процентная ставка = 4, 06%

На полгода

- Номинальная процентная ставка = ((1 + 2%) 2 — 1)

- Номинальная процентная ставка = 4, 04%

Для ежегодного

- Номинальная процентная ставка = ((1 + 4%) 1 — 1)

- Номинальная процентная ставка = 4, 00%

Реальная процентная ставка рассчитывается по полной формуле, приведенной ниже

Реальная процентная ставка = ((1 + номинальная процентная ставка) / (1 + инфляция)) — 1

Ежеквартально

- Реальная процентная ставка = ((1 + 4, 06%) / (1 + 2%)) — 1

- Реальная процентная ставка =

На полгода

- Реальная процентная ставка = ((1 + 4, 04%) / (1 + 2%)) — 1

- Реальная процентная ставка = 2, 00%

Для ежегодного

- Реальная процентная ставка = ((1 + 4, 00%) / (1 + 2%)) — 1

- Реальная процентная ставка = 1, 96%

Из приведенных выше результатов ясно видно, что 1- й вариант с квартальной доходностью 1% обеспечит наилучшую реальную процентную ставку доходности.

объяснение

Формула для реальной процентной ставки может быть получена с помощью следующих шагов:

Шаг 1: Во-первых, определите номинальную процентную ставку, которая обычно является годовой процентной ставкой, документированной для любой данной инвестиции.

Шаг 2: Затем определите уровень инфляции за период. Обычно уровень инфляции определяется в годовом исчислении и может быть легко доступен из различных государственных баз данных, таких как Бюро статистики труда США. На самом деле казначейские ценные бумаги, защищенные от инфляции (TIPS), могут быть хорошим индикатором уровня инфляции в США.

Шаг 3: Наконец, формула для реальной процентной ставки может быть получена путем деления единицы плюс номинальная процентная ставка (шаг 1) на единицу плюс уровень инфляции (шаг 2) в течение периода, как показано ниже.

Реальная процентная ставка = ((1 + номинальная процентная ставка) / (1 + инфляция)) — 1

С другой стороны, согласно уравнению Фишера, формула для реальной процентной ставки может быть получена путем вычета уровня инфляции в течение периода из номинальной процентной ставки, как показано ниже.

Реальная процентная ставка = номинальная процентная ставка — уровень инфляции

Актуальность и использование формулы реальной процентной ставки

С точки зрения инвестора, важно понимать концепцию реальной процентной ставки, потому что она отражает реальный рост благосостояния после корректировки уровня инфляции. Нужно помнить о том, что инфляция подрывает стоимость каждого потока денежных потоков, будь то основной поток, например, заработная плата, или пассивный, как возврат инвестиций. Таким образом, важно учитывать влияние инфляции при принятии решения о любых инвестициях, от которых мы ожидаем поток денежных потоков в будущем.

Калькулятор формулы реальной процентной ставки

Вы можете использовать следующий калькулятор реальной процентной ставки

| Номинальная процентная ставка | |

| Уровень инфляции | |

| Реальная процентная ставка | |

| Реальная процентная ставка | знак равно |

| ||||||||

| знак равно |

|

Рекомендуемые статьи

Это руководство по формуле реальной процентной ставки. Здесь мы обсуждаем, как рассчитать реальную процентную ставку вместе с практическими примерами. Мы также предоставляем Калькулятор реальной процентной ставки с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

Здесь мы обсуждаем, как рассчитать реальную процентную ставку вместе с практическими примерами. Мы также предоставляем Калькулятор реальной процентной ставки с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Как рассчитать номинальный ВВП по формуле?

- Ипотечная Формула | Определение | Примеры

- Что такое формула начисленных процентов?

- Рентабельность совокупных активов Формула | Расчет | Примеры

- Интерес против Дивидендов | 8 главных отличий, которые вы должны знать

Как определить реальную процентную ставку по кредиту в Excel

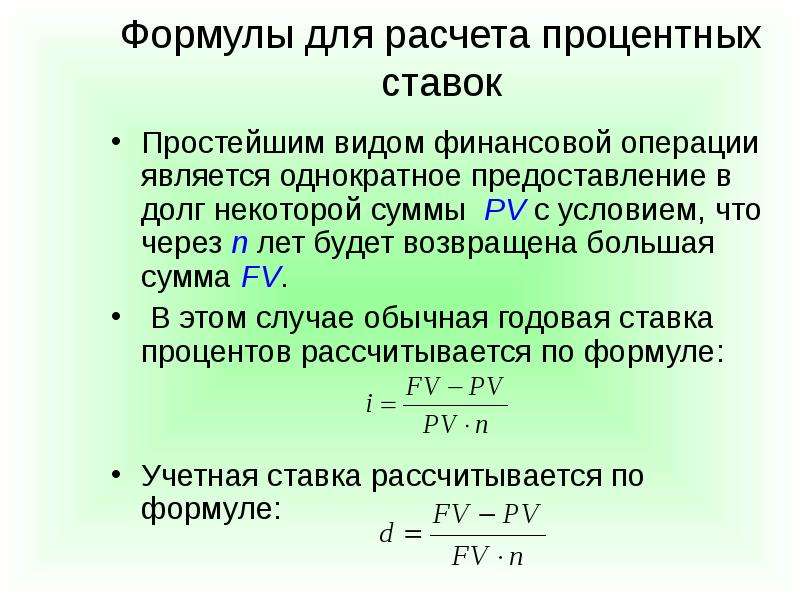

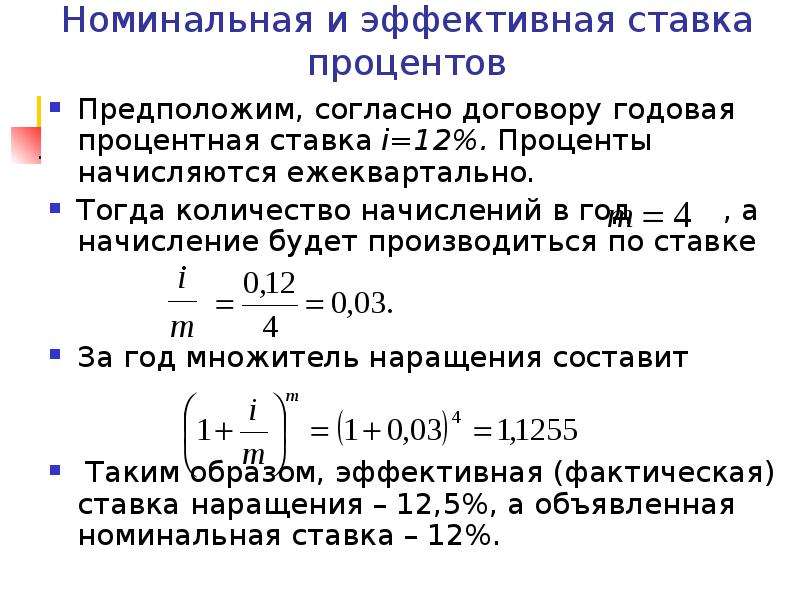

Существует 2 вида процентных ставок номинальная (официальная) – та которая указывается в договоре условия кредитования и эффективная (реальная) – та которая получается в результате вычислений сложных процентов. Определение стоимости кредита с учетом временных факторов капитализации и платежей называется – дисконтирование.

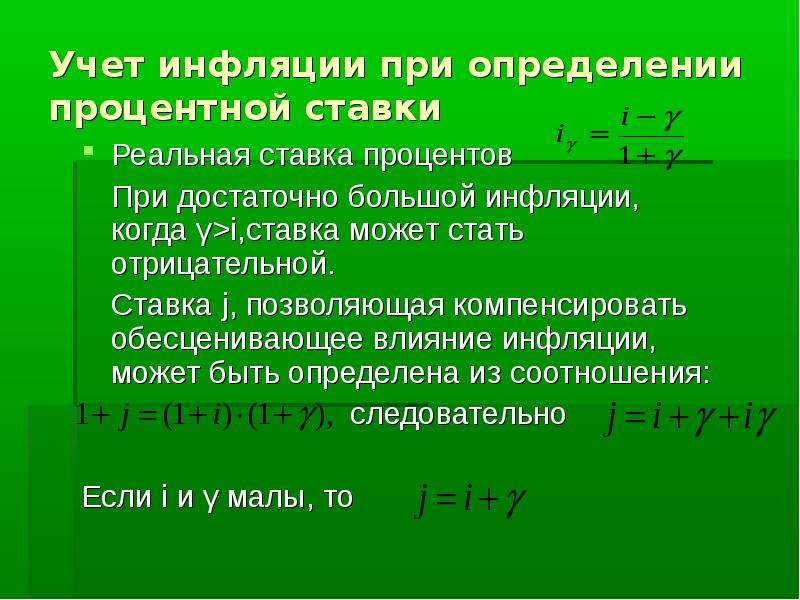

Какая реальная процентная ставка сложных процентов годовых

Существует 2 направления дисконтирования (пересчет сумм с учетом процентных ставок): номинальный и эффективный.

- Номинальное дисконтирование – процентная ставка, указывается вместе с периодом капитализации. Например, годовая процентная ставка 3,75% годовых с ежемесячной капитализацией. В данном примере 3,75% является номинальным дисконтированием использовано на протяжении года, а периодом капитализации является один месяц. Но при ежемесячной капитализации по правилам вычисления сложных процентов сумма за год вырастет больше чем на 3,75% в результате мы получим эффективную процентную ставку 3,82%.

- Эффективное дисконтирование – определяет размер фактических (реальных) уплаченных процентов. Если номинальный период дисконтирования такой же, как и период капитализации (например, процентная ставка годовых с ежегодной капитализацией), тогда номинальное дисконтирование является равным эффективному дисконтированию. Однако если период капитализации короче номинального периода дисконтирования, как обычно бывает в практике, тогда эффективное дисконтирование выше, чем номинальное.

Для расчета эффективной процентной ставки в Excel используется функция ЭФФЕКТ, а для номинальной – НОМИНАЛ. Приведем простой пример на рисунке о выше описанных фактах:

Приведем простой пример на рисунке о выше описанных фактах:

Ниже на рисунке представлено 12 выбранных периодов капитализации для тридцатилетнего кредита. Начальная сумма кредита составляет 165 000. Номинальное дисконтирование с ежемесячной капитализацией 3,75% годовых, а ежегодный платеж составляет 9169,68.

Как видно на рисунке благодаря функции ЭФФЕКТ нем не нужно составлять целый график платежей по кредиту чтобы сразу вычислить реальную эффективную процентную ставку.

На рисунке приведены сразу 2 варианта расчета эффективных процентных ставок по кредиту. В каждом периоде начинается капитализация, но не внесенный взнос платежа по кредиту, долг повышается на размер процентов. Каждый внесенный платеж по кредиту состоит из двух частей:

- Сумма процентов – оплата за пользование кредитом.

- Тело кредита – часть для закрытия суммы долга кредита.

Ячейка E17 содержит сумму процентов, начисленных на протяжении года. Ее значение разделено на начальную сумму долга и возвращено результатом в ячейке E18. Для перерасчета ставки дисконтирования в Excel нет необходимости строить целую хронологию всех платежей по кредиту за период 30 лет. Программа Excel предлагает специальные функции ЭФФЕКТ и НОМИНАЛ, которые позволяют без графика платежей вычислить номинальную и эффективную процентную ставку:

Для перерасчета ставки дисконтирования в Excel нет необходимости строить целую хронологию всех платежей по кредиту за период 30 лет. Программа Excel предлагает специальные функции ЭФФЕКТ и НОМИНАЛ, которые позволяют без графика платежей вычислить номинальную и эффективную процентную ставку:

Обе функции ЭФФЕКТ и НОМИНАЛ имею по 2 аргумента:

- Факт сковка – тип дисконтирования который должен быть использован: для функции ЭФФЕКТ следует указать номинальный, а для обратной ей функции НОМИНАЛ – эффективный.

- Количество периодов – период капитализации.

В случае с функцией НОМИНАЛ следует указать эффективный метод дисконтирования, а в случае с функцией ЭФФЕКТ – наоборот номинальный. Второй аргумент с количеством периодов определяет число периодов капитализации на протяжении всего срока текущего взноса платежа. В данном примере этот период составляет 1 год, так как был использован термин ежегодный платеж. Год состоит из 12-ти месяцев, номинальное дисконтирование разделено на 12 периодов капитализации. Если бы в условиях кредитования, в котором годовой платеж имел бы ежедневную капитализацию, тогда во втором аргументе функции нужно указывать значение 365.

Если бы в условиях кредитования, в котором годовой платеж имел бы ежедневную капитализацию, тогда во втором аргументе функции нужно указывать значение 365.

Формула для расчета реальной процентной ставки в Excel с функцией БС

Реальную процентную ставку для кредита или депозита со сложными процентами, то есть эффективный метод дисконтирования, можно также рассчитать с помощью функции БС (Будущая Ставка). Если ваша версия Excel предоставляет к использованию функцию ЭФФЕКТ, тогда нет необходимости использовать старую функцию БС, но может пригодиться ознакомления отличий алгоритмов между этими двумя функциями при работе с файлами созданных в старых версиях Excel. Формула следующая:

Данная формула вычисляет будущий размер кредита в начальном размере 1$ с процентной ставкой 3,75% годовых, при условии ежемесячной капитализации на протяжении всего года. Далее от результата формулы вычитается начальная сумма кредита. При таких условиях кредитования общая сумма долга перед банком составит 1,03815$. Это значит, что банк заработает на этом кредите 0,03815$. В итоге реальная эффективная процентная ставка данного кредита равна 3,815% годовых.

Это значит, что банк заработает на этом кредите 0,03815$. В итоге реальная эффективная процентная ставка данного кредита равна 3,815% годовых.

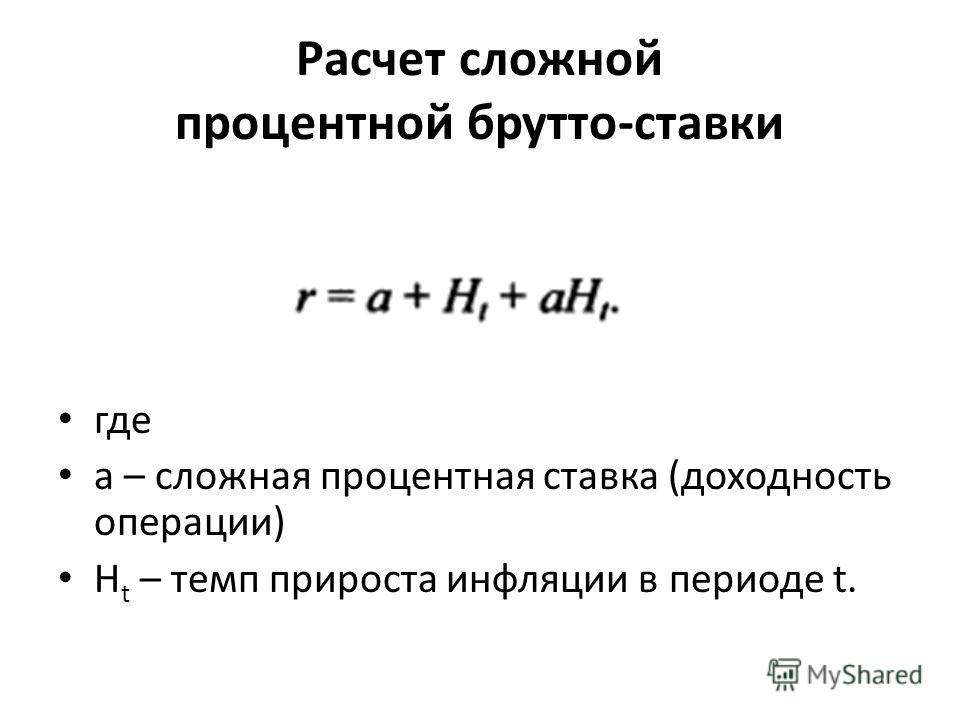

Эффективная процентная ставка | Формула | Расчет

Определение

Концепция эффективной процентной ставки (англ. Effective Interest Rate) используется для того, чтобы провести оценку всех затрат связанных с привлечением заемного финансирования или доходов от вложений в финансовый актив. Кроме того, требования МСФО (международных стандартов финансовой отчетности) предполагают использование эффективной процентной ставки при оценке финансовых инструментов, учитываемых по амортизированной стоимости, признании расходов и доходов по финансовым инструментам, расчете обесценения финансового актива на основе приведенной стоимости будущих денежных потоков.

Причина использования этой концепции при принятии решений заключается в том, что эффективная годовая процентная ставка может отличаться от номинальной годовой процентной ставки, указанной в договоре. Причиной несовпадения этих величин служат следующие факторы:

Причиной несовпадения этих величин служат следующие факторы:

- количество периодов, за которое в течение года начисляются проценты;

- фактическая сумма уплаченных процентов;

- фактически понесенные расходы на выплату долга.

Формула

При проведении финансовых расчетов эффективная процентная ставка приводится к годовому формату и также может упоминаться как эффективная годовая процентная ставка или годовая эквивалентная ставка (англ. Annual Equivalent Rate).

Для оценки доходности краткосрочного финансового актива (срок обращения менее 12 месяцев) используется следующая формула:

где i – номинальная годовая процентная ставка, n – количество периодов, за которое в течение года начисляются проценты (например, если проценты начисляются ежемесячно, то n=12).

При оценке стоимости использования краткосрочного финансирования формулу эффективной годовой процентной ставки в общем виде можно записать следующим образом:

| r = | Проценты к уплате |

| Сумма кредита |

В случае дисконтного процента формула должна быть трансформирована следующим образом:

| r = | Проценты к уплате |

| Сумма кредита — Проценты к уплате |

При расчете эффективной процентной ставки также должны быть учтены следующие два фактора:

- Дополнительные расходы, которые по сути являются срытыми процентами.

- Условия, затрагивающие основную сумму долга. Например, наличие компенсационного остатка по кредиту уменьшает реальную располагаемую сумму.

В этом случае формулы выше должны быть скорректированы следующим образом:

| r = | Проценты к уплате + Дополнительные расходы |

| Сумма кредита — Компенсационный остаток |

Для дисконтного процента следует воспользоваться этой формулой:

| r = | Проценты к уплате + Дополнительные расходы |

| Сумма кредита — Проценты к уплате — Компенсационный остаток |

Примеры расчета

Пример 1

Предположим, что инвестор рассматривает возможность приобретения векселя за $9 655 со сроком погашения наступающим через четыре месяца и номиналом $10 000. В этом случае расчет эффективной годовой процентной ставки будет выглядеть следующим образом.

Проценты к получению = $10 000 — $9 655 = $345

| Ставка процента за 4 месяца = | $345 | = 3,573% |

| $9 655 |

Эффективная годовая процентная ставка = (1 + 0,03573)12/4 — 1 = 11,107%

В этом случае мы привели наши расчеты к годовой эквивалентной ставке с учетом концепции сложных процентов.

Пример 2

Компания GFL LTD рассматривает различные варианты финансирования потребности в оборотном капитале в размере $100 000. Существует возможность взять банковский кредит на следующих условиях:

- период кредитования 1 год;

- номинальная годовая процентная ставка 12%;

- единовременная комиссия за рассмотрение кредитной заявки и открытие кредитного счета 2% от суммы кредита;

- компенсационный остаток $15 000.

Проценты к уплате = $100 000 × 12% = $12 000

Дополнительные расходы = $100 000 × 2% = $2 000

| Эффективная годовая процентная ставка = | $12 000 + $2 000 | = 16,471% |

| $100 000 — $15 000 |

Пример 3

Корпорация Tristan Inc. имеет банковский кредит, который был взят на следующих условиях:

имеет банковский кредит, который был взят на следующих условиях:

- сумма кредита $250 000;

- период кредитования 1 год;

- дисконтный процент при номинальной годовой процентной ставке 15%;

- расходы открытие кредитного счета 1% от суммы кредита;

- компенсационный остаток $50 000.

| Проценты к уплате = $250 000 — | $250 000 | = $32 608,70 |

| (1+0,15)1 |

Дополнительные расходы = $250 000 × 1% = $2 500

| Эффективная годовая процентная ставка = | $32 608,70 + $2 500 | = 20,974% |

| $250 000 — $32 608,70 — $50 000 |

Номинальная процентная ставка — это… Что такое Номинальная процентная ставка?

Процентная ставка (англ. interest rate) — это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).

interest rate) — это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).

С позиции теории денег, процентная ставка — это цена денег как средства сбережения.

Проценты — это доход от предоставления капитала в долг в разных формах (ссуды,кредиты) либо это доход от инвестиций производного финансового характера.

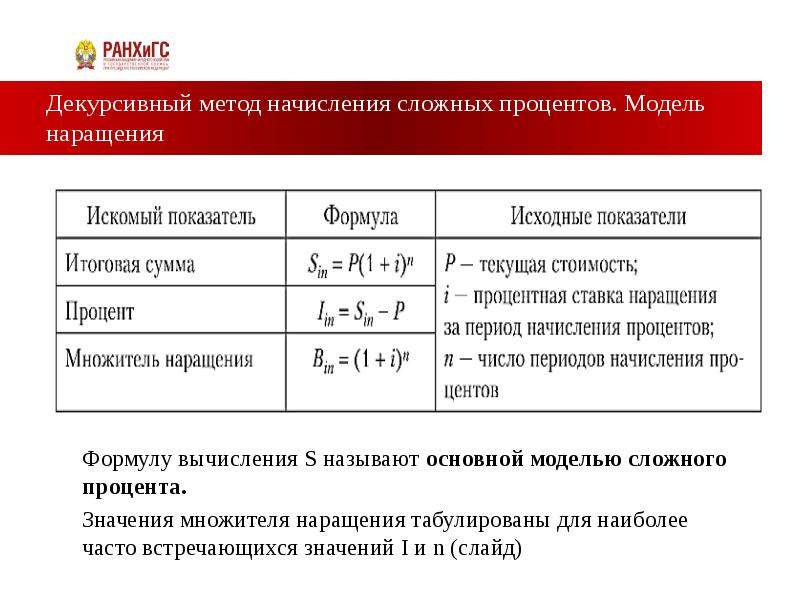

Простые, сложные и непрерывно начисляемые проценты

При многократном начислении простых процентов начисление делается по отношению к исходной сумме и представляет собой каждый раз одну и ту же величину. Иначе говоря,

- ,

где

- P — исходная сумма

- S — наращенная сумма (исходная сумма вместе с начисленными процентами)

- i — процентная ставка, выраженная в долях

- n — число периодов начисления

В этом случае говорят о простой процентной ставке.

При многократном начислении сложных процентов начисление каждый раз делается по отношению к сумме с уже начисленными ранее процентами. Иначе говоря,

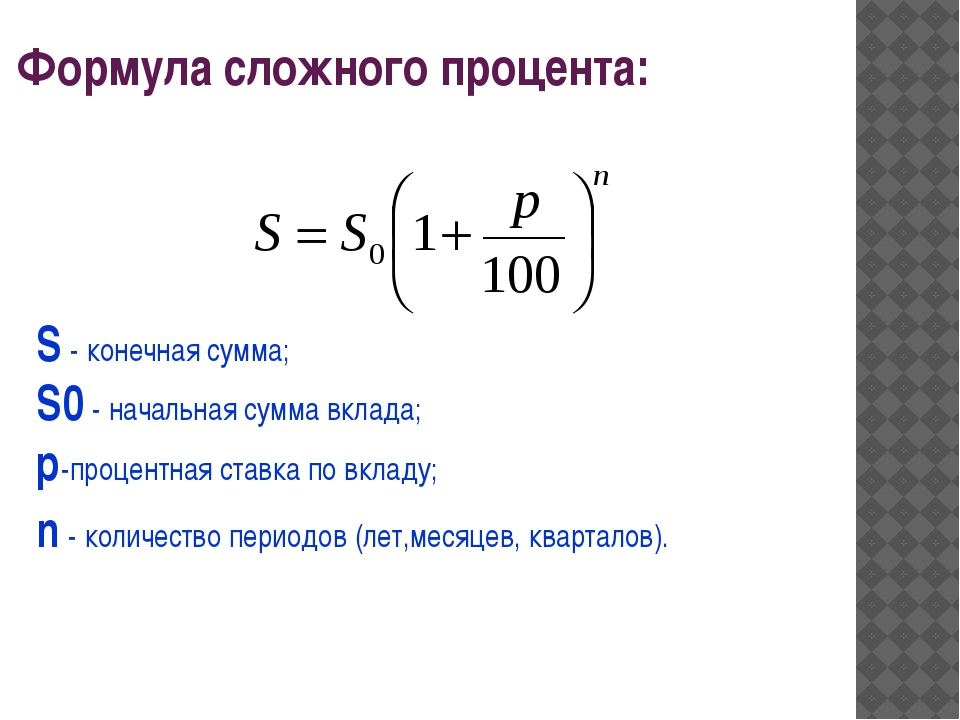

- S = (1 + i)nP

(при тех же обозначениях).

В этом случае говорят о сложной процентной ставке.

Часто рассматривается следующая ситуация. Годовая процентная ставка составляет j, а проценты начисляются m раз в году по сложной процентной ставке равной j / m (например, поквартально, тогда m = 4 или ежемесячно, тогда m = 12). Тогда формула для наращенной суммы будет выглядеть:

В этом случае говорят о номинальной процентной ставке. Сравнение сложных процентных ставок с разными интервалами начисления производят при помощи показателя годовая процентная доходность(APY).

Наконец, иногда рассматривают ситуацию так называемых непрерывно начисляемых процентов, то есть годовое число периодов начисления m устремляют к бесконечности. Процентную ставку обозначают δ, а формула для наращенной суммы:

Процентную ставку обозначают δ, а формула для наращенной суммы:

- S = eδnP.

В этом случае номинальную процентную ставку δ называют сила роста.

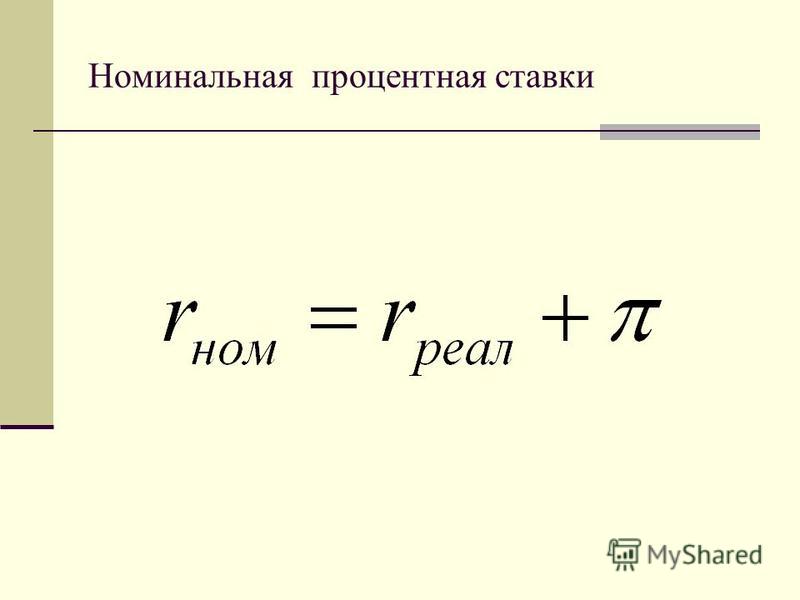

Реальная и номинальная ставка

Различают номинальную и реальную процентную ставку.

Реальная процентная ставка — это процентная ставка, очищенная от инфляции.

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближённой) формулой:

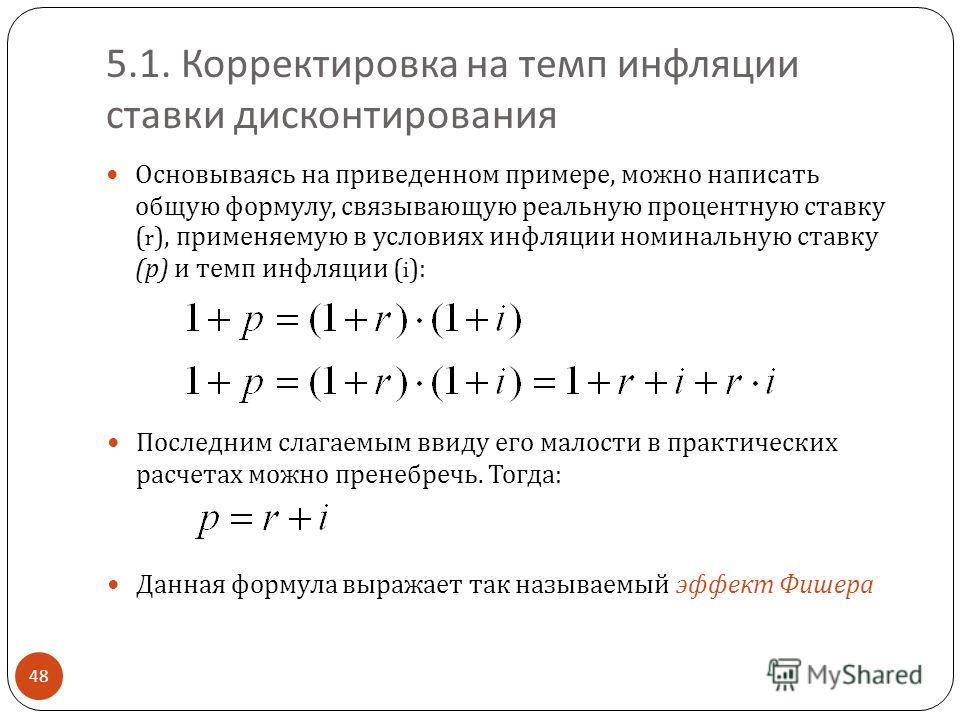

- ir = in − π

где:

- in — номинальная процентная ставка

- ir — реальная процентная ставка

- π — ожидаемый или планируемый уровень инфляции.

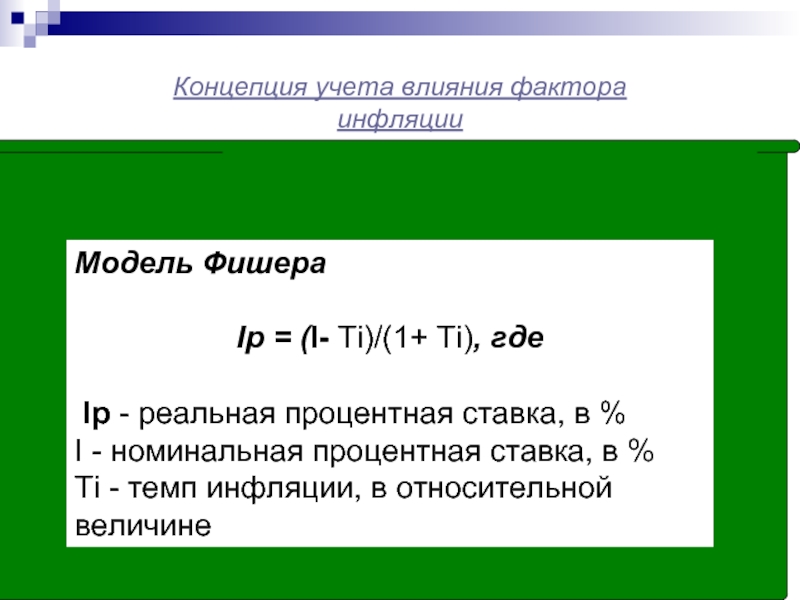

Ирвинг Фишер предложил более точную модель взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

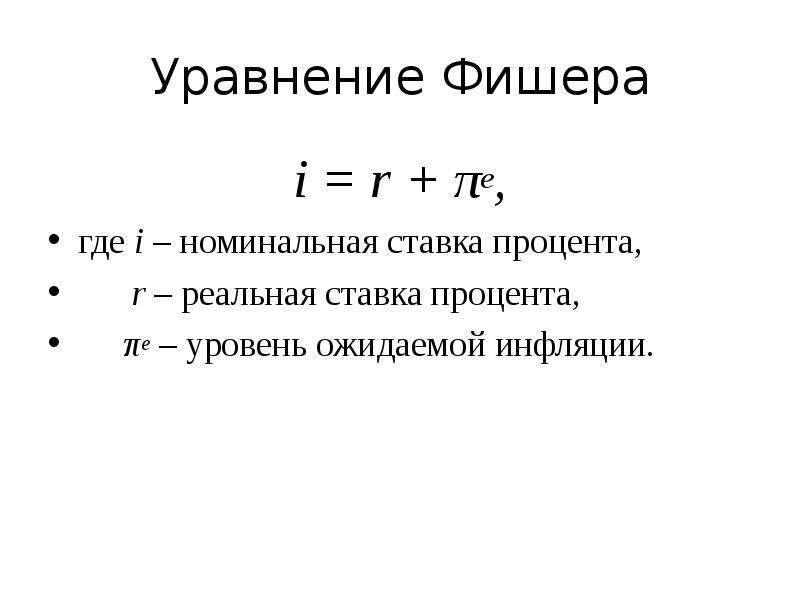

Легко видеть, что при небольших значениях уровня инфляции π результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала.

Ссылки

См. также

- Правило семидесяти — способ интуитивно оценить величину ставки.

- рентабельность, рента, аренда денег (капитала)

- прибыль, доход, дивиденды,дисконт,налог,акциз,профицит,выручка,заработная плата,процент

- займ,ссуда,кредит

- инфляция

Литература

- Джон К. Халл Глава 4. Процентные ставки // Опционы, фьючерсы и другие производные финансовые инструменты = Options, Futures and Other Derivatives. — 6-е изд. — М.: «Вильямс», 2007. — С. 133-165. — ISBN 0-13-149908-4

Wikimedia Foundation. 2010.

Процентные инструменты хеджирования кредитов — СберБанк

Содержание этой страницы приводится исключительно в информационных целях и не имеет договорной ценности. Никакая часть содержания настоящей страницы не рассматривается и не должна рассматриваться как предложение покупки или продажи каких-либо финансовых инструментов, продуктов или услуг какому-либо лицу, а также никакие финансовые инструменты, продукты или услуги не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Сбербанк выполнить требование регистрации в такой юрисдикции. Вашей обязанностью является убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящей странице финансовые инструменты, продукты или услуги. Сбербанк не намеревается предоставлять услуги инвестиционного советника через настоящую страницу и не делает заверения в том, что финансовые инструменты, продукты или услуги, описанные в нем, удовлетворяют требованиям кого-либо из пользователей данной страницы. Информация, которая содержится в настоящем странице, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Сбербанка не на основании договора об инвестиционном консультировании. Финансовые инструменты, продукты или услуги, описываемые в настоящей странице, могут не соответствовать именно Вашему инвестиционному профилю, не учитывать Ваши потребности и цели, а также ожидания по уровню риска и/или доходности и, таким образом, предоставление Вам данной страницы не является индивидуальной инвестиционной рекомендацией.

Вашей обязанностью является убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящей странице финансовые инструменты, продукты или услуги. Сбербанк не намеревается предоставлять услуги инвестиционного советника через настоящую страницу и не делает заверения в том, что финансовые инструменты, продукты или услуги, описанные в нем, удовлетворяют требованиям кого-либо из пользователей данной страницы. Информация, которая содержится в настоящем странице, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Сбербанка не на основании договора об инвестиционном консультировании. Финансовые инструменты, продукты или услуги, описываемые в настоящей странице, могут не соответствовать именно Вашему инвестиционному профилю, не учитывать Ваши потребности и цели, а также ожидания по уровню риска и/или доходности и, таким образом, предоставление Вам данной страницы не является индивидуальной инвестиционной рекомендацией. Вы должны сделать свою собственную оценку рисков, не полагаясь исключительно на информацию, с которой Вы были ознакомлены. Если Вы сочтете нужным, Вы должны получить Ваши собственные правовые, налоговые, финансовые, бухгалтерские и другие необходимые профессиональные консультации в целях обеспечения того, что упомянутые в настоящей странице финансовые инструменты, продукты или услуги подходят для Вашей ситуации и соответствуют Вашему инвестиционному профилю. Сбербанк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате произведенных Вами инвестиций, в том числе в финансовые инструменты, продукты или услуги, информация о которых содержится в настоящей странице. Сбербанк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Сбербанк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящей странице, являются достоверными, точными или полными. Любая информация, представленная в данной странице, может быть изменена в любое время без предварительного уведомления.

Вы должны сделать свою собственную оценку рисков, не полагаясь исключительно на информацию, с которой Вы были ознакомлены. Если Вы сочтете нужным, Вы должны получить Ваши собственные правовые, налоговые, финансовые, бухгалтерские и другие необходимые профессиональные консультации в целях обеспечения того, что упомянутые в настоящей странице финансовые инструменты, продукты или услуги подходят для Вашей ситуации и соответствуют Вашему инвестиционному профилю. Сбербанк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате произведенных Вами инвестиций, в том числе в финансовые инструменты, продукты или услуги, информация о которых содержится в настоящей странице. Сбербанк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Сбербанк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящей странице, являются достоверными, точными или полными. Любая информация, представленная в данной странице, может быть изменена в любое время без предварительного уведомления. В настоящей странице приведены прогнозные заявления. Прогнозные заявления не основываются на фактических обстоятельствах и включают в себя заявления в отношении мнения или текущих ожиданий Сбербанк в отношении указываемых показателей. По своей природе для таких прогнозных заявлений характерно наличие рисков и факторов неопределенности, поскольку они относятся к событиям и зависят от обстоятельств, которые могут не произойти в будущем. Сбербанк предупреждает о том, что прогнозные заявления не являются гарантией будущих показателей, и фактические показатели могут существенным образом отличаться от тех, которые приведены в прогнозных заявлениях, содержащихся в настоящей странице. Сбербанк не берет на себя обязательств по пересмотру или подтверждению ожиданий и оценок, а также по обновлению прогнозных заявлений для отражения произошедших событий или возникших обстоятельств после даты предоставления Вам данной информации. Таким образом, цены, размеры выплат и иные показатели, фигурирующие в данной странице, имеют лишь индикативную ценность и не могут рассматриваться как гарантия Сбербанка.

В настоящей странице приведены прогнозные заявления. Прогнозные заявления не основываются на фактических обстоятельствах и включают в себя заявления в отношении мнения или текущих ожиданий Сбербанк в отношении указываемых показателей. По своей природе для таких прогнозных заявлений характерно наличие рисков и факторов неопределенности, поскольку они относятся к событиям и зависят от обстоятельств, которые могут не произойти в будущем. Сбербанк предупреждает о том, что прогнозные заявления не являются гарантией будущих показателей, и фактические показатели могут существенным образом отличаться от тех, которые приведены в прогнозных заявлениях, содержащихся в настоящей странице. Сбербанк не берет на себя обязательств по пересмотру или подтверждению ожиданий и оценок, а также по обновлению прогнозных заявлений для отражения произошедших событий или возникших обстоятельств после даты предоставления Вам данной информации. Таким образом, цены, размеры выплат и иные показатели, фигурирующие в данной странице, имеют лишь индикативную ценность и не могут рассматриваться как гарантия Сбербанка. Финансовые инструменты связаны с высоким риском. Настоящая страница не содержит описания таких рисков. Прежде чем заключать какую-либо сделку с финансовым инструментом Вам необходимо тщательно проанализировать и убедиться, что вы полностью понимаете как условия конкретного финансового инструмента, так и связанные с этим юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки. Время от времени Сбербанк оказывает услуги третьим лицам по продаже или дистрибуции ценных бумаг и осуществляет сделки и иные операции с финансовыми инструментами в интересах третьих лиц и/или в собственных интересах в порядке совмещения видов профессиональной деятельности в соответствии с применимым законодательством. Банк сохраняет за собой право предоставлять персонально Вам индивидуальные инвестиционные рекомендации исключительно на основании заключенного Вами договора об инвестиционном консультировании, исключительно после определения Вашего инвестиционного профиля и в соответствии с ним.

Финансовые инструменты связаны с высоким риском. Настоящая страница не содержит описания таких рисков. Прежде чем заключать какую-либо сделку с финансовым инструментом Вам необходимо тщательно проанализировать и убедиться, что вы полностью понимаете как условия конкретного финансового инструмента, так и связанные с этим юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки. Время от времени Сбербанк оказывает услуги третьим лицам по продаже или дистрибуции ценных бумаг и осуществляет сделки и иные операции с финансовыми инструментами в интересах третьих лиц и/или в собственных интересах в порядке совмещения видов профессиональной деятельности в соответствии с применимым законодательством. Банк сохраняет за собой право предоставлять персонально Вам индивидуальные инвестиционные рекомендации исключительно на основании заключенного Вами договора об инвестиционном консультировании, исключительно после определения Вашего инвестиционного профиля и в соответствии с ним. В данной странице под Сбербанк подразумевается ПАО Сбербанк или любая другая компания, входящая в Группу Сбербанк. В Группу Сбербанк входят юридические лица, указанные в качестве таковых в информации, подлежащей официальному раскрытию в соответствии с действующим законодательством.

В данной странице под Сбербанк подразумевается ПАО Сбербанк или любая другая компания, входящая в Группу Сбербанк. В Группу Сбербанк входят юридические лица, указанные в качестве таковых в информации, подлежащей официальному раскрытию в соответствии с действующим законодательством.

Центробанк завершил переход к нейтральной процентной ставке :: Финансы :: РБК

В последние два года инфляция в России существенно приблизилась к целевым 4%, и если этот тренд продолжится, равновесная реальная ставка будет заметно ниже, оценивали аналитики «ВТБ Капитала», — около 1,5%, а цикл снижения ключевой ставки может дойти не до 6,5%, а до 5,5%. В этом случае ЦБ может завершить снижение лишь в 2021–2022 годах, а инфляция на протяжении этих лет будет падать ниже целевых 4%, указывал Исаков.

Устойчива ли инфляция

Читайте на РБК Pro

Годовая инфляция уже приблизилась к 4%, заявила Набиуллина. В июле она замедлилась до 4,6 с 4,7% месяцем ранее, а в августе — до 4,3%, оценивает ЦБ (оценка Минэкономразвития — 4,4–4,5%). Главная причина — слабый потребительский спрос, указывает регулятор. ЦБ третий раз за год снизил прогноз по инфляции на 2019 год — до 4–4,5% (в начале года он ждал ее ускорения до 5–5,5% на фоне повышения базовой ставки НДС). В дальнейшем рост цен будет около 4%, считает регулятор. Эта оценка разошлась с новым прогнозом Минэкономразвития, которое ждет, что темп роста цен ни по итогам этого года, ни по итогам следующего не достигнет целевых для ЦБ 4%

Главная причина — слабый потребительский спрос, указывает регулятор. ЦБ третий раз за год снизил прогноз по инфляции на 2019 год — до 4–4,5% (в начале года он ждал ее ускорения до 5–5,5% на фоне повышения базовой ставки НДС). В дальнейшем рост цен будет около 4%, считает регулятор. Эта оценка разошлась с новым прогнозом Минэкономразвития, которое ждет, что темп роста цен ни по итогам этого года, ни по итогам следующего не достигнет целевых для ЦБ 4%

Министр экономического развития Максим Орешкин считает, что инфляция по итогам этого года замедлится до 3,6–3,8%, а по итогам следующего — до 3%. В первые месяцы 2020 года годовой рост цен будет на уровне 3,5–4%, заявила Набиуллина, причем в основном из-за «чисто технического фактора» — выхода эффекта повышения НДС из расчета годовой инфляции, а по итогам года ускорится до 4%. Минэкономразвития в своем прогнозе опирается на оценку роста потребкредитования в 2020 году всего на 4%, но она нереалистична, сказала Набиуллина: рост составит около 10%.

Слабый рост

ЦБ также ухудшил прогноз роста ВВП в 2019 году — до 0,8–1,3 с 1–1,5%. С начала года экономическая активность слабая, признает он. Влияние замедления мирового роста на Россию оказалось более существенным, чем ожидалось, из-за торговых войн, признала Набиуллина: из-за ослабления внешнего спроса физический экспорт по итогам всего года сократится на 0,3–0,8%. Динамика инвестиционной активности низкая, реальные доходы населения стагнируют, указывает ЦБ: ускорения роста ВВП до 2–3% он теперь ждет лишь по итогам 2022 года, а не 2021-го, как раньше.

Когда следующее снижение

Комментарии ЦБ свидетельствуют о его готовности пересмотреть диапазон нейтральных ставок, отмечает Исаков: это свидетельствует, что 6,5% — больше не предел снижения ключевой ставки и она может быть ниже, если инфляция будет оставаться ниже 4%. В то же время выросла неопределенность траектории ее движения, добавляет аналитик. Снизить ставку еще раз ЦБ может уже на одном из трех ближайших заседаний, допустила Набиуллина.

Судя по всему, теперь отклонения годовой инфляции от 4% будут меньше беспокоить ЦБ, говорит главный экономист Альфа-банка Наталия Орлова: регулятор сосредоточится на том, насколько точно он оценил диапазон нейтральной ставки. Если раньше при отклонениях инфляции от цели он поднимал или снижал ее, то теперь резких движений делать не будет. В своих решениях по ставке ЦБ отныне будет отдавать предпочтение осторожным взвешенным шагам и больше внимания уделит экономическим факторам, считает Орлова.

Инфляция замедлится до 3,6–3,8% к декабрю, в первом квартале 2020 года может снизиться вплоть до 2,9–3,2%, а к концу следующего года вернется к 3,5–3,7%, прогнозирует главный экономист Российского фонда прямых инвестиций Дмитрий Полевой: «Вернуться к 4% инфляция, по нашим прогнозам, сможет не ранее 2021 года». Неопределенность в мировой экономике остается высокой, как и риски ее дальнейшего замедления, поэтому крупнейшие центробанки продолжат смягчать политику, считает он, а опасения ЦБ по поводу возможных бюджетных эффектов (регулятор опасался ускорения роста цен из-за расходов Фонда национального благосостояния внутри страны) на инфляцию преувеличены, как и предыдущие опасения по поводу влияния повышения ставки НДС. Предпосылок для роста доходов населения тоже не просматривается, поэтому ЦБ до конца года может снизить ставку еще раз на 25 б.п. (возможно, в декабре), а во втором полугодии 2020 года — опустить в диапазон 6–6,25%, заключает Полевой.

Предпосылок для роста доходов населения тоже не просматривается, поэтому ЦБ до конца года может снизить ставку еще раз на 25 б.п. (возможно, в декабре), а во втором полугодии 2020 года — опустить в диапазон 6–6,25%, заключает Полевой.

Еще одно снижение до конца года точно стоит на повестке дня, указывает Орлова. Однако риски роста бюджетных расходов могут материализоваться к концу года и создать неопределенность для решения ЦБ, считает она.

ЦБ ввиду будущих инфляционных рисков в этом году ставку снижать больше не будет, считают экономисты Citi, а в 2020 году снизит ее до 6,75%. Однако они допускают, что регулятор может действовать смелее и опустить ставку ниже в следующем году.

Автор

Татьяна Ломская

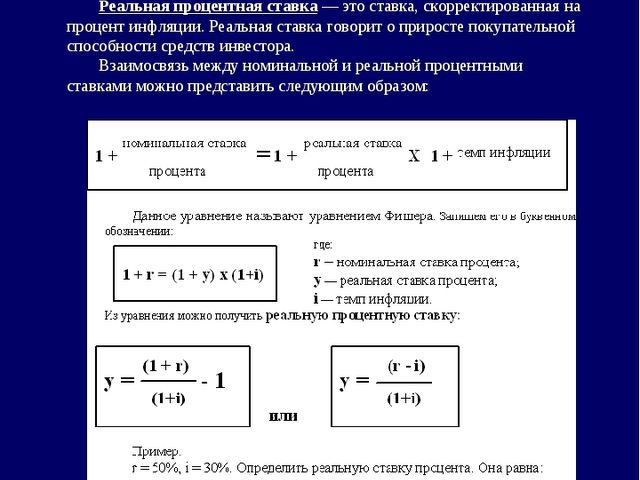

Понимание реальных и номинальных процентных ставок

Реальные и номинальные процентные ставки: обзор

Реальная процентная ставка — это процентная ставка, которая была скорректирована для устранения влияния инфляции, чтобы отразить реальную стоимость средств для заемщика и реальную доходность для кредитора или инвестора. Номинальная процентная ставка относится к процентной ставке без учета инфляции. Номинальная также может относиться к объявленной или заявленной процентной ставке по ссуде без учета каких-либо комиссий или начисления процентов.

Номинальная процентная ставка относится к процентной ставке без учета инфляции. Номинальная также может относиться к объявленной или заявленной процентной ставке по ссуде без учета каких-либо комиссий или начисления процентов.

Ключевые выводы

- Реальная процентная ставка корректируется для устранения влияния инфляции и дает реальную ставку по облигации или займу.

- Номинальная процентная ставка относится к процентной ставке без учета инфляции.

- Чтобы рассчитать реальную процентную ставку, вам нужно вычесть фактический или ожидаемый уровень инфляции из номинальной процентной ставки.

Реальные процентные ставки

Реальная процентная ставка — это процентная ставка, учитывающая инфляцию.Это означает, что он корректируется с учетом инфляции и дает реальную ставку облигации или ссуды. Чтобы рассчитать реальную процентную ставку, вам сначала нужна номинальная процентная ставка. Расчет, используемый для определения реальной процентной ставки, представляет собой номинальную процентную ставку за вычетом фактического или ожидаемого уровня инфляции.

Реальные процентные ставки следует рассматривать как прогнозные, когда истинный уровень инфляции неизвестен или ожидаем.

Предположим, банк ссужает человеку 200 000 долларов на покупку дома под 3% — номинальная процентная ставка без учета инфляции.Предположим, что уровень инфляции составляет 2%. Реальная процентная ставка, которую платит заемщик, составляет 1%. Реальная процентная ставка, которую получает банк, составляет 1%. Это означает, что покупательная способность банка увеличивается всего на 1%.

Реальная процентная ставка дает кредиторам и инвесторам представление о реальной ставке, которую они получают с учетом инфляции. Это также дает им лучшее представление о скорости увеличения или уменьшения их покупательной способности. Они могут оценить свою реальную норму прибыли, сравнив разницу между доходностью казначейских облигаций и доходностью казначейских ценных бумаг с защитой от инфляции (TIPS) с одинаковым сроком погашения, что позволяет оценить инфляционные ожидания в экономике.

Номинальная процентная ставка

Номинальная процентная ставка относится к процентной ставке без учета инфляции. Это процентная ставка по облигациям и займам. Номинальная процентная ставка — это простая концепция для понимания. Если вы занимаете 100 долларов под 6% годовых, вы можете рассчитывать на выплату 6 долларов процентов без учета инфляции. Недостатком использования номинальной процентной ставки является то, что она не учитывает уровень инфляции.

Краткосрочные номинальные процентные ставки устанавливаются центральными банками.Эти ставки являются основой для других процентных ставок, которые взимаются банками и другими учреждениями с потребителей. Центральные банки могут принять решение о сохранении номинальных ставок на низком уровне, чтобы стимулировать экономическую активность. Низкие номинальные ставки побуждают потребителей брать на себя больше долгов и увеличивать свои расходы. Так было после Великой рецессии, когда Федеральная резервная система США снизила ставку по федеральным фондам до диапазона от 0% до 0,25%. В период с декабря 2008 г. по декабрь 2015 г. ставка оставалась в этом диапазоне.

В период с декабря 2008 г. по декабрь 2015 г. ставка оставалась в этом диапазоне.

Калькулятор реальной процентной ставки

Если вы хотите знать, как изменения уровня цен влияют на реальную стоимость процентов, которые вы получаете или платите, калькулятор реальной процентной ставки поможет вам вычислить и понять его концепцию.Ниже вы найдете простой способ расчета реальной процентной ставки, которая определяется уравнением Фишера.

Что такое уравнение Фишера?

Чтобы узнать реальную процентную ставку , нам нужно скорректировать номинальную процентную ставку (ставки, которые вы видите в газете или ставки, которые банк взимает с вас за получение кредита) на изменений уровня цен. (инфляция или дефляция), поэтому он будет более точно отражать истинную стоимость заимствования .Таким образом, реальная процентная ставка показывает, сколько на самом деле обходится заемщикам, чтобы выплатить свои ссуды.

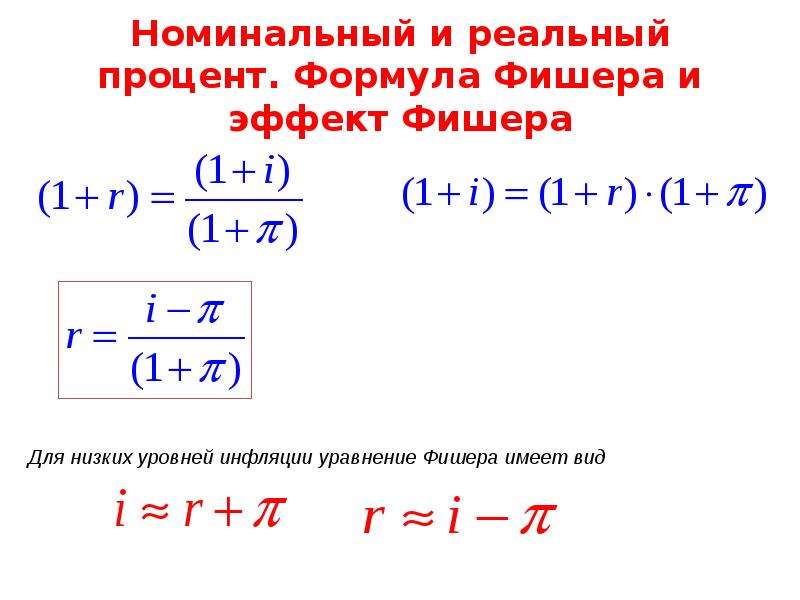

Концепция реальной процентной ставки восходит к канонической работе Ирвинга Фишера (1930), одного из великих монетарных экономистов двадцатого века, который сформулировал взаимосвязь между процентной ставкой и инфляцией. Точнее, уравнение Фишера утверждает, что номинальная процентная ставка ( i ) равна реальной процентной ставке ( ir ) плюс ожидаемый уровень инфляции ( πe ).

i = ir + πe

После перестановки переменных мы обнаруживаем, что реальная процентная ставка равна номинальной процентной ставке за вычетом ожидаемого уровня инфляции.

ir = i - πe

Если вы не знаете номинальную процентную ставку, применяемую к вашим займам, вы можете определить ее с помощью нашего калькулятора номинальной процентной ставки.

Как применить формулу реальной процентной ставки?

Чтобы понять логику реальной процентной ставки, давайте рассмотрим случай, когда вы взяли ссуду с процентной ставкой 6% ( i = 6% ) и ожидаете, что уровень цен вырастет на 2% в течение год ( πe = 2% ). В результате в конце года вы ожидаете выплатить 4% в реальном выражении , то есть в пересчете на реальные товары и услуги, которые стоят денег в конце года.

В результате в конце года вы ожидаете выплатить 4% в реальном выражении , то есть в пересчете на реальные товары и услуги, которые стоят денег в конце года.

ir = 6% - 2% = 4%

Таким образом, ваше фактическое финансовое положение как заемщика зависит от реальной процентной ставки:

- , если реальная процентная ставка выше нуля , сумма, которую вы выплачиваете, будет на больше в реальном выражении на , чем деньги, которые вы взяли в долг.

- , если реальная процентная ставка ниже нуля , сумма, которую вы выплатите, на меньше в реальном выражении на , чем деньги, которые вы взяли в долг.

Однако, когда вы одалживаете или храните деньги в банке, ситуация обратная. Отсюда следует, что, когда реальная процентная ставка в экономике низкая, как правило, больше стимулов для получения займов и меньше стимулов для предоставления ссуд.

Значение формулы реальной процентной ставки в экономике

На графике видно, что номинальная и реальная процентная ставка в Соединенных Штатах часто не изменяется одновременно. Разрыв между номинальной и реальной процентной ставкой заметно увеличился в 1970-х годах, когда в экономике наблюдался быстрый рост общего уровня цен. Если сосредоточиться исключительно на номинальной процентной ставке, на первый взгляд может показаться, что в то время брать в долг было дорого. Однако из-за высокого уровня инфляции реальная процентная ставка была ниже нуля; таким образом, стоимость заимствования в реальном выражении была довольно низкой. Так что, возможно, теперь вы не удивлены, что за это время стало обычным делом брать взаймы, особенно в форме ипотеки, как можно больше.

Разрыв между номинальной и реальной процентной ставкой заметно увеличился в 1970-х годах, когда в экономике наблюдался быстрый рост общего уровня цен. Если сосредоточиться исключительно на номинальной процентной ставке, на первый взгляд может показаться, что в то время брать в долг было дорого. Однако из-за высокого уровня инфляции реальная процентная ставка была ниже нуля; таким образом, стоимость заимствования в реальном выражении была довольно низкой. Так что, возможно, теперь вы не удивлены, что за это время стало обычным делом брать взаймы, особенно в форме ипотеки, как можно больше.

Курс реальной процентной ставки также влияет на инвестиции. Как правило, более высокие номинальные процентные ставки сокращают инвестиции, поскольку более высокие ставки увеличивают стоимость заимствования и требуют, чтобы инвестиции имели более высокую норму прибыли, чтобы быть прибыльными. Но теперь вы знаете, что действительно имеет значение реальная процентная ставка, поэтому вы можете использовать калькулятор реальной процентной ставки, прежде чем использовать другие формулы, например, калькуляторы текущей стоимости или будущей стоимости.

Но теперь вы знаете, что действительно имеет значение реальная процентная ставка, поэтому вы можете использовать калькулятор реальной процентной ставки, прежде чем использовать другие формулы, например, калькуляторы текущей стоимости или будущей стоимости.

Определение реальной процентной ставки

Что такое реальная процентная ставка?

Реальная процентная ставка — это процентная ставка, которая была скорректирована для устранения влияния инфляции, чтобы отразить реальную стоимость средств для заемщика и реальную доходность для кредитора или инвестора. Реальная процентная ставка отражает степень предпочтения текущих товаров во времени перед товарами будущего. Реальная процентная ставка инвестиции рассчитывается как разница между номинальной процентной ставкой и уровнем инфляции:

Реальная процентная ставка = номинальная процентная ставка — инфляция (ожидаемая или фактическая)

Ключевые выводы

- Реальная процентная ставка корректирует наблюдаемую рыночную процентную ставку с учетом влияния инфляции.

- Реальная процентная ставка отражает покупательную способность процентов, выплачиваемых по инвестициям или ссуде, и представляет собой временную ставку заемщика и кредитора.

- Поскольку темпы инфляции непостоянны, предполагаемые реальные процентные ставки должны основываться на оценках ожидаемой будущей инфляции за время до погашения кредита или инвестиций.

Процентные ставки: номинальные и реальные

Понимание реальной процентной ставки

В то время как номинальная процентная ставка — это процентная ставка, фактически выплачиваемая по ссуде или инвестициям, реальная процентная ставка отражает изменение покупательной способности, обусловленное инвестициями или отказом от которых заемщик.Номинальная процентная ставка — это, как правило, та, которую объявляет учреждение, предоставляющее ссуду или инвестицию. Корректировка номинальной процентной ставки для компенсации влияния инфляции помогает определить изменение покупательной способности данного уровня капитала с течением времени.

Согласно теории временного предпочтения, реальная процентная ставка отражает степень, в которой индивид предпочитает текущие товары будущим. Заемщик, который хочет получить удовольствие от текущего использования средств, демонстрирует более сильное временное предпочтение в отношении текущих товаров по сравнению с будущими товарами и готов платить более высокую процентную ставку за заемные средства.Точно так же кредитор, который решительно предпочитает откладывать потребление на будущее, демонстрирует меньшее временное предпочтение и будет готов ссудить средства по более низкой ставке. Поправка на инфляцию может помочь выявить уровень предпочтений участников рынка во времени.

Ожидаемый уровень инфляции

Об ожидаемом уровне инфляции Федеральная резервная система США регулярно сообщает Конгрессу и включает оценки как минимум на трехлетний период. Большинство ожидаемых процентных ставок указываются в виде диапазонов, а не точечных оценок.Поскольку истинный уровень инфляции может быть неизвестен до тех пор, пока не пройдет период времени, соответствующий времени удержания инвестиций, соответствующие реальные процентные ставки должны считаться прогнозирующими или упреждающими по своей природе, когда ставки применяются к временным периодам, в которые еще предстоит пройти.

Влияние темпов инфляции на покупательную способность инвестиционной прибыли

В случаях положительной инфляции реальная процентная ставка ниже заявленной номинальной процентной ставки.

Например, если средства, используемые для покупки депозитного сертификата (CD), настроены на доход 4% в год, а уровень инфляции за тот же период времени составляет 3% в год, реальная процентная ставка, полученная по инвестициям, составляет 4% — 3% = 1%. Реальная стоимость средств, размещенных на CD, будет увеличиваться только на 1% в год, если принять во внимание покупательную способность.

Если вместо этого эти средства были помещены на сберегательный счет с процентной ставкой 1%, а уровень инфляции остался на уровне 3%, реальная стоимость или покупательная способность сбережений фактически уменьшилась бы, поскольку реальный процент ставка будет -2% с учетом инфляции.

Уравнение Фишера — обзор, формула и пример

Что такое уравнение Фишера?

Уравнение Фишера — это экономическая концепция, описывающая взаимосвязь между номинальными и реальными процентными ставками под влиянием инфляции Инфляция Инфляция — это экономическая концепция, которая относится к увеличению уровня цен на товары в течение определенного периода времени. Повышение уровня цен означает, что валюта в данной экономике теряет покупательную способность (то есть за ту же сумму денег можно купить меньше).. Уравнение утверждает, что номинальная процентная ставка равна сумме реальной процентной ставки плюс инфляция.

Повышение уровня цен означает, что валюта в данной экономике теряет покупательную способность (то есть за ту же сумму денег можно купить меньше).. Уравнение утверждает, что номинальная процентная ставка равна сумме реальной процентной ставки плюс инфляция.

Уравнение Фишера часто используется в ситуациях, когда инвесторы или кредиторы просят дополнительное вознаграждение для компенсации потерь покупательной способности из-за высокой инфляции.

Концепция широко используется в области финансов и экономики. Он часто используется при расчете окупаемости инвестиций. Рентабельность инвестиций (ROI) Рентабельность инвестиций (ROI) — это показатель эффективности, используемый для оценки окупаемости инвестиций или сравнения эффективности различных инвестиций.или в прогнозировании поведения номинальных и реальных процентных ставок. Один из примеров — когда инвестор хочет определить фактическую (реальную) процентную ставку, полученную по инвестициям, после учета влияния инфляции.

Один интересный вывод уравнения Фишера связан с денежно-кредитной политикой. Это мощный инструмент. Уравнение показывает, что денежно-кредитная политика движет инфляцию и номинальную процентную ставку в одном направлении.Принимая во внимание, что денежно-кредитная политика обычно не влияет на реальную процентную ставку.

Американский экономист Ирвинг Фишер предложил уравнение.

Формула уравнения Фишера

Уравнение Фишера выражается следующей формулой:

(1 + i) = (1 + r) (1 + π)

Где:

i — номинальная процентная ставка ставка

r — реальная процентная ставка

π — уровень инфляции

Однако можно также использовать приблизительную версию предыдущей формулы:

i ≈ r + π

Пример уравнения Фишера

Предположим, Сэм владеет инвестиционным портфелем.В прошлом году доходность портфеля составила 3,25%. Однако в прошлом году инфляция составляла около 2%. Сэм хочет определить реальную прибыль, которую он получил от своего портфеля. Чтобы найти реальную норму прибыли, мы используем уравнение Фишера. Уравнение утверждает, что:

Чтобы найти реальную норму прибыли, мы используем уравнение Фишера. Уравнение утверждает, что:

(1 + i) = (1 + r) (1 + π)

Мы можем изменить уравнение, чтобы найти реальную процентную ставку:

Следовательно, реальная процентная ставка , или фактическая доходность инвестиций, портфеля равна:

Реальный процент, который инвестиционный портфель Сэма заработал в прошлом году с учетом инфляции, составляет 1.26% .

Сопутствующие материалы

CFI предлагает аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI’s Financial Modeling and Valuation Analyst (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Эффективная годовая процентная ставка Эффективная годовая процентная ставка Эффективная годовая процентная ставка (EAR) — это процентная ставка, которая корректируется с учетом начисления сложных процентов за определенный период. Проще говоря, эффективная плавающая процентная ставка

- Плавающая процентная ставка Плавающая процентная ставка относится к переменной процентной ставке, которая изменяется в течение срока долгового обязательства. Это противоположность фиксированной ставки.

- Премия за рыночный риск Премия за рыночный риск Премия за рыночный риск — это дополнительная прибыль, которую инвестор ожидает от владения рискованным рыночным портфелем вместо безрисковых активов.

- Нормативная экономика Нормативная экономика Нормативная экономика — это школа мысли, которая считает, что экономика как предмет должна передавать оценочные заявления, суждения и мнения по поводу

Проще говоря, эффективная плавающая процентная ставка

Проще говоря, эффективная плавающая процентная ставкаФормула реальной процентной ставки | Как рассчитать? (с примерами)

Формула для расчета реальной процентной ставки

Формула «Реальная процентная ставка» рассчитывает процентную ставку после исключения влияния инфляции и предоставляет средства для измерения скорректированной на инфляцию доходности инвестиций в финансовое обеспечение, ссуды или депозитов.

Формула приведена ниже:

Реальная процентная ставка = номинальная процентная ставка — инфляция (фактическая или ожидаемая)

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Формула реальной процентной ставки (wallstreetmojo.com)

Примеры

Пример # 1

Номинальная процентная ставка, которая преобладала в течение длительного времени, составляла около 9%, а уровень инфляции составил 3%.Вам необходимо рассчитать реальную процентную ставку.

Решение:

Используйте данные ниже для расчета реальной процентной ставки.

- Номинальная процентная ставка: 9%

- Уровень инфляции: 3%

Расчет реальной процентной ставки можно произвести следующим образом:

Нам даны обе цифры для расчета реальной процентной ставки.

Реальная процентная ставка = 9% — 3%

Реальная процентная ставка будет —

Реальная процентная ставка = 6%

Следовательно, реальная процентная ставка составляет 6%.

Пример # 2

Всемирному банку было поручено завершить статистические данные по некоторым странам. Теперь у них осталось две страны, для которых крайний срок завершения статистики — к следующей неделе. Уильям недавно присоединился к команде, которая занимается расчетом процентных ставок. Уильям — экономист, получивший степень магистра в этой области. Ему было поручено завершить расчет реальной процентной ставки для оставшихся двух стран X и Y. Ниже приведены данные, которые были собраны бывшим сотрудником для этих стран.

| Сведения | Страна X | Страна Y |

|---|---|---|

| Процентная ставка по депозиту | 11% | 10,50% | Стоимость товаров в 2019 году | 123 331 456,43 | 141 678 331,23 |

| Стоимость корзины товаров в 2018 году | 120 899 345,98 | 140 993 221,77 |

На основании имеющейся выше информации вам необходимо рассчитать реальную процентную ставку. Если кто-то хочет вложить свои средства, куда следует инвестировать, в Страну X или Страну Y?

Если кто-то хочет вложить свои средства, куда следует инвестировать, в Страну X или Страну Y?

Решение:

Здесь у нас должна быть номинальная процентная ставка, которая является процентной ставкой по депозиту, но нам не дана реальная процентная ставка, которую мы будем рассчитывать для обеих стран.

Уровень инфляции для страны X составит —

.Уровень инфляции = 123 331 456,43 / 120 899 345,98 — 1 = 2,01%.

Расчет реальной процентной ставки для страны X можно выполнить следующим образом:

Реальная процентная ставка = 11% — 2.01%

Реальная процентная ставка для страны X будет —

Реальная процентная ставка = 8,99%

Уровень инфляции для страны Y составит —

.Уровень инфляции = 141 678 331,23 / 140 993 221,77 — 1 = 0,49%

Расчет реальной процентной ставки для страны Y можно выполнить следующим образом:

Реальная процентная ставка = 10,50% — 0,49%

Реальная процентная ставка для страны Y будет —

Реальная процентная ставка = 10. 01%

01%

Следовательно, в реальном выражении лучше инвестировать в страну Y, поскольку эта страна обеспечивает более высокую процентную ставку.

Пример # 3

XYZ хочет инвестировать в фиксированный депозит, и ему нужен банк ABC. Банк выплачивает 7% процентов независимо от срока и суммы. Фиксированная сумма депозита составляет 100 000 долларов США. Он с радостью инвестирует сумму сроком на 3 года. Позже по новостному каналу он узнает, что в стране высокий уровень инфляции, и в настоящее время он составляет 8%, а в дальнейшем ожидалось, что через 3 года он будет 8.50%.

В соответствии с приведенным выше сценарием вам необходимо подтвердить, будет ли XYZ зарабатывать или терять деньги?

Решение:

Используйте данные ниже для расчета реальной процентной ставки.

- Номинальная процентная ставка: 7,00%

- Уровень инфляции: 8,50%

Сначала рассчитаем реальную процентную ставку. Поскольку XYZ инвестирует в течение 3 лет, и, следовательно, при расчете реальной процентной ставки мы будем использовать ожидаемую процентную ставку инфляции, равную 8.50%, а не 8,00%.

Расчет реальной процентной ставки можно произвести следующим образом:

Реальная процентная ставка = 7% — 8,50%

Реальная процентная ставка будет —

Реальная процентная ставка = -1,50%

Следовательно, реальная процентная ставка составляет -1,50%, что ясно указывает на то, что XYZ потеряет деньги в реальном выражении, поскольку инфляция превышает процентную ставку, предлагаемую банком.

Актуальность и использование

- Реальная процентная ставка должна корректировать наблюдаемую процентную ставку на рынке, чтобы устранить последствия текущей или ожидаемой инфляции.

- Реальная процентная ставка отражает покупательную способность процентов, которые выплачиваются по ссуде или инвестиции, и которая должна представлять собой процентную ставку, которая будет предпочтительнее для кредитора и заемщика.

- Поскольку уровень инфляции не остается постоянным, предполагаемая реальная процентная ставка будет основываться на оценках будущей инфляции, которая будет ожидаться в течение времени до погашения инвестиции или кредита.

- Вывод состоит в том, что инвестор получает реальную ставку, а не номинальную, поскольку другая часть номинальной ставки съедается инфляцией.

Рекомендуемые статьи

Это был справочник по формуле реальной процентной ставки. Здесь мы обсуждаем расчет реальной процентной ставки с практическими примерами и загружаемым шаблоном Excel. Подробнее о финансировании вы можете узнать из следующих статей —

номинальных и реальных процентных ставок; Формулы сложных и непрерывно начисленных процентных ставок

Проценты — это сумма денег, взимаемая за заимствование денег, чтобы компенсировать кредитору упущенные альтернативные издержки отсутствия денег и компенсировать кредитору различные риски ссуды денег, такие как риск инфляции и риск невозврата кредита.Действительно, слово риск происходит от тосканского слова rischio , которое тосканцы считали суммой, необходимой для компенсации ссуды. Обычно сумма начисляемых процентов выражается в виде процентной ставки, которая представляет собой процент от основной суммы или остатка за единицу времени.

Понятие интереса имеет долгую историю. Аристотель считал проценты злом, и, согласно Корану, Бог осудил начисление процентов. Самые ранние известные образцы интереса относятся к древней Месопотамии, начиная с 3 -го тысячелетия до нашей эры.C. когда начислялась процентная ставка 20% или 33% в зависимости от того, была ли выплачена ссуда серебром или ячменем. Однако процентная ставка не зависела от количества времени. [Без сомнения, это упрощенные вычисления, которые требовали использования шестидесятеричной системы нумерации (с основанием 60) и вдавливания клиновидных (клинописных) стилей в мокрые глиняные таблички.]

Процентные ставки

Процентные ставки — это скорость роста деньги в единицу времени. Это один из самых фундаментальных факторов в инвестициях, поскольку от его стоимости зависит очень много финансовых активов.Он используется для определения настоящей и будущей стоимости денег и аннуитетов. Многие ценные бумаги либо выплачивают проценты, либо выплата зависит от процентной ставки. Будет ли бизнес инвестировать в капитал или выпускать ценные бумаги, зависит от процентной ставки. Следовательно, процентная ставка более эффективно распределяет экономические ресурсы. Правительства контролируют свою экономику, регулируя ключевые процентные ставки с помощью денежно-кредитной и налогово-бюджетной политики.

Проценты — это стоимость денег в форме ссуды, и, как и цена практически всего остального, она определяется спросом и предложением.В Соединенных Штатах и большинстве других развитых стран правительство имеет большое влияние на процентную ставку, повышая ее, чтобы охладить экономику, и понижая, чтобы стимулировать ее. Правительство также может увеличить денежную массу, печатая деньги или используя другую денежно-кредитную и фискальную политику. Еще один источник предложения — сбережения людей, предприятий и других организаций. Основной спрос на деньги — это кредиты со стороны людей и бизнеса. На спрос также может повлиять денежно-кредитная политика правительства.

Начисление процентов по ссуде иногда называют ростовщичеством , хотя в последнее время оно приобрело негативный оттенок чрезмерно высоких или незаконных начисляемых процентных ставок. Фактически, когда ставка ростовщичества ограничена законом, эта ставка называется потолком ростовщичества , . Однако по крайней мере в 2 штатах США нет ограничений на ростовщичество: Делавэр и Южная Дакота, поэтому многие эмитенты кредитных карт расположены в этих штатах.

Номинальные и реальные процентные ставки

Номинальная процентная ставка — это заявленная процентная ставка.Если банк платит 5% годовых на сберегательный счет, то номинальная процентная ставка составляет 5%. Итак, если вы внесете 100 долларов на 1 год, вы получите 5 долларов в виде процентов. Однако в конце года эти 5 долларов, вероятно, будут стоить меньше, чем в начале. Это потому, что инфляция снижает ценность денег. Поскольку товары, услуги и активы, такие как недвижимость, дорожают, для их покупки требуется больше денег.

Реальная процентная ставка — это номинальная процентная ставка за вычетом инфляции, которую можно приблизительно выразить следующей формулой:

Реальная процентная ставка = Номинальная процентная ставка — Уровень инфляции = Рост покупательной способности.

Для низких темпов инфляции приведенное выше уравнение является достаточно точным. Однако фактический рост вашей покупательной способности = номинальная процентная ставка, деленная на уровень инфляции:

| 1 | + | R | = | 1 + N 1 + I |

| R = Реальная процентная ставка N = Номинальная процентная ставка I = Инфляция | ||||

Приведенное выше уравнение может быть решено для реальной процентной ставки.

| Решение для реальной процентной ставки | |

|---|---|

| (1 + R) (1 + I) = 1 + N | Умножьте обе стороны на (1 + I). |

| 1 + I + R + RI = 1 + N | Умножьте левую часть, чтобы получить члены. |

| R + RI = R (1 + I) = N — I | Вычтем 1 и I с обеих сторон. |

| R = (N — I) / (1 + I) | Разделите обе стороны на 1 + I. |

| R | = | N — I 1 + I |

| R = Реальная процентная ставка N = Номинальная процентная ставка I = Уровень инфляции | ||

Поскольку люди инвестируют, чтобы заработать больше покупательной способности, они будут инвестировать или ссужать деньги, которые приносят больше, чем ожидаемый уровень инфляции .В этом случае номинальная ставка равна реальной процентной ставке плюс ожидаемая инфляция.

Номинальное равновесие процентной ставки

Хотя существует много разных процентных ставок, их различия в основном связаны с риском, но все они двигаются вверх или вниз вместе с преобладающими ставками. Таким образом, эти ставки можно абстрагировать как единую процентную ставку — преобладающую процентную ставку . Как правило, по мере увеличения процентных ставок сбережения увеличиваются, а займы уменьшаются, и наоборот.Если инвестиции приносят более высокие проценты, тогда больше людей, предприятий и других организаций будут инвестировать, чтобы заработать больше денег. Если процентные ставки снижаются, то уменьшается и мотивация инвестировать, но увеличивается заимствование, что увеличивает спрос на деньги. Есть точка, в которой предложение равняется спросу — это наблюдаемая или номинальная процентная ставка.

Ирвинг Фишер рассматривал равновесие процентных ставок как желание определенной реальной нормы прибыли плюс ожидаемый уровень инфляции :

Номинальная процентная ставка = реальная процентная ставка + ожидаемая ставка инфляции.

Если бы ожидаемый уровень инфляции был высоким, люди потребовали бы более высокую номинальную ставку для своих инвестиций; ибо зачем кому-то вкладывать деньги, если они не ожидали реальной отдачи? Хотя никто не может точно знать, какими будут будущие процентные ставки, номинальная процентная ставка может в некоторой степени указывать на ожидаемые процентные ставки.

Налогообложение номинальных процентных ставок

Облагается налогом наибольший процент или любой положительный доход от инвестиций. Однако в настоящее время налоги применяются к номинальной ставке доходности, а не к реальной ставке — таким образом, ставка налога на реальную ставку доходности превышает опубликованную ставку налога.

Реальная ставка дохода = номинальная процентная ставка × (1 — ваша налоговая категория) — уровень инфляции

Пример: расчет реальной процентной ставки после уплаты налогов

Если вы заработали 5% номинальной процентной ставки на свои деньги при 3% инфляции, и вы находитесь в группе с 25% налогом, какова ваша реальная процентная ставка после уплаты налогов?

Решение:

Используя приведенную выше формулу:

Реальная норма прибыли = 5% × 0,75 — 3%. = 0,75%

Как видно из вышеизложенного, если вы находитесь в группе с высокими налогами, вы должны заработать значительно больше 5%, чтобы получить приличную реальную прибыль.При уровне 35%, учитывая вышеуказанную номинальную процентную ставку и уровень инфляции, реальная процентная ставка будет равна 0! Вы можете понять, почему богатые инвестируют в не облагаемые налогом муниципальные облигации.

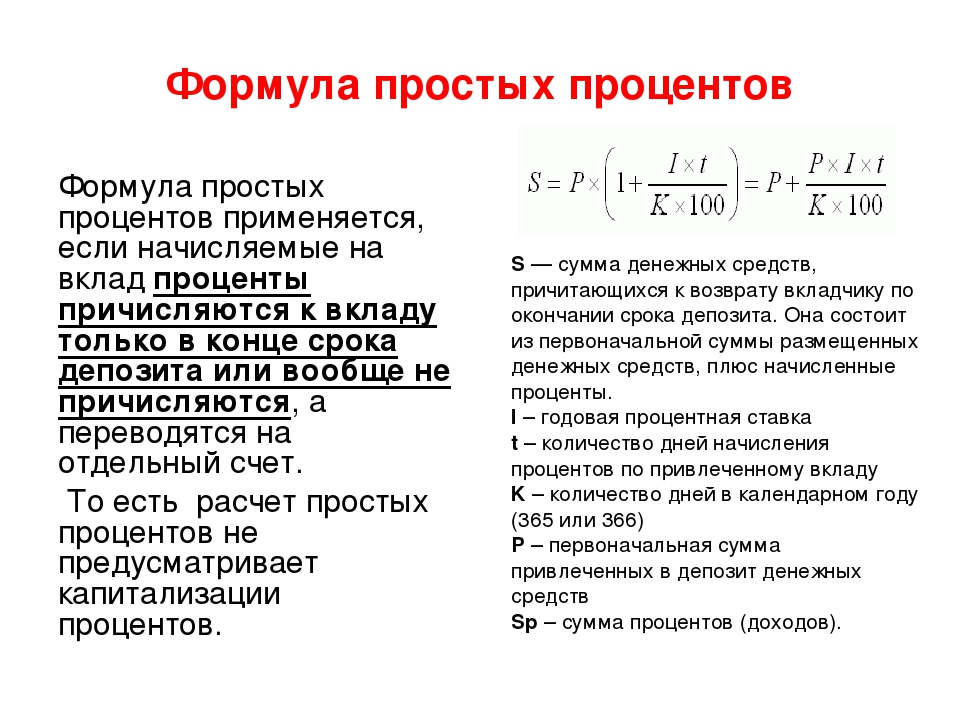

Простые проценты

Простые проценты , часто называемые номинальной годовой процентной ставкой ( годовых), представляют собой несоставные проценты, которые рассчитываются путем умножения основной суммы долга на процентную ставку. Заработанные проценты не прибавляются к основной сумме, поэтому сумма заработанных процентов всегда одинакова для данной процентной ставки.

Простые проценты = основная сумма × процентная ставка

Хорошим примером простых процентов являются проценты, полученные по облигациям. По большинству облигаций выплачивается купонная ставка, которая представляет собой просто заявленную процентную ставку облигации при ее первом выпуске. Когда проценты заработаны, они отправляются держателю облигации — они не добавляются к основной сумме облигации, и проценты не приносят дополнительных процентов, если только держатель облигации не реинвестирует проценты в другую инвестицию, такую как сберегательный счет.

Сложные проценты

Сложные проценты рассчитываются с использованием основной суммы плюс ранее заработанные проценты.Например, если вы вкладываете 100 долларов на сберегательный счет с 6% -ной процентной ставкой, начисляемой каждые полгода, то ваши деньги приносят 3% каждые 6 месяцев, так что по истечении 6 месяцев у вас будет 103 доллара. Но в следующие 6 месяцев проценты будут составлять 103 доллара вместо 100 долларов, так что 103 доллара на 3% = 3,09 доллара. Добавьте это к 1 -й -й. 3 уже заработанных доллара дадут в общей сложности 6,09 доллара за 1 -й год, что на 9 центов больше, чем если бы процентная ставка была простой процентной ставкой. Это эквивалентно простой процентной ставке 6.09% в год. Поскольку деньги приносят проценты, их будущая стоимость превышает их текущую стоимость на сумму заработанных процентов — это называется будущей стоимостью денег или будущей стоимостью ( FV ) доллара. Будущая стоимость может быть выражена как:

| FV | = | P (1 + r) n |

| FV = Будущая стоимость P = Основная сумма r = процентная ставка за период начисления сложных процентов n = количество периодов начисления сложных процентов | ||

Используя приведенный выше пример: 100 долларов США × (1+.03) 2 = 106,09 доллара. Процентные ставки часто используются для сравнения инвестиций, но не все инвестиции имеют одинаковый период начисления сложных процентов или могут вообще не начисляться, как в случае с облигацией с нулевым купоном, по которой не начисляются проценты. Проценты зарабатываются путем покупки облигации со скидкой и получения номинальной стоимости при наступлении срока погашения. Однако эффективная комбинированная процентная ставка может быть найдена даже для облигации с дисконтом, потому что возможно преобразовать сложные процентные ставки в другие ставки с разными периодами начисления сложных процентов.Большинство инвестиций, по которым выплачиваются проценты, нормализуют процентную ставку к годовой ставке — годовой процентной ставке. Таким образом, используя приведенный выше пример, сберегательный депозит, по которому выплачиваются 6% начисленных процентов за полгода, эквивалентен 6,09% годовых. Приведя процентные ставки к эффективной годовой процентной ставке, можно легко сравнить различные инвестиции.

Правило 70 и Правило 115 — Быстрые методы для определения времени удвоения и утроения

Правило Правило 70 — это простой метод определения того, насколько быстро основной капитал, получающий сложную процентную ставку, будет удваиваться: делить 70 по процентной ставке за период начисления сложных процентов.

Время удвоения = 70 / процентная ставка

Примеры: Сколько времени понадобится сберегательному счету, на котором ежегодно выплачиваются 5% начисленных процентов, чтобы удвоиться? 70/5 = 14 лет. В качестве проверки, используя часть формулы для будущей стоимости, указанную выше, (1.05) 14 ≈ 1,98, поэтому Правило 70 является близким приближением. Обратите внимание, однако, что приближение Правила 70 становится менее точным для более высоких процентных ставок. Например, если процентная ставка 14%, то 70/14 = 5, но (1.14) 5 ≈ 1,93

Правило 115 является тройной версией правила 70. Деление 115 на процентную ставку дает количество лет, необходимое для утроения инвестиции. Таким образом, для утроения основной суммы при 10% -ной норме прибыли потребуется около 11,5 лет.

Эффективная процентная ставка

Эффективная процентная ставка рассчитывается для стандартного времени, обычно 1 года, и в этом случае она известна как эффективная годовая ставка . Инвестиции легче сравнивать с помощью эффективных процентных ставок.

| 1 + i = (1 + r / n) n | Приравняйте годовую ставку (i) к комбинированной ставке (r), , где n = количество периодов начисления сложных процентов. |

| (1 + i) 1 / n = 1 + r / n | Извлечь корень n-й степени из обеих частей. |

| r / n = (1 + i) 1 / n -1 | Вычтите 1 с обеих сторон и транспонируйте стороны. |

| r = n × [(1 + i) 1 / n — 1] | Умножьте обе стороны на n. |

| r | = | n × (1 + i) 1 / n — 1 |

| i = эффективная процентная ставка r = процентная ставка за период начисления сложных процентов n = количество периодов начисления сложных процентов | ||

Пример : Итак, если банк хочет рекламировать 10% процентную ставку, которая начисляется ежеквартально, то какова номинальная процентная ставка, начисляемая ежеквартально, которая будет приносить 10% годовых? Решение:

r = 4 × (1 + 10%) 1/4 — 1 = 4 × [(1.1) 1/4 — 1] = 4 × [1,024 — 1] = 4 × 0,024 = 0,096 = 9,6%

Таким образом, 9,6%, начисленные ежеквартально, принесут 10% годовых.

Пример : Купонная облигация выплачивает 6% годовых при полугодовых выплатах. Какая процентная ставка рассчитывается раз в полгода?

r = 2 × (1 + 0,06%) 1/2 — 1 = 2 × [(1,06) 1/2 — 1] = 2 × [1,0296 — 1] = 2 × 0,0296 = 0,0592 = 5,92 %

Непрерывное начисление процентов

Многие модели портфеля и модели ценообразования для деривативов используют формулу непрерывного начисления процентов.

Если по сберегательному счету начислялась номинальная процентная ставка 6%, которая составлялась раз в полгода, реальная комбинированная ставка может быть найдена по следующей формуле:

| C | = | ( | 1 | + | r — n | ) | n | — | 1 | ||

| + | .06 2 | ) | 2 | — | 1 | ||||||

| = | 0,0609 | = | 6,09% | 908 9018 Ставка |

Чтобы найти дневную начисленную ставку для номинальной годовой процентной ставки 6%, разделите процентную ставку на 365 и увеличьте количество в скобках до степени 365 th .Отметим, что по мере увеличения n увеличение члена 1 st становится все меньше и меньше, достигая предела, когда n увеличивается до бесконечности. Этот предел представляет собой основание натурального логарифма e:

| As | n | → | ∞, | ( | 1 | + | 1 n | ) | n | → | e | = | 2.718281828 … |

| n = количество периодов начисления процентов | |||||||||||||

Как следствие приведенного выше уравнения, мы приходим к формуле :

| As | n | → | ( | 1 | + | r — n | ) | n | → | e r | |

| r = Скорость роста или количество периодов начисления процентов n = | |||||||||||

Таким образом, подставляя результат формулы 3 в формулу 1, мы видим, что:

Непрерывная сложная процентная ставка = e r — 1

Пример: Расчет непрерывно начисленной процентной ставки или эффективной годовой процентной ставки

Если банк рекламирует сберегательный счет, на котором выплачивается 6% номинальная процентная ставка, которая постоянно начисляется, какова эффективная годовая процентная ставка?

Решение:

Используя приведенную выше формулу:

Постоянно начисленная процентная ставка = e .06 — 1 = 1,061837 — 1 ≈ 6,1837%

Хотя звучит так, будто вы заработаете много денег, постоянно добавляя его, это не намного больше, чем дневная сложная ставка:

6% ежедневно = (1 + .06 / 365) 365 ≈ 0,061831 ≈ 6,1831%

Обратите внимание, что, поскольку 1 + фактор роста = e (фактор роста) , мы можем упростить формулу 1 st , относящуюся к реальным процентным ставкам, номинальным процентные ставки и темпы инфляции по следующему уравнению:

| e R | = | e N e I | = | e (NI) |

| R = Реальная процентная ставка N = Номинальная процентная ставка I = Уровень инфляции | ||||

Натуральный логарифм обе стороны еще больше упрощают приведенное выше уравнение:

R = N — I

Таким образом, для непрерывно рассчитываемых ставок приближенная формула для связи реальной процентной ставки с номинальной процентной ставкой и уровнем инфляции становится точной.

следующий> Текущая стоимость и будущая стоимость денег

Реальная процентная ставка: определение и расчет — видео и стенограмма урока

Расчет реальной процентной ставки

Зачем нам нужно рассчитывать реальную процентную ставку? Что ж, это дает вам четкое представление о том, сколько вам обходятся ссуды и насколько вы на самом деле увеличиваете свою покупательную способность с помощью инвестиций. А если вы кредитор или инвестор, вы хотите, чтобы процентная ставка, которую вы взимаете по ссуде, или доходность ваших инвестиций, по крайней мере, соответствовала инфляции.

К счастью, формула для реальной процентной ставки довольно проста:

Реальная процентная ставка = номинальная процентная ставка — уровень инфляции

Практика

Давайте попрактикуемся, используя формулу реальной процентной ставки. Представьте, что вы работаете кредитным специалистом в местном общественном банке. Банк одобрил ссуду для одного из ваших клиентов под 10%. Текущий уровень инфляции составляет 3%. Какая реальная процентная ставка? Начните с формулы:

Реальная процентная ставка = Номинальная процентная ставка — Уровень инфляции

.Теперь применим полученные данные к формуле: Реальная процентная ставка = 10% — 3%

Наконец, решите математику: Реальная процентная ставка = 7%

Давайте попробуем другой пример.Представьте, что 5 лет назад вы взяли 30-летний жилищный заем с фиксированной ставкой под 6%. В этом году инфляция составляет 10%. Рассчитайте реальную процентную ставку на год.

Начните с формулы: Реальная процентная ставка = Номинальная процентная ставка — Уровень инфляции

Теперь применим данные, которые у нас есть, к формуле: Реальная процентная ставка = 6% — 10%

Наконец, решите математику: Реальная процентная ставка = -4%

Как видите, реальная процентная ставка намного ниже уровня инфляции, поэтому банк, вероятно, не очень доволен.

Резюме урока

Реальная процентная ставка корректируется с учетом влияния инфляции, в отличие от номинальной процентной ставки, которая этого не делает.