ROA. Рентабельность активов (Return on Assets)

Коэффициент рентабельности активов (Return on Assets, ROA) показывает, сколько денежных единиц чистой прибыли приносит каждая единица активов, имеющихся в распоряжении компании. Позволяет оценить качество работы её финансовых менеджеров. Показатель рентабельности активов рассчитывается по формуле:

Return on Assets = Net Income / Average Total Assets

Чистая прибыль (Net income) – это разность между полученной выручкой и всеми затратами компании за соответствующий период. Учитывает расходы на выплату налогов, т.е. прибыль до налогообложения

Активы предприятия (Assets) – совокупность имущества

и денежных средств, принадлежащих предприятию, фирме, компании (здания,

сооружения, машины и оборудование, материальные запасы, банковские

вклады, ценные бумаги, патенты, авторские права, собственность, имеющая

денежную оценку). Для проведения расчётов используется среднегодовая

величина активов компании (сумма активов на начало и на конец года,

делённая пополам).

ROA для публичных компаний может существенно варьироваться, и будет сильно зависеть от отрасли. Российские отраслевые средневзвешенные покатели рентабельности активов, можно увидеть в приложении №4 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ в ред. Приказа ФНС России от 10.05.2012 №ММВ-7-2/297@.

Отметим что, в сответсвии с вышеуказанным приказом рентабельность активов это соотношение сальдированного финансового результата (прибыль минус убыток) и стоимости активов компании.

Формула рассчета коэффициента выглядит следующим образом:

ROA = Чистая прибыль / Средние суммарные активы

илиROA = Прибыль (убыток) до налогообложения / Стоимость активов

ROA = ((чистая прибыль + процентные платежи) * (1 — налоговая ставка)) / Средние суммарные активы

Числитель этой формулы отображает всю прибыль компании до выплаты процентов по кредитам. Поскольку в бухгалтерском учёте платежи, идущие на обслуживание кредитов, вычитаются из налогооблагаемой прибыли, то производится обратная операция – к сумме чистой прибыли добавляется сумма вычтенных процентов с учётом налога на прибыль.

Формула показателя рентабельность активов в соответсвии с кодами бухгалтерского баланса:

ROA = стр. 2300 / стр. 1600 х 100%

Рентабельность активов. Формула рентабельности совокупных и оборотных активов, показатели ROA

09.10.2020

16365

Автор: Редакция Myfin.byФото: pixabay.com

Рентабельность активов (ROA) – показатель эффективности применения и распределения оборотных и внеоборотных активов предприятия. Данный коэффициент позволяет оценить способность компании получать прибыль, не принимая во внимание финансовый леверидж (соотношение ссудного и собственного капитала). Рентабельность активов дает представление о рациональности использования всех активов предприятия (в отличие от рентабельности капитала, которая характеризует лишь собственные средства), а ее расчет более актуален для руководителей, нежели для инвесторов. Индекс ROA позволяет проанализировать финансовую надежность, кредитоспособность, инвестиционную привлекательность организации путем вычисления размера прибыли на каждую вложенную денежную единицу.

Последние новости:

Рентабельность активов (формула)

Рентабельность активов представляет собой произведение чистого дохода и совокупной стоимости активов:

Показатель чистой прибыли располагается в отчете о прибылях и убытках, стоимость активов – в бухгалтерском балансе. Для уменьшения погрешности вычислений в формулу рентабельности активов подставляют среднегодовую стоимость активов: (стоимость в начале + стоимость в конце отчетного периода) / 2.

Рентабельность активов также определяют как отношение чистой прибыли и процентных выплат на единицу за вычетом налоговой ставки:

Формула ясно показывает, что помимо чистой прибыли при расчете учитываются проценты за пользование заемными средствами. Это говорит о том, что при формировании долгосрочных активов используется как собственный, так и ссудный капитал, и при расчете ROA учитывается и тот, и другой.

Нормативное значение показателя ROA

Коэффициент рентабельности напрямую зависит от сферы деятельности организации. Так, в тяжелой промышленности показатель будет ниже, чем в сфере услуг, поскольку предприятия последней нуждаются в меньшем количестве вложений в оборотные средства. В целом, рентабельность активов отображает результативность и доходность от управления активами, а следовательно, чем он выше, тем лучше. Если коэффициент начал снижаться, значит один из активов (внеоборотных или оборотных) не приносит достаточного вклада в доход организации. Высокий показатель рентабельности активов говорит о том, что компания создает больше дохода при меньшем количестве инвестиций.

Так, в тяжелой промышленности показатель будет ниже, чем в сфере услуг, поскольку предприятия последней нуждаются в меньшем количестве вложений в оборотные средства. В целом, рентабельность активов отображает результативность и доходность от управления активами, а следовательно, чем он выше, тем лучше. Если коэффициент начал снижаться, значит один из активов (внеоборотных или оборотных) не приносит достаточного вклада в доход организации. Высокий показатель рентабельности активов говорит о том, что компания создает больше дохода при меньшем количестве инвестиций.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Рентабельность совокупных активов Формула | Расчет

Формула рентабельности активов (оглавление)

- формула

- Примеры

- Калькулятор

Что такое формула рентабельности активов?

Термин «Рентабельность общих активов» относится к финансовому коэффициенту, который используется в качестве индикатора для проверки того, насколько хорошо компания может использовать свои активы для получения прибыли в течение определенного периода. Другими словами, он измеряет доходность имеющихся активов компании. Формула доходности совокупных активов может быть получена путем деления прибыли компании до уплаты процентов и налогов (EBIT) на ее средние совокупные активы. Математически это представляется как

Другими словами, он измеряет доходность имеющихся активов компании. Формула доходности совокупных активов может быть получена путем деления прибыли компании до уплаты процентов и налогов (EBIT) на ее средние совокупные активы. Математически это представляется как

Return on Total Assets = EBIT / Average Total Assets

Давайте рассмотрим пример, чтобы лучше понять расчет рентабельности активов.

Вы можете скачать этот шаблон Excel по формуле возврата совокупных активов здесь — Шаблон Excel по формуле возврата совокупных активовФормула рентабельности активов — пример № 1

Давайте возьмем пример компании с отчетным доходом до вычета процентов и налогов (EBIT) в размере 75 000 долларов США согласно отчету о прибылях и убытках. Согласно бухгалтерскому балансу за год, заканчивающийся 31 декабря 2018 года, средние общие активы компании составляли 5 000 000 долларов США. Рассчитайте рентабельность активов для компании за период.

Рассчитайте рентабельность активов для компании за период.

Решение:

Рентабельность активов рассчитывается по формуле, приведенной ниже

Рентабельность совокупных активов = EBIT / средняя совокупная стоимость активов

- Рентабельность активов = $ 75 000 / $ 5 000 000

- Рентабельность активов = 1, 50%

Таким образом, компания сообщила о рентабельности активов в 1, 50% за отчетный период.

Формула рентабельности активов — пример № 2

Давайте возьмем пример ABC Ltd, которая сообщила о чистой прибыли в 50 000 долларов при обороте в 500 000 долларов. Согласно отчету о прибылях и убытках процентные расходы и подоходный налог составили соответственно 15 000 долл. США и 30 000 долл. США. Кроме того, согласно балансу, начальная и конечная стоимость всех активов составляет 3 900 000 долл. США и 4 100 000 долл.

Решение:

EBIT рассчитывается по формуле, приведенной ниже

EBIT = чистый доход + процентные расходы + подоходный налог

- EBIT = 50 000 долларов США + 15 000 долларов США + 30 000 долларов США

- EBIT = 95 000 долларов

Средние общие активы рассчитываются по формуле, приведенной ниже

Средние общие активы = (начальные общие активы + закрытые общие активы) / 2

- Средние общие активы = (3 900 000 долларов США + 4 100 000 долларов США) / 2

- Средние общие активы = 4 000 000 долларов

Рентабельность активов рассчитывается по формуле, приведенной ниже

Рентабельность совокупных активов = EBIT / средняя совокупная стоимость активов

- Рентабельность активов = 95 000 долл.

США / 4 000 000 долл. США

США / 4 000 000 долл. США - Рентабельность активов = 2, 375%

США / 4 000 000 долл. США

США / 4 000 000 долл. СШАТаким образом, ABC Ltd управляла доходностью активов в 2, 375% за последний отчетный год.

Формула рентабельности активов — пример № 3

Давайте возьмем реальный пример Apple Inc., которая за последний отчетный финансовый год сообщила о чистой прибыли в 59 531 млн долл. США. Согласно годовому отчету за год, заканчивающийся 29 сентября 2018 года, процентные расходы и резерв по налогу на прибыль за год составили 3240 млн долл. США и 13 372 млн долл. США соответственно. Кроме того, совокупные активы в начале года и в конце года составляли 375 319 млн долл. США и 365 725 млн долл. США соответственно. Рассчитайте рентабельность общих активов для Apple Inc. на основе предоставленной информации.

Решение:

EBIT рассчитывается по формуле, приведенной ниже

EBIT = чистый доход + процентные расходы + подоходный налог

- EBIT = 59 531 млн долл. США + 3240 млн долл. США + 13 372 млн долл. США

- EBIT = 76 143 млн долл. США

США + 3240 млн долл. США + 13 372 млн долл. США

США + 3240 млн долл. США + 13 372 млн долл. СШАСредние общие активы рассчитываются по формуле, приведенной ниже

Средние общие активы = (начальные общие активы + закрытые общие активы) / 2

- Средние общие активы = (375 319 млн долл. США + 365 725 млн долл. США) / 2

- Средние общие активы = $ 370 522 млн

Рентабельность активов рассчитывается по формуле, приведенной ниже

Рентабельность совокупных активов = EBIT / средняя совокупная стоимость активов

- Рентабельность активов = 76 143 млн долл. США / 370 522 млн долл. США

- Рентабельность активов = 20, 55%

Таким образом, рентабельность активов Apple Inc. составила 20, 55% за год, закончившийся 29 сентября 2018 года.

объяснение

Формула доходности совокупных активов может быть получена с помощью следующих шагов:

Шаг 1: Во-первых, рассчитайте чистый доход компании из отчета о прибылях и убытках. Затем определите процентные расходы и корпоративные налоги, уплаченные в течение года. Теперь добавьте процентные расходы и налог к чистой прибыли, чтобы рассчитать EBIT компании.

Затем определите процентные расходы и корпоративные налоги, уплаченные в течение года. Теперь добавьте процентные расходы и налог к чистой прибыли, чтобы рассчитать EBIT компании.

EBIT = чистая прибыль + процентные расходы + налог

Шаг 2: Далее определите совокупные активы компании в начале и в конце текущего года. Общие активы включают как краткосрочные, так и долгосрочные активы за рассматриваемый период. Теперь добавьте оба значения для общих активов и разделите на 2, чтобы получить средние общие активы.

Средние общие активы = (начальные общие активы + закрытые общие активы) / 2

Шаг 3: Наконец, формула доходности совокупных активов может быть получена путем деления EBIT компании (шаг 1) на ее средние общие активы (шаг 2), как показано ниже.

Рентабельность совокупных активов = EBIT / средняя совокупная стоимость активов

Релевантность и использование доходности по формуле совокупных активов

Это один из важных показателей рентабельности, который позволяет аналитику оценить эффективность компании в использовании ее активов. Как правило, более высокая стоимость доходности на совокупные активы указывает на благоприятное использование активов для увеличения прибыли, что в конечном итоге привлекает инвесторов. По сути, положительное соотношение означает тенденцию к росту прибыли.

Как правило, более высокая стоимость доходности на совокупные активы указывает на благоприятное использование активов для увеличения прибыли, что в конечном итоге привлекает инвесторов. По сути, положительное соотношение означает тенденцию к росту прибыли.

Соотношение может быть использовано при сравнении разных компаний одного масштаба и в аналогичной отрасли. Тем не менее, сравнение между компаниями из разных отраслей не имеет смысла, так как использование активов обычно значительно различается по отраслям.

Калькулятор формулы возврата общих активов

Вы можете использовать следующий калькулятор рентабельности активов

| EBIT | |

| Средние общие активы | |

| Формула рентабельности активов | |

| Формула рентабельности активов | знак равно |

|

|

Рекомендуемые статьи

Это руководство по формуле рентабельности активов.

- Формула для расчета внутренних темпов роста

- Руководство по формуле устойчивого роста

- Формула премии за рыночный риск (примеры с шаблоном Excel)

- Как рассчитать соотношение рынка к книге?

Рентабельность активов и капитала

Рентабельность является важным финансовым результативным показателем работы организации. Рассмотрим подробнее разновидности показателей рентабельности, которые присутствуют в финансовых расчетах компании.

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами.

В отличие от показателя «рентабельность собственного капитала», данный показатель учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов.

Общую сумму активов предприятия возможно найти, сложив стоимости внеоборотных и оборотных активов.

В общем виде формула для расчета рентабельности активов выглядит следующим образом:

ROA=ЧП*100%/Аср, (1)

где ЧП — чистая прибыль,

Аср – сумма всех активов.

Рентабельность активов показывает, сколько копеек прибыли от продаж или чистой прибыли принесет один рубль, вложенный в активы предприятия.

Рентабельность активов организации отражает способность активов создавать прибыль.

Величину прибыли от продаж можно найти в отчете о финансовых результатах (прибылях и убытках) или рассчитать по следующей формуле:

ПР=TR-TC, (2)

где TR (totalrevenue) – это выручка предприятия в стоимостном выражении,

TC (totalcost) – полная себестоимость.

Выручку (TR) можно найти, умножив объем продаж (Q — quantity) на цену (P — price):

TR=P*Q. (3)

Полную себестоимость (TC) можно найти, сложив все затраты предприятия: материалы, комплектующие, заработную плату рабочих и административно-управленческого персонала, амортизационные отчисления, затраты на коммунальные услуги, охрану и безопасность, общецеховые и общезаводские расходы и др.

Величину чистой прибыли можно найти в отчете о финансовых результатах (прибылях и убытках) или рассчитать по следующей формуле:

ЧП=TR-TC-ПрР+ПрД-Н, (4)

где ПрР – прочие расходы,

ПрД – прочие доходы,

Н – сумма начисленных налогов.

К прочим доходам и расходам относят соответственно поступления или затраты, не связанные с основной деятельность организации, среди них – курсовые разницы, сумма дооценки/уценки активов.

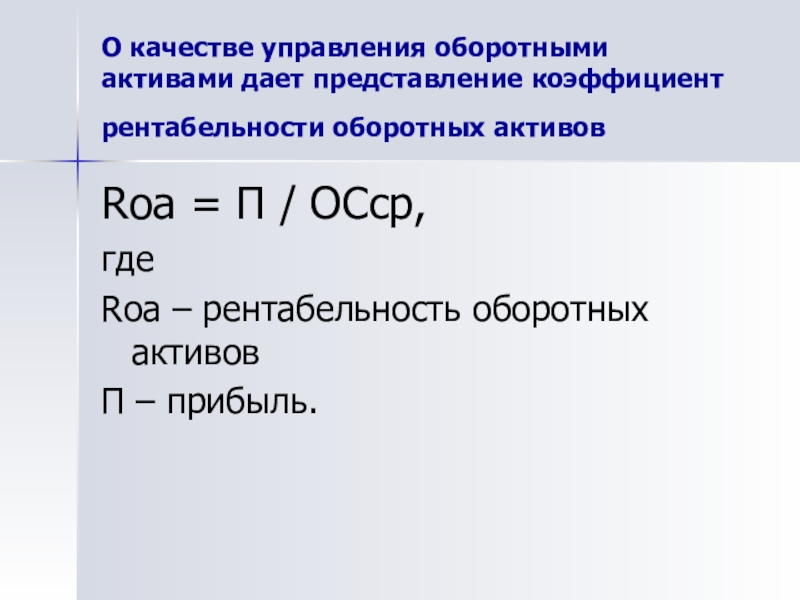

Рентабельность оборотных активов рассчитывается следующим образом:

Rоа= Pч*100%/ Aоср, (5)

где Rоа – рентабельность оборотных средств,

Pч – прибыль чистая,

Aоср – среднегодовая стоимость оборотных активов.

Данный показатель является одним из самых весомых, так как только этот вид активов дает гарантированную непрерывность экономико – финансовых оборотов.

С помощью рентабельности оборотных активов происходит большое влияние на производственные процессы, результативность управления финансами в целях выполнения планов производства. Оборотные средства экономично и рационально повышают объемы производства и рационализацию продукции, дают толчок для покорения более высокоуровневых и прибыльных рынков.

Оборотные средства включают в себя совокупности предварительных инвестиций для приобретения оборотных фондов, а также фондов обращения, влияющих на обороты производства.

К ним относятся:

— предметы труда (ресурсы, материалы и др.),

— средства труда.

В ходе движений оборотных активов происходят 3 стадии кругооборота:

— финансовая стадия,

— производственная стадия,

— продукционная стадия.

Финансовая стадия обращает денежные средства в производственный запас.

Производственная стадия характеризуется тем, что себестоимость произведенных товаров носит авансированный характер, но только в размерах истощенного остатка, также происходит авансирование издержек на заработную плату и перенесение долей производственных фондов.

Продукционная стадия предусматривает, что произведенные товары еще являются авансируемыми, но после трансформации продукционной формы в денежную произойдет возобновление инвестированных средств за счет дохода от реализованных товаров.

Показатель рентабельности чистых активов выступает важным показателем работы компании.

Под чистыми активами (Ач) подразумевается реальная стоимость имущества, определяемого каждый год минус долги.

При Aч ≤ 0 суммарные обязательства по долгам превосходит стоимостную величину имущества организации, происходит «недостаточность имущества». Aч рассчитывают по бухгалтерскому балансу.

Aч< УК (уставной капитал) – организация должна их сравнять. Если УК меньше установленной законом суммы, то может следовать ликвидация организации.

Для проверки и оценки совокупной результативности применения оборотных активов учитывается показатель рентабельности текущих средств по чистой прибыли.

Показатель рентабельности текущих активов рассчитывается следующим образом:

Rта = Pс*100% / Aтср, (6)

где Rта – рентабельность текущих активов,

Pс – чистая прибыль,

Aт ср– среднегодовая стоимость текущих активов.

Коэффициент рентабельности текущих активов показывает возможность организации по обеспечению нормальным объемом прибыли в отношении используемых оборотных средств предприятия. Индекс характеризуется эффективностью каждого рубля, который был вложен в оборотные средства организации. Если показатель рентабельности текущих активов повышается, то растет эффективность использования капиталовложений в производство, и наоборот, когда индекс уменьшается, то и эффективность использования капиталовложений падает.

Для повышения уровня прибыльностиот продаж товаров предприятие должно постоянно проводить маркетинговые исследования, ориентируясь на постоянно меняющуюся конъюнктуру рынков, проводить наблюдение за изменением цен товаров, производить непрерывную проверку уровня производственных издержек и реализации товаров, постоянно организовывать увеличение производственного ассортимента в областях выпусков, производства и продаж товаров.

При расчете прибыльности организации коэффициенты рентабельности можно объединить в 2 группы:

1. Коэффициенты, которые рассчитываются для общего оценивания прибыльности организации. Сюда входят показатели, показывающие результативность производства организации, отраженная в значениях чистой прибыли, прибыли от продаж, ущерба от производства товаров и т. д.

2.Коэффициенты, которые рассчитываются для оценивания прибыльности товаров, использования ресурсов в производстве и ущерба. Сюда входят показатели, которые, также, отражают прибыльность продаж товаров, чистую прибыль, а также суммарный ущерб на производство, заработную плату работникам, производственные площади и т. д.

Нормативные значения рентабельности активов различаются в зависимости от специфики деятельности предприятия [6, 8]. В таблице 1 указаны нормативы для основных видов хозяйственной деятельности.

Таблица 1 — Нормативные значения рентабельности активов в зависимости от вида хозяйственной деятельности организаций

|

Вид хозяйственной деятельности |

Норматив рентабельности активов |

|

Финансовая организация |

До 10% |

|

Производственная организация |

15-20% |

|

Торговая организация |

15-40% |

Очевидно, что торговая организация будет обладать самой высокой рентабельностью активов по сравнению с другими видами деятельности, так как у данной организации небольшая стоимость внеоборотных активов. Производственная организация, обладая большой величиной внеобротых активов за счет оборудования, будет обладать средней рентабельностью. Финансовая организация функционирует в условиях жесткой конкуренции, поэтому норматив рентабельности относительно невысок. В целом, показатель рентабельности активов является важным для анализа финансово-экономической деятельности предприятия и сравнения с другими организациями. Рентабельность активов показывает эффективность использования внеоборотных и оборотных активов.

Рентабельность капитала характеризует прибыль, полученную предприятием с каждого рубля, вложенного в имущество (активы) предприятия и определяется по формуле:

Ркап = Пч х 100/ К, (7)

где Ркап — рентабельность капитала (имущества) предприятия,

Пч – чистая прибыль, остающаяся в распоряжении предприятия,

К – средняя величина капитала предприятия, рассчитанная по данным баланса.

Коэффициент рентабельности собственного капитала (Return On Equity , ROE) показывает, как эффективно были вложены в предприятие собственные денежные средства

Коэффициент рентабельности задействованного капитала организации (Return On Capital Employed, ROCE) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

— увеличивается собственный капитал (а также долговые обязательства для ROCE),

— уменьшается оборачиваемость активов [3].

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

— увеличивается прибыль предприятия,

— увеличивается финансовый рычаг [2].

На рисунке 1 показана точность оценки состояния предприятия с помощью различных коэффициентов.

Рисунок 1 — Ранжирование коэффициентов по сложности расчета и точности диагностирования финансового состояния предприятия

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование), что связано с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Таким образом, можно констатировать многообразие методик расчета рентабельности активов и капитала компаний. Рентабельность активов характеризует отдачу от использования всех активов организации, показывает способность организации генерировать прибыль без учета структуры его капитала, качество управления активами. Рентабельность собственного капитала учитывает все активы организации, а не только собственные средства, в связи с чем является менее интересным для инвесторов. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних условий. К внешним условиям относится расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары [1, 7]. Внутренние условия являются наиболее значительными, чем внешние. К ним относятся: повышение объемов производства, сокращение себестоимости продукции, увеличение отдачи основных средств и т.д. [4, 5]. Все это должно способствовать развитию не только одного предприятия, но и экономики региона в целом [9].

Научный руководитель:

Медведева Татьяна Вячеславовна, кандидат экономических наук, доцент кафедры финансов и информационных технологий управления Тульского филиала РЭУ им. Г.В. Плеханова, г. Тула, Россия

Как рассчитать рентабельность капитала (ROE) – Финансовая энциклопедия

Рентабельность собственного капитала (ROE) – это коэффициент, который дает инвесторам представление о том, насколько эффективно компания (или, точнее, ее менеджмент) распоряжается деньгами, внесенными в нее акционерами. Другими словами, он измеряет прибыльность корпорации по отношению к акционерному капиталу. Чем выше рентабельность собственного капитала, тем эффективнее менеджмент компании в получении дохода и роста за счет долевого финансирования .

ROE часто используется для сравнения компании с конкурентами и рынком в целом. Эта формула особенно полезна при сравнении фирм одной отрасли, поскольку она дает точные указания о том, какие компании работают с большей финансовой эффективностью, и для оценки почти любой компании, имеющей в основном материальные, а не нематериальные активы .

Что такое Как рассчитать рентабельность капитала (ROE)?

- Рентабельность собственного капитала (ROE) – это финансовый коэффициент, который показывает, насколько хорошо компания управляет капиталом, вложенным в нее акционерами.

- Чтобы рассчитать ROE, нужно разделить чистую прибыль на собственный капитал.

- Чем выше рентабельность собственного капитала, тем эффективнее менеджмент компании в получении дохода и роста за счет долевого финансирования.

- При использовании ROE для сравнения компаний важно сравнивать компании в одной отрасли, как и со всеми финансовыми коэффициентами.

Формула и расчет рентабельности капитала (ROE)

Основная формула для расчета ROE:

Чистая прибыль является нижней линией прибыли -перед общих акции выплачиваются дивиденды, сообщили фирмы о прибылях и убытках. Свободный денежный поток (FCF) – это еще одна форма прибыльности, которую можно использовать вместо чистой прибыли.

Акционерный капитал – это активы за вычетом обязательств на балансе фирмы, и это бухгалтерская стоимость, которая остается для акционеров, если компания погасит свои обязательства с помощью своих заявленных активов.

Обратите внимание, что ROE не следует путать с рентабельностью совокупных активов (ROTA). Хотя это также показатель прибыльности, ROTA рассчитывается путем деления прибыли компании до вычета процентов и налогов (EBIT) на общие активы компании .

ROE также можно рассчитать в разные периоды, чтобы сравнить изменение его стоимости с течением времени. Например, сравнивая изменение темпов роста ROE от года к году или от квартала к кварталу, инвесторы могут отслеживать изменения в деятельности руководства.

Собираем все вместе

Рентабельность собственного капитала всего фондового рынка, измереннаяS&P 500, составила 12% в четвертом квартале 2020 года. Первый, важный компонент принятия решения о том, как инвестировать, включает сравнение определенных промышленных секторов с рынком в целом.

Например, анализ показателей рентабельности собственного капитала по отраслям может показать, что акции коммунальных услуг и розничных продаж рентабельность собственного капитала составляет 5,77% и 18,11% соответственно.3 Это может указывать на то, что железнодорожные компании являются стабильно развивающейся отраслью и приносят инвесторам отличную прибыль.

Следующий шаг включает изучение отдельных компаний, чтобы сравнить их ROE с рынком в целом и с компаниями в своей отрасли.Например, в конце 2019 финансового года Procter & Gamble (PG ) сообщила о чистой прибыли в размере 4 млрд долларов США и общем акционерном капитале в размере 47,6 млрд долларов США. Таким образом, рентабельность капитала PG по состоянию на 2019 финансовый год составила:

- 4 миллиарда долларов ÷ 47,6 миллиарда долларов = 8,4%

Рентабельность собственного капитала P&G была ниже средней рентабельности собственного капитала для сектора потребительских товаров, составлявшей 14,41% в то время. Другими словами, на каждый доллар акционерного капитала P&G принесла 8,4 цента прибыли.

Не все ROE одинаковы

Измерение показателя рентабельности собственного капитала компании по сравнению с показателем в ее секторе – это только одно сравнение.

Например, в четвертом квартале 2020 года у Bank of America Corporation (BAC ) рентабельность собственного капитала составила 8,4%. По данным Федеральной корпорации по страхованию депозитов (FDIC), средняя рентабельность собственного капитала для банковского сектора за тот же период составила 6,88%. Другими словами, Bank of America превзошел отрасль.

Кроме того, расчеты FDIC касаются всехбанков, включая коммерческие, потребительские и общественные.Рентабельность собственного капитала коммерческих банков в четвертом квартале 2020 года составила 5,62%. Поскольку Bank of America частично является коммерческим кредитором, его рентабельность собственного капитала была выше, чем у других коммерческих банков.

Короче говоря, важно сравнивать ROE компании не только со средней по отрасли, но и с аналогичными компаниями в этой отрасли.

При оценке компаний некоторые инвесторы используют и другие измерения, такие как рентабельность задействованного капитала (ROCE) и рентабельность оборотного капитала (ROOC). Инвесторы часто используют ROCE вместо стандартной ROE при оценке долговечности компании. Вообще говоря, оба являются более полезными индикаторами для капиталоемких предприятий, таких как коммунальные услуги или производство.

Когда акционерный капитал отрицательный

Могут быть обстоятельства, когда капитал компании отрицательный. Обычно это происходит, когда компания несла убытки в течение определенного периода времени и была вынуждена занимать деньги, чтобы продолжить свою деятельность. В этом случае обязательства будут больше, чем активы.

Краткая справка

ROE всегда будет рассказывать разные истории в зависимости от финансовых показателей, например, если капитал изменяется из-за обратного выкупа акций, или если доход небольшой или отрицательный из-за разового списания. Понимание компонентов имеет решающее значение.

Если в этом сценарии рассчитать рентабельность собственного капитала при положительной прибыли, то получится отрицательная рентабельность собственного капитала; однако это число не раскрывает всей истории. Это может указывать на то, что компания фактически не получает прибыли, работает в убыток, потому что, если бы компания работала в убыток и имела положительный акционерный капитал, рентабельность собственного капитала также была бы отрицательной.

В ситуации, когда ROE отрицательный из-за отрицательного акционерного капитала, чем выше отрицательный ROE, тем лучше. Это потому, что это будет означать, что прибыль будет намного выше, что укажет на возможную долгосрочную финансовую жизнеспособность компании.

Суть

Рентабельность собственного капитала (ROE) – важный финансовый показатель, который инвесторы могут использовать для определения того, насколько эффективно менеджмент использует долевое финансирование, предоставляемое акционерами. Он сравнивает чистую прибыль с собственным капиталом фирмы. Чем выше число, тем лучше, но всегда важно сравнивать яблоки с яблоками, имея в виду компании, которые работают в одной отрасли, поскольку каждая отрасль имеет разные характеристики, которые будут влиять на их прибыль и использование финансирования.

Как и в случае любого инвестиционного анализа, рентабельность собственного капитала – это всего лишь один показатель, отражающий лишь часть финансовых показателей фирмы. Перед инвестированием крайне важно использовать различные финансовые показатели, чтобы получить полное представление о финансовом состоянии компании.

Статья подготовлена NESrakonk.ru

#КФормулы показателей рентабельности | Бизнес в России с нуля!

Рентабельность

Иногда нужно оценить экономическую эффективность. Вид данной оценки называется рентабельностью.

Рентабельность необходима каждому предприятию, так как именно она помогает удостовериться в том, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для организации, а помогает усиливать его экономику и увеличивать производство.

Теоретические основы понятия рентабельности организации

Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

То есть в зависимости от коэффициента рентабельности можно определить, насколько хорошо работает организация. Например, рентабельное производство не несет убытков. Нерентабельное же наоборот – не приносит прибыли.

Так что если вы собираетесь открывать свою фирму или же уже имеете свой бизнес, озаботьтесь вопросом рентабельности, так как учет данного нюанса поможет существенно сократить убытки и сделать ваше дело более прибыльным.

Показатели рентабельности

Рентабельность бывает разной. Она может оценивать не только все предприятие, но и отдельные его аспекты, такие как персонал, его средства, продукцию и т. д.

Так что нерентабельное производство в одной сфере может компенсироваться рентабельностью с другой стороны и в итоге приходить к равновесию.

Коэффициент общей рентабельности

Для начала, если вас заинтересовала рентабельность вашего производства, лучше всего отследить его обую рентабельность, так как это сразу позволит определить, насколько прибыльной является данная организация.

Общая рентабельность – самый распространенный коэффициент и его значением интересуется каждый владелец собственного предприятия.

Вычислить такой коэффициент довольно просто, нужно лишь поделить всю прибыль или же убыток без налогообложений (ПР) на выручку (В), умноженную на 100%.

Рентабельность реализованной продукции

После общей рентабельности переходя к рентабельности проданной продукции. Это помогает более точно определить будущее направление организации.

Такую рентабельность можно вычислить поделив прибыль или убыток от продаж (А) на выручку (В) умноженную на 100%.

Этот показатель необязательно рассчитывать в целом, можно посчитать и для каждой реализуемой продукции, чтобы получить более точный коэффициент.

Рентабельность основных средств

Для того чтобы определить насколько нужны вложения в ту или иную сферу для продвижения вашей организации достаточно вычислить рентабельность всех средств, вливаемых в них.

Для этого достаточно поделить прибыли или убыток (А) на капитал (Коп), умноженный на 100%. Также есть вторая разновидность формулы, она уже выглядит как деленая валовая прибыль на капитал, умноженный на 100%.

Формула выбирается не рандомно, а в зависимости от цели вычисления и анализа рентабельности. Также существуют и другие разновидности подсчета рентабельности активов, которые могут осуществить бухгалтеры предприятия.

Рентабельность персонала

Оценивать экономическую устойчивость организации, можно и обратив внимание на персонал. Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол).

Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно.

Коэффициент базовой прибыльности активов

Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Рентабельность активов (ROA)

Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%.

Рентабельность собственного капитала (ROE)

Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%.

Рентабельность инвестированного, перманентного капитала (ROIC)

Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы.

Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

Рентабельность активов бизнеса (ROBA)

Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

ROBA = ОП/(СУМ+ОБК)

Рентабельность чистых активов (RONA)

Формула, характеризующая рентабельность чистых активов выражается как отношение чистой прибыли отчетного периода (ЧП) к сумме основных средств (ОС) и чистого оборотного капитала (ЧОК).

RONA = ЧП/(ОС+ЧОК)

Рентабельность производства

Для того чтобы вычислить рентабельность производства, достаточно поделить балансовую прибыль (БП) на сумму среднегодовой стоимости основных фондов (СФ) с величиной оборотных средств (ОС).

Рентабельность наценки

Данная формула выглядит как отношение разности продажной цены компании (ПЦ) и себестоимости продукции (СП) к себестоимости продукции (СП).

Рентабельность подрядных услуг

Вычисляется данное значение с помощью отношения между разницей затрат предоставленных подрядчиком работ (ПЗ) и затрат в случае их отсутствия (ОЗ) к случаю выполнения предложенных услуг (У).

Коэффициенты рентабельности

Итак, если вы решили определить финансовые показатели вашей компании, то коэффициент рентабельности будет отличной возможностью выполнить это точно и качественно.

А благодаря тому, что можно использовать не только общий коэффициент рентабельности, но и вычислять по определенным аспектам, выполнение экономического плана можно сделать максимально эффективным.

Пример расчета рентабельности предприятия

Расчет рентабельности – несложное занятие, однако подходить к этому следует со всей серьезностью, потому приведем достоверный пример расчета, к примеру, внеоборотных активов.

Бухгалтерский учет содержит в себе все внеоборотные активы, которые можно при необходимости там посмотреть. Нам же нужно взять сумму начальных и конечных внеоборотных активов, а затем поделить их на два.

А для получения конечной рентабельности нужно вычислить отношение прибыли от реализации к полученному результату и умножить все это на 100%.

Анализ рентабельности предприятия

Рентабельность предприятия нужно вычислять регулярно для того, чтобы быть полностью уверенным в экономической эффективности самой организации и в том, что она постоянно приносит прибыль, а не убытки.

Для анализа рентабельности достаточно применить общеустановленную формулу: отношение балансовой прибыли к сумме среднего значения стоимости внеоборотных активов со средним значением стоимости оборотных активов. Все показания должны быть сняты в период отчетности.

Анализ рентабельности на примере

Если вы не уверены в том, сможете ли самостоятельно рассчитать рентабельность своего предприятия, всегда можно использовать для этого профессионала.Он сможет рассказать вам общую концепцию рентабельности и нерентабельности организации, а также достоверно показать это на примере, чтобы в следующий раз вы смогли выполнить данную операцию самостоятельно.

Однако следует заметить, что данную операцию должен быть в состоянии проделывать каждый бухгалтер.

И если вы понимаете, что ваш работник не разбирается в данной сфере и не может предоставить вам значения рентабельности вашего предприятия, скорее всего, вам нужно искать более квалифицированного специалиста, который сможет выполнить данную задачу самостоятельно.

формула, интерпретация и использование в инвестировании

Автор Кирилл Волчихин На чтение 4 мин Просмотров 2.6к. Опубликовано Обновлено

Рентабельность активов (ROA) компании или коэффициент рентабельности совокупных активов— это сумма прибыли, которую компания генерирует в процентах от стоимости её общих активов.

Этот мультипликатор говорит о том, насколько эффективно менеджмент компании использует свои активы для получения прибыли или, короче говоря — насколько прибыльны активы компании.

ROA рассчитывается как отношение чистой прибыли предприятия за данный период к общей стоимости активов.

Формула расчёта ROAРентабельность активов (Return on Assets) = Чистая прибыль (Net Income)/ Общая сумма активов (Total Assets)

Чистая прибыль — выручка минус все затраты за период.

Активы — это сумма общих обязательств и акционерного капитала.

Например, если активы равны 10 млн.р., а чистая прибыль 2 млн.р., то ROA = 2000/10 0000 = 0,2 или 20%.

Компания | Чистая прибыль | Активы | ROA |

ПАО “Компания 1” | 1,5 млрд.р | 20 млрд.р. | 7,5% |

ПАО “Компания 2” | 850 млн.р. | 19 млрд.р. | 4,4% |

ПАО “Компания 3” | 200 млн.р. | 2 млрд.р | 10% |

Что даёт инвестору показатель ROAИнтерпретация таблицы:

Каждый рубль, который ПАО “Компания 1” инвестирует в активы, приносит 7,5 копеек прибыли за год.

Каждый рубль, который ПАО “Компания 2” инвестирует в активы, приносит 4,4 копеек прибыли за год.

Каждый рубль, который ПАО “Компания 3” инвестирует в активы, приносит 10 копеек прибыли за год.

Наиболее эффективно свои активы использует последний эмитент — ПАО “Компания 3”.

Сравнивая компании друг с другом, более интересна и потенциальна та, у которой ROA выше. Это значит, что она зарабатывает больше при меньших инвестициях.

Падение ROA в течение нескольких периодов — это тревожный звонок, который сигнализирует о том, что активы с каждым годом используются менее эффективно.

Отличие ROA от ROEРентабельность собственного капитала (ROE) также показывает нам то, насколько хорошо компания использует свои ресурсы, но оставляя без внимания обязательства.

Поэтому главное отличие этих двух коэффициентов в этом:

ROA учитывает долг компании, а ROE — нет. Чем больше компания берёт долгов, тем выше будет рентабельность собственного капитала.Ограничения в использовании ROA

- Сравнивая две компании между собой по показателю ROA нужно принимать во внимание типы активов. Показатель ROA варьируется в зависимости от отрасли. В разных отраслях активы используются по-разному. В банковском секторе или секторе услуг ROA будет выше, чем в таких капиталоёмких отраслях, как строительной или горнодобывающей. Поэтому нужно сравнивать только компании из одной отрасли, а также собственный текущий ROA компании с предыдущими значениями.

- Некоторые аналитики также считают, что базовая формула ROA больше подходит для банков. Балансовые отчёты банков лучше отражают реальную стоимость их активов и обязательств, поскольку их учёт ведётся по рыночной стоимости. К тому же учитываются как процентные расходы, так и процентные доходы.

- У компаний, которые не входят в финансовый сектор, акционерный капитал и долговой капитал, т.е. обязательства строго разделены. Также как разделены их доходности.

Процентные расходы компании — это доход для поставщика долговых обязательств, т.е. для финансовых организаций, давшей деньги компании в кредит, а не для инвесторов, вкладывающих свои деньги в акции этой компании.

Доход для инвесторов — это чистая прибыль, а не активы, финансируемые как долговыми, так и долевыми инвесторами. Поэтому, чтобы в нашей формуле числитель и знаменатель выглядели более согласованно, правильней будет рассчитывать ROA следующими двумя способами:

Способ 1:

ROA = ((Чистая прибыль + Процентные расходы) * (1 — налоговая ставка)) / Общая сумма активов

Способ2:

ROA = Операционная прибыль* (1-налоговая ставка) /Общая сумма активовЗаключение

Расчёт рентабельности активов может быть полезен при сравнении прибыльности компании за несколько кварталов и лет, а также при сравнении с аналогичными компаниями одинакового размера и отрасли.

ROA измеряет, насколько эффективно компания может управлять своими активами для получения прибыли в течение периода.

Поскольку единственной целью активов компании является получение прибыли, этот коэффициент помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может конвертировать свои инвестиции в активы в прибыль.

Для инвестора важно, чтобы ROA компании, в которую он хочет инвестировать деньги, был выше среднего по отрасли и показывал рост последние годы.

Успешных Вам инвестиций!

5 1 vote

Рейтинг статьи

Как рассчитать рентабельность активов (ROA) на примерах

Какова рентабельность активов (ROA)?

Рентабельность активов — это коэффициент рентабельности, который показывает, какую прибыль компания может получить от своих активов. Другими словами, рентабельность активов (ROA) измеряет, насколько эффективно руководство компании генерирует прибыль от своих экономических ресурсов или активов на своем балансе.

ROA отображается в процентах, и чем выше число, тем эффективнее руководство компании управляет своим балансом для получения прибыли.

Расчет рентабельности активов (ROA)

Средняя общая сумма активов используется при расчете ROA, поскольку общая сумма активов компании может изменяться со временем из-за покупки или продажи транспортных средств, земли или оборудования, изменений запасов или сезонных колебаний продаж. В результате расчет средней общей суммы активов за рассматриваемый период более точен, чем расчет общей суммы активов за один период. Общие активы компании легко найти в балансе.

Формула ROA:

р О А знак равно Чистая прибыль Средняя сумма активов ROA = \ frac {\ text {Чистый доход}} {\ text {Средний общий объем активов}} ROA = средний общий чистый доход от активов

В качестве числителя используется чистая прибыль или чистая прибыль , указанная в нижней части отчета о прибылях и убытках. Чистая прибыль — это сумма общей выручки, которая остается после учета всех расходов на производство, накладные расходы, операции, администрирование, обслуживание долга, налоги, амортизацию и амортизацию, а также единовременные расходы на необычные события, такие как судебные процессы или крупные покупки.

Чистая прибыль также учитывает любой дополнительный доход, не связанный напрямую с основной деятельностью, такой как инвестиционный доход или единовременные платежи за продажу оборудования или других активов.

ROA и ROE дают четкое представление о корпоративном здоровье

Пример рентабельности активов (ROA)

Exxon Mobil Corporation (XOM)

Ниже приведен баланс из отчета Exxon 10K, показывающий общие активы за 2017 и 2016 годы (выделены синим цветом).Обратите внимание на различия между ними и то, как это повлияет на рентабельность инвестиций.

В общие активы на 2017 год составили 349 млрд долларов (округлено) В общие активы на 2016 год составили 330 миллиардов долларов. (округлено) \ begin {align} & \ text {Общие активы} \ text {за 2017 год составили \ 349 миллиардов долларов} \ textit {(округлено)} \\ & \ text {Общие активы} \ text {в 2016 году составили \ 330 миллиардов долларов} \ textit {(округлено)} \\ & \ text {Общие средние активы Exxon} = \ 339,5 долл. США \ bigg (\ frac {349 + 330} {2} \ bigg) \ end {выровнено} Общие активы на 2017 год составили 349 миллиардов долларов (округлено) Совокупные активы на 2016 год составили 330 миллиардов долларов (округлено)

Изображение Сабрины Цзян © Investopedia 2020Ниже приведен отчет о прибылях и убытках Exxon за 2017 год в соответствии с их отчетом 10K:

Exxon сообщил чистая прибыль 19 долларов.7 миллиардов на 2017 год ROA Exxon знак равно $ 1 9 . 7 Миллиард $ 3 3 9 . 5 Миллиард знак равно 5 . 8 % Это означает, что на каждый доллар активов в течение \ begin {align} & \ text {Отчет Exxon} \ text {чистая прибыль в размере 19,7 миллиарда долларов за 2017 год} \\ & \ text {ROA Exxon} = \ frac {\ 19,7 доллара США \ text {Миллиард}} {\ 339,5 доллара США \ text {Миллиард}} = 5,8 \% \\ & \ text {Это означает, что на каждый доллар активов в течение} \\ & \ text {2017 г. Exxon заработал 5,8 центов прибыли} \ end {выравнивается} Exxon сообщила о чистой прибыли в размере 19 долларов.7 млрд на 2017 год ROA Exxon = 339,5 млрд долларов 19,7 млрд долларов = 5,8% Это означает, что на каждый доллар активов в течение

Изображение Сабрины Цзян © Investopedia 2020Рентабельность инвестиций Exxon более значима по сравнению с показателями других компаний в той же отрасли.

Вот показатели рентабельности активов сопоставимых компаний за 2017 год:

Chevron Corporation (CVX) ROA знак равно 3 . 5 7 % \ begin {align} & \ text {ROA корпорации Chevron (CVX)} = 3,57 \% \\ & \ text {ROA British Petroleum (BP)} = 1.26 \% \ end {выровнено} Рентабельность инвестиций Chevron Corporation (CVX) = 3,57%.

Сравнивая рентабельность активов Exxon с аналогичными отраслевыми компаниями, мы видим, что Exxon принесла больше прибыли на доллар активов, чем Chevron или BP в 2017 году.

Что означает рентабельность активов (ROA) для инвесторов

Расчет ROA компании может быть полезен при сравнении рентабельности компании за несколько кварталов и лет, а также при сравнении с аналогичными компаниями. Однако важно сравнивать компании аналогичного размера и отрасли.

Например, банки, как правило, имеют на балансе большое количество общих активов в виде ссуд, денежных средств и инвестиций. Крупный банк легко мог бы иметь активы на сумму более 2 триллионов долларов, обеспечивая при этом чистую прибыль, аналогичную прибыли компаний в других отраслях. Хотя чистая прибыль или чистая прибыль банка может быть аналогична прибыли несвязанной компании, и банк может иметь высококачественные активы, рентабельность капитала банка будет ниже. Большее количество общих активов должно быть разделено на чистую прибыль, создавая более низкий ROA для банка.

Точно так же производство автомобилей требует огромных мощностей и специализированного оборудования. Прибыльная компания-производитель программного обеспечения, которая продает загружаемые программы в Интернете, может приносить такую же чистую прибыль, но она может иметь значительно более высокую рентабельность инвестиций, чем ее аналоги с большим объемом активов. При использовании этого показателя для сравнения производительности различных предприятий важно учитывать, какие типы активов необходимы для работы в данной отрасли, а не просто сравнивать цифры.

Рентабельность активов — Формула, расчет и примеры ROA

Формула ROA / Расчет рентабельности активов

Рентабельность активов (ROA) — это тип рентабельности инвестиций (ROI) Формула рентабельности инвестиций (рентабельность инвестиций) Рентабельность инвестиций ( ROI) — это финансовый коэффициент, используемый для расчета выгоды, которую получит инвестор по отношению к их инвестиционным затратам. Чаще всего он измеряется как чистая прибыль, деленная на первоначальные капитальные затраты на инвестиции. Чем выше коэффициент, тем больше заработок.метрика, которая измеряет прибыльность бизнеса по отношению к его общим активам Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. капитал вложен в активы.Чем выше отдача, тем продуктивнее и эффективнее управление использованием экономических ресурсов. Ниже вы найдете разбивку формулы и расчета ROA.

Что такое формула ROA?

Формула ROA:

ROA = Чистая прибыль / Средние активы

или

ROA = Чистая прибыль / Активы на конец периода

Где:

Чистая прибыль равна чистой прибыли или чистая прибыль за год (годовой период)

Средние активы равны конечным активам минус начальные активы, разделенные на 2

Изображение: Курс CFI по основам финансового анализа.

Пример расчета рентабельности активов

Давайте рассмотрим пример, шаг за шагом, как рассчитать рентабельность активов, используя приведенную выше формулу.

Q: Если предприятие публикует чистый доход Чистый доход Чистый доход — это ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. В то время как он получен через 10 миллионов долларов в текущих операциях и владеет активами на сумму 50 миллионов долларов согласно балансу.Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. Какова ее рентабельность по активам?

A: 10 миллионов долларов, разделенные на 50 миллионов долларов, составляют 0,2, следовательно, рентабельность активов предприятия составляет 20%. На каждый доллар активов, в который компания инвестирует, она приносит 20 центов чистой прибыли в год.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон возврата активов

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Какова важность рентабельности активов?

Формула ROA является важным коэффициентом при анализе рентабельности компании Коэффициенты рентабельности Коэффициенты рентабельности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) относительно выручки, балансовых активов, операционных расходов и т. Д. и акционерный капитал в течение определенного периода времени.Они показывают, насколько хорошо компания использует свои активы для получения прибыли. Это соотношение обычно используется при сравнении результатов деятельности компании за разные периоды или при сравнении двух разных компаний одинакового размера в одной отрасли. Обратите внимание, что очень важно учитывать масштаб бизнеса и выполняемые операции при сравнении двух разных фирм с использованием ROA.

Обычно рентабельность инвестиций в разных отраслях разная. Отрасли, которые являются капиталоемкими и требуют высокой стоимости основных фондов.Этот коэффициент делит чистые продажи на чистые основные средства за год. Чистые основные средства включают сумму основных средств за вычетом накопленной амортизации по операциям, как правило, имеют более низкую рентабельность активов, поскольку их большая база активов увеличивает знаменатель формулы. Естественно, компания с большой базой активов может иметь большую рентабельность инвестиций, если их доход достаточно высок.

Что такое чистый доход?

Чистая прибыль — это чистая сумма, полученная фирмой после вычета всех затрат на ведение бизнеса за данный период.Он включает все уплаченные проценты по долгу, налог на прибыль, причитающийся государству, а также все операционные и неоперационные расходы.

Операционные затраты могут включать стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает материальные затраты, прямые, производственные накладные расходы, административные и маркетинговые расходы, а также амортизацию и износ оборудования и имущества.

К чистой прибыли также добавляется дополнительный доход от инвестиций или доход, не связанный напрямую с основной деятельностью, например, доход от продажи оборудования или основных средств. Примечание: неоперационные статьи могут быть скорректированы из чистой прибыли финансовым аналитиком. финансовая карьера. Запишитесь сегодня !.

Чистая прибыль / убыток указывается в нижней части отчета о прибылях и убытках и делится на общую сумму активов для получения ROA.

Видео Пример рентабельности активов в финансовом анализе

ROA обычно используется аналитиками, выполняющими финансовый анализ Анализ финансовой отчетности Как выполнять анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности, отчета о прибылях и убытках, результатов деятельности компании.

Рентабельность инвестиций важна, потому что она упрощает сопоставление компаний. Представьте себе две компании… одна с чистой прибылью в 50 миллионов долларов и активами в 500 миллионов долларов, другая с чистой прибылью в 10 миллионов долларов и активами в 15 миллионов долларов.

Какой компанией вы бы предпочли владеть?

Первая компания имеет доходность активов 10%, вторая — 67%.

Подробнее читайте в курсе CFI по основам финансового анализа.

Рентабельность активов для компаний

Ниже приведены некоторые примеры наиболее распространенных причин, по которым компании проводят анализ своей рентабельности активов.

1. Использование ROA для определения прибыльности и эффективности

Рентабельность активов показывает количество денег, заработанных на доллар активов. Следовательно, более высокая рентабельность активов указывает на то, что бизнес более прибылен и эффективен.

2. Использование рентабельности инвестиций для сравнения показателей компаний

Важно отметить, что рентабельность активов не следует сравнивать по отраслям. Компании в разных отраслях существенно различаются по использованию активов. Например, в некоторых отраслях промышленности могут потребоваться дорогие основные средства (ОС). Основные средства (основные средства) ОС (основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе. Капитальные затраты влияют на основные средства, поскольку они приносят прибыль, в отличие от компаний из других отраслей.Следовательно, эти компании, естественно, будут сообщать о более низкой рентабельности активов по сравнению с компаниями, которым для работы не требуется много активов. Следовательно, рентабельность активов следует использовать только для сравнения с компаниями в отрасли. Узнайте больше об отраслевом анализе Обычно используются три: и.

3. Использование рентабельности активов для определения компаний с высокими требованиями к активам / компаний с малыми активами

Рентабельность активов может быть использована для оценки степени активности компании в активах:

- Чем ниже рентабельность активов, тем больше активов интенсивная компания.Примером компании с высокими требованиями к активам может быть авиакомпания.

- Чем выше рентабельность активов, тем менее активна компания. Примером компании, занимающейся легкими активами, может быть компания-разработчик программного обеспечения.

Как правило, рентабельность активов менее 5% считается бизнесом, требующим больших затрат, в то время как рентабельность активов более 20% считается бизнесом, не связанным с активами.

Дополнительные ресурсы

Спасибо за то, что прочитали руководство CFI по рентабельности активов и формуле ROA.Чтобы продолжить обучение и стать финансовым аналитиком мирового уровня, Руководство для аналитиков Trifecta® — полное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, называемый аналитиком Trifecta®, состоит из аналитики, презентации и мягких навыков, эти дополнительные ресурсы CFI будут большим подспорьем:

- Внутренняя норма доходности Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю.Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.

- Рентабельность капитала Рентабельность капитала (ROE) Рентабельность капитала (ROE) — это показатель прибыльности компании, который рассчитывается путем деления годовой прибыли (чистой прибыли) компании на стоимость ее общего акционерного капитала (т. Е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравниваются с собственным капиталом.

- Руководство по моделированию DCF Бесплатное руководство по обучению модели DCFМодель DCF — это особый тип финансовой модели, используемой для оценки бизнеса.Модель представляет собой просто прогноз свободного денежного потока компании без рычагов. Как рассчитать рентабельность активов (ROA) на примерах

Есть несколько методов измерения, которые компании и инвесторы используют для определения того, насколько хорошо работает компания, и одно из самых строгих измерений рентабельности активов.Знание того, как рассчитать рентабельность активов компании, может помочь инвесторам определить, стоит ли инвестировать в компанию, и может помочь владельцам бизнеса измерить, насколько хорошо их компания работает из года в год по сравнению с другими компаниями в своей отрасли. В этой статье мы обсудим все, что вам нужно знать о рентабельности активов, в том числе о том, как рассчитать рентабельность активов с примерами.

Что такое рентабельность активов?

Рентабельность активов (ROA) — это коэффициент, который показывает, какую часть прибыли компания получает от своих ресурсов и активов.Эта информация ценна для владельцев и менеджеров компании, а также инвесторов, поскольку она показывает, насколько хорошо компания использует свои ресурсы и активы для получения прибыли. Рентабельность активов представлена в процентах. Например, если рентабельность активов компании составляет 7,5%, это означает, что компания зарабатывает семь с половиной центов на доллар активов.

Связано: Значение увеличения вашего бизнес-словаря

Важность рентабельности активов

Знание того, как рассчитать рентабельность активов компании, важно, потому что это ценное измерение, которое могут использовать как инвесторы, так и владельцы бизнеса. определить, насколько эффективно компания использует свои активы для получения прибыли.Вы можете начать с сравнения рентабельности активов компании в процентах от одного года к другому и поиска тенденций или изменений. Это может помочь инвесторам определить, есть ли у компании потенциальные проблемы в будущем.

Вы также можете использовать процент рентабельности активов компании для сравнения компании с аналогичными компаниями. Однако важно убедиться, что вы сравниваете цифры для компаний, которые похожи по размеру и работают в аналогичной отрасли. Это позволит вам сравнить, насколько хорошо работает компания по сравнению с другими компаниями.Как правило, чем выше процент рентабельности активов компании, тем эффективнее менеджмент компании извлекает прибыль из своих активов.

Связано: Как выбрать карьеру

Методы расчета рентабельности активов

Есть два отдельных метода, которые вы можете использовать для расчета рентабельности активов. Первый метод — разделить чистую прибыль компании на ее средние общие активы. Второй метод — это умножение чистой прибыли компании на скорость оборачиваемости активов.

Связано: Your Guide to Careers in Finance

Как рассчитать ROA

Есть два разных метода, которые вы можете использовать для расчета рентабельности активов. Первый метод — разделить чистую прибыль компании на ее средние общие активы. Второй метод — это умножение чистой прибыли компании на скорость оборачиваемости активов.

Связано: Your Guide to Careers in Finance

Как рассчитать рентабельность активов, используя чистую прибыль и общие активы

Выполните следующие шаги, чтобы рассчитать рентабельность активов компании, используя чистую прибыль и общие активы компании:

1.Найдите чистую прибыль компании.

2. Найдите общие активы компании.

3. Разделите чистую прибыль на общую сумму активов.1. Найдите чистую прибыль компании

Первым шагом в вычислении рентабельности активов компании с использованием этого метода является определение чистой прибыли компании. Чистая прибыль — это сумма общей выручки, остающаяся после учета расходов. Эту информацию можно найти в нижней части отчета о прибылях и убытках компании.

2. Найдите общие активы компании

Следующим шагом является определение общего количества активов компании или средней общей суммы активов.Использование для расчета средней общей суммы активов может привести к более точному расчету, поскольку общие активы компании могут меняться со временем. Эту информацию можно найти на балансе компании.

3. Разделите чистую прибыль на общие активы

Наконец, найдите частное чистой прибыли компании и общих активов, разделив чистую прибыль компании на ее общие активы, при этом чистая прибыль будет числителем, а общая сумма активов знаменатель (чистая прибыль / общие активы).При необходимости вы можете округлить значения чистой прибыли и общей суммы активов, чтобы упростить расчет. Преобразуйте полученный ответ в процентную форму, чтобы представить рентабельность активов компании.

Как рассчитать рентабельность активов с использованием маржи чистой прибыли и оборачиваемости активов

Выполните следующие шаги, чтобы рассчитать рентабельность активов компании с использованием маржи чистой прибыли и оборачиваемости активов:

1. Найдите маржу чистой прибыли компании.

2. Найдите оборачиваемость активов компании.

3. Умножьте маржу чистой прибыли на оборачиваемость активов.1. Найдите маржу чистой прибыли компании

Вам нужно будет начать с определения чистой прибыли компании. Это делается путем деления чистой прибыли компании на ее общий доход, при этом чистая прибыль является числителем, а общий доход — знаменателем (Чистая прибыль / Общая выручка). Эту информацию можно найти в форме 10-К и годовом отчете компании.

2. Найдите оборачиваемость активов компании

Следующим шагом является определение оборачиваемости активов компании.Это делается путем деления общей выручки компании на ее средние активы, при этом общая выручка является числителем, а средние активы — знаменателем (общая выручка / средние активы). Эту информацию можно найти в балансе и отчете о прибылях и убытках компании.

3. Умножьте маржу чистой прибыли на оборачиваемость активов

Наконец, найдите произведение маржи чистой прибыли компании и оборачиваемости активов, умножив эти два числа (Маржа чистой прибыли x Оборачиваемость активов).При необходимости вы можете округлить значения маржи чистой прибыли и оборачиваемости активов компании, чтобы упростить расчет. Преобразуйте полученный ответ в процентную форму рентабельности активов компании.

Примеры рентабельности активов

В следующих примерах показано, как рассчитать рентабельность активов с использованием каждого из описанных выше методов. В первом примере для расчета используются чистая прибыль компании и средняя сумма активов. Во втором примере для расчета используется маржа чистой прибыли и оборачиваемость активов компании.Для каждого примера используются следующие данные:

- Чистая прибыль: 150 000,00 долларов США

- Средние общие активы: 800 000,00 долларов США

- Общая выручка: 1,500 000,00 долларов США

Пример метода 1

Чтобы определить рентабельность активов компании, используя ее чистую прибыль и средние общие активы, просто разделите чистую прибыль компании (150 000 долларов США) на ее среднюю общую сумму активов (800 000 долларов США). 150 000/800 000 = 0,1875. Затем преобразуйте полученное частное, чтобы представить рентабельность активов компании в процентах (0.1875 х 100 = 18,75%). Рентабельность активов компании составляет 18,75%.

Пример метода 2

Чтобы определить рентабельность активов компании с использованием ее чистой прибыли и оборачиваемости активов, сначала найдите маржу чистой прибыли, разделив чистую прибыль компании (150 000 долларов США) на ее общую выручку (1 500 000 долларов США). 150 000 долл. США / 1 500 000 долл. США = 0,1 (10%).

Затем найдите оборачиваемость активов компании, разделив общую выручку компании (1 500 000 долларов США) на ее средние общие активы (800 000 долларов США).1500000 долларов / 800000 = 1,875. Наконец, умножьте маржу чистой прибыли компании (0,1) на оборачиваемость ее активов (1,875). 0,1 х 1,875 = 0,1875. Рентабельность активов компании составляет 0,1875 х 100 = 18,75%.

Как рассчитать рентабельность активов (ROA)

Инвестору полезно узнать, как рассчитать финансовый коэффициент, известный как «рентабельность активов» (ROA). Это соотношение управления и эффективности, которое обычно используется для сравнения различных компаний и способов использования их активов.

Рентабельность инвестиций лучше всего использовать в качестве общего ориентира за несколько периодов времени.Он может наблюдать за тем, как руководство использует активы в рамках бизнеса для получения дохода. Знание того, как найти ROA, поможет вам при изучении баланса и отчетов о прибылях и убытках компании. Вы можете использовать ROA как индикатор ценности.

Формулы рентабельности активов

Стандартный метод определения ROA — это сравнение чистой прибыли с совокупными активами компании в определенный момент времени:

ROA = Чистая прибыль ÷ Общие активы

Первая формула требует, чтобы вы вводили чистую прибыль и общие активы компании, прежде чем вы сможете найти ROA.В большинстве случаев это статьи в отчете о прибылях и убытках и балансе. С учетом заявок от Best Buy Co. за 2019 год мы можем использовать эту формулу для определения рентабельности активов компании. На странице 109 годового отчета указан показатель ROA, рассчитанный за предыдущие семь лет.

ROA = 1,464 млрд долл. ÷ 12,994 млрд долл.

ROA = 0,113, или 11,3%

Как правило, публичные компании сообщают о своей чистой прибыли или доходах в отчете о прибылях и убытках, а также о своих общих активах в своем балансе несколько раз в год: ежегодно, ежеквартально и ежемесячно.Если вам нужны числа за период, а не за годовой отчет, используйте метод среднего актива для расчета ROA. Просто возьмите среднее значение активов за рассматриваемый период времени, а не за один момент времени.

ROA = Чистая прибыль ÷ Средние активы

Имейте в виду, что активы компании могут внезапно колебаться. Например, это может произойти, если компания решит продать несколько крупных единиц оборудования. По этой причине использование средних активов для расчета ROA часто является лучшим показателем.

Рентабельность операционных активов

Другой стандартный способ измерения активов и получаемой ими прибыли известен как «рентабельность операционных активов» (ROOA). Он похож на ROA в том, что он измеряет рентабельность активов. Но ROOA измеряет рентабельность активов, которые фактически используются.

Вы рассчитываете ROOA, вычитая стоимость неиспользуемых активов из общей стоимости активов, а затем разделив чистую прибыль на результат.

ROOA = Чистая прибыль ÷ (Общие активы — Активы, не используемые)

Выжившие компании склонны следовать восходящим и нисходящим колебаниям бизнес-цикла, когда спрос и предложение колеблются в попытке стабилизироваться.Когда спрос растет, компании увеличивают количество активов, которые они используют для производства своих товаров и услуг.

Когда спрос снижается, большинство компаний продают активы, чтобы возместить некоторую сумму денег, но они часто сохраняют некоторые активы в резерве, чтобы сократить расходы во время следующего скачка спроса вверх. ROOA принимает во внимание, что все активы обычно не используются в любой момент времени.

Имея это в виду, ROOA является гораздо более точным измерителем того, как активы используются для получения дохода.

Важность возврата активов

ROA позволяет увидеть, сколько пострасходовой прибыли компания произвела на каждый доллар активов. Другими словами, ROA измеряет чистую прибыль компании по отношению ко всем ресурсам, находящимся в ее распоряжении.

ROOA измеряет эффективность используемых активов. Эти измерения являются индикаторами эффективности управления с использованием активов. Это ключевой показатель рентабельности. Он призван дать инвесторам представление о генерировании доходов акционерами.

Часто считается, что более высокий ROA лучше, чем более низкий ROA. Однако при использовании этого соотношения следует соблюдать осторожность. Невозможно сравнивать рентабельность инвестиций в разных отраслях. Иногда их нельзя использовать даже для сравнения предприятий в одной отрасли, потому что каждый бизнес работает и управляет своими активами по-разному.

Чтобы ROA и ROOA были эффективными инструментами сравнения, компании должны быть очень похожими по структуре и практике. Также неплохо почаще оглядываться на эти соотношения.Со временем они могут сильно измениться в зависимости от эффективности бизнеса и использования активов.

финансовых формул (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риелторам, домовладельцам и управляющим находят финансовые формулы невероятно полезными в повседневной жизни. Независимо от того, используете ли вы финансовые формулы для личных или по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений. Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помогите, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей.Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

FinanceFormulas.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа которые изучают финансы и бизнес, до профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить наибольшую выгоду от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес, могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь Если вы забыли, как использовать ту или иную формулу или набор уравнений, наши инструменты станут бесценным ресурсом.FinanceFormulas.net не только упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиции, такие как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные или прочие формулы, которые вам нужны.

Вернуться к началуОпределение рентабельности активов — AccountingTools

Что такое рентабельность активов?

Рентабельность активов сравнивает чистую прибыль предприятия с его совокупными активами.Он обеспечивает оценку эффективности управления в использовании активов для получения прибыли, и поэтому считается ключевым инструментом для оценки эффективности управления. Это может быть показателем превосходной бизнес-стратегии, когда руководство избегает использования активов в своей деятельности. Например, фирма, передающая на аутсорсинг большую часть своего производства, будет иметь необычно высокую рентабельность активов, поскольку ей не нужно вкладывать средства в дорогостоящее производственное оборудование.

Как инвесторы используют рентабельность активов?

Показатель рентабельности активов можно использовать для сравнения эффективности использования активов в отрасли, поскольку каждому из этих предприятий требуется примерно одинаковое соотношение активов к продажам, чтобы предоставлять товары и услуги клиентам.Однако база активов бизнеса может существенно различаться в зависимости от отрасли, поэтому этот показатель не следует использовать для сравнения предприятий, расположенных в разных отраслях. Например, рентабельность активов ресурсоемкого производственного предприятия не будет сопоставима с рентабельностью активов консалтингового бизнеса, ориентированного на легкие активы.

Расчет рентабельности активов

Для расчета рентабельности активов выполните следующие действия:

Возьмите показатель чистой прибыли из отчета о прибылях и убытках предприятия.Это должна быть чистая цифра после налогообложения, а не один из предыдущих промежуточных итогов прибыли, указанных выше в отчете о прибылях и убытках.

Возьмите сумму общих активов из баланса предприятия. Не вычитайте из числа нематериальные активы.

Разделите чистую прибыль на общую сумму активов, чтобы получить рентабельность активов. Формула:

Чистая прибыль ÷ Общие активы = Рентабельность активов

Пример прибыли на активы

ABC International за последний год своей деятельности заработала 100 000 долларов.По состоянию на конец года общие активы компании составляли 1 000 000 долларов США. Это приводит к 10% рентабельности активов, которая определяется следующим образом:

100 000 долларов Чистая прибыль ÷ 1 000 000 долларов Общие активы = 10% Рентабельность активов

Ограничения рентабельности активов

При использовании оценки рентабельности активов, имейте в виду следующие проблемы: