Калькулятор вкладов

Сумма вклада — первоначальная сумма при открытии вклада.

Пополнение в месяц — сумма ежемесячных пополнений вклада. Так же, после расчета вклада, в таблице можно указывать определенную сумму для конкретного месяца.

Срок вклада — указывается в месяцах. Для удобства можно указать в годах, после чего автоматически вычислится количество месяцев для вкладов на длительный срок.

Дата открытия — важный параметр для более точного вычисления и при перерасчете пополнений вклада, так как при расчете участвует количество дней в месяце.

Капитализация процентов — причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты. Капитализация бывает:

- В конце срока — добавление начисленных процентов к основной сумме вклада в конце срока вклада.

- Ежемесячная — добавление начисленных процентов к основной сумме вклада каждый месяц.

- Ежеквартальная — добавление начисленных процентов к основной сумме вклада каждые 3 месяца.

- Ежегодная — добавление начисленных процентов к основной сумме вклада каждые 12 месяцев.

Как пользоваться пополнением вклада

Наш калькулятор позволяет рассчитывать пополнения вклада. Кроме заданных в «Параметры расчета» ежемесячных пополнений, Вы можете скорректировать сумму пополнений в любом месяце.

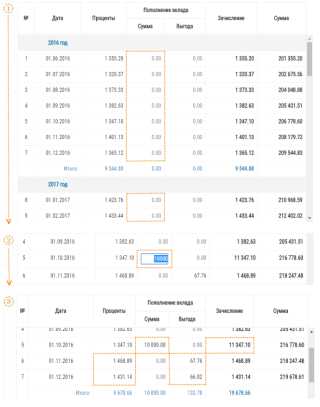

Описание шагов (нажмите на картинку для увеличения):

① Выбрать дату пополнения в таблице «Выписка по вкладу«.

② В столбце «Сумма» указать сумму, дополнительно вносимую на вклад. Для ввода суммы нужно нажать на поле в столбце.

③ После завершения ввода будут перерассчитаны «Выписка по вкладу» и «Результаты расчета

Столбцы выписки по вкладу, относящиеся к пополнению:

- Сумма — внесенное пополнение вклада.

- Выгода — сумма начисленных процентов на пополнения вклада.

Печатный вид

Выписку и сводную информацию о рассчитанном вкладе можно:

- Распечатать — в формате А4.

- Сохранить — в формате PDF.

- Отправить по почте — прикрепив к письму сохраненный файл.

Примечание:

Формирование выписки и информации о вкладе происходит в формате PDF.

Данный формат поддерживают браузеры Google Chrome

Для других браузеров, включая Opera и Internet Explorer, возможно, потребуется установить дополнение Adobe Reader.

mycreditstory.ru

Калькулятор вкладов Сбербанка

Калькулятор вкладов Сбербанка – программный продукт, при помощи которого можно определить, какое из имеющихся депозитных предложений может обеспечить вам наиболее выгодную процентную ставку по вкладу.

Если доходы позволяют делать накопления – свободные деньги следует защитить от инфляции, в результате которой они постепенно обесцениваются, а при возможности — и приумножить их. Для этого нужно выбирать такое депозитное предложение банка, процентные ставки по которому могли бы перекрыть уровень текущей и прогнозируемой инфляции в стране. Так, если вы предполагаете разместить свои средства на депозите Сбербанка при условии, что прогнозируемая инфляция на 2014 год равна 5,2%, вы должны рассматривать предложения с годовой процентной ставкой не менее 5,2% — и это только для того, чтобы через год сумма ваших средств была эквивалентна текущей в товарном исчислении.

Укажите параметры вклада

Результат расчета по вкладу

| Финансовый результат: | |

| Начислено процентов | |

| Сумма дополнительных взносов | |

| Облагается налогом * | |

| Удержано налогов |

Варианты расчета процентов

Итоговый размер процентов по вкладу Сбербанка возможно рассчитать по простой формуле лишь в случае единоразового внесения всей суммы средств на депозит, не предполагающий периодическую капитализацию и снятие суммы в конце срока действия вклада. Если же депозитная программа предполагает капитализацию, вдобавок к этому вы собираетесь регулярно вносить дополнительные средства на счет, расчет будет вестись по более сложной формуле. В этом случае для подсчета итоговой прибыли следует использовать калькулятор вкладов. Выставив периодичность начисления процентов и внесения добавочных сумм на депозит, можно получить расчет с учётом данных факторов.

Не забываем про налоги

Также имеют нюансы расчета и депозитные программы, по которым предлагаются процентные ставки, превышающие ставку рефинансирования Центробанка на 5 пунктов в рублях или на 9 пунктов в валюте. Доход, полученный по такому вкладу, будет облагаться налогом, вследствие чего в некоторых случаях депозиты под высокие проценты будут являться менее выгодными, чем депозиты с умеренными процентными ставками.

В общем, нюансов много. Важно не запутаться в многообразии депозитных программ и выбрать наиболее выгодную из них. Именно для этого и создаются калькуляторы вкладов. В нашем калькуляторе вкладов Сбербанка предусмотрены все без исключения параметры, влияющие на конечный результат, начиная от вида валюты и заканчивая периодичностью пополнения депозита. Благодаря этому возможен расчет, максимально приближенный к реальности.

Сохраняйте и приумножайте свои средства, а подбор наилучших вариантов для этого доверьте калькулятору вкладов. Умная программа сделает это быстро, точно и эффективно.

Комментарии пользователей

Для нас важно ваше мнение!

Поделитесь своим комментарием или оставьте отзыв о качестве услуг Сбербанка.

www.sberbank.spb-bankir.ru

Калькулятор вкладов онлайн с пополнением и капитализацией

Друзья, алоха!

Денежная тема, которой коснёмся сегодня, весьма щепетильна. Мы ежемесячно получаем деньги, и хотим ими распорядиться максимально эффективно. В идеале.

Можно складировать тугие пачки дома. Другие поступают мудрее и заводят, как я называю, пластиковую карту-ленивку, на которую ежемесячно начисляются проценты. Третьи открывают вклад в банке и периодически пополняют его. Про первый способ говорить не будем, просто потому, что он плохой. Второй — может не всем подойти; банки не горят желанием просто так расставаться со «своими нашими деньгами».

В таком случае, остаётся вклад в банк. А сколько он может принести? Это поможет узнать онлайн калькулятор вкладов.

Вклады с пополнением и капитализацией

По сути, это основные опции, которые нас интересуют. Про пополнение всё понятно, не открывать же каждый месяц новый вклад.

С капитализацией несколько сложнее. По сути, капитализация — присовокупление процентов за прошедшие месяцы к сумме вклада. Следовательно, за каждый следующий месяц проценты будут начисляться с большей суммы. Однако проценты можно снимать или выводить на другую карту, при желании. Только надо учесть, что банки обычно указывают ставку с учётом капитализации.

Если кто-то был не в курсе, совершенно случайно, надеюсь, теперь всё ок. Продолжим.

Калькулятор вкладов онлайн

Итого получим:

Сумма всех пополнений:

Форма простая и проблем с ней, думаю, не возникнет. Все данные пересчитываются в реальном времени, во время изменений любого параметра. Суммы вклада и пополнения должны быть целыми числами. Если пополнять не планируется, ставьте в поле ноль. Процент может быть дробным, и должен быть больше нуля, иначе смысл калькулятора теряется.

Срок вклада — от 3 месяцев до 50 лет. На меньшее время обычно вклады не открываются. На большее — «до ту́да» ещё нужно дожить.

Результатом является итоговая сумма, актуальная на момент закрытия вклада. Так же выводится общая сумма все пополнений, для справки.

Некоторые результаты расчёта вкладов

Чтобы получить миллион за 10 лет, нужно вложить 100 000 под 8% годовых и ежемесячно пополнять вклад на 4400. Не так быстро как хотелось бы, верно? Но это цена (практически) безрисковых инвестиций.

Кстати, общая сумма пополнений за всё это время составит 523 600. С учётом первичного вклада набежит менее 40%.

Не хотите пополнять вклад? В этом случае миллион наберётся через 30 лет! Если предположить ежегодную инфляцию 5%, по нынешнему курсу получится менее 250 тысяч. Увы, мы живём не в идеальном легкопрогнозируемом мире, и инфляция у нас выше. А с учётом постоянного обесценивания денег можно быть уверенным, что таким образом даже на скромную старость не накопить.

Давайте уж заодно разрушим миф, согласно которому можно заработать 1 миллион долларов за 40 лет, ежемесячно откладывая по 100$. Можно, но для этого нужно открыть вклад на 400 долларов под 12% годовых! Такая ставка доступна лишь в периоды обесценивания национальной валюты, когда люди активно забирают деньги из банков. Банкам нужна наличность, поэтому они предоставляют высокую процентную ставку на скромный срок (обычно год).

Даже 6000 под сравнительно адекватные 8% годовых за 25 лет дадут менее 5,5 миллионов. Учтём инфляцию, и по нынешнему курсу окажется порядка 10 000. Вроде хорошо, но это только в том случае, если всё останется как есть. Рубль укрепится — процентная ставка упадёт. Доллар подорожает — цены взлетят.

Так нужно ли возиться с этими вкладами? Да, если искать источники инвестирования нет желания. Кто знает, как дальше жизнь сложится, а 1000 и сейчас является хорошим подспорьем старикам. Поэтому, выбирая между кубышкой и небольшим приростом логично выбрать второе. Ясно, что государство может прихватизировать вклады. Но вспомним девяностые, там ещё и новые деньги в обращение выпустили. В любом случае, крупно обмануть государство вряд ли удастся. Но, если сохранится тенденция сегодняшнего дня, есть шанс «подсластить пенсию».

Автор публикации

1 995не в сети 2 дня

x64 (aka andi)

Комментарии: 2847Публикации: 395a-panov.ru