Как правильно отразить налог на прибыль в 1С. Настройка, расчет и проверка

Маргарита Матевосова

Методист отдела 1С Scloud

Налог на прибыль в 1С рассчитывается в автоматическом режиме. Изначально формируются бухгалтерские проводки в НУ по первичным документам, а затем при закрытии месяца.

Разберем на примере, каким образом формируется налоговая база и происходит расчет налога. Допустим, на предприятии производится продукция, которую это же предприятие продает. Возникает необходимость в закупке материалов и в выдаче зарплаты сотрудникам. В результате база по расчету налога с прибыли составит разницу от реализации произведенной продукции и оплатой труда.

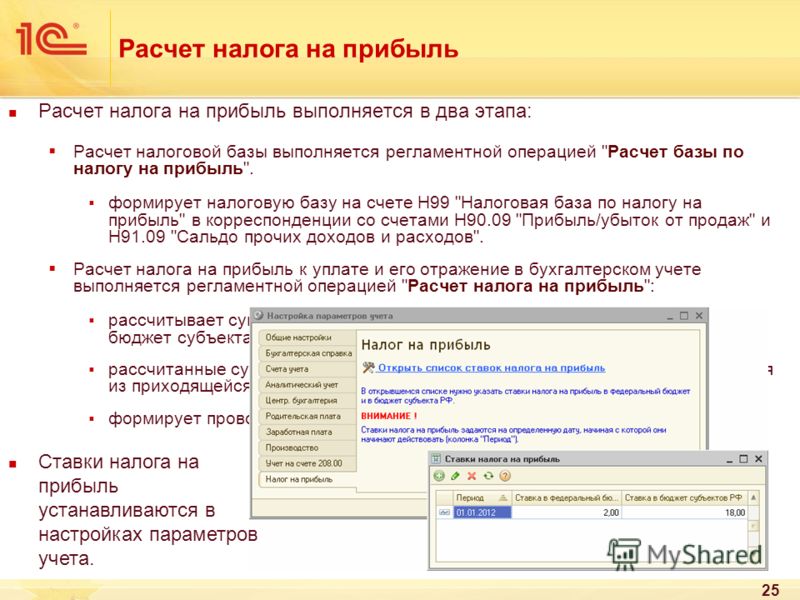

Для учета этих процессов предусмотрен раздел организации «Учетная политика», где устанавливается метод расчета налога на прибыль с принятием ПБУ/18:

Далее формируются документы, по которым производится учет расходов.

Данный документ создает проводки в БУ и налоговом учете (НУ, ПР и ВР). Если переменные и временные разницы отсутствуют, то строки останутся пустыми. В другом случае произойдет расчет разниц, на основании которых сформируется налоговая база. В программе 1С имеется встроенный расчет всех сумм по формуле БУ = НУ + ПР + ВР

Обратите внимание, что проводки в НУ отражаться будут только по кредитовому счету. Происходит это потому, что в список НУ в параметре «План счетов» не включены счета по учету НДС. Это соответствует алгоритмам расчета, заложенным в 1С.

Теперь необходимо оформить поступление оборудования и принять его к учету:

Обратите внимание на последнюю вкладку «Амортизационная премия» документа «Принятие к учету ОС»:

Заполнение данной вкладки предполагает уменьшение налоговых выплат на указанный процент:

Учет амортизационной премии происходит по специальному счету «КВ»:

Переходим к еще одному виду расходов – выплата зарплаты, которая оформляется через документ «Начисление зарплаты»:

Если посмотреть движение документа, то увидим проводки по БУ и НУ:

Затем оформляем списание материалов в производство:

В проводках отразятся суммы и по БУ и по НУ:

Отражаем выпуск продукции через оформление документа «Отчет производства за смену».

Можно проверить движение документа. Необходимо помнить, что сумма в проводках не имеет связь с фактическим расходом, а зависит от плановой цены:

Последним документом является реализация готовой продукции, по которому формируются доходы:

После принятия к учету дохода и расхода приступаем к процессу расчета налога на прибыль. Для примера проведем закрытие по трем месяцам, в течение которых происходило движение по всем документам. При этом нужно учесть, что амортизационная премия будет отражаться в следующем месяце после принятия ОС к учету:

В проводках по амортизации будут отражены временные разницы по налоговому учету:

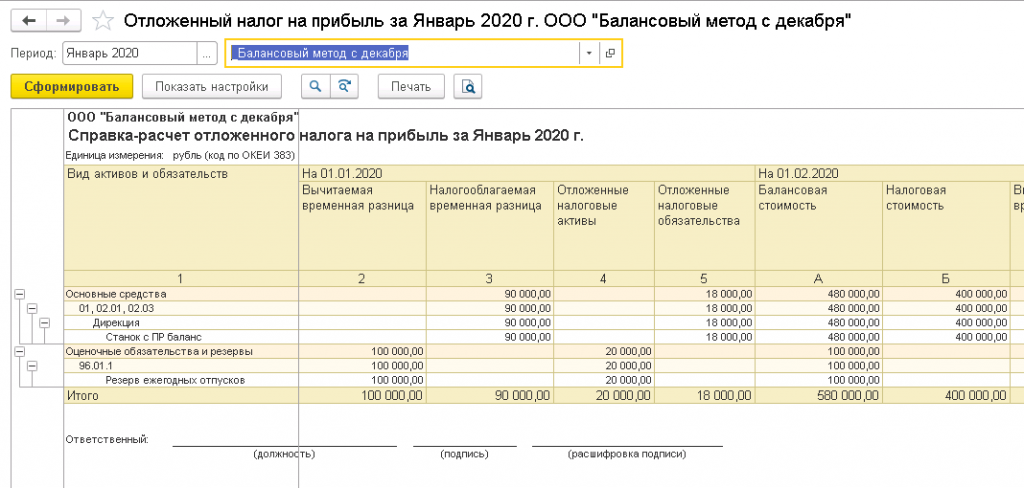

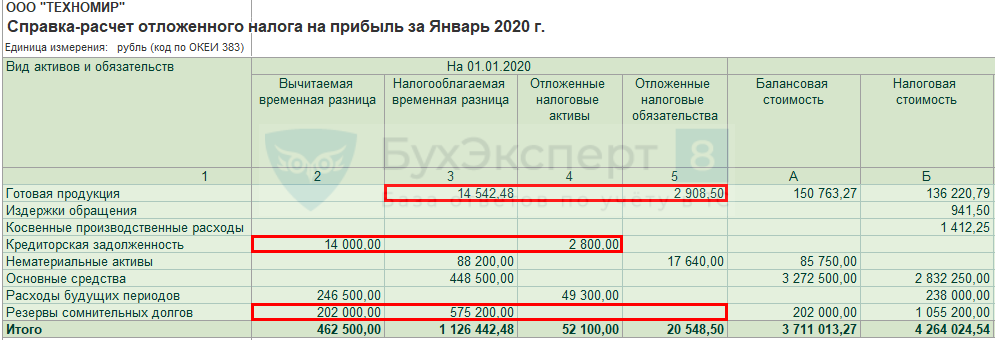

Воспользуемся обработкой «Справка-расчет» для определения отложенных активов и обязательств. Из справки можно получить подробную информацию по формированию расчетов.

В отчете «Оборотно-сальдовая ведомость» можно просмотреть информацию по 77 счету (Отложенные активы):

После чего формируем обработку «Справка-расчет налога на прибыль»:

Обработка отразит условный расход по налогу на прибыль. Если из условного расхода вычесть сумму по условным обязательствам, то получим размер налога для уплаты в бюджет.

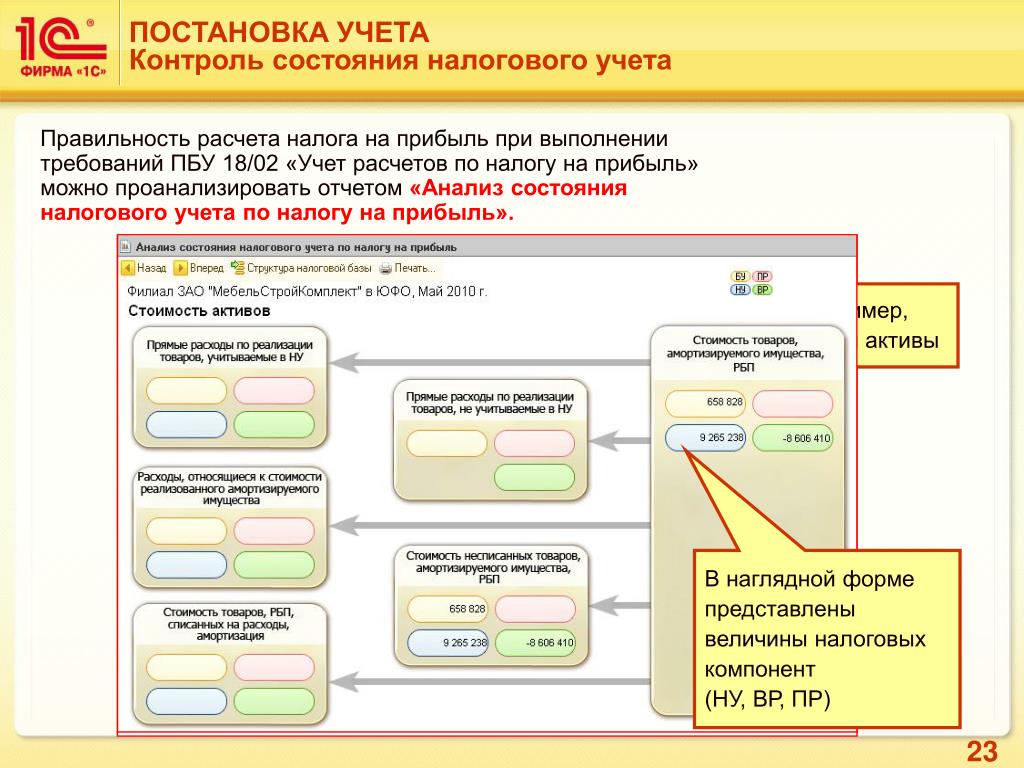

Обязательно после всех действий производим проверку расчета при помощи отчета «Анализ состояния налогового учета по налогу на прибыль»:

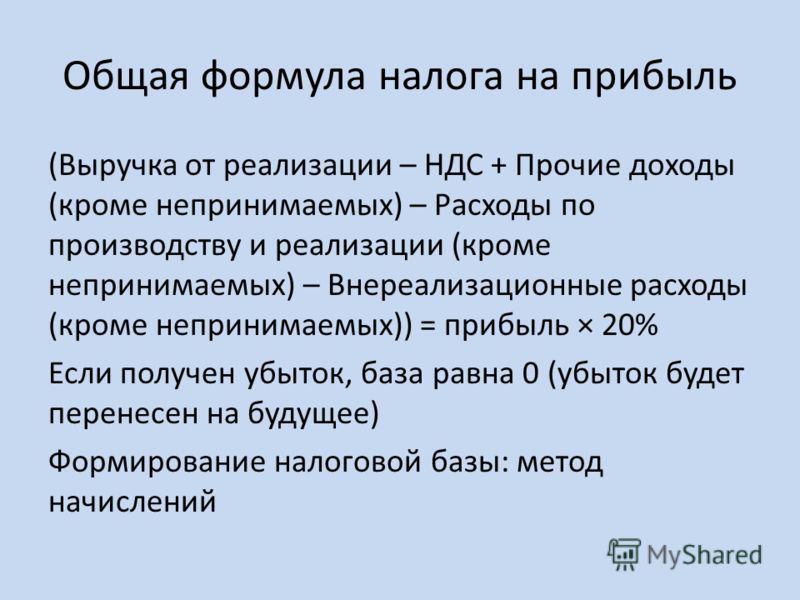

Как рассчитать налог на прибыль

Сегодня налог на прибыль является основой формирования регионального бюджета. Ставка в 20% действует для большинства налогоплательщиков. Решением местной власти допустимо снижение ее, но не более чем до 13%.

Нюансы налогообложения производственной прибыли

Перед тем как рассчитать налог на прибыль, важно понять некоторые нюансы:

Уплачивают сбор как отечественные юрлица, так и зарубежные компании.

- Для расчета берется сумма чистой прибыли за 12 месяцев, подсчитывается она методом суммирования помесячно.

- Кроме выручки от продажи товара или оказания услуг обязательно включаются и другие доходы: долевое участие, дивиденды, передача средств в уставный капитал, купля-продажа ценных бумаг.

- Расходы предприятия строго проверяются ФНС: все они должны иметь подтверждение (документально) и быть обоснованы, иметь прямое отношение к деятельности организации.

- Нулевые доходы или убыток не повод не подавать отчетности в ФНС.

- Отчитываются организации по сумме полученной прибыли посредством декларации.

- Действуют специальные ставки от 0 до 20%. Предельный размер налога на прибыль – 24%.

Способ расчета, порядок начисления и взимания налога рассмотрен в 25-й статье НК РФ. Этой главой определен и порядок отчетности по налогу:

- Сбор перечисляется посредством авансовых платежей после квартала, полугодия и девяти месяцев хозяйствования компании в текущем году. По итогам отведенного срока происходит подача декларации и окончательная уплата суммы сбора.

- Авансовые суммы сбора вносятся: не позже 28-х чисел апреля, июля, октября. Итоговая сумма подлежит уплате не позднее 28 марта последующего года.

- Если авансовые платежи компания производит по реальной чистой прибыли, то оплата должна производиться не позднее 28 числа месяца, следующего за тем, что берется в расчет по прибыли.

- Итоговым документом является декларация. Она подается по окончании календарного года в ФНС.

Она подается по окончании календарного года в ФНС.

Она подается по окончании календарного года в ФНС.Расчет суммы налога

Учитываются итоги хозяйствования юридического лица:

- доход от сбыта товара, услуг;

- расходы, способные уменьшить размер базы, облагаемой налогом;

- внереализационные доходы;

- внереализационные расходы;

- убытки, вызванные продажей амортизируемого имущества.

Формула расчета налога на прибыль имеет такой вид:

- Налоговая база определяется как (доход от сбыта + внереализационные доходы — расходы, уменьшающие базу налога,— внереализационные расходы) + убытки от реализации имущества.

- Сумма налога за первый квартал хозяйствования = налоговая база*20/100.

- Полученная сумма, в свою очередь, делится на два типа отчислений: в местный и федеральный бюджет. Отчисление в федеральную казну – налоговая база*2/100, в местную – налоговая база *18/100.

Этот пример расчета налога на прибыль показывает, какую сумму надо заплатить всего за установленный период – 12 месяцев.

Если по итогам года возникает недоплата – авансовые суммы не покрывают плату, подлежащую внесению в бюджет, — производится доплата. Если же произошла переплата, излишек не возвращается, а переходит авансовым платежом на последующий отчетный период.

Текущий налог на прибыль (подлежащий уплате за определенный период) рассчитывается по формуле: валовый доход*ставку /100%.

Определение дохода и расхода

Доход делится на основной и внереализационный. Основной – прибыль от продажи товара, оказания услуг. Внереализационный – прочие поступления. Признаются доходы одним из методов:

- Метод начисления – определение суммы дохода исключительно в периоде возникновения этих доходов.

- При кассовой схеме датой получения дохода является поступление суммы на банковский счет, в кассу.

К основным (валовым) доходам, кроме связанных с производством, относят:

- арендная плата за сдачу внаем зданий, цехов, помещений, принадлежащих организации;

- прибыль, полученная в результате посреднической деятельности компании;

- дивиденды по ценным бумагам, собственником которых является юрлицо.

Не связанные с основным производством доходы называются внереализационными. К ним относятся:

- доходы предыдущих лет, которые были обнаружены в текущем периоде;

- списанный по истечении срока давности кредиторский долг;

- детали, материалы, полученные при демонтаже оборудования, зданий;

- курсовая разница – возникает при переоценке ценностей в валюте;

- цена имущества, полученного на безвозмездной основе и прочие доходы.

Расходы предприятия достаточно разнообразны. Некоторые из них могут послужить для уменьшения суммы базы по налогу при расчете размера налога на прибыль:

- Расходы на зарплату – основную и дополнительную.

- Компенсационные начисления, выплаты.

- Натуральные выплаты.

- Другие выплаты.

Списываются расходы, которые, так или иначе, помогли получить прибыль, но имеют подтверждение соответствующими документами. Расходы подразделяются на внереализационные и полученные от непосредственного хозяйствования. Кроме того, в зависимости от функционального назначения доходы можно разделить на общие, административные и напрямую влияющие на процесс производства.

Выплата налога на прибыль – обязанность всех без исключения юрлиц, которые осуществляют хозяйствование на территории России. При этом их резиденство не учитывается. Неуплата сбора, а также несвоевременная сдача декларации грозит наложением штрафа.

Расчет налога на прибыль организации, актуальные ставки

Прибыль, которую получает любая фирма в ходе своей деятельности, всегда облагается специальным налогом. Его ставка может разниться в зависимости от субъекта РФ, однако она никогда не составляет менее 13,5%. Рассмотрим расчет налога на прибыль пошагово, его ставки в нынешнем периоде и какой доход и расход принимать во внимание в данном случае.

Рассмотрим расчет налога на прибыль пошагово, его ставки в нынешнем периоде и какой доход и расход принимать во внимание в данном случае.

Какую учитывать прибыль и ставки

Все организации, использующие общую систему налогообложения и оставшиеся при ней отчетный год обязаны платить налог на прибыль. Трактовка данного понятия зависит от того, какого угла зрения придерживаться: экономического или бухгалтерского. Так, экономисты трактуют данный термин как любые изменения в капитале и имуществе в большую сторону.

Например, если фирма приобретает недвижимость по определенной цене, а затем получает возможность реализовать дороже, то разница и составит финансовый результат от произведенных «махинаций».

С другой стороны, для бухгалтера факт получения прибыли в данном случае не очевиден. Доход признан им лишь тогда, тогда сделка совершится по факту: когда будут подписаны все документы, и товар (услуга) реализована по окончательной цене.

Ставка налога на прибыль согласно статье 284 РФ 20 составляет процентов, из которых 18 отчисляется в региональный бюджет, а 2 для федерального.

Местные органы власти могут уменьшить ее, но не ниже порога в 13,5%. Максимальная определена в 30 процентов.

Местные органы власти могут уменьшить ее, но не ниже порога в 13,5%. Максимальная определена в 30 процентов.Это налог на какую прибыль организаций?

Итак, как рассчитать налог на прибыль? Для начала разберемся с размером налогооблагаемой базы.

Чтобы понять, какой финансовый результат получило предприятие за отчетный период, необходимо сложить все его доходы и уменьшить их на те расходы, которые, согласно нормам налогового законодательства, могут вычитаться из налогооблагаемой базы.

Расходы можно сгруппировать по статьям, то есть по направлениям их использования:

- амортизация;

- заработная плата работников;

- приобретение сырья и необходимых материалов.

Также можно разбить все затраты компании на группы в зависимости их функциональной направленности:

- общие;

- административные;

- связанные с производственным процессом напрямую.

Расчет налога на прибыль: последовательность шагов

Регулирует правила расчета налога глава 25 НК РФ. Производится это в два этапа:

Производится это в два этапа:

- Вначале из всех доходов за некий период, вычитают расходы, которые составили в итоге себестоимость товара. Полученный показатель называется операционной прибылью. Теперь из данного значения вычитаются суммы иных затрат, например, на рекламу, управленческий персонал, уплату процентов по кредитам и прочее. Это «очищенный» финансовый результат и прибыль до налогообложения, которая и представляет собой налогооблагаемую базу.

- Второй этап. Чтобы определить, какая сумма перечисляется в госказну, необходимо умножить это значение на ставку налога на прибыль, которая установлена в данном регионе.

Прочие тонкости и детали

Подытожим нюансами, связанными с правилами уплаты и расчета налога на прибыль организаций:

- Налог на прибыль организаций в конкретном периоде, как правило, можно узнать из данных бухгалтерской отчетности. Но при этом важно учитывать, что значение, прописанное в строке Формы 2, не всегда соответствует действительности.

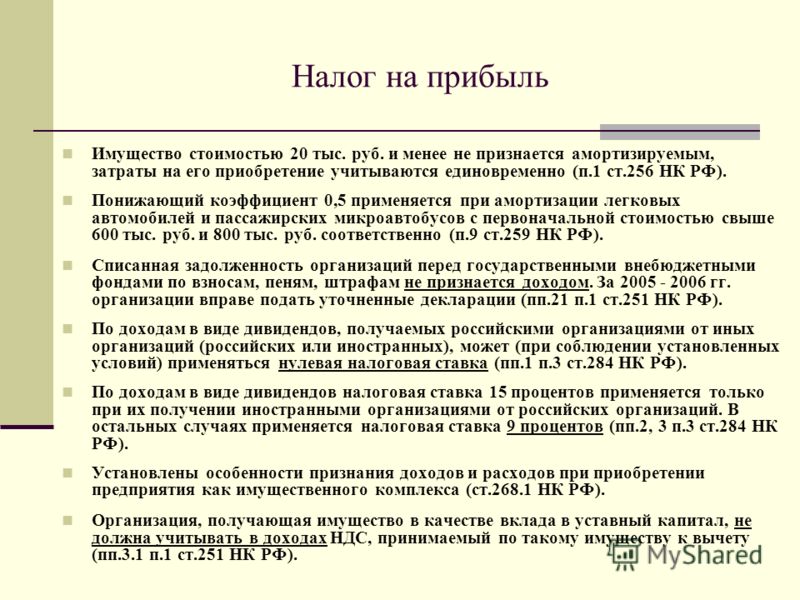

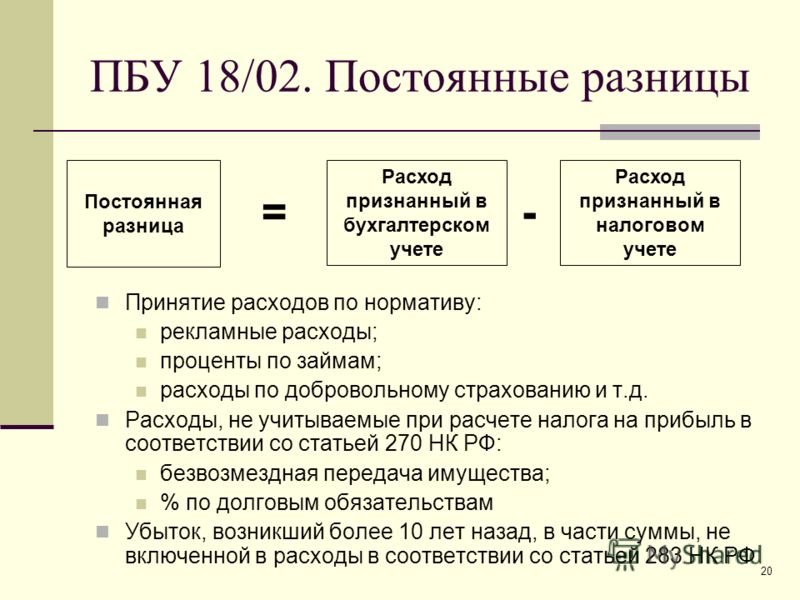

- Бухгалтеры используют такие термины, как «постоянные» и «временные» дельты (разницы). Первые возникают, к примеру, из-за того, что предприятие уплачивает в казну пени и штрафы, а также использует заемные средства в большом объеме. Соответственно, и проценты по ним превышают установленный законодательно лимит. Указанные два направления расходов бухгалтер учтет при построении Формы 2, но это не сделает налоговая инспекция. Получится дельта, которая может и не «выровняться» в дальнейшем.

- Иногда в бюджет нужно выплатить большую сумму, чем ту, что рассчитал бухгалтер. Объясняется нестыковка просто: некоторые затраты, используемые в учете при построении Отчета, на самом деле не уменьшат налогооблагаемую базу. Полученная дельта исчезнет в последующих периодах, но может существовать в дальнейшем постоянно.

- Временные разницы – причина появления отсроченных налогов. Например, если предприятие рассчитывает амортизацию своего оборудования одним методом для себя, а другим — для налоговой, то возникнет определенная дельта, она должна сравняться к концу года.

- Выплата налога – это обязанность всех фирм, независимо от места их резиденства, которые получают положительный финансовый результат, работая в России.

Считаем налог на прибыль в 1С новость от 29.01.2018

Для большинства бухгалтеров расчёт налога на прибыль – совсем несложная задача: достаточно лишь нажать на кнопку «Закрытие месяца» в соответствующем разделе программы, и он посчитается автоматически. Но если мы не являемся объектом малого бизнеса, то, выполняя требования законодательства, должны вести учёт в соответствии с ПБУ 18/02, с применением временных (ВР) и постоянных (ПР) разниц в налоговом учёте (НУ), что существенно усложняет задачу.

Рассмотрим первоначальную настройку программы 1С, ввод первичной документации для начисления налога на прибыль и сам расчёт. Возьмём для примера организацию ООО «Радуга», которая специализируется на производстве и реализации мебели.

Начальные настройки программы

Все настройки по налогу на прибыль компании заносятся по гиперссылкам «Учётная политика» (рис. 1) и «Налоги и отчёты» (рис. 2) в разделе «Главное». Обязательно устанавливаем галочку «Применяется ПБУ 18 „Учёт расчётов по налогу на прибыль организаций“», а также проверяем ставки налога на прибыль.

Формирование расхода

В нашем примере мы рассматриваем расчёт налога на прибыль за октябрь 2017 года. Чтобы сумма расхода по амортизации основного средства участвовала в нашем расчёте, нам потребуется купить и ввести в эксплуатацию объект в сентябре. При приятии объекта к учёту включаем в расходы всю его первоначальную стоимость по налоговому учёту (для уменьшения налога на прибыль). В программе есть два документа по приобретению основных средств на закладке ОС и НМА: 1. «Поступление основных средств» и 2. «Поступление оборудования». Чем они отличаются? Тем, что в первом случае документ формирует проводки и по покупке и по постановке на учёт объекта основных средств сразу. Он удобен тем пользователям, у которых не будет отличаться учёт по БУ и НУ. Мы же вносим сначала документ «Поступление оборудования», а затем «Принятие к учёту ОС» (рис. 3).

Он удобен тем пользователям, у которых не будет отличаться учёт по БУ и НУ. Мы же вносим сначала документ «Поступление оборудования», а затем «Принятие к учёту ОС» (рис. 3).

Если мы щёлкнем на кнопку Дт/Кт и посмотрим проводки, то увидим временную разницу по НУ в размере 700 000 руб (рис. 4), которая сразу списывается в расход по НУ на счёт 20.01.

В процессе работы наша компания осуществляет затраты по закупке материала на производство мебели. Такая хозяйственная операция в программе отражается с помощью документа «Поступление (акт, накладная)» (рис. 5).

Спишем материал сразу в производство документом «Требование-Накладная» (рис. 6). Его можно создать здесь же, нажав на кнопку «Создать на основании».

Следующим этапом нашей работы мы отразим расход, который никогда не будет принят к налоговому учёту. Нам поможет документ «Операция, введённая вручную» в разделе «Операции». Его особенность в том, что он оформляется полностью в ручном режиме. И обычно именно он служит причиной возникновения ошибок бухгалтеров при расчёте налога на прибыль. Здесь нужно всегда помнить важную формулу:

И обычно именно он служит причиной возникновения ошибок бухгалтеров при расчёте налога на прибыль. Здесь нужно всегда помнить важную формулу:

БУ = НУ + ВР + ПР

В нашем примере (рис. 7) у счёта 91.02 мы выбрали соответствующую статью расхода «Прочие внереализационные доходы и расходы» без флажка «Принимается к НУ» (рис. 8), образовалась постоянная разница по НУ.

Обычно в конце месяца в программу заносится документ «Отчёт производства за смену». Он отражает выпуск готовой продукции и списание расходного материала. В нашем случае без него не обойтись (рис. 9).

Закладка «Материалы» остаётся пустой, так как мы уже списывали материал документом «Требование – накладная».

Далее рассчитаем заработную плату сотрудникам организации. Если в настройках зарплаты (раздел «Зарплата и кадры») установлено, что её «Учёт ведётся в этой программе» (как в нашем случае), то требуется создать документ «Начисление зарплаты» (рис. 11). В нём будет произведено начисление оплаты труда, НДФЛ и страховых взносов, а также эти операции будут разнесены по счетам бухгалтерского учёта.

11). В нём будет произведено начисление оплаты труда, НДФЛ и страховых взносов, а также эти операции будут разнесены по счетам бухгалтерского учёта.

Расходов мы произвели достаточно, перейдём к доходной части.

Формирование дохода

Нашу произведённую продукцию продадим покупателю документом «Реализация (акты, накладные)» (рис. 12).

В проводках по списанию себестоимости продукции обязательно должна быть заполнена графа «Сумма». Если реализация проходит с НДС, то программа делает ещё одну проводку по его начислению (рис. 13). Обратите внимание, сумма по НУ не заполняется.

Расчёт налога на прибыль

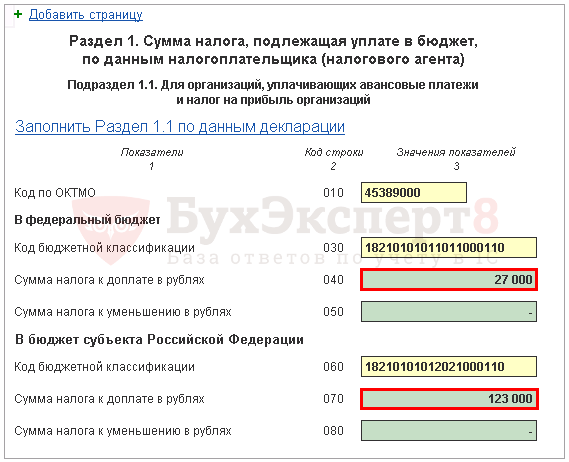

Когда вся первичная документация занесена, зарплата и налоги начислены, можно переходить к закрытию периода. Из раздела «Операции» переходим по гиперссылке «Закрытие месяца» (рис. 14) и нажимаем «Выполнить». С помощью этой команды программа перепроводит все документы текущего периода, а также выполняет расчёт амортизации, корректирует стоимость номенклатуры, закрывает 20 и 44, 90 и 91 счета и выполняет расчёт налога на прибыль. Нажав на гиперссылку «Расчёт налога на прибыль», можно увидеть проводки, а также сформировать «Справку-расчёт».

Нажав на гиперссылку «Расчёт налога на прибыль», можно увидеть проводки, а также сформировать «Справку-расчёт».

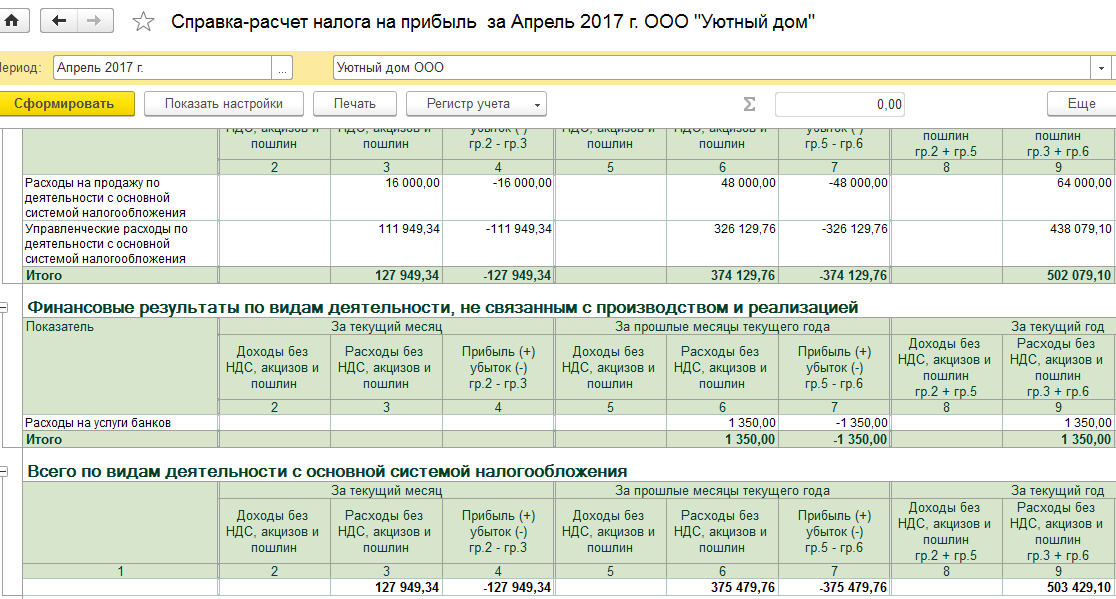

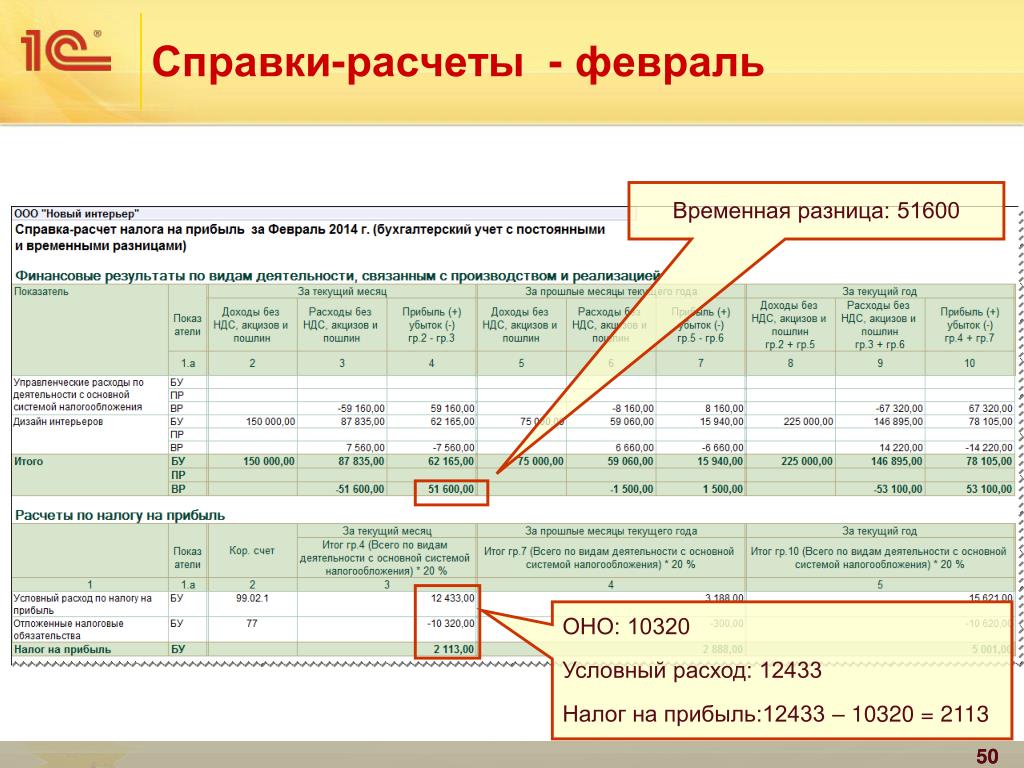

Обратите внимание: её нужно формировать по показателям налогового учёта (рис. 15).

Чем хороша эта справка: финансовый результат деятельности организации и налог на прибыль отображаются как нарастающим итогом с начала года, так и за текущий месяц (рис. 16).

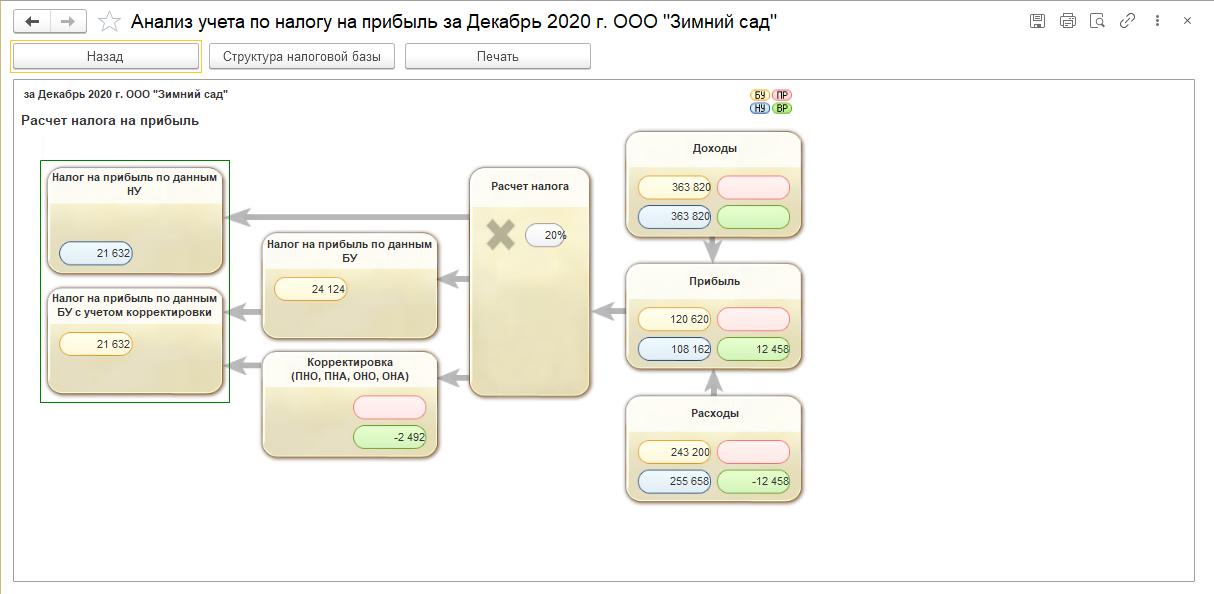

Проверка расчёта

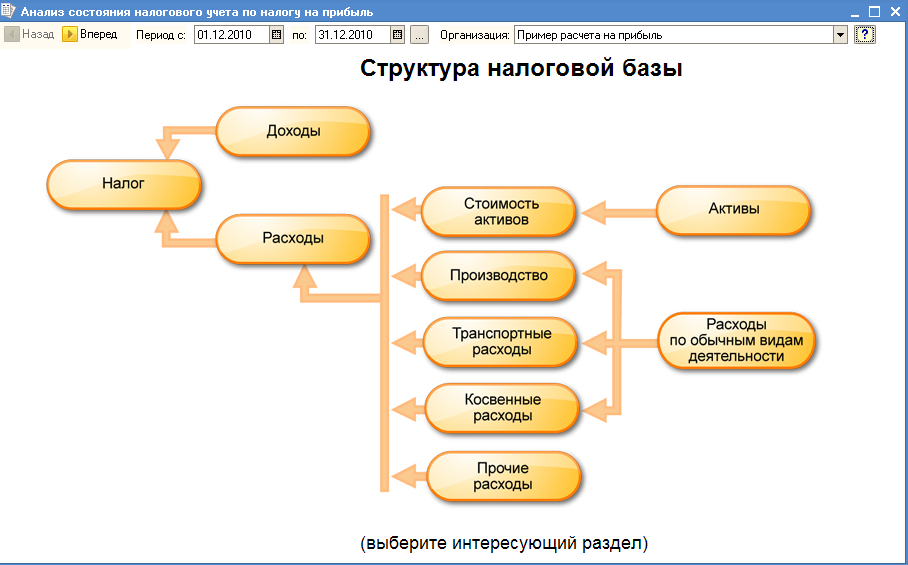

Для анализа учёта по налогу на прибыль в программе существует одноимённый отчёт в разделе «Отчёты» (рис. 17).

И первое, на что необходимо обратить внимание, – это какого цвета рамка в левой части отчёта «Налог на прибыль по данным НУ и БУ». Зелёная рамка означает, что в учёте выполняется правило БУ = НУ + ПР + ВР. Расчёт налога выполнен верно. Если рамка красного цвета – разбирайтесь в причинах. Отчёт представляет собой блок-схему, поэтому вы достаточно легко найдёте ошибки, передвигаясь по блокам. В каждый из них можно заходить и разворачивать информацию по документам. Когда все ошибки найдены и устранены, перезакройте месяц и снова сформируйте отчёт. На втором этапе проверки вы должны увидеть зелёную рамку, значит налогооблагаемая база сложилась правильно.

Когда все ошибки найдены и устранены, перезакройте месяц и снова сформируйте отчёт. На втором этапе проверки вы должны увидеть зелёную рамку, значит налогооблагаемая база сложилась правильно.

Если у вас остались вопросы по расчёту налога на прибыль в 1С, с удовольствием проконсультируем вас бесплатно.

Желаем вам успешной работы и только зелёного цвета в жизни!

Расчет налога на прибыль: методы, формула, тонкости

Любая полученная предприятием прибыль облагается налогом, ставка которого утверждена в каждом регионе своя, но не меньше 15,5 %.

Прибыль представляет собой результат финансово-хозяйственной деятельности организации. Информацию о ее получении или отсутствии за определенный период времени можно получить из отчета о прибылях и убытков.

Формулировка прибыли

Сама по себе прибыль может означать для разных людей разные вещи. Экономистам она видится как изменение в капитале, точнее, как его увеличение.

К примеру, если компания купила участок земли за одну цену, а через несколько лет может ее продать дороже, разницу в цене экономист признает экономической прибылью.

В то же время для бухгалтера в данном случае это не является очевидной прибылью, пока он не удостоверится в достоверности данных. Для этого ему необходим факт совершения сделки по продаже участка по повышенной цене. Таким образом, бухгалтер ведет учет только фактической прибыли.

Методы расчета налога на прибыль

Рассчитать налоговую прибыль можно, исходя из полученных компанией доходов и произведенных ею расходов, которые поименованы в Налоговом кодексе, за определенный период времени — отчетный период. Эти показатели подлежат учету в соответствии с международными стандартами бухгалтерского учета.

Расходы могут учитываться по характеру произведенных затрат и группироваться в отдельные статьи, к примеру:

- амортизация,

- фонд оплаты труда,

- материалы и т. д.

д.

д.Допускается учет расходов в соответствии с функциями затрат, как, например:

- общие затраты,

- административные затраты,

- расходы, идущие непосредственно на производство товаров или услуг.

Формула расчета налога на прибыль

Весь расчет идет в два этапа:

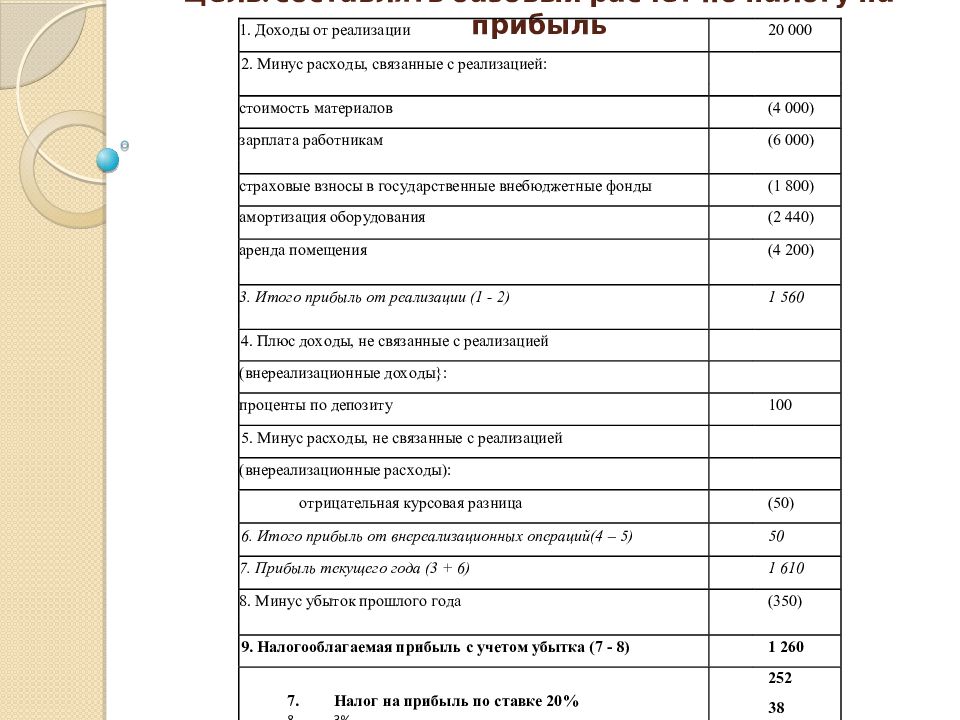

- Из всей суммы полученных доходов от реализации продукции вычитают расходы, потраченные на ее себестоимость. Полученная сумма показывает операционную прибыль.

- Из этой операционной прибыли вычитают косвенные расходы, такие как административные расходы, расходы по реализации, налоги и прочие внереализационные расходы — получается налоговая прибыль.

Чтобы определить сумму налога на прибыль, необходимо полученную налоговую прибыль умножить на действующую ставку по данному налогу.

Тонкости расчета налога на прибыль

Не всегда налог на прибыль, рассчитанный в отчете о прибылях и убытках, равен сумме налога, которую надо уплатить в бюджет.

Это случается из-за того, что некоторые расходы не учитываются при расчете налога для уплаты в налоговую инспекцию.

Разница между бухгалтерской и налогооблагаемой прибылью возникает в одном определенном периоде и может быть перекрыта в другом или нескольких, следующих за отчетным, периодах. Разницы бывают постоянные и временные.

Например, постоянными разницами могут быть:

- пени, штрафы, уплачиваемые в пользу бюджета,

- проценты по кредитам свыше предельной величины, которую можно взять для целей налогового учета.

Для бухгалтера они снижают сумму бухгалтерской прибыли, но для целей налогообложения прибыль не уменьшается, так как эти затраты не являются вычетами из расходов. Такая разница в последующем не может восстановиться, она просто подлежит учету и включается в прибыль до налогообложения.

Временные разницы приводят к появлению отсроченных налогов. Одной из таких разниц является сумма амортизационных отчислений, рассчитываемая в бухгалтерской отчетности одним методом, а в целях налогообложения другим. В конце календарного года она может восстановиться.

В конце календарного года она может восстановиться.

Окончательная сумма налога получается путем умножения ставки налога на полученную скорректированную налоговую прибыль.

Данный вид налога обязаны платить все граждане России, и иностранные граждане, получающие прибыль от деятельности на российской территории.

В соответствии со ст. 284 НК РФ действует ставка налога на прибыль в размере до 24%, она может быть и меньше в зависимости от установленных ставок на уровне края или области.

Часть суммы налога поступает в федеральный бюджет, оставшаяся часть идет в казну региона. Обязательство по налогу можно оплачивать авансовым платежом, тогда разницу между полной суммой и авансовой надо перечислить в бюджетный орган, последним днем уплаты считается 28 марта.

Важный инструмент финансового планирования — БДДС, или бюджет движения денежных средств.

Бюджет доходов и расходов обсуждается здесь.

По адресу http://helpacc.

ru/buhgalteria/aktivy/vneoborotnye-i-oborotnye-aktivy.html всё об активах предприятия.

ru/buhgalteria/aktivy/vneoborotnye-i-oborotnye-aktivy.html всё об активах предприятия.Как найти прибыль до налогообложения формула

Расчет прибыли (убытка) до налогообложения – один из основных процессов бухгалтерских финансовых подсчетов. Прибыль – это один из важнейших экономических показателей работы предприятия.

Коммерческими называются те организации, где получение прибыли – это главная задача. Те компании, для которых доход не есть приоритет, являются некоммерческими.

Зачем подсчитывается итоговый результат деятельности организации/предприятия

Подсчет обязателен всех типов организаций по ряду причин:

- для определения точного размера чистой прибыли и распределения ее между участниками;

- для расчета налогов, необходимых к уплате;

- для компенсации убытков полностью или частично;

- для рационализации затрат в будущем;

- для подсчета накопленных доходов предприятия;

- для учета всех сторонних дополнительных доходов;

- для корректной выплаты кредитов/займов, при их наличии.

Как составить бизнес-план салона красоты? Читайте здесь.

Как определять валовую прибыль

Валовой прибылью называется общая разница между фактической выручкой предприятия или организации и себестоимостью товаров или услуг.

Валовая и операционная прибыли – это разные понятия. Второе включает в себя сумму до уплаты:

- Налога на прибыль.

- Штрафов.

- Кредитных платежей.

- Пеней.

Валовая прибыль считается, как чистый доход за вычетом себестоимости товара.

Как рассчитать прибыть/убыток до налогообложения

Сумма, которая получается из расчета валовой прибыли минус общая сумма непроизводственных расходов. К ним относятся:

- расходы по сбыту продукции;

- административные;

- управленческие.

Полная формула расчета выглядит следующим образом:

Прибыль (убыток) от продаж + Доходы от участия в других организациях – Проценты к уплате + Проценты к получению + Прочие доходы – Прочие расходы = Прибыль (убыток) до налогообложения. Итоговые суммы должны заноситься в строку 2300 упомянутого Отчёта.

Итоговые суммы должны заноситься в строку 2300 упомянутого Отчёта.

Сама по себе прибыль – тоже объект, на который налагается налог, уплата которого является обязательной.

Доход рассчитывается по-разному для российских и иностранных предприятий и организаций, безразлично от того, входят ли они в налоговую консолидацию или нет.

Прочитайте о спецрежимах налогообложения в России.

Определение чистой прибыли

Чистая прибыль – доля полученных предприятием или организацией средств, которая остается в свободном распоряжении компании. Она остается после того, как все необходимые отчисления по налогам, кредитам и расходам будут сделаны и учтены.

Понятие чистой прибыли часто путают с прибылью экономической, но делать этого категорически нельзя. Чистой прибылью называют те доходы, которые идут во благо предприятия и направляющуюся на: инвестирование в основные фонды, вложение оборот компании, необходимую реорганизацию. Из которой создаются резервные фонды и увеличиваются средства на оборотное производство.

Чистая прибыль рассчитывается так:

Если к полученной сумме прибавить отчисления на амортизацию и вычесть переоценку активов, получится значение EBITDA. Этот показатель используется для нивелирования влияния выплат по налогу на прибыль, заемные средства и необоротные активы.

Использование полученного финансового результата

В финансовых подсчетах выделяется несколько базовых понятий, называемых абсолютными. К таким терминам относятся вышеупомянутые EBIT, EBITDA, чистая и операционная прибыли.

Полученный результат ясно показывает, где компания могла бы сэкономить, где взяла лишний кредит, а где не помешало бы добавить средств и вложиться в разработку, чтобы в будущем доход увеличивался.

Видео: как рассчитать разницу и подвести финансовые результаты

Подробнее о составлении отчета о финансовых результатах – как правильно рассчитать и посчитать, определить баланс, рассказано в этом видео:

Особенное внимание следует уделять расчетам компенсационных выплат для муниципальных организаций, поскольку полученная сумма оплачена собственником предприятия. Такие средства являются частью дохода и не могут быть отмечены, как целевое финансирование. То есть, они тоже попадают под налог.

Прибыль до налогообложения – формула

Результат хозяйственной деятельности компании показывает прибыль до налогообложения (формула расчета приведена ниже). В каком отчете, где именно и за какой период отражается эта сумма? Из чего состоит процесс финансового вычисления? Разберемся в подробностях далее.

Как определяется прибыль до налогообложения

Прибыль до налогообложения означает совокупный положительный результат от всех направлений деятельности хозяйствующего субъекта до момента уплаты налога с прибыли. Смысл понятия заключается в превышении доходов над расходами, то есть успешности и рентабельности бизнеса, выполнении целей создания фирмы.

Смысл понятия заключается в превышении доходов над расходами, то есть успешности и рентабельности бизнеса, выполнении целей создания фирмы.

Показатель включает в себя не только выручку от реализации, но и прочие доходы, а также проценты к получению по предоставленным заемным обязательствам. Точный подсчет прибыли требуется для последующего установления размера чистой прибыли, честного распределения доходов между участниками фирмы, расчета налогов к перечислению в бюджет, корректной оценки возможных инвестиций, вложений и планирования расширения торговли/производств. Абсолютно для всех организаций – и коммерческих, и государственных используется при расчетах формула, по которой вычисляется прибыль до налогообложения.

Прибыль до налогообложения – формула расчета

Включение данных по финансовым результатам производится в форму 2 – Отчет о финансовых результатах деятельности компании, представляемый в Росстат и налоговые органы по Приказу № 66н от 02.07.10 г. Эта форма заполняется по состоянию на конец отчетного года с приведением сопоставимых сведений за предыдущий период. Информация берется из синтетических и аналитических счетов бухучета, а именно – 90, 91, 99, 44, 68, 66, 67 и др. Если предприятие ведет учет отложенных активов и обязательств по ПБУ 18/02, также задействуются счета 09, 77.

Информация берется из синтетических и аналитических счетов бухучета, а именно – 90, 91, 99, 44, 68, 66, 67 и др. Если предприятие ведет учет отложенных активов и обязательств по ПБУ 18/02, также задействуются счета 09, 77.

Чтобы определить прибыль (убыток) до налогообложения, формула применяется по строчным показателям формы-2:

- П (У) до налогообложения по стр. 2300 = Прибыль от реализации (стр. 2200) + Доходы от деятельности других компаний (стар. 2310) + Суммы процентов к получению (стр. 2320) – Суммы процентов к уплате (стр. 2330) + Доходы прочие (стр. 2340) – Расходы прочие (стр. 2350).

Обратите внимание! Расчет доходов и расходов фирмы ведется в соответствии с ПБУ 9/99, 10/99, а данные берутся на основании бухгалтерского учета, а не налогового. Если в результате математических действий образуется отрицательный показатель, он заключается в круглые скобки (-), что свидетельствует об убыточности работы компании.

Текущий налог на прибыль – формула

Далее, после вычисления прибыли до налогообложения, определяется текущий налог на прибыль и чистая прибыль бизнеса. Полученная величина налоговых платежей отражается по сч. 68 и подлежит уплате государству в целом за налоговый период (с учетом уже перечисленных сумм авансовых платежей).

Полученная величина налоговых платежей отражается по сч. 68 и подлежит уплате государству в целом за налоговый период (с учетом уже перечисленных сумм авансовых платежей).

Налог на прибыль, формула:

- Налог на прибыль по стр. 2410 = П до налогообложения х 20 % (стр. 2300) +/- ПНО (ПНА) по стр. 2421 +/- Изменения ОНА по стр. 2450 +/- Изменения ОНО по стр. 2430.

Если говорить о заполнении стр. 2410 в форме-2, необходимо отметить, что данные показатели только переносятся из декларации по налогу на прибыль, а предварительный расчет ведется по правилам и нормам глав. 25 НК. Сумма налога всегда заполняется в круглых скобках. А если предприятие не признается налогоплательщиком прибыли и ведет деятельность на специальном режиме (ЕНВД, УСН, ЕСХН), в стр. 2410 вносится величина определенных налоговых обязательств в части используемого спецрежима – вмененки, упрощенки или сельхозпроизводителей.

В современной экономике выделяют множество разновидностей прибыли. Как правило, все они предназначены для отображения результатов хозяйственной деятельности организации на различных этапах её деятельности. Наиболее важным показателем для предприятий и организаций, ведущих коммерческую деятельность, является чистая прибыль. И одним из главных составляющих этого понятия является прибыль, в отдельных случаях — убыток до налогообложения. Рассмотрим, из каких показателей складывается прибыль (убыток) до налогообложения.

Как правило, все они предназначены для отображения результатов хозяйственной деятельности организации на различных этапах её деятельности. Наиболее важным показателем для предприятий и организаций, ведущих коммерческую деятельность, является чистая прибыль. И одним из главных составляющих этого понятия является прибыль, в отдельных случаях — убыток до налогообложения. Рассмотрим, из каких показателей складывается прибыль (убыток) до налогообложения.

Что такое прибыль до налогообложения

Рассматриваемая величина также носит название операционной прибыли — то есть таковой, что остается в организации по результату вычета ряда показателей:

- Себестоимость реализованных услуг или продуктов. В данную категорию включаются затраты на оплату труда, амортизация, затраты на маркетинг и рекламу;

- Управленческих расходов;

- Коммерческих затрат;

- Издержек, которые не относятся к реализационным.

Таким образом, данную величину можно использовать в целях покрытия обязательств по налогам и последующего использования в качестве свободных средств для иных целей. Это означает, что данная величина выступает своеобразным звеном между показателями валовой и чистой прибыли.

Это означает, что данная величина выступает своеобразным звеном между показателями валовой и чистой прибыли.

Получите 267 видеоуроков по 1С бесплатно:

Как определяется прибыль (убыток) до налогообложения — формула

Согласно с вышеперечисленной информацией, можно вывести формулу, по которой будет высчитываться прибыль до вычета налоговых обязательств:

ПДН = ПП (прибыль, полученная от продаж) + ПД (прибыль от прочих доходов) — ПР (сумма расходов).

Более развернутая формула прибыли (убытка) до налогообложения слагается из следующих показателей:

ПДН = ПП + ТД (текущие доходы) — ТР (текущие расходы) + ПД — ПР.

Все указанные доходы и расходы определяются согласно ПБУ 9/99. Отметим, что в учетной документации должно производиться разделение издержек по вспомогательным/производственным статьям.

Перенос убытков по налогу на прибыль

Убытки представляют собой отрицательную разницу между доходами и расходами организации. В случае, если компания не получила прибыли в текущем отчетном периоде, то налогообложение будет равно нулю. Законодательством предусмотрена возможность перенесения убытков с прошлых лет на будущие периоды.

Законодательством предусмотрена возможность перенесения убытков с прошлых лет на будущие периоды.

Начиная с 01.01.2017г., допускается перенесение размера убытка, который составляет не более 50% от налоговой базы за текущий период. Для того, чтобы осуществить перенос, необходимо пользоваться Положениями бухгалтерского учета ПБУ 18/02.

Для того, чтобы произвести расчет налога на прибыль при убытках, необходимо использовать все то же ПБУ 18/02. Отметим, что налог в данном случае не начисляется, поскольку отсутствует сама налогооблагаемая прибыль.

Какие факторы влияют на показатель прибыли

На показатели прибыли влияют такие факторы, как:

- Нетто-выручка — средства, которые получило предприятие в результате своей основной деятельности;

- Коммерческие затраты, возникающие в связи с необходимостью хранения и реализации продукции. К ним относятся транспортировка, непосредственное хранение, складские расходы, упаковка и так далее;

- Себестоимость продукции — в данную категорию входят различные социальные отчисления, арендная плата или оплата коммунальных услуг, издержки, связанные с доставкой, хранением и обработкой материалов и так далее;

- Также необходимо учитывать и внереализационные доходы и расходы, которые не отображаются в составе других операций — кредитные займы, переносы убытков с предыдущих периодов, выплаты по штрафным обязательствам и неустойкам, кредитные и займовые доходы и расходы.

Также факторы влияющие на показатель прибыли делятся на две группы, внешние и внутренние

В финансовой отчетности прибыль до налогообложения должна отражаться в обязательном порядке. Кроме того, данный показатель является важным для инвесторов и контрагентов, которые могут сделать выводы о надежности и платежеспособности организации.

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

До уплаты налогов осталось меньше месяца. Как быть владельцам криптовалют :: РБК.Крипто

До какого числа требуется подать декларацию о доходах от операций с биткоином, в каком виде можно предоставить документы, какие могут возникнуть трудности и какими сервисами воспользоваться для упрощения процесса

Во время кризиса вырос спрос на цифровые активы. В аудиторско-консалтинговой компании Ernst & Young сообщили, это стало причиной, по которой фирма в середине июня выпустила приложение EY CryptoPrep для подсчета налогов от операций с криптовалютой. Оно представляет собой полностью автоматизированный механизм с пошаговой инструкцией по заполнению налоговой декларации, подаваемой гражданами США.

Однако платить налоги с криптовалюты должны не только американские трейдеры. В России также необходимо декларировать доход от операций с цифровыми активами. Например, сейчас это можно сделать за сделки, совершенные в 2019 году. В связи с пандемией коронавируса срок подачи документов был продлен до 30 июля, однако перечислить средства требуется не позднее 15 июля. Размер налога для физических лиц составит 13%.

С чего платить налог?

Налогообложению подлежат различные операции с криптовалютой, сообщил старший юрист налоговой практики Bryan Cave Leighton Paisner (Russia) LLP, преподаватель Moscow Digital School Дмитрий Кириллов. Он уточнил, что к ним относится и майнинг, и стекинг и непосредственно трейдинг.

«Майнинг как услуги по выполнению расчетов или сдача в аренду вычислительной мощности, стекинг как услуги по хранению данных, криптотрейдинг как финансовые вложения — все эти операции, если они отражаются в учете организации и приносят доход, подлежат налогообложению. При этом Минфин России традиционно занимает осторожную позицию и ограничивается констатацией того, что налогообложение такого дохода ведется в общем порядке»

Налог платится не со всей криптовалюты, которой владеет инвестор, рассказал заместитель председателя Комиссии по правовому обеспечению цифровой экономики Московского отделения Ассоциации юристов России, партнер «Taxology» Михаил Успенский. При переводе цифровых активов в наличные, пользователь вычитает из суммы, полученной от продажи, допустим, BTC, сумму, потраченную на покупку BTC. Полученная разница является налогооблагаемой базой, с нее требуется оплатить налог.

«В России не существует законодательной обязанности ежегодно производить переоценку криптовалюты и уплачивать налог с прироста ее рыночной стоимости. Налог возникнет тогда, когда криптовалюта выйдет из стэка. Для этого из цены выбытия нужно будет вычесть цену приобретения монеты. Получившаяся разница и станет той самой «налоговой базой», с которой придется уплатить налог», — объяснил Успенский.

Он добавил, что доходы от продажи токена и расходы на его приобретение нужно пересчитать в рубли и документально подтвердить. Федеральная налоговая служба РФ в ряде случаев разрешает предоставлять такие подтверждения в виде скриншотов, а не бумажных документов.

Директор по развитию биржи EXMO Мария Станкевич рассказала, что пользователям помогают уплачивать налог специальные сервисы, например, Koinly. Трейдеры подключаются к таким с помощью API и выбирают систему налогообложения. Сервис формует отчет о сделках, доходах и транзакциях. Затем этот документ можно подавать в налоговую службу для соответствующих целей. Аналогичным образом работают платформы CoinTracking, Blockpit.io. Их использование удобно в частности потому, что позволяет сформировать отчетность инвесторам, торгующим сразу на нескольких торговых площадках.

Налог для бизнеса

Кириллов продолжил, что в случае с уплатой налогов компаниями порядок учета доходов и расходов и определения налоговой базы по налогу на прибыль зависит от формы организации бизнеса и налогового режима. Например, это может юридическое лицо или ИП, налоговая система может быть общая или упрощенная, в последним случае размер налога будет составлять 6% от дохода или 15% от дохода за вычетом расходов.

«В любом случае требуется подача налоговой отчетности и готовность пережить налоговый контроль — налоговые органы в ходе камеральных и выездных налоговых проверок зададут массу вопросов, чтобы разобраться, от каких операций с криптовалютой получен доход, какие при этом понесены расходы и как они связаны друг с другом» — предупредил Кириллов.

Он отметил, что при запуске криптобизнеса необходимо наладить бухгалтерский и налоговый учет, тщательно документировать все хозяйственные операции и не стесняться привлекать специалистов для ответов на сложные вопросы налоговых органов. Также важно отслеживать изменения законодательства касательно цифровых финансовых активов. Оно весьма нестабильно и колеблется от введения криптоактивов в российское правовое поле до полного их запрета под страхом уголовной ответственности.

В конце мая в Госдуме предложили ряд законопроектов, касающихся оборота и выпуска криптовалюты. За нарушения в ее использовании предусматривается административная и уголовная ответственность. Однако документы раскритиковали сразу несколько ведомств: Минюст, Минэкономики и Минкомсвязи. Позже председатель комитета Госдумы по финансовому рынку Анатолий Аксаков сообщил, что закон «О ЦФА» готов, а в случае с цифровой валютой проект закона требует «серьезного обсуждения». Его дальнейшее рассмотрение, вероятно, будет перенесено на осень.

— Как легально и безопасно вывести криптовалюту. Инструкция для новичка

— В Госдуме поддержали повышение НДФЛ. Что ждет криптоинвесторов

— «Невосполнимый ущерб России». Почему криптовалюту нельзя запрещать

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

Автор

Дмитрий Фомин

Бесплатный калькулятор налоговой декларации — рассчитайте свой возврат налога

Оценщик налоговой декларации Фото: © iStock / DNY59Сохраните ли вы его для выхода на пенсию, используете его для погашения задолженности по кредитной карте или сразу потратите, возврат налога может стать большим финансовым стимулом. Многие американцы полагаются на возврат налогов как на важную часть своего годового бюджета. Если вы хотите оценить размер вашего возмещения в этом году, вам поможет наш бесплатный калькулятор налоговой декларации.

Финансовый консультант может помочь вам понять, как налоги соответствуют вашим общим финансовым целям. Чтобы найти ближайшего к вам финансового консультанта, позвоните по номеру и воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления или по телефону 1-888-217-4199 .

Как рассчитать возврат налогаКаждый год, когда вы подаете налоговую декларацию, могут произойти три вещи. Вы можете узнать, что вы должны деньги IRS; что IRS должна вам деньги; или что вы почти равны, заплатив нужную сумму налогов в течение года.Если IRS должен вам деньги, он будет возвращен в форме налогового возврата, а если вы должны IRS деньги, вам будет необходимо оплатить счет. Наш оценщик налоговой декларации может помочь вам выяснить, сколько денег может прийти к вам, или сколько вы, вероятно, должны будете должны.

Почему IRS должно вам вернуть налог? Есть несколько возможных сценариев. Возможно, вы переплатили предполагаемые налоги или слишком много удержали из зарплаты на работе. Вы также можете иметь право на получение стольких налоговых вычетов и налоговых льгот, что вы избавляетесь от налоговых обязательств и имеете право на возмещение.Калькулятор налоговой декларации учитывает все это, чтобы показать вам, можете ли вы рассчитывать на возврат или нет, и дать вам оценку того, сколько ожидать.

Разъяснение налоговых вычетов и налоговых льготПомните, что налоговые вычеты уменьшают ваш налогооблагаемый доход, косвенно сокращая ваш налоговый счет за счет уменьшения дохода, облагаемого предельной налоговой ставкой. Налоговая скидка — это скидка в долларах на ваш налоговый счет. Итак, если вы должны 1000 долларов, но имеете право на налоговый кредит в 500 долларов, ваш налоговый счет уменьшится до 500 долларов.(Узнайте больше о налоговых льготах и налоговых вычетах.)

Что, если вы имеете право на налоговые льготы, превышающие вашу задолженность — скажем, 1000 долларов в виде налоговых льгот с обязательством в 500 долларов? Получите ли вы возмещение этой разницы в 500 долларов, будет зависеть от того, подлежат ли налоговые льготы, которым вы соответствуете, возмещению или нет. Возвращаемые налоговые льготы включаются в ваш возврат налога, если они превышают вашу задолженность. Напротив, некоторые налоговые льготы не подлежат возврату, что означает, что они могут снизить ваши налоговые обязательства до нуля, но не могут быть возвращены вам, если они превышают ваши обязательства.Наш калькулятор налоговой декларации учтет все это при определении того, чего вы можете ожидать при уплате налогов.

Понимание результатов возврата налогов Фотография предоставлена: © iStock / DNY59Наш калькулятор налоговой декларации рассчитает сумму возмещения и определит, какие кредиты подлежат возврату, а какие нет. Поскольку налоговые правила меняются из года в год, ваш возврат налога может измениться, даже если ваша зарплата и отчисления не изменятся. Другими словами, вы можете получить другие результаты за 2020 налоговый год, чем за 2019 год.Если ваш доход изменится или вы что-то измените в том, как вы платите налоги (например, вы решите детализировать свои вычеты, а не брать стандартный вычет, или вы скорректируете налоговые удержания для своих зарплат), неплохо было бы взять другой посмотрите наш калькулятор налоговой декларации. Вы также можете использовать наш бесплатный калькулятор подоходного налога, чтобы рассчитать общую сумму ваших налоговых обязательств.

Использование этих калькуляторов должно дать точную оценку вашего ожидаемого возмещения или обязательств, но оно может немного отличаться от того, что вы в конечном итоге заплатите или получите.Внесение налогов с помощью налогового программного обеспечения или бухгалтера в конечном итоге будет единственным способом увидеть ваш истинный возврат налогов и обязательства.

Как отследить возврат налога Фотография предоставлена: © iStock / DNY59Многие налогоплательщики предпочитают получать свои налоговые возмещения путем прямого депозита. При заполнении налоговой декларации вам будет предложено указать реквизиты своего банковского счета. Таким образом, IRS может поместить ваши возмещенные деньги прямо на ваш счет, и вам не придется ждать получения чека по почте.

Если вы подаете налоговую декларацию раньше, вам не нужно ждать окончания налогового срока, чтобы получить возврат налога. В зависимости от сложности вашей налоговой декларации вы можете получить возврат всего за пару недель. Чтобы узнать, когда будет получено возмещение, посетите сайт www.irs.gov/refunds. Вы можете проверить статус своего возмещения в течение 24 часов после того, как IRS уведомит вас о получении налоговой декларации, поданной по электронной почте (или через четыре недели после отправки бумажной декларации по почте, если вы из старой школы).

В конкретном налоговом году вам может потребоваться узнать, насколько велик будет ваш возврат, чтобы вы могли спланировать, что с ним делать. Вы можете использовать его, чтобы увеличить свой чрезвычайный фонд, отложить на пенсию или сделать дополнительный студенческий заем или выплату по ипотеке.

Итог по калькуляторам налоговой декларацииТочная оценка налоговой декларации может уберечь вас от необходимости рассчитывать на возврат, который в ваших мыслях больше, чем реальный возврат, поступающий на ваш банковский счет. Это также может предупредить вас, если вы, вероятно, должны деньги.Если вы не бухгалтер по налогам или кто-то, кто внимательно следит за изменениями в налоговом законодательстве, вы можете быть удивлены изменениями в вашем возмещении из года в год. Используйте инструмент заранее, чтобы не тратить деньги (в уме или в реальной жизни!), Которые вы никогда не увидите. Вы также можете проверить цифры через калькулятор возврата налогов в начале года, чтобы узнать, хотите ли вы или должны ли вы внести какие-либо изменения в налоговые удержания из своей зарплаты.

Калькулятор подоходного налогаArizona — SmartAsset

Налоги в АризонеКраткая информация о налогах штата Аризона

- Подоходный налог: 2.59% — 4,50%

- Налог с продаж: 5,60% — 11,20%

- Налог на имущество: Средняя эффективная ставка 0,62%

- Налог на газ: 18 центов за галлон обычного бензина, 26 центов за галлон дизельного топлива

Аризона была одним из самых быстрорастущих штатов в последние годы, поскольку низкие налоги, возможно, сыграли роль в привлечении людей в пустыню. Среди штатов США ставки налога на прибыль и имущество в Аризоне ниже среднего, а также четвертая по величине ставка налога на газ в стране.С другой стороны, если рассматривать как общегосударственные, так и местные налоги, штат Гранд-Каньон занимает 11-е место по ставке налога с продаж в стране. В целом влияние налоговой системы Аризоны варьируется в зависимости от ваших конкретных финансовых обстоятельств.

Финансовый консультант из Аризоны может помочь вам понять, как налоги соответствуют вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Подоходный налог штата АризонаКак и федеральный подоходный налог, подоходный налог штата Аризона имеет ставки, основанные на доходных скобках. Ставки варьируются от 2,59% до 4,50%, при этом более высокие ставки выплачиваются по более высоким ставкам.

Кронштейны подоходного налога

| Единичные налоговые органы | ||

| Налогооблагаемый доход Аризоны | Ставка | |

|---|---|---|

| $ 0 — $ 26 500 $ | 2,59% | |

| 53 001–159 000 долл. | 4,17% | |

| 159 001 долл. + | 4,50% | |

| В браке, подача налоговой декларации | $ 0 — $ 53 000 | 2,59% |

| 53 001 долл. США — 106 000 долл. США | 3,34% |

| 106 001 долл. США — 318 000 долл. США | 4,17% |

| 3110 001 + 4.На 50% | |

| 53 001 долл. США — 159 000 долл. США | 4,17% |

| 159 001 долл. США + | 4,50% |

| Глава домохозяйства | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.59% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 53 001 долл. — 106 000 долл. | 3,34% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 106 001 долл. — 318 000 долл. | 4,17% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 318 001 долл. Отправной точкой для расчета налогооблагаемого дохода штата Аризона является скорректированный федеральный валовой доход (AGI). Отсюда делается ряд вычитаний и добавлений для расчета налогооблагаемого дохода. Например, процентный доход по муниципальным облигациям не штата Аризона облагается налогом и должен быть добавлен к налогооблагаемому доходу. Однако по большей части расчет налогооблагаемого дохода представляет собой вычитание вычетов и освобождений из валового дохода. Постатейные отчисления в Аризоне очень близки к федеральным постатейным отчислениям. Если вы решите не указывать в своей налоговой декларации штата Аризона, вы можете потребовать стандартный вычет штата Аризона, который составляет 12 400 долларов США для лиц, подающих индивидуальную декларацию, 24 800 долларов США для лиц, подающих совместную декларацию, и 18 650 долларов США для глав семьи. Каждый из них соответствует федеральному стандартному вычету. Налог с продаж в АризонеВы должны будете заплатить государственные и местные налоги с продаж с покупок, сделанных в Аризоне.Ставка в масштабе штата составляет 5,60%. С учетом всех местных налогов средняя ставка штата составляет 8,40%, что является 11-м по величине в стране. В таблице ниже показаны совокупные налоги штата и округа для каждого округа, а также совокупные ставки налога с продаж штата, округа и города для нескольких городов Аризоны. Ставки налога с продаж (обновлено в декабре 2020 г.)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||