Калькулятор вкладов онлайн 21.07.2021 с капитализацией, с пополнением, рассчитайте процент доходности по депозиту в банке на 21.07.2021

Калькулятор вкладов на Банки.ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 21.07.2021 и специальные условия от банков, только для пользователей Банки.ру.

Основная задача вкладчика – разместить свои сбережения на

депозит, который принесет максимальный доход. Чтобы выяснить

итоговую сумму вклада по окончании его срока и произвести расчет по

доходу, порой бывает недостаточно знать размер годовой процентной

ставки. Нужно воспользоваться калькулятором процентов по вкладам,

ведь основные факторы, которые следует учитывать при расчете

дохода, – это наличие капитализации и периодичность внесения

дополнительных взносов в выбранный вами вклад. Кроме того, открывая

вклад под высокую ставку, следует учитывать, что доходы по вкладам

в РФ облагаются налогом в размере 35%, если процентная ставка по

вкладу в рублях превышает ключевую ставку Банка России на 5

процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

Кроме того, открывая

вклад под высокую ставку, следует учитывать, что доходы по вкладам

в РФ облагаются налогом в размере 35%, если процентная ставка по

вкладу в рублях превышает ключевую ставку Банка России на 5

процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

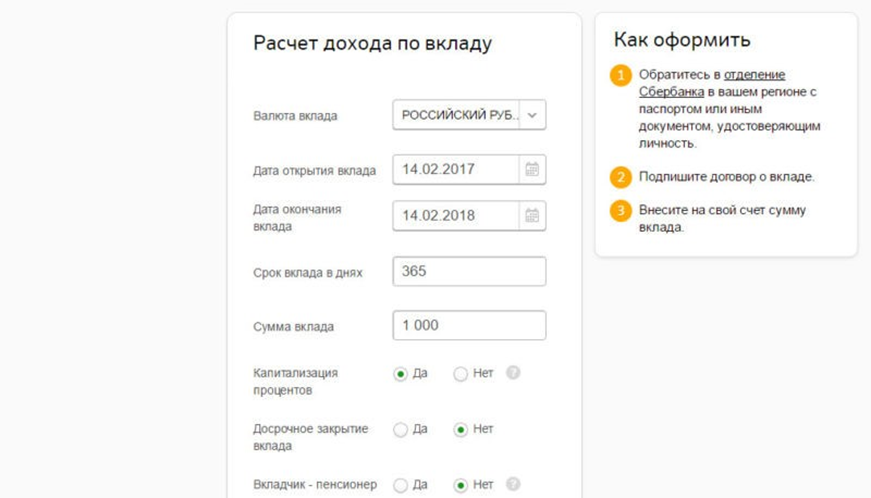

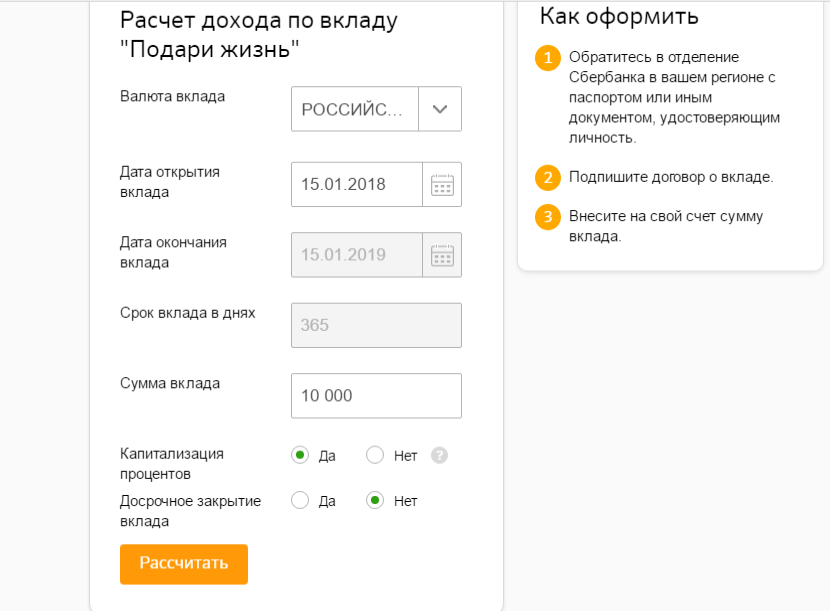

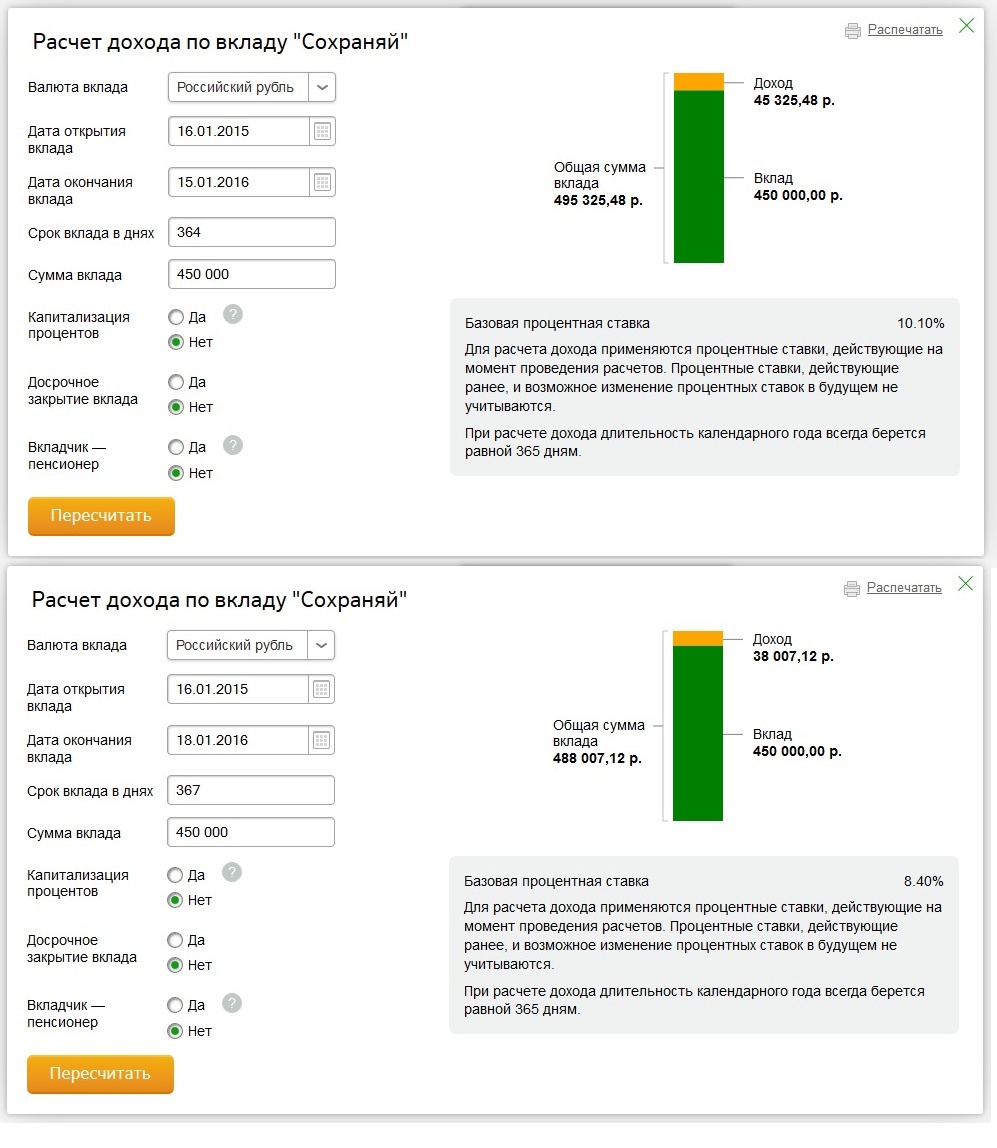

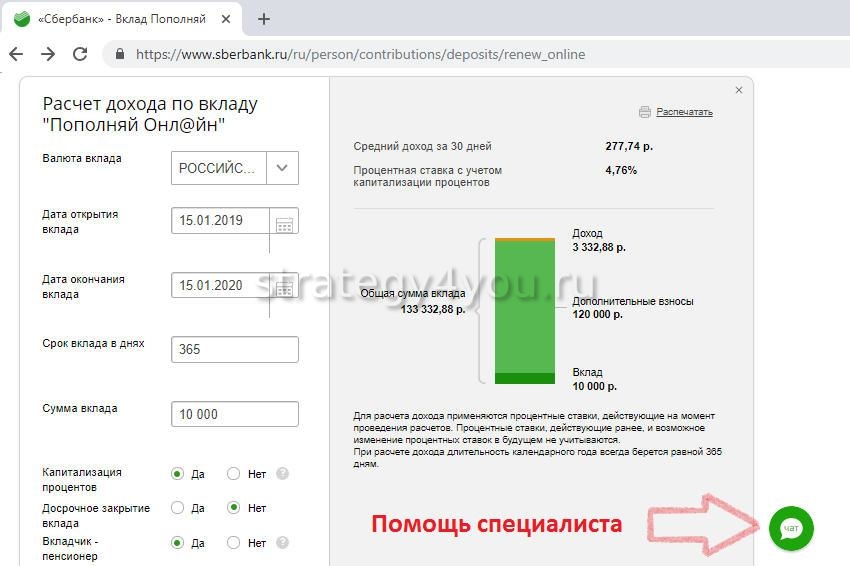

Калькулятор доходности вкладов на портале Банки.ру поможет произвести расчет суммы вклада с процентами. В депозитном калькуляторе указываете дату, когда вы планируете разместить сбережения в банке и срок привлечения вклада, который вы можете задать произвольно с точностью до одного дня. Депозитный калькулятор безошибочно определит день, когда вы сможете забрать свои сбережения вместе с начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в

зависимости от того, будут проценты добавляться к сумме вклада либо

выплачиваться на отдельный счет. Калькулятор вкладов с

капитализацией покажет, как происходит расчет процентов и

увеличивается сумма вашего вклада, ведь при выборе такого способа

начисления проценты присоединяются к сумме вклада, тем самым

увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать периодичность, с которой вы планируете вносить дополнительные взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за вычетом налогов и покажет итоговую сумму вклада с начисленными процентами, в том числе с довложениями. Прежде чем открывать вклад в банке, с помощью калькулятора вкладов вы сможете вычислить доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на портале Банки.ру поможет нашим пользователям быстро произвести расчет вкладов и точно посчитать ожидаемый доход от своих сбережений.

Калькулятор сложного процента на Банки.ру

Сложный процент -это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода) . Фактически это -капитализация процентов по вкладу.

Как на калькуляторе посчитать сложный процент:1- в поле «Капитализация» выбираете необходимую периодичность (согласно договору она может быть ежемесячная, ежедневная, ежеквартальная, или ежегодная и т. д), если иных условий по депозиту нет — нажимаете «Рассчитать»2- Если условия предусматривают не только капитализацию, но и пополнение и вы хотите рассчитать итоговую сумму доходности вклада, то внесите в поле «Пополнение вклада» планируемую периодичность пополнений и сумму, которую планируете вносить на вклад. Далее нажмите кнопку «Рассчитать».3- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

д), если иных условий по депозиту нет — нажимаете «Рассчитать»2- Если условия предусматривают не только капитализацию, но и пополнение и вы хотите рассчитать итоговую сумму доходности вклада, то внесите в поле «Пополнение вклада» планируемую периодичность пополнений и сумму, которую планируете вносить на вклад. Далее нажмите кнопку «Рассчитать».3- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

- Расчет доходности вклада.

- Сумму вклада.

- Сумма довложений.

- Начисленные проценты.

- Удержано налогов ( В РФ доходы по ставке выше 10% в рублях и выше 9% в валюте облагаются налогом в размере 35%)Также там вы можете посмотреть примерный график выплат процентов и платежей и подходящие под ваши желаемые условия, банковские вклады.

Калькулятор вклада онлайн — рассчитать депозит с капитализацией и пополнением в 2021 году

Если вы планируете открыть счёт, калькулятор поможет вам учесть все параметры и выбрать подходящий продукт. Перед тем, как разместить депозит в одном из московских банков, узнайте, каким будет доход от той или иной суммы. При самостоятельном вычислении можно запутаться или допустить ошибку. Чтобы узнать, сколько денег принесет вам ваше вложение, используйте калькулятор вкладов с капитализацией. Это быстрый и простой способ определить доходность депозита. Сервис Выберу.ру учитывает не только ставку, но и возможность пополнения счета и капитализации процентов. Программа расчета вкладов онлайн рассчитает доход за тот или иной планируемый период. Если планируется прибавление процентов к основной сумме вашего вложения, укажите это условие в калькуляторе вкладов. Раз в период накопленные средства будут добавлены к телу вклада, а следующий доход начисляется на большую сумму, чем вы вложили. Самостоятельное пополнение также позволит увеличить выгоду.

Перед тем, как разместить депозит в одном из московских банков, узнайте, каким будет доход от той или иной суммы. При самостоятельном вычислении можно запутаться или допустить ошибку. Чтобы узнать, сколько денег принесет вам ваше вложение, используйте калькулятор вкладов с капитализацией. Это быстрый и простой способ определить доходность депозита. Сервис Выберу.ру учитывает не только ставку, но и возможность пополнения счета и капитализации процентов. Программа расчета вкладов онлайн рассчитает доход за тот или иной планируемый период. Если планируется прибавление процентов к основной сумме вашего вложения, укажите это условие в калькуляторе вкладов. Раз в период накопленные средства будут добавлены к телу вклада, а следующий доход начисляется на большую сумму, чем вы вложили. Самостоятельное пополнение также позволит увеличить выгоду.

Калькулятор вкладов онлайн позволит не только рассчитать процент по вкладу, но и подобрать похожие среди предложений банков. Стандартные настройки системы учитывают только процентную ставку, начисляемую на основную сумму счета. Однако получить наибольшую прибыль можно только с высокой эффективной ставкой, которая рассчитывается с учетом капитализации и пополнений счета.

Однако получить наибольшую прибыль можно только с высокой эффективной ставкой, которая рассчитывается с учетом капитализации и пополнений счета.

Вам не придется самим использовать формулы для того, чтобы осуществить расчет процентов по вкладу. Все, что требуется – ввести необходимые для расчета данные: размер вложения, срок и желаемую процентную ставку. Чтобы оценить доход с учетом эффективной ставки, перейдите на страницу «Банки» – «Депозиты» – «Калькулятор», отметьте галочками поля, соответствующие прибавке процентов и пополнению основной суммы депозита. Для этих параметров также потребуется указать предполагаемую сумму и период пополнения, а для капитализации – периодичность выплат.

Заполнив все поля, кликните «Рассчитать доходность». Программа покажет, каким будет «тело» депозита, его доход за тот или иной срок вложения. Также в калькуляторе вы сможете выбрать две ставки – стандартную и эффективную. Вы появится график выплат на счет – файлы в формате PDF или Excel.

Также калькулятор поможет подобрать для вас подходящие программы от банков. В карточке каждой программы указана основная информация о ней: возможная сумма для открытия депозита, минимальный и максимальный срок, максимальная ставка, а также специальные акции и преимущества. Сравните представленные программы вкладов и выгоду от них на одной странице сайта. Если вас заинтересовало предложение того или иного банка, вы можете оформить заявку прямо сейчас.

Чтобы узнать доход по интересующей вас программе вкладов онлайн, кликните на ссылку «Детальный расчет», доступной в карточке каждого продукта. Встроенный калькулятор учтет параметры, предлагаемые банком. Вы также можете перейти на страницу самой кредитной организации и воспользоваться предложенным там сервисом.

Калькулятор вкладов в 2021, рассчитать проценты по вкладу калькулятором онлайн

Онлайн калькулятор процентов по вкладу

Калькулятор вкладов – сервис, позволяющий объективно оценить все особенности депозита, подобрать лучший вариант вклада. Воспользоваться им может любой вкладчик для возможности оценки доходности. Процентная ставка — важный, но не единственный показатель для получения общей информации. Часто во внимание принимаются расчеты относительно остатка на всех вкладах, показатели с учетом налога, дополнительных функций.

Воспользоваться им может любой вкладчик для возможности оценки доходности. Процентная ставка — важный, но не единственный показатель для получения общей информации. Часто во внимание принимаются расчеты относительно остатка на всех вкладах, показатели с учетом налога, дополнительных функций.

Как рассчитать проценты по вкладу?

Калькулятор депозита позволяет вычислить, какая прибыль, выгода будет получена, если с определенной периодичностью финансовое учреждение начисляет доход за использование средств вкладчика. Расчет процентов по вкладу происходит с учетом:

- суммы вклада – деньги, размещенные на депозите;

- периода – количество суток, за которое происходит перерасчет;

- ставки – процент, обозначенный финансовым учреждением за год;

- количества суток в году – 365 или 366.

Обратите внимание, что периодичность пополнения счета банком на итоговые показатели не влияют, если не присоединяются к телу вклада. Все значения учитываются при использовании специальной формулы, но знать ее необязательно, поскольку с калькулятором вкладов онлайн рассчитать все можно в автоматическом режиме.

Калькулятор вкладов с капитализацией процентов

Рассчитать вклад с капитализацией сложнее, поскольку используется более сложная формула. Данный вариант подходит тем, кто собирается получить максимальную выгоду по вклада и своих сбережений. Начисление по процентам происходит с присоединением их к основным деньгам депозита. При последующих подсчетах во внимание принимается увеличенная сумма.

Депозитный калькулятор онлайн учитывает и периодичность пополнения счета. Российские банки редко осуществляют капитализацию раз в день. Чаще осуществляется каждый месяц, квартал или раз в год.

При использовании калькулятора депозита с капитализацией важны следующие параметры:

- изначальная сумма вклада;

- ставка за 12 месяцев;

- начисленные проценты за временной промежуток, определенный в договоре;

- количество суток в году в году.

Сроки устанавливаются учреждением, представляют собой периодичность, в течение которой прибыль начисляется и суммируется с телом депозита. Расчет вклада по таким условиям всегда отличается от остальных вариантов. Калькулятор доходности вкладов позволяет получить точные значения с учетом изменяющихся данных, зависящих от политики учреждения.

Расчет вклада по таким условиям всегда отличается от остальных вариантов. Калькулятор доходности вкладов позволяет получить точные значения с учетом изменяющихся данных, зависящих от политики учреждения.

Калькулятор вклада с пополнением

Расчет процентов по вкладу онлайн калькулятором позволяет учитывать и суммы снятия, которые были совершены. Если по договору не идет речи о капитализации процентов, во внимание принимается, с какой части кредита происходило снятие денег. При указании не снижаемого остатка может осуществляться дополнительная проверка, подтверждающая, что очередное снятие не приведет к слишком сильному снижению суммы.

Расчет процентов по вкладу может происходить не только в рублях, но и в валюте. Калькулятором можно рассчитать вклад без паспорта, сравнить варианты и доходы. Используя такой сервис легко найти вклад под высокий процент и рассчитать сумму прибыли.

Калькулятором можно рассчитать вклад без паспорта, сравнить варианты и доходы. Используя такой сервис легко найти вклад под высокий процент и рассчитать сумму прибыли.

Рассчитать процент по вкладам в Москве, депозитный калькулятор в банке Русский Стандарт

На сегодняшний день наши клиенты могут оформить несколько разных видов вкладов, которые предоставляют различные условия хранения денежных средств. Став нашим клиентом, вы не только сбережете свои деньги, но и сможете получить хороший доход. Главной отличительной чертой, объединяющей все предложения, являются высокие проценты вкладу. Широкий выбор программ позволяет выбрать наиболее подходящий вариант. Вы можете хранить деньги как в отечественной, так и в иностранной валюте (доллары и евро). Еще одним бонусом является сопутствующее оформление кредитной карты по желанию клиента.

Сделать расчет по вкладам, предлагаемым в банке Русский Стандарт, вы можете с помощью калькулятора, представленного на сайте.

Предлагаемые вклады предлагают различные условия. Клиент может выбрать подходящую программу, исходя из своих пожеланий и возможностей. Вклады можно разделить на три категории:

- Вклад первой категории позволяет получить максимальные доходы при долгосрочном вложении. Начисление процентов происходит в конце срока.

- Особенностью вкладов второй группы является ежемесячная или ежеквартальная выплата на карту. Также предусмотрена капитализация процентов.

- Отдав предпочтение вкладам третьей категории, вы получаете возможность пополнять счет или снимать денежные средства без потери процентов.

.png)

Размер ставки процентов вкладу зависит от продолжительности хранения денежных средств на депозитном счету и размера суммы. Клиенты могут оформить депозит в наших офисах и филиалах, а также через Интернет. Для того чтобы рассчитать процент по выбранным вкладам, воспользуйтесь калькулятором на нашем сайте или обратитесь к специалистам за консультацией. Они расскажут о том, какими процентами обладает каждое предложение, и помогут в расчете.

Банк Русский Стандарт предлагает 5 депозитных программ, из них 3 с возможностью пополнения и 1 с возможностью частичного снятия средств и 2 с возможностью капитализации, благодаря чему проценты преобразуются в добавочный капитал. При расчете процента по вкладу необходимо учитывать особенности выбранного депозита. В зависимости от выбранного варианта, проценты могут составлять до 11,00% годовых в рублях, до 3,00% годовых в долларах и до 2,00% годовых в евро.

Вклады (капитализации нет):

- Доходный MIX+.

- Пополняемый.

- Удобный.

Депозиты с возможностью пополнения:

- Удобный.

- Рантье.

- Пополняемый.

Из вышеперечисленных программ по вкладу, только Рантье обладает капитализацией. Депозит может быть открыт на срок 181 и 360 дней. Пополнение возможно на протяжение всего срока. В зависимости от выбора вкладчика, перечисление происходит ежемесячно либо ежеквартально.

Хоть депозит Удобный не обладает капитализацией, данная программа является одной из самых комфортных для вкладчиков. И дело не только в возможности пополнений. Сделав выбор в его пользу, вы также сможете частично снимать средства в течение всего срока.

Калькулятор вклада с капитализацией, пополнением, частичным снятием, пролонгацией

Преимущества калькулятора вкладов Fin-Plus.ru

Калькулятор вкладов с капитализацией

В договоре каждого банковского вклада прописывается один из двух возможных способов учета начисляемых процентов: с капитализацией или без нее. Если предусмотрена

капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый сложный процент). В режиме без капитализации процентов, весь начисляемый доход перечисляется на отдельный банковский счет, и в последующем начислении процентов не участвует. При одинаковых процентных ставках и прочих равных условиях вклады с капитализацией являются более предпочтительными, так как они принесут вкладчику больший доход. Причем, чем чаще будет происходить капитализация, тем выше будет итоговый доход.

Если предусмотрена

капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый сложный процент). В режиме без капитализации процентов, весь начисляемый доход перечисляется на отдельный банковский счет, и в последующем начислении процентов не участвует. При одинаковых процентных ставках и прочих равных условиях вклады с капитализацией являются более предпочтительными, так как они принесут вкладчику больший доход. Причем, чем чаще будет происходить капитализация, тем выше будет итоговый доход.

Для выбора нужного режима установите или снимите галочку «с капитализацией» в графе «Начисление процентов»

Калькулятор вкладов с пополнениями и частичными снятиями

Если в вашем депозитном договоре была прописана возможность пополнения, и вы ею воспользовались в течение срока вклада, то в графе калькулятора «Пополнения вклада» необходимо добавить столько строк, сколько пополнений было сделано вами. В каждой строке нужно указать сумму и дату пополнения.

В каждой строке нужно указать сумму и дату пополнения.

Аналогично в графе «Частичные снятия» указываются данные о снятиях, которые вы совершили. В случае частичных снятий с депозита, на котором не происходит капитализация процентов (а происходит начисление процентов на отдельный, например, текущий счет) нужно выбрать с какого именно счета снимаются деньги. Если в депозитном договоре прописана сумма неснижаемого остатка, то при ее указании в калькуляторе будет происходить дополнительная проверка на то, что очередное снятие не приведет к чрезмерному уменьшению остатка на счете.

Плавающая и фиксированная процентная ставка

Если в депозитном договоре установлено, что в течении всего срока проценты будут начисляться по фиксированной ставке, или отсутствует упоминание об условиях изменения величины ставки, то в графе калькулятора «Процентная ставка» следует указать, что ставка является фиксированной и ввести ее значение. Этот вариант является наиболее распространенным (более 95% всех вкладов, рассчитанных на Fin-Plus. ru).

ru).

В случае, когда ставка является плавающей в зависимости от суммы на депозитном счете, в калькулятор необходимо ввести несколько строк, каждая их которых определяет нижний предел (минимальную сумму), начиная с которой будет действовать введенное значение ставки. Верхний предел (максимальная сумма, до которой действует введенная ставка) будет определяться следующим в порядке возрастания суммы значением, т.е. последующей введенной строкой.

Еще один возможный вариант, предлагаемый некоторыми банками, определяет, что ставка начисления процентов будет плавающей в зависимости от срока, в течение которого ваши деньги находятся в банке. В этом случае в калькуляторе, выбрав соответствующий вид ставки, нужно ввести несколько строк, по одной для каждого значения ставки. Каждая строка определяет временной интервал действия ставки. День (от начала срока вклада) окончания такого интервала (более поздний срок) вводится явно, а в качестве дня начала интервала (более ранняя дата) калькулятор использует или день вклада или день, следующий за указанным в качестве дня окончания предыдущего интервала. Например, если в договоре вклада продолжительностью 1 год прописано, что с первого по сотый день вклада действует ставка 10%, а со сто первого дня и до конца срока действует ставка 12%, то в калькулятор следует ввести две строки со следующими значениями: 1) Номер дня = 100, Ставка = 10%; 2) Номер дня = 366, Ставка = 12%

Например, если в договоре вклада продолжительностью 1 год прописано, что с первого по сотый день вклада действует ставка 10%, а со сто первого дня и до конца срока действует ставка 12%, то в калькулятор следует ввести две строки со следующими значениями: 1) Номер дня = 100, Ставка = 10%; 2) Номер дня = 366, Ставка = 12%

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной

статье. Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе «Местожительство». Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять. Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять. Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Пролонгация вклада

Если ваш договор банковского вклада предусматривает автоматическое продление на условиях, действовавших на день вклада, то в графе «Пролонгация вклада» укажите, сколько раз вы воспользовались этой возможностью. Если же условия депозита (например, величина ставки) изменяются каждый раз на день пролонгации, то для расчета в калькуляторе итоговой суммы нужно последовательно рассчитать исходный и пролонгированные депозиты, каждый раз вводя новую сумму и дату вклада (их можно взять из результатов предыдущего расчета), а также ставку вклада (ее можно посмотреть в договоре или на сайте банка).

Способы начисления процентов

Калькулятор вкладов поддерживает все используемые банками способы начисления процентов. Как более распространенные: ежегодное, ежеквартальное, ежемесячное начисление процентов. Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Перенос дней начисления процентов

Большинство банков производят начисление процентов независимо от того, является ли очередная дата начисления рабочим днем или выходным. Другие банки проводят все операции только по рабочим дням в соответствии с производственным календарем. И когда дата начисления или капитализации процентов согласно договору выпадает на нерабочий, то банк осуществляет перенос на ближайший предшествующий или последующий рабочий день. Вследствие такого переноса изменяется не дата операции, но и сумма начисленного процентного дохода. В графе «Учет выходных дней и праздников» выберите нужные настройки на основе данных вашего депозитного договора.

Сохранение расчета вклада и выгрузка в Excel

После того как ваш вклад рассчитан, вы можете выгрузить все результаты в Excel и распечатать их. Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

Расчет эффективной процентной ставки и доходности

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и

налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и

эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный

рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо

учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция «съедает» не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Калькулятор вкладов в валюте

С помощью калькулятора можно рассчитать вклады не только в рублях, но и в нескольких популярных валютах (евро, доллары, британские фунты, украинские гривны, китайские юани и др.). При этом сумма удержанного налога будет автоматически пересчитана в рубли по курсу ЦБ РФ, действующему на дату перечисления или капитализации процентного дохода.

Точный расчет

Полный расчет с точностью «до копейки» процентного дохода, налога на вклад, доходности, эффективной процентной ставки, дат и сумм выплат по вкладу становится возможным благодаря поддержке в калькуляторе всех вышеперечисленных особенностей. У вкладчика появляется независимый инструмент проверки своих расчетов с банком. О других способах проверки написано в этой статье.

Если вы выявили расхождение между выполненным на калькуляторе расчетом и фактически полученной суммой, то не стесняйтесь написать об этом. За время своего существования калькулятор помог выявить несколько случаев банковских ошибок.

Последние статьи о вкладах

Последние статьи о кредитах

Последние статьи о займах

Калькулятор вкладов, депозитов — рассчитать проценты по вкладу в белорусских рублях, иностранной валюте на калькуляторе в Минске, Беларуси

Калькулятор процентов по вкладу

Калькулятор вкладов позволяет произвести расчеты, подобрать лучшее предложения банков Беларуси. Рассчитать депозит можно как в белорусских рублях, так и в иностранной валюте. Основная цель сервиса – предоставление информации о процентах и итоговых суммах по истечению срока действия договора.

Преимущества калькулятора вкладов

С помощью сервиса можно рассчитать депозит, который планируете открыть в каком-то конкретном банке. При этом калькулятор вкладов в белорусских рублях позволяет подобрать:

- процентные ставки;

- сроки;

- тарифы.

Человек может самостоятельно убедиться, как быстро растут суммы, если, например, используется система сложных процентов (капитализация), какое количество денег нужно положить на счет, чтобы через определенный промежуток времени получить конкретный результат.

Если же пользователь размещает свои накопления на небольшой срок, например, для крупной покупки, процентная ставка оказывается не столь значительной. В этом случае расчет депозита позволяет подобрать наиболее удобную финансовую организацию в плане обслуживания.

Калькулятор процентов по вкладу позволяет принять правильное решение о периоде размещении средств, необходимости получения дополнительных гарантий. Кроме этого, сервис дает возможность произвести подсчеты без посещения отделений. После ввода данных пользователи получают полную информацию обо всех предложениях на рынке.

Как пользоваться калькулятором вкладов?

Чтобы рассчитать вклад, необходимо выбрать:

- денежную единицу;

- сумму;

- срок;

- возможность ежемесячного пополнения.

Откроется перечень банков, отвечающих созданному запросу. Перейдите на страницу банка, чтобы детально изучить параметры вклада, получить расчет по месяцам.

Калькулятор вклада онлайн позволяет увидеть, как изменяться ставки и суммы, если планируется досрочное закрытие или появляется возможность частичного снятия.

А если вам нужно рассчитать доходность по вкладам российских банков, рекомендуем fin-plus.ru.

Вклад «Растущий доход» | Россельхозбанк | условия, проценты, сроки

Лицензия ЦБ РФ:

№ 3349 от 12.08.2015 г.

| Обновлено: | 19.07.2021 |

| Телефон: | (343) 356-18-60 |

| На карте: |

Оформление возможно в отделении Банка и через систему ДБО: «Интернет-банк» и «Мобильный банк»!

Тип начисления процентов: шкала

Срок вклада: 540 дней

Начисление процентов: по периодам

период 6 месяцев

Капитализация: нет

Выплата процентов: в конце срока

Пополнение: нет

Расходные операции: не предусмотрены

Досрочное расторжение: по фиксированной ставке

При досрочном востребовании вклада проценты выплачиваются за фактическое время нахождения денежных средств во вкладе по процентной ставке, установленной для досрочного востребования вклада: 1-180 дней — 2%; 181-360 дней — 4%; 361-539 дней — 5% годовых.

Пролонгация: нет

CD Calculator — Бесплатный калькулятор для Сертификата вкладов

Рассчитайте свой заработок и не только

Используйте калькулятор Bankrate CD, чтобы узнать, сколько процентов заработано по депозитному сертификату (CD). Просто введите несколько фрагментов информации, и этот калькулятор CD рассчитает годовую процентную доходность (APY) и конечный баланс.

Определения

НАЧАЛЬНЫЙ ДЕПОЗИТ

Начальный баланс для вашего компакт-диска.

МЕСЯЦЕВ

Общее количество месяцев до погашения этого компакт-диска.

ПРОЦЕНТНАЯ СТАВКА

Опубликованная процентная ставка для этого компакт-диска. Убедитесь, что вы вводите фактическую процентную ставку, а не годовую процентная доходность (APY). Важно помнить, что эти сценарии являются гипотетическими и что будущие процентные ставки нельзя предсказать с уверенностью.

СОЕДИНЕНИЕ

Проценты, полученные с накопленных процентов вашего компакт-диска. Этот калькулятор позволяет выбрать частоту что процентный доход вашего компакт-диска добавлен к вашему счету.Чем чаще это происходит, тем раньше ваш накопленный процентный доход принесет дополнительные проценты. Вы можете уточнить у своего финансовое учреждение, чтобы узнать, как часто начисляются проценты по вашему конкретному компакт-диску.

ГОДОВАЯ ПРОЦЕНТНАЯ ДОХОДНОСТЬ (APY)

Это эффективная годовая процентная ставка по данному CD. APY компакт-диска зависит от частоты начисление сложных процентов и процентная ставка. Поскольку APY измеряет ваш фактический годовой доход, вы можете использовать это для сравнения компакт-дисков с разными процентными ставками и частотами начисления сложных процентов.

КАК РАССЧИТАТЬ УРОЖАЙНОСТЬ?

Годовая процентная доходность (APY) рассчитывается по следующей формуле: APY = (1 + r / n) n n — 1. В этой формуле «r» — это заявленная годовая процентная ставка, а «n» — это количество периодов начисления сложных процентов каждый год.

СКОЛЬКО ИНТЕРЕСОВ ВЫ МОЖЕТЕ ЗАРАБОТАТЬ НА CD?

Сумма процентов, которую вы можете заработать на компакт-диске, зависит от размера APY, продолжительности срока действия компакт-диска и частоты начисления сложных процентов. Чем чаще начисляются сложные проценты, тем больше со временем вырастут ваши деньги.Как правило, компакт-диски составляют ежедневно или ежемесячно.

ПЛАТИТ ли компакт-диски ЕЖЕДНЕВНО, ЕЖЕМЕСЯЧНО ИЛИ ЕЖЕГОДНО?

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредиту по CD является одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно. Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

ОПРЕДЕЛИТЬ МИНИМАЛЬНЫЙ ДЕПОЗИТ ДЛЯ CD

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредиту по CD является одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно. Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

КАК КОМПАКТ-ДИСКИ ОТЛИЧАЮТСЯ ОТ СОБСТВЕННЫХ СЧЕТОВ И СЧЕТОВ ДЕНЕЖНОГО РЫНКА?

компакт-дисков заблокированы на определенный период.Этот срок может составлять от одного месяца до 10 лет (хотя пять лет, как правило, являются самым долгим сроком). Сберегательные счета и счета денежного рынка являются ликвидными счетами, что означает, что к ним, как правило, можно получить доступ в любое время. Их также можно использовать для ограниченных транзакций. Например, некоторые сберегательные счета и счета денежного рынка позволяют получить доступ к своим деньгам через банкомат с помощью карты банкомата. Некоторые сберегательные счета и счета денежного рынка также позволяют отправлять деньги банковским переводом.Как правило, эти транзакционные функции не допускаются для компакт-дисков. Обычно доступ к компакт-диску возможен только в течение 10-дневного льготного периода (количество дней зависит от банка), который начинается с даты погашения компакт-диска. При раннем доступе к компакт-диску, скорее всего, будет начислена комиссия за досрочное снятие. Варианты снятия CD обычно ограничиваются либо снятием наличных, либо переводом на текущий счет, сберегательный счет или счет денежного рынка.

Тарифы на чековые и сберегательные счета с высокой доходностью

процентный доход — определение, пример и способ вычисления

Что такое процентный доход?

Процентный доход — это сумма, выплачиваемая предприятию за предоставление его денег в ссуду или разрешение другому предприятию использовать свои средства.В более широком смысле процентный доход — это сумма денег инвестора, которую он вкладывает в инвестицию или проект. Очень простой и базовый способ ее вычисления — это умножение основной суммы на процентную ставку. Процентная ставка Процентная ставка — это сумма, взимаемая кредитором с заемщика за любую форму данного долга, обычно выраженную в процентах от основной суммы долга. применяется, учитывая количество месяцев или лет, на которые ссужаются деньги.

Где представлен процентный доход?

Процентный доход обычно является налогооблагаемым доходом и представляется в отчете о прибылях и убытках. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены ее прибыли и убытки за определенный период времени.Прибыль или по той простой причине, что это доходный счет. Обычно две категории в отчете о прибылях и убытках, а именно «Доходы от операционной деятельности» и «Прочие доходы» указываются отдельно. В таком случае представление процентного дохода во многом будет зависеть от характера основных операций бизнеса.

Если, например, доход от процентов является основным источником средств для компании, то он попадает в категорию «Доход от операционной деятельности». Если это не основной источник дохода, он классифицируется как «Доход от инвестиций» или «Прочий доход».”

Пример процентного дохода

Очень простой пример процентного дохода, который происходит каждый день, — это когда человек кладет деньги на сберегательный счет и решает оставить его нетронутым на несколько месяцев или лет. Деньги не будут сидеть сложа руки на его счете, потому что банк будет использовать их для ссуды заемщикам. Банк будет получать проценты, ссужая деньги, но также будет выплачивать проценты держателям депозитных счетов.

В конце каждого месяца выписка со счета будет отражать проценты, которые банк выплачивает за заимствование денег владельца счета.Важно отметить, что банки используют так называемое «дробное банковское дело». «Фракционное банковское обслуживание» — это банковская система, которая требует, чтобы банки держали только часть депонированных у них денег в качестве резервов. Резервы хранятся в виде остатков на банковском счете в центральном банке или в виде валюты в банке », что означает, что только часть депозитных счетов клиентов может использоваться банком в качестве ссудных средств. Банк должен сохранять определенный уровень — известный как резерв — средств на депозитных счетах.Он не может на законных основаниях выдавать в кредит все средства, которые клиенты ему внесли.

Процентный доход по сравнению с процентным расходом

Основное различие между процентным доходом и процентным расходом показано ниже:

- Процентный доход — это деньги, заработанные физическим или юридическим лицом для предоставления своих средств в ссуду, либо путем их размещения. депозитный счет в банке или путем покупки депозитных сертификатов Вызываемый депозитный сертификат отзываемый депозитный сертификат — это срочный вклад, застрахованный FDIC, в банке или других финансовых учреждениях.Компакт-диски с правом отзыва могут быть погашены эмитентом до их фактической даты погашения, в течение определенного периода времени и цены отзыва.

- Процентные расходы , с другой стороны, противоположны процентному доходу. Это стоимость заимствования денег у финансовых учреждений, банков, инвесторов в облигации или других кредиторов. Расходы по процентам производятся для того, чтобы помочь компании финансировать свою деятельность, например, покупку дополнительного оборудования, заводов и имущества или приобретение конкурентов или других компаний.

В некоторых случаях предприятия сообщают о процентных расходах и процентных доходах отдельно, в то время как другие объединяют их и маркируют как «процентный доход — чистый» или как «процентный доход — чистый».

Процентный доход по сравнению с дивидендным доходом

Процентный доход — это не то же самое, что и дивидендный доход. Первый — это сумма, заработанная за то, что позволяет другому лицу или организации использовать свои средства, а вторая — это сумма, которая поступает из прибыли компании и выплачивается акционерам организации и привилегированным акционерам. Привилегированные акции. Привилегированные акции (привилегированные акции, привилегированные акции). являются классом владения акциями в корпорации, которая имеет приоритетное право на активы компании по сравнению с обыкновенными акциями.Акции старше обыкновенных акций, но более младшие по отношению к долгу, например облигациям.

Как рассчитать процентный доход

Простой процент можно рассчитать очень простыми шагами. Давайте посмотрим на процесс ниже:

- Возьмите годовую процентную ставку и преобразуйте процентное значение в десятичное число, просто разделив его на 100. Например, процентная ставка 2%, разделенная на 100, равна 0,02.

- Используйте десятичную цифру и умножьте ее на количество лет, в течение которых деньги взяты в долг.Например, мы можем умножить 0,02 на 3 года и получить 0,06.

- Умножьте эту цифру на сумму на счете, чтобы завершить расчет. Допустим, основная сумма займа составляет 5000 долларов; умножение цифры на 0,06 даст нам 300 долларов. Таким образом, 300 долларов — это проценты, полученные за деньги, взятые в долг сроком на 3 года.

Заключительное слово

Процентный доход является одним из многих источников дохода для юридических и физических лиц. Просто положить деньги в банк — хороший способ начать получать проценты, хотя процентная ставка для стандартного сберегательного счета не очень высока.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI ниже:

- Годовая процентная ставка (APR) Годовая процентная ставка (APR) Годовая процентная ставка (APR) — это годовая процентная ставка. что физическое лицо должно платить по ссуде или которую они получают на депозитный счет.В конечном итоге, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег.

- Калькулятор эффективной годовой процентной ставки Калькулятор эффективной годовой процентной ставкиЭтот калькулятор эффективной годовой процентной ставки поможет вам рассчитать EAR с учетом номинальной процентной ставки и количества периодов начисления сложных процентов. Эффективная годовая ставка (EAR) — это процентная ставка, фактически полученная от инвестиций или выплаченная по ссуде в результате сложения процентов за определенный период времени.It

- Ожидаемая доходность Ожидаемая доходность Ожидаемая доходность инвестиций — это ожидаемое значение распределения вероятностей возможной прибыли, которую они могут предоставить инвесторам. Доходность инвестиций — это неизвестная переменная, у которой разные значения, связанные с разными вероятностями.

- Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) — это государственное учреждение, которое обеспечивает страхование вкладов от банкротства банка.Тело создано

Расчет сложного процентного дохода по сберегательным депозитам каждый год

Может быть трудно постоянно вкладывать деньги в сбережения, но почти каждый каждый год получает какую-то непредвиденную прибыль в виде подарков на день рождения, праздничных подарков или налоговой декларации. Это может помочь вам узнать, какой будет будущая стоимость ваших вкладов. Этот калькулятор поможет вам определить будущую стоимость вашего сберегательного счета.

Сначала введите свои первоначальные вложения и годовой депозит, который вы планируете внести.Затем укажите годовую процентную ставку и количество лет, в течение которых вы хотели бы инвестировать. Нажмите РАССЧИТАТЬ, и вы получите два числа: будущую стоимость вашего счета и ваш общий процентный доход. Вы также можете установить ставку подоходного налога и уровень инфляции, чтобы увидеть, как эти факторы повлияют на вашу общую сэкономленную сумму и покупательную способность ваших денег. После расчета доходов вы можете нажать кнопку СОЗДАТЬ ПЕЧАТНЫЙ ОТЧЕТ в нижней части калькулятора, чтобы создать отчет. Финансовые учреждения, которые в настоящее время предлагают вкладчикам высокодоходные сбережения, перечислены под калькулятором.

Сегодняшние ставки местных сбережений

В следующей таблице показаны текущие ставки для сберегательных счетов, промежуточных текущих счетов, компакт-дисков и счетов денежного рынка. Используйте фильтры вверху, чтобы установить начальную сумму депозита и выбранные вами продукты.

Сложные проценты: будущая стоимость годовых сбережений

Когда вы начнете планировать свое финансовое будущее, вам в какой-то момент нужно будет решить вопрос о начислении сложных процентов.Вопреки распространенному мнению, компаундирование предназначено не только для гуру Уолл-стрит. Это выгодно всем, кто хочет инвестировать в свое будущее. Сложные проценты могут помочь вам составить удобный пенсионный план и со временем увеличить доходность ваших инвестиций.

Что такое сложный процент?

По сути, сложное начисление означает, что ваши проценты приносят проценты. n, где:

- FV представляет будущую стоимость инвестиции

- PV представляет текущую стоимость инвестиций

- i представляет собой процентную ставку, полученную за каждый период

- n представляет количество периодов

Вышеупомянутый калькулятор рассчитывает проценты ежегодно после каждого депозита.Депозиты вносятся в начале каждого года. Если у вас изначально было накоплено 5000 долларов и вы хотите внести 1000 долларов в начале второго года, вы должны установить начальную сумму депозита на уровне 4000 долларов, так как остальные 1000 долларов будут автоматически добавляться в начале каждого года.

Большинство банков США ежедневно добавляют сложные проценты на счет и добавляют их на счет в конце месяца на основе среднего дневного баланса за каждый месяц.

Выгода от начисления процентов

Преимущество сложного процента простое: это отличный способ со временем заработать больше богатства.Конечно, как и в случае с любыми другими инвестициями, требуется время, чтобы увидеть полный эффект от компаундирования, поскольку он наиболее эффективен в течение длительных периодов времени. В нашем примере, приведенном выше, вам потребуется около 14 лет, чтобы удвоить свой основной депозит. Чтобы ускорить процесс, вы можете увеличивать процентную ставку ежедневно, а не ежеквартально или ежегодно. Мы предоставляем калькулятор, который позволяет вам параллельно сравнивать частоты сложения.

В следующей таблице показано, как инвестировали 10 000 долларов в год по ставке 2.3% годовых приносят проценты в течение года с разной частотой начисления сложных процентов.

| Частота добавления | апреля | APY | Проценты |

|---|---|---|---|

| Годовой | 2,3% | 2.30000% | 230,00 $ |

| Ежеквартально | 2,3% | 2,31991% | $ 231,99 |

| Дважды в месяц | 2.3% | 2,32215% | $ 232.22 |

| Ежемесячно | 2,3% | 2,3 24 40% 90 204 | $ 232,44 |

| Раз в полгода | 2,3% | 2,32553% | $ 232,55 |

| 2 раза в неделю | 2,3% | 2,32561% | $ 232,56 |

| Еженедельно | 2,3% | 2.32613% | $ 232,61 |

| Ежедневно | 2,3% | 2,32 658% | $ 232,66 |

| Непрерывный | 2,3% | 2,3 26 65% | $ 232,67 |

Более частое начисление сложных процентов приводит к более высокому процентному доходу, а более высокая годовая процентная доходность приводит к дальнейшему росту, когда процентные ставки могут увеличиваться в течение многих лет.

Чем раньше, тем лучше

Даже если начать откладывать никогда не поздно, лучше начинать начислять проценты как можно раньше, чтобы у вашего депозита было больше времени для роста.Если вам 33 года и вы начинаете накапливать 100 долларов в месяц под 1,5% годовых, то к 70 годам вы заработаете почти 60 000 долларов. Сравните это с началом в 66 лет, когда вы заработали всего 5000 долларов к 70 годам. 70 лет.

Работает в обе стороны

Возможно, вы слышали термин «сложные проценты», используемый в отношении ссуды или долга, которые вы должны. К сожалению, начисление сложных процентов может работать в обоих направлениях, и вы всегда должны стремиться заработать, а не платить. Если предположить, что компания, выпускающая вашу кредитную карту, взимает 20% процентов с любого невыплаченного остатка, ваш баланс в 1000 долларов может легко превратиться в долг в 1200 долларов к концу года.Если вы выплачиваете долги быстро, сложные процентные ставки не сильно повредят. Однако, если вы склонны делать минимальные платежи, вы будете выплачивать основную сумму гораздо медленнее, в результате чего больше денег будет потрачено на проценты.

Хотя сложный процент не сделает вас богатым в одночасье, это отличный способ постепенно увеличивать свое богатство с течением времени. Однако имейте в виду, что эта концепция также работает в пользу ваших должников.

Изменить настройки конфиденциальности

Расчет сложного процентного дохода по сберегательным вкладам каждый месяц

Может быть сложно вкладывать деньги в сбережения каждый месяц, но это может помочь вам узнать, какой будет будущая стоимость ваших вкладов.Этот калькулятор поможет вам определить будущую стоимость вашего сберегательного счета.

Сначала введите свои первоначальные вложения и ежемесячный депозит, который вы планируете сделать. Затем укажите годовую процентную ставку и количество месяцев, которые вы хотели бы учитывать. Нажмите РАССЧИТАТЬ, и вы получите два числа: будущую стоимость вашего счета и ваш общий процентный доход. Вы также можете установить ставку подоходного налога и уровень инфляции, чтобы увидеть, как эти факторы повлияют на вашу общую сэкономленную сумму и покупательную способность ваших денег.После расчета доходов вы можете нажать кнопку СОЗДАТЬ ПЕЧАТНЫЙ ОТЧЕТ в нижней части калькулятора, чтобы создать отчет. Финансовые учреждения, которые в настоящее время предлагают вкладчикам высокодоходные сбережения, перечислены под калькулятором.

Сегодняшние ставки местных сбережений

В следующей таблице показаны текущие ставки для сберегательных счетов, промежуточных текущих счетов, компакт-дисков и счетов денежного рынка. Используйте фильтры вверху, чтобы установить начальную сумму депозита и выбранные вами продукты.

Сложные проценты: будущая стоимость ежемесячных сбережений

Когда вы начнете планировать свое финансовое будущее, вам в какой-то момент нужно будет решить вопрос о начислении сложных процентов. Вопреки распространенному мнению, компаундирование предназначено не только для гуру Уолл-стрит. Это выгодно всем, кто хочет инвестировать в свое будущее. Сложные проценты могут помочь вам составить удобный пенсионный план и со временем увеличить доходность ваших инвестиций.

Что такое сложный процент?

По сути, сложное начисление означает, что ваши проценты приносят проценты. Вы не только получаете проценты по основному депозиту, но вы также зарабатываете на их сумме, поэтому ваш основной депозит растет быстрее, чем если бы вы только что заработали проценты только по депозиту. От того, как часто вы начисляете начисление сложных процентов, зависит, как быстро растет ваш депозит, при этом большее количество периодов начисления сложных процентов приводит к увеличению начисленных процентов.

Например, предположим, что вы кладете 2000 долларов на свой сберегательный счет, и ваш банк дает вам 5 процентов годовых.n, где:

- FV представляет будущую стоимость инвестиции

- PV представляет текущую стоимость инвестиций

- i представляет собой процентную ставку, полученную за каждый период

- n представляет количество периодов

Вышеупомянутый калькулятор начисляет проценты ежемесячно после каждого депозита. Депозиты вносятся в начале каждого месяца. Если вы хотите делать депозиты в конце каждого месяца, вычтите первый депозит из первоначальной суммы сбережений.Например, если вы накопили 1000 долларов и хотите внести 100 долларов в конце месяца, вы должны установить свой первоначальный депозит в размере 900 долларов.

Большинство банков США ежедневно добавляют сложные проценты на счет и добавляют их на счет в конце месяца на основе среднего дневного баланса за каждый месяц.

Выгода от начисления процентов

Преимущество сложного процента простое: это отличный способ со временем заработать больше богатства. Конечно, как и в случае с любыми другими инвестициями, требуется время, чтобы увидеть полный эффект от компаундирования, поскольку он наиболее эффективен в течение длительных периодов времени.В нашем примере, приведенном выше, вам потребуется около 14 лет, чтобы удвоить свой основной депозит. Чтобы ускорить процесс, вы можете увеличивать процентную ставку ежедневно, а не ежеквартально или ежегодно. Мы предоставляем калькулятор, который позволяет вам параллельно сравнивать частоты сложения.

В следующей таблице показано, как $ 10 000, инвестированные в течение года под 2,3% годовых, приносят проценты в течение года с различной частотой начисления сложных процентов.

| Частота добавления | апреля | APY | Проценты |

|---|---|---|---|

| Годовой | 2.3% | 2.30000% | 230,00 $ |

| Ежеквартально | 2,3% | 2,31991% | $ 231,99 |

| Дважды в месяц | 2,3% | 2,32215% | $ 232.22 |

| Ежемесячно | 2,3% | 2,3 24 40% 90 204 | $ 232,44 |

| Раз в полгода | 2,3% | 2,32553% | 232 доллара.55 |

| 2 раза в неделю | 2,3% | 2,32561% | $ 232,56 |

| Еженедельно | 2,3% | 2,3 2613% | $ 232,61 |

| Ежедневно | 2,3% | 2,32 658% | $ 232,66 |

| Непрерывный | 2,3% | 2,3 26 65% | $ 232,67 |

Более частое начисление сложных процентов приводит к более высокому процентному доходу, а более высокая годовая процентная доходность приводит к дальнейшему росту, когда процентные ставки могут увеличиваться в течение многих лет.

Чем раньше, тем лучше

Даже если начать откладывать никогда не поздно, лучше начинать начислять проценты как можно раньше, чтобы у вашего депозита было больше времени для роста. Если вам 33 года и вы начинаете накапливать 100 долларов в месяц под 1,5% годовых, то к 70 годам вы заработаете почти 60 000 долларов. Сравните это с началом в 66 лет, когда вы заработали всего 5000 долларов к 70 годам. 70 лет.

Работает в обе стороны

Возможно, вы слышали термин «сложные проценты», используемый в отношении ссуды или долга, которые вы должны.К сожалению, начисление сложных процентов может работать в обоих направлениях, и вы всегда должны стремиться заработать, а не платить. Если предположить, что компания, выпускающая вашу кредитную карту, взимает 20% процентов с любого невыплаченного остатка, ваш баланс в 1000 долларов может легко превратиться в долг в 1200 долларов к концу года. Если вы выплачиваете долги быстро, сложные процентные ставки не сильно повредят. Однако, если вы склонны делать минимальные платежи, вы будете выплачивать основную сумму гораздо медленнее, в результате чего больше денег будет потрачено на проценты.

Хотя сложный процент не сделает вас богатым в одночасье, это отличный способ постепенно увеличивать свое богатство с течением времени.Однако имейте в виду, что эта концепция также работает в пользу ваших должников.

Изменить настройки конфиденциальности

Что это такое и как рассчитать

По мере того, как вы увеличиваете свои сбережения, полезно научиться рассчитывать проценты. Проценты, полученные с ваших сбережений, — это деньги, которые вам выплачивает банк или финансовое учреждение после внесения денег на один из предлагаемых ими типов сберегательных счетов.

В зависимости от типа процентов, которые вы зарабатываете, формула, используемая для расчета процентов, будет варьироваться.

Узнайте все, что вам нужно знать о процентах и о том, как использовать различные формулы для расчета процентов, полученных от сбережений. Вы узнаете, как рассчитать следующее:

- Простые проценты

- Разовые вложения (разовые вклады)

- Сложные проценты

- Текущие инвестиции (например, ежемесячные депозиты)

Какой процент от сбережений?

По определению, проценты — это деньги, которые платит заемщик средств — будь то лицо, использующее кредитную карту, или финансовое учреждение, в котором вы храните свои сбережения.

Проценты — это стоимость заимствования денег. Когда вы одалживаете деньги, вы обычно получаете свои деньги обратно плюс немного больше. Эта дополнительная сумма — это «проценты» или ваша компенсация за то, что вы позволили кому-то другому использовать ваши деньги. То же самое верно, когда вы вносите средства на процентный счет.

Когда вы делаете вклады на сберегательные счета или депозитные сертификаты (CD) в банке или кредитном союзе, вы ссужаете свои деньги банку. Банк берет средства и инвестирует, возможно, ссужая эти деньги другим клиентам.

Чтобы рассчитать проценты со сберегательного счета, соберите следующую информацию:

- Сумма вашего депозита или сумма, которую вы ссудили, используя переменную «p» для «основной суммы»

- Как часто рассчитывать и выплачивать проценты (например, ежегодно, ежемесячно или ежедневно), используя «n» для определения количества раз в году

- Процентная ставка с использованием буквы «r» в десятичном формате

- Как долго вы зарабатываете проценты , используя «t» для срока (или времени) в годах

Подсказка

Для быстрого ответа используйте пример калькулятора в Google Таблицах для расчета процентов (вам нужно будет скопировать электронную таблицу в другой документ для собственного использования).

Как рассчитать проценты, полученные от сбережений

Несмотря на то, что проценты, начисляемые на личные сберегательные счета, почти всегда рассчитываются как сложные проценты, мы рассмотрим как простые, так и сложные проценты.

Решение для простых процентов

Простые проценты начисляются только на вложенные вами доллары, которые также известны как ваша первоначальная основная сумма. Здесь вы не получаете проценты на дивиденды, полученные от ваших сбережений.

Простой пример процентов: Предположим, вы вкладываете 100 долларов в свой банк, вы получаете проценты ежегодно, а по счету выплачивается 5%.Сколько у вас будет через год?

Для самых простых расчетов начните с простой формулы процентов, чтобы найти сумму процентов (i).

Приведенный выше расчет работает, когда ваша процентная ставка указана как годовая процентная доходность (APY) и когда вы рассчитываете проценты за один год. Большинство банков рекламируют APY — цифра обычно выше, чем «процентная ставка», и с ней легко работать, потому что она учитывает сложные проценты.

Решение по сложному проценту

Сложные проценты — это проценты, полученные как на вашу первоначальную основную сумму, так и на проценты, полученные с течением времени.

Компаундирование происходит, когда вы получаете проценты по депозиту или ссуде, а затем заработанные вами деньги приносят дополнительный процент.

Чтобы рассчитать сложные проценты по сберегательному счету, ваша формула должна учитывать две вещи:

- Более частые периодические выплаты процентов — на многих процентных счетах проценты выплачиваются чаще, чем один раз в год. Например, ваш банк может ежемесячно выплачивать проценты.

- Увеличивающееся сальдо счета — любые выплаты процентов изменят последующие расчеты процентов.«12» означает «1,004167 в степени 12. Вы можете избежать символа вставки, используя форматирование надстрочного индекса: A = P (1 + r / n) nt .

Компаундирование увеличивает APY

Как показывает уравнение, ежемесячное начисление сложных процентов увеличивает вашу годовую доходность. В то время как уравнение простого процента принесло 5 долларов, уравнение ежемесячного начисления сложных процентов принесло 5,12 доллара. Несмотря на то, что процентная ставка в обоих примерах составляет 5%, годовая процентная ставка в примере с составлением сложных процентов составляет 5,12%. Когда банки выплачивают проценты чаще, чем ежегодно, годовая процентная ставка выше указанной годовой процентной ставки.APY точно сообщает вам, сколько вы заработаете за год, без сложных расчетов.

Дополнительные 0,12 доллара могут показаться не такими уж большими, но прибыль становится более впечатляющей, поскольку вы откладываете больше денег и оставляете их на процентном счете дольше.

© БалансКак рассчитать процент, полученный от сбережений, с помощью электронной таблицы

Таблицы могут автоматизировать процесс для вас и позволяют быстро вносить изменения в свои входные данные.

Чтобы рассчитать процентный доход с помощью электронной таблицы, используйте расчет будущего значения .Будущая стоимость — это сумма, которую ваш актив будет стоить в какой-то момент в будущем, исходя из предполагаемой скорости роста. Microsoft Excel и Google Таблицы (среди прочих) используют код «FV» для этой формулы.

Ссылка на электронную таблицу в верхней части этой статьи уже заполнена примером 5%. Вы можете загрузить этот шаблон и изменить числа по своему усмотрению.

Чтобы создать электронную таблицу с нуля, начните с ввода следующего в любой ячейке, чтобы рассчитать свой простой процентный доход:

Эта формула запрашивает следующие элементы, разделенные запятыми:

- Процентная ставка (в примере 5%)

- Количество периодов (проценты выплачиваются один раз в год)

- Периодический платеж (в этом простом примере предполагается, что вы не будете делать вклады в будущем)

- Текущая стоимость (первоначальный депозит 100 долларов)

Приведенная выше формула показывает простой процент (не сложный процент), потому что существует только один период начисления сложных процентов (годовой).

Для более сложной электронной таблицы введите ставку, время и основную сумму в отдельные ячейки. Затем вы можете ссылаться на эти ячейки в своей формуле и легко изменять их для разных ситуаций.

Дополнительные шаги для сложных сценариев

Чтобы использовать эту формулу электронной таблицы для счета с начислением сложных процентов, вам необходимо скорректировать несколько чисел. Чтобы изменить эту годовую ставку на ежемесячную, разделите 5% на 12 месяцев (0,05 ÷ 12), чтобы получить 0,004167. Затем увеличьте количество периодов до 12.Чтобы рассчитать ежемесячное начисление сложных процентов за несколько лет, вы должны использовать 12 периодов в год. Например, четыре года — это 48 периодов.

Учет текущих сбережений

В приведенных выше примерах предполагается, что вы вносите один депозит, но люди редко сберегают именно так. Чаще всего делать небольшие регулярные вклады на сберегательный счет. Немного изменив формулу, вы сможете учесть эти дополнительные депозиты.

Пример ежемесячных депозитов

Если вы делаете регулярные депозиты на свой счет в конце каждого месяца вместо единовременного депозита, вам необходимо изменить свой расчет или формулу электронной таблицы.

Все в следующих примерах останется таким же, как в приведенном выше уравнении ежемесячного начисления сложных процентов, но вместо начального депозита в 100 долларов предположим, что вы начинаете с 0 долларов и планируете делать ежемесячные депозиты в размере 100 долларов в течение следующих пяти лет.

Обратите внимание, что вы используете ежемесячную процентную ставку (5% ÷ 12 месяцев) и устанавливаете количество периодов на 60 месяцев.

Для ручного расчета используйте будущую стоимость из расчета аннуитета. В этом уравнении «Pmt» — это суммы ежемесячных платежей, «r» — это ежемесячная процентная ставка, а «n» — количество месяцев.60) — 1) ÷ 0,004167)

- FV = 100 x (1,283 — 1) ÷ 0,004167

- FV = 100 x 68,0067

- FV = 6800,67

- Проценты по сбережениям начисляются, когда вы кладете деньги на сберегательный счет, принадлежащий банку или финансовому учреждению.

- Существует два основных типа процентов: сложные и простые проценты.

- Если вы не хотите заниматься математикой самостоятельно, воспользуйтесь онлайн-калькуляторами и шаблонами электронных таблиц, которые помогут упростить этот процесс.

Ключевые выводы

FD: онлайн-расчет процентных ставок по фиксированным депозитам и суммы погашения

Данные, полученные в настоящем документе, полностью и исключительно основаны на информации / деталях, предоставленных вами в ответ на вопросы, указанные ICICI Bank Limited («ICICI Bank»). Эти вопросы и расчеты по ним, приводящие к получению конкретных данных, разработаны на основе определенных инструментов и калькуляторов, которые предоставляются ICICI Bank, и основаны на заранее определенных предположениях / предположениях.ICICI Bank, предоставляя и развивая эти инструменты, полагался и принимал, без независимой проверки, точность и полноту всей информации, предоставленной ему из государственных / частных источников и поставщиков или которая была иным образом проверена ICICI Bank.Такая информация и полученные данные предоставляются только для удобства пользователя и в информационных целях. ICICI Bank не гарантирует точность, полноту или правильную последовательность любых деталей, представленных в нем, и поэтому пользователь не должен полагаться ни для каких целей на информацию, содержащуюся / данные, сгенерированные здесь, или на их полноту / точность.Пользователь использует любую указанную информацию исключительно на свой страх и риск. Пользователь должен проявлять должную осторожность и осторожность (включая, при необходимости, получение рекомендаций от налоговых / юридических / бухгалтерских / финансовых / других специалистов) до принятия любого решения, действия или бездействия на основе содержащейся информации / созданных данных. здесь. ICICI Bank не берет на себя никаких обязательств или обязательств по обновлению каких-либо данных. Никакие претензии (будь то по контракту, правонарушениям (включая халатность) или иным образом) не могут возникать в связи с услугами к ICICI Bank.Ни ICICI Bank, ни его агенты, ни лицензиары, ни компании группы не несут ответственности перед пользователем / любой третьей стороной за любые прямые, косвенные, случайные, специальные или косвенные убытки или убытки (включая, помимо прочего, упущенную выгоду, возможности для бизнеса или потеря деловой репутации) каким бы то ни было образом, будь то договор, правонарушение, введение в заблуждение или иным образом возникшие в результате использования этих инструментов / информации, содержащейся / данных, созданных здесь.

Ничто, содержащееся в настоящем документе, не является предложением, приглашением, рекламой, продвижением или спонсором любого продукта или услуг ICICI Bank / третьей стороны и не предназначено для создания каких-либо прав или обязательств.Использование этой информации регулируется положениями и условиями, регулирующими такие продукты, услуги и предложения, как указано в настоящем документе выше и время от времени указываются ICICI Bank / третьей стороной и применимыми законами. Информация, содержащаяся / данные, созданные в настоящем документе, могут подпадать под действие изменение, обновление, пересмотр, проверка и поправка без предварительного уведомления, и такая информация / данные могут существенно измениться. Пользователь не может распространять, изменять, передавать, повторно использовать, сообщать или использовать содержимое, доступное для общественных или коммерческих целей, включая текст, без письменного разрешения ICICI Bank.Информация и / или интеллектуальная собственность, содержащиеся в данном документе, являются строго конфиденциальными, предназначены исключительно для выбранного получателя и не могут быть изменены каким-либо образом, а также переданы, скопированы или распространены частично или полностью любому другому лицу или средствам массовой информации или воспроизведены. в любой форме без предварительного письменного согласия ICICI Bank или соответствующего владельца интеллектуальной собственности, в зависимости от обстоятельств. Логотипы ICICI Bank и I-man являются товарными знаками и собственностью ICICI Bank Limited.

Финансовые формулы (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риелторам, домовладельцам и управляющим находят финансовые формулы невероятно полезными в повседневной жизни.Независимо от того, используете ли вы финансовые формулы для личных или по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений. Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помогите, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей.Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

FinanceFormulas.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа которые изучают финансы и бизнес, до профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить наибольшую выгоду от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес, могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь Если вы забыли, как использовать ту или иную формулу или набор уравнений, наши инструменты станут бесценным ресурсом.FinanceFormulas.net не только упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиции, такие как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные и прочие.