Факторинг. Что это такое, какой бывает, история вопроса.

Факторинг – это инструмент финансирования дебиторской задолженности и покрытия рисков неплатежа со стороны покупателя при необходимости. Факторинг применяется компаниями, работающими на условиях отсрочки платежа. Сейчас факторинг популярен не только среди поставщиков, которым необходимо профинансировать дебиторскую задолженность, но и среди дебиторов, которые финансируют кредиторскую задолженность.

Немного истории

Развитие факторинга началось в XIV веке в Англии в текстильной отрасли.

Производства выбирали специальных

людей, посредников, знающих рынки сбыта (как правило удаленные от производства). Факторы не только

налаживали взаимоотношения с потенциальными покупателями, но и занимались инкассацией выручки.

Современные факторы (представители факторинговых компаний) не занимаются напрямую поиском и налаживанием

отношений с клиентами, но косвенно помогают в решении этого вопроса, поскольку обеспечивают доступ к

оперативному финансированию оборотного капитала и позволяют поддерживать ликвидность обеим сторонам

торговых отношений.

Однако активный рост рынка факторинга пришелся на конец XIX века, в США. Факторы выступали в роли посредников для немецких, английских, а также местных поставщиков текстиля. Факторинговые компании выступали гарантом оплаты всех товаров для поставщиков, и брали с них комиссию за риск неплатежа. Со временем, факторинговые компании начали самостоятельно выплачивать финансирование поставщикам.

В европейских странах Факторинговый рынок начал развиваться в 50-х годах XX

века вместе с ростом

популярности коммерческого кредитования. Многие покупатели все чаще видели возможности развития своего

бизнеса в использовании отсрочки платежа, тогда как поставщики испытывали нехватку оборотных средств и

зачастую не могли работать на условиях отсрочки. В этот момент факторинг стал не только спасением для

поставщиков – факторы выплачивали финансирование сразу после отгрузки товара, но и инструментом

повышения конкурентоспособности – покупатели выбирали в партнеры поставщиков, которые предоставляли

отсрочку платежа.

Примерно в это же время стал появляться спрос и на факторинговое финансирование международных поставок. Логичным продолжение развития рынка стала потребность в законодательной базе. Ключевым документом, который определяет сущность международного факторинга, стала Конвенция УНИДРУА «О международном факторинге».

В России первые попытки настройки факторинговых операций были предприняты в 1988 году, но их сущность существенно отличалась от классических международных стандартов. Поставщики уступали факторам переуступленную дебиторку, а факторы выплачивали целевое финансирование покупателям для расчета с поставщиками.

Первый регламент факторинговой деятельности появился в 1989 году, когда

вышло письмо Госбанка СССР №252

«О порядке осуществления операций по уступке поставщиками банку права получения платежа по платежным

требованиям за поставленные товары, выполненные работы и оказанные услуги». В 1992 году уже факторинг

был включен в состав банковских операций и сделок (ФЗ «О банках и банковской деятельности»). В 1996 году

факторинг окончательно обосновался в ГК РФ, так 43 глава полностью посвящена факторинговым операциям.

После этого началось активное развитие услуг факторингового финансирования в России.

В 1992 году уже факторинг

был включен в состав банковских операций и сделок (ФЗ «О банках и банковской деятельности»). В 1996 году

факторинг окончательно обосновался в ГК РФ, так 43 глава полностью посвящена факторинговым операциям.

После этого началось активное развитие услуг факторингового финансирования в России.

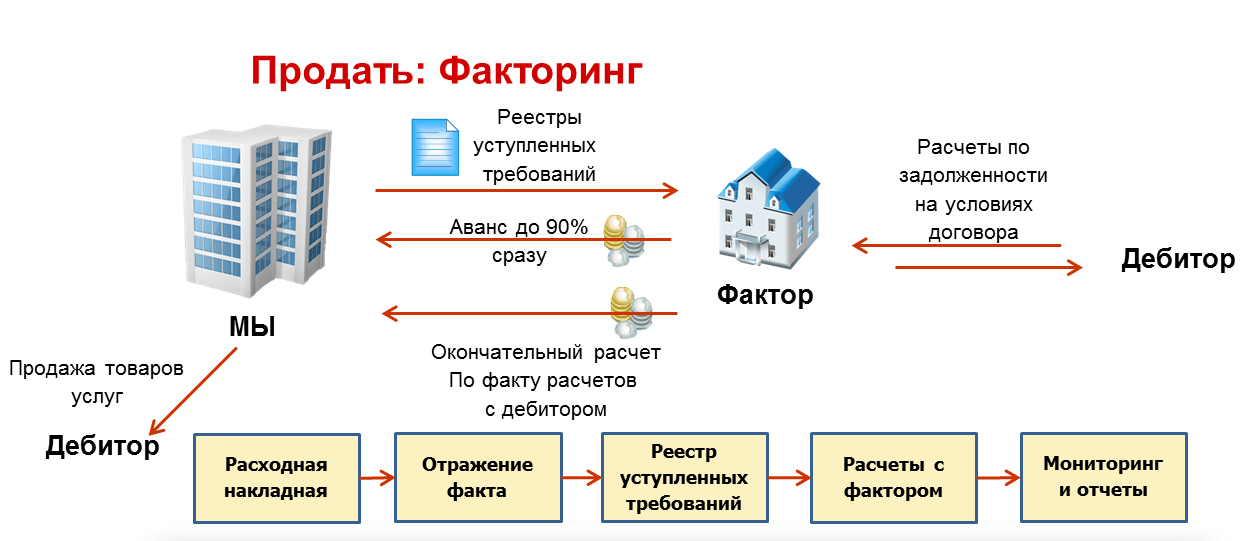

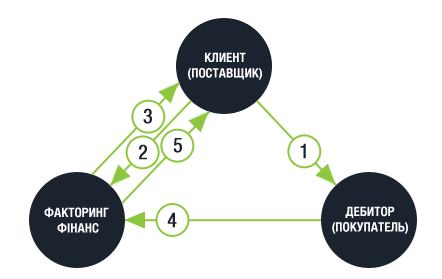

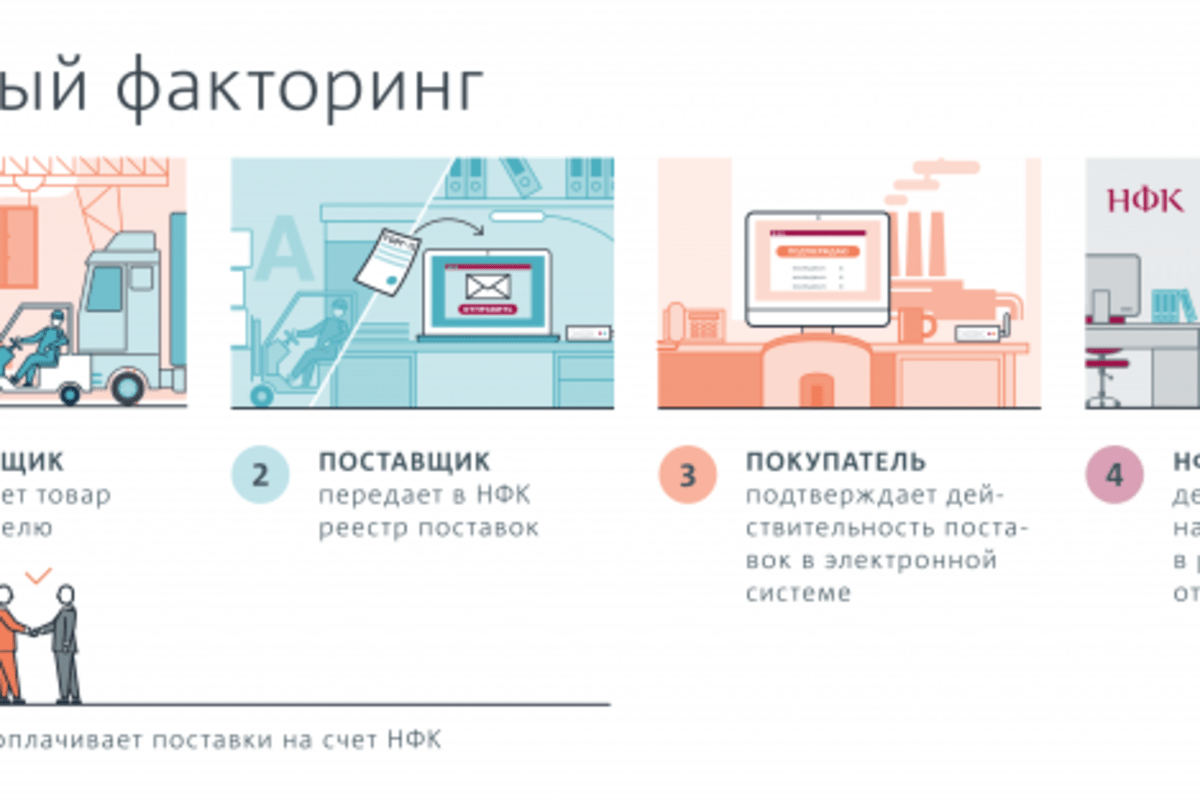

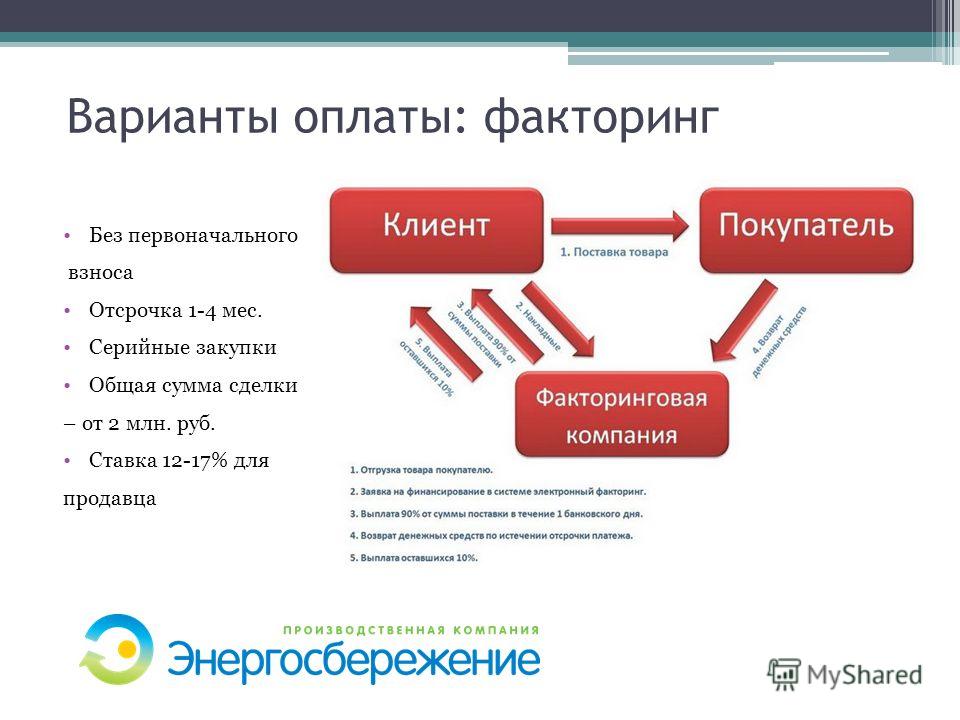

- Поставщик отгружает товар покупателю или оказывает услуги на условиях отсрочки платежа.

- Поставщик передает информацию о поставках Открытие Факторинг в Личном кабинете. Покупатель акцептует информацию.

- Открытие Факторинг выплачивает поставщику финансирование до 95-100%

дебиторской задолженности по

переданным поставкам.

- Покупатель оплачивает 100% от суммы поставки на реквизиты Открытие Факторинг. Фактор перечисляет поставщику оставшиеся 5% от суммы ранее профинансированной поставки за вычетом комиссии за финансирование. Если изначально поставщику было выплачено 100% от суммы поставки, то Поставщик оплачивает факторинговую комиссию на основании выставленного счета.

факторинговые услуги банка в Москве, условия и тарифы

Факторинг — это комплекс услуг для торговых и производственных предприятий, а так же компаний в сфере услуг, работающих на условиях отсрочки платежа, включающий в себя беззалоговое финансирование под уступку денежных требований, управление дебиторской задолженностью и информационное обслуживание.

Преимущества

-

Установление лимитов не только на федеральные сети, но и на дебиторов всех отраслей и сегментов

-

Финансирование в день предоставления электронных документов

-

Электронный документооборот (ЭДО)

-

Ежедневный профессиональный контроль СДМ-Банком состояния расчетов с дебиторами

-

Отслеживание факторинговых операций в режиме on-line через Личный кабинет

-

Договор факторинга заключается на неопределенный срок

-

Без ограничения по минимальной сумме лимита

- Без штрафов за невыбранный лимит

Что такое факторинг: простое и подробное объяснение, схема

Финансирование бизнеса » Услуги факторинга »

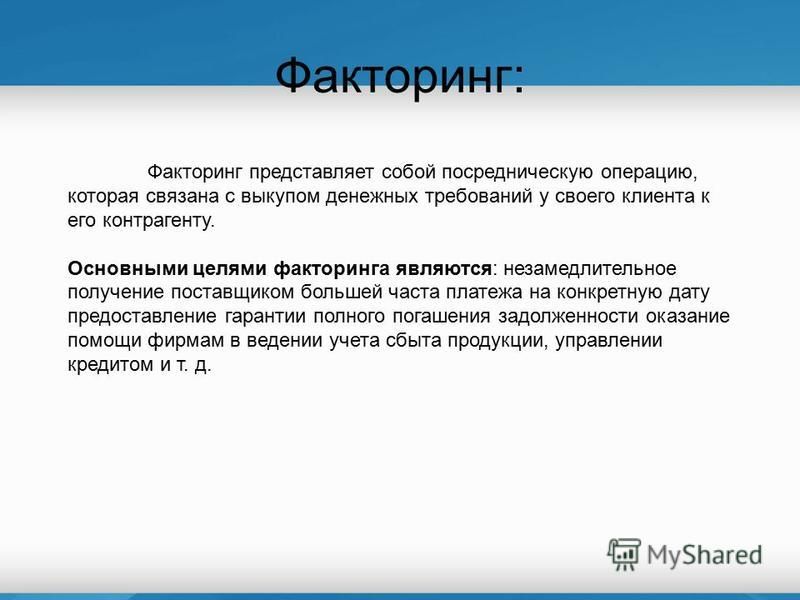

Факторинг представляет собой комплекс услуг, важнейшим звеном которого является уступка (продажа) дебиторской задолженности компании.

Факторинг простыми словами

Разберем приведенное выше определение подробнее и объясним его простыми доступными словами. Сущность факторинга очень проста, если отбросить специфические термины, разобраться в нем не составляет труда.

Долги одних компаний перед другими — это нормальное и широко распространенное явление. Именно долги в пользу конкретной фирмы называются ее дебиторской задолженностью. Как она возникает?

Например, оптовый продавец может отгрузить покупателю партию товара, а покупаетель рассчитывается с ним не сразу, а через неделю (по тем или иным причинам). Или: консалтинговая фирма провела анализ бизнеса другой организации, представила свои рекомендации, полностью выполнив условия договора. Фирма-клиент, по тому же договору, должна провести оплату в течение 10 дней (не мгновенно).

Очевидно, что проволочки в оплате серьезно мешают бизнесу, снижая его устойчивость и способность к развитию. Возращаясь к самому простому примеру — торговле — пока покупатель не оплатил выставленный оптовиком счет, продавец не может приобрести новую партию товара для обслуживания других контрагентов.

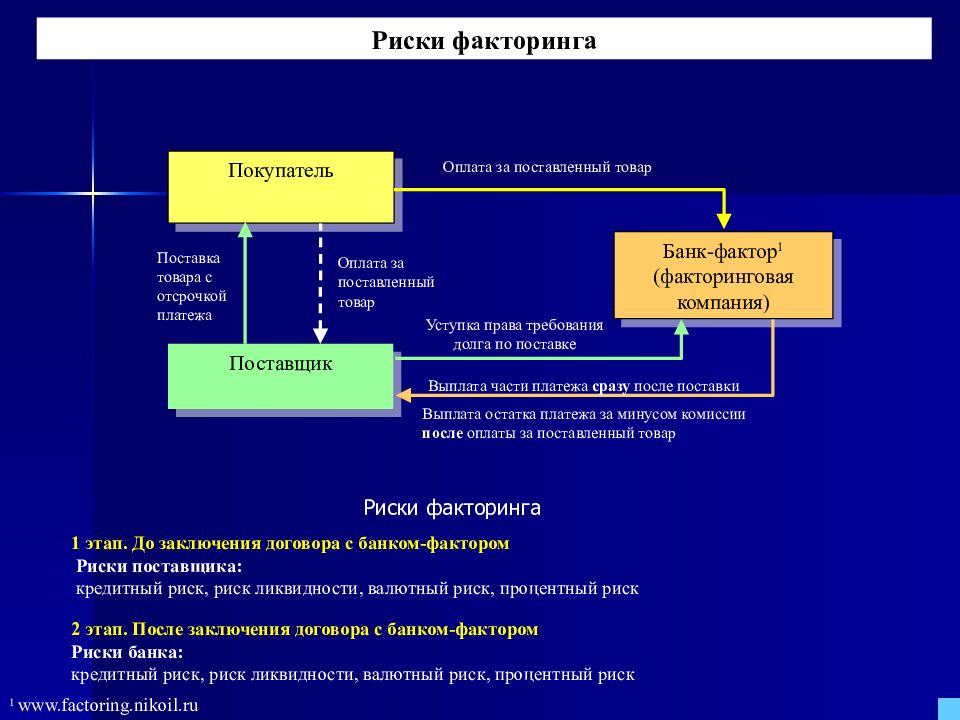

Сущность факторинга как раз и заключается в ликвидации этих проволочек. Третье лицо (банк, специализированная факторинговая компания) выкупает обязательства покупателя, предоставляя продавцу «живые» деньги сразу после продажи товара. Разумеется, это делается не бесплатно — однако возможность бесперебойного функционирования бизнеса обычно позволяет легко «отбить» комиссию фактора.

Механизм факторинга

Механизм достаточно прост, сложности в понимании возникают в связи с необходимостью хорошо понимать роли участников сделки.

Их трое.

| Кредитор | Дебитор | Фактор | |

| Роль | Поставщик товаров или услуг | Покупатель, клиент кредитора | Банк или специализированная компания |

| Выгода от сделки | Бесперебойный бизнес, привлекательность товара для покупателя за счет отсрочки, грамотное управление задолженностью | Получение отсрочки платежа | Комиссия за предоставленные услуги |

Вот обычные этапы процесса.

- Клиент факторинговой компании оказывает услуги или предоставляет покупателю товары и услуги с отсрочкой платежа.

- Клиент (продавец) передает фактору документы, подтверждающие факт появления дебиторской задолженности.

- Фактор покрывает большую часть задолженности (вплоть до 95%).

- Дебитор проводит оплату за товар или услуги.

- Кредитор и фактор проводят окончательные расчеты между собой: банк получает обратно свои деньги с дополнительной комиссией за услуги, продавец получает остаток полагающихся ему средств (5 — 30%).

Для окончательной ясности — ознакомьтесь со схемами.

Схема факторинга

Это наиболее простой вариант — закрытый тип. Фактор проводит расчеты только с кредитором.

В более сложном варианте — открытом — отношения есть между всеми тремя участниками. Покупатель рассчитывается уже с банком — то есть задолженность полностью устуается фактору.

Остальные этапы аналогичны первой схеме. Разумеется, различия в документообороте при этом достаточно существенны.

Факторинг не дает деньгам «спать»

При работе с сетями очень важен такой фактор, как автоматизация процессов. В этом плане наша собеседница отметила сети АШАН и О`Кей, которым удалось достичь очень высокого уровня автоматизации в сфере верификации поставок при работе их поставщиков по факторингу.Павел Туфатулин, учредитель компании ООО «Союз Продукт», главным преимуществом работы по факторингу также назвал оперативное пополнение оборотных средств. Быстрое получение денег за отгруженный товар означает возможность покупки дополнительного сырья и увеличения количества поставок, при этом в больших объемах. «По данной схеме наша компания работает уже около пяти лет, и могу точно сказать, что если бы мы не пользовались этим инструментом, нам бы пришлось тратить ресурсы на поиск средств для покупки сырья, упаковки и пр. , вместо того чтобы сконцентрироваться на поиске новых клиентов», – рассказывает наш собеседник. Таким образом, с учетом приемлемой стоимости услуги онлайн-факторинга, на которую, к слову, обратила внимание и В. Венкова, использование факторинга является экономически выгодным – именно за счет быстрой оборачиваемости денежных средств.

, вместо того чтобы сконцентрироваться на поиске новых клиентов», – рассказывает наш собеседник. Таким образом, с учетом приемлемой стоимости услуги онлайн-факторинга, на которую, к слову, обратила внимание и В. Венкова, использование факторинга является экономически выгодным – именно за счет быстрой оборачиваемости денежных средств.

Вячеслав Феоктистов, представитель компании ООО «Русский Караван», помимо уже упомянутых повышения оборачиваемости и высвобождения денежных средств, снижения дебиторской задолженности, к перечню плюсов работы по факторингу также добавил увеличение коэффициента ROA, правда, с оговоркой, что затраты по факторингу должны быть ниже, чем прибыль от использования высвобожденных дебиторских средств.

Преимущество факторинга перед кредитом, по мнению В. Феоктистова, в том, что он предоставляется без залогов, под собственный товар, который к тому же уже продан. И это обстоятельство даже нивелирует более высокую процентную ставку. Также серьезным преимуществом факторинга как массового рыночного инструмента является минимальный набор документов для оформления договора и простота этой процедуры в режиме онлайн.

Максим Потрываев, генеральный директор ООО «Гелиос», подтвердил, что высвобожденные денежные средства его компания, как правило, также перенаправляет на различные производственные нужды, что позволяет активно развивать свой бизнес.

Частые вопросы о факторинге — FAQ Сбер Факторинга

В Сбербанк Факторинг вы можете оформить факторинг:

С ПРАВОМ РЕГРЕССА

Инициатор: поставщик;

Услуги Фактора: финансирование, услуги по администрированию платежей и управлению дебиторской задолженностью.

Риск: ответственность за неоплату покупателем поставленных товаров или оказанных услуг перед факторинговой компанией несет поставщик.

Отсрочка платежа: возможно предоставление дополнительной отсрочки платежа, сверх установленной в контракте.

БЕЗ ПРАВА РЕГРЕССА

Инициатор: поставщик;

Услуги Фактора: финансирование, услуги по администрированию платежей и управлению дебиторской задолженностью.

Риск: Фактор страхует риск неоплаты или несвоевременной оплаты покупателем поставленных товаров или оказанных услуг, самостоятельно занимается взысканием задолженности с покупателя, в случае ее возникновения, без предъявления платежных требований в адрес поставщика.

Отсрочка платежа: возможно предоставление дополнительной отсрочки платежа, сверх установленной в контракте.

РЕВЕРСИВНЫЙ ФАКТОРИНГ С ПРАВОМ РЕГРЕССА И БЕЗ ПРАВА РЕГРЕССА

Инициатор: покупатель;

Услуги Фактора: финансирование поставщиков, которых покупатель передает на факторинговое обслуживание, услуги по администрированию платежей и управлению дебиторской задолженностью.

Отсрочка платежа: возможно предоставление дополнительной отсрочки платежа, сверх установленной в контракте.

Реверсивный факторинг, в первую очередь, подходит для покупателей, имеющих большое количество поставщиков, и является выгодной альтернативой кредиту для оплаты товара. Позволяет увеличить объем закупок и расширить рынок сбыта.

Позволяет увеличить объем закупок и расширить рынок сбыта.

МЕЖДУНАРОДНЫЙ ФАКТОРИНГ

Международный факторинг представляет собой факторинговое обслуживание внешнеэкономических контрактов: поставщик и покупатель являются резидентами разных государств.

что такое, простыми словами – Coface

Факторинг – это инструмент финансирования поставок и покрытия кредитных рисков. Прежде чем подробнее описывать факторинг как таковой, стоит прояснить, что именно имеется в виду под кредитным риском в контексте торговли. Кредитный риск – это риск неоплаты покупателем торгового кредита, предоставленного ему поставщиком. Если чуть проще, это риск того, что покупатель, получив от поставщика товар на условиях отсрочки платежа (то есть получив торговый кредит в виде поставленного товара), заберет отгруженный товар, но не оплатит его в установленный срок или не оплатит вообще.

Здесь возникает вполне резонный вопрос – если покупатель может просто отказаться платить за полученный на условиях отсрочки платежа товар, почему бы поставщикам не работать по принципу «сначала деньги, потом товар», то есть на условиях предоплаты? Почему поставщики вообще соглашаются отгрузить продукцию, а потом ждать оплаты за нее, например, 30, 60, 90 дней и даже дольше? Дело в том, что не в каждый момент времени у покупателя может иметься достаточно ликвидности – «свободных денег» – для покупки товара, который нужен уже сейчас. Поставщики это понимают, и, не желая упускать выгоду, соглашаются поставить товар и подождать, когда у покупателя появятся средства, чтобы расплатиться за него – иными словами, предоставляют ему торговый кредит. А чтобы свести к минимуму риск неоплаты покупателем поставленного «кредитного» товара, поставщики пользуются факторингом – инструментом, который предоставляет им гарантию получения оплаты за поставленный товар.

Принцип работы факторинга

Факторинг – это схема финансирования поставок, в рамках которой кредитный риск поставщика частично или полностью перекладывается на посредника-фактора. В соответствии с условиями факторинга поставщик, отгружающий покупателю товар на условиях отсрочки платежа, получает оплату за поставку сразу же – но не от самого покупателя, а от фактора; фактор же взамен получает право требования полной суммы долга от покупателя и комиссионные отчисления от поставщика.

В соответствии с условиями факторинга поставщик, отгружающий покупателю товар на условиях отсрочки платежа, получает оплату за поставку сразу же – но не от самого покупателя, а от фактора; фактор же взамен получает право требования полной суммы долга от покупателя и комиссионные отчисления от поставщика.

Для поставщика это выгодно, так как он одним камнем убивает сразу двух зайцев – осуществляет продажу партии товара на условиях, запрошенных покупателем, и при этом получает деньги за поставленный товар сразу же, как если бы торговля велась по предоплате. Некоторых поставщиков, однако, отпугивает величина комиссии фактора, но об этом подробнее чуть ниже.

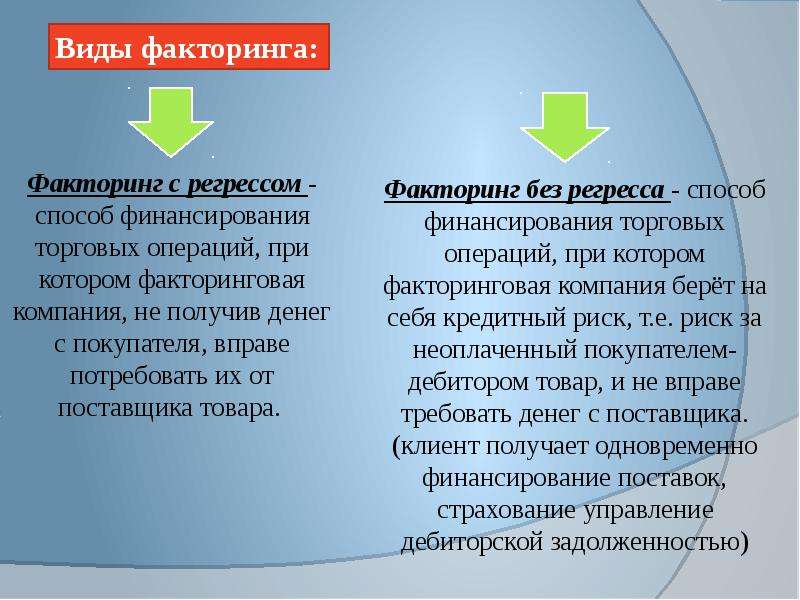

Факторинг с регрессом и без регресса: основные различия

Существует два основных вида факторинга – с правом регресса и без такового. Для начала стоит прояснить, что в данном случае имеется в виду под термином «регресс». Как отмечалось выше, факторинг подразумевает переход права требования платежа по торговому кредиту от поставщика к фактору; «регресс» же в этом контексте – это возможность обратного перехода права требования от фактора к поставщику.

Как отмечалось выше, факторинг подразумевает переход права требования платежа по торговому кредиту от поставщика к фактору; «регресс» же в этом контексте – это возможность обратного перехода права требования от фактора к поставщику.

Факторинг с регрессом

В рамках факторинга с регрессом фактор берет на себя лишь часть кредитных рисков поставщика. Обычно в соответствии с условиями данного вида факторинга посредник-фактор выплачивает поставщику не полную стоимость кредитной поставки, а, например, 90-95%, а оставшиеся 5-10% (за вычетом комиссии) – после того, как покупатель заплатит фактору. Если же покупатель не заплатит фактору в установленный срок, фактор будет вправе потребовать от поставщика возврата выплаченной суммы финансирования (тех самых 90-95% от стоимости поставки) и уйти со сцены, «вернув» поставщику все права кредитора – это означает, что поставщик будет вынужден самостоятельно организовывать переговоры с просрочившим покупателем, исковую работу, процесс истребования долга и так далее.

Факторинг без регресса

Второй вид факторинга – факторинг без права регресса, или просто «безрегрессный». В рамках безрегрессного факторинга посредник-фактор берет на себя кредитный риск поставщика не частично, а полностью – иными словами, он сразу переводит поставщику сумму стоимости кредитной поставки, и поставщик, как бы события не развивались дальше, остается в стороне и в любом случае при своих деньгах. Фактически, посредник-фактор сам становится кредитором покупателя вместо поставщика и сам несет ответственность за все связанные с этим риски, а также самостоятельно управляет задолженностью, организует процесс истребования долга в случае неплатежа или просрочки и так далее.

В России также используется схема расчета, при которой фактор выплачивает поставщику не всю сумму кредитной поставки, а, например, 90%, и еще 10% – когда покупатель рассчитается с фактором. Принципиальное отличие такой схемы от факторинга с регрессом заключается в том, что уже выплаченные поставщику средства не подлежат возврату, а право требования неоплаченного долга остается за фактором.

Принципиальное отличие такой схемы от факторинга с регрессом заключается в том, что уже выплаченные поставщику средства не подлежат возврату, а право требования неоплаченного долга остается за фактором.

Разумеется, расширение сферы ответственности и спектра задач фактора делает безрегрессный факторинг не только гораздо более привлекательным инструментом, чем факторинг с регрессом, но и гораздо более дорогим. Фактически, именно из-за дороговизны и нежелания факторов брать на себя дополнительные риски такой вид факторинга в России распространен достаточно слабо – по разным подсчетам, на безрегрессный факторинг приходится от 8% до 14% рынка факторинговых услуг.

Недостатки и альтернативы

Как отмечалось выше, основной недостаток факторинга, особенно безрегрессного – его дороговизна по сравнению с другими инструментами финансирования кредитных поставок. Факторинг с регрессом дешевле безрегрессного, но также в среднем обходится бизнесу существенно дороже, чем альтернативные методы финансирования торговых кредитов, и не обеспечивает поставщику никакой защиты в случае неоплаты со стороны покупателя; в частности, именно поэтому факторинг с регрессом поставщику разумно использовать только в тех случаях, когда он уверен в благонадежности и кредитоспособности покупателей, которым предоставляет отсрочку платежа.

В ситуациях, когда предприятие начинает торговлю на условиях отсрочки платежа с новым, еще не проверенным покупателем, но не может позволить себе безрегрессный факторинг, есть смысл обратить внимание на альтернативные инструменты управления кредитными рисками.

В частности, в последние годы российские предприниматели все чаще прибегают к страхованию кредитных поставок. В рамках договора кредитного страхования страховщик принимает на себя кредитные риски поставщика и обязуется выплатить ему страховое возмещение в случае, если покупатель по каким-либо причинам не оплатит поставку в установленный срок. Кредитное страхование позволяет бизнесу не только гарантировать получение оплаты по торговому кредиту, но и полностью переложить процесс оценки благонадежности покупателей и истребования неоплаченного долга на страховую компанию. При этом стоимость кредитного страхования может быть в разы (и даже в десятки раз) ниже комиссии фактора в рамках договора о безрегрессном факторинге. В РФ кредитным страхованием занимается пока лишь достаточно ограниченный круг страховщиков, в том числе российское отделение международной страховой группы Coface, оказывающей аналогичные услуги за рубежом уже более 70 лет.

Подводя итог, можно сделать вывод, что факторинг – полезный и актуальный для бизнеса инструмент финансирования поставок и управления кредитными рисками, однако не во всех ситуациях его можно считать оптимальным. Выбирая между факторингом и альтернативными инструментами управления кредитными рисками – например, кредитным страхованием – предприятию следует отталкиваться от того, насколько ему важно получить оплату за поставку как можно скорее и какой частью прибыли оно готово ради этого пожертвовать.

ПОДРОБНЕЕ О КРЕДИТНОМ СТРАХОВАНИИ >>>

Договор факторинга: особенности, тонкости, нюансы

Как правило, под факторингом понимается продажа дебиторской задолженности и/или передача агентских функций по управлению ей третьей стороне. Зачастую факторинг путают с цессией и кредитом. Несомненные сходства есть, но все-таки это разные (как минимум, с юридической точки зрения) инструменты.

Зачастую факторинг путают с цессией и кредитом. Несомненные сходства есть, но все-таки это разные (как минимум, с юридической точки зрения) инструменты.

В частности, факторинг в корне отличается от цессии, которая представляет собой уступку права требования по договору. При цессии права требований полностью передаются новой стороне, и таким образом меняется контрагент договора. Права требований при цессии продаются в одностороннем порядке без согласия должника (дебитора). Последнего просто уведомляют, что теперь он должен не фирме А, а фирме Б (и не важно, согласен он или нет).

Простой пример: зимой Городской ипотечный банк перепродал банку «Союз» свои ипотечные кредиты. Заемщики просто узнали, что теперь должны будут возвращать свои долги по ипотеке «Союзу», а не Городскому ипотечному банку. А коллекторские агентства, кстати, покупают просроченные кредиты по договору цессии.

Самое главное, что факторинг и цессия регулируются разными законодательными положениями. Всё, что касается факторинга, прописано в главе 43 Гражданского кодекса «Финансирование под уступку денежного требования». Цессия регулируется главой 24 ГК «Перемена лиц в обязательстве».

Всё, что касается факторинга, прописано в главе 43 Гражданского кодекса «Финансирование под уступку денежного требования». Цессия регулируется главой 24 ГК «Перемена лиц в обязательстве».

По договору факторингового обслуживания в простейшем случае фактор берет на себя функции финансового агента, которые, по сути, представляют собой управление дебиторской задолженностью, а именно:

— ведение реестра дебиторов (учет дат возникновения задолженности, сумм задолженности, графиков погашения),

— работа с должниками по уплате денежных средств, в том числе судебная и претензионная работа (по сути – юридическое сопровождение),

— анализ финансового состояния контрагентов – потенциальных и действующих – на предмет возможности предоставления отсрочки платежа и/или товарного кредита (иначе говоря, анализ возможности дальнейшего возникновения задолженности).

Как правило, управление дебиторской задолженностью ведется на основе современных специализированных компьютерных систем.

Подписывая договор факторингового обслуживания, четко определите, за что вы собираетесь платить деньги: только за учет и фиксирование фактов задолженности или за управление ими. Желательно, чтобы в договоре была прописана обязанность фактора не просто проводить учет долгов и переговоры с должниками, а обеспечивать сбор денежных средств в течение четко оговоренного промежутка времени. Также у фактора не должно быть права получать денежные средства напрямую от должника. Иначе не исключена ситуация, когда вместо сотни небольших неплательщиков вы получите одного крупного (в виде фактора).

Полная услуга факторинга зачастую воспринимается как аналог банковского кредитования: отгрузка товаров или предоставление услуг осуществляется с отсрочкой платежа. Но есть и существенное отличие: факторинговая компания сразу перечисляет денежные средства поставщику. Соответственно, покупатель (дебитор) становится должен факторинговой компании, а не продавцу.

Отличие кредитного договора от факторинга, как и в случае с цессией, сформулировано в Гражданском кодексе РФ.

Это отличие, в первую очередь, заключается в том, что факторинг в России практически во всех случаях регрессный. Что это значит? В случае, если покупатель в течение срока финансирования не рассчитается с факторинговой компанией, поставщику придется вернуть факторинговой компании не только денежные средства, полученные в момент отгрузки, но и комиссионное вознаграждение, а также в дальнейшем решать вопрос о задолженности непосредственно с дебитором, самостоятельно. Безрегрессный факторинг, соответственно, интереснее поставщику: если покупатель вовремя не рассчитывается – это проблема факторинговой компании.

Это важная деталь, на которую следует обратить внимание при подписании договора факторингового обслуживания. В «чистом» виде, как правило, не прописывается, регрессный факторинг или безрегрессный – это не юридический термин. Скорее всего, суть описанной выше схемы будет «спрятана» в обязанностях поставщика.

Необходимо также понять, кто будет оплачивать услуги факторинговой компании по предоставлению заемных средств. Обычно «цена вопроса» перекладывается на покупателя, но не каждому покупателю это понравится. Поэтому заранее необходимо понять, а главное – в договоре или приложениях к нему – прописать этот момент.

Обычно «цена вопроса» перекладывается на покупателя, но не каждому покупателю это понравится. Поэтому заранее необходимо понять, а главное – в договоре или приложениях к нему – прописать этот момент.

Желательно, чтобы в договоре факторинга содержалась четкая инструкция (формула) расчета суммы вознаграждения за факторинговое обслуживание (как правило, она достаточно запутанная).

Идеальный вариант – когда схема документооборота и финансовых потоков максимально детально прописана: указаны сроки, ответственные, размеры платежей и так далее. В операции факторинга участвуют три стороны: поставщик, покупатель и факторинговая компания. Желательно, чтобы на уровне договоров все стороны четко понимали, как будет происходить финансирование и какие документы будут необходимы в процессе.

В предыдущих статьях мы писали, что важен не только договор факторингового обслуживания, но и заключаемый между всеми сторонами процесса трехсторонний договор. В соответствии с договором потребитель получает отсрочку платежа, но при этом у него возникают финансовые обязательства перед факторинговой компанией. Или перед поставщиком – это уж как договоритесь. Зачастую потребители не хотят брать на себя дополнительные обязательства. В этом случае поставщик регулирует финансовую сторону вопроса путем изменения ценовой политики: например, снизив скидку для клиентов, покупающих товар в рассрочку.

Или перед поставщиком – это уж как договоритесь. Зачастую потребители не хотят брать на себя дополнительные обязательства. В этом случае поставщик регулирует финансовую сторону вопроса путем изменения ценовой политики: например, снизив скидку для клиентов, покупающих товар в рассрочку.

Ну и, конечно, необходимо обращать внимание на «стандартные» пункты договоров типа «фактор имеет право в одностороннем порядке расторгнуть договор» или «фактор имеет право потребовать уплаты комиссионного вознаграждения раньше срока» и т.д.

В целом, факторинг – достаточно эффективный инструмент управления дебиторской задолженностью, но на практике достаточно дорогой. Работать ли вам с факторинговыми компаниями – решайте сами. Главное – до подписания договора факторингового обслуживания (хоть в качестве поставщика, хоть в качестве покупателя) обратите внимание на все стороны документа, описанные в нашей статье.

Что такое факторинг счетов и как он работает?

Что такое факторинг счетов?

Факторинг счетов-фактур — это вид финансирования счетов-фактур, при котором вы «продаете» часть или все неоплаченные счета-фактуры вашей компании третьей стороне в качестве способа улучшения вашего денежного потока и стабильности доходов. Факторинговая компания немедленно выплатит вам большую часть выставленной суммы, а затем получит оплату непосредственно от ваших клиентов. У факторинга счетов есть преимущества и недостатки, о которых мы расскажем в этой статье.

Факторинговая компания немедленно выплатит вам большую часть выставленной суммы, а затем получит оплату непосредственно от ваших клиентов. У факторинга счетов есть преимущества и недостатки, о которых мы расскажем в этой статье.

Факторинг счетов-фактур также называется факторингом дебиторской задолженности или долговым факторингом.

Как работает факторинг?

Факторинг счетов-фактур означает продажу контроля над вашей дебиторской задолженностью, частично или полностью. Это работает так:

Вы предоставляете своим клиентам товары или услуги обычным способом.

Вы выставляете своим клиентам счета за эти товары или услуги.

Вы «продаете» выставленные счета факторинговой компании.Факторинговая компания выплачивает вам большую часть выставленной суммы немедленно, обычно до 80-90% от стоимости, после проверки действительности счетов.

Ваши клиенты платят напрямую факторинговой компании. Факторинговая компания при необходимости гонится за оплатой счета.

Факторинговая компания оплачивает вам оставшуюся сумму счета — за вычетом комиссии — после полной оплаты.

Когда вашей компании следует использовать факторинг?

Вашей компании следует использовать факторинг счетов, когда у вас обычно много неоплаченных счетов, и из-за этого страдает ваш денежный поток.

В качестве примера предположим, что ваша организация продает на условиях 30-дневной оплаты. Большинство ваших должников заплатят в течение 30 дней — для некоторых может потребоваться погоня, для некоторых — нет — в то время как другие могут превысить лимит и потребовать более настойчивых усилий с вашей стороны. Этот 30-дневный доход может составлять основную часть вашего потенциального денежного потока, но на самом деле вы не можете его использовать. Факторинг счетов позволяет вам выпустить эти наличные почти сразу или, по крайней мере, большую их часть. Вы можете использовать эти деньги для:

Сократить краткосрочные расходы

Погасить ссуду

Воспользоваться сезонными бизнес-возможностями

Или по любой причине, по которой денежный поток в противном случае может быть ограничением

Преимущества факторинга

Улучшенный и более предсказуемый денежный поток — с помощью факторинга счетов-фактур вы можете оплатить большую часть счетов почти сразу, вместо того, чтобы ждать поступления денег (возможно, после обширной погони от вашего имени).

Это делает бизнес-планирование и прогнозирование более точными и позволяет использовать возможности, которые в противном случае были бы недоступны.Больше шансов на выживание вашего бизнеса — лучший денежный поток дает вашему бизнесу больше шансов на выживание. Многие предприятия терпят неудачу из-за плохого денежного потока, и факторинг счетов может сохранить ваше здоровье, если вы используете его с умом.

Дешевле и проще, чем банковский заем — Факторинг счетов обычно дешевле, чем банковский заем, и его легче получить, что позволяет удовлетворить краткосрочные потребности в финансировании.Это также избавит вас от хлопот по управлению долгом. В зависимости от размера вашей клиентской базы это может быть большой экономией.

Снижает накладные расходы вашего бизнеса — услуги факторинга счетов могут снизить накладные расходы вашего бизнеса. Хотя существуют сборы, связанные с факторингом счетов-фактур, они могут быть меньше, чем расходы на оплату труда специального персонала по кредитному контролю.

Факторинг счетов также может улучшить моральное состояние людей, работающих в вашей бухгалтерии, поскольку погоня за платежами часто является стрессовой работой.

Это делает бизнес-планирование и прогнозирование более точными и позволяет использовать возможности, которые в противном случае были бы недоступны.

Это делает бизнес-планирование и прогнозирование более точными и позволяет использовать возможности, которые в противном случае были бы недоступны. Факторинг счетов также может улучшить моральное состояние людей, работающих в вашей бухгалтерии, поскольку погоня за платежами часто является стрессовой работой.

Факторинг счетов также может улучшить моральное состояние людей, работающих в вашей бухгалтерии, поскольку погоня за платежами часто является стрессовой работой.Недостатки факторинга

Не подходит для предприятий с небольшим количеством клиентов — факторинг счетов не подходит для компаний с небольшим количеством основных клиентов. Факторинговые компании предпочитают максимально широко распределять риск. Они стараются избегать высокой концентрации счетов-фактур всего нескольким клиентам.

Требует больших обязательств. Хотя иногда возможно учесть небольшое количество счетов-фактур (так называемый выборочный факторинг или спотовый факторинг), большинство факторинговых компаний захотят взять на себя большую часть вашей дебиторской задолженности.Они также могут попытаться связать вас длительным контрактом, который может составлять два года или больше. Это необходимо с их точки зрения, но это означает, что вы не можете в любой момент просто окунуться в факторинг счетов и отказаться от него.

Это важное бизнес-решение.Обойдется дороже, если ваши клиенты склонны к риску — Факторинговые компании делают все возможное, чтобы точно определить риск просрочки платежа или невыплаты долга. Это означает, что они будут внимательно оценивать ваших клиентов. Их комиссионные будут отражать их восприятие кредитного риска — если вы или ваши клиенты считаете себя подверженными высокому риску, комиссионные будут высокими.

Дополнительные расходы, когда это не работает — могут потребоваться дополнительные выплаты, если ваши клиенты окажутся плательщиками хуже, чем ожидалось. Если клиент не платит, вам, возможно, придется вернуть сумму, которую факторинговая фирма уже заплатила вам, если вы не доплатите за факторинг без права регресса. Короче говоря, не ждите, что факторинговая компания возьмет на себя ваши безнадежные долги даром. Они, как и вы, занимаются бизнесом, чтобы зарабатывать деньги.

Может нанести вред вашим отношениям с клиентами — когда вы факторизуете счета-фактуры и кредитный контроль осуществляется факторинговой компанией, вы также передаете часть контроля над своими отношениями с клиентами.

Если факторинговая компания занимается погашением долга холодным или агрессивным образом, вы рискуете, что ваши клиенты откажутся работать с вами в будущем. Они также могут рассматривать участие факторинговой компании как признак того, что ваш бизнес не идет хорошо.

Это важное бизнес-решение.

Это важное бизнес-решение. Если факторинговая компания занимается погашением долга холодным или агрессивным образом, вы рискуете, что ваши клиенты откажутся работать с вами в будущем. Они также могут рассматривать участие факторинговой компании как признак того, что ваш бизнес не идет хорошо.

Если факторинговая компания занимается погашением долга холодным или агрессивным образом, вы рискуете, что ваши клиенты откажутся работать с вами в будущем. Они также могут рассматривать участие факторинговой компании как признак того, что ваш бизнес не идет хорошо.Глоссарий

Дебиторская задолженность

Дебиторская задолженность — это деньги, которые компания должна своим клиентам. Этот причитающийся платеж происходит из-за обычного поведения предприятий, поставляющих товары или услуги до получения оплаты, согласно соглашению, они будут выплачены вскоре после того, как они выполнят то, что они обещали.

Термин «дебиторская задолженность» также используется для обозначения действия по обеспечению того, чтобы клиент платил деньги, которые он задолжал, и в этом смысле часто используется взаимозаменяемо с «кредитным контролем», «управлением должником» и «отслеживанием дебитора». . Типичные способы гарантировать, что клиент заплатит деньги, которые он должен, — это напоминания по электронной почте или по телефону, как до того, как деньги будут причитаться, так и после.

Факторинг дебиторской задолженности

Факторинг дебиторской задолженности — это еще один термин для факторинга счетов-фактур — вид финансирования счетов-фактур, при котором вы «продаете» часть или все неоплаченные счета-фактуры вашей компании третьей стороне в целях улучшения вашего денежного потока и стабильности доходов .

Период утверждения

Ожидаемое время для оплаты счетов. Любые долги старше указанного срока могут быть возвращены вам.

Денежный поток

Денежный поток — это мера суммы средств, поступающих в бизнес в заданный период времени (обычно в месяц). Денежный поток может быть как положительным, так и отрицательным, в зависимости от того, приносит бизнес больше или меньше денег, чем он потратил в этот период. Хотя положительный денежный поток является хорошим признаком, наличие очень высокого денежного потока может указывать на то, что бизнес недостаточно инвестирует в собственный рост.

Факторинг CHOCC

Факторинг CHOCC — это тип факторинга счетов-фактур, при котором вы по-прежнему гоняетесь за оплатой счетов-фактур, которые вы факторизовали, а не факторинговой компанией. CHOCC — это аббревиатура, означающая «Клиент осуществляет собственный кредитный контроль».

CHOCC — это аббревиатура, означающая «Клиент осуществляет собственный кредитный контроль».

Конфиденциальный факторинг

Конфиденциальный факторинг — это тип факторинга счетов, при котором ваши клиенты никогда не узнают, что они имеют дело с факторинговым бизнесом.

Кредитный контроль

Кредитный контроль — это действие по обеспечению выплаты клиентом денег, которые он должен.Его часто используют как синонимы «дебиторская задолженность», «управление должником» и «отслеживание должника». Типичные способы гарантировать, что клиент заплатит деньги, которые он должен, — это напоминания по электронной почте или по телефону, как до того, как деньги будут причитаться, так и после.

Факторинг долга

Факторинг долга — это еще один термин для факторинга счетов — типа финансирования счетов, при котором вы «продаете» часть или все неоплаченные счета вашей компании третьей стороне в качестве способа улучшения вашего денежного потока и стабильности доходов.

Выплаты

Дополнительные комиссии, взимаемые факторинговой компанией за административные вопросы, проверки кредитоспособности и т. Д.

Раскрытый факторинг

Раскрытый факторинг — это типичный вид факторинга счетов, когда ваши клиенты знают, что имеют дело с факторинговым бизнесом .

Финансирование счета-фактуры

Финансирование счета-фактуры — это совокупность способов монетизации вашего неоплаченного счета-фактуры, которые включают в себя получение процентной доли от стоимости счета-фактуры третьей стороной за вознаграждение, при этом сторона получает возмещение при получении счета-фактуры.

Факторинг без права регресса

Факторинг без права регресса — это тип факторинга по счетам-фактурам, при котором безнадежные долги не возвращаются вам факторинговой компанией. Комиссии будут выше, чем при регрессном факторинге.

Условия оплаты

Условия оплаты относятся к согласованному сроку, в течение которого ваш клиент должен заплатить вам после того, как вы ему выставили счет. Обычные условия оплаты — 30, 60 и 90 дней (то есть оплата должна быть произведена через 30, 60 или 90 дней после того, как вы доставите свои товары или услуги и выставите счет клиенту).

Обычные условия оплаты — 30, 60 и 90 дней (то есть оплата должна быть произведена через 30, 60 или 90 дней после того, как вы доставите свои товары или услуги и выставите счет клиенту).

Факторинг с регрессом

Факторинг с регрессом — это тип факторинга по счетам-фактурам, при котором факторинговая компания возвращает вам безнадежные долги.

Выборочный факторинг

Выборочный факторинг — это тип факторинга счетов, при котором факторируются отдельные или небольшие пакеты счетов, в отличие от больших сумм или всей книги продаж.

Спотовый факторинг

Спотовый факторинг — это тип факторинга счетов, при котором факторируются отдельные или небольшие пакеты счетов, в отличие от больших сумм или всей книги продаж.

Руководство: что такое совет по переводу денег?

Полученный от термина «перевод» (означающий «отправить обратно»), перевод означает денежную сумму, которая отправляется обратно или переводится другой стороне. Ознакомьтесь с нашим полным руководством по Консультации по денежным переводам.

Ознакомьтесь с нашим полным руководством по Консультации по денежным переводам.

Узнать больше о Консультации по денежным переводам?

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Как работает факторинг? 5 простых шагов

14 февраля 2018

Факторинг по счетам-фактурам, также известный как факторинг дебиторской задолженности, представляет собой решение для финансирования без долгов, используемое компаниями для контроля над своими финансами.Вместо того, чтобы ждать платежа клиента, факторинговая компания платит вам сразу же по вашим открытым счетам. Люди часто задаются вопросом: «Как работает факторинг?» Хотя процесс довольно прост, мы обнаруживаем, что многие по-прежнему хотят краткого объяснения того, как работает факторинг счетов, и с чего начать.

Как работает факторинг?

Шаг 1.

Выберите факторинговую компанию

Выберите факторинговую компаниюПервым шагом к началу факторинга счетов является выбор надежной факторинговой компании. Есть много факторинговых компаний на выбор, но вы обязательно должны выбрать ту, которая подходит для вашего бизнеса.

Обязательно подумайте об этих моментах при выборе факторинговой компании.

- Как давно факторинговая компания работает?

- Факторинг с регрессом или без регресса?

- Работали ли они раньше с вашей отраслью?

- Какова продолжительность контракта?

- Какое минимальное и максимальное количество счетов-фактур вы можете факторизовать в месяц?

- Есть ли скрытые комиссии?

- Предлагают ли они поддержку бэк-офиса, такую как управление дебиторской задолженностью и взыскание?

Шаг 2. Настройка учетной записи

После того, как вы выберете факторинговую компанию и подпишете контракт, вы выберете, каких клиентов вы хотите задействовать.Факторинговая компания проведет комплексную проверку клиентов, которых вы хотите привлечь. Оттуда факторинговая компания устанавливает максимальную сумму в долларах по счетам, которые вы хотите факторизовать.

Оттуда факторинговая компания устанавливает максимальную сумму в долларах по счетам, которые вы хотите факторизовать.

Шаг 3. Отправка счетов и получение наличных

Отправьте счета факторинговой компании. Когда факторинговая компания получает счета-фактуры, вам переводится процент от суммы счета прямо на ваш банковский счет. — Если вы выберете TCI Business Capital в качестве факторинговой компании, мы будем выставлять вам счета в день их получения.

Шаг 4: Факторинговая компания отправляет счета вашему клиенту

Факторинговая компания затем отправляет ваши счета вашему клиенту для обработки и оплаты.

Шаг 5. Клиент оплачивает счет

Ваш клиент отправляет платеж факторинговой компании на согласованных условиях. Как только факторинговая компания получает платеж, оставшаяся часть счета возвращается вам за вычетом комиссии за факторинг.

Почему компании используют факторинг счетов?

Компании в самых разных ситуациях используют факторинг счетов. В конечном счете, каждый мотиватор факторинга счетов-фактур состоит в том, чтобы улучшить денежный поток. Если вы просто не можете дождаться платежа клиента или вам отказал банк, факторинг счетов может помочь вам взять под контроль свои финансы, чтобы у вас были наличные деньги для работы и роста.

В конечном счете, каждый мотиватор факторинга счетов-фактур состоит в том, чтобы улучшить денежный поток. Если вы просто не можете дождаться платежа клиента или вам отказал банк, факторинг счетов может помочь вам взять под контроль свои финансы, чтобы у вас были наличные деньги для работы и роста.

Подходит ли вам факторинг счетов?

Ответ на вопрос «как работает факторинг?» это просто. Если вы можете использовать наличные для своей компании раньше, чем ваши счета будут оплачены, вам может помочь факторинг счетов.

TCI Business Capital гордится тем, что является факторинговой компанией номер один в Северной Америке. Более 20 лет мы помогаем компаниям работать и расти. Если вы хотите узнать больше о наших услугах или начать работу сегодня, позвоните нам по телефону (800) 707-4845 или свяжитесь с нами через Интернет, чтобы получить бесплатную консультацию по факторингу и расценки.

Факторинг счетов | Все, что вам нужно знать (серьезно)

Что это такое, как это работает, стоимость и многое другое.

Вам интересно, что такое факторинг и как он может помочь вашему бизнесу в капитале? Мы составили четкое и краткое руководство по факторингу счетов, чтобы вам не приходилось тратить время на поиск ответов в Интернете.

В этом подробном руководстве мы рассмотрим следующие темы:

- Основы факторинга счетов

- Пошаговый процесс факторинга

- Кто может получить выгоду от факторинга и почему?

- Факторинг по счетам и традиционные банковские ссуды

- Факторинг по счетам и финансирование по счетам

- Требования для утверждения факторинга

- Сколько денежных авансов вы получите?

- Сколько стоит факторинг?

- Типичные условия соглашения о факторинге

Мы надеемся, что этот полный справочник поможет вам досконально разобраться в факторинге счетов. Если после прочтения у вас остались вопросы, свяжитесь с нами. Мы будем рады помочь.

Если после прочтения у вас остались вопросы, свяжитесь с нами. Мы будем рады помочь.

Что такое факторинг счетов?

Факторинг счетов-фактур (или факторинг дебиторской задолженности) — это финансовая операция, при которой предприятие продает свои неоплаченные счета факторинговой компании со скидкой. Компании, предлагающие товары или услуги другим предприятиям (или правительству), используют факторинг для получения доступа к немедленному денежному потоку.

Факторинг по счетам-фактурам и финансирование по счетам-фактурам часто используются как взаимозаменяемые, и поэтому их ошибочно принимают за одно и то же.Они не! Факторинг счетов — это продажа актива. Финансирование по счетам-фактурам (или финансирование под дебиторскую задолженность) — это бизнес-кредит, в котором неоплаченные счета-фактуры используются в качестве обеспечения.

Как работает факторинг счетов?

Процесс факторинга счетов состоит из четырех основных компонентов:

- Ваш бизнес

- Ваши клиенты (дебиторы)

- Один или несколько неоплаченных счетов

- Факторинговая компания (фактор)

Процесс факторинга состоит из семи этапов:

- Шаг 1 : Ваша компания продает товары другой компании и выставляет счета к оплате в течение 30–90 дней.

- Шаг 2 : Вы настраиваете счет с коэффициентом.

- Шаг 3 : Вы отправляете неоплаченные счета фактору.

- Шаг 4 : Фактор обеспечивает немедленный денежный аванс на основе согласованного процента.

- Шаг 5 : Дебитор оплачивает счет.

- Шаг 6 : Платеж зачисляется на временный резервный счет.

- Шаг 7 : Фактор вычитает комиссию и сумму аванса и переводит остаток на ваш банковский счет.

Пример факторинга счета-фактуры

- Ваша компания доставляет продукт XYZ в компанию Wholesale Inc., выставляет счет на 1000 долларов и дает должнику 60 дней на оплату.

- Вы подписываете соглашение с факторинговой компанией по выставлению счетов о следующем: ставка аванса 80% и плата за скидку 2% каждые 30 дней

- Вы продаете неоплаченный счет фактору и получаете аванс в размере 800 долларов США.

- На 29-й день должник отправляет чек в сейф, открытый факторингом на ваше имя.

- Факторинговая компания, выставляющая счета, получает деньги и помещает их на резервный счет.

- Фактор берет 20 долларов в качестве комиссии за факторинг, вычитает уже авансированные вам средства (800 долларов) и отправляет вам оставшийся баланс в 180 долларов (иногда это называется скидкой).

Каким образом владельцы бизнеса могут получить право на факторинг?

Факторинг счетов доступен исключительно для операций B2B (предприятия, которые продают предприятиям ИЛИ правительству). К сожалению, структура факторинга не предназначена для обслуживания розничных магазинов.

Факторинг — это доступное решение для оборотного капитала для растущих стартапов, малых предприятий и существующих организаций, которые продают кредитоспособным клиентам в кредит.

Крупные и малые предприятия в этих отраслях используют факторинг в качестве источника капитала (но не ограничиваясь):

- Персонал

- Грузоперевозки

- Транспорт

- Строительство

- Производство

- Дистрибьюция

- Одежда

- Безопасность Охрана

- Поставщики коммерческих услуг

- И многие другие. ..

..

..Возможные причины для доступа к факторинговому финансированию:

- Вам нужен временный денежный поток для текущих расходов, заработной платы и других счетов поставщика.

- Вы не можете получить оборотный капитал от финансового учреждения.

- Вам необходим денежный поток в дополнение к текущему финансированию.

- Вы решили не добавлять задолженность в бухгалтерскую книгу.

Клиенты по факторингу обычно имеют одну или несколько из следующих характеристик:

- Недостаточная кредитная история или плохие кредитные рейтинги

- Проблемное прошлое, включая предыдущие банкротства или отсрочки платежа

- Кредит отказано или превышен

- Малый бизнес с быстрым ростом

- Операционные убытки

- Отрицательная чистая стоимость

- Высокий уровень заемных средств

- Просроченные налоги

- Отсутствие обеспечения

Преимущества и недостатки использования факторинга счетов

Плюсы

- Быстрое увеличение денежного потока

- Вы можете предоставить условия вашим клиентам без забот

- Низкие квалификационные требования и простой процесс подачи заявки

- Высокий коэффициент одобрения

- Денежный поток без долга

- Не требуется залог или личные гарантии

- Минимальные требования к кредитному баллу

- Оперативная поддержка отдела A / R

- Намного дешевле, чем финансирование по счетам

Минусы

- Недоступно для B2C (те, которые работают только с потребителями)

- Дороже, чем традиционное финансирование бизнеса

- Требуется передача некоторого контроля над взаимодействие с клиентами относительно A / R

- Не решение для просроченных или просроченных неоплаченных счетов

- Ответственность за некредитоспособных клиентов (в большинстве случаев)

Банковское финансирование против факторинга счетов

Если вы имеете право на получение банковского кредита, возьми это! Так как это дешевле, чем факторинг счетов, выбор не составляет труда. К сожалению, многие организации не удовлетворяют требованиям к бизнес-кредитам.

К сожалению, многие организации не удовлетворяют требованиям к бизнес-кредитам.

Если вы не можете получить недорогую ссуду для бизнеса или не хотите добавлять долги в бухгалтерские книги, факторинг может быть лучшим решением, когда вы испытываете нехватку денежных средств.

Факторинг по счетам и финансирование по счетам

Важно различать факторинг по счетам и финансирование по счетам. Даже если для управления пробелами в финансировании бизнеса можно использовать оба варианта финансирования, структура и условия этих финансовых продуктов значительно различаются.

Это наиболее важная информация, которую необходимо учитывать при сравнении факторинга с финансированием по счетам:

- Факторинг — это сделка продажи.

- Финансирование счета-фактуры — это бизнес-кредит.

Факторинг счетов-фактур — это покупка неоплаченных счетов-фактур со скидкой. Вы получаете денежный аванс за покупку сразу после того, как фактор проверит и купит вашу дебиторскую задолженность. Поскольку вы больше не владеете дебиторской задолженностью, вы не отвечаете за ее взыскание с дебиторов.Кроме того, поскольку факторинг не является бизнес-ссудой, вам не нужно делать регулярные платежи.

Поскольку вы больше не владеете дебиторской задолженностью, вы не отвечаете за ее взыскание с дебиторов.Кроме того, поскольку факторинг не является бизнес-ссудой, вам не нужно делать регулярные платежи.

Финансирование по счетам (то же самое, что финансирование под дебиторскую задолженность или финансирование по счетам), с другой стороны, представляет собой бизнес-ссуду, основанную на активах. В этом случае вы берете в долг процент от неоплаченной суммы счета-фактуры, используя дебиторскую задолженность в качестве обеспечения. Вы получаете краткосрочную ссуду и сохраняете право собственности на дебиторскую задолженность. Таким образом, вы по-прежнему несете ответственность за взыскание долга и выплату причитающихся денег.

Вы найдете два типа предложений финансирования счетов-фактур:

- Финансирование дебиторской задолженности, предлагаемое традиционными известными банками

- Финансирование счетов-фактур онлайн-кредиторами

Первый тип похож на традиционный банковский кредит, и он намного дешевле, чем второй выбор. Этот вид финансирования имеет высокие условия одобрения и требует, чтобы у вашего бизнеса была отличная финансовая подготовка и кредитный рейтинг. Если вы считаете, что можете соответствовать требованиям, спросите своего банкира о деталях.

Этот вид финансирования имеет высокие условия одобрения и требует, чтобы у вашего бизнеса была отличная финансовая подготовка и кредитный рейтинг. Если вы считаете, что можете соответствовать требованиям, спросите своего банкира о деталях.

Второй вариант предлагается по всему Интернету кредиторами, которые хотят, чтобы вы путали факторинг с их предложением «финансирование по счетам». Это чрезвычайно доступные и рискованные бизнес-ссуды, которые в основном продаются малому бизнесу с периодической рассрочкой. Они используют вашу дебиторскую задолженность как предлог, чтобы одолжить вам дорогой капитал, но им все равно, сможет ли ваш клиент заплатить или нет.

Будьте внимательны! Многие малые предприятия попадают на эти предложения о финансировании к получению и в конечном итоге теряют всю свою маржу, чтобы покрыть процентные расходы.

Пожалуйста, прочтите эту статью, если вы хотите узнать больше об этих компаниях, финансирующих счета-фактуры.

Как компании получают право на факторинг?

Основные требования факторинга счетов:

- Ваш бизнес продает товары или услуги другим предприятиям или правительству.

- Годовой доход вашей компании превышает 50 000 долларов США.

- Ожидается, что ваши клиенты заплатят от 30 до 90 дней.

- Ваши клиенты платежеспособны.

Квалификационные требования различаются в зависимости от факторинговых компаний, выставляющих счета. Не стесняйтесь читать нашу статью о требованиях факторинга счетов для других потенциальных критериев.

Сколько денег вы получите авансом?

Процент вашего аванса, согласно положениям вашего факторингового соглашения, обычно составляет от 75 до 90 процентов от номинальной стоимости дебиторской задолженности.Умножьте процент аванса на сумму дебиторской задолженности, чтобы рассчитать, сколько средств вы получите авансом. Например, если ваша скидка составляет 80 процентов и вы учитываете неоплаченный счет в размере 2000 долларов, вы получите единовременную выплату в размере 1600 долларов. Пожалуйста, прочтите «Какой аванс по факторингу вы можете получить?» чтобы понять, как факторинговые компании определяют ваш процент аванса.

Помните, это еще не все финансирование, которое вы получите. Оставшаяся часть суммы счета за вычетом комиссионных за факторинг «возвращается или деблокируется», когда ваш клиент платит.

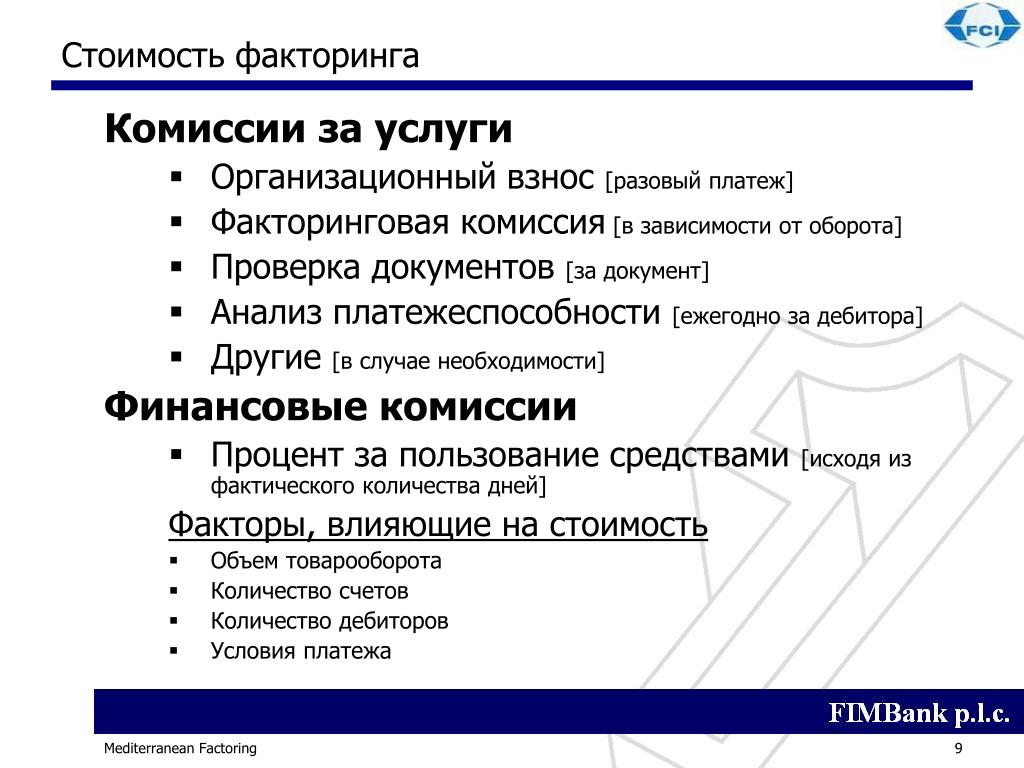

Стоимость факторинга счетов

Ставки факторинга счетов будут варьироваться в зависимости от объема продаж и кредитоспособности ваших клиентов. Тем не менее, вы можете рассчитывать на общую комиссию за факторинг счетов в размере от 1% до 3% за первый месяц и дополнительные от 0,3% до 1% каждые 10 дней.

Большинство факторов используют одну из следующих структур дисконтных ставок для расчета комиссий:

- Фиксированная скидка

- Комбинация фиксированной скидки и PRIME плюс маржа

Чтобы узнать больше, прочтите Сколько стоит факторинг ?.

Другие типовые условия договора факторинга

Помимо платы за услуги, большинство договоров факторинга счетов также включают следующие положения:

Факторинг с регрессом или без регресса

Факторинг с регрессом защищает фактор, когда дебиторская задолженность становится просроченной, требуя от вас погашения задолженности. деньги авансированы.

Факторинг без права регресса теоретически освобождает вашу фирму от любой ответственности в случае неуплаты. Тем не менее, даже когда факторинговые компании рекламируют этот вариант, клиенты редко могут позволить себе чрезвычайно высокую премию.

Кроме того, обычно требуется, чтобы у вас была кредитная страховка, чтобы покрыть фактор риска потенциальной просрочки платежа. Чтобы получить одобрение страхового агентства, ваши клиенты должны иметь высокую кредитоспособность.

Для более подробного объяснения этих альтернатив, пожалуйста, ознакомьтесь с договоренностями факторинга без права регресса и без права регресса.

Минимум факторинга счетов-фактур — Сколько счетов нужно учесть?

Большинство договоров факторинга счетов требуют факторинга по минимуму в месяц, потому что чем меньше счетов, тем выше будут операционные расходы для факторинговой компании.Обычно эти минимумы устанавливаются в начале взаимоотношений с учетом вполне достижимых целей. Более высокий минимум должен снизить предлагаемую скидку факторинга счетов.

Очень немногие факторинговые компании предлагают факторинг на месте, который позволяет вам учитывать только один неоплаченный счет за раз. Это может быть хорошим вариантом для владельцев бизнеса, которые хотят лишь разового увеличения денежных средств, но они получат гораздо более выгодную сделку, если будут поддерживать постоянные факторинговые отношения.

Автор Марк Дж. Марин

Как работает факторинг счетов

Факторинг счетов — один из способов быстрого получения средств, когда ваш бизнес сталкивается с нехваткой денежных средств.Компании, выставляющие счета своим клиентам, могут назначить любые неоплаченные счета факторинговой компании. Факторинговые компании будут работать с предприятиями, которые выставляют счета другим предприятиям или государственным учреждениям. Факторинговая компания предложит вашему бизнесу аванс в размере примерно 80% от суммы вашего счета. Клиент вашей компании оплачивает факторинговую компанию, которая возвращает вам оставшуюся часть счета за вычетом комиссионных.

Малые предприятия, которым необходимо факторизовать счета на сумму до 5 миллионов долларов в месяц, получат выгоду от BlueVine.BlueVine не взаимодействует напрямую с клиентами и не собирает счета от имени компании. Однако, в отличие от поставщика финансирования счетов, BlueVine по-прежнему требует переуступки счетов. Процесс подачи заявки на BlueVine прост и полностью онлайн.

Посетите BlueVine

5 шагов факторинга счетов

1. Выставьте счет вашему клиенту

После того, как вы предоставили продукты или услуги своему клиенту из бизнеса (B2B) или из бизнеса в правительство (B2G), вы выставляете им счет на оплату.Чтобы иметь право на факторинг счетов, эти счета должны быть оплачены клиентом в течение 90 дней.

2. Продать и передать счет факторинговой компании

Перед получением факторингового финансирования по счетам вам нужно будет найти поставщика, с которым вы хотите работать, а затем пройти процесс подачи заявки. Факторинговая компания определит, соответствуете ли вы ее критериям для получения финансирования. Он также проведет комплексную проверку клиентов, которым выставлены счета, на предмет наличия у них кредитных рисков.

Если факторинговая компания одобрит ваш бизнес на основе своего исследования, она заключит с вами соглашение. В соглашении будет установлена начальная максимальная сумма в долларах, которую вы можете занять, а также будут указаны сборы и плата за обслуживание, которые будут применяться. Одна из этих комиссий, ставка дисконтирования, частично определяется кредитоспособностью ваших клиентов. По возможности лучше использовать клиентов с хорошей историей платежей для факторинга счетов.

3. Факторинговая компания выставляет аванс по счету-фактуре

После подачи ваших счетов факторинговая компания предоставляет вам первоначальный аванс на основе согласованной ставки аванса.В среднем ставка аванса составляет 80% от стоимости счета, также известной как база заимствования. Сумма аванса будет зависеть от размера вашей транзакции, вашей отрасли и других параметров риска.

Факторинговая компания может также отправить «уведомление об уступке» вашим клиентам, которым выставлен счет. В уведомлении говорится, что ваша компания назначила факторинговую компанию в качестве лица, которое будет получать будущие платежи по выставленным вами счетам. Все платежи будут поступать на специальный закрытый счет, созданный факторинговой компанией.

Некоторые отрасли более привыкли к факторингу счетов, чем другие. Транспортные и экспедиторские компании часто используют факторинг фрахта. Факторинг также распространен в строительстве. В этих отраслях может не быть проблемой сообщить клиенту, что вы назначили ему счет-фактуру. Если факторинг не является распространенным явлением в вашей отрасли, вы можете получить выгоду от финансирования счета-фактуры, которое не требует переуступки счетов-фактур.

4. Ваш клиент платит факторинговой компании

Ваш клиент будет платить факторинговой компании согласно условиям счета.Факторинговая компания будет обрабатывать сбор по всем счетам, которые вы ей присваиваете, в соответствии с Федеральным законом об уступке требований. Он будет пытаться следовать вашей истории методов сбора, если клиент не просрочил платеж.

5. Факторинговая компания оставляет остаток за вычетом комиссионных

После получения платежа от вашего клиента факторинговая компания предоставит вам остаток счета, называемый суммой резерва, за вычетом своих комиссий. Если ваша ставка аванса составляла 80% при ежемесячной факторной ставке 3%, а ваш клиент погасил задолженность в течение 30 дней, факторинговая компания выплачивает вам оставшиеся 17%.

Кто правильно выставляет счет-факторинг для

Факторинг по счетам подходит для предприятий, которым требуется постоянное решение для движения денежных средств, а также для предприятий, у которых есть счета на сумму не менее 25 000 долларов в месяц для клиентов B2B или B2G. Если вы выберете этот вариант, будьте готовы привлечь факторинговую компанию в качестве партнера к вашим процессам управления дебиторской задолженностью и взыскания задолженности.

Типы факторинга счетов включают:

- Факторинг с регрессом: Факторинговая компания взимает плату непосредственно с предприятия, если она не может взимать плату со счета дебитора

- Факторинг без права регресса: Ваш бизнес не несет ответственности за неоплаченные счета — доступен только для предприятий с многочисленными счетами

- Точечный факторинг: Распространенная форма факторинга для малых предприятий, поскольку владельцы бизнеса могут при необходимости факторинг конкретных счетов-фактур

- Факторинг без уведомления: Нечасто, но доступно — соглашение о факторинге, которое не позволяет факторинговой компании общаться с клиентами

- Факторинг долга: Другой термин для факторинга счетов-фактур, обычно требующий от компании продажи всей партии счетов-фактур конкретному должнику

- Авансовый факторинг: Обычная форма факторинга, при которой часть аванса предоставляется бизнесу, а факторинговая компания сохраняет некоторый процент

- Факторинг по срокам погашения: Влечет за собой продажу счетов-фактур по установленной стоимости и редко предоставляет бизнесу дополнительные платежи, когда факторинговая компания собирает счет-фактуру.

- Контрактный факторинг: Факторинговое соглашение, устанавливающее минимальную ежемесячную сумму факторинга для сохранения хорошей репутации — реже для новых факторинговых компаний, но обычно требуется для крупных финансовых соглашений.

Условия факторинга счетов, ставки и комиссии

Факторинг счетов-фактур — хорошее решение для оборотного капитала для предприятий различного размера и возраста, если у вашего предприятия есть соответствующие счета-фактуры.Вы можете претендовать на факторинг счетов-фактур, если у вас есть счета-фактуры, подлежащие оплате в течение 90 дней, и нет серьезных налоговых или юридических проблем. Некоторые факторинговые компании будут работать со стартапами, в то время как другим потребуется не менее трех месяцев деловых операций.

Получить право на факторинг счетов-фактур зачастую проще, чем на долгосрочное финансирование. Если у вас есть счета B2B или B2G, подлежащие оплате в течение 90 дней, и у вас нет недавних налоговых или юридических проблем, вы, как правило, соответствуете требованиям. Хотя кредитные рейтинги и коэффициенты покрытия обслуживания долга (DSCR) могут быть серьезными препятствиями для других видов финансирования, они реже возникают при факторинге счетов-фактур.

Краткий обзор факторинга счетов

Квалификация факторинга по счетам

Для квалификации большинство факторинговых компаний рассматривают:

- Кому вы выставляете счет: Вы должны выставлять счета клиентам B2B или B2G. У ваших клиентов должны быть хорошие кредитные рейтинги, и они должны быть зарегистрированными предприятиями. Факторинговая компания должна быть уверена в том, что ваши клиенты могут оплатить ваш счет.

- Срок оплаты счетов: Счета должны быть оплачены в течение 90 дней и не обременены другими займами.Например, у вас не может быть другой непогашенной краткосрочной ссуды, если тот же счет-фактура является залогом.

- Налоговая и юридическая история: У вашего бизнеса не должно быть серьезных налоговых или юридических проблем.

Для вашего бизнеса могут быть другие требования, такие как минимальный кредитный рейтинг, но эти требования обычно гораздо менее строгие, чем у других кредиторов. Сравнение квалификационных требований ведущих факторинговых компаний может помочь вам решить, какая факторинговая компания лучше всего подходит для вашего бизнеса.

Ставки факторинга по счетам

Базовая стоимость фактора счета-фактуры зависит от двух факторов:

- Ставка дисконтирования (или факторная ставка): Ставка дисконтирования — это первичная стоимость заимствования денег у факторинговой компании и обычно взимается еженедельно или ежемесячно. Отраслевой диапазон составляет от 0,5% до 5% от стоимости счета в месяц. Многие из них будут иметь многоуровневую систему ставок дисконтирования, поэтому чем больше вы учитываете счета-фактуры в месяц, тем ниже может быть ваша ставка.

- Время, необходимое клиенту для оплаты: Ставки скидок взимаются через регулярные интервалы ― обычно еженедельно или ежемесячно ―, поэтому время, необходимое клиенту для оплаты вашего счета, будет определять ваши расходы.

Пример факторинговых затрат по счету: Предположим, вы факторизуете счет на 100 000 долларов по ставке аванса 80% и ставке дисконтирования 3% в месяц. В нашем примере вы получите аванс в размере 80 000 долларов. Если ваш клиент произведет полную оплату по счету в течение 30 дней, факторинговая компания сохраняет свою ставку дисконтирования в размере 3000 долларов США и выплатит вам оставшиеся 17000 долларов США.Общая сумма, которую вы получите, составляет 97 000 долларов США.

Возможные дополнительные сборы за факторинг по счету

Помимо ставки дисконтирования, существуют и другие сборы, с которыми вы можете столкнуться. Эти сборы будут варьироваться от компании к компании. Внимательно прочтите ваше соглашение, чтобы узнать, сколько с вас могут взимать и размер комиссии.

Некоторые комиссии, которые могут возникнуть при факторинге счетов, включают:

- Сборы за оформление: Это авансовые расходы, связанные с началом новых факторинговых отношений и открытием вашего счета; они могут достигать 1000 долларов.

- Дополнительная плата: Если ваша ставка дисконтирования является фиксированной, то с вас может взиматься дополнительная плата для увеличения общей скидки, выплачиваемой по мере истечения срока действия счета. Эта комиссия может достигать 1%.

- Плата за обслуживание или сбор за сейф: Это фиксированная плата, которая взимается за хранение сейфа ―, который является специальным счетом для выставленных счетов, ― на который должны быть оплачены. Этот сейф может стоить от 50 до 500 долларов в месяц.

- Взыскание просроченных платежей: Факторинговая компания может взимать с вас плату за свои усилия по взысканию просроченных платежей от ваших клиентов.Эти сборы варьируются и могут варьироваться от нуля до нескольких тысяч долларов.

- Комиссия за неиспользованную линию: Взимается за неиспользованную часть факторинга в течение данного месяца. Обычно он указывается в процентах и взимается ежемесячно. Он может варьироваться от 0,15% до 0,5%.

- Ежемесячная плата за минимальный объем: Если вы не генерируете определенный уровень комиссионных за ваши факторизованные счета в конкретный месяц, факторинговая компания может взимать с вас комиссию до 1000 долларов.

- Плата за продление: Плата за продление — это ежегодная плата, взимаемая после каждого полного года работы линии. Это может составлять до 1% от размера факторинга.

- Комиссия за транзакцию Автоматизированной клиринговой палаты (ACH): Это комиссия в размере до 30 долларов США, которая взимается за каждый аванс или выплату, выданную вам.

- Комиссия за перевод: Эта комиссия взимается, если вы запрашиваете перевод вместо ACH. Плата может достигать 50 долларов.

- Сборы за проверку кредитоспособности: Они невелики по сравнению с другими сборами, но они могут быть переданы вам при любых проверках кредитоспособности, проводимых в отношении вас или ваших клиентов.

Если вы подаете заявку в несколько компаний, чтобы узнать, какая из них предложит вам лучшее предложение, сравните комиссии и ставки дисконтирования, взимаемые каждой из них.

Выбор подходящей факторинговой компании для выставления счетов

При выборе поставщика факторинга счетов следует учитывать несколько аспектов. Эти аспекты варьируются от уровня контактов с факторинговой компанией до типа факторинга, которым вы хотите заниматься. Некоторые вещи, которые следует учитывать при покупке факторингового финансирования, — это контакт клиента с факторинговой компанией, регресс или факторинг без права регресса, спотовый факторинг или контрактный факторинг, знакомство с отраслью и время для получения финансирования.

Связь с клиентом с факторинговой компанией

Одним из аспектов факторинга счетов, который может запугать владельцев бизнеса, является уровень контактов между факторинговой компанией и клиентами. Это связано с тем, что ваш клиент будет производить платежи третьей стороне, а не вам. Некоторые владельцы малого бизнеса представляют себе, как с трудом заработанными клиентами связываются компании, о которых они никогда не слышали, и вынуждают их заплатить.

Хотя эти опасения небезосновательны, они преувеличены.Да, некоторые факторинговые компании захотят напрямую общаться с вашими клиентами для проверки счетов, подтверждения назначения счета и согласования оплаты. Однако это чаще встречается в отраслях, где преобладает факторинг.

Некоторые факторинговые компании создают договоренности, в которых прямая связь с вашим клиентом гораздо меньше. Это можно сделать, открыв новый банковский счет на имя вашей компании, с контролем над счетом, предоставленным факторинговой компании.Ваши клиенты получают уведомление о новой учетной записи для оплаты. Если факторинговая компания связывается с вашим клиентом, она выдает себя за ваш расчетный отдел.

Факторинг с регрессом против безвозвратного обращения

Одна из наиболее важных концепций факторинга счетов, которую необходимо понимать, — это регресс или отказ от регресса. Факторинг с регрессом означает, что вы будете на крючке по поводу оплаты, если ваш клиент не оплатит счет в разумные сроки после установленной даты. Факторинг без права регресса — это когда факторинговая компания принимает на себя риск того, что клиент не заплатит.

Факторинг с регрессом может стать проблематичным, если вы уже потратили деньги, которые вам выдали авансом. Лучше всего учитывать счета только тех клиентов, которые платят вовремя. Сборы могут продолжать накапливаться до тех пор, пока вы или ваш просрочивший клиент не оплатите счет, часто создавая новую проблему с денежным потоком. Однако с факторингом без права регресса, даже если ваш клиент не оплатит счет вовремя, ваш бизнес не окажется на крючке.

Внимательно прочтите свое соглашение, прежде чем подписывать: Некоторые фирмы рекламируют факторинг без права регресса, но затем перечисляют несколько причин, по которым счет может быть освобожден от него.Другие предложат соглашения о частичном регрессе. Внимательно прочтите свой контракт, чтобы понять, за что вы будете и не будете нести ответственности, если клиенты не оплатят счет или оплатят его с опозданием.

Спот-факторинг против контрактного факторинга

Спотовый факторинг позволяет продавать и присваивать индивидуальные счета-фактуры. Процесс подачи заявки и андеррайтинг такие же, как если бы вы учитывали все свои счета. Хотя это может показаться идеальным для вашего бизнеса, многие факторинговые компании предпочитают не учитывать подобный фактор.

Контрактный факторинг гораздо более распространен, чем спотовый факторинг, и является предпочтительным методом факторинга для большинства поставщиков бизнес-факторинга. Как правило, факторинг по контракту требует факторинга минимального ежемесячного объема счета-фактуры не менее 10 000 долларов США или требует факторинга каждого счета-фактуры конкретному клиенту.

Знакомство с отраслью

Факторинг — это область, в которой важно знать отрасль. Отрасль, в которой работаете вы и ваши клиенты, может повлиять на ваши сроки и затраты.Некоторые факторинговые компании специализируются на предоставлении финансирования конкретным отраслям и могут избегать других видов бизнеса.

Время получать финансирование

Еще одним важным фактором является то, как быстро вы получаете финансирование, и это может иметь большее значение, чем что-либо еще, если вам нужны наличные деньги для расчета заработной платы или покупки чего-то важного для вашего бизнеса. При факторинговом финансировании вы можете получить квалификацию в течение нескольких дней, а затем получить финансирование через один-три рабочих дня после этого. Точная скорость финансирования будет отличаться.

Если вы ищете партнера по факторингу счетов, рассмотрите вариант BlueVine. BlueVine не взаимодействует напрямую с клиентами и не собирает счета от имени компании. Они будут учитывать счета до 5 миллионов долларов в месяц.

Посетите BlueVine

Плюсы и минусы факторинга счетов

Факторинговое финансирование дает несколько преимуществ. Во-первых, как правило, нет требований к минимальному кредитному баллу, так как кредитоспособность вашего клиента — это то, что имеет значение для факторинговой компании.Кроме того, это быстрый способ получения наличных, и ваша дебиторская задолженность будет обрабатываться специалистами.

И наоборот, факторинговая компания может иметь прямой контакт с вашими клиентами. Затраты на факторинг могут быть высокими, если клиенты медленно платят. Кроме того, ваши счета-фактуры продаются третьей стороне, которая может подвергнуть вас общей регистрации Единого коммерческого кодекса (UCC).

Итог

Факторинг счетов позволяет вам занимать деньги на основании ваших неоплаченных счетов-фактур для удовлетворения ваших текущих потребностей в денежных потоках.Пока ваши клиенты платят вовремя, стоимость факторинга может быть более доступной по сравнению с другими альтернативами краткосрочного бизнес-кредита. Если вы тщательно проработаете, какие факторинговые компании потребуют от вас, прежде чем подписывать какое-либо соглашение, вы сможете принять наилучшее возможное решение, если вы выберете этот вариант финансирования.

Как работает факторинг? / Финансируйте развитие продаж / Наше предложение

Факторинг на практике означает, что как только счет выставлен и информация передана в Coface Poland Factoring, вы получите аванс на профинансированную дебиторскую задолженность (до 90% от стоимости счета).Оставшаяся часть выплачивается после оплаты получателем на счет Фактора (Coface).как это работает Факторинг — это финансовая услуга для компаний, которые продают товары и услуги другим компаниям или учреждениям через торговый кредит. Компания, выставляющая счета, может получить большую выгоду от использования факторинга.Это трехсторонняя сделка, в которой участвуют заказчик ( факторист, ), получатели ( должники, ) и финансирующая сторона ( Coface ). Предприниматель, продающий товары, обычно устанавливает дату платежа с получателем, продолжительность которой может варьироваться от отрасли к отрасли. Однако в течение этого времени вам может потребоваться оплатить другие расходы, такие как заработная плата, производственные материалы или другие накладные расходы.

Факторинг решает эту проблему. Предприниматель отправляет электронное резюме счета Фактору, который, в зависимости от факторингового соглашения, выплачивает клиенту аванс (до 90% от общей стоимости счета), оставшаяся часть отправляется сразу после оплаты счета должником.Благодаря этому предприниматель может использовать свои деньги сразу после продажи, не дожидаясь, пока получатель погасит дебиторскую задолженность.

Преимущества факторинга: