Как работают коллекторы с должниками в России

Классическими объектами деятельности коллекторов являются физлица, взявшие кредиты в банке и не исполняющее взятые на себя обязательства по погашению долгов.

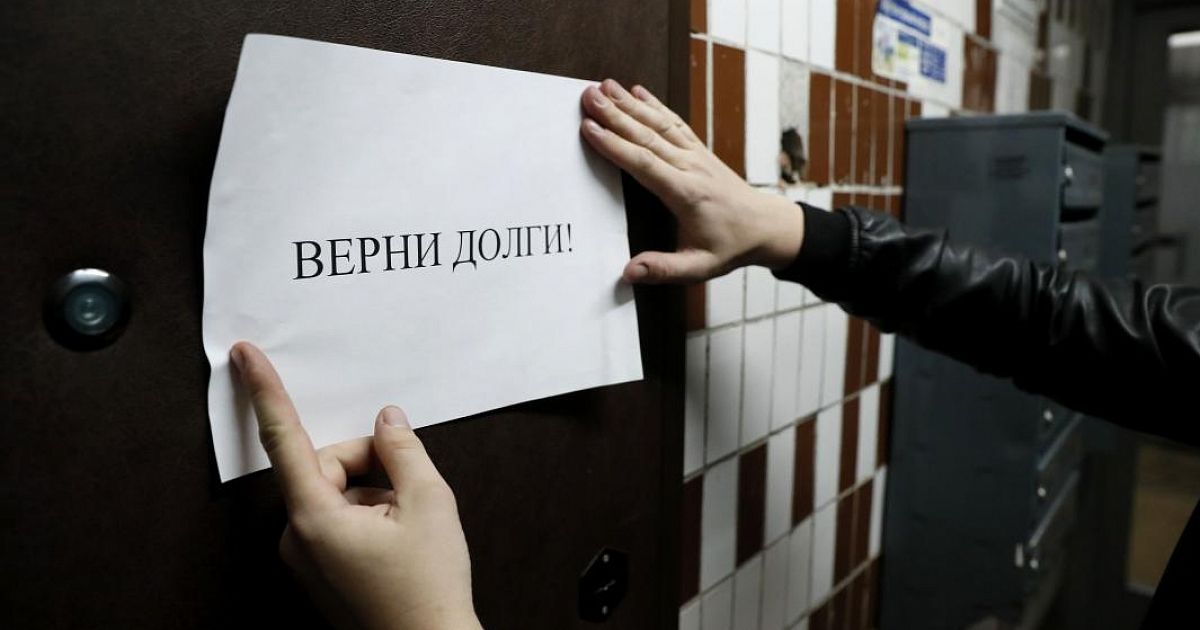

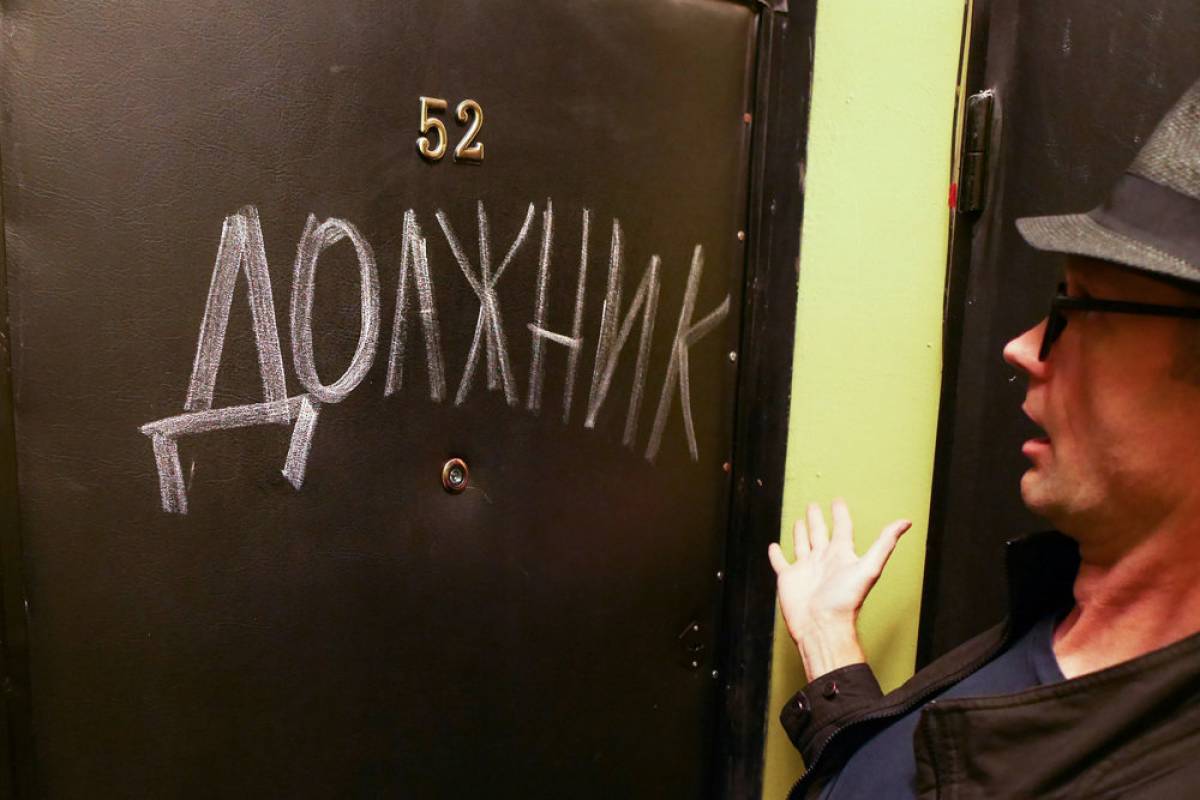

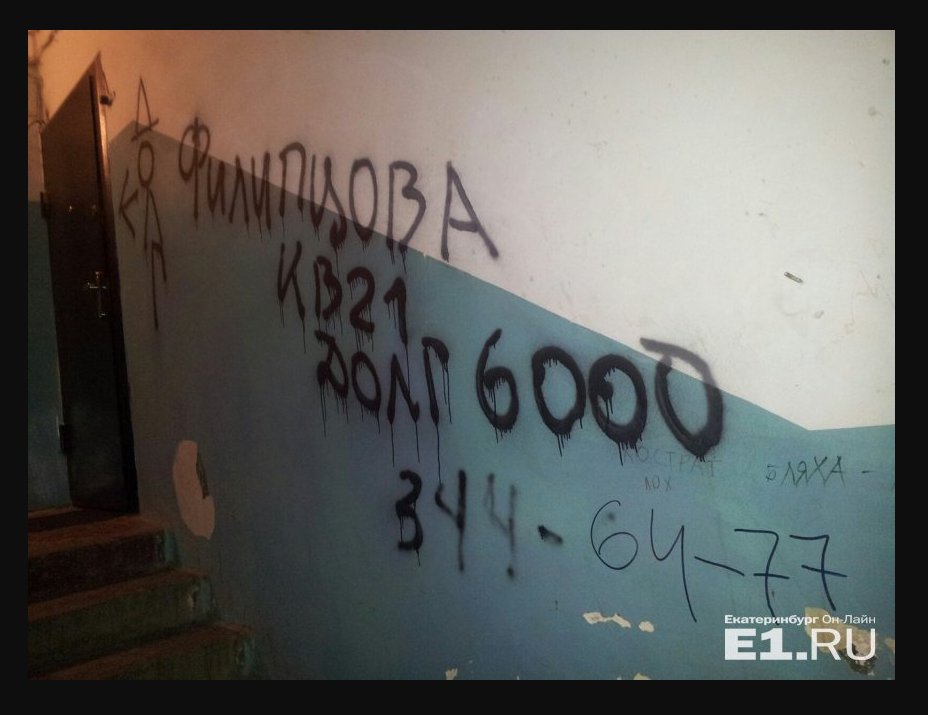

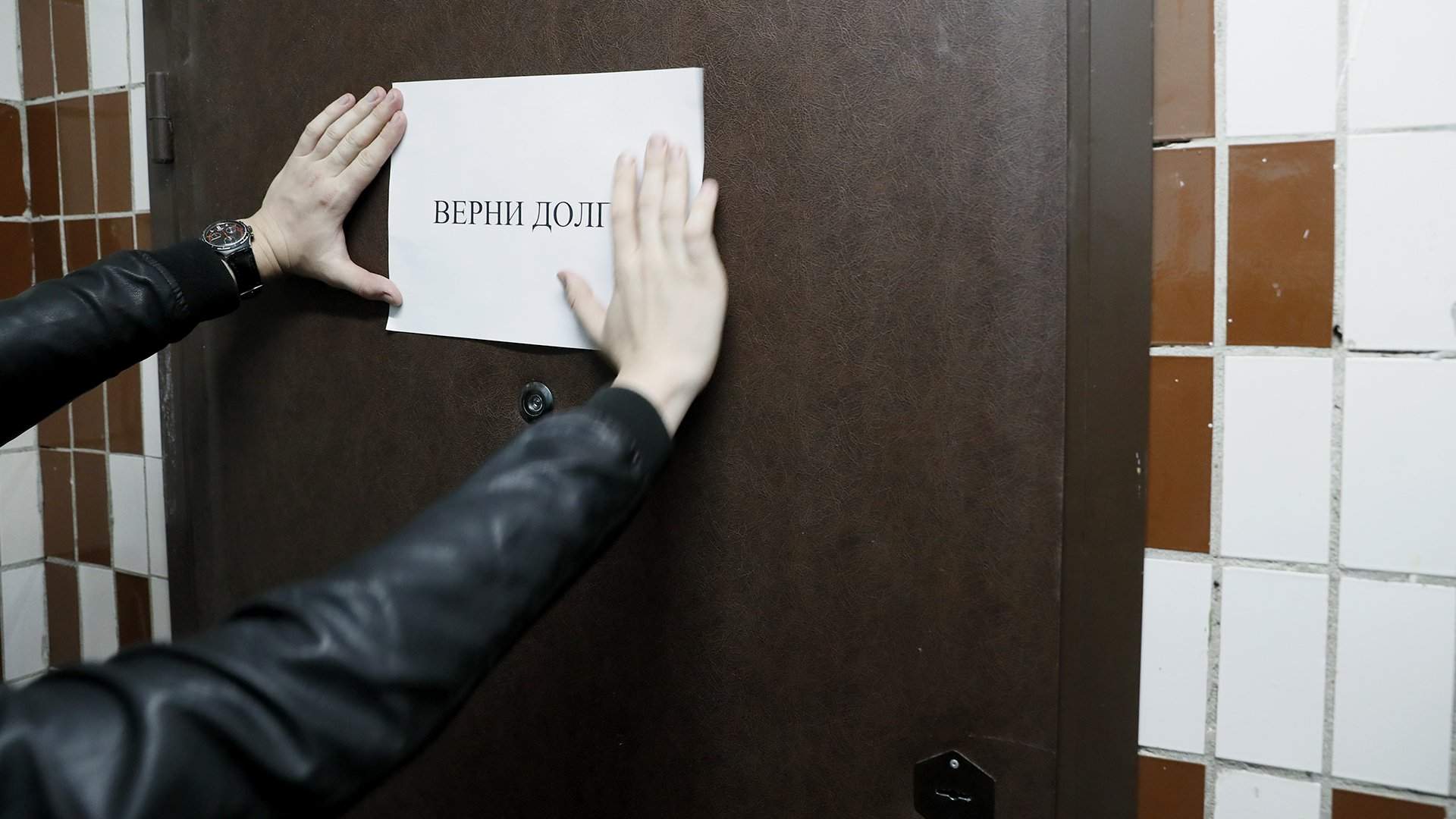

Первые специалисты по взысканию долгов в современной России появились в 2001 году, как подразделения или «дочки» банковских структур, а собственно профессиональные агентства начали создаваться в 2004 году. При этом законодательная база в отношении этих структур отсутствовала на протяжении десяти лет, так что работа коллекторов с должниками строилась на существовавших нормативных актах, что приводило к большому количеству проблем во взаимоотношениях с должниками («разрешено всё, что не запрещено»). В СМИ и интернете публиковались жуткие истории об агрессивных и порой жестоких методах работы коллекторов с должниками: ночных звонках и смсках, угрозах и даже нанесении увечий и поджогах.

К настоящему времени этот пробел в российском законодательстве можно считать устранённым: работа коллекторов регламентируется федеральным законом от 03. 07.2016 №230-ФЗ. Положения закона введены в действие с 1 января 2017 года и устанавливают права и обязанности, а также ряд запретов и ограничений на определённые действия коллекторов.

07.2016 №230-ФЗ. Положения закона введены в действие с 1 января 2017 года и устанавливают права и обязанности, а также ряд запретов и ограничений на определённые действия коллекторов.

В роли должника может оказаться любой заёмщик, поэтому следует заблаговременно ознакомиться с тем, как действуют коллекторы, на что они имеют право и что им запрещено.

Как работают коллекторские агентства с физическими лицами: правовые аспекты

Как работают коллекторские агентства? Они привлекаются банками на аутсорсинг (заёмщик продолжает оставаться должником банка) либо выкупают долг (переуступка) и становятся новыми кредиторами. О таком привлечении или переуступке долга банк-кредитор обязан известить заёмщика в течение тридцати дней.

Закон 230-ФЗ предоставляет коллекторам право взаимодействовать с должниками посредством:

- почтовых (в том числе электронных) отправлений;

- смс-сообщений;

- телефонных переговоров;

- личных встреч.

На интенсивность контактов закон накладывает количественные ограничения. Так, электронные письма могут посылаться не чаще двух раз в день и четырёх раз в неделю. Телефонные звонки можно совершать не более двух дней в неделю, причём с 8:00 до 22:00 в рабочие и с 9:00 до 21:00 в выходные дни. В посылаемых любым способом обращениях к должнику должны быть указаны сумма долга и его структура. Допускается одна личная встреча в неделю.

Так, электронные письма могут посылаться не чаще двух раз в день и четырёх раз в неделю. Телефонные звонки можно совершать не более двух дней в неделю, причём с 8:00 до 22:00 в рабочие и с 9:00 до 21:00 в выходные дни. В посылаемых любым способом обращениях к должнику должны быть указаны сумма долга и его структура. Допускается одна личная встреча в неделю.

В работе коллектора запрещаются действия, связанные с насилием и угрозами его применения, оскорбления и унижение достоинства, использование нецензурных выражений и в целом агрессивного тона, причинение вреда имуществу, обнародование персональных данных должника, контакты с несовершеннолетними и лицами с психическими расстройствами, сокрытие номеров телефонов и адресов электронной почты.

О чём полезно знать должникам

Типовой является схема работы коллектора по нарастающей. На начальном этапе общение идёт в форме звонков, смс и писем с просьбами погасить задолженность. Затем интенсивность контактов возрастает, а тон с просительного переходит на требовательный, что начинает доставлять заёмщикам определённый дискомфорт, который ещё более усиливается при личных встречах. Если же все эти мероприятия не дают результата, то у кредитора остаётся единственный выход – обращаться в суд.

Если же все эти мероприятия не дают результата, то у кредитора остаётся единственный выход – обращаться в суд.

В общении со специалистом по взысканию правильным будет сохранять спокойствие, несмотря на возможные провокации, а факты выхода коллектора за пределы предоставленных ему прав необходимо фиксировать. Для этого надо сохранять бумажные и электронные письма, смски, информацию о входящих звонках и не лениться вести аудио- и видеозапись личной встречи.

Контроль за тем, как работают коллекторы, осуществляет Федеральная служба судебных приставов, она же ведёт реестр коллекторских агентств. Именно туда следует обращаться должнику, если, по его мнению, специалист по взысканию задолженность нарушает закон.

В то же время коллектор, пытаясь взыскать долги, выполняет, по большому счёту, важную социальную функцию и в конечном итоге способствует восстановлению справедливости. Ведь должник, по сути, является стороной, присвоившей деньги кредитора. Конечно, к этому приводят различные житейские обстоятельства, но возможностью занять и затем не отдавать пользуются и нечистоплотные люди. Поэтому не стоит демонизировать всех коллекторов скопом. В конце концов, их задача заключается в исполнении должниками своих обязательств, а вовсе не их запугивании.

Поэтому не стоит демонизировать всех коллекторов скопом. В конце концов, их задача заключается в исполнении должниками своих обязательств, а вовсе не их запугивании.

Кто работает в коллекторских агентствах? Далеко не каждый может заниматься этой специфической деятельностью. Здесь необходимы навыки розыскной работы, правовая грамотность, достаточно глубокое знание человеческой психологии, настойчивость, владение техникой убеждения, рассудительность, стрессоустойчивость и в то же время сила. Поэтому в коллекторских агентствах можно встретить бывших работников правоохранительных органов, а иногда и психологов.

Коллектор для должника: как работают взыскатели долгов в России

Коллекторский рынок в России появился в начале 2000-х годов вместе с развитием в нашей стране системы розничного кредитования. Банкам нужно было эффективно взыскивать долги со своих клиентов, для чего кредитные организации стали создавать дочерние предприятия, специализирующиеся именно на работе с недобросовестными заемщиками. Первой такой компанией стало «Агентство по сбору долгов банка «Русский стандарт», зарегистрированное в 2001 году. Профессиональное коллекторское агентство появилось в России только в 2004 году. Тогда учредили Финансовое агентство по сбору платежей. А уже к 2007 году на рынке сбора неоплаченных долгов работало от 50 до 100 организаций. Такая деятельность долгое время не регулировалась специальными нормативными актами.

Первой такой компанией стало «Агентство по сбору долгов банка «Русский стандарт», зарегистрированное в 2001 году. Профессиональное коллекторское агентство появилось в России только в 2004 году. Тогда учредили Финансовое агентство по сбору платежей. А уже к 2007 году на рынке сбора неоплаченных долгов работало от 50 до 100 организаций. Такая деятельность долгое время не регулировалась специальными нормативными актами.

Национальная ассоциация профессиональных коллекторских агентств (НАПКА), а также Ассоциация по развитию коллекторского бизнеса (АРКБ) совместно с двумя российскими банковскими объединениями подготовили в 2009 году проект закона «О деятельности по взысканию просроченной задолженности». Параллельно свой вариант документа на обсуждаемую тему представило и Минэкономразвития. Их инициатива предусматривала, что право взыскивать долги должны иметь только те коллекторские агентства, которые являются участниками саморегулируемой организации (СРО). Коллекторов также собирались обязать страховать свою ответственность и создавать компенсационные фонды для граждан на основе взносов. Но эти предложения так и остались на бумаге.

Но эти предложения так и остались на бумаге.

Судебная практика в этой сфере тоже формировалось противоречиво. С одной стороны, Президиум ВАС в информационном письме от 30 октября 2007 года № 120 «Обзор практики применения арбитражными судами положений главы 24 ГК» разрешил банкам продавать права требования долгов другим компаниям, которые не являются кредитными организациями. С другой – Пленум Верховного суда в своем постановлении от 28 июня 2012 года № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» указал, что такие задолженности банк может продавать другим фирмам только с согласия самих должников.

Правила для взыскателей

Первой успешной попыткой урегулирования стал принятый в 2013 году ФЗ «О потребительском кредите». В этом законе впервые появилось описание того, как коллекторы должны общаться с должниками, рассказывает Дмитрий Чуприс, заместитель гендиректора по правовым вопросам коллекторского агентства «Центр ЮСБ» . Документ фактически узаконил деятельность коллекторов. Новеллы разрешили передавать просроченную задолженность по потребительским кредитам третьим лицам. В то же время для взыскателей проблемных долгов ввели ограничения: запретили звонить должникам после 22:00 и раньше 8:00, а в праздничные дни после 20:00 и до 9:00.

Новеллы разрешили передавать просроченную задолженность по потребительским кредитам третьим лицам. В то же время для взыскателей проблемных долгов ввели ограничения: запретили звонить должникам после 22:00 и раньше 8:00, а в праздничные дни после 20:00 и до 9:00.

Через два года после принятия такого акта обновилась и судебная практика. ВС признал, что банки могут продавать коллекторам долги своих клиентов, но только те, которые уже успели «просудить» (дело № 89-КГ15-5). ВС подчеркнул, что на такие сделки кредитным организациям не нужно получать согласие у граждан-заемщиков. Такое одобрение понадобится лишь в том случае, когда попытки банка вернуть свои деньги еще не перешли в судебную плоскость, отметила судебная коллегия по гражданским делам уже в другом споре (дело № 14-КГ15-27).

Следующий этап для рынка коллекторских услуг наступил после принятия в 2016 году ФЗ-230 «О защите прав и законных интересов физлиц при осуществлении деятельности по возврату просроченной задолженности». В законе прописали два варианта общения коллекторов с должниками: 1) Непосредственное взаимодействие – личные встречи, телефонные переговоры. 2) Отправка писем, телеграмм по месту жительства, текстовых и голосовых сообщений по сетям электросвязи и подвижной радиотелефонной связи (СМС, электронная почта). А полномочия по контролю за коллекторским рынком дали ФССП. Приставам разрешили проверять взыскателей проблемных долгов и выписывать административные протоколы за нарушения новых правил общения с должниками. Кроме того, ФССП стала вести реестр коллекторских организаций, в который на настоящий момент входит 210 компаний.

В законе прописали два варианта общения коллекторов с должниками: 1) Непосредственное взаимодействие – личные встречи, телефонные переговоры. 2) Отправка писем, телеграмм по месту жительства, текстовых и голосовых сообщений по сетям электросвязи и подвижной радиотелефонной связи (СМС, электронная почта). А полномочия по контролю за коллекторским рынком дали ФССП. Приставам разрешили проверять взыскателей проблемных долгов и выписывать административные протоколы за нарушения новых правил общения с должниками. Кроме того, ФССП стала вести реестр коллекторских организаций, в который на настоящий момент входит 210 компаний.

1) Посылать электронные письма и СМС-сообщения более 16 раз в месяц (в сутки не более двух). Звонить чаще одного раза в сутки и назначать больше одной личной встречи в неделю.

2) С 22:00 до 8:00 в рабочие дни и с 20:00 до 9:00 в выходные и нерабочие праздничные дни встречаться с должником или поручителем лично, звонить по телефону и посылать СМС-сообщения .

3) Встречаться лично либо звонить заёмщику или поручителю, если срок исполнения обязательства по кредитному договору еще не наступил. Исключение составляют случаи, когда банк имеет право требовать досрочного возврата всего кредита, если должник просрочил обязательные выплаты.

4) Совершать действия по возврату кредитной задолженности с намерением причинить вред заемщику или поручителю: угрожать им расправой или порчей имущества.

5) Злоупотреблять правом в иных формах. То есть неограниченное количество раз в день звонить заемщику или требовать с него необоснованную сумму платежа.

6) Разглашать персональные данные должника и банковскую тайну.

Источник: ФЗ-230 «О защите прав и законных интересов физлиц при осуществлении деятельности по возврату просроченной задолженности».

По словам Чуприса, основная часть фирм, работающих на рынке взыскания долгов, и до этих нововведений контактировала с должниками так, как сейчас это предусматривает закон. Но эксперт признает, что раньше случались отдельные перегибы при общении с недобросовестными заемщиками: «Бывал переход на личности в ходе телефонных переговоров, угрозы личного характера, использовали автодозвон без ограничений по частоте и времени суток, рассылали нелицеприятные для должника сообщения в соцсетях среди его друзей». С вступлением в силу ФЗ-230 от подобных подходов коллекторам пришлось отказаться. Вместе с тем в новеллах есть и некоторые неопределенности, замечает Чуприс: «Например, отсутствует однозначная трактовка понятия «психологическое давление».

Но эксперт признает, что раньше случались отдельные перегибы при общении с недобросовестными заемщиками: «Бывал переход на личности в ходе телефонных переговоров, угрозы личного характера, использовали автодозвон без ограничений по частоте и времени суток, рассылали нелицеприятные для должника сообщения в соцсетях среди его друзей». С вступлением в силу ФЗ-230 от подобных подходов коллекторам пришлось отказаться. Вместе с тем в новеллах есть и некоторые неопределенности, замечает Чуприс: «Например, отсутствует однозначная трактовка понятия «психологическое давление».

Эти нормы принимались как средства PR-воздействия на общество и отрасль. ФЗ-230 отвечает на актуальные запросы беднеющего населения именно перед выборами в Госдуму. Но реально большая часть его положений вступила в силу лишь с 1 января 2017 года. Законодатель выбрал максимально жесткий вариант регулирования, который привел к тому, что небольшие региональные коллекторы прекратили работать на простых кредиторов и ушли с рынка или «переквалифицировались» в юристов/медиаторов.

Дмитрий Жданухин, гендиректор Центра развития коллекторства, глава Ассоциации корпоративного коллекторства

Артем Кадников, юрист

Федеральный рейтинг.

группа

Банкротство (включая споры)

22место

По выручке на юриста (менее 30 юристов)

30место

По количеству юристов

39место

По выручке

Профайл компании

×

, наоборот, уверяет, что методы работы на этом рынке за последние пару лет существенно не изменились, несмотря на ограничения. По его словам, за два года коллекторы почистили свои ряды от наиболее «оголтелых» представителей профессии и научились применять закон в своих интересах, продолжая пользоваться правовой безграмотностью населения.

Если же какие-то правовые положения кажутся коллекторам слишком формальными и мешающими их работе, то они не стесняются их оспаривать в судебном порядке. Так, в конце весны этого года коллекторскими агентствами «Сентинел кредит менеджмент» и «Активбизнесколлекшн» удалось убедить Верховный суд в законности слишком частых беспокойств должников. Нижестоящие инстанции оштрафовали компании за то, что те отправляли СМС-сообщения проблемным заемщикам чаще двух раз в сутки. Однако ВС отменил такое взыскание и признал законным послание из нескольких СМС, если они объединены общим смыслом и отправлены с интервалом в несколько секунд по «не зависящим от компании причинам» (дела № А75-5864/2017 и № А75-9021/2017). Такой набор СМС-сообщений будет считаться за одно. Благодаря этому коллекторы смогут писать длинные тексты должникам.

Поэтому плюсы от новелл юрист видит в другом: «Если раньше коллекторы ограничивались работой с должниками, то теперь они стали обращаться к процедуре банкротства, выступая представителями заимодавцев или выкупая долг и становясь полноправными кредиторами».

В ФЗ-230 прописали банальные вещи. И от этого методы работы коллекторов никак не поменялись. Те, кто хотел мучить и пытать должников, продолжают это делать. Те, кто отправлял СМС-сообщения ночью или звонил после полуночи – и сейчас так поступают. Только вместо требования вернуть долг – поздравляют проблемных заемщиков с праздниками. Но должник понимает цель звонка. А пожаловаться на это гражданину формально нельзя.

Александр Титовский, учредитель коллекторского агентства «Илма»

В работе коллекторов есть и тенденции, которые не связаны с принятием законодательных изменений. Не проходит мимо их сферы развитие новых технологий. Правда, автоматизацию себе могут позволить пока лишь крупные игроки. Директор дивизиона «Розничный сбор» департамента по работе с проблемными активами Сбербанка Денис Кузнецов сообщает, что они планируют до конца года перевести около 90% низкорискованных звонков клиентам на роботов-коллекторов.

Такую части от фактически взысканного забирает коллектор в качестве цены за свои услуги.

Кузнецов утверждает, что зачастую должники не могут определить, что общаются с роботом, а не сотрудником банка. Автоматизация именно этого вопроса в работе коллекторов ожидаема. Ведь именно телефонные переговоры являются самым популярным и эффективным способом, чтобы убедить заемщиков вернуть деньги, замечает Александр Титовский, учредитель коллекторского агентства «Илма». Чуприс объясняет это тем, что личное общение оказывает сильное эмоциональное воздействие на должников.

Что в приоритете у коллекторов

ФактЗа такую цену коллекторы покупают долги. Самая высокая стоимость у «просуженной» коммунальной задолженности.

Охотнее всего коллекторы выкупают долги по тем соглашениям, где положительное судебное решение легко спрогнозировать – это договоры займа и кредитные договоры, говорит Кадников. Поэтому обычно стараются приобретать банковские задолженности, подтверждает Титовский. На втором месте по привлекательности займы микрофинансовых организаций, продолжает он. Не менее популярны и долги ЖКХ, отмечает эксперт: «Правда, с ними есть своя проблема – нельзя продать задолженность по коммуналке, пока она не «просужена».

Покупать долги, которые возникли из договоров поставки или оказания услуг, стараются реже, так как нужно доказывать неисполнение обязательств по ним, объясняет Кадников. А если право требования приобретается уже после судебного решения, то коллекторы определяют, получится ли реально взыскать задолженность, добавляет эксперт: «Смотрят, есть ли достаточно имущества у должника».

Планы реформирования

Объемы работы у коллекторов в ближайшее время могут только увеличиться. Глава ФССП Дмитрий Аристов заявил, что нагрузка на российских приставов постоянно растет, поэтому было бы логично передать часть работы частным организациям. Оптимизировать работу ведомства предлагается путем привлечения частных коллекторов. Им точно не разрешат заниматься исполнением всех решений, но кое-какие могут передать. В частности, те, которые принимаются в третейских судах. При этом «частников» пустят взаимодействовать только с юридическими лицами, граждан реформа точно не коснется. О точных сроках реализации этой инициативы говорить пока рано, так как еще нет ее концепции. ФССП пока общается с экспертным сообществом и обсуждает идею со службами взыскания из других стран, рассказал Аристов.

У коллекторов и юристов отношение к этой теме противоречивое. Советник юстиции 3-го класса, бывший пристав Алексей Шарон поддерживает это нововведение, объясняя свою позицию тем, что государство не может полноценно обеспечить систему принудительного исполнения судебных актов по гражданским спорам: «Это очень дорогостоящий процесс, его бюджет будет сравним с бюджетом на военные нужды страны». А Жданухин считает, что схема работы частных приставов особо не стыкуется с системой деятельности коллекторских агентств. Если инициативу ФССП все же внедрят на практике, то большой вопрос возникнет с ограничением работы частных приставов по регионам, предупреждает он: «Иначе у нас по всей стране могут начать работать частные приставы с Кавказа». Вот и Кадников полагает, что на сегодняшний момент передавать права на взыскание некоторых долгов от ФССП к коллекторским агентствам преждевременно. Это может привести к злоупотреблениям со стороны взыскателей проблемных долгов, резюмирует он.

Долг платежом красен: как работают коллекторы

МОСКВА, 15 ноя — ПРАЙМ. Проблема взыскания долгов появилась примерно тогда же, когда появились и сами долги. В древних цивилизациях вопрос решали с помощью «долгового рабства», когда дети и слуги заемщика должны были отрабатывать его долг.

Возвращать деньги с помощью коллекторов впервые начали в Средневековой Англии. Это были люди, которые работали на судебных приставов и помогали собирать налоги с должников, используя любые методы принуждения.

В Россию первые коллекторские агентства в начале 2000-х пришли из США, где они появились еще в 70-х. Потребность в них возникла в связи с ростом объемов кредитования и, соответственно, увеличением числа тех, кто вовремя не платил по долгам. Сегодня, когда почти каждый пятый житель страны имеет, как минимум, три кредита, вопрос о взыскании долгов актуален как никогда.

ЧТО ТАКОЕ КОЛЛЕКТОРСКОЕ АГЕНТСТВО

Коллекторское агентство по сути является посредником между кредитором и заемщиком, его задача заключается во взыскании долга.

Столб для должника, или популярно об ипотеке

Существуют две схемы работы. Одна из них была более популярна на заре коллекторского бизнеса в России: коллекторы становятся представителями банка и пытаются взыскать долг. Если это сделать удалось, они получают определенный процент, если нет – не получают ничего. При такой модели работы банку не приходится на постоянной основе содержать штат сотрудников.

Сейчас, когда конкуренция между агентствами растет, банки, как правило, выставляют портфель долгов на аукцион, где их со скидкой (иногда – до 98%) могут выкупить агентства. Это гораздо выгоднее для кредиторов, так как погашение, по сути, происходит сразу, а дальнейшее разбирательство с должником полностью ложится на плечи коллекторов.

Кроме того, если заемщик не платит более 360 дней (с точки зрения ЦБ такая ссуда считается безнадежной), банк должен отложить в резерв сумму, покрывающую 100% задолженности. Если вернуть деньги не удалось, банк списывает долг в убыток.

КАК РАБОТАЮТ КОЛЛЕКТОРЫ

Основа агентства – колл-центр, в нем работает 80% сотрудников. Кроме того, существуют мобильные группы, которые осуществляют непосредственный контакт с должником, и юристы, которые подключаются, если дело доходит до суда.

Перед началом работы сотрудники колл-центра проходят небольшое обучение. Кроме того, у них есть целая инструкция, где описаны приемы воздействия на должников, каким голосом нужно говорить и что писать в письмах.

На ранней стадии коллекторы пытаются дозвониться до заемщика, чтобы напомнить ему о долге и сообщить, что в случае невыплаты его ждут плохие последствия – судебное разбирательство.

Если дозвониться до человека не удается, начинают разыскивать его лично. Для начала проверяют, проживает ли он по указанному в документах адресу. Если нет, то для поиска коллекторы могут использовать базы данных, информацию из социальных сетей и даже обратиться за помощью в правоохранительные органы.

Когда доходит до суда, в дело включаются юристы. На этом этапе компромисс уже невозможен. В случае наложения ареста на имущество, оценочная стоимость может оказаться гораздо ниже рыночной, что крайне невыгодно для должника.

ЗАКОНОДАТЕЛЬНОЕ РЕГУЛИРОВАНИЕ КОЛЛЕКТОРСКОЙ ДЕЯТЕЛЬНОСТИ

В 2016 году в СМИ начали активно обсуждать вопрос о законодательном регулировании и ограничении коллекторской деятельности в связи с волной резонансных преступлений, совершенных «черными» коллекторами. Например, в феврале 2016 года «огненный коллектор» Дмитрий Еремилов бросил в окно дома должника бутылку с воспламеняющейся смесью, в результате чего получил ожоги маленький ребенок. А в мае 2016 года четверо коллекторов надругались над женщиной и избили ее сына и мужа.

Секрет экономических циклов

В США деятельность коллекторов регулируется Актом о добросовестной практике взыскания долгов, который был принят почти сразу же после появления первых коллекторских агентств – в 1977 году. Он четко регламентирует время, когда коллекторы могут звонить должнику, запрещает звонить на работу, донимать звонками, скрывать личность коллектора, угрожать, использовать бранную лексику. В том числе, закон подразумевает запрет на общение с заемщиком любым способом, кроме как через суд, после отправления им письменного уведомления.

В Великобритании не существует единого закона, регулирующего деятельность коллекторов. Однако ее строго ограничивают закон о потребительском кредите и руководство «Взыскание долга», которое выпускает Орган по конкуренции и рынкам.

В России в 2017 году вступили в силу изменения в ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», которые регламентируют деятельность коллекторов. Согласно ему, работать с должником могут только организации, внесенные в специальный государственный реестр. Звонить должнику можно не более 2 раз в неделю с 8 до 22 часов. В то же время можно встречаться с ним лично, но не чаще раза в неделю. Ночью звонки и визиты запрещены. Нельзя угрожать должникам, причинять вред здоровью, контактировать с несовершеннолетними гражданами. Кроме того, сотрудники агентства обязаны представляться и хранить документы, подтверждающие общение с должником в течение 3 лет.

Но у этих изменений есть свои недостатки. Во-первых, согласно закону, они не распространяются на долги по ЖКУ, во-вторых, применяются только к физическим лицам, то есть, их действие не распространяется на индивидуальных предпринимателей.

За коллекторами пришли. Новые правила должны защитить кредитных должников

Государство начнет контролировать деятельность коллекторов. Верховная Рада обязала Национальный банк установить требования к коллекторским компаниям, создать и вести реестр коллекторских компаний, проводить их инспекционные проверки и безвыездный надзор, контролировать, чтобы они не нарушали права потребителей финансовых услуг – потребительских кредитов, рассматривать жалобы заемщиков. Соответствующий законопроект № 4241 парламент принял в целом и направил на подпись президенту.

Нацбанк отфильтрует рынок

Коллекторской деятельностью не смогут заниматься все желающие – будет введен механизм, напоминающий лицензирование. НБУ создаст реестр коллекторских компаний, и только те компании, которые войдут в него, получат право на коллекторскую деятельность. «Доступ к реестру должен быть круглосуточным и бесплатным для всех граждан», – отметили в НБУ. Исключение из реестра будет означать запрет компании продолжать коллекторскую деятельность.

К такой кардинальной санкции НБУ сможет прибегнуть, в частности, если коллекторская компания в течение года два раза и более получила санкции регулятора за неэтичное поведение, не работала год с момента вхождения в реестр, отказала НБУ в проведении проверки, не устранила найденные нарушения. Банки и другие кредиторы будут вынуждены досрочно расторгнуть договор с коллектором сразу, как только НБУ исключит его из реестра. Если коллекторская компания после этого не прекратит взимать долги физлиц, ею должны заинтересоваться правоохранительные органы.

НБУ не обязан исключать коллекторскую компанию из реестра после первого же нарушения. Он может письменно потребовать устранить выявленные нарушения, наложить штраф, временно запретить работать, временно приостановить или аннулировать лицензию коллекторской компании на предоставление финансовых услуг и, наконец, исключить коллекторскую компанию из реестра. Поскольку НБУ по своему усмотрению будет выбирать, напугать компанию за нарушение или сразу закрыть ее, ему при вынесении решения нужно будет «придерживаться принципа соразмерности». Любые санкции НБУ компании смогут обжаловать в суде, но судебный процесс не сможет остановить выполнение санкций регулятора.

Компания, которая захочет начать или продолжить работать на коллекторском рынке, должна подать в НБУ описание бизнес-целей, сведения о руководстве, владельцах существенного участия, структуре собственности, правила взаимодействия с потребителями, обещание научить сотрудников этим правилам и т.д. НБУ может запросить дополнительные объяснения – их непредоставление станет основанием для возврата документов заявителю.

К владельцам коллекторских компаний выдвинут несколько требований, в частности, они должны будут иметь безупречную деловую репутацию. Это означает, что экс-руководители и экс-владельцы банков-банкротов не смогут зайти в коллекторский бизнес (сейчас они не могут возглавлять или владеть банками). Владельцам коллекторов нужно отвечать этим требованиям все время существования компании, а не только при вхождении в реестр. То есть в случае банкротства банка с рынка уйдет и связанный с ним коллектор.

Банки смогут привлекать коллекторов к работе с просроченным долгом, только если заемщик дал на это согласие при получении кредита. «Кредитодатель будет обязан публиковать информацию о коллекторской компании на своем веб-сайте и в местах оказания услуг», – уточнили в НБУ.

Заемщику должны сообщить имя нового кредитора в течение десяти рабочих дней после уступки долга. Продать задолженность по потребительскому кредиту можно будет только финансовому учреждению, имеющему право предоставлять средства взаймы, в частности, на условиях финансового кредита, или услуги по факторингу. Если компания получила долг физлиц «в наследство» – в результате правопреемства, она не может взыскивать долги самостоятельно, а должна нанять коллектора.

Запрет коллекторского террора

Закон прописывает четкий регламент общения коллекторов с заемщиками, поскольку именно на этот аспект коллекторской деятельности годами жалуются должники и их поручители. «Коллекторские компании вели очень агрессивную политику по «выбиванию» долгов и даже угрожающую жизни должников. Принятый закон регулирует правоотношения по просроченной задолженности между кредитором и коллекторской компанией и устанавливает механизмы контроля потенциально недобросовестных коллекторов», – отмечает руководитель киевского офиса АО Matviyiv & Partners Юлия Лукошкина.

Коллектор сможет общаться с должником, кроме переписки, по телефону, видеосвязи или при личной встрече. Подобная встреча может проходить только в рабочие дни с 9 до 19 часов и только с предварительного согласия должника – по телефону или письменно. Коллектор сможет отправлять ему сообщения по почте, при помощи СМС и других средств коммуникации. «Определенные ограничения по деятельности коллекторских компаний, которых до сих пор не существовало (например, ограничения количества и времени контакта с должником), могут несколько снизить эффективность взыскания проблемной задолженности», – предупреждает директор департамента по работе с неработающими активами Кредобанка Роман Позняков.

Во время первого взаимодействия с должником коллектор должен сообщить ему всю информацию о себе и долг заемщика, а в течение следующих пяти рабочих дней предоставить подтверждающие долг документы. Каждый разговор с должником коллектор должен записывать на диктофон или видеокамеру и хранить три года. Эти записи будут изучаться в случае жалобы должника на неэтичное поведение коллектора.

Но кто будет «прослушивать» эти записи? «Преимущественно коллекторские компании выбирают путь непосредственного взаимодействия и надоедают должникам и их близким лицам частыми, продолжительными и неприятными звонками. Новый закон достаточно детально регламентирует порядок общения, а также содержит требование о записи и обязанности сохранения разговоров с потребителем. Однако до сих пор открытым остается вопрос: кто же будет прослушивать эти разговоры и по каким критериям будет оцениваться соблюдение или нарушение предписаний закона? То, что НБУ, как регулятор и контроллер потребительского кредитования, будет прослушивать разговоры коллекторов с их клиентами, – довольно сомнительное предположение», – говорит юрист компании Primelex Александра Кравец.

Регулятор считает, что этот контроль должен осуществлять кредитор. «Банки и финкомпании должны будут контролировать привлеченных коллекторов и соблюдение ими требований к этичному поведению. Если коллектор минимум дважды в течение года нарушил такие требования, кредитор должен расторгнуть договор с ним и сообщить об этом в Национальный банк», – отметили в НБУ. После этого, если НБУ исключит компанию из реестра, с ней должны расторгнуть договоры все остальные кредиторы.

Коллекторам запретили формировать «шпионское» досье на должника. Они не смогут собирать данные о графике работы должника, месте и времени отдыха, встречах с родными и друзьями, поездках в пределах Украины и за границу, состоянии здоровья, политических взглядах и религиозных убеждениях, членстве в партиях и общественных объединениях, а также информацию в социальных сетях и фото- и видеоматериалы с изображением заемщика или его близких лиц (кроме фиксации встреч коллектора с должником).

Коллекторы не смогут угрожать или шантажировать должника, дезинформировать его, в частности, о возможности административного и уголовного преследования, звонить ему со скрытого номера, использовать сервис автоматического дозвона более 30 минут в сутки, размещать пугающие сообщения на конвертах писем, требовать от лиц, которые не являются ни заемщиками, ни поручителями, погашения долга их родственника или знакомого; наносить ущерб репутации должника. «Коллекторам запретили использовать техники агрессивного дозвона, угрозы, шантаж и манипулирование членами семьи», – заключает адвокат Юлия Лукошкина.

Нарушение этих требований будет считаться неэтичным поведением, за которое коллектору грозит штраф от 51 тыс. до 102 тыс. грн. Вводятся еще несколько других наказаний. Кредитор, который привлек к работе коллектора, не включенного в реестр, получит штраф от 85 тыс. до 136 тыс. грн, а в случае подписания с заемщиком договора, который нарушает требования закона, – от 85 тыс. до 119 тыс. грн.

Практика соблюдения закона покажет, будет ли НБУ штрафовать коллекторов на 51 тыс. грн за каждое отклонение от этих жестких требований. «Довольно строгие ограничения предлагается применять к компаниям, которые нарушают этические нормы общения с должником. В части первой статьи 28 закона содержится приписка: «…применить такие меры воздействия, адекватные совершенному нарушению». Возникает вопрос: «Адекватные – это какие?» Будет ли «адекватной» реакцией Нацбанка, допустим, оговорка, если представители коллекторской компании осуществляют круглосуточный автодозвон к матери должника, которая не давала своего согласия на взаимодействие с коллекторами? Видимо, все-таки такая мера ответственности имеет лишь формальный характер. Другие меры воздействия на первый взгляд выглядят действенными, но критерии их применения остаются размытыми», – считает Александра Кравец.

Потенциальное наказание от НБУ является наиболее обсуждаемой нормой закона. «Закон предусматривает для НБУ возможность наложения штрафа, запрета коллекторской компании осуществления деятельности, исключения сведений из реестра коллекторских компаний, остановки или аннулирования лицензии кредитора. Именно последняя мера воздействия является как наиболее эффективной с точки зрения предохранителя, так и потенциально угрожающей, – говорит FinClub старший юрист компании INPRAXI LAW Роман Кобец. – С одной стороны, банки и финансовые компании должны очень осмотрительно выбирать коллекторские компании, с которыми сотрудничают, поскольку последствия ошибки серьезные – аннулирование лицензий. С другой стороны, механизм жалоб в НБУ может недобросовестно использоваться с целью воздействия на банки и финансовые компании. Поэтому ожидаем взвешенного подхода НБУ к применению санкций».

Закон вступит в силу после его опубликования, но начнет действовать только через три месяца после этого (дополнительное время необходимо НБУ для создания реестра), кроме нескольких норм, которые начнут действовать не ранее 2 июля 2021 года. «Однако нормы, касающиеся требований к этического поведения коллекторов, заработают сразу с вступлением в силу закона», – пояснили в НБУ.

Новые правила не будут распространяться на деятельность ФГВФЛ при ликвидации банков – взимание и продажу долгов физлиц, а также на кредиты до месяца, и почти не будут затрагивать микрокредиты на сумму до минимальной зарплаты.

Адвокат Роман Кобец отмечает, что власть затянула с принятием этого закона. «Со времени финансового кризиса 2008 года, с которого начался массовый выход коллекторов на рынок, прошло более 10 лет. И только сейчас был принят закон, который легализует коллекторскую деятельность», – сказал он. По его мнению, необходимо успокоить заемщиков, что «легализация коллекторской деятельности – это не «зрада» и не узаконивание самовольных действий коллекторов». «Это огромный плюс, поскольку легализация означает установление четких правил и ответственности за их нарушение», – сказал он.

При этом если в прошлые годы парламент защищал права заемщиков перед банками, то теперь дошла очередь до скупщиков долгов. «Сейчас отношения между финансовыми учреждениями и заемщиками четко урегулированы и потребитель чувствует защиту своих прав. С принятием нового закона урегулированы существующие пробелы отношений между заемщиком и новым кредитором после уступки банками прав требования по его кредиту», – пояснила заместитель председателя правления Банка Кредит Днепр Марианна Соболева.

Переформатирование рынка

В последние годы рынок проблемных долгов существенно сегментировался, и на нем появилось много факторинговых компаний, которые выкупали проблемную задолженность (просрочка платежа более чем на 90 дней) физлиц не только у банков, но и у ФГВФЛ. При этом классические коллекторские компании долги не выкупают, а лишь предоставляют услугу по их взиманию. FinClub спросил в некоторых коллекторских компаниях, в частности в компании «Укрдолг», о планах «легализоваться» по новым правилам. Но они не ответили на запрос.

Финансовая компания «Инвестохиллс Веста» покупает у ФГВФЛ пулы кредитов крупного и среднего бизнеса. «Состав пула формирует Фонд гарантирования вкладов физических лиц, и в него иногда попадают договоры кредитной задолженности физлиц, но это скорее исключение из общих правил», – сообщили в Investohills Partners.

Компания не взыскивает долги в интересах первоначального или нового кредитора, поэтому не является коллекторской. «Согласно терминологии закона, мы «новый кредитор», поскольку получаем кредитную задолженность по договорам уступки прав требований и в дальнейшем взыскиваем ее от своего имени и в своих интересах. Таким финансовым компаниям не нужно регистрироваться в реестре коллекторских компаний. Поэтому мы не намерены и у нас нет необходимости регистрироваться как коллекторская компания», – отметили в компании.

Но на таких игроков рынка распространяются правила этического поведения. «Требования по взаимодействию с физлицами и другими лицами при урегулировании просроченной задолженности (требования этического поведения) касаются как коллекторских компаний, так и кредитодателей и новых кредиторов. Конечно, компания и ее сотрудники будут придерживаться таких требований в тех редких случаях, когда необходимо осуществлять урегулирование просроченной задолженности по договорам потребительского кредитования», – ответили в Investohills Partners.

Крупные игроки рынка, по ожиданиям банкиров, могут остаться на нем. «Количество легальных игроков на рынке не изменится. Возможно, им придется пересмотреть некоторые процессы, но с операционной точки зрения закон не окажет на них серьезного влияния», – считает начальник управления по работе с проблемными активами и административным вопросам Пиреус Банка Михаил Телешев.

Появление четких правил может привлечь внимание инвесторов, которые не хотели работать на полутеневом рынке. «Рынок может получить новых игроков за счет основания новых компаний, в том числе глобальными игроками с иностранным капиталом. Считаю, что ограниченность рынка долгов несколькими десятками компаний, которые существуют сейчас, вызвана именно тем, что существовала некоторая неурегулированность этих отношений», – пояснила Марианна Соболева.

С рынка должны уйти «черные коллекторы». «На рынке коллекторских услуг останутся компании, которым удастся быстро трансформироваться под новые требования регулятора, которые найдут альтернативные законные механизмы урегулирования проблемной задолженности с должниками, учитывая этические нормы коммуникации. В первую очередь это будет под силу компаниям, которые до сих пор заботились о своей репутации, осуществляли деятельность в правовом поле и стремились к обеспечению долгосрочных отношений с банками и финансовыми организациями. Так называемые черные коллекторы имеют все шансы уйти в историю», – считает Роман Позняков. «Принятый закон – это значительный первый шаг для противодействия произволу некоторых коллекторских учреждений, деятельность которых негативно влияет на репутацию всего рынка финуслуг», – уверен Роман Кобец.

Для некоторых банков принятие закона станет «зеленым светом» для начала сотрудничества с коллекторскими компаниями. «Стратегией такая возможность предусмотрена, но мы ожидали принятия закона, чтобы понимать, какой именно портфель можно передать в работу», – рассказала FinClub заместитель директора депаратамента урегулирования долговых обязательств Укргазбанка Анастасия Клейменова.

Изменение правил работы коллекторов может уменьшить их эффективность взимания долгов, поскольку запрет прессинга должников уменьшит их мотивацию возвращать долги, что повлияет на их цену. «Компании, которые предоставляют услуги банкам и взимают задолженность на комиссионной основе, возможно, будут вынуждены поднять цены, ведь вполне возможно, что ухудшится платежная дисциплина должников, которые не платят. По этой же причине стоимость портфелей на продажу будет снижена», – ожидает Михаил Телешев.

Роман Позняков не ожидает существенной коррекции стоимости проблемных долгов после введения новых правил, но «небольшим новосозданным коллекторским компаниям будет трудно конкурировать с известными компаниями, которые уже долгое время работают на этом рынке».

Банкиры не ожидают падения цен на долги из-за возможного сокращения количества легальных участников рынка. Наоборот, они не исключают роста цен. «Жесткие требования нового закона приведут работу новых кредиторов в рамки лучших европейских практик, что будет способствовать увеличению новых игроков, конкуренции между ними. Это приведет к появлению более качественных и крупных компаний, которые предоставляют такие услуги, но не приведет к падению цен на проблемные активы», – рассказывает Марианна Соболева.

По мнению Юлии Лукошкиной, закон защитит права должников и «сделает невозможным применение устаревших техник выбивания долгов». «Если указанный закон будет исполняться надлежащим образом, то будет проще привлечь к ответственности недобросовестных коллекторов», – считает она.

Рада намерена урегулировать работу коллекторов и усилить защиту должников от них

Верховная Рада в среду приняла за основу законопроект №4241 о защите должников при урегулировании просроченной задолженности, ужесточающий требования к работе коллекторских компаний: «за» проголосовало 355 депутатов при необходимом минимуме в 226 голосов.

«Закон запрещает унижение человека при взыскании долга. Запрещает ночные звонки, звонки работодателю, соседям, родственникам, распространение персональных данных. Дает Нацбанку эффективные полномочия по защите прав людей», – прокомментировал голосование глава профильного финансового комитета Даниил Гетманцев.

Законопроект устанавливает правила работы коллекторов и их регулирования, в частности, порядок регистрации коллекторской компании, нормы этического поведения с должниками, требования к надзору за коллекторской деятельностью, а также санкции за нарушения.

Нацбанк, участвовавший в его подготовке, ранее подчеркивал, что главной целью документа является урегулирование деятельности коллекторских компаний на законодательном уровне. «Сегодня законодательство не определяет терминов «коллектор» или «коллекторская деятельность» и не регулирует полномочия и правила поведения таких компаний. Из-за этого случаются многочисленные нарушения прав потребителей финансовых услуг», – отмечал регулятор.

Документ также предлагает создать публичный реестр коллекторских компаний, который будет вести Нацбанк, и обязать все компании, занимающиеся урегулированием проблемной задолженности, зарегистрироваться в общем реестре.

Помимо этого предусматривается, что НБУ будет контролировать соблюдение коллекторами законодательства, устанавливать дополнительные требования к взаимодействию с потребителями, защищать права потребителей и рассматривать обращения граждан.

Регулятор также получит возможность налагать штрафные санкции или исключать нарушителя из реестра коллекторских компаний в случаях нарушений.

Согласно законопроекту, банки и финансовые компании еще на этапе подписания договора о потребительском кредите должны будут предупреждать клиента о возможности привлечения коллектора в случае просрочки платежа по кредиту, а также информировать о компании, с которой предстоит урегулировать возможную просроченную задолженность.

Кроме того, законопроект устанавливает исключительный перечень способов разрешенной взаимодействия коллектора с потребителем финуслуг и устанавливает ограничения максимальной частоты такого взаимодействия.

За нарушение этих требований предусмотрена ответственность в виде штрафов и исключения из реестра коллекторских компаний.

что делать, если коллекторы пришли без предупреждения, имею ли они на это право

Если человек, взявший кредит в банке, из-за каких-либо обстоятельств не в состоянии по нему платить, и это длится долгое время, банковская организация начинает считать заемщика должником и может заключить договор с коллекторским агентством о передаче задолженности на взыскание. В этом случае последнее начинает предпринимать попытки связаться с заемщиком. В основном это происходит с помощью звонков или писем, но иногда человек может обнаружить, что коллекторы пришли домой и пытаются пообщаться лично. Подобный поворот событий способен сбить с толку, но нервничать не стоит, лучше стараться сохранять спокойствие и попробовать разобраться в ситуации. Следует отметить сразу, что агентство ЭОС в абсолютном большинстве случаев использует для связи с клиентами телефон, а также обычную и электронную почту. О выгодных условиях и акциях прощения мы также информируем клиентов с помощью смс-сообщений. Личная встреча с представителем ЭОС возможна в офисе компании по предварительной договоренности. Любые взаимодействия с клиентом осуществляются в строгом соответствии с нормами федерального закона № 230-ФЗ.

Содержание статьи

Как работает коллекторское агентство

Если заемщик долгое время не платит по кредиту, банк либо договаривается с коллекторским агентством, чтобы оно предприняло меры по взысканию в рамках заключаемого агентского договора, либо переуступает коллекторам кредит и права требования по нему. Второй случай называется договором цессии и, каким бы странным это ни казалось, он выгоднее для заемщика: добросовестные агентства в первую очередь стремятся освободить клиента от обязательств и помочь ему начать новую жизнь без задолженностей. Они могут предлагать собственные, более гибкие и выгодные условия погашения, индивидуальный график выплат в соответствии с возможностями клиента — банки на такое идут довольно редко. Так что бояться коллекторов не нужно. Большинство «страшилок», которыми пестрит интернет, являются мифами, либо не имеют никакого отношения к профессиональным коллекторским агентствам. Недобросовестное поведение и непрофессионализм коллекторов встречались во времена до принятия ФЗ-230, сейчас такое недопустимо.

Могут ли коллекторы приходить домой

Да, действительно, у коллекторских агентств есть право отправлять своих сотрудников по адресу, который заемщик указал в кредитном договоре, если тот отказывается от других способов взаимодействия. Так что прийти домой к человеку они имеют право, коллекторам дает такую возможность закон № 230-ФЗ, регулирующий деятельность агентств. Но этот же закон жестко ограничивает права коллекторов в отношении заемщика и оберегает граждан от злоупотреблений. Поэтому правила и частота визитов четко регламентированы, и профессиональное коллекторское агентство обязано соблюдать их. В противном случае речь идет о мошенниках или недобросовестных коллекторах, а с ними иметь дела не стоит.

Читайте также: Что делать, если пришло письмо от коллекторов?При каких условиях сотрудники агентства навещают заемщика

Согласно законодательству, коллекторы могут нанести личный визит заемщику, но не вправе войти в жилье без разрешения. Если владелец жилья против этого визита, он может не открывать дверь представителям агентства. Добросовестные агенты чаще всего наносят визит клиенту по предварительному соглашению. Без предупреждения визиты осуществляются редко, только если связаться другим способом не получается. Если от коллекторов слышны угрозы или они пытаются войти без разрешения, это нарушение законодательства. Кроме того, представители агентства не имеют права встречаться с заемщиками, которые:

- написали отказ от личного взаимодействия;

- перевели взаимодействие с коллекторским агентством на своего адвоката;

- недееспособны или ограниченно дееспособны;

- имеют инвалидность I группы;

- находятся на лечении в стационаре;

- являются банкротами.

С несовершеннолетними личная встреча также невозможна.

Периодичность визитов коллекторов по закону

Закон № 230-ФЗ говорит не только об условиях личного визита, он еще и регламентирует, сколько времени должно пройти с предыдущей попытки связаться, чтобы коллекторы могли предпринять новую. Для личных встреч срок между попытками не должен быть меньше недели, то есть чаще раза в неделю коллекторы приходить не могут. Существуют и другие ограничения:

- в будние дни представители агентства имеют право прийти с 8 до 22 часов, не раньше и не позже;

- в выходные и праздничные дни этот срок сокращается: коллекторы могут нанести визит с 9 утра до 8 вечера.

Если коллекторы пришли менее чем через неделю, с тех пор как приходили в прошлый раз, рано утром или поздно вечером, такой визит нарушает законодательство.

Как должны вести себя коллекторы

Раньше деятельность коллекторских агентств ассоциировалась с угрозами, психологическим давлением и даже вандализмом. С тех пор как начал действовать закон № 230-ФЗ, многое изменилось. Теперь подобное поведение под запретом: и во время телефонных разговоров, и при личной встрече коллекторы должны вести себя корректно, вежливо, не запугивать и не угрожать. Подобное поведение — маркер грамотного и профессионального коллекторского агентства, с которым можно договориться. Присмотритесь, как держатся представители, которые с Вами встретились, не грубят ли, не пытаются ли давить. Если коллекторы ведут себя в соответствии с законодательством, стоит прислушаться к их предложениям. Агентства, которые соблюдают букву закона, заинтересованы в том, чтобы клиент избавился от обязательств в том темпе, который ему удобен. Вам могут предложить более выгодные условия, индивидуальный график выплат или даже скидку на сумму задолженности, если представители агентства увидят, что Вы готовы идти навстречу.

Что делать, если коллекторы нарушают закон

Если коллекторы приходят в запрещенное время, слишком часто, игнорируют законодательство или ведут себя некорректно, Вы имеете право обратиться в организации, регулирующие их деятельность, например, в НАПКА или ФССП. На официальном сайте этих организаций можно подать жалобу на недобросовестных коллекторов. Помните: если задолженность не Ваша, а кредит Вы не брали, никто не вправе заставить Вас платить.

Президент подписал закон об урегулировании коллекторской деятельности

Президент Украины Владимир Зеленский подписал Закон «О внесении изменений в некоторые законы Украины относительно защиты потребителей при урегулировании просроченной задолженности» № 1349-IX, который парламент поддержал 19 марта 2021 года.

Документ призван защитить должников от действий недобросовестных коллекторов.

Сегодня в Украине насчитывается более 200 так называемых коллекторских компаний, к услугам которых прибегают финансовые учреждения в случаях наличия просроченной задолженности у своих клиентов. Однако эта сфера в Украине остается плохо урегулированной на законодательном уровне, поэтому коллекторы нередко действуют с нарушениями законодательства для побуждения должников вернуть долг.

Подписанный Президентом закон вводит четкие правила поведения как для кредиторов, так и для коллекторов при урегулировании проблемной задолженности.

Документ устанавливает требования к кредитодателям и коллекторским компаниям, в частности: придерживаться этического поведения с должником; информировать его в случае привлечения коллекторской компании или уступки права требования новому кредитору; заключать договоры только с компаниями, включенными в реестр коллекторских компаний, который ведет НБУ; контролировать действия привлеченных коллекторских компаний. За несоблюдение этих требований предусмотрены штрафы.

Согласно закону, перед заключением договора о потребительском кредите кредитор должен проинформировать потребителя о возможности привлечения коллекторской компании в случае непогашения задолженности в срок. В договоре о потребительском кредите должно быть указано право потребителя обращаться в Национальный банк Украины в случае нарушения законодательства в сфере потребительского кредитования.

Документ также устанавливает требования к взаимодействию с потребителем (либо его представителем) при урегулировании просроченной задолженности. В частности, во время первого общения кредитор или коллекторская компания должны сообщить свое наименование, имя и фамилию представителя, правовое основание для обращения и размер просроченной задолженности, а по требованию потребителя – также предоставить соответствующие документы в течение семи рабочих дней.

НБУ получает полномочия контролировать соблюдение банками, другими финансовыми учреждениями и коллекторскими компаниями законодательства о защите прав потребителей финансовых услуг.

Описание работы сборщика долгов [обновлено на 2021 год]

Чем занимается сборщик долгов?

Сборщики долгов работают либо на организацию, либо на агентства по взысканию долгов, связываясь с людьми, которые должны деньги организации. Они работают в тесном сотрудничестве с клиентами, чтобы сообщить, сколько они должны компании, установить крайний срок платежа и помочь им составить план платежей, чтобы в конечном итоге урегулировать их задолженность. Многие сборщики долгов часто отвечают за расследование определенных расхождений в платежах и работают над их надлежащим разрешением.Обычно они строят доверительные отношения и отношения с клиентами, чтобы предотвратить проблемы с платежами в будущем.

Навыки и квалификация сборщика долгов

Сборщики долговдолжны иметь возможность вести точный учет при рассылке просроченных уведомлений, отслеживать изменения адресов и другую контактную информацию и сообщать о пропущенных платежах в кредитные бюро. Им необходимо расследовать и разрешать любые жалобы, поэтому они должны иметь опыт проведения исследований и свободно общаться с самыми разными людьми.Другие важные навыки включают:

- Навыки работы с офисным программным обеспечением и базами данных

- Навыки ведения переговоров и разрешения конфликтов

- Устная речь и аудирование

- Многозадачность и навыки управления временем

- Приоритезация навыков

- Знание соответствующих законодательных требований

- Умение работать самостоятельно

- Внимание к деталям

Ожидания по заработной плате сборщика долгов

Средняя зарплата сборщика долгов составляет 13 долларов.55 в час. Точная зарплата может варьироваться в зависимости от образования, опыта и географического положения заявителя. Коллектор обычно остается в должности около года.

Требования к образованию и обучению сборщиков долгов

Для работы взыскателем долгов часто требуется аттестат об окончании средней школы. Многие люди на этой должности имеют предыдущий опыт работы в телемаркетинге или на переговорах о продажах. Лица, которые хорошо работают в сфере обслуживания клиентов и имеют опыт продаж, часто преуспевают в должности взыскателя долгов.Коллекторы иногда помогают с административной работой, поэтому у них должен быть опыт работы в офисе.

Требования к опыту сборщика долгов

Многие компании предпочитают предыдущий опыт работы в качестве сборщика долгов или хотя бы некоторый опыт работы в колл-центре. Кандидаты должны иметь опыт продаж и быть настойчивыми. Знание компьютерных программ также увеличивает резюме для сборщика долгов. Сборщики долгов служат ресурсом и экспертом в предметной области и могут проводить обучение других членов команды, поэтому у них должен быть опыт обучения других.

Образцы должностных инструкций на аналогичные должности

Если вы набираете сотрудников на должности, связанные с взыскателем долгов, ознакомьтесь с описанием аналогичных должностей в наших описаниях вакансий:

Как работает бизнес агентства по взысканию долгов

Если с вами впервые связался коллектор или вы беспокоитесь, что коллектор свяжется с вами из-за того, что вы задержали оплату счетов, у вас, вероятно, есть много вопросов, и вы, по понятным причинам, нервничаете по поводу этого процесса.

Эта статья познакомит вас с бизнесом по взысканию долгов, чтобы вы могли понять точку зрения коллекторского агентства. Это должно дать вам лучшее представление о том, что мотивирует сборщиков долгов и каковы их стимулы, что может помочь сгладить ваше взаимодействие с ними и сделать процесс менее напряженным.

Ключевые выводы

- Коллекторы могут работать самостоятельно или в агентствах по взысканию долгов, а некоторые из них также являются юристами.

- Коллекторы получают деньги, когда они взыскивают просроченную задолженность.

- Некоторые коллекторские агентства договариваются с потребителями о расчетах на сумму, меньшую причитающейся суммы.

- После пандемии COVID-19 были введены дополнительные федеральные, государственные и местные правила для защиты потребителей, столкнувшихся с долговыми проблемами.

Как работает взыскание долгов?

Коллекторы часто работают в агентствах по взысканию долгов, хотя некоторые действуют независимо. Некоторые также являются адвокатами. Иногда эти агентства действуют как посредники, собирая просроченные долги клиентов — долги с просрочкой не менее чем на 60 дней — и переводя их первоначальному кредитору.Кредитор выплачивает сборщику процент, обычно от 25% до 50% от собранной суммы. Агентства по взысканию долгов собирают просроченные долги всех типов: кредитные карты, медицинские, автомобильные, личные, бизнес, студенческие ссуды и даже неоплаченные счета за коммунальные услуги и сотовые телефоны.

Коллекторские агентства обычно специализируются на типах взыскиваемых долгов. Например, агентство может взыскать только просроченные долги на сумму не менее 200 долларов, которым не исполнилось два года. Авторитетное агентство также ограничит свою работу взысканием долгов, срок давности которых варьируется в зависимости от штата.Срок исковой давности означает, что долг не слишком старый и кредитор все еще может взыскать его на законных основаниях.

Что касается долгов, которые трудно взыскать, некоторые агентства по сбору платежей также договариваются с потребителями о расчетах на сумму, меньшую причитающейся суммы. Коллекторы также могут передавать дела юристам, которые подают иски против клиентов, которые отказались платить коллекторскому агентству.

Агентства, покупающие долги

Когда первоначальный кредитор определяет, что получение долга маловероятно, он сокращает свои убытки, продав этот долг покупателю долга.Кредиторы объединяют множество счетов с похожими функциями и продают их как группу. Покупатели долговых обязательств могут выбирать из пакетов, которые:

- Относительно новые, без какой-либо другой сторонней деятельности по сбору данных

- Очень старые учетные записи, которые другие сборщики не смогли собрать на

- Аккаунты, которые находятся где-то между

Покупатели долговых обязательств часто покупают эти пакеты через процесс торгов, платя в среднем четыре цента за каждый доллар номинальной стоимости долга.Другими словами, покупатель долга может заплатить 40 долларов за покупку просроченного счета, остаток которого составляет 1000 долларов. Чем старше долг, тем меньше он стоит, поскольку вероятность взыскания его ниже.

Тип долга также влияет на цену. Например, долг по ипотеке стоит больше, а долг за коммунальные услуги — значительно меньше.Покупатели долга сохраняют все, что собирают. Поскольку они пошли на риск, купив долг у первоначального кредитора (и заплатив авансом первоначальному кредитору), этот долг становится их собственным, и все собранные суммы принадлежат им.

Коллекторы получают деньги, когда они взыскивают просроченный долг. Чем больше они выздоравливают, тем больше зарабатывают. Старый долг, срок исковой давности которого истек или который иным образом считается безнадежным, покупается за гроши на доллар, что потенциально может принести сборщикам большую прибыль.

Чем занимаются сборщики долгов

Коллекторы используют письма и телефонные звонки, чтобы связаться с неплатежеспособными заемщиками и попытаться убедить их выплатить то, что они должны. Когда сборщики долгов не могут связаться с должником с контактной информацией, предоставленной первоначальным кредитором, они ищут дальше, используя компьютерное программное обеспечение и частных детективов.Они также могут проводить поиск активов должника, таких как банковские и брокерские счета, чтобы определить способность должника выплатить задолженность. Коллекторы могут сообщать о просроченных долгах в кредитные бюро, чтобы побудить потребителей платить, поскольку просроченные долги могут нанести серьезный ущерб кредитному рейтингу потребителя.

Коллекторы используют письма и телефонные звонки, чтобы связаться с просрочившими задолженность заемщиками и попытаться убедить их выплатить то, что они должны.

Коллектор должен полагаться на то, что должник заплатит, и не может изъять чек или получить доступ к банковскому счету, даже если маршрут и номера счетов известны, пока не будет вынесено судебное решение.Это означает, что суд предписывает должнику выплатить определенную сумму определенному кредитору. Для этого коллекторское агентство должно подать на должника в суд до истечения срока давности и выиграть судебное решение против него. Это решение позволяет сборщику начать собирать заработную плату и банковские счета, но сборщик все равно должен связаться с работодателем и банком должника, чтобы запросить деньги.

Коллекторы также связываются с просроченными заемщиками, у которых уже есть судебные решения против них.Даже когда кредитор выигрывает судебное решение, получить деньги может быть сложно. Наряду с взиманием сборов с банковских счетов или транспортных средств, сборщики долгов могут попытаться заложить имущество или принудить к продаже актива.

Как работают солидные коллекционеры

Сборщики долгов имеют плохую репутацию из-за того, что они беспокоят потребителей. Федеральная торговая комиссия (FTC) получает больше жалоб на сборщиков долгов и покупателей долгов, чем любая другая отрасль в отдельности. Закон о справедливой практике взыскания долгов ограничивает способы взыскания долгов агентствами по сбору долгов, чтобы не допустить их злоупотреблений, несправедливости и обманчивы, и есть сборщики долгов, которые стараются не нарушать законы о защите прав потребителей.Взаимодействие с другими людьми

Вот чего можно ожидать от уважаемого коллекционера.

Коллекционер, который ведет себя должным образом, будет справедливым, уважительным, честным и законопослушным. После того, как вы сделаете письменный запрос на подтверждение долга, по поводу которого с вами связались (что является вашим законным правом), коллектор приостановит деятельность по взысканию задолженности и отправит вам письменное уведомление о сумме задолженности, компании, которой вы должны, и о том, как платить. Если коллектор не сможет подтвердить долг, компания прекратит попытки взыскать его с вас.Он также сообщит кредитным бюро, что предмет оспаривается, или попросит удалить его из вашего кредитного отчета. Если коллектор работает в качестве посредника для кредитора и не владеет вашим долгом, он уведомит кредитора о том, что он прекратил деятельность по взысканию, поскольку не смог проверить долг.

Коллекторы также должны соблюдать определенные временные ограничения, например не сообщать о долге старше семи лет и отправлять письмо о подтверждении долга в течение пяти дней с момента первого контакта с должником.Взаимодействие с другими людьми

Авторитетные сборщики долгов будут пытаться получить точные и полные записи, чтобы не преследовать людей, которые на самом деле не должны денег. Если вы скажете им, что задолженность возникла в результате кражи личных данных, они приложат разумные усилия, чтобы проверить ваше требование. Они также не будут пытаться подать на вас в суд за долги, выходящие за рамки срока давности.

Они не будут беспокоить вас, угрожать вам или относиться к вам по-другому из-за вашей расы, пола, возраста или других характеристик. Они не будут публиковать какие-либо долги, которые вы должны, или пытаться обмануть вас, чтобы получить долг, и не будут притворяться быть сотрудниками правоохранительных органов или угрожать вам арестом.Они также не свяжутся с вами до 8:00 или после 21:00. без вашего разрешения.

Защита и продление долга COVID-19

Были введены федеральные, государственные и местные правила для защиты потребителей, столкнувшихся с долговыми проблемами в ответ на пандемию COVID-19. Первоначально раздел 4022 Закона CARES предусматривал защиту от потери права выкупа до 17 мая 2020 года для людей с ипотечными кредитами с федеральной поддержкой. Эти домовладельцы могут потребовать отсрочки до 180 дней с продлением до 180 дней.Это фактически останавливает потерю права выкупа, поскольку воздержание — это форма уменьшения убытков, которая предотвращает потерю права выкупа, пока вы соблюдаете соглашение.

Закон CARES также первоначально предлагал защиту от расторжения договора владельцам многоквартирной собственности, поддерживаемой государством, и защиту от выселения для их арендаторов. До 25 июля 2020 года дополнительная защита от выселения распространялась на всех, кто проживает в жилье, поддерживаемом федеральными властями.

Эти положения были первоначально продлены президентом Джо Байденом после того, как он подписал указ в первый день своего пребывания в должности.Администрация Байдена продлила мораторий на изъятие права выкупа и выселение до 31 марта 2021 года. Стремясь продолжать помогать домовладельцам во время пандемии, президент Джо Байден снова продлил этот мораторий до 30 июня 2021 года. Это касается всех, кто имеет государственное предприятие: обеспеченная ипотека, например, поддерживаемая Министерством сельского хозяйства США (USDA) и Федеральной жилищной администрацией (FHA). FHFA продлил крайний срок до 30 сентября 2021 года после объявления от 3 июня 2021 года.Взаимодействие с другими людьми

Другие меры по облегчению долгового бремени в соответствии с Законом включают административную отсрочку для заемщиков федеральных студенческих ссуд, защиту получателей стимулирующих выплат, процедуры банкротства согласно главе 13, лимиты кредитной отчетности и расширенные выплаты по страхованию от безработицы.

Другие программы

Потребители также могут найти программы, в том числе на уровне штата и на местном уровне, которые предлагают защиту долга от коронавируса. Одним из примеров является это письмо из Нью-Йорка о прекращении взыскания долгов.Эти программы и предлагаемую ими полезную информацию не всегда легко отследить. К счастью, у Национального центра защиты прав потребителей есть документ, в котором перечислены меры защиты COVID-19 на федеральном уровне и уровне штата по разным категориям, в том числе:

- Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (CARES)

- Федеральное право взыскания и приостановления выселения; отказ от ипотечной ссуды

- Руководство банковского агентства по ипотечному обслуживанию и внесению изменений в ссуду

- Государственные ограничения на отчуждение и выселение

- Федеральные изменения относительно аттестации

- Студенческие ссуды, прочая задолженность перед государством

- Действия государства в сфере ЖКХ и телекоммуникаций

- Государственные ограничения на взыскание, взыскание долга и возвращение во владение

- Цена строжки

- Взыскание гражданской и уголовной задолженности перед государством

- Банковское дело и потребительское кредитование, предоставленное банками

- Изменения в банкротстве

- Справедливая кредитная отчетность

- Прекращение автоматических платежей с банковского счета

- Страховые взносы

- Страхование здоровья / лимиты на неожиданные счета

- Закон CARES о защите сотрудников

- Консультации и помощь потребителям

Чтобы получить доступ к этой информации, посетите: Основные меры защиты потребителей объявлены в ответ на COVID-19

Долги подпадают под действие срока давности — так называемого срока давности.Если вы считаете, что это может иметь место в вашей ситуации, не признавайте задолженность и не обсуждайте урегулирование без юридической консультации. Даже самый маленький шаг может аннулировать срок давности и перезапустить часы.

Итог

Взыскание долгов — это законный бизнес. Если с вами свяжется взыскатель долгов, это не обязательно начало оскорбительных отношений. Многие сборщики — честные люди, которые просто пытаются выполнять свою работу и будут работать с вами над созданием плана, который поможет вам выплатить ваш долг, будь то оплата в полном объеме, серия ежемесячных платежей или даже сокращенное урегулирование.

Вы должны, конечно, насторожиться, когда с вами свяжется коллектор, и вы должны знать свои права и понимать, что коллекторы могут и не имеют права делать. Но если вы немного знаете о том, как работает бизнес, возможно, вы сможете урегулировать свой просроченный долг мирным путем.

Следуйте этим правилам и знайте свои права, чтобы добиться наилучшего результата в вашей ситуации.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или кого-то, кто пользуется вашей интернет-сетью. Подождите, пока мы подтвердим, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас возникли проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet.Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne. Вотре содержание apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un электронная почта à pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir überprüfen, ob Sie ein Mensch und kein Bot sind.Ihr Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте: .

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt. Een momentje geduld totdat, мы выяснили, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para informarnos de que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real.Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para hacernos saber que estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede. Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade. Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet.Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini visualizzare questo messaggio, invia un’e-mail all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 67292ba66a0e16f4.

Шаблон описания должности сборщика долгов

Этот шаблон описания должности

сборщика долгов включает список наиболее важных обязанностей и ответственности сборщика долгов .Он настраивается и готов к публикации на досках вакансий. Используйте его, чтобы сэкономить время, привлечь квалифицированных кандидатов и нанять лучших сотрудников.Профиль работы сборщика долгов