методы воздействия на заёмщиков для взыскания долгов

Иногда взятие кредита видится решением проблем с деньгами. Однако нередко такой подход становится причиной новых финансовых трудностей. В подобной ситуации одни должники идут на контакт с кредитором и выплачивают займ частями, а другие игнорируют законные требования. Кто выбивает долги с должников — зависит от степени конфликта сторон. Зачастую в этом принимают участие коллекторские агентства. Но работа коллекторов порой тоже едва ли не преступает закон.

С чего всё начинается

Основанием для коллекторской деятельности является покупка долга физического лица, то есть коллекторы приобретают право на часть денежной суммы кредитной организации, которую задолжал заёмщик. Это не противоречит закону, так как статья 382 ГК РФ не обязывает получать на это согласие должника. Таким образом, коллекторы не являются сотрудниками банков. Более того, кредитным организациям невыгодно содержать подобный персонал, так как в случае превышения ими своих полномочий они нанесут ущерб репутации банка.

В России имеется немало прецедентов с незаконными методами выбивания долгов. Это является причиной, по которой кредиторы не любят ассоциироваться с коллекторами, но, тем не менее, предпочитают продавать им бесперспективные по их мнению долги. Даже такие конторы, как микрофинансовые организации, не горят желанием нанять в свои ряды выбивателей задолженностей, а отдают предпочтение профессиональным взыскателям из сторонних фирм.

Как работают коллекторские агентства

С физическими лицами разговор любых взыскателей долгов происходит напрямую, без посредников. Однако в отдельных случаях коллекторы порой позволяют себе извещать о неуплатах долгов родственников, друзей и просто знакомых заёмщика, что не является законным. Таким образом на должника осуществляется психологическое воздействие. Но контакт с окружением должника — нечастый инструмент воздействия. Впрочем, и не единственный. Среди методов того, как коллекторы работают с должниками, выделяются следующие:

- Сбор информации. Прежде всего, коллекторы изучают платежеспособность должника, потенциальные источники его дохода и благосостояние. Уже после этого они выходят с ним на контакт, поначалу обычно дистанционный. При этом они используют информацию о заёмщике против него, предпочитая заявлять ему о том, что знают — это направлено на то, чтобы застать должника врасплох и загнать его в тупик;

- Письменные извещения и телефонные звонки, с которых и начинается непосредственно знакомство с агентствами по взысканию задолженностей. Они редко представляют собой милые беседы — как правило, уже на этом этапе начинается психологическое давление на должника. Ему могут звонить то ранним утром, то ночью, требуя погасить долг. Звонки могут осуществляться по несколько раз в день и с разных номеров;

- Визиты по адресу должника. При этом никто из коллекторов не будет стремиться понравиться должнику — их цель как раз в обратном, доставлять ему максимум неприятных эмоций, но стараясь не переступать грань закона. Однако бывали случаи, когда выбиватели долгов орудовали кулаками и подручными средствами, а не словами.

Некоторые коллекторы практикуют откровенно незаконные способы, сопряжённые с хулиганством. Выражается это, например, в автодозвоне по номеру должника с помощью специальных программ, из-за чего другие абоненты не могут ему дозвониться. Испорченная грубыми надписями входная дверь или исписанный о проступках должника подъезд — ещё один незамысловатый инструмент сотрудников непорядочных агентств.

При этом жертва такого выбивания долгов зачастую и не рассчитывает на то, что в таком противостоянии закон встанет на её сторону, так как коллекторы внушают ей противоправность именно её действий из-за неуплаты, и должник опасается обращаться в правоохранительные органы.

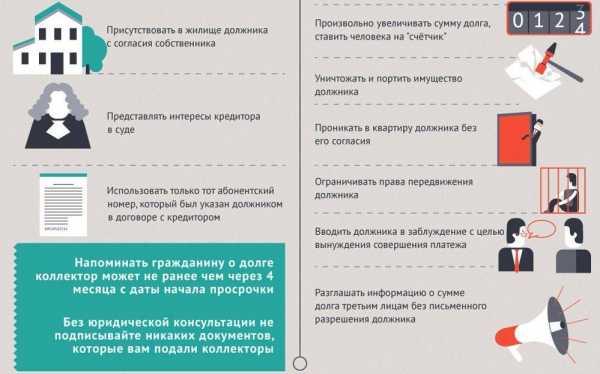

Коллекторам запрещается проникать на территорию неплательщика без его ведома и против его воли. Они не вправе описывать частное имущество и применять физическую силу под каким бы то ни было предлогом. Если их действия нарушают УК, КоАП и иные правовые кодексы — должник может подать жалобу в правоохранительные органы, Центробанк или национальную ассоциацию профессиональных коллекторских агентств (НАПКА).

Поиски должников

Бывает, что заёмщик предпочитает физически скрываться ото всех, кто требует от него погашение долга. Но в этом случае помочь на него выйти могут различные средства и методы, в том числе и технические, к коим прибегают идущие в ногу со временем коллекторские агентства. Среди таковых:

- Поиск должника по информации, оставляемой им в социальных сетях. Учитывая, что многие сами оставляют свои контактные данные в соцсетях, коллекторам не составляет труда этим воспользоваться. Находкой для них являются и те должники, в аккаунтах которых обозначено много друзей и тем более есть родственники;

- Слежка за родственниками, друзьями и знакомыми, с которыми должник выходил ранее на связь. Иногда сотрудники агентств по взысканию долгов даже пытаются дать понять о слежке задолжавшему и скрывающемуся лицу через его окружение, тем самым оказывая на него дополнительное давление;

- «Пробивание» местоположения по телефонному устройству — технически сложный и в этом контексте незаконный способ, который могут практиковать сотрудники агентств разве что с внушительными связями и наплевательским отношением к закону. Но при малом долге никто на это не пойдёт — себе дороже.

С целью поймать заёмщика отнюдь не всегда используются технологичные способы или слежка. Работа персонала агентств зачастую проходит на телефоне и на ногах — коллекторы ищут должника как по месту прописки, так и подкарауливая его у родственников. Но даже против злостного неплательщика, которого удалось найти лишь спустя месяцы, им запрещается применять силу. Если коллекторы позволяют себе не то что избивать, а даже удерживать заёмщика в закрытом помещении — их деятельность не может называться законной.

Необоснованные угрозы

В своей работе коллекторы любят делать акцент на некую опасность законных оснований, особенно выясняя отношения с наименее защищёнными слоями общества. Например, грозить получающим пособия одиноким матерям тем, что их детей заберут в детский дом, а неимущим людям — участью бездомных. Однако никаких оснований для беспокойства по этому поводу у должника быть не должно, так как ограничение прав на ребёнка никак не связано с коллекторской деятельностью, а конфискация имущества — прерогатива федеральной службы судебных приставов (ФССП). В своих угрозах взыскатели долгов зачастую исходят из юридической неграмотности людей.

Ассоциации с госорганами

В попытках ассоциироваться у заёмщика с представителями государственной власти, некоторые недобросовестные выбиватели долгов порой доходят до крайности. Например, они могут предстать перед должником в форме и со знаками отличия, подражающими тем, что есть у сотрудников МВД и всевозможных государственных структур. Но такая имитация сулит им серьёзную ответственность перед законом. Посему достаточно сфотографировать или записать на видео любого представителя коллекторского агентства, облачённого в неподобающую ему форму, и проблемы могут возникнуть уже у всей организации, в которой он работает. Ни один из них не должен выглядеть и представляться как полицейский или судебный пристав.

Что предписывает закон

Окружающая действительность и предписание того, что должно — совершенно разные вещи. Но после громких скандалов, связанных с коллекторской деятельностью, государство всё же начало присматриваться к проблеме и принимать соответствующие законы, направленные на защиту должников от агрессии взыскателей. В первую очередь, коллекторам предписывается побуждать должника к выплатам только посредством вербального контакта и без намёка на угрозу, коей может быть даже завуалированное психологическое давление. В коллекторской деятельности также требуется:

- Представляться и сообщать задолжавшему лицу регистрационный номер своей компании, тем самым подтверждая правомерность своих требований;

- Оглашать заёмщику точную сумму накопившейся задолженности;

- Предлагать свои варианты решения образовавшейся проблемы, стараясь вступить с должником во взаимодействие, в коем будут заинтересованы обе стороны;

- Соблюдать неразглашение банковской тайны, заботясь о том, чтобы окружение должника не узнало о его задолженности от агентства.

От общения с коллекторской организацией можно отказаться. Но сделать это без явных нарушений с её стороны можно лишь по прошествии 4 месяцев с момента образования просрочки по займу (что не следует путать с первым контактом с работниками коллекторской фирмы). Через 4 месяца должник вправе составить письменное заявление, отправив его в банк, перед которым образовался долг. Кроме того, ничто не мешает не отвечать на звонки коллекторов и раньше четырёхмесячного срока — никакой ответственности за это не предусмотрено.

Сотрудники коллекторских фирм не могут звонить определённым категориям граждан, среди которых женщины с детьми младше полутора лет и беременные. То же самое касается и людей, которые находятся на стационарном лечении и инвалидов 1-й группы.

Актуальная трактовка ФЗ 230

В настоящее время коллекторам запрещается звонить заёмщику со скрытых номеров. Также они больше не имеют права звонить, когда им вздумается и вовлекать в процесс решения проблемы родственников или знакомых должника. Информирование других людей вообще нарушает права должника и без принятого ФЗ 230, так как по договору заёмщика с кредитным учреждением ни одна из сторон не должна сообщать детали договора третьим лицам, поэтому при злостном нарушении этого пункта можно подавать на коллекторов в суд.

Есть у ФЗ 230 и недостатки. Учитывая, что он накладывает на коллекторскую деятельность существенные ограничения, ставится под сомнение сама эффективность таких агентств. Во-первых, это может увеличить число невыплат по долговым обязательствам со стороны недобросовестных заёмщиков, а во-вторых — кредиторы будут всё чаще обращаться к ФССП, которая имеет полное право описывать имущество должников. Не стоит забывать и то, что любые накладываемые законом ограничения во все времена были источником криминальных творческих изысканий, результатами которых становились новые преступные схемы.

График звонков и посещений

Пока что в России ещё можно попасть в ситуацию, при которой взыскатели задолженности позволяют себе нарушать закон. Одна из причин — сложности, которые им доставляют новые ограничения в отношении них. Это касается в том числе и графика контактирования с должником. Его важно знать, чтобы в случае нарушения дать понять коллектору, что о неправомерности его действий будет сообщено либо сотрудникам правоохранительных органов, либо в НАПКА. При этом второй вариант даже лучше. Вот в какое время и по каким дням работники коллекторских агентств могут контактировать с должником:

- В будни разрешается звонить с 8:00 до 22:00;

- Выходить на связь в выходные дни коллекторы могут не раньше 9:00 и не позже 20:00;

- Лично встречаться с должником коллектор имеет право не чаще 1 раза в день, 2 раз в неделю и 8 раз в месяц.

Суммарное количество звонков в день законом не ограничивается, однако если их счёт идёт на десятки — должник может подать в суд на основании вмешательства в частную жизнь. При этом ему желательно предоставить доказательства того, что все звонки были осуществлены именно коллекторами, так как зачастую они звонят с разных номеров. Следовательно, их нужно связать между собой. Для этого подойдёт запись каждого телефонного разговора, в которой будут звучать одни и те же требования, то есть просто сбрасывать вызовы не рекомендуется.

Профессиональные взыскатели долгов всегда работали без оказания чрезмерного психологического воздействия и круглосуточных звонков, за которые и в былые времена полагалась административная и даже уголовная ответственность.

Знание законодательства — один из основных критериев, по которому осуществляется отбор в ряды взыскателей долгов. Добросовестные коллекторы действуют, как правило деликатно, не забывая представляться и соблюдать законный график выхода на контакт.

Обращение коллекторов в суд

Коллекторские агентства нередко грозят обратиться в суд. Но сделать это — значит расписаться в собственном бессилии перед должником. Они стараются так не делать, однако не из самолюбия, а по причине бесперспективности взыскания большого долга. Ведь не секрет, что пока коллекторы выбивают долг — процент по займу должника растёт и, соответственно, они рассчитывают на получение прибыли. Особенно это касается долгов перед микрофинансовыми организациями, назначающими громадные проценты. Но если заёмщик категорически отказывается выплачивать долг — коллекторское агентство имеет право подать иск на судебное рассмотрение дела.

В случае, если коллекторам удастся выиграть суд — никаких заоблачных процентов им не светит. Судебная практика по таким делам показывает, что в случае если должник хотя бы какое-то время выплачивал небольшие суммы, ему грозит лишь взыскание с него неустойки в соответствии с кредитным договором. Другое дело если он дал повод разглядеть в его действиях состав мошеннической деятельности, не выплатив даже малой части. При этом его имущество могут изъять на реализацию в пользу погашения долга только сотрудники ФССП, но никак не коллекторы. Важно учитывать, что коллекторские работники никоим образом не интегрированы в систему взыскания долгов в одностороннем порядке.

chebo.pro

Что могут сделать коллекторы с должником в 2019 году?

Что могут сделать коллекторы в 2019 году интересует многих, кто имеет длительную просрочку по платежам перед банком и дело которого передано так называемым третьим лицам. Мало кто знает, но пока, какого-либо конкретного отраслевого закона (на момент выхода статьи), регулирующего деятельность коллекторов, плюс, регламентирующего круг их полномочий, в нашей стране нет, но закон активно разрабатывается и по ожиданиям был утвержден в 2016 году. Все, чем как-то можно контролировать действия коллекторов, это уголовный кодекс и кодекс об административных правонарушениях, поэтому права на те или иные действия коллекторов определены именно ими.

Обновление закона о коллекторах

В июле 2016 года был принят Федеральный Закон № 230-ФЗ, устанавливающий новый порядок взаимодействия кредиторов с должниками. Большая часть положений закона вступила в силу уже с начала 2017 года. Новый алгоритм работы кредиторов для взыскания долга не затрагивает задолженность в жилищно-коммунальной сфере. Важный нюанс – теперь существует запрет на привлечение нескольких коллекторских организаций для работы с конкретным должником одновременно.

Закон № 230-ФЗ призван установить границы дозволенного в количестве звонков, визитов и личных посещений должника представителями кредиторов. На текущий момент – кредитор имеет право совершать должнику неограниченное количество звонков.

Не введено ограничение на звонки коллегам и родственникам того, кто должен средства финансовой организации. С января 2017 года были установлены такие пределы:

- Звонки не чаще 1 раза в 24 часа, при этом не более 2 звонков в неделю В месяц кредитор может позвонить должнику до 8 раз.

- Кредитору разрешено направлять должнику текстовые сообщения с просьбой погасить долг. Количество таких сообщений не должно превышать двойной нормы от звонков. То есть, можно будет отправить 2 сообщения в день, 4 в неделю и 16 за календарный месяц.

- Частота личных встреч кредитора с должником не должна превышать 1 раза в неделю.

- На все виды взаимодействия – звонки, сообщения, визиты – устанавливаются временные ограничения. В буднее время – с 8 по 22 часов, в выходные – с 9 до 20 часов. Учитывается местное время региона, где находиться должник, а не кредитор.

- При каждом контакте представитель кредитора обязан представиться, назвать цель звонка. Недопустимо скрывать от должника обратные контактные данные.

На законодательном уровне будет ограничено введение в заблуждение и обман должника, применение силы и психологического давления. При совершении нарушений порядка кредитор либо его представляющее виновное лицо обязан компенсировать весь ущерб, включая моральный. Также устанавливаются запреты на непосредственное взаимодействие, если должник:

- не достиг совершеннолетия;

- стал недееспособен;

- пребывает на стационарном лечении;

- инвалид I группы;

- объявлен банкротом.

Условием для возникновения указанного запрета является извещение кредитора о возникших обстоятельствах.

С января 2017 года должник получил право отказаться от взаимодействия с кредитором либо перенаправить диалог через своего представителя. В соответствии с Законом представителем может выступать исключительно адвокат. Извещение об изменении порядка взаимодействия проводится путем направления кредитору заявления посредством почты либо через нотариуса.

Какие права имеют коллекторы?

Вопрос о том, могут ли банки передавать долги коллекторам, давно потерял свою актуальность. Такое право им дает федеральный закон «О потребительском кредите (займе)».

Но это совсем не означает, что подобным организациям разрешено все. Принцип «все, что прямо не запрещено — разрешено» в данном случае не работает. Ниже мы расскажем о том, что могут сделать коллекторы в отношении должника, какие права имеют коллекторы.

Если вас интересует вопрос о том, как правильно вести себя с коллекторами, читайте об этом здесь.

Сколько раз имеют право звонить коллекторы?

Звонки по телефону — это первый, и наиболее распространенный вариант работы с должником. Т.е. после того, как банк временно переуступает или вовсе продает ваш долг коллекторскому агентству, работа с должником начинается с телефонных переговоров и требовании в самое ближайшее время погашения образовавшейся задолженности.

Обычно подобные переговоры сопровождаются угрозами и оскорблениями в адрес должника. Это не имеет ничего общего ни с истинным назначением деятельности коллекторов, ни с законодательством в общем.

В большинстве случаев подобные звонки (по 10-15 раз в день) все же приносят ожидаемый результат. Должник попросту теряет терпение, и идет занимает деньги у знакомых (либо оформляет новый кредит), лишь бы только от него отвязались назойливые коллекторы. Т.е. налицо принцип психологического воздействия на должника. Так сколько раз в день коллекторы имеют право звонить?

Если звонки поступают в положенное по закону время, и разговоры с должниками проходят в рамках правового поля, то коллекторы могут звонить и по 50 раз в день. Никакого нарушения в этом не имеется. Причем это касается и звонков родственникам и на работу.

Выездные мероприятия

Также наиболее часто должники задаются вопросом относительно того, могут ли коллекторы приехать домой.

Здесь все просто. Ведь то, что к вам приедут и постучат в дверь нет ничего противозаконного. Именно этим коллекторы и пользуются. Плюс, важно проследить опять же именно психологический аспект данного мероприятия.

В целях избежания подобных встреч в дальнейшем, должники ищут сторонние способы, чтобы достать соответствующую сумму и наконец расплатиться с коллекторами (банком). Но вопрос, касаемо того, могут ли коллекторы приехать, обычно беспокоит тех, у кого длительный срок просрочки, и когда телефонные не дали ожидаемых результатов.

Но здесь имеется один важный нюанс, который ни в коем случае нельзя упускать из виду. Взыскатели долгов — это обычные гражданские люди, не обладающие никакими властными полномочиями. Поэтому, переступать порог вашего дома, против вашего желания они не имеют никакого права.

К примеру, вы же станете пускать в дом совершенно постороннего человека с улицы. Поэтому, можете вообще не открывать двери. Если же со стороны коллекторов будут какие-либо хулиганские действия, можете смело вызывать полицию.

Быть может что-то и изменится в будущем, но пока на вопрос относительно того, могут ли коллекторы приходить домой, мы ответим утвердительно. Как и любой другой человек, они могут прийти по вашему адресу и позвонить в дверь. Не больше. Попытка проникновения в жилище является уголовно-наказуемым деянием, о чем коллекторы прекрасно знают. Могут ли коллекторы приходить домой является таким же популярным вопросом, как и вопросы относительно того, сколько времени может продолжаться работа коллекторов с должником, и что собственно будет дальше.

Могут ли коллекторы подать в суд?

Конечно, процедура досудебного взыскания не может длиться вечно, и рано или поздно, речь пойдет уже о судебном взыскании. Многих интересует вопрос: могут ли коллекторы подать в суд на должника? Для ответа на этот вопрос Вам нужно знать следующее.

В качестве истца коллекторы могут выступать лишь в том случае, если они ранее выкупили права по вашему кредитному договору у первоначального кредитора (банка). Т.е. теперь коллекторское агентство является законным кредитором, а значит имеет полное право подать на вас в суд.

Если же коллекторы работают с вами на основании договора цессии (временная переуступка прав по вашему договору), то фактически, право на обращение в суд пока еще принадлежит банку. Поэтому, ответ на вопрос относительно того, могут ли коллекторы подать в суд на должника прямо зависит от того, на каком основании они работают с вами.

Сами посудите, ведь любое гражданское лицо, при наличии достаточных оснований имеет полное право обратиться в суд. Коллекторов данного право пока никто не лишал.

Перепродажа долга

Многие граждане ошибочно полагают, что кредитный договор это некий товар, который может покупаться и продаваться по несколько раз. Это далеко не так. Поэтому, если вас интересует вопрос, могут ли коллекторы продать долг, то знайте:

- что, во-первых, это бессмысленно,

- во-вторых, «покупатель» врядли найдется.

Ведь коллекторские агентства не занимаются кредитованием населения, а все договора, с которыми они работают, являются купленными у банков и прочих кредитных организаций. Плюс, важно знать, что банк продает проблемный долг только в исключительных случаях, когда возврат такового кажется невозможным. Да и коллекторы не скупают всё подряд, а лишь то, что может принести выгоду.

Типичный пример работы коллекторов

Рассмотрим ситуацию: банк не смог вернуть долг с проблемного клиента и выставил договор на продажу. Через некоторое время, одно из коллекторских агентств покупает данный долг и становится законным кредитором. Но взыскать сумму с должника так и не получилось.

Так вот подобный долг на сленге называется «мертвым», и даже если его выставить на продажу, то ни одно коллекторское агентство не станет вкладывать деньги в подобную, заведомо убыточную для организации сделку. Поэтому если ваш долг достался коллекторам, то завершающим этапом будет обращение в суд. О том, могут ли коллекторы подать в суд на должника мы рассказали выше.

Полномочия коллекторов

Можно отметить, что вопросы типа таких: могут ли коллекторы взыскивать долги или какие права имеют коллекторы в отношении должника, являются элементарными. Максимум, что у них может быть на руках (как в прочем и у любого физического лица) это ваш кредитный договор. Пока законодательство не предоставило (и никогда не предоставит) подобным организациям никаких властных полномочий.

В конце концов, для этих целей у нас в стране имеется служба судебных приставов и непосредственно суд, каким рано или поздно заканчивается большинство натянутых отношений с банками. Поэтому надобность коллекторских агентств в данной цепи весьма и весьма спорна.

Белоусов Сергей Николаевич

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Остались вопросы по теме Спросите у юриста

Как работают коллекторы с должниками? Профессия коллектор :: BusinessMan.ru

Эта профессия появилась сравнительно недавно, но быстро набрала большую популярность среди банковских учреждений. Сегодня практически нет таких финансовых организаций, которые хотели бы отказаться от услуг коллекторов. Взыскание долгов стало очень востребованным на данный момент.

Еще в начале 2000 годов стали появляться первые службы, предоставляющие подобные услуги. Изначально их создавали непосредственно сами банковские организации. Их деятельность затрагивала интересы всего одной финансовой структуры, которая их и создала. В 2004 году начали появляться независимые организации по взысканию долгов – коллекторские агентства.

Профессия коллектор

Коллектор – новая, быстро набирающая популярность профессия. Работники для коллекторских агентств не проходят какой-то особой специальной подготовки, но при наборе кадров предъявляются некоторые обязательные требования. Главным и первым плюсом для соискателя является присутствие определенных познаний в банковском деле.

Второе важное умение, которым должен обладать соискатель, чтобы попасть в агентство, где работают коллекторы – это умение быстро и в больших объемах обрабатывать информацию. Третье, что должен уметь будущий коллектор – это иметь хорошие знания психологии и быть общительным и коммуникабельным, так как придется много общаться с людьми разных слоев общества. Возраст коллектора обычно колеблется в пределах 24-26 лет.

В крупных коллекторских агентствах проходят тренинги, где обучают определенной специфике работы. Коллектор получает заработную плату в виде процента от той суммы, которую он смог взыскать с должника. Какие банки работают с коллекторами? На этот вопрос сложно ответить, так как для этого нужно видеть кредитный договор. Проще ответить какие не работают. Если в кредитном договоре не прописан пункт о возможности передачи кредита третьим лицам – значит, банк не работает с коллекторами.

Профессиональные и недобросовестные агентства

Коллекторские услуги сегодня высоко востребованы, к таким агентствам обращается большое количество банков и финансовых учреждений, потому что задолженности населения только растут. Не все подобные агентства действуют профессионально и в рамках закона. Большое количество коллекторских агентств переходят границы дозволенного и используют запрещенные методы взыскания долгов.

Чтобы бороться с такими компаниями в России создали Национальную ассоциацию профессиональных коллекторских агентств, в ее состав входит 32 компании, использующие только профессиональный подход к взысканию долга и не нарушающие права граждан. В их досудебную деятельность входит:

- Поиск и установление контакта с лицом, имеющим задолженность.

- Ведение переговоров через СМС-сообщения.

- Отправка email писем с информацией о задолженности.

- Личная встреча с должниками только в строго установленном порядке.

- Подробные объяснения о последствиях невозврата долга.

- Объяснение, как выйти из сложившейся ситуации.

В том случае если так и не решился вопрос возврата долга, то дело передается в судебные инстанции, а сотрудники коллекторского агентства должны сопровождать весь судебный процесс и готовить исковые документы.

Недобросовестные агентства не придерживаются таких правил и могут прибегать к использованию запрещенных законом действий, таких как:

- Угрозы.

- Передача личной информации третьим лицам.

- Приход на дом к должнику в любое время суток.

Подобные действия вызывают недоверие ко всем подобным коллекторским организациям.

Как работают коллекторы с должниками: основные методы воздействия

Взаимодействие с лицом, у которого имеется задолженность, делится на три типа:

- Мягкое.

- Жесткое.

- Правовое (судебное).

Первый тип давления подразумевает множество телефонных звонков и СМС-сообщений, в которых будут просьбы о том, чтобы бесконфликтно разрешить сложившуюся ситуацию.

В том случае если ситуация не изменилась, коллекторы переходят к следующему этапу давления на должника. Как работают коллекторы в таком случае? Они начинают лично встречаться и приходят домой, на работу или учебу, а также могут обращаться к родственникам, знакомым. Должнику пытаются объяснить то, что долг необходимо вернуть.

В основном коллекторы используют методы психологического давления при проведении бесед. Должник может неловко себя чувствовать и принять решение о погашении задолженности.

Как работают коллекторы, если такие мероприятия не помогают? Они переходят к судебному разбирательству. Должнику придется нанимать защитника, что подразумевает финансовые расходы, а также тратится большое количество времени на судебные разбирательства.

Действие нового закона

Описанные выше методы взыскания с должников было возможно проводить до 03.07.2016 года. После этого периода действует новый закон, в котором четко прописаны все действия коллекторов и должника. Как должен работать коллектор сейчас? Его регламент предполагает всего два разговора по телефону и одну личную встречу с должником в течение недели. Телефонные звонки четко регламентируются по времени с 8-22 часов в будние дни, и с 9-20 часов в выходные.

Важно то, что теперь, чтобы коллекторы могли общаться с родственниками, знакомыми или коллегами, они должны получить на это согласие должника. Если он не даст такого разрешения, то их действия будут считаться незаконными.

Нюансы работы коллекторов

Услуги коллекторов стали пользоваться большой популярностью, и из-за этого появилось огромное количество подобных контор. Услугами таких агентств могут воспользоваться не только банковские учреждения а и, к примеру, такие предприятия как ЖКХ. Как работают коллекторы? Их работа ведется в двух направлениях, они могут работать за вознаграждение или купить банковские долги.

Если рассматривать первый случай, то банки хотят от должника получить возврат без обращения в суд. Коллектор получает вознаграждение в размере 30% от суммы долга. Второй случай отличается тем, что банки хотят получить возврат денежных средств хоть в малом количестве, и продают такой кредит коллекторской компании. Плата за такое долговое обязательство составляет всего 15%.

Риск коллекторов при покупке проблемного кредита

Коллекторское агентство, купившее невыплаченный кредит у банка, рискует не получить никакой прибыли от недобросовестного заемщика. Если он не будет платить долг, то такую ситуацию может решить только суд. Но может оказаться так, что должник выиграет его за истечением срока давности займа. В таком случае будет аннулирован кредит. Работают коллекторы в таких условиях начиная с того, что они подписывают договор с банком, и в будущем коллекторское агенство будет выступать от имени этого учреждения.

Они начинают изучать должника и то, какие доходы у него существуют. После этого наступает такой этап, как рассылка электронных и обычных писем, в котором коллекторы рекомендуют погасить задолженность. Сначала они начинают проводить разъяснительные беседы по телефону о том, что жизнь заемщика усложнится при невозврате займа. После этого, если разговоры не принесли положительного результата, коллекторы начинают звонить близким и знакомым, а также начальству. Часто такие беседы помогают повлиять на должника, и он выплачивает кредит. Если это не помогает, то агентство подает иск в суд.

Если позвонили коллекторы

Есть только один способ избежать общения с этими людьми — вовремя выплачивать необходимую сумму, потому что коллекторы работают по договору с банком. Если так сложились обстоятельства, что пришлось столкнуться с коллектором, то нужно изучить свои права и уметь вести беседу. Когда раздался звонок и человек представился сотрудником рассматриваемого агентства, то первое, что нужно сделать – это узнать причину его звонка. Узнать, у него имеются ли документы о передаче банком долга в коллекторскую компанию. Самое главное, не паниковать и не идти на конфликт с коллектором, а вести спокойный разговор. Звонки в ночное время, а также угрозы противозаконны, и если записать разговор, то можно обратиться в прокуратуру.

Что не имеют права делать коллекторы

В тех случаях, когда коллекторы нарушают закон, можно и нужно обращаться в органы правопорядка. Для этого нужно знать, что такие люди не имеют права:

- Представляться от имени судебных органов.

- Озвучивать или писать угрозы о конфискации имущества.

- Оскорблять должника.

- Передавать личную информацию третьим лицам.

- Перекручивать информацию о долговом обязательстве и предъявлять необоснованные требования.

- Говорить угрозы в сторону родственников о взыскании долга с них.

- Проводить опись имущества.

Если происходят подобные угрозы, то гражданин имеет полное право обратиться в полицию и прокуратуру с жалобой на коллекторскую компанию.

Как обезопасить себя от нечестных коллекторов

Чтобы не случилось так, что вместо коллекторов с вами общается мошенник или недобросовестный работник, нужно следовать некоторым правилам:

- Производить запись разговоров на диктофон, прежде предупредив об этом коллектора.

- Узнать его фамилию, имя, отчество.

- Попросить коллектора предоставить информацию о той компании, которую он представляет.

- При встрече требовать документ, удостоверяющий его личность, а также данные ему полномочия.

Если никакая подобная информация человеком, назвавшимся коллектором, предоставлена не была, необходимо смело подавать заявление в полицию. Помимо этого, у должника есть право отправить на личную встречу с ним своего адвоката.

Как работает выездная группа коллекторов

Обычно такую акцию не растягивают на долгое время. Достаточно, чтобы прошло от 1 до 3 месяцев, и «мобильная группа» в составе 3-6 человек выезжает к должнику. Такие выезды довольно часто практикуют не только после начала суда, а и до него, или даже в его отсутствие. Ведь судебное разбирательство длится долго, затратное по финансам, и должник даже может выиграть его. По этой причине группа из не очень приятных людей едет к должнику в целях напугать его с надеждой на то, что он возьмет и перепишет по собственному желанию залоговое имущество на представляемую коллекторами контору.

Происходит это так: крепкие люди стучатся в дверь, пытаясь войти, ведут себя очень нагло, всячески демонстрируя должнику, что если он не вернет долг, то это плохо закончится. Но таких людей не стоит пугаться, обычно они сразу теряются, стоит только пригрозить им вызовом полиции, а лучше не просто пригрозить, а и вызвать.

businessman.ru

Как работают коллекторские агентства — принцип работы и методы взыскания

Январь 2019

Потребительское кредитование населения — одна из основных доходных статей банковских организаций. При этом взятые в долг средства заёмщики возвращают не всегда. Не рассчитав свои финансовые возможности либо неожиданно потеряв работу, человек нарушает свои договорные обязательства и прекращает погашать долги. В таких случаях кредиторы обращаются за помощью к третьим лицам. Как работают коллекторские агентства, и всегда ли их деятельность осуществляется на законных основаниях? Давайте разбираться.

Чем занимаются коллекторские агентства?

Принцип работы коллекторского агентства стал регулироваться на государственном уровне с 2014 года, а спустя два года был принят Федеральный закон, который определил права таких компаний и способы их деятельности.

Различают несколько вариантов таких организаций:

- Работают с банком на основании договора и получают свой гонорар от взыскания сумм – как правило, это порядка 20-25%.

- Созданы при штате кредитной компании и являются структурным подразделением банка – в поле деятельности таких отделов входит не только общение с должниками, но и предварительный сбор и аналитика клиентской базы, обработка персональной информации и иные методы логистики.

- Автономные организации – выкупают у банков пакеты долгов по более низкой стоимости, заключая с ними договор цессии, после чего все долги переходят к ним. Сотрудники взыскивают средства с заёмщиков всеми возможными методами. Большая часть таких агентств – «чёрные коллекторы», чья работа не вписывается в рамки закона.

Важно! Штатная численность компании должна быть не менее 3 единиц, одна из которых – юрист, имеющий право заниматься подобной деятельностью. Ведь часто ситуации приобретают сложную правовую окраску, когда на фоне огромных долгов у заёмщика есть несовершеннолетние дети, и к нему не могут быть применены радикальные меры. Очень часто грамотный юрист способен найти компромисс, который позволит вернуть свои средства обратно, но при этом механизм их возврата будет приемлем для всех сторон процесса.

Как действуют коллекторы?

Работа людей данной профессии снискала себе не очень хорошую репутацию. Ряд российских агентств, специализирующихся на взысканиях задолженности с физических лиц, используют при этом такие рычаги воздействия, которые нельзя назвать законными. Чем на практике грозит общение с сотрудниками таких компаний, и каковы реальные методы работы коллекторов?

Законные способы взыскания средств

Итак, в рамках действующего законодательства сотрудники агентств наделены следующими полномочиями:

- Ранний сбор. Разрешается совершать телефонные звонки заёмщику, выполнять смс-рассылку. Эти действия носят временные рамки и могут осуществляться только в светлое время суток. Классифицируется как самая мягкая мера давления, максимальный срок использования которой – два месяца. Ранний сбор – первый этап воздействия, который может применяться уже со второго дня просрочки текущего платежа по кредиту.

- Поздний. Вступает в силу, когда щадящие методы влияния не приносят результата. Звонки абоненту учащаются, их тон теряет доброжелательную окраску – теперь вместо корректных просьб сотрудник настаивает на погашении взятых средств. При этом главное требование – обеспечить человеку определённый моральный порог дискомфорта, но его права при этом не должны быть ущемлены.

- Жесткий сбор. Вступает в действие спустя 90 дней задолженности. С должником пытаются встретиться лично – приходят домой или на место работы. Здесь вступают в силу определённые ограничения – о наличии долга и его размере информация сторонним лицам распространяться не должна. Любые методы физического давления, шантаж, угрозы безопасности – вне закона.

- Законный сбор – заключительный этап действий коллектора. Готовятся документы для подачи искового заявления в судебные органы. Сотрудник компании не оставляет попытки воздействия на должника, но теперь все его силы сосредоточены на процедуре оформления пакета бумаг.

Компании с хорошей репутацией обучают своих сотрудников правилам ведения законной деятельности, учат, как работать с должником на примере конкретных ситуаций, не нарушая нормативно-правовые акты и не допуская превышения своих служебных полномочий.

Неправомерные действия со стороны коллекторских служб

Часто на практике деятельность подобных агентств выглядит несколько иначе. Забывая о юридических аспектах ситуации, коллекторы превращают жизнь человека, имеющего кредитные обязательства, в сплошной кошмар. Ведь заработок сотрудника напрямую зависит от количества возвращённых банку средств, поэтому он стремиться увеличить этот показатель любыми способами. В том числе и не совсем законными:

- при личной встрече или телефонном звонке коллектор не представляется, отказывается представить документы, уполномочившие его к подобным действиям;

- грубое поведение – в силу вступают оскорбления, обвинения, а иногда и угрозы;

- звонки носят неконтролируемый характер и могут иметь место даже в ночное время суток;

- политика конфиденциальности нарушается – сведения о наличии долга передаются сторонним лицам — родственникам заёмщика, его работодателю;

- попытки лично принять долг у заёмщика – делать этого работник агентства не имеет права – платёж перечисляется либо на расчётный счет кредитной организации, оформившей заём, либо коллекторской компании, если она этот долг выкупила.

Крайней мерой давления на человека служат прямые угрозы безопасности его и членов семьи. Важно понимать, что эти действия уже выходят за рамки превышения полномочий коллектора – с юридической точки зрения они расцениваются как нарушение Уголовного кодекса, в частности, 163 его статьи, и классифицируются как вымогательство. А за это предусмотрена уголовная ответственность и реальный срок.

Что может сделать коллекторское агентство с должником?

Взыскание долга коллекторским агентством сегодня находится под строгим законодательным контролем, а сотрудники таких компаний – это не те представители бандитских группировок, которые занимались рэкетом и выбивали долги в девяностые годы. Работают они по определённым правилам и не способны причинить вреда жизни или здоровью как непосредственно заёмщику, так и членам его семьи. Всё, что может сделать такой сотрудник – в культурной форме представиться и проинформировать должника о наличии договорных обязательств по кредиту, после чего выступить с конкретными предложениями методов их погашения.

Взыскатель правомочен просить человека о личной встрече в удобное для него время. Это может быть как дома, так и на нейтральной территории. При личном разговоре коллектор может общаться с должником только по существу вопроса. При первых попытках давления, угроз или каких-либо незаконных требований заёмщик вправе прекратить дальнейшее общение и обратиться в правовые органы для защиты своих интересов. Таким образом, всё, что реально может сделать коллектор – корректно участвовать в процессе взыскания долга в рамках действия своих служебных полномочий и в строгом соответствии с российским законодательством.

Видео по теме

mnogo-kreditov.ru

Какие права имеют коллекторы в отношении должника по взысканию долгов

В настоящее время слова «коллектор» и «коллекторское» агентство вызывают у обывателя если не мелкую дрожь, то, как минимум, неприязнь, даже если человеку вовсе не приходилось сталкиваться с представителями данной профессии. Вызвано это, прежде всего, широким распространением информации о случаях неправомерных действий сотрудников подобных агентств, и, к сожалению, такие случаи совсем не редкость.

В связи с этим давайте разберёмся, какие права имеют коллекторы в отношении должника, и где начинается граница незаконных действий.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Общие права и обязанности коллекторов

С 1 января 2017 года в силу вступил новый «закон о коллекторах» N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности», задачей которого является как раз регулировать взаимоотношения между кредитором или его представителем (непосредственно коллектором) и заёмщиком, и чётко регламентировать, какие права у коллекторов по взысканию долгов.

Согласно данному закону коллекторы имеют следующие права и обязанности:

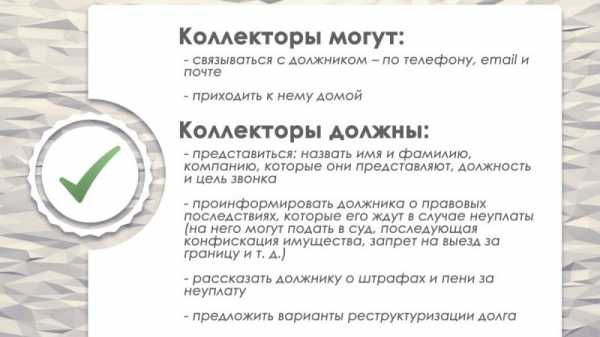

- Сотрудники коллекторских агентств имеют право взаимодействовать с должником, используя любые способы связи с ним: личное общение, переговоры по телефону, электронные и смс-сообщения, почтовые отправления.

Коллекторы вправе сообщать должнику об имеющейся задолженности, её размере и способах погашения, а также информировать его о том, какие правовые последствия могут наступить в случае невыплаты кредита.

Коллекторы вправе сообщать должнику об имеющейся задолженности, её размере и способах погашения, а также информировать его о том, какие правовые последствия могут наступить в случае невыплаты кредита.- Коллекторы могут использовать любые контакты, указанные в договоре кредитования, для связи с заёмщиком (в том числе рабочие телефоны и телефоны родственников).

- При этом коллекторы обязаны соблюдать временные рамки: звонить должнику и встречаться с ним разрешено в будние дни с 8 до 22 часов, в праздничные и выходные дни с 9 до 20 часов.

- Звонящий обязан представиться полностью: указать своё имя и фамилию, назвать должность и организацию, в которой работает, и сказать, кто передал ему ваш долг.

- Коллекторы обязаны соблюдать Уголовный и Гражданский кодекс и действовать исключительно в рамках закона.

- При работе с персональными данными коллекторы должны иметь специальную лицензию, а коллекторское агентство должно быть включено в единый государственный реестр.

Коллекторы вправе сообщать должнику об имеющейся задолженности, её размере и способах погашения, а также информировать его о том, какие правовые последствия могут наступить в случае невыплаты кредита.

Коллекторы вправе сообщать должнику об имеющейся задолженности, её размере и способах погашения, а также информировать его о том, какие правовые последствия могут наступить в случае невыплаты кредита.Стадии и методы работы коллекторов

Несмотря на то, что политика разных коллектроских агентств может отличаться, работа по возврату задолженности, как правило, проходит по одному и тому же плану. Работа коллектора с должником включает три этапа.

Этап – лайт (light-collection)

Это самая лёгкая стадия работы, проводится она мягко, используются лояльные методы. Должник получает смс-сообщения, составленные в вежливой форме, с указанием того, что у него имеется задолженность в таком-то размере, также производятся автодозвоны, где записанный голос сообщает о необходимости погашения долга, может прийти пара почтовых писем, также в мягкой форме информирующих должника о долге.

Непосредственного взаимодействия между коллектором и должником на этой стадии нет, но имеют место быть «живые» звонки, во время которых коллектор разговаривает вежливо, учтиво, но твёрдо заявляя о необходимости вернуть долг.

Данный этап длится, в целом, примерно месяц. Если за это время должник не погашает долг, происходит переход к следующему.

Этап – софт (soft-collection)

Второй этап предполагает иное взаимодействие с должником, более жёсткое, но без откровенных противоправных действий. Сообщения и звонки становятся более настойчивыми, а содержание приобретает требовательный формат, однако угроз не содержится.

Прямое взаимодействие должника с коллектором становится чаще, коллектор настойчиво требует вернуть долг, предупреждает о том, что в дальнейшем намерен посещать должника дома, на работе, звонить друзьям, коллегам, родственникам или иным лицам, указанным в договоре займа. Общение происходит в более жёсткой форме.

Эта стадия длится ещё около полутора-двух месяцев. Если и она не приносит желаемого результата, коллекторы переходят к последнему, самому жёсткому этапу.

Этап – хард (hard-collection)

Это самая опасная стадия, на которой происходит прямое взаимодействие неплательщика и коллектора. Сообщения и звонки приобретают грубую, жёсткую форму, в них могут содержаться угрозы. Кроме того коллекторы начинают взаимодействовать со всем, кто как-либо связан с должником, с родственниками, коллегами, с любыми лицами, указанными в заявке.

Ни для кого не секрет, как коллекторы ищут должника. Они могут использовать любые способы воздействия на него: писать друзьям в социальных сетях, звонить работодателю, родственникам, при этом делается это чрезвычайно навязчиво.

Коллекторы начинают взаимодействовать с должником напрямую: приходят домой, запугивают уголовным преследованием за мошенничество, изображают опись имущества, в особо жёстких случаях могут портить его, оставлять надписи на стенах подъезда, дверях, машине, кидать в почтовые ящики соседей листовки с указанием имени должника и сумме долга.

В случае крайней степени такого «беспредела», могут угрожать физической расправой над должником и его близкими. К сожалению, существует масса примеров того, как «выбивают» долги коллекторы, чаще всего это происходит по принципу «все средства хороши».

Работа на этом этапе продолжается ещё около трёх месяцев. Если результатов после такого прессинга нет, на этом может всё закончиться и коллекторы будут вынуждены списать данную задолженность как безнадёжную, подать в суд, либо перепродадут долг другому коллекторскому агентству, которое начнёт всё заново.

Описанные выше действия коллекторов на этой стадии, в большинстве случаев, незаконны, на них можно жаловаться в банк, который они представляют, в полицию, прокуратуру, НАПКА.

Ограничения прав коллекторов

Работа коллекторов с должниками не должна основываться на принципе вседозволенности и стоять превыше законов Российской Федерации. Поэтому существуют определённые ограничения их прав. Итак, коллекторы не имеют права:

- Вступать во взаимодействие с должником в неположенное время, то есть с 22-х часов и до 8 в будни и с 20 до 9 поместному времени в выходные и праздники.

- Менять условия договора в одностороннем порядке, в том числе порядок начисления пеней и штрафов за просроченные платежи.

- Без согласия должника входить в его жильё.

- Изымать, описывать имущество, не имея на то соответствующего решения суда.

- Нарушать закон о неразглашении персональных данных заёмщика, передавать их третьим лицам.

- Наносить материальный ущерб, угрожать, применять насильственные действия.

Вступать во взаимодействие с должником в неположенное время, то есть с 22-х часов и до 8 в будни и с 20 до 9 поместному времени в выходные и праздники.

Вступать во взаимодействие с должником в неположенное время, то есть с 22-х часов и до 8 в будни и с 20 до 9 поместному времени в выходные и праздники.Жалоба на незаконные действия коллекторов

Помимо прав коллекторов имеются и права должника в исполнительном производстве, которые определяют его возможности в случае, когда он не в состоянии выплачивать долг по каким-либо причинам. В том числе должник имеет право на обжалование незаконных действий в своём отношении, это касается и работы коллекторов.

Если коллекторы досаждают вам и вашим близким звонками, первым делом можно обратиться в банк, в котором вы кредитовались или в агенство, которое занимается вашим долгом, с заявлением об отзыве персональных данных.

Если коллекторское агентство работает в соответствии с законодательством РФ, то после этого оно больше не имеет право использовать ваши контактные данные. Если данная процедура не принесла желаемого результата, вы можете идти дальше – обратиться в полицию.

В полицию вы можете пожаловаться на действия, которые, по вашему мнению, имеют неправомерный характер. В заявлении нужно кратко рассказать о произошедшем и дать предполагаемую квалификацию преступных действий (хулиганство, вымогательство и т.д.). Если вы знаете имена и фамилии коллекторов, название фирмы, в которой они работают, это тоже необходимо указать.

Вы можете обратиться в любое отделение полиции с заявлением, его обязаны рассмотреть в течение десяти рабочих дней с момента подачи, решение должно быть вынесено в виде постановления о возбуждении или отказе в возбуждении уголовного дела.

Также вы можете обратиться с жалобой в прокуратуру, но перед этим вам необходимо собрать документы, которые подтверждают реальные основания для этой жалобы. Например, при угрозах по телефону вам необходимо запросить у вашего сотового оператора распечатку звонков и выделить номера, с которых поступают угрозы. Сделать распечатки смс-сообщений, прикрепить записи разговоров (если они имеются).

Если коллектор приходит к вам домой, вызывайте полицию, которая должна составить протокол, его тоже можно прикрепить к заявлению. Если ранее вы отправляли жалобу в банк или коллекторское агентство, её также нужно прикрепить.

Однако, для более эффективного решения возникшей проблемы, нужно взаимодействовать с разными инстанциями параллельно, и пред тем, как подавать заявление в любые органы, стоит воспользоваться помощью квалифицированного специалиста, который поможет вам правильно составить заявления и подобрать соответствующие доказательства.

Заключение

Встреча с коллекторами – вещь неприятная, однако, необходимо понимать, что привести к ней может лишь нарушение заёмщиком обязательств по договору. Однако, если этого не избежать, не нужно пытаться скрываться от коллектора, часто ситуацию можно решить полюбовно ещё на начальном этапе.

Важно начать диалог, и, возможно, он окажется продуктивным для обеих сторон.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

prava.expert

Как работают коллекторы с должниками

О деятельности коллекторов должники говорят достаточно часто, многие кто с ними сталкивался, знают, что лояльностью и корректностью они не отличаются. И, несмотря на то что законом их полномочия строго ограничены, они выходят далеко за границы дозволенного. Если знать, как работают коллекторы, можно найти способ борьбы с незаконным взысканием просроченной задолженности.

Образ коллекторов для должника

Как долги попадают к коллекторам

Заемщик заключает договор кредитования с банком, соответственно, вернуть долг он должен непосредственно кредитной организации. Если нарушить условия договора и не выплачивать по кредиту, то через некоторое время, обычно через 3 месяца или менее, должнику звонит представитель коллекторского агентства с требованием вернуть долг.

До того как кредитный договор попадает в руки коллекторов, взысканием занимается служба безопасности банка или сотрудники отдела по взысканию просроченной задолженности. Их задача информировать клиента об имеющейся задолженности и предложить варианты решения вопроса в досудебном порядке – это;

- реструктуризация;

- рассрочка;

- рефинансирование.

Если данные меры не приносят результат, то долг переходит в руки коллектрского агентства. Банки передают долги портфелями, то есть не по одному, потому что в интересах банка получить деньги сразу, но и это бывает крайне редко. Коллекторы не заключают с банком договор цессии, согласно которому агентство выступает новым кредитором, они подписывают агентское соглашение и действуют от имени банка на законных основаниях.

Сами банки не занимаются взысканием долга только потому, что им невыгодно содержать отделы с профессиональными взыскателями. К тому же те меры, которые применяют в работе с должником коллекторы, могут испортить репутацию банка, а в худшем случае лишить его лицензии, если должники будут жаловаться в прокуратуру или Цетробанк.

Кто становится коллектором

Многие полагают, что коллекторы – это профессиональные опытные юристы с образованием и безупречным знанием законодательства нашей страны. Но это далеко не так, стать коллектором может каждый желающий, хотя юридическое образование приветствуется. Большое преимущество агента – это голос, ведь его основная, а порой и единственная, обязанность – общение с должником по телефону.

Новый закон о коллекторах

Только единицы коллекторских агентств имеют выездную службу агентов, для встреч и переговоров с должниками, это дорого для самого агентства. Выезд действительно возможен, но только к тому должнику, чей долг представляет для взыскателей особую ценность.

Коллекторы используют для взыскания долгов только телефонные переговоры и рассылку писем в 90% случаев.

Должностная инструкция коллектора

Естественно, это тайна, закрытая для простых граждан и тем более должников. Но в сети появляется информация от бывших взыскателей, которые описывают о требованиях к работе агента. Главное из них – не вызывать симпатии у собеседника или не налаживать с ним доверительный контакт. Разговор должен проходить в жесткой форме, предупреждения должны быть построены так, чтобы у должника появился страх и желание вернуть долг.

Хотя по закону в обязанности коллектрора входит:

- информирование клиента об имеющейся просроченной задолженности и ее сумме;

- поиск выхода из сложившейся ситуации, предложение урегулировать спор в досудебном порядке;

- подготовка и передача дела в суд.

Основная задача коллектора – оказать психологическое давление на клиента, согласно внутренним распоряжениям руководителей.

Как на практике

На самом деле работа коллектором предполагает применение грубых психологических приемов, которые нагоняют страх на клиента и мотивируют его вернуть долг. Каждый новичок получает инструкцию, то есть целую схему общения с должником. На первых порах коллекторам доверяют самую слабую категорию должников – это женщины пенсионного и предпенсионного возраста, с ними работать намного проще, они обычно после первых звонков находят деньги и расплачиваются по обязательствам.

С юридически грамотными клиентами, знающими закон и способными себя защитить работать сложнее. Потому что после первого или второго звонка жалобы на противоправные действия агента попадают в прокуратуру, полицию или НАПКА. Здесь коллекторам ничего не остается, как обращаться в суд и работать с судебными приставами.

Фрагмент из инструкции коллектора

Особое отношение у коллекторов к «крупным» и перспективным должникам. Здесь закон, согласно которому допустимо взыскание долгов, перестает останавливать взыскателей, ведь их задача взыскать долг сразу. Хотя в последнее время агентства не используют криминальные методы, но раньше в СМИ регулярно появлялась информация о том, как действуют коллекторы на практике.

Клиенты коллекторских агентств должны знать, что закон на их стороне в том случае, если коллектор переступает рамки российского законодательства.

Какие приемы используют коллекторы для запугивания должников

Здесь речь не пойдет об откровенных угрозах жизни и здоровью должника, его родственникам или друзьям. Но есть несколько приемов, которые коллекторы используют почти всегда:

- Привлечение к уголовной ответственности должника по статьям 159 «Мошенничество» и 177 «Злостное уклонение от погашения кредиторской задолженности». Данные статьи в отношении задолженности по кредиту неприменимы.

- Лишение родительских прав, что невозможно сделать за кредитные долги.

- Опись и реализация имущества. Это полномочие есть только у судебного пристава исполнителя после решения суда.

- Ограничение выезда за границу. То же только после решения суда это делают судебные приставы.

- Угрозы взыскать деньги с родственников, работодателей и друзей. Это невозможно, только в случае смерти должника его долг переходит к получателям наследства.

Не стоит верить каждому слову взыскателей, внимательно читайте законы.

Другие способы

Есть много информации о том, как работают коллекторские агентства с физическими лицами, каждый случай индивидуален и взыскатель вынужден искать к каждому клиенту индивидуальный подход. Бытует мнение, что коллектор может не быть юристом, но психологом быть обязан.

Есть несколько разных способов, к которым может прибегнуть коллектор, например, создать аккаунт в социальной сети, выставить фото «серьезного» парня и писать письма должнику с угрозами. На него нельзя пожаловаться, потому что фамилия, имя и фото недостоверные, значит, можно писать все что угодно и жестко давить на должника.

Методы взыскания просроченной задолженности

Этими мерами работа коллектора с должником не ограничивается, у них есть только одна цель – вернуть долг, а для этого они пойдут на любые меры и закон их вряд ли остановит. Но это не повод отчаиваться, не нужно скрываться от банка и попробовать решить вопрос с ним мирно. Большинство финансовых организаций заинтересовано в самостоятельной работе с клиентами без привлечения посредников.

znatokdeneg.ru

Как работают коллекторы с должниками в России

Классическими объектами деятельности коллекторов являются физлица, взявшие кредиты в банке и не исполняющее взятые на себя обязательства по погашению долгов.

Первые специалисты по взысканию долгов в современной России появились в 2001 году, как подразделения или «дочки» банковских структур, а собственно профессиональные агентства начали создаваться в 2004 году. При этом законодательная база в отношении этих структур отсутствовала на протяжении десяти лет, так что работа коллекторов с должниками строилась на существовавших нормативных актах, что приводило к большому количеству проблем во взаимоотношениях с должниками («разрешено всё, что не запрещено»). В СМИ и интернете публиковались жуткие истории об агрессивных и порой жестоких методах работы коллекторов с должниками: ночных звонках и смсках, угрозах и даже нанесении увечий и поджогах.

К настоящему времени этот пробел в российском законодательстве можно считать устранённым: работа коллекторов регламентируется федеральным законом от 03.07.2016 №230-ФЗ. Положения закона введены в действие с 1 января 2017 года и устанавливают права и обязанности, а также ряд запретов и ограничений на определённые действия коллекторов.

В роли должника может оказаться любой заёмщик, поэтому следует заблаговременно ознакомиться с тем, как действуют коллекторы, на что они имеют право и что им запрещено.

Как работают коллекторские агентства с физическими лицами: правовые аспекты

Как работают коллекторские агентства? Они привлекаются банками на аутсорсинг (заёмщик продолжает оставаться должником банка) либо выкупают долг (переуступка) и становятся новыми кредиторами. О таком привлечении или переуступке долга банк-кредитор обязан известить заёмщика в течение тридцати дней.

Закон 230-ФЗ предоставляет коллекторам право взаимодействовать с должниками посредством:

- почтовых (в том числе электронных) отправлений;

- смс-сообщений;

- телефонных переговоров;

- личных встреч.

На интенсивность контактов закон накладывает количественные ограничения. Так, электронные письма могут посылаться не чаще двух раз в день и четырёх раз в неделю. Телефонные звонки можно совершать не более двух дней в неделю, причём с 8:00 до 22:00 в рабочие и с 9:00 до 21:00 в выходные дни. В посылаемых любым способом обращениях к должнику должны быть указаны сумма долга и его структура. Допускается одна личная встреча в неделю.

В работе коллектора запрещаются действия, связанные с насилием и угрозами его применения, оскорбления и унижение достоинства, использование нецензурных выражений и в целом агрессивного тона, причинение вреда имуществу, обнародование персональных данных должника, контакты с несовершеннолетними и лицами с психическими расстройствами, сокрытие номеров телефонов и адресов электронной почты.

О чём полезно знать должникам

Типовой является схема работы коллектора по нарастающей. На начальном этапе общение идёт в форме звонков, смс и писем с просьбами погасить задолженность. Затем интенсивность контактов возрастает, а тон с просительного переходит на требовательный, что начинает доставлять заёмщикам определённый дискомфорт, который ещё более усиливается при личных встречах. Если же все эти мероприятия не дают результата, то у кредитора остаётся единственный выход – обращаться в суд.

В общении со специалистом по взысканию правильным будет сохранять спокойствие, несмотря на возможные провокации, а факты выхода коллектора за пределы предоставленных ему прав необходимо фиксировать. Для этого надо сохранять бумажные и электронные письма, смски, информацию о входящих звонках и не лениться вести аудио- и видеозапись личной встречи.

Контроль за тем, как работают коллекторы, осуществляет Федеральная служба судебных приставов, она же ведёт реестр коллекторских агентств. Именно туда следует обращаться должнику, если, по его мнению, специалист по взысканию задолженность нарушает закон.

В то же время коллектор, пытаясь взыскать долги, выполняет, по большому счёту, важную социальную функцию и в конечном итоге способствует восстановлению справедливости. Ведь должник, по сути, является стороной, присвоившей деньги кредитора. Конечно, к этому приводят различные житейские обстоятельства, но возможностью занять и затем не отдавать пользуются и нечистоплотные люди. Поэтому не стоит демонизировать всех коллекторов скопом. В конце концов, их задача заключается в исполнении должниками своих обязательств, а вовсе не их запугивании.

Кто работает в коллекторских агентствах? Далеко не каждый может заниматься этой специфической деятельностью. Здесь необходимы навыки розыскной работы, правовая грамотность, достаточно глубокое знание человеческой психологии, настойчивость, владение техникой убеждения, рассудительность, стрессоустойчивость и в то же время сила. Поэтому в коллекторских агентствах можно встретить бывших работников правоохранительных органов, а иногда и психологов.

money.inguru.ru