Первичное публичное предложение акций (IPO)

– метод фиксированной цены (открытое предложение): при проведении IPO по методу отрытого публичного предложения цена акций определяется заранее. При данном методе существует период сбора заявок, в течение которого инвестиционный банк собирает заявки на акции компании. Сбор заявок продолжается до тех пор, пока не будут собраны заявки на все предлагаемые на продажу акции компании, или же эмитент не отменит размещение акций. Этот метод является весьма распространенным за пределами США, однако применяется все реже, особенно на более крупных и активных рынках;

– метод аукциона: является самым распространенным способом продажи правительственных облигаций, а также часто применяется при приватизациях, однако для проведения первичного размещения акций используется относительно редко. Аукционы часто приводят к «недопродажам» акций компании, что является основным их недостатком. С точки зрения ценообразования, аукционы могут быть оптимальны в случае, когда существует значительное количество информации о компании и эта информация широко распространена среди большого количества разрозненных инвесторов. Поэтому аукционы часто выбираются для приватизации известных компаний в отраслях, которые хорошо изучены и понятны инвесторам, имеют большое количество сотрудников и значительную клиентскую базу.

– метод формирования книги заявок: основное отличие метода формирования книги заявок заключается в том, что этот метод дает андеррайтеру (сторона, гарантирующая эмитенту выручку от продажи выпуска ценных бумаг, обычно в качестве андеррайтера выступает инвестиционный банк) полный контроль над распределением акций компании среди потенциальных инвесторов. Процесс формирования книги заявок начинается с объявления диапазона цены (Price Range), который носит предварительный характер, и часто окончательная цена может устанавливаться за пределами первоначального интервала.

Согласно формальной процедуре сбора заявок, инвестиционные банкиры предлагают институциональным инвесторам «высказать интерес» в акциях компании. В качестве показателя интереса выступает заявка (Bid) на определенное количество акций компании. Также потенциальные инвесторы могут указать максимальную цену, которую они готовы заплатить за акцию (Limit Price). Время формирования книги заявок в среднем занимает два месяца, но иногда может затянуться до четырех месяцев. Книга содержит заявку (Bid) каждого потенциального инвестора, название данного инвестора, количество требуемых акций и максимальную цену (Limit Price). В ней также отличена дата внесения заявки и дата всех последующих пересмотров заявки.

Существует три типа заявок:

– простая заявка (Strike Bid) на покупку определенного количества акций независимо от окончательной цены акций;

– заявка с указанием максимальной цены (Limit Bid), в том случае, когда инвестор указывает максимальную цену, по которой он готов купить акции;

– ступенчатая заявка (Step Bid), в которой указывается количество акций в зависимости от уровня цен.

Существуют также «гибридные» методы проведения IPO, при которых для продажи разных траншей акций используются определенные методы: аукцион/открытое предложение; аукцион/формирование книги заявок; формирование книги заявок/открытое предложение (самый распространенный способ).

Основные этапы проведения IPO (по методу формирования книги заявок)

Процесс выпуска акций можно условно разделить на шесть этапов. Детали и конкретные сроки различных этапов могут меняться, однако сама структура процесса остается постоянной.

1. Долгосрочная подготовка компании к IPO.

Примерно за два года до выхода на публичный рынок компания должна начать выполнять основные требования, предъявляемые к публичным компаниям, – разработать бизнес-план и регулярно подготавливать финансовую отчетность.

2. Формирование команды для проведения IPO и общее собрание.

На этом этапе компания должна выбрать ведущий инвестиционный банк, юридическую фирму и аудитора. Инвестиционный банк будет выступать основным советником эмитента и осуществлять функции андеррайтера. За шесть-восемь недель до официальной регистрации в Комиссии по ценным бумагам проводится общее собрание, на котором составляется план-график IPO, и распределяются обязанности членов команды. Процесс IPO официально начинается с общего собрания.

3. Разработка проспекта эмиссии.

Предварительный проспект является основным маркетинговым инструментом и должен содержать всю необходимую инвесторам информацию о компании. Как правило, он включает финансовую отчетность за последние пять лет, описание целевого рынка компании, конкурентов, стратегии развития, команды менеджеров и пр. Одновременно андеррайтеры приступают к изучению деятельности компании, тщательному анализу всех сведений, которые будут внесены или упомянуты в «комфортных письмах» аудиторов и юридических консультантов, направляемых андеррайтеру.

4. «Дорожное шоу».

Одновременно начинается «дорожное шоу» (Road Show), т. е. посещение собраний инвесторов в различных городах и презентация компании крупным инвесторам (фондам, страховым компаниям, банкам, физическим лицам). Цель данного мероприятия – убедить потенциальных инвесторов купить акции компании.

Его продолжительность составляет три-четыре недели и включает по две встречи в день руководства компании с инвесторами. Это самая важная часть подготовки выхода на рынок. По мере проведения «дорожного шоу» андеррайтеры начинают формировать книгу заявок.

По окончании «дорожного шоу» руководство компании встречается с инвестиционными банкирами для согласования окончательного объема выпуска и цены акций («цена предложения»). Цена и объем выбираются в зависимости от ожидаемого спроса на акции компании. После согласования окончательной стоимости предложения и размера эмиссии, печатается финальная версия проспекта и ценовая поправка (Рrice Аmendment). Далее, в случае ее одобрения, начинается распределение акций среди инвесторов.

5. Начало торговли акциями компании.

После согласования цены акций и не ранее, чем через два дня после выпуска окончательной версии проспекта компании, объявляется о вступлении IPO в силу (обычно после закрытия торгов). Определенное количество акций компании распределяется между членами инвестиционного синдиката, брокерами и их клиентами. Торговля акциями компании на бирже начинается на следующий день после объявления IPO. Ведущий андеррайтер отвечает за организацию гладкой торговли и обеспечение ценовой стабилизации акций компании.

6. Завершение сделки.

Сделка по андеррайтингу (деятельность инвестиционных посредников по гарантированному выпуску ценных бумаг на первичном рынке) считается завершенной, когда компания передает свои акции андеррайтеру, а он переводит полученные деньги на счет компании (обычно через три дня). Через семь дней после дебюта компании IPO объявляется состоявшимся. Через 25 дней с момента начала торговли заканчивается так называемый «период молчания».

Только по окончании этого периода андеррайтер и другие члены синдиката могут делать публичные прогнозы и определять стоимость компании, а также давать рекомендации инвесторам относительно покупки акций компании.

Максимальная активность IPO на международном фондовом рынке была зарегистрирована в 1999 г., когда впервые выпустили ценные бумаги более 200 компаний. Российская компания впервые провела IPO за рубежом в 1997 г., разместив акции на фондовой бирже Нью-Йорка. Этой компанией была ОАО «ВымпелКом».

В России уже в течение нескольких лет, начиная с 2004 г., наблюдается увеличение числа предприятий с предложениями о размещении акций.

Отечественные компании осуществляли IPO в основном на двух российских биржах ‑ РТС и ММВБ. Однако в ближайшие несколько лет эти фирмы планируют выйти и на западные фондовые рынки. По мнению некоторых специалистов, во многом это объясняется тем, что на российских фондовых биржах используется мало финансовых инструментов, что негативно сказывается на активности торгов с акциями.

В качестве потенциальных западных площадок для отечественных компаний выступают AIM и NASDAQ – подразделения LSE и NYSE соответственно. И та и другая биржи уже торгуют акциями российских предприятий.

Материал подготовлен на основе информации открытых источников

ria.ru

Размещение акций | IPO или Initial Public Offering

Что такое первичное публичное размещение акций?

Первичное публичное предложение (IPO, Initial Public Offering) – первая публичная продажа акций компании путем открытой подписки или продажи акционерам частной компании. При это обязательно имеется ввиду, что далее компания выводит свои акции на биржу для приобретения неограниченным числом лиц.

Зачем проводится первичное размещение акций?

Цель проведения первичного размещения акций – привлечение дополнительного капитала в компанию, улучшение имиджа компании, а также оценка качества управления и работы фирмы, возможность увеличить доходы от имеющихся акций компании за счет покупки и продажи части данных активов инвесторами, получение дивидендов, в некоторых случаях возможность уменьшить риск захвата компании рейдерами.

После проведения IPO вся деятельность компании становится публичной, что положительно сказывается на престиже и имени фирмы.

В чем состоит суть первичного размещения акций?

До проведения IPO акции обращаются на внебиржевом рынке, то есть сделки по покупке и продаже ценных бумаг осуществляются индивидуально, в частном порядке по субъективным ценам. С появлением акций на бирже продавцов и покупателей становится гораздо больше, котировки становятся официальными, а стоимость – одинаковой для всех (которая определяется в результате рыночного спроса и предложения).

Как проходит IPO?

Для получения наибольшего эффекта от первичной публичной продажи акций, организации необходим целый комплекс мер для ее подготовки.

Предварительный этап

Заключается в оценке финансовой деятельности компаний с целью нахождения наиболее слабых мест, способных отпугнуть потенциальных инвесторов. Компания улучшает свои показатели и укрепляет финансовое положение. Когда все готово, можно приступать непосредственно к подготовке.

Подготовительный этап

Подготовительный этап состоит из нескольких шагов:

- Поиск партнеров (консультанты – юридические компании, брокеры, андеррайтеры – инвестиционные компании, которые зачастую покупают акции после IPO), с которыми согласовывается план проведения, выбор площадки для торгов, листинг (процедура допуска к торгам на фондовой бирже, необходимо соблюдение нескольких условий).

- Составление формальных документов (регистрация проспекта ценных бумаг и т.п.)

- Создание инвестиционного меморандума – документа, предоставляющего всю необходимую для инвестора информацию (цены на акции, дивидендная политика компании и т.п.)

- Запуск рекламной компании, в том числе в виде «роад-шоу» (рекламные поездки по крупным городам руководства с целью презентации компании – распространено на Западе), знакомство с потенциальными инвесторами и т.д., направленное на формирование книги заявок.

Основной этап

Включает сбор заявок на предлагаемые ценные бумаги, устанавливаются цены (если не было сделано этого ранее) с учетом полученных заявок, удовлетворение заявок, подведение тогов

Завершающий этап

Показывает эффективность проведенного размещения, смотрится объем торгов, динамика цен (в сочетании с free-float, ликвидностью) и т.д.

Что дает проведение первичного размещения акций компании?

Главная причина, по которой владельцы частного бизнеса решают стать акционерными обществами заключается в том, что первичное размещение акций принесет внушительные деньги. Часто за 1 день IPO прежние владельцы становятся миллиардерами! Но в дополнение в деньгам, IPO открывает еще ряд возможностей и привилегий, таких как:

- так как у публичных компаний финансы и бухгалтерия находятся под пристальным вниманием особых служб, финансовые учреждения доверяют АО больше, и, соответственно, могут предлагать более выгодные условия

- компания может выпустить еще акций (и еще обогатиться)

- можно расчитываться своими акциями (на больших сделках или слияниях), при этом фактически не тратя денег

Стоит также отметить, что биржа, на которой торгуется акция компании, тоже определяет своего рода престиж. Если акция торгуется на Нью-Йоркской Фондовой Бирже, то это считается намного более престижно, чем на любой региональной бирже (названия которых нам неизвестны).

Подробнее о сути, преимуществах и недостатках IPO

Полезные статьи по теме

Эксперты журнала FORTRADER

Журнал FORTRADER — это большая команда специалистов в торговле на финансовых рынках. Трейдеры, управляющие, инвесторы, программисты, тестировщики, технические администраторы — мы все работаем для Вас каждый день уже много лет. Иногда мы пишем статьи сообща, тогда автором становится целый журнал.

fortrader.org

Публичное размещение акций — глоссарий КСК групп

Термином Initial Public Offering (сокращенно IPO) обозначают первичное публичное размещение ценных бумаг корпорации на фондовой бирже, с последующей их продажей.

При первом размещении могут реализоваться как акции, которые были выпущены дополнительно, так и имеющиеся на руках акционеров.

Процесс IPO проводят для получения дохода учредителями предприятия. Именно учредители в первую очередь заинтересованы в выпуске акции на биржу, потому как это реальный и очень эффективный способ получить доход от разницы между суммой инвестированных в компанию средств и денег, которые получены от реализации ценных бумаг на финансовом рынке.

Есть три основных и наиболее популярных метода IPO.

Существует особая процедура при формировании заявок. Согласно ей андеррайтер предварительно обращается к потенциальным покупателям ценных бумаг, чтобы выяснить их заинтересованность в приобретении акций. Интерес определяется по особой заявке, которая имеет определенное количество акций — Bid. Покупатели предварительно имеют возможность заявить о верхнем пределе цены, которую они могут отдать за одну акцию (Price limit). Стандартный срок формирования книги заявок составляет 2–4 месяца. В ней отмечается дата, когда заявка была вынесена на рассмотрение, а также все даты пересмотра по ней. Также указываются значения Bid и Price limit.

Бывают также комбинированные методы проведения IPO, во время которых различные пакеты акций реализуются с использованием аукциона, книги заявок или по фиксированной цене. IPO может проводиться в следующих видах: аукцион и составление книги заявок, аукцион и предложение с фиксированной ценой или составление книги заявок и предложение с фиксированной стоимостью (самый распространенный вариант).

Рассмотрим главные этапы публичного размещения с использованием метода составления книги заявок. Реализация акций делится на шесть условных этапов, которые могут изменяться, сохраняя при этом основную постоянную структуру.

Корпорация за несколько лет до публичного размещения (обычно за 1–2 года) обязана соблюдать определенные требования, которые предъявляются к компаниям, акции которых уже размещаются на бирже: иметь четко построенный бизнес-план, а также на постоянной основе подготавливать отчетность по финансам.

На данном этапе компания формирует команду, члены которой будут помогать проводить IPO. В ней обязательно должны присутствовать: компания-аудитор, инвестиционный банк, а также юридическая фирма. Команда должна провести общий сбор за 1–2 месяца до подачи документов в комиссию по ценным бумагам. Во время собрания распределяются зоны ответственности по всем участникам команды, составляются план и график проведения IPO. Когда все участники команды закончат собрание, IPO будет запущен официально.

Является основным инструментом привлечения инвесторов. В нем обязательно должна присутствовать подробная информация о компании, которая предлагает акции. Как правило, она содержит в себе финотчетность за пять последних лет, информацию о целевой аудитории, основных конкурентах, перспективах и планах по развитию, а также характеристику управляющего персонала. В это же время инвестиционный банк проводит глубокий анализ эмитента, скрупулезно изучая всю доступную информацию, выделяя нюансы, которые будут затем внесены в документацию, и отчеты для инвестора, направляемые со стороны юридического партнера и аудитора.

Перед тем как выпустить окончательную версию эмиссионного проспекта, он должен пройти проверку в Комиссии по ценным бумагам. Главный андеррайтер на данном этапе определяет, кто из инвестиционных партнеров будет осуществлять поддержку и распространять проспект среди потенциальных клиентов. Затем он направляется инвестиционным инвесторам для ознакомления.

В разных городах посещаются собрания инвесторов, а также крупных вкладчиков, таких как банки, различные фонды, страховые корпорации. В этот период очень важно заинтересовать потенциальных клиентов покупкой акций компании. Обычно Road Show длится примерно месяц. В период проведения Road Show на ежедневной основе руководству компании необходимо проводить как минимум по две встречи с потенциальными покупателями ценных бумаг. Это очень ответственный этап подготовки IPO. Также в этот период андеррайтер начинает составлять книгу заявок.

После того как Road Show закончено, учредители компании проводят собрание с инвестиционными банкирами, во время которого утверждают объем выпускаемых акций, а также стоимость, по которой они будут предлагаться инвесторам. Формируются количество ценных бумаг и их стоимость исходя из предварительной оценки спроса на них. После утверждения стоимости в печать отправляются окончательная версия эмиссионного проспекта, а также поправка на цену. После того как ее одобрят учредители, ценные бумаги распределяются по клиентам.

После того как стоимость акций будет окончательно утверждена, но не раньше двух дней после печати эмиссионного проспекта, делается объявление о старте IPO (как правило, публичное заявление делается после того, как закроются все торги на бирже). Ценные бумаги начинают распределяться между андеррайтерами и их партнерами. Старт продаж акций начинается на следующий день одновременно с началом работы биржи. На данном этапе ведущий инвестиционный банк должен контролировать процесс продаж, обеспечивая стабильную стоимость ценных бумаг.

Сделка считается завершенной в том случае, если компания передала пакет акций своему андеррайтеру, а тот, в свою очередь, перевел на ее счет денежные средства в полном объеме (процедура занимает обычно три дня). Ровно через неделю после завершения сделки первичное размещение официально объявляется успешно состоявшимся, а спустя двадцать пять дней с момента старта IPO заканчивается и период молчания. Только когда данный период подойдет к концу, члены команды имеют право делать публичные заявления о прогнозируемой цене компании, а также рекомендовать приобретение ценных бумаг потенциальным инвесторам.

Пик активности публичных размещений пришелся на конец 1990-х гг., когда более двухсот крупнейших корпораций одновременно вышли на международный фондовый рынок.

Пионером IPO среди отечественных компаний стал «Вымпелком», который в 1997 г. впервые разместил свои акции на Нью-Йоркской бирже.

За последние 15 лет число российских компаний, которые прошли процедуру первичного публичного размещения акций, заметно возросло.

Компании из России отдают предпочтение двум биржам — ММВБ и РТС, но многие из них планируют выход на международные площадки. Со слов экспертов, причина этого кроется в том, что на отечественном рынке слабо представлены эффективные инструменты, позволяющие заключать выгодные сделки, а это, в свою очередь, приводит к снижению торговой активности на фондовой бирже.

Российские компании в качестве платформ для размещения ценных бумаг на западе обычно выбирают NASDAQ и AIM, которые являются частью NYSE и LES соответственно. На них уже активно проводятся торги ценными бумагами отечественных компаний.

kskgroup.ru

ПУБЛИЧНОЕ РАЗМЕЩЕНИЕ АКЦИЙ — это… Что такое ПУБЛИЧНОЕ РАЗМЕЩЕНИЕ АКЦИЙ?

- ПУБЛИЧНОЕ РАЗМЕЩЕНИЕ АКЦИЙ

- ПУБЛИЧНОЕ РАЗМЕЩЕНИЕ АКЦИЙ

-

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

.

- ПУБЛИЧНАЯ/ОТКРЫТАЯ КОМПАНИЯ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

- ПУБЛИЧНЫЙ ВЫПУСК НОВЫХ АКЦИЙ

Смотреть что такое «ПУБЛИЧНОЕ РАЗМЕЩЕНИЕ АКЦИЙ» в других словарях:

Первичное размещение акций — (первоначальная публичная эмиссия) Первое публичное размещение акций компании. Ценные бумаги, предлагаемые при первоначальной публичной эмиссии, часто, но далеко не всегда, являются акциями молодых, небольших компаний, ищущих внешний акционерный… … Инвестиционный словарь

Первичное размещение акций — Первичное публичное размещение (ценных бумаг), также Primary Public Offering (PPO) один из способов проведения IPO, при котором эмитент предлагает неограниченному кругу лиц размещаемый путем открытой подписки дополнительный выпуск своих ценных… … Википедия

Первичное размещение акций (IPO) интернет‑компаний — Twitter 12 сентября 2013 года сервис микроблогов Twitter подал документы на проведение первичного публичного размещения акций. Twitter установил ценовой диапазон размещения своих акций на уровне 17 20 долларов за бумагу. Учитывая, что сервис… … Энциклопедия ньюсмейкеров

Первичное публичное предложение акций (IPO) — Первичное публичное предложение (Initial Public Offering, IPO) – первая публичная продажа акций частной компании, в том числе в форме продажи депозитарных расписок на акции. Продажа акций может осуществляться как путем размещения… … Энциклопедия ньюсмейкеров

Первичное публичное размещение — (ценных бумаг), также Primary Public Offering (PPO) один из способов проведения IPO, при котором эмитент предлагает неограниченному кругу лиц размещаемый путем открытой подписки дополнительный выпуск своих ценных бумаг. Иногда термин… … Википедия

Первичное публичное предложение — Эта статья или раздел описывает ситуацию применительно лишь к одному региону (Россия). Вы можете помочь Википедии, добавив информацию для других стран и регионов. Первичное публичное предложение, первичное публичное ра … Википедия

Первичное публичное обращение — (ценных бумаг), также (англ. Primary Public Offering PPO) один из способов проведения IPO, при котором владелец или владельцы уже размещенных ценных бумаг предлагают свои пакеты ценных бумаг или их часть на продажу неограниченному… … Википедия

IPO — (Публичное размещение) IPO это публичное размещение ценных бумаг на фондовом рынке Сущность понятия публичного размещения (IPO), этапы и цели проведения IPO, особенности публичного размещения ценных бумаг, крупнейшие IPO, неудачные публичные… … Энциклопедия инвестора

Китайская Национальная Нефтегазовая корпорация — (CNPC) Китайская Национальная Нефтегазовая корпорация это одна из крупнейших нефтегазовых компаний мира Китайская Национальная Нефтегазовая корпорация занимается добычей нефти и газа, нефтехимическим производством, продажей нефтепродуктов,… … Энциклопедия инвестора

SPO (secondary public offering) — – публичное размещение акций, которые принадлежат уже существующим акционерам. Как правило, создателям компании или венчурным фондам. SPO, в отличие от IPO, не влияет на размер уставного капитала компании. Но в то же время такое размещение все… … Банковская энциклопедия

Книги

- IPO и стоимость российских компаний: мода и реалии, Балашов Владимир Георгиевич, Ириков Валерий Алексеевич, Иванова Софья Ивановна, Марголит Геннадий Ремирович. 336 стр. Это первая книга, дающая достаточно полное представление о практике и методиках управления… Подробнее Купить за 812 грн (только Украина)

- IPO и стоимость российских компаний. Мода и реалии, Балашов Владимир Георгиевич, Ириков Валерий Алексеевич, Иванова Софья Ивановна, Марголит Геннадий Ремирович. Это первая книга, дающая достаточно полное представление о практике и методиках управления ростом… Подробнее Купить за 630 руб

- IPO и стоимость российских компаний: мода и реалии, В. Г. Балашов, В. А. Ириков, С. И. Иванова, Г. Р. Марголит. Это первая книга, дающая достаточно полное представление о практике и методиках управления ростом… Подробнее Купить за 450 руб

dic.academic.ru

Анализ публичного размещения акций в российских компаниях

Библиографическое описание:

Ан Е. В., Крутько В. В., Маньков В. В. Анализ публичного размещения акций в российских компаниях // Молодой ученый. 2018. №4. С. 100-104. URL https://moluch.ru/archive/190/48003/ (дата обращения: 07.08.2019).

В статье анализируется публичное размещение акций как источника получения финансовых ресурсов для компании, рассматривается российский опыт IPO, и оцениваются преимущества данного вида финансирования.

Ключевые слова: IPO, финансирование, биржа, биржевые площадки, первичное размещение

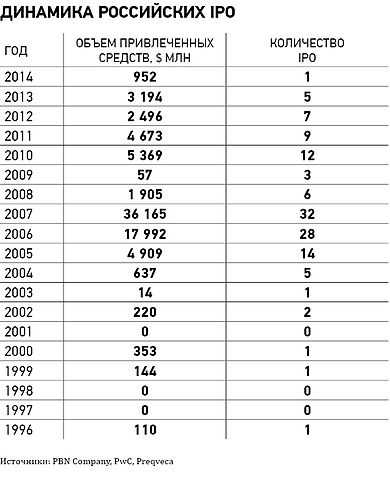

На сегодняшний день в мировой финансовой системе одним из основных источников формирования средств для корпораций выступает IPO (публичное размещение акций). IPO (Initial Public Offering) представляет собой сложный комплекс организационных, юридических и финансовых процедур, в котором кроме самой компании и потенциальных инвесторов задействованы множество посредников (андеррайтеры, биржи, брокеры, аудиторы, PR-службы, юридическая поддержка и т. д.) [2]. В современных российских условиях, когда имеет место проблема поиска возможных источников формирования финансовых ресурсов, именно использование [3] IPO может быть одним из вариантов аккумулирования необходимых средств. Развитие рынка первичных размещений можно разделить на 7 периодов (табл.1)

Таблица 1

Развитие рынка первичных размещений вРоссии

Период | Краткая характеристика | Особенности |

1996–2002 гг. | Формирование рынка. Первые IPO отечественных компаний единичны, осуществляются на иностранных биржах | Первое IPO — 15.11.1996 г., компания «Вымпелком» на Нью-Йоркской фондовой бирже (NYSE) |

2003–2007 гг. | Становление рынка. Значительное увеличение числа размещений, совершенствование российской регулятивной и биржевой инфраструктуры | РФ лидирует среди стран Европы. Сумма IPO российских компаний составляет порядка 30 млрд. долл., тогда как Великобритании 22 млрд. долл., Германии — 11 млрд. долл. |

2008–2009 гг. | Кризис. Отмена подавляющего большинства объявленных размещений | Порядка 100 российских компаний отменили либо отложили заявленные в 2009–2012 годах размещения |

2010–2011 гг. | Восстановление рынка. | Выход российских компаний на рынки иностранного акционерного капитала |

2012–2013 гг. | Снижение активности на рынке IPO | Сокращаются объемы IPO российских компаний |

2014- 2016гг. | Значительное снижение активности IPO из-за санкций, кризисных явлений в экономике РФ | Вывод иностранного капитала с фондового рынка РФ. Рынок акционерного капитала крайне ограничен и чувствителен к колебаниям ключевых макропоказателей |

2017- наст. время | Восстановление рынка | Наблюдается возрастающий тренд на рынке IPO |

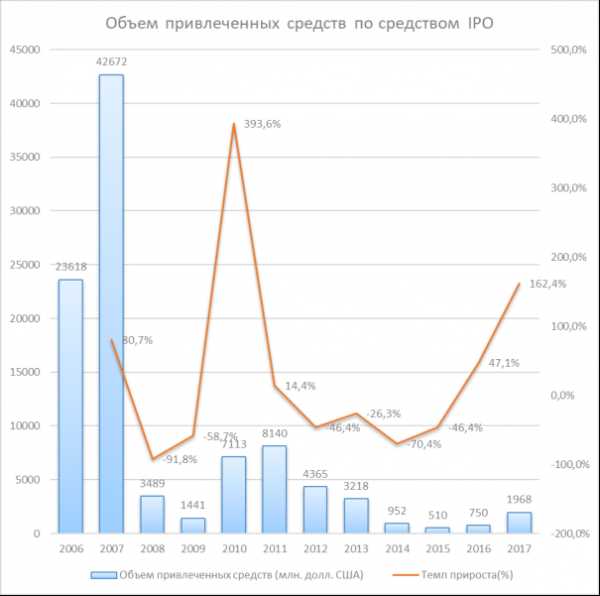

Прежде всего, для эффективного функционирования и развития индустрии первичных размещений необходимо создать базовые условия. Одно из таких условий — стабильность и предсказуемость правил взаимоотношений между бизнесом и властью, направленная, в первую очередь, на защиту прав собственности [4]. Другим немаловажным моментом развития инструмента IPO будет создание эффективной структуры российского фондового рынка. Третьим критерием развития IPO в России является необходимость становления отечественных институциональных инвесторов, таких как паевые, страховые и пенсионные фонды. Наконец, на развитие рынка IPO будет влиять правовая среда, регламентирующая эту сферу. Соблюдение этих условий позволит сделать инструмент привлечения капитала эффективным независимо от размера и принадлежности компании. В России сложилась ситуация, когда при всех достоинствах рынка IPO отсутствуют предпосылки для значительного увеличения и развития рынка публичных размещений акций [6]. Существующий рост количества проведенных IPO, который можно наблюдать, происходит в основном за счет крупнейших компаний, в том числе и с государственным участием в акционерном капитале, имеющих возможности выхода на зарубежный рынок, а также за счет размещения акций более мелких, но динамично развивающихся компаний на российском рынке [5]. Интерес российского делового сообщества к проблеме привлечения инвестиций, поиска новых и эффективных форм финансирования в последние годы подогревался и самим развитием рынка. Отечественная экономика переживала всплеск деловой активности. Объем привлеченных средств российскими компаниями посредством первичного размещения за 2006–2017 года представлен на рисунке 1 [1].

Рис. 1. Объем привлеченных средств российскими компаниями посредством первичного размещения за 2006–2017 года

Представленные данные наглядно иллюстрируют тенденции рынка развития IPO в России — после активного роста в 2006–2007 гг., последовал кризис 2008–2009 гг., когда объем IPO в 2008 г. снизился на 91,8 % в сравнении с 2007 г. В 2009 г. произошло дальнейшее снижение объема IPO (на 58,7 % в сравнении с предыдущим годом). В 2010–2011 гг. рынок публичного размещения акций демонстрировал рост [1;12]. В 2012–2013 гг. наблюдается снижение объемов публичного размещения акций российский компаний, а с 2014 г. в связи с санкциями происходит активный вывод иностранного капитала с рынка РФ, в экономике России начинают проявляться кризисные явления, что отражается на фондовом рынке — объемы IPO снижаются в 2014–2015 гг. на 70,4 % и 46,4 % соответственно. Следует отметить, что 2016 г. охарактеризовался ростом IPO на 47,1 %, однако объемы сделок составили лишь 1,76 % от объемов 2007 г. В 2017 году рост привлеченных средств посредством IPO составил 162,4 %, а в сравнении с 2007 годом объем сделок составил лишь 4 %, но наблюдается четкий возрастающий тренд на рынке IPO российских компаний.

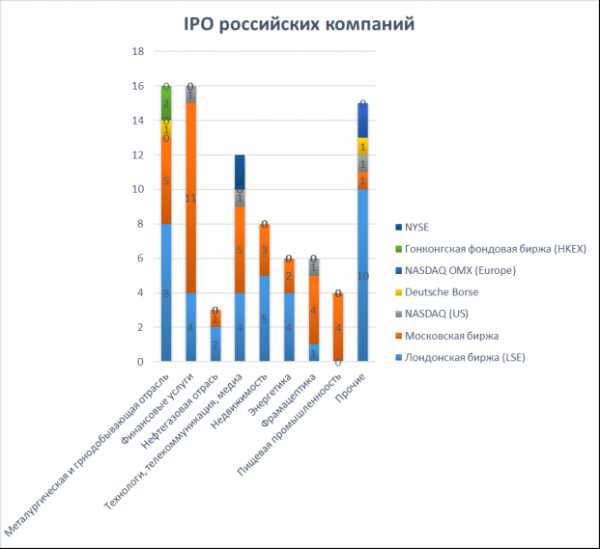

Несомненно, выбор площадки для размещения акций является одним из важнейших этапов при подготовке к IPO. В настоящее время на мировом рынке капитала лидирующие позиции по капитализации занимают Нью-Йоркская. (NYSE), Лондонская (LSE) фондовая биржа, биржа Euronext и американская электронная биржа NASDAQ. Наибольшей популярностью среди российских эмитентов пользуются фондовые биржи Великобритании — с 2007 года 38 российских компаний провели IPO на Лондонской фондовой бирже (LSE) и на Альтернативном инвестиционном рынке при ней (LSE’s AIM). Эта цифра не учитывает практику двойного размещения, когда компании одновременно выпускают акции на биржах разных стран. IPO российских компаний по отраслям и биржевым площадкам [1;10] за 2007–2017 года представлено в таблице 2 и рисунке 2.

Таблица 2

Количество IPO российских компаний на разных биржевых площадках

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | Всего | |

Лондонская биржа (LSE) | 15 | 3 | 2 | 3 | 7 | 5 | 1 | 1 | 0 | 0 | 1 | 38 |

Московская биржа | 14 | 3 | 1 | 7 | 0 | 0 | 2 | 0 | 4 | 2 | 3 | 36 |

NASDAQ (US) | 0 | 0 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 1 | 0 | 4 |

Deutsche Borse | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 2 |

NASDAQ OMX (Europe) | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2 |

Гонконгская фондовая биржа (HKEX) | 0 | 0 | 0 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2 |

NYSE | 0 | 0 | 0 | 0 | 0 | 1 | 1 | 0 | 0 | 0 | 0 | 2 |

Количество сделок IPO | 32 | 6 | 3 | 12 | 9 | 7 | 5 | 1 | 4 | 3 | 4 | 86 |

Рис. 2. IPO российских компаний по отраслям и биржевым площадкам за 2007–2017 года

Преимуществом Лондонских площадок по сравнению с биржами США — более низкие расходы на организацию выпуска (совокупный объем расходов на прохождение листинга в Великобритании составляют 3–4 % от объема привлеченных средств, в то время как в США эта цифра составляет 6–7 %). В 2007 году, который стал для России пиком по количеству проведенных IPО, российские компании фактически стали фаворитами на LSE — на основной площадке LSE около 60 % средств, привлеченных в ходе IPO, приходились на российские компании [1;11]. Альтернативой Лондонской фондовой биржи для российских инвесторов в Великобритании является площадка LSE’s AIM — рынок, созданный специально для малых и развивающихся компаний (рыночная капитализация листингующихся компаний составляет, как правило от 2 до 100 тыс. долларов США). Критерии допуска на AIM менее жесткие по сравнению с требованиями к компаниям, включенным в список компаний, чьи акции обращаются на Лондонской фондовой бирже. Нью-Йоркская фондовая биржа является крупнейшей международной площадкой для проведения IPO, но условиями листинга являются довольно жесткие условия раскрытия информации, финансовой отчетности и корпоративного управления компании. Эти требования, наряду с дороговизной размещения акций, затрудняет российским компаниям вход на NYSE.

Литература:

- База данных IPO / SPO [Электронний ресурс]. — Режим доступа: http://www.preqveca.ru/placements/ (дата обращения 05.01.2018)

- Лукашов А. В. IPO от I до O: Пособие для финансовых директоров и инвестиционных аналитиков / Андрей Лукашов, Андрей Могин. — 2-е изд., испр.и доп. — М.: Альпина Бизнес Букс, 2008. — 361 с.

- Миркин Я. М. Методические рекомендации для эмитентов по подготовке IPO / Я. М. Миркин. [Электронный ресурс]. — Режим доступа: http://www.iteam.ru/publications/corporation/ section_98/article_3213 (дата обращения 05.01.2018)

- Моисеенко О. Н., Раицкая Ю. С. Проблемы IPO на рынке ценных бумаг в России // Проблемы экономики и менеджмента. — 2015. — № 12 (52). — С. 169–172.

- Напольнов А. В. Структурирование первичных публичных размещений акций российских компаний: дис. канд. экон. наук: спец. 08.00.08 «Финансы, денежное обращение и кредит» / Андрей Викторович Напольнов. — М., 2011. — 227 с.

- Обзор IPO российских компаний за 2005–2014 гг. [Электронный ресурс]. — Режим доступа: http://www.pwc.ru/ru/capital-markets/our-publications.html (дата обращения 05.01.2018)

Основные термины (генерируются автоматически): IPO, LSE, NYSE, компания, AIM, NASDAQ, публичное размещение акций, развитие рынка, Лондонская фондовая биржа, первичное размещение.

moluch.ru

Публичное размещение акций

Публичное размещение акций (IPO и SPO) — продажа акций компании широкому кругу инвесторов на публичном рынке капитала

IPО — первичное публичное размещение

SPO — последующее публичное размещение

ЦЕЛИ ПУБЛИЧНОГО РАЗМЕЩЕНИЯ АКЦИЙ:

- Привлечение долгосрочных дешевых денежных ресурсов

- Привлечение широкого круга инвесторов

- Обретение публичности

- Выход на более развитые рынки капитала

- Формирование капитализации компании

- Адекватная оценка бизнеса компаний

- Повышение качества корпоративного управления

РЕЗУЛЬТАТ — ПРИВЛЕЧЕНИЕ ИНВЕСТИЦИЙ И КАК СЛЕДСТВИЕ — РАЗВИТИЕ ПРЕДПРИЯТИЯ, ДОСТИЖЕНИЕ ЦЕЛЕЙ РЕАЛИЗАЦИЯ СТРАТЕЕИЙ И УВЕЛИЧЕНИЕ СТОИМОСТИ БИЗНЕСА

Преимущества публичного размещения акций как формы привлечения финансирования:

- Улучшение финансового положения

- Рост стоимости акций

- Котировка на бирже и повышение репутации

- Дополнительный капитал для развития

- Способность проводить слияния и поглощения

- Возможности привлечения финансирования в будущем

- Диверсификация портфелей акционеров

РОСТ СТОИМОСТИ КОМПАНИИ В ЗАВИСИМОСТИ ОТ ИСТОЧНИКА ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

Частное размещение акций; Банковские кредиты, кредитные ноты, векселя, облигации и еврооблигации; Публичное размещение акций IPO/SPO

РОСТ стоимости КОМПАНИИ, В СРЕДНЕМ, НА 15%

РОСТстоимости КОМПАНИИ, В СРЕДНЕМ, НА 20%

РОСТ стоимости КОМПАНИИ, в среднем, на 30-70%

Плюсы публичной компании

♦ Привлечение финансовых средств и реализация стратегических планов развития

Продажа акций обеспечивает приток капитала, который не требуется возвращать и выплачивать по нему проценты. Полученные средства можно использовать для финансирования масштабны? инвестиционных программ, включая приобретение других компаний

♦ Рост инвестиционной привлекательности компании и возможности

финансирования в будущем

Публичные, открытые компании считаются более надежными для инвесторов и партнеров Таким образом, публичное размещение акций открывает для компании новые возможности пс привлечению капитала (как акционерного, так и заемного) на более выгодных условиях:

во-первых, позволяет увеличить собственный капитал, что дает возможность привлекать заемные средства без ухудшения финансового положения компании. При этом публична* компания, как правило, платит более низкие ставки по банковским кредитам и облигациям Акции, котирующиеся на бирже, являются более ликвидным активом и могут выгоднс использоваться в качестве залога

во-вторых, в последствии компания может проводить вторичные размещения акций которые, как правило, реализуются на более выгодных условиях, чем IPO

♦ Доход собственников от продажи акций

При публичном размещении инвесторам предлагаются как акции новой эмиссии, так существующие акции компании. Таким образом, собственники могут получить при IPC значительный доход и диверсифицировать свой инвестиционный портфель

♦ Повышение стоимости компании Акции котируемых на бирже компаний являются более ликвидными, что повышает го стоимость, а значит в результате IPO значительно возрастает стоимость бизнеса в целом.

Основные этапы IPO:

- Подготовка компании

- Этап 2 Подготовка IPO

- Этап 3 Реализация IPO

- Этап 4 После IPO

Назначение консультантов Решение относительно юрисдикции эмитента и места размещения Юридическая реорганизация Разрешение вопросов корпоративного управления Подготовка аудированной отчетности Подготовка/обновление бизнес-плана Определение структуры капитала Соглашение относительно расписания сделки Назначение PR/IR консультантов

Презентация менеджмента банку-организатору Предварительная оценка Бизнес-, финансовая и юридическая проверка Подготовка Проспекта Подготовка презентации для аналитиков и программы roadshow Решение относительно структуры размещения Назначение дополнительных участников синдиката Презентация компании аналитикам банка-организатора Подготовка отчетов аналитиков банка-организатора

Ознакомление инвесторов с компанией Регистрация, одобрение и публикация Проспекта Выпуск предложения Roadshow Построение книги заявок

Определение цень и размещение акций между инвесторами

После IPO букраннер обеспечивает поддержку через стабилизацию цены на акцию

Продолжение деятельности PRhIR

Подготовка первого комплекта документов, необходимых для раскрытия информации публичной компанией

ПЛАН РАЗМЕЩЕНИЯ АКЦИИ

Решение об IPO/SPO

Решение отнесено к компетенции Совета Директоров (СД)

Компетенция согласно Уставу

Решение отнесено к компетенции общего собрания акционеров (ОСА)

Утверждение решения о выпуске на СД

СД по подготовке к проведению ОСА. Созыв ОСА 20 и более дней. На ОСА — Утверждение решения о выпуске

Государственная регистрация выпуска в ФСФР (30 дней):

- Опубликование сообщения о государственной регистрации выпуска + 14 дней ожидания до размещения

- Размещение акций (не более 1 года с даты гос.регистрации)

- Срок для осуществления акционерами преимущественного права по приобретению акций (45 дней)

- Размещение акций на открытом рынке

- Предоставление отчета в ФСФР не позднее 30 дней после окончания срока размещения акций, указанного в зарегистрированном решении о выпуске акций

- Государственная регистрация отчета об итогах выпуска — 14 дней

- Утверждение новой редакции Устава на СД, если это предусмотрено уставом

- Созыв ОСА 20 и более дней

- Утверждение новой редакции Устава на ОСА&

* В случае если Уставом не предусмотрено достаточного количества объявленных акций для выпуска, необходимо проводить ОСА, на

котором должны быть внесены изменения в Устав относительно увеличения количества объявленных акций

www.korenovsk.ru

Первичное размещение акций Википедия

Первичное публичное предложение, первичное публичное размещение, IPO ([ай-пи-о], также редко [ипо́]; от англ. Initial Public Offering) — первая публичная продажа акций акционерного общества, в том числе в форме продажи депозитарных расписок на акции, неограниченному кругу лиц[1]. Продажа акций может осуществляться как путём размещения дополнительного выпуска акций путём открытой подписки, так и путём публичной продажи акций существующего выпуска[2].

Классификация

В процессе проведения первоначального публичного предложения акций (IPO) инвесторам могут быть предложены акции дополнительного и (или) основного выпусков[3]:

- PPO (англ. Primary Public Offering) — первичное публичное предложение акций основного выпуска (акции существующих акционеров) неограниченному кругу лиц. Является «классическим» вариантом IPO.

- SPO (англ. Secondary Public Offering) — вторичное публичное предложение акций дополнительного (нового) выпуска неограниченному кругу лиц.

Следует отличать IPO от PO (англ. Public Offering) — публичное предложение акций компании на продажу широкому кругу лиц[3]. При этом подразумевается, что компания уже проводила IPO и (или) её акции уже обращаются на бирже. В процессе проведения публичного предложения акций (PO) инвесторам могут быть предложены акции дополнительного или основного выпусков:

- Follow-on («доразмещение»). Очередное предложение дополнительного выпуска акций компании неограниченному кругу лиц. Акции компании уже обращаются на бирже.

В российской практике под названием IPO иногда подразумеваются и вторичные размещения на рынке пакетов акций (например, публичная продажа пакетов акций действующих акционеров широкому или ограниченному кругу инвесторов).

Показатели

В 2006 году во всём мире было проведено 1729 IPO на сумму 247 млрд. долларов США. В 2007 году ожидалось существенное превышение этого показателя. Лидерами по сумме сделок являются США и Китай. Крупнейшее IPO в 2010 году провёл китайский банк Agricultural Bank of China, который привлёк 22,1 млрд долларов США, однако новый рекорд был установлен китайской компанией Alibaba.[4]

Настоящий бум IPO связан с выходом на рынок «доткомов» в конце 90-х годов XX века — в рекордном 1999 году на рынок впервые вышли свыше 200 компаний, которые привлекли около 200 млрд долларов США.

Первой российской компанией, разместившей в 1997 году свои акции на Нью-Йоркской фондовой бирже (NYSE), стало ОАО «ВымпелКом», торговая марка «Билайн».

В 2004—2007 годах в России наблюдается взрывной рост количества IPO. За это время свои акции на российских и западных рынках разместили такие компании, как «Калина», «Иркут», «Седьмой континент», «Лебедянский», «ВТБ», «Арсагера» и т. д. В 2006 году состоялось проведение рекордного IPO государственной нефтяной компании «Роснефть» (10,4 млрд долларов США).

24 мая 2011 года состоялось IPO Российской интернет-компании «Яндекс», в ходе первой торговой сессии на американской бирже Nasdaq её акции прибавили в цене 55,4 %. По объёму привлеченных средств (1,3 млрд долларов) IPO «Яндекса» стало вторым среди интернет-компаний после Google, которая в 2004 году привлекла 1,67 млрд долларов США.

18 мая 2012 года социальная сеть «Facebook» разместила свои акции в рамках IPO по $38 за бумагу, верхней границе ценового диапазона. Таким образом стоимость активов компании, составила $104 млрд, а привлеченная сумма — $18,4 млрд. IPO «Facebook» — крупнейшее среди размещений технологических компаний и самое крупное в США с момента размещения Visa, которая привлекла в 2008 г. $19,7 млрд.

18 сентября 2014 года состоялось размещение китайского онлайн-ретейлера Alibaba, и 19 сентября американские депозитарные акции появились на Нью-Йоркской фондовой бирже под тикером BABA. После исполнения андеррайтерами опциона greenshoe это IPO стало самым крупным в мире, объем привлеченных средств составил 25 млрд долларов, цена размещения — 68 долларов за акцию.

Цель проведения IPO

Существует несколько основных целей проведения IPO, важность которых может отличаться в зависимости от конкретного случая:

- Привлечение капитала в компанию: проведение IPO позволяет компании получить доступ к капиталу гораздо большего круга инвесторов.

- Наличие акций, торгуемых на рынке капитала, дает наиболее объективную оценку стоимости компании, которая может использоваться как инструмент оценки деятельности и мотивации менеджеров, или ориентир для сделок слияния и присоединения.

- Акционеры компании получают возможность продать все или часть своих акций и тем самым капитализировать ожидаемые будущие доходы компании.

- Ликвидность капитала акционеров после проведения IPO также резко повышается, например, банки гораздо охотнее выдают кредиты под залог акций котируемых (публичных) компаний, чем закрытых (частных) компаний.

После проведения IPO компания становится публичной, отчётность — ясной и прозрачной, что является приоритетом большинства компаний.

Этапы IPO

Отчуждение ценных бумаг эмитента в пользу приобретателей в результате сделанного первичного публичного предложения является заключительной стадией целого ряда действий и процедур, которые совершает эмитент с целью максимально эффективной продажи предлагаемых ценных бумаг на рынке. В общих чертах, IPO включает в себя следующие этапы:

- Предварительный этап — на данном этапе эмитент критически анализирует своё финансово-хозяйственное положение, организационную структуру и структуру активов, информационную (в том числе, финансовую) прозрачность, практику корпоративного управления и другие аспекты деятельности и по результатам этого анализа стремится устранить выявленные слабости и недостатки, которые могут помешать ему успешно осуществить IPO; данные действия обычно совершаются до окончательного принятия решения о выходе на публичный рынок капитала.

- Подготовительный этап — если по итогам предварительного этапа с учётом устранённых недостатков перспектива IPO оценивается эмитентом положительно, то процесс IPO переходит на новый этап — подготовительный, во время которого:

- Подбирается команда участников IPO (выбирается торговая площадка, партнеры (консультанты, брокеры, андеррайтеры), с которыми окончательно согласовывается план действий и конфигурация IPO.

- Принимаются формальные решения органами эмитента, соблюдаются формальные процедуры (например, осуществление акционерами преимущественного права покупки) и составляются формальные документы (проспект ценных бумаг).

- Создается Инвестиционный меморандум — документ, содержащий информацию, необходимую инвесторам для принятия решения (например, цена за акцию, количество акций, направление использования средств, дивидендная политика и т. п.)

- Запускается рекламная кампания (в том числе, «гастроли» (road-show)) с целью повышения интереса потенциальных инвесторов к предлагаемым ценным бумагам. Road-show — серия встреч представителей компании с потенциальными инвесторами, на которых осуществляется презентация компании, основных показателей её деятельности и характеристик размещения акций.

- Основной этап — во время основного этапа происходит собственно сбор заявок на приобретение предлагаемых ценных бумаг, прайсинг — определение цены (если она не была заранее определена), удовлетворение заявок (аллокация) и подведение итогов публичного размещения (обращения).

- Завершающий этап (aftermarket) — начало обращения ценных бумаг и, в свете него, окончательная оценка эффективности состоявшегося IPO.

Как правило, первичное размещение акций проводится с привлечением:

- инвестиционных банков или инвестиционных компаний в качестве андеррайтеров и организаторов размещения;

- юридических компаний в качестве консультантов организаторов и/или эмитентов;

- аудиторских компаний;

- коммуникационных агентств в качестве PR/IR консультантов размещения.

Ещё один элемент, предшествующий IPO, — публичное объявление о размещении.

Оценка компании перед IPO

На предварительном этапе важна адекватная оценка стоимости компании, во избежание переоценки активов заинтересованной стороной, как случилось в начале 2000-х, после IPO интернет-компаний. На западном фондовом рынке произошло надувание «пузыря» интернет-компаний и крах доткомов, в результате чего индекс Nasdaq упал более чем в 3 раза, по причине повышенной изменчивости и неверных первоначальных оценок компаний. Для урегулирования сложившейся ситуации в Европе и США приняли законы о разделении комиссий, согласно которым гарантированная часть брокерских отчислений идет на выплаты аналитикам. В результате аналитические агентства получили стабильное финансирование и возможность развиваться, а инвесторы получили доступ к независимой аналитике от стороны, не заинтересованной в продажах.[источник не указан 2488 дней]

Крупнейшие IPO

- Alibaba Group — 25 миллиардов долларов (2014)

- Agricultural Bank of China — 22,1 миллиардов долларов (2010)[5].

- Industrial and Commercial Bank of China — 21,9 миллиардов долларов (2006)[6].

- American International Assurance — 20,5 миллиардов долларов (2010)[7].

- Visa Inc. — 19,7 миллиардов долларов (2008)[8].

- Facebook — 18,4 миллиардов долларов (2012).[9]

- General Motors — 18,1 миллиардов долларов (2010)[10].

См. также

Примечания

- ↑ Первичное публичное предложение акций (IPO). Справка (рус.). Дата обращения 21 марта 2012. Архивировано 2 июня 2012 года.

- ↑ Размещение акций (рус.). RTS. Дата обращения 21 марта 2012. Архивировано 2 июня 2012 года.

- ↑ 1 2 «Базовый курс по рынку ценных бумаг : учебное пособие» / О. В. Ломонтатидзе, М. И. Львова, А. В. Болотин и др. — М.:КНОРУС,2010. — 448с.

- ↑ IPO китайского AgBank стало крупнейшим в истории :: Экономика :: Top.rbc.ru

- ↑ Agricultural Bank of China Sets IPO Record as Size Raised to $22.1 Billion, Bloomberg (15 августа 2010).

- ↑ ICBC completed its record $21.9 billion IPO in October 2006, Bloomberg (28 июля 2010).

- ↑ AIA’s IPO Boosted to $20.5 Billion With Overallotment, Bloomberg (29 октября 2010).

- ↑ Grocer, Stephen. How GM’s IPO Stacks Up Against the Biggest IPOs on Record (17 ноября 2010).

- ↑ Lee Spears, Douglas MacMillan, Zijing Wu. Facebook Said to Raise Size of IPO to 421 Million Shares (неопр.). Bloomberg.com. Дата обращения 11 января 2016.

- ↑ GM Says Total Offering Size $23.1 Billion Including Overallotment Options, 2010-11-26, <https://www.bloomberg.com/news/2010-11-26/gm-says-total-offering-size-23-1-billion-including-overallotment-options.html>

Ссылки

wikiredia.ru