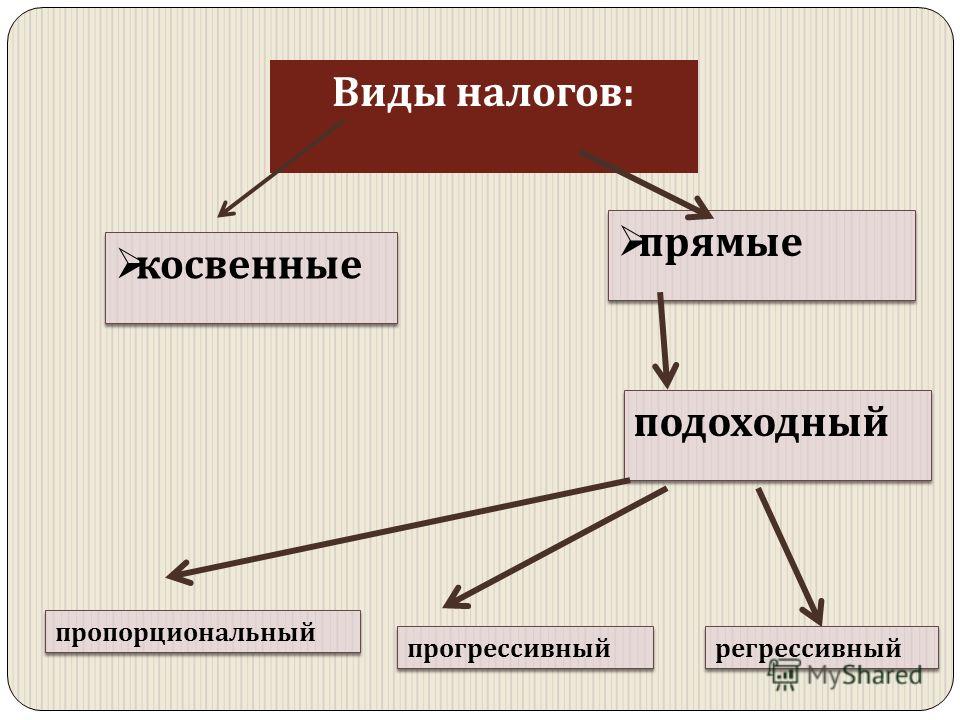

ПРЯМЫЕ НАЛОГИ — это… Что такое ПРЯМЫЕ НАЛОГИ?

- ПРЯМЫЕ НАЛОГИ

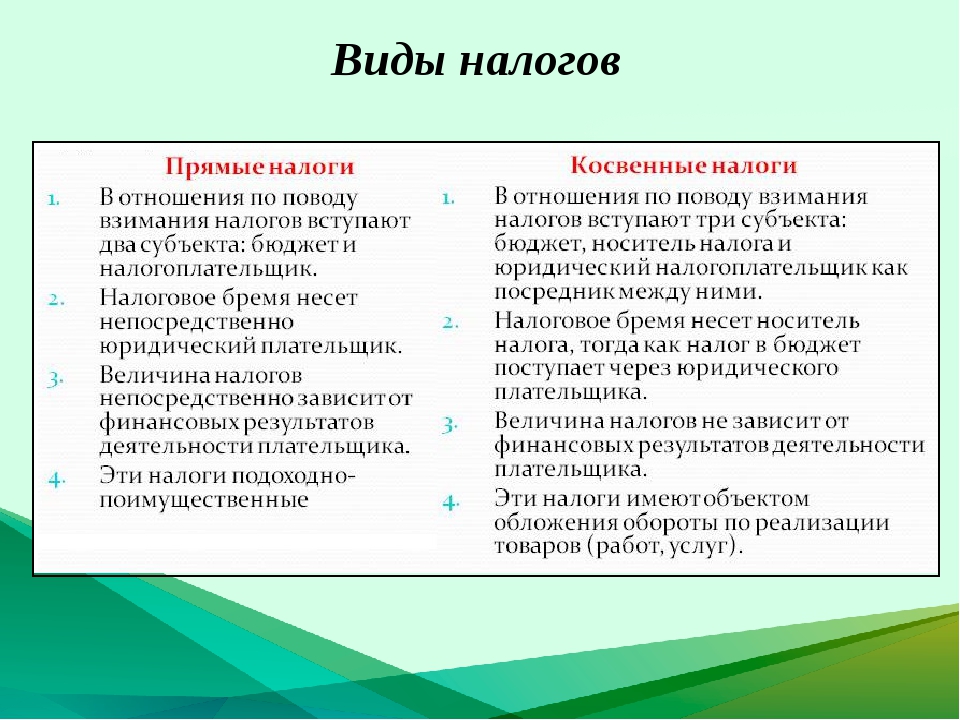

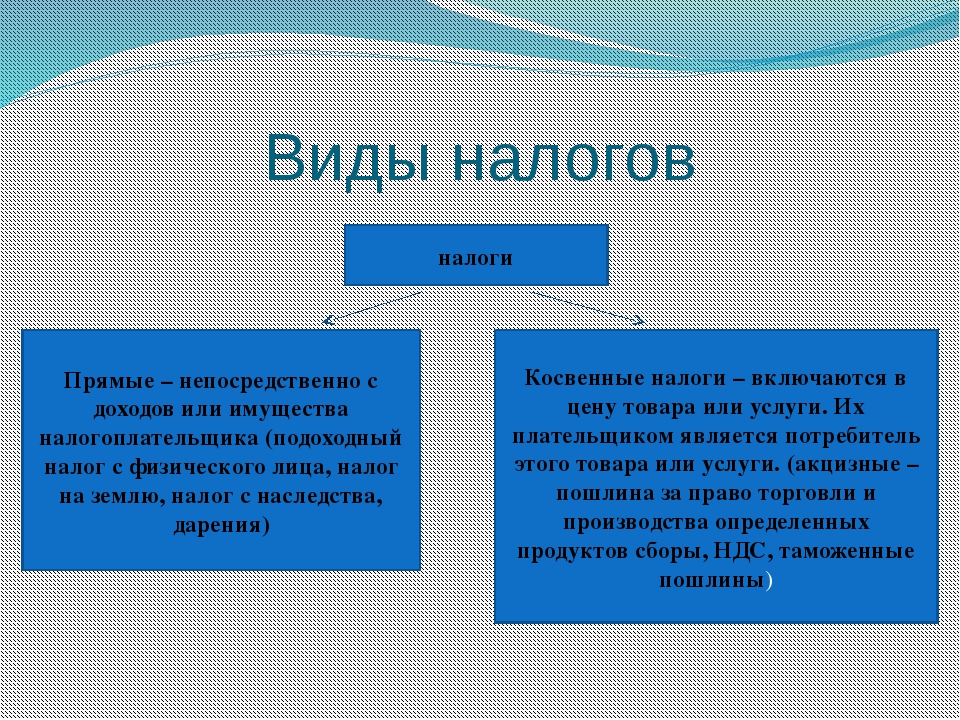

- ПРЯМЫЕ НАЛОГИ — налоги, непосредственно взимаемые с доходов или имущества налогоплательщика. В отличие от косвенных налогов («налогов на расходы»), которые изымаются в момент произведения расхода, П.н. в принципе берутся в момент получения дохода, задолго до его предполагаемого расходования. Объектом прямого налогообложения являются доход (заработная плата, прибыль, процент, рента и т.п.) и стоимость имущества (земля, дом, ценные бумаги и т.п.) налогоплательщика, который одновременно выступает и сборщиком, и конечным плательщиком П.н. Подразделяются на реальные и личные (см. Реальные налоги, Личные налоги).

Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003.

- ПРЯМОЙ ЭКСПОРТ

- ПСЕВДОНИМ

Полезное

Смотреть что такое «ПРЯМЫЕ НАЛОГИ» в других словарях:

прямые налоги — — [Л.

Г.Суменко. Англо русский словарь по информационным технологиям. М.: ГП ЦНИИС, 2003.] прямые налоги Налоги, устанавливаемые непосредственно на доход и имущество (прямая форма обложения). Ср. Косвенные налоги. [http://slovar… … Справочник технического переводчика

Г.Суменко. Англо русский словарь по информационным технологиям. М.: ГП ЦНИИС, 2003.] прямые налоги Налоги, устанавливаемые непосредственно на доход и имущество (прямая форма обложения). Ср. Косвенные налоги. [http://slovar… … Справочник технического переводчикаПрямые налоги — (direct taxes) налоги, устанавливаемые непосредственно на доход и имущество (прямая форма обложения). Ср. Косвенные налоги … Экономико-математический словарь

ПРЯМЫЕ НАЛОГИ — налоги, взимаемые непосредственно с доходов и имущества налогоплательщика. К таким налогам относятся подоходный налог, налог на прибыль, налог на имущество. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е… … Экономический словарь

Прямые Налоги — См. Налог прямой Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Прямые налоги — Прямым налогом обыкновенно называют такой, который непосредственно уплачивается тем лицом, которое государство имеет в виду обложить.

В противоположность косвенным налогам (см.) плательщик прямого налога, по предположению финансового закона,… … Энциклопедический словарь Ф.А. Брокгауза и И.А. ЕфронаПРЯМЫЕ НАЛОГИ — термин, применяемый в ряде международных договоров по вопросам налогообложения и предоставления налогового иммунитета; в налоговедении, а также в ряде национальных и международных классификациях налогов. Обычно означает налоги, взимаемые… … Энциклопедия российского и международного налогообложения

Прямые налоги — Другое название подоходно поимущественные налоги. Прямые налоги, это налоги, которые взимаются в процессе приобретения и накопления материальных благ. Это их отличает от косвенных налогов. Примеры прямых налогов налог на доходы ( физических лиц и … Словарь: бухгалтерский учет, налоги, хозяйственное право

ПРЯМЫЕ НАЛОГИ — – налоги на доходы или имущество граждан и юридических лиц. Кроме П. н., существуют косвенные налоги (см.

). В СССР деление на прямые и косвенные налоги существовало до налоговой реформы 1930 г., причём они (П. н.) в корне отличались от П. н. в… … Советский юридический словарьпрямые налоги — налоги, непосредственно взимаемые с доходов или имущества налогоплательщика. В отличие от косвенных налогов ( налогов на расходы ), которые изымаются в момент произведения расхода, П.н. в принципе берутся в момент получения дохода, задолго до его … Большой юридический словарь

Прямые налоги — налоги, взимаемые с доходов или имущества налогоплательщика … Экономика: глоссарий

Г.Суменко. Англо русский словарь по информационным технологиям. М.: ГП ЦНИИС, 2003.] прямые налоги Налоги, устанавливаемые непосредственно на доход и имущество (прямая форма обложения). Ср. Косвенные налоги. [http://slovar… … Справочник технического переводчика

Г.Суменко. Англо русский словарь по информационным технологиям. М.: ГП ЦНИИС, 2003.] прямые налоги Налоги, устанавливаемые непосредственно на доход и имущество (прямая форма обложения). Ср. Косвенные налоги. [http://slovar… … Справочник технического переводчика В противоположность косвенным налогам (см.) плательщик прямого налога, по предположению финансового закона,… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

В противоположность косвенным налогам (см.) плательщик прямого налога, по предположению финансового закона,… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона ). В СССР деление на прямые и косвенные налоги существовало до налоговой реформы 1930 г., причём они (П. н.) в корне отличались от П. н. в… … Советский юридический словарь

). В СССР деление на прямые и косвенные налоги существовало до налоговой реформы 1930 г., причём они (П. н.) в корне отличались от П. н. в… … Советский юридический словарьКниги

- Прямые и косвенные налоги: pro и contra. Питейная монополия. Выпуск 37, А. Н. Гурьев. Книга будет интересна не только историкам, экономистам, обществоведам и политологам, но и сотрудникам органов государственного управления, а также широкому кругучитателей, увлекающихся… Подробнее Купить за 858 грн (только Украина)

- Госуслуги: планирование, учет, налоги № 1 2015, Отсутствует. Журнал «Госуслуги: планирование, учет, налоги» – первое и единственное ежемесячное издание для финансово-экономической службы бюджетных учреждений нового типа иавтономных учреждений, поможет… Подробнее Купить за 770 руб электронная книга

- Прямые и косвенные налоги: pro и contra. Питейная монополия. Выпуск № 37, Гурьев А.Н.. Книга будет интересна не только историкам, экономистам, обществоведам и политологам, но и сотрудникам органов государственного управления, а также широкому кругучитателей, увлекающихся… Подробнее Купить за 663 руб

Журнал «Госуслуги: планирование, учет, налоги» – первое и единственное ежемесячное издание для финансово-экономической службы бюджетных учреждений нового типа иавтономных учреждений, поможет… Подробнее Купить за 770 руб электронная книга

Журнал «Госуслуги: планирование, учет, налоги» – первое и единственное ежемесячное издание для финансово-экономической службы бюджетных учреждений нового типа иавтономных учреждений, поможет… Подробнее Купить за 770 руб электронная книгаОтличие прямых и косвенных налогов

]]>Подборка наиболее важных документов по запросу Отличие прямых и косвенных налогов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Отличие прямых и косвенных налогов Открыть документ в вашей системе КонсультантПлюс:Статья: Реализация налогового суверенитета при налогообложении добавленной стоимости по трансграничным операциям

(Пауль А.

Г.)

Г.)(«Финансовое право», 2018, N 9)Налог на добавленную стоимость (далее — НДС) является разновидностью косвенного налога. Как известно, основное отличие косвенных и прямых налогов заключается в том, что если в прямых налогах фактический и юридический плательщики совпадают, то применительно к косвенным налогам в бюджет налог перечисляет один субъект (юридический плательщик), однако бремя уплаты несет иное лицо (фактический налогоплательщик). Как отмечают специалисты, «носитель НДС — конечный потребитель, приобретающий товары (работы, услуги), в цену которых уже включен налог» . Открыть документ в вашей системе КонсультантПлюс:

Статья: Направления гармонизации в сфере прямого налогообложения в Евразийском экономическом союзе

(Пономарева К.А.)

(«Налоги» (журнал), 2018, N 2)В отличие от косвенных, прямые налоги не оказывают столь ощутимого влияния на ценообразование и величину торгового оборота между государствами, однако различия в размере ставок, порядке формирования налоговой базы и перечне применяемых налоговых льгот могут создать неравные условия осуществления экономической деятельности в государствах — членах ЕАЭС и привести к существенным различиям в инвестиционной привлекательности этих стран .

Прямые и косвенные налоги РФ

Понятие налога и виды налогов в РФ

Определение 1

Налог – это финансовое обязательство физического или юридического лица перед государством, которое должно быть исполнено в установленные законом сроки.

Налогообложение решает вопросы распределения доходов между государством, юридическими и физическими лицами. Налоги отображают обязанность юридических и физических лиц принимать участие в создании финансовых ресурсов государства и, выступая инструментом перераспределения, способствуют устранению возникающих нарушений в системе распределения финансовых средств, сдерживают или стимулируют развитие определенной формы деятельности.

В современных условиях налоги выступают эффективным и важным звеном финансовой политики правительства.

Основные принципы налогообложения:

- равномерность – комплексный, единый подход государства к лицам, уплачивающим налог, с точки зрения единства и всеобщности правил налогообложения;

- определенность – порядок налогообложения строго установлен соответствующим законодательством, поэтому сроки уплаты налогов и их размеры известны заранее.

Замечание 1

Налоги – основной источник доходов бюджета государства, они являются главным инструментом перераспределения финансов между членами общества.

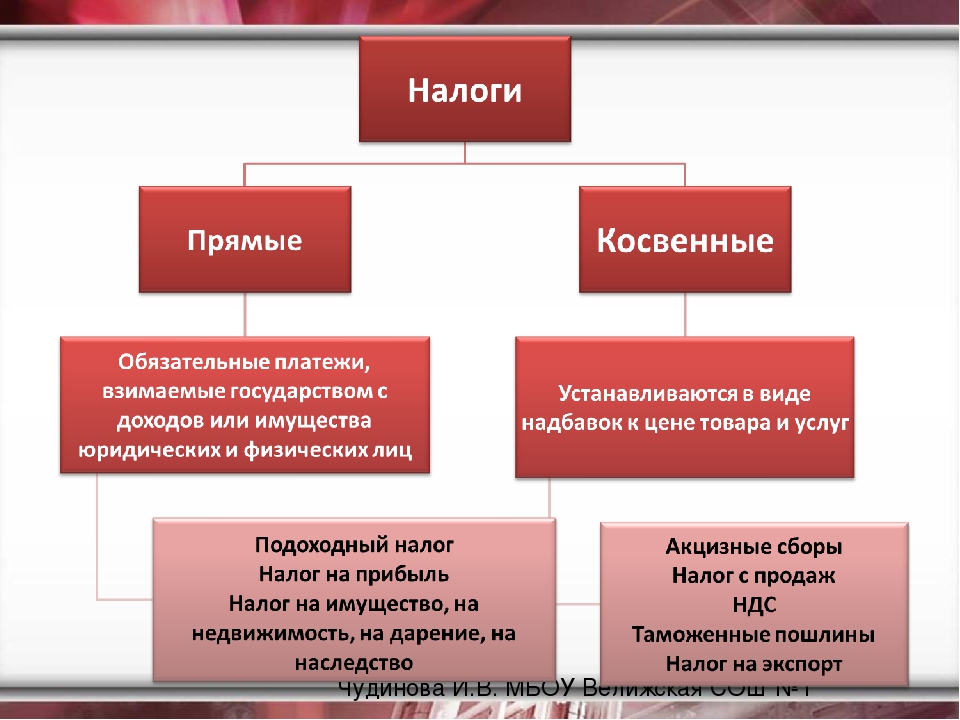

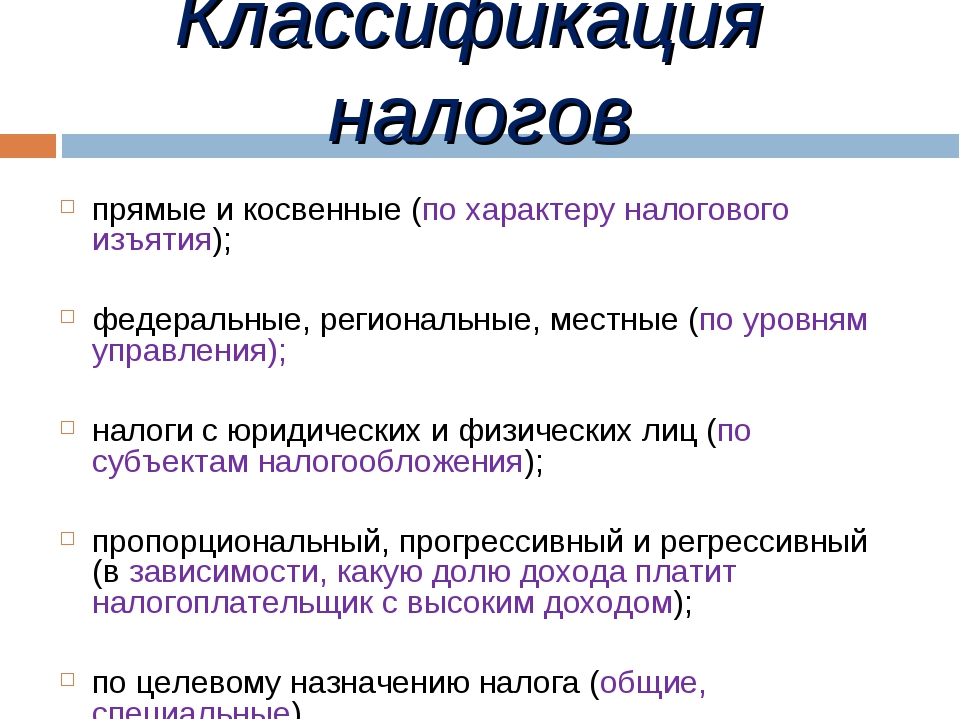

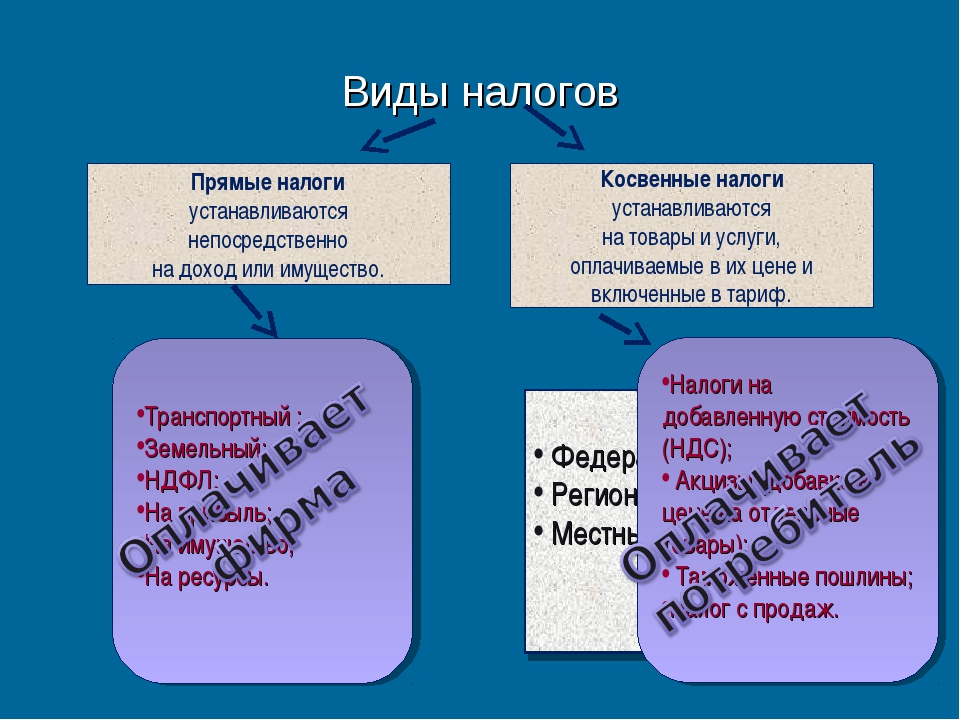

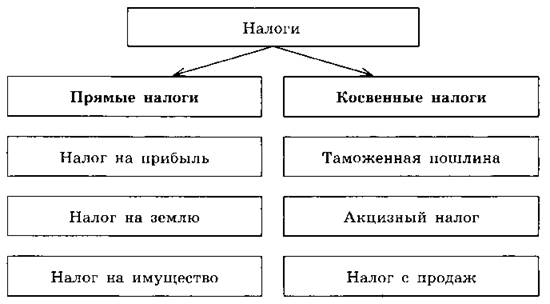

Фискальная политика представляет собой осознанное использование налоговых и расходных функций правительства с целью достижения поставленных государством макроэкономических целей. В фискальной системе налогообложения выделяют два вида налогообложения – прямое и косвенное.

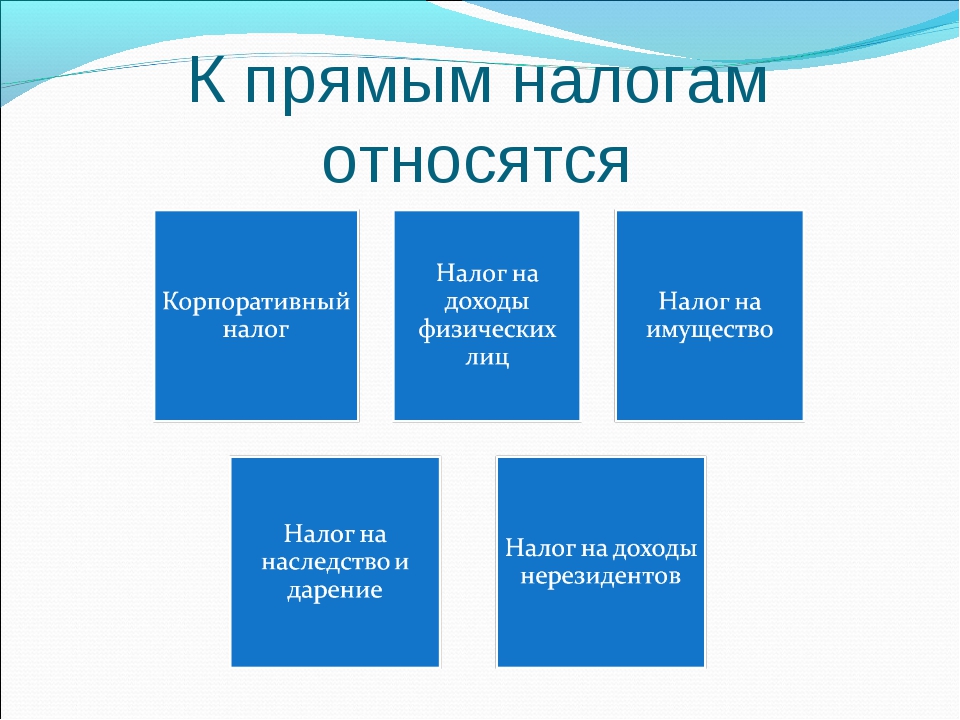

Прямые налоги в РФ

Определение 2

Прямые налоги – это налоги, которыми государство облагает доходы физических и юридических лиц (заработную плату, любые виды прибылей и проценты), имущество (недвижимость, транспорт, земельные наделы). Данные сборы уплачиваются в государственную казну гражданами самостоятельно.

Данные сборы уплачиваются в государственную казну гражданами самостоятельно.

Готовые работы на аналогичную тему

Прямой налог – наиболее ранняя исторически сложившаяся форма налогообложения. Прямые налоги подразделяются на реальных и личных налогах.

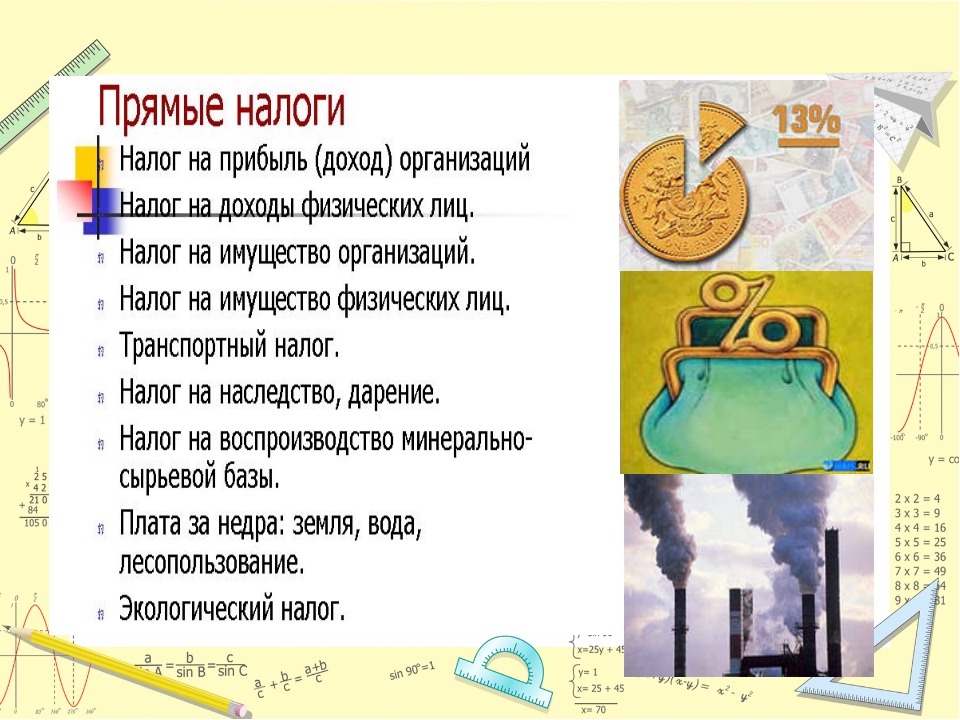

Виды прямых налогов, взимаемых с юридических лиц:

- на имущество;

- на бизнес;

- на прибыль;

- на землю;

- на добычу полезных ископаемых;

- на водные источники.

Величина прямых налогов определяется размером и уровнем доходом гражданина. Размер отчислений увеличивается с ростом заработной платы. Расчет сложный и подразумевает разделение на несколько категорий. Размер налога напрямую зависит от конкретного производства.

Виды взимаемых прямых налогов:

- НДФЛ – общегосударственный налог, подоходный. Главный вид прямых налогов. Рассчитывается в процентах от совокупного налога юридических и физических лиц за вычетом расходов (документально подтвержденных), в соответствии с законодательством.

- Налог на имущество. Налог устанавливается на имущество физических лиц или организаций. Объектом налогообложения выступает имущество организации, находящееся на балансе предприятия (объекты основных средств, остаточная стоимость).

- Поимущественный налог. Налог, которым облагается движимое и недвижимое имущество, денежные доходы в виде процентов от депозита и в виде ренты.

- Налог на имущество, полученное в порядке дарения и наследования.

- Налог на транспортные средства. Является региональным налогом, взимается с зарегистрированных транспортных средств. Объектом налогообложения являются: мотороллеры, мотоциклы, автомобили, автобусы, механизмы и самоходные машины на гусеничном или пневматическом ходу, вертолеты, самолеты, парусные суда, яхты, теплоходы, гидроциклы, моторные лодки, буксируемые суда, катера, мотосани, снегоходы, другие воздушные и водные транспортные средства, зарегистрированные согласно законодательству РФ в установленном порядке.

- Налог на прибыль организаций. Налог, взимаемый с прибыли организации (банка, предприятия, страховой компании и т.д.). При расчете налога прибыль организации определяется как доход от деятельности организации за минусом суммы установленных вычетов и скидок.

- Водный налог. Уплачивается физическими лицами и организациями, которые осуществляют специальное и особое водопользование.

- НДПИ — налог на добычу полезных ископаемых. Федеральный налог, который взимается с недропользователей.

- ECXH – единый сельскохозяйственный налог. Существует как замена уплаты налога на имущество и прибыль организаций, страховых взносов.

- УСН – упрощенная система налогообложения. Особый механизм взимания налогов и сборов, заменяющий уплату отдельных налогов на уплату единого налога с ведением упрощенной системы отчетности и учета.

- ЕНВД – единый налог на вмененный налог. Налог, введенный законодательством муниципальных районов, округов, городов Федерального значения, используется совместно с общей системой налогообложения, может распространяться только на отдельные виды деятельности. Заменяет уплату некоторых налогов и сборов, упрощая и сокращая взаимодействия с фискальными службами.

- ПСН – патентная система налогообложения. Особый режим уплаты налога, при котором не сдается налоговая декларация, расчет налога происходит при оплате патента.

- Налог на игорный бизнес. Налогообложение доходов, полученных от организаций и предприятий, проводящих азартные игры.

- Земельный налог. Налог, уплачиваемый физическими лицами и организациями, обладающими земельными участками на праве бессрочного пользования, праве собственности, праве пожизненного наследуемого владения.

Налог, взимаемый с прибыли организации (банка, предприятия, страховой компании и т.д.). При расчете налога прибыль организации определяется как доход от деятельности организации за минусом суммы установленных вычетов и скидок.

Налог, взимаемый с прибыли организации (банка, предприятия, страховой компании и т.д.). При расчете налога прибыль организации определяется как доход от деятельности организации за минусом суммы установленных вычетов и скидок. Заменяет уплату некоторых налогов и сборов, упрощая и сокращая взаимодействия с фискальными службами.

Заменяет уплату некоторых налогов и сборов, упрощая и сокращая взаимодействия с фискальными службами.Косвенные налоги в России

Определение 3

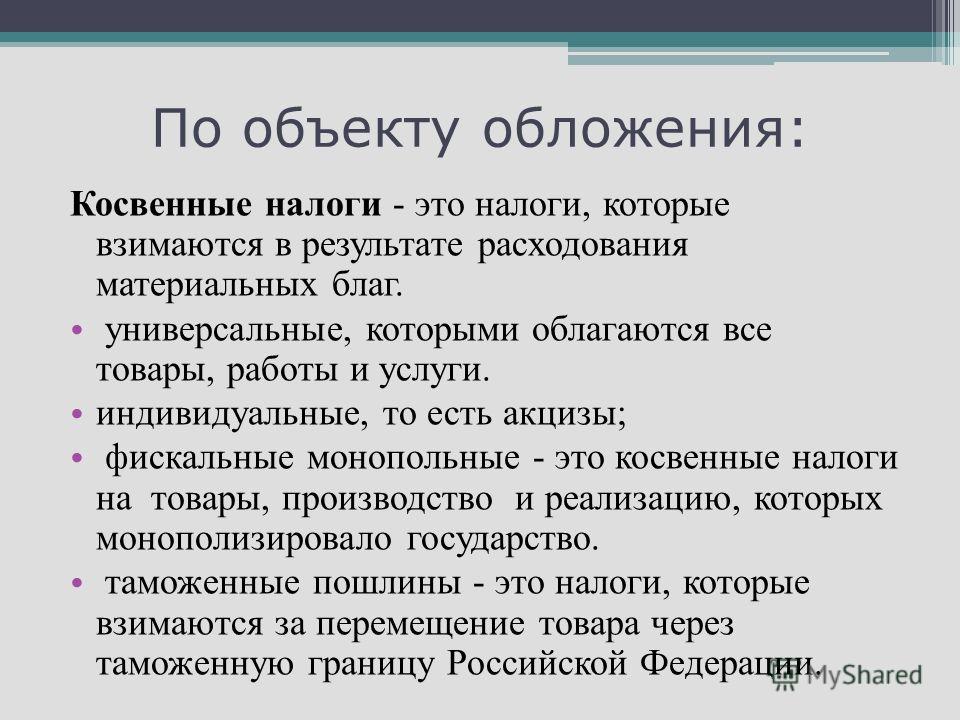

Косвенные налоги – это налоги, уплачиваемые формальными плательщиками (индивидуальные предприниматели, третьи лица – потребители товаров, выполненных работ и оказанных услуг). Налогоплательщиком выступает потребитель, который приобретает произведенную физическим или юридическим лицом продукцию. Начисление налогов осуществляется через посредников, являющихся производителями или владельцами организаций.

Размер налога изначально включен в стоимость товаров, услуг или выполненной работы. При этом отчисление налогов осуществляется после получения транзакции, оплаты покупателем продукции.

Характерные черты косвенных налогов: высокая собираемость – неотъемлемая часть налоговых сборов, торговые отношения регулярно проходят мониторинг налоговыми службами субъектов и государственными органами власти; оперативность – налоги поступают в государственную казну в строго определенные сроки и за короткий период.

Косвенными налогами являются:

- Налог на добавленную стоимость (НДС). Это особая форма изъятия финансовых средств в государственный бюджет. Представляет собой долю стоимости произведенного товара, оказанной услуги или выполненной работы, которая формируется на всех стадиях производства товаров и услуг, вносится в бюджет государства по мере их реализации. В России на долю НДС приходится порядка 40% всех налоговых сборов, он уплачивается при каждой проведенной сделке. При начислении НДС не имеет значения количество посредников для реализации товаров и услуг. На ставку НДС оказывает большое влияние вид товара или услуги. Для большей части товаров и услуг ставка НДС составляет 18%, некоторые категории облагаются налогом в 10% — товары и лекарственные средства для детей, печатные издания. В исключительных случаях НДС не уплачивается: услуги по перевозке пассажиров, при экспорте товаров, самостоятельная реализация произведенной продукции организацией, оказание услуг в сфере жилищно-коммунального хозяйства. Перечень ситуаций, при которых налогоплательщик освобожден от НДС устанавливается и контролируется государством.

- Акциз. Это налог, который налагается в процессе производства на товары массового потребления (вино, табак и др.) внутри страны. Акциз фактически выплачивается потребителем, так как включен в стоимость товаров, тариф за услуги. При реализации таких товаров и услуг в розницу, сумма акциза не выделяется. Акциз – важный источник доходов в бюджет государства, размер которого по многой продукции достигает от ½ до 2/3 их цены.

- Таможенная пошлина. Это обязательный сбор, который взимается таможенными органами при перемещении товаров через границу. Уплата таможенной пошлины – обязательное условие вывоза или ввоза товара, что обеспечивается мерами государственного принуждения.

При начислении НДС не имеет значения количество посредников для реализации товаров и услуг. На ставку НДС оказывает большое влияние вид товара или услуги. Для большей части товаров и услуг ставка НДС составляет 18%, некоторые категории облагаются налогом в 10% — товары и лекарственные средства для детей, печатные издания. В исключительных случаях НДС не уплачивается: услуги по перевозке пассажиров, при экспорте товаров, самостоятельная реализация произведенной продукции организацией, оказание услуг в сфере жилищно-коммунального хозяйства. Перечень ситуаций, при которых налогоплательщик освобожден от НДС устанавливается и контролируется государством.

При начислении НДС не имеет значения количество посредников для реализации товаров и услуг. На ставку НДС оказывает большое влияние вид товара или услуги. Для большей части товаров и услуг ставка НДС составляет 18%, некоторые категории облагаются налогом в 10% — товары и лекарственные средства для детей, печатные издания. В исключительных случаях НДС не уплачивается: услуги по перевозке пассажиров, при экспорте товаров, самостоятельная реализация произведенной продукции организацией, оказание услуг в сфере жилищно-коммунального хозяйства. Перечень ситуаций, при которых налогоплательщик освобожден от НДС устанавливается и контролируется государством.

Современная система налогов в РФ

Основу налоговой системы государства представляет соотношение прямых и косвенных налогов. Для оптимального соотношения важно, чтобы их доли выступали равноценными. Размер налогов должен строго соответствовать реальным доходам юридических и физических лиц. Путем уравнивания прямых и косвенных налогов происходит стабилизация ситуации и достигается равновесие среди различных сегментов рынка.

На сегодняшний день налоговые сборы, подлежащие уплате физическими лицами меньше, чем сборы для предприятий. Прямые налоги почти в два раза меньше, чем косвенные. Для того, чтобы фискальная система была наиболее оптимальной, учитывающей интересы всех сторон, важно добиться равноценного вклада каждого вида налогов.

В мировой практике существует несколько систем, отображающих соотношение прямых и косвенных налогов. Фискальная система РФ в основном представляет собой латиноамериканскую модель (основана на косвенных налогах в государственный бюджет, при росте цен и инфляции увеличиваются размеры налоговых отчислений), имеющую отдельные элементы евроконтинентальной модели (с высоким уровнем отчислений на социальное развитие и страхование). Доля сборов от предпринимательской деятельности составляет 70%.

Прямые и косвенные налоги — что это и чем они отличаются – Лайфхакер

Любой гражданин и субъект деятельности (совершеннолетний человек и организация) обязан платить налоги. Это финансовые обязательства физических и юридических лиц перед государством: полученные таким образом деньги идут на оплату труда бюджетников, строительство дорог, школ, больниц, социального жилья и другие государственные нужды. Есть разные виды налогов; их размер и срок уплаты определены законодательно и прописаны в Налоговом Кодексе Российской Федерации. В статье разберем, что такое прямые и косвенные налоги, в чем между ними разница.

В статье разберем, что такое прямые и косвенные налоги, в чем между ними разница.

Содержание

- 1 Виды налогов

- 1.1 Прямой налог – что это

- 1.2 Косвенный налог – что это

- 2 Отличия прямых налогов от косвенных

- 3 Примеры, какие прямые налоги относятся к налогам физических лиц

- 4 Какие налоги относятся к косвенным: примеры

Виды налогов

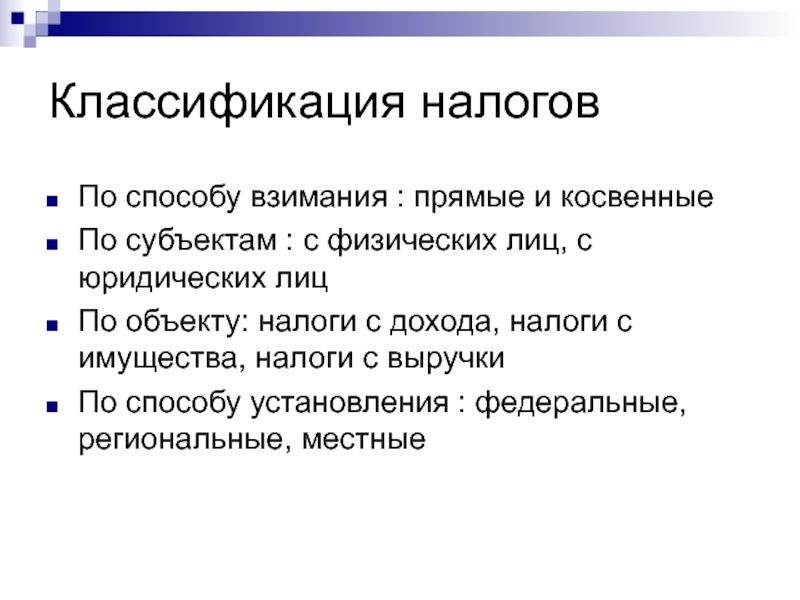

Есть несколько классификаций налогов. В зависимости от того, в какой бюджет идут налоговые отчисления, налоги бывают федеральными, региональными и местными. Больше всего федеральных налогов – к их числу относят НДС (налог на добавленную стоимость), НДФЛ (налог на доходы физических лиц), налог на прибыль организаций, акцизы и госпошлины, а также водный и налог на добычу полезных ископаемых.

К региональным относятся транспортный, налог на имущество компаний и на игорный бизнес. Местные налоги – торговые сборы, налог на имущество физлиц и земельный налог.

Отдельно выделяют специальные налоговые режимы – УСН, ЕСХН, патент и другие.

Действующий в России НК не разделяет налоги на прямые и косвенные. Такое деление принято для удобства, исходя из специфики каждого вида сборов.

Базой для налогообложения прямых налогов является доход субъекта и стоимость его имущества. Что касается косвенных налогов, их в неявном виде платят конечные потребители. По сути, это прибавка к себестоимости товара или услуги.

Читайте также, как распознать финансовую пирамиду.

Прямой налог – что этоПрямой налог гражданин или организация выплачивает самостоятельно. Эти отчисления идут с доходов, полученной прибыли и процентов (например, с процента по вкладам, если он превышает определенный установленный законом уровень). Объект налогообложения в таком случае – суммарный или общий доход человека.

Вот два основных прямых налога физлиц:

- НДФЛ, или подоходный налог,

- налог на автомобиль.

Размер налога прямо пропорционален размеру дохода человека. Если у него ничего нет (имущества и зарплаты), то платить налог не нужно. Если же человек получает высокую зарплату, имеет в собственности дорогое имущество (недвижимость, автомобиль), то ему будут начислять налоги.

Вот некоторые прямые налоги юрлиц:

- налог на имущество юридических лиц,

- налог на доходы юрлиц,

- налоги на землю или водные объекты.

Основной недостаток такой модели – есть вероятность, что субъект налогообложения занизит реальный уровень доходов и таким образом снизит сумму налога. В результате государство недополучит налоги.

Обратите внимание, что в НК РФ есть понятие налогового резидента – это человек, который живет в России на протяжении как минимум 6 месяцев + 1 дня в течение года (двенадцати месяцев подряд). Иностранные граждане также могут быть резидентами РФ и платить налог в соответствии с российской налоговой системой. В то же время гражданин РФ теряет статус резидента, если живет в стране меньше 183 дней в году.

В то же время гражданин РФ теряет статус резидента, если живет в стране меньше 183 дней в году.

Читайте также, что такое выручка.

Косвенный налог – что это

Косвенные налоги не взимаются напрямую с субъекта хозяйственной деятельности. Их плательщики – сторонние лица, хотя виртуальными плательщиками обычно являются компании производители. Реальным плательщиком налога могут выступать – покупатели, заказчики. Закон дает им право снизить финансовую нагрузку в определенных случаях. К примеру, владелец торговой точки имеет право включить акцизный сбор в цену продаваемого алкоголя – тогда налог будет платить не он, а покупатель. Также акциз может быть включен в налоговый вычет; в этом случае государство частично возместит размер налога.

Размер косвенного налога включается в стоимость товара или услуги. Когда кто-то покупает товар или заказывает услугу и производит оплату, он отчисляется автоматически.

Основные характеристики косвенных налогов:

- срок поступления в бюджет – гораздо меньше. Если говорить об НДС, этот срок по закону – от 30 до 90 дней. В случае с прямыми налогами государство обычно получает их со значительной задержкой;

- большой процент выплаты. Именно косвенные налоги – базовая финансовая часть системы. Уплату этих налогов легче отследить, а размер налогооблагаемой базы сложно занизить. Если кто-то уклоняется от уплаты налогов – его быстро выявят и оштрафуют.

Если говорить об НДС, этот срок по закону – от 30 до 90 дней. В случае с прямыми налогами государство обычно получает их со значительной задержкой;

Если говорить об НДС, этот срок по закону – от 30 до 90 дней. В случае с прямыми налогами государство обычно получает их со значительной задержкой;Преимущества косвенных налогов:

- не имеют надбавок;

- начисляются регулярно и стабильно;

- отчисление имеет закрытый характер.

Минусы:

- влекут рост цен, поскольку “плюсуются” к розничной стоимости большинства товаров и услуг.

Отличия прямых налогов от косвенных

Все налоги независимо от их вида являются строго обязательными, а не добровольными платежами. Их основные отличия представлены в таблице ниже.

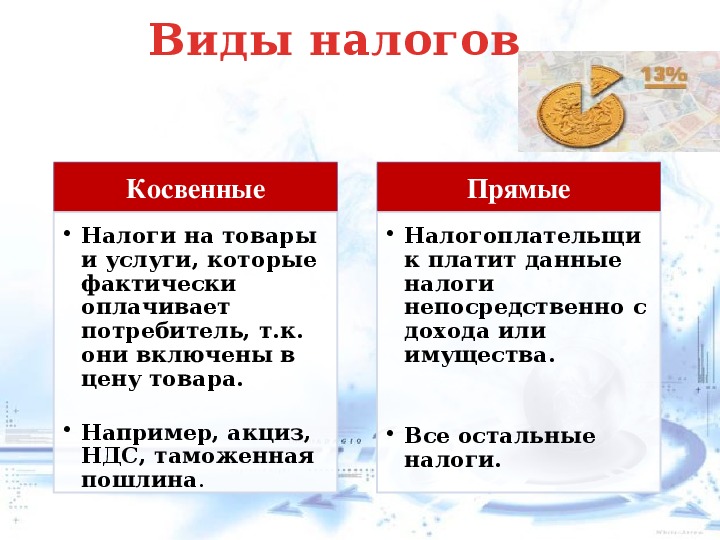

Характеристика | Косвенные | Прямые |

Плательщик | Заказчик или покупатель товара/услуги | Гражданин или компания |

Кому начисляют | Официально начисляют на посредника – например, на производителя, владельца бизнеса | Сразу в бюджет (федеральный, региональный, местный – в зависимости от вида налога). |

На что начисляют налог | Продукт или услуга | Доход или имущество |

База для расчета налога | Размер реальных затрат на производство чего-либо | Общий или совокупный доход, стоимость имущества |

Привязан ли налог к виду деятельности | Нет | Да |

Принцип начислений | Общий для всех | Отличается для разных субъектов, зависит от категории |

Открытый или скрытый | Скрытый. Потребитель не знает, что из его оплаты пойдет в бюджет | Открытый |

Примеры, какие прямые налоги относятся к налогам физических лиц

Разберем более детально, какие налоги относятся к прямым.

- имущественный налог физлиц – его платит каждый человек, у которого есть дом, квартира или участок. Также оплачивается раз в год, не позже 1 декабря;

- подоходный налог. Базовая ставка в РФ – 13%. Взимается с любого работника в автоматическом режиме, если он работает официально. Если человек – фрилансер, сдает квартиру или получает другие виды дохода, он должен сам заполнить налоговую декларацию и оплатить 13% с суммы полученных доходов;

- автомобильный налог привязан к региону. Есть базовая ставка, но региональные власти могут менять ее в ту или другую сторону.

Также оплачивается раз в год, не позже 1 декабря;

Также оплачивается раз в год, не позже 1 декабря;Остальные виды прямых налогов платят юридические лица.

- игорный – его платят букмекеры, владельцы казино и т.п. Ставка налога фиксирована. Получатель – региональный бюджет;

- на добычу ископаемых – зависит от цены добытого сырья. К примеру, сколько заплатит владелец нефтяной вышки, зависит от цены на “черное золото”;

- имущественный налог юрлиц. Начисляется раз в год. Получатель – региональный бюджет;

- налог на доходы юрлиц – исчисляется как доля прибыли компании за конкретный промежуток времени.

Получатель – региональный бюджет;

Получатель – региональный бюджет;Какие налоги относятся к косвенным: примеры

Вот какие налоги относятся к косвенным:

- НДС – наиболее распространенная разновидность этой группы налогов. Значительная часть бюджета государства формируется именно за счет НДС. Например, в РФ доля НДС среди всех уплаченных налогов – более ⅓. Отчисляется при каждой продаже /сделке с конечного покупателя, независимо от количества посредников, которые участвовали в этой сделке. По НК ставка НДС в России составляет 18%, но есть категории товаров с НДС 10% и 0%. Ставки НДС одинаковы по всей России и не зависит от региона;

- Акциз – такой налог относят к производственной области и также включают в цену товаров. Его начисляют на алкоголь, сигареты и некоторые другие товары массового потребления, произведенные в стране;

- Таможенный платеж – взимается за определенные товары при пересечении границы.

Читайте также, как получить лицензию на алкоголь.

Незнание законов не освобождает от ответственности за их неисполнение. Поэтому физическим и особенно юридическим лицам важно знать, какие налоги они должны платить по закону и какова ответственность за уклонение. Также важно соблюдать сроки выплаты налогов – за просрочку начисляют штрафы и пени. Физические лица могут посмотреть имеющиеся задолженности и начисленные налоги на сайте Госуслуги или в личном кабинете налогоплательщика. В компании за своевременную уплату налогов обычно отвечает главный бухгалтер.

Прямые налоги — Энциклопедия по экономике

Налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика. При такой форме налогообложения мобилизация средств в государственный бюджет начинается сразу в момент создания новой стоимости (дохода). Объектом прямых налогов выступают личные доходы (на- пример, подоходный налог) физических лиц, доходы предприятий и других юридических лиц (например, налог на прибыль корпораций), стоимость имущества (например, налог земельный, промысловый, на наследство и др. ).

[c.189]

).

[c.189]Одним из немногих прямых налогов является налог на имущество. [c.8]

Государство, освобождая экспортеров от уплаты косвенных и некоторых прямых налогов, способствует снижению цен вывозимых товаров, повышая их конкурентоспособность. В соответствии с международной практикой товары, пересекающие границу, могут освобождаться от косвенных налогов. Хотя ГАТТ, преобразованное в 1995 г. в ВТО, запрещает субсидирование экспорта, государство активно воздействует на размеры и условия экспортных кредитов, особенно средне- и долгосрочных. За счет госбюджета частным фирмам и банкам предоставляются льготные экспортные кредиты из низкого процента. В 70-х годах в ведущих странах разрыв между ставками по экспортным и иным кредитам достигал 1,5—2 пункта. Государство удлиняет срок кредитования экспортеров, облегчает и упрощает процедуру получения кредитов. Преференциальные условия экспортных кредитов сохранялись даже при кредитных и валютных ограничениях в стране. [c.297]

Государство может поощрять внешнеэкономическую деятельность через субсидии, кредиты, налоги, таможенные льготы, гарантии, субсидирование процентных ставок. Снижение прямых налогов позволяет снижать цены и повышать конкурентоспособность товаров на внешних рынках. Товары, пересекающие границу, чаще всего освобождаются от НДС.

[c.739]

Снижение прямых налогов позволяет снижать цены и повышать конкурентоспособность товаров на внешних рынках. Товары, пересекающие границу, чаще всего освобождаются от НДС.

[c.739]

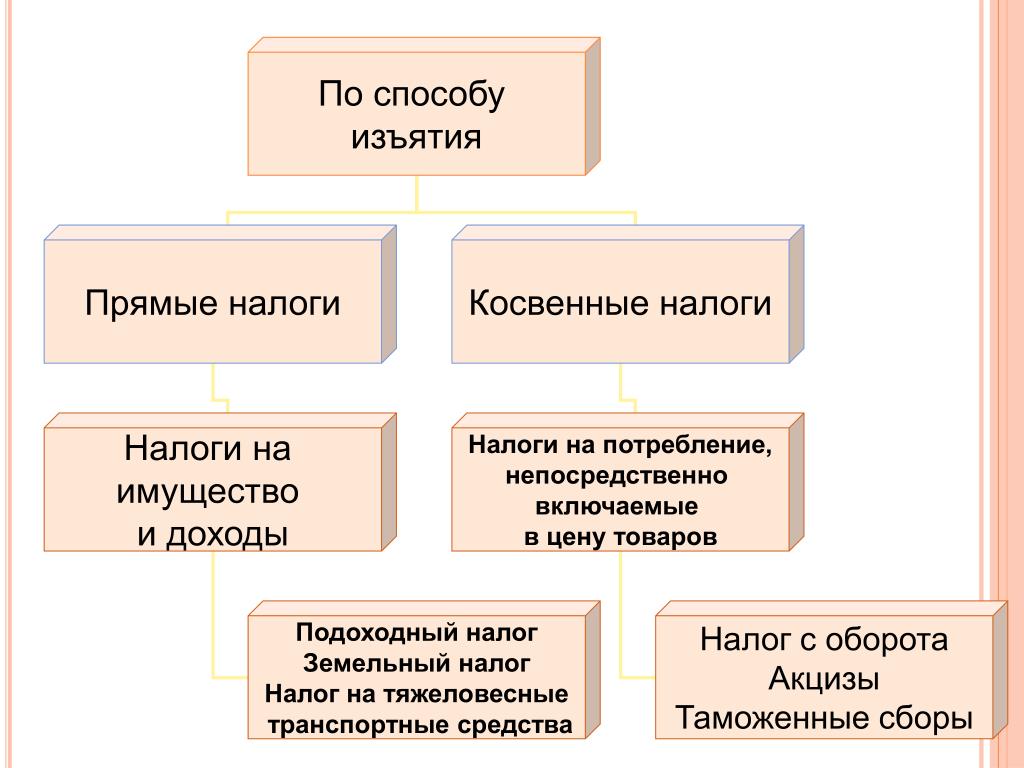

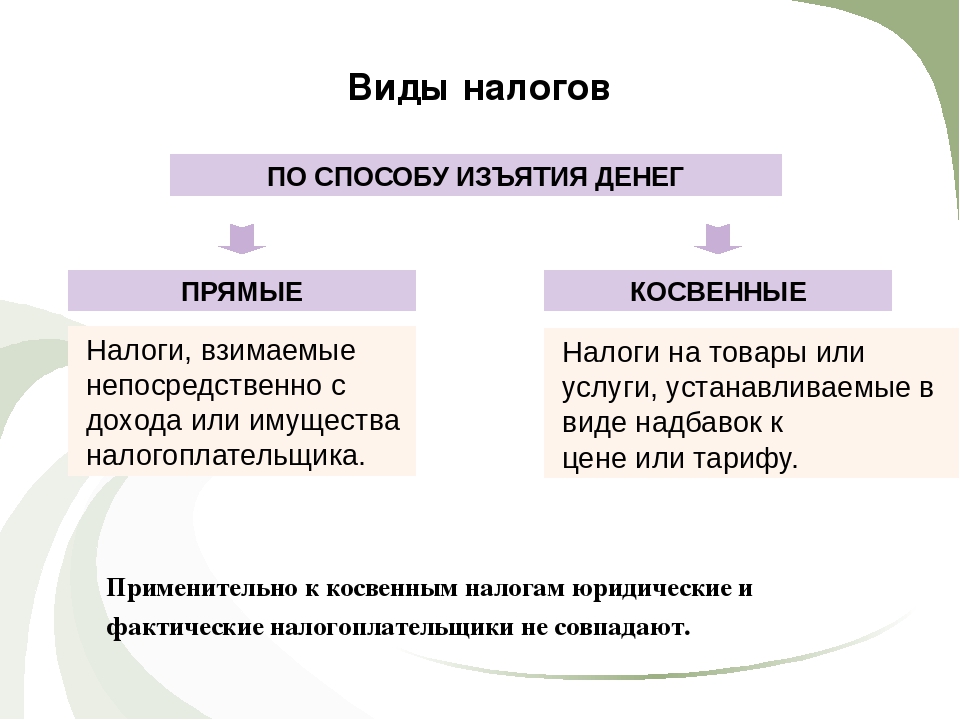

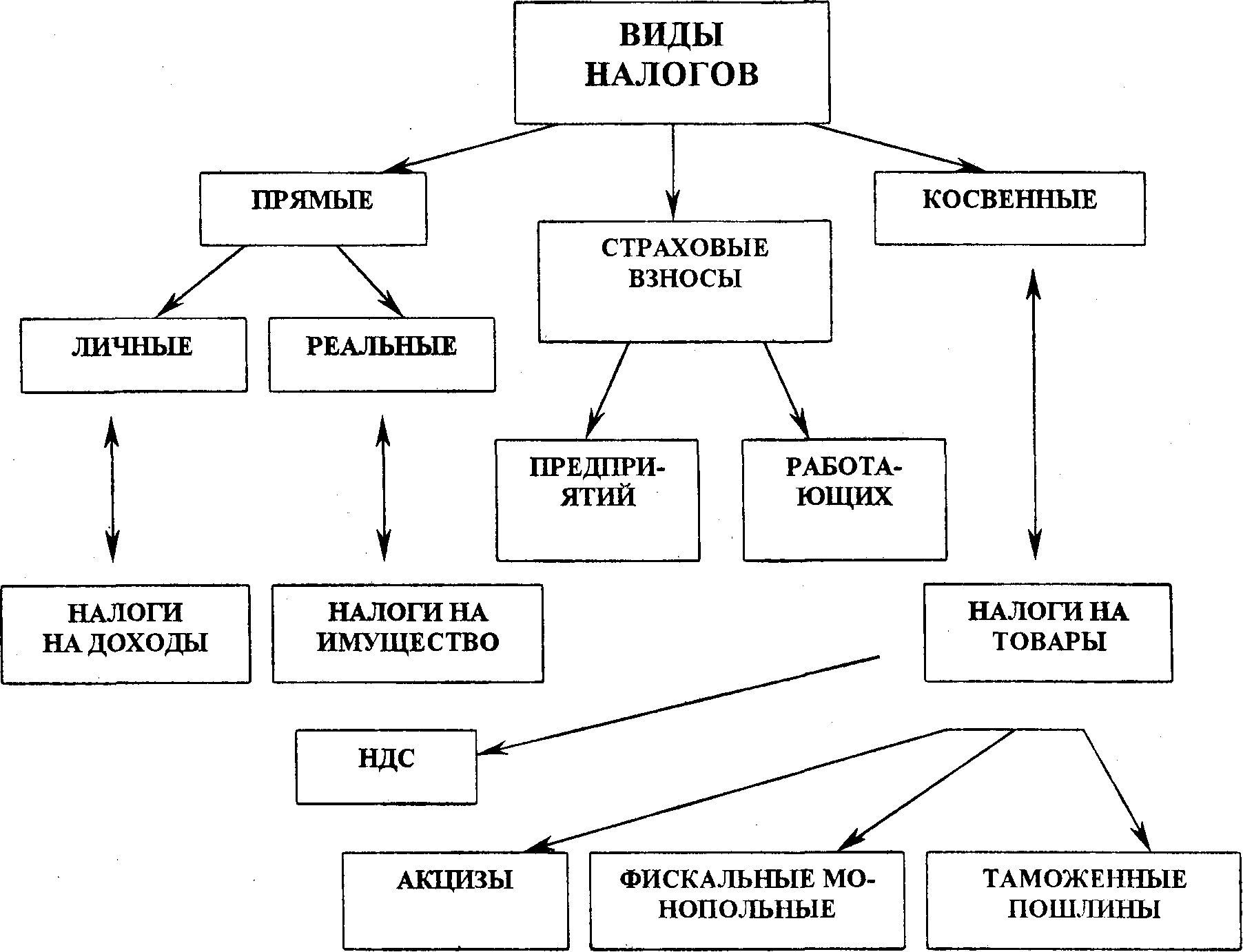

В зависимости от механизма изъятия различают прямые налоги (подоходные, поимущественные, ресурсные и др.) и косвенные (на обращение и потребление). Прямые налоги взимаются непосредственно с налогоплательщика. Косвенные налоги в виде фиксированной добавки к цене опосредованно перекладываются на покупателя, выступающего носителем налога. Объектом обложения выступают товары и услуги, при этом продавец товара выступает только конечным субъектом-налогоплательщиком. [c.96]

В процессе становления налоговых систем западных стран происходило упорядочение и систематизация изъятий части доходов хозяйствующих субъектов в казну государства. Параллельно с этим внутри налоговых систем на смену поземельному и подушному налогам пришел подоходный налог. Общая тенденция развития налоговых систем — изменение соотношения между прямыми и косвенными налогами. Если до Первой мировой войны преобладали косвенные налоги, то после кризиса 20—30-х годов XX века скачкообразно увеличилась роль прямых налогов.

[c.100]

Если до Первой мировой войны преобладали косвенные налоги, то после кризиса 20—30-х годов XX века скачкообразно увеличилась роль прямых налогов.

[c.100]

Так, удельный вес прямых налогов в начале XX века и после Великой депрессии возрос в США с 11 до 70%, Канаде —с 9 до 56, Австралии —с 10 до 51, Великобритании — с 48 до 60%. [c.100]

Вторая волна усиления роли прямых налогов наблюдалась в США и странах Западной Европы в период с 1965 по 1975 г. Причиной этому послужили существенные темпы экономического роста в этих странах, сопровождавшиеся высокими темпами инфляции. Доходы индивидуальных налогоплательщиков возрастали, и поэтому на них все больше переносилась тяжесть налогообложения. [c.100]

Однако в России налог на добавленную стоимость вводился вопреки накопленному в этом отношении мировому опыту. Мировая практика показывает, что НДС целесообразно вводить в период роста потребительского рынка (экономического подъема), заменяя ряд прямых налогов и постепенно увеличивая ставку (от крайне низкого уровня, например в 5%). В России НДС стал использоваться в условиях спада и причем сразу по весьма высокой ставке 28%. При этом вводились и дополнительные прямые налоги.

[c.114]

В России НДС стал использоваться в условиях спада и причем сразу по весьма высокой ставке 28%. При этом вводились и дополнительные прямые налоги.

[c.114]

Налог на прибыль (доход) организации занимает весьма значимое место в современной налоговой системе России. Это — прямой налог, т. е. его величина находится в прямой зависимости от получаемой прибыли (дохода). [c.121]

По расходам наблюдается обратная тенденция — повышение удельного веса местных бюджетов в общей сумме расходов бюджетной системы, что связано с перемещением на местный уровень большей части затрат на развитие экономической и социальной инфраструктуры, расходов на воспроизводство квалифицированной рабочей силы. Доходы местных бюджетов формируются, как правило, из второстепенных, в основном поимущественных налогов, а также за счет отдельных акцизов и сборов. Неналоговые поступления традиционно складываются из доходов от. эксплуатации муниципальной собственности, от различных административных сборов и выдачи местных налоговых лицензий. В бюджетах субфедерального уровня в различных странах преобладают те или иные налоги — косвенные налоги в бюджетах штатов США (налог на продажи, налог на валовую выручку), прямые налоги в бюджетах земель ФРГ (подоходный налог, налог на прибыль корпораций, на имущество, налог с наследства).

[c.188]

В бюджетах субфедерального уровня в различных странах преобладают те или иные налоги — косвенные налоги в бюджетах штатов США (налог на продажи, налог на валовую выручку), прямые налоги в бюджетах земель ФРГ (подоходный налог, налог на прибыль корпораций, на имущество, налог с наследства).

[c.188]

Областью возникновения финансов домашнего хозяйства следует считать вторую стадию процесса воспроизводства, на которой происходит распределение стоимости произведенного общественного продукта. Члены домашнего хозяйства являются собственниками рабочей силы —одного из факторов процесса производства, а следовательно, имеют право на получение части стоимости созданного продукта. Отметим, что домашние хозяйства участвуют не только в первичном распределении национального дохода, но и в процессе его вторичного распределения, когда государство через систему прямых налогов, пенсионную систему, систему социальных трансфертов перераспределяет доходы между различными домашними хозяйствами (например, дотация на оплату услуг жилищно-коммунального хозяйства). [c.478]

[c.478]

Система основных отношений домашнего хозяйства по поводу выплаты прямых налогов и сборов с бюджетами различных уровней представлена на рис. 21.1. [c.500]

Кроме прямых налогов домашние хозяйства выплачивают и косвенные налоги. Прямые налоги, о которых говорилось выше,—это [c.501]

Главным из этой группы налогов является налог на прибыль. Его экономическая сущность заключается в том, что он является прямым налогом, т.е. его величина находится в прямой зависимости от получаемой прибыли (дохода). Находясь в этой прямой зависимости, налог на прибыль влияет на инвестиционные процессы и процесс наращивания капитала. [c.124]

Прямые налоги на прибыль, доход и прирост капитала [c.214]

Налог на прибыль организаций (далее — налог на прибыль) относится к числу прямых налогов. Он является непосредственным изъятием в доход государственного бюджета части дохода налогоплательщика, чем принципиально отличается от других налоговых платежей.

[c. 26]

26]

Вместе с тем следовало бы подчеркнуть, что Кодексом в общем объеме налоговых платежей сохранена высокая доля косвенных налогов, и прежде всего налога на добавленную стоимость и акцизов, это обусловлено необходимостью укрепления доходной базы бюджета, поскольку полнота сбора этих налогов заметно выше, чем у прямых налогов. Одновременно с этим Кодексом повышается фискальное значение и увеличение доли налогов и сборов, связанных с использованием природных ресурсов, недр, а также имущественных налогов, которые станут основой формирования региональных и местных бюджетов. [c.14]

При прочих равных условиях возросли доходы предприятий, но налоговая нагрузка на население осталась прежней. И если возрастет ставка налога на прибыль или будут отменены льготы поданному прямому налогу, любой товаропроизводитель попытается переложить этот дополнительный налог в цену, что непременно вызовет цепочку роста цен и тяжесть роста налога опять же отразится на конечном потребителе.

[c. 67]

67]

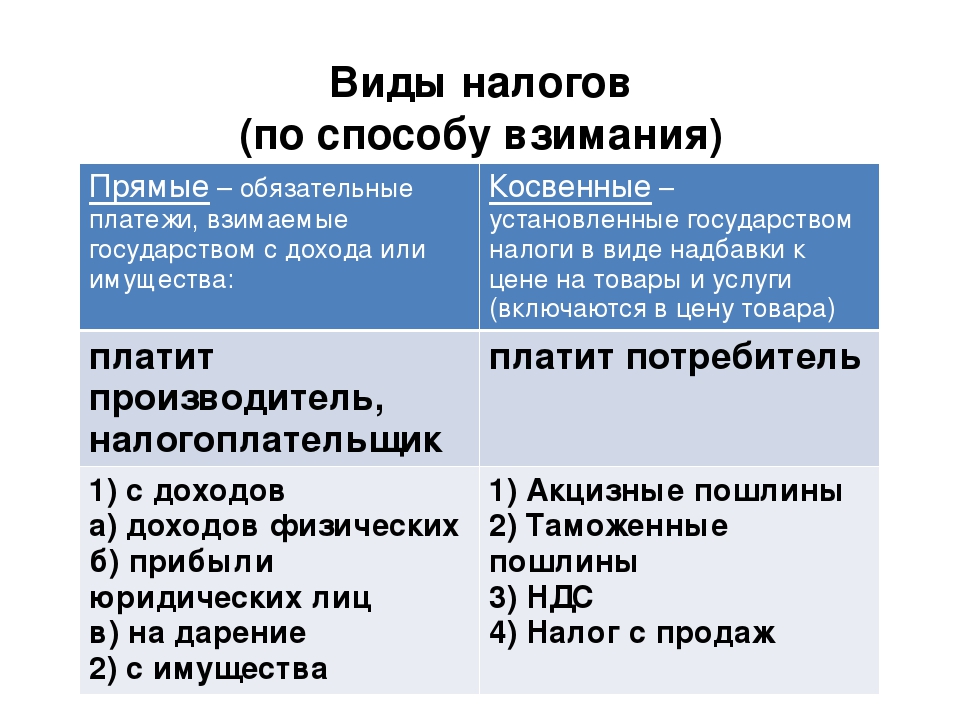

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как налог на доходы физических лиц, налог на прибыль, налоги на имущество как юридических, так и физических лиц и ряд других налогов. В данном случае основанием для обложения служат владение и пользование доходами и имуществом. [c.91]

Вместе с тем, государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие попало как можно большее число объектов деятельности налогоплательщика создающее материально-техническую основу деятельности имущество предприятий, рабочая сила, потребляемые в производстве ресурсы, доход. Это создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности. [c.92]

[c.92]

Как видно из приведенных данных, доля косвенных налогов составляет 56 % в общей сумме налогов консолидированного бюджета, в то время как прямые налоги составляют только 44 процента. [c.92]

Нередко и прямые, и косвенные налоги подразделяют на несколько видов. Среди прямых налогов выделяют реальные и личные. Реальными налогами облагаются продажа, покупка или владение имуществом, и их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика. К ним, в частности, относятся земельный налог, налог на имущество, налог на недвижимость и некоторые другие. В отличие от реальных, личные налоги учитывают финансовое положение налогоплательщика и его платежеспособность. Они взимаются с физических и юридических лиц или у источника дохода, или по декларации. Примером личного обложения могут служить налог на прибыль, налог на доходы физических лиц. [c.93]

Прямые налоги Косвенные налоги [c.96]

Переход к непосредственному взиманию налогов государственными чиновниками привел к значительному сокращению издержек взимания. В начале XIX в. во Франции взимание прямых налогов обходилось в 6%, в 1828 г. — в 5, в 1884 г. — в 3,7, в 1895 г. — в 3 и в 1900 г. — в 2,9% сумм налогов. Издержки взимания по налогам на обращение с 1828 по 1900 г. упали с 5,4 до 2%, по таможенным сборам и соляному налогу — с 16,5 до 6,4%, по другим налогам на потребление — с 15 до 3,8%.

[c.72]

В начале XIX в. во Франции взимание прямых налогов обходилось в 6%, в 1828 г. — в 5, в 1884 г. — в 3,7, в 1895 г. — в 3 и в 1900 г. — в 2,9% сумм налогов. Издержки взимания по налогам на обращение с 1828 по 1900 г. упали с 5,4 до 2%, по таможенным сборам и соляному налогу — с 16,5 до 6,4%, по другим налогам на потребление — с 15 до 3,8%.

[c.72]

С момента провозглашения А. Смитом принципов налогообложения до внедрения их в финансовую практику прошло более столетия. Только со второй половины XIX в., когда государство настолько окрепло и финансовая наука окончательно сложилась в самостоятельную, принципы обложения могли быть реализованы посредством проведения налоговых реформ. Венцом достижений финансовой науки явились налоговые реформы, проведенные после первой мировой войны, в которых впервые были полно учтены научные принципы обложения и посредством которых создана конструкция современной налоговой системы, в которой прямые налоги, и прежде всего индивидуальный подоходно-прогрессивный налог, заняли ведущее место. [c.97]

[c.97]

Физиократы, основываясь на своем учении о чистом доходе от земли, который фактически является единственным источником обложения, требовали, чтобы земельная рента была и единственным объектом обложения. Этот единый и прямой налог должен определяться на основании кадастра и соразмеряться с производительностью земли. По Ф. Кенэ, этот налог должен достигать 2/7 земельного дохода. Все остальные налоги излишне обременительны, так как в конечном счете они перелагаются на чистый доход от земли, а потому должны быть отменены. [c.144]

Определив основное положение, что всякий налог, с кого бы он ни взимался, в конечном счете упадет на землевладельца, Д. Локк установил, что налогам, падающим на землю косвенно, следует предпочесть налог, непосредственно взимаемый с землевладельца. Таким образом, получилось, что поземельный налог -это прямой налог, остальные налоги — косвенные. Физиократы подтвердили и углубили это деление, исходя из того, что один лишь доход землевладельца действительно чистый доход, из которого платятся все налоги. [c.178]

[c.178]

Вторым способом деления налогов на прямые и косвенные явилось принятое (в особенности во французском законодательстве и во французской литературе) разграничение их по способу обложения и взимания. Прямые налоги построены на основании [c.178]

Этот критерий деления налогов был подвергнут критике за то, что в старую терминологию было внесено совершенно не соответствующее ей новое содержание. Почему обложение на основании постоянных признаков именуется прямым, едва ли кто-нибудь сумеет объяснить. Но не лучше и название прямых налогов кадастровые , косвенных — тарифные . Кадастр и тариф принципиально не исключают друг друга (например, промысловый налог), а с другой стороны, есть именно прямые налоги тарифные, но лишенные кадастра (подоходный) 1. [c.179]

Предположим, что кузов автомобиля производится в ФРГ на заводах Фольксваген , окончательная сборка осуществляется во Франции на Рено , а продается автомобиль в Италии. Если используется налог с оборота, то львиную долю налоговых поступлений получит Италия, а ФРГ и Франции достанутся лишь крайне незначительные налоговые доходы. Такая система косвенного налогообложения тормозила интеграционные процессы. Другими причинами введения НДС были необходимость расширения налоговой базы и существенные масштабы уклонения от прямых налогов. Введение нового косвенного налога объясняется и психологическим фактором. Косвенные налоги входят в цену товара и скрыты в ней. При свободном ценообразовании и в условиях инфляции выделить, рассчитать величину косвенного налога в цене товара достаточно сложно. Прямые налоги, наоборот, наглядйы и вызывают психологическое отторжение.

[c.113]

Такая система косвенного налогообложения тормозила интеграционные процессы. Другими причинами введения НДС были необходимость расширения налоговой базы и существенные масштабы уклонения от прямых налогов. Введение нового косвенного налога объясняется и психологическим фактором. Косвенные налоги входят в цену товара и скрыты в ней. При свободном ценообразовании и в условиях инфляции выделить, рассчитать величину косвенного налога в цене товара достаточно сложно. Прямые налоги, наоборот, наглядйы и вызывают психологическое отторжение.

[c.113]

Налог на прибыль занимает одно из ведущих мест в составе доходов бюджетов всех уровней. Так, доля прямых налогов на прибыль (доход) в структуре налоговых доходов федерального бюджета в 2000г. составил 14,4%, в том числе собственно налог на прибыль — 10,1%, налог на доходы от ценных бумаг — 4,3%. [c.124]

На размер прибыли, остающейся в распоряжении предприятия, влияют все налоги, уплачиваемые предприятием, независимо от налогооблагаемой базы. Но часть налоговых платежей, таких, как отчисления в дорожный фонд, начисления на фонд заработной платы, оказывают опосредованное влияние на чистую прибыль — через себестоимость продукции и прибыль от реализации — и являются факторами второго порядка по отношению к чистой прибыли. Другая часть налогов, таких, как налог на имущество, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, сбор на содержание муниципальной милиции и благоустройство города, алог на рекламу, являются прямыми налогами, которые взимаются с различных объектов налогообложения. Размер налоговых отчислений по каждому виду налогов зависит от налогооблагаемой базы и налоговой ставки. Таким образом, изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки, взятой с обратным знаком, т. е.

[c.384]

Но часть налоговых платежей, таких, как отчисления в дорожный фонд, начисления на фонд заработной платы, оказывают опосредованное влияние на чистую прибыль — через себестоимость продукции и прибыль от реализации — и являются факторами второго порядка по отношению к чистой прибыли. Другая часть налогов, таких, как налог на имущество, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, сбор на содержание муниципальной милиции и благоустройство города, алог на рекламу, являются прямыми налогами, которые взимаются с различных объектов налогообложения. Размер налоговых отчислений по каждому виду налогов зависит от налогооблагаемой базы и налоговой ставки. Таким образом, изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки, взятой с обратным знаком, т. е.

[c.384]

В XVII в. острая нужда государств Европы в налогах активизировала финансовую мысль. Обсуждался вопрос, какие налоги лучше — прямые или косвенные. Наиболее значимые для развития финансовой науки идеи были высказаны английскими философами и экономистами Т. Гоббсом иДж. Локком. Т. Гоббс в 1642 г. пишет об абсолютном праве государей облагать подданных налогами, но вместе с тем указывает на необходимость соблюдать умеренность и равномерность в распределении налогов, отдавая предпочтение косвенным налогам, что стало господствующим мнением в Англии. В конце XVII столетия под влиянием Дж. Лок-ка в общественном мнении Англии происходит поворот в сторону прямых налогов.

[c.10]

Обсуждался вопрос, какие налоги лучше — прямые или косвенные. Наиболее значимые для развития финансовой науки идеи были высказаны английскими философами и экономистами Т. Гоббсом иДж. Локком. Т. Гоббс в 1642 г. пишет об абсолютном праве государей облагать подданных налогами, но вместе с тем указывает на необходимость соблюдать умеренность и равномерность в распределении налогов, отдавая предпочтение косвенным налогам, что стало господствующим мнением в Англии. В конце XVII столетия под влиянием Дж. Лок-ка в общественном мнении Англии происходит поворот в сторону прямых налогов.

[c.10]

Правительство, стремящееся регламентировать все отношения подданных, оказалось неспособным справиться с этой задачей. Содержание двора поглощало огромные суммы, дефицит бюджета стал хроническим явлением, долги Франции достигли огромных размеров, казна была пуста, процветало взяточничество чиновников. Большая часть денег, собранных с налогоплательщиков, шла на покрытие издержек взимания. Аристократия и духовенство, которые владели двумя третями земли, не несли прямых налогов и обладали рядом привилегий, от чего возрастала тяжесть бремени простого народа. Поголовный налог и многочисленные феодальные повинности поглощали до 82% валового дохода крестьян. Покровительствуя обрабатывающей промышленности, правительство по преимуществу землевладельческой Франции мало заботилось о сельском хозяйстве, и деревенское население в конце XVIII в. испытывало постоянный голод.

[c.29]

Поголовный налог и многочисленные феодальные повинности поглощали до 82% валового дохода крестьян. Покровительствуя обрабатывающей промышленности, правительство по преимуществу землевладельческой Франции мало заботилось о сельском хозяйстве, и деревенское население в конце XVIII в. испытывало постоянный голод.

[c.29]

Предметом дискуссий в финансовой литературе был вопрос о роли подоходного налога в финансовой системе государства. Представители социально-политического направления считали прямой подоходный прогрессивный налог средством более справедливого распределения налогового бремени, а не источником пополнения казны. Эта позиция характеризует подход с точки зрения классовых интересов. Финансисты, трактующие подоходный налог с позиций фискальных интересов, не были едины в оценке его роли в финансовой системе государства. Г.И. Болдырев подводит итоги длительной дискуссии по этому вопросу. Часть ученых-финансистов считали подоходный налог коррективом, необходимым дополнением к системе косвенных налогов. Большинство же исследователей рассматривало подоходный налог как главный и необходимый элемент финансовой системы. Американский исследователь Э. Селигман, изучив процесс развития прямого обложения, пришел к заключению, что подоходное обложение является последней и самой совершенной его формой Неоспоримо, что подоходный налог отвечает гораздо более точно новым идеям о налоговой справедливости. Поэтому можно думать, что в течение некоторого времени все прямые налоги будут отменены, чтобы быть замещены единым подоходным налогом 1.

[c.128]

Большинство же исследователей рассматривало подоходный налог как главный и необходимый элемент финансовой системы. Американский исследователь Э. Селигман, изучив процесс развития прямого обложения, пришел к заключению, что подоходное обложение является последней и самой совершенной его формой Неоспоримо, что подоходный налог отвечает гораздо более точно новым идеям о налоговой справедливости. Поэтому можно думать, что в течение некоторого времени все прямые налоги будут отменены, чтобы быть замещены единым подоходным налогом 1.

[c.128]

Профессор Колумбийского университета Э. Селигман из анализа развития прямого обложения сделал вывод, что в скором времени единый подоходный налог вытеснит все прямые налоги. А. Исаев критикует идею единого подоходного налога как идеал, к которому должно стремиться финансовое законодательство. Он не видит возможности реализации этой теории на практике. Главный его аргумент состоит в том, что для применения единого подоходного налога необходимы органы финансового управления, которые, противодействуя стремлению многих граждан уменьшать податное бремя, определяли бы доходы, получаемые плательщиками . Определение дохода потребовало бы больших затрат по технологии этого процесса. Кроме того, равные дохо-

[c.146]

Определение дохода потребовало бы больших затрат по технологии этого процесса. Кроме того, равные дохо-

[c.146]

Как мы уже отмечали, А. Смит считал, что доходы получают не только с земли, но и с капитала и труда. Расширение понятия дохода, подлежащего непосредственному обложению, позволило А. Смиту включить налоги на предпринимательскую прибыль и заработную плату, которые он считал переложимыми, в прямые налоги. Он определил косвенные налоги как налоги, которые падают на расходы. Дж. Стюарт Милль выдвинул новый критерий — намерение законодателя. Прямой налог — это тот налог, который, по мнению законодателя, должен лечь на налогоплательщика, косвенный — тот, который должен быть переложен налогоплательщиком на другое лицо. Такое же толкование мы находим и у А. Вагнера. [c.178]

Способ обложения и взимания. Когда изменились взгляды на процесс переложения налогов и пришлось констатировать, что многие так называемые прямые налоги перелагаются не хуже тех, которые именуются косвенными, а последние в свою очередь далеко не всегда перелагаются и не всегда полностью, то принцип деления налогов на перелагаемые и неперелагаемые был признан несостоятельным. [c.178]

[c.178]

15. Прямые и косвенные налоги в составе цены. Ценообразование

15. Прямые и косвенные налоги в составе цены

В состав цены входят также налоги. Налог – это сбор или платеж принудительного характера, взимаемый государством с имущества и доходов физических лиц и хозяйствующих субъектов и использующийся для покрытия расходов государства и решения социальных задач без предоставления объектам налогообложения специального эквивалента.

Так как налоги входят в состав цены, то благодаря им она играет важную социально—экономическую роль:

1) налоги, реализуемые в цене, – это основной источник доходов государственного бюджета;

2) налоги в цене оказывают влияние на развитие производства, они могут способствовать его расширению или сокращению;

3) налоги могут быть средством регулирования уровня цен, воздействия на их динамику, влияния на уровень инфляции, стимулом к снижению цен;

4) налоги могут играть активную социальную роль, а именно, восстанавливать социальную справедливость путем влияния на доходы различных групп населения.

В состав цены входят следующие виды налогов:

1) социальные налоги;

2) налог на добавленную стоимость;

3) акциз;

4) налог на прибыль (не является самостоятельным составным элементом цены).

Социальные налоги – это отчисления в фонд медицинского и социального страхования, в пенсионный фонд, в фонд занятости. Размер данных социальных налогов связан с размерами заработной платы, рассчитывается численно, входит в состав себестоимости продукции как самостоятельная статья затрат, а именно, отчисления на социальные нужды.

Прямыми налогами облагается доход и имущество физических и юридических лиц. К прямым налогам относятся подоходный налог с физических лиц, налог на прибыль фирм и предприятий, земельный налог и т. д.

Косвенные налоги – это налоги на товары и услуги, включаемые в цену товаров и услуг и тарифы. К косвенным налогам относятся налог на добавленную стоимость (НДС), акцизы, таможенные пошлины и пр.

НДС является формой изъятия части созданной стоимости, входящей в состав цены товара или услуги. НДС вычисляется как разность суммы налога, полученной фирмой по проданным товарам (услугам и работам), и суммы налога, выплаченной фирмой по приобретенным материалам и сырью.

Акциз – это косвенный налог, входящий в состав цены товара и взимаемый с покупателя. Акциз устанавливается на определенные виды товаров и услуг и минерального сырья.

Акцизы являются средством изъятия доходов, включенных в состав цены товара. Товары, облагающиеся акцизом, облагаются также налогом на добавленную стоимость с учетом размера акциза, т. е. эти товары подвергаются двойному налогообложению. Таким образом, налогом облагается размер другого налога, величина акциза входит в базу обложения налогом на добавленную стоимость.

НДС и акцизы являются ценообразующими факторами. Они вызывают рост цен, делая отдельные товары недоступными для семей с низким достатком, перераспределяют средства из доходов потребителей в государственный бюджет, понижая спрос.

Косвенные налоги, входящие в состав цен на сырье, материалы и комплектующие, повышают себестоимость производимых товаров.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесПрямые и косвенные налоги: виды, особенности, отличия

Прямые и косвенные налоги – важная составляющая экономической системы России. Главное отличие между этими налогами заключается в порядке взимания. Прямые сборы подразумевают, что налогоплательщик сам выполняет обязательства, а косвенные налоги возлагаются на покупателей товаров или услуг, но через посредников.

Налоговая система Российской Федерации подразумевает наличие прямых и косвенных налогов. Эти налоговые группы — главная нагрузка на физических, а также юридических лиц. Дело в том, что система налогообложения позволяет сформировать существенную доходную часть бюджета.

Дело в том, что система налогообложения позволяет сформировать существенную доходную часть бюджета.

Финансовая стабильность государства определяется надежной системой налогообложения. Очень часто граждане путают понятия сбор и налог. Чтобы простые граждане могли легко ориентироваться в налоговой схеме, рассмотрим виды налогов и их основные параметры.

Прямые налоги

Российская система налогообложения подразделяет налоги на:

- прямые;

- косвенные.

Надо сказать, что прямой налог — это обязательный внос. Каждый гражданин РФ обязан его уплачивать, если он владеет движимым, либо недвижимым имуществом. К примеру, гражданин владеет участком земли. По регламенту он обязан ежегодно платить налог. Размер налога зависит от месторасположения участка, его габаритов и других параметров.

Имущество, находящееся в собственности, облагается подобным видом налога. Этот способ взимания налогов позволяет государству пополнять бюджет. Надо сказать, что подобная система не лишена недостатков, главным из которых является возможность субъекта скрывать декларации. Умышленное сокрытие информации способно дестабилизировать бюджет страны.

Умышленное сокрытие информации способно дестабилизировать бюджет страны.

Прямые налоги подразумевают не только имущество, но и доход налогоплательщика. К этой категории можно отнести:

- Недвижимость и транспортные средства;

- Акции;

- Зарплата;

- Прибыль от бизнеса или других финансовых операций.

Процент рассчитывается по-разному. Он зависит от вида деятельности лица, его дохода и прочих моментов. Налоговые сборы поддерживают стабильное положение государства. Прямые взносы подразумевают заполнение декларации, но некоторые граждане стараются укрывать часть прибыли.

Что относится к прямым налогам?

Налоги прямого типа рассчитываются по отдельности для физических и для юридических лиц. Налогоплательщики должны платить налоги за разные объекты:

Налогоплательщики должны платить налоги за разные объекты:

- Физические лица регулярно оплачивают налоги на землю, любые постройки, квартиры и дома. Налоги на землю определяются стоимостью, обозначенной в кадастре, а средства уходят в бюджет местности;

- Владелец грузового или легкового транспорта тоже должен платить пошлину. Этот платеж отправляется в бюджет региона по месту проживания гражданина;

- Водные ресурсы также подлежат налогообложению. Речь идет о прудах и озерах;

- Налог на прибыль оплачивается с заработной платы и других источников дохода, к ним может относиться торговля ценными бумагами.

Юридические лица оплачивают налог на имущество, а также транспорт и собственные доходы. Схема классического плана предполагает ставку в 20%. Букмекерские конторы, а также игорные заведения, казино и тотализаторы всегда облагаются налогом. Размеры платежа зависят от прибыли. Стоит добавить, что налоги рассчитываются плательщиком, а также государственными органами, которые отвечают за сбор налогов в бюджет страны. В России подобная функция возлагается на ФНС, представленную территориальными структурами в муниципалитетах и регионах.

В России подобная функция возлагается на ФНС, представленную территориальными структурами в муниципалитетах и регионах.

Примеры прямых налогов

Налог на имущество – самая обширная из всех налоговых групп. Приведем некоторые примеры:

- Юридические лица обязаны платить налоги за то имущество, которое они используют. Существуют некоторые послабления, когда сумма налога уменьшается, либо компания освобождается от уплаты. Как правило, речь идет о некоммерческих организациях, а также о компаниях, которые важны для региона. Сумма высчитывается за год, она поступает в бюджет региона;

- Физические лица, у которых в собственности есть участки, а также жилье, обязаны оплачивать налог раз в год;

- Пошлина на транспорт раньше была региональной. Это значит, что любой регион в государстве может менять ставки, сумму платежа, условия его взимания;

- Любая букмекерская контора, которая работает по лицензии, обязана совершать платежи в пользу государства. Они зависят от прибыли;

- Более 30% всех платежей в государстве приходятся на полезные ископаемые, а сумма платежей зависит от цен на сырье.

Налоги на доходы тоже приносят немалую прибыль государству. К таким налогам относятся:

- Государственный платеж от ежемесячного дохода налогоплательщиков. Обычно россияне платят 13%. Это достаточно небольшой процент. Европейцы платят гораздо больше;

- Взносы, получаемые от юридических лиц, пропорциональны прибыли. Все организации, которые связаны с предпринимательством, обязаны отчислять налоги в казну.

Налоговая система пополняется еще и за счет акцизов, а также НДС. Когда государство устанавливает добавочную цену на товар, оно обеспечивает поступление финансов в бюджет.

Косвенные налоги

Все потребители оплачивают косвенный налог. Такой налог является регрессивным, он может повышать или понижать спрос на товары. Этот налог налагается на всех людей, независимо от их материального достатка. Косвенные налоги именуются также добавочными.

Добавочный налог входит в стоимость каждого товара, люди оплачивают его при любой покупке. Именно покупатель платит налог государству, а продавец всего лишь выступает в роли посредника. Мы почти не замечаем косвенные налоги, они не персонифицированы, но увеличивают стоимость товаров. Нельзя не добавить, что подобные налоги негативно сказываются на уязвимых слоях населения, они привязаны к инфляции и растут вместе с ней. К подобным налогам относятся:

Именно покупатель платит налог государству, а продавец всего лишь выступает в роли посредника. Мы почти не замечаем косвенные налоги, они не персонифицированы, но увеличивают стоимость товаров. Нельзя не добавить, что подобные налоги негативно сказываются на уязвимых слоях населения, они привязаны к инфляции и растут вместе с ней. К подобным налогам относятся:

- НДС;

- Налоги с продаж;

- Акциз;

- Таможенная пошлина;

- Сельскохозяйственный налог.

Добавочная стоимость приплюсовывается к товарам разного вида и из разных ценовых категорий. Подобный сбор принято считать федеральным. Он изначально платится продавцу, а потом уходит государству. Подобные налоги равны 25% от всех отчислений. НДС считаются наиболее спорными из всех налогов.

youtube.com/embed/e601d0Tj4Fw?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/e601d0Tj4Fw?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>Пошлины и акцизы

По законодательству, акцизы устанавливаются на табачные изделия, а также алкогольные напитки и топливо. Размер сбора обозначается на акцизной марке, которая наклеивается на место вскрытия упаковки.

Государственные пошлины применяются автоматически во время совершения денежных операций. Сюда причисляются налоги с продажи недвижимости и обмена валют, а также денежных переводов.

Таможенные пошлины начисляются при ввозе и вывозе продукции через государственную границу. Размер пошлины зависит от категории и количества товара, цели импорта, либо экспорта. Косвенные налоги часто становятся предметом судебного разбирательства, так как нет разработанной системы для разных категорий товаров или услуг. Потребители не думают о размерах налога, оплачиваемого при покупке товаров, поэтому сегодня многие торговые представительства указывают размер налога возле цены. Важно добавить, что для косвенных налогов не нужна декларация, они снимаются автоматически.

Особенности косвенных налогов

Государство обязывает продавцов включать налоги в стоимость любого товара. Прибыль продавца при этом не меняется, она не растет и не уменьшается. Таким образом, доход государства образуется при помощи косвенного вмешательства.

Одно из главных достоинств косвенных платежей состоит в закрытости, а также стабильности. Подобные налоги приносят доход стране, но не влияют на факторы экономики. Но у скрытого налогообложения есть и отрицательные стороны, оно является одинаковым для всех слоев населения, независимо от их дохода. Налог давит на малообеспеченные слои населения.

Для рационального распределения финансовой нагрузки многократно выдвигалось требование о понижении налога на продукты первой необходимости. Система осталась единой, дифференцирование налога не произошло. Государство получает взносы от деятельности коммерческих организаций, платежи от налогоплательщиков, а также с пошлин и акцизов, так оно формирует бюджет. При этом коммерческие структуры могут получать кредиты от государственных банков. Все вышеприведенные способы налогообложения дают возможность обеспечить баланс при распределении поступивших средств. В таком случае налоговая система работает эффективно.

Отличия прямых и косвенных налогов

Отличительной особенностью прямого налога является то, что он уплачивается владельцем налоговой базы. Косвенные налоги оплачиваются другими лицами – покупателями. Основные выводы заключены в нижеприведенной таблице.

| Показатель

| Прямой налог | Косвенный налог |

| Кто принимает на себя нагрузку?

| Владелец имущества. | Потребитель. |

| Какая связь с государством? | Обеспечивается прямой связью. | Через посредников (продавцов). |

| Что становится объектом налогообложения?

| Движимое или недвижимое имущество. | Продаваемый товар, либо услуга. |

| От чего зависит размер налоговой ставки.

| Сумма доходов и стоимость недвижимости. | Цена товара. |

| Насколько открыты. | Налогоплательщику известна сумма налога.

| Скрытый. |

| Сложность расчетов.

| Достаточно сложные. | Не вызывают сложностей. |

| Зависят ли от всевозможных факторов.

| Зависят от различных факторов. | Не зависят. |

Прямые налоги приходится платить, от них никуда не деться, а обязательство по косвенным налогам может сдвигаться. Косвенный налог не подразумевает уклонения от налога. Прямой налог взимается с фирм или организаций, физических лиц, а косвенный налог оплачивает потребитель. Он способствует понижению инфляции. Важно отметить, что косвенные налоги могут накладываться на различные деятельности, привилегии или особые права. Несмотря на значимые отличия, у налогов есть и некоторые сходства:

- Платятся государству;

- За неуплату назначается штраф или пеня.

Прямой налог, как и косвенный, имеет немало плюсов и минусов. Прямые налоги принято считать более справедливыми, так как они зависят от благосостояния граждан.

Соотношение прямых и косвенных налогов

Чтобы система была эффективной, в государстве устанавливается оптимальное соотношение налогов. Страна должна стремиться достичь баланса, создать благоприятные условия для налогоплательщика и эффективно пополнять бюджет. Важно, чтобы государство учитывало приоритеты и потребности в экономике. В России сформировалась смешанная налоговая система. Это позволяет избежать влияния одной разновидности налога на бюджет государства.

При определении подходящей модели соотношения налогов необходимо учитывать менталитет людей, опыт других государств, политическую ситуацию в стране. На сегодняшний день в мировой практике существует несколько систем налогообложения:

- Англосаксонская. Доля прямых налогов больше, нежели косвенных;

- Евроконтинентальная. Такая система характеризуется внушительными отчислениями на социальное развитие, а также страхование. Большую часть платежей составляют косвенные налоги;

- Латиноамериканская. В ней преобладают косвенные платежи. Рост цен приводит к увеличению отчислений в бюджет. Система активно используется при нестабильной экономике, она позволяет защититься от кризиса;

- Смешанная. Развитые страны часто используют такую систему. Большая часть налогов формируется из предпринимательской деятельности. Подоходные налоги остаются небольшими.

При выборе модели налоговой системы нельзя слепо опираться на опыт зарубежных стран. Необходимо принять во внимание много других факторов и особенности законодательства в фискальной сфере.

Определение прямого налога

Что такое прямой налог?

Прямой налог — это налог, который физическое или юридическое лицо платит непосредственно лицу, которое его наложило. Например, индивидуальный налогоплательщик уплачивает прямые налоги правительству для различных целей, включая подоходный налог, налог на недвижимость, налог на личное имущество или налоги на активы.

Ключевые выводы

- Прямой налог уплачивается физическим или юридическим лицом лицу, взимавшему налог.

- Прямые налоги включают налоги на прибыль, налоги на имущество и налоги на активы.

- Существуют также косвенные налоги, такие как налоги с продаж, при которых налог взимается с продавца, но оплачивается покупателем.

Что такое прямой налог

Прямые налоги в США в значительной степени основаны на принципе платежеспособности. Этот экономический принцип гласит, что те, у кого больше ресурсов или более высокий доход, должны нести большее налоговое бремя. Некоторые критики считают, что это не стимулирует людей усердно работать и зарабатывать больше денег, потому что чем больше человек зарабатывает, тем больше налогов он платит.

Прямые налоги не могут быть переданы другому физическому или юридическому лицу. Ответственность за его уплату несет физическое или юридическое лицо, с которого взимается налог.

Прямой налог — это противоположность косвенного налога, при котором налог взимается с одного лица, например, продавца, и уплачивается другим, например, налог с продаж, уплачиваемый покупателем в розничной торговле. Оба вида налогов являются важными источниками доходов для правительства.

Примеры косвенных налогов включают акцизы на топливо, спиртные напитки и сигареты, а также налог на добавленную стоимость (НДС), также называемый налогом на потребление.

История прямых налогов

Современное различие между прямыми налогами и косвенными налогами появилось с ратификацией 16-й поправки к Конституции США в 1913 году. До 16-й поправки налоговое законодательство в Соединенных Штатах было написано таким образом, что прямые налоги должны были напрямую распределяться между налогами штата. численность населения. Например, штат с населением, равным 75% от размера другого штата, должен будет платить только прямые налоги, равные 75% от налогового счета более крупного штата.

Это устаревшее словоблудие создало ситуацию, в которой федеральное правительство не могло взимать многие прямые налоги, такие как подоходный налог с населения, из-за требований о пропорциональном распределении. Однако появление 16-й поправки изменило налоговый кодекс и позволило взимать многочисленные прямые и косвенные налоги.

Примеры прямых налогов

Корпоративные налоги — хороший пример прямых налогов. Если, например, производственная компания сообщает о выручке в размере 1 млн долларов США, 500 000 долларов США о стоимости проданных товаров (COGS) и 100 000 долларов США о операционных расходах, ее прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) составит 400 000 долларов США.Если у компании нет долгов, износа или амортизации и ставка корпоративного налога составляет 21%, ее прямой налог составит 84 000 долларов (400 000 долларов x 0,21 = 84 000 долларов).

Федеральный подоходный налог с физических лиц — еще один пример прямого налога. Например, если человек зарабатывает 100 000 долларов в год и должен государству 20 000 долларов в виде налогов, эти 20 000 долларов будут прямым налогом.

Другие виды прямых налогов

Существует ряд других прямых налогов, которые распространены в Соединенных Штатах, например, налоги на недвижимость, которые должны платить домовладельцы.Обычно они собираются местными органами власти и основываются на оценочной стоимости имущества. Другие виды прямых налогов в США и других странах включают налоги на использование (например, лицензионные сборы и регистрационные сборы), налоги на наследство, налоги на дарение и так называемые налоги на грех.

Определение прямого налога | Bankrate.com

Что такое прямой налог?

Прямой налог — это налог на имущество или доход лица, которое его платит, а не на товары или услуги. Американские налогоплательщики платят множество прямых налогов, таких как подоходный налог, в дополнение к косвенным налогам, таким как налог с продаж.Поскольку они взимаются пропорционально доходу налогоплательщика или стоимости его собственности, прямые налоги вносят определенную справедливость в экономику, когда из этих налоговых поступлений оплачиваются социальные услуги.

Более глубокое определение

США ввели прямые налоги в 1913 году с принятием Шестнадцатой поправки к Конституции. До внесения этой поправки налоговый кодекс запрещал введение любых прямых налогов федеральным правительством.

В отличие от косвенных налогов, которые уплачиваются посредником и затем перекладываются на налогоплательщика, ответственность за прямые налоги несет налогоплательщик.Они должны регистрироваться в налоговой декларации физического лица каждый год.

Некоторые из наиболее распространенных прямых налогов:

- Подоходный налог: Налог, ежегодно уплачиваемый федеральному правительству и правительству штата.

- Корпоративный налог: Налог, который организация платит с прибыли.

- Налог на имущество: Налог, основанный на стоимости собственности налогоплательщика, обычно недвижимости.

В то время как косвенные налоги устанавливаются по одной и той же ставке за транзакцию независимо от лица, прямые налоги рассчитываются пропорционально стоимости того, что облагается налогом.Они рассчитываются в процентах, определенных федеральным законодательством и законодательством штата.

Таким образом, прямые налоги являются одним из лучших способов распределения социальных услуг для людей с низкими доходами. Богатые в конечном итоге платят более высокую долю налогов, будь то с дохода, который они зарабатывают, или от владения своей более ценной собственностью, а люди с низкими доходами иногда вообще не обязаны платить налоги или получать обратно налоговые платежи в виде кредита. .

Вложите возврат налога на сберегательный счет.Bankrate может помочь вам в выборе.

Пример прямого налога

Ежегодно жители США должны платить налоги на принадлежащий им дом, которые взимаются местным правительством. Это прямой налог, называемый налогом на недвижимость, и рассчитывается как небольшой процент от стоимости дома. Если они продают дом, стоимость продажи облагается косвенным налогом.

Что такое прямой налог?

Налоги в целом делятся на две категории: прямые и косвенные. Прямые налоги — это налоги, уплачиваемые налогоплательщиками непосредственно правительству, например, подоходный налог, налог на имущество и другие налоги, взимаемые с активов, принадлежащих физическому или юридическому лицу.

Чтобы проиллюстрировать, что такое прямой налог, мы объясним, как работают прямые налоги, типы прямых налогов, которые вы должны платить, а также основные различия между прямым и косвенным налогом.

Определение и пример прямых налогов

Налог, который вы платите напрямую государству, известен как прямой налог. Например, федеральный подоходный налог — это обычный прямой налог. Размер подоходного налога, который вы платите, зависит от того, сколько вы зарабатываете, состоите ли вы в браке или нет, есть ли у вас дети или другие иждивенцы, а также от других факторов.

Прямые налоги должны уплачиваться физическим или юридическим лицом, которое их понесло, в отличие от косвенных налогов, которые могут быть переданы другим лицам. Например, акциз на бензин — распространенный вид косвенного налога. Федеральное правительство взимает акцизный налог в размере 18,4 цента за галлон газа, который оплачивается производителем, но обычно передается розничному продавцу, а затем потребителю.

Как работает прямой налог

Прямые налоги довольно просты: федеральное правительство, правительство штата или местное правительство облагают налогом физическое или юридическое лицо, которое затем платит налог непосредственно правительству.

Например, как правило, ставки федерального подоходного налога взимают более высокие проценты подоходного налога с более высоких доходов и меньшие проценты с более низких доходов. Эта прогрессивная налоговая система означает, что люди, которые зарабатывают больше денег, платят больше подоходного налога непосредственно правительству. По мере уменьшения доходов уменьшается и процент, который люди платят в виде налогов.

Налоги — это широко обсуждаемый компонент экономики, но, вообще говоря, они существуют для финансирования различных государственных программ и услуг, таких как Социальное обеспечение, Медикейд и других инициатив по повышению благосостояния граждан.Они также помогают финансировать гражданский ремонт, общественный транспорт и другие полезные услуги.

Виды прямых налогов

Прямой налог — это широкий термин, который включает несколько видов налогов, уплачиваемых непосредственно государству, в том числе:

- Подоходный налог : вы будете платить правительству процент от своего дохода в качестве подоходного налога. Все облагаются федеральным подоходным налогом, и в большинстве штатов также взимается подоходный налог. Например, Калифорния взимает до 13.3%, а в Техасе и Вашингтоне подоходный налог не взимается. В зависимости от того, где вы живете, вы также можете платить муниципальный подоходный налог.

- Налог на прирост капитала : Это форма подоходного налога, измеряемая в зависимости от того, какую стоимость приобрели ваши активы с момента приобретения (когда вы их купили) до точки продажи. Вы будете платить налог на прирост капитала вместе с другими налогами при подаче налоговой декларации.

- Налог на имущество : Налог на имущество уплачивается с каждого объекта собственности, принадлежащего налогоплательщику, включая землю, дома и любые другие здания.Налоги на недвижимость рассчитываются на основе географического положения собственности, рыночной стоимости земли и оценки стоимости дома.