Особенности и виды производных финансовых инструментов | Финансы как просто

Производные финансовые инструменты называют деривативами. Они подразделяются на несколько видов. Деривативы популярны в рыночной экономике, особенно при тенденции к глобализации. Важно изучить их особенности и правила использования.

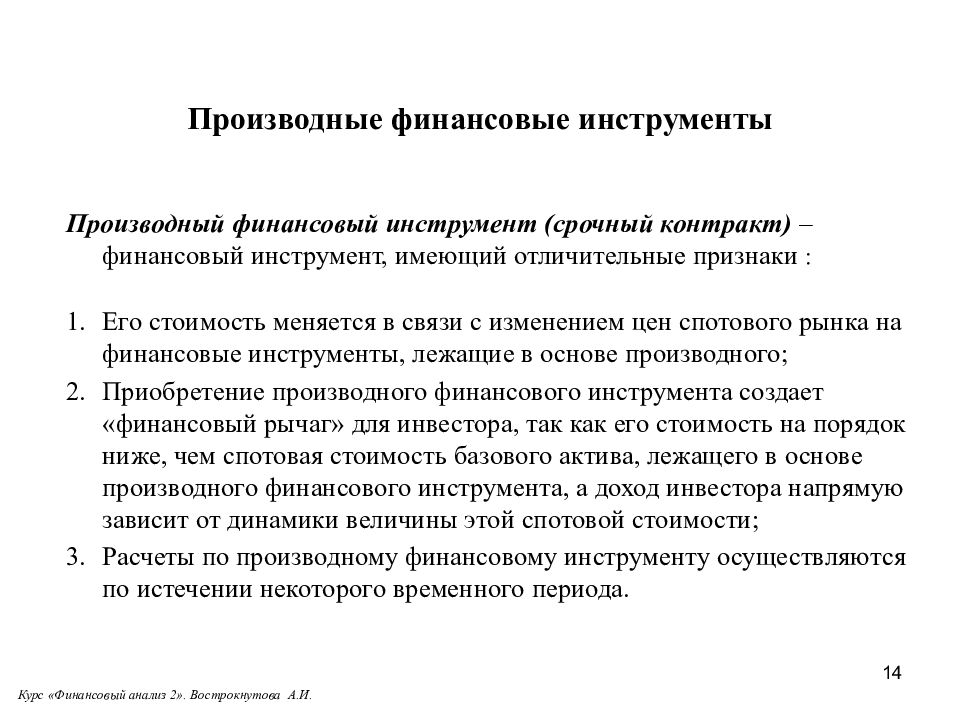

По определению производный финансовый инструмент является письменным соглашением сторон о купле-продаже или изменении цены базового актива с получением определенного финансового результата для участников контракта, как положительного, так и отрицательного.

Производные финансовые инструменты обладают определенными свойствами: срочностью, производностью и способностью использовать эффект финансового рычага. Срочность заключается в удаленности момента сделки.

Производность деривативов в следующем: величина финансового результата по итогу сделок, зависит от изменения базового актива или размера базового параметра. Доход от срочных сделок – это разница между стоимостью исполнения договора и текущей стоимостью актива на спот-рынке.

Доход от срочных сделок – это разница между стоимостью исполнения договора и текущей стоимостью актива на спот-рынке.

Эффект финансового рычага заключается в возможности получения прибыли при меньших инвестициях, чем на рынке базовых рыночных активов. Дериватив основан на товаре, ценной бумаге, процентной ставке или валюте.

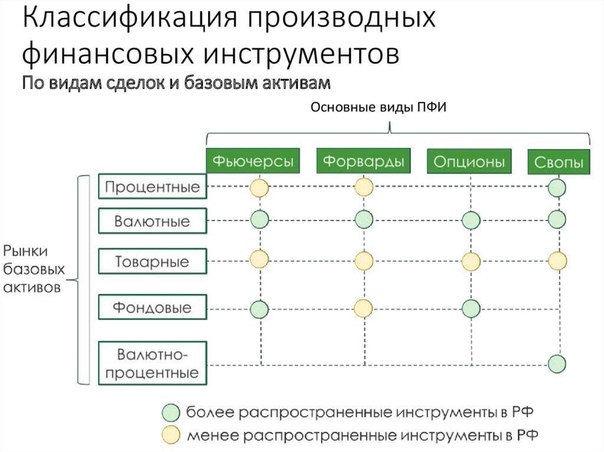

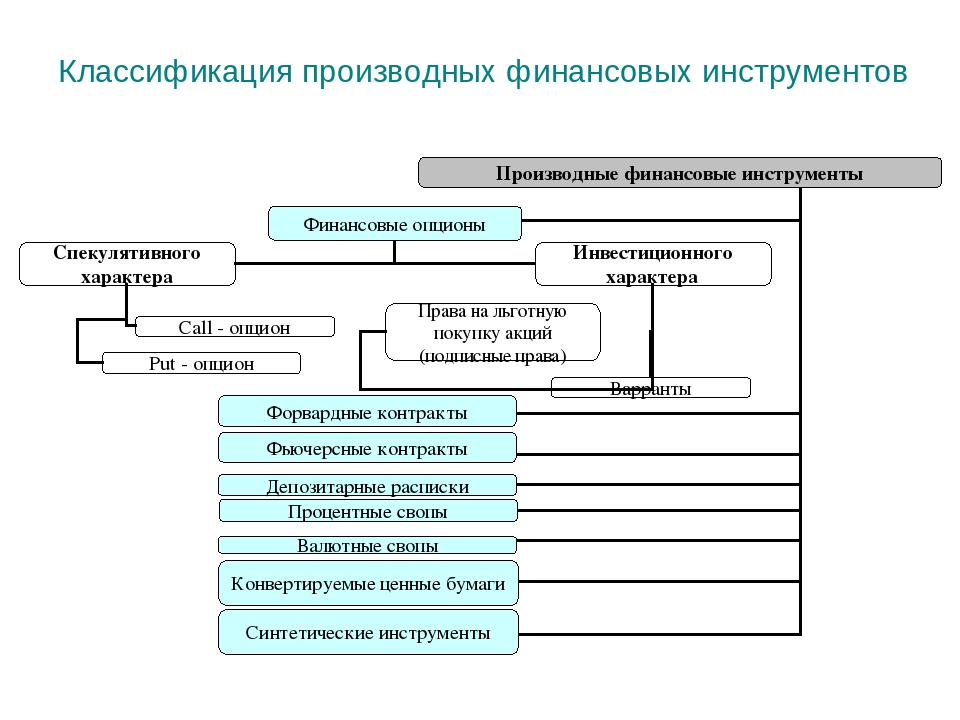

- К производным финансовым инструментам относят:

- фьючерсы;

- форварды;

- опционы;

- свопы.

Опционы и фьючерсы относятся к биржевым деривативам, а форварды и свопы – к внебиржевым.

Фьючерс

Фьючерсом называют особый биржевой договор, по которому владелец должен продать или купить товар в будущем. При этом в контракте оговаривается вид товара, его количество и конкретная цена.

Чтобы оперативно продать актив по рыночной цене, для каждого из базисных активов отдельно устанавливают условия поставки, например, время и место. Поэтому участники вторичных рынков быстро и легко находят как покупателей, так и продавцов.

Поэтому участники вторичных рынков быстро и легко находят как покупателей, так и продавцов.

Чтобы не получить отказ от одного из участников сделки, предусмотрено получение от них залога. Цель такого инструмента – минимизировать риск и закрепить прибыль. Также фьючерсы служат гарантией поставки. Эти деривативы чаще бывают без обязательства поставок реальных товаров.

Форвард

Форвард – это договор на продажу и покупку одного из базовых активов в будущем по заведомо объявленной стоимости. Он обращается на внебиржевом рынке и может быть составлен на договорной основе. Стоит отметить, что, в отличие от фьючерса, при форварде к активу не предъявляются какие-то стандарты.

Это наиболее простой из производных финансовых инструментов. Он отличается обязательностью исполнения, четким определением обязанностей по всем сторонам. Сделки, заключаемые по форварду не приведены в соответствие с какими-то конкретными стандартами.

Опцион

Опционом называется договор, дающий лишь право, но не обязательство покупателю приобрести или продать определенный базовый актив в течение определенного момента времени по конкретной цене. Предусматривается премия продавцу. Для составления опциона следует знать некоторые термины:

- опцион-колл – право на покупку;

- опцион-пут – право на продажу;

- надписант – продавец;

- эспирация – дата продажи;

- цена-страйк – стоимость актива.

Своп

Своп – это контракт на обмен платежами, а точнее комплекс форвардных договоров, в которых обязательства появляются периодически. По сути это перенос открытой сделки через ночь. Результат свопы – это начисленная или списанная комиссия. Такие операции популярны в средне- и долгосрочных сделках. Свопы не начисляют днем.

По будням в первом часу ночи пересчитывают все открытые сделки. Происходит это с помощью их закрытия и повторного открытия. Далее начисляют своп по текущей ставке рефинансирования. Минимальные проценты дают за такие сочетания, как доллар и евро. Процентный своп начисляется каждый день.

Происходит это с помощью их закрытия и повторного открытия. Далее начисляют своп по текущей ставке рефинансирования. Минимальные проценты дают за такие сочетания, как доллар и евро. Процентный своп начисляется каждый день.

Использование производных финансовых инструментов

Производные финансовые инструменты используют в соответствии со следующими стратегиями:

- спекуляция;

- хеджирование;

- арбитраж.

Спекуляция

Спекуляцией обозначают сделку для получения премии, которая складывается из разницы в рыночной стоимости инструмента. Участниками данной стратегии являются спекулянты. Они являются важным гарантом ликвидности рынка и готовы принять риски по операции на себя.

Для спекуляции характерная среда срочного рынка, ведь в таких обстоятельствах много возможностей, которые дает механизм кредитного плеча. Открытие позиции на срочном биржевом рынке возможно при внесении маржи или премии. Деривативы дают возможность игрокам играть на большие суммы, чем, например, инвестор.

Открытие позиции на срочном биржевом рынке возможно при внесении маржи или премии. Деривативы дают возможность игрокам играть на большие суммы, чем, например, инвестор.

Если оценивать соотношение доходность – риск, то нужно отметить: рост риска пропорционален увеличению потенциальной прибыли. Когда биржевой рынок начинает двигаться в обратном направлении, спекулянт рискует понести большие убытки.

Хеджирование рисков

Хеджирование — значит страхование от потерь. Эта стратегия означает снижение неблагоприятных факторов для продавца или покупателя. Особенно это актуально для компаний, работающих с иностранными фирмами-поставщиками, ведь при отсроченном платеже есть риск неблагоприятного колебания валютного курса. Также хеджированием занимаются поставщики волатильных товаров, например, сельскохозяйственной продукции, металла, нефти и нефтепродуктов.

При этой стратегии на срочном рынке подписывается договор с отрицательной корреляцией по доходности. При таком условии изменение цены в большую или меньшую сторону принесет продавцам и покупателям выигрыш и проигрыш одновременно на разных рынках.

При таком условии изменение цены в большую или меньшую сторону принесет продавцам и покупателям выигрыш и проигрыш одновременно на разных рынках.

Хеджирование – возможность фиксации цены в будущем моменте. Фьючерсы могут продавать с премией или скидкой, а значит можно захеджировать позиции и получить прирост прибыли на размер базиса за вычетом издержек. Финансовый результат при этой будет равный при росте или падении стоимости базовых активов.

При опционах хеджируемая сумма зависит от премии по выбранной цене. Опционы требуют меньше затрат и не несут много рисков. Но при уверенности в будущем состоянии рынка лучше применять фьючерсы.

Форварды и свопы – вот возможность наиболее эффективного хеджирования базисных рисков. Они гибки относительно обстоятельств подписания договора и позволяют включить желаемые условия в сделку. Сложность таких производных финансовых инструментов состоит в поиске контрагентов при низкой ликвидности деривативов.

При хеджировании с помощью форвардных контрактов производят внебиржевые срочные сделки по покупке и продаже различных активов. При этом возможна поставка индексной разницы обеими сторонами или одной из них.

Свопы применяют при валютном, процентном, товарном хеджировании. Товарные свопы способствуют фиксации в течение длительного времени цены покупки и продажи для покупателя и продавца соответственно. Цель хеджирования — в устранении неопределенности денежных потоков в будущем.

Арбитраж

Арбитраж означает получение прибыли, которая может быть зафиксирована, за счет игры на противоположных позициях на базовый актив на разных биржевых рынках. Производный характер рынка финансовых инструментов предоставляет возможность таких операций. Разница в стоимости базового актива на срочном рынке в одно время позволяет провести арбитражную сделку.

Деривативы успешно применяются в формировании инновационного финансового продукта, внедряемого финансовым инжинирингом в разные сферы экономики. Благодаря производным финансовым инструментам, современный рынок получил немалые возможности по хеджированию риска, проведению спекулятивной и арбитражной сделки, а также по внедрению инновационного продукта. Развитие области деривативов способствует улучшению деятельности субъектов финансового рынка.

Благодаря производным финансовым инструментам, современный рынок получил немалые возможности по хеджированию риска, проведению спекулятивной и арбитражной сделки, а также по внедрению инновационного продукта. Развитие области деривативов способствует улучшению деятельности субъектов финансового рынка.

Производные финансовые инструменты (деривативы) — AvaTrade

В связи с крайне высокой популярностью трейдинга и его гораздо большей доступностью, чем ранее, для всех, кому интересны операции на финансовых рынках, появляется острая необходимость в освещении некоторых вопросов, не в полной мере известных широким массам. В частности, имеет смысл поговорить о производных финансовых контрактах или деривативах, которые существуют уже достаточно давно, но теперь доступны для торговли практически каждому.

Понятие производного контракта

Проще всего будет определить дериватив как финансовый контракт, предметом которого является цена базового актива (валюты, индекса, акции и т. д.). Существуют также деривативы на сырьевые товары, облигации и даже процентные ставки.

д.). Существуют также деривативы на сырьевые товары, облигации и даже процентные ставки.

Виды производных финансовых инструментов

Производные контракты делятся на биржевые и внебиржевые, при этом стоимость тех и других зависит от цены базового актива и условий договора.

- Контракты на разницу (CFD) – Едва ли не самый популярный вид контракта среди широкой публики, CFD позволяет спекулировать на росте или падении цены биржевого актива, будь то акция, валюта, индекс или сырьевой товар. Стоимость CFD эквивалентна текущей цене базового актива, а результат сделки по CFD зависит от позиции трейдера и от того, как будет меняться цена.

- Фьючерсы – Фьючерсный контракт представляет собой договор на покупку или продажу актива по заранее определенной цене, но с оплатой в будущем. Торговля фьючерсами ведется на специальных биржах, условия контракта зависят от количества и качества актива.

- Форвардные контракты – Форварды представляют собой менее официальные соглашения, чем фьючерсы.

В основе форвардных контрактов также лежит базовый актив, торговля ведется через брокера. Цена также оговаривается заранее, плата совершается в будущем.

В основе форвардных контрактов также лежит базовый актив, торговля ведется через брокера. Цена также оговаривается заранее, плата совершается в будущем. - Опционы – Опционный контракт предоставляет трейдеру право на покупку (в этом случае опцион называется колл) или продажу (опцион пут) актива по заранее определенной цене в определенную дату или до нее. В отличие от фьючерса, опцион не предполагает обязательной покупки или продажи актива.

- Свопы – Своп представляет собой контракт на обмен активами (чаще всего валютой) между двумя сторонами. В данном случае речь скорее идет не о финансовом инструменте, торговля которым ведется на бирже, а об особом соглашении между трейдерами.

В основе форвардных контрактов также лежит базовый актив, торговля ведется через брокера. Цена также оговаривается заранее, плата совершается в будущем.

В основе форвардных контрактов также лежит базовый актив, торговля ведется через брокера. Цена также оговаривается заранее, плата совершается в будущем.Функции финансовых деривативов

Изначально деривативы использовались для поддержания гармоничного баланса стоимости товар и услуг на мировых биржах.

В настоящее время производные контракты используются в основном в спекулятивных целях и для хеджирования. При спекуляции, трейдер получает прибыль за счет изменения цены базового актива,

тогда как хеджирование представляет собой защиту от возможных рисков по другим сделкам.

Торговля деривативами на AvaTrade

Зарегистрировавшись на AvaTrade, вы сразу же получите доступ к целому ряду различных деривативов. В качестве базового актива может фигурировать любой из более чем 250 инструментов (сюда входят валюты, CFD на акции, сырьевые товары и индексы). Кроме того, есть возможность торговать опционами на отдельной платформе.

В дополнение к этому мы предоставляем демо-счет на 21 день, с помощью которого можно применить знания, полученные из этой статьи, на практике, ничем не рискуя.

Безопасность счета и средств достигается с помощью сегрегированных счетов в лучших международных банках и технологии защиты SSL, которая используется на нашей платформе.

Регистрируйтесь на AvaTrade уже сегодня, пользуйтесь широким спектром трейдинговых услуг и первоклассной поддержкой на вашем языке!

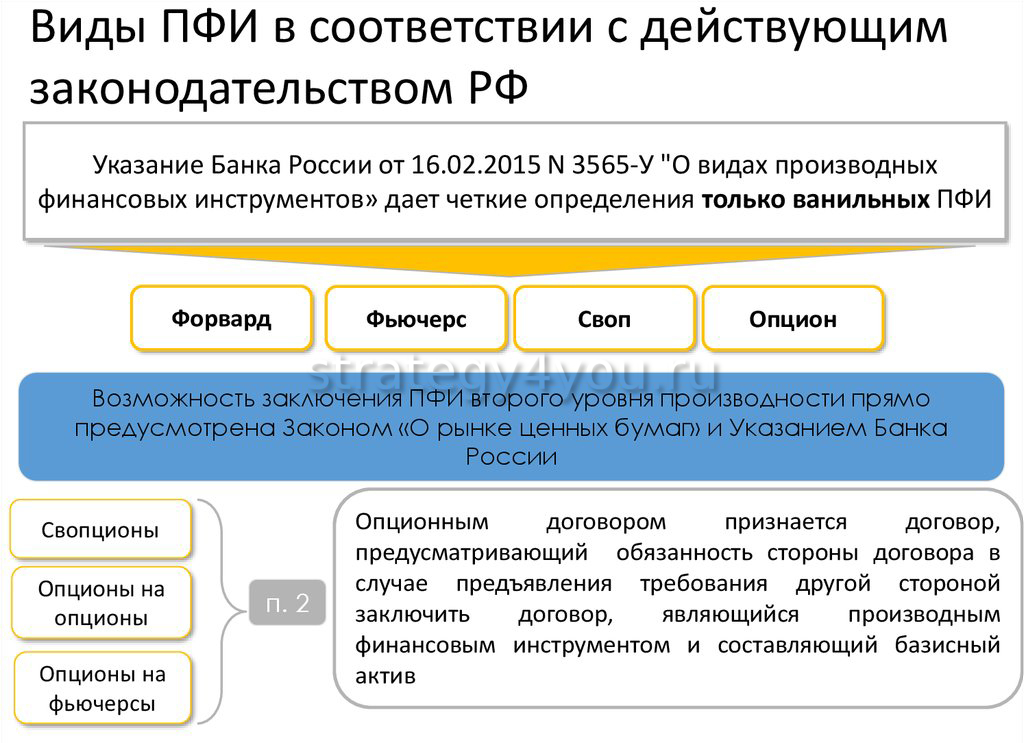

ПОЛОЖЕНИЕ О ВИДАХ ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ / КонсультантПлюс

Утверждено

Приказом ФСФР России

от 4 марта 2010 г. N 10-13/пз-н

N 10-13/пз-н

1. Настоящее Положение о видах производных финансовых инструментов (далее — Положение) определяет виды договоров (контрактов), являющихся производными финансовыми инструментами.

2. Ценные бумаги, товары, валюта, процентные ставки, уровень инфляции, официальная статистическая информация, физические, биологические и/или химические показатели состояния окружающей среды, обстоятельства, свидетельствующие о неисполнении или ненадлежащем исполнении одним или несколькими юридическими лицами, государствами или муниципальными образованиями своих обязанностей, договоры, являющиеся производными финансовыми инструментами, обстоятельства, которые предусмотрены федеральными законами или нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг и относительно которых неизвестно, наступят они или не наступят, значения, рассчитываемые на основании одного или совокупности нескольких указанных в настоящем пункте показателей, и от цен (значений) которых и (или) наступления которых зависят обязательства стороны или сторон договора, являющегося производным финансовым инструментом, именуются в целях настоящего Положения базисным (базовым) активом.

Производный финансовый инструмент может иметь более одного базисного (базового) актива.

3. Опционным договором (контрактом) признается:

1) договор, предусматривающий обязанность стороны договора в случае предъявления требования другой стороной периодически и (или) единовременно уплачивать денежные суммы в зависимости от изменения цены (значения) базисного (базового) актива или наступления обстоятельства, являющегося базисным (базовым) активом;

2) договор, предусматривающий:

обязанность стороны договора на условиях, определенных при его заключении, в случае предъявления требования другой стороной купить или продать ценные бумаги, валюту или товар, являющийся базисным (базовым) активом, в том числе путем заключения стороной (сторонами) и (или) лицом (лицами), в интересах которых был заключен опционный договор, договора купли-продажи ценных бумаг, договора купли-продажи иностранной валюты или договора поставки товара; или

обязанность стороны договора в случае предъявления требования другой стороной заключить договор, являющийся производным финансовым инструментом и составляющий базисный (базовый) актив.

4. Опционный договор (контракт), помимо условий, установленных пунктом 3 настоящего Положения, может также предусматривать обязанность каждой из сторон периодически уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом.

5. Опционный договор (контракт), предусматривающий обязанность, установленную подпунктом 2 пункта 3 настоящего Положения, за исключением обязанности заключить договор, являющийся производным финансовым инструментом, который не предусматривает обязанности передать, купить (продать) или поставить ценные бумаги, валюту или товар, является поставочным договором. Иные опционные договоры (контракты) являются расчетными договорами.

6. Фьючерсным договором (контрактом) признается заключаемый на биржевых торгах договор, предусматривающий обязанность каждой из сторон договора периодически уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом.

7. Фьючерсный договор (контракт), помимо условий, установленных пунктом 6 настоящего Положения, может также предусматривать:

обязанность стороны фьючерсного договора (контракта) передать другой стороне ценные бумаги, валюту или товар, являющийся базисным (базовым) активом, в том числе путем заключения стороной (сторонами) фьючерсного договора (контракта), и (или) лицом (лицами), в интересах которых был заключен фьючерсный договор (контракт), договора купли-продажи ценных бумаг, договора купли-продажи иностранной валюты или договора поставки товара; или

обязанность сторон фьючерсного договора (контракта) заключить договор, являющийся производным финансовым инструментом и составляющий базисный (базовый) актив.

8. Фьючерсный договор (контракт), предусматривающий обязанность, установленную пунктом 7 настоящего Положения, за исключением обязанности заключить договор, являющийся производным финансовым инструментом, который не предусматривает обязанности передать, купить (продать) или поставить ценные бумаги, валюту или товар, является поставочным договором. Иные фьючерсные договоры (контракты) являются расчетными договорами.

Иные фьючерсные договоры (контракты) являются расчетными договорами.

9. Биржевым форвардным договором (контрактом) признается договор, заключаемый на биржевых торгах:

предусматривающий обязанность одной стороны договора передать ценные бумаги, валюту или товар, являющийся базисным (базовым) активом, в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить указанное имущество и указание на то, что такой договор является производным финансовым инструментом; и

не предусматривающий обязанность стороны или сторон договора периодически уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом.

Биржевой форвардный договор (контракт) является поставочным договором.

10. Внебиржевым форвардным договором (контрактом) признается договор, заключаемый не на биржевых торгах и предусматривающий:

1) обязанность одной стороны договора передать ценные бумаги, валюту или товар, являющийся базисным (базовым) активом, в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить такое имущество и указание на то, что договор является производным финансовым инструментом; или

2) обязанность одной стороны договора передать ценные бумаги, валюту или товар, являющийся базисным (базовым) активом, в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить такое имущество, а также обязанность сторон или стороны договора периодически и (или) единовременно уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом; или

3) обязанность сторон или стороны договора периодически и (или) единовременно уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом.

11. Внебиржевой форвардный договор (контракт), предусматривающий обязанность, установленную подпунктом 1 или 2 пункта 10 настоящего Положения, является поставочным договором. Иные внебиржевые форвардные договоры (контракты) являются расчетными договорами.

12. Своп договором (контрактом) признается:

1) договор, предусматривающий:

обязанность стороны или сторон договора периодически и (или) единовременно уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом; и

определение обязанности каждой из сторон договора уплачивать денежные суммы на основании различных базисных (базовых) активов или различных значений базисного (базового) актива (правил определения значений базисного (базового) актива). При этом обязанность стороны договора уплачивать денежные суммы может определяться на основании фиксированного значения базисного (базового) актива, установленного договором;

2) договор, предусматривающий:

обязанность одной стороны передать валюту в собственность второй стороне и обязанность второй стороны принять и оплатить валюту, а также обязанность второй стороны передать валюту в собственность первой стороне не ранее третьего дня после дня заключения договора и обязанность первой стороны принять и оплатить валюту; и

указание на то, что договор является производным финансовым инструментом; и

обязанность стороны или сторон договора периодически и (или) единовременно уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом, и (или) от фиксированных в договоре цены (цен) и (или) значения базисного (базового) актива. При этом определение обязанности каждой из сторон договора уплачивать денежные суммы осуществляется в соответствии с условиями договора на основании различных базисных (базовых) активов или различных значений базисного (базового) актива (правил определения значений базисного (базового) актива).

13. Своп договор (контракт), помимо условий, установленных пунктом 12 настоящего Положения, может также предусматривать:

обязанность сторон или стороны своп договора передать другой стороне ценные бумаги, валюту или товар, являющийся базисным (базовым) активом, в том числе путем заключения стороной (сторонами) своп договора и (или) лицом (лицами), в интересах которого (которых) был заключен своп договор, договора купли-продажи ценных бумаг, договора купли-продажи иностранной валюты или договора поставки товара; и (или)

обязанность сторон своп договора (контракта) заключить договор, являющийся производным финансовым инструментом и составляющий базисный (базовый) актив.

14. Своп договор (контракт), предусматривающий обязанности, установленные подпунктом 2 пункта 12 или пунктом 13 настоящего Положения, за исключением обязанности заключить договор, являющийся производным финансовым инструментом, который не предусматривает обязанности передать, купить (продать) или поставить ценные бумаги, валюту или товар, является поставочным договором. Иные своп договоры (контракты) являются расчетными договорами.

15. Договор, являющийся производным финансовым инструментом, может содержать условия и обязательства, которые не предусмотрены настоящим Положением для определения видов производных финансовых инструментов. Указанные условия и обязательства не учитываются при определении вида такого производного финансового инструмента.

МСФО (IFRS) 9 — Финансовые инструменты: признание и оценка. Выбор категории финансовых активов и обязательств.

Правила по первоначальному признанию не изменились в новом МСФО 9 по сравнению с МСФО 39. Все финансовые инструменты при первоначальном признании необходимо оценивать и признавать по справедливой стоимости с капитализацией затрат по сделке, исключая финансовые инструменты, оцениваемые по справедливой стоимости через прибыль или убыток. Компания признает договор, когда становится стороной по договору.

В последующем учете финансовые активы и обязательства оцениваются и признаются по справедливой стоимости или по амортизированной стоимости.

МСФО (IFRS) 9 устанавливает порядок классификации и оценки финансовых активов по ТРЕМ категориям (вводим аббревиатуры):

1. Учет по амортизированной стоимости

2. Учет по справедливой стоимости через ОПУ (ССОПУ)

3. Учет по справедливой стоимости через ПСД (ССПСД) — окончательная редакция МСФО 9 (2014)

Для правильного выбора категории финансовые активы надо классифицировать на основе бизнес модели предприятия, используемой для управления финансовыми активами, и анализа характеристик финансового актива, связанных с потоками денежных средств.

МСФО (IFRS) 9 устанавливает порядок классификации и оценки финансовых обязательств по ДВУМ категориям:

1. Учет по амортизированной стоимости

2. Учет по справедливой стоимости (СС)

Учет финансовых обязательств не изменился по сравнению с правилами МСФО (IAS) 39, за одним исключением. Изменения справедливой стоимости финансовых обязательств, связанные с кредитным риском самой компании, признаются как прочий совокупный доход (ПСД).

Оценка и классификация финансовых активов. Рассмотрим правила по выбору категории финансовых активов. МСФО 9 предлагает ТРИ категории для учета финансовых активов. Эта классификация нашла свое отражение в схеме, которая предложена в стандарте. Дерево решений представлено в ПРИЛОЖЕНИИ. По данному алгоритму всегда можно принять правильное решение, если последовательно ответить на три задаваемых вопроса, два их которых составляют нижеприведенные тесты, и рассмотреть возможность учета финансовых активов по СС (FV Option).

Итак, для правильного выбора категории учета финансовых активов требуется последовательно провести два теста:

1. Тест на характеристики денежных потоков

2. Тест на используемую бизнес модель

1 вопрос — тест. Платежи по финансовому активу есть только погашение основной суммы и процентов? Рассматриваем контрактные характеристики по денежным потокам.

Компания при выборе категории должна оценивать, являются ли предусмотренные договором денежные потоки исключительно платежами в счет основной суммы долга и процентов на непогашенную часть основной суммы долга применительно к валюте, в которой выражен финансовый актив. Что такое исключительно процентные платежи на остаток долга? Такие требования, как правило, соответствуют условиям базового кредитного договора, где возмещение за временнýю стоимость денег и кредитный риск являются наиболее значительными элементами процентных выплат. Можно говорить о финансовых активах с основными чертами займа.

Тест на характеристики денежных потоков НЕ выполнен, если по договору могут измениться в будущем сроки или величины платежей, такие как, пролонгация договора, досрочные выплаты, продажа актива эмитенту до срока погашения.

Тест на характеристики денежных потоков никогда не пройдут вложения в АКЦИИ, то есть в долевые инструменты. По пакетам акций инвесторы получают дивиденды, если имеется прибыль у компании эмитента. Дивиденды действительно есть плата за пользование деньгами. Но они не являются исключительно платой за пользование деньгами ВО ВРЕМЕНИ.

2 вопрос – тест. Финансовый актив управляется только с целью получения денежных потоков по активу (то есть управляется на контрактно -доходной основе)?

Существуют две основные цели инвестирования в финансовые активы: спекулятивная и консервативная бизнес модели.

· Предприятие может купить финансовый актив с намерением перепродать его в будущем с целью получения прибыли от изменения его рыночной стоимости. Для этого должен существовать потенциальный покупатель и открытый или ограниченный рынок. В течение срока владения активом могут иметь место доходы от начисления процентов или дивидендов. Такие финансовые активы целесообразно оценивать по справедливой стоимости, в случае, если бизнес модель отражает спекулятивный тип операций.

· Предприятие может предоставить другой стороне ссуду и удерживать ее до срока погашения, получая основные платежи по погашению долга и начисленные проценты. Доход компании — инвестора возникает в результате получения денежных платежей от заемщика. Такой актив целесообразно оценивать по амортизированной стоимости, но только в случае, если бизнес модель отражает этот консервативно-инвестиционный тип операций.

После публикации очередной редакции стандарта у пользователей возник вопрос: а что если модель не консервативная и не спекулятивная, а смешанная? Действительно, компания может удерживать финансовые активы в рамках бизнес-модели, цель которой достигается как путем получения предусмотренных договором денежных потоков, так и через перепродажу финансовых активов. Существуют различные цели, которые могут соответствовать такому типу бизнес- модели, например,

- управление ежедневной ликвидностью,

- получение определенного уровня доходности по процентам,

- обеспечение соответствия сроков действия финансовых активов срокам действия обязательств, финансируемых данными активами.

Смешанная бизнес — модель НЕ может применяться к вложениям в акции, здесь можно рассматривать только долговые активы.

При первоначальном признании предприятие может принять не подлежащее отмене решение представлять в составе прочего совокупного дохода последующие изменения справедливой стоимости инвестиции в долевой инструмент (акции), не предназначенный для торговли. Инвестиции в долевые инструменты, не предназначенные для торговли, могут являться стратегическим владением акций в других компаниях либо с целью будущей покупки всего предприятия, либо как часть торговых отношений, либо из-за политических требований. Любые изменения справедливой стоимости следует отражать в прочем совокупном доходе вплоть до окончательного выбытия актива.

Надо заметить, что выбор любой их трех бизнес моделей должен осуществляться на уровне менеджмента предприятия, его стратегии, а не на уровне очередного купленного пакета активов.

3 вопрос. Используется возможность учета по СС? (FV Option)

При первоначальном признании компания может безотзывно классифицировать финансовые активы и обязательства как оцениваемое по справедливой стоимости через прибыль или убыток, если это обеспечивает представление более уместной, то есть более качественной финансовой информации, поскольку устраняет или значительно сокращает несоответствие оценки, именуемое «учетным несоответствием». Мы говорим об учетном несоотнесении, которое возникло бы при оценке активов или обязательств с использованием различных основ. Например, признаем активы по справедливой стоимости, а обязательства — по амортизированной стоимости. Тогда колебания прибыли и убытков от изменения СС не будут компенсированы признанными финансовыми расходами по амортизации обязательства по эффективной процентной ставке.

Стандарт также разрешает компаниям, скорее всего это будут профессиональные участники рынка, выбрать модель по управлению группой финансовых активов и финансовых обязательств на основе справедливой стоимости с отнесением ее изменения в ОПУ. Модель требуется задокументировать официально как стратегию управления рисками или считать такую модель инвестиционной стратегией. Причем финансовая информация, которая предоставляется ключевым членам руководящего персонала, должна быть сформирована на основе выбранной модели учета по ССОПУ.

Делаем выводы, используя схему — дерево решений и последовательно отвечая на приведенные выше три вопроса.

Все финансовые ДОЛГОВЫЕ активы учитываются по амортизированной стоимости, кроме тех, которые

· не прошли два теста или

· активы прошли оба теста, но было решено при признании актива выбрать учет по СС через ОПУ ( FV Option) для уменьшения «учетного несоответствия».

Иными словами, финансовый актив должен оцениваться по амортизированной стоимости только, если одновременно выполняются оба следующих условия:

· актив удерживается в рамках консервативной бизнес модели,

· потоки денежных средств есть исключительно платежами основного долга и процентов на непогашенную сумму основного долга.

o Но при этом не используется возможность учета по ССОПУ

Примеры учета долговых активов:

· Учет классических ссуд выданных и дебиторской задолженности — по амортизированной стоимости.

· Учет облигаций, которые прошли тест на денежные потоки, а бизнес модель консервативная, по амортизированной стоимости.

· Если облигации, ссуды, векселя — спекулятивные, то учет по ССОПУ.

· Если тест финансовым долговым активом на денежные потоки не пройден, то учет ССОПУ.

· Если тест на денежные потоки пройден, а бизнес модель по облигации смешанная, то учет ССПСД в обязательном порядке.

Все долевые финансовые активы (вложения в акции) учитываются по справедливой стоимости с отнесением ее изменения в ОПУ (ССОПУ), кроме тех, которые было решено учитывать по ССПСД по выбору компании.

И не забываем, что МОЖНО при определенных обстоятельствах (устранение бухгалтерского несоотнесения) ВСЕ финансовые активы учитывать по ССОПУ в рамках возможности учета по СС.

Учет по справедливой стоимости. Доходы и расходы по финансовому активу, оцениваемому по справедливой стоимости, отражается в составе совокупного дохода как прибыль или убыток в ОПУ или прочий совокупный доход (ПСД).

Решение принимается при первоначальном признании активов, но изменение СС на ПСД относим по разным правилам и основаниям:

· изменение СС долевых активов по решению компании, если акции не торговые,

· по долговым активам в обязательном порядке при наличии смешанной бизнес модели.

Согласно МСФО (IFRS) 9 предприятие может реклассифицировать финансовые активы в том случае, если изменилась бизнес модель предприятия по управлению данными инвестициями. Предполагается, что такие изменения будут происходить редко. Они должны устанавливаться в результате внешних или внутренних обстоятельств, быть существенными для деятельности компании. Если предприятие реклассифицирует финансовые активы, оно будет применять реклассификацию перспективно с даты реклассификации. Это означает, что не нужно пересчитывать ранее отраженные прибыли, убытки или проценты.

На практике компании могут пытаться манипулировать финансовыми результатами через изменение учета финансовых активов. Положения МСФО 9 препятствуют этим неблаговидным потенциальным действиям. Изменение учета при реклассификации активов допускается только на первое число следующего отчетного периода.

Оценка и классификация финансовых обязательств. Первоначально при признании все обязательства оцениваются по справедливой стоимости, как было отмечено ранее. Затем компании классифицирует все финансовые обязательства как оцениваемые по амортизированной стоимости с использованием метода эффективной ставки процента, или по справедливой стоимости.

Учет обязательств по ССОПУ разрешен, если они классифицированы как торговые или был выбран такой подход в рамках возможности учета по СС для уменьшения ученого несоотнесения.

Активы и обязательства считаются торговыми, если они:

· приобретены или приняты, главным образом, с целью продажи или обратной покупки в ближайшем будущем;

· при первоначальном признании являются частью портфеля определенных финансовых инструментов, которые управляются как единая группа, и практика свидетельствуют о том, что операции с ними совершались с целью получения краткосрочной прибыли;

· являются производными инструментами.

Новшество МСФО 9 заключается в оценке и выделении суммы собственного кредитного риска с отнесением ее на прочий совокупный доход. Это в первую очередь относится к выпущенным облигациям, имеющим рыночные котировки.

Итак, если компания выбрала категорию учета обязательств по СС, то представляет прибыль или убыток от изменения СС следующим образом:

· величина изменения справедливой стоимости финансового обязательства, которая возникла из-за изменения собственного кредитного риска, в составе прочего совокупного дохода (ПСД), и

· оставшаяся величина изменения справедливой стоимости обязательства — в составе прибыли или убытка (ОПУ),

· за исключением тех случаев, когда влияние изменений кредитного риска по обязательству, привело бы к возникновению или увеличению учетного несоответствия в прибыли или убытке (используется возможность учета по ССОПУ).

В МСФО 9 сказано, что предприятие не должно реклассифицировать финансовые обязательства.

Декларация о рисках инвестора – Брокер Альфа-Директ

Декларация об общих рисках, связанных с осуществлением операций на рынке ценных бумаг

Цель настоящей Декларации — предоставить вам информацию об основных рисках, связанных с осуществлением операций на рынке ценных бумаг. Обращаем ваше внимание на то, что настоящая Декларация не раскрывает информацию обо всех рисках на рынке ценных бумаг вследствие разнообразия возникающих на нем ситуаций. В общем смысле риск представляет собой возможность возникновения убытков при осуществлении финансовых операций в связи с возможным неблагоприятным влиянием разного рода факторов. Ниже – основные риски, с которыми будут связаны ваши операции на рынке ценных бумаг.

I. Системный риск

Этот риск затрагивает несколько финансовых институтов и проявляется в снижении их способности выполнять свои функции. В силу большой степени взаимодействия и взаимозависимости финансовых институтов между собой оценка системного риска сложна, но его реализация может повлиять на всех участников финансового рынка.

II. Рыночный риск

Этот риск проявляется в неблагоприятном изменении цен (стоимости) принадлежащих вам финансовых инструментов, в том числе из-за неблагоприятного изменения политической ситуации, резкой девальвации национальной валюты, кризиса рынка государственных долговых обязательств, банковского и валютного кризиса, обстоятельств непреодолимой силы, главным образом стихийного и военного характера, и как следствие, приводит к снижению доходности или даже убыткам. В зависимости от выбранной стратегии рыночный (ценовой) риск будет состоять в увеличении (уменьшении) цены финансовых инструментов. Вы должны отдавать себе отчет в том, что стоимость принадлежащих вам финансовых инструментов может как расти, так и снижаться, и ее рост в прошлом не означает ее роста в будущем.

Cледует специально обратить внимание на следующие рыночные риски:

1. Валютный риск

Валютный риск проявляется в неблагоприятном изменении курса рубля по отношению к иностранной валюте, при котором ваши доходы от владения финансовыми инструментами могут быть подвергнуты инфляционному воздействию (снижению реальной покупательной способности), вследствие чего вы можете потерять часть дохода, а также понести убытки. Валютный риск также может привести к изменению размера обязательств по финансовым инструментам, связанным с иностранной валютой или иностранными финансовыми инструментами, что может привести к убыткам или к затруднению возможности рассчитываться по ним.

2. Процентный риск

Проявляется в неблагоприятном изменении процентной ставки, влияющей на курсовую стоимость облигаций с фиксированным доходом. Процентный риск может быть обусловлен несовпадением сроков востребования (погашения) требований и обязательств, а также неодинаковой степенью изменения процентных ставок по требованиям и обязательствам.

3. Риск банкротства эмитента акций

Проявляется в резком падении цены акций акционерного общества, признанного несостоятельным, или в предвидении такой несостоятельности. Для того чтобы снизить рыночный риск, вам следует внимательно отнестись к выбору и диверсификации финансовых инструментов. Кроме того, внимательно ознакомьтесь с условиями вашего взаимодействия с вашим брокером для того, чтобы оценить расходы, с которыми будут связаны владение и операции с финансовыми инструментами и убедитесь, в том, что они приемлемы для вас и не лишают вас ожидаемого вами дохода.

III. Риск ликвидности

Этот риск проявляется в снижении возможности реализовать финансовые инструменты по необходимой цене из-за снижения спроса на них. Данный риск может проявиться, в частности, при необходимости быстрой продажи финансовых инструментов, в убытках, связанных со значительным снижением их стоимости.

IV. Кредитный риск

Этот риск заключается в возможности невыполнения контрактных и иных обязательств, принятых на себя другими лицами в связи с вашими операциями. К числу кредитных рисков относятся следующие риски:

1. Риск дефолта по облигациям и иным долговым ценным бумагам

Заключается в возможности неплатежеспособности эмитента долговых ценных бумаг, что приведет к невозможности или снижению вероятности погасить ее в срок и в полном объеме.

2. Риск контрагента

Риск контрагента – третьего лица проявляется в риске неисполнения обязательств перед вами или вашим брокером со стороны контрагентов. Ваш брокер должен принимать меры по минимизации риска контрагента, однако не может исключить его полностью. Особенно высок риск контрагента при совершении операций, совершаемых на неорганизованном рынке, без участия клиринговых организаций, которые принимают на себя риски неисполнения обязательств.

3. Риск неисполнения обязательств перед вами вашим брокером

Законодательство не предусматривает возможности разделения денежных средств брокера, являющегося кредитной организацией, и денежных средств его Клиентов, в связи с чем брокер вправе использовать ваши денежные средства и вы принимаете на себя риск его банкротства. Такой риск в настоящее время не страхуется.

Внимательно ознакомьтесь с проектом договора для того, чтобы оценить, какие полномочия по использованию вашего имущества будет иметь ваш брокер, каковы правила его хранения, а также возврата.

Ваш брокер является членом НАУФОР, к которой вы можете обратиться в случае нарушения ваших прав и интересов. Государственное регулирование и надзор в отношении деятельности эмитентов, профессиональных участников рынка ценных бумаг, организаторов торговли и других финансовых организаций осуществляется Центральным банком Российской Федерации, к которому вы также можете обращаться в случае нарушения ваших прав и интересов. Помимо этого, вы вправе обращаться за защитой в судебные и правоохранительные органы.

V. Правовой риск

Связан с возможными негативными последствиями утверждения законодательства или нормативных актов, стандартов саморегулируемых организаций, регулирующих рынок ценных бумаг, или иные отрасли экономики, которые могут привести к негативным для вас последствиям.

К правовому риску также относится возможность изменения правил расчета налога, налоговых ставок, отмены налоговых вычетов и другие изменения налогового законодательства, которые могут привести к негативным для вас последствиям. Также необходимо учитывать риск, связанный с расторжением или изменением международных соглашений об избежание двойного налогообложения, что может неблагоприятно повлиять на порядок и размеры налогообложения.

К разновидности правового риска может быть отнесен риск инвестиционных ограничений – риск, связанный с ограничениями в обращении ценных бумаг. В нормативных актах либо в документах эмитентов ценных бумаг могут быть предусмотрены ограничения и/или необходимость получения предварительных одобрений или разрешений на сделку с ценными бумагами. Необходимо учитывать возможность существования таких ограничений. В случае несоблюдения указанных требований возможен отказ в признании за приобретателем ценных бумаг его прав, а также признание заключенных сделок недействительными и применение последствий такого признания (как правило, возврат всего полученного по сделке).

Следует учитывать, что не подлежат судебной защите требования, связанные с участием граждан во внебиржевых сделках, предусматривающих обязанность стороны или сторон сделки уплачивать денежные суммы в зависимости от изменения цен на товары, ценные бумаги, курса соответствующей валюты, величины процентных ставок, уровня инфляции или от значений, рассчитываемых на основании совокупности указанных показателей, либо от наступления иного обстоятельства, которое предусмотрено законом и относительно которого неизвестно, наступит оно или не наступит. Таким образом, по расчетным внебиржевым договорам, таким как расчетные опционные контракты, форвард, своп-контракты, контракты на разницу (CFD) и прочим расчетным внебиржевым финансовым инструментам существуют повышенные риски, связанные с невозможностью получения исполнения по ним в судебном порядке.

VI. Операционный риск

Заключается в возможности причинения вам убытков в результате нарушения внутренних процедур вашего брокера, ошибок и недобросовестных действий его сотрудников, сбоев в работе технических средств вашего брокера, его партнеров, инфраструктурных организаций, в том числе организаторов торгов, клиринговых организаций, а также других организаций. Операционный риск может исключить или затруднить совершение операций и в результате привести к убыткам.

Ознакомьтесь внимательно с договором для того, чтобы оценить, какие из рисков, в том числе риски каких технических сбоев, несет ваш брокер, а какие из рисков несете вы.

VII. Прочие риски

1. Риск миноритарного инвестора

Риск финансовых потерь, связанный с достаточно слабой защищенностью миноритарного инвестора, имеющего незначительный пакет ценных бумаг эмитента. Права по ценным бумагам также могут быть ограничены, что не позволит обладать всей полнотой информации о состоянии эмитентов и иной информацией, которая могла бы быть интересна владельцу для инвестиционной деятельности, либо для целей осуществления своих прав как владельца ценных бумаг. Интересы миноритарного акционеры защищены достаточно слабо и ими часто пренебрегают. Велика автономность исполнительных органов эмитентов и возможность их контроля со стороны владельцев ценных бумаг ограничена, последние часто не только никак не контролируют и не могут влиять на решения исполнительных органов эмитентов, и бывают слабо осведомлены о таких решениях.

2. Риск взимания комиссионных и других сборов

Риск финансовых потерь, связанный с полной или частичной неосведомленностью об издержках, связанных с осуществлением операций с инструментами финансового рынка. Перед началом проведения тех или иных финансовых операций требуется принять все необходимые меры для получения четкого представления обо всех комиссионных и иных сборах, которые будут взиматься. Размеры таких сборов могут вычитаться из чистой прибыли или увеличивать расходы.

3. Риск недостижения инвестиционных целей

Нет никакой гарантии в сохранении или увеличении капитала. Возможно потерять часть или весь капитал, вложенный в финансовые активы. Необходимо самостоятельно осуществлять выбор типа поручения на совершение сделок и их параметров, наилучшим образом отвечающих целям и задачам инвестирования, самостоятельно неся ответственность за свой выбор.

4. Риски, связанные с действиями/бездействием третьих лиц

Функционирование финансовых рынков предполагает деятельность ряда профессиональных участников рынка ценных бумаг и иных юридических лиц, являющихся третьими лицами по отношению к Банку, однако исполнение обязательств по сделкам в некоторых случаях может быть невозможно без осуществления такими третьими лицами определенных юридических и фактических действий. В этих случаях существует риск невозможности своевременного исполнения обязательств по сделкам.

5. Риск использования информации на финансовых рынках

Риск финансовых потерь, связанный с использованием корпоративной информации на финансовых рынках.

Информация поступает из разных источников и невозможно нести ответственность за точность и достоверность получаемой информации. Существует риск получения недостоверной информации, использование которой может привести к нарушению интересов Клиента.

Необходимо учитывать различие стандартов и подходов в подготовке и предоставлении информации, используемых в Российской Федерации, и в других странах. Например, российские стандарты и принципы бухгалтерского учета сильно отличаются от международных, что затрудняет возможность адекватной оценки результатов деятельности компаний.

Клиент должен осознавать, что необходимая ему информация может поступать с определенными задержками, что может привести к неправильной оценке обстоятельств либо к невозможности их оценки. Возможны изменения предоставленной ранее информации, ее пересмотр и уточнение, что может привести к вынужденной переоценке сторонами обстоятельств, оценка которых базировалась на такой информации.

6. Риск проведения электронных операций

Риск потерь, возникающих в связи с использованием конкретной электронной торговой системы (ТС).

Операции (сделки), производимые через ту или иную электронную ТС, могут отличаться не только от операций, осуществляемых традиционными методами (т.е. при наличии непосредственного контакта между продавцом и покупателем, Клиентом и Банком), но и от операций, производимых через другие электронные ТС. В случае осуществления Клиентом тех или иных сделок через какую-либо электронную ТС Клиент может подвергаться рискам, связанным с работой такой системы, включая ее программные и аппаратные средства. Результатом любого сбоя в работе электронной системы, может стать некорректное выполнение каких-либо Поручений Клиента или их невыполнение вообще.

7. Риск осуществления электронного документооборота

Риск, связанный с возможностью потерь при обмене сообщениями между Банком и Клиентом посредством электронных файлов с использованием систем электронной почты.

Использование незащищенных каналов связи таких как электронная почта может привести к несанкционированному доступу третьих лиц к получаемой/передаваемой информации, в связи с чем, режим конфиденциальности передаваемой/получаемой информации может быть нарушен. Данные обстоятельства могут привести к возникновению у Клиента убытков, связанных с неправомерным использованием третьими лицами полученной информации о сделках, проводимых Клиентом брокера операциях и сведений о Клиенте/его активах.

8. Риск банковской системы

Риск финансовых потерь со стороны Клиента, связанный с несвоевременным исполнением и/или неисполнением платежей по операциям Клиента брокера.

Расчеты Сторон между собой, а также с другими субъектами правоотношений могут осуществляться через клиринговую организацию, обслуживающие банки, иные кредитные учреждения, являющиеся элементами денежных расчетных систем, а также посредством расчетно-операционных подразделений Центрального банка Российской Федерации (РКЦ, ОПЕРУ. Как результат, возникает риск несвоевременного исполнения и/или неисполнения платежей, что может привести как к увеличению сроков расчетов, так и к возможной потере денежных сумм, являющихся объектами таких платежей.

9. Риски, связанные с финансовыми инструментами для квалифицированных инвесторов

Следует учитывать, что финансовые инструменты, предназначенные для квалифицированных инвесторов, несут в себе повышенные риски инвестирования и подходят не для каждого лица, являющего квалифицированным инвестором.

VIII. Риски, связанные с использованием ценных бумаг Клиента в интересах брокера

При наличии согласия Клиента брокер может использовать ценные бумаги Клиента в своих интересах. Используя ценные бумаги Клиента в своих интересах, Банк обязан исполнить требование о возврате ценных бумаг, используемых в его интересах, в сроки, предусмотренные договором. В случае, если список лиц, имеющих право на получение от эмитента или лица выдавшего ценные бумаги, денежных средств, а также иного имущества, определяется в период использования этих ценных бумаг в интересах Банка, Банк обязан передать Клиенту суммы денежных средств, а также иное имущество, выплаченное (переданное) эмитентом или лицом, выдавшим ценные бумаги, в том числе в виде дивидендов и процентов по таким ценным бумагам. Необходимо обратить внимание на то, что в случае составления списка лиц, осуществляющих права по ценным бумагам (имеющих право на участие в общем собрании владельцев ценных бумаг, имеющих преимущественное право приобретения ценных бумаг, и другое) в период использования этих ценных бумаг в интересах Банка, Клиент можете быть не включен в указанный список. Если осуществление прав по ценным бумагам важно для Клиента, Клиент может не предоставить Банку право использовать ценные бумаги Клиента в его интересах. В случае нарушения Банком порядка использования ценных бумаг Клиента Клиент может обратиться с жалобой в Центральный банк Российской Федерации, являющийся государственным регулятором отношений в сфере финансового рынка или в СРО НАУФОР.

IX. Риски, связанные с индивидуальными инвестиционными счетами

Заключаемый вами договор может быть связан с ведением индивидуального инвестиционного счета, который позволяет вам получить инвестиционный налоговый вычет. Все риски, которые упомянуты в настоящей Декларации, имеют отношение и к индивидуальным инвестиционным счетам, однако существуют особенности, которые необходимо знать для того, чтобы воспользоваться налоговыми преимуществами, которые предоставляют такие счета, и исключить риск лишиться таких преимуществ.

Существует два варианта инвестиционных налоговых вычетов:

- «на взнос», по которому вы можете ежегодно обращаться за возвратом уплаченного подоходного налога на сумму сделанного вами взноса, но должны будете уплатить подоходный налог на доход, исчисленный при закрытии индивидуального инвестиционного счета;

- «на изъятие средств со счета», по которому вы не сможете получать ежегодный возврат налога, но будете освобождены от уплаты подоходного налога при изъятии средств с индивидуального инвестиционного счета.

Обратите внимание на то, что вы сможете воспользоваться только одним из вариантов инвестиционного налогового вычета, это значит, что если вы хотя бы однажды воспользуетесь инвестиционным вычетом «на взнос», то не сможете воспользоваться инвестиционным вычетом «на изъятие средств», что может лишить вас всех преимуществ этого варианта. Определите предпочтительный для вас вариант, обсудите достоинства и недостатки каждого варианта с вашим брокером и (или) консультантом, специализирующимся на соответствующих консультациях.

Вам следует иметь в виду также то, что если вы прекратите ваш договор ранее трех лет, то не сможете воспользоваться описанными инвестиционными налоговыми вычетами, и, в случае если вы пользовались вычетом «на взнос», вы будете обязаны вернуть государству все суммы возвращенного вам налога.

Ваш брокер не знает о вашем выборе варианта инвестиционного налогового вычета и не участвует в ваших отношениях с налоговой службой.

Обращаем внимание на то, что вы можете иметь только один индивидуальный инвестиционный счет. Открытие нескольких индивидуальных инвестиционных счетов у одного или у разных профессиональных участников рынка ценных бумаг приведет к тому, что вы не сможете воспользоваться инвестиционным налоговым вычетом ни по одному из них.

***

Учитывая вышеизложенное, мы рекомендуем вам внимательно рассмотреть вопрос о том, являются ли риски, возникающие при проведении операций на финансовом рынке, приемлемыми для вас с учетом ваших инвестиционных целей и финансовых возможностей.

Данная Декларация не имеет своей целью заставить вас отказаться от осуществления операций на рынке ценных бумаг, а призвана помочь вам оценить их риски и ответственно подойти к решению вопроса о выборе вашей инвестиционной стратегии и условий договора с вашим брокером.

Убедитесь, что настоящая Декларация о рисках понятна вам, и при необходимости получите разъяснения у вашего брокера или консультанта, специализирующегося на соответствующих вопросах.

Производных финансовых инструментов — Финансовое преимущество

Что такое «производные финансовые инструменты»?

Производный финансовый инструмент — это финансовый инструмент, стоимость или доходность которого определяется или зависит от колебаний стоимости базовой группы активов, такой как товары, облигации, акции, валюты, процентные ставки и индексы фондового рынка. Этот финансовый инструмент сам по себе обычно является договором между двумя или более сторонами, стоимость которого зависит от базового финансового актива, такого как упомянутые выше.

Производные финансовые инструменты являются неотъемлемой частью инвестиционной среды. Многонациональные корпорации, инвестиционные банки и коммерческие банки активно участвуют в торговле деривативами. Хотя деривативы могут принести исключительно высокую прибыль, они также сопряжены с высоким риском.

Ключевые моменты обучения

- Производные финансовые инструменты могут использоваться для снижения риска (например, при хеджировании) или для «принятия на себя» риска (например, спекулятивного инвестирования).

- Есть некоторые преимущества и недостатки производных

- Существует четыре основных типа производных финансовых инструментов — форвардные контракты, фьючерсные контракты, опционные контракты и свопы

- Один из видов производных финансовых инструментов с фиксированной доходностью называется свопами — например, процентные, кросс-валютные свопы и свопы акций.

- Примером процентного свопа является случай, когда стороны просто меняют фиксированные процентные платежи на платежи с плавающей ставкой

Деривативы — преимущества, риски и четыре основных типа

Производные инструменты обычно используются для хеджирования рисков, часто определяемых ценой базового актива, обеспечения доступа к рынкам или активам, которые в противном случае были бы недоступны, и повышения эффективности финансовых рынков.Однако существуют риски, связанные с производными финансовыми инструментами.

То же самое, как правило, очень волатильно, что подвергает их вероятности значительных потерь. Кроме того, деривативы сталкиваются с возможностью дефолта контрагента. Более того, они часто рассматриваются как инструмент спекуляции, которая может привести к значительным убыткам.

Существует четыре основных типа деривативов — форвардных контрактов, фьючерсных контрактов, опционных контрактов, и свопов. Форвардный контракт — это индивидуализированный контракт между двумя сторонами на покупку или продажу актива по некоторой указанной цене (установленной в настоящее время) в будущем.

Фьючерсный контракт очень похож на форвардный контракт. Однако, в отличие от последнего, он торгуется на бирже.

В опционном контракте только одна сторона обязана по контракту купить или продать актив по определенной цене в будущем. Другой стороне разрешается принять решение в будущем, то есть по истечении срока действия опционного контракта. чтобы воспользоваться таким опционом, другая сторона платит премию.

Свопы позволяют участвующим сторонам обмениваться потоками денежных средств.Самый распространенный — это замена фиксированной процентной ставки на плавающую.

Своп процентной ставки

Распространенным видом производных инструментов с фиксированной доходностью являются процентные свопы.

В свопе процентных ставок заинтересованные стороны просто меняют фиксированные процентные платежи на платежи с плавающей ставкой (или с плавающей ставкой на плавающую). Плавающая процентная ставка обычно определяется как процентная ставка LIBOR. Другие типы процентных свопов включают кросс-валютные свопы и свопы на акции.

Ниже приводится схема свопа с фиксированной процентной ставкой на плавающую, чтобы получить представление об основных денежных потоках такого свопа.

Вначале первая сторона (A) заключает соглашение со второй стороной (B), то есть соглашение о свопе фиксированной процентной ставки с плавающей процентной ставкой со второй стороной. На дату создания данного процентного свопа дневная ставка LIBOR в размере 360 долларов США составляла 4,28%. Условия этого соглашения изложены ниже. Что касается срока, который составляет 2 года, это фактически означает, что 2-летняя ставка свопа, когда эта сделка была заключена, составляла 5,5%.

Нам сообщили потоки денежных средств для стороны B в первый год.Итак, мы рассчитываем денежные потоки с плавающей процентной ставкой, которые выплачиваются ими (т.е. -4,28% * 1000000 долларов США (условная основная сумма)). После этого, поскольку сторона B является получателем, мы рассчитываем полученные ею денежные потоки с фиксированной процентной ставкой. Это рассчитывается как 5,5% * 1 000 000 долларов США (условная основная сумма).

Чистые денежные потоки для стороны B равны разнице между этими двумя расчетами.

Если мы посмотрим на противоположную сторону сделки — нас интересуют денежные потоки для стороны A, которая является плательщиком (фиксированной ставки) в первый год.Эта сторона получит денежные потоки с переменной или плавающей ставкой, которые рассчитываются как 4,28% * 1 000 000 долларов США (условная основная сумма). Но этот плательщик будет выплачивать денежные потоки с фиксированной ставкой, которые рассчитываются как -5,5% * 1 000 000 долларов США (условная основная сумма).

Чистые денежные потоки для стороны A равны разнице между этими двумя вычислениями. В заключение, денежные потоки от первой и второй стороны являются зеркальным отображением друг друга.

Хеджирование — Обзор, типы, примеры Как они работают

Что такое хеджирование?

Соглашение о хеджировании относится к инвестициям, целью которых является снижение уровня будущих рисков. Риск и доходность При инвестировании риск и доходность сильно взаимосвязаны.Повышенная потенциальная отдача от инвестиций обычно идет рука об руку с повышенным риском. Различные типы рисков включают риск, связанный с конкретным проектом, отраслевой риск, риск конкуренции, международный риск и рыночный риск. в случае неблагоприятного движения цены актива. Хеджирование обеспечивает своего рода страховое покрытие для защиты от убытков от инвестиций. Как правило, он состоит из защиты портфеля с помощью одного финансового инструмента. Рыночные ценные бумаги. Рыночные ценные бумаги — это неограниченные краткосрочные финансовые инструменты, которые выпускаются либо для долевых ценных бумаг, либо для долговых ценных бумаг компании, акции которой котируются на бирже.Компания-эмитент создает эти инструменты специально для сбора средств для дальнейшего финансирования коммерческой деятельности и расширения. инвестиции, чтобы компенсировать риск другого вложения.

Что влечет за собой успешное хеджирование

Хотя хеджирование не устраняет риски полностью, оно может успешно уменьшить убытки. Если хеджирование работает эффективно, прибыль инвестора будет защищена или убытки уменьшены, по крайней мере частично.

Соглашение о хеджировании производных финансовых инструментов

Управляющие портфелем и другие инвесторы иногда предпочитают использовать финансовые инструменты, известные как производные инструменты, для хеджирования других активов. Инструменты могут быть условными или форвардными. Условные требования включают опционные и фьючерсные контракты.

Опционные контракты

Опционы дают инвесторам право покупать (с опционами колл) или продавать (с опционами пут) ценные бумаги по указанной цене, известной как цена исполнения.Опционные контракты включают опционов пут , в которых покупатель спекулирует на падении цен, а продавец опциона спекулирует на повышении цен. С опционами колл и покупатель предполагает, что цены вырастут, в то время как продавец предполагает, что цены снизятся.

Фьючерсный контракт

Фьючерсный контракт — это договор между покупателем и продавцом о покупке и продаже данного актива в будущем по заранее определенной цене. И производители (например, фермеры), и покупатели на наличном рынке могут застраховаться от возможных колебаний цен путем покупки или продажи фьючерсных контрактов.Мы надеемся, что изменения цены на наличном рынке будут компенсированы соответствующими изменениями цены фьючерса.

Обзор форвардных требований

Форвардные требования включают свопы и форвардные контракты.

Свопы

Свопы — это производные финансовые контракты между двумя сторонами для обмена наборами денежных потоков, определяемых неопределенными переменными, такими как процентные ставки или цены на товары, в течение заданного заранее определенного периода времени. Общие типы свопов включают процентные свопы, валютные свопы, товарные свопы и свопы по кредитным дефолтам (CDS).

Форвардные контракты

Форвардный контракт — это настраиваемое соглашение для сторон, участвующих в покупке и продаже данного актива. Обычно он основан на дате и цене в будущем. Поскольку это нестандартный контракт, он может быть предпочтительнее обычных фьючерсных контрактов. Основное преимущество форвардного контракта заключается в возможности его настройки в соответствии с различными товарами, сроками поставки и количествами.

Пример соглашения о хеджировании

Предположим, Джо владеет некоторыми акциями Oil Exploration Corporation (OEC).В последнее время компания демонстрирует постоянный рост и стабильность на рынке. Руководство полагает, что цена на нефть сохранит тенденцию к росту, продолжая увеличивать стоимость акций компании. Однако Джо настроен немного скептически. Он думает, что цена на нефть упадет. Поэтому, чтобы хеджировать свои инвестиции в акции OEC, он продает короткие позиции по фьючерсам на нефть. Если цены на нефть упадут, его фьючерсные инвестиции принесут прибыль, которая может компенсировать возможные убытки от падения курса акций OEC.

Диверсификация при хеджировании

При хеджировании некоторые инвесторы иногда просто хотят диверсифицировать свои портфели, чтобы снизить общую подверженность риску.Общая диверсификация отличается от прямого хеджирования тем, что обычно оно не состоит из конкретных инвестиций для уравновешивания других конкретных инвестиций. Напротив, это просто вопрос распределения инвестиций по разным секторам рынка или активам.

Дополнительная литература

Спасибо за то, что прочитали объяснение CFI о договоренности о хеджировании. CFI предлагает обучение и карьерный рост для специалистов в области финансов, в том числе аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести уверенность вам нужно в вашей финансовой карьере.Запишитесь сегодня! программа сертификации. Чтобы узнать больше и расширить свою карьеру, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- Премия за рыночный риск Премия за рыночный риск Премия за рыночный риск — это дополнительная прибыль, которую инвестор ожидает от владения рискованным рыночным портфелем вместо безрисковых активов.

- Соглашение о межкредитованииСоглашение о межкредитовании Соглашение о межкредитовании, обычно называемое межкредиторским соглашением, представляет собой документ, подписанный между одним или несколькими кредиторами, в котором заранее оговаривается, как разрешаются их конкурирующие интересы и как работать в тандеме в обслуживании их общего заемщика.

- Ковенанты по долгу Ковенанты по долгу Ковенанты по долгу — это ограничения, которые кредиторы (кредиторы, держатели долга, инвесторы) налагают на кредитные соглашения, чтобы ограничить действия заемщика (должника).

- Руководство по торговле CFD. Большинство торговых онлайн-платформ предлагают своим клиентам контракты на различные варианты торговли. Это потенциально рискованная стратегия, но если вы понимаете, как работает торговля CFD,

Своп процентных ставок — узнайте, как работают процентные свопы

Что такое процентный своп?

Процентный своп — это тип контракта с производным финансовым инструментом, посредством которого два контрагента соглашаются обменять один поток будущих процентных платежей на другой на основе определенной суммы основного долга.В большинстве случаев процентные свопы включают обмен фиксированной процентной ставки на плавающую. Плавающая процентная ставка. Плавающая процентная ставка — это переменная процентная ставка, которая изменяется в течение срока действия долгового обязательства. Это противоположно фиксированной ставке.

Подобно другим типам свопов, процентные свопы не торгуются на публичных биржах Фондовый рынок Фондовый рынок относится к публичным рынкам, которые существуют для выпуска, покупки и продажи акций, которые торгуются на фондовой бирже или без рецепта.Акции, также известные как акции, представляют собой долевую собственность в компании — только механизмы внебиржевой торговли Механизмы торговли относятся к различным методам торговли активами. Двумя основными типами торговых механизмов являются механизмы торговли на основе котировок и заявок (OTC).

Фиксированная процентная ставка по сравнению с плавающей процентной ставкой

Свопы процентных ставок обычно включают обмен одного потока будущих платежей на основе фиксированной процентной ставки на другой набор будущих платежей, основанных на плавающей процентной ставке.Таким образом, понимание концепций ссуд с фиксированной ставкой и ссуд с плавающей ставкой имеет решающее значение для понимания процентных свопов.

Фиксированная процентная ставка — это процентная ставка по долгу или другой ценной бумаге, которая остается неизменной в течение всего срока действия контракта или до срока погашения ценной бумаги. Напротив, плавающие процентные ставки колеблются со временем, причем изменения процентной ставки обычно основываются на базовом базовом индексе. Облигации с плавающей процентной ставкой часто используются в процентных свопах, при этом процентная ставка по облигации основана на лондонской межбанковской ставке предложения (LIBOR).Вкратце, ставка LIBOR — это средняя процентная ставка, которую ведущие банки, участвующие на лондонском межбанковском рынке, взимают друг с друга за краткосрочные ссуды.

Ставка LIBOR — это обычно используемый ориентир для определения других процентных ставок, которые кредиторы взимают за различные виды финансирования.

Как работает процентный своп?

Как правило, процентные свопы происходят, когда две стороны — одна из которых получает процентные платежи с фиксированной ставкой, а другая — с плавающей ставкой — взаимно соглашаются, что они предпочтут кредитную схему другой стороны своей собственной. .Сторона, получающая платежи по плавающей ставке, решает, что они предпочли бы иметь гарантированную фиксированную ставку, в то время как сторона, получающая платежи по фиксированной ставке, считает, что процентные ставки могут вырасти, и воспользоваться этой ситуацией, если это произойдет, — зарабатывают более высокие процентные платежи — они предпочли бы иметь плавающую ставку, которая будет расти, если и когда будет общий восходящий тренд процентных ставок.

В свопе процентных ставок единственное, что действительно меняется, — это процентные платежи.Как отмечалось ранее, процентный своп — это контракт с производным финансовым инструментом. Стороны не берут на себя ответственность за долги другой стороны. Вместо этого они просто заключают договор на выплату друг другу разницы в платежах по ссуде, как указано в договоре. Они не обменивают долговые активы и не выплачивают полную сумму процентов, причитающихся на каждую дату выплаты процентов — только разницу, причитающуюся в результате контракта своп.

В хорошем контракте на процентный своп четко изложены условия соглашения, включая соответствующие процентные ставки, которые каждая сторона должна выплачивать другой стороной, и график платежей (например,г., ежемесячно, ежеквартально или ежегодно). Кроме того, в контракте указывается как дата начала, так и дата погашения соглашения о свопе, и что обе стороны связаны условиями соглашения до даты погашения.

Обратите внимание, что хотя обе стороны процентного свопа получают то, что хотят — одна сторона получает защиту от рисков в виде фиксированной ставки, а другая — потенциальную прибыль от плавающей ставки — в конечном итоге одна сторона получит финансовую прибыль. вознаграждение, в то время как другой несет финансовую потерю.Если процентные ставки повышаются в течение срока действия соглашения о свопе, то сторона, получающая плавающую ставку, получит прибыль, а сторона, получающая фиксированную ставку, понесет убытки. И наоборот, если процентные ставки снижаются, то сторона, получающая гарантированный доход с фиксированной ставкой, получит выгоду, в то время как сторона, получающая платежи на основе плавающей ставки, увидит, что сумма получаемых процентных платежей уменьшится.

Пример — контракт процентного свопа в действии

Давайте посмотрим, как именно может выглядеть соглашение процентного свопа и как оно будет реализовано в действии.

В этом примере компании A и B заключают соглашение о процентном свопе номинальной стоимостью 100 000 долларов. Компания A считает, что процентные ставки, вероятно, вырастут в течение следующих двух лет, и стремится получить потенциальную прибыль от доходности с плавающей процентной ставкой, которая увеличится, если процентные ставки действительно вырастут. Компания B в настоящее время получает доход с плавающей процентной ставкой, но более пессимистичен в отношении перспектив процентных ставок, полагая, что они, скорее всего, упадут в течение следующих двух лет, что снизит их процентную доходность.Компания B мотивирована желанием обеспечить защиту от рисков от возможного снижения ставок в форме получения фиксированной доходности с фиксированной ставкой на период.

Обе компании заключают двухлетний контракт на процентный своп с указанной номинальной стоимостью 100 000 долларов. Компания A предлагает компании B фиксированную ставку в размере 5% в обмен на получение плавающей ставки LIBOR плюс 1%. Текущая ставка LIBOR на момент заключения соглашения о процентном свопе составляет 4%. Таким образом, для начала обе компании находятся на равных условиях, обе получают по 5%: компания A имеет фиксированную ставку 5%, а компания B получает ставку LIBOR в размере 4% плюс 1% = 5%.

Теперь предположим, что процентные ставки действительно повышаются, а ставка LIBOR увеличилась до 5,25% к концу первого года действия соглашения о процентном свопе. Предположим далее, что в соглашении о свопе указано, что процентные платежи будут производиться ежегодно (так что пора каждой фирме получать свои процентные платежи), и что плавающая ставка для компании B будет рассчитываться с использованием преобладающей ставки LIBOR в то время, когда подлежат уплате процентов.

Компания A должна компании B по фиксированной ставке доход в размере 5000 долларов (5% от 100000 долларов).Однако, поскольку процентные ставки выросли, о чем свидетельствует повышение базовой ставки LIBOR до 5,25%, компания B должна компании A 6250 долларов (5,25% плюс 1% = 6,25% от 100 000 долларов). Чтобы избежать проблем и расходов, связанных с выплатой обеими сторонами полной суммы, причитающейся друг другу, в условиях соглашения о свопе указано, что соответствующей стороне должна выплачиваться только чистая разница в платежах. В этом случае компания A получит 1250 долларов от компании B. Компания A получила прибыль от принятия дополнительного риска, связанного с принятием доходности с плавающей процентной ставкой.

Компания B понесла убыток в размере 1 250 долларов США, но все же получила то, что хотела — защиту от возможного снижения процентной ставки. Давайте посмотрим, как бы все выглядело, если бы рынок процентных ставок двигался в противоположном направлении. Что, если бы в конце первого года их соглашения ставка LIBOR упала до 3,75%? При фиксированной ставке доходность компании B по-прежнему будет составлять 5 000 долларов США от компании A. Однако компания B должна будет только 4 750 долларов США (3,75% плюс 1% = 4,75%; 4,75% от 100 000 долларов США = 4 доллара США.750). Эта проблема будет решена, если компания A заплатит компании B 250 долларов (5000 долларов минус 4750 долларов = 250 долларов). В этом сценарии компания A понесла небольшой убыток, а компания B получила выгоду.

Риски процентных свопов

Процентные свопы представляют собой эффективный вид производных финансовых инструментов, которые могут быть выгодны обеим сторонам, участвующим в их использовании, различными способами. Однако соглашения о свопе также сопряжены с риском.

Одним из значительных рисков является риск контрагента.Поскольку вовлеченными сторонами обычно являются крупные компании или финансовые учреждения, риск контрагента обычно относительно невелик. Но если случится так, что одна из двух сторон объявит дефолт и окажется не в состоянии выполнить свои обязательства по соглашению о процентном свопе, тогда другой стороне будет сложно получить взыскание. У него будет юридически исполнимый контракт, но судебный процесс может оказаться долгим и извилистым.

Простое рассмотрение непредсказуемой природы плавающих процентных ставок также добавляет некоторый неотъемлемый риск для обеих сторон соглашения.

Сопутствующие материалы

Чтобы узнать больше и продвинуться по карьерной лестнице, см. Следующие бесплатные ресурсы CFI:

- Причитающиеся проценты Причитающиеся проценты Причитающиеся проценты — это счет обязательств, отображаемый в балансе компании, который представляет собой сумму начисленных процентных расходов.

- Стоимость долга Стоимость долга Стоимость долга — это доход, который компания предоставляет своим держателям долга и кредиторам. Стоимость долга используется в расчетах WACC для анализа оценки.

- График долга График долга График долга включает в себя весь долг, имеющийся у предприятия, в зависимости от срока его погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

- Отношение долга к собственному капиталу Отношение долга к собственному капиталу Отношение долга к собственному капиталу — это коэффициент кредитного плеча, который рассчитывает стоимость общего долга и финансовых обязательств по отношению к общему капиталу акционера.

Фьючерсные контракты — Узнайте о фьючерсных контрактах и основных трейдерах

Что такое фьючерсный контракт?

Фьючерсный контракт — это соглашение о покупке или продаже базового актива Типы активов Общие типы активов включают оборотные, внеоборотные, физические, нематериальные, операционные и внеоперационные.Правильная идентификация и позднее по заранее определенной цене. Он также известен как производный инструмент, потому что стоимость будущих контрактов определяется базовым активом. Инвесторы могут приобрести право купить или продать базовый актив позднее по заранее определенной цене. Приобретая право покупки, инвестор рассчитывает получить прибыль от увеличения цены базового актива. Приобретая право продажи, инвестор рассчитывает получить прибыль от снижения цены базового актива.